บทสรุปผู้บริหาร

ภูมิทัศน์ของภาคการเงินของอินโดนีเซียกำลังเปลี่ยนแปลงอย่างรวดเร็วสู่ยุคการเงินดิจิทัล ซึ่งนับเป็นแรงขับเคลื่อนหนึ่งที่มีความโดดเด่น โดยในปัจจุบันกระแสการเงินดิจิทัลในอินโดนีเซียกำลังขยายจากบริการด้านการชำระเงินเข้าสู่บริการทางการเงินดิจิทัลที่ล้ำสมัยอื่นๆ ซึ่งการเปลี่ยนแปลงนี้ส่งผลกระทบต่อทั้งภาคการเงินและเศรษฐกิจของอินโดนีเซีย โดยการนำเทคโนโลยีดิจิทัลมาพัฒนานวัตกรรมและบริการทางการเงินจะช่วยลดต้นทุนการดำเนินงาน เพิ่มประสิทธิภาพในการจัดสรรทรัพยากร และยกระดับศักยภาพทางเศรษฐกิจผ่านการแก้ไขปัญหาด้านการเข้าถึงบริการทางการเงินของประเทศ ซึ่งเป็นข้อจำกัดเชิงโครงสร้างที่สำคัญของอินโดนีเซีย นอกจากนี้ การเปลี่ยนผ่านนี้ยังก่อให้เกิดโอกาสทางธุรกิจอีกมากมาย โดยเฉพาะในกลุ่มผลิตภัณฑ์ทางการเงินที่มีแนวโน้มการเติบโตสูง อย่างไรก็ตาม อินโดนีเซียยังคงเจอความท้าทายในเส้นทางการเปลี่ยนผ่านสู่ยุคการเงินดิจิทัลนี้อยู่บ้างจากระดับความรู้ด้านการเงินที่ต่ำ โครงสร้างพื้นฐานด้านเทคโนโลยีที่ยังไม่ครอบคลุมทั่วถึง ตลอดจนความหลากหลายของประชากรและวัฒนธรรม ซึ่งล้วนต้องการความพยายามในการพัฒนาจากทุกภาคส่วนอย่างต่อเนื่อง

บทนำ

การเงินดิจิทัลถือเป็นกุญแจสำคัญในการยกระดับศักยภาพเศรษฐกิจ ผ่านการเพิ่มอัตราการเข้าถึงบริการทางการเงิน

อินโดนีเซียเป็นประเทศที่มีประชากรมากที่สุดเป็นอันดับ 4 ของโลก และมีขนาดเศรษฐกิจที่ใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้ โดยเศรษฐกิจของประเทศได้เติบโตอย่างต่อเนื่องตลอดทศวรรษที่ผ่านมา ด้วยอัตราการเติบโตของผลิตภัณฑ์มวลรวมของประเทศ (GDP) ร้อยละ 5 ต่อปีโดยเฉลี่ย ท่ามกลางจุดแข็งหลายประการ ได้แก่ ประชากรจำนวนมาก สัดส่วนชนชั้นกลางที่กำลังเติบโต และสภาพแวดล้อมที่เอื้ออำนวยต่อการลงทุน รวมถึงทรัพยากรธรรมชาติที่อุดมสมบูรณ์ อย่างไรก็ตาม ศักยภาพทางเศรษฐกิจของอินโดนีเซียยังคงเผชิญความท้าทายที่สำคัญจากข้อจำกัดเชิงโครงสร้างทางการเงิน อาทิ การเข้าถึงบริการทางการเงินที่อยู่ในระดับต่ำ (Low Financial Inclusion) และช่องว่างการเข้าถึงบริการทางการเงินที่ยังอยู่ในระดับสูง (Large Financial Gaps) โดยเฉพาะอุปสรรคในการเข้าถึงบริการทางการเงินและการขาดแคลนเงินทุนของภาคธุรกิจขนาดกลาง ขนาดย่อม และรายย่อย (micro-, small-, and medium-sized enterprises: MSMEs) ซึ่งเป็นหน่วยเศรษฐกิจที่มีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศ

กระแสการประยุกต์ใช้เทคโนโลยีดิจิทัลในธุรกิจภาคการเงินได้รับแรงหนุนเพิ่มเติมจากการเร่งตัวของจำนวนธุรกรรมออนไลน์ในช่วงการแพร่ระบาดของ COVID-19 ทำให้ภูมิทัศน์ภาคการเงิน (Financial Landscape) ของอินโดนีเซียได้เข้าสู่ยุคการเงินดิจิทัล (Financial Digitalization) แล้ว ซึ่งมีผลต่อการพลิกโฉมภาคการเงินและเศรษฐกิจอย่างมีนัยยะ ในส่วนของภาคการเงิน นวัตกรรมทางการเงินได้นำไปสู่การเกิดขึ้นของดิจิทัลแบงก์กิง (Digital Banking) และผู้เล่นที่นำเสนอบริการทางการเงินด้วยนวัตกรรมใหม่ๆ (Financial Technology Platform หรือ Fintech) ตลอดจนบริการทางการเงินดิจิทัลที่หลากหลายและล้ำสมัย เช่น การชำระเงินดิจิทัล (Digital Payment) การให้กู้ยืมระหว่างบุคคลในลักษณะ Peer-to-Peer (P2P) lending บริการจัดการความมั่งคั่งดิจิทัล (Wealthtech) และประกันภัยดิจิทัล (Insurtech) ซึ่งแม้ที่ผ่านมาประชากรอินโดนีเซียจะมีสัดส่วนการเข้าถึงบริการทางการเงินมากขึ้น แต่ยังคงมีช่องว่างการเข้าถึงบริการทางการเงินหลงเหลืออยู่มาก หน่วยงานภาครัฐของอินโดนีเซียจึงคาดหวังอย่างยิ่งว่าการเปลี่ยนผ่านสู่การเงินดิจิทัลนี้จะช่วยแก้ไขและเอาชนะข้อจำกัดด้านโครงสร้างทางการเงินดังกล่าว นำไปสู่การปลดปล่อยศักยภาพทางเศรษฐกิจอินโดนีเซียต่อไป

บทความนี้พยายามตอบคำถามสำคัญดังนี้: พัฒนาการของภูมิทัศน์ทางการเงินภายใต้กระแสดิจิทัลของอินโดนีเซียเป็นอย่างไร มีผลกระทบต่อเศรษฐกิจและภาคการเงินอย่างไร และอะไรคือความท้าทายและโอกาสทางธุรกิจในการเปลี่ยนผ่านสู่ยุคการเงินดิจิทัลนี้

พัฒนาการของภูมิทัศน์ภาคการเงิน ภายใต้กระแสการเงินดิจิทัลในอินโดนีเซีย

ภูมิทัศน์ทางภาคการเงินของอินโดนีเซียกำลังเปลี่ยนแปลงอย่างรวดเร็ว ผลักดันโดยกระแสดิจิทัล อุปสงค์ต่อการใช้บริการการเงินดิจิทัล และกฎระเบียบที่เอื้ออำนวย

พฤติกรรมผู้บริโภคและภาคธุรกิจในอินโดนีเซียเปลี่ยนแปลงไปจากเดิมเป็นอย่างมากภายใต้กระแสดิจิทัล ซึ่งสอดคล้องกับแนวโน้มทั่วโลก โดยผู้บริโภคได้หันมาทำธุรกรรมผ่านแพลตฟอร์มออนไลน์เพื่อความสะดวกสบายมากขึ้น นอกจากนี้ การเปลี่ยนแปลงดังกล่าวยังมีสถานการณ์การแพร่ระบาดของโรค COVID-19 เป็นตัวเร่ง ผสานกับปัจจัยสนับสนุนในประเทศ โดยเฉพาะสัดส่วนประชากรอินโดนีเซียที่ยังเข้าไม่ถึงระบบการเงินที่มีอยู่จำนวนมาก และกฎระเบียบที่ส่งเสริมการเปลี่ยนผ่านสู่ดิจิทัลการเงิน ทำให้เกิดการพลิกโฉมครั้งสำคัญกับภูมิทัศน์ภาคการเงินของอินโดนีเซีย

โดยพัฒนาการของภูมิทัศน์ภาคการเงินภายใต้กระแสการเงินดิจิทัลในอินโดนีเซียในบทความนี้พิจารณาจากมุมมอง 3 ด้าน ได้แก่ ผู้ให้บริการทางการเงิน ประเภทของบริการทางการเงิน และกฎระเบียบที่เกี่ยวข้อง

- มุมมองด้านผู้ให้บริการทางการเงิน

การนำเทคโนโลยีทางการเงินมาใช้ของธนาคารแบบดั้งเดิม การก่อตัวของธนาคารดิจิทัล และฟินเทค กำลังสร้างนิยามใหม่ให้กับภาคการเงินอินโดนีเซีย ทำให้เส้นแบ่งระหว่างผู้เล่นเก่าและหน้าใหม่ในวงการเริ่มเลือนราง

การเปลี่ยนแปลงเข้าสู่ยุคการเงินดิจิทัลนั้นเกิดขึ้นทั้งในสถาบันการเงินที่มีใบอนุญาต (Licensed-bank Entity) และผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (Nonbank Entity) สำหรับสถาบันการเงินที่ได้รับอนุญาตพัฒนาการสำคัญได้แก่การมุ่งหน้าสู่การเป็นดิจิทัลแบงก์กิง (Digital Banking) ไม่ว่าจะเป็น 1) การให้บริการทางการเงินในรูปแบบดิจิทัลของธนาคารแบบดั้งเดิม (Digital Services of Traditional Bank) โดยสถาบันการเงินแบบดั้งเดิมได้นำเสนอรูปแบบการทำธุรกรรมผ่านระบบออนไลน์และมือถือเพื่ออำนวยความสะดวกในการทำธุรกรรม ในรูปแบบการนำเทคโนโลยีใหม่มาใช้เพื่อรักษาความสามารถในการแข่งขันและตอบสนองต่อความต้องการของลูกค้าที่เปลี่ยนแปลงไป และ 2) การเกิดขึ้นของธนาคารไร้สาขาหรือธนาคารดิจิทัล (Digital Bank) ซึ่งธนาคารเหล่านี้เสนอบริการทางการเงินที่เข้าถึงได้ง่ายและราคาไม่แพงผ่านช่องทางอิเล็กทรอนิกส์ทั้งหมด โดยอาจเป็นการขยายกิจการของสถาบันการเงินแบบดั้งเดิม หรืออาจเป็นธนาคารดิจิทัลที่เกิดจากผู้เล่นรายใหม่อย่าง Fintech ก็ได้ ทั้งนี้ ธนาคารดิจิทัลนี้อาจใช้สำนักงานจริงเพียงไม่กี่แห่ง หรืออาจไม่จำเป็นต้องมีสำนักงานจริงนอกสำนักงานใหญ่เลย ซึ่งในกรณีหลังนี้ส่วนใหญ่จะเกิดจากผู้เล่นรายใหม่และมีอีกชื่อว่า นีโอแบงค์ ธนาคารเสมือน หรือธนาคารไร้สาขา(Neobanks1/ หรือ Virtual Banks) ด้วยภูมิประเทศที่หลากหลายของอินโดนีเซียซึ่งเปประกอบด้วยหมู่เกาะน้อยใหญ่ ตลอดจนประชากรจำนวนมากไม่มีบัญชีธนาคาร (Unbanked) หรือมีบัญชีธนาคารแต่ไม่สามารถเข้าถึงบริการทางการเงินอื่นๆ ได้อย่างเต็มที่ (Underbanked) ธนาคารดิจิทัลจึงเป็นทางออกสำคัญในการลดช่องว่างการเข้าถึงบริการทางการเงินระหว่างเกาะต่างๆ โดยไม่ต้องพึ่งพาอาคารสถานที่แบบดั้งเดิม (Brick-and-Mortar)

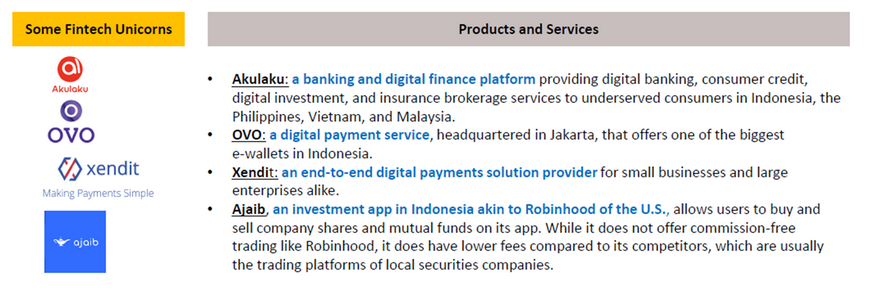

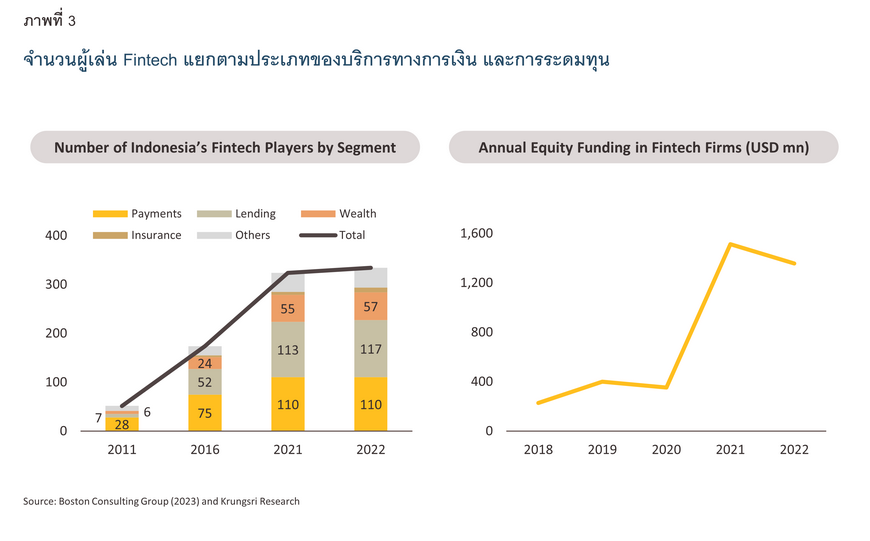

สำหรับผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน พัฒนาการที่สำคัญคือการเกิดขึ้นของผู้ให้บริการทางการเงินด้วยนวัตกรรมใหม่ๆ หรือ Fintech โดยมักจะเสนอผลิตภัณฑ์หรือบริการทางการเงินเฉพาะทาง เช่น กระเป๋าเงินอิเล็กทรอนิกส์(e-money) กระเป๋าเงินดิจิทัล (Digital Wallet) หรือแพลตฟอร์มกู้ยืมเงินแบบ P2P ทั้งนี้ จำนวนผู้ให้บริการ Fintech ในอินโดนีเซียเพิ่มขึ้นอย่างรวดเร็วจากประมาณ 50 รายในปี 2011 เป็นกว่า 330 รายภายในปี 2022 โดยผู้ให้บริการ Fintech รายสำคัญที่ให้บริการและผลิตภัณฑ์ทางการเงิน ได้แก่ OVO ซึ่งเป็นบริการชำระเงินแบบดิจิทัล ที่มีสำนักงานใหญ่ในกรุงจาการ์ตา และเป็นหนึ่งในบริษัทยักษ์ใหญ่ที่ให้บริการ e-wallet ในอินโดนีเซีย นอกจากนี้ยังมี Akulaku ซึ่งเป็นแพลตฟอร์มธนาคารและการเงินดิจิทัล ให้บริการธนาคารดิจิทัล สินเชื่อผู้บริโภค การลงทุนดิจิทัล และบริการนายหน้าประกันภัยสำหรับผู้ที่เข้าไม่ถึงบริการด้านการเงิน และ Xendit ซึ่งเป็นผู้ให้บริการช่องทางการชำระเงินดิจิทัลครบวงจรสำหรับทั้งธุรกิจขนาดเล็กและขนาดใหญ่ ตลอดจน Ajaib เป็นแอปพลิเคชันการลงทุนในอินโดนีเซีย ให้ผู้ใช้ซื้อและขายหุ้นบริษัทและกองทุนรวมผ่านแอปพลิเคชัน มีค่าธรรมเนียมที่ต่ำกว่าคู่แข่ง

ในมิติของกลุ่มลูกค้า พบว่าสถาบันการเงินและผู้ให้บริการที่ไม่ใช่สถาบันการเงินมักจะมุ่งเน้นไปที่กลุ่มตลาดที่แตกต่างกัน แต่ก็มีบางส่วนที่ทับซ้อนกัน โดยสถาบันการเงินมักจะเน้นไปที่กลุ่มลูกค้าธุรกิจขนาดกลางและบุคคลรายได้ระดับกลางถึงระดับบน ขณะที่ผู้ให้บริการ Fintech มักจะมีกลุ่มลูกค้าที่อยู่ฐานล่างของพีระมิดรายได้ โดยเน้นให้บริการแก่กลุ่มที่ไม่มีบัญชีธนาคาร ผู้มีรายได้น้อย และกลุ่มธุรกิจรายย่อยหรือ MSMEs อย่างไรก็ตาม หลังจากที่ Fintech ประสบความสำเร็จในให้บริการในกลุ่มนี้ สถาบันการเงินเองก็พยายามลงมาแข่งขันในตลาดกลุ่ม MSMEs มากขึ้นในระยะหลังเช่นกัน

ทั้งนี้ การเปลี่ยนผ่านสู่การเงินดิจิทัลนี้กำลังทำให้เส้นแบ่งระหว่างสถาบันการเงินกับผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงินกำลังเลือนรางลง ส่วนหนึ่งเป็นผลมาจากการเข้าซื้อกิจการเชิงกลยุทธ์เพื่อผลประโยชน์ร่วมกัน โดยกลุ่มสถาบันการเงินได้มองหาความร่วมมือและลงทุนในบริษัท Fintech มากขึ้น เนื่องจากเห็นช่องทางเพื่อเชื่อมต่อกับธุรกิจลูกค้ารายย่อย และสามารถใช้ประโยชน์จากบริษัทเหล่านี้จากความถนัดเฉพาะด้านเทคโนโลยีทางการเงิน ในทางกลับกัน บริษัท Fintech เองก็กำลังมองหาโอกาสในการร่วมมือและเป็นพันธมิตรกับสถาบันการเงินดั้งเดิมเพื่อเข้าถึงฐานทุนและลูกค้าที่ใหญ่ขึ้นเช่นกัน

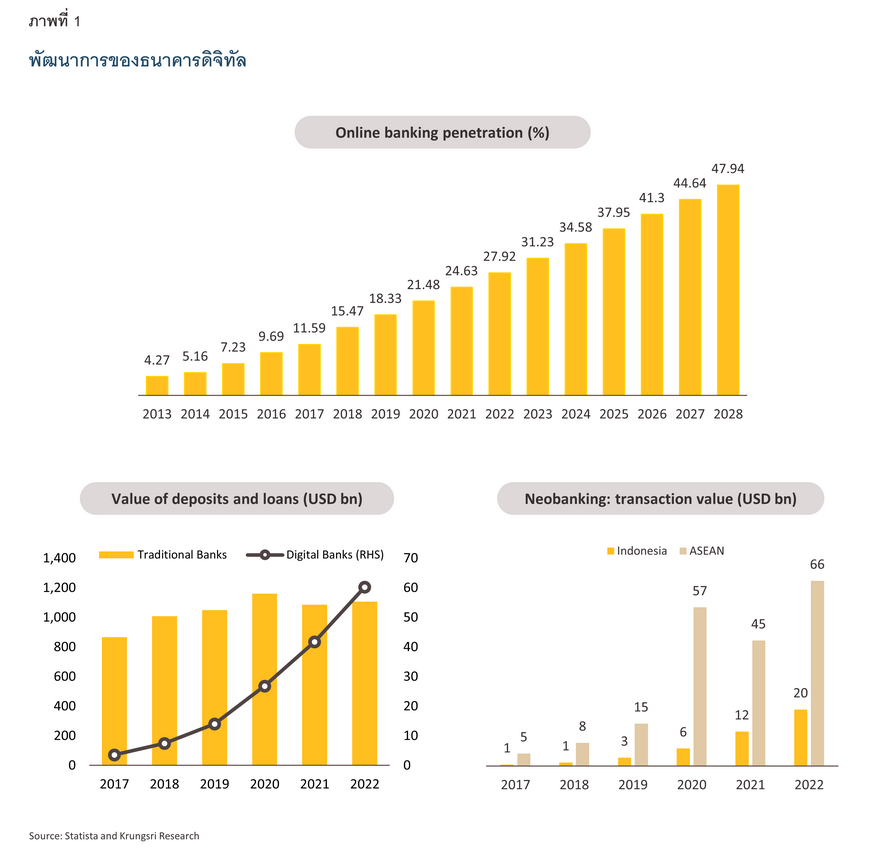

การพัฒนาอย่างรวดเร็วของดิจิทัลแบงก์กิงในอินโดนีเซียปรากฏชัดเจนในภาพที่ 1 ซึ่งแสดงให้เห็นว่า สัดส่วนของประชากรที่ทำธุรกรรมธนาคารออนไลน์ (Online Banking) เพิ่มขึ้นจากร้อยละ 4 ในปี 2013 เป็นประมาณร้อยละ 28 ในปี 2022 นอกจากนี้ ระหว่างปี 2018-2022 มูลค่าเงินฝากและสินเชื่อในธนาคารดิจิทัลมีอัตราการเติบโตต่อปีเฉลี่ย (CAGR) สูงถึงร้อยละ 78 และเมื่อเปรียบเทียบในระดับภูมิภาค มูลค่าธุรกรรมของ Neobanks ในอินโดนีเซียแตะที่ 20,000 ล้านดอลลาร์สหรัฐในปี 2022 หรือ คิดเป็นเกือบร้อยละ 30 ของมูลค่าธุรกรรมรวมในอาเซียน อย่างไรก็ตาม เป็นที่น่าสังเกตว่าเมื่อเทียบกับธนาคารแบบดั้งเดิมแล้วส่วนแบ่งของเงินฝากและสินเชื่อของธนาคารดิจิทัลของอินโดนีเซียยังมีขนาดเล็กอยู่มาก

- มุมมองด้านประเภทของบริการทางการเงิน

การเงินดิจิทัลของอินโดนีเซียกำลังก้าวไปสู่บริการอื่นๆ นอกเหนือจากระบบการชำระเงิน

ในช่วงแรก นวัตกรรมทางการเงินดิจิทัลในอินโดนีเซียเน้นหนักที่บริการชำระเงินดิจิทัล ซึ่งเติบโตอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะอย่างยิ่งหลังจากการเปิดตัวมาตรฐานระดับชาติสำหรับการชำระเงินด้วย QR Code ของอินโดนีเซียในปี 2019 (Quick Response Code Indonesia Standard: QRIS) ที่ช่วยให้ร้านค้าสามารถรับการชำระเงินดิจิทัลต่างๆ ได้โดยสะดวก นอกจากนี้ สถานการณ์การแพร่ระบาดของโรคโควิด-19 ยังเป็นอีกหนึ่งตัวเร่งทำให้ปริมาณการใช้บริการชำระเงินและโอนเงินดิจิทัลปรับสูงขึ้นอย่างก้าวกระโดด พร้อมกับลดการพึ่งพาการแลกเปลี่ยนเงินสด

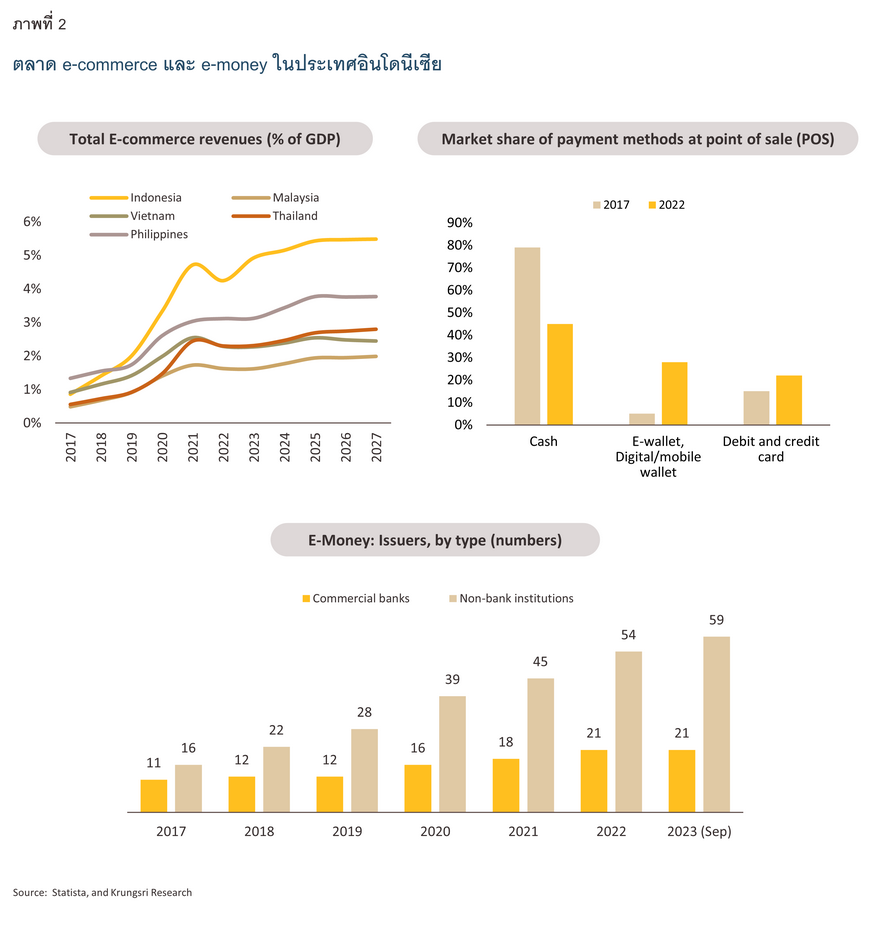

การประยุกต์ใช้การชำระเงินดิจิทัลอย่างกว้างขวางนั้น ยังเป็นตัวเร่งสำคัญของการเติบโตอย่างรวดเร็วของการค้าออนไลน์ หรือ e-commerce ในอินโดนีเซียอีกด้วย โดยในปัจจุบัน มูลค่าการค้าออนไลน์ของอินโดนีเซียมีขนาดใหญ่ที่สุดในอาเซียน ด้วยสัดส่วนรายได้จากการค้าออนไลน์ประมาณร้อยละ 4 ต่อ GDP ในปี 2022 ซึ่งเพิ่มขึ้นจากสัดส่วนร้อยละ 1 ในปี 2017 สำหรับวิธีการชำระเงิน ส่วนแบ่งตลาดของ e-wallets และ digital wallets เพิ่มขึ้นจากร้อยละ 5 ในปี 2017 เป็นร้อยละ 28 ในปี 2022 ในขณะที่การใช้เงินสดลดลงครึ่งหนึ่งเหลือประมาณร้อยละ 40 ในปีเดียวกัน ซึ่งส่วนหนึ่งเป็นเพราะการค้าออนไลน์เป็นตลาดที่ผู้ให้บริการ e-money ให้ความสนใจเป็นอย่างมาก นอกจากนี้ ยังเป็นที่น่าสังเกตว่า จำนวนผู้ให้บริการ e-money ที่ไม่ใช่สถาบันการเงินมีจำนวนมากกว่าสถาบันการเงินอย่างมาก (ภาพที่ 2) โดยผู้ให้บริการ e-money อย่าง Gopay, OVO และ LinkAja ได้รับความนิยมมากที่สุด

อย่างไรก็ตาม ผลิตภัณฑ์ทางการเงินดิจิทัลในอินโดนีเซียไม่ได้หยุดอยู่แค่ระบบการชำระเงิน โดยผู้ให้บริการทางการเงินยังคงพัฒนาและเสนอผลิตภัณฑ์และบริการอื่นๆ เพื่อสอดรับกับความต้องการที่หลากหลายมากขึ้น เมื่อสำรวจผู้เล่นที่ไม่ใช่สถาบันทางการเงิน (ในทีนี้คือผู้ให้บริการ Fintech) แม้ในตอนแรกกระแสการเงินดิจิทัลจะถูกขับเคลื่อนโดยกลุ่มการชำระเงินดิจิทัล แต่จำนวนผู้เล่นหน้าใหม่ในตลาดการชำระเงินเริ่มทรงตัวในช่วงสองปีที่ผ่านมานี้ และกลับกลายเป็นธุรกิจการปล่อยสินเชื่อแบบ P2P และ Wealthtech ที่เป็นแรงขับเคลื่อนใหม่ โดยมีผู้เล่นใหม่ ๆ หลายรายเข้าดำเนินงานในกลุ่มเหล่านี้ นอกจากนี้ ความเชื่อมั่นของนักลงทุนยังมีมุมมองเชิงบวกอย่างเห็นได้ชัดสำหรับภาค Fintech ของอินโดนีเซีย โดยในปี 2021 การระดมทุนของผู้เล่น Fintech พุ่งขึ้นเป็น 1.5 พันล้านดอลลาร์สหรัฐ จาก 200 ล้านดอลลาร์สหรัฐในปี 2018 แม้เงินลงทุนส่วนใหญ่จะถูกผันเข้าสู่กลุ่มการชำระเงินและสินเชื่อออนไลน์ในช่วงแรก แต่ปี 2021 ถือเป็นปีที่โดดเด่นสำหรับบริการในกลุ่ม Wealthtech โดยดึงดูดเงินทุนเกิน 500 ล้านดอลลาร์ (ภาพที่ 3)

หน่วยงานที่รับผิดชอบได้เร่งขับเคลื่อนนวัตกรรมทางการเงิน เพื่อเพิ่มการเข้าถึงบริการทางการเงิน

วิสัยทัศน์ และทิศทางการดำเนินนโยบายของอินโดนีเซียมีบทบาทสำคัญในการเร่งกระบวนการเปลี่ยนแปลงสู่ยุคดิจิทัลในภาคการเงิน โดยอินโดนีเซียมีหน่วยงานกำกับหลักที่รับผิดชอบการเงินดิจิทัลอยู่ 2 แห่ง ได้แก่ 1) ธนาคารกลางอินโดนีเซีย (Bank Indonesia: BI) ที่รับผิดชอบดูแลธนาคารแบบดั้งเดิมและผลิตภัณฑ์ทางการเงินที่เกี่ยวข้องกับการชำระเงินดิจิทัล ซึ่งธนาคารกลางอินโดนีเซียมุ่งพัฒนาการเข้าถึงบริการธนาคารและการเงินโดยเฉพาะในภูมิภาคที่มีอัตราการใช้บริการธนาคารต่ำ ผ่านการสร้างระบบการชำระเงินดิจิทัลที่เข้าถึงได้ง่ายและเชื่อถือได้ 2) สำนักงานบริการทางการเงิน หรือ OJK (Indonesia Financial Services Authority: OJK) ที่เน้นกำกับดูแลธนาคารขนาดเล็ก แพลตฟอร์ม Fintech และผลิตภัณฑ์ที่เกี่ยวข้องกับธนาคารดิจิทัล โดยอินโดนีเซียเป็นหนึ่งในไม่กี่ประเทศที่มีหน่วยงานเฉพาะอย่าง OJK ที่กำกับดูแลเพื่อเร่งกระบวนการเปลี่ยนแปลงสู่ยุคดิจิทัลในภาคบริการทางการเงิน และเพื่อการพัฒนาโครงสร้างพื้นฐานของระบบนิเวศการเงินดิจิทัล

เนื่องจากการเร่งการปรับเปลี่ยนกระบวนการให้บริการเป็นแบบดิจิทัลในภาคการเงินเป็นส่วนหนึ่งของแผนพัฒนาภูมิทัศน์ทางการเงินของ OJK กฎระเบียบใหม่ในปี 2021 จึงอนุญาตให้ชาวต่างชาติเป็นเจ้าของธนาคารดิจิทัลได้เกือบทั้งหมด กล่าวคือ ชาวต่างชาติสามารถถือหุ้นได้ถึงร้อยละ 99 และปรับให้กระบวนการขออนุญาตมีความรวดเร็วขึ้น เพื่อกระตุ้นการเติบโตในอุตสาหกรรมการเงินดิจิทัลที่กำลังเฟื่องฟูของประเทศ ตัวอย่างเช่น SeaBank ได้ถูกซื้อกิจการโดย Sea Group จากสิงคโปร์; Bank Jago ซึ่งปัจจุบัน GoTo บริษัทเทคโนโลยียักษ์ใหญ่ที่สุดของอินโดนีเซีย ที่มี Google และ Tencent เป็นหนึ่งในผู้ลงทุนใหญ่ถือหุ้นอยู่ร้อยละ 22 นอกจากนี้ Akulaku สตาร์ทอัพด้านเทคโนโลยีทางการเงินของอินโดนีเซีย ซึ่งมี Ant Group บริษัทในเครือของ Alibaba เป็นผู้ลงทุน กำลังดำเนินการเพื่อเป็นผู้ถือหุ้นใหญ่ของ Bank Neo Commerce

ปัจจัยขับเคลื่อนสำคัญของการนำเทคโนโลยีทางการเงินมาใช้

นวัตกรรมทางการเงินดิจิทัลของอินโดนีเซียเติบโตแข็งแกร่ง ขับเคลื่อนโดยคนรุ่นใหม่จำนวนมาก การเข้าถึงบริการทางการเงินที่ยังอยู่ในระดับต่ำ ความหลากหลายทางภูมิศาสตร์ และนโยบายเชิงรุกของรัฐบาล

นอกเหนือจากการที่นวัตกรรมทางการเงินได้ช่วยเพิ่มความสะดวก ทำให้ต้นทุนธุรกรรมต่ำลง และเพิ่มประสิทธิภาพในการดำเนินงานมากขึ้น การเติบโตอย่างรวดเร็วของการเงินดิจิทัลยังเกิดจากการผสมผสานระหว่างความต้องการของประชากรและนโยบายสนับสนุนจากรัฐบาล ซึ่งเป็นพลังขับเคลื่อนเฉพาะตัวของอินโดนีเซีย โดยสามารถจำแนกจุดแข็งดังกล่าวได้ดังนี้

-

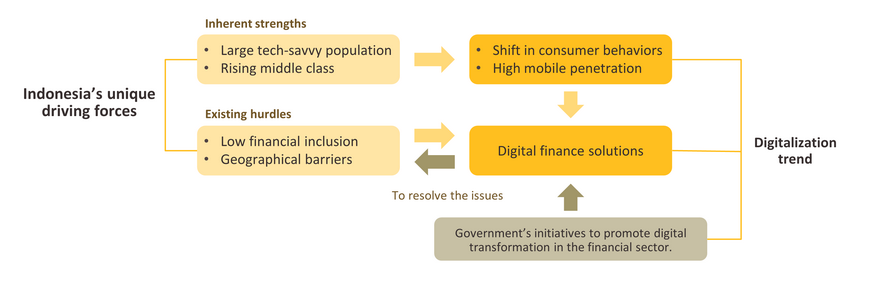

จุดเด่นด้านประชากร: ปัจจัยขับเคลื่อนที่สำคัญของการเติบโตทางการเงินดิจิทัลของอินโดนีเซียประการแรก คือประชากร กลุ่มคนรุ่นใหม่ของอินโดนีเซียมีขนาดใหญ่ โดยกว่าครึ่งหนึ่งของประชากรมีอายุต่ำกว่า 35 ปี ซึ่งเป็นกลุ่มที่คุ้นเคยกับเทคโนโลยีและพร้อมโอบรับบริการทางการเงินดิจิทัลใหม่ๆเป็นกลุ่มแรก ตัวอย่างเช่น ในปี 2021 ผู้ใช้บริการชำระเงินดิจิทัลชาวอินโดนีเซียที่มีอายุต่ำกว่า 35 ปี มีสัดส่วนถึงร้อยละ 56 ซึ่งชี้ให้เห็นว่าผู้บริโภคในวัยทำงานเหล่านี้จะเป็นกลุ่มประชากรหลักในอนาคตและพร้อมที่จะนำการใช้บริการทางดิจิทัลอื่นๆ อีกด้วย (ภาพที่ 4)

-

สัดส่วนการเข้าถึงการบริการทางการเงินที่ต่ำ: ตามข้อมูลของธนาคารโลก ในปี 2021 ประชากรอินโดนีเซียถึงร้อยละ 52 ยังไม่มีบัญชีธนาคารหรือยังไม่สามารถเข้าถึงบริการการเงินผ่านโทรศัพท์มือถือ ซึ่งถือว่าเป็นสัดส่วนที่มากที่สุดเป็นอันดับสามของโลก การให้บริการทางการเงินดิจิทัลจึงกำลังช่วยลดช่องว่างนี้ ผ่านการนำเสนอบริการทางการเงินให้กับประชากรที่อยู่นอกระบบการเงินแบบดั้งเดิม

-

ความหลากหลายทางภูมิศาสตร์: เนื่องจากประชากรอินโดนีเซียอาศัยอยู่ตามเกาะต่างๆนับหลายพันแห่ง ทำให้การพัฒนาโครงสร้างพื้นฐานด้านธนาคารแบบดั้งเดิมเป็นเรื่องท้าทาย บริการนวัตกรรมการเงินดิจิทัลจึงเป็นหนึ่งในทางออกที่จะลดอุปสรรคทางภูมิศาสตร์เหล่านี้ได้ ในรูปแบบธนาคารดิจิทัลหรือธนาคารไร้สาขาที่ดำเนินงานผ่านช่องทางอิเล็กทรอนิกส์โดยไม่จำเป็นต้องมีอาคารสำนักงานจริง โดยเฉพาะในพื้นที่ที่สถาบันการเงินแบบดั้งเดิมไม่เคยเข้าถึง

ผลกระทบของการเงินดิจิทัลในอินโดนีเซีย

การเงินดิจิทัลส่งผลกระทบทั้งต่อเศรษฐกิจโดยรวมและระบบการเงินของอินโดนีเซีย

ในด้านผลกระทบต่อเศรษฐกิจ การเงินดิจิทัลกำลังมีบทบาทสำคัญในการแก้ไขปัญหาเชิงโครงสร้างสองประการที่จำกัดศักยภาพการเติบโตทางเศรษฐกิจของอินโดนีเซีย นั่นคือปัญหาการเข้าถึงแหล่งทุนของ MSMEs และอัตราการเข้าถึงบริการทางการเงินของประชาชนที่อยู่ในระดับต่ำ

สำหรับกลุ่มผู้ประกอบการ MSMEs ซึ่งเป็นภาคสำคัญของเศรษฐกิจด้วยสัดส่วนการจ้างงานถึงร้อยละ 97 ของแรงงานทั้งหมด และมีสัดส่วนกิจกรรมทางเศรษฐกิจต่อ GDP ของอินโดนีเซียถึงร้อยละ 60 นั้น ยังมีอุปสรรคในการเข้าถึงแหล่งเงินทุน โดยในปี 2022 ประมาณร้อยละ 28 ของ MSMEs ในอินโดนีเซียยังขาดการเข้าถึงระบบการเงินอย่างเป็นทางการ และอีกส่วนหนึ่งยังต้องการเงินทุนเพิ่มเติมสำหรับการดำเนินธุรกิจและการลงทุน1/ โดยที่ผ่านมา การเงินดิจิทัลได้มีส่วนช่วยให้ MSMEs เข้าถึงแหล่งเงินทุนและบริการทางการเงินได้ง่ายขึ้น โดยเฉพาะจากการปล่อยสินเชื่อดิจิทัลของกลุ่มผู้ให้บริการ Fintech เนื่องจากผู้กู้ของ Fintech ส่วนใหญ่เป็น MSMEs โดยมีเพียงส่วนน้อยเป็นการกู้เพื่อการบริโภค2/

นอกจากนี้ การเงินดิจิทัลยังเป็นการสร้างทางเลือกเพื่อลดอุปสรรคการเข้าถึงบริการทางการเงิน โดยการดำเนินงานแบบดิจิทัลนั้นมีประสิทธิภาพในการลดข้อจำกัดทางภูมิศาสตร์ ซึ่งเป็นสาเหตุที่พบบ่อยที่สุดสำหรับการไม่มีบัญชีทางการเงินของชาวอินโดนีเซีย สะท้อนจากข้อมูลของธนาคารโลก ที่พบว่าสัดส่วนการเข้าถึงบริการทางการเงินในอินโดนีเซียปรับดีขึ้น โดยสัดส่วนผู้ที่มีบัญชีธนาคารหรือการเข้าถึงบริการการเงินผ่านระบบมือถือเพิ่มขึ้นจากร้อยละ 20 ในปี 2011 เป็นร้อยละ 52 ในปี 2021 สอดคล้องกับแนวโน้มการเงินดิจิทัลของประเทศ อย่างไรก็ตาม สัดส่วนการเข้าถึงฯ ในปัจจุบันจัดว่ายังอยู่ในระดับต่ำ ซึ่งการเงินดิจิทัลจะมีส่วนช่วยผลักดันต่อไปในอนาคต นอกจากนี้ การเข้าถึงบริการทางการเงินที่มากขึ้นจะช่วยเพิ่มศักยภาพการเติบโตทางเศรษฐกิจได้อีกด้วย โดยงานวิจัยในปี 2009 พบว่าการเพิ่มระดับการเข้าถึงบริการทางการเงินขึ้นร้อยละ 1 จะช่วยให้รายได้ต่อหัวเติบโตต่อปีประมาณร้อยละ 0.033/

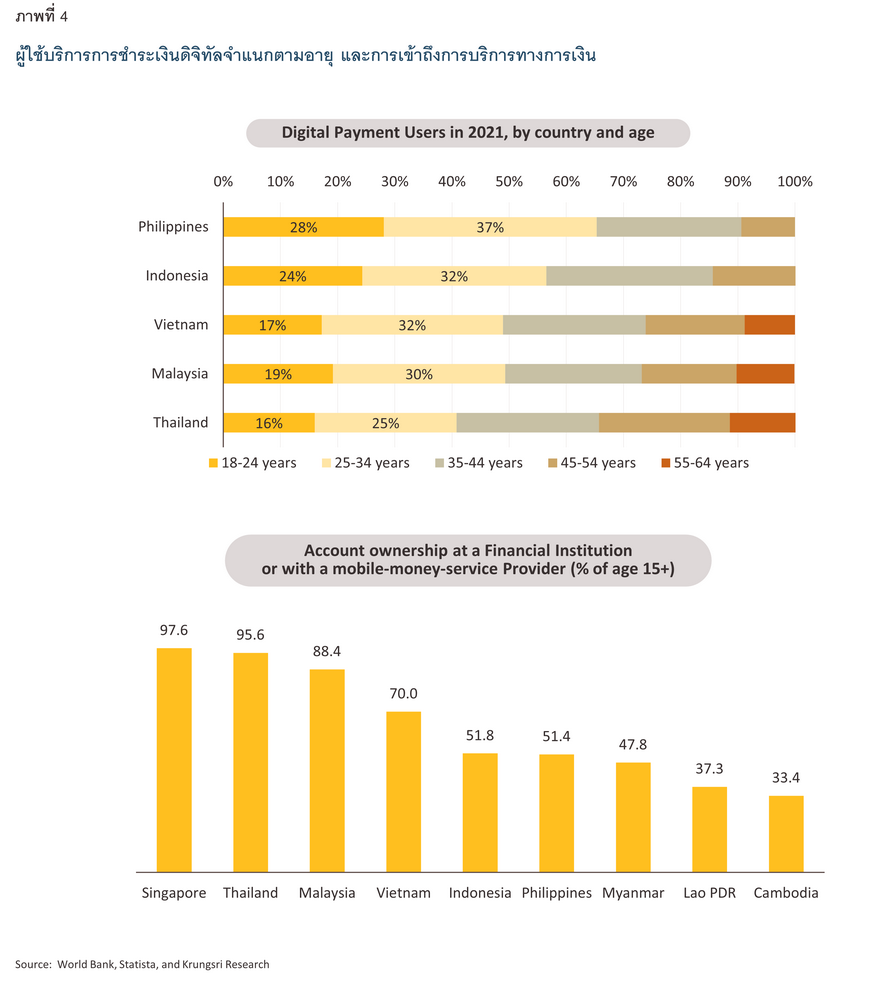

เมื่อลองฉายภาพที่ใหญ่ขึ้น ภูมิทัศน์ภาคการเงินที่กำลังเข้าสู่ยุคดิจิทัลจะช่วยเสริมสร้างระบบนิเวศดิจิทัล (Digital Ecosystem) ของประเทศ ซึ่งการพัฒนาในด้านนี้มีความสำคัญต่อเศรษฐกิจอย่างมาก เนื่องจากระบบเศรษฐกิจดิจิทัลจะช่วยยกระดับมูลค่าเพิ่มของเศรษฐกิจ จึงถือเป็นก้าวสำคัญสู่สถานะประเทศรายได้สูง โดยระบบนิเวศดิจิทัลนี้ จะช่วยส่งเสริมโอกาสการลงทุนใหม่ ตลอดจนกระตุ้นกิจกรรมและประสิทธิภาพทางเศรษฐกิจอีกด้วย ทั้งนี้ อินโดนีเซียมีเป้าหมายที่จะเป็นผู้เล่นหลักในระบบเศรษฐกิจดิจิทัลของเอเชียตะวันออกเฉียงใต้ และตามรายงานล่าสุดในปี 20234/ มูลค่าเศรษฐกิจดิจิทัลของอินโดนีเซียในปี 2022 อยู่ที่ 76 พันล้านดอลลาร์สหรัฐ และคาดว่าจะเพิ่มขึ้นเป็น 109 พันล้านดอลลาร์สหรัฐในปี 2025 และแตะระดับ 210-360 พันล้านดอลลาร์สหรัฐในปี 2030 โดยการค้าออนไลน์จะเป็นแรงขับเคลื่อนหลักของการเติบโตที่โดดเด่นนี้ จากการใช้การชำระเงินดิจิทัลที่กว้างขวางของประชากรในประเทศ (ภาพที่ 5)

การเปลี่ยนแปลงสู่ระบบการเงินดิจิทัลไม่เพียงส่งผลเชิงบวกต่อกิจกรรมทางเศรษฐกิจเท่านั้น แต่ยังส่งผลดีต่อภาคการเงินเองด้วย สาเหตุที่สถาบันการเงินแบบดั้งเดิมของอินโดนีเซียยังคงครองส่วนแบ่งตลาดเงินฝากและสินเชื่อไว้อย่างเหนียวแน่น ส่วนหนึ่งเป็นผลจากการนำเอาเทคโนโลยีทางการเงินมาใช้เพื่อช่วยเอาชนะความท้าทายที่สถาบันการเงินดั้งเดิมเคยเผชิญ อาทิ ช่วยลดต้นทุนการดำเนินงานให้ต่ำลงและขยายบริการทางการเงินในช่องทางออนไลน์ นอกจากนี้ ยังสามารถใช้ประวัติการชำระเงินดิจิทัลร่วมกับการวิเคราะห์ข้อมูลขนาดใหญ่ (Big Data) เพื่อช่วยเพิ่มประสิทธิภาพในการประเมินข้อมูลเครดิตของผู้กู้ (Credit Screening) ที่สำคัญ ที่ผ่านมามีผู้ให้บริการทางการเงินรายใหม่ๆ เข้ามาในตลาดหลายราย ทำให้การแข่งขันในภาคการเงินเข้มข้นขึ้น สถาบันการเงินดั้งเดิมในอินโดนีเซียจึงต้องเพิ่มความพยายามในการพัฒนาการเงินดิจิทัลเพื่อยกระดับประสิทธิภาพและปรับปรุงบริการเพื่อดึงดูดลูกค้าใหม่ อันจะส่งผลให้ประชาชนและผู้ประกอบการโดยเฉพาะรายย่อยสามารถการเข้าถึงสินเชื่อได้มากขึ้น5/

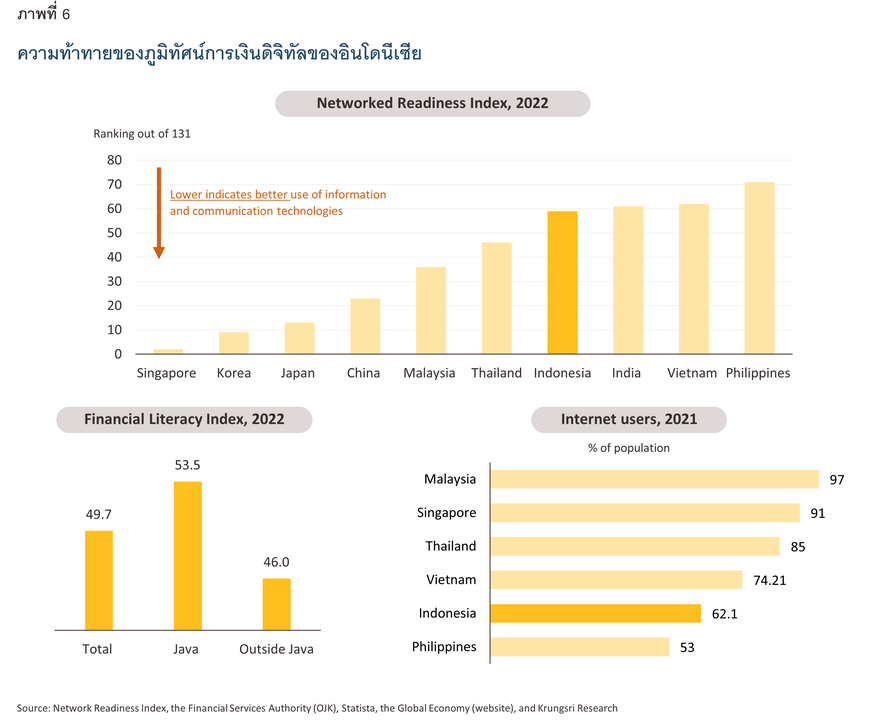

ความท้าทายที่ภูมิทัศน์การเงินดิจิทัลของอินโดนีเซียต้องเผชิญ

การบรรลุศักยภาพเต็มรูปแบบของภูมิทัศน์การเงินดิจิทัลของอินโดนีเซียยังคงมีความท้าทาย โดยเฉพาะอย่างยิ่งในด้านความรู้ด้านการเงิน โครงสร้างพื้นฐานการเชื่อมต่อ และความหลากหลายของประชากร

แม้ว่าการใช้ผลิตภัณฑ์การเงินดิจิทัลจะเพิ่มขึ้นอย่างมาก โดยเฉพาะในยุคหลังการแพร่ระบาดของ COVID-19 แต่เรียกได้ว่าการใช้ประโยชน์จากการเงินดิจิทัลในอินโดนีเซียยังไม่เต็มศักยภาพ เนื่องจากความท้าทายสำคัญหลายประการที่จำกัดการเติบโตของการเงินดิจิทัลในอินโดนีเซีย ดังต่อไปนี้

- ความท้าทายด้านโครงสร้างพื้นฐานเทคโนโลยีและการเชื่อมต่อ: แม้ว่าอัตราการเข้าถึงของสมาร์ทโฟนและอินเทอร์เน็ตในอินโดนีเซียเพิ่มขึ้นในช่วงหลายปีที่ผ่านมา แต่ยังคงอยู่ในระดับต่ำเมื่อเทียบกับประเทศอื่นๆ ในเอเชีย โดยพื้นที่ห่างไกลหลายแห่งยังขาดโครงสร้างพื้นฐานการเชื่อมต่อที่เสถียร ทำให้การเงินดิจิทัลที่ต้องอาศัยการแลกเปลี่ยนข้อมูลแบบเรียลไทม์อาจประสบปัญหาในพื้นที่เหล่านี้ สะท้อนได้จากดัชนีความพร้อมใช้งานของเครือข่าย (Networked Readiness Index)6/ ของอินโดนีเซียที่ยังอยู่ในระดับต่ำโดยเปรียบเทียบ (ภาพที่ 6)

-

ความรู้พื้นฐานด้านการเงินไม่เพียงพอ: อีกความท้าทายหนึ่งในการเข้าถึงลูกค้าในพื้นที่ห่างไกล หรือประชากรนอกเกาะชวา คือ ความรู้ด้านการเงินที่ยังอยู่ในระดับต่ำ ซึ่งมักถูกยกมาเป็นอุปสรรคหลักในการให้บริการทางการเงินในภูมิภาคเหล่านี้ เนื่องจากประชากรมากกว่าครึ่งยังขาดความรู้ความเข้าใจด้านการเงิน

-

ความหลากหลายทางวัฒนธรรม: อินโดนีเซียมีความหลากหลายอย่างมากทั้งด้านวัฒนธรรม ภาษา และข้อจำกัดทางศาสนาบางประการ อันนับเป็นความท้าทายที่ผู้ให้บริการทางการเงินต้องเผชิญในการนำเสนอผลิตภัณฑ์และบริการทางการเงินที่ตอบโจทย์ความต้องการของลูกค้าได้อย่างมีประสิทธิภาพ โดยเฉพาะผลิตภัณฑ์สินเชื่อที่อาจพบกับความท้าทายในเชิงข้อจำกัดของศาสนา

-

ความกังวลด้านความปลอดภัย: การขาดความไว้วางใจในสถาบันที่ไม่ใช่รูปแบบดั้งเดิม โดยเฉพาะอย่างยิ่งในเรื่องการถือครองเงินทุน และความกังวลเกี่ยวกับความเป็นส่วนตัวของข้อมูล มักถูกยกมาเป็นอุปสรรคในการยอมรับการใช้บริการการเงินในรูปแบบออนไลน์

-

ความกังวลด้านความยั่งยืน: ธนาคารดิจิทัลและแพลตฟอร์ม Fintech ส่วนใหญ่มีกลุ่มลูกค้าหลักคือกลุ่ม MSMEs และผู้กู้รายได้น้อย เนื่องจากกระบวนการพิจารณาและตรวจสอบเครดิตที่ไม่เข้มงวดของผู้ให้บริการเหล่านี้ทำให้คุณภาพสินเชื่อแย่ลง โดยเฉพาะอย่างยิ่งเมื่อเทียบกับธนาคารแบบดั้งเดิม ยิ่งในภาวะที่อัตราดอกเบี้ยสูงและเศรษฐกิจฟื้นตัวช้า ข้อมูลของ OJK ระบุว่าอัตราส่วนหนี้เสียต่อสินเชื่อรวมทั้งหมด (Non-performing Loans: NPLs) สำหรับแพลตฟอร์ม Fintech พุ่งจากร้อยละ 3 ในปี 2019 เป็นร้อยละ 9 ในปี 2020 ในขณะที่อัตราส่วน NPLs ของธนาคารแบบดั้งเดิมค่อนข้างคงที่ที่ประมาณร้อยละ 3 ในช่วงเวลาเดียวกัน

-

การรักษาสมดุลระหว่างการกำกับดูแลและสนับสนุนนวัตกรรมทางการเงิน: ในขณะที่ภาครัฐส่งเสริมการเข้าถึงบริการทางการเงินออนไลน์ของประชาชนและผู้ประกอบการ และทำให้มีการใช้บริการการเงินดิจิทัลเพิ่มขึ้นอย่างมาก แต่การออกนโยบายปกป้องผู้ประกอบการในประเทศของหน่วยงานกำกับดูแลที่เข้มงวดเกินไปอาจส่งผลกระทบต่อตลาดโดยรวม ตัวอย่างสำคัญคือ กฎหมายใหม่ล่าสุดที่สนับสนุนและปกป้องร้านค้าท้องถิ่นจากการค้าออนไลน์7/ ซึ่งอาจลดการแข่งขันในตลาดโดยรวมและนำไปสู่การลดลงของยอดขายสำหรับรายย่อยที่อาศัยช่องทางการค้าออนไลน์

-

ข้อจำกัดอื่นๆ: การขาดแคลนแรงงานที่มีทักษะด้านเทคโนโลยีดิจิทัล รวมถึงต้นทุนที่สูงในการนำเทคโนโลยิดิจิทัลมาใช้นั้นเป็นข้อจำกัดในการเติบโตของอุตสาหกรรมการเงินดิจิทัลได้

โอกาสทางธุรกิจ

โอกาสทางธุรกิจที่น่าจับตามองกำลังเกิดขึ้น โดยเฉพาะในกลุ่มตลาดที่ยังไม่ได้รับบริการการเงินอย่างเพียงพอ

แม้ประชาชนในอินโดนีเซียจะเข้าถึงบริการทางการเงินผ่านช่องทางดิจิทัลมากขึ้น แต่ตลาดบางกลุ่มยังมีสัดส่วนการใช้บริการทางการเงินดิจิทัลต่ำ ซึ่งสะท้อนถึงโอกาสทางธุรกิจที่สำคัญในการเข้าถึงกลุ่มตลาดเหล่านี้ได้ดังนี้

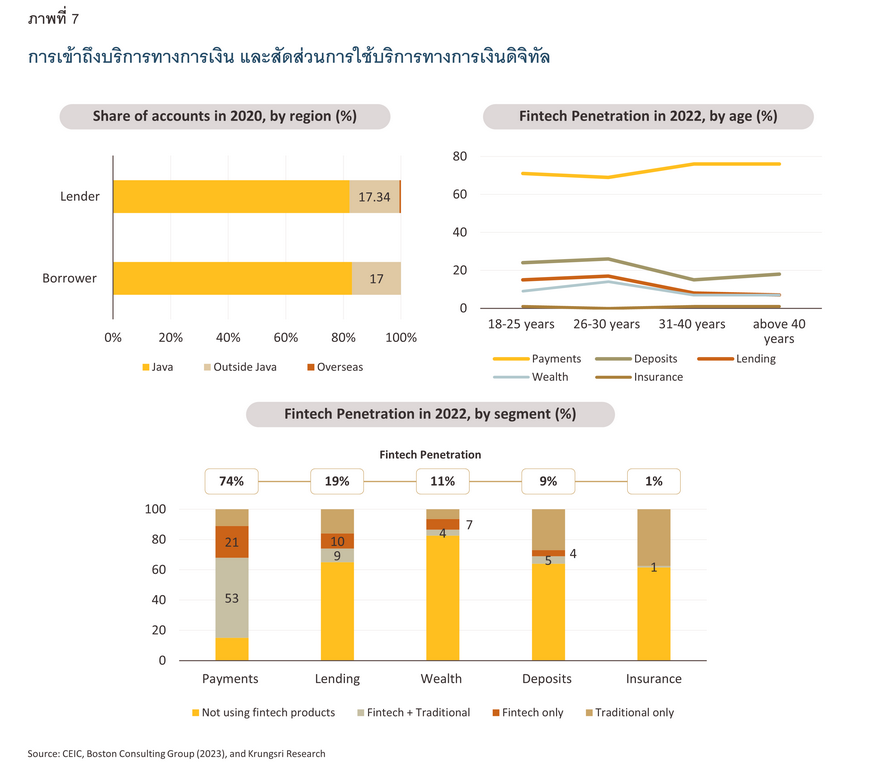

- โอกาสจากความหลากหลายและการเข้าถึงบริการทางการเงินที่ต่ำ: ในขณะที่ข้อจำกัดทางภูมิศาสตร์และความหลากหลายทางวัฒนธรรมในอินโดนีเซียเป็นความท้าทายในการใช้บริการทางการเงินดิจิทัลดังที่กล่าวไว้ข้างต้น ซึ่งเห็นได้จากความแตกต่างในการเข้าถึงสินเชื่อระหว่างเกาะชวาและพื้นที่อื่นๆ (ภาพที่ 7) แต่ข้อจำกัดนี้อาจถือว่าเป็นโอกาสทางธุรกิจที่สำคัญ โดยผู้ให้บริการทางการเงินดิจิทัลสามารถออกแบบผลิตภัณฑ์และบริการทางการเงินที่ตอบสนองความต้องการเฉพาะของกลุ่มเป้าหมายในแต่ละวัฒนธรรม และเข้าถึงกลุ่มเป้าหมายใหม่ๆ ที่ยังไม่สามารถเข้าถึงบริการทางการเงินได้

มุมมองวิจัยกรุงศรี: บทสรุป

ภูมิทัศน์ทางการเงินของอินโดนีเซียกำลังเปลี่ยนผ่านเข้าสู่ยุคดิจิทัล ซึ่งมีศักยภาพมหาศาลในการเอาชนะข้อจำกัดเชิงโครงสร้างทางการเงิน และจะช่วยยกระดับศักยภาพทางเศรษฐกิจของประเทศ ยิ่งไปกว่านั้นยังนำเสนอโอกาสทางธุรกิจในวงการการเงินดิจิทัล แม้ว่ายังคงมีอุปสรรคนานา เช่น ความรู้ด้านการเงินที่ยังต่ำและโครงสร้างพื้นฐานด้านเทคโนโลยีตลอดจนการเชื่อมต่อที่ยังไม่ครอบคลุมและมีประสิทธิภาพอย่างทั่วถึง แต่ด้วยความพยายามด้านนโยบายเชิงกลยุทธ์ของภาครัฐที่มุ่งเน้นไปที่การเพิ่มการเข้าถึงบริการทางการเงินของประชาชน และด้วยจุดแข็งเฉพาะของประเทศอินโดนีเซีย ตลอดจนการเชื่อมโยงกับพลวัตในภูมิภาค อินโดนีเซียจึงมีแนวโน้มที่จะเป็นผู้นำทางการเงินดิจิทัลของเอเชียตะวันออก

เฉียงใต้ได้ในอนาคต

References

ADB Working Paper Series. (2021). The COVID-19 pandemic and Indonesia’s fintech markets, No. 1281.

Bank Indonesia. (2019). 2019 Economic Report on Indonesia (Chapter V. Innovation for Integration of Digital Economy and Finance).

Boston Consulting Group. (2023). Indonesia’s fintech industry is ready to rise.

Chaia, A., Dalal, A., Goland, T., Gonzalez, M., Morduch, J., and Schiff. (2009). Half the world is unbanked. Financial Access Initiative.

Deloitte. (2016). The Future is Now: Digital Financial Services in Indonesia

Economic Research Institute for ASEAN and East Asia No. (2023). Redefining Indonesia’s digital economy, No. 2022-06.

Fintech Singapore. (2020). Indonesia fintech report 2020. Fintech News Network.

Google, Temasek, & Bain & Company. (2019). Fulfilling its promise: The future of Southeast Asia’s digital financial services.

Google, Temasek, & Bain & Company. (2022). The e-Conomy SEA 2022 report.

Google, Temasek, & Bain & Company. (2023). The e-Conomy SEA 2023 report.

International Finance Corporation. (2017). MSME financing gap: Assessment of the shortfalls and opportunities in financing micro, small, and medium enterprises in emerging markets.

International Monetary Fund [IMF]. (2021). Digitalization: A safe path to a more inclusive recovery in Indonesia, Volume 2021-047.

Kearny. (2022). Accelerating Indonesia’s economic growth with a digital transformation.

McKinsey & Company. (2016). Unlocking Indonesia’s Digital Opportunity, October (Jakarta: McKinsey Indonesia Office).

Suryanto, Rusdin, & R. Meisa Dai. (2020). Fintech as a catalyst for growth of micro, small, and medium enterprises in Indonesia. Academy of Strategic Management Journal, 19(5).

1/ https://setkab.go.id/en/govt-to-maintain-msmes-role-as-economic-backbone/”

2/ IMF, 2019

3/ Chaia et al., 2009

4/ Google, Temasek, & Bain & Company, 2023

5/ McKinsey and Company, 2016

6/ ดัชนีความพร้อมใช้งานของเครือข่าย (Networked Readiness Index) นี้เป็นตัวชี้วัดที่ประเมินว่าประเทศหนึ่งๆ ใช้เทคโนโลยีสารสนเทศและการสื่อสาร (ICT) ได้อย่างมีประสิทธิภาพเพียงใด

7/ เมื่อวันที่ 28 กันยายน 2023 ทางการอินโดนีเซียได้ออกกฎระเบียบที่เข้มงวดขึ้นเกี่ยวกับธุรกรรมการค้าออนไลน์ รวมถึงการห้ามทำธุรกรรมการค้าออนไลน์บนแพลตฟอร์มโซเชียลมีเดียและห้ามผู้ขายต่างประเทศขายของออนไลน์ในประเทศ นอกจากนี้ ยังกำหนดให้แพลตฟอร์มการค้าออนไลน์ทั้งหมด รวมถึงแพลตฟอร์มที่ไม่ใช่โซเชียลมีเดียต้องกำหนดราคาขั้นต่ำ 100 ดอลลาร์สหรัฐสำหรับสินค้าบางรายการที่ซื้อโดยตรงจากต่างประเทศ แม้ว่าจะไม่ได้ระบุ TikTok โดยตรง แต่น่าจะเป็นช่องทางที่ได้รับผลกระทบมากสุดเนื่องจากเป็นแพลตฟอร์มออนไลน์ที่โดดเด่นในอินโดนีเซีย โดยทางการอ้างว่า กฎหมายนี้เป็นไปเพื่อปกป้องการค้าออนไลน์ในประเทศและธุรกิจออฟไลน์ของรายย่อยอื่นๆ

8/ การเชื่อมต่อการชำระเงินระดับภูมิภาค (RPC) เป็นความริเริ่มของธนาคารกลางของอินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ และไทย เริ่มดำเนินการในเดือนพฤศจิกายน 2565 ธนาคารกลางแห่งเวียดนาม (SBV) เข้าร่วม RPC อย่างเป็นทางการเมื่อวันที่ 25 สิงหาคม 2566 ในแง่ของความคืบหน้า อินโดนีเซียได้นำระบบการชำระเงินโดยใช้รหัส QR มาใช้กับไทยในเดือนสิงหาคม 2565 และมาเลเซียในเดือนพฤษภาคม 2566 โครงการนำร่องการชำระเงินด้วย QR code ข้ามพรมแดนกับสิงคโปร์ประสบความสำเร็จลุล่วงในเดือนสิงหาคม 2566 แนวคิดคือให้ผู้ใช้จากทั้งสองประเทศสามารถใช้รหัส QR code มาตรฐานที่จัดการโดยธนาคารอินโดนีเซีย สำหรับการชำระเงินในอีกประเทศหนึ่ง โดยไม่จำเป็นต้องแลกเปลี่ยนสกุลเงินหรือใช้บัตรเครดิต