รถยนต์ไฟฟ้า: ความต้องการและโอกาสที่กำลังมาถึง

กระแสการเข้ามาของรถยนต์ไฟฟ้าทั่วโลกมีแนวโน้มเติบโตอย่างรวดเร็ว ไม่ว่าจะเป็นในประเทศจีน กลุ่มประเทศยุโรป และประเทศสหรัฐฯ ซึ่งในที่สุดจะส่งผลต่ออุตสาหกรรมรถยนต์ในประเทศไทยอย่างหลีกเลี่ยงไม่ได้ แต่ดูเหมือนการการตอบรับรถยนต์ไฟฟ้าในประเทศไทยยังตามหลังหลายประเทศ วิจัยกรุงศรีจึงสำรวจความคิดเห็นของผู้บริโภคในช่วงเดือนพฤศจิกายน 2021 เพื่อศึกษาความต้องการ อุปสรรค และพฤติกรรมในการใช้รถยนต์ไฟฟ้า รวมทั้งหาแนวทางการปรับตัวของผู้เล่นในอุตสาหกรรมต่อไป

วิจัยกรุงศรีพบว่า คนที่ใช้รถยนต์ไฟฟ้าตัดสินใจซื้อเนื่องจากค่าใช้จ่ายถูกกว่า ดีต่อสิ่งแวดล้อม และเทคโนโลยีที่ก้าวหน้า ขณะที่สถานีชาร์จไฟที่ยังมีจำนวนไม่ครอบคลุม ระยะทางการขับขี่ต่อการชาร์จหนึ่งครั้งที่สั้น ระยะเวลาการชาร์จที่นาน และราคารถยนต์ไฟฟ้าที่ยังสูงกว่ารถ ICE เป็นอุปสรรคสำคัญของการตอบรับรถยนต์ไฟฟ้าของไทย จากการสำรวจพบว่ามากกว่าร้อยละ 80 ของผู้ตอบแบบสอบถามวางแผนจะซื้อรถยนต์ใน 5 ปีข้างหน้า และรถยนต์ไฟฟ้าประเภท BEV เป็นรถที่ผู้บริโภคให้ความสนใจสูงสุด โดยความต้องการรถยนต์ไฟฟ้าจะเริ่มเกิดขึ้นในปี 2022-23 ในช่วงนี้ความต้องการกระจุกอยู่ที่รถยนต์ไฟฟ้าที่มีราคาระดับปานกลางถึงสูง จากนั้นความต้องการรถยนต์ไฟฟ้าจะเร่งตัวขึ้นในปี 2024 เป็นต้นไป ลักษณะของรถยนต์ไฟฟ้าที่เป็นที่ต้องการขยับลงมาที่รถขนาดเล็กและมีราคาถูกลง โดยทั้งลักษณะของรถยนต์ที่เป็นที่ต้องการและกลุ่มลูกค้าเป้าหมายมีแนวโน้มเปลี่ยนแปลงตามระยะเวลา นอกจากนี้ ผู้บริโภคยังมองรถยนต์ไฟฟ้าเป็นสินค้าชนิดใหม่ จึงทำให้ความภักดีต่อแบรนด์ลดน้อยลง

เมื่อประกอบกับการแข่งขันที่สูงขึ้นและการเปลี่ยนแปลงในอุตสาหกรรมรถยนต์ ผู้เล่นในอุตสาหกรรมและผู้ที่เกี่ยวข้องจึงต้องรีบหาทางปรับตัวและหาช่องทางในอุตสาหกรรมรถยนต์ยุคใหม่ อาทิ การปรับรูปแบบสินค้าและบริการ การหากลุ่มลูกค้าเป้าหมาย หารูปแบบธุรกิจแบบใหม่ และการร่วมมือกับผู้เล่นรายอื่นทั้งในและนอกอุตสาหกรรม ซึ่งจะช่วยให้สามารถแข่งขันต่อไปได้

นับตั้งแต่การถือกำเนิดของรถยนต์ในปี 1886 และการผลิตแบบสายพานในอีกเกือบ 30 ปีต่อมาที่ทำให้ราคารถยนต์ลดลงมากจนคนทั่วไปสามารถเอื้อมถึงได้ กว่าร้อยสามสิบปีที่ยานพาหนะทางบกที่เคลื่อนที่ได้ด้วยเครื่องยนต์ชนิดนี้ได้มีการพัฒนามาอย่างต่อเนื่อง และกลายเป็นส่วนหนึ่งของชีวิตประจำวันของผู้คนทั่วทุกมุมโลก หนึ่งในการพัฒนาที่สำคัญของรถยนต์คือการเปลี่ยนแหล่งพลังงาน จากการใช้น้ำมันของรถยนต์เครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) กลายมาเป็นรถยนต์ที่ใช้พลังงานจากไฟฟ้า (Electric Vehicle: EV) ไม่ว่าจะเป็นรถยนต์ไฟฟ้าไฮบริด (Hybrid Electric Vehicle: HEV) ที่ใช้พลังงานควบคู่กันทั้งจากเครื่องยนต์สันดาปที่ใช้น้ำมันและมอเตอร์ไฟฟ้ามาขับเคลื่อนร่วมกัน รถยนต์ปลั๊กอินไฮบริด (Plug-in Hybrid Electric Vehicle: PHEV) ที่ใช้พลังงาน 2 ประเภทควบคู่กันเหมือน HEV แต่สามารถเสียบปลั๊กเพื่อชาร์จได้เหมือนเครื่องใช้ไฟฟ้า และรถยนต์ไฟฟ้าแบตเตอรี่ (Battery Electric Vehicle: BEV) ที่มีมอเตอร์ไฟฟ้าขับเคลื่อนเพียงอย่างเดียวโดยปราศจากเครื่องยนต์ แต่ใช้พลังงานไฟฟ้าจากการชาร์จภายนอกเท่านั้น

อันที่จริงแล้ว รถยนต์พลังงานไฟฟ้าถูกคิดค้นขึ้นมาตั้งแต่ทศวรรษที่ 1880 หรือในช่วงเวลาที่ไล่เลี่ยกับรถยนต์เครื่องยนต์สันดาป และได้รับความนิยมสูสีกับรถยนต์ที่ใช้น้ำมันในช่วงเวลาอีก 30 ปีต่อมา แต่ด้วยความเร็วที่ต่ำและระยะการขับขี่ต่อการชาร์จที่สั้น ประกอบกับระบบถนนในยุโรปและสหรัฐฯ ที่พัฒนามากขึ้นและเอื้อให้คนเดินทางระยะไกลด้วยรถยนต์มากขึ้น ทำให้รถยนต์ไฟฟ้าค่อยๆ เสื่อมความนิยมลงพร้อมกับที่รถยนต์ที่ใช้น้ำมันกลายเป็นยานพาหนะทางบกหลัก ต้องใช้เวลาอีกเกือบหนึ่งศตวรรษกว่ารถยนต์พลังงานไฟฟ้าจะได้ถูกพัฒนาจนกลับมาอยู่ในความสนใจของผู้บริโภคอีกครั้ง

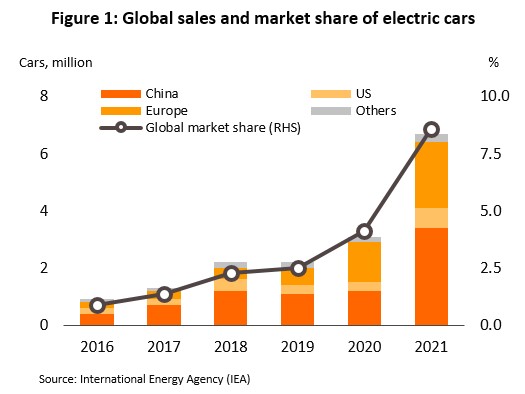

ยอดขายรถยนต์ไฟฟ้าทั่วโลกทำสถิติสูงสุดต่อเนื่อง แม้เศรษฐกิจโลกเผชิญวิกฤตจากการแพร่ระบาดของโควิด-19 นำไปสู่การพัฒนา Ecosystem ของตลาดรถไฟฟ้าทั่วโลก

ล่าสุด รายงานของสำนักงานพลังงานระหว่างประเทศ (International Energy Agency: IEA) ระบุว่ายอดขายรถยนต์ไฟฟ้าทั่วโลก (รวมถึงรถยนต์ PHEV และรถยนต์ BEV) ในปี 2021 เพิ่มขึ้น 2 เท่าจากปี 2020 มาอยู่ที่ 6.6 ล้านคัน โดยร้อยละ 53 ของยอดขายทั่วโลก (ประมาณ 3.4 ล้านคัน) อยู่ที่จีน ตามมาด้วยตลาดยุโรป (ร้อยละ 33) และตลาดสหรัฐฯ (ร้อยละ 11) ทั้งนี้ ในปี 2021 ยอดขายรถยนต์ไฟฟ้าคิดเป็นสัดส่วนร้อยละ 8.6 ของยอดขายรถยนต์ทั่วโลก ซึ่งเพิ่มขึ้นมากจากร้อยละ 0.9 ในปี 2016 โดยปัจจุบันคาดว่ามีรถยนต์ไฟฟ้าที่อยู่ระหว่างการใช้งานทั่วโลกราว 16 ล้านคัน

ความต้องการรถไฟฟ้าที่เร่งตัวทั่วโลกนำไปสู่การพัฒนาระบบนิเวศ (Ecosystem) ของตลาดรถยนต์ไฟฟ้า ซึ่งประกอบไปด้วย 5 ด้าน ได้แก่ การผลิตรถยนต์และชิ้นส่วนที่สำคัญ เช่น แบตเตอรี่ มอเตอร์ไฟฟ้า เป็นต้น สาธารณูปโภคด้านการชาร์จไฟ การผลิตไฟฟ้า กฎระเบียบ และความต้องการของผู้บริโภค

- ผู้ผลิตรถยนต์และส่วนประกอบสำคัญต่างเร่งพัฒนาสินค้าและเพิ่มความหลากหลายของสินค้า เพื่อรองรับความต้องการที่จะเกิดขึ้น จากตัวเลขของ BloombergNEF[1] ในตลาดรถยนต์ในปี 2021 มีรถยนต์ไฟฟ้า PHEV และรถยนต์ไฟฟ้า BEV รวมกันมากถึง 500 รุ่น เพิ่มขึ้นมากกว่า 5 เท่าจากปี 2016 และคาดว่าในช่วงสองปีข้างหน้าจะมีรถยนต์ไฟฟ้าสองประเภทนี้ออกสู่ตลาดอีกประมาณ 180 รุ่น นอกจากนี้ ผู้ผลิตรถยนต์และผู้ผลิตแบตเตอรี่ยังร่วมกันพัฒนาเทคโนโลยีของรถยนต์ไฟฟ้า ซึ่งทำให้ประสิทธิภาพของรถยนต์ไฟฟ้าเพิ่มขึ้นตามไปด้วย สำหรับรถยนต์ไฟฟ้าที่ออกใหม่ ค่าเฉลี่ยของระยะทางในการขับขี่ต่อการชาร์จหนึ่งครั้งเพิ่มขึ้นจาก 233 กิโลเมตรในปี 2016 มาอยู่ที่ 350 กิโลเมตรในปี 2021 นับเป็นการเพิ่มขึ้นถึงร้อยละ 50.2

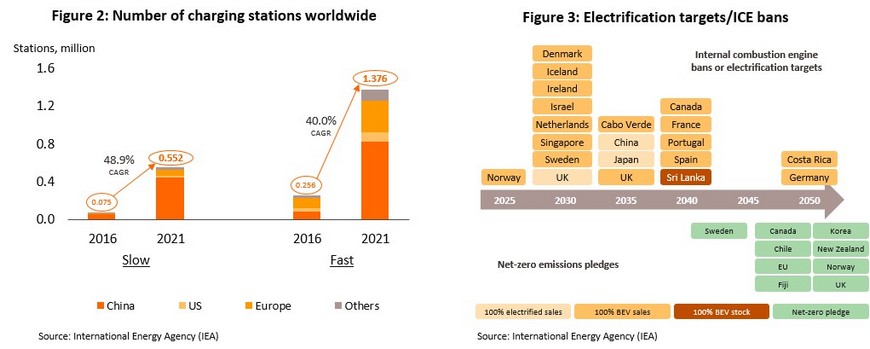

- จำนวนสถานีชาร์จรถยนต์ไฟฟ้าเพิ่มขึ้นทั่วโลก IEA ระบุว่า จำนวนสถานีชาร์จรถยนต์ไฟฟ้าทั่วโลกอยู่ที่ประมาณ 1.93 ล้านสถานีในปี 2021 แบ่งเป็นสถานีชาร์จแบบช้าจำนวน 1.38 ล้านสถานี (เพิ่มขึ้นจากปี 2020 ประมาณ 50%) และเป็นสถานีชาร์จแบบเร็วจำนวน 0.55 ล้านสถานี (เพิ่มขึ้นจากปี 2020 ประมาณ 43%) โดยสถานีชาร์จไฟฟ้ามากกว่าร้อยละ 65 อยู่ในประเทศจีน (รูปที่ 2) นอกจากนี้ หากคิดเป็นสัดส่วนระหว่างจำนวนสถานีชาร์จและจำนวนรถยนต์ไฟฟ้า ในปี 2021 ทั่วโลกมีจำนวนสถานีชาร์จรถยนต์ไฟฟ้า 1.2 สถานีต่อรถยนต์ไฟฟ้า 10 คัน ซึ่งมากกว่าจำนวนที่สหภาพยุโรปแนะนำไว้ ที่ 1 สถานีต่อรถยนต์ไฟฟ้า 10 คัน[2] ดังนั้น จะเห็นได้ว่า จำนวนสถานีชาร์จไฟที่เร่งตัวทั่วโลกสามารถรองรับความต้องการรถไฟฟ้าที่เพิ่มขึ้นได้ อย่างไรก็ตาม การกระจายตัวของสถานีชาร์จจะเป็นปัจจัยสำคัญหากต้องการให้มีการใช้รถยนต์ไฟฟ้าในวงกว้างทั่วโลก

- หลายประเทศกำหนดเป้าหมายการเข้าสู่ยุครถยนต์ไฟฟ้า และออกมาตรการสนับสนุนการใช้รถยนต์ไฟฟ้าอย่างแพร่หลาย โดยภายใน 2030 นอร์เวย์ เดนมาร์ค ไอซ์แลนด์ สิงคโปร์ และสหราชอาณาจักรต่างตั้งเป้าว่ารถยนต์ที่ออกขายจะเป็นรถยนต์ไฟฟ้า 100% ของรถยนต์ที่ออกขายใหม่ทั้งหมด ขณะญี่ปุ่นและจีนตั้งเป้าที่คล้ายคลึงกันเอาไว้ในปี 2035 โดยแต่ละประเทศได้จัดทำแพ็คเกจสนับสนุนทั้งในด้านการเงินและไม่ใช่ตัวเงิน อาทิ ฝรั่งเศสและเยอรมนีให้เงินสนับสนุนประมาณ 7,000 ดอลลาร์สหรัฐต่อการซื้อรถยนต์ไฟฟ้า 1 คัน จีนจัดตั้งสถานีชาร์จสำหรับรถยนต์ไฟฟ้าทั่วประเทศและให้สิทธิประโยชน์ทั้งเป็นตัวเงินและไม่ใช่ตัวเงินกับผู้ซื้อรถยนต์ไฟฟ้า[3]

สำหรับประเทศไทย ที่ผ่านมาการใช้รถยนต์ไฟฟ้ายังไม่แพร่หลายนัก ด้วยสาเหตุเช่น รถยนต์ไฟฟ้ามีราคาแพง การสนับสนุนจากรัฐไม่ชัดเจน โครงสร้างพื้นฐานยังไม่มีเพียงพอ และตัวเลือกรุ่นรถในไทยมีจำกัด เป็นต้น ซึ่งหากไทยเป็นประเทศนำเข้ารถยนต์เพื่อบริโภคเป็นหลักก็อาจไม่จำเป็นต้องเร่งปรับตัวนัก แต่เนื่องจากไทยมีสถานะเป็นประเทศผู้ผลิตรถยนต์ที่สำคัญประเทศหนึ่ง การปรับตัวของประเทศจึงมีความจำเป็นอยางยิ่ง ทั้งกับผู้ผลิตรถยนต์และชิ้นส่วนเพื่อรักษาความสามารถในการเป็นฐานการผลิตที่สำคัญของโลกต่อไป และรวมไปถึงผู้เล่นที่เกี่ยวข้อง วิจัยกรุงศรีมองว่าความเข้าใจทั้ง Ecosystem ของตลาดรถยนต์ไฟฟ้าจึงเป็นสิ่งที่สำคัญ โดยเฉพาะด้านความต้องการของลูกค้าที่กำลังจะเกิดขึ้น ซึ่งจะช่วยให้ผู้ผลิตรถยนต์และผู้เกี่ยวข้องสามารถวางแผนรับมือสิ่งที่จะเกิดขึ้นในอนาคตได้ดียิ่งขึ้น

ผลการสำรวจความต้องการและปัจจัยที่นำไปสู่การใช้รถยนต์ไฟฟ้าในอนาคตของผู้ใช้รถในประเทศไทย

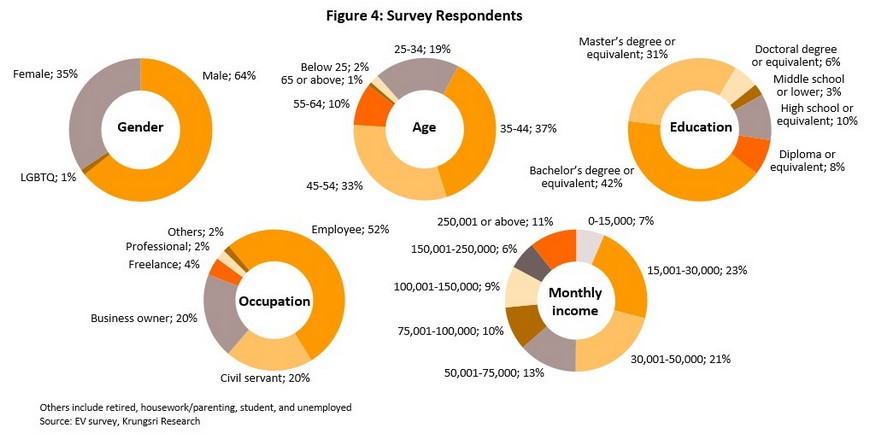

เพื่อเตรียมตัวกับกระแสรถยนต์ไฟฟ้าที่กำลังเกิดขึ้น วิจัยกรุงศรีด้วยความร่วมมือจาก Krungsri Auto จึงได้สำรวจความคิดเห็นของผู้บริโภคทั่วไปเกี่ยวกับความต้องการและปัจจัยที่นำไปสู่การใช้รถยนต์ไฟฟ้าในอนาคต โดยทำการสำรวจผ่านช่องทางออนไลน์ช่วงวันที่ 10-30 พฤศจิกายน 2021 มีผู้ตอบแบบสอบถามทั้งสิ้น 818 คน

ข้อมูลทั่วไป

ผู้ตอบแบบสอบถามร้อยละ 64 เป็นเพศชาย ส่วนใหญ่อยู่ในช่วงวัยทำงานระหว่าง 35-54 ปี โดยร้อยละ 37 อายุระหว่าง 35-44 ปี และร้อยละ 33 อายุระหว่าง 45-54 ปี มีการศึกษาระดับปริญญาตรีและปริญญาโท (ร้อยละ 42 และร้อยละ 31 ตามลำดับ) โดยส่วนใหญ่ประกอบอาชีพพนักงานบริษัทเอกชน (ร้อยละ 52) ข้าราชการ (ร้อยละ 20) และประกอบธุรกิจส่วนตัว (ร้อยละ 20) ตามลำดับ ผู้ตอบแบบสอบถามส่วนใหญ่มีรายได้ปานกลาง โดยร้อยละ 44 มีรายได้ต่อเดือนอยู่ที่ 15,000–50,000 บาท และร้อยละ 32 มีรายได้ต่อเดือนอยู่ที่ 50,000-150,000 บาท

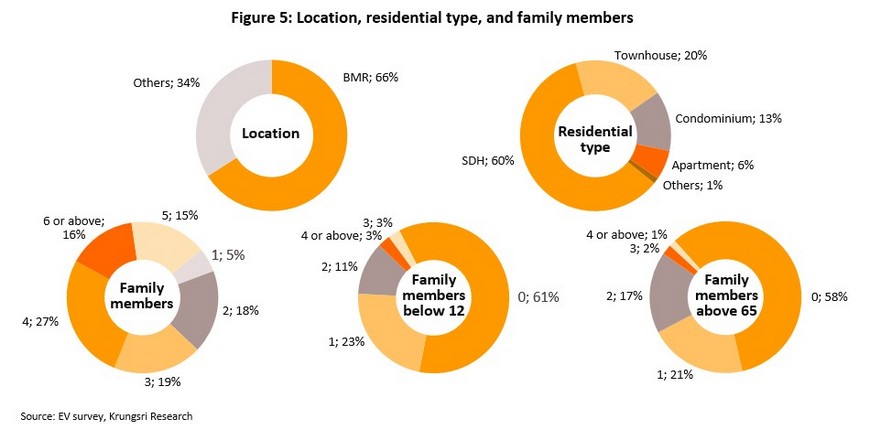

ด้านที่อยู่อาศัย ผู้ตอบแบบสอบถามประมาณร้อยละ 66 อาศัยอยู่ในเขตกรุงเทพและปริมณฑล ลักษณะที่อยู่อาศัยส่วนใหญ่เป็นบ้านเดี่ยว (ร้อยละ 60) รองลงมาเป็นทาวน์เฮาส์ (ร้อยละ 20) และคอนโดมิเนียม (ร้อยละ 13) โดยจำนวนสมาชิกในครอบครัวส่วนใหญ่อยู่ที่ 4 คนรวมผู้ตอบแบบสอบถาม ขณะที่ร้อยละ 61 ของครอบครัวผู้ตอบแบบสอบถามไม่มีเด็กอายุต่ำกว่า 12 ปี และร้อยละ 58 ไม่มีผู้สูงอายุอยู่อาศัยด้วย

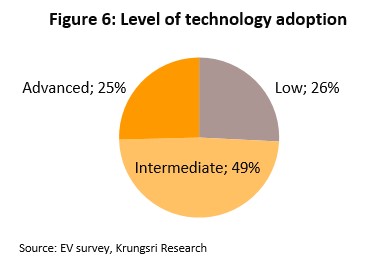

ด้านระดับเทคโนโลยีของผู้ตอบแบบสอบถาม ซึ่งวัดจากการครอบครองอุปกรณ์ต่างๆ อาทิ โทรศัพท์มือถือ คอมพิวเตอร์ หุ่นยนต์ดูดฝุ่นอัตโนมัติ เครื่องล้างจาน นาฬิกาอัจฉริยะ ระบบไฟบ้านอัจฉริยะ เครื่องฟอกอากาศ และเครื่องฆ่าเชื้อ พบว่า ผู้ตอบแบบสอบถามส่วนใหญ่ร้อยละ 49 มีความชื่นชอบเทคโนโลยีระดับปานกลาง (Intermediate level) ขณะที่ผู้ตอบแบบสอบถามร้อยละ 26 มีความชื่นชอบเทคโนโลยีต่ำ และอีกร้อยละ 25 ชื่นชอบเทคโนโลยีระดับสูง

ลักษณะการเดินทางของผู้ตอบแบบสอบถาม

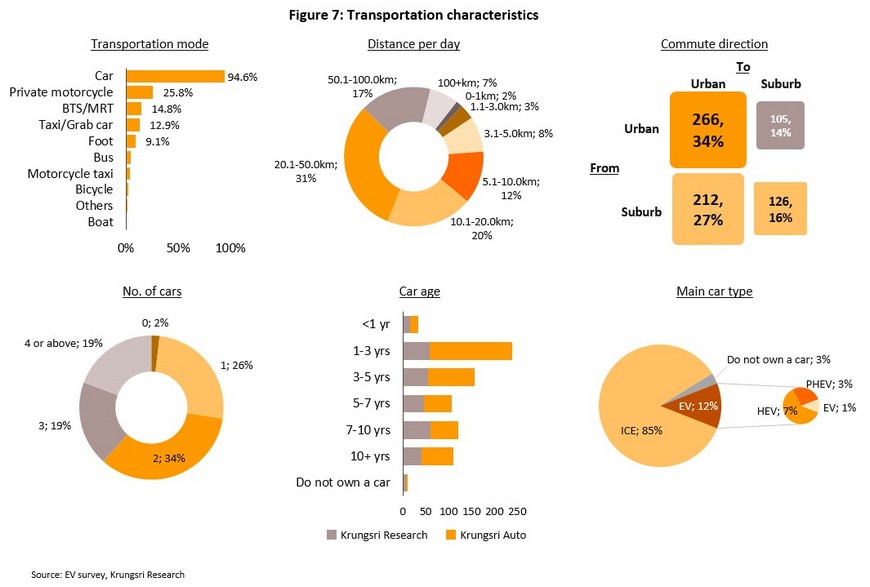

ผู้ตอบแบบสอบถามร้อยละ 94.6 เดินทางด้วยรถยนต์ส่วนตัว รองลงมาเดินทางด้วยรถมอเตอร์ไซด์ส่วนตัว (ร้อยละ 25.8) และขนส่งทางราง BTS/MRT(ร้อยละ 14.8) โดยจากผู้ตอบแบบสอบถามทั้งหมด ร้อยละ 31 เดินทาง 20-50 กิโลเมตรต่อวัน ส่วนใหญ่เดินทางในเขตเมืองและมีเพียงร้อยละ 16 ที่เดินทางเฉพาะนอกเขตเมืองเป็นหลัก

ด้านจำนวนรถยนต์ที่ครอบครองในครัวเรือน พบว่าราวหนึ่งในสามมีรถยนต์ในครัวเรือน 2 คัน และร้อยละ 26 มีรถยนต์ในครัวเรือน 1 คัน โดยอายุรถยนต์คันหลักที่ใช้ส่วนใหญ่อยู่ระหว่าง 1-3 ปี (ร้อยละ 31)[4] และจากผลสำรวจพบว่า ร้อยละ 85 ใช้รถยนต์คันหลักเป็นรถยนต์เครื่องยนต์สันดาปภายในที่ใช้น้ำมันเพียงอย่างเดียว (ICE) ส่วนอีกร้อยละ 12 ใช้รถยนต์ไฟฟ้า ซึ่งรวมถึงรถยนต์ HEV (ร้อยละ 7) รถยนต์ PHEV (ร้อยละ 3) และรถยนต์ BEV (ร้อยละ 1)

ผู้ใช้รถยนต์ไฟฟ้า

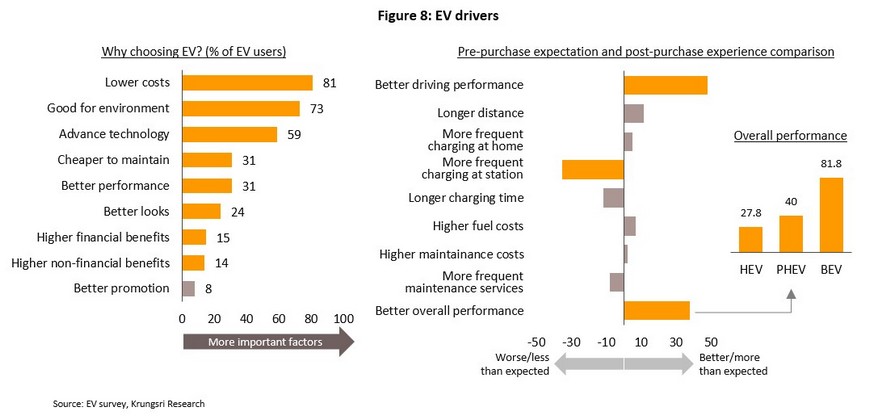

สำหรับผู้ที่ใช้รถยนต์ไฟฟ้าอยู่แล้ว ส่วนใหญ่ตัดสินใจเลือกใช้รถยนต์ไฟฟ้าเนื่องจาก 3 ปัจจัยหลัก ได้แก่ ค่าใช้จ่ายในการใช้งานต่ำกว่า (ร้อยละ 81) ดีต่อสิ่งแวดล้อม (ร้อยละ 73) และชื่นชอบเทคโนโลยี (ร้อยละ 59) ขณะที่ปัจจัยด้านยี่ห้อและผลประโยชน์ที่ไม่ใช่ตัวเงิน เช่น ที่จอดรถพิเศษสำหรับรถยนต์ไฟฟ้า ไม่มีผลต่อการตัดสินใจซื้อ

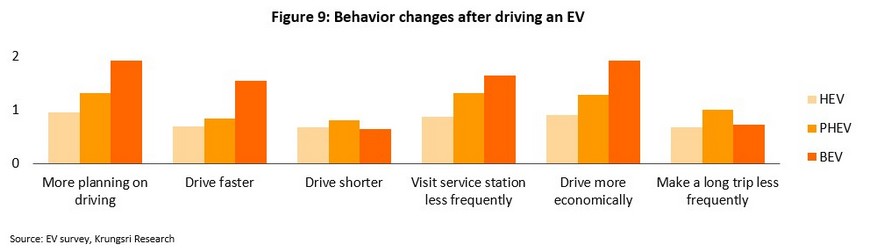

หลังจากการใช้รถยนต์ไฟฟ้า ผู้ขับขี่ส่วนใหญ่ระบุว่าสมรรถนะการขับขี่ของรถยนต์ไฟฟ้าดีกว่าที่คาดหวังไว้ ชาร์จรถยนต์ไฟฟ้าที่สถานีบริการน้อยครั้งกว่าที่คาดไว้ และโดยรวมแล้วผู้ใช้รถยนต์ไฟฟ้ามีความพึงพอใจต่อการใช้งานมากกว่าที่คาดไว้ โดยเฉพาะผู้ใช้รถยนต์ BEV ที่กว่าร้อยละ 81.8 มีความพึงพอใจโดยรวมมากกว่าที่คาดไว้ นอกจากนี้ ผู้ที่ใช้รถยนต์ BEV ยังมีแนวโน้มที่จะวางแผนในการขับรถมากขึ้น ขับรถเร็วขึ้น แต่ขับรถให้ประหยัดมากขึ้นอีกด้วย เช่น ขับด้วยความเร็วประมาณ 80 กิโลเมตรต่อชั่วโมงซึ่งเป็นความเร็วระดับที่ใช้พลังงานอย่างมีประสิทธิภาพ

อย่างไรก็ตาม ผู้ใช้รถยนต์ไฟฟ้ายังพบปัญหาจากการใช้ โดยเฉพาะด้านการชาร์จ เช่น ระยะเวลาการชาร์จที่ยาวนาน จำนวนสถานีที่ยังไม่ครอบคลุม เป็นต้น นอกจากนั้น ผู้ตอบแบบสอบถามยังระบุว่าระยะทางการขับขี่ต่อการชาร์จหนึ่งครั้งยังสั้นเกินไป

ผู้ที่ยังไม่ใช้รถยนต์ไฟฟ้า

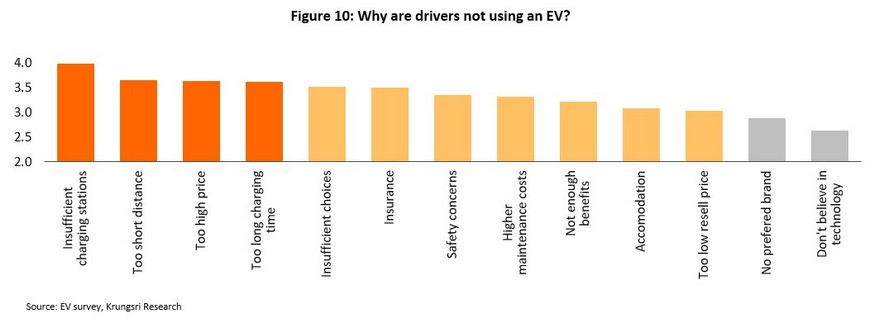

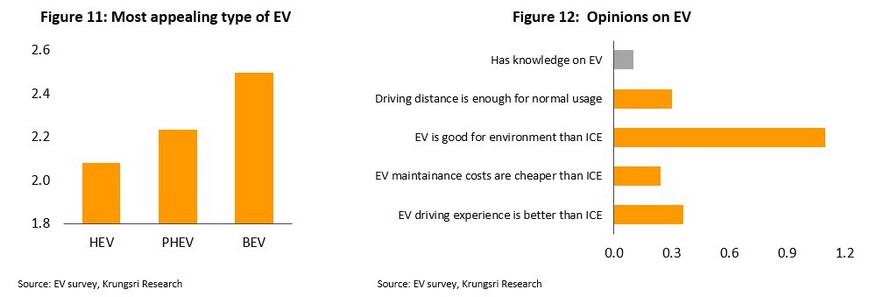

สำหรับผู้ที่ยังไม่ใช้รถยนต์ไฟฟ้า เหตุผลหลักที่ยังไม่ซื้อรถยนต์ไฟฟ้าเป็นเรื่องของการชาร์จเช่นเดียวกัน โดยเหตุผลที่สำคัญที่สุดคือ จำนวนสถานีชาร์จไฟฟ้ายังไม่เพียงพอ ตามมาด้วยระยะทางการขับขี่ต่อการชาร์จที่สั้นเกินไป ราคาที่ยังสูงกว่ารถ ICE และการชาร์จใช้เวลานาน ส่วนปัจจัยที่ไม่มีผลต่อการตัดสินใจคือยี่ห้อรถยนต์และเทคโนโลยี อันที่จริงแล้ว ผู้ที่ยังไม่ใช้รถยนต์ไฟฟ้าให้ความสนใจรถยนต์ BEV มากที่สุด ดังนั้น หากมองฝั่งอุปสงค์ จะเห็นได้ว่าตลาดรถยนต์ของไทยในอนาคตอาจจะกระโดดข้ามจากรถยนต์สันดาปภายในไปสู่รถยนต์ไฟฟ้าแบตเตอรี่โดยไม่ต้องมีรถยนต์ไฮบริดทั้ง 2 ประเภทมาคั่นกลาง

เมื่อถามความคิดเห็นทั่วไปต่อรถยนต์ไฟฟ้า ผู้ที่ยังไม่ใช้รถยนต์ไฟฟ้าส่วนใหญ่มีความรู้เกี่ยวกับรถยนต์ไฟฟ้าไม่มากนัก โดยหากได้รับความรู้เกี่ยวกับรถยนต์ไฟฟ้ามากขึ้น ผู้ตอบแบบสอบถามมีแนวโน้มจะให้ความสนใจต่อรถยนต์ BEV มากขึ้น อย่างไรก็ตาม ส่วนใหญ่เชื่อว่ารถยนต์ไฟฟ้าดีต่อสิ่งแวดล้อมมากกว่ารถยนต์ ICE ขณะที่ร้อยละ 73.7 ของผู้ที่ยังไม่ได้ใช้รถยนต์ไฟฟ้าระบุว่าระยะทางการขับขี่ต่อการชาร์จของรถยนต์ไฟฟ้าในปัจจุบันเพียงพอต่อความต้องการขับขี่ปกติ นอกจากนี้ กว่าร้อยละ 80 เชื่อว่าสมรรถนะการขับขี่ของรถยนต์ไฟฟ้าดีกว่ารถยนต์สันดาปภายใน ดังนั้น จะเห็นได้ว่า ปัญหาหลักที่ยังเป็นอุปสรรคต่อการใช้รถยนต์ไฟฟ้าของผู้ใช้ส่วนใหญ่ในไทย คือ ราคาที่ยังสูงกว่ารถยนต์สันดาปภายในและความรู้ความเข้าใจต่อรถยนต์ไฟฟ้าที่ยังไม่มาก ขณะที่ประเด็นเรื่องการชาร์จนั้นหากผู้บริโภคได้ทดลองใช้รถยนต์ไฟฟ้าอาจทำให้คลายความกังวลด้านการชาร์จลงได้

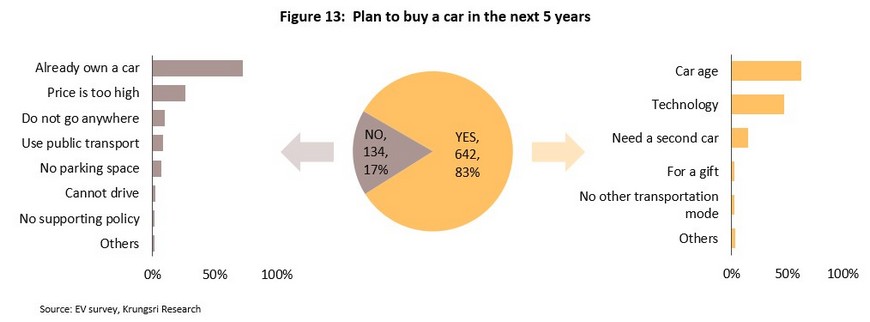

ความต้องการซื้อรถยนต์ใน 5 ปีข้างหน้า

ร้อยละ 83 ของผู้ตอบแบบสอบถามระบุว่าจะซื้อรถยนต์ในช่วง 5 ปีข้างหน้า โดยปัจจัยหลักคือ 1) อายุรถยนต์คันปัจจุบันถึงเวลาที่จะต้องเปลี่ยน และ 2) เปลี่ยนรถตามเทคโนโลยี ขณะที่ผู้ที่ยังไม่ตัดสินใจซื้อรถใน 5 ปีข้างหน้า (ร้อยละ 17) เพราะว่ายังไม่ถึงเวลาที่ต้องเปลี่ยนรถคันใหม่ และราคารถยนต์ยังแพงเกินไป

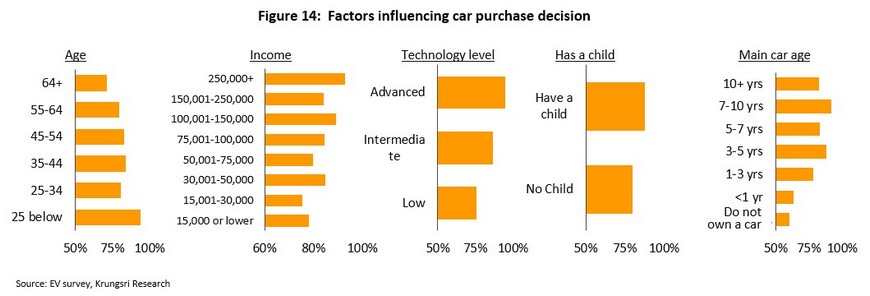

วิจัยกรุงศรีพบว่า ปัจจัยสำคัญที่มีผลต่อการซื้อรถยนต์คันใหม่มี 5 ด้าน ได้แก่ อายุผู้ตอบแบบสอบถาม ระดับรายได้ เทคโนโลยี การมีเด็กในครอบครัว และอายุรถ โดยผู้ที่อายุน้อย มีระดับรายได้สูง มีความชื่นชอบเทคโนโลยีระดับสูง และมีเด็กในครอบครัว มีแนวโน้มจะซื้อรถยนต์คันใหม่มากกว่าปกติ นอกจากนี้ผู้ที่มีรถยนต์ในครอบครองมีแนวโน้มที่จะเปลี่ยนรถยนต์ทุก 3-5 ปี หรือ 7-10 ปี

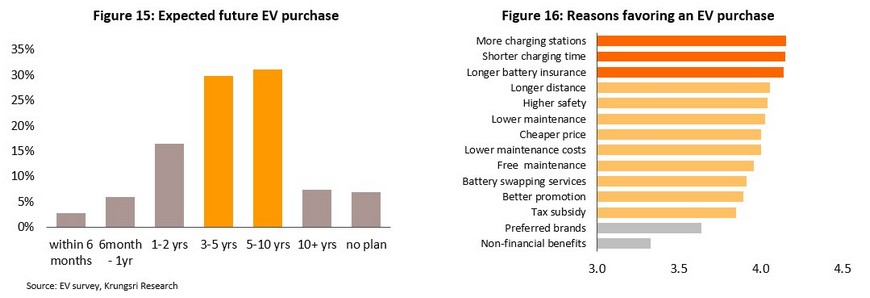

ความต้องการซื้อรถยนต์ไฟฟ้าในอนาคต

หากพิจารณาเฉพาะความต้องการรถยนต์ไฟฟ้า ผลจากแบบสอบถามระบุว่า ความต้องการรถยนต์ไฟฟ้าในประเทศไทยจะเริ่มเกิดขึ้นในช่วง 1-2 ปีที่จะถึงนี้ และความต้องการรถยนต์ไฟฟ้ากลุ่มใหญ่จะเกิดขึ้นตั้งแต่ 3 ปีข้างหน้าเป็นต้นไป โดยปัจจัยที่จะช่วยเพิ่มการใช้รถยนต์ไฟฟ้าในประเทศไทยได้แก่ จำนวนสถานีชาร์จที่มากขึ้น ระยะเวลาชาร์จที่สั้นลง และการรับประกันแบตเตอรี่ ขณะที่ปัจจัยอย่างสิทธิประโยชน์ที่ไม่ใช่ตัวเงิน (เช่น การได้สิทธิ์จอดรถยนต์ในที่เฉพาะของรถยนต์ไฟฟ้าตามสถานที่ต่างๆ) และยี่ห้อของรถยนต์อาจไม่มีผลต่อการเลือกใช้รถยนต์ไฟฟ้า

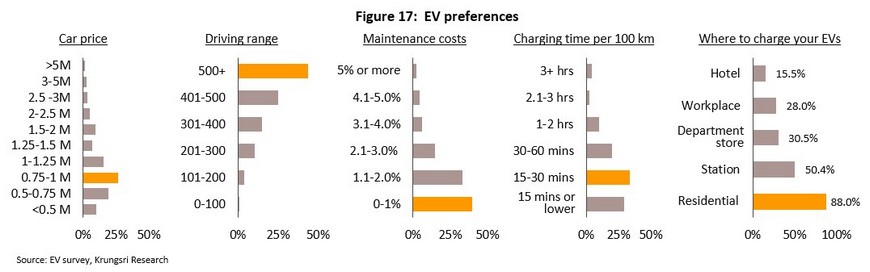

รถยนต์ไฟฟ้าที่ผู้แบบสอบถามส่วนใหญ่สนใจมีลักษณะเป็นรถยนต์ขนาดเล็กที่มีราคาระหว่าง 0.75 - 1.0 ล้านบาท มีระยะทางการขับขี่ต่อการชาร์จมากกว่า 500 กิโลเมตร ค่าบำรุงรักษาต่ำกว่าร้อยละ 1 ของราคารถยนต์ และมีระยะเวลาการชาร์จ 15-30 นาทีต่อการขับขี่ 100 กิโลเมตร โดยเกือบทั้งหมดของผู้ตอบแบบสอบถามคาดว่าจะชาร์จรถยนต์ไฟฟ้าที่บ้าน (ร้อยละ 88) รองลงมาได้แก่ ที่สถานีบริการ (ร้อยละ 50.4) และที่ห้างสรรพสินค้า (ร้อยละ 30.5)

ลักษณะของผู้ที่จะซื้อรถยนต์ไฟฟ้า

ปัจจัยสำคัญที่มีผลต่อการตัดสินใจเลือกซื้อรถยนต์ไฟฟ้าแบบต่างๆ มีทั้งหมด 9 ปัจจัยด้วยกัน ดังนี้ 1) อายุรถยนต์ 2) จำนวนรถยนต์ในครัวเรือน 3) ระดับเทคโนโลยี 4) อายุผู้ตอบแบบสอบถาม 5) การศึกษา 6) ระยะทางการเดินทางต่อวัน 7) ระดับรายได้ 8) ที่อยู่อาศัย และ 9) อุปกรณ์ที่ครอบครอง

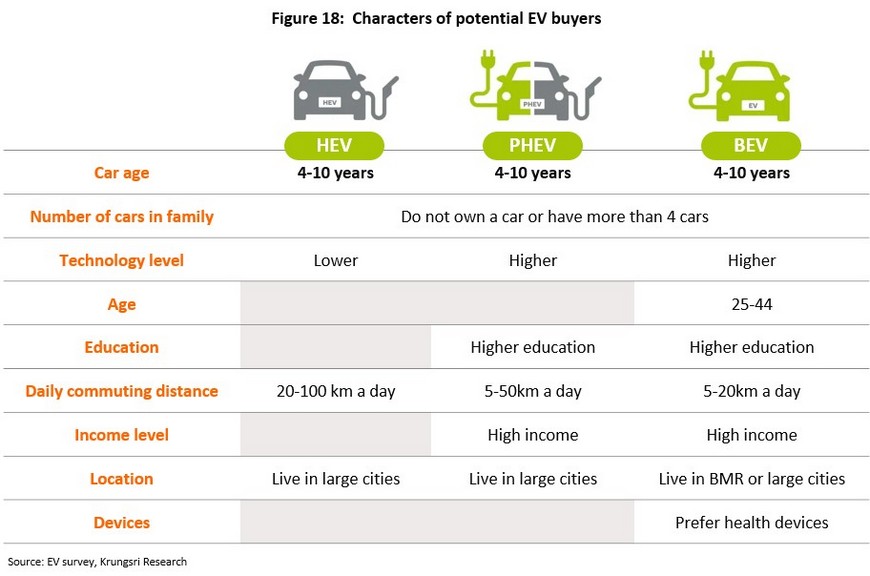

จากการวิเคราะห์เชิงเศรษฐมิติพบว่าปัจจัยร่วมของผู้ที่สนใจซื้อรถยนต์ไฟฟ้าทุกประเภทคืออายุรถยนต์และจำนวนรถยนต์ที่ครอบครองในครอบครัว โดยผู้ใช้รถมักจะเปลี่ยนรถยนต์ทุก 4-10 ปี และหากในครอบครัวยังไม่มีรถยนต์ในครอบครองเลยหรือมีรถยนต์อยู่แล้วตั้งแต่ 4 คันขึ้นไป จะทำให้มีโอกาสซื้อรถยนต์ไฟฟ้าสูงกว่าคนทั่วไป

นอกจากนี้ ระดับการศึกษาที่สูงขึ้น ระดับเทคโนโลยีที่สูงขึ้น และระดับรายได้ที่สูงขึ้นจะทำให้ผู้ตอบแบบสอบถามสนใจรถยนต์ไฟฟ้าชนิด BEV และ PHEV มากขึ้น และหากมุ่งเน้นที่รถยนต์ไฟฟ้าชนิด BEV จะพบว่าผู้ที่สนใจมักมีอายุระหว่าง 25-44 ปี และให้ความใส่ใจกับสุขภาพ อีกทั้งโดยปกติเดินทางในระยะที่ไม่ไกลนักที่ประมาณ 5-20 กิโลเมตรต่อวัน ซึ่งสั้นกว่าผู้ที่สนใจรถ PHEV หรือ HEV สำหรับปัจจัยทางด้านที่อยู่อาศัยพบว่าผู้ที่สนใจซื้อรถยนต์ไฟฟ้ามักอาศัยอยู่ในเมืองใหญ่หรือในพื้นที่กรุงเทพฯ และปริมณฑล

มุมมองวิจัยกรุงศรี

ผลการตอบแบบสอบถามเกี่ยวกับความต้องการรถยนต์ไฟฟ้าของไทย ตลอดจนความตื่นตัวเรื่องรถยนต์ไฟฟ้าทั่วโลก สะท้อนให้เห็นความสำคัญของการพัฒนา Ecosystem ของรถยนต์ไฟฟ้าในทุกภาคส่วน ทั้งการพัฒนารถยนต์ไฟฟ้าและแบตเตอรี่ การสนับสนุนจากภาครัฐ และการเพิ่มจำนวนสถานีชาร์จ เป็นต้น ทั้งหมดนี้จะช่วยลดข้อจำกัดทางด้านอุปทานและนำไปสู่การเร่งตัวของการใช้รถยนต์ไฟฟ้าในอีกไม่กี่ปีข้างหน้าได้ วิจัยกรุงศรีมองว่าการเปลี่ยนผ่านจากยุครถยนต์สันดาปภายในมาเป็นรถยนต์ไฟฟ้าที่อาจมาถึงเร็วกว่าที่หลายฝ่ายคาดคิดไว้ ซึ่งจะสร้างแรงกระเพื่อมต่อผู้เล่นในตลาดรถยนต์และผู้เกี่ยวข้องเป็นอย่างมาก การปรับตัวต่อการเปลี่ยนแปลงดังกล่าวจึงเป็นสิ่งจำเป็น

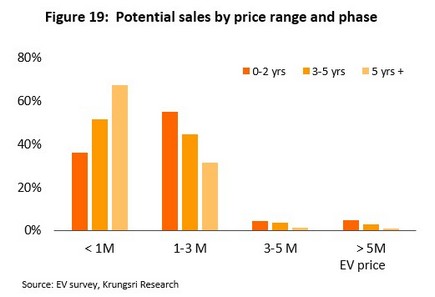

ความต้องการรถยนต์ไฟฟ้าในประเทศไทยจำนวนมากจะเกิดขึ้นในสามปีข้างหน้า เริ่มต้นด้วยรถยนต์ไฟฟ้าที่มีราคาสูง

จากนั้นความต้องการจะขยับสู่รถยนต์ราคาย่อมเยามากขึ้น

วิจัยกรุงศรีพบว่าความต้องการรถยนต์ไฟฟ้าในประเทศไทยจะเริ่มมาถึงในช่วง 1-2 ปีนี้ โดยในระยะแรกความต้องการส่วนใหญ่จะเป็นรถที่มีราคาระดับปานกลางและสูง หลังจากนั้นความต้องการจะเร่งตัวสูงขึ้นมากโดยเฉพาะรถยนต์ไฟฟ้าระดับราคาต่ำกว่า 1 ล้านบาท (รูปที่ 19)

ลักษณะความต้องการรถยนต์ไฟฟ้าในประเทศไทยในช่วงหลายปีข้างหน้าจะเปลี่ยนแปลงไปตามช่วงเวลา ทำให้กลุ่มลูกค้าเป้าหมายมีลักษณะแตกต่างกันด้วย ดังนั้น ทั้งผู้ผลิตรถยนต์และผู้ให้บริการจึงต้องหารูปแบบการให้บริการที่เหมาะสมเพื่อที่จะตอบสนองลูกค้ากลุ่มต่างๆ

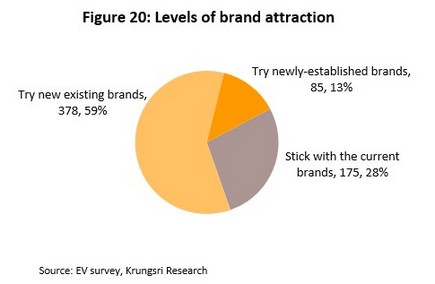

ผู้ขับขี่รถยนต์มองรถยนต์ไฟฟ้าเป็นสินค้าชนิดใหม่ และอาจมี Brand loyalty น้อยกว่าที่ผู้ผลิตสินค้าและผู้ให้บริการคาดไว้

วิจัยกรุงศรีพบว่า หากจะพิจารณาเลือกซื้อรถยนต์ไฟฟ้าแล้ว ผู้ใช้รถยนต์มีแนวโน้มเลือกซื้อรถยนต์ยี่ห้อที่ไม่ได้ใช้อยู่ในปัจจุบัน โดยมีเพียงร้อยละ 28 ที่จะใช้รถยนต์ยี่ห้อเดิม ส่วนร้อยละ 72 ระบุว่าสนใจจะเปลี่ยนยี่ห้อรถ และในจำนวนนี้ ร้อยละ 13 จะลองซื้อรถยนต์จากผู้ผลิตรายใหม่ๆ ที่ไม่เคยผลิตรถยนต์ ICE มาก่อน ดังนั้นผู้ผลิตรถยนต์ที่ปรับตัวไม่ทันกับความต้องการรถยนต์ไฟฟ้าที่จะเกิดขึ้นอาจสูญเสียส่วนแบ่งตลาดได้

ความภักดีต่อแบรนด์ (Brand loyalty) ของผู้ใช้รถยนต์ที่ลดลงส่งสัญญาณว่าลูกค้ามองรถยนต์ไฟฟ้าเป็นสินค้าประเภทใหม่ ส่งผลให้สิ่งที่มองหาในรถยนต์และบริการที่เกี่ยวข้องเปลี่ยนแปลงไปด้วย แม้ผู้ผลิตรถยนต์รายเดิมจะถือไพ่เหนือกว่าผู้ผลิตรายใหม่ในแง่ของความคุ้นเคยในตลาด แต่การปรับตัวต่อความต้องการของลูกค้าที่เปลี่ยนแปลงไปจะเป็นปัจจัยสำคัญที่จะรักษาความสามารถในการแข่งขันในตลาดรถยนต์ได้ในอนาคต

การชาร์จและสาธารณูปโภคทางด้านการชาร์จยังคงเป็นอุปสรรคสำคัญที่ฉุดรั้งการใช้รถไฟฟ้าในประเทศไทย

แต่ก็สร้างโอกาสเชิงธุรกิจให้กับหลายอุตสาหกรรม

จากแบบสอบถามพบว่าทั้งผู้ที่ใช้และยังไม่ใช้รถยนต์ไฟฟ้าในไทยต่างระบุว่าจำนวนสถานีชาร์จรถยนต์ไฟฟ้าและระยะเวลาการชาร์จที่นานยังเป็นปัญหาสำคัญ ทั้งต่อการใช้รถยนต์ไฟฟ้าหรือเลือกที่จะยังไม่ซื้อรถยนต์ไฟฟ้า อย่างไรก็ตาม ผู้ตอบแบบสอบถามส่วนใหญ่ชาร์จรถยนต์ไฟฟ้าที่บ้าน โดยผู้ใช้รถยนต์ไฟฟ้าในปัจจุบันระบุว่าไปสถานีบริการน้อยกว่าที่เคยคาดไว้ ส่วนร้อยละ 73 ของผู้ที่ยังไม่ได้ใช้รถยนต์ไฟฟ้าเชื่อว่าระยะทางการขับขี่ต่อการชาร์จหนึ่งครั้งนั้นเพียงพอต่อการใช้ปกติ ทำให้ร้อยละ 88 ของผู้ตอบแบบสอบถามคิดว่าหากได้ใช้รถยนต์ไฟฟ้าแล้วจะชาร์จไฟที่บ้านเป็นหลัก เห็นได้ว่าผู้ใช้รถยนต์ไฟฟ้าส่วนใหญ่สามารถใช้รถได้ปกติในหนึ่งวันและกลับมาชาร์จไฟเฉพาะที่บ้านในเวลากลางคืนได้ จึงอาจไม่ต้องการชาร์จไฟที่สถานีบริการมากอย่างที่คิดเอาไว้ ซึ่งช่วยลดอุปสรรคด้านจำนวนสถานีบริการที่ยังไม่ครอบคลุม รวมถึงปัญหาเกี่ยวกับระยะเวลาชาร์จที่ยาวนาน ดังนั้น การสร้างความเข้าใจให้ผู้บริโภคจะช่วยคลายความกังวลเรื่องการชาร์จไฟฟ้าได้ จึงคาดว่าโมเดลธุรกิจการให้เช่ารถยนต์ไฟฟ้าน่าจะเป็นที่นิยมเพราะช่วยสร้างความคุ้นเคยและลดความกังวลเรื่องการชาร์จให้แก่ผู้ใช้ก่อนตัดสินใจซื้อรถยนต์ไฟฟ้า

สำหรับการชาร์จรถยนต์ไฟฟ้าที่บ้านนั้น เมื่อผู้ใช้ส่วนใหญ่มีแนวโน้มต้องการชาร์จไฟที่บ้าน จึงมีโอกาสเชิงธุรกิจที่จะเกิดขึ้นตามมา เช่น การผลิตเครื่องชาร์จที่บ้าน การติดตั้งเครื่องชาร์จ และการดูแลระบบชาร์จ (ทั้งในบ้านและคอนโดมีเนียม) ตลอดจนธุรกิจที่เกี่ยวเนื่อง เช่น การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ และระบบกักเก็บพลังงาน เป็นต้น

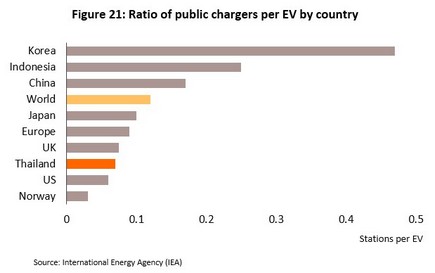

อย่างไรก็ตาม การชาร์จไฟตามสถานียังคงมีความจำเป็นที่จะช่วยสร้างความมั่นใจให้ผู้ขับขี่และผู้ที่กำลังตัดสินใจชื้อรถยนต์ไฟฟ้า การเพิ่มจุดชาร์จทั้งในเมืองและนอกเมืองจึงมีความสำคัญ ดังที่กล่าวไปแล้วข้างต้นว่าสหภาพยุโรประบุว่าจำนวนสถานีชาร์จที่เหมาะสมคือ 0.1 สถานีต่อผู้ใช้รถยนต์ไฟฟ้าหนึ่งคัน ซึ่งในปัจจุบันสัดส่วนดังกล่าวของไทยอยู่ที่ 0.07 สถานีต่อคัน จึงมีความจำเป็นที่ต้องเพิ่มจำนวนสถานีชาร์จให้มากขึ้น อย่างไรก็ตาม นอกเหนือจากจำนวนของสถานีชาร์จไฟแล้ว ตำแหน่งของจุดชาร์จไฟก็มีความสำคัญไม่แพ้กัน โดยประเทศที่มีการใช้รถยนต์ไฟฟ้าจำนวนมากอย่างนอร์เวย์และไอซ์แลนด์กลับมีจำนวนสถานีชาร์จน้อยมากเมื่อเทียบกับผู้ใช้ โดยมีสัดส่วนเพียง 0.03 สถานีต่อคัน เนื่องจากประเทศเหล่านี้ให้ความสำคัญกับตำแหน่งของสถานีชาร์จที่เข้าถึงง่าย นอกจากนี้สัดส่วนสถานีชาร์จไฟแบบเร็ว (มากกว่า 20 kW) ของประเทศเหล่านี้ก็อยู่ในระดับสูง ดังนั้น การเข้าถึงสถานีชาร์จไฟฟ้า สิ่งอำนวยความสะดวก สถานที่ตั้ง และประเภทของที่ชาร์จไฟล้วนเป็นปัจจัยที่มีผลต่อความสำเร็จของสถานีบริการ ซึ่งจะช่วยเร่งให้มีการใช้รถยนต์ไฟฟ้ามากขึ้นด้วย

ความเชื่อมโยงระหว่างอุตสาหกรรมมีมากขึ้น สร้างความท้าทายและโอกาสให้ผู้เล่นในอุตสาหกรรมและธุรกิจเกี่ยวเนื่อง

การใช้รถยนต์ไฟฟ้าที่เพิ่มขึ้นและความต้องการของผู้บริโภคที่ไม่เหมือนเดิมได้สร้างความเปลี่ยนแปลงให้อุตสาหกรรมรถยนต์ในอนาคตเป็นอย่างมาก ตั้งแต่ห่วงโซ่อุปทาน รูปแบบสินค้าและบริการ และสร้างความเชื่อมโยงใหม่ให้กับผู้เล่นทั้งในและนอกอุตสาหกรรม โดยภาพและขอบเขตของอุตสาหกรรมอาจทับซ้อนกันมากขึ้นจนทำให้ผู้เล่นสามารถเคลื่อนย้ายไปมาระหว่างอุตสาหกรรมได้ง่ายขึ้น ตัวอย่างที่เห็นได้ชัดคือ การเข้ามาของบริษัทเทคโนโลยี (Tech Company) ในอุตสาหกรรมผลิตรถยนต์ ซึ่งส่งผลให้การแข่งขันรุนแรงมากขึ้น นับเป็นความท้าทายของผู้เล่นเดิมในอุตสาหกรรมดังกล่าว การพัฒนาขีดความสามารถในการแข่งขันจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้สำหรับผู้เล่นที่ต้องการอยู่ในธุรกิจ ท่ามกลางภูมิทัศน์ของอุตสาหกรรมที่เปลี่ยนแปลงอย่างรวดเร็วนี้ วิจัยกรุงศรีมองว่าการร่วมมือกันระหว่างผู้เล่นและการสร้างห่วงโซ่อุปทาน (Supply chain) ใหม่จะช่วยยกระดับความสามารถในการแข่งขันของผู้เล่นได้ อาทิ

- การสร้างห่วงโซ่อุปทานระหว่างผู้ผลิตรถยนต์ไฟฟ้า แบตเตอรี่และชิ้นส่วนที่สำคัญ: เนื่องจากรถยนต์ไฟฟ้าไม่ต้องใช้ชิ้นส่วนหลายอย่างที่มีในรถยนต์ ICE ตั้งแต่เครื่องยนต์ ระบบส่งกำลังไปจนถึงท่อไอเสีย ดังนั้น หากรถยนต์ไฟฟ้าเป็นที่นิยมมากขึ้น โครงสร้างการผลิตของอุตสาหกรรมรถยนต์จะต้องเปลี่ยนไปอย่างสิ้นเชิง แต่แม้การผลิตรถยนต์ไฟฟ้าใช้ชิ้นส่วนลดลงแต่ชิ้นส่วนแต่ละส่วนจะมีความสำคัญมากขึ้น เช่น แบตเตอรี่ มอเตอร์ไฟฟ้า และอุปกรณ์แปลงกระแสไฟฟ้า เป็นต้น ความก้าวหน้าทางเทคโนโลยีและต้นทุนการผลิตของชิ้นส่วนเหล่านี้จะเป็นส่วนสำคัญของการผลิตรถยนต์ ดังนั้น การร่วมมือกันของผู้ผลิตรถยนต์และผู้ผลิตชิ้นส่วนที่สำคัญจะช่วยให้ผู้เล่นเหล่านี้สามารถรักษาความสามารถในการแข่งขันไว้ได้

- การสร้างความร่วมมือระหว่างผู้ผลิตรถยนต์ไฟฟ้า ผู้ให้เช่ารถยนต์ และผู้ให้บริการแบ่งปันรถใช้ (Car sharing): เนื่องจากผู้บริโภคส่วนใหญ่มีความรู้เกี่ยวกับรถยนต์ไฟฟ้ายังไม่มากนัก อีกทั้งเทคโนโลยีรถยนต์ไฟฟ้าก้าวหน้าไปอย่างรวดเร็วซึ่งทำให้ค่าเสื่อมราคาของรถยนต์ไฟฟ้าในช่วงแรกอยู่ในระดับสูง ปัจจัยเหล่านี้ส่งผลให้ผู้บริโภคในปัจจุบันยังคงลังเลที่จะเลือกซื้อรถยนต์ไฟฟ้า วิจัยกรุงศรีมองว่า นอกจากธุรกิจการให้เช่ารถยนต์ไฟฟ้าจะช่วยลดความกังวลในการใช้รถยนต์ไฟฟ้าแล้ว ยังอาจช่วยลดปัญหาราคารถยนต์ไฟฟ้ามือสองที่อาจลดลงอย่างรวดเร็วได้ นอกจากนี้ รูปแบบธุรกิจ Car sharing อาจสามารถตอบสนองผู้บริโภคบางกลุ่มที่ไม่ต้องการครอบครองรถได้ โดยเฉพาะกลุ่มคนรุ่นใหม่

- การสร้างความร่วมมือระหว่างผู้ผลิตรถยนต์และผู้ผลิตเครื่องชาร์จรถยนต์ไฟฟ้าที่บ้าน: จากผลของแบบสอบถามพบว่าผู้ตอบแบบสอบถามส่วนใหญ่คาดว่าจะชาร์จรถยนต์ไฟฟ้าที่บ้าน อีกทั้งระยะเวลาการชาร์จที่สั้นลงจะเป็นปัจจัยสำคัญในการซื้อรถยนต์ไฟฟ้า ดังนั้น หากผู้ผลิตรถยนต์สามารถเสนอเครื่องชาร์จรถยนต์ไฟฟ้าที่มีประสิทธิภาพสูงให้กับผู้ซื้อรถ ก็จะสร้างความสามารถในการแข่งขันได้

- การสร้างความร่วมมือระหว่างผู้ผลิตเครื่องชาร์จรถยนต์ไฟฟ้าที่บ้าน ผู้ผลิตแผงโซล่าเซลล์ที่ติดตั้งบนหลังคา (Solar rooftop) และผู้ให้บริการระบบกักเก็บพลังงาน (Energy Storage): การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และระบบกักเก็บพลังงานมีแนวโน้มราคาที่ถูกลงมาก ทำให้แนวคิดการชาร์จรถยนต์ไฟฟ้าจากพลังงานแสงอาทิตย์มีความคุ้มค่ามากขึ้น นอกจากนี้ผู้ที่ติดตั้ง Solar rooftop ยังสามารถขายคืนกระแสไฟฟ้าเข้าสู่ระบบได้ด้วย ซึ่งจะสร้างความคุ้มค่าให้มากยิ่งขึ้น

- การสร้างความร่วมมือระหว่างสถานีบริการ ร้านค้าปลีกและร้านอาหาร: เนื่องจากในปัจจุบันสถานีชาร์จไฟฟ้ายังมีความจำเป็นและเวลาการชาร์จไฟยังมีเวลานาน ดังนั้น การร่วมมือกันระหว่างสถานีบริการ ร้านค้า และร้านอาหารจะสามารถดึงดูดให้ผู้บริโภคมาใช้บริการได้

การประเมินความเสี่ยงอุตสาหกรรมรถยนต์หลังการเข้ามาของรถยนต์ไฟฟ้า

การเสื่อมราคาของรถยนต์จะมีผลโดยตรงต่อการประเมินความเสี่ยงของธุรกิจเช่าซื้อ ธุรกิจลิสซิ่ง และธุรกิจประกันภัย โดยจากการศึกษาของ Moody’s Analytics และองค์กรเพื่อผู้บริโภคยุโรป (European Consumer Organization) พบว่าในช่วงแรกรถยนต์ไฟฟ้ามีแนวโน้มสูญเสียมูลค่าเร็วกว่ารถยนต์ ICE เนื่องจากปัจจุบันเรายังอยู่ในระยะเริ่มต้นของการพัฒนาเทคโนโลยีที่เกี่ยวข้องกับรถยนต์ไฟฟ้า เทคโนโลยีจึงเปลี่ยนแปลงและก้าวหน้าอย่างรวดเร็ว ส่งผลให้ผู้บริโภคต้องการรถยนต์ไฟฟ้ามือหนึ่งมากกว่าเพราะมีเทคโนโลยีที่ดีกว่ามากเมื่อเทียบกับรถยนต์ไฟฟ้ารุ่นก่อนหน้า อย่างไรก็ตาม เมื่อการใช้รถยนต์ไฟฟ้ามีมากขึ้นและเทคโนโลยีรถยนต์ไฟฟ้าเริ่มอยู่ตัวมากขึ้น รถยนต์ไฟฟ้ามีแนวโน้มจะสูญเสียมูลค่าน้อยกว่ารถยนต์ ICE เนื่องจากมีชิ้นส่วนที่สึกหรอน้อยกว่า อีกทั้งความต้องการรถยนต์ ICE จะค่อยๆ ลดลงตามเวลา ดังนั้น ธุรกิจเช่าซื้อ ธุรกิจลิสซิ่ง และธุรกิจประกันภัยจึงต้องมองความเสี่ยงของการวัดมูลค่ารถยนต์ใหม่ ทั้งรถยนต์ไฟฟ้าและรถยนต์ ICE โดยเฉพาะหากการใช้รถยนต์ไฟฟ้าเร่งตัวขึ้นในอนาคต

อุตสาหกรรมยานยนต์ทั่วโลกกำลังก้าวข้ามการเปลี่ยนแปลงครั้งใหญ่ การขับเคลื่อนด้วยพลังงานไฟฟ้า (Electrification) การขับเคลื่อนอัตโนมัติ (Autonomous driving) และการบริการด้านการเดินทาง (Servicification in mobility sector) ล้วนส่งผลต่อทั้งอุตสาหกรรม ไม่ว่าจะเป็นผู้ผลิตรถยนต์ ผู้ผลิตชิ้นส่วน ผู้ขายปลีกหรือดีลเลอร์ สถานีบริการ รวมถึงผู้เล่นที่เกี่ยวข้อง เช่น ภาครัฐ ธนาคาร และประกันภัย เป็นต้น การเปลี่ยนแปลงในระดับอุตสาหกรรมเช่นนี้มักสร้างความท้าทายให้กับผู้เล่นท่ามกลางการแข่งขันที่สูงขึ้น การขยับตัวและปรับตัวเพื่อรับสิ่งที่เกิดขึ้นไม่เพียงช่วยรักษาความสามารถในการแข่งขัน แต่ยังจะช่วยให้ผู้เล่นสามารถคว้าโอกาสใหม่ๆ ในโลกยานยนต์ยุคใหม่ได้ ในด้านความต้องการรถยนต์ไฟฟ้าก็เช่นกัน แม้ในช่วงแรกอาจยังมีอุปสรรคหลายอย่าง แต่การปลดล็อคข้อจำกัดเหล่านี้ จะทำให้การตอบรับรถยนต์ไฟฟ้าเร่งตัวอย่างรวดเร็วกว่าที่หลายฝ่ายคาดคิด ผู้เล่นที่กระโจนเข้าสู่ธุรกิจรถยนต์ไฟฟ้าเร็วก็อาจเผชิญความเสี่ยงที่มาพร้อมกับส่วนแบ่งตลาดก้อนใหญ่ ส่วนผู้เล่นที่ปรับตัวช้าอาจเสียโอกาสเชิงธุรกิจไปได้ มีเพียงผู้เล่นหรือผู้ที่เกี่ยวข้องที่ขยับตัวในทิศทางและความเร็วที่เหมาะสมเท่านั้นที่จะเป็นผู้คว้าโอกาสธุรกิจรถยนต์ไฟฟ้าที่กำลังเกิดขึ้นในอนาคตอันใกล้ได้

[1] Electric Vehicle Outlook 2021, BloombergNEF (June 2021)

[2] คำสั่ง Alternative Fuel Infrastructure Directive (AFID) ของ European Union เกี่ยวกับแนวนโยบายพลังงานทางเลือกสำหรับรถยนต์

[3] Global EV Outlook 2021, International Energy Agency

[4] เนื่องจากผู้ตอบแบบสอบถามส่วนใหญ่เป็นลูกค้า Krungsri Auto ขณะที่ข้อมูลที่วิจัยกรุงศรีเป็นผู้เก็บพบว่าอายุรถยนต์คันหลักกระจายตัวใกล้เคียงกันในแต่ละช่วงอายุ