บทสรุปผู้บริหาร

อุตสาหกรรมรถจักรยานยนต์ของไทยถือเป็นอุตสาหกรรมที่สำคัญในห่วงโซ่อุปทานของโลก อย่างไรก็ตาม ไทยกำลังเผชิญความเสี่ยงที่จะเสียส่วนแบ่งตลาดส่งออกมากขึ้นให้กับประเทศคู่แข่ง โดยเฉพาะในอาเซียนที่มีการผลิตรถจักรยานยนต์ไฟฟ้าเพื่อส่งออกเพิ่มขึ้น ขณะที่ฐานการผลิตและตลาดรถจักรยานยนต์ไฟฟ้าในไทยยังมีขนาดเล็ก จากปัจจัยเหนี่ยวรั้งที่สำคัญได้แก่ มาตรการสนับสนุนที่ลดลง ราคาขายที่ยังไม่จูงใจ ความกังวลเรื่องต้นทุนแฝงจากการเปลี่ยนแบตเตอรี่ วงเงินสินเชื่อที่ยังมีจำกัด ความไม่คุ้นชินกับเทคโนโลยีใหม่ ข้อจำกัดเรื่องระยะทางวิ่ง และข้อจำกัดด้านการอัดประจุหรือสับเปลี่ยนแบตเตอรี่ระหว่างโครงสร้างพื้นฐานของผู้ให้บริการที่แตกต่างกัน

ดังนั้น ผู้ผลิตและออกแบบ ตลอดจนตัวแทนจำหน่ายรถจักรยานยนต์ไฟฟ้าควรปรับกลยุทธ์ทางธุรกิจที่เน้นการพัฒนาผลิตภัณฑ์ให้ตอบโจทย์กลุ่มผู้ใช้งานที่แตกต่างกัน ลดต้นทุนการผลิตแบตเตอรี่ ขับเคลื่อนธุรกิจด้วยข้อมูลและซอฟต์แวร์ และเร่งพัฒนาระบบนิเวศทางธุรกิจ ขณะเดียวกันหน่วยงานรัฐควรมีมาตรการส่งเสริมอุตสาหกรรมหลังสิ้นสุดมาตรการ EV 3.5 รวมถึงปรับปรุงกฎระเบียบที่ยังคงเป็นปัจจัยฉุดรั้งต่อตลาดในประเทศ โดยเฉพาะการกำหนดมาตรฐานกลางสำหรับโครงสร้างพื้นฐานทางไฟฟ้าและแบตเตอรี่ ซึ่งการบูรณาการร่วมกันระหว่างภาคเอกชนและภาครัฐนี้ จะช่วยเปลี่ยนข้อจำกัดให้กลายเป็นโอกาส และผลักดันให้อุตสาหกรรมรถจักรยานยนต์ไฟฟ้าไทยสามารถรักษาบทบาทสำคัญในตลาดโลกได้อย่างยั่งยืน

บทนำ

อุตสาหกรรมรถจักรยานยนต์ของไทยถือเป็นอุตสาหกรรมที่ไทยมีบทบาทสำคัญในห่วงโซ่อุปทานของโลก บ่งชี้จากปริมาณการผลิตของไทยที่มีขนาดใหญ่อยู่ในกลุ่ม 5 อันดับแรกของโลก อย่างไรก็ตาม ไทยยังมีข้อจำกัดในด้านต่างๆ เพื่อที่จะเปลี่ยนผ่านอุตสาหกรรมนี้ไปสู่รถจักรยานยนต์ไฟฟ้า แม้ภาครัฐจะยังคงให้การส่งเสริมอย่างต่อเนื่องผ่านมาตรการ EV 3.0 และ EV 3.5 แต่ยอดขายและยอดผลิตรถจักรยานยนต์ไฟฟ้าในไทยยังคงมีปริมาณไม่มากในช่วงที่ผ่านมา ซึ่งทำให้ไทยเผชิญความเสี่ยงที่จะเสียส่วนแบ่งตลาดส่งออกให้กับประเทศคู่แข่งที่เริ่มผลิตรถจักรยานยนต์ไฟฟ้าเพื่อส่งออก และนำไปสู่คำถามว่าไทยจะยังคงรักษาอันดับนี้ในตลาดโลกได้นานอีกเพียงใด

บทความนี้จะนำเสนอสถานการณ์ของอุตสาหกรรมรถจักรยานยนต์ไฟฟ้าของไทยในช่วงที่ผ่านมา รวมถึงปัจจัยฉุดรั้งซึ่งคล้ายกับปัญหา “ไก่กับไข่” ที่ผู้บริโภคยังรอเทคโนโลยีให้พัฒนามากขึ้น ขณะที่ผู้ผลิตยังชะลอการลงทุนออกไปเนื่องจากรอให้ตลาดเติบโตกว่านี้ นอกจากนี้ ยังนำเสนอแนวทางการขับเคลื่อนธุรกิจเพื่อรักษาความสามารถในการแข่งขันของไทย ในภาวะที่ตลาดรถจักรยานยนต์ไฟฟ้าทั่วโลกยังคงเติบโตต่อเนื่อง

การเปลี่ยนผ่านสู่อุตสาหกรรมรถจักรยานยนต์ไฟฟ้าในช่วงที่ผ่านมา

รถจักรยานยนต์เป็นยานพาหนะหลักที่คนไทยใช้เดินทางมาอย่างยาวนาน โดยที่ผ่านมาภาครัฐให้การส่งเสริมอุตสาหกรรมการผลิตรถจักรยานยนต์อย่างต่อเนื่อง ส่งผลให้ประเทศไทยมีผู้ผลิตรถจักรยานยนต์รายใหม่เข้ามาลงทุนอย่างต่อเนื่อง ทั้งผู้ผลิตรถจักรยานยนต์เครื่องยนต์สันดาป (ICE) ขนาดเล็ก บิ๊กไบค์ และผู้ผลิตรถจักรยานยนต์ไฟฟ้า

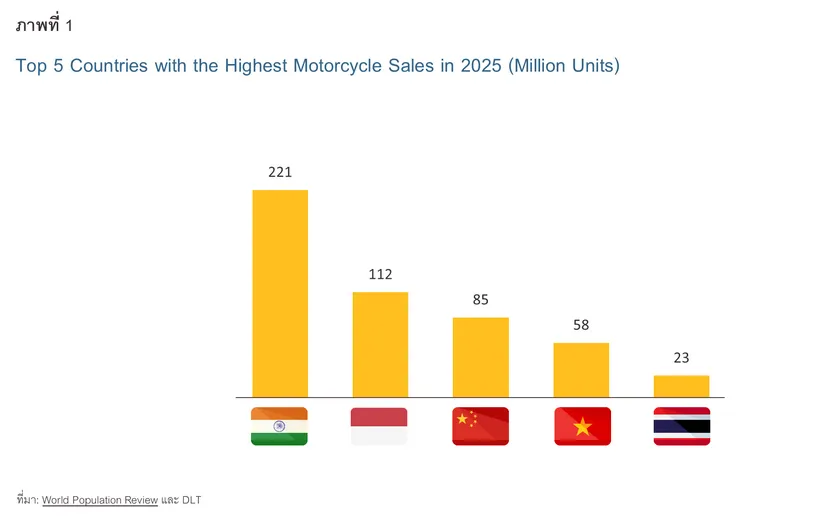

1/ โดยในปี 2568 ไทยมีปริมาณการผลิตรถจักรยานยนต์สูงเป็นอันดับที่ 5 ของโลกที่ 1.8 ล้านคัน2/ และกว่า 80% ของปริมาณการผลิตทั้งหมดเป็นการผลิตเพื่อป้อนตลาดในประเทศ ทำให้ ณ สิ้นปี 2568 ไทยมียอดจดทะเบียนสะสมของรถจักรยานยนต์สูงเป็นอันดับที่ 5 ของโลกที่ 23.3 ล้านคัน3/ (ภาพที่ 1)

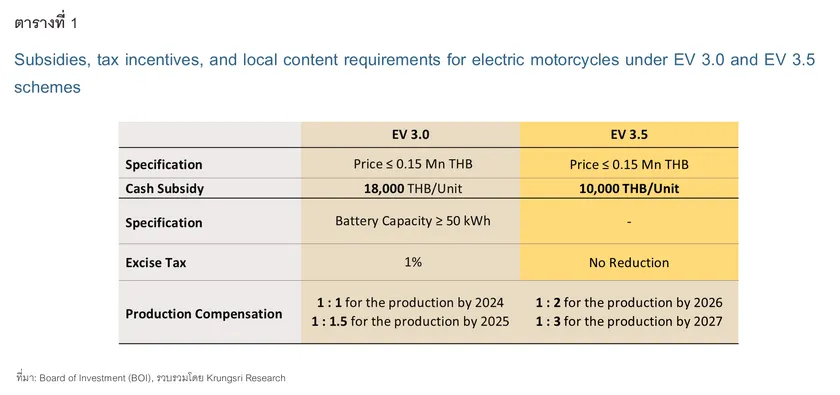

การผลิตรถจักรยานยนต์ไฟฟ้าเป็นหนึ่งในอุตสาหกรรมสมัยใหม่ที่รัฐบาลให้ความสำคัญ เพื่อบรรลุเป้าหมายด้านการลดการปล่อยคาร์บอนในภาคขนส่ง โดยในช่วงที่ผ่านมาภาครัฐได้ส่งเสริมอุตสาหกรรมรถจักรยานยนต์ไฟฟ้าผ่านการให้เงินอุดหนุนและให้สิทธิประโยชน์ด้านภาษีที่เกี่ยวข้อง ภายใต้มาตรการ EV 3.0 (2565-2568) และ EV 3.54/ (2567-2570) (ตารางที่ 1) ทำให้ผู้ผลิตจักรยานยนต์ไฟฟ้ารายใหม่หลายรายลงทุนสร้างโรงงานผลิตในประเทศ โดยเฉพาะในช่วงปี 2565-2566 มีผู้ผลิตรถจักรยานยนต์ไฟฟ้าที่เข้ามาตั้งฐานการผลิตในไทยทั้งสิ้น 15 ราย ซึ่งส่วนใหญ่เป็นผู้ผลิตสัญชาติไทย อาทิ ETRAN (THAILAND) CO., LTD., EDISON MOTOR CO., LTD., H SEM MOTOR CO., LTD.

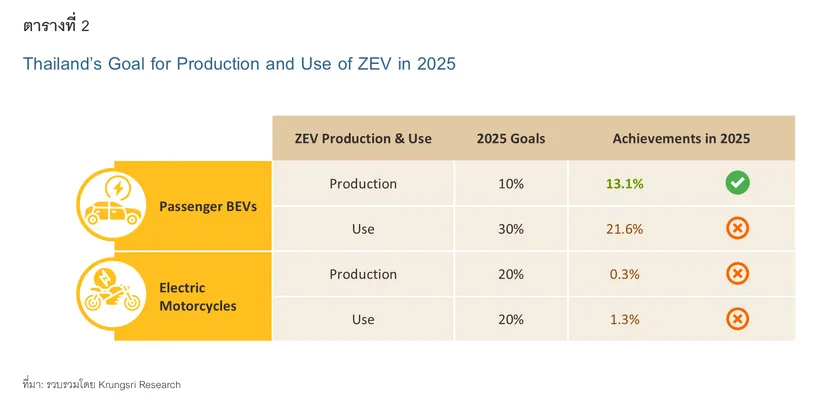

อย่างไรก็ตาม ตลาดรถจักรยานยนต์ไฟฟ้าของไทยยังคงไม่ได้รับความนิยมมากนักในช่วงที่ผ่านมา โดยปี 2568 ไทยมีสัดส่วนยอดจดทะเบียนรถจักรยานยนต์ไฟฟ้าเพียง 1.3% ของยอดจดทะเบียนใหม่ของรถจักรยานยนต์ทุกประเภท

5/ และมีสัดส่วนการผลิตเพียง 0.3% ของยอดผลิตรถจักรยานยนต์รวมทุกประเภท6/ ซึ่งยังคงห่างจากเป้าหมายด้านยอดขายและยอดผลิตรถจักรยานยนต์ไฟฟ้า ซึ่งบอร์ด EV กำหนดไว้ที่สัดส่วน 20% ภายในปี 2568 ต่างจากตลาดรถยนต์นั่ง BEV ที่ยังคงได้รับความนิยมเพิ่มขึ้นต่อเนื่อง และเป็นยานพาหนะไฟฟ้าประเภทเดียวที่บรรลุเป้าหมายด้านการผลิตในปี 2568 โดยมีสัดส่วนยอดผลิตและยอดขายอยู่ที่ 13.1% และ 21.6% ตามลำดับ (ตารางที่ 2)

การผลิตรถจักรยานยนต์ไฟฟ้าในช่วงที่ผ่านมา

การส่งเสริมการผลิตรถจักรยานยนต์ไฟฟ้าภายใต้มาตรการ EV 3.0 และ EV 3.5 ที่เริ่มตั้งแต่ปี 2565 เป็นต้นมา แม้จะยังไม่บรรลุเป้าหมายด้านการผลิต

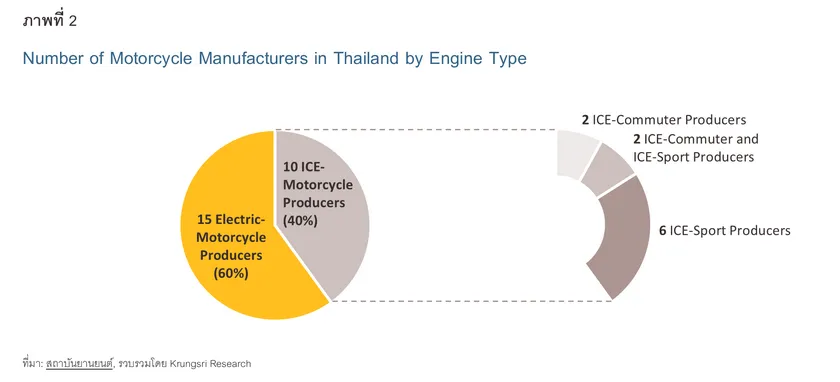

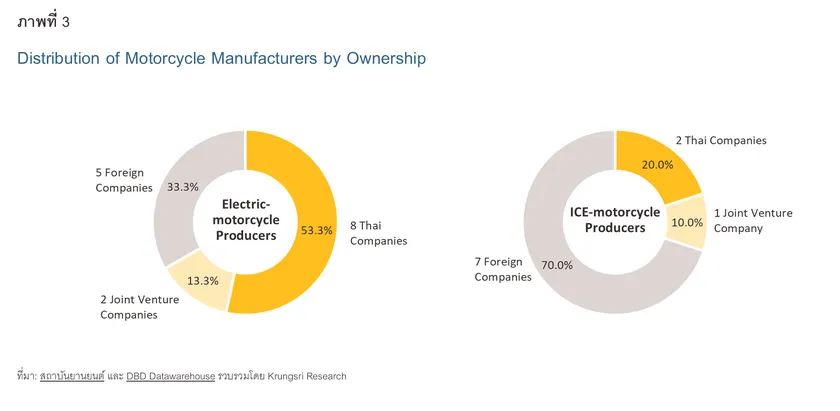

แต่ก็ส่งผลต่อโครงสร้างของอุตสาหกรรมที่กำลังเปลี่ยนไป ดังจะเห็นได้จากจำนวนผู้ผลิตรถจักรยานยนต์ไฟฟ้าปัจจุบันที่มีสัดส่วนมากกว่าครึ่งหนึ่งของผู้ผลิตรถจักรยานยนต์ทั้งหมดในไทย โดย ณ สิ้นปี 2568 ประเทศไทยมีผู้ผลิตรถจักรยานยนต์ที่มีโรงงานผลิตในประเทศหรืออยู่ระหว่างสร้างโรงงานผลิตในประเทศไทยรวม 25 บริษัท แบ่งเป็น ผู้ผลิตรถจักรยานยนต์ไฟฟ้าจำนวน 15 บริษัท (สัดส่วน 60.0%) และผู้ผลิตรถจักรยานยนต์ ICE จำนวน 10 บริษัท

7/ (สัดส่วน 40.0%) (ภาพที่ 2)

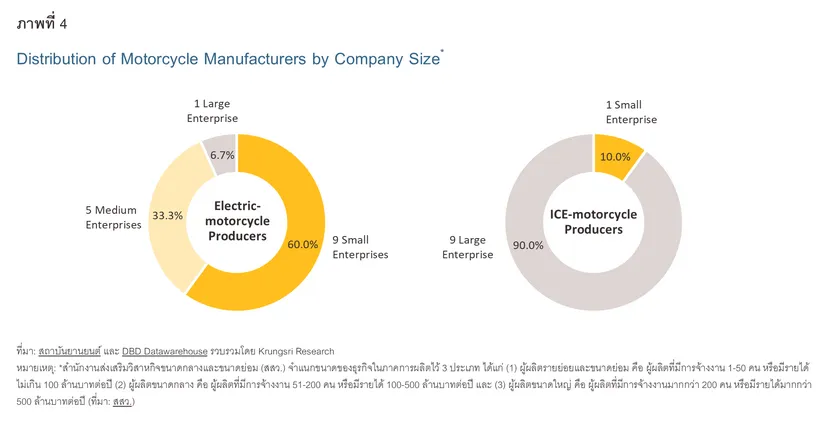

อย่างไรก็ตาม ผู้ผลิตรถจักรยานยนต์ไฟฟ้ารายใหม่ส่วนใหญ่ยังเป็นผู้ผลิตสัญชาติไทย และเป็นบริษัทขนาดกลางและเล็กเมื่อพิจารณาจาก (1)

สัญชาติของบริษัท: ผู้ผลิตรถจักรยานยนต์ไฟฟ้าในไทย มีสัดส่วนบริษัทสัญชาติไทยและบริษัทร่วมทุนระหว่างไทยและต่างชาติสูงถึง 66.6% ของผู้ผลิตรถจักรยานยนต์ไฟฟ้าทั้งหมด (ที่เหลือเป็นต่างชาติ) ซึ่งต่างจากผู้ผลิตรถจักรยานยนต์ ICE ที่มีสัดส่วนบริษัทไทยเพียง 30.0% (ภาพที่ 3) และ (2)

ขนาดของบริษัท: ผู้ผลิตรถจักรยานยนต์ไฟฟ้ามีสัดส่วนบริษัท SMEs สูงถึง 93.3% ซึ่งต่างจากผู้ผลิตรถจักรยานยนต์ ICE ที่มีสัดส่วน SMEs เพียง 10.0% (ภาพที่ 4)

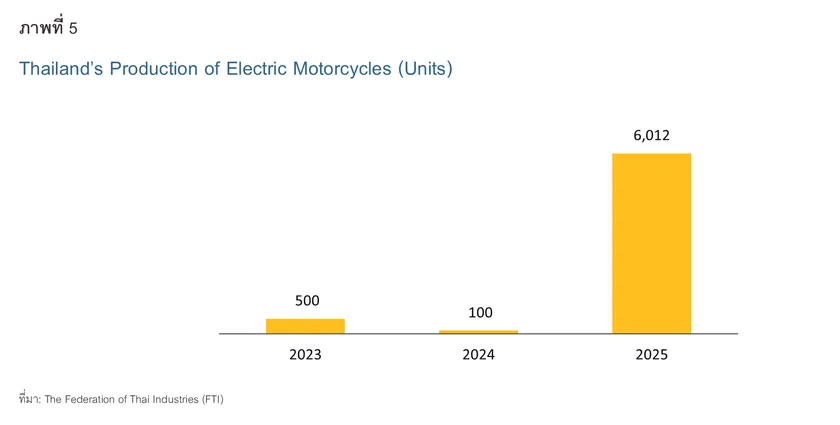

ไทยเริ่มผลิตรถจักรยานยนต์ไฟฟ้าอย่างเป็นทางการในปี 2566 ที่จำนวน 500 คัน (ภาพที่ 5) และเพิ่มขึ้นต่อเนื่องเป็น 6,012 คันในปี 2568 คิดเป็นอัตราเติบโตเฉลี่ย 246.8% ต่อปีในช่วงปี 2566-2568 เนื่องจากผู้ผลิตบางส่วนเร่งผลิตชดเชยรถจักรยานยนต์ไฟฟ้าที่ได้นำเข้ามาจำหน่ายในช่วงก่อนหน้าให้ทันตามข้อกำหนดของมาตรการ EV 3.0 ที่จะสิ้นสุดในปี 2568 อย่างไรก็ตาม ปริมาณการผลิตรถจักรยานยนต์ไฟฟ้ามีสัดส่วนเพียง 0.3% ของปริมาณการผลิตรถจักรยานยนต์รวมทุกประเภท เนื่องจากผู้ผลิตบางส่วนปรับแผนการผลิตและเลื่อนการผลิตชดเชยออกไปในช่วงปี 2569-2570 แทน8/ (ภายใต้มาตรการ EV 3.5) เนื่องจากรถจักรยานยนต์ไฟฟ้ายังคงไม่ได้รับความนิยมมากนักในไทยในช่วงที่ผ่านมา

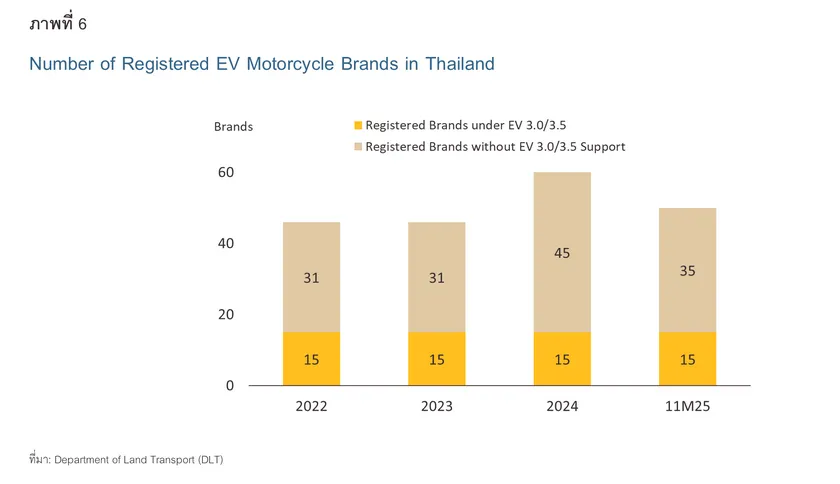

อย่างไรก็ตาม แม้ตลาดรถจักรยานยนต์ไฟฟ้าในไทยจะยังไม่ได้รับความนิยมมากนัก แต่ยังมีโอกาสเติบโตได้ในระยะยาว พิจารณาจากปัจจัยสนับสนุน 2 ด้าน ได้แก่ (1) ไทยเป็นตลาดรถจักรยานยนต์ขนาดใหญ่อันดับ 5 ของโลก ทำให้ค่ายรถฯ บางส่วนนำเข้ารถจักรยานยนต์ไฟฟ้าเข้ามาจำหน่ายเพื่อทดลองตลาดในไทย โดยไม่ผ่านการสนับสนุนของมาตรการ EV 3.5 ที่มีข้อกำหนดให้ผู้ผลิตต้องผลิตชดเชยหลังพ้นช่วงเวลาการให้เงินสนับสนุน ทำให้ในช่วงปี 2567-2568 ประเทศไทยมีแบรนด์ที่นำรถจักรยานยนต์ไฟฟ้าเข้ามาจำหน่ายและจดทะเบียนในประเทศโดยไม่ได้รับเงินสนับสนุนจากภาครัฐที่ 35-45 แบรนด์ เพิ่มขึ้นจากในช่วงปี 2565-2566 ที่มีจำนวน 31 แบรนด์ (ภาพที่ 6) และ (2) การส่งเสริมการลงทุนของภาครัฐในโครงสร้างพื้นฐานสำหรับยานพาหนะไฟฟ้ามูลค่ารวมกว่า 6.9 พันล้านบาท ในช่วงปี 2565-2568 สำหรับสร้างสถานีสับเปลี่ยนแบตเตอรี่สำหรับรถจักรยานยนต์ไฟฟ้าจำนวน 555 สถานี และสถานีอัดประจุสำหรับยานพาหนะไฟฟ้า 20,080 สถานี9/

ยอดขายรถจักรยานยนต์ไฟฟ้าในช่วงที่ผ่านมา

ตลาดรถจักรยานยนต์ไฟฟ้าในไทย

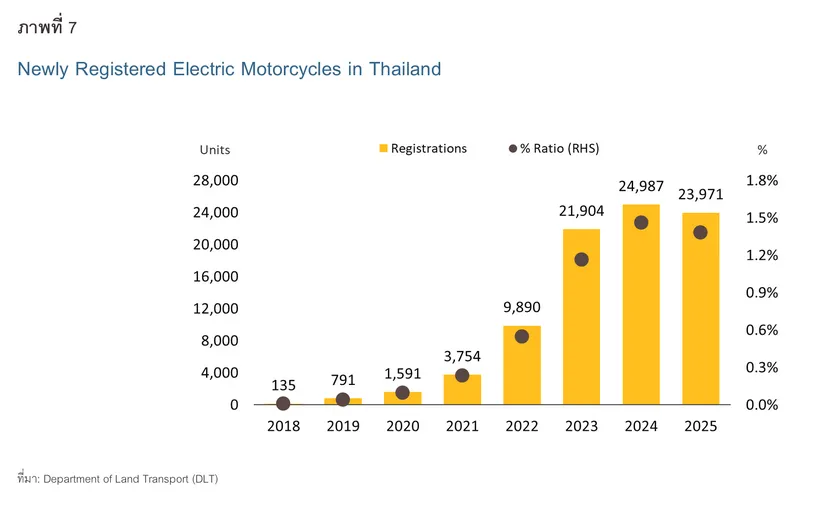

รถจักรยานยนต์ไฟฟ้าในไทยยังคงไม่ได้รับความนิยมมากนักในช่วงที่ผ่านมา สะท้อนจากสัดส่วนยอดจดทะเบียนสะสมในช่วงปี 2565-2568 อยู่ที่ 80,752 คัน ซึ่งคิดเป็นสัดส่วนเพียง 1.0% ของยอดจดทะเบียนสะสมของรถจักรยานยนต์ทุกประเภท (ภาพที่ 7) แม้จะได้รับปัจจัยหนุนจากมาตรการส่งเสริมภาครัฐ โดยในช่วงปี 2565-2566 ภายใต้มาตรการ EV 3.0 ยอดจดทะเบียนใหม่ของรถจักรยานยนต์ไฟฟ้าเพิ่มขึ้นเฉลี่ยปีละ 141.6% โดยแตะระดับ 21,904 คันในปี 2566 แต่ยังคิดเป็นสัดส่วนเพียง 1.1% ต่อยอดจดทะเบียนใหม่ของรถจักรยานยนต์ทุกประเภท ขณะที่ในช่วงปี 2567-2568 ภายใต้มาตรการ EV 3.5 ยอดจดทะเบียนใหม่เพิ่มขึ้นเพียงเล็กน้อยที่อัตราเฉลี่ย 4.6% ต่อปีที่ 23,971 คันในปี 2568 หรือคิดเป็นสัดส่วนเพียง 1.3% ส่วนหนึ่งเป็นผลของจำนวนเงินอุดหนุนที่ปรับลดลง จาก 18,000 บาทต่อคันสำหรับมาตรการ EV 3.0 เหลือเพียง 5,000–10,000 บาทต่อคันสำหรับมาตรการ EV 3.5 รวมถึงเงื่อนไขการผลิตชดเชยที่เข้มงวดขึ้น จากเดิมมาตรการ EV 3.0 กำหนดให้ผลิตชดเชยในอัตรา 1:1-1.5 คัน เพิ่มเป็น 1:2-3 คันสำหรับมาตรการ EV 3.5 ทำให้การเปิดตัวรถจักรยานยนต์ไฟฟ้าโมเดลใหม่ที่มีราคาเข้าถึงได้เพื่อกระตุ้นตลาดยังมีไม่มากนัก

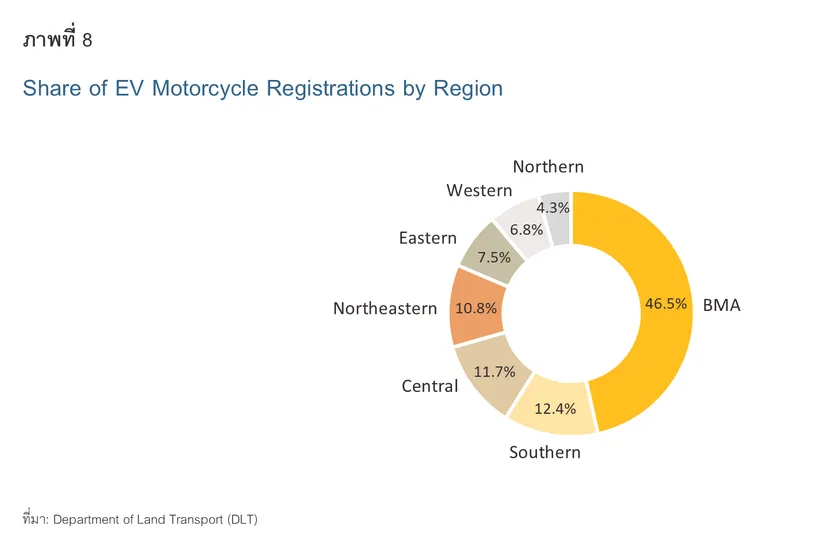

นอกจากนี้เมื่อพิจารณาจำแนกตามพื้นที่ (ภาพที่ 8) พบว่า รถจักรยานยนต์ไฟฟ้าส่วนใหญ่ยังคงกระจุกตัวในเขตพื้นที่กรุงเทพและปริมณฑลเป็นหลัก โดยในปี 2568 มีสัดส่วน 46.5% ของยอดจดทะเบียนใหม่ของรถจักรยานยนต์ไฟฟ้าทั้งประเทศ สอดคล้องกับจำนวนโครงสร้างพื้นฐานทางไฟฟ้า ทั้งสถานีอัดประจุและสถานีสับเปลี่ยนแบตเตอรี่สำหรับรถจักรยานยนต์ไฟฟ้า และการขยายตัวของธุรกิจขนส่งอาหารและ Ride-hailing ที่ยังกระจุกตัวในเขตพื้นที่กรุงเทพและปริมณฑลในช่วงที่ผ่านมา

เปรียบเทียบสถานะของไทยในตลาดรถจักรยานยนต์ไฟฟ้าโลก

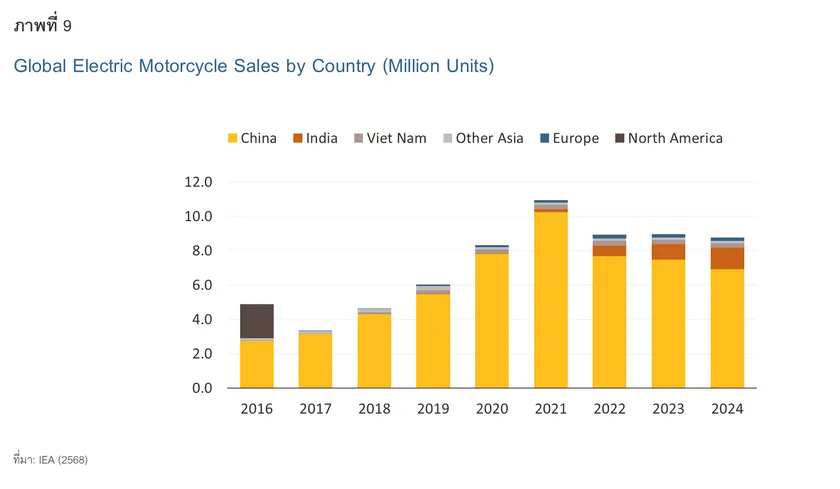

ยอดขายรถจักรยานยนต์ไฟฟ้าทั่วโลกยังคงอยู่ในระดับสูงในช่วงที่ผ่านมา10/ โดยในปี 2567 ทั่วโลกมียอดขายรถจักรยานยนต์ไฟฟ้ารวม 10 ล้านคัน คิดเป็นสัดส่วน 15% ของยอดขายรถจักรยานยนต์ทุกประเภท (ภาพที่ 9) โดยรถจักรยานยนต์ถือเป็นยานพาหนะที่เปลี่ยนผ่านสู่ระบบไฟฟ้าเร็วที่สุดเมื่อเทียบกับยานพาหนะประเภทอื่นๆ สะท้อนจากสัดส่วนยอดขายสะสมของรถจักรยานยนต์ไฟฟ้าที่ราว 7% ของยอดขายสะสมของรถจักรยานยนต์ทุกประเภท ซึ่งสูงกว่ายอดขายสะสมของรถยนต์นั่งไฟฟ้าและรถกระบะไฟฟ้าที่สัดส่วน 4% ต่อยอดขายสะสมของรถยนต์นั่งและรถกระบะทุกประเภท โดยจีน อินเดีย และอาเซียน ยังคงเป็นตลาดยานพาหนะไฟฟ้าสองล้อและสามล้อที่ใหญ่ที่สุดในโลก ด้วยยอดขายรวมกันประมาณ 80% ของยอดขายรถจักรยานยนต์ไฟฟ้าทั่วโลกในปี 2567

ปัจจัยที่ทำให้รถจักรยานยนต์ไฟฟ้าได้รับความนิยมทั่วโลกในช่วงที่ผ่านมา10/ ได้แก่ ราคาที่เข้าถึงได้มากกว่าเมื่อเทียบกับยานพาหนะไฟฟ้าประเภทอื่นๆ การเปิดตัวโมเดลใหม่ที่มีระยะทางวิ่งมากขึ้น นโยบายสนับสนุนจากภาครัฐ11/ รวมถึงการอัดประจุไฟฟ้าที่สะดวกสบายกว่ายานพาหนะไฟฟ้าประเภทอื่นๆ เนื่องจากสามารถอัดประจุผ่านระบบไฟฟ้าที่บ้านได้โดยไม่ต้องติดตั้งอุปกรณ์เพิ่มเติม และบางรุ่นสามารถสับเปลี่ยนแบตเตอรี่ได้ ทำให้ไม่ต้องเสียเวลารออัดประจุนานเหมือนรถยนต์นั่งไฟฟ้า

อย่างไรก็ตาม ยอดจดทะเบียนใหม่และปริมาณการผลิตรถจักรยานยนต์ไฟฟ้าของไทยยังอยู่ในระดับต่ำในช่วงที่ผ่านมา สวนทางกับยอดขายและปริมาณการผลิตรถจักรยานยนต์ไฟฟ้าทั่วโลกที่ยังคงอยู่ในระดับสูงและมีแนวโน้มเพิ่มขึ้นต่อเนื่อง รวมถึงความพยายามในการขยายฐานการผลิตรถจักรยานยนต์ไฟฟ้าของผู้ผลิตสัญชาติจีนไปยังประเทศต่างๆ ในช่วงที่ผ่านมา12/ อาจทำให้ไทยเผชิญความเสี่ยงที่จะตกขบวนในตลาดรถจักรยานยนต์ไฟฟ้าของโลก จากการถูกแย่งส่วนแบ่งตลาดส่งออกโดยคู่แข่งในกลุ่มประเทศจีน อินเดีย และอาเซียน และอาจทำให้ไทยสูญเสียสถานะการเป็นผู้ผลิตรถจักรยานยนต์รายใหญ่อันดับ 5 ของโลกได้ในอนาคต

ข้อจำกัดที่ท้าทายการเติบโตของตลาดรถจักรยานยนต์ไฟฟ้าในไทย

ยอดขายรถจักรยานยนต์ไฟฟ้าที่ยังอยู่ในระดับต่ำในช่วงที่ผ่านมาเป็นผลจากปัจจัยฉุดรั้งในหลายมิติ ซึ่งไม่ได้จำกัดอยู่เพียงประเด็นด้านราคา หรือความพร้อมของเทคโนโลยีเท่านั้น แต่ยังสะท้อนถึงข้อจำกัดเชิงโครงสร้างของสภาพแวดล้อมภายนอกที่ส่งผลต่อการตัดสินใจของผู้บริโภคและการลงทุนของภาคธุรกิจในภาพรวม เพื่อให้สามารถอธิบายปัจจัยเหล่านี้ได้อย่างเป็นระบบและรอบด้าน เราสามารถวิเคราะห์ผ่าน

PESTEL framework ซึ่งเป็นเครื่องมือวิเคราะห์สภาพแวดล้อมภายนอกในระดับมหภาคที่ใช้ประเมินปัจจัย ด้านการเมือง (Political: P), เศรษฐกิจ (Economic: E), สังคม (Social: S), เทคโนโลยี (Technological: T), สิ่งแวดล้อม (Environmental: E) และกฎหมาย (Legal: L) ดังต่อไปนี้

ด้านการเมือง (Political: P)

-

แรงจูงใจจากมาตรการสนับสนุนที่ลดลง: แม้ภาครัฐจะให้การส่งเสริมอุตสาหกรรมรถจักรยานยนต์ไฟฟ้าอย่างจริงจังผ่านมาตรการ EV 3.0 และ EV 3.5 นับตั้งแต่ปี 2565 เป็นต้นมา แต่เงินอุดหนุนภายใต้มาตรการ EV3.5 ในช่วงปี 2567-2568 ลดลงอยู่ที่สูงสุด 10,000 บาทต่อคัน เทียบกับที่สูงถึง 18,000 บาทต่อคันภายใต้มาตรการ EV3.0 ในช่วงปี 2565-2566 ทั้งที่ยอดจดทะเบียนไม่สูงนัก โดยมีสัดส่วนต่ำเพียง 1.1% ต่อยอดจดทะเบียนรถจักรยานยนต์ทุกประเภท ทำให้ตลาดยังขาดแรงกระตุ้นและทำให้ยอดจดทะเบียนรถจักรยานยนต์ไฟฟ้ายังคงอยู่ในระดับต่ำนับแต่นั้นมา

ด้านเศรษฐกิจ (Economic: E)

-

ราคาขายที่ยังไม่จูงใจ: รถจักรยานยนต์ไฟฟ้าที่จำหน่ายในไทยส่วนใหญ่ยังคงมีราคาขายที่ยังไม่จูงใจเมื่อเทียบกับรถจักรยานยนต์ ICE ส่วนหนึ่งเป็นผลจากการนำเข้ามาจำหน่ายโดยไม่ได้รับเงินอุดหนุนจากภาครัฐ โดยรถจักรยานยนต์ไฟฟ้ารุ่นที่ตอบโจทย์ด้านสมรรถนะการใช้งานและสามารถวิ่งได้ 101-150 กิโลเมตรต่อรอบการอัดประจุ มีราคาขายเฉลี่ยอยู่ที่ 60,000-80,000 บาท ขณะที่รถจักรยานยนต์ ICE รุ่นที่ได้รับความนิยมสูงขนาด 110 cc และ 125 cc ยังมีราคาขายต่ำกว่าโดยอยู่ในช่วง 40,000-70,000 บาท

-

ต้นทุนแฝงจากการเปลี่ยนแบตเตอรี่: ผู้บริโภคยังคงกังวลเรื่องค่าใช้จ่ายจากการเปลี่ยนแบตเตอรี่หลังสิ้นสุดระยะเวลาการรับประกัน ซึ่งแบตเตอรี่เป็นชิ้นส่วนที่มีต้นทุนสูงที่สุด คิดเป็นสัดส่วนประมาณ 30-50% ของราคารถจักรยานยนต์ไฟฟ้า นอกจากนี้ ระยะเวลารับประกันแบตเตอรี่เฉลี่ยของรถจักรยานยนต์ไฟฟ้าในไทยอยู่ที่ 2-10 ปี ซึ่งน้อยกว่าระยะเวลาจริงในการใช้งานรถจักรยานยนต์ของคนไทยจำนวนมาก พิจารณาจากยอดจดทะเบียนรถจักรยานยนต์สะสมที่มีอายุตั้งแต่ 10 ปีขึ้นไปยังมีสัดส่วนสูงถึง 39.6% ของยอดจดทะเบียนรถจักรยานยนต์สะสมทั้งหมดของไทย13/

- มูลค่าขายต่อที่ลดลงในอัตราสูง: ราคาขายต่อของยานพาหนะไฟฟ้าส่วนใหญ่ลดลงรวดเร็วกว่ายานพาหนะ ICE14/ เป็นผลจากปัจจัยต่างๆ15/ เช่น ผู้บริโภคกังวลว่าแบตเตอรี่ยานพาหนะไฟฟ้ามือสองอาจเสื่อมสภาพแล้ว นอกจากนี้โมเดลรุ่นใหม่ๆ มีระยะทางวิ่งต่อรอบการอัดประจุเพิ่มขึ้น ขณะที่ราคาลดลงตามความรุนแรงของสงครามราคา ลดความต้องการยานพาหนะไฟฟ้ามือสองลง โดยในช่วงปี 2564-2568 ยอดจดทะเบียนสะสมของรถจักรยานยนต์ไฟฟ้ามือสองมีสัดส่วนเพียง 0.1% ของยอดจดทะเบียนสะสมของรถจักรยานยนต์มือสองทุกประเภท16/

-

วงเงินสินเชื่อที่ยังมีจำกัด: ในปัจจุบันสถาบันการเงินยังคงคุมเข้มการปล่อยสินเชื่อสำหรับรถจักรยานยนต์ไฟฟ้ามากกว่าเมื่อเทียบกับรถจักรยานยนต์ ICE17/ โดยส่วนหนึ่งเป็นผลจากความเสี่ยงด้านต่างๆ ได้แก่ (1) ความเสี่ยงจากการยกเลิกกิจการของแบรนด์รถจักรยานยนต์ไฟฟ้ารายใหม่ในไทย ที่ส่วนใหญ่อยู่ในช่วงนำรถเข้ามาจำหน่ายเพื่อทดลองตลาดในไทยโดยไม่ขอรับมาตรการสนับสนุน (2) กำลังซื้อของผู้บริโภคกลุ่มกลางและล่างที่ยังคงอ่อนแอ ท่ามกลางภาวะเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่ ภาระหนี้ครัวเรือนที่ยังทรงตัวสูง และสัดส่วนของสินเชื่อที่ไม่ก่อให้เกิดรายได้และสินเชื่อที่กล่าวถึงเป็นพิเศษ (NPL และ SML) ของสินเชื่อยานยนต์ที่ยังอยู่ในระดับสูง และ (3) ความเสี่ยงจากมูลค่าขายต่อของรถจักรยานยนต์ไฟฟ้าที่มีแนวโน้มลดลงในอัตราสูงกว่ารถจักรยานยนต์ ICE

ด้านสังคม (Social: S)

-

ความไม่คุ้นเคยกับเทคโนโลยีใหม่: รถจักรยานยนต์ไฟฟ้ามอบประสบการณ์ในการขับขี่ที่แตกต่างจากรถจักรยานยนต์ ICE ที่ได้รับความนิยมมาอย่างยาวนาน ซึ่งทำให้ผู้บริโภคบางส่วนยังคงไม่คุ้นชิน อาทิ (1) การขับขี่ที่แตกต่างจากเดิม จากการออกตัวและการเบรกที่รวดเร็วกว่ารถจักรยานยนต์ ICE ที่การเร่งความเร็วหรือเบรกจะค่อยๆ ไต่ระดับตามรอบเครื่องยนต์ (2) การวางแผนการขับขี่ ผู้ใช้รถจักรยานยนต์ไฟฟ้าต้องวางแผนการใช้งานมากกว่าเมื่อเทียบกับรถจักรยานยนต์ ICE โดยเฉพาะด้านการอัดประจุ เนื่องจากสถานีอัดประจุและสถานีสับเปลี่ยนแบตเตอรี่ยังคงมีจำนวนจำกัด และมีระยะเวลาในการอัดประจุที่นานกว่าเมื่อเทียบกับการเติมน้ำมัน และ (3) ความไม่คุ้นชินกับโมเดลรถจักรยานยนต์ไฟฟ้าแบบสับเปลี่ยนแบตเตอรี่ ผู้บริโภคชาวไทยบางส่วนยังคงไม่คุ้นเคยกับการซื้อยานพาหนะไฟฟ้าแต่ไม่ได้เป็นเจ้าของยานพาหนะทั้งคัน ทำให้รถจักรยานยนต์ไฟฟ้าแบบสับเปลี่ยนแบตเตอรี่ยังไม่ได้รับความนิยมในกลุ่มผู้บริโภคส่วนใหญ่18/

-

ความกังวลของผู้บริโภคในด้านบริการหลังการขาย: ผู้บริโภคชาวไทยยังคงกังวลในเรื่องบริการหลังการขาย เนื่องจากแบรนด์รถจักรยานยนต์ไฟฟ้าส่วนใหญ่ที่เข้ามาทำตลาดในไทยยังคงมีศูนย์บริการไม่มาก และมีความเสี่ยงที่ผู้แทนจำหน่ายจะยกเลิกการให้บริการหลังการขาย เนื่องจากมากกว่าครึ่งหนึ่งของแบรนด์ที่จำหน่ายในไทยเป็นแบรนด์ที่นำเข้ามาจำหน่ายโดยไม่ได้รับการส่งเสริมภายใต้มาตรการ EV3.0 และ EV3.5 ทำให้ยังไม่มีแผนลงทุนด้านฐานการผลิตในไทยที่ชัดเจน รวมถึงอุปสรรคจากการขาดแคลนบุคลากรที่เชี่ยวชาญด้านการซ่อมบำรุงรถจักรยานยนต์ไฟฟ้า ทำให้อู่ซ่อมบำรุงทั่วไปที่สามารถให้บริการได้ยังคงมีจำกัด

ด้านเทคโนโลยี (Technological: T)

-

ข้อจำกัดด้านระยะทางวิ่ง: เทคโนโลยีแบตเตอรี่ในปัจจุบันยังคงมีความจุพลังงานที่ไม่สูงมากนัก ส่งผลให้ระยะทางวิ่งต่อรอบการอัดประจุของรถจักรยานยนต์ไฟฟ้ายังคงจำกัด โดยโมเดลรถจักรยานยนต์ไฟฟ้าที่มียอดจดทะเบียนสูงที่สุด 3 อันดับแรกในไทยปี 2568 มีระยะทางวิ่งต่อรอบการอัดประจุเพียง 60-80 กิโลเมตรต่อรอบการอัดประจุ19/ ซึ่งยังไม่ตอบโจทย์การใช้งานของผู้บริโภคส่วนใหญ่ และยังไม่เหมาะสำหรับการวิ่งระยะทางไกล

-

ข้อจำกัดด้านระยะเวลาในการอัดประจุ: แม้รถจักรยานยนต์ไฟฟ้าจะสามารถอัดประจุไฟฟ้าที่บ้านผ่านระบบไฟฟ้า 220 โวลต์ แต่ต้องใช้เวลาประมาณ 2-7 ชั่วโมง17/ นอกจากนี้ในต่างจังหวัดยังขาดแคลนสถานีอัดประจุ จึงอาจยังไม่ตอบโจทย์การนำไปใช้ในเชิงพาณิชย์ โดยเฉพาะในธุรกิจขนส่งสินค้าและอาหารปลายทางซึ่งต้องแข่งกับเวลา

-

ข้อจำกัดด้านน้ำหนักของแบตเตอรี่: แม้ในช่วงที่ผ่านมาจะมีการลงทุนสร้างสถานีสับเปลี่ยนแบตเตอรี่สำหรับรถจักรยานยนต์ไฟฟ้าเพิ่มขึ้นในไทย แต่รถจักรยานยนต์ไฟฟ้าประเภทนี้ยังไม่ได้รับความนิยมมากนัก เป็นผลจากข้อจำกัดจากขนาดของแบตเตอรี่ที่ในปัจจุบันมีน้ำหนักค่อนข้างมากราว 10-12 กิโลกรัม20/ ซึ่งยังคงไม่ตอบโจทย์ผู้บริโภคส่วนใหญ่

ด้านสิ่งแวดล้อม (Environmental: E)

-

ความไม่มั่นใจด้านการลดการปล่อยมลภาวะตลอดห่วงโซ่อุปทาน แม้รถจักรยานยนต์ไฟฟ้าเป็นหนึ่งในยานพาหนะที่ช่วยลดมลภาวะทางสิ่งแวดล้อมในขณะขับขี่ แต่ผู้บริโภคที่ให้ความสำคัญกับสิ่งแวดล้อมบางส่วนยังชะลอการซื้อ เนื่องจากไม่มั่นใจว่าจะช่วยลดการปล่อยคาร์บอนตลอดห่วงโซ่การผลิตรถจักรยานยนต์ไฟฟ้าได้หรือไม่ อีกทั้งไทยยังไม่มีข้อกำหนดที่ชัดเจนเพื่อจัดการแบตเตอรี่และโรงงานรีไซเคิลแบตเตอรี่ลิเธียมไอออนโดยเฉพาะ ซึ่งอาจส่งผลต่อสิ่งแวดล้อมได้21/

-

ความเสี่ยงจากความเสียหายเนื่องจากอุทกภัย: แม้รถจักรยานยนต์ไฟฟ้าจะถูกออกแบบให้ทนทานต่อน้ำและมีระดับการกันน้ำตามมาตรฐาน IP (Ingress Protection) แต่ผู้บริโภคบางส่วน โดยเฉพาะในกรุงเทพฯ และปริมณฑล ซึ่งมีจุดเสี่ยงน้ำท่วมขัง อาจยังคงกังวลหากต้องขับลุยน้ำที่ระดับความสูงเกินดุมล้อ22/ ซึ่งอาจเสี่ยงต่อไฟฟ้าลัดวงจร และอาจเกิดความเสียหายต่อแบตเตอรี่ซึ่งเป็นชิ้นส่วนที่มีค่าใช้จ่ายในการซ่อมบำรุงสูงที่สุด

ด้านกฎหมาย (Legal: L)

-

การขาดกฎหมายที่ระบุมาตรฐานของแบตเตอรี่ เพื่อให้สามารถใช้ข้ามแบรนด์ได้: ประเทศไทยมีแบรนด์รถจักรยานยนต์ไฟฟ้าที่จดทะเบียนกว่า 91 แบรนด์ โดยแต่ละแบรนด์มีมาตรฐานทางไฟฟ้าสำหรับเครื่องอัดประจุและแบตเตอรี่ที่แตกต่างกัน อาทิ มาตรฐานด้านความปลอดภัยของแบตเตอรี่ จุดเชื่อมต่อทางไฟฟ้า และข้อกำหนดด้านมาตรฐานการสื่อสารระหว่างแบตเตอรี่ ตัวรถ และสถานีสับเปลี่ยน ทำให้รถจักรยานยนต์ไฟฟ้าจำนวนมากยังไม่สามารถใช้งานตู้สลับแบตเตอรี่ข้ามแบรนด์ซึ่งมีมาตรฐานทางไฟฟ้าแตกต่างกันได้17/

-

การขาดกฎหมายจำกัดการใช้รถจักรยานยนต์ ICE ในเขตพื้นที่สำคัญ: ประเทศไทยไม่มีกฎหมายห้ามใช้ยานพาหนะ ICE เพื่อลดปริมาณการปล่อยคาร์บอนในเขตพื้นที่เมืองหลวงหรือแหล่งท่องเที่ยวต่างๆ ที่จะเป็นปัจจัยหนุนสำหรับตลาดรถจักรยานยนต์ไฟฟ้า ซึ่งต่างจากประเทศที่มีการใช้รถจักรยานยนต์ไฟฟ้าอย่างแพร่หลาย อาทิ จีน อินเดีย และเวียดนาม ที่มีการห้ามหรือจำกัดการใช้งานรถจักรยานยนต์ ICE ในเขตเมืองในเขตพื้นที่สำคัญ ซึ่งนโยบายลักษณะนี้มีส่วนสำคัญที่ทำให้ผู้บริโภคบางส่วนปรับมาใช้รถจักรยานยนต์ไฟฟ้าแทน23/

-

ข้อจำกัดด้านการจดทะเบียนรถจักรยานยนต์ไฟฟ้าสาธารณะ ในปัจจุบันผู้ประกอบอาชีพไรเดอร์ ซึ่งนิยมใช้รถจักรยานยนต์ไฟฟ้าในการประกอบอาชีพมากขึ้น ยังคงเผชิญปัญหาการจดทะเบียนรถจักรยานยนต์รับจ้างสาธารณะ (หมวด ร.ย. 17) เนื่องจากรถจักรยานยนต์ของไรเดอร์ส่วนใหญ่เป็นรถเช่าซื้อ ทำให้ไม่มีหลักฐานความเป็นเจ้าของเพื่อจดทะเบียน24/

มุมมองวิจัยกรุงศรี: จากข้อจำกัดสู่โอกาสของอุตสาหกรรมรถจักรยานยนต์ไฟฟ้าในไทย

หากเราต้องการยกระดับอุตสาหกรรมรถจักรยานยนต์ไฟฟ้าของไทยให้กลายเป็นพลังขับเคลื่อนใหม่ และเพิ่มความสามารถในการแข่งขันของไทยในตลาดรถจักรยานยนต์ของโลกได้ จำเป็นต้องพลิก “ข้อจำกัด” ที่กล่าวมาแล้วให้กลายเป็น “โอกาส” โดยต้องอาศัยกลยุทธ์เชิงธุรกิจ

25/ เพื่อเพิ่มศักยภาพของผู้ผลิตและตัวแทนจำหน่ายรถจักรยานยนต์ไฟฟ้าในไทยให้สามารถเข้าถึงตลาดทั้งในประเทศและส่งออกได้อย่างยั่งยืน ดังต่อไปนี้

1. การพัฒนาผลิตภัณฑ์ให้ตอบโจทย์ลูกค้า: เพื่อทดแทนข้อจำกัดทางสังคม (S) ที่ผู้บริโภคยังไม่คุ้นเคยกับเทคโนโลยีใหม่ ผู้ผลิตและออกแบบรถจักรยานยนต์ไฟฟ้าควรพัฒนาผลิตภัณฑ์ที่ตอบโจทย์ผู้บริโภคกลุ่มเป้าหมาย โดยคำนึงถึงวัตถุประสงค์ในการใช้งาน ขนาดและรูปแบบของตัวรถ ไปจนถึงระดับความพร้อมในการเข้าถึงโครงสร้างพื้นฐาน โดยสามารถจำแนกลูกค้าเป็น 2 กลุ่ม ได้แก่

-

กลุ่มผู้ใช้รถจักรยานยนต์เพื่อการเดินทางส่วนบุคคล ซึ่งเน้นการขับขี่ในระยะทางไม่ไกลมาก และนิยมซื้อรถจักรยานยนต์ไฟฟ้าแบบอัดประจุ ดังนั้น ผู้ผลิตควรมุ่งเน้นการพัฒนารถจักรยานยนต์ไฟฟ้าขนาดเล็กที่มีราคาเข้าถึงได้ มีแบตเตอรี่ที่ทนทาน และร่วมมือทางธุรกิจกับผู้ให้บริการสถานีอัดประจุเพื่อขยายสถานีอัดประจุให้ครอบคลุมทั่วประเทศ

-

กลุ่มผู้ใช้รถจักรยานยนต์เพื่อการดำเนินธุรกิจหรือประกอบอาชีพ ซึ่งส่วนใหญ่ใช้ขับขี่ในระยะทางไกล และต้องการเติมพลังงานที่รวดเร็วผ่านการสับเปลี่ยนแบตเตอรี่ ดังนั้น ผู้ผลิตควรมุ่งเน้นการพัฒนารถจักรยานยนต์ไฟฟ้าแบบสับเปลี่ยนแบตเตอรี่ที่แบตเตอรี่มีน้ำหนักไม่มาก สามารถยกเปลี่ยนแบตเตอรี่ได้สะดวก และสร้างความร่วมมือทางธุรกิจกับผู้ให้บริการสถานีสับเปลี่ยนแบตเตอรี่ เพื่อพัฒนาผลิตภัณฑ์ให้สอดคล้องกับมาตรฐานทางไฟฟ้าของผู้ให้บริการ และขยายสถานีสับเปลี่ยนแบตเตอรี่ให้ครอบคลุมทั่วประเทศ

2. การลดต้นทุนการผลิต: เพื่อเพิ่มความคุ้มค่าทางเศรษฐศาสตร์ (E) ผู้ผลิตรถจักรยานยนต์ไฟฟ้าควรลงทุนด้านเทคโนโลยีเพื่อลดต้นทุนการผลิต โดยเฉพาะต้นทุนแบตเตอรี่ซึ่งคิดเป็นสัดส่วนประมาณ 30-50% ของต้นทุนการผลิตรถจักรยานยนต์ไฟฟ้าโดยรวม ผ่านแนวทางการออกแบบโดยมุ่งเน้นคุณค่า (Design-to-value) ดังนี้

-

ผู้ผลิตรายใหญ่: นอกจากการพัฒนาแบตเตอรี่เองซึ่งมีต้นทุนในการวิจัยและพัฒนาสูง ผู้ผลิตสามารถพิจารณาการลดต้นทุนผ่าน การแพ็คแบตเตอรี่ ซึ่งได้รับความนิยมเพิ่มขึ้น มีข้อได้เปรียบด้านความยืดหยุ่นในการเพิ่มประสิทธิภาพด้านสมรรถนะและความปลอดภัยของยานยนต์ และ การสร้างพันธมิตรหรือควบรวมกิจการในแนวดิ่ง (Vertical Integration) กับผู้ผลิตแบตเตอรี่ซึ่งเป็นชิ้นส่วนหลักในห่วงโซ่อุปทาน เพื่อร่วมกันพัฒนาแบตเตอรี่ที่มีคุณภาพสูง26/ และลดต้นทุนการผลิตในระยะยาว27/

-

ผู้ผลิตในกลุ่ม SMEs: ที่มีเงินทุนไม่มากในการวิจัยและพัฒนาแบตเตอรี่รุ่นใหม่สามารถปรับใช้กลยุทธ์ การพัฒนาแบตเตอรี่ตามมาตรฐานแพลตฟอร์มกลาง (platform standard battery) โดยสามารถสร้างความร่วมมือทางธุรกิจระหว่างผู้ให้บริการสถานีสับเปลี่ยนแบตเตอรี่และผู้ผลิตแบตเตอรี่แบบสับเปลี่ยน แทนการพัฒนาแบตเตอรี่ด้วยตัวเอง ซึ่งต้องใช้เงินลงทุนสูง

3. การเป็นผู้นำการขับเคลื่อนธุรกิจด้วยข้อมูลและซอฟต์แวร์: เพื่อลดข้อจำกัดในด้านสังคม (S) เนื่องจากผู้บริโภคยังไม่คุ้นชินกับเทคโนโลยีใหม่และกังวลเรื่องบริการหลังการขาย และชดเชยข้อจำกัดด้านเทคโนโลยี (T) จากระยะทางวิ่งที่ยังจำกัด ผู้ผลิตและตัวแทนจำหน่ายสามารถพัฒนาซอฟต์แวร์และระบบประมวลผลข้อมูลเพื่อพัฒนาธุรกิจในมิติต่างๆ ได้แก่

-

การพัฒนาผลิตภัณฑ์: ผู้ผลิตและออกแบบรถจักรยานยนต์ไฟฟ้าสามารถพัฒนาระบบจัดเก็บข้อมูลพฤติกรรมการขับขี่ของผู้บริโภค เพื่อวิเคราะห์และพัฒนาโมเดลใหม่ที่ตอบโจทย์การใช้งานของผู้ขับขี่ในไทยมากขึ้น อาทิ การใช้ข้อมูลจากอุปกรณ์ตรวจจับอุณหภูมิของแบตเตอรี่และมอเตอร์ เพื่อออกแบบระบบระบายความร้อนให้เหมาะสมกับสภาพอากาศในประเทศไทย และลดความเสี่ยงแบตเตอรี่เสื่อมสภาพเร็ว รวมถึงพัฒนาและอัพเดตซอฟต์แวร์ที่ช่วยอำนวยความสะดวกในการใช้งาน อาทิ ซอฟต์แวร์ควบคุมตัวรถที่แตกต่างกันตามพื้นที่และพฤติกรรมการขับขี่ของผู้บริโภค และฟีเจอร์การแชร์รถจักรยานยนต์ระหว่างผู้ใช้ด้วยกัน (peer-to-peer)

-

การตลาด: ตัวแทนจำหน่ายรถจักรยานยนต์ไฟฟ้าสามารถสร้างแบรนด์ให้เป็นที่รู้จักและทำให้ผู้บริโภคยอมรับในเทคโนโลยีรถจักรยานยนต์ไฟฟ้า โดยใช้ช่องทางการขายแบบไฮบริด ที่ผสานความสะดวกของการเลือกสินค้าและเข้าถึงข้อมูลออนไลน์ เข้ากับทางเลือกในการปรับแต่งสินค้า รวมถึงโอกาสในการทดลองขับแบบออฟไลน์เพื่อสร้างความเชื่อมั่นให้กับผู้บริโภค

-

บริการหลังการขาย: ตัวแทนจำหน่ายและศูนย์บริการรถจักรยานยนต์ไฟฟ้าสามารถพัฒนาระบบซอฟต์แวร์เพื่อส่งเสริมบริการหลังการขาย อาทิ ระบบการวินิจฉัยระบบจากระยะไกลผ่านเครือข่าย (On-the-air diagnostics) เพื่อวิเคราะห์การบำรุงรักษาเชิงป้องกัน (Preventive Maintenance) สำหรับการเตรียมสต็อกอะไหล่ที่ใช้ในการซ่อมบำรุง บุคลากร และระบบการจองสำหรับการรับบริการซ่อมบำรุง

4. การพัฒนาระบบนิเวศทางธุรกิจ: เพื่อลดข้อจำกัดในด้านเศรษฐศาสตร์ (E) จากวงเงินสินเชื่อที่ยังจำกัด ด้านสังคม (S) จากความกังวลด้านสถานีอัดประจุที่ไม่เพียงพอ และด้านเทคโนโลยี (T) จากข้อจำกัดด้านระยะทางวิ่งต่อรอบการอัดประจุ โดยผู้ผลิตและตัวแทนจำหน่ายรถจักรยานยนต์ไฟฟ้าต้องสร้างความร่วมมือและลงทุนในระบบนิเวศทางธุรกิจ ดังนี้

-

โครงสร้างพื้นฐานทางไฟฟ้า: ผู้ผลิตและตัวแทนจำหน่ายรถจักรยานยนต์ไฟฟ้าสามารถร่วมมือทางธุรกิจกับผู้ให้บริการสถานีสับเปลี่ยนแบตเตอรี่และสถานีอัดประจุโดยตรง เพื่อพัฒนาระบบไฟฟ้าให้สอดคล้องตามมาตรฐานของผู้ให้บริการแต่ละแบรนด์ รวมถึงร่วมมือกับธุรกิจที่มีทำเล อาทิ ร้านสะดวกซื้อ ปั๊มน้ำมัน เพื่อขยายการลงทุนในโครงสร้างพื้นฐานทางไฟฟ้า

-

การเงินและประกันภัย: ผู้ผลิตและตัวแทนจำหน่ายรถจักรยานยนต์ไฟฟ้าควรสร้างความร่วมมือกับสถาบันการเงินเพื่อเพิ่มการเข้าถึงสินเชื่อสำหรับรถจักรยานยนต์ไฟฟ้า และร่วมมือกับธุรกิจประกันภัยเพื่อกำหนดเบี้ยประกันที่เป็นธรรมที่แตกต่างกันตามพฤติกรรมการขับขี่ โดยวิเคราะห์จากข้อมูลพฤติกรรมการขับขี่ พื้นที่ และสภาพรถที่เก็บจากเซนเซอร์ตามจุดต่างๆ ของตัวรถ

5. การขยายธุรกิจอย่างยั่งยืน: เพื่อลดข้อจำกัดด้านสิ่งแวดล้อม (E) ผู้ผลิตควรวางแผนการผลิตตั้งแต่ต้นน้ำ อาทิ การจัดหาเซลล์แบตเตอรี่ที่มีคุณสมบัติเอื้อต่อการรีไซเคิลและนำกลับมาใช้ใหม่ รวมถึงเลือกใช้วัสดุที่ผลิตจากพลังงานหมุนเวียน โดยเฉพาะเหล็กและอะลูมิเนียม ซึ่งปัจจุบันการผลิตวัสดุเหล่านี้ก่อให้เกิดก๊าซเรือนกระจกสูงถึงร้อยละ 10 ของการปล่อยทั่วโลก นอกจากนี้ ควรยกระดับสู่การเป็นโรงงานสีเขียวผ่านการใช้พลังงานสะอาดในสายการผลิต อาทิ การติดตั้งระบบผลิตไฟฟ้าพลังงานแสงอาทิตย์ และปรับปรุงประสิทธิภาพของเครื่องจักร เพื่อลดการใช้พลังงาน ลดคาร์บอนฟุตพริ้นท์ของผลิตภัณฑ์ และสร้างความเชื่อมั่นต่อผู้บริโภคในปัจจุบันที่ให้ความสำคัญกับเรื่องสิ่งแวดล้อมมากขึ้น

นอกจากนี้ หน่วยงานรัฐที่เกี่ยวข้องควรมีบทบาทในการลดข้อจำกัดของตลาดในประเทศและส่งเสริมผู้ผลิตให้ขยายตลาดส่งออก ผ่านกลไกส่งเสริม ได้แก่

-

ด้านการผลิต: เพื่อชดเชยข้อจำกัดด้านนโยบาย (P) หน่วยงานภาครัฐควรส่งเสริมอุตสาหกรรมการผลิตรถจักรยานยนต์ไฟฟ้าและกระตุ้นตลาดในประเทศหลังสิ้นสุดมาตรการ EV 3.5 ในรูปแบบต่างๆ อาทิ เงินอุดหนุนและมาตรการทางภาษีที่เกี่ยวข้อง รวมถึงสนับสนุนด้านการผลิตรถจักรยานยนต์ไฟฟ้าขนาดใหญ่ซึ่งยังมีโอกาสเติบโตได้ในตลาดส่งออก เนื่องจากทั่วโลกยังมีการพัฒนาโมเดลใหม่อย่างจำกัด28/ โดยให้การสนับสนุนทั้งในกลุ่มผู้ผลิตรถจักรยานยนต์ไฟฟ้ารายใหม่และรถจักรยานยนต์บิ๊กไบค์ ICE รายเดิมที่มีศักยภาพที่จะผลิตรถจักรยานยนต์ไฟฟ้าขนาดใหญ่ เพื่อส่งเสริมการผลิตและส่งออกไปยังตลาดที่เน้นการขับขี่เพื่อการสันทนาการ

-

ด้านกฎระเบียบ: เพื่อลดข้อจำกัดทางกฎหมาย (L) ภาครัฐควรปรับปรุงกฎระเบียบที่ยังคงเป็นปัจจัยฉุดรั้งต่อตลาดในประเทศ โดยเฉพาะการกำหนดมาตรฐานกลางสำหรับผู้ให้บริการโครงสร้างพื้นฐานทางไฟฟ้าและผู้ผลิตแบตเตอรี่29/ เพื่อให้เกิดความสามารถในการใช้งานร่วมกัน (interoperability) ระหว่างหัวอัดประจุ เครื่องสับเปลี่ยนแบตเตอรี่ และแบตเตอรี่ที่ผลิตโดยแบรนด์ต่าง ๆ และลดต้นทุนซ้ำซ้อนของการลงทุนในโครงสร้างพื้นฐานทางไฟฟ้า นอกจากนี้ ภาครัฐควรลดอุปสรรคในการจดทะเบียนป้ายเหลืองสำหรับผู้ขับขี่ในกลุ่มไรเดอร์ที่นิยมใช้รถจักรยานยนต์ไฟฟ้ามากขึ้น โดยอนุญาตให้นำสำเนาทะเบียนรถมาใช้เป็นหลักฐานในการจดทะเบียนรถจักรยานยนต์ไฟฟ้าในหมวด ร.ย. 17 แทนได้

-

ด้านการพัฒนาเทคโนโลยี: เพื่อลดข้อจำกัดด้านเศรษฐศาสตร์ (E) สังคม (S) เทคโนโลยี (T) และกฎหมาย (L) ภาครัฐควรส่งเสริมการวิจัยและพัฒนาเทคโนโลยี โดยเฉพาะแบตเตอรี่และโครงสร้างพื้นฐานทางไฟฟ้าสำหรับรถจักรยานยนต์ไฟฟ้าที่สามารถวิ่งได้ไกลขึ้น สามารถอัดประจุได้ไว มีน้ำหนักเบาและสะดวกในการสับเปลี่ยนแบตเตอรี่มากขึ้น และมีต้นทุนการผลิตต่ำลง รวมถึงส่งเสริมการพัฒนาซอฟต์แวร์ที่ช่วยเพิ่มสมรรถนะในการขับขี่ควบคู่ไปด้วย

แม้อุตสาหกรรมรถจักรยานยนต์ไฟฟ้าของไทยจะยังเผชิญกับความท้าทายหลายด้าน แต่ไทยยังคงมีจุดแข็งสำคัญ อันได้แก่ ห่วงโซ่อุปทานการผลิตในประเทศที่แข็งแกร่ง และตลาดในประเทศที่มีขนาดใหญ่ ดังนั้นภาคเอกชนจึงควรมุ่งพัฒนาเทคโนโลยีที่ตอบโจทย์ความต้องการของผู้บริโภคเฉพาะกลุ่ม ควบคู่กับการสร้างความเชื่อมั่นผ่านระบบบริการหลังการขายที่มีคุณภาพ ขณะเดียวกัน ภาครัฐต้องเข้ามาส่งเสริมด้วยนโยบายพัฒนาโครงสร้างพื้นฐานที่เกี่ยวข้อง ซึ่งการบูรณาการร่วมกันระหว่างภาคเอกชนและภาครัฐนี้ จะช่วยเปลี่ยนข้อจำกัดให้กลายเป็นโอกาส และผลักดันให้อุตสาหกรรมรถจักรยานยนต์ไฟฟ้าไทยสามารถรักษาบทบาทสำคัญในตลาดโลกได้อย่างยั่งยืน.

แหล่งอ้างอิง

Digital Trends. (June 26, 2024). "Used EV prices are falling quicker than those of gas cars, and that’s good". Retrieved from https://www.digitaltrends.com/cars/used-ev-prices-are-falling-quicker-than-those-of-gas-cars-and-thats-good/

ENTEC. (2023). "Battery Swapping Regulations and Standards in ASEAN". Retrieved from https://sustmob.org/EMOB/pdf/2_3WheelerConf/e2wBattSwapASEAN_Nuwong_30sep23.pdf

IEA. (2025). "Global EV Outlook 2025". Retrieved from https://iea.blob.core.windows.net/assets/7ea38b60-3033-42a6-9589-71134f4229f4/GlobalEVOutlook2025.pdf

Krungsri Research. (2025). "Industry Outlook 2025-2027: Motorcycle Industry". Retrieved from https://www.krungsri.com/getmedia/c88a0548-9308-4828-9c5a-0b8ea3a29e3f/IO_Motorcycle_250428_EN_EX.pdf.aspx

krungsri Research. (2025). "Industry Outlook 2026-2028: Electric Vehicle Industry". Retrieved from https://www.krungsri.com/getmedia/a116caed-ff69-4ad1-9937-c1bcfab15442/IO_BEV_251202_EN_EX.pdf?ext=.pdf

Krungsri Research. (2025). "Used Electric Vehicles: Supply and Resale Value". Retrieved from https://www.krungsri.com/getmedia/d02d56be-4e48-4ee6-943e-14c613c87360/RI_Used_BEVs_250127_EN_EX.pdf.aspx

McKinsey. (August 17, 2023). "The real global EV buzz comes on two wheels". Retrieved from https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/the-real-global-ev-buzz-comes-on-two-wheels

Nikkei Asia. (January 10, 2026). "Honda to debut electric two-wheeler in Vietnam and Thailand". Retrieved from https://asia.nikkei.com/business/transportation/honda-to-debut-electric-two-wheeler-in-vietnam-and-thailand

UNDP. (2025). "Analysis of EV Battery End-of-Life". Retrieved from https://www.undp.org/sites/g/files/zskgke326/files/2025-01/analysis-of-ev-battery-end-of-life.pdf

ทีดีอาร์ไอ. (13 พฤศจิกายน 2568), "มอเตอร์ไซค์ไฟฟ้าไทย…ทำไมยังไม่เกิด?: ส่องช่องว่างตลาด โอกาสของผู้ประกอบการไทย". Retrieved from https://tdri.or.th/2025/11/thai-ev-motorcycles-market-gap-article/?fbclid=IwY2xjawOHXY5leHRuA2FlbQIxMABicmlkETFpOFFkaVJVVlJ3eWFXZEpVc3J0YwZhcHBfaWQQMjIyMDM5MTc4ODIwMDg5MghjYWxsc2l0ZQEyAAEeOZ0U7Efk67HQuO66vryOW05AitUux15l7A9eNGMLDTWGPw1yXAILvjYxGZU_aem_yXadNVn1IXdGC6YYPHjIBA

ประชาชาติธุรกิจ. (17 พฤศจิกายน 2568). "ไรเดอร์เฮ ดีอี-ขนส่ง ปลดล็อกใช้สำเนาเล่มรถ จดทะเบียน รย.17-18". Retrieved from https://www.prachachat.net/ict/news-1921560

สมาคมยานยนต์ไฟฟ้าไทย (EVAT). (30 มิถุนายน 2568). "การเตรียมตัว เมื่อเกิดเหตุการณ์น้ำท่วมกับยานยนต์ไฟฟ้า". Retrieved from https://evat.or.th/ev-new/ev-technology/%E0%B8%81%E0%B8%B2%E0%B8%A3%E0%B9%80%E0%B8%95%E0%B8%A3%E0%B8%B5%E0%B8%A2%E0%B8%A1%E0%B8%95%E0%B8%B1%E0%B8%A7-%E0%B9%80%E0%B8%A1%E0%B8%B7%E0%B9%88%E0%B8%AD%E0%B9%80%E0%B8%81%E0%B8%B4%E0%B8%94%E0%B9%80/

Marketeer. (23 พฤษภาคม 2567). "วินฟาสต์ พับแผน ‘ขายรถ เช่าแบตฯ’ หันส่งอีโคคาร์ อีวี ประเดิมตลาดไทย". Retrieved from https://marketeeronline.co/archives/354479

1/ รายละเอียดเพิ่มเติมสามารถอ่านได้ใน แนวโน้มธุรกิจ/อุตสาหกรรมปี 2568-2570: อุตสาหกรรมรถจักรยานยนต์ หน้า 4

2/ ที่มา: Federation of Thai Industries (FTI)

3/ ที่มา: Department of Land Transport (DLT)

4/ รายละเอียดเพิ่มเติมสามารถอ่านได้ใน แนวโน้มธุรกิจ/อุตสาหกรรมปี 2568-2570: อุตสาหกรรมรถจักรยานยนต์ หน้า 5

5/ จำนวนยอดจดทะเบียนใหม่ของรถจักรยานยนต์ไฟฟ้าในปี 2568 อยู่ที่ 23,971 คัน (ที่มา: DLT)

6/ ปริมาณยอดผลิตรถจักรยานยนต์ไฟฟ้าในปี 2568 อยู่ที่ 6,012 คัน (ที่มา: FTI)

7/ โดยผู้ผลิตรถจักรยานยนต์ ICE แบ่งเป็นผู้ผลิตที่เน้นผลิตรถจักรยานยนต์ขนาดเล็ก (Commuter) 2 บริษัท ผู้ผลิตทั้งรถจักรยานยนต์ขนาดเล็ก (commuter) และขนาดใหญ่ (sport) 2 บริษัท และผู้ผลิตที่เน้นผลิตรถจักรยานยนต์ขนาดใหญ่ (sport) 6 บริษัท

8/ รายละเอียดเพิ่มเติมสามารถอ่านได้ใน แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2569-2571: อุตสาหกรรมรถยนต์ไฟฟ้า หน้า 5

9/ รายละเอียดเพิ่มเติมสามารถอ่านได้ใน แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2569-2571: อุตสาหกรรมรถยนต์ไฟฟ้า หน้า 7 และ 8

10/ ที่มา: IEA (2568)

11/ อาทิ (1) โครงการแลกรถจักรยานยนต์ไฟฟ้าคันเก่าในประเทศจีน ซึ่งช่วยกระตุ้นยอดขายจักรยานยนต์ไฟฟ้า โดยเฉพาะในกลุ่มผู้ใช้ที่เดินทางในเมือง ซึ่งอาจหันมาใช้จักรยานยนต์ไฟฟ้าแทน เนื่องจากมีต้นทุนต่ำกว่า และสามารถเข้าถึงช่องทางจักรยานหรือพื้นที่ที่ห้ามใช้รถจักรยานยนต์ทั่วไปได้ (2) โครงการ PM Electric Drive Revolution in Innovative Vehicle Enhancement (PM E-DRIVE) ประเทศอินเดีย ให้เงินสนับสนุนในการซื้อรถจักรยานยนต์ไฟฟ้าสูงสุดถึง INR 5,000 ต่อ kWh สำหรับแบตเตอรี่ลิเธียมไอออน โดยตั้งเป้าสนับสนุนการจำหน่ายรถจักรยานยนต์ไฟฟ้าสองล้อ 2.5 ล้านคัน (ที่มา: IEA (2568))

12/ ผู้ผลิตจีนเริ่มมองหาโอกาสเติบโตในต่างประเทศมากขึ้นในช่วงที่ผ่านมา เป็นผลจากตลาดในประเทศที่เริ่มอิ่มตัว อาทิ ผู้ผลิตรถจักรยานยนต์ไฟฟ้ารายใหญ่ที่สุดของจีนอย่าง Yadea ได้เริ่มก่อสร้างโรงงานประกอบแห่งใหม่ในอินโดนีเซีย มูลค่า 150 ล้านดอลลาร์สหรัฐฯ ในปี 2567 โดยวางแผนกำลังการผลิต 3 ล้านคันภายในปี 2571 ขณะที่ผู้ผลิตสัญชาติจีนรายอื่นได้ลงทุนมากขึ้นในตลาดเอเชียตะวันออกเฉียงใต้ (อาทิ เวียดนาม ฟิลิปปินส์ และไทย) จนสามารถขึ้นมาเป็นหนึ่งในห้าแบรนด์รถจักรยานยนต์ไฟฟ้าอันดับต้นๆ ในภูมิภาคนี้ได้สำเร็จ (ที่มา: IEA (2568))

13/ ที่มา: DLT

14/ อาทิ รถยนต์นั่ง BEV มือสองที่จำหน่ายในไทยมีค่าเสื่อมราคาเริ่มต้นหรือเมื่อถูกขายออกจากโชว์รูม เฉลี่ยอยู่ที่ -22.9% และเมื่อใช้งานไปแล้ว ราคา จะลดลงอีกประมาณ -5.6% ถึง -9.4% ต่อระยะทางวิ่ง 1 กิโลเมตร ซึ่งเป็นอัตราการลดลงที่สูงกว่าอัตราปกติของรถยนต์มือสองทั่วโลก ที่โดยเฉลี่ย ลดลงประมาณ -5.2% ต่อระยะทางเดียวกัน (รายละเอียดเพิ่มเติมสามารถอ่านได้ใน รถยนต์ไฟฟ้ามือสอง: อุปทานและมูลค่าขายต่อ)

15/ รายละเอียดเพิ่มเติมสามารถอ่านได้ใน Digital Trends (24 มิ.ย. 2567) และ รถยนต์ไฟฟ้ามือสอง: อุปทานและมูลค่าขายต่อ

16/ ในช่วงปี 2564-2568 ยอดจดทะเบียนสะสมของรถจักรยานยนต์ไฟฟ้ามือสองอยู่ที่ 289 คัน ขณะที่ยอดจดทะเบียนสะสมของรถจักรยานยนต์มือสอง ทุกประเภทอยู่ที่ 845,628 คัน (ที่มา: DLT)

17/ ที่มา: TDRI (18 พ.ย. 68)

18/ อาทิ กรณีของค่ายรถยนต์ Vinfast ที่เคยเปิดตัวรถยนต์ไฟฟ้า 100% รุ่น VinFast VF e34 ในงาน Motor Show ปี 2567 โดยแยกแบตเตอรี่ออกจากตัวรถ และให้ลูกค้าเช่าแบตเตอรี่แบบรายเดือนแทน อย่างไรก็ตาม ผู้บริโภคชาวไทยยังคงไม่คุ้นเคยกับโมเดลธุรกิจดังกล่าว ทำให้ Vinfast ตัดสินใจเปลี่ยนกลยุทธ์ใหม่นับแต่นั้นมาเป็นการขายรวมแบตเตอรี่กับตัวรถแทน (ที่มา: Marketeer (23 พ.ค. 2567))

19/ รถจักรยานยนต์ไฟฟ้ารุ่นที่มียอดจดทะเบียนสูงที่สุด 3 อันดับแรก ในปี 2568 ได้แก่ (1) Deco รุ่น Hannah (2,747 คัน) มีระยะทางวิ่งอยู่ที่ 60 กิโลเมตรต่อรอบการอัดประจุ, (2) EM รุ่น Legend (2,455 คัน) ระยะทางวิ่ง 80 กิโลเมตรต่อรอบการอัดประจุ และ (3) Lion รุ่น SKS Z2 (1,837 คัน) ระยะทางวิ่ง 70 กิโลเมตรต่อรอบการอัดประจุ (ที่มา: DLT, รวบรวมโดย Krungsri Research)

20/ น้ำหนักเฉลี่ยของแบตเตอรี่ขนาด 150-170 กิโลวัตต์ชั่วโมง (ที่มา: ENTEC (2566))

21/ ที่มา: UNDP (2568)

22/ ที่มา: EVAT (30 มิ.ย. 68)

23/ เวียดนามมีแผนที่จะจำกัดการใช้รถจักรยานยนต์ ICE ในบางพื้นที่ในฮานอย ในเดือนกรกฎาคม 2569 เพื่อปรับปรุงคุณภาพอากาศ ซึ่งรายงานระบุว่าหลังจากที่มีการประกาศแผน ทำให้เริ่มมีผู้บริโภคบางส่วนที่ชะลอการซื้อรถจักรยานยนต์ ICE ออกไป ขณะที่บางส่วน เริ่มปรับมาใช้รถจักรยานยนต์ไฟฟ้าแทน (ที่มา: Nikkei Asia (10 ม.ค. 69))

24/ ที่มา: ประชาชาติธุรกิจ (17 พ.ย. 68)

25/ กลยุทธ์ทางธุรกิจสำหรับบริบทของประเทศไทย อ้างอิงจากข้อเสนอแนะเรื่อง “The 7 key factors for winning in the 2-wheeler electric-vehicle market” จากงานศึกษาของ McKinsey (2566)” ซึ่งแบ่งกลยุทธ์เป็น กลยุทธ์ที่เป็นหัวใจสำคัญของธุรกิจ ได้แก่ การรู้จักตลาด (Know the Market) การควบคุมต้นทุนการผลิต (Control costs) การสร้างการมีตัวตนอยู่ในตลาด (Be Present) การทำให้ยานพาหนะไฟฟ้าครอบครองได้ง่ายขึ้น (Make EV Ownership Easy) และการเป็นผู้นำการขับเคลื่อนธุรกิจด้วยข้อมูลและซอฟต์แวร์ (Lead the Charge) และ กลยุทธ์ที่เป็นปัจจัยสนับสนุน ได้แก่ การขยายธุรกิจอย่างยั่งยืน (Scale sustainably) และการกำหนดนโยบายสนับสนุน (Create Supportive Policies)

26/ อาทิ มีความสะอาดในกระบวนการผลิต และลดความเสี่ยงจากการลัดวงจรทางไฟฟ้า

27/ การควบรวมกิจการในแนวดิ่งจะช่วยลดต้นทุนจากกิจกรรมการประกอบแบตเตอรี่ประมาณอยู่ที่ร้อยละ 12–17 (ที่มา: McKinsey (2566))

28/ เนื่องจากผู้ผลิตสัญชาติจีนซึ่งมีสัดส่วนการผลิตรถจักรยานยนต์ไฟฟ้ามากที่สุดในโลก ปัจจุบันยังคงเน้นการผลิตรถจักรยานยนต์ไฟฟ้าที่มีขนาดเล็ก และความเร็วต่ำเพื่อป้อนตลาดในประเทศเป็นหลัก (ที่มา: TDRI (18 พ.ย. 68))

29/ อาทิ มาตรฐานด้านความปลอดภัยของแบตเตอรี่ จุดเชื่อมต่อทางไฟฟ้า และโปรโตคอลการสื่อสารระหว่างแบตเตอรี่ ตัวรถ และสถานีสับเปลี่ยน