บทนำ

ปัจจุบัน ความยั่งยืนได้กลายเป็นเป้าหมายสำคัญของการดำเนินธุรกิจ ในขณะที่ภาคธุรกิจไทยกำลังเผชิญกับแรงกดดันจากหลายด้าน ทั้งความผันผวนของราคาพลังงานที่ส่งผลกระทบต่อต้นทุนการดำเนินการ ข้อกำหนดด้าน ESG (Environmental, Social, and Governance) ที่เข้มงวดมากขึ้นจากนักลงทุนและความต้องการของบริษัทคู่ค้าต่างประเทศที่ให้ต้องใช้พลังงานหมุนเวียน 100% (RE100) ตลอดจนนโยบายสิ่งแวดล้อมระหว่างประเทศ เช่น มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (Carbon Border Adjustment Mechanism: CBAM) ที่กำหนดให้ผู้ส่งออกต้องแสดงหลักฐานการลดการปล่อยคาร์บอน แรงกดดันเหล่านี้ไม่เพียงให้ผู้ประกอบการต้องเปลี่ยนไปใช้พลังงานสะอาด ยังกลายเป็นข้อกำหนดที่ธุรกิจต้องปฏิบัติ เพื่อคงความสามารถในการแข่งขันและรักษาตลาดการค้าและการลงทุนในระยะยาว

การซื้อขายไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบการทำสัญญาซื้อขายพลังงานไฟฟ้าโดยตรง (Direct Power Purchase Agreement: Direct PPA) จึงกลายเป็นกลไกสำคัญที่สามารถตอบโจทย์ดังกล่าวได้ในระยะยาว โดย Direct PPA เปิดโอกาสให้ธุรกิจเข้าถึงพลังงานหมุนเวียนโดยตรงจากผู้ผลิตไฟฟ้า ลดความเสี่ยงด้านราคาพลังงาน และยังสร้างความได้เปรียบทางการแข่งขันในตลาดที่ใส่ใจสิ่งแวดล้อมมากขึ้น

ภาพรวม Direct PPA และสถานการณ์ในประเทศไทย

ความหมายและรูปแบบของ Direct PPA

Direct Power Purchase Agreement (Direct PPA) คือ รูปแบบของสัญญาซื้อขายไฟฟ้าพลังงานโดยตรงระหว่างผู้ผลิต (เช่น ผู้พัฒนาโครงการพลังงานหมุนเวียน) และผู้ใช้ไฟฟ้า (เช่น บริษัทหรือองค์กร) โดยไม่ต้องผ่านการไฟฟ้าฯ1/ ในฐานะผู้จัดจำหน่ายเพียงรายเดียว แตกต่างจากระบบเดิมที่การไฟฟ้าฯทำหน้าที่จัดหาและจำหน่ายไฟฟ้าแบบผูกขาด

ลักษณะสำคัญของ Direct PPA คือ

-

เป็นสัญญาซื้อขายระยะยาว (10-25 ปี) ซึ่งช่วยสร้างความมั่นคงด้านพลังงานให้แก่ผู้ผลิตและผู้ใช้

-

ตกลงราคาค่าไฟฟ้ากันล่วงหน้า ลดความเสี่ยงด้านความผันผวนของราคาพลังงานในตลาดโลก

-

เชื่อมต่อโดยตรงกับแหล่งพลังงานหมุนเวียน เช่น โซลาร์ฟาร์ม หรือกังหันลม

-

มีทั้งการส่งไฟฟ้าตรงจากผู้ผลิตไฟฟ้าถึงผู้ใช้ และการส่งผ่านระบบสายส่งไฟฟ้าของผู้ให้บริการ (Grid-Connected) แต่ผู้ใช้ยังซื้อไฟฟ้าโดยตรงจากผู้ผลิตได้

-

รับรองพลังงานสีเขียว (Renewable Energy Certificates: RECs) โดยผู้ซื้ออาจได้รับใบรับรอง RECs เพื่อยืนยันว่าไฟฟ้าที่ใช้มาจากแหล่งพลังงานหมุนเวียน

การเปิดโอกาสให้มี Direct PPA จึงทำให้ธุรกิจมีทางเลือกในการจัดหาพลังงานหมุนเวียนที่ยืดหยุ่นมากขึ้น สามารถควบคุมต้นทุนระยะยาว และมีหลักฐานยืนยันการใช้พลังงานสะอาดเพื่อตอบโจทย์ ESG

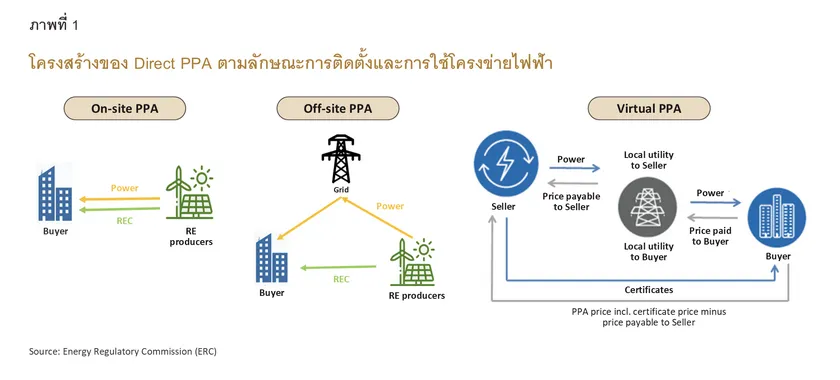

Direct PPA สามารถจำแนกตามลักษณะการติดตั้งและการใช้โครงข่ายไฟฟ้าได้ 3 ประเภท (ภาพที่ 1) ดังนี้

-

On-site PPA: เป็นรูปแบบที่ผู้ผลิตติดตั้งระบบผลิตไฟฟ้าภายในพื้นที่ของผู้ใช้ไฟฟ้าโดยตรง เช่น ติดตั้งโซลาร์รูฟท็อปบนหลังคาโรงงาน อาคารพาณิชย์ หรือคลังสินค้า สามารถนำไฟฟ้าที่ผลิตได้มาใช้งานทันที โดยไม่ต้องผ่านระบบโครงข่าย (Grid) มีข้อดีคือ ไม่มีการสูญเสียพลังงานจากการส่งไฟฟ้าผ่านระบบสายส่ง และไม่เสียค่าระบบสายส่ง (Wheeling Charge) แต่มีข้อจำกัดคือ ต้องมีพื้นที่เพียงพอสำหรับการติดตั้ง และกำลังการผลิตจะถูกจำกัดด้วยขนาดของพื้นที่ที่มีอยู่

-

Off-site PPA: เป็นรูปแบบที่ผู้ผลิตมีโรงไฟฟ้าตั้งแยกจากพื้นที่ของผู้ใช้ไฟฟ้า โดยผู้ผลิตจะส่งไฟฟ้าพลังงานหมุนเวียนผ่านสายส่งไฟฟ้า ไปยังผู้ใช้ไฟฟ้า รูปแบบนี้เหมาะสำหรับโครงการขนาดใหญ่ที่ต้องการใช้ประโยชน์จากพื้นที่ที่มีศักยภาพด้านการผลิตพลังงานสูง เช่น บริเวณที่มีแสงแดดเข้มข้น หรือพื้นที่ลมแรง ข้อดีของรูปแบบนี้คือ สามารถผลิตไฟฟ้าได้ปริมาณมากและมีประสิทธิภาพสูง เนื่องจากสามารถเลือกที่ติดตั้งที่เหมาะสมที่สุด แต่ต้องเสียค่าระบบสายส่ง และอาจเกิดการสูญเสียพลังงานระหว่างการส่งไฟฟ้า

-

Virtual PPA2/: เป็นสัญญาซื้อขายทางการเงินที่ผู้ใช้ไฟฟ้าซื้อใบรับรองพลังงานหมุนเวียน (RECs) จากผู้ผลิตไฟฟ้า ในขณะที่ยังคงใช้ไฟฟ้าจากระบบโครงข่ายของการไฟฟ้าฯปกติ รูปแบบนี้เหมาะสำหรับธุรกิจที่ต้องการยืนยันหรือรับรองการใช้พลังงานสะอาดเพื่อวัตถุประสงค์ด้าน ESG แต่ยังไม่พร้อมลงทุนในโครงสร้างพื้นฐานด้วยตนเอง หรือมีข้อจำกัดด้านพื้นที่ในการติดตั้งระบบผลิตไฟฟ้า

รููปแบบและกลไกการซื้อขายไฟฟ้าโดยตรง (Direct PPA) สำหรับประเทศไทย

การพัฒนา Direct PPA ในประเทศไทยมีการวางรากฐานครอบคลุมทั้งด้านกฎหมายและการปฏิบัติ เพื่อให้ธุรกิจมีทางเลือกในการจัดหาพลังงานหมุนเวียนที่เหมาะสมกับลักษณะการดำเนินงานและขนาดการใช้ไฟฟ้า โดยแบ่งออกเป็น 2 รูปแบบหลัก ดังนี้

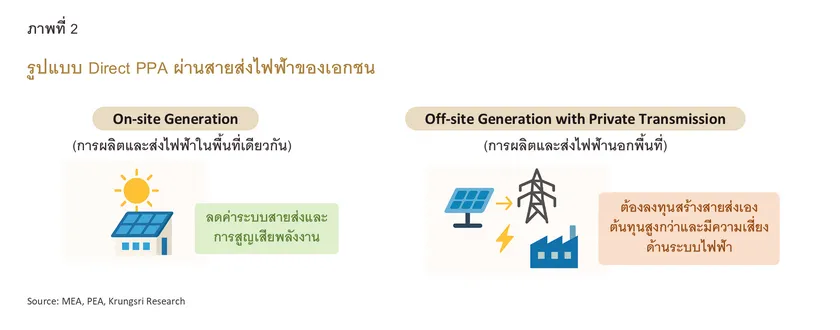

รูปแบบนี้เป็นการซื้อขายไฟฟ้าโดยตรง ผ่านสายส่งไฟฟ้าที่เอกชนเป็นเจ้าของ โดยเอกชนเป็นผู้ลงทุนและรับผิดชอบค่าใช้จ่ายทั้งหมด ทั้งค่าก่อสร้างสายส่งไฟฟ้า ค่าบำรุงรักษา ค่าธรรมเนียมใบอนุญาตผลิตและจำหน่ายไฟฟ้า รวมถึงการกำหนดราคาค่าไฟฟ้าให้สอดคล้องกับต้นทุนที่แท้จริง ราคาค่าไฟฟ้าจึงผันแปรตามต้นทุนการลงทุน ซึ่งอาจสูงกว่าของการไฟฟ้าฯ และมีความเสี่ยงด้านความมั่นคงของระบบไฟฟ้า เช่น อุปทานไฟฟ้าที่ไม่แน่นอน หรือความเสี่ยงจากการเกิดไฟฟ้าดับ

รูปแบบนี้แบ่งออกเป็น 2 ลักษณะ ตามการติดตั้ง คือ

-

On-site Generation เป็นการผลิตและส่งไฟฟ้าในพื้นที่เดียวกัน ไม่เสียค่าระบบสายส่ง เหมาะกับธุรกิจที่มีพื้นที่เพียงพอและต้องการใช้ไฟฟ้าภายในองค์กรเป็นหลัก และ

-

Off-site Generation with Private Transmission เป็นการผลิตไฟฟ้าในพื้นที่ที่แยกออกไป มีการลงทุนสร้างสายส่งเองเพื่อส่งไฟฟ้าไปยังพื้นที่ใช้งาน เหมาะกับโครงการที่ต้องการพื้นที่ผลิตไฟฟ้าที่มีศักยภาพสูง เช่น พื้นที่ที่มีแสงแดดเข้มข้นหรือลมแรง แต่จะมีเรื่องของต้นทุนด้านสายส่งและมีความเสี่ยงด้านความมั่นคงของระบบไฟฟ้า

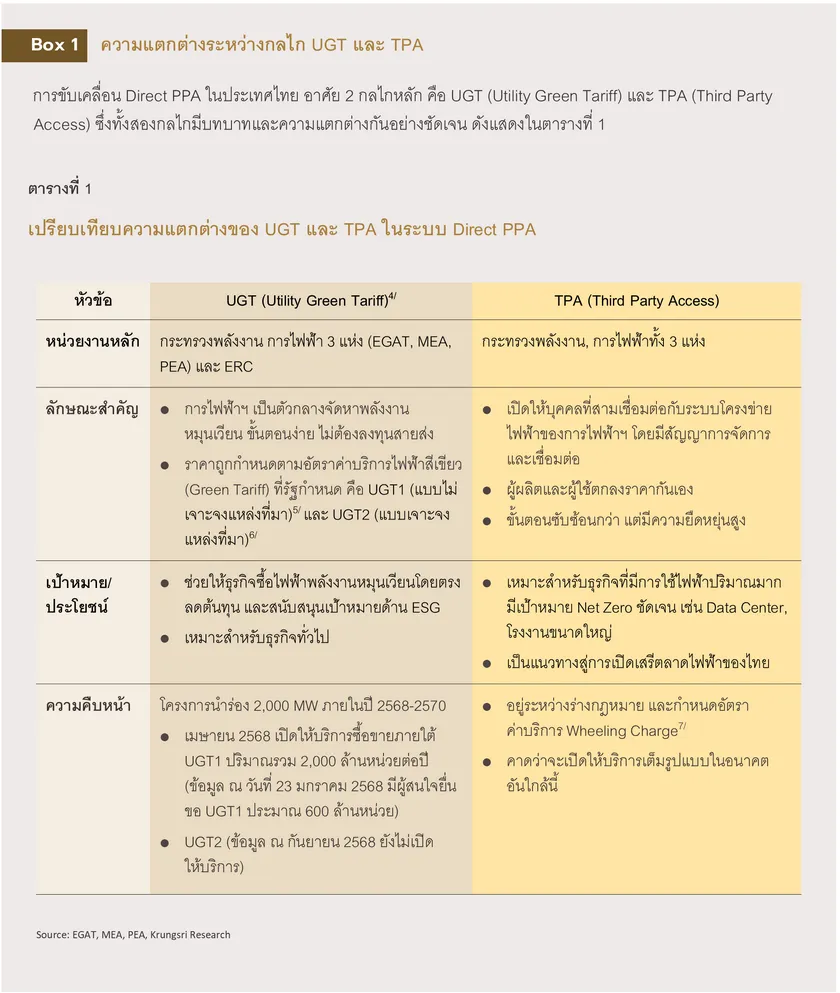

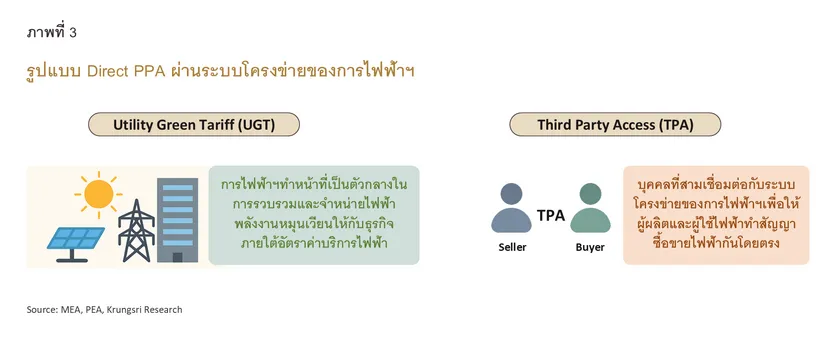

- รูปแบบที่ 2: Direct PPA ผ่านระบบโครงข่ายของการไฟฟ้าฯ (ภาพที่ 3)

รูปแบบนี้ใช้ประโยชน์จากโครงสร้างพื้นฐานของการไฟฟ้าฯที่มีอยู่แล้ว ทำให้ธุรกิจไม่ต้องลงทุนสร้างสายส่งเอง และมีความมั่นคงของระบบไฟฟ้าสูงกว่ารูปแบบแรก

รูปแบบนี้แบ่งออกเป็น 2 แนวทาง คือ

-

Utility Green Tariff (UGT) โดยการไฟฟ้าฯทำหน้าที่เป็นตัวกลางในการรวบรวมและจำหน่ายไฟฟ้าพลังงานหมุนเวียนให้กับธุรกิจภายใต้อัตราค่าบริการไฟฟ้าสีเขียว (Green Tariff) ผู้ใช้ไฟฟ้าไม่ต้องรับผิดชอบการบริหารจัดการผลิตและรับซื้อไฟฟ้า รวมถึงไม่ต้องลงทุนสร้างสายส่ง ซึ่งมีข้อดีคือ ช่วยลดความซับซ้อนของสัญญาและต้นทุนในการดำเนินการ เหมาะสำหรับธุรกิจที่ต้องการความสะดวกและความมั่นคงในการจัดหาพลังงานหมุนเวียน และ

-

Third Party Access (TPA) แนวทางนี้เปิดโอกาสให้บุคคลที่สาม (Third Party) เชื่อมต่อกับระบบโครงข่ายของการไฟฟ้าฯ โดยผู้ผลิตและผู้ใช้ไฟฟ้าสามารถทำสัญญาซื้อขายไฟฟ้ากันโดยตรง และมีผู้ให้บริการ TPA เป็นตัวกลางดูแลการใช้โครงข่ายและจัดการทางเทคนิค รูปแบบนี้จะช่วยเพิ่มความยืดหยุ่นและการแข่งขันในตลาดไฟฟ้า เนื่องจากผู้ใช้ไฟฟ้าและผู้ผลิตสามารถกำหนดราคากันเองตามความต้องการ และสามารถเลือกแหล่งพลังงานหมุนเวียนที่เหมาะสมกับธุรกิจได้มากขึ้น ซึ่งถือเป็นแนวทางสำคัญต่อการเปิดเสรีตลาดไฟฟ้าของไทยในระยะต่อไป

เมื่อเปรียบเทียบข้างต้น พบว่า สัญญา Direct PPA ภายใต้ UGT เหมาะสำหรับธุรกิจที่เน้นความสะดวกและความมั่นคงด้านไฟฟ้า ในขณะที่ TPA จะเปิดทางให้ภาคธุรกิจเอกชนมีอิสระและตัวเลือกมากขึ้นในการจัดหาพลังงานหมุนเวียน ซึ่งถือเป็นแนวทางสำคัญในการสนับสนุนการเปิดเสรีตลาดไฟฟ้าของไทยในอนาคต ดังนั้น การเลือกรูปแบบ Direct PPA ที่เหมาะสมกับความต้องการใช้และการจัดหาพลังงาน ควบคู่กับนโยบายภาครัฐที่มีความต่อเนื่องและชัดเจน จะเป็นปัจจัยช่วยให้ภาคธุรกิจสามารถวางแผนและเตรียมความพร้อมขององค์กรได้อย่างมีประสิทธิภาพ ทั้งในด้านการลงทุนโครงสร้างพื้นฐาน และการบริหารจัดการพลังงาน

โดยเฉพาะเมื่อระบบ TPA ถูกนำมาใช้และเปิดให้บริการอย่างเต็มรูปแบบ จะกลายเป็นกลไกสำคัญในการพัฒนาตลาดพลังงานของไทยให้มีความยืดหยุ่น โปร่งใส และแข่งขันได้มากขึ้น ตลอดจนสามารถรองรับนวัตกรรมและเทคโนโลยีใหม่ๆ ได้ดียิ่งขึ้น เช่น การซื้อขายพลังงานระหว่างบุคคลกับบุคคล (Peer-to-Peer Energy Trading)3/ ซึ่งจะช่วยขับเคลื่อนประเทศไปสู่ระบบพลังงานสะอาดที่ยั่งยืนและมีประสิทธิภาพในระยะยาว

สถานการณ์ปัจจุบันและแรงขับเคลื่อน

ประโยชน์ของ Direct PPA

Direct PPA มีประโยชน์และสร้างผลกระทบเชิงบวกร่วมกันในวงกว้าง ทั้งภาคธุรกิจ ผู้ผลิตไฟฟ้า และประเทศ โดยภาคธุรกิจไทย มี Direct PPA เป็นกลไกสำคัญที่ช่วยตอบโจทย์ด้านการลดต้นทุนและบริหารความเสี่ยงจากความผันผวนของราคาพลังงาน ตอบโจทย์ ESG และมาตรการการค้าและสิ่งแวดล้อมสากล ซึ่งจะสร้างความได้เปรียบในการแข่งขัน ในขณะที่ ผู้ผลิตไฟฟ้า มีตลาดรองรับแน่นอน จูงใจให้ลงทุนในโครงการพลังงานหมุนเวียน เช่น โซลาร์ฟาร์ม/โซลาร์รูฟท็อป พลังงานลม และพัฒนาเทคโนโลยีใหม่ เช่น Energy Storage และ Smart Grid เป็นต้น

สำหรับภาพรวมของประเทศ Direct PPA ช่วยเพิ่มความมั่นคงทางพลังงาน ลดการพึ่งพาพลังงานฟอสซิล ดึงดูดเงินลงทุนจากต่างประเทศ (FDI) และสร้างห่วงโซ่อุปทานใหม่ เช่น ธุรกิจติดตั้งโซลาร์รูฟท็อป และแพลตฟอร์ม AI ด้านพลังงาน ในขณะเดียวกันนโยบายและมาตรการสนับสนุนของภาครัฐที่มีแนวทางชัดเจน จะช่วยผลักดันให้ภาคพลังงานของไทยเปลี่ยนผ่านสู่พลังงานสะอาดได้เร็วยิ่งขึ้น

ปัจจัยผลักดันจากภาคธุรกิจ

-

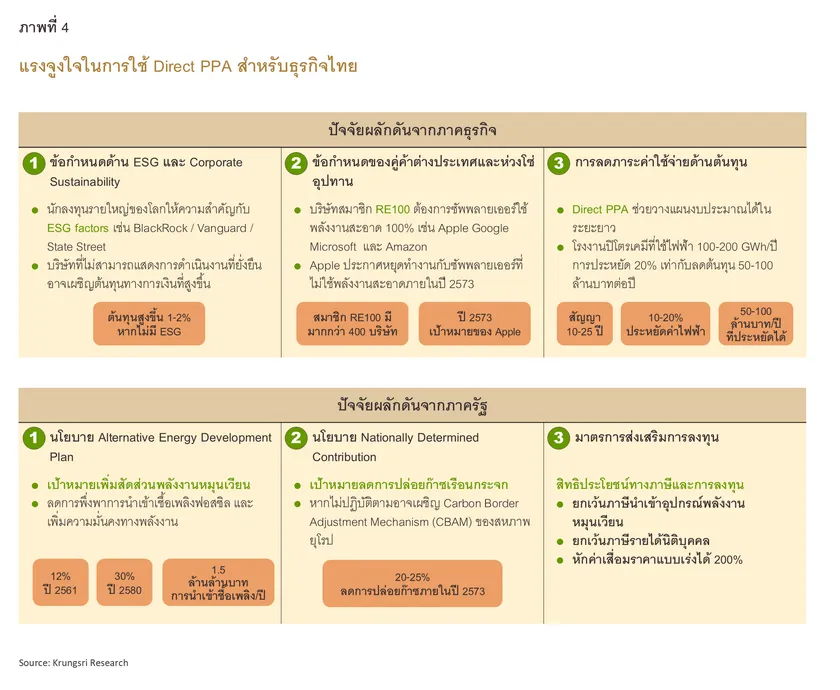

ข้อกำหนดด้าน Environmental, Social, and Governance (ESG) และ Corporate Sustainability กลายเป็นปัจจัยสำคัญในการดำเนินธุรกิจในปัจจุบัน สะท้อนได้จากนักลงทุนสถาบันจากบริษัทชั้นนำหรือกองทุนรายใหญ่ของโลกประกาศนโยบายการลงทุนที่ให้ความสำคัญกับ ESG มากขึ้น อาทิ BlackRock เรียกร้องให้บริษัทคู่ค้าที่เข้าไปลงทุนเปิดเผยรายงานด้าน ESG ต่อสาธารณะ ในขณะที่ Vanguard ประกาศสนับสนุนบริษัทที่ลงทุนด้าน ESG ซึ่งหากบริษัทใดไม่สามารถแสดงหรือมองข้ามในการดำเนินนโยบายด้าน ESG อาจสูญเสียข้อได้เปรียบทางธุรกิจให้กับคู่แข่งที่ทำเรื่องนี้ และต้องเผชิญกับต้นทุนทางการเงินที่สูงขึ้น

-

ข้อกำหนดของคู่ค้าต่างประเทศและห่วงโซ่อุปทาน ปัจจุบันมีบริษัทข้ามชาติที่เป็นสมาชิกของ RE100 (100% Renewable Energy) มากกว่า 400 บริษัท รวมถึงบริษัทยักษ์ใหญ่ เช่น Apple, Google, Microsoft และ Amazon ซึ่งบริษัทเหล่านี้มีนโยบายใช้พลังงานหมุนเวียน 100% และต้องการให้ซัพพลายเออร์ปฏิบัติตามมาตรฐานเดียวกัน ตัวอย่างเช่น Apple เรียกร้องให้ซัพพลายเออร์ที่เกี่ยวข้องกว่า 200 รายทั่วโลกต้องเปลี่ยนมาใช้พลังงานสะอาดและสร้างความเป็นกลางทางคาร์บอนในการดำเนินกิจการ8/ ด้วยเหตุนี้ ภาคธุรกิจไทยจึงต้องหันมาใส่ใจและเพิ่มการผลิตไฟฟ้าจากพลังงานสะอาดมากขึ้น เพื่อรักษาตำแหน่งในห่วงโซ่อุปทานการผลิตของบริษัทข้ามชาติ

-

การลดภาระค่าใช้จ่ายด้านต้นทุน เป็นปัจจัยจูงใจทางเศรษฐกิจที่ช่วยลดความเสี่ยงจากความผันผวนของราคาพลังงาน เนื่องจาก Direct PPA สามารถช่วยธุรกิจวางแผนงบประมาณค่าใช้จ่ายดำเนินการได้ในระยะยาว (10-25 ปี) ในราคาที่มักต่ำกว่าการซื้อไฟฟ้าจากการไฟฟ้าฯ ตามปกติ9/ โดยเฉพาะธุรกิจที่มีปริมาณการใช้ไฟฟ้าสูง เช่น โรงงานปิโตรเคมีที่ใช้ไฟฟ้าปีละ 100-200 กิกะวัตต์-ชั่วโมง (GWh) อาจสามารถลดค่าไฟฟ้าลงได้ในระดับที่มีนัยสำคัญ (เช่น หลักสิบเปอร์เซ็นต์)10/ ซึ่งเทียบเท่ากับการประหยัดต้นทุนปีละหลายสิบล้านถึงร้อยล้านบาท ทั้งนี้ผลลัพธ์ขึ้นกับโครงสร้างอัตราค่าไฟฟ้า ขนาดโครงการ และเงื่อนไขสัญญา PPA ในแต่ละกรณี

ปัจจัยผลักดันจากภาครัฐ

-

แผน Alternative Energy Development Plan (AEDP) พ.ศ. 2561-2580 หนุนการผลิตไฟฟ้าจากพลังงานหมุนเวียน มีเป้าหมายเพิ่มสัดส่วนการใช้พลังงานหมุนเวียนจาก 12% ในปี 2561 เป็น 30% ในปี 2580 เพื่อลดการพึ่งพาการนำเข้าเชื้อเพลิงฟอสซิลที่มีมูลค่าปีละกว่า 1.5 ล้านล้านบาท

-

นโยบาย Nationally Determined Contribution (NDC) มีเป้าหมายลดการปล่อยก๊าซเรือนกระจก 20-25% ภายในปี 2573 ทำให้ภาคเอกชนหันมาใช้พลังงานสะอาดมากขึ้น หากไม่ปฏิบัติตามอาจส่งผลให้ประเทศต้องเผชิญกับมาตรการทางการค้าที่เป็นอุปสรรค อาทิ มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (CBAM) ของสหภาพยุโรป

-

มาตรการส่งเสริมการลงทุนต่างๆ ของภาครัฐ ได้แก่ การยกเว้นภาษีนำเข้าอุปกรณ์พลังงานหมุนเวียน การยกเว้นภาษีรายได้นิติบุคคลสำหรับการลงทุนในโครงการพลังงาน และการอนุญาตให้หักค่าเสื่อมราคาแบบเร่งได้ 200% สำหรับเครื่องจักรผลิตพลังงานหมุนเวียน มาตรการเหล่านี้ทำให้ต้นทุนการลงทุนลดลงอย่างมีนัยสำคัญ เพิ่มความน่าสนใจให้กับโครงการพลังงานสะอาด และช่วยเร่งการตัดสินใจลงทุนของภาคเอกชน

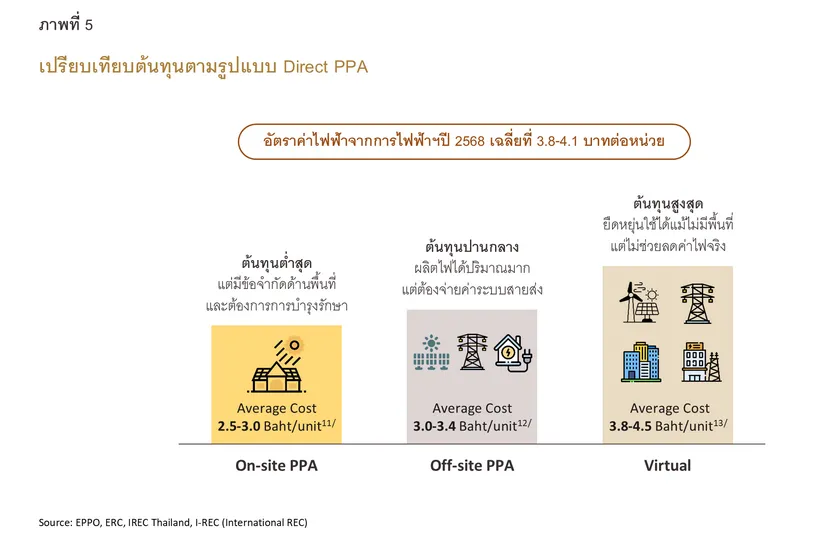

ด้านต้นทุนค่าไฟฟ้า

เมื่อเปรียบเทียบต้นทุนค่าไฟฟ้าจากการซื้อขายแบบ Direct PPA กับการซื้อไฟฟ้าจากการไฟฟ้าฯ พบว่าในระยะยาว Direct PPA จะมีต้นทุนต่ำกว่า โดยเฉพาะธุรกิจที่มีปริมาณการใช้ไฟฟ้าสูง เนื่องจากผู้ผลิตไฟฟ้าพลังงานหมุนเวียนสามารถเสนอราคาที่แข่งขันได้โดยไม่ต้องมีส่วนต่างกำไรสูงเหมือนโครงสร้างค่าไฟฟ้าของรัฐที่มีทั้งค่าพลังงาน (Energy Charge) ค่าไฟฟ้าโดยอัตโนมัติ (Ft) และค่าบริการโครงข่ายไฟฟ้า (Wheeling Charge) โดยการติดตั้งแบบ On-site PPA จะมีต้นทุนต่ำสุด เนื่องจากไม่มีค่าระบบสายส่ง แต่มีข้อจำกัดในเรื่องของเวลาการผลิตเฉพาะช่วงที่มีแสงแดด มีข้อจำกัดด้านพื้นที่ และต้องการการบำรุงรักษา ขณะที่ Off-site PPA มีต้นทุนปานกลาง เพราะมีค่าระบบสายส่งเนื่องจากพึ่งพาระบบโครงข่ายของรัฐ แต่สามารถผลิตไฟฟ้าได้ปริมาณมาก และมีความยืดหยุ่นในการเลือกที่ตั้งที่เหมาะสม ส่วน Virtual PPA มีต้นทุนสูงสุด โดยไม่ได้ลดค่าไฟฟ้าเท่าที่ควร เนื่องจากยังต้องซื้อไฟฟ้ากับการไฟฟ้าฯ และยังมีการซื้อใบรับรองพลังงานหมุนเวียน (REC) ที่ราคาประมาณ 0.2-0.5 บาทต่อหน่วย แต่เป็นทางเลือกที่เหมาะสำหรับธุรกิจที่ต้องการยืนยันการใช้พลังงานสะอาดเพื่อวัตถุประสงค์ด้าน ESG

โอกาสและความท้าทายของ Direct PPA ในภาคธุรกิจไทย

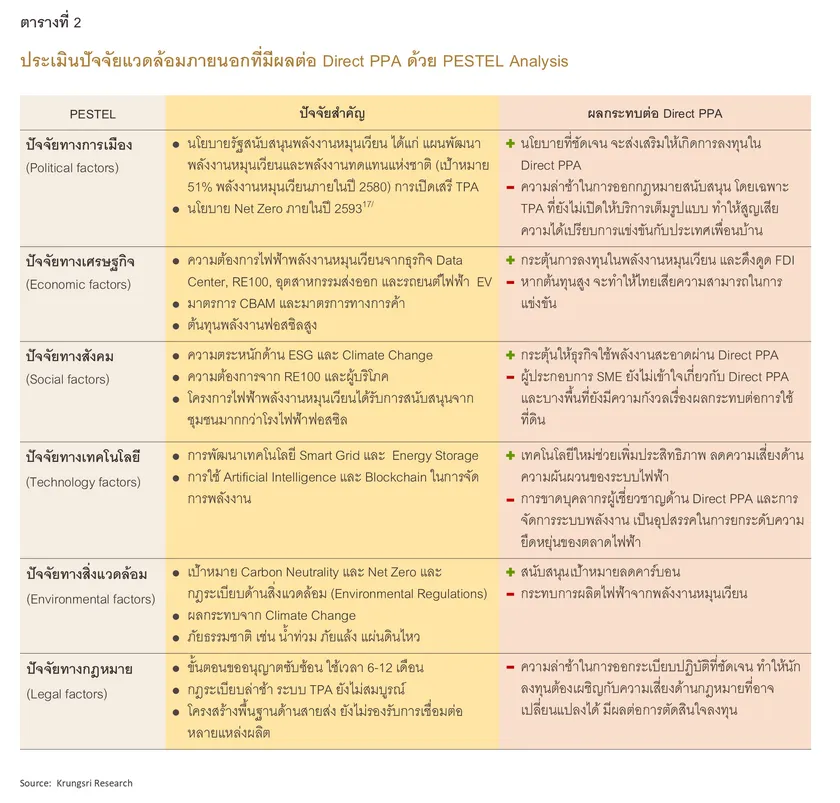

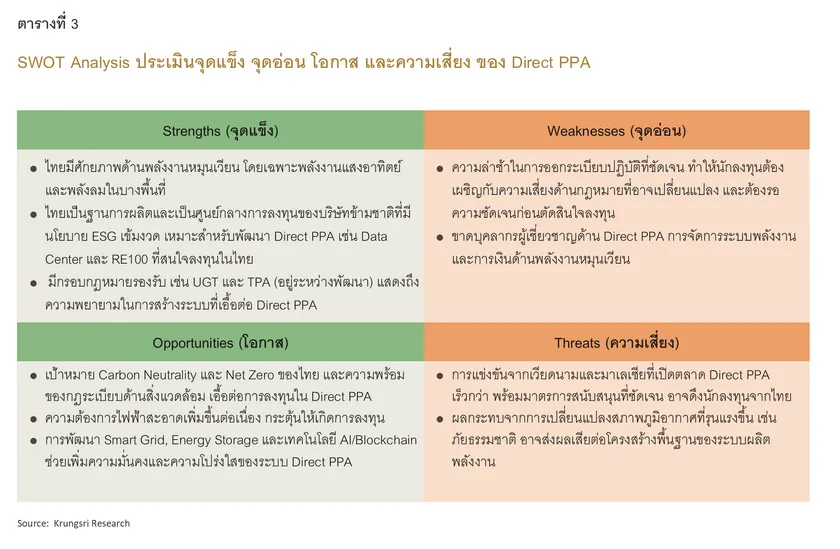

การวิเคราะห์โอกาสและความท้าทายของ Direct PPA อาจต้องทำความเข้าใจถึงสภาพแวดล้อมภายนอก (External Factors) และความพร้อมภายใน (Internal Factors) ประเทศควบคู่กัน ทั้งด้านนโยบายภาครัฐ เศรษฐกิจ เทคโนโลยี สังคม และสิ่งแวดล้อม ในส่วนนี้จึงจะใช้การวิเคราะห์ปัจจัยภายนอกผ่านกรอบการวิเคราะห์ PESTEL (Political, Economic, Social, Technological, Environmental, Legal) เพื่อระบุปัจจัยภายนอก 6 ด้านที่มีผลต่อ Direct PPA และการประเมินสภาพภายในผ่าน SWOT Analysis ที่ระบุจุดแข็ง จุดอ่อน โอกาส และความท้าทายของ Direct PPA ซึ่งทั้งสองเครื่องมือนี้ จะช่วยให้องค์กรและผู้กำหนดนโยบายเข้าใจภาพรวมการขับเคลื่อน Direct PPA ที่ต้องแก้จุดอ่อนและความเสี่ยง (Weaknesses & Threats) พร้อมกับขยายจุดแข็งและโอกาส (Strengths & Opportunities) เพื่อวางแผนเชิงกลยุทธ์ได้อย่างมีประสิทธิภาพ (รายละเอียดตารางที่ 2 และ 3)

จากตารางที่ 2 และ 3 สะท้อนว่า Direct PPA ของไทยมีโอกาสเติบโตสูง จากแรงผลักดันด้านนโยบาย ความต้องการจากธุรกิจในประเทศและคู่ค้าต่างประเทศ และการสนับสนุนลงทุนพัฒนาเทคโนโลยีใหม่ ประกอบกับมีจุดแข็งชัดเจนในการช่วยธุรกิจลดต้นทุนและตอบโจทย์ ESG รวมถึงทำเลที่ตั้งทางภูมิศาสตร์ที่เหมาะสมสำหรับการผลิตพลังงานหมุนเวียน อย่างไรก็ตาม ความท้าทายยังคงอยู่ที่ปัจจัยด้านกฎหมาย โครงสร้างพื้นฐาน และความสามารถของบุคลากร รวมถึงความเสี่ยงจากการแข่งขันในภูมิภาค และการเปลี่ยนแปลงเชิงนโยบายที่อาจเกิดขึ้นในอนาคต

ดังนั้น ไทยต้องเปลี่ยนผลจากปัจจัยลบให้เป็นบวก โดยเฉพาะการปฏิรูประบบกฎหมายให้มีความชัดเจนและรวดเร็ว โดยเฉพาะการเปิดให้บริการ TPA อย่างเต็มรูปแบบ พร้อมทั้ง สร้างแรงจูงใจให้ผู้ประกอบการลงทุนในเทคโนโลยี Smart Grid, Energy Storage และระบบ Digital Platform ซึ่งจะช่วยยกระดับความยืดหยุ่นของตลาดพลังงานในระยะยาว และการพัฒนาบุคลากรเฉพาะทาง ที่มีความรู้ความเข้าใจในด้าน Direct PPA และเทคโนโลยีใหม่ การดำเนินการเหล่านี้ จึงจะช่วยยกระดับความยืดหยุ่นของตลาดพลังงานในระยะยาว และทำให้ Direct PPA เป็นกลไกสำคัญที่จะช่วยให้ภาคธุรกิจวางแผนกลยุทธ์และบริหารจัดการพลังงานได้อย่างมีประสิทธิภาพ พร้อมรักษาความสามารถในการแข่งขันของไทยในเวทีโลก

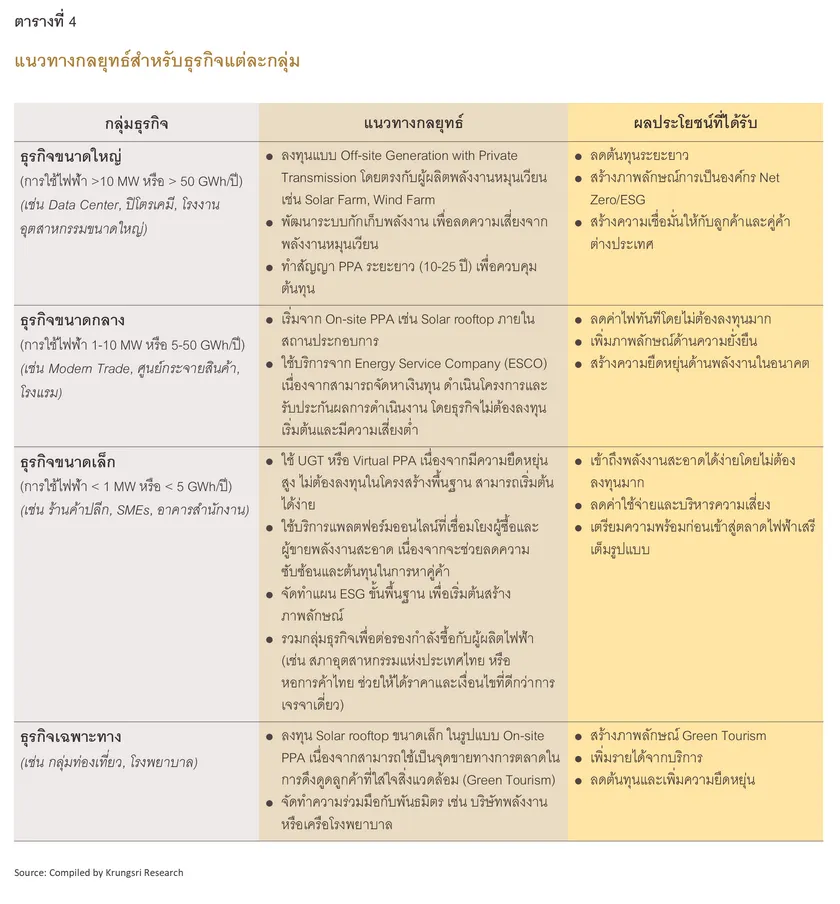

ข้อเสนอแนะเชิงกลยุทธ์ตามกลุ่มธุรกิจ

หลังจากได้วิเคราะห์ถึงปัจจัยสำคัญที่แสดงถึงโอกาสและความท้าทายที่มีผลกระทบต่อ Direct PPA ในระดับมหภาคแล้ว โจทย์สำคัญข้อต่อไปคือการปฏิบัติในระดับธุรกิจ โดยแต่ละกลุ่มธุรกิจต้องเลือกรูปแบบ PPA ให้เหมาะสมกับขนาดและความต้องการใช้ไฟฟ้าของตนเอง ซึ่งเริ่มจากรูปแบบของการติดตั้งระบบ (On-site, Off-site และ Virtual PPA) ที่จะเป็นกุญแจสำคัญสู่ความสำเร็จ (ตารางที่ 4)

การเลือกรูปแบบที่เหมาะสมไม่เพียงช่วยให้ธุรกิจลดต้นทุนและเพิ่มความสามารถในการแข่งขัน แต่ยังช่วยให้ธุรกิจสามารถบริหารความเสี่ยงด้านพลังงานได้อย่างมีประสิทธิภาพ สร้างความเชื่อมั่นให้กับนักลงทุนและคู่ค้าต่างประเทศ นอกจากนี้ ความร่วมมือระหว่างภาครัฐ-เอกชน และสถาบันการเงิน เป็นสิ่งจำเป็นในการผลักดันให้ตลาด Direct PPA เติบโตอย่างยั่งยืนอีกด้วย

แนวโน้มการพัฒนา Direct PPA ของไทย

การพัฒนาการซื้อขายไฟฟ้าโดยตรงผ่านระบบ Direct PPA ของไทยกำลังเข้าสู่ช่วงเปลี่ยนผ่านที่สำคัญ จากเดิมที่อาจเป็นแค่ทางเลือกของธุรกิจมาสู่ปัจจัยจำเป็นในการรักษาความสามารถในการแข่งขัน ท่ามกลางแรงกดดันจากมาตรการทางการค้าและสิ่งแวดล้อม และการลงทุนจากต่างประเทศ ซึ่งการเปลี่ยนแปลงนี้มีแรงผลักดันหลัก 3 ด้าน ได้แก่

นโยบายรัฐ ที่เป็นแรงผลักดันหลักทำให้ Direct PPA เป็นสิ่งจำเป็นมากกว่าทางเลือกในอนาคต

ความต้องการของภาคธุรกิจ ผลักดันให้ตลาดขยายตัวอย่างรวดเร็ว และ

ความก้าวหน้าทางเทคโนโลยี เป็นตัวเร่งให้ระบบพลังงานมีประสิทธิภาพ ลดต้นทุน และมีนวัตกรรมที่ใช้ดำเนินธุรกิจ โดยในบริบทนี้ จะกล่าวถึงแนวโน้มการลงทุนและตลาดที่เติบโตอย่างมีนัยสำคัญ และแนวโน้มเทคโนโลยี ซึ่งจะเป็นตัวเร่งให้เกิดการลงทุน Direct PPA ที่ยั่งยืนและดึงดูดการลงทุนจากทั่วโลก

- การลงทุนของกลุ่มธุรกิจข้ามชาติและ RE100 ลงทุนเพิ่มในไทย ด้วยแรงผลักดันจากเป้าหมายด้าน ESG เป้าหมาย Net Zero และกฎระเบียบอย่าง CBAM โดยองค์กรที่เป็นสมาชิก RE100 มีความต้องการพลังงานหมุนเวียน 100% เพื่อให้สอดคล้องกับเป้าหมาย Net Zero และ ESG สะท้อนได้จากบริษัท Data Center ระดับโลก เช่น Google, Microsoft, Amazon Web Services วางแผนลงทุนสร้างศูนย์กลางดิจิทัลในไทย โดยกำหนดใช้พลังงานหมุนเวียนเต็มรูปแบบ ซึ่งไทยเป็นหนึ่งในประเทศอาเซียนที่ได้รับความสนใจจากต่างประเทศ รองจากสิงคโปร์ อินโดนีเซีย และมาเลเซีย การลงทุนนี้จะดึงดูดเม็ดเงินลงทุนจากต่างประเทศ (FDI) มูลค่ากว่าแสนล้านบาท เพิ่มความต้องการพลังงานสะอาด และทำให้ภาครัฐต้องเร่งพัฒนา UGT2 และเปิดให้บริการ TPA

-

ธุรกิจพลังงานไทยขยายบริการและร่วมมือกับต่างชาติ บริษัทพลังงาน อาทิ EGCO, BCPG, GPSC, B.Grimm Power รวมถึงอุตสาหกรรมเป้าหมายในอนาคตที่ต้องพึ่งพาพลังงานสะอาดมากขึ้น ได้แก่ อุตสาหกรรมยานยนต์สมัยใหม่ เศรษฐกิจชีวภาพ (BCG) อุตสาหกรรมดิจิทัล และอุตสาหกรรมการแพทย์ครบวงจร เริ่มขยายบริการที่ครอบคลุมตั้งแต่การผลิตไฟฟ้าพลังงานหมุนเวียน ไปจนถึงการจัดการพลังงาน เช่น การพัฒนาโครงการ Solar Farm และ Wind Farm ขนาดใหญ่ เพิ่มปริมาณพลังงานหมุนเวียนในประเทศ นอกจากนี้ ยังมีความร่วมมือกับพันธมิตรต่างชาติ เช่น ญี่ปุ่น เยอรมนี ออสเตรเลีย ในการพัฒนา Smart Grid ถ่ายทอดเทคโนโลยีขั้นสูง สามารถสร้างห่วงโซ่อุปทาน (Value Chain) ใหม่ เช่น ธุรกิจ Energy Storage ธุรกิจระบบบริหารจัดการพลังงานอัจฉริยะ (AI-based Energy Management System) และบริการติดตั้ง Solar Rooftop เป็นต้น

-

การแข่งขันในภูมิภาคเอเชียตะวันออกเฉียงใต้ เร่งให้ไทยพัฒนา Direct PPA สะท้อนจากเวียดนามที่เปิดตลาด Direct PPA เต็มรูปแบบก่อนไทย โดยมีนโยบายชัดเจนและโครงสร้างพื้นฐานรองรับการซื้อขายไฟฟ้าพลังงานสะอาด ในขณะที่อินโดนีเซียออกมาตรการสนับสนุนพลังงานหมุนเวียนและเปิดพื้นที่สำหรับโรงไฟฟ้าแสงอาทิตย์และลมขนาดใหญ่ ดังนั้น หากไทยยังพัฒนาจุดนี้ได้ช้า อาจเสี่ยงสูญเสียโอกาสการลงทุนจากต่างประเทศและตำแหน่งห่วงโซ่อุปทานการผลิตให้แก่ประเทศเหล่านี้

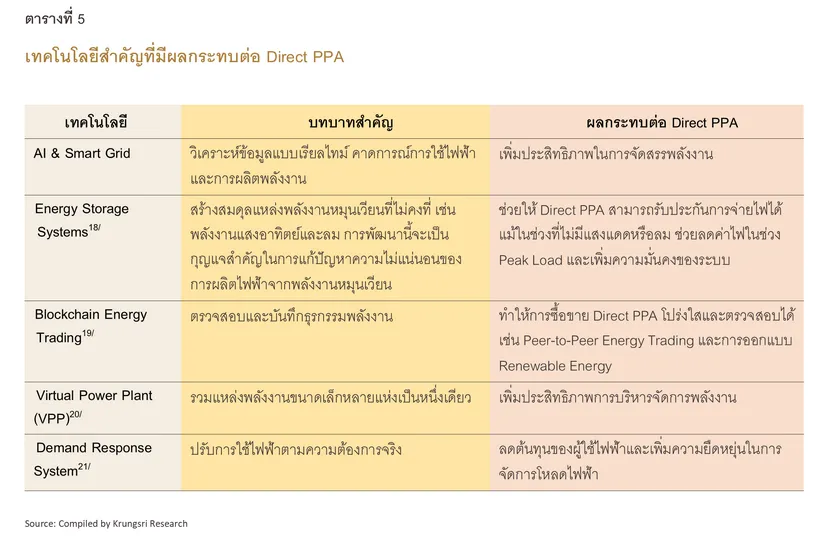

- แนวโน้มเทคโนโลยี (Technology Trends) เป็นตัวเร่งสำคัญที่ทำให้ Direct PPA มีความมั่นคง โปร่งใส และมีประสิทธิภาพยิ่งขึ้น

ในปัจจุบันเทคโนโลยีถือเป็นกุญแจสำคัญที่ขับเคลื่อนการเติบโตในทุกภาคเศรษฐกิจ สำหรับภาคพลังงานแนวโน้มเทคโนโลยีดิจิทัลและระบบกักเก็บพลังงานจะเป็นตัวเร่งสำคัญ โดยเทคโนโลยีสำคัญที่ขับเคลื่อน Direct PPA ได้แก่ 1) การใช้ AI และ Smart Grid วิเคราะห์ข้อมูลแบบเรียลไทม์ ช่วยให้ผู้ผลิตและผู้ใช้ไฟฟ้าบริหารจัดการโหลดไฟฟ้า ตัวอย่างเช่น การไฟฟ้าส่วนภูมิภาค (PEA) พัฒนา Smart Transformers และเพิ่มความสามารถในการจัดการรูปแบบการใช้ไฟฟ้า การพัฒนานี้แสดงให้เห็นถึงการประยุกต์ใช้ AI ในการบริหารจัดการระบบโครงข่ายไฟฟ้าแบบอัจฉริยะ 2) Energy Storage Systems (ESS) ช่วยลดปัญหาความผันผวนของพลังงานหมุนเวียน (ไทยเริ่มมีการลงทุน ESS สำหรับ Solar Farm ขนาดใหญ่ เช่น โครงการใน EEC) 3) Blockchain & Peer-to-Peer Trading ทำให้การซื้อขายไฟฟ้ามีความโปร่งใส ตรวจสอบได้ ซึ่งมีโอกาสพัฒนาไปสู่โมเดล Peer-to-Peer Energy Trading ในอนาคตเมื่อกลไกการซื้อขายผ่าน TPA เปิดเสรีเต็มรูปแบบ (ตารางที่ 5)

มุมมองวิจัยกรุงศรี: Direct PPA โอกาสก้าวสู่ระบบพลังงานอย่างยั่งยืนสำหรับภาคธุรกิจไทย

การพัฒนารูปแบบการซื้อขายไฟฟ้าแบบ Direct PPA ถือเป็นจุดเปลี่ยนสำคัญที่เปิดโอกาสให้ภาคธุรกิจไทยปรับตัวสู่เศรษฐกิจสีเขียว (Green Economy) ได้อย่างยั่งยืน และเพิ่มขีดความสามารถในการแข่งขันในระดับโลกอย่างแท้จริง การขับเคลื่อนระบบนี้ไม่เพียงช่วยลดต้นทุนพลังงานของภาคธุรกิจ แต่ยังตอบสนองความต้องการด้าน ESG และสนับสนุนการลงทุนด้านพลังงานหมุนเวียนให้เกิดผลลัพธ์เชิงบวกที่เป็นรูปธรรม อย่างไรก็ตาม ในระยะเริ่มต้นยังคงต้องเผชิญความท้าทายหลายด้าน ทั้งโครงสร้างพื้นฐานที่ยังไม่พร้อม กฎระเบียบที่ซับซ้อน ต้นทุนเริ่มต้นสูง และการขาดแคลนบุคลากรผู้เชี่ยวชาญ ดังนั้น

ความร่วมมือจากทุกภาคส่วนโดยเฉพาะนโยบายและมาตรการจากภาครัฐที่ชัดเจนและต่อเนื่อง จะเป็นปัจจัยสำคัญที่ผลักดันให้การซื้อขายไฟฟ้าในรูปแบบ Direct PPA เติบโตอย่างมีเสถียรภาพและสร้างความมั่นใจแก่นักลงทุน เพื่อให้การเปลี่ยนผ่านสู่ระบบพลังงานสะอาดเกิดขึ้นอย่างมีประสิทธิภาพและยั่งยืน ภาคธุรกิจจำเป็นต้องปรับกลยุทธ์และเสริมสร้างความสามารถใน 3 ด้านหลัก ดังนี้

-

พัฒนาผู้ให้บริการเฉพาะทาง (Specialized Service Providers) เช่น บริษัทผู้ให้บริการด้านพลังงาน (Energy Service Company: ESCO) ที่เชี่ยวชาญการออกแบบ วิเคราะห์ และบริหารจัดการโครงการพลังงานหมุนเวียน รวมถึงผู้ให้บริการด้านการเงิน ที่เข้าใจธุรกิจพลังงานสะอาดและ Direct PPA เพื่อสนับสนุนการจัดหาเงินทุนและบริหารความเสี่ยง รองรับความต้องการที่เพิ่มขึ้นอย่างรวดเร็ว

-

ลงทุนในเทคโนโลยีและงานวิจัย เพื่อให้ไทยก้าวข้ามจากการเป็นเพียงผู้ใช้เทคโนโลยี ไปสู่การเป็นผู้พัฒนาและส่งออกเทคโนโลยีที่มีมูลค่าสูง สร้างความมั่นคงในห่วงโซ่อุปทานด้านพลังงาน

-

สร้างแพลตฟอร์มดิจิทัลสำหรับบริหารจัดการพลังงาน เชื่อมโยงระหว่างผู้ผลิต ผู้ใช้ไฟฟ้า ผู้ให้บริการ และหน่วยงานกำกับดูแล เพื่อเพิ่มความโปร่งใสและประสิทธิภาพในการซื้อขายพลังงาน

การดำเนินการทั้ง 3 ด้านนี้ จะช่วยให้โครงสร้างตลาดพลังงานของไทยมีความพร้อมและยืดหยุ่นมากขึ้น เอื้อให้ธุรกิจลดต้นทุนพลังงานได้อย่างยั่งยืน พร้อมสร้างขีดความสามารถในการแข่งขันของประเทศ และสนับสนุนการบรรลุเป้าหมายด้าน ESG และ Net Zero ของทั้งภาครัฐและเอกชน

นอกจากนี้ บทบาทเชิงรุกของภาครัฐที่ครอบคลุมทั้งด้านนโยบาย โครงสร้างพื้นฐาน การเงิน และบุคลากร มีส่วนสำคัญอย่างมากในการสร้างระบบนิเวศที่เอื้อต่อการลงทุนและความเชื่อมั่นแก่ภาคธุรกิจ โดยสามารถแบ่งออกเป็น 5 มาตรการหลักที่เชื่อมโยงและเสริมกันได้ ดังนี้

1) เร่งนำระบบ Third-Party Access (TPA) มาปรับใช้ เนื่องจากการเปิดเสรีระบบไฟฟ้าด้วย TPA ถือเป็นรากฐานของตลาด Direct PPA เพราะจะทำให้ผู้ผลิตไฟฟ้าพลังงานหมุนเวียนสามารถขายไฟฟ้าโดยตรงให้กับผู้ใช้ไฟฟ้าในภาคธุรกิจ โดยใช้โครงข่ายสายส่งของรัฐร่วมกัน ซึ่งจะสร้างประโยชน์ทั้งใน 3 มิติสำคัญ ได้แก่

-

ด้านเศรษฐกิจ: ลดต้นทุนของผู้ประกอบการ เนื่องจากค่าบริการผ่านสายส่งของรัฐต่ำกว่า UGT และสร้างแรงจูงใจให้นักลงทุน โดยเฉพาะกลุ่ม Data Center และ ธุรกิจ RE100 เข้ามาลงทุนเพิ่ม หากไม่เร่งเปิดเสรี TPA ไทยเสี่ยงสูญเสียการลงทุนโดยตรงจากต่างประเทศมูลค่ากว่า 1.1 ล้านล้านบาท รวมถึงโอกาสลงทุนในอุตสาหกรรมเป้าหมายใหม่ (เช่น ยานยนต์ไฟฟ้า ดิจิทัล และเทคโนโลยีสีเขียว) มูลค่ากว่า 7 แสนล้านบาท22/

-

ด้านสังคม: ส่งผลดีต่อการสร้างงานคุณภาพสูง และยกระดับทักษะแรงงานสู่การจ้างงานในอุตสาหกรรมสีเขียว (Green Jobs) สะท้อนจากในช่วงปี 2556-2565 มีการจ้างงานในอุตสาหกรรมสีเขียวเพิ่มขึ้นเพียง 1% แสดงถึงการเปลี่ยนผ่านที่ล่าช้า22/

-

ด้านสิ่งแวดล้อม: ช่วยเพิ่มสัดส่วนการใช้ไฟฟ้าสะอาด ทำให้ธุรกิจและประเทศบรรลุเป้าหมาย Carbon Neutrality และ Net Zero ได้เร็วขึ้น

2) ปรับปรุงกฎหมายและลดความซับซ้อนของกระบวนการกำกับดูแล การสร้างความเชื่อมั่นแก่นักลงทุนผ่านกรอบกฎหมายที่ชัดเจนจะทำให้ Direct PPA ขยายตัวได้อย่างรวดเร็ว ได้แก่ การเร่งพัฒนามาตรฐานด้านเทคนิคและความปลอดภัยให้สอดคล้องกับมาตรฐานสากล เพื่อยกระดับคุณภาพและความโปร่งใสของตลาดพลังงาน ควบคู่กับการย่นระยะเวลาการอนุมัติใบอนุญาต จากเดิม 6–12 เดือน เหลือเพียง 3–6 เดือน ผ่านการใช้ระบบออนไลน์ และการจัดตั้ง One Stop Service เพื่อเป็นจุดประสานงานเดียว นอกจากนี้ การปรับปรุงกฎหมายให้รองรับเทคโนโลยีสมัยใหม่ เช่น การซื้อขายพลังงานผ่าน Blockchain การใช้ AI ในการบริหารจัดการพลังงาน และการบูรณาการระบบกักเก็บพลังงาน (Energy Storage) เข้ากับ Direct PPA จะยิ่งช่วยให้ระบบพลังงานมีความยืดหยุ่นและทันสมัยยิ่งขึ้น

3) ให้การสนับสนุนทางการเงินผ่านมาตรการต่างๆ เป็นอีกกลไกสำคัญที่ช่วยลดต้นทุนและความเสี่ยงของธุรกิจ ทำให้การลงทุน Direct PPA มีความน่าสนใจและเกิดการขยายตัวในวงกว้าง อาทิ การยกเว้นภาษีนำเข้าอุปกรณ์พลังงานหมุนเวียนและระบบกักเก็บพลังงาน ที่ปัจจุบันยังมีภาษีนำเข้าอยู่ที่ 5–10% จะช่วยลดภาระต้นทุนเริ่มต้นของผู้ลงทุนได้ระดับหนึ่ง การมอบสิทธิประโยชน์ด้านภาษี (Tax Credit) สำหรับการลงทุนในโครงการ Direct PPA ให้สามารถหักลดหย่อนภาษีเงินได้ 100–200% ของเงินลงทุนในระยะเวลา 5–10 ปี การจัดตั้งกองทุนดอกเบี้ยต่ำ เพื่อสนับสนุนโครงการ Direct PPA โดยเฉพาะผู้ประกอบการกลุ่ม SMEs ที่เข้าถึงแหล่งเงินทุนได้ยาก และการสร้างกลไกประกันความเสี่ยงด้านเครดิต โดยมีภาครัฐเป็นผู้ค้ำประกัน จะช่วยให้เอกชนสามารถกู้เงินได้ในอัตราดอกเบี้ยต่ำ ลดความเสี่ยงด้านการเงิน เพิ่มความมั่นใจแก่นักลงทุน

4) พัฒนาโครงสร้างพื้นฐานด้านพลังงาน Direct PPA จะไม่สามารถทำงานได้อย่างมีประสิทธิภาพหากระบบโครงสร้างพื้นฐานไม่พร้อม โดยเฉพาะสายส่งและระบบจัดการพลังงานซึ่งเป็นรากฐานสำคัญของตลาดไฟฟ้าเสรี ภาครัฐจึงควรเร่งลงทุนใน Smart Grid Infrastructure เพื่อรองรับระบบไฟฟ้าที่มีแหล่งผลิตกระจายตัว เช่น Solar Rooftop, Wind Farm และโรงไฟฟ้าพลังงานชีวมวล ควบคู่กับการขยายระบบกักเก็บพลังงาน (Energy Storage) ขนาดใหญ่ เพื่อเพิ่มความเสถียรและความผันผวนของการผลิตไฟฟ้าจากพลังงานหมุนเวียน และปรับปรุงระบบสายส่งให้สามารถรองรับระบบที่ไฟฟ้าสามารถไหลเข้า-ออกได้สองทิศทาง (Bi-directional Flow) ตลอดจนจัดตั้งศูนย์ข้อมูลกลาง (Real-time Data Center) เพื่อเพิ่มความโปร่งใสในการซื้อขายไฟฟ้า จะช่วยสนับสนุนการตัดสินใจของผู้ประกอบการได้ดียิ่งขึ้น

5) พัฒนาบุคลากรและองค์ความรู้ การขับเคลื่อน Direct PPA ยังต้องอาศัยบุคลากรที่มีความรู้เฉพาะทาง ทั้งด้านเทคนิค กฎหมาย และการจัดการระบบพลังงาน แนวทางที่ภาครัฐควรดำเนินการ อาทิ เพิ่มหลักสูตรเฉพาะด้านพลังงานหมุนเวียนในระดับมหาวิทยาลัย รวมถึงจัดให้มีการอบรมพร้อมการรับรองมาตรฐานวิชาชีพสำหรับผู้เชี่ยวชาญ และสนับสนุนให้มีการแลกเปลี่ยนองค์ความรู้กับประเทศชั้นนำที่มีประสบการณ์ตรงในการบริหารระบบไฟฟ้าที่มีสัดส่วนการใช้พลังงานหมุนเวียนสูง มีการพัฒนา Smart Grid และการสร้างตลาดไฟฟ้าเสรี เพื่อช่วยยกระดับศักยภาพของบุคลากรและมาตรฐานของไทย ตัวอย่างเช่น เยอรมนีมีนโยบาย Energiewende พร้อมระบบ Smart Grid ที่ใช้งานจริงเพื่อผสานพลังงานหมุนเวียนเข้าสู่โครงข่าย23/ และออสเตรเลียมีการทดสอบโมเดล Peer-to-Peer Energy Trading และใช้เทคโนโลยี Blockchain เพื่อสนับสนุนการซื้อขายไฟฟ้าแบบ Peer-to-Peer24/

มาตรการต่างๆ ที่นำเสนอนี้ นับว่าเป็นเสาหลักที่ต้องดำเนินการไปด้วยกันทั้ง 5 ด้าน เพื่อสร้างระบบ Direct PPA ที่มั่นคง ยืดหยุ่น และแข่งขันได้ ขณะเดียวกันยังสนับสนุนเป้าหมายด้าน Carbon Neutrality และ Net Zero ของประเทศให้เกิดผลลัพธ์เป็นรูปธรรม ครอบคลุมทั้งความมั่นคงทางพลังงาน (Energy Security) การเพิ่มขีดความสามารถในการแข่งขัน (Competitiveness) และความยั่งยืนด้านสิ่งแวดล้อม (Sustainability)

ในระยะยาว การนำ TPA มาใช้เต็มรูปแบบจะเป็นก้าวสำคัญที่ทำให้ตลาดไฟฟ้าไทยเปิดเสรี และมีการแข่งขันได้อย่างแท้จริง พร้อมรองรับเทคโนโลยีและนวัตกรรมใหม่ เช่น Peer-to-Peer Energy Trading และโมเดลธุรกิจพลังงานใหม่ๆ ซึ่งจะดึงดูดการลงทุนขนาดใหญ่ โดยเฉพาะกลุ่ม Data Center และองค์กรที่มีเป้าหมายสู่ Net Zero และ ESG ซึ่งหากรัฐบาลดำเนินการได้อย่างต่อเนื่อง จะช่วยเปลี่ยนแรงกดดันด้านพลังงานให้เป็นโอกาสในการเติบโตของเศรษฐกิจสีเขียว การสร้างงานใหม่ และยกระดับความสามารถในการแข่งขันของประเทศ แต่หากยังล่าช้าและไม่ต่อเนื่อง ไทยอาจสูญเสียการลงทุนและความสามารถในการแข่งขันในเวทีโลก เป็นการให้โอกาสแก่ประเทศเพื่อนบ้านที่เคลื่อนตัวเร็วกว่า ดังนั้น การบูรณาการความร่วมมือระหว่างภาครัฐ ภาคเอกชน และสถาบันการเงิน จึงเป็นกุญแจสำคัญในการนำพาประเทศไทยสู่ระบบพลังงานสะอาดที่มั่นคง ยั่งยืน และพร้อมรับมือกับความท้ายทายของโลกยุคใหม่ ที่ความยั่งยืนไม่ใช่แค่ทางเลือก แต่เป็นความจำเป็นเพื่อการอยู่รอดของธุรกิจในระยะยาว

แหล่งอ้างอิง

การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (EGAT). รายงานข้อมูลสถิติไฟฟ้าและความต้องการไฟฟ้าประจำปี 2568

การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (EGAT). (6 พฤษภาคม 2568). โรงไฟฟ้าเสมือน” เทคโนโลยีใหม่ ตัวช่วยสร้างความมั่นคง

พลังงาน มุ่งสู่สังคมไร้คาร์บอนที่ยั่งยืน.

กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน. (2567). แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2567-2580.

สำนักงานนโยบายและแผนพลังงาน (EPPO). “แผนพัฒนากำลังการผลิตไฟฟ้า พ.ศ. 2567-2580 (PDP 2024)”

สำนักนโยบายและแผนพลังงาน กระทรวงพลังงาน. วารสารนโยบายพลังงาน ฉบับที่ 134, Direct PPA ไฟฟ้าสีเขียว.

สำนักคณะกรรมการกำกับกิจการพลังงาน. บทความด้านพลังงาน (กุมภาพันธ์ 2568), ความเป็นไปได้ของการใช้ไฟฟ้าปลอด

คาร์บอนตลอด 24 ชั่วโมงใน 7 วัน (24/7 Carbon-Free Energy).

สถาบันวิจัยเพื่อการพัฒนาประเทศ (TDRI). (25 กรกฎาคม 2568). “เมื่อรัฐช้า…ทางรอดภาคอุตสาหกรรม ในวันที่ไฟสะอาดไม่

เพียงพอ” file:///D:/Direct%20PPA/EEC-Final-Steering-Committee-1.pdf

Bangkok Post. (2568). “Thailand gears up for green energy transition and Direct PPA market.”

Energy News Center (ENC). (25 กุมภาพันธ์ 2568). “สำนักงานกกพ. เตรียมพร้อมไฟฟ้าสีเขียว 10,000 ล้านหน่วย…”

Thai PBS. (19 พฤศจิกายน 2567). “Policy Watch: ความคืบหน้าการเปิดตลาดไฟฟ้าเสรีและโครงการ UGT2”

Thansettakij. (18 เมษายน 2567). “Apple ทุ่มการลงทุนเพิ่มพลังงานสะอาดและน้ำทั่วโลก”

Dena (German Energy Agency). Smart grids in Germany: Current situation” https://www.dena.de/fileadmin/dena/Dokumente/Projektportrait/Projektarchiv/Entrans/Smart_Grids_in_Germany_Current_Situation_EN.pdf

IRENA (International Renewable Energy Agency). “World Energy Transitions Outlook 2024.” https://www.irena.org

IEA (International Energy Agency). “Renewables 2024.” https://www.iea.org

McKinsey & Company. “The Future of Energy Transition in Asia-Pacific.” https://www.mckinsey.com

PV Magazine. (25 August 2025). Peer-to-peer solar trading boosts returns, say Australian researchers. https://www.pv-magazine.com/2025/08/25/peer-to-peer-solar-trading-boosts-returns-stability-say-australian-researchers/

1/ การไฟฟ้าฯ หมายถึง การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (EGAT) การไฟฟ้านครหลวง (MEA) และการไฟฟ้าส่วนภูมิภาค (PEA)

2/ ปัจจุบันอยู่ระหว่างการทดลองใช้ในประเทศไทย (ที่มา: ERC Sandbox: Thailand’s Pilot Virtual PPA and How RECs and Virtual PPAs Can Further Its Decarbonization Goals)

3/ เป็นรูปแบบธุรกิจที่ใช้แพลตฟอร์มที่เชื่อมต่อถึงกัน ทำหน้าที่เป็นตลาดออนไลน์ที่ผู้บริโภคและ ผู้ผลิต "พบปะ" เพื่อซื้อขายไฟฟ้าโดยตรงโดยไม่จำเป็นต้องใช้คนกลาง

4/ วันที่ 7 พฤศจิกายน 2565 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีมติเห็นชอบนโยบายและแนวทางการกำหนดอัตราค่าบริการไฟฟ้าสีเขียว และในวันที่ 14 มิถุนายน และ 22 พฤศจิกายน 2566 คณะกรรมการกำกับกิจการพลังงาน (กกพ.) มีมติเห็นชอบหลักเกณฑ์การให้บริการและกำหนดอัตราค่าบริการไฟฟ้าสีเขียว ซึ่งประกาศในราชกิจจานุเบกษาเมื่อวันที่ 8 มกราคม 2567 (ประกาศหลักเกณฑ์ฯ) แบ่งเป็น 2 ประเภท ได้แก่ 1) อัตราค่าบริการ UGT แบบไม่เจาะจงแหล่งที่มา (UGT1) และ 2) อัตราค่าบริการ UGT แบบเจาะจงแหล่งที่ (UGT2) (ที่มา: การรับฟังความคิดเห็น ร่างข้อเสนออัตราค่าบริการไฟฟ้าสีเขียวระหว่างวันที่ 16-31 มกราคม 2567)

5/ ธุรกิจจ่ายอัตราค่าไฟฟ้าปกติบวกกับค่าบริการส่วนเพิ่ม (Premium) เบื้องต้นอยู่ที่ประมาณ 0.0594 บาทต่อหน่วย โดยไฟฟ้าสีเขียวมาจากโรงไฟฟ้าพลังงานหมุนเวียน ที่มีอยู่เดิมในระบบ เหมาะสำหรับธุรกิจที่ต้องการเริ่มต้นใช้ไฟฟ้าสีเขียวโดยไม่ซับซ้อน

6/ ผู้ใช้ไฟฟ้าต้องการเจาะจงแหล่งที่มาของไฟฟ้าสีเขียว เป็นการให้บริการจัดหาใบรับรอง REC ของโรงไฟฟ้าพลังงานหมุนเวียนใหม่ โดยภาครัฐได้กำหนดรูปแบบโครงสร้างอัตราค่าไฟฟ้าใหม่ที่สะท้อนต้นทุนของโรงไฟฟ้าโดยตรง และมีระยะเวลาการขอรับบริการเป็น 10 ปี

7/ ค่าบริการระบบส่งและจำหน่าย (Wheeling Charge) เป็นค่าใช้จ่ายในการใช้โครงสร้างพื้นฐานของการไฟฟ้าฯ

8/ Thansettakij. (18 เมษายน 2567). Apple ทุ่มการลงทุนเพิ่มพลังงานสะอาดและน้ำทั่วโลก https://www.thansettakij.com/climatecenter/new-energy/598717

9/ KPMG, Corporate PPAs: The Future of Renewable Energy Procurement in Asia-Pacific, 2023.

10/ ตัวอย่างกรณี CKD Thai ใช้ Solar PPA ลดค่าไฟฟ้าได้ประมาณ 25% (NC-net, 2024)

11/ ข้อมูลจากผู้ให้บริการ Solar Rooftop เช่น BCPG, SCG Clean energy และ B.Grimm ต้นทุนเฉลี่ยของ PPA สำหรับโรงงานและธุรกิจค้าปลีกอยู่ที่ประมาณ 2.5 – 3.0 บาท/หน่วย สัญญาระยะยาว (15–20 ปี) (ฐานเศรษฐกิจ, 22 เมษายน 2568)

12/ มีอัตราค่าผ่านระบบสายส่ง (Wheeling Charge) ที่ใช้ในโครงการนำร่อง UGT อยู่ที่ 0.25-0.30 บาทต่อหน่วย บวกกับต้นทุนการผลิตไฟฟ้าจากแสงอาทิตย์หรือลม เฉลี่ย 2.7-3.0 บาทต่อหน่วย

13/ ต้นทุนที่เกิดจากการซื้อไฟฟ้าจาก Utility ตามปกติ (MEA/PEA/EGAT) ปัจจุบันอยู่ที่ 3.99 บาทต่อหน่วย + ค่าซื้อ REC (Renewable Energy Certificate) ที่ 0.15-0.50 บาทต่อหน่วย (ข้อมูลตลาด REC ของ I-REC ในไทยและเอเชียตะวันออกเฉียงใต้)

14/ คือ บริการคลาวด์ที่ถูกสร้างขึ้นโดย Microsoft ใช้สำหรับสร้าง จัดการ หรือปรับใช้แอปพลิเคชันและบริการต่างๆ รวมถึงการบริการและเครื่องมือที่หลากหลายตั้งแต่การประมวลผลข้อมูล การจัดเก็บข้อมูล ตลอดจนความสามารถในการวิเคราะห์ข้อมูล

15/ https://www.datacenterdynamics.com/en/news/thailand-board-of-investment-approves-two-more-large-data-center-projects//

16/ https://brandinside.asia/gunkul-murata

17/ รัฐบาลได้ประกาศให้ไทยบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิให้เป็นศูนย์ภายในปี พ.ศ. 2593 เพื่อรับมือกับการค้าระหว่างประเทศ และการเปลี่ยนแปลงสภาพภูมิอากาศ เมื่อวันที่ 29 กันยายน 2568 (ที่มา: www.thaigov.go.th)

18/ แผน PDP 2024 ให้ความสำคัญกับบทบาทของระบบกักเก็บพลังงาน ซึ่งมีความจำเป็นสำหรับการสร้างสมดุลแหล่งพลังงานหมุนเวียนที่ไม่คงที่ เช่น พลังงานแสงอาทิตย์และลม

19/ การซื้อขายพลังงานด้วยบล็อกเชน ตัวอย่างเช่น บริษัท BCPG ร่วมกับ Metropolitan Electricity Authority (MEA) และ Power ledger ใช้ซอฟต์แวร์ในการซื้อขายพลังงานแสงอาทิตย์จากหลังคาระหว่างอาคาร

20/ เทคโนโลยีล้ำสมัยที่การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (EGAT) กำลังพัฒนาเพื่อรวบรวมแหล่งพลังงานหมุนเวียนแบบกระจายตัว (DERs) จากทั่วประเทศเข้าด้วยกันเป็นระบบนิเวศไฟฟ้ารูปแบบใหม่ ช่วยเพิ่มความมั่นคงและเสถียรภาพของระบบไฟฟ้าไทย ลดการพึ่งพาเชื้อเพลิงฟอสซิล พร้อมสนับสนุนเป้าหมายความเป็นกลางทางคาร์บอนและสังคมไร้คาร์บอนอย่างยั่งยืน (https://www.egat.co.th/home/20250506-art01/)

21/ คือ การเปลี่ยนแปลงพฤติกรรมและรูปแบบการใช้ไฟฟ้าของผู้ใช้ไฟฟ้า ซึ่งอยู่ทางด้านอุปสงค์ (Demand) โดยมีวัตถุประสงค์เพื่อตอบสนองต่อความจำเป็นที่เกิดขึ้นในการบริหารจัดการระบบไฟฟ้า หรือเพื่อตอบสนองต่อการเปลี่ยนแปลงราคาค่าไฟฟ้าในช่วงเวลาหนึ่งๆ หรือต่อผลตอบแทน (Incentive) ที่ออกแบบมาเพื่อโน้มน้าวให้ผู้ใช้ไฟฟ้าเปลี่ยนหรือลดการใช้ไฟฟ้าในช่วงเวลาที่ราคาค่าไฟฟ้าสูง หรือในขณะที่ความน่าเชื่อถือของระบบไฟฟ้าอยู่ในสภาวะผิดปกติ (ที่มา: Smart Grid Thailand, https://thai-smartgrid.com )

22/ TDRI. 25 กรกฎาคม 2568 “เมื่อรัฐช้า…ทางรอดภาคอุตสาหกรรม ในวันที่ไฟสะอาดไม่เพียงพอ” https://tdri.or.th/2025/07/proposal-green-energy-grid-in-eec-news/

23/ Smart grids in Germany: Current situation” โดย Dena (German Energy Agency)

24/ https://greenreview.com.au/energy/australians-invited-to-join-peer-energy-trading/