บทนำ

กระแสการเปลี่ยนแปลงจากเทคโนโลยีดิจิทัล (Digital disruption) ที่มากับการพัฒนาทางเทคโนโลยีในปัจจุบันนั้นส่งผลกระทบต่อวิถีชีวิตและความเป็นอยู่ของผู้คนทั่วโลก นวัตกรรมใหม่ๆ ถูกคิดค้นและสร้างขึ้นเพื่อตอบโจทย์ความต้องการในการยกระดับกิจกรรมทางเศรษฐกิจทั้งในภาคการผลิตและภาคการเงิน และเป็นที่ทราบกันดีว่าหนึ่งในนวัตกรรมที่กำลังได้รับความสนใจจากทั่วโลกขณะนี้ก็คือ “สินทรัพย์ดิจิทัล”

สินทรัพย์ดิจิทัล (Digital asset) คือ หน่วยอิเล็กทรอนิกส์ที่แสดงมูลค่าเหมือนสินทรัพย์ทั่วไป ถูกสร้างขึ้นบนระบบหรือเครือข่ายอิเล็กทรอนิกส์ จึงจับต้องไม่ได้แต่สามารถซื้อขายแลกเปลี่ยนความเป็นเจ้าของได้ โดยสามารถแลกเปลี่ยนกันในแพลตฟอร์มออนไลน์ที่ทำงานผ่านเทคโนโลยีอย่างบล็อกเชน (Blockchain) จึงแตกต่างกับสิ่งที่คุ้นเคยกันอย่างเงินสดหรือเงินฝากที่มีตัวกลางเป็นธนาคารหรือสถาบันการเงิน ด้วยเหตุนี้จึงทำให้สินทรัพย์ดิจิทัลสามารถซื้อขายได้ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ แบบไม่มีวันหยุด

สินทรัพย์ดิจิทัลที่รู้จักกันแพร่หลายที่สุดคือ สกุลเงินดิจิทัลอย่างคริปโตเคอร์เรนซี (Cryptocurrency) นอกจากนี้ยังมีสินทรัพย์ดิจิทัลอื่นๆ อีกเช่น โทเคนดิจิทัลเพื่อการลงทุน (Investment token) และโทเคนดิจิทัลเพื่อการใช้ประโยชน์ (Utility token) ที่จะกล่าวถึงโดยละเอียดในส่วนถัดไป ซึ่งสินทรัพย์ดิจิทัลเหล่านี้มีประโยชน์ในเชิงธุรกิจอย่างมาก โดยบางคนมองสินทรัพย์ดิจิทัลว่าเป็นสื่อกลางในการแลกเปลี่ยน (Medium of exchange) อีกทางเลือกหนึ่ง หรือเป็นเครื่องเก็บรักษามูลค่าของเงินหรือวัตถุมีค่า (Store of value) ที่นำมาซึ่งโอกาสทางธุรกิจมากมาย ทั้งช่วยลดต้นทุนในการทำธุรกรรม เพิ่มความโปร่งใสในการดำเนินงานจากโครงสร้างพื้นฐานอย่างบล็อกเชน (Blockchain) และสามารถซื้อขายแลกเปลี่ยนได้อย่างรวดเร็ว

นอกจากภาคธุรกิจแล้ว ภาคการเงินและการลงทุนก็ให้ความสนใจกับสินทรัพย์ดิจิทัลอย่างมากเช่นกัน ทั้งนักลงทุนที่เคยลงทุนในสินทรัพย์แบบดั้งเดิม ตลอดจนนักลงทุนหน้าใหม่บางรายที่อยากเสริมความมั่งคั่งโดยอาศัยสินทรัพย์ดิจิทัลเป็นบันไดไปสู่ความร่ำรวยต่างมองว่าสินทรัพย์ดิจิทัลคือทางเลือกใหม่ในการลงทุนนอกเหนือจากการลงทุนในหุ้น ตราสารหนี้ หรือแม้กระทั่งการซื้อสลากต่างๆ เพื่อรอลุ้นรางวัลในรูปแบบเดิม

ด้วยเหตุนี้เมื่อช่วงปลายปี 2565 ทีมวิจัยกรุงศรีจึงได้จัดทำการศึกษาและสำรวจพฤติกรรมการซื้อ ลงทุน และถือครองสินทรัพย์ดิจิทัลของคนไทย เพื่อศึกษาสภาพการพัฒนาของตลาดสินทรัพย์ดิจิทัลภายในประเทศ ทัศนคติและพฤติกรรมการลงทุนตลอดจนระดับความรู้ความเข้าใจในเรื่องสินทรัพย์ดิจิทัลของคนไทย ซึ่งการศึกษาของทีมวิจัยกรุงศรีในครั้งนี้จะถูกเผยแพร่โดยแบ่งออกเป็นสองตอน คือ ตอนที่ 1 “เมื่อคนไทยหันมาสนใจสินทรัพย์ดิจิทัล” และ ตอนที่ 2 “พฤติกรรมชาวดิจิทัลไทยในการเทรดสินทรัพย์ดิจิทัล” ที่จะประกอบด้วยผลสำรวจและบทวิเคราะห์เชิงลึก อันจะเป็นประโยชน์ต่อภาคการเงินการธนาคาร หน่วยงานกำกับ ภาคเอกชน และสาธารณชนต่อไป

เมื่อคนไทยหันมาสนใจสินทรัพย์ดิจิทัล

สินทรัพย์ดิจิทัลได้รับความสนใจเป็นอย่างมากในสังคมไทย โดยทางสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้เปิดเผยว่า ในช่วงที่วิกฤตการแพร่ระบาดของเชื้อโควิดกำลังส่งผลกระทบต่อทุกภาคธุรกิจอยู่นั้น การลงทุนในสินทรัพย์ดิจิทัลในประเทศไทยกลับคึกคักและมีผู้สนใจเป็นจำนวนมาก โดยในไตรมาสที่สองปี 2565 มีบัญชีซื้อขายสินทรัพย์ดิจิทัลที่เปิดผ่านศูนย์ซื้อขายสินทรัพย์ดิจิทัลในประเทศจำนวนทั้งสิ้น 2.9 ล้านบัญชี1/ (ในจำนวนนี้ มีบัญชีที่ยังคงใช้งานอยู่หรือ Active account ประมาณ 250,000 บัญชี) ซึ่งเมื่อเปรียบเทียบกับจำนวนบัญชีซื้อขายหลักทรัพย์จากตลาดหลักทรัพย์แห่งประเทศไทย ณ ช่วงเวลาเดียวกันที่มี 5.5 ล้านบัญชี2/ จะเห็นได้ว่าแม้สินทรัพย์ดิจิทัลเริ่มเป็นที่รู้จักในเวลาไม่นาน แต่ได้รับความนิยมในภาคการลงทุนของไทยอย่างมาก

แม้ว่าสินทรัพย์ดิจิทัลจะสามารถดึงดูดเหล่านักลงทุนผู้ต้องการเก็งกำไร แต่หน่วยงานภาครัฐ หรือเหล่านักวิเคราะห์ที่ถูกขนานนามว่าเป็นผู้เชี่ยวชาญหรือ “กูรู” ต่างออกมาให้ข้อมูล ความรู้ และคำเตือน เกี่ยวกับความเสี่ยงที่อาจจะเกิดขึ้นจากการลงทุนในสินทรัพย์ดิจิทัลอยู่เนืองๆ นอกจากนี้ยังมีข่าวเชิงลบออกมาให้เห็นอยู่เสมอ ตั้งแต่เหตุการณ์การล่มสลายของกองทุน Three Arrows Capital3/ คดีความของบริษัท FTX4/ และล่าสุดคือข่าวของบริษัทโบรกเกอร์ Genesis5/ ซึ่งล้วนประสบปัญหาการขาดแคลนสภาพคล่องอย่างหนักจนต้องประกาศยื่นล้มละลายเป็นโดมิโน่ตามกัน จนสร้างความหวั่นใจในแวดวงนักลงทุนว่าหวยจะไปออกที่ใครในแวดวงสินทรัพย์ดิจิทัลอีก

ความไม่แน่นอนดังกล่าว ทำให้ธนาคารกลางของประเทศมหาอำนาจเริ่มแสดงท่าที อย่างเช่น ธนาคารกลางอังกฤษก็ได้แสดงความเห็นว่าบิตคอยน์อาจไร้ค่าในอนาคตเนื่องจากมีความผันผวนหนักและกระทบต่อเสถียรภาพการเงินภายในประเทศ6/ หรือธนาคารพาณิชย์อย่างแบงค์ออฟอเมริกาก็ได้ออกมาให้ข้อมูลว่ายังไม่มีแผนที่จะเสนอบริการในตลาดคริปโตเร็วๆ นี้7/

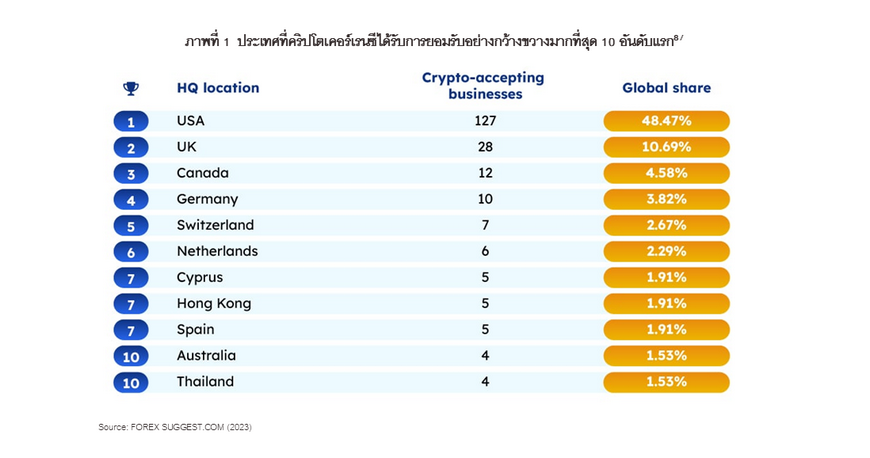

อย่างไรก็ดี ประเทศไทยนับว่าเป็นอีกประเทศหนึ่งที่เปิดรับการซื้อขายคริปโตเคอร์เรนซีและสินทรัพย์ดิจิทัลประเภทอื่นๆ อย่างกว้างขวาง จนสื่อบางสำนักจัดอันดับให้ไทยติด 1 ใน 10 ของโลกในด้านการยอมรับและนำคริปโตเคอร์เรนซีมาใช้ในกิจกรรมด้านการลงทุนหรือการใช้จ่ายในเชิงธุรกิจ

คนไทยรุ่นใหม่ลงทุนอย่างไรในตลาดคริปโต

หากจะกล่าวถึงตลาดซื้อขายสินทรัพย์ดิจิทัลโดยเฉพาะตลาดคริปโตเคอร์เรนซีในระดับโลกนั้น ในรายงานของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ฉบับเดือนสิงหาคม 2565 เรื่อง “ภาวะสังคมไทย” ระบุว่า ณ สิ้นปี 2564 ตลาดคริปโตเคอร์เรนซีของโลกมีมูลค่าอยู่ที่ 2.2 ล้านล้านดอลลาร์สหรัฐ (ประมาณ 74.8 ล้านล้านบาท)9/ โดยมูลค่าตลาดโลกนี้ได้เพิ่มขึ้น 12.4 เท่าในช่วงเวลาราวๆ สองปี (ระหว่างเดือนมกราคม 2563 ถึงเดือนธันวาคม 2564) ซึ่งเป็นช่วงเดียวกันกับที่หลายประเทศกำลังเผชิญปัญหาการแพร่ระบาดของเชื้อโควิด-19 อย่างหนัก และหากพิจารณาจำนวนผู้ถือครองคริปโตเคอร์เรนซีทั่วโลกในปี 2564 จะพบว่ามีจำนวนเพิ่มขึ้นเกือบ 3 เท่า จาก 106 ล้านคน ณ ต้นปี 2564 มาเป็น 295 ล้านคนในช่วงปลายปีเดียวกัน10/

เมื่อมาพิจารณาที่ประเทศไทยแล้ว สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ระบุในรายงานของไตรมาสที่สองปี 2565 ไว้ว่า ณ สิ้นปี 2564 ไทยมีการซื้อขายคริปโตเคอร์เรนซีเฉลี่ยประมาณ 1.4 แสนล้านบาทต่อเดือน และหากนับจำนวนบัญชีซื้อขายคริปโตเคอร์เรนซีในประเทศไทยจะพบว่ามีการเพิ่มขึ้นถึงเกือบ 15 เท่า ในระยะเวลาเพียงปีเศษ โดยเพิ่มขึ้นจาก 1.7 แสนบัญชีในปี 2563 มาเป็น 2.5 ล้านบัญชีภายในระยะเวลาเพียง 14 เดือน ซึ่งเป็นหนึ่งในสิ่งที่สะท้อนว่าคนไทยรุ่นใหม่ให้ความสนใจกับการซื้อขายคริปโตเคอร์เรนซีอย่างมากทีเดียว

นอกจากนี้ รายงานภาวะสังคมไทยฯ ของ สศช. ยังได้อ้างถึงการศึกษาเรื่อง “การจัดกลุ่มผู้ลงทุนไทยตามพฤติกรรมการลงทุนใน Bitcoin” (ศรีกาญจนสอน, 2562)11/ อีกว่า กว่าร้อยละ 25 ของผู้ลงทุนในคริปโตเคอร์เรนซีทำการศึกษาหาความรู้เกี่ยวกับคริปโตเคอร์เรนซีน้อยหรือไม่ศึกษาเลย ซึ่งสอดคล้องกับผลสำรวจความสนใจสินทรัพย์ดิจิทัลของ ก.ล.ต. ที่พบว่านักลงทุนร้อยละ 25 นั้นใช้สัญชาตญาณในการลงทุน นอกจากนี้ รายงานภาวะสังคมไทยฯ ฉบับนี้ยังระบุว่าร้อยละ 25.6 ของคนรุ่นใหม่ที่มีอายุต่ำกว่า 30 ปี ลงทุนเพื่อความสนุก ความบันเทิง และเพื่อเข้าสังคม โดยอ้างอิงรายงานการศึกษาเรื่อง “ถอดรหัสความคิดพิชิตใจคนชอบเสี่ยง” ของมหาวิทยาลัยมหิดล ที่พบว่าสาเหตุที่คนรุ่นใหม่สนใจลงทุนในคริปโตเคอร์เรนซีเพราะต้องการสร้างผลกำไรที่สูงในเวลารวดเร็ว12/

ผลการศึกษาเหล่านี้มีประเด็นที่น่ากังวลอยู่หลายประการ โดยเฉพาะเมื่อนักลงทุนรุ่นใหม่ที่ส่วนใหญ่ยังมีประสบการณ์ในการลงทุนไม่มากนักแต่กลับตรงดิ่งมาลงทุนในตลาดคริปโตที่มีความเสี่ยง อาทิ

-

ประเด็นด้านการกำกับดูแลตามกฎหมาย แม้ว่าประเทศไทยจะมี ก.ล.ต. ที่ทำหน้าที่กำกับดูแลผู้ประกอบธุรกิจที่เกี่ยวกับการซื้อขายแลกเปลี่ยน คริปโตเคอร์เรนซี แต่ขอบเขตของอำนาจหน้าที่ก็ถูกจำกัดอยู่เฉพาะบริษัทที่จดทะเบียนในประเทศไทยเท่านั้น มิได้ครอบคลุมถึงการกำกับดูแลการทำธุรกรรมและคุ้มครองผู้ลงทุนในคริปโตเคอร์เรนซีที่ทำการซื้อขายผ่านแพลตฟอร์มที่ไม่ได้จดทะเบียนในประเทศไทยได้

-

นักลงทุนอาจถูกชี้นำได้ง่ายและควบคุมได้ยากเมื่อเกิดการปั่นราคาสินทรัพย์ (Pump and Dump) จากการที่นักลงทุนรายใหญ่ปล่อยข่าวเท็จหรือปั่นราคาเหรียญคริปโตขึ้นไปสูงๆ (Pump) เพื่อดึงให้รายย่อยเข้ามาซื้อและทำการเทขายเหรียญออกมาจำนวนมาก (Dump) เช่นเดียวกับการปั่นหุ้น

-

มีการหลอกลวง (Scam) และการโกง (Fraud) ได้หลายรูปแบบ อาทิ การส่งลิงก์เว็บไซต์หรือการดาวน์โหลดแอปพลิเคชันปลอมผ่านอีเมล์ เพื่อหลอกให้นักลงทุนทำการล็อกอินเข้าใช้งาน หรืออาจมาในรูปแบบของการบริการช่วยเหลือ (Technical support) ที่หลอกให้ผู้ใช้กรอกรหัสผ่านลงในเว็บไซต์ เพื่อหวังที่จะขโมยชื่อผู้ใช้และ/หรือรหัสผ่านเพื่อขโมยเหรียญคริปโต

-

อาจเกิดการด้อยค่าของสินทรัพย์จนสูญเสียเงินลงทุน โดยมากตลาดคริปโตจะไม่มีสินทรัพย์อื่นมาค้ำประกัน ดังนั้นเมื่อเกิดการด้อยค่าของสินทรัพย์ดิจิทัล ผู้ที่เป็นเจ้าของจะไม่มีหลักประกันใดๆ เลย ซึ่งอาจนำไปสู่การสูญเสียเงินลงทุนบางส่วนหรือทั้งหมดของผู้ลงทุนได้

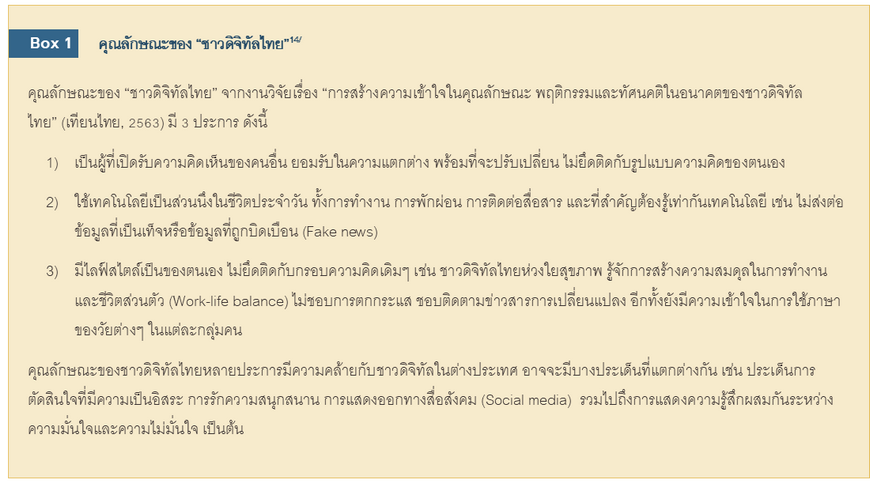

เมื่อมองดูเผินๆ เราอาจคิดว่าสินทรัพย์ดิจิทัลเป็นเรื่องของคนรุ่นใหม่เท่านั้น ซึ่งสอดคล้องกับนิยามของคำว่า “ชาวดิจิทัล” ในงานวิจัยส่วนใหญ่โดยเฉพาะทางฝั่งประเทศตะวันตก ที่ใช้เกณฑ์อ้างอิงที่ช่วงอายุเป็นหลักหรือใช้แนวคิดของคนแต่ละรุ่น (Generation) ที่ได้รับความนิยมอย่างแพร่หลายในการวิเคราะห์คุณลักษณะและพฤติกรรมของผู้คนต่างวัย อย่างไรก็ตาม การศึกษาเรื่อง “การสร้างความเข้าใจในคุณลักษณะ พฤติกรรมและทัศนคติในอนาคตของชาวดิจิทัลไทย” (เทียนไทย, 2563) กลับระบุว่า “ความเป็นดิจิทัลไทย” ไม่จำเป็นต้องยึดโยงกับอายุที่เป็นเพียงตัวเลข เพราะแต่ละบุคคลมีทั้งความเป็นคนรุ่นเก่าและคนรุ่นใหม่อยู่ในตัว13/ ดังนั้น จึงไม่น่าแปลกใจว่าคนไทยทุกกลุ่มอายุ ไม่เพียงเฉพาะ Gen Z เท่านั้น ที่มีการลงทุนในสินทรัพย์ดิจิทัล

ทำความเข้าใจสินทรัพย์ดิจิทัล

ในช่วงแรกที่สินทรัพย์ดิจิทัลเข้ามาสู่สังคมไทยนั้น ประชาชนบางกลุ่มใช้เงินดิจิทัลอย่างคริปโตเคอร์เรนซีเป็นสื่อกลางในการแลกเปลี่ยนรวมถึงนำมาซื้อขายในศูนย์ซื้อขายสินทรัพย์ดิจิทัล โดยยังไม่มีกฎหมายรองรับหรือมีหน่วยงานภาครัฐเข้ามากำกับดูแล ทำให้เกิดความเสี่ยงต่อเสถียรภาพทางการเงิน ระบบเศรษฐกิจ และประชาชนในวงกว้าง ต่อมาจึงได้มีการตราพระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 (พ.ร.ก. สินทรัพย์ดิจิทัลฯ) และเริ่มใช้บังคับตั้งแต่วันที่ 14 พฤษภาคม 2561 เป็นต้นมา15/ โดยมีวัตถุประสงค์เพื่อควบคุมการกำกับดูแลสินทรัพย์ดิจิทัลทั้งหมด และรองรับการนำเทคโนโลยีที่เกี่ยวข้องมาใช้ให้เกิดการพัฒนาทางเศรษฐกิจและสังคมอย่างยั่งยืน ซึ่งต่างจาก พ.ร.บ. หลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 253516/ ที่ยังมีข้อจำกัดและไม่สามารถกำกับดูแลสินทรัพย์ดิจิทัลได้ทุกประเภท โดยใน พ.ร.ก. สินทรัพย์ดิจิทัลฯ ฉบับนี้ได้แบ่งประเภทของสินทรัพย์ดิจิทัลเป็น 2 ประเภท ตามลักษณะการใช้งานและสิทธิที่กำหนดไว้สำหรับผู้ถือ ซึ่งประกอบด้วยคริปโตเคอร์เรนซีและโทเคนดิจิทัล ดังนี้

ประเภทที่ 1 คริปโตเคอร์เรนซี (Cryptocurrency)

เป็นหน่วยข้อมูลอิเล็กทรอนิกส์ที่อยู่บนระบบหรือเครือข่ายอิเล็กทรอนิกส์ โดยถูกสร้างขึ้นมาเพื่อเป็นสื่อกลางในการแลกเปลี่ยนสินค้า บริการ สินทรัพย์ดิจิทัลอื่นๆ และสิทธิประโยชน์ใดๆ และใช้การเข้ารหัส (Cryptography) เพื่อรักษาความปลอดภัย โดยในปัจจุบันมูลค่าของคริปโตเคอร์เรนซีขึ้นอยู่กับความพึงพอใจของผู้ซื้อและผู้ขายเป็นหลัก เพราะไม่ได้มีหน่วยงานใดควบคุมราคา ทำให้คริปโตเคอร์เรนซีมีความผันผวนสูงมาก ตัวอย่างของคริปโตเคอร์เรนซีที่ได้รับการยอมรับและนิยมซื้อขายทั่วโลก อาทิเช่น

-

บิตคอยน์ (Bitcoin: BTC) เป็นคริปโตเคอร์เรนซีที่เก่าแก่ที่สุดในโลกและผู้คนยังให้ความสนใจลงทุนเป็นลำดับต้นๆ กำเนิดขึ้นเมื่อช่วงปี 2552 (ค.ศ. 2009) โดยบุคคลที่ใช้นามแฝงว่า Satoshi Nakamoto ที่ต้องการให้ BTC เป็นสกุลเงินอิสระที่ไม่ขึ้นตรงกับองค์กรใดองค์กรหนึ่งโดยตั้งอยู่บนเครือข่ายของเทคโนโลยีบล็อกเชน ซึ่งเป็นเทคโนโลยีที่มีความปลอดภัยและมีความน่าเชื่อถือสูงเข้ามาช่วยบันทึกธุรกรรมภายใต้หลักการทำงานแบบกระจายศูนย์ (Decentralized) โดยข้อมูลที่ถูกบันทึกจะถูกประมวลผลและเก็บไว้กับผู้ใช้ทุกคนบนเครือข่าย ทำให้ยากต่อการปลอมแปลงข้อมูล

-

อีเธอร์ (Ether: ETH) เป็นคริปโตเคอร์เรนซีอีกสกุลหนึ่งที่ผู้คนให้ความสนใจเป็นลำดับต้นๆ โดย ETH เป็นสกุลเงินกลาง (Native coin)17/ ของเครือข่ายบล็อกเชน Ethereum ซึ่งเป็นแพลตฟอร์มสำหรับการสร้าง Decentralized Application (DApp) หรือแอปพลิเคชันแบบกระจายศูนย์ ซึ่ง ETH ถูกสร้างขึ้นในปี 2558 (ค.ศ. 2015) โดย Vitalik Buterin ซึ่งในปัจจุบัน ETH ยังคงเป็นสินทรัพย์ดิจิทัลที่มีมูลค่ามากที่สุดเป็นอันดับสองของโลกรองจากบิตคอยน์ ทั้งนี้ ด้วยโครงสร้างของเครือข่ายบล็อกเชน Ethereum ที่เป็นแบบเปิดและสามารถเขียนโปรแกรมต่อยอดได้ โดยเฉพาะโค้ดคำสั่งที่เรียกว่าสัญญาอัจฉริยะ (Smart contract) ที่สามารถดำเนินการได้ด้วยตัวเองเมื่อธุรกรรมเป็นไปตามเงื่อนไขต่างๆ ที่ตั้งไว้ จึงถูกนำมาต่อยอดเป็นบริการทางการเงินแบบไม่มีตัวกลาง (Decentralized Finance: DeFi)18/ อีกด้วย

ประเภทที่ 2 โทเคนดิจิทัล (Digital token)

โทเคนดิจิทัลคือหน่วยข้อมูลอิเล็กทรอนิกส์ที่สร้างขึ้นเพื่อกำหนดสิทธิของบุคคล รายได้ หรือสิทธิในการได้มาซึ่งสินค้าและบริการหรือสิทธิอื่นๆ ตามที่ได้ตกลงกับผู้ออกโทเคน โดยเหรียญโทเคนประเภทนี้สามารถเสนอขายผ่านกระบวนการที่เรียกว่า Initial Coin Offering (ICO) ที่คล้ายคลึงกับการออก Initial Public Offering (IPO) หรือการเสนอขายหลักทรัพย์ครั้งแรกแก่นักลงทุนสามัญในตลาดหลักทรัพย์ แบ่งออกเป็น 2 ประเภทด้วยกัน คือ

-

โทเคนดิจิทัลเพื่อการลงทุน (Investment token) เป็นโทเคนที่ถูกสร้างขึ้นบนระบบเครือข่ายอิเล็กทรอนิกส์และให้สิทธิ์แก่ผู้ถือในการเข้าร่วมลงทุนในโครงการหรือกิจการใดๆ ของผู้ที่ดำเนินการออกโทเคนนี้ คล้ายคลึงกับการถือตราสารทุนหรือตราสารหนี้ในรูปแบบดิจิทัล

-

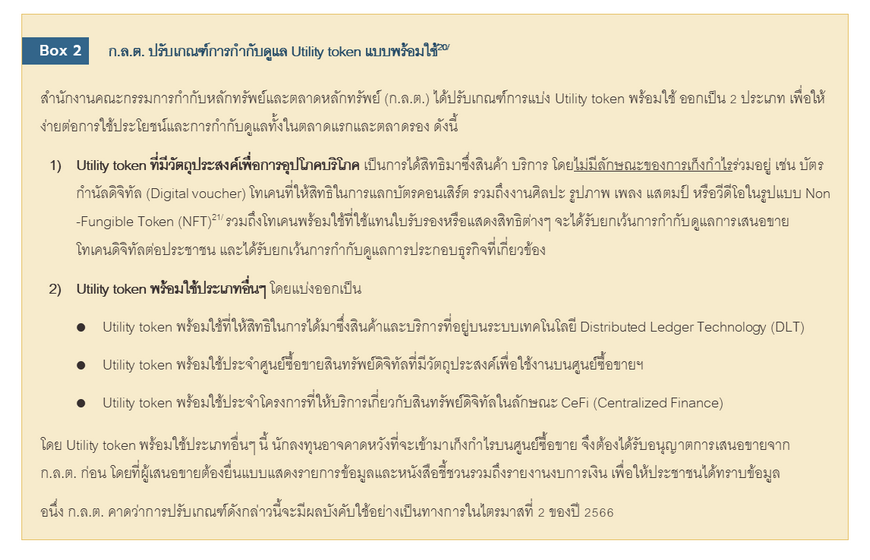

โทเคนดิจิทัลเพื่อการใช้ประโยชน์ (Utility token) เป็นโทเคนที่ถูกสร้างขึ้นบนระบบเครือข่ายอิเล็กทรอนิกส์และให้สิทธิ์แก่ผู้ถือในการได้มาซึ่งสินค้า บริการ หรือสิทธิอื่นใดที่เฉพาะเจาะจง เช่น ให้สิทธิ์ในการเข้าถึงแพลตฟอร์มหรือโครงการ (Access) หรือนำไปแลกสินค้าในแพลตฟอร์มหรือโครงการดังกล่าว (Exchange) ซึ่งสามารถแบ่งออกได้เป็น (1) โทเคนที่พร้อมใช้ ซึ่งจะไม่เป็นการระดมทุน แต่เป็นเหรียญที่ถูกสร้างขึ้นมาเพื่อแสดงสิทธิ์ในสินค้าและบริการที่สร้างเสร็จแล้ว และ (2) โทเคนที่ไม่พร้อมใช้ มักพบในกรณีที่สินค้าและบริการยังสร้างไม่เสร็จ และจะมีการระดมทุนเข้ามาเกี่ยวข้องเพื่อนำทุนไปพัฒนาสินค้าและบริการต่อไป

อนึ่ง พ.ร.ก. สินทรัพย์ดิจิทัลฯ ได้ระบุว่า “หลักทรัพย์” ที่มีความหมายตาม พ.ร.บ. หลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 ไม่ถือว่าเป็นสินทรัพย์ดิจิทัลในประเภทคริปโทเคอร์เรนซีและโทเคนดิจิทัลภายใต้ พ.ร.ก. สินทรัพย์ดิจิทัลฯ ฉบับนี้ เพื่อป้องกันไม่ให้เกิดความซ้ำซ้อนทางกฎหมายภายหลังการประกาศใช้19/

สินทรัพย์ดิจิทัลตามลักษณะการจัดการ

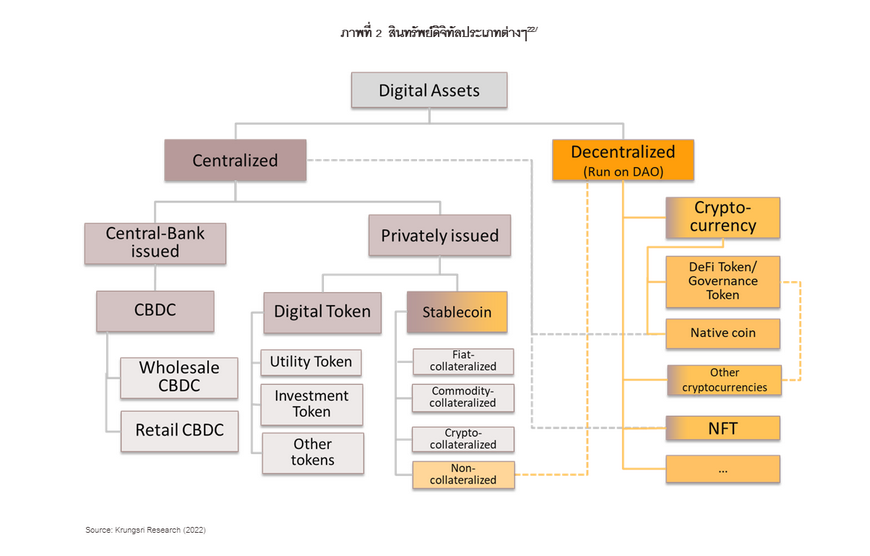

การจัดประเภทของสินทรัพย์ดิจิทัลนั้นสามารถทำได้โดยใช้หลักเกณฑ์ที่แตกต่างกันไป และไม่ได้ถูกจำกัดอยู่เพียงการแบ่งตาม พ.ร.ก. สินทรัพย์ดิจิทัลฯ เท่านั้น ในบทความเรื่อง “โลกของ NFTs กับบทบาทของธนาคาร” ที่จัดทำโดยทีมวิจัยกรุงศรีและเผยแพร่ในเดือนเมษายน 2565 ได้แบ่งประเภทของสินทรัพย์ดิจิทัลโดยอาศัยลักษณะของการจัดการ (Governance) เป็นเกณฑ์ โดยจะจำแนกสินทรัพย์ดิจิทัลออกเป็นสองกลุ่มใหญ่ๆ คือแบบรวมศูนย์ (Centralized) และแบบกระจายศูนย์ (Decentralized)

สินทรัพย์ดิจิทัลแบบรวมศูนย์ (Centralized) คือ สินทรัพย์ดิจิทัลที่มีตัวกลางมาควบคุมปริมาณหรือมูลค่าของสินทรัพย์ สามารถแบ่งออกเป็นกลุ่มย่อยตามลักษณะของผู้ออกสินทรัพย์ได้อีกเป็นสินทรัพย์ดิจิทัลที่ออกโดยภาคเอกชน (Privately-issued) อย่างโทเคนดิจิทัลและ Stablecoin23/ และสินทรัพย์ดิจิทัลที่ออกโดยธนาคารกลาง (Central-Bank issued) ซึ่งปัจจุบันจะอยู่ในรูปแบบของเงินดิจิทัลของธนาคารกลาง (Central Bank Digital Currency หรือ CBDC)24/ ส่วนสินทรัพย์ดิจิทัลแบบกระจายศูนย์ (Decentralized) คือสินทรัพย์ดิจิทัลที่ไม่มีตัวกลางมาควบคุมปริมาณหรือมูลค่าของสินทรัพย์ โดยส่วนใหญ่ตั้งอยู่บนระบบองค์กรอัตโนมัติแบบกระจายศูนย์ (Decentralized Autonomous Organization: DAO) สามารถแบ่งออกเป็นประเภทใหญ่ๆ ได้แก่ คริปโตเคอร์เรนซี NFT และสินทรัพย์ดิจิทัลประเภทอื่นๆ

การกำกับดูแลสินทรัพย์ดิจิทัล.. เรื่องใหม่ที่ไม่ง่าย

ไม่ว่าสินทรัพย์ดิจิทัลแต่ละประเภทจะมีการจัดการแบบใดแต่เป็นที่เข้าใจกันดีว่าตลาดคริปโตนั้นไร้พรมแดน ความผันผวนของราคาสินทรัพย์ดิจิทัลอาจส่งผลกระทบต่อนักลงทุนจากทุกมุมโลก ดังนั้นการเติบโตของตลาดที่พุ่งสูงขึ้นอย่างมากในช่วง 2-3 ปีที่ผ่านมาจึงทำให้หลายภาคส่วนโดยเฉพาะหน่วยงานที่เกี่ยวข้องกับการกำหนดนโยบายกำกับดูแลมาตรฐานการเงินการธนาคารทั้งระดับประเทศและระดับนานาชาติแสดงความกังวลเพิ่มขึ้นเรื่อยๆ ถึงความเสี่ยงด้านเสถียรภาพที่พุ่งสูงขึ้นอย่างรวดเร็ว และมีการพูดคุยถึงแนวทางการกำกับดูแลสินทรัพย์ดิจิทัลในการประชุมต่างๆ ในช่วงที่ผ่านมา อาทิ การประชุมของ The Basel Committee of Banking Supervision (BCBS) การประชุมของ The Financial Security Board (FSB) และการประชุมของ The International Organization of Securities Commissions (IOSCO)

25/

ความเสี่ยงและความเสียหายมูลค่ามหาศาลที่เกิดแก่นักลงทุนตามกระแสข่าวที่ปรากฏอยู่บ่อยครั้งทำให้หน่วยงานที่เกี่ยวข้องตระหนักถึงความจำเป็นในการสร้างภูมิคุ้มกันให้แก่นักลงทุนและการรักษาเสถียรภาพของตลาดการเงิน ดังนั้น จึงมีความจำเป็นอย่างยิ่งที่จะต้องมีการกำกับดูแลและกฎระเบียบที่ “ก้าวทัน” ต่อพลวัตของตลาดซื้อขายแลกเปลี่ยนสินทรัพย์ดิจิทัล ซึ่งก็ต้องเอื้อต่อการเกิดนวัตกรรมทางการเงินในขณะเดียวกันด้วย

สำหรับกรณีศึกษาจากต่างประเทศในด้านการกำกับดูแลสินทรัพย์ดิจิทัลที่น่าสนใจคือ

สิงคโปร์และเขตบริหารพิเศษฮ่องกง ซึ่งต่างก็หมายมั่นปั้นมือที่จะเป็นศูนย์กลางทางการเงินและการซื้อขายแลกเปลี่ยนสินทรัพย์ดิจิทัล หน่วยงานที่เกี่ยวข้องในประเทศดังกล่าวจึงพยายามออกแบบหรือปรับปรุงกฎระเบียบอย่างรอบคอบเพื่อเอื้อต่อการประกอบกิจการของบริษัทเอกชนและเพื่อปกป้องนักลงทุนและรักษาเสถียรภาพของตลาดการเงินไปพร้อมกัน ดังนี้

“สิงคโปร์” ผงาดขึ้นเป็นศูนย์กลางทางการเงินอันดับหนึ่งของเอเชีย

ในปี 2565 สิงคโปร์เบียดฮ่องกงขึ้นเป็นศูนย์กลางทางการเงินอันดับหนึ่งของเอเชีย และเป็นอันดับ 3 ของโลก โดยเป็นรองเพียงนิวยอร์กและลอนดอนที่ได้อันดับ 1 และ 2 ตามการจัดอันดับของรายงานดัชนีการเงินโลก

26/ หรือ Global Financial Centres Index 32 ส่วนฮ่องกงตกลงมาอยู่ที่อันดับ 4 ของโลก ซึ่งเป็นผลจากการดำเนินมาตรการคุมโควิดที่เข้มงวดตามนโยบายของจีนในขณะที่ประเทศอื่นเริ่มทยอยเปิดประเทศ

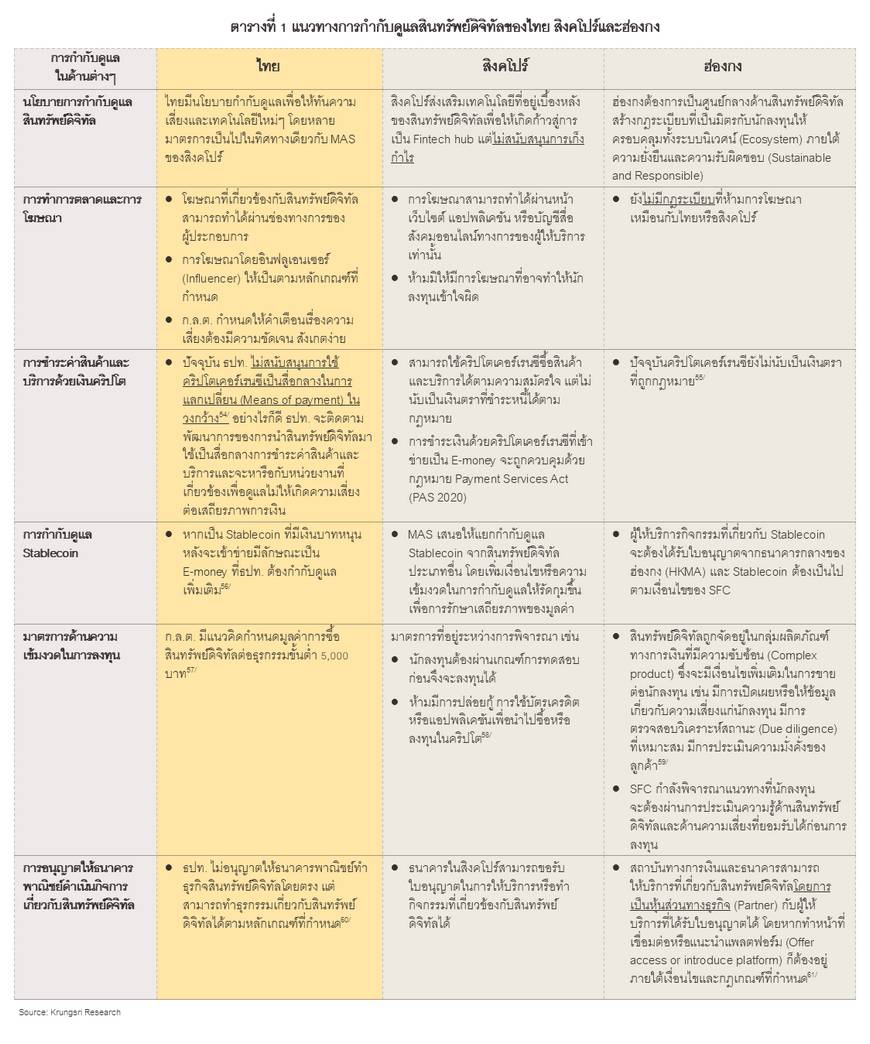

การกำกับดูแลสินทรัพย์ดิจิทัลของสิงคโปร์ “เข้มข้นขึ้น” เพื่อปกป้องนักลงทุนและตลาดการเงิน

การกำกับดูแลสินทรัพย์ดิจิทัลของประเทศสิงคโปร์เป็นกรณีศึกษาที่น่าสนใจ เพราะในขณะที่ภาครัฐมีเป้าหมายให้

สิงคโปร์ขึ้นแท่นเป็นศูนย์กลางด้านสินทรัพย์คริปโต (Crypto asset hub) แต่ขณะเดียวกันก็มีความเข้มงวดในการปกป้องผู้บริโภคและนักลงทุนรายย่อยด้วย โดยธนาคารกลางของประเทศสิงคโปร์ (The Monetary Authority of Singapore: MAS) รับบทบาทเป็นหน่วยงานที่รับผิดชอบหลักในการกำกับดูแลสินทรัพย์ดิจิทัล โดย MAS มีนโยบายส่งเสริมการสร้างนวัตกรรมในระบบนิเวศน์ของสินทรัพย์ดิจิทัล (Digital asset ecosystem) จึงมีการออกใบอนุญาตที่เกี่ยวกับสินทรัพย์ดิจิทัลที่มีความหลากหลาย ทำให้บริษัทที่ดำเนินธุรกิจเกี่ยวกับสินทรัพย์ดิจิทัลชั้นนำจากหลายประเทศต่างมุ่งหน้าเข้ามาปักธงตั้งสำนักงาน ณ เกาะแห่งนี้ เช่นในปี 2563 มีผู้สนใจยื่นขอรับใบอนุญาตการชำระเงินด้วยคริปโตเคอร์เรนซี (Crypto payment service license) มากกว่า

180 ราย

27/

นับตั้งแต่ปี 2563 การกำกับดูแลสินทรัพย์ดิจิทัลในสิงคโปร์เริ่มมีความชัดเจนมากขึ้น จากการเริ่มบังคับใช้ Payment Service Act (PSA) หรือกฎหมายบริการการชำระเงิน ซึ่งกฎหมายดังกล่าวกำหนดให้ MAS มีอำนาจหน้าที่ในการกำกับและออกใบอนุญาตสำหรับผู้ให้บริการชำระเงินด้วยโทเคน ดิจิทัล

28/ (Digital payment token service) ซึ่งได้รับอนุญาตให้ใช้แลกเปลี่ยนสินค้าและบริการ แต่ไม่ได้รับรองว่าเป็นเงินตราตามกฎหมาย (Legal tender) รวมถึงการเป็นผลิตภัณฑ์ทางการเงินในตลาดทุน โดยต่อมาในปี 2564 ก็ได้ขยายความครอบคลุมรวมถึงบริการศูนย์รับฝากสินทรัพย์ดิจิทัล (Custodian wallet service) ด้วย

29/ นอกจากนี้ ผู้ประกอบธุรกิจที่เกี่ยวข้องกับสินทรัพย์เสมือน (Virtual asset service providers) ก็ต้องขอรับใบอนุญาตและถูกกำกับดูแลโดย MAS ภายใต้ Financial Services and Market Bill (FSM)

30/ หรือกฎหมายบริการทางการเงินและตลาดการเงิน

แม้จะให้การสนับสนุนด้านสินทรัพย์ดิจิทัล แต่ MAS มองว่าคริปโตเคอร์เรนซียังไม่เหมาะสมในการใช้เป็นสื่อกลางในการแลกเปลี่ยนอย่างเต็มรูปแบบ รวมถึงไม่สนับสนุนการเก็งกำไรค่าเงินด้วยความที่ราคาผันผวนและไม่มีสินทรัพย์มาหนุนหลังซึ่งอาจก่อให้เกิดความเสียหายแก่นักลงทุนรายย่อยได้ โดยเฉพาะหลังจากการล่มสลายของเหรียญ LUNA และ Terra (UST) ที่จดทะเบียนฐานการปฏิบัติงานอยู่ในสิงคโปร์ รวมถึงการล่มสลายของ FTX ซึ่งสิงคโปร์มีจำนวนผู้ใช้งานแพลตฟอร์มดังกล่าวมากเป็นอันดับ 2 ของโลก

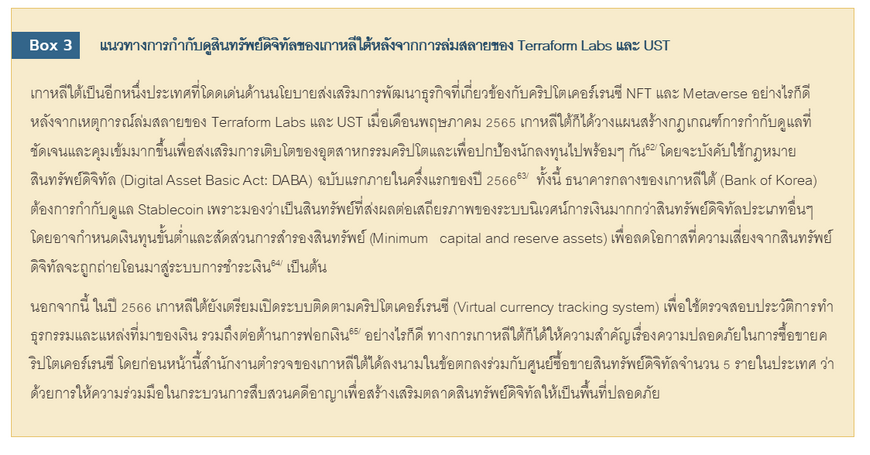

31/ เหตุการณ์เหล่านี้เป็นหนึ่งในชนวนสำคัญที่ทำให้ MAS ต้องเร่งกำกับดูแลอุตสาหกรรมดังกล่าวอย่างเข้มงวดขึ้น และในปี 2565 ที่ผ่านมา MAS มีการปรับตัวอย่างฉับไวในการกำกับดูแลสินทรัพย์ด้านต่างๆ โดยได้เผยแพร่เอกสารรับฟังความคิดเห็น (Consultation paper) ในช่วงเดือนตุลาคม 2565 และปิดรับฟังความคิดเห็นไปเมื่อเดือนธันวาคม 2565

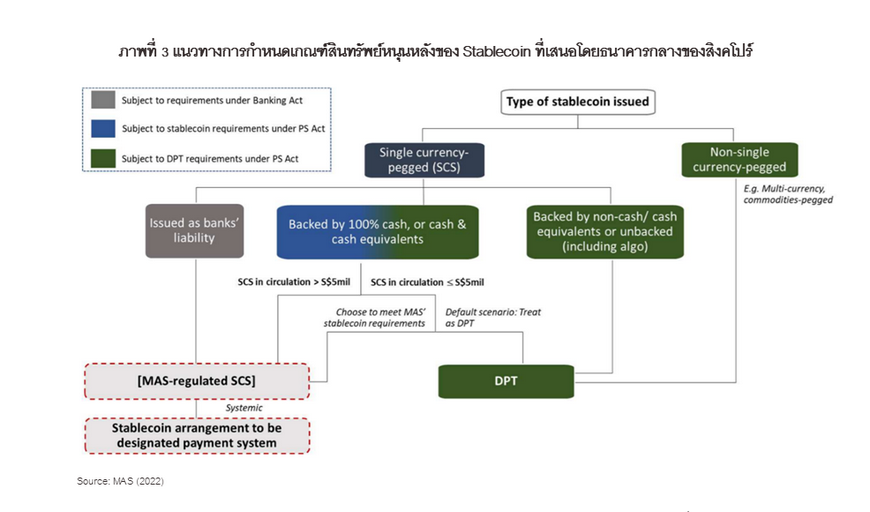

32/ โดยเพิ่มความเข้มงวดของการปกป้องนักลงทุนรายย่อยและรักษาเสถียรภาพของตลาดเงิน โดยเฉพาะการกำกับดูแล Stablecoin

แนวทางการกำกับดูแลสินทรัพย์ดิจิทัลของสิงคโปร์ที่น่าสนใจ เช่น

-

การออกกฎหรือมาตรการเพื่อลดความเสี่ยงแก่นักลงทุนรายย่อย ได้แก่ การควบคุมการทำการตลาดโดยการห้ามไม่ให้มีการออกโปรโมชั่นหรือสร้างแรงจูงใจ (Incentive) อาทิ ห้ามไม่ให้มีการให้ของขวัญหรือโทเคนจูงใจสำหรับนักลงทุนรายย่อยรายใหม่ รวมถึงมีการออกกฎควบคุมโฆษณาที่ได้บังคับใช้ไปตั้งแต่เดือนมกราคม 2565 ที่ห้ามโฆษณาผ่านตู้ ATM ห้ามใช้อินฟลูเอนเซอร์เพื่อดึงดูดลูกค้า33/ และยังมีการเสนอให้เพิ่มเงื่อนไขที่นักลงทุนต้องผ่านการสอบว่ามีความรู้เรื่องความเสี่ยงของสินทรัพย์ดิจิทัลที่เพียงพอก่อนเข้าสู่สนามลงทุนจริง34/ เป็นต้น โดยจากเอกสารรับฟังความคิดเห็น คาดว่าจะมีมาตรการที่คุมเข้มการเข้าถึงของนักลงทุนรายย่อยมากขึ้นในอนาคต เช่น จำกัดการกู้ยืมเงินเพื่อลงทุนเพิ่มในคริปโต (Leverage) และห้ามใช้บัตรเครคิตในการซื้อหรือลงทุนในคริปโตเคอร์เรนซี

-

การกำกับดูแลการดำเนินกิจการของผู้ให้บริการที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล เช่น MAS กำหนดให้ผู้ประกอบธุรกิจด้านสินทรัพย์ดิจิทัลทุกประเภทต้องดำเนินธุรกิจภายใต้หลักเกณฑ์ของกฎหมายป้องกันและปราบปรามการฟอกเงิน และกฎหมายการต่อต้านการสนับสนุนทางการเงินแก่การก่อการร้ายอย่างเข้มงวด แม้ธุรกิจที่ขอใบอนุญาตบริการจะเน้นให้บริการแก่ต่างประเทศ ผู้ให้บริการต้องมีกลไกหรือนโยบายเพื่อตอบสนองหรือจัดการกับข้อร้องเรียนของลูกค้า เป็นต้น

-

การกำกับดูแล Stablecoin ในช่วงปลายปี 2565 MAS ได้เปิดรับฟังความคิดเห็นถึงแนวทางการกำกับดูแล Stablecoin ที่รัดกุมมากขึ้น เนื่องจากมองว่า Stablecoin มีศักยภาพในการเป็นสื่อกลางในการแลกเปลี่ยนได้ จึงกำหนดกฎเกณฑ์ต่างๆ เช่น เกณฑ์การออก Stablecoin ที่ถูกตรึงด้วยเงินสกุลเดียว (Single-currency Stablecoin: SCS) โดยต้องมีสินทรัพย์หนุนหลัง (Reserve asset) อย่างเงินสดหรือตราสารหนี้ระยะสั้นที่ออกโดยรัฐบาลที่มีมูลค่าอย่างน้อยร้อยละ 100 ของราคาเหรียญที่ถูกจำหน่ายครั้งแรก (Par value) ที่หมุนเวียนอยู่35/ นอกจากนี้ยังกำหนดเกณฑ์หรือประเภทของสินทรัพย์ที่สามารถใช้หนุนหลัง Stablecoin ได้อีกด้วย แต่สำหรับผู้ออก Stablecoin ที่ไม่ใช่ธนาคาร (Non-bank) จะมี กฎเกณฑ์เพิ่มเติม (Prudential requirement) ในด้านการสำรองเงินทุน (Capital requirement) และการถือครองสินทรัพย์สภาพคล่อง (Liquid asset)36/

อย่างไรก็ดี ธนาคารในประเทศสิงคโปร์สามารถขอรับใบรับอนุญาตในการให้บริการประกอบธุรกิจสินทรัพย์ดิจิทัลได้ ซึ่งการให้บริการโดยธนาคารก็ได้รับความนิยมในหมู่นักลงทุน เช่น ธนาคาร DBS ซึ่งเป็นธนาคารรายใหญ่ที่สุดของประเทศสิงคโปร์ได้ให้บริการ DBS Digital Exchange มาตั้งแต่ปี 2563 และผู้บริหารระดับสูงก็ยังได้ประกาศแผนดำเนินงาน (Roadmap) เพื่อขยายการดำเนินงานในการซื้อขายสินทรัพย์ดิจิทัลในปี 2565 ที่ผ่านมา37/

“ฮ่องกง” มุ่งทวงบัลลังก์การเป็นศูนย์กลางด้านการเงินและสินทรัพย์ดิจิทัล

ที่ผ่านมาฮ่องกงสูญเสียความสามารถในการแข่งขันที่จะเป็นศูนย์กลางด้านสินทรัพย์ดิจิทัลของโลกจากการใช้มาตรการเพื่อควบคุมการระบาดของ

โควิด-19 ที่เข้มงวด ซึ่งเป็นอุปสรรคต่อการไหลเข้าของเงินทุนและมิหนำซ้ำยังกระตุ้นให้นักลงทุนย้ายเงินทุนออกจากฮ่องกงอีกด้วย นอกจากนี้ นโยบายการห้ามซื้อขายสินทรัพย์ดิจิทัลของจีนก็ส่งผลให้ผู้บริการแพลตฟอร์มคริปโตเกิดความกังวลด้วยเช่นกัน ดังเช่น Crypto.com ที่ย้ายฐานที่มั่นจากฮ่องกงไปสิงคโปร์

อย่างไรก็ดี หน่วยงานที่เกี่ยวข้องในฮ่องกงก็ไม่ได้นิ่งนอนใจในเรื่องดังกล่าว โดย Paul Chan รัฐมนตรีว่าการกระทรวงการคลังของฮ่องกง ได้กล่าวไว้ว่า “การพลิกโฉมทางด้านดิจิทัล (Digital transformation) ในภาคบริการทางการเงินมีความสำคัญเป็นอันดับแรก” 38/ และรัฐบาลฮ่องกงก็ได้ประกาศนโยบายใหม่ๆ และริเริ่มโครงการนำร่องต่างๆ เช่น โครงการที่เกี่ยวข้องกับ NFT หรือแนวทางการออกโทเคนสำหรับตราสารหนี้สีเขียว39/ (Tokenization of green bond) รวมถึงเงินดอลลาร์ฮ่องกงดิจิทัลที่ออกโดยธนาคารกลาง (CBDC) โดยมีวัตถุประสงค์เพื่อทดสอบประโยชน์ในเชิงเทคนิคของสินทรัพย์ดิจิทัลและการประยุกต์ใช้ในตลาดการเงิน อันจะเป็นแรงหนุนให้ฮ่องกงขี้นสู่การเป็น “ฮับ” ด้านสินทรัพย์ดิจิทัล

การกำกับดูแลสินทรัพย์ดิจิทัลในฮ่องกง: ยกเครื่องกฎและกำกับดูแลนักลงทุนรายย่อย เพื่อก้าวสู่การเป็นฮับ

ในปี 2565 ที่ผ่านมา ฮ่องกงได้พยายามยกเครื่องการกำกับดูแลสินทรัพย์ดิจิทัลหรือสินทรัพย์เสมือนจริง (Virtual asset)40/ โดยผลักดันให้การซื้อขายสินทรัพย์ของนักลงทุนรายย่อยถูกกฎหมายและได้รับการกำกับดูแลอย่างทั่วถึง ซึ่งสวนทางกับฝั่งจีนแผ่นดินใหญ่ที่ยังคงแบนสินทรัพย์ดิจิทัลอยู่ โดยคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้า (The Securities and Futures Commission: SFC) รวมถึงธนาคารกลางของฮ่องกง (Hong Kong Monetary Authority: HKMA) และหน่วยงานอื่นๆ ที่เกี่ยวข้องได้ร่างกฎระเบียบในการกำกับดูแลผู้ให้บริการสินทรัพย์เสมือน (Virtual Asset Service Providers: VASPs) ซึ่งจะมีการบังคับใช้ในช่วงเดือนมิถุนายน 256641/

รัฐบาลฮ่องกงมุ่งหวังให้กฎหมายดังกล่าวสร้างความเชื่อมั่นและช่วยปกป้องนักลงทุนและเป็นมิตรกับนักลงทุนอีกด้วย และยังหวังว่าจะเป็นใบเบิกทางให้ฮ่องกงก้าวขึ้นสู่ศูนย์กลางด้านสินทรัพย์ดิจิทัลเทียบชั้นสิงคโปร์ได้ การปักธงดังกล่าวได้รับสัญญาณเชิงบวกจากธุรกิจด้านสินทรัพย์ดิจิทัลในแง่ของการแย่งชิง “แสง” จากสิงคโปร์42/ แต่ขณะเดียวกันภาคธุรกิจบางส่วนก็ได้แสดงความเห็นว่า หากมีการกำกับดูแลที่เข้มงวดมากเกินไปก็อาจเป็นการเพิ่มต้นทุนการดำเนินงาน และอาจส่งผลต่อความสามารถในการแข่งขันของฮ่องกงได้43/

นับตั้งแต่ปี 2561 SFC ได้ออกกฎเกณฑ์การออกใบอนุญาตแก่ผู้ให้บริการแพลตฟอร์มสินทรัพย์ดิจิทัลและผู้จัดการพอร์ตการลงทุน (Portfolio managers) ที่มีลักษณะ ดังนี้ (1) มีการระบุวัตถุประสงค์ของการลงทุนว่าเป็นการลงทุนในสินทรัพย์ดิจิทัล หรือ (2) มีความประสงค์ที่จะลงทุนในสินทรัพย์ดิจิทัลเป็นสัดส่วนไม่น้อยกว่าร้อยละ 10 ของมูลค่าสินทรัพย์รวม (Gross Asset Value: GAV) ในพอร์ตการลงทุนแบบผสม (Mixed portfolio) ทั้งนี้ผู้จัดการพอร์ตการลงทุนจะต้องปฏิบัติตามกฎระเบียบที่กำหนด อาทิ ข้อกำหนดเรื่องการแจ้งเตือนสำหรับบริการจัดการสินทรัพย์คริปโต เป็นต้น อย่างไรก็ดี แพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลจะได้รับอนุญาตให้บริการได้เฉพาะกลุ่ม “นักลงทุนมืออาชีพ” (Professional investor) เท่านั้น44/ เนื่องจาก SFC มองว่า นักลงทุนกลุ่มนี้มีภูมิต้านทานต่อความผันผวนของราคาและสามารถรับการขาดทุนได้มากกว่า และต่อมาในปี 2562 SFC ได้จัดทำโครงการทดสอบการกำกับดูแลสินทรัพย์ดิจิทัล (Virtual asset regulatory sandbox) และออกใบอนุญาตให้แก่ผู้ให้บริการด้านสินทรัพย์ดิจิทัลตามแนวทางสมัครใจ (Voluntary licensing regime) ทั้งนี้ ปัจจุบันมีได้ผู้ได้รับใบอนุญาตจาก SFC เพื่อให้บริการแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลเพียง 2 ราย45/ อย่างไรก็ตาม ปกตินักลงทุนรายย่อยในฮ่องกงเลือก “เลี่ยงบาลี” ด้วยการซื้อสินทรัพย์ดิจิทัลหรือลงทุนใน NFT ผ่านแพลตฟอร์มที่จดทะเบียนต่างประเทศอยู่แล้ว46/ ทำให้การลงทุนในสินทรัพย์ดิจิทัลของนักลงทุนรายย่อยยังไม่ได้รับการคุ้มครองอย่างทั่วถึง

ฮ่องกงมีแผนบังคับใช้กฎระเบียบเกี่ยวกับการกำกับดูแลสินทรัพย์ดิจิทัลเพิ่มขึ้น อาทิเช่น

-

การกำกับดูแลธุรกิจที่ให้บริการที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล เช่น ผู้ขอรับใบอนุญาตแพลตฟอร์มซื้อขายแลกเปลี่ยนสินทรัพย์ดิจิทัลจะต้องผ่านเงื่อนไขทางด้านเงินทุน ต้องมีมาตรการป้องกันการปั่นราคา ต้องทำการประเมินสถานะ และคุณสมบัติ (Due diligence) ของสินทรัพย์ดิจิทัลทุกรายการก่อนเปิดให้ซื้อขายผ่านแพลตฟอร์ม รวมถึงต้องอยู่ภายใต้การควบคุมกฎหมายปราบปรามการฟอกเงินและการก่อร้ายเช่นเดียวกับสถาบันการเงินแบบดั้งเดิม ทั้งนี้ หลังได้รับใบอนุญาตผู้ให้บริการจะอยู่ในช่วงเวลาทดลอง (Grace period) เป็นเวลา 9 เดือน47/

-

มาตรการการลดความเสี่ยงให้แก่นักลงทุน เช่น ผู้ให้บริการแพลตฟอร์มจะต้องชี้แจงหรือระบุความเสี่ยงที่อาจทำให้เกิดการล้มละลายได้ ต้องมีนโยบายการประกันภัยเพื่อปกป้องความเสียหายหากระบบถูกโจมตี ทั้งนี้ มีข้อสังเกตว่า นโยบายการประกันภัยดังกล่าวยังไม่ครอบคลุมถึงการเลิกกิจการของผู้ให้บริการ รวมถึงนักลงทุนจะต้องผ่านการประเมินความรู้ด้านสินทรัพย์ดิจิทัลและด้านความเสี่ยงที่ยอมรับได้ก่อนการลงทุนผ่านบริการของแพลตฟอร์ม48/ เป็นต้น อย่างไรก็ดี ฮ่องกงยังไม่มีการประกาศรายละเอียดมาตรการที่เข้มงวดสำหรับนักลงทุนรายย่อยเหมือนอย่างไทยหรือสิงคโปร์ เช่น การห้ามโฆษณา49/ การห้ามกู้ยืมเพื่อการลงทุนในสินทรัพย์ดิจิทัล เป็นต้น

-

การจดทะเบียนสินทรัพย์ดิจิทัล โดย SFC อยู่ในช่วงรับฟังความคิดเห็นและพิจารณาแนวทางการจดทะเบียนและอนุญาตให้นักลงทุนรายย่อยสามารถซื้อขายได้เฉพาะสินทรัพย์ดิจิทัลที่มีมูลค่าตลาดขนาดใหญ่ซึ่งมีคุณสมบัติเหมาะสม (Eligible large-cap virtual asset)50/ ผ่านแพลตฟอร์มที่ได้รับใบอนุญาต อย่างไรก็ดี บิทคอยน์ (BTC) และ อีเธอร์ (ETH) ซึ่งเป็นเหรียญที่มีมูลค่าตลาดใหญ่ที่สุด 2 อันดับแรก ถูกจับตามองว่าน่าจะได้รับการจดทะเบียนและอนุญาตให้นักลงทุนรายย่อยสามารถซื้อขายได้ในวันที่ 1 มิถุนายน 2566 นี้51/ นอกจากนี้ SFC ยังมีนโยบายกำหนดให้สินทรัพย์ดิจิทัลที่จะถูกนำออกขายให้แก่นักลงทุนรายย่อยต้องผ่านเกณฑ์ด้านสภาพคล่อง (Liquidity) และมูลค่าตลาด (Market capitalization) ด้วย52/

-

การกำกับดูแล Stablecoin ผู้ให้บริการกิจกรรมที่เกี่ยวกับ Stablecoin จะต้องได้รับใบอนุญาตจากธนาคารกลางของฮ่องกง (HKMA) และ Stablecoin ต้องเป็นไปตามเงื่อนไขของ SFC53/

จะเห็นได้ว่า กฎระเบียบและการกำกับดูแลที่ชัดเจนและเข้มงวดขึ้นจะเป็นการปกป้องนักลงทุน รวมถึงรักษาเสถียรภาพของตลาดการเงินและระบบเศรษฐกิจ แต่ขณะเดียวกันก็ส่งผลกระทบต่อผู้ให้บริการสินทรัพย์ดิจิทัลที่ต้องดำเนินตามแนวทางการกำกับดูแลที่มีขั้นตอนและรายละเอียดมากขึ้น ซึ่งน่าจับตามองต่อไปว่า การกำกับดูแลเกี่ยวกับสินทรัพย์ดิจิทัลที่เข้มงวดขึ้นเพื่อปกป้องนักลงทุนรายย่อยจะส่งผลอย่างไรต่อความ ”เนื้อหอม” ของสิงคโปร์ ส่วนฮ่องกงนั้นจะสามารถเบียดขึ้นมาเป็น “ฮับ” ของการซื้อขายแลกเปลี่ยนสินทรัพย์ดิจิทัลได้อย่างไร และสุดท้ายประเทศไทยเองจะสามารถ “เรียนรู้” และนำอะไรมา “ปรับใช้” เพื่อประโยชน์แก่สาธารณชนได้บ้าง

มุมมองวิจัยกรุงศรี: กรอบกฎเกณฑ์ที่เหมาะสมกับบริบทของตลาด

ดูเหมือนว่าธุรกิจสินทรัพย์ดิจิทัลได้สร้างแรงสั่นสะเทือนแก่หน่วยงานกำกับดูแลไปทั่วโลก ภาคส่วนที่เกี่ยวข้องหลายแห่งทั้งในระดับสากลและระดับประเทศต่างร่วมใจกันออกมาหาแนวทางป้องกันปัญหาที่อาจเกิดแก่นักลงทุนและระบบการเงินโดยรวม แม้จะมีหลายประเทศที่สนับสนุนให้มีการร่วมกันกำหนดมาตรฐานสากล (Global standards) ในการกำกับควบคุมดูแลอุตสาหกรรมนี้ แต่ก็ยังมีอีกหลายประเทศที่ไม่สนับสนุนกิจกรรมที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลและตลาดการซื้อขายแลกเปลี่ยนมากนัก

เมื่อแต่ละประเทศมีลักษณะทางเศรษฐกิจ สังคม และประชากรที่ไม่เหมือนกัน อีกทั้งยังมีระบบการเงินการธนาคารรวมถึงนโยบายของรัฐก็แตกต่างกัน ทางวิจัยกรุงศรีจึงเห็นว่า ในระยะใกล้นี้การสร้างมาตรฐานหรือกฎเกณฑ์ใดๆ เพื่อมากำกับดูแลตลาดสินทรัพย์ดิจิทัลควรเริ่มที่ระดับประเทศก่อน ส่วนในระยะยาวนั้น มีความเป็นไปได้ที่หน่วยงานกำกับของแต่ละประเทศและองค์กรระหว่างประเทศอาจจับมือกันสร้างและกำหนดใช้กรอบการพัฒนาตลาดสินทรัพย์ดิจิทัลในระดับสากลร่วมกัน ซึ่งกว่าจะถึงวันนั้นคงต้องรอให้ตลาดสินทรัพย์ดิจิทัลมีการพัฒนามากขึ้นจนมีความมั่นคงในระดับหนึ่งก่อน ไม่ใช่แกว่งตัวหวือหวารายสัปดาห์แบบที่นักลงทุน “ไม่รู้ว่าจะออกหัวหรือออกก้อย” เหมือนในช่วง 1-2 ปีที่ผ่านมา

โดยปกติแล้ว การกำหนดกรอบหรือกฎเกณฑ์ใดๆ นอกจากจะต้องมีเป้าหมายที่ชัดเจนแล้ว กฎเกณฑ์ดังกล่าวต้องเหมาะสมกับลักษณะการใช้งานและลักษณะของผู้ใช้งานด้วย ซึ่งทางวิจัยกรุงศรีตระหนักดีว่า คนไทยและสังคมไทยมีความแตกต่างจากคนชาติอื่นๆ ทั้งในด้านความรู้ความเข้าใจเรื่องสินทรัพย์ดิจิทัล (Digital asset literacy) และในเรื่องพฤติกรรมการลงทุน ทัศนคติ ตลอดจนวิถีชีวิตสมัยใหม่ที่มีความเกี่ยวข้องกับเทคโนโลยีดิจิทัล ดังนั้น เพื่อเป็นการช่วยให้ภาครัฐและเอกชนที่เกี่ยวข้องเข้าใจ “ชาวดิจิทัลไทย” ในมุมที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลได้ชัดเจนขึ้น ทีมวิจัยกรุงศรีจึงได้จัดทำการศึกษาโดยการเก็บแบบสำรวจออนไลน์ถึงพฤติกรรมการซื้อ ลงทุน หรือถือครองสินทรัพย์ดิจิทัลของคนไทย ซึ่งจะมีการเผยแพร่ผลสำรวจและบทวิเคราะห์ที่เป็นภาคต่อ (ตอนที่ 2) ของบทความฉบับนี้ ภายใต้ชื่อเรื่องว่า “พฤติกรรมชาวดิจิทัลไทยในการเทรดสินทรัพย์ดิจิทัล” เป็นลำดับถัดไป

Reference

Alan H. Linning and Wei Na Sim (November, 15) “Worldwide: Regulatory Approach To Digital Assets In Hong Kong And Singapore”. Retrieved February 23,2023 from https://www.mondaq.com/unitedstates/fin-tech/1250424/regulatory-approach-to-digital-assets-in-hong-kong-and-singapore

Bangkokbiznews (Jan, 2023) “ก.ล.ต.ปรับเกณฑ์ Utility Token พร้อมใช้ หวังคุ้มครองผู้ลงทุน” Retrieved February 24, 2023 from

https://www.bangkokbiznews.com/finance/cryptocurrency/1049825

Capital.com (Dec, 2022) “Terra price prediction: What is terra (LUNA)?” Retrieved February 2,2023 From https://capital.com/terra-luna-price-prediction

CNBC (August, 2022) “Singapore considers tightening cryptocurrency trading by retail investors”. Retrieved February 10,2023 from

https://www.cnbc.com/2022/08/29/singapore-considers-tightening-cryptocurrency-trading-by-retail-investors.html

Global Legal Insight (January,2023) “Blockchain Laws and Regulations 2023: Hong Kong” Retrieved February 7,2023 from

https://www.globallegalinsights.com/practice-areas/blockchain-laws-and-regulations/hong-kong

Hong Kong Monetary Authority (January, 2023), “Conclusion of Discussion Paper on Crypto-assets and Stablecoins”. Retrieved February 21,2023 from https://www.hkma.gov.hk/media/eng/doc/key-information/press-release/2023/20230131e9a1.pdf

Investing.com (April, 2022) “สิงคโปร์ผ่านร่างกฎหมายคุมเข้มธุรกิจคริปโต”. Retrieved February 13,2023 from

https://th.investing.com/news/cryptocurrency-news/article-71746

Kenneth George Pereire and Lin Yingxin (September, 2022) “The Virtual Currency Regulation Review: Singapore”. Retrieved February 12,2023 from

https://thelawreviews.co.uk/title/the-virtual-currency-regulation-review/singapore

Monetary Authority of Singapore (January, 2022) “MAS Issues Guidelines to Discourage Cryptocurrency Trading by General Public”. Retrieved February 15,2023 from https://www.mas.gov.sg/news/media-releases/2022/mas-issues-guidelines-to-discourage-cryptocurrency-trading-by-general-public

Monetary Authority of Singapore (October, 2022) “MAS proposes measures to reduce risks to consumers from cryptocurrency trading and enhance

standards of stablecoin-related activities” Retrieved February 15,2023 from https://www.mas.gov.sg/news/media-releases/2022/mas-proposes-measures-to-reduce-risks-to-consumers-from-cryptocurrency-trading-and-enhance-standards-of-stablecoin-related-activities

Narisara Suepaisal (November, 2021) “Digital Asset คืออะไร?” Retrieved February 3,2023 from

https://thematter.co/futureverse/futureword-digital-asset/160461

Polymesh (September, 2022) “A Spotlight on Digital Asset Regulation in Singapore”. Retrieved February 5,2023 from

https://polymesh.network/blog/a-spotlight-on-digital-asset-regulation-in-singapore

Puey Ungphakorn Institute for Economic Research (June, 2022) “ คนไทยถือครองคริปโทมากที่สุดในโลก?” Retrieved February 8,2023 from

https://www.pier.or.th/en/blog/2022/0601/

Securities and Futures Commission (November, 2018) “Regulatory standards for licensed corporations managing virtual asset portfolios”. Retrieved

February 27,2023 from https://www.sfc.hk/-/media/EN/files/ER/PDF/App-1---Reg-standards-for-VA-portfolio-mgrs_eng.pdf

The opportunities (October, 2022) “ฮ่องกงตั้งเป้าศูนย์กลางคริปโทฯ เตรียมอนุญาตนักลงทุนรายย่อยซื้อขาย สวนทางจุดยืนจีน ที่คริปโทฯ ยังผิดกฎหมาย”

Retrieved February 7,2023 from https://www.finnomena.com/the-opportunity/news-update-28-10-2022-2/

TRM Insight (January, 2023) “2022: A Roaring Year for Digital Assets in Singapore”. Retrieved February 8,2023 from

https://www.trmlabs.com/post/2022-a-roaring-year-for-digital-assets-in-singapore

Zipmex.com (June, 2022) “13 ตลาด NFT ที่น่าจับตามอง แหล่งซื้อขาย NFT ยอดนิยม” Web Retrieved February 2,2023 From

https://zipmex.com/th/learn/nft-marketplace/

กรุงเทพธุรกิจ (สิงหาคม, 2565) “‘สิงคโปร์’ จาก Crypto hub สู่ 'เกณฑ์คุมเข้ม“. Retrieved February 1,2023 from

https://www.bangkokbiznews.com/columnist/1018485

จุฬาลงกรณ์มหาวิทยาลัย (มิถุนายน, 2565) “หยั่งอนาคตชาติ เข้าใจ “อัตลักษณ์ชาวดิจิทัลไทย” จุฬาฯ คว้ารางวัลผลงานวิจัยดีมาก จาก วช. ปี 2565” Web Retrieved February 1,2023 From https://www.chula.ac.th/highlight/74984/

ฐานเศรษฐกิจดิจิทัล (สิงหาคม, 2565) “สศช. ผวา เด็กไทยแห่เล่นคริปโต สุดเสี่ยง หวังรวยเร็ว แต่ความรู้น้อยมาก” Retrieved February 6,2023 From

https://www.thansettakij.com/economy/538134

ตลาดหลักทรัพย์แห่งประเทศไทย (Feb, 2023) “ ข้อมูลสถิติทางธุรกิจหลักทรัพย์” Retrieved February 2,2023 from

https://www.set.or.th/th/market/statistics/market-statistics/trading-statistics

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กรกฎาคม, 2561) “ผู้ประกอบธุรกิจสินทรัพย์ดิจิทัล” Retrieved February 9,2023 From

https://www.sec.or.th/TH/pages/lawandregulations/digitalassetbusiness.aspx

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กุมภาพันธ์, 2566) “รายงานสรุปภาวะตลาดสินทรัพย์ดิจิทัล รายสัปดาห์” Retrieved February 23,2023 From https://www.sec.or.th/TH/Pages/WEEKLYREPORT.aspx

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ธันวาคม, 2565) “ก.ล.ต. กับ ทิศทางการกำกับดูแลสินทรัพย์ดิจิทัล” . Retrieved January 21,2023 from https://www.sec.or.th/TH/Template3/Articles/2565/081265.pdf

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (มกราคม, 2562) “ผลิตภัณฑ์เพื่อการลงทุน: สินทรัพย์ดิจิทัล” Retrieved February 9,2023 From

https://www.sec.or.th/th/pages/investors/digitalassetproduct.aspx

สำนักงานส่งเสริมเศรษฐกิจเศรษฐกิจดิจิทัล (ดีป้า) (พฤษภาคม, 2562) “Getting to know Cryptocurrency”. Retrieved February 7,2023 from

https://www.depa.or.th/th/article-view/article-getting-know-cryptocurrency

1/ ข้อมูลจำนวนบัญชีจากรายงานสรุปภาวะสินทรัพย์ดิจิทัลรายสัปดาห์ของ ก.ล.ต. ที่เผยแพร่ ณ วันที่ 8 กรกฎาคม 2565 สามารถดูรายละเอียดเพิ่มเติมได้ที่

https://www.sec.or.th/TH/PublishingImages/Pages/WeeklyReport/DAWeeklyReport20220708.jpg

2/ ข้อมูลจำนวนบัญชีจากตาราง ‘มูลค่าซื้อขายตามประเภทบัญชี จำนวนลูกค้า และบัญชีซื้อขาย 2565’ ที่เผยแพร่ผ่านเว็บไซต์ของตลาดหลักทรัพย์แห่งประเทศไทยสามารถดูรายละเอียดเพิ่มเติมได้ที่

https://www.set.or.th/th/market/statistics/market-statistics/trading-statistics

3/ https://www.bloomberg.com/news/articles/2022-07-01/crypto-hedge-fund-three-arrows-files-for-chapter-15-bankruptcy

4/ https://www.forbes.com/sites/forbesstaff/article/the-fall-of-ftx/?sh=7248de297d0c

5/ https://www.bbc.com/news/technology-64343377

6/ https://www.bbc.com/news/business-59636958

7/ https://cryptopotato.com/bank-of-america-has-no-plans-to-offer-crypto-services/

8/ https://forexsuggest.com/crypto-acceptance-report/

9/ อ้างอิงอัตราแลกเปลี่ยนที่ 34 บาทต่อดอลลาร์สหรัฐ

10/ https://www.nesdc.go.th/ewt_dl_link.php?nid=13504&filename=social_outlook

11/ https://repository.nida.ac.th/bitstream/handle/662723737/5133/b210812.pdf?sequence=1&isAllowed=y

12/ https://km.cm.mahidol.ac.th/archives/10626

13/ https://khonthai4-0.net/system/resource/file/yjohq_content_attach_41.pdf?date=2022-05-25%2014:00:51.1

14/ https://khonthai4-0.net/system/resource/file/yjohq_content_attach_41.pdf?date=2022-05-25%2014:00:51.1

15/ https://www.sec.or.th/TH/Documents/ActandRoyalEnactment/RoyalEnactment/enactment-digitalasset2561.pdf

16/ https://www.sec.or.th/TH/Documents/ActandRoyalEnactment/Act/act-sea2535-codified.pdf

17/ Native coin คือ เหรียญที่เป็นเหรียญเฉพาะเจาะจงของบล็อกเชนนั้นๆ เช่น บิตคอยน์ซึ่งเป็นคริปโตเคอร์เรนซีที่เก่าแก่ที่สุดจัดว่าเป็น Native coin ของบล็อกเชนชื่อเดียวกัน หรือ Ether (ETH) เป็น Native coin ของบล็อกเชน Ethereum

18/ DeFi (Decentralized Finance) หรือบริการทางการเงินแบบไม่รวมศูนย์ เป็นแนวคิดที่ให้ผู้ใช้งานบริการทางการเงินมาดูแลระบบหรือตรวจสอบแต่ละธุรกรรมร่วมกัน สามารถศึกษาเพิ่มเติมได้ที่ “DeFi กับบทบาทของธนาคารในโลกการเงินโฉมใหม่ที่ไร้คนกลาง”

19/ https://www.sec.or.th/TH/Documents/DigitalAsset/digitalasset_summary.pdf

20/ https://www.sec.or.th/Documents/PHS/Main/867/hearing042566.pdf

21/ NFT ที่ไม่ได้กำหนดสิทธิในการได้มาซึ่งสินค้า บริการ หรือสิทธิอื่นใดที่เฉพาะเจาะจง ไม่เข้าข่ายเป็น Utility token พร้อมใช้และไม่อยู่ภายใต้การกำกับดูแลตามพระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 (พ.ร.ก. สินทรัพย์ดิจิทัลฯ)

22/ สามารถติดตามบทวิเคราะห์ของวิจัยกรุงศรี เรื่อง “โลกของ NFTs กับบทบาทของธนาคาร”

23/ Stablecoin คือ สินทรัพย์ดิจิทัลประเภทหนึ่งที่มีค่าคงที่ โดยผูกไว้กับสินทรัพย์ต่างๆ เช่น เงินตราในโลกจริง (Fiat currency) สินค้าโภคภัณฑ์ ตลอดจนคริปโตเคอร์เรนซีอื่นๆ

24/ สามารถติดตามบทวิเคราะห์ของวิจัยกรุงศรี เรื่อง “เงินดิจิทัลของธนาคารกลาง: ความท้าทายใหม่ของธนาคารพาณิชย์”

25/ https://www.ft.com/content/0e0dc602-af91-4253-a230-c1598781b3b4

26/ ดูรายละเอียดเพิ่มเติมได้ที่ https://www.longfinance.net/media/documents/GFCI_32_Report_2022.09.22_v1.0_.pdf

27/ https://www.cnbc.com/2022/08/29/singapore-considers-tightening-cryptocurrency-trading-by-retail-investors.html

28/ MAS ได้ให้ความหมายของ Digital token ไว้ว่า “Digital representations of value that do not have a physical form, and are typically maintained using blockchain technology” ดูรายละเอียดได้ที่: https://www.mas.gov.sg/-/media/MAS-Media-Library/who-we-are/mas-gallery/MAS-Gallery/Digital-Payment-Tokens.pdf

29/ https://www.mas.gov.sg/news/speeches/2021/payment-services-amendment-bill

30/ ดูรายละเอียดเพิ่มเติมได้ที่ https://www.mas.gov.sg/news/speeches/2022/explanatory-brief-for-financial-services-and-markets-bill-2022

31/ https://www.straitstimes.com/business/singapore-was-second-biggest-user-of-ftx-pre-collapse-averaging-240000-unique-visitors-a-month

32/ ประเด็นรับฟังความคิดเห็นประกอบด้วย ”การให้บริการการชำระเงินด้วยโทเคนดิจิทัล” ซึ่งให้ความสำคัญใน 3 ด้าน ได้แก่ 1) ด้านการเข้าถึงของผู้บริโภค 2) ด้านการดำเนินธุรกิจ และ 3) ด้านเทคโนโลยีและ “การกำกับดูแล Stablecoin” โดยสามารถดูรายละเอียดเพิ่มเติมได้ https://www.mas.gov.sg/publications/...

33/ เริ่มมีการประกาศใช้ตั้งแต่เดือนมกราคม 2022 ดูรายละเอียดเพิ่มเติมได้ที่ https://www.mas.gov.sg/-/media/...

34/ แนวคิดดังกล่าวได้รับการเสนอโดย MAS ตามที่ปรากฏในเอกสารรับฟังความคิดเห็นในการกำกับดูแล หัวข้อ Risk awareness assessment

35/ ธนาคารในสิงคโปร์ได้รับอนุญาตให้ออก Stablecoin ที่ถูกตรึงด้วยเงินสกุลเดียว (Single-currency Stablecoin: SCS) ได้ โดยไม่ต้องปฏิบัติตามกฎเกณฑ์ที่เกี่ยวกับการสำรองเงินทุนและการถือครองสินทรัพย์สภาพคล่องถ้าหาก 1) การออก Stablecoin ยังจัดว่าเป็นหนี้สินของธนาคาร (Bank liabilities) เพียงแต่อยู่ในรูปแบบเหรียญหรือโทเคน (Tokenized form) เท่านั้น และ 2) ธนาคารมีการดำรงเงินทุนและสภาพคล่องเป็นไปตามกรอบที่ MAS กำหนดอย่างเข้มงวด

36/ กฎเกณฑ์ที่กำหนดเพิ่มเติม ได้แก่ 1) จะต้องดำรงเงินทุนสำรอง (Capital requirement) ไม่ต่ำกว่า 1 ล้านดอลลาร์สิงคโปร์ (ประมาณ 25 ล้านบาท) หรือ ไม่ต่ำกว่าร้อยละ 50 ของค่าใช้จ่ายเพื่อการดำเนินงานรายปี (Annual operating expense) และ 2) จะต้องถือครองสินทรัพย์สภาพคล่อง (Liquid asset) ไม่ต่ำกว่าร้อยละ 50 ของค่าใช้จ่ายในการดำเนินงานรายปี หรือค่าใช้จ่ายที่ประเมินว่าจะเกิดขึ้นหากเลิกกิจการ

37/ https://bitcoinaddict.org/2022/02/15/singaporean-megabank-dbs-works-on-expanding-bitcoin-trading-to-retail/

38/ https://fintechnews.hk/19799/blockchain/hong-kong-intends-to-win-back-role-as-digital-asset-hub/

39/ ตราสารหนี้สีเขียว (Green bond) คือตราสารหนี้ที่ออกเพื่อระดมทุนในโครงการที่เป็นมิตรกับสิ่งแวดล้อม หรือ ส่งเสริมการอนุรักษ์สิ่งแวดล้อม

40/ นิยามของ Virtual Asset คือ “a cryptographically secured digital representation of value”

41/ มีการเลื่อนจากเดิมที่จะบังคับใช้ในวันที่ 1 มีนาคม 2023 https://www.hkma.gov.hk/media/eng/doc/key-information/guidelines-and-circular/2022/20221207e1.pdf

42/ https://finance.yahoo.com/news/hong-kong-unveils-policies-develop-093000078.html

43/ https://www.coindesk.com/policy/2022/11/02/hong-kong-wants-to-be-a-crypto-hub-again/

44/ Professional investor คือนักลงทุนที่มีมูลค่าของพอร์ตการลงทุนมากกว่า 8 ล้านดอลลาร์ฮ่องกง หรือประมาณ 1 ล้านดอลลาร์สหรัฐ

45/ ประกอบไปด้วย OSL และ HashKey Pro ซึ่งได้รับใบอนุญาตในปี 2563 และปี 2565 ตามลำดับ ที่มา: https://www.sfc.hk/en/Welcome-to-the-Fintech-Contact-Point/List-of-licensed-virtual-asset-trading-platforms

46/ https://www.coindesk.com/consensus-magazine/2023/01/25/asia-crypto-regulation/

47/ https://www.legco.gov.hk/yr2022/english/bc/bc05/papers/bc05cb1-629-1-e.pdf

48/ ณ วันที่ 21 กุมภาพันธ์ 2566 ข้อกำหนดดังกล่าวยังอยู่ในช่วงเปิดรับฟังความคิดเห็นจนถึงวันที่ 31 มีนาคม 2566 สามารถดูรายละเอียดเพิ่มเติมในเอกสารรับฟังความคิดเห็นได้ที่ https://apps.sfc.hk/edistributionWeb/api/consultation/openFile?lang=EN&refNo=23CP1

49/ เอกสารรับฟังความคิดเห็น ณ วันที่ 20 กุมภาพันธ์ 2566 ของ SFC ได้กล่าวถึงข้อบังคับเกี่ยวกับการโฆษณา เช่น 1) การโฆษณาต้องไม่มีข้อมูลที่ทำให้เข้าใจผิด หรือหลอกลวง 2) ผู้ให้บริการแพลตฟอร์มไม่ควรโฆษณาแบบเฉพาะเจาะจงสินทรัพย์ดิจิทัลประเภทใดประเภทหนึ่ง

50/ จากเอกสารรับฟังความคิดเห็น คำว่า “Eligible large-cap virtual assets” หมายถึงสินทรัพย์ดิจิทัลที่รวมอยู่ในดัชนีที่ได้รับการยอมรับ (Acceptable index) อย่างน้อย 2 ดัชนี และจะต้องเป็นดัชนี้ที่ถูกจัดทำขึ้นโดยสถาบันหรือองค์กรมีความเป็นอิสระต่อกัน โดยเอกสารรับฟังความคิดเห็นได้กำหนดคุณสมบัติของดัชนีที่ได้รับการยอมรับไว้ในเอกสารรับฟังความคิดเห็น เช่น ต้องเป็นดัชนีที่ลงทุนได้ (Investible) ต้องมีสภาพคล่องที่เพียงพอ เป็นต้น

51/ ข้อมูล ณ วันที่ 21 กุมภาพันธ์ 2566 ที่มา: https://www.businesstimes.com.sg/international/hong-kong-plans-let-retail-sector-trade-larger-crypto-tokens-bitcoin

52/ PwC Global Crypto Regulation Report 2023 เข้าถึงได้จาก: https://www.pwc.com/gx/en/new-ventures/cryptocurrency-assets/pwc-global-crypto-regulation-report-2023.pdf

53/ สามารถดูรายละเอียดเพิ่มเติมได้ที่ https://www.hkma.gov.hk/media/eng/doc/key-information/press-release/2023/20230131e9a1.pdf

54/ https://www.bot.or.th/landscape/paper/resilient/new-risks/

55/ https://www.globallegalinsights.com/practice-areas/blockchain-laws-and-regulations/hong-kong อย่างไรก็ดี แม้เงินคริปโตจะยังไม่นับเป็นเงินตราที่ถูกกฎหมาย แต่จากผลสำรวจของ Visa ในปี 2564 พบว่า ร้อยละ 18 ของผู้ตอบแบบสำรวจชาวฮ่องกงเคยใช้เงินคริปโตในการรับหรือจ่ายเงิน ซื้อสินค้าและบริการ ดูรายละเอียดเพิ่มเติมได้ที่: https://www.visa.com.hk/en_HK/about-visa/newsroom/press- releases/visa-study-consumers-in-hong-kong-see-crypto-as-the-financial-way-of-future-and-investment-diversification.html

56/ https://www.bot.or.th/Thai/PressandSpeeches/Press/2021/Pages/n1664.aspx

57/ https://www.infoquest.co.th/2022/234585

58/ ก.ล.ต. ก็มีความสนใจในการใช้มาตรการดังกล่าวในไทยด้วยเช่นกัน ที่มา: https://mgronline.com/stockmarket/detail/9650000103751

59/ https://apps.sfc.hk/edistributionWeb/api/circular/openAppendix?lang=EN&refNo=19EC42&appendix=0

60/ https://www.bot.or.th/Thai/FIPCS/Documents/FPG/2565/ThaiPDF/25650188.pdf

61/ https://gia.info.gov.hk/general/202210/31/P2022103000454_404805_1_1667173469522.pdf

62/ https://www.coindesk.com/consensus-magazine/2023/01/26/south-korea-national-assembly-crypto-debate-regula

63/ https://forkast.news/south-korea-crypto-law-what-we-know-so-far/

64/ https://www.coindesk.com/policy/2022/12/07/south-koreas-central-bank-wants-to-oversee-stablecoins-report/

65/ https://cointelegraph.com/news/south-korea-to-deploy-cryptocurrency-tracking-system-in-2023