DeFi กับบทบาทของธนาคารในโลกการเงินโฉมใหม่ที่ไร้คนกลาง

DeFi (Decentralized Finance) หรือบริการทางการเงินแบบไม่รวมศูนย์ เป็นแนวคิดที่ให้ผู้ใช้งานบริการทางการเงินมาดูแลระบบหรือตรวจสอบแต่ละธุรกรรมร่วมกัน จึงมีข้อได้เปรียบในแง่ของความโปร่งใสของข้อมูล ความรวดเร็วในการทำธุรกรรมโดยไม่ต้องมีตัวกลางต่างๆ ตลอดจนลดความเสี่ยงของระบบที่พึ่งพาฐานข้อมูลเดียว ด้วยเหตุนี้ DeFi จึงกำลังเป็นกระแสที่มาแรงอยู่ในปัจจุบันนี้

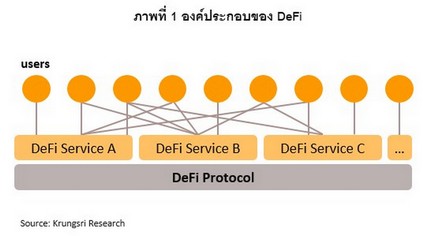

DeFi มีองค์ประกอบหลักได้แก่ 1) DeFi Protocol หรือข้อกำหนดของ DeFi เป็นภาษากลางทางคอมพิวเตอร์เพื่อใช้ในการสร้าง บริหารจัดการ ดำเนินการ ตรวจสอบข้อมูล รวมไปถึงแปลงสินทรัพย์ในโลกจริงให้อยู่ในรูปแบบดิจิทัลโดยอัตโนมัติ 2) DeFi service หรือบริการของ DeFi ซึ่งมักอยู่ในรูปแบบของแอปพลิเคชัน เพื่อสร้างบริการทางการเงินและฟังก์ชั่นอื่นๆ ที่เกี่ยวข้องกับทั้งระบบจัดการเบื้องหลังและส่วนที่เชื่อมโยงกับผู้ใช้ และ 3) DeFi users หรือผู้ใช้งาน DeFi โดย DeFi มีพัฒนาการสำคัญ 2 ระลอก ได้แก่ การเกิดขึ้นของเงินคริปโตโดยเฉพาะ Bitcoin ในปี 2009 และการเกิดขึ้นของ DAO (Decentralized Autonomous Organization) ซึ่งเป็นองค์กรอัจฉริยะแบบกระจายศูนย์ อยู่ในรูปแบบคำสั่งทางคอมพิวเตอร์แบบ Smart contract บนเครือข่ายบล็อกเชนในปี 2017

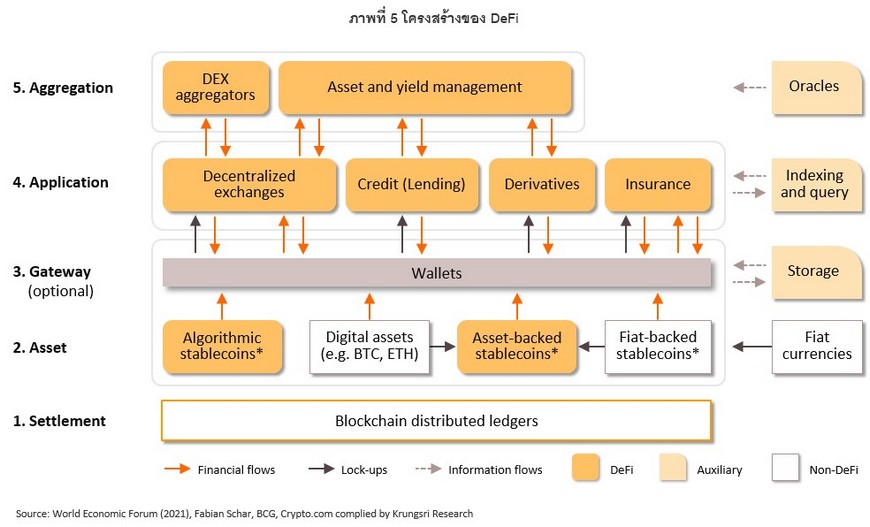

ในการดำเนินงานของ DeFi มีโครงสร้างหลัก 5 ชั้น (Layer) ได้แก่ 1) ชั้นฐาน (Settlement layer) ที่ทำให้เครือข่ายจัดเก็บข้อมูลการเป็นเจ้าของได้อย่างปลอดภัย ประกอบด้วยบล็อกเชนและเทคโนโลยี DLT (Distributed Ledger Technology) 2) ชั้นสินทรัพย์ (Asset layer) ประกอบด้วยสินทรัพย์ดิจิทัลซึ่งเป็นตัวกลางในการดำเนินกิจกรรมต่างๆ อย่างโทเคน (Token) และ Stablecoin 3) ชั้นประตูทางผ่าน (Gateway) มักมีกระเป๋าเงินอิเล็กทรอนิกส์ (Wallet) เพื่อใช้ในการเก็บโทเคนของผู้ใช้งาน 4) ชั้นการใช้งาน (Application layer) และส่วนเชื่อมต่อ (Interface) ที่เฉพาะเจาะจงสำหรับการใช้งานในรูปแบบต่างๆ 5) ชั้นรวบรวมข้อมูล (Aggregation layer) นอกจากนี้ยังมีหน่วยสนับสนุนต่างๆ ที่ช่วยการดำเนินงานในแต่ละชั้นอีกด้วย

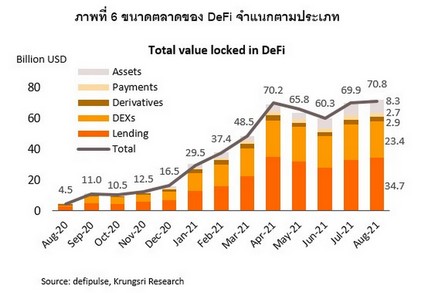

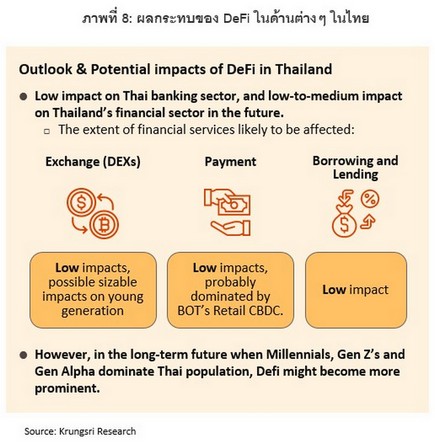

ในช่วงที่ผ่านมา DeFi เติบโตทั้งในแง่ของมูลค่าตลาดและจำนวนผู้ใช้งาน โดยมูลค่าตลาดทั่วโลกในปัจจุบันอยู่ที่ 70.8 พันล้านดอลล่าร์สหรัฐ ซึ่งเกือบครึ่งหนึ่งอยู่ในหมวดการกู้ยืม รองลงมาเป็นตลาดแลกเปลี่ยน (DEX) นอกจากนี้ยังมีการชำระเงินและการประกันในสัดส่วนที่ไม่ใหญ่นัก ขณะที่จำนวนผู้ใช้ในปัจจุบันอยู่ที่ประมาณ 1.75 ล้านคนทั่วโลก ในส่วนของประเทศไทยนั้น ปัจจุบันกระแส DeFi ได้รับความสนใจเพิ่มขึ้นอย่างต่อเนื่อง โดยมีทั้งกลุ่มนักลงทุน นักพัฒนาแอปพลิเคชัน สถาบันการเงินและธนาคารพาณิชย์ตลอดจนหน่วยงานกำกับให้ความสนใจ อย่างไรก็ตาม คาดว่าผลกระทบของ DeFi ที่อาจเกิดขึ้นกับภาคธนาคารไทยในปัจจุบันยังอยู่ในระดับต่ำ แต่ในอนาคตเมื่อคนในกลุ่ม Generation Y Z และ Alpha เป็นประชากรส่วนใหญ่ บทบาทของ DeFi ในไทยจะเด่นชัดมากขึ้น

ทั้งนี้ วิจัยกรุงศรีมองว่า DeFi เป็นอีกหนึ่งโอกาสสำคัญให้ธนาคารพาณิชย์ได้ปรับตัวครั้งใหญ่ ผ่านการผสมผสานระหว่างการให้บริการทางการเงินรูปแบบรวมศูนย์เข้ากับ DeFi เพื่อตอบโจทย์การให้บริการลูกค้าแต่ละกลุ่มอย่างเหมาะสม

วิกฤติภาคธนาคารจุดประกายให้ DeFi

วิกฤติการเงินปี 2008-2009 หรือที่เรียกกันว่าวิกฤติซับไพรม์นับได้ว่าเป็นจุดเปลี่ยนสำคัญในภาคการเงิน ที่นอกจากจะสร้างความเสียหายทางเศรษฐกิจไปทั่วโลกแล้ว ยังทิ้งมรดกไว้เป็นเสมือนเครื่องเตือนใจให้หลายภาคส่วนในระบบเศรษฐกิจ

ในฟากหน่วยงานกำกับนั้น หลายฝ่ายมองว่าวิกฤติซับไพรม์เกิดจากความหละหลวมในการประเมินความเสี่ยงของสถาบันการเงินที่ก้าวไม่ทันนวัตกรรมทางการเงินรูปแบบใหม่ๆ ทำให้หน่วยงานกำกับทั้งในระดับประเทศและระดับนานาชาติเพิ่มกฎเกณฑ์ในการกำกับดูแลสถาบันการเงิน อาทิ หลักเกณฑ์ Basel III ที่กำหนดให้ธนาคารพาณิชย์ต้องสำรองเงินทุนเพิ่มขึ้นเพื่อรองรับความเสี่ยงต่างๆ นอกจากนี้ยังมีการปรับปรุงนิยามและการคำนวณความเสี่ยงให้ครอบคลุมมากยิ่งขึ้น

ในขณะเดียวกัน ทางฟากเทคโนโลยีกลับมองต่างมุมว่า ต้นตอของปัญหาอย่างวิกฤติซับไพรม์นั้นเกิดจากการที่ภาคการเงินพึ่งพาตัวกลางแบบรวมศูนย์อย่างธนาคารพาณิชย์มากเกินไป เมื่อธนาคารพาณิชย์ขนาดใหญ่แห่งใดแห่งหนึ่งล้มก็ย่อมส่งผลต่อธนาคารพาณิชย์ทั้งระบบที่เชื่อมโยงกันในระดับสูงข้ามพรมแดน และทำให้วิกฤติในภาคการเงินนี้ลุกลามไปทั่วโลก จนทำให้เกิดความพยายามนำเทคโนโลยีมาประยุกต์ใช้เพื่อลดการพึ่งพาดังกล่าวลง หรือแม้กระทั่งทดแทนบางบทบาทของธนาคารพาณิชย์ ทำให้เกิดกระแสที่เรียกว่า DeFi ขึ้น ซึ่งหลายฝ่ายมองว่า DeFi นี้อาจจะมาแทนที่ธนาคารพาณิชย์ในอนาคตอันใกล้นี้ได้

เมื่อโลกหมุนเร็วขึ้นทุกวันเช่นนี้ คำถามคือแล้วธนาคารพาณิชย์จะรับมือกับกระแส DeFi ที่มาแรงเช่นนี้ได้อย่างไร

Box 1: Blockchain และ Smart Contract คืออะไร

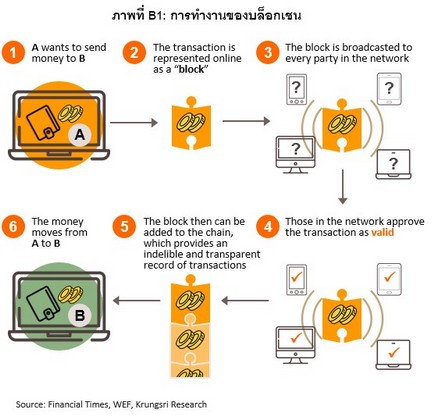

บล็อกเชน (Blockchain) คือเทคโนโลยีการจัดเก็บข้อมูลรูปแบบหนึ่งที่ไร้ระบบรวมศูนย์ (Decentralize) แต่ทุกคนสามารถเข้าถึงข้อมูลได้ (Public) ผ่านเครือข่ายของผู้ใช้ (Peer-to-peer Network) โดยที่ทุกคนได้รับข้อมูลเดียวกัน (Shared database) และสามารถตรวจสอบหรือเข้าถึงการจดบันทึกธุรกรรมต่างๆ ได้ (Public Ledger) จึงรู้ว่าใครมีสิทธิและเป็นเจ้าของข้อมูลเหล่านี้ โดยที่ข้อมูลจะถูกเก็บอยู่ในแต่ละกล่อง (Block) ที่เชื่อมโยงกันบนเครือข่ายในลักษณะที่คล้ายกับห่วงโซ่ (Chain) เป็นที่มาของชื่อ “บล็อกเชน” นั่นเอง

จุดเด่นที่สำคัญที่สุดของบล็อกเชนคือเมื่อมีการเขียนข้อมูลลงไป ข้อมูลนั้นจะกระจายออกไปสู่สาธารณะและไม่สามารถแก้ไขได้ เปรียบเสมือนการให้เอกสารชุดเดียวกันแก่ผู้ใช้ข้อมูลทุกคน และเมื่อมีการเพิ่มเติมข้อความในเอกสารทุกคนก็จะได้รับเอกสารชุดใหม่พร้อมๆ กัน ในปัจจุบันบล็อกเชนจึงเป็นระบบข้อมูลที่เสถียร ปลอดภัย โปร่งใส และเชื่อถือได้โดยไม่ต้องอาศัยคนกลางมาคอยดูแล

ปัจจุบันมีการนำเทคโนโลยีบล็อกเชนมาใช้งานหลายรูปแบบ ที่เป็นที่รู้จักกันอย่างแพร่หลายคือสกุลเงินคริปโต[1] (Cryptocurrency) อย่าง

บิตคอยน์ (Bitcoin) นอกจากนี้ยังเริ่มมีการนำบล็อกเชนไปใช้ในวงการอื่นๆ ไม่ว่าจะเป็นภาคอุตสาหกรรมการผลิต โลจิสติกส์ อสังหาริมทรัพย์ ไปจนถึงระดับที่มีขนาดเล็กอย่างการเก็บคะแนนสอบของนักเรียน หรือแม้แต่การเลือกตั้ง

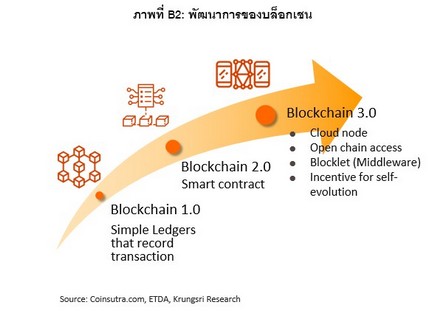

อย่างไรก็ตาม ในยุคเริ่มแรกของบล็อกเชน หรือเราอาจจะเรียกว่าบล็อกเชน 1.0 นั้น การใช้งานส่วนใหญ่เป็นเพียงการบันทึกธุรกรรม (Transaction) ลงในกล่องเท่านั้น โดยมีตัวอย่างที่ทุกคนคุ้นเคยอย่าง Bitcoin ซึ่งเป็นสกุลเงินคริปโตที่แลกเปลี่ยนกันบนบล็อกเชน จนกระทั่งในปี 2014 Vitalik Buterin ซึ่งเป็นโปรแกรมเมอร์ชาวแคนาดาเชื้อสายรัสเซียได้ต่อยอดให้บล็อกเชนสามารถรันโค้ด บันทึกข้อมูล รวมถึงบันทึกการเปลี่ยนแปลงของข้อมูลได้ เป็นที่มาของบล็อกเชนชื่อ Ethereum ที่จัดได้ว่าเป็นบล็อกเชน 2.0

ทั้งนี้ โค้ดที่ฝังอยู่ในบล็อกเชนนั้นรียกว่า “สัญญาอัจฉริยะ” (Smart contract) เนื่องจากมีคุณสมบัติที่คล้ายคลึงกับ “สัญญา” ที่เป็นเอกสารทั่วไประหว่างผู้ขายและผู้ซื้อ แต่ถูกโปรแกรมไว้ให้ทำงานได้โดยอัตโนมัติ โดยที่ยังคงคุณสมบัติอื่นๆ ของบล็อกเชนไว้ ทั้งความเป็นสาธารณะ สามารถตรวจสอบการเปลี่ยนแปลงได้เสมอ ไม่มีตัวกลางควบคุมและไม่ต้องกลัวใครจะทำผิดเงื่อนไข (Trustless)

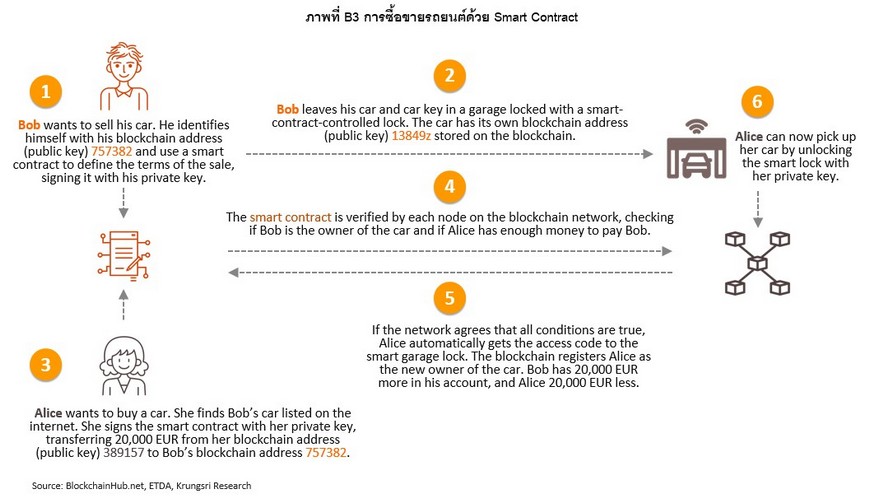

ตัวอย่างเช่น หากอลิซต้องการซื้อรถมือ 2 ต่อจากบ๊อบ หากใช้สัญญาปกติทั้งคู่อาจจะต้องมีบุคคลที่สามที่เชื่อถือได้ทำหน้าที่เป็นตัวกลางที่ทำหน้าที่รับรองการส่งมอบรถและการชำระเงินค่ารถ ไม่ว่าจะเป็นนายทะเบียนประจำกรมการขนส่งทางบกหรือธนาคาร แต่หากอลิซและบ๊อบทำธุรกรรมนี้ผ่าน Smart contract ธุรกรรมนี้จะได้รับการตรวจสอบและยืนยันจากผู้ที่เกี่ยวข้องกับธุรกรรมซึ่งอยู่ในแต่ละจุด (Node) ในเครือข่ายบล็อกเชน ว่าบ๊อบเป็นเจ้าของรถจริงและอลิซมีเงินเพียงพอที่จะซื้อรถจากบ๊อบ โดยหากบ๊อบนำรถไปจอดไว้ที่ที่จอดรถซึ่งเชื่อมต่อกับระบบ Smart contract แล้ว เมื่อธุรกรรมได้รับการยืนยันเรียบร้อย อลิซจะสามารถไปรับรถได้ที่ที่จอดรถโดยอัตโนมัติโดยไม่ต้องรอให้บ๊อบมาส่งมอบรถให้เอง นอกจากนี้ หากอลิซถูกโจรกรรมรถยนต์ไปในภายหลัง ทุกคนที่ประจำอยู่ใน Node ในระบบจะสามารถช่วยกันตรวจสอบ และยืนยันจากเลขตัวถังได้ว่ารถคันนี้ที่จริงแล้วเป็นกรรมสิทธิ์ของอลิซอีกด้วย (ภาพที่ B3)

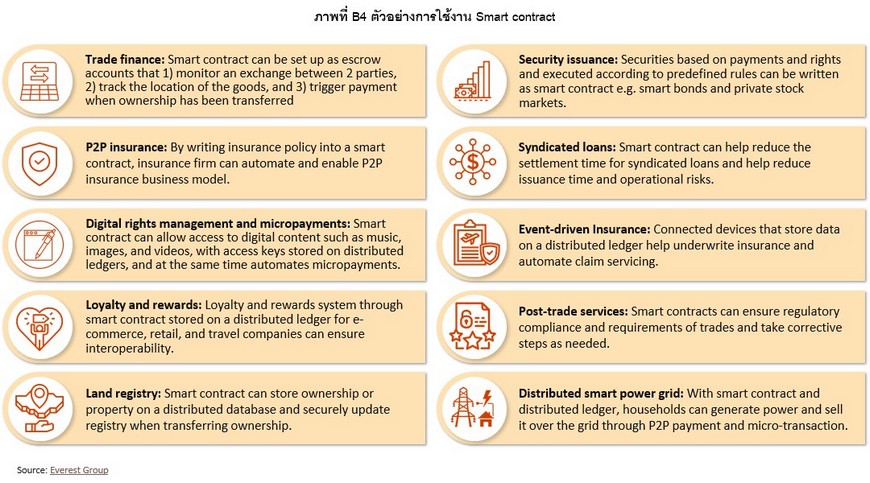

ทั้งนี้ Smart contract สามารถนำไปใช้งานได้หลากหลาย ตั้งแต่ธุรกรรมง่ายๆ เช่น การโอนเงินคริปโตหากัน ไปจนถึงธุรกรรมที่มีความซับซ้อนมากยิ่งขึ้นอย่างการทำประกันหรือจัดทำระบบทะเบียนที่ดิน (ภาพที่ B4)

หลังจากยุคบล็อกเชน 2.0 ที่มี Smart contract เป็นองค์ประกอบสำคัญ เทคโนโลยีบล็อกเชนได้พัฒนาเข้าสู่ยุคของ Decentralized application (DApp) ซึ่งเป็นการต่อยอดนำ Smart contract มาสร้างเป็นแอปพลิเคชัน โดยมีคุณสมบัติที่แตกต่างจากบล็อกเชนยุคก่อนคือสามารถทำธุรกรรมข้ามห่วงโซ่ได้ นอกจากนี้ยังมีการคิดค้น Distributed Ledger Technology (DLT) หรือเทคโนโลยีการกระจายศูนย์กลางในการลงบันทึกรายการธุรกรรม จึงสามารถนำบล็อกเชนมาใช้ในธุรกิจได้หลากหลายยิ่งขึ้น ไม่ว่าจะเป็นภาคการธนาคารและประกันภัย อุตสาหกรรมโลจิสติกส์ อสังหาริมทรัย์ การศึกษา การแพทย์ ไปจนถึงศิลปะและอื่นๆ อีกมากมาย

DeFi คืออะไร

DeFi (Decentralized Finance) คือบริการทางการเงินที่สามารถทำธุรกรรมได้โดยไม่ผ่านตัวกลาง ซึ่ง DeFi ที่พบเห็นกันทั่วไปมักอยู่ในรูปแบบของแอปพลิเคชันที่ไม่รวมศูนย์ หรือ DApp (Decentralized Application) ซึ่งตั้งอยู่บนพื้นฐานของเทคโนโลยีบล็อกเชน (Blockchain[2]) โดยธุรกรรมต่างๆ ที่เกิดขึ้นบน DeFi มักจะเกี่ยวข้องกับสินทรัพย์ดิจิทัล (Digital Asset[3]) เป็นหลัก

DeFi ประกอบด้วยองค์ประกอบหลัก 3 ส่วน ได้แก่

- DeFi protocol[4] หรือข้อกำหนดของ DeFi คือข้อตกลงหรือภาษากลางทางคอมพิวเตอร์ เพื่อใช้ในการสร้าง บริหารจัดการ ดำเนินการ ตรวจสอบข้อมูล รวมไปถึงแปลงสินทรัพย์ในโลกจริงให้อยู่ในรูปแบบดิจิทัลโดยอัตโนมัติ เพื่อเป็นฐานสำคัญในบริการอื่นๆ ของ DeFi ต่อไป

- DeFi service หรือบริการของ DeFi ที่ดำเนินการอยู่บน DeFi protocol เพื่อสร้างบริการทางการเงินและฟังก์ชั่นอื่นๆ ที่เกี่ยวข้องกับระบบจัดการเบื้องหลัง (Backend หรือ “หลังบ้าน”) เช่น การกำหนดค่าสัมประสิทธิ์ความเสี่ยงของปัจจัยต่างๆ (Risk parameters) และอัตราดอกเบี้ย เป็นต้น รวมไปถึงบริการทางการเงินที่เกี่ยวข้องกับผู้ใช้งาน (“หน้าบ้าน” หรือ Frontend) โดยตรง เช่นกระเป๋าเงิน (wallet) ที่ผู้ใช้งานสามารถจัดเก็บสินทรัพย์ รวมไปถึงโอนและจัดการสินทรัพย์ระหว่างกันได้ นอกจากนี้ ยังมีกระบวนการที่เกี่ยวข้องกับกฎระเบียบและเงื่อนไขทางด้านบริการทางการเงินต่างๆ ของ DeFi ในองค์ประกอบนี้อีกด้วย

- DeFi users หรือผู้ใช้งาน DeFi คือบุคคลที่สามารถเข้าถึง DeFi service เพื่อทำธุรกรรมต่างๆ

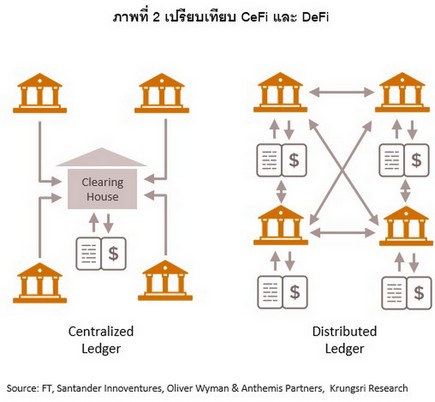

เนื่องจากระบบของธุรกรรมการเงินในปัจจุบันมีลักษณะแบบรวมศูนย์ (Centralized Finance: CeFi) กล่าวคือ รวมศูนย์อำนาจบริหารจัดการไว้ที่ส่วนกลาง ตัวอย่างที่ชัดเจนที่สุด คือ ธนาคาร ที่ทำหน้าที่ตัวกลางทางการเงินและตรวจสอบธุรกรรมต่างๆ ที่เกิดขึ้น ซึ่งมีข้อดี คือ ช่วยอำนวยความสะดวกให้ผู้ใช้งานได้มาก แต่จุดอ่อนคือหากเกิดปัญหากับตัวกลางจะกระทบต่อผู้ใช้งานทั้งหมด ขณะที่ระบบกระจายศูนย์ (Decentralized) เป็นแนวคิดที่ให้ผู้ใช้งานทุกคนมาดูแลระบบร่วมกัน หรือตรวจสอบแต่ละธุรกรรมร่วมกัน (ภาพที่ 2) ด้วยเทคโนโลยีบล็อกเชนที่ทำให้ให้ผู้ใช้แต่ละคนสามารถเก็บและเข้าถึงข้อมูลของผู้ใช้ทุกคนได้ โดยมีหลักการทำงานคร่าวๆ คือเมื่อมีธุรกรรมการโอนเกิดขึ้น ระบบก็จะตรวจสอบข้อมูลที่อยู่ในมือของผู้ใช้ทุกคนที่เปรียบเสมือนสมุดจดรายการในกล่องแต่ละกล่อง (Block) และเมื่อเกิดความเคลื่อนไหวบนบัญชีนั้นๆ ก็จะมีการเขียนข้อมูลบนกล่องใบใหม่มาต่อจากอันเดิมเป็นสาย (Chain) ดังนั้นจึงสามารถป้องกันการถูกโจรกรรมข้อมูลและการแก้ไขบัญชีข้อมูลได้ ทั้งในแง่ข้อมูลบัญชีในอดีตและปัจจุบัน

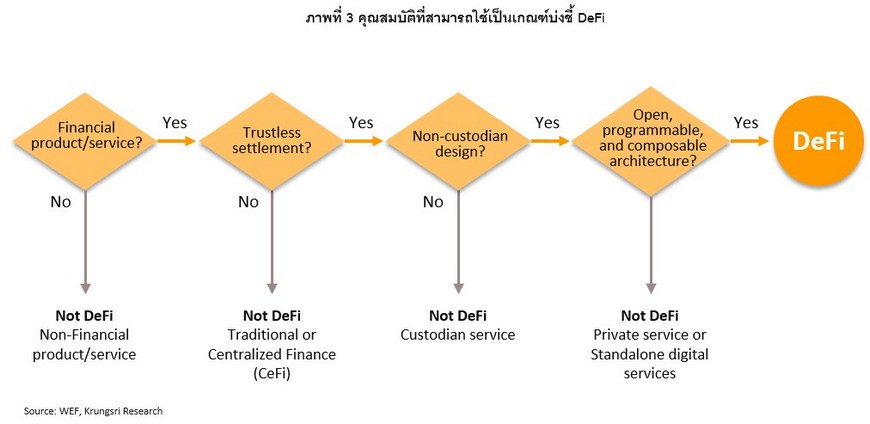

นอกจากหลักการที่แตกต่างกันระหว่าง CeFi กับ DeFi แล้ว เรายังสามารถใช้เกณฑ์ 4 ข้อในแผนผังต้นไม้ตัดสินใจ (Decision Tree) เพื่อจำแนกว่าบริการประเภทนั้นจัดเป็น DeFi หรือไม่ ดังนี้ (ภาพที่ 3)

จากภาพที่ 3 เราสามารถจัดประเภทของบริการหรือผลิตภัณฑ์ดังกล่าวว่าเข้าข่าย DeFi หรือไม่ ตามขั้นตอนต่อไปนี้

- บริการนั้นเป็นบริการหรือผลิตภัณฑ์ทางการเงินหรือไม่ ถ้าไม่ใช่จะจัดเป็นบริการอื่นๆ ที่ไม่ใช่การเงิน จึงไม่นับเป็น DeFi แต่ถ้าใช่จึงพิจารณาข้อต่อไป

- บริการนั้นมีวิธีการดำเนินงานที่ลดหรือโอนถ่ายความไว้วางใจจากคน/องค์กร/ตัวกลาง/บุคคลที่ 3 ไปยัง ระบบ/เทคโนโลยี/สมการทางคณิตศาสตร์/หรือวิธีอื่นที่ไม่เกี่ยวกับคน (Trustless settlement) หรือไม่ ถ้าไม่ใช่ บริการนั้นก็จะจัดว่าเป็นบริการทางการเงินรูปแบบดั้งเดิม (Traditional Finance) เนื่องจากการทำธุรกรรมต่างๆ ของ DeFi จะถูกบันทึก และดำเนินการตามตรรกะที่ถูกกำหนดไว้ล่วงหน้าตาม DeFi protocol เช่น การชำระเงินและมอบทรัพย์สิน (Settlement) บนบล็อกเชน แต่ถ้าใช่จึงพิจารณาข้อต่อไป

- บริการนั้นไม่สามารถถูกแก้ไขจากฝ่ายใดฝ่ายหนึ่งเพียงคนเดียว หรือไม่สามารถถูกแก้ไขโดยบุคคลอื่นที่ไม่ใช่เจ้าของบัญชีได้ (Non-custodian design) หรือไม่ ถ้าไม่ใช่ บริการนั้นจะจัดว่าเป็นบริการที่มีผู้ดูแล (Custodian service) ทันที ตัวอย่างเช่น Stablecoin[5] เนื่องจากสินทรัพย์ที่ออกหรือจัดการโดย DeFi จะไม่สามารถถูกแก้ไขจากฝ่ายใดฝ่ายหนึ่งหรือบุคคลที่สามได้ แต่จะดำเนินงานภายใต้ตรรกะที่ชัดเจนของ Smart contract และ DeFi protocol เท่านั้น ถ้าใช่จึงพิจารณาเกณฑ์ข้อสุดท้าย

- บริการนั้นมีโครงสร้างที่เปิด สามารถโปรแกรมได้ และสามารถแยกเป็นส่วนย่อยๆ แล้วนำมาประกอบกันได้หรือไม่ (Open, programmable and composable) หมายความว่า บุคคลที่สามสามารถเข้าใจและตรวจสอบความสมบูรณ์และความปลอดภัยของโค้ดต้นฉบับ (Source code) ได้ และมี API[6] สาธารณะ (Public API) ที่สามารถทำงานร่วมกับบริการอื่น (คล้ายกับบริการ Open banking[7] ใน CeFi) ได้หรือไม่ ซึ่งการเปิดเผยโค้ดเช่นนี้ นอกจากจะทำให้ผู้ที่เกี่ยวข้องสามารถดูและตรวจสอบ Protocol ได้โดยตรงแล้ว ยังสามารถนำ Source code ไปพัฒนาต่อยอดเองได้ ทั้งนี้ หากคำตอบของข้อนี้คือ “ไม่ใช่” บริการนั้นจะเป็นบริการแบบส่วนตัว (Private service) หรือบริการแบบสแตนด์อโลน (Standalone digital service)

บริการที่ผ่านเกณฑ์ทั้ง 4 ข้อข้างต้น จึงจะจัดว่าเป็น DeFi

ถึงแม้ว่าเราอาจจะได้ยินคำว่า DeFi บ่อยครั้งในช่วง 1-2 ปีที่ผ่านมา แต่อันที่จริง DeFi ไม่ได้เป็นปรากฏการณ์ที่เพิ่งเกิดขึ้นและได้รับความนิยมอย่างฉับพลัน แต่มีพัฒนาการมาอย่างต่อเนื่อง โดยพัฒนาการสำคัญที่มีผลต่อการเติบโตของ DeFi อย่างมาก เกิดจากคลื่นเทคโนโลยีสองระลอกสำคัญ ได้แก่

- ระลอกแรก การเกิดขึ้นของเงินคริปโต โดยเฉพาะ Bitcoin ในปี 2009 ที่เป็นจุดเริ่มต้นสำคัญที่แสดงให้เห็นถึงนำเทคโนโลยีบล็อกเชนมาใช้งานจริงเพื่อแลกเปลี่ยนและโอนเงินระหว่างกันโดยที่ไม่ต้องผ่านตัวกลางทางการเงิน อย่างไรก็ตาม การใช้งานยังคงอยู่ในวงจำกัดเนื่องจากยังมีความเสี่ยงด้านความผันผวนของมูลค่า

- ระลอกที่สอง การเกิดขึ้นของ DAO (Decentralized Autonomous Organization) ในปี 2017 โดย DAO เป็นองค์กรอัจฉริยะแบบกระจายศูนย์ที่อยู่ในรูปแบบคำสั่งทางคอมพิวเตอร์แบบ Smart contract บนเครือข่ายบล็อกเชน ซึ่งระบบ DAO ทำให้ทุกคนในเครือข่ายสามารถตรวจสอบการทำงานของ DAO และมีส่วนร่วมในการบริหารผ่านการถือโทเคนกำกับ (Governance Token[8]) ร่วมกับการพัฒนา Stablecoin ในแพลตฟอร์ม MakerDAO[9] ซึ่งแพลตฟอร์มนี้ถือว่าเป็นแพลตฟอร์มรายแรกที่นำแนวคิดทั้ง DAO และ Stablecoin มาใช้งานจนประสบความสำเร็จ และความสำเร็จนี้เองที่นำไปสู่บริการทางการเงินรูปแบบอื่นๆ ที่หลากหลายและตอบโจทย์ความต้องการของผู้ใช้งานได้ดียิ่งขึ้น ไม่ว่าจะเป็นแพลตฟอร์มการแลกเปลี่ยน (Decentralized Exchange: DEx) อย่าง Uniswap การทำ ICOs[10] รวมไปถึง Lending protocol อื่นๆ เป็นต้น ทั้งนี้

DAO และ Stablecoin นี้นับว่าเป็นชนวนสำคัญที่ก่อให้เกิด DeFi ขึ้นมา

เจาะลึกโครงสร้างของ DeFi

DeFi มีโครงสร้างหลัก 5 ชั้น (Layer) ได้แก่

ชั้นที่ 1 ชั้นฐาน (Settlement layer) ถือเป็นฐานของระบบที่อนุญาตให้เครือข่ายจัดเก็บข้อมูลการเป็นเจ้าของของผู้ใช้ได้อย่างปลอดภัย และกำหนดเงื่อนไขที่ทำให้มั่นใจได้ว่าการเปลี่ยนแปลงสถานะใดๆ ที่เกิดขึ้นบนนี้จะเป็นไปตามกฎของเครือข่ายที่ตั้งไว้ ซึ่งชั้นนี้เป็นรากฐานสำคัญสำหรับการดำเนินการอื่นๆ ต่อไป โดยใน DeFi ชั้นนี้ประกอบด้วยบล็อกเชนและเทคโนโลยี Distributed Ledgers Technology (DLT) เป็นหลัก

ชั้นที่ 2 ชั้นสินทรัพย์ (Asset layer) หลังจากมีฐานที่เตรียมรองรับกิจกรรมที่จะเกิดขึ้นในอนาคตแล้ว ส่วนสำคัญถัดไปคือตัวกลางในการดำเนินกิจกรรมต่างๆ ที่เกิดขึ้น โดยชั้นนี้มักมีการออกเหรียญหรือโทเคน (Token) ที่ตั้งอยู่บนพื้นฐานหรือกฎของชั้นก่อนหน้า และมักเป็นตัวกลางในรูปแบบสินทรัพย์ดิจิทัลที่คุ้นเคย เช่น Bitcoin (BTC), Ethereum (ETH) หรือ Stablecoin

ชั้นที่ 3 ชั้นประตูทางผ่าน (Gateway) เป็นชั้นที่อาจมีหรือไม่มีก็ได้ โดยมักมีกระเป๋าเงินอิเล็กทรอนิกส์ (Wallet) เพื่อใช้ในการเก็บโทเคนของผู้ใช้งาน ผ่านบัญชีและรหัสในการรักษาความเป็นเจ้าของ

ชั้นที่ 4 ชั้นการใช้งาน (Application layer) เป็นชั้นที่ผู้ใช้งานพบเห็นได้บ่อยที่สุด นอกจากนี้ พัฒนาการของ DeFi ที่เติบโตสูงและหลากหลายในช่วงที่ผ่านมามักเกิดขึ้นในชั้นนี้อีกด้วย โดยชั้นนี้จะพัฒนาการใช้งานและส่วนเชื่อมต่อ (Interface) ที่เฉพาะเจาะจงสำหรับการใช้งานในรูปแบบต่างๆ และมักจะมีการใช้งานในรูปของ Smart contract เช่น แพลตฟอร์มการแลกเปลี่ยน (DEX) การกู้ยืม หรือประกัน เป็นต้น

ชั้นที่ 5 ชั้นรวบรวมข้อมูล (Aggregation layer) เป็นชั้นที่เชื่อมต่อและรวบรวมแพลตฟอร์มต่างๆ ในชั้นที่ 4 และพัฒนาเครื่องมือเพื่อช่วยในการเปรียบเทียบผลิตภัณฑ์และบริการต่างๆ จึงมักมีการพัฒนาแพลตฟอร์มในรูปแบบมีผู้ใช้งานเป็นศูนย์กลาง (User-centric platform) เพื่อช่วยให้ผู้ใช้งานสามารถทำงานที่ซับซ้อนได้ง่ายขึ้น

จากภาพที่ 5 นอกจากโครงสร้างของ DeFi แต่ละชั้นตั้งแต่ฐานรากจนถึงชั้นที่เชื่อมต่อกับผู้ใช้งานโดยตรงแล้ว ระบบนิเวศของ DeFi ยังมีองค์ประกอบอื่นที่ช่วยสนับสนุนการใช้งานอีกด้วย ไม่ว่าจะเป็นตัวช่วยต่างๆ (Auxiliary) ที่ช่วยให้สามารถดำเนินกิจกรรมใช้แต่ละชั้นได้ หรือองค์ประกอบอื่นๆ ที่ไม่ใช่ DeFi (Non-DeFi) เช่น สกุลเงินตราจากโลกจริง (Fiat currency) และ Distributed Ledgers Technology ของบล็อกเชน นอกจากนี้ยังมีการไหล (flow) ของการเงินและข้อมูลอีกด้วย โดยการไหลด้านการเงิน (Financial flows) เป็นการเคลื่อนที่ของสินทรัพย์ในรูปแบบเหรียญและโทเคนต่างๆ ไปยังกระเป๋าเงินเพื่อใช้ในการดำเนินกิจกรรมทางการเงินในชั้นที่ 4 ไม่ว่าจะเป็นการซื้อขายแลกเปลี่ยนหรือการกู้ยืม ในขณะเดียวกันยังเกิดการไหลของข้อมูล (Information flows) ที่ถูกส่งผ่านระหว่างการดำเนินกิจกรรมที่เกิดขึ้นใน DeFi แต่ละชั้นกับตัวช่วยต่างๆ และยังมีการล็อกความสัมพันธ์เพื่อใช้ในการดำเนินกิจกรรมต่างๆ อีกด้วย เช่น การพัฒนา Fiat-backed stablecoins ที่เกิดจากการตรึงความสัมพันธ์ระหว่างเหรียญบนแพลตฟอร์มนั้นกับสกุลเงินตราในโลกจริงแบบ 1 ต่อ 1 เช่น USDT (Tether) ที่ถูกตรึงไว้ที่อัตรา 1 USTD ต่อ 1 ดอลล่าร์สหรัฐ โดยทางบริษัท Tether ต้องเก็บเงินดอลล่าร์สหรัฐไว้ในคลังด้วยมูลค่าเท่ากัน คล้ายคลึงกับการรักษาระบบอัตราแลกเปลี่ยนแบบ Currency Board โดยธนาคารกลาง[11] หรือ การพัฒนา Stablecoin แบบที่มีทรัพย์สินอื่นๆ หนุน (Asset-backed stablecoins) ซึ่งเกิดจากการตรึงความสัมพันธ์ระหว่างเหรียญบนแพลตฟอร์มนั้นกับสินทรัพย์อื่น เช่น Dai (MakerDAO) ที่มีการตรึงความสัมพันธ์กับสินทรัพย์ดิจิทัลที่แพลตฟอร์มนั้นกำหนดให้ยอมรับได้ เช่น Bitcoin เป็นต้น

ทำไมธนาคารจึงต้องสนใจ DeFi

ในช่วงที่ผ่านมา DeFi เติบโตทั้งในแง่ของมูลค่าตลาดและจำนวนผู้ใช้งาน โดยมูลค่าตลาดของ DeFi สะท้อนผ่านมูลค่าของสินทรัพย์ที่ล็อกไว้กับระบบนิเวศของ DeFi (Total value locked: TVL) ในปัจจุบันอยู่ที่ 70.8 พันล้านดอลล่าร์สหรัฐ[12] โดยในจำนวนนี้หมวดการกู้ยืม (Lending) มีสัดส่วนใหญ่สุด โดยมีขนาดถึง 34.7 พันล้านดอลล่าร์สหรัฐ หรือคิดเป็นร้อยละ 49 ของ TVL ใน DeFi ทั้งหมด รองลงมาคือตลาดแลกเปลี่ยน (Decentralized Exchange: DEX) ที่มีขนาด 23.4 พันล้านดอลล่าร์สหรัฐ (ร้อยละ 33) และในแง่ของผู้ใช้งานนั้น ปัจจุบันมีผู้ใช้งาน DeFi กว่า 1.75 ล้านคนทั่วโลก โดยกว่าครึ่งของผู้ใช้งานในปัจจุบันอยู่บนฐานของ Ethereum protocol ถึงร้อยละ 50.7 รองลงมา ได้แก่ Bitcoin ร้อยละ 22.0 Uniswap ร้อยละ 12.3 และอื่นๆ ร้อยละ 15.0

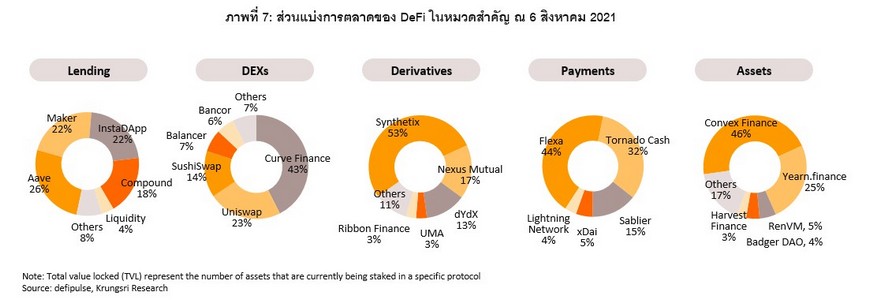

สำหรับผู้เล่นสำคัญในแต่ละหมวดนั้นพบว่ามักจะมีผู้เล่น 1 รายที่เป็นผู้นำตลาด กล่าวคือมีสัดส่วนทิ้งห่างผู้เล่นรายอื่นๆ โดยเฉพาะในหมวดอนุพันธ์ (Derivatives) ที่ผู้นำตลาดสามารถกินส่วนแบ่งการตลาดได้มากกว่าครึ่ง โดยมีสัดส่วนอยู่ที่ร้อยละ 53.0 ในขณะที่หมวดการกู้ยืม (Lending) และตลาดแลกเปลี่ยน (DEX) ผู้นำตลาดนั้นสามารถเปลี่ยนแปลงได้ตลอดเวลา โดยในหมวดการกู้ยืมนั้น MakerDAO ที่เป็น DeFi ด้านการกู้ยืมรายแรกของโลกถูก Compound แซงขึ้นมาเป็นผู้นำตลาดได้ในช่วงมิถุนายน 2020 ก่อนที่ Compound จะถูก Aave แซงขึ้นมาเป็นผู้นำตลาดตั้งแต่ช่วงต้นปี 2021 จนถึงปัจจุบัน เช่นเดียวกับหมวดตลาดแลกเปลี่ยนที่เคยมี Uniswap เป็นผู้นำตลาดซึ่งได้รับความนิยมมาตั้งแต่ปี 2017 ก็เปลี่ยนผู้นำเป็น Curve Finance ได้เช่นกัน ทั้งนี้เป็นที่น่าสังเกตว่าผู้เล่นในสองหมวดนี้นั้นยังแข่งขันกันพัฒนาเทคโนโลยีใหม่เพื่อตอบโจทย์ลูกค้าเพื่อขึ้นเป็นผู้นำตลาดได้เสมอ และยังไม่มีใครครองตลาดโดยสมบูรณ์ ขณะที่หมวดการชำระเงิน (Payment) นับได้ว่ามีการแข่งขันที่ค่อนข้างต่ำ ตรงข้ามกับหมวดสินทรัพย์ (Asset) ที่มีการแข่งขันสูง แต่ในปัจจุบันมี Convex Finance เป็นผู้นำตลาด

สำหรับประเทศไทยเริ่มมีบริษัทสัญชาติไทยบางแห่งพัฒนา DeFi เช่นกัน โดยในหมวดตลาดแลกเปลี่ยนนั้น มีแพลตฟอร์ม KULAP ที่เริ่มก่อตั้งตั้งแต่กลางปี 2020 และได้รับการรับรองจากสำนักงานคณะกรรมการกำกับตลาดหลักทรัพย์ (กลต.) ในปี 2021 และหมวดการกู้ยืม ก็มี JREPO ของ JMART ที่เปิดตัวในเดือนกุมภาพันธ์ 2021

จากจำนวนผู้ใช้งานที่เริ่มสูงขึ้น และมูลค่าตลาดที่เติบโตอย่างต่อเนื่อง ทำให้หลายภาคส่วนเริ่มจับตามอง DeFi มากขึ้น โดยเฉพาะหน่วยงานที่ได้รับผลกระทบโดยตรงอย่างภาคการเงินแบบดั้งเดิม (Traditional finance) โดยเฉพาะธนาคารต่างๆ ในงานศึกษาชิ้นนี้จึงขอยกตัวอย่าง DeFi 4 หมวด ที่สามารถส่งผลกระทบต่อภาคการเงินในระดับโลกได้โดยตรง ดังนี้

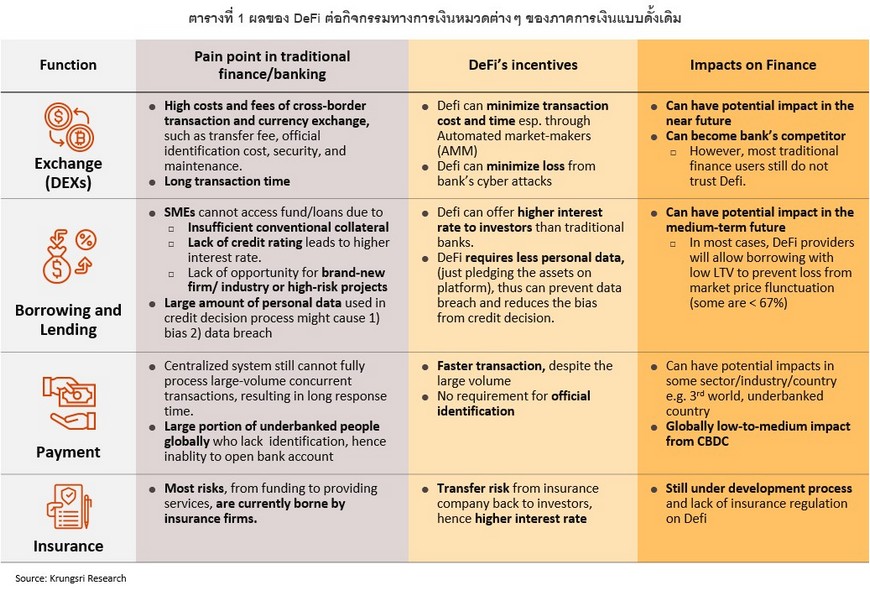

หมวดที่ 1 การซื้อขายแลกเปลี่ยน (Defi Exchange: DEX) จะเข้ามาแก้จุดอ่อนหลัก (Pain point) ของธนาคารในมิติด้านต้นทุนการบริหารและค่าธรรมเนียมที่สูงในการโอนย้ายเงินระหว่างประเทศ รวมถึงระยะเวลาในการอนุมัติการโอนเงินข้ามพรมแดนที่นานเนื่องจากระบบการดำเนินงานในปัจจุบันยังเป็นแบบรวมศูนย์ แต่ด้วยรูปแบบการทำงานของ DeFi ที่หลายฝ่ายสามารถเข้าร่วมอนุมัติธุรกรรมได้พร้อมกัน การดำเนินกิจกรรมแลกเปลี่ยนจึงสามารถทำได้ด้วยต้นทุนที่ถูกลงและระยะเวลาที่เร็วขึ้น อีกทั้ง DeFi ยังไม่มีความเสี่ยงจากการถูกโจมตีทางไซเบอร์ (Cyber attacks) เหมือนระบบการเงินแบบรวมศูนย์ที่มีข้อมูลรวมไว้ที่ส่วนกลางเพียงแหล่งเดียว จึงทำให้ DeFi ในหมวดนี้เป็นกลุ่มแรกที่เข้ามาเขย่าวงการการเงินในช่วงต้น ผลกระทบของ DeFi ในหมวดนี้ต่อภาคการเงินการธนาคารจึงอาจมีนัยสำคัญ (Potentially Significant impacts) ในระยะเวลาอันใกล้ เนื่องจากปัจจุบันเริ่มผู้ใช้งาน DeFi รูปแบบนี้บ้างแล้ว อย่างไรก็ดี กลุ่มผู้ใช้บริการทางการเงินแบบดั้งเดิมซึ่งยังคงเป็นคนส่วนใหญ่อาจยังไม่เชื่อมั่นใน DeFi มากนัก จึงอาจต้องใช้เวลาในการพิสูจน์ตัวเองต่อไป

หมวดที่ 2 การกู้ยืม (Borrowing and Lending) จะกระทบกับภาคธนาคารโดยตรง โดยเฉพาะการปล่อยกู้ให้แก่ SMEs และธุรกิจรูปแบบใหม่ เช่น Start-Ups ที่ไม่สามารถเข้าถึงสินเชื่อและบริการทางการเงิน หรือได้รับบริการที่ยังไม่ตอบโจทย์ เนื่องจากธุรกิจเหล่านี้มักไม่มีหลักทรัพย์ค้ำประกันเพียงพอ หรืออาจมีสินทรัพย์ในรูปแบบที่ธนาคารยังไม่นิยมใช้เป็นหลักประกันการกู้ยืม นอกจากนี้ แบบจำลองในการประเมินความเสี่ยงด้านเครดิตของธนาคารอาจจะยังไม่รองรับธุรกิจรูปแบบใหม่เหล่านี้ ส่งผลให้ผู้กู้อาจไม่สามารถเข้าถึงสินเชื่อเหล่านั้นได้ หรือหากได้รับอนุมัติสินเชื่อก็จำต้องเผชิญกับดอกเบี้ยที่สูง นอกจากนี้ การนำข้อมูลส่วนบุคคลมาใช้ในการประเมินสินเชื่ออาจมีความเสี่ยง ทั้งด้านข้อมูลรั่วไหลและอาจทำให้เกิดความลำเอียงในการพิจารณาสินเชื่ออีกด้วย ซึ่ง DeFi อาจเป็นทางออกแก่ทั้งผู้กู้และผู้ให้กู้ โดยสามารถเสนออัตราดอกเบี้ยที่สูงให้กับผู้ที่นำเงินมาฝากเนื่องจากไม่มีตัวกลางที่ต้องแบ่งกำไรให้ และยังเปิดโอกาสให้ผู้กู้ที่ไม่สามารถเข้าถึงบริการทางการเงินรูปแบบดั้งเดิมสามารถเข้าถึงแหล่งเงินทุนได้มากขึ้น ดังนั้น สำหรับภาคการเงินและธนาคารนั้น ผลกระทบของ DeFi ในหมวดนี้จึงอาจเกิดอย่างมีนัยสำคัญ

อย่างไรก็ตาม การกู้ยืมผ่าน DeFi อาจยังต้องใช้เวลาอีกพอสมควรในการพัฒนารูปแบบการบริการให้เหมาะสมยิ่งขึ้น โดยคาดว่าจะใช้เวลาราว 3-7 ปี เนื่องจากปัจจุบันการกู้ยืมบน DeFi มักอยู่ในรูปแบบของการแลกเหรียญเพื่อนำไปลงทุนและเก็งกำไรในระยะเวลาอันสั้นในลักษณะคล้ายคลึงกับการจำนำมากกว่า ซึ่งมีความเสี่ยงสูง ผู้ให้กู้จึงกำหนดให้ต้องวางหลักทรัพย์ค้ำประกันที่สูง (Overcollateralization) ส่งผลให้การเข้าถึงสินเชื่อนี้ของธุรกิจขนาดเล็กก็ยังไม่มีประสิทธิภาพนัก โดยบางแพลตฟอร์มมีการกำหนดให้วางหลักทรัพย์ที่สูงกว่ามูลค่าปัจจุบันถึงร้อยละ 150 เช่น MakerDAO ที่กำหนดให้ต้องวางหลักประกันในอัตรา 1.5 เท่า[13] อย่างไรก็ดี บางแพลตฟอร์มยังมีความพยายามพัฒนาเพื่อแก้ปัญหาเรื่องการเข้าถึงสินเชื่อของธุรกิจ SMEs โดยเฉพาะ เช่น ShutterOne จากประเทศสิงคโปร์ ที่ให้บริการด้านการปล่อยกู้แก่ SMEs ในภูมิภาคอาเซียนกว่า 4,000 รายแล้ว

หมวดที่ 3 การชำระเงิน (Payment) เป็นอีกหนึ่งรูปแบบที่มีการใช้งานค่อนข้างมากเพราะภาคการเงินแบบดั้งเดิมอาจไม่ตอบโจทย์ในการชำระเงินที่มีจำนวนธุรกรรมปริมาณมากได้รวดเร็วเพียงพอและอาจเกิดปัญหาระบบล่มในบางครั้ง เนื่องจากระบบจำต้องรวบรวมข้อมูลทั้งหมดเข้าศูนย์กลางเพื่อตรวจสอบก่อน นอกจากนี้ ในบางประเทศ ผู้บริโภคบางคนอาจไม่สามารถใช้ภาคการเงินรูปแบบดั้งเดิมในการทำธุรกรรมชำระเงินได้เนื่องจากขาดบัตรประชาชนหรือเอกสารยืนยันตัวตนที่ออกโดยทางการ (Official Identification) จึงไม่สามารถเปิดบัญชีธนาคารเพื่อใช้ในชีวิตประจำวันรวมถึงการทำธุรกรรมชำระเงิน ซึ่ง DeFi ในบางแพลตฟอร์มสามารถแก้ Pain point ทั้งสองจุดได้ เนื่องจากไม่จำเป็นต้องใช้เอกสารยืนยันตัวตนของภาครัฐเพื่อเข้าใช้งาน นอกจากนี้ การทำงานแบบกระจายศูนย์ยังช่วยแก้ปัญหาระบบล่มได้ด้วย

ดังนั้น สำหรับภาคการเงินและธนาคารนั้น ผลกระทบของ DeFi ต่อภาคนี้จึงอาจมีนัยสำคัญเพียงในบางประเทศหรือบางกลุ่มเท่านั้น เช่น ในประเทศที่ประชาชนบางกลุ่มเข้าถึงเอกสารยืนยันตัวตนได้ไม่สะดวกนัก แต่หากมองในภาพรวมแล้ว ผลกระทบที่เกิดขึ้นน่าจะอยู่ในระดับน้อยถึงปานกลาง นอกจากนี้ ธนาคารกลางในหลายประเทศเริ่มสนใจและผลักดันการพัฒนาเงินดิจิทัลของธนาคารกลาง (Central Bank Digital Currencies: CBDC) ความสำคัญของ DeFi ในรูปแบบนี้จึงอาจลดลงได้อีก

หมวดที่ 4 การประกัน (Insurance) เป็นหนึ่งในบริการทางการเงินที่มีแนวโน้มการเติบโตสูงจาก DeFi จึงมีการศึกษากันมาก เนื่องจากในปัจจุบันบริษัทประกันยังต้องรับความเสี่ยงเองเป็นส่วนใหญ่ ตั้งแต่ขั้นตอนการหาลูกค้า ประเมินความเสี่ยง จนถึงการจ่ายค่าสินไหมทดแทนต่างๆ ที่ถึงแม้จะมีธุรกิจรับประกันภัยต่อ (Reinsurer) แต่ก็ยังมีส่วนที่บริษัทประกันต้องรับความเสี่ยงไว้เอง (Retention) ซึ่ง DeFi สามารถเข้ามาช่วยให้บริษัทเหล่านั้นโอนความเสี่ยงบางส่วนให้กับนักลงทุนที่สามารถรับความเสี่ยงเหล่านี้เพื่อแลกกับผลตอบแทนที่สูงได้ อย่างไรก็ดี ผลกระทบของ DeFi รูปแบบนี้ต่อภาคการเงินยังไม่ชัดเจนนัก เนื่องจากแพลตฟอร์มยังอยู่ระหว่างการพัฒนา จึงยังมีปัญหาเรื่องความปลอดภัยในการใช้งานจริง อีกทั้งยังขาดกฎระเบียบที่จะเข้ามาดูแลนักลงทุนกลุ่มนี้อีกด้วย

DeFi ในไทย: แม้เพิ่งหัดตั้งไข่แต่อย่าชะล่าใจ เพราะอาจออกวิ่งได้ในไม่ช้า

สถานการณ์ DeFi ในไทย

ปัจจุบัน DeFi ในประเทศไทยเริ่มได้รับความสนใจเพิ่มขึ้นอย่างต่อเนื่อง ตั้งแต่ระดับนักลงทุน นักพัฒนาแอปพลิเคชัน ภาคธนาคาร ไปจนถึงระดับหน่วยงานกำกับดูแล ดังนี้

1)

กลุ่มนักลงทุน ประเทศไทยเป็นอีกหนึ่งประเทศที่มีนักลงทุนให้ความสนใจ DeFi สูง สะท้อนจากการที่ประเทศไทยอยู่ในอันดับที่ 3 จากการจัดอันดับ DeFi Adoption Index โดย Chainanalysis[14] เป็นรองเพียงสหรัฐฯ และเวียดนามเท่านั้น[15] นอกจากนี้ เมื่อพิจารณาจำนวนผู้เยี่ยมชมในแพลตฟอร์มและการใช้งานแอปพลิเคชัน DeFi ต่างๆ ในเดือนเมษายน 2021 ที่ผ่านมา ประเทศไทยมีสัดส่วนการเยี่ยมชม Metamask ซึ่งเป็นแอปพลิเคชันกระเป๋าเงินคริปโต (Crypto wallet) และเป็นประตูทางผ่าน (Gateway) ไปยังแอปพลิเคชันบล็อกเชน สูงเป็นอันดับ 4 ของโลก หรือคิดเป็นสัดส่วนร้อยละ 3.1 ของผู้เข้าเยี่ยมชมทั้งหมดในเดือนนั้น โดยเป็นรองเพียงสหรัฐฯ จีน และตุรกี นอกจากนี้ Pancakeswap ซึ่งเป็นแพลตฟอร์มสำหรับซื้อขายแลกเปลี่ยนสินทรัพย์ดิจิทัล (DEX) มีสัดส่วนการเข้าเยี่ยมชมของนักลงทุนชาวไทยสูงเป็นอันดับที่ 2 ของโลกถึงร้อยละ 5.2 ของผู้เยี่ยมชมทั้งหมด ยอดเข้าชมเหล่านี้เป็นเครื่องชี้ถึงความสนใจของนักลงทุนไทยที่มีต่อ DeFi ที่สูงเมื่อเทียบกับประเทศอื่นๆ

อนึ่ง ในประเทศไทยมีผู้ให้บริการที่เป็นแพลตฟอร์มการแลกเปลี่ยนโทเคนดิจิทัลที่อาจจะคุ้นหูอยู่บ้างอย่าง Bitkub หรือแพลตฟอร์มข้ามชาติอย่าง Binance อย่างไรก็ตาม ทั้งสองแพลตฟอร์มยังไม่ใช่ DeFi เต็มตัวเนื่องจากยังมีการบริหารแบบรวมศูนย์เพื่อช่วยให้บริการที่ดีแก่ลูกค้าเป็นหลัก

2)

กลุ่มนักพัฒนาแอปพลิเคชัน (Application Developer) การพัฒนาแอปพลิเคชันด้าน DeFi โดยคนไทยสะท้อนให้เห็นถึงความสนใจและการเติบโตทั้งในแง่แพลตฟอร์มให้บริการและบุคลากรไทยที่มีศักยภาพในวงการ DeFi ในอนาคต ปัจจุบันผู้พัฒนาแอปพลิเคชัน DeFi สัญชาติไทย 2 รายหลัก ได้แก่

- KULAP (คูแลป) เป็นแพลตฟอร์มทางการเงินที่ใช้เทคโนโลยีบล็อกเชนในการให้บริการ DEX รายแรกในประเทศไทย และรายแรกของโลกที่ได้รับใบอนุญาตอย่างเป็นทางการ [16] โดยได้รับใบอนุญาตประกอบธุรกิจสินทรัพย์ดิจิทัลและอยู่ภายใต้การกำกับดูแลจากกระทรวงการคลังและสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เมื่อเดือนมิถุนายนและพฤศจิกายน 2020 ที่ผ่านมา และเริ่มให้บริการซื้อขายแลกเปลี่ยนสินทรัพย์ดิจิทัลในเดือนมกราคม 2021

- JREPO เป็นแพลตฟอร์มให้บริการฝากหรือกู้ยืมสินทรัพย์ดิจิทัลรายแรกในประเทศไทยที่เปิดตัวเมื่อเดือนกุมภาพันธ์ 2021 โดยเป็นความร่วมมือระหว่าง Tokenine ซึ่งเป็นผู้ให้บริการด้านเทคโนโลยีบล็อกเชน ให้คำปรึกษาและพัฒนาซอฟต์แวร์ กับ JFIN ซึ่งอยู่ในเครือ JMART ที่มีธุรกิจหลักจำหน่ายค้าปลีกและค้าส่ง โทรศัพท์เคลื่อนที่และอุปกรณ์ที่เกี่ยวข้อง

3)

กลุ่มสถาบันการเงินและธนาคารพาณิชย์ การเติบโตของ DeFi ตลอดจนการใช้งานที่ส่งผลกระทบต่อภาคธนาคารโดยตรงทำให้สถาบันการเงินและธนาคารหลายแห่งเริ่มให้ความสนใจและเข้าไปศึกษา DeFi มากขึ้นในหลากหลายรูปแบบ โดยสำหรับประเทศไทยนั้นมีธนาคารพาณิชย์ 2 แห่งที่เข้าไปมีส่วนร่วมกับ DeFi อย่างเปิดเผย ทั้งการเรียนรู้ พัฒนา และอาจประยุกต์ใช้งาน DeFi กับการธนาคารในอนาคต ดังนี้

- KBTG (ในเครือธนาคารกสิกรไทย) เปิดเผย[17] ว่าได้เริ่มเข้าไปสำรวจและเตรียมความพร้อมระบบ DeFi แล้ว โดยจัดตั้งบริษัทในกลุ่ม KBTG ชื่อ Kubix เพื่อเข้าไปนำร่องทำ DeFi ร่วมกับตลาดหลักทรัพย์แห่งประเทศไทย (ตลท. หรือ SET) ในการสร้าง ICO Portal [18] เพื่อเป็นทางเลือกในการระดมทุนหรือลงทุนผ่านการทำ Initial Coin Offering (ICO) ด้วยการแปลงสินทรัพย์ในโลกจริงเป็นสินทรัพย์ดิจิทัลในรูปแบบโทเคนดิจิทัล โดย ICO Portal จะเป็นทั้งที่ปรึกษาและผู้จัดการเสนอขายโทเคนดิจิทัลนี้แก่นักลงทุนในตลาดแรก นอกจากนี้ ทาง KBTG ยังเชื่ออีกว่า CeFi และ DeFi สามารถอยู่ร่วมกันได้อีกด้วย

- SCB10X (ในเครือธนาคารไทยพาณิชย์) เปิดเผย[19] ถึงความสนใจในการเข้าไปศึกษาและพัฒนา DeFi เช่นกัน โดยได้ร่วมมือกับ Bank Protocol ซึ่งเป็นบริษัทพัฒนาบล็อกเชนที่ทำหน้าที่เป็นระบบหลังบ้านที่ทำหน้าที่ดึงข้อมูลต่างๆ ในโลกจริงเข้ามาเก็บในแอปพลิเคชันบล็อกเชน เพื่อให้ Smart contract ขององค์กรต่างๆ สามารถเรียกใช้งานข้อมูลเหล่านี้ได้ นอกจากนี้ยังร่วมมือกับ Alpha Finance Lab ซึ่งเป็นผู้ให้บริการ DeFi ที่สร้างระบบนิเวศ (Ecosystem) ของผลิตภัณฑ์และบริการแบบ Cross-chain [20] โดย SCB10X ได้ส่งนักพัฒนาไปร่วมศึกษาและพัฒนานวัตกรรมด้าน DeFi และเข้าร่วมเป็นหนึ่งในผู้ดูแล Node ของ Band Protocol ที่จะทำหน้าที่ช่วยตรวจสอบ ยืนยัน และเก็บข้อมูลของธุรกรรมการเงินต่างๆ ให้เป็นสำเนาชุดเดียวกันร่วมกับคนอื่นในเครือข่าย[21] อีกทั้งในช่วงต้นปี 2021 ที่ผ่านมา SCB ได้จดทะเบียนจัดตั้งบริษัท Token X เพื่อประกอบธุรกิจ ICO Portal[22]โดยเมื่อเดือนสิงหาคม 2021 Token X ได้ประกาศถึงความพร้อมในการให้บริการโทเคนดิจิทัลแบบครบวงจร ตั้งแต่บริการที่ปรึกษา วางแผนธุรกิจ วางแผนพัฒนาบล็อกเชนและเทคโนโลยี โดยในเบื้องต้นกำลังอยู่ระหว่างขอใบอนุญาตเป็นผู้ให้บริการระบบเสนอขายโทเคนดิจิทัล จากสำนักงาน ก.ล.ต. ซึ่งคาดว่าจะได้รับใบอนุญาตปลายปี 2021[23]

4)

กลุ่มหน่วยงานกำกับดูแล เนื่องจากมีนักลงทุนและประชาชนสนใจ DeFi เพิ่มมากขึ้น ประกอบกับแนวโน้มการเติบโตอย่างต่อเนื่องในต่างประเทศ ส่งผลให้หน่วยงานกำกับดูแลของประเทศไทยหลายแห่งเริ่มศึกษาประเด็นที่เกี่ยวข้องกับ DeFi และสินทรัพย์ดิจิทัลมาระยะเวลาหนึ่งแล้ว ดังนี้

- ธนาคารแห่งประเทศไทย (ธปท.): ธปท. ศึกษาและพัฒนาสกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง (Central Bank Digital Currency: CBDC) มาตั้งแต่ปี 2018 ภายใต้ “โครงการอินทนนท์” ร่วมกับธนาคารพาณิชย์ 8 แห่ง[24] จากนั้นจึงขยายขอบเขตการพัฒนาและทดสอบ CBDC ระดับธุรกิจ (CBDC for Corporate) ในปี 2020 ร่วมกับบริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) และบริษัท ดิจิทัล เวนเจอร์ส จำกัด นอกจากนี้ยังพัฒนาระบบการโอนเงิน CBDC ระหว่างประเทศ (CBDC for cross border funds transfer) ร่วมกับธนาคารกลางฮ่องกงภายใต้ “โครงการอินทนนท์ - ไลออนร็อก” และในปี 2021 นี้ ธปท. เปิดเผยถึงแนวทางการพัฒนา CBDC มาใช้งานในภาคประชาชน (Retail CBDC) โดยคาดว่าจะเริ่มทดสอบในวงจำกัดในช่วงไตรมาส 2 ปี 2022 ซึ่งการพัฒนา CBDC ของ ธปท. นั้นเกี่ยวข้องกับทั้งการพัฒนาบล็อกเชนและสินทรัพย์ดิจิทัล ซึ่งจัดว่าเป็น 2 ชั้นที่สำคัญของ DeFi ทั้งนี้ นักวิเคราะห์หลายแห่งมองว่า CBDC ที่ธนาคารกลางหลายแห่งทั่วโลกกำลังพัฒนาอยู่นั้นจะช่วยปรับปรุงระบบการเงินแบบดั้งเดิมให้เข้าถึงง่ายขึ้น ส่งเสริมตลาดเงินคริปโต และช่วยอุดช่องว่างระหว่างโลก CeFi และ DeFi อีกด้วย[25]

- สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และกระทรวงการคลัง: ก.ล.ต. มีอำนาจหน้าที่สำคัญในการอนุญาตให้ผู้ประกอบธุรกิจสินทรัพย์ดิจิทัล[26] สามารถออกโทเคนดิจิทัลได้ตามพระราชกำหนดประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 (พ.ร.ก. สินทรัพย์ดิจิทัลฯ) ซึ่งเป็นกฎหมายกำกับดูแลการระดมทุนต่อประชาชนผ่านการเสนอขายโทเคนดิจิทัล การประกอบธุรกิจสินทรัพย์ดิจิทัล และการดำเนินกิจกรรมเกี่ยวกับสินทรัพย์ดิจิทัล โดยผู้ประกอบธุรกิจสินทรัพย์ดิจิทัลต้องได้รับใบอนุญาตจากรัฐมนตรีว่าการกระทรวงการคลังและต้องปฏิบัติตามหลักเกณฑ์ วิธีการและเงื่อนไขในการประกอบธุรกิจตามประเภทที่ได้รับอนุญาต โดยหากต้องการออกโทเคนดิจิทัลก็จะต้องยื่นแบบแสดงรายการข้อมูลการเสนอขายและร่างหนังสือชี้ชวนต่อสำนักงาน ก.ล.ต. และต้องเสนอขายต่อผู้ลงทุนตามประเภทและภายใต้เงื่อนไขที่คณะกรรมการ ก.ล.ต. กำหนดและเสนอขายผ่านระบบ ICO Portal ที่ได้รับความเห็นชอบจากคณะกรรมการ ก.ล.ต. อีกด้วย

เงื่อนไขและความท้าทายของการเติบโตของ DeFi ไทยในอนาคต

ถึงแม้จะมีหลายภาคส่วนให้ความสนใจ DeFi และมีการลงทุนหรือศึกษากันอย่างต่อเนื่องและจริงจัง แต่ในปัจจุบัน DeFi ในไทยยังถือว่าอยู่ในช่วง “ตั้งไข่” เท่านั้น โดยยังมีทั้งเงื่อนไขที่เป็นปัจจัยสนับสนุนและความท้าทายอีกหลายประการที่สังคมไทยต้องก้าวผ่านไปให้ได้ ดังนี้

ปัจจัยสนับสนุน DeFi ในไทย เนื่องจาก DeFi ยังเป็นสิ่งใหม่ที่คนส่วนใหญ่ไม่คุ้นเคยและอาจไม่เข้าใจดีพอ ดังนั้นการสนับสนุนส่งเสริมให้ DeFi ตั้งหลักได้ในไทยจึงจำต้องมีทั้งผู้ใช้งานจำนวนมากและ “หน่วยสนับสนุน” ที่จะช่วยเผยแพร่ความเข้าใจใน DeFi ไปสู่สาธารณะ อาทิ

- ผู้ใช้งานในกลุ่ม Generation Y หรือ Millennials (ช่วงอายุ 24-40 ปี) และ Generation Z (ช่วงอายุ 13-23 ปี) เป็นกลุ่มที่มีความสนใจเงินคริปโตและ DeFi เป็นพิเศษ โดยเฉพาะกลุ่ม Generation Z ที่อาจสนใจลงทุนผ่านช่องทางนี้มากกว่าการลงทุนผ่านช่องทางแบบดั้งเดิม เนื่องจากเป็นกลุ่มที่เกิดมาพร้อมกับเทคโนโลยีดิจิทัล (Digital native) ขณะที่กลุ่ม Generation Y เติบโตมาพร้อมกับการเปลี่ยนผ่านจากยุคอนาล็อกมายังดิจิทัล อีกทั้งยังเป็นกลุ่มที่เริ่มมีการศึกษาระดับสูงและมีเงินในการลงทุนแล้ว ทั้งสองกลุ่มจึงสามารถปรับตัวให้เข้ากับ DeFi ได้ง่ายกว่าคนในรุ่นก่อน อนึ่ง ปัจจัยนี้เป็นปรากฏการณ์ที่เกิดขึ้นทั่วโลก ไม่ได้เฉพาะเจาะจงแค่เพียงในประเทศไทยเท่านั้น

- ผู้ให้คำแนะนำที่ช่วยให้ความรู้ความเข้าใจและชี้แนะช่องทางการลงทุนผ่าน DeFi สัญชาติไทย ประเทศไทยมีผู้ให้บริการที่เกี่ยวข้องกับ DeFi หลายราย อาทิ DeFinix ซึ่งเป็นแพลตฟอร์ม DeFi สำหรับการลงทุนในเงินคริปโต ซึ่งผู้ให้บริการที่จัดตั้งหรือบริหารงานโดยคนไทยจะช่วยสนับสนุนให้ DeFi สามารถเผยแพร่ในไทยได้ง่ายขึ้น เนื่องจากสามารถแนะนำการใช้งานภายใต้บริบทที่เหมาะสมกับคนไทยได้มากกว่า และยังช่วยสร้างการรับรู้ต่อสาธารณะได้ดีกว่าอีกด้วย

ความท้าทายของวงการ DeFi ไทย ยังมีอีกหลายประการที่หน่วยงานภาครัฐและภาคเอกชนอาจต้องช่วยกันสนับสนุนเพื่อให้ DeFi สามารถเติบโตได้ในอนาคต เช่น

- ประเทศไทยมีสัดส่วนของกลุ่มคนที่เข้าไม่ถึงบริการทางการเงิน (Unbanked population) ที่ต่ำกว่าประเทศที่นิยมใช้ DeFi มาก จากข้อมูล The Global Finindex Database ของธนาคารโลก (World Bank) ในปี 2017 ระบุว่า ประชากรไทยที่ยังไม่มีบัญชีธนาคารมีสัดส่วนเพียงร้อยละ 18.4 ของประชากรทั้งหมด ซึ่งถือเป็นสัดส่วนที่ค่อนข้างต่ำเมื่อเปรียบเทียบกับประเทศที่มีการใช้งาน DeFi กันมากหรือมีตลาดเงินคริปโตที่ใหญ่ อย่างเช่นไนจีเรียที่ประชากรประมาณร้อยละ 32 ถือครองเงินคริปโต แต่ประชากรร้อยละ 60.3 ยังไม่มีบัญชีธนาคาร หรือฟิลิปปินส์ที่ประชากรประมาณร้อยละ 20 ถือครองเงินคริปโต[27] ทั้งที่ประชากรร้อยละ 65.5 ไม่มีบัญชีธนาคาร เป็นต้น เนื่องจากในประเทศเหล่านี้ประชาชนสามารถเข้าถึงบริการธนาคารได้ยากและน้อยมาก จึงทำให้ DeFi กลายเป็นทางเลือกที่สะดวกกว่าจากการช่วยลดข้อจำกัดในการเปิดบัญชี ไม่ว่าจะเป็นการไม่มีบัตรประชาชนและเอกสารยืนยันตัวตนอื่นๆ ที่ออกโดยทางการ นอกจากนี้ ประเทศไทยยังมีการเติบโตในอุตสาหกรรมใหม่ที่ไม่มากนัก โดยเฉพาะบริษัทที่เกี่ยวข้องกับเทคโนโลยี หรือ Tech start-up ต่างๆ ที่เป็นลูกค้ารายใหญ่ของการกู้ยืมผ่าน DeFi จึงทำให้ DeFi อาจยังไม่สามารถเจาะตลาดไทยได้ในวงกว้าง

- ผู้ที่มีรายได้สูงนั้นมักเป็นกลุ่มที่หลีกเลี่ยงความเสี่ยง (Risk Averse) คนกลุ่มนี้แม้จะมีกำลังซื้อบริการทางการเงิน แต่ด้วยความคุ้นเคยจะมีแนวโน้มเลือกใช้งานธนาคารแบบดั้งเดิมมากกว่าที่จะลองเสี่ยงกับ “ของใหม่” อย่าง DeFi

- ประชาชนทั่วไปยังขาดความรู้ความเข้าใจเรื่องเทคโนโลยี DeFi อยู่มาก ดังที่ประธานเจ้าหน้าที่บริหารและผู้ร่วมก่อตั้ง Dopple[28] ได้กล่าวว่า “ปัจจุบันตลาด DeFi_กำลังเติบโตเร็วกว่าความรู้ ... และต้นทุนสำคัญคือความรู้...” [29]

- กฎระเบียบ กฎเกณฑ์ ข้อบังคับต่างๆ ที่เกี่ยวข้องกับการคุ้มครองผู้ใช้งาน DeFi ยังไม่ชัดเจนมากนัก

จากเงื่อนไขและความท้าทายดังที่กล่าวมานั้น วิจัยกรุงศรีจึงคาดการณ์ว่าผลกระทบของ DeFi ที่อาจเกิดขึ้นกับภาคธนาคารไทยยังอยู่ในระดับต่ำ (Low impact) ทั้งในหมวดตลาดซื้อขายแลกเปลี่ยน การกู้ยืม และการชำระเงิน แต่ในอนาคตอาจมีผลกระทบเพิ่มขึ้นจนถึงระดับปานกลางได้ (Low-to-medium impact) โดยสำหรับตลาดซื้อขายแลกเปลี่ยนนั้นอาจมีผลกระทบที่ชัดเจนในกลุ่มผู้บริโภคกลุ่ม Generation Y และ Z ขณะที่การชำระเงินคาดว่า Retail CBDC ของ ธปท. จะมีบทบาทมากกว่า อย่างไรก็ดี ในอนาคตอีกประมาณ 20 ปีข้างหน้า[30] เมื่อกลุ่ม Generation Y และ Z ตลอดจน Generation Alpha[31] เป็นประชากรส่วนใหญ่ในประเทศ บทบาทของ DeFi ในไทยจะเด่นชัดมากขึ้น

มุมมองวิจัยกรุงศรี: ธนาคารพาณิชย์ในไทยควรปรับตัวอย่างไร เมื่อ DeFi กำลังมาเยือน

DeFi หรือบริการทางการเงินที่ไม่ต้องผ่านตัวกลางกำลังได้รับความสนใจกันอย่างแพร่หลายในหลายประเทศรวมถึงไทย และในอนาคตอาจส่งผลกระทบโดยตรงต่อธนาคารซึ่งในปัจจุบันเป็นตัวกลางหลักของภาคการเงินแบบดั้งเดิม ทั้งธนาคารของรัฐและธนาคารพาณิชย์จึงควรเร่งศึกษาและทำความเข้าใจถึงโครงสร้าง การดำเนินงานและผลกระทบที่อาจเกิดขึ้นเพื่อเตรียมรับมือและหาโอกาสจาก DeFi เพื่อช่วยพัฒนาประสบการณ์การใช้บริการจากธนาคารในรูปแบบเดิม และรักษาบทบาทสำคัญของธนาคารในบริบทการเงินในอนาคต

แม้ว่านักวิเคราะห์และผู้ใช้งานบางกลุ่มอาจมองว่า DeFi จะเข้ามาทดแทนและลดบทบาทของภาคธนาคารลง แต่วิจัยกรุงศรีมองว่า DeFi เป็นอีกหนึ่งโอกาสสำคัญให้ธนาคารพาณิชย์ได้ปรับตัวครั้งใหญ่ ผ่านการผสมผสานระหว่างการให้บริการทางการเงินรูปแบบรวมศูนย์ที่มีอยู่ หรือ CeFi เข้ากับ DeFi โดยอาจใช้ช่องทางการลงทุนใน DeFi ที่มีอยู่แล้ว หรือจัดตั้งหน่วยงานพิเศษหรือบริษัทลูกเพื่อเข้ามาช่วยดูแล DeFi โดยเฉพาะ เพื่อตอบโจทย์การให้บริการลูกค้าแต่ละกลุ่ม (Segment) อย่างเหมาะสม นอกจากนี้ ธนาคารสามารถมอง DeFi เป็นเสมือนพันธมิตรในการเข้าใจข้อมูลเชิงลึก (Insight) และศึกษาแนวทางการทำงานของ DeFi เพื่อออกแบบโมเดลธุรกิจรูปแบบใหม่ รวมไปถึงช่วยในการเข้าใจเทคโนโลยีที่สามารถนำมาปรับใช้กับการทำงานที่มีในปัจจุบันให้ดียิ่งขึ้นได้ด้วย

แต่หากธนาคารมีวิธีรับมือกับ DeFi ที่ไม่เหมาะสม DeFi อาจย้อนกลับมาเป็น “หอกข้างแคร่” ที่ถึงแม้จะมีขนาดไม่ใหญ่แต่ก็เป็นภัยคุกคามต่อธนาคารได้ เช่น ธนาคารอาจสูญเสียกลุ่มลูกค้าที่มีศักยภาพ ยิ่งไปกว่านั้น ธนาคารควรจับตามองตลาด DeFi โดยเฉพาะตลาดสินทรัพย์ดิจิทัลอย่างใกล้ชิด เพราะผลกำไรหรือขาดทุนจากการลงทุนในตลาดนี้อาจส่งผ่านมายังระบบการเงิน เกิดเป็นความเสี่ยงเชิงระบบ (Systemic risk) จากกลุ่มผู้ใช้งานที่ใช้บริการทางการเงินทั้งสองรูปแบบร่วมกัน

ท้ายที่สุดแล้ว กระแส DeFi คงไม่ได้เป็นเทคโนโลยีสุดท้ายที่เข้ามาเป็นความท้าทายให้ภาคการธนาคาร เพราะตราบใดที่เผ่าพันธุ์มนุษย์ยังคงอยู่ กระแสเทคโนโลยีจะยังคงเปลี่ยนแปลงอย่างฉับไวเสมือนลมพายุที่พัดกระหน่ำอย่างรุนแรง ต่อเนื่อง และไม่มีวันสิ้นสุด หากธนาคารคิดจะต้านทานกระแสดังกล่าวด้วยกรอบความคิดและวิธีการแบบเดิมๆ สุดท้ายอาจจะเป็นเหมือนต้นไม้ใหญ่ที่แม้จะอยู่มาได้ร่วมศตวรรษก็สามารถโดนลมพายุพัดจนหักโค่นได้ วิธีการที่อาจจะเหมาะสมกว่าจึงเป็นการเรียนรู้-ยอมรับ-ปรับตัว-ประยุกต์ใช้ เพื่อให้ภาคธนาคารอยู่รอดได้แม้ในโลกเทคโนโลยีที่หมุนเร็วขึ้นทุกวันเช่นนี้.

Reference

Adrian, Tobias (May 14, 2019) “Stablecoins, Central Bank Digital Currencies, and Cross-Border Payments: A New Look at the International Monetary System” Remarks at the IMF-Swiss National Bank Conference, Zurich, May 2019. Retrieved Sep 28, 2021 from

https://www.imf.org/en/News/Articles/2019/05/13/sp051419-stablecoins-central-bank-digital-currencies-and-cross-border-payments

Andrew Lisa (June 29, 2021) Which Countries Are Using Cryptocurrency the Most? Yahoo! Finance from

https://finance.yahoo.com/news/countries-using-cryptocurrency-most-210011742.html

Bitkom (2020) Decentralized Finance (DeFi) – A new Fintech Revolution?: The Blockchain Trend explained.

Consensys (2021) The Q1 2021DeFi Report: An analysis of Ethereum’s decentralized finance ecosystem in Q1 2021.

E.Napoletano and John Schmidt (April 2, 2021) Decentralized Finance Is Building A New Financial System. Forbes Advisor from https://www.forbes.com/advisor/investing/defi-decentralized-finance/

Fabian Schär (2021) Decentralized Finance: On Blockchain- and Smart Contract-Based Financial Markets. Economic Research Federal Reserve Bank of St.Louis Review. Second Quarter 2021, Vol.103, No.2

Igor Mikhalev (September 9, 2020). The Sudden Rise of DeFi: Opportunities and Risks for Financial Services. Linkedin from https://www.linkedin.com/pulse/sudden-rise-defi-opportunities-risks-financial-igor-mikhalev

Ivan Kot (January 18, 2021) 6 Use Cases for Smart Contract in Decentralized Finance. Finextra from

https://www.finextra.com/blogposting/19770/6-use-cases-for-smart-contracts-in-decentralized-finance

Phillipp Sandar (February 22, 2021) Decentralized Finance Will Change Your Understanding Of Financial Systems. Forbes from https://www.forbes.com/sites/philippsandner/2021/02/22/decentralized-finance-will-change-your-understanding-of-financial-systems/?sh=27e16db75b52

Polly Jean Harrison (March 25, 2021) ShuttleOne to Build DeFi Blockchain Solution for SME Lending and Remittance Market. The Financial Times

Rakesh Sharma (March 24, 2021) Decentralized Finance (DeFi) Definition. Investopedia from

https://www.investopedia.com/decentralized-finance-defi-5113835

Robert Farrington (March 23, 2021) Explainging DeFi And How It Will Revolutionize Financial Services. Forbes from https://www.forbes.com/sites/robertfarrington/2021/03/23/explaining-defi-and-how-it-will-revolutionize-financial-services/?sh=ca2506e1d080

World Economic Forum (June 2021). Decentrailzed Finance (DeFi) Policy-Maker Toolkit: White paper.

World Economic Forum (19 July 2021). How decentralized finance will transform business financial services – especially for SMEs. From https://www.weforum.org/agenda/2021/07/decentralized-finance-transaction-banking-smes/

Bitkub.com (March 16, 2021) องค์กรอัตโนมัติ DAO คืออะไร?. Finnomena from https://www.finnomena.com/bitkub/what-is-dao/

Blockchain Review (July 9, 2021) "มารู้จัก Stablecoin ประเภทต่าง ๆ ในโลกของ Cryptocurrency" Finnomena Web. Retrieved Sep 3, 2021 from https://www.finnomena.com/blockchainreview/what-is-stablecoin/

Charoenvit Sierra (September 6, 2021) สินทรัพย์ดิจิทัล (Digital Asset) คืออะไร,ซื้อขาย,เสียภาษียังไง? Livewithoutpay from https://www.livewithoutpay.com/cryptocurrenc/digital-asset/

eFinancethai (June 5, 2020) KULAP ได้รับใบอนุญาตประกอบธุรกิจสินทรัพย์ดิจิทัล (Digital Asset) from http://www.efinancethai.com/LastestNews/app.index.aspx?id=RXFGNmY0TEplVUE9&year=2020&month=6&lang=T&v=2018&security=

eFinancethai (July 31, 2020) Decentralized Finance (DeFi) คืออะไร? From https://www.efinancethai.com/advertorial/AdvertorialMain.aspx?name=ad_202007311854

eFinancethai (June 1, 2021) “DeFi” ศึกชิงอำนาจระหว่างโค้ดคอมพิวเตอร์ Vs น้ำหมึกปากกา from https://www.efinancethai.com/LastestNews/LatestNewsMain.aspx?id=Z1hzNWtjWFgvb0U9

Finnomena (June 25, 2021) DeFi คืออะไร? ทำความรู้จักกับโลกการเงิน ที่ไม่ต้องพึ่งธนาคาร from https://www.finnomena.com/bitcoinaddict/what-is-defi/

Jirayut Srupsrisopa (Aug 13, 2016) บล็อกเชน คืออะไรนะ!? มาทำความรู้จักพร้อมทั้งประโยชน์ง่ายๆ ภายใน 5 นาทีกัน! from

https://brandinside.asia/what-is-blockchain/

Money Buffalo (July 2, 2021) [สรุปโพสต์เดียวจบ] ทำไม “ก.ล.ต.ไม่อนุญาต” ให้ Binance ทำธุรกิจในไทย? From https://www.moneybuffalo.in.th/cryptocurrency/thai-sec-criminal-complaint-against-binance

Nuuneoi (Dec 21, 2016) Blockchain คืออะไร? อธิบายแบบละเอียด แต่เข้าใจง่าย(มั้ง) [Blog Post]. Retrieved August 25, 2021 from https://nuuneoi.com/blog/blog.php?read_id=900

Phubet Boonrasri (November 15, 2019) Blockchain เทคโนโลยีพลิกโลกโลจิสติกส์ from https://www.logistics-manager.com/th/blockchain-in-logistics/

Ricco Wealth (May 23, 2021) DeFi Protocol สัญชาติไทยที่น่าจับตา from https://www.thunhoon.com/article/240287

Riverplus (March 30, 2020) What Is Protocol โปรโตคอลคืออะไร ภาษาในการสื่อสารกันในอุปกรณ์ต่างๆ from https://iiot.riverplus.com/iot-protocol/

SCB (March 2021) “SCB10X” เดินหน้าสู่มิติใหม่การเงินโลกอนาคต ร่วมเป็นหนึ่งในผู้ดูแล Node ของ “Band Protocol” บริษัทพัฒนา DeFi ระดับโลก from https://www.scb.co.th/th/about-us/news/mar-2564/scb10x-band-protocol.html

SCB10X (July 27, 2021) รู้จัก DeFi Lending ปลดล็อกการกู้ยืมเงินด้วย Cryptocurrency from https://www.scb10x.com/blog/what-defi-lending

SCB10X (March 24, 2021) จากแนวคิดสู่การใช้จริง บริการทางการเงินจาก Decentralized Finance. The Standard Wealth from https://thestandard.co/decentralized-finance/

Techsauce (April 7, 2021) KBTG เตรียมส่ง Kubix ลุย DeFi สร้าง ICO Portal ทางเลือกใหม่ในการลงทุน Digital Asset from

https://techsauce.co/tech-and-biz/kbtg-kubix-defi-digital-asset

คณิสร์ แสงโชติ และ สุพริศร์ สุวรรณิก (August 23, 2021) “De(Fi) ing Gravity: Decentralized Finance จากกรณีศึกษา Compound” aBridged Series, Puey Ungphakorn Institute for Economic Research Web. Retrieved August 24, 2021 from https://www.pier.or.th/?post_type=abridged&p=8679

จิรายุส ทรัพย์ศรีโสภา (May 11, 2021) รู้จักกับ Stablecoin สกุลเงินดิจิทัลที่มีมูลค่าคงที่. การเงินการธนาคาร from

https://moneyandbanking.co.th/article/the-guru/cryptocerrency-stablecoin-mb469-110564

ไทยรัฐออนไลน์ (June 20, 2021) DeFi คืออะไร ลงทุนอย่างไรให้มั่นใจว่าปลอดภัยไม่เสี่ยงถูกหลอก from https://www.thairath.co.th/business/feature/2119960

ปริย เตชะมวลไววิทย์ (Nov 6, 2017) "รู้จัก ICO ก่อนคิดลงทุน" รู้ทันลงทุน Web. Retrieved Sep 3, 2021 from https://www.sec.or.th/TH/Template3/Articles/2560/ac-post-25601106-ICO.pdf

ภาคภูมิ เอี่ยมจิตกุศล (Sep 15, 2020) เทคโนโลยี Blockchain กับธุรกรรมทางอิเล็กทรอนิกส์ Retrieved August 25, 2021 from

https://www.depa.or.th/th/article-view/blockchain-electronic

วันนี้สรุปมา (May 5, 2021) สรุปจาก WhyItMatters EP.5 ทำไม DeFi ถึงสำคัญ [Facebook] Web. Retrieved August 24, 2021 from https://www.facebook.com/todayinoteto/posts/155926326535436

วรพจน์ ธาราศิรสกุล (February 1, 2021) DeFi จุดเริ่มต้นเปลี่ยนผ่านสู่โลกการเงิน 2.0. eFinancethai from https://www.efinancethai.com/MoneyStrategist/MoneyStrategistMain.aspx?id=RzlDTHZZaWc1a0U9

วรพจน์ ธาราศิรสกุล (February 14, 2020) Decentralized Finance (DeFi) หรือจะสิ้นยุค Bank. eFinancethai from https://www.efinancethai.com/MoneyStrategist/MoneyStrategistMain.aspx?id=NXBlTzlBSTQ5Vjg9

วรพจน์ ธาราศิรสกุล (April 9, 2021) Stable Coin กลไกสำคัญของ DEFI. eFinancethai from https://www.efinancethai.com/Fintech/FintechMain.aspx?release=y&name=ft_202104091432

สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (2561) Smart Contract คืออะไร? Web. Retrieved August 24, 2021 from https://www.etda.or.th/th/Useful-Resource/knowledge-sharing/articles/index-article-other-p1/SMART-CONTRACT-%E0%B8%84%E0%B8%AD%E0%B8%AD%E0%B8%B0%E0%B9%84%E0%B8%A3.aspx?feed=590fb9ad-c550-4bc5-9a56-459ad4891d74

[1] เงินคริปโต (Cryptocurrency) คือสกุลเงินดิจิทัลที่ถูกเข้ารหัส (Encrypted) เพื่อใช้ในการป้องกันและยืนยันธุรกรรมผ่านระบบบล็อกเชน

[2] รายละเอียดใน Box 1

[3] สินทรัพย์ดิจิทัล (Digital Asset) คือ หน่วยข้อมูลดิจิทัลที่ถูกสร้างขึ้นมาให้เป็นตัวกลางในการแลกเปลี่ยนมูลค่า หรือซื้อขายสินค้าและบริการต่างๆได้ ซึ่งโดยทั่วไปจะรวมถึง 1) เงินคริปโต (Cryptocurrency) และ 2) โทเคนดิจิทัล (Digital Token) ซึ่งคือหน่วยข้อมูลอิเล็กทรอนิกส์ที่สร้างขึ้นเพื่อกำหนดสิทธิของบุคคลในการร่วมลงทุน (Investment Token) หรือสิทธิในการได้มาซึ่งสินค้าและบริการหรือสิทธิอื่นๆ (Utility Token) ตามที่ได้ตกลงกับผู้ออกโทเคน

[4] Protocol คือข้อตกลงในการสื่อสารระหว่างอุปกรณ์ต่างๆ เปรียบเสมือนเป็นภาษากลางเพื่อให้คอมพิวเตอร์สามารถสื่อสารกันได้อย่างสะดวกตัวอย่าง Protocol ที่เราเคยใช้ในชีวิตประจำวัน เช่น TCP/IP (Transfer Control Protocol/Internet Protocol) ที่เป็นข้อกำหนดในการสื่อสารระหว่างอุปกรณ์บนอินเทอร์เน็ต โดย TCP หน้าที่จัดการข้อมูล เรียงลำดับ ตรวจสอบข้อผิดพลาดระหว่างการรับส่งข้อมูลของอุปกรณ์ที่เชื่อมต่อกันด้วย IP Network หรือ HTTP (Hypertext Transfer Protocol) ที่จะใช้เมื่อเรียกโปรแกรมบราวเซอร์ (Browser) เป็นต้น

[5] Stablecoin คือ เงินคริปโตที่มีค่าอ้างอิงจากสินทรัพย์อื่นๆ ไม่ว่าจะเป็นเงินคริปโตสกุลอื่นๆ หรือมูลค่าสินทรัพย์ในโลกจริงในอัตราคงที่ เช่น 1 Dai เท่ากับ 1 ดอลล่าร์สหรัฐ

[6] API หรือ Application Programming Interface คือช่องทางการสื่อสารระหว่างแอพพลิเคชันหนึ่งกับแอพลิเคชันอื่นๆ ที่เป็นของระบบเทคโนโลยีสารสนเทศ (Information Technology: IT) ของหน่วยงานอื่น อาจกล่าวได้ว่า API เปรียบเสมือนโทรศัพท์สำหรับแอพพลิเคชันได้ใช้เพื่อติดต่อสื่อสารและแลกเปลี่ยนข้อมูลจากฐานข้อมูลของแต่ละฝ่ายนั่นเอง

[7] สามารถดูเพิ่มเติมได้จากบทความเรื่อง “นโยบายส่งเสริม Open Banking: สิ่งที่เป็น สิ่งที่คาด และสิ่งที่หวัง” (กันยายน 2020)

[8] Governance Token คือเหรียญรางวัลที่เครือข่ายแจกให้แก่ผู้ใช้ที่มีส่วนร่วมในการกำกับและดูแลระบบ

[9] MakerDAO เป็นหนึ่งโครงการที่ใช้ DAO บนเครือข่าย Ethereum เป็นเจ้าแรกๆ โดยมีวัตถุประสงค์เพื่อการกู้ยืมเป็นหลัก โดยบทความหนึ่งของ Bitkub ได้อธิบายเพื่อขยายความเข้าใจในส่วนนี้ว่า “หากเปรียบเทียบ DApp เป็นตู้ขายของอัตโนมัตทั่วไป DAO ก็คือตู้ขายของอัตโนมัติที่เมื่อรับเงินไปแล้ว ตู้จะใช้เงินที่ได้มาในการสั่งสินค้ามาเติม และคำนวณกำไรจากการขายสินค้าคืนให้กับนักลงทุนได้โดยอัตโนมัติ”

[10] ICOs หรือ Initial Coin Offerings คือการระดมทุนแบบดิจิทัลด้วยการเสนอขายโทเคนดิจิทัล (Digital token) ต่อสาธารณชนผ่านระบบบล็อกเชน โดยผู้ระดมทุนจะเป็นผู้ออก Digital token มาแลกกับเงินคริปโตสกุลหลัก เช่น Bitcoin หรือ Ether เป็นต้น

[11] Tobias Adrian (2019) “Stablecoins, Central Bank Digital Currencies, and Cross-Border Payments: A New Look at the International Monetary System”

[12] ณ 6 สิงหาคม 2021

[13] eFinancethai (July 31, 2020) “Decentralized Finance (DeFi) คืออะไร?”

[14] The DeFi Adoption Index สร้างจาก 3 องค์ประกอบ ได้แก่ 1) มูลค่าสกุลเงินดิจิทัลบนเครือข่ายที่ได้รับจาก DeFi platform ถ่วงน้ำหนักด้วย PPP per capita (On-chain cryptocurrency value received by DeFi platforms weighted by PPP per capita) 2) มูลค่าขายปลีกทั้งหมดที่ได้รับจาก DeFi platform (Total retail value received by DeFi platforms) 3) เงินฝากส่วนบุคคลบน DeFi platform (Individual deposits to DeFi platforms)

[15] https://blog.chainalysis.com/reports/2021-global-defi-adoption-index

[16] eFinancethai (June 5, 2020) “KULAP ได้รับใบอนุญาตประกอบธุรกิจสินทรัพย์ดิจิทัล (Digital Asset)”

[17] https://techsauce.co/pr-news/kbtg-company-establishment-kubix-run-business-digital-assets

[18] ICO Portal คือผู้ให้บริการระบบอิเล็กทรอนิกส์เพื่อการเสนอขายโทเคนดิจิทัลที่ออกใหม่ ซึ่งทําหน้าที่กลั่นกรองลักษณะของโทเคนดิจิทัลที่จะเสนอขายคุณสมบัติของผู้ออก และความครบถ้วนถูกต้องของแบบแสดงรายการข้อมูลการ

[19] https://www.scb.co.th/th/about-us/news/mar-2564/scb10x-band-protocol.html

[20] Cross chain คือเทคโนโลยีที่ช่วยให้บล็อกเชนที่มีระบบที่แตกต่างกันสามารถทำงานร่วมกันได้ และก่อให้เกิดการแลกเปลี่ยนข้อมูลและมูลค่าสินทรัพย์ระหว่างกัน เช่น การแลกเปลี่ยนข้อมูลที่อยู่ใน Bitcoin กับ Etheruem เป็นต้น

[21] https://www.scb.co.th/th/about-us/news/mar-2564/scb10x-band-protocol.html

[22] https://www.brandbuffet.in.th/2021/01/scb-token-x-ico-portal-service/

[23] https://www.prachachat.net/finance/news-732821

[24] ธนาคารพาณิชย์ 8 แห่ง ได้แก่ ธนาคารกรุงศรีอยุธยา ธนาคารกรุงเทพ ธนาคารกสิกรไทย ธนาคารไทยพาณิชย์ ธนาคารกรุงไทย ธนาคารธนชาต ธนาคารสแตนดาร์ดชาร์เตอร์ด (Standard Chartered) และ ธนาคารเอชเอสบีซี (HSBC)

[25] Techsauce (June 17, 2021) “นักวิเคราะห์มอง CBDC ของธนาคารกลางเกิดมาเพื่อเสริม Crypto และอุดช่องโหว่ DeFi”

[26] ได้แก่ ศูนย์ซื้อขายสินทรัพย์ดิจิทัล (Digital asset exchange) นายหน้าซื้อขายสินทรัพย์ดิจิทัล (Digital asset broker) ผู้ค้าสินทรัพย์ดิจิทัล(Digital asset dealer) ผู้จัดการเงินทุนสินทรัพย์ดิจิทัล (Digital asset fund manager) และที่ปรึกษาสินทรัพย์ดิจิทัล (Investment advisor)

[27] yahoo!finance (June 29, 2021) “Which Countries Are Using Cryptocurrency the Most?”

[28] เป็นแพลตฟอร์ม DeFi สำหรับแลกเปลี่ยนเหรียญ Stablecoin

[29] eFinancethai (June 1, 2021) ”DeFi” ศึกชิงอำนาจระหว่างโค้ดคอมพิวเตอร์ Vs น้ำหมึกปากกา

[30] จากการคาดการณ์ของสำนักงานสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สศช.) ที่คาดว่าในปี 2040 จะมีประชากรที่อายุมากกว่า 60 ปีขึ้นไปเพียงร้อยละ 31.28 โดยกลุ่ม Generation Y (ที่เกิดตั้งแต่ปี 1980 - 1996) จะมีอายุสูงสุดที่ 60 ปี

[31] Generation Alpha คือผู้ที่เกิดระหว่างปี 2010 - 2024 ซึ่งเติบโตมาพร้อมกับเทคโนโลยียุคใหม่ ทำให้สามารถใช้เทคโนโลยีได้อย่างมีประสิทธิภาพและเรียนรู้เทคโนโลยีได้อย่างรวดเร็ว