บทนำ

อุตสาหกรรมดาต้าเซ็นเตอร์เป็นโครงสร้างพื้นฐานดิจิทัลที่สำคัญต่อเศรษฐกิจโลก โดยช่วยสนับสนุนกิจกรรมหลากหลาย เช่น อีคอมเมิร์ซ การเงินดิจิทัล สตรีมมิ่ง ปัญญาประดิษฐ์ และการจัดการข้อมูลภาครัฐ เนื่องจากกิจกรรมเหล่านี้ต้องอาศัยการประมวลผลข้อมูลจำนวนมหาศาล ซึ่งความสามารถในการจัดเก็บ ประมวลผล และเชื่อมโยงข้อมูลเหล่านี้อย่างมีประสิทธิภาพเป็นหนึ่งในเครื่องสะท้อนศักยภาพการแข่งขันของประเทศในระยะยาวอีกด้วย

ภูมิภาคอาเซียนเป็นภูมิภาคที่กำลังดึงดูดนักลงทุนทั่วโลกโดยเฉพาะในโครงสร้างพื้นฐานดิจิทัล ด้วยประชากรกว่า 695 ล้านคนและเศรษฐกิจดิจิทัลที่เติบโตเร็ว แม้สิงคโปร์เคยเป็นศูนย์กลางหลักของดาต้าเซ็นเตอร์ในภูมิภาค แต่เมื่อเผชิญข้อจำกัดด้านทรัพยากรและกฎระเบียบที่เข้มงวดขึ้น นักลงทุนจึงเริ่มหันมามองประเทศอื่น เช่น มาเลเซีย อินโดนีเซีย เวียดนาม และไทย ซึ่งมีศักยภาพรองรับการลงทุนด้านดาต้าเซ็นเตอร์เช่นกัน ภูมิภาคนี้จึงกำลังพัฒนาอย่างก้าวกระโดด จากตลาดเกิดใหม่สู่ฐานการลงทุนเชิงยุทธศาสตร์ด้านโครงสร้างพื้นฐานดิจิทัล

บทวิเคราะห์นี้มุ่งศึกษาความสามารถแข่งขันของอุตสาหกรรมดาต้าเซ็นเตอร์ไทยในอาเซียน โดยเปรียบเทียบจุดแข็ง จุดอ่อน โอกาส และความท้าทายของแต่ละประเทศ เพื่อสร้างความเข้าใจเชิงนโยบายและกลยุทธ์สำหรับผู้มีส่วนได้ส่วนเสียในระดับภูมิภาคและในระดับโลก

ภาพรวมและแนวโน้มอุตสาหกรรมดาต้าเซ็นเตอร์ของโลก

ดาต้าเซ็นเตอร์ (Data Center) คือ สถานที่หรือโครงสร้างพื้นฐานที่ใช้สำหรับจัดเก็บ ประมวลผล และรับส่งข้อมูลดิจิทัล โดยในปัจจุบันมีดาต้าเซ็นเตอร์ทั่วโลกมากกว่า 12,002 แห่ง โดยเกือบครึ่งหนึ่งกระจุกตัวอยู่ในสหรัฐฯ ที่เป็นศูนย์รวมของผู้ให้บริการคลาวด์ชั้นนำระดับโลก โดยมีดาต้าเซ็นเตอร์ถึง 5,427 แห่ง รองลงมาได้แก่ประเทศต่างๆ ในทวีปยุโรป อย่าง เยอรมนี (529 แห่ง) สหราชอาณาจักร (523 แห่ง) ในขณะที่ดาต้าเซ็นเตอร์ในภูมิภาคเอเชียแปซิฟิกกระจุกตัวอยู่ในประเทศจีน (449 แห่ง) ออสเตรเลีย (314 แห่ง) และญี่ปุ่น (222 แห่ง)

1/

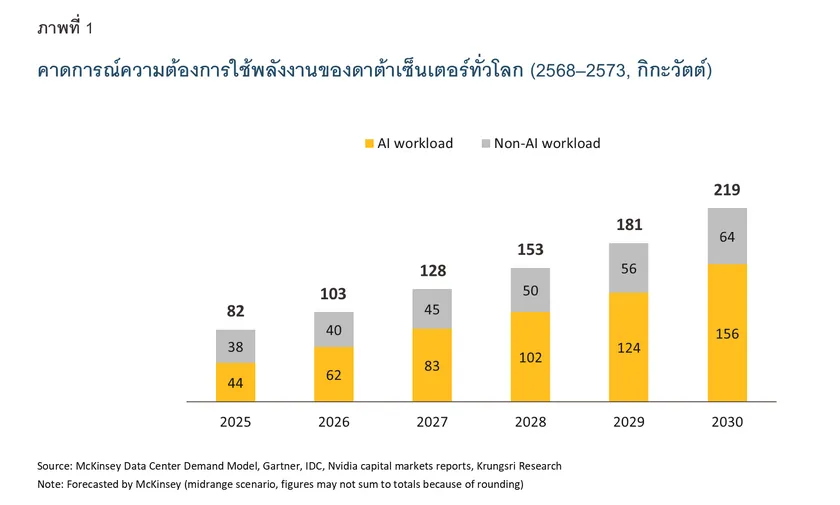

โดยในปี 2568 คาดว่าอุตสาหกรรมดาต้าเซ็นเตอร์ทั่วโลกมีมูลค่า 527.5 พันล้านดอลลาร์สหรัฐ และจะเติบโตเป็น 739.1 พันล้านดอลลาร์สหรัฐ ในปี 2573 หรือคิดเป็นอัตราการเติบโต 7.0% ต่อปี2/ (CAGR) นอกจากนี้ เนื่องจากดาต้าเซ็นเตอร์เป็นอุตสาหกรรมที่ใช้พลังงานไฟฟ้าอย่างเข้มข้น ความต้องการใช้พลังงานจึงจะเติบโตอย่างก้าวกระโดดตามไปด้วย จาก 82 กิกะวัตต์ในปี 2568 เป็น 219 กิกะวัตต์ ในปี 2573 หรือเติบโตสูงถึงปีละ 21.7% CAGR โดยความต้องการใช้พลังงานจากการใช้ AI จะเติบโตสูงถึง 28.8% CAGR

3/ (ภาพที่ 1)

ปัจจัยหลักที่ส่งผลให้อุตสาหกรรมดาต้าเซ็นเตอร์ขยายตัวได้ดีในช่วงที่ผ่านมา และคาดว่าจะเป็นแรงส่งต่อเนื่อง

-

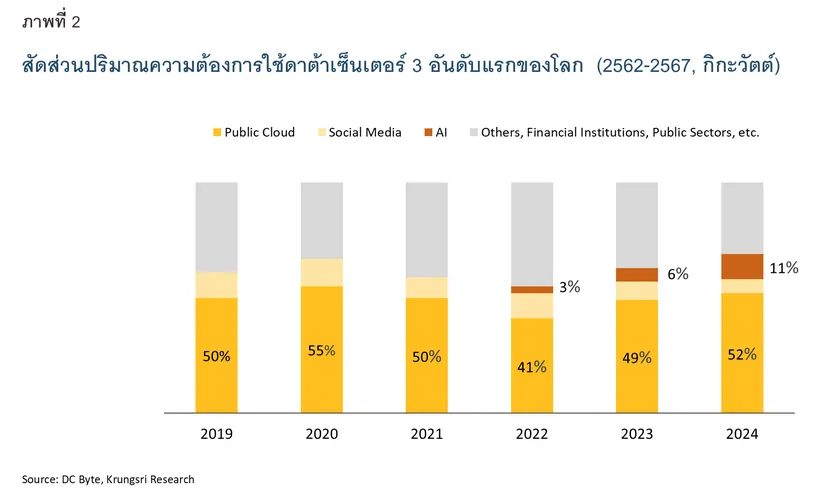

ภาครัฐและเอกชนประยุกต์ใช้ระบบคลาวด์ และย้ายระบบขึ้นคลาวด์เพิ่มขึ้นต่อเนื่อง เห็นได้จากการใช้พลังงานของดาต้าเซ็นเตอร์ทั่วโลกที่มากกว่าครึ่งถูกใช้ไปเพื่อให้บริการ Public Cloud4/ (ภาพที่ 2) โดยการใช้บริการคลาวด์มีข้อได้เปรียบสำคัญคือ ช่วยลดต้นทุนการดำเนินงานและเพิ่มความมั่นคงปลอดภัยของข้อมูล ซึ่งเป็นปัจจัยที่สำคัญอย่างยิ่งในยุคที่แนวคิดเรื่องอำนาจอธิปไตยทางข้อมูล (Data sovereignty) ได้รับความสนใจเพิ่มมากขึ้น

-

การพัฒนาและประยุกต์ใช้ปัญญาประดิษฐ์ (Artificial Intelligence: AI) นับว่าเป็นอีกตัวขับเคลื่อนที่สำคัญที่สุดของอุตสาหกรรมดาต้าเซ็นเตอร์ในปัจจุบัน เนื่องจาก AI ต้องการพลังการประมวลผลขนาดมหาศาล จำเป็นต้องอาศัยโครงสร้างพื้นฐานที่ทันสมัยและแตกต่างจากดาต้าเซ็นเตอร์แบบเดิม จึงต้องใช้พลังงานและ GPU จำนวนมากทำงานร่วมกัน โดยดาต้าเซ็นเตอร์ที่รองรับการประมวลผล AI มีแนวโน้มเติบโตสูงกว่าดาต้าเซ็นเตอร์ทั่วไปอย่างเห็นได้ชัด (ภาพที่ 1) สอดคล้องกับสัดส่วนการใช้พลังงานของดาต้าเซ็นเตอร์เพื่อการประมวลผล AI ที่เพิ่มสูงขึ้นอย่างต่อเนื่อง (ภาพที่ 2)

-

ความนิยมใช้งานอินเทอร์เน็ตของสรรพสิ่ง (Internet of Things: IoT) ที่เพิ่มขึ้น ซึ่งเป็นแหล่งกำเนิดของข้อมูลขนาดมหาศาล จึงต้องอาศัยดาต้าเซ็นเตอร์ในการจัดเก็บและวิเคราะห์ โดยเกิดจากจำนวนอุปกรณ์เชื่อมต่อที่เพิ่มขึ้นอย่างรวดเร็วเช่น เครื่องจักรในโรงงาน เซนเซอร์ต่างๆทั้งในบ้าน รถยนต์ กล้องวงจรปิด ซึ่งส่วนใหญ่ ข้อมูลเหล่านี้ต้องการการประมวลผลแบบใกล้แหล่งข้อมูล (edge computing) เพื่อลดความหน่วงในการตอบสนอง (latency) ส่งผลให้เกิดความต้องการดาต้าเซ็นเตอร์ขนาดเล็กที่มีการกระจายตัวเพื่อรองรับการให้บริการที่ใกล้ผู้ใช้งานมากขึ้น

-

เศรษฐกิจดิจิทัลเติบโตอย่างรวดเร็ว สะท้อนผ่านธุรกรรมออนไลน์ การชำระเงินดิจิทัล และการใช้งานโซเชียลมีเดียที่เพิ่มขึ้นต่อเนื่อง ส่งผลให้มีข้อมูลในระบบดิจิทัลที่ถูกสร้างและรับส่งเป็นจำนวนมากในแต่ละวัน ทำให้ปริมาณการรับส่งข้อมูล (Data Traffic) เติบโตอย่างก้าวกระโดดต่อเนื่อง ซึ่งในช่วงไม่กี่ปีที่ผ่านมามีปริมาณเพิ่มขึ้นอย่างมหาศาล โดยในปี 2563 มีข้อมูลถูกสร้างขึ้นทั่วโลกถึงราว 129 เซตตะไบต์5/ (Zettabyte ) ซึ่งนับว่าเพิ่มขึ้นอย่างก้าวกระโดดเมื่อเทียบกับในปี 2553 ที่มีข้อมูลทั่วโลกเพียง 2 เซตตะไบต์ คิดเป็นการเติบโตกว่า 64 เท่าในช่วงเวลาเพียง 13 ปี ในอนาคต คาดว่าปริมาณข้อมูลถูกสร้างขึ้น จัดเก็บ และใช้งานทั้งหมดทั่วโลกจะยังเติบโตอย่างต่อเนื่อง และมีขนาดเกิน 290 เซตตะไบต์ภายในปี 2570 (IDC 2023) การเติบโตแบบทวีคูณของข้อมูลดิจิทัลดังกล่าวส่งผลโดยตรงต่อความต้องการในการสร้างและลงทุนในดาต้าเซ็นเตอร์ที่เพิ่มขึ้นอย่างรวดเร็ว เพื่อรองรับความจำเป็นในการจัดเก็บและประมวลผลข้อมูลที่ขยายตัวอย่างต่อเนื่อง

อุตสาหกรรมดาต้าเซ็นเตอร์ในอาเซียน

อุตสาหกรรมดาต้าเซ็นเตอร์ในอาเซียนกำลังได้รับความสนใจจากนักลงทุนและบริษัทชั้นนำจากทั่วโลก เนื่องจากเป็นภูมิภาคที่มีศักยภาพการเติบโตสูง ด้วยขนาดเศรษฐกิจราว 4.0 ล้านล้านดอลลาร์สหรัฐในปี 2567 คิดเป็นอันดับ 5 ของโลก อีกทั้งยังมีจำนวนประชากรรวมกันกว่า 695 ล้านคน สะท้อนถึงตลาดผู้บริโภคขนาดใหญ่ที่มีแนวโน้มเติบโตได้ดีในอนาคต นอกจากนี้ เศรษฐกิจดิจิทัลอาเซียนในปี 2568 มีมูลค่าการซื้อขายสินค้าผ่านแพลตฟอร์มดิจิทัลสูงถึง 185 พันล้านดอลลาร์สหรัฐ และคาดว่าจะเติบโตสูงถึง 14.2% ต่อปีแบบทบต้น จนมีมูลค่า359 พันล้านเหรียญดอลลาร์สหรัฐในปี 2573 ซึ่งธุรกรรมดิจิทัลที่เพิ่มขึ้น ไม่ว่าจะผ่านแพลตฟอร์มอีคอมเมิร์ซ บริการคลาวด์ และแอปพลิเคชันออนไลน์ต่างๆ นี้ ล้วนต้องอาศัยการจัดเก็บและประมวลผลข้อมูลขนาดใหญ่ ทำให้ความต้องการโครงสร้างพื้นฐานดาต้าเซ็นเตอร์ในภูมิภาคนี้เพิ่มขึ้น

อุตสาหกรรมดาต้าเซ็นเตอร์ในอาเซียนมีมูลค่ารวมราว 14.07 พันล้านดอลลาร์สหรัฐ ในปี 2568 และคาดว่าจะเติบโตเป็น 19.46 พันล้านเหรียญดอลลาร์สหรัฐ ในปี 2573 หรือมีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) 6.7%6/ ในขณะเดียวกัน ตลาดปัญญาประดิษฐ์ของภูมิภาคคาดว่าจะมีมูลค่าสูงถึง 65 พันล้านดอลลาร์สหรัฐ ในปี 2578 และคาดว่าการประยุกต์ใช้ AI จะช่วยเพิ่ม GDP ให้กับภูมิภาคอาเซียนได้มากถึง 1 ล้านล้านดอลลาร์สหรัฐ ภายในปี 2573

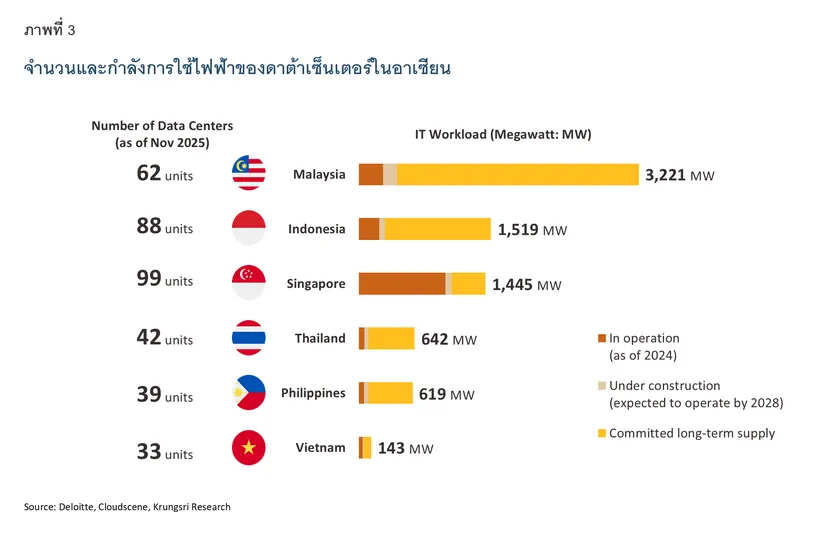

7/ ปัจจุบันในภูมิภาคอาเซียนมีดาต้าเซ็นเตอร์ทั้งหมด 377 แห่ง8/ กระจายอยู่ในประเทศต่างๆ โดยเฉพาะ สิงคโปร์ (99 แห่ง) อินโดนีเซีย (88 แห่ง) และมาเลเซีย (62 แห่ง) ขณะที่ไทย ฟิลิปปินส์ และเวียดนาม กำลังเร่งพัฒนาอุตสาหกรรมนี้

สำหรับกำลังการใช้ไฟฟ้าของดาต้าเซ็นเตอร์ในอาเซียนที่ดำเนินการอยู่ในปี 2567 อยู่ที่ 1.68 กิกะวัตต์ และดาต้าเซ็นเตอร์ที่อยู่ในระหว่างการก่อสร้างและคาดว่าจะแล้วเสร็จภายในปี 2571 คาดว่าจะใช้ไฟฟ้า 0.4 กิกะวัตต์ ในขณะที่ปริมาณการใช้ไฟฟ้าของดาต้าเซ็นเตอร์ที่กำลังวางแผนก่อสร้างนั้นสูงถึง 5.51 กิกะวัตต์

7/ (ภาพที่ 3)

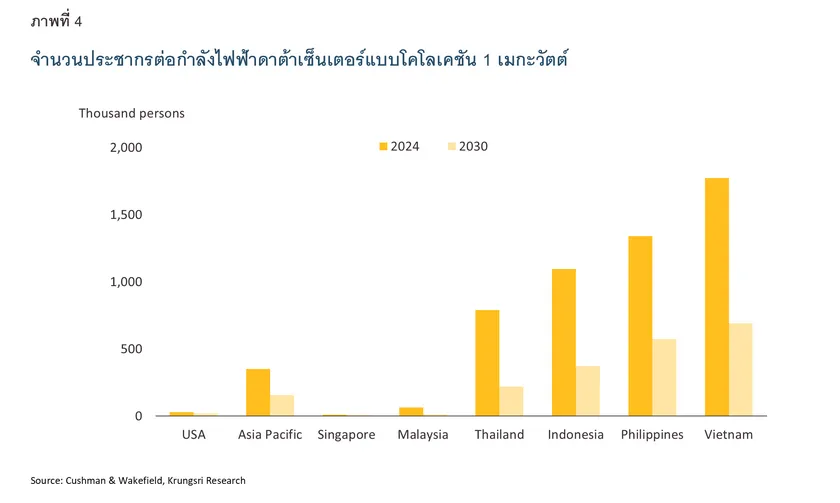

เมื่อพิจารณาจำนวนประชากรต่อกำลังไฟฟ้าดาต้าเซ็นเตอร์แบบโคโลเคชัน 1 เมกะวัตต์ (Population per Colo Megawatt) ซึ่งเป็นเครื่องชี้สะท้อนระดับความเพียงพอของโครงสร้างพื้นฐานดาต้าเซ็นเตอร์เมื่อเทียบกับขนาดประชากร (ภาพที่ 4) พบว่าประเทศในกลุ่มอาเซียน ได้แก่ อินโดนีเซีย ไทย เวียดนาม และฟิลิปปินส์ ยังอยู่ในระดับที่ต่ำกว่าค่าเฉลี่ยของภูมิภาคเอเชียแปซิฟิก และต่ำกว่าประเทศพัฒนาแล้วอย่างสหรัฐฯ อย่างมีนัยสำคัญ สะท้อนว่าโครงสร้างพื้นฐานด้านดาต้าเซ็นเตอร์ในประเทศเหล่านี้ยังไม่อิ่มตัว และยังไม่เข้าสู่ภาวะอุปทานล้น (Oversupply) แม้ในปี 2573 ซึ่งคาดว่าจะมีการลงทุนดาต้าเซ็นเตอร์เพิ่มขึ้นอย่างต่อเนื่อง แต่ตัวเลขดังกล่าวจะยังอยู่ในระดับสูง บ่งชี้ว่าการเติบโตของเศรษฐกิจดิจิทัลในอาเซียนยังขยายตัวเร็วกว่าโครงสร้างพื้นฐานดาต้าเซ็นเตอร์ ทำให้ยังมีช่องว่างสำหรับการลงทุนเพิ่มเติมในระยะกลางถึงระยะยาว

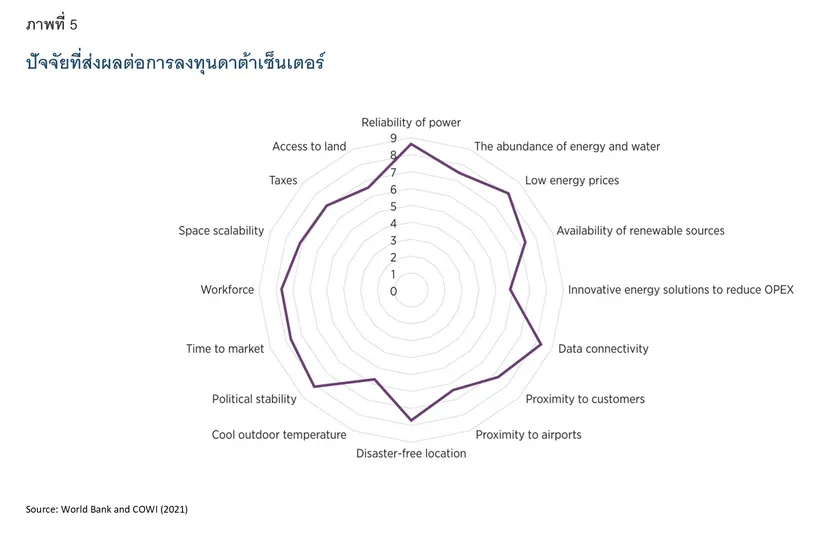

ในอดีตสิงคโปร์เคยเป็นศูนย์กลางดาต้าเซ็นเตอร์หลักของภูมิภาค เนื่องจากมีระบบโครงสร้างพื้นฐานที่เข้มแข็ง โดยเฉพาะระบบไฟฟ้าและโทรคมนาคมที่มีเสถียรภาพสูง รวมถึงมีการเชื่อมต่อกับเครือข่ายอินเทอร์เน็ตระหว่างประเทศที่แข็งแกร่ง อย่างไรก็ตาม สิงคโปร์มีข้อจำกัดด้านทรัพยากร เนื่องจากดาต้าเซ็นเตอร์ต้องการการใช้พลังงานไฟฟ้าและน้ำในปริมาณสูงมาก รัฐบาลสิงคโปร์จึงออกมาตรการเพื่อบริหารจัดการทรัพยากร ได้แก่ ประกาศระงับการอนุมัติดาต้าเซ็นเตอร์ใหม่ชั่วคราว (Moratorium) ระหว่างปี 2562-2565 และกำหนดเงื่อนไขให้โครงการใหม่ต้องมีมาตรฐานการใช้พลังงานอย่างมีประสิทธิภาพสูง (Energy efficiency standards) พร้อมทั้งเพิ่มสัดส่วนการใช้พลังงานหมุนเวียน แม้มาตรการเหล่านี้จะช่วยส่งเสริมความยั่งยืน แต่ก็ส่งผลให้นักลงทุนส่วนหนึ่งหันไปพิจารณาทางเลือกในประเทศเพื่อนบ้านมากขึ้น9/ เป็นที่มาของการกระจายตัวของอุตสาหกรรมดาต้าเซ็นเตอร์ในมาเลเซีย อินโดนีเซีย เวียดนาม และไทย (ภาพที่ 5) ซึ่งประเทศเหล่านี้มีข้อได้เปรียบในหลายมิติ ทั้งมีต้นทุนที่ดินและพลังงานที่ต่ำกว่า มีนโยบายสนับสนุนจากภาครัฐ อีกทั้งตลาดดิจิทัลภายในประเทศกำลังเติบโตอย่างก้าวกระโดด โดยเฉพาะเมืองยะโฮร์ (Johor) ในมาเลเซีย และเกาะบาตัม (Batam) ในอินโดนีเซีย ที่ได้รับความสนใจอย่างมากเนื่องจากอยู่ใกล้สิงคโปร์ ทำให้สามารถเชื่อมต่อกับโครงสร้างพื้นฐานเดิมได้อย่างมีประสิทธิภาพผ่านสายเคเบิลใต้น้ำที่เชื่อมตรง นอกจากนี้ ทั้งสองเมืองยังได้พัฒนาเขตเศรษฐกิจพิเศษเพื่อรองรับการลงทุนโดยตรง จึงกลายเป็นแหล่งลงทุนดาต้าเซ็นเตอร์ใหม่ของภูมิภาค สะท้อนจากกำลังไฟฟ้าของดาต้าเซ็นเตอร์ในเมืองยะโฮร์ที่เพิ่มขึ้นกว่า 260% CAGR ในช่วงปี 2562-2567 ขณะที่เกาะบาตัมเพิ่มขึ้นกว่า 145% CAGR ในช่วงเวลาเดียวกัน

วิเคราะห์ความสามารถในการแข่งขันของอุตสาหกรรมดาต้าเซ็นเตอร์ในแต่ละประเทศ

เราสามารถวิเคราะห์ความสามารถในการแข่งขันของประเทศสมาชิกอาเซียนในอุตสาหกรรมดาต้าเซ็นเตอร์ โดยพิจารณาจากปัจจัยสำคัญที่ส่งผลต่อการตัดสินใจลงทุน โดยอ้างอิงจากรายงาน Advancing Cloud and Data Infrastructure Markets: Strategic Directions for Low- and Middle-Income Countries ของธนาคารโลก

10/ (World Bank) (ภาพที่ 5) ร่วมกับการวิเคราะห์ของวิจัยกรุงศรี สามารถจำแนกปัจจัยสำคัญออกเป็น 5 เสาหลัก (Pillar) ประกอบด้วย (1) ความเสถียรของระบบพลังงาน (2) ความสามารถในการเชื่อมต่อข้อมูล (3) ความเสี่ยงจากภัยพิบัติทางธรรมชาติ (4) ตลาดแรงงาน และ (5) ความมั่นคงทางการเมือง โดยครอบคลุมประเทศ ASEAN-5 ได้แก่ อินโดนีเซีย มาเลเซีย ไทย ฟิลิปปินส์ และเวียดนาม โดยไม่รวมสิงคโปร์เนื่องจากเป็นศูนย์กลางอุตสาหกรรมดาต้าเซ็นเตอร์ของภูมิภาคอยู่แล้ว แต่ประสบข้อจำกัดด้านพื้นที่และพลังงาน การศึกษานี้จึงมุ่งเน้นวิเคราะห์เพื่อระบุว่าประเทศใดในกลุ่ม ASEAN-5 มีศักยภาพในการดึงดูดการลงทุนสูงสุด รวมทั้งชี้ให้เห็นจุดแข็งและจุดอ่อนเของประเทศไทยในมิติต่างๆ

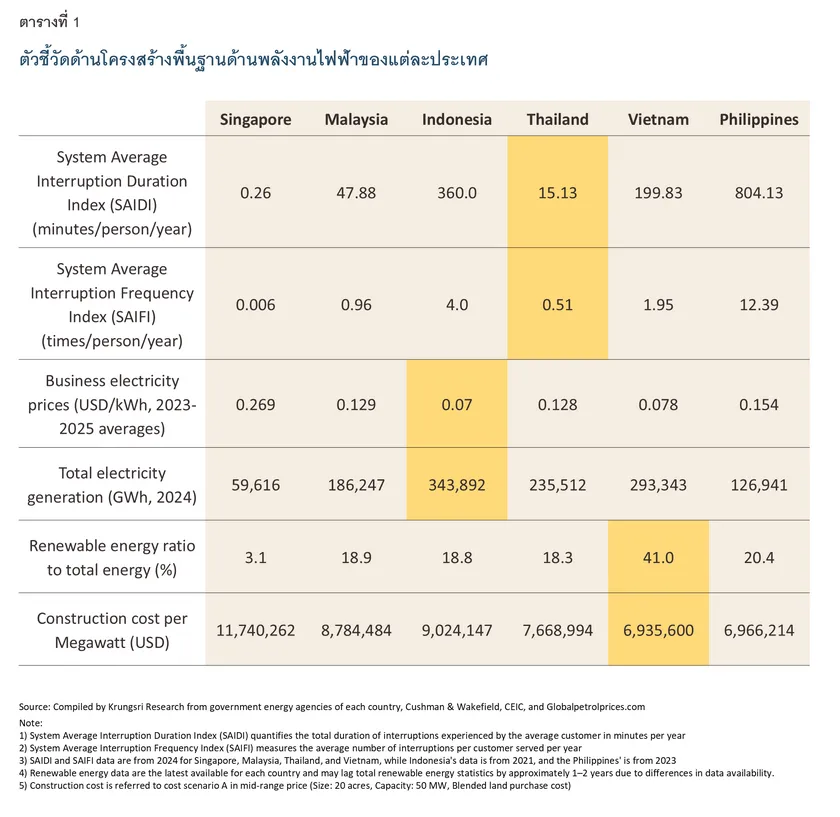

1) โครงสร้างพื้นฐานด้านพลังงานไฟฟ้า

ความเสถียรของระบบไฟฟ้าเป็นปัจจัยที่สำคัญที่สุด เนื่องจากดาต้าเซ็นเตอร์ต้องพึ่งพาการจ่ายไฟฟ้าอย่างต่อเนื่อง หากระบบไฟฟ้าขัดข้องอาจสร้างความเสียหายทั้งในรูปของต้นทุนทางเศรษฐกิจและความเชื่อมั่นของผู้ใช้บริการในระยะยาว

ไทย ถือว่าเป็นประเทศที่มีระบบไฟฟ้าเสถียรมากที่สุด สะท้อนจากค่า SAIDI (System Average Interruption Duration Index) คือระยะเวลาเฉลี่ยที่ไฟฟ้าดับต่อคนต่อปี และ SAIFI (System Average Interruption Frequency Index) คือจำนวนครั้งเฉลี่ยที่ไฟฟ้าดับต่อคนต่อปี ที่อยู่ในระดับต่ำที่สุดเมื่อเทียบกับประเทศอื่น ขณะที่ราคาค่าไฟฟ้าและต้นทุนในการก่อสร้างยังอยู่ในระดับที่สามารถแข่งขันได้ด้วยค่าก่อสร้างที่ถูกกว่ามาเลเซีย แม้สัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนต่อกำลังการผลิตรวมยังอยู่ในระดับต่ำเมื่อเทียบกับบางประเทศ

มาเลเซีย มีระบบไฟฟ้าที่มีความเสถียรในระดับใกล้เคียงกับไทย แม้จะเป็นรองเล็กน้อย โดยมีราคาค่าไฟฟ้าและต้นทุนการก่อสร้างที่พอแข่งขันได้ ด้วยต้นทุนที่ถูกกว่าอินโดนีเซีย และมีสัดส่วนการผลิตพลังงานหมุนเวียนที่ดีกว่าไทย อย่างไรก็ดี เมื่อเปรียบเทียบกับประเทศอื่นในภูมิภาค สัดส่วนดังกล่าวยังอยู่ในระดับปานกลาง

อินโดนีเซีย มีราคาค่าไฟฟ้าที่ต่ำและมีขนาดการผลิตไฟฟ้ารวมที่สูงที่สุด อย่างไรก็ตาม ต้นทุนการก่อสร้างสูงและ เสถียรภาพของระบบไฟฟ้ายังอยู่ในระดับต่ำ ซึ่งอาจเป็นข้อจำกัดต่อการลงทุนในดาต้าเซ็นเตอร์ที่ต้องการความมั่นคงด้านพลังงานเป็นหลัก

เวียดนาม มีความโดดเด่นด้านสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนในระดับสูง ประกอบกับราคาค่าไฟฟ้าและต้นทุนการก่อสร้างอยู่ในระดับต่ำ แม้เสถียรภาพของระบบไฟฟ้ายังไม่สูงนักแต่ยังเหนือกว่าอินโดนีเซียและฟิลิปปินส์ โดยจุดแข็งด้านพลังงานหมุนเวียนช่วยเพิ่มศักยภาพในการดึงดูดการลงทุนจากผู้ประกอบการดาต้าเซ็นเตอร์ที่ให้ความสำคัญกับประเด็นด้านความยั่งยืน

ฟิลิปปินส์ เมื่อเทียบกับประเทศอื่นแล้วอยู่ในตำแหน่งที่เสียเปรียบเกือบทุกมิติ โดยเฉพาะเสถียรภาพของระบบไฟฟ้าที่อยู่ในระดับต่ำที่สุด แม้จะมีต้นทุนการก่อสร้างที่ถูกและมีสัดส่วนพลังงานหมุนเวียนสูงกว่ามาเลเซีย อินโดนีเซีย และไทย แต่เมื่อพิจารณาในเชิงปริมาณการผลิตไฟฟ้าจริง ยังถือว่าต่ำกว่าทุกประเทศ

2) ความสามารถในการเชื่อมต่อข้อมูล

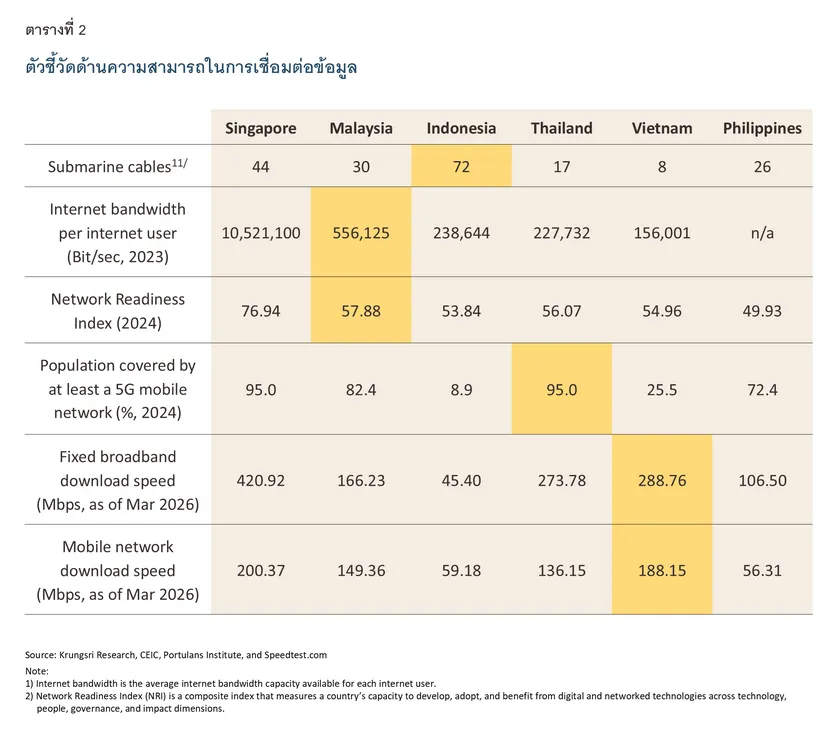

ความสามารถในการเชื่อมต่อข้อมูลเป็นเสมือนกระดูกสันหลังของโครงสร้างพื้นฐานดิจิทัล ที่ช่วยให้สามารถรับส่งข้อมูลปริมาณมหาศาลได้ และสามารถเข้าถึงระบบคลาวด์ได้อย่างรวดเร็วและราบรื่น โดยสำหรับเสาหลักนี้เราจะพิจารณาความพร้อมของโครงสร้างพื้นฐาน ตั้งแต่เคเบิลใต้น้ำสำหรับการเชื่อมต่อระหว่างประเทศไปจนถึงระบบบรอดแบนด์ภายในประเทศ

ไทย โดดเด่นด้านโครงข่ายภายในประเทศ โดยมีสัดส่วนประชากรที่เข้าถึงเครือข่าย 5G ในระดับสูงสุดร่วมกับสิงคโปร์ สะท้อนความพร้อมสำหรับบริการดิจิทัลขั้นสูง นอกจากนี้ ความเร็วอินเทอร์เน็ตบรอดแบนด์และมือถือก็อยู่ในระดับสูงและแข่งขันได้ อย่างไรก็ดี จำนวนเคเบิลใต้น้ำที่เชื่อมต่อระหว่างประเทศยังอยู่ในระดับจำกัด เมื่อเทียบกับอินโดนีเซียและมาเลเซีย ซึ่งอาจเป็นข้อจำกัดด้านความหลากหลายของเส้นทางการเชื่อมต่อระหว่างประเทศ

มาเลเซีย มีจุดแข็งด้านคุณภาพโครงข่ายโดยรวม สะท้อนจากค่าดัชนีความพร้อมด้านเครือข่าย (Network Readiness Index) ที่อยู่ในระดับค่อนข้างสูงเมื่อเทียบกับประเทศในภูมิภาค ประกอบกับปริมาณอินเทอร์เน็ตต่อผู้ใช้ที่อยู่ในระดับสูงกว่าหลายประเทศ แม้ความครอบคลุมของเครือข่าย 5G ยังเป็นรองไทย และจำนวนเคเบิลใต้น้ำจะยังน้อยกว่าอินโดนีเซีย แต่มาเลเซียมีข้อได้เปรียบด้านความสะดวกและต้นทุนการในการเชื่อมต่อกับประเทศสิงคโปร์ที่ต่ำ

อินโดนีเซีย ได้เปรียบด้านการเชื่อมต่อระหว่างประเทศ โดยเป็นประเทศที่มีจำนวนเคเบิลใต้น้ำมากที่สุด แม้ส่วนหนึ่งเป็นเพราะสภาพภูมิประเทศที่เป็นหมู่เกาะ ทำให้จำเป็นต้องเชื่อมต่อกันระหว่างเกาะในประเทศ อย่างไรก็ดี โครงสร้างพื้นฐานภายในประเทศยังมีข้อจำกัด ทั้งในด้านความเร็วอินเทอร์เน็ต ความครอบคลุมของเครือข่าย 5G ซึ่งยังอยู่ในระดับต่ำมาก และค่า Network Readiness Index ที่อยู่ในระดับต่ำ ส่งผลให้ความสามารถในการรองรับดาต้าเซ็นเตอร์ที่ต้องการคุณภาพการเชื่อมต่อสูงยังท้าทาย

เวียดนาม มีจุดเด่นด้านความเร็วอินเทอร์เน็ตภายในประเทศ ทั้งในรูปแบบบรอดแบนด์และเครือข่ายมือถือ อย่างไรก็ตาม จำนวนเคเบิลใต้น้ำยังอยู่ในระดับต่ำ และความครอบคลุมของเครือข่าย 5G ยังจำกัด ซึ่งอาจเป็นอุปสรรคต่อการพัฒนาเป็นศูนย์กลางดาต้าเซ็นเตอร์ที่ต้องพึ่งพาการเชื่อมต่อระหว่างประเทศในระดับสูง

ฟิลิปปินส์ มีความสามารถในการแข่งขันที่จำกัด แม้จะมีจำนวนเคเบิลใต้น้ำในระดับปานกลาง สอดคล้องกับลักษณะทางภูมิประเทศแบบหมู่เกาะซึ่งเอื้อต่อการเชื่อมต่อระหว่างประเทศ อย่างไรก็ดี ความเร็วอินเทอร์เน็ตทั้งแบบบรอดแบนด์และมือถือยังอยู่ในระดับต่ำ ประกอบกับค่า Network Readiness Index ที่ต่ำที่สุดในกลุ่มประเทศที่พิจารณา ส่งผลให้ศักยภาพในการรองรับดาต้าเซ็นเตอร์ขนาดใหญ่ยังค่อนข้างจำกัด

3) สภาพทางภูมิศาสตร์

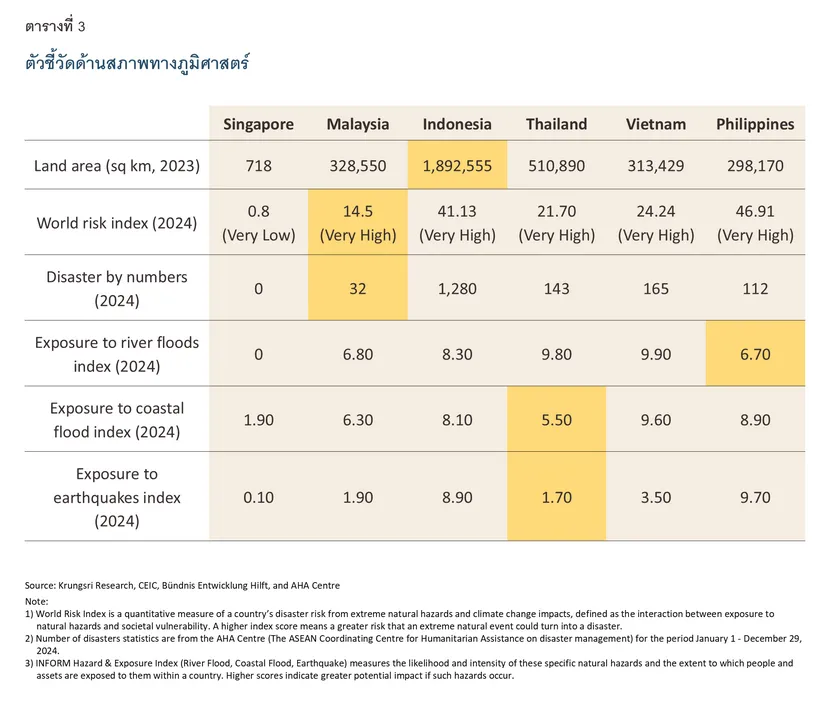

จุดที่ตั้งทางภูมิศาสตร์เป็นปัจจัยพื้นฐานที่ส่งผลโดยตรงต่อความเสี่ยงด้านกายภาพของดาต้าเซ็นเตอร์ ทั้งจากภัยพิบัติทางธรรมชาติ ความถี่ของเหตุการณ์รุนแรง และความสามารถในการกระจายความเสี่ยงเชิงพื้นที่ การเลือกทำเลที่มีความเสี่ยงต่ำช่วยลดต้นทุนด้านการดำเนินการและความเสี่ยงต่อการหยุดชะงักของการทำงาน

ไทย มีความได้เปรียบเชิงภูมิศาสตร์ เพราะตั้งอยู่ใจกลางอาเซียน และมีความเสี่ยงแผ่นดินไหวในระดับต่ำ แม้จะมีความเสี่ยงจากน้ำท่วมที่เกิดจากแม่น้ำในระดับสูง และมีดัชนีความเสี่ยงโลก (World Risk Index) ที่สูง แต่ยังต่ำกว่าหลายประเทศในอาเซียน ขณะที่จำนวนภัยพิบัติโดยรวมยังอยู่ในระดับจำกัดเมื่อเทียบกับประเทศในภูมิภาค ทำให้ประเทศไทยมีศักยภาพเป็นทำเลตั้งดาต้าเซ็นเตอร์ที่ต้องการความเสถียรเชิงกายภาพในระยะยาว

มาเลเซีย มีจุดเด่นด้านระดับความเสี่ยงโดยรวมที่ค่อนข้างต่ำ สะท้อนจากค่า World Risk Index ที่อยู่ในระดับต่ำเมื่อเทียบกับประเทศอื่นและมีภัยพิบัติที่เกิดขึ้นจริงในระดับต่ำมาก อีกทั้งความเสี่ยงจากแผ่นดินไหวและน้ำท่วมชายฝั่งอยู่ในระดับค่อนข้างต่ำเช่นกัน ทำให้ทำเลที่ตั้งมีศักยภาพในการลงทุนดาต้าเซ็นเตอร์ระยะยาว

อินโดนีเซีย มีข้อจำกัดด้านจุดตั้งทางภูมิศาสตร์อย่างมีนัยสำคัญ แม้จะมีพื้นที่ขนาดใหญ่ซึ่งเอื้อต่อการกระจายทำเลดาต้าเซ็นเตอร์ แต่เพราะตั้งอยู่บนแนววงแหวนแห่งไฟ (Ring of Fire) ส่งผลให้มีความเสี่ยงจากแผ่นดินไหวและภัยพิบัติอื่นในระดับสูง สะท้อนจากค่า World Risk Index และจำนวนเหตุภัยพิบัติที่สูงมากเมื่อเทียบกับประเทศอื่นในกลุ่ม ซึ่งความเสี่ยงดังกล่าวอาจเพิ่มต้นทุนด้านโครงสร้างพื้นฐานและการบริหารความเสี่ยงการลงทุนดาต้าเซ็นเตอร์

เวียดนาม มีความเสี่ยงจากน้ำท่วมทั้งจากแม่น้ำและชายฝั่งในระดับสูง สอดคล้องกับลักษณะภูมิประเทศที่มีแนวชายฝั่งยาวและพื้นที่ลุ่มต่ำจำนวนมาก ขณะที่ความเสี่ยงจากแผ่นดินไหวอยู่ในระดับปานกลาง แต่จำนวนภัยพิบัติโดยรวมยังค่อนข้างสูง ส่งผลให้ต้องคัดเลือกทำเลที่ตั้งดาต้าเซ็นเตอร์อย่างรอบคอบ และอาจเพิ่มต้นทุนด้านการป้องกันความเสี่ยง

ฟิลิปปินส์ เผชิญความท้าทายด้านจุดตั้งทางภูมิศาสตร์มากที่สุดในกลุ่ม โดยมีค่า World Risk Index สูงที่สุด และมีความเสี่ยงจากแผ่นดินไหวและน้ำท่วมชายฝั่งในระดับสูง ประกอบกับจำนวนเหตุภัยพิบัติที่เกิดขึ้นในแต่ละปีอยู่ในระดับสูง อีกทั้งลักษณะประเทศที่เป็นหมู่เกาะยังเพิ่มความซับซ้อนในการกระจายความเสี่ยงและการเชื่อมต่อโครงสร้างพื้นฐาน ส่งผลให้ความน่าดึงดูดในการลงทุนดาต้าเซ็นเตอร์ในมิติด้านภูมิศาสตร์ค่อนข้างจำกัด

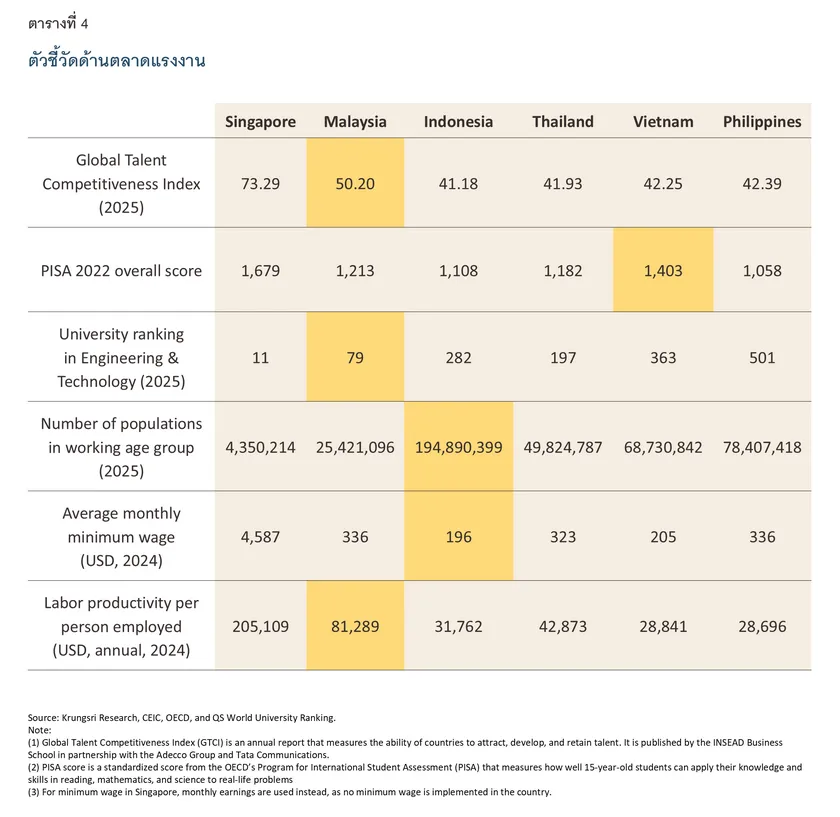

4) ตลาดแรงงาน

ตลาดแรงงานเป็นหนึ่งในปัจจัยเชิงยุทธศาสตร์ที่กำหนดความสามารถในการแข่งขันของประเทศในการดึงดูดการลงทุนดาต้าเซ็นเตอร์ เนื่องจากเป็นอุตสาหกรรมที่ต้องพึ่งพาแรงงานทักษะสูง คุณภาพแรงงาน ต้นทุนแรงงาน และขนาดกำลังแรงงานจึงเป็นองค์ประกอบสำคัญในการตัดสินใจลงทุน

ไทย มีความสามารถในการแข่งขันอยู่ในระดับปานกลาง โดยมีดัชนี GTCI (Global Talent Competitiveness Index) หรือดัชนีความสามารถในการแข่งขันด้านบุคลากรระดับโลก และผลิตภาพแรงงานอยู่ในอันดับต้น ๆ แต่มีข้อจำกัดด้านทักษะพื้นฐานของแรงงานในอนาคตสะท้อนจากคะแนน PISA (Program for International Student Assessment) ที่ใช้วัดคุณภาพการเรียนรู้และศักยภาพเชิงวิเคราะห์ของนักเรียนในระดับนานาชาติยังตามหลังเวียดนามและมาเลเซีย อย่างไรก็ตาม อันดับมหาวิทยาลัยด้านวิศวกรรมและเทคโนโลยีที่ 197 จากทั้งหมด 551 แห่ง ยังคงเป็นฐานที่แข็งแกร่งในการผลิตบุคลากรสนับสนุนได้ดีกว่าอินโดนีเซีย เวียดนาม และฟิลิปปินส์

มาเลเซีย มีความได้เปรียบเชิงโครงสร้างด้านคุณภาพแรงงานเมื่อเทียบกับประเทศในกลุ่ม สะท้อนจากดัชนี GTCI ที่อยู่ในระดับสูง ประกอบกับอันดับมหาวิทยาลัยด้านวิศวกรรมและเทคโนโลยีอยู่ในระดับดี ขณะที่ผลิตภาพแรงงานต่อคนอยู่ในระดับสูงที่สุดในกลุ่ม อีกทั้งต้นทุนแรงงานยังอยู่ในระดับที่แข่งขันได้ ทำให้มาเลเซียมีความสมดุลระหว่างคุณภาพแรงงานและต้นทุน ซึ่งเอื้อต่อการลงทุนดาต้าเซ็นเตอร์ที่ต้องการบุคลากรทักษะสูง

อินโดนีเซีย มีความได้เปรียบด้านขนาดแรงงานที่ใหญ่ที่สุดในภูมิภาค ซึ่งช่วยเอื้อต่อการจัดหาแรงงานในเชิงปริมาณ ประกอบกับต้นทุนแรงงานต่ำที่สุดในกลุ่ม อย่างไรก็ตาม คุณภาพแรงงานยังเป็นข้อจำกัดสำคัญ สะท้อนจากดัชนี GTCI และคะแนน PISA ที่อยู่ในระดับต่ำ รวมถึงผลิตภาพแรงงานต่อคนที่ต่ำกว่าประเทศอื่น ส่งผลให้การลงทุนดาต้าเซ็นเตอร์ที่ต้องการแรงงานทักษะสูงอาจต้องพัฒนาทรัพยากรมนุษย์เพิ่มเติม

เวียดนาม มีจุดเด่นด้านทักษะแรงงาน โดยมีคะแนน PISA สูงที่สุดในกลุ่มและดัชนี GTCI ที่สูงกว่าไทยและอินโดนีเซีย สะท้อนถึงคุณภาพประชากรที่มีคุณภาพดีขึ้น ประกอบกับมีค่าจ้างขั้นต่ำที่ได้เปรียบช่วยประหยัดต้นทุนดำเนินการ แต่ยังมีข้อจำกัดด้านผลิตภาพแรงงานที่ยังต่ำรวมถึงอันดับมหาวิทยาลัยด้านเทคโนโลยีที่ยังต่ำกว่าไทยและอินโดนีเซีย

ฟิลิปปินส์ มีขนาดตลาดแรงงานที่ค่อนข้างใหญ่และต้นทุนแรงงานอยู่ในระดับต่ำ อย่างไรก็ตาม ตัวชี้วัดด้านคุณภาพแรงงานโดยรวมยังอยู่ในระดับต่ำ ทั้งในด้านคะแนน PISA อันดับมหาวิทยาลัย และผลิตภาพแรงงานต่อคน ส่งผลให้ศักยภาพในการรองรับดาต้าเซ็นเตอร์ที่ต้องการบุคลากรด้านวิศวกรรมและเทคโนโลยีขั้นสูงยังมีข้อจำกัด

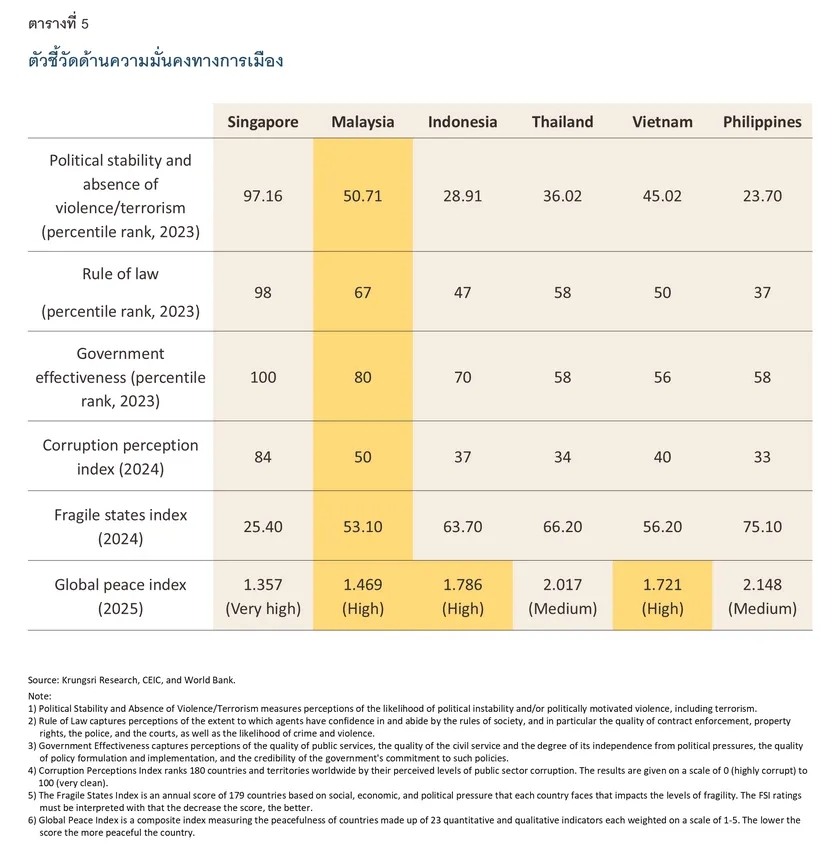

5) ความมั่นคงทางการเมือง

ความมั่นคงทางการเมืองและประสิทธิภาพการบริหารของภาครัฐเป็นอีกปัจจัยสำคัญต่อการตัดสินใจลงทุนในอุตสาหกรรมดาต้าเซ็นเตอร์ ซึ่งเป็นการลงทุนขนาดใหญ่ ใช้เงินลงทุนสูง และมีระยะเวลาคืนทุนยาว ดังนั้น ภาครัฐควรมีประสิทธิภาพดี มีความต่อเนื่องของนโยบาย และการบังคับใช้กฎหมายที่ชัดเจน เพื่อช่วยลดความไม่แน่นอนและลดต้นทุนความเสี่ยงของการลงทุนในระยะยาว

ไทย มีความสามารถในการแข่งขันในระดับปานกลาง โดยมีจุดแข็งอยู่ที่การบังคับใช้กฎหมายและประสิทธิภาพของรัฐบาลที่อยู่ในเกณฑ์ดีกว่าอินโดนีเซียและเวียดนาม แต่มีจุดอ่อนสำคัญที่สะท้อนโดยดัชนีความมั่นคงทางการเมืองและดัชนีคอร์รัปชัน รวมถึงมีดัชนีความเปราะบางของรัฐที่สูงกว่ามาเลเซียและเวียดนาม ซึ่งอาจส่งผลต่อความต่อเนื่องของนโยบายภาครัฐในการผลักดันนโยบายสนับสนุนอุตสาหกรรมในด้านต่างๆ

มาเลเซีย มีความสามารถในการแข่งขันสูงสุดในกลุ่ม โดยมีคะแนนโดดเด่นในทุกมิติ ทั้งด้านดัชนีการบังคับใช้กฎหมายและดัชนีประสิทธิภาพของรัฐบาลซึ่งเอื้อต่อการลงทุนระยะยาว นอกจากนี้ยังมีค่าดัชนีคอร์รัปชันและดัชนีความเปราะบางของรัฐที่ดีที่สุดในกลุ่ม ช่วยลดความเสี่ยงเชิงโครงสร้างและสร้างความเชื่อมั่นในการดำเนินธุรกิจระยะยาวได้ดีกว่าประเทศอื่น

อินโดนีเซีย มีความท้าทายด้านเสถียรภาพทางการเมืองและการบังคับใช้กฎหมายที่ค่อนข้างต่ำ แม้ว่าดัชนีประสิทธิภาพของรัฐบาลจะอยู่ในระดับที่ค่อนข้างสูงซึ่งแสดงถึงความพยายามในการผลักดันนโยบายเศรษฐกิจ แต่ด้วยระดับคอร์รัปชันที่สูงและดัชนีความเปราะบางของรัฐที่ยังเป็นรองมาเลเซียและเวียดนาม ทำให้ภาพรวมความยังมีความท้าทาย

เวียดนาม มีความโดดเด่นด้านเสถียรภาพและความสงบเรียบร้อยภายในประเทศ สอดคล้องกับดัชนีความเปราะบางของรัฐอยู่ในระดับต่ำเป็นอันดับสองรองจากมาเลเซีย ช่วยลดความเสี่ยงเชิงโครงสร้างและสร้างสภาพแวดล้อมที่เอื้อต่อการลงทุน อย่างไรก็ตาม ยังมีข้อจำกัดด้านความโปร่งใสจากการคอร์รัปชันและประสิทธิภาพการบังคับใช้กฎหมาย

ฟิลิปปินส์ มีความน่าดึงดูดน้อยที่สุดในกลุ่มจากตัวชี้วัดส่วนใหญ่ โดยเผชิญความท้าทายสูงสุดด้านดัชนีความเปราะบางของรัฐและมีความเสี่ยงจากความรุนแรง/การก่อการร้ายสูงที่สุด นอกจากนี้ยังมีคะแนนด้านคอร์รัปชันและการบังคับใช้กฏหมายที่ต่ำที่สุดในกลุ่ม ซึ่งอาจเป็นปัจจัยท้าทายสำคัญต่อการลงทุนอุตสาหกรรมดาต้าเซ็นเตอร์

นโยบายส่งเสริมการลงทุนและนโยบายด้านความยั่งยืนของแต่ละประเทศ

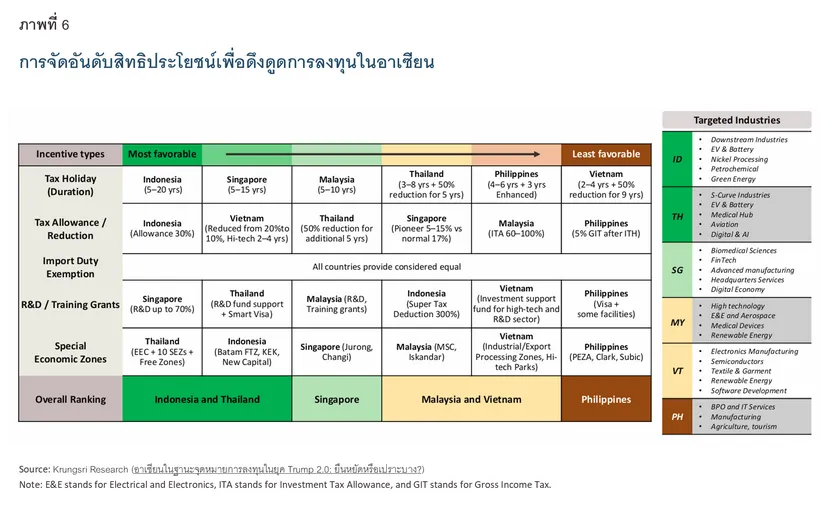

นโยบายของภาครัฐในการส่งเสริมการลงทุนนั้นเป็นอีกปัจจัยสำคัญ แต่หากประเทศใดหวังพึ่งเพียงนโยบายการลงทุนที่น่าดึงดูด ขณะที่ขาดความพร้อมของโครงสร้างพื้นฐานด้านต่างๆ ก็อาจไม่สามารถดึงดูดเงินลงทุนในอุตสาหกรรมดาต้าเซ็นเตอร์ซึ่งเป็นอุตสาหกรรมที่ใช้เงินลงทุนสูงและต้องพิจารณารอบด้าน ทั้งนี้ สามารถสรุปและวิเคราะห์นโยบายส่งเสริมการลงทุนได้ดังนี้

12/

1) นโยบายส่งเสริมการลงทุน

เมื่อพิจารณาปัจจัยดึงดูดการลงทุนในดาต้าเซ็นเตอร์ พบว่า อินโดนีเซีย ไทย และสิงคโปร์ถือเป็นประเทศที่อยู่ในกลุ่มซึ่งมีมาตรการจูงใจด้านการลงทุนสูงที่สุดในอาเซียน ดังนี้

อินโดนีเซีย โดดเด่นด้านสิทธิประโยชน์ด้านภาษี ทั้งระยะเวลาการยกเว้นและอัตราการลดหย่อนภาษีนิติบุคคลที่มากกว่าประเทศอื่นๆ โดยมีเขตเศรษฐกิจพิเศษที่สามารถดึงดูดการลงทุนในดาต้าเซ็นเตอร์ได้ดีคือ Nongsa Digital Park (NDP) บนเกาะบาตัม (Batam) ซึ่งอยู่ตรงข้ามสิงคโปร์ โดยมีการสร้างเครือข่ายประสิทธิภาพสูงและโครงข่ายสายเคเบิลใต้ทะเลทั้งที่เปิดดำเนินการแล้วและอยู่ระหว่างพัฒนา ทำให้มีความพร้อมในการรองรับอุปสงค์ส่วนเกิน (Demand Spillover) จากสิงคโปร์ได้ดี

ไทย แม้ไม่ได้โดดเด่นด้านภาษีเท่าอินโดนีเซีย แต่มีความหลากหลายและครอบคลุมมากกว่า โดยเฉพาะการกำหนดมาตรการจูงใจที่เชื่อมโยงกับพื้นที่ยุทธศาสตร์และเขตเศรษฐกิจพิเศษต่างๆ ซึ่งสอดรับกับความต้องการของอุตสาหกรรมเป้าหมาย รวมทั้งการสนับสนุนด้าน R&D และการพัฒนาแรงงานดิจิทัล รวมถึงบทบาทของเขตเศรษฐกิจพิเศษที่มีเยอะซึ่งช่วยลดต้นทุนและเพิ่มความยืดหยุ่นในการเลือกทำเลที่ตั้ง โดยมีภาครัฐผลักดันอุตสาหกรรมดิจิทัลภายใต้นโยบาย Thailand 4.0 และนโยบาย Cloud First ที่ส่งเสริมการย้ายระบบขึ้นคลาวด์ของหน่วยงานภาครัฐเพื่อสร้างอุปสงค์ในประเทศ

สิงคโปร์ แม้ระดับสิทธิประโยชน์ทางภาษีจะไม่สูงที่สุด แต่ยังคงน่าสนใจสำหรับการลงทุนดาต้าเซ็นเตอร์ที่เน้นมูลค่าเพิ่มสูงและการให้บริการระดับภูมิภาค โดยเน้นการสนับสนุนด้าน R&D และระบบนิเวศดิจิทัลที่เข้มแข็ง อย่างไรก็ดี ข้อกำหนดด้านนโยบาย เงื่อนไขด้านความยั่งยืน และข้อจำกัดด้านพลังงาน กำลังกลายเป็นปัจจัยที่ขัดขวางการขยายตัวในสเกลใหญ่ ทำให้ความได้เปรียบด้านภาษีมีบทบาทรองลงมาเมื่อเทียบกับประเทศอื่น แต่ตลาดอย่างสิงคโปร์ยังคงมีความสำคัญอย่างยิ่งต่อการเชื่อมต่อในภูมิภาค ในการปรับเปลี่ยนบทบาทไปเป็น 'หอควบคุม' (Control Towers) มากขึ้น โดยทำหน้าที่เป็นจุดยึดโยงระบบนิเวศในภูมิภาค พร้อมกับผลักดันการพัฒนาที่เน้นการขยายตัวเชิงปริมาณไปยังตลาดเพื่อนบ้านแทน

มาเลเซียและเวียดนาม อยู่ในกลุ่มที่มีความสามารถในการแข่งขันระดับปานกลาง ซึ่งแม้ระยะเวลาและเงื่อนไขทางภาษีจะด้อยกว่ากลุ่มแรก แต่มีสิทธิประโยชน์เพิ่มเติมสำหรับอุตสาหกรรมเป้าหมาย โดยมาเลเซียมีนโยบาย Digital Ecosystem Acceleration Scheme (DESAC) ที่ให้สิทธิภาษีสำหรับผู้ให้บริการโครงสร้างพื้นฐานดิจิทัล รวมถึงเขตเศรษฐกิจพิเศษยะโฮร์-สิงคโปร์ (JS-SEZ) ที่มีความพร้อมในการรองรับอุปสงค์ส่วนเกินจากสิงคโปร์ได้ดีและอยู่ใกล้สิงคโปร์เช่นเดียวกับ Nongsa Digital Park ของอินโดนีเซีย รวมทั้งมอบอัตราภาษีพิเศษสำหรับอุตสาหกรรมที่เกี่ยวข้องกับห่วงโซ่อุปทาน AI และควอนตัมคอมพิวติ้ง

ฟิลิปปินส์ มีความสามารถในการแข่งขันด้านสิทธิประโยชน์สำหรับดาต้าเซ็นเตอร์ค่อนข้างจำกัด โดยมาตรการทางภาษียังมีขอบเขตแคบและเน้นการดึงดูดการลงทุนในภาคบริการเป็นหลัก แม้จะมีเขตเศรษฐกิจพิเศษและการอำนวยความสะดวกด้านกฎระเบียบ แต่ยังไม่สามารถชดเชยข้อจำกัดด้านสิทธิประโยชน์ทางภาษีสำหรับโครงการที่ใช้เงินลงทุนสูงและคืนทุนระยะยาวได้อย่างเพียงพอ

2) นโยบายด้านความยั่งยืนที่เกี่ยวข้องกับดาต้าเซ็นเตอร์

เมื่อพิจารณานโยบายด้านความยั่งยืนและการเข้าถึงพลังงานหมุนเวียนของประเทศต่างๆ ในอาเซียน พบว่า

ไทย มีมาตรการยกระดับอุตสาหกรรม (Smart and Sustainable Industry) ซึ่งยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมสูงสุด 100% ของเงินลงทุนเป็นเวลา 3 ปี เพื่อปรับเปลี่ยนเครื่องจักรให้ประหยัดพลังงาน ใช้พลังงานทดแทน หรือลงทุนติดตั้งระบบกักเก็บพลังงานไฟฟ้า นอกจากนี้ยังอยู่ระหว่างพัฒนาและนำร่องโครงการการทำสัญญาซื้อขายพลังงานไฟฟ้าโดยตรง หรือ DPPA (Direct Power Purchase Agreement) โดยปัจจุบันได้เริ่มทดลองใช้ในส่วนของ Utility Green Tariff (UGT) 2,000 เมกะวัตต์ ในขณะที่แบบ Third Party Access (TPA) อยู่ระหว่างการร่างกฎหมาย ทั้งนี้ แม้จะมีการผลักดันนโยบายเรื่องดาต้าเซ็นเตอร์สีเขียว (Green Data Center) แต่ยังไม่มีนโยบายหรือมาตรการส่งเสริมเป็นการเฉพาะ

สิงคโปร์ มีนโยบาย Green Data Centre Standard ผ่านมาตรฐาน SS 564 และ BCA-IMDA Green Mark ที่เน้นวัดผลประสิทธิภาพการใช้พลังงาน (PUE) และน้ำ (WUE) พร้อมยกระดับสู่มาตรฐาน Tropical Data Centre (SS 697) เพื่อเพิ่มประสิทธิภาพการทำความเย็นในสภาพภูมิอากาศร้อนชื้นให้สอดคล้องกับมาตรฐานโลก นอกจากนี้ยังมีกระบวนการ DC-CFA (Data Centre - Call for Application) เพื่อคัดเลือกผู้ให้บริการดาต้าเซ็นเตอร์รายใหม่ที่เน้นนวัตกรรมด้านพลังงานสะอาดและความยืดหยุ่นของโครงข่าย รวมถึงมาตรการสนับสนุนด้านการเงินสำหรับโครงการที่มีเป้าหมายลดคาร์บอนและเพิ่มประสิทธิภาพการใช้พลังงาน ทั้งนี้ แม้สิงคโปร์จะไม่มีระบบ DPPA แต่มีระบบ Virtual PPA ที่เปิดให้มี PPAs สำหรับนิติบุคคลในรูปแบบสัญญาทางการค้า/การเงิน ผ่าน Renewable Energy Certificates (RECs)

มาเลเซีย มีสิทธิประโยชน์ GITA (Green Investment Tax Allowance) และ GITE (Green Investment Tax Exemption) สำหรับกิจกรรมที่เกี่ยวข้องกับเทคโนโลยีสีเขียวและการใช้พลังงานหมุนเวียน นอกจากนี้ยังมีนโยบาย Corporate Renewable Energy Supply Scheme (CRESS) ซึ่งเป็นกลไกที่ใช้เพื่อรองรับการทำ DPPA โดยอนุญาตให้ผู้ซื้อและผู้ขายพลังงานสะอาดตกลงราคากันเองและส่งจ่ายไฟฟ้าผ่านโครงข่ายสายส่งของรัฐ และยังมีนโยบายเรื่องดาต้าเซ็นเตอร์สีเขียว ผ่าน Guideline for Sustainable Development of Data Centers (2024) อีกด้วย

เวียดนาม มีนโยบายรัฐ Decree 58/2025/ND-CP ที่เพิ่มความเชื่อมั่นในการเข้าถึงสินเชื่อผ่านการรับประกันการรับซื้อไฟฟ้า โดยรัฐรับประกันการซื้อไฟฟ้าสะอาดอย่างน้อย 80% เพื่อช่วยให้โครงการพลังงานหมุนเวียนที่จ่ายไฟให้ดาต้าเซ็นเตอร์สามารถกู้เงินจากธนาคารได้ง่ายขึ้น นอกจากนี้ยังมีนโยบายที่สนับสนุนดาต้าเซ็นเตอร์สีเขียว ผ่าน Master Plan for Digital Infrastructure 2021-2030 และยังได้มีการอนุมัติกลไก DPPA อย่างเป็นทางการและมีผลบังคับใช้แล้ว โดยรัฐบาลได้ออกข้อกำหนดให้ผู้ใช้ไฟฟ้าขนาดใหญ่สามารถซื้อไฟฟ้าพลังงานหมุนเวียนโดยตรงจากผู้ผลิตผ่านโครงข่ายของรัฐหรือโครงข่ายส่วนตัวได้ รวมถึง Virtual PPA อีกด้วย

อินโดนีเซีย ปัจจุบันยังไม่มีระบบ DPPA และแม้ว่าจะมีเป้าหมายเชิงนโยบายระดับชาติ แต่ยังเผชิญความท้าทายทั้งในเรื่องระบบตลาดไฟฟ้าที่ปิด ซึ่งทำให้การเข้าถึงไฟฟ้าพลังงานหมุนเวียนโดยตรงยังไม่เป็นระบบ และยังขาดแรงจูงใจทางกฎเกณฑ์ที่ดึงการลงทุนพลังงานสะอาดแบบภาคเอกชน นอกจากนี้ แม้จะมีการผลักดันนโยบายเรื่องดาต้าเซ็นเตอร์สีเขียว แต่ยังไม่มีนโยบายหรือมาตรการส่งเสริมเป็นการเฉพาะ อย่างไรก็ตาม อินโดนีเซียให้สิทธิประโยชน์ในการลงทุนที่เกี่ยวข้องกับพลังงานสะอาด

ฟิลิปปินส์ มีนโยบาย Green Energy Auction Program (GEAP) ที่รัฐบาลจัดประมูลพลังงานสะอาดเพื่อดึงราคาให้ต่ำลง รวมถึงมีการปลดล็อคให้ต่างชาติถือหุ้นในโครงการพลังงานหมุนเวียนได้ 100% แม้จะไม่มีนโยบายดาต้าเซ็นเตอร์สีเขียว แต่มีมาตรการ Green Lane เพื่อเร่งรัดการออกใบอนุญาตให้กับโครงการดาต้าเซ็นเตอร์ที่ใช้พลังงานสะอาด และแม้จะไม่มีนโยบาย DPPA แต่มี Green Energy Option Program (GEOP) ซึ่งใกล้เคียงกับ DPPA โดยอนุญาตให้ผู้ใช้ไฟฟ้าที่มีปริมาณการใช้ตั้งแต่ 100 kW ขึ้นไป สามารถเลือกซื้อไฟฟ้าจากผู้ผลิตพลังงานหมุนเวียนได้โดยตรง

ประเทศไทยอยู่ตรงไหน? สรุปความสามารถในการแข่งขันของไทยผ่าน SWOT Analysis

จากปัจจัยข้างต้น เราสามารถสรุปความสามารถในการแข่งขันของไทยผ่านการวิเคราะห์จุดแข็ง จุดอ่อน โอกาส และภัยคุกคาม (SWOT Analysis) ได้ดังนี้

จุดแข็ง (Strength)

-

ความเสถียรของระบบไฟฟ้า ไทยมีโครงสร้างพื้นฐานด้านพลังงานไฟฟ้าที่มีเสถียรภาพ ซึ่งเป็นสิ่งที่สำคัญเป็นอันดับแรกในการตัดสินใจลงทุนดาต้าเซ็นเตอร์

-

ต้นทุนรวมยังแข่งขันได้ ไม่ว่าจะเป็นต้นทุนด้านพลังงานไฟฟ้า ต้นทุนในการก่อสร้าง รวมถึงต้นทุนแรงงาน แม้จะมีต้นทุนสูงกว่าฟิลิปปินส์ อินโดนีเซีย หรือเวียดนาม แต่หากเทียบคุณภาพในด้านต่างๆแล้ว การลงทุนในไทยยังถือเป็นการลงทุนที่คุ้มค่า

-

โครงข่ายดิจิทัลภายในประเทศที่แข็งแกร่ง โดยไทยมีอัตราการเข้าถึงบริการ 5G ที่สูงที่สุดในอาเซียน และมีดัชนีความพร้อมด้านโครงข่ายที่ดี รวมถึงความเร็วอินเทอร์เน็ตที่อยู่ในอันดับต้นๆ ซึ่งเอื้อต่อการต่อยอดบริการเพิ่มเติมในอนาคต อาทิ AI IoT และ Cloud ได้อย่างมีประสิทธิภาพ

-

ความเสี่ยงทางภูมิศาสตร์โดยรวมอยู่ในระดับจัดการได้ โดยมีความเสี่ยงแผ่นดินไหวที่ต่ำ แม้ความเสี่ยงน้ำท่วมอยู่ในระดับสูง แต่ยังอยู่ในระดับที่บริหารจัดการได้

จุดอ่อน (Weakness)

-

สัดส่วนพลังงานหมุนเวียนยังต่ำ เมื่อเทียบกับประเทศคู่แข่งอย่างเวียดนาม ไทยจึงอาจยังเสียเปรียบเวียดนาม หากนักลงทุนตั้งเงื่อนไขด้านพลังงานหมุนเวียน

-

สายเคเบิ้ลใต้น้ำที่ยังมีน้อย ซึ่งอาจสะท้อนถึงการเชื่อมต่อกับต่างประเทศที่จำกัด และส่งผลต่อการส่งผ่านข้อมูลที่อาจมีความหน่วงสูง

-

คุณภาพแรงงานที่ยังมีความท้าทาย โดยคะแนนความสามารถในการแข่งขันของแรงงานในด้านต่างๆ ยังต่ำกว่าคู่แข่งหลายประเทศ อีกทั้งต้นทุนแรงงานโดยเปรียบเทียบยังจัดว่าสูง และมีจำนวนแรงงานน้อยกว่า

-

เสถียรภาพทางการเมืองไม่สม่ำเสมอ โดยเฉพาะคะแนนด้านความมั่นคงทางการเมืองและคอร์รัปชันที่ยังเป็นรองมาเลเซียและเวียดนาม สะท้อนถึงความต่อเนื่องของนโยบายภาครัฐที่อาจยังต้องปรับปรุง

โอกาส (Opportunity)

-

มีจุดขายในการเป็น Secondary Hub ของอาเซียน โดยไทยสามารถวางตำแหน่งเป็นศูนย์เสริมจากสิงคโปร์ ด้วยต้นทุนที่ต่ำกว่า แต่คุณภาพโครงสร้างพื้นฐานใกล้เคียงกัน

-

ไทยเร่งพัฒนานโยบายพลังงานหมุนเวียนและดาต้าเซ็นเตอร์ที่เป็นมิตรต่อสิ่งแวดล้อม (Green Data center) ซึ่งหากรัฐบาลสามารถผลักดันนโยบายเหล่านี้ได้อย่างเป็นรูปธรรม จะช่วยให้ไทยปิดจุดอ่อนด้าน ESG ได้เร็วและโดดเด่นมากยิ่งขึ้น

-

การกระจายความเสี่ยงด้านภูมิรัฐศาสตร์ ของนักลงทุนและบริษัทเทคโนโลยีระดับโลก ท่ามกลางกระแส China+1 และการปรับห่วงโซ่อุปทานโลกช่วยให้ประเทศที่มีความเป็นกลางอย่างไทย มีศักยภาพในการดึงดูดเม็ดเงินลงทุนได้เพิ่มขึ้น

-

โอกาสยกระดับทักษะแรงงานเฉพาะทาง ผ่านการ reskill/upskill แบบเฉพาะเจาะจงกับอุตสาหกรรมดาต้าเซ็นเตอร์และ AI ซึ่งจะช่วยยกระดับขีดความสามารถได้เร็ว และแข่งขันกับเวียดนามและอินโดนีเซียได้

ภัยคุกคาม (Threat)

-

การแข่งขันจากมาเลเซีย โดยมาเลเซียได้เปรียบกว่าไทยทั้งด้านสัดส่วนพลังงานหมุนเวียน เสถียรภาพทางการเมือง และการเชื่อมต่อกับสิงคโปร์ อีกทั้งยังเป็นฐานการผลิตสินค้าต้นน้ำอย่างเซมิคอนดักเตอร์อีกด้วย

-

คู่แข่งบางประเทศ มีโครงสร้างที่เอื้อการแข่งขันในระยะยาว เช่น อินโดนีเซียที่มีตลาดขนาดใหญ่และแรงงานจำนวนมาก หากในอนาคตอินโดนีเซียสามารถพัฒนาโครงสร้างพื้นฐาน ทักษะแรงงาน และนโยบายด้านความยั่งยืน รวมถึงจำนวนเคเบิ้ลใต้น้ำและการเชื่อมต่อกับสิงคโปร์ได้ จะก้าวขึ้นมาเป็นคู่แข่งที่น่ากลัว

-

ความโดดเด่นด้าน ESG ของเวียดนาม เนื่องจากมีสัดส่วนพลังงานหมุนเวียนสูง อาจทำให้เวียดนามเป็นตัวเลือกหลักของการลงทุนดาต้าเซ็นเตอร์ที่ต้องปฏิบัติตามเป้าหมาย Net zero

-

ความเสี่ยงด้านภูมิอากาศที่ทวีความรุนแรงขึ้น โดยเฉพาะความเสี่ยงน้ำท่วมและการเปลี่ยนแปลงสภาพภูมิอากาศแบบสุดขั้ว ซึ่งอาจเพิ่มต้นทุนและความท้าทายในการออกแบบโครงสร้างพื้นฐานในระยะยาว

มุมมองวิจัยกรุงศรี

อุตสาหกรรมดาต้าเซ็นเตอร์ในประเทศไทยมีจุดแข็งที่สำคัญจากความเสถียรของระบบไฟฟ้าควบคู่กับโครงข่ายดิจิทัลภายในประเทศที่เข้มแข็ง ขณะที่ต้นทุนรวมทั้งค่าไฟฟ้า การก่อสร้าง และค่าจ้างแรงงานยังอยู่ในระดับที่แข่งขันได้ อย่างไรก็ตาม ไทยยังมีข้อจำกัดสำคัญด้านสัดส่วนการใช้พลังงานหมุนเวียนที่ยังต่ำ ซึ่งอาจเป็นอุปสรรคต่อการดึงดูดนักลงทุนที่มีเป้าหมาย Net Zero นอกจากนี้ จำนวนสายเคเบิลใต้น้ำที่ยังจำกัด และความท้าทายด้านคุณภาพแรงงานทักษะสูงยังเป็นปัจจัยที่บั่นทอนขีดความสามารถในการแข่งขันในระยะยาว

เพื่อยกระดับความน่าดึงดูด ไทยจำเป็นต้องเร่งดำเนินการใน 3 ด้านหลัก ดังนี้

-

ด้านพลังงานสะอาด: เร่งรัดนโยบายการทำสัญญาซื้อขายพลังงานไฟฟ้าโดยตรง (Direct Power Purchase Agreement: DPPA) และโครงสร้าง Utility Green Tariff (UGT) ให้เกิดผลในทางปฏิบัติอย่างสมบูรณ์ เพื่อตอบโจทย์ความต้องการดาต้าเซ็นเตอร์สีเขียว

-

ด้านโครงสร้างพื้นฐานการเชื่อมต่อ: ส่งเสริมการลงทุนในสายเคเบิลใต้น้ำระหว่างประเทศเพิ่มเติม เพื่อลดความหน่วงและเพิ่มความหลากหลายของเส้นทางเชื่อมต่อข้อมูล

-

ด้านบุคลากร: เร่งนโยบาย Reskill และ Upskill แรงงาน โดยเฉพาะในทักษะเฉพาะทางด้าน AI และวิศวกรรมเทคโนโลยี เพื่อรองรับความต้องการของอุตสาหกรรมดิจิทัลขั้นสูง

อย่างไรก็ตาม หลายฝ่ายยังกังวลว่าการลงทุนดาต้าเซ็นเตอร์อาจสร้างมูลค่าเพิ่มต่อเศรษฐกิจในระดับจำกัด โดยในช่วงแรกประโยชน์หลักมักกระจุกอยู่ที่ภาคก่อสร้างเพียงระยะสั้น ส่วนในระยะยาวนั้นการจ้างงานโดยตรงมีแนวโน้มน้อย เนื่องจากอุตสาหกรรมนี้เน้นบุคลากรทักษะสูงในจำนวนที่ไม่มาก นอกจากนี้ เครื่องจักรส่วนใหญ่ยังเป็นการนำเข้าจากต่างประเทศ ทำให้ห่วงโซ่มูลค่าในอุตสาหกรรมต้นน้ำ-ปลายน้ำภายในประเทศได้รับประโยชน์ค่อนข้างจำกัด ซึ่งประเด็นเหล่านี้เป็นประเด็นที่ควรต้องหาคำตอบหากภาครัฐต้องการผลักดันอุตสาหกรรมดาต้าเซ็นเตอร์ในไทยให้ก้าวไปสู่การเป็นฮับรอง (Secondary Hub) ของอาเซียน เพื่อรองรับความต้องการส่วนเกินจากสิงคโปร์

หากไทยสามารถหาคำตอบและก้าวข้ามอุปสรรคที่ได้กล่าวมาแล้วไปได้ ไม่เพียงแต่อุตสาหกรรมนี้จะช่วยดึงดูดเม็ดเงินลงทุนโดยตรงจากต่างประเทศ (FDI) เท่านั้น แต่ยังจะเป็นรากฐานสำคัญในการขับเคลื่อนเศรษฐกิจดิจิทัลภายในประเทศ ทั้งด้านบริการ AI และอินเทอร์เน็ตแห่งสรรพสิ่ง (IoT) สิ่งเหล่านี้จะช่วยยกระดับประสิทธิภาพของภาคธุรกิจและสร้างความได้เปรียบทางการแข่งขันเชิงโครงสร้างให้กับประเทศไทยในยุคเศรษฐกิจดิจิทัลอย่างยั่งยืน

แหล่งอ้างอิง

World Bank. (2024). Advancing Cloud and Data Infrastructure Markets: Strategic Directions for Low- and Middle- Income Countries. World Bank. https://www.worldbank.org/en/publication/advancing-cloud-and-data-infrastructure-markets

Cushman & Wakefield. (2025). Asia Pacific Data Centre Investment Landscape. Cushman & Wakefield. https://cushwake.cld.bz/investmentlandscape-06-2025-apac-regional-en-content-datacentres

DC Byte. (2025). Global Data Centre Index 2025. DC Byte. https://www.dcbyte.com/global-data-centre-index/2025-global-data-centre-index/

DC Byte. (2025). Data Centres in Johor and Batam. DC Byte. https://www.dcbyte.com/market-infographics/data-centres-in-johorbatam/

DC Byte. (2025). Thailand’s Data Centre Surge. DC Byte. https://www.dcbyte.com/market-spotlights/thailand-data-centre-surge/

Deloitte. (2025). Southeast Asia’s data centres and AI infrastructure imperative. Deloitte. https://www.deloitte.com/content/dam/assets-zone1/southeast-asia/en/docs/industries/technology-media-telecommunications/2025/sea-tmt-ai-data-centres-and-ai-infrastructure-imperative-sep2025.pdf

Knight Frank. (2025). Data Centres Global Report – 2025. Knight Frank. https://content.knightfrank.com/research/2982/documents/en/data-centres-global-report-2025-12054.pdf

McKinsey & Company. (2025). What is a data center?. McKinsey & Company. https://www.mckinsey.com/featured-insights/mckinsey-explainers/what-is-a-data-center

Cushman & Wakefield. (2025). Asia Pacific Data Centre Construction Cost Guide 2025. Cushman & Wakefield. https://cushwake.cld.bz/asiapacificdatacentreconstructioncostguide-01-2025-apac-regional-en-content-datacentres

AHA Centre. (2024). From response to resilience AHA annual report 2024. AHA Centre. https://ahacentre.org/publication/annual-report-2024/

พรชนก เทพขาม. (2025). ระบบนิเวศศูนย์ข้อมูล (Data Centers Ecosystem) ที่เหมาะสมต่อการเกิดบริการมูลค่าสูง. ธนาคารแห่งประเทศไทย. https://www.bot.or.th/content/dam/bot/documents/th/research-and-publications-pdf/articles-and-publications/articles/download/2026/article-20260101.pdf

ASEAN. (2024). ASEAN Key Figures – 2024. ASEAN. https://asean.org/wp-content/uploads/2025/02/ASEAN-Key-Figures-2024.pdf

1/ Number of Data Centers by Country (November 2025) | Cargoson

2/ Data Center - Worldwide | Statista Market Forecast

3/ What is a data center? | McKinsey

4/ Private Cloud คือ ระบบคลาวด์ที่ทรัพยากรและโครงสร้างพื้นฐานถูกจัดสรรเพื่อใช้งานโดยองค์กรใดองค์กรหนึ่งโดยเฉพาะ ไม่ใช้ร่วมกับผู้อื่น

ในขณะที่ Public Cloud คือ ระบบคลาวด์ที่ให้บริการแก่ผู้ใช้หลายราย โดยใช้โครงสร้างพื้นฐานเดียวกันผ่านอินเทอร์เน็ต และบริหารจัดการโดยผู้ให้บริการคลาวด์

5/ หน่วยวัดขนาดของข้อมูลดิจิทัล โดย 1 เซตตะไบต์ (Zettabyte) มีขนาดเท่ากับ 1 ล้านล้านกิกะไบต์ (Gigabyte)

6/ Data Center - ASEAN | Statista Market Forecast

7/ Southeast Asia’s data centres and AI infrastructure imperative | Deloitte Southeast Asia

8/ Number of Data Centers by Country (November 2025) | Cargoson

9/ Data Centres in Johor and Batam | DC Byte

10/ Advancing Cloud and Data Infrastructure Markets | World Bank

11/ Subsea cables include those expected to be operational within the next 5 years, based on data from the Submarine Cable Map by TeleGeography.

12/ Advancing Cloud and Data Infrastructure Markets | World Bank