บทสรุปผู้บริหาร

เทคโนโลยีในปัจจุบันมีการพัฒนาอย่างต่อเนื่อง โดยเฉพาะเทคโนโลยีปัญญาประดิษฐ์ (Artificial Intelligence: AI) ที่กลายเป็นหนึ่งในเทคโนโลยีกระแสหลัก (Mainstream) ที่ช่วยแต่ละขั้นตอนของกระบวนการตัดสินใจของมนุษย์ อันประกอบไปด้วยการระบุประเด็นที่ต้องตัดสินใจ การรวบรวมข้อมูล การเปรียบเทียบตัวเลือก ไปจนถึงการตัดสินใจเลือก จนกระทั่ง AI มีศักยภาพที่จะทำทุกขั้นตอนตั้งแต่ต้นจนเสร็จสิ้น และกลายเป็นตัวแทนของลูกค้าที่เป็นมนุษย์ในฐานะลูกค้าที่เป็นเครื่องจักร (Machine customers) หรือ Custobots (มาจากคำว่า Customer ผสมกับ Robot) โดยในระยะต้นของการพัฒนา Custobots ยังมีความสามารถจำกัด โดยจะเน้นการทำงานตามคำสั่งที่ได้รับจากผู้ใช้ แต่ในอนาคต Custobots จะตัดสินใจได้อย่างอิสระโดยไม่อาศัยการแทรกแซงจากมนุษย์ ซึ่งความก้าวหน้านี้อาจนำมาสู่รายได้กว่า 3 แสนล้านดอลลาร์สหรัฐภายในปี 2573 อย่างไรก็ตาม การนำ Custobots มาใช้จริงยังมีความท้าทายหลายประการ โดยเฉพาะเรื่องความกังวลของผู้บริโภคเกี่ยวกับความโปร่งใสของ Custobots กลยุทธ์ทางการตลาดที่จะดึงดูดตัวแทนเหล่านี้ได้ ความต้องการบริการด้านเทคนิคซึ่งแตกต่างจากลูกค้าที่เป็นมนุษย์ ไปจนถึงการเปลี่ยนแปลงด้านเทคโนโลยีและกฎหมายที่ส่งผลต่อการใช้และการพัฒนา Custobots โดยภาคการเงินสามารถประยุกต์ใช้ Custobots เพื่อสนับสนุนงานเบื้องหลังหรือเพื่อให้บริการแก่ลูกค้า และอาจต้องพัฒนาตัวแทนเพื่อติดต่อกับ Custobots เมื่อ “ลูกค้าที่ไม่ใช่มนุษย์” เหล่านี้เติบโตทั้งด้านจำนวนและประสิทธิภาพที่สูงขึ้นในอนาคต

ทำความรู้จัก Custobots: ลูกค้าที่ไม่ใช่มนุษย์ซึ่งขับเคลื่อนด้วย AI

Custobots มาจากไหน คืออะไร และสำคัญอย่างไร

ในปัจจุบัน ปัญญาประดิษฐ์ (Artificial Intelligence: AI) ไม่ใช่เทคโนโลยีใหม่อีกต่อไป แต่กำลังแฝงตัวอยู่ในเทคโนโลยีต่างๆ รอบตัวผู้บริโภคมากขึ้น กระทั่งกลายเป็นหนึ่งในเทคโนโลยีกระแสหลัก (Mainstream) ในที่สุด โดย AI และเทคโนโลยีแวดล้อมต่างๆ สามารถช่วยกระบวนการตัดสินใจของมนุษย์ได้ในหลายขั้นตอน เช่น การใช้ระบบการตรวจจับวัตถุ (Object detection) ด้วย AI ในคลังสินค้าเพื่อให้ทราบเวลาที่ต้องจัดซื้อใหม่เมื่อสินค้าใกล้หมด หรือการใช้ผู้ช่วยเสมือน (Virtual personal assistants) ในขั้นตอนสืบค้นและรวบรวมข้อมูลสินค้า เป็นต้น ด้วยเป้าหมายที่จะสนับสนุนผู้ใช้งานที่เป็นมนุษย์เช่นนี้ เทคโนโลยีเหล่านี้จึงได้รับการพัฒนาอย่างต่อเนื่อง จนกระทั่งมีศักยภาพที่จะทำทุกขั้นตอนตั้งแต่ต้นจนจบโดยไม่ต้องอาศัยการแทรกแซงของผู้ใช้ และกลายเป็นตัวแทนของลูกค้าที่เป็นมนุษย์ในที่สุด

คำว่า Custobots มาจากคำว่า Customer ผสมกับ Robot หรืออาจจะเรียกว่าเป็น “ลูกค้าที่เป็นเครื่องจักร” (Machine Customer) โดย Gartner1/ ซึ่งเป็นบริษัทที่ปรึกษาระดับโลกที่เชี่ยวชาญในด้านเทคโนโลยีสารสนเทศ (IT) และการบริหารจัดการธุรกิจ ได้ให้นิยามความหมายของ Custobots ว่าเป็นผู้มีบทบาทในเชิงเศรษฐกิจที่ไม่ใช่มนุษย์ แต่สามารถเจรจาและจัดหาสินค้าหรือบริการโดยแลกเปลี่ยนกับการชำระเงินได้โดยอัตโนมัติ Custobots ถูกออกแบบมาเป็น “ตัวแทนลูกค้า” เพื่อมอบประสบการณ์เฉพาะบุคคล (Personalized experiences) ให้ผู้ใช้งาน (Users) แต่ละราย โดยตัวแทนลูกค้าเหล่านี้แตกต่างจากผู้ช่วยเสมือนอย่าง Alexa และ Siri และยังแตกต่างจากอุปกรณ์อัจฉริยะ (Smart devices) หรือระบบอัตโนมัติ (Automation) ทั่วไป เนื่องจาก Custobots สามารถเรียนรู้จากการโต้ตอบ (Interactions) กับผู้ใช้และคู่ค้าอย่างต่อเนื่อง และยังปรับตัวเข้ากับสถานการณ์ที่เปลี่ยนแปลงตลอดเวลาได้ จึงสามารถเป็นตัวแทนลูกค้าในกระบวนการซื้อขายได้โดยสมบูรณ์ โดยภายในห้าปีข้างหน้า หรือปี 2571 จะมีผลิตภัณฑ์ 1.5 หมื่นล้านชิ้นที่จะถูกใช้งานผ่านเครือข่ายอินเทอร์เน็ตและมีศักยภาพมากพอที่จะทำหน้าที่แทนลูกค้า และ Custobots จะเป็นที่มาของรายได้กว่า 3 แสนล้านดอลลาร์สหรัฐภายในปี 2573 และจะทวีความสำคัญยิ่งกว่าพาณิชย์ดิจิทัล (Digital commerce)2/ ในที่สุด

อย่างไรก็ตาม แนวคิดที่ว่า “ลูกค้าที่ไม่ใช่มนุษย์อาจเข้ามาแทนที่ลูกค้าที่เป็นมนุษย์” ไม่ใช่เรื่องใหม่ โดยบทความ3/ โดย David G.W. Birch ที่เผยแพร่ตั้งแต่ปี 2562 กล่าวถึงความเป็นไปได้ว่าในอนาคตอันใกล้ สถาบันการเงินจะต้องหันมาโน้มน้าวลูกค้าที่เป็นหุ่นยนต์ (Robots) แทนลูกค้าที่เป็นมนุษย์ เนื่องจากลูกค้าที่เป็นมนุษย์จะสามารถเข้าถึงบริการ AI ที่มีสมรรถนะสูงจากบริษัทด้านเทคโนโลยีชั้นนำของโลก และจะใช้ AI เหล่านี้เป็นตัวแทนเพื่อช่วยประเมินและต่อรองข้อเสนอผลิตภัณฑ์ทางการเงินกับสถาบันการเงิน

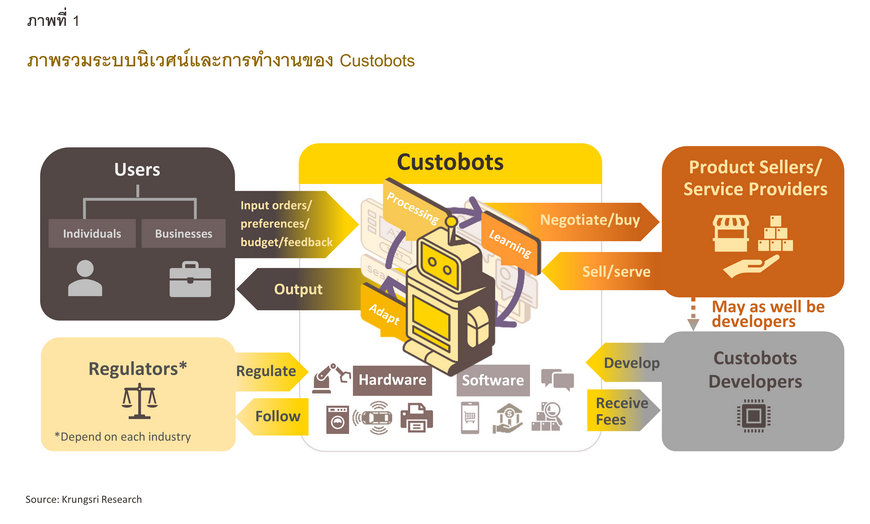

Custobots ทำงานอย่างไร

การทำงานของ Custobots (ภาพที่ 1) เริ่มต้นจากผู้ใช้งานซึ่งจะเป็นบุคคลหรือองค์กรก็ได้ ป้อนคำสั่ง เงื่อนไข ความต้องการและงบประมาณเป็นแนวทางให้ Custobots ปฏิบัติตาม โดย Custobots ใช้ AI และเทคโนโลยีที่เกี่ยวข้องมาช่วยประมวลผล สืบค้นข้อมูลตลาด เพื่อต่อรองกับผู้ขายสินค้าหรือผู้ให้บริการ รวมทั้งเรียนรู้ที่จะปรับเปลี่ยนการปฏิสัมพันธ์ให้สอดคล้องกับพฤติกรรม ความชอบและข้อเสนอแนะของผู้ใช้งานได้ เพื่อให้ได้ผลลัพธ์ที่ตรงกับความต้องการของผู้ใช้มากที่สุด ซึ่งผู้พัฒนาหรือผู้ให้บริการ Custobots อาจเป็นบริษัทเทคโนโลยีที่รับรายได้จากค่าธรรมเนียมการให้บริการตามที่ตกลงไว้ หรือเป็นภาคธุรกิจที่ต้องการเพิ่มช่องทางการเข้าถึงผลิตภัณฑ์ของตนให้แก่ลูกค้าก็ได้

นอกจากนี้ Custobots ยังสามารถอยู่ในรูปแบบฮาร์ดแวร์ (Hardware) หรือซอฟต์แวร์ (Software)4/ และแฝงตัวอยู่ในกิจกรรมทางเศรษฐกิจระดับต่างๆ ทั้งด้านการผลิต การแลกเปลี่ยน และการบริโภคโดยทั่วไป โดย Custobots แบบฮาร์ดแวร์ ได้แก่ หุ่นยนต์ในสายการผลิตที่สามารถสั่งซื้อชิ้นส่วนทดแทนจากผู้ขายโดยตรง รถยนต์ระบบขับเคลื่อนอัตโนมัติที่เติมเชื้อเพลิงได้เอง ตู้เย็นหรือเครื่องซักผ้าในบ้านที่เชื่อมต่อกับร้านค้าผ่านระบบอินเทอร์เน็ตที่สามารถสั่งซื้อสินค้าจำพวกอาหารสดได้ด้วยตัวเองเมื่อเริ่มเหลือปริมาณน้อย และเครื่องพิมพ์เอกสารที่สั่งซื้อหมึกพิมพ์ให้อัตโนมัติเมื่อใกล้หมด เป็นต้น ขณะที่ Custobots ในรูปแบบซอฟต์แวร์ ได้แก่ โปรแกรมแชทบอท (Chatbots) ที่ช่วยต่อรองการจัดซื้อวัตถุดิบกับซัพพลายเออร์ โปรแกรมผู้ช่วยเลือกซื้อสินค้า (AI shopping assistants) ที่เข้าใจภาษามนุษย์ (Natural language processing: NLP)5/ และโปรแกรมที่ช่วยให้คำแนะนำด้านการลงทุนตามเงื่อนไขของผู้ใช้ เป็นต้น

Custobots เข้ามาเติมเต็มลูกค้าที่เป็นมนุษย์ได้อย่างไร

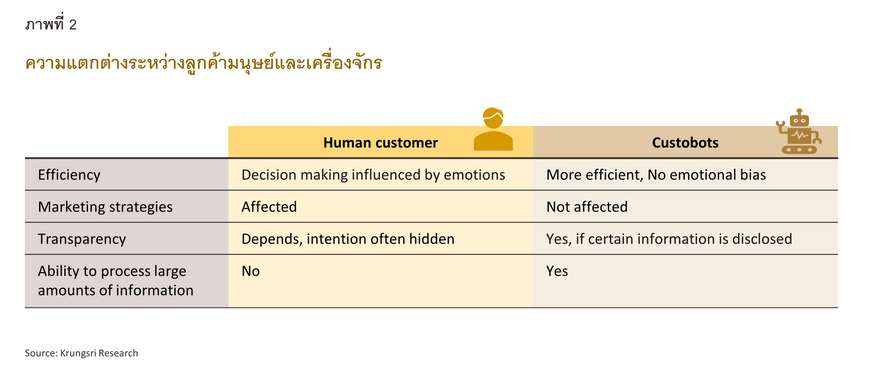

ถึงแม้ว่า Custobots จะถูกสร้างมาให้เลียนแบบการตัดสินใจโดยธรรมชาติของมนุษย์ แต่จากการศึกษากระบวนการตัดสินใจ พบว่ามนุษย์และ AI ยังคงแตกต่างกันในหลายด้าน6/ อย่างไรก็ตาม จุดเด่นของ Custobots ที่จะช่วยเติมเต็มการตัดสินใจของผู้ใช้งานมีดังนี้ (ภาพที่ 2)

-

ความมีประสิทธิภาพและมีหลักการ: เมื่อมนุษย์ตกอยู่ในสภาวะอารมณ์รุนแรง ไม่ว่าจะเป็นอารมณ์ในด้านลบอย่างความโกรธ ความกลัว ความเศร้า หรืออารมณ์ด้านบวกอย่างความสุข ประสิทธิภาพในการตัดสินใจอาจลดลง ในทางกลับกัน Custobots ที่ทำงานบนพื้นฐานของกฎเกณฑ์และตรรกะจะไม่ถูกครอบงำโดยอารมณ์ นอกจากนั้น Custobots ยังสามารถดึงข้อมูลที่ผ่านการจดจำ (Memorization) มาใช้ได้เร็วและแม่นยำมากกว่ามนุษย์ และใช้เวลาตอบสนอง (Response time) สั้นกว่ามนุษย์ไม่ว่าจะอยู่ในสถานการณ์ใดก็ตาม ดังนั้นการตัดสินใจของ Custobots จึงมีประสิทธิภาพมากกว่าลูกค้าที่เป็นมนุษย์

-

ความเป็นอิสระ ไม่ถูกครอบงำโดยกลยุทธ์ทางการตลาด: เนื่องจาก AI มีทักษะการรู้คิด (Cognitive skill) ที่ด้อยกว่ามนุษย์ ดังนั้นกลยุทธ์ทางการตลาดที่อาศัยหลักจิตวิทยามาเปลี่ยนพฤติกรรมการตัดสินใจซื้อ (Purchasing behavior) ของลูกค้าที่เป็นมนุษย์ เช่น การโฆษณาโดยใช้บุคคลที่มีชื่อเสียง (Celebrity endorsement)7/ และการตลาดแบบสร้างแรงดึงดูด (Inbound marketing)8/ ซึ่งเป็นกลยุทธ์ที่ได้รับความนิยมในปัจจุบัน ล้วนไม่สามารถโน้มน้าวลูกค้าที่เป็นเครื่องจักรได้ หากแต่ Custobots จะยึดเอาความต้องการของผู้ใช้งานเป็นที่ตั้ง

-

ความโปร่งใส: แม้สังคมยังถกเถียงเกี่ยวกับประเด็นความโปร่งใสของ AI แต่อันที่จริงแล้ว พื้นฐานในการทำงานของเทคโนโลยี AI ตั้งอยู่บนกลไกการประมวลผล (Algorithm) ที่ถูกกำหนดล่วงหน้าและฝึกฝนกับชุดข้อมูลที่รับมา (Training data) ดังนั้นผลลัพธ์จากการประมวลผลของ Custobots จึงมีที่มาที่ไป ซึ่งการตรวจสอบย้อนกลับได้ (Traceability) เป็นคุณสมบัติที่สร้างความน่าเชื่อถือแก่ AI เช่นกัน9/

-

ความสามารถประมวลผลข้อมูลจำนวนมาก: เมื่อเทียบกับ Custobots แล้ว มนุษย์ไม่สามารถใช้ประโยชน์จากข้อมูลปริมาณมากในกระบวนการตัดสินใจ แม้จะได้รับความช่วยเหลือจากคอมพิวเตอร์ก็ตาม ในทางกลับกัน Custobots สามารถเข้าถึงและวิเคราะห์ข้อมูลจำนวนมหาศาลอย่างแม่นยำ รวมทั้งสามารถค้นพบรูปแบบเฉพาะ (Patterns) ของข้อมูลที่ซ่อนอยู่ได้รวดเร็วกว่ามนุษย์

ปัจจัยที่นำมาสู่การพัฒนา Custobots

ปัจจัยด้านอุปสงค์

ในกระบวนการซื้อขายทั่วไป ลูกค้าที่เป็นมนุษย์ไม่ว่าจะเป็นลูกค้าบุคคลหรือลูกค้าองค์กร ล้วนได้ประโยชน์ถ้ามีผู้ช่วยที่สามารถเพิ่มความสะดวกสบาย หรือช่วยลดเวลาและค่าใช้จ่ายในระหว่างการซื้อขาย จึงเป็นแรงส่งสำคัญด้านอุปสงค์ที่ช่วยเร่งการพัฒนา Custobots โดยความต้องการใช้ Custobots ของลูกค้า สามารถจำแนกได้ดังนี้

-

ความต้องการผู้ช่วยสำหรับกิจกรรมที่ต้องทำซ้ำๆ ลูกค้าองค์กรอาจต้องการผู้ช่วยที่เป็นหุ่นยนต์มาช่วยจัดการกิจกรรมที่ต้องทำซ้ำๆ บ่อยครั้ง เช่น การร่างข้อตกลงซื้อขาย การสรรหาบุคลากรเข้าทำงาน การจัดการคลังสินค้า (Inventory) การจัดซื้อสินค้าจากซัพพลายเออร์ หรือการจัดจ้างผู้ให้บริการภายนอกสำหรับงานบริการทั่วไป ในขณะที่ลูกค้าบุคคลก็สามารถใช้ผู้ช่วยค้นหาสินค้าอุปโภคบริโภค จัดซื้อ ติดตามปริมาณคงเหลือและดำเนินการซื้อซ้ำ รวมไปถึงช่วยเลือกสมัครบริการได้ตามต้องการ

-

ความต้องการตัวแทนในการต่อรอง ลูกค้าองค์กรอาจใช้ Custobots เป็นตัวแทนช่วยต่อรองสำหรับกิจกรรมที่ไม่ซับซ้อนได้ อาทิ การติดต่อนัดหมายกับบุคคลภายนอกและการต่อรองเบื้องต้นกับคู่ค้า ขณะที่ลูกค้าบุคคลอาจใช้ Custobots เป็นตัวแทนช่วยต่อรองในการทำกิจกรรมทั่วไปในชีวิตประจำวัน เช่น การต่อรองราคาสินค้ากับผู้ขาย การต่อรองดอกเบี้ยหรือค่าปรับ และการต่อรองกับผู้ให้บริการเพื่อยกเลิกรับบริการ เป็นต้น

-

ความต้องการผู้ช่วยตัดสินใจเมื่อสินค้าหรือบริการทวีความซับซ้อนขึ้น สินค้าและบริการในปัจจุบันทวีความซับซ้อนมากขึ้นเพื่อตอบสนองความต้องการของลูกค้าที่เปลี่ยนแปลงอยู่เสมอ โดยเฉพาะผลิตภัณฑ์ทางการเงินที่ลูกค้าต้องใช้เวลาศึกษาอย่างรอบคอบก่อนตัดสินใจ ซึ่ง Custobots มีความสามารถในการเรียนรู้และประมวลผลข้อมูลจำนวนมากในเวลาอันสั้น ทั้งข้อมูลที่เกี่ยวกับผลิตภัณฑ์ทางการเงิน ตลาด ผลตอบแทน และความเสี่ยงต่างๆ รวมไปถึงสามารถจับคู่ผลิตภัณฑ์เข้ากับความต้องการของลูกค้า ในกรณีเช่นนี้ Custobots จึงสามารถช่วยลดภาระการตัดสินใจของลูกค้าได้

ปัจจัยด้านอุปทาน

- การเติบโตของเทคโนโลยีเบื้องหลังและโครงสร้างพื้นฐาน จุดกำเนิดของ AI ในปี 2493 (ค.ศ.1950)10/ นำมาสู่การพัฒนาเทคโนโลยีแวดล้อมต่างๆ เช่น การประมวลผลภาษาธรรมชาติ (NLP) การเรียนรู้ของเครื่องจักร (Machine Learning)11/ และโมเดลภาษาขนาดใหญ่ (Large Language Model: LLM) อันเป็นรากฐานของปัญญาประดิษฐ์นักสร้าง (Generative AI: GenAI) เป็นต้น โดยผู้พัฒนาได้ผสมผสานเทคโนโลยีเหล่านี้เพื่อเลียนแบบกระบวนการรับรู้และตัดสินใจของมนุษย์ ซึ่งนำมาสู่จุดกำเนิดของ Custobots

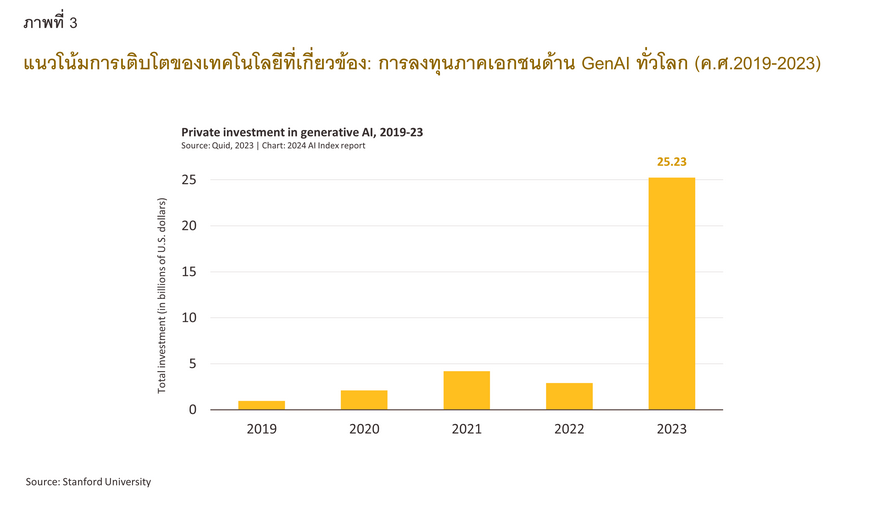

นอกจากนี้ เทคโนโลยีเหล่านี้ยังได้รับการสนับสนุนในด้านการลงทุนอย่างสม่ำเสมอ โดยเฉพาะการลงทุนด้าน GenAI ของภาคเอกชนทั่วโลกที่เติบโตอย่างก้าวกระโดดราว 9 เท่าในปี 2566 (ค.ศ.2023) เมื่อเทียบกับปีก่อนหน้า12/ (ภาพที่ 3) จึงมีแนวโน้มว่า Custobots จะมีรากฐานการพัฒนาด้านเทคโนโลยีที่แข็งแกร่งยิ่งขึ้นในอนาคต

พัฒนาการของ Custobots

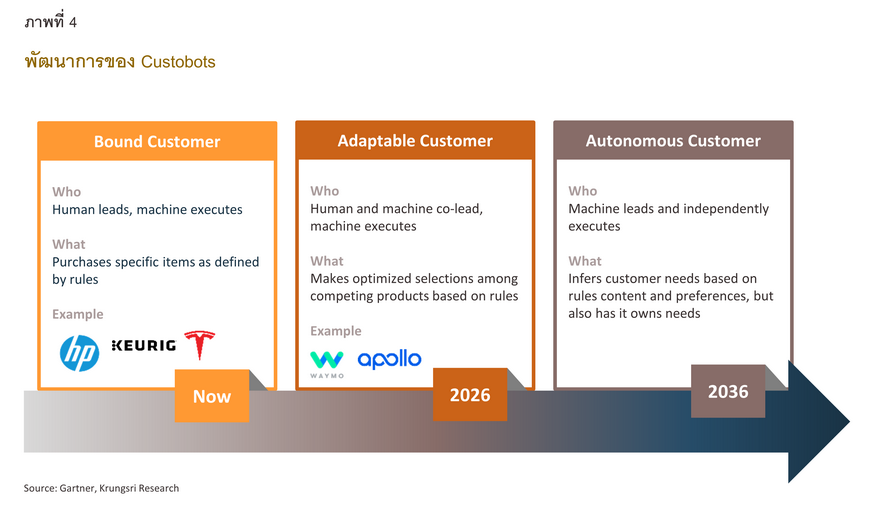

Gartner คาดการณ์ว่าพัฒนาการของ Custobots จะแบ่งออกเป็นสามระยะ13/ โดยใช้ขอบเขตความสามารถของการให้บริการและช่วงเวลาที่ Custobots รูปแบบดังกล่าวจะทวีความสำคัญยิ่งขึ้นเป็นเกณฑ์ในการจำแนก โดยมีรายละเอียดดังนี้ (ภาพที่ 4)

-

ระยะที่ 1 Custobots เป็นเสมือนลูกค้าที่มีความสามารถจำกัด (Bound Customer): ในระยะนี้ ขอบเขตของ Custobots ยังจำกัดที่การเป็น “ผู้ช่วยของมนุษย์” ถึงแม้ว่า Custobots จะสามารถระบุรูปแบบ (Patterns) ของพฤติกรรมลูกค้าได้ แต่ยังต้องอาศัยคำสั่ง (Input) จากผู้ใช้เพื่อกำหนดทิศทางการทำงาน และจะทำงานตามชุดคำสั่งที่มีอยู่แล้วเท่านั้น ตัวอย่างของบริการในระยะนี้คือ ระบบช่วยสั่งซื้ออัตโนมัติ เช่น HP Instant Ink14/ และ Keurig brewID รวมถึงระบบในรถยนต์ของ Tesla ระยะที่ 1 นี้ครอบคลุมช่วงเวลาปัจจุบัน

-

ระยะที่ 2 Custobots เป็นลูกค้าที่ปรับตัวได้ (Adaptable Customer): ในระยะนี้ Custobots จะเรียนรู้ได้ดีขึ้น ยืดหยุ่นมากขึ้น และสามารถปรับเปลี่ยนการทำงานตามการโต้ตอบ (Interactions) กับผู้ใช้ แต่ยังมีเป้าหมายเพื่อสนับสนุนการตัดสินใจของมนุษย์ นอกจากนี้ Custobots ยังรู้จักเก็บและใช้ข้อมูลมาพัฒนาการให้บริการอยู่เสมอ ตัวอย่างของบริการในระยะนี้คือ แพลตฟอร์มแนะนำการลงทุน (Robo-advisor) รวมไปถึงระบบยานยนต์อัตโนมัติ (Autonomous vehicle systems) ที่ถูกประยุกต์ใช้เพื่อให้บริการแท็กซี่ไร้คนขับ (Robotaxi) เช่น Waymo One จาก Alphabet Inc. ที่ให้บริการแก่บุคคลทั่วไปในเมืองฟีนิกซ์และซานฟรานซิสโก ประเทศสหรัฐอเมริกา รวมไปถึง Apollo Go จากบริษัทเทคโนโลยี Baidu ที่ให้บริการลักษณะเดียวกันในเมืองใหญ่ของประเทศจีน เช่น ปักกิ่ง เซี่ยงไฮ้ และกวางโจว เป็นต้น โดยคาดว่าระยะที่ 2 นี้จะเกิดขึ้นในปี 2569 (ค.ศ.2026)

-

ระยะที่ 3 Custobots กลายเป็นลูกค้าที่ตัดสินใจและดำเนินการได้เอง (Autonomous Customer): ในระยะนี้ Custobots เรียนรู้ที่จะทำความเข้าใจสถานการณ์ปัจจุบัน คาดการณ์ผลลัพธ์ รวมถึงปรับเปลี่ยนการทำงานไปตามสถานการณ์ต่างๆ และยังสามารถตัดสินใจประเด็นซับซ้อนได้อย่างอิสระโดยไม่ต้องอาศัยการแทรกแซงจากมนุษย์ คาดว่าระยะที่ 3 นี้จะเกิดขึ้นราวปี 2579 (ค.ศ.2036)

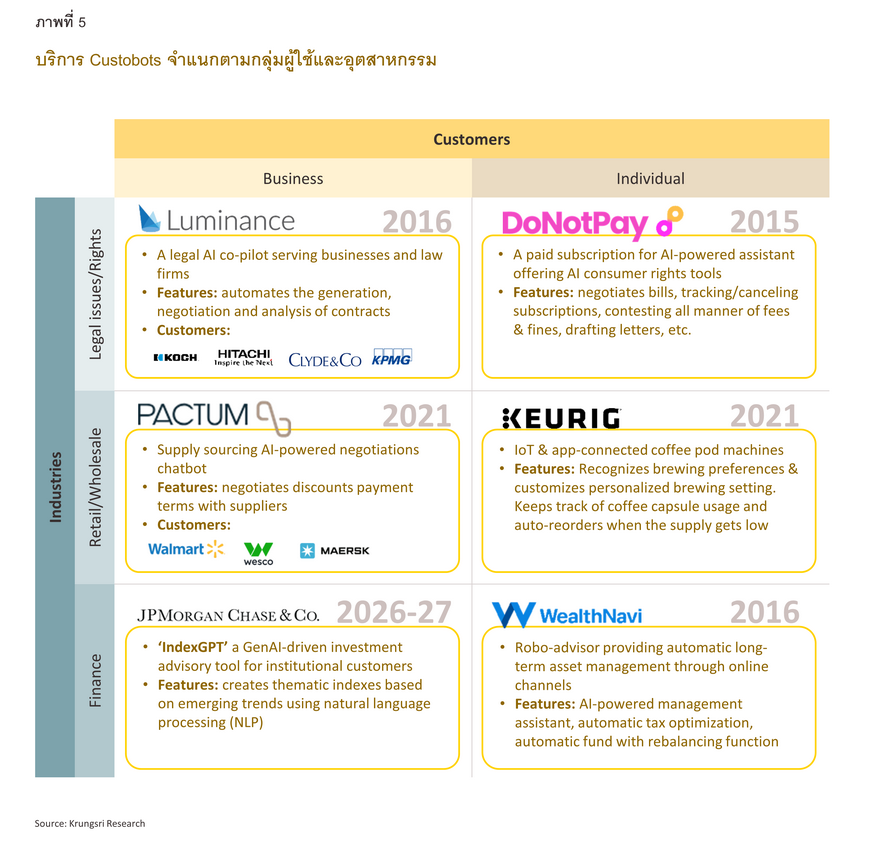

บริการ Custobots ในปัจจุบัน

ปัจจุบันมี Custobots ที่เปิดให้บริการเชิงพาณิชย์มากขึ้น โดยเข้ามารองรับความต้องการของลูกค้าทั้งระดับบุคคลและระดับธุรกิจในหลากหลายอุตสาหกรรม อาทิ ด้านกฎหมายและสิทธิผู้บริโภค ด้านค้าปลีกค้าส่ง และบริการด้านการเงิน ตัวอย่าง Custobots ที่เปิดให้บริการแล้วหรืออยู่ในระหว่างการพัฒนามีดังนี้ (ภาพที่ 5)

-

ด้านกฎหมาย: Custobots กลุ่มนี้นอกจากจะให้บริการพื้นฐานเช่นเดียวกับ AI ด้านกฎหมายทั่วไป ได้แก่การเป็นผู้ช่วยหาข้อมูล ร่างเอกสารและวิเคราะห์สัญญาแล้ว ยังมีบริการขั้นสูงอย่างการช่วยต่อรองด้านกฎหมายแทนผู้ใช้อีกด้วย โดย Custobots ที่ให้บริการลูกค้าองค์กร ได้แก่ Luminance เริ่มให้บริการตั้งแต่ปี 2559 (ค.ศ.2016) มีจุดเด่นคือสามารถต่อรองรายละเอียดสัญญากับคู่สัญญาที่เป็น AI ได้โดยอัตโนมัติ โดยกลุ่มลูกค้าของ Luminance มีทั้งสำนักงานกฎหมายและบริษัท นอกจากนี้ยังมี Custobots ที่ให้บริการลูกค้าบุคคล ได้แก่ DoNotPay เริ่มให้บริการปี 2558 (ค.ศ.2015) โดยใช้แชทบอทเป็นตัวกลางรับคำร้องและข้อมูลจากลูกค้า จากนั้นจึงเป็นผู้ติดต่อและต่อรองกับบริษัทตามคำร้องให้โดยอัตโนมัติ โดย DoNotPay เป็นตัวแทนลูกค้าในประเด็นต่างๆ เช่น ต่อรองเกี่ยวกับใบเรียกเก็บเงิน ติดต่อเพื่อยกเลิกบริการ รวมไปถึงการโต้แย้งค่าธรรมเนียมหรือค่าปรับ เป็นต้น

-

ด้านค้าปลีกค้าส่ง: Custobots กลุ่มนี้มีบริการหลากหลายสำหรับลูกค้าแต่ละกลุ่ม โดยสำหรับลูกค้าองค์กร มี Pactum AI ที่ให้บริการตั้งแต่ปี 2564 (ค.ศ.2021) ซึ่งบริษัทได้พัฒนา “แชทบอทตัวแทนฝ่ายจัดซื้อ” สำหรับลูกค้าที่เป็นบริษัทค้าปลีก โดยแชทบอทนี้สามารถเปรียบเทียบและคัดเลือกสินค้า ไปจนถึงต่อรองกับซัพพลายเออร์เกี่ยวกับส่วนลดและเงื่อนไขการชำระเงิน (Payment terms) ได้โดยอัตโนมัติ ในทางกลับกัน Custobots สำหรับลูกค้าบุคคลที่แพร่หลายส่วนใหญ่มักได้รับการพัฒนาโดยเจ้าของผลิตภัณฑ์เอง เช่น Keurig ผู้ผลิตเครื่องทำกาแฟและกาแฟแคปซูลมีระบบเบื้องหลังเครื่องทำกาแฟที่สามารถตรวจจับและบันทึกจำนวนแคปซูลแต่ละรสชาติที่ลูกค้าใช้ แล้วจึงช่วยสั่งซื้อแคปซูลเหล่านั้นให้โดยอัตโนมัติเมื่อเริ่มเหลือน้อย โดยบริการเสริมของ Keurig นี้เริ่มให้บริการตั้งแต่ปี 2564 (ค.ศ.2021)

-

ด้านการเงิน: เนื่องจากอุตสาหกรรมการเงินเป็นอุตสาหกรรมที่ถูกควบคุมอย่างเข้มงวด Custobots ด้านการเงินส่วนมากจึงได้รับการพัฒนาโดยสถาบันการเงินหรือฟินเทค โดยสำหรับลูกค้าองค์กร มี IndexGPT เป็นเครื่องมือ GenAI ที่ให้คำแนะนำด้านการลงทุนสำหรับลูกค้าสถาบัน โดยจะเริ่มให้บริการภายในปี 2570 (ค.ศ.2027) ในอีกด้านหนึ่ง Custobots ด้านการเงินสำหรับลูกค้าบุคคล ได้แก่ WealthNavi ให้บริการตั้งแต่ปี 2559 (ค.ศ.2016) โดยเป็น Robo-advisor ที่ช่วยจัดการแผนการลงทุนระยะยาวให้แก่ลูกค้า ซึ่งสามารถปรับเปลี่ยนสัดส่วนการลงทุนไปตามสถานการณ์ตลาดได้โดยอัตโนมัติ

Custobots กับอุตสาหกรรมการเงินการธนาคาร

Custobots มีศักยภาพที่จะสนับสนุนการเติบโตของอุตสาหกรรมการเงินในหลายด้าน โดยตัวอย่างที่ชัดเจน ได้แก่ การดำเนินงานภายในองค์กร การพัฒนาสินค้าหรือบริการ และการให้บริการลูกค้า ดังนี้

1) การดำเนินงานภายในองค์กร: ภาคการเงินการธนาคารสามารถประยุกต์ใช้ Custobots มาสนับสนุนการทำงานของกลุ่มงานต่างๆ โดยเฉพาะกิจกรรมที่ไม่ซับซ้อน ต้องทำซ้ำๆ หรือกิจกรรมที่ต้องการตัวแทนติดต่อกับภายนอก โดย Custobots จะช่วยเพิ่มประสิทธิภาพและความแม่นยำ รวมไปถึงช่วยลดต้นทุนด้านทรัพยากรมนุษย์และเวลาที่ใช้จัดการอีกด้วย โดยตัวอย่างประเภทของงานที่สามารถประยุกต์ใช้ Custobots ได้ ได้แก่ งานด้านกฎหมาย อย่างการใช้ Custobots เป็นผู้ช่วยต่อรองในการทำสัญญาที่ไม่ซับซ้อน นอกจากนี้ งานบริหารทรัพยากรบุคคลไปจนถึงงานจัดซื้อจัดจ้างสามารถใช้ Custobots ช่วยคัดเลือก ติดต่อนัดหมาย ต่อรอง ตลอดจนดำเนินการจนเสร็จสิ้นได้โดยอัตโนมัติ เป็นการช่วยลดภาระงาน รวมทั้งเปิดโอกาสให้พนักงานจัดสรรเวลาการทำงานได้มีประสิทธิภาพยิ่งขึ้น

2) การพัฒนาสินค้าหรือบริการใหม่ๆ: เนื่องจากอุตสาหกรรมการเงินมีการแข่งขันที่เข้มข้น จึงเป็นสาเหตุให้ธนาคารและสถาบันการเงินอื่นๆ ต้องพัฒนาทั้งรูปแบบผลิตภัณฑ์และการให้บริการอยู่เสมอ ซึ่งธนาคารสามารถใช้ Custobots เพื่อช่วยงานวิจัยผลิตภัณฑ์ โดยให้ Custobots รับบทบาทเป็นลูกค้าจำลอง ที่จะปรับเปลี่ยนการตอบสนองไปตามเงื่อนไขต่างกัน ยกตัวอย่างเช่น ธนาคาร Commonwealth Bank of Australia ใช้แชทบอท GenAI จำลองเป็นลูกค้าเพื่อทดสอบผลิตภัณฑ์ในระยะแรก โดยทีมวิจัยและพัฒนาจะกำหนดข้อมูลชีวิตประจำวันของลูกค้าและเหตุการณ์สมมติต่างๆ ให้กับระบบ โดยเฉพาะเหตุการณ์ความเสี่ยงสูงที่มีโอกาสเกิดต่ำ เช่น ภัยพิบัติ สงคราม และการเปลี่ยนแปลงทางเศรษฐกิจอย่างฉับพลัน จากนั้นจึงสังเกตว่าลูกค้าจำลองเหล่านี้จะตอบสนองต่อสภาพการณ์หรือรูปแบบผลิตภัณฑ์ที่เปลี่ยนไปอย่างไร เพื่อให้สามารถออกแบบผลิตภัณฑ์ที่เหมาะสมได้

3) การให้บริการลูกค้า: ธนาคารสามารถประยุกต์ใช้ Custobots เพื่อให้บริการด้านการลงทุน โดยสำหรับลูกค้าบุคคล อาจใช้ Robo-advisor หรือ “หุ่นยนต์ที่ปรึกษา” เพื่อช่วยให้คำแนะนำด้านการลงทุน ซึ่ง Robo-advisor จะแนะนำโดยใช้ข้อมูลต่างๆ ของผู้ใช้บริการ เช่นสินทรัพย์ ความต้องการ และข้อมูลอื่นๆ สำหรับลูกค้าองค์กร มี Custobots อย่าง Watson AI platform ที่พัฒนาโดย IBM โดยอาศัยเทคโนโลยี NLP ช่วยเก็บข้อมูลจากข่าว สื่อสังคมออนไลน์ อุตสาหกรรม รายงานเศรษฐกิจ รายงานการเงินจากบริษัทชั้นนำ และตัวเลขทางเศรษฐกิจเพื่อช่วยในการวิเคราะห์ โดยผู้บริหารกองทุน AIEQ ใช้แพลทฟอร์มดังกล่าวในการวิเคราะห์กองทุน ETF นอกจากนี้ยังมี IndexGPT15/ (ภาพที่ 5) ที่อยู่ในระหว่างการพัฒนาโดย JPMorgan Chase ซึ่งแพลทฟอร์มนี้เป็นแชทบอท GenAI ที่ใช้เทคโนโลยี NLP รวบรวมข้อมูลเกี่ยวกับกระแสหรือแนวโน้มสำคัญ (Mega trends) เพื่อให้คำแนะนำด้านการลงทุนที่อ้างอิงกระแสหลัก (Thematic investing) แก่ลูกค้าสถาบัน โดย JPMorgan Chase นับเป็นสถาบันการเงินรายแรกที่พัฒนาบริการจาก ChatGPT เพื่อให้บริการลูกค้าของตัวเองโดยเฉพาะ ทั้งนี้ Forbes คาดการณ์ว่า Custobots จะกลายเป็นผู้วิเคราะห์และตัดสินใจทำธุรกรรมการเงินแทนลูกค้าที่เป็นมนุษย์16/ ดังนั้น ผู้ออกผลิตภัณฑ์ทางการเงิน ได้แก่ ธนาคาร สถาบันการเงิน และฟินเทค อาจต้องพัฒนาหุ่นยนต์หรือ AI เพื่อเป็นตัวแทนไปติดต่อกับ Custobots ของลูกค้าเช่นกัน

ความท้าทายของการพัฒนา Custobots

ถึงแม้ว่า Custobots จะเป็นคำจำกัดความใหม่ที่อาจไม่เป็นที่รู้จักในวงกว้าง แต่ลูกค้าที่เป็นเครื่องจักรนี้ถูกคาดการณ์ว่าจะเป็นแหล่งที่มาของรายได้มหาศาล และจะทวีความสำคัญมากขึ้นในอนาคตอันใกล้ ดังนั้นผู้มีส่วนได้ส่วนเสียทั้งผู้บริโภค ผู้ขาย และผู้สนใจพัฒนา Custobots จึงมีประเด็นท้าทายที่ต้องเตรียมตัวรับมือดังนี้

I. ผู้บริโภค

-

ประเด็นด้านความโปร่งใส: เนื่องจาก Custobots ที่ให้บริการแก่ผู้บริโภคจำนวนหนึ่งพัฒนาโดยเจ้าของผลิตภัณฑ์ มีจุดประสงค์เพื่อสร้างการรับรู้ (Awareness) หรืออำนวยความสะดวกให้ลูกค้าเข้าถึงผลิตภัณฑ์ของตนได้ง่ายขึ้น แม้ Custobots จะขายสินค้าจากหลายที่มาร่วมกัน แต่ผู้บริโภคอาจกังวลเกี่ยวกับความโปร่งใส ความเป็นอิสระ และความเป็นกลางในการนำเสนอผลิตภัณฑ์ของ Custobots โดยตัวอย่างการแทรกแซงจากผู้มีส่วนได้ส่วนเสียที่อยู่เบื้องหลัง เช่น กรณีร้านค้าปลีกที่มีแบรนด์ของตนเอง (House brand) และให้บริการ Custobots สำหรับช่วยจัดซื้อสินค้าอุปโภคบริโภคทั่วไปแก่ลูกค้า โดย Custobots นี้สามารถจดจำรูปแบบการบริโภคของลูกค้าและปรับเปลี่ยนสินค้าที่ซื้อไปตามรูปแบบนั้นได้ ร้านค้าปลีกที่เป็นผู้ให้บริการจึงอาจใช้ประโยชน์จากข้อมูลเชิงลึกที่ตนเข้าถึงได้ อาทิ คำสำคัญ (Keywords) ที่ Custobots จะมองหา แล้วเพิ่มคำสำคัญเหล่านั้นในรายละเอียดสินค้าของตนทั้งที่อาจไม่เกี่ยวข้องโดยตรง ทำให้ Custobots มีโอกาสเลือกสินค้านั้นๆ มากกว่าสินค้าจากแหล่งอื่นโดยไม่คำนึงถึงความต้องการสูงสุดของผู้ใช้งานตามที่ประกาศไว้ เป็นต้น

-

ภาระความรับผิดชอบหากระบบดำเนินการผิดพลาด: ถึงแม้ว่าหน่วยงานกำกับจะพยายาม “วิ่งตาม” เทคโนโลยีเกิดใหม่ต่างๆ แต่ในระยะแรก เทคโนโลยีเกิดใหม่รวมถึง Custobots อาจยังไม่ถูกกำกับดูแลอย่างทันท่วงทีจากหน่วยงานภาครัฐ แต่หาก Custobots ที่ผู้ขายที่จดทะเบียนธุรกิจในประเทศอย่างถูกต้องเป็นผู้จัดหาให้ทำงานผิดพลาดจนก่อให้เกิดความเสียหาย ผู้บริโภคควรได้รับการคุ้มครองสิทธิตามกฎหมาย เพราะ Custobots ย่อมถูกจัดว่าเป็นการให้บริการของผู้ขายประเภทหนึ่ง นอกจากนี้ บริการบางประเภทที่ถูกควบคุมอย่างเข้มงวด อาทิ บริการด้านการเงินที่ต้องได้รับใบอนุญาตก่อนดำเนินธุรกิจ ย่อมมีหน่วยงานเฉพาะมากำกับดูแล

II. ผู้ขายสินค้าหรือบริการ

-

การปรับเปลี่ยนกลยุทธ์การตลาด: สำหรับผู้ขายแล้ว เมื่อลูกค้าไม่ใช่มนุษย์ วิธีทางการตลาดแบบเดิมอาจไม่มีประสิทธิภาพอีกต่อไป โดย Custobots เข้าถึงได้ด้วยกลยุทธ์ทางการตลาดที่ต่างจากลูกค้าที่เป็นมนุษย์ โดยเฉพาะวิธีการสื่อสารเพื่อสร้างแรงดึงดูด รวมไปถึงการเข้าถึงข้อมูลและรูปแบบเนื้อหาข้อมูลสินค้า (Contents) นอกจากนี้ Custobots ยังเฟ้นหาสินค้าหรือบริการที่มีคุณลักษณะ (Value) ต่างๆ อย่างเข้มข้นมากกว่ามนุษย์ เช่น สินค้านั้นต้องมีประสิทธิภาพโดดเด่นเมื่อเทียบกับสินค้าหนึ่งพันตัวอย่างในกลุ่มเดียวกัน หรือสินค้านั้นต้องเปิดเผยข้อมูลลักษณะเฉพาะ (Specification) ตรงตามมาตรฐานที่ Custobots อ่านได้ หรือมีความละเอียดมากพอให้นำไปวิเคราะห์ต่อได้ เป็นต้น

-

การบริการด้านเทคนิคสำหรับลูกค้าที่ไม่ใช่มนุษย์: ลูกค้าที่เป็นเครื่องจักรซึ่งใช้ Deep-learning algorithm ต้องการบริการด้านเทคนิคที่แตกต่างจากลูกค้าที่เป็นมนุษย์ โดยตัวอย่างที่ชัดเจนในแง่เทคนิคคือ Custobots ต้องการกลไกการเชื่อมต่อระหว่างซอฟต์แวร์หรือการเชื่อมต่อ API (Application Programing Interface: APIs) ที่เฉพาะเจาะจง เพื่อให้สามารถเข้าถึงข้อมูลปริมาณเพียงพอกับที่ถูกตั้งค่าไว้ได้ นอกจากนี้ ผู้ขายสินค้าหรือบริการอาจต้องพัฒนาตัวกลางที่จะทำหน้าที่ติดต่อและขายสินค้าให้กับ Custobots ของลูกค้าได้โดยอัตโนมัติเช่นกัน

III. ผู้พัฒนาหรือผู้ให้บริการ

-

ความเป็นมิตรต่อผู้ใช้งาน: ถึงแม้ผู้ที่ต้องโต้ตอบกับ Custobots ส่วนใหญ่อาจเป็นผู้ขายสินค้าหรือบริการที่ต้องการนำเสนอผลิตภัณฑ์ แต่ผู้ใช้งานยังต้องการส่วนที่เชื่อมต่อกับผู้ใช้ (User Interface: UI) ที่ใช้งานง่าย ประมวลผลและโต้ตอบอย่างรวดเร็วและลื่นไหล ตั้งแต่การป้อนคำสั่ง การติดตามการทำงาน การตรวจสอบผลลัพธ์ ไปจนถึงการให้ความเห็นสำหรับการปรับปรุงแก้ไข ดังนั้น หากผู้พัฒนาสามารถออกแบบ UI ที่ตอบสนองความต้องการของผู้ใช้งานที่เป็นมนุษย์ได้ดี ก็จะช่วยเพิ่มโอกาสที่ลูกค้าจะเลือกรับบริการในระยะยาว นอกจากนี้ ผู้พัฒนายังต้องสร้างความมั่นใจให้แก่ผู้ใช้งานในด้านการเก็บรักษาข้อมูลส่วนบุคคล ความโปร่งใสของ algorithm เบื้องหลัง และความคุ้มครองทางกฎหมายหากเกิดข้อผิดพลาดอีกด้วย

-

เทคโนโลยีเบื้องหลังของ Custobots มีแนวโน้มทวีความซับซ้อนยิ่งขึ้น: ในอนาคตอันใกล้นี้ เทคโนโลยี AI แขนงใหม่ๆ อาทิ Augmented intelligence, Edge AI และ Quantum computing จะถูกนำมาประยุกต์ใช้กับ Custobots เพื่อให้สามารถตัดสินใจประเด็นที่ซับซ้อนมากขึ้นได้ หากผู้พัฒนาติดตามความเคลื่อนไหวด้านเทคโนโลยีอย่างสม่ำเสมอ ก็จะเป็นส่วนที่สร้างความได้เปรียบให้กับผลิตภัณฑ์ในตลาดที่การแข่งขันสูงขึ้นได้

-

การบังคับใช้กฎหมายในอนาคต: กฎหมายควบคุมการใช้งานเทคโนโลยี โดยเฉพาะ AI มีแนวโน้มเข้มข้นขึ้นทั่วโลก ซึ่งอาจเพิ่มต้นทุนให้แก่ผู้พัฒนา โดยตัวอย่างกฎหมายที่บังคับใช้แล้วหรืออยู่ในวาระใกล้บังคับใช้ ได้แก่ EU AI Act17/ และ General Data Protection Regulation (GDPR)18/ ของสหภาพยุโรป หรือกฎหมายควบคุมการให้บริการ Generative AI ฉบับชั่วคราวของจีน19/ สำหรับประเทศไทย นอกเหนือจากพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ.2562 ที่ควบคุมการเก็บรักษาและการใช้ข้อมูลแล้ว กฎระเบียบและการกำกับดูแล AI โดยรวมยังอยู่ในระหว่างการพัฒนา ซึ่งเป็นไปตามข้อกำหนดในแผนปฏิบัติการด้านปัญญาประดิษฐ์แห่งชาติเพื่อการพัฒนาประเทศไทย พ.ศ.2565-2570

มุมมองวิจัยกรุงศรี: เมื่อลูกค้ากลายเป็นเครื่องจักร ธนาคารจะมีส่วนร่วมหรือรับมือกับ Custobots ได้อย่างไร

ถึงแม้ว่า Custobots หรือ Machine Customers จะไม่ใช่คำที่ใช้อย่างแพร่หลาย หากแต่ลูกค้าที่เป็นเครื่องจักรเหล่านี้ให้บริการอยู่รอบตัวผู้บริโภคมานานแล้ว และมีแนวโน้มว่าจะเติบโตทั้งด้านจำนวนและประสิทธิภาพที่สูงขึ้นในอนาคต โดยสำหรับภาคการเงินการธนาคาร Custobots อาจนำมาสู่ทั้งโอกาสและความท้าทายที่ต้องจับตามองอย่างใกล้ชิด ซึ่งธนาคารสามารถมีส่วนร่วมกับ Custobots ได้หลายประการ ดังต่อไปนี้

ประการแรก ธนาคารและสถาบันการเงินต่างๆ สามารถประยุกต์ใช้ Custobots ช่วยงานเบื้องหลังที่ต้องทำซ้ำๆ หรืองานในระยะที่ไม่ซับซ้อนมากนัก เพื่อเปิดโอกาสให้พนักงานจัดสรรเวลาได้ดีขึ้น และอาจช่วยลดต้นทุนการจัดการในระยะยาว เช่น งานด้านกฎหมาย หรืองานด้านการบริหารทรัพยากรบุคคลที่ต้องมีการติดต่อกับบุคคลภายนอก เป็นต้น ซึ่งเป็นการประยุกต์ใช้ Custobots ที่ทำได้รวดเร็วและเห็นผลลัพธ์ชัดเจนที่สุด อย่างไรก็ตาม การนำ Custobots มาใช้กับงานเบื้องหลังของธนาคารยังต้องคำนึงถึงการกำกับดูแลให้เป็นไปตามกฎระเบียบ (Regulatory compliance) อย่างการเก็บรักษาข้อมูลที่เป็นความลับอีกด้วย

ประการที่สอง ธนาคารและสถาบันการเงินสามารถใช้ Custobots เพื่อให้บริการลูกค้าของธนาคารได้ โดยแผนการระยะสั้นอาจให้ Custobots เป็นบริการเสริมเพื่อแนะนำผลิตภัณฑ์ของธนาคารแก่ลูกค้าทั่วไป หรือในระยะยาว ธนาคารอาจพัฒนา Custobots เป็น Robo-advisor ที่ช่วยวางแผนการจัดการเงินสำหรับลูกค้า โดยเฉพาะวัยทำงานยุคใหม่ที่สนใจทั้งด้านเทคโนโลยีและต้องการวางแผนเก็บเงินเกษียณ ซึ่ง Robo-advisor มีจุดเด่นที่เข้าถึงนักลงทุนรายย่อยได้ง่ายเนื่องจากใช้เงินลงทุนเริ่มต้นต่ำ และยังเข้ามาเติมเต็มความรู้เรื่องการลงทุนแทนนักลงทุนหน้าใหม่ได้อีกด้วย อย่างไรก็ตาม Robo-advisor จำนวนหนึ่งที่ให้บริการในไทยยังมีข้อจำกัดที่ไม่สามารถปรับแต่งรูปแบบการลงทุนได้ตลอดเวลาตามความต้องการของผู้ใช้รายบุคคล และมีผลิตภัณฑ์ทางการเงินให้เลือกลงทุนได้จำกัด ดังนั้นหากผู้พัฒนาเพิ่มความยืดหยุ่นเรื่องการจัดสรรเงินลงทุน รวมถึงสามารถนำเสนอผลิตภัณฑ์ทางการเงินสำหรับการลงทุนใหม่ๆ นอกเหนือจากกองทุนรวมได้ก็อาจดึงดูดลูกค้าได้มากขึ้น

ทั้งนี้ หากธนาคารต้องการใช้ Custobots ไม่ว่าจะเพื่อสนับสนุนงานภายในหรือเพื่อให้บริการแก่ลูกค้าก็ตาม อาจเลือกพัฒนา Custobots เอง หรือเลือกร่วมมือกับผู้พัฒนาภายนอกก็ได้ โดยควรพิจารณาปัจจัยต่างๆ ประกอบกันเพื่อให้เกิดความคุ้มค่าทางธุรกิจสูงสุด ทั้งในแง่ความเชี่ยวชาญด้านเทคโนโลยี ความสามารถในการปรับแต่ง Custobots ความปลอดภัยด้านการจัดเก็บข้อมูล รวมไปถึงด้านต้นทุนที่ธนาคารต้องแบกรับค่าดูแลระยะยาวหากเลือกที่จะพัฒนา Custobots เอง

ประการสุดท้าย เมื่อ Custobots ถูกใช้อย่างแพร่หลายมากขึ้น ธนาคารอาจต้องเผชิญกับความท้าทายหลายด้าน ทั้งการแข่งขันระหว่างสถาบันการเงินเพื่อดึงดูด Custobots ที่จะยิ่งเข้มข้น นอกจากนี้ ฟินเทคที่เชี่ยวชาญด้านเทคโนโลยียังมีแนวโน้มจะพัฒนา Custobots ให้เป็นตัวแทนลูกค้ามาต่อรองกับธนาคารได้ ตั้งแต่ด้านสินเชื่อ ดอกเบี้ย หรือแม้แต่บัตรเครดิต ดังนั้น ธนาคารหรือสถาบันการเงินอาจต้องพัฒนา “ตัวแทนผู้ให้บริการ” เพื่อเป็นตัวกลางติดต่อกับ Custobots ซึ่งจะทำให้การสื่อสารกับ Custobots ไร้รอยต่อและรวดเร็วยิ่งขึ้น อย่างไรก็ตาม เนื่องจากสถาบันการเงินถูกกำกับดูแลโดยหน่วยงานภาครัฐอย่างใกล้ชิด ธนาคารที่จะพัฒนาตัวแทนผู้ให้บริการเพื่อนำเสนอผลิตภัณฑ์ทางการเงินแก่ Custobots จึงอาจต้องคำนึงถึงเรื่องกฎระเบียบและรูปแบบการให้บริการให้ยังเป็นไปตามข้อกำหนด

จะเห็นว่า Custobots มีแนวโน้มจะพัฒนาขอบเขตการใช้งานให้ครอบคลุมกิจกรรมที่หลากหลายมากยิ่งขึ้น อย่างไรก็ตาม ด้วยความแตกต่างระหว่างลูกค้าที่เป็นมนุษย์กับ Custobots ทั้งในแง่ของความต้องการ รูปแบบการเข้าถึงข้อมูลและประสิทธิภาพในการตัดสินใจ ผู้มีส่วนเกี่ยวข้องไม่ว่าจะเป็นผู้ใช้งาน ผู้ที่ต้องการนำเสนอสินค้าและบริการ ผู้พัฒนา รวมถึงธนาคารและสถาบันการเงินเอง ควรต้องทำความเข้าใจเงื่อนไขและความแตกต่างเหล่านี้ของ Custobots อย่างถี่ถ้วน เพื่อให้ได้รับประโยชน์สูงสุดจากเทคโนโลยีใหม่ๆ โดยไม่ละเลยข้อควรคำนึงที่อาจส่งผลกระทบในอนาคต

References

Banerjee, S., Singh, P., & Bajpai, J. (2019). “A Comparative Study on Decision-Making Capability Between Human and Artificial Intelligence”. Research Gate. Retrieved from https://www.researchgate.net/publication/320214054_A_Comparative_Study_on_Decision-Making_Capability_Between_Human_and_Artificial_Intelligence

Birch, D. (2019). “The future of banking is basically robots running everything”. Wired. Retrieved from https://www.wired.com/story/future-of-banking-robots/

Birch, D. (2023). “When The Bank’s Customers Are Replaced By Custobots”. Forbes. Retrieved from https://www.forbes.com/sites/davidbirch/2023/10/30/when-the-banks-customers-are-replaced-by-custobots/?sh=3f6ecff6b03a

Gartner (2023). “Gartner Identifies the Top 10 Strategic Technology Trends for 2024”. Gartner. Retrieved from https://www.gartner.com/en/newsroom/press-releases/2023-10-16-gartner-identifies-the-top-10-strategic-technology-trends-for-2024

Perrault, R. & Clark, J. (2024). “Artificial Intelligence Index Report 2024”. Stanford University. Retrieved from https://aiindex.stanford.edu/report/#individual-chapters

PWC (2023). “AI Adoption in the Business World: Current Trends and Future Predictions”. PWC. Retrieved from https://www.pwc.com/il/en/mc/ai_adopion_study.pdf

Raskino, M. (2023). “How AI tech like ChatGPT could help Machine Customers disrupt markets”. Linkedin. Retrieved from https://www.linkedin.com/pulse/how-ai-tech-like-chatgpt-could-help-machine-customers-mark-raskino?trk=portfolio_article-card_title

Raskino, M. (2024). “Our Bots Can Negotiate That”. Linkedin. Retrieved from https://www.linkedin.com/pulse/our-bots-can-negotiate-mark-raskino-xlbme?trk=article-ssr-frontend-pulse_more-articles_related-content-card

Rice Business. (2016) “The Hidden Role Of Emotion In Decision Making”. Rice University. Retrieved from https://business.rice.edu/wisdom/peer-reviewed-research/hidden-role-emotion-decision-making#:~:text=Not%20necessarily%2C%20George%20and%20Dane%20found.%20Research%20suggests,and%20underestimate%20the%20chance%20of%20a%20negative%20one

Scheibenreif, D., & Raskino, M. (2022). “Machine Customers Will Decide Who Gets Their Trillion-Dollar Business. Is It You?”. Gartner. Retrieved from https://www.gartner.com/en/articles/machine-customers-will-decide-who-gets-their-trillion-dollar-business-is-it-you

Scheibenreif, D. (2023). “CIOs must prepare for the machine customers of the future”. CIO Dive. Retrieved from https://www.ciodive.com/news/gartner-robots-customers-technology/645891/

Son, H. (2023). “JPMorgan is developing a ChatGPT-like A.I. service that gives investment advice”. CNBC. Retrieved from https://www.cnbc.com/2023/05/25/jpmorgan-develops-ai-investment-advisor.html

1/ https://www.gartner.com/en/newsroom/press-releases/2023-10-16-gartner-identifies-the-top-10-strategic-technology-trends-for-2024

2/ พาณิชย์ดิจิทัล คือภาพรวมของระบบที่ลูกค้าสามารถซื้อสินค้าหรือบริการผ่านช่องทางดิจิทัล โดยครอบคลุมทั้งผู้ที่อยู่เบื้องหลัง กระบวนการ เทคโนโลยีต่างๆ รวมถึงประสบการณ์ของลูกค้าทั้งหมด ซึ่งดำเนินการบนช่องทางอินเทอร์เน็ตใดๆ เช่น e-marketplace แอพพลิเคชันมือถือ และแพลทฟอร์ม social media เป็นต้น ในขณะที่ e-commerce เจาะจงว่าเป็นช่องทางซื้อขายสินค้าหรือบริการ รวมถึงการสร้างการรับรู้ถึงการมีอยู่ของแบรนด์ (Brand awareness) ผ่านทางออนไลน์

3/ https://www.wired.co.uk/article/future-of-banking-robots#:~:text=Financial%20institutions%20are%20already%20using,for%20customers%20and%20by%20customers

4/ https://www.linkedin.com/pulse/machine-customers-absorb-work-companies-foist-us-mark-raskino

5/ NLP เป็นเทคโนโลยีแมชชีนเลิร์นนิ่งที่ช่วยให้คอมพิวเตอร์สามารถตีความ จัดการ และทำความเข้าใจภาษามนุษย์ได้ (อ่านต่อได้ที่ https://aws.amazon.com/th/what-is/nlp/ )

6/ การตัดสินใจของมนุษย์และ AI แตกต่างกันหลายด้าน ได้แก่ ความแข็งแกร่งทางอารมณ์และปัญญา ทักษะการรู้คิด การให้เหตุผล ความจำ และเวลาในการโต้ตอบ (อ่านต่อได้ที่ https://www.researchgate.net/publication/320214054_A_Comparative_Study_on_Decision-Making_Capability_Between_Human_and_Artificial_Intelligence)

7/ https://onlinelibrary.wiley.com/doi/full/10.1002/hfm.20336

8/ การตลาดแบบสร้างแรงดึงดูด (Inbound marketing) คือการสร้างแรงดึงดูดต่อผู้ที่อาจเป็นลูกค้าให้เข้ามาหาสินค้าด้วยการสร้างคุณค่าผ่านองค์ความรู้ (Content) ในช่องทางที่หลากหลาย เช่น SEO Blogging Social Media และ Influencer Marketing

9/ https://www.mdpi.com/2504-2289/5/2/20

10/ อ่านบทความ ‘Generative AI เทคโนโลยีพลิกโฉมโลก’ ได้ที่ https://www.krungsri.com/th/research/research-intelligence/generative-ai-2023

11/ การเรียนรู้ของเครื่องจักร (Machine Learning) เป็นส่วนหนึ่งของการศึกษาเกี่ยวกับ AI โดยใช้ algorithms ที่เรียนรู้จากชุดข้อมูล (data sets) มาพัฒนาโมเดลที่สามารถทำงานได้คล้ายกับมนุษย์ เช่นการแยกรูปภาพ วิเคราะห์ข้อมูล หรือพยากรณ์ข้อมูล เป็นต้น

12/ https://aiindex.stanford.edu/report/#individual-chapters

13/ https://www.gartner.com/en/articles/machine-customers-will-decide-who-gets-their-trillion-dollar-business-is-it-you

14/ HP Instant Ink เป็นบริการgเสริมที่เครื่องพิมพ์จะสั่งถาดหมึกพิมพ์ให้อัตโนมัติถ้าปริมาณหมึกใกล้หมด

15/ https://www.cnbc.com/2023/05/25/jpmorgan-develops-ai-investment-advisor.html, https://www.bloomberg.com/news/articles/2024-05-03/jpmorgan-unveils-indexgpt-in-next-wall-street-bid-to-tap-ai-boom?sref=s4Mndd0n

16/ https://www.forbes.com/sites/davidbirch/2023/10/30/when-the-banks-customers-are-replaced-by-custobots/?sh=3f6ecff6b03a

17/ https://artificialintelligenceact.eu/the-act/

18/ GDPR กำหนดให้บริษัทที่ประมวลผลข้อมูลจะต้องเปิดโอกาสให้เจ้าของข้อมูลรับรู้กระบวนการประมวลผลข้อมูลของ AI นั้น และให้โอกาสเจ้าของข้อมูลคัดค้าน (อ่านต่อได้ที่ https://www.europarl.europa.eu/RegData/etudes/STUD/2020/641530/EPRS_STU(2020)641530_EN.pdf)

19/ กำหนดให้ผลิตภัณฑ์ Generative AI ที่พัฒนาขึ้นใหม่ในประเทศจีนจะต้องผ่านการประเมินความปลอดภัย เนื้อหาที่สร้างโดย AI ต้องเป็นความจริงและถูกต้อง โดยกฎหมายฉบับนี้บังคับใช้ตั้งแต่เดือน ก.ค.2566