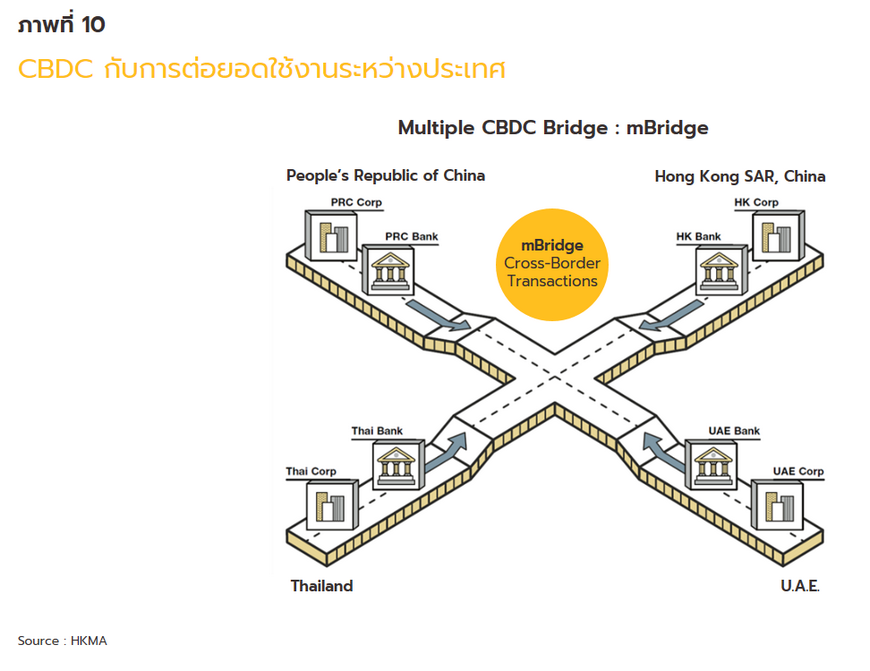

ความสำเร็จในครั้งนี้เกิดขึ้นมาจากความร่วมมือระหว่างธนาคารแห่งประเทศไทย (ธปท.) กับธนาคารกลางฮ่องกง (Hong Kong Monetary Authority: HKMA) ในโครงการ LionRock-Inthanon ในปี 2019 โดยก่อนหน้านี้ ธนาคารกลางฮ่องกงได้ริเริ่มโครงการ LionRock ซึ่งเป็น Wholesale CBDC ภายในประเทศมาตั้งแต่ปี 2017 และได้เล็งเห็นถึงศักยภาพในการใช้งาน CBDC ในการทำธุรกรรมระหว่างกันของสถาบันการเงินและการทำธุรกรรมข้ามพรมแดน จึงร่วมมือกับ ธปท. ในโครงการดังกล่าวเพื่อศึกษาและพัฒนาการชำระเงินข้ามพรมแดนผ่าน CBDC แบบทวิภาคี (Bilateral cross-border use case) และต่อมาในปี 2021 ได้ร่วมมือกับธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlement: BIS) และธนาคารกลางอีก 2 ชาติอันได้แก่ สหรัฐอาหรับเอมิเรตส์และสาธารณรัฐประชาชนจีน เพื่อร่วมกันพัฒนาโครงสร้างพื้นฐานในการทำธุรกรรมระหว่างประเทศผ่าน Wholesale CBDC ผ่านการยกระดับโครงการไปเป็นโครงการ Multiple Central Bank Digital Currency หรือ m-CBDC bridge เพื่อสร้างการใช้งานในรูปแบบพหุภาคีที่เกี่ยวข้องกับสกุลเงินหลายสกุล (Multiple jurisdictions and multiple currencies)

สำหรับ Retail CBDC นั้น ถือเป็นแนวทางหนึ่งในการพัฒนาโครงสร้างพื้นฐานทางการเงินที่จะยกระดับการชำระเงินให้มีประสิทธิภาพ รวดเร็ว และเข้าถึงได้สะดวก โดยคาดว่า Retail CBDC ของ ธปท. จะมีคุณสมบัติดังนี้[14]

เมื่อเดือน สิงหาคม 2022 ที่ผ่านมา[15] ธปท. ได้เปิดเผยความคืบหน้าว่ามีแผนจะทดสอบการใช้งานจริงของ Retail CBDC ในขั้นของโครงการนำร่อง (Pilot Phase) ช่วงปลายปี 2022 นี้ เพื่อประเมินประโยชน์และความเสี่ยงในการใช้งาน พร้อมทั้งกำหนดนโยบายและปรับปรุงการออกแบบ Retail CBDC ในอนาคต หลังจากที่ได้ร่วมศึกษาและพัฒนา Retail CBDC กับภาคธุรกิจในห้องปฏิบัติการ (Proof of Concept) ก่อนหน้านี้ โดยแบ่งแผนการทดสอบ ออกเป็น 2 ส่วนหลักคือ

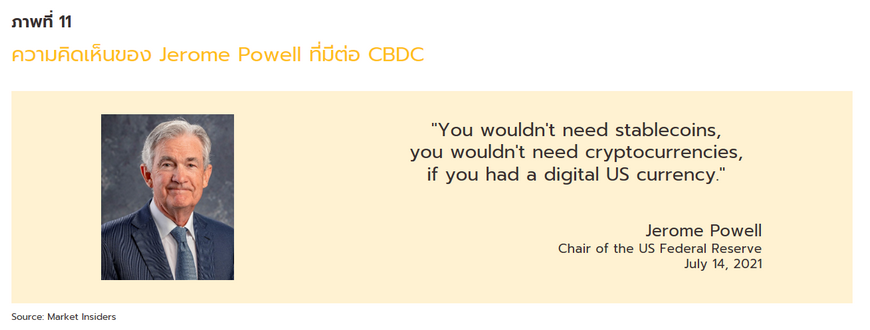

เนื่องจาก CBDC เป็นหนึ่งในนวัตกรรมทางการเงินที่ธนาคารกลางในหลายๆ ประเทศกำลังพัฒนา แต่เมื่อ CBDC คือ “เงิน” ประเภทหนึ่ง ผลกระทบในการใช้งานอาจส่งผ่านไปถึงทุกภาคส่วนในระบบเศรษฐกิจ ไม่ว่าจะเป็นภาครัฐ ธนาคารพาณิชย์และสถาบันการเงิน ภาคธุรกิจในประเทศ ตลอดจนประชาชนทั่วไป จึงไม่แปลกที่ผู้เชี่ยวชาญที่คร่ำหวอดในวงการ ธนาคารและการเงินออกมาแสดงความคิดเห็นต่อ CBDC อยู่เนืองๆ ยกตัวอย่างเช่น นาย Jerome Powell ประธานธนาคารกลางสหรัฐฯ (Fed) ได้ออกมาแสดงความคิดเห็นที่ค่อนข้าง “โปร” CBDC ว่า ประชาชนอาจไม่มีความจำเป็นที่ต้องถือครอง Stablecoins หรือเงินเสมือนใดๆ ถ้าหากภาครัฐฯออกสกุลเงินดิจิทัลของตนเอง โดย Powell ยังได้กล่าวเพิ่มเติมว่า การถือ CBDC จะเป็นการเก็บรักษาสินทรัพย์ของประชาชนไว้อย่างปลอดภัย ซึ่งจะแตกต่างจากทั้ง Stablecoin และเงินเสมือนอีกด้วย[17]

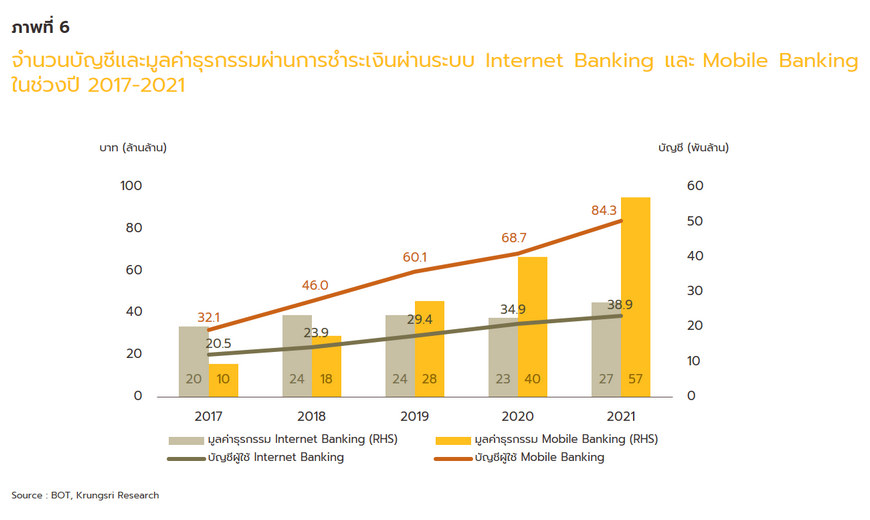

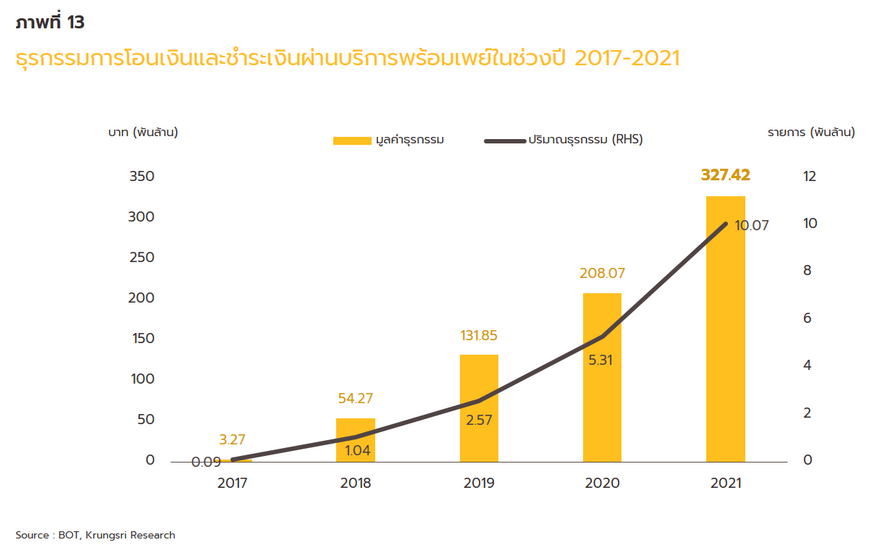

เมื่อหันกลับมามองภาคการเงินการธนาคารของไทย ตั้งแต่ปี 2010 เป็นต้นมามีการใช้ Internet/Mobile banking ในการทำธุรกรรมในชีวิตประจำวันเพิ่มขึ้นอย่างก้าวกระโดด โดยเฉพาะธุรกรรมผ่านระบบ PromptPay[20] ยิ่งตั้งแต่มีการระบาดของโรคโควิด-19 ที่ทางการประกาศจำกัดการเดินทางและควบคุมการเปิด-ปิดของสถานประกอบการต่างๆ แต่การทำธุรกรรมผ่านช่องทางออนไลน์ทำให้ผู้บริโภคเหมือนมี “ธนาคารออนไลน์” ติดตัวอยู่ตลอดเวลา ทำให้ไม่ต้องพึ่งพาบริการที่สาขา โดยมีระบบการชำระเงินและการโอนเงินระหว่างประเทศ (Interbank Transaction Management and Exchange: ITMX) เป็นระบบที่ทำหน้าที่อยู่เบื้องหลังของการทำธุรกรรมระหว่างธนาคารในประเทศ

มุมมองวิจัยกรุงศรี: CBDC สกุลเงินดิจิทัลของธนาคารกลาง ความท้าทายของธนาคารพาณิชย์

CBDC เป็นหนึ่งในประเด็นที่ธนาคารกลางทั่วโลกต่างให้ความสนใจและพูดถึงในช่วง 2-3 ปีมานี้ พร้อมๆ กับที่ตลาดสินทรัพย์ดิจิทัลกำลังอยู่ในช่วงขาขึ้นและเริ่มมีผู้ใช้งานมากขึ้น นอกจากนี้ การแพร่ระบาดของโรคโควิด-19 ในช่วงปี 2020-2022 ที่ผ่านมาทำให้ผู้คนคุ้นชินกับการใช้เทคโนโลยีเพื่อทดแทนการใช้ชีวิตประจำวันแบบเดิมๆ ดังจะเห็นได้จากพัฒนาการของ CBDC ในประเทศต่างๆ ที่เป็นหลักฐานที่ช่วยยืนยันกระแสนิยมในสกุลเงินดิจิทัลประเภทนี้

อย่างไรก็ตาม ท่ามกลางกระแสการพัฒนา CBDC แต่มีบางประเทศที่หันหลังให้นวัตกรรมใหม่นี้ เช่น เดนมาร์ก[22] เนื่องจากธนาคารกลางเดนมาร์กยังมองไม่เห็นว่า CBDC จะช่วยสร้างคุณค่าเพิ่มให้ระบบการชำระเงินได้อย่างไร เพราะเดนมาร์กมีการพัฒนาและประยุกต์ใช้เงินดิจิทัล (Digital money) ในระดับสูงอยู่แล้ว นอกจากนี้ เอกวาดอร์ และเซเนกัลที่เคยใช้งาน CBDC อย่างเป็นทางการก็ต้องม้วนเสื่อพับโครงการไปในเวลาไม่นานตามที่ได้กล่าวไปแล้ว

เมื่อหันมามองประเทศไทย ภาคการธนาคารเป็นอุตสาหกรรมที่มีการพัฒนาและประยุกต์ใช้เทคโนโลยีอย่างไม่หยุดหย่อน และมีบุคลากรที่มีคุณภาพจากทั่วทุกสารทิศเข้ามาร่วมมือพัฒนาระบบการทำธุรกรรมการเงินในประเทศให้ดีขึ้น โดยที่การทำธุรกรรมทางการเงินผ่านระบบอิเล็กทรอนิกส์ของไทยนั้นได้รับการยอมรับว่ามีประสิทธิภาพเป็นอันดับต้นๆ ของโลก เห็นได้จากการที่ธนาคารพาณิชย์ในไทยต่างแข่งขันกันพัฒนาบริการ Internet/Mobile banking ของตนเองอยู่ตลอดเพื่อให้ตอบโจทย์ผู้บริโภคได้ดีที่สุด โดยมีระบบ ITMX เป็นระบบ “หลังบ้าน” ที่ช่วยให้ธุรกรรมระหว่างธนาคารมีเสถียรภาพและความรวดเร็ว ส่งผลให้คนไทยมีความคุ้นเคยกับความสะดวกสบายที่ได้รับอยู่แล้วในชีวิตประจำวัน ซึ่งนอกจาก CBDC อาจส่งผลต่อความเสี่ยงในการบริหารสภาพคล่องของสถาบันการเงินและความเสี่ยงต่อการทำหน้าที่ตัวกลางทางการเงินดังที่ ธปท. ได้ระบุไว้ แล้วนั้น วิจัยกรุงศรีมองว่ายังมีความท้าทายของ CBDC ต่อระบบการเงินอีกบางประการ ดังนี้

ประการแรก การพัฒนา CBDC ให้มีความแตกต่างจาก Internet/Mobile banking ที่ปัจจุบันมีการใช้งานกันอย่างแพร่หลาย โดยอาจพัฒนาคุณสมบัติในการกำหนดเงื่อนไขในการทำธุรกรรม (Programmability) บน CBDC เพื่อพัฒนาให้สามารถใช้สัญญาอัจฉริยะ (Smart contract) ตามเงื่อนไขหรือข้อตกลงที่ได้วางไว้ เช่น การทำธุรกรรมโดยอัตโนมัติเมื่อมีคำสั่งเกิดขึ้น หรือหยุดการทำธุรกรรมโดยอัตโนมัติเมื่อตรวจพบความผิดปกติ ร่วมไปถึงการปฏิบัติตามระเบียบข้อบังคับที่อยู่ในกรอบของกฎหมาย ซึ่งจะสามารถเพิ่มประสิทธิภาพให้กับระบบเศรษฐกิจ ไม่ว่าจะเป็นการอำนวยความสะดวกของการฝาก ถอน โอน จ่าย การตรวจสอบความทุจริตการฟอกเงิน การจัดเก็บภาษีจากภาคประชาชนโดยอัตโนมัติ[23] โดยคุณสมบัตินี้ทำให้ CBDC มีความคล้ายคลึงกับเอเธอร์ (ETH หรือ Ether) สกุลเงินดิจิทัลยักษ์ใหญ่ที่มีมูลค่าซื้อขายสูงเป็นอันดับสองของโลก ซึ่งการเขียนโปรแกรมโดยมีเงื่อนไขบน CBDC เช่นนี้ จะทำให้สามารถใช้ CBDC ได้อย่างมีประสิทธิภาพและ นำไปสู่การแก้ไขปัญหาโครงสร้างระบบเศรษฐกิจของสังคมไทยได้ “ตรงจุด” มากขึ้น ซึ่งการพัฒนา CBDC ในลักษณะนี้ จะกลายเป็นความท้าทายของธนาคารพาณิชย์ที่ต้องพัฒนาบริการ Internet/Mobile banking ให้มีคุณค่าที่ส่งต่อให้ลูกค้า (Value proposition) มากกว่าเพียงการทำธุรกรรมทั่วไปอย่างการโอนเงินที่กำลังจะมีทางเลือกอย่าง CBDC เข้ามา

นอกจากนี้ เนื่องจาก CBDC โดยส่วนใหญ่ถูกออกแบบมาให้ใช้งานได้บนเครือข่ายอินเทอร์เน็ต ข้อมูลจากสำนักงานคณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคม (กสทช.) พบว่าประชากรไทยสามารถเข้าถึงเครือข่ายอินเทอร์เน็ตถึงประมาณ 50 ล้านคน อย่างไรก็ตาม ยังมีคนไทยอีกเกือบ 20 ล้านคนในปัจจุบันที่ไม่สามารถเข้าถึงระบบอินเทอร์เน็ต ซึ่งทำให้คนกลุ่มนี้เข้าไม่ถึงความสะดวกสบายจากการใช้ Internet/Mobile Banking ของธนาคารพาณิชย์ต่างๆ ในประเทศไปโดยปริยาย ดังนั้น การผลักดัน CBDC ในรูปแบบระบบออฟไลน์ (Offline) ที่มีการใช้งานที่ไม่ต้องพึ่งพาระบบอินเทอร์เน็ตจะช่วยอำนวยความสะดวกให้กับคนกลุ่มนี้ได้ โดย CBDC แบบออฟไลน์นี้อาจอยู่ในรูปแบบสมาร์ทการ์ดที่ทำธุรกรรมผ่านอุปกรณ์สื่อกลาง (Intermediary device) ของระบบโดยไม่ต้องพึ่งพาอินเทอร์เน็ต (Offline Payment System: OPS) หรืออาจพัฒนา CBDC ในระบบออฟไลน์ดังกล่าวให้ใช้ศาสตร์การเข้ารหัส (Cryptography) ในการตรวจสอบข้อมูลชีวภาพ (Biometrics) ที่ช่วยระบุตัวตนในการเข้าถึงข้อมูลของ CBDC ที่จัดเก็บไว้ในฮาร์ดแวร์ในอุปกรณ์อิเล็กทรอนิกส์ของแต่ละบุคคลโดยที่ไม่ต้องพึ่งพาเครือข่ายอินเทอร์เน็ต อย่างไรก็ตาม การทำธุรกรรมของ CBDC บนระบบออฟไลน์นี้ ยังมีข้อจำกัดอยู่บางประการ เช่น อาจต้องจำกัดปริมาณการทำธุรกรรมและการกำหนดวงเงินของการใช้ CBDC ผ่านระบบออฟไลน์ รวมไปถึงยังมีความกังวลเกี่ยวกับการปลอมแปลง CBDC และความเสี่ยงที่เกิดขึ้นจากการใช้งานในระบบออฟไลน์ ซึ่งธนาคารกลางในหลายประเทศได้ออกมาแสดงความกังวลดังกล่าวกันบ้างแล้ว[24]

ประเด็นสุดท้าย เนื่องจาก CBDC ถูกพัฒนาบนระบบดิจิทัลโดยธนาคารกลาง CBDC จึงควรสามารถอำนวยความสะดวกของการทำธุรกรรมบนระบบดิจิทัลที่มากกว่าแค่การชำระเงินรูปแบบปัจจุบัน วิจัยกรุงศรีจึงมองว่าในอนาคตข้างหน้าเราอาจพัฒนานวัตกรรมการเชื่อมต่อให้ CBDC สามารถโลดแล่นอยู่ในโลกเสมือนจริงหรือเมตาเวิร์ส (Metaverse)[25] ได้ โดยใช้ประโยชน์จากความสามารถในการโปรแกรม CBDC เพิ่มเติมเพื่อให้สามารถทำธุรกรรมที่เกิดขึ้นบนเมตาเวิร์สได้โดยสะดวก เนื่องจากในปัจจุบันการทำธุรกรรมบนเมตาเวิร์สยังคงต้องใช้การแลกเปลี่ยนระหว่างเงินตรากับเงินดิจิทัลของแพลตฟอร์มนั้นๆ ซึ่งไม่ค่อยสะดวกเท่าที่ควรและไม่สามารถทำธุรกรรมข้ามแพลตฟอร์มได้ อีกทั้งคุณลักษณะของ CBDC ที่นักพัฒนาสามารถเขียนเงื่อนไขเพิ่มเติมลงไปได้ ทำให้เหมาะกับการใช้งานเมตาเวิร์สที่ต้องการการกำกับดูแล ยกตัวอย่างเช่น การตั้งโปรแกรมให้ CBDC ในกระเป๋าบางกระเป๋าสามารถใช้ได้ที่โรงเรียนเสมือนจริงหรือในสภาพแวดล้อมอื่นๆ ในเมตาเวิร์สที่เหมาะสมกับเด็กนักเรียนเท่านั้น[26] จึงเป็นโอกาสของ CBDC ที่จะสามารถมีการใช้งาน (Use case) ในโลกเสมือนจริงได้อย่างเป็นรูปธรรม โดยการถือครอง CBDC ในเมตาเวิร์สนั้นมีข้อได้เปรียบการถือครองเงินดิจิทัลสกุลอื่นๆ ตรงเสถียรภาพของเงินและมูลค่าที่ไม่ผันผวน สามารถสร้างความมั่นใจให้แก่ผู้ใช้งานได้

สุดท้ายนี้ เมื่อโลกดิจิทัลหมุนเร็วมากขึ้น การใช้ชีวิตประจำวันของเราๆ ทั้งในสังคมปัจจุบันและโลกเสมือนจริงอาจหลีกเลี่ยงสกุลเงินดิจิทัลไม่ได้อีกต่อไป ซึ่ง CBDC อาจจะเป็นอีกทางเลือกที่มีความน่าเชื่อถือและสามารถช่วยตอบโจทย์การชำระเงินในโลกสมัยใหม่ที่ “ผันผวน ไม่แน่นอน ซับซ้อน และคลุมเครือ” (Volatility, uncertainty, complexity and ambiguity: VUCA) ได้

References

A. Arauz, R. Garratt and D.F. Ramos F (Jun 2021) Dinero Electrónico: The rise and fall of Ecuador's central bank digital currency. Web. Retrieved Oct 4, 2022 from https://www.sciencedirect.com/science/article/pii/S2666143821000107

A.H. Elsayed and M.A. Nasir (2022) Central bank digital currencies: An agenda for future research. Web. Retrieved July 27, 2022 from https://www.sciencedirect.com/science/article/pii/S0275531922001246

Atlanticcouncil (2022) Central Bank Digital Currency Tracker. Web. Retrieved July 6, 2022 from

https://www.atlanticcouncil.org/cbdctracker/

Beartai (2022) Diem-Libra ของ Facebook ประกาศปิดตัวแล้ว. Web. Retrieved Aug 30, 2022 from

https://www.beartai.com/brief/business/928835

Bigdata (2021) CBDC: ระบบการเงินที่กำลังเปลี่ยนโลก และโอกาสของนักวิทยาศาสตร์ข้อมูล, Part 1. Web. Retrieved Aug 5, 2022 from

https://bigdata.go.th/movements/introduction-to-cbdc-1/

Blockchain-review (2020) Blockchain-review : CBDC คืออะไร. Web. Retrieved July 22, 2022 from

https://blockchain-review.co.th/blockchain-review/cdbc-central-digital-curreny

Clare Harrop, Cyrus Pocha (Dec 2021) Does the metaverse provide a usecase for central bank digital currency? Web. Retrieved Oct 3, 2022 from https://technologyquotient.freshfields.com/post/102hefa/does-the-metaverse-provide-a-usecase-for-central-bank-digital-currency

Digital Currency. Web. Retrieved July 5, 2022 from

https://www.outlookindia.com/business/jamaica-launches-jam-dex-becomes-first-nation-to-legalise-digital-currency-news-201592

Erin English (Mar 2021) Finding a secure solution for offline use of central bank digital currencies (CBDCs). Web. Retrieved Sep 29, 2022 from https://usa.visa.com/dam/VCOM/global/sites/visa-economic-empowerment-institute/documents/veei-secure-offline-cbdc.pdf

IBF Singapore (2020) An Introduction to Central Bank Digital Currencies. Web. Retrieved Aug 10, 2022 from

https://www.ibf.org.sg/newsroom/Pages/ibfsg_stories_30.aspx

Investopedia (2022) news : Fed Releases Discussion Paper on US Central Bank Digital Currency (CBDC). Web. Retrieved July 18, 2022 from https://www.investopedia.com/fed-paper-on-central-bank-digital-currency-cbdc-5216571

Isabelle Lee (Jul 2021) Fed Chair Jerome Powell says and stablecoins won't be needed once the US has a digital currency. Web. Retrieved Sep 16, 2022 from https://markets.businessinsider.com/news/jerome-powell--cbdc-stablecoins-digital-currency-testimony-2021-7

Jiraboon Narktong (2022) โครงการเหรียญ ของ Facebook ‘Diem’ อาจไปไม่ถึงฝัน สมาคมพิจารณาขายสินทรัพย์คืนเงินนักลงทุน. Web. Retrieved Aug 31, 2022 from https://siamblockchain.com/2022/01/26/zuckerberg-s-stablecoin-ambitions-unravel-with-diem-sale-talks/

John Kiff (Sep 2022) Taking Digital Currencies Offline. Web. Retrieved Sep 30, 2022 from

https://www.imf.org/en/Publications/fandd/issues/2022/09/kiff-taking-digital-currencies-offline

Krungsri Plearn Plearn (2021) รู้ก่อนใช้ “Libra” สกุลเงินดิจิทัลใหม่จาก Facebook. Web. Retrieved Aug 29, 2022 from

https://www.krungsri.com/th/plearn-plearn/libra-digital-currency

Kyle Campbell (Aug 2022) Kashkari calls CBDC a threat to privacy, defends regional bank independence. Web. Retrieved Sep 20, 2022 from https://www.americanbanker.com/news/kashkari-calls-cbdc-a-threat-to-privacy-defends-regional-bank-independence

Ndtv (2020) Business: These Countries Are Considering A Central Bank Digital Currency. Here Are Their Timelines And Status. Web. Retrieved July 15, 2022 from https://www.ndtv.com/business/here-are-the-timelines-and-status-of-central-bank-digital-currencies-in-some-countries-2820164

Outlookindia (2022) Jamaica Launches “Jam-Dex”, Becomes First Nation To Legalise

Patrick McConnell (Sep 2021) CBDC – How Dangerous is Programmability? Web. Retrieved Sep 26, 2022 from

https://sites.duke.edu/thefinregblog/2021/09/21/cbdc-how-dangerous-is-programmability/

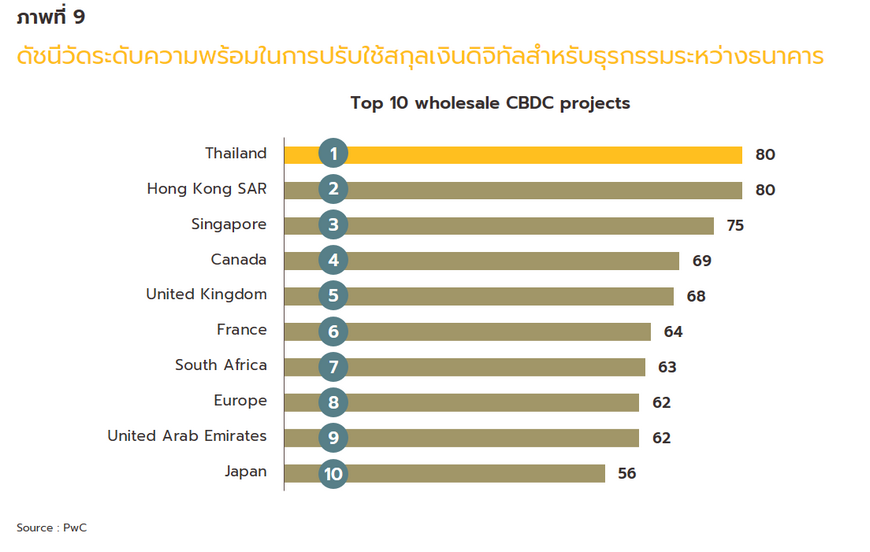

Ploy Ten Kate (2021) PwC เผยไทยติดอันดับ 1 ของโลกด้านการพัฒนาสกุลเงินดิจิทัลแบบ Wholesale CBDC. Web. Retrieved Aug 12, 2022 from

https://www.pwc.com/th/en/press-room/press-release/2021/press-release-17-05-21-th.html

R. Morales-Resendiz, J. Ponce, P. Picardo et al. (Mar 2021) Implementing a retail CBDC: Lessons learned and key insights. Web. Retrieved Aug 18, 2022 from https://www.sciencedirect.com/science/article/pii/S2666143821000028#!

Rahul Nambiampurath (2020) How Digital Currency Could Change Senegal’s Financial System Forever. Web. Retrieved Sep 5, 20 from

Rodney Garratt, Haoxiang Zhu (Sep 2021) On Interest-Bearing Central Bank Digital Currency with Heterogeneous Banks. Web. Retrieved Aug 15, 2022 from https://www.mit.edu/~zhuh/GarrattZhu_CBDC.pdf

Susan Galer (Mar 2021) As Programmable Money Emerges, Central Banks Ramp Up For Tokenized Economy. Web. Retrieved Aug 27, 2022 from https://www.forbes.com/sites/sap/2021/03/25/as-programmable-money-emerges--central-banks-ramp-up-for--tokenized-economy/?sh=1ef72c02c402

Thaipublica (2021) Retail CBDC สกุลเงินดิจิทัลธนาคารกลาง กับเศรษฐกิจการเงิน (ตอน1). Web. Retrieved Aug 2, 2022 from

https://thaipublica.org/2021/11/retail-central-bank-digital-currency-implication-to-economy-and-financial-system/

Thailand Development Research Institute (Jan 2022) คิดยกกำลังสอง: สารพัดย้อนแย้ง... แห่งเงิน VDO File. Retrieved Sep 30, 2022 from https://tdri.or.th/2022/01/thinkx_430/

Wolfram Seidemann (Jul 2021) CBDC systems should focus on programmable payments. Web. Retrieved Sep 28, 2022 from

https://www.omfif.org/2021/07/cbdc-systems-should-focus-on-programmable-payments/

World Bank (2021) Central Bank Digital Currency: A Payments Perspective. Web. Retrieved Aug 15, 2022 from

https://openknowledge.worldbank.org/handle/10986/36765

แฟ้มภาพและคำพูดนายกรัฐมนตรี (2022) ครม. ยกเลิกกฎหมาย “เช็คเด้ง” มีผลหลังประกาศในราชกิจจาฯ 120 วัน ปรับโทษใหม่เป็น ตั้งใจฉ้อโกงรับโทษอาญา ไม่เจตนาใช้ฟ้องทางแพ่ง. Web. Retrieved Sep1, 2022 from https://www.thaigov.go.th/infographic/contents/details/5634

กลุ่มงานยุทธศาสตร์องค์กร ธนาคารแห่งประเทศไทย (Apr 2022) “Retail CBDC PromptPay แตกต่างกันอย่างไร ” พระสยาม Magazine, ฉบับที่ 1 เดือนมกราคม - มีนาคม 2565. Web. Retrieved Sep 9, 2022 from https://www.bot.or.th/Thai/BOTMagazine/Documents/PhraSiam0165/BOTMAG1-65.pdf

ทีมโครงการสกุลเงินดิจิทัล ธนาคารแห่งประเทศไทย (Sep 2020) “ทำความรู้จักกับ CBDC และความคืบหน้าในประเทศไทย” พระสยาม Magazine, ฉบับที่ 4 เดือนกรกฎาคม – สิงหาคม 2563. Web. Retrieved July 11, 2022 from https://www.bot.or.th/Thai/BOTMagazine/Documents/PhraSiam0463/4-63BOT%20MAG_Final.pdf

ทีมโครงการสกุลเงินดิจิทัล ธนาคารแห่งประเทศไทย (Sep 2021) “สกุลเงินดิจิทัลที่ออกโดย ธปท. กับการต่อยอดใช้งานระหว่างประเทศ ” พระสยาม Magazine, ฉบับที่ 4 เดือนกรกฎาคม – สิงหาคม 2564. Web. Retrieved Sep 13, 2022 from https://www.bot.or.th/Thai/BOTMagazine/Documents/PhraSiam0165/BOTMAG1-65.pdf

ธนาคารแห่งประเทศไทย (2021) Building a multi CBDC platform for international payments. Web. Retrieved July 21, 2022 from https://www.bot.or.th/Thai/DigitalCurrency/Documents/mBridgeBrochure.pdf

ธนาคารแห่งประเทศไทย (2021) สกุลเงินดิจิทัลที่ออกโดยธนาคารกลางสำหรับประชาชน: นัยต่อนโยบายการเงินและเสถียรภาพระบบการเงินของไทย.Web.Retrieved July 30, 2022 from https://www.bot.or.th/Thai/PressandSpeeches/Press/News2564/n6064t_annex.pdf

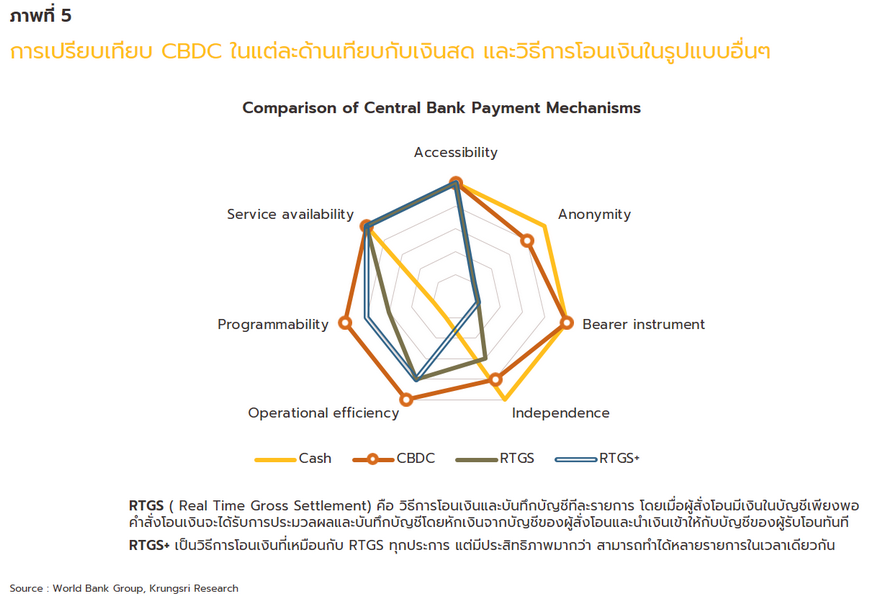

ฝ่ายนโยบายระบบการชำระเงิน ธนาคารแห่งประเทศไทย (2014) การชำระเงินที่มีการดำเนินการทีละรายการและมีผลสมบูรณ์ทันที : Real Time Gross Settlement. Web. Retrieved Aug 11, 2022 from https://www.bot.or.th/Thai/PaymentSystems/Publication/PS_Quarterly_Report/Payment%20Systems%20Insight/Insight_2014_Q2.pdf

ฝ่ายนโยบายระบบการชำระเงิน ธนาคารแห่งประเทศไทย (Apr 2022) “Payment Diary: เจาะลึกพฤติกรรมการชำระเงินประจำวันของคนไทย” พระสยาม Magazine, ฉบับที่ 1 เดือนมกราคม - มีนาคม 2565. Web. Retrieved Sep 23, 2022 from https://www.bot.or.th/Thai/BOTMagazine/Documents/PhraSiam0165/BOTMAG1-65.pdf

[1] เงินคริปโต (Cryptocurrency) คือสกุลเงินดิจิทัลที่ถูกเข้ารหัส (Encrypetd) เพื่อใช้ในการป้องกันและยืนยันธุรกรรมผ่านระบบบล็อกเซน สามารถอ่านเพิ่มเติมได้ในบทความ “DeFi กับบทบาทของธนาคารในโลกการเงินโฉมใหม่ที่ไร้คนกลาง” และ “โลกของ NFTs กับบทบาทธนาคาร”

[2] E-money คือ มูลค่าเงินที่บันทึกในสื่ออิเล็กทรอนิกส์ เช่น ชิพคอมพิวเตอร์ในบัตรพลาสติก เครือข่ายโทรศัพท์มือถือ หรือเครือข่ายอินเทอร์เน็ต ซึ่งผู้ใช้บริการได้ชำระเงินล่วงหน้า (Pre-paid) แก่ผู้ให้บริการ e-Money และสามารถใช้ชำระค่าสินค้าบริการได้ตามร้านค้าที่รับชำระ ทำให้มีความสะดวกรวดเร็ว ไม่ต้องพกเงินสดให้ยุ่งยาก และไม่เสียเวลารอเงินทอน สามารถศึกษาเพิ่มเติมได้ที่ https://www.1213.or.th/th/serviceunderbot/payment/Pages/e-money.aspx

[3] Stablecoin คือสินทรัพย์ดิจิทัลประเภทหนึ่งที่มีมูลค่าผูกไว้กับทรัพย์สินอื่นๆ จึงเสมือนว่ามีมูลค่าคงที่เมื่อเทียบกับทรัพย์สินนั้นๆ เช่น 1 Dai เท่ากับ 1 ดอลล่าร์สหรัฐ สามารถอ่านเพิ่มเติมได้ในบทความ “DeFi กับบทบาทของธนาคารในโลกการเงินโฉมใหม่ที่ไร้คนกลาง” และ “โลกของ NFTs กับบทบาทธนาคาร”

[4] https://fortune.com/2022/01/25/mark-zuckerberg-stablecoin-diem-sale-talks/

[5] https://www.bloomberg.com/news/articles/2022-01-31/meta-backed-diem-association-confirms-asset-sale-to-silvergate

[6] https://www.outlookindia.com/business/all-you-need-to-know-about-wholesale-and-retail-central-bank-digital-currency-cbdc--news-192971

[7] https://www.thaigov.go.th/infographic/contents/details/5634

[8] สถาบันคุ้มครองเงินฝาก (Deposit Protection Agency: DPA) คือสถาบันที่คุ้มครองเงินฝากแก่บุคคลธรรมดา นิติบุคคล และชาวต่างชาติ โดยจะต้องเปิดบัญชีไว้ที่สถาบันการเงินที่อยู่ภายใต้กฎหมายคุ้มครองเงินฝาก โดยฝากเป็นเงินบาทและเป็นบัญชีเงินฝากภายในประเทศ ประกอบไปด้วยเงินฝากกระแสรายวัน เงินฝากออมทรัพย์ เงินฝากประจำ บัตรเงินฝาก และใบรับฝากเงิน (สกุลเงินดิจิทัลยังไม่ได้รับความคุ้มครอง) โดยปัจจุบันให้ความคุ้มครองอยู่ที่ 1 ล้านบาทต่อ 1 รายผู้ฝากต่อ 1 สถาบันการเงิน (ไม่ใช่ต่อ 1 บัญชี) สามารถดูข้อมูลเพิ่มเติมได้ที่ https://www.dpa.or.th/site/index

[9] https://tdri.or.th/2022/01/thinkx_430/

[10] https://www.sec.or.th/TH/Template3/Articles/2564/250164.pdf

[11] https://www.bot.or.th/Thai/PressandSpeeches/Press/2021/Pages/n9064.aspx

[12] ประกอบไปด้วย สาธารณรัฐแองโกลา เซนต์คิตส์และเนวิส แอนติกาและบาร์บูดา มอนต์เซอร์รัต ดอมินีกา เซนต์ลูเชีย เซนต์วินเซนต์และเกรนาดีนส์ และ เกรเนดา

[13] เงินฟรังก์เซฟาธนาคารกลางแอฟริกาตะวันตก เป็นสกุลเงินที่ใช้ใน 8 รัฐอิสระในแอฟริกาตะวันตก อันได้แก่ เบนิน บูร์กินาฟาโซ โกตดิวัวร์ กินี-บิสเซา มาลี ไนเจอร์ เซเนกัล และโตโก

[14] https://www.bot.or.th/Thai/PressandSpeeches/Press/News2564/n6064t_annex.pdf

[15] https://www.bot.or.th/Thai/PressandSpeeches/Press/2022/Pages/n3965.aspx

[16] Giesecke+Devrient เป็นบริษัทสัญชาติเยอรมันที่มีสำนักงานใหญ่อยู่ในนครมิวนิก ดำเนินธุรกิจให้บริการพิมพ์ธนบัตรและหลักทรัพย์สมาร์ทการ์ดและระบบจัดการเงิน

[17] https://markets.businessinsider.com/news/cryptocurrencies/jerome-powell-cryptocurrencies-cbdc-stablecoins-digital-currency-testimony-2021-7

[18] Venmo เป็น Fintech สัญชาติอเมริกันที่ให้บริการแอปพลิเคชันโอนเงินออนไลน์ที่ใช้แพร่หลายในสหรัฐฯ

[19] https://www.americanbanker.com/news/kashkari-calls-cbdc-a-threat-to-privacy-defends-regional-bank-independence

[20] ระบบ PromptPay คือระบบที่สามารถทำธุรกรรมทางการเงินได้ด้วยหมายเลขอ้างอิง (proxy ID) ของผู้รับเงินอันได้แก่ หมายเลขบัตรประชาชน เลขทะเบียนนิติบุคคล หรือเบอร์โทรศัพท์มือถือที่ผูกไว้กับบัญชีธนาคาร

[21] https://www.bot.or.th/Thai/BOTMagazine/Documents/PhraSiam0165/BOTMAG1-65.pdf

[22] https:///coingeek.com/denmark-central-bank-downplays-need-for-new-forms-of-digital-money-including-cbdc

[23] https://sites.duke.edu/thefinregblog/2021/09/21/cbdc-how-dangerous-is-programmability/

[24] https://usa.visa.com/dam/VCOM/global/sites/visa-economic-empowerment-institute/documents/veei-secure-offline-cbdc.pdf

[25] เมตาเวิร์สคือคือโลก 3 มิติ ที่เชื่อมต่อด้วยอินเทอร์เน็ตและผสมผสานทั้งโลกจริงและโลกเสมือนเข้าไว้แบบไร้รอยต่อ จึงทำให้ผู้คนสามารถเข้าไปใช้ชีวิต ทั้งทำงาน พักผ่อน ชมความบันเทิง เล่นเกม พบปะพูดคุยกัน ตลอดจนทำกิจกรรมร่วมกันได้เหมือนเป็นโลกจริงๆ ด้วยมุมมองแบบบุคคลที่หนึ่ง (First Person Point-of-View) ที่เห็นสิ่งต่างๆ รอบตัวเหมือนอย่างที่เราเห็นตามธรรมชาติ ดูเพิ่มเติมได้ในบทความ "เมตาเวิร์ส: เมื่อโลกเสมือนกลายเป็นความจริง“

[26] https://technologyquotient.freshfields.com/post/102hefa/does-the-metaverse-provide-a-usecase-for-central-bank-digital-currency