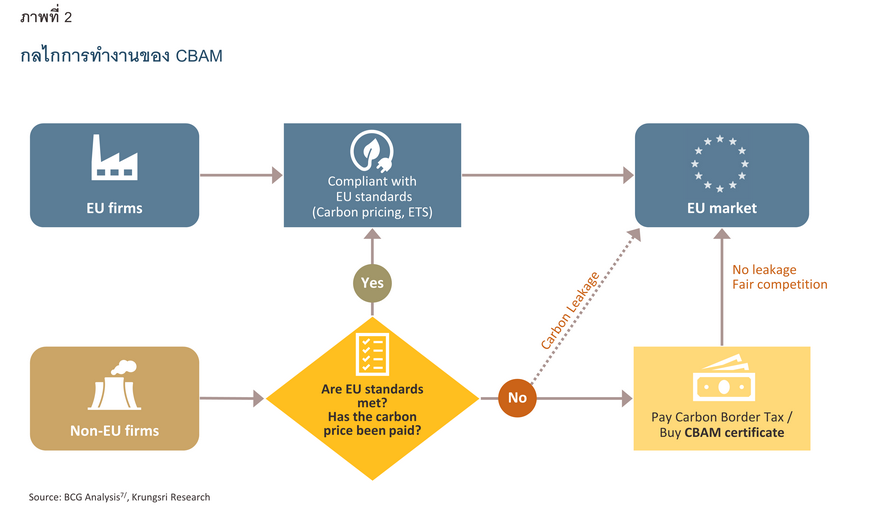

แม้ว่าที่ผ่านมาสหภาพยุโรปจะยกระดับการดำเนินการเพื่อลดการปล่อยก๊าซเรือนกระจกภายในกลุ่มประเทศสมาชิก แต่ตราบใดที่นโยบายดังกล่าวนอกสหภาพยุโรปยังเข้มงวดน้อยกว่า ย่อมนำมาซึ่งความเสี่ยงที่จะเกิดสิ่งที่เรียกว่า “การรั่วไหลของคาร์บอน” (Carbon Leakage) ซึ่งเป็นปรากฏการณ์ที่ผู้ผลิตในสหภาพยุโรปย้ายฐานการผลิตไปยังประเทศที่มีกฎระเบียบด้านคาร์บอนที่เข้มงวดน้อยกว่า หรือการที่ผู้ประกอบการในสหภาพยุโรปนำเข้าสินค้าที่มีการปล่อยคาร์บอนสูง เพื่อทดแทนสินค้าที่ผลิตในสหภาพยุโรปนั่นเอง

ความเป็นมาก่อนจะเป็น CBAM

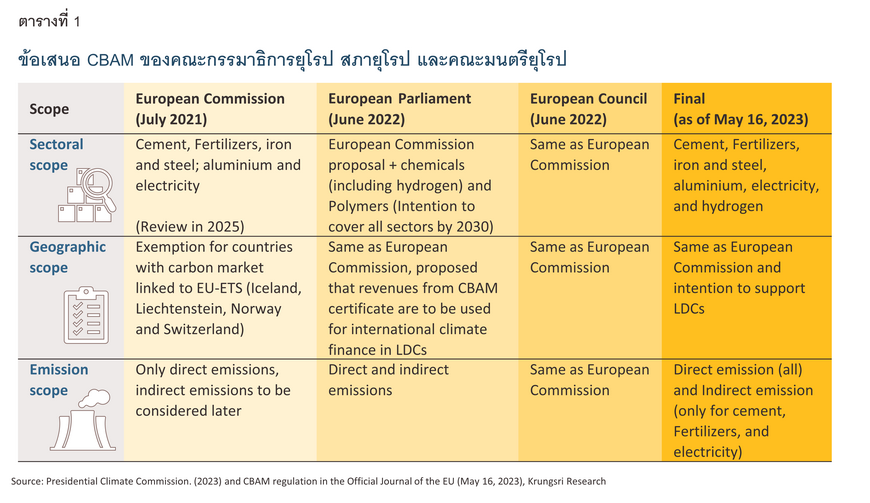

ก่อนหน้านี้ องค์กรระดับสถาบันของสหภาพยุโรปได้หารือแนวทางการออกกฎระเบียบมาโดยตลอด โดยคณะกรรมาธิการยุโรป (European Commission) ได้ออกข้อเสนอ CBAM แรกเมื่อกรกฎาคม 2564 ต่อมาสภายุโรป (European Parliament) และคณะมนตรียุโรป (European Council) ต่างนำเสนอข้อเสนอ CBAM ของตนในช่วงเดือนมิถุนายน 2565 ซึ่งข้อเสนอของทั้ง 3 สถาบันนั้นแตกต่างกันเล็กน้อยในด้านขอบเขตสินค้าเป้าหมาย การวัดก๊าซเรือนกระจก กรอบระยะเวลา และพื้นที่การบังคับใช้มาตรการ โดยเมื่อเปรียบเทียบทั้ง 3 หน่วยงานแล้ว ข้อเสนอของสภายุโรปเข้มข้นและครอบคลุมที่สุด

อย่างไรก็ดี หลังจากกลไกการเจรจาระหว่างสามฝ่าย (Trilogue negotiations) แล้วเสร็จลงในเดือนธันวาคม 2565 จึงได้ข้อสรุปการดำเนินมาตรการ CBAM ที่จะเริ่มเข้าสู่ระยะเปลี่ยนผ่านในเดือนตุลาคม 2566 ที่จะถึงนี้8/

ข้อสรุปในปัจจุบัน

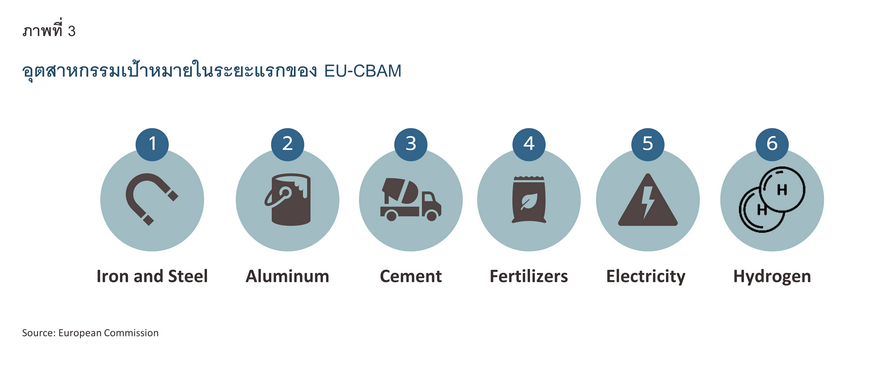

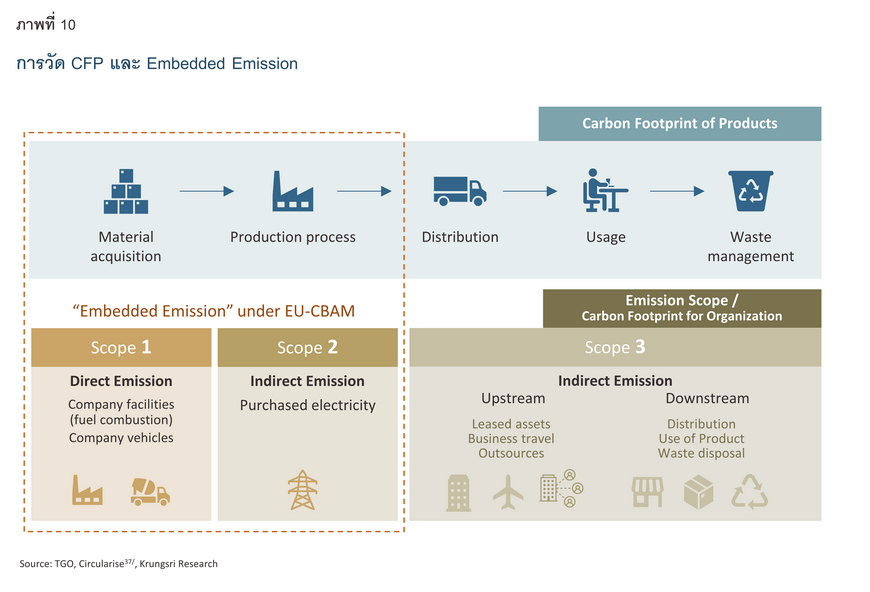

อุตสาหกรรมเป้าหมายของ CBAM ในระยะแรก ได้แก่ ซีเมนต์ ไฟฟ้า ปุ๋ย เหล็กและเหล็กกล้า อะลูมิเนียม และไฮโดรเจน โดยการปล่อยก๊าซเรือนกระจกที่นำมาคำนวณราคา CBAM จะเรียกรวมว่า Embedded Emission ซึ่งประกอบด้วย 1) การปล่อยทางตรง (Direct emission) จากกระบวนการผลิต (เช่น การเผาไหม้ของเครื่องจักร และยานยนต์) และ 2) การปล่อยทางอ้อม (Indirect emission) จากการนำเข้าพลังงานมาใช้ (เช่น การใช้ไฟฟ้า) ซึ่งการปล่อยทางอ้อมจะไม่นำมาคำนวณในอุตสาหกรรมเหล็ก อะลูมิเนียม และไฮโดรเจน โดยมาตรการ CBAM จะถูกบังคับใช้กับสินค้านำเข้าจากประเทศนอกสหภาพยุโรป รวมถึงประเทศไทย (ยกเว้นกลุ่มประเทศ EFTA อันได้แก่ ไอซ์แลนด์ ลิกเตนสไตน์ นอร์เวย์ และสวิตเซอร์แลนด์)

การบังคับใช้ CBAM

-

ระยะเปลี่ยนผ่าน (Transition Period) (1 ตุลาคม 2566 – 31 ธันวาคม 2568) ผู้นำเข้าสินค้าเป้าหมาย จะต้องรายงานปริมาณสินค้านำเข้าทั้งหมดในปีที่ผ่านมา รวมถึงปริมาณ Embedded Emission ของสินค้าที่คำนวณตามหลักเกณฑ์ของ CBAM และต้องได้รับการรับรองโดยผู้ทวนสอบที่ได้รับอนุญาต9/ ซึ่งล่าสุดทางการสหภาพยุโรประบุว่าระยะเวลาการรายงานครั้งแรกสำหรับผู้นำเข้าจะสิ้นสุดในวันที่ 31 มกราคม 256710/ ทั้งนี้ ผู้นำเข้าจะยังไม่ต้องซื้อ CBAM Certificate ในระยะเปลี่ยนผ่านนี้

-

ระยะบังคับใช้มาตรการอย่างเต็มรูปแบบ (1 มกราคม 2569 เป็นต้นไป) ซึ่งผู้นำเข้าจะต้องรายงานปริมาณการนำเข้า Embedded Emission และซื้อ CBAM Certificate ประกอบการนำเข้า โดยราคาของ CBAM Certificate จะอ้างอิงตามราคาเฉลี่ยรายสัปดาห์ของการซื้อขายใบอนุญาตปล่อยก๊าซเรือนกระจกในตลาดคาร์บอนของสหภาพยุโรป (Weekly average auction price of EU ETS allowances)11/ ทั้งนี้ หากผู้นำเข้าสามารถพิสูจน์ได้ว่าสินค้าที่นำเข้าได้จ่ายราคาคาร์บอนในขั้นตอนการผลิตแล้ว สามารถนำต้นทุนดังกล่าวมาหักออกจาก CBAM Certificate ที่ต้องซื้อได้

ทั้งนี้ กฎระเบียบว่าด้วย CBAM12/ มีผลบังคับใช้อย่างเป็นทางการถัดจากวันที่ประกาศในราชกิจจานุเบกษาของสหภาพยุโรป (Official Journal of the EU) เมื่อวันที่ 16 พฤษภาคม 2566 ที่ผ่านมา โดยคณะกรรมาธิการยุโรปจะระบุกฎระเบียบและข้อกำหนดสำหรับการรายงานการปล่อยก๊าซเรือนกระจกภายใต้ CBAM เพิ่มเติม หลังจากการหารือกับคณะกรรมการ CBAM ซึ่งประกอบด้วยผู้เชี่ยวชาญจากประเทศสมาชิก

เมื่อ CBAM ไม่ได้มีเพียงในสหภาพยุโรป: US-CBAM

นอกจากสหภาพยุโรปแล้ว ประเทศอื่น ๆ ก็กำลังพัฒนากลไกภาษีคาร์บอนข้ามพรมแดนเพื่อลดการปล่อยก๊าซเรือนกระจกเช่นกัน อาทิ สหรัฐฯ อยู่ระหว่างการพิจารณากฎหมายลักษณะดังกล่าว โดยในเดือนมิถุนายน 2565 วุฒิสภาสหรัฐฯ ได้เสนอกฎหมายการแข่งขันที่สะอาด (Clean Competition Act: CCA) หรืออาจเรียกได้ว่าเป็น US-CBAM ซึ่งกฎหมายดังกล่าวกำหนดกลไกการปรับราคาคาร์บอนในประเทศ (Carbon Pricing) สำหรับสินค้าที่ผลิตในสหรัฐฯ และกลไกการปรับคาร์บอนข้ามพรมแดนสำหรับสินค้านำเข้าที่ใช้พลังงานเข้มข้น (Energy-intensive import)

ปัจจุบันร่างกฎหมาย CCA ยังคงอยู่ระหว่างการพิจารณา โดยคาดว่าจะเริ่มบังคับใช้ในปี 2569 (ค.ศ. 2026) ในอุตสาหกรรมเป้าหมาย ได้แก่ ปุ๋ย ไฮโดรเจน ซีเมนต์ เหล็กและเหล็กกล้า เชื้อเพลิงฟอสซิล ผลิตภัณฑ์จากการกลั่นปิโตรเลียม ปิโตรเคมี กรด อะดิปิก กระจก เยื่อกระดาษและกระดาษ และเอทานอล13/ ทั้งนี้ การคำนวณราคาคาร์บอนภายใต้กฎหมาย CCA จะกำหนดปริมาณการปล่อยคาร์บอนโดยเฉลี่ยของแต่ละผลิตภัณฑ์เป็นพื้นฐาน (Baseline) โดยผู้นำเข้าจะต้องชำระภาษีหากการปล่อยคาร์บอนของสินค้านำเข้าเกินเกณฑ์ Baseline ในอุตสาหกรรมนั้น ๆ ซึ่งข้อเสนอของวุฒิสภากำหนดไว้ราว 55 ดอลลาร์สหรัฐต่อตันคาร์บอน ทั้งนี้ ประเด็นที่น่าสนใจคือค่า Baseline จะลดลงทุกปี ปีละ 2.5%14/ เพื่อให้เป้าหมายการลดการปล่อยคาร์บอนมีความเข้มงวดขึ้น โดยข้อมูลที่ผู้นำเข้าต้องรายงานต่อหน่วยงานคุ้มครองสิ่งแวดล้อม (Environmental Protection Agency) ประกอบด้วย ปริมาณการปล่อยก๊าซเรือนกระจก น้ำหนักผลิตภัณฑ์ และปริมาณการใช้ไฟฟ้า

อย่างไรก็ดี คาดว่ากฎหมาย CCA ของสหรัฐฯ จะยกเว้นการบังคับใช้กับประเทศรายได้ต่ำ (Least Developed Countries: LDCs) เช่นเดียวกับ CBAM ของสหภาพยุโรป

ทั้งนี้ เมื่อเปรียบเทียบ CBAM ของสหภาพยุโรปกับสหรัฐฯ พบว่าแม้กลุ่มอุตสาหกรรมเป้าหมายของ CBAM จะแตกต่างกัน แต่ก็มีหลายสาขาที่ทับซ้อนกันเนื่องจากเป็นสาขาที่ปล่อยคาร์บอนเข้มข้น โดยข้อมูล ณ ขณะนี้สะท้อนว่า US-CBAM กำหนดขอบเขตที่กว้างกว่า EU-CBAM นอกจากนี้ ข้อแตกต่างที่เด่นชัดคือ มาตรการ CBAM ของสหภาพยุโรปจะเก็บภาษีคาร์บอนที่เกิดขึ้นทั้งหมดของสินค้านำเข้า ส่วน US-CBAM ภายใต้ร่างกฎหมาย CCA จะเก็บภาษีคาร์บอนเฉพาะส่วนที่เกินกว่าค่าเฉลี่ยของอุตสาหกรรมเป้าหมายเท่านั้น

ผลกระทบที่อาจเกิดขึ้นจากมาตรการ CBAM

ผลกระทบระดับโลก (Global-level impact)

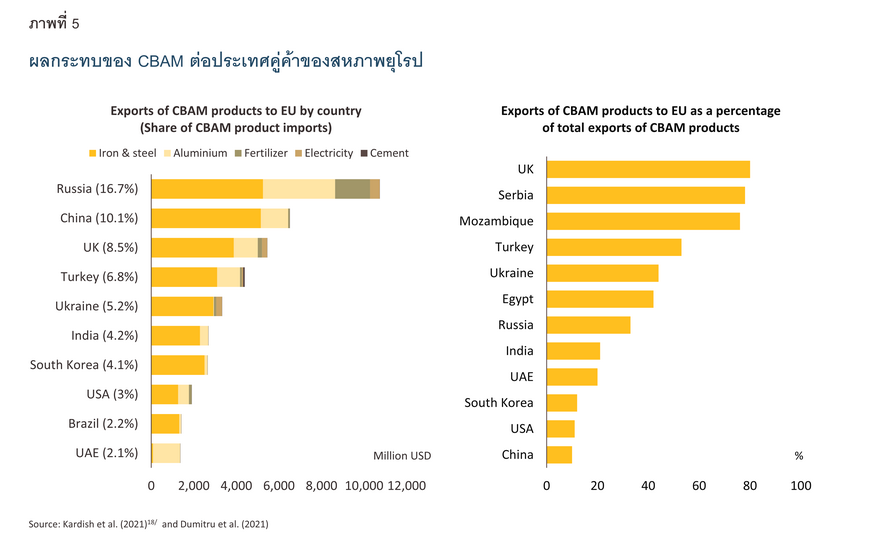

แม้ในมุมของสหภาพยุโรป การใช้ CBAM จะทำให้เศรษฐกิจของสหภาพยุโรปมีความเสี่ยงเรื่องการรั่วไหลของคาร์บอนและมีการปล่อยก๊าซเรือนกระจกลดลง ในขณะเดียวกันก็มีรายได้เพิ่มขึ้นจากการขาย CBAM Certificate แต่นักวิชาการบางส่วนมองว่า CBAM อาจเป็นกลไกที่บิดเบือนการค้าระหว่างประเทศ อีกทั้งยังเป็นการผลักภาระในการจัดการกับการเปลี่ยนแปลงสภาพภูมิอากาศไปยังประเทศกำลังพัฒนาที่มีความพร้อมต่อเรื่องดังกล่าวน้อยกว่า15/ ซึ่งสอดคล้องกับการวิเคราะห์ผลกระทบในภาพรวมระดับโลกโดยใช้แบบจำลอง CGE โดย Dumitru et al (2021) ที่แสดงให้เห็นว่า CBAM ทำให้ความแตกต่างในแง่ GDP และสวัสดิการ (Welfare) ระหว่างประเทศที่พัฒนาแล้วและกำลังพัฒนากว้างขึ้น16/ อย่างไรก็ดี การศึกษาโดย Beaufils et al (2023) สรุปว่าผลกระทบของ CBAM จะแตกต่างกันไปตามแต่ละพื้นที่ โดยประเทศที่พึ่งพาการส่งออกสินค้าที่มีคาร์บอนเข้มข้น (Carbon-intensive exports) ไปยังสหภาพยุโรปจะได้รับผลกระทบมากกว่า เช่น รัสเซีย สหราชอาณาจักร โมซัมบิก ตุรกี เกาหลีใต้ อินเดีย และจีน โดยเฉพาะอย่างยิ่งประเทศรายได้ปานกลางหรือต่ำ17/

เมื่อพิจารณามิติคู่ค้าของสหภาพยุโรปแล้วพบว่ารัสเซียเป็นผู้ส่งออกสินค้า CBAM รายใหญ่ที่สุดไปยังสหภาพยุโรปในช่วงปี 2558-2562 รองลงมาคือ จีน สหราชอาณาจักร และตุรกี โดยเหล็ก เหล็กกล้า และอะลูมิเนียม เป็นสินค้า CBAM ที่สหภาพยุโรปนำเข้าจากคู่ค้ามากที่สุด นอกจากนี้รัสเซียยังส่งออกปุ๋ยไปยังสหภาพยุโรปในปริมาณและสัดส่วนสูงด้วย รัสเซียจึงเป็นผู้ได้รับผลกระทบจาก CBAM ลำดับต้นๆ นอกจากนี้ ในบรรดาผู้ส่งออกรายใหญ่ไปยังสหภาพยุโรป สหราชอาณาจักรพึ่งพาตลาดสหภาพยุโรปมากถึง 80% ของการส่งออกสินค้า CBAM ทั้งหมด รองลงมาคือ เซอร์เบีย (78%) และโมซัมบิก (76%) ในขณะที่ ผู้ส่งออกหลักรายอื่น ๆ เช่น จีน เกาหลีใต้ และอินเดีย มีสัดส่วนการส่งออกสินค้า CBAM มายังสหภาพยุโรปมากกว่า 10% ของ การส่งออกสินค้า CBAM ทั้งหมดของประเทศนั้น ๆ โดยคาดว่าโมซัมบิกจะเป็นหนึ่งในประเทศที่ได้รับผลกระทบจาก CBAM มากที่สุด เนื่องจากพึ่งพาตลาดสหภาพยุโรปในระดับสูงในการส่งออกอะลูมิเนียม จึงจะต้องเผชิญกับต้นทุนการส่งออกที่เพิ่มขึ้นมาก อย่างไรก็ตาม คาดว่าสหภาพยุโรปอาจมีมาตรการช่วยเหลือด้านเงินทุนแก่ประเทศพัฒนาน้อยที่สุด (LDCs) เพื่อลดการปล่อยคาร์บอนในภาคอุตสาหกรรม19/ ซึ่งการผ่อนปรนสำหรับ LDCs นี้คาดว่าจะนำมาใช้กับกฎที่คล้ายคลึงกับ CBAM ของประเทศอื่น ๆ เช่น สหรัฐฯ ด้วย ในภาพรวมแล้วโมซัมบิกจึงอาจได้รับผลกระทบไม่รุนแรงนัก

เมื่อกลับมามองที่ไทย จะเห็นว่าไทยไม่ได้มีสหภาพยุโรปเป็นตลาดหลักในการส่งออกสินค้า CBAM โดยมีสัดส่วนการพึ่งพาตลาดสหภาพยุโรปในการส่งออกสินค้าดังกล่าวเพียง 5% และมีโครงสร้างการส่งออกสินค้า CBAM คล้าย ๆ เกาหลีใต้และอินเดีย กล่าวคือส่งออกเหล็กและเหล็กกล้ามากที่สุด ตามด้วยอะลูมิเนียม จึงคาดการณ์ได้ว่าผลกระทบต่อไทยจะมีจำกัดกว่าเช่นกัน ทั้งนี้การวิเคราะห์ผลกระทบต่อไทยโดยละเอียดจะปรากฏในส่วนถัดไป

โดยสรุปแล้ว นอกจากการพึ่งพาการส่งออกไปยังสหภาพยุโรปแล้ว ปัจจัยอื่น ๆ ก็มีบทบาทสำคัญในการทวีผลกระทบของ CBAM เช่นกัน ไม่ว่าจะเป็นความเข้มข้นของการปล่อยคาร์บอนในกระบวนการผลิต อำนาจของผู้นำเข้าในการส่งผ่านต้นทุนการจัดการไปยังผู้ส่งออก และตลาดทดแทนที่ผู้นำเข้าหรือผู้ส่งออกมี อย่างไรก็ดี ต้นทุน CBAM สามารถลดลงได้หากประเทศผู้ส่งออกมีการกำหนดราคาคาร์บอนในประเทศ และมีมาตรการลดการปล่อยคาร์บอนอย่างเหมาะสม

เมื่อมองไปข้างหน้า การที่สหภาพยุโรปเป็นเขตเศรษฐกิจแรกที่เริ่มใช้มาตรการ CBAM ทำให้หลาย ๆ ประเทศทั่วโลกเริ่มพิจารณามาตรการการเก็บภาษีคาร์บอนข้ามพรมแดนเช่นกัน ที่เห็นชัดเจนขึ้นในขณะนี้คือสหรัฐฯ กับกฎหมาย CCA ในขณะที่สหราชอาณาจักรเองก็อยู่ในขั้นตอนการปรึกษาและสำรวจความเป็นไปได้ของมาตรการลดความเสี่ยงของการรั่วไหลของคาร์บอนต่าง ๆ เช่น CBAM และมาตรฐานผลิตภัณฑ์บังคับ (Mandatory Product Standards: MPS) เพื่อช่วยให้ภาคอุตสาหกรรมมีสภาพแวดล้อมที่เหมาะสมที่สุดในการลดคาร์บอน20/ ส่วนประเทศอื่น ๆ เช่น แคนาดา ก็ได้เริ่มมีการปรึกษาหารือเกี่ยวกับ CBAM อย่างเป็นทางการแล้ว21/ ดังนั้น เมื่อ CBAM ถูกนำไปใช้ในวงกว้างยิ่งขึ้นในอนาคต จะส่งผลให้ภาคการผลิตและการค้าระหว่างประเทศต้องปรับเปลี่ยน โดยประเทศที่มีกระบวนการผลิตที่ส่งผลเสียต่อสิ่งแวดล้อมมากจะถูกบีบให้ปรับเปลี่ยนเพื่อให้สอดคล้องกับแนวโน้มสีเขียวของโลกนั่นเอง

ผลกระทบต่อไทยในภาพรวม (Macro-level impact)

เมื่อสหภาพยุโรปจะเริ่มบังคับใช้ CBAM ในเดือนตุลาคม 2566 ที่จะถึงนี้ แม้จะเป็นเพียงระยะเปลี่ยนผ่านที่ต้องรายงานการปล่อยคาร์บอนโดยยังไม่ต้องซื้อ CBAM Certificate แต่ก็จะเป็นต้นทุนที่สูงขึ้นของผู้ผลิตและผู้ส่งออกไทยอย่างแน่นอน ทั้งในด้านการวัดการปล่อยก๊าซเรือนกระจกและต้นทุนด้านเอกสารต่าง ๆ นอกจากนี้ ในระยะยาวต้นทุนดังกล่าวจะมีผลกระทบที่ขยายเป็นวงกว้างยิ่งขึ้น โดยเฉพาะในกรณีที่ผู้ประกอบการไทยไม่สามารถปรับกระบวนการผลิตหรือรูปแบบการดำเนินธุรกิจที่สอดคล้องกับมาตรฐานของโลก ซึ่งในภาพรวมคาดว่า CBAM จะส่งผลกระทบต่อไทยในประเด็นต่อไปนี้

ผลกระทบเชิงลบ

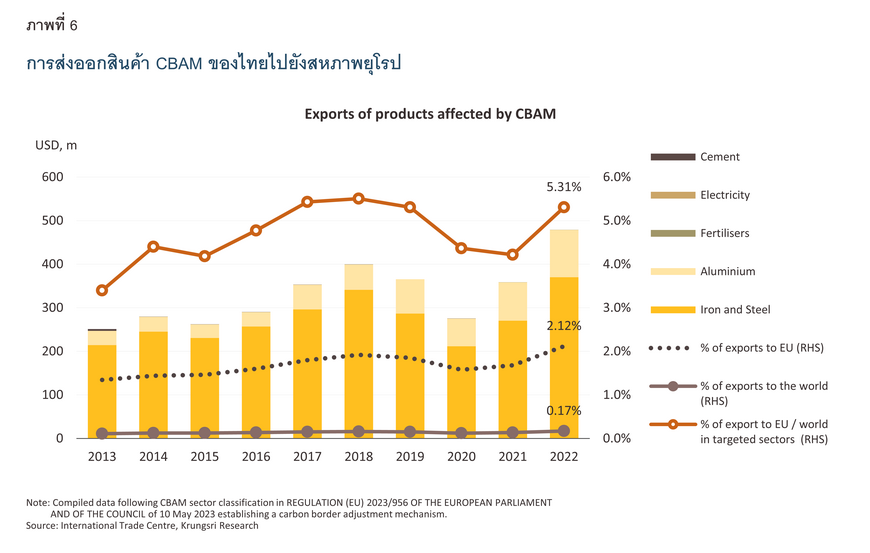

1) ต้นทุนการส่งออกสูงขึ้น เนื่องจากกลไก CBAM จะกำหนดราคาที่ผู้นำเข้าต้องจ่ายหากสินค้านำเข้ามีการปล่อยก๊าซเรือนกระจกสูง ซึ่งผู้นำเข้ามีแนวโน้มผลักภาระดังกล่าวมายังผู้ผลิตและผู้ส่งออกของประเทศคู่ค้าในที่สุด ดังนั้น ต้นทุนในการส่งออกสินค้าไปยังสหภาพยุโรปหรือสหรัฐฯ ในอนาคตจะสูงขึ้น ทั้งต้นทุนทางตรงจากการปล่อยก๊าซเรือนกระจกและต้นทุนทางอ้อมจากการวัดและรายงานการปล่อยคาร์บอน ตลอดจนเอกสารต่าง ๆ (Paper work) อย่างไรก็ตาม ในระยะสั้น ผลกระทบของ CBAM ต่อไทยยังมีจำกัด เนื่องจากไทยส่งออกสินค้าเป้าหมายของ CBAM ไปยังสหภาพยุโรปคิดเป็นเพียง 2.1% ของมูลค่าการส่งออกทั้งหมดของไทยไปยังสหภาพยุโรป และ 0.17% ของการส่งออกทั้งหมดของไทยไปยังโลก โดยสินค้าที่ไทยส่งออกไปยังสหภาพยุโรปมากที่สุดคือ เหล็กและเหล็กกล้า (1.5% ของการส่งออกไปสหภาพยุโรป) รองลงมาคืออะลูมิเนียม (0.4%) ในขณะที่สินค้าอื่น ๆ มีการส่งออกน้อยมากหรือไม่มีเลย นอกจากนี้ การส่งออกผลิตภัณฑ์ CBAM ไปยังสหภาพยุโรปคิดเป็น 5.3% ของการส่งออกผลิตภัณฑ์ CBAM ของไทยไปทั่วโลก สะท้อนว่าสหภาพยุโรปไม่ใช่ตลาดหลักสำหรับผลิตภัณฑ์กลุ่มนี้ ซึ่งต่างจากกรณีของสหราชอาณาจักร เซอร์เบีย โมซัมบิก และหลาย ๆ ประเทศ ดังที่ได้กล่าวไปแล้ว

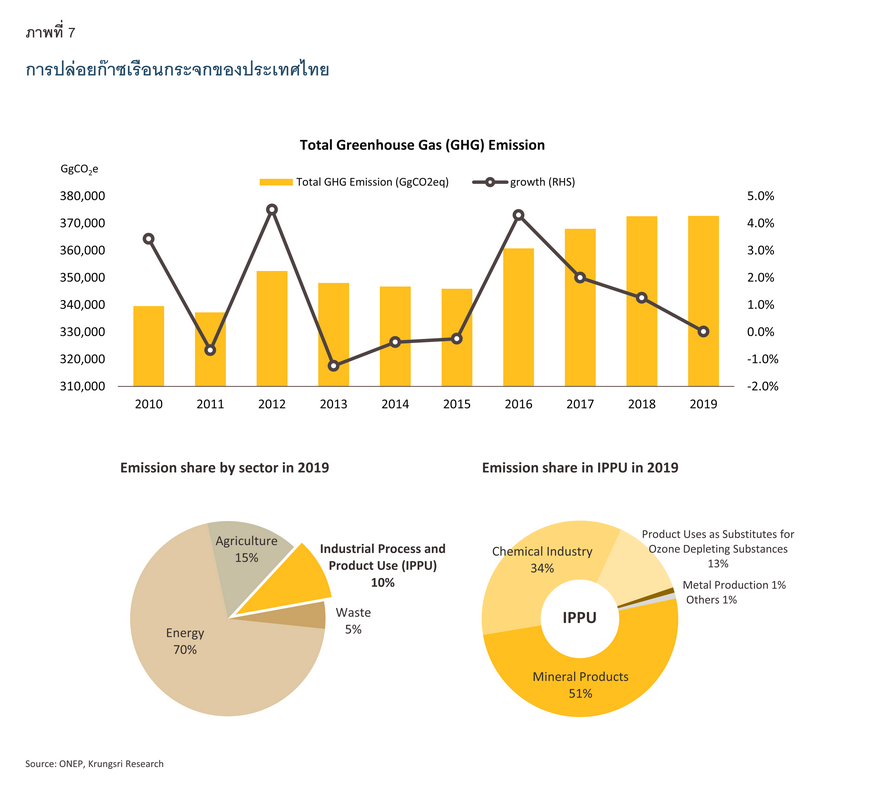

แม้ในระยะสั้นผลกระทบน่าจะยังอยู่ในวงจำกัด แต่หากมองภาพในระยะยาวขึ้น มีความเป็นไปได้สูงที่ตลาดอื่นๆ จะใช้มาตรการที่คล้ายคลึงกับ CBAM และส่งผลกระทบต่อผู้ส่งออกและผู้ผลิตไทยในที่สุด ยิ่งไปกว่านั้น หากพิจารณาแนวโน้มการปล่อยก๊าซเรือนกระจกทั้งหมดของประเทศไทย พบว่ามีทิศทางเพิ่มขึ้นมากในช่วงปี 2558-2562 ซึ่งชี้ให้เห็นถึงต้นทุนที่เพิ่มขึ้นสำหรับผู้ผลิตเพื่อจะปฏิบัติตามกฎ CBAM หากไม่มีการปรับตัวที่เหมาะสม โดยการปล่อยก๊าซเรือนกระจกจากภาคกระบวนการอุตสาหกรรมและการใช้ผลิตภัณฑ์ (Industrial Process and Product Use: IPPU) คิดเป็นสัดส่วนร้อยละ 10 ของการปล่อยก๊าซเรือนกระจกทั้งหมดของไทย โดยกระบวนการอุตสาหกรรมที่ปล่อยก๊าซเรือนกระจกสูงที่สุดคือผลิตภัณฑ์จากแร่ธาตุและเคมีภัณฑ์ซึ่งผลิตภัณฑ์ปิโตรเคมีอย่างเอทิลีนเป็นสินค้าที่สหภาพยุโรปรวมถึงสหรัฐฯ อาจนำมาตรการ CBAM มาประยุกต์ใช้ในอนาคตด้วย นั่นแปลว่าต้นทุนการส่งออกของผู้ประกอบการไทยอาจจะทะยานสูงขึ้นในอนาคต

2) ความสามารถในการแข่งขันลดลง แม้ไทยจะยังมีสัดส่วนการส่งออกสินค้า CBAM ไปยังสหภาพยุโรปน้อย แต่มูลค่าการส่งออกสินค้าดังกล่าวโดยเฉพาะเหล็ก เหล็กกล้า และอะลูมิเนียม รวมถึงผลิตภัณฑ์ปลายน้ำ มีทิศทางขยายตัวได้ดีในช่วงทศวรรษที่ผ่านมา นำมาซึ่งคำถามสำคัญว่าไทยจะรักษาแนวโน้มการขยายตัวนี้ได้ต่อไปหรือจะสูญเสียส่วนแบ่งในตลาดสหภาพยุโรปให้กับประเทศคู่แข่งอื่น ๆ เนื่องจากประเทศอื่น ๆ ที่มีโครงสร้างการส่งออกไปยังสหภาพยุโรปคล้ายคลึงกับไทย อาทิ เกาหลีใต้ จีน และอินเดีย อาจมีความพร้อมในการปรับตัวรองรับการดำเนินมาตรการ CBAM มากกว่า

ผลกระทบเชิงบวก

อย่างไรก็ตาม CBAM ไม่ได้มาพร้อมกับความท้าทายและผลกระทบเชิงลบเท่านั้น แต่ยังนำมาซึ่งโอกาสของภาคธุรกิจและอุตสาหกรรมไทยอีกมากมายท่ามกลางกระแสการมุ่งสู่ Net Zero Emission โดยผลกระทบเชิงบวกจาก CBAM ต่อไทยอยู่ใน 2 ประเด็นหลัก ดังนี้

-

เร่งการปรับตัวไปสู่เป้าหมายลดการปล่อยคาร์บอนได้เร็วขึ้น ไทยตั้งเป้าหมายการเข้าสู่ความเป็นกลางทางคาร์บอน (Carbon Neutrality) ในปี 2593 (ค.ศ. 2050) และตั้งเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emission) ในปี 2608 (ค.ศ. 2065)22/ ซึ่งเมื่อเปรียบเทียบกับสหภาพยุโรปที่ตั้งเป้าหมาย Net Zero Emission ในปี 2593 หรือเร็วกว่าไทยถึง 15 ปี ทำให้ไทยต้องเร่งพัฒนาการดำเนินการเพื่อลดก๊าซเรือนกระจกให้ทัดเทียมกับนานาประเทศ โดยทุกภาคส่วนตลอดห่วงโซ่การผลิตของอุตสาหกรรม CBAM จะต้องปรับรูปแบบการดำเนินธุรกิจ เนื่องจาก Embedded Emission ของ CBAM ครอบคลุมการปล่อยก๊าซเรือนกระจกทางตรงและทางอ้อมด้วย

-

โอกาสทางการค้าและการลงทุนในธุรกิจสีเขียวมากขึ้น ดังที่ได้เห็นแล้วว่าแนวโน้มการค้าระหว่างประเทศในปัจจุบันให้ความสำคัญกับประเด็นสิ่งแวดล้อมเป็นอย่างยิ่งจนในบางครั้งอาจดูราวกับว่ามาตรการด้านสิ่งแวดล้อมต่าง ๆ เป็นเสมือนมาตรการกีดกันทางการค้าที่มิใช่ภาษี (Non-tariff barriers: NTBs) แต่หากไทยสามารถปรับตัวได้ดีกว่าประเทศคู่แข่งที่ส่งออกกลุ่มสินค้าใกล้เคียงกันก็จะสามารถขยายส่วนแบ่งตลาดในสหภาพยุโรป รวมถึงประเทศอื่น ๆ ที่จะบังคับใช้ CBAM ตลอดจนมาตรการด้านสิ่งแวดล้อมอื่น ๆ ในอนาคตได้ นอกจากนี้ ด้วยกฎระเบียบของ CBAM จำเป็นต้องมีการวัดการปล่อยก๊าซเรือนกระจก และการทวนสอบ (Verification) โดยผู้ได้รับอนุญาต ซึ่งจะนำมาสู่โอกาสทางธุรกิจใหม่ ๆ ไม่ว่าจะเป็นธุรกิจการทวนสอบการลดการปล่อยก๊าซเรือนกระจก ธุรกิจการให้คำปรึกษาด้านความยั่งยืน ตลอดจนธุรกิจเพื่อลดการปล่อยก๊าซเรือนกระจก เช่น การพัฒนาและให้บริการเทคโนโลยีดักจับ กักเก็บ และใช้คาร์บอน รวมถึงเทคโนโลยีสีเขียวอื่น ๆ อีกด้วย

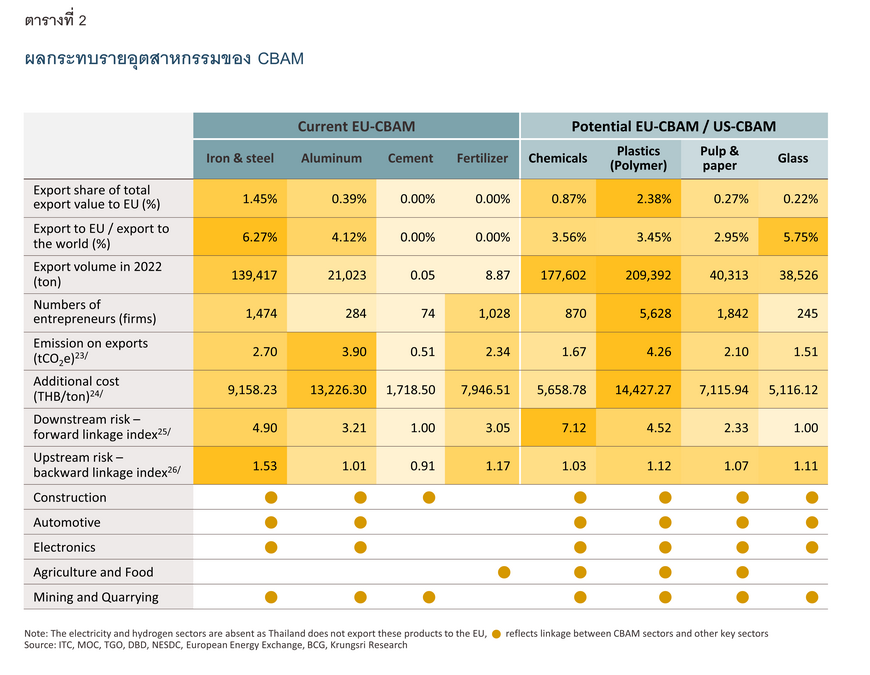

ผลกระทบต่อไทยรายอุตสาหกรรม (Industry-level impact)

แน่นอนว่าแต่ละภาคส่วนย่อมได้รับผลกระทบจาก CBAM ในระดับที่แตกต่างกันตามปัจจัยต่าง ๆ ไม่ว่าจะเป็นปริมาณการส่งออก การพึ่งพาตลาดสหภาพยุโรป ห่วงโซ่การผลิต หรือโครงสร้างกิจกรรมที่มีการปล่อยก๊าซเรือนกระจก ในส่วนนี้จะเป็นการวิเคราะห์ผลกระทบเชิงเปรียบเทียบรายอุตสาหกรรมเป้าหมายของ CBAM เพื่อให้เห็นภาพชัดเจนขึ้นว่าแต่ละสาขาอุตสาหกรรมจะได้รับแรงกระแทกจาก CBAM มากน้อยเพียงใด โดยมีประเด็นสำคัญสรุปได้ดังนี้

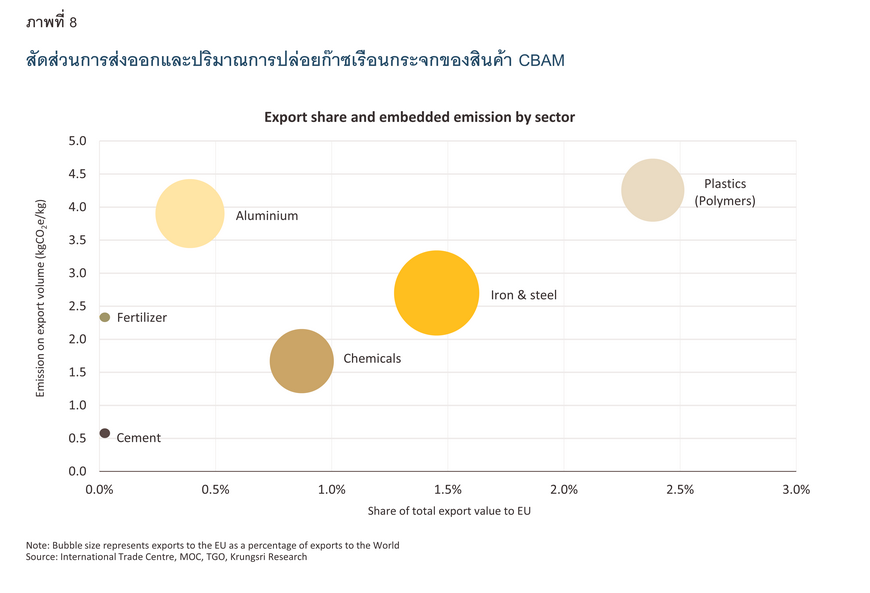

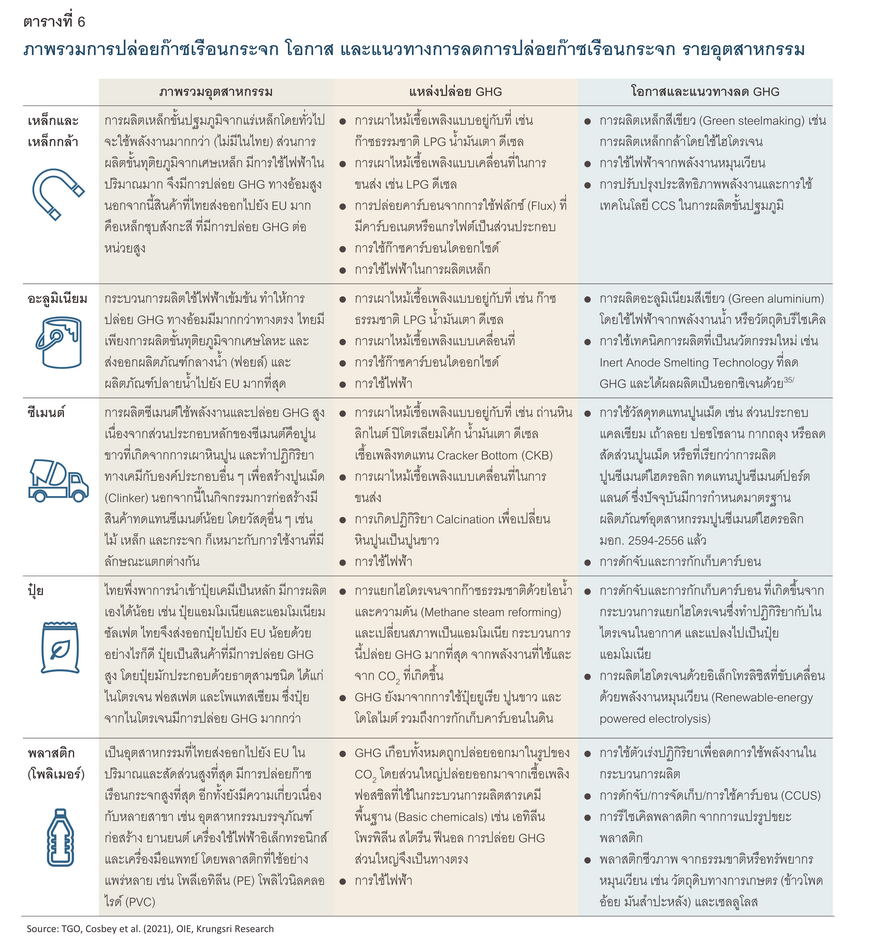

อุตสาหกรรมเหล็กและเหล็กกล้า (รวมถึงผลิตภัณฑ์ปลายน้ำจากเหล็ก) มีแนวโน้มได้รับผลกระทบมากที่สุดจาก CBAM เนื่องจากมีการส่งออกไปยังสหภาพยุโรปมาก และตลาดสหภาพยุโรปถือว่าเป็นตลาดสำคัญเมื่อเปรียบเทียบกับสินค้ากลุ่มอื่น ๆ โดยสินค้ากลุ่มนี้มีสัดส่วนการส่งออกไปสหภาพยุโรปถึง 6.3% ของการส่งออกรวม นอกจากนี้ยังมีการปล่อยก๊าซเรือนกระจกค่อนข้างสูง ด้วยสัดส่วนการปล่อยก๊าซเรือนกระจกต่อหน่วยสูงรองจากอุตสาหกรรมพลาสติกและอะลูมิเนียม ขณะที่อุตสาหกรรมอะลูมิเนียมมีความเสี่ยงที่จะได้รับผลกระทบมากรองลงมา สะท้อนจากสัดส่วนการส่งออกไปยังสหภาพยุโรปที่น้อยกว่าสินค้าในหมวดเหล็กแต่มีแนวโน้มการปล่อยก๊าซเรือนกระจกและต้นทุนต่อหน่วยที่อาจเกิดขึ้นที่สูงกว่า อย่างไรก็ดี อุตสาหกรรมอะลูมิเนียมมีความเชื่อมโยงกับอุตสาหกรรมอื่น ๆ น้อยกว่าอุตสาหกรรมเหล็กและเหล็กกล้า บ่งชี้จากดัชนีความเชื่อมโยงโดยรวมไปข้างหน้า (Forward Linkage Index) และข้างหลัง (Backward Linkage Index) ที่ต่ำกว่า สะท้อนว่าหากมีการใช้มาตรการ CBAM กับอุตสาหกรรมอะลูมิเนียม จะส่งผลกระทบต่อห่วงโซ่อุปทานทั้งต้นน้ำและปลายน้ำน้อยกว่าเมื่อเทียบกับอุตสาหกรรมเหล็ก ส่วนอุตสาหกรรมเป้าหมายของ CBAM อื่น ๆ ณ ตอนนี้คาดว่าจะได้รับผลกระทบน้อย เนื่องจากสินค้าบางส่วน ได้แก่ ซีเมนต์และปุ๋ย นั้น ไทยส่งออกไปยังสหภาพยุโรปในปริมาณและสัดส่วนที่ต่ำมาก ในขณะที่สินค้าในกลุ่มพลังงานไฟฟ้าและไฮโดรเจนนั้นไทยไม่ได้ส่งออกไปยังสหภาพยุโรปเลย

อย่างไรก็ตาม ยังคงมีความกังวลต่อภาคอุตสาหกรรมไทยหากในอนาคตสหภาพยุโรปขยายขอบเขตของ CBAM ให้รวมอุตสาหกรรมอื่น ๆ อาทิ เคมีภัณฑ์และพลาสติก (โพลิเมอร์) ซึ่งเคยได้รับการเสนอโดยรัฐสภายุโรปแล้วแต่ถูกปัดตกไป โดยเฉพาะอย่างยิ่งสินค้ากลุ่มพลาสติก โพลิเมอร์ และผลิตภัณฑ์ นั้น ไทยส่งออกไปยังสหภาพยุโรปในปริมาณและสัดส่วนที่สูงกว่าสินค้าเหล็กและเหล็กกล้า และยังมีปริมาณการปล่อยก๊าซเรือนกระจกทางตรงและทางอ้อมสูงด้วย จึงนับเป็นอีกหนึ่งอุตสาหกรรมที่ต้องเฝ้าระวังหากมีการขยายขอบเขตของ CBAM ต่อไป

ทั้งนี้ อุตสาหกรรมสำคัญที่คาดว่าจะได้รับผลกระทบจาก CBAM เป็นลำดับต้น ๆ จะได้รับผลกระทบ และมีแนวทางและโอกาสในการลดการปล่อยก๊าซเรือนกระจก ดังนี้

เหล็กและเหล็กกล้า

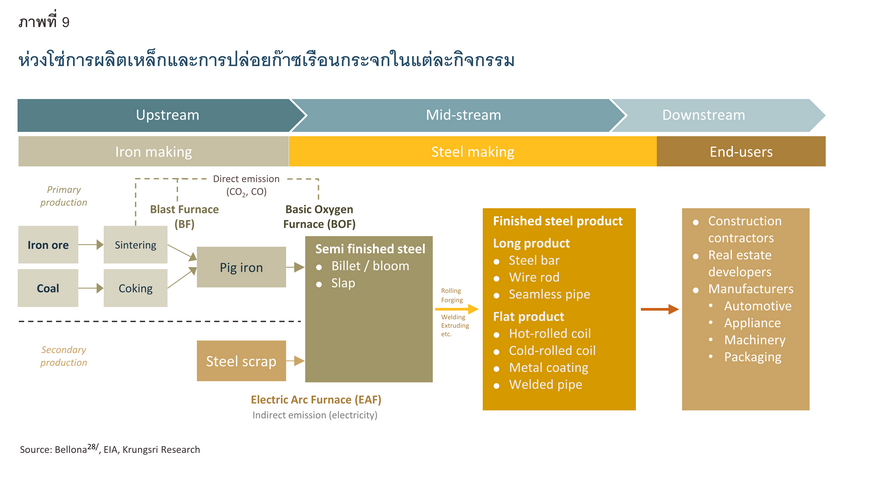

อุตสาหกรรมเหล็กและเหล็กกล้าเป็นสาขาที่ใช้พลังงานสูง โดยในอุตสาหกรรมต้นน้ำหรือการผลิตเหล็กดิบ (Iron) ส่วนใหญ่เกิดขึ้นผ่านกระบวนการ 2 ประเภท ได้แก่ 1) การผลิตขั้นปฐมภูมิ จากแร่เหล็กผ่านการผลิตโลหะร้อนในเตาหลอมเหล็ก (Blast Furnace: BF) และต่อมาแปลงเป็นเหล็กดิบในเตาหลอมออกซิเจนพื้นฐาน (Basic Oxygen Furnace: BOF) ซึ่งปล่อยคาร์บอนในทุกขั้นตอน โดยการผลิตเหล็กขั้นปฐมภูมิจากแร่เหล็กโดยทั่วไปมีการปล่อยคาร์บอน 2.3 ตันต่อเหล็ก 1 ตัน27/ อย่างไรก็ตาม ในประเทศไทยไม่มีการผลิตเหล็กประเภทนี้ และ 2) การผลิตขั้นทุติยภูมิ โดยการถลุงเศษเหล็กหรือรีดเหล็กโดยตรงในเตาอาร์คไฟฟ้า (Electric Arc Furnace: EAF) ส่งผลให้มีการปล่อยก๊าซเรือนกระจกทางอ้อมในระดับสูง ในขณะที่อุตสาหกรรมกลางน้ำเป็นการหลอมเหล็กดิบจนได้เป็นเหล็กกล้า (Steel) ซึ่งจัดอยู่ในประเภทเหล็กกึ่งสำเร็จรูป (Semi-finished steel products) ก่อนที่จะแปรรูปเป็นเหล็กสำเร็จรูป เช่น เหล็กแผ่น เหล็กเส้น ในอุตสาหกรรมปลายน้ำ

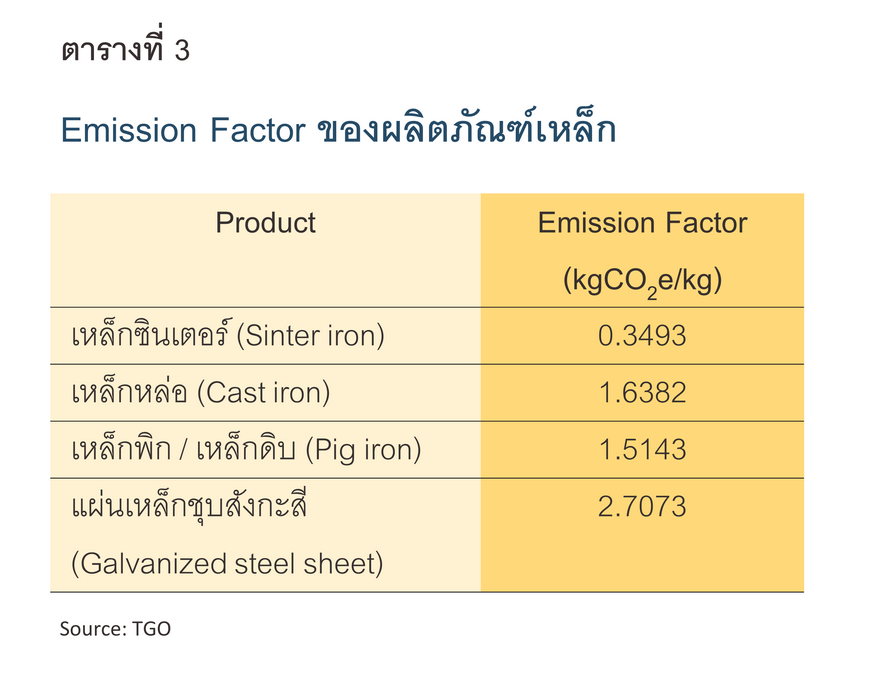

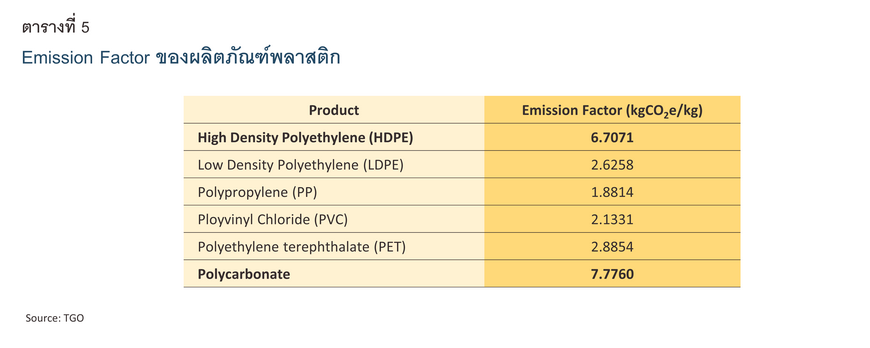

นอกจากนี้ เนื่องจากกลไก CBAM ครอบคลุมถึงผลิตภัณฑ์จากเหล็กและเหล็กกล้าบางรายการ อาทิ ภาชนะและบรรจุภัณฑ์ ตะปู น็อต ที่ทำด้วยเหล็ก ซึ่งเป็นสินค้าในหมวดเหล็กที่ไทยส่งออกไปยังสหภาพยุโรปมากที่สุดในปี 2565 ด้วยจำนวนถึง 6.9 หมื่นตัน รองลงมาคือผลิตภัณฑ์แผ่นรีดทำด้วยเหล็กกล้าไม่เป็นสนิม (2.6 หมื่นตัน) และหากเราพิจารณาค่าการปล่อยก๊าซเรือนกระจก (Emission Factor) ซึ่งวัดการปล่อยก๊าซฯ ตลอดวงจรชีวิตของผลิตภัณฑ์ จะพบว่าเหล็กชุบสังกะสี (ที่ไม่ทำให้เกิดสนิม) มีการปล่อยก๊าซเรือนกระจกตลอดช่วงชีวิตสูงสุด สะท้อนว่าสินค้าเหล็กที่ไทยส่งออกไปสหภาพยุโรปมากมีต้นทุนคาร์บอนต่อหน่วยสูงนั่นเอง

อย่างไรก็ดี แนวทางการลดการปล่อยก๊าซเรือนกระจกในอุตสาหกรรมเหล็กที่สำคัญ ได้แก่ การผลิตเหล็กสีเขียว (Green Steelmaking) โดยขณะนี้มีการพัฒนากระบวนการการผลิตเหล็กกล้าโดยใช้ไฮโดรเจน ซึ่งคาดว่าจะเป็นไปได้ภายในปี 257329/ ทั้งนี้ ประธานเจ้าหน้าที่บริหารและผู้ก่อตั้ง Meranti Steel ในสิงคโปร์ซึ่งเป็นผู้ผลิตเหล็กกล้าที่เน้นความยั่งยืนในกระบวนการผลิต คาดการณ์ว่าความต้องการเหล็กสีเขียวทั่วโลกจะเพิ่มขึ้นเป็น 41 ล้านตัน ในปี 2568 และ 235 ล้านตัน ในปี 2583 โดยจะมีความต้องการเหล็กที่ปล่อยมลพิษต่ำเพิ่มขึ้นจาก 1% เป็น 26% ของความต้องการเหล็กทรงแบนทั้งหมด30/ แม้แนวทางข้างต้นดูมีความเป็นไปได้ในระยะยาว แต่ในระยะสั้นผู้ผลิตเหล็กสามารถลดการปล่อยก๊าซเรือนกระจกทางตรงจากการใช้เทคโนโลยีการดักจับและการกักเก็บคาร์บอน (Carbon Capture and Storage: CCS) ในการผลิตขั้นปฐมภูมิ การปรับปรุงประสิทธิภาพพลังงาน และการใช้ไฟฟ้าจากพลังงานหมุนเวียน ซึ่งจะช่วยลดการปล่อยก๊าซเรือนกระจกทางอ้อมได้

อะลูมิเนียม

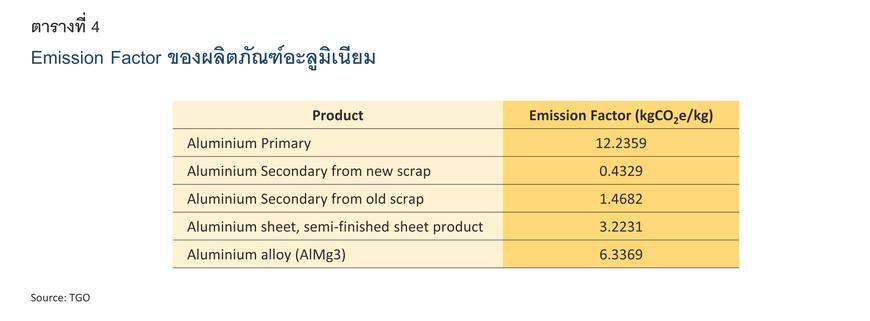

อะลูมิเนียมเป็นโลหะนอกกลุ่มเหล็กที่มีปริมาณการปล่อยก๊าซเรือนกระจกมากที่สุด โดยเป็นการปล่อยทางอ้อมจากการใช้ไฟฟ้าในปริมาณมาก (Electricity intensive) เป็นสำคัญ ทั้งนี้ โดยทั่วไปกระบวนการผลิตอะลูมิเนียมมี 2 วิธี ได้แก่ 1) การผลิตจากแร่หรือการถลุงแร่บอกไซต์ สกัดเป็นผงอะลูมินา ผ่านกรรมวิธีทางไฟฟ้าจนได้อะลูมิเนียมปฐมภูมิ ซึ่งเนื่องจากไทยไม่มีเหมืองแร่บอกไซต์ จึงไม่มีการผลิตวิธีนี้ และ 2) การผลิตจากเศษโลหะ ซึ่งได้รับความนิยมเนื่องจากใช้พลังงานไฟฟ้าเพียงร้อยละ 5 ของการผลิตแบบแรก31/ สอดคล้องกับค่า Emission Factor ที่สะท้อนว่าการผลิตอะลูมิเนียมจากเศษโลหะมีการปล่อยก๊าซเรือนกระจกน้อยกว่าการผลิตอะลูมิเนียมขั้นปฐมภูมิ การผลิตจากเศษโลหะนี้จึงเป็นแนวโน้มที่สำคัญในอุตสาหกรรมอะลูมิเนียม

สินค้าอะลูมิเนียมที่ไทยส่งออกไปยังสหภาพยุโรปมากที่สุดในปี 2565 คือ ฟอยล์อะลูมิเนียม (9.9 พันตัน) ซึ่งเป็นผลิตภัณฑ์กลางน้ำ รองลงมาคือ ผลิตภัณฑ์ที่ทำจากอะลูมิเนียมอื่น ๆ (2.4 พันตัน) ซึ่งเป็นผลิตภัณฑ์ปลายน้ำ อย่างไรก็ดี ในการบังคับใช้ CBAM ระยะแรกนี้ แม้จะรวมผลิตภัณฑ์ปลายน้ำของอะลูมิเนียมด้วย แต่สำหรับอุตสาหกรรมอะลูมิเนียม เหล็ก และเหล็กกล้า จะยังไม่นำการปล่อยก๊าซเรือนกระจกทางอ้อมมาคำนวณใน Embedded Emissions จึงทำให้ต้นทุนไม่เพิ่มขึ้นมากในระยะสั้น

ในระยะยาว การหันมาผลิตอะลูมิเนียมสีเขียว (Green Aluminum) ถือเป็นแนวทางการลดก๊าซเรือนกระจกที่สำคัญ โดยอะลูมิเนียมสีเขียวจะใช้พลังงานทดแทน เช่น ไฟฟ้าพลังน้ำ ในการผลิต ทำให้มีการปล่อยคาร์บอนน้อยกว่า 4 ตันต่ออะลูมิเนียม 1 ตัน ซึ่งต่ำกว่าอะลูมิเนียมทั่วไปที่ปล่อยคาร์บอนเฉลี่ยถึง 16.6 ตัน การผลิตอะลูมิเนียมสีเขียวที่คาดว่าจะมีแนวโน้มเติบโตขึ้น 10% ในปี 2566 นี้ ยังเป็นประโยชน์ต่ออุตสาหกรรมยานยนต์ เนื่องจากอะลูมิเนียมถูกใช้เป็นวัสดุในผลิตชิ้นส่วนประกอบรถยนต์ เช่น กันชน ซึ่งจะช่วยให้สินค้าปลายน้ำดังกล่าวมีการปล่อยก๊าซเรือนกระจกลดลงด้วย32/

พลาสติก

แม้อุตสาหกรรมพลาสติกจะยังไม่ถูกบรรจุในระยะแรกของมาตรการ CBAM แต่สภายุโรปได้เคยเสนอวาระดังกล่าว ซึ่งหากในอนาคตมีการเพิ่มพลาสติกเป็นสินค้าเป้าหมายจริงจะกระทบต่ออุตสาหกรรมไทยไม่น้อย เนื่องจากพลาสติกเป็นกลุ่มสินค้าที่ไทยส่งออกไปยังสหภาพยุโรปในสัดส่วนสูงที่สุดในบรรดาสินค้าที่เข้าข่าย CBAM และมีการปล่อยก๊าซเรือนกระจกสูงที่สุดเช่นกัน นอกจากนี้อุตสาหกรรมพลาสติกยังมีความเกี่ยวเนื่องกับหลายสาขา เช่น อุตสาหกรรมบรรจุภัณฑ์ ก่อสร้าง ยานยนต์ เครื่องใช้ไฟฟ้า อิเล็กทรอนิกส์ และเครื่องมือแพทย์ โดยตัวอย่างพลาสติกที่ใช้อย่างแพร่หลาย ได้แก่ โพลีเอทิลีน (PE)33/ ที่ใช้ในการผลิตถุง ขวด ถัง แผ่นฟิล์ม และโพลิไวนิลคลอไรด์ (PVC) ที่ใช้ในงานก่อสร้างและครัวเรือน (ท่อประปา ข้อต่อ และสายเคเบิ้ล)

กระบวนการผลิตพลาสติกโดยทั่วไปเริ่มจากการกลั่นน้ำมันดิบหรือแยกก๊าซธรรมชาติ แล้วนำเข้าสู่กระบวนการแยกสลายเพื่อให้ได้สารประกอบพื้นฐานขนาดเล็ก (Basic chemicals) เช่น เอทิลีน โพรพิลีน สไตรีน ฟีนอล ซึ่งเป็นสารตั้งต้นในการผลิตเม็ดพลาสติก (Plastic resins) หลังจากนั้นจะเป็นกระบวนการผลิตผลิตภัณฑ์พลาสติก ผ่านการหลอมเม็ดพลาสติกด้วยความร้อนในแม่พิมพ์และทำให้เย็นเพื่อให้ได้รูปทรงที่ต้องการ ผ่านการเป่าขึ้นรูป การฉีดเข้าแม่พิมพ์ การอัด การรีด และวิธีอื่น ๆ ทั้งนี้ ก๊าซเรือนกระจกเกือบทั้งหมดถูกปล่อยออกมาในรูปของคาร์บอนไดออกไซด์จากเชื้อเพลิงฟอสซิลที่ใช้ในกระบวนการผลิตสารเคมีพื้นฐาน การปล่อยก๊าซฯ ส่วนใหญ่จึงเป็นทางตรง นอกจากนี้ การผลิตพลาสติกใช้ไฟฟ้าในปริมาณมาก จึงเท่ากับว่ามีการปล่อยก๊าซฯ ทางอ้อมในปริมาณสูงอีกด้วย

เมื่อดูจากค่า Emission Factor พบว่าในกลุ่มพลาสติกที่มีการใช้อย่างแพร่หลายของไทย โพลีคาร์บอเนตที่ใช้ในอุตสาหกรรมยานยนต์และเครื่องมือแพทย์ รวมถึงโพลีเอทิลีนที่มีความหนาแน่นสูง (HDPE) มีสัดส่วนการปล่อยก๊าซเรือนกระจกต่อหนึ่งหน่วยผลิตภัณฑ์สูงสุด ซึ่งหากพิจารณาปริมาณการส่งออกของไทยไปยังสหภาพยุโรปในปี 2565 พบว่า ไทยส่งออกสินค้าในหมวดพลาสติก โดยเฉพาะโพลีเอทิลีน ทั้ง HDPE และโพลีเอทิลีนที่มีความหนาแน่นต่ำ (LDPE) รวมถึงถุงบรรจุภัณฑ์ที่ทำจากโพลีเอทิลีนในสัดส่วนที่สูง จึงมีความเสี่ยงที่ผู้ผลิตหรือผู้ส่งออกไทยจะมีต้นทุนเพิ่มขึ้นจากการปล่อยคาร์บอนในสินค้าเหล่านี้

การลดก๊าซเรือนกระจกในอุตสาหกรรมนี้ทำได้หลายวิธี เช่น การใช้ตัวเร่งปฏิกิริยาเพื่อลดการใช้พลังงานในกระบวนการผลิต การใช้เทคโนโลยีดักจับ/กักเก็บ/ใช้คาร์บอน (Carbon Capture, Utilization, and Storage: CCUS) นอกจากนี้ การใช้พลาสติกทางเลือกยังเป็นแนวทางที่สำคัญในการลดก๊าซเรือนกระจก ไม่ว่าจะเป็นพลาสติกรีไซเคิลจากการแปรรูปขยะพลาสติก หรือพลาสติกชีวภาพ (Bioplastics) จากธรรมขาติหรือวัตถุดิบทางการเกษตร ซึ่งนับเป็นทรัพยากรหมุนเวียน เช่น เส้นใยเซลลูโลส คอลลาเจน แป้ง และโปรตีนจากถั่ว ซึ่งพลาสติกชีวภาพมีคุณสมบัติในการย่อยสลายได้ จึงเป็นมิตรต่อสิ่งแวดล้อม โดยมักนำมาใช้ในด้านบรรจุภัณฑ์อาหาร และด้านการแพทย์ เช่น ผิวหนังเทียม34/

สำหรับอุตสาหกรรมอื่น ๆ ที่มีการส่งออกไปยังสหภาพยุโรปเพียงเล็กน้อย อาทิ ซีเมนต์ และปุ๋ย ในภาพรวมมีการปล่อยก๊าซเรือนกระจกไม่มากนัก โดยการปล่อยมลพิษของซีเมนต์มาจากการเผาหินปูนเพื่อผลิตปูนเม็ดเป็นหลัก แนวโน้มสำคัญจึงมุ่งไปที่การใช้วัสดุทดแทนปูนเม็ด การส่งเสริมปูนซีเมนต์ไฮดรอลิกเพื่อทดแทนปูนซีเมนต์ปอร์ตแลนด์ สำหรับอุตสาหกรรมปุ๋ยเคมีนั้น การปล่อยก๊าซเรือนกระจกมาจากกระบวนการแยกไฮโดรเจนจากก๊าซธรรมชาติเพื่อสร้างแอมโมเนีย (ปุ๋ยไนโตรเจน) อย่างไรก็ดี ไทยพึ่งพาการนำเข้าปุ๋ยเป็นหลักและส่งออกน้อยมาก ผลกระทบจึงอยู่ในวงจำกัด

เราสามารถสรุปภาพรวมกิจกรรมในอุตสาหกรรมเป้าหมายของ CBAM ที่สำคัญ ที่มาของการปล่อยก๊าซเรือนกระจก ตลอดจนแนวทางลดการปล่อยก๊าซเรือนกระจก ได้ตามตารางที่ 6

ไทยพร้อมแค่ไหนเมื่อ CBAM ใกล้เข้ามาทุกที

เมื่อได้เห็นภาพผลกระทบที่เป็นไปได้ของ CBAM แล้ว คำถามสำคัญต่อมาคือ ณ วันนี้ไทยมีความพร้อมมากน้อยเพียงใดในการรับมือกับมาตรการ CBAM ของสหภาพยุโรป และประเทศอื่น ๆ ในอนาคต ซึ่งหากพิจารณาโครงสร้างของมาตรการ CBAM จะเห็นว่าต้นทุนของ CBAM สามารถเพิ่มขึ้นหรือลดลงได้ จากความท้าทาย 3 ประเด็นดังต่อไปนี้

ความท้าทาย 1 : การวัดปริมาณการปล่อยคาร์บอนของสินค้า

ตัวแปรสำคัญในการกำหนดต้นทุนของมาตรการ CBAM คือ Embedded Emission หรือปริมาณการปล่อยก๊าซเรือนกระจกที่แปรผันตรงกับราคาของ CBAM Certificate ที่ผ่านมาไทยมีการดำเนินงานด้านการวัดการปล่อยก๊าซเรือนกระจกที่สามารถนำไปปรับใช้กับการวัด Embedded Emission ของ CBAM ได้ กล่าวคือการออกเครื่องหมายคาร์บอนฟุตพริ้นท์ของผลิตภัณฑ์ (Carbon Footprint of Product: CFP) ซึ่งเป็นเครื่องหมายที่ระบุปริมาณก๊าซเรือนกระจกที่ปล่อยออกมาตลอดวัฏจักรชีวิตของผลิตภัณฑ์ (Life Cycle Assessment) ตั้งแต่การจัดหาวัตถุดิบ กระบวนการผลิต การกระจายสินค้า การใช้งาน และการจัดการของเสียหลังใช้งาน (Business to Consumer) เพื่อสื่อสารให้ผู้บริโภครับรู้ว่าเป็นผลิตภัณฑ์ที่ใส่ใจเรื่องสิ่งแวดล้อม ซึ่งผู้ผลิตสามารถขอรับเครื่องหมายได้จากองค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) (อบก.) โดยต้องรับผิดชอบการคำนวณคาร์บอนฟุตพริ้นท์ด้วยตนเองหรืออาจจ้างที่ปรึกษา จากนั้นเป็นขั้นตอนการทวนสอบโดยบุคคลหรือหน่วยงานที่ได้รับอนุญาต และท้ายที่สุดจะต้องได้รับการตรวจสอบและอนุมัติโดย อบก.36/

ทั้งนี้ ประเด็นคำถามที่น่าสนใจ คือ CFP กับ Embedded Emission ที่ใช้ใน CBAM เหมือนหรือแตกต่างกันอย่างไร โดยหากเราเปรียบเทียบรายละเอียดการวัดทั้งสองแบบจะพบว่ามีความแตกต่างกันที่ Embedded Emission จะวัดเฉพาะการปล่อยก๊าซเรือนกระจกทางตรงและทางอ้อม (จากการใช้ไฟฟ้า) ที่เกิดขึ้นในกระบวนการผลิตเท่านั้น38/ หรืออาจกล่าวได้ว่าการวัดการปล่อยก๊าซฯ ตลอดทั้งวงจรชีวิตตามขั้นตอนของ CFP เป็นขอบเขตที่กว้างกว่า Embedded Emission นั่นเอง

CFP ถือเป็นการเริ่มต้นที่ดีของไทย เพราะนอกจากจะเป็นการเตรียมความพร้อมด้านการตรวจวัดและทวนสอบการปล่อยคาร์บอนแล้ว ฉลาก CFP ยังได้รับการบรรจุเข้าสู่รายการวัสดุที่เป็นมิตรกับสิ่งแวดล้อมในเกณฑ์การประเมินความยั่งยืนทางพลังงานและสิ่งแวดล้อมไทย ซึ่งเป็นมาตรฐานอาคารเขียวไทย และอยู่ในรายการสินค้าใน “บัตรเดียวเขียวทั่วไทย” (Green Card) ที่เป็นการแสดงความใส่ใจต่อสิ่งแวดล้อม ซึ่งเป็นประเด็นที่ผู้บริโภคให้ความสำคัญมากขึ้น อย่างไรก็ดี ค่าใช้จ่ายที่เกี่ยวข้องกับ CFP ทั้งการตรวจวัด ทวนสอบ และขึ้นทะเบียนจัดว่าค่อนข้างสูง39/ อีกทั้งเครื่องหมายมีอายุเพียง 2 ปี หากหมดอายุต้องยื่นขอและทวนสอบใหม่ จึงอาจเป็นเหตุให้การขึ้นทะเบียน CFP ในปัจจุบันยังอยู่ในวงจำกัด

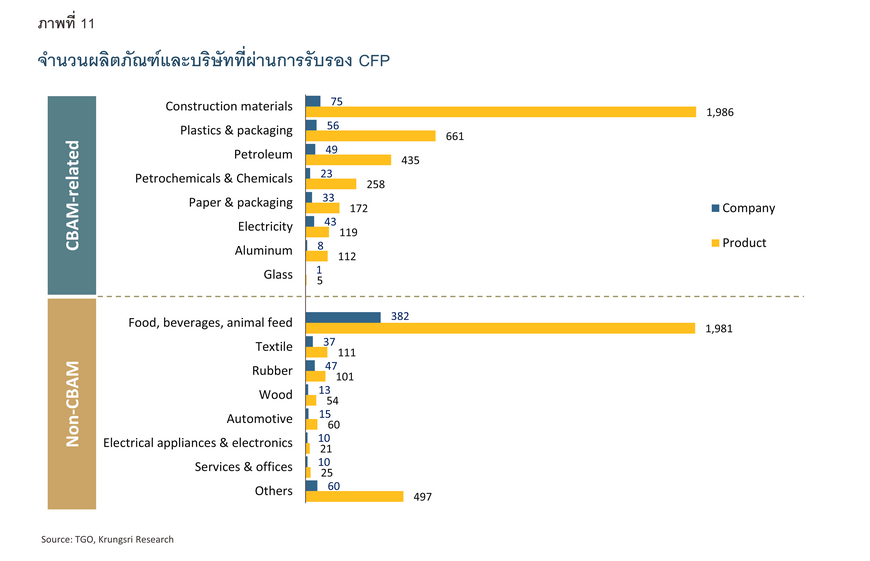

ปัจจุบัน ณ วันที่ 13 มิถุนายน 2566 มีผลิตภัณฑ์ที่ผ่านการรับรอง CFP จาก อบก. แล้วจำนวน 7,122 ผลิตภัณฑ์จาก 820 บริษัท ในจำนวนนี้ หากพิจารณาเฉพาะผลิตภัณฑ์ที่ยังไม่หมดอายุสัญญาจะมีเพียง 2,872 ผลิตภัณฑ์จาก 268 บริษัทเท่านั้น โดยจากสถิติการรับรองสะสมที่ผ่านมา สินค้ากลุ่มวัสดุก่อสร้าง เช่น เหล็ก และซีเมนต์ ได้รับการรับรองมากที่สุดถึง 1,986 ผลิตภัณฑ์ รองลงมาคือกลุ่มอาหารและเครื่องดื่ม ที่น่าสนใจคือเมื่อเปรียบเทียบสินค้า CBAM ทั้งที่ครอบคลุมในขณะนี้และมีโอกาสครอบคลุมในอนาคต และสินค้าที่อยู่นอก CBAM จะเห็นว่า สินค้ากลุ่ม CBAM มีการขอรับฉลาก CFP มากกว่า โดยเฉพาะวัสดุก่อสร้าง พลาสติก ปิโตรเลียม ปิโตรเคมีและเคมีภัณฑ์ อย่างไรก็ดี เมื่อเปรียบเทียบจำนวนบริษัทที่ขึ้นทะเบียน CFP กับจำนวนบริษัททั้งหมดในแต่ละอุตสาหกรรม พบว่ายังมีสัดส่วนน้อยมาก โดยวัสดุก่อสร้างมีสัดส่วนเพียง 4.8% รองลงมาคืออะลูมิเนียม (2.7%) ส่วนพลาสติกอยู่ที่ราว 1.0% เท่านั้น สะท้อนว่าน่าจะยังมีผู้ประกอบการอีกมากที่ยังไม่มีความพร้อมด้านการวัดและจัดเก็บข้อมูลการปล่อยก๊าซเรือนกระจกที่ได้การรับรองอย่างเป็นทางการ

อีกประเด็นหนึ่งที่สำคัญนอกจากความแตกต่างของการวัดการปล่อยก๊าซเรือนกระจก คือความท้าทายด้านการทวนสอบ (Verification) ทั้งด้านมาตรฐาน ระบบ และบุคลากร โดยสหภาพยุโรปกำหนดให้ผู้ทวนสอบอิสระที่สามารถทวนสอบข้อมูลปริมาณการปล่อยก๊าซเรือนกระจกต้องขึ้นทะเบียนภายใต้ระบบ EU ETS หรือขึ้นทะเบียนกับหน่วยงานรับรองมาตรฐานแห่งชาติ (National Accreditation Body) ของประเทศสมาชิกสหภาพยุโรป ทั้งนี้ อบก. และสำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.) กำลังร่วมกันพัฒนาระบบการวัดและทวนสอบของไทยให้มีมาตรฐานเทียบเท่ากับสหภาพยุโรป ซึ่งคาดว่าจะออกมาในรูปแพลตฟอร์มดิจิทัลที่ใช้คำนวณและทวนสอบ Embedded Emission ให้สอดคล้องกับ CBAM รวมถึงพัฒนากำลังคนผู้มีความเชี่ยวชาญในการวัดและทวนสอบคาร์บอนตามมาตรฐาน ซึ่งจะเป็นที่ต้องการอย่างมากในอนาคตอันใกล้ ดังนั้น การมีระบบตรวจวัด รายงาน และทวนสอบ (Measurement, Reporting and Verification: MRV) ที่ได้มาตรฐานของไทยเองจะช่วยประหยัดต้นทุนของผู้ส่งออก อีกทั้งยังเป็นการรักษาค่าใช้จ่ายที่เกิดขึ้นจากการปฏิบัติตามมาตรการ CBAM ให้อยู่กับหน่วยงานในประเทศ แทนที่จะต้องเสียค่าใช้จ่ายให้กับองค์กรในต่างประเทศอีกด้วย

ความท้าทาย 2 : การลดต้นทุน CBAM ด้วยกลไกราคาคาร์บอนในประเทศ

ภายใต้กฎระเบียบ CBAM ระบุว่าหากผู้นำเข้าสามารถพิสูจน์ได้ว่าสินค้าที่นำเข้ามานั้นได้จ่ายราคาคาร์บอนในขั้นตอนการผลิตจากประเทศต้นทางแล้ว สามารถนำต้นทุนดังกล่าวมาหักออกจาก CBAM Certificate ที่ต้องซื้อได้ ดังนั้นหากประเทศคู่ค้าของสหภาพยุโรปมีกลไกราคาคาร์บอน (Carbon Pricing) ที่สอดคล้องกับมาตรฐานของสหภาพยุโรป ผู้ประกอบการก็จะสามารถลดต้นทุนจาก CBAM ได้

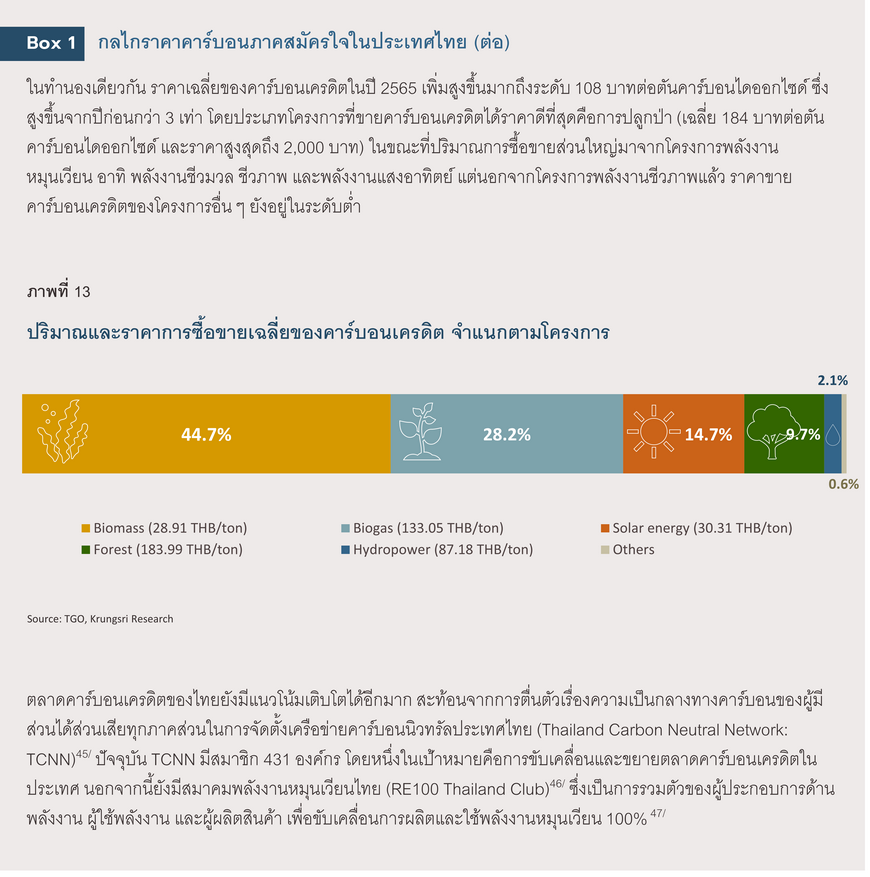

ปัจจุบันไทยมีการซื้อขายคาร์บอนเครดิตภาคสมัครใจจากโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานประเทศไทย (Thailand Voluntary Emission Reduction: T-VER) ซึ่งแม้ตลาดจะยังมีขนาดเล็กและราคาการซื้อขายเฉลี่ยอยู่ที่เพียง 108 บาทต่อตันคาร์บอนไดออกไซด์ ในปี 2565 รวมถึงยังมีปริมาณการซื้อขายน้อยเทียบกับปริมาณคาร์บอนเครดิตที่ได้รับรอง ส่วนหนึ่งเป็นเพราะลักษณะตลาดแบบสมัครใจทำให้ไม่มีแรงผลักดันให้ภาคธุรกิจเข้าร่วมมากนัก ตลอดจนความเข้าใจขั้นตอนและประโยชน์จากโครงการยังมีจำกัด อีกทั้งยังมีประเด็นเรื่องต้นทุนการดำเนินการสูง ไม่ว่าจะเป็นการตรวจวัด ประเมิน และทวนสอบ รวมถึงการขอขึ้นทะเบียน T-VER และการขอรับรองคาร์บอนเครดิต40/ อย่างไรก็ดี ตลาดคาร์บอนเครดิตของไทยยังมีศักยภาพในการเติบโตอีกมหาศาลจากทั้งฝั่งอุปสงค์และอุปทาน ตามทิศทางการมุ่งสู่ความเป็นกลางทางคาร์บอน และเมื่อตลาดคาร์เครดิตของไทยเข้มแข็งขึ้นในอนาคตทั้งในเชิงปริมาณและเชิงคุณภาพ โอกาสที่จะนำกลไกดังกล่าวไปลดภาระการซื้อ CBAM Certificate ของผู้ส่งออกไทยนั้นยิ่งเป็นไปได้มากขึ้น ดังนั้นหน่วยงานที่เกี่ยวข้องควรเร่งเจรจาความตกลงกับสหภาพยุโรป และอาจต้องปรับมาตรฐานของ T-VER รวมถึงกลไกราคาคาร์บอนอื่น ๆ ที่อาจเกิดขึ้นในอนาคต ให้สอดคล้องกับ CBAM มากขึ้นด้วย

ความท้าทาย 3 : การปรับเปลี่ยนไปสู่เศรษฐกิจคาร์บอนต่ำ

นอกเหนือจากความพยายามในการลดต้นทุนจากมาตรการ CBAM ในระยะสั้น ผ่านการใช้กลไกการตรวจวัด ทวนสอบ และกลไกราคาคาร์บอนในประเทศดังที่ได้กล่าวไปแล้ว แนวทางที่สำคัญในระยะยาวคือการมุ่งลดการปล่อยก๊าซเรือนกระจกในการดำเนินกิจกรรมทางเศรษฐกิจเพื่อก้าวเข้าสู่การเป็นเศรษฐกิจคาร์บอนต่ำ ซึ่งจะช่วยลด Embedded Emission ได้อย่างมีประสิทธิภาพที่สุด

คำถามต่อมาคือ ปัจจุบันไทยอยู่จุดไหนเมื่อเทียบกับเป้าหมายการเป็นเศรษฐกิจคาร์บอนต่ำ เมื่อดูจากยุทธศาสตร์ระยะยาวในการพัฒนาแบบปล่อยก๊าซเรือนกระจกต่ำของประเทศ ฉบับปรับปรุง ที่สำนักงานนโยบายและแผนทรัพยากรธรรมชาติและสิ่งแวดล้อม กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม ได้จัดส่งให้ UNFCCC48/ เมื่อปี 2565 คาดการณ์ไว้ว่าเพื่อให้บรรลุเป้าหมาย Net Zero Emission ไทยต้องปล่อยก๊าซเรือนกระจกรวมไม่เกิน 120 MtCO2e ในปี 2608 เพื่อที่ว่าเมื่อหักการดูดกลับจากภาคป่าไม้แล้วประเทศไทยจะมีการปล่อยก๊าซเรือนกระจกสุทธิเป็น 0 แต่ ณ ปี 2562 ไทยมีปริมาณการปล่อยก๊าซเรือนกระจกอยู่ถึง 373 MtCO2e หรือกว่า 3 เท่าของค่าเป้าหมาย จึงนับว่ายังอยู่ไกลจากเส้นชัย ซึ่งหมายความว่าเราอาจจะต้องวิ่งด้วยความเร็วสูงขึ้น อย่างไรก็ดี ไทยยังไม่มีการบังคับใช้กฎหมายที่มีเป้าหมายเฉพาะเจาะจงในการเป็นเศรษฐกิจคาร์บอนต่ำ แม้ที่ผ่านมาภาครัฐกำลังผลักดัน (ร่าง) พระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ หรือ “กฎหมายโลกร้อน” อยู่ก็ตาม ซึ่งหากกฎหมายดังกล่าวมีผลบังคับใช้ได้ในเร็ววันก็จะเป็นอีกหนึ่งแรงผลักดันให้ทุกภาคส่วนดำเนินการควบคุมการปล่อยคาร์บอนอย่างจริงจังมากขึ้นเพื่อบรรลุเป้าหมาย Net Zero ร่วมกัน49/

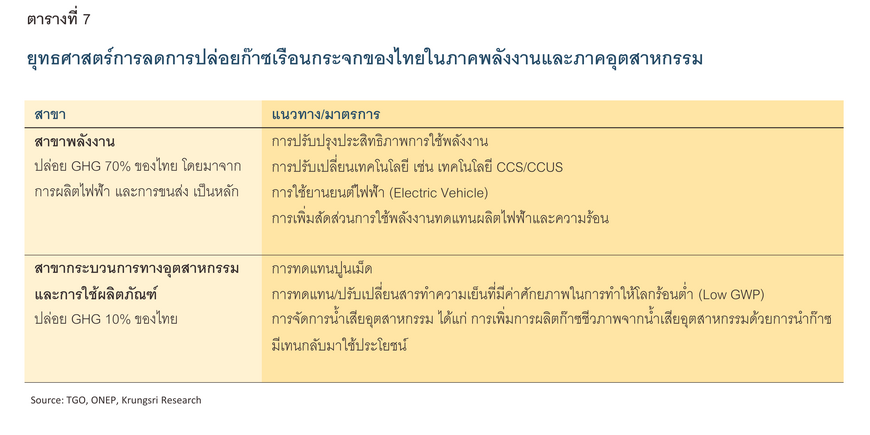

หากมองภาพรายภาคส่วนที่มีธรรมชาติการปล่อยคาร์บอนแตกต่างกัน ยุทธศาสตร์ระยะยาวฯ ของไทย ได้วางแนวทางการลดก๊าซเรือนกระจกในภาคส่วนต่าง ๆ ไว้ โดยภาคส่วนที่เกี่ยวข้องกับ CBAM โดยตรง ได้แก่ สาขาพลังงาน และกระบวนการทางอุตสาหกรรม ทั้งนี้ ยุทธศาสตร์ระยะยาวฯ ของไทยมุ่งไปที่การใช้พลังงานทดแทน การใช้ยานยนต์ไฟฟ้า การศึกษาวิจัยและพัฒนาเทคโนโลยีสำคัญ เช่น การดักจับและกักเก็บคาร์บอน (CCS) ซึ่งมาตรการเหล่านี้จะลดการปล่อยคาร์บอนทางตรงและทางอ้อมตามนิยามของกฎหมาย CBAM ได้ ขณะที่มาตรการเฉพาะภาคอุตสาหกรรมนั้นมุ่งเน้นไปที่อุตสาหกรรมซีเมนต์ด้วยการใช้วัสดุทดแทนปูนเม็ด ในขณะที่มาตรการเฉพาะอุตสาหกรรมโลหะ (เหล็กและอะลูมิเนียม) ยังไม่ชัดเจน ส่วนหนึ่งเป็นเพราะการปล่อยคาร์บอนส่วนใหญ่เกิดจากการใช้พลังงานฟอสซิลและไฟฟ้าในกระบวนผลิตซึ่งปรากฏในภาคพลังงานแล้ว

จะเห็นว่าแนวทางที่ไทยมุ่งเน้นโดยเฉพาะในภาคพลังงานนั้นจำเป็นต้องอาศัยเทคโนโลยีเข้ามาช่วยในการปรับเปลี่ยนกิจกรรมเพื่อลดการปล่อยคาร์บอน ถึงแม้ว่าในปัจจุบันเทคโนโลยีสีเขียวหรือเทคโนโลยีคาร์บอนต่ำที่กำลังมาแรงทั่วโลกจะมีศักยภาพสูงในการลดการปล่อยก๊าซเรือนกระจก แต่ยังต้องอาศัยการวิจัยและพัฒนาต่อเนื่องเพื่อให้เกิดการนำไปใช้อย่างแพร่หลาย ยิ่งไปกว่านั้น หลาย ๆ เทคโนโลยียังมีต้นทุนสูง เช่น เชื้อเพลิงไฮโดรเจนและการดักจับและกักเก็บคาร์บอน (CCS) ซึ่งสำหรับข้อหลังในกรณีของประเทศไทย บริษัท ปตท. สำรวจและผลิตปิโตรเลียม (ปตท.สผ.) ได้เริ่มศึกษาความเป็นไปได้ตั้งแต่ปี 2564 และคาดว่าจะสามารถเริ่มใช้เทคโนโลยี CCS ที่แหล่งก๊าซธรรมชาติอาทิตย์ได้ในปี 256950/

บทบาทของแต่ละภาคส่วนในการขับเคลื่อนเศรษฐกิจคาร์บอนต่ำของไทย

แม้ว่าภาคเอกชนเป็นตัวแปรสำคัญในการกำหนดความสำเร็จของการเปลี่ยนผ่านไปสู่เศรษฐกิจคาร์บอนต่ำ แต่ปฏิเสธไม่ได้เช่นกันว่าภาคส่วนอื่น ๆ ก็มีบทบาทในการสนับสนุนและผลักดันให้การเปลี่ยนผ่านเป็นไปอย่างมีประสิทธิผลและราบรื่น จากการสำรวจมุมมองด้านความยั่งยืนโดย UN Global Compact และ Accenture เมื่อปลายปี 2565 ที่ได้สอบถามผู้บริหารมากกว่า 2,600 คน ใน 128 ประเทศ52/ พบว่า 52% ของ CEO ทั้งหมดเห็นว่ารัฐบาลมีอิทธิพลมากที่สุดต่อความยั่งยืน เป็นที่น่าสนใจว่า 21% ของ CEO มองว่าธนาคารมีบทบาทสำคัญต่อความยั่งยืนเช่นกัน ซึ่งสัดส่วนนี้เพิ่มขึ้นอย่างก้าวกระโดดจาก 6% ในปี 2564 ชี้ให้เห็นถึงความสำคัญของผู้มีส่วนได้ส่วนเสียหลักอย่างภาครัฐและภาคการเงิน

ภาครัฐเองมีหน้าที่กำหนดทิศทาง อำนวยความสะดวก และสนับสนุนให้ภาคอุตสาหกรรมปรับตัว ซึ่งนโยบายของรัฐบาลไทยที่โดดเด่นคือการผลักดันยานยนต์ไฟฟ้าตามนโยบาย 30@30 ด้วยการตั้งเป้าผลิตรถยนต์ที่ปล่อยมลพิษเป็นศูนย์ (Zero Emission Vehicle: ZEV) อย่างน้อย 30% ของการผลิตรถยนต์ทั้งหมดในปี 2573 (ค.ศ. 2030) โดยออกมาตรการภาษีและการอุดหนุนต่าง ๆ เพื่อสนับสนุนการผลิตและการใช้ EV ในประเทศ เนื่องจากยานยนต์เป็นสินค้าที่เชื่อมโยงกับหลาย ๆ อุตสาหกรรมจึงคาดว่าจะสร้างผลกระทบสีเขียวไปยังสาขาอื่น ๆ ด้วย นอกจากนี้ในแง่ของอุตสาหกรรมในภาพรวม สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ได้ออกมาตรการยกระดับอุตสาหกรรม (Smart and Sustainable Industry) เมื่อต้นปี 2566 เพื่อสนับสนุนให้ภาคเอกชนลงทุนด้านความยั่งยืน53/ ได้แก่ การประหยัดพลังงาน การใช้พลังงานทดแทน การลดผลกระทบต่อสิ่งแวดล้อม และการปรับปรุงประสิทธิภาพไปสู่มาตรฐานความยั่งยืนระดับสากล54/ ทั้งนี้ ในไตรมาสที่ 1 ปี 2566 มีโครงการขอรับการส่งเสริมด้านความยั่งยืนทั้งหมด 60 โครงการ มูลค่าการลงทุน 3,333 ล้านบาท สะท้อนว่าผู้ประกอบการให้การตอบรับมาตรการดังกล่าวอย่างดี ถือเป็นโอกาสในการยกระดับการผลิตที่ยั่งยืนยิ่งขึ้นผ่านการสนับสนุนด้านต้นทุนจากภาครัฐ55/

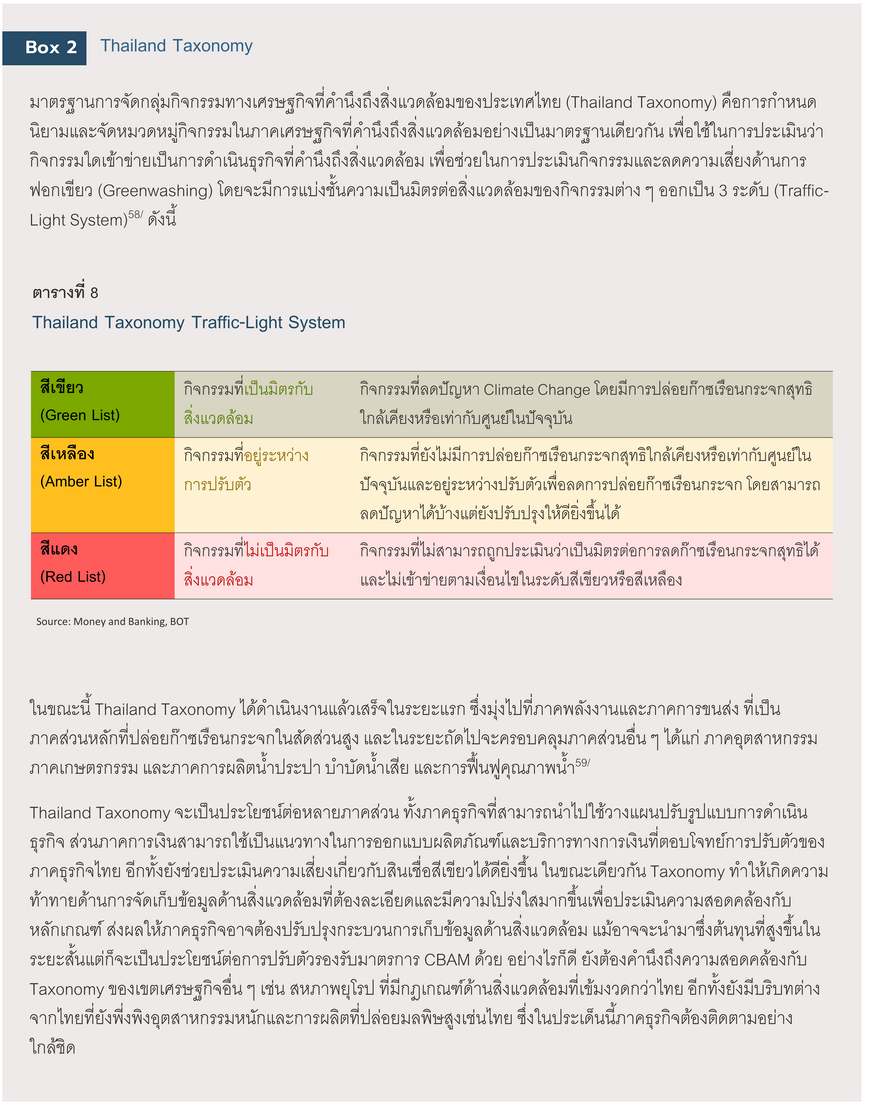

เพราะการปรับเปลี่ยนไปสู่เศรษฐกิจสีเขียวจำเป็นต้องอาศัยเงินทุนอย่างหลีกเลี่ยงไม่ได้ ภาคการเงินที่ยั่งยืนจึงเข้ามามีบทบาท ในการช่วยจัดสรรเงินทุนไปสู่ภาคเศรษฐกิจและอุตสาหกรรม ที่ผ่านมาการออกตราสารหนี้ยั่งยืน (Sustainability bond) ของไทยเติบโตอย่างก้าวกระโดด โดย ณ สิ้นไตรมาสที่ 1 ปี 2566 อยู่ที่ 5.5 แสนล้านบาท เพิ่มขึ้นราว 5 เท่าจาก 1.1 แสนล้านบาทในปี 2563 ซึ่งส่วนใหญ่เป็นโครงการลดการปล่อยก๊าซเรือนกระจก56/ ทั้งนี้ การเติบโตของการเงินสีเขียว (Green Finance) มีทั้งโอกาสและความท้าทาย กล่าวคือมีโอกาสที่ผลิตภัณฑ์ทางการเงินสีเขียวจะเป็นที่ต้องการยิ่งขึ้น ขณะเดียวกันก็มีความท้าทายในการประเมินว่ากิจกรรมใดเป็นกิจกรรมเพื่อสิ่งแวดล้อมที่ควรสนับสนุนอย่างแท้จริง ด้วยเหตุนี้จึงนำมาซึ่งการจัดทำมาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อมของประเทศไทย (Thailand Taxonomy) ที่จะช่วยให้ประเมินกิจกรรมด้านความยั่งยืนได้ดียิ่งขึ้น

ท้ายที่สุด จากความท้าทายที่เป็นผลพวงจาก CBAM ตลอดจนบทบาทของแต่ละภาคส่วนในการมุ่งไปสู่เศรษฐกิจสีเขียวที่ได้กล่าวไป บวกกับภาพความเชื่อมโยงของผู้มีส่วนได้ส่วนเสียที่จะร่วมกันกำหนดทิศทางและความพร้อมของไทยเมื่อ CBAM กำลังจะมีผลบังคับใช้ในไม่ช้านี้ เมื่อเรามองไปข้างหน้า แต่ละภาคส่วนจะต้องทำงานสอดประสานกันเพื่อลดผลกระทบจากการบังคับใช้ CBAM หรืออาจเรียกได้ว่าเป็นการพลิกวิกฤตให้เป็นโอกาสได้

มุมมองวิจัยกรุงศรี: เมื่อความท้าทายสีเขียวมาพร้อมกับโอกาส

การประกาศใช้มาตรการ CBAM ของสหภาพยุโรปเป็นหนึ่งในสัญญาณของการมุ่งสู่สังคมคาร์บอนต่ำอย่างจริงจังมากขึ้นในระดับนานาชาติ ประเทศไทยในฐานะที่ตั้งเป้าบรรลุ Net Zero Emission ช้ากว่าสหภาพยุโรปถึง 15 ปี จำเป็นต้องปรับตัวตามแนวทางของผู้นำด้านการจัดการกับคาร์บอนที่มีนโยบายก้าวหน้ามากกว่า ด้วยโครงสร้างของ CBAM ที่มีระยะเปลี่ยนผ่าน 2 ปีกว่า ก่อนจะบังคับใช้อย่างเต็มรูปแบบ ทำให้ไทยได้รับผลกระทบและเผชิญกับความท้าทายในช่วงระยะเปลี่ยนผ่านและช่วงการบังคับใช้มาตรการ ดังนี้

-

ในระยะเปลี่ยนผ่าน (ช่วงเวลาที่ยังไม่ต้องซื้อ CBAM Certificate หรือตั้งแต่ตุลาคม 2566 - ธันวาคม 2568) ผู้ผลิตและผู้ส่งออกไทยจะเผชิญกับต้นทุนที่เพิ่มขึ้นในการรายงานปริมาณการปล่อยก๊าซเรือนกระจกของสินค้าส่งออก โดยเฉพาะสินค้าที่ไทยส่งออกไปยังสหภาพยุโรปมากอย่างเหล็ก เหล็กกล้า และอะลูมิเนียม แต่ ณ ปัจจุบัน ผู้ผลิตภาคอุตสาหกรรมของไทยยังค่อนข้างขาดความพร้อมในการตรวจวัดและเก็บข้อมูลการปล่อยคาร์บอน โดยเฉพาะผู้ผลิตรายย่อย สะท้อนจากอัตราการเข้าร่วมโครงการฉลากคาร์บอนของสินค้าที่ยังต่ำ ในขณะเดียวกันระบบการวัด รายงาน และทวนสอบ (MRV) ของไทยยังจำเป็นต้องได้รับการพัฒนาให้ตรงตามมาตรฐานของสหภาพยุโรป รวมถึงต้องเตรียมพร้อมรับอุปสงค์ของบริการที่จะขยายตัวขึ้นในอนาคต ทั้งความพร้อมของแพลตฟอร์ม ความตระหนักและความเข้าใจของผู้ส่งออก บุคลากรผู้มีความสามารถในการทวนสอบ ตลอดจนการลดต้นทุนของ MRV ที่อาจเป็นข้อจำกัดสำหรับผู้ประกอบการ โดยเฉพาะ MSMEs

-

ในช่วงการบังคับใช้มาตรการ เมื่อ EU-CBAM มีผลบังคับใช้อย่างเต็มรูปแบบในปี 2569 ซึ่งเมื่อถึงตอนนั้น ทั้งผู้ส่งออกและผู้เกี่ยวข้องน่าจะสามารถปรับตัวรองรับระบบการตรวจวัดและรายงานได้ในระดับหนึ่งแล้ว ประเด็นท้าทายลำดับถัดไปคือต้นทุนที่จะต้องแบกรับในการซื้อ CBAM Certificate ตามจำนวนการปล่อยคาร์บอนของสินค้าไทยที่เกินเกณฑ์มาตรฐาน ความท้าทายนี้จำแนกได้เป็น 2 ประเด็น กล่าวคือ

-

Embedded Emission ของสินค้าไทยยังสูงเนื่องจากการลดการปล่อยก๊าซเรือนกระจกของไทยยังห่างจากเป้าหมายการเป็นกลางทางคาร์บอนอีกมาก อีกทั้งโครงสร้างอุตสาหกรรมไทยยังพึ่งพิงพลังงานและกระบวนการผลิตที่ปล่อยมลพิษสูง ซึ่งต่างจากสหภาพยุโรป

-

ผลกระทบจาก CBAM จะทวีความรุนแรงขึ้นเป็นลำดับ จาก 1) การขยายขอบเขตอุตสาหกรรมเป้าหมายจาก 6 กลุ่มสินค้าในปัจจุบัน และ 2) ประเทศอื่นมีแนวโน้มที่จะออกมาตรการที่คล้ายคลึงกับ CBAM ไม่ว่าจะเป็นอีกฟากของมหาสมุทรแอตแลนติกอย่างสหรัฐฯ และแคนาดา หรืออาจเรียกได้ว่าเป็น Domino Effect จาก CBAM ของสหภาพยุโรป

เมื่อเห็นผลกระทบและประเด็นความท้าทายต่าง ๆ ดังที่กล่าวมาแล้ว หลายคนอาจมีคำถามในใจว่า แม้ CBAM จะเหมือนได้รับบท “พระเอก” ในการบรรลุเป้าหมาย Net Zero Emission ของสหภาพยุโรป แต่สำหรับประเทศอื่น ๆ แล้ว CBAM เป็น “ผู้ร้าย” ต่อภาคอุตสาหกรรมและเศรษฐกิจหรือไม่? ซึ่งคำตอบจะขึ้นอยู่กับบริบทของแต่ละประเทศที่มีความแตกต่างกัน โดยกรณีของไทย CBAM อาจนำมาซึ่งโอกาสแก่ภาคส่วนต่าง ๆ ในไทย ดังต่อไปนี้

-

โอกาสของภาคเอกชน - CBAM ช่วยกระตุ้นให้ภาคเอกชนไทยตื่นตัวเรื่องสิ่งแวดล้อมยิ่งขึ้น จึงถือเป็นแรงขับเคลื่อนให้ผู้ประกอบการสามารถบรรลุเป้าหมาย Net Zero Emission ของไทยได้เร็วขึ้น นอกจากนี้ กฎระเบียบ CBAM อาจใช้กลไกการจัดการด้านคาร์บอนที่มีอยู่แล้วในประเทศต้นทาง เช่น ตลาดคาร์บอนเครดิต ซึ่งผู้ประกอบการสามารถใช้เป็นเครื่องมือเพื่อลดต้นทุนในกระบวนการลดก๊าซเรือนกระจกได้ โดยจะได้ประโยชน์ทั้งจากการขายเป็นคาร์บอนเครดิต และการใช้เป็นใบรับรองในการลดคาร์บอนเพื่อแสดงต่อประเทศปลายทาง เสมือนยิงปืนนัดเดียวได้นกถึงสองตัว ยิ่งไปกว่านั้น กระแสเศรษฐกิจสีเขียวยังสร้างโอกาสสำหรับธุรกิจใหม่ ๆ ได้อีกมาก เช่น ธุรกิจการวัดและทวนสอบคาร์บอน ธุรกิจการให้คำปรึกษาด้านความยั่งยืน ตลอดจนการลงทุนในเทคโนโลยีสีเขียวอีกด้วย

-

โอกาสของภาครัฐ - CBAM มีส่วนทำให้ผู้ดำเนินนโยบายเร่งพัฒนาระบบนิเวศด้านการส่งเสริมการลดการปล่อยก๊าซเรือนกระจกของประเทศให้ทัดเทียมกับมาตรฐานสากล เช่น ระบบการวัดและทวนสอบคาร์บอน ตลาดคาร์บอนเครดิต Thailand Taxonomy และการผลักดันกฎหมายโลกร้อน ซึ่งองค์ประกอบเหล่านี้จะเป็นปัจจัยเกื้อหนุนให้ประเทศไทยมีโอกาสบรรลุเป้าหมายสู่เศรษฐกิจสีเขียวได้

-

โอกาสของภาคการเงิน - ภาคการเงินจะเป็นผู้เล่นสำคัญในการช่วยบรรเทาผลกระทบจากนโยบายสีเขียวอย่าง CBAM ที่มีต่อภาคธุรกิจที่ต่างแข่งขันกันลดก๊าซเรือนกระจกบนเส้นทางที่มุ่งสู่ความเป็นกลางทางคาร์บอนภายใต้สังคมสีเขียว (Race to Green) ซึ่งจำเป็นต้องมีแหล่งเงินทุนรองรับค่าใช้จ่ายด้านเทคโนโลยี ภาคการเงินโดยเฉพาะธนาคารจึงมีบทบาทในการช่วยขับเคลื่อนเป้าหมาย Net Zero ให้เป็นจริงได้โดยผ่านการเป็นตัวกลางทางการเงิน โดยกลุ่มธุรกิจที่มีโอกาสเติบโตและต้องการระดมทุนเพื่อการปรับตัว จะอยู่ในกลุ่มเทคโนโลยีสีเขียว อาทิ พลังงานหมุนเวียน การดักจับและกักเก็บคาร์บอน แบตเตอรี่ พลังงานไฮโดรเจน อาคารสีเขียว รวมถึงแพลตฟอร์มในการวัด คำนวณ และซื้อขายคาร์บอนอีกด้วย

ท้ายที่สุด หากมองเผิน ๆ CBAM อาจเป็นกฎเกณฑ์ที่สร้างความยุ่งยากให้แก่ผู้ผลิตและผู้ส่งออก แต่ในขณะเดียวกันก็เป็นเหมือนสัญญาณของการริเริ่มผลักดันให้เกิดการเปลี่ยนแปลงไปสู่สังคมสีเขียว ที่จะนำมาซึ่งทั้งความท้าทายและโอกาสต่อภาคธุรกิจและภาคการเงินต่อไป

References

Alexandra Dumitru, Barbara Kölbl, Maartje Wijffelaars. (2021). “The Carbon Border Adjustment Mechanism explained”. Retrieved from https://www.rabobank.com/knowledge/d011297275-the-carbon-border-adjustment-mechanism-explained

Beaufils, T., Ward, H., Jakob, M. et al. (2023). “Assessing different European Carbon Border Adjustment Mechanism implementations and their impact on trade partners”. Commun Earth Environ 4, 131. Retrieved from https://doi.org/10.1038/s43247-023-00788-4

Chris Kardish, Mattia Mäder, Mary Hellmich, and Maia Hall. (2021). “Which countries are most exposed to the EU’s proposed carbon tariffs?”. Retrieved from https://resourcetrade.earth/publications/which-countries-are-most-exposed-to-the-eus-proposed-carbon-tariffs

Cosbey, Aaron and Mehling, Michael and Marcu, Andrei. (2021). “Border Carbon Adjustments in the EU: Sectoral Deep Dive”. Retrieved from SSRN: https://ssrn.com/abstract=3817779 or http://dx.doi.org/10.2139/ssrn.3817779

He Xiaobei, Zhai Fan, Ma Jun. (2022). “The Global Impact of a Carbon Border Adjustment Mechanism: A Quantitative Assessment”. Retrieved from https://www.bu.edu/gdp/files/2022/03/TF-WP-001-FIN.pdf

Judy Chao. (2023). “Carbon tariff: U.S. rules of the game”.

Presidential Climate Commission. (2023). “Carbon Border Adjustment Mechanisms and Implications for South Africa”. Retrieved from https://pccommissionflow.imgix.net/uploads/images/PCC-Working-Paper-CBAM.pdf.

The European Parliament and The Council of The European Union. (2023). “REGULATION (EU) 2023/956 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 10 May 2023 establishing a carbon border adjustment mechanism”. Retrieved from https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32023R0956

ภัชชา ธำรงอาจริยกุล. (2022). “‘สิงคโปร์’ สู่ประเทศสีเขียวและยั่งยืน”. Retrieved from https://www.itd.or.th/itd-data-center/singapore-green-sdgs/

สถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย. (2014). “รายงานฉบับสมบูรณ์ การสำรวจสถานภาพอุตสาหกรรมโลหะนอกกลุ่มเหล็ก (Non-ferrous metals) อะลูมิเนียม ภายใต้โครงการพัฒนาศูนย์วิเคราะห์ข้อมูลเชิงลึกอุตสาหกรรมเหล็กและโลหการ ประจำปีงบประมาณ 2557”. Retrieved from https://iiu.isit.or.th/en/reports/In-Depth%20Research%20Report/download.aspx?Content=1142

1/ https://www.setsustainability.com/libraries/1035/item/european-green-deal

2/ https://www.energy.gov/lpo/inflation-reduction-act-2022 and https://www.bot.or.th/th/research-and-publications-listing.html

3/ https://thaibizchina.com/article/dual-carbon/

4/ Patcha Thamrong-ajariyakun (2022) “Singapore: Towards a green and sustainable future” Retrieved from https://www.itd.or.th/itd-data-center/singapore-green-sdgs/

5/ https://tha.mofa.go.kr/th-th/brd/m_3129/view.do?seq=744835#:~:text=ในขณะที่เกาหลีใต้นั้น,นิเวศ%20การจัดหาพลังงานคาร์บอน

6/ https://api.dtn.go.th/files/v3/63bbd0c9ef4140d9817e6047/download

7/ https://www.bcg.com/publications/2021/eu-carbon-border-tax

8/ Presidential Climate Commission. (2023). “Carbon Border Adjustment Mechanisms and Implications for South Africa”. Retrieved from https://pccommissionflow.imgix.net/uploads/images/PCC-Working-Paper-CBAM.pdf.

9/ ตัวอย่างผู้ทวนสอบที่ได้รับอนุญาตในไทยที่ภาครัฐกำลังเจรจาให้สามารถใช้ทวนสอบ Embedded Emission ของ CBAM ได้ เช่น ศูนย์เชี่ยวชาญเฉพาะด้านกลยุทธ์ธุรกิจที่เป็นมิตรต่อสิ่งแวดล้อม มหาวิทยาลัยเกษตรศาสตร์ หน่วยวิจัยเพื่อการจัดการพลังงานและเศรษฐนิเวศ สถาบันวิจัยวิทยาศาสตร์และเทคโนโลยี มหาวิทยาลัยเชียงใหม่ ศูนย์ความเป็นเลิศทางด้านพลังงานเชิงนิเวศเศรษฐกิจ มหาวิทยาลัยธรรมศาสตร์ รวมถึงผู้ทวนสอบประเภทบุคคลจากหน่วยงานภาครัฐ เอกชน และสถาบันการศึกษา โดยสามารถดูรายชื่อเพิ่มเติมได้ที่ http://thaicarbonlabel.tgo.or.th/index.php?lang=TH&mod=ZG1WeWFXWnBaWEk9&action=Y0hKdlpIVmpkSE09

10/ https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

11/ https://www.eex.com/en/market-data/environmentals/eu-ets-auctions

12/ REGULATION (EU) 2023/956 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 10 May 2023 establishing a carbon border adjustment mechanism. Retrieved from https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32023R0956

13/ https://www.dtn.go.th/th/content/page/index/id/11332

14/ Judy Chao. (2023). “Carbon tariff: U.S. rules of the game”. Retrieved from

15/ He Xiaobei, Zhai Fan, Ma Jun. (2022). “The Global Impact of a Carbon Border Adjustment Mechanism: A Quantitative Assessment”. Retrieved from https://www.bu.edu/gdp/files/2022/03/TF-WP-001-FIN.pdf

16/ Alexandra Dumitru, Barbara Kölbl, Maartje Wijffelaars. (2021). “The Carbon Border Adjustment Mechanism explained”. Retrieved from https://www.rabobank.com/knowledge/d011297275-the-carbon-border-adjustment-mechanism-explained

17/ Beaufils, T., Ward, H., Jakob, M. et al. (2023). “Assessing different European Carbon Border Adjustment Mechanism implementations and their impact on trade partners”. Commun Earth Environ 4, 131. Retrieved from https://doi.org/10.1038/s43247-023-00788-4

18/ Chris Kardish, Mattia Mäder, Mary Hellmich, and Maia Hall. (2021). “Which countries are most exposed to the EU’s proposed carbon tariffs?”. Retrieved from https://resourcetrade.earth/publications/which-countries-are-most-exposed-to-the-eus-proposed-carbon-tariffs

19/ https://allafrica.com/stories/202211140007.html

20/ https://www.gov.uk/government/consultations/addressing-carbon-leakage-risk-to-support-decarbonisation

21/ https://ccsi.columbia.edu/content/event-highlights-carbon-border-adjustments-eu-us-and-beyond and https://www.canada.ca/en/department-finance/programs/consultations/2021/border-carbon-adjustments.html

22/ ความเป็นกลางทางคาร์บอน (Carbon Neutrality) หมายถึงปริมาณการปล่อยก๊าซเรือนกระจกเท่ากับปริมาณก๊าซเรือนกระจกที่ถูกดูดกลับคืนผ่าน 3 กลไก ได้แก่ 1) การลด เช่น ลดการใช้เชื้อเพลิงฟอสซิล 2) การดูดกลับ เช่น การปลูกป่า การใช้เทคโนโลยีในการดักจับคาร์บอน และ 3) การชดเชย เช่น การซื้อคาร์บอนเครดิต (Carbon Credit Offset) ในขณะที่การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emissions) เกิดขึ้นเมื่อการปล่อยก๊าซเรือนกระจกมีภาวะสมดุลกับการลดหรือดูดกลับเท่านั้น โดยไม่สามารถชดเชยด้วยการซื้อคาร์บอนเครดิตได้ นอกจากนี้ Net Zero Emissions ยังครอบคลุมก๊าซเรือนกระจกที่มากกว่าคาร์บอนไดออกไซด์ ซึ่งรวมถึงก๊าซมีเทน ไนตรัสออกไซด์ เป็นต้น จึงมีความท้าทายกว่า Carbon Neutrality (ธนิสา ทวิชศรี (2565).“Carbon neutrality กับ net zero emissions ต่างกันอย่างไร? และมีความสำคัญอย่างไร?” Retrieved from https://www.pier.or.th/blog/2022/0301/)

23/ คำนวณจากปริมาณการส่งออก (ton) x emission factor (tCO2e/ton product) รายสินค้า และเฉลี่ยถ่วงน้ำหนักเป็นรายอุตสาหกรรม

24/ คำนวณจาก Emission (tCO2e) x CBAM price (weekly average of ETS auction = 91.56 €/tCO2e as of Apr’23 จาก https://www.eex.com/en/market-data/environmentals/eu-ets-auctions) x อัตราแลกเปลี่ยน 37 บาท/ยูโร

25/ ดัชนีมีค่ามาก แปลว่าสาขาดังกล่าวมีความเชื่อมโยงไปยังสาขาปลายน้ำมาก ถ้ามี Shock เช่น ต้นทุนเพิ่มขึ้น จะส่งผลกระทบต่ออุตสาหกรรมปลายน้ำมาก

26/ ดัชนีมีค่ามาก แปลว่าสาขาดังกล่าวมีความเชื่อมโยงกับสาขาต้นน้ำมาก ถ้ามี Shock เช่น ส่งออกได้น้อยลง จะส่งผลกระทบต่ออุตสาหกรรมต้นน้ำมาก

27/ Cosbey, Aaron and Mehling, Michael and Marcu, Andrei. (2021). “Border Carbon Adjustments in the EU: Sectoral Deep Dive”. Retrieved from SSRN: https://ssrn.com/abstract=3817779 or http://dx.doi.org/10.2139/ssrn.3817779

28/ https://bellona.org/news/fossil-fuels/2019-03-is-steel-ste

29/ https://www.toolmakers.co/green-steel-การผลิตเครื่องมือและ/

30/ https://news.isit.or.th:8080/isit/2023/04/10/ความต้องการ-green-steel-เพิ่มขึ้น/

31/ รายงานฉบับสมบูรณ์ การสำรวจสถานภาพอุตสาหกรรมโลหะนอกกลุ่มเหล็ก (Non-ferrous metals) อะลูมิเนียม ภายใต้โครงการพัฒนาศูนย์วิเคราะห์ข้อมูลเชิงลึกอุตสาหกรรมเหล็กและโลหการ ประจำปีงบประมาณ 2557

32/ https://www.reuters.com/business/autos-transportation/bumper-green-aluminium-output-is-good-news-carmakers-climate-2022-12-17/

33/ โพลีเอทิลีนที่มีความหนาแน่นสูง (High Density Polyethylene: HDPE) จะมีความขุ่น ส่วนโพลีเอทิลีนที่มีความหนาแน่นต่ำ (Low Density Polyethylene: LDPE) จะมีความใส

34/ https://www.bio-eco.co.th/bioplastics/ and https://packingdd.com/blogs/news/พลาสติกชีวภาพ-คืออะไร-ทำไมถึงมีความสำคัญต่อบรรจุภัณฑ์

35/ https://packaging.oie.go.th/new/admin_control_new/html-demo/file_technology/8405319726.pdf

36/ Fสามารถศึกษาขั้นตอนและรายละเอียดเพิ่มเติมได้ที่ http://thaicarbonlabel.tgo.or.th/index.php?lang=TH&mod=Y0hKdlpIVmpkSE5mY0hKdlkyVnpjdz09

37/ https://www.circularise.com/blogs/scope-1-2-3-emissions-explained

38/ “Embedded emissions mean direct emissions released during the production of goods and indirect emissions from the production of electricity that is consumed during the production processes” (REGULATION (EU) 2023/956 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL)

39/ การขึ้นทะเบียน CFP 1 ผลิตภัณฑ์ มีค่าธรรมเนียม 8,500 บาท และสูงสุดแบบเหมาจ่ายที่ 110,000 บาท สำหรับการขึ้นทะเบียน 101 ผลิตภัณฑ์ขึ้นไป(http://thaicarbonlabel.tgo.or.th/admin/uploadfiles/files/ts_7e7d2db8ca.pdf)

40/ ศึกษารายละเอียดเพิ่มเติมได้ที่ https://ghgreduction.tgo.or.th/th/tver-step/tver-fee.html

41/ ไทยมีโครงการนำร่องระบบการซื้อขายใบอนุญาตปล่อยก๊าซเรือนกระจกภาคสมัครใจของประเทศไทย โดย อบก. (http://carbonmarket.tgo.or.th/index.php?lang=TH&mod=Y29uY2VwdF92ZXRz)

42/ คาร์บอนเครดิตหรือปริมาณการปล่อยก๊าซเรือนกระจกที่ลดได้ต่ำกว่ากรณีการดำเนินธุรกิจตามปกติ (Business-as-Usual: BaU) ที่สามารถซื้อขายในตลาด ต้องได้รับการรับรองตามมาตรฐานต่าง ๆ เช่น Clean Development Mechanism (CDM) The Gold Standard (GS) Verified Carbon Standard (VCS) รวมถึงมาตรฐาน Thailand Voluntary Emission Reduction (T-VER)

43/ ปริมาณการปล่อยก๊าซเรือนกระจกสุทธิ (หักการดูดกลับของภาคป่าไม้และการใช้ประโยชน์ที่ดิน) ในประเทศไทยอยู่ที่ 280.7 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า ในปี 2562 (https://climate.onep.go.th/th/topic/database/ghg-inventory/#1629282850097-8b14e636-4ba4)

44/ สามารถดำเนินการได้ 2 รูปแบบ ได้แก่ 1) การซื้อขายด้วยการตกลงกันระหว่างผู้ซื้อและผู้ขายโดยตรงโดยไม่ผ่านตลาด (Over-the-counter: OTC) ซึ่งเป็นรูปแบบหลักของ T-VER และ 2) การซื้อขายผ่านแพลตฟอร์มตลาดซื้อขาย (Trading Platform) ที่เริ่มมีตั้งแต่ปีงบประมาณ 2566 เป็นต้นไป

45/ http://tcnn.tgo.or.th/index.php?lang=TH&mod=YUc5dFpRPT0

46/ https://re100th.org/#

47/ ในการไปสู่เป้าหมาย RE100 ผู้ประกอบการสามารถขอรับใบรับรองเครดิตการผลิตพลังงานหมุนเวียน (Renewable Energy Certificate : REC) ซึ่งเป็นกลไกอ้างสิทธิ์การผลิตและการใช้ไฟฟ้าจากพลังงานหมุนเวียนผ่านการรับรองจากหน่วยงานที่ได้รับมอบหมายตามมาตรฐาน โดย REC สามารถซื้อขายได้เหมือนคาร์บอนเครดิต แต่วัตถุประสงค์ของ REC คือการลดการปล่อยก๊าซเรือนกระจก Scope 2 เท่านั้น ขณะที่คาร์บอนเครดิตสามารถลดหรือชดเชย Scope 1, 2 และ 3 ได้ (การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย https://egc.egat.co.th/rec-คืออะไร/ และองค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน))

48/ เป็นการตั้งเป้าหมายภายใต้อนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพอากาศ (United Nations Framework Convention on Climate Change: UNFCCC)

49/ https://www.greenpeace.org/thailand/story/17760/climate-emergency-thai-climate-change-law/

50/ https://www.pttep.com/th/Sustainability/Carbon-Capture-And-Storage.aspx

51/ https://greenly.earth/en-us/blog/ecology-news/everything-you-need-to-know-about-green-technology-in-2022

52/ จัดทำโดย UN Global Compact ร่วมกับ Accenture เมื่อปี 2565 http://ebook.globalcompact-th.com/books/vsbf/#p=7

53/ ผู้ลงทุนสามารถได้สิทธิและประโยชน์ ได้แก่ 1) การยกเว้นอากรขาเข้าเครื่องจักร/อุปกรณ์ปรับปรุงประสิทธิภาพ 2) ยกเว้นภาษีเงินได้นิติบุคคล 3 ปี ในวงเงิน 50% ของเงินลงทุน โดยไม่รวมค่าที่ดินหรือทุนหมุนเวียน อย่างไรก็ดี กิจการต้องมีขนาดการลงทุนไม่น้อยกว่า 1 ล้านบาท ยกเว้น SMEs ที่เงื่อนไขลดลงเหลือไม่น้อยกว่า 500,000 บาท (https://www.boi.go.th/th/smart_sustainable)

54/ ตัวอย่างมาตรฐานความยั่งยืนระดับสากล เช่น มาตรฐานการปฏิบัติทางการเกษตรที่ดี (Good Agriculture Practices: GAP) มาตรฐานการรับรองป่าไม้ตามแนวทางขององค์การพิทักษ์ป่าไม้ (Forest Stewardship Council: FSC) มาตรฐาน PEFCs (Program for the Endorsement of Forest Certification Scheme) มาตรฐานระบบการจัดการความปลอดภัยของอาหาร (ISO 22000)

55/ https://www.bangkokbiznews.com/environment/1069788

56/ https://thaipublica.org/2023/06/pier-research-climate-adaptation-financing/

57/ https://www.sec.or.th/TH/Template3/Articles/2566/210166.pdf

58/ https://moneyandbanking.co.th/2023/18096/

59/ https://www2.deloitte.com/th/en/pages/about-deloitte/articles/thailand-taxonomy-th.html