ในช่วงหลายปีที่ผ่านมาเทคโนโลยีบล็อกเชนเข้ามามีบทบาทอย่างมากในโลกของธุรกิจไม่ว่าจะเป็นด้านการเงิน สาธารณสุข การผลิต การขนส่ง และอื่นๆ อีกมากมาย ด้วยจุดเด่นห้าข้อของเทคโนโลยีบล็อกเชนที่ 1) เป็นระบบที่มีความน่าเชื่อถือและมีความปลอดภัย 2) มีประสิทธิภาพและต้นทุนต่ำ 3) โปร่งใสและตรวจสอบได้ 4) สามารถส่งผ่านมูลค่าได้จึงสามารถใช้แปลงสินทรัพย์ให้อยู่ในรูปดิจิทัล 5) สามารถใส่โปรแกรมได้ จึงคาดว่าเทคโนโลยีบล็อกเชนจะขยายตัวอย่างมากโดยเฉพาะในโลกธุรกิจการเงินและธนาคาร โดย EU Blockchain ประเมินว่ามูลค่าตลาดของการใช้บล็อกเชนในภาคการเงินมีแนวโน้มขยายตัวมากถึงร้อยละ 73 ต่อปี จาก 1.46 พันล้านดอลลาร์สหรัฐในปี 2021 มาอยู่ที่ 22.46 พันล้านดอลลาร์สหรัฐในปี 2026 นำโดยการขยายตัวของการใช้ Smart Contract ที่จะเข้ามาปฏิวัติการเงินทั่วโลก

การชำระเงิน ระบบเคลียริง การระดมทุน การให้สินเชื่อ การระบุตัวตนล้วนเป็นแค่ตัวอย่างเบื้องต้นของการนำเอาเทคโนโลยีบล็อกเชนไปใช้ในภาคธนาคาร ซึ่งวิจัยกรุงศรีคาดว่าเทคโนโลยีบล็อกเชนจะเข้ามาสร้างประโยชน์โดยรวมให้กับระบบการเงินและธนาคาร โดยในงานที่จะได้ประโยชน์จากบล็อกเชนจะมีลักษณะดังนี้ 1) อาศัยตัวกลาง 2) ข้อมูลส่วนใหญ่อยู่ที่ส่วนกลางแต่มีผู้ใช้งานหลายคน 3) ความน่าเชื่อและความโปร่งใสเป็นสิ่งสำคัญ และ 4) ข้อมูลมีลักษณะเป็นธุรกรรมที่ลงเวลา

ในช่วงทศวรรษที่ 1960s เริ่มมีการนำอินเตอร์เน็ตมาใช้ระหว่างหน่วยงานในวงแคบ หลังจากนั้นโลกต้องใช้เวลามากกว่า 30 ปีจึงได้ก้าวเข้าสู่ยุคอินเตอร์เน็ตอย่างเต็มตัว จากปัจจัยสำคัญคือการพัฒนาระบบการสื่อสารกันระหว่างเครื่องคอมพิวเตอร์ที่เรียกว่า Transfer Control Protocol/Internetwork Protocol (TCP/IP) ทำให้การแลกเปลี่ยนข้อมูลข่าวสารทำได้รวดเร็ว เข้าถึงผู้คนได้มาก และมีต้นทุนลดลง ซึ่งนำไปสู่การเปลี่ยนแปลงในหลากหลายภาคส่วน นับตั้งแต่ธุรกิจสิ่งพิมพ์ การผลิต ธนาคาร ตลอดไปจนถึงวิถีชีวิตของผู้คนทั่วโลก

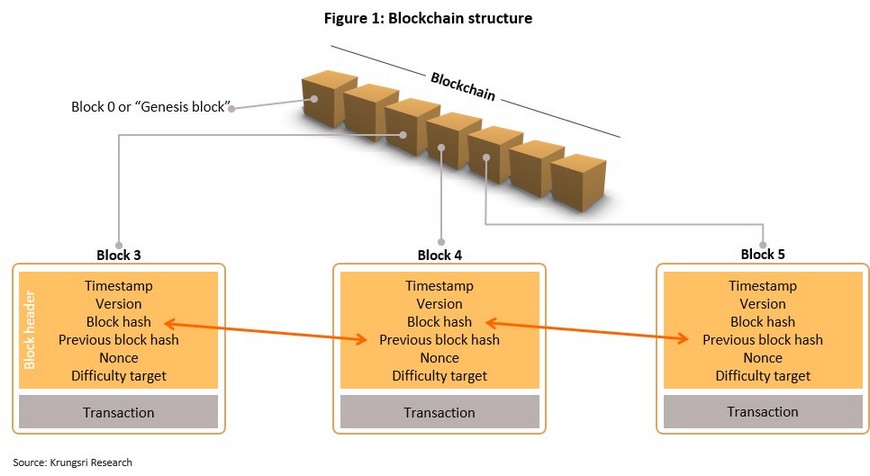

เมื่อเวลาผ่านไป โลกดิจิทัลถูกสร้างขึ้นและมีบทบาทต่อชีวิตประจำวันเรามากขึ้น จนมาถึงช่วง 10 ปีที่ผ่านมาการปฏิวัติการแลกเปลี่ยนข้อมูลข่าวสารเกิดขึ้นอีกครั้ง จากการถือกำเนิดของเทคโนโลยีบล็อกเชน (Blockchain technology) ซึ่งถูกสร้างมาเพื่อแก้ไขปัญหาบางอย่าง เช่น การมีตัวกลาง การทำข้อมูลซ้ำ ความน่าเชื่อถือ และต้นทุนที่สูง เป็นต้น ความพยายามในการขจัดปัญหาเหล่านี้ทำให้โลกก้าวผ่านจากการแลกเปลี่ยนข้อมูล (Data exchange) ไปสู่ยุคของการแลกเปลี่ยนมูลค่า (Value exchange) ทำให้โลกดิจิทัลและโลกจริงถูกหลอมรวมเข้าด้วยกันมากขึ้น ตัวอย่างที่เห็นได้ชัดคือ ความสามารถในการแลกเปลี่ยนเงินตราหรือเงินกระดาษ (Fiat currency) กับเงินเสมือน

เช่นเดียวกับการเข้าสู่ยุคอินเตอร์เน็ตเมื่อ 30 ปี ก่อน การเปลี่ยนผ่านครั้งนี้จะสร้างการเปลี่ยนแปลงอย่างยิ่งใหญ่ให้หลายอุตสาหกรรม โดยเฉพาะอุตสาหกรรมที่ใช้ตัวกลาง มีต้นทุนสูง และมีความเกี่ยวข้องกับโลกดิจิทัลสูง ภาคธนาคารเองที่มีสถานะเป็นตัวกลางของธุรกิจการเงินเป็นหนึ่งในตัวอย่างของธุรกิจที่เผชิญความท้าทายครั้งนี้ ในขณะเดียวกันภาคธนาคารก็มีความสามารถในการคว้าโอกาสที่กำลังเกิดขึ้นเช่นเดียวกัน หากสามารถปรับตัวและหากลยุทธ์ที่เหมาะสมได้

Box I: Proof-of-Work Vs Proof-of-Stake

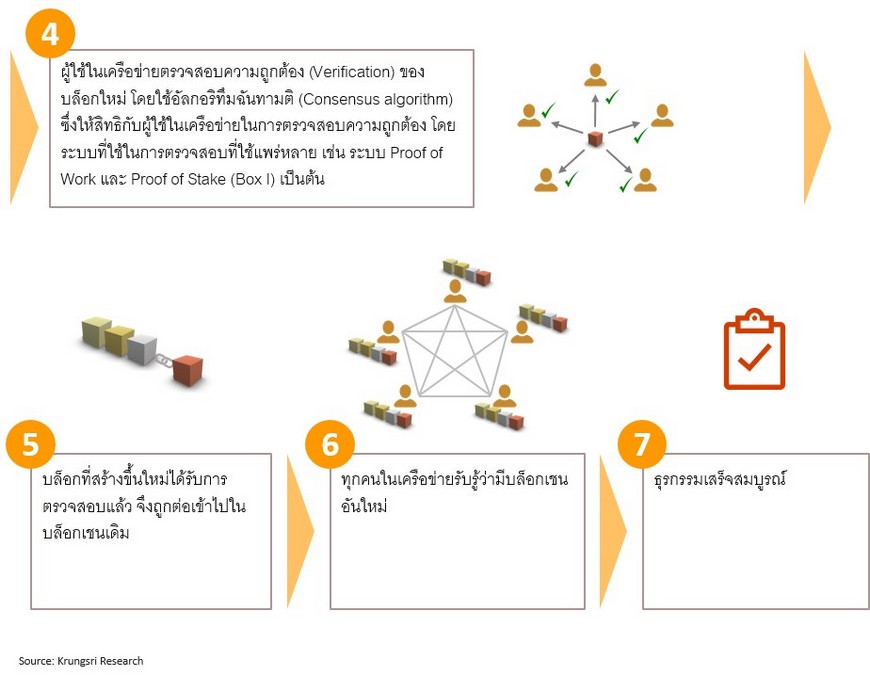

Proof-of-Work เป็นระบบหรือกลไกที่ให้นักขุด (Miners) แข่งขันแก้โจทย์หรือสมการคณิตศาสตร์ เช่น การหาว่าจำนวนสองจำนวนที่ไม่เท่ากับ 1 คูณกันได้เท่ากับ 10,336,613 เป็นต้น เมื่อคนแรกแก้ได้ว่า 2,903 กับ 3,571 คนในระบบก็จะตรวจสอบว่าเลขสองตัวนี้คูณกันได้เท่ากับ 10,336,613 จริงหรือไม่ เมื่อผู้ใช้ในระบบมากกว่าร้อยละ 50 ตรวจสอบเสร็จ คนแรกที่แก้โจทย์ได้ก็จะได้รับรางวัล (Reward) จะเห็นได้ว่าระบบ Proof-of-Work ทำให้ข้อมูลที่บันทึกสามารถแก้ไขได้ยาก เนื่องจากต้องให้ผู้ใช้ในเครือข่ายมากกว่าครึ่งตรวจสอบและยืนยันการแก้ไขด้วย อย่างไรก็ตาม Proof-of-Work เป็นระบบที่อาศัยการแข่งขันแก้สมการจึงต้องใช้พลังงานสูง จากตัวอย่างข้างต้น การแก้โจทย์ต้องอาศัยการสุ่มคูณเลขจนเจอชุดคำตอบที่ต้องการซึ่งอาศัยทั้งกำลังการคำนวณและใช้พลังงานไฟฟ้าในระดับสูง ขณะที่การตรวจสอบว่า 2,903 กับ 3,571 คูณกันได้คำตอบที่ต้องการทำได้ง่ายกว่ามาก

ขณะที่ระบบ Proof-of-Stake จะทำการสุ่มผู้ตรวจสอบ โดยผู้ที่วางเงินไว้ในระบบมากกว่าก็จะมีโอกาสในการได้รับเลือกในการแก้โจทย์มากกว่า เมื่อคำตอบถูกตรวจสอบเรียบร้อย ผู้ที่แก้โจทย์หรือเรียกว่า Validator จะได้รับรางวัล ซึ่งหากว่า Validator แก้โจทย์ผิดก็จะถูกหักเงินที่วางไว้ ระบบ Proof-of-Stake จึงใช้พลังงานน้อยกว่า เนื่องจากผู้ใช้ในระบบจะไม่ต้องแข่งแก้โจทย์เดียวกัน อย่างไรก็ตาม ระบบ Proof-of-Stake อาจนำไปสู่การรวมตัวกันเพื่อแบ่งรางวัล ซึ่งขัดกับหลักการการกระจายศูนย์ของเทคโนโลยีบล็อกเชน

จะเห็นได้ว่า แม้ว่าทั้ง Proof-of-Work และ Proof-of-Stake เป็นระบบป้องกัน ตรวจสอบ และรักษาความปลอดภัยของระบบบล็อกเชน ด้วยการแข่งขันแก้ปัญหาเพื่อยืนยันความถูกต้องของธุรกรรมและสร้างบล็อกใหม่ แต่ก็มีความแตกต่างในขั้นตอนและระบบการให้รางวัลตลอดจนการใช้กำลังในการคำนวณและพลังงานไฟฟ้า

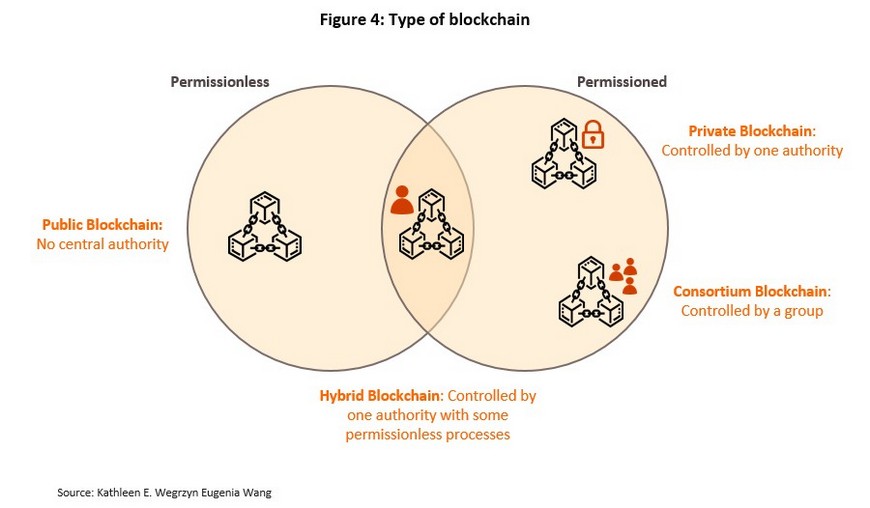

เทคโนโลยีบล็อกเชนมีการนำมาประยุกต์ใช้ในแบบต่างกัน ซึ่งแยกออกได้เป็น 4 ประเภท ได้แก่

-

Public Blockchain: เป็นระบบกระจายศูนย์อย่างสมบูรณ์ (Completely decentralized) โดยอนุญาตให้ทุกคนสามารถเข้าร่วมได้ (Permissionless) ทุกคนที่อยู่ในระบบมีสิทธิเท่าเทียมกัน ตัวอย่างการใช้ Public Blockchain อาทิ เงินเสมือนโดยบล็อกเชนประเภทนี้มีข้อเสียที่ใช้เวลานานในการตรวจสอบธุรกรรม

-

Private Blockchain: ในระบบนี้จะมีผู้มีอำนาจ (Single authority) ในการควบคุมการเข้าออกและสิทธิของคนในระบบ โดยที่สิทธิของแต่ละคนอาจจะไม่เท่ากันก็ได้ จึงนับได้ว่า Private Blockchain เป็นระบบที่กระจายศูนย์เพียงบางส่วน (Partially decentralized) จึงมีความเสี่ยงต่อการโดนโจมตีได้ง่ายกว่า อย่างไรก็ตาม Private Blockchain ใช้เวลาในการตรวจสอบธุรกรรมน้อยกว่า Public Blockchain ซึ่งเหมาะกับการใช้งานภายใต้หน่วยงานเดียวกัน เช่น ในระดับรัฐบาล เป็นต้น

-

Consortium Blockchain: การเข้าออกของคนในระบบจะถูกควบคุม (Permissioned) โดยกลุ่มคน (A group of organization) จึงถือเป็นระบบที่กระจายศูนย์มากกว่า Private Blockchain จึงมีระดับความปลอดภัยสูงกว่า โดย Consortium Blockchain มักถูกใช้ในระบบที่ต้องอาศัยความร่วมมือกันของหลายภาคส่วน เนื่องจากช่วยลดต้นทุนและเพิ่มความสะดวก ตัวอย่างที่ใช้บล็อกเชนประเภทนี้ได้แก่ อุตสาหกรรมขนส่งและห่วงโซ่อุปทาน (Supply chain) ที่ต้องอาศัยความร่วมมือกันระหว่างผู้เล่นสูง

-

Hybrid Blockchain: เป็นระบบที่รวมคุณสมบัติของ Private และ Public Blockchain ไว้ด้วยกัน โดยมีผู้มีอำนาจ (Single authority) ในการควบคุมการเข้าออกและสิทธิในการเห็นข้อมูล บล็อกเชนประเภทนี้จึงมีความเป็นส่วนตัว (Privacy) สูง ขณะที่ธุรกรรมจะถูกตรวจสอบ (Validation) โดยทุกคนในระบบซึ่งเป็นการเพิ่มความน่าเชื่อถือและความโปร่งใสของระบบ นอกจากนี้ Hybrid Blockchain ยังใช้เวลาในการตรวจสอบน้อยกว่า Public Blockchain อีกด้วย บล็อกเชนประเภทนี้จึงเหมาะกับระบบที่มีการใช้ข้อมูลที่ต้องการระดับความปลอดภัยสูงหรือเป็นความลับ และยังต้องการความโปร่งใสในระดับที่สูงด้วยเช่นเดียวกัน

-

เทคโนโลยีบล็อกเชนมีจุดเด่นอย่างไร

จากลักษณะและการทำงาน เทคโนโลยีบล็อกเชนมีจุดเด่น ดังนี้

-

เป็นระบบที่มีความน่าเชื่อถือและมีความปลอดภัย: เนื่องจากข้อมูลที่สร้างขึ้นมาจะถูกตรวจสอบโดยคนส่วนใหญ่ของระบบและแทบไม่สามารถแก้ไขได้ การโดนโจมตีจึงทำได้ยาก ทำให้บล็อกเชนมีความน่าเชื่อถือและมีความปลอดภัยสูง

-

มีประสิทธิภาพและต้นทุนต่ำ: เทคโนโลยีบล็อกเชนถูกออกแบบมาเพื่อลดบทบาทของตัวกลางในการทำธุรกรรมซึ่งมักมีต้นทุนสูง การลดบทบาทของตัวกลางจึงช่วยเพิ่มประสิทธิภาพของระบบได้

-

โปร่งใสและตรวจสอบได้: เนื่องจากเป็นระบบกระจายศูนย์และการเก็บข้อมูลมีการเชื่อมโยงแต่ละธุรกรรมเข้าด้วยกันผ่านการเข้ารหัส ทำให้ไม่สามารถแก้ไขข้อมูลที่เกิดขึ้นได้ ระบบบล็อกเชนจึงช่วยให้ง่ายต่อการตรวจสอบและมีความโปร่งใสสูง

-

การส่งผ่านของมูลค่าและการแปลงสินทรัพย์ให้อยู่ในรูปดิจิทัล (Tokenization): จุดเด่นที่สำคัญอีกอย่างของบล็อกเชน คือ การป้องกันการทำซ้ำ (Digital duplication) ทำให้ปริมาณของสินทรัพย์ทางเลือกสมัยใหม่ไม่สามารถเพิ่มอย่างไม่จำกัดได้ นำไปสู่การส่งผ่านของมูลค่าของสินทรัพย์ทางเลือกสมัยใหม่ในระบบได้ จึงทำให้สามารถแปลงสินทรัพย์ในโลกจริงเข้าไปอยู่ในโลกดิจิทัล โดยการบันทึกบนบล็อกเชนได้ หรือที่เรียกว่า Tokenization

-

สามารถใส่โปรแกรมได้ (Programable): ในเทคโนโลยีบล็อกเชนนั้นสามารถกำหนดเงื่อนไขหรือกฎให้บล็อกเชนสามารถทำธุรกรรมอัตโนมัติได้ภายใต้แนวคิดสัญญาอัจฉริยะ (Smart contract) (Box II) หรือการกำหนดสัญญาที่เป็นคำสั่งทางคอมพิวเตอร์ซึ่งสามารถดำเนินการได้ด้วยตัวเองหากผ่านเงื่อนไขตามที่กำหนดกันไว้ก่อน ซึ่งทำให้ไม่จำเป็นต้องมีคนกลางและช่วยลดขั้นตอนต่างๆ

-

เทคโนโลยีบล็อกเชนถูกเอาไปใช้ในงานประเภทไหน

ปัจจุบันเทคโนโลยีบล็อกเชนถูกนำไปใช้ในงานหลายด้าน เช่น การเงินและธนาคาร การค้า ท่องเที่ยว ขนส่ง และสาธารณสุข เป็นต้น โดยวิจัยกรุงศรีมองว่างานที่เหมาะจะนำเทคโนโลยีบล็อกเชนไปใช้มีลักษณะสำคัญ 4 ประการ ดังนี้ 1) งานที่อาศัยตัวกลาง (Intermediary or middlemen) 2) ข้อมูลส่วนใหญ่อยู่ที่ส่วนกลาง แต่มีผู้ใช้งานหลายคน (Data in shared repository, but many users) 3) ความน่าเชื่อและความโปร่งใสเป็นสิ่งสำคัญ (Trust is required) และ 4) ข้อมูลมีลักษณะเป็นธุรกรรมที่มีการลงเวลา (Timestamped data) เช่น ข้อมูลการเงิน บัญชีธนาคาร ข้อมูลการขนส่ง ข้อมูลการทำงาน ข้อมูลเกี่ยวกับการรักษา การใช้ยา เป็นต้น

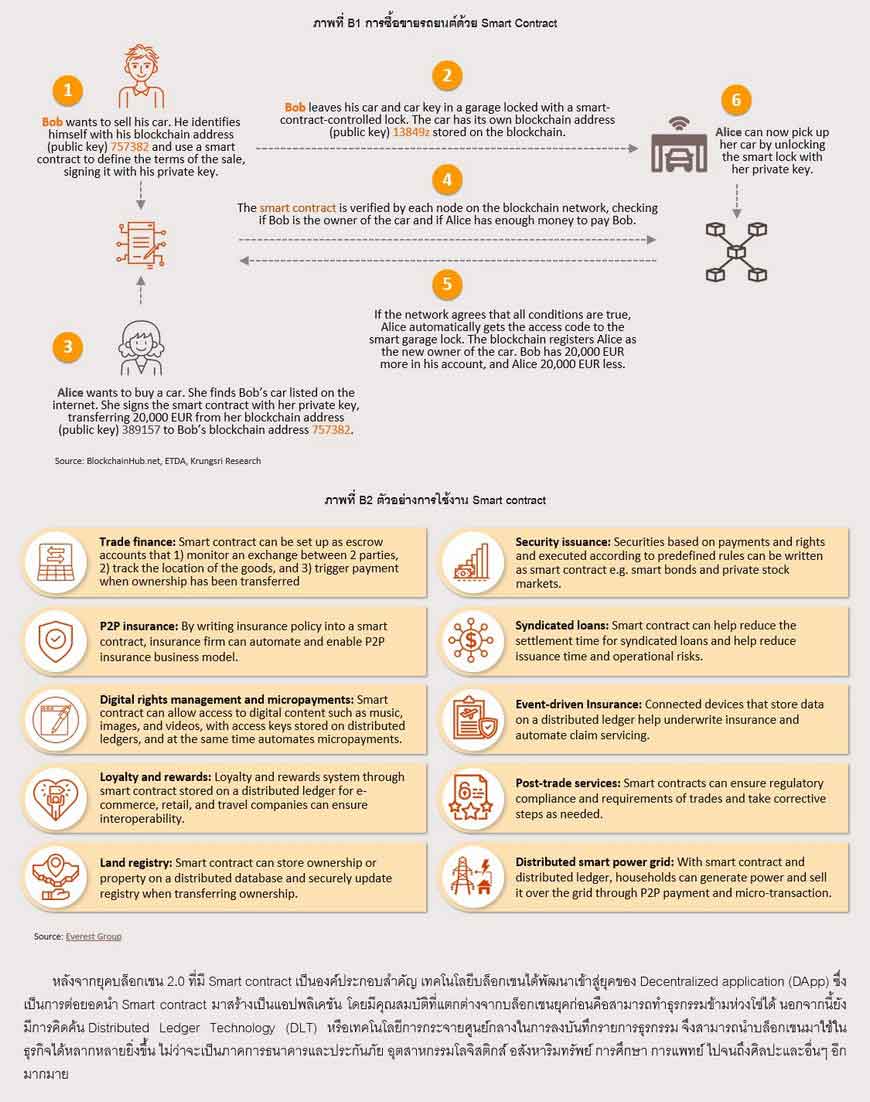

Box II: Smart Contract คืออะไร

ในยุคเริ่มแรกของบล็อกเชน หรือเราอาจจะเรียกว่าบล็อกเชน 1.0 นั้น การใช้งานส่วนใหญ่เป็นเพียงการบันทึกธุรกรรมลงในบล็อกเท่านั้น โดยมีตัวอย่างที่ทุกคนคุ้นเคย เป็นสกุลเงินเสมือนที่แลกเปลี่ยนกันบนบล็อกเชน จนกระทั่งในปี 2014 Vitalik Buterin ซึ่งเป็นโปรแกรมเมอร์ชาวแคนาดาเชื้อสายรัสเซียได้ต่อยอดให้บล็อกเชนสามารถรันโค้ด บันทึกข้อมูล รวมถึงบันทึกการเปลี่ยนแปลงของข้อมูลได้ เป็นที่มาของบล็อกเชนชื่อ Ethereum ที่จัดได้ว่าเป็นบล็อกเชน 2.0

ทั้งนี้ โค้ดที่ฝังอยู่ในบล็อกเชนนั้นเรียกว่า “สัญญาอัจฉริยะ” (Smart contract) เนื่องจากมีคุณสมบัติที่คล้ายคลึงกับ “สัญญา” ที่เป็นเอกสารทั่วไประหว่างผู้ขายและผู้ซื้อ แต่ถูกโปรแกรมไว้ให้ทำงานได้โดยอัตโนมัติ โดยที่ยังคงคุณสมบัติอื่นๆ ของบล็อกเชนไว้ ทั้งความเป็นสาธารณะ สามารถตรวจสอบการเปลี่ยนแปลงได้เสมอ ไม่มีตัวกลางควบคุมและไม่ต้องกลัวใครจะทำผิดเงื่อนไข (Trustless)

ตัวอย่างเช่น หากอลิซต้องการซื้อรถมือ 2 ต่อจากบ๊อบ หากใช้สัญญาปกติทั้งคู่อาจจะต้องมีบุคคลที่สามที่เชื่อถือได้ทำหน้าที่เป็นตัวกลางที่ทำหน้าที่รับรองการส่งมอบรถและการชำระเงินค่ารถ ไม่ว่าจะเป็นนายทะเบียนประจำกรมการขนส่งทางบกหรือธนาคาร แต่หากอลิซและบ๊อบทำธุรกรรมนี้ผ่าน Smart contract ธุรกรรมนี้จะได้รับการตรวจสอบและยืนยันจากผู้ที่เกี่ยวข้องกับธุรกรรมซึ่งอยู่ในแต่ละจุด (Node) ในเครือข่ายบล็อกเชน ว่าบ๊อบเป็นเจ้าของรถจริงและอลิซมีเงินเพียงพอที่จะซื้อรถจากบ๊อบ โดยหากบ๊อบนำรถไปจอดไว้ที่ที่จอดรถซึ่งเชื่อมต่อกับระบบ Smart contract แล้ว เมื่อธุรกรรมได้รับการยืนยันเรียบร้อย อลิซจะสามารถไปรับรถได้ที่ที่จอดรถโดยอัตโนมัติโดยไม่ต้องรอให้บ๊อบมาส่งมอบรถให้เอง นอกจากนี้ หากอลิซถูกโจรกรรมรถยนต์ไปในภายหลัง ทุกคนที่ประจำอยู่ใน Node ในระบบจะสามารถช่วยกันตรวจสอบ และยืนยันจากเลขตัวถังได้ว่ารถคันนี้ที่จริงแล้วเป็นกรรมสิทธิ์ของอลิซอีกด้วย (ภาพที่ B1)

อนาคตของเทคโนโลยีบล็อกเชน: โอกาสและความท้าทาย

ในปี 2021 ตลาดของเทคโนโลยีบล็อกเชนมีขนาด 6.92 พันล้านดอลลาร์สหรัฐ และมีแนวโน้มขยายตัวเฉลี่ยร้อยละ 68 ต่อปีไปอยู่ที่ 94.89 พันล้านดอลลาร์สหรัฐในปี 2026 โดยปัจจัยที่ช่วยหนุนการเติบโตของเทคโนโลยีมาจากความต้องการเพิ่มระดับการรักษาความปลอดภัยของข้อมูลในอุตสาหกรรมต่างๆ เช่น การเงินและธนาคาร โทรคมนาคม หน่วยงานภาครัฐ สาธารณสุข เป็นต้น ตัวอย่างแนวโน้มการใช้บล็อกเชนในธุรกิจและอุตสาหกรรมต่างๆ มีดังนี้

การทำธุรกรรมที่รวดเร็วและมีประสิทธิภาพมากขึ้น: เนื่องจากข้อมูลที่อยู่บนบล็อกเชนแก้ไขได้ยากและมีระบบการตรวจสอบที่ดี ระบบจึงมีความน่าเชื่อถือโดยที่ไม่ต้องมีตัวกลางมาคอยตรวจสอบอีกครั้ง การทำธุรกรรมจึงทำได้อย่างรวดเร็ว มีความปลอดภัย และต้นทุนต่ำ โดยจากการสำรวจของ European Business Review พบว่ามากกว่าร้อยละ 66 ของธนาคารชั้นนำทั่วโลกจะรับเอาบล็อกเชนมาใช้ในการปรับปรุงการทำธุรกรรมการเงินภายในปี 2024

การตรวจสอบตัวตน: ในปัจจุบันวิธีการใช้ชื่อผู้ใช้ (Username) และรหัสผ่าน (Password) เพื่อยืนยันตัวตนในโลกดิจิทัลถูกใช้อย่างแพร่หลาย แต่ระบบนี้ถูกโจมตีได้ง่าย ดังนั้น ระบบบล็อกเชนจะสามารถช่วยให้การยืนยันตัวตนและการเก็บข้อมูลทำได้ปลอดภัยมากขึ้น ง่ายต่อการป้องกันการโจมตี และสะดวกในการนำไปใช้ เนื่องจากสามารถกำหนดสิทธิการใช้งานข้อมูลได้ การตรวจสอบตัวตนคาดว่าจะถูกใช้อย่างแพร่หลายในอุตสาหกรรมต่างๆ เช่น สาธารณสุข ธนาคาร และหน่วยงานรัฐบาล เป็นต้น

การเก็บและรักษาข้อมูล: เทคโนโลยีบล็อกเชนช่วยให้การเก็บข้อมูลมีความน่าเชื่อถือและมีความปลอดภัย โดยเฉพาะข้อมูลที่มีผู้ใช้งานหลายคน เช่น ข้อมูลทางการเงิน ข้อมูลประวัติการรักษา ข้อมูลเกี่ยวกับการขนส่งและโลจิสติกส์ เป็นต้น

การผนวกโลกจริงกับโลกดิจิทัลเข้าไว้ด้วยกัน: เทคโนโลยีบล็อกเชนสามารถทำให้เกิดความเป็นเจ้าของและการส่งต่อของมูลค่าในโลกดิจิทัลได้ ซึ่งทำให้สามารถนำเอาธุรกรรมหรือสินทรัพย์ที่อยู่บนโลกจริงเข้าไปในโลกดิจิทัลได้ เช่น Metaverse[1] และ NFT[2] เป็นต้น

การใช้ Smart contract บนบล็อกเชน: Smart contract เป็นสัญญาที่เขียนไว้บนบล็อกเชน ที่สามารถใช้ในการทำธุรกรรม การปกป้องทรัพย์สินทางปัญญา และประกันภัย โดยหากสิ่งที่เกิดขึ้นตรงกับเงื่อนไขที่กำหนดไว้ตอนแรก ธุรกรรมก็จะดำเนินการโดยอัตโนมัติ โดย Smart contract ใช้จุดเด่นของบล็อกเชน คือ เมื่อทำสัญญาแล้วฝ่ายนึงจะไม่สามารถแก้ไขสัญญาได้ตามลำพัง การใช้ Smart contract จึงช่วยลดความเสี่ยงที่เกิดจากคู่สัญญาได้ดียิ่งขึ้น

แม้ว่าหลายฝ่ายมองว่าเทคโนโลยีบล็อกเชนจะเข้ามามีบทบาทอย่างมากในอนาคตอันใกล้ แต่การรับเอาเทคโนโลยีบล็อกเชนเข้ามาใช้ยังคงเผชิญความท้าทายหลายปัจจัย ดังนี้

-

คุณภาพของผู้ใช้งานในระบบ (Dependent on quality of nodes): คุณภาพของบล็อกเชนขึ้นอยู่กับคุณภาพของผู้ใช้งาน ซึ่งใน Public Blockchain เราจะไม่สามารถคัดกรองคนที่จะมาเข้าร่วมได้ ดังนั้น ระบบส่วนใหญ่จึงต้องสร้างวิธีให้แรงจูงใจบางอย่าง เช่น การให้เหรียญตอบแทนหรือให้ Governance token เพื่อให้มีสิทธิในการออกคะแนนเรื่องนโยบายของแพลตฟอร์มนั้น เป็นต้น เพื่อรักษาคุณภาพของระบบเอาไว้

-

ขยายขนาดได้ลำบาก (Harder to scale): เนื่องจากการยืนยันและตรวจสอบธุรกรรมบนบล็อกเชนนั้นใช้เวลา ยิ่งเครือข่ายบล็อกเชนมีผู้ใช้จำนวนมาก ระบบจะยิ่งใช้เวลามากขึ้น โดยเฉพาะในระบบที่ใช้กลไกฉันทามติแบบ Proof-of-Work ใช้เวลาถึง 10 นาทีซึ่งอาจนานเกินไปที่จะใช้ในการใช้จ่ายในชีวิตประจำวัน อย่างไรก็ตาม การโอนเงินข้ามประเทศผ่านบล็อกเชนอาจจะเหมาะสมมากกว่าเนื่องจากโดยปกติอาจใช้เวลาถึง 2-3 วัน

-

สิ้นเปลืองพลังงาน (High energy consumption): ระบบตรวจสอบความถูกต้องของธุรกรรมบนบล็อกเชนโดยเฉพาะระบบ Proof-of-Work สนับสนุนให้ผู้ใช้แต่ละคนในระบบแข่งกันแก้โจทย์ทางคณิตศาสตร์ซึ่งซับซ้อน จึงต้องใช้พลังการคำนวณสูง ทำให้ใช้พลังงานไฟฟ้าจำนวนมาก โดยคาดว่ารวมๆ แล้วการทำธุรกรรม 1 ธุรกรรมใช้พลังงานไฟฟ้าถึง 1,173 กิโลวัตต์ชั่วโมง (kW-hr) ซึ่งมากเพียงพอที่จะใช้ในครัวเรือนทั่วไปได้ถึง 6 สัปดาห์ นอกจากนี้ Cambridge Center for Alternative Finance (CCAF) ประเมินว่าธุรกรรมแบบกระจายศูนย์ที่ใช้กลไกฉันทามติแบบ Proof-of-Work ทั้งหมดใช้พลังงานประมาณ 110 เทระวัตต์ชั่วโมงต่อปีหรือประมาณร้อยละ 0.55 ของพลังงานที่ต้องใช้ทั่วโลก

-

ข้อมูลไม่สามารถแก้ไข้ได้ (Data is immutable): หากข้อมูลที่ใส่เข้าไปในระบบเป็นข้อมูลที่ผิด เจ้าของข้อมูลจะไม่สามารถแก้ไขได้ หรือหากเจ้าของข้อมูลต้องการลบข้อมูลออกจากระบบก็ไม่สามารถทำได้เช่นกัน

-

ต้องใช้เงินลงทุนสูง (Large investment and sometimes inefficient): ธุรกิจที่อยากใช้ระบบบล็อกเชนอาจจะต้องใช้เงินทุนสูงเพื่อเปลี่ยนระบบที่มีอยู่และใส่ระบบใหม่เข้าไปแทน ทั้งในแง่ของระบบโปรแกรมและอุปกรณ์คอมพิวเตอร์

-

โดนโจมตีได้ยาก แต่สามารถเกิดความเสียหายสูง (Not completely secure): แม้ว่าบล็อกเชนเป็นระบบที่มีความปลอดภัย แต่ก็อาจจะโดนโจมตีได้ ซึ่งหากระบบโดนโจมตีได้แล้วความเสียหายที่เกิดขึ้นมักจะอยู่ในระดับสูงและมีความเสี่ยงที่จะโดนโจมตีซ้ำ ทำให้ระบบสูญเสียความน่าเชื่อถือ

-

Private key คือทุกสิ่ง (Users must maintain their own private key): Private key เป็นเหมือนรหัสประจำตัวผู้ใช้ ดังนั้น หาก Private key หายจะไม่มีใครเข้าบัญชีได้อีกต่อไป ซึ่งแตกต่างจากระบบการทำธุรกรรมที่มีตัวกลางอย่างธนาคารที่จะรักษาข้อมูลบัญชีผู้ใช้ไว้

-

ขาดแคลนแรงงาน (Expertise Knowledge): ตอนนี้บุคลากรที่มีความเชี่ยวชาญด้านบล็อกเชนเริ่มขาดแคลน โดย Bloomberg รายงานว่าในช่วง 2-3 ปีที่ผ่านมาเงินเดือนของผู้เชี่ยวชาญด้านบล็อกเชนสูงกว่าเงินเดือนของบุคลากรที่มีลักษณะงานคล้ายกันถึงร้อยละ 503/

-

ขาดการเชื่อมโยงระหว่างบล็อกเชน (Lack of interoperability): ในปัจจุบันการเชื่อมต่อระหว่างบล็อกเชนแต่ละระบบยังต้องอาศัยตัวเชื่อม (Cross-chain solution) ซึ่งหากบล็อกเชนสามารถเชื่อมโยงหรือสื่อสารกันข้ามระบบได้จะช่วยสร้างระบบนิเวศ (Ecosystem) ของบล็อกเชนให้มีความสมบูรณ์มากขึ้น เช่น สามารถแลกเปลี่ยนเงินสกุลดิจิทัลกันโดยตรงโดยไม่ต้องแลกเป็นเงินเสมือน หรือการเขียน Smart contract เชื่อมระหว่างสองบล็อกเชน เป็นต้น

การใช้งานเทคโนโลยีบล็อกเชนในภาคการเงินและธนาคาร

มีความเป็นไปได้สูงว่าเทคโนโลยีบล็อกเชนจะเข้ามาสร้างความเปลี่ยนแปลงให้ระบบการเงินและธนาคารทั่วโลก ไม่ว่าจะเป็นระบบชำระเงิน ตลาดทุน ระบบประเมินความเสี่ยง และระบบหลังบ้านต่างๆ ของธนาคาร โดย World Economic Forum มองว่า ภาคธนาคารมีปัญหาหลัก 3 ประการที่อาจถูกแก้ไข้ได้ด้วยเทคโนโลยีบล็อกเชน ดังนี้

-

ข้อมูลมีลักษณะเป็นแยกส่วน (Silo): ข้อมูลที่อยู่ทั้งในธนาคารและที่ใช้ระหว่างธนาคารมักแยกกันเก็บ การนำข้อมูลไปใช้งานจึงทำได้ยากและมีต้นทุนการตรวจสอบความถูกต้องค่อนข้างสูง นอกจากนี้การแยกเก็บข้อมูลทำให้ธนาคารต้องใช้เงินลงทุนเพื่อเก็บและดูแลฐานข้อมูลมากเกินความจำเป็น ซึ่งทำให้เงินลงทุนด้านจัดการข้อมูลไม่พอเพียง คุณภาพของข้อมูลที่เก็บและความปลอดภัยจากการถูกโจมตีจึงค่อนข้างต่ำ

-

มีหลายมาตรฐานและขาดความโปร่งใส: ระบบธนาคารเป็นระบบที่สร้างความเชื่อถือจากคนนอก เช่น จากการตรวจสอบของธนาคาร หรือจากการตรวจสอบจากเอกชน (External audit) ซึ่งการตรวจสอบเหล่านี้มีหลายหน่วยงาน มาตรฐานการตรวจสอบจึงขึ้นกับหน่วยงานนั้นๆ เป็นหลัก และมักตรวจสอบความน่าเชื่อถือของการตรวจสอบนั้นได้ยาก

เนื่องจากเทคโนโลยีบล็อกเชนมีจุดเด่นคือลดความสำคัญของตัวกลาง มีความสามารถในการจัดการข้อมูลที่เป็น Silo ได้ดี และสร้างความน่าเชื่อถือให้ระบบ ดังนั้น เทคโนโลยีบล็อกเชนจึงเป็นความหวังว่าจะสามารถแก้ปัญหาเหล่านี้และช่วยให้ภาคธนาคารสามารถเพิ่มช่องทางรายได้ ลดต้นทุน ลดขั้นตอนและเวลาการทำงาน ลดความเสี่ยง และเพิ่มการมีส่วนร่วมของลูกค้า (Customer Engagement) ได้อีกด้วย

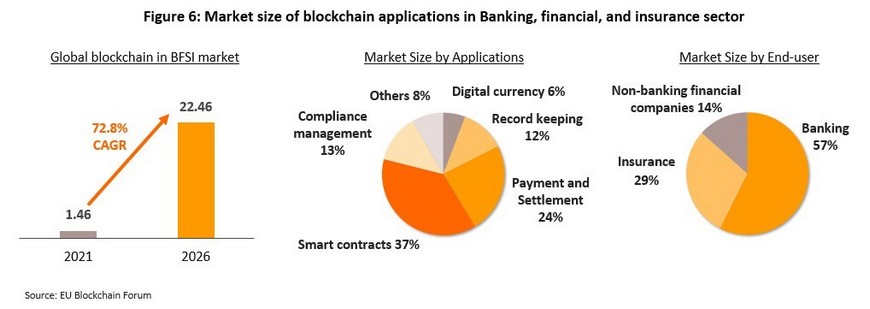

EU Blockchain ประเมินว่ามูลค่าตลาดของการใช้บล็อกเชนในภาคการเงินมีแนวโน้มขยายตัวมากถึงร้อยละ 73 ต่อปี จาก 1.46 พันล้านดอลลาร์สหรัฐในปี 2021 มาอยู่ที่ 22.46 พันล้านดอลลาร์สหรัฐในปี 2026 โดยเป็นการใช้งานในภาคธนาคารมากถึงร้อยละ 57 รองลงมาคือธุรกิจประกัน (ร้อยละ 29) และภาคการเงินอื่นๆ (ร้อยละ 14) โดยเทคโนโลยีบล็อกเชนถูกใช้งานมากที่สุดในงานที่เกี่ยวกับ Smart contract (ร้อยละ 37) ตามมาด้วยระบบการชำระเงิน (ร้อยละ 24) และระบบตรวจสอบและดูแลความเสี่ยง (ร้อยละ 13)

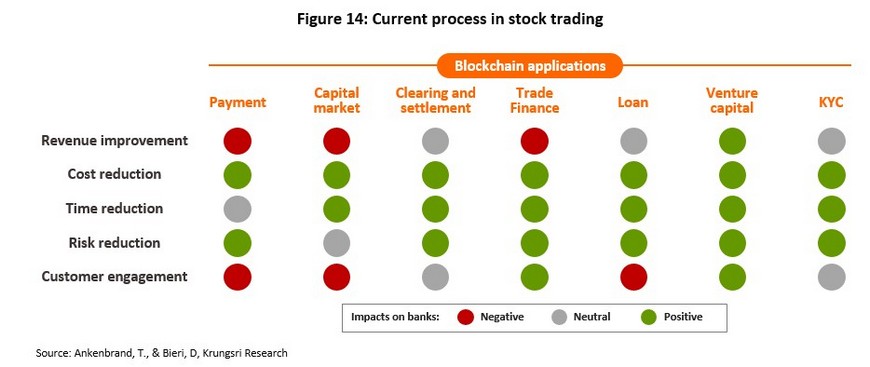

จากที่กล่าวไว้ตอนต้นว่าเทคโนโลยีบล็อกเชนมีความเหมาะสมกับงานที่ 1) อาศัยตัวกลาง 2) ข้อมูลส่วนใหญ่อยู่ที่ส่วนกลางแต่มีผู้ใช้งานหลายคน 3) ความน่าเชื่อและความโปร่งใสเป็นสิ่งสำคัญ และ 4) ข้อมูลมีลักษณะเป็นธุรกรรมที่ลงเวลา วิจัยกรุงศรีมองว่ากรณีการใช้งาน (Use case) เทคโนโลยีบล็อกเชนที่น่าสนใจสำหรับธนาคารมีดังต่อไปนี้

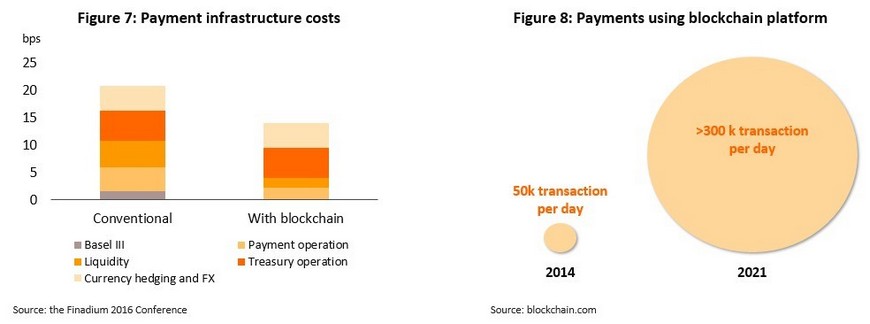

ระบบชำระเงินและระบบเคลียริง (Payment and Clearing House): เทคโนโลยีบล็อกเชนช่วยให้ตัวกลางมีความจำเป็นลดลง แต่ยังสามารถรักษาความน่าเชื่อถือของระบบไว้ได้ ซึ่งการที่ตัวกลางลดบทบาทลงจะช่วยให้ต้นทุนของการทำธุรกรรมลดลงไปด้วย หากพิจารณาต้นทุนของการชำระเงินจะพบว่าการประยุกต์ใช้บล็อกเชนทำให้ต้นทุนที่เกี่ยวกับการจัดการด้านกฎระเบียบ ต้นทุนดำเนินงาน และต้นทุนการจัดการสภาพคล่องลดลงครึ่งหนึ่ง ซึ่งจะช่วยให้ต้นทุนรวมของการชำระเงินลดลงมากถึงร้อยละ 35 และทำให้ลูกค้าเสียค่าใช้จ่ายลดลงตามไปด้วย โดยเฉพาะอย่างยิ่งการทำธุรกรรมข้ามประเทศที่ค่าใช้จ่ายลดลงจากร้อยละ 5-20 ของยอดเงินเหลือเพียงร้อยละ 2-3 นอกจากนี้การใช้เทคโนโลยีบล็อกเชนยังช่วยให้ระยะเวลาในการทำธุรกรรมสั้นลงอีกด้วย ตัวอย่างเช่น ระบบโอนมูลค่าที่ใช้กลไกฉันทามติแบบ Proof-of-Work ใช้เวลาโดยเฉลี่ย10 นาที ขณะที่การโอนเงินระหว่างประเทศมักใช้เวลาหลายชั่วโมงหรือหลายวัน นอกจากนี้ ข้อดีอีกประการของการชำระเงินด้วยระบบบล็อกเชนคือสามารถตรวจสอบที่มาของการชำระเงินและที่มาของเงินได้ง่ายกว่าระบบที่ใช้ตัวกลางอื่นๆ ในปัจจุบัน โดยตัวอย่างของการใช้บล็อกเชนในระบบชำระเงินและระบบเคลียริง ได้แก่ Ripple, IBM, SatoshiPay, BitPay และ R3

แม้การใช้บล็อกเชนในหมวดหมู่นี้จะช่วยให้ธนาคารสามารถลดขั้นตอนและต้นทุนการดำเนินงานได้ แต่ธนาคารอาจสูญเสียรายได้และความผูกพันกับลูกค้า (Customer engagement) โดยเฉพาะจากระบบการชำระเงิน โดยนอกจากการสูญเสียรายได้จากค่าธรรมเนียมแล้ว อาจจะสูญเสียลูกค้าให้ผู้เล่นหน้าใหม่ที่ใช้บล็อกเชนเป็นแพลตฟอร์มในระบบชำระเงิน

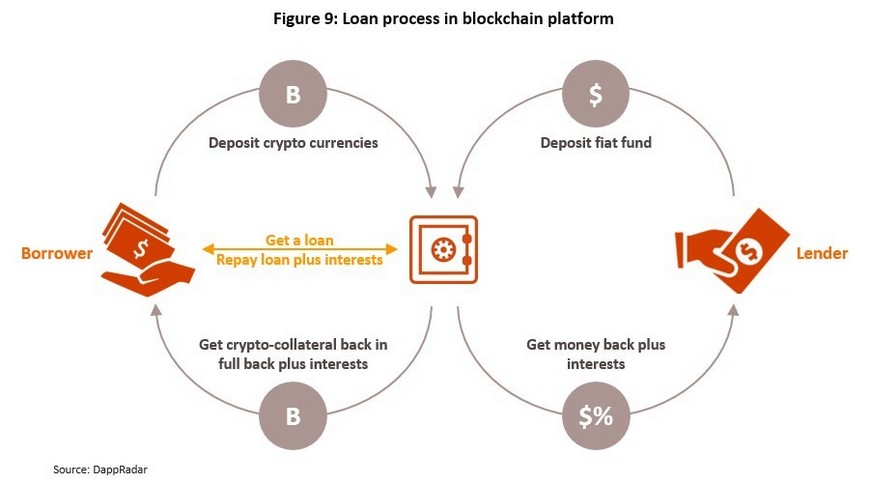

การระดมทุนและสินเชื่อ (Fundraising and Loans): การระดมทุนโดยใช้เทคโนโลยีบล็อกเชนมีสองรูปแบบหลักๆ คือ การออกโทเคนดิจิทัล[4] หรือที่เรียกว่า ICO (Initial Coin Offering) ซึ่งคล้ายการระดมทุนผ่านการออกหุ้นกู้ในรูปแบบโทเคนดิจิทัล การระดมทุนผ่าน ICO ได้รับความนิยมอย่างมากในช่วงปี 2016-2018 โดยมูลค่าการออก ICO สูงถึง 2.4 พันล้านดอลลาร์สหรัฐต่อเดือน ขณะที่รูปแบบที่สองที่กำลังได้รับความนิยมเพิ่มขึ้นสวนทางกันในระยะหลังได้แก่ การทำธุรกิจเงินร่วมลงทุน (Venture capital) โดยใช้หลักการของ Smart contract ซึ่งช่วยลดความเสี่ยงจากการผิดนัดชำระของคู่สัญญา (Counterparty risk) ได้

ส่วนการปล่อยสินเชื่อโดยใช้เทคโนโลยีบล็อกเชน มีหลายวิธีเช่นเดียวกัน เช่น การใช้เหรียญสกุลเงินดิจิทัลเป็นหลักประกันเงินกู้ การใช้ประวัติการชำระเงินที่บันทึกไว้บนบล็อกเชนในการคิดคะแนนเครดิต (Credit score) หรือการประเมินความเสี่ยงอื่นๆ และการทำสัญญาบน Smart contract ซึ่งเพิ่มความรวดเร็วให้กับการทำสัญญา รวมทั้งช่วยลดความเสี่ยง โดยเฉพาะการระดมทุนในรูปแบบ Crowdfunding5/ และการกู้ยืมระหว่างบุคคล (P2P lending) เป็นต้น

ตัวอย่างของการใช้เทคโนโลยีในการระดมทุนและสินเชื่อ ได้แก่ VentureCapital, Valuation, Sequoia, Andreessen Horowitz, Union Square Ventures, SALT, BLOOM และ Dharma Labs

เทคโนโลยีบล็อกเชนสามารถช่วยลดต้นทุนและขั้นตอนในการทำ Venture capital และการปล่อยสินเชื่อให้แก่ธนาคารได้ รวมทั้งช่วยให้ธนาคารสามารถประเมินความเสี่ยงของลูกค้าได้ดียิ่งขึ้น อย่างไรก็ตาม สำหรับการปล่อยสินเชื่อ ธนาคารอาจจะเผชิญความเสี่ยงจากการแข่งขันที่สูงขึ้น โดยเฉพาะจากผู้เล่นรายใหม่ที่มีต้นทุนต่ำกว่า เช่น SALT, Celsius, และ BlockFi ที่มีอัตราดอกเบี้ยสำหรับเงินกู้ P2P อยู่ประมาณร้อยละ 3-10 ต่อปี ขณะที่ธนาคารพาณิชย์เก็บดอกเบี้ยเงินกู้ส่วนบุคคลที่อัตราร้อยละ 6-20 ต่อปี[6] ซึ่งหากธนาคารไม่สามารถรับเอาเทคโนโลยีบล็อกเชนมาใช้ก็อาจจะทำให้สูญเสียลูกค้าโดยเฉพาะลูกค้าบุคคล (Retail) ได้ ส่วนการเพิ่มทุนด้วยวิธี Venture capital ถือเป็นโอกาสของธนาคารที่จะสร้างแหล่งรายได้ใหม่และเพิ่มการเข้าถึงกลุ่มลูกค้าใหม่ได้ด้วย

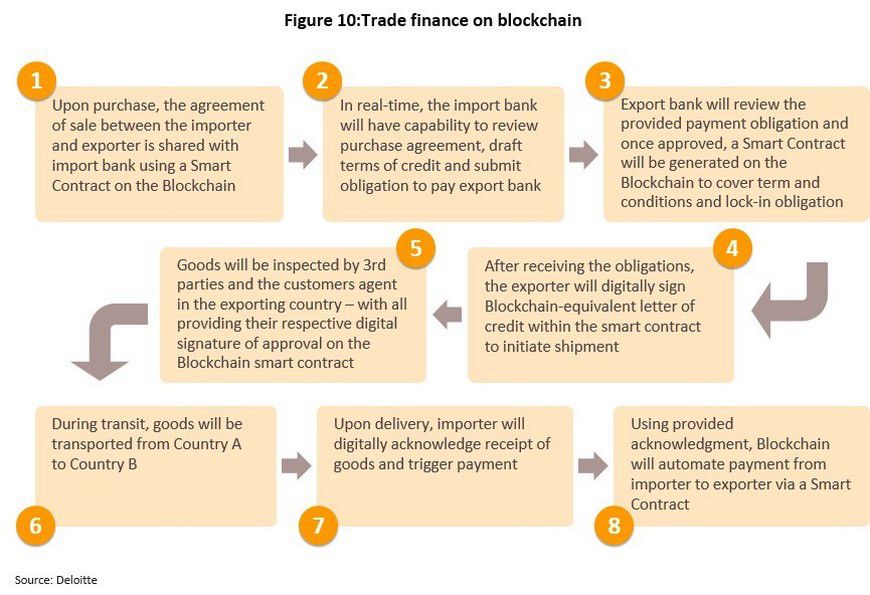

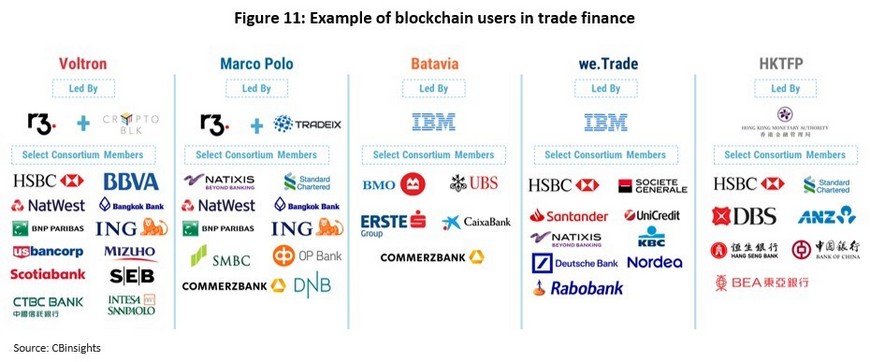

สินเชื่อการค้าระหว่างประเทศ (Trade Finance): สินเชื่อการค้าระหว่างประเทศเป็นกระบวนการที่มีขั้นตอนซับซ้อนและมีพิธีการค่อนข้างมาก การใช้ระบบบล็อกเชนเข้ามาช่วยจะทำให้ขั้นตอนเหล่านี้ลดลง โดยเฉพาะการใช้ Smart contract ที่จะช่วยให้ระบบการให้สินเชื่อการค้าระหว่างประเทศทำงานได้โดยอัตโนมัติ นอกจากนี้ การใช้เทคโนโลยีบล็อกเชนช่วยบริษัทสามารถรักษาความลับของข้อมูลบางประเภทได้ เช่น การตั้งราคา เนื่องจากในระบบบล็อกเชนบางประเภท ผู้เล่นสามารถเลือกเผยแพร่ข้อมูลเพียงบางส่วนได้ ซึ่งปัจจุบันในประเทศไทยมีการใช้บล็อกเชนเป็นที่เก็บหนังสือค้ำประกัน (Letter of Guarantee) ในการทำสินเชื่อการค้าแล้ว[7] นอกจากนี้ ดังที่กล่าวไว้ข้างต้นว่าสามารถใช้เทคโนโลยีบล็อกเชนเพื่อการโอนเงินระหว่างประเทศได้ ซึ่งจะช่วยทำให้การปล่อยสินเชื่อการค้ามีความสะดวกยิ่งขึ้น ทั้งนี้ ผู้เล่นที่ใช้บล็อกเชนในด้านสินเชื่อการค้า เช่น Ornua, IBM, Standard Chartered, HSBC, BBVA, DBS, UBS และ Mizuho เป็นต้น

จะเห็นได้ว่าเทคโนโลยีบล็อกเชนช่วยให้ธนาคารสามารถลดขั้นตอน ต้นทุน และความเสี่ยงได้ ทำให้สามารถบริการลูกค้าได้ดียิ่งขึ้น ซึ่งจะช่วยปรับปรุงประสบการณ์ของลูกค้าและช่วยเพิ่ม Customer engagement ได้

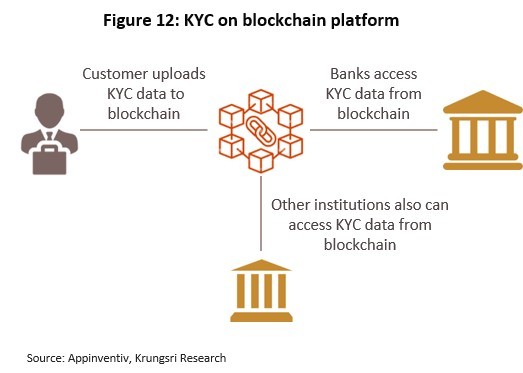

การยืนยันตัวตนและป้องกันการทุจริต (Customer KYC and Fraud prevention): ภายใต้ระบบแบบดั้งเดิม แต่ละธนาคารหรือหน่วยงานจะดำเนินการตรวจสอบและยืนยันตัวตนลูกค้ากันเอง ทำให้ต้องแบกรับต้นทุนที่สูงกว่าและมีขั้นตอนมากเกินความจำเป็น การใช้บล็อกเชนมาเป็นตัวกลางจึงไม่เพียงลดต้นทุนของฝั่งธนาคาร แต่ยังช่วยลดความยุ่งยากของผู้ที่ต้องการยืนยันตัวตนอีกด้วย นอกจากนี้ การยืนยันตัวตนผ่านระบบบล็อกเชนช่วยให้เก็บข้อมูลได้ดีขึ้นและป้องกันการถูกโจมตีข้อมูลส่วนบุคคลได้ โดย Deloitte คาดว่า e-KYC ผ่านระบบบล็อกเชนจะช่วยลดค่าใช้จ่ายเกี่ยวกับการยืนยันตัวตนมากกว่า 160 ล้านดอลลาร์สหรัฐต่อปี ตัวอย่างของการใช้บล็อกเชนในกรณีนี้ ได้แก่ HSBC, Barclays, Deutsche Bank, MUFG, IBM, KYC-chain รวมทั้งระบบ NDID (National Digital ID) ของไทยก็ตั้งอยู่บนเทคโนโลยีบล็อกเชนเช่นกัน

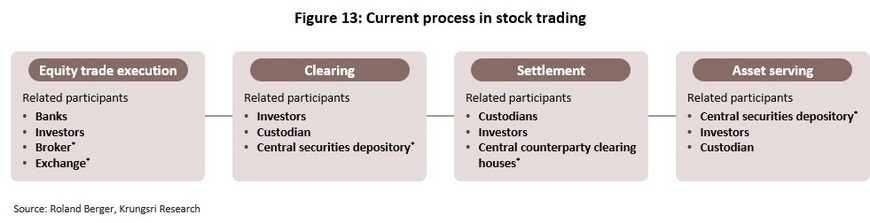

ตลาดทุน (Capital market): เป็นอีกระบบที่เกี่ยวของกับหลายภาคส่วน เช่น ผู้ซื้อ ผู้ขาย ตลาดที่ให้บริการซื้อขายแลกเปลี่ยน และโบรกเกอร์ อีกทั้งยังมีหลายขั้นตอน ซึ่งแต่ละขั้นมีต้นทุนและใช้เวลานาน โดยเฉพาะระยะเวลาในการชำระเงินและส่งมอบหลักทรัพย์ (Settlement) ที่โดยปกติอาจจะใช้เวลา 2-3 วัน การใช้เทคโนโลยีบล็อกเชนสามารถช่วยลดตัวกลางทั้งในระบบจับคู่การซื้อขาย ระบบเคลียริง และระบบ Settlement จึงทำให้ค่าใช้จ่ายลดลง โดย Bloomberg คาดว่าการนำระบบบล็อกเชนมาใช้ในตลาดทุนจะช่วยลดค่าใช้จ่ายได้มากถึง 17-24 พันล้านดอลลาร์สหรัฐต่อปี นอกจากนี้ การใช้ระบบบล็อกเชนจะช่วยลดการกระจุกตัวของข้อมูลการซื้อขายที่อยู่กับโบรกเกอร์ ซึ่งจะช่วยเพิ่มความโปร่งใสให้กับระบบตลาดเงินได้อีกด้วย ตัวอย่างผู้เล่นที่ใช้บล็อกเชนในตลาดการเงิน ได้แก่ Chain, PolyMath, tZero, Blocktrade, Alphabit Fund, Blocktower Capital, CoinShares

สำหรับธนาคารนั้น การใช้บล็อกเชนในตลาดทุนช่วยให้ธนาคารลดต้นทุนการซื้อขายหลักทรัพย์ แต่ธนาคารอาจจะต้องเผชิญการแข่งขันที่รุนแรงมากขึ้น และอาจทำให้ธนาคารอาจจะสูญเสียรายได้จากค่าบริการต่างๆ เช่น ค่าบริการการดูแลสินทรัพย์ ค่าบริการซื้อขาย เป็นต้น มีการประเมินว่าหากสินทรัพย์ทางการเงินถูกแปลงให้อยู่ในรูปแบบดิจิทัล (Tokenized) เฉพาะธนาคารในสหรัฐฯ อาจสูญเสียรายได้มากกว่าปีละ 3 พันล้านดอลลาร์สหรัฐ

จะเห็นได้ว่า เทคโนโลยีบล็อกเชนสร้างประโยชน์โดยรวมให้กับระบบการเงินและธนาคารทั่วโลก แต่หากมองในมุมของธนาคาร ผลกระทบจะแตกต่างกันตามบริบทของการนำมาใช้ โดยส่วนใหญ่ธนาคารจะได้รับประโยชน์จากต้นทุนและขั้นตอนที่ลดลง รวมทั้งการประเมินความเสี่ยงที่ดีขึ้น อย่างไรก็ตาม ธนาคารอาจต้องเผชิญการแข่งขันที่รุนแรงมากขึ้น มีความเสี่ยงต่อการสูญเสียรายได้และลูกค้า ดังนั้น การวางแผนและเปลี่ยนรูปแบบการทำธุรกิจจึงมีความสำคัญในเวลาที่ธนาคารกำลังเข้าสู่โลกของบล็อกเชน

หากธนาคารต้องการวางแผนที่จะประยุกต์ใช้เทคโนโลยีบล็อกเชนแล้วนั้น ในฐานะตัวกลางของระบบการเงินแบบดั้งเดิมธนาคารไม่ควรเริ่มด้วยการนำเอาเทคโนโลยีสมัยใหม่อย่างบล็อกเชนมาเป็นตัวตั้ง หากแต่ควรมองว่าระบบปัจจุบันที่เป็นอยู่มีจุดอ่อนและ Pain points อะไรบ้างหรืออาจมองที่ความต้องการและความคาดหวังของลูกค้าต่อการใช้บริการธนาคารเป็นหลัก แล้วจึงนำเอาเทคโนโลยีซึ่งรวมถึงบล็อกเชนที่มีหน้าที่เป็น เครื่องมือมาเป็นตัวแก้ไขปัญหา เพื่อให้ธนาคารในฐานะตัวกลางทางการเงินยังสามารถให้บริการที่ดีและมีประสิทธิภาพได้ แม้ในยุคของเทคโนโลยีอย่างบล็อกเชนที่หลายฝ่ายมองว่าเกิดขึ้นเพื่อขจัด “ตัวกลาง” ก็ตาม

Reference

Ankenbrand, T., & Bieri, D. (2017). A structure for evaluating the potential of blockchain use cases in finance

CBinsights (Aug 23, 2018) How Banks Are Teaming Up To Bring Blockchain To Trade Finance Retrieved May 15, 2022, from https://www.cbinsights.com/research/banks-regulators-trade-finance-blockchain/

Chirag (April 7, 2022) Blockchain technology for KYC: The Solution to Inefficient KYC Process Retrieved May 18, 2022, from https://appinventiv.com/blog/use-blockchain-technology-for-kyc/

Deloitte (Retrieved May 26, 2022) How Blockchain Can Reshape Trade Finance? From https://www2.deloitte.com/content/dam/Deloitte/global/Documents/grid/trade-finance-placemat.pdf

Federal Reserves (Feb 2019) Beyond Theory: Getting Practical With Blockchain

Goldman Sachs Blockchain the new technology of trusts

Gwyneth Iredale (April 17, 2020) Top Disadvantages Of Blockchain Technology Retrieved May 25, 2022, from https://101blockchains.com/disadvantages-of-blockchain/

Josh Galper, (Feb 24, 2016) Blockchain and settlements: are there real savings or is this hype? Retrieved May 20, 2022, from https://finadium.com/blockchain-and-settlements-are-there-real-savings-or-is-this-hype-premium/

Kathleen E. Wegrzyn Eugenia Wang (Aug 2021) Types of Blockchain: Public, Private, or Something in Between Retrieved May 10, 2022, from https://www.foley.com/en/insights/publications/2021/08/types-of-blockchain-public-private-between

Oliver Wyman (2016) Unlocking economic advantage with blockchain

Shawn Tully (Oct 27, 2021) Every single Bitcoin transaction—even buying a latte—consumes over $100 in electricity, says a new report Retrieved May 25, 2022, from https://fortune.com/2021/10/26/bitcoin-electricity-consumption-carbon-footprin

ภาคภูมิ เอี่ยมจิตกุศล (Sep 15, 2020) เทคโนโลยี Blockchain กับธุรกรรมทางอิเล็กทรอนิกส์ Retrieved August 25, 2021, from

https://www.depa.or.th/th/article-view/blockchain-electronic

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์, “รู้เขา รู้ระวัง รู้เท่าทันสินทรัพย์ดิจิทัล” คู่มือลงทุนสินทรัพย์ดิจิทัล https://www.sec.or.th/TH/Documents/DigitalAsset/DigitalAssetInvestment-Guide.pdf

[1] เมตาเวิร์สคือโลก 3 มิติที่ผสมผสานทั้งโลกจริงและโลกเสมือนเข้าไว้แบบไร้รอยต่อ จึงทำให้ผู้คนสามารถเข้าไปใช้ชีวิต ทั้งทำงาน พักผ่อน ชมความบันเทิง เล่นเกม พบปะพูดคุยกัน ตลอดจนทำกิจกรรมร่วมกันได้เหมือนเป็นโลกจริงๆ โดยมีอินเทอร์เน็ตและอุปกรณ์สวมศีรษะเป็นเครื่องมือสำคัญในการเข้าถึง สามารถดูเพิ่มเติมได้ที่ “เมตาเวิร์ส: เมื่อโลกเสมือนกลายเป็นความจริง”

[2] NFTs ย่อมาจากคำว่า Non-fungible tokens ซึ่งแปลความหมายคร่าวๆ ได้ว่า “โทเคนที่ไม่สามารถแลกเปลี่ยนหรือทดแทนได้” จัดเป็นสินทรัพย์ทางเลือกประเภทหนึ่งซึ่งสามารถใช้รับรองความถูกต้อง (Certificate of authenticity) และพิสูจน์ความเป็นเจ้าของ (Proof of ownership) หรือให้สิทธิในสิ่งใดสิ่งหนึ่งที่มีลักษณะเฉพาะ ไม่ว่าจะเป็นเนื้อหาทางดิจิทัล (Digital content) อาทิ รูปภาพ ภาพถ่าย ดนตรี หรือสินทรัพย์ทางกายภาพ (Physical asset) เช่น ที่ดิน หรืออาจกล่าวได้ว่า NFTs ทำหน้าที่เหมือนหนังสือเอกสารสิทธิ์ที่อยู่ในรูปแบบโทเคนดิจิทัล สามารถดูเพิ่มเติมได้ที่ “โลกของ NFTs กับบทบาทของธนาคาร”

[3] Bloomberg Industry Intelligence (2021) Job report during COVID-19

4] โทเคนดิจิทัล คือหน่วยข้อมูลอิเล็กทรอนิกส์ที่สร้างขึ้นเพื่อกำหนดสิทธิของบุคคลในส่วนแบ่งรายได้หรือสิทธิในการได้มาซึ่งสินค้าและบริการ หรือสิทธิอื่น ๆ (utility token) ตามที่ได้ตกลงกับผู้ออกโทเคน

[5] Crowdfunding คือการระดมทุนจากคนจำนวนมากที่ไม่ใช่ธนาคารหรือสถาบันทางการเงิน เพื่อสนับสนุนกิจกรรม โครงการ หรือธุรกิจต่างๆ โดยได้รับผลตอบแทนต่างกัน โดยขึ้นอยู่กับรูปแบบและวัตถุประสงค์ของผู้ระดมทุน (จาก https://flowaccount.com/blog/crowdfundingforsmes/)

[6] Forbes

[7] เช่น ผ่านบริษัท บีซีไอ (ประเทศไทย) จำกัด ซึ่งเป็นความร่วมมือระหว่างของธนาคาร รัฐวิสาหกิจ และองค์กรธุรกิจชั้นนำหลายแห่งภายใต้โครงการ Thailand Blockchain Community Initiative โดยมีธนาคารผู้ร่วมลงทุนทั้งสิ้น 6 ธนาคาร ประกอบด้วย ธนาคารกรุงศรีอยุธยา ธนาคารกรุงเทพ ธนาคารกสิกรไทย ธนาคารกรุงไทย ธนาคารไทยพาณิชย์ และ ธนาคารทหารไทยธนชาต ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย