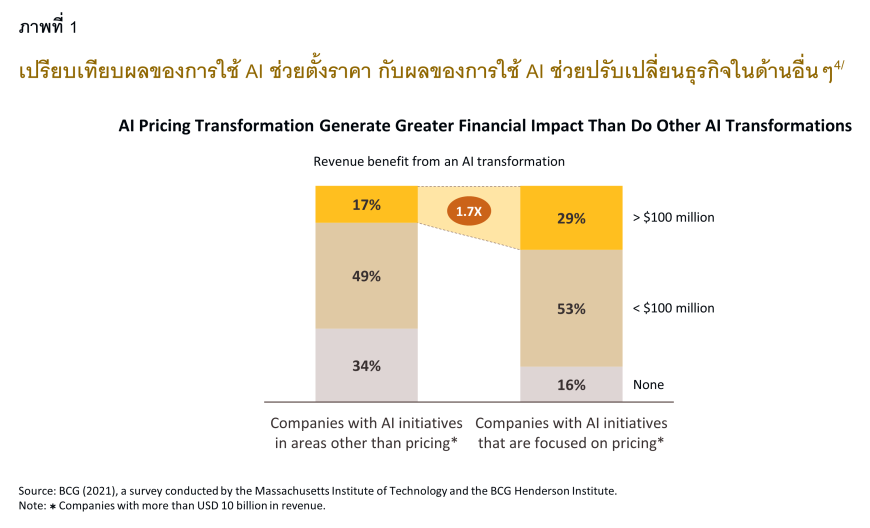

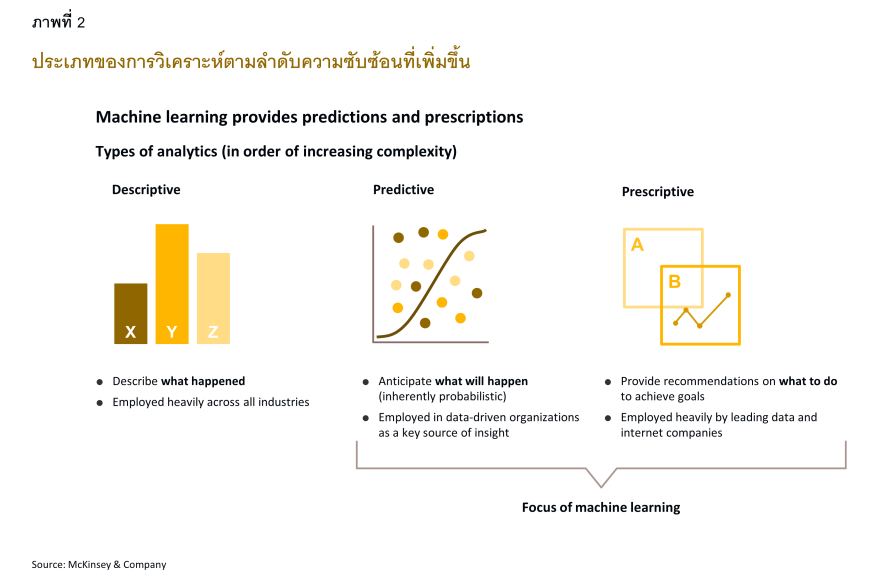

จากภาพที่ 2 เมื่อพิจารณาประเภทของการวิเคราะห์ข้อมูลตามลำดับความซับซ้อนที่เพิ่มขึ้น จะเห็นได้ว่า ML สามารถช่วยขับเคลื่อนกลยุทธ์การกำหนดราคาสำหรับธุรกิจโดยอาศัยการวิเคราะห์เชิงคาดการณ์ (Predictive analytics) และการวิเคราะห์แบบให้คำแนะนำ (Prescriptive analytics) เป็นหลัก โดยมีตัวอย่างธุรกิจแบบ B2C เช่น แอปพลิเคชันเรียกรถรับจ้างที่ใช้ AI ช่วยวิเคราะห์เพื่อปรับราคาให้ตอบสนองต่อความต้องการของตลาดและสภาพการจราจรแบบนาทีต่อนาที ทำให้เกิดความมั่นใจว่าราคาที่เสนอจะยุติธรรมต่อทั้งผู้ใช้หรือลูกค้า (User/Customer) และผู้ให้บริการ (Driver) หรือในกรณีของแพลตฟอร์มค้าปลีก เมื่อสินค้าขายไม่ออก AI จะทำงานควบคู่ไปกับการกำหนดราคาแบบเรียลไทม์ เพื่อปรับลดราคาและกระตุ้นยอดขายให้เพิ่มขึ้นมาอยู่ในระดับที่ต้องการ สำหรับธุรกิจแบบ B2B นั้น AI สามารถมีบทบาทในการกำหนดราคาได้เช่นเดียวกัน ตัวอย่างเช่น บริษัทผู้ผลิตสินค้าที่ใช้การวิเคราะห์ข้อมูลเพื่อปรับราคาสินค้าหรือบริการได้ทันทีหากห่วงโซ่อุปทานหยุดชะงักลง5/ (Supply chain disruptions) หรือหากอุปสงค์ของตลาดเปลี่ยนแปลงไป นอกจากนี้ งานศึกษาของ IBM ที่วิเคราะห์ธุรกิจประกันภัยเชิงพาณิชย์ยังบ่งชี้ว่า หากธุรกิจประยุกต์ใช้ AI เพื่อช่วยเสนอราคาแบบอัตโนมัติ (Automated quotes) แม้จะใช้โมเดลง่ายๆ ไม่ซับซ้อน ก็ยังสามารถสร้างรายรับเพิ่มขึ้นได้ถึงร้อยละ 10 จากลูกค้ากลุ่มวิสาหกิจขนาดกลางและขนาดย่อม (SMEs)6/

เมื่อ AI ทำงานได้โดยอัตโนมัติ แน่นอนว่าขั้นตอนการตัดสินใจก็จะรวดเร็วขึ้นโดยมนุษย์ไม่จำเป็นต้องแทรกแซง แม้สภาวะตลาดจะเปลี่ยนแปลงอย่างรวดเร็วก็สามารถปรับตัวตามได้ในเวลาอันสั้น อาทิ สายการบินขนาดใหญ่ที่นำโมเดลการกำหนดราคาโดยใช้ AI หรือที่เรียกว่า “การกำหนดราคาอัจฉริยะ” (Smart pricing) มาใช้ เพื่อคาดการณ์ความสนใจของผู้โดยสารชั้นประหยัดในการอัพเกรดเป็นชั้นธุรกิจและสร้างข้อเสนอราคาสำหรับเฉพาะบุคคล โดยปรับให้เหมาะกับแนวโน้มที่ลูกค้าจะยอมรับราคาที่นำเสนอได้7/ นอกจากนี้ จากการศึกษาโครงการนำร่องอื่นๆ ได้ข้อสรุปว่า AI สามารถช่วยให้ธุรกิจเลือกใช้โมเดลกำหนดราคาได้หลากหลายด้วยเวลาที่สั้นลงและสามารถลดเวลาสู่ตลาด (Time to market)8/ ลงได้ถึงร้อยละ 200-300 หรือลดจากหลักเดือนเป็นหลักสัปดาห์ได้9/

การใช้ ML ช่วยวิเคราะห์ทั้งเชิงคาดการณ์และให้คำแนะนำเพื่อกำหนดราคาสินค้า สามารถสร้างประโยชน์ให้แก่ธุรกิจได้ดังนี้

-

ช่วยให้ธุรกิจตัดสินใจเลือกราคาได้เหมาะสมที่สุด ตามปัจจัยในช่วงเวลานั้นๆ โดยใช้ประโยชน์จากข้อมูลทั้งในอดีตและปัจจุบัน ซึ่งราคาที่เหมาะสมจะช่วยกระตุ้นให้ตลาดเกิดการซื้อขาย ซึ่งส่งผลให้ธุรกิจมีรายรับเพิ่มขึ้น ไม่ว่าเป็นธุรกิจแบบ B2B หรือ B2C

-

ช่วยเพิ่มขีดความสามารถในการแข่งขัน เนื่องจากธุรกิจจะสามารถปรับราคาให้ตอบรับการเปลี่ยนแปลงของตลาดและโปรโมชั่นใหม่ๆ ของคู่แข่งได้อย่างรวดเร็ว จึงมีความคล่องตัวมากขึ้นและสามารถแข่งขันกับคู่แข่งรายอื่นๆ ในตลาดได้ดีขึ้น

-

ช่วยบริหารจัดการความเสี่ยง โดยเฉพาะความเสี่ยงที่เกี่ยวข้องกับการตั้งราคาผิด ซึ่งจะส่งผลต่อการบริหารสต็อกสินค้า กล่าวคือ หากตั้งราคาสูงเกินไปอาจทำให้สินค้าขายไม่ออกและค้างสต็อก นอกจากนี้ยังมีความเสี่ยงจากการคาดการณ์ความต้องการของตลาดผิดพลาด ไม่ว่าจะคาดสูงหรือต่ำเกินไปก็ตาม ทำให้ตั้งราคาไม่เหมาะสมอันจะส่งผลต่อรายรับของบริษัท และความเสี่ยงจากราคาในตลาดที่ผันผวน ซึ่งการบริหารจัดการความเสี่ยงที่ดีจะนำไปสู่การสร้างรายรับแก่ธุรกิจอย่างต่อเนื่องและมั่นคงมากขึ้น

-

ช่วยสร้างประสบการณ์ที่ดีให้แก่ลูกค้า ผ่านการกำหนดราคาที่เฉพาะเจาะจงแต่ละบุคคล (Personalized pricing) และสร้างข้อเสนอที่เฉพาะเจาะจงจากความต้องการของลูกค้ารายนั้นๆ ซึ่งจะทำให้ลูกค้าพึงพอใจและเกิดความภักดี (Loyalty) นอกจากนี้ หากพบว่าลูกค้ากลุ่มใดไม่พอใจกับราคาที่นำเสนอ และมีแนวโน้มว่าความภักดีจะลดลงจนอาจเปลี่ยนไปใช้ผลิตภัณฑ์อื่น ธุรกิจย่อมสามารถปรับลดงบประมาณและค่าใช้จ่ายที่ตั้งไว้สำหรับลูกค้ากลุ่มนี้ อาทิ ค่าใช้จ่ายการตลาด ค่าจัดกิจกรรมหรือโปรโมชั่น ส่วนลด และสิทธิประโยชน์บางประการ ซึ่งจะช่วยประหยัดงบประมาณในการรักษาลูกค้า (Customer retention budget) จากกลุ่มลูกค้าที่มีความภักดีต่ำได้อีกทางหนึ่ง

การใช้ AI กำหนดราคา ในสถาบันการเงิน

ปัจจุบันสถาบันการเงินรวมถึงธนาคารได้ประยุกต์ใช้ AI ในหลากหลายด้าน โดย McKinsey พบว่าในปัจจุบันธนาคารหลายแห่งได้ประยุกต์ใช้ AI ในการปรับปรุงขั้นตอนการพิจารณาสินเชื่อให้มีประสิทธิภาพมากขึ้น ด้วยระบบอัตโนมัติที่สามารถวิเคราะห์ข้อมูลลูกค้าได้เกือบเรียลไทม์ เพื่อให้ธนาคารตัดสินใจอนุมัติสินเชื่อประเภทต่างๆ ได้รวดเร็ว ไม่ว่าจะเป็นสินเชื่อแก่ลูกค้าบุคคล SMEs และธุรกิจขนาดใหญ่ โดยใช้การกรองข้อมูล ทั้งข้อมูลที่มีโครงสร้าง (Structured data) และไม่มีโครงสร้าง (Unstructured data) จากแหล่งต่างๆ ไม่ว่าจะเป็นข้อมูลทางการเงินจากช่องทางดั้งเดิม (Conventional channel) เช่น ประวัติการทำธุรกรรมธนาคาร รายงานด้านเครดิต และการคืนภาษี10/ ร่วมกับข้อมูลทางเลือก (Alternative data) จากแหล่งใหม่ๆ เช่น ตำแหน่งที่ตั้งธุรกิจ การใช้งานเครือข่ายโทรคมนาคม ใบเรียกเก็บเงินค่าสาธารณูปโภค เป็นต้น11/

ธนาคารสามารถใช้การวิเคราะห์ขั้นสูง (Advanced analytics) หรือโมเดล ML กับชุดข้อมูลที่หลากหลาย เพื่อพิจารณาและอนุมัติสินเชื่อได้ในเวลาอันสั้น และสร้างความมั่นใจได้ว่าลูกค้าที่ได้รับอนุมัติสินเชื่อเป็นลูกค้าที่มีคุณสมบัติเหมาะสม โดยสามารถกำหนดวงเงินสินเชื่อและคำนวณดอกเบี้ยได้อย่างแม่นยำ นอกจากนี้ยังช่วยลดความเสี่ยงของการฉ้อโกงได้ กล่าวคือ กลไกการทำงานของ ML สามารถช่วยตรวจจับความผิดปกติของข้อมูล อาทิ ตรวจจับการใช้ข้อมูลเท็จในขั้นตอนการสมัครขอสินเชื่อได้ ไปจนถึงช่วยตรวจจับการฉ้อโกงผ่านบัตรเครดิตได้ด้วยวิธีตรวจสอบธุรกรรมปัจจุบันเทียบกับธุรกรรมในอดีตของบัตรนั้นๆ โดยวิเคราะห์พฤติกรรมการใช้จ่ายรวมถึงรูปแบบการใช้งานบัตรที่ดูน่าสงสัยหรือผิดแผกไปจากเดิม

นอกจากนี้ เมื่อ AI สามารถช่วยวิเคราะห์ข้อมูลขนาดใหญ่และปัจจัยแวดล้อมอื่นๆ ได้อย่างมีประสิทธิภาพ ย่อมทำให้สถาบันการเงินสามารถนำ AI มาประยุกต์ใช้กำหนดราคาของผลิตภัณฑ์และบริการทางการเงินต่างๆ เพื่อตอบโจทย์ลูกค้าแต่ละรายหรือแต่ละกลุ่มได้อย่างเหมาะสม โดยเฉพาะในตลาดสินเชื่อที่ผู้กู้มีความเสี่ยงสูง การประยุกต์ใช้ ML ในการประเมินคะแนนความเสี่ยง (Risk scoring) และการคำนวณดอกเบี้ย (Loan pricing) จะช่วยให้ธนาคารยุคใหม่สามารถนำเสนออัตราดอกเบี้ยเงินกู้ที่เหมาะสมและน่าดึงดูด ในขณะที่ยังรักษาต้นทุนด้านความเสี่ยงให้ต่ำได้

สำหรับประเทศไทย การกำหนดอัตราดอกเบี้ยตามความเสี่ยงของลูกหนี้ (Risk-Based Pricing: RBP) อยู่ระหว่างการศึกษาทดลองอย่างรอบคอบภายใต้การทดสอบโครงการ RBP Sandbox ของธนาคารแห่งประเทศไทย (ธปท.) ที่เปิดโอกาสให้สถาบันการเงินที่มีระบบประเมินความเสี่ยงหรือโมเดลที่สามารถแยกแยะความเสี่ยงของลูกหนี้สามารถกำหนดอัตราดอกเบี้ยตามระดับความเสี่ยงดังกล่าวได้ เพื่อทดสอบประสิทธิภาพของระบบประเมินความเสี่ยงกับลูกหนี้กลุ่มที่มีความเสี่ยงสูงขึ้น ทั้งนี้ สถาบันการเงินที่เข้าร่วมทดสอบยังคงต้องถือปฏิบัติตามประกาศ ธปท. ที่เกี่ยวข้องกับการประกอบธุรกิจสินเชื่อส่วนบุคคลภายใต้การกำกับและ/หรือสินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้การกำกับ รวมถึงหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible lending) โดยสถาบันการเงินที่ร่วมทดสอบสามารถเรียกเก็บดอกเบี้ย เบี้ยปรับ ค่าปรับ ค่าบริการ ค่าธรรมเนียมใดๆ รวมกันได้สูงกว่าเพดานอัตราดอกเบี้ยปัจจุบัน ทั้งนี้ RBP จะเป็นอีกกลไกหนึ่งที่ช่วยเพิ่มโอกาสให้ผู้กู้ที่มีความเสี่ยงสูงเกินกว่าเพดานดอกเบี้ยปัจจุบันให้สามารถเข้าถึงสินเชื่อในระบบได้มากขึ้น ขณะที่กลุ่มลูกหนี้ที่มีความเสี่ยงต่ำหรือมีประวัติการชำระหนี้ดีจะมีโอกาสได้รับอัตราดอกเบี้ยที่ต่ำลงกว่าเพดานดอกเบี้ยปัจจุบัน ซึ่งจะช่วยส่งเสริมวัฒนธรรมด้านสินเชื่อที่ดี ซึ่งในอนาคตธนาคารในกลุ่มที่มีการประยุกต์ใช้ AI น่าจะสามารถนำเทคโนโลยีดังกล่าวเข้ามาช่วยแก้ไขปัญหาการเข้าถึงแหล่งเงินทุนและปัญหาหนี้ครัวเรือนภายในประเทศได้อย่างมีประสิทธิภาพมากขึ้น

ปัจจุบันมีธนาคารจำนวนไม่น้อยที่ใช้ AI ช่วยกำหนดราคาผลิตภัณฑ์และบริการต่างๆ เช่น ให้คำแนะนำด้านราคาแก่ผู้จัดการธุรกิจสัมพันธ์ (Relationship Manager: RM) เพื่อจัดทำข้อเสนอสินเชื่อให้แก่ลูกค้า นำเสนอสินเชื่อรายย่อยที่มีเงื่อนไขเฉพาะบุคคล และตั้งราคาเพื่อรักษาฐานลูกค้า เป็นต้น ซึ่ง EY Global13/ ระบุว่าธนาคารบางแห่งใช้ AI ในการสร้างข้อเสนอด้านราคา (Deal price) ให้แก่ RM เพื่อนำไปเจรจากับลูกค้าของธนาคาร โดยโครงการดังกล่าวเน้นพัฒนาระบบการตัดสินใจด้วย AI (AI-based decision support system) ที่ออกแบบมาโดยเฉพาะ ทำให้ RM สามารถเข้าถึงข้อมูลการวิเคราะห์ที่เฉพาะเจาะจงกับกรณีนั้นๆ ได้แบบเรียลไทม์ ผ่านแอปพลิเคชันให้คำแนะนำอัจฉริยะ หรือ Smart Advisor ที่รวมการวิเคราะห์ข้อมูลด้านต่างๆ ในอดีต เมื่อรวมกับความเชี่ยวชาญของธนาคารในการสร้างข้อเสนอผลิตภัณฑ์ (Deal structuring) แล้ว จะทำให้ RM สามารถยื่นข้อเสนอที่ดีที่สุดให้แก่ลูกค้าได้อย่างรวดเร็วมากขึ้น ซึ่งนอกจากระบบดังกล่าวจะช่วยเพิ่มประสิทธิภาพในการทำงานแล้ว ยังช่วยประหยัดเวลาและเอื้อให้ RM สามารถจัดสรรเวลาเพื่อสร้างความสัมพันธ์กับลูกค้าตลอดจนงานด้านอื่นๆ ได้มากขึ้นอีกด้วย

นอกจากนี้ การกำหนดราคาที่ขับเคลื่อนด้วย AI ยังได้รับความสนใจจากธนาคารไร้สาขา (Neobank หรือ Virtual bank) โดยเมื่อเดือนมกราคม 2565 ธนาคารไร้สาขารายใหญ่จากบราซิลอย่าง Nubank ได้เข้าซื้อ Olivia ซึ่งเป็นธุรกิจสตาร์ทอัพด้าน AI ในสหรัฐฯ เพื่อเสริมความแข็งแกร่งในการประยุกต์ใช้ AI กับการพัฒนาผลิตภัณฑ์ทางการเงิน กระบวนการทำงาน และการให้บริการแก่ลูกค้า โดย Nubank สามารถปล่อยสินเชื่อขนาดเล็กเฉพาะบุคคล (Personalized micro-loans) โดยใช้ AI ช่วยวิเคราะห์ข้อมูลลูกค้าแต่ละราย อาทิ ข้อมูลการใช้จ่าย ประวัติการชำระค่าบริการค่าสาธารณูปโภค และกิจกรรมบนสื่อสังคมออนไลน์14/ เพื่อบ่งชี้ความน่าเชื่อถือในการกู้ยืมเงิน (Creditworthiness) พร้อมทั้งกำหนดเงื่อนไขและราคาของการกู้ยืม (Loan terms and pricing) ให้เหมาะสมกับลูกค้ารายนั้นๆ ซึ่งกุญแจสำคัญที่ทำให้ Nubank แข็งแกร่งคือความสามารถในการกำหนดราคาสินเชื่อและการเข้าถึงลูกค้ารายย่อย โดย Nubank ประสบความสำเร็จอย่างสูงในการนำเสนอค่าธรรมเนียมและ/หรือดอกเบี้ยเงินกู้ในอัตราที่ถูกกว่าคู่แข่งผ่านแอปพลิเคชันในโทรศัพท์มือถือ ซึ่งในปีที่ผ่านมา Nubank สามารถดึงดูดลูกค้าใหม่ได้เกือบ 20 ล้านรายภายในระยะเวลา 12 เดือน ทำให้ ณ สิ้นปี 2566 มีฐานลูกค้าชาวบราซิล เม็กซิกัน และโคลอมเบีย รวมกันแล้วสูงถึง 93.9 ล้านราย15/ ซึ่งนับเป็นเวลาเพียงหนึ่งทศวรรษเศษเท่านั้นหลังจากก่อตั้ง Nubank ขึ้นมา

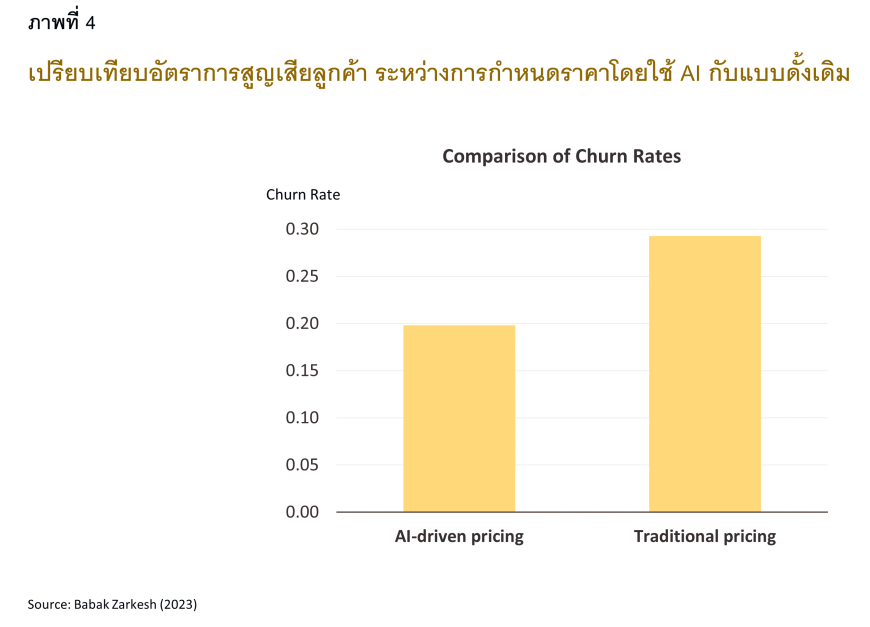

ทั้งนี้จะเห็นว่า เมื่อธนาคารนำ AI มาช่วยกำหนดราคาและเงื่อนไขที่เฉพาะเจาะจงกับลูกค้าแต่ละราย จนสามารถตอบโจทย์ความต้องการของลูกค้าได้ จะทำให้ลูกค้าได้รับประสบการณ์ที่ดีและเกิดความภักดีเพิ่มขึ้น ซึ่งงานศึกษาของ Zarkesh (2023) สามารถยืนยันประโยชน์ในข้อนี้ได้ จากการเปรียบเทียบอัตราการสูญเสียลูกค้า (Customer churn rates) และตัวบ่งชี้ความภักดี (Loyalty indicators) ของบริการประกันสุขภาพที่นำเสนอโดยธนาคารในอิหร่าน โดยพบว่าเมื่อธนาคารใช้วิธีกำหนดราคาแบบดั้งเดิม (ที่ไม่ได้ใช้ AI) จะมีลูกค้าราว 3 ใน 10 ราย ที่ไม่ต่ออายุการบริการประกันสุขภาพ แต่เมื่อนำ AI มาใช้ในการกำหนดราคา จำนวนลูกค้าที่ไม่ต่ออายุการบริการจะลดลงเหลือเพียง 2 ใน 10 รายเท่านั้น (ภาพที่ 4) ดังนั้น กลยุทธ์การกำหนดราคาที่ขับเคลื่อนด้วย AI จึงอาจสามารถช่วยรักษาฐานลูกค้าไว้ได้อย่างมีนัยสำคัญ และยังช่วยลดต้นทุนในการดำเนินธุรกิจ เพราะโดยทั่วไปแล้วต้นทุนในการหาลูกค้าใหม่มักจะสูงกว่าต้นทุนในการรักษาลูกค้าเดิมมาก

อุตสาหกรรมการเงินการธนาคารมีข้อแตกต่างที่สำคัญจากอุตสาหกรรมอื่นๆ ตรงที่ธนาคารไม่สามารถปรับราคาค่าธรรมเนียมการบริการตลอดจนอัตราดอกเบี้ยต่างๆ แบบนาทีต่อนาทีได้ ซึ่งแตกต่างจากธุรกิจอื่นๆ อย่างสายการบินที่สามารถปรับราคาจำหน่ายตั๋วเครื่องบินบนหน้าเว็บไซต์ หรือร้านค้าออนไลน์ที่ปรับราคาสินค้าขึ้นลงอย่างฮวบฮาบในช่วงโปรโมชั่น หากแต่การนำเสนอผลิตภัณฑ์และบริการของธนาคารอยู่ภายใต้กฎระเบียบที่เคร่งครัดมากมาย จึงเป็นความท้าทายสำคัญที่ธนาคารต้องเผชิญในการเลือกใช้กลยุทธ์การกำหนดราคาว่าแบบใดจะถูกต้องและเหมาะสมที่สุดภายใต้ข้อจำกัดที่มีอยู่ นอกจากนี้ ธนาคารยังอาจเผชิญข้อจำกัดด้านข้อมูล กล่าวคือ ข้อมูลที่มีอยู่และสามารถเข้าถึงได้อาจยังไม่เพียงพอต่อการวิเคราะห์ลักษณะและความต้องการที่แท้จริงของผู้บริโภค รวมถึงอาจไม่สามารถวิเคราะห์ความเปลี่ยนแปลงที่เกิดจากปัจจัยแวดล้อมภายนอก โดยเฉพาะพลวัตด้านเศรษฐกิจ สังคม หรือแม้แต่สิ่งแวดล้อม ยิ่งไปกว่านั้น ธนาคารยังต้องบริหารจัดการความเสี่ยงในด้านต่างๆ โดยการกำหนดดอกเบี้ยและเงื่อนไขการปล่อยกู้ย่อมส่งผลกระทบโดยตรงต่อการประเมินความเสี่ยงของสินเชื่อและความเพียงพอของเงินทุนของธนาคารอีกด้วย

มุมมองวิจัยกรุงศรี

การกำหนดราคาโดยใช้ AI สามารถสร้างประโยชน์ในหลากหลายแง่มุม ไม่ว่าจะช่วยตอบสนองความต้องการของผู้บริโภค ส่งเสริมภาคธุรกิจ และสนับสนุนการพัฒนานวัตกรรมอันจะเป็นปัจจัยในการขับเคลื่อนเศรษฐกิจในภาพรวมได้ โดยสำหรับผู้บริโภค หากราคาสินค้าตรงกับความเต็มใจจ่าย ย่อมเกิดความรู้สึกพึงพอใจ เนื่องจากตอบโจทย์ของตนทั้งด้านความต้องการและกำลังซื้อไปพร้อมกัน ซึ่งการกำหนดราคาให้เหมาะสมกับกำลังซื้อของแต่ละปัจเจกบุคคล จะทำให้ผู้ซื้อมีอิสระในการเลือกซื้อสินค้าและบริการที่จำเป็น ซึ่งจะช่วยเพิ่มอรรถประโยชน์ (Utility) ของผู้บริโภคได้ตามทฤษฎีเศรษฐศาสตร์

สำหรับภาคธุรกิจ การกำหนดราคาที่เหมาะสมจะช่วยให้ผู้ประกอบการสามารถแข่งขันได้ในทุกสภาวะตลาด โดยในสภาวะปกติหรือ “ตลาดขาขึ้น” การใช้ AI กำหนดราคาสามารถเพิ่มยอดขายและรายรับได้เมื่อเทียบกับวิธีแบบเก่า เนื่องจากราคาที่ AI ช่วยกำหนดนั้นผ่านการวิเคราะห์ทั้งปัจจัยฝั่งอุปสงค์และอุปทานแบบเรียลไทม์ และ เหมาะสมกับสภาวะตลาดในขณะนั้น โดยราคาที่เหมาะสมจะช่วยตอบสนองความต้องการของผู้บริโภคได้พร้อมกับช่วยให้ผู้ขายบริหารจัดการสต็อกสินค้าได้อย่างมีประสิทธิภาพ เช่น สามารถเร่งขายสินค้าที่หมดอายุง่าย หรือจัดการระบายสินค้าล็อตเก่าเพื่อเตรียมรับสินค้าล็อตใหม่ในเวลาที่เหมาะสม ส่วนในช่วงเวลาที่ประสบกับอุปสรรคหรือเผชิญสภาวะ “ตลาดขาลง” เช่น ห่วงโซ่อุปทานหยุดชะงัก หรือผู้บริโภคขาดความเชื่อมั่นในสภาวะเศรษฐกิจจึงต้องรัดเข็มขัดและระมัดระวังในการใช้จ่ายมากกว่าภาวะปกติ AI สามารถช่วยบรรเทาปัญหาได้โดยอาศัยการวิเคราะห์ปัจจัยต่างๆ และเสนอราคาที่น่าจะเหมาะสมและมีเสถียรภาพที่สุด โดยหาจุดสมดุลระหว่างการสร้างกำไรของบริษัทและกำลังซื้อของผู้บริโภค เมื่อธุรกิจไม่ผลักภาระต้นทุนไปที่ผู้บริโภคทั้งหมดก็จะส่งผลให้สินค้าขายได้และธุรกิจอยู่ได้ ดังนั้น การกำหนดราคาโดยใช้ AI เข้ามาเพิ่มประสิทธิภาพในลักษณะนี้จะเป็นประโยชน์ต่อทั้งธุรกิจและผู้บริโภค ตลอดจนเศรษฐกิจในภาพรวม

นอกเหนือไปจากเรื่องการกำหนดราคา สิ่งที่ธุรกิจมองข้ามไม่ได้อีกเรื่องหนึ่ง คือ “ความโปร่งใส” เพราะการสื่อสารที่ชัดเจนเกี่ยวกับการกำหนดและปรับราคาถือเป็นสิ่งสำคัญ ผู้ประกอบการจึงจำเป็นต้องสื่อสารให้ชัดเจนถึงเงื่อนไขในการปรับเปลี่ยนราคา ตลอดจนทำความเข้าใจกับผู้บริโภคหรือคู่ค้าว่าการใช้ AI กำหนดราคามีประโยชน์อย่างไร เพื่อสร้างความไว้วางใจทั้งสองฝ่าย ลดความเสี่ยงจากถูกวิจารณ์เชิงลบจนเสียชื่อเสียง (Reputation risk) ตลอดจนทำให้ผู้บริโภคหรือคู่ค้ามั่นใจได้ว่าธุรกิจนั้นๆ กระตือรือร้นที่จะตอบสนองต่อความต้องการของผู้บริโภคหรือคู่ค้าอยู่เสมอ ตลอดจนมีความยุติธรรมในการดำเนินงานและยึดลูกค้าเป็นศูนย์กลาง

นอกจากนี้ ธุรกิจไม่ควรมองข้ามประเด็นด้าน “ความเป็นส่วนตัวของข้อมูล” ไม่ว่าจะเป็นการใช้และเก็บรักษาข้อมูล ไปจนถึงการสร้างความมั่นใจแก่ลูกค้า เนื่องจาก AI อาศัยข้อมูลจำนวนมากในการฝึกฝนและวิเคราะห์ ดังนั้น นอกจากธุรกิจจะต้องจัดการข้อมูลของลูกค้าอย่างมีความรับผิดชอบและรับรองความเป็นส่วนตัวของข้อมูลโดยปฏิบัติตามกฎระเบียบแล้ว ยังต้องสามารถสื่อสารให้ผู้บริโภคและคู่ค้ามั่นใจว่าข้อมูลของตนมีความปลอดภัย

และท้ายที่สุด ธุรกิจควรต้อง “ประเมินเสียงตอบรับ” เพื่อทำความเข้าใจกับผลกระทบที่เกิดขึ้นกับทุกฝ่ายที่เกี่ยวข้องกับการใช้ AI ช่วยกำหนดราคา และนำมาพิจารณาและปรับกลยุทธ์ให้เหมาะสม ยกตัวอย่างเช่น ในปี 2567 เมื่อ Wendy’s ซึ่งเป็นเชนร้านอาหารจานด่วนที่มีสาขามากกว่า 7,000 สาขาในสหรัฐฯ ประกาศว่าจะนำการกำหนดราคาแบบนาทีต่อนาที (Dynamic pricing) มาใช้ควบคู่กับเทคโนโลยี AI โดยจะปรับเปลี่ยนเมนูอาหารตลอดวัน (AI-enabled menu changes) ซึ่งหลายฝ่ายกังวลว่าร้านอาจปรับราคาอาหารขึ้นในช่วงเวลาที่ผู้บริโภคมีความต้องการซื้อสูง หรือ “ช่วงพีค” เพื่อเพิ่มกำไรแก่บริษัท ซึ่งจะส่งผลกระทบโดยตรงต่อกลุ่มผู้มีรายได้น้อยที่พึ่งพาอาหารจานด่วนราคาย่อมเยามากกว่ากลุ่มอื่นๆ ต่อมาบริษัทจึงต้องออกมาชี้แจงว่าไม่ได้มีเจตนาดังกล่าวตามที่หลายฝ่ายกังวล แต่กำลังวางแผนที่จะใช้เทคโนโลยี AI ในการนำเสนอคุณค่าเพิ่มเติมและส่วนลดต่างๆ ให้แก่ลูกค้ามากขึ้น16/

เมื่อหันกลับมามองที่ภาคการเงินการธนาคารของไทย ดังที่กล่าวไปแล้วว่าแม้ธนาคารจะไม่สามารถปรับเปลี่ยนอัตราดอกเบี้ยหรือค่าธรรมเนียมด้วย AI ได้แบบเรียลไทม์ แต่ธนาคารยังมีช่องทางที่จะประยุกต์ใช้ AI ได้หลากหลายตั้งแต่หน้าบ้านจนถึงหลังบ้าน ไม่ว่าจะเป็นการใช้ AI เพื่อตอบข้อสงสัยพนักงานและลูกค้า ปรับปรุงกระบวนการภายใน ไปจนถึงการใช้ AI เพื่อประเมินความเสี่ยงของผู้กู้ตลอดจนคำนวณอัตราดอกเบี้ยที่เหมาะสมของสินเชื่อ ซึ่งสามารถช่วยสนับสนุนมาตรการการกำหนดอัตราดอกเบี้ยตามความเสี่ยงของลูกหนี้ (RBP) ของ ธปท. ได้ นอกจากนี้ เนื่องจากในปี 2568 ธปท. จะออกใบอนุญาตสำหรับจัดตั้งธนาคารพาณิชย์ไร้สาขา (Virtual Bank) โดยมีเงื่อนไขสำคัญในการพิจารณาคือความสามารถในการออกผลิตภัณฑ์รูปแบบใหม่ที่แตกต่างและตอบโจทย์ลูกค้าได้ชัดเจน และบริหารจัดการต้นทุนได้ ดังนั้น โมเดลการกำหนดราคาที่ขับเคลื่อนด้วย AI อาจได้รับความสนใจและถูกนำมาใช้เป็นหนึ่งในจุดขายของผู้ยื่นขอจัดตั้ง Virtual Bank เพื่อสร้างความแตกต่างจากผู้สมัครรายอื่นๆ ในประเทศ ในลักษณะที่คล้ายคลึงกับโมเดลของ Nubank ดังที่กล่าวมาแล้วได้

จะเห็นว่า เทคโนโลยี AI ในปัจจุบันมีความสามารถสูงและตอบโจทย์ธุรกิจได้อย่างหลากหลาย ซึ่งในอนาคตความสามารถของ AI จะยังคงถูกพัฒนาไปอย่างไม่หยุดยั้งและก่อให้เกิดกรณีการใช้งาน (Use case) ที่เพิ่มขึ้นอย่างต่อเนื่องทั้งในภาคธุรกิจและภาคธนาคาร ดังนั้น โจทย์สำคัญของธุรกิจต่างๆ คือการนำ AI ไปใช้ให้เกิดประโยชน์สูงสุด โดยเฉพาะในด้านการวิเคราะห์เพื่อหาสมดุลระหว่างการตอบโจทย์ลูกค้าและการสร้างผลตอบแทนแก่องค์กร คู่ขนานไปกับการรักษาจริยธรรมทางธุรกิจและการปฏิบัติตามระเบียบข้อบังคับได้อย่างถูกต้องและเหมาะสม ซึ่งหากรักษาสมดุลนี้ได้ย่อมส่งผลดีต่อทั้งผู้บริโภคและภาคธุรกิจ ตลอดจนภาพรวมเศรษฐกิจได้

References

Akshat Agarwal, Charu Singhal, and Renny Thomas (2021) AI-powered decision making for the bank of the future, McKinsey & Company. Retrieved March 12, 2024 from https://www.mckinsey.com/industries/financial-services/our-insights/ai-powered-decision-making-for-the-bank-of-the-future

Babak Zarkesh (2023) Exploring the Impact of AI-Driven Pricing on Customer Loyalty and Churn Rates in the Banking Industry (Master’s thesis), Norwegian University of Science and Technology (NTNU) Faculty of Economics and Management. Retrieved April 17, 2024 from https://ntnuopen.ntnu.no/ntnu-xmlui/handle/11250/3080341

BOT’s Consultation Paper (2023) (ร่าง) กลไกการกำหนดอัตราดอกเบี้ยตามความเสี่ยงสำหรับสินเชื่อรายย่อย (Risk-based pricing) และการทดสอบใน Sandbox, ฝ่ายนโยบายกำกับสถาบันการเงิน สายนโยบายสถาบันการเงิน, กันยายน 2566. Retrieved May 19, 2024 from https://www.bot.or.th/content/dam/bot/documents/th/laws-and-rules/hearing/public-hearing-202309-rbp.pdf

Joël Hazan et al. (2021) Why AI Transformations Should Start with Pricing, BCG publication, June 2021. Retrieved May 19, 2024 from https://www.bcg.com/publications/2021/ai-pricing-tranformations

Josephine Maltby (2016) Should all politicians publish their tax returns? Here’s what we might find, The Conversation, Retrieved June 25, 2024 from https://theconversation.com/should-all-politicians-publish-their-tax-returns-heres-what-we-might-find-57678

Koos Quak and Gert-Jan van Zuijlen (2019) Dynamic pricing with AI syncs insurers with market realities, Expert Insights, IBM Institute for Business Value, August 2019. Retrieved March 12, 2024 from https://www.the-digital-insurer.com/wp-content/uploads/2020/05/1578-74027274usen-02_74027274USEN.pdf

Marshall Fisher, Santiago Gallino, and Jun Li (2023) A Step-by-Step Guide to Real-Time Pricing, Harvard Business Review, November-December 2023. Retrieved April 17, 2024 from https://hbr.org/2023/11/a-step-by-step-guide-to-real-time-pricing

Matt Cox et al (2023) Using AI to augment pricing intelligence for banks, EY Global - Banking and Capital Markets, December 2023. Retrieved May 19, 2024 from https://www.ey.com/en_gl/insights/banking-capital-markets/using-ai-to-augment-pricing-intelligence-for-banks

McKinsey Analytics (2018) An executive’s guide to AI, McKinsey & Company. Retrieved April 17, 2024 from https://www.mckinsey.com/~/media/McKinsey/Business%20Functions/McKinsey%20Analytics/Our%20Insights/An%20executives%20guide%20to%20AI/An-executives-guide-to-AI.ashx

Nasser Sami Zagha (2024) Artificial Intelligence Real Use Cases for Credit scoring in Banks and Fintech firms, February 2024. Retrieved April 17, 2024 from https://www.linkedin.com/pulse/artificial-intelligence-real-use-cases-credit-scoring-nasser-sami-ee6be

Nu Holdings Ltd. Reports Fourth Quarter and Full Year 2023 Financial Results. Retrieved April 17, 2024 from https://international.nubank.com.br/company/nu-holdings-ltd-reports-fourth-quarter-and-full-year-2023-financial-results

Shelley E. Kohan (2024), Wendy’s Dynamic Pricing Announcement Puts New CEO Kirk Tanner In Spotlight, Forbes. Retrieved April 17, 2024 from https://www.forbes.com/sites/shelleykohan/2024/03/02/wendys-dynamic-pricing-announcement-puts-new-ceo-kirk-tanner-in-spotlight/?sh=6c39110b72d2

1/ https://www.krungsri.com/th/plearn-plearn/credit-card-ai-generation

2/ Machine Learning (ML) เป็นแอปพลิเคชันของ AI ซึ่งเป็นกระบวนการที่ใช้ข้อมูลและแบบจำลองทางคณิตศาสตร์เพื่อให้คอมพิวเตอร์เรียนรู้ได้เองโดยอัตโนมัติโดยไม่ต้องสั่ง ช่วยให้ระบบคอมพิวเตอร์สามารถเรียนรู้ พัฒนา และปรับปรุงตัวเองต่อไปได้ตามประสบการณ์การทำงานของเครื่อง นอกจาก ML แล้ว สาขาย่อยอื่นๆ ของ AI ได้แก่ Deep Learning, Robotics, Neural Networks, Natural Language Processing (NLP) และ Genetic Algorithms ซึ่งแต่ละสาขาที่กล่าวมานี้มีบทบาทสำคัญในการกำหนดอนาคตของ AI และมีศักยภาพในการปฏิวัติอุตสาหกรรมต่างๆ ทั่วโลก

3/ https://hbr.org/2023/11/a-step-by-step-guide-to-real-time-pricing

4/ https://www.bcg.com/publications/2021/ai-pricing-tranformations

5/ การหยุดชะงักของห่วงโซ่อุปทานอาจเกิดจากปัจจัยต่างๆ ที่ขัดขวางห่วงโซ่อุปทานการผลิตรวมถึงภัยพิบัติทางธรรมชาติ เช่น แผ่นดินไหวหรือพายุเฮอริเคน ซึ่งสร้างความเสียหายให้กับโครงสร้างพื้นฐานและทำให้เส้นทางการขนส่งหยุดชะงัก ปัญหาของคู่ค้า เช่น การล้มละลายหรือความล่าช้าในการผลิตที่อาจขัดขวางการส่งต่อพัสดุได้ ความท้าทายด้านลอจิสติกส์ เช่น ความแออัดของท่าเรือหรือความล่าช้าของศุลกากรที่ขัดขวางการเคลื่อนย้ายสินค้า นอกจากนี้ ยังอาจมีปัจจัยทางการเมืองและเศรษฐกิจ เช่น ข้อพิพาททางการค้าหรือความผันผวนของค่าเงินที่ส่งผลกระทบต่อห่วงโซ่อุปทานทั่วโลก ข้อพิพาทด้านแรงงานและการขาดแคลนทำให้เกิดความล่าช้าในการผลิต ปัญหาทางเทคโนโลยี เช่น อุปกรณ์ทำงานผิดปกติหรือซอฟต์แวร์ขัดข้องจึงส่งผลกระทบต่อการปฏิบัติงาน ทั้งนี้ ยังอาจมีเรื่องโรคระบาดและวิกฤตด้านสุขภาพ ซึ่งมีตัวอย่างจากการระบาดใหญ่ของโควิด-19 ก็สามารถทำให้เกิดการหยุดชะงักของห่วงโซ่อุปทานในวงกว้าง เช่น การหยุดการผลิต เป็นต้น

6/ IBM Institute for Business Value analysis, based on unpublished project data จากงานศึกษาเรื่อง "Dynamic Pricing with AI Syncs Insurers with Market Realities."

7/ IBM Institute for Business Value analysis based on secondary research จากงานศึกษาเรื่อง "Dynamic Pricing with AI Syncs Insurers with Market Realities."

8/ เวลาสู่ตลาด (Time to Market: TTM) หมายถึงระยะเวลาที่ต้องใช้ทั้งหมด นับตั้งแต่เริ่มต้นพัฒนาแนวคิดเพื่อสร้างสินค้าหรือบริการไปจนถึงการวางจำหน่ายในตลาดได้สำเร็จ ซึ่ง TTM เป็นตัวชี้วัดสำคัญประการหนึ่งของธุรกิจ เพราะในกรณีที่สินค้ามีความคล้ายคลึงกัน บริษัทที่มี TTM สั้นกว่าคู่แข่ง จะสามารถคว้าโอกาสใหม่ๆ ในตลาดได้รวดเร็วกว่า จึงจัดว่าได้เปรียบเหนือคู่แข่งในการแข่งขัน

9/ IBM Institute for Business Value analysis, based on unpublished project data จากงานศึกษาเรื่อง "Dynamic Pricing with AI Syncs Insurers with Market Realities."

10/ แม้ในประเทศไทยจะไม่มีการเปิดเผยข้อมูลการคืนภาษีของประชาชน แต่ในบางประเทศ เช่น นอร์เวย์ มีการเปิดเผยข้อมูลนี้ผ่านช่องทางออนไลน์ อ้างอิงจาก https://theconversation.com/should-all-politicians-publish-their-tax-returns-heres-what-we-might-find-57678

11/ อนึ่ง ความสามารถในการเข้าถึงข้อมูลจากแหล่งใหม่ๆ เหล่านี้จะขึ้นอยู่กับแนวปฏิบัติที่เกี่ยวกับ Open banking และแนวทางการแบ่งปันข้อมูลอื่นๆ รวมถึงความพร้อมใช้งานของ API และผู้รวบรวมข้อมูล (Data aggregator) ที่ได้รับอนุญาตอย่างเป็นทางการในตลาดนั้นๆ นอกจากนี้ สิ่งสำคัญที่จะต้องคำนึงถึงเสมอ คือ ธนาคารจะต้องรักษาความปลอดภัยของข้อมูลและปกป้องความเป็นส่วนตัวของลูกค้าตามกฎระเบียบที่เกี่ยวข้อง เช่น PDPA ในขณะที่เข้าถึงและใช้ประโยชน์จากข้อมูลส่วนบุคคลของลูกค้า เป็นต้น

12/ https://www.bot.or.th/content/dam/bot/documents/th/laws-and-rules/hearing/public-hearing-202309-rbp.pdf

13/ https://www.ey.com/en_gl/insights/banking-capital-markets/using-ai-to-augment-pricing-intelligence-for-banks

14/ https://www.linkedin.com/pulse/artificial-intelligence-real-use-cases-credit-scoring-nasser-sami-ee6be, Retrieved April 17, 2024.

15/ https://international.nubank.com.br/company/nu-holdings-ltd-reports-fourth-quarter-and-full-year-2023-financial-results/, Retrieved April 17, 2024.

16/ https://www.forbes.com/sites/shelleykohan/2024/03/02/wendys-dynamic-pricing-announcement-puts-new-ceo-kirk-tanner-in-spotlight/?sh=6c39110b72d2