แนวโน้มธุรกิจและอุตสาหกรรมไทยปี 2569-2571

ภาพรวมแนวโน้มอุตสาหกรรมไทยจะพิจารณาครอบคลุมทั้งโอกาสและปัจจัยท้าทายที่สะท้อนความน่าสนใจ (Attractiveness) ในการดำเนินธุรกิจของแต่ละอุตสาหกรรม ซึ่งขึ้นอยู่กับปัจจัยแวดล้อมทางเศรษฐกิจมหภาค และปัจจัยด้านการเปลี่ยนแปลงเชิงโครงสร้างที่มีผลต่อทิศทางของธุรกิจและอุตสาหกรรมในระยะ 3 ปีข้างหน้า

ปัจจัยแวดล้อมทางเศรษฐกิจมหภาค

-

การปรับขึ้นภาษีนำเข้าสินค้าไทยของสหรัฐฯ ในอัตรา 19% ซึ่งมีผลบังคับใช้ตั้งแต่เดือนสิงหาคม 2568 และผลของ Payback Effect จากการที่คำสั่งซื้อถูกเร่งดำเนินการล่วงหน้าในปี 2568 ภาคส่งออกจึงมีแนวโน้มชะลอตัวลงอย่างต่อเนื่อง ขณะเดียวกัน นโยบายการค้าสหรัฐฯ ที่ไม่แน่นอนและมีแนวโน้มกีดกันทางการค้ายังเพิ่มความเปราะบางให้กับภาคการผลิตและการจ้างงาน

-

ความไม่แน่นอนทางการเมืองในประเทศในช่วงรัฐบาลรักษาการหรือการเลือกตั้งที่จะมีขึ้นช่วงต้นปี 2569 อาจกระทบการใช้จ่ายภาครัฐ โดยเฉพาะงบลงทุนในช่วงครึ่งปีแรก รวมถึงการจัดทำ พ.ร.บ. งบประมาณรายจ่ายประจำปี 2570 ที่อาจล่าช้าเล็กน้อย

-

หนี้สาธารณะที่อยู่ในระดับสูง ส่งผลให้พื้นที่ในการดำเนินนโยบายการคลัง (Fiscal space) เหลือน้อยลง และจำกัดความสามารถของรัฐบาลในการออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมในช่วงปี 2569–2571

-

แม้หนี้ครัวเรือนของไทยจะทยอยลดลงแต่ยังคงอยู่ในระดับสูงกว่า 86% ของ GDP ณ สิ้นไตรมาส 2 ปี 2568 นับเป็นระดับสูงสุดในกลุ่มอาเซียน-5 ขณะที่รายได้ครัวเรือนฟื้นตัวช้าอาจกดดันการบริโภคภาคเอกชนและจำกัดประสิทธิผลของมาตรการกระตุ้นเศรษฐกิจในระยะข้างหน้า

อย่างไรก็ตาม ยังมีปัจจัยบางประการที่ช่วยขับเคลื่อนเศรษฐกิจอยู่บ้าง อาทิ (1) ภาคท่องเที่ยวที่ฟื้นตัวอย่างค่อยเป็นค่อยไป หลังจากที่หดตัวลงในปี 2568 เนื่องจากนักท่องเที่ยวจีนยังกังวลด้านความปลอดภัย แต่อาจได้แรงหนุนจากแรงส่งการเติบโตของการท่องเที่ยวทั่วโลก รวมถึงการเพิ่มเที่ยวบินระหว่างประเทศและเส้นทางบินใหม่จากจีนและอินเดีย จึงคาดว่านักท่องเที่ยวต่างชาติจะพลิกกลับมาเพิ่มขึ้นสู่ระดับ 35.5 ล้านคนในปี 2569 และปรับเพิ่มเป็น 37.5-39.5 ล้านคนในปี 2570-2571 และ (2) การลงทุนภาคเอกชนที่มีสัญญาณเชิงบวกอยู่บ้างจากยอดขอรับส่งเสริมการลงทุนผ่าน BOI ที่เพิ่มขึ้นเกือบเท่าตัวสู่ระดับสูงสุดเป็นประวัติการณ์ นำโดยอุตสาหกรรมดิจิทัล ยานยนต์ไฟฟ้า และพลังงานหมุนเวียน นอกจากนี้ BOI ยังได้ดำเนินมาตรการ “Thailand FastPass” เพื่อเร่งรัดให้โครงการที่ได้รับการส่งเสริมฯ ตั้งแต่ปี 2566 ถึงต้นปี 2568 มูลค่าลงทุนราว 4.8 แสนล้านบาท สามารถเริ่มลงทุนจริงได้เร็วขึ้น

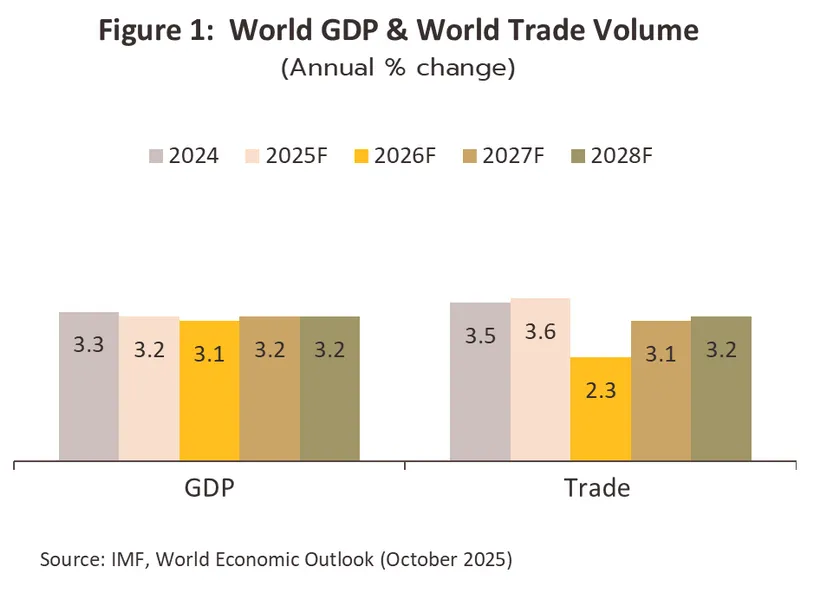

ในระยะ 3 ปีข้างหน้า (ปี 2569-2571) เศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปและเติบโตในอัตราต่ำเมื่อเทียบกับค่าเฉลี่ยของประเทศในกลุ่มอาเซียน-5 โดยกองทุนการเงินระหว่างประเทศ (IMF) คาดว่าเศรษฐกิจกลุ่มอาเซียน-5 จะขยายตัวเฉลี่ยราว 4.2% ต่อปี ท่ามกลางแรงกดดันจากปัจจัยภายนอก ทั้งความไม่แน่นอนของนโยบายการค้าสหรัฐฯ การชะลอตัวของเศรษฐกิจจีน และความตึงเครียดทางภูมิรัฐศาสตร์ที่ยืดเยื้อ ขณะที่ยังต้องเผชิญกับปัญหาเชิงโครงสร้างภายในประเทศ ได้แก่ ความสามารถในการแข่งขันของภาคอุตสาหกรรมที่ลดลง การขาดแคลนแรงงานและผลิตภาพแรงงานที่อยู่ในระดับต่ำ ตลอดจนภาระหนี้ครัวเรือนและหนี้สาธารณะที่อยู่ในระดับสูงซึ่งจะจำกัดการบริโภคภาคเอกชนและลดความยืดหยุ่นในการดำเนินนโยบายการคลัง นอกจากนี้ ความไม่แน่นอนทางการเมืองภายในประเทศยังคงเป็นปัจจัยเสี่ยง แม้จะมีการเลือกตั้งในปี 2569 ก็ตาม แต่หากขาดความต่อเนื่องในการดำเนินนโยบายเศรษฐกิจและการรักษาวินัยทางการคลัง อาจส่งผลทางลบต่อแรงส่งการเติบโตและอันดับความน่าเชื่อถือของประเทศ ปัจจัยเหล่านี้ล้วนส่งผลให้เศรษฐกิจไทยยังคงเผชิญภาวะเติบโตต่ำกว่าระดับศักยภาพในระยะปานกลาง

การเปลี่ยนแปลงเชิงโครงสร้างที่จะมีผลต่อภาคธุรกิจ/อุตสาหกรรมในระยะข้างหน้า

ในระยะต่อไป การลงทุนในอุตสาหกรรมต้นน้ำของห่วงโซ่การผลิตจะยิ่งมีความสำคัญมากขึ้นในกลุ่มประเทศกำลังพัฒนาในภูมิภาคเอเชีย เพื่อเร่งพัฒนาอุตสาหกรรมสู่ความยั่งยืน อันจะช่วยรองรับความไม่แน่นอนจากนโยบายการค้าและสงครามเทคโนโลยีที่จะรุนแรงมากขึ้น

ผลจากการประชุมอาเซียนซัมมิท 2568 รอบล่าสุดที่เกิดขึ้นช่วงปลายเดือนตุลาคม 2568 เน้นขยายความร่วมมือด้านดิจิทัลในกลุ่มประเทศสมาชิก โดยจะประสานระบบอีคอมเมิร์ซและดิจิทัลเพย์เมนต์ระหว่างประเทศ เชื่อมโยงฐานข้อมูล (Data Interoperability) รวมถึงกำหนดมาตรฐานด้าน AI เพื่อยกระดับความพร้อมของอาเซียนในการเข้าสู่เศรษฐกิจดิจิทัลเต็มรูปแบบ

ความท้าทายต่อผู้ประกอบการไทยในระยะข้างหน้า คือ (1) สินค้านำเข้าราคาถูกจากจีนที่ไหลทะลักเข้ามา จะกดดันผู้ประกอบการท้องถิ่นโดยเฉพาะกลุ่ม SMEs ที่ไม่สามารถแข่งขันได้ด้วยการประหยัดจากขนาด รวมถึงประเด็นการถ่ายโอนสินค้าผ่านประเทศที่สามหรือสินค้าสวมสิทธิ์ (Transshipment) ทั้งในรูปของการใช้ไทยเป็นฐานการส่งออกต่อ และการนำเข้าชิ้นส่วนหรือวัตถุดิบจากจีนในสัดส่วนสูงเพื่อการผลิต ทำให้ผู้ประกอบการไทยเสี่ยงต่อการถูกสหรัฐฯ ตัดสินว่าเข้าข่ายการ “สวมสิทธิ์” และอาจถูกตอบโต้รุนแรง และ (2) การขยายฐานการผลิตมาสู่อาเซียนรวมถึงไทย เพื่อถ่ายโอนกำลังการผลิตที่ล้นเกินในจีนมาสู่ตลาดเป้าหมายในอาเซียนโดยตรง แม้ในด้านบวกจะช่วยพัฒนาห่วงโซ่อุปทานของบางอุตสาหกรรม แต่ก็อาจเป็นความเสี่ยงต่อผู้ประกอบการเดิมของไทยที่ไม่สามารถแข่งขันด้านต้นทุน นอกจากนี้ การขยายฐานดังกล่าวอาจใช้ไทยเป็นเพียงฐานการประกอบ แต่ใช้ชิ้นส่วนและแรงงานนำเข้าจากจีนทั้งหมด จึงสร้างมูลค่าเพิ่มต่อห่วงโซ่การผลิตของไทยได้จำกัด

-

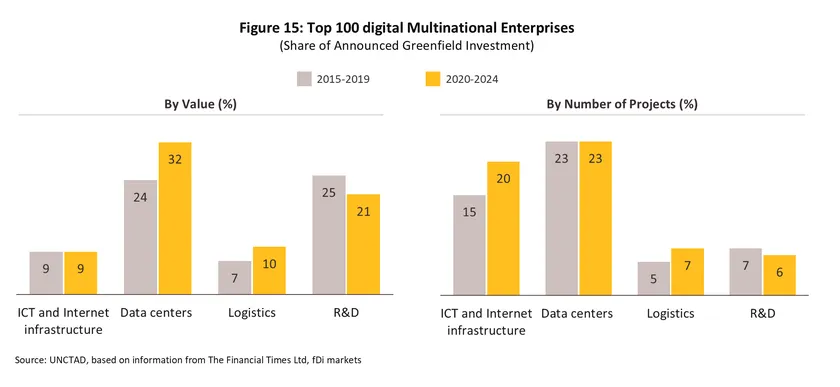

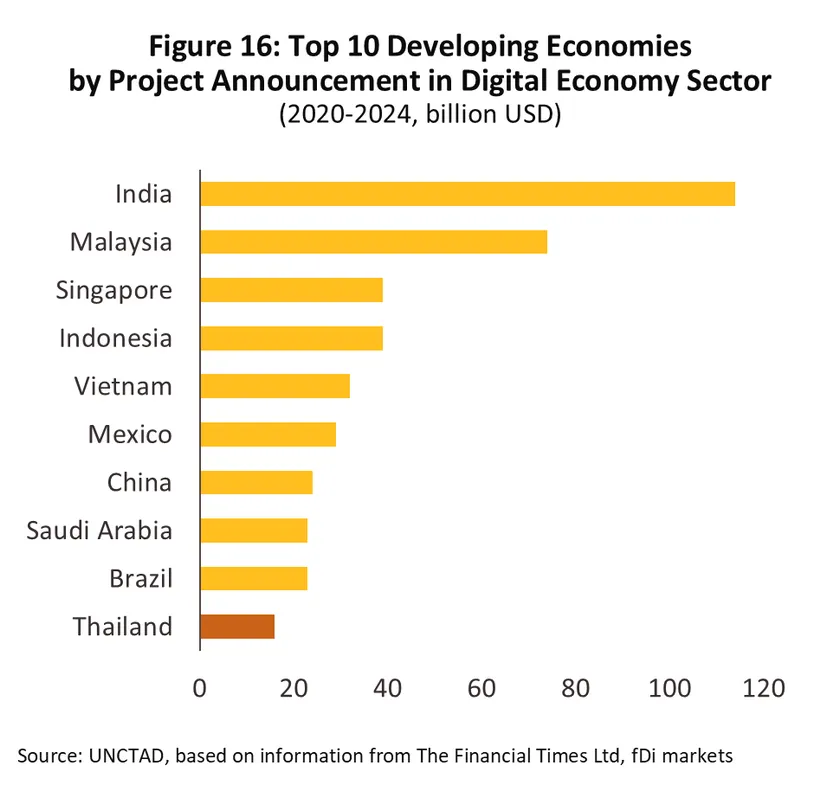

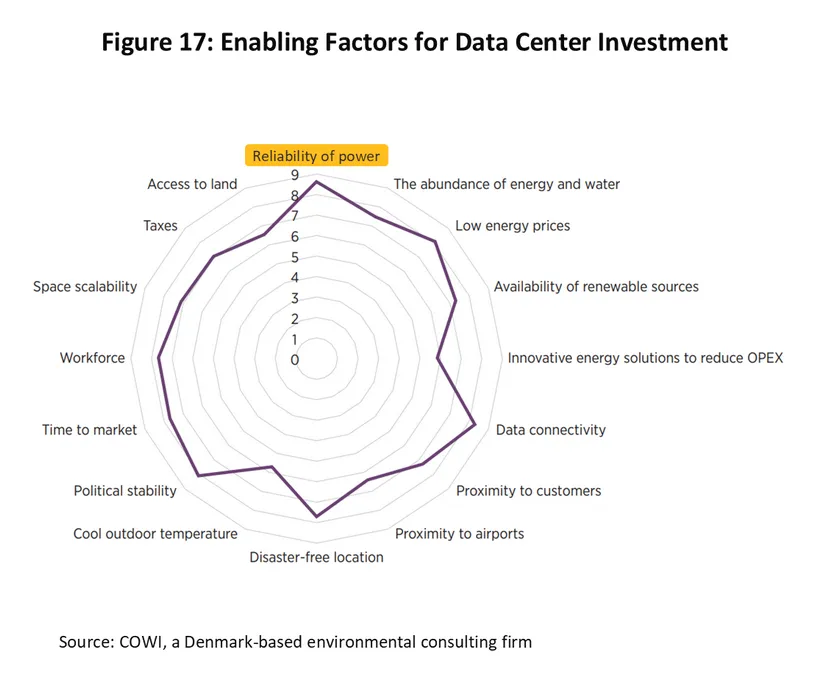

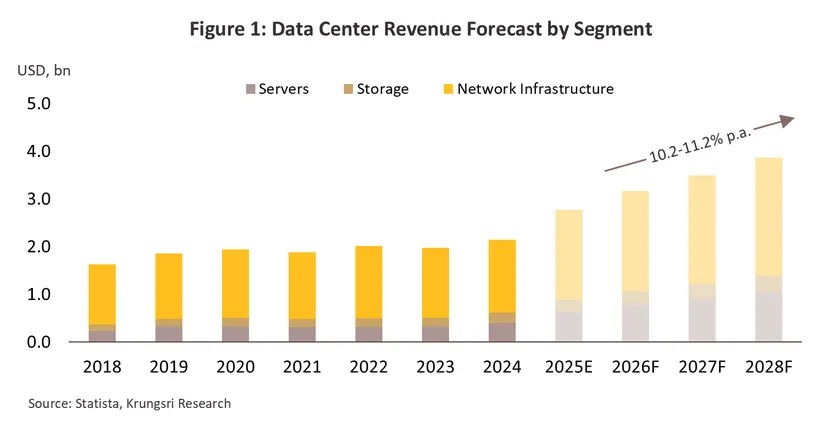

เศรษฐกิจดิจิทัล คือพลังขับเคลื่อนหลักของการพัฒนาอุตสาหกรรมสมัยใหม่ แม้กระแสการลงทุนโดยตรงจากต่างประเทศ (FDI) ทั่วโลกมีทิศทางชะลอตัว แต่การลงทุนด้านดิจิทัลยังขยายตัวได้เฉลี่ยสูงถึง 10–12% ต่อปี ซึ่งสูงกว่าอัตราการเติบโตของ GDP โลก โดยเฉพาะการลงทุนในธุรกิจดาต้าเซ็นเตอร์ที่มีจำนวนโครงการและมูลค่าเงินลงทุนสูงกว่าโครงการอื่นที่เป็นการลงทุนใหม่ (Greenfield investment) ของกลุ่มบริษัทข้ามชาติในประเทศกำลังพัฒนา ตลอดช่วงปี 2563-2567 ที่ผ่านมา (ภาพที่ 15) และในช่วงดังกล่าว ไทยอยู่ในกลุ่ม 10 ประเทศที่มีมูลค่าเงินลงทุนในดาต้าเซ็นเตอร์สูงสุดภายใต้แผนการลงทุนของบริษัทข้ามชาติ (ภาพที่ 16) (ที่มา: UNCTAD, 2025) เพื่อขับเคลื่อนเทคโนโลยีใหม่ เช่น AI, Cloud computing, และ Data analytics และรองรับการลงทุนในอุตสาหกรรมต้นน้ำ เช่น อุปกรณ์อิเล็กทรอนิกส์ ชิ้นส่วนเซมิคอนดักเตอร์ และโครงสร้างพื้นฐานดิจิทัล ตลอดจนธุรกิจพาณิชย์อิเล็กทรอนิกส์ อันจะช่วยเสริมสร้างความแข็งแกร่งของห่วงโซ่อุปทาน (supply chain) ในอุตสาหกรรมเทคโนโลยีขั้นสูง ได้แก่ Smart electronics, ยานยนต์สมัยใหม่ (Next-generation vehicles) และบริการดิจิทัล ภายใต้ยุทธศาสตร์อุตสาหกรรมเป้าหมายของไทย อย่างไรก็ตาม โอกาสของการลงทุนดังกล่าวมาพร้อมกับปัจจัยท้าทายในการดำเนินธุรกิจ โดยเฉพาะความเพียงพอของแหล่งพลังงานซึ่งเป็นปัจจัยสำคัญที่จะกำหนดผลสำเร็จ (Enabling factor) ของการลงทุนในธุรกิจดาต้าเซนเตอร์ (ภาพที่ 17) เนื่องจากธุรกิจนี้จำเป็นต้องใช้พลังงานสะอาดเพื่อสอดรับกับเป้าหมายความยั่งยืนที่มุ่งสู่สังคมสีเขียวเต็มรูปแบบในอนาคต แต่อุปทานด้านพลังงานหมุนเวียนในไทยยังต้องได้รับการพัฒนาให้มีปริมาณที่มากพอเพื่อให้ต้นทุนต่อหน่วยต่ำลง นอกจากนี้ การบรรลุจุดหมายดังกล่าวยังต้องเผชิญอุปสรรคทั้งการเปลี่ยนแปลงสภาพภูมิอากาศที่รุนแรงขึ้น เช่น ภัยธรรมชาติ ตลอดจนความล่าช้าในการออกระเบียบปฏิบัติที่ชัดเจนเพื่อขับเคลื่อนระบบสัญญาซื้อขายพลังงานไฟฟ้าโดยตรง (Direct Power Purchase Agreement: Direct PPA) ให้เป็นรูปธรรมได้ทันเวลา (ที่มา: Direct PPA โอกาสใหม่เสริมความยั่งยืนให้ธุรกิจไทย, Krungsri Research 2025)

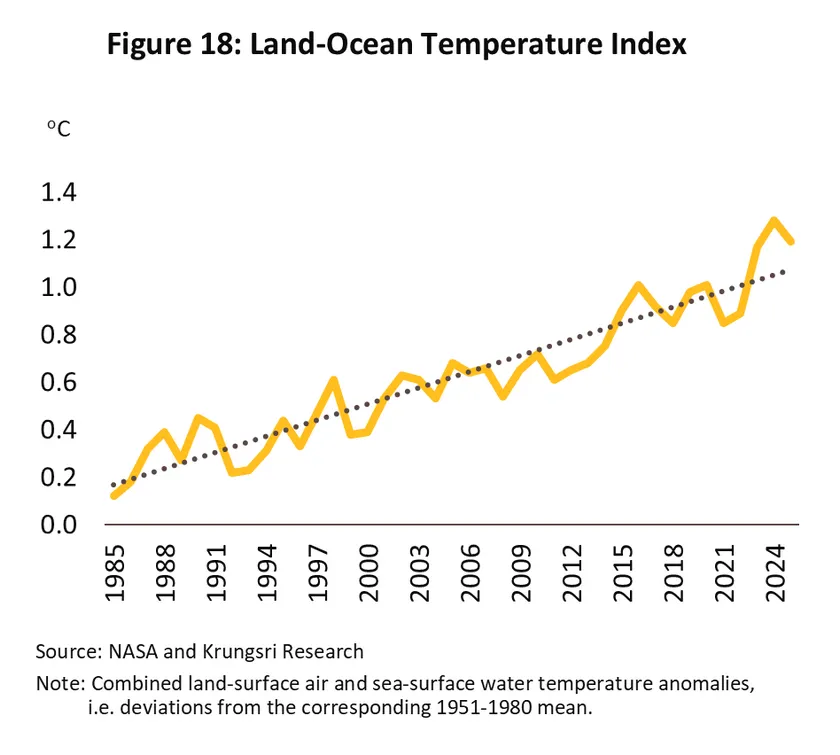

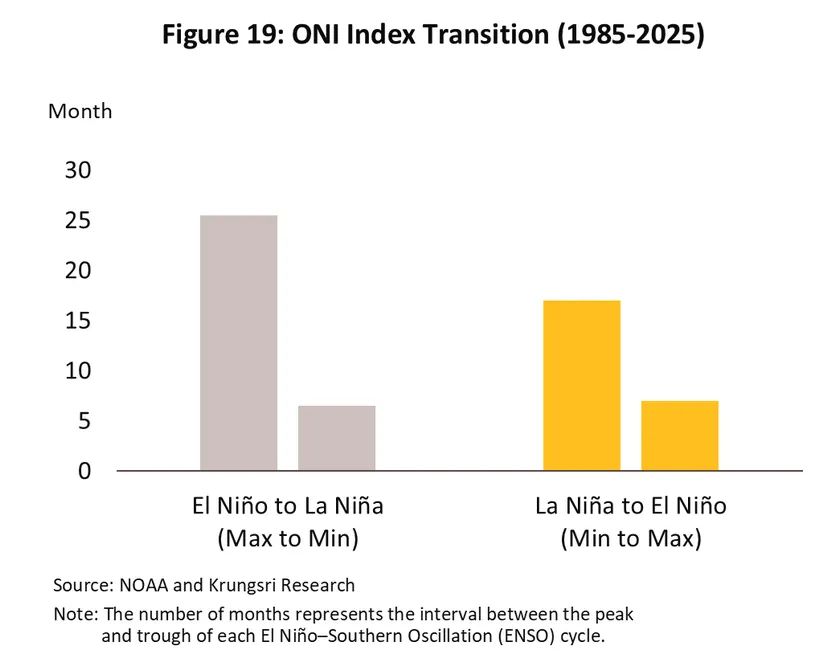

โดยช่วงปี 2569-2571 ประเทศไทยมีแนวโน้มเผชิญกับภาวะโลกรวนที่อาจสร้างความเสียหายต่อภาคประชาชนและเศรษฐกิจ วิจัยกรุงศรีได้ประเมินผลกระทบของภาวะโลกรวนที่จะมีต่อภาคอุตสาหกรรมต่างๆ ตั้งแต่ภาคเกษตรตลอดจนอุตสาหกรรมต่อเนื่อง ดังนี้

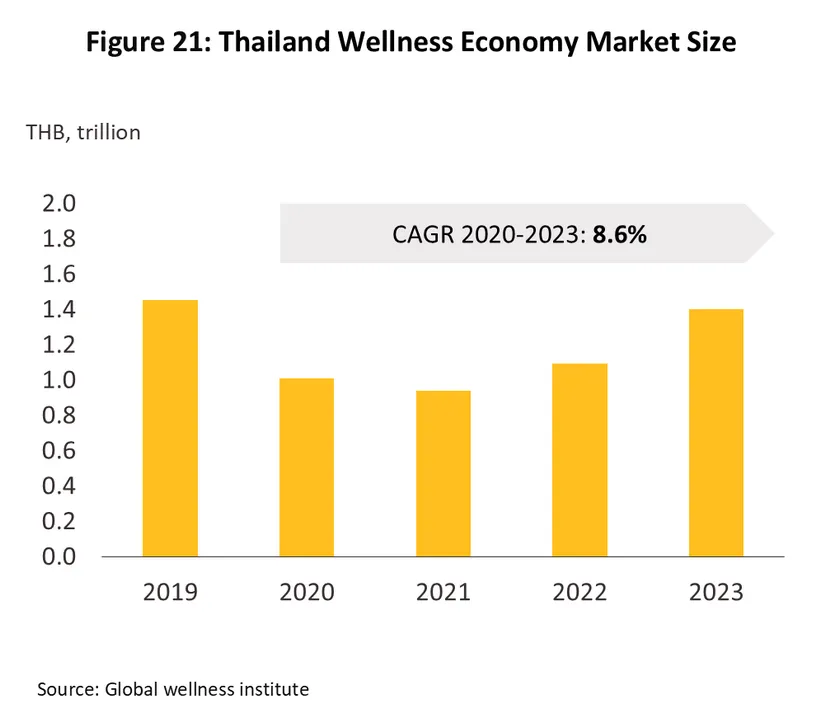

การเข้าสู่สังคมสูงวัยทั่วโลกก่อให้เกิดเศรษฐกิจสีเงิน (Silver economy) ซึ่งสร้างโอกาสและความท้าทายต่อภาคธุรกิจทั่วโลก จากความต้องการสินค้าและบริการที่ตอบสนองความต้องการของผู้สูงอายุทั้งด้านสุขภาพ การเงิน ที่อยู่อาศัย เทคโนโลยี และการท่องเที่ยว โดยองค์การสหประชาชาติคาดว่าภายในปี 2597 ผู้มีอายุ 65 ปีขึ้นไปจะเพิ่มขึ้นเป็น 1.7 พันล้านคน จาก 830 ล้านคนในปี 2567 ในจำนวนนี้ กว่า 1 พันล้านคนเป็นผู้สูงอายุในทวีปเอเชีย ทำให้ภูมิภาคนี้จะกลายเป็นตลาดผู้สูงอายุขนาดใหญ่ที่สร้างโอกาสทางธุรกิจ โดยเฉพาะด้านการดูแลสุขภาพ โดยคาดว่าในปี 2576 มูลค่าตลาด Silver economy ทั่วโลกจะสูงถึง 5.5 ล้านล้านดอลลาร์สหรัฐ จาก 2.8 ล้านล้านดอลลาร์สหรัฐในปี 2567 หรือคิดเป็นอัตราเติบโตเฉลี่ย 7.9% ต่อปี4/ การเข้าสู่สังคมสูงวัยจะทำให้ความต้องการบริการด้าน Wellness เพิ่มขึ้น ธุรกิจที่ตอบโจทย์ Silver economy จึงมักผสานแนวคิดด้าน Wellness รวมไว้ด้วย ส่งผลให้เศรษฐกิจเพื่อความเป็นอยู่ที่ดี (Wellness economy) ซึ่งตอบโจทย์การดูแลสุขภาพแบบองค์รวม การฟื้นฟูร่างกาย และการสร้างสมดุลชีวิต มีแนวโน้มเติบโตเร็วเช่นกัน โดยคาดว่าในปี 2572 จะมีมูลค่าสูงถึง 9.8 ล้านล้านดอลลาร์สหรัฐ จาก 6.8 ล้านล้านดอลลาร์สหรัฐในปี 2567 หรือคิดเป็นอัตราการเติบโตเฉลี่ย 7.6% ต่อปี

ประเทศไทยจะเข้าสู่สังคมสูงวัยอย่างยิ่งยวด (Super-Aged Society) ภายในปี 2573 ด้วยสัดส่วนประชากรที่มีอายุ 60 ปีขึ้นไปสูงกว่า 25% ของประชากรทั้งหมด จึงเป็นโอกาสสำหรับภาคธุรกิจที่จะเร่งพัฒนาห่วงโซ่บริการด้านสุขภาพอย่างครบวงจร โดยในปี 2566 เศรษฐกิจเพื่อสุขภาพของไทยมีมูลค่าราว 40.5 พันล้านดอลลาร์สหรัฐเพิ่มขึ้น 28.4% จากปี 2565 ซึ่งกลุ่มธุรกิจที่ตอบโจทย์ข้างต้นและมีศักยภาพการเติบโตสูง ได้แก่ (1) การท่องเที่ยวเชิงสุขภาพและการแพทย์ ซึ่งภาครัฐมีนโยบายให้ไทยเป็น “ศูนย์กลางการแพทย์และสุขภาพ” (Medical & Wellness Hub) ระดับสากล ผ่าน 6 ธุรกิจ ได้แก่ นวดแผนไทย สมุนไพร การท่องเที่ยวเชิงสุขภาพ อุตสาหกรรมเครื่องมือแพทย์ ผลิตภัณฑ์การแพทย์มูลค่าสูง (ATMPs) และสุขภาพบุคคลและความงาม (2) อสังหาริมทรัพย์เพื่อสุขภาพ ซึ่งคาดว่าจะเติบโตเฉลี่ย 15% ต่อปี และ (3) อาหารเพื่อสุขภาพ ที่ตอบโจทย์การป้องกันโรค นอกจากนี้ ภาครัฐยังให้สิทธิประโยชน์ทางภาษีสำหรับธุรกิจด้านการแพทย์ การดูแลสุขภาพ และการวิจัยผลิตภัณฑ์สุขภาพ สำหรับความท้าทายสำคัญ คือ ปัญหาการขาดแคลนแรงงานในอุตสาหกรรมนี้ จะส่งผลให้ต้นทุนด้านบุคลากรปรับสูงขึ้นต่อเนื่อง โดยเฉพาะกลุ่ม SMEs ที่มีเงินลงทุนในเทคโนโลยีเพื่อทดแทนแรงงานค่อนข้างจำกัด นอกจากนี้ การขับเคลื่อนสู่ Medical & Wellness Hub ตามนโยบายรัฐยังต้องเผชิญปัญหาบุคลากรคุณภาพไม่เพียงพอ (เช่น แพทย์ นักโภชนาการ และผู้เชี่ยวชาญด้าน Wellness) และการแข่งขันรุนแรงจากประเทศคู่แข่งที่เน้นเป้าหมายการเป็นศูนย์กลางสุขภาพแห่งภูมิภาคเช่นเดียวกัน

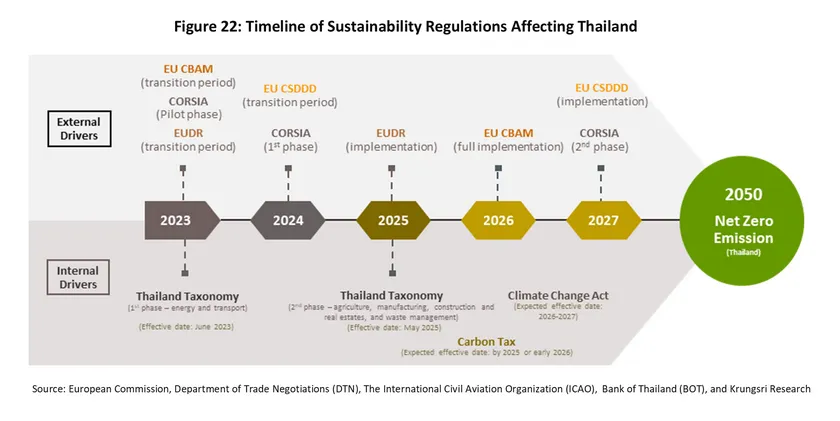

นอกจากนี้ ภาคธุรกิจของไทยมีแนวโน้มต้องเผชิญกฎระเบียบหรือมาตรการในประเทศที่เข้มงวดขึ้น สอดคล้องกับทิศทางของโลกและเป้าหมาย Net Zero ใหม่ของไทยในปี 2593 (จากเดิม 2608) ดังนี้

-

กลไกภาคบังคับ ภาครัฐอยู่ระหว่างพิจารณา (ร่าง) พระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งกำหนดให้ภาคธุรกิจต้องรายงานปริมาณการปล่อยก๊าซเรือนกระจก รวมถึงเร่งผลักดันให้นำกลไกราคาคาร์บอนภาคบังคับมาใช้ อาทิ การเก็บภาษีคาร์บอน (สินค้าน้ำมัน) และการจัดตั้งระบบซื้อขายสิทธิการปล่อยก๊าซเรือนกระจก (ETS) โดยเฉพาะอุตสาหกรรมที่ปล่อยคาร์บอนสูง เช่น ซีเมนต์ โลหะ และปิโตรเคมี

-

กลไกภาคสมัครใจ อาทิ การกำหนดมาตรฐานกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อม (Thailand Taxonomy) ซึ่งปัจจุบันครอบคลุม 6 ภาคส่วน ได้แก่ ภาคพลังงาน การขนส่ง การเกษตร การผลิต อสังหาริมทรัพย์ และของเสีย จะกระตุ้นให้ธุรกิจเหล่านี้เร่งเปลี่ยนผ่านการดำเนินงานให้สอดคล้องตามเกณฑ์ Taxonomy เพื่อรักษาความสามารถในการแข่งขันและเพิ่มโอกาสเข้าถึงแหล่งเงินทุนเพื่อความยั่งยืน

วิจัยกรุงศรีประเมินว่ามาตรการด้านความยั่งยืนทั้งในระดับโลกและระดับประเทศจะเป็นทั้งความท้าทายและโอกาสของภาคธุรกิจไทย โดยความท้าทายสำคัญเกิดจากการควบคุมต้นทุนที่จะเพิ่มขึ้นในด้าน (1) การวัด รายงาน และทวนสอบคาร์บอน (MRV) หรือต้นทุนการตรวจสอบธุรกิจ (Due Diligence) (2) ต้นทุนการปล่อยคาร์บอน และ (3) ต้นทุนการเปลี่ยนผ่านธุรกิจสู่ความยั่งยืน โดยธุรกิจที่ปรับตัวได้เร็วกว่าคู่แข่งจะมีโอกาสเพิ่มขึ้นทั้งด้านการค้า การลงทุน และการเข้าถึงแหล่งเงินทุน นอกจากนี้ ธุรกิจที่เกี่ยวเนื่องกับความยั่งยืน อาทิ ธุรกิจด้าน MRV ธุรกิจที่ปรึกษาด้านความยั่งยืน และธุรกิจเทคโนโลยีด้านการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Tech) จะได้อานิสงส์จากทิศทางการมุ่งสู่ Net Zero ของทุกภาคส่วน ภาคธุรกิจของไทยจึงควรตระหนักถึงความสำคัญและเร่งปรับรูปแบบธุรกิจเพื่อเกาะเกี่ยวกระแสความยั่งยืนที่จะเป็นปัจจัยขับเคลื่อนสำคัญของธุรกิจทั่วโลก

การเปลี่ยนแปลงกฎระเบียบภาครัฐที่ส่งผลกระทบต่อภาคอุตสาหกรรม

-

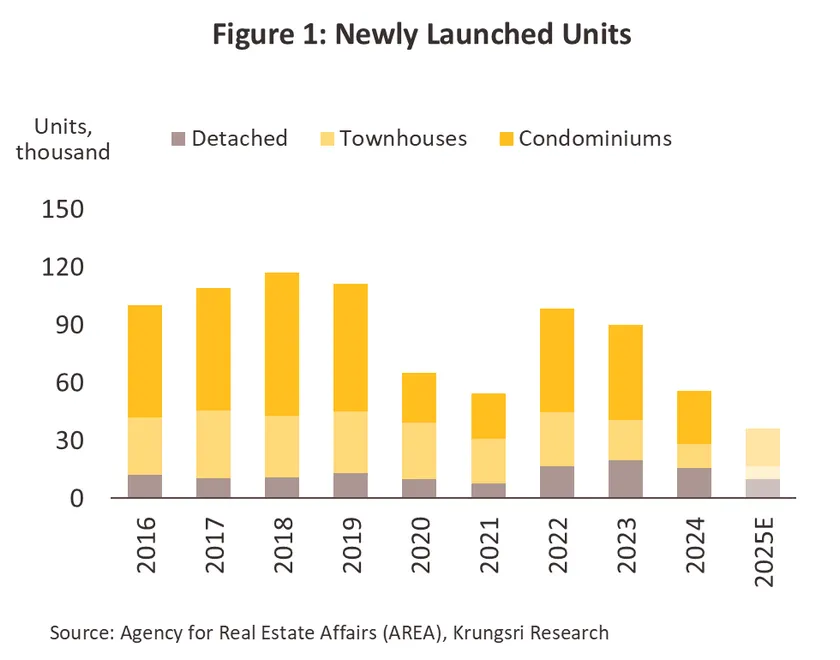

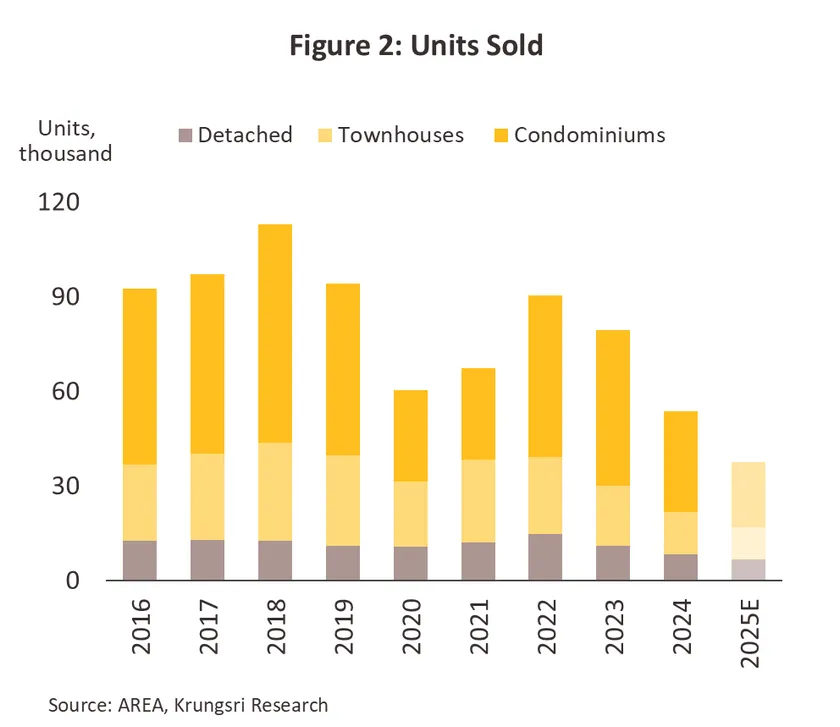

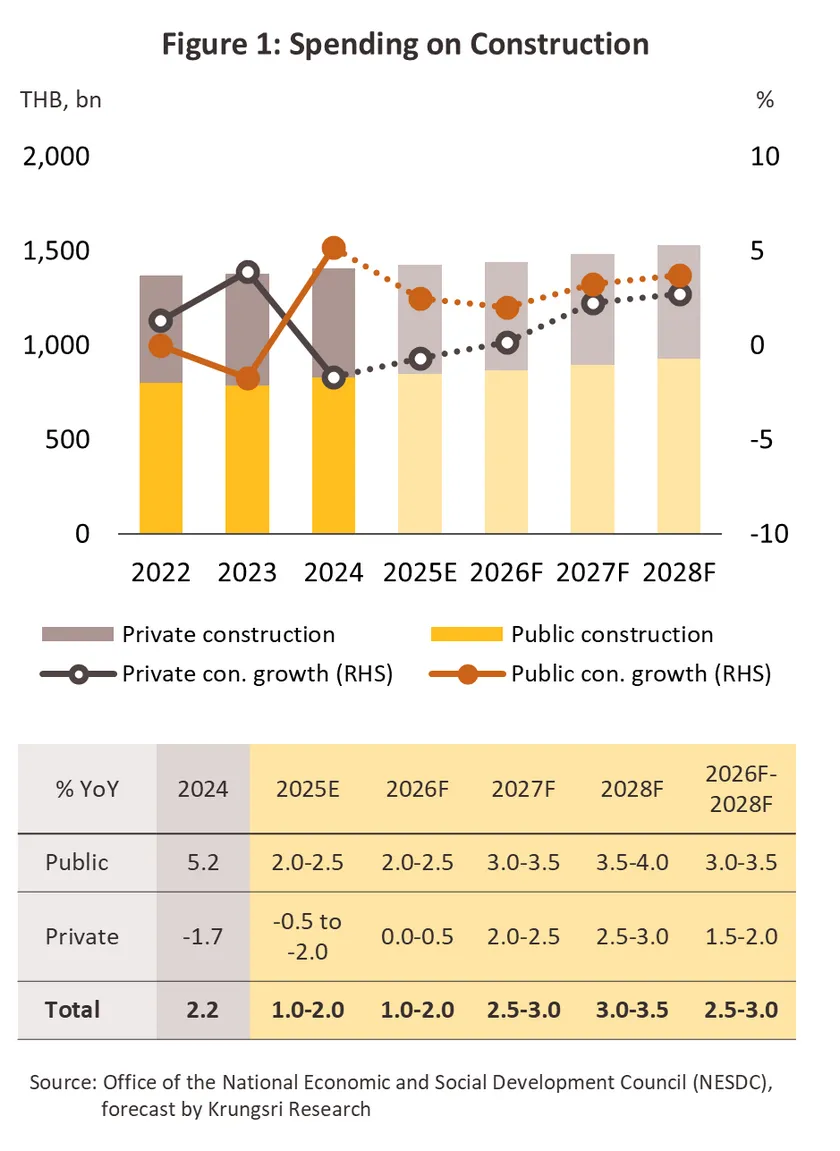

ภาคอสังหาริมทรัพย์

-

การผ่อนคลายเกณฑ์สินเชื่อที่อยู่อาศัยต่อมูลค่าหลักประกัน (Loan to Value: LTV) โดย ธปท. กำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกันอยู่ที่ 100% ในกรณี (1) มูลค่าหลักประกันต่ำกว่า 10 ล้านบาท สำหรับสัญญากู้หลังที่ 2 เป็นต้นไป และ (2) มูลค่าหลักประกัน 10 ล้านบาทขึ้นไป สำหรับสัญญากู้หลังที่ 1 เป็นต้นไป (มีผล 1 พฤษภาคม 2568 –30 มิถุนายน 2569) เพื่อประคับประคองภาคอสังหาริมทรัพย์และธุรกิจที่เกี่ยวข้อง บรรเทาปัญหาอุปทานคงค้างที่อยู่ในระดับสูง ทำให้ผู้ซื้อบ้านเข้าถึงสินเชื่อได้ง่ายขึ้น และช่วยกระตุ้นเศรษฐกิจในภาพรวม

-

มาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัย โดย (1) ลดค่าจดทะเบียนการโอนอสังหาริมทรัพย์จาก 2% เหลือ 0.01% และ (2) ลดค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากเดิม 1% เหลือ 0.01% สำหรับที่อยู่อาศัยสร้างใหม่และมือสองที่มีวงเงินไม่เกิน 7 ล้านบาท (มีผลตั้งแต่วันที่ประกาศในราชกิจจานุเบกษาถึง 30 มิถุนายน 2569) เพื่อกระตุ้นให้ผู้บริโภคเร่งตัดสินใจซื้อบ้านใหม่และบ้านมือสอง ช่วยให้ผู้ประกอบการระบายอุปทานคงค้างและเพิ่มกระแสเงินสด รวมถึงกระตุ้นการปล่อยสินเชื่อที่อยู่อาศัยของสถาบันการเงิน สร้างการหมุนเวียนของเม็ดเงินในระบบเศรษฐกิจ

-

กฎระเบียบหรือมาตรการที่อยู่ระหว่างศึกษา พิจารณา หรือแก้ไขกฎหมายที่เกี่ยวข้อง

-

(ร่าง) พระราชบัญญัติทรัพย์อิงสิทธิ จะขยายสัญญาการเช่าจาก 30 ปี เป็น 99 ปี แบ่งเป็น (1) การแก้ไขระยะเวลาสัญญาเช่าจากไม่เกิน 30 ปี เป็นไม่เกิน 50 ปี และ (2) เมื่อครบกำหนดเช่าตามข้อ (1) สามารถต่อสัญญาได้ 1 ครั้ง ไม่เกิน 49 ปี รวมทั้ง 2 สัญญาไม่เกิน 99 ปี โดยการต่อสัญญาครั้งที่ 2 ต้องทำเป็นหนังสือจดทะเบียนกับเจ้าพนักงานกรมที่ดิน มิเช่นนั้นจะถือเป็นโมฆะ (ล่าสุดกระทรวงมหาดไทยเปิดรับฟังความเห็นร่างกฎหมายผ่านเว็บไซต์กรมที่ดินและสื่อสาธารณะ) วัตถุประสงค์เพื่อเสริมความเชื่อมั่นแก่นักลงทุนต่างชาติและผู้พัฒนาโครงการในระยะยาว เนื่องจากสามารถวางแผนการใช้ประโยชน์ที่ดินได้เต็มประสิทธิภาพ ทั้งยังส่งผลบวกต่อการพัฒนาโครงการอสังหาริมทรัพย์ขนาดใหญ่ เช่น โครงการมิกซ์ยูส หรือพื้นที่เชิงพาณิชย์ที่ต้องใช้เวลาคืนทุนยาว กระตุ้นการลงทุนในตลาดอสังหาริมทรัพย์มากขึ้น

-

(ร่าง) พระราชบัญญัติอาคารชุด จะขยายเพดานการถือครองกรรมสิทธิ์คอนโดมิเนียมของชาวต่างชาติเป็น 75% (จากเดิม 49%) ภายใต้เงื่อนไข (1) จำกัดเฉพาะพื้นที่ 3 จังหวัดที่ต่างชาตินิยมซื้อ (กรุงเทพฯ ภูเก็ต และพัทยา) (2) จำกัดขนาดโครงการไม่เกิน 5 ไร่ (3) จำกัดสิทธิการบริหารจัดการนิติบุคคลของต่างชาติต้องไม่เกิน 49% และ (4) แต่ละท้องถิ่นสามารถออกกฎหมายเพิ่มเติมโดยอิสระได้ เช่น ไม่สร้างบนที่ดินเกษตรกรรม หรือไม่อยู่ในเขตความมั่นคงทางทหาร เป็นต้น (ล่าสุด อยู่ในขั้นตอนการศึกษาและรับฟังความคิดเห็นเบื้องต้น) จุดประสงค์เพื่อดึงดูดเงินลงทุนจากต่างประเทศ กระตุ้นยอดขายและการพัฒนาโครงการใหม่ในพื้นที่เป้าหมายหลัก (กรุงเทพฯ ภูเก็ต และพัทยา) ตลอดจนช่วยลดอุปทานคงค้างของคอนโดมิเนียม และเพิ่มสภาพคล่องแก่ผู้ประกอบการ ทั้งยังส่งผลดีต่อเศรษฐกิจท้องถิ่นจากการจ้างงานและการใช้จ่ายที่เพิ่มขึ้น ขณะที่เงื่อนไขด้านพื้นที่และขนาดโครงการจะช่วยรักษาสมดุลและป้องกันผลกระทบต่อการถือครองที่อยู่อาศัยของคนไทย

-

ภาคการผลิต

-

สหรัฐฯ เรียกเก็บภาษีตอบโต้การทุ่มตลาดและการอุดหนุน (Anti-Dumping and Countervailing Duties: AD/CVD) สินค้าแผงโซลาร์เซลล์ที่นำเข้าจากไทย มาเลเซีย เวียดนาม และกัมพูชา (มีผล 21 เมษายน 2568) โดยไทยถูกเรียกเก็บภาษีในอัตราสูงตั้งแต่ 375.19 - 972.23% ส่งผลให้ไทยอาจสูญเสียความสามารถในการแข่งขันและส่วนแบ่งตลาดแผงโซลาร์เซลล์ในสหรัฐฯ อย่างไรก็ตาม ผู้ผลิตเริ่มหันมาให้ความสำคัญกับตลาดในประเทศเพิ่มขึ้น จึงอาจช่วยชดเชยการสูญเสียตลาดส่งออกได้บางส่วน

-

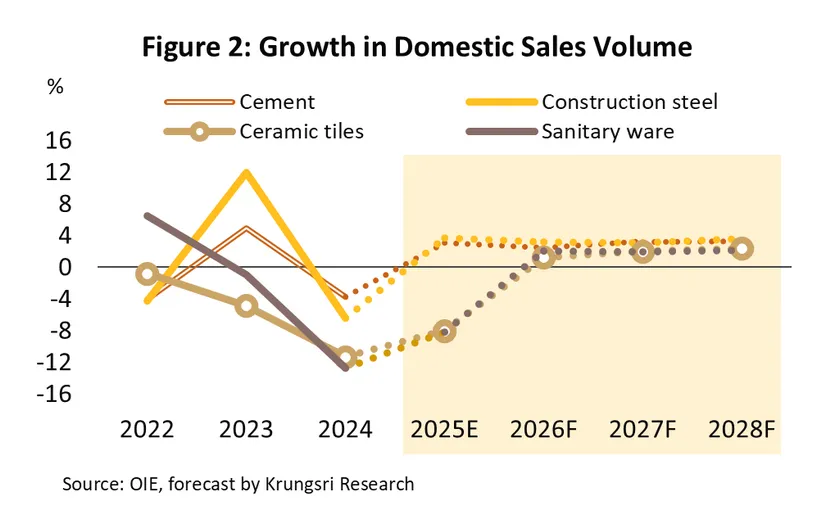

กระทรวงอุตสาหกรรมประกาศมาตรฐานผลิตภัณฑ์อุตสาหกรรมปูนซีเมนต์ไฮดรอลิก ส่งผลให้ผู้ผลิตต้องเร่งพัฒนาสินค้าด้วยการปรับปรุงกระบวนการผลิตและการควบคุมคุณภาพเพื่อสร้างความเชื่อมั่นแก่ผู้บริโภค และสอดคล้องกับนโยบายด้านสิ่งแวดล้อมและการพัฒนาอย่างยั่งยืนของภาครัฐ

-

กระทรวงอุตสาหกรรมกำหนดมาตรฐานอุตสาหกรรมผลิตภัณฑ์กระเบื้องหลังคา (เฉพาะด้านประสิทธิภาพพลังงาน) ประเภทคอนกรีต คอนกรีตเสริมประกอบ ดินเผา และซีเมนต์เส้นใย เพื่อควบคุมคุณสมบัติของกระเบื้องในการจัดการความร้อน ซึ่งจะช่วยลดความร้อนในอาคารและประหยัดพลังงาน ผู้ผลิตจึงต้องเร่งปรับปรุงเทคโนโลยีการผลิตเพื่อให้สินค้ามีมาตรฐานตามเกณฑ์ที่กำหนด ช่วยสร้างความเชื่อมั่นแก่ผู้บริโภค

-

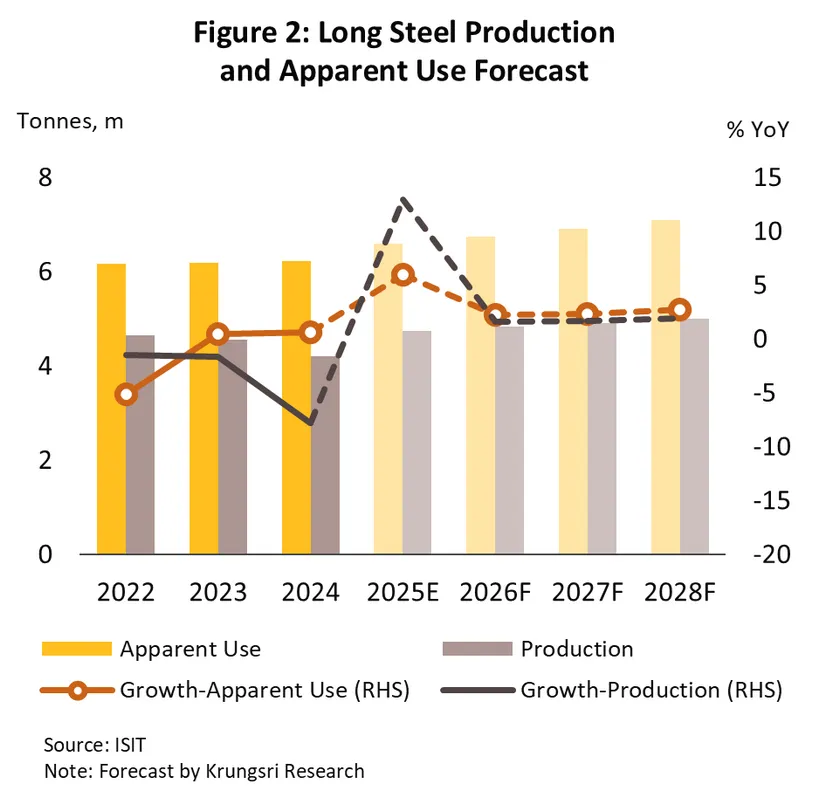

กระทรวงอุตสาหกรรมประกาศห้ามจัดตั้งหรือขยายโรงงานผลิตเหล็กเส้นเสริมคอนกรีตหรือเหล็กแท่งเล็กทุกขนาดทั่วประเทศ (มีผล 10 กันยายน 2568) เพื่อแก้ไขปัญหาอุปทานส่วนเกินและกำลังการผลิตทรงตัวระดับต่ำ (Under Utilization) รวมถึงรักษาเสถียรภาพของอุตสาหกรรมเหล็กในประเทศ สำหรับผู้ผลิตรายเดิมต้องเร่งพัฒนาสินค้าให้มีคุณภาพและมาตรฐานที่สูงกว่าเดิม และสอดคล้องกับมาตรฐานด้านสิ่งแวดล้อม (Green steel) เพื่อให้สามารถแข่งขันกับเหล็กนำเข้า (โดยเฉพาะจากจีนที่มีการปรับปรุงคุณภาพสินค้าเช่นกัน) และตลาดโลกได้

-

คณะกรรมการพิจารณาการทุ่มตลาดและการอุดหนุนมีมติให้เก็บอากรตอบโต้การทุ่มตลาด (AD) จากเหล็กนำเข้า ประเภทเหล็กกล้าไร้สนิมรีดเย็น ชนิดม้วน แผ่น และแถบ ที่มีความหนาตั้งแต่ 0.3-3.0 มิลลิเมตร ความกว้างไม่เกิน 1,320 มิลลิเมตร จำนวน 33 รายการ (มีผล 11 ตุลาคม 2568 - 10 ตุลาคม 2573) ผลจากมีการทุ่มตลาดจากเหล็กเวียดนามซึ่งสร้างความเสียหายแก่อุตสาหกรรมเหล็กของไทย คาดว่าผู้ผลิตไทยจะมียอดขายและส่วนแบ่งตลาดเพิ่มขึ้น หรือลดการขาดทุนได้

-

อุตสาหกรรมยานยนต์

-

การปรับโครงสร้างภาษีสรรพสามิตยานยนต์เพื่อลดการปล่อยก๊าซเรือนกระจก มีสาระสำคัญ ดังนี้

-

ปรับลดเกณฑ์การปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ให้แคบลง และเพิ่มจากเดิม 4 ระดับเป็น 5 ระดับ ได้แก่ CO2<100 กรัม/กิโลเมตร (กม.), 100-120 กรัม/กม., 121-150 กรัม/กม., 151-200 กรัม/กม. และ >200 กรัม/กม. เพื่อส่งเสริมให้ยานยนต์ลดการปล่อยก๊าซ CO2 และประหยัดพลังงานเพิ่มขึ้น

-

กำหนดอัตราภาษีสรรพสามิตรถยนต์ไฟฟ้าตามปริมาณการปล่อยก๊าซ CO2 สำหรับรถ HEV (Hybrid Electric Vehicle) และ PHEV (Plug-in Hybrid Electric Vehicle) ดังนี้

-

รถ HEV และ MHEV5/ ที่ปล่อย CO2 ไม่เกิน 120 กรัมต่อกม. กำหนดอัตราภาษีสรรพสามิตคงที่ 6-9% และ 10-12% ตามลำดับ โดยค่ายรถยนต์ที่ขอรับการสนับสนุนต้องมีการลงทุนผลิตรถยนต์ไฮบริดในประเทศ ใช้ชิ้นส่วนมูลค่าสูงที่ผลิตในประเทศ และติดตั้งระบบ Advanced Driver-Assistance Systems (ADAS) ตามข้อกำหนดของ BOI

-

รถ PHEV ความจุกระบอกสูบไม่เกิน 3,000 cc กรณีวิ่งด้วยพลังงานไฟฟ้าระยะทางไม่ต่ำกว่า 80 กม./การประจุไฟฟ้า 1 ครั้ง และถังน้ำมันไม่เกิน 45 ลิตร อัตราภาษีอยู่ที่ 5% ส่วนกรณีวิ่งด้วยพลังงานไฟฟ้าระยะทางต่ำกว่า 80 กม. /การประจุไฟฟ้า 1 ครั้ง และถังน้ำมันมากกว่า 45 ลิตร จัดเก็บอัตรา 10% สำหรับรถ PHEV ที่ความจุกระบอกสูบเกิน 3,000 cc เก็บภาษีอัตรา 30% ตั้งแต่ 1 มกราคม 2569

-

ปรับอัตราภาษีสรรพสามิตรถยนต์ ICE (Internal Combustion Engine) ตามปริมาณการปล่อยก๊าซ CO2 แบบขั้นบันได ทุก 2 ปี เริ่มตั้งแต่ปี 2569 ดังนี้

-

รถยนต์นั่งความจุกระบอกสูบไม่เกิน 3,000 cc แบ่งเป็น ช่วงที่ 1 ตั้งแต่ 1 มกราคม 2569- 31 ธันวาคม 2570 จัดเก็บภาษีอัตรา 13-34% ช่วงที่ 2 ตั้งแต่ 1 มกราคม 2571-31 ธันวาคม 2572 อัตรา 14-36% และ ช่วงที่ 3 ตั้งแต่ 1 มกราคม 2573 เป็นต้นไป อัตรา 15-38%

-

รถยนต์นั่งความจุกระบอกสูบเกิน 3,000 cc จัดเก็บภาษีอัตรา 50% ตั้งแต่ 1 มกราคม 2569 เพื่อสร้างแรงจูงใจในการพัฒนาเทคโนโลยีที่เป็นมิตรต่อสิ่งแวดล้อม

-

ปรับลดอัตราภาษีสรรพสามิตรถยนต์ไฟฟ้า BEV จาก 8% เหลือ 2% เพื่อส่งเสริมการใช้และผลิตรถยนต์ไฟฟ้า BEV ตามมติคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติซึ่งกำหนดเป้าหมายการผลิตยานยนต์แบบ ZEV (Zero Emission Vehicle) ที่สัดส่วน 30% ของการผลิตยานยนต์ทั้งหมดภายในปี 2573

-

ส่งเสริมขีดความสามารถในการแข่งขันของรถกระบะและอนุพันธ์ของรถกระบะ เพื่อให้ไทยเป็นฐานการผลิตต่อเนื่อง โดยคำนึงถึงการปล่อยก๊าซ CO2 การสนับสนุนพลังงานเชื้อเพลิงทดแทน Biodiesel และส่งเสริมให้ใช้และผลิตรถกระบะไฟฟ้าแบบ BEV และแบบ FCEV (Fuel Cell Electric Vehicle) โดยกำหนดอัตราภาษีสรรพสามิต 2% และ 0% ของราคาจำหน่าย ตามลำดับ

-

ปรับอัตราภาษีสรรพสามิตรถจักรยานยนต์ ICE และรถจักรยานยนต์ไฟฟ้าทั้งแบบ HEV และแบบ PHEV ตามการปล่อยก๊าซ CO2 ดังนี้ ช่วงที่ 1 ตั้งแต่ 1 มกราคม 2569-31 ธันวาคม 2572 จัดเก็บภาษีอัตรา 4% (สำหรับการปล่อย CO2 <50 กรัม/กม.) อัตรา 6% (CO2 51-90 กรัม/กม.) อัตรา 10% (CO2 91-130 กรัม/กม.) และอัตรา 20% (CO2 >130 กรัม/กม.) และช่วงที่ 2 ตั้งแต่ 1 มกราคม 2573 เป็นต้นไป จัดเก็บภาษี 5-25%

-

คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติปรับเงื่อนไขการคำนวณจำนวนยานยนต์ไฟฟ้าที่ผลิตชดเชยภายใต้มาตรการ EV3.0 และ EV3.5 โดยสำหรับยานยนต์ที่ผลิตและส่งออกไปต่างประเทศตั้งแต่ปี 2568 ให้นับ “การผลิต 1 คัน เป็นการผลิตชดเชย 1.5 คัน” เพื่อสร้างแรงจูงใจให้ผู้ผลิตขยายตลาดส่งออก โดยคาดว่าจะทำให้จำนวนยานยนต์ไฟฟ้าส่งออกเพิ่มขึ้นเป็น 12,500 คันในปี 2568 และ 52,000 คันปี 2569 นอกจากนี้ยังขยายเวลาจดทะเบียนออกไปอีก 1 เดือนให้สอดคล้องกับการดำเนินงานจริง (มาตรการ EV3.0 และ EV3.5 สามารถจดทะเบียนภายใน 31 มกราคม 2569 และ 31 มกราคม 2571 ตามลำดับ) เพื่อเพิ่มความยืดหยุ่นแก่ผู้ผลิตยานยนต์ไฟฟ้าในการวางแผนธุรกิจ

-

ภาคพลังงาน

-

แผนปฏิรูปพลังงานเพื่อเปลี่ยนผ่านสู่ระบบเศรษฐกิจคาร์บอนต่ำ (Carbon-neutral Economy) คาดมีผลบังคับใช้ปี 2569 ได้แก่ (1) แผนพัฒนากำลังผลิตไฟฟ้า (PDP2024) (2) แผนบริหารจัดการก๊าซธรรมชาติ (Gas plan) (3) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP) (4) แผนอนุรักษ์พลังงาน (EEP) และ (5) แผนบริหารจัดการน้ำมันเชื้อเพลิง (Oil plan) เพื่อให้ไทยบรรลุความเป็นกลางทางคาร์บอนภายในปี 2593 และการปล่อยก๊าซเรือนกระจกเป็นศูนย์ (Net-zero GHG emission) ภายในปี 2608 คาดว่าจะหนุนให้ภาคธุรกิจลงทุนในด้านที่เกี่ยวข้องเพิ่มขึ้น อาทิ ธุรกิจผลิตไฟฟ้า ธุรกิจผลิตและนำเข้าก๊าซธรรมชาติ และธุรกิจโรงกลั่นน้ำมัน

-

การปรับปรุงแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ (ร่าง PDP2024) และแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP 2024) จะพิจารณาจัดสรรโรงไฟฟ้าพลังงานหมุนเวียน 2 ช่วง คือ (1) ช่วงปี 2564-2573 และ (2) ช่วงปี 2574-2580 กำหนดให้มีสัดส่วนการผลิตไฟฟ้าจากพลังงานสะอาด/พลังงานหมุนเวียนใหม่ ณ ปี 2580 ไม่น้อยกว่า 50% ของกำลังการผลิตไฟฟ้าทั้งหมด (ที่มา: ร่าง PDP2024, EPPO) ซึ่งจะเอื้อให้ภาคเอกชนขยายกำลังการผลิตและเพิ่มการลงทุนโรงไฟฟ้าใหม่ ดังนี้ (1) กลุ่มที่ไม่มีต้นทุนเชื้อเพลิง ได้แก่ พลังงานลม ก๊าซชีวภาพ และพลังงานแสงอาทิตย์ (ทั้งแบบติดตั้งบนพื้นดินร่วมกับระบบกักเก็บพลังงาน / แบบติดตั้งบนพื้นดิน / ติดตั้งบนหลังคา) และ (2) กลุ่มผลิตไฟฟ้าจากขยะ (ขยะชุมชนและขยะอุตสาหกรรม) และชีวมวล

-

ภาคเกษตรกรรม

-

ภาคบริการโรงแรม

-

ภาคสิ่งแวดล้อม

-

มาตรการปรับคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (EU Carbon Border Adjustment Mechanism: EU CBAM) ที่อยู่ในระยะเปลี่ยนผ่าน (Transition Period) มาตั้งแต่วันที่ 1 ตุลาคม 2566 โดยผู้ส่งออกสินค้าที่กำหนดต้องรายงานปริมาณการปล่อยก๊าซเรือนกระจกของสินค้าที่ส่งไป EU และเริ่มบังคับใช้เต็มรูปแบบตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป ซึ่งผู้ส่งออกต้องรายงานปริมาณการปล่อยคาร์บอนของสินค้า และอาจต้องจ่ายราคาการปล่อยคาร์บอน ทำให้มีภาระต้นทุนเพิ่มขึ้นโดยเฉพาะกลุ่มสินค้าที่มีการปล่อยคาร์บอนเข้มข้น

-

การชดเชยและการลดคาร์บอนสำหรับการบินระหว่างประเทศ (Carbon Offsetting and Reduction Scheme for International Aviation: CORSIA) โดยองค์การการบินพลเรือนระหว่างประเทศ (International Civil Aviation Organization: ICAO) กำหนดให้สมาชิก 193 ประเทศทั่วโลกรวมถึงไทยต้องมีกลไกการปรับลดคาร์บอน 2 ส่วน คือ (1) การวัด รายงาน และทวนสอบปริมาณคาร์บอนจากเที่ยวบินระหว่างประเทศเป็นประจำทุกปี และ (2) การชดเชยการปล่อยคาร์บอนซึ่งเกินเกณฑ์ที่กำหนดด้วยการซื้อคาร์บอนเครดิต โดยช่วงปี 2567-2569 การเข้าร่วมกลไกดังกล่าวยังอยู่ในภาคสมัครใจ และตั้งแต่ปี 2570 เป็นต้นไปจะถูกปรับเป็นภาคบังคับ ส่งผลให้ธุรกิจการบินจะมีต้นทุนที่สูงขึ้น

-

กฎหมายสินค้าปลอดการตัดไม้ทำลายป่าของสหภาพยุโรป (EU Deforestation Regulation: EUDR) กำหนดให้สินค้าส่งออกและนำเข้า 7 กลุ่ม ได้แก่ ยางพารา ปาล์มน้ำมัน วัว ไม้ กาแฟ โกโก้ และถั่วเหลือง รวมถึงผลิตภัณฑ์แปรรูป เช่น ถุงมือยาง และเฟอร์นิเจอร์ไม้ ต้องได้รับการตรวจสอบและรายงานที่มาของสินค้าว่าไม่มีส่วนเกี่ยวข้องกับการทำลายป่า โดย EUDR เข้าสู่ระยะเปลี่ยนผ่านเมื่อ 29 มิถุนายน 2566 และจะมีผลบังคับใช้จริงตั้งแต่ 30 ธันวาคม 2568 เป็นต้นไป สำหรับสินค้าไทยที่คาดว่าจะได้รับผลกระทบมากที่สุด คือ ยางพารา รองลงมา ได้แก่ ไม้ และปาล์มน้ำมัน

-

กฎหมายการสอบทานธุรกิจด้านความยั่งยืน (Corporate Sustainability Due Diligence Directive: CSDDD) ของสหภาพยุโรป กำหนดให้ธุรกิจขนาดใหญ่ตรวจสอบและรายงานความรับผิดชอบของธุรกิจต่อสิ่งแวดล้อมและสังคมตลอดห่วงโซ่อุปทาน เช่น การควบคุมการปล่อยมลพิษ การคุ้มครองแรงงานและสิทธิมนุษยชน กฎหมายดังกล่าวจะทยอยบังคับใช้ตั้งแต่ 25 กรกฎาคม 2567 (ระยะเปลี่ยนผ่าน) ก่อนบังคับใช้จริงทุกประเทศในสหภาพยุโรปตั้งแต่ 26 กรกฎาคม 2570 เป็นต้นไป คาดว่าจะส่งผลให้ต้นทุนการดำเนินงานของผู้ประกอบการไทยที่อยู่ในห่วงโซ่อุปทานของยุโรปเพิ่มขึ้น (อาทิ บริษัทที่ส่งออกหรือลงทุนในยุโรป) โดยเฉพาะอุตสาหกรรมอิเล็กทรอนิกส์ ยานยนต์ ยางพารา และค้าปลีก

-

ประเทศไทยเตรียมประกาศเป้าหมาย Net Zero ใหม่เป็นปี 2593 เร็วขึ้น 15 ปีจากเป้าหมายเดิมปี 2608 ส่งผลให้ภาคธุรกิจมีแนวโน้มเผชิญนโยบายและกฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวดขึ้น โดยเฉพาะภาคพลังงานและการขนส่ง (ปล่อยก๊าซเรือนกระจกราว 2 ใน 3 ของทั้งประเทศ) ที่ต้องเปลี่ยนผ่านสู่การใช้แหล่งพลังงานคาร์บอนต่ำมากขึ้น รองลงมาคือภาคอุตสาหกรรมที่ลดคาร์บอนยาก (Hard-to-abate sector) เช่น ซีเมนต์ เคมีภัณฑ์ และเหล็ก ซึ่งต้องปรับกระบวนการผลิตให้ปล่อยคาร์บอนลดลง

-

กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อมเตรียมออก (ร่าง) พระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ (ปัจจุบันคณะรัฐมนตรีมีมติเห็นชอบในหลักการแล้ว คาดมีผลบังคับใช้ปี 2569) ซึ่งกำหนดให้ภาคธุรกิจต้องรายงานปริมาณการปล่อยก๊าซเรือนกระจก และตั้งเป้าหมายการดำเนินงานที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศ รวมถึงผลักดันตลาดคาร์บอนในประเทศ อาทิ ภาษีคาร์บอน ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (ETS) และตลาดคาร์บอนเครดิต เพื่อกระตุ้นให้หน่วยงานทุกภาคส่วนควบคุมการปล่อยคาร์บอนอย่างจริงจัง

-

กระทรวงการคลังเตรียมเก็บภาษีคาร์บอน (Carbon Tax) โดยออก (ร่าง) กฎกระทรวงการคลังว่าด้วยการกำหนดอัตราภาษีสรรพสามิตสำหรับกลไกราคาคาร์บอน (ปัจจุบันคณะรัฐมนตรีมีมติเห็นชอบในหลักการแล้ว คาดเริ่มจัดเก็บภาษีได้ในปี 2569) โดยเริ่มจากสินค้าน้ำมันในอัตรา 200 บาทต่อตันคาร์บอนไดออกไซด์เทียบเท่า ซึ่งในระยะแรกจะจัดเก็บจากการปรับโครงสร้างภาษีสรรพสามิตน้ำมันจึงไม่กระทบต่อต้นทุนภาษีของผู้บริโภค (เช่น ภาษีสรรพสามิตของน้ำมันดีเซล 6 บาทต่อลิตร จะแยกออกมาเป็นภาษีคาร์บอน 0.5 บาทต่อลิตร) ทั้งนี้ เพื่อเตรียมความพร้อมให้ผู้ส่งออกสินค้าไปยังประเทศที่ใช้มาตรการ CBAM เช่น สหภาพยุโรป ซึ่งอนุญาตให้นำภาษีคาร์บอน (ที่จ่าย ณ ประเทศต้นทาง) มาหักลบต้นทุน CBAM ได้

-

กระทรวงพาณิชย์ออกประกาศออกกฎหมายห้ามนำเข้าเศษพลาสติกจากต่างประเทศ เพื่อลดผลกระทบต่อสิ่งแวดล้อมและราคาพลาสติกในประเทศ โดยมีผลบังคับใช้กับสินค้าตามพิกัดศุลกากรประเภท 39.15 (เศษ เศษตัดและของที่ใช้ไม่ได้ที่เป็นพลาสติก) ตั้งแต่ 1 มกราคม 2568 เป็นต้นไป

-

ภาคการเงิน

-

กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม6/ประกาศใช้ “พระราชกำหนดมาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี ฉบับที่ 2 พ.ศ. 2568” (มีผล 13 เมษายน 25687/) กำหนดให้สถาบันการเงิน ผู้ประกอบธุรกิจบริการชำระเงิน ผู้ให้บริการโทรคมนาคม ผู้ให้บริการสื่อสังคมออนไลน์ และผู้ประกอบธุรกิจสินทรัพย์ดิจิทัล ต้องดำเนินการ ดังนี้ (1) ป้องกันการสวมรอยการเปิดบัญชีและการใช้งาน Mobile Banking และ (2) ต้องระงับการโอนเงินเข้า-ออก และการเปิดบัญชีใหม่สำหรับบัญชีม้าระดับดำ เทาเข้ม และเทาอ่อน รวมถึงตรวจสอบความผิดปกติเพื่อขยายผลต่อไปสำหรับบัญชีม้าระดับน้ำตาลเข้มและน้ำตาลอ่อน ขณะที่ ธปท. ปรับลดระยะเวลาการปลดระงับบัญชีเหลือไม่เกิน 4 ชั่วโมงจากเดิม 72 ชั่วโมงเพื่อไม่ให้ประชาชนผู้สุจริตได้รับผลกระทบมากเกินไป8/

-

ธปท. ริเริ่มโครงการ Your Data "ข้อมูลของคุณ สู่บริการทางการเงินที่ตอบโจทย์" โดยผู้ใช้บริการสามารถใช้สิทธิส่งข้อมูลของตนเองที่อยู่กับผู้ให้บริการทางการเงินหรือหน่วยงานที่เกี่ยวข้องไปยังผู้ให้บริการทางการเงินที่ต้องการใช้บริการ (เช่น การสมัครขอสินเชื่อ และการจัดการทางการเงินที่เหมาะสมเฉพาะบุคคล) ผ่านช่องทางดิจิทัลที่สะดวกและปลอดภัย เพื่อให้ได้รับบริการทางการเงินที่ตอบโจทย์มากขึ้น สามารถเข้าถึงสินเชื่อด้วยต้นทุนเหมาะสม รวมถึงการวางแผนและบริหารจัดการทางการเงินได้ดีขึ้น ด้านผู้ให้บริการสามารถลดต้นทุนการตรวจสอบความถูกต้องและประมวลผลข้อมูล และสามารถนำข้อมูลไปพัฒนานวัตกรรมและต่อยอดบริการเพื่อสร้างโอกาสทางธุรกิจได้

-

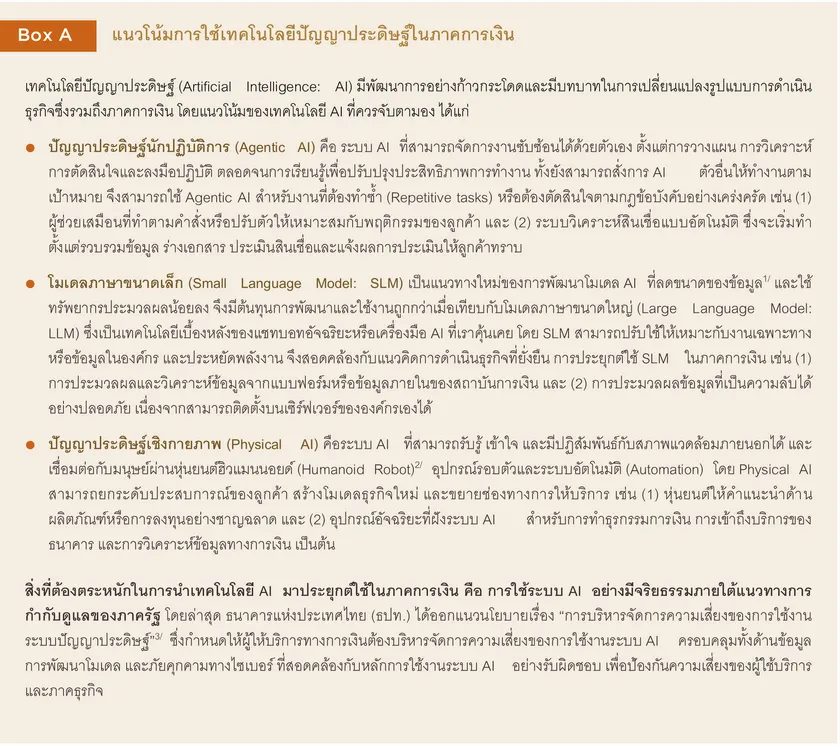

ธปท. กำหนดแนวนโยบายบริหารจัดการความเสี่ยงจากการใช้ AI ในภาคการเงิน9/ (มีผล 12 กันยายน 2568) ดังนี้ (1) ด้านธรรมาภิบาล ผู้ให้บริการทางการเงินต้องกำหนดความรับผิดชอบในการใช้งาน AI อย่างชัดเจน เช่น การพิจารณาให้มนุษย์มีส่วนร่วมในการตัดสินใจ (Human in the loop) หรือกำกับดูแล (Human over the loop) สำหรับการตัดสินใจเชิงกลยุทธ์หรืองานที่อาจกระทบต่อลูกค้า หรือการนำ AI มาใช้สื่อสารกับลูกค้าจะต้องแจ้งให้ลูกค้าทราบ และ (2) ด้านการพัฒนาและความปลอดภัย ผู้ให้บริการทางการเงินควรมีแนวทางป้องกันการเปิดเผยข้อมูลแก่ผู้ที่ไม่เกี่ยวข้อง มีการทดสอบแบบจำลองก่อนและหลังการใช้งาน ติดตามประสิทธิภาพและความน่าเชื่อถือของผลลัพธ์ และทดสอบรูปแบบการโจมตีทางไซเบอร์อย่างต่อเนื่อง รวมถึงปรับปรุงแนวทางการป้องกันภัยคุกคามตามมาตรฐานสากล

-

กระทรวงการคลัง10/ออก“พระราชกฤษฎีกากำหนดให้การประกอบธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์อยู่ภายใต้บังคับของพระราชบัญญัติธุรกิจสถาบันการเงิน” (มีผล 2 ธันวาคม 2568)11/ โดย ธปท. มีอำนาจตรวจสอบกิจการและออกคำสั่งให้ปรับแก้หรือระงับการดำเนินงาน เนื่องจากเป็นธุรกิจการเงินที่มีลักษณะคล้ายการให้สินเชื่อ และมีปริมาณธุรกรรมค่อนข้างสูง จึงมีผลกระทบต่อระบบเศรษฐกิจและประชาชนในวงกว้าง

-

ธปท. ประกาศรายชื่อผู้ได้รับความเห็นชอบให้จัดตั้งธนาคารพาณิชย์ไร้สาขา (Virtual Bank) จำนวน 3 ราย ได้แก่ (1) บริษัท เอซีเอ็ม โฮลดิ้ง จำกัด (2) ธนาคารกรุงไทย จำกัด (มหาชน) บริษัท แอดวานซ์ อินโฟร์ เซอร์วิซ จำกัด (มหาชน) บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) และ (3) บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) WeTechnology Limited KakaoBank Corp. ซึ่งจะทยอยเปิดให้บริการตั้งแต่ 19 มิถุนายน 256912/ เป็นต้นไป โดย Virtual bank จะช่วยขยายบริการทางการเงินสู่กลุ่มลูกค้าที่หลากหลายขึ้น อาทิ ธุรกิจขนาดกลางและขนาดย่อม (SMEs) และลูกค้ารายย่อย (Retail) โดยเฉพาะกลุ่มผู้มีรายได้น้อยหรือไม่ได้ทำงานประจำซึ่งไม่ได้รับบริการทางการเงินที่ตอบโจทย์และเหมาะสม และกลุ่มที่เข้าไม่ถึงบริการทางการเงิน โดยการให้บริการผ่านช่องทางดิจิทัลที่ใช้เทคโนโลยีที่มีความทันสมัยและยืดหยุ่น จะช่วยให้มีต้นทุนต่ำลงและตอบโจทย์ลูกค้าได้ดีขึ้น

วิจัยกรุงศรีประเมินว่าปัจจัยแวดล้อมด้านเศรษฐกิจมหภาคและภาคธุรกิจ/อุตสาหกรรมดังกล่าวข้างต้น จะเป็นทั้งโอกาสและความท้าทายของผู้ประกอบการในภาคธุรกิจ/อุตสาหกรรม ที่ต้องเร่งปรับตัวให้สอดคล้องกับบริบทของเศรษฐกิจและสังคมโลก รวมถึงกฎระเบียบที่เปลี่ยนแปลงไป เพื่อวางรากฐานและสร้างสภาพแวดล้อมที่เอื้อให้ภาคธุรกิจ/อุตสาหกรรมเติบโตได้อย่างแข็งแรงและยั่งยืนในระยะยาว

1/SLM มักมีพารามิเตอร์อยู่ในช่วงหลักสิบล้านจนถึงไม่เกิน 30,000 ล้านตัวหรือไม่ถึง 1 ใน 5 ของ LLM เมื่อเทียบกับโมเดล GPT-4 ที่พัฒนาโดย OpenAI ซึ่งอยู่เบื้องหลังของ ChatGPT มีข้อมูลมากถึง 100 ล้านล้านพารามิเตอร์

2/เป็นหุ่นยนต์ที่มีรูปร่างและการเคลื่อนไหวคล้ายกับมนุษย์

3/ดูรายละเอียดได้ที่ แนวนโยบายธนาคารแห่งประเทศไทย เรื่อง การบริหารจัดการความเสี่ยงของการใช้งานระบบปัญญาประดิษฐ์

4/https://www.businessresearchinsights.com/market-reports/silver-economy-market-119281

5/MHEV หรือ Mild Hybrid Electric Vehicle คือรถยนต์ HEV ที่ใช้ไฟฟ้ากระแสตรงแรงดันต่ำกว่า 60 โวลต์เป็นแหล่งพลังงานในการขับเคลื่อน

6/คณะรัฐมนตรีมีมติเห็นชอบร่างพระราชกำหนดมาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี และร่างพระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล เมื่อวันที่ 8 เม.ย. 68

7/ธปท. กำหนดมาตรฐานของภาคธนาคารในการร่วมรับผิดชอบตาม พ.ร.ก. มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี

8/Joint Media Briefing: ความคืบหน้ามาตรการจัดการบัญชีม้า

9/ตามประกาศของธนาคารแห่งประเทศไทย เรื่อง การบริหารจัดการความเสี่ยงของการใช้งานระบบปัญญาประดิษฐ์ (12 กันยายน 2568)

10/Thailand Strengthens Supervision of Car and Motorcycle Hire Purchase and Leasing - Tilleke & Gibbins

11/การกำกับดูแลธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์

12/ผลการพิจารณาคำขออนุญาตประกอบธุรกิจธนาคารพาณิชย์ไร้สาขา

อุตสาหกรรมเกษตร

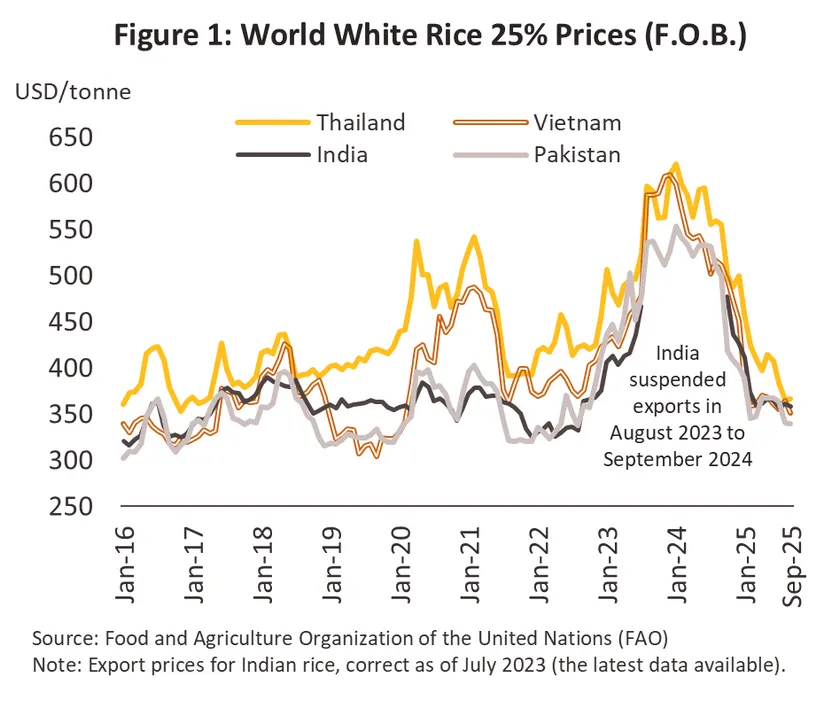

ข้าว

สถานการณ์ปี 2568

-

ในช่วง 9 เดือนแรก ดัชนีผลผลิตข้าวเปลือกขยายตัว 17.6% YoY โดยมีแรงหนุนจาก (1) ภูมิอากาศโลกที่เข้าสู่ภาวะปกติ และปรากฏการณ์ลานีญา ทำให้สภาพอากาศและปริมาณฝนในไทยเอื้อต่อการเพาะปลูก จึงช่วยเพิ่มปริมาณผลผลิตและผลผลิตต่อไร่เพิ่มขึ้น และ (2) เกษตรกรหันมาเพาะปลูกข้าวเพิ่มขึ้นจากแรงจูงใจด้านราคาในปีก่อน ทำให้คาดว่าผลผลิตข้าวเปลือกทั้งปี 2568 จะขยายตัว 2.9-3.9% อยู่ที่ระดับ 34.4-34.8 ล้านตันข้าวเปลือก หรือ 22.4-22.6 ล้านตันข้าวสาร

-

ปริมาณส่งออกหดตัว -23.1% อยู่ที่ 5.8 ล้านตันข้าวสาร ในช่วง 9 เดือนแรก แรงฉุดจาก (1) สภาพภูมิอากาศโลกที่เอื้ออำนวยต่อการเพาะปลูก ทำให้ประเทศผู้ผลิตหลักมีปริมาณผลผลิตข้าวออกสู่ตลาดโลกเพิ่มขึ้น (2) อินเดียซึ่งเป็นคู่แข่งสำคัญได้ยกเลิกมาตรการจำกัดการส่งออกข้าว เพื่อระบายผลผลิตและสต๊อกข้าวที่เพิ่มขึ้น (3) ความต้องการนำเข้าที่ลดลงของประเทศคู่ค้า อาทิ อินโดนีเซีย ฟิลิปปินส์ จากผลผลิตข้าวในประเทศที่เพียงพอ และ (4) ค่าเงินบาทที่แข็งค่าขึ้น ลดทอนความสามารถในการแข่งขันด้านราคาของข้าวไทย โดยในช่วงที่เหลือของปี คาดว่าปริมาณส่งออกข้าวของไทยยังมีทิศทางหดตัวจากการแข่งขันกับอุปทานในตลาดโลกที่สูงขึ้น โดยเฉพาะข้าวขาว ทำให้ปริมาณส่งออกทั้งปี 2568 มีแนวโน้มหดตัวราว -19.9% ถึง -20.9% อยู่ที่ 7.9-8.0 ล้านตันข้าวสาร

-

การบริโภคข้าวในประเทศปี 2568 คาดว่าจะหดตัวราว -1.3% ถึง -2.3% อยู่ที่ระดับ 13.6-13.7 ล้านตันข้าวสาร ตามความต้องการในภาคอุตสาหกรรมอาหารและอาหารสัตว์ที่คาดว่าจะหดตัว -9.1% ถึง -10.1% อยู่ที่ระดับ 2.5-2.6 ล้านตันข้าวสาร ขณะที่ความต้องการใช้เพื่อบริโภคทางตรงคาดว่าจะทรงตัวหรือเพิ่มขึ้นเล็กน้อยที่ 0.0-1.0% อยู่ที่ระดับ 11.0-11.2 ล้านตันข้าวสาร โดยปัจจัยฉุดรั้งตลาดในประเทศโดยรวมมาจากกำลังซื้อที่อ่อนแอลงตามภาวะเศรษฐกิจ และภาวะชะลอตัวของภาคท่องเที่ยวและธุรกิจร้านอาหาร

แนวโน้มปี 2569-2571

-

ปี 2569 ผลผลิตมีทิศทางขยายตัว 0.8-1.8% อยู่ที่ระดับ 34.9-35.2 ล้านตันข้าวเปลือกต่อปี หรือประมาณ 22.7-22.9 ล้านตันข้าวสาร ปัจจัยบวกจากปรากฏการณ์ลานีญาและภาวะภูมิอากาศที่ปกติ คาดว่าจะทำให้สภาพอากาศ ปริมาณฝน และน้ำในเขื่อนเอื้ออำนวยต่อการเพาะปลูก ขณะที่ผลผลิตข้าวปี 2570-2571 คาดว่าจะอยู่ที่ 29.9-32.9 ล้านตันข้าวเปลือก หรือ 19.4-21.4 ล้านตันข้าวสาร ลดลง -7.2% ถึง -8.2% สาเหตุหลักจากปรากฏการณ์เอลนีโญที่คาดว่าจะกลับมาสร้างความเสียหาย และทำให้ผลผลิตต่อไร่ลดลง

-

การส่งออกข้าว คาดว่าจะหดตัวเฉลี่ย -1.3% ถึง -2.3% ต่อปี อยู่ที่ 7.5-8.0 ล้านตันข้าวสารต่อปี ปัจจัยฉุดรั้งได้แก่ (1) การแข่งขันที่รุนแรงจากอุปทานข้าวในตลาดโลกที่มากขึ้นโดยเฉพาะประเทศคู่แข่งหลัก (อาทิ อินเดีย เวียดนาม และปากีสถาน) ที่มีแนวโน้มสูงขึ้น และ (2) อุปสงค์ในการนำเข้าข้าวของประเทศคู่ค้าที่ลดลงเนื่องจากผลผลิตในประเทศที่มากขึ้นและการซื้อล่วงหน้าเพื่อสะสมสต๊อกไว้จำนวนมากในช่วงก่อนหน้า

-

การบริโภคข้าวในประเทศ คาดว่าจะเติบโต 2.1-3.1% ต่อปี อยู่ที่ระดับ 13.3-14.8 ล้านตันข้าวสารต่อปี โดยปัจจัยหนุนด้านอุปสงค์ ได้แก่ (1) จำนวนนักท่องเที่ยวที่คาดว่าจะเพิ่มขึ้นเป็นลำดับ หนุนความต้องการจากธุรกิจร้านอาหารและโรงแรม (2) อุปสงค์จากอุตสาหกรรมต่อเนื่องอื่นๆ โดยเฉพาะอุตสาหกรรมการผลิตอาหารที่จะมีความต้องการข้าวเพื่อนำไปใช้เป็นวัตถุดิบแปรรูปอาหารมากขึ้น (3) การทยอยฟื้นตัวของอุปสงค์เพื่อการบริโภคจากกำลังซื้อที่จะเริ่มกระเตื้องขึ้นตามทิศทางการจ้างงานในภาคธุรกิจต่างๆ และปัจจัยหนุนด้านอุปทานจากการระบายสต็อกข้าวที่มีอยู่สูงภายในประเทศ (Destocking)

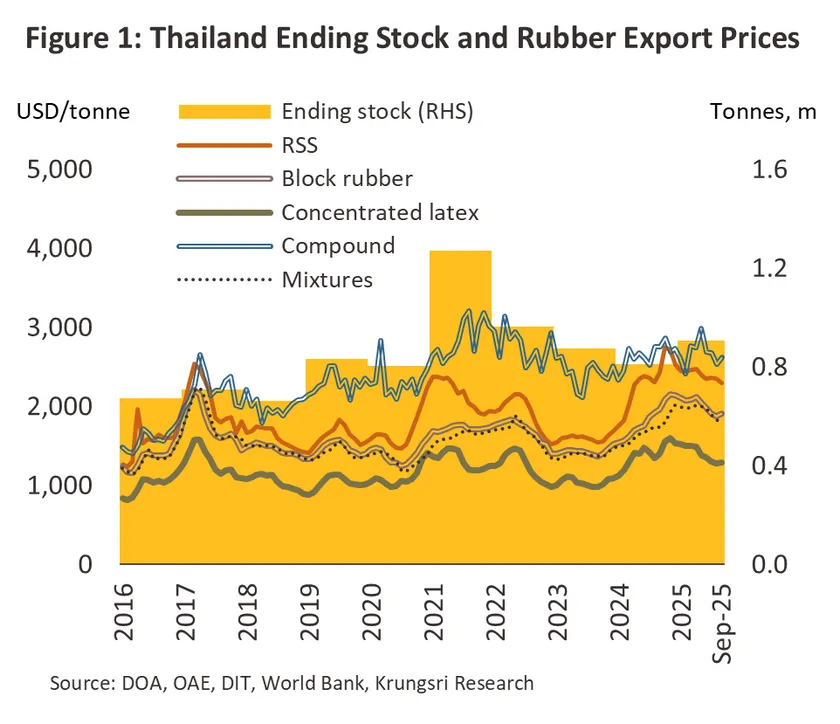

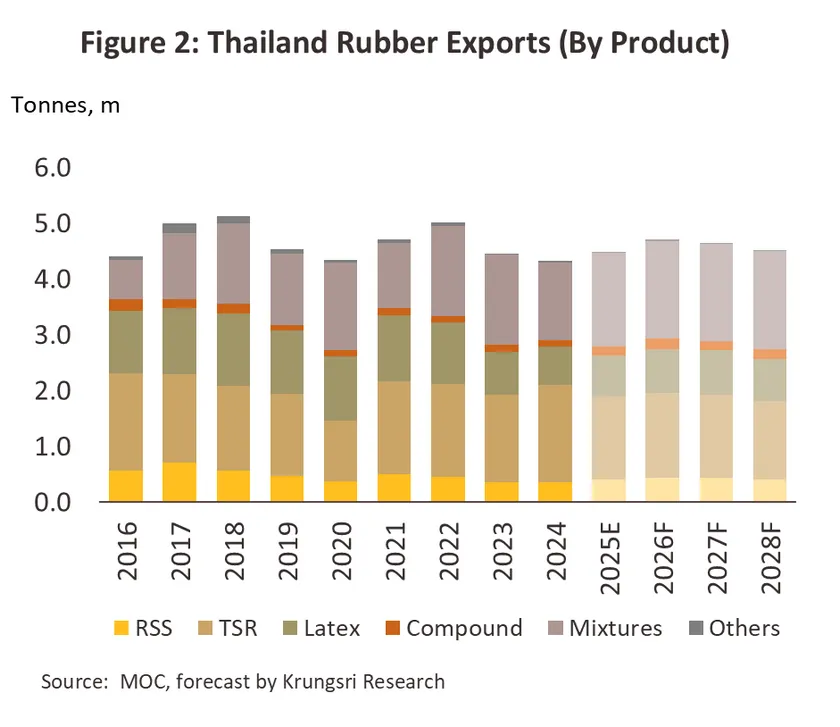

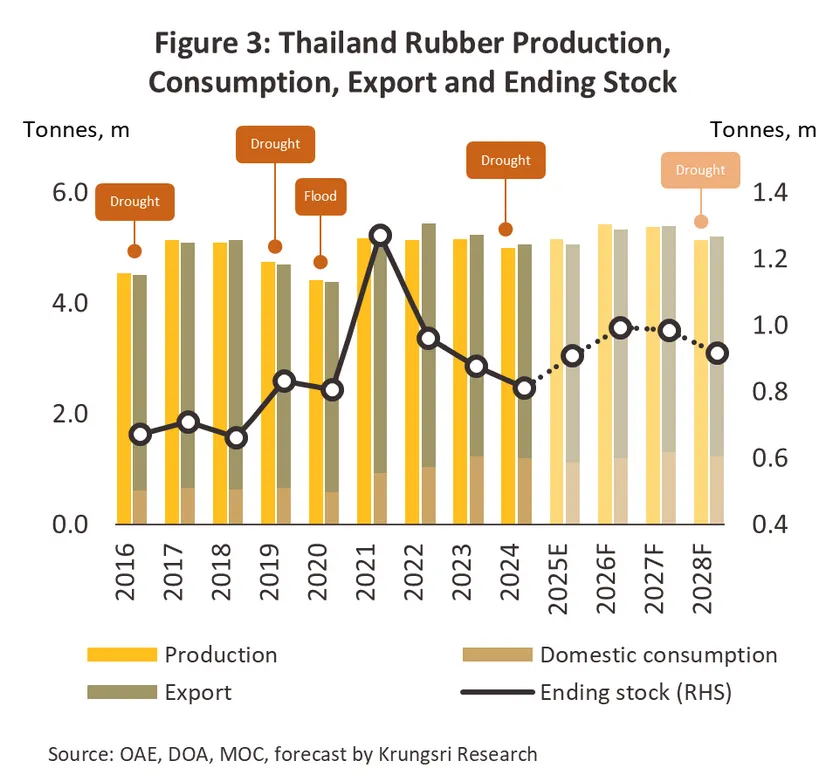

ยางพารา

สถานการณ์ปี 2568

-

ในช่วง 9 เดือนแรก ปี 2568 ดัชนีผลผลิตยางธรรมชาติลดลง -0.5% YoY เนื่องจากมาตรการชะลอการกรีดยางของภาครัฐและเอกชน โดยเลื่อนฤดูกาลเปิดกรีดยางจากเดิมในเดือนพฤษภาคมออกไปอีก 1 เดือน เป็นเดือนมิถุนายน ทำให้ผลผลิตยางดิบลดลงมากในช่วงครึ่งแรกของปี อย่างไรก็ตาม ในช่วงครึ่งปีหลัง สภาพอากาศที่เอื้ออำนวยทำให้ผลผลิตยางขั้นต้นทยอยเข้าสู่ตลาดเพิ่มขึ้น แม้เกิดอุทกภัยในภาคใต้ช่วงปลายปี แต่ผลกระทบต่ออุปทานวัตถุดิบยังไม่รุนแรง ประกอบกับการนำเข้าวัตถุดิบบางส่วน ทำให้ผลผลิตโรงงานแปรรูปยางพารา (ขั้นกลาง) ยังขยายตัวได้ โดยดัชนีผลผลิตอุตสาหกรรมยางขั้นกลางขยายตัวราว 5.7% YoY จากยางแผ่น (+28.4% YoY) และยางผสม (+30.6% YoY) เป็นหลัก เพื่อรองรับความต้องการใช้ในอุตสาหกรรมต่อเนื่องที่เพิ่มขึ้นจากต่างประเทศ รวมถึงการสำรองเพิ่มเพื่อทดแทนสต๊อกที่ปรับลดลงในช่วงหลายปีก่อนหน้า ทำให้คาดว่าปริมาณการผลิตยางพาราขั้นกลางทั้งปีจะอยู่ที่ 5.1-5.2 ล้านตัน ขยายตัวที่ 2.4-4.4%

-

ปริมาณส่งออกขยายตัว 6.9% YoY อยู่ที่ 3.4 ล้านตัน ในช่วง 9 เดือนแรก ปี 2568 โดยเพิ่มขึ้นเกือบทุกผลิตภัณฑ์หลัก ได้แก่ ยางแผ่นอยู่ที่ 0.3 ล้านตัน (+22.4% YoY) น้ำยางข้นอยู่ที่ 0.6 ล้านตัน (+10.0% YoY) ยางผสมอยู่ที่ 1.3 ล้านตัน (+39.3% YoY) และยางคอมพาวด์อยู่ที่ 0.1 ล้านตัน (+46.0% YoY) แรงหนุนจากความต้องการในอุตสาหกรรมยานยนต์และชิ้นส่วน โดยเฉพาะจากจีนและญี่ปุ่น ทำให้ราคายางส่งออกเพิ่มขึ้นกว่า 14.8% YoY และหนุนมูลค่าส่งออกให้ขยายตัวได้กว่า 22.7% YoY อยู่ที่ 6.6 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ในช่วงที่เหลือของปี คาดว่าการส่งออกจะมีทิศทางชะลอลงจาก (1) ผลกระทบจากนโยบายขึ้นภาษีของสหรัฐฯ อาจลดทอนคำสั่งซื้อทั้งจากสหรัฐฯ และประเทศคู่ค้าอื่นๆ ท่ามกลางเศรษฐกิจโลกที่ชะลอตัว และ (2) ยางสังเคราะห์ซึ่งเป็นสินค้าทดแทนมีราคาปรับลดลงตามราคาน้ำมันดิบในตลาดโลก ส่งผลให้ปริมาณส่งออกทั้งปีมีแนวโน้มขยายตัวเพียง 2.6-4.6% อยู่ที่ 4.4-4.5 ล้านตัน เช่นเดียวกับราคาส่งออกที่เพิ่มขึ้นในอัตราชะลอลง 8.3-10.3% ส่งผลให้มูลค่าส่งออกมีแนวโน้มขยายตัว 12.3-14.3% อยู่ที่ 8.7-8.8 พันล้านดอลลาร์สหรัฐ

-

ปริมาณการใช้ยางพาราขั้นกลางในประเทศ ในช่วง 9 เดือนแรก ปี 2568 ปรับลดลงในผลิตภัณฑ์หลัก ได้แก่ ยางแผ่น (-3.7% YoY) น้ำยางข้น (-9.5% YoY) ยางผสม (-9.5% YoY) เนื่องจากผู้ประกอบการยังคงใช้สต๊อกวัตถุดิบเก่าหรือการนำเข้ายางขั้นกลางมาจากต่างประเทศในการผลิตสินค้าขั้นปลายเพื่อส่งมอบประเทศคู่ค้า ทำให้คาดว่า ปริมาณการใช้ยางพาราในประเทศทั้งปีจะหดตัว -6.4% ถึง -8.4%

แนวโน้มปี 2569-2571

-

ปี 2569 ผลผลิตยางพารามีแนวโน้มขยายตัวเฉลี่ย 4.1-6.1% ต่อปี ปัจจัยหนุนจาก (1) สภาพอากาศและปริมาณฝนที่เอื้ออำนวย ทำให้ผลผลิตต่อไร่มีแนวโน้มเพิ่มขึ้น และ (2) ระดับราคาที่เพิ่มสูงขึ้น จูงใจให้เกษตรกรกรีดยางและบำรุงรักษาต้นยางเพื่อเพิ่มผลผลิต อย่างไรก็ตาม ในปี 2570-2571 คาดว่าผลผลิตจะหดตัวเฉลี่ย -1.6% ถึง -3.6% ต่อปี แรงฉุดจากสภาพอากาศที่ร้อนขึ้นและปริมาณฝนที่ลดลงในช่วงเปลี่ยนผ่านเข้าสู่ภาวะเอลนีโญ และปัญหาโรคใบร่วงยางพาราชนิดใหม่

-

ในปี 2569 ปริมาณส่งออกคาดว่าขยายตัว 3.8-5.8% แรงหนุนจากความต้องการสะสมสต๊อก (Restocking) ในกลุ่มอุตสาหกรรมเกี่ยวเนื่องของประเทศคู่ค้าโดยเฉพาะยานยนต์ ยางรถยนต์ และชิ้นส่วน รองรับแนวโน้มการฟื้นตัวของตลาดในระยะถัดไป ขณะที่ปี 2570-2571 คาดว่าจะหดตัว -0.8% ถึง -2.8% ต่อปี แรงฉุดจาก (1) ภาวะเอลนีโญที่จะกลับมาทำให้เกิดปัญหาขาดแคลนวัตถุดิบ (Supply shortage) และ (2) ผู้ผลิตผลิตภัณฑ์ยางขั้นปลายชะลอการซื้อเนื่องจากได้สำรองไว้ล่วงหน้า และเพื่อบริหารความเสี่ยงด้านต้นทุนวัตถุดิบจากราคายางที่จะปรับสูงขึ้นจากปัญหาขาดแคลนวัตถุดิบ

-

ปริมาณการบริโภคในประเทศมีแนวโน้มเติบโต 2.2-4.2% ต่อปี แรงหนุนจาก (1) ความต้องการในอุตสาหกรรมต่อเนื่อง โดยเฉพาะชิ้นส่วนรถยนต์และยางรถยนต์ที่จะทยอยฟื้นตัว (2) ความต้องการในภาคก่อสร้างทั้งภาครัฐและเอกชนที่น่าจะทยอยฟื้นตัว และ (3) มาตรการภาครัฐในการดูดซับผลผลิตที่คาดว่าจะมีต่อเนื่องเพื่อรักษาเสถียรภาพราคา

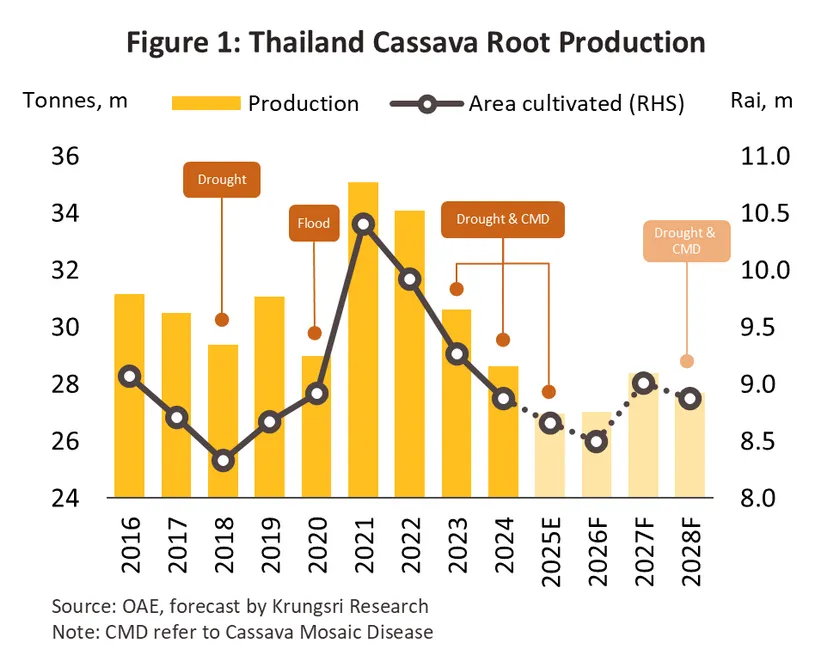

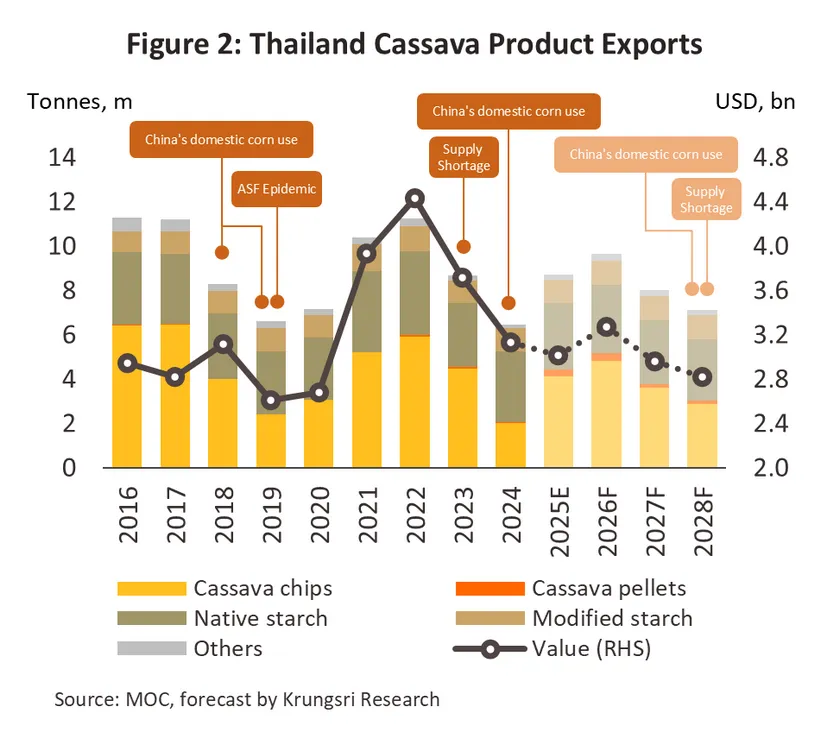

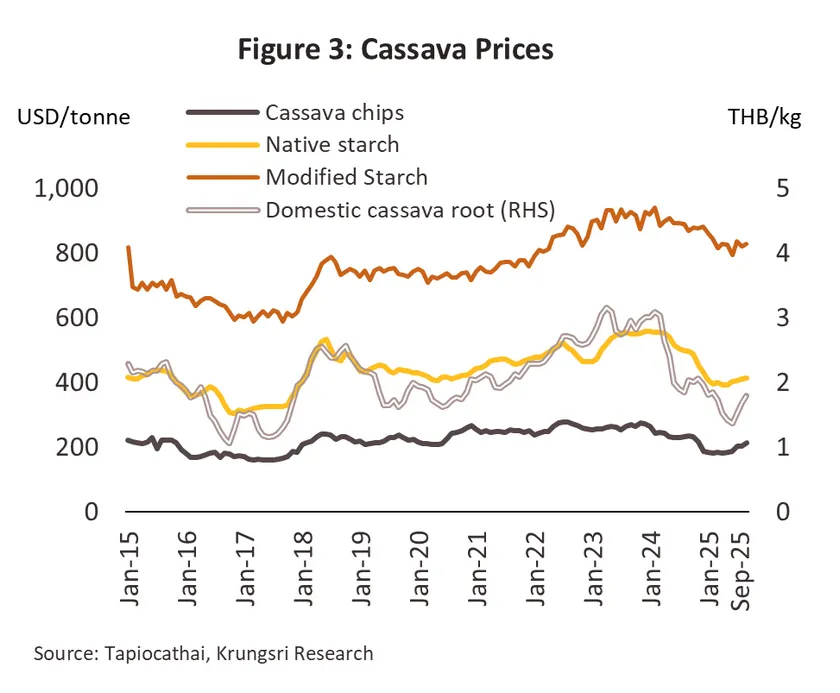

มันสำปะหลัง

สถานการณ์ปี 2568

-

ดัชนีผลผลิตหัวมันสดในช่วง 9 เดือนแรก หดตัว -5.4% YoY แรงฉุดจาก (1) สภาพอากาศที่แห้งแล้งและปริมาณฝนที่น้อยกว่าปกติในช่วงครึ่งแรกของปี 2567 จากปรากฏการณ์เอลนีโญ ก่อนเผชิญอุทกภัยในช่วงครึ่งหลังของปี 2567 ทำให้ผลผลิตที่จะเก็บเกี่ยวในปี 2568 ลดลง (2) โรคใบด่างมันสำปะหลังที่ยังคงระบาด ทำให้ผลผลิตและผลผลิตต่อไร่ลดลง ส่งผลต่อเนื่องทำให้เกษตรกรขาดแคลนท่อนพันธุ์เพาะปลูก และ (3) เกษตรกรบางส่วนหันไปปลูกพืชอื่นที่ให้ผลตอบแทนสูงหรือเสี่ยงน้อยกว่า ทำให้คาดว่าปี 2568 ผลผลิตหัวมันสดจะอยู่ที่ 26.8-27.3 ล้านตัน หดตัว -4.5% ถึง -6.5% จากที่หดตัว -6.5% ในปี 2567

-

ปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังในช่วง 9 เดือนแรก เพิ่มขึ้น 36.6% YoY อยู่ที่ 6.9 ล้านตัน ส่วนมูลค่าปรับลดลง -5.8% YoY ที่ราว 2.3 พันล้านดอลลาร์สหรัฐ ตามการปรับลดลงของราคา (-31.1% YoY) จากการแข่งขันที่รุนแรง โดยปริมาณส่งออกผลิตภัณฑ์สำคัญ มีดังนี้

-

ปริมาณส่งออกมันเส้น อยู่ที่ 3.4 ล้านตัน ขยายตัว 97.5% YoY ตามความต้องการใช้มันเส้นในจีนที่เพิ่มขึ้น 91.3% YoY แรงหนุนจาก (1) ความต้องการใช้ในอุตสาหกรรมอาหารสัตว์และพลังงานที่เพิ่มสูงขึ้น และ (2) อุตสาหกรรมต่อเนื่องในจีนใช้เป็นสินค้าทดแทนข้าวโพดในช่วงที่มีราคาสูงกว่ามันเส้น

-

ปริมาณส่งออกผลิตภัณฑ์แป้งมันอยู่ที่ 3.1 ล้านตัน หดตัว -4.5% YoY จากตลาดส่งออกแป้งมันดิบที่หดตัว -6.2% YoY ตามภาวะแข่งขันด้านราคาที่รุนแรงทั้งกับสินค้าทดแทนและกับคู่แข่งโดยเฉพาะเวียดนาม ขณะที่การส่งออกแป้งมันดัดแปรขยายตัวเล็กน้อย 0.7% YoY จากการปรับตัวของผู้ประกอบการที่เน้นส่งออกผลิตภัณฑ์ที่มีนวัตกรรมและมีมูลค่าสูงมากขึ้น โดยมีช่องทางตลาดหลากหลายรองรับ

ในช่วงที่เหลือของปี คาดว่าความต้องการในตลาดจีนจะยังคงเพิ่มขึ้นต่อเนื่อง โดยเฉพาะอุปสงค์ต่อมันเส้น ทำให้คาดว่าปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งปี 2568 จะขยายตัว 33.7-35.7% อยู่ทื่ 8.6-8.8 ล้านตัน

แนวโน้มปี 2569-2571

-

ผลผลิตหัวมันสด คาดว่าจะขยายตัว 1.6-3.6% ในปี 2569 แรงหนุนจากสภาพอากาศที่เอื้ออำนวย ปริมาณฝน และน้ำในเขื่อนที่เพียงพอจากปรากฏการณ์ลานีญา และภูมิอากาศสภาวะปกติ (Neutral) อย่างไรก็ตาม ในปี 2570-2571 คาดว่าผลผลิตจะหดตัว -1.5% ถึง -3.5% จากสถานการณ์ภัยแล้งที่คาดว่าจะกลับมา ประกอบกับปัญหาของโรคใบด่างมันสำปะหลังที่ยังมีต่อเนื่อง

-

ปริมาณส่งออก คาดว่าจะขยายตัว 9.5-11.5% ในปี 2569 แรงหนุนจาก (1) ความต้องการมันเส้นจากจีนมีแนวโน้มเพิ่มขึ้น เพื่อชดเชยสต๊อกข้าวโพดภายในประเทศจีนที่ลดลง (2) อุตสาหกรรมต่อเนื่องที่ฟื้นตัวตามเศรษฐกิจประเทศคู่ค้า และ (3) ความต้องการเพื่อความมั่นคงทางอาหารที่ยังมีอยู่ต่อเนื่อง อย่างไรก็ตาม ในปี 2570-2571 คาดว่าปริมาณส่งออกจะหดตัว -13.1% ถึง -15.1% ต่อปี แรงฉุดจาก (1) การขาดแคลนอุปทานจากภาวะเอลนีโญที่จะกลับมา และ (2) ผลผลิตข้าวโพดซึ่งเป็นสินค้าทดแทนมีแนวโน้มเพิ่มสูงขึ้นทั้งในตลาดจีนและตลาดโลก

-

ตลาดในประเทศ คาดว่าปริมาณความต้องการจะขยายตัว 1.1-2.3% ต่อปี แรงหนุนจากอุตสาหกรรมต่อเนื่องที่คาดว่าจะฟื้นตัวตามทิศทางกิจกรรมทางเศรษฐกิจ โดยเฉพาะอุตสาหกรรมการผลิตเอทานอลที่จะได้อานิสงส์จากทิศทางการทยอยฟื้นตัวของธุรกิจขนส่งในภาคท่องเที่ยว การลงทุนโครงสร้างพื้นฐานภาครัฐ ตลอดจนจำนวนรถยนต์สะสมที่ใช้น้ำมันแก๊ซโซฮอล์ที่เพิ่มขึ้น

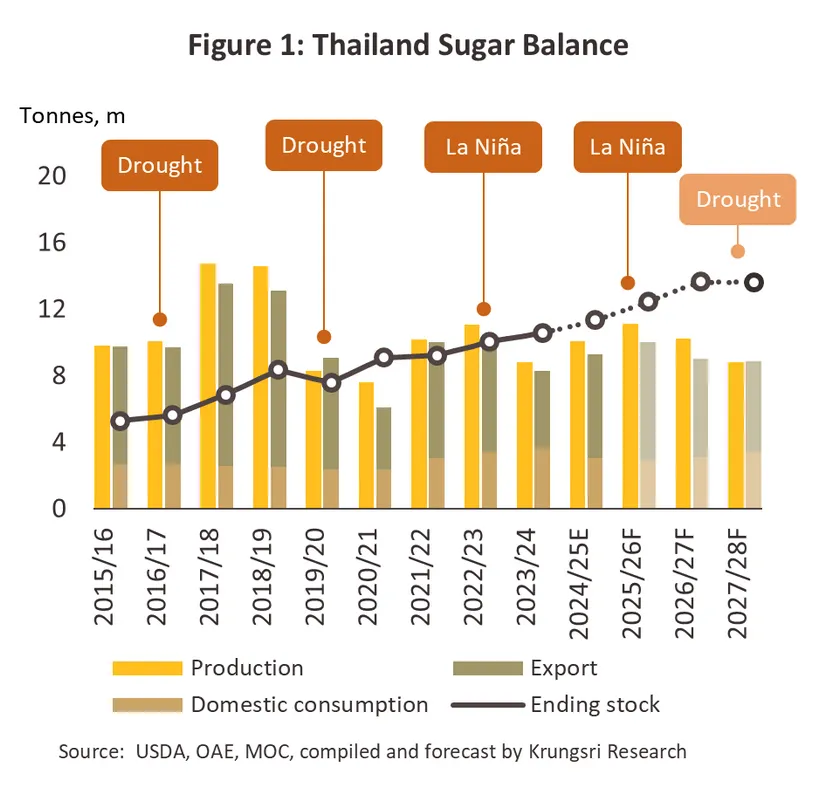

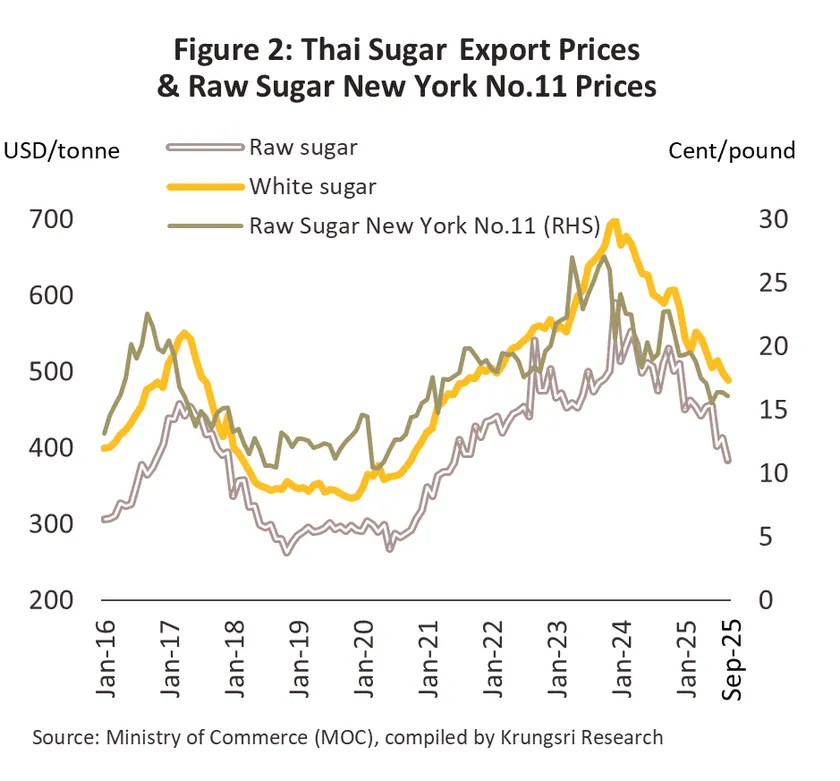

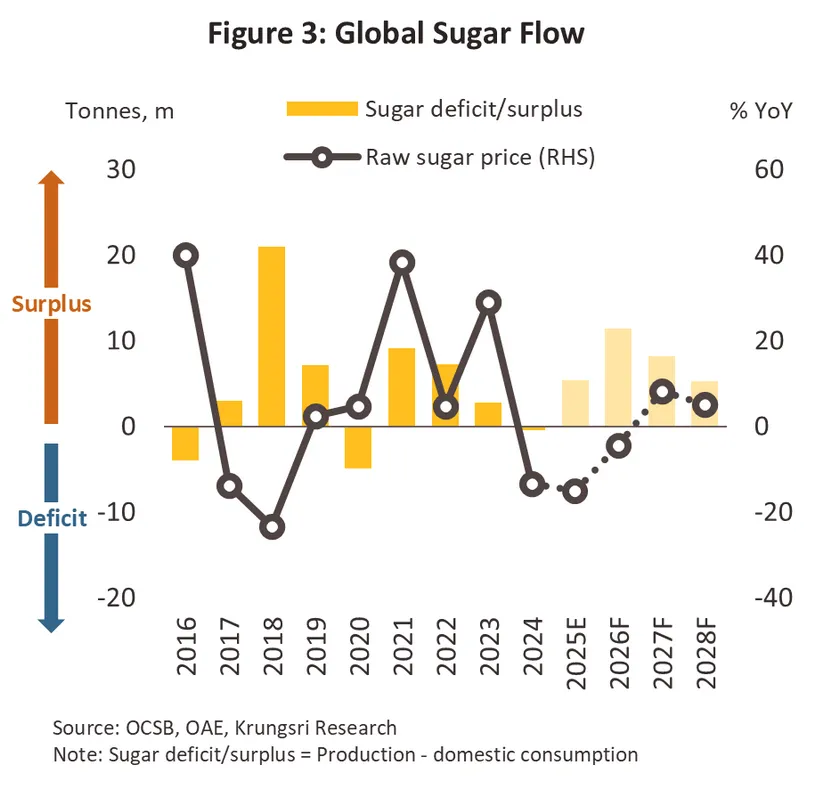

น้ำตาลและกากน้ำตาล

สถานการณ์ปี 2568

-

ผลผลิตอ้อยเข้าหีบในปี 2567/68 ขยายตัว 12.0% อยู่ที่ 92.0 ล้านตันอ้อย นำไปผลิตน้ำตาลได้ 10.1 ล้านตัน เพิ่มขึ้น 14.4% แรงหนุนจาก (1) สภาพอากาศและปริมาณฝนที่เอื้ออำนวย และ (2) แรงจูงใจให้เกษตรกรหันมาขยายการเพาะปลูกใหม่ อาทิ ราคาอ้อยในปีก่อนที่ปรับขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ มาตรการเงินสนับสนุนในการเก็บเกี่ยวอ้อยสด และมาตรการเพิ่มรายได้จากใบและยอดอ้อย

-

ปริมาณส่งออกน้ำตาลและกากน้ำตาลในช่วง 9 เดือนแรกของปี 2568 อยู่ที่ 5.2 ล้านตันหรือเพิ่มขึ้น 37.8% YoY คิดเป็นมูลค่า 2.4 พันล้านดอลลาร์สหรัฐหรือขยายตัว 12.3% YoY แรงหนุนมาจาก (1) ผลผลิตอ้อยที่เพิ่มขึ้นจากสภาพอากาศและปริมาณฝนที่เอื้ออำนวยมากขึ้น และ (2) การระบายสต๊อกน้ำตาลทรายของผู้ส่งออกไทยที่มีการสำรองไว้มากในปีก่อน ทั้งนี้ ปริมาณส่งออกน้ำตาลและกากน้ำตาลทั้งปี 2568 คาดว่าจะอยู่ที่ 5.95-6.04 ล้านตัน คิดเป็นการขยายตัว 34.3-36.3% ขณะที่ราคาส่งออกน้ำตาลและกากน้ำตาลของไทยยังคงลดลง -18.5% YoY

-

การบริโภคน้ำตาลทรายขาวและขาวบริสุทธิ์ในประเทศช่วง 6 เดือนแรกของปี 2568 อยู่ที่ 1.17 ล้านตัน หดตัว -8.8% YoY แบ่งเป็นการบริโภคทางตรง 0.70 ล้านตัน หดตัว -7.5% YoY ผลจากกำลังซื้อที่อ่อนแอลงตามการหดตัวของกิจกรรมทางเศรษฐกิจ โดยเฉพาะในภาคการท่องเที่ยว ร้านอาหาร และเครื่องดื่ม ท่ามกลางกระแสรักษ์สุขภาพที่ลดทอนความต้องการบริโภคน้ำตาลทั้งทางตรงและทางอ้อม เช่นเดียวกับปริมาณการใช้น้ำตาลในอุตสาหกรรมต่อเนื่องที่อยู่ที่ 0.47 ล้านตัน หดตัว -10.6% YoY โดยเฉพาะอุตสาหกรรมเครื่องดื่มที่ถูกกดดันจากมาตรการภาษีความหวานระยะที่ 4 (เพดานสูงสุด) รองลงมาเป็นยา และขนมปัง (รวมเบียร์และสุรา) ทั้งนี้ในช่วงที่เหลือของปี ปัจจัยด้านลบจะยังคงส่งผลกระทบต่อตลาดในประเทศ โดยเฉพาะจากภาวะเศรษฐกิจที่ชะลอตัวมากขึ้น ทำให้คาดว่าปริมาณการใช้น้ำตาลในประเทศปี 2568 จะอยู่ที่ 2.23-2.28 ล้านตัน หดตัวราว -8.5% ถึง -10.5%

แนวโน้มปี 2569-2571

-

ผลผลิตอ้อยในฤดูกาลผลิตปี 2569 มีแนวโน้มเพิ่มขึ้นอยู่ที่ 98.8-100.6 ล้านตันอ้อย คิดเป็น 11.0-11.2 ล้านตันน้ำตาล ขยายตัว 9.0-11.0% แรงหนุนจาก (1) ภูมิอากาศโลกเข้าสู่ช่วงภาวะปกติและภาวะลานีญา ซึ่งทำให้สภาพและปริมาณน้ำฝนเอื้ออำนวยต่อการเพาะปลูก และ (2) เกษตรกรได้แรงจูงใจด้านราคาที่เพิ่มสูงขึ้นในฤดูกาลเพาะปลูกก่อนหน้า อย่างไรก็ตาม ปี 2570-2571 คาดว่าผลผลิตอ้อยจะหดตัวเหลือ 77.2-92.3 ล้านตันต่อปี คิดเป็น 8.8-10.2 ล้านตันน้ำตาลต่อปี หดตัวราว -10.1% ถึง -12.1% ต่อปี เนื่องจาก (1) สภาพอากาศที่คาดว่าจะร้อนจากผลกระทบของเอลนีโญ ทำให้ผลผลิตลดลง (2) เกษตรกรบางส่วนหันไปปลูกพืชอื่นที่ทนแล้งมากกว่าอ้อย เช่น มันสำปะหลัง ทดแทน และ (3) ต้นทุนเพาะปลูกที่คาดว่าจะยังทรงตัวสูง เกษตรกรจึงลดการบำรุงพืช

-

ปริมาณส่งออกน้ำตาลและกากน้ำตาลในปี 2569 คาดว่าจะขยายตัวเฉลี่ย 11.9-13.9% อยู่ที่ 6.7-6.8 ล้านตัน แรงหนุนจาก (1) ผู้ผลิตมีอุปทานเพื่อส่งมอบให้คู่ค้าได้มากขึ้นหลังจากปัญหาขาดแคลนวัตถุดิบอ้อยคลี่คลาย (2) การเข้าสู่รอบใหม่ของการสะสมสต๊อกรองรับอุปสงค์เพื่อความมั่นคงทางอาหารและความต้องการในอุตสาหกรรมต่อเนื่องที่คาดว่าจะทยอยฟื้นตัว และ (3) ความคืบหน้าของการเจรจาการค้า อย่างไรก็ตาม ปริมาณส่งออกน้ำตาลและกากน้ำตาลในปี 2570-2571 คาดว่าจะอยู่ที่ 5.2-5.6 ล้านตันต่อปี หดตัว -11.4% ถึง -13.4% ต่อปี แรงฉุดจาก (1) ปรากฎการณ์เอลนีโญที่คาดว่าจะกลับมาสร้างความเสียหายต่อผลผลิตอ้อย และ (2) การแข่งขันที่รุนแรงจากบราซิล ซึ่งเป็นผู้ผลิตและผู้ส่งออกรายใหญ่ของโลก

-

การบริโภคในประเทศคาดว่าจะอยู่ที่ 2.9-3.4 ล้านตันต่อปี เพิ่มขึ้น 3.4-5.4% ต่อปี โดยมีปัจจัยหนุนทั้งจาก (1) การบริโภคโดยตรงตามภาวะกิจกรรมทางเศรษฐกิจและธุรกิจท่องเที่ยวที่ทยอยฟื้นตัว และ (2) ความต้องการจากอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมอาหาร เครื่องดื่มที่กระเตื้องขึ้น ตามทิศทางการบริโภคของครัวเรือนและภาคบริการโดยเฉพาะร้านอาหารและโรงแรม

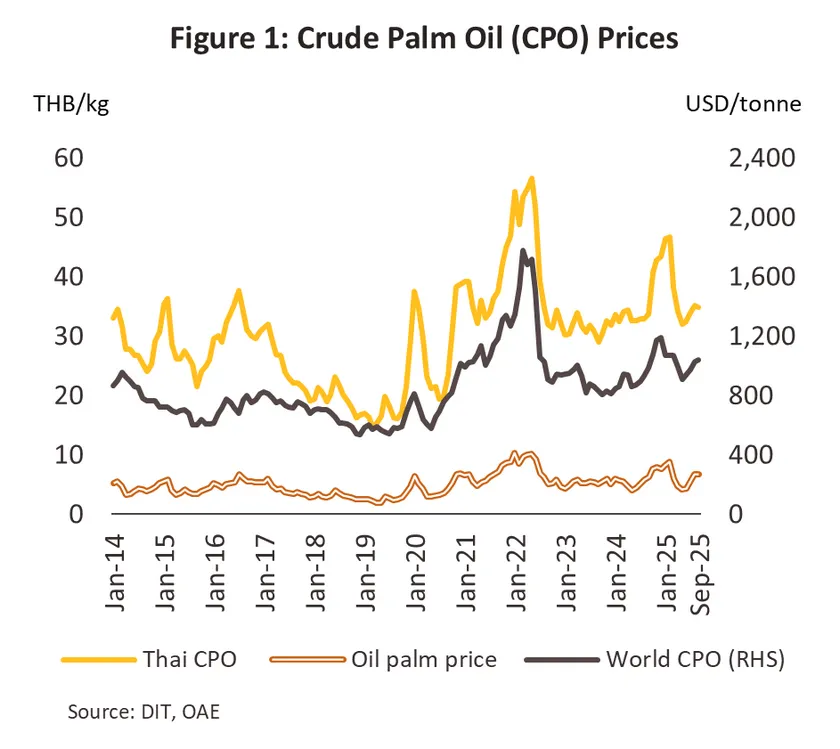

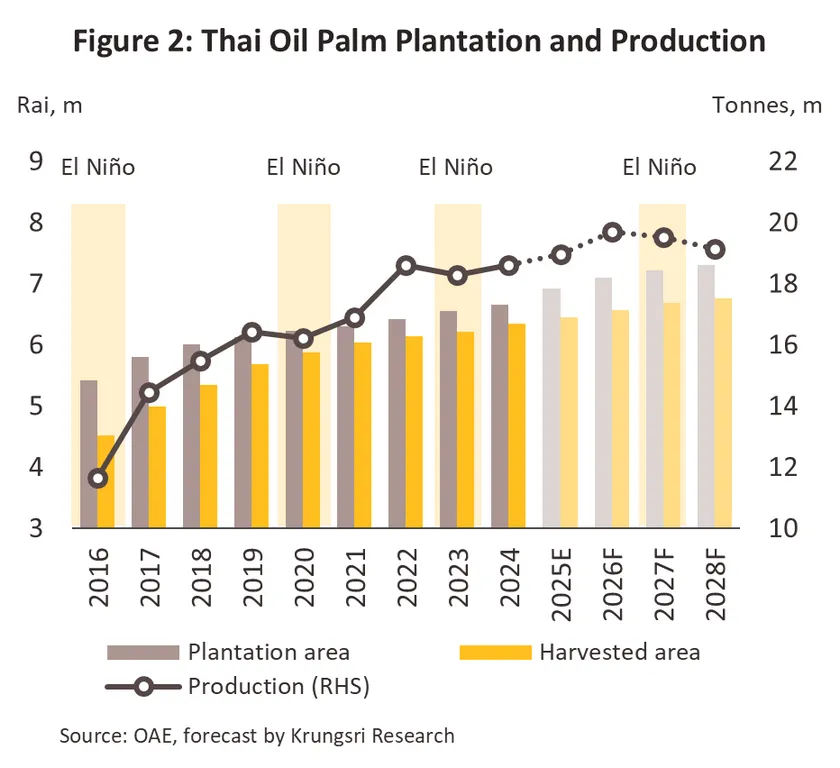

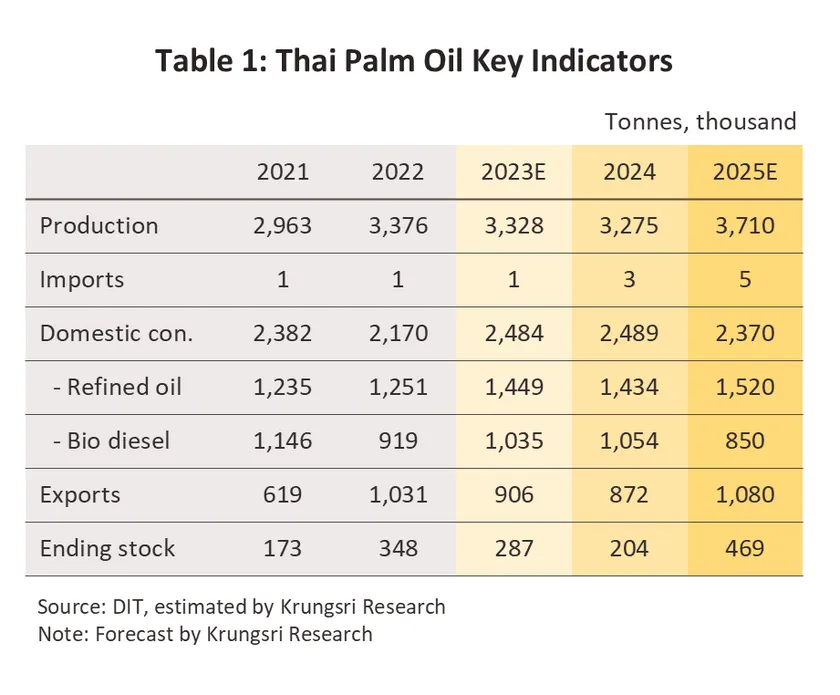

น้ำมันปาล์ม

สถานการณ์ปี 2568

-

ช่วง 9 เดือนแรก ปริมาณผลปาล์มที่ใช้ผลิตน้ำมันปาล์มดิบ (Crude Palm Oil: CPO) เพิ่มขึ้นมาอยู่ที่ 16.8 ล้านตัน (+6.3% YoY) เนื่องจาก (1) สภาพอากาศที่เอื้ออำนวยมากขึ้น (2) การขยายการเพาะปลูกของเกษตรกรจากราคาที่สูงในปี 2564-2565 (3) มาตรการกำหนดราคารับซื้อขั้นต่ำที่จูงใจของภาครัฐ และ (4) เปอร์เซนต์ของน้ำมันที่สกัดได้จากผลปาล์มเพิ่มขึ้น ทำให้ผลผลิตน้ำมันปาล์มดิบเพิ่มขึ้นเป็น 3.0 ล้านตัน (+10.1% YoY) ขณะที่ความต้องการใช้ CPO ในประเทศลดลง -7.0% YoY อยู่ที่ 1.8 ล้านตัน ตามการใช้เพื่อผลิตไบโอดีเซลที่หดตัว -22.8% YoY อยู่ที่ 0.6 ล้านตัน จากการใช้พลังงานในภาคขนส่งที่ปรับลดลงตามภาคธุรกิจและการค้าโดยรวม ที่ซบเซา แม้ว่าการใช้เพื่อผลิตเป็นน้ำมันปาล์มบริสุทธิ์ เพิ่มขึ้น 4.6% YoY อยู่ที่ 1.2 ล้านตัน ตามความต้องการใช้ในอุตสาหกรรมต่อเนื่องโดยเฉพาะการผลิตเพื่อส่งออกน้ำมันปาล์มบริสุทธิ์ และโอเลโอเคมิคอลที่ยังเติบโตได้ ด้านปริมาณส่งออกผลิตภัณฑ์น้ำมันปาล์มดิบเพิ่มขึ้นเป็น 9.5 แสนตัน (+16.7% YoY) ตามความต้องการของประเทศคู่ค้าหลัก ได้แก่ อินเดีย (+22.1% YoY) มาเลเซีย (+10.8% YoY) และจีน (+173.2% YoY)

-

ในช่วงที่เหลือของปี คาดว่าปัจจัยหนุนและปัจจัยฉุดรั้งก่อนหน้าจะยังส่งผลต่อเนื่อง แม้เกิดเหตุการณ์น้ำท่วมภาคใต้ช่วงปลายปี แต่ผลกระทบต่ออุปทานวัตถุดิบยังไม่รุนแรง ทำให้ผลผลิตปาล์มสดที่ใช้ผลิต CPO ทั้งปี 2568 มีแนวโน้มเพิ่มขึ้น 20.4-20.8 ล้านตัน (ขยายตัว 9.4-11.4%) ผลิต CPO ได้ราว 3.6-3.7 ล้านตัน (ขยายตัว 12.2-14.2%) ส่วนปริมาณความต้องการ CPO ในประเทศมีแนวโน้มหดตัว -3.9% ถึง -5.9% ตามความต้องการใช้พลังงานที่หดตัว ทั้งในภาคขนส่งเชิงพาณิชย์ และการเดินทางในภาคท่องเที่ยว ด้านปริมาณส่งออก CPO คาดว่าขยายตัว 22.2-24.2% จากความต้องการสะสมสต๊อกเพื่อความมั่นคงทางอาหารและพลังงานมากขึ้น โดยเฉพาะตลาดอินเดีย จากความกังวลอุปทานที่ลดลงจากผู้ส่งออกรายใหญ่ ได้แก่ อินโดนีเซีย และมาเลเซีย เนื่องจากภาวะโรคระบาดและการนำไปใช้ในภาคพลังงานมากขึ้น ช่วยหนุนให้ราคาเฉลี่ยทั้งปีของทั้งผลปาล์มสด และ CPO ในประเทศ รวมทั้งราคาส่งออกผลิตภัณฑ์น้ำมันปาล์ม เพิ่มขึ้นราว 5.0-10.0%

แนวโน้มปี 2569-2571

-

ผลผลิตปาล์มสด และ CPO ในปี 2569 มีแนวโน้มขยายตัว 4.0-6.0% ผลจากภูมิอากาศโลกเข้าสู่ภาวะปกติและภาวะลานีญา ทำให้สภาพอากาศและปริมาณน้ำฝนเอื้ออำนวยต่อปริมาณผลผลิตมากขึ้น ขณะที่ ปี 2570-2571 คาดว่าอุปทานปาล์มน้ำมันจะหดตัวเฉลี่ย -4.6% ถึง -6.6% ต่อปี แรงฉุดจากปรากฎการณ์เอลนีโญที่จะกลับมา ประกอบกับการระบาดของโรคลำต้นเน่าน่าจะยังคงมีอยู่ต่อเนื่อง

-

ปริมาณความต้องการใช้ CPO ในประเทศในปี 2569 คาดว่าจะขยายตัวในอัตรา 5.2-7.2% แรงหนุนหลักมาจากมาตรการภาครัฐ ได้แก่ (1) การปรับปริมาณการใช้ CPO ในอุตสาหกรรมพลังงานจาก B5 เป็น B7 และ (2) มาตรการกระตุ้นการบริโภคและการสนับสนุนการท่องเที่ยวในประเทศ เอื้อต่อความต้องการใช้ในอุตสาหกรรมอาหาร และโอเลโอเคมิคอล โดยมีแรงหนุนด้านอุปทานจากผลผลิตปาล์มที่ขยายตัว อย่างไรก็ตาม ในปี 2570-2571 คาดว่าปริมาณการใช้จะหดตัวลง -3.4 ถึง -5.4% ต่อปี แรงฉุดจาก (1) ปัญหาด้านสภาพอากาศที่ร้อนทำให้ผลผลิตเสียหายหรือคุณภาพลดลง และ (2) การเติบโตของอุตสาหกรรมยานยนต์ไฟฟ้าที่ลดทอนความต้องการใช้เชื้อเพลิงชีวภาพ

-

ปริมาณการส่งออกคาดว่าจะเร่งตัวในปี 2569 อยู่ที่ 28.5-30.5% สาเหตุจาก (1) อินโดนีเซียมีแนวโน้มเพิ่มสัดส่วนการใช้ไบโอดีเซลจาก B40 เป็น B50 และ (2) ปริมาณผลผลิตของผู้ส่งออกหลัก ได้แก่ อินโดนีเซีย และมาเลเซีย ลดลงจากปัญหาโรคระบาด และการขาดแคลนแรงงานเก็บเกี่ยว เอื้อโอกาสให้ไทยส่งออกได้มากขึ้น ขณะที่ในปี 2570-2571 ปริมาณส่งออกคาดว่าจะหดตัว -7.3% ถึง -9.3% ต่อปี เนื่องจากมาตรการภาครัฐที่คาดว่าจะจำกัดการส่งออกเพื่อให้ผลผลิตเพียงพอต่อความต้องการภายในประเทศ ในช่วงที่เศรษฐกิจมีแนวโน้มฟื้นตัว ขณะที่อุปทานวัตถุดิบในประเทศลดลงจากภาวะภัยแล้ง

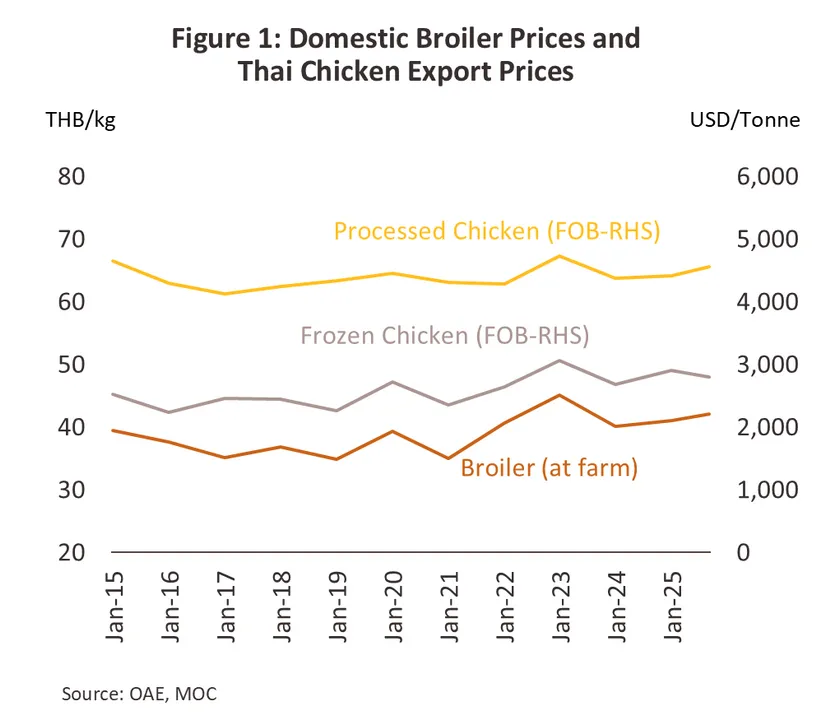

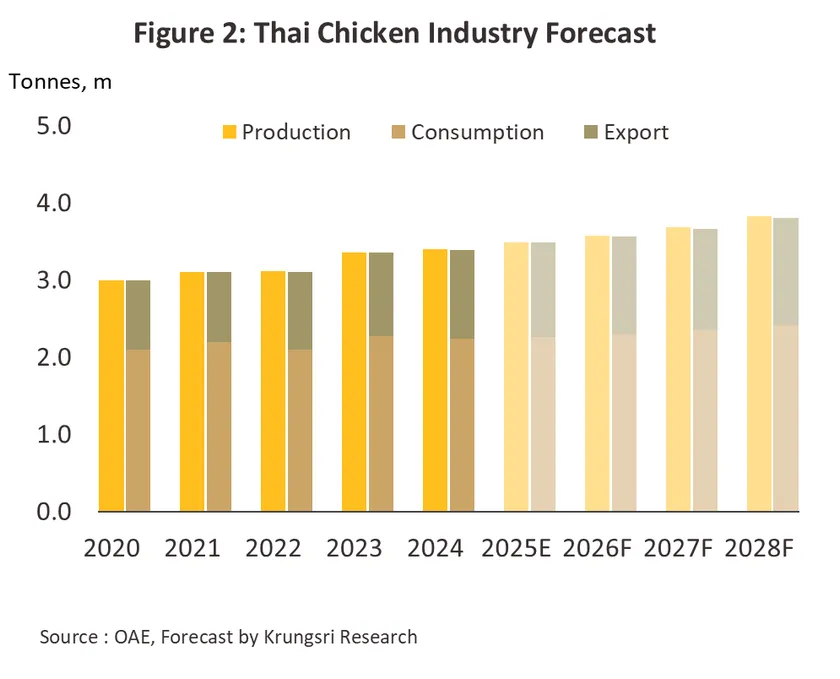

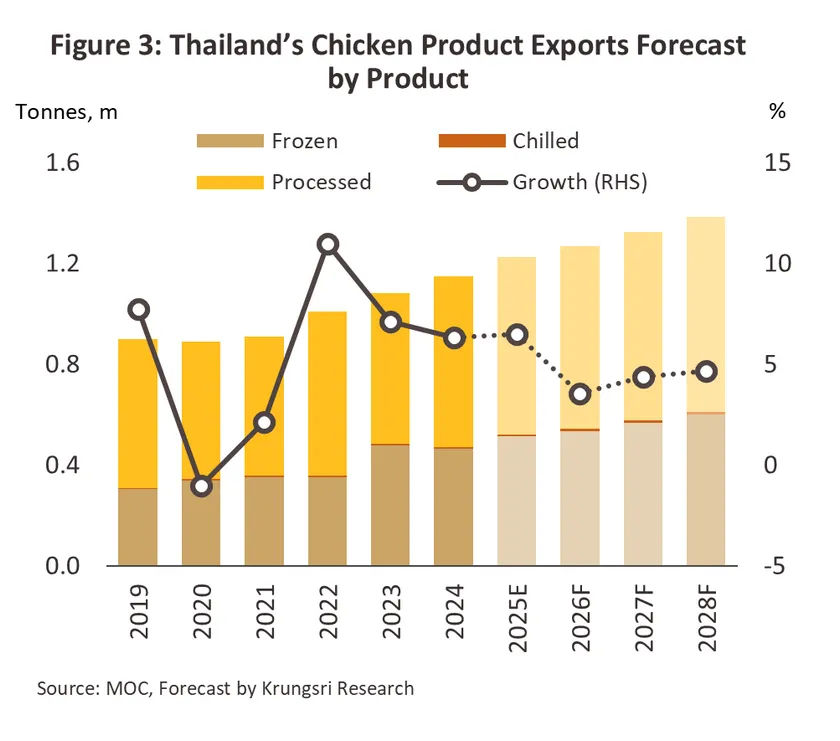

ไก่แช่เย็น แช่แข็ง และแปรรูป

สถานการณ์ปี 2568

แนวโน้มปี 2569-2571

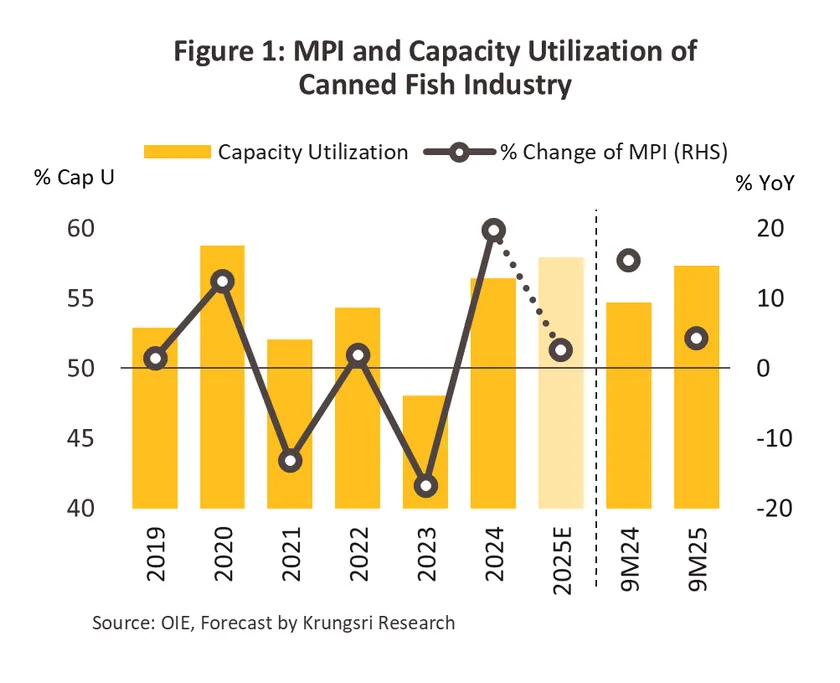

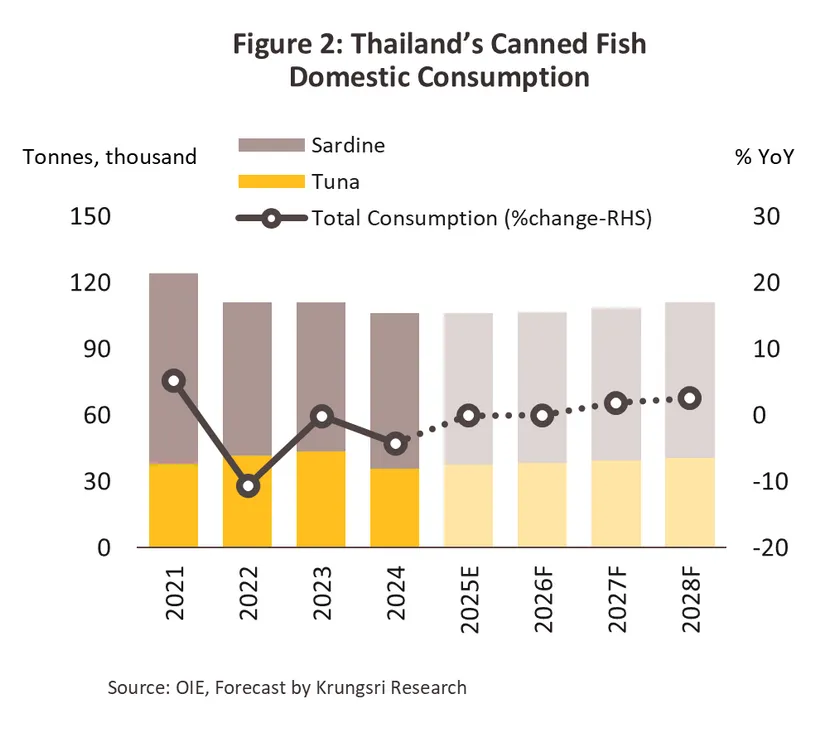

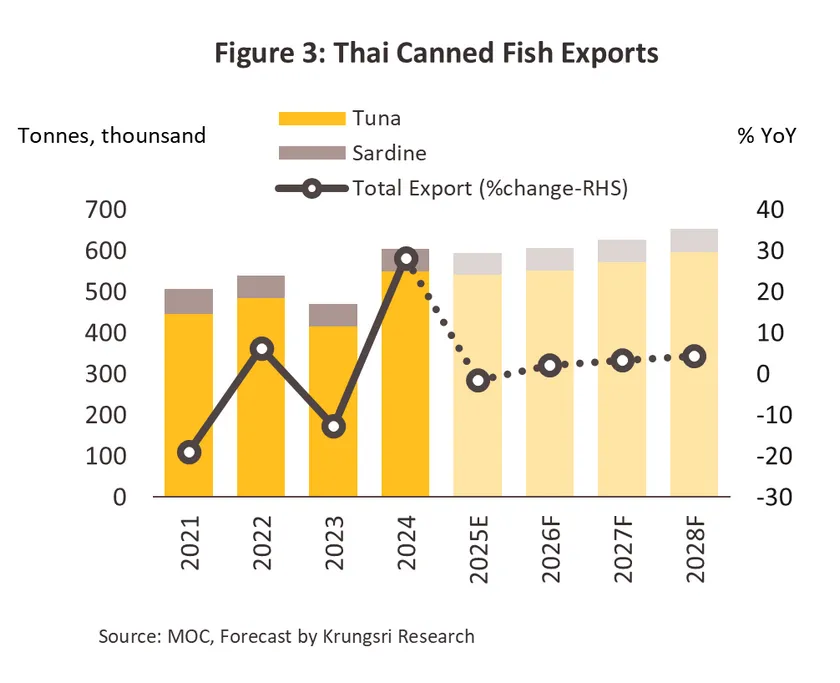

ปลากระป๋อง

สถานการณ์ปี 2568

-

ในช่วง 9 เดือนแรก ปริมาณการผลิตขยายตัว 4.6% YoY จากทั้งการผลิตปลาทูน่ากระป๋อง (+3.9% YoY) และปลาซาร์ดีนกระป๋อง (+8.8% YoY) สาเหตุหลักมาจากการเร่งผลิตเพื่อส่งออกก่อนที่มาตรการกีดกันทางภาษีของสหรัฐฯจะมีการบังคับใช้ ด้านปริมาณการบริโภคในประเทศขยายตัวเพียงเล็กน้อยที่ +0.1% YoY โดยแบ่งเป็นปลาทูน่าที่ขยายตัว +6.7% YoY เนื่องจากมีการพัฒนาผลิตภัณฑ์ที่หลากหลายมากขึ้น และตอบโจทย์การบริโภคเพื่อสุขภาพโดยเฉพาะในกลุ่มกำลังซื้อระดับกลาง-บน ขณะที่ปลาซาร์ดีนหดตัว -3.1% YoY จากผู้บริโภคลดการกักตุนอาหาร โดยหันไปบริโภคอาหารสดและอาหารนอกบ้านมากขึ้น สำหรับปริมาณการส่งออกปลากระป๋องของไทยหดตัวเล็กน้อยที่ -0.3% YoY อยู่ที่ 442.9 พันตัน คิดเป็นมูลค่า 1.8 พันล้านดอลลาร์สหรัฐ (+0.2% YoY) โดยปลาทูน่ากระป๋องมีปริมาณการส่งออกลดลงเล็กน้อย (-0.2% YoY) จากการหดตัวของตลาดตะวันออกกลาง อาทิ ซาอุดิอาระเบีย สหรัฐอาหรับเอมิเรตส์ และอิสราเอล หลังเร่งส่งออกไปในช่วงก่อนหน้าที่มีความขัดแย้งทางภูมิรัฐศาสตร์ อีกทั้งปริมาณส่งออกไปสหรัฐฯ ขยายตัวชะลอลง (+0.3% YoY) จากมาตรการภาษีนำเข้าของสหรัฐฯ ทำให้ขณะที่ปริมาณการส่งออกปลาซาร์ดีนกระป๋องหดตัว -1.6% YoY จากอุปสงค์ที่หดตัว โดยเฉพาะแอฟริกาใต้ซึ่งเป็นตลาดหลัก (-20.6% YoY) ที่หันไปนำเข้าจากประเทศที่ต้นทุนต่ำกว่า และกัมพูชา (-19.1% YoY) จากปัญหาความขัดแย้งบริเวณชายแดนไทย-กัมพูชา และกระแสการต่อต้านสินค้าไทย

-

ในช่วงที่เหลือของปี คาดว่าปัจจัยด้านอุปสงค์และอุปทานข้างต้นยังคงส่งผลต่อเนื่อง ทำให้คาดว่าทั้งปี 2568 ปริมาณการผลิตจะขยายตัว 3.3-4.3% ปริมาณการบริโภคในประเทศคาดว่าจะทรงตัว ส่วนปริมาณการส่งออกคาดว่าจะหดตัว -1.1 ถึง -2.1%

แนวโน้มปี 2569-2571

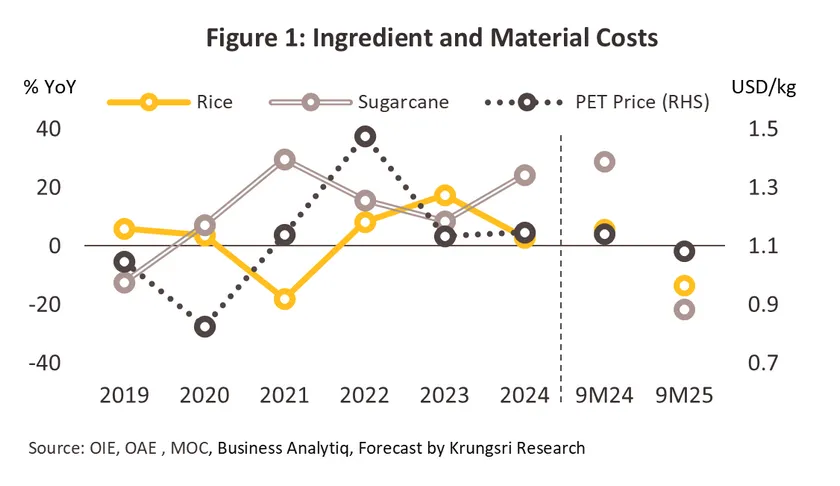

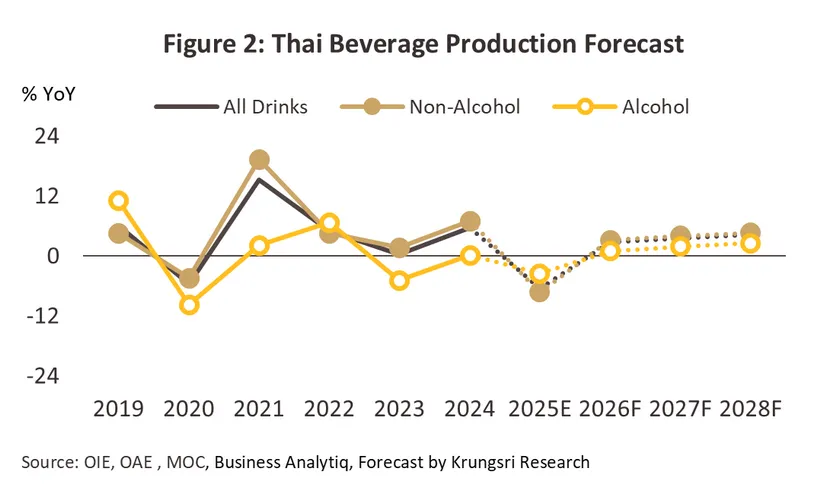

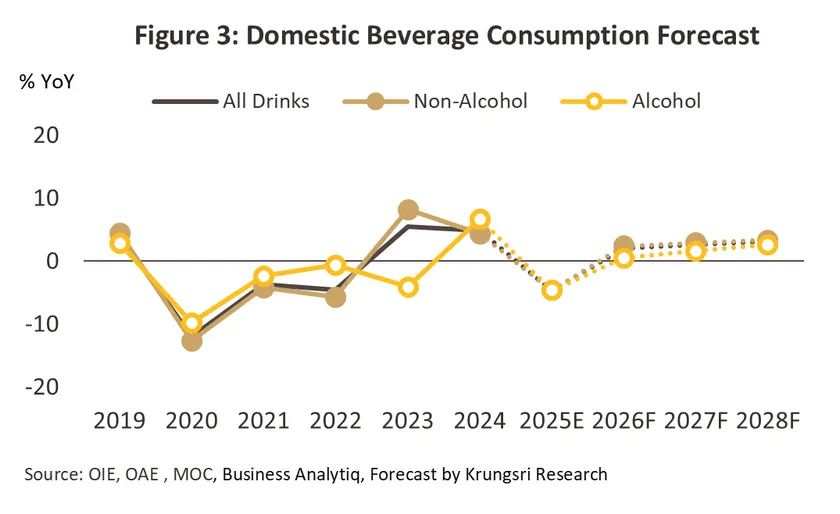

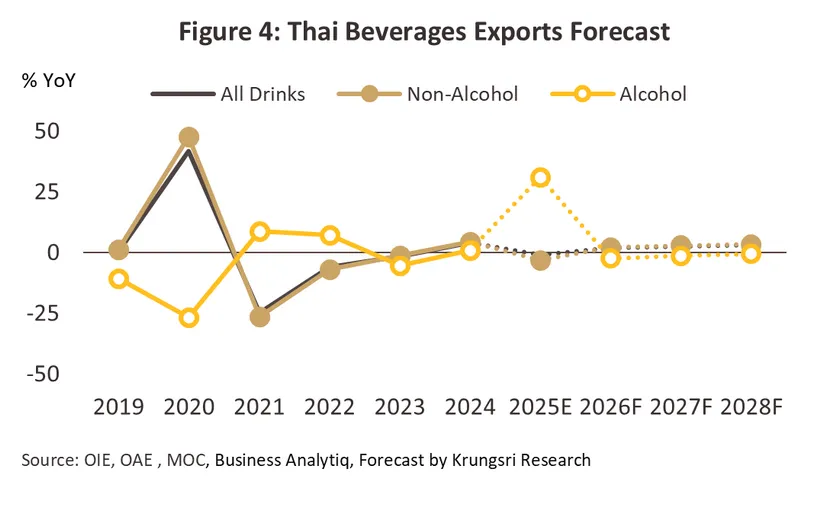

อุตสาหกรรมอาหารและเครื่องดื่ม

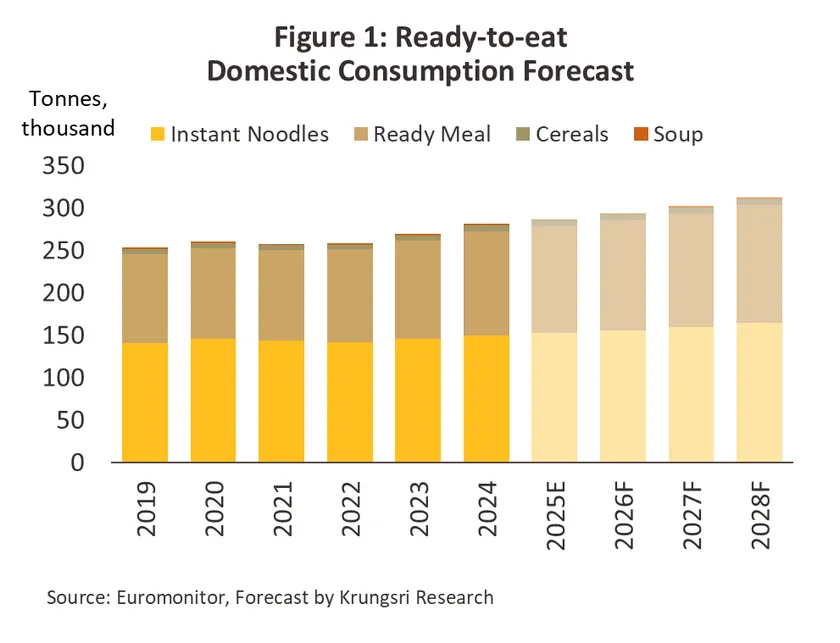

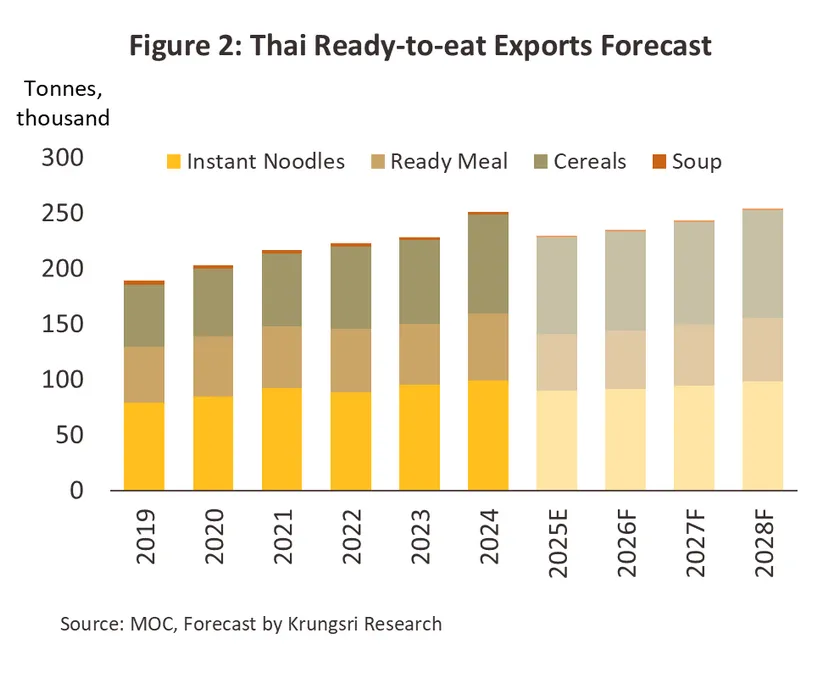

อาหารพร้อมทาน

สถานการณ์ปี 2568

ปี 2568 ปริมาณจำหน่ายในประเทศมีทิศทางขยายตัวต่ำเพียง 1.5-2.5% จากภาวะเศรษฐกิจในประเทศที่ชะลอตัว ภายใต้แรงกดดันจากมาตรการภาษีตอบโต้ของสหรัฐฯ จำนวนนักท่องเที่ยวที่ลดลง และความไม่แน่นอนทางการเมือง แม้ยังมีแรงบวกจากความต้องการอาหารที่มีราคาประหยัดและสะดวก รวมถึงมาตรการภาครัฐในการกระตุ้นการบริโภคในช่วงสิ้นปี ด้านปริมาณการส่งออกอาหารพร้อมทานคาดว่าจะหดตัว -8.0% ถึง -9.0% (โดย 9 เดือนแรกหดตัว -6.6%YoY) จาก (1) ผลกระทบของมาตรการภาษีนำเข้าของสหรัฐฯ ที่มีผลต่อต้นทุนการนำเข้าสินค้าจากไทย โดยสหรัฐฯ เป็นตลาดส่งออกสำคัญอันดับ 1 ของไทย และ (2) ความตึงเครียดบริเวณชายแดนไทย-กัมพูชาและกระแสต่อต้านสินค้าไทยในกัมพูชา ซึ่งเป็นตลาดส่งออกหลักของบะหมี่กึ่งสำเร็จรูปจากไทย โดยมีแนวโน้มทั้งปี 2568 รายสินค้า ดังนี้

-

บะหมี่กึ่งสำเร็จรูป: การจำหน่ายในประเทศคาดว่าจะขยายตัว 1.4-2.4% จากกำลังซื้อที่ยังอ่อนแอ ทำให้ผู้บริโภคระมัดระวังในการใช้จ่ายและหันมาเน้นอาหารกึ่งสำเร็จรูปที่มีราคาถูก ในขณะที่การส่งออกคาดว่าจะหดตัว -9.0% ถึง -10.0% (9M25 หดตัว -8.7%YoY) จากการส่งออกไปกัมพูชาที่ลดลง

-

อาหารสำเร็จรูปแช่เย็นแช่แข็ง: การจำหน่ายในประเทศคาดว่าจะขยายตัว 1.8-2.8% จากกระแสความนิยมด้านความคุ้มค่าและประหยัดเวลาท่ามกลางการแข่งขันที่สูงจากร้านอาหาร การส่งออกคาดว่าจะหดตัว -14.5% ถึง -15.5% (9M25 หดตัว -12.7%YoY) จากผลของมาตรการภาษีตอบโต้ของสหรัฐฯ

-

ซีเรียลพร้อมทาน: การจำหน่ายในประเทศคาดว่าจะขยายตัวเพียง 0.4-1.4% จากภาวะเศรษฐกิจและกำลังซื้อที่อ่อนแอลง ผู้บริโภคจึงเลือกอาหารที่อิ่มท้องและคุ้มค่ามากกว่า การส่งออกคาดว่าจะหดตัว -2.5% ถึง -3.5% (9M25 ทรงตัว 0.0%YoY) จากการแข่งขันที่รุนแรงขึ้น เนื่องจากมาตรการภาษีของสหรัฐฯ

-

ซุปพร้อมทาน: การจำหน่ายในประเทศคาดว่าหดตัว -0.5% ถึง -1.5% เนื่องจากผู้บริโภคนิยมรับประทานอาหารที่ปรุงสดใหม่ ประกอบกับกระแสรักษ์สุขภาพทั่วโลกโดยเฉพาะการลดอาหารที่มีโซเดียมสูง ส่งผลให้ตลาดส่งออกคาดว่าจะหดตัว -10.0 ถึง -11.0% (9M25 หดตัว –10.2%YoY)

แนวโน้มปี 2569-2571

เครื่องดื่ม

สถานการณ์ปี 2568

แนวโน้มปี 2569-2571

อุตสาหกรรมพลังงานและสาธารณูปโภค

ผลิตไฟฟ้า

สถานการณ์ปี 2568

-

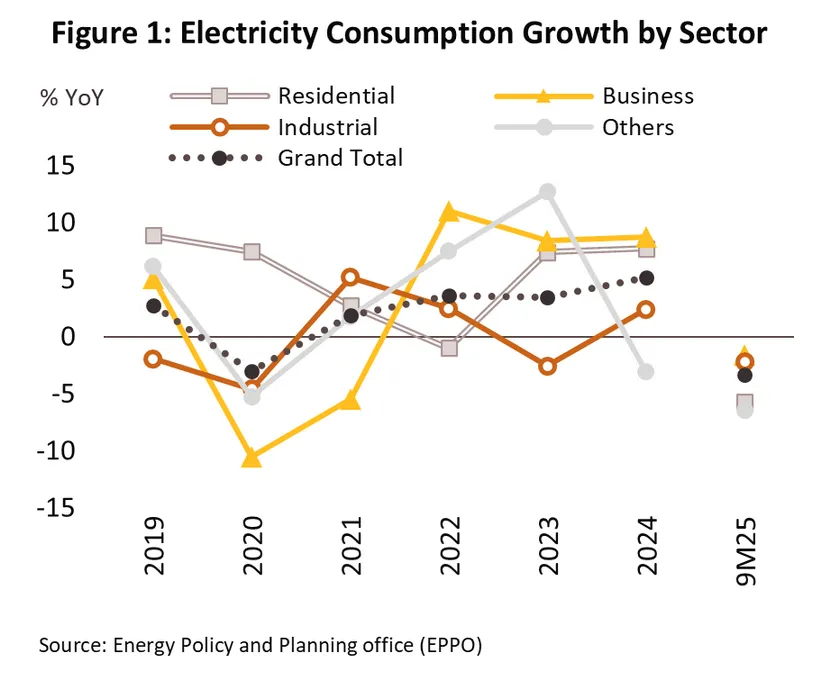

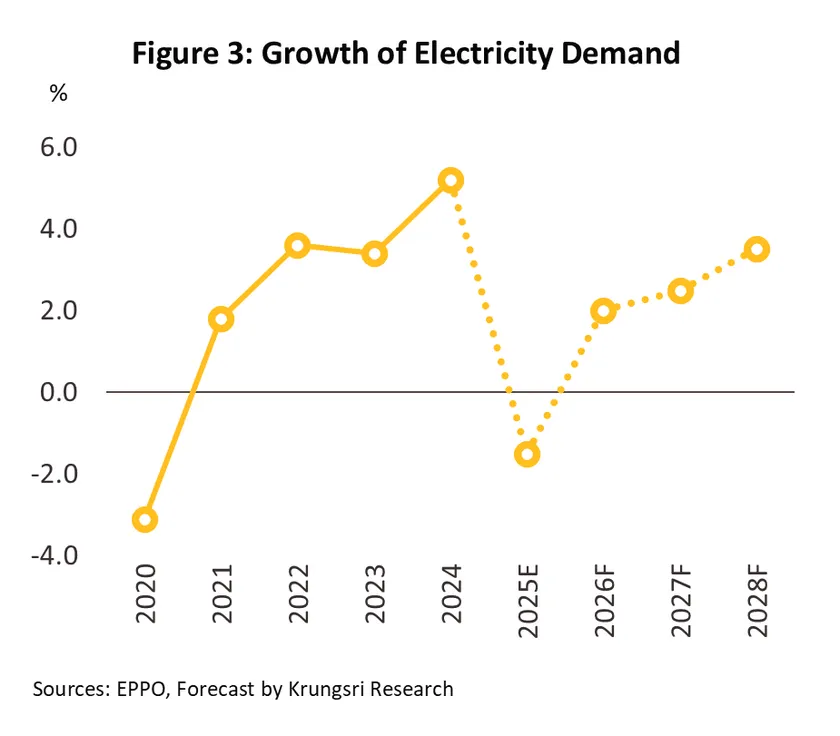

ช่วง 9 เดือนแรก ปริมาณการใช้ไฟฟ้าหดตัว -3.3% YoY สอดคล้องกับภาวะเศรษฐกิจที่ซึมลงในไตรมาส 3 ท่ามกลางกำลังซื้อในประเทศที่ถูกกดดันจากหนี้ครัวเรือนสูง ทำให้ประชาชนระวังการใช้จ่ายมากขึ้น ตลอดจนภูมิอากาศที่เริ่มเปลี่ยนผ่านเข้าสู่ภาวะลานีญา ทำให้การใช้ไฟฟ้าเพื่อทำความเย็นลดลงบ้าง โดยความต้องการใช้ไฟในภาคอุตสาหกรรมหดตัว -2.2% YoY ขณะที่ภาคธุรกิจและครัวเรือนหดตัว -1.6% และ -5.7% YoY ตามลำดับ ด้านความต้องการใช้ไฟฟ้าสูงสุด (Peak demand) อยู่ที่ 34,568.3 เมกะวัตต์ (MW) ในเดือนเมษายน ลดลง -5.2% จากระดับสูงสุดปี 2567 ช่วงที่เหลือของปี คาดว่าความต้องการใช้ไฟจะปรับสูงขึ้นเล็กน้อยจากกิจกรรมทางเศรษฐกิจในช่วงเทศกาลปลายปี ส่งผลให้ความต้องการใช้ไฟในระบบทั้งปี 2568 หดตัวเฉลี่ย -2.5% ถึง -3.5% เทียบกับที่ขยายตัว 5.2% ปี 2567

-

การผลิตไฟฟ้าในระบบลดลง -4.0% YoY โดยกลุ่ม IPP (สัดส่วน 25.6% ของการผลิตไฟฟ้าในระบบ) ลดลง -13.9% YoY ขณะที่ SPP และ VSPP (สัดส่วนรวมกัน 28.4%) ลดลง -0.03% YoY ด้าน EGAT (สัดส่วน 28.9%) ผลิตลดลง -5.9% แต่นำเข้าไฟฟ้าจากประเทศเพื่อนบ้าน (สัดส่วน 17.1%) เพิ่มขึ้น 11.3% YoY จากแรงจูงใจด้านราคาที่ถูกกว่าต้นทุนในประเทศ สำหรับเชื้อเพลิงหลักที่ใช้ผลิตไฟฟ้า ได้แก่ ก๊าซธรรมชาติ (สัดส่วน 54.2%) ลดลง -11.8% YoY ขณะที่ถ่านหิน (สัดส่วน 15.0%) และพลังงานหมุนเวียน (สัดส่วน 10.5%) เพิ่มขึ้น 5.3% YoY และ 3.1% YoY ตามลำดับ

-

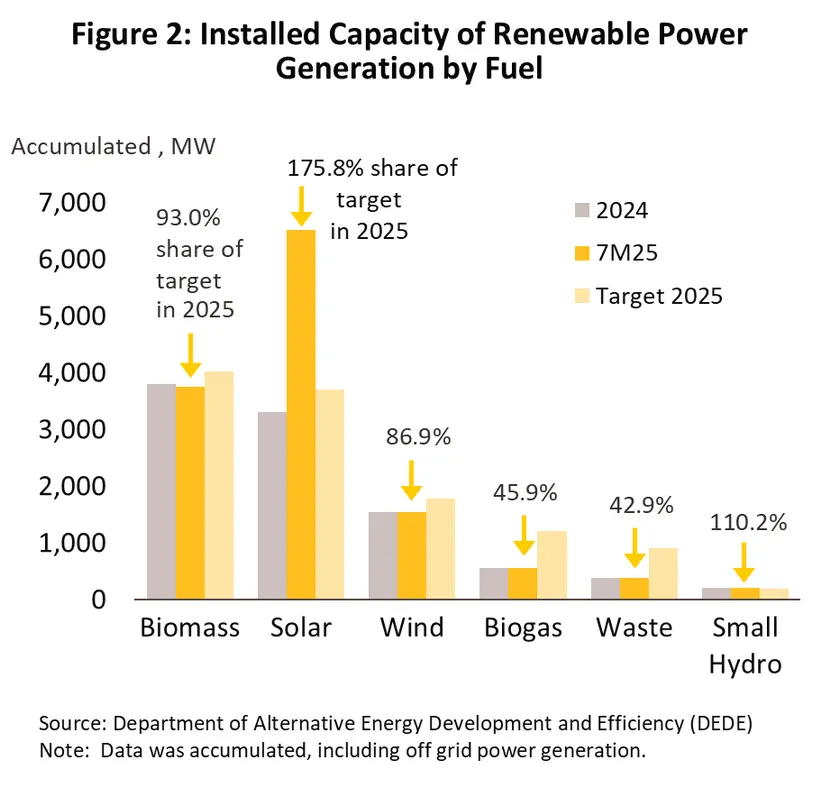

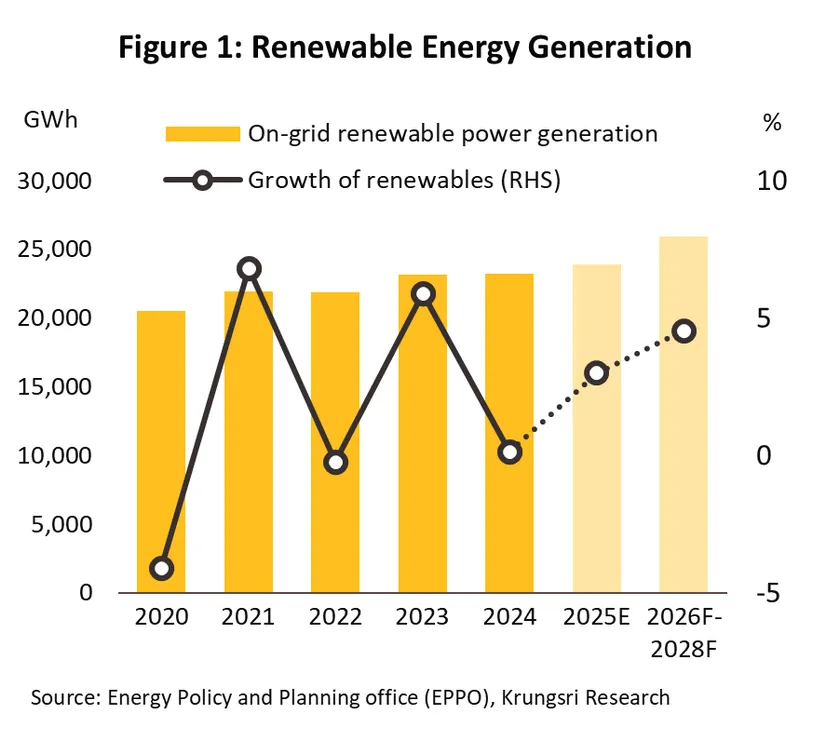

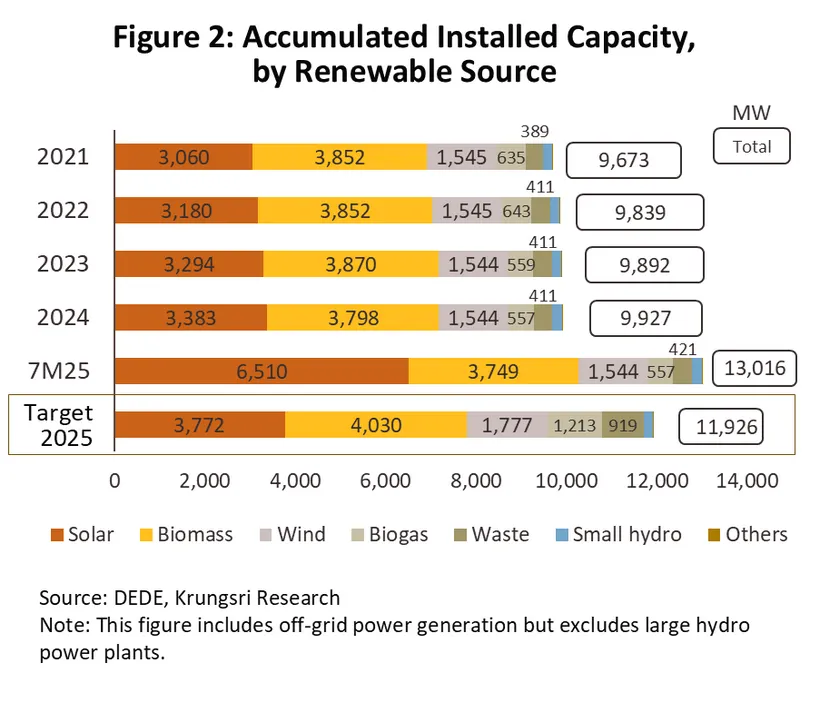

กำลังการผลิตติดตั้งสะสมของโรงไฟฟ้าพลังงานหมุนเวียน (ข้อมูล 7 เดือนแรก) อยู่ที่ 13,015.7 MW1/ เพิ่มขึ้น 31.1% จากสิ้นปี 2567 ส่วนใหญ่เป็นโรงไฟฟ้าพลังงานแสงอาทิตย์ซึ่งมีกำลังการผลิตติดตั้งเพิ่มขึ้น 2 เท่าจากสิ้นปี 2567 (+92.5% YTD) คาดว่าช่วงที่เหลือของปีจะมีกำลังการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และขยะชุมชนทยอยเข้าระบบเพิ่มเติม ส่งผลให้กำลังการผลิตพลังงานหมุนเวียนสะสมปี 2568 แตะระดับ 14,000 MW ใกล้เคียงเป้าหมาย 14,845 MW

แนวโน้มปี 2569-2571

1/ไม่รวมกำลังการผลิตจากพลังงานน้ำขนาดใหญ่ 2,918 MW

ผลิตไฟฟ้าจากพลังงานหมุนเวียน

สถานการณ์ปี 2568

-

ช่วง 9 เดือนแรก ปริมาณการใช้ไฟฟ้าลดลง -3.3% YoY ผลจากกิจกรรมทางเศรษฐกิจที่ซึมลงและอุณหภูมิที่ลดลงจากการเปลี่ยนผ่านเข้าสู่ภาวะลานีญา ขณะที่ภาคธุรกิจและอุตสาหกรรมมีการใช้ไฟฟ้าจากพลังงานหมุนเวียน (ไฟฟ้าสีเขียว) มากขึ้น (อาทิ บริษัท เนสท์เล่ (ไทย) จำกัด และบริษัท สยามพิวรรธน์ จำกัด เริ่มใช้อัตราค่าบริการไฟฟ้าสีเขียว: UGT1)1/ โดยปริมาณการผลิตไฟฟ้าสีเขียวอยู่ที่ 18,102 กิกะวัตต์-ชั่วโมง (+3.1% YoY) คิดเป็นสัดส่วน 10.5% ของปริมาณไฟฟ้าที่ผลิตทั้งหมด ด้านกำลังการผลิตติดตั้งสะสม (ณ เดือนกรกฎาคม 2568) อยู่ที่ 13,016 เมกะวัตต์ (MW)2/ (+31.1% จากสิ้นปี 2567) ซึ่ง 50% เป็นกำลังการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ (6,510 MW, +92.5% จากสิ้นปี 2567) รองลงมาคือ พลังงานชีวมวล (สัดส่วน 28.8%) พลังงานลม (สัดส่วน 11.9%) และอื่นๆ (เช่น ก๊าซชีวภาพและขยะ สัดส่วน 9.3%)

-

ปี 2568 คาดว่าการใช้ไฟฟ้าโดยรวมจะลดลง -2.5% ถึง -3.5% โดยความต้องการใช้ไฟฟ้าสีเขียวมีแนวโน้มเพิ่มขึ้นตามกระแสการเปลี่ยนผ่านสู่การใช้พลังงานสะอาดทั่วโลก ขณะที่การผลิตไฟฟ้าสีเขียวคาดว่าจะอยู่ที่ 23,900 กิกะวัตต์-ชั่วโมง (+3.0%) จากกำลังการผลิตที่ทยอยเข้าระบบอย่างต่อเนื่อง โดยเฉพาะพลังงานแสงอาทิตย์

แนวโน้มปี 2569-2571

-

ความต้องการใช้ไฟฟ้าโดยรวมมีแนวโน้มเติบโตเฉลี่ย 2.5-3.5% ต่อปี โดยเฉพาะไฟฟ้าสีเขียวมีทิศทางเพิ่มขึ้นอย่างมีนัยสำคัญ อานิสงส์จาก

-

ความต้องการใช้พลังงานสะอาดจากภาคธุรกิจและอุตสาหกรรม เพื่อเพิ่มความสามารถในการแข่งขัน ท่ามกลางแรงกดดันจากคู่ค้าในห่วงโซ่อุปทานและกฎระเบียบการค้าโลกที่เข้มงวดขึ้น (อาทิ มาตรการ CBAM ของสหภาพยุโรป)

-

การเติบโตต่อเนื่องของยานยนต์ไฟฟ้า (EV) เฉลี่ย 11-12% ต่อปี โดย (ร่าง) แผนพัฒนากำลังผลิตไฟฟ้าฉบับใหม่ (PDP2024) ระบุว่าความต้องการไฟฟ้าสำหรับ EV จะมีสัดส่วนประมาณ 20% ของการใช้ไฟฟ้าทั้งหมดภายในปี 2580

-

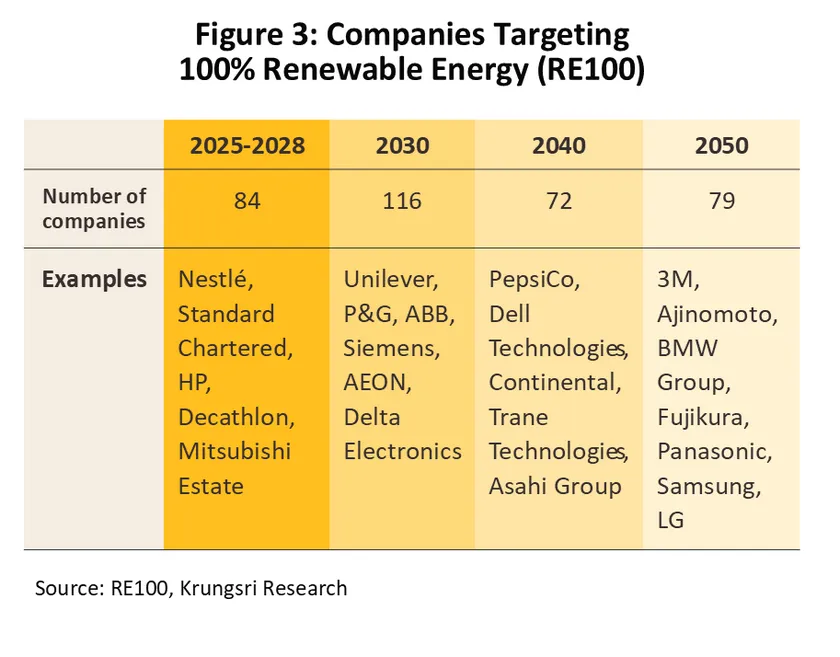

การเข้ามาลงทุนธุรกิจ Data Center ของบริษัทต่างชาติที่มีนโยบายใช้พลังงานหมุนเวียน 100% (RE100) อาทิ Google และ Microsoft มีแผนใช้ RE100 ใน Data Center ทั่วโลกภายในปี 2573 ขณะที่บริษัทข้ามชาติที่มีฐานการผลิตในไทยตั้งเป้าหมาย RE100 เช่นกัน อาทิ บริษัทเนสท์เล่ และบริษัทยูนิลีเวอร์ (ภาพที่ 3)

-

ปริมาณการผลิตไฟฟ้าจากพลังงานหมุนเวียนมีแนวโน้มเพิ่มขึ้นเฉลี่ย 4.0-5.0% ต่อปี โดยมีแรงหนุนจาก

-

นโยบายสนับสนุนจากภาครัฐ อาทิ โครงการรับซื้อไฟฟ้าระยะยาวจากกลุ่ม SPP และ VSPP การให้สิทธิประโยชน์การลงทุนด้านพลังงานหมุนเวียนผ่าน BOI และการกำหนดสัดส่วนพลังงานสะอาดมากกว่า 50% ของการผลิตไฟฟ้าทั้งหมดภายในปี 2580 ตาม (ร่าง) PDP2024 ซึ่งสอดคล้องกับเป้าหมาย Net Zero ใหม่ของไทยในปี 2593 (เร็วขึ้น 15 ปีจากเดิมปี 2608)

-

ต้นทุนด้านเทคโนโลยีมีแนวโน้มลดลงต่อเนื่อง โดยเฉพาะแผงโซลาร์เซลล์ ซึ่งราคาปี 2567 ลดลง -42.2% จากปี 2562 และแบตเตอรี่กักเก็บพลังงาน (BESS) ลดลง -35.9% ในช่วงเวลาเดียวกัน

-

ปัจจัยท้าทายมาจาก (1) ความล่าช้าของนโยบายภาครัฐ อาทิ แผน PDP ฉบับใหม่ (อยู่ระหว่างพิจารณา) และการพัฒนาระบบนิเวศพลังงานเพื่อรองรับความต้องการไฟฟ้าสีเขียว (2) เศรษฐกิจไทยมีแนวโน้มเติบโตในอัตราต่ำต่อเนื่อง อาจลดทอนความต้องการใช้ไฟฟ้าบางส่วน และ (3) ข้อจำกัดด้านเสถียรภาพและราคาของพลังงานหมุนเวียน

1/ปัจจุบันอัตราค่าไฟฟ้าแบบไม่เจาะจงแหล่งที่มา (UGT1) สูงกว่าอัตราค่าไฟฟ้าตามปกติราว 0.06 บาทต่อหน่วย โดยมาจากต้นทุนการบริหารจัดการและต้นทุนใบรับรองการใช้พลังงานหมุนเวียน (Renewable Energy Certificate: REC)

2/ไม่รวมกำลังการผลิตจากพลังงานน้ำขนาดใหญ่ 2,918 MW

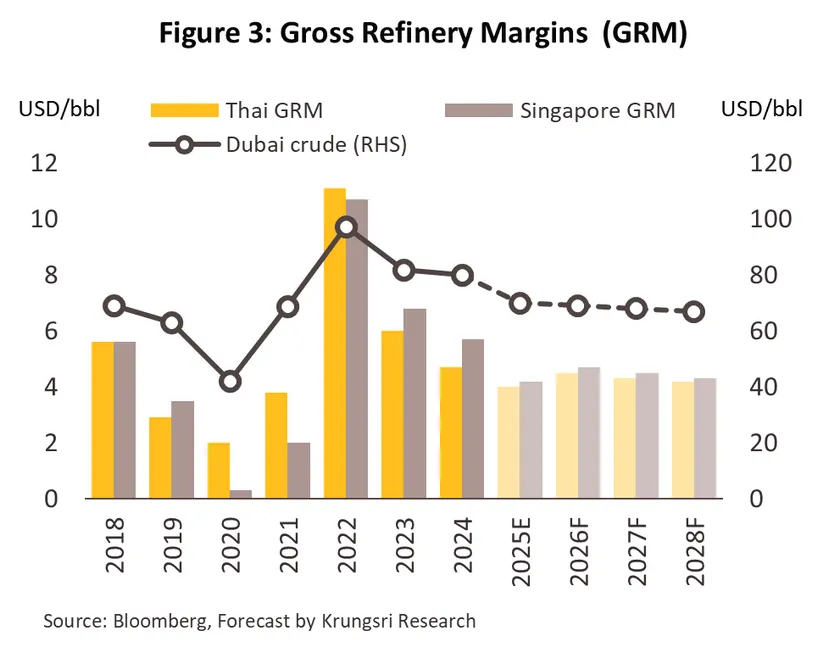

โรงกลั่นน้ำมัน

สถานการณ์ปี 2568

-

ช่วง 8 เดือนแรก อุปสงค์น้ำมันสำเร็จรูปลดลง -0.9% YoY โดยการใช้น้ำมันดีเซลหดตัว -2.1% YoY ตามการผลิตภาคอุตสาหกรรมที่แผ่วลง (ดัชนีผลผลิตอุตสาหกรรมเฉลี่ย 8 เดือนหดตัว -1.0% YoY) ขณะที่ความต้องการใช้น้ำมันเบนซินและน้ำมันเตาเพิ่มขึ้น 0.6% และ 7.4% YoY ตามลำดับ

-

ค่าการกลั่นรวม (Gross refinery margins) ของไทยลดลงตามราคาน้ำมันดิบโลก ผลจากเศรษฐกิจโลกเติบโตช้าลง และการเพิ่มกำลังการผลิตของกลุ่ม OPEC+ โดยราคาน้ำมันดิบดูไบ (เดือน ม.ค.-ก.ย.) เฉลี่ยที่ 70.1 ดอลลาร์สหรัฐ/บาร์เรล (-14.4% YoY) ด้านราคาน้ำมันสำเร็จรูปปรับลดในอัตราสูงกว่าราคาน้ำมันดิบ จากอุปทานน้ำมันจากจีนที่เพิ่มขึ้นมาก ทำให้ราคาน้ำมันดีเซลและ E-20 ในประเทศลดลง -16.5% YoY และ -24.0% YoY ตามลำดับ

-

ช่วงที่เหลือของปี คาดว่าค่าการกลั่นรวมจะกระเตื้องขึ้นเล็กน้อย จากความต้องการเดินทางช่วงเทศกาลปลายปี และอานิสงส์จากมาตรการกระตุ้นการบริโภคและการท่องเที่ยวภาครัฐ หนุนการใช้น้ำมันสำเร็จรูปในกลุ่ม Middle Distillate เพิ่มขึ้น จึงคาดว่าปี 2568 ราคาน้ำมันดิบดูไบเฉลี่ยจะอยู่ที่ 70 ดอลลาร์สหรัฐ/บาร์เรล (-12.3% จากปี 2567) ขณะที่การใช้น้ำมันสำเร็จรูปจะเฉลี่ยในช่วง -0.5% ถึง 0.5% จากปี 2567 ส่งผลให้ค่าการกลั่นของไทยลดลงสู่ระดับ 3.5-4.5 ดอลลาร์สหรัฐ/บาร์เรล

แนวโน้มปี 2569-2571

ธุรกิจโรงกลั่นน้ำมันมีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไป โดยราคาน้ำมันดิบดูไบมีแนวโน้มอยู่ที่ระดับเฉลี่ย 67-70 ดอลลาร์สหรัฐ/บาร์เรล จากอุปสงค์น้ำมันที่เติบโตช้าตามทิศทางเศรษฐกิจโลกชะลอตัว อย่างไรก็ตาม ความขัดแย้งด้านภูมิรัฐศาสตร์ในหลายพื้นที่ จะทำให้ราคาน้ำมันปรับสูงขึ้นเป็นระยะ ด้านทิศทางธุรกิจโรงกลั่นน้ำมันในประเทศ มีดังนี้

-

อุปสงค์น้ำมันสำเร็จรูปมีแนวโน้มขยายตัวเฉลี่ย 1.5-2.0% ต่อปี สอดคล้องกับการเติบโตของเศรษฐกิจไทยที่ระดับเฉลี่ย 1.5-2.5% ต่อปี นำโดยการฟื้นตัวของภาคท่องเที่ยว ซึ่งนักท่องเที่ยวต่างชาติมีแนวโน้มกลับสู่ระดับก่อน COVID-19 ภายในปี 2571 ขณะที่ปริมาณรถยนต์ใหม่ (เครื่องสันดาป) มีแนวโน้มเพิ่มขึ้นเฉลี่ย 1.0-2.0% ต่อปี และการเติบโตต่อเนื่องของภาคการค้าออนไลน์ ส่งผลให้ราคาน้ำมันเบนซินจะอยู่ในช่วง 33.0-34.0 บาท/ลิตร และน้ำมันดีเซลในช่วง 28.0-29.0 บาท/ลิตร

-

ค่าการกลั่นรวมจะอยู่ที่ระดับเฉลี่ย 4.0-5.0 ดอลลาร์สหรัฐ/ บาร์เรล ต่ำกว่าค่าเฉลี่ย 5.0 ดอลลาร์ฯ ในช่วงก่อนเกิด COVID-19 (ปี 2555-2562) ขณะที่อัตราการใช้กำลังการผลิตจะอยู่ที่ระดับ 85.0-90.0% สอดคล้องกับการเติบโตทางเศรษฐกิจและความต้องการใช้น้ำมันสำเร็จรูปที่ทยอยเพิ่มขึ้น

-

ผู้ประกอบการมีแนวโน้มลงทุนพลังงานสะอาดเพิ่มขึ้น สอดคล้องกับนโยบาย Net zero emissions ของไทย โดยพัฒนาเชื้อเพลิงทางเลือกที่เป็นมิตรต่อสิ่งแวดล้อม อาทิ น้ำมันเชื้อเพลิงดีเซลมาตรฐานยูโร 5 ที่มีค่ากำมะถันต่ำ และนํ้ามันอากาศยานยั่งยืน (SAF) ซึ่งมีราคาสูงกว่าน้ำมันอากาศยาน (Jet Fuel) ประมาณ 2.5 เท่า จะช่วยเพิ่มรายได้ระยะยาวให้โรงกลั่น

เอทานอล

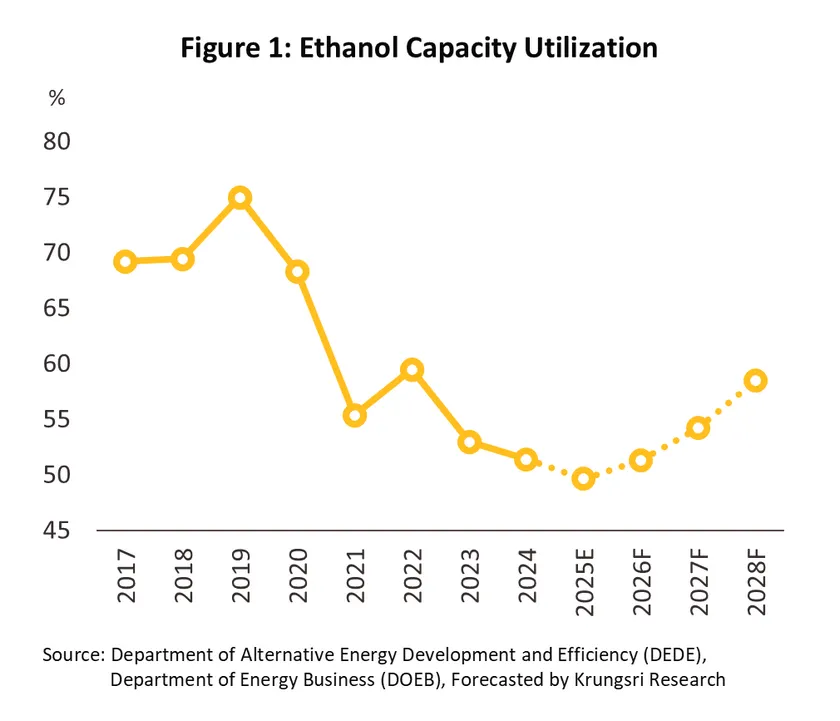

สถานการณ์ปี 2568

ทิศทางอุตสาหกรรมเอทานอลช่วงเดือน ม.ค.-ก.ย. สรุปได้ดังนี้

-

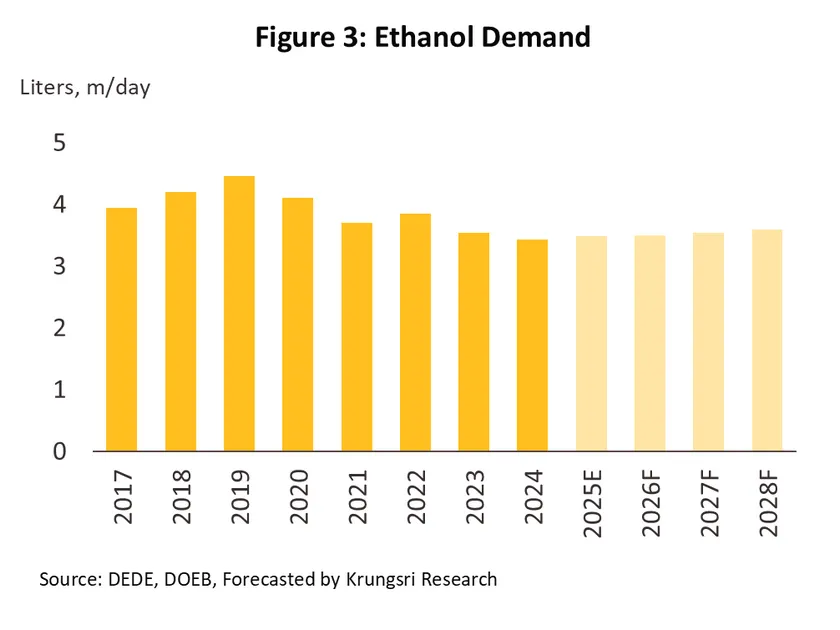

การใช้เอทานอลเพิ่มขึ้นเพียง 1.4% YoY เฉลี่ย 3.46 ล้านลิตร/วัน (ช่วงก่อน COVID-19 เติบโตเฉลี่ย 3-4% ต่อปี) ผลจาก (1) เศรษฐกิจไทยเติบโตชะลอลงทั้งภาคท่องเที่ยวและการบริโภค (2) รถ BEV จดทะเบียนใหม่เพิ่มขึ้นถึง 60.4% YoY และ (3) การปรับค่าโดยสารรถไฟฟ้าสายสีแดงและสีม่วงเหลือ 20 บาท (สิ้นสุด 30 ก.ย.2568) ทำให้ความต้องการใช้เอทานอลชะลอลง ช่วงที่เหลือของปี คาดว่าความต้องการใช้เอทานอลจะกระเตื้องขึ้นจากการเข้าสู่ช่วงเทศกาลปลายปี ทำให้มีการท่องเที่ยวและการจัดกิจกรรมมากขึ้น อย่างไรก็ตามเศรษฐกิจไทยยังมีแนวโน้มซบเซา ทำให้การเดินทางและการขนส่งสินค้าเพิ่มขึ้นอย่างจำกัด จึงคาดว่าการใช้เอทานอลปี 2568 จะอยู่ที่ 3.48 ล้านลิตร/วัน เพิ่มขึ้น 1.4% จากปี 2567

-

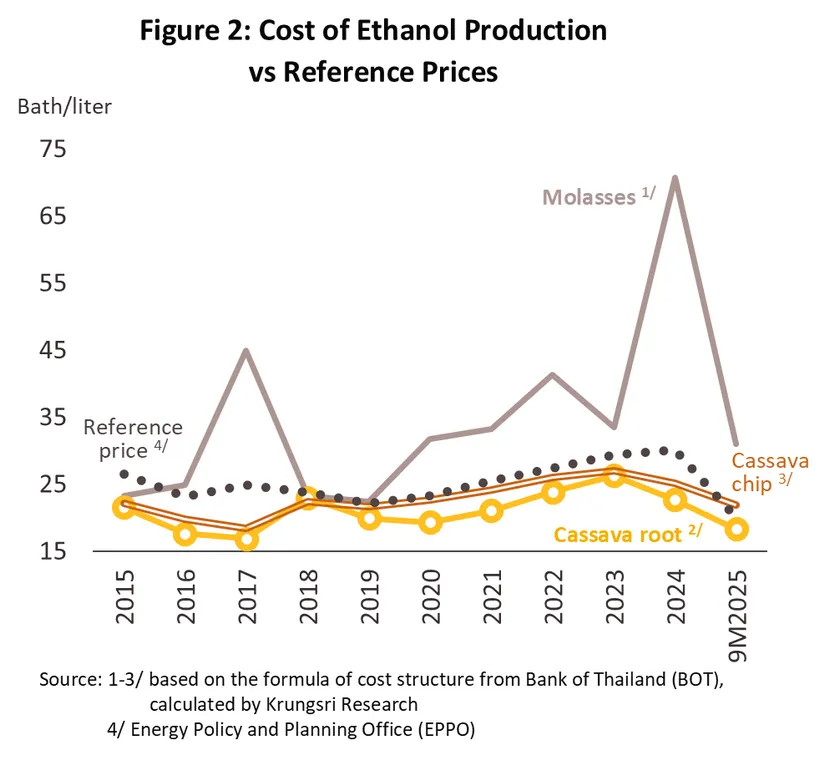

การผลิตเอทานอลอยู่ที่ 3.48 ล้านลิตร/วัน (-5.6% YoY) โดยเอทานอลจากกากน้ำตาลอยู่ที่ 2.07 ล้านลิตร/วัน (-0.9% YoY) มันสำปะหลัง 1.24 ล้านลิตร/วัน (-12.1% YoY) และน้ำอ้อย 0.17 ล้านลิตร/วัน (-8.7% YoY) ช่วงที่เหลือของปี คาดว่าการผลิตเอทานอลจะเพิ่มขึ้นเพื่อรองรับอุปสงค์ที่กระเตื้องขึ้น ส่งผลให้ปี 2568 การผลิตเอทานอลจะลดลง -1.4% YoY ขณะที่อัตราการใช้กำลังการผลิตจะเฉลี่ยที่ 49.6% ลดลงจาก 52.2% ในปี 2567

-

ราคาเอทานอลอ้างอิงลดลงเฉลี่ย -35% YoY หรือ 20 บาทต่อลิตร จากราคากากน้ำตาล (-69.9% YoY เฉลี่ย 5.6 บาทต่อกิโลกรัม) และมันสำปะหลัง (หัวมันสดและมันเส้น -33.2% YoY และ -21.4% YoY เฉลี่ย 1.6 และ 5.3 บาทต่อกิโลกรัม ตามลำดับ) ส่งผลให้ต้นทุนการผลิตเอทานอลจากกากน้ำตาลลดลง -62.7% YoY เฉลี่ยที่ 31.0 บาทต่อลิตร ขณะที่เอทานอลจากหัวมันสดและมันเส้นลดลง -21.7% และ -14.7% YoY เฉลี่ยที่ 18.3 และ 21.9 บาทต่อลิตร ตามลำดับ

แนวโน้มปี 2569-2571

อย่างไรก็ตาม กำลังซื้อผู้บริโภคมีแนวโน้มถูกกดดันจากเศรษฐกิจไทยชะลอตัว และการใช้รถยนต์ไฟฟ้าเพิ่มขึ้น จะจำกัดความต้องการใช้เอทานอลระดับหนึ่ง

ไบโอดีเซล

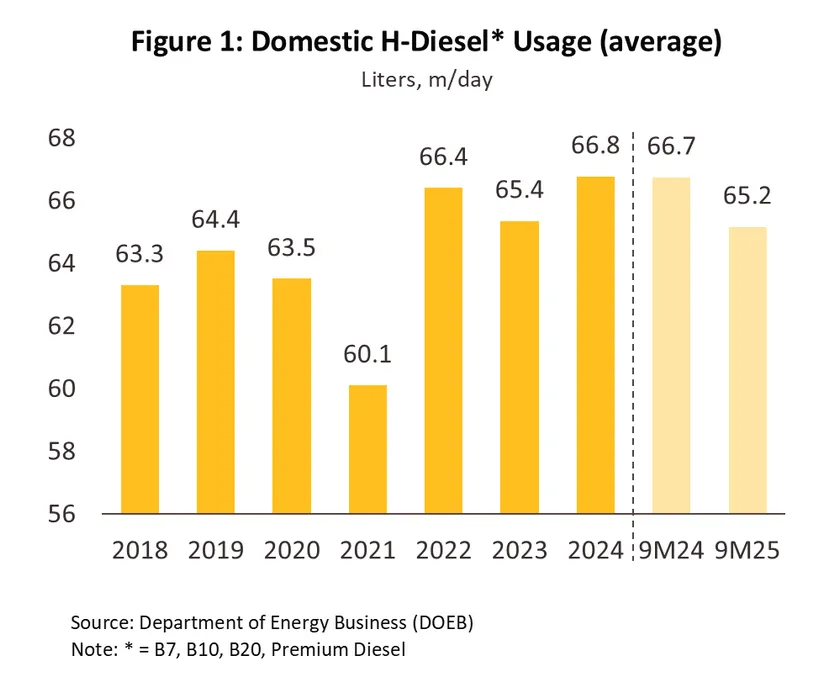

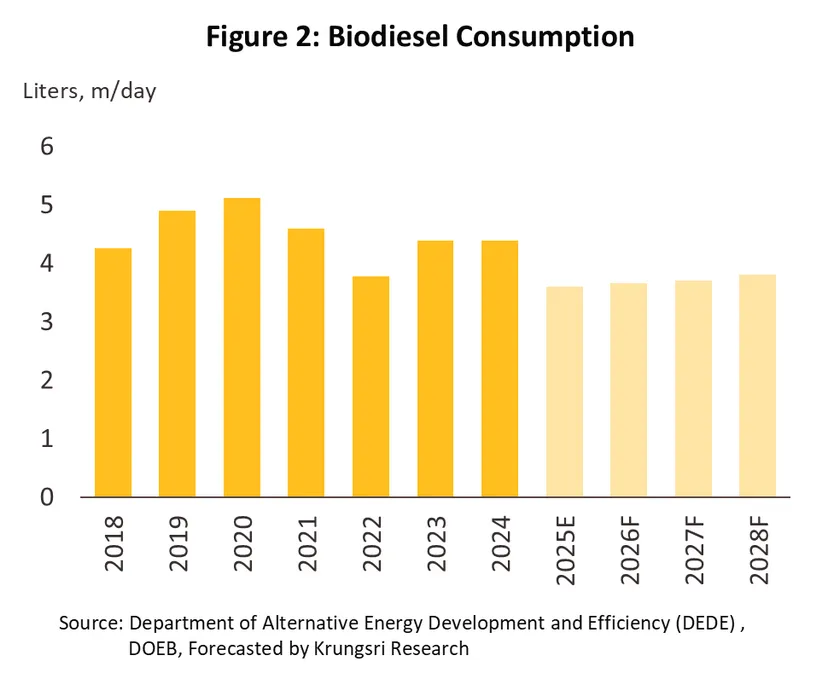

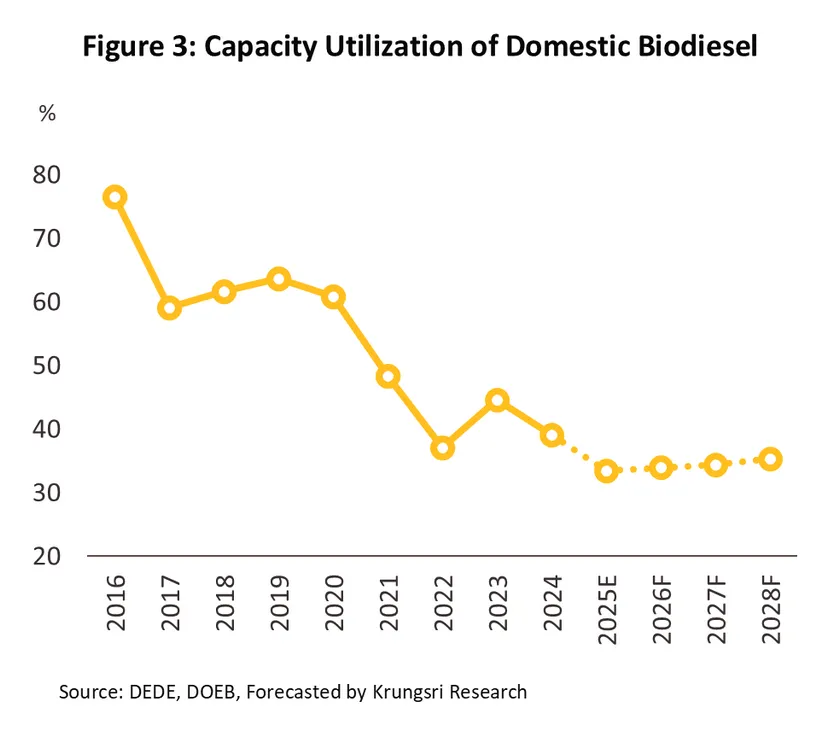

สถานการณ์ปี 2568

-

ช่วง 8 เดือนแรก การผลิตไบโอดีเซล (B100) ลดลง -18.9% YoY โดยอยู่ที่ 3.85 ล้านลิตร/วัน ขณะที่ปริมาณการใช้หดตัว -25.3% YoY อยู่ที่ 3.4 ล้านลิตร/วัน ผลจากการชะลอตัวของการบริโภคภาคเอกชน (ครึ่งแรกของปี +2.3% YoY) และภาคท่องเที่ยวฟื้นตัวช้ากว่าคาด อีกทั้งผู้บริโภคจำกัดการใช้จ่ายในการซื้อสินค้าอุปโภคบริโภคจากภาระหนี้ครัวเรือนที่สูง ส่งผลให้การเดินทางท่องเที่ยว และการขนส่งสินค้าชะลอลง กดดันความต้องการใช้น้ำมันดีเซลลดลงตามมา

-

ช่วงที่เหลือของปี คาดว่าความต้องการใช้ไบโอดีเซลจะเพิ่มขึ้น จากความต้องการสินค้าอุปโภคบริโภค ซึ่งได้แรงหนุนจากมาตรการ “คนละครึ่ง พลัส” และการเดินทางช่วงเทศกาลท่องเที่ยวปลายปี ช่วยกระตุ้นการผลิตและการขนส่งสินค้า อย่างไรก็ตาม เศรษฐกิจไทยที่เติบโตแผ่วลง ทำให้ความต้องการใช้ไบโอดีเซลเพิ่มขึ้นไม่มาก โดยทั้งปี 2568 คาดว่าการผลิตไบโอดีเซลจะเฉลี่ยที่ 3.9 ล้านลิตร/วัน (-14.4% จากปี 2567) ขณะที่ปริมาณการใช้เฉลี่ย 3.6 ล้านลิตร/วัน (-18.0%) ส่งผลให้อัตราการใช้กำลังการผลิตลดลงมาที่ 33.5% เทียบกับ 39.1% ปี 2567

-

ช่วง 9 เดือนแรก ราคาไบโอดีเซลปรับสูงขึ้น 9.7% YoY ตามราคาน้ำมันปาล์มดิบ (CPO) ผลจากผลผลิตปาล์มลดลงมากในช่วงไตรมาสแรก จากภาวะภัยแล้งและอุทกภัยในหลายพื้นที่ของภาคใต้ โดยสต็อก CPO ลดลง -32.4% YoY ขณะที่ราคาเฉลี่ย CPO และไขน้ำมันปาล์ม (Palm stearin) เพิ่มขึ้น 11.6% YoY (37.1 บาท/กิโลกรัม) และ 11.3% YoY(37.5 บาท/กิโลกรัม) ตามลำดับ

แนวโน้มปี 2569-2571

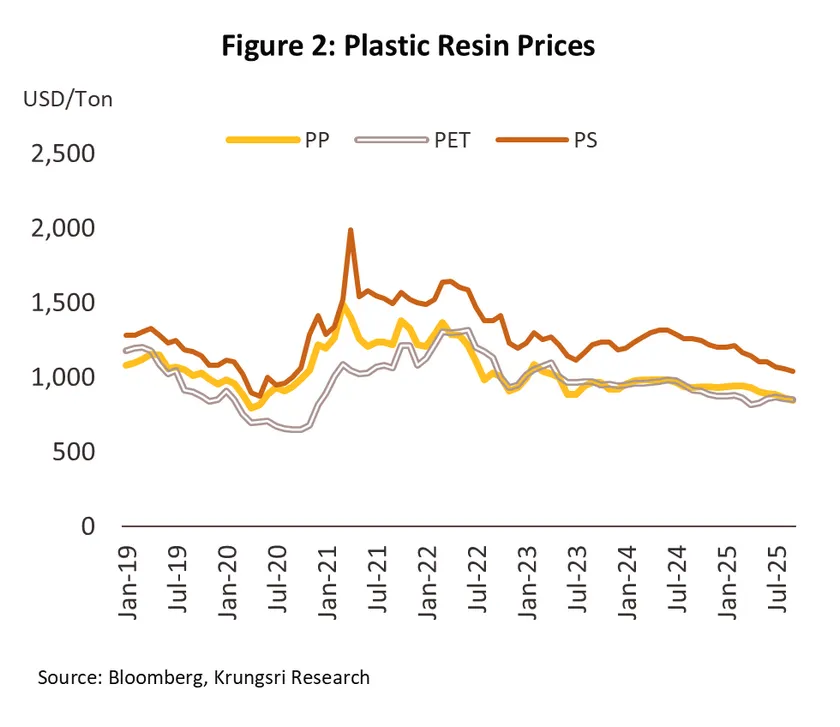

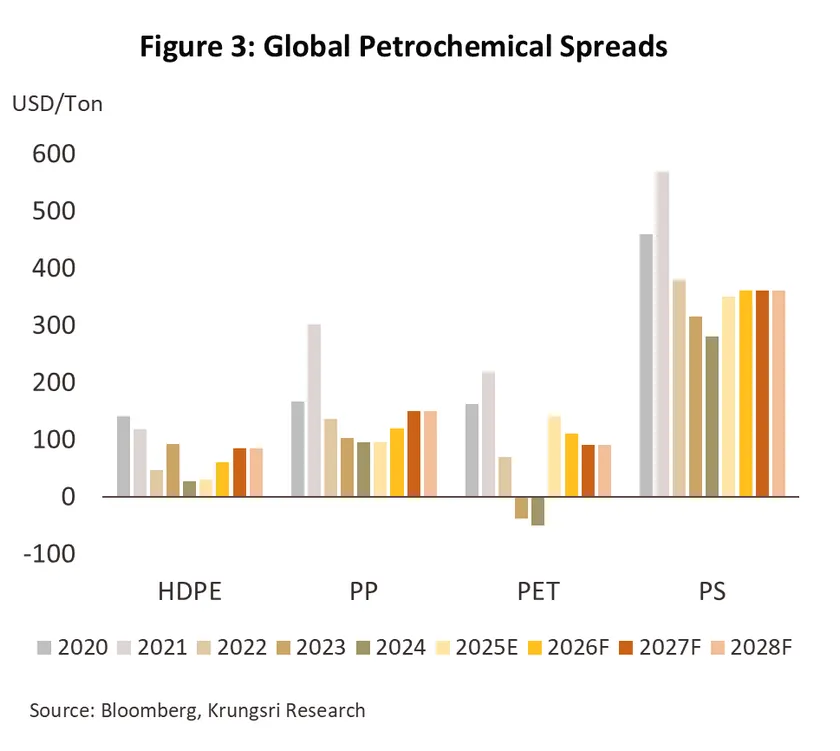

อุตสาหกรรมปิโตรเคมี

ปิโตรเคมี

สถานการณ์ปี 2568

-

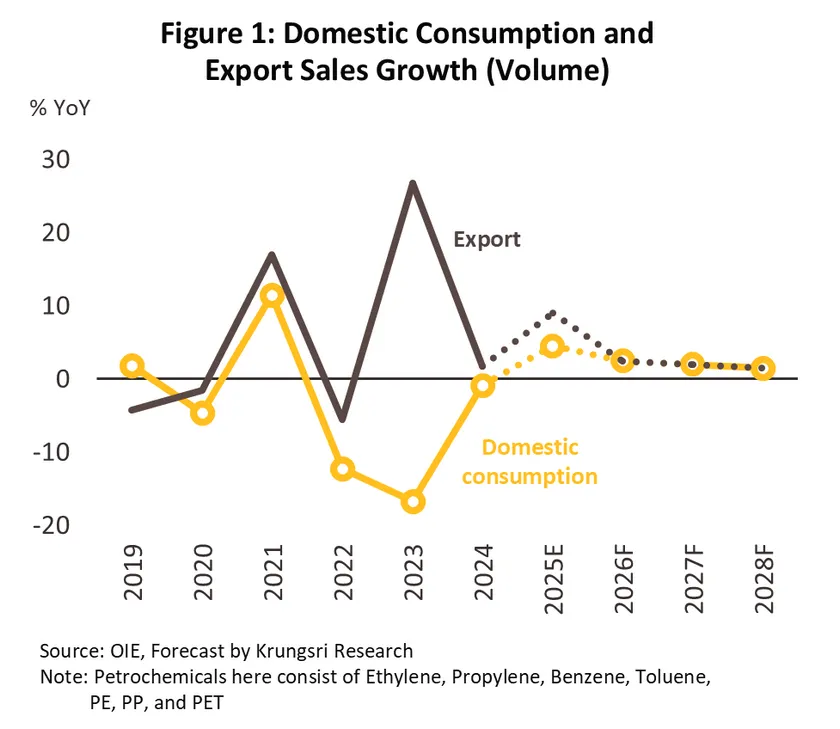

ช่วง 9 เดือนแรก การบริโภคผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้น 4.6% YoY ตามการเติบโตของอุตสาหกรรมอาหารและเครื่องดื่ม ส่งผลให้ความต้องการ Ethylene (+7.3% YoY) Polyethylene (+6.8% YoY) และ Polypropylene (+10.1% YoY) เพิ่มขึ้น อย่างไรก็ตาม ภาคการผลิตโดยรวมเติบโตชะลอลง สะท้อนจากดัชนีการผลิตภาคอุตสาหกรรมหดตัว -1.0% YoY ทำให้การใช้ผลิตภัณฑ์ปิโตรเคมีบางประเภทปรับลดลง ด้านปริมาณส่งออกขยายตัว 9.6% YoY จากการเร่งส่งออกไปประเทศคู่ค้าก่อนการปรับขึ้นภาษีสินค้านำเข้าของสหรัฐฯ อย่างไรก็ตาม ราคาผลิตภัณฑ์ปิโตรเคมีหลายประเภทลดลงจากภาวะอุปทานส่วนเกินในตลาดโลก ขณะที่ราคาวัตถุดิบตั้งต้นมีทิศทางปรับลดตามราคาน้ำมันดิบโลก (ราคาน้ำมันดิบดูไบเฉลี่ย 70 ดอลลาร์สหรัฐ/บาร์เรล ลดลง -14.4% YoY) ช่วยประคอง Spread ให้ทรงตัวหรือปรับขึ้นเล็กน้อย

-

ช่วงที่เหลือของปี คาดว่ามาตรการกระตุ้นการใช้จ่ายภาครัฐและการเข้าสู่เทศกาลปลายปี จะหนุนความต้องการสินค้าอุปโภคบริโภคกระเตื้องขึ้น ส่งผลให้ปี 2568 ความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีในประเทศจะเพิ่มขึ้น 4.0-5.0% จากปี 2567 ขณะที่ปริมาณส่งออกจะขยายตัว 8.5-9.5% โดยตลาดปิโตรเคมีช่วง 9 เดือนแรก สรุปได้ดังนี้

-

แนฟทา: ราคาเฉลี่ยอยู่ที่ 607 ดอลลาร์สหรัฐ/ตัน (-12.1% YoY) ตามราคาน้ำมันดิบ โดยปี 2568 คาดว่าราคาเฉลี่ยจะอยู่ที่ 600.0 ดอลลาร์สหรัฐ/ตัน

-

ผลิตภัณฑ์ปิโตรเคมีขั้นต้น: Spread ของ Ethylene เฉลี่ยที่ 261.5 ดอลลาร์สหรัฐ/ตัน (-1.6% YoY) และ Propylene เฉลี่ย 191.9 ดอลลาร์สหรัฐ/ตัน (+13.3% YoY) ทั้งปี 2568 คาดว่า Spread จะอยู่ที่ 260.0 และ 190.0 ดอลลาร์สหรัฐ/ตัน ตามลำดับ

-

ผลิตภัณฑ์ปิโตรเคมีขั้นปลาย: Spread ของ HDPE เฉลี่ย 28.8 ดอลลาร์สหรัฐ/ตัน (-1.5% YoY) ขณะที่ Polypropylene เฉลี่ย 104.3 ดอลลาร์สหรัฐ/ตัน (+0.5% YoY) สำหรับปี 2568 คาดว่า Spread จะเฉลี่ยที่ 27.0 และ 104.0 ดอลลาร์สหรัฐ/ตัน ตามลำดับ

แนวโน้มปี 2569-2571

-

การบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศและปริมาณส่งออกมีแนวโน้มเพิ่มขึ้นเฉลี่ย 1.5-2.5% ต่อปี ตามการฟื้นตัวของเศรษฐกิจโลก (IMF คาดจะเติบโตเฉลี่ย 3.0-3.2% ต่อปี) และเศรษฐกิจไทย (เฉลี่ย 1.5-2.5% ต่อปี) หนุนความต้องการผลิตภัณฑ์ปิโตรเคมีสำหรับอุตสาหกรรมปลายน้ำกระเตื้องขึ้น โดยเฉพาะบรรจุภัณฑ์สำหรับอาหารและเครื่องดื่ม อย่างไรก็ตาม อุปสงค์ผลิตภัณฑ์ปิโตรเคมีจะถูกจำกัดจากปัจจัย อาทิ การห้ามใช้พลาสติกแบบครั้งเดียวทิ้ง กำลังการผลิตใหม่จากจีนและตะวันออกกลางทำให้เกิดภาวะอุปทานส่วนเกินของเม็ดพลาสติกบางประเภทในตลาดโลก และการหลั่งไหลของผลิตภัณฑ์พลาสติกจากจีนเข้าสู่ไทย ปัจจัยข้างต้นทำให้ราคาผลิตภัณฑ์ปิโตรเคมีบางประเภทปรับลดลง ส่งผลให้ spread มีแนวโน้มทรงตัวหรืออาจแคบลงในบางผลิตภัณฑ์

-

ผู้ประกอบการมีแนวโน้มทยอยปรับสายการผลิตสู่เม็ดพลาสติกชนิดพิเศษ เพื่อเพิ่มมูลค่าผลิตภัณฑ์ (Specialty products) และตอบสนองความต้องการของอุตสาหกรรมกลุ่ม S-curve รวมถึงการผลิตเม็ดพลาสติกที่เป็นมิตรต่อสิ่งแวดล้อม (Biodegradable plastics) และการจัดตั้งโรงงานผลิตเม็ดพลาสติกรีไซเคิล (Recycled plastics) คุณภาพสูงแบบครบวงจรระดับ Food grade เพื่อตอบสนองกระแสรักษ์โลกและการดำเนินธุรกิจตามแนวทาง ESG

อุตสาหกรรมเคมีภัณฑ์

ยาแผนปัจจุบัน

สถานการณ์ปี 2568

แนวโน้มปี 2569-2571

-

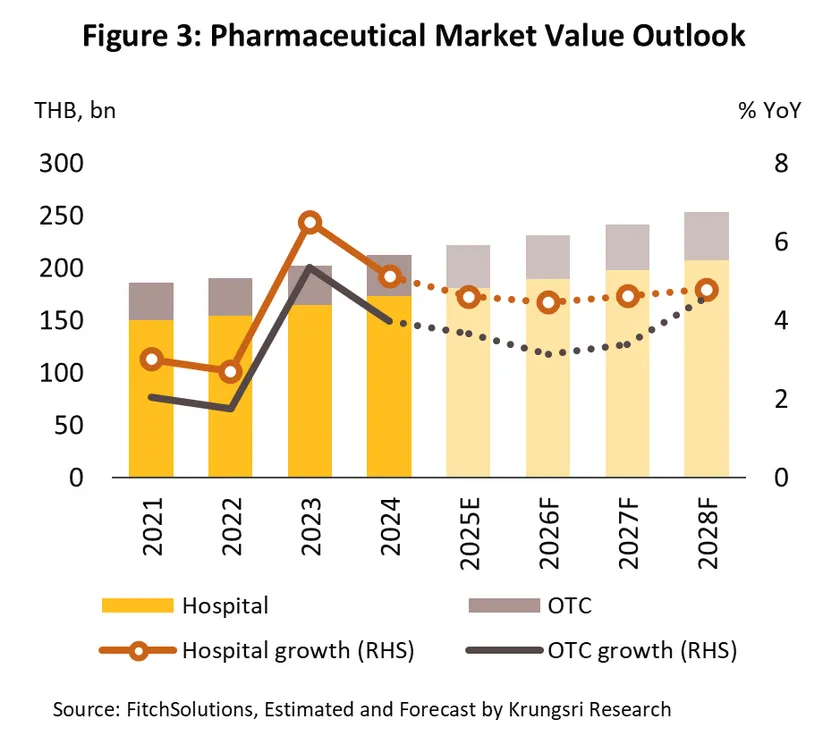

มูลค่าจำหน่ายยาในประเทศมีแนวโน้มขยายตัวเฉลี่ย 4.0-5.0% ต่อปี จากปัจจัยหนุน ได้แก่ (1) ไทยเข้าสู่สังคมสูงวัย ผนวกกับความต้องการยารักษาโรคไม่ติดต่อเรื้อรัง (NCDs) สูงขึ้น (2) นโยบายรัฐทำให้เข้าถึงยาได้ง่ายขึ้น อาทิ การขยายสิทธิการรักษาภายใต้ระบบหลักประกันสุขภาพถ้วนหน้า โครงการบัตรประชาชนใบเดียวรักษาทุกที่ และบริการ Telemedicine (3) ความต้องการยาเพื่อดูแลสุขภาพในระยะยาว ซึ่งรวมถึงยานวัตกรรมใหม่ เช่น ยารักษาเฉพาะบุคคล (Personalized Medicine) และยาภูมิคุ้มกันบำบัด (Immunotherapy) และ (4) ภาคเอกชนขยายการลงทุนธุรกิจ Health & Wellness มากขึ้น ทั้งในรูปแบบโรงพยาบาลเอกชน คลีนิกโรคเฉพาะทางและคลีนิกความงาม

-

ผู้ผลิตยาของไทยมีแนวโน้มเร่งพัฒนาเทคโนโลยีและนวัตกรรมการผลิต โดยเฉพาะยาชีววัตถุ และยาเฉพาะทาง เพื่อสร้างมูลค่าเพิ่มและลดการพึ่งพาการนำเข้า อย่างไรก็ดี อุตสาหกรรมยังเผชิญข้อจำกัดด้านเงินทุน การวิจัยและพัฒนา และการยอมรับของบุคลากรทางการแพทย์ ทำให้คนไทยเข้าถึงยาในกลุ่มนี้ได้จำกัด

1/ผลสำรวจจากผู้ประกอบการในประเทศซึ่งส่วนใหญ่ผลิตและจำหน่ายยาสามัญ จัดทำโดยสำนักงานเศรษฐกิจอุตสาหกรรม

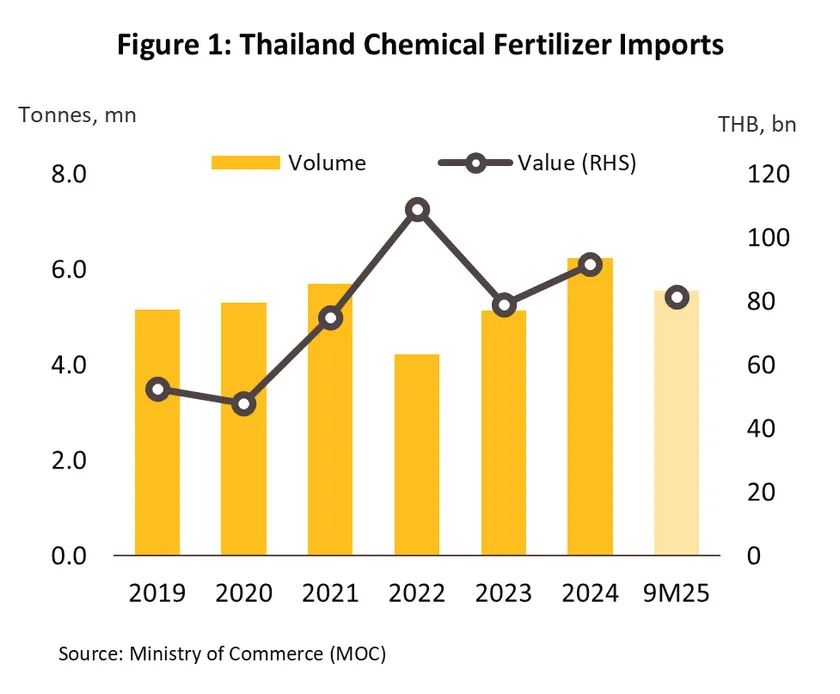

ปุ๋ยเคมี

สถานการณ์ปี 2568

แนวโน้มปี 2569-2571

-

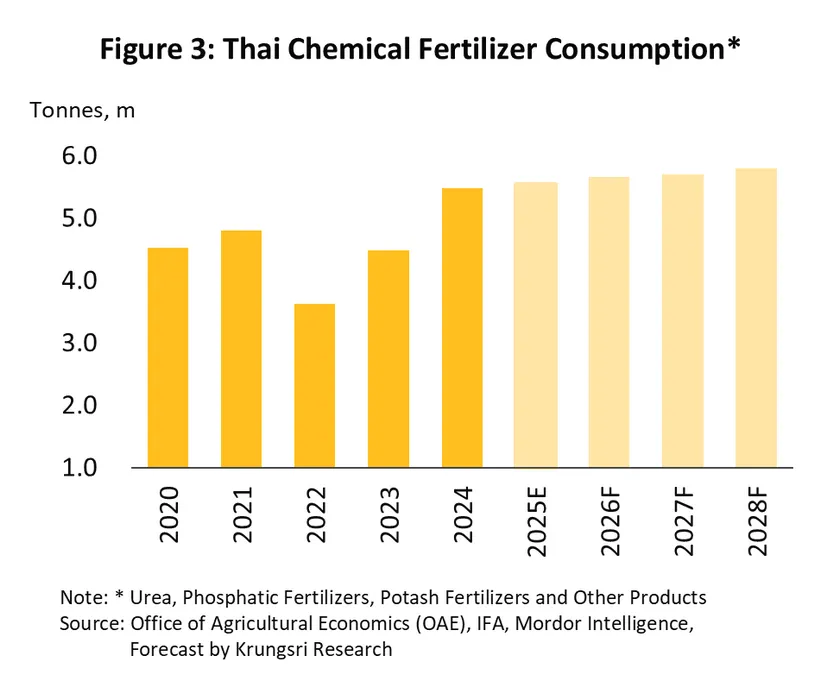

ความต้องการใช้ปุ๋ยมีแนวโน้มกระเตื้องขึ้นที่ระดับเฉลี่ย 5.65-5.8 ล้านตัน เพิ่มขึ้น 1.0-2.0% จากปี 2568 ปัจจัยหนุนจาก (1) กำลังซื้อในประเทศมีแนวโน้มทยอยฟื้นตัวอย่างค่อยเป็นค่อยไปตามทิศทางเศรษฐกิจไทย (2) ความต้องการบริโภคอาหารพืชและพืชพลังงานมีแนวโน้มเพิ่มขึ้นต่อเนื่อง ผลจากภาวะโลกรวนทำให้สภาพอากาศปรวนแปรกระทบการเพาะปลูกในหลายพื้นที่ทั่วโลก และ (3) นโยบายรัฐมีส่วนสนับสนุนการใช้ปุ๋ยเพิ่มขึ้น อาทิ การส่งเสริมให้เกษตรกรขยายพื้นที่เพาะปลูกพืชเศรษฐกิจ และการผลักดันสินค้าอาหารจากพืช

-

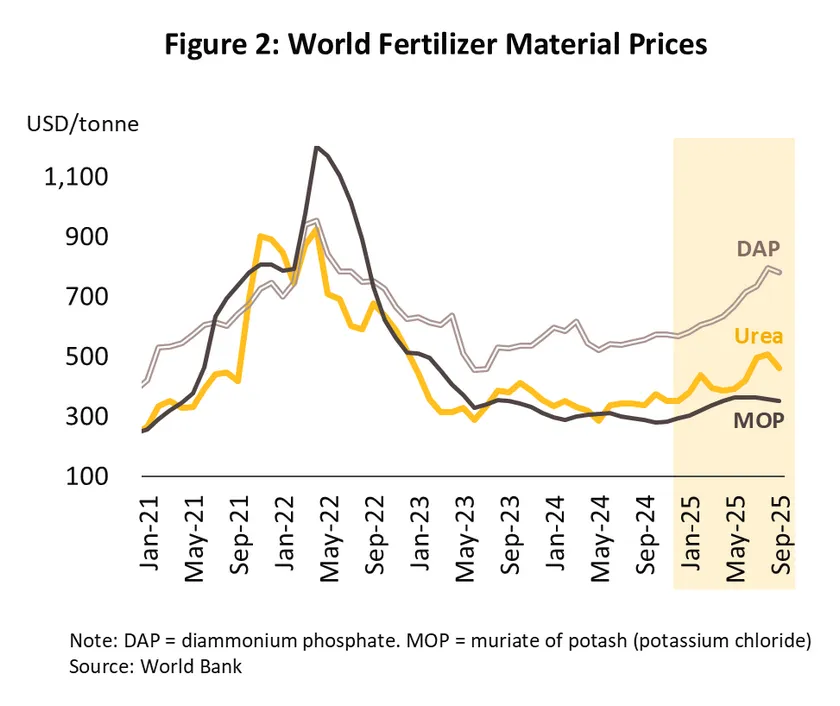

ความท้าทายของอุตสาหกรรมมาจาก (1) อุปทานปุ๋ยเคมีอาจขาดแคลนเป็นระยะ จากความตึงเครียดเชิงภูมิรัฐศาสตร์ของประเทศผู้ส่งออกปุ๋ยเคมี ทำให้ราคาปุ๋ยมีโอกาสผันผวนในทิศทางสูงขึ้น และ (2) การใช้ปุ๋ยชีวภาพและปุ๋ยอินทรีย์มีแนวโน้มสูงขึ้นต่อเนื่อง รวมถึงการทำเกษตรอินทรีย์ ตามกระแสโลกที่ให้ความสำคัญกับการดูแลสุขภาพมากขึ้น

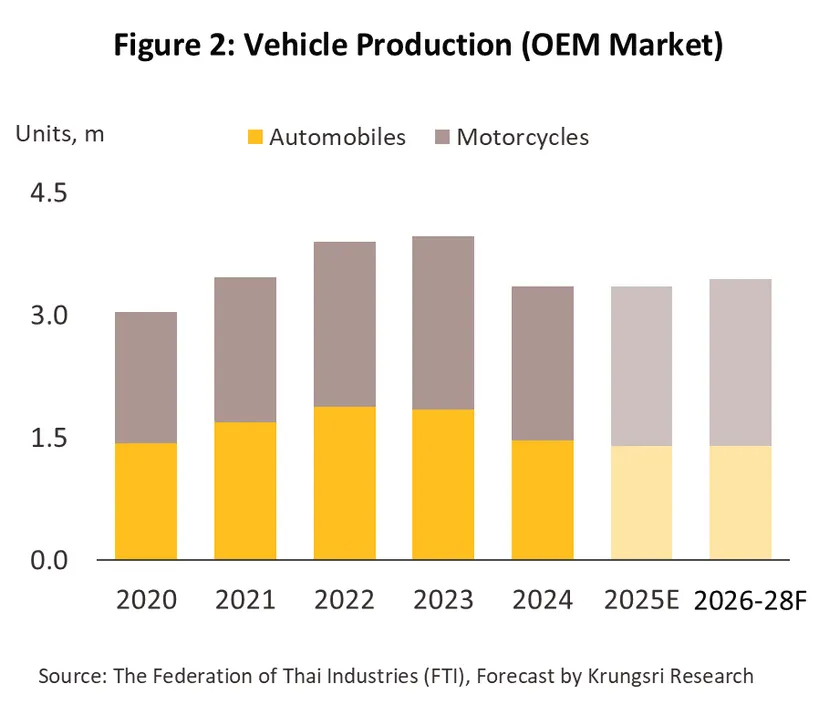

อุตสาหกรรมยานยนต์และชิ้นส่วน

รถยนต์

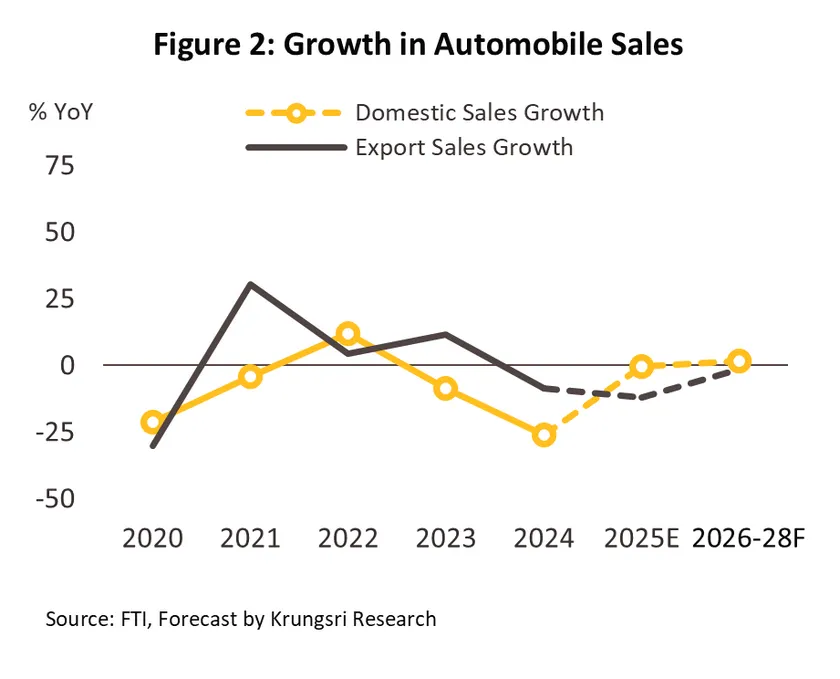

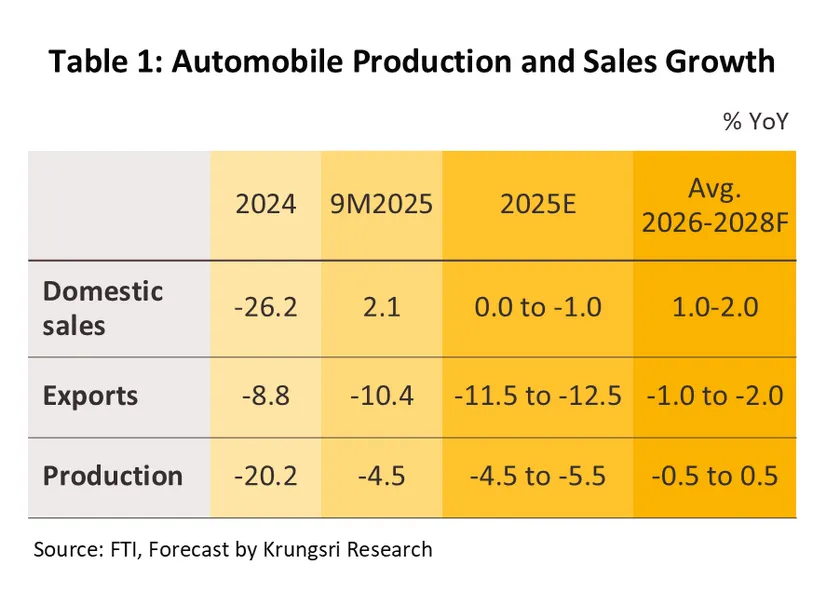

ผู้ผลิตรถยนต์

สถานการณ์ปี 2568

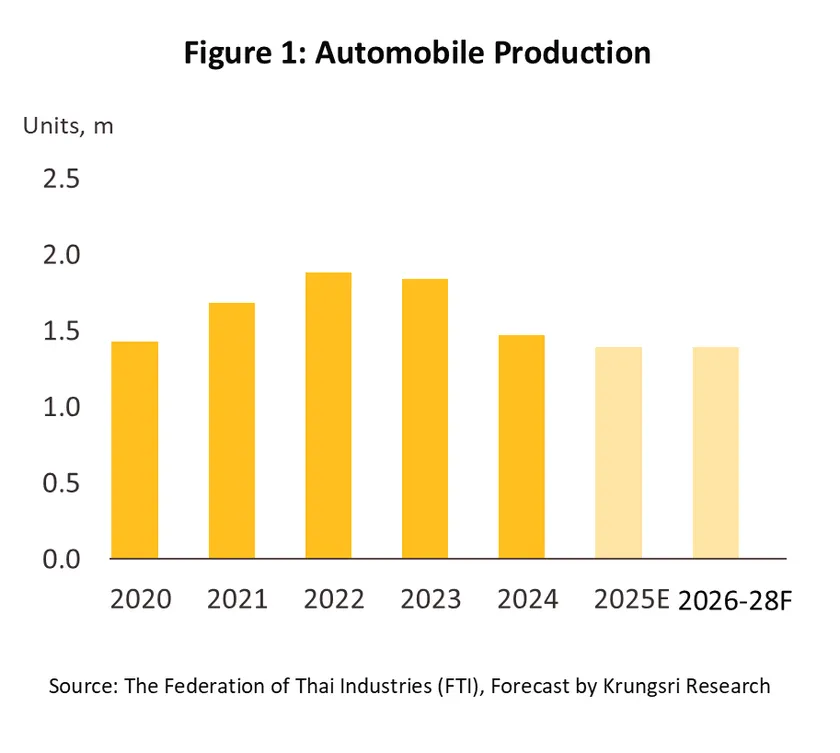

-

ปริมาณการผลิตรถยนต์ในช่วง 9 เดือนแรกลดลง -4.5% YoY อยู่ที่ 1,077,244คัน โดยปริมาณการผลิตรถกระบะ 1 ตันและรถยนต์นั่งลดลง -5.0% และ -3.2% YoY ตามลำดับ อย่างไรก็ตาม การผลิตรถยนต์นั่ง BEV เพิ่มขึ้น 461.2% YoY อยู่ที่ 41,183 คัน จากการเร่งผลิตชดเชยตามข้อกำหนดภายใต้มาตรการ EV 3.0 ที่จะสิ้นสุดภายในปี 2568 เช่นเดียวกับการผลิตรถยนต์นั่ง PHEV และ HEV ที่เพิ่มขึ้น 246.0% และ 6.1% YoY ตามลำดับ

-

ปริมาณยอดจำหน่ายในประเทศเพิ่มขึ้น 2.1% YoY อยู่ที่ 447,778 คัน จากยอดขายรถยนต์นั่งที่เพิ่มขึ้น 2.5% YoY โดยมีปัจจัยหนุนจากการอนุมัติสินเชื่อเช่าซื้อรถยนต์ที่เพิ่มขึ้น เนื่องจาก NPL และ SML ของสินเชื่อเช่าซื้อรถยนต์ที่ลดลงต่อเนื่อง1/ และกำลังซื้อของผู้บริโภคที่มีรายได้ระดับกลาง-บนที่ยังแข็งแกร่ง อย่างไรก็ตาม ยอดขายรถกระบะ 1 ตัน ลดลง -10.6% YoY แม้จะมีปัจจัยหนุนจากโครงการ “กระบะพี่ มีคลังค้ำ” เนื่องจากกลุ่มผู้ซื้อเป้าหมายส่วนใหญ่ยังมีสถานะทางการเงินอ่อนแอจึงมักจะยังไม่ผ่านเกณฑ์อนุมัติสินเชื่อของสถาบันการเงิน ได้แก่ กลุ่มเกษตรกร จากภาวะราคาพืชผลทางการเกษตรที่ลดลงและภาระหนี้ครัวเรือนสูง และ กลุ่มธุรกิจ SMEs ที่ขาดสภาพคล่องทางการเงินจากภาวะเศรษฐกิจที่ชะลอตัว

-

ปริมาณการส่งออกรถยนต์ลดลง -10.4% YoY 2/ อยู่ที่ 689,118 คัน โดยมีปัจจัยฉุดรั้งจาก (1) อุปสงค์ในกลุ่มประเทศคู่ค้าที่ยังไม่ฟื้นตัว (2) มาตรฐานด้านสิ่งแวดล้อมและความปลอดภัยในการขับขี่ที่เข้มงวดขึ้นในยุโรป และสหรัฐฯ ซึ่งจำกัดการส่งออกรถยนต์ ICE บางรุ่นที่ยังไม่ผ่านเกณฑ์ และ (3) การแข่งขันของตลาดรถยนต์ที่รุนแรงมากขึ้นทั่วโลก โดยเฉพาะจากการเร่งส่งออก EV จากจีน

-

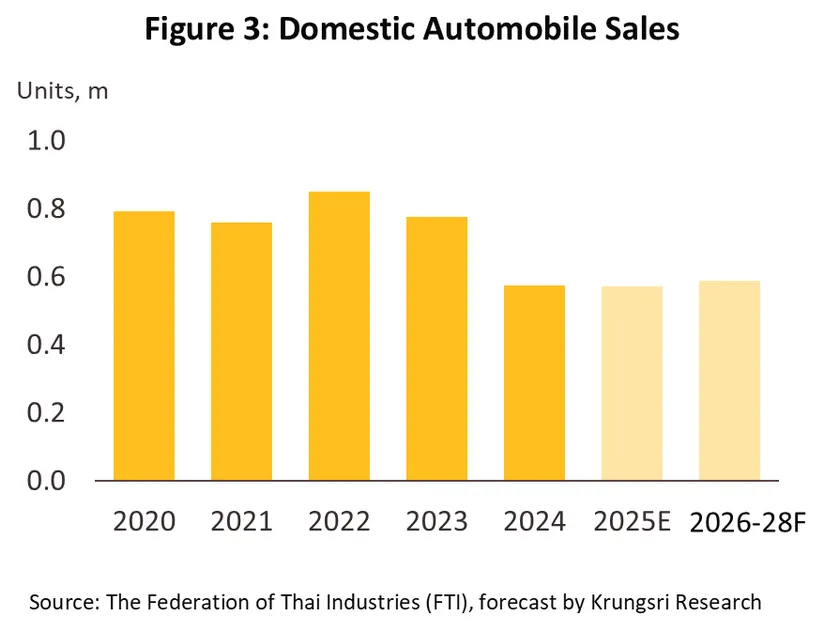

ผลจากปัจจัยข้างต้น คาดว่า ทั้งปี 2568 ปริมาณการผลิตจะหดตัว -4.5% ถึง -5.5% ขณะที่การส่งออกจะหดตัว -11.5% ถึง -12.5% ขณะที่ยอดจำหน่ายในประเทศจะทรงตัวถึงลดลงเล็กน้อยที่ -1.0%

แนวโน้มปี 2569-2571

-

ปริมาณการผลิตมีแนวโน้มทรงตัว จากปริมาณการผลิตรถยนต์ ICE ที่คาดว่าจะยังคงลดลง สวนทางกับปริมาณการผลิต XEVs ที่จะเพิ่มขึ้น โดยมีปัจจัยหนุนจาก (1) การผลิตชดเชยรถยนต์ BEV ภายใต้มาตรการ EV 3.5 สัดส่วน 2-3 เท่าของยอดนำเข้ามาจำหน่ายในช่วงก่อนหน้า ในช่วงปี 2569-2570 และ (2) นโยบายสนับสนุนการผลิต HEV และ MHEV ผ่านมาตรการลดภาษีสรรพสามิตในช่วงปี 2569-2575

-

ยอดขายในประเทศคาดว่าจะปรับเพิ่มขึ้น โดยคาดว่าปี 2569 ยอดจำหน่ายรถยนต์จะยังรอการฟื้นตัว โดยเฉพาะยอดขายรถกระบะ ท่ามกลางกำลังซื้อทั้งในภาคเกษตรที่ยังคงซบเซา และภาคธุรกิจที่ได้รับผลกระทบจากมาตรการภาษีตอบโต้ของสหรัฐฯ แต่คาดว่ากำลังซื้อของตลาดในประเทศจะเริ่มทยอยฟื้นตัวในปี 2570-2571 จากภาคธุรกิจ และการท่องเที่ยวที่จะเริ่มกระเตื้องขึ้น รวมถึงอานิสงส์จากอุปสงค์ XEVs ที่ยังเติบโตต่อเนื่อง

-

ปริมาณการส่งออกคาดว่าจะหดตัว จากปัจจัยฉุดรั้ง ได้แก่ (1) เศรษฐกิจประเทศคู่ค้าที่ยังชะลอตัวโดยเฉพาะปี 2569 (2) แนวโน้มการเร่งระบายอุปทานส่วนเกินของ EV สัญชาติจีน และ (3) มาตรฐานด้านสิ่งแวดล้อมที่ยังคงเข้มงวดขึ้นต่อเนื่อง ตามเป้าหมายการลดการปล่อย CO2 ในประเทศคู่ค้าที่จะจำกัดการส่งออกรถยนต์ ICE ของไทย อย่างไรก็ตาม การส่งออก BEV จะได้รับอานิสงส์จากเกณฑ์ใหม่ของ BOI ที่อนุโลมให้ “ผลิต EV เพื่อส่งออก 1 คัน นับเป็นการผลิตชดเชย 1.5 คัน”

-

ปัจจัยดังกล่าวข้างต้นทำให้คาดว่าอุตสาหกรรมยานยนต์จะมีปริมาณการผลิตทรงตัว ปริมาณการจำหน่ายในประเทศขยายตัว 1.0-2.0% และปริมาณการส่งออกหดตัว -1.0 ถึง -2.0% ต่อปี

1/รายละเอียดเพิ่มเติมอยู่ใน แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2568-2570: อุตสาหกรรมรถยนต์ หน้า 12-13

2/อย่างไรก็ตาม ประเทศไทยเริ่มมีการส่งออกรถยนต์นั่ง BEV ครั้งแรกในเดือน เม.ย. 68 โดยมียอดส่งออกรถยนต์นั่ง BEV รวมอยู่ที่ 3,057 คัน (ยอดสะสมเดือน เม.ย.-ก.ย. 2568)

ตัวแทนจำหน่ายรถยนต์ใหม่

สถานการณ์ปี 2568

-

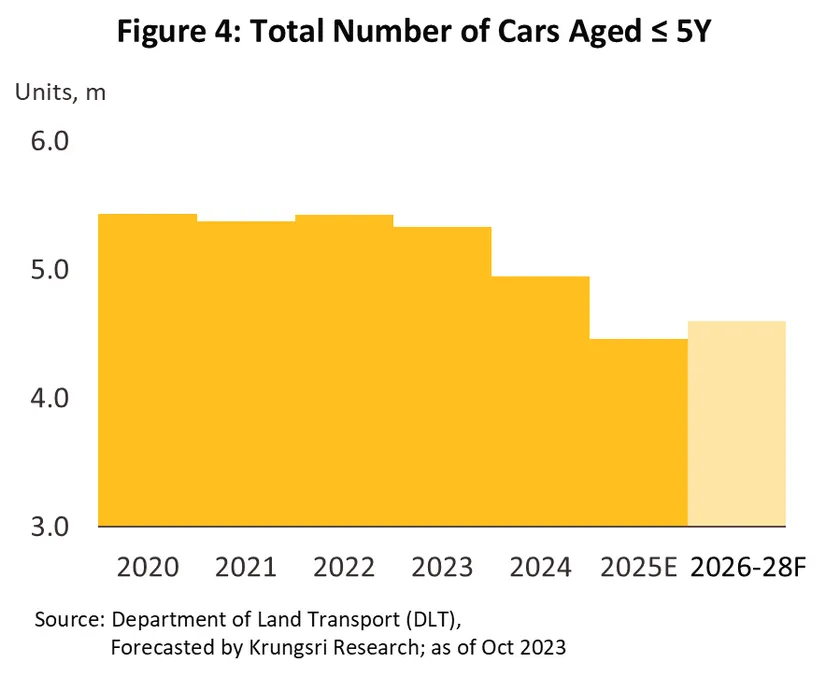

ในช่วง 9 เดือนแรก รายได้จากการขายรถยนต์เพิ่มขึ้นตามยอดจำหน่ายในประเทศที่เพิ่มขึ้น 2.1% YoY (0.45 ล้านคัน) แม้ตัวแทนจำหน่ายบางส่วนจะได้รับผลกระทบจากยอดขายรถกระบะที่ยังคงหดตัว แต่ในภาพรวมได้รับอานิสงส์จากยอดขายรถยนต์นั่งที่เพิ่มขึ้น 2.5% YoY โดยมีปัจจัยหนุนจาก (1) กำลังซื้อที่ยังแข็งแกร่งของผู้บริโภคที่มีรายได้ระดับกลาง-บน (2) อัตราการอนุมัติสินเช่าซื้อรถยนต์ของสถาบันการเงินที่เพิ่มขึ้น และ (3) อุปสงค์ของรถยนต์ไฟฟ้าที่เพิ่มขึ้นต่อเนื่อง ขณะที่รายได้จากการให้บริการและขายอะไหล่ลดลงตามจำนวนรถยนต์จดทะเบียนสะสมอายุไม่เกิน 5 ปี ที่หดตัว -9.9% YoY อยู่ที่ 4.46 ล้านคัน เป็นผลจากยอดขายรถยนต์ใหม่ที่หดตัวนับตั้งแต่ที่มีการระบาดของ COVID-19

-

ในช่วงที่เหลือของปี รายได้ของธุรกิจคาดว่าจะทรงตัว โดยรายได้จากการจำหน่ายรถยนต์ใหม่จะยังคงหดตัวในกลุ่มรถยนต์ ICE ขณะที่รถยนต์ไฟฟ้าคาดว่าจะเพิ่มขึ้นจากการเร่งออกโปรโมชันส่งเสริมการขายก่อนสิ้นสุดมาตรการ EV 3.5 ในปี 2568 และรายได้จากการบริการและจำหน่ายอะไหล่จะลดลงตามจำนวนรถยนต์จดทะเบียนสะสมอายุต่ำกว่า 5 ปี ที่คาดว่าจะหดตัว -9.5% ถึง -10.5%

แนวโน้มปี 2569-2571

-

รายได้ของธุรกิจในช่วง 3 ปีข้างหน้ามีแนวโน้มเพิ่มขึ้นเล็กน้อย ตามยอดขายรถยนต์ในประเทศที่คาดว่าจะเพิ่มขึ้นเฉลี่ย 1.0-2.0% ต่อปี จากการฟื้นตัวของภาคธุรกิจ และการท่องเที่ยวในช่วงปี 2570-2571 และอานิสงส์จากอุปสงค์รถยนต์ไฟฟ้าที่ยังเติบโตต่อเนื่อง อย่างไรก็ตาม การแข่งขันที่รุนแรงจากการเพิ่มขึ้นของค่ายรถยนต์ไฟฟ้ารายใหม่ รวมถึงยอดขายที่ลดลงของรถยนต์ ICE ยังคงเป็นปัจจัยฉุดรั้งรายได้ของตัวแทนจำหน่ายรถยนต์โดยรวม

-

รายได้จากศูนย์ซ่อมบำรุงและจำหน่ายอะไหล่มีแนวโน้มกลับมาเพิ่มขึ้น ตามการเพิ่มขึ้นของยอดจำหน่ายรถยนต์นั่งตั้งแต่ปี 2568 ทำให้ยอดจดทะเบียนรถยนต์ใหม่สะสมที่มีอายุไม่เกิน 5 ปีซึ่งเป็นตลาดหลักของบริการซ่อมบำรุงมีแนวโน้มเพิ่มขึ้น อย่างไรก็ตาม การเติบโตของรายได้จากการให้บริการรถยนต์ไฟฟ้า โดยเฉพาะ BEV อาจยังถูกจำกัดจากปัญหาการขาดแคลนอะไหล่ในการซ่อมบำรุง และการรออะไหล่จากบริษัทแม่ที่ยังต้องใช้เวลานาน

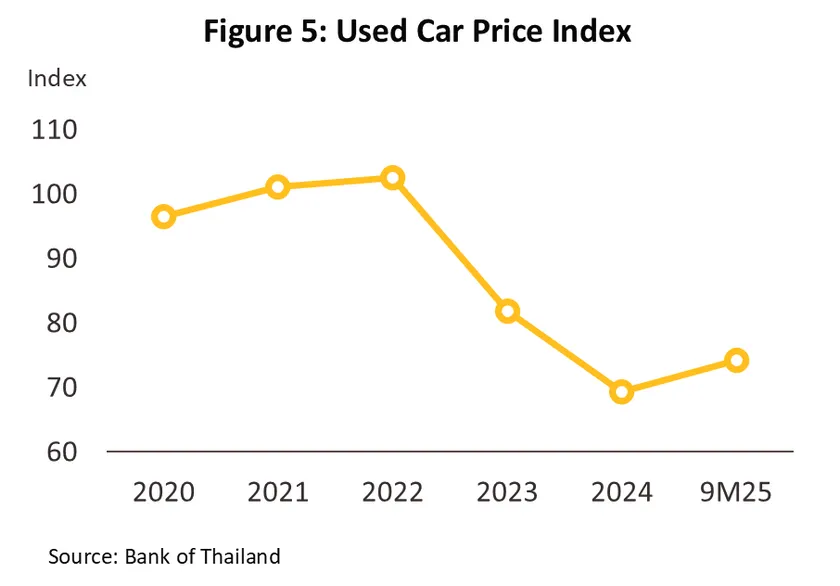

ผู้จำหน่ายรถยนต์มือสอง

สถานการณ์ปี 2568

แนวโน้มปี 2569-2571

รถยนต์ไฟฟ้า

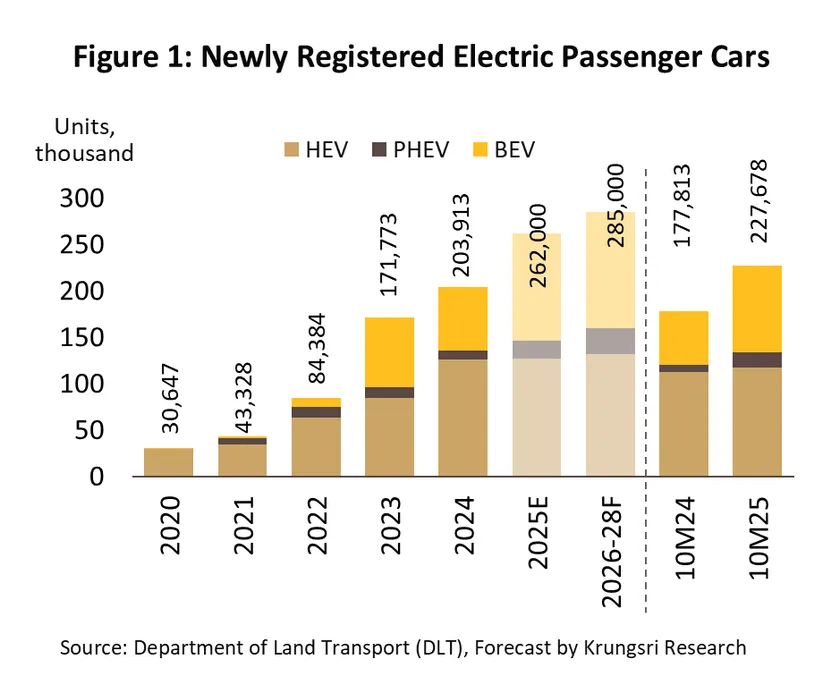

สถานการณ์ปี 2568

-

ปริมาณยอดจดทะเบียนใหม่ของรถยนต์นั่งไฟฟ้า (XEV) ในช่วง 10 เดือนแรกปี 2568 เพิ่มขึ้น 28.0 % YoY อยู่ที่ 227,678 คัน แบ่งเป็น รถยนต์นั่ง BEV 94,151 คัน (+63.8% YoY) HEV 117,096 คัน (+4.3% YoY) และ PHEV 16,431 คัน (+103.5% YoY) เป็นผลจากปัจจัยหนุน ได้แก่ (1) สงครามราคา EV ที่ชะลอลง สะท้อนจากราคาที่ปรับลดลงไม่มากในช่วงงาน Motor Show 2025 (มี.ค.-เม.ย. 68)1/ ที่ช่วยกระตุ้นอุปสงค์คงค้างสำหรับ BEV หลังจากผู้บริโภคได้ชะลอการซื้อรถยนต์นั่ง BEV ในช่วงก่อนหน้า (2) การเปิดตัวโมเดลรถยนต์นั่ง XEV รุ่นใหม่ ทั้งจากแบรนด์สัญชาติญี่ปุ่น และแบรนด์สัญชาติจีนราคาประหยัด และ (3) การผ่อนคลายการอนุมัติสินเชื่อโดยสถาบันการเงิน ที่หนุนให้ยอดอนุมัติสินเชื่อเช่าซื้อรถยนต์นั่งทุกประเภทเพิ่มขึ้น

-

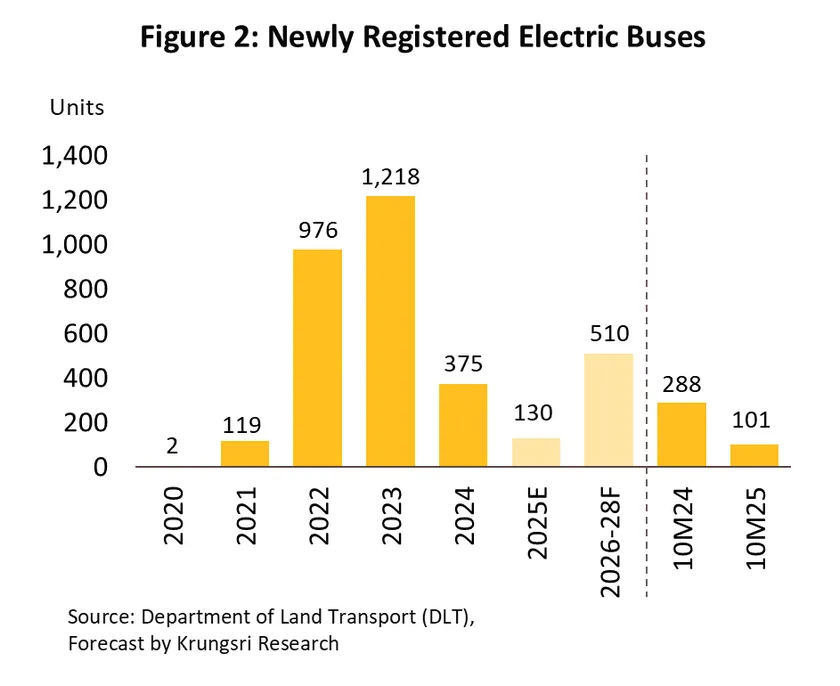

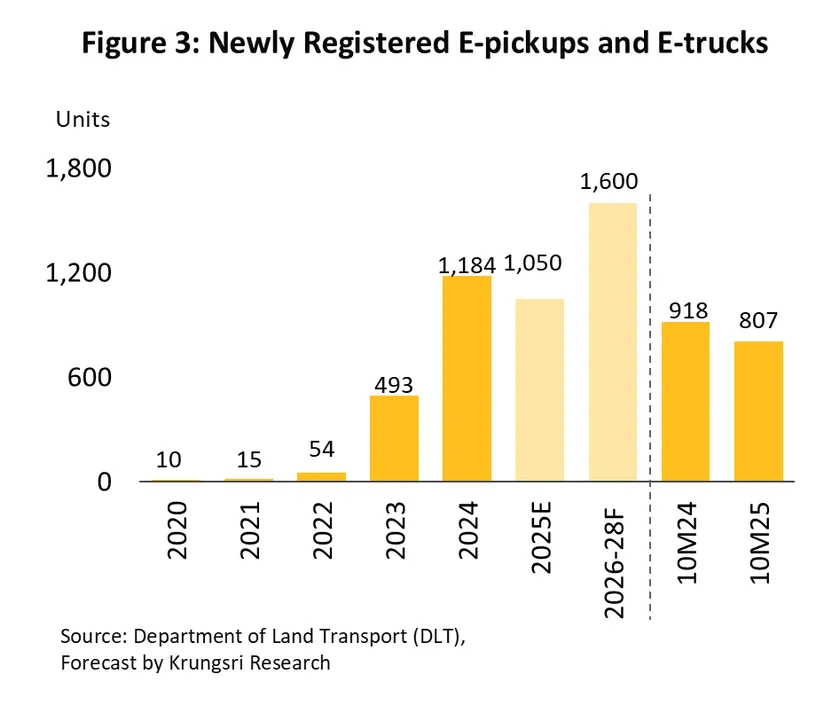

ยอดจดทะเบียนใหม่ของรถโดยสารไฟฟ้าลดลง -64.9% YoY อยู่ที่ 101 คัน ขณะที่ยอดจดทะเบียนรถเพื่อการพาณิชย์ไฟฟ้า (ทั้งรถกระบะและรถบรรทุก) ลดลง -12.1% YoY อยู่ที่ 807 คัน เป็นผลจากปัจจัยฉุดรั้ง ได้แก่ (1) การชะลอการลงทุนอย่างต่อเนื่องในรถโดยสารไฟฟ้าสาธารณะของภาครัฐ นับจากระดับสูงสุดในช่วงปี 2565 และ 2566 (2) ต้นทุนของยานพาหนะและการลงทุนติดตั้งเครื่องอัดประจุที่ยังอยู่ในระดับสูง ซึ่งเป็นข้อจำกัดสำหรับธุรกิจขนาดเล็กที่ต้องการใช้ยานพาหนะไฟฟ้าในการขนส่งสินค้า2/ และ (3) ข้อจำกัดในด้านระยะทางวิ่ง รวมถึงปัญหาการขาดแคลนสถานีอัดประจุในเขตต่างจังหวัด ทำให้ยอดจดทะเบียนใหม่ของรถโดยสารไฟฟ้าและรถเพื่อการพาณิชย์ไฟฟ้าในเขตต่างจังหวัดยังมีไม่มาก

-

จากปัจจัยข้างต้น คาดว่าในปี 2025 ยอดจดทะเบียนรถยนต์นั่ง XEV จะเพิ่มขึ้นมาอยู่ที่ 262,000 คัน แบ่งเป็น BEV จำนวน 116,000 คัน HEV 127,000 คัน และ PHEV 19,000 คัน ขณะที่ รถโดยสารไฟฟ้าและรถเพื่อการพาณิชย์ไฟฟ้าจะลดลงอยู่ที่ 130 และ 1,050 คัน ตามลำดับ

แนวโน้มปี 2569-2571

-

ยอดจดทะเบียนใหม่ของรถยนต์นั่ง XEV ทุกประเภท คาดว่าจะเพิ่มขึ้นรวมที่ 285,000 คัน แบ่งเป็นรถยนต์นั่ง BEV อยู่ที่ 125,000 คัน HEV 132,000 คัน และ PHEV 28,000 คัน จากปัจจัยหนุน ได้แก่ (1) การเปิดตัวโมเดลใหม่ที่มีเทคโนโลยีทันสมัยและมีแนวโน้มวิ่งได้ไกลขึ้น โดย IEA (2568) คาดว่า ในช่วงปี 2567-2570 โมเดล BEV และ PHEV รุ่นใหม่ทั่วโลกจะเพิ่มขึ้นเฉลี่ยปีละ 13.0% ด้วยจำนวน 1,130 รุ่นในปี 2570 สวนทางกับโมเดลใหม่ของรถยนต์ ICE ที่มีแนวโน้มทรงตัว อยู่ที่ 1,378 รุ่นในช่วงเวลาเดียวกัน (2) มาตรฐานยูโร 6 ที่จะเริ่มบังคับใช้อย่างเต็มรูปแบบตั้งแต่ปี 2569 เป็นต้นไป ซึ่งจะส่งผลให้ต้นทุนและราคารถยนต์ ICE สูงขึ้นเมื่อเทียบกับ EV และ (3) สงครามราคา EV ในไทยที่มีแนวโน้มชะลอลง3/

-

ยอดจดทะเบียนใหม่ของรถโดยสารไฟฟ้าและรถเพื่อการพาณิชย์ไฟฟ้าจะเพิ่มขึ้นอยู่ที่ 510 และ 1,600 คัน ตามลำดับ โดยมีปัจจัยหนุนจาก (1) แนวโน้มการลงทุนให้บริการรถโดยสารไฟฟ้ารอบใหม่ ผ่านโครงการจัดหาเพื่อเช่ารถเมล์ไฟฟ้าจำนวน 1,520 คัน และมีแผนจะเริ่มทยอยส่งมอบรถในช่วงปลายปี 2569 (2) การเปิดตัวรถเพื่อการพาณิชย์ไฟฟ้ารุ่นใหม่ โดยเฉพาะรถกระบะ BEV ของผู้ผลิตสัญชาติญี่ปุ่นชั้นนำในไทย4/ และ (3) ต้นทุนการผลิตแบตเตอรี่ที่มีทิศทางปรับลดลงตามการประหยัดต่อขนาด โดย IEA (2568) คาดว่าภายในปี 2030 รถบรรทุกไฟฟ้าทั่วโลกจะมีราคาลดลงประมาณ 15-35% และเริ่มมีต้นทุนรวมในการเป็นเจ้าของเทียบเท่ากับรถบรรทุกดีเซลสำหรับการขนส่งระยะไกล

1/รายละเอียดเพิ่มเติมอยู่ใน “EV Price War” รถยนต์ไฟฟ้า: ลด (ราคา) ต่อ หรือพอแค่นี้ หน้า 7-9

2/โดยรถบรรทุกไฟฟ้าขนาดแบตเตอรี่ 800 กิโลวัตต์ชั่วโมง มีต้นทุนค่าซื้อรถประมาณ 20–25% ของต้นทุนรวมของการเป็นเจ้าของ (Total Cost of Ownership) ซึ่งมากกว่ารถบรรทุกดีเซลขนาดใหญ่ที่วิ่งเฉลี่ย 500 กิโลเมตรต่อวัน ที่มีต้นทุนค่าซื้อรถประมาณ 10% นอกจากนี้ ธุรกิจที่ลงทุนซื้อรถโดยสารไฟฟ้าหรือรถเพื่อการพาณิชย์ไฟฟ้า ยังต้องติดตั้งเครื่องอัดประจุและระบบไฟฟ้า ทำให้มีต้นทุนของโครงสร้างพื้นฐานทางไฟฟ้าเพิ่มเติม (ที่มา: IEA, 2568)

3/เนื่องจาก ผลกำไรสุทธิของค่ายรถยนต์ EV ที่ลดลงต่อเนื่องท่ามกลางการแข่งข้นที่รุนแรงในช่วงที่ผ่านมา และแนวโน้มการเพิ่มขึ้นของปริมาณการผลิตชดเชยของรถยนต์นั่ง BEV ในประเทศภายใต้ข้อกำหนดของมาตรการ EV 3.0-3.5 ที่ยังมีต้นทุนก4/ารผลิตต่อหน่วยสูงกว่าเมื่อเทียบกับ BEV ที่นำเข้าจากจีนในช่วงก่อนหน้า โดยสามารถรายละเอียดเพิ่มเติมได้ใน “EV Price War” รถยนต์ไฟฟ้า: ลด (ราคา) ต่อ หรือพอแค่นี้

4/อาทิ Toyota Hilux BEV และ Isuzu D-Max EV (ที่มา: Autolifethailand (29 เม.ย. 68) และ ประชาชาติธุรกิจ (23 ส.ค. 68))

รถจักรยานยนต์

สถานการณ์ปี 2568

-

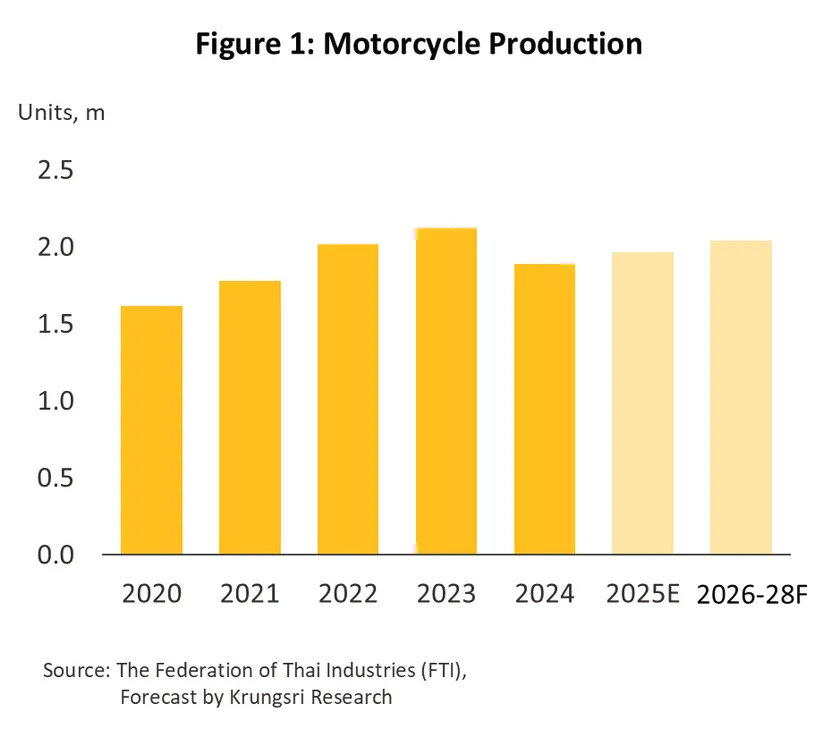

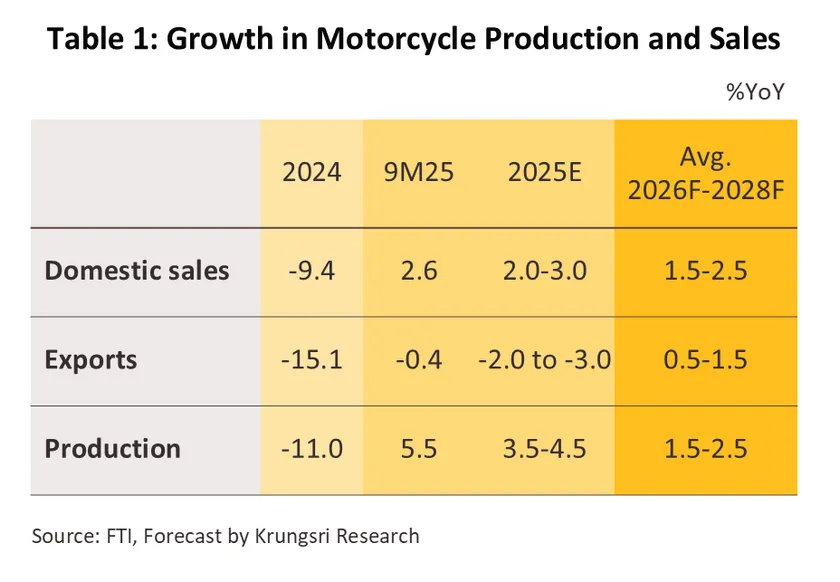

ในช่วง 9 เดือนแรก การผลิตรถจักรยานยนต์เพิ่มขึ้น 5.5% YoY อยู่ที่ 1,514,942 คัน รองรับการขยายตัวของอุปสงค์ในประเทศซึ่งมีสัดส่วนกว่า 80%ของยอดขายทั้งหมด ขณะที่ปริมาณการผลิตรถจักรยานยนต์ไฟฟ้าอยู่ที่ 2,155 คัน (ยังไม่มีการผลิตในช่วงเดียวกันของปีก่อน) โดยเป็นการผลิตเพื่อชดเชยยอดนำเข้ามาจำหน่ายภายใต้มาตรการ EV 3.0 (ปี 2565-2566) แต่ยังคิดเป็นสัดส่วนเพียง 0.07 เท่าของยอดนำเข้ามาจำหน่ายภายใต้มาตรการ EV3.01/ ซึ่งน้อยกว่าข้อกำหนดที่ 1-1.5 เท่า และคิดเป็นสัดส่วนเพียง 0.1% ของปริมาณการผลิตรถจักรยานยนต์ทุกประเภท

-

ยอดจำหน่ายภายในประเทศเพิ่มขึ้น 2.6% YoY อยู่ที่ 1,315,346 คัน จากยอดขายที่เพิ่มขึ้นในกลุ่ม (1) รถจักรยานยนต์ขนาด 125 cc เพิ่มขึ้น 16.2% ตามอุปสงค์ที่เพิ่มขึ้นต่อเนื่องของผู้ขับขี่ในกลุ่มไรเดอร์ และ (2) รถจักรยานยนต์ขนาด 250-399 cc เพิ่มขึ้น 8.0% YoY สอดคล้องกับยอดอนุมัติสินเชื่อเช่าซื้อรถจักรยานยนต์ขนาดกลางและใหญ่ที่เพิ่มขึ้น สะท้อนกำลังซื้อที่ยังแข็งแกร่งของผู้บริโภคที่มีรายได้ระดับกลาง-บน อย่างไรก็ตาม ยอดจำหน่ายรถจักรยานยนต์ขนาด 110 cc ยังคงลดลง -8.1% YoY จากกำลังซื้อของผู้บริโภคกลุ่มรายได้ระดับล่างที่ยังคงอ่อนแอ ท่ามกลางหนี้ครัวเรือนที่ยังคงสูง โดยเฉพาะกลุ่มเกษตรกรที่ได้รับผลกระทบจากราคาพืชผลทางการเกษตรตกต่ำ

-

ปริมาณการส่งออกกลับมาหดตัวที่ -0.4% YoY อยู่ที่ 300,700 คัน เป็นผลจาก (1) การส่งออกไปยังสหรัฐฯ ที่เริ่มลดลงในเดือน ก.ย. 68 หลังจากพ้นช่วงเร่งส่งออกตามยอดสั่งซื้อเพื่อสะสมสต็อก จนทำให้มูลค่าส่งออกไปยังสหรัฐฯ ในช่วงเดือน เม.ย.-ก.ค. 68 เพิ่มขึ้นถึง 50.9% YoY ก่อนที่สหรัฐฯ จะเริ่มใช้มาตรการภาษีตอบโต้ และ (2) อุปสงค์ในกลุ่มประเทศคู่ค้าอื่นๆ ที่ยังไม่ฟื้นตัว ท่ามกลางเศรษฐกิจโลกที่ยังมีความไม่แน่นอน

-

สำหรับภาพรวมทั้งปี 2568 คาดว่าปริมาณการผลิตจะเพิ่มขึ้น 3.5-4.5% ยอดจำหน่ายในประเทศเพิ่มขึ้น 2.0-3.0% ขณะที่การส่งออกจะหดตัว -2.0% ถึง -3.0%

แนวโน้มปี 2569-2571

-

การผลิตรถจักรยานยนต์มีแนวโน้มจะเพิ่มขึ้นเฉลี่ยปีละ 1.5-2.5% จากการเติบโตของตลาดทั้งในประเทศและส่งออก โดยคาดว่าปริมาณการผลิตกว่า 95% จะยังคงเป็นรถจักรยานยนต์ ICE ขณะที่การผลิตรถจักรยานยนต์ไฟฟ้าคาดว่าจะเพิ่มขึ้นอย่างจำกัด จากข้อจำกัดด้านความเร็วและระยะทางวิ่งที่ยังไม่ตอบโจทย์การใช้งานของผู้บริโภคคนไทย อีกทั้งต้นทุนการเป็นเจ้าของยังสูงและไม่คุ้มค่ากับการใช้งานเชิงพาณิชย์ สะท้อนจากยอดจดทะเบียนสะสมของรถจักรยานยนต์ไฟฟ้าภายใต้มาตรการ EV 3.0 ที่ยังมีสัดส่วนน้อยมากในช่วงที่ผ่านมา และคาดว่าจะยังเพิ่มอีกไม่มากภายใต้มาตรการ EV 3.5

-

ยอดขายภายในประเทศจะเพิ่มขึ้นเฉลี่ยปีละ 1.5–2.5% แรงขับเคลื่อนหลักมาจากรถจักรยานยนต์ในกลุ่ม 125 cc ตามการเติบโตต่อเนื่องของธุรกิจบริการร่วมเดินทาง (Ride sharing) และบริการจัดส่งอาหาร โดยในช่วงที่กำลังซื้อยังรอการฟื้นตัวภายใต้ภาวะเศรษฐกิจที่ชะลอตัว ผู้บริโภคบางส่วนที่จำเป็นต้องใช้ยานพาหนะในการขนส่งและเดินทางอาจตัดสินใจเลือกซื้อรถจักรยานยนต์แทนรถยนต์ ซึ่งมีต้นทุนในการครอบครองสูงและเงื่อนไขในการอนุมัติเงินกู้ยากกว่า

-

การส่งออกจะเพิ่มขึ้นเล็กน้อยที่ 0.5-1.5% ต่อปี โดยแรงหนุนหลักมาจากอุปสงค์ของบิ๊กไบค์ที่คาดว่าจะเพิ่มขึ้น ตามกำลังซื้อของผู้บริโภคในกลุ่มประเทศคู่ค้าที่จะเริ่มฟื้นตัวในช่วงปี 2570-2571 ขณะที่การส่งออกรถจักรยานยนต์ขนาดเล็กจะยังถูกจำกัดจากการเข้ามาแย่งส่วนแบ่งตลาดจากรถจักรยานยนต์ไฟฟ้า โดยเฉพาะในตลาดส่งออก อาทิ จีน อินเดีย และอาเซียน ซึ่งนิยมใช้รถจักรยานยนต์ไฟฟ้ามากขึ้น

ชิ้นส่วนยานยนต์

สถานการณ์ปี 2568

-

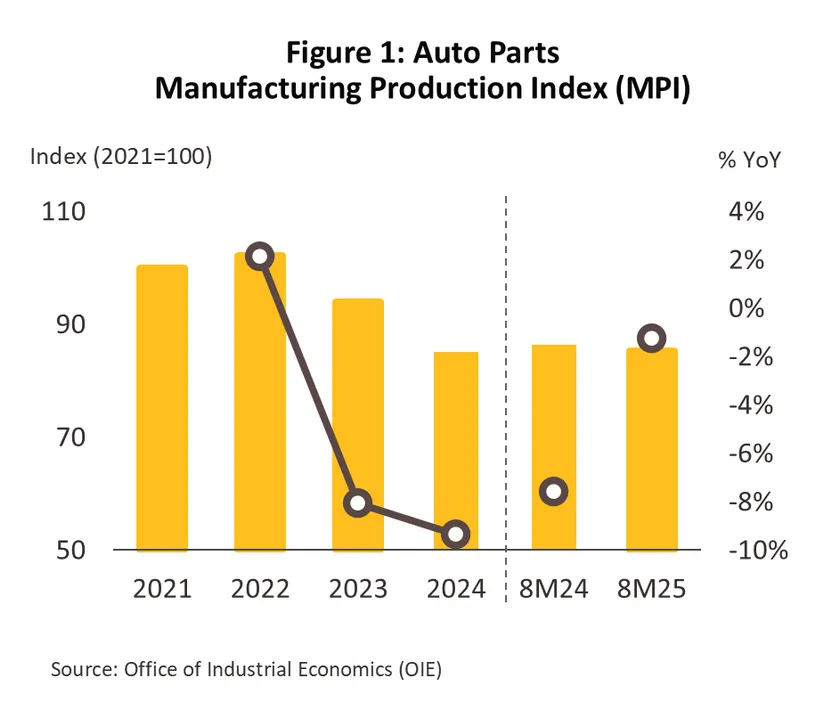

ในช่วง 9 เดือนแรก ปริมาณการผลิตชิ้นส่วนยานยนต์ลดลง โดยดัชนีผลผลิต (MPI) หดตัว -1.3% YoY แม้จะได้รับอานิสงส์จากตลาดอะไหล่ (REM) ที่ขยายตัวตามยอดจดทะเบียนสะสมของยานยนต์ที่มีอายุตั้งแต่ 5 ปี ขึ้นไป ทั้งรถยนต์ (4.2% YoY) และรถจักรยานยนต์ (2.3 % YoY) รวมถึงการยืดอายุการใช้งานรถเก่าตามภาวะกำลังซื้อที่หดตัวต่อเนื่องในช่วงที่ผ่านมา แต่ผลจากการเปลี่ยนผ่านสู่การใช้รถยนต์ไฟฟ้าในไทย ทั้งด้านการผลิตชดเชยภายใต้มาตรการ EV 3.0 และนำรถยนต์ไฟฟ้าเข้ามาจำหน่ายในประเทศภายใต้มาตรการ EV 3.5 รวมทั้งมาตรการด้านสิ่งแวดล้อมที่เข้มงวดขึ้นในกลุ่มประเทศคู่ค้า ส่งผลให้การผลิตชิ้นส่วนซึ่งส่วนใหญ่ยังเน้นสำหรับรถยนต์ ICE มีปริมาณลดลง ขณะที่ มูลค่าการส่งออกชิ้นส่วนยานยนต์เพิ่มขึ้น 7.7% YoY แม้อุตสาหกรรมชิ้นส่วนยานยนต์ทั่วโลกจะเผชิญปัจจัยฉุดรั้งจากการเก็บภาษีนำเข้ารายสินค้า (Sectoral tariff) ของสหรัฐฯ1/ ที่อัตรา 25% แต่ไทยยังมีขีดความสามารถในการแข่งขันด้านต้นทุนในตลาดสหรัฐฯ ทำให้มูลค่าส่งออกของส่วนประกอบและอุปกรณ์รถยนต์และยางยานพาหนะไปยังสหรัฐฯ ในช่วงเดือน พ.ค.-ก.ย. 68 (หลังจากที่ภาษีมีผลบังคับใช้ในช่วงต้นเดือน พ.ค.68) ยังคงเพิ่มขึ้น 17.3% YoY (ต่อเนื่องจากที่เพิ่มขึ้น 8.2% YoY ในช่วงเดือน ม.ค.-เม.ย. 68)

-

สำหรับภาพรวมทั้งปี 2568 คาดว่าผลจากปัจจัยข้างต้นจะทำให้การผลิตชิ้นส่วนยานยนต์โดยรวมลดลง -0.5% ถึง -1.5% ขณะที่มูลค่าส่งออกชิ้นส่วนยานยนต์โดยรวมมีแนวโน้มเพิ่มขึ้น 7.5-8.5%

แนวโน้มปี 2569-2571

-