EXECUTIVE SUMMARY

ปี 2569 ร้านค้าปลีกสมัยใหม่เผชิญแรงกดดันจากแนวโน้มเศรษฐกิจไทยชะลอตัวกดดันกำลังซื้อ ท่ามกลางความไม่แน่นอนของสถานการณ์โลก ส่งผลให้ผู้บริโภครายได้ระดับกลาง–ล่างเน้นซื้อสินค้าจำเป็นมากขึ้น อย่างไรก็ตาม กำลังซื้อของผู้บริโภครายได้กลาง–บน และนโยบายกระตุ้นเศรษฐกิจที่คาดว่าจะมีต่อเนื่องจะช่วยพยุงยอดขายร้านค้าปลีกทรงตัวโดยเฉพาะร้านสะดวกซื้อ ปี 2570 และ 2571 ยอดขายมีแนวโน้มกระเตื้องขึ้นตามทิศทางเศรษฐกิจไทยที่ฟื้นตัวอย่างค่อยเป็นค่อยไป ขณะที่การลงทุนโครงสร้างพื้นฐานทำให้ชุมชนขยายตัวออกไปในพื้นที่ชานเมืองและจังหวัดภูมิภาค ผู้ประกอบการมีแนวโน้มกระตุ้นยอดขายผ่านการพัฒนาโมเดลร้านค้าใหม่ เน้นสินค้า Private label และใช้เทคโนโลยี AI และ Big data ยกระดับการเข้าถึงลูกค้าเฉพาะกลุ่ม รวมถึงพัฒนาช่องทางออนไลน์ต่อเนื่องรองรับการเติบโตในระยะยาว

ประเด็นท้าทายมาจากกำลังซื้อฟื้นตัวช้า ท่ามกลางความไม่แน่นอนของเศรษฐกิจไทยและโลก ส่งผลให้ภาคท่องเที่ยวมีทิศทางเติบโตช้าลง ท่ามกลางการแข่งขันในตลาดค้าปลีกที่รุนแรงขึ้น ขณะที่การลงทุนด้านเทคโนโลยีและมาตรฐานความยั่งยืน (ESR) กลายเป็นต้นทุนสำคัญที่หลีกเลี่ยงไม่ได้

มุมมองวิจัยกรุงศรี

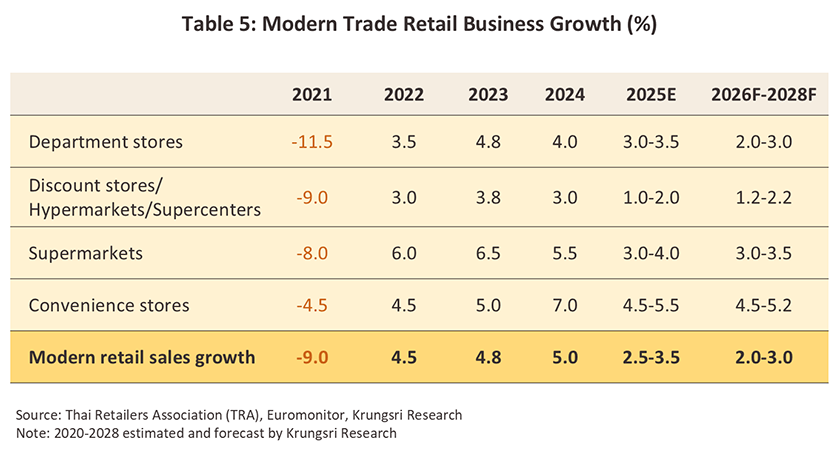

การเติบโตของร้านค้าปลีกแต่ละประเภทในปี 2569-2571 มีดังนี้

-

ห้างสรรพสินค้า: คาดรายได้เติบโตเฉลี่ย 2.0–3.0% ต่อปี จากฐานลูกค้ามีรายได้มั่นคง ทำให้กำลังซื้อไม่ผันผวนตามเศรษฐกิจมากนัก ส่วนใหญ่ตั้งอยู่ใน CBD หรือ Mass transit hub จึงได้ประโยชน์จากการเติบโตของเมืองและระบบขนส่งที่ขยายตัว ทว่าคู่แข่งจากศูนย์การค้า Luxury เปิดใหม่หลายแห่งอาจกระทบยอดขาย ขณะที่มี Fixed cost สูง (เช่น ค่าเสื่อมอาคารและค่าสาธารณูปโภค) อาจกดดัน Margin ในช่วงทราฟฟิกชะลอตัว

-

ดิสเคาท์สโตร์/ไฮเปอร์มาร์เก็ต: คาดรายได้เติบโตเฉลี่ย 1.2-2.2% ต่อปี ธุรกิจได้ประโยชน์จาก Economies of Scale และมีอำนาจต่อรองกับซัพพลายเออร์ จึงควบคุมต้นทุนได้ดีกว่าร้านค้าขนาดเล็ก อย่างไรก็ตาม การเน้นกลยุทธ์ด้านราคา ทำให้การส่งผ่านต้นทุนไปยังราคาขายทำได้จำกัด อาจกดดัน Margin ต่ำลงในช่วงเศรษฐกิจซบเซา

-

ซูเปอร์มาร์เก็ต: คาดรายได้เติบโตเฉลี่ย 3.0-4.0% ต่อปี จากความได้เปรียบของสินค้าที่แตกต่าง จึงไม่เน้นแข่งขันด้านราคามากนัก สามารถปรับสินค้าให้ตรงกับกลุ่มลูกค้าในแต่ละทำเลได้เร็ว ทำให้มี Margin ค่อนข้างดี อย่างไรก็ตาม ความท้าทายมาจากการบริหารจัดการอาหารสดซึ่งมีอายุสั้นและมีความผันผวนด้านคุณภาพและราคา ขณะที่สินค้านำเข้ามีความเสี่ยงด้านค่าเงินและค่าขนส่ง ผลประกอบการจึงอาจผันผวนในบางระยะ

-

ร้านสะดวกซื้อ/มินิมาร์ท: คาดรายได้เติบโตเฉลี่ย 4.5-5.2% ต่อปี โดยธุรกิจได้ประโยชน์จาก Economies of scale จึงควบคุมต้นทุนต่อหน่วยได้ดี และมีความสามารถบริหารจัดการสินค้าอายุสั้นได้มีประสิทธิภาพ แต่การแข่งขันด้านราคาและโปรโมชันที่รุนแรง อาจกดดัน Margin ให้เติบโตไม่มาก

ข้อมูลพื้นฐาน

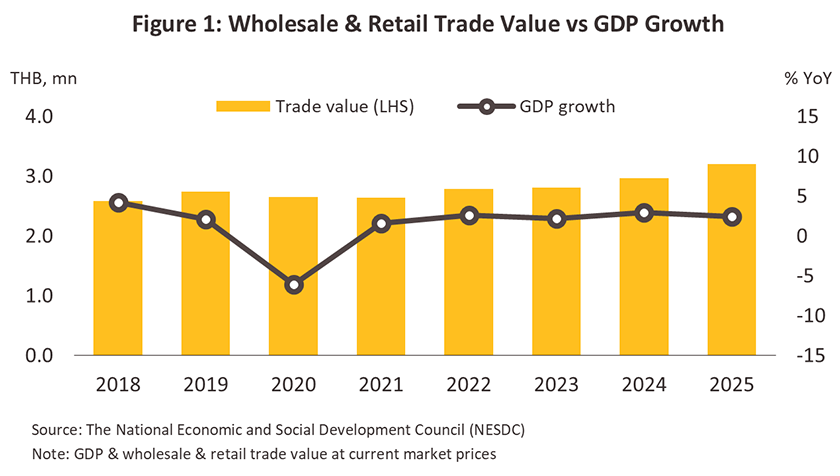

ธุรกิจค้าปลีกสมัยใหม่ (Modern trade) เป็นส่วนหนึ่งของกิจกรรมค้าส่งค้าปลีกซึ่งมีมูลค่ารวม 3.2 ล้านล้านบาทในปี 2568 (ภาพที่ 1) คิดเป็นสัดส่วน 16.4% ของ GDP สูงเป็นอันดับสองรองจากภาคอุตสาหกรรมการผลิตที่มีสัดส่วน 28.6% ผู้ประกอบการส่วนใหญ่เป็นนายทุนรายใหญ่ที่มีเครือข่ายสาขาจำนวนมากและเป็นผู้ซื้อรายใหญ่ จึงมีอํานาจต่อรองเหนือผู้ผลิตหรือตัวแทนจำหน่ายสินค้า1/ มีการบริหารจัดการร้านค้าอย่างเป็นระบบซึ่งรวมถึงระบบขนส่งและกระจายสินค้าที่ทันสมัย ตลอดจนการเพิ่มช่องทางการค้าออนไลน์และการนำเทคโนโลยีด้านต่างๆ มาใช้เพื่อสร้างความได้เปรียบทางการตลาด

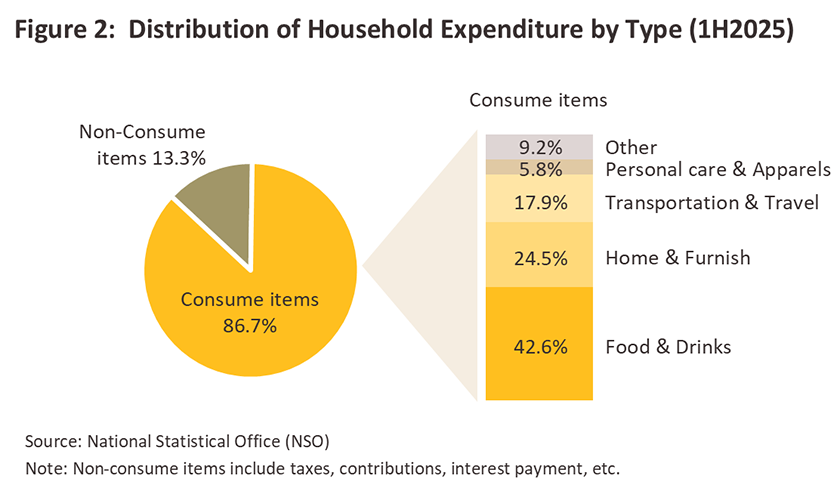

ร้านค้าปลีกสมัยใหม่ในไทยเติบโตอย่างรวดเร็วโดยเฉพาะในพื้นที่กรุงเทพฯ และเมืองหลักที่มีความเป็นสังคมเมืองสูง รวมถึงเมืองท่องเที่ยว โดยมีปัจจัยหนุนจาก (1) นโยบายรัฐเปิดโอกาสให้ผู้ประกอบการต่างชาติซึ่งมีเทคโนโลยีบริหารจัดการสมัยใหม่เข้ามาลงทุนธุรกิจค้าปลีกได้ 2/ (2) ลักษณะร้านค้าตอบสนองพฤติกรรมผู้บริโภคที่ต้องการความสะดวกสบาย และมีค่าใช้จ่ายเพื่อซื้ออาหารและเครื่องดื่มประมาณ 40% ของค่าใช้จ่ายเพื่อซื้อสินค้าอุปโภคบริโภคทั้งหมด (ภาพที่ 2) โดยผู้บริโภคสามารถซื้อสินค้าหลายประเภทในที่แห่งเดียวตั้งแต่อาหาร ของใช้ส่วนบุคคล และของใช้ในครัวเรือน อีกทั้งราคาสินค้ามักต่ำกว่าร้านค้าปลีกดั้งเดิม (Traditional trade) และ (3) การลงทุนขยายสาขาต่อเนื่องเพื่อขยายฐานลูกค้า

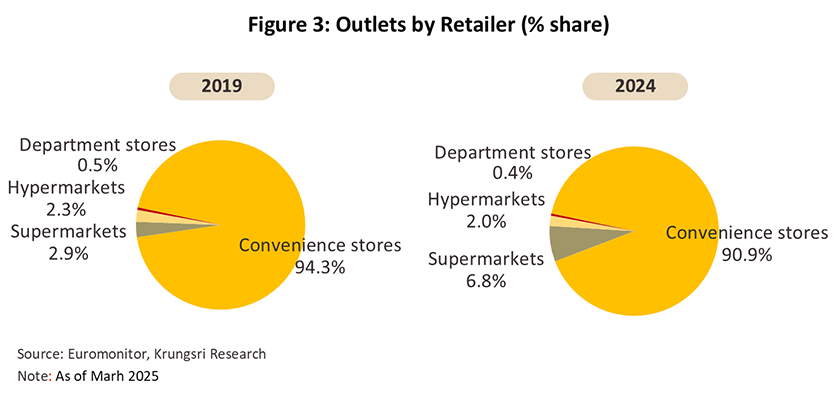

ผู้ประกอบการร้านค้าปลีกสมัยใหม่ขยายสาขาอย่างต่อเนื่อง ซึ่งรวมถึงใน Community mall และสถานีบริการน้ำมัน หรือในทำเลที่มีหมู่บ้านจำนวนมาก มีการจราจรคับคั่ง ตลอดจนมีการปรับรูปแบบและขนาดของร้านค้าให้เหมาะสมกับพื้นที่และกลุ่มลูกค้า ส่งผลให้ปี 2568 จำนวนสาขาของร้านค้าปลีกสมัยใหม่มีมากกว่า 20,000 สาขา ซึ่ง 90% เป็นสาขาของร้านสะดวกซื้อ (ภาพที่ 3) นอกจากนี้ ผู้ประกอบการส่วนใหญ่ยังใช้กลยุทธ์การลดราคาสินค้าเพื่อดึงดูดลูกค้าและทำธุรกิจแบบ O2O3/ (Online to Offline) โดยนำสาขามาเป็นฐานการจัดส่งสินค้าออนไลน์แก่ผู้บริโภคในทำเลใกล้เคียง ทำให้สินค้าถึงมือผู้บริโภคได้อย่างรวดเร็วซึ่งช่วยกระตุ้นยอดขายได้เพิ่มขึ้น

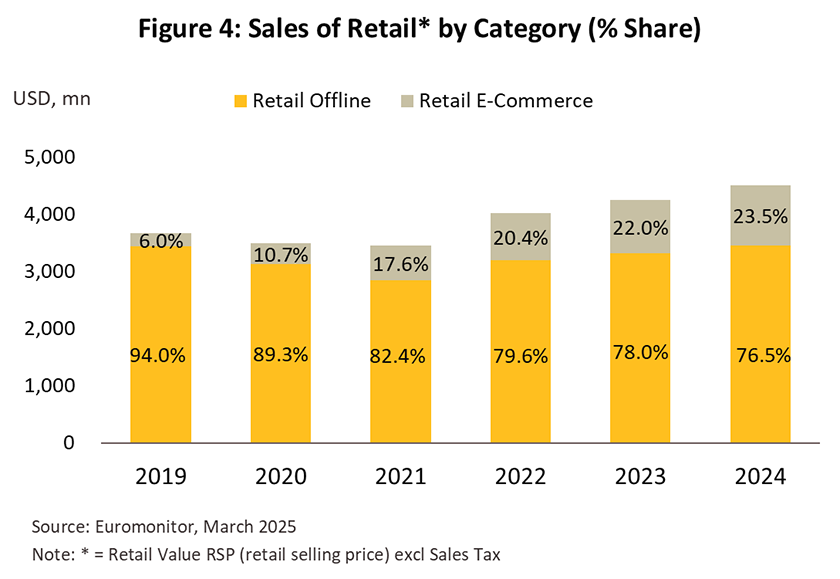

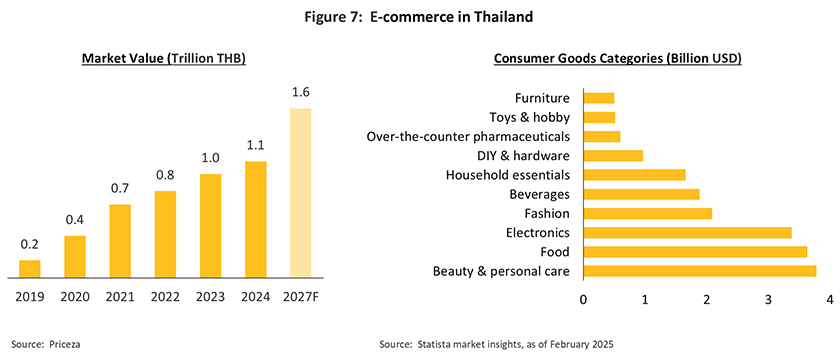

การแข่งขันของธุรกิจร้านค้าปลีกสมัยใหม่ค่อนข้างรุนแรง ผลจากสินค้ามีความคล้ายคลึงกัน จำนวนสาขาที่มีมาก และต้องแข่งขันกับธุรกิจค้าปลีกออนไลน์ (Retail E-Commerce) ที่เติบโตอย่างรวดเร็วจากการเข้าถึงสมาร์ทโฟนและอินเทอร์เน็ตได้สะดวก สะท้อนจากปี 2567 สัดส่วนยอดขายสินค้าออนไลน์คิดเป็น 23.5% ของมูลค่าค้าปลีกทั้งหมด เทียบกับ 6.0% ปี 2562 หรือเติบโตเฉลี่ย 36.8% ต่อปี (CAGR ปี 2562-2567) โดยยอดขายสินค้าออนไลน์ที่มีอัตราการเติบโตสูงสุด คือ อาหาร (สัดส่วน 5.3% ของยอดขายปลีกออนไลน์ทั้งหมดในปี 2567) เติบโตเฉลี่ย 38.0% ต่อปี รองลงมา ได้แก่ สินค้าสุขภาพและเครื่องสำอาง (สัดส่วน 4.9%) +35.5% ต่อปี เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (สัดส่วน 13.1%) +24.0% ต่อปี และกลุ่มแฟชั่น (สัดส่วน 7.6%) +21.0% ต่อปี (ที่มา: Euromonitor) ขณะที่ยอดขายสินค้าบนแพลตฟอร์ม Marketplace4/ E-Commerce (สัดส่วน 59.0% ของยอดขายออนไลน์ทั้งหมด) เติบโตเฉลี่ย 36.6% ต่อปี ทำให้การซื้อขายสินค้าผ่านแพลตฟอร์ม Omnichannel8/ นับเป็นสิ่งจำเป็นสำหรับผู้ประกอบการที่ต้องการเพิ่มยอดขายให้มากขึ้น

สถานการณ์ที่ผ่านมา

ปี 2567 ยอดค้าปลีกสมัยใหม่มีมูลค่า 4.5 ล้านล้านบาท เพิ่มขึ้น 6.0% จากปี 2566 (ที่มา: Euromonitor) โดย 76.5% มาจากช่องทางออฟไลน์ และ 23.4% จากช่องทางออนไลน์ โดยพบว่ายอดค้าปลีกออนไลน์เติบโตอย่างรวดเร็วถึง +379% เมื่อเทียบกับปี 2562 สะท้อนพฤติกรรมของผู้บริโภคที่ให้ความสำคัญกับช่องทางดิจิทัลในการซื้อสินค้ามากขึ้นตามการขยายตัวของแพลตฟอร์มโซเชียลมีเดีย

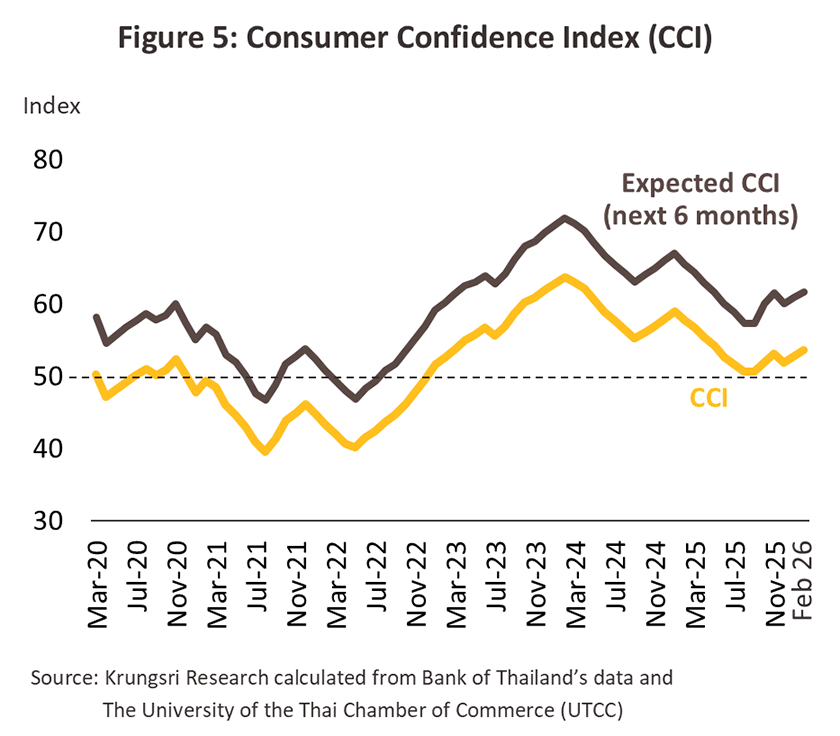

ปี 2568 ภาคค้าปลีกเผชิญความท้าทายจากหลายปัจจัย ได้แก่ (1) ภาวะเศรษฐกิจไทยฟื้นตัวเปราะบางที่ระดับ 2.4% ชะลอลงเมื่อเทียบกับ 2.9% ในปี 2567 ขณะที่การบริโภคภาคเอกชนเติบโต 2.2% เทียบกับ 4.3% ปี 2567 ผลจากกำลังซื้อถูกบั่นทอนจากภาระหนี้ครัวเรือน (86.8% ของ GDP ณ ไตรมาส 3 ปี 2568) และค่าครองชีพสูง ทำให้ผู้บริโภคใช้จ่ายอย่างระมัดระวังและมีความอ่อนไหวต่อราคามากขึ้น โดยเฉพาะกลุ่มรายได้ต่ำถึงปานกลางจะเลือกซื้อสินค้าอุปโภคบริโภคที่อาจไม่ต้องมีแบรนด์ ราคาถูกกว่าเดิมและเน้นสินค้าจำเป็นพื้นฐาน สอดคล้องกับดัชนีความเชื่อมั่นผู้บริโภคที่ปรับลดสู่ระดับต่ำกว่า 50 ต่อเนื่องตั้งแต่เดือนมิถุนายน 2568 (ภาพที่ 5) (2) ภาคท่องเที่ยวซึ่งเป็นแรงหนุนสำคัญของเศรษฐกิจไทยเติบโตช้าลง สะท้อนจากจำนวนนักท่องเที่ยวต่างชาติมาไทยหดตัว -7.2% จากปี 2567 (หรืออยู่ที่ 33 ล้านคน) โดยเฉพาะนักท่องเที่ยวจีน (มีการใช้จ่ายช้อปปิ้งสูงสุดเมื่อเทียบกับนักท่องเที่ยวต่างชาติทั้งหมด) หดตัวถึง -33.3% จากปี 2567 ขณะที่นักท่องเที่ยวมาเลเซียได้รับผลกระทบจากเหตุการณ์น้ำท่วมภาคใต้ช่วงปลายปี กดดันยอดขายของร้านค้าปลีกสินค้าอุปโภคบริโภคที่พึ่งพาภาคท่องเที่ยวโดยเฉพาะร้านสะดวกซื้อ (3) การแข่งขันที่เข้มข้นขึ้นจากธุรกิจค้าปลีกออนไลน์ ซึ่งรวมถึง Cross-border E-commerce ซึ่งมักกระตุ้นยอดขายผ่านการค้นหาที่ง่ายและการจัดโปรโมชั่น ทำให้ผู้บริโภคมีสินค้าให้เลือกมากขึ้นด้วยระดับราคาที่หลากหลาย (4) การหลั่งไหลของสินค้านำเข้าราคาถูกจากจีนผ่านร้านค้ารายย่อย ซึ่งรวมถึงซุปเปอร์มาร์เก็ตจีน โดยสินค้ามีตั้งแต่อาหารและเครื่องดื่ม อุปกรณ์อิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าราคาถูก อุปกรณ์เสริมมือถือ ของแต่งบ้านและสินค้าแฟชั่น เข้ามาแย่งส่วนแบ่งตลาดของธุรกิจร้านค้าปลีกสมัยใหม่ของไทยในยามที่ผู้บริโภคมีกำลังซื้อจำกัด และ (5) การปิดสาขาชั่วคราวของร้านค้าปลีกบริเวณใกล้ชายแดนไทย-กัมพูชา (เช่น สุรินทร์ บุรีรัมย์ และสระแก้ว) ส่งผลต่อยอดขายของร้านค้าปลีกในพื้นที่ดังกล่าว

อย่างไรก็ดี ธุรกิจร้านค้าปลีกยังมีปัจจัยช่วยประคับประคองให้เติบโตได้ต่อเนื่อง ได้แก่ (1) มาตรการกระตุ้นการใช้จ่ายจากภาครัฐ อาทิ โครงการ Easy E-Receipt (16 มกราคม-28 กุมภาพันธ์) โครงการเติมเงินผ่านกระเป๋าเงินดิจิทัลเฟส 2 (27 มกราคม-28 เมษายน) โครงการเที่ยวไทยคนละครึ่ง (1 กรกฎาคม-31 ตุลาคม) โดยเฉพาะมาตรการกระตุ้นการบริโภคช่วงปลายปีทั้งโครงการคนละครึ่งพลัส (29 ตุลาคม- 31 ธันวาคม) และมาตรการเที่ยวดีมีคืน (29 ตุลาคม-15 ธันวาคม) ช่วยกระตุ้นยอดขายและพยุงการใช้จ่ายในประเทศ (2) กำลังซื้อของกลุ่มผู้บริโภครายได้ปานกลางค่อนสูงยังมีการใช้จ่ายต่อเนื่องในสินค้าอุปโภคบริโภค แต่อาจชะลอการใช้จ่ายสินค้าเกี่ยวกับความงามและสินค้าฟุ่มเฟือยลงบ้าง รวมถึงมีการปรับพฤติกรรมไปซื้อสินค้าที่เน้นความคุ้มค่าแทนสินค้าราคาสูง นอกจากนี้ นักท่องเที่ยวต่างชาติ (33 ล้านคนในปี 2568) มีส่วนช่วยพยุงยอดค้าปลีกบางหมวด อาทิ อาหาร เครื่องดื่มและสินค้าไลฟ์สไตล์ โดยเฉพาะในเมืองท่องเที่ยวหลัก (3) ผู้ประกอบการร้านค้าปลีกขยายความสามารถในการแข่งขันผ่านการพัฒนาแพลตฟอร์ม E-commerce/ Quick Commerce 5/ และบริการจัดส่งแบบเร่งด่วนในพื้นที่ควบคู่กับการขายหน้าร้าน ทำให้สามารถรักษาฐานลูกค้าได้ระดับหนึ่ง สอดคล้องกับดัชนีการสั่งซื้อสินค้าออนไลน์ (การซื้อขายผ่านไปรษณีย์ โทรทัศน์ โทรศัพท์ และอินเทอร์เน็ต) เฉลี่ยเดือนมกราคม-พฤศจิกายน 2568 ขยายตัว 93.1% YoY ขณะที่บริษัท ไพรซ์ซ่า (ผู้บริหารแพลตฟอร์ม Priceza.com) ประเมินมูลค่าตลาดอีคอมเมิร์ซของไทยในปี 2568 เติบโต 7.6% จากปี 2567 และ (4) การขยายสาขาในพื้นที่ศักยภาพโดยเฉพาะแหล่งท่องเที่ยว ตลอดจนพื้นที่ชานเมืองและรอบแนวรถไฟฟ้าตามการขยายตัวของเมือง (อาทิ กรุงเทพฯ รอบนอกและปริมณฑล บางนา–ศรีนครินทร์ รามอินทรา–วัชรพล รังสิต–คลองหลวง และแนวรถไฟฟ้าสายสีชมพูและสีเหลือง) และเมืองรองในภูมิภาค (เช่น ขอนแก่น อุดรธานี หัวหิน และเชียงใหม่ตอนใต้หางดง–สันกำแพง) ซึ่งมีการพัฒนาโครงการอสังหาริมทรัพย์บนพื้นที่ ทำให้ผู้ประกอบการร้านค้าปลีกสมัยใหม่ทยอยเปิดสาขาเพื่อรองรับกลุ่มลูกค้าที่นิยมใช้จ่ายใกล้ที่อยู่อาศัยมากขึ้น ปัจจัยข้างต้นส่งผลให้ยอดขายรวมของร้านค้าปลีกสมัยใหม่เติบโตที่ระดับ 2.5-3.5% จากปี 2567 โดยเฉพาะสินค้าอุปโภคบริโภคในร้านสะดวกซื้อและซูเปอร์มาร์เก็ต

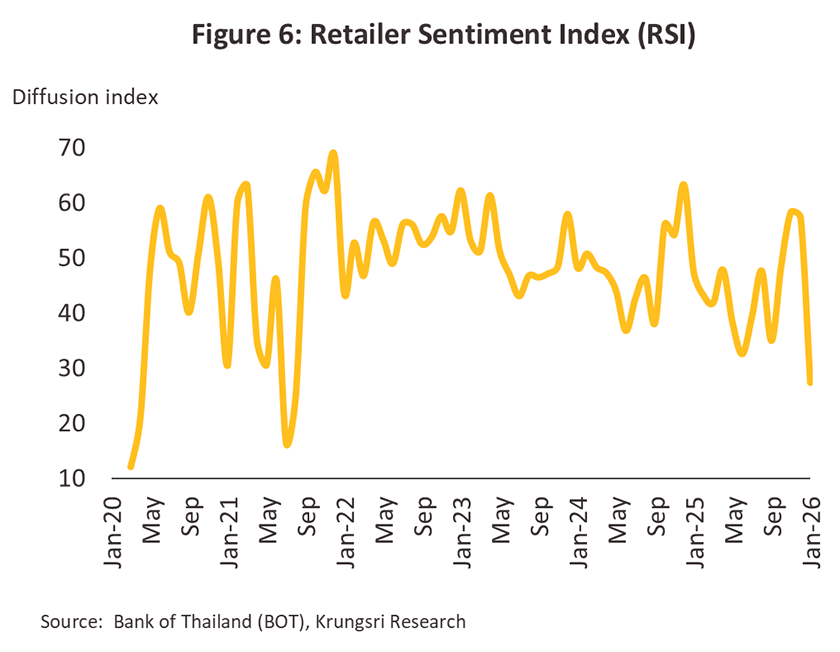

ผู้ประกอบการร้านค้าปลีกมีความกังวลต่อความเปราะบางของกำลังซื้อ ภายใต้ความตึงเครียดทางภูมิรัฐศาสตร์และสงครามการค้าที่เป็นแรงฉุดต่อบรรยากาศการใช้จ่าย โดยดัชนีความเชื่อมั่นผู้ประกอบการค้าปลีก (RSI) อยู่ต่ำกว่าระดับ 50 ต่อเนื่องมาตั้งแต่เดือนมกราคม 2568 อย่างไรก็ดี การออกโครงการกระตุ้นเศรษฐกิจจากภาครัฐและความต้องการใช้จ่ายช่วงเทศกาลปลายปีช่วยพยุงยอดขายของร้านค้ากระเตื้องขึ้นบ้าง มีผลให้ดัชนีฯ เดือนพฤศจิกายนพลิกมาอยู่เหนือระดับ 50 เป็นครั้งแรกของปี 2568 (ภาพที่ 6) ทั้งนี้ การแข่งขันที่รุนแรงของตลาดค้าปลีกและกำลังซื้อผู้บริโภคที่แผ่วลง ทำให้ผู้ประกอบการร้านค้าเร่งปรับกลยุทธ์การตลาดเพื่อรักษาฐานรายได้ อาทิ การจัดโปรโมชันถี่ขึ้น การปรับลดราคาสินค้า การควบคุมต้นทุน และการขยายสาขาเพื่อพยุงยอดขาย ตลอดจนการปรับโมเดลธุรกิจเพื่อรองรับพฤติกรรมผู้บริโภคที่เปลี่ยนไป อาทิ การเพิ่มพื้นที่เช่ามากขึ้นในไฮเปอร์มาร์เก็ตเพื่อจูงใจให้ลูกค้าเข้ามาใช้บริการ และการเพิ่มสินค้าอาหารสดและขนาดของร้านสะดวกซื้อให้ใหญ่ขึ้น ทำให้มีรูปแบบใกล้เคียงกับซูเปอร์มาร์เก็ตขนาดย่อม

สถานการณ์ร้านค้าปลีกสมัยใหม่ในปี 2568 สรุปได้ดังนี้

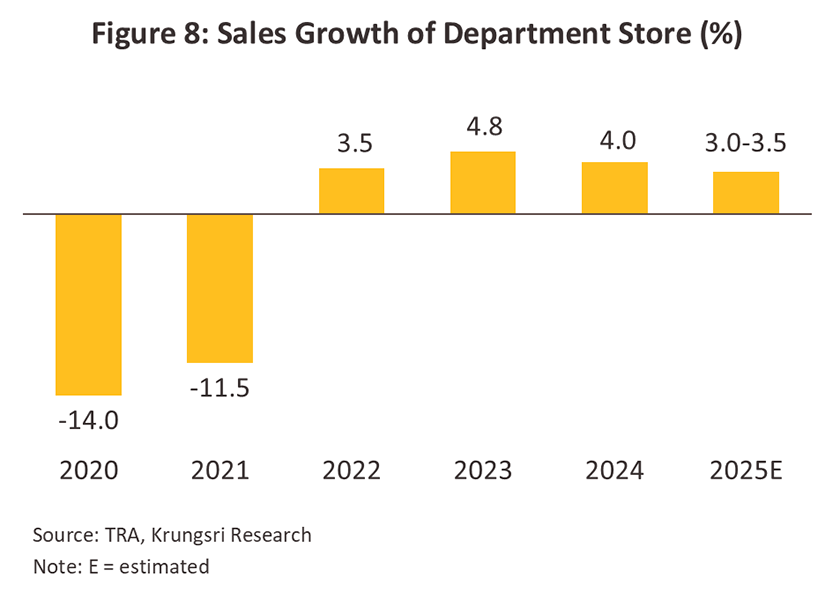

ห้างสรรพสินค้า (Department store): นักท่องเที่ยวต่างชาติชะลอตัว กระทบยอดขายกลุ่มสินค้าพรีเมี่ยม

-

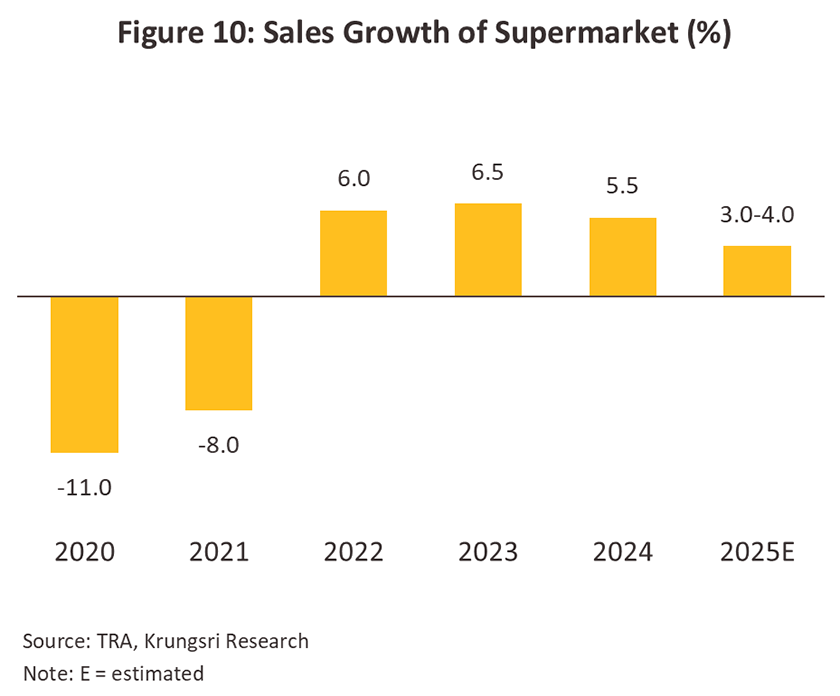

ยอดขายเติบโตที่ระดับ 3.0-3.5% จากปี 2567 (ภาพที่ 8) โดยธุรกิจยังได้แรงหนุนจากลูกค้ากลุ่มรายได้ระดับกลาง-บนที่มีกำลังซื้อสูง และการปรับกลยุทธ์การตลาด เช่น เพิ่มพื้นที่ Luxury zone เพื่อดึงดูดผู้บริโภคเป้าหมาย จัดหาสินค้า Authentic ที่มีความแตกต่าง และปรับพื้นที่เช่าให้สอดคล้องกับเทรนด์ใหม่ (เช่น พื้นที่ “Luxury Pop-up” และ “Health & Wellness Zone”) อย่างไรก็ดี ภาวะเศรษฐกิจที่ไม่แน่นอน ทำให้ผู้บริโภคใช้จ่ายอย่างระมัดระวังมากขึ้น ขณะที่กำลังซื้อจากนักท่องเที่ยวต่างชาติยังฟื้นตัวไม่เต็มที่ โดยเฉพาะนักท่องเที่ยวจีนซึ่งมีศักยภาพการใช้จ่ายค่อนข้างสูงโดยเฉพาะสินค้าหมวดหลักของห้างสรรพสินค้า (สินค้าแบรนด์เนม เครื่องสำอาง และสินค้าเพื่อสุขภาพ) ทั้งยังเผชิญการแข่งขันรุนแรงจากช่องทางออนไลน์ ร้านค้าแบรนด์ดังระดับโลกที่เข้ามาเปิดสาขาในไทยโดยตรงโดยเฉพาะในภูเก็ตเพื่อรองรับลูกค้า High-spending travelers จากทั่วโลก และร้านค้าไลฟ์สไตล์จากต่างประเทศ (อาทิ OH!SOME แบรนด์ค้าปลีกครบวงจรที่ได้รับความนิยมในสิงคโปร์และมาเลเซีย) เป็นปัจจัยจำกัดการเติบโตของยอดขาย

-

ผู้ประกอบการปรับกลยุทธ์การตลาดออนไลน์เพื่อดึงดูดผู้บริโภค อาทิ การใช้ Super App และ Mobile Platform การโปรโมทแบรนด์ผ่าน Social media เพื่อสร้างประสบการณ์เฉพาะกลุ่ม (Personalized shopping) การพัฒนา Virtual shopping (การซื้อสินค้าผ่านประสบการณ์เสมือนจริง AR/VR) และการสร้าง Personalized shopping journey ที่ตอบโจทย์กลุ่มลูกค้าระดับพรีเมียม

-

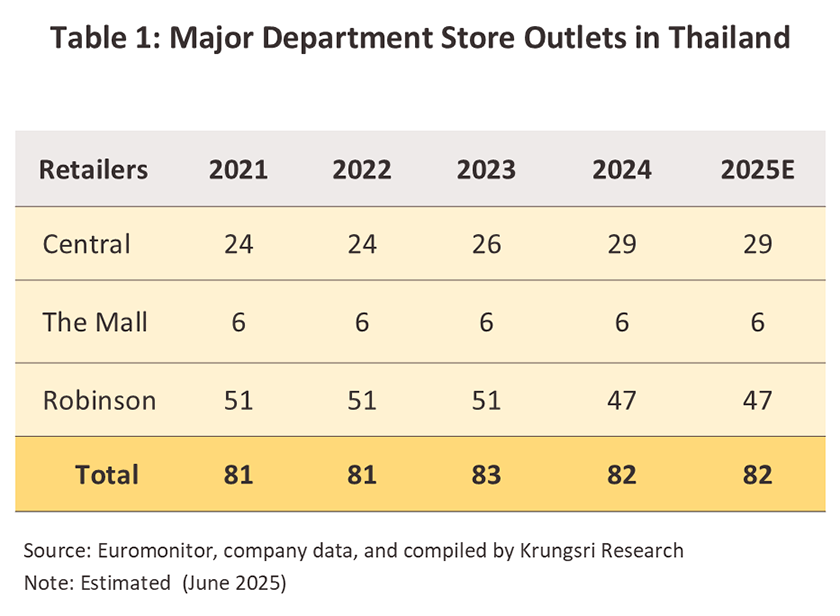

ผู้ประกอบการรายใหญ่ขยายสาขาต่อเนื่องโดยเฉพาะจังหวัดท่องเที่ยว (เช่น เซ็นทรัล กระบี่ เปิดให้บริการเดือนตุลาคม 2568) รวมถึงการปรับรูปแบบสู่ศูนย์การค้าเพื่อเพิ่มรายได้จากการให้เช่าพื้นที่ และเป็นพันธมิตรกับธุรกิจอื่น เช่น ธุรกิจท่องเที่ยว (ตาราง 1)

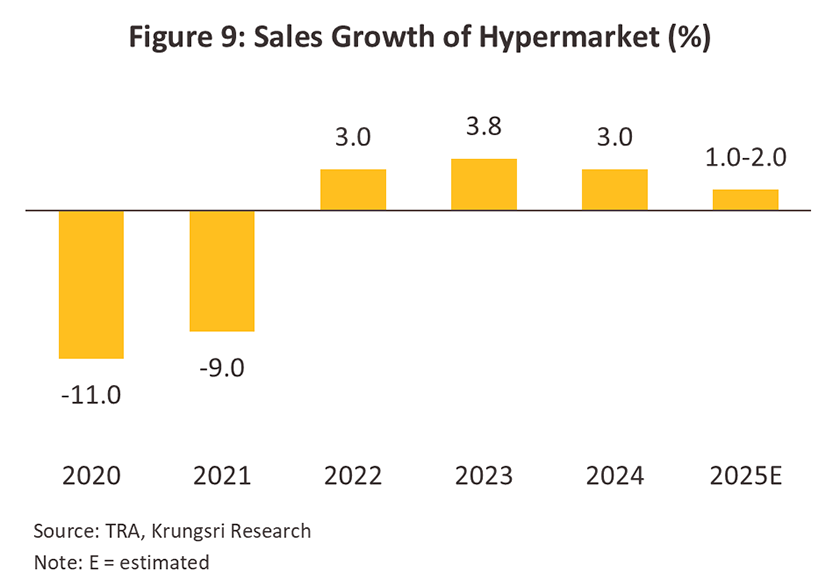

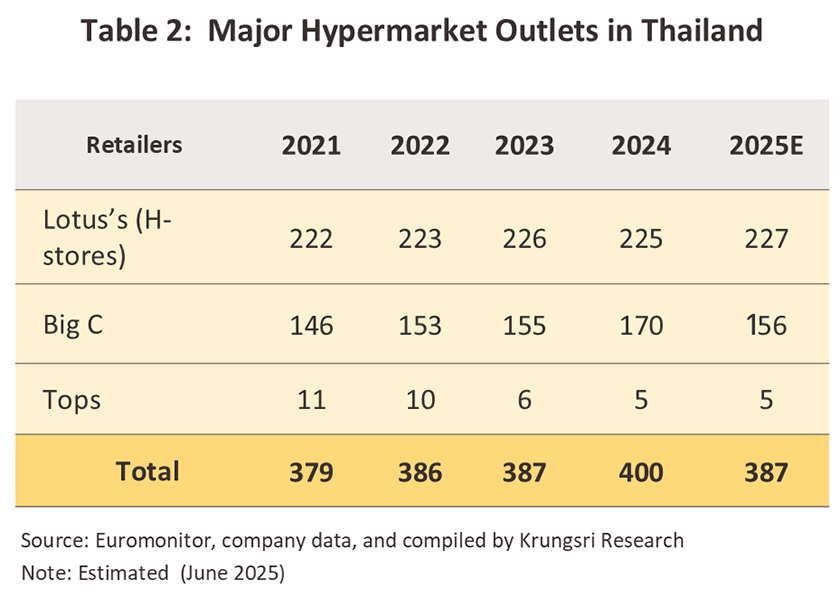

ดิสเคาท์สโตร์ (Discount store) /ไฮเปอร์มาร์เก็ต (Hypermarket): ยอดขายถูกกดดันจากกำลังซื้อผู้บริโภคซบเซา

-

ปี 2568 ยอดขายมีทิศทางเติบโตเล็กน้อย 1.0-2.0% จากปี 2567 (ภาพที่ 9) จากความต้องการบริโภคสินค้าที่ใช้ในชีวิตประจำวัน ที่มีอยู่ต่อเนื่อง และอานิสงส์ทางอ้อมจากมาตรการกระตุ้นการใช้จ่ายภาครัฐ อย่างไรก็ตาม ผู้บริโภคระดับกลาง–ล่างซึ่งเป็นฐานลูกค้าหลักมีกำลังซื้อจำกัดจึงระมัดระวังการใช้จ่ายมากขึ้น และซื้อสินค้าในปริมาณน้อยจากร้านสะดวกซื้อใกล้บ้านแทนการซื้อปริมาณมาก รวมถึงการซื้อสินค้าออนไลน์ซึ่งเข้าถึงง่ายและมีบริการส่งรวดเร็ว (อาทิ ส่งภายใน 1 ชั่วโมงหรือภายใน 1 วัน) ทั้งยังสามารถเปรียบเทียบราคาสินค้าทำให้ตัดสินใจได้ง่ายขึ้น ส่งผลให้ผู้ประกอบการกลุ่มนี้เร่งปรับโมเดลการดำเนินธุรกิจเพื่อดึงดูดลูกค้า อาทิ Big C ปรับรูปแบบเป็น “Mini Hypermarket” ลดพื้นที่ขายจากสาขารูปแบบเดิม ทำให้เข้าถึงได้สะดวกขึ้น ขณะที่ Lotus’s พัฒนาโมเดลใกล้เคียงรูปแบบ Supermarket (Lotus’s go fresh supermarket) โดยเพิ่มจุดเด่นด้านสินค้าคุณภาพและอาหารสดนำเข้า เพื่อตอบสนองกลุ่มลูกค้ากำลังซื้อสูง นอกจากนี้ การควบรวมกิจการระหว่างแม็คโครและโลตัสยังช่วยให้การบริหารจัดการต้นทุนมีประสิทธิภาพมากขึ้น

-

ผู้ประกอบการขับเคลื่อนการเติบโตโดยพัฒนาช่องทาง Omnichannel ที่แข็งแกร่ง เพื่อรองรับผู้บริโภคที่นิยมซื้อสินค้าออนไลน์มากขึ้น ทั้งยังร่วมมือกับพันธมิตร (เช่น GrabMart และ LINE MAN) พัฒนาบริการ Quick commerce แบบครบวงจร ขณะที่บางรายร่วมกับแพลตฟอร์ม (เช่น Lazada, Shopee และ Facebook live commerce) เพื่อกระตุ้นยอดขาย นอกจากนี้ ยังให้ความสำคัญกับการนำข้อมูลมาวิเคราะห์พฤติกรรมผู้บริโภคเชิงลึก และระบบสมาชิกเพื่อกระตุ้นการกลับมาซื้อซ้ำ

-

ผู้ประกอบการขยายสาขาต่อเนื่องทั้งในและต่างประเทศเพื่อรักษาฐานรายได้ อาทิ กัมพูชา สปป.ลาว และเวียดนาม โดยในประเทศ ผู้ประกอบการมีแผนปรับโมเดลธุรกิจเป็นสาขาขนาดเล็กลง (4,000 ตารางเมตร) เพื่อเจาะทำเลในเมือง และพัฒนารูปแบบเป็นศูนย์การค้า (4-5 หมื่นตารางเมตร เทียบกับไฮเปอร์มาร์เก็ต 2.5-3.0 หมื่นตารางเมตร) ในบางพื้นที่ (อาทิ ย่านใจกลางธุรกิจ และใจกลางเมือง) เพื่อดึงดูดผู้บริโภคกลุ่มกำลังซื้อสูง และเพิ่มพื้นที่สำหรับร้านค้าเช่าเพื่อให้ลูกค้าใช้เวลาในร้านนานขึ้น (ตาราง 2)

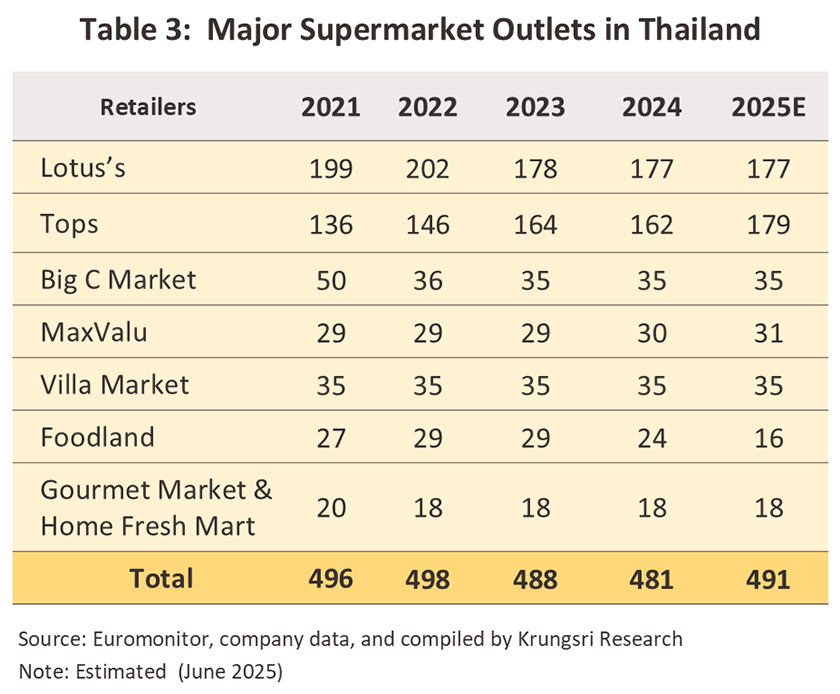

ซูเปอร์มาร์เก็ต (Supermarket): ยอดขายเติบโตต่อเนื่องจากกลุ่มลูกค้ามีกำลังซื้อสูง

อย่างไรก็ตาม ธุรกิจนี้เผชิญการแข่งขันที่รุนแรงขึ้นจากร้านค้าปลีก Segment อื่นที่พัฒนาโมเดลใกล้เคียงซูเปอร์มาร์เก็ต (อาทิ Lotus’s go fresh เน้นสินค้าคุณภาพสูงและอาหารสดพรีเมียม) รวมถึงคู่แข่งจาก Segment เดียวกันทั้งไทยและต่างประเทศ (อาทิ Dear Tummy ซูเปอร์มาร์เก็ตสัญชาติไทยในไอคอนสยาม และ LOPIA Japan ซูเปอร์มาร์เก็ตจากญี่ปุ่นซึ่งมีแผนเปิด 4 สาขาในปี 2569) และซูเปอร์มาร์เก็ตออนไลน์ (อาทิ LazMart รวบรวมสินค้าอุปโภคบริโภคหลายประเภทไว้ในที่เดียว และมีการจัดส่งที่รวดเร็ว)

ร้านสะดวกซื้อ (Convenience store): เติบโตต่อเนื่องจากการขยายสาขาครอบคลุมกลุ่มลูกค้า

-

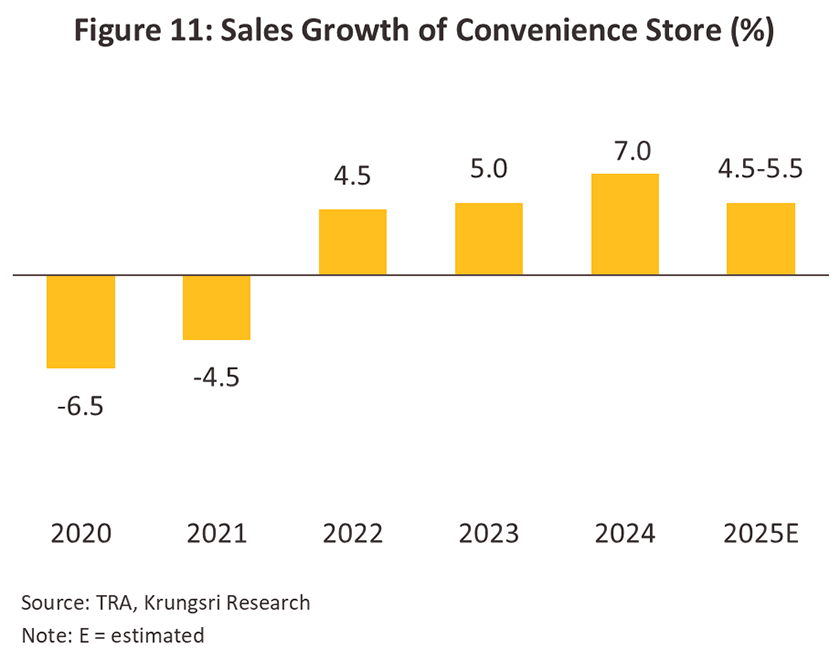

ปี 2568 ประเมินว่ายอดขายเติบโต 4.5-5.5% จากปี 2567 (ภาพที่ 11) เนื่องจากสามารถตอบสนองพฤติกรรมผู้บริโภคที่เร่งรีบ นิยมซื้อสินค้าในชีวิตประจำวันที่ร้านค้าใกล้ละแเวกที่อยู่อาศัยโดยเฉพาะอาหารและเครื่องดื่มซึ่งผู้บริโภคมีความต้องการสูงขึ้น และมีพฤติกรรมการใช้จ่ายแบบ “Small basket, quick trip” มากขึ้น ผู้ประกอบการบางรายขยายโซนสินค้าอุปโภคบริโภคที่ใช้ในครัวเรือน (อาทิ วัตถุดิบทำอาหารและขนม ไม้ถูพื้น จาน ชามและผ้าเช็ดตัว) รวมถึงเพิ่มขนาดร้านบางสาขาให้ใหญ่ขึ้นในลักษณะ “Compact Supermarket” มีที่จอดรถและมีสินค้าหลากหลายมากขึ้น ส่งผลทางอ้อมให้ผู้บริโภคเลือกใช้จ่ายที่ร้านค้าใกล้บ้านมากขึ้นเพื่อลดการเดินทาง นอกจากนี้ ธุรกิจยังได้อานิสงส์จากการเติบโตของภาคท่องเที่ยวช่วยเพิ่มทราฟฟิกของร้านในพื้นที่ท่องเที่ยวและเมืองใหญ่ อย่างไรก็ตาม ยอดขายต่อสาขามีทิศทางปรับลดตามกำลังซื้อที่แผ่วลง

-

ผู้ประกอบการรายใหญ่พัฒนาระบบ Omnichannel Ecosystem แบบครบวงจร โดยเพิ่มบริการเสริมในร้านค้าเพื่อเพิ่มความถี่ในการใช้บริการ (Traffic & frequency driver) อาทิ บริการ Delivery แบบเรียลไทม์ และบริการสั่งล่วงหน้า (Pre-order / Pick-up) พร้อมใช้ Data analytics ออกแบบโปรโมชั่นเฉพาะบุคคล รวมถึงเชื่อมต่อบริการ Quick commerce กับแพลตฟอร์มจัดส่งภายนอก ส่งผลให้ยอดขายออนไลน์มีสัดส่วนเพิ่มขึ้น อาทิ 7-Eleven มีสัดส่วนยอดขายออนไลน์เฉลี่ย 11% ของยอดขายทั้งหมด เพิ่มขึ้นจาก 3% และ 8% ในปี 2563 และ 2564 ตามลำดับ ส่วน Lotus’s Go Fresh พัฒนา Lotus’s Smart App และเพิ่มบริการส่งสินค้าร่วมกับ Grab และ LINE MAN (ช่วงครึ่งแรกปี 2568 ยอดขายผ่านออนไลน์เพิ่มขึ้น 33.5% YoY ที่มา: CPAXTRA Report 2025) และ Tops Daily ยอดขายผ่าน Tops Online เติบโตเฉลี่ย 25–28% ต่อปี (ที่มา: Central Retail 2025 Strategy Update)

-

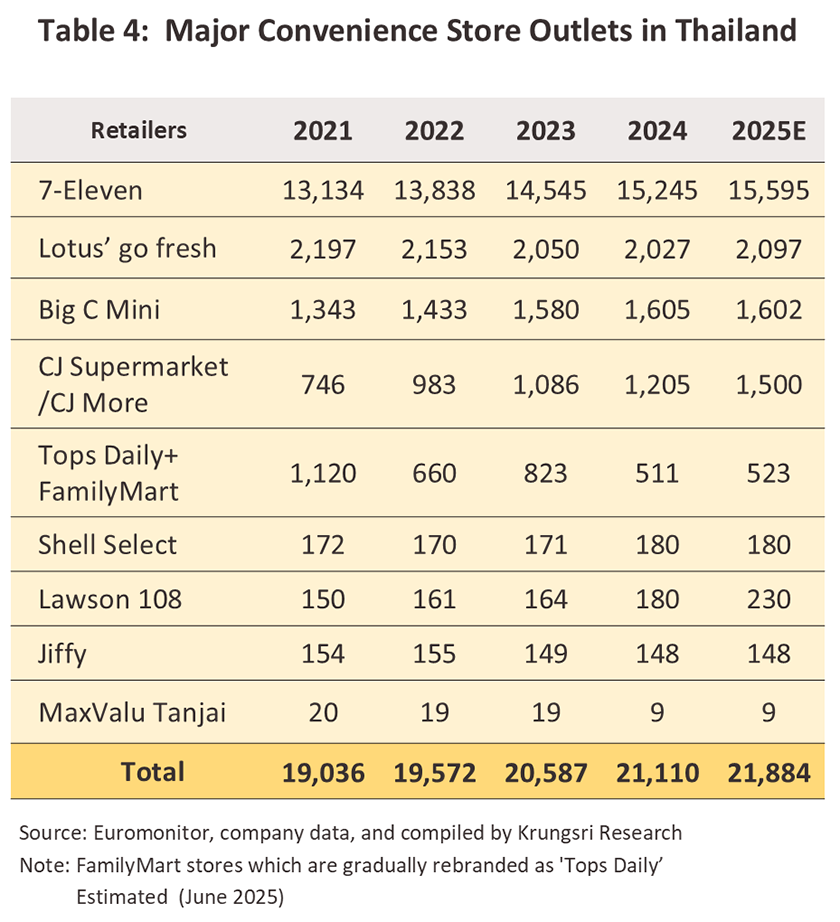

ผู้ประกอบการเพิ่มความถี่ของสาขาเพื่อเข้าถึงลูกค้า โดยการขยายสาขาครอบคลุมทำเลศักยภาพ อาทิ สนามบิน ระบบขนส่งมวลชนรถไฟฟ้า (BTS/MRT) โรงพยาบาล และอาคารสำนักงาน ทั้งนี้ “7-Eleven” ยังคงเป้าหมายเปิดสาขาใหม่ปีละ 700 สาขา ส่วน “Big C Mini” มีแผนเปิดสาขาขนาด 300 ตารางเมตรเป็นครั้งแรกในเดือนเมษายน 2569 (จากเดิม 200 ตารางเมตร) และเปิดสาขารวม 200 สาขาในปี 2569 และ 300 สาขาปี 2570 ด้าน Lotus’s มีแผนเปิด “Go Fresh” ในลักษณะ Mini-supermarket เพื่อเข้าถึงชุมชนมากขึ้น ส่วน “Tops Daily” มีแผนเปิดปีละ 8-10 สาขา และซีเจ เอ็กซ์เพรสมีแผนเปิด 600 สาขาในปี 2569 จาก 1,900 สาขาปี 2568 สำหรับ Mini Big C ทยอยปิดสาขาที่ยอดขายไม่เป็นไปตามเป้า (ประมาณ 170 สาขาในปี 2568) (ตาราง 4)

-

การแข่งขันของธุรกิจมีความรุนแรงขึ้น จากร้านค้าปลีก Segment อื่นที่พัฒนาสาขาขนาดเล็กลงเพื่อเจาะกลุ่มลูกค้าได้ง่ายขึ้น อาทิ Lotus’s SAVE+ เป็นโมเดลร้านค้าขนาดเล็ก (เปิดปี 2568) เน้นสินค้าราคาถูกที่จำเป็นต่อชีวิตประจำวัน (ไม่มีอาหารสด) และหมุนเวียนเร็ว รวมถึงสินค้า House brand ผู้ประกอบการบางรายยังสร้างเครือข่ายร้านค้าชุมชนและร้านโชห่วยสมัยใหม่ (Low cost convenience store) ซึ่งเข้าถึงผู้บริโภคระดับตำบลและหมู่บ้าน (อาทิ ร้านถูกดีมีมาตรฐาน (กลุ่ม TD ตะวันแดง) มีสาขาประมาณ 8,000 แห่ง ร้านค้าโดนใจ (Big C) 19,844 แห่ง ร้าน Buddy mart (Makro) ประมาณ 2,000 แห่ง และร้านนี้ขายดี (Lotus’s) ตั้งเป้าสาขา 30,000 แห่งปี 2570 ทำให้ผู้ประกอบการร้านสะดวกซื้อร่วมเป็นพันธมิตรกับธุรกิจอื่นเพื่อสร้างความแตกต่างแก่ผู้บริโภค อาทิ ซีพีกรุ๊ป-อิเกีย-ดีแคทลอน (Decathlon) เปิดตัว “ฟิวเจอร์ คอนวีเนียน สโตร์” ร้านสะดวกซื้อรูปแบบใหม่ (สาขาแรกที่เชียงใหม่) และมีแผนขยายรูปแบบธุรกิจไปพื้นที่อื่นทั่วประเทศ โดยจะปรับเปลี่ยนแบรนด์สินค้าและบริการในแต่ละสาขาให้มีความต่างกันไป เพื่อให้สอดคล้องกับความต้องการของลูกค้าแต่ละพื้นที่

แนวโน้มอุตสาหกรรม

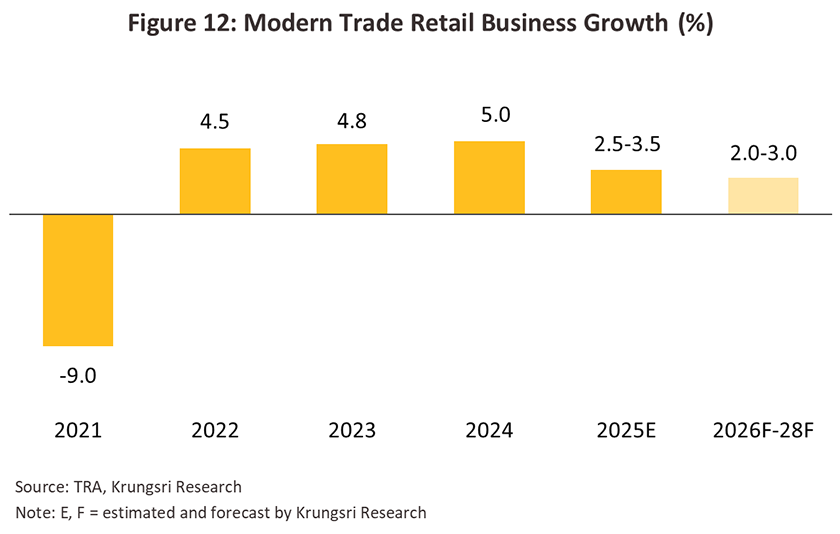

ปี 2569 ร้านค้าปลีกสมัยใหม่เผชิญความท้าทายจากความผันผวนของเศรษฐกิจโลกและภาวะเศรษฐกิจไทยที่เปราะบางลง (คาดจะขยายตัวต่ำกว่า 2.0% เทียบกับ 2.4% ปี 2568) ท่ามกลางราคาพลังงานที่ปรับสูงขึ้นจากเหตุการณ์ตึงเครียดในตะวันออกกลาง ทำให้ค่าครองชีพมีทิศทางปรับสูงขึ้นตามมา ส่งผลให้ผู้บริโภคมีแนวโน้มระมัดระวังการใช้จ่ายมากขึ้น โดยเฉพาะกลุ่มรายได้ปานกลางลงมาที่ถูกกดดันจากปัญหาหนี้สินจะเน้นการซื้อสินค้าจำเป็นและมีความคุ้มค่าเป็นหลัก ผลักดันให้ดัชนีความเชื่อมั่นผู้ประกอบการค้าปลีก (RSI) เดือนมกราคมปรับลดสู่ระดับต่ำสุดในรอบ 4 ปี สะท้อนความกังวลด้านยอดขายที่รุนแรงมากขึ้น อย่างไรก็ตาม คาดว่าผู้บริโภครายได้ระดับกลางถึงบนจะเป็นกลุ่มที่ช่วยประคองให้ยอดขายไม่ปรับลดรุนแรง ขณะที่ภาครัฐมีแนวโน้มออกนโยบายกระตุ้นเศรษฐกิจต่อเนื่องหลังการจัดตั้งรัฐบาล ซึ่งรวมถึงการเร่งรัดเบิกจ่ายเงินงบประมาณเพื่อดูแลเศรษฐกิจ ปัจจัยข้างต้นจะช่วยพยุงยอดขายสินค้าโดยเฉพาะหมวดอาหารและเครื่องดื่ม โดยสินค้าที่มีทิศทางเติบโตได้ดี อาทิ อาหารพร้อมทาน กลุ่มของใช้ในชีวิตประจำวัน และสินค้าสุขภาพและความงาม (Health & Beauty) โดยวิจัยกรุงศรีคาดว่ายอดขายโดยรวมของร้านค้าปลีกสมัยใหม่จะเติบโต 1.5-2.5% ชะลอลงเล็กน้อยจากปี 2568 ขณะที่ปี 2570-2571 คาดว่ายอดขายจะกระเตื้องขึ้นที่ระดับเฉลี่ย 3.0-3.5% ต่อปี (ภาพที่ 12) จากปัจจัยหนุน ดังนี้

1) กำลังซื้อในประเทศมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป ตามทิศทางเศรษฐกิจไทยที่คาดว่าจะเติบโตเฉลี่ย 2.0-2.5% ต่อปี (ภาพที่ 11) โดยภาคท่องเที่ยวจะได้อานิสงส์จากจำนวนนักท่องเที่ยวต่างชาติที่จะเพิ่มขึ้นสู่ระดับ 35.5 ล้านคนภายในปี 2571 ขณะที่การพัฒนาโครงสร้างพื้นฐานขนาดใหญ่อย่างต่อเนื่องตามแผนงาน จะกระตุ้นให้มีเงินหมุนเวียนในระบบเศรษฐกิจ เพิ่มรายได้และอำนาจซื้อ หนุนยอดขายของร้านค้าปลีกสมัยใหม่เติบโตได้ต่อเนื่อง

2) การขยายตัวของชุมชนตามการพัฒนาโครงสร้างพื้นฐานภาครัฐ เพิ่มโอกาสทางการตลาดแก่ร้านค้าปลีกในการขยายสาขาออกนอกเมืองและต่างจังหวัด อาทิ รถไฟฟ้าสายสีส้ม (ศูนย์วัฒนธรรม–มีนบุรี) หนุนให้มีการเปิดร้านค้าแนวตะวันออกบริเวณรามคำแหง–ร่มเกล้า และรถไฟฟ้าสายสีม่วงใต้ (เตาปูน–ราษฎร์บูรณะ) กระตุ้นการขยายสาขาร้านค้าย่านฝั่งธนบุรี สำหรับรถไฟทางคู่ระยะที่ 2 (ลพบุรี–ปากน้ำโพ นครปฐม–ชุมพร ชุมทางถนนจิระ–อุบลราชธานี) รวมถึงโครงการเขตเศรษฐกิจพิเศษในจังหวัดชายแดน (อาทิ ตาก หนองคาย และสะเดา) จะช่วยหนุนการเปิดร้านค้าปลีกในจังหวัดภูมิภาค

3) (ร่าง) ผังเมืองรวมกรุงเทพมหานครฉบับใหม่ (ปรับปรุงครั้งที่ 4) ซึ่งอยู่ระหว่างจัดทำ และคาดว่าจะประกาศใช้ในปี 2570 จะมีการขยายพื้นที่การใช้ประโยชน์ที่ดินประเภทที่อยู่อาศัยและพาณิชยกรรมบางบริเวณ อาทิ รัชโยธิน และลาดพร้าว-รามอินทราจะปรับการใช้ประโยชน์ที่ดินจากประเภทที่อยู่อาศัยหนาแน่นปานกลางเป็นหนาแน่นมาก ส่วนบริเวณวงเวียนใหญ่-สุขสวัสดิ์จะปรับจากหนาแน่นน้อยเป็นหนาแน่นปานกลางและหนาแน่นมาก จะช่วยเพิ่มโอกาสการขยายสาขาและยอดขายของร้านค้าปลีกตามชุมชนชานเมือง

4) การเติบโตของเศรษฐกิจประเทศเพื่อนบ้าน (IMF คาดเศรษฐกิจประเทศ CLMV จะเติบโตในช่วง 2.0-4.8% ต่อปี) จะหนุนการเติบโตของยอดขายร้านค้าปลีกในจังหวัดภูมิภาคตามแนวชายแดนและจังหวัดศูนย์กลางภูมิภาค จากกำลังซื้อของผู้บริโภคในพื้นที่ จังหวัดใกล้เคียงและประเทศเพื่อนบ้าน รวมถึงเพิ่มโอกาสให้ผู้ประกอบการขยายสาขาในประเทศเพื่อนบ้านมากขึ้น

ผู้ประกอบการร้านค้าปลีกสมัยใหม่มีแนวโน้มขยายเครือข่ายสาขา รีโนเวท และพัฒนาโมเดลธุรกิจใหม่ต่อเนื่องเพื่อเพิ่มรายได้ต่อพื้นที่ โดยแนวทางการปรับตัวเชิงกลยุทธ์ทางธุรกิจที่สำคัญ ได้แก่

1) การพัฒนาช่องทางการค้าเชื่อมโยงทั้งออนไลน์และออฟไลน์ “Omnichannel” ซึ่งกลายเป็นโครงสร้างพื้นฐานที่ช่วยเพิ่มยอดขายได้ต่อเนื่อง ผ่านการใช้เทคโนโลยี (เช่น AI, Machine learning และ Big data) ช่วยวิเคราะห์ข้อมูลขั้นสูงเกี่ยวกับพฤติกรรมและอุปสงค์ของผู้บริโภค ทำให้เข้าถึงลูกค้าได้อย่างแม่นยำ รวมถึงทำการตลาดแบบเฉพาะบุคคลเพื่อเพิ่มความสัมพันธ์กับลูกค้า ทั้งยังมีแนวโน้มร่วมมือกับพันธมิตร (อาทิ การเปิดให้บริการจุดรับฝากพัสดุ โดยผลสำรวจของบริษัทเคอีเอ็กซ์ เอ็กซ์เพรส: KEX พบว่าคนรุ่นใหม่มีความต้องการส่งพัสดุระหว่างการซื้อของตามร้านสะดวกซื้อ หรือระหว่างช้อปปิ้งของใช้ในบ้าน) ทั้งนี้ หลายสถาบันคาดว่ามูลค่าการค้า E-commerce ของไทยจะเติบโตเฉลี่ย 7-9% ต่อปี (อาทิ Priceza ประเมินตลาด E-commerce ปี 2569 จะอยู่ที่ 1.2 ล้านล้านบาท เติบโต 7% จากปี 2568 ขณะที่ Euromonitor คาดว่า Retail E-commerce จะเติบโตเฉลี่ย 9% ต่อปีในช่วงปี 2567-2572 และมีสัดส่วนเพิ่มขึ้นจาก 27% ปี 2568 เป็น 32% ปี 2572) ผลจากพฤติกรรมผู้บริโภคที่จะให้ความสำคัญกับความสะดวก รวดเร็ว และประสบการณ์การซื้อผ่านรูปแบบ Omnichannel อย่างไร้รอยต่อมากขึ้น ซึ่งผลสำรวจปี 2568 (โดย DoubleVerify แพลตฟอร์มด้านการตรวจสอบคุณภาพสื่อ) พบว่าผู้บริโภค 38% ในไทยใช้แพลตฟอร์มโซเชียลมีเดียค้นหาข้อมูลก่อนตัดสินใจซื้อ และ 50% ซื้อสินค้าโดยตรงผ่านแพลตฟอร์ม ขณะที่ 40% ของผู้บริโภคคาดว่าจะใช้เวลาบนโซเชียลมีเดียมากขึ้นในอีก 12 เดือนข้างหน้า สะท้อนว่าผู้ประกอบการร้านค้าปลีกควรให้ความสำคัญในการทำตลาดออนไลน์ควบคู่กับออฟไลน์ โดยเทรนด์ที่น่าสนใจในระยะต่อไป คือ 'Instant Commerce' หรือการจัดส่งสินค้าด่วนภายในระยะเวลาสั้นๆ (เช่น 30 นาที) อาจเป็นมาตรฐานใหม่ที่ทำให้ธุรกิจค้าปลีกออนไลน์มีสัดส่วนยอดขายสูงขึ้นเมื่อเทียบกับยอดขายรวม

2) การเน้นพัฒนารูปแบบสินค้าและบริการใหม่ๆ สนองตอบการเติบโตของชุมชนในแต่ละทำเล และโครงสร้างผู้บริโภคที่เข้าสู่สังคมผู้สูงอายุซึ่งมีรูปแบบการใช้จ่ายและความต้องการสินค้าและบริการที่ต่างออกไป อาทิ สินค้า “Senior-friendly” (เช่น บรรจุภัณฑ์เปิดง่าย ตัวหนังสือใหญ่ อาหารย่อยง่ายและสินค้า Ergonomic) การออกแบบสาขา “Age-friendly store” (เช่น พื้นเรียบ และมีที่นั่งพัก) หรือการบริการดูแลลูกค้าเฉพาะกลุ่ม (Senior care commerce) ตลอดจนการตอบสนองพฤติกรรมผู้บริโภคที่ให้ความสำคัญกับความคุ้มค่ามากขึ้น (อาทิ การนำเสนอสินค้าคุณภาพในราคาที่เข้าถึงง่าย และเพิ่มสัดส่วนสินค้า Private label)

3) การขยายการลงทุนในตลาดต่างประเทศเพื่อขยายฐานรายได้ (โดยเฉพาะเวียดนามซึ่งมีศักยภาพการเติบโตสูง) อาทิ TCC Group ตั้งเป้าเพิ่มยอดขายในต่างประเทศ 20–40% ภายในปี 2570 ขณะที่ Big C และ Lotus’s Go Fresh มีแผนขยายสาขาในลาวและกัมพูชา และ 7-Eleven มีแผนขยายสาขาใน CLMV เพิ่มขึ้นต่อเนื่อง

ประเด็นท้าทายของธุรกิจในระยะต่อไป ได้แก่ (1) เศรษฐกิจไทยมีแนวโน้มเติบโตช้า ท่ามกลางภาระหนี้ครัวเรือนสูงฉุดกำลังซื้อผู้บริโภค ผนวกกับความไม่แน่นอนของเศรษฐกิจโลกและภาวะความไม่สงบในหลายพื้นที่ของโลก จะกระทบความต้องการใช้จ่ายของผู้บริโภคไทยและต่างชาติซบเซาลง ขณะที่ภาคท่องเที่ยวซึ่งเป็นเครื่องยนต์ขับเคลื่อนเศรษฐกิจไทยอาจฟื้นตัวช้าลง (2) การแข่งขันของธุรกิจมีแนวโน้มรุนแรงขึ้น จากผู้ประกอบการเดิมและรายใหม่ที่ทยอยเข้าสู่ตลาด (อาทิ LOPIA JAPAN ซูเปอร์มาร์เก็ตจากญี่ปุ่น มีแผนเปิด 20 สาขาภายในปี 2571) และผู้ประกอบการออนไลน์ โดยเฉพาะแพลตฟอร์มจีน เช่น Temu, Shein และ AliExpress ที่ขยายคลังสินค้าใน EEC และผู้ประกอบการแบบ C2C Market ที่มีจำนวนเพิ่มขึ้นต่อเนื่อง ทำให้ส่วนแบ่งตลาดของร้านค้าปลีกสมัยใหม่มีแนวโน้มลดลงระดับหนึ่ง (3) สินค้าราคาถูกจากจีนที่หลั่งไหลเข้ามาแข่งขันในตลาดค้าปลีกไทยทั้งทางตรงและทางอ้อม และ (4) ภาระการลงทุนด้านเทคโนโลยีและการเปลี่ยนผ่านสู่ ESR (Economic-Social Responsibility Retail) อาทิ CPALL (7-Eleven) มีโครงการ “7 Go Green” ติดตั้งระบบโซลาร์รูฟกว่า 3,000 สาขา และลดการใช้พลาสติกแบบใช้ครั้งเดียว Lotus’s ติดตั้ง Solar Rooftop และระบบทำความเย็นประหยัดพลังงานกว่า 400 สาขา พร้อมเปลี่ยนบรรจุภัณฑ์เป็นวัสดุย่อยสลายได้ Central Retail พัฒนา “Green & Circular Mall” พร้อมระบบจัดการขยะและน้ำเสียตามมาตรฐานสากล และเตรียมใช้มาตรการ Extended Producer Responsibility (EPR) ในปี 2570

วิจัยกรุงศรีประเมินโอกาสการลงทุนของธุรกิจร้านค้าปลีกสมัยใหม่ จำแนกตาม

1/ ผู้ประกอบการร้านค้าปลีกสมัยใหม่รายใหญ่สามารถใช้กลยุทธ์ขายสินค้าได้ในราคาต่ำกว่าร้านค้าปลีกดั้งเดิม เนื่องจากมีอำนาจกำหนดเงื่อนไขและเรียกเก็บค่าใช้จ่ายจากผู้ผลิตหรือตัวแทนจำหน่ายที่ต้องการวางสินค้าจำหน่ายในร้านค้า อาทิ (1) ค่าแรกเข้าเมื่อวางสินค้าครั้งแรก (2) ค่าสนับสนุนกิจกรรมการตลาดและบริการ อาทิ ค่าเช่าที่วางของ ค่าหิ้งวาง ค่าติดป้าย ค่าธรรมเนียมพิเศษจากยอดขายรายเดือนกรณีขายได้ตามเป้า ค่าจัดส่งและกระจายสินค้าจากศูนย์กระจายสินค้าไปสาขาของห้าง (3) ค่าใช้จ่ายการส่งเสริมการขายที่พบในแผ่นพับ ใบปลิว ฯลฯ รวมทั้งขอสินค้าแถมและส่วนลดเพิ่มตามโอกาส เช่น ครบรอบปี เปิดสาขาใหม่ ปรับโฉมกิจการ เทศกาล (4) เครดิตชำระค่าสินค้า 90-120 วัน และ (5) มีสัญญาบอกเลิกธุรกิจฝ่ายเดียว

2/ พรบ.คนต่างด้าว พ.ศ.2542 ระบุว่าคนต่างด้าวสามารถประกอบธุรกิจค้าปลีกค้าส่ง (ซึ่งถือเป็นอาชีพสงวนในบัญชีแนบท้าย 3) ได้หากลงทุนตั้งแต่ 100 ล้านบาทขึ้นไป โดยต้องยื่นขอใบอนุญาตจากคณะกรรมการการประกอบธุรกิจของคนต่างด้าว

3/ O2O Marketing คือโมเดลธุรกิจแบบ Online to Offline เป็นการผสมผสานข้อดีของการขายออนไลน์และออฟไลน์ เพื่อยกระดับการให้บริการ เพิ่มยอดขายและฐานลูกค้า

4/ Marketplace หมายถึง ตลาดออนไลน์ที่รวมผู้ขายหลายรายไว้ในที่เดียว ทำให้ผู้ซื้อสามารถเลือกซื้อสินค้าได้หลากหลายประเภทจากผู้ขายต่างๆ ในที่เดียว ตัวอย่างเช่น Shopee, Lazada, Kaidee, และ LINE Shopping เป็นต้น

5/ Quick Commerce หรือ Q-Commerce เน้นการส่งมอบสินค้าถึงมือลูกค้าในระยะเวลาสั้นที่สุด โดยปกติจะอยู่ในช่วง 10 นาทีถึง 1 ชั่วโมง เพื่อตอบสนองความต้องการของผู้บริโภคที่ต้องการสินค้าและบริการทันที เช่น การส่งของชำ อาหาร หรือผลิตภัณฑ์ในชีวิตประจำวัน

6/ ที่มา: PwC’s Voice of the Consumer Survey 2024

.webp.aspx)