ปี 2562-2564 วิจัยกรุงศรีประเมินธุรกิจบริการระบบโทรศัพท์เคลื่อนที่มีศักยภาพในการสร้างการเติบโตของรายได้ต่อเนื่อง โดยรายได้ค่าบริการจะเติบโตเฉลี่ย 4-5% ต่อปี จากปัจจัยหนุนทั้งด้านการบริโภคฟื้นตัว และการขยายฐานจำนวนผู้ใช้งานผ่านการขยายโครงข่ายบริการ อย่างไรก็ตาม ภาวะการแข่งขันด้านราคาที่ยังรุนแรง รวมทั้งภาระจากต้นทุนประมูลคลื่นความถี่และการลงทุนขยายโครงข่ายอย่างต่อเนื่องของผู้ประกอบการยังเป็นปัจจัยกดดันผลประกอบการและอัตราผลกำไร

ข้อมูลพื้นฐาน

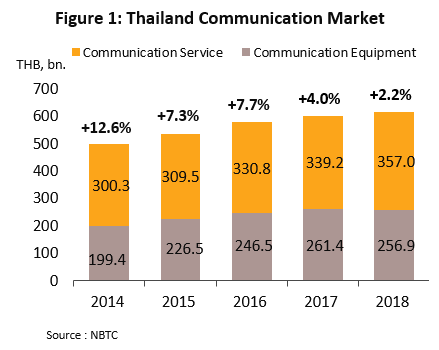

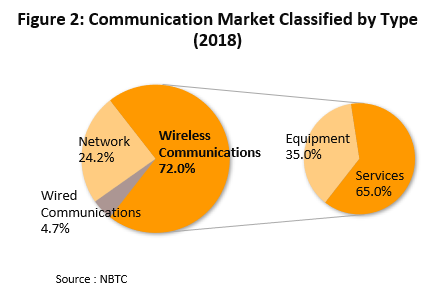

อุตสาหกรรมสื่อสารเป็นตลาดขนาดใหญ่ [1] มีมูลค่าราว 6.1 แสนล้านบาท ในปี 2561 หรือมีสัดส่วนประมาณ 3.9% ของ GDP มีอัตราการเติบโต 2.2% จากปี 2560 แบ่งออกเป็นตลาดบริการสื่อสารมูลค่า 3.6 แสนล้านบาท (สัดส่วน 58.2% ของมูลค่าตลาดอุตสาหกรรมสื่อสารทั้งหมด) และตลาดอุปกรณ์สื่อสารมูลค่า 2.6 แสนล้านบาท (สัดส่วน 41.8%) (ภาพที่ 1) การขยายตัวของอุตสาหกรรมสื่อสารส่วนใหญ่มาจากธุรกิจบริการระบบโทรศัพท์แบบเคลื่อนที่/ไร้สาย (Wireless) ซึ่งในปี 2561 มีมูลค่ารวมคิดเป็นสัดส่วนประมาณ 72% ของตลาดสื่อสาร แบ่งเป็นตลาดบริการมีสัดส่วนประมาณ 65% ของตลาดโทรศัพท์เคลื่อนที่และตลาดอุปกรณ์ประมาณ 35.0% (ภาพที่ 2) ซึ่งเป็นผลจากเทคโนโลยีที่เปลี่ยนแปลงรวดเร็วทั้งระบบ และเครื่องรับ รวมถึงอุปกรณ์เสริมต่างๆ ผนวกกับผู้ประกอบการมีการลงทุนขยายโครงข่ายอย่างต่อเนื่องช่วยขยายพื้นที่ให้บริการ ส่งผลให้คุณภาพการสื่อสารแบบไร้สายดีขึ้นและสามารถใช้งานอย่างกว้างขวางมากขึ้น เมื่อประกอบกับพฤติกรรมผู้บริโภคที่ต้องการความคล่องตัว สะดวกสบายในทุกที่ทุกเวลา ล้วนเป็นปัจจัยช่วยหนุนการขยายตัวของธุรกิจ

โครงสร้างผู้ให้บริการระบบโทรศัพท์เคลื่อนที่ ปัจจุบันแบ่งเป็น 2 กลุ่ม ได้แก่

- กลุ่มที่ 1 ผู้ให้บริการที่มีสิทธิ์ในโครงข่าย (Mobile Network Operators-MNOs) ซึ่งได้รับสิทธิ์หรือใบอนุญาตให้ใช้คลื่นความถี่และมีโครงสร้างพื้นฐานหรือมีโครงข่ายของตนที่สามารถให้บริการโทรศัพท์เคลื่อนที่ได้โดยอิสระ แบ่งเป็น

- ผู้ประกอบการที่เป็นองค์กรรัฐวิสาหกิจ ได้แก่ บมจ. ทีโอที (TOT) และ บมจ. กสท โทรคมนาคม (CAT)[2]

- ผู้ประกอบการภาคเอกชน ได้แก่ กลุ่มบริษัท AIS (บริษัท แอดวานซ์ ไวร์เลส เน็ทเวอร์ค: AWN) กลุ่มบริษัท DTAC (บริษัท โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น: DTAC และบริษัท ดีแทค ไตรเน็ต: DTN) และกลุ่มบริษัท TRUE (บริษัท ทรู มูฟ เอช ยูนิเวอร์แซล คอมมิวนิเคชั่น: TUC)

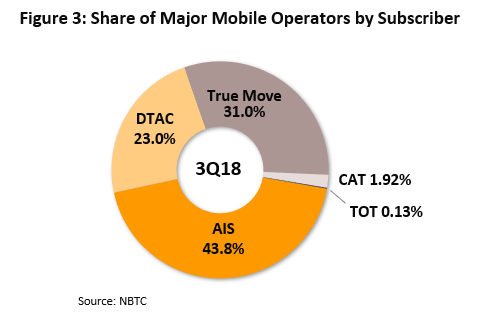

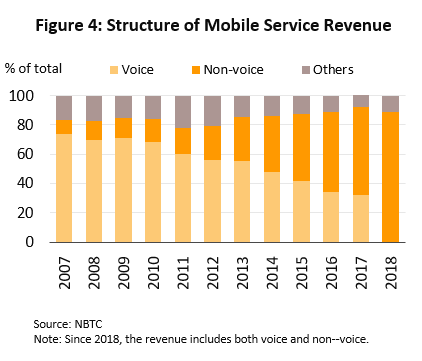

ผู้ประกอบการภาคเอกชนในกลุ่มที่ 1 มีส่วนแบ่งตลาดด้านจำนวนผู้ใช้บริการรวมกัน 97.8% ของผู้ใช้บริการทั้งหมด (ภาพที่ 3) การให้บริการจะครอบคลุมหลายประเภท อาทิ การสื่อสารทางเสียง (Voice) และการสื่อสารทางข้อมูล (Non-voice/Data) ซึ่งรวมถึงบริการเชื่อมต่ออินเตอร์เน็ต บริการ Content และบริการเสริมที่เกี่ยวกับการสื่อสาร ขณะที่รูปแบบการให้บริการมีทั้งแบบรายเดือนและเติมเงิน ทั้งนี้ หลังมีการนำเทคโนโลยี 3G มาเปิดให้บริการ ทำให้ปริมาณการใช้บริการด้านข้อมูลเพิ่มขึ้นมาก ส่งผลให้รายได้จากการให้บริการข้อมูลกลายเป็นรายได้หลักของผู้ให้บริการแทนรายได้จากการให้บริการเสียง (ภาพที่ 4)

- กลุ่มที่ 2 ผู้ประกอบการที่ให้บริการโทรศัพท์เคลื่อนที่บนโครงข่ายเสมือน (Mobile Virtual Network Operators: MVNOs) ซึ่งสามารถให้บริการระบบโทรศัพท์เคลื่อนที่ได้โดยไม่มีใบอนุญาตใช้คลื่นความถี่และไม่มีโครงข่ายเอง แต่ประกอบกิจการโดยเช่าใช้ความจุโครงข่ายของรัฐวิสาหกิจ (TOT และ CAT) และบางรายเป็นตัวแทนขายส่งขายต่อ (Wholesale-resale) บริการสู่ผู้บริโภค ผู้ประกอบการกลุ่มนี้ ได้แก่ 1) ผู้ประกอบการที่ให้บริการบนโครงข่ายของ TOT ได้แก่ บริษัท โมบาย เอท เทลโค (ไทยแลนด์) (Buzzme) และบริษัท ล็อกซเล่ย์ จำกัด (TuneTalk) และ 2) ผู้ประกอบการที่ให้บริการบนโครงข่ายของ CAT ได้แก่ บริษัทเรียล มูฟ (Real Move) บริษัท 168 คอมมูนิเคชั่น จำกัด บริษัทเดอะไวท์สเปซ จำกัด (Penguin Sim) และบริษัท ดาต้า ซีดีเอ็มเอ คอมมูนิเคชั่น (My World)

ธุรกิจบริการระบบโทรศัพท์เคลื่อนที่มีลักษณะของตลาดกึ่งผูกขาดที่มีผู้ประกอบการน้อยราย (Oligopoly) เป็นธุรกิจที่ต้องใช้เงินลงทุนสูงทั้งการวางโครงข่ายและการลงทุนด้านเทคโนโลยีที่เปลี่ยนแปลงรวดเร็ว ผู้ประกอบการรายใหญ่ที่มีฐานะเงินทุนแข็งแกร่งจึงมีความได้เปรียบและมีอำนาจผูกขาดในตลาด อย่างไรก็ตาม ผู้ประกอบการยังมีข้อจำกัดจากกฎเกณฑ์การกำกับดูแลของทางการ อาทิ การกำหนดราคาเริ่มต้นของใบอนุญาต ค่าธรรมเนียมส่วนแบ่งรายได้รายปี ตลอดจนการกำหนดให้มีการลงทุนวางระบบ/ติดตั้ง/ขยายโครงข่ายให้ครอบคลุมพื้นที่ภายในเวลาที่กำหนด และเกณฑ์การถือหุ้นที่ยังไม่เปิดกว้างให้นักลงทุนต่างชาติถือหุ้นได้เกินกว่า 49% ดังนั้น การเข้าสู่ตลาดของผู้ประกอบการรายใหม่จึงนับว่ามีอุปสรรคอยู่มาก เห็นได้จากการประมูลคลื่นความถี่ที่ผ่านมา ไม่มีผู้ประกอบการรายใหม่เข้ามาแข่งขันให้บริการเพิ่มเติม อย่างไรก็ตาม ในส่วนของกลุ่ม MVNOs ยังมีผู้ประกอบการรายใหม่ที่เข้ามาเช่าโครงข่ายรัฐวิสาหกิจเพิ่มขึ้นบ้าง อาทิ ปี 2559 มีรายใหม่เปิดให้บริการ 2 ราย ได้แก่ The White space (แบรนด์ Penguin) และ Data CDMA Communication (แบรนด์ My World)

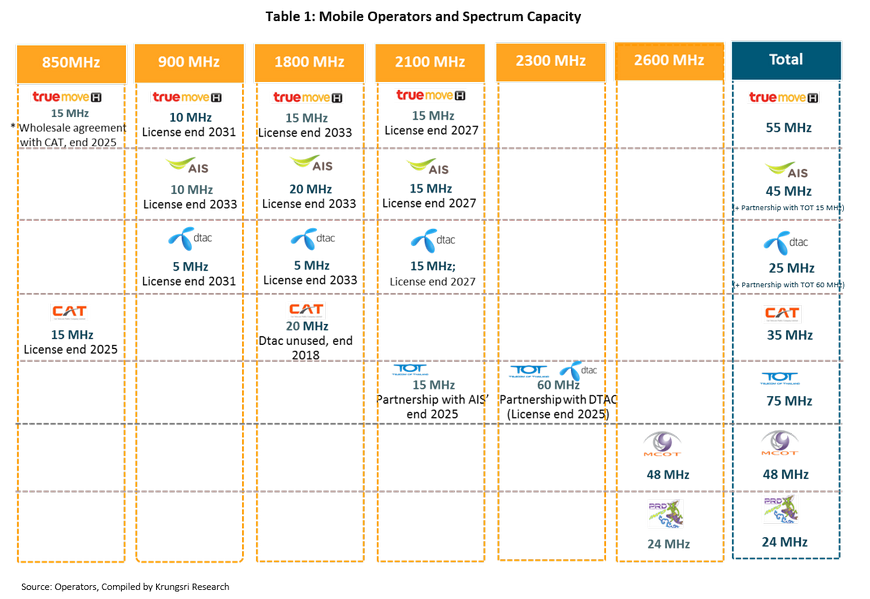

ปัจจุบันผู้ให้บริการระบบโทรศัพท์เคลื่อนที่รายใหญ่ที่ครองคลื่นความถี่มากที่สุดขณะนี้ คือ กลุ่ม AIS 45 MHz (เป็นพันธมิตรกับ TOT อีก 15 MHz) รองลงมาคือ TRUE มี 55 MHz และ DTAC 25 MHz (เป็นพันธมิตรกับ TOT อีก 60 MHz) (ตาราง 1)

พัฒนาการของธุรกิจบริการระบบโทรศัพท์เคลื่อนที่ในประเทศไทย

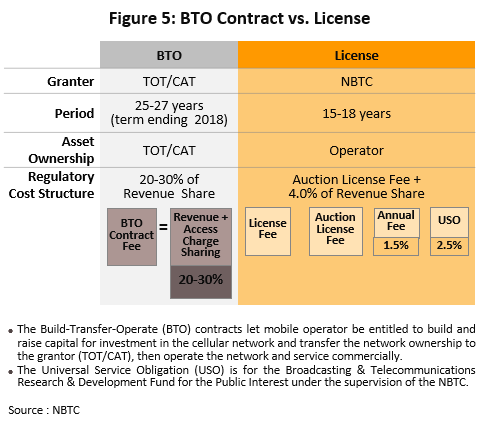

บริการระบบโทรศัพท์เคลื่อนที่ในประเทศไทยเปิดให้บริการครั้งแรกในปี 2529 โดยรัฐวิสาหกิจสองแห่ง ได้แก่ (1) องค์การโทรศัพท์แห่งประเทศไทย (TOT) และ (2) การสื่อสารแห่งประเทศไทย (กสท.หรือ CAT Telecom) ซึ่งมีคลื่นความถี่เป็นกรรมสิทธิ์และเป็นผู้ให้บริการโทรคมนาคมเอง (Provider) โดย TOT นำระบบโทรศัพท์เคลื่อนที่ระบบ NMT (Nordic Mobile Telephone System) ย่านความถี่ 470 MHz มาให้บริการเป็นรายแรก ขณะที่ กสท. นำระบบโทรศัพท์เคลื่อนที่ AMPS (Advanced Mobile Phone System) ย่านความถี่ 800 MHz มาให้บริการเป็นแห่งที่ 2 จากนั้นทั้งสองหน่วยงานเปิดให้เอกชนเป็นผู้ให้บริการภายใต้สัญญาร่วมการงาน (หรือสัญญาสัมปทาน) แบบ BTO (Build-Transfer-Operate) (ภาพที่ 5) ซึ่งเอกชนจะลงทุนสร้างและบริหารโครงข่ายโทรคมนาคม รวมทั้งเก็บค่าใช้บริการจากผู้ใช้บริการ โดยแบ่งปันรายได้ (Revenue Shared) ตามสัดส่วนที่กำหนด (ประมาณ 20-40% ของรายได้รวม) แก่หน่วยงานเจ้าของสัมปทาน และเมื่อสิ้นสุดสัญญา เอกชนจะโอนกรรมสิทธิอุปกรณ์โครงข่ายให้แก่เจ้าของสัมปทาน โดยเอกชนที่ได้รับสัมปทานในช่วงนั้น คือ (1) บริษัท Advanced Info Service จำกัด (AIS) ในย่านความถี่ 900 MHz ใช้ระบบ NMT 900 ซึ่งเป็นระบบอนาล็อก และต่อมาเป็นระบบดิจิตอล GSM 900 และ (2) บริษัท Total Access Communications (TAC หรือ DTAC ในปัจจุบัน) ให้บริการโทรศัพท์เคลื่อนที่ระบบ AMPS ย่านความถี่ 800 MHz ใน Band B ซึ่งเป็นระบบอนาล็อกและต่อมาเพิ่มระบบ GSM ในย่านความถี่ 1,800 MHz นอกจากนี้ TOT และ CAT ยังได้จัดสรรคลื่นบางส่วน (เฉพาะในบางพื้นที่) แก่ผู้ประกอบการรายอื่น อาทิ DPC, Hutch และ RealMove

ปี 2548 ทางการเปิดเสรีการประกอบกิจการโทรคมนาคมภายใต้ระบบใบอนุญาตเป็นครั้งแรก แต่ยังไม่มีการจัดสรรคลื่นความถี่เพิ่มเติมสำหรับกิจการโทรศัพท์เคลื่อนที่ในขณะนั้น ส่วนพัฒนาการที่สำคัญ คือ ในปี 2549 ทางการขยายเพดานการถือหุ้นของต่างชาติในธุรกิจบริการที่ระบุใน พ.ร.บ.การประกอบกิจการโทรคมนาคม พ.ศ.2544 เป็นไม่เกิน 49% จากเดิมกำหนดไว้ 25% และการประกาศใช้ พ.ร.บ. องค์กรจัดสรรคลื่นความถี่และกำกับการประกอบกิจการวิทยุกระจายเสียง วิทยุโทรทัศน์และกิจการโทรคมนาคม พ.ศ. 2553 ซึ่งบัญญัติให้คณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์และกิจการโทรคมนาคมแห่งชาติ (กสทช.)[3] เปิดประมูลใบอนุญาต (License) การใช้คลื่นความถี่ในการประกอบกิจการโทรศัพท์เคลื่อนที่ ส่งผลให้มีการประมูลคลื่นความถี่ย่าน 2.1 GHz เป็นครั้งแรกเมื่อปี 2555 และถือเป็นการเปลี่ยนผ่านเทคโนโลยีการสื่อสารโทรศัพท์เคลื่อนที่สู่ยุค 3G (3th Generation) อีกทั้งเป็นช่วงเวลาที่การสื่อสารผ่านโทรศัพท์แบบ smart phone เริ่มแพร่หลาย ทั้งนี้ เมื่อสัญญาสัมปทานระหว่าง CAT/TOT กับคู่สัญญาทยอยครบกำหนดตั้งแต่ปี 2556 เป็นต้นมา คลื่นความถี่ดังกล่าวได้กลับคืน กสทช. ซึ่งจะนำไปจัดสรรใหม่โดยใช้วิธีการประมูล

พัฒนาการดังกล่าวผลักดันให้ธุรกิจโทรคมนาคมของไทยเติบโตขึ้นอย่างรวดเร็ว โดยเฉพาะในยุคเทคโนโลยี 3G ขณะที่การเข้ามาร่วมทุนในธุรกิจโทรศัพท์เคลื่อนที่ของผู้ประกอบการต่างชาติ ส่งผลให้ผู้ประกอบการของไทยมีเงินทุนเพียงพอในการดำเนินงาน อาทิ การปรับเปลี่ยนเทคโนโลยีจากระบบอนาล็อกมาเป็นระบบดิจิทัล และมีการลงทุนขยายโครงข่ายไปเกือบทั่วประเทศ ส่งผลให้คุณภาพการให้บริการดีขึ้นและสามารถขยายการให้บริการได้กว้างขึ้น

ที่ผ่านมา กสทช. ได้จัดให้มีการประมูลคลื่นความถี่เพื่อการประกอบกิจการโทรคมนาคมแล้ว 5 ครั้ง ดังนี้

- คลื่นความถี่ย่าน 2.1 GHz (ปี 2555) ผู้ได้รับใบอนุญาต คือ (1) Advanced Wireless Network (AWN) บริษัทเครือ Advanced Info Service หรือ AIS (ราคาใบอนุญาต 14,625 ล้านบาท) (2) DTAC Trinet (DTN) บริษัทเครือ Digital Total Access Communication หรือ DTAC (13,500 ล้านบาท) และ (3) Real Future บริษัทเครือ True Corp. หรือ True (13,500 ล้านบาท)

- คลื่นความถี่ย่าน 1.8 GHz (ปี 2558) ผู้ได้รับใบอนุญาต คือ (1) True Move H Universal Communication (TUC) เครือ True Corp.(39,792 ล้านบาท) และ (2) AWN (40,986 ล้านบาท)

- คลื่นความถี่ย่าน 900 MHz (ปี 2558) ผู้ได้รับใบอนุญาต คือ (1) TUC (76,298 ล้านบาท) และ (2) Jas Mobile Broadband (JMB) (75,654 ล้านบาท) อย่างไรก็ดี JMB ไม่ได้ทำตามเงื่อนไขในเวลาที่กำหนด จึงนำคลื่นในส่วนของ JMB มาประมูลใหม่ในครั้งที่ 4[4]

- คลื่นความถี่ย่าน 900 MHz (ปี 2559) ผู้ได้รับใบอนุญาต คือ AWN (75,654 ล้านบาท)

- คลื่นความถี่ย่าน 900 MHz (ปี 2561) ผู้ได้รับอนุญาต คือ DTN (38,064 ล้านบาท) และคลื่น 1.8 GHz ผู้ได้รับใบอนุญาต คือ AWN (12,511 ล้านบาท) และ DTN (12,511 ล้านบาท)

สถานการณ์ที่ผ่านมา

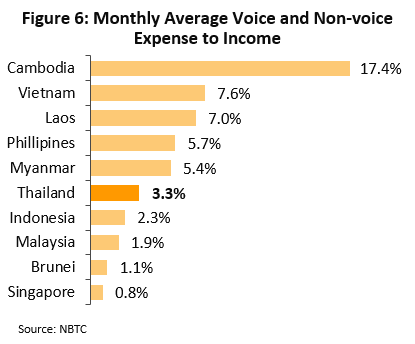

ผู้ให้บริการหลักในระบบโทรศัพท์เคลื่อนที่มีน้อยราย แต่การแข่งขันค่อนข้างรุนแรง มีการใช้กลยุทธ์ด้านราคา รวมถึงเร่งลงทุนขยายสัญญาณเครือข่าย เพื่อขยายฐานผู้ใช้บริการซึ่งจะช่วยหนุนการเติบโตของรายได้ ทำให้การใช้งานโทรศัพท์เคลื่อนที่โดยเฉพาะสมาร์ทโฟนเพิ่มจำนวนขึ้น โดยรายงาน Mobility Report [5] ระบุว่าปี 2559 จำนวนการใช้สมาร์ทโฟนในไทยมีระดับสูงกว่าจำนวนการใช้โทรศัพท์พื้นฐานและคาดว่าปี 2564 จำนวนสมาร์ทโฟนจะเพิ่มขึ้นมากกว่าสองเท่าหรือ 80 ล้านเครื่องจาก 40 ล้านในปี 2558 ทั้งนี้ จำนวนผู้ใช้งานโทรศัพท์เคลื่อนที่และการใช้โมบายอินเตอร์เน็ตที่เพิ่มขึ้นอย่างรวดเร็ว ส่งผลให้สหภาพโทรคมนาคมระหว่างประเทศ (International Telecommunications Union: ITU) จัดให้ไทยอยู่ในกลุ่มประเทศที่มีพัฒนาการด้าน ICT ก้าวหน้ารวดเร็วมากสุดในรอบห้าปี (Most dynamic improvement countries: ข้อมูลปี 2558) ขณะที่ปี 2560 ดัชนีชี้วัดการพัฒนาเทคโนโลยีสารสนเทศและการสื่อสาร (ICT Development Index) ของไทยอยู่อันดับที่ 78 จากทั้งหมด 176 ประเทศ ขยับดีขึ้นจากปี 2559 (ตาราง 2) ด้านค่าใช้จ่าย ผลการศึกษาเปรียบเทียบสัดส่วนค่าใช้จ่ายบริการโทรศัพท์เคลื่อนที่ (รวมบริการเสียงและอินเตอร์เน็ต) ต่อรายได้เฉลี่ยต่อเดือนในกลุ่มประเทศอาเซียน [6] พบว่าประเทศไทยมีสัดส่วนค่าใช้จ่ายดังกล่าวต่ำเป็นอันดับ 5 ในกลุ่มประเทศอาเซียน รองจากสิงคโปร์ บรูไน มาเลเซียและอินโดนีเซีย โดยต่ำกว่าค่าเฉลี่ยของอาเซียนประมาณ 38% (ภาพที่ 6) สะท้อนว่าปัจจัยหนึ่งที่ทำให้คนไทยเข้าถึงบริการโทรศัพท์เคลื่อนที่ (เสียงและอินเตอร์เน็ต) เป็นผลจากราคาที่อยู่ในระดับต่ำกว่าหลายประเทศในอาเซียนโดยเปรียบเทียบ

ภาพรวมธุรกิจปี 2561

- ผู้ให้บริการรายใหญ่ มีส่วนแบ่งตลาดด้านรายได้และจำนวนเลขหมาย ดังนี้

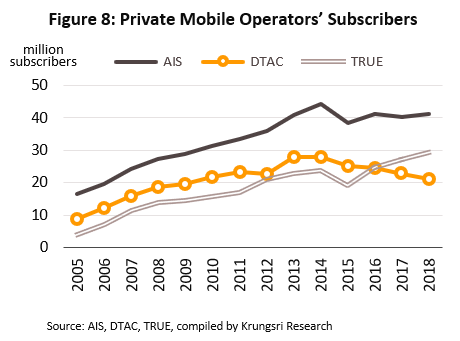

- AIS และกิจการในเครือ (AWN) ครองส่วนแบ่งทางการตลาดในเชิงรายได้จากการให้บริการ 49.5% ของรายได้รวม มีจำนวนเลขหมาย 41.2 ล้านเลขหมาย เพิ่มขึ้น 1.1 ล้านเลขหมายจากสิ้นปี 2560

- TRUE Corp. และกิจการในเครือ (RealMove, TrueMove H, TUC) มีส่วนแบ่งตลาดด้านรายได้ 27.2% มีจำนวนเลขหมาย 29.2 ล้านเลขหมาย เพิ่มขึ้น 2.0 ล้านเลขหมายจากสิ้นปี 2560 และ

- DTAC และกิจการในเครือ (DTAC Trinet) มีส่วนแบ่งตลาดด้านรายได้ 23.3% มีจำนวนเลขหมาย 21.2 ล้านเลขหมาย ลดลง 9 แสนเลขหมายจากสิ้นปี 2560

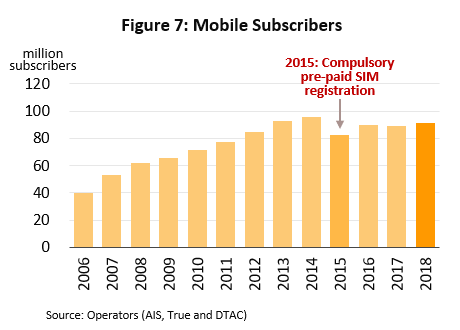

- จำนวนเลขหมายโทรศัพท์เคลื่อนที่และอัตราการเข้าถึงบริการโทรศัพท์เคลื่อนที่ต่อประชากร (Mobile penetration rate) เพิ่มขึ้นอย่างต่อเนื่อง เป็นผลจากพฤติกรรมของผู้บริโภคส่วนใหญ่ใช้โทรศัพท์เคลื่อนที่เป็นช่องทางหลักในการติดต่อสื่อสารและมีความต้องการใช้งานด้านข้อมูลเพิ่มขึ้น ขณะที่ผู้ประกอบการเร่งลงทุนขยายโครงข่ายต่อเนื่อง ทำให้สัญญาณการใช้งานครอบคลุมพื้นที่กว้างและรวดเร็วขึ้น แม้กระทั่งในพื้นที่ห่างไกล เมื่อผนวกกับอุปกรณ์ใช้งาน (Device) ถูกพัฒนาให้ทันสมัยและราคาถูกลง ส่งผลให้ ณ สิ้นปี 2561 จำนวนเลขหมายการใช้งานอยู่ที่ระดับ 91.6 ล้านเลขหมาย เทียบกับ 85 ล้านเลขหมายปี 2555 (ภาพที่ 7 และภาพที่ 8) ซึ่งเป็นปีที่มีการนำเทคโนโลยี 3G มาใช้ โดยเป็นเลขหมายที่ใช้บริการประเภท Prepaid (ระบบเติมเงิน) จำนวน 69.7 ล้านเลขหมาย และ Postpaid (ระบบชำระรายเดือน) 21.9 ล้านเลขหมาย

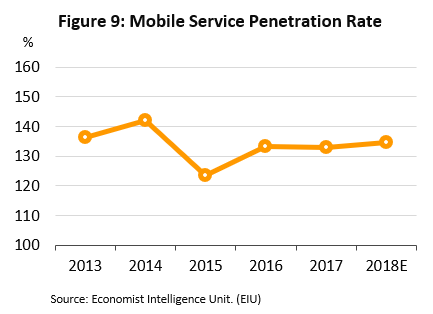

ด้านอัตราการเข้าถึงโทรศัพท์เคลื่อนที่ต่อประชากรอยู่ที่ระดับ 134.7% สะท้อนว่าผู้ใช้งาน 1 คนมีการใช้งานมากกว่า 1 เลขหมาย (ภาพที่ 9)

อนึ่ง ปี 2558 จำนวนผู้ใช้บริการปรับลดลงอย่างมีนัยสำคัญ เนื่องจากข้อบังคับการลงทะเบียน SIM เพื่อยืนยันตัวตนสำหรับผู้ใช้หมายเลขระบบเติมเงิน ส่งผลให้ผู้ใช้บางส่วนยกเลิกการใช้บริการ

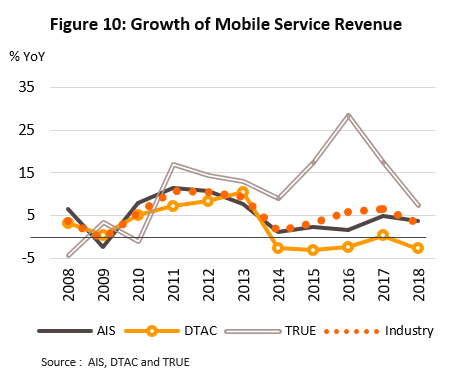

- รายได้จากการให้บริการรวม (ประเภทเสียงและข้อมูล และรายได้อื่น) ปี 2561 เติบโต 3.1% YoY ปัจจัยหนุนจากผู้ประกอบการเร่งขยายเครือข่ายครอบคลุมเกือบทุกพื้นที่ทั่วประเทศจึงช่วยเพิ่มฐานผู้ใช้บริการ รวมถึง พฤติกรรมผู้บริโภคที่นิยมใช้งานวิดีโอสตรีมมิ่ง บริการด้านคอนเทนต์ รวมถึงการทำธุรกรรมต่างๆ บนโทรศัพท์มือถือ การรับ-ส่งข้อมูลที่เพิ่มขึ้นของผู้บริโภค ผนวกกับกลยุทธ์การตลาดของผู้ให้บริการที่นำเสนอรูปแบบการใช้บริการรายเดือนที่เหมาะสมสำหรับผู้บริโภคแต่ละราย ส่งผลให้ลูกค้าที่นิยมใช้งานด้านข้อมูล/อินเตอร์เน็ตมากเปลี่ยนมาใช้ระบบชำระรายเดือน ซึ่งมีค่าใช้จ่ายเฉลี่ยต่อเลขหมายต่อเดือนสูงกว่าระบบเติมเงิน อย่างไรก็ตาม เป็นที่น่าสังเกตว่าการเติบโตของรายได้เฉลี่ยจากการให้บริการไม่ได้อยู่ในอัตราสูงเหมือนช่วงปี 2554-55 ซึ่งเฉลี่ยที่ระดับ 10% ต่อปี (ภาพที่ 10) เป็นผลจาก 1) ผู้ประกอบการต้องแข่งขันด้านราคาอย่างเข้มข้นเพื่อชิงส่วนแบ่งตลาด อาทิ การนำเสนอแพ็คเกจใช้งานราคาถูก และการอุดหนุนค่าเครื่องโทรศัพท์ 2) กำลังซื้อในประเทศฟื้นตัวอย่างค่อยเป็นค่อยไป และ 3) ตลาดอาจเข้าสู่ภาวะอิ่มตัว สะท้อนจากอัตราการเข้าถึงโทรศัพท์เคลื่อนที่สูงกว่า 130% ทำให้การขยายฐานลูกค้าทำได้ช้าลง

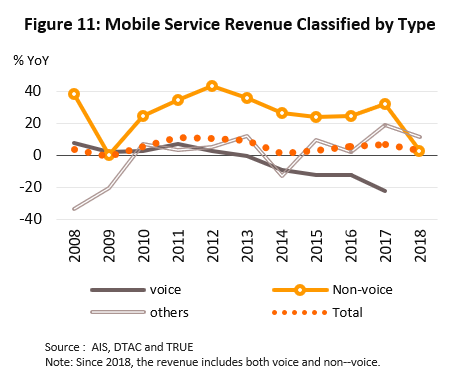

บริการประเภทข้อมูล (Non-voice/ Data services) มีบทบาทมากขึ้นในการขับเคลื่อนการเติบโตของรายได้ ตามพฤติกรรมการใช้งานประเภทข้อมูลที่เพิ่มขึ้นมาก ส่งผลให้รายได้ค่าบริการประเภทข้อมูลมีสัดส่วนเพิ่มขึ้นที่ 60.6% ในปี 2560 จาก 22.1% ปี 2555 ตรงข้ามกับรายได้จากบริการเสียงมีสัดส่วนลดลงเป็นลำดับ สำหรับปี 2561 รายได้ค่าบริการรวมทั้งประเภทเสียงและข้อมูลเพิ่มขึ้น 2.5% YoY (AIS เพิ่มขึ้น 1.3% True 7.9% และ DTAC หดตัว 0.7%) ขณะที่รายได้อื่นเพิ่มขึ้น 11.2% (ภาพที่ 11)

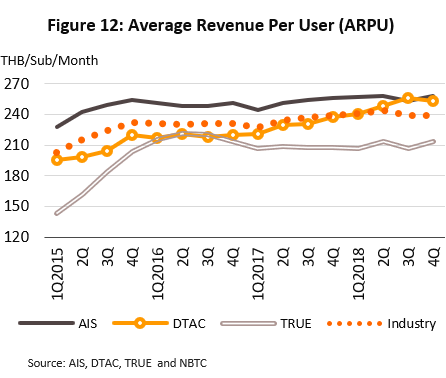

- รายได้เฉลี่ยต่อเลขหมายต่อเดือน (Average revenue per unit: ARPU) เพิ่มขึ้นในอัตราต่ำ ซึ่งเป็นผลจากการแข่งขันด้านราคาเพื่อขยายฐานลูกค้า โดยปี 2561 ARPU เฉลี่ยของอุตสาหกรรมอยู่ที่ 241 บาท เพิ่มขึ้น 3.0% YoY หากจำแนกเป็นรายบริษัท ARPU เฉลี่ยของ AIS อยู่ที่ 256 บาท (+1.7% YoY) DTAC เฉลี่ย 254 บาท (+4.9%) และ True ทรงตัวที่ 208 บาท (ภาพที่ 12)

- ต้นทุนการดำเนินธุรกิจผ่อนคลายลงบ้าง เนื่องจากทางการปรับลดอัตราค่าธรรมเนียมเข้าโครงการบริการโทรคมนาคมพื้นฐานโดยทั่วถึงและบริการเพื่อสังคม (Universal Service Obligation: USO)[7] จาก 3.75% ของรายได้การให้บริการเป็น 2.5% (มีผลพฤษภาคม 2560) ส่งผลให้สัดส่วนต้นทุนการดำเนินงานที่เกี่ยวกับกฎเกณฑ์ทางการลดลงจาก 5.25% (ค่าธรรมเนียม USO 3.75% และค่าธรรมเนียมการประกอบธุรกิจ 1.5%) เหลือ 4% ของรายได้การให้บริการ (โดยประมาณ) ส่งผลบวกต่อการดำเนินธุรกิจ

แนวโน้มอุตสาหกรรม

ธุรกิจบริการระบบโทรศัพท์เคลื่อนที่ช่วงปี 2562-2564 มีแนวโน้มเติบโตต่อเนื่อง ทั้งนี้ วิจัยกรุงศรีคาดว่ารายได้ค่าบริการจะเติบโตเฉลี่ย 4-5% ต่อปี ปัจจัยหนุนจาก

- ความนิยมใช้งานอินเตอร์เน็ตบนโทรศัพท์มือถือสมาร์ทโฟน ส่งผลให้รายได้จากบริการประเภทข้อมูลมีบทบาทหลักแทนรายได้จากบริการเสียง โดยบริษัทอิริคสันประเมินจำนวนสมาร์ทโฟนในไทยจะเพิ่ม ขึ้นเกิน 100 ล้านเครื่องในปี 2563 จาก 65 ล้านเครื่องปี 2560 ทำให้ผู้ให้บริการมีแนวโน้มนำเสนอแพ็กเกจที่ผสมผสานทั้งการโทรและการใช้งานอินเตอร์เน็ต เพื่อขยายฐานลูกค้าระบบรายเดือน ที่มีแนวโน้มการใช้จ่ายต่อเลขหมายสูงกว่าระบบเติมเงิน ซึ่งจะช่วยหนุนให้รายรับเฉลี่ยต่อเลขหมายปรับเพิ่มขึ้น

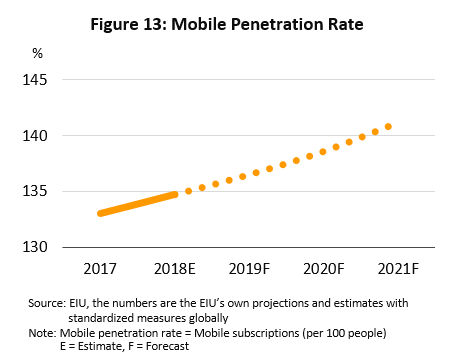

- โอกาสในการขยายฐานลูกค้าต่างจังหวัด หลังจากผู้ประกอบการเร่งขยายโครงข่ายบริการ 3G/4G ให้ครอบคลุมประชากรในพื้นที่ห่างไกล ทำให้ประสิทธิภาพและความเร็วเฉลี่ยของเครือข่ายโมบายล์บรอดแบนด์ปรับดีขึ้น จึงช่วยกระตุ้นการใช้งานอินเทอร์เน็ตบนมือถือและรองรับความต้องการใช้งานของผู้ใช้บริการในพื้นที่ใหม่ๆ โดยเฉพาะผู้บริโภคในต่างจังหวัดที่มีกำลังซื้อ โดย EIU ประเมินว่าประเทศไทยจะมีอัตราการเข้าถึงโทรศัพท์เคลื่อนที่เพิ่มขึ้นจาก 133.0 เลขหมายต่อประชากร 100 คนในปี 2560 เป็น 141.2 เลขหมายในปี 2564 (ภาพที่ 13)

- แรงกดดันด้านต้นทุนมีแนวโน้มผ่อนคลายลง หลังมีการเปลี่ยนจากระบบสัมปทานซึ่งผู้รับอนุญาตมีภาระต้องจ่ายค่าสัมปทานคืนรัฐในอัตราสูง (ประมาณ 20-30% ของรายได้ต่อปี) มาเป็นระบบประมูลใบอนุญาตที่จ่ายค่าธรรมเนียมใบอนุญาตตามงวดที่กำหนด ซึ่งเป็นภาระต้นทุนที่น้อยกว่าโดยเปรียบเทียบ นอกจากนี้ ภาครัฐยังปรับลดอัตราค่าธรรมเนียม USO เหลือ 2.5% ของรายได้การให้บริการจากเดิม 3.75% ทำให้ภาระค่าใช้จ่ายลดลง

- นวัตกรรมและเทคโนโลยีที่พัฒนารวดเร็ว ส่งผลให้ผู้ประกอบการภาคธุรกิจปรับตัวเข้าสู่โลกดิจิทัล ผ่านการใช้แอพพลิเคชั่นเป็นแพลตฟอร์มทางการขายและการตลาด (E-Commerce) รวมทั้งพฤติกรรมผู้บริโภคเริ่มคุ้นชินกับการใช้บริการออนไลน์ โดยบริษัทอิริคสัน 8/ ระบุว่าประเทศไทยใช้งานแอพพลิเคชั่นในสมาร์ทโฟนสูงเป็นอันดับ 3 ของภูมิภาคเอเชีย แอพพลิเคชั่นที่ได้รับความนิยม อาทิ บริการด้านการเงิน ซื้อสินค้าและบริการ บันเทิง โซเชียลมีเดีย การเดินทาง และสุขภาพ ซึ่งนับว่ามีความสำคัญต่อการเติบโตของธุรกิจระบบโทรศัพท์เคลื่อนที่ ขณะที่ Internet of Things (IoT) จะถูกนำมาใช้ในภาคธุรกิจเกือบทุกอุตสาหกรรม โดยบริษัทไอดีซี (ประเทศไทย) คาดว่าปี 2558-2563 การใช้งานเทคโนโลยี IoT ในประเทศไทยมีแนวโน้มเติบโตเฉลี่ย 13.2% ต่อปี ขณะที่ปี 2562 ประชากรไทยจะใช้งานอุปกรณ์ที่ใช้เทคโนโลยี IoT เฉลี่ย 2.2 เครื่องต่อคน ส่งผลให้ความต้องการใช้บริการระบบโทรศัพท์เคลื่อนที่จะเพิ่มขึ้นในอนาคต (ภาพที่ 15)

- นโยบายเศรษฐกิจดิจิตอลภาครัฐ ที่จะมีการขยายโครงสร้างพื้นฐานด้านต่างๆ เพื่อส่งเสริมให้ประชาชนเข้าถึงบริการดิจิทัล เช่น โครงการติดตั้งโครงข่ายอินเตอร์เน็ตความเร็วสูงและสัญญาณโทรศัพท์เคลื่อนที่ในพื้นที่ชายขอบเกือบ 3 หมื่นหมู่บ้าน การติดตั้งอินเตอร์เน็ตไร้สายที่ไม่คิดค่าใช้บริการ (Free-WiFi) 1 หมื่นจุด รวมถึงการจัดตั้งศูนย์ดิจิทัลชุมชน 600 แห่ง ตลอดจนนโยบายอื่นๆ อาทิ โครงการพัฒนาพื้นที่เศรษฐกิจภาคตะวันออก (EEC) จะเพิ่มความต้องการใช้งานโทรศัพท์เคลื่อนที่จากฐานลูกค้าที่เพิ่มขึ้น

- ธุรกิจเกี่ยวเนื่องที่จะได้รับประโยชน์ ได้แก่ ธุรกิจบริการติดตั้งและวางโครงข่ายโทรคมนาคม ซึ่งมีโอกาสได้งานเพิ่มจากแผนขยายโครงข่ายหรือเปลี่ยนอุปกรณ์ใหม่อย่างต่อเนื่องของผู้ประกอบการระบบโทรศัพท์เคลื่อนที่ สอดรับกับแนวโน้มการขยายตัวของธุรกิจโทรคมนาคม อีกทั้งยังได้แรงหนุนจากโครงการอื่นๆ เช่น โครงการเปลี่ยนสายไฟฟ้าลงใต้ดิน เป็นต้น

อย่างไรก็ดี ผู้ให้บริการระบบโทรศัพท์เคลื่อนที่ยังเผชิญประเด็นท้าทายหลายด้านที่อาจจำกัดการเติบโตของรายได้ ได้แก่

- การแข่งขันด้านราคาเพื่อขยายฐานลูกค้ามีแนวโน้มรุนแรงขึ้น เพื่อเพิ่มส่วนแบ่งตลาดจากรายได้ค่าบริการ ดังนั้น แม้จะมีจำนวนผู้ใช้บริการโทรศัพท์เคลื่อนที่เพิ่มขึ้น แต่รายได้เฉลี่ยต่อเลขหมาย หรือ ARPU อาจทรงตัวหรือเพิ่มขึ้นไม่มาก นอกจากนี้ ผู้ประกอบการยังมีภาระอื่นๆ อาทิ การลงทุนพัฒนาโครงข่ายอย่างต่อเนื่อง และภาระค่าใช้จ่ายจากการประมูลคลื่นความถี่ที่ผ่านมาและในระยะต่อไป นับเป็นปัจจัยกดดันผลประกอบการของธุรกิจ

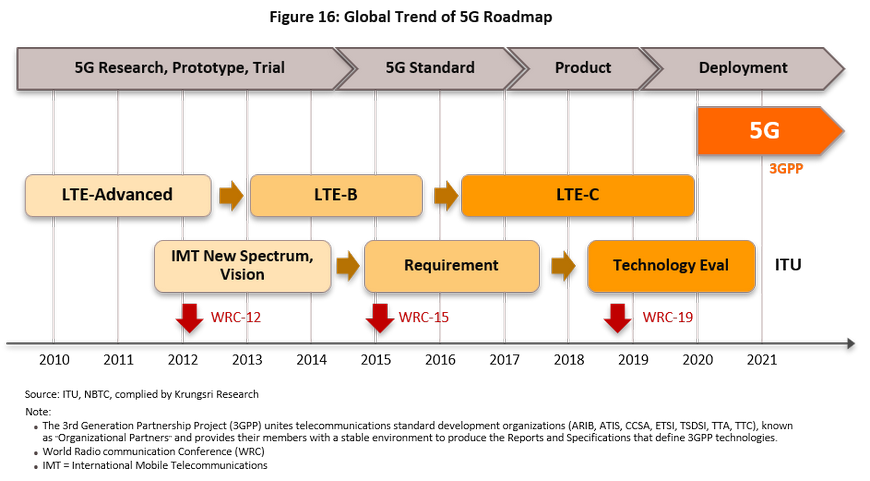

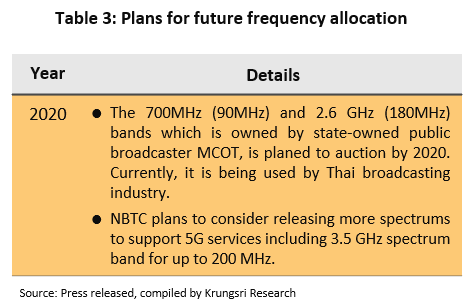

- ทรัพยากรคลื่นความถี่มีจำนวนจำกัด และแผนประมูลคลื่นที่ไม่ชัดเจน เพิ่มความไม่แน่นอนต่อผู้ประกอบการโทรคมนาคมในการวางแผนธุรกิจ (ตาราง 3) ในช่วงปี 2562-2564 คาดว่าเทคโนโลยี 5G จะเริ่มเข้ามามีบทบาทต่อรูปแบบการดำเนินชีวิตและการทำธุรกิจมากขึ้น โดยเทคโนโลยี 5G จะมีความสามารถรับ-ส่งข้อมูลต่อครั้งในปริมาณมาก รวมถึงอุปกรณ์จะสามารถเชื่อมต่อและส่งผ่านข้อมูลถึงกัน (Internet of Thing) อาทิ เครื่องใช้ไฟฟ้า รถยนต์อัจฉริยะ รวมถึงบ้านและอาคารอัจฉริยะ ซึ่งจำเป็นต้องใช้เครือข่ายโทรศัพท์เคลื่อนที่เป็นเครื่องมือหลักในการเชื่อมต่อ ทั้งนี้ สหภาพโทรคมนาคมระหว่างประเทศ (ITU) ประเมินว่าผู้ให้บริการระบบ 5G (รูปที่ 16) ต้องมีแบนด์วิธ (bandwidth)9/ อย่างน้อย 100 MHz จึงจะสามารถรับส่งข้อมูลได้ในปริมาณมากพอ ส่วน กสทช.ระบุว่าการให้บริการ 5G ผู้ให้บริการจะต้องมีคลื่นความถี่รวมประมาณ 690 MHz เทียบกับปัจจุบันมีอยู่เพียง 420 MHz เท่านั้น การที่ทางการไทยยังไม่มีแผนจัดสรรคลื่นที่ชัดเจน จึงเพิ่มความเสี่ยงแก่ผู้ประกอบการโทรคมนาคมที่ต้องวางแผนธุรกิจ ซึ่งรวมถึงการลงทุนระบบเทคโนโลยีใหม่และโครงสร้างพื้นฐานต่างๆ

- ปัจจัยท้าทายอื่นๆ อาทิ 1) การกำหนดเพดานค่าบริการและมาตรฐานการให้บริการจากทางการ 2) การขยายพื้นที่บริการตามเกณฑ์ที่รัฐกำหนด 3) การเร่งลงทุนของผู้ประกอบการเพื่อให้ครอบคลุมพื้นที่ให้บริการอาจกดดันภาระต้นทุน และ 4) การดำเนินนโยบายภาครัฐ เช่น ประสิทธิภาพการเบิก- จ่ายงบประมาณ ในโครงการด้านระบบเครือข่ายและการสื่อสารอาจไม่เป็นไปตามแผน และการจัดประมูลคลื่นความถี่ล่าช้า เป็นต้น

มุมมองวิจัยกรุงศรี:

ธุรกิจบริการระบบโทรศัพท์เคลื่อนที่มีแนวโน้มเติบโตต่อเนื่อง โดยคาดว่ารายได้จากการให้บริการจะเติบโตที่ระดับ 4-5% ต่อปี จากปัจจัยหนุน อาทิ การเติบโตของเศรษฐกิจช่วยหนุนการบริโภคฟื้นตัว จำนวนผู้ใช้งานที่จะเพิ่มขึ้นตามการขยายโครงข่ายสัญญาณที่ครอบคลุมเกือบทุกพื้นที่ รวมทั้งความต้องการใช้งานประเภทข้อมูลที่เพิ่มขึ้น อย่างไรก็ตาม ธุรกิจยังถูกกดดันจากภาระต้นทุนด้านต่างๆ ของผู้ประกอบการ อาทิ การลงทุนขยายสถานีกระจายสัญญาณ และการชำระค่าใบอนุญาตในช่วงการประมูลครั้งที่ผ่านมา

- ผู้ให้บริการระบบ: รายได้มีแนวโน้มเติบโตต่อเนื่อง จากความต้องการใช้บริการโทรศัพท์เคลื่อนที่มีแนวโน้มเพิ่มขึ้น ซึ่งเป็นผลจาก 1) ความนิยมใช้งานด้านข้อมูลบนโทรศัพท์มือถือ และ 2) นโยบายภาครัฐ เช่น เศรษฐกิจดิจิตอล ทำให้มีการขยายขอบข่ายโครงสร้างพื้นฐานด้านโทรคมนาคมในต่างจังหวัด (เน็ตประชารัฐและเน็ตชายขอบ) ตลอดจนนโยบายเขตเศรษฐกิจพิเศษและโครงการพัฒนาพื้นที่เศรษฐกิจภาคตะวันออก (EEC) นโยบายข้างต้นจะเพิ่มความต้องการใช้งานโทรศัพท์เคลื่อนที่และการใช้งานด้านข้อมูลจากผู้บริโภคในต่างจังหวัด แต่ธุรกิจจะมีการแข่งขันด้านราคาที่รุนแรงและยังมีภาระค่าใช้จ่ายลงทุนที่อาจจำกัดการเติบโตของอัตรากำไร

- ธุรกิจรับจ้างวางโครงข่าย: เติบโตตามการขยายโครงข่ายสื่อสารให้ครอบคลุมตามเกณฑ์ อาทิ โครงข่ายไร้สาย (3G, 4G) โครงข่ายโทรทัศน์ดิจิตอลภาคพื้นดิน และโครงข่ายที่เป็นโครงสร้างพื้นฐานตามแนวเศรษฐกิจดิจิตอล (เช่น อินเทอร์เน็ต) เป็นต้น

- รายได้ของผู้ประกอบการรายใหญ่ยังเติบโตดี และมีโอกาสขยายตลาดสู่ประเทศเพื่อนบ้าน อีกทั้งแนวทางการเปลี่ยนระบบสาย (บนอากาศเป็นสายใต้ดิน) จะเป็นรายได้เพิ่มเติมจากการรับจ้างวางโครงข่ายหลัก

- รายได้ของผู้ประกอบการรายเล็กหรือผู้รับเหมาช่วงมีแนวโน้มทรงตัว โดยอาจแข่งขันได้ยาก เนื่องจากข้อเสียเปรียบด้านเครือข่ายธุรกิจและต้นทุนการดำเนินงานที่สูงกว่าผู้ประกอบการรายใหญ่ รวมถึงมีคู่แข่งจำนวนมาก

- ตัวแทนจำหน่าย/ร้านจำหน่ายเครื่องรับโทรศัพท์และอุปกรณ์: ยอดขายมีแนวโน้มทรงตัวหรือปรับลดลง ทั้งนี้แม้ความต้องการใช้งานสมาร์ทโฟนเพิ่มขึ้น ท่ามกลางราคาอุปกรณ์ถูกลง อย่างไรก็ตาม ธุรกิจมีปัจจัยเสี่ยงจากการแข่งขันที่รุนแรง ทั้งด้านผู้ประกอบการร้านจำหน่ายเครื่องรับโทรศัพท์ และโปรโมชั่นอุดหนุนค่าเครื่องของผู้ประกอบการระบบโทรศัพท์เคลื่อนที่ ประกอบกับเครื่องรับและอุปกรณ์มีการเปลี่ยนรุ่นและเทคโนโลยีรวดเร็ว ทำให้ผู้ประกอบการอาจประสบภาวะขาดทุนจากสต็อกสินค้าตกรุ่นและด้อยค่าลง ทั้งนี้กลุ่มตัวแทนจำหน่าย/ขายส่งซึ่งมีความได้เปรียบจากการมีอำนาจต่อรองจะมีความเสี่ยงด้านธุรกิจต่ำกว่ากลุ่มร้านจำหน่ายรายย่อย

[1] ตลาดสื่อสาร รวมโทรศัพท์ประจำที่และเคลื่อนที่ อุปกรณ์โครงข่าย และอุปกรณ์สื่อสารใช้สายและไร้สาย

[2] องค์การโทรศัพท์แห่งประเทศไทย (ท.ศ.ท.) ต่อมาแปรรูปเป็น TOT ในปัจจุบัน ดูแลในส่วนของธุรกิจโทรคมนาคมในประเทศส่วนการสื่อสารแห่งประเทศไทย (ก.ส.ท.) ต่อมาแปรรูปเป็นบริษัท กสท โทรคมนาคม จำกัด (มหาชน) หรือ CAT Telecom ดูแลส่วนธุรกิจโทรคมนาคมระหว่างประเทศ

[3] คณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์และกิจการโทรคมนาคมแห่งชาติ หรือ กสทช. เป็นองค์กรอิสระของรัฐ ตามพระราชบัญญัติองค์กรจัดสรรคลื่นความถี่และกำกับการประกอบกิจการวิทยุกระจายเสียง วิทยุโทรทัศน์ และกิจการโทรคมนาคม พ.ศ. 2553 ซึ่งภายใต้ พ.ร.บ.ดังกล่าวมีคณะกรรมการ ย่อย 2 คณะ ปฏิบัติการแทน กสทช.ในด้านที่เกี่ยวข้อง คือ 1) คณะกรรมการกิจการกระจายเสียงและกิจการโทรทัศน์ หรือ กสท. กำกับดูแลกิจการกระจายเสียงและกิจการโทรทัศน์ และ 2) คณะกรรมการกิจการโทรคมนาคม หรือ กทค. กำกับดูแลกิจการโทรคมนาคม

[4] JMB ไม่สามารถนำเงินมาชำระค่าใบอนุญาตและการค้ำประกันวงเงินที่ประมูลทั้งจำนวนได้ภายในเวลาที่กำหนด กสทช.จึงยกเลิกผลประมูลดังกล่าว และจัดการประมูลรอบใหม่ (ครั้งที่ 4 ) ในวันที่ 27 พ.ค. 2559

[5] Ericsson Mobility Report: June 2016

[6] ผลการศึกษาเปรียบเทียบอัตราค่าบริการโทรศัพท์เคลื่อนที่ในกลุ่มประเทศอาเซียน: NBTC. 2017

[8] Ericsson Mobility Report: June 2017

[9] Bandwidth คือความกว้างของคลื่นความถี่

.webp.aspx)