EXECUTIVE SUMMARY

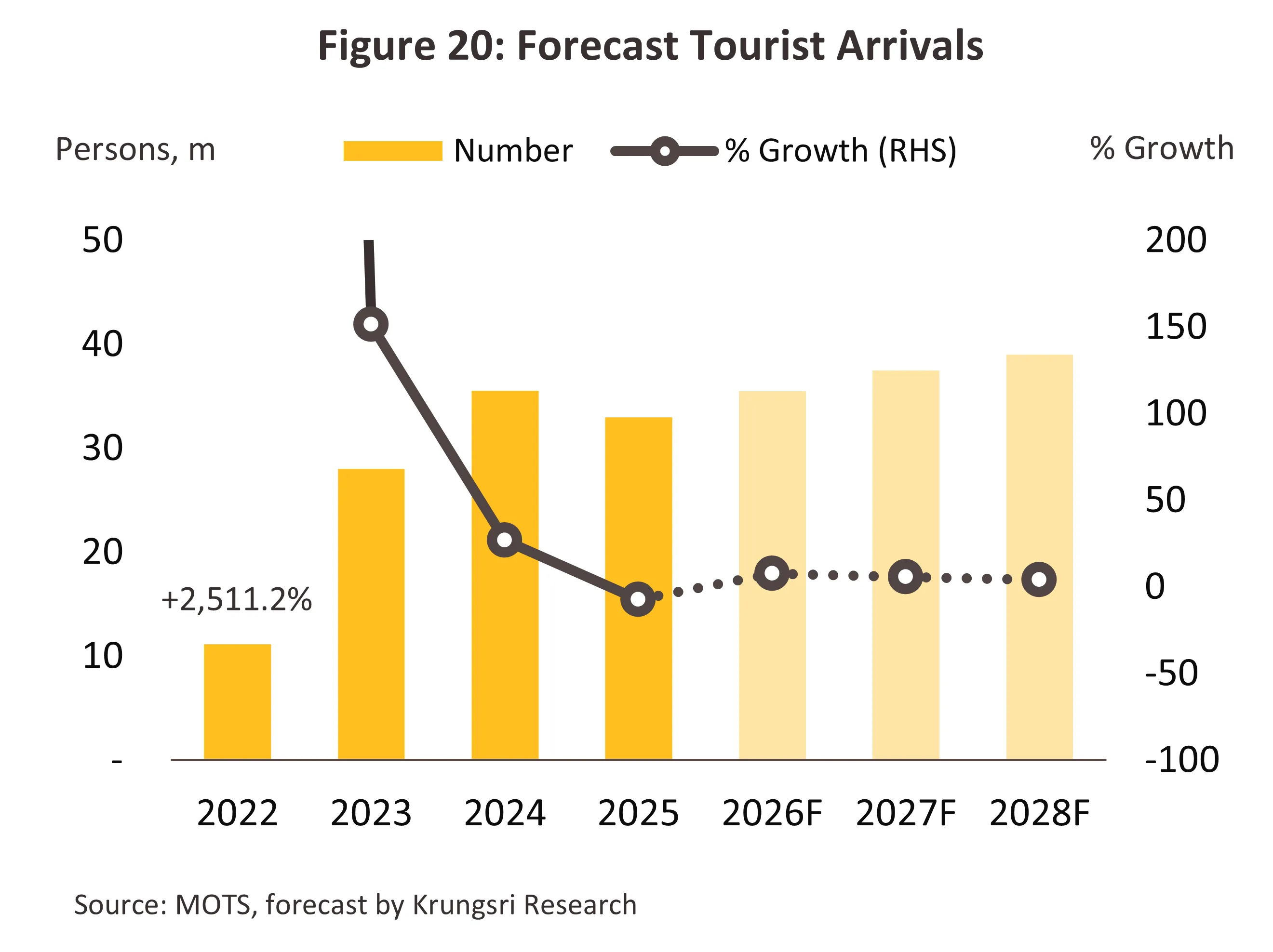

ธุรกิจโรงแรมมีแนวโน้มเติบโตต่อเนื่องในช่วงปี 2569-2571 โดยจำนวนนักท่องเที่ยวต่างชาติจะทยอยฟื้นตัวและคาดว่าจะถึง 39 ล้านคนในปี 2571 ตามการเพิ่มขึ้นของเที่ยวบินตรงสู่จุดหมายปลายทางสำคัญ อย่างไรก็ตาม จำนวนนักท่องเที่ยวต่างชาติในช่วง 3 ปีหน้าอาจยังไม่แตะระดับช่วงก่อน COVID-19 เนื่องจากตลาดจีนฟื้นตัวได้ช้า จากความกังวลด้านความปลอดภัยในการท่องเที่ยวไทย อีกทั้งคู่แข่งในเอเชียโดยเฉพาะเวียดนามเน้นมาตรการดึงดูดนักท่องเที่ยวจีนเช่นเดียวกับไทย ส่วนนักท่องเที่ยวไทยเดินทางในประเทศมีแนวโน้มปรับเพิ่มขึ้นได้ถึงระดับ 215-220 ล้านทริป ในปี 2569-2571 จากแนวโน้มมาตรการภาครัฐที่น่าจะยังคงสนับสนุนการท่องเที่ยวเมืองรอง และแนวโน้มการเติบโตของตลาดประชุมสัมมนา (MICE) ในจังหวัดที่เป็นศูนย์กลางภูมิภาค อย่างไรก็ตาม ผลของภาวะเศรษฐกิจที่ชะลอตัว และความไม่แน่นอนทางการเมืองที่อาจมีผลต่อการเบิกจ่ายงบประมาณสำหรับมาตรการสนับสนุนการท่องเที่ยวอาจยังเป็นปัจจัยท้าทายที่ฉุดรั้งจำนวนนักท่องเที่ยวในประเทศให้เติบโตต่ำลงได้ในปี 2569 ทิศทางข้างต้น ทำให้อัตราเข้าพักทั่วประเทศมีแนวโน้มอยู่ที่ระดับ 72-73% ขณะที่ผู้ประกอบการโรงแรมรายใหญ่ยังคงขยายการลงทุนต่อเนื่องโดยเฉพาะในจังหวัดท่องเที่ยวสำคัญ

มุมมองวิจัยกรุงศรี

-

โรงแรมในจังหวัดท่องเที่ยวหลัก (กรุงเทพฯ พัทยา และภูเก็ต): คาดรายได้เติบโตตามทิศทางการฟื้นตัวของนักท่องเที่ยวต่างชาติ โดยอัตราเข้าพักเฉลี่ยของโรงแรมกลุ่มนี้มีโอกาสแตะระดับ 75% ตั้งแต่ปี 2569

-

โรงแรมในจังหวัดศูนย์กลางความเจริญของภูมิภาคและแหล่งท่องเที่ยวสำคัญ1/: คาดรายได้ทยอยเพิ่มขึ้นตามการฟื้นตัวของจำนวนนักท่องเที่ยวในประเทศและอานิสงส์จากมาตรการกระตุ้นของภาครัฐ แม้จะเผชิญปัจจัยท้าทายจากความไม่แน่นอนทางการเมืองที่อาจมีผลต่อมาตรการสนับสนุนการท่องเที่ยวโดยเฉพาะปี 2569

-

โรงแรมในจังหวัดทั่วไป: รายได้มีแนวโน้มทยอยปรับดีขึ้น จากมาตรการภาครัฐที่สนับสนุนการท่องเที่ยวเมืองรอง แต่อัตราการเข้าพักเฉลี่ยยังคงต่ำกว่าพื้นที่ท่องเที่ยวสำคัญ

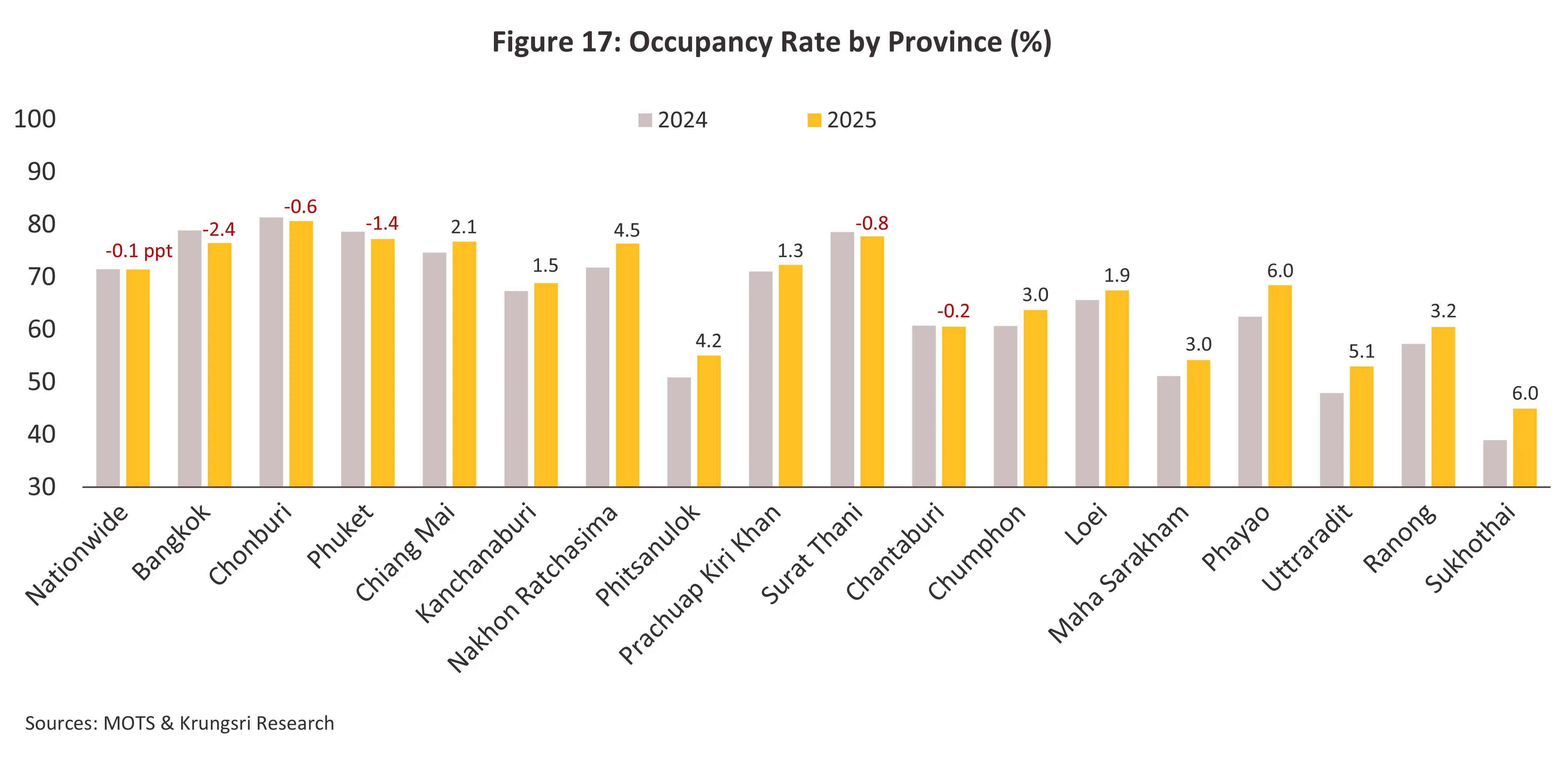

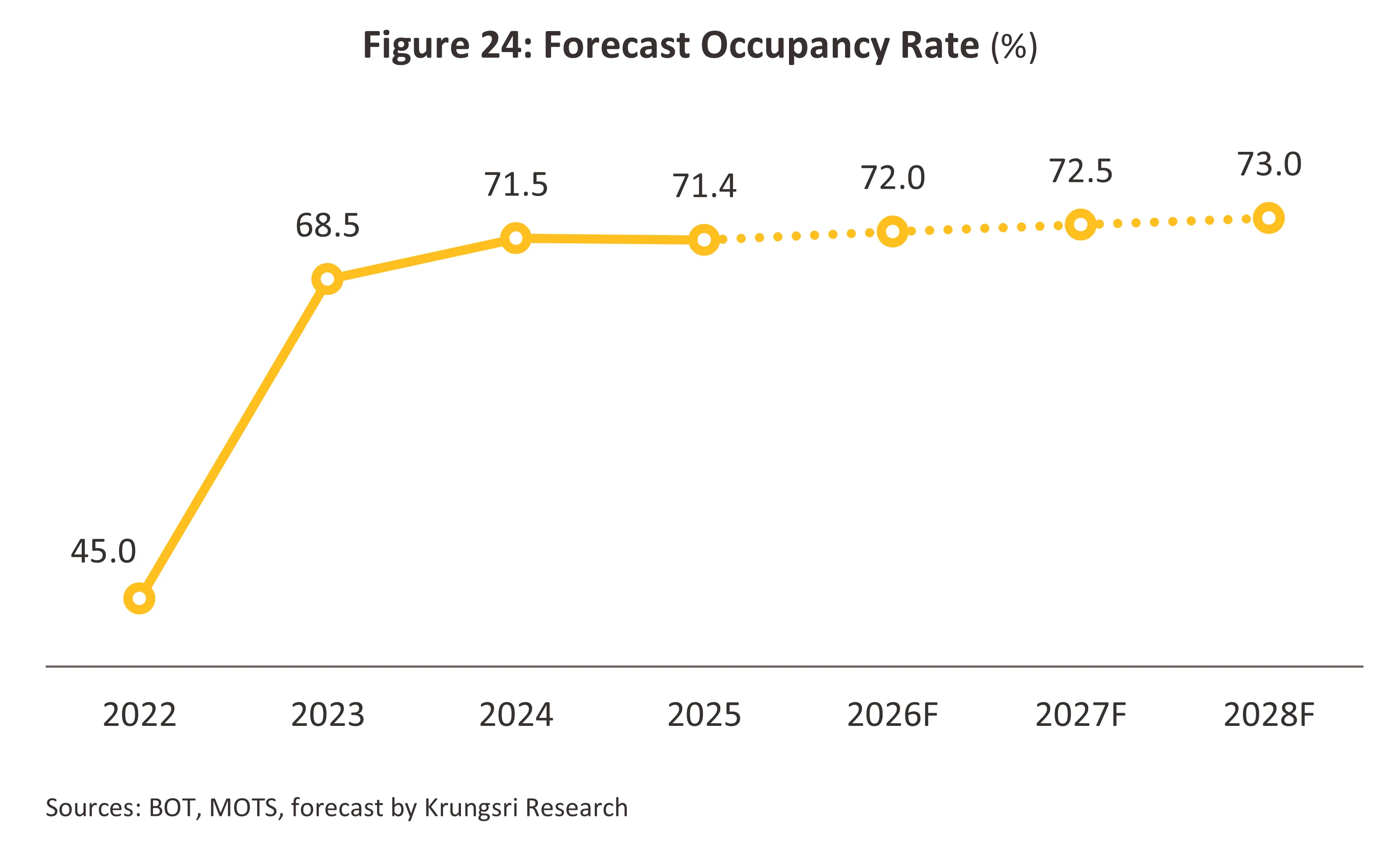

ธุรกิจโรงแรมทุกพื้นที่ยังคงแข่งขันรุนแรง จากภาวะอุปทานส่วนเกิน ทั้งจากธุรกิจเดียวกันและธุรกิจบริการที่พักรูปแบบอื่น เมื่อผนวกกับอุปสงค์ต่อการท่องเที่ยวโดยรวมที่ยังคงฟื้นตัวอย่างค่อยเป็นค่อยไป ทำให้คาดว่าอัตราเข้าพักเฉลี่ยทั้งประเทศในปี 2569 จะอยู่ที่ 72.0% และค่อยๆ เพิ่มขึ้นเป็น 72.5% และ 73.0% ในปี 2570 และ 2571 ตามลำดับ

ข้อมูลพื้นฐาน

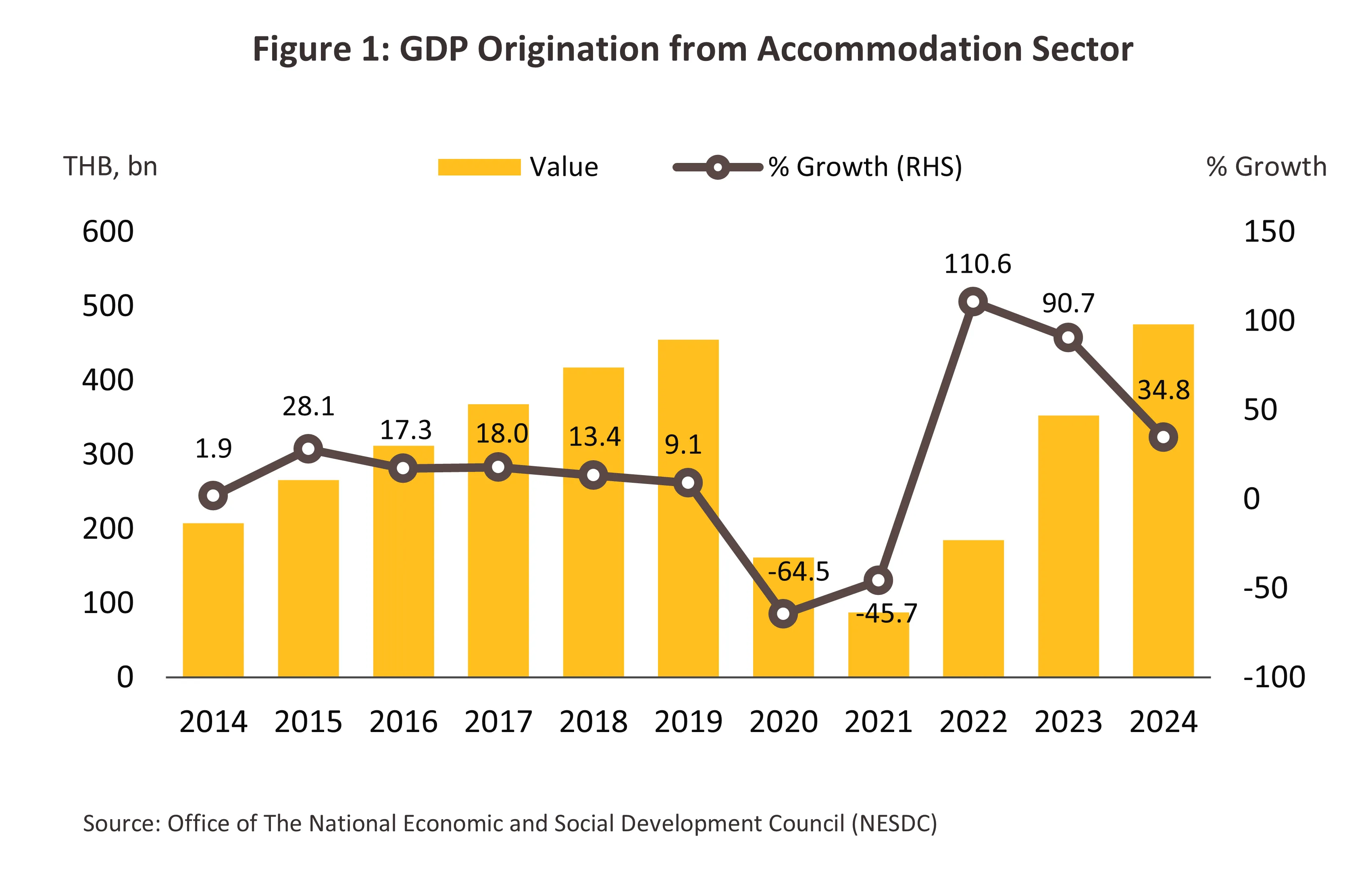

ธุรกิจโรงแรม (รวมรีสอร์ทและเกสต์เฮ้าส์) เป็นธุรกิจเกี่ยวเนื่องกับภาคการท่องเที่ยว โดยผลิตภัณฑ์มวลรวมในประเทศ (GDP) หมวดที่พักแรม (Accommodation) ช่วงปี 2560-2562 คิดเป็นสัดส่วน 2.5% ของ GDP รวมทั้งประเทศ ก่อนลดลงเหลือสัดส่วน 1.0% ในปี 2563 และ 0.6% ในปี 2564 เนื่องจากได้รับผลกระทบจากการระบาดของ COVID-19 ทำให้ GDP หมวดที่พักแรมหดตัวอย่างรุนแรง ก่อนกลับมาเริ่มทยอยฟื้นตัวในปี 2565 จากสถานการณ์ COVID-19 ที่คลี่คลายลง (ภาพที่ 1) และยังคงทยอยฟื้นตัวต่อเนื่องโดยมีสัดส่วนเพิ่มขึ้นเป็น 2.0% และ 2.5% ของ GDP ในปี 2566 และ 2567 ตามลำดับ ทั้งนี้รายได้ของธุรกิจโรงแรมมาจากการขายห้องพักเป็นหลัก คิดเป็นสัดส่วนโดยเฉลี่ย 65-70% ของรายได้ทั้งหมด รองลงมาคือ ค่าอาหารและเครื่องดื่ม (สัดส่วน 25%) โดยโรงแรมขนาดกลางขึ้นไปที่อยู่ในระดับ 4-5 ดาว มีสัดส่วนรายได้จากค่าอาหารและเครื่องดื่มมากกว่าโรงแรมขนาดเล็ก ที่เหลือเป็นรายได้อื่นๆ (สัดส่วน 5-10%) เช่น บริการซักรีด ค่าเช่าพื้นที่ร้านค้า

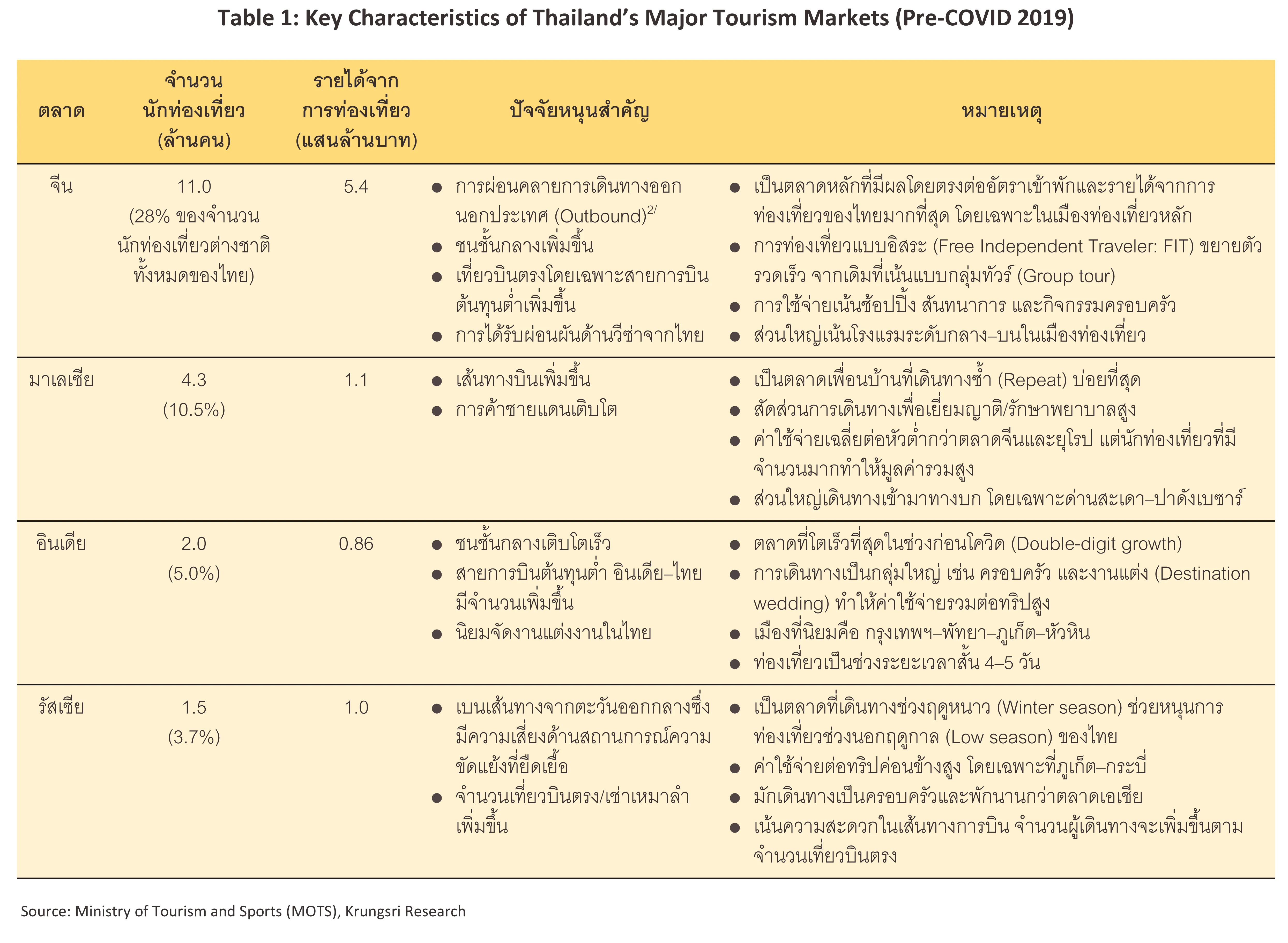

ตลาดนักท่องเที่ยวต่างชาติ (International tourists) ที่ผ่านมา ประเทศไทยนับเป็นจุดหมายปลายทางยอดนิยมสำหรับการท่องเที่ยวแห่งหนึ่งของโลก และมีศักยภาพในการดึงดูดนักท่องเที่ยวอย่างต่อเนื่อง จากปัจจัยสนับสนุน ได้แก่ (1) การมีแหล่งท่องเที่ยวที่ดึงดูดความสนใจติดอันดับโลกกระจายอยู่ตามภาคต่างๆ ทั่วประเทศ โดยเฉพาะกรุงเทพฯ พัทยา (จ.ชลบุรี) และภูเก็ต ซึ่งเป็นแหล่งท่องเที่ยวหลัก (Major Tourist Destinations) และเป็นเมืองท่องเที่ยวที่ได้รับความนิยมสูงระดับโลก (World Class Destination) (2) ไทยยังมีความได้เปรียบด้านค่าครองชีพและราคาห้องพักที่ถูกกว่าคู่แข่งหลายประเทศในภูมิภาคเอเชียแปซิฟิก (ภาพที่ 2) ทำให้การท่องเที่ยวในไทยมีความคุ้มค่าเงิน (Value for Money) (3) การคมนาคมที่สะดวกมากขึ้นจากโครงสร้างพื้นฐานที่มีการพัฒนาต่อเนื่องเป็นลำดับ และ (4) การขยายตัวอย่างต่อเนื่องของสายการบินต้นทุนต่ำ (Low-cost airlines) อย่างไรก็ตาม จากรายงาน “Travel & Tourism Development Index 2024” ของ World Economic Forum ฉบับล่าสุดเผยแพร่เมื่อเดือนพฤษภาคม 2567 สะท้อนว่าการท่องเที่ยวของไทยมีศักยภาพในการแข่งขันลดลงอย่างชัดเจน โดยขีดความสามารถในการแข่งขันด้านท่องเที่ยวของไทยอยู่ในอันดับ 47 จาก 119 ประเทศทั่วโลก (จากอันดับที่ 36 ในปี 2564) อันดับ 9 ของภูมิภาคเอเชียแปซิฟิก และอันดับ 4 ของภูมิภาคอาเซียน รองจากสิงคโปร์ อินโดนีเซีย และมาเลเซีย (ภาพที่ 2) โดยไทยเป็นรองทั้งสิงคโปร์ อินโดนีเซีย และมาเลเซียในด้าน Safety & Security แม้ว่าไทยยังคงได้เปรียบในเชิงโครงสร้างพื้นฐานด้านการขนส่งทางอากาศ (Air Transport Infrastructure) และด้านทรัพยากรธรรมชาติ (Natural Resources) รวมถึงด้านการส่งเสริมให้เกิดการเดินทางนอกเหนือจากการพักผ่อน (Non-leisure Travel)

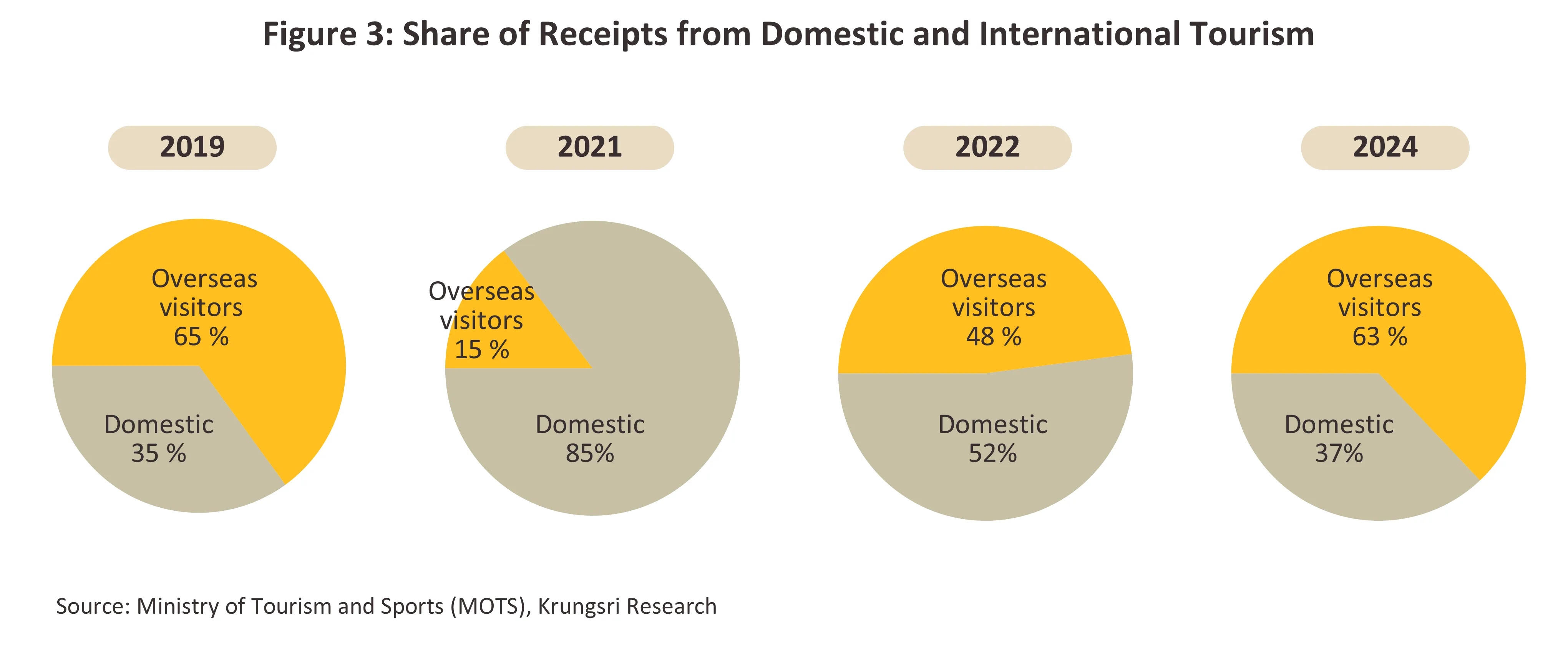

ภาคท่องเที่ยวเป็นแหล่งรายได้สำคัญของประเทศ โดยช่วงก่อนวิกฤต COVID-19 ปี 2562 รายได้จากนักท่องเที่ยวต่างชาติคิดเป็น 65% ของรายได้ทั้งหมด เนื่องจากนักท่องเที่ยวต่างชาติมีค่าใช้จ่ายต่อหัวสูงและพักนานกว่านักท่องเที่ยวคนไทย โดยกลุ่มเอเชียตะวันออกถือเป็นตลาดหลัก ทั้งในด้านรายได้ (41%) และจำนวนผู้เดินทาง (42%) เมื่อเกิดวิกฤต COVID-19 ในปี 2563–2564 จำนวนนักท่องเที่ยวต่างชาติหดตัวอย่างมาก ส่งผลให้สัดส่วนรายได้จากตลาดต่างชาติลดลงเหลือเพียง 15% ในปี 2564 ก่อนจะเริ่มฟื้นเป็น 48% และ 63% ในปี 2565 และ 2567 ตามลำดับ (ภาพที่ 3) หลังจากที่หลายประเทศผ่อนคลายข้อจำกัดการเดินทาง ส่วนด้านโครงสร้างตลาด ในช่วงก่อน COVID-19 นักท่องเที่ยวต่างชาติส่วนใหญ่เป็นชาวเอเชียตะวันออก (อาทิ จีน ญี่ปุ่น เกาหลีใต้ และไต้หวัน โดยจีนเป็นนักท่องเที่ยวอันดับ 1 ของไทยมายาวนาน สัดส่วนเกือบ 30% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมดที่มาไทยในปี 2562) รองลงมาคือ อาเซียน และยุโรป แต่หลังการระบาด พบว่า สัดส่วนของกลุ่มเอเชียตะวันออกลดลงอย่างชัดเจน ขณะที่กลุ่มยุโรปเพิ่มขึ้นมาก ส่วนหนึ่งเป็นผลจากมาตรการควบคุมการเดินทางออกนอกประเทศของจีน และความอ่อนไหวต่อความเสี่ยงด้านท่องเที่ยวของตลาดเอเชียตะวันออกที่ทำให้การเดินทางกลับมายังช้ากว่าตลาดภูมิภาคอื่น

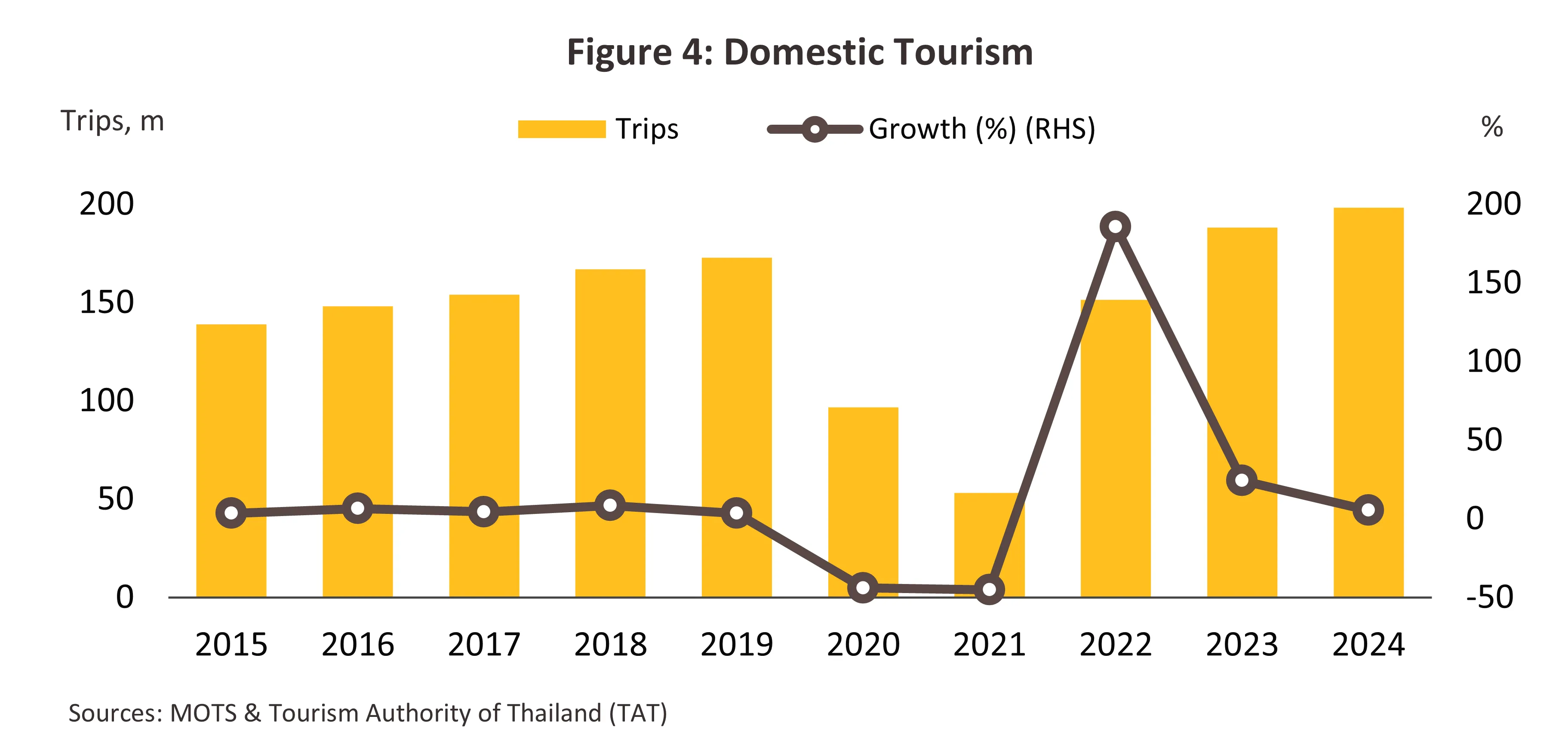

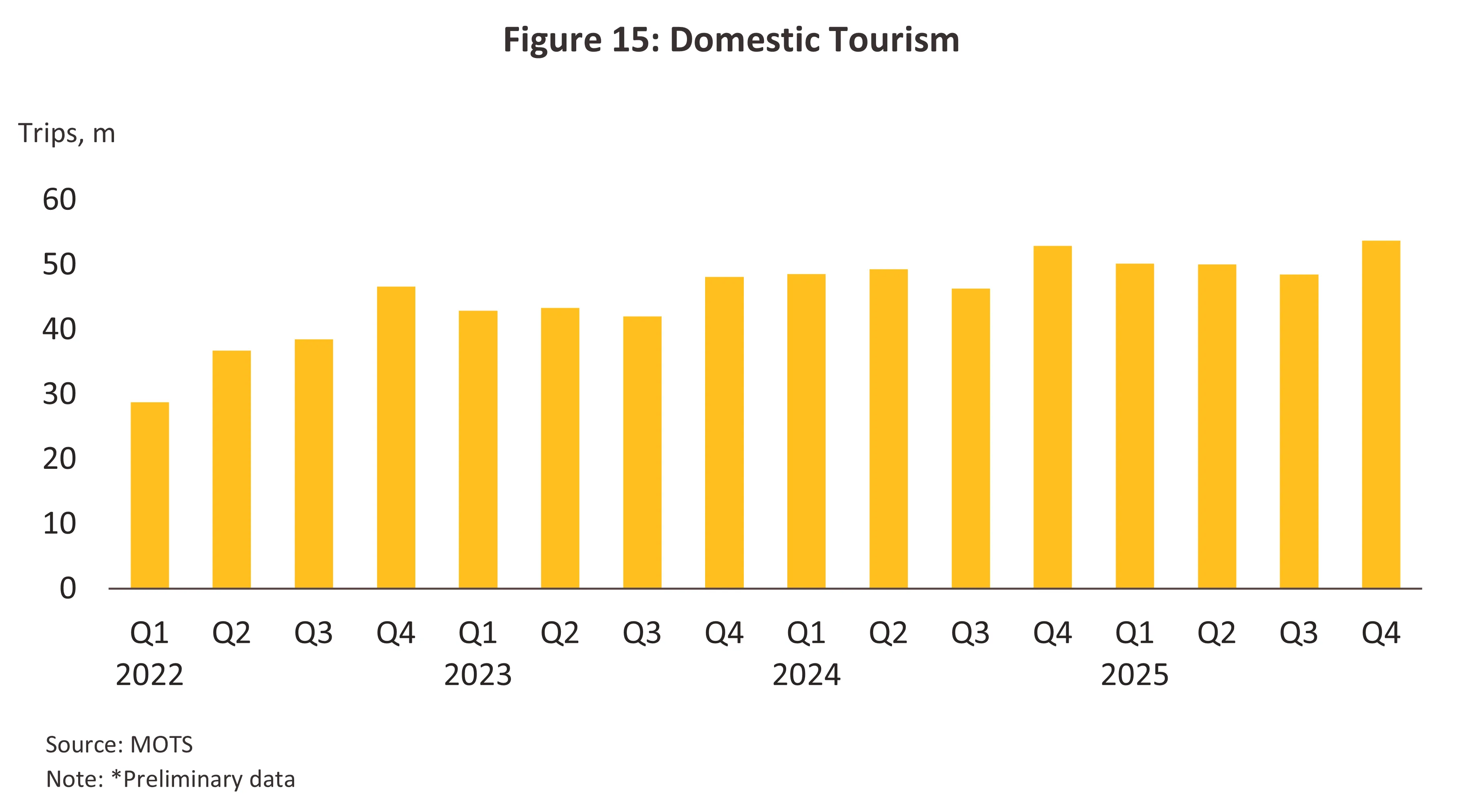

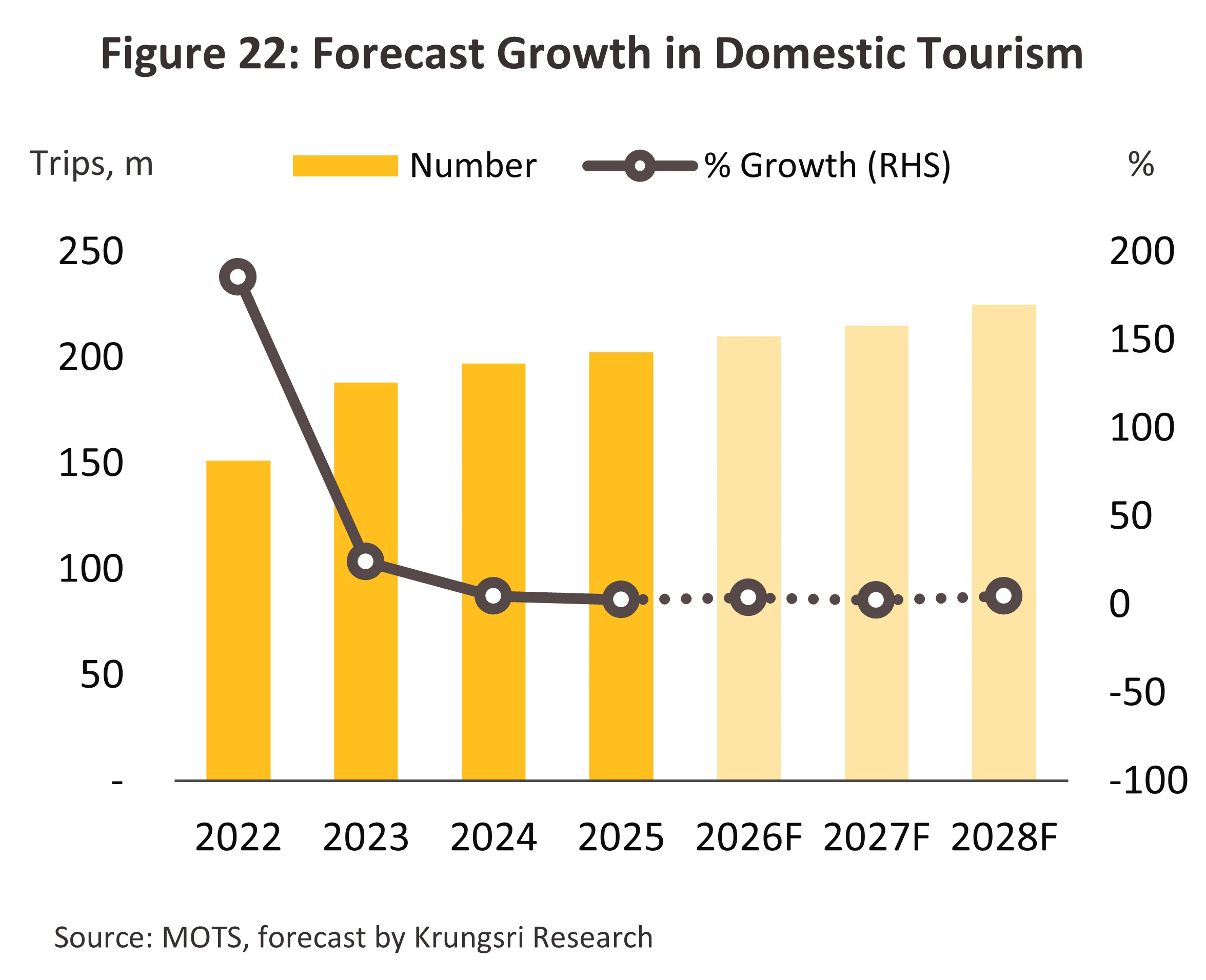

ด้านตลาดนักท่องเที่ยวไทยที่เดินทางในประเทศ (Thai tourists) ก่อนเกิดวิกฤต COVID-19 จำนวนนักท่องเที่ยวไทยเพิ่มขึ้นต่อเนื่องเฉลี่ย 144.8 ล้านทริปต่อปี จากแรงหนุนของมาตรการภาครัฐในการสนับสนุนการท่องเที่ยวสู่ระดับภูมิภาค โดยร่วมกับภาคเอกชนพัฒนาแหล่งท่องเที่ยวใหม่ๆ ที่น่าสนใจ จำนวนสายการบินต้นทุนต่ำที่เพิ่มขึ้น และการพัฒนาโครงสร้างพื้นฐานคมนาคมที่ดีขึ้น อย่างไรก็ตาม ช่วงปี 2563–2564 การเดินทางหดตัวเฉลี่ย -43.6% ต่อปี เหลือเพียง 53 ล้านทริป จากผลของมาตรการควบคุม COVID-19 ที่เข้มงวด และเมื่อการระบาดเริ่มคลี่คลาย การเดินทางท่องเที่ยวในประเทศกลับมาฟื้นตัวต่อเนื่องตั้งแต่ปี 2565 โดยเพิ่มขึ้นเป็น 151.5 ล้านทริป ปัจจัยสนับสนุนส่วนหนึ่งมาจากการออกมาตรการส่งเสริมการท่องเที่ยวในประเทศ โดยเฉพาะโครงการ “เราเที่ยวด้วยกัน” ซึ่งเป็นโครงการต่อเนื่องที่มีการอุดหนุนค่าใช้จ่ายในการท่องเที่ยว รวมถึงมาตรการอื่นๆ ในการกระตุ้นการท่องเที่ยวผ่านการลดหย่อนภาษีจากภาครัฐ โดยเฉพาะการสนับสนุนการท่องเที่ยวเมืองรองในภูมิภาคต่างๆ ทั่วไทย ร่วมกับการจัดมหกรรมส่งเสริมการท่องเที่ยวของภาคเอกชนที่มีต่อเนื่องทุกปี ทำให้การท่องเที่ยวในประเทศเพิ่มขึ้นต่อเนื่องจนถึงเกือบ 200 ล้านทริปในปี 2567 (ภาพที่ 4)

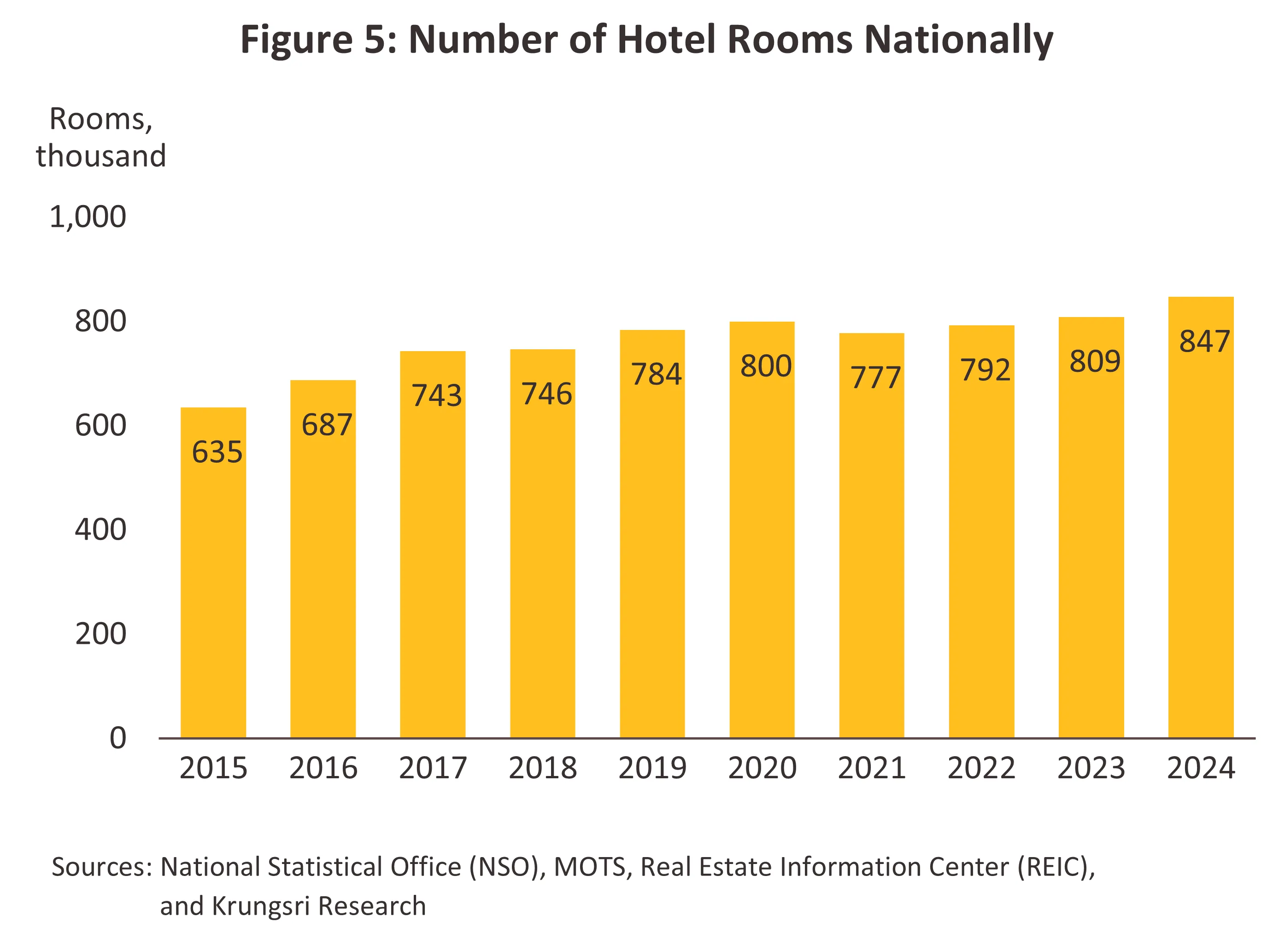

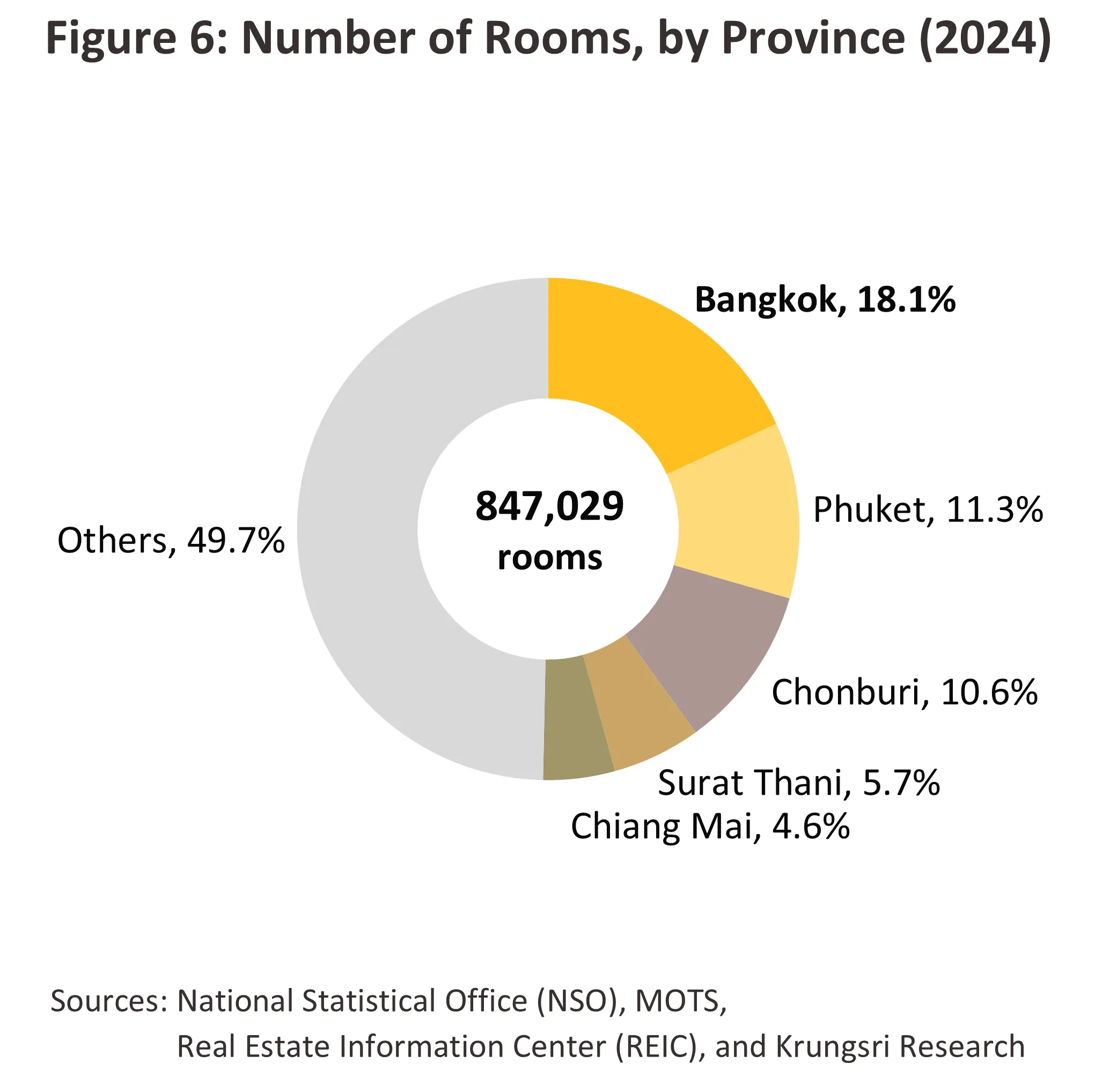

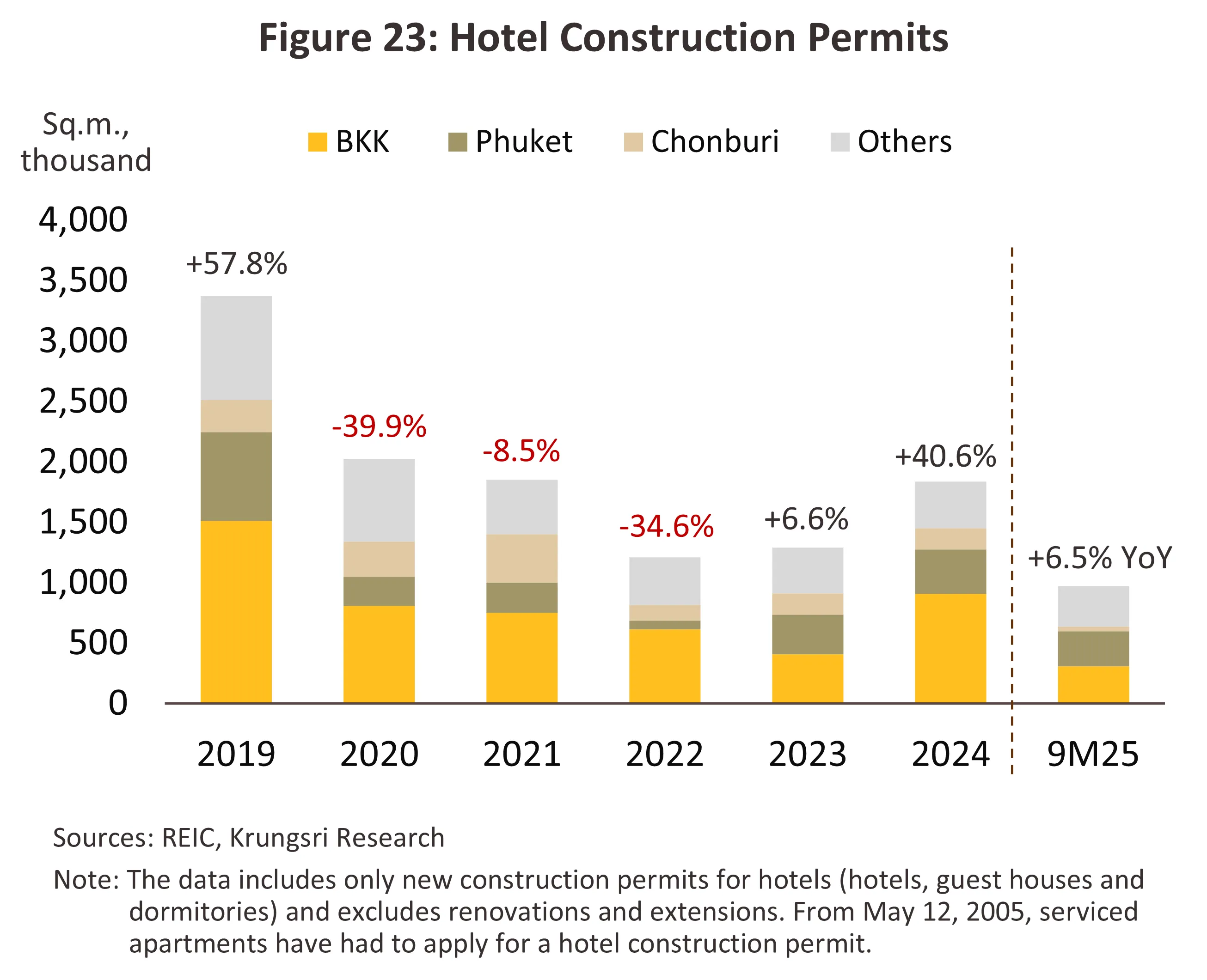

สำหรับจำนวนโรงแรมและห้องพักเติบโตต่อเนื่องในแหล่งท่องเที่ยวหลัก โดยโรงแรมและห้องพักมักกระจุกตัวอยู่ในกรุงเทพฯ ภูเก็ต และพัทยา (จ.ชลบุรี) ซึ่งเป็นแหล่งท่องเที่ยวจุดหมายปลายทางที่สำคัญของนักท่องเที่ยวต่างชาติ ในระยะหลัง รัฐบาลได้ผลักดันแผนส่งเสริมการกระจายแหล่งท่องเที่ยวสู่เมืองรองมากขึ้น ประกอบกับการพัฒนาเส้นทางคมนาคมและสนามบินในภูมิภาคหลายพื้นที่ เหนี่ยวนำให้เกิดการลงทุนขยายธุรกิจโรงแรมเพิ่มขึ้นตามมาในจังหวัดศูนย์กลางภูมิภาคและเมืองท่องเที่ยวต่างๆ อาทิ เชียงใหม่ กระบี่ เกาะสมุย (จ.สุราษฎร์ธานี) ส่งผลให้จำนวนห้องพักทั่วประเทศเพิ่มขึ้นต่อเนื่อง (ยกเว้นช่วง COVID-19 ในปี 2563-2564) จาก 634,855 ห้อง ในปี 2558 เป็น 847,029 ห้อง ในปี 2567 หรือเติบโตเฉลี่ย 3.3% ต่อปี (ภาพที่ 5) โดยปี 2567 จำนวนห้องพักในพื้นที่แหล่งท่องเที่ยวสำคัญคิดเป็นสัดส่วนประมาณ 50% ของจำนวนห้องพักทั้งหมดในประเทศ โดยกรุงเทพฯ มีห้องพักมากที่สุดจำนวน 153,473 ห้อง (สัดส่วน 18.1%) รองลงมา ได้แก่ ภูเก็ต 96,048 ห้อง (11.3%) และชลบุรี 89,416 ห้อง (10.6%) ตามลำดับ (ภาพที่ 6) โดยมีทั้งเครือข่ายโรงแรมไทยและโรงแรมต่างชาติ (International Hotel Chain) (ภาพที่ 7)

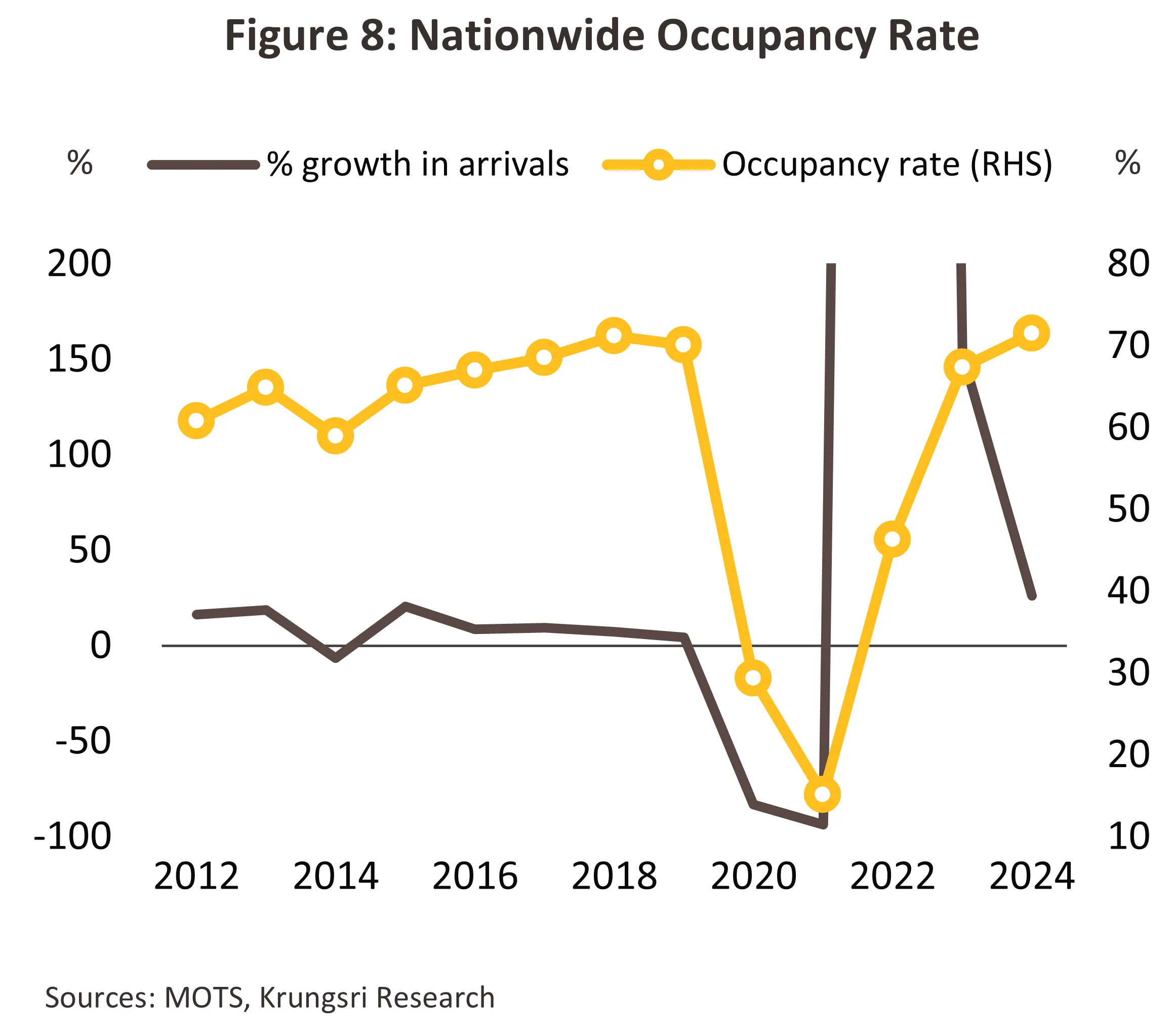

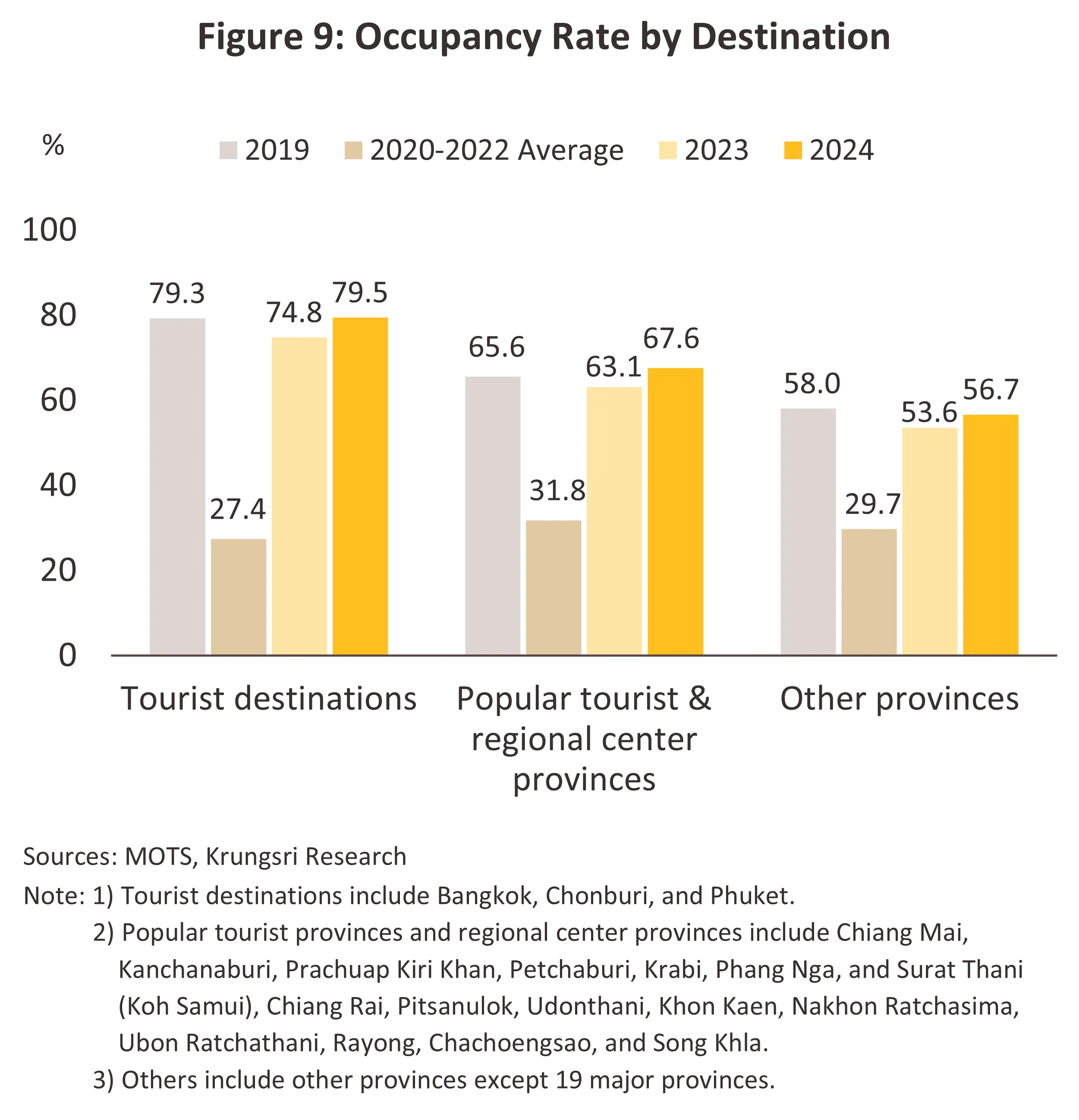

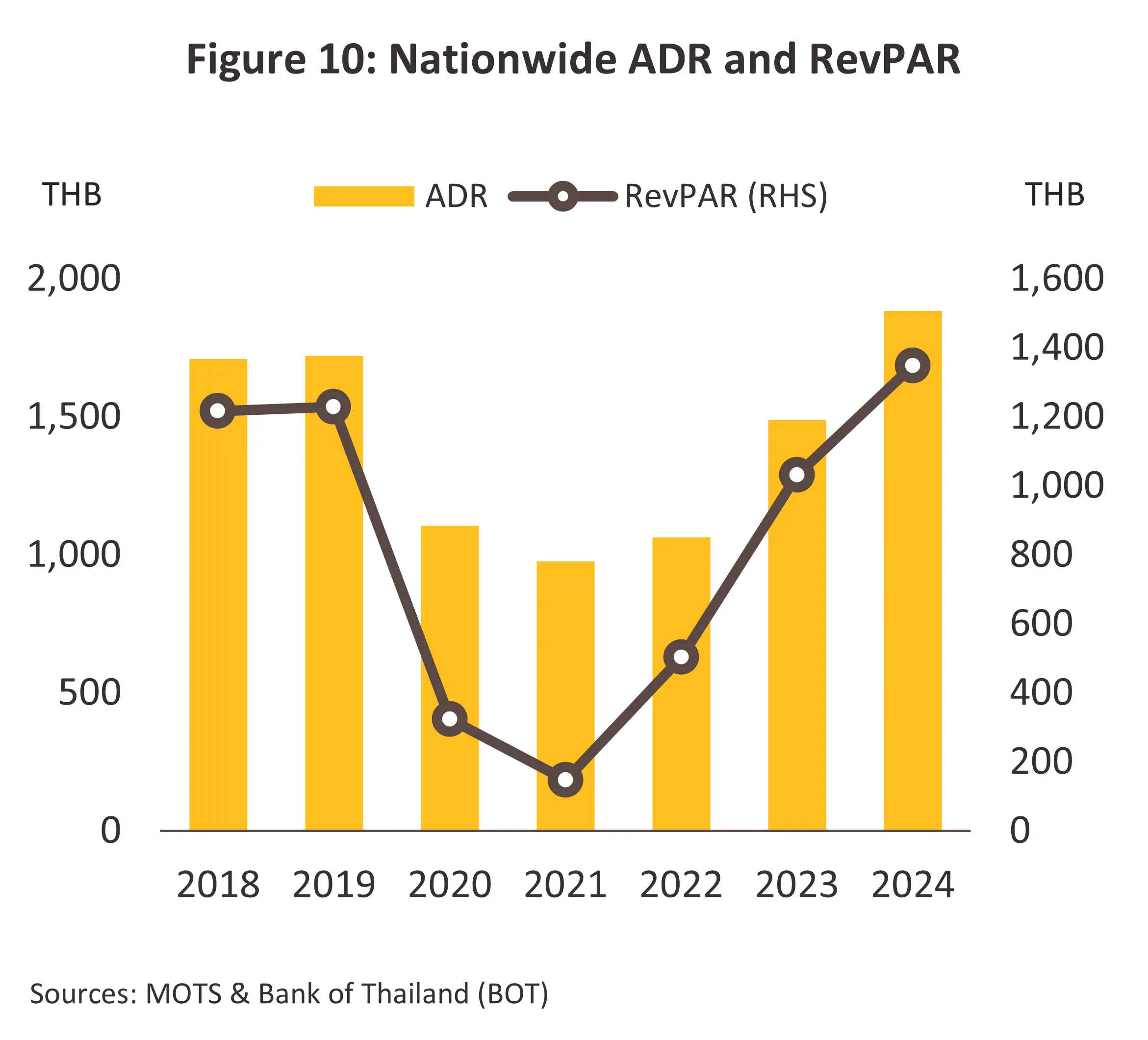

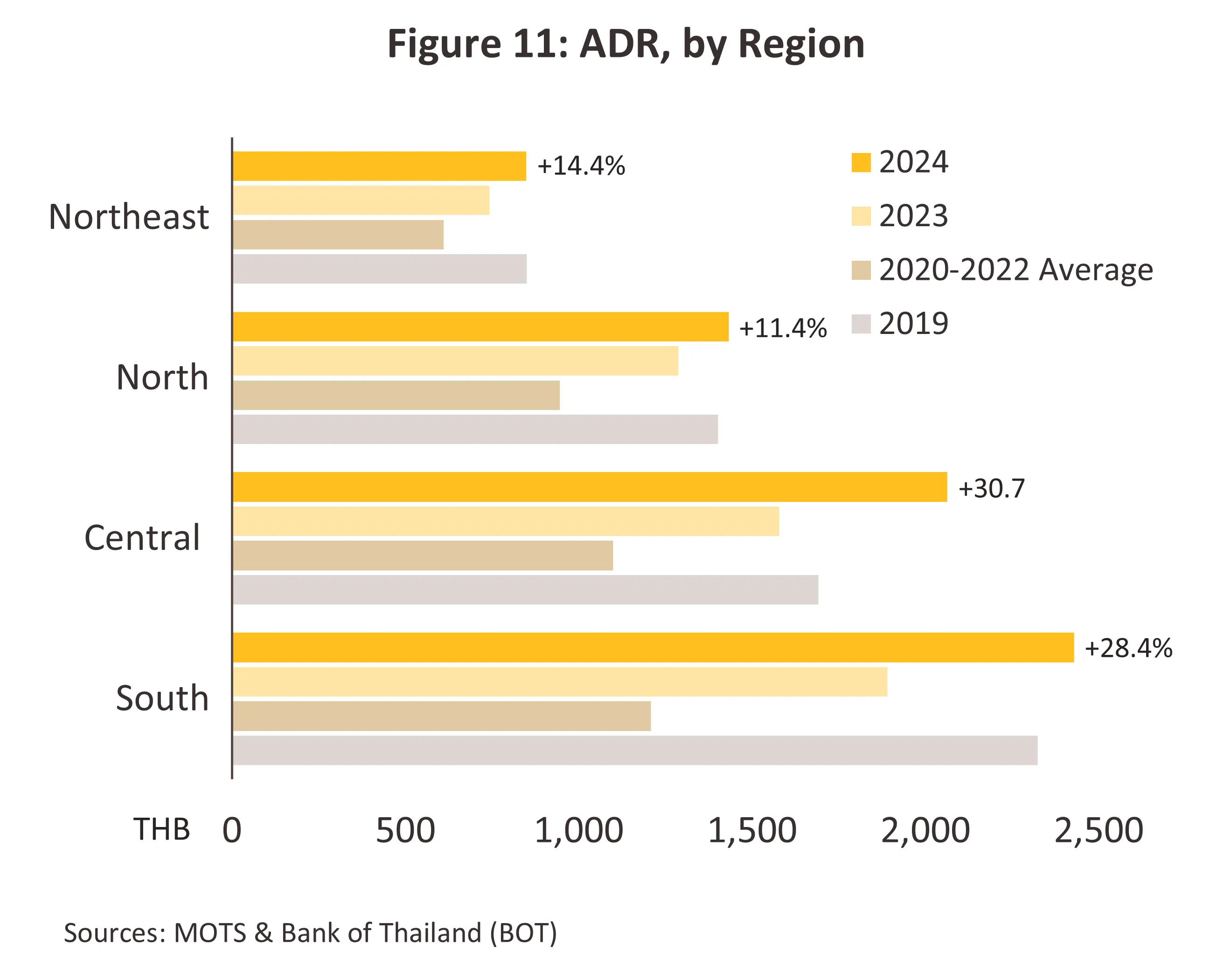

อัตราเข้าพัก (Occupancy rate: OR) ระหว่างปี 2550–2562 อัตราเข้าพักเฉลี่ยของไทยอยู่ที่ 60–70% ยกเว้นช่วงเหตุการณ์วิกฤต เช่น ความไม่สงบทางการเมือง ปี 2552–2553 ที่อัตราเข้าพักโดยเฉลี่ยทั้งประเทศลดเหลือ 49.7% และรัฐประหารปี 2557 อยู่ที่ 58.9% แต่ผลกระทบรุนแรงที่สุด คือ ในช่วง COVID-19 อัตราเข้าพักลดลงเหลือ 29.5% ในปี 2563 และ 14.0% ในปี 2564 (ภาพที่ 8) โดยพื้นที่ท่องเที่ยวสำคัญ (Tourist destinations) ปรับลดลงมากเมื่อเทียบกับพื้นที่อื่นๆ เนื่องจากพึ่งพาตลาดนักท่องเที่ยวต่างชาติเป็นหลัก (ภาพที่ 9) เช่นเดียวกับราคาห้องพักเฉลี่ย (Average Daily Rate: ADR) ที่ปรับลดลงจาก 1,700 บาท ในปี 2562 เหลือเพียง 1,121 บาท และ 914 บาท ในปี 2563–2564 ส่งผลให้รายได้เฉลี่ยต่อห้องพัก (Revenue per Available Room: RevPAR) ลดลงตาม (ภาพที่ 10) โดยภาคใต้ซึ่งพึ่งพาตลาดต่างชาติได้รับผลกระทบมากที่สุด (ภาพที่ 11) อย่างไรก็ตาม ปี 2565 หลังจากการระบาดเริ่มคลี่คลาย สถานการณ์ท่องเที่ยวและโรงแรมทยอยฟื้นตัว ส่งผลให้อัตราเข้าพักทั่วประเทศ ราคาห้องพัก และรายได้เฉลี่ยต่อห้องพักปรับเพิ่มขึ้นต่อเนื่อง (ภาพที่ 10)

สถานการณ์ที่ผ่านมา

ในช่วง 9 เดือนแรกปี 2568 สถานการณ์ท่องเที่ยวและโรงแรมทั่วโลกยังเติบโตต่อเนื่อง โดยจำนวนนักท่องเที่ยวทั่วโลกหรือนักท่องเที่ยวที่เดินทางระหว่างประเทศมีประมาณ 1.1 พันล้านคน เพิ่มขึ้นประมาณ 5% YoY และขยายตัว 3% เมื่อเทียบกับช่วงเดียวกันปี 2562 (ก่อนวิกฤติ COVID-19) ปัจจัยหนุนมาจากความต้องการท่องเที่ยวที่สะสมมายาวนาน (Pent-up demand) และการทยอยฟื้นตัวของจำนวนเที่ยวบินอย่างต่อเนื่อง โดยตลาดแอฟริกามีการเติบโตสูงสุดที่ 10% YoY จากผลของการเติบโตของชนชั้นกลางที่มีอุปสงค์ต่อการท่องเที่ยวสูง รองลงมาเป็นตลาดเอเชียแปซิฟิกเพิ่มขึ้น 8% YoY (ภาพที่ 12) ส่วนใหญ่เป็นการเติบโตของตลาดญี่ปุ่น เกาหลีใต้ และเวียดนาม สวนทางกับจำนวนนักท่องเที่ยวในบางตลาดอย่างไทย จีน และสิงคโปร์ที่ปรับลดลงเล็กน้อย อย่างไรก็ตาม จำนวนนักท่องเที่ยวจากตลาดเอเชียแปซิฟิกยังหดตัวถึง -10% เมื่อเทียบกับช่วงเดียวกันปี 2562 ขณะที่อัตราการเข้าพักเฉลี่ย (Occupancy rate) ของโรงแรมทั่วโลก อยู่ที่ 66.0% เพิ่มขึ้นจาก 64.0% ในช่วงเดียวกันของปี 2567 (Statista, พ.ย. 2568)

สำหรับประเทศไทย ธุรกิจท่องเที่ยวในปี 2568 หดตัวตามจำนวนนักท่องเที่ยวจีนและมาเลเซียซึ่งเป็นตลาดหลัก แม้จะได้อานิสงส์จากจำนวนนักท่องเที่ยวไทยที่ยังขยายตัวต่อเนื่อง ดังนี้

-

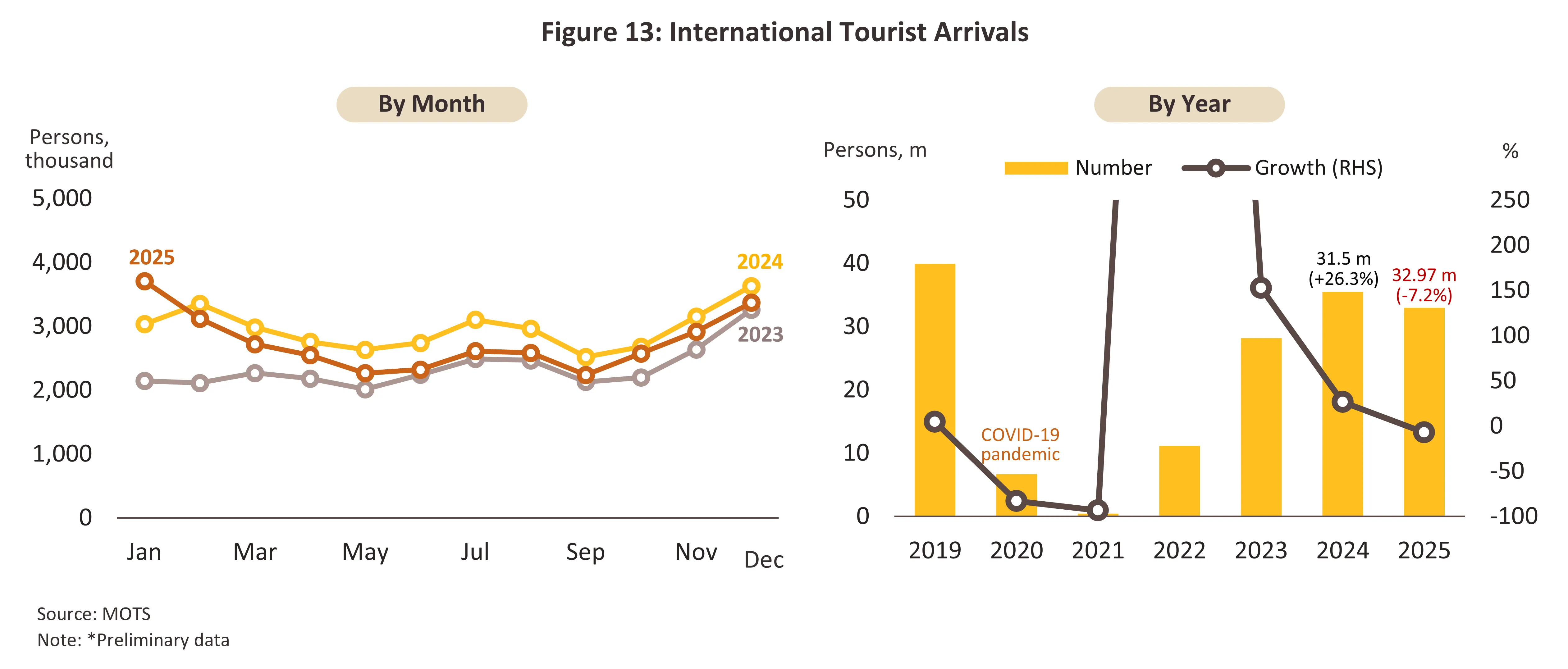

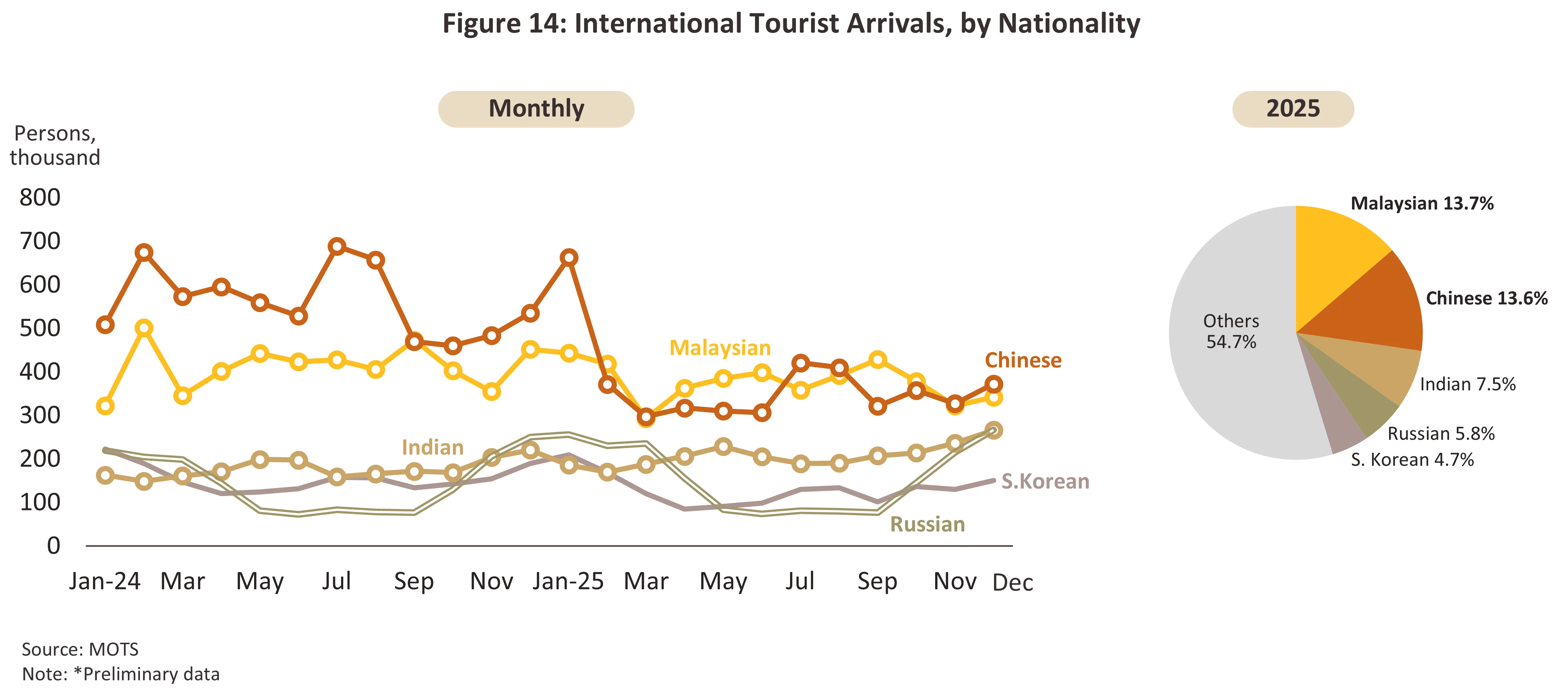

นักท่องเที่ยวต่างชาติมีจำนวน 32.97 ล้านคน ลดลง -7.2% ในปี 2568 (ภาพที่ 13) ตามการชะลอตัวของตลาดสำคัญ โดยเฉพาะนักท่องเที่ยวจีนซึ่งมีสัดส่วน 13.6% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมดที่เดินทางมาไทยในปี 2568 โดยลดลงถึง -33.6% จากความกังวลด้านความปลอดภัยในไทยหลังเกิดหลายเหตุการณ์ที่ผ่านมา อาทิ กรณีทำร้ายร่างกาย, คดีทัวร์ศูนย์เหรียญ รวมถึงแก๊งคอลเซ็นเตอร์ที่เกี่ยวโยงกับการลักพาตัวนักแสดงชาวจีน มีส่วนทำให้นักท่องเที่ยวจีนจำนวนมากเลือกเดินทางไปเวียดนาม (+41.3% YoY ในปี 2568) และญี่ปุ่น (+37.5% YoY ในช่วง 11 เดือนแรกปี 2568) แทน จากความเชื่อมั่นในด้านความปลอดภัยที่มีมากกว่าไทย เช่นเดียวกับจำนวนนักท่องเที่ยวมาเลเซีย (สัดส่วน 13.7%) ในไทย ที่ลดลง -8.7% จากผลกระทบด้านเศรษฐกิจของมาเลเซียที่ชะลอตัว และต้นทุนการเดินทางที่สูงขึ้น ประกอบกับอุทกภัยในภาคใต้ของไทยช่วงปลายปี โดยเฉพาะที่หาดใหญ่ซึ่งเป็นแหล่งท่องเที่ยวหลักของชาวมาเลเซีย ทำให้ชาวมาเลเซียหันไปท่องเที่ยวภายในประเทศมากขึ้น

อย่างไรก็ตาม ตลาดหลักที่ยังขยายตัวดี ได้แก่ อินเดีย (สัดส่วน 7.5%) และรัสเซีย (สัดส่วน 5.8%) ยังคงเป็นแรงขับเคลื่อนสำคัญของการท่องเที่ยวไทย (ภาพที่ 14) โดยนักท่องเที่ยวอินเดียเพิ่มขึ้น 12.1% จากแรงหนุนหลัก ได้แก่ การเพิ่มจำนวนเที่ยวบินและภาวะเศรษฐกิจภายในประเทศที่ยังแข็งแรง ทำให้กำลังซื้อในการเดินทางไปต่างประเทศยังไม่ได้รับผลกระทบ ส่วนตลาดรัสเซียขยายตัว 8.8% สอดคล้องกับการขยายตัวของตลาดยุโรป (+12.4%) อานิสงส์จากการเพิ่มเส้นทางบินตรงมายังไทย โดยเฉพาะภูเก็ต ซึ่งเป็นจุดหมายปลายทางหลักของนักท่องเที่ยวรัสเซีย สะท้อนถึงความสำคัญของการเชื่อมต่อสายการบินโดยตรงที่ยังคงเป็นปัจจัยเชิงโครงสร้างที่มีบทบาทสำคัญต่อความสามารถในการแข่งขันของไทยในฐานะจุดหมายปลายทางยอดนิยม

แม้โดยเปรียบเทียบแล้ว จำนวนผู้เดินทางท่องเที่ยวหรือผู้เยือนในจังหวัดท่องเที่ยวหลัก และเมืองรองจะยังมีระดับแตกต่างกันมาก แต่เมืองรองหลายแห่งมีอัตราการเติบโตของจำนวนผู้เยือนสูงกว่าจังหวัดหลัก จากผลของมาตรการภาครัฐที่เน้นกระตุ้นการท่องเที่ยวเมืองรองและส่งเสริมการค้นพบแหล่งท่องเที่ยวใหม่เพิ่มขึ้น

-

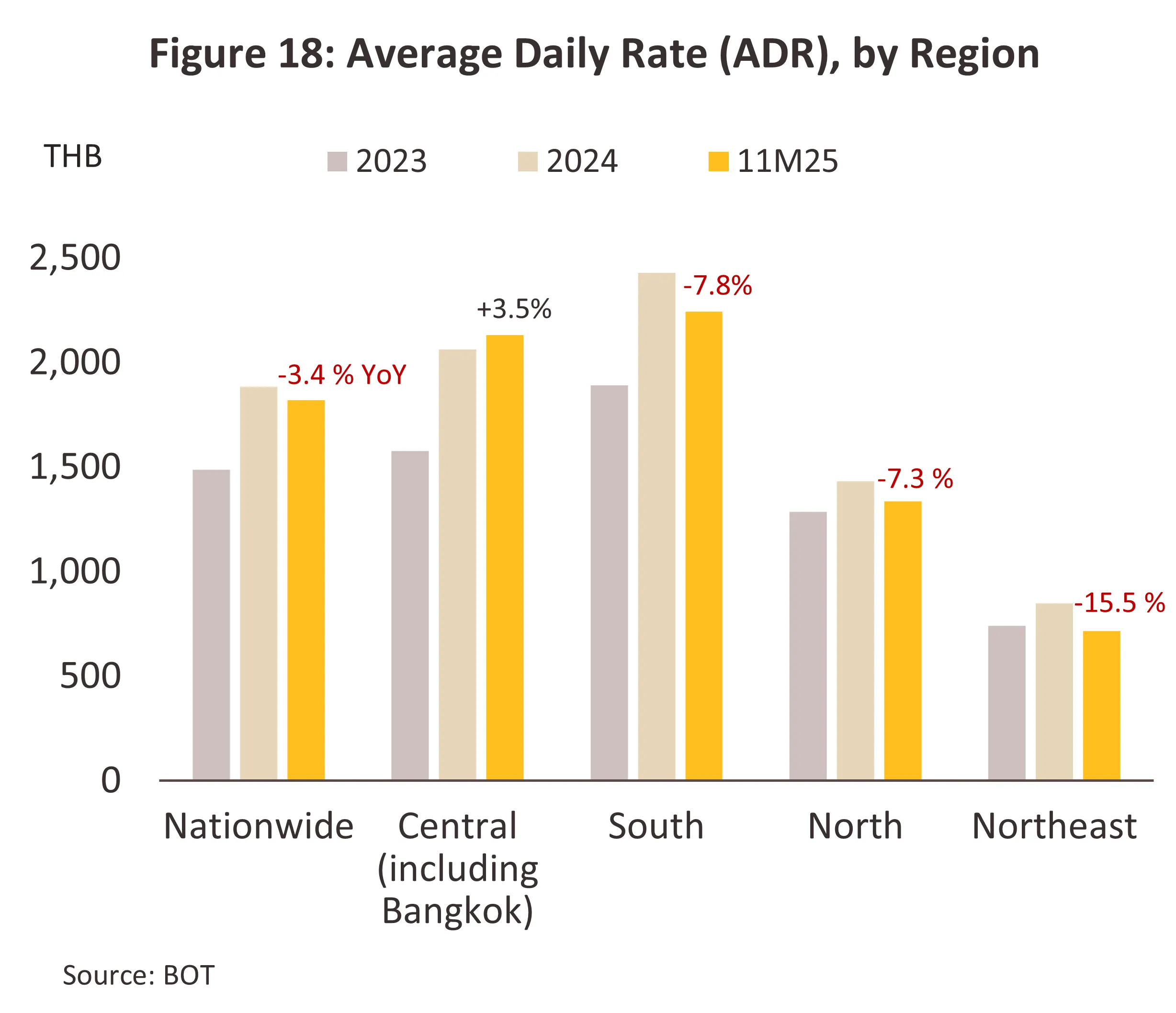

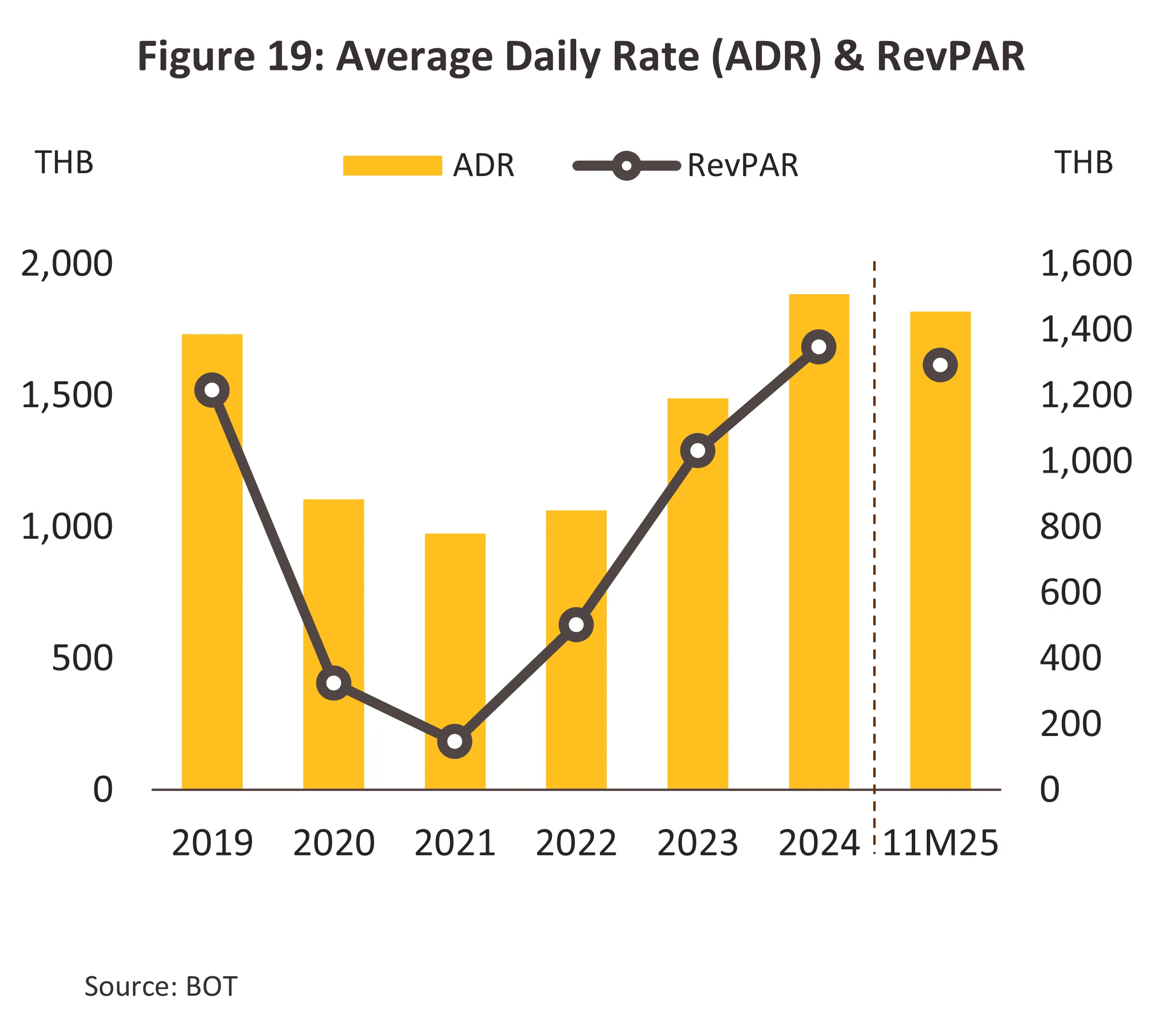

ราคาห้องพักเฉลี่ยต่อคืน (Average Daily Rate: ADR) ทั่วประเทศอยู่ที่ 1,819 บาท หดตัว -3.4% YoY ในช่วง 11 เดือนแรกปี 2568 ตามทิศทางของจำนวนนักท่องเที่ยวต่างชาติ โดยภาคใต้ยังคงเป็นพื้นที่ที่มีราคาห้องพักเฉลี่ยต่อคืนสูงที่สุดอยู่ที่ 2,244 บาท (-7.8% YoY) สะท้อนศักยภาพของเมืองท่องเที่ยวสำคัญในภูมิภาคนี้ ซึ่งมีที่พักติดทะเลจำนวนมากและเป็นที่นิยมของนักท่องเที่ยวโดยเฉพาะชาวต่างชาติ ทำให้สามารถตั้งราคาห้องพักได้สูงกว่าภูมิภาคอื่นอย่างต่อเนื่อง ขณะที่ราคาห้องพักในภาคตะวันออกเฉียงเหนือยังอยู่ในระดับต่ำสุดที่ 717 บาท (ภาพที่ 18) ตามปริมาณผู้เข้าพักที่น้อยกว่าภาคอื่น และเมื่ออัตราการเข้าพักยังทรงตัว ขณะที่ราคาห้องพักเฉลี่ยลดลง ส่งผลให้รายได้ต่อห้องพัก (RevPAR) ทั่วประเทศปรับตัวลดลง -3.2% YoY เหลือ 1,292 บาท (ภาพที่ 19)

ทั้งนี้ จากข้อมูลของ FreeTour Global Hotel Price Study, 2025 พบว่า ในปี 2568 ราคาห้องพักเฉลี่ยของไทยอยู่ที่ราว 100 ดอลลาร์สหรัฐต่อคืน ต่ำกว่าหลายประเทศสำคัญ ทั้งญี่ปุ่น เกาหลีใต้ และสิงคโปร์ซึ่งอยู่ที่ราว 145–185 ดอลลาร์ โดยเฉพาะเมื่อเทียบกับประเทศพัฒนาแล้วอย่าง สหราชอาณาจักรและสหรัฐฯ ซึ่งสูงกว่า 230–270 ดอลลาร์ ทำให้ไทยยังคงโดดเด่นด้านความคุ้มค่าซึ่งเป็นปัจจัยดึงดูดนักท่องเที่ยวต่างชาติได้ดี ข้อได้เปรียบด้านราคาห้องพักของไทยจึงสะท้อนโอกาสที่ธุรกิจโรงแรมของไทยยังมีศักยภาพในการเติบโต หากปัญหาในเชิงภาพลักษณ์ด้านความปลอดภัยได้รับการแก้ไขอย่างจริงจังและต่อเนื่อง จนสามาถฟื้นฟูความเชื่อมั่นให้กลับคืนมาได้ โดยเฉพาะสำหรับนักท่องเที่ยวจีนที่มีความอ่อนไหวในการท่องเที่ยว อาจเอื้อโอกาสให้ธุรกิจโรงแรมในเมืองหลักอย่างกรุงเทพฯ ภูเก็ต และชลบุรี สามารถปรับราคาห้องพักเพิ่มขึ้นได้อีก

แนวโน้มอุตสาหกรรม

ธุรกิจโรงแรมไทยมีแนวโน้มเติบโตต่อเนื่องในช่วงปี 2569-2571 โดยจำนวนนักท่องเที่ยวต่างชาติจะทยอยฟื้นตัว แรงหนุนหลักมาจากตลาดอินเดียและยุโรป ตามการเพิ่มขึ้นของเที่ยวบินตรงสู่จุดหมายปลายทางสำคัญ เช่น ภูเก็ต สมุย และเชียงใหม่ อย่างไรก็ตาม ธุรกิจยังมีแนวโน้มเผชิญปัจจัยกดดันจาก (1) เศรษฐกิจโลกที่อาจชะลอตัวลง หลังมาตรการขึ้นภาษีนำเข้าของสหรัฐฯ ส่งผลกระทบต่อกำลังซื้อและความเชื่อมั่นในการใช้จ่ายท่องเที่ยวของบางตลาดอย่างชัดเจนมากขึ้น โดยเฉพาะในปี 2569 (2) ปัจจัยภายในประเทศ โดยเฉพาะความกังวลด้านความปลอดภัยที่ยังส่งผลต่อภาพลักษณ์ของไทย โดยเฉพาะตลาดนักท่องเที่ยวจีน และ (3) การแข่งขันจากประเทศในเอเชีย โดยเฉพาะเวียดนามที่เน้นเป้าหมายตลาดนักท่องเที่ยวจีนมากขึ้น ล้วนเป็นปัจจัยที่มีผลจำกัดการเติบโตของจำนวนนักท่องเที่ยวต่างชาติในไทย จึงคาดว่า ในปี 2571 จำนวนนักท่องเที่ยวจะยังไม่ถึงระดับก่อนเกิดวิกฤติ COVID-19 (39.9 ล้านคน ณ ปี 2562) ส่วนนักท่องเที่ยวไทยที่เดินทางในประเทศมีแนวโน้มปรับเพิ่มขึ้นต่อเนื่อง จากมาตรการต่อเนื่องในการสนับสนุนแหล่งท่องเที่ยวเมืองรอง และการเติบโตของตลาดประชุมสัมมนาในประเทศ โดยเฉพาะในจังหวัดที่เป็นศูนย์กลางภูมิภาค ขณะที่ผู้ประกอบการโรงแรมรายใหญ่ยังคงขยายการลงทุนต่อเนื่องในจังหวัดท่องเที่ยวสำคัญ

-

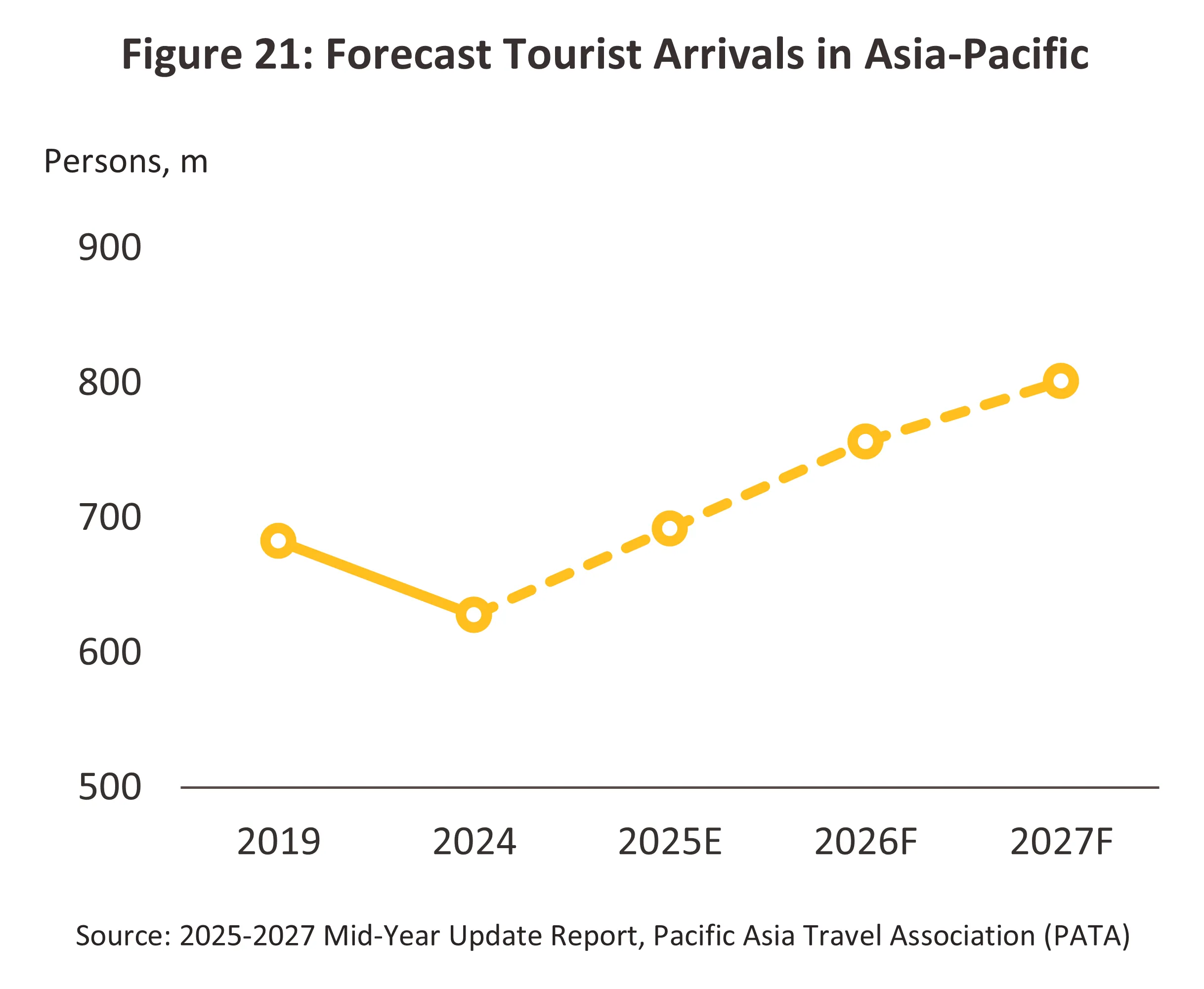

การท่องเที่ยวโลกที่ยังคงขยายตัวต่อเนื่อง ซึ่งจะส่งผลเชิงบวกต่อภาคการท่องเที่ยวของไทยอย่างมีนัยสำคัญ จากข้อมูลของสมาพันธ์การท่องเที่ยวเอเชียแปซิฟิก (Pacific Asia Travel Association: PATA, 2025) ระบุว่า จำนวนนักท่องเที่ยวระหว่างประเทศที่เดินทางเข้าสู่ภูมิภาคเอเชีย-แปซิฟิก ซึ่งเป็นหนึ่งในแหล่งท่องเที่ยวสำคัญของโลก มีแนวโน้มเพิ่มขึ้นแตะระดับเกือบ 800 ล้านคนภายในปี 2570 (ภาพที่ 21) สะท้อนโอกาสสำคัญในการขยายตลาดของอุตสาหกรรมท่องเที่ยวไทย หากไทยสามารถรักษาความได้เปรียบด้านความคุ้มค่าเมื่อเทียบกับราคา (Value for money) ควบคู่กับการยกระดับคุณภาพบริการให้สอดคล้องกับมาตรฐานสากล โดยเฉพาะตลาดระยะไกล (Long-haul) เช่น ยุโรปและอเมริกาเหนือ ซึ่งนิยมใช้ไทยเป็นประตูผ่าน (Gateway) ไปสู่ภูมิภาคเอเชีย

-

การเพิ่มขึ้นของจำนวนเที่ยวบินระหว่างประเทศมายังไทย ข้อมูลจากสำนักงานการบินพลเรือนแห่งประเทศไทย (CAAT) ระบุว่า ในปี 2569 สายการบินระหว่างประเทศมากกว่า 80 สายการบินได้ยื่นขอเพิ่มจำนวนช่องบิน (Flight slots) มายังไทยรวมกว่า 270,000 ช่องบินสำหรับฤดูกาลปี 2569 ขณะเดียวกัน สายการบินจากยุโรป เช่น Finnair มีแผนเพิ่มจำนวนเที่ยวบินมายังไทยในช่วงฤดูหนาว 2569/2570 รวมราว 25 เที่ยวบินต่อสัปดาห์ ทั้งในเส้นทางกรุงเทพฯ ภูเก็ต และกระบี่ (TTR Weekly, พ.ย. 68) ซึ่งช่วยเพิ่มช่องทางการเชื่อมต่อกับตลาดระยะไกล ส่วนสายการบินในแถบเอเชียยังคงขยายเที่ยวบินมายังไทยตามทิศทางอุปสงค์ที่ทยอยฟื้นตัว

-

มาตรการภาครัฐที่คาดว่าจะยังคงให้ความสำคัญกับการกระตุ้นการท่องเที่ยวอย่างต่อเนื่อง โดยเฉพาะนโยบายยกเว้นวีซ่าสำหรับตลาดสำคัญ ซึ่งจะช่วยลดอุปสรรคในการเดินทาง และเพิ่มระยะเวลาเข้าพัก ซึ่งจะช่วยเพิ่มค่าใช้จ่ายเกี่ยวกับที่พัก อาหาร ช้อปปิ้ง กิจกรรม และการเดินทางภายในประเทศ อย่างไรก็ตาม ไทยยังต้องแข่งขันกับประเทศในเอเชีย โดยเฉพาะเวียดนามและมาเลเซีย ที่ต่างใช้มาตรการยกเว้นวีซ่าให้กับนักท่องเที่ยวต่างชาติ โดยเฉพาะจากจีน เพื่อเป้าหมายเดียวกันในการเป็นศูนย์กลางการท่องเที่ยวในภูมิภาค

-

ความพร้อมด้านการท่องเที่ยวของไทยที่ยังโดดเด่นเมื่อเทียบกับประเทศคู่แข่งในภูมิภาค โดยไทยยังคงมีจุดแข็งด้านความสามารถในการแข่งขันด้านราคาและทรัพยากรด้านการท่องเที่ยวที่ดึงดูดความสนใจของนักท่องเที่ยวทั่วโลก จากรายงานสำรวจดัชนีเมืองท่องเที่ยว 100 อันดับแรก (Top 100 City Destinations Index) ของ Euromonitor International เผยแพร่วันที่ 18 ธันวาคม 2568 พบว่า กรุงเทพมหานครยังเป็นเมืองน่าท่องเที่ยวอันดับหนึ่งของโลก เช่นเดียวกับรายงานของ Lonely Planet (26 ต.ค. 68) ที่ได้จัดอันดับให้จังหวัดภูเก็ตเป็นหนึ่งใน 25 จุดหมายปลายทางที่ดีที่สุดในโลกสำหรับปี 2569

-

มาตรการ/โครงการกระตุ้นการท่องเที่ยวภายในประเทศจากภาครัฐที่คาดว่าจะมีต่อเนื่อง โดยเฉพาะมาตรการสนับสนุนให้เกิดการกระจายตลาดท่องเที่ยวในประเทศไปยังเมืองรอง อย่างไรก็ตาม ความไม่แน่นอนทางการเมืองหลังการยุบสภาและช่วงระหว่างรอการจัดตั้งรัฐบาลชุดใหม่ อาจส่งผลต่อกระบวนการเบิกจ่ายงบประมาณในส่วนที่เกี่ยวข้องกับมาตรการสนับสนุนการท่องเที่ยวให้ล่าช้าออกไป โดยเฉพาะในปี 2569

-

การเติบโตของตลาดประชุมสัมมนาในประเทศ (MICE: Meeting, Incentive, Convention and Exhibition) จากปัจจัยเอื้อ ได้แก่ (1) แนวโน้มตลาดประชุมสัมมนาทั้งจากหน่วยงานรัฐและเอกชน คาดว่าจะกระจายไปยังจังหวัดท่องเที่ยวสำคัญทั่วประเทศมากขึ้น และ (2) โครงการพัฒนาและเปิดศูนย์ประชุมแห่งใหม่ รองรับการผลักดันเมืองรองให้เป็นตลาดไมซ์ (MICE cities) เพื่อพัฒนาศักยภาพการแข่งขันของไทยให้เป็นศูนย์กลางการประชุมในระดับภูมิภาค โดยแผนการพัฒนาโครงการศูนย์ประชุมในเมืองหลักที่สำคัญในช่วงปี 2569-2571 อาทิ Phuket Convention & Exhibition Centre (PCEC) ในจังหวัดภูเก็ต Chiang Mai International Convention & Exhibition Centre ในจังหวัดเชียงใหม่ และ Khon Kaen International Convention & Exhibition Center (KICE) ในจังหวัดขอนแก่น เป็นต้น

-

การพัฒนาโครงสร้างพื้นฐานที่ช่วยส่งเสริมภาคการท่องเที่ยว อาทิ การปรับปรุงและขยายสนามบินทั้งในจังหวัดท่องเที่ยวหลักและจังหวัดรองอื่นๆ รวมถึงการขยายเส้นทางคมนาคมทั้งทางระบบรางและถนน คาดว่าจะทำให้การท่องเที่ยวกระจายไปสู่เมืองรองมากขึ้นแม้ยังมีปัจจัยท้าทายจากภาวะไม่แน่นอนทางการเมืองที่อาจส่งผลให้กระบวนการเบิกจ่ายงบประมาณในก่อสร้างโครงการภาครัฐบางโครงการยังล่าช้าในปี 2569

-

ความขัดแย้งระหว่างประเทศจากความขัดแย้งเชิงภูมิรัฐศาสตร์ (Geopolitical Conflict) มีแนวโน้มส่งผลกระทบต่อการเดินทางระหว่างประเทศทั่วโลก อาทิ ความขัดแย้งระหว่างอิสราเอลและกลุ่มฮามาสในพื้นที่ฉนวนกาซา (Gaza Strip) และสงครามระหว่างรัสเซียและยูเครนที่ยังคงดำเนินอยู่ รวมถึงสถานการณ์ความขัดแย้งระหว่างจีนกับสหรัฐฯ ในประเด็นไต้หวันที่ยังต้องจับตามอง และล่าสุดระหว่างสหรัฐฯ และประเทศสมาชิกนาโต้ (NATO: North Atlantic Treaty Organization) ประเด็นกรีนแลนด์ หากสถานการณ์ยืดเยื้อยาวนานอาจส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจโลกและตลาดท่องเที่ยวต่างชาติ รวมทั้งภาวะไม่แน่นอนของทิศทางราคาน้ำมันที่อาจส่งผลต่อต้นทุนการเดินทาง โดยเฉพาะนักท่องเที่ยวระยะไกลอย่างตลาดยุโรปและสหรัฐฯ เป็นต้น

-

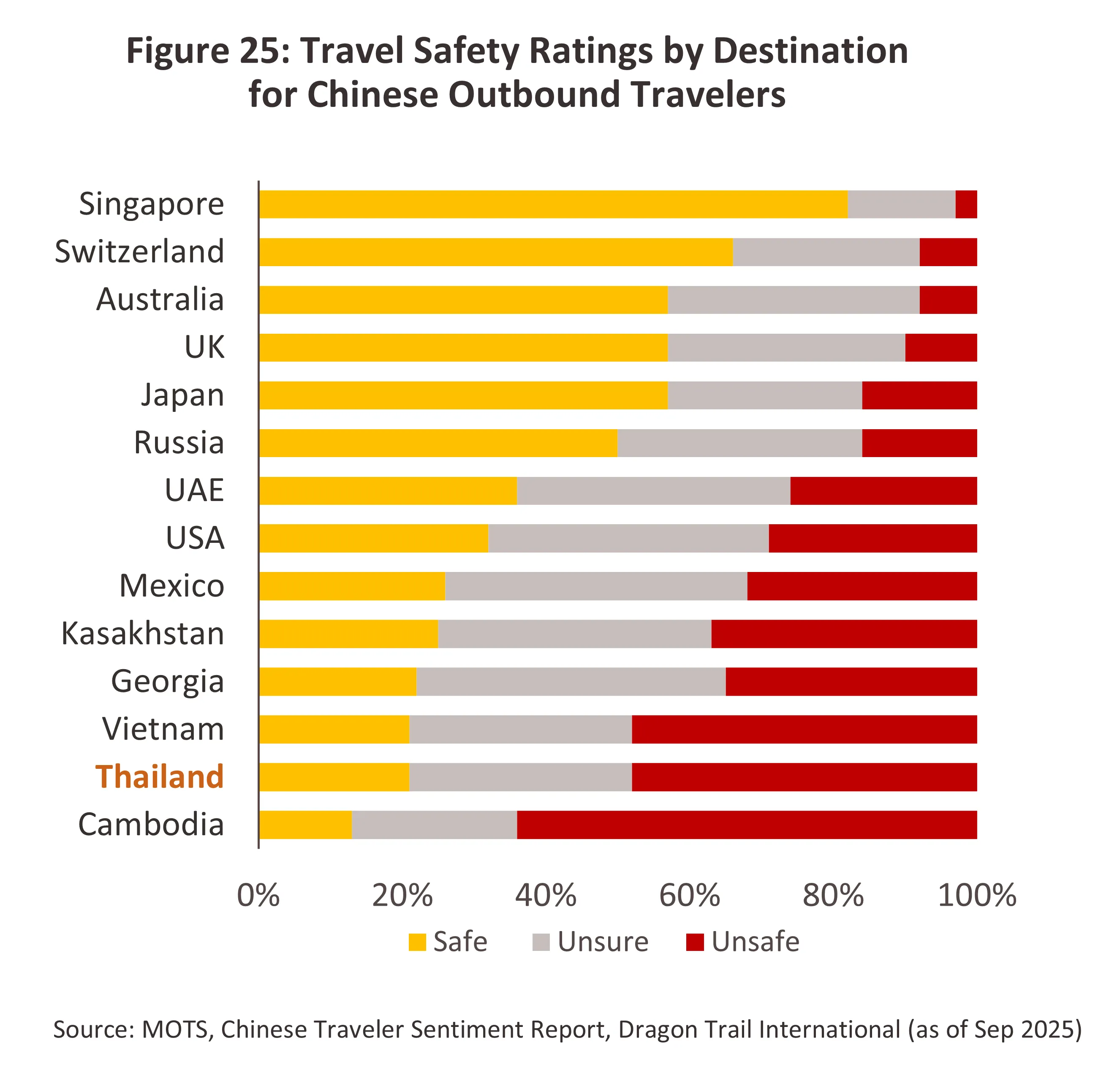

จำนวนนักท่องเที่ยวจีนอาจจะยังกลับมาได้ไม่เท่าภาวะปกติ (ปี 2562 จำนวน 11 ล้านคน) ปัจจัยสำคัญมาจากความกังวลที่เพิ่มขึ้นต่อเนื่องในด้านความปลอดภัย ภายหลังเกิดเหตุการณ์สำคัญ ได้แก่ (1) คดีค้ามนุษย์ที่เกี่ยวข้องกับนักแสดงชาวจีนซึ่งได้รับความสนใจอย่างกว้างขวาง และกดดันให้ความสามารถในการแข่งขันด้านความปลอดภัยในการท่องเที่ยวไทยสำหรับนักท่องเที่ยวจีนยังอยู่ในอันดับต่ำ (ภาพที่ 25) และ (2) กระแสวิพากษ์วิจารณ์บนสื่อสังคมออนไลน์เกี่ยวกับราคาที่พัก อาหาร และบริการรถแท็กซี่ที่สูงเกินจริง ซึ่งบั่นทอนภาพลักษณ์ด้านความคุ้มค่าของไทย ทำให้คาดว่าจำนวนนักท่องเที่ยวจีนในปี 2571 อาจจะยังไม่ถึง 11 ล้านคน

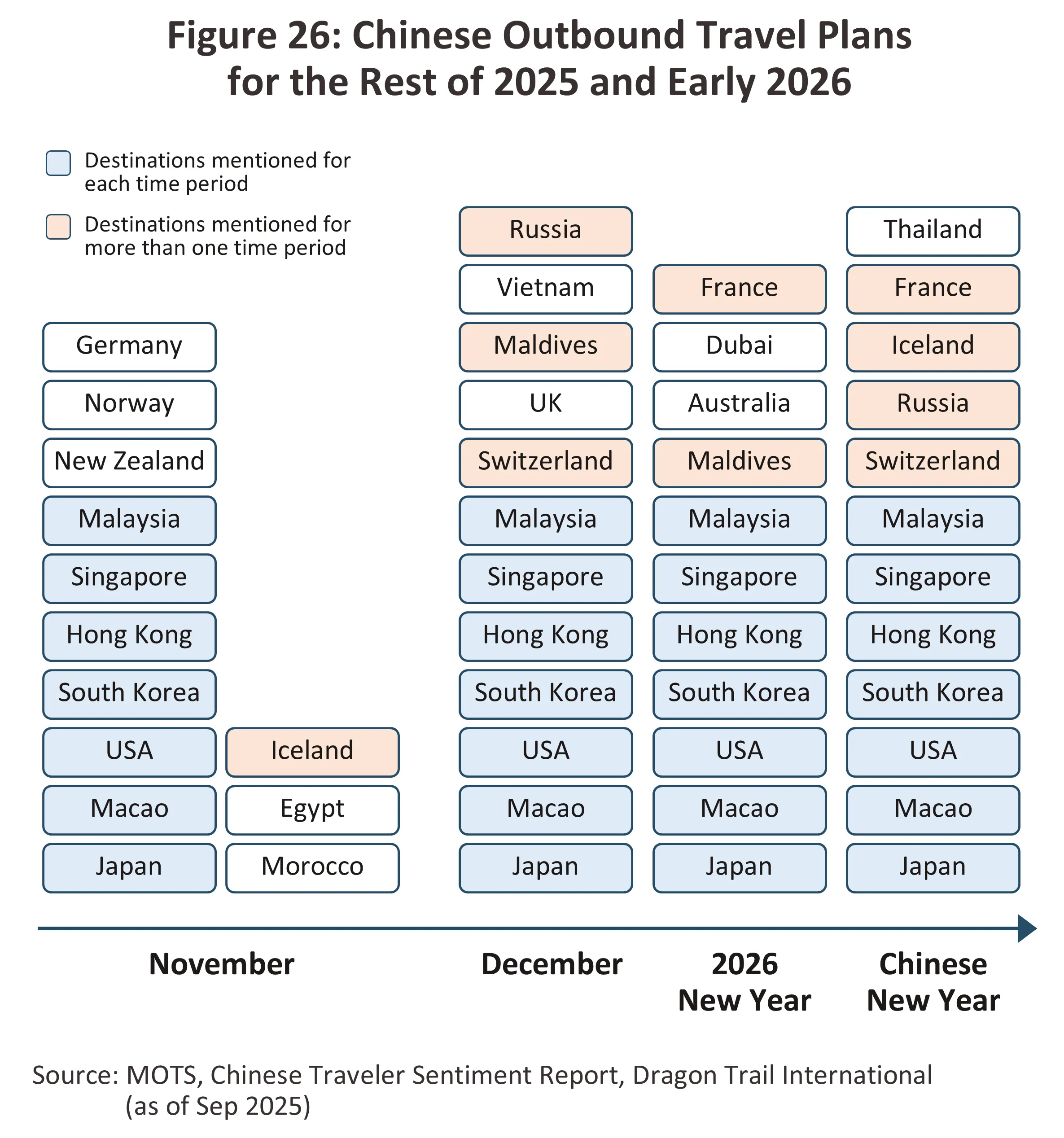

จากรายงาน Chinese Traveler Sentiment Report (ก.ย. 68) พบว่า ประเทศไทยไม่ติดอยู่ในกลุ่มจุดหมายปลายทางที่ชื่นชอบ 7 อันดับแรกของนักท่องเที่ยวจีนที่ตั้งใจจะเดินทางซ้ำมากกว่าหนึ่งครั้งในช่วงที่เหลือของปี 2568 ถึงต้นปี 2569 อีกต่อไป โดยมองว่าไทยเหมาะกับการมาท่องเที่ยวตามฤดูกาล (เช่น การท่องเที่ยวช่วงฤดูหนาว) มากกว่าจะเป็นตัวเลือกหลักที่ได้รับการจัดลำดับความสำคัญอย่างต่อเนื่อง (ภาพที่ 26) สำหรับความตึงเครียดระหว่างจีน–ญี่ปุ่นที่ทวีความรุนแรงขึ้น เมื่อญี่ปุ่นแสดงจุดยืนสนับสนุนการปกครองตนเองของไต้หวันโดยแยกจากอำนาจของจีน ทำให้รัฐบาลจีนออกคำเตือนด้านความปลอดภัยสำหรับนักท่องเที่ยวจีนที่เดินทางไปญี่ปุ่น (ที่มา: กรุงเทพธุรกิจ, 16 พ.ย. 68) แม้ว่าสถานการณ์นี้อาจเอื้อประโยชน์แก่ภาวะท่องเที่ยวของไทย จากการเบี่ยงเบนของนักท่องเที่ยวจีนบางกลุ่มมายังไทยแทน แต่ผลเชิงบวกคาดว่าจะมีจำกัด เนื่องจากความกังวลด้านความปลอดภัยของนักท่องเที่ยวจีนต่อการเดินทางมาไทยยังคงอยู่ นอกจากนี้ ประเทศคู่แข่ง อาทิ เวียดนาม ยังคงประสบความสำเร็จในการดึงดูดนักท่องเที่ยวจีนผ่านมาตรการกระตุ้นการท่องเที่ยวอย่างต่อเนื่อง3/ และล่าสุดกัมพูชาจะดำเนินการทดลองยกเว้นการขอวีซ่าสำหรับนักท่องเที่ยวจีนในช่วง 15 มิถุนายน–15 ตุลาคม 2569 หลังจากรัฐบาลเห็นชอบในหลักการให้ยกเว้นวีซ่าสำหรับผู้เดินทางจากจีน โดยอนุญาตให้พำนักในกัมพูชาได้สูงสุด 14 วัน (ที่มา: มติชน, 4 ธ.ค. 68)

3. ภาวะเศรษฐกิจที่ชะลอตัวจากมาตรการขึ้นภาษีนำเข้าของสหรัฐฯ ที่น่าจะส่งผลกระทบต่อภาคธุรกิจทั่วโลกอย่างชัดเจนมากขึ้นในปี 2569 อาจลดทอนความเชื่อมั่นในการใช้จ่ายเพื่อการเดินทางท่องเที่ยวทั้งของตลาดนักท่องเที่ยวต่างชาติและคนไทย

-

การแข่งขันที่รุนแรงจากคู่แข่งในกลุ่มธุรกิจเดียวกัน เนื่องจากผู้ประกอบการโรงแรมยังคงขยายการลงทุนในพื้นที่ท่องเที่ยวหลักและเมืองศูนย์กลางของภูมิภาคอย่างต่อเนื่อง ขณะเดียวกัน สตาร์ทอัพด้านที่พักอย่าง Airbnb มีบทบาทเพิ่มขึ้นอย่างชัดเจน นอกจากนี้ ธุรกิจยังเผชิญการแข่งขันจากบริการทดแทน เช่น อพาร์ตเมนต์ เซอร์วิสอพาร์ตเมนต์ และคอนโดมิเนียมที่ปล่อยเช่ารายวัน (ผิดกฎหมายตาม พ.ร.บ. โรงแรม พ.ศ. 2547) ซึ่งมีค่าเช่าเฉลี่ยและภาระภาษีต่ำกว่าโรงแรม4/ ทำให้แรงกดดันด้านราคายังคงสูง

-

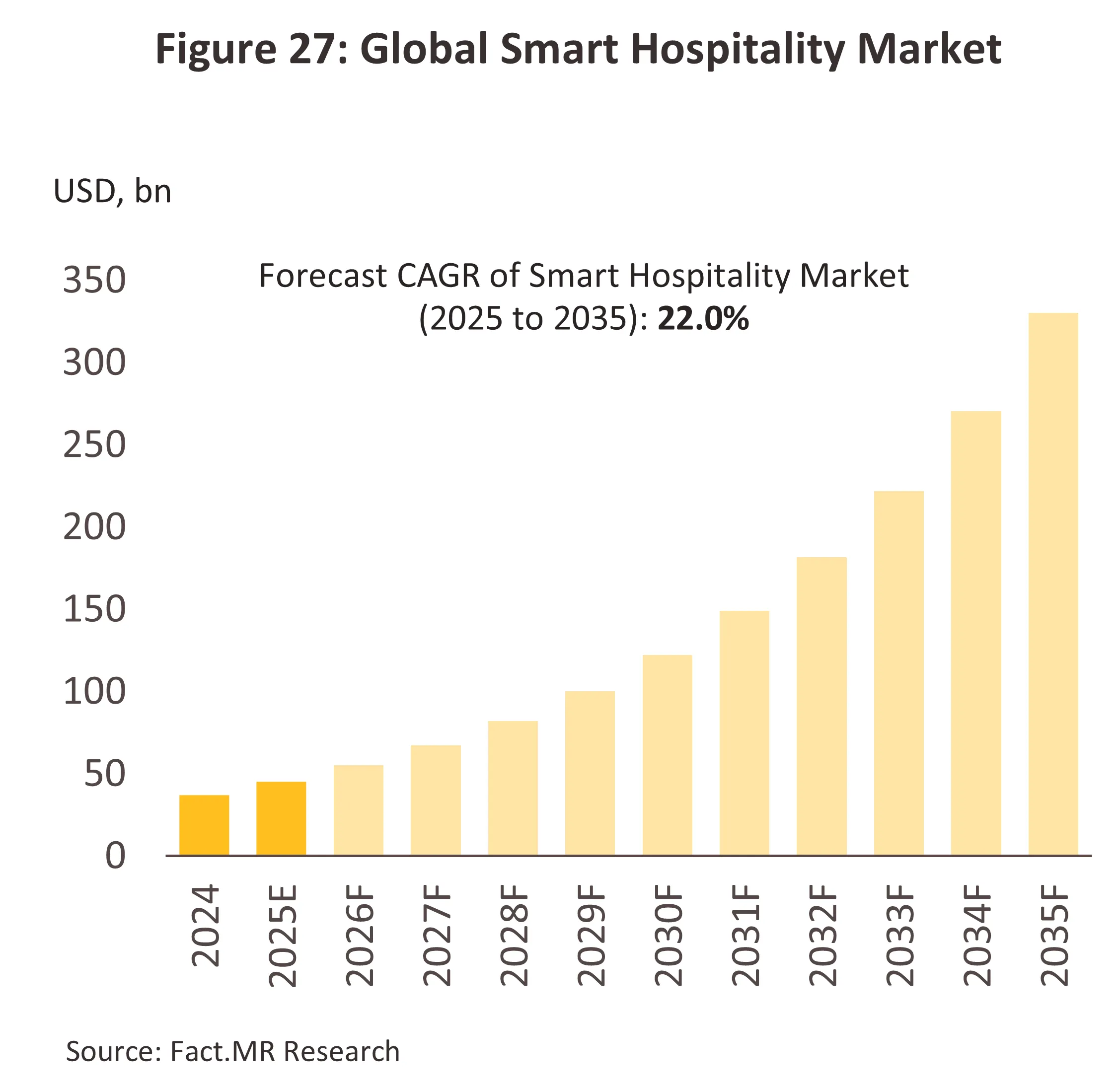

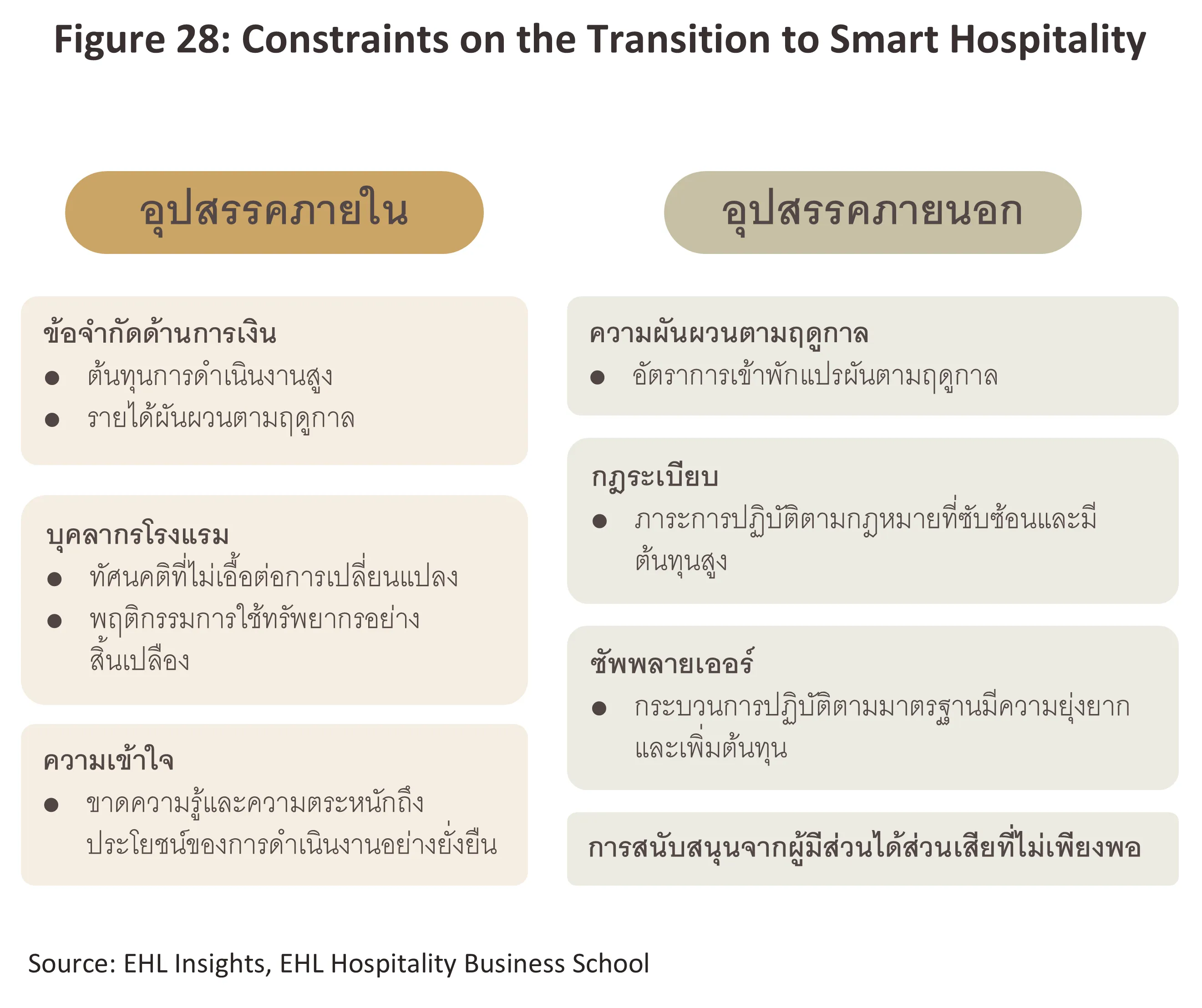

ภาระด้านต้นทุนจากการปรับตัวด้านดิจิทัลและความยั่งยืน ผู้ประกอบการโรงแรมต้องบูรณาการเทคโนโลยีดิจิทัลในทุกมิติของการดำเนินงาน เพื่อพัฒนาเป็นโรงแรมอัจฉริยะ (Smart hotel) ที่ยึดหลักความยั่งยืนเป็นเป้าหมาย ซึ่งมีแนวโน้มจะเติบโตมากขึ้นในระยะต่อไป (ภาพที่ 27) โดยโรงแรมอัจฉริยะครอบคลุมตั้งแต่การจัดการด้านการตลาดและระบบจอง ไปจนถึงกระบวนการปฏิบัติการภายใน อาทิ การใช้เทคโนโลยีควบคุมอุปกรณ์ต่างๆ ภายในห้องพักเพื่ออำนวยความสะดวกแก่ผู้เข้าพัก โดยการเชื่อมต่ออินเทอร์เน็ตเข้ากับอุปกรณ์ต่างๆ ให้กับลูกค้ามากขึ้น ซึ่งสอดคล้องกับวิถีการใช้ชีวิตของคนรุ่นใหม่ที่เน้นใช้สมาร์ตโฟนเป็นหลักในการทำธุรกรรมหรือกิจกรรมต่างๆ เช่น การจองห้องพักและชำระเงินโดยไม่ต้องติดต่อผ่านเคาน์เตอร์ โดยเทคโนโลยีเหล่านี้มีบทบาทสำคัญในการเพิ่มประสิทธิภาพการใช้ทรัพยากร และการสร้างประสบการณ์ที่น่าประทับใจของผู้เข้าพัก ซึ่งเป็นปัจจัยสำคัญที่สอดคล้องกับแนวโน้มการท่องเที่ยวยั่งยืนที่นักท่องเที่ยวยุคใหม่ให้ความสำคัญมากขึ้น อย่างไรก็ดี ความสามารถในการเปลี่ยนผ่านสู่การเป็นโรงแรมอัจฉริยะของผู้ประกอบการไทยยังกระจุกตัวอยู่ในกลุ่มเชนโรงแรมและผู้เล่นรายใหญ่ ขณะที่โรงแรมขนาดกลางและขนาดเล็กยังเผชิญข้อจำกัดด้านเงินทุน ความพร้อมด้านบุคลากร และการรับรู้ประโยชน์ของการดำเนินงานด้านความยั่งยืน (ภาพที่ 28) ส่งผลให้การนำเทคโนโลยีและแนวคิดด้านการท่องเที่ยวยั่งยืนไปปฏิบัติจริงยังคงจำกัดในผู้ประกอบการบางกลุ่มเท่านั้น ทั้งที่แนวโน้มดังกล่าวมีส่วนสำคัญต่อการยกระดับขีดความสามารถในการแข่งขันของธุรกิจโรงแรมไทยในระยะยาว

-

กฎระเบียบ/ข้อบังคับด้านความปลอดภัยสำหรับอาคารที่ใช้ประกอบธุรกิจโรงแรมที่เข้มงวดมากขึ้น สะท้อนจากกฎกระทรวงที่กำหนดมาตรฐานด้านโครงสร้างและระบบความปลอดภัย (ประกาศ 30 ส.ค. 66 มีผลบังคับหลัง 60 วัน) เพื่อรองรับความหลากหลายของอาคารที่ถูกนำมาดัดแปลงเป็นที่พักในรูปแบบโรงแรม ส่งผลต่อภาระต้นทุนด้านการก่อสร้างเพื่อปรับปรุงอาคารให้ได้มาตรฐาน ขณะเดียวกัน กฎดังกล่าวอาจเปิดโอกาสให้ผู้ประกอบการอาคารพาณิชย์ประเภทอื่นที่สามารถปรับปรุงรูปแบบอาคารให้ได้มาตรฐาน สามารถเข้าสู่ธุรกิจโรงแรมได้ง่ายขึ้น อาจทำให้ผู้ประกอบการโรงแรมที่มีอยู่ต้องเผชิญแรงกดดันจากการแข่งขันที่รุนแรงขึ้น

-

ภาวะขาดแคลนแรงงานในภาคบริการ ประกอบกับการปรับขึ้นค่าจ้างขั้นต่ำ อาจกดดันต้นทุนการดำเนินงานให้สูงขึ้นต่อเนื่อง

1/ ได้แก่ เชียงใหม่ เชียงราย พิษณุโลก กาญจนบุรี ระยอง ฉะเชิงเทรา นครราชสีมา ขอนแก่น อุดรธานี อุบลราชธานี เพชรบุรี ประจวบคีรีขันธ์ สงขลา กระบี่ พังงา และสุราษฎร์ธานี (เกาะสมุย)

2/ รัฐบาลจีนอนุญาตให้ชาวจีนเดินทางไปฮ่องกงและมาเก๊า เพื่อไปเยี่ยมญาติได้ครั้งแรกในเดือนพฤศจิกายน 2526 และหลังจากจีนเข้าไปเป็นสมาชิก WTO ในปี 2544 ทำให้จีนต้องปฏิบัติตามข้อผูกพันด้านต่างๆ รวมทั้งการท่องเที่ยว ทำให้ชาวจีนเดินทางออกประเทศได้มากขึ้น (ธนาคารแห่งประเทศไทย มิถุนายน 2557)

3/ มาตรการกระตุ้นการท่องเที่ยวของเวียดนามประกอบด้วยการผ่อนปรนกฎเกณฑ์ด้านวีซ่า ซึ่งขยายระยะเวลาพำนักที่อนุญาตให้มากขึ้น ควบคู่กับการเพิ่มจำนวนเที่ยวบินตรงเชื่อมต่อกับจีน

4/ โรงแรมมีภาระภาษีและต้นทุนด้านกฎระเบียบสูงกว่าอพาร์ตเมนต์ เนื่องจากถูกจัดเป็นอสังหาริมทรัพย์เชิงพาณิชย์ ทำให้ต้องเสียภาษีที่ดินและสิ่งปลูกสร้างในอัตราที่สูงกว่า และยังต้องปฏิบัติตามกฎหมายและข้อกำหนดเฉพาะของธุรกิจโรงแรม

.webp.aspx)