EXECUTIVE SUMMARY

ปี 2569-2571 รายได้รวมของธุรกิจร้านอาหารและเครื่องดื่มของไทยจะขยายตัวได้เฉลี่ย 2.9-3.9% ต่อปี โดยในปี 2569 คาดว่าการเติบโตจะยังอยู่ในระดับต่ำเนื่องจากเศรษฐกิจชะลอตัวภายใต้ความตึงเครียดด้านภูมิรัฐศาสตร์ โดยเฉพาะความขัดแย้งในตะวันออกกลางที่ส่งผลให้ราคาน้ำมันปรับสูงขึ้น บั่นทอนความเชื่อมั่นในการใช้จ่าย และส่งผลต่อตลาดนักท่องเที่ยวต่างชาติให้ฟื้นตัวช้าจากต้นทุนการเดินทางที่เพิ่มสูงขึ้น อย่างไรก็ตาม ในปี 2570-2571 รายได้ของธุรกิจนี้จะเริ่มปรับตัวดีขึ้น อานิสงส์จากกิจกรรมด้านสันทนาการที่จะกระเตื้องขึ้นตามภาวะเศรษฐกิจและภาคการท่องเที่ยวที่จะทยอยฟื้นตัว รวมถึงบทบาทของสื่อสังคมออนไลน์ที่ช่วยให้ผู้ประกอบการสามารถเข้าถึงผู้บริโภคผ่านการเล่าเรื่อง ซึ่งจะเอื้อหนุนให้ความต้องการบริโภคนอกบ้านเพิ่มสูงขึ้น

ส่วนด้านอุปทาน จำนวนผู้ประกอบการยังมีแนวโน้มเพิ่มขึ้น จากปัจจัยหนุนด้านการเพิ่มขึ้นของการใช้งานแอปพลิเคชันส่งอาหาร และการขยายตัวของศูนย์การค้าและร้านค้าปลีกสมัยใหม่ ที่ช่วยเพิ่มช่องทางการจำหน่ายและขยายฐานลูกค้าของธุรกิจร้านอาหารและเครื่องดื่มในวงกว้าง ภายใต้ปัจจัยท้าทายจากการแข่งขันด้านราคาที่จะรุนแรงขึ้น จากกลยุทธ์การลดราคาของร้านอาหารระดับบน ขณะที่ต้นทุนยังมีแนวโน้มทรงตัวอยู่ในระดับสูง โดยเฉพาะต้นทุนด้านพลังงานในภาวะตึงเครียดทางภูมิรัฐศาสตร์ที่จะยังเกิดขึ้นเป็นระยะๆ

มุมมองวิจัยกรุงศรี

-

ร้านอาหารและเครื่องดื่ม (รายใหญ่/มีเชนสาขา): คาดว่าธุรกิจมีแนวโน้มเติบโตตาม (1) การขยายสาขาเชิงรุก โดยมีการกระจายความเสี่ยงด้านทำเลและกำลังซื้อ ครอบคลุมทั้งกลุ่มลูกค้าชาวไทยและชาวต่างชาติ ตลอดจนการเปิดสาขาทั้งในศูนย์การค้าและนอกศูนย์การค้า (2) การพัฒนาและเปิดตัวแบรนด์ใหม่อย่างต่อเนื่อง ควบคู่กับการเพิ่มสัดส่วนแบรนด์ในระดับราคาที่เข้าถึงได้มากขึ้น (3) ความนิยมในแบรนด์และช่องทางเข้าถึงผู้บริโภคได้ในหลากหลายพื้นที่ และ (4) อำนาจต่อรองของผู้ประกอบการที่มีต่อซัพพลายเออร์จากปริมาณคำสั่งซื้อวัตถุดิบจำนวนมาก ทำให้สามารถลดต้นทุนต่อหน่วยของสินค้า ในช่วงที่วัตถุดิบอาหารและเครื่องดื่มมีราคาสูง เป็นปัจจัยช่วยหนุนให้ผู้ประกอบการร้านอาหารแบบเครือข่ายมีความได้เปรียบในการทำกำไร

-

ร้านอาหารและเครื่องดื่ม (ทั่วไป): คาดว่าธุรกิจมีแนวโน้มเติบโตตามปริมาณนักท่องเที่ยวและกิจกรรมทางเศรษฐกิจที่ทยอยฟื้นตัว แต่ยังคงมีความเสี่ยงด้านต้นทุนพลังงานและวัตถุดิบที่ยังสูง และการขยายส่วนแบ่งตลาดของผู้เล่นรายใหญ่/มีเชนสาขา นอกจากนี้กำลังซื้อของผู้บริโภคอาจยังคงรอการฟื้นตัวท่ามกลางค่าครองชีพที่ยังสูง ทำให้ธุรกิจกลุ่มนี้ซึ่งส่วนใหญ่ยังเป็นผู้ประกอบการขนาดกลางและเล็กยังมีความเสี่ยงด้านความสามารถในการทำกำไร

ข้อมูลพื้นฐาน

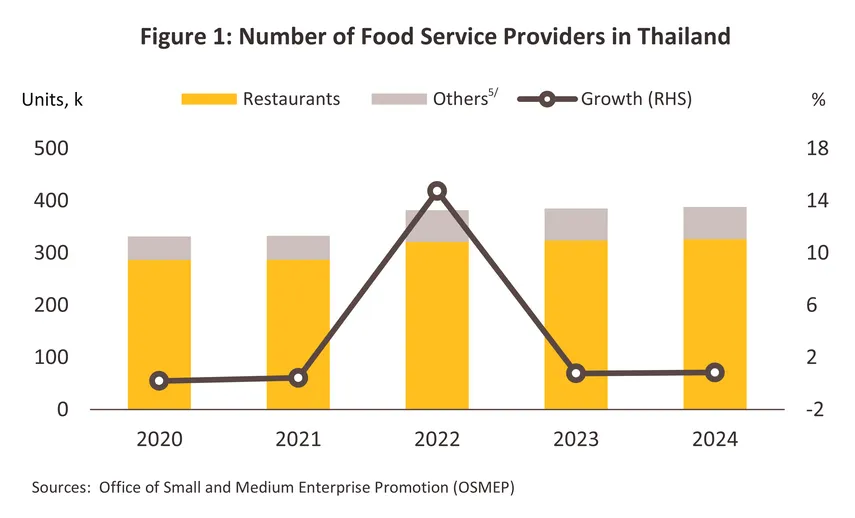

ธุรกิจร้านอาหารและเครื่องดื่ม (Food and beverage service business) หมายถึง ธุรกิจที่ให้บริการอาหาร เครื่องดื่ม ไอศกรีม และเค้กที่พร้อมบริโภค โดยมีทั้งการให้บริการเต็มรูปแบบ (Full service) การให้บริการบางส่วน (Limited service)1/ และการให้บริการแบบนำกลับ (Take away) ทั้งนี้ในปี 2567 จำนวนธุรกิจร้านอาหารและเครื่องดื่มของไทยที่อยู่ในฐานข้อมูลจดทะเบียนมีทั้งสิ้น 388,219 ร้าน2/ (เพิ่มขึ้น 0.84% จาก 384,974 ร้านในปี 2566) (ภาพที่ 1) โดยสามารถแบ่งธุรกิจตามการจัดประเภทมาตรฐานอุตสาหกรรม3/ (Thailand Standard Industrial Classification; TSIC) ได้เป็น 7 ประเภท ได้แก่

-

ภัตตาคาร/ร้านอาหาร (Restaurants)4/ เป็นการให้บริการจัดหาอาหารและเครื่องดื่ม โดยจัดเตรียมไว้พร้อมบริโภคและให้บริการสิ่งอำนวยความสะดวกที่หลากหลาย อาทิ การบริการแบบมีหรือไม่มีที่นั่ง การให้บริการแบบให้นั่งโต๊ะหรือบริการตนเอง การให้รับประทานที่ร้านหรือนำกลับ เช่น ร้านอาหาร คาเฟ่ เคาน์เตอร์ ผู้ประกอบการประเภทนี้ที่อยู่ในฐานข้อมูลจดทะเบียนมีจำนวน 326,403 ร้าน เป็นสัดส่วนสูงถึง 84.1% ของจำนวนธุรกิจให้บริการอาหารและเครื่องดื่มที่จดทะเบียนทั้งหมดของไทย

-

การบริการเครื่องดื่มที่ไม่มีแอลกอฮอล์ในร้าน (Non-Alcoholic beverage store)4/ เป็นการบริการจัดหาเครื่องดื่มประเภทไม่มีแอลกอฮอล์แบบพร้อมบริโภคและให้บริการสิ่งอำนวยความสะดวกที่หลากหลาย อาทิ การบริการแบบมีหรือไม่มีความบันเทิง การให้บริการแบบมีที่นั่งหรือไม่มีที่นั่ง การให้บริการที่โต๊ะหรือบริการตนเองหรือการนำออกไปดื่มข้างนอก เช่น ร้านกาแฟ ร้านน้ำผลไม้ ผู้ประกอบการประเภทนี้ที่อยู่ในฐานข้อมูลจดทะเบียนมีจำนวน 57,501 ร้าน (สัดส่วน 14.8%)

-

การบริการเครื่องดื่มที่มีแอลกอฮอล์ในร้าน (Alcoholic beverage store)4/ เป็นการบริการจัดหาเครื่องดื่มที่มีแอลกอฮอล์แบบพร้อมบริโภค และให้บริการสิ่งอำนวยความสะดวกที่หลากหลาย อาทิ การบริการแบบมีหรือไม่มีความบันเทิง การให้บริการแบบมีที่นั่งหรือไม่มีที่นั่งการให้บริการที่โต๊ะหรือบริการตนเองหรือการนำออกไปดื่มข้างนอก เช่น บาร์ ร้านขายเหล้า ผู้ประกอบการประเภทนี้ที่อยู่ในฐานข้อมูลจดทะเบียนมีจำนวน 4,133 ร้าน สัดส่วน (สัดส่วน 1.1%)

-

การบริการอาหารบนแผงลอยและตลาด (Foods stalls and market)5/ เป็นร้านอาหารและเครื่องดื่มที่พร้อมบริโภคบนแผงลอยและตลาด และให้บริการสิ่งอำนวยความสะดวกที่หลากหลาย อาทิ การบริการแบบมีหรือไม่มีความบันเทิง หรือมีที่นั่งหรือไม่มีที่นั่ง ผู้ประกอบการประเภทนี้ที่อยู่ในฐานข้อมูลจดทะเบียนมีจำนวนเพียง 91 ร้าน (สัดส่วนน้อยกว่า 0.1%)

-

ร้านอาหารแบบเคลื่อนที่ (Mobile food)5/ เป็นร้านอาหารและเครื่องดื่มที่พร้อมบริโภคในรูปแบบบริการเคลื่อนที่ โดยใช้รถยนต์หรือรถเข็นเป็นพาหนะ ผู้ประกอบการประเภทนี้ที่อยู่ในฐานข้อมูลจดทะเบียนมีจำนวนเพียง 60 ร้าน (สัดส่วนน้อยกว่า 0.1%)

-

การบริการเครื่องดื่มบนแผงลอยและตลาด (Beverages stalls and market)5/ เป็นการให้บริการเครื่องดื่มพร้อมบริโภคบนแผงลอยและตลาด ที่ไม่ว่าจะมีหรือไม่มีความบันเทิง มีที่นั่งหรือไม่มีที่นั่ง ผู้ประกอบการประเภทนี้ที่อยู่ในฐานข้อมูลจดทะเบียนมีจำนวนเพียง 17 ร้าน (สัดส่วนน้อยกว่า 0.1%)

-

ร้านเครื่องดื่มแบบเคลื่อนที่ (Mobile beverage)5/ เป็นการบริการเครื่องดื่มที่พร้อมบริโภคโดยให้บริการผ่านร้านเคลื่อนที่ โดยใช้รถยนต์หรือรถเข็นเป็นพาหนะ ผู้ประกอบการประเภทนี้ที่อยู่ในฐานข้อมูลจดทะเบียนมีจำนวนเพียง 14 ร้าน (สัดส่วนน้อยกว่า 0.1%)

ทั้งนี้ สาเหตุที่จำนวนผู้ประกอบการประเภทที่ 4-7 ยังคิดเป็นสัดส่วนน้อยเมื่อเทียบกับจำนวนธุรกิจให้บริการอาหารและเครื่องดื่มที่จดทะเบียนทั้งหมดของไทย เนื่องจากอ้างอิงฐานข้อมูลที่ครอบคลุมเฉพาะผู้ประกอบการในระบบซึ่งได้จดทะเบียนไว้กับสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) และกรมพัฒนาธุรกิจการค้าเท่านั้น โดยผู้ประกอบการเหล่านี้ส่วนใหญ่เป็นรายย่อยหรือ Micro SMEs ซึ่งอยู่นอกระบบ

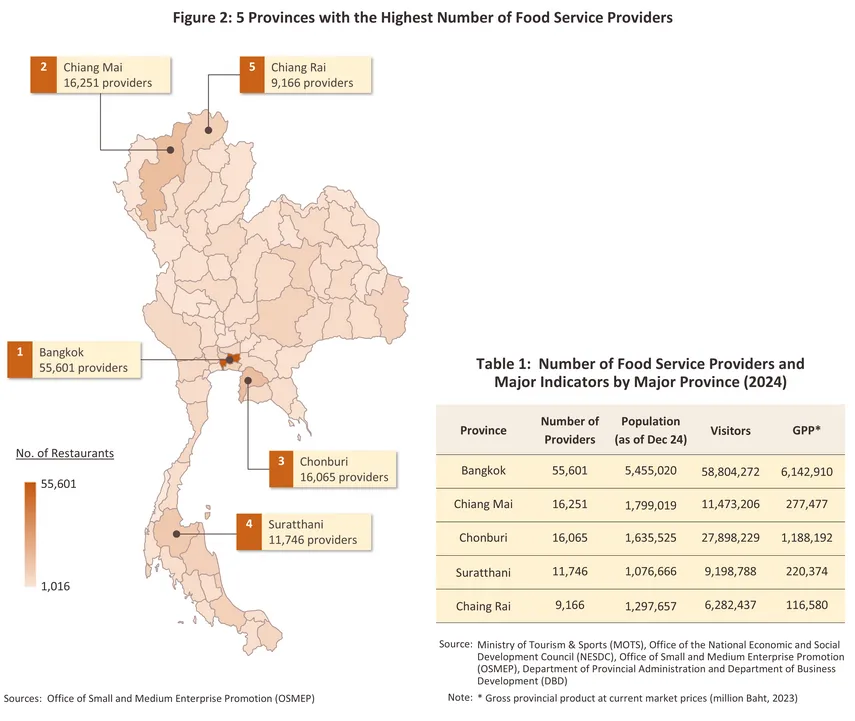

ทั้งนี้ธุรกิจร้านอาหารและเครื่องดื่มส่วนใหญ่กระจุกตัวอยู่ในกรุงเทพฯ มากที่สุด เนื่องจากเป็นทั้งเมืองหลวง เมืองท่องเที่ยว แหล่งการค้า และศูนย์รวมกิจกรรมทางเศรษฐกิจต่างๆของไทย ทำให้มีจำนวนร้านอาหารและเครื่องดื่มสูงถึง 55,601 ร้าน คิดเป็นสัดส่วน 14.3% ของจำนวนธุรกิจร้านอาหารและเครื่องดื่มที่จดทะเบียนทั้งหมดของไทย รองลงมาเป็นจังหวัดเชียงใหม่ 16,251 ร้าน (สัดส่วน 4.2%) ชลบุรี 16,065 ร้าน (สัดส่วน 4.1%) สุราษฎร์ธานี 11,746 ร้าน (สัดส่วน 3.0%) และเชียงราย 9,166 ร้าน (สัดส่วน 2.4%) (ภาพที่ 2) เห็นได้ว่าส่วนใหญ่เป็นจังหวัดที่ได้รับความนิยมท่องเที่ยวจากทั้งชาวไทยและชาวต่างชาติ และมีจำนวนประชากรที่อยู่อาศัยในจังหวัดนั้นหนาแน่น โดยร้านอาหารและเครื่องดื่มส่วนใหญ่อยู่ภายใต้การกำกับของกระทรวงสาธารณสุข ซึ่งมีหน้าที่ควบคุมดูแลร้านอาหารให้ได้มาตรฐานทั้งในด้านบุคคล สถานที่ อาหาร อุปกรณ์ และภาชนะ

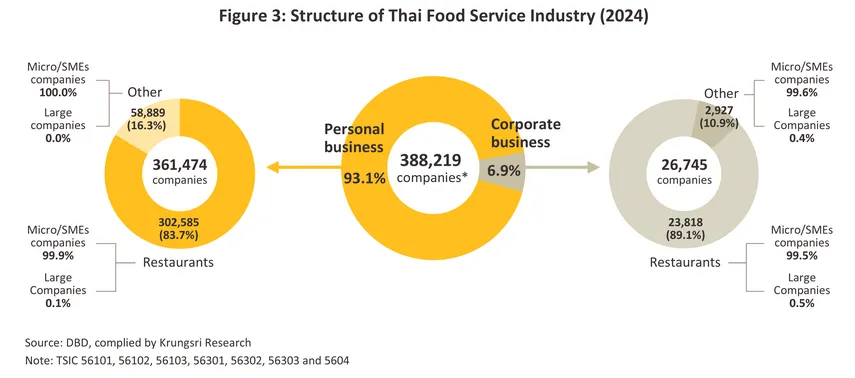

หากจัดประเภทธุรกิจของผู้ประกอบการธุรกิจร้านอาหารและเครื่องดื่มในปี 2567 แบ่งออกได้ดังนี้ (ภาพที่ 3)

-

ประเภทบุคคล (Personal business) 361,474 ราย คิดเป็นสัดส่วน 93.1% ของจำนวนร้านอาหารและเครื่องดื่มที่จดทะเบียนทั้งหมดของไทย ผู้ประกอบการส่วนใหญ่เป็นขนาด Micro ขนาดเล็ก และขนาดกลาง จำนวน 361,471 ราย (99.9% ของจำนวนผู้ประกอบการประเภทบุคคลทั้งหมด) ที่เหลือเป็นผู้ประกอบการรายใหญ่ 3 ราย

-

ประเภทนิติบุคคล (Corporate business) 26,745 ราย คิดเป็นสัดส่วน 6.9% โดยผู้ประกอบการส่วนใหญ่เป็นขนาด Micro ขนาดเล็ก และขนาดกลาง จำนวน 26,623 ราย (99.5% ของผู้ประกอบการประเภทนิติบุคคลทั้งหมด) ที่เหลือเป็นผู้ประกอบการรายใหญ่ 122 ราย

เมื่อพิจารณาเฉพาะธุรกิจภัตตาคาร/ร้านอาหารซึ่งมีสัดส่วนสูงสุดในกลุ่มประเภทธุรกิจร้านอาหารและเครื่องดื่ม สามารถแบ่งออก เป็นกิจการบุคคลธรรมดา 302,585 ร้าน (สัดส่วน 92.7% ของจำนวนธุรกิจภัตตาคาร/ร้านอาหารที่จดทะเบียนทั้งหมดของไทย) ส่วนหนึ่งเนื่องจากธุรกิจภัตตาคาร/ร้านอาหารเป็นธุรกิจที่ตอบสนองต่อความต้องการขั้นพื้นฐานของผู้บริโภค อีกทั้งใช้เงินทุนในการดำเนินธุรกิจได้หลายระดับตามความพร้อมของผู้ประกอบการ ทำให้ธุรกิจสามารถเข้าออกได้ง่าย ที่เหลือเป็นกิจการนิติบุคคลจำนวน 23,818 ร้าน (สัดส่วน 7.3%) โดยทิศทางการเติบโตของธุรกิจแปรผันตามภาวะเศรษฐกิจและการท่องเที่ยว รวมทั้งการขยายตัวของร้านอาหารที่อยู่ในห้างสรรพสินค้าหรือร้านค้าปลีกสมัยใหม่

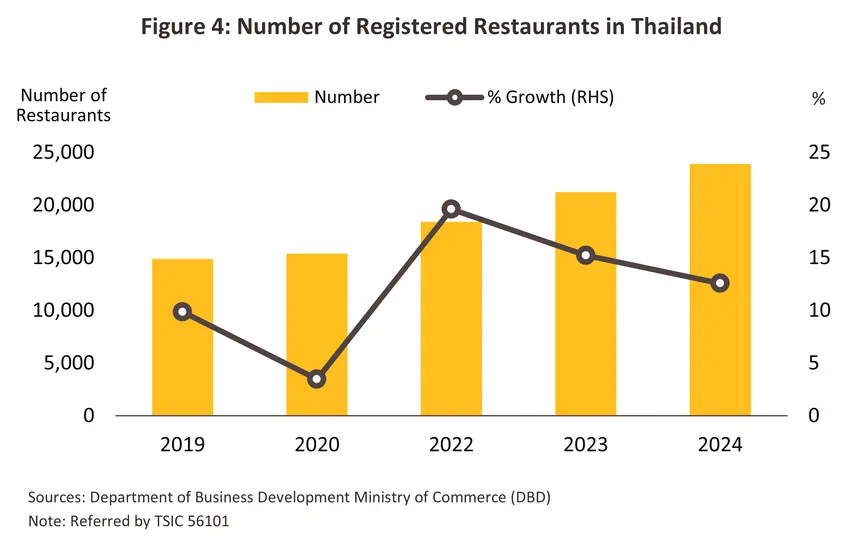

หากพิจารณาข้อมูลผู้ประกอบการที่จดทะเบียนนิติบุคคลและยังดำเนินกิจการอยู่ในปี 2567 จากกรมพัฒนาธุรกิจการค้าพบว่าจำนวนผู้ประกอบการในธุรกิจร้านอาหารและเครื่องดื่ม (Food and Beverage Service Activities) อยู่ที่ 26,820 ราย เพิ่มขึ้น 12.9% คิดเป็นมูลค่าทุนจัดตั้งเพิ่มขึ้น 9,009 ล้านบาท ส่วนใหญ่เป็นธุรกิจภัตตาคาร/ร้านอาหาร (Restaurants) จำนวน 23,891 ร้าน (89.1% ของธุรกิจร้านอาหารและเครื่องดื่มที่จดทะเบียนนิติบุคคลทั้งหมด) เพิ่มขึ้น 12.6% จาก 21,224 ร้านในปี 2566 โดยคิดเป็นมูลค่าทุนจัดตั้งที่เพิ่มขึ้น 8,120 ล้านบาท (ภาพที่ 4) ผลจากกิจกรรมทางเศรษฐกิจที่ทยอยกลับมาปกติ ทำให้ผู้บริโภคออกมารับประทานอาหารนอกบ้าน ท่องเที่ยว และทำกิจกรรมนอกบ้านมากขึ้น ช่วยหนุนให้ธุรกิจร้านอาหารทยอยฟื้นตัวได้ อย่างไรก็ตาม จำนวนผู้ประกอบการและต้นทุนในการดำเนินการที่เพิ่มขึ้นส่งผลให้ภาวะการแข่งขันสูงขึ้น กดดันให้ธุรกิจร้านอาหารบางส่วนที่ไม่สามารถแข่งขันได้ต้องเลิกกิจการไปจำนวนกว่า 861 กิจการ ในปี 2567 เพิ่มขึ้น 19.3% จากปี 2566 คิดเป็นมูลค่าทุนจัดตั้งที่หายไป 1,994 ล้านบาท

สำหรับธุรกิจร้านอาหารและเครื่องดื่มอื่นๆ ที่จดทะเบียนนิติบุคคลและยังดำเนินการอยู่ มีจำนวน 2,929 ราย (10.9% ของธุรกิจร้านอาหารและเครื่องดื่มที่จดทะเบียนนิติบุคคลทั้งหมด) เพิ่มขึ้น 15.8% จากปี 2566 ที่มีผู้ประกอบการ 2,529 ราย โดยคิดเป็นมูลค่าทุนจัดตั้งที่เพิ่มขึ้น 889 ล้านบาท เช่นเดียวกับธุรกิจภัตตาคาร/ร้านอาหาร แรงกดดันจากจำนวนผู้ประกอบการที่เพิ่มขึ้น และต้นทุนในการดำเนินธุรกิจที่สูงขึ้น ส่งผลให้มีจำนวนผู้ประกอบการที่ไม่สามารถแข่งขันได้ต้องเลิกกิจการกว่า 111 ราย เพิ่มขึ้น 19.4% จากในปี 2566 คิดเป็นมูลค่าทุนจัดตั้งที่หายไป 400 ล้านบาท

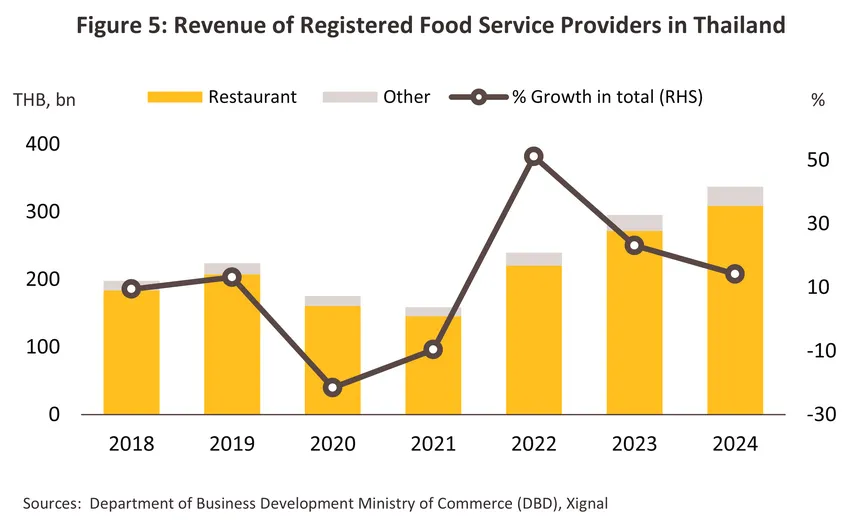

รายได้โดยรวมของธุรกิจร้านอาหารและเครื่องดื่มทั้งหมดของไทยที่จดทะเบียนกับกรมพัฒนาธุรกิจการค้าล่าสุดในปี 2567 อยู่ที่ 337.2 พันล้านบาท6/ เพิ่มขึ้น 14.2% (ภาพที่ 5) ซึ่งแบ่งเป็น 2 กลุ่มใหญ่ ดังนี้

-

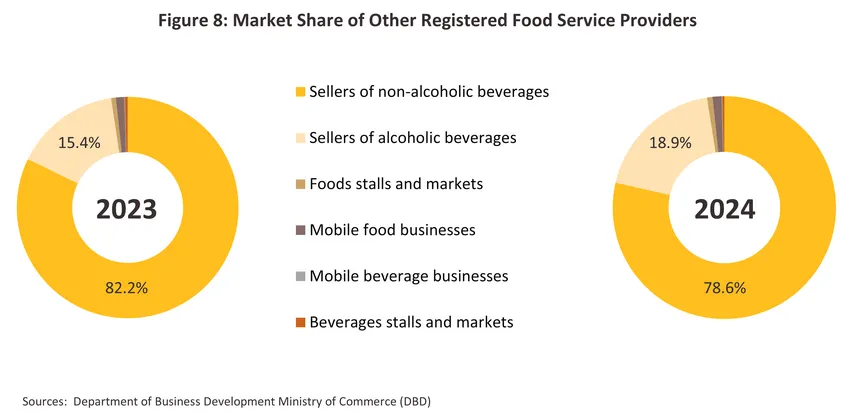

การบริการเครื่องดื่มที่ไม่มีแอลกอฮอล์ในร้าน (เช่น ร้านกาแฟ คาเฟ่) รายได้อยู่ที่ 22.3 พันล้านบาท เติบโต 13.8% จาก 19.6 พันล้านบาทในปี 2566 มีสัดส่วนอยู่ที่ 78.6% ของรายได้รวมของธุรกิจอื่นๆ (ลดลงจากสัดส่วน 82.2% ในปี 2566)

-

การบริการเครื่องดื่มที่มีแอลกอฮอล์ในร้าน (เช่น ผับ บาร์ สถานบันเทิง) รายได้อยู่ที่ 5.4 พันล้านบาท เติบโต 46.4% (จาก 3.7 พันล้านบาทในปี 2566) มีสัดส่วนอยู่ที่ 18.9% ของรายได้รวมของธุรกิจอื่นๆ (เพิ่มขึ้นจากสัดส่วน 15.4% จากปี 2566)

-

การบริการอาหารบนแผงลอยและตลาด รายได้อยู่ที่ 219.9 ล้านบาท ขยายตัว 32.9% (จาก 165.5 ล้านบาทในปี 2566) มีสัดส่วนอยู่ที่ 0.8% ของรายได้รวมของธุรกิจอื่นๆ (เพิ่มขึ้นจากสัดส่วน 0.7% ในปี 2566)

-

ร้านอาหารแบบเคลื่อนที่ รายได้อยู่ที่ 368.6 ล้านบาท เพิ่มขึ้น 29.6% (จาก 284.4 ล้านบาทในปี 2566) มีสัดส่วนอยู่ที่ 1.3% ของรายได้รวมของธุรกิจอื่นๆ (เพิ่มขึ้นจากสัดส่วน 1.2% จากปี 2566)

-

ร้านเครื่องดื่มแบบเคลื่อนที่ รายได้อยู่ที่ 17.1 ล้านบาท หดตัว -19.6% (จาก 21.2 ล้านบาทในปี 2566) มีสัดส่วนอยู่ที่ 0.1% ของรายได้รวมของธุรกิจอื่นๆ (สัดส่วนคงที่จากปี 2566)

-

การบริการเครื่องดื่มบนแผงลอยและตลาด รายได้อยู่ที่ 92.6 ล้านบาท หดตัว -2.5% (จาก 95.0 ล้านบาทในปี 2566) มีสัดส่วนอยู่ที่ 0.3% ของรายได้รวมของธุรกิจอื่นๆ (ลดลงจากสัดส่วน 0.4% ในปี 2566)

-

หากจำแนกตามสัญชาติของนิติบุคคล พบว่ารายได้รวมมาจากนิติบุคคลไทยเป็นหลักด้วยมูลค่า 7.5 พันล้านบาท (คิดเป็น 87.7% ของรายได้ธุรกิจอื่นๆ) เพิ่มขึ้น 44.0% จากในปี 2566 ส่วนผู้ประกอบการต่างชาติมีรายได้รวม 1.0 พันล้านบาท (คิดเป็น 12.3% ของรายได้ธุรกิจอื่นๆ) เพิ่มขึ้น 11.7% จากในปี 2566

-

จากข้อมูลของกรมพัฒนาธุรกิจการค้า ผู้ประกอบการสำคัญในกลุ่มธุรกิจอื่นๆ ได้แก่ บจก. คอฟฟี่ คอนเซ็ปต์ รีเทล, บจก. บางจาก รีเทล, บจก.ซันฟลาวเวอร์ อินเตอร์เนชั่นแนล, บจก.ปวิทช์ ดีไซน์, บจก. โคอิ เตะ (ประเทศไทย) โดยในกลุ่มนี้มีรายได้รวมกันอยู่ที่ 13.8 พันล้านบาท คิดเป็น 48.5% ของรายได้ธุรกิจอื่นๆ เพิ่มขึ้นเฉลี่ย 7.2% CAGR9/

สถานการณ์ที่ผ่านมา

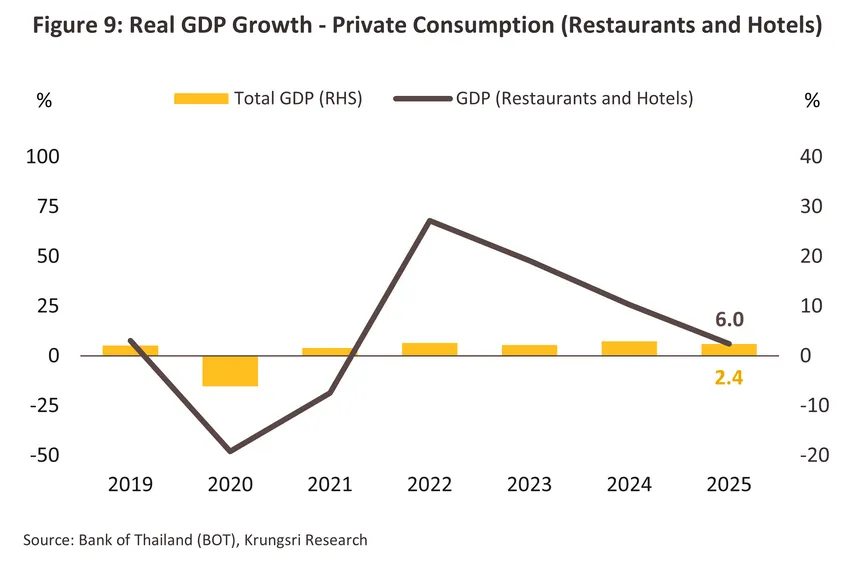

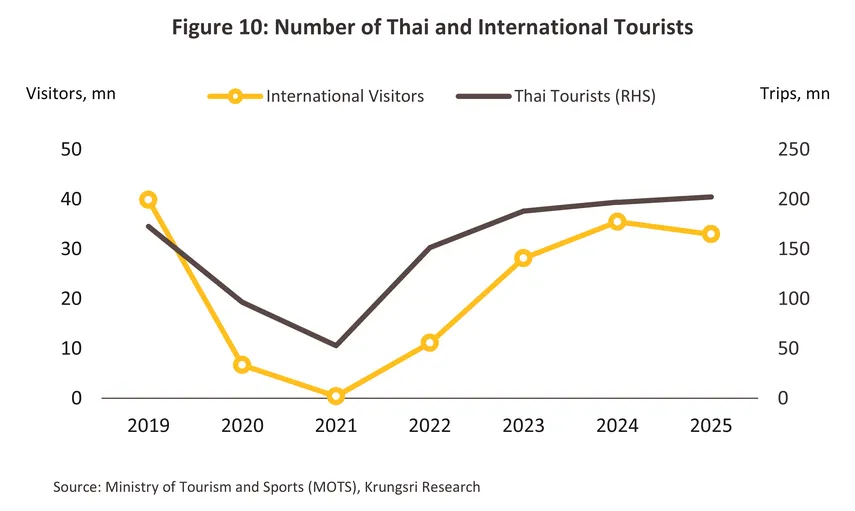

ในปี 2568 อุปสงค์ในธุรกิจร้านอาหารและเครื่องดื่มเพิ่มสูงขึ้น สะท้อนจากผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ด้านการบริโภคภาคเอกชนในหมวดภัตตาคารและโรงแรม (Restaurant and Hotels) ณ ราคาคงที่ ซึ่งเติบโตดีถึง 6.0% เทียบกับ GDP รวมที่เติบโตเพียง 2.4% จากปี 2567 (ภาพที่ 9) โดยมีปัจจัยขับเคลื่อนสำคัญมาจากการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจ ธุรกิจท่องเที่ยวและสันทนาการ แม้อัตราการขยายตัวอาจไม่สูงนัก โดยวิจัยกรุงศรีประเมินว่ารายได้โดยรวมของธุรกิจร้านอาหารและเครื่องดื่มขยายตัวได้ 2.0-3.0% ในปี 2568 ลดลงจากที่ขยายตัว 14.2% ในปี 2567 จากจำนวนนักท่องเที่ยวต่างชาติที่หดตัว -7.2% ในปี 2568 (ภาพที่ 10) ตามแรงฉุดของตลาดนักท่องเที่ยวจีน (-33.6%) เนื่องจากความกังวลด้านความปลอดภัย และมาเลเซีย (-8.7%) จากเหตุอุทกภัยภาคใต้ แต่ตลาดท่องเที่ยวโดยรวมยังมีศักยภาพในการเติบโตที่ช่วยหนุนการใช้จ่ายบริโภคของนักท่องเที่ยวต่างชาติได้ต่อเนื่อง ขณะเดียวกัน นโยบายภาครัฐเพื่อกระตุ้นการท่องเที่ยวและการใช้จ่ายในประเทศก็มีส่วนช่วยกระตุ้นการจับจ่ายใช้สอยและการเดินทางในประเทศของตลาดนักท่องเที่ยวไทย

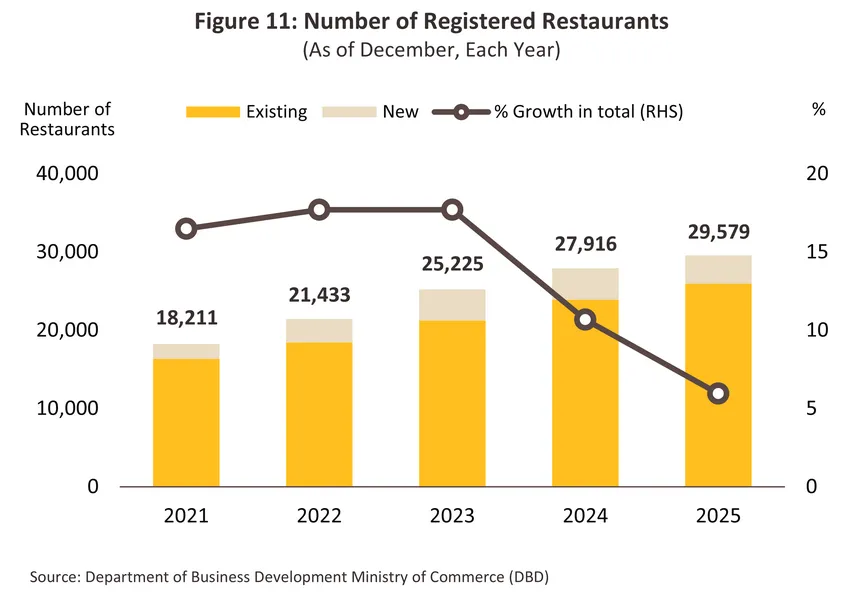

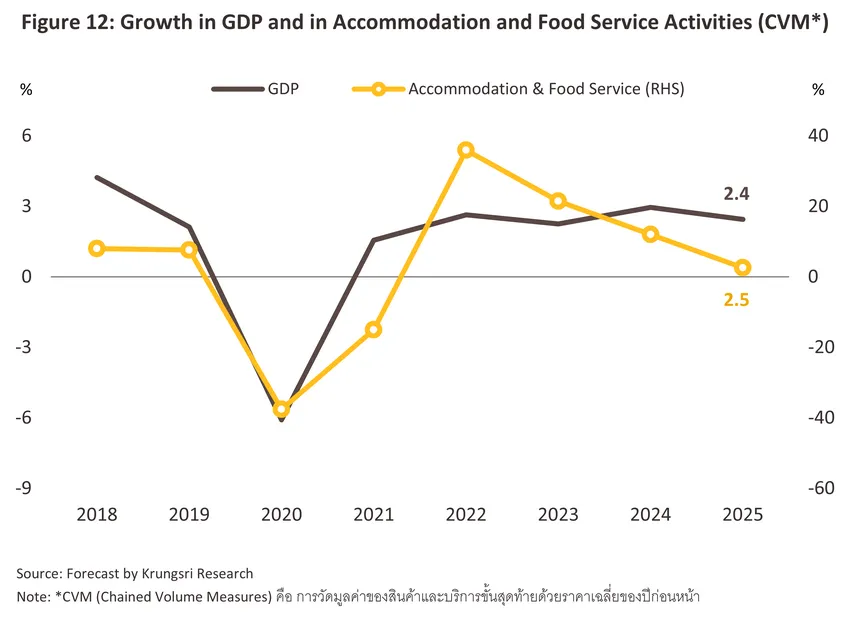

ส่วนด้านอุปทานปี 2568 จำนวนธุรกิจภัตตาคาร/ร้านอาหารที่จดทะเบียนนิติบุคคลและดำเนินกิจการโดยรวมเพิ่มขึ้น 6.0% อยู่ที่ 29,579 ร้าน10/ (ภาพที่ 11) สอดคล้องกับทิศทางการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจ แต่อัตราการเพิ่มขึ้นมีทิศทางชะลอลงต่อเนื่องจากปีก่อนหน้า ตามจำนวนผู้ประกอบการจดทะเบียนใหม่ที่ปรับลดลง -10.2% อยู่ที่ 3,616 ร้าน โดยพื้นที่ที่มีจำนวนเปิดกิจการใหม่ลดลงส่วนใหญ่อยู่ในจังหวัดท่องเที่ยวและแหล่งเศรษฐกิจที่มีค่าครองชีพสูง อาทิ กรุงเทพฯ (-15.8%) ภูเก็ต (-15.6%) เชียงใหม่ (-7.2%) ชลบุรี (-4.6%) นับเป็นการหดตัวของจำนวนผู้ประกอบการจดทะเบียนใหม่ครั้งแรก หลังจากเศรษฐกิจเริ่มฟื้นตัวภายหลังจากการระบาดของโควิด-19 สะท้อนถึงกำลังซื้อที่อ่อนแอลง ภายใต้แรงกดดันของภาระหนี้ที่ยังอยู่ในระดับสูง โดยยอดค่าใช้จ่ายต่อครั้งของผู้บริโภคที่มีทิศทางลดลงจากการระมัดระวังค่าใช้จ่ายนอกบ้านของผู้บริโภค สอดคล้องกับการขยายตัวของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) หมวดที่พักและบริการด้านอาหารที่ขยายตัวชะลอลงจาก 12.0% ในปี 2567 สู่ 2.5% ในปี 2568 (ภาพที่ 12) ซึ่งการแข่งขันในธุรกิจร้านอาหารที่รุนแรงขึ้น ส่งผลให้ผู้ประกอบการรายใหม่เข้ามาในตลาดได้ยากขึ้น โดยเฉพาะรายที่ยังไม่มีสายป่านทางธุรกิจที่เชื่อมโยงกับธุรกิจท่องเที่ยวหรือกลุ่มทัวร์

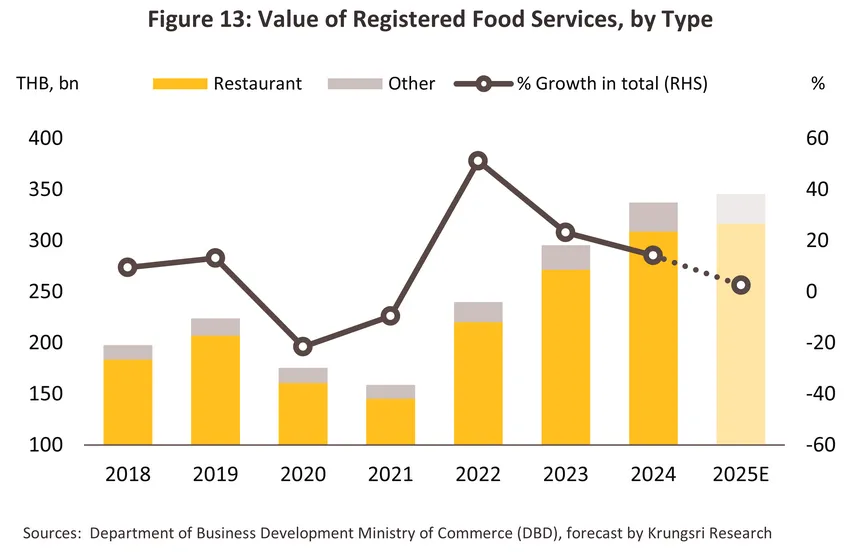

จากปัจจัยข้างต้น รายได้ของกลุ่มธุรกิจร้านอาหารและเครื่องดื่มที่จดทะเบียนนิติบุคคลในปี 2568 คาดว่าจะขยายตัวในอัตราชะลอลงอยู่ที่ 2.0-3.0% คิดเป็นมูลค่า 340-350 พันล้านบาท (ภาพที่ 13) สอดคล้องกับปัจจัยฉุดรั้งทั้งด้านจำนวนนักท่องเที่ยวต่างชาติที่ลดลง ต้นทุนวัตถุดิบและค่าแรงที่ยังทรงตัวในระดับสูง ตลอดจนพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไปสู่การใช้บริการสั่งอาหารผ่านแพลตฟอร์มออนไลน์ (Food delivery platforms) มากขึ้น อย่างไรก็ตาม ธุรกิจนี้ได้รับอานิสงส์บางส่วนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่ช่วยพยุงในช่วงปลายปี อาทิ โครงการคนละครึ่งพลัส นอกจากนี้ ร้านอาหารจำนวนมากได้มีการปรับตัวโดยหันมาเน้นความคุ้มค่าของผู้บริโภค ทั้งในแง่ปริมาณและคุณภาพ โดยปรับราคาให้มีความเหมาะสมพร้อมกับพัฒนาเมนูเซ็ตให้จูงใจมากขึ้น เช่น ในรูปแบบบุฟเฟต์ ที่กำหนดราคาเข้าถึงได้ง่าย มีส่วนช่วยให้รายได้ของธุรกิจยังคงเติบโตได้

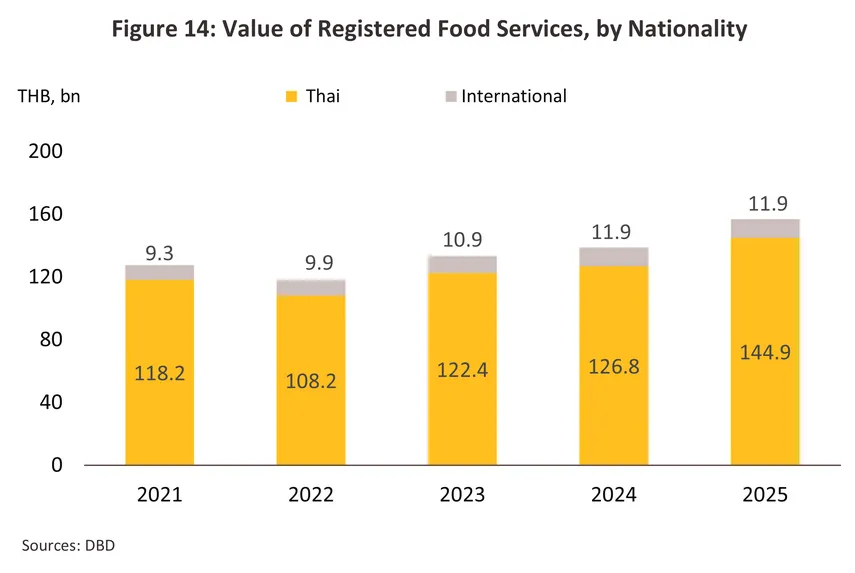

รายได้หลักของธุรกิจร้านอาหารและเครื่องดื่มยังมาจากนิติบุคคลไทย โดยในปี 2568 สัดส่วนการลงทุนของนิติบุคคลไทยเพิ่มขึ้นเป็น 92.4% จาก 91.4% ในปีก่อนหน้า (ภาพที่ 14) แม้สัดส่วนการลงทุนโดยรวมนิติบุคคลต่างชาติจะปรับลดลงเล็กน้อย แต่พบว่าการลงทุนของนิติบุคคลจีนในหมวดภัตตาคาร/ร้านอาหารมีแนวโน้มเพิ่มขึ้นอย่างมีนัยสำคัญ โดยมูลค่าการลงทุนขยายตัวจาก 947.8 ล้านบาทในปี 2565 เป็น 2,143.4 ล้านบาทในปี 2568 หรือเติบโต 31.3% CAGR ในช่วงปี 2565-2568 ส่งผลให้นิติบุคคลจีนก้าวขึ้นเป็นกลุ่มนักลงทุนต่างชาติที่มีมูลค่าสูงสุดในหมวดภัตตาคาร/ร้านอาหาร

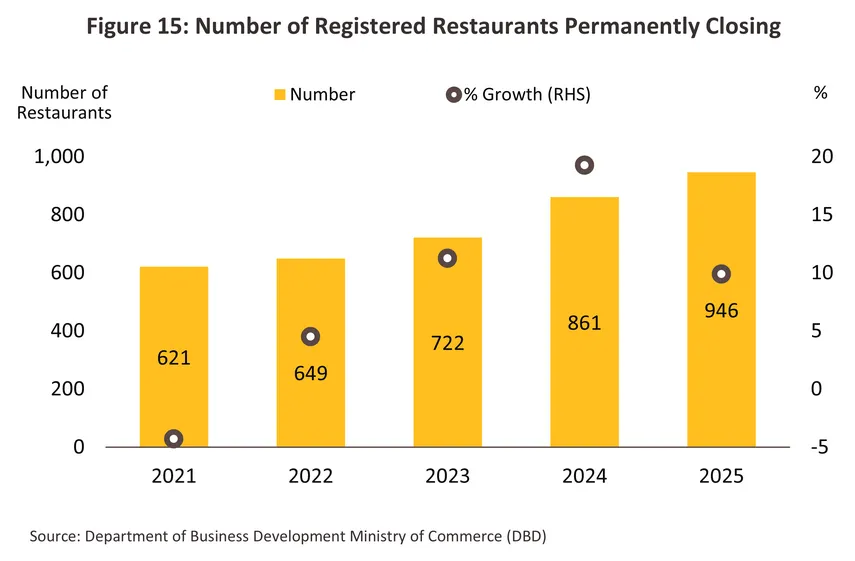

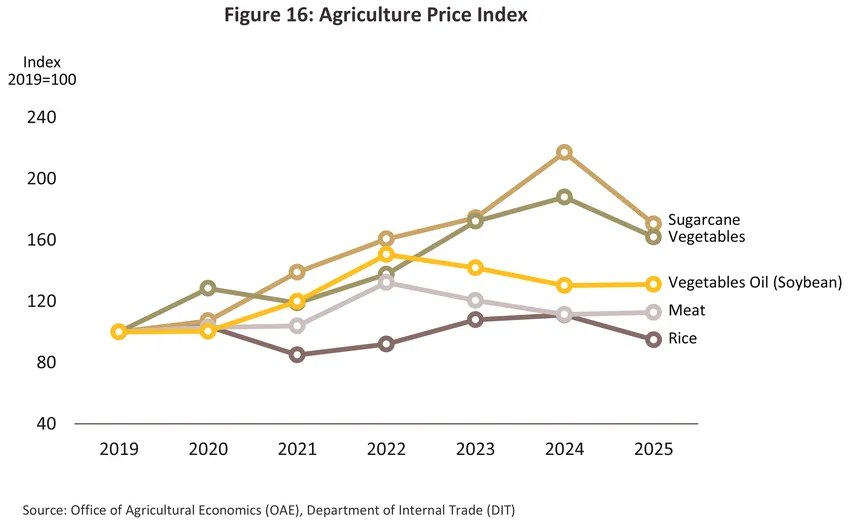

ปัจจัยท้าทายที่ยังส่งผลกดดันผลประกอบการของธุรกิจภัตตาคาร/ร้านอาหารในปี 2568 อาทิ (1) การแข่งขันที่สูงขึ้น โดยในปี 2568 ผู้ประกอบการในธุรกิจภัตตาคาร/ร้านอาหารที่จดทะเบียนนิติบุคคลได้เลิกกิจการจำนวน 946 ร้าน เพิ่มขึ้น 9.9% (จากจำนวน 861 ร้าน ที่เลิกกิจการในปี 2567) (ภาพที่ 15) และ (2) ราคาต้นทุนวัตถุดิบซึ่งเป็นต้นทุนหลักส่วนใหญ่11/ ยังอยู่ในระดับสูงแม้ปรับลดลงมาบ้างแล้ว โดยเฉพาะราคาพืชผัก ที่ได้รับผลกระทบจากสภาพอากาศที่แปรปรวน (ภาพที่ 16) เมื่อประกอบกับอุปสงค์ที่มีทิศทางเติบโตในอัตราที่ลดลง ทำให้ความสามารถในการทำกำไรของผู้ประกอบการลดลง โดยบางรายปรับลดการรับพนักงานใหม่และเปลี่ยนเป็นการจ้างพนักงานแบบพาร์ทไทม์เท่าที่จำเป็นเพื่อลดภาระต้นทุน (ที่มา: ฐานเศรษฐกิจ, ธ.ค. 68)

แนวโน้มอุตสาหกรรม

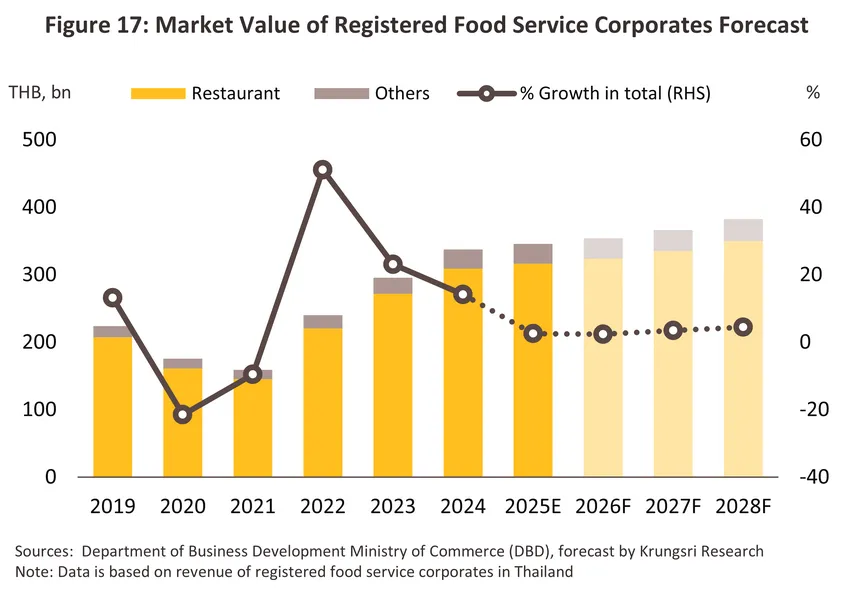

ปี 2569-2571 วิจัยกรุงศรีคาดว่าอุปสงค์ในธุรกิจภัตตาคาร/ร้านอาหารยังมีแนวโน้มเติบโตได้อย่างค่อยเป็นค่อยไป โดยรายได้รวมของธุรกิจน่าจะขยายตัวได้เฉลี่ย 2.9-3.9% ต่อปี หรืออยู่ที่ระดับ 350-390 พันล้านบาท (ภาพที่ 17) แต่ในปี 2569 จะยังคงเติบโตในอัตราต่ำ ท่ามกลางปัจจัยท้าทายหลายอย่าง ได้แก่

-

ภาวะเศรษฐกิจที่ชะลอตัว ภายใต้ความตึงเครียดด้านภูมิรัฐศาสตร์ โดยเฉพาะเหตุการณ์ไม่สงบในตะวันออกกลางที่ส่งผลให้ราคาน้ำมันและค่าครองชีพปรับสูงขึ้น บั่นทอนกำลังซื้อและความเชื่อมั่นในการจับจ่ายใช้สอย

-

ตลาดนักท่องเที่ยวต่างชาติที่ฟื้นตัวช้า จากผลกระทบของเหตุการณ์ไม่สงบในตะวันออกกลางที่อาจทำให้ตลาดนักท่องเที่ยวระยะไกลทั้งยุโรปและตะวันออกกลางชะลอการเดินทาง จากต้นทุนการเดินทางท่องเที่ยวที่สูงขึ้น จำนวนเที่ยวบินที่จำกัด และความกังวลด้านความปลอดภัยในการเดินทาง อีกทั้งประเทศไทยยังต้องเผชิญการแข่งขันด้านการท่องเที่ยวกับประเทศอื่น ๆ ที่ใช้มาตรการดึงดูดนักท่องเที่ยวเชิงรุกมากขึ้น จึงอาจส่งผลให้ร้านอาหารที่พึ่งพารายได้จากนักท่องเที่ยวต่างชาติฟื้นตัวได้ช้า แม้ว่าจะมีการผ่อนคลายมาตรการจำกัดเวลาจำหน่ายเครื่องดื่มแอลกอฮอล์ (มาตรการทดลองระยะเวลา 180 วัน โดยเริ่มใช้ตั้งแต่ต้นเดือนธันวาคม 2568) โดยปัจจุบันอนุญาตให้จำหน่ายเครื่องดื่มแอลกอฮอล์เพิ่มเติมชั่วคราวในช่วงเวลา 14.00–17.00 น. แต่อาจช่วยสนับสนุนยอดขายของร้านอาหารได้จำกัดภายใต้สถานการณ์ตลาดท่องเที่ยวที่ยังไม่เอื้ออำนวย

-

การแข่งขันที่รุนแรงขึ้น โดยเฉพาะในภาวะที่ผู้บริโภคระมัดระวังการใช้จ่ายและให้ความสำคัญกับความคุ้มค่า ส่งผลให้ผู้ประกอบการเผชิญแรงกดดันในการแข่งขันด้านราคาอย่างต่อเนื่อง ทั้งนี้ ตลาดระดับกลางจะได้รับผลกระทบรุนแรงจาก (3.1) การเข้ามาแข่งขันปรับลดราคาของร้านอาหารระดับบนและร้านอาหารในโรงแรม (3.2) การแข่งขันด้านความคุ้มค่ากับตลาดระดับกลางถึงล่าง และ (3.3) การขยายการลงทุนของกลุ่มทุนใหม่ที่เป็นรายใหญ่เข้าสู่ตลาดระดับกลาง โดยใช้กลยุทธ์ด้านราคาเพื่อช่วงชิงส่วนแบ่งตลาดจากรายเดิม

อย่างไรก็ตาม รายได้ของธุรกิจนี้มีแนวโน้มเริ่มทยอยปรับตัวดีขึ้นเป็นลำดับ ในปี 2570-2571 ปัจจัยหนุนจาก

-

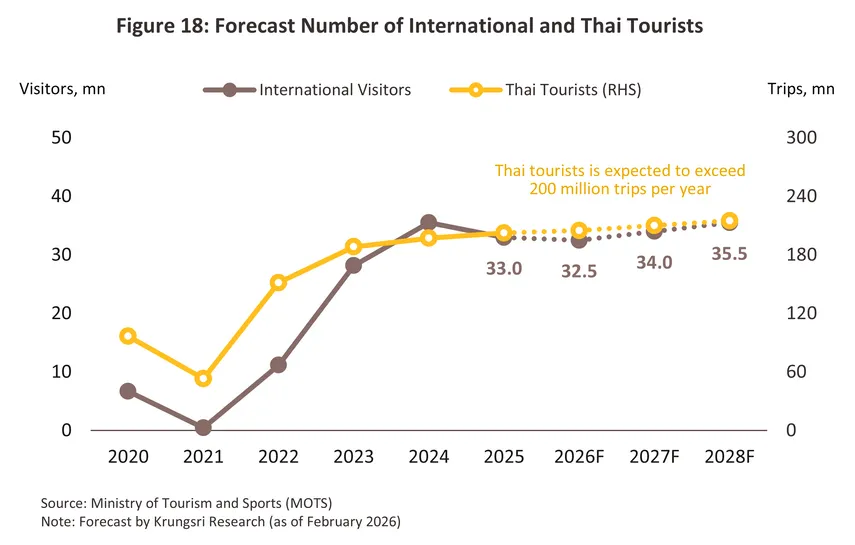

กิจกรรมด้านสันทนาการที่มีทิศทางกระเตื้องขึ้นตามภาวะเศรษฐกิจ และภาคการท่องเที่ยว โดยคาดว่า จำนวนนักท่องเที่ยวต่างชาติจะทยอยเข้ามาเพิ่มขึ้นเป็นลำดับ (ภาพที่ 18) จะเอื้อหนุนให้การจับจ่ายใช้สอยเพื่อการบริโภคโดยรวมปรับสูงขึ้น

-

บทบาทของสื่อสังคมออนไลน์ที่เพิ่มขึ้นต่อพฤติกรรมผู้บริโภค ทำให้ผู้ประกอบการสามารถทำการตลาดได้ตรงกลุ่มเป้าหมาย และสื่อสารกับลูกค้าได้อย่างมีประสิทธิภาพมากขึ้น รวมถึงการร่วมมือกับผู้มีอิทธิพลบนสื่อสังคมออนไลน์หรืออินฟลูเอนเซอร์ (Influencer) เพื่อประชาสัมพันธ์ร้านอาหารใหม่ หรือเมนูใหม่ ๆ ให้เป็นที่รู้จักในวงกว้าง ซึ่งจะช่วยเสริมสร้างการรับรู้แบรนด์ผ่านการเล่าเรื่องราว (Story telling) และกระตุ้นยอดขายได้มากขึ้น

ทางด้านอุปทาน จำนวนผู้ประกอบการยังมีแนวโน้มเพิ่มขึ้นจากปัจจัยสนับสนุนการเข้ามาของผู้ผลิตรายใหม่ ได้แก่

-

การเพิ่มขึ้นของการใช้งานแอปพลิเคชันส่งอาหาร (Food Delivery Application) ซึ่งช่วยเพิ่มช่องทางการจำหน่ายสินค้า ขยายฐานลูกค้า และเสริมการรับรู้ของแบรนด์ในวงกว้าง

-

การขยายตัวของศูนย์การค้าและร้านค้าปลีกสมัยใหม่ ทั้งในรูปแบบขนาดใหญ่และขนาดเล็ก โดยเฉพาะในทำเลที่มีศักยภาพหรือแหล่งท่องเที่ยวแห่งใหม่ ซึ่งเอื้อต่อการเพิ่มโอกาสทางการค้าและการเข้าถึงกลุ่มลูกค้าเป้าหมายมากขึ้น

อย่างไรก็ตาม ธุรกิจยังคงเผชิญแรงกดดันจากการแข่งขันด้านราคา ขณะที่ต้นทุนการดำเนินงานยังมีแนวโน้มทรงตัวอยู่ในระดับสูง โดยเฉพาะวัตถุดิบทางการเกษตรซึ่งมีความผันผวนทั้งด้านปริมาณและราคา จากผลของสภาพภูมิอากาศที่ร้อนจัดและภาวะภัยแล้ง โดยเฉพาะแนวโน้มการเข้าสู่ปรากฏการณ์เอลนิโญที่จะชัดเจนมากขึ้นในปี 2571 นอกจากนี้ ต้นทุนการดำเนินงานที่ยังมีแนวโน้มทรงตัวอยู่ในระดับสูง โดยเฉพาะต้นทุนด้านพลังงานในขณะที่มีความตึงเครียดทางภูมิรัฐศาสตร์ที่จะยังเกิดขึ้นต่อเนื่อง ค่าเช่า ค่าไฟฟ้า และค่าแรงงานที่มีทิศทางเพิ่มขึ้น ยังเป็นปัจจัยกดดันความสามารถในการทำกำไรของผู้ประกอบการ ขณะที่ผู้บริโภคยังคงระมัดระวังการใช้จ่ายและมีความอ่อนไหวต่อราคา ทำให้ร้านค้าไม่สามารถผลักภาระต้นทุนที่เพิ่มขึ้นไปยังผู้บริโภคได้อย่างเต็มที่

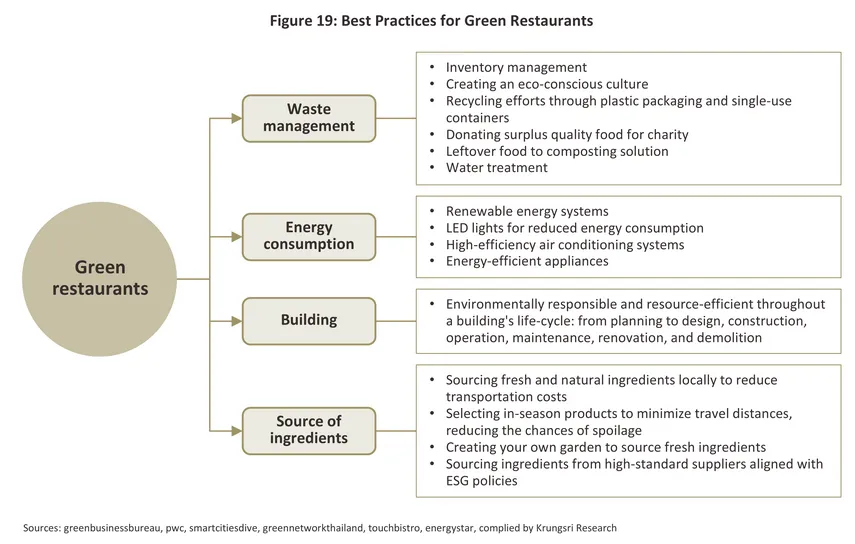

การปรับตัวสู่ความยั่งยืนทางธุรกิจ (Sustainability)

การดำเนินธุรกิจแบบยั่งยืนที่มีความสำคัญมากขึ้นในปัจจุบัน ทำให้ผู้ประกอบการในธุรกิจร้านอาหารและเครื่องดื่มแข่งขันปรับตัวด้านกระบวนการดำเนินงานและปรับปรุงผลิตภัณฑ์และบริการไปสู่การใช้ทรัพยากรให้มีประสิทธิภาพมากขึ้น โดยเน้นการหมุนเวียนของทรัพยากรหรือวัสดุกลับมาใช้ใหม่ ให้สอดคล้องกับการดำเนินธุรกิจแบบ ESG (Environmental, Social, and Governance) มากขึ้น

-

ด้านสิ่งแวดล้อม ผู้ประกอบการได้เริ่มปรับตัว อาทิ (1) การใช้พลังงานไฟฟ้าหมุนเวียนจากแสงอาทิตย์ (Solar Cell System) มากขึ้น (2) ลดการใช้น้ำ (3) การบำบัดน้ำเสียก่อนการปล่อยทิ้งสู่แหล่งน้ำธรรมชาติ (4) การใช้สารทำความเย็นที่ช่วยลด/ไม่มีการปล่อยก๊าซเรือนกระจก (5) การขนส่งอาหารโดยใช้รถจักรยานยนต์ไฟฟ้าแทนรถจักรยานยนต์สันดาป (6) การคัดแยกทำความสะอาดขยะพลาสติก และนำไปรีไซเคิลเป็นเม็ดพลาสติก หากเป็นวัตถุอินทรีย์จะนำของเสียทั้งหมดไปใช้ประโยชน์ อาทิ ทำปุ๋ย อาหารสัตว์ แทนการฝังกลบ และ (7) การออกแบบรูปแบบร้านโดยมุ่งเน้นกับการอยู่ร่วมกันกับสิ่งแวดล้อม ตั้งแต่การเลือกวัสดุและเทคโนโลยีในการก่อสร้าง เพื่อลดผลกระทบกับสิ่งแวดล้อมให้ได้มากที่สุด

-

ด้านสังคม ผู้ประกอบการหลายรายมุ่งเน้นการช่วยเหลือสังคมมากขึ้น อาทิ (1) การให้โอกาสคนพิการเข้าทำงาน (2) การช่วยเหลือเด็กในการเข้าถึงการศึกษามากขึ้น และ (3) การบริจาคอาหารส่วนเกินที่ยังมีคุณภาพสูงให้แก่มูลนิธิหรือองค์กรการกุศลต่างๆ ที่ต้องการความช่วยเหลือ

-

ด้านธรรมาภิบาล ทั้งในองค์กร ลูกค้า และส่วนรวม โดยครอบคลุมไปถึงสวัสดิภาพของสัตว์ (Animal Welfare) ด้วย อาทิ ร้านอาหารในเครือ บริษัท บ้านหญิง กรุ๊ป จำกัด12/ และร้านอาหารโมโม พาราไดซ์13/ ได้เลือกใช้ผลิตภัณฑ์ไข่ไก่ที่ถูกเลี้ยงแบบไม่ขังกรง (Cage-Free) เป็นต้น

การปรับตัวของธุรกิจข้างต้น อาจเพิ่มแรงกดดันด้านต้นทุนทางธุรกิจ ทั้งในส่วนของผลิตภัณฑ์อาหารและบริการซึ่งอาจมีผลต่อความสามารถในการทำกำไรของผู้ประกอบการ เนื่องจากการส่งผ่านภาระต้นทุนไปยังผู้บริโภคอาจทำได้จำกัด ในภาวะที่กำลังซื้อยังรอการฟื้นตัว

1/ อาทิ การบริการอาหารและ/หรือเครื่องดื่มด้วยตนเอง การบริการอาหารด้วยตนเอง การชำระเงินด้วยตนเอง

2/ ที่มา: สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) และกรมพัฒนาธุรกิจการค้า

3/ ที่มา: กรมการจัดหางาน กระทรวงแรงงาน

4/ การบริการด้านอาหารในภัตตาคาร/ร้านอาหาร (TSIC 56101), การบริการเครื่องดื่มที่ไม่มีแอลกอฮอล์ในร้าน (TSIC 56302), การบริการเครื่องดื่มที่มีแอลกอฮอล์ในร้าน (TSIC 56301)

5/ การบริการอาหารบนแผงลอยและตลาด (TSIC 56102), ร้านอาหารแบบเคลื่อนที่ (TSIC 56103), การบริการเครื่องดื่มบนแผงลอยและตลาด (TSIC 56303), ร้านเครื่องดื่มแบบเคลื่อนที่ (TSIC 56304)

6/ คำนวณจากจำนวนนิติบุคคลทุกขนาดที่อยู่ในประเภทธุรกิจ 56101, 56102, 56103, 56301, 56302, 56303, 56304 และได้ส่งงบการเงินในปี 2567 ซึ่งมีจำนวนทั้งสิ้น 14,822 ราย

7/ ข้อมูลระหว่างปี พ.ศ. 2562-2567

8/ ข้อมูลระหว่างปี พ.ศ. 2562-2567

9/ ข้อมูลระหว่างปี พ.ศ. 2562-2567

10/ ที่มา: กรมพัฒนาธุรกิจการค้า ข้อมูลอ้างอิงจากเดือนธันวาคมปี 2568

11/ ต้นทุนวัตถุดิบอาหารและเครื่องดื่มคิดเป็นสัดส่วน 62.9% ของต้นทุนทั้งหมดของธุรกิจร้านอาหารและเครื่องดื่ม(ที่มา: Office of the National Economic and Social Development Council (NESDC)’s 2021 Input-Output Table, Krungsri Research)

12/ ที่มา: thaipr.net

13/ ที่มา: Mo-Mo-Paradise (Thailand) Facebook Page

.webp.aspx)