EXECUTIVE SUMMARY

รายได้ของธุรกิจบริการดิจิทัลและซอฟต์แวร์โดยรวมคาดว่าจะเติบโตต่อเนื่องในอัตราเฉลี่ย 19.0-20.0% ในช่วงปี 2566-2568 จากแนวโน้มการทำธุรกรรมของผู้บริโภคที่เน้นความสะดวกสบายและมุ่งสู่ระบบไร้สัมผัสผ่านออนไลน์บน Mobile platform ในช่วง Post-COVID รวมถึงการเร่งลงทุนปรับโครงสร้างองค์กรในภาคธุรกิจที่เน้นขับเคลื่อนมูลค่าเพิ่มด้วยเทคโนโลยีดิจิทัลมากขึ้น

1) บริการดิจิทัล รายได้มีแนวโน้มเติบโตเฉลี่ย 22.0-23.0% จากการขยายตัวต่อเนื่องของธุรกรรมในชีวิตประจำวันหลายรูปแบบบนแพลตฟอร์มดิจิทัลที่ครอบคลุมกลุ่มผู้บริโภคนอกเขตเมืองมากขึ้น พร้อมกับการสร้างพันธมิตรของผู้ให้บริการรายใหญ่กับภาคธุรกิจต่างๆ ในการตอบโจทย์บริการธุรกรรมออนไลน์ครบวงจร

2) ซอฟต์แวร์และบริการซอฟต์แวร์ รายได้มีแนวโน้มขยายตัว 11.0-12.0% จากการปรับตัวของภาคธุรกิจโดยเน้นการประมวลฐานข้อมูลขนาดใหญ่ โดยเฉพาะบนระบบคลาวด์ เพื่อสร้างมูลค่าเพิ่มในสินค้าและการให้บริการเฉพาะเจาะจงกับลูกค้าในปริมาณมาก (Mass customization)

3) ดิจิทัลคอนเทนต์: รายได้มีแนวโน้มเติบโตดีขึ้น 13.0-14.0% ตามธุรกิจเกมที่จะเติบโตต่อเนื่อง จากการพัฒนาเกมบนแพลตฟอร์มที่สร้างประสบการณ์ใหม่ๆ ขณะที่ธุรกิจ Animation และ Character มีทิศทางฟื้นตัวตามกิจกรรมบันเทิงที่กระเตื้องขึ้นในประเทศคู่ค้า โดยเฉพาะการสตรีมผ่านแพลตฟอร์มบน Internet (Over-the-Top: OTT) ที่กำลังเติบโต

มุมมองวิจัยกรุงศรี

ในช่วงปี 2566-2568 ธุรกิจนี้มีศักยภาพในการเติบโตของรายได้อย่างต่อเนื่องในทุกกลุ่มธุรกิจย่อย โดยเฉพาะธุรกิจบริการดิจิทัลที่จะเป็นแรงขับเคลื่อนหลักในการเติบโตของผลประกอบการ

-

ธุรกิจบริการดิจิทัล: รายได้มีแนวโน้มเติบโตต่อเนื่อง จากการแข่งขันขององค์กรเพื่อให้บริการลูกค้าผ่านแพลตฟอร์มมากขึ้น พร้อมกับเทคโนโลยีใหม่ๆ ที่เอื้อต่อการพัฒนาแพลตฟอร์มรองรับการให้บริการหลายรูปแบบ โดยธุรกิจที่จะมีผลประกอบการดีจากมูลค่าตลาดขนาดใหญ่และยังคงเติบโตได้ อยู่ในกลุ่ม e-Retail, e-Logistics, และ e-Contents ใน Online media ขณะที่ e-Tourism และ e-Health ยังมีมูลค่าตลาดน้อยแต่จะขยายตัวดีจากการทยอยเปิดประเทศมากขึ้น

-

ซอฟต์แวร์และบริการซอฟต์แวร์: รายได้มีแนวโน้มขยายตัวจากการขยายตัวของเทคโนโลยีระบบ Cloud พร้อมกับการพัฒนาเครือข่าย 5G ที่ครอบคลุมมากขึ้น เอื้อให้ภาคธุรกิจแข่งขันให้บริการเฉพาะเจาะจงกับลูกค้าในปริมาณมากซึ่งต้องใช้ระบบฐานข้อมูลขนาดใหญ่ โดยธุรกิจที่จะมีผลประกอบการดี ได้แก่ SaaS, Software integration & customization ซึ่งจะเอื้อให้ธุรกิจในห่วงโซ่บริการคือ Software consultation มีรายได้เพิ่มขึ้นด้วย แม้จะยังแข่งขันสูง

-

ดิจิทัลคอนเทนต์: รายได้มีแนวโน้มเติบโตดีขึ้น โดยผู้พัฒนาและจำหน่ายเกมส์บนแพลตฟอร์มที่สร้างประสบการณ์ใหม่ๆ ที่ผู้เล่นสามารถสะสมรายได้ในรูปเหรียญดิจิทัล จะมีผลประกอบข้อมูลพื้นฐาน

ข้อมูลพื้นฐาน

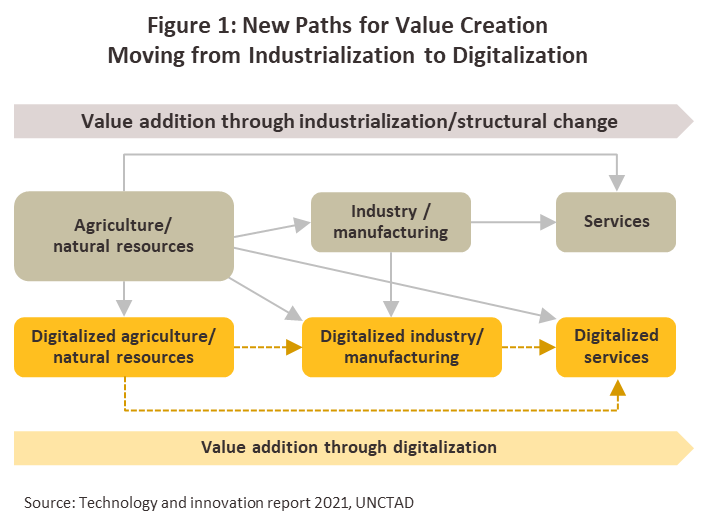

อุตสาหกรรมบริการดิจิทัลและซอฟต์แวร์ (Digital services and software industry) หมายถึงการผลิตและการให้บริการด้านเทคโนโลยีดิจิทัล โดยครอบคลุมการพัฒนาแพลตฟอร์มดิจิทัล การให้บริการข้อมูลเนื้อหาและธุรกรรมต่างๆ ผ่านแพลตฟอร์มดิจิทัล รวมถึงการผลิตซอฟต์แวร์ และการให้บริการด้านซอฟต์แวร์ ซึ่งถือเป็นองค์ประกอบหนึ่งที่สำคัญของการสร้างมูลค่า (Value creation) ผ่านนวัตกรรมและความคิดสร้างสรรค์สู่ความเป็นเศรษฐกิจดิจิทัล (Digital economy) ทำให้เกิดการเปลี่ยนแปลงโครงสร้างอุตสาหกรรมของโลก (Global industrial transformation) จากเดิมที่เน้นเพิ่มประสิทธิภาพในกระบวนการผลิต (Industrialization) ไปสู่การนำเทคโนโลยีดิจิทัลมาใช้พัฒนารูปแบบธุรกิจใหม่ๆ (New business model) เพื่อเพิ่มคุณค่าในสินค้าและบริการให้กับลูกค้า (Digitalization) และมีแนวโน้มที่ Digitalization จะถูกประยุกต์ไปใช้เพื่อสร้างมูลค่าเพิ่มในรูปแบบบริการที่หลากหลาย (Digitalized services) มากขึ้น (UNCTAD 2021, ภาพที่ 1)

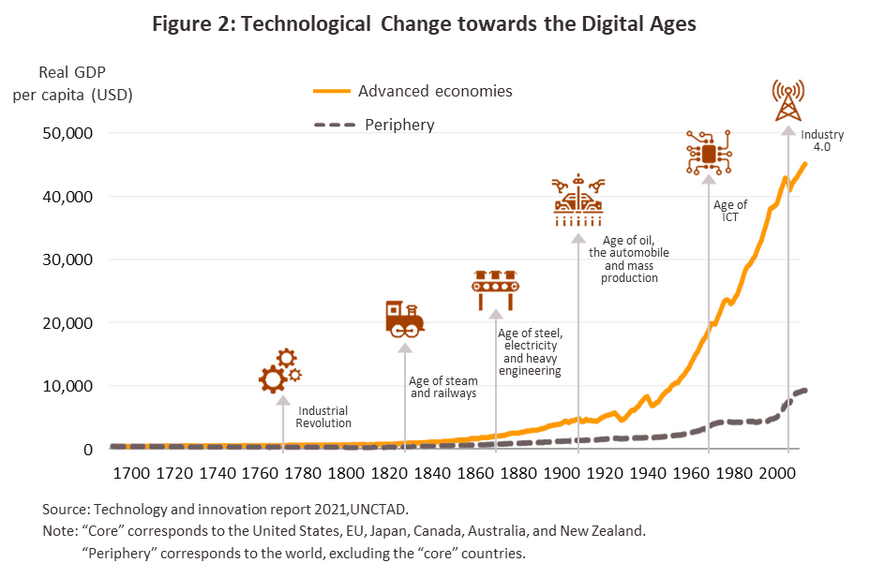

ภาพรวมของโลก: อุตสาหกรรมดิจิทัลเติบโตอย่างรวดเร็วตั้งแต่ช่วงก้าวเข้าสู่ทศวรรษ 2000 ซึ่งเป็นยุคของการปฏิวัติเพิ่มผลิตภาพในภาค อุตสาหกรรมด้วยเทคโนโลยีดิจิทัล (Industry 4.0) ต่อยอดจากยุคแห่งการพัฒนาธุรกิจด้วยเทคโนโลยีสารสนเทศในช่วง 30 ปีก่อนหน้า แต่การพัฒนาอุตสาหกรรมดิจิทัลส่วนใหญ่ยังอยู่ในกลุ่มประเทศที่มีความก้าวหน้าทางเทคโนโลยี (Advanced economies) ส่งผลให้ผลผลิตมวลรวมที่แท้จริงต่อหัวของกลุ่มประเทศดังกล่าวเพิ่มขึ้นอย่างก้าวกระโดด (ภาพที่ 2)

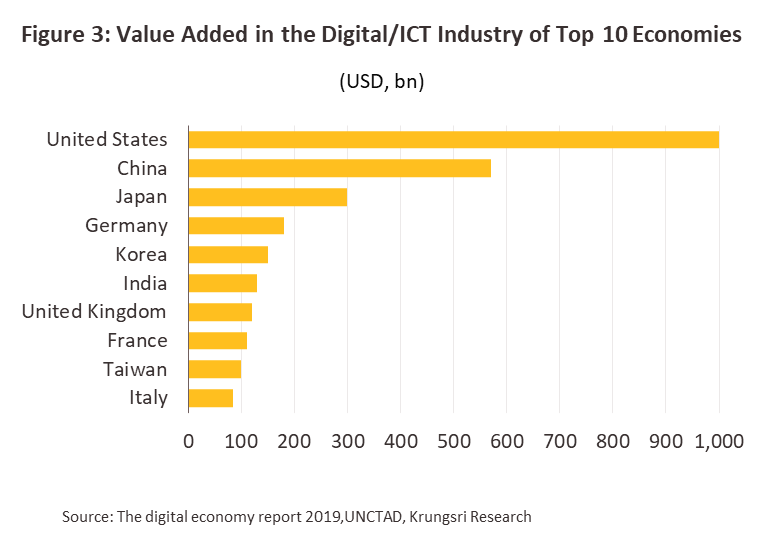

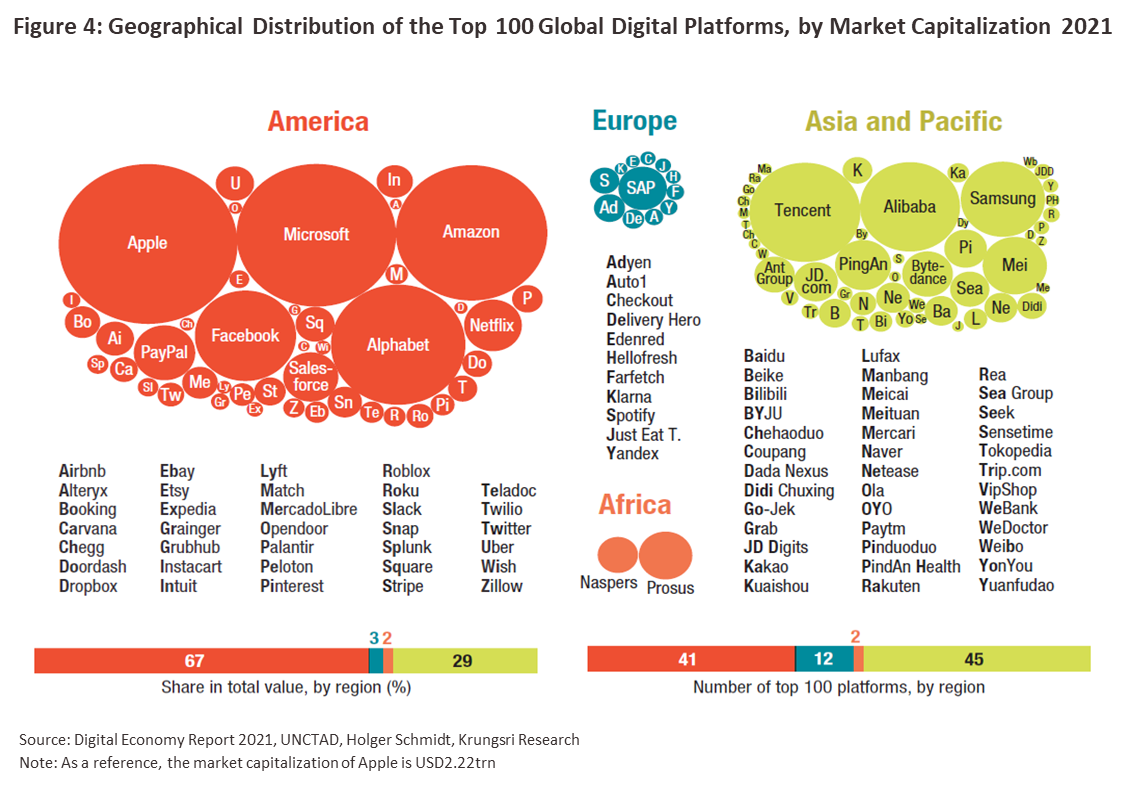

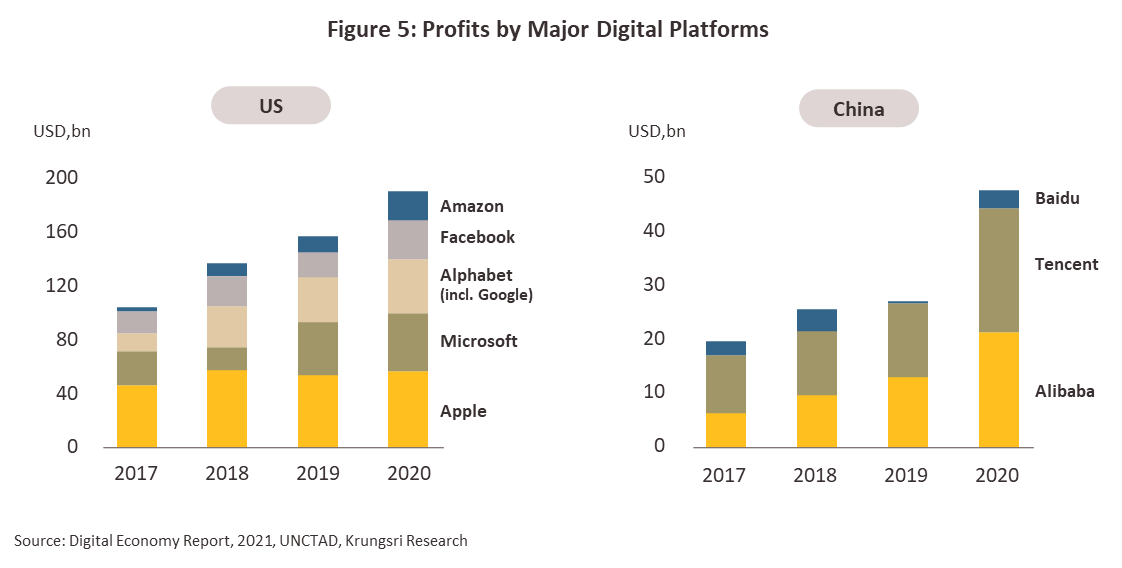

สหรัฐฯ และจีน เป็นผู้นำตลาดบริการดิจิทัลของโลก จาก The digital economy report ปี 2564 (ล่าสุด) ของ UNCTAD มูลค่าธุรกรรมบนแพลตฟอร์มดิจิทัลของโลก ส่วนใหญ่กระจุกตัวในสหรัฐฯ และจีน ในสัดส่วนสูงเกือบ 90% ของมูลค่าตลาด (Market capitalization) ในกลุ่มแพลตฟอร์มรายใหญ่โดยรวมของโลก ด้วยเงินทุนของ startups ในการพัฒนาแพลตฟอร์มดิจิทัลของทั้ง 2 ประเทศรวมกันถึง 94% ของทั่วโลกในช่วง 5 ปีที่ผ่านมา โดยเฉพาะสหรัฐฯ ซึ่งเป็นที่ตั้งของ Silicon Valley แหล่งรวมตัวของผู้ให้บริการแพลตฟอร์มดิจิทัลรายใหญ่ (Tech. giants) ได้แก่ Microsoft, Apple, Amazon, Facebook (Meta) และ Alphabet ส่วนในจีน ได้แก่ Tencent (Shopee, WeChat, JD.com, JOOK) และ Alibaba ทั้งสหรัฐฯและจีน จึงสามารถสร้างผลกำไรจากการใช้เทคโนโลยีเพื่อวิเคราะห์ฐานข้อมูลขนาดใหญ่ในห่วงโซ่คุณค่าด้านข้อมูล (Data value chain) จากเครือข่ายแพลตฟอร์มทั่วโลกในการพัฒนาช่องทางการให้บริการดิจิทัลรูปแบบใหม่ๆ จำนวนมาก (ภาพที่ 3-5)

ในช่วงการระบาดของ COVID-19 ผลกำไรจากธุรกรรมดิจิทัลของสหรัฐฯ และจีน ปรับเพิ่มขึ้นมาก (ภาพที่ 5) แรงหนุนจากอุปสงค์ในการทำธุรกรรมออนไลน์ที่เน้นการเว้นระยะห่างทางสังคม ในจังหวะที่การประยุกต์ใช้ระบบ Cloud computing ซึ่งเป็นโครงสร้างพื้นฐานสำคัญในการบริหารจัดการข้อมูลขนาดใหญ่บนแพลตฟอร์มออนไลน์ก็ขยายตัวครอบคลุมมาถึงประเทศกำลังพัฒนาอย่างกว้างขวางรวมทั้งไทย อย่างไรก็ตาม อัตราดอกเบี้ยที่ปรับเพิ่มสูงขึ้นท่ามกลางภาวะเศรษฐกิจโลกที่ซบเซาในปี 2565-2566 เป็นปัจจัยท้าทายที่อาจกดดันต้นทุนทางการเงินและความสามารถในการระดมทุนเพื่อพัฒนาเทคโนโลยีของบริษัท Startups โดยเฉพาะกลุ่มที่ต้องพึ่งพา Venture capital (VC-based companies) หลังการปิดตัวของ Silicon Valley Bank (ลูกค้า Startups 37,000 ราย ที่มา: The National Venture Capital Association, US, 2023) ในเดือนมีนาคม 2566

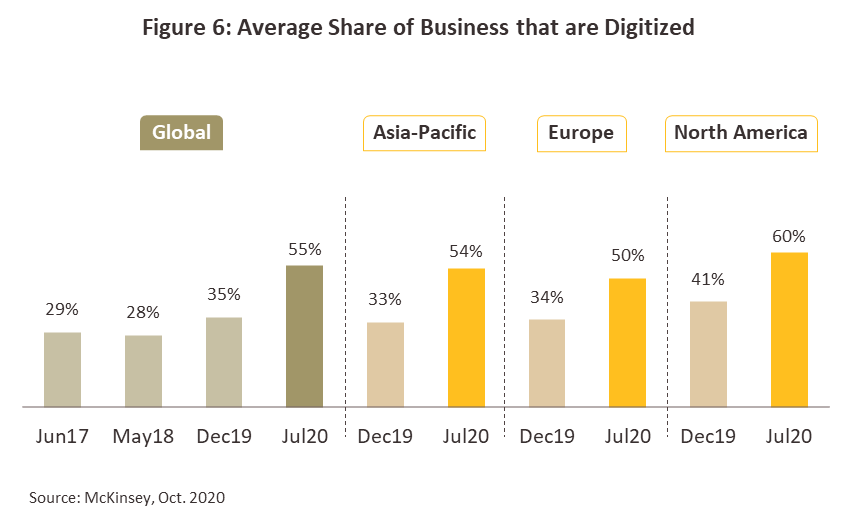

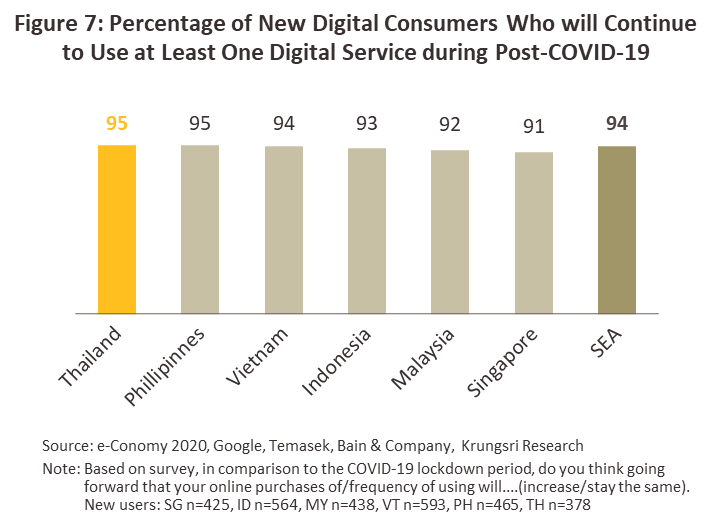

ธุรกิจบริการด้านดิจิทัลของโลกได้เร่งตัวชัดเจนมากขึ้นจากผลกระทบของไวรัส COVID-19 ที่ระบาดทั่วโลก จากการสำรวจการปรับตัวทางธุรกิจของผู้ประกอบการ 900 รายทั่วโลก ของ McKinsey ในช่วงที่ COVID-19 ระบาดรุนแรง (ปี 2563) พบว่า ผู้ประกอบการทั่วโลกมีการปรับธุรกิจให้อยู่ในรูปแบบดิจิทัล เพิ่มขึ้นจากสัดส่วน 35% ณ สิ้นปี 2562 เป็น 55% ในช่วงปี 2563 เพื่อรองรับพฤติกรรมการใช้ชีวิตและการทำงานตามวิถีใหม่ (New normal) ที่ติดต่อผ่านออนไลน์และบริการดิจิทัลมากขึ้น (ภาพที่ 6) โดย McKinsey คาดว่าการลงทุนพัฒนาธุรกิจสู่รูปแบบดิจิทัลทั่วโลกจะยังคงมีทิศทางขยายตัวเพิ่มขึ้นต่อเนื่องตลอดช่วงปี 2564-2570 สอดคล้องกับรายงาน e-Conomy 2020 ของ Google, Temasek, Bain & Company ซึ่งครอบคลุม 6 ประเทศในภูมิภาคเอเชียตะวันออกเฉียงใต้ (ภาพที่ 7) พบว่า จำนวนผู้ใช้บริการดิจิทัล (Digital service consumers) ของไทยที่มีแผนจะใช้บริการผ่านแพลตฟอร์มดิจิทัลต่อไปหลังพ้นช่วงการระบาด (Post-COVID) มีสัดส่วนสูงถึง 95% ของจำนวนผู้ที่ใช้บริการดิจิทัลทั้งหมด (ภาพที่ 9)

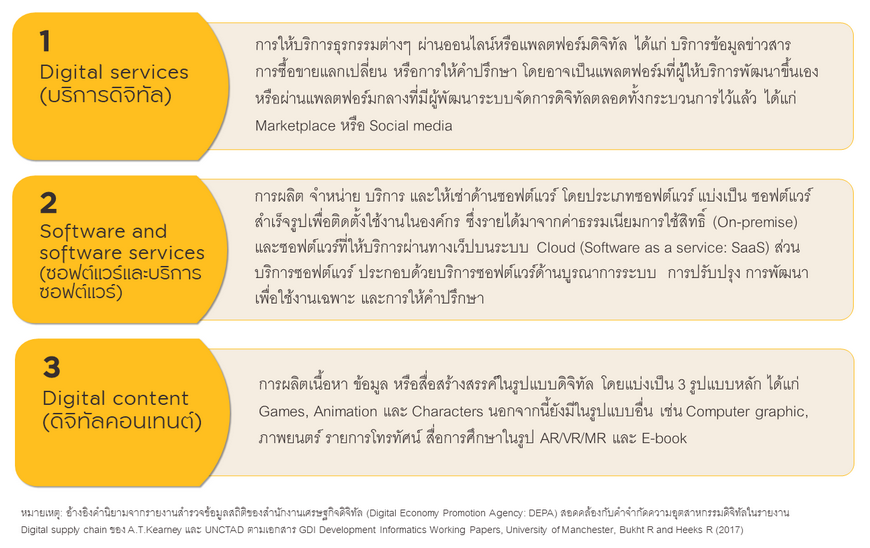

ไทย: โครงสร้างธุรกิจบริการดิจิทัลและซอฟต์แวร์ของไทย ธุรกิจนี้ประกอบด้วยกลุ่มธุรกิจหลัก 3 กลุ่ม ได้แก่

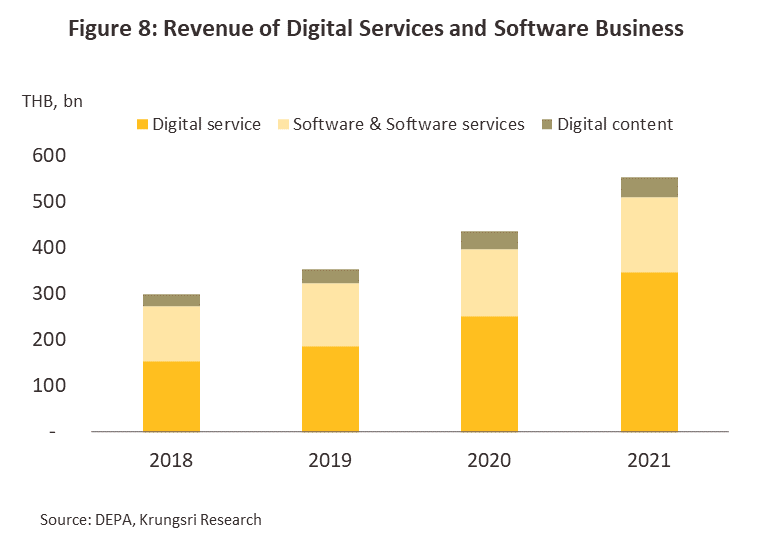

ตลาดธุรกิจบริการดิจิทัลและซอฟต์แวร์ของไทยมีมูลค่ารวมกันโดยเฉลี่ยประมาณ 4.4 แสนล้านบาทต่อปี ในช่วงปี 2562-2564 (ภาพที่ 8) โดยกลุ่มธุรกิจบริการดิจิทัลมีสัดส่วนรายได้สูงสุดกว่าครึ่งหนึ่งของรายได้รวมในธุรกิจนี้ (โดยเฉลี่ย 60%) รองลงไปเป็นธุรกิจซอฟต์แวร์และบริการซอฟต์แวร์ (สัดส่วน 30%) และดิจิทัลคอนเทนต์ (สัดส่วน 10%) ผู้ประกอบการในธุรกิจบริการดิจิทัลและซอฟต์แวร์ส่วนใหญ่เป็นบริษัทคนไทยสัดส่วนถึง 95% โดยผู้ประกอบการที่มีขีดความสามารถในการแข่งขันมักเป็นรายใหญ่ซึ่งยังมีอยู่จำนวนน้อย โดยเฉพาะบริษัทต่างชาติที่เน้นการใช้นวัตกรรมใหม่ๆ ซึ่งสามารถพัฒนาขึ้นได้เอง และมีการปรับปรุงรูปแบบการดำเนินธุรกิจได้ทันการเปลี่ยนแปลงของเทคโนโลยีดิจิทัลได้ตลอดเวลา (Innovative firms) โครงสร้างตลาดโดยรวมของธุรกิจบริการดิจิทัล ซอฟต์แวร์และบริการซอฟต์แวร์ยังเน้นในประเทศเป็นหลักสัดส่วนกว่า 90% โดยธุรกิจดิจิทัลคอนเทนต์มีตลาดต่างประเทศรองรับอยู่บ้าง ส่วนใหญ่เป็นการรับงานออกแบบ (ที่มา: สำนักงานนโยบายและยุทธศาสตร์การค้า กระทรวงพาณิชย์: TPSO, MOC และ DEPA)

กลุ่มบริการดิจิทัล กลุ่มธุรกิจนี้ประกอบด้วยธุรกิจย่อย ได้แก่

1) บริการออนไลน์มีเดีย (Online Media) ประกอบด้วย 2 ส่วนหลัก คือ i) กลุ่มให้บริการเนื้อหาผ่านออนไลน์ ประเภทข่าวหรือหนังสือออนไลน์ เช่น Ookbee การรีวิวร้านอาหาร เช่น Wongnai หรือเว๊บบอร์ด เช่น Pantip.com เป็นต้น รวมถึงกลุ่มหนังสือพิมพ์ออนไลน์ และ ii) กลุ่มที่ให้บริการด้านบันเทิงผ่านออนไลน์ เช่น หนังออนไลน์ผ่าน iFlix เป็นต้น

2) บริการด้านการค้าขายออนไลน์ (e-Retail) ผ่านแพลตฟอร์มตัวกลาง Marketplace, Website, Application, Social Media เช่น Lazada, Shopee, JD commerce

3) บริการด้านระบบโลจิสติกส์ และสั่งอาหารออนไลน์ (e-Logistics) ผ่านแพลตฟอร์มตัวกลางในการขนส่งสินค้าและอาหารไปยังผู้บริโภคปลายทาง เช่น Kerry, Flash, J&T, Ninja, Line Man, Grab, Robinhood

4) บริการด้านท่องเที่ยวออนไลน์ (e-Tourism) ผ่านแพลตฟอร์มตัวกลางระหว่างผู้ประกอบการที่พักและนักท่องเที่ยว เช่น Agoda, Booking.com, Traveloka

5) บริการด้านการโฆษณาออนไลน์ (e-Advertise) ครอบคลุมการโฆษณาผ่าน Website เช่น Google Adverse, Google Adsense หรือผ่าน Social media เช่น Facebook, Instagram, TikTok โดยมีผู้ให้บริการ อาทิ IPG Media, iTOPPlus เป็นต้น

6) บริการด้านธุรกรรมทางการเงิน (Fintech) โดยใช้นวัตกรรม เช่น กลุ่ม Startup InsurTech, e-Wallet และ Payment Gateway,

7) บริการด้านสุขภาพ (HealthTech) ผ่านแพลตฟอร์มกลาง เช่น Arincare, Diamate

8) บริการด้านการศึกษา (EdTech) โดยใช้เทคโนโลยีสื่อเพื่อสร้างการเรียนรู้แบบใหม่ในทุกระดับชั้นเรียน รวมถึงแพลตฟอร์มเพื่อพัฒนาทักษะ เช่น OpenDurian, Conicle, Globis

กลุ่มธุรกิจนี้ใช้เทคโนโลยีดิจิทัลเป็นช่องทางหลักในการให้บริการลูกค้าโดยมีรายได้จากค่าธรรมเนียมผ่านบริการออนไลน์ แม้ลงทุนสูงในช่วงแรก แต่ธุรกิจมีปัจจัยหนุนการเติบโตอย่างต่อเนื่อง ได้แก่ 1) ความก้าวหน้าของเทคโนโลยีดิจิทัล อาทิ AI และ Blockchain ที่ทำให้มีการพัฒนา Social platform รองรับการทำธุรกิจคอนเทนต์ผ่านออนไลน์ได้ในหลากหลายรูปแบบ 2) โครงข่ายการสื่อสาร 5G ที่ครอบคลุมมากขึ้น ผนวกกับ Smart phones ที่มีความสามารถมากขึ้น เอื้อต่อการใช้บริการดิจิทัลในวงกว้าง 3) การยกเลิกค่าธรรมเนียมการโอนเงินออนไลน์ตั้งแต่ปี 2561 ทำให้ผู้บริโภคหันมาใช้บริการชำระเงินผ่านมือถือมากขึ้น 4) พ.ร.บ. การประกอบธุรกิจระบบหรือเครือข่ายอิเล็กทรอนิกส์สำหรับธุรกรรมสินเชื่อระหว่างบุคคลกับบุคคล (peer to peer lending platform) พ.ศ. 2562 เอื้อต่อการกู้ยืมระหว่างบุคคลผ่านเว็บไซต์หรือแอปพลิเคชั่น (funding platform) หรือ FinTech และ 5) พฤติกรรมของผู้บริโภคที่เน้นความสะดวกรวดเร็วผ่านการทำธุรกรรมออนไลน์ในชีวิตประจำวันมากขึ้น โดยเฉพาะในยุคที่ Smart phones เป็นเครื่องใช้ติดตัวที่จำเป็น

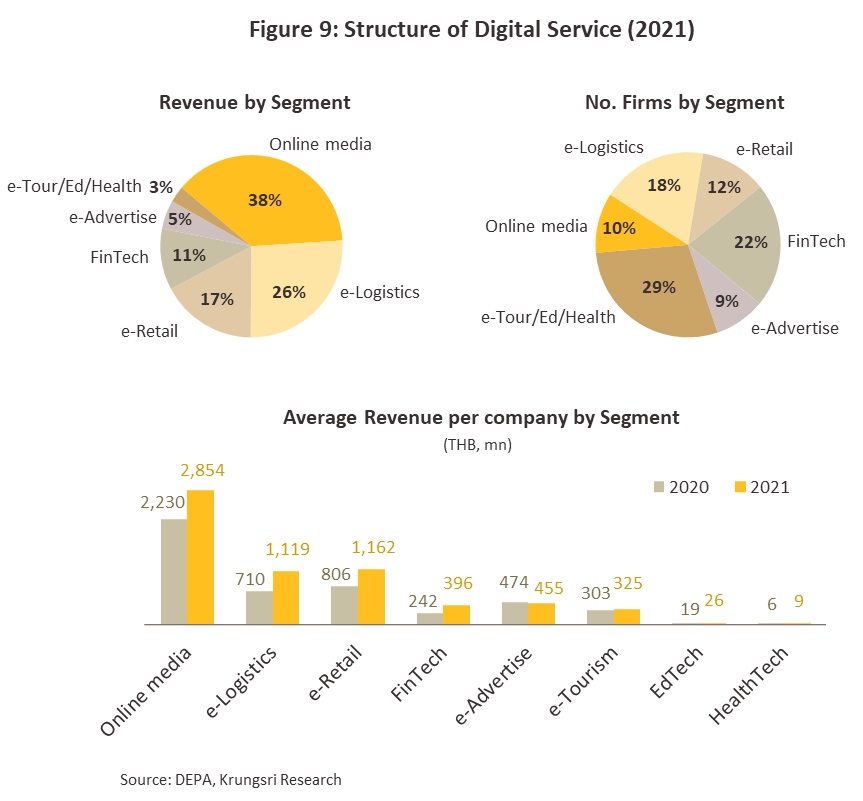

มูลค่าตลาดของธุรกิจกลุ่มนี้ส่วนใหญ่มาจาก Online media, e-Logistics และ e-Retail โดยมีสัดส่วนรวมกันกว่า 80% ของมูลค่าตลาดทั้งหมดของธุรกิจบริการดิจิทัล ขณะที่จำนวนผู้ประกอบการกว่าครึ่งหนึ่งอยู่ในธุรกิจบริการดิจิทัลด้านอื่นๆ ได้แก่ e-Tour, EdTech, Health และ FinTech (ข้อมูลปี 2564) โดย Online media เป็นธุรกิจที่มีรายได้เฉลี่ยต่อบริษัทสูงกว่าธุรกิจอื่นในกลุ่ม เนื่องจากเป็นบริการด้านเนื้อหาผ่านการสร้างสรรค์บน Social media ที่สร้างมูลค่าเพิ่มได้สูง และผู้ให้บริการส่วนใหญ่เป็นรายใหญ่ที่ยังมีจำนวนไม่มากนัก ขณะที่ Fintech และธุรกิจบริการดิจิทัลด้านอื่นๆ แม้จะกำลังเติบโต แต่ผู้เล่นในธุรกิจที่มีจำนวนมากทำให้การแข่งขันสูงและมีผลให้รายได้ต่อบริษัทยังน้อยโดยเปรียบเทียบ (ภาพที่ 9)

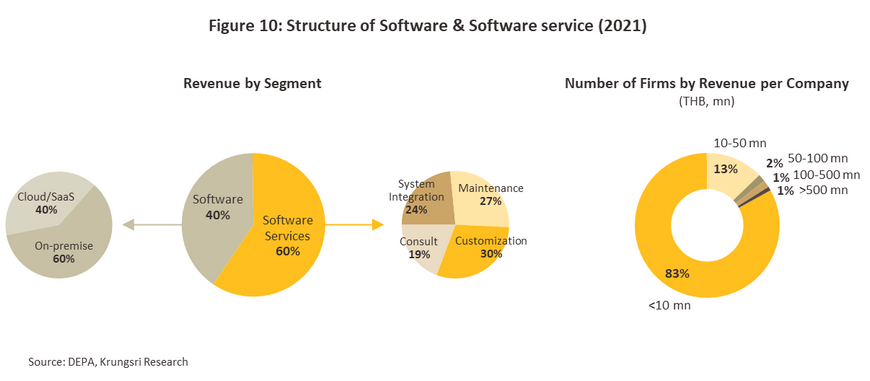

กลุ่มซอฟต์แวร์และบริการซอฟต์แวร์ โดยประเภทของธุรกิจการผลิตซอฟต์แวร์ แบ่งเป็น 1) ซอฟต์แวร์สำเร็จรูปเพื่อติดตั้งใช้งาน (On-premise) บนระบบเครือข่ายของสำนักงาน/องค์กร โดยไม่ต้องเชื่อมต่อ Internet มีรายได้จากการขายหรือให้เช่า Software license และ 2) ซอฟต์แวร์ที่ใช้งานบนระบบ Cloud โดยอาจติดตั้งบนโครงแม่ข่ายของบริษัทผู้พัฒนาซอฟต์แวร์ (Software as a Service: SaaS) เพื่อให้ผู้ใช้เข้าถึงโปรแกรมต่างๆ ได้โดยผ่านอินเตอร์เน็ต เช่น Microsoft Office365, Google Drive คิดค่าบริการแบบ Subscription รายเดือน/ปี สำหรับธุรกิจบริการซอฟต์แวร์ ประกอบด้วย 4 ธุรกิจย่อย ได้แก่

1) Software system integration (SI) ธุรกิจจัดทำระบบซอฟต์แวร์ หรือให้บริการบูรณาการรวมระบบที่เกี่ยวข้องกับซอฟต์แวร์

2) Software maintenance ธุรกิจบริการจัดหา ติดตั้ง บำรุงรักษา และปรับปรุงเวอร์ชั่นของซอฟต์แวร์

3) Software customization ธุรกิจซอฟต์แวร์ที่ลูกค้าว่าจ้างให้ออกแบบและพัฒนาเพื่อใช้เฉพาะกับงานที่เฉพาะเจาะจง โดยลูกค้าจะเป็นเจ้าของลิขสิทธิ์

4) Software consult/training ธุรกิจบริการให้คำปรึกษาด้านการวางระบบซอฟต์แวร์และอบรมหลักสูตรที่เกี่ยวข้องกับซอฟต์แวร์

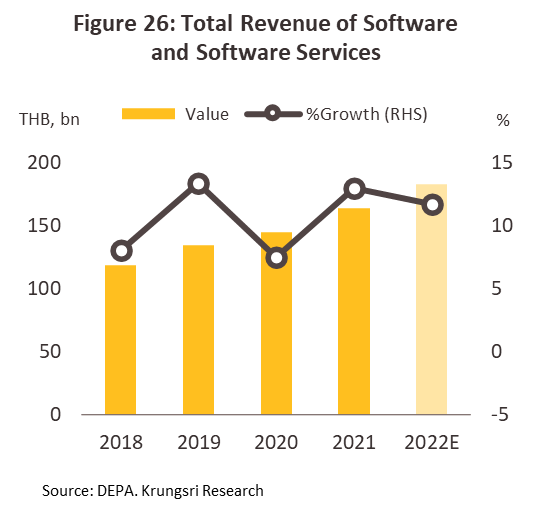

รายได้ธุรกิจกลุ่มนี้มาจากการผลิต จำหน่าย บริการหรือให้เช่าระบบซอฟต์แวร์ ธุรกิจเติบโตตามทิศทางการปฏิรูปองค์กรของภาคธุรกิจที่เน้นยุทธศาสตร์ Digital transformation ซึ่งต้องใช้ซอฟต์แวร์เพื่อประมวลผลข้อมูลเชิงวิเคราะห์ ปัจจุบันผู้ประกอบการซอฟต์แวร์อยู่ในช่วงปรับเปลี่ยนรูปแบบธุรกิจ (Business transformation) โดยเน้นขยายช่องทางรายได้จากการให้บริการด้านซอฟต์แวร์ในรูปแบบของ SaaS หรือ Software enable Service ที่ใช้ทรัพย์สินทางปัญญาของตนเองมากขึ้น พิจารณาจากรายได้ของธุรกิจการผลิตซอฟต์แวร์บนระบบ Cloud ที่มีสัดส่วนเพิ่มขึ้นเป็น 39.7% ของรายได้จากการผลิตซอฟต์แวร์ทั้งหมดในปี 2564 จาก 35.9% ในปี 2563 (DEPA, 2022) ทำให้รูปแบบการบริโภคซอฟต์แวร์ปรับเปลี่ยนจากการซื้อลิขสิทธิ์มาเป็นการเช่าใช้มากขึ้น เอื้อให้ผู้ประกอบการรายเล็กสามารถเข้าถึงการใช้ซอฟต์แวร์ง่ายขึ้น

รายได้ส่วนใหญ่ (60% ของรายได้ทั้งหมดจากธุรกิจซอฟต์แวร์และบริการซอฟต์แวร์) มาจากการให้บริการซอฟต์แวร์ โดยเฉพาะจากธุรกิจบริการ Software customization ซึ่งส่วนใหญ่จะเน้นด้านการออกแบบพัฒนาซอฟต์แวร์สมองกลฝังตัวที่ใช้ทรัพย์สินทางปัญญาของตนเองซึ่งเป็นส่วนที่สร้างมูลค่าเพิ่มสูง รองลงมา ได้แก่ ธุรกิจ Software maintenance และ SI ซึ่งส่วนใหญ่เป็นการดูแลและปรับปรุงระบบซอฟต์แวร์และบูรณาการระบบซอฟต์แวร์ โดยได้อานิสงส์จากตลาดที่มีขนาดใหญ่ และภาคธุรกิจเอกชนส่วนใหญ่ยังอยู่ในช่วงการแข่งขันลงทุนปรับเปลี่ยนองค์กรสู่ Digital transformation ซึ่งทั้ง 3 ธุรกิจบริการซอฟต์แวร์ดังกล่าวมีสัดส่วนรายได้รวมกันกว่า 80% ของมูลค่าตลาดบริการซอฟต์แวร์ทั้งหมดในไทย (ข้อมูลปี 2564) โดยผู้ประกอบการส่วนใหญ่ (กว่า 80% ของธุรกิจซอฟต์แวร์และบริการซอฟต์แวร์ทั้งหมด) เป็นผู้ประกอบการ SMEs ทำให้มีการแข่งขันรุนแรงและยังมีรายได้เฉลี่ยต่อปีไม่เกิน 10 ล้านบาทต่อปี ส่วนใหญ่ให้บริการด้านการจัดทำเว็ปเพจ และบริการให้คำปรึกษาด้านซอฟต์แวร์ (ภาพที่ 10)

ดิจิทัลคอนเทนต์ กลุ่มธุรกิจนี้เน้นด้านการพัฒนาเนื้อหาและสื่อสร้างสรรค์ในรูปแบบดิจิทัล ประกอบด้วยธุรกิจย่อย ได้แก่

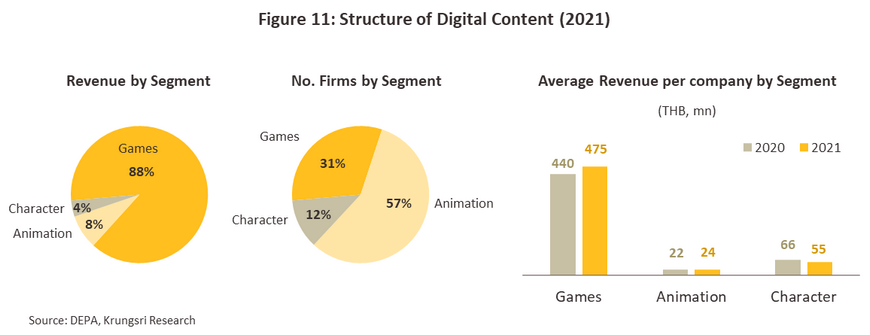

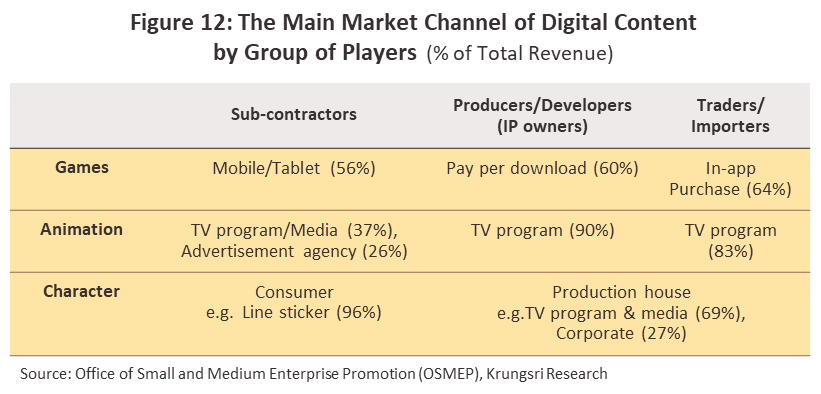

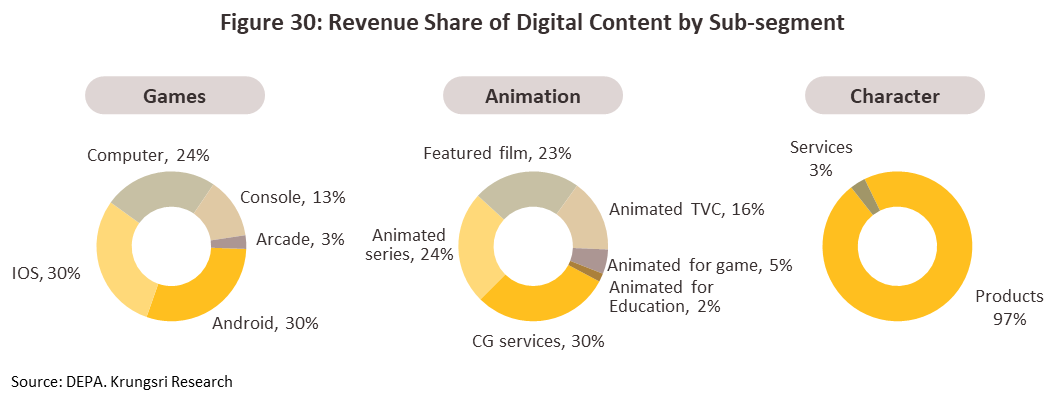

1) Games มีทั้งผู้ประกอบการรายใหญ่ รายย่อย ในรูปแบบบริษัทและผู้ประกอบการอิสระ (Freelance) จำนวนมาก ส่วนใหญ่เป็นผู้จัดจำหน่ายและนำเข้าเกมกว่า 96% ของมูลค่าตลาดเกมทั้งหมด ส่วนผู้ผลิตที่มีลิขสิทธิ์ของตนเอง ผู้รับจ้างผลิตและออกแบบยังมีจำนวนไม่มากนัก เนื่องจากการพัฒนาและผลิตเกมต้องใช้เงินลงทุนสูงทั้งด้านการพัฒนาและการตลาด[1] เกมออนไลน์ที่ไทยนำเข้าทั้งหมดส่วนใหญ่เป็นลิขสิทธิ์ของประเทศเกาหลี จีนและไต้หวัน (สัดส่วนรวมกัน 80%) ส่วนช่องทางตลาดในประเทศส่วนใหญ่จะผ่าน Smart phone/ Tablet

2) Animation ครอบคลุมแอนิเมชั่นในทุกรูปแบบ (ได้แก่ Animated Feature Film, animated TV Series, animation on VCD/DVD, animation mobile content, visual effects) ส่วนใหญ่เป็นการรับจ้างผลิตในสัดส่วนกว่า 50% ของมูลค่าแอนิเมชั่นทั้งหมด มีทั้งรูปแบบเรื่องราวต่อเนื่อง และงานรับจ้างผลิตเทคนิคพิเศษ โดยช่องทางตลาดในการนำเสนอผลงานของผู้รับจ้างผลิต ผู้ผลิตงานที่มีทรัพย์สินทางปัญญาของตนเอง และผู้จัดจำหน่ายนำเข้า ส่วนใหญ่ผ่านทางผู้ผลิตสื่อรายการโทรทัศน์ และตัวแทนโฆษณาค่ายต่างๆ

3) Character (ธุรกิจที่นำตัวละครหลักใน Animation มาพัฒนาหรือออกแบบเป็นสินค้า) ส่วนใหญ่เป็นผู้รับจ้างออกแบบ ผู้จัดจำหน่าย ผู้นำเข้าและดูแลสิทธิคาแรคเตอร์ ซึ่งมีมูลค่าตลาดคิดเป็นสัดส่วนรวมกันกว่า 90% ของมูลค่าตลาดคาแรคเตอร์ทั้งหมด ที่เหลือเป็นส่วนของผู้ผลิตที่เป็นเจ้าของลิขสิทธิ์ (ที่มา: TPSO, MOC) โดยช่องทางตลาดมีทั้งที่เน้นกลุ่มผู้บริโภครายย่อย (เช่น กรณี Line sticker) และรับจ้างผลิตให้ภาคธุรกิจและสื่อต่างๆ

กลุ่มธุรกิจนี้เติบโตตามการขยายตัวของ Social media ที่ปรับเปลี่ยนสู่เทคโนโลยีดิจิทัล โดยผู้ประกอบการมีรายได้จากค่ารับจ้างผลิต ค่าบริการออกแบบ และการจำหน่าย เจ้าของธุรกิจที่มีลิขสิทธิ์เป็นของตัวเองยังมีจำนวนน้อย (ประมาณ 20% ของผู้ประกอบการในกลุ่มนี้)

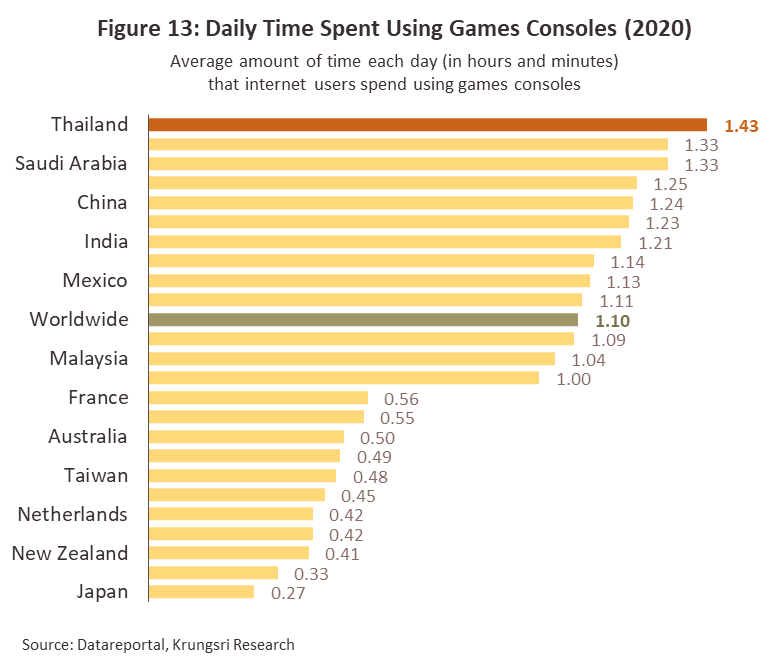

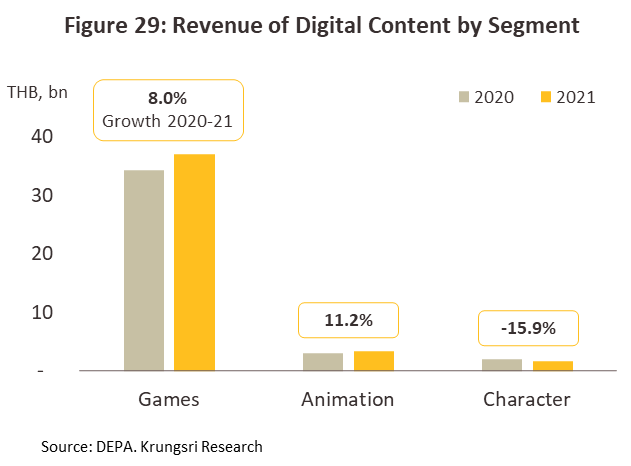

ภาพรวมของผู้ประกอบการในธุรกิจดิจิทัลคอนเทนต์ ธุรกิจนี้ในไทยส่วนใหญ่เป็นบริษัทขนาดเล็ก จึงมีข้อจำกัดในการทำตลาดต่างประเทศ ทำให้ผลงานยังไม่เป็นที่รู้จักในตลาดโลกมากนัก ส่วนใหญ่มุ่งเน้นตลาดภายในประเทศเป็นหลัก (ที่มา: TPSO, MOC) ผู้ประกอบการที่รับจ้างผลิตและออกแบบให้ต่างชาติมีอยู่บ้างแต่มักเป็นรายใหญ่ ผู้ว่าจ้างส่วนใหญ่อยู่ในตลาดสหรัฐฯ ญี่ปุ่น และจีน ตลาดดิจิทัลคอนเทนต์มีศักยภาพในการเติบโตจากแนวโน้มที่ประเทศพัฒนาแล้วนิยมว่าจ้างหรือ Outsourcing ในการสร้างสรรค์ผลงานมากขึ้น ตามการขยายตัวของกลุ่มผู้เล่นเกมออนไลน์หลังจากได้รับการยอมรับให้เป็นกีฬา e-Sports รวมทั้งพฤติกรรมผู้บริโภคที่นิยมดูสื่อผ่าน Streaming ทางมือถือหรือแท๊บเล็ตมากขึ้น โดยมูลค่าตลาดกลุ่มนี้เกือบ 90% มาจากธุรกิจเกม ตามความนิยมของผู้บริโภคในไทย พิจารณาจากจำนวนชั่วโมงที่ใช้เล่นเกมต่อวันของไทยที่สูงกว่าประเทศอื่น (ภาพที่ 13) ธุรกิจเกมมีรายได้เฉลี่ยต่อบริษัทสูงกว่าธุรกิจอื่นในกลุ่ม แม้จะมีผู้ประกอบการจำนวนมาก รองลงไปคือธุรกิจ Character ซึ่งเป็นธุรกิจสร้างสรรค์ที่มีมูลค่าสูง ขณะที่ธุรกิจ Animation ยังมีรายได้เฉลี่ยต่อบริษัทต่ำกว่าโดยเปรียบเทียบ เนื่องจากส่วนใหญ่ยังเป็นการรับจ้างผลิตและมีจำนวนผู้ประกอบการโดยเฉพาะ SMEs จำนวนมาก (ภาพที่ 11-14)

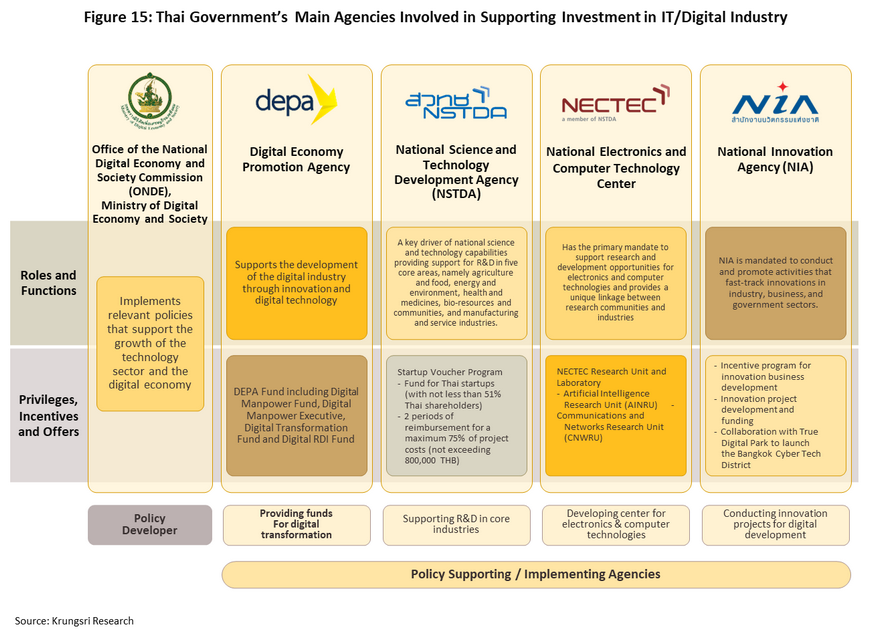

หน่วยงานขับเคลื่อนที่สำคัญของไทย จากบริบทของโลกที่กำลังเข้าสู่ยุค Industry 4.0 ซึ่งขับเคลื่อนโดยเทคโนโลยีดิจิทัล ไทยยังมีปัจจัยหลายด้านที่ต้องพัฒนาเพื่อสนับสนุนการเติบโตของอุตสาหกรรมดิจิทัลให้สามารถแข่งขันได้ ภาครัฐได้มีนโยบายขับเคลื่อนประเทศไทยเข้าสู่ระบบเศรษฐกิจดิจิทัลอย่างจริงจังภายใต้แผนระดับชาติ “Digital Thailand” โดยออกพระราชบัญญัติการพัฒนาดิจิทัลเพื่อเศรษฐกิจและสังคม พ.ศ. 2560 และจัดตั้งคณะกรรมการดิจิทัลเพื่อเศรษฐกิจและสังคมแห่งชาติ เพื่อสร้างระบบนิเวศสนับสนุนการปรับเปลี่ยนธุรกิจสู่ดิจิทัล (Digital transformation) ทั้งในภาคธุรกิจและภาครัฐ โดยมีหน่วยงานสนับสนุนภาครัฐที่ร่วมขับเคลื่อนเชิงบูรณาการ (ภาพที่ 15) ดังนี้

1) หน่วยงานหลักจัดทำแผนนโยบายดิจิทัลระดับชาติ (National master plan and policy developer) คือ สำนักงานคณะกรรมการดิจิทัลเพื่อเศรษฐกิจและสังคมแห่งชาติ (สดช) หรือ Office of the national digital economy and society commission (ONDE) กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม เพื่อจัดทำนโยบายดิจิทัลระดับชาติทั้งแผนรวมและแผนเฉพาะด้าน โดยเน้นการพัฒนาโครงสร้างพื้นฐานและระบบนิเวศด้านดิจิทัล รวมถึงสนับสนุนการขับเคลื่อนเศรษฐกิจด้วยเทคโนโลยีดิจิทัล (พัฒนาแพลตฟอร์มออนไลน์ e-Commerce เมืองอัจฉริยะ และสนับสนุน R&D ในอุตสาหกรรมดิจิทัล)

2) หน่วยงานสนับสนุนในการขับเคลื่อนนโยบาย (Policy supporting/ implementing agencies) ประกอบด้วย

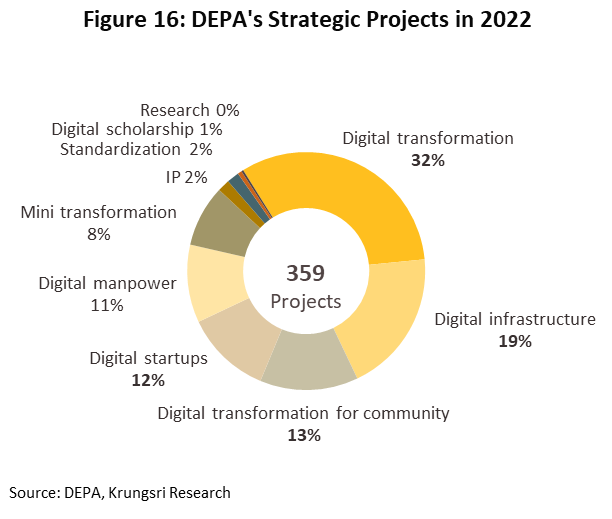

2.1 สำนักงานส่งเสริมเศรษฐกิจดิจิทัล (Digital Economy Promotion Agency: DEPA) เป็นหน่วยงานสนับสนุนหลักภายใต้กระทรวงดิจิทัลฯ ที่ขับเคลื่อนนโยบายสู่ภาคปฏิบัติ โดยเน้นการพัฒนากำลังคนด้านดิจิทัลและสนับสนุนให้เกิดการปรับเปลี่ยนธุรกิจสู่ดิจิทัลโดยผ่านโครงการให้ทุนและการบ่มเพาะ Startups ให้สามารถขยายธุรกิจ (Scaling-up) สู่การสร้างผลกำไรเชิงพาณิชย์ได้ โดยโครงการสนับสนุนตามกลยุทธ์ในปี 2565 ส่วนใหญ่กว่า 50% เน้นเพื่อปรับเปลี่ยนสู่เทคโนโลยีดิจิทัล (Digital transformation) และพัฒนาโครงสร้างพื้นฐานด้านดิจิทัล (Digital infrastructure) (ภาพที่ 16)

2.2 หน่วยงานสนับสนุนภายใต้กระทรวงวิทยาศาสตร์และเทคโนโลยี ได้แก่ สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (National Science and Technology Development Agency: NSTDA) ศูนย์เทคโนโลยีอิเล็กทรอนิกส์และคอมพิวเตอร์แห่งชาติ (National Electronics and Computer Technology Center: NECTEC) และ สำนักงานนวัตกรรมแห่งชาติ (National Innovation Agency: NIA) ส่วนใหญ่เน้นให้การสนับสนุนด้านวิจัยและพัฒนาในกลุ่มอุตสาหกรรมเป้าหมายของแต่ละหน่วยงาน โดย NSTDA จะเน้น 5 กลุ่มเป้าหมาย ได้แก่ เกษตรและอาหาร พลังงานและสิ่งแวดล้อม สุขภาพและเวชภัณฑ์ ชีวภาพและชุมชน การผลิตและบริการ ส่วน NECTEC จะเน้นกลุ่มอิเล็กทรอนิกส์ และคอมพิวเตอร์ เป็นต้นสถานการณ์ที่ผ่านมา

2.3 หน่วยงานสนับสนุนอื่นๆ ได้แก่ สำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment: BoI) เพื่อส่งเสริมการลงทุนในอุตสาหกรรมดิจิทัล (ครอบคลุมการพัฒนาเทคโนโลยีดิจิทัล ซอฟต์แวร์ บริการดิจิทัล และโครงสร้างพื้นฐานดิจิทัล) ซึ่งจัดอยู่ในอุตสาหกรรม New S-curve ที่ใช้เทคโนโลยีชั้นสูงหรือเป็นฐานความรู้ใหม่ (กลุ่ม A1-A3) โดยให้สิทธิพิเศษในการลงทุน อาทิ การได้รับยกเว้นภาษีเงินได้นิติบุคคล (5-8 ปี) และภาษีนำเข้าเครื่องจักร/ชิ้นส่วน เป็นต้น

สถานการณ์ที่ผ่านมา

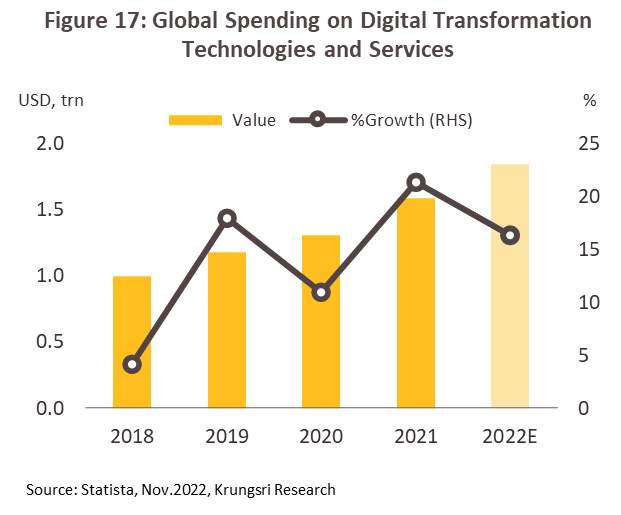

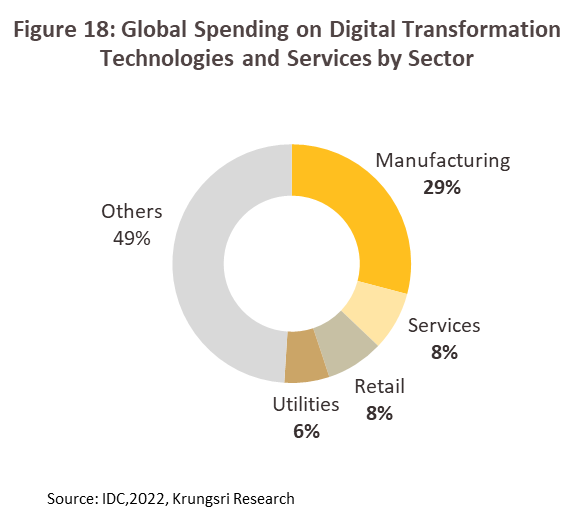

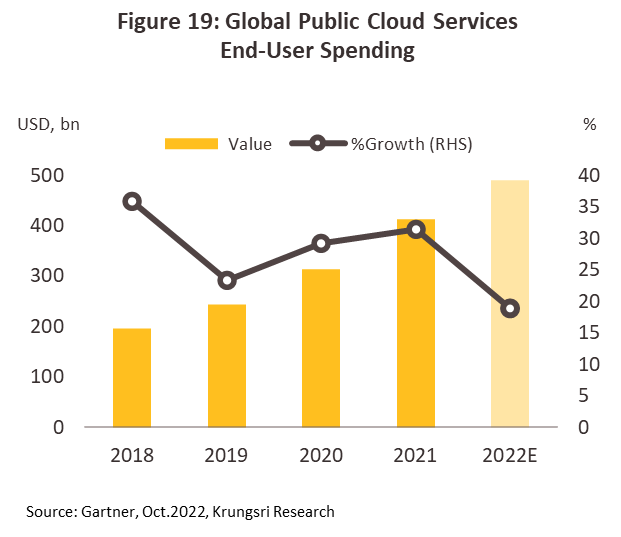

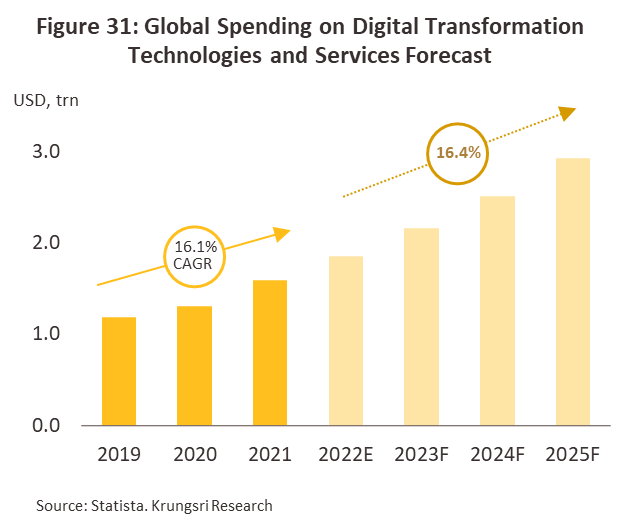

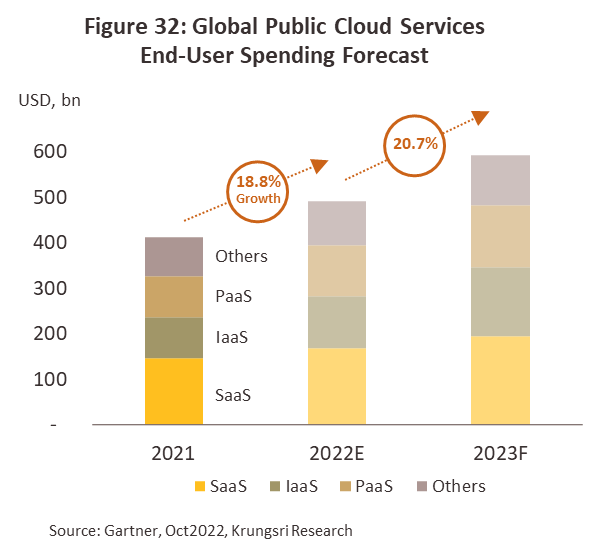

ตลาดโลก: ค่าใช้จ่ายด้านบริการเทคโนโลยีดิจิทัล (Spending on digital transformation technologies and services) เติบโตต่อเนื่องในอัตรา 21.4% ในปี 2564 และคาดว่าจะยังคงเพิ่มขึ้น 16.4% โดยมีมูลค่าประมาณ USD 1.9 trn. ในปี 2565 (ภาพที่ 17) ในจำนวนนี้สัดส่วนเกือบ 35% ของมูลค่าใช้จ่ายทั้งหมดอยู่ในประเทศสหรัฐฯ รองลงมา ได้แก่ตลาดยุโรป และจีน โดยค่าใช้จ่ายด้านบริการดิจิทัลส่วนใหญ่อยู่ในภาคการผลิตด้วยสัดส่วนเกือบ 30% ของค่าใช้จ่ายด้านดิจิทัลทั้งหมดของโลก รองลงไปได้แก่ ภาคธุรกิจบริการ ค้าปลีก และการเงิน ตามลำดับ (ภาพที่ 18) ปัจจัยหนุนมาจากการแข่งขันของบริษัทชั้นนำในทุกภาคธุรกิจทั่วโลกที่เน้นการใช้เทคโนโลยีดิจิทัลเพื่อขับเคลื่อนมูลค่าเพิ่มในการสร้างประสบการณ์ด้านการให้บริการออนไลน์ในรูปแบบใหม่ๆ แก่ลูกค้า (Customer experience transformation) ซึ่งต้องอาศัยระบบฐานข้อมูลขนาดใหญ่เพื่อใช้ประมวลความต้องการของตลาดที่เปลี่ยนแปลงในทุกขณะ (Real time) ทำให้ต้องมีค่าใช้จ่ายด้านระบบคลาวด์[2] ซึ่งเป็นโครงสร้างพื้นฐานสำคัญรองรับการพัฒนาและประยุกต์ใช้ซอฟต์แวร์และบริการบนซอฟต์แวร์ (Software as a service: SaaS) รวมถึงแพลตฟอร์มดิจิทัลต่างๆ ทำให้คาดว่า ค่าใช้จ่ายด้านระบบคลาวด์ของโลกในปี 2565 จะสูงถึง USD 490.3 bn. จาก USD 412.4 bn. ในปี 2564 หรือขยายตัวเฉลี่ย 18.8% (ภาพที่ 19)

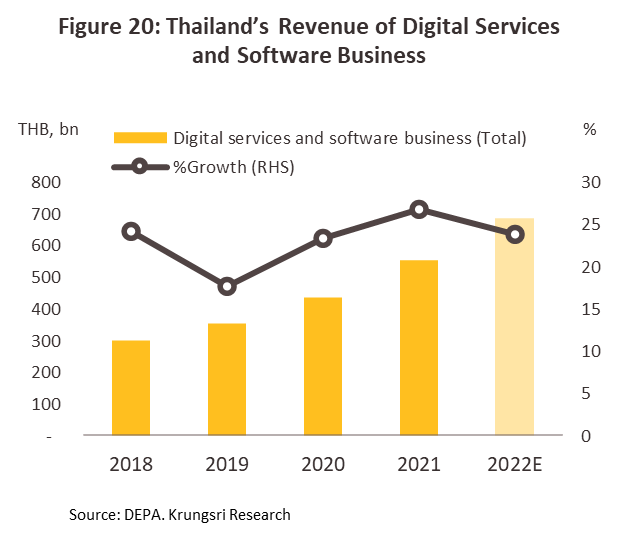

ไทย: ในปี 2565 ธุรกิจบริการดิจิทัลและซอฟต์แวร์โดยรวมของไทยมีรายได้เติบโตต่อเนื่องในอัตรา 23.8% (เทียบกับ 26.8% ในปี 2564) (ภาพที่ 20) จากการแข่งขันปรับตัวด้าน Digital transformation ในภาคธุรกิจและการขยายตัวของธุรกรรมผ่านออนไลน์ตาม Global megatrends โดยมีนโยบายสนับสนุนจากภาครัฐบาล โดยเฉพาะการให้แรงจูงใจด้านภาษีที่กระตุ้นให้ภาคธุรกิจมีความต้องการใช้บริการซอฟต์แวร์เพื่อประมวลผลข้อมูลขนาดใหญ่บนแพลตฟอร์มที่เชื่อมโยงผ่านระบบคลาวด์และ IoT มากขึ้น ขณะที่ผู้บริโภคสามารถเข้าถึง Internet จากโครงข่าย 5G ที่ครอบคลุมกว้างขวางขึ้น เอื้อต่อความต้องการบริการดิจิทัลด้านติดต่อสื่อสารในชีวิตประจำวันมากขึ้น หลังจากที่การระบาดของ COVID-19 ในช่วงที่ผ่านมาได้เร่งให้มีการใช้บริการดิจิทัลและซอฟต์แวร์บนแพลตฟอร์มต่างๆ มากขึ้น จนกลายเป็นความปกติในวิถีใหม่ (New normal) สำหรับการทำธุรกรรมต่างๆ ในชีวิตประจำวัน แม้ในช่วงหลังที่การระบาดเริ่มคลี่คลาย กลุ่มธุรกิจที่ขับเคลื่อนการเติบโตส่วนใหญ่มาจากธุรกิจบริการดิจิทัล ทั้งด้านขนาดของตลาดและอัตราการขยายตัว รองลงไป ได้แก่ ธุรกิจ ซอฟต์แวร์ และดิจิทัลคอนเทนต์ ตามลำดับ โดยรายละเอียดด้านสถานการณ์ของแต่ละกลุ่มธุรกิจหลัก มีดังนี้

บริการดิจิทัล: รายได้ยังคงเติบโตสูงถึง 31.0% ในปี 2565 (เทียบกับ 37.8% ในปี 2564) จากปัจจัยหนุนทั้งด้านอุปสงค์และอุปทาน

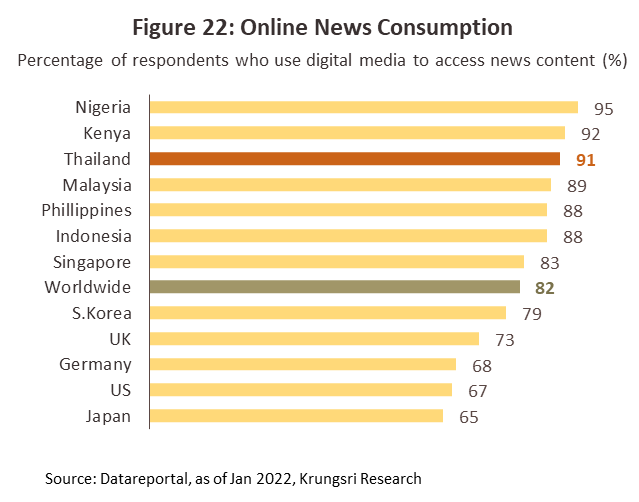

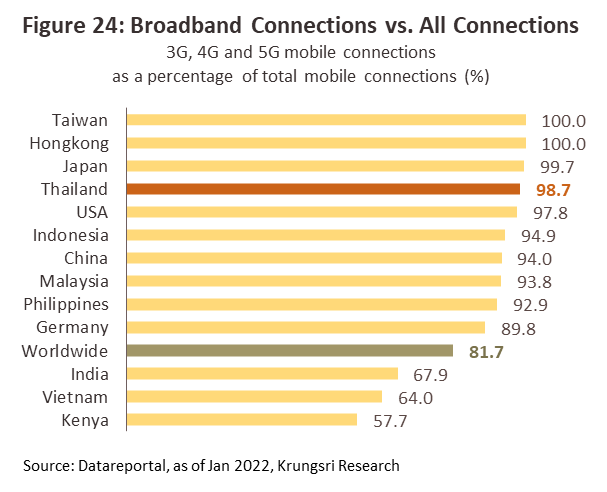

1) สัดส่วนของผู้บริโภคข้อมูลข่าวสารผ่านออนไลน์ของไทยอยู่ที่ 91% ของผู้บริโภคข้อมูลข่าวสารทั้งหมดของไทย สูงเป็นอันดับ 3 ของโลก เทียบกับค่าเฉลี่ยของโลกที่ 82% (ภาพที่ 22)

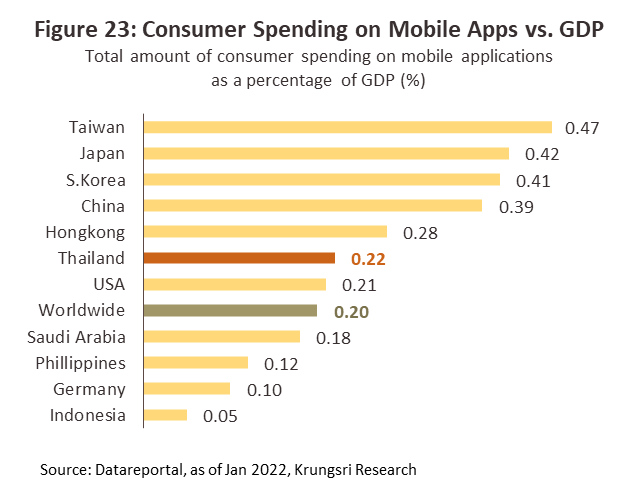

2) สัดส่วนค่าใช้จ่ายของผู้บริโภคผ่านแอปพลิเคชั่นบนมือถือต่อ GDP ของไทย อยู่ที่ 0.22% สูงเป็นอันดับ 6 ของโลก และสูงกว่าค่าเฉลี่ยของโลกที่ 0.20% เป็นต้น (ภาพที่ 23) (ที่มา: Datareportal, Jan 2022)

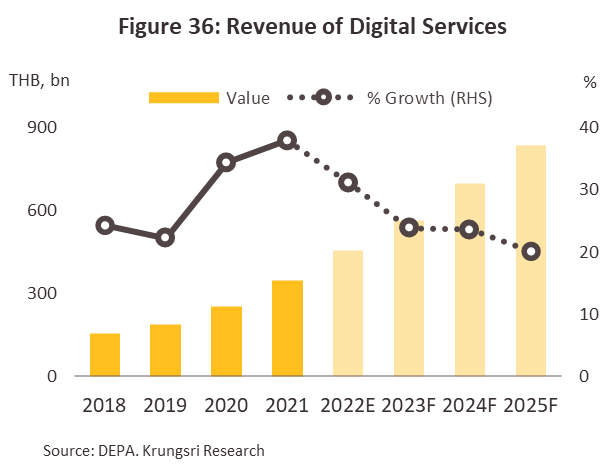

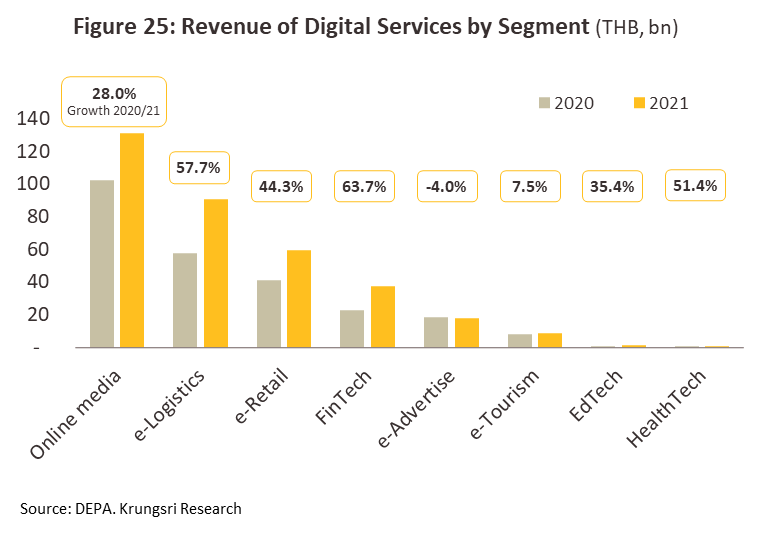

เมื่อเปรียบเทียบรายได้ในหมวดธุรกิจย่อยของกลุ่มธุรกิจบริการดิจิทัล ในปี 2564 (ล่าสุด) (ภาพที่ 25) พบว่า ธุรกิจที่มีรายได้รวมสูงสุดคือ ธุรกิจ Online media ซึ่งมีอัตราการเติบโตสูง 28.0% เนื่องจากเป็นบริการออนไลน์ด้านเนื้อหาข่าวและข้อมูลที่ให้สาระและความบันเทิงซึ่งจำเป็นมากขึ้นในชีวิตประจำวันของผู้บริโภค ธุรกิจที่มีรายได้รวมสูงรองลงไป ได้แก่ e-Logistics และ e-Retail จากการแข่งขันขยายช่องทางการให้บริการของกลุ่มผู้ประกอบการแพลตฟอร์ม e-Marketplace รายใหญ่ต่างชาติที่มีระบบ e-Logistics รองรับเพื่อขับเคลื่อนบริการ e-Delivery ครบวงจร เช่น Lazada express, Shopee express ขณะที่ผู้ประกอบการไทย เช่น ShopAt24 ในเครือ CP All ก็สามารถขยายฐานรายได้ต่อเนื่อง (Pay Solutions, Jan 2023) ส่วนธุรกิจที่มีการเติบโตของรายได้ในอัตราสูงสุดคือ FinTech จากพฤติกรรมผู้บริโภครุ่นใหม่ที่หันมาใช้แอปพลิเคชั่นทางการเงินผ่านออนไลน์มากขึ้นในช่วงการเปลี่ยนผ่านสู่สังคมการเงินอิเล็กทรอนิกส์ โดยมีความเสี่ยงของ COVID-19 เป็นปัจจัยเร่ง อย่างไรก็ตาม FinTech ยังเผชิญแรงกดดันด้านการแข่งขันจากจำนวนผู้ประกอบการจำนวนมาก โดยคาดว่าในปี 2565 ธุรกิจ Online media, e-Logistics และ e-Retail จะยังเป็นแรงขับเคลื่อนหลักของการเติบโตของรายได้ในกลุ่มธุรกิจนี้ จากธุรกรรมในภาคธุรกิจที่เริ่มกระเตื้องขึ้น รวมถึงการทยอยเปิดประเทศรับนักท่องเที่ยวต่างชาติ

ซอฟต์แวร์และบริการซอฟต์แวร์: รายได้เติบโตต่อเนื่อง 11.7% ในปี 2565 (เทียบกับ 13.0% ในปี 2564) เนื่องจากภาคธุรกิจหันกลับมาลงทุนพัฒนาระบบ IT และ Software เพื่อพัฒนาองค์กรหลัง COVID-19 รองรับความต้องการเฉพาะทางของลูกค้าในปริมาณมาก (Mass customization) และบริการหลังการขายที่ครบวงจร เช่นเดียวกับหน่วยงานภาครัฐที่กำลังปรับโครงสร้างฐานข้อมูลสู่ระบบ Cloud เพื่อเพิ่มความคล่องตัวในการให้บริการลูกค้า โดยองค์กรต่างๆ มีแนวโน้มจะใช้ระบบ Cloud-based Software as a Service (SaaS) มากขึ้นโดยเน้นบริการด้าน Data management และ End-point protection ทั้งนี้ PwC Thailand ประเมินว่า ในปี 2565 บริษัทในไทยมากกว่า 50% หันมาใช้บริการบนคลาวด์ โดยเฉพาะ Hybrid Cloud ที่สนับสนุนการทำงานทางไกลซึ่งเน้นทั้งความคล่องตัวและความปลอดภัยของข้อมูล

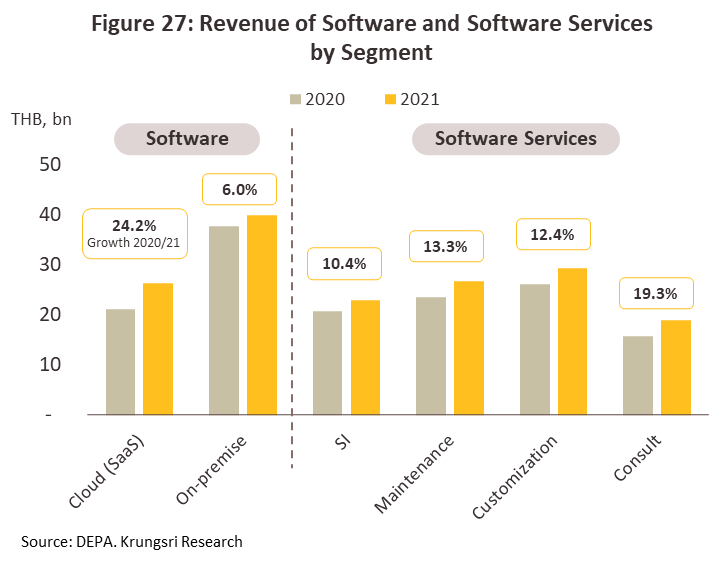

เมื่อเปรียบเทียบรายได้ในหมวดธุรกิจย่อยแยกตามประเภทซอฟต์แวร์ ในปี 2564 (ภาพที่ 27) พบว่า ซอฟต์แวร์ที่ให้บริการผ่านระบบคลาวด์ (SaaS) แม้จะยังมีสัดส่วนไม่ถึง 50% ของมูลค่าตลาดซอฟต์แวร์ทั้งหมดของไทย แต่มีอัตราการเติบโตสูงถึง 24.2% (เทียบกับซอฟต์แวร์ระบบ On-premise ที่ยังมีขนาดของตลาดใหญ่กว่า แต่ขยายตัวเพียง 6.0%) จากอุปสงค์ในภาคธุรกิจที่จะแข่งขันกันให้บริการลูกค้าผ่านการวิเคราะห์ฐานข้อมูลขนาดใหญ่ โดยมีความพร้อมด้านอุปทานจากการพัฒนาเครือข่ายเทคโนโลยี 5G ที่ครอบคลุมพื้นที่มากขึ้น

ส่วนรายได้ของธุรกิจที่ให้บริการซอฟต์แวร์ ธุรกิจบริการซอฟต์แวร์ทุกประเภทมีอัตราการขยายตัวสูงอยู่ในช่วงสูงกว่า 10.0% โดยเฉพาะธุรกิจการให้คำปรึกษาด้านซอฟต์แวร์ที่เติบโตถึง 19.3% ขณะที่ฐานรายได้ของธุรกิจให้บริการซอฟต์แวร์ส่วนใหญ่ (สัดส่วน 30.0% ของรายได้จากการให้บริการซอฟต์แวร์ทั้งหมด) มาจากธุรกิจการออกแบบและพัฒนาซอฟต์แวร์เพื่อใช้งานเฉพาะเจาะจง (Customization) รองรับความต้องการของภาคธุรกิจในช่วงของการเร่งปรับปรุงโครงสร้างภายในองค์กรสู่การบริหารข้อมูลบนฐานเทคโนโลยีระบบคลาวด์ และการใช้ซอฟต์แวร์เพื่อประเมินฐานลูกค้าเป้าหมายใหม่ๆ โดยเฉพาะช่องทางตลาดออนไลน์เพื่อพัฒนารูปแบบสินค้าที่หลากหลาย ส่วนการเติบโตของรายได้ในธุรกิจบูรณาการติดตั้ง (SI) ได้ปัจจัยหนุนจากการเติบโตของธุรกิจกลุ่ม SMEs ที่มีแผนยกระดับการบริหารจัดการองค์กรเพื่อเพิ่มขีดความสามารถในการแข่งขัน ตามนโยบายสนับสนุนจากภาครัฐโดยการลดหย่อนภาษี 2 เท่า(ไม่เกิน 100,000 บาท) ให้กับธุรกิจ SMEs สำหรับค่าใช้จ่ายด้านซอฟต์แวร์และบริการฯ ในปี 2564-2565 ทำให้คาดว่าปี 2565 ธุรกิจด้าน SI และ Customization จะยังเป็นแรงขับเคลื่อนหลักของการเติบโตด้านรายได้ในกลุ่มธุรกิจบริการซอฟต์แวร์

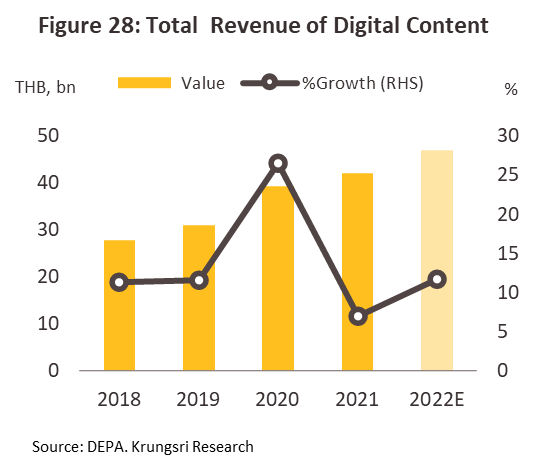

ดิจิทัลคอนเทนต์: รายได้เติบโต 11.6% ในปี 2565 (เทียบกับ 6.9% ในปี 2564) ส่วนใหญ่มาจากธุรกิจเกมออนไลน์ (สัดส่วน 80%ของรายได้ในกลุ่มนี้) ปัจจัยสนับสนุนการเติบโตของธุรกิจเกมมาจากทั้งด้านอุปสงค์จากพฤติกรรมการใช้ชีวิตตามวิถีใหม่ของผู้บริโภคที่ยังคงนิยมกิจกรรมสันทนาการโดยสร้างเครือข่ายเชื่อมโยงกับชุมชนในวงกว้างอย่างไม่จำกัดผ่านแพลตฟอร์มออนไลน์ โดย Statista ประเมินว่า จำนวนผู้เล่นเกมออนไลน์ของไทยจะเพิ่มขึ้น 6.0% ในปี 2565 และปัจจัยเอื้อด้านอุปทาน ได้แก่

1) การพัฒนาเกมให้เชื่อมต่อกับ Social media platform และการนำเทคโนโลยีใหม่ๆ เช่น AI, AR/VR และ Blockchain เข้ามาผสานเพื่อให้ผู้เล่นเกมได้รับประสบการณ์ในด้านต่างๆ เพิ่มขึ้น

2) ผู้ประกอบการพัฒนาโมเดลธุรกิจเพิ่มรายได้ในรูปแบบ Gaming as a Service (GaaS) ที่ดึงดูดผู้เล่นให้ซื้อของในเกม (In-game purchased) ได้ง่ายขึ้น และ

3) เครือข่ายเทคโนโลยี 5G ที่เอื้อต่อการพัฒนาเกมบนมือถือทั้งระบบ Android และ IOS (สัดส่วนมูลค่ารวมกัน 60% ของรายได้ในธุรกิจเกม) (ภาพที่ 30)

ส่วนธุรกิจ Animation และ Characters ยังเติบโตไม่มากนัก เนื่องจากส่วนใหญ่ไทยยังรับจ้างผลิตตามคำสั่งของบริษัทต่างผลิตโดยเฉพาะจากญี่ปุ่นและจีนซึ่งกำลังซื้อยังไม่ฟื้นตัวเต็มที่ ขณะที่ตลาดในประเทศกำลังอยู่ในช่วงปรับเปลี่ยนจากการรับชมผ่านช่องทางภาพยนตร์ แอนนิเมชั่นไปเป็นแพลตฟอร์ม OTT ซึ่งยังมีปริมาณคอนเทนต์ไม่มากนัก

แนวโน้มธุรกิจ

ตลาดโลก: แนวโน้มค่าใช้จ่ายด้านบริการเทคโนโลยีดิจิทัลของโลกจะยังคงขยายตัวตามทิศทางปรับตัวของภาคธุรกิจสู่การประยุกต์ใช้ดิจิทัลเพื่อสร้างประสบการณ์ใหม่แก่ลูกค้า (Consumer experience) โดยมีแนวโน้มเติบโต 16.4% ต่อปี ในช่วงปี 2566-2568 ตามการคาดการณ์ของ Statista Research (ภาพที่ 31) สอดคล้องกับแนวโน้มการขยายตัวของการลงทุนในโครงสร้างพื้นฐานระบบ Cloud IT ในภาคธุรกิจทั่วโลก เพื่อรองรับความต้องการประมวลผลข้อมูลขนาดใหญ่แบบทันเวลาของภาคธุรกิจ ตั้งแต่กระบวนการขาย การตลาด การเสนอผลิตภัณฑ์และบริการใหม่ๆ ทางแพลตฟอร์มดิจิทัลเพื่อตอบโจทย์พฤติกรรมหลากหลายของผู้บริโภคที่มีแนวโน้มพึ่งพาช่องทางออนไลน์ต่อเนื่องในช่วง Post-COVID โดย Gartner คาดว่า ค่าใช้จ่ายด้านบริการระบบคลาวด์ทั่วโลกจะยังคงเพิ่มขึ้นในอัตราเร่ง 20.7% ในปี 2566 จากที่ขยายตัวประมาณ 18.8% ในปี 2565 (ภาพที่ 32) โดยการเติบโตของตลาดคลาวด์จะทำให้บริษัทที่ให้บริการ SaaS รายใหญ่ของโลก อาทิ Amazon Web Services (AWS), Microsoft Azure และ Google Cloud Platform (GCP) เข้าถึงลูกค้าระดับองค์กรทั่วโลกได้ง่ายขึ้นและเป็นปัจจัยเร่งให้เกิดการซื้อซอฟต์แวร์ได้เร็วขึ้น โดย IDC, 2022, ประเมินว่า การซื้อซอฟต์แวร์ระดับองค์กรทั่วโลกในรูป SaaS จะเพิ่มขึ้นอยู่ในสัดส่วน 80% ในปี 2573 จาก 30% ในปี 2565 ซึ่งจะเอื้อให้ธุรกิจบริการดิจิทัลและซอฟต์แวร์ของโลกเติบโตได้ต่อเนื่อง

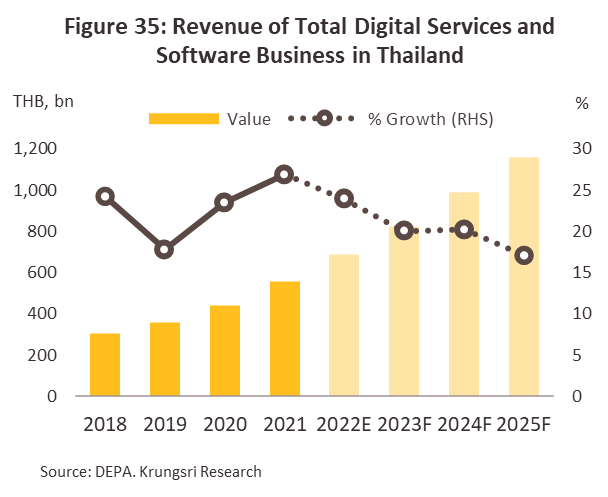

ไทย: ในช่วงปี 2566-2568 รายได้ของธุรกิจบริการดิจิทัลและซอฟต์แวร์โดยรวมคาดว่าจะเติบโตต่อเนื่องในอัตราเฉลี่ย 19.0-20.0% (ภาพที่ 35) จากแนวโน้มการทำธุรกรรมของผู้บริโภคที่เน้นความสะดวกสบายและมุ่งสู่ระบบไร้สัมผัสผ่านออนไลน์บน Mobile platform ในช่วง Post-COVID รวมถึงการเร่งลงทุนปรับโครงสร้างองค์กรในภาคธุรกิจที่เน้นขับเคลื่อนมูลค่าเพิ่มด้วยเทคโนโลยีดิจิทัลมากขึ้น

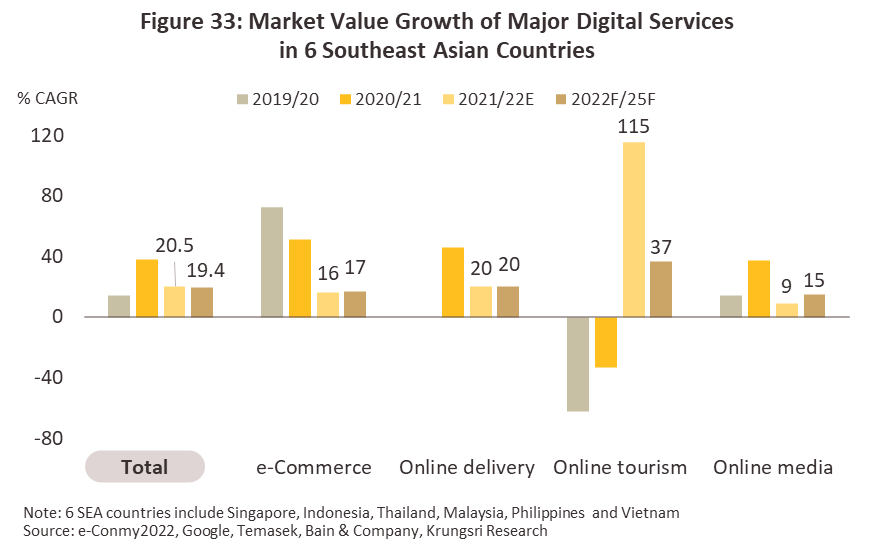

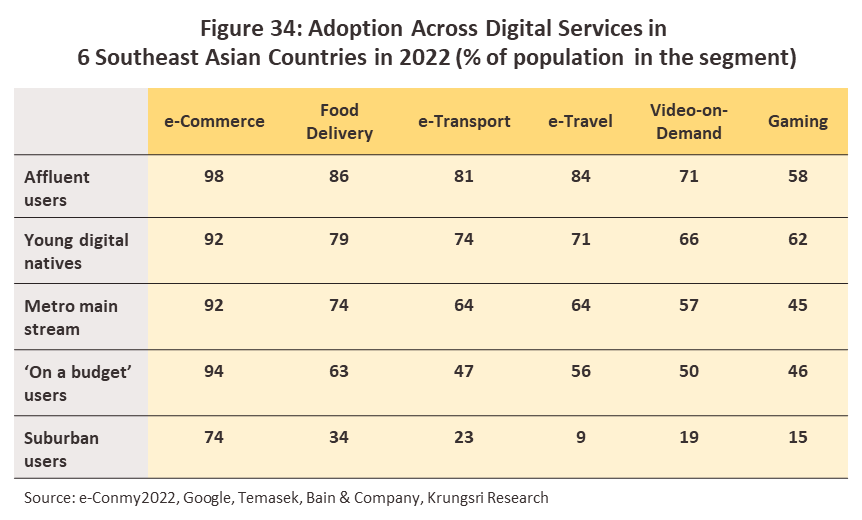

1) พฤติกรรมผู้บริโภคที่ต้องการใช้บริการผ่านแพลตฟอร์มดิจิทัลในรูปแบบต่างๆ เพื่อทำธุรกรรมในชีวิตประจำวันมากขึ้น สอดคล้องกับมูลค่าตลาดบริการดิจิทัลของประเทศในอาเซียนที่ยังมีแนวโน้มขยายตัวในทุก Segments โดยเฉพาะ e-Commerce, การขนส่ง การท่องเที่ยว และนันทนาการผ่านสื่อออนไลน์ โดยจะครอบคลุมไปยังกลุ่มผู้บริโภคนอกเขตเมืองที่ยังมีโอกาสขยายตัวมากขึ้น (ภาพที่ 33-34)

2) แนวโน้มการพัฒนาแพลตฟอร์มดิจิทัลใหม่ๆ ในหลายรูปแบบตามความก้าวหน้าทางเทคโนโลยี ทำให้สามารถรองรับโอกาสการเติบโตของธุรกรรมการให้บริการดิจิทัลประเภทต่างๆ ที่ตอบโจทย์ความต้องการ (On-demand commerce) ได้มากขึ้น เช่น ค่าย Grab ขยายบริการจากการจัดส่งอาหารหรือเรียกรถ สู่ Grab Mart (ฝากซื้อสินค้า) และ Grab Home Services (บริการแม่บ้านทำความสะอาด)

3) แนวโน้มการร่วมเป็นพันธมิตรของผู้ให้บริการเทคโนโลยีดิจิทัลรายใหญ่กับภาคธุรกิจต่างๆ ตอบโจทย์บริการธุรกรรมบริการครบวงจร เช่น Lineman – Wongnai แพลตฟอร์มร้านอาหารพร้อมบริการคนขับ เป็นต้น

แนวโน้มการเติบโตของกลุ่มบริการดิจิทัล ส่วนใหญ่น่าจะยังถูกขับเคลื่อนจากธุรกิจที่อยู่ในห่วงโซ่ของการค้าและขนส่งผ่านแพลตฟอร์มออนไลน์ ได้แก่ e-Retail, e-Logistics และ e-Contents ใน Online media ซึ่งมีมูลค่าตลาดขนาดใหญ่และเติบโตต่อเนื่อง จากการเชื่อมต่อทุกสิ่งบนมือถือ (Mobile engagement) ตั้งแต่ด้านข้อมูล เนื้อหา และชำระค่าสินค้าบนแอปพลิเคชั่น โดยเฉพาะแนวโน้มการพัฒนา Metaverse ที่จะเป็น Social platform แบบใหม่ต่อยอดจาก Social media ในปัจจุบันซึ่งจะเอื้อให้ภาคธุรกิจมีช่องทางในการสร้างประสบการณ์เสมือนจริง (Virtual experiences) แก่ลูกค้าในการนำเสนอสินค้าใหม่ผ่านแพลตฟอร์มดิจิทัลได้มากขึ้น ส่วนธุรกิจที่ยังมีมูลค่าตลาดน้อย ได้แก่ e-Tourism จะเริ่มเติบโตในอัตราเร่งจากแนวโน้มการฟื้นตัวของการเดินทางท่องเที่ยวหลังการเปิดประเทศมากขึ้น โดยจะมาพร้อมกับการขยายตัวของ e-Health ซึ่งเป็นธุรกิจที่อยู่ในห่วงโซ่การท่องเที่ยวเชิงสุขภาพ

-

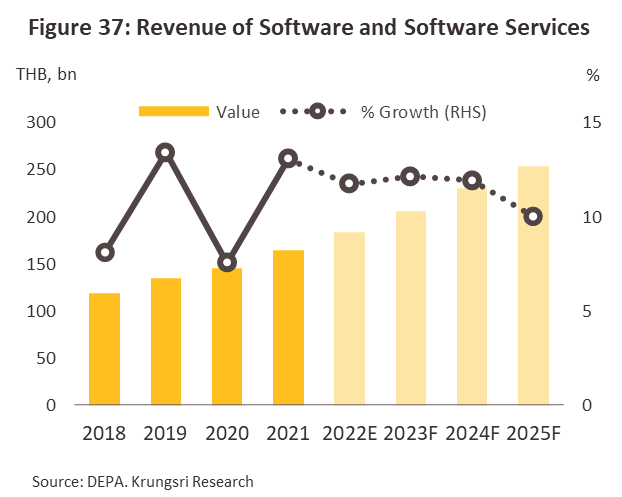

ซอฟต์แวร์และบริการซอฟต์แวร์: รายได้มีแนวโน้มเติบโตเฉลี่ย 11.0-12.0% ต่อปี ในช่วงปี 2566-2568 (ภาพที่ 37) สอดรับแนวโน้มการลงทุนด้านซอฟต์แวร์ที่มีทิศทางขยายตัว โดย Gartner, 2023 คาดว่า มูลค่าซอฟต์แวร์และบริการด้านไอทีของไทยจะเติบโต 14.9% และ 10.4% ตามลำดับ ในปี 2566 จากแนวโน้มการเพิ่มค่าใช้จ่ายในการลงทุนด้านซอฟต์แวร์และบริการไอทีที่จะครอบคลุมไปถึงองค์กรระดับภูมิภาคกว้างขวางขึ้น โดยมีปัจจัยหนุนที่สำคัญ ได้แก่

1) การแข่งขันสร้างมูลค่าเพิ่มผ่านการให้บริการเฉพาะเจาะจงกับลูกค้าในปริมาณมาก (Mass customization) ซึ่งต้องใช้ระบบฐานข้อมูลขนาดใหญ่แบบทันเวลาทั้งในภาคการผลิตและบริการ

2) การลดค่าใช่จ่ายด้านการบริหารและประมวลผลข้อมูลโดยใช้บริการผ่านระบบสมาชิกบนคลาวด์ในรูปแบบ Subscription model หรือ SaaS ที่มีต้นทุนถูกกว่าการติดตั้งระบบ Software แบบเดิม จากการขยายตัวของเทคโนโลยีระบบคลาวด์พร้อมกับการพัฒนาเครือข่าย 5G ที่ครอบคลุมมากขึ้น ทำให้สามารถตอบสนองความต้องการปรับโครงสร้างองค์กรโดยใช้เทคโนโลยีดิจิทัล (Digital transformation) ของทุกองค์กร

3) การเข้ามาลงทุนของผู้ให้บริการคลาวด์ชั้นนำของโลก ได้แก่ Google Cloud และ Amazon Web Services (AWS) โดยจะตั้งศูนย์ข้อมูลระดับภูมิภาคในประเทศไทย (Regional data centers) ในปี 2566-2567 จะเปิดโอกาสให้ภาคธุรกิจไทยเข้าถึงโครงสร้างพื้นฐานระบบคลาวด์อย่างเต็มรูปแบบ ซึ่งช่วยให้ผู้ใช้บริการสามารถประมวลผลข้อมูลบนคลาวด์ได้เร็วขึ้นถึง 10 เท่า

ประเภทธุรกิจที่สนับสนุนการเติบโตของกลุ่มซอฟต์แวร์และบริการซอฟต์แวร์ ส่วนใหญ่น่าจะยังคงมาจาก SaaS, Software Integration (SI) และ Software customization เนื่องจากองค์กรธุรกิจกำลังอยู่ในช่วงบูรณาการข้อมูลจากระบบซอฟต์แวร์รุ่นเก่าสู่ระบบ SaaS เพื่อสร้างโครงข่ายข้อมูลที่มีความคล่องตัวในการรองรับระบบและแอปพลิเคชั่นที่หลากหลายสำหรับการประมวลผลข้อมูลแบบทันเวลา ทำให้มีอุปสงค์ต่อบริการติดตั้งระบบ โดยเฉพาะการออกแบบที่มีความเฉพาะเจาะจงกับรูปแบบการดำเนินงานขององค์กรมากขึ้น การเติบโตของกลุ่มธุรกิจข้างต้นจะเอื้อให้ธุรกิจที่อยู่ในห่วงโซ่บริการ ได้แก่ ธุรกิจให้คำปรึกษาและฝึกอบรมด้านซอฟต์แวร์ (Consultation/Training) มีขนาดตลาดที่ใหญ่ขึ้นตามมา อย่างไรก็ตาม แรงกดดันในการแข่งขันมีแนวโน้มสูงขึ้น โดยเฉพาะธุรกิจที่ให้บริการออกแบบเว็บเพจทั่วไปที่มีผู้ประกอบการ SMEs จำนวนมาก

1) การพัฒนาเกมบนแพลตฟอร์มที่ใช้เทคโนโลยีใหม่ๆ เช่น Blockchain เพื่อสร้างประสบการณ์ด้านต่างๆ โดยเฉพาะแนวโน้มการประยุกต์ใช้ AR/VR และ Metaverse ในการพัฒนาเกมบนโลกเสมือนจริงมากขึ้น ก็ยิ่งเอื้อให้ผู้เล่นใช้งาน items ต่างๆ ในระบบนิเวศเกมได้เต็มที่

2) โมเดลทางธุรกิจของเกมใหม่ๆ ที่เน้นการขยายเครือข่ายผู้เล่นเป็นหมู่คณะ ทำให้ฐานลูกค้าเพิ่มขึ้น และ

3) การขยายตัวของ E-sports ตามโปรแกรมส่งเสริมต่อเนื่องของภาครัฐ เช่น E-sport online academy และ E-sport acceleration program

ขณะที่ธุรกิจ Animation และ Character คาดว่าจะมีทิศทางฟื้นตัวตามกิจกรรมบันเทิงที่กระเตื้องขึ้นในประเทศคู่ค้า ได้แก่ ญี่ปุ่น จีน สหรัฐฯ เกาหลีใต้ และยุโรป โดยเฉพาะช่วงปี 2567-2568 น่าจะมีออร์เดอร์ว่าจ้างออกแบบและผลิตที่เร่งตัวขึ้นเพื่อรองรับการสตรีมผ่านแพลตฟอร์มบน Internet (Over-the-Top: OTT) ที่จะเติบโตพร้อมกำลังซื้อที่เริ่มกลับมา

[1] บริษัทผู้ผลิตเกมที่เป็นคนไทยใช้เงินลงทุนด้านการพัฒนาและการตลาดเฉลี่ยสูงประมาณ 100-200 ล้านบาท และ 50-100 ล้านบาทต่อ 1 เกม ตามลำดับ ส่วนรายใหญ่ต่างชาติระดับโลกใช้เงินทุนพัฒนาเฉลี่ยอย่างน้อย 1,000 ล้านบาทต่อ 1 เกม (ที่มา: สมาคมอุตสาหกรรมซอฟต์แวร์เกมไทย)

[2] การขยายตัวของค่าใช้จ่ายด้านระบบคลาวด์ เป็นดัชนีที่สำคัญอย่างหนึ่งซึ่งสะท้อนทิศทางการปรับตัวด้านเทคโนโลยีดิจิทัลในระดับองค์กร

.webp.aspx)