ธุรกิจนิคมอุตสาหกรรมในไทยช่วงปี 2564-2566 มีแนวโน้มเติบโตหลังจากหดตัวรุนแรงในปี 2563 โดยคาดว่ายอดขายและให้เช่าที่ดินฯ จะขยายตัวเฉลี่ย 20% ต่อปี ปัจจัยหนุนจาก (1) ความคืบหน้าของการลงทุนโครงสร้างพื้นฐานภาครัฐโดยเฉพาะในพื้นที่ EEC ซึ่งจะเหนี่ยวนำให้เกิดการขยายตัวของการลงทุนภาคเอกชน (2) ความเชื่อมั่นของนักลงทุนต่างชาติมีแนวโน้มทยอยฟื้นตัวตามทิศทางเศรษฐกิจโลกและไทย (3) ผู้ประกอบการต่างชาติมีแนวโน้มย้าย/ขยายฐานการผลิตมาไทยมากขึ้น และ (4) มาตรการกระตุ้นการลงทุนจากภาครัฐและการปรับแก้ไขกฎระเบียบให้เอื้อประโยชน์ต่อการทำธุรกิจ

สำหรับแนวโน้มการลงทุน ผู้ประกอบการมีแผนเดินหน้าพัฒนานิคมฯ ในรูปแบบ Smart Park ที่มีความทันสมัยทั้งด้านเทคโนโลยีการผลิต ระบบการขนส่ง ระบบการสื่อสาร ระบบพลังงาน ตลอดจนพัฒนานิคมฯ ที่เป็นมิตรกับสิ่งแวดล้อมเพื่อรองรับกลุ่มอุตสาหกรรมในอนาคต นอกจากนี้ยังมีความสนใจลงทุนในธุรกิจสาขาอื่นเพื่อหนุนการเติบโตของธุรกิจนิคมฯ โดยเฉพาะธุรกิจที่เกี่ยวข้องกับเทคโนโลยีสมัยใหม่อย่างดิจิทัลแพลตฟอร์ม

ข้อมูลพื้นฐาน

ธุรกิจนิคมอุตสาหกรรม (Industrial Estate) เป็นธุรกิจจัดสรรที่ดินเพื่อขายหรือให้เช่าสำหรับประกอบกิจการโรงงานอุตสาหกรรมและพาณิชยกรรม โดยมีการให้บริการสาธารณูปโภคและสาธารณูปการ อาทิ ไฟฟ้า ประปา ระบบป้องกันน้ำท่วม การบำบัดน้ำเสียส่วนกลาง เป็นต้น

นิคมฯ อยู่ภายใต้การกำกับดูแลของการนิคมอุตสาหกรรมแห่งประเทศไทย หรือ กนอ. จำแนกเป็น (1) นิคมฯ ที่ กนอ. เป็นเจ้าของและบริหารเอง และ (2) นิคมฯ ที่ กนอ.ร่วมเป็นเจ้าของและร่วมบริหารกับเอกชน นอกจากนี้ยังมีธุรกิจที่มีลักษณะเดียวกันกับนิคมฯ คือ สวน/เขตอุตสาหกรรม มีเอกชนเป็นเจ้าของและบริหารจัดการ[1]อยู่ภายใต้การกำกับดูแลของคณะกรรมการส่งเสริมการลงทุน (Board of Investment: BOI) โดยมอบหมายให้กรมโรงงานอุตสาหกรรมและอุตสาหกรรมจังหวัดเป็นหน่วยงานกำกับดูแลอีกทอดหนึ่ง

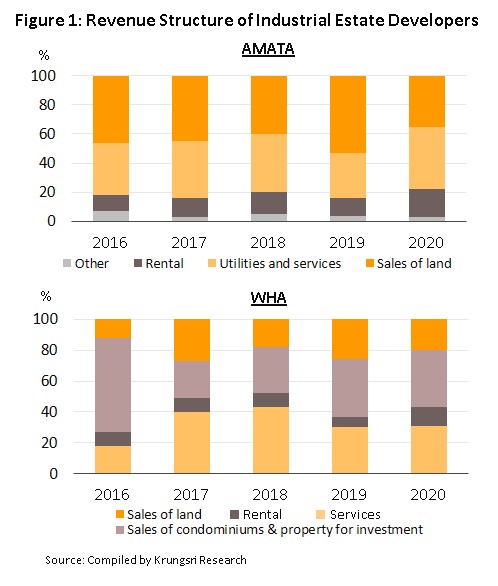

รายได้หลักของผู้ประกอบการนิคมฯ และสวน/เขตอุตสาหกรรมมาจาก 2 ส่วน คือ (1) รายได้จากการขายและเช่าที่ดิน และ (2) รายได้จากการให้บริการต่างๆ อาทิ ให้เช่าโรงงาน/คลังสินค้า สาธารณูปโภค (เช่น ไฟฟ้า ประปา) โดยรายได้ส่วนนี้จัดเป็นรายได้ที่เกิดขึ้นต่อเนื่อง (Recurring Income) ซึ่งจะช่วยลดทอนความเสี่ยงจากความผันผวนของรายได้จากการขายที่ดินได้บ้าง (ตัวอย่างโครงสร้างรายได้ของผู้ประกอบการนิคมฯ 2 รายใหญ่แสดงในภาพที่ 1)

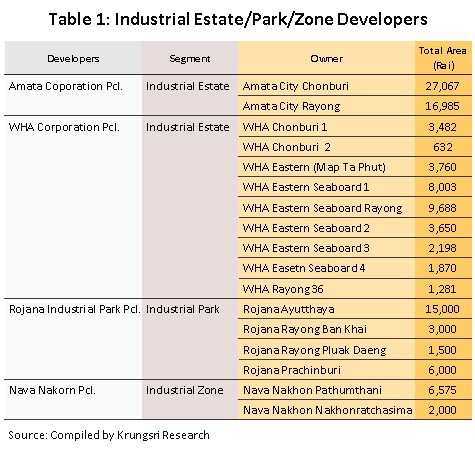

ปัจจัยสำคัญที่ผู้ประกอบการโรงงานอุตสาหกรรมมักเลือกใช้บริการพื้นที่จัดสรรในนิคมฯ มากกว่าการลงทุนในที่ดินเปล่านอกนิคมฯ เนื่องมาจากความพร้อมของโครงสร้างพื้นฐาน บริการสาธารณูปโภค และการขนส่ง รวมถึงสิทธิประโยชน์ต่างๆ จากภาครัฐ อาทิ มาตรการด้านภาษีอากร มาตรการส่งเสริมการลงทุน ผู้ประกอบการนิคมฯ รายใหญ่ ได้แก่ บมจ. อมตะ คอร์ปอเรชั่น (AMATA) และบมจ.ดับบลิวเอชเอ คอร์ปอเรชั่น (WHA Group) ผู้ประกอบการสวน/เขตอุตสาหกรรมรายใหญ่ อาทิ บมจ. สวนอุตสาหกรรมโรจนะ และบมจ.นวนคร

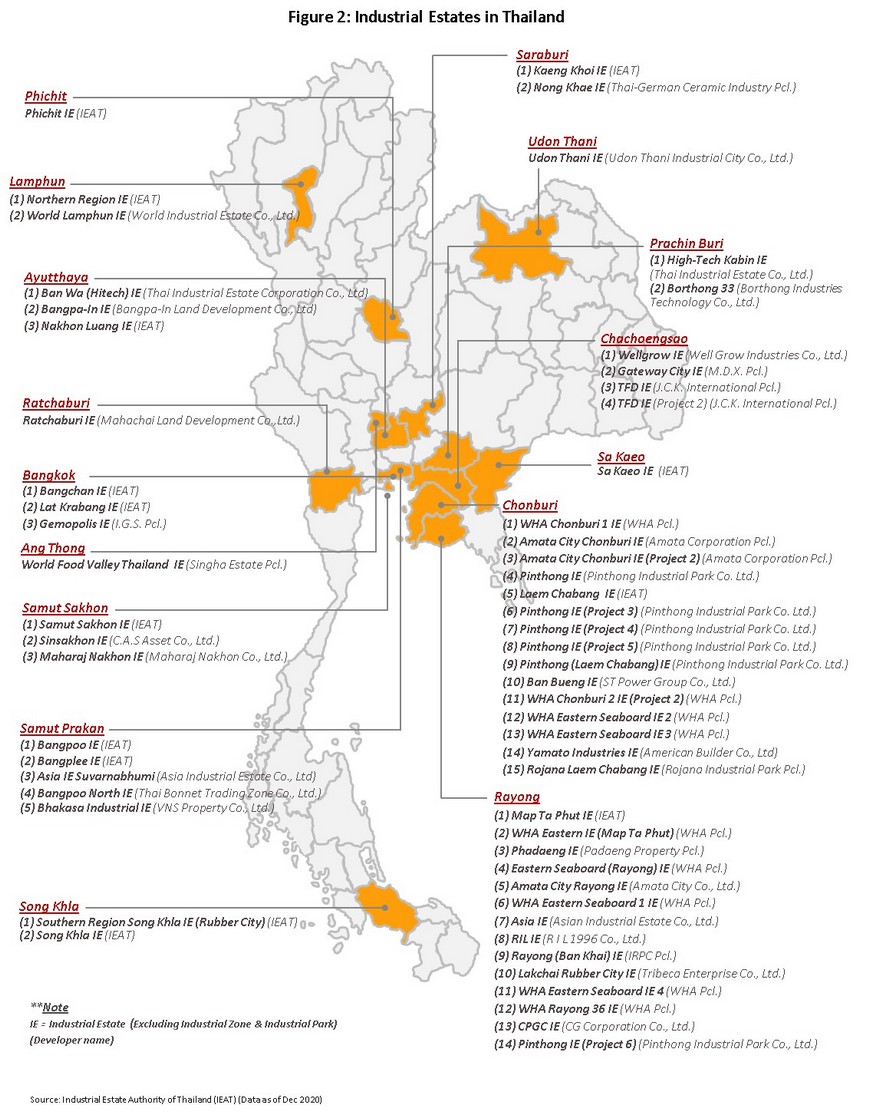

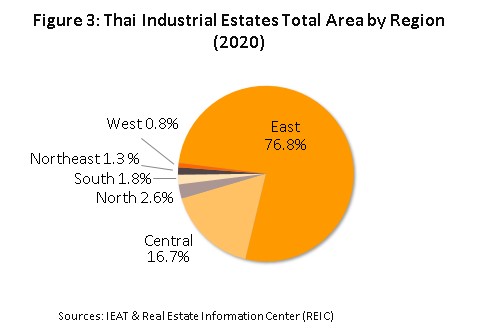

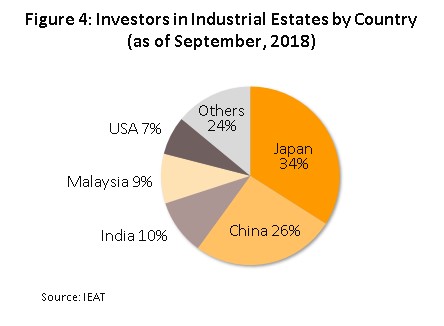

ปัจจัยหลักที่ส่งผลต่อการเติบโตของธุรกิจนิคมฯ ได้แก่ (1) ทิศทางเศรษฐกิจโลกและภาวะเศรษฐกิจ/การเมืองในประเทศ (2) นโยบายของบริษัทข้ามชาติในการกระจายฐานการผลิตและการลงทุนมายังประเทศไทย (3) ศักยภาพทางด้านกายภาพและภูมิศาสตร์ของประเทศ และ (4) กฎระเบียบ/หลักเกณฑ์ต่างๆ ของภาครัฐที่สนับสนุนการลงทุนภาคอุตสาหกรรมในประเทศ รวมถึงการให้สิทธิพิเศษเพิ่มเติมแก่นักลงทุนในนิคมอุตสาหกรรม ณ สิ้นปี 2563 นิคมฯ ในไทยมีทั้งสิ้น 60 แห่ง กระจายอยู่ใน 16 จังหวัด (ภาพที่ 2) ประกอบด้วยนิคมฯที่ กนอ. ดำเนินการเองจำนวน 14 แห่ง และร่วมดำเนินการกับเอกชนจำนวน 46 แห่ง โดยภาคตะวันออกมีสัดส่วนพื้นที่นิคมฯ มากที่สุดคิดเป็น 76.8% (ภาพที่ 3) รองลงมา คือ ภาคกลาง (รวมกรุงเทพฯ และปริมณฑล) สัดส่วน 16.7% ทั้งนี้ นักลงทุนชาวญี่ปุ่นเข้ามาลงทุนในนิคมฯ ในไทยมากที่สุด รองลงมา ได้แก่ จีน และอินเดีย ตามลำดับ (ภาพที่ 4)

นิคมอุตสาหกรรมในแต่ละพื้นที่มีศักยภาพแตกต่างกัน ดังนี้

- ภาคตะวันออก: เป็นภาคที่มีศักยภาพในการเติบโตสูงสุด เนื่องจากพื้นที่นี้เป็นศูนย์รวมของอุตสาหกรรมหลักที่สำคัญของประเทศ อาทิ ปิโตรเลียมและปิโตรเคมี เคมีภัณฑ์ ยานยนต์และชิ้นส่วน อิเล็กทรอนิกส์ และการแปรรูปอาหาร ที่ผ่านมาภาครัฐให้การสนับสนุนอุตสาหกรรมการผลิตในพื้นที่นี้อย่างต่อเนื่อง ส่งผลให้ภาคตะวันออกไม่เพียงมีพื้นที่นิคมอุตสาหกรรมมากที่สุด หากยังได้รับความสนใจจากนักลงทุนมากที่สุดอีกด้วย พื้นที่นิคมฯ ภาคตะวันออกครอบคลุมชลบุรี ระยอง ฉะเชิงเทรา ปราจีนบุรี และสระแก้ว ในช่วงหลายปีที่ผ่านมามีโรงงานอุตสาหกรรมจากนิคมฯ ในพื้นที่อื่นย้ายฐานการลงทุนมายังนิคมฯ ภาคตะวันออกมากขึ้นจากการเป็นฐานการผลิตเชื่อมโยงโครงการพัฒนาพื้นที่บริเวณชายฝั่งทะเลตะวันออก (Eastern Seaboard Development Program) นอกจากนี้ยังมีการขนส่งสะดวกทั้งทางถนน ทางอากาศ (ไม่ไกลจากสนามบินสุวรรณภูมิและสนามบินอู่ตะเภา) ทางน้ำ (ใกล้กับท่าเรือแหลมฉบังและมาบตาพุด) และใช้เวลาเดินทางจากกรุงเทพฯ ไม่มาก

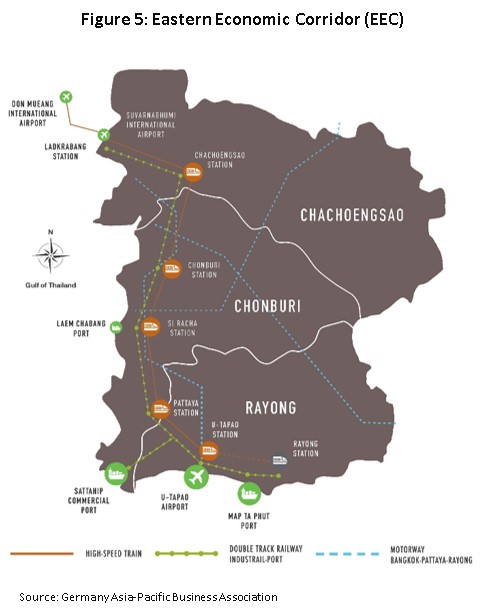

ปัจจุบันชลบุรี ระยอง และฉะเชิงเทรา ถูกกำหนดให้เป็นพื้นที่โครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor Development: EEC) เนื่องจากมีความพร้อมด้านโครงสร้างพื้นฐานซึ่งรัฐและภาคเอกชนสามารถเข้าไปต่อยอดพัฒนาได้ทันที โดยรัฐบาลมุ่งหวังให้พื้นที่ดังกล่าวดึงดูดให้มีการลงทุนใน 12 อุตสาหกรรมเป้าหมาย[2] ซึ่งเป็นอุตสาหกรรมที่ใช้เงินลงทุนและเทคโนโลยีในระดับสูง ทั้งนี้ โครงการ EEC น่าจะส่งผลให้พื้นที่นี้ได้รับความนิยมจากนักลงทุนเพิ่มขึ้น เนื่องจากภาครัฐได้วางแผนพัฒนาโครงการก่อสร้างขนาดใหญ่เพื่อเสริมศักยภาพของพื้นที่ให้มีความโดดเด่นและอำนวยความสะดวกด้านการคมนาคม อีกทั้งยังดึงดูดความสนใจจากนักลงทุนทั้งไทยและต่างชาติ โครงการต่างๆ ประกอบด้วย (1) รถไฟความเร็วสูงเชื่อม 3 สนามบิน (High-Speed Rail Linking 3 Airports) (2) ท่าอากาศยานอู่ตะเภา (U-Tapao International Airport) (3) ทางหลวงพิเศษระหว่างเมือง (Intercity Motorway) (4) รถไฟทางคู่ (Dual-Track Railway) (5) ท่าเรือแหลมฉบัง เฟส 3 (Laem Chabang Port Phase 3) และ (6) ท่าเรือนิคมอุตสาหกรรมมาบตาพุด (Map Ta Phut Industrial Port Phase 3) (ภาพที่ 5)

- ภาคกลาง: มีความได้เปรียบด้านทำเลที่ตั้ง เนื่องจากเป็นศูนย์กลางการผลิต การขนส่ง และการคมนาคมของประเทศ พื้นที่ภาคกลางครอบคลุมกรุงเทพฯ ซึ่งเป็นพื้นที่นิคมฯ ที่มีราคาต่อหน่วยสูงที่สุดของประเทศ รวมถึงจังหวัดที่เป็นที่ตั้งอุตสาหกรรมสำคัญ อาทิ สมุทรปราการ อยุธยา สระบุรี ราชบุรี และสมุทรสาคร โดยนิคมฯ ในภาคกลางมีการกระจุกตัวของอุตสาหกรรมชิ้นส่วนยานยนต์ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ รวมถึงอุตสาหกรรมที่ต้องใช้ทรัพยากรในพื้นที่ อาทิ แปรรูปอาหาร วัสดุก่อสร้าง อีกทั้งยังเป็นที่ตั้งโรงงานของผู้ประกอบการขนาดกลางและเล็ก (SMEs) ทั้งนี้ นิคมฯ ในแถบนี้ได้รับผลกระทบจากวิกฤตน้ำท่วมในปี 2554 ทำให้ยอดขายและให้เช่าที่ดิน (จำนวนพื้นที่) มีสัดส่วนเพียง 8.6% และ 4.8% ของยอดขายและให้เช่าที่ดินทั่วประเทศในปี 2555 และ 2556 ตามลำดับ อย่างไรก็ตาม ตั้งแต่ปี 2557-2561 สัดส่วนยอดขายและให้เช่าที่ดินกลับมาเพิ่มขึ้นเป็นเลข 2 หลัก สะท้อนศักยภาพของพื้นที่ภาคกลางที่ยังคงดึงดูดความสนใจจากนักลงทุน

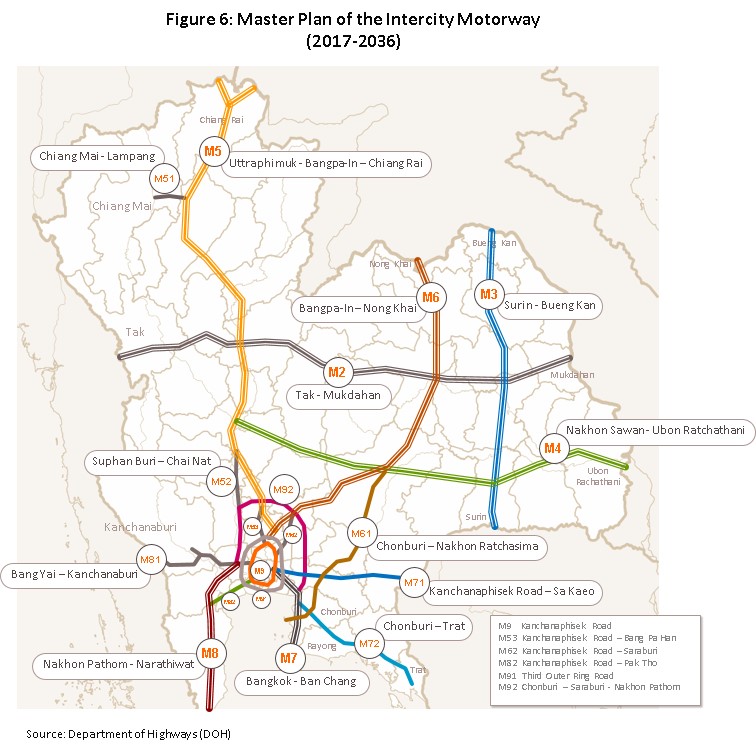

- ภาคเหนือและภาคตะวันออกเฉียงเหนือ: ส่วนใหญ่เป็นที่ตั้งของโรงงานแปรรูปอาหาร และโรงงานอิเล็กทรอนิกส์บางส่วน ซึ่งที่ผ่านมาไม่ได้รับความสนใจจากนักลงทุนมากนัก สาเหตุสำคัญมาจากความไม่สะดวกในการขนส่ง อย่างไรก็ตาม ความคืบหน้าของโครงการคมนาคมขนส่งทางถนน (ภาพที่ 6) และระบบรางในพื้นที่ภาคเหนือและภาคตะวันออกเฉียงเหนือที่เชื่อมต่อกับประเทศเพื่อนบ้าน (สายเหนือ: รถไฟทางคู่สายเด่นชัย-เชียงราย-เชียงของ ระยะทาง 323 กิโลเมตร; สายตะวันออกเฉียงเหนือ: รถไฟทางคู่สายบ้านไผ่-นครพนม ระยะทาง 355 กิโลเมตร) รวมทั้งเวียดนามและจีน อาจดึงดูดความสนใจของนักลงทุนมากขึ้นในอนาคต จังหวัดที่เป็นที่ตั้งของนิคมฯ ในภาคตะวันออกเฉียงเหนือ คือ อุดรธานี และภาคเหนือ ได้แก่ ลำพูน และพิจิตร

- ภาคตะวันตก: รอการพัฒนา เนื่องจากเป็นพื้นที่ใหม่ที่ กนอ. มีแผนจะพัฒนาเพื่อรองรับและเชื่อมโยงกับโครงการนิคมฯ และท่าเรือน้ำลึกทวายในเมียนมา อย่างไรก็ตาม ในระยะหลังโครงการพัฒนาท่าเรือน้ำลึกทวายถูกลดความสำคัญลง โดยเมียนมาหันไปเน้นพัฒนาพื้นที่นิคมอุตสาหกรรมติวาลาในเขตเศรษฐกิจพิเศษติวาลาแทน ทำให้นิคมฯ ในพื้นที่นี้ยังต้องรอปัจจัยหนุนการเติบโตต่อไป โดยพื้นที่นิคมฯ ในภาคตะวันตก คือ จ.ราชบุรี

- ภาคใต้: อยู่ในระหว่างการพัฒนาเพื่อเชื่อมโยงกับประเทศมาเลเซีย มีอุตสาหกรรมเกี่ยวกับยางพาราเป็นหลัก โดยพื้นที่นี้มี จ.สงขลา เพียงแห่งเดียว ภายหลังคณะกรรมการ กนอ. มีมติยุติการดำเนินงานนิคมฯ อาหารฮาลาล จ.ปัตตานี เมื่อปี 2559 เนื่องจากนักลงทุนรายใหญ่ทั้งไทยและต่างชาติไม่ให้ความสนใจเพราะกังวลสถานการณ์ความปลอดภัยในพื้นที่ ทั้งนี้ ในช่วงที่ผ่านมา ปัญหาความไม่สงบในพื้นที่ภาคใต้และความไม่เพียงพอด้านพลังงานไฟฟ้าทำให้นิคมฯ ในพื้นที่นี้ไม่ประสบความสำเร็จเท่าที่ควร

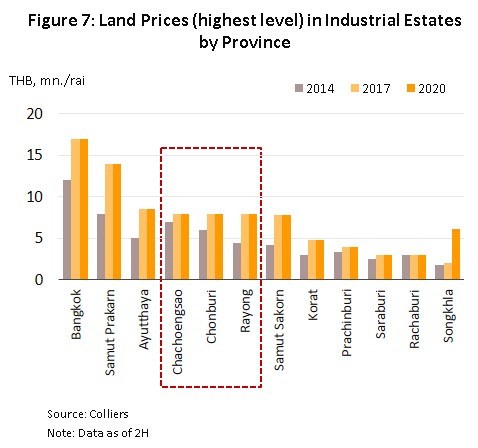

ด้านราคาขาย/เช่าที่ดินในนิคมฯ แต่ละพื้นที่มีความแตกต่างกัน ขึ้นกับ (1) ทำเลที่ตั้ง (2) ระบบสาธารณูปโภค (3) ระยะทางการคมนาคมชนส่ง และ (4) แหล่งวัตถุดิบ (ภาพที่ 7) ที่ดินนิคมฯ ในพื้นที่กรุงเทพฯ มีราคาสูงที่สุด เนื่องจากเป็นศูนย์กลางของการคมนาคมขนส่งทั้งทางบก ทางน้ำและทางอากาศ ซึ่งหนุนให้ราคาที่ดินในพื้นที่ใกล้เคียงเช่นสมุทรปราการมีราคาสูงตามไปด้วย รองลงมาคือ พื้นที่ EEC (ชลบุรี ระยอง และฉะเชิงเทรา) โดยราคาขายเฉลี่ยสูงสุดของที่ดินในนิคมฯ พื้นที่ 3 จังหวัด EEC ในช่วงปี 2563 อยู่ที่ 8.0 ล้านบาท/ไร่ เพิ่มขึ้นกว่า 50% จาก 5.3 ล้านบาท/ ไร่ ในปี 2557 (ก่อนภาครัฐจะเร่งประชาสัมพันธ์แผนพัฒนา EEC อย่างกว้างขวาง) (ข้อมูลจาก Colliers International) สะท้อนให้เห็นถึงศักยภาพของพื้นที่ในการดึงดูดความต้องการของนักลงทุนที่ได้แรงหนุนจากนโยบายภาครัฐ

สถานการณ์ที่ผ่านมา

ปี 2562 ธุรกิจนิคมฯ กลับมาขยายตัวหลังจากซบเซาต่อเนื่องในช่วง 5 ปีก่อนหน้า ปัจจัยหนุนจาก (1) เศรษฐกิจขยายตัวต่อเนื่อง (GDP เติบโต 2.3% จากปี 2561 ที่ 4.2%) และ (2) โครงการโครงสร้างพื้นฐานที่สนับสนุนพื้นที่ EEC มีความชัดเจนมากขึ้นหลังมีการเซ็นสัญญา อาทิ ท่าเรืออุตสาหกรรมมาบตาพุดระยะที่ 3 (ช่วงที่ 1) และรถไฟความเร็วสูงเชื่อม 3 สนามบิน

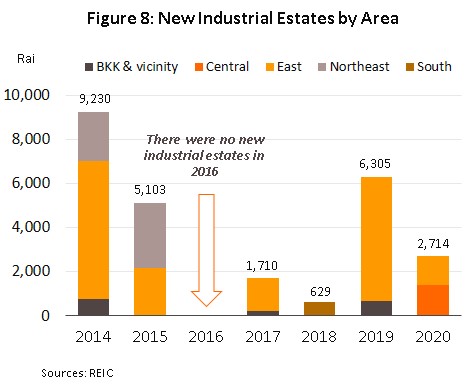

- ด้านซัพพลาย นิคมฯ ได้รับการจัดตั้งใหม่มีจำนวน 4 แห่ง พื้นที่รวม 6,305 ไร่ (+902.4%) (ภาพที่ 8) โดยเป็นพื้นที่นิคมฯ ในภาคตะวันออก 3 แห่ง คิดเป็นพื้นที่ 5,656 ไร่ (สัดส่วน 90% ของพื้นที่นิคมฯ ที่ได้รับการจัดตั้งใหม่ทั้งหมด)

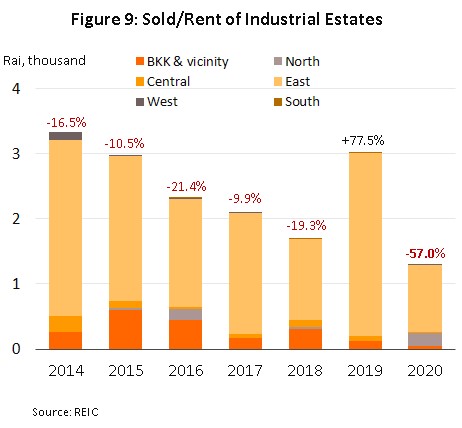

- ด้านดีมานด์ ยอดขายและให้เช่าที่ดินในนิคมฯ มีจำนวน 3,022 ไร่ (+77.5%) (ภาพที่ 9) โดยภาคตะวันออกมีจำนวนมากถึง 2,812 ไร่ (สัดส่วน 93% ของยอดขายและเช่าที่ดินทั้งหมด) เพิ่มขึ้น 124.6% สะท้อนถึงศักยภาพของภาคตะวันออกที่ยังสามารถดึงดูดความสนใจจากนักลงทุนมากที่สุดเมื่อเทียบกับภูมิภาคอื่นๆ

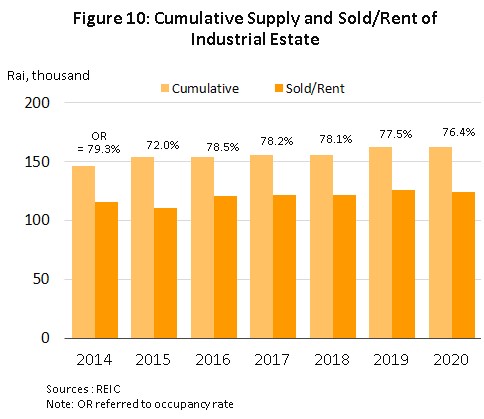

ณ สิ้นปี 2562 ยอดขายและเช่าที่ดินนิคมฯ สะสมทั่วประเทศรวมเป็นพื้นที่ 126,004 ไร่ หรือคิดเป็น Occupancy rate ที่ระดับ 77.5% (ภาพที่ 10)

ปี 2563 ธุรกิจนิคมฯ หดตัวรุนแรงตามภาวะถดถอยทางเศรษฐกิจ (GDP ปี 2563 หดตัว 6.1% เทียบกับปี 2562 ที่ขยายตัว 2.3%) ผลจากการแพร่ระบาดของ COVID-19

- ด้านซัพพลาย จำนวนนิคมฯ ที่ได้รับการจัดตั้งใหม่มีเพียง 2 แห่งคิดเป็นพื้นที่เพียง 2,714 ไร่ หดตัว 57.0% (ภาพที่ 8) ประกอบด้วย (1) นิคมฯ ปิ่นทอง (โครงการ 6) จ.ระยอง พื้นที่ 1,322 ไร่ และ (2) นิคมฯ เวิลด์ ฟู๊ด วัลเลย์ ไทยแลนด์ จ. อ่างทอง พื้นที่ 1,790 ไร่ ส่งผลให้สิ้นปี 2563 ประเทศไทยมีนิคมฯ ทั้งสิ้น 60 แห่ง กระจายอยู่ใน 16 จังหวัด รวมเป็นพื้นที่ 162,078 ไร่ (ภาพที่ 10) ซึ่งกระจุกตัวอยู่ในภาคตะวันออก คิดเป็นสัดส่วน 76.8%

- ด้านดีมานด์ ยอดขายและเช่าที่ดินอยู่ที่ 1,300 ไร่ หดตัว 57.0% (ภาพที่ 9) โดยในภาคตะวันออกมีจำนวน 1,041 ไร่ (สัดส่วน 80%) ลดลง 63.0% นำโดย จ.ระยอง (-78.5%) สาเหตุหลักจากมาตรการ Lockdown เพื่อควบคุมการระบาดของ COVID-19 ทำให้การเดินทางเพื่อเข้ามาดูพื้นที่การลงทุนของนักลงทุนต่างชาติชะลอออกไป

ณ สิ้นปี 2563 ยอดขายและเช่าที่ดินนิคมฯ สะสมทั่วประเทศรวมเป็นพื้นที่ 123,861 ไร่ หรือคิดเป็น Occupancy rate ที่ 76.4% ลดลงจาก 77.5% ในปี 2562 (ภาพที่ 10)

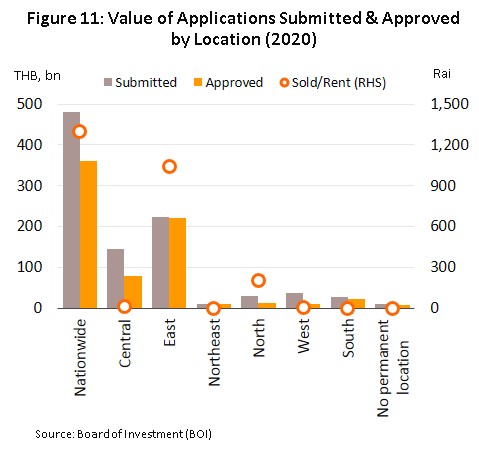

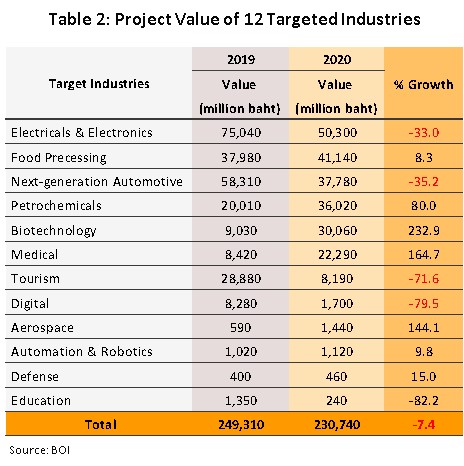

ปี 2563 มูลค่าโครงการขอรับส่งเสริมการลงทุนทั่วประเทศหดตัว 30.4% อยู่ที่ 4.8 แสนล้านบาท ซึ่งในจำนวนนี้เป็นการขอรับส่งเสริมการลงทุนในภาคตะวันออกมูลค่า 2.2 แสนล้านบาท ลดลง 43.5% (สัดส่วน 46% ของมูลค่าโครงการที่ขอรับการส่งเสริมการลงทุนทั้งหมด) สอดคล้องกับยอดขายและเช่าที่ดินในภาคตะวันออกที่มีจำนวนสูงสุดเช่นเดียวกัน (ภาพที่ 11) ทั้งนี้ โครงการในกลุ่มอุตสาหกรรมเป้าหมาย (ในพื้นที่ EEC) ที่ขอรับส่งเสริมการลงทุนมากที่สุด (ด้านมูลค่า) คือ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ รองลงมา ได้แก่ การเกษตรและแปรรูปอาหาร และยานยนต์และชิ้นส่วน ตามลำดับ (ตารางที่ 2)

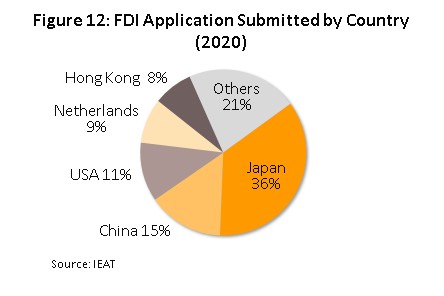

ด้านมูลค่าโครงการขอรับส่งเสริมการลงทุนจากต่างชาติหดตัว 54.2% อยู่ที่ 2.1 แสนล้านบาท โดยการขอรับส่งเสริมการลงทุนในพื้นที่นิคม/เขตอุตสาหกรรมมีมูลค่าลดลง 19.5% ทั้งนี้ นักลงทุนชาวญี่ปุ่นขอรับส่งเสริมการลงทุนมากที่สุด มูลค่า 7.6 หมื่นล้านบาท คิดเป็นสัดส่วน 36% ของมูลค่าการขอรับส่งเสริมลงทุนจากต่างชาติทั้งหมด รองลงมาได้แก่ จีน และสหรัฐฯ ตามลำดับ (ภาพที่ 12)

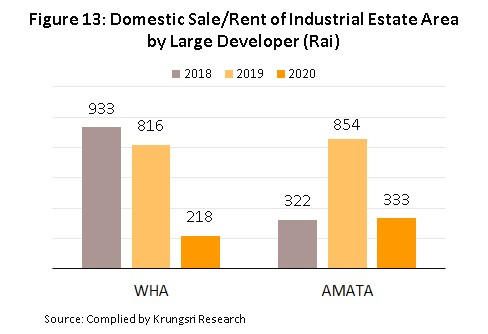

ยอดขายที่ดินของผู้ประกอบการนิคมฯ รายใหญ่ลดลง (ภาพที่ 13) ผลจากมาตรการ Lockdown และภาวะการลงทุนภาคเอกชนโดยรวมซบเซา ส่งผลให้รายได้รวมหดตัวในปี 2563 โดยรายได้ของ บมจ.ดับบลิวเอชเอ คอร์-ปอเรชั่น (WHA) และ บมจ.อมตะ คอร์ปอเรชั่น (AMATA) ลดลง 28.3% และ 28.8% ตามลำดับ อย่างไรก็ตาม รายได้อื่นๆ ที่เป็นรายได้ประจำ (อาทิ รายได้จากการเช่า) ของ บมจ. อมตะฯ ยังเติบโตได้ (+7.5%)

แนวโน้มอุตสาหกรรม

ในช่วงปี 2564-2566

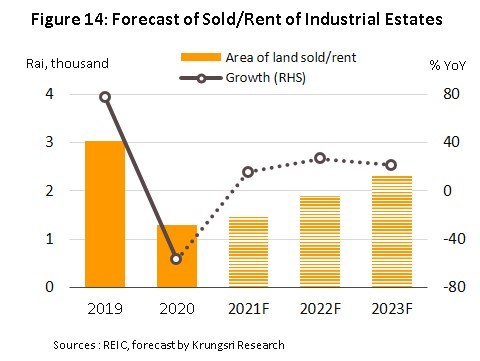

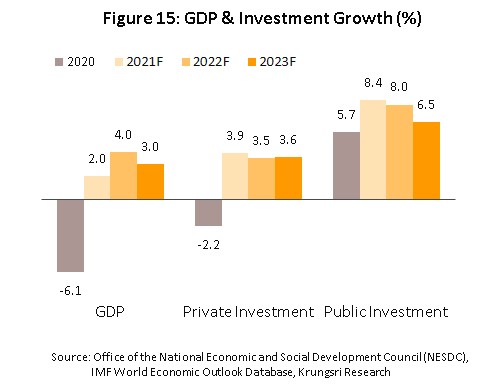

ธุรกิจนิคมฯ มีแนวโน้มเติบโตหลังจากหดตัวรุนแรงในปี 2563 โดยคาดว่ายอดขายและให้เช่าที่ดินในนิคมฯ ช่วง 3 ปีข้างหน้าจะขยายตัวเฉลี่ย 20% ต่อปี อยู่ที่ 1,500 1,900 และ 2,300 ไร่ ตามลำดับ (ภาพที่ 14) เช่นเดียวกับรายได้จากการให้บริการสาธารณูปโภคด้านต่างๆ มีแนวโน้มเพิ่มขึ้น ปัจจัยหนุนจาก

- การฟื้นตัวของเศรษฐกิจและการลงทุนของไทยในปี 2564-2566 โดยวิจัยกรุงศรีคาดว่าเศรษฐกิจไทยปี 2564 จะเติบโต 2.0% จากที่หดตัว 6.1% ในปี 2563 และจะขยายตัวต่อเนื่องเป็น 4.0% และ 3.0% ในปี 2565 และ 2566 ตามลำดับ สอดคล้องกับการลงทุนภาครัฐและเอกชนที่คาดว่าจะขยายตัวไปในทิศทางเดียวกัน (ภาพที่ 15) ดังนี้

- การเดินหน้าต่อเนื่องของการลงทุนโครงการพัฒนาโครงสร้างพื้นฐานและการคมนาคมที่เชื่อมโยงเต็มรูปแบบมากขึ้น ซึ่งจะช่วยลดเวลาและอำนวยความสะดวกด้านการขนส่ง

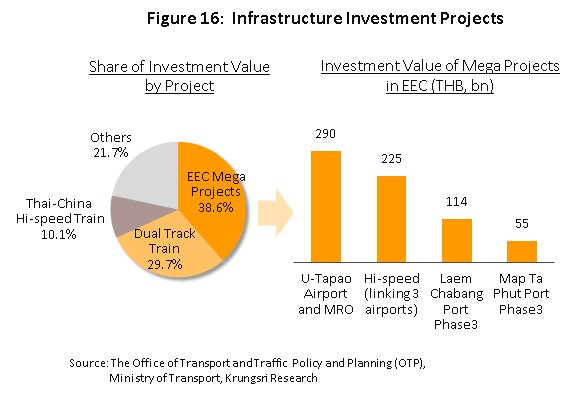

- โครงการ EEC ซึ่งเป็นพื้นที่ยุทธศาสตร์เชื่อมโยงการลงทุนในภูมิภาค เป็นปัจจัยสำคัญในการหนุนศักยภาพการเติบโตของนิคมฯ ในภาคตะวันออก โดยโครงการก่อสร้างที่เชื่อมโยงกับพื้นที่ EEC มีมูลค่าการลงทุนสูงที่สุด คิดเป็นสัดส่วน 38.6% ของมูลค่าการลงทุนก่อสร้างภาครัฐทั้งหมด (ภาพที่ 16) เป็นพื้นที่ยุทธศาสตร์หลักซึ่งโครงการขนาดใหญ่ที่เกี่ยวเนื่องส่วนใหญ่จะเริ่มทยอยก่อสร้างในปี 2564 ประกอบด้วย (1) โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน (ดอนเมือง-สุวรรณภูมิ-อู่ตะเภา) โดยเฟสแรกจะเริ่มในช่วง สุวรรณภูมิ-อู่ตะเภา (2) โครงการพัฒนาท่าเรือมาบตาพุดและแหลมฉบังเฟส 3 โดยเริ่มก่อสร้างท่าเทียบเรือและส่วนต่อขยายหลังจากถมทะเล และ (3) โครงการสนามบินอู่ตะเภา จะเริ่มก่อสร้างอาคารผู้โดยสารแห่งใหม่ โดยทั้ง 3 โครงการข้างต้นมีมูลค่าลงทุนรวมประมาณกว่า 6.0 หมื่นล้านบาทในปี 2564 จากมูลค่าลงทุนตลอดโครงการรวมทั้งสิ้นกว่า 6.8 แสนล้านบาท นอกจากนี้ รัฐบาลยังเห็นชอบแผนยกระดับบางโครงการ เช่น การพัฒนาท่าเรือแหลมฉบังเพื่อเชื่อมโยง EEC ไปสู่ภาคใต้และประเทศเพื่อนบ้าน เพื่อหนุนไทยเป็น Hub การขนส่งอาเซียน ทำให้เกิดการพัฒนาโครงการใหม่ เช่น การพัฒนาท่าเรือบก (Dry port) ซึ่งกำหนดแล้วเสร็จภายในปี 2566-2567 การขยายโครงข่ายคมนาคมที่เชื่อมโยงสู่ภูมิภาคอื่นๆ ในลักษณะของการขนส่งต่อเนื่องหลายรูปแบบ (Multimodal transport)

- ความเชื่อมั่นของนักลงทุนต่างชาติมีแนวโน้มทยอยฟื้นตัวตามทิศทางเศรษฐกิจ ขณะเดียวกันแผนทยอยเปิดรับนักท่องเที่ยว/นักลงทุนจากต่างประเทศ (อาทิ Special Tourist Visa, Thailand Elite Card, Tourism Sandbox) จะหนุนให้เกิดการเดินทางเพื่อธุรกิจมากขึ้น เช่น การเดินทางเพื่อมาดูสถานที่สร้างโรงงาน การเจรจาธุรกิจ การเซ็นสัญญา เป็นต้น ทั้งนี้ การดูพื้นที่จริงถือเป็นขั้นตอนสำคัญในการตัดสินใจลงทุนเพราะผู้ประกอบการต้องศึกษาสภาพแวดล้อมโดยรอบ จากปัจจัยข้างต้นส่งผลให้ในไตรมาส 1/2564 โครงการขอรับส่งเสริมการลงทุนทั่วประเทศเพิ่มขึ้น 80.1% YoY มีมูลค่ารวม 1.2 แสนล้านบาท โดยโครงการในพื้นที่ EEC มีมูลค่า 6.4 หมื่นล้านบาท หรือคิดเป็น 52% ของมูลค่าโครงการขอรับส่งเสริมฯ ทั้งหมด

- ผู้ประกอบการต่างชาติมีแนวโน้มย้าย/ขยายฐานการผลิตมาไทยมากขึ้น อาทิ จีน (ผลิตภัณฑ์อิเล็กทรอนิกส์และชิ้นส่วน ผลิตภัณฑ์ด้าน IT) ญี่ปุ่น (เครื่องใช้สำนักงาน เครื่องปรับอากาศ) และมาเลเซีย (ฮาร์ดดิสก์) (ที่มา: ศูนย์ศึกษาการค้าระหว่างประเทศ มหาวิทยาลัยหอการค้าไทย) ผลจากสงครามการค้าระหว่างสหรัฐฯ กับจีนในช่วงที่ผ่านมา รวมถึงผู้ประกอบการให้ความสำคัญกับการปรับโครงสร้างของห่วงโซ่อุปทานให้มีความทนทานและสามารถตอบสนองต่อเหตุการณ์ที่ไม่คาดฝันได้อย่างรวดเร็ว (Resilient Supply Chain) นอกจากนี้ ไทยยังมีข้อได้เปรียบด้านภูมิศาสตร์ในการเป็นฐานการผลิตในภูมิภาคอาเซียน เป็นศูนย์กลางทางการค้าของภูมิภาค และมีการเชื่อมโยงด้านโลจิสติกส์ทั้งทางถนนและระบบราง ซึ่งเป็นแรงขับเคลื่อนให้เกิดการลงทุนใหม่

- มาตรการกระตุ้นการลงทุนจากภาครัฐ โดยเฉพาะการเพิ่มสิทธิพิเศษด้านภาษีเพื่อจูงใจนักลงทุน และการปรับแก้ไขกฎระเบียบให้เอื้อต่อการทำธุรกิจน่าจะช่วยดึงดูดนักลงทุนต่างชาติได้มากขึ้น อาทิ พ.ร.บ.ส่งเสริมการลงทุนของ BOI ยกเว้นภาษีนิติบุคคลสูงสุด 13 ปี (จากเดิม 8 ปี) และลดหย่อนภาษี 50% เพิ่มเติมอีก 5 ปี รวมถึงมาตรการจูงใจอื่นๆ เพื่อลดผลกระทบจากการแพร่ระบาดของ COVID-19 เช่น การขยายเวลาการชำระคืนภาษี การลดภาษีที่ดินและสิ่งปลูกสร้างที่กำหนดให้ลดภาษีในอัตรา 90% สำหรับการจัดเก็บภาษีปี 2564 เป็นต้น

ด้านผู้ประกอบการนิคมฯ มีแนวโน้มลดสัดส่วนรายได้จากการขายและเช่าที่ดินเนื่องจากมีความผันผวนตามภาวะเศรษฐกิจ โดยจะเพิ่มสัดส่วนรายได้จากภาคบริการและสาธารณูปโภคอื่นๆ อาทิ การผลิตและจำหน่ายไฟฟ้า บริการบำบัดน้ำเสีย เนื่องจากเป็นรายได้ที่เกิดขึ้นต่อเนื่องและค่อนข้างมีความแน่นอน ซึ่งจะช่วยลดทอนความเสี่ยงจากความผันผวนของรายได้จากการขายที่ดิน สำหรับแนวโน้มการลงทุน ผู้ประกอบการมีแผนเดินหน้าพัฒนานิคมฯ ในรูปแบบ Smart Park ที่มีความทันสมัยทั้งด้านเทคโนโลยีการผลิต ระบบการขนส่ง ระบบการสื่อสาร ระบบพลังงาน ตลอดจนพัฒนานิคมฯ ที่เป็นมิตรกับสิ่งแวดล้อมเพื่อรองรับกลุ่มอุตสาหกรรมในอนาคต และช่วยเพิ่มความสามารถในการแข่งขันกับพื้นที่นอกนิคมฯ/สวนอุตสาหกรรม นอกจากนี้ยังให้ความสนใจลงทุนในธุรกิจสาขาอื่นเพื่อหนุนการเติบโตของธุรกิจนิคมฯ โดยเฉพาะธุรกิจที่เกี่ยวข้องกับเทคโนโลยีสมัยใหม่อย่างดิจิทัลแพลตฟอร์มซึ่งจะหนุนให้ผู้ประกอบการภาคการผลิตในนิคมฯ หันมาใช้เทคโนโลยีดิจิทัลเพื่อเพิ่มประสิทธิภาพการผลิต และยกระดับความสามารถการแข่งขัน เช่น ระบบหุ่นยนต์ ระบบอัตโนมัติ เป็นต้น

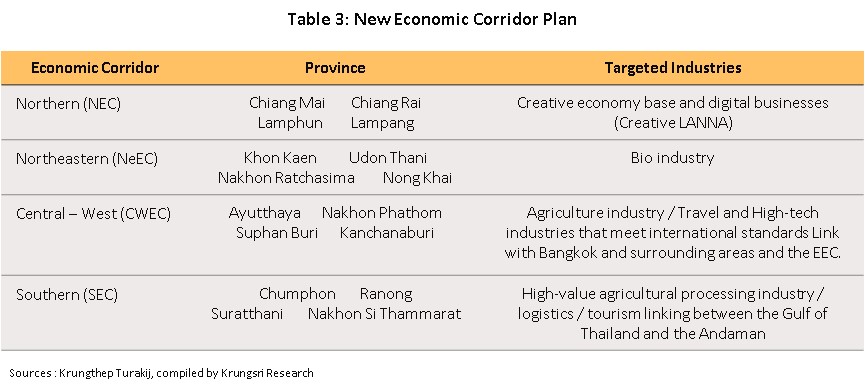

ธุรกิจนิคมฯ ในบางพื้นที่คาดว่าจะได้รับความสนใจจากนักลงทุนไม่มากนัก เนื่องจากการพัฒนามีความล่าช้าผลจากการดำเนินนโยบายของรัฐ อาทิ เขตพัฒนาเศรษฐกิจพิเศษชายแดน (SEZ) 10 จังหวัด[3] เกิดปัญหาการประมูลล่มหลายครั้งและผู้ประกอบการทิ้งสัญญา เนื่องจากสิทธิประโยชน์และเงื่อนไขไม่สามารถตอบโจทย์ความต้องการของนักลงทุน อีกทั้งยังขาดการพัฒนา/ปรับปรุงด้านโครงสร้างพื้นฐาน อย่างไรก็ตาม ภาครัฐมีแนวคิดที่จะนำโครงการดังกล่าวขึ้นมาพิจารณาใหม่โดยจะปรับให้มีลักษณะเป็นระเบียงเศรษฐกิจ (Economic Corridor) ตามแนวทาง EEC model โดยล่าสุดคณะกรรมการนโยบายการพัฒนาเขตเศรษฐกิจพิเศษ (กพศ.) มีแผนงานผลักดันโครงการเขตเศรษฐกิจพิเศษอีก 4 แห่ง ใน 4 ภาค (ตารางที่ 3) ซึ่งขณะนี้สภาการพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สศช.) กำลังศึกษาเป้าหมายการพัฒนา แนวทางการขับเคลื่อน และวิธีการบริหารจัดการระเบียงเศรษฐกิจพิเศษแต่ละแห่ง จากนั้น BOI จะนำเสนอสิทธิประโยชน์ที่สอดคล้องกับอุตสาหกรรมเป้าหมายในแต่ละพื้นที่ (ที่มา: กรุงเทพธุรกิจ, 28 พฤษภาคม 2564) ดังนั้น การหวังผลให้เห็นการเปลี่ยนแปลงด้านการลงทุนในนิคมฯ ที่ชัดเจนจึงอาจยังต้องใช้เวลาพอสมควร ขณะเดียวกันปัจจัยการผลิตของประเทศเพื่อนบ้านอาจได้เปรียบกว่าไทยโดยเปรียบเทียบ อาทิ ทรัพยากรการผลิต แรงงาน ทำให้นักลงทุนในบางภาคอุตสาหกรรมที่ใช้แรงงานเข้มข้น (Labor Intensive) หันไปลงทุนในนิคมฯ ของประเทศเพื่อนบ้านแทน

มุมมองวิจัยกรุงศรี

ธุรกิจนิคมอุตสาหกรรมในช่วงปี 2564-2566 มีแนวโน้มฟื้นตัวตามทิศทางเศรษฐกิจ โดยการลงทุนภาคเอกชนมีแนวโน้มขยายตัวเร่งขึ้นซึ่งจะหนุนความต้องการซื้อหรือเช่าที่ดิน ด้านผู้ประกอบการมีแผนเดินหน้าพัฒนานิคมฯ ในรูปแบบ Smart Park ที่มีความทันสมัยทั้งด้านเทคโนโลยีการผลิต ระบบการขนส่ง ระบบการสื่อสาร ระบบพลังงาน ตลอดจนพัฒนานิคมอุตสาหกรรมที่เป็นมิตรกับสิ่งแวดล้อมเพื่อรองรับกลุ่มอุตสาหกรรมในอนาคต นอกจากนี้ยังมีแนวโน้มเพิ่มสัดส่วนรายได้จากด้านอื่น (อาทิ ไฟฟ้า ประปา สาธารณูปโภค และค่าเช่า) เนื่องจากเป็นรายได้ที่เกิดขึ้นต่อเนื่องและค่อนข้างมีความแน่นอน อย่างไรก็ตาม รายได้ของผู้ประกอบการในแต่ละพื้นที่อาจแตกต่างกันไปขึ้นอยู่กับทำเลที่ตั้งของนิคมฯ โดยสรุปได้ดังนี้

- นิคมอุตสาหกรรมพื้นที่ภาคตะวันออก: รายได้มีแนวโน้มเติบโตโดดเด่นกว่าพื้นที่อื่นๆ โดยคาดว่าความต้องการซื้อหรือเช่าที่ดินในนิคมฯ จะขยายตัวในเกณฑ์ดี อานิสงส์จากการลงทุนโครงสร้างพื้นฐานเพื่อสนับสนุนโครงการ EEC ในพื้นที่ 3 จังหวัด (ชลบุรี ระยอง และฉะเชิงเทรา) ซึ่งจะดึงดูดความสนใจจากนักลงทุนทั้งชาวไทยและต่างชาติ โดยเฉพาะอุตสาหกรรมเป้าหมายที่ภาครัฐให้การส่งเสริม ในระยะข้างหน้า อุปทานใหม่ (พื้นที่จัดตั้งใหม่และการขยายพื้นที่ของนิคมฯ เดิม) มีแนวโน้มขยายตัวค่อนข้างจำกัด ผลจากราคาที่ดินในพื้นที่ปรับขึ้นต่อเนื่อง อีกทั้งทำเลที่มีศักยภาพเริ่มหายากมากขึ้น

- นิคมอุตสาหกรรมพื้นที่ภาคกลาง: รายได้คาดว่าจะยังเติบโตดี โดยเฉพาะรายได้จากค่าบริการสาธารณูปโภค และค่าเช่า ขณะที่การขยายพื้นที่ของผู้ประกอบการยังค่อนข้างจำกัด เนื่องจากพื้นที่ศักยภาพกระจุกอยู่เพียงกรุงเทพฯ สมุทรปราการ อยุธยา และสระบุรี เท่านั้น ซึ่งมีความได้เปรียบเชิงกายภาพด้านการคมนาคมขนส่งเมื่อเทียบกับจังหวัดอื่นๆ ที่อยู่ห่างออกไป

- นิคมอุตสาหกรรมพื้นที่อื่นๆ: รายได้มีแนวโน้มทรงตัว ตามความต้องการซื้อหรือเช่าที่ดินที่ยังอยู่ในระดับต่ำ เนื่องจากยังต้องรอแรงผลักดันจากภาครัฐ โดยเฉพาะความคืบหน้าของการลงทุนโครงสร้างพื้นฐานใน SEZ และในพื้นที่ใกล้เคียงที่จะเชื่อมโยงการคมนาคมขนส่งไปยังที่ตั้งนิคมฯ จึงมีแนวโน้มที่นิคมฯ ในพื้นที่อื่นๆ อาจเติบโตช้ากว่าพื้นที่ภาคตะวันออกและภาคกลาง

[1]ข้อแตกต่างที่สำคัญระหว่างนิคมอุตสาหกรรมและสวน/เขตอุตสาหกรรม อาทิ 1) บริษัทต่างชาติที่ไม่ได้รับอนุมัติจาก BOI สามารถซื้อที่ดินนิคมอุตสาหกรรมได้ แต่ไม่สามารถกระทำได้ในพื้นที่สวน/เขตอุตสาหกรรม 2) กนอ. เป็นผู้รับรองและให้บริการต่างๆ ในนิคมอุตสาหกรรม เช่น ใบอนุญาตก่อสร้างและใบอนุญาตประกอบการโรงงาน ซึ่ง กนอ. สามารถดำเนินการยื่นเรื่องเสนอต่อกรมโรงงานได้สะดวกและรวดเร็วกว่า เนื่องจากเป็นหน่วยงานรัฐด้วยกัน ขณะที่สวน/เขตอุตสาหกรรมต้องดำเนินการกับเจ้าของสวน/เขตอุตสาหกรรมซึ่งเป็นภาคเอกชน

[2]12 อุตสาหกรรมเป้าหมาย ประกอบด้วย (1) อุตสาหกรรมยานยนต์สมัยใหม่ (Next-Generation Automotive) (2) อุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะ (Intelligent Electronics) (3) อุตสาหกรรมการท่องเที่ยวกลุ่มรายได้ดีและการท่องเที่ยวเชิงสุขภาพ (High Value and Medical Tourism) (4) การเกษตรและเทคโนโลยีชีวภาพ (Advanced Agriculture and Biotechnology) (5) อุตสาหกรรมการแปรรูปอาหาร (Food for the Future) (6) อุตสาหกรรมเครื่องจักรอัตโนมัติและหุ่นยนต์ (Automation & Robotics) (7) อุตสาหกรรมการบินและโลจิสติกส์ (Aviation & Logistics) (8) อุตสาหกรรมเชื้อเพลิงชีวภาพและเคมีชีวภาพ (Biofuel and Biochemical) (9) อุตสาหกรรมดิจิตอล (Digital) (10) อุตสาหกรรมการแพทย์ครบวงจร (Medical and Comprehensive Healthcare (11) อุตสาหกรรมป้องกันประเทศ (Defense) และ (12) พัฒนาทรัพยากรมนุษย์และการศึกษา (Education and Human Resource Development)

[3]เฟส 1 ได้แก่ จ.ตาก (แม่สอด) จ.สงขลา จ.มุกดาหาร จ.สระแก้ว จ.ตราด เฟส 2 ได้แก่ จ.เชียงราย จ.กาญจนบุรี จ.หนองคาย จ.นครพนม จ.นราธิวาส

.webp.aspx)