EXECUTIVE SUMMARY

ยอดขายและให้เช่าที่ดินใหม่ในนิคมอุตสาหกรรมช่วงปี 2569-2571 มีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% ต่อปี หรือประมาณ 7,000-7,300 ไร่ต่อปี ปัจจัยหนุนจาก (1) กระแสการย้ายฐานการลงทุนจากต่างชาติ โดยเฉพาะจากจีนและญี่ปุ่นมายังภูมิภาคอาเซียนรวมถึงไทยมากขึ้น เพื่อเลี่ยงความเสี่ยงของผลกระทบจากการถูกกีดกันทางการค้าและการหยุดชะงักของห่วงโซ่อุปทาน (2) การลงทุนโครงสร้างพื้นฐานโดยเฉพาะในพื้นที่ EEC แม้โครงการใหม่ๆ อาจยังคงล่าช้าในปี 2569 หลังเพิ่งพ้นจากช่วงเปลี่ยนผ่านสู่รัฐบาลชุดใหม่ แต่คาดว่าหลายโครงการที่ได้มีการอนุมัติงบประมาณแล้วตั้งแต่ปี 2568 จะมีความคืบหน้ามากขึ้น และ (3) มาตรการให้สิทธิประโยชน์ของ BOI ที่คาดว่าจะทยอยออกมาอย่างต่อเนื่อง อย่างไรก็ตาม ธุรกิจจะยังเผชิญปัจจัยท้าทายที่อาจส่งผลจำกัดการเติบโต ได้แก่ เหตุการณ์สู้รบในตะวันออกกลางที่ยังมีแนวโน้มยืดเยื้อ อาจส่งผลให้การลงทุนชะลอออกไปก่อน ขณะเดียวกันกลุ่มนักลงทุนต่างชาติก็มีแนวโน้มกระจายไปยังหลายประเทศในอาเซียนมากขึ้น ขณะที่ไทยเริ่มเสียเปรียบคู่แข่งการดึงดูดการลงทุน โดยเฉพาะสิงคโปร์และมาเลเซียในด้านโครงสร้างพื้นฐานทางเทคโนโลยี

มุมมองวิจัยกรุงศรี

-

นิคมฯ พื้นที่ภาคตะวันออก: รายได้มีแนวโน้มเติบโตโดดเด่นกว่าพื้นที่อื่นๆ คาดว่าความต้องการซื้อหรือเช่าที่ดินจะขยายตัวดี อานิสงส์จากการลงทุนโครงสร้างพื้นฐานเพื่อสนับสนุนโครงการ EEC ในพื้นที่ 3 จังหวัด ได้แก่ ชลบุรี ระยอง และฉะเชิงเทรา ซึ่งจะดึงดูดความสนใจจากนักลงทุนทั้งชาวไทยและต่างชาติ โดยเฉพาะอุตสาหกรรมเป้าหมายที่ภาครัฐให้การส่งเสริม อย่างไรก็ตาม อุปทานใหม่ (พื้นที่ใหม่และการขยายพื้นที่ของนิคมฯ เดิม) มีแนวโน้มขยายตัวค่อนข้างจำกัด เนื่องจากราคาที่ดินในพื้นที่ปรับขึ้นต่อเนื่อง อีกทั้งที่ดินในทำเลที่มีศักยภาพเริ่มหายากมากขึ้น

-

นิคมฯ พื้นที่ภาคกลาง: รายได้คาดว่าจะยังเติบโตดี โดยเฉพาะรายได้จากค่าบริการสาธารณูปโภคและค่าเช่า เนื่องจากนิคมฯ พื้นที่ภาคกลางมีความได้เปรียบด้านการคมนาคมขนส่งมากกว่าพื้นที่อื่น ขณะที่การขยายพื้นที่ของผู้ประกอบการยังค่อนข้างจำกัด เนื่องจากพื้นที่ที่มีศักยภาพกระจุกอยู่เพียงกรุงเทพฯ สมุทรปราการ อยุธยา และสระบุรี เท่านั้น

-

นิคมฯ พื้นที่อื่นๆ: รายได้มีแนวโน้มทรงตัว ตามความต้องการซื้อหรือเช่าที่ดินที่ยังอยู่ในระดับต่ำ เนื่องจากยังต้องรอการพัฒนาจากนโยบายภาครัฐ โดยเฉพาะด้านการลงทุนในโครงสร้างพื้นฐาน อาทิ เส้นทางคมนาคมขนส่งที่เชื่อมโยงต่อกับประเทศเพื่อนบ้าน จึงมีแนวโน้มที่นิคมฯ ในพื้นที่นี้อาจจะยังเติบโตช้ากว่าพื้นที่ข้างต้น ทำให้รายได้ของนิคมฯ ในพื้นที่นี้มีแนวโน้มเติบโตได้จำกัด

ข้อมูลพื้นฐาน

ธุรกิจนิคมอุตสาหกรรม (Industrial Estate) เป็นธุรกิจจัดสรรที่ดินเพื่อขายหรือให้เช่าสำหรับประกอบกิจการโรงงานอุตสาหกรรมและพาณิชยกรรม โดยมีการให้บริการด้านสาธารณูปโภคที่สำคัญ อาทิ ไฟฟ้า ประปา ระบบป้องกันน้ำท่วม การบำบัดน้ำเสียส่วนกลาง เป็นต้น

นิคมฯ อยู่ภายใต้การกำกับดูแลของการนิคมอุตสาหกรรมแห่งประเทศไทย หรือ กนอ. จำแนกเป็น (1) นิคมฯ ที่ กนอ. เป็นเจ้าของและบริหารเอง และ (2) นิคมฯ ที่ กนอ.ร่วมเป็นเจ้าของและร่วมบริหารกับเอกชน นอกจากนี้ยังมีธุรกิจที่มีลักษณะเดียวกันกับนิคมฯ คือ สวน/เขตอุตสาหกรรม ซึ่งมีเอกชนเป็นเจ้าของและบริหารจัดการ1/อยู่ภายใต้การกำกับดูแลของคณะกรรมการส่งเสริมการลงทุน (Board of Investment: BOI) โดยมอบหมายให้กรมโรงงานอุตสาหกรรมและอุตสาหกรรมจังหวัดเป็นหน่วยงานกำกับดูแลอีกทอดหนึ่ง

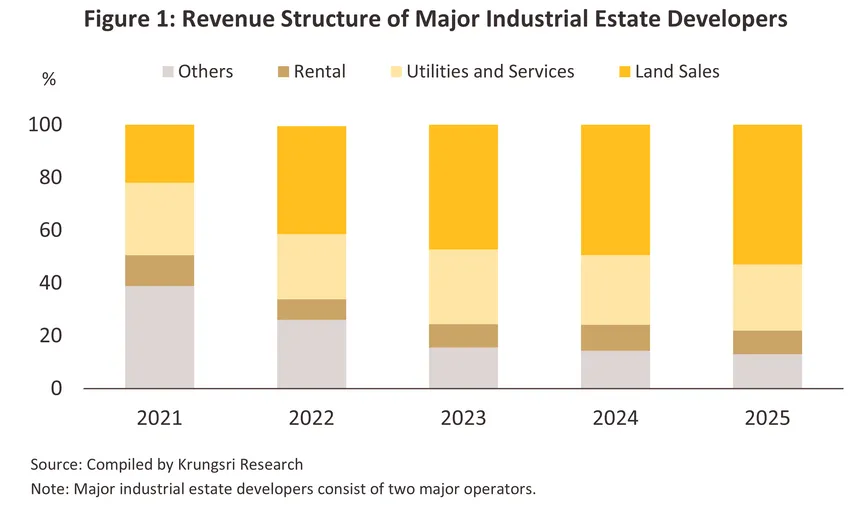

รายได้หลักของผู้ประกอบการนิคมฯ และสวน/เขตอุตสาหกรรมมาจาก 2 ส่วน คือ (1) รายได้จากการขายและเช่าที่ดิน และ (2) รายได้จากการให้บริการต่างๆ อาทิ ให้เช่าโรงงาน/คลังสินค้า สาธารณูปโภค (เช่น ไฟฟ้า ประปา) โดยรายได้ส่วนนี้จัดเป็นรายได้ที่เกิดขึ้นต่อเนื่อง (Recurring income) จึงช่วยลดทอนความเสี่ยงจากภาวะผันผวนของรายได้จากการขายที่ดินได้บ้าง (โครงสร้างรายได้ของผู้ประกอบการนิคมฯ รายใหญ่แสดงในภาพที่ 1)

ปัจจัยสำคัญที่ผู้ประกอบการโรงงานอุตสาหกรรมมักเลือกใช้บริการพื้นที่จัดสรรในนิคมฯ มากกว่าการลงทุนในที่ดินเปล่านอกนิคมฯ เนื่องจากความพร้อมของโครงสร้างพื้นฐาน บริการสาธารณูปโภค และการขนส่ง รวมถึงสิทธิประโยชน์ต่างๆ จากภาครัฐ อาทิ มาตรการด้านภาษีอากร มาตรการส่งเสริมการลงทุน ผู้ประกอบการนิคมฯ รายใหญ่ ได้แก่ บริษัทอมตะ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ AMATA และบริษัทดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ WHA Group ส่วนผู้ประกอบการสวน/เขตอุตสาหกรรมรายใหญ่ อาทิ บริษัทสวนอุตสาหกรรมโรจนะ จำกัด (มหาชน) และบริษัทนวนคร จำกัด (มหาชน)

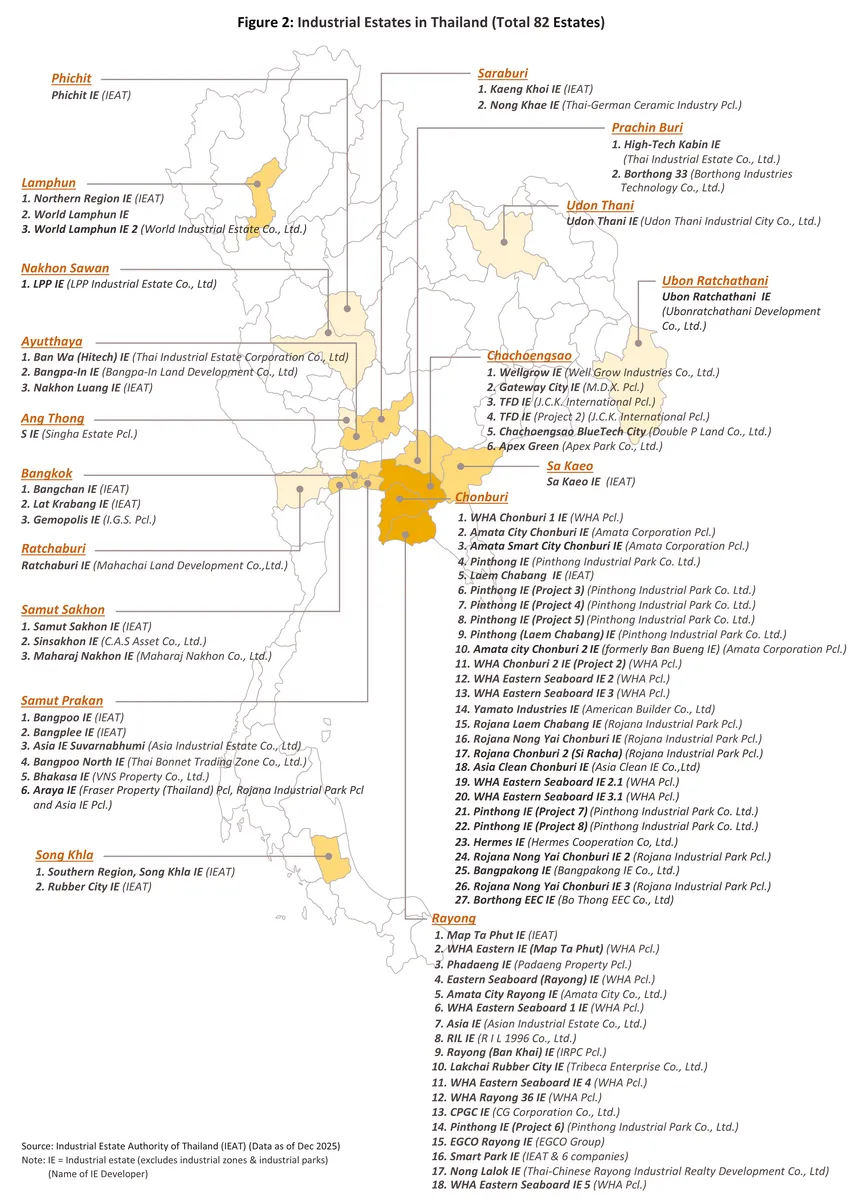

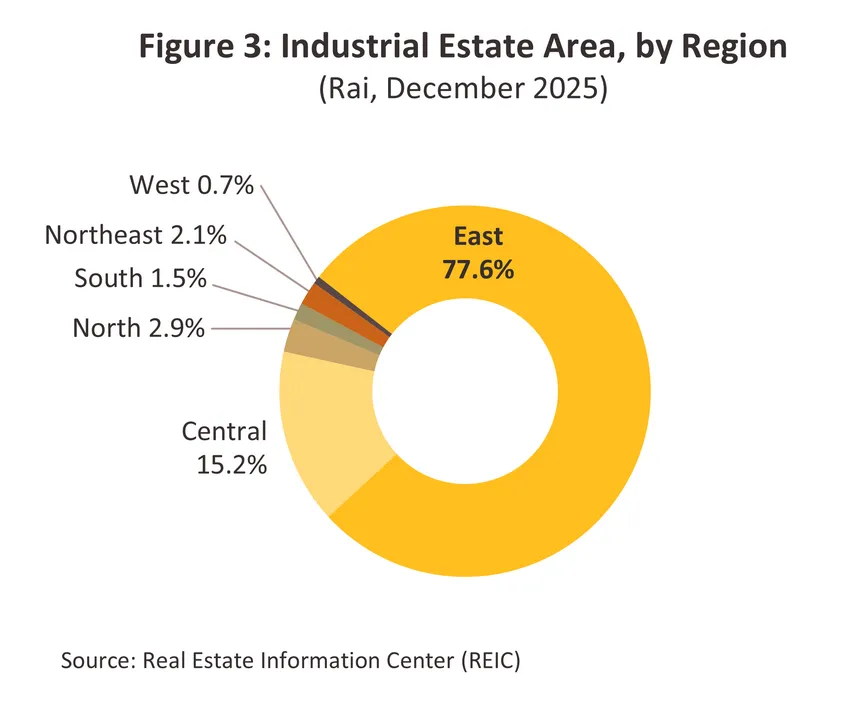

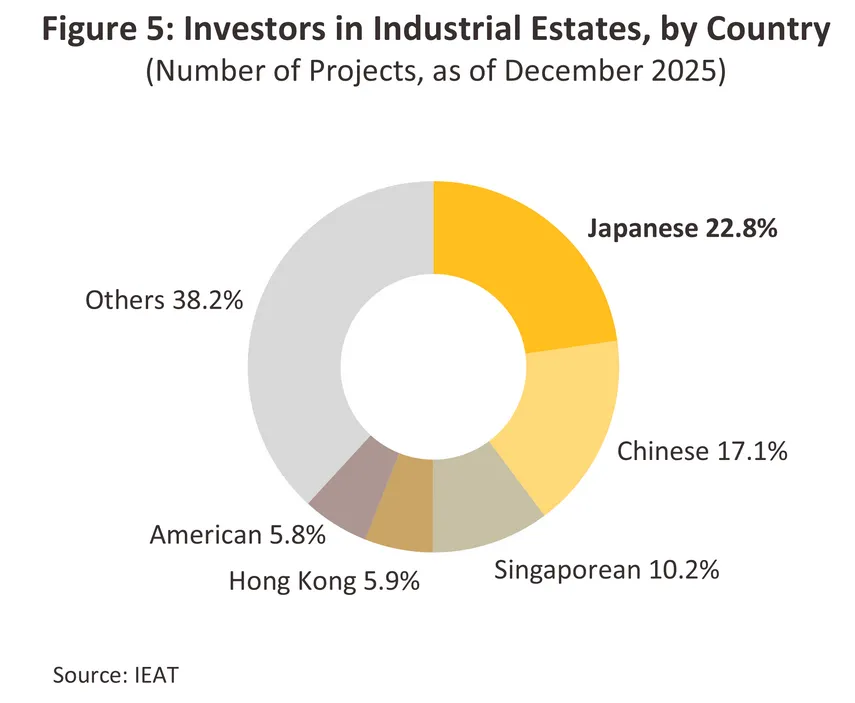

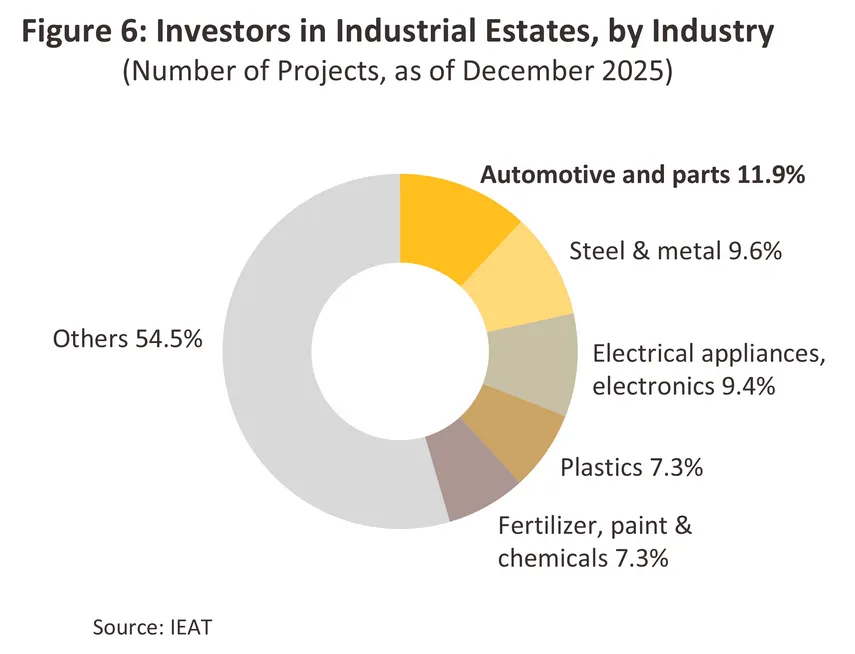

ปัจจัยหลักที่ส่งผลต่อการเติบโตของธุรกิจนิคมฯ ได้แก่ (1) ทิศทางเศรษฐกิจโลกและภาวะเศรษฐกิจ/การเมืองในประเทศ (2) นโยบายของบริษัทข้ามชาติในการกระจายฐานการผลิตและการลงทุนมายังประเทศไทย (3) ศักยภาพทางด้านกายภาพและภูมิศาสตร์ของประเทศ และ (4) กฎระเบียบ/หลักเกณฑ์ต่างๆ ของภาครัฐที่สนับสนุนการลงทุนภาคอุตสาหกรรมในประเทศ รวมถึงการให้สิทธิพิเศษเพิ่มเติมแก่นักลงทุนในนิคมฯ โดยนิคมฯ ในไทยมีจำนวนทั้งสิ้น 82 แห่ง (ข้อมูล ณ ธ.ค. 68) กระจายอยู่ใน 18 จังหวัด (ภาพที่ 2) ประกอบด้วยนิคมฯ ที่ กนอ. ดำเนินการเองจำนวน 14 แห่ง และร่วมดำเนินการกับเอกชนจำนวน 68 แห่ง โดยพื้นที่นิคมฯ ส่วนใหญ่กระจุกตัวอยู่ในภาคตะวันออก คิดเป็นสัดส่วน 77.6% (ภาพที่ 3) ทั้งนี้ ปี 2568 จำนวนโครงการลงทุน (สะสม) ในนิคมฯ มาจากนักลงทุนญี่ปุ่นในสัดส่วนมากที่สุด รองลงมา ได้แก่ จีน และสิงคโปร์ ตามลำดับ (ภาพที่ 5) โดยอุตสาหกรรมผลิตยานพาหนะและอุปกรณ์เป็นกลุ่มที่มีการลงทุนมากที่สุดในนิคมฯ ทั่วประเทศ (ภาพที่ 6)

นิคมอุตสาหกรรมในแต่ละพื้นที่มีศักยภาพแตกต่างกัน ดังนี้

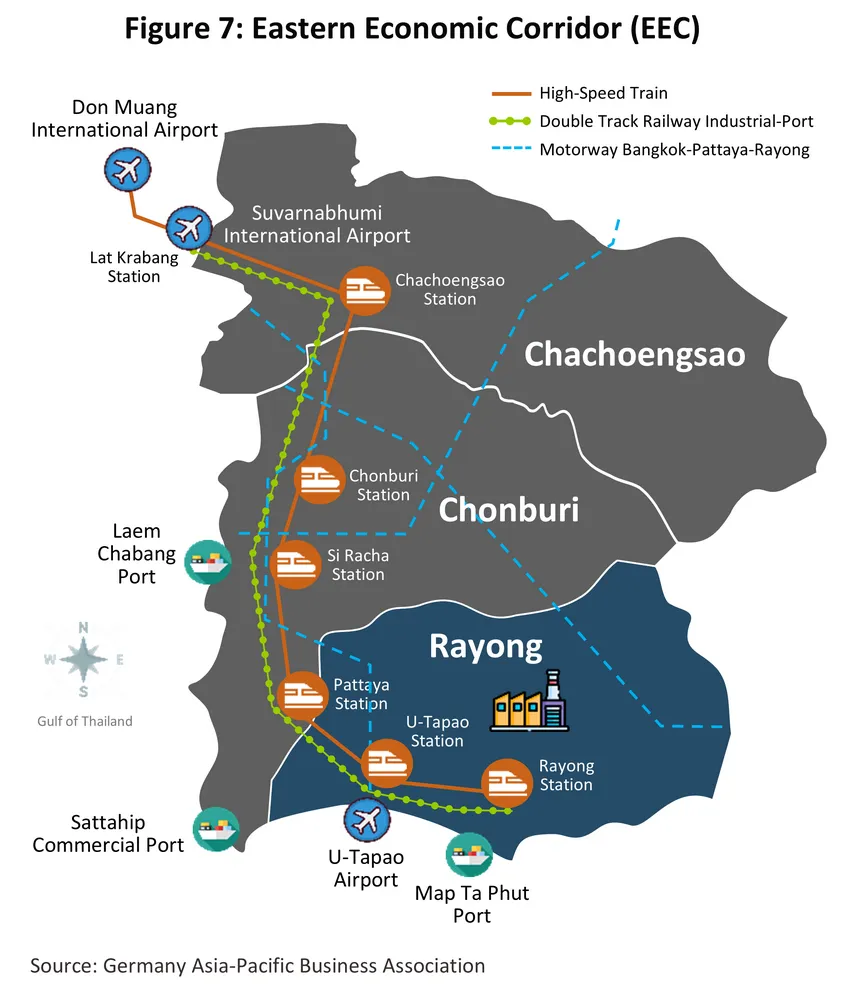

ทั้งนี้ โครงการ EEC ยังคงส่งผลให้พื้นที่นี้ได้รับความนิยมจากนักลงทุน เพราะอยู่ภายใต้แผนพัฒนาโครงการก่อสร้างขนาดใหญ่ของภาครัฐเพื่อเสริมศักยภาพของพื้นที่ให้มีความโดดเด่นและอำนวยความสะดวกด้านการคมนาคม ซึ่งมีโครงการที่สำคัญ ได้แก่ (1) รถไฟความเร็วสูงเชื่อม 3 สนามบิน (2) ท่าอากาศยานอู่ตะเภา (3) ทางหลวงพิเศษระหว่างเมือง (4) รถไฟทางคู่ (5) ท่าเรือแหลมฉบัง เฟส 3 และ (6) ท่าเรือนิคมอุตสาหกรรมมาบตาพุด ระยะที่ 3

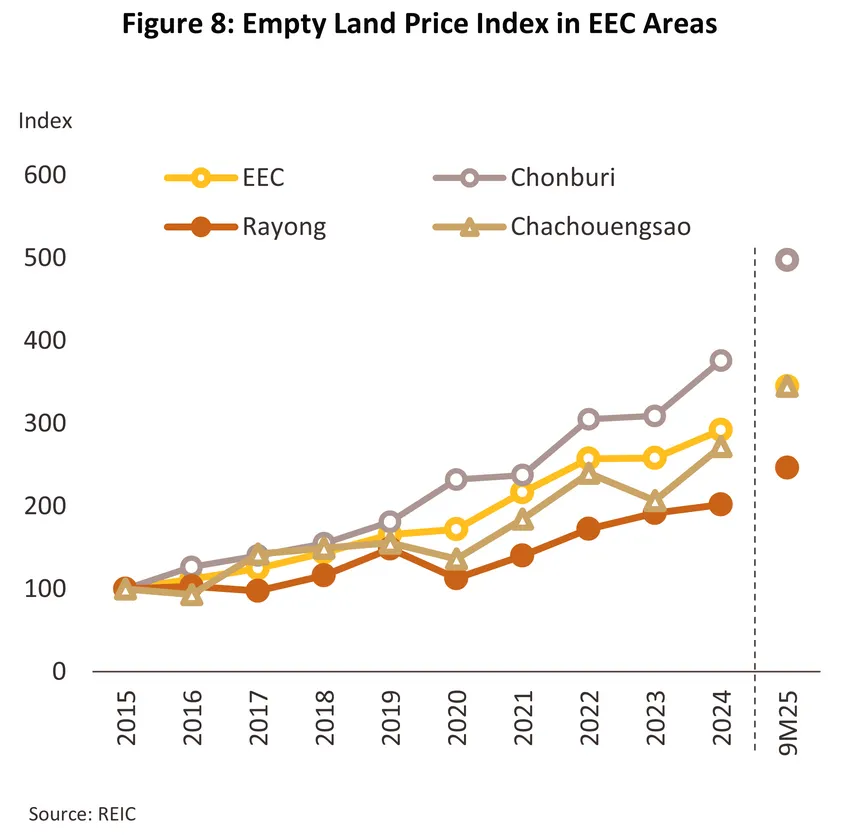

แรงหนุนจากนโยบายภาครัฐในด้านการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ ส่งผลให้ราคาที่ดินในพื้นที่ EEC (รวมถึงราคาที่ดินในนิคมฯ) ปรับสูงขึ้นมากเมื่อเทียบกับก่อนการพัฒนาโครงการ EEC โดยข้อมูลจากศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ระบุว่า ดัชนีราคาที่ดินเปล่าก่อนการพัฒนา (Empty land price index) ในพื้นที่ EEC ปี 2563-2567 ปรับสูงขึ้นเฉลี่ย 14.1% ต่อปี (CAGR) โดยชลบุรีและระยองมีอัตราเติบโตเฉลี่ย 12.8% และ 15.7% ต่อปี ตามลำดับ ขณะที่ช่วง 9 เดือนแรกปี 2568 ราคาที่ดินเปล่าในพื้นที่ชลบุรีเพิ่มขึ้นสูงสุด 41.3% YoY และสูงกว่าค่าเฉลี่ยของพื้นที่ EEC รวมทั้งหมดที่ 22.6% YoY (ภาพที่ 8)

-

ภาคกลาง: มีความได้เปรียบด้านทำเลที่ตั้ง เนื่องจากเป็นศูนย์กลางการผลิต การขนส่ง และการคมนาคมของประเทศ โดยครอบคลุมกรุงเทพฯ ซึ่งเป็นพื้นที่นิคมฯ ที่มีราคาต่อหน่วยสูงที่สุดของประเทศ รวมถึงจังหวัดที่เป็นแหล่งที่ตั้งของอุตสาหกรรมสำคัญ อาทิ สมุทรปราการ อยุธยา สระบุรี สมุทรสาคร และอ่างทอง นิคมฯ ในภาคกลางมีการกระจุกตัวของการลงทุนในอุตสาหกรรมการผลิตที่มีความพร้อมด้านห่วงโซ่การผลิตและมีตลาดส่งออกรองรับ อาทิ อุตสาหกรรมชิ้นส่วนยานยนต์ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ รวมถึงอุตสาหกรรมที่เน้นการใช้ทรัพยากรในพื้นที่ อาทิ อาหารและเครื่องดื่ม เคมีภัณฑ์ขั้นปลายน้ำ และวัสดุก่อสร้าง

-

ภาคเหนือและภาคตะวันออกเฉียงเหนือ: ยังได้รับความสนใจจากนักลงทุนไม่มากนัก จากความล่าช้าของโครงการคมนาคมขนส่งทางถนน โดยโครงการที่อยู่ระหว่างก่อสร้าง อาทิ มอเตอร์เวย์สาย M6: บางปะอิน-นครราชสีมา (ขณะนี้งานโยธาคืบแล้วเสร็จ 38 ตอน จาก 40 ตอน (ที่มา: Thailand Update, 24 ก.พ. 69) และระบบรางในพื้นที่ที่เชื่อมต่อกับประเทศเพื่อนบ้าน รวมถึงเวียดนามและจีน ได้แก่ สายเหนือ: รถไฟทางคู่สายเด่นชัย-เชียงราย-เชียงของ ระยะทาง 323 กิโลเมตร; สายตะวันออกเฉียงเหนือ: รถไฟทางคู่สายบ้านไผ่-นครพนม ระยะทาง 355 กิโลเมตร สำหรับจังหวัดที่เป็นที่ตั้งของนิคมฯ ในภาคเหนือ ได้แก่ ลำพูน พิจิตร และนครสวรรค์ ส่วนภาคตะวันออกเฉียงเหนือ คือ อุดรธานี และอุบลราชธานี

-

ภาคตะวันตก: รอโอกาสในการพัฒนา เป็นพื้นที่ที่ กนอ. เคยมีแผนพัฒนาเพื่อรองรับและเชื่อมโยงกับโครงการนิคมฯ และท่าเรือน้ำลึกทวายในเมียนมา แต่เมื่อโครงการพัฒนาท่าเรือน้ำลึกทวายถูกลดความสำคัญลง เนื่องจากเมียนมาหันไปเน้นพัฒนาพื้นที่เขตเศรษฐกิจพิเศษติละวา (Thilawa Special Economic Zone หรือ Thilawa SEZ) แทน ซึ่งในปี 2568 Thilawa SEZ ได้เปิดดำเนินการโซนแรกแล้ว และอยู่ระหว่างการขยายพื้นที่ในโซนถัดไป (ที่มา: Thilawa SEZ Management Committee) ทำให้นิคมฯ ในพื้นที่นี้ยังต้องรอโอกาสการเติบโตต่อไป โดยพื้นที่นิคมฯ ในภาคตะวันตก คือ จ.ราชบุรี

-

ภาคใต้: อยู่ระหว่างการพัฒนาเพื่อเชื่อมโยงกับประเทศมาเลเซีย พื้นที่นี้มีนิคมฯ จำนวน 2 แห่งอยู่ใน จ.สงขลา ส่วนใหญ่อยู่ในอุตสาหกรรมยางพาราเป็นหลัก แต่จากปัญหาด้านความไม่สงบในพื้นที่ภาคใต้ที่ยังคงมีอยู่เป็นระยะ และความไม่เพียงพอด้านพลังงานไฟฟ้าอย่างต่อเนื่อง รวมถึงโครงสร้างพื้นฐานที่ยังไม่พร้อมเต็มที่ ทำให้นิคมฯ ในพื้นที่นี้ยังไม่ประสบความสำเร็จเท่าที่ควร

สถานการณ์ที่ผ่านมา

สำหรับสถานการณ์ปี 2568 จำนวนยอดขายและให้เช่าใหม่ของพื้นที่ในนิคมฯ ลดลง ส่วนหนึ่งจากภาวะไม่แน่นอนของเศรษฐกิจโลกโดยรวม และนโยบายการปรับขึ้นภาษีนำเข้าของสหรัฐฯ ที่ส่งผลต่อความเชื่อมั่นในการลงทุน รวมถึงผลจากการเปรียบเทียบกับฐานที่สูงในปี 2567

-

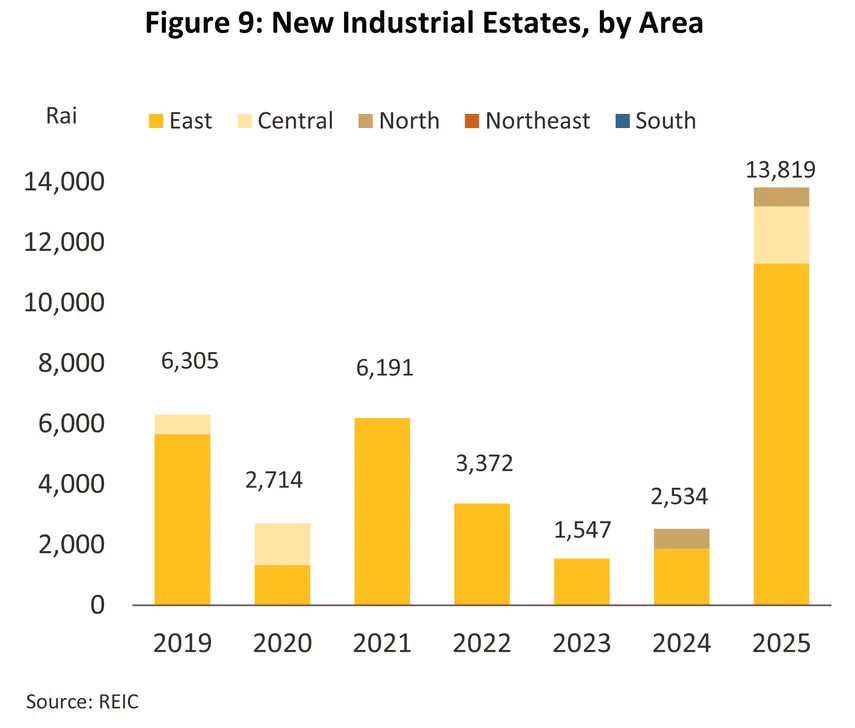

ปี 2568 มีนิคมฯ ที่ได้รับการจัดตั้งใหม่จำนวน 10 แห่ง ประกอบด้วย นิคมฯ ในภาคตะวันออก 8 แห่ง ภาคกลาง 1 แห่ง และภาคเหนือ 1 แห่ง รวมเป็นพื้นที่เพิ่มใหม่ 13,819 ไร่ (ภาพที่ 9) ส่งผลให้จำนวนนิคมฯ ทั่วประเทศมีจำนวน 82 แห่ง พื้นที่รวม 190,618 ไร่ (+8.7%) เป็นนิคมฯ ที่ตั้งอยู่ในภาคตะวันออกมากที่สุดจำนวน 54 แห่ง คิดเป็นพื้นที่ 147,961 ไร่ (สัดส่วน 77.6% ของพื้นที่นิคมฯ ทั่วประเทศ) รองลงมา คือ ภาคกลาง (รวมกรุงเทพฯ) จำนวน 18 แห่ง คิดเป็นพื้นที่ 29,060 ไร่ (สัดส่วน 15.2%)

-

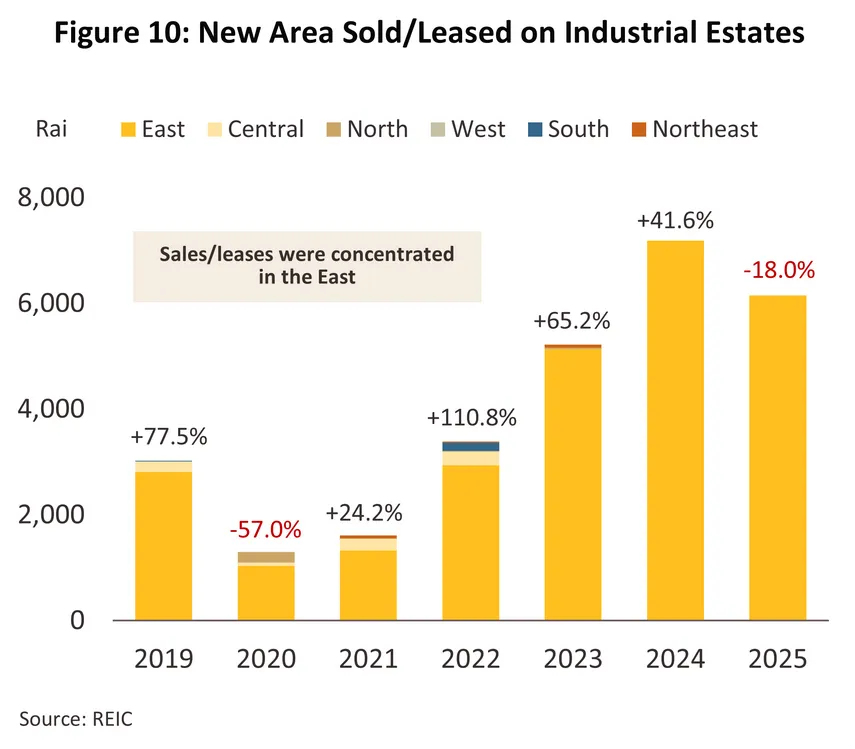

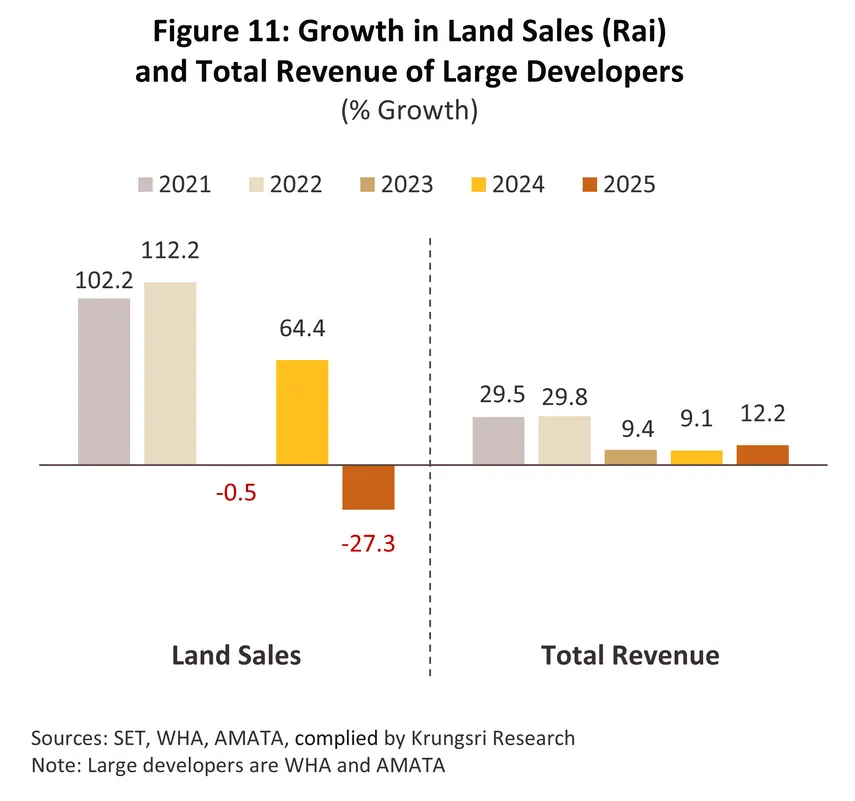

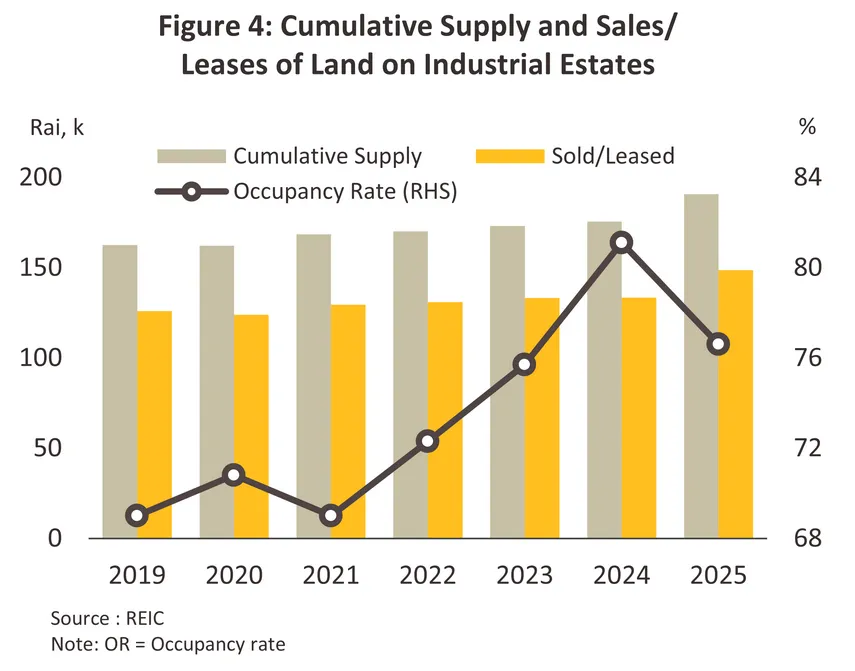

ยอดขายและให้เช่าใหม่ของพื้นที่ในนิคมอุตสาหกรรมอยู่ที่ 6,531 ไร่ ลดลง -18.0% (ภาพที่ 10) โดยเป็นการหดตัวในทุกภูมิภาค อย่างไรก็ตาม ภาคตะวันออกยังคงดึงดูดความสนใจจากนักลงทุนได้มากที่สุด สะท้อนจากยอดขายและให้เช่าที่ดินในภาคตะวันออกคิดเป็นพื้นที่รวม 6,152 ไร่ หรือประมาณ 94% ของยอดขายและให้เช่าใหม่ทั้งประเทศ แม้จะลดลง -14.4% รองลงมา คือ ภาคกลาง (รวมกรุงเทพฯ และปริมณฑล) จำนวน 379 ไร่ ลดลง -47.7% ส่งผลให้ยอดขายและให้เช่าสะสม ณ สิ้นปี 2568 อยู่ที่ 148,574 ไร่ คิดเป็นอัตราการครอบครองพื้นที่ (Occupancy Rate) ทั้งหมด 76.6% (ภาพที่ 4) ลดลงเมื่อเทียบกับสิ้นปี 2567 ที่ 81.1% เมื่อพิจารณาผู้ประกอบการนิคมฯ รายใหญ่ 2 ราย (ได้แก่ AMATA และ WHA Group) จำนวนยอดขายที่ดิน (ไร่) รวมกันปรับลดลง -27.3% สวนทางกับรายได้ที่เพิ่มขึ้น 12.2% (ภาพที่ 11) เนื่องจากผู้ประกอบการรายใหญ่มีรายได้จากธุรกิจส่วนอื่นๆ เช่น ค่าเช่า บริการสาธารณูปโภค เป็นต้น เข้ามาชดเชย

-

ภาวะการลงทุนในปี 2568 ยังเติบโตต่อเนื่อง พิจารณาจากมูลค่าโครงการที่ขอรับส่งเสริมการลงทุนทั่วประเทศอยู่ที่ 1.9 ล้านล้านบาท เพิ่มขึ้น 67.2% ซึ่งในจำนวนนี้เป็นการขอรับฯ ในพื้นที่ EEC เพิ่มขึ้น 105.9% คิดเป็นมูลค่า 1.0 ล้านล้านบาท (สัดส่วน 54% ของมูลค่าโครงการที่ขอรับการส่งเสริมการลงทุนอนุมัติฯ ทั้งหมด) ด้านมูลค่าโครงการที่ได้รับอนุมัติส่งเสริมการลงทุน เพิ่มขึ้น 66.0% หรือมีมูลค่า 1.6 ล้านล้านบาท ในจำนวนนี้เป็นการอนุมัติลงทุนในกลุ่มอุตสาหกรรมเป้าหมายถึง 1.1 ล้านล้านบาท หรือคิดเป็นสัดส่วน 70% ของมูลค่าโครงการที่ได้รับการอนุมัติส่งเสริมการลงทุนทั้งหมด ขณะที่มูลค่าการออกบัตรส่งเสริมการลงทุน ซึ่งเป็นดัชนีที่สะท้อนทิศทางใกล้เคียงกับการลงทุนจริง เพิ่มขึ้น 36.0% คิดเป็นมูลค่า 1.2 ล้านล้านบาท

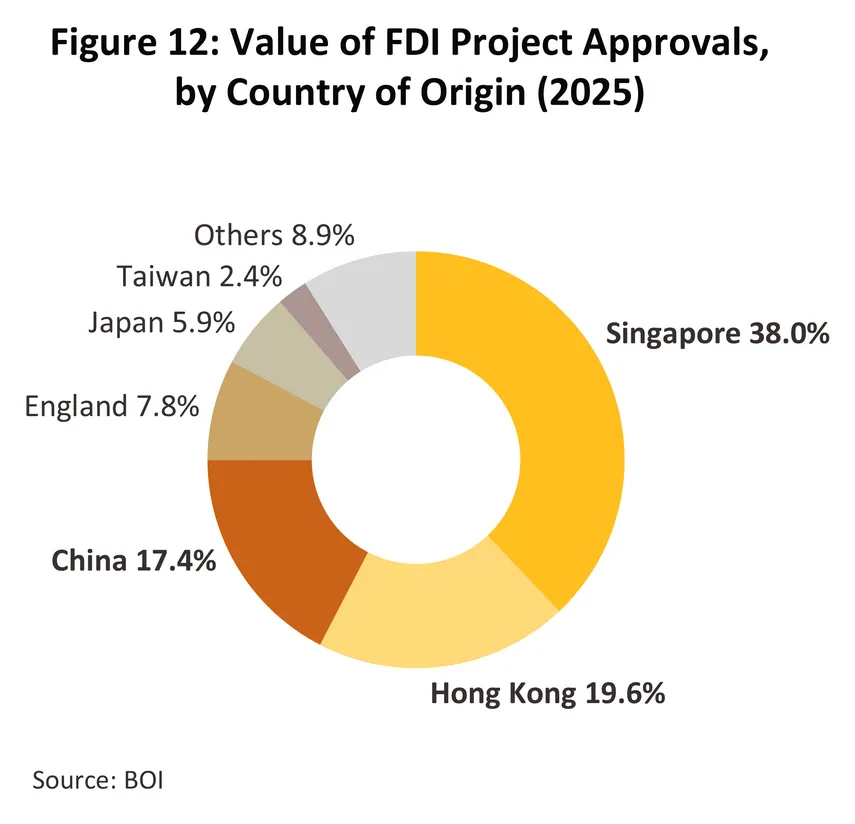

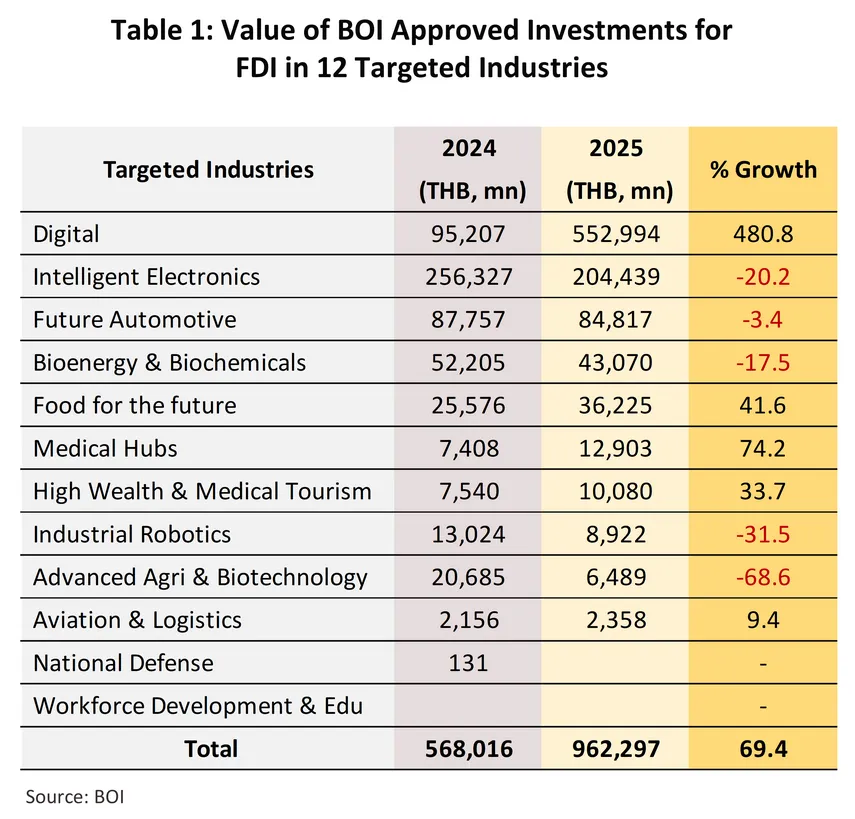

ทั้งนี้ หากพิจารณาเฉพาะด้านการลงทุนโดยตรงจากต่างชาติ พบว่า ในปี 2568 มูลค่าขอรับและได้รับอนุมัติส่งเสริมการลงทุนอยู่ที่ 1.4 ล้าน ล้านบาท (+66.1%) และ 1.1 ล้านล้านบาท (+56.9%) ตามลำดับ โดยแหล่งที่มาของเงินลงทุนจากต่างชาติที่ได้รับอนุมัติให้การส่งเสริมการลงทุนส่วนใหญ่มาจากสิงคโปร์ จำนวน 4.3 แสนล้านบาท คิดเป็นสัดส่วน 38% ของมูลค่าการอนุมัติฯ จากต่างชาติทั้งหมด รองลงมา ได้แก่ ฮ่องกง และจีน ตามลำดับ (ภาพที่ 12) โดยโครงการในกลุ่ม 12 อุตสาหกรรมเป้าหมาย (S-curve industries) ที่ได้รับอนุมัติฯ มีมูลค่ารวม 9.6 แสนล้านบาท (+69.4%) ซึ่งกลุ่มดิจิทัล (Digital Industries) มีมูลค่าสูงสุดที่ 5.5 แสนล้านบาท รองลงมา คือ กลุ่มอุตสาหกรรมเครื่องใช้ไฟฟ้าอิเล็กทรอนิกส์ (Intelligent Electronics) มูลค่า 2.0 แสนล้านบาท (ตารางที่ 1) ทั้งนี้ มูลค่าการออกบัตรส่งเสริมการลงทุนโดยตรงจากต่างชาติในพื้นที่ EEC ในช่วงที่ผ่านมาปี 2561 (ปีที่ออกพระราชบัญญัติเขตพัฒนาพิเศษภาคตะวันออก พ.ศ. 2561) – ปี 2568 มีมูลค่ารวม 3.3 ล้านล้านบาท ขยายตัว 12.1% ต่อปี โดยแหล่งที่มาของเงินทุนจากต่างชาติที่ได้รับการออกบัตรสูงสุด 5 ประเทศในช่วงเวลาดังกล่าว ได้แก่ สิงคโปร์ จีน ญี่ปุ่น ฮ่องกง และสหรัฐฯ ตามลำดับ

แนวโน้มอุตสาหกรรม

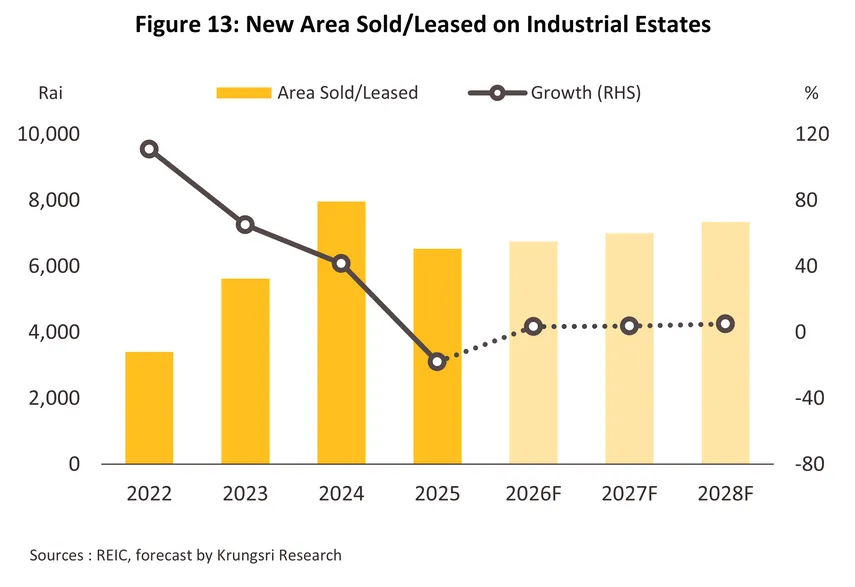

ยอดขายและให้เช่าใหม่ของพื้นที่ในนิคมฯ มีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% ต่อปี หรือประมาณ 7,000-7,300 ไร่ต่อปี ในช่วงปี 2569-2571 (ภาพที่ 13) โดยมีปัจจัยหนุนที่สำคัญมาจาก

-

กระแสการย้ายฐานการลงทุนจากต่างชาติ (Investment Relocation) โดยเฉพาะจากจีนและญี่ปุ่นมายังภูมิภาคอาเซียนรวมถึงไทยมากขึ้น เพื่อเลี่ยงความเสี่ยงของผลกระทบจากการถูกกีดกันทางการค้าและการหยุดชะงักของห่วงโซ่อุปทาน (Supply Chain Disruption) ซึ่งไทยมีความได้เปรียบจากการเป็นทำเลยุทธศาสตร์ด้านฐานการผลิตและศูนย์กลางทางการค้าในภูมิภาคอาเซียน และมีการเชื่อมโยงด้านโลจิสติกส์ทั้งทางถนนและระบบราง โดยการลงทุนใหม่ (Greenfield Investment) ในนิคมฯ ส่วนใหญ่จะอยู่ในกลุ่มสินค้าหรือบริการสมัยใหม่ที่เน้นการใช้เทคโนโลยีและตอบโจทย์ด้านความยั่งยืน (ได้แก่ สินค้าในกลุ่มอิเล็กทรอนิกส์ ดิจิทัล พลังงานสะอาด และวัสดุพื้นฐานที่รองรับอุปกรณ์อัจฉริยะ และยานยนต์รุ่นใหม่) ซึ่งอยู่ในกลุ่มอุตสาหกรรมต้นน้ำของห่วงโซ่การผลิตสมัยใหม่ที่จะช่วยให้ประเทศกำลังพัฒนาในเอเชียพึ่งพาตัวเองได้มากขึ้น จากเดิมที่ยังต้องพึ่งการนำเข้าสินค้าต้นน้ำเหล่านี้เป็นหลัก

-

การลงทุนโครงสร้างพื้นฐานที่มีแนวโน้มพัฒนาเชื่อมโยงเต็มรูปแบบมากขึ้น โดยเฉพาะในพื้นที่ EEC ภายใต้แผนพัฒนาฯ ระยะที่ 2 (ปี 2566-2570) แม้โครงการใหม่ๆ อาจยังคงเผชิญปัญหาความล่าช้าจากกระบวนการด้านงบประมาณและขั้นตอนอนุมัติจัดซื้อจัดจ้างในปี 2569 หลังเพิ่งพ้นจากช่วงเปลี่ยนผ่านสู่รัฐบาลชุดใหม่ แต่คาดว่าหลายโครงการที่ได้มีการอนุมัติงบประมาณแล้วตั้งแต่ปี 2568 จะมีความคืบหน้ามากขึ้น ได้แก่ (1) โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน (ดอนเมือง-สุวรรณภูมิ-อู่ตะเภา) คาดว่าจะเริ่มก่อสร้างภายในปี 2570-71 หลังจากการปรับปรุงสัญญาจ้างและลงนามในสัญญาจ้าง ซึ่งคาดว่าจะแล้วเสร็จในปี 2569 (2) โครงการพัฒนาท่าเรือมาบตาพุด ระยะที่ 3 ซึ่งอยู่ในช่วงระหว่างงานก่อสร้างระยะที่ 2 (MTP 3.2) ที่เน้นการก่อสร้างท่าเรือก๊าซ ท่าเรือสินค้าเหลว และท่าเรือบริการ เริ่มก่อสร้างเมื่อ 15 ตุลาคม 2568 และตั้งเป้าเปิดให้บริการท่าเรือก๊าซและสินค้าเหลวภายในปี 2569 (ที่มา: กรุงเทพธุรกิจ, 30 ธ.ค. 68) (3) โครงการพัฒนาท่าเรือแหลมฉบัง ระยะที่ 3 แม้มีความคืบหน้าด้านงานก่อสร้างทางทะเล (ขุดลอกและถมทะเล) ของโครงการประมาณ 90% แต่ปัจจุบันโครงการยังมีความล่าช้าด้านการส่งมอบพื้นที่ระหว่างหน่วยงานที่เกี่ยวข้อง (ที่มา: กรุงเทพธุรกิจ, 24 เม.ย. 69) และ (4) โครงการพัฒนาสนามบินอู่ตะเภาและเมืองการบินภาคตะวันออก ซึ่งมีเป้าหมายจะเปิดให้บริการเฟสแรกปี 2571 แม้การพัฒนาโครงการรถไฟความเร็วสูงเชื่อม 3 สนามบินจะยังคงล่าช้า

-

นโยบาย/มาตรการ/สิทธิประโยชน์ของ BOI และ EEC ทั้งด้านภาษีและไม่ใช่ภาษีที่คาดว่าจะทยอยออกมาอย่างต่อเนื่อง อาทิ การเพิ่มสิทธิพิเศษด้านภาษีเพื่อจูงใจนักลงทุน/หรือผ่อนปรนกฎระเบียบให้เอื้อต่อการทำธุรกิจ รวมถึงการขยายระยะเวลาและปรับปรุงเงื่อนไขของมาตรการส่งเสริมการลงทุนอื่นๆ น่าจะช่วยดึงดูดนักลงทุนต่างชาติได้มากขึ้น

อย่างไรก็ตาม ผู้ประกอบการนิคมฯ ยังมีแนวโน้มเผชิญความเสี่ยงและปัจจัยท้าทายที่อาจมีผลเหนี่ยวรั้งอัตราการเติบโต ในช่วงปี 2569-2571 ได้แก่

-

เหตุการณ์สู้รบในตะวันออกกลางที่ยังมีแนวโน้มยืดเยื้อ อาจส่งผลกระทบให้เกิดการชะลอการตัดสินใจลงทุนของนักลงทุนต่างชาติโดยรวม จากความไม่เชื่อมั่นของทิศทางภาวะเศรษฐกิจโลก และแนวโน้มการปรับสูงขึ้นของราคาน้ำมันที่ส่งผลต่อต้นทุนการขนส่ง รวมถึงภาวะชะงักงันของระบบโลจิสติกส์ในพื้นที่ขนส่งที่เกี่ยวข้อง อย่างไรก็ตาม ผลกระทบโดยตรงจากตลาดนักลงทุนตะวันออกกลางอาจมีไม่มากนัก พิจารณาจากสัดส่วนของนักลงทุนตะวันออกกลางที่ขอรับส่งเสริมการลงทุนปี 2568 มีจำนวนเพียง 12 ราย มูลค่าการลงทุน 1.8 พันล้านบาท (จากจำนวนนักลงทุนที่ขอรับส่งเสริมการลงทุนทั้งหมด 2,421 ราย มูลค่าการลงทุน 1.36 ล้านล้านบาท)

-

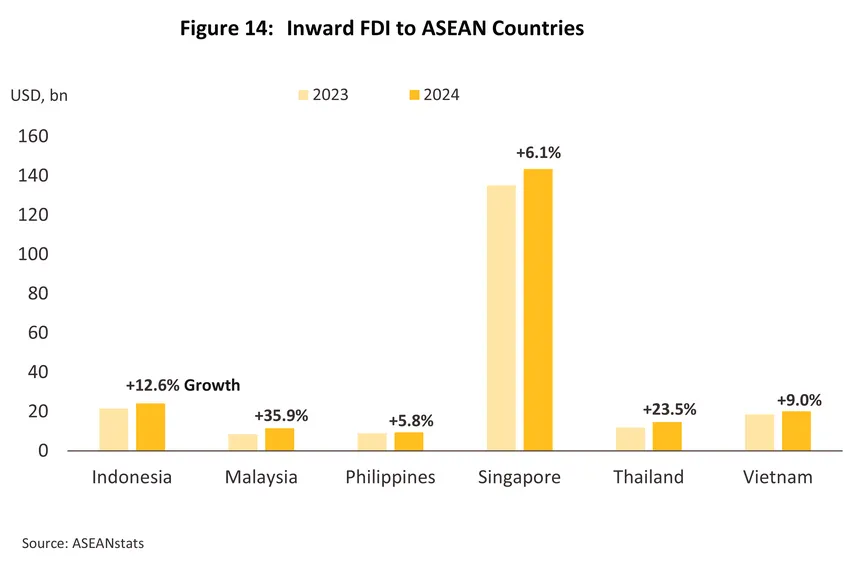

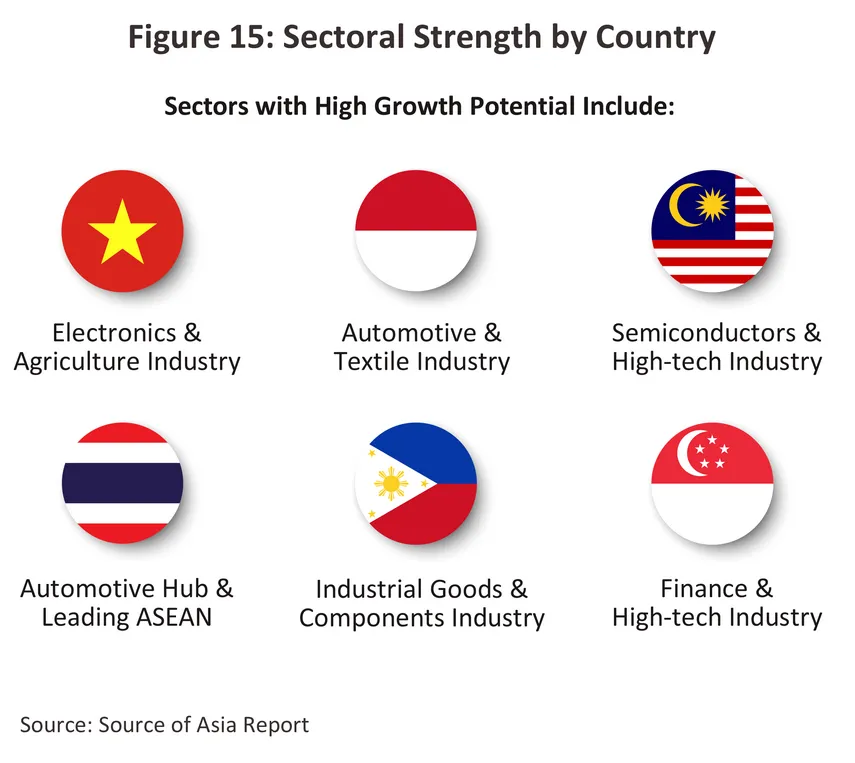

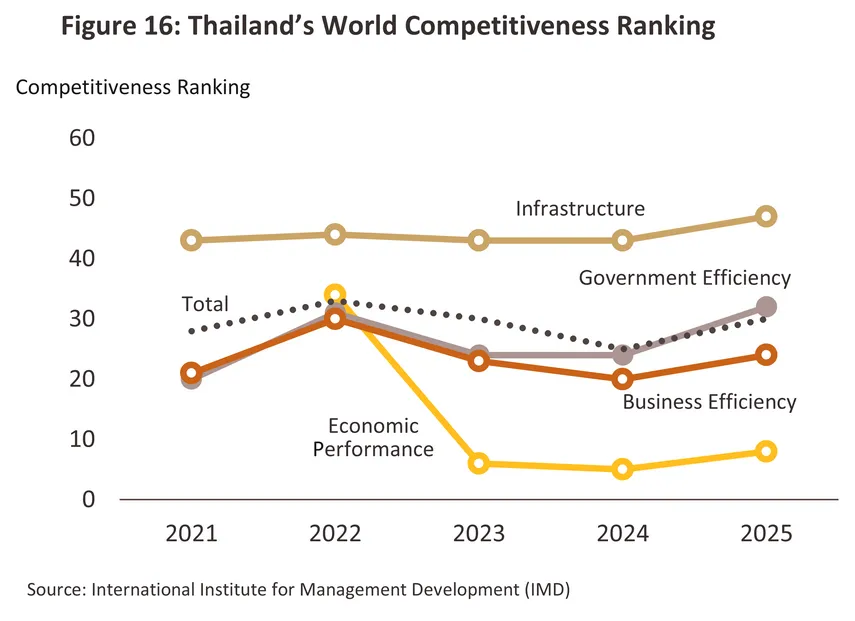

การลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment) มีแนวโน้มกระจายไปหลายประเทศในภูมิภาคอาเซียนมากขึ้น เพื่อลดความเสี่ยงด้านห่วงโซ่อุปทาน (ภาพที่ 14) ทำให้เงินลงทุนบางส่วนเบนเข็มไปประเทศที่มีความได้เปรียบเชิงโครงสร้าง โดยเฉพาะในระยะหลังที่ไทยต้องเผชิญแรงกดดันด้านความสามารถในการแข่งขันจากเวียดนามทั้งด้านต้นทุนและแรงงาน (กลุ่มอิเล็กทรอนิกส์) มาเลเซีย (กลุ่มเซมิคอนดักเตอร์) และสิงคโปร์ (อุตสาหกรรมเทคโนโลยีขั้นสูงและศูนย์กลางการเงิน) (ที่มา: Source of Asia, ภาพที่ 15) ส่งผลให้สถานะด้านการแข่งขันของไทยถูกกดดันทั้งในมิติต้นทุนและเทคโนโลยี ซึ่งอาจจำกัดการเติบโตของการลงทุนในนิคมอุตสาหกรรมในระยะต่อไป โดยเฉพาะเมื่อเทียบกับสิงคโปร์และมาเลเซียที่อาจมีข้อได้เปรียบกว่าไทยในการดึงดูดนักลงทุนต่างชาติในโครงการลงทุนใหม่ที่ต้องใช้เทคโนโลยีขั้นสูงและต้องพึ่งพาระบบนิเวศการผลิตที่ครบวงจร พิจารณาจากรายงานของ International Institute for Management Development: IMD) ประจำปี 2568 พบว่า ความสามารถในการแข่งขันของไทยอยู่ในอันดับ 30 (จาก 69 ประเทศ) ต่ำลงจากอันดับ 25 ในปี 2567 ขณะที่สิงคโปร์ อยู่อันดับ 2 ในปี 2568 (ลดลงจากอันดับ 1 ในปี 2567) และมาเลเซียอยู่ที่อันดับ 23 (จากอันดับ 34 ในปี 2567) และหากพิจารณาด้านโครงสร้างพื้นฐานด้านเทคโนโลยี (Technological Infrastructure)4/ พบว่าความสามารถทางการแข่งขันของไทยต่ำกว่าทั้งสิงคโปร์ (อันดับ 1 ในปี 2567 และ 2568) และมาเลเซีย (อันดับ 27 ในปี 2567 และปรับขึ้นเป็นอันดับ 25 ในปี 2568) โดยไทยอยู่ที่อันดับ 25 ในปี 2567 และลดลงมาสู่อันดับที่ 32 ในปี 2568 สอดคล้องกับรายงานดัชนีโอกาสด้านการลงทุนระดับโลก (Global Opportunity Index) ประจำปี 2569 โดยสถาบันมิลเคน (Milken Institute) ซึ่งมาเลเซียได้รับการจัดอันดับให้เป็นจุดหมายปลายทางการลงทุนที่น่าดึงดูดที่สุดในภูมิภาคเอเชียตะวันออกเฉียงใต้ ท่ามกลางกลุ่มประเทศตลาดเกิดใหม่อื่นๆ

-

ความเสี่ยงด้านสถานที่ตั้งของนิคมฯ ในพื้นที่ตามแนวชายแดน อาจกระทบการค้า การขนส่ง และกระบวนการผ่านแดนเป็นระยะ โดยเฉพาะปัญหาระหว่างไทย-กัมพูชาที่เกิดเหตุการณ์ตึงเครียดอย่างต่อเนื่อง ส่งผลให้เกิดความล่าช้าในกระบวนการโลจิสติกส์และเพิ่มต้นทุนของผู้ประกอบการ ขณะเดียวกัน พื้นที่ชายแดนยังมีข้อจำกัดด้านโครงสร้างพื้นฐานเมื่อเทียบกับพื้นที่อุตสาหกรรมหลัก ทำให้ความเชื่อมั่นในการลงทุนมีความเปราะบางกว่า ดังกรณีนิคมฯ ในจังหวัดสระแก้วที่ได้รับผลกระทบจากสถานการณ์ตามแนวชายแดนไทย–กัมพูชาทำให้อัตราการครอบครองพื้นที่ของนิคมฯ ในจังหวัดสระแก้วในช่วงที่ผ่านมายังคงต่ำเพียง 7.7% ในปี 2568 (ที่มา: REIC, มี.ค. 69)

-

กฎหมายที่เกี่ยวข้องกับการจัดการที่ดินอาจยังไม่สอดคล้องกับพื้นที่ลงทุนในสถานการณ์ปัจจุบัน อาทิ กฎหมายผังเมืองบางฉบับ ที่ยังเป็นข้อจำกัดในการพัฒนาที่ดินของนิคมฯ เพื่อการอุตสาหกรรม ส่งผลต่ออุปทานใหม่ที่จะเพิ่มเข้ามาในตลาดในระยะข้างหน้า โดยเฉพาะในพื้นที่เชิงยุทธศาสตร์ที่มีการพัฒนาอุตสาหกรรมอย่างรวดเร็ว ซึ่งอาจไม่เพียงพอต่อความต้องการของนักลงทุนโดยเฉพาะนักลงทุนรายใหญ่จากต่างประเทศที่ต้องการพื้นที่จำนวนมาก โดยในพื้นที่หลักอย่าง EEC ซึ่งที่ดินอุตสาหกรรมแปลงขนาดใหญ่และพื้นที่สีม่วง5/ มีแนวโน้มเหลือน้อยลงต่อเนื่อง โดยเฉพาะที่ดินในนิคมฯ ขนาดเกิน 50 ไร่เริ่มหายากและมีต้นทุนสูงขึ้น ส่งผลให้ผู้ประกอบการนิคมฯ จำเป็นต้องเร่งเพิ่มอุปทานที่ดินเข้าสู่ตลาด โดยเมื่อต้นเดือนมกราคม 2569 BOI ได้จัดตั้งอนุกรรมการเฉพาะกิจเพื่อพิจารณาปรับปรุงผังเมืองและปลดล็อกปัญหาพื้นที่สาธารณะและลำรางสาธารณะ ซึ่งที่ผ่านมาเป็นอุปสรรคสำคัญและใช้ระยะเวลาดำเนินการยาวนานหลายปี (ที่มา: ฐานเศรษฐกิจ, 5 ม.ค. 68) อย่างไรก็ตาม นโยบายภาครัฐด้านการปรับปรุงผังเมืองและพัฒนาพื้นที่นิคมอุตสาหกรรมคาดว่าส่วนใหญ่จะยังคงมุ่งเน้นการพัฒนาในพื้นที่เป้าหมายเป็นหลัก ทำให้พื้นที่อื่น ๆ ยังต้องรอการพัฒนาศักยภาพในระยะต่อไป

ผู้ประกอบการนิคมอุตสาหกรรมมีแนวโน้มลงทุนเพื่อปรับตัวทางธุรกิจ (Business Transformation) อย่างต่อเนื่องในหลายรูปแบบ ได้แก่

-

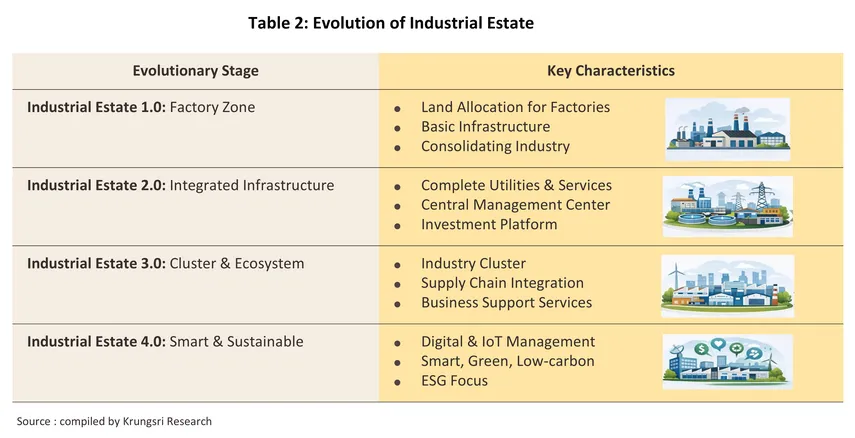

การพัฒนาสู่นิคมอุตสาหกรรมอัจฉริยะที่เป็นมิตรต่อสิ่งแวดล้อม (Smart Park and Smart Eco-industrial Estate) ที่ยกระดับความทันสมัยทั้งด้านเทคโนโลยีการผลิต ระบบขนส่ง ระบบสื่อสาร และระบบพลังงาน เพื่อเพิ่มประสิทธิภาพในการบริหารจัดการและเสริมขีดความสามารถในการแข่งขันของภาคธุรกิจ โดยผู้พัฒนานิคมฯ จะลงทุนในเทคโนโลยีสมัยใหม่มากขึ้น อาทิ ระบบหุ่นยนต์ ระบบอัตโนมัติ และดิจิทัลแพลตฟอร์ม โดยเฉพาะการนำเทคโนโลยี AI และ IoT เข้ามาช่วยเพิ่มประสิทธิภาพในกระบวนการผลิตของผู้ประกอบการในพื้นที่ ควบคู่กับการยกระดับการบริหารจัดการด้านสิ่งแวดล้อม (ตารางที่ 2) โดยเน้นขับเคลื่อนธุรกิจสู่การใช้พลังงานสะอาด อาทิ พลังงานแสงอาทิตย์และพลังงานชีวภาพ แทนเชื้อเพลิงฟอสซิล เพื่อบรรลุเป้าหมายหลักสู่ความยั่งยืน

-

การยกระดับรูปแบบของนิคมอุตสาหกรรมสู่มิติของ “ระบบนิเวศอุตสาหกรรม” มากขึ้น โดยผู้ประกอบการนิคมฯ จะไม่ได้เน้นกลยุทธ์การแข่งขันเฉพาะด้านการตลาดหรือการเลือกทำเลเพื่อลงทุนเท่านั้น แต่ยังเน้นกลยุทธ์แข่งขันให้บริการสู่การพัฒนาระบบสาธารณูปโภคอย่างครบวงจรและยั่งยืนในระยะยาว ทั้งในด้านโครงสร้างพื้นฐาน เช่น ระบบโลจิสติกส์และระบบอัตโนมัติ การจัดกลุ่มอุตสาหกรรมให้อยู่โซนเดียวกันในลักษณะคลัสเตอร์ (เช่น กลุ่ม EV แบตเตอรี่ หรือปิโตรเคมีขั้นสูง) ตลอดจนการเชื่อมโยงกับศูนย์วิจัย สถาบันการศึกษา และสวนวิทยาศาสตร์และเทคโนโลยี (Science & Technology Park) เพื่อยกระดับขีดความสามารถในการแข่งขันของธุรกิจในห่วงโซ่อุปทานในนิคมฯ ให้มีความสามารถในการแข่งขันกับคู่แข่งอื่นในภูมิภาคเดียวกันได้มากขึ้นในตลาดโลก

นิคมฯ ภาคตะวันออกยังมีแนวโน้มเติบโตโดดเด่นต่อเนื่องโดยเฉพาะในชลบุรีและระยอง (ตารางที่ 3) ปัจจัยหนุนมาจากทั้งด้านทำเลที่ตั้งและนโยบายสนับสนุนอย่างต่อเนื่องจากภาครัฐ ภายใต้แผนพัฒนาพื้นที่ EEC ที่เน้นการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ครบวงจร รองรับอุตสาหกรรมเป้าหมาย โดยล่าสุด คณะกรรมการนโยบายเขตพัฒนาพิเศษภาคตะวันออก (EEC) มีนโยบายจะรวม จ.ปราจีนบุรี เพิ่มเข้ามาอยู่ในพื้นที่ EEC เป็นจังหวัดที่ 4 เพื่อรองรับการลงทุนที่คาดว่าจะทยอยเข้ามาต่อเนื่อง ซึ่งขณะนี้ (ระหว่าง ก.ค. – ก.ย. 68) อยู่ในขั้นตอนการศึกษาศักยภาพและความเหมาะสม (ที่มา: บ้านเมือง, 8 ก.ย. 68) ขณะที่นิคมฯ ในพื้นที่อื่นๆ บางแห่งยังได้รับความสนใจจากนักลงทุนไม่มากนัก เนื่องจากยังเสียเปรียบด้านทำเลและยังต้องรอการพัฒนาศักยภาพเชิงพื้นที่ โดยเฉพาะด้านโครงสร้างพื้นฐานเพื่อดึงดูดความสนใจของนักลงทุน

1/ ข้อแตกต่างที่สำคัญระหว่างนิคมอุตสาหกรรมและสวน/เขตอุตสาหกรรม อาทิ 1) บริษัทต่างชาติที่ไม่ได้รับอนุมัติจาก BOI สามารถซื้อที่ดินนิคมอุตสาหกรรมได้ แต่ไม่สามารถซื้อที่ดินในพื้นที่สวน/เขตอุตสาหกรรม 2) กนอ. เป็นผู้รับรองและให้บริการต่างๆ ในนิคมอุตสาหกรรม เช่น การออกใบอนุญาตก่อสร้างและใบอนุญาตประกอบการโรงงาน ซึ่ง กนอ. สามารถดำเนินการยื่นเรื่องเสนอต่อกรมโรงงานได้สะดวกและรวดเร็วกว่าเอกชน เนื่องจากเป็นหน่วยงานรัฐด้วยกัน ขณะที่สวน/เขตอุตสาหกรรมต้องดำเนินการโดยเจ้าของสวน/เขตอุตสาหกรรมซึ่งเป็นภาคเอกชน

2/ 12 อุตสาหกรรมเป้าหมาย ประกอบด้วย (1) อุตสาหกรรมยานยนต์แห่งอนาคต (Future Automotive) (2) อุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะ (Intelligent Electronics) (3) อุตสาหกรรมการท่องเที่ยวกลุ่มผู้มีรายได้สูง และการท่องเที่ยวเชิงสุขภาพ (High Wealth and Medical Tourism) (4) อุตสาหกรรมการเกษตรและเทคโนโลยีชีวภาพ (Advanced Agriculture and Biotechnology) (5) อุตสาหกรรมอาหารแห่งอนาคต (Food for the Future) (6) อุตสาหกรรมเครื่องจักรอัตโนมัติและหุ่นยนต์ (Industrial Robotics) (7) อุตสาหกรรมการบินและโลจิสติกส์ (Aviation & Logistics) (8) อุตสาหกรรมเชื้อเพลิงชีวภาพและเคมีชีวภาพ (Bioenergy & Biochemicals (9) อุตสาหกรรมดิจิทัล (Digital) (10) อุตสาหกรรมการแพทย์ครบวงจร (Medical Hubs) (11) อุตสาหกรรมป้องกันประเทศ (National Defense) และ (12) อุตสาหกรรมพัฒนาบุคลากรและการศึกษา (Workforce Development and Education)

3/ 5 คลัสเตอร์อุตสาหกรรมเป้าหมายพิเศษ ประกอบด้วย (1) คลัสเตอร์อุตสาหกรรมยานยนต์สมัยใหม่ (Next-Generation Automotive Cluster) (2) คลัสเตอร์อุตสาหกรรมดิจิทัล (Digital Cluster) (3) คลัสเตอร์อุตสาหกรรมการแพทย์และสุขภาพ (Medical and Comprehensive Healthcare Cluster) (4) คลัสเตอร์อุตสาหกรรมเศรษฐกิจ BCG (Bio-Circular-Green Economy Cluster) และ (5) คลัสเตอร์อุตสาหกรรมบริการ (Service Cluster)

4/ โครงสร้างพื้นฐานด้านเทคโนโลยี (Technological Infrastructure) หมายถึง ความพร้อมด้านโครงสร้างพื้นฐานทางเทคโนโลยีของประเทศที่สนับสนุนความสามารถในการแข่งขันของภาคธุรกิจและอุตสาหกรรม ซึ่งพิจารณาหลายมิติ อาทิ โครงสร้างพื้นฐานด้านดิจิทัล การลงทุนด้านเทคโนโลยีและนวัตกรรม ความสามารถด้าน IT และดิจิทัลของประเทศ และสภาพแวดล้อมที่เอื้อต่อเทคโนโลยี

5/ พื้นที่สีม่วงในผังเมือง คือ พื้นที่สำหรับอุตสาหกรรมและคลังสินค้าเป็นหลัก เหมาะสำหรับโรงงาน โกดัง หรือนิคมอุตสาหกรรม โดยสามารถใช้พื้นที่บางส่วนพัฒนาเป็นที่อยู่อาศัยหรือร้านค้าได้ในสัดส่วนจำกัด และไม่อนุญาตให้สร้างอาคารสูง ยกเว้นเป็นส่วนหนึ่งของโรงงาน

.webp.aspx)