Executive Summary

ปี 2569 ตลาดที่อยู่อาศัยใน 6 จังหวัดหลัก1/ มีแนวโน้มชะลอตัวตามเศรษฐกิจไทยที่คาดว่าจะเติบโตเพียง 1.8% ท่ามกลางภาระหนี้ครัวเรือนสูงและกำลังซื้อจำกัด โดยเฉพาะกลุ่มรายได้กลาง-ล่าง ผู้ประกอบการจึงเน้นระบายสต็อกและพัฒนาโครงการระดับบน รวมถึง Branded Residences เพื่อตอบรับอุปสงค์จากผู้มีรายได้สูงและชาวต่างชาติ โดยคาดว่าการเปิดโครงการใหม่และยอดขายรวมจะลดลงต่อเนื่องจากปีก่อน ขณะที่จังหวัดท่องเที่ยวสำคัญ เช่น ภูเก็ต ชลบุรี และเชียงใหม่ มีแนวโน้มฟื้นตัวเฉพาะบางตลาดที่มีกำลังซื้อรองรับ สำหรับปี 2570–2571 ตลาดจะฟื้นตัวอย่างค่อยเป็นค่อยไป โดยมีแรงหนุนจากเศรษฐกิจไทยที่คาดว่าจะเติบโตเฉลี่ย 2.3% ต่อปี และการเติบโตของภาคท่องเที่ยว รวมถึงความต้องการที่อยู่อาศัยจากแรงงานต่างชาติ ปัจจัยเหล่านี้จะเพิ่มศักยภาพให้เมืองท่องเที่ยวโดยเฉพาะภูเก็ต ชลบุรี และเชียงใหม่ ปัจจัยท้าทายของธุรกิจจะมาจากกำลังซื้อในประเทศชะลอตัว ทำให้มีข้อจำกัดในการเข้าถึงสินเชื่อ ขณะที่ผู้ซื้อต่างชาติมีแนวโน้มระมัดระวังการลงทุนจากเศรษฐกิจโลกมีความเปราะบาง จะเพิ่มแรงกดดันความต้องการซื้อที่อยู่อาศัยของชาวต่างชาติซึ่งเป็นลูกค้ากลุ่มสำคัญในจังหวัดท่องเที่ยวหลัก

มุมมองวิจัยกรุงศรี

แนวโน้มธุรกิจที่อยู่อาศัย 6 จังหวัดหลักปี 2569-2571 สรุปได้ดังนี้

-

ธุรกิจบ้านจัดสรรในต่างจังหวัด (พื้นที่หลัก): เผชิญการแข่งขันรุนแรง จากจำนวนผู้ประกอบการที่เพิ่มขึ้น โดยผู้ประกอบการรายกลางและรายเล็กส่วนใหญ่เป็นผู้พัฒนาในพื้นที่หรือมีที่ดินสะสมเดิม ส่วนผู้ประกอบการรายใหญ่มีแนวโน้มขยายการลงทุนสู่ตลาดภูมิภาคมากขึ้น เพื่อเพิ่มโอกาสขยายฐานรายได้และลดความเสี่ยงจากการแข่งขันรุนแรงในกรุงเทพฯ และปริมณฑล โดย ผู้ประกอบการรายใหญ่ จะมีความได้เปรียบจากศักยภาพด้านเงินทุน กลยุทธ์การตลาด และความน่าเชื่อถือของแบรนด์ ขณะที่ รายกลาง–เล็ก จะเผชิญแรงกดดันจากต้นทุนที่สูงขึ้นและข้อจำกัดด้านสภาพคล่อง ซึ่งอาจกระทบความสามารถในการแข่งขันและผลประกอบการ

-

ธุรกิจอาคารชุดพักอาศัยเพื่อขายในต่างจังหวัด (พื้นที่หลัก): ผู้ประกอบการรายกลาง–เล็ก ส่วนใหญ่พัฒนาโครงการคอนโดมิเนียม Low-rise เพื่อตอบโจทย์กลุ่มกำลังซื้อระดับกลาง ขณะที่ รายใหญ่ มีข้อได้เปรียบด้านเงินทุนและการปรับกลยุทธ์พัฒนาโครงการในรูปแบบ Branded residences ที่สามารถดึงดูดกลุ่มผู้มีกำลังซื้อสูงทั้งคนไทยและชาวต่างชาติ ผลักดันให้มีการยกระดับตลาดคอนโดมิเนียมในภูมิภาคสู่เซกเมนต์คุณภาพสูงมากขึ้น อย่างไรก็ตาม ตลาดยังได้รับแรงกดดันจากกำลังซื้อชาวต่างชาติที่ยังไม่ฟื้นเต็มที่ ทำให้มีการแข่งขันรุนแรง กดดันผู้ประกอบการรายกลาง–เล็กที่มีข้อจำกัดด้านเงินทุนและต้นทุนทางการเงินสูงกว่ารายใหญ่ จึงมีความเสี่ยงต่อการสูญเสียส่วนแบ่งตลาดและความสามารถในการทำกำไร

ข้อมูลพื้นฐาน

ธุรกิจอสังหาริมทรัพย์เป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจไทย รวมมูลค่ากิจกรรมในห่วงโซ่อุปทานกว่า 10%2/ ของผลิตภัณฑ์มวลรวมประเทศไทย (อาทิ ภาคก่อสร้าง วัสดุก่อสร้าง เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า และสถาบันการเงิน) ธุรกิจที่อยู่อาศัยของไทยมุ่งตอบสนองอุปสงค์ภายในประเทศเป็นหลัก โดยกฎหมายอนุญาตให้ชาวต่างชาติถือครองได้เฉพาะอาคารชุดไม่เกิน 49% ของพื้นที่ขายทั้งหมด ขณะที่บ้านแนวราบจะอยู่ภายใต้ข้อจำกัดที่เข้มงวดกว่า

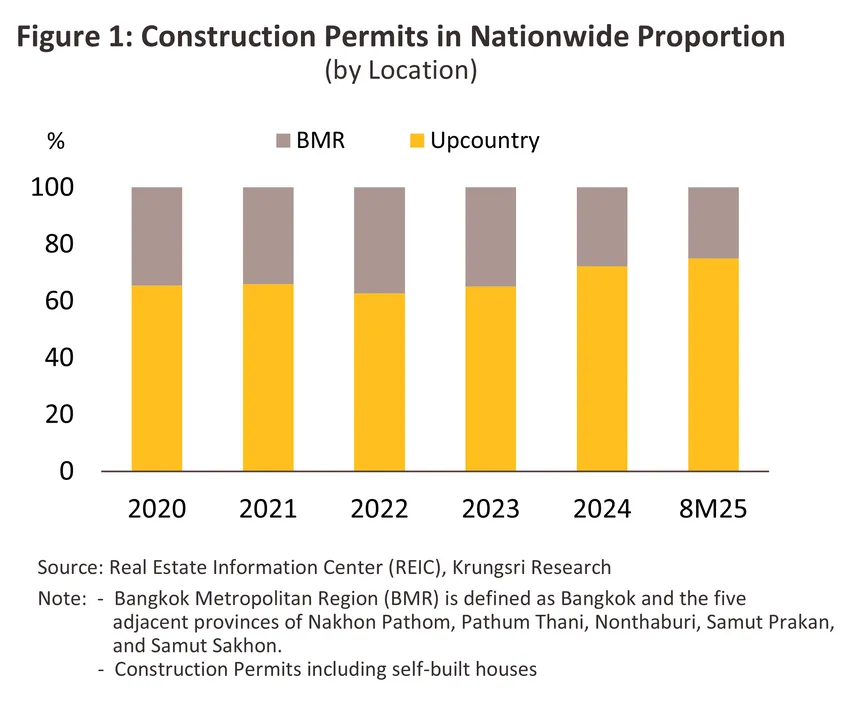

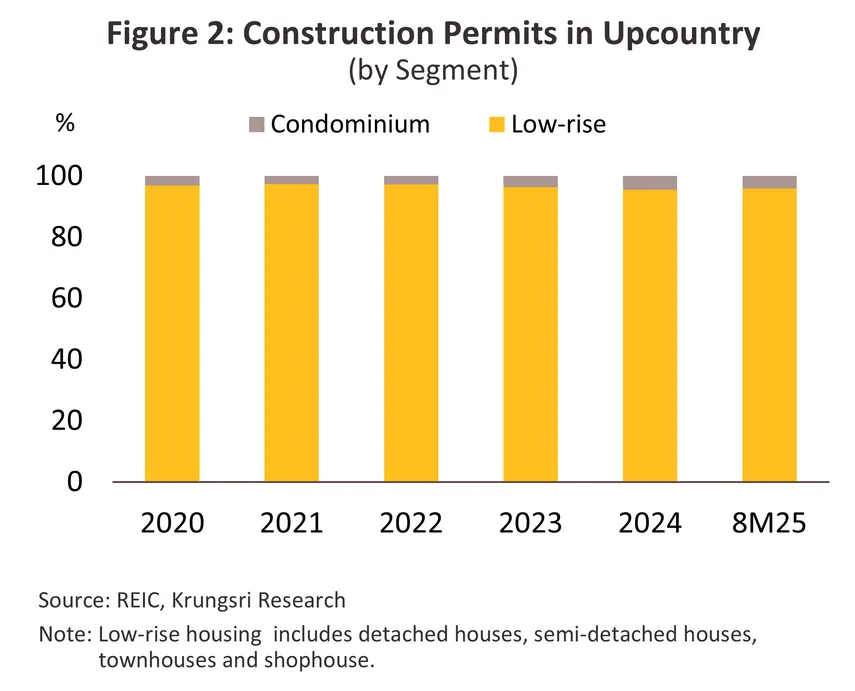

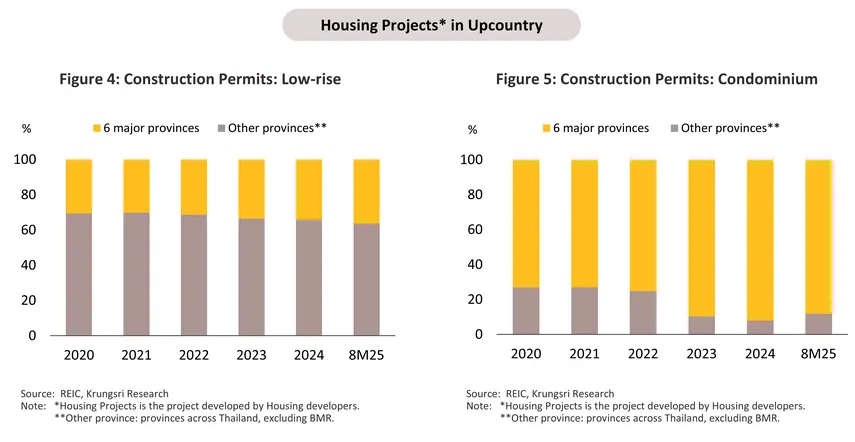

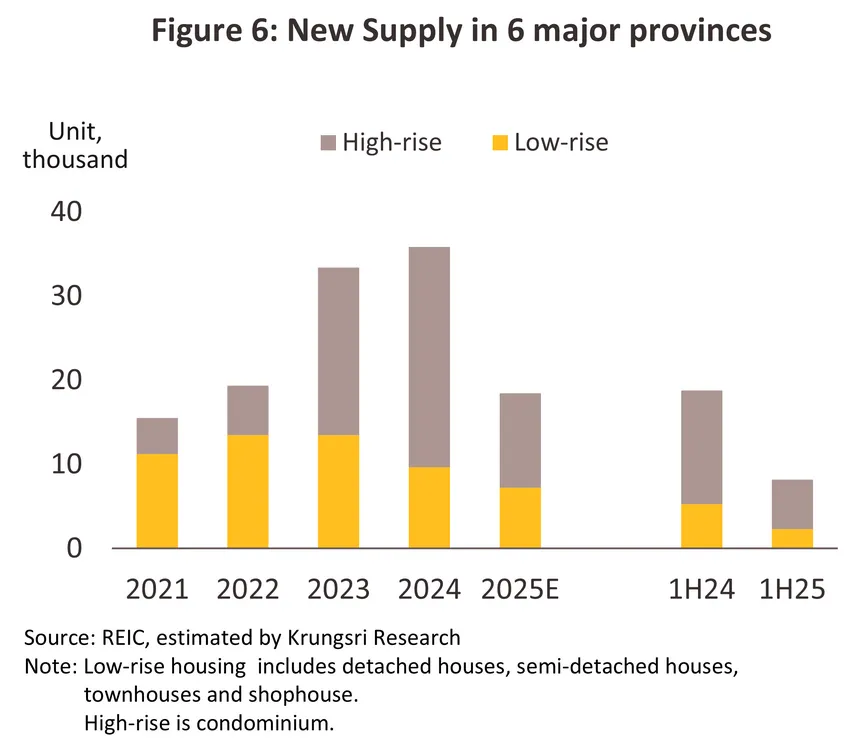

ปี 2567 การพัฒนาโครงการที่อยู่อาศัยในจังหวัดภูมิภาคคิดเป็น 72% ของการขออนุญาตก่อสร้างที่อยู่อาศัยทั่วประเทศ เพิ่มขึ้นจาก 66% ปี 2563 (ภาพที่ 1) ส่วนใหญ่เป็นโครงการบ้านแนวราบ3/ (ภาพที่ 2) เนื่องจากมีปัจจัยเอื้อทั้งที่ดินเปล่าที่มีอยู่มาก ราคาที่ดินไม่สูงนัก ทำให้คุ้มค่าต่อพื้นที่ใช้สอยเมื่อเทียบกับคอนโดมิเนียมซึ่งมีต้นทุนการก่อสร้างต่อตารางเมตรสูงกว่า ตลาดภูมิภาคจึงตอบสนองอุปสงค์บ้านแนวราบได้ดีกว่าคอนโดมิเนียม อย่างไรก็ดี การพัฒนาโครงการในจังหวัดภูมิภาคยังมีข้อจำกัดเมื่อเทียบกับกรุงเทพฯ และปริมณฑล โดยเฉพาะโครงสร้างเศรษฐกิจและกำลังซื้อของครัวเรือนที่ส่วนใหญ่พึ่งพาผลผลิตเกษตรที่มีความผันผวนสูง ทำให้ทิศทางการพัฒนาโครงการมีความไม่แน่นอนในแต่ละช่วงเวลา แม้จะมีข้อจำกัดดังกล่าว แต่จังหวัดภูมิภาคยังคงมีบทบาทสำคัญในการขับเคลื่อนตลาดที่อยู่อาศัยของประเทศ

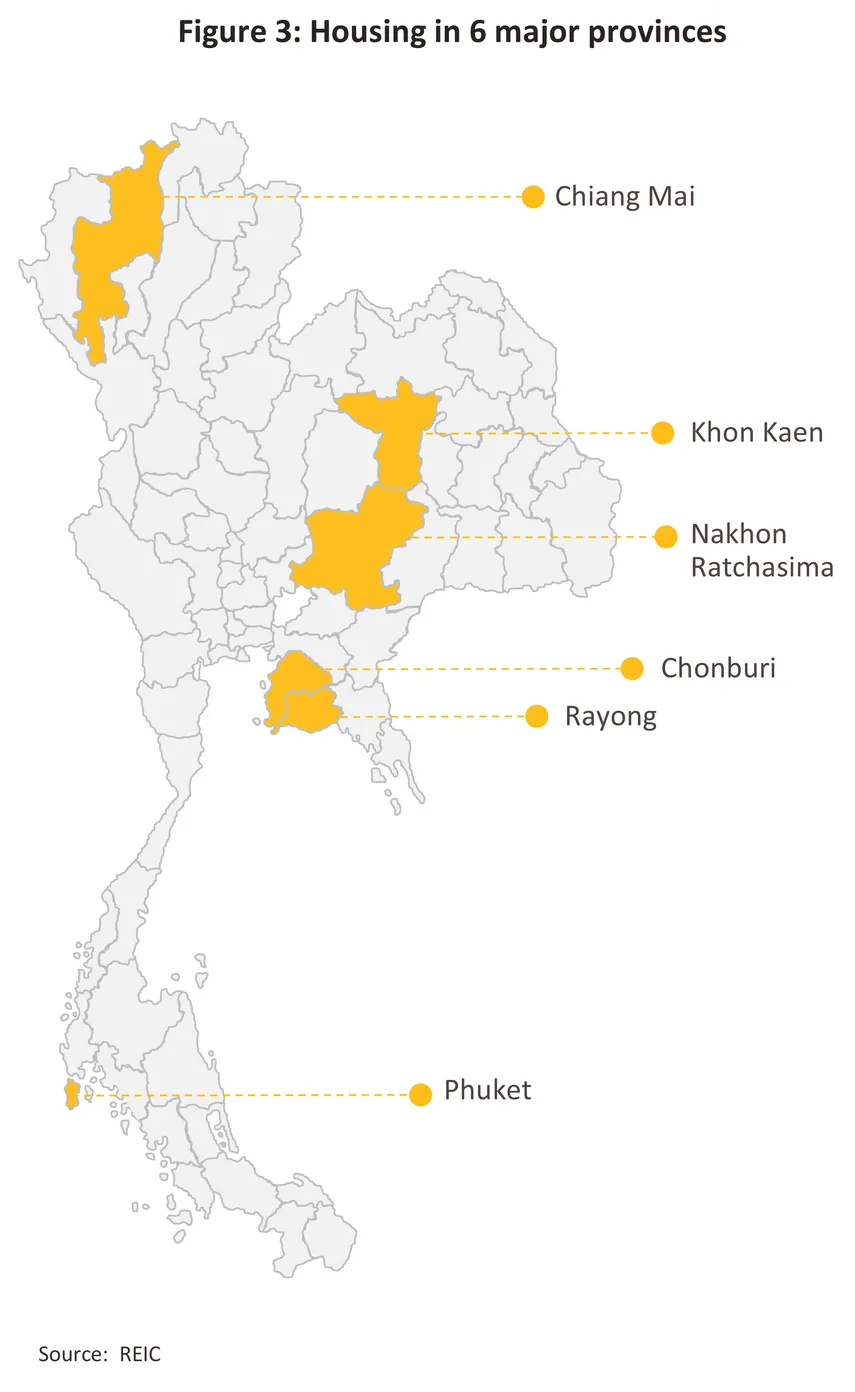

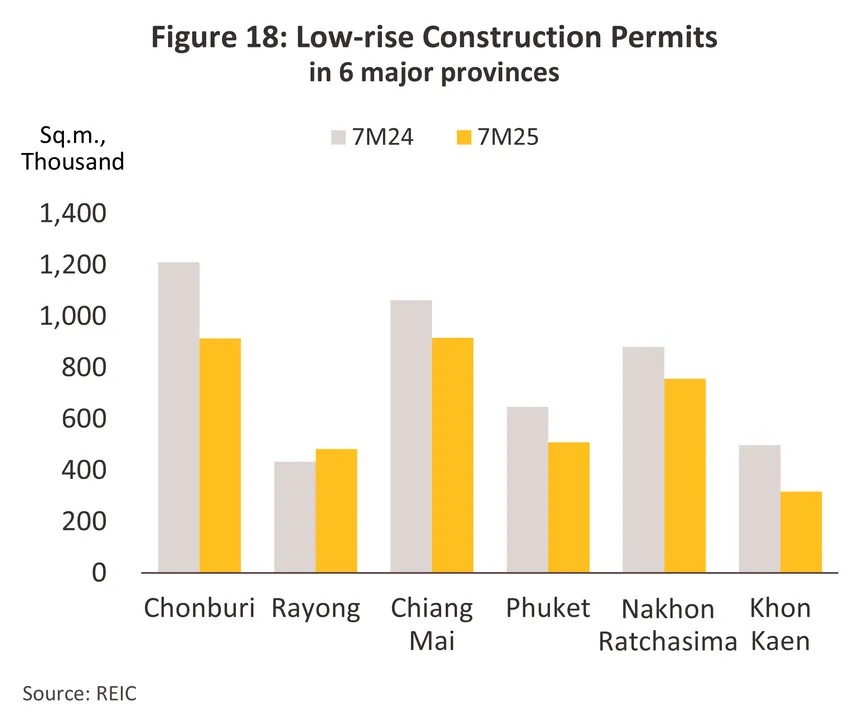

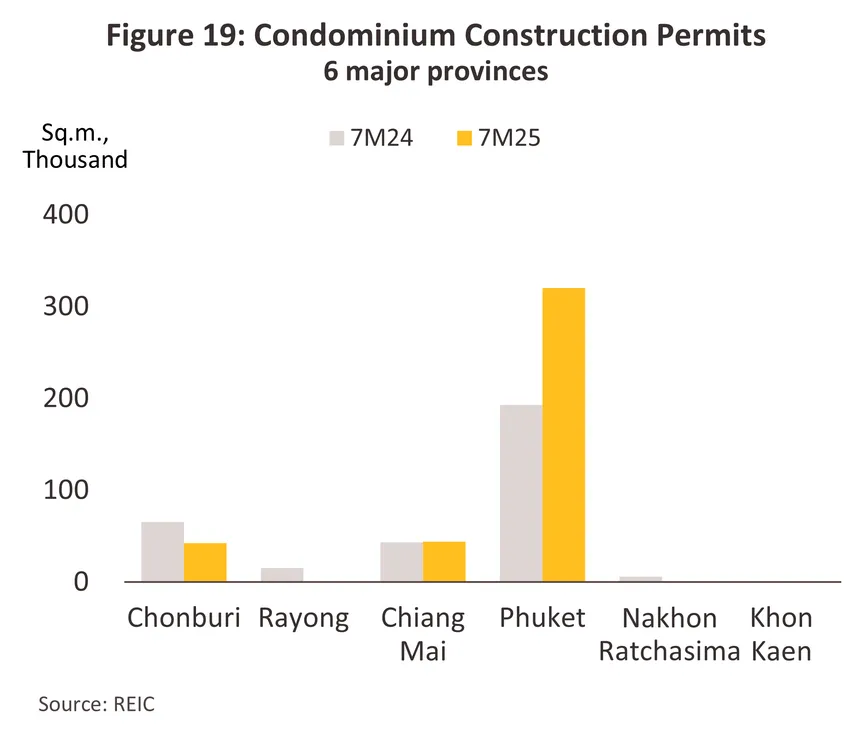

ปี 2567 ตลาดที่อยู่อาศัยใน 6 จังหวัดหลัก ได้แก่ เชียงใหม่ ชลบุรี ระยอง นครราชสีมา ขอนแก่น และภูเก็ต มีสัดส่วนการขออนุญาตก่อสร้างรวมกัน 26% ของทั้งประเทศ และ 37% ของต่างจังหวัดทั้งหมด และเมื่อเทียบกับทุกจังหวัดทั่วประเทศ (ยกเว้นกรุงเทพฯ และปริมณฑล) พบว่าพื้นที่ขออนุญาตก่อสร้างใน 6 จังหวัดมีสัดส่วน 34% และ 92% ของบ้านแนวราบและคอนโดมีเนียมทั้งหมด ตามลำดับ (ภาพที่ 4 และ 5) โดยโครงการคอนโดมิเนียมจะกระจุกตัวในเมืองท่องเที่ยวหลัก ได้แก่ ชลบุรี โดยมีแรงหนุนจากการพัฒนาระเบียงเศรษฐกิจภาคตะวันออก (Eastern Economic Corridor: EEC) และฐานผู้ซื้อต่างชาติ ภูเก็ต ซึ่งมีความต้องการคอนโดมิเนียมเพื่ออยู่อาศัยและลงทุนปล่อยเช่าของลูกค้าต่างชาติโดยเฉพาะชาวจีนและรัสเซีย และเชียงใหม่ จังหวัดศูนย์กลางภาคเหนือที่ดึงดูดกลุ่มผู้เกษียณอายุชาวต่างชาติ กลุ่มดิจิทัลโนแมด (Digital Nomad) และนักศึกษา

ความต้องการที่อยู่อาศัยใน 6 จังหวัดหลักมีทิศทางเพิ่มขึ้นต่อเนื่อง หลังหยุดชะงักในช่วงวิกฤต COVID-19 แพร่ระบาดรุนแรงในปี 2564 ส่งผลให้ผู้บริโภคหันมาพิจารณาเลือกซื้อที่อยู่อาศัยในต่างจังหวัดเพิ่มมากขึ้น จากค่าครองชีพที่ถูกกว่า และขนาดบ้านใหญ่กว่าเมื่อเทียบราคาเดียวกันกับในกรุงเทพฯ ผนวกกับพฤติกรรมการทำงานแบบยืดหยุ่น หรือ Work from anywhere ทำให้คนทำงานส่วนใหญ่ไม่ต้องกระจุกตัวใกล้แหล่งงานย่านใจกลางเมือง จึงมีการย้ายกลับภูมิลำเนาเดิมหรือหันไปเลือกซื้อบ้านในต่างจังหวัดเพื่อเพิ่มคุณภาพชีวิต ทำให้ตลาดที่อยู่อาศัยต่างจังหวัดเติบโตขึ้นจากกลุ่มผู้ซื้อที่ต้องการอยู่อาศัยจริงและเป็นบ้านหลังที่สอง รวมถึงเพื่อลงทุนปล่อยเช่าในระยะยาว ส่งผลให้ผู้ประกอบการรายใหญ่จากส่วนกลางหันมาพัฒนาโครงการที่อยู่อาศัยใน 6 จังหวัดหลักเพิ่มขึ้นอย่างมีนัยสำคัญ สะท้อนจากข้อมูลปี 2565-2567 พบว่าจำนวนยูนิตใหม่ของคอนโดมีเนียมเข้าสู่ตลาดเพิ่มขึ้นเฉลี่ย 102.2% ต่อปี ขณะที่บ้านแนวราบลดลงเฉลี่ย -2.8% ต่อปี อุปทานที่เพิ่มขึ้นส่วนใหญ่อยู่ในจังหวัดชลบุรี เชียงใหม่ และภูเก็ต ซึ่งกลับมาได้รับความนิยมอย่างต่อเนื่อง สอดคล้องกับยอดขายบ้านเพิ่มขึ้นเฉลี่ย 13.7% ต่อปี แบ่งเป็น ยอดขายคอนโดมีเนียมเพิ่มขึ้นเฉลี่ย 44.0% ต่อปี ขณะที่บ้านแนวราบลดลง -4.2% ต่อปี โดยยอดขายคอนโดมีเนียมได้แรงหนุนจากความต้องการซื้อที่อยู่อาศัยของชาวต่างชาติทั้งแบบการซื้อเพื่ออยู่อาศัยระยะยาว เป็นบ้านพักตากอากาศ (Second home) และลงทุนปล่อยเช่า โดยเฉพาะกลุ่มนักลงทุนจากจีน รัสเซีย ยุโรป และเอเชียตะวันออก ที่มองว่าตลาดอสังหาริมทรัพย์ของไทยมีศักยภาพสูงและราคาแข่งขันได้เมื่อเทียบกับประเทศอื่นในภูมิภาค

สถานการณ์ที่ผ่านมา

ปี 2568 ตลาดที่อยู่อาศัยใน 6 จังหวัดหลักเผชิญภาวะอุปสงค์ซบเซาต่อเนื่องเช่นเดียวกับตลาดที่อยู่อาศัยทั่วประเทศ จากปัจจัยลบ ได้แก่ (1) เศรษฐกิจไทยเติบโตชะลอลงที่ระดับ 2.1% เทียบกับ 2.5% ในปี 2567 ผลจากสงครามการค้าโลกที่รุนแรง กดดันภาคการผลิต การค้า และการลงทุนของไทย ทำให้บางธุรกิจชะลอการลงทุนใหม่ออกไป ขณะที่ภาคท่องเที่ยวฟื้นตัวช้าลง โดยนักท่องเที่ยวต่างชาติลดลง -6.2% จากปี 2567 (2) หนี้ครัวเรือนทรงตัวสูงต่อเนื่อง ลดทอนความสามารถในการซื้อที่อยู่อาศัยโดยเฉพาะกลุ่มลูกค้ารายได้ระดับกลาง-ล่าง ส่งผลให้สถาบันการเงินขยายสินเชื่อได้จำกัด เนื่องจากคุณภาพเครดิตของผู้ขอสินเชื่อไม่สอดคล้องกับเกณฑ์ที่กำหนด และ (3) กำลังซื้อจากชาวต่างชาติมีแนวโน้มชะลอลง ผลจากเศรษฐกิจโลกมีความไม่แน่นอน ทำให้ชาวต่างชาติชะลอการลงทุน ซึ่งรวมถึงการเดินทางท่องเที่ยวเพื่อพักผ่อนปรับลดตามมา ส่งผลกดดันยอดขายอสังหาริมทรัพย์ของไทย โดยเฉพาะจากกลุ่มคนจีน ซึ่งลดลงในทางเดียวกับจำนวนนักท่องเที่ยวจีนที่ลดลงถึง -33.8% YoY (ข้อมูลเดือนมกราคม-พฤศจิกายน) สะท้อนผ่านยอดโอนกรรมสิทธิ์คอนโดมิเนียมจากต่างชาติที่ลดลงต่อเนื่อง ทั้งนี้ ภาวะตลาดที่เปราะบาง ท่ามกลางกำลังซื้ออ่อนแอ เร่งให้ผู้พัฒนาโครงการปรับกลยุทธ์การทำตลาด อาทิ การปรับลดราคาให้ยืดหยุ่นตามความสามารถของผู้ซื้อที่ต้องการอยู่อาศัยจริง และการหาตลาดใหม่นอกเหนือจากจีน (อาทิ เมียนมาร์ และไต้หวัน) ขณะที่ภาครัฐออกมาตรการเพื่อกระตุ้นการตัดสินใจซื้อ (ได้แก่ การลดค่าธรรมเนียมโอนและจดจำนอง4/ เหลือ 0.01% สำหรับที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาท การผ่อนเกณฑ์ LTV5/ และการปรับลดดอกเบี้ยนโยบายเหลือ 1.5% ต่อปี) ภาพรวมตลาดที่อยู่อาศัยใน 6 จังหวัดหลัก สรุปได้ดังนี้

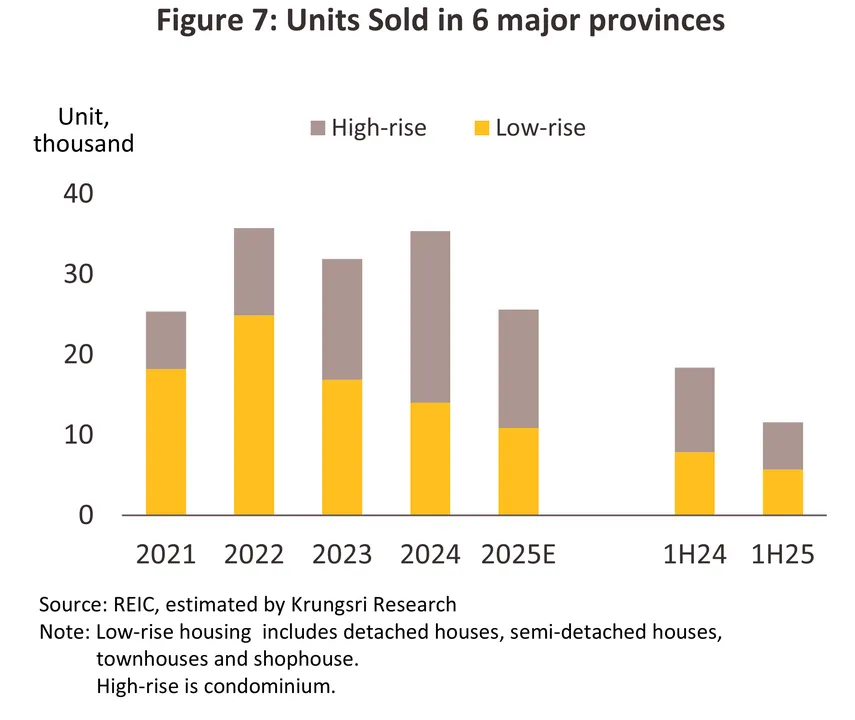

- การเปิดขายโครงการใหม่ปรับลดลงอย่างมีนัยสำคัญ (ภาพที่ 6) พบว่าการเปิดขายโครงการใหม่ลดลง -56.4% YoY อยู่ที่ 8,189 ยูนิต ซึ่ง 72% หรือประมาณ 5,900 ยูนิต เป็นคอนโดมิเนียมเปิดใหม่ (-56.4% YoY) และอีก 28% หรือ 2,300 ยูนิต เป็นโครงการแนวราบ (-56.6% YoY) (ภาพที่ 8) ผลจากผู้ประกอบการมีความระมัดระวังมากขึ้นในการพัฒนาโครงการใหม่เพื่อบริหารความเสี่ยงและระบายสต็อก โดยเฉพาะคอนโดมีเนียมมีการเปิดยูนิตใหม่จำนวนมากในปี 2566-2567 ซึ่งเลื่อนมาจากช่วง COVID-19 ทั้งนี้ โครงการที่อยู่อาศัยเปิดใหม่ส่วนใหญ่อยู่ในพื้นที่จังหวัดชลบุรีและภูเก็ตในกลุ่ม Mass-Premium และ Luxury ซึ่งมีขนาดตลาดเล็ก แต่ฐานลูกค้ามีกำลังซื้อมั่นคง และเป็นจังหวัดซึ่งเป็นที่นิยมของนักลงทุนและชาวต่างชาติ ส่งผลให้ผู้พัฒนาโครงการเลือกเปิดตัวโครงการใหม่ระดับบนมากขึ้น เพื่อลดความเสี่ยงจากตลาดระดับล่างที่ชะลอลงแรง สำหรับช่วงที่เหลือของปี เศรษฐกิจไทยที่เติบโตแผ่วลง ทำให้ผู้ประกอบการชะลอการเปิดขายโครงการใหม่เพื่อระบายที่อยู่อาศัยที่สร้างเสร็จพร้อมโอนในมือ ส่งผลให้ทั้งปี 2568 จำนวนยูนิตเปิดขายใหม่จะลดลง -48.5% จากปี 2567 ที่ระดับ 18,435 ยูนิต

-

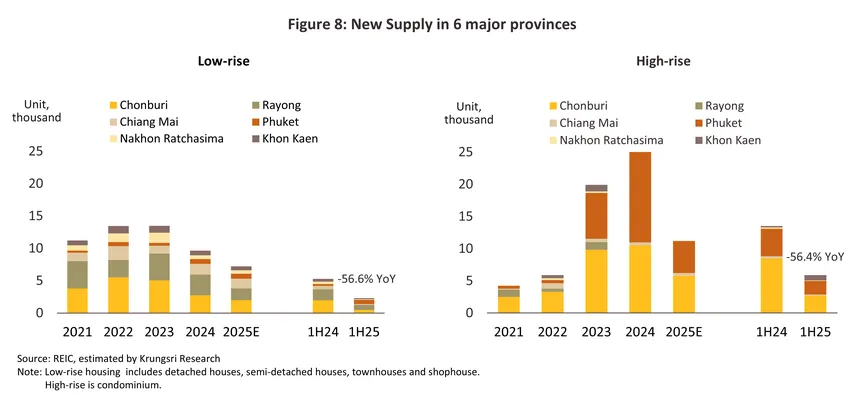

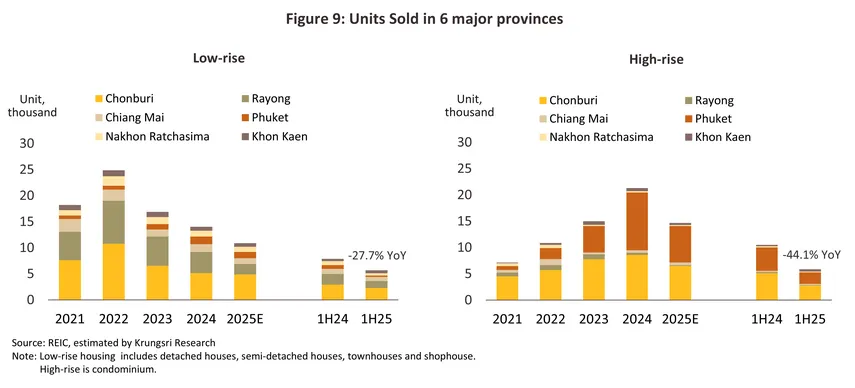

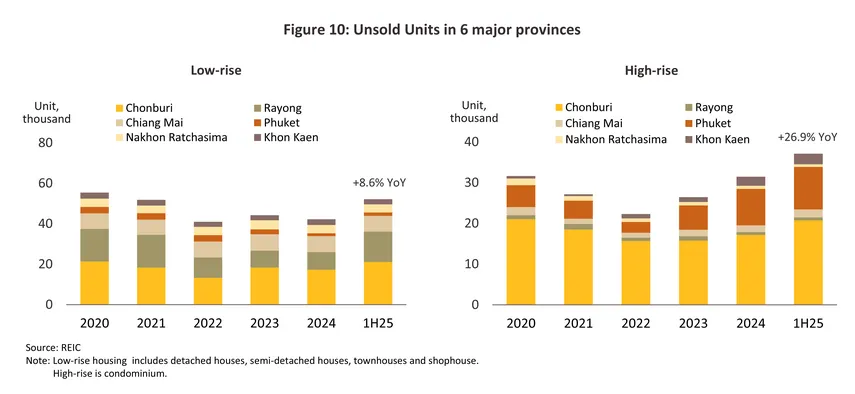

ยอดขายรวมหดตัวจากกำลังซื้อซบเซา โดยช่วงครึ่งแรกของปี ยอดขายหดตัว -37.0% YoY อยู่ที่ 11,562 ยูนิต แบ่งเป็น ยอดขายบ้านแนวราบลดลง -27.7% YoY อยู่ที่ 5,695 ยูนิต ส่วนคอนโดมิเนียมลดลง -44.1% YoY อยู่ที่ 5,867 ยูนิต (ภาพที่ 9) เป็นการปรับลดลงในทุกจังหวัด ยกเว้นขอนแก่นที่มียอดขายเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า จากแรงหนุนของกลุ่ม Real demand โดยเฉพาะที่อยู่อาศัยราคา 3–10 ล้านบาทในเขตเมืองยังเป็นที่ต้องการอยู่มาก ส่งผลให้ ยูนิตเหลือขายสะสม (Cumulative unsold units) เพิ่มขึ้น 15.4% YoY อยู่ที่ 89,329 ยูนิต เป็นบ้านแนวราบ 52,203 ยูนิต (+8.6% YoY) โดยจังหวัดที่มียูนิตเหลือขายสูงสุด คือ ชลบุรี (สัดส่วน 40.5%ของบ้านแนวราบเหลือขายใน 6 จังหวัด) รองลงมา คือ ระยอง (28.8%) และเชียงใหม่ (14.9%) ส่วนคอนโดมิเนียมเหลือขายอยู่ที่ 37,126 ยูนิต (+26.9% YoY) โดยชลบุรีครองสัดส่วนสูงสุด 55.8% และภูเก็ต 28.2% (ภาพที่ 10) สำหรับช่วงครึ่งหลังของปี แรงสนับสนุนจากมาตรการภาครัฐช่วยประคับประคองไม่ให้ยอดขายทรุดลงรุนแรง ส่งผลให้ทั้งปี 2568 ยอดขายที่อยู่อาศัยใน 6 จังหวัดลดลง -27.6% โดยอยู่ที่ 25,590 ยูนิต

-

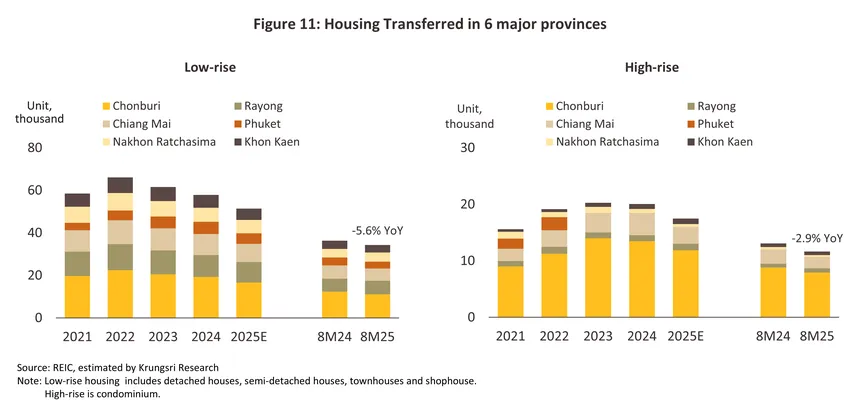

ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยใน 6 จังหวัดหลักลดลงต่อเนื่อง ข้อมูล 8 เดือนแรกพบว่ายอดโอนอยู่ที่ 49,548 ยูนิต ลดลง -4.8% YoY โดยยอดโอนที่อยู่อาศัยแนวราบ (สัดส่วน 69% ของยอดโอนทั้งหมด -- บ้านเดี่ยว 38% ทาวน์เฮาส์ 20% บ้านแฝด 7% และอื่น ๆ 5%) ) ลดลง -5.6% YoY อยู่ที่ 34,292 ยูนิต (ภาพที่ 11) เป็นการลดลงในจังหวัดภูเก็ต (-11.2% YoY) ชลบุรี (-10.2% YoY) และเชียงใหม่ (-8.0% YoY) ส่วนยอดโอนคอนโดมิเนียม (สัดส่วน 31% ของยอดโอนทั้งหมด) ลดลง -2.9% YoY อยู่ที่ 15,256 ยูนิต ลดลงมากในจังหวัดนครราชสีมา (-22.0% YoY) เชียงใหม่ (-20.0% YoY) และชลบุรี (-10.0% YoY) อย่างไรก็ดี ยอดโอนบ้านแนวราบเพิ่มขึ้นในจังหวัดระยอง (+4.7% YoY) และนครราชสีมา (+3.0% YoY) ขณะที่ยอดโอนคอนโดมีเนียมเพิ่มขึ้นมากในจังหวัดภูเก็ต (+37% YoY) และระยอง (+11% YoY) ซึ่งมีศักยภาพด้านการท่องเที่ยวและการลงทุนภาคอุตสาหกรรม ช่วงที่เหลือของปี วิจัยกรุงศรีประเมินว่าผลเชิงบวกจากมาตรการกระตุ้นอสังหาริมทรัพย์ของภาครัฐจะช่วยหนุนยอดโอนกรรมสิทธิ์ปรับสูงขึ้นโดยเฉพาะคอนโดมีเนียม ส่งผลให้ยอดโอนรวมลดลง -10% จากปี 2567 โดยบ้านแนวราบ -7.6% และ คอนโดมีเนียม -11.1%

-

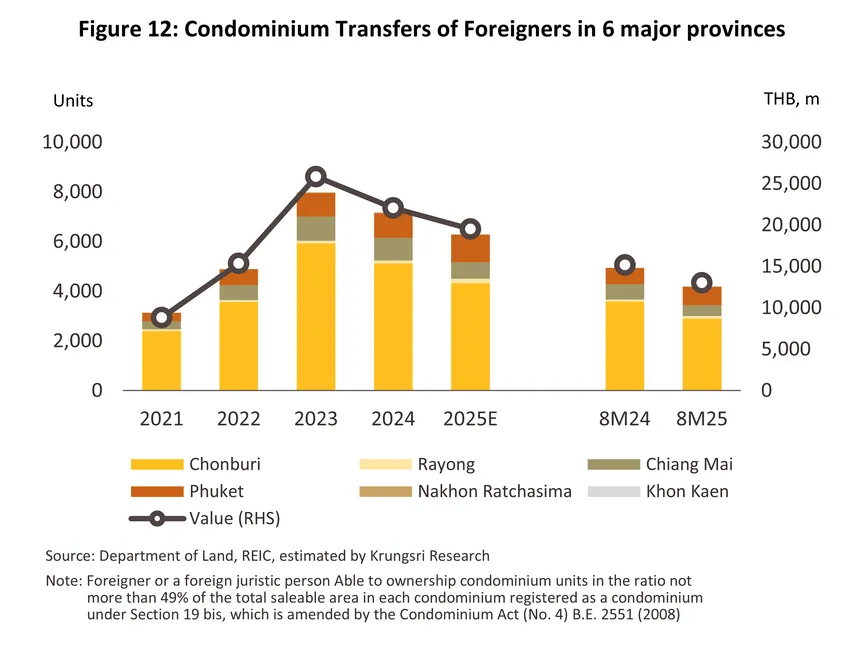

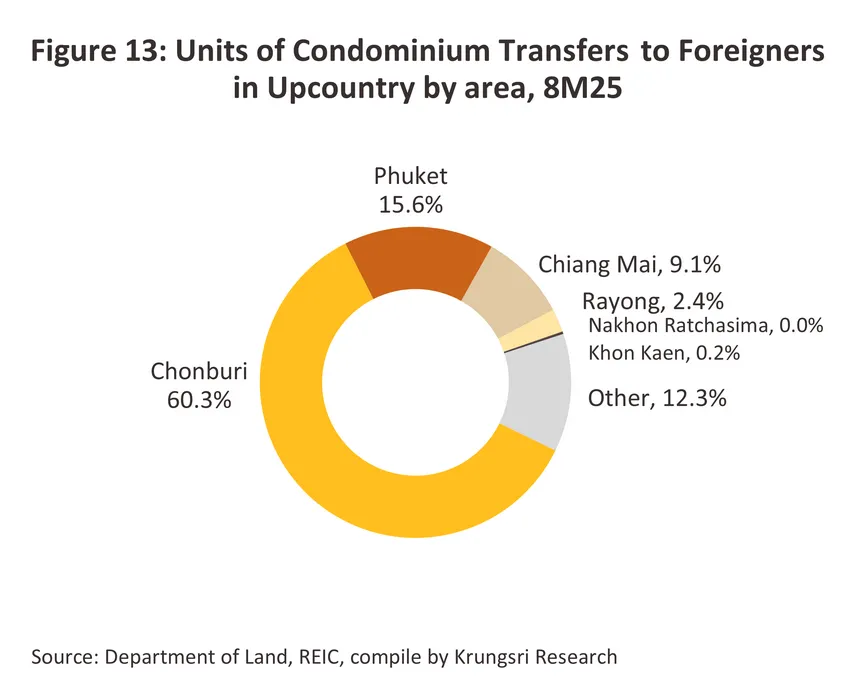

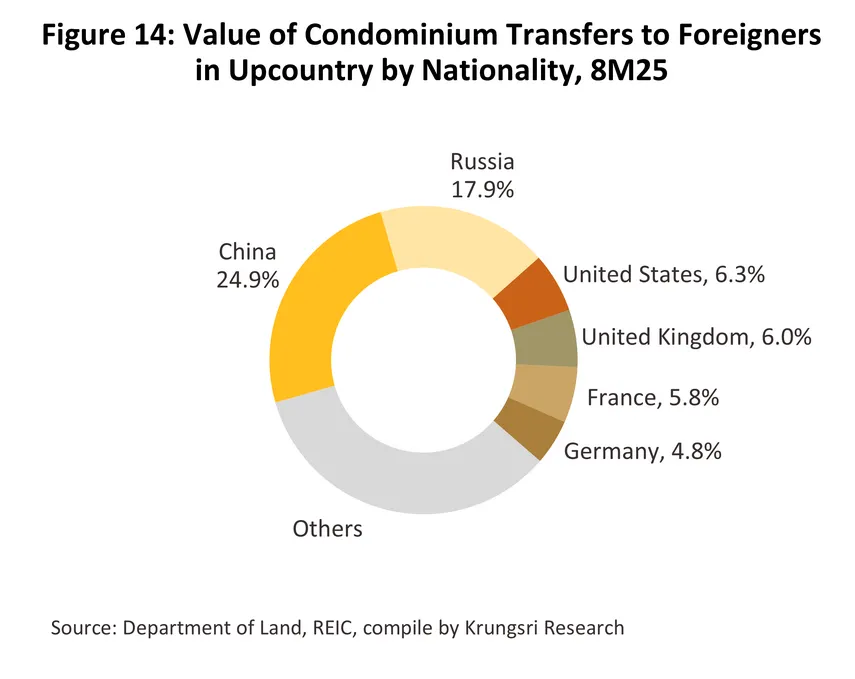

ยอดโอนกรรมสิทธิ์ห้องชุดของชาวต่างชาติใน 6 จังหวัดมีทิศทางลดลงสอดคล้องกับการปรับลดของนักท่องเที่ยวต่างชาติ จากข้อมูล 8 เดือนแรก พบว่าหน่วยโอนลดลง -15.4% YoY อยู่ที่ 4,199 ยูนิต (คิดเป็น 88% ของยอดโอนโดยรวมในต่างจังหวัดที่ 4,786 ยูนิต) (ภาพที่ 12) นำโดยชลบุรี (สัดส่วน 60.3%) ภูเก็ต (15.6%) และเชียงใหม่ (9.1%) (ภาพที่ 13) ซึ่งเป็นเมืองใหญ่ที่มีจุดเด่นด้านการท่องเที่ยว ด้านมูลค่าการโอนกรรมสิทธิ์ลดลง –14.3% YoY อยู่ที่ 1.3 หมื่นล้านบาท โดยชาวต่างชาติที่มียอดโอนสูงสุด ได้แก่ จีน (สัดส่วน 24.9% ของหน่วยโอนโดยชาวต่างชาติในต่างจังหวัด) รองลงมา คือ รัสเซีย (17.9%) และสหรัฐฯ (6.3%) (ภาพที่ 14) สำหรับช่วงที่เหลือของปี คาดว่าภาวะเศรษฐกิจโลกชะลอตัว มีผลให้ชาวต่างชาติชะลอการใช้จ่ายและระมัดระวังเรื่องการลงทุนมากขึ้น ส่งผลให้ปี 2568 ยอดโอนโดยรวมจะลดลง -12.4% จากปี 2567 โดยจีนยังเป็นชาวต่างชาติที่มียอดโอนสูงสุดเมื่อเทียบกับชาวต่างชาติทั้งหมด แต่สัดส่วนการโอนกรรมสิทธิ์ห้องชุดมีทิศทางลดลงต่อเนื่อง ส่วนหนึ่งเป็นผลจากเศรษฐกิจภายในของจีน และปัญหาภาพลักษณ์ด้านความปลอดภัยของไทยในสายตานักท่องเที่ยวจีน ส่งผลให้จำนวนการเดินทางและการซื้ออสังหาริมทรัพย์ของชาวจีนลดล

แนวโน้มอุตสาหกรรม

ปี 2569 ตลาดที่อยู่อาศัยใน 6 จังหวัดหลักมีแนวโน้มเติบโตชะลอลง จากเศรษฐกิจไทยที่คาดว่าจะเติบโตช้าในระดับ 1.8% ขณะที่นโยบายการค้าของสหรัฐฯ มีแนวโน้มกดดันภาคการผลิตและการจ้างงานต่อเนื่อง ผนวกกับภาระหนี้ครัวเรือนที่ทรงตัวสูงจะจำกัดกำลังซื้อและการเข้าถึงสินเชื่อของสถาบันการเงิน โดยเฉพาะกลุ่มรายได้ระดับกลาง-ล่าง อย่างไรก็ตาม การเติบโตของภาคท่องเที่ยวจะหนุนความต้องการที่อยู่อาศัยกระเตื้องขึ้นจากอุปสงค์ของชาวต่างชาติ จึงคาดว่าผู้ประกอบการจะชะลอการเปิดโครงการใหม่โดยเฉพาะแนวราบ และเน้นการระบายสต็อกคงค้าง ขณะที่การเปิดโครงการแนวสูงจะปรับดีขึ้นในจังหวัดท่องเที่ยวโดยเฉพาะภูเก็ต นอกจากนี้ คาดว่าผู้ประกอบการจะเน้นพัฒนาโครงการระดับบน ซึ่งรวมถึงโครงการ Branded residences ร่วมกับเครือโรงแรมชั้นนำ เพื่อตอบรับความต้องการของกลุ่มผู้มีรายได้ระดับกลางถึงบนและผู้ซื้อต่างชาติรายได้สูง ซึ่วจะเป็นกลุ่มเป้าหมายหลักที่ผู้ประกอบการให้ความสำคัญ เนื่องจากไม่ได้รับผลกระทบจากภาวะเศรษฐกิจเติบโตช้า ทำให้ตลาดที่อยู่อาศัยมีแนวโน้มฟื้นตัวในจังหวัดท่องเที่ยวสำคัญ เช่น ภูเก็ต ชลบุรี และเชียงใหม่ ในบางเซ็กเมนต์ที่มีกำลังซื้อรองรับ (Selective recovery) ขณะที่ตลาดสำหรับกลุ่มรายได้ระดับกลาง-ล่างยังต้องใช้ระยะเวลาในการฟื้นตัว ทั้งนี้ คาดว่าการเปิดตัวโครงการใหม่จะลดลง -5.9% ขณะที่ยอดขายรวมลดลง -8.8%

ปี 2570–2571 คาดว่าตลาดที่อยู่อาศัยใน 6 จังหวัดหลักจะฟื้นตัวอย่างค่อยเป็นค่อยไป โดยได้รับแรงหนุนจาก (1) เศรษฐกิจไทยมีแนวโน้มเติบโตเฉลี่ย 2.3% ต่อปี มีการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ต่อเนื่อง (เช่น โครงการมอเตอร์เวย์ รถไฟทางคู่ และโครงการรถไฟความเร็วสูงเชื่อมสามสนามบิน) ช่วยยกระดับการเชื่อมโยงระหว่างจังหวัดหลักและเมืองท่องเที่ยวสำคัญ ทั้งยังเพิ่มศักยภาพของพื้นที่รอบแนวคมนาคมกระตุ้นการพัฒนาโครงการที่อยู่อาศัยใหม่ โดยเฉพาะทำเลใกล้สถานีรถไฟ ศูนย์กลางขนส่ง และพื้นที่เชื่อมต่อกับนิคมอุตสาหกรรม (2) การฟื้นตัวของภาคการท่องเที่ยวและธุรกิจบริการที่เกี่ยวเนื่อง ช่วยกระตุ้นเศรษฐกิจของจังหวัดท่องเที่ยวหลัก (ภูเก็ต เชียงใหม่ และชลบุรี) โดยคาดว่านักท่องเที่ยวต่างชาติจะอยู่ที่ระดับ 39 ล้านคนในปี 2571 ทำให้มีความต้องการที่อยู่อาศัยเพื่อพักอาศัยระยะยาวและเพื่อลงทุนปล่อยเช่ามากขึ้น (3) การย้ายฐานลงทุนของชาวต่างชาติมาที่ไทย ทำให้มีความต้องการที่อยู่อาศัยจากแรงงานต่างชาติที่เข้ามาทำงานหรือพำนักระยะยาว โดยเฉพาะจังหวัดที่มีเขตเศรษฐกิจพิเศษและนิคมอุตสาหกรรม (ชลบุรี และระยอง) และ (4) รูปแบบการทำงานที่มีความยืดหยุ่นมากขึ้นมีแนวโน้มเติบโตได้ต่อเนื่อง เช่น Co-living และ Workation ซึ่งผสมผสานระหว่างการทำงานทางไกล (Remote work) การอยู่อาศัย และการสร้างชุมชน โดยไทยจัดเป็นหนึ่งในจุดหมายปลายทางยอดนิยมของกลุ่ม Digital Nomad และพนักงานที่ทำงานจากที่ไหนก็ได้ (Work from anywhere) ทำให้เกิดความต้องการที่พักอาศัยแบบ Co-living และ Co-working space มากขึ้น ปัจจัยข้างต้นจะเพิ่มศักยภาพแก่เมืองท่องเที่ยวโดยเฉพาะเชียงใหม่ พัทยา และภูเก็ต ทำให้ผู้ประกอบการรายใหญ่มีแนวโน้มเข้ามาพัฒนาโครงการในจังหวัดดังกล่าวมากขึ้น

นอกจากนี้ ข้อมูลจากบริษัท เฟรเซอร์ส พร็อพเพอร์ตี้ โฮม ระบุว่าผู้ซื้อบ้านในต่างจังหวัดมีแนวโน้มเลือกโครงการบ้านจัดสรรมากกว่าการปลูกสร้างเองมากขึ้น โดยเฉพาะบ้านเดียวระดับราคา 4-6 ล้านบาท หรือทาว์นโฮมราคา 2-3 ล้านบาท สะท้อนโอกาสที่เพิ่มขึ้นของผู้พัฒนาโครงการ ในการขยายตลาด โดยแนวโน้มตลาดที่อยู่อาศัยใน 6 จังหวัดหลัก สรุปได้ดังนี้

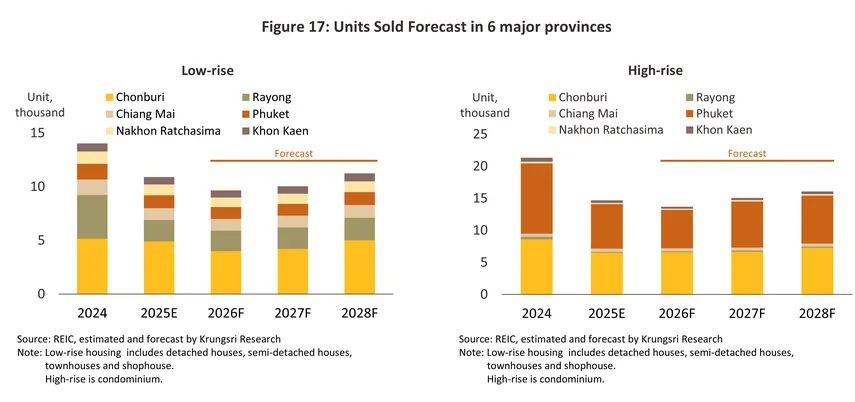

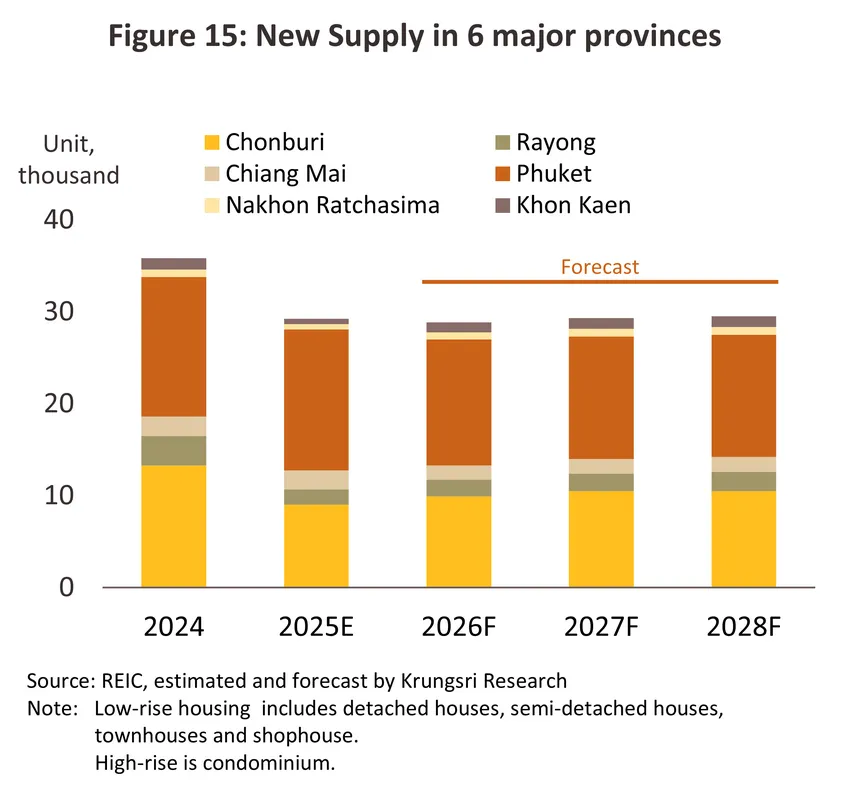

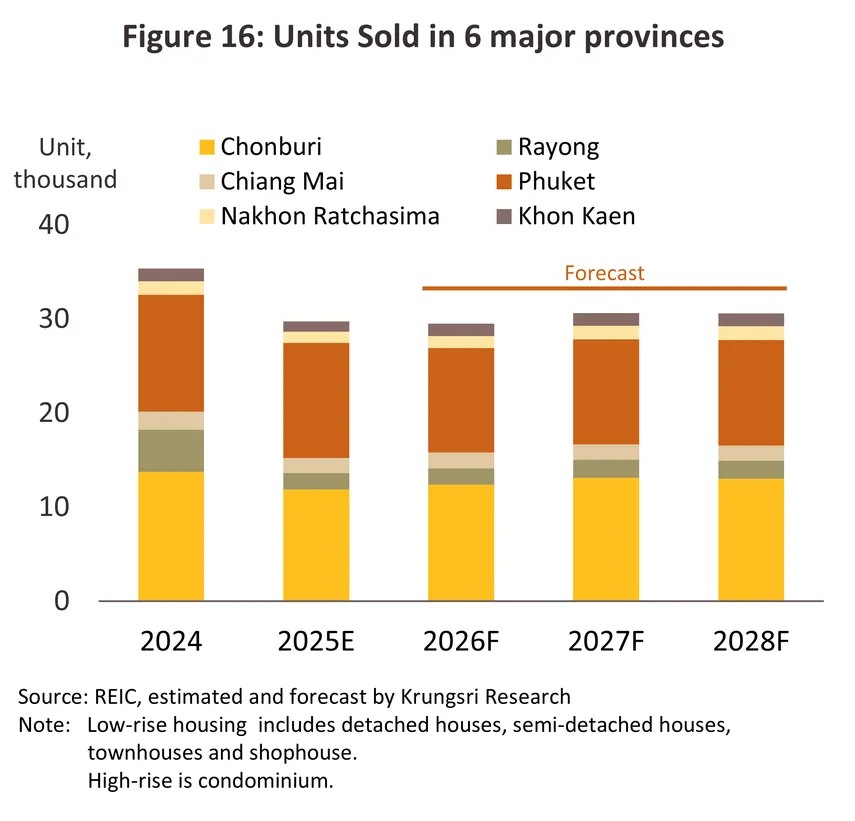

การเปิดตัวโครงการใหม่มีแนวโน้มเพิ่มขึ้นเฉลี่ย 3.2–3.8% ต่อปี หรือ 19,000 ยูนิตต่อปี ซึ่งต่ำกว่าระดับเฉลี่ย 36,000 ยูนิต ในช่วงปี 2561–2562 ขณะที่ยอดขายรวมจะขยายตัวในอัตราต่ำกว่าที่ระดับเฉลี่ย 1.9–2.5% ต่อปี

-

ที่อยู่อาศัยแนวราบ: คาดยอดขายจะฟื้นตัวอย่างค่อยเป็นค่อยไปเฉลี่ย 0.7-1.5% ต่อปี (ภาพที่ 17) จากอุปสงค์เพื่ออยู่อาศัยจริง (Real demand) ของกลุ่มผู้มีรายได้ปานกลางถึงสูง ลูกค้าจะมีทั้งที่เป็นผู้ซื้อในพื้นที่และกลุ่มที่ย้ายถิ่นจากจังหวัดอื่นเพื่อทำงาน รวมถึงความต้องการซื้อบ้านหลังที่สองหรือบ้านพักตากอากาศในจังหวัดท่องเที่ยวสำคัญ (เช่น ภูเก็ต ชลบุรี และเชียงใหม่) โดยได้รับแรงหนุนจากกระแส Hybrid workplace และ Workation ขณะที่กำลังซื้อของกลุ่มรายได้ปานกลางและล่างมีแนวโน้มฟื้นตัวช้าตามทิศทางเศรษฐกิจที่เติบโตระดับต่ำ

-

ที่อยู่อาศัยแนวสูง (คอนโดมิเนียม): คาดยอดขายจะเพิ่มขึ้น 2.6-3.4% ต่อปี (ภาพที่ 17) จากความต้องการของนักลงทุนและชาวต่างชาติโดยเฉพาะจังหวัดท่องเที่ยวหลัก เช่น ภูเก็ต และชลบุรี มีแนวโน้มฟื้นตัวเร็วกว่าจังหวัดอื่น ผลจากการเติบโตของธุรกิจบริการที่เกี่ยวเนื่องกับภาคท่องเที่ยว และการลงทุนในเขตอุตสาหกรรม เพิ่มความต้องการที่อยู่อาศัยของนักท่องเที่ยวต่างชาติ และกลุ่มแรงงานในพื้นที่ รวมถึงการซื้อเพื่อลงทุนและเป็นบ้านหลังที่สอง นอกจากนี้ เทรนด์การเช่าคอนโดมิเนียมประเภทที่มีบริการเหมือนโรงแรม (Service residences) กำลังได้รับความนิยมมากขึ้น ในกลุ่มคนรุ่นใหม่และวัยทำงาน กลุ่มคนไทยที่ไม่สามารถขอสินเชื่อซื้อบ้านได้ (ที่มา: บริษัท พรีโม เซอร์วิส โซลูชั่นในเครือออริจิ้น) กลุ่มนักท่องเที่ยวต่างชาติที่มองหาความคุ้มค่าเมื่อเทียบกับโรงแรมที่อาจมีค่าใช้จ่ายสูงกว่า ขณะที่สามารถใช้ชีวิตแบบยืดหยุ่นได้มากกว่า และกลุ่มชาวต่างชาติที่ทำงานในไทย (Expat) ขณะที่คอนโดมิเนียมรูปแบบ Branded Residences จะได้รับความสนใจจากผู้มีกำลังซื้อสูงทั้งคนไทยและชาวต่างชาติ (โดยเฉพาะภูเก็ต) ทำให้อัตราการขายมีแนวโน้มเติบโตได้ต่อเนื่อง

ผู้พัฒนาโครงการที่อยู่อาศัยมีแนวโน้มปรับตัวโดยการทำตลาดบ้านหรูราคา 10 ล้านบาทขึ้นไปมากขึ้น เพื่อสนองตอบกลุ่มลูกค้าที่มีกำลังซื้อสูง ส่งผลให้อุปทานบ้านหรูมีทิศทางปรับสูงขึ้นในทำเลศักยภาพ เช่น ภูเก็ต และพัทยา หรือปรับลดต้นทุนในส่วนที่ไม่จำเป็น อาทิ การปรับใช้วัสดุที่ราคาคุ้มค่ามากกว่า เพื่อตรึงราคาขายเท่าเดิม รวมถึงขยายฐานลูกค้าในตลาดใหม่ เช่น ไต้หวัน ทดแทนลูกค้าจีนที่คาดว่าจะชะลอการซื้อต่อเนื่องอีกระยะหนึ่ง

สถานการณ์ที่อยู่อาศัยรายจังหวัด สรุปได้ดังนี้

-

ชลบุรี: ตลาดที่อยู่อาศัยมีแนวโน้มเติบโตต่อเนื่องทั้งแนวราบและคอนโดมีเนียม จากแรงหนุนของการพัฒนาโครงสร้างพื้นฐานด้านคมนาคม เช่น ท่าเรือน้ำลึกแหลมฉบังเฟส 3 และรถไฟความเร็วสูงเชื่อม 3 สนามบิน รวมถึงโครงการเขตพัฒนาพิเศษภาคตะวันออก (EEC) ช่วยเพิ่มศักยภาพด้านอุตสาหกรรมและการท่องเที่ยว รวมถึงดึงดูดการลงทุนใหม่เข้าสู่พื้นที่ ทำให้มีความต้องการที่อยู่อาศัยทั้งจากคนไทย และนักลงทุนต่างชาติ (อาทิ จีน ญี่ปุ่น และสิงคโปร์) เพื่ออยู่อาศัยจริง ปล่อยเช่า และเป็นบ้านหลังที่สอง โดยเฉพาะในทำเลบางละมุง และศรีราคา ทำให้ราคาที่ดินมีแนวโน้มพุ่งสูงต่อเนื่อง นอกจากนี้พัทยายังเป็นหนึ่งในจังหวัดที่รองรับ Workation ส่งผลให้ผู้ประกอบการมีแนวโน้มพัฒนาโครงการที่อยู่อาศัยต่อเนื่องทั้งแนวราบและคอนโดระดับกลางถึงพรีเมียม แม้เผชิญแรงกดดันจากต้นทุนการพัฒนาโครงการและการแข่งขันด้านราคาในบางเซกเมนต์ คาดว่าจะมีอุปทานที่อยู่อาศัยใหม่เข้าสู่ตลาดเพิ่มขึ้นเฉลี่ย 4.3% ต่อปี ขณะที่ยอดขายใหม่จะเพิ่มขึ้นเฉลี่ย 2.5% ต่อปี

-

ระยอง: ตลาดที่อยู่อาศัยเติบโตจากการเป็น “เมืองหลวงแห่งอุตสาหกรรม” โดยระยองมีโรงงานกว่า 2,854 แห่ง มีการจ้างงานมากกว่า 2 แสนคน และมีชาวต่างชาติที่ได้รับอนุญาตให้ทำงานมากกว่า 1 หมื่นคน ส่วนใหญ่เป็นชาวญี่ปุ่น จีน และเกาหลีใต้ ทั้งยังมีการพัฒนาโครงสร้างพื้นฐาน และมีการลงทุนใหม่จากการย้ายฐานการผลิตของนักลงทุนต่างชาติ ทำให้มีความต้องการซื้อที่ดินเพื่อสร้างโรงงานในนิคมอุตสาหกรรมและพื้นที่นอกนิคม โดยอุตสาหกรรมใหม่ที่สำคัญ อาทิ กลุ่มอุตสาหกรรมยานยนต์ไฟฟ้า และ Data center จะดึงดูดแรงงานคุณภาพและผู้เชี่ยวชาญต่างชาติให้เข้ามาพำนักเพิ่มขึ้น นอกจากนี้ ระยองยังเป็นจังหวัดที่มีรายได้ต่อหัวสูงสุดของประเทศ ทำให้ความต้องการที่อยู่อาศัยแนวราบระดับกลางถึงบนเติบโตดี โดยเฉพาะโซนบ้านฉาง เมืองระยอง และปลวกแดง ทั้งยังมีความต้องการคอนโดมิเนียมจากกลุ่มผู้ซื้อที่ต้องการที่พักใกล้โรงงานหรือนิคมอุตสาหกรรม ทำให้ตลาดปล่อยเช่าคอนโดมีเนียมมีแนวโน้มขยายตัวรวดเร็ว อีกทั้งราคาที่ดินยังไม่เร่งตัวสูงเหมือนชลบุรี เอื้อต่อการพัฒนาโครงการบ้านจัดสรรและทาวน์โฮมที่ตอบโจทย์ผู้ซื้อเพื่ออยู่อาศัยจริง คาดว่าจะมีอุปทานที่อยู่อาศัยใหม่เข้าสู่ตลาดเพิ่มขึ้นเฉลี่ย 3.0% ต่อปี ขณะที่ยอดขายใหม่จะเพิ่มขึ้นเฉลี่ย 2.0% ต่อปี

-

เชียงใหม่: จังหวัดศูนย์กลางเศรษฐกิจและการท่องเที่ยวของภาคเหนือ มีการพัฒนาเมืองภายใต้นโยบาย Smart City และการลงทุนโครงสร้างพื้นฐานมีส่วนช่วยเพิ่มศักยภาพในระยะยาว (อาทิ รถไฟฟ้าความเร็วสูงกรุงเทพฯ-พิษณุโลก–เชียงใหม่ และการขยายสนามบินเชียงใหม่เพื่อรองรับผู้โดยสาร 20 ล้านคนต่อปี ภายในปี 2573 จากปัจจุบัน 8 ล้านคน) เชียงใหม่ได้ชื่อว่าเป็นศูนย์กลาง Digital Nomad ในเอเชียตะวันออกเฉียงใต้ โดยมี Co-living และ Co-working space ให้เลือกอยู่มาก ทำให้ความต้องการที่พักให้เช่าทั้งระยะสั้นและระยะยาวเพิ่มขึ้นต่อเนื่อง ด้านอุปสงค์ที่อยู่อาศัยมาจากกลุ่มผู้มีรายได้สูงเพื่ออยู่อาศัยจริงหรือเป็นบ้านหลังที่สอง ทั้งจากคนในพื้นที่และคนกรุงเทพฯ รวมถึงผู้เกษียณอายุที่ย้ายถิ่นฐานมาอยู่ถาวร ขณะที่ผู้ซื้อต่างชาติมาจากจีน ญี่ปุ่น และเกาหลีใต้ ซึ่งนิยมบ้านโซนเมืองชั้นในใกล้สนามบิน และเป็นกำลังซื้อสำคัญของตลาดคอนโดมิเนียม สำหรับตลาดแนวราบยังมีทิศทางขยายตัวดีในโซนรอบนอกเมือง เช่น หางดง สารภี และสันทราย ซึ่งมีราคาที่ดินเหมาะสมต่อการพัฒนา โดยบ้านและคอนโดมีเนียมที่มีนวัตกรรมเพื่อสุขภาพจะเป็นที่นิยมมากขึ้น เนื่องจากเผชิญปัญหามลพิษทางอากาศมานานหลายปี ทำเลที่เป็นที่นิยม อาทิ นิมมานเหมินท์ คันคลองชลประทาน สันกำแพง หางดง-แม่เหียะ และสันป่าตอง คาดว่าจะมีอุปทานที่อยู่อาศัยใหม่เข้าสู่ตลาดเพิ่มขึ้นเฉลี่ย 2.3% ต่อปี ขณะที่ยอดขายใหม่จะเพิ่มขึ้นเฉลี่ย 1.6% ต่อปี

-

ภูเก็ต: มีศักยภาพการเติบโตดีต่อเนื่องจากการเป็นจุดหมายปลายทางด้านการท่องเที่ยวระดับโลก ขณะที่ภาครัฐมีแผนพัฒนาโครงสร้างพื้นฐานด้านการคมนาคม อาทิ การขยายสนามบินภูเก็ตเฟส 2 (รองรับนักท่องเที่ยวถึง 18 ล้านคน คาดเปิดให้บริการปี 2572) ท่าอากาศยานน้ำ (Seaplane terminal) สนามบินภูเก็ต ระบบรถไฟฟ้ารางเบาเชื่อมสนามบินภูเก็ตถึงห้าแยกฉลอง และแผนพัฒนาเมืองภูเก็ตเป็น Smart city เต็มรูปแบบ ภูเก็ตยังมีโรงเรียนนานาชาติ รวมถึง Co-working Space และ Co-living ที่รองรับความต้องการของคนทำงานจากทั่วโลก จึงจูงใจนักท่องเที่ยว และนักลงทุนที่ต้องการซื้อที่อยู่อาศัยเพื่อปล่อยเช่าหรือเพื่อพักผ่อน โดยชาวต่างชาติ (โดยเฉพาะจีนและรัสเซีย) จัดเป็นกำลังซื้อหลักในตลาดบ้านพักตากอากาศและคอนโดระดับลักชัวรี ซึ่งมีทั้งกลุ่มที่เข้ามาเที่ยวหรือทำงาน ส่งผลให้ราคาที่ดินปรับสูงขึ้นต่อเนื่อง โดย CBRE ประเทศไทยรายงานว่าราคาที่ดินเฉลี่ยของภูเก็ตเพิ่มขึ้น 10-15% ต่อปี โดยเฉพาะบริเวณติดทะเลที่หายากขึ้นทุกปี ล่าสุดพบว่า “ป่าคลอก” เป็นโซนที่ได้รับความสนใจในฐานะทำเลอยู่อาศัยใหม่ คาดว่าจะมีอุปทานที่อยู่อาศัยใหม่เข้าสู่ตลาดเพิ่มขึ้นเฉลี่ย 3.3% ต่อปี ขณะที่ยอดขายใหม่จะเพิ่มขึ้นเฉลี่ย 2.2% ต่อปี

-

นครราชสีมา: ตลาดที่อยู่อาศัยมีทิศทางขยายตัวต่อเนื่อง จากบทบาทของจังหวัดในฐานะ “ศูนย์กลางเศรษฐกิจและคมนาคมของภาคตะวันออกเฉียงเหนือ” โดยได้รับแรงหนุนจากโครงการโครงสร้างพื้นฐานขนาดใหญ่ เช่น มอเตอร์เวย์บางปะอิน–นครราชสีมา ที่คาดว่าจะเปิดให้บริการเต็มรูปแบบภายในปี 2569 และโครงการรถไฟความเร็วสูงไทย–จีน ช่วงกรุงเทพฯ–นครราชสีมา จะช่วยความสะดวกในการเดินทางและดึงดูดการลงทุนในพื้นที่ โดยความต้องการที่อยู่อาศัยส่วนใหญ่ยังคงมาจากคนในพื้นที่และกลุ่มคนทำงานในนิคมอุตสาหกรรมสุรนารีและนวนครโคราช ขณะเดียวกันกระแส “Second Home” และ “Work from Anywhere” ยังคงหนุนตลาดบ้านพักตากอากาศในโซนเขาใหญ่–ปากช่องให้เติบโตอย่างต่อเนื่อง โดยเฉพาะกลุ่มผู้ซื้อจากกรุงเทพฯ และนักลงทุนที่ซื้อที่อยู่อาศัยเพื่อปล่อยเช่า คาดว่าจะมีอุปทานที่อยู่อาศัยใหม่เข้าสู่ตลาดเพิ่มขึ้นเฉลี่ย 1.8% ต่อปี ขณะที่ยอดขายใหม่จะเพิ่มขึ้นเฉลี่ย 1.4% ต่อปี

-

ขอนแก่น: ตลาดที่อยู่อาศัยมีแนวโน้มขยายตัวต่อเนื่อง จากจังหวัดที่เป็นศูนย์กลางเศรษฐกิจ การศึกษา และนวัตกรรมของภาคตะวันออกเฉียงเหนือ โดยได้รับแรงหนุนจากการพัฒนาโครงสร้างพื้นฐานสำคัญ เช่น รถไฟความเร็วสูงไทย–จีน ช่วงนครราชสีมา–ขอนแก่น–หนองคาย และโครงการรถไฟทางคู่ รวมถึงแผนพัฒนาโครงข่ายขนส่งมวลชน LRT ภายในเมืองขอนแก่น ซึ่งอยู่ระหว่างการดำเนินการโดยภาคเอกชนในพื้นที่ นอกจากนี้ การขยายตัวของโรงพยาบาล มหาวิทยาลัย และศูนย์การค้า เป็นปัจจัยหนุนให้เกิดความต้องการที่อยู่อาศัยทั้งจากนักศึกษา คนทำงานรุ่นใหม่ และบุคลากรภาครัฐและเอกชน ที่ต้องการอยู่อาศัยใกล้แหล่งงานและสถานศึกษา ส่งผลให้การพัฒนาโครงการที่อยู่อาศัยมีความหลากหลายมากขึ้น ทั้งการโครงการแนวราบระดับกลาง–บน เพื่อรองรับกลุ่ม Real demand ที่มีกำลังซื้อมั่นคง และตลาดคอนโดมิเนียมที่ขยายตัวในเขตเมืองรอบมหาวิทยาลัยขอนแก่นและศูนย์ราชการ เพื่อรองรับต้องการซื้อหรือเช่าของกลุ่มนักศึกษาและคนทำงานรุ่นใหม่ คาดว่าจะมีอุปทานที่อยู่อาศัยใหม่เข้าสู่ตลาดเพิ่มขึ้นเฉลี่ย 1.6% ต่อปี ขณะที่ยอดขายใหม่จะเพิ่มขึ้นเฉลี่ย 1.2% ต่อปี

ประเด็นท้าทายของผู้พัฒนาโครงการที่อยู่อาศัยใน 6 จังหวัดหลัก ได้แก่ (1) กำลังซื้อในประเทศชะลอลง สอดคล้องกับทิศทางเศรษฐกิจไทยที่ฟื้นตัวช้า ขณะที่ความตึงเครียดทางการค้าอาจกดดันการลงทุนและการส่งออกต่อเนื่องอาจกระทบรายได้ และทำให้ผู้ซื้อที่อยู่อาศัยมีข้อจำกัดในการเข้าถึงสินเชื่อ ขณะที่ผู้พัฒนาโครงการอาจไม่สามารถปรับราคาขายขึ้นได้ แม้ต้นทุนจะสูงขึ้น (2) ผู้ซื้อต่างชาติมีแนวโน้มระมัดระวังการลงทุนจากเศรษฐกิจโลกมีความเปราะบาง ท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์ในหลายพื้นที่ จะกดดันความต้องการซื้อที่อยู่อาศัยของชาวต่างชาติซึ่งเป็นลูกค้ากลุ่มสำคัญในจังหวัดท่องเที่ยวหลัก (เช่น ภูเก็ต ชลบุรี และเชียงใหม่) (3) การแข่งขันจะมีความรุนแรงขึ้น จากผู้ประกอบการรายใหญ่ที่เห็นโอกาส จะกดดันผู้ประกอบการท้องถิ่นที่มีศักยภาพต่ำกว่า รวมถึงกลุ่มทุนจีนที่มุ่งพัฒนาโครงการรองรับลูกค้าชาติเดียวกันในทำเลนิคมอุตสาหกรรม โรงงาน และเขตเศรษฐกิจพิเศษ ผู้ประกอบการไทยจึงมีความเสี่ยงสูญเสียส่วนแบ่งตลาด และ (4) โครงสร้างประชากรเข้าสู่สังคมสูงอายุ โดยเฉพาะเชียงใหม่และนครราชสีมาที่มีสัดส่วนผู้สูงอายุเพิ่มขึ้นต่อเนื่อง6/ ส่งผลให้ความต้องการที่อยู่อาศัยใหม่ลดลงในบางเซกเมนต์ ปัจจัยข้างต้นจะจำกัดการเติบโตของตลาดในระยะข้างหน้า

1/ ที่อยู่อาศัยในจังหวัดหลักของภูมิภาค ประกอบด้วย 6 จังหวัด ได้แก่ เชียงใหม่ ชลบุรี ระยอง นครราชสีมา ขอนแก่น และภูเก็ต

2/ ที่มา: กระทรวงการคลัง

3/ บ้านแนวราบ ได้แก่ บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ และตึกแถวพักอาศัย

4/ อนุญาตให้กู้ได้ 100% สำหรับบ้านหลังแรกมูลค่าเกิน 10 ล้านบาท และบ้านหลังที่สองมูลค่าไม่เกิน 10 ล้านบาท (มีผล 1 พฤษภาคม 2568 - 30 มิถุนายน 2569)

5/ มาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัยเหลือ 0.01% โดย (1) การลดค่าจดทะเบียนการโอนอสังหาริมทรัพย์จาก 2% เหลือ 0.01% และ (2) การลดค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากเดิม 1% เหลือ 0.01% สำหรับที่อยู่อาศัยสร้างใหม่และมือสองที่มีวงเงินจำนองไม่เกิน 7 ล้านบาทต่อสัญญา ทั้งนี้ ผู้มีสิทธิ์ต้องเป็นบุคคลธรรมดาสัญชาติไทย (มีผลตั้งแต่วันที่ประกาศในราชกิจจานุเบกษาจนถึงวันที่ 30 มิถุนายน 2569)

6/ "การสำรวจประชากรสูงอายุในประเทศไทย พ.ศ. 2567 ระดับจังหวัด" ของสำนักงานสถิติแห่งชาติ (สสช.) จังหวัดที่มีประชากรสูงอายุมากที่สุดใน 5 ลำดับแรก ได้แก่ จังหวัดนครราชสีมา เชียงใหม่ อุบลราชธานี ขอนแก่น และสมุทรปราการ โดยเชียงใหม่มีสัดส่วนผู้สูงอายุเพิ่มขึ้นอยู่ที่ 25.3% และนครราชสีมา มีสัดส่วนผู้สูงอายุ 23.1% ซึ่งทั้งสองจังหวัดสะท้อนการสูงวัยที่รวดเร็วในพื้นที่ชนบทและเกษตรกรรม

.webp.aspx)