ปี 2562 คาดว่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลจะทรงตัวหรือเติบโตชะลอลงเมื่อเทียบกับปี 2561 เนื่องจากฐานที่สูงในปีก่อนหน้า ขณะที่มีปัจจัยท้าทายเพิ่มขึ้น อาทิ หลักเกณฑ์ใหม่ในการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยที่เข้มงวดมากขึ้น (LTV ratio) การบังคับใช้พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างที่จะมีผลในปี 2563 ตลอดจนกำลังซื้อจากลูกค้าต่างชาติ โดยเฉพาะจีนอาจถูกกดดันจากภาวะเศรษฐกิจโลกชะลอตัว ปัจจัยข้างต้นอาจกระทบต้นทุนการดำเนินธุรกิจ ความเชื่อมั่นในการลงทุนของผู้ประกอบการและการตัดสินใจซื้อที่อยู่อาศัยของผู้บริโภค สำหรับปี 2563-2564 ตลาดที่อยู่อาศัยมีแนวโน้มปรับดีขึ้นโดยได้แรงหนุนจากการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐ และความต้องการที่อยู่อาศัยจากลูกค้าต่างชาติที่เข้ามาลงทุน/ ทำงานในไทย

การเปิดตัวโครงการใหม่มีแนวโน้มเพิ่มขึ้นในปี 2563-2564 โดยโครงการคอนโดมิเนียมจะเป็นกลุ่มหลักที่ขับเคลื่อนตลาด ขณะที่ผู้ประกอบการจะเน้นทำตลาดที่อยู่อาศัยในกลุ่มลูกค้าระดับกลางบนถึงบนมากขึ้นเพราะเป็นกลุ่มที่มีกำลังซื้อสูง ส่วนกลุ่มลูกค้าระดับกลางล่างถึงล่างยังคงเผชิญปัญหาหนี้ครัวเรือนและความเข้มงวดในการขยายสินเชื่อของสถาบันการเงิน

ข้อมูลพื้นฐาน

ธุรกิจอสังหาริมทรัพย์มีมูลค่าตลาดคิดเป็นสัดส่วน 6% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) มีส่วนสำคัญในการขับเคลื่อนเศรษฐกิจโดยทำให้มีเม็ดเงินหมุนเวียนในระบบจำนวนมาก เกิดการจ้างงานและรายได้เพิ่มขึ้น พร้อมไปกับการเชื่อมโยงกับอุตสาหกรรมอื่น อาทิ ธุรกิจก่อสร้าง ธุรกิจวัสดุก่อสร้าง ธุรกิจสถาบันการเงิน ธุรกิจเครื่องใช้ไฟฟ้า และธุรกิจเฟอร์นิเจอร์และการตกแต่ง เป็นต้น

โดยทั่วไปอสังหาริมทรัพย์แบ่งออกเป็น 3 ประเภทหลัก ได้แก่ ที่อยู่อาศัยพาณิชยกรรม และอุตสาหกรรม โดย

อสังหาริมทรัพย์ประเภทที่อยู่อาศัยมีสัดส่วนสูงสุดประมาณ 2 ใน 3 ของมูลค่าตลาดอสังหาริมทรัพย์ในประเทศไทย (ที่มา: World Bank) ทั้งนี้ ธุรกิจพัฒนาอสังหาฯ ประเภทที่อยู่อาศัยจะเน้นทำตลาดลูกค้าคนไทยเป็นหลัก เนื่องจาก

กฎหมายไทยอนุญาตให้ต่างชาติเข้าซื้อและถือครองกรรมสิทธิ์ได้เฉพาะโครงการ อาคารชุด และมีสัดส่วนถือครองได้ไม่เกิน 49% ของพื้นที่ขายทั้งหมดของอาคารชุดนั้น ส่วนที่อยู่อาศัยประเภทบ้านเดี่ยวและทาวน์เฮ้าส์สามารถถือครองได้ภายใต้เงื่อนไขและข้อจำกัดที่เข้มงวดมากกว่า

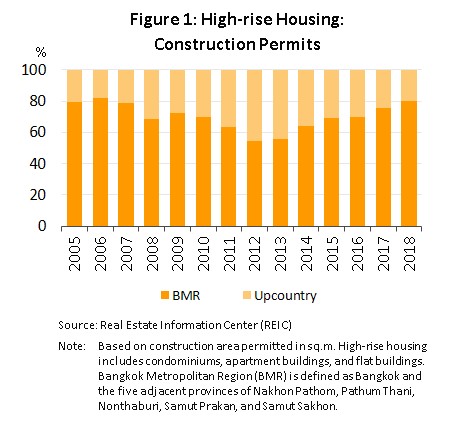

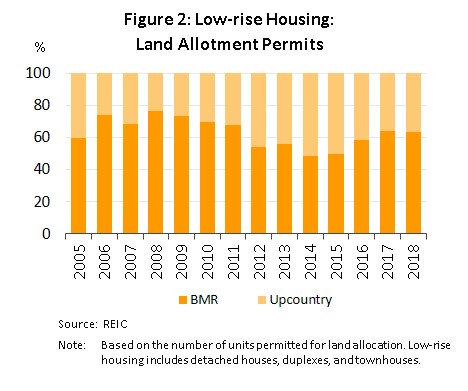

ด้านตลาดที่อยู่อาศัยจะแบ่งเป็นที่อยู่อาศัยประเภทปลูกสร้างเอง (Self-built housing) และที่พัฒนาโดยผู้ประกอบการ (Housing project) ในช่วง 5 ปีที่ผ่านมา (ปี 2556-2560) ที่อยู่อาศัยที่พัฒนาโดยผู้ประกอบการกระจุกตัวอยู่ในกรุงเทพฯ และปริมณฑลประมาณ 60-70% ของจำนวนยูนิตทั้งประเทศ (ภาพที่ 1 และ 2) และมีมูลค่าตลาดสูงเฉลี่ยปีละเกือบ 4 แสนล้านบาทสำหรับการพัฒนาที่อยู่อาศัยในต่างจังหวัดเคยได้รับความสนใจอย่างมากในช่วงปี 2555 เนื่องจากภาครัฐมีแผนการลงทุนโครงสร้างพื้นฐานที่กระจายไปสู่ภูมิภาคมากขึ้น ประกอบกับเหตุการณ์น้ำท่วมใหญ่ในกรุงเทพฯ และปริมณฑลช่วงปลายปี 2554 ทำให้ผู้ประกอบการหันมาให้ความสำคัญกับตลาดในจังหวัดหลักของภูมิภาค ซึ่งส่วนใหญ่เป็นบ้านแนวราบ เนื่องจากไม่มีข้อจำกัดด้านพื้นที่ อย่างไรก็ตาม ปี 2558-2559 กำลังซื้อในจังหวัดภูมิภาคซบเซาลง เนื่องจากราคาพืชผลเกษตรตกต่ำ ทำให้ผู้ประกอบการกลับมาให้ความสำคัญกับตลาดในกรุงเทพฯ และปริมณฑลเป็นหลัก

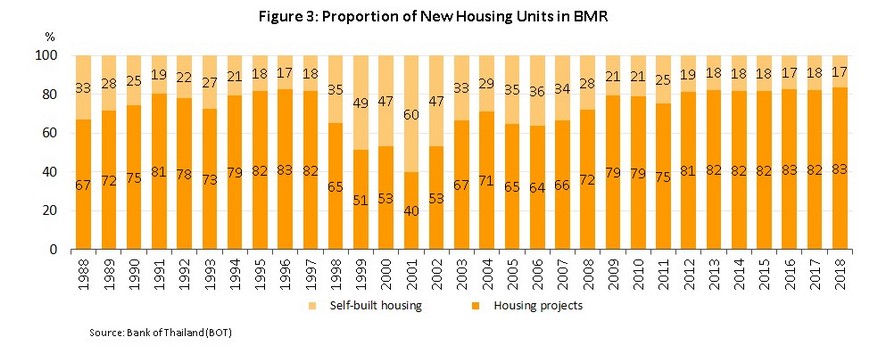

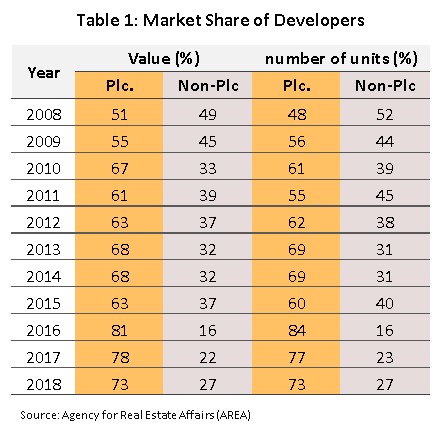

ปัจจุบันที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลมากกว่า 80% เป็นโครงการที่พัฒนาโดยผู้ประกอบการ (Housing project) (ภาพที่ 3) โดยผู้ประกอบการรายใหญ่ (ที่จดทะเบียนในตลาดหลักทรัพย์ฯ) และบริษัท ในเครือครองส่วนแบ่งตลาดมากกว่า 70% ทั้งด้านจำนวนยูนิตและมูลค่าตลาด (ข้อมูลปี 2561) (ตารางที่ 1) เนื่องจากมีความสามารถในการบริหารต้นทุนได้ดีกว่าผู้ประกอบการรายกลาง-เล็ก เช่น มีการซื้อที่ดินสะสมไว้ต่อเนื่อง ทำให้ที่ดินรอการพัฒนา (Land bank) ในมือมีมากและมีต้นทุนการพัฒนาโครงการต่ำกว่า อีกทั้งสามารถพัฒนาที่ดินพร้อมกันหลายโครงการทำให้เกิดการประหยัดต่อขนาด (Economies of scale) นอกจากนี้ ยังมีประสบการณ์ในการดำเนินธุรกิจทำให้ได้รับความเชื่อถือ

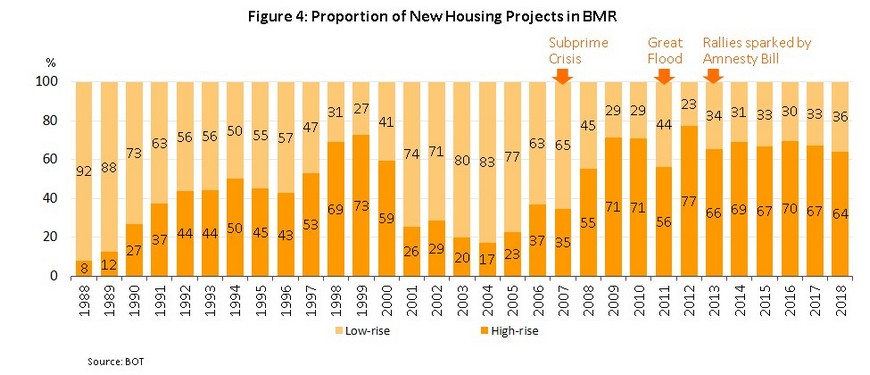

ตั้งแต่ปี 2551 เป็นต้นมา จำนวนที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลประเภทโครงการแนวสูง (คอนโดมิเนียม) กลับมามีสัดส่วนสูงกว่าโครงการแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์) ซึ่งเป็นผลจากราคาที่ดินทำเลที่มีศักยภาพปรับขึ้นต่อเนื่องและมีพื้นที่เหลือน้อย ประกอบกับมีการขยายแนวเส้นทางรถไฟฟ้า (MRT และ BTS) ในกรุงเทพฯ และปริมณฑลที่เริ่มต้นในปี 2549 ทำให้เกิดการพัฒนาพื้นที่ตามแนวเส้นทางรถไฟฟ้าต่อเนื่อง ปัจจัยข้างต้นทำให้โครงการแนวสูงเป็นที่นิยมมากขึ้น โดยหลังจากปี 2551 เป็นต้นมา โครงการคอนโดมิเนียมครองส่วนแบ่งตลาดคิดเป็นสัดส่วนเฉลี่ยเกือบ 70% ของจำนวนที่อยู่อาศัยใหม่ทั้งหมด (ภาพที่ 4)

สถานการณ์ที่ผ่านมา

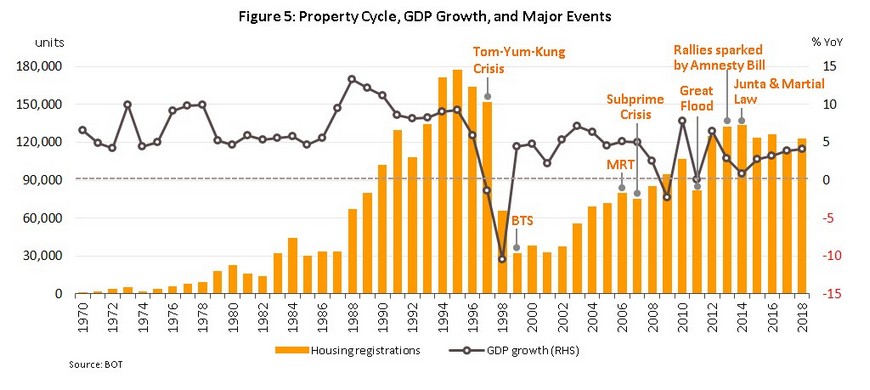

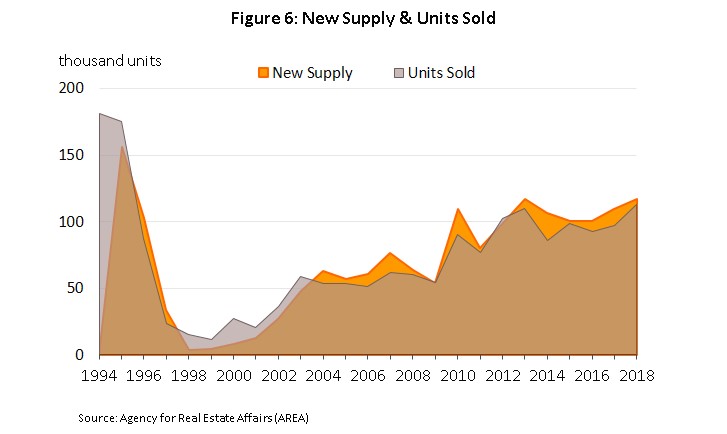

หลังจากวิกฤตเศรษฐกิจและการเงินปี 2540 ตลาดที่อยู่อาศัยพลิกจากภาวะอุปสงค์ส่วนเกินมาสู่ภาวะอุปทานคงค้างสะสมเพิ่มขึ้นต่อเนื่อง ผลจากอุปทานใหม่เข้าตลาดสูงกว่ายอดขายในแต่ละปี

ปี 2540-2549: วิกฤตการเงินเอเชียที่เริ่มต้นในปี 2540 ส่งผลให้ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลซบเซายาวนานกว่า 5 ปี (ปี 2540-2544) โดยยอดขายอยู่ที่ระดับเฉลี่ยเพียง 20,000 ยูนิตต่อปี เนื่องจากกำลังซื้อหดตัวรุนแรง เทียบกับระดับเฉลี่ย 148,000 ยูนิตต่อปี ช่วงก่อนเกิดวิกฤต (ปี 2537-2539) ซึ่งตลาดที่อยู่อาศัยมีอุปสงค์ส่วนเกินค่อนข้างสูง กระทั่งปี 2546 เมื่อเศรษฐกิจเริ่มฟื้นตัวจึงมีการลงทุนใหม่เกิดขึ้น (ภาพที่ 6) โดยในช่วงปี 2546-2547 โครงการแนวราบ (โดยเฉพาะบ้านเดี่ยว) ระดับบนในพื้นที่วงแหวนรอบนอกกรุงเทพฯ ฝั่งตะวันตกเกิดขึ้นจำนวนมาก (ซึ่งเป็นที่มาของอุปทานเหลือขายสะสมของบ้านเดี่ยวจนถึงปัจจุบัน) ต่อมาในปี 2549 เริ่มมีการพัฒนาเส้นทางรถไฟฟ้าส่วนต่อขยาย ผู้ประกอบการจึงเร่งพัฒนาโครงการที่อยู่อาศัยแนวสูง (คอนโดมิเนียม) มากขึ้นและได้รับการตอบรับดีต่อเนื่อง สะท้อนจากจำนวนยูนิตของคอนโดมิเนียมที่ขายได้มากและช่วงเวลาในการดูดซับอุปทาน (Absorption period) สั้นกว่าโครงการแนวราบที่เปิดขายในช่วงเดียวกัน

ปี 2550-2552: วิกฤตซับไพรม์ (Subprime crisis) ในสหรัฐอเมริกากระทบเศรษฐกิจทั่วโลกรวมถึงประเทศไทย สะท้อนจากตลาดที่อยู่อาศัยของไทยชะลอลงทั้งด้านอุปสงค์และอุปทาน โดยยูนิตที่ขายได้ในปี 2552 อยู่ที่ 59,000 ยูนิต ลดลงถึง 10% YoY ก่อนจะฟื้นตัวเร่งขึ้นในปี 2553 เมื่อเศรษฐกิจไทยเริ่มปรับดีขึ้น

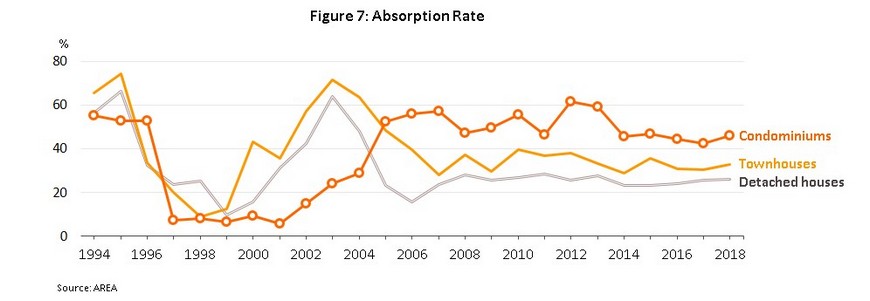

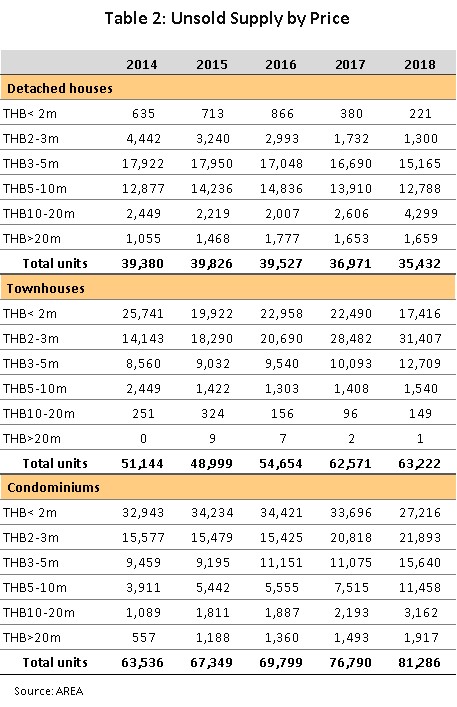

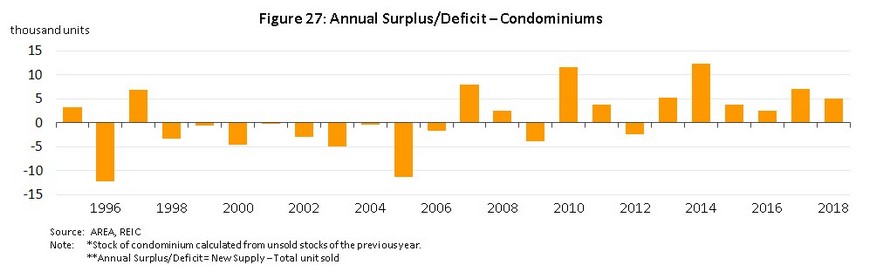

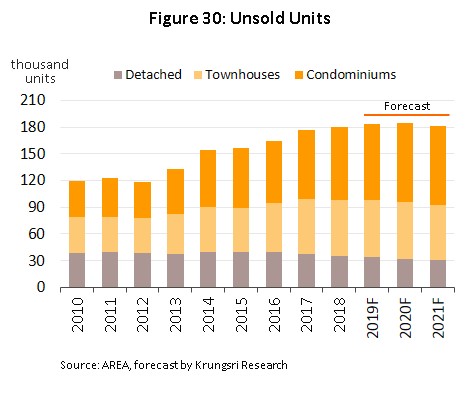

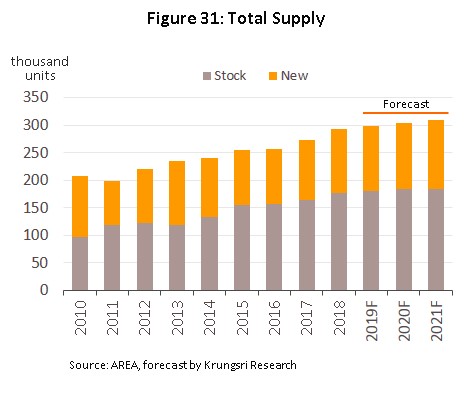

ปี 2553-2560: การเปิดโครงการที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลเฉลี่ยประมาณ 102,000 ยูนิตต่อปี แต่ขายได้ประมาณ 94,000 ยูนิตต่อปี (ภาพที่ 6) ทำให้อุปทานคงค้างสะสมเพิ่มขึ้นต่อเนื่อง ส่วนหนึ่งเป็นผลจากการที่ภาคเอกชนตอบสนองต่อโครงการบ้านหลังแรกของภาครัฐในปี 2554-2555 ส่งผลให้ผู้ประกอบการเร่งลงทุนโครงการคอนโดมิเนียมมากเป็นประวัติการณ์ในปี 2555-2556 การเร่งตัวของยอดขายโดยเฉพาะคอนโดมิเนียมทำให้มีการดึงกำลังซื้อในอนาคตไปใช้ล่วงหน้า ผนวกกับปี 2557-2560 เหตุการณ์ความไม่สงบทางการเมืองในประเทศและภาวะเศรษฐกิจไทยซบเซา ทำให้ความต้องการที่อยู่อาศัยโดยรวมชะลอลง สะท้อนจากการลดลงของอัตราการขายได้ต่อปี (Absorption rate) (ภาพที่ 7) และการโอนกรรมสิทธิ์ที่อยู่อาศัย (ภาพที่ 8) นอกจากนี้ กำลังซื้อของผู้บริโภคที่ซบเซาและภาระหนี้ครัวเรือนที่อยู่ในระดับสูงเฉลี่ย 80% ของ GDP ส่งผลให้สถาบันการเงินเพิ่มความเข้มงวดในการพิจารณาสินเชื่อ ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลบางพื้นที่จึงประสบปัญหาอุปทานคงค้างสะสมจำนวนมาก เช่น แนวเส้นทางรถไฟฟ้าสายใหม่ที่ขยายออกสู่พื้นที่รอบนอก ซึ่งส่วนใหญ่เป็นกลุ่มที่อยู่อาศัยคอนโดมิเนียมราคาไม่เกิน 3 ล้านบาท ทั้งนี้ แม้ว่ารัฐจะออกมาตรการกระตุ้นภาคอสังหาริมทรัพย์โดยลดอัตราค่าธรรมเนียมการโอนและจดจำนอง[1] ในช่วงปลายปี 2558 ต่อเนื่องถึงต้นปี 2559 แต่จำนวนที่อยู่อาศัยเหลือขายสะสมในปี 2560 ยังคงสูงถึง 176,000 ยูนิต (+7.5% YoY) ซึ่งในจำนวนนี้เป็นคอนโดมิเนียมเกือบ 77,000 ยูนิต (ตารางที่ 2)

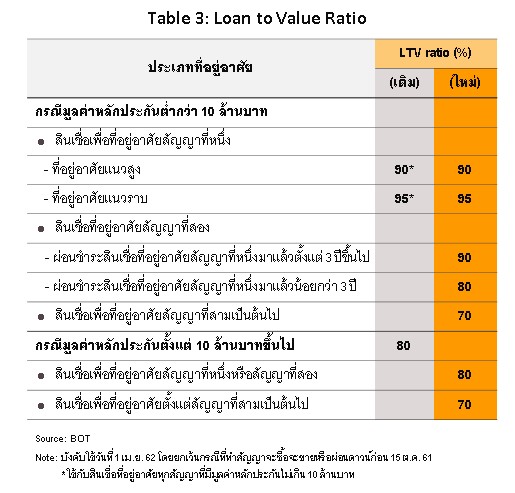

ปี 2561 อุปสงค์ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลเติบโตดีตามกำลังซื้อที่ทยอยฟื้นตัวและความเชื่อมั่นของผู้บริโภคที่เพิ่มขึ้นตามภาวะเศรษฐกิจที่เติบโตสูงถึง 4.1% โดยเฉพาะกลุ่มผู้มีรายได้ปานกลาง-สูง สะท้อนจากพฤติกรรมผู้บริโภค ในกลุ่มดังกล่าวต้องการที่อยู่อาศัยหลังที่ 2 ประเภทคอนโดมิเนียมในทำเลที่เดินทางเข้าสู่เมืองได้สะดวกขึ้น ประกอบกับอุปสงค์จากลูกค้าต่างชาติ โดยเฉพาะชาวจีนเข้ามาซื้อคอนโดมิเนียมในไทยเพิ่มขึ้นมาก ด้านอุปทานสะท้อนจากผู้ประกอบการเร่งลงทุนโครงการคอนโดมิเนียมตามเส้นทางรถไฟฟ้าสายใหม่และส่วนต่อขยายหลายเส้นทาง รวมไปถึงการเปิดขายที่อยู่อาศัยระดับบนในสัดส่วนที่เพิ่มขึ้น ส่งผลให้ในช่วงปลายปี 2561 ธนาคารแห่งประเทศไทยมีแผนปรับหลักเกณฑ์การกำกับดูแลสินเชื่อที่อยู่อาศัยใหม่ โดยเพิ่มความเข้มงวดด้านเงินดาวน์มากขึ้นเพื่อลดความเสี่ยงของกระแสการเก็งกำไรในตลาดที่อยู่อาศัยบางกลุ่ม ดังนี้ 1) กำหนดอัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน (Loan to Value ratio - LTV ratio) สำหรับการผ่อนที่อยู่อาศัยหลังที่ 2 ขึ้นไป (กรณีผ่อนหลังแรกยังไม่หมด) หรือการกู้ซื้อที่อยู่อาศัยที่มีมูลค่าสูง 10 ล้านบาทขึ้นไป (ตารางที่ 3) และ 2) กำหนดอัตราส่วนเงินให้สินเชื่อ(สินเชื่อ Top-up[2] รวมกับสินเชื่อที่อยู่อาศัย) ต่อมูลค่าหลักประกันต้องไม่เกินเพดานที่กำหนด

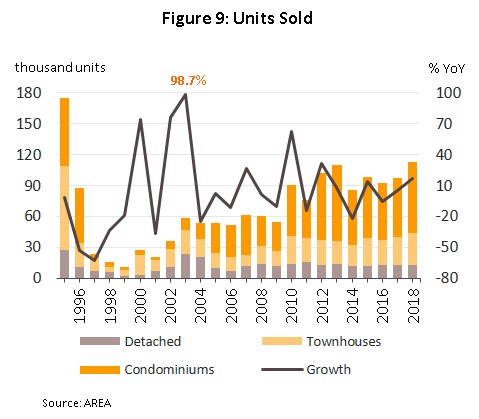

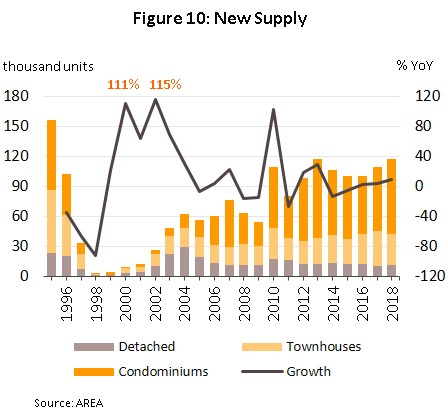

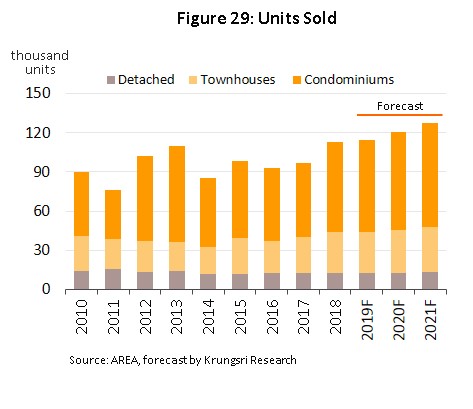

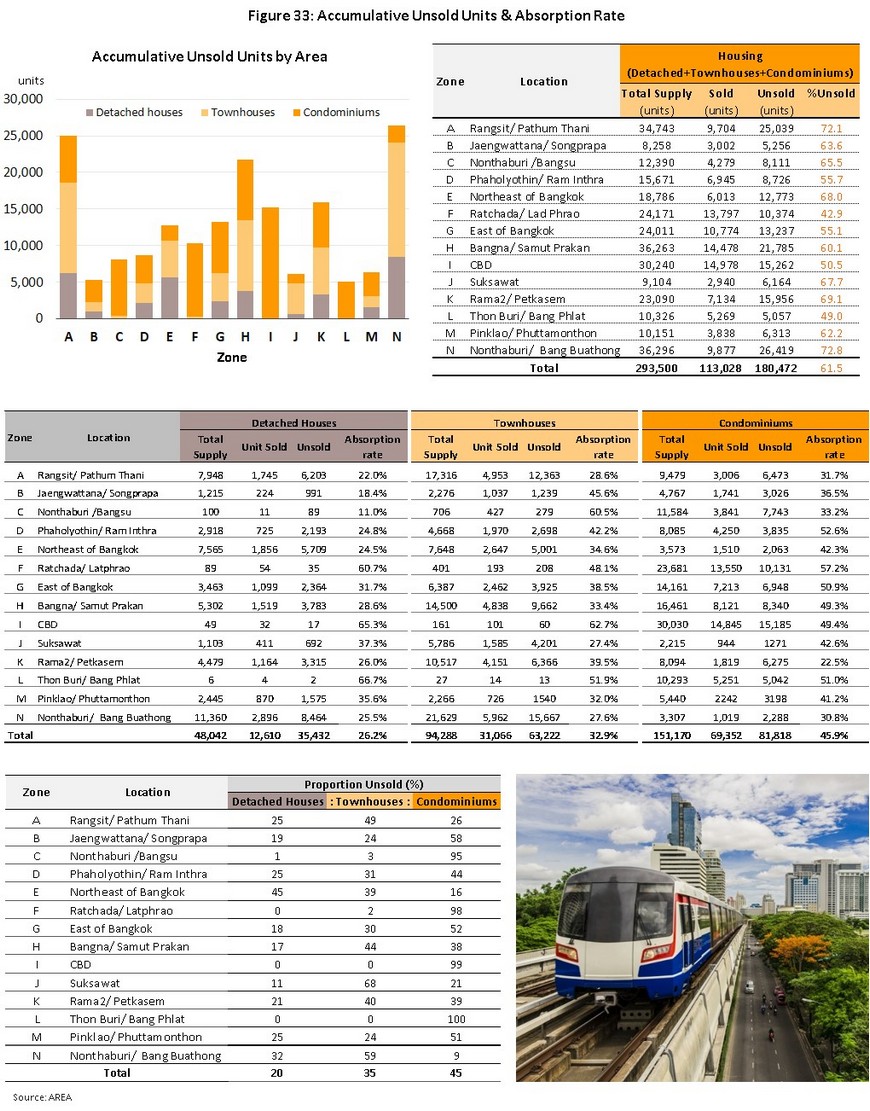

- ที่อยู่อาศัยขายได้[3] (Units sold) มีจำนวน 113,028 ยูนิต เพิ่มขึ้นสูงสุดในรอบ 5 ปีที่ 16.4% YoY (ภาพที่ 9) ขณะที่ยูนิตเปิดขายใหม่ (Newly launched) มีจำนวนทั้งสิ้น 117,168 ยูนิต เพิ่มขึ้น 7.2% YoY (ภาพที่ 10) อัตราการเติบโตของยอดขายได้ที่สูงกว่ายอดเปิดขายใหม่ค่อนข้างมากส่งผลให้ยูนิตเหลือขายสะสม (Accumulative unsold) อยู่ที่ 180,472 ยูนิต เพิ่มขึ้นเพียง 2.3% YoY ชะลอลงมากเมื่อเทียบกับที่เพิ่มขึ้นเฉลี่ยปีละ 7% ในช่วง 2 ปีก่อนหน้า (ปี 2559-2560)

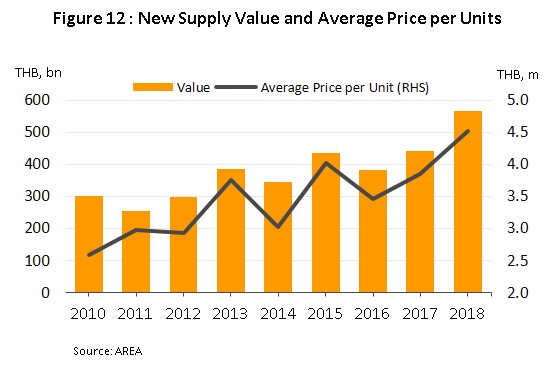

- มูลค่าโครงการเปิดขายใหม่อยู่ที่ 565,000 ล้านบาท เพิ่มขึ้นถึง 28.1% YoY สูงสุดในรอบ 25 ปี เนื่องจากมีโครงการที่อยู่อาศัยระดับบน (มากกว่า 10 ล้านบาท) เปิดขายมากในปีนี้ ส่งผลให้ราคาขายเฉลี่ยสูงสุดเป็นประวัติการณ์ที่ 4.5 ล้านบาท/ยูนิต เพิ่มขึ้นถึง 11.6% (ภาพที่ 12)

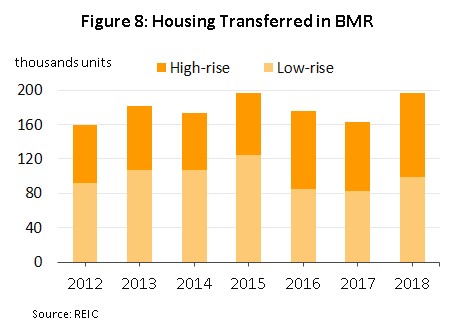

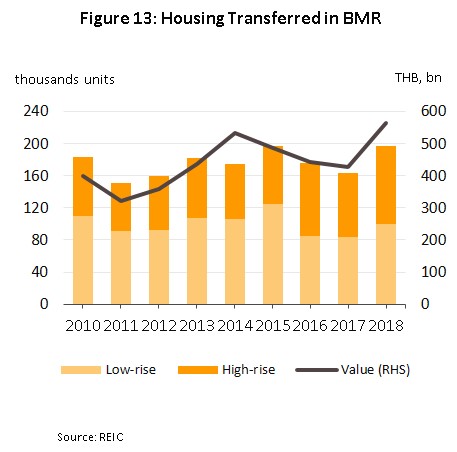

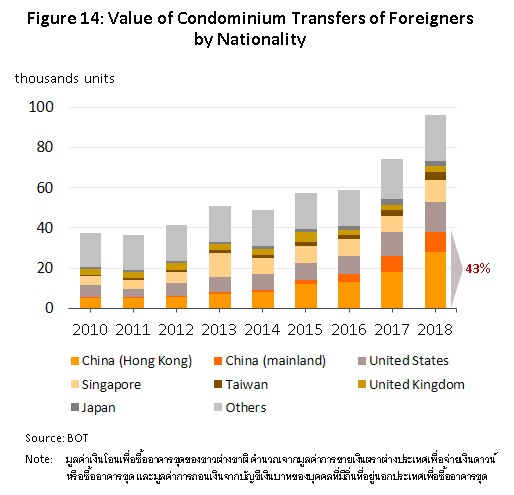

- ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยปี 2561 อยู่ที่ 196,630 ยูนิต (+20.3% YoY) (ภาพที่ 13) สูงสุดในรอบ 2 ปี แบ่งเป็น คอนโดมิเนียม 97,319 ยูนิต (+21.3% YoY) คิดเป็นสัดส่วนสูงสุด 50% รองลงมาเป็นทาวน์เฮ้าส์ 55,812 ยูนิต (+16.7% YoY) สัดส่วน 28% และบ้านเดี่ยว 27,153 ยูนิต (+21.9% YoY) สัดส่วน 14% และอื่นๆ 16,346 ยูนิต (+24.3% YoY) สัดส่วน 8% ปัจจัยสนับสนุนมาจากผู้ซื้อบ้านเร่งโอนก่อนประกาศใช้หลักเกณฑ์ใหม่ในการกำกับดูแลสินเชื่อจากธปท. รวมทั้งอุปสงค์จากลูกค้าต่างชาติ ซึ่งมีมูลค่าเงินโอนเพื่อซื้อคอนโดมิเนียมในปี 2561 ประมาณ 92,000 ล้านบาท (+30% YoY) คิดเป็นสัดส่วนถึง 28% ของมูลค่าการโอนกรรมสิทธิ์คอนโดมิเนียมทั่วประเทศ โดยเฉพาะชาวจีนและฮ่องกงมีสัดส่วนการซื้อสูงสุดถึง 43% ของผู้ซื้อต่างชาติทั้งหมด (ภาพที่ 14)

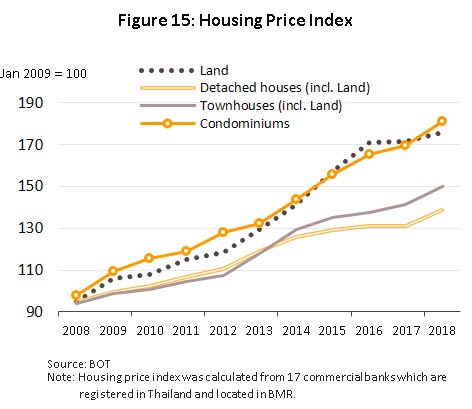

ราคาที่อยู่อาศัยโดยรวมในปี 2561 ปรับเพิ่มขึ้นทุกประเภท ดัชนีราคาคอนโดมิเนียมปรับขึ้นมากที่สุดอยู่ที่ 180.9 (+6.6% YoY) ส่วนดัชนีราคาบ้านเดี่ยวและทาวน์เฮ้าส์อยู่ที่ 138.9 (+6.0% YoY) และ 149.9 (+6.2% YoY) ตามลำดับ สอดคล้องกับการเปิดตัวของโครงการใหม่ซึ่งส่วนใหญ่เน้นที่อยู่อาศัยกลุ่มตลาดกลาง-บนเป็นหลักและทำเลตามแนวรถไฟฟ้าที่มีราคาต้นทุนที่ดินสูง ส่งผลให้ราคาที่อยู่อาศัยขยับขึ้นตามไปด้วย สำหรับราคาที่ดินในกรุงเทพฯ และปริมณฑลปรับเพิ่มขึ้นไม่มากนักอยู่ที่ 175.9 (+2.4% YoY) เนื่องจากมีการเร่งตัวมากแล้วในช่วงก่อนหน้า (ปี 2557-2559 เพิ่มขึ้นเฉลี่ย 9.7% ต่อปี หลังมีการขยายแนวเส้นทางรถไฟฟ้า)

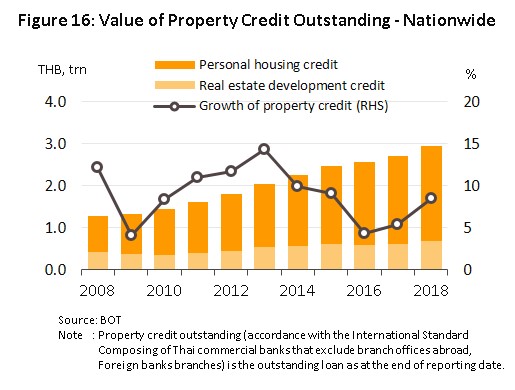

- สินเชื่อที่อยู่อาศัยของระบบธนาคารพาณิชย์เติบโตเร่งขึ้นในปี 2561 ที่ 8.5% YoY สูงสุดในรอบ 2 ปี (ภาพที่ 16) และสอดคล้องกับการเติบโตของตลาดที่อยู่อาศัย โดยสินเชื่อที่อยู่อาศัยของธนาคารพาณิชย์แบ่งเป็น

- สินเชื่อผู้ประกอบการ (Pre-finance loans) มีมูลค่า 6.9 แสนล้านบาท เพิ่มขึ้นถึง 11.0% YoY ผลจากผู้ประกอบการมีความเชื่อมั่นในการเปิดขายโครงการใหม่มากขึ้น หลังกำลังซื้อของผู้บริโภคเริ่มฟื้นตัว ผนวกกับเพื่อรองรับอุปสงค์ที่คาดว่าจะเพิ่มขึ้นหลังมีการขยายแนวเส้นทางรถไฟฟ้าสายใหม่ โดยปี 2561 มีการเปิดขายโครงการใหม่ 450 โครงการ เพิ่มขึ้น 11.9% จากปี 2560

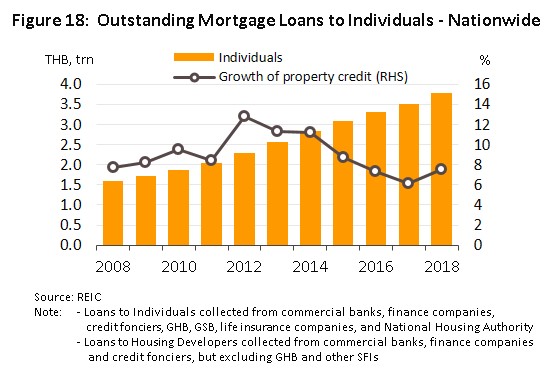

- สินเชื่อเพื่อที่อยู่อาศัยส่วนบุคคล (Post-finance loans) มีมูลค่า 2.2 ล้านล้านบาท เพิ่มขึ้น 7.8% YoY จากอุปสงค์ที่อยู่อาศัยซึ่งเริ่มฟื้นตัวตามกำลังซื้อและความเชื่อมั่นของผู้บริโภคที่ปรับดีขึ้นตามภาวะเศรษฐกิจ รวมถึงการเร่งขอสินเชื่อก่อนมาตรการ LTV มีผลบังคับใช้ช่วงต้นไตรมาส 2 ของปี 2562 สำหรับสินเชื่อที่อยู่อาศัยส่วนบุคคลที่รวมบริษัทเงินทุน บริษัทเครดิตฟองซิเอร์ ธนาคารอาคารสงเคราะห์ ธนาคารออมสิน บริษัทประกันชีวิตทุกแห่ง การเคหะแห่งชาติ ในปี 2561 มีมูลค่า 3.8 ล้านล้านบาท เพิ่มขึ้น 7.5% YoY (ภาพที่ 18)

สถานการณ์ที่อยู่อาศัยปี 2561 จำแนกตามประเภทมีรายละเอียดดังนี้

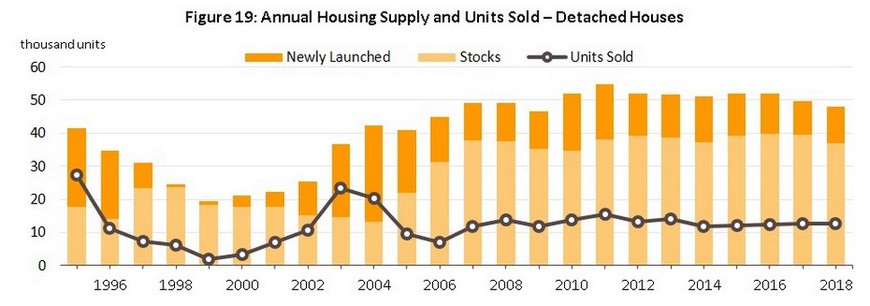

- บ้านเดี่ยว (Detached houses)

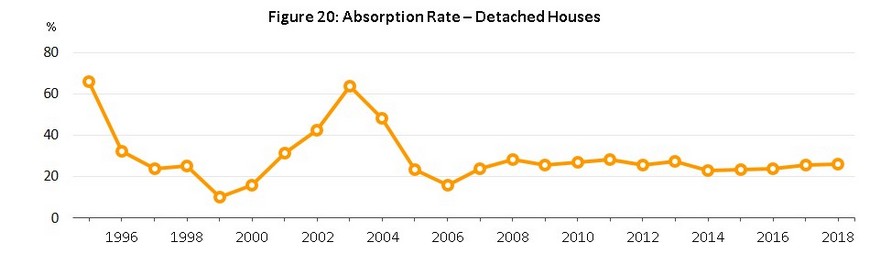

- การพัฒนาเส้นทางคมนาคมสายหลักที่ขยายออกไปรอบนอกเมืองในช่วงปี 2546 - 2547 ทำให้ตลาดบ้านเดี่ยวเติบโตอย่างรวดเร็วโดยเฉพาะตามแนวถนนเส้นทางใหม่ อย่างไรก็ตาม การเปิดโครงการใหม่ที่เร่งตัวขึ้นมากกว่าความต้องการ เป็นผลให้บ้านเดี่ยวมีอุปทานคงค้างสะสมต่อเนื่องมาตั้งแต่ปี 2548 และอยู่ในระดับสูงในปัจจุบัน ขณะที่อัตราการดูดซับ (Absorption rate) ทรงตัวที่ระดับเฉลี่ย 25% ในช่วงปี 2548-2560 ลดลงมากเมื่อเทียบกับช่วงที่ตลาดบ้านเดี่ยวเคยเฟื่องฟูในปี 2546 ซึ่งอัตราดูดซับเฉลี่ยสูงถึง 64%

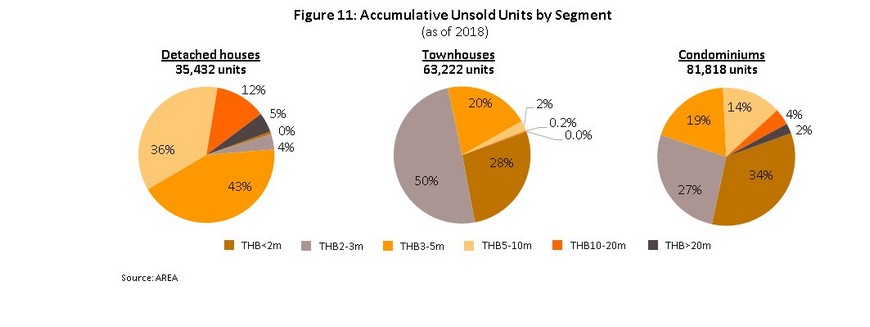

- ปี 2561 ผู้ประกอบการเปิดขายโครงการบ้านเดี่ยวจำนวน 11,071 ยูนิต (สัดส่วน 9.4% ของจำนวนที่อยู่อาศัยเปิดใหม่ทั้งหมด) เพิ่มขึ้น 8.3% YoY โดยราคาเฉลี่ยต่อยูนิตสูงถึง 9.2 ล้านบาท เพิ่มขึ้น 21.9% จากปี 2560 ผลจากในปี 2561 ผู้ประกอบการเปิดขายโครงการบ้านเดี่ยว ที่ระดับราคามากกว่า 10 ล้านบาท/ยูนิตคิดเป็นสัดส่วน 17% เพิ่มขึ้นจาก 12% ของจำนวนยูนิตเปิดขายในปี 2560 เพื่อเน้นลูกค้าแบบเฉพาะเจาะจง (Niche market) สำหรับกลุ่มที่มีกำลังซื้อสูง ซึ่งต้องใช้เวลาในการขาย ส่งผลให้จำนวนยูนิตขายได้ทั้งปีอยู่ที่ 12,610 ยูนิต ลดลง 1.3% YoY โดยยูนิตที่ขายได้ส่วนใหญ่อยู่ในช่วงราคา 5-10 ล้านบาท/ยูนิต ส่วนจำนวนยูนิตเหลือขายสะสมอยู่ที่ 35,432 ยูนิต ลดลง 4.2% YoY

- ทาวน์เฮ้าส์ (Townhouses)

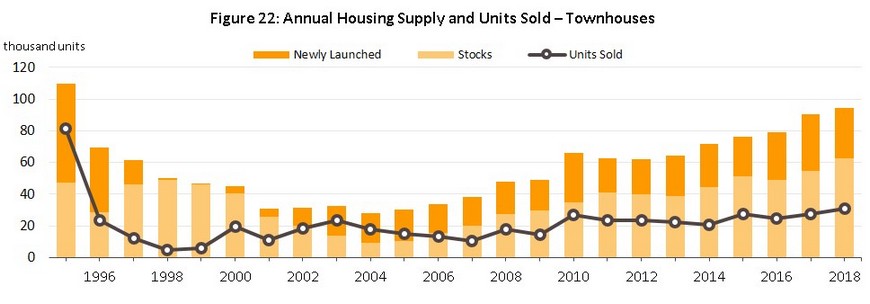

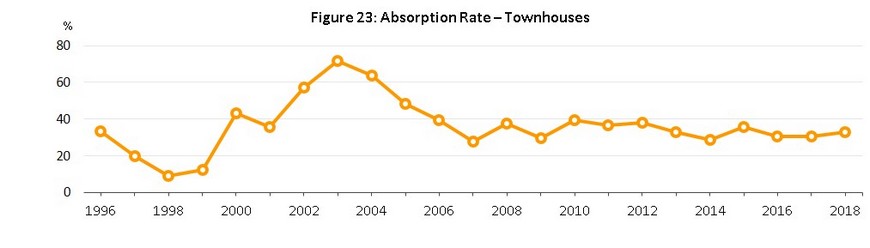

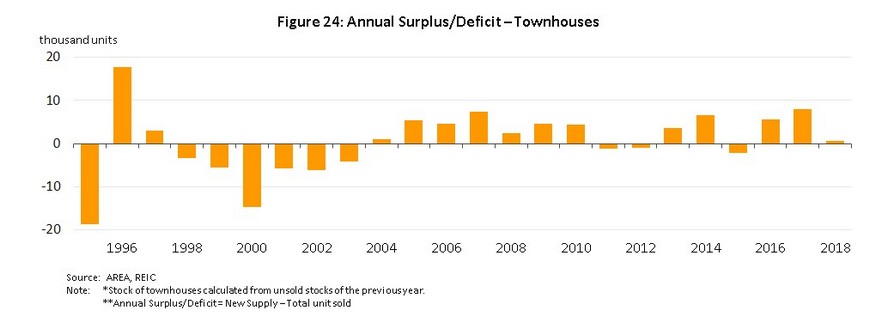

- ราคาที่ดินที่เพิ่มขึ้นต่อเนื่อง ทำให้ตลาดทาวน์เฮ้าส์เป็นที่ต้องการเพื่อทดแทนบ้านเดี่ยวที่มีราคาสูง ในช่วงปี 2545-2547 จึงมีโครงการทาวน์เฮ้าส์เกิดขึ้นจำนวนมาก อย่างไรก็ตาม อุปทานใหม่ที่เพิ่มขึ้นอย่างรวดเร็ว ขณะที่ความต้องการเติบโตช้ากว่า ส่งผลให้จำนวนยูนิตเหลือขายสะสมเพิ่มสูงขึ้นตั้งแต่ปี 2548 ผนวกกับในช่วง 10 ปีที่ผ่านมา (2551-2560) ความนิยมทาวน์เฮ้าส์เริ่มลดลงและยังต้องแข่งขันกับโครงการคอนโดมิเนียมตามแนวรถไฟฟ้า (City condo) ที่มีข้อได้เปรียบด้านราคาและทำเลที่สะดวกในการเดินทางเข้าสู่ย่านใจกลางเมือง ส่งผลให้อัตราการดูดซับของทาวน์เฮ้าส์ทรงตัวที่ระดับเฉลี่ย 34% (ลดจากช่วงเฟื่องฟูของตลาดทาวน์เฮ้าส์ปี 2545-2549 ซึ่งมีอัตราดูดซับเฉลี่ยสูงถึง 56%) อย่างไรก็ตาม ตั้งแต่ปี 2557 เป็นต้นมา ผู้ประกอบการหันมาพัฒนาโครงการทาวน์เฮ้าส์ที่เน้นกลุ่มลูกค้าระดับบนที่มีกำลังซื้อสูงในระดับราคาขายมากกว่า 10 ล้านบาท ซึ่งส่วนมากเป็นทาวน์เฮ้าส์ 3 ชั้นขึ้นไป ตั้งอยู่ในทำเลรอบเมืองชั้นในและไม่ไกลจากรถไฟฟ้า เช่น พระราม 3 สาธุประดิษฐ์ ยานนาวา และลาดพร้าว เป็นต้น พร้อมกับพัฒนาโครงการทาวน์เฮ้าส์ตามซอยแยกย่อยต่างๆ ที่สามารถเชื่อมต่อการเดินทางโดยรถไฟฟ้าที่ราคายูนิตละ 2-3 ล้านบาทเพื่อจับกลุ่มลูกค้าระดับกลางลงมา

- ปี 2561 ทาวน์เฮ้าส์เปิดขายใหม่อยู่ที่ 31,717 ยูนิต (สัดส่วน 27% ของจำนวนที่อยู่อาศัยเปิดใหม่) ลดลง 10.6% YoY แต่ราคาเฉลี่ยต่อ ยูนิตอยู่ที่ 2.8 ล้านบาท เพิ่มขึ้น 12.7% จากปี 2560 โดยจำนวนยูนิตที่ขายได้อยู่ที่ 31,066 ยูนิต เพิ่มขึ้น 12.8% YoY เนื่องจากมีอุปสงค์จาก กลุ่มลูกค้าที่ต้องการอยู่อาศัยบ้านแนวราบทำเลที่สามารถเชื่อมต่อการเดินทางโดยรถไฟฟ้าได้สะดวก ส่งผลให้มียูนิตเหลือขายสะสมอยู่ที่ 63,222 ยูนิต เพิ่มขึ้นเพียง 1.0%

- คอนโดมิเนียม (Condominiums)

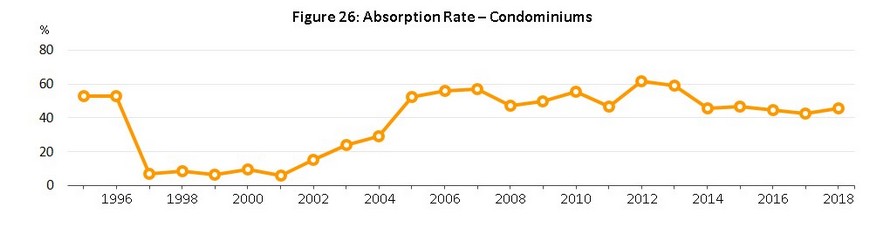

- คอนโดมิเนียมเป็นที่นิยมและมีการพัฒนาโครงการใหม่เข้าสู่ตลาดต่อเนื่องตั้งแต่ปี 2550 ผลจาก 1) การพัฒนาแนวเส้นทางรถไฟฟ้าและส่วนต่อขยายที่เชื่อมโยงการคมนาคมให้สะดวกมากขึ้น 2) พฤติกรรมการอยู่อาศัยที่เปลี่ยนจากบ้านแนวราบเขตชานเมืองมาอยู่อาศัยในเมืองเพื่อประหยัดเวลาและค่าใช้จ่ายในการเดินทาง 3) สังคมไทยมีรูปแบบครอบครัวเดี่ยวที่มีขนาดเล็กลง และ 4) ที่ดินเพื่อพัฒนาโครงการที่อยู่อาศัยย่านใจกลางเมืองมีจำกัดและราคาสูง ปัจจัยข้างต้นทำให้ผู้ประกอบการหันมาลงทุนโครงการคอนโดมิเนียมเพื่อตอบรับความต้องการที่มีมากขึ้น สะท้อนจากอุปทานคอนโดมิเนียมเข้าสู่ตลาดมากกว่า 50,000 ยูนิตต่อปี โดยมีอุปสงค์รองรับจากผู้ซื้อ 2 กลุ่ม ได้แก่ 1) ผู้ซื้อเพื่ออยู่อาศัยจริงมีสัดส่วนประมาณ 60% และ 2) ผู้ซื้อเพื่อลงทุน ทั้งการปล่อยเช่าระยะยาว (25 - 30%) และเก็งกำไร (10 - 15%) นอกจากนี้ กฎหมายไทยยังกำหนดให้ชาวต่างชาติสามารถซื้อและถือกรรมสิทธิ์เป็นเจ้าของคอนโดมิเนียมได้แต่ต้องไม่เกิน 49% ของพื้นที่ขายทั้งหมดของอาคารชุดนั้น ส่งผลให้คอนโดมิเนียมมีอัตราดูดซับที่สูงกว่าบ้านแนวราบมาอย่างต่อเนื่อง โดยช่วง 10 ปีที่ผ่านมา (ปี 2551-2560) อัตราดูดซับของคอนโดมิเนียมเฉลี่ยอยู่ที่ 49.8% สูงกว่าค่าเฉลี่ย 25.8% ของบ้านเดี่ยวและ 34.0% ของทาวน์เฮ้าส์ ในช่วงเวลาเดียวกัน

- ในช่วงปี 2557-2560 ตลาดคอนโดมิเนียมเริ่มชะลอลงบ้าง โดยเฉพาะกลุ่มราคาระดับกลางลงมา (ไม่เกิน 3 ล้านบาท) ผลกระทบจากปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูงและเศรษฐกิจฟื้นตัวช้า ทำให้ผู้ซื้อในกลุ่มดังกล่าวมีความระมัดระวังการใช้จ่าย รวมถึงชะลอการตัดสินใจซื้อคอนโดมิเนียมออกไป ส่วนคอนโดมิเนียมระดับบนยังสามารถขายได้และเป็นที่ต้องการของผู้บริโภคที่มีกำลังซื้อสูง

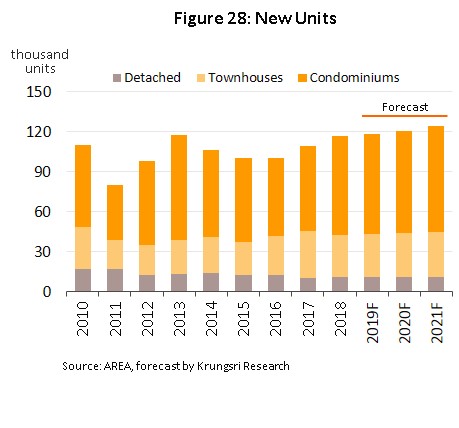

- ปี 2561 คอนโดมิเนียมเปิดใหม่มีจำนวนสูงสุดในรอบ 4 ปีที่ 74,380 ยูนิต (สัดส่วน 63% ของที่อยู่อาศัยเปิดใหม่) เพิ่มขึ้นถึง 16.9% YoY ด้านราคาเฉลี่ยอยู่ที่ยูนิตละ 4.5 ล้านบาท เพิ่มขึ้น 15.7% YoY ส่วนหนึ่งเป็นผลจากการขยายแนวเส้นทางรถไฟฟ้าออกสู่พื้นที่รอบนอกมากขึ้น ได้แก่ สายสีชมพู (ช่วงแคลาย-มีนบุรี) สายสีเหลือง (ช่วงลาดพร้าว-สำโรง) และสายสีส้ม (ช่วงศูนย์วัฒนธรรม-มีนบุรี) หนุนความต้องการคอนโดมิเนียมเพิ่มขึ้น นอกจากนี้ ยังเป็นผลจากอุปสงค์ที่เพิ่มขึ้นของลูกค้าต่างชาติ โดยเฉพาะชาวจีน ที่เข้ามาลงทุนซื้อคอนโดมิเนียมตามแนวรถไฟฟ้ามากขึ้นในช่วง 1-2 ปีที่ผ่านมา เนื่องจากราคาที่ถูกกว่าประเทศอื่นๆ (เช่น สิงคโปร์ ฮ่องกง ออสเตรเลีย) และผลตอบแทนจากการลงทุนเป็นที่พอใจของนักลงทุนจีน สะท้อนจากมูลค่าเงินโอนเพื่อซื้อที่อยู่อาศัยจากชาวจีนและฮ่องกงสูงเกือบ 40,000 ล้านบาท ขยายตัวจากปี 2560 ถึง 65.9% และคิดเป็น 11.9% ของมูลค่าการโอนกรรมสิทธิ์ของอาคารชุดทั้งประเทศ (ที่มา: BOT) ส่งผลให้จำนวนยูนิตขายได้อยู่ที่ 69,352 ยูนิต เพิ่มขึ้นถึง 22.5% YoY ขณะที่จำนวนยูนิตเหลือขายอยู่ที่ 81,818 ยูนิต เพิ่มขึ้นในอัตราชะลอลงที่ 6.5% YoY อย่างไรก็ตาม เมื่อพิจารณาอัตราการดูดซับ (Absorption rate) ที่ค่อนข้างสูง (ประมาณ 46%) ทำให้คาดว่าจะสามารถระบายอุปทานคงค้างได้เร็วกว่าที่อยู่อาศัยแนวราบในระยะต่อไป

แนวโน้มธุรกิจที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลปี 2562 - 2564

- ปี 2562 คาดว่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลจะทรงตัวหรือเติบโตชะลอลงเมื่อเทียบกับปี 2561 ซึ่งเป็นผลจากการเทียบฐานสูงในปีก่อนหน้าและปัจจัยท้าทายที่เพิ่มขึ้น อาทิ หลักเกณฑ์ใหม่ในการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยที่เข้มงวดมากขึ้น (LTV ratio) ทำให้ผู้บริโภคต้องใช้เวลาในการตัดสินใจซื้อ การบังคับใช้พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างที่จะมีผลต้นปี 2563 อาจจะทำให้ที่ดินมีการซื้อขายเปลี่ยนมือเพื่อพัฒนาโครงการที่อยู่อาศัยมากขึ้น ส่งผลต่ออุปทานคงค้างให้ยังอยู่ในระดับสูงต่อไป ตลอดจนกำลังซื้อจากลูกค้าต่างชาติมีแนวโน้มชะลอลง โดยเฉพาะจีนอาจถูกกดดันจากภาวะเศรษฐกิจชะลอตัว ปัจจัยเหล่านี้อาจกระทบต้นทุนการดำเนินธุรกิจ ความเชื่อมั่นในการลงทุนของผู้ประกอบการและการตัดสินใจซื้อที่อยู่อาศัยของผู้บริโภค อย่างไรก็ตาม คาดว่าความต้องการที่อยู่อาศัยของกลุ่มลูกค้าระดับบนจะเติบโตได้ดีต่อเนื่อง เนื่องจากเป็นกลุ่มลูกค้าที่มีกำลังซื้อสูง สำหรับปี 2563-2564 คาดว่าตลาดที่อยู่อาศัยจะปรับดีขึ้นตามทิศทางการเติบโตของเศรษฐกิจ ซึ่งได้แรงหนุนจากการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐช่วยสร้างความเชื่อมั่นแก่ผู้ประกอบการ และกระตุ้นความต้องการที่อยู่อาศัยให้เพิ่มขึ้น โดยเฉพาะโครงการตามแนวรถไฟฟ้า นอกจากนี้ การเข้ามาลงทุนของกลุ่มทุนต่างชาติในด้านต่างๆ รวมถึงชาวต่างชาติที่เข้ามาทำงานในไทย ทำให้ความต้องการที่อยู่อาศัยของกลุ่มลูกค้าต่างชาติในพื้นที่กรุงเทพฯ และปริมณฑลมีมากขึ้น

- การเปิดตัวโครงการใหม่ในปี 2562-2564 มีแนวโน้มเพิ่มขึ้นในอัตรา 1-3% ต่อปี (ภาพที่ 28) ส่วนใหญ่เป็นโครงการจากผู้ประกอบการรายใหญ่ โดยโครงการคอนโดมิเนียมยังเป็นกลุ่มหลักในการขับเคลื่อนตลาด รองลงมา คือ ทาวน์เฮ้าส์และบ้านเดี่ยว อย่างไรก็ตาม ผู้ประกอบการมีแนวโน้มเพิ่มสัดส่วนโครงการบ้านแนวราบมากขึ้นเพื่อรักษาอัตรากำไรของธุรกิจ เนื่องจากจะมีการรับรู้รายได้เร็วกว่า (ประมาณ 3 - 6 เดือน) และส่วนใหญ่เป็นความต้องการซื้อจริง (Real demand) นอกจากนี้ กำลังซื้อจากกลุ่มลูกค้าคอนโดมิเนียมส่วนหนึ่งอาจหายไปหลังมาตรการคุมเข้มสินเชื่อ (กำหนด LTV สัญญาที่ 2 และ 3) มีผลบังคับใช้ ทั้งนี้ คาดว่าผู้ประกอบการจะเน้นทำตลาดในกลุ่มลูกค้าระดับกลางบน-บนซึ่งมีกำลังซื้อ ขณะที่ลูกค้าระดับกลางล่าง-ล่าง (ต่ำกว่า 3 ล้านบาท) ยังคงเผชิญปัญหาหนี้ครัวเรือน ประกอบกับตลาดที่อยู่อาศัยระดับราคาดังกล่าวมีอุปทานคงค้างสูงถึงประมาณ 53% ของจำนวนที่อยู่อาศัยคงค้างทั้งหมด

- การแข่งขันในตลาดที่อยู่อาศัยมีแนวโน้มรุนแรงขึ้นทั้งจากกลุ่มผู้ประกอบการในธุรกิจเดียวกัน กลุ่มทุนไทยที่มาจากธุรกิจอื่น อาทิ บมจ.สิงห์ เอสเตท และบมจ.บีทีเอส กรุ๊ป โฮลดิ้งส์ และกลุ่มทุนจากต่างชาติ อาทิ ญี่ปุ่น สิงคโปร์ ฮ่องกง และจีน โดยเฉพาะคอนโดมิเนียมเป็นที่สนใจของผู้ประกอบการและผู้ซื้อต่างชาติ สะท้อนจากปี 2561 กลุ่มทุนต่างชาติเข้ามาร่วมทุนกับผู้ประกอบการไทยเพื่อพัฒนาโครงการมากกว่า 30 โครงการ โดยมากกว่า 75% เป็นการร่วมทุนกับผู้พัฒนาโครงการจากญี่ปุ่น อาทิ บริษัท เอพี (ไทยแลนด์) จำกัด (มหาชน) ร่วมทุนกับ Mitsubishi Estate Group และบริษัท อนันดา ดีเวลลอปเม้นท์ จํากัด (มหาชน) ร่วมทุนกับ Mitsui Fudosan ขณะที่ผู้ประกอบการจีนเริ่มมีบทบาทมากขึ้น อาทิ บริษัท ชาญอิสสระ จำกัด (มหาชน) ร่วมทุนกับ Junfa Real Estate การเข้ามาของผู้ประกอบการต่างชาติทำให้มูลค่าโครงการค่อนข้างสูง อีกทั้งมีการนำเทคโนโลยีที่ทันสมัยมาใช้กับโครงการในไทย รวมถึงช่วยขยายฐานลูกค้าไปยังต่างประเทศ ในระยะต่อจากนี้ คาดว่าจะเห็นการร่วมทุนของผู้ประกอบการไทยกับกลุ่มทุนต่างชาติ (Joint venture) เพิ่มขึ้นอีกหลายโครงการ รวมถึงขยายการลงทุนไปยังอสังหาฯประเภทอื่นๆ เพื่อขยายธุรกิจและลดความเสี่ยงในการประกอบธุรกิจ โดยเฉพาะโครงการอสังหาริมทรัพย์แบบผสมผสาน (Mixed-use)[4] ซึ่งมีโรงแรม ศูนย์การค้า และที่อยู่อาศัยภายใต้โครงการเดียวกัน ขณะที่กลุ่มผู้ซื้อจะเป็นลูกค้าต่างชาติมากขึ้น เช่น จีน ฮ่องกง สิงค์โปร์ อังกฤษ และญี่ปุ่น เป็นต้น ซึ่งบางส่วนอาจเป็นการซื้อเพื่อลงทุนปล่อยเช่าอีกต่อหนึ่ง

- ปัจจัยที่ต้องติดตามในระยะต่อไป อาทิ อุปทานเหลือขายที่สะสมสูงในบางพื้นที่ กำลังซื้อที่ฟื้นตัวช้าของผู้บริโภคบางกลุ่ม และหนี้ครัวเรือนที่ทรงตัวอยู่ในระดับสูง ปัจจัยข้างต้นส่งผลให้ราคาที่อยู่อาศัยปรับขึ้นได้ไม่มาก ขณะที่สถาบันการเงินมีแนวโน้มระมัดระวังด้านคุณภาพสินเชื่อโดยเฉพาะกลุ่มผู้มีรายได้น้อย นอกจากนี้ การเพิ่มขึ้นของราคาที่ดิน ค่าวัสดุก่อสร้างและค่าแรง อาจทำให้ต้นทุนการพัฒนาโครงการปรับเพิ่มขึ้นตาม

- การบังคับใช้ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง ที่จะเริ่มจัดเก็บในปี 2563[5] อาจส่งผลต่อโครงสร้างของตลาดที่อยู่อาศัย โดยกระตุ้นให้มีการซื้อขายเปลี่ยนมือที่ดินและเร่งพัฒนาโครงการใหม่เข้าสู่ตลาดมากขึ้น เนื่องจากการถือที่ดินเปล่าจะถูกเก็บภาษีในอัตราสูง ซึ่งท้ายที่สุดอาจสร้างแรงกดดันแก่โครงการที่อยู่อาศัยซึ่งอาจมีจำนวนยูนิตเหลือขายสะสมในระดับสูงต่อไป

แนวโน้มพื้นที่ศักยภาพในเขตกรุงเทพฯ และปริมณฑลปี 2562-2564

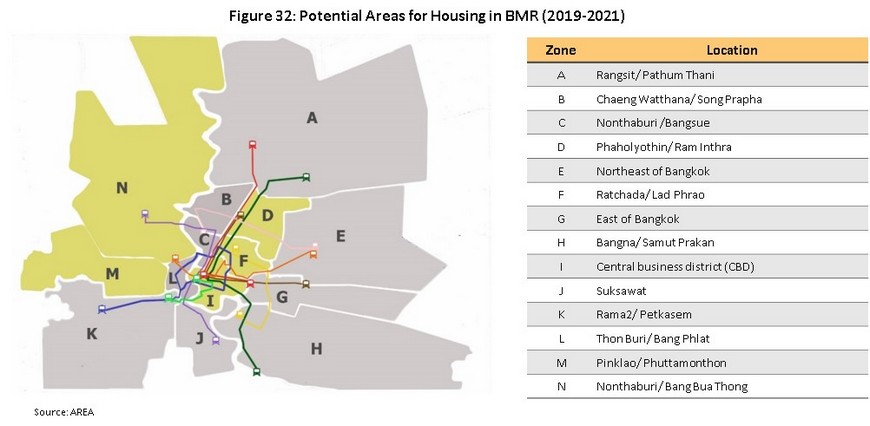

วิจัยกรุงศรีประเมินพื้นที่ที่มีศักยภาพในกรุงเทพฯ และปริมณฑลปี 2562-2564 จะเป็นพื้นที่ตามแนวรถไฟฟ้าสายใหม่ 3 โซนและบริเวณใจกลางกรุงเทพฯ อีก 2 โซน ได้แก่

- พื้นที่บริเวณส่วนต่อขยายรถไฟฟ้าสายสีเขียว (เหนือ) หมอชิต - สะพานใหม่ - คูคต (โซน D) ซึ่งเป็นย่านที่อยู่อาศัยประเภทบ้านจัดสรรและอพาร์ตเมนต์ แต่ปัจจุบันเน้นพัฒนาคอนโดมิเนียมรองรับโครงการรถไฟฟ้าที่จะแล้วเสร็จในปี 2563 อีกทั้งยังเป็นที่ตั้งของสถานที่ราชการ โรงพยาบาล มหาวิทยาลัย รวมทั้งอยู่ไม่ใกลจากสนามบินดอนเมือง จึงคาดว่าจะมีความต้องการที่อยู่อาศัยในพื้นที่แถบนี้สูงขึ้นในอนาคต ที่อยู่อาศัยที่เปิดขายมากที่สุดในโซนนี้คือ คอนโดมิเนียมซึ่งมีอัตราการขายเฉลี่ย 52.6% รองลงมา คือ ทาวน์เฮ้าส์ 42.2% และบ้านเดี่ยว 24.8%

- พื้นที่ย่านรัชดาฯ ลาดพร้าว (โซน F) เป็นศูนย์รวมของที่อยู่อาศัย แหล่งธุรกิจและแหล่งบันเทิง ถือเป็นพื้นที่ CBD (Central Business District) ใหม่ และมีโครงการรถไฟฟ้าสายสีเหลือง (ลาดพร้าว-สำโรง) ที่คาดว่าจะแล้วเสร็จปลายปี 2563 ทำให้การเดินทางในระยะต่อไปจะเชื่อมต่อครอบคลุมทั้งในเมืองและขยายออกนอกพื้นที่มากขึ้น ปัจจุบันโครงการที่อยู่อาศัยส่วนใหญ่เป็นคอนโดมิเนียมซึ่งเป็นที่สนใจของลูกค้าทั้งชาวไทยและต่างชาติ โดยเฉพาะชาวจีนอัตราการขายเฉลี่ยอยู่ที่ 57.2% ส่วนบ้านแนวราบ ซึ่งมีข้อจำกัดด้านที่ดินที่เหมาะต่อการพัฒนามีอยู่น้อย ทำให้จำนวนยูนิตมีไม่มากส่งผลให้บ้านเดี่ยวและทาวน์เฮ้าส์มีอัตราการขายเฉลี่ยค่อนข้างสูงที่ 60.7% และ 48.1% ตามลำดับ

- พื้นที่บริเวณใจกลางเมืองของกรุงเทพฯ (โซน I) เป็นพื้นที่บริเวณ สีลม สาทร ถนนพระรามที่ 4 เพลินจิต ถนนวิทยุ อโศก และ สุขุมวิท ที่มีความสะดวกในการเดินทางด้วยรถไฟฟ้าทั้ง 2 ประเภท (BTS/ MRT) และทางพิเศษยกระดับ อีกทั้งมีชาวต่างชาติอาศัยอยู่มาก ราคาที่อยู่อาศัยจึงสูงกว่าโซนอื่นๆ ปัจจุบันโครงการส่วนใหญ่เป็นคอนโดมิเนียมระดับ High-end ซึ่งเป็นที่สนใจของนักลงทุนต่างประเทศ โดยอัตราการขายเฉลี่ยของคอนโดมิเนียมอยู่ที่ 49.4%

- พื้นที่บริเวณส่วนต่อขยายรถไฟฟ้าสายสีน้ำเงิน และพื้นที่ฝั่งตะวันตกของกรุงเทพฯ (โซน M) เป็นพื้นที่เชื่อมต่อเข้าสู่ใจกลางเมืองและย่านศูนย์กลางธุรกิจ (ถนนสีลม-สาทร) สะดวกทั้งรถไฟฟ้า และระบบถนน (ถนนกัลปพฤกษ์และถนนราชพฤกษ์) ที่อยู่อาศัยส่วนใหญ่เป็นคอนโดมิเนียมมีอัตราการขายเฉลี่ย 41.2% ขณะที่บ้านเดี่ยวและทาวน์เฮ้าส์มีอัตราการขายเฉลี่ย 35.6% และ 32.0% ตามลำดับ

- พื้นที่ฝั่งตะวันตกของแม่น้ำเจ้าพระยา (โซน N) เป็นพื้นที่รอบนอกที่มีเส้นทางคมนาคมและทางด่วนเข้าสู่ใจกลางเมืองได้สะดวก รวมทั้งมีการพัฒนาศูนย์การค้าขนาดใหญ่ 2 แห่ง ได้แก่ เซ็นทรัลเวสต์เกตและเมกะบางใหญ่ อีกทั้งในอนาคตจะมีโครงการมอเตอร์เวย์สายบางใหญ่-กาญจนบุรีเชื่อมต่อไปสู่ภาคตะวันตก ปัจจัยเหล่านี้เอื้อต่อการพัฒนาโครงการที่อยู่อาศัยในอนาคต ปัจจุบันโครงการบ้านแนวราบได้รับการตอบรับที่ดีต่อเนื่อง สำหรับที่อยู่อาศัยที่เปิดขายมากที่สุดในโซนนี้ คือ ทาวน์เฮ้าส์ รองลงมาเป็นบ้านเดี่ยว โดยมีอัตราการขายเฉลี่ยที่ 27.6% และที่ 25.5%

โดยปกติโครงการใหม่ที่ตั้งอยู่ตามแนวเส้นทางรถไฟฟ้าจะมีอัตราการขายได้สูงกว่าทำเลอื่นๆ แต่การเปิดโครงการใหม่ที่เร่งตัวขึ้นในช่วง 1-2 ปีที่ผ่านมา ส่งผลให้มียูนิตเหลือขายสะสมสูงในบางพื้นที่ โดยเฉพาะแนวรถไฟฟ้าสายสีม่วง ได้แก่ โซน N M D และ C ในทำเลที่อยู่ไกลที่ตั้งสถานีรถไฟฟ้า คาดว่าจะต้องใช้เวลาในการดูดซับอุปทานส่วนเกินอีกไม่น้อยกว่า 2-3 ปี ทำให้การพัฒนาโครงการใหม่ในพื้นที่เหล่านี้อาจมีอัตราการขายไม่สูงมากนัก อย่างไรก็ตาม ด้วยศักยภาพของพื้นที่มีแนวเติบโตในอนาคต โดยเฉพาะพื้นที่บริเวณบางซื่อ (โซน C) จะเป็นศูนย์กลางคมนาคมขนส่งทางราง “สถานีกลางบางซื่อ” ทั้งรถไฟทางไกล รถไฟชานเมือง รถไฟฟ้าในเมือง และรถไฟความเร็วสูงในระยะต่อไป รวมถึงการปรับตัวของผู้ประกอบการในการชะลอเปิดโครงการใหม่ อาจช่วยบรรเทาปัญหาอุปทานส่วนเกินให้ลดลงในระยะต่อไป

ที่อยู่อาศัยในเขตกรุงเทพฯ และปริมณฑล จำแนกรายพื้นที่

มุมมองวิจัยกรุงศรี

ปี 2562-2564 ผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลรายใหญ่ยังมีแนวโน้มทยอยเติบโตได้ ขณะที่รายกลาง-เล็กจะเผชิญการแข่งขันรุนแรง ผลจากต้นทุนด้านต่างๆ มีแนวโน้มปรับสูงขึ้น อาทิ ราคาที่ดิน ซึ่งหายากขึ้นโดยเฉพาะทำเลที่มีศักยภาพใจกลางเมือง ผู้ประกอบการจึงมีแนวโน้มร่วมทุนหรือควบรวมกิจการ ทั้งกับบริษัทอสังหาริมทรัพย์ในประเทศหรือกลุ่มทุนต่างชาติ เพื่อให้ธุรกิจสามารถแข่งขันได้ จึงอาจส่งผลให้โครงสร้างของตลาดอสังหาริมทรัพย์ในระยะข้างหน้าเปลี่ยนไป

จากเดิมที่มีเพียงผู้ประกอบการรายใหญ่รายเดียวครองส่วนแบ่งตลาดในสัดส่วนสูงมาก เป็นลักษณะของการร่วมเป็นพันธมิตรกันมากขึ้น พร้อมกับมีการนำเทคโนโลยีใหม่ๆ จากต่างชาติเข้ามาใช้ในการก่อสร้าง ซึ่งจะช่วยเพิ่มความน่าเชื่อถือของธุรกิจ

- รายได้ของผู้ประกอบการรายใหญ่จะทยอยเติบโต ผลจากความสามารถในการปรับตัว และมีความได้เปรียบรายกลางและเล็กเกือบทุกด้าน โดยเฉพาะต้นทุนทางการเงินต่ำกว่า เนื่องจากส่วนใหญ่สามารถระดมทุนเองผ่านตลาดหลักทรัพย์ฯ ผนวกกับมีฐานเงินทุนที่แข็งแกร่งจึงสามารถลงทุนซื้อที่ดินในทำเลศักยภาพสะสมไว้เพื่อรอการพัฒนา (Land bank) ในอนาคต

- ผู้ประกอบการรายกลาง-รายเล็กจะเผชิญภาวะยากลำบากมากกว่าและมีส่วนแบ่งตลาดลดลง เนื่องจากมีความยืดหยุ่นในการปรับตัวน้อยกว่ารายใหญ่ ทำให้แข่งขันได้ยาก บางรายอาจมีข้อจำกัดด้านเงินทุนและสถาบันการเงินยังเข้มงวดด้านการปล่อยสินเชื่อให้กับกลุ่มนี้ จึงอาจมีความเสี่ยงด้านสภาพคล่อง

สำหรับแนวโน้มการพัฒนาโครงการคอนโดมิเนียมในกรุงเทพฯ และปริมณฑลย่านใจกลางเมืองและตามแนวเส้นทางรถไฟฟ้า ส่วนใหญ่จะเป็นผู้ประกอบการรายใหญ่ที่มีศักยภาพ ทั้งในด้านการบริหารโครงการ การตลาด แหล่งเงินทุนหมุนเวียน และขนาดที่ดิน ขณะที่ผู้ประกอบการรายกลางและเล็กจะเน้นพัฒนาโครงการคอนโดมิเนียมที่มีความสูงไม่เกิน 8 ชั้นในย่านชานเมือง ซึ่งมีศักยภาพเชิงทำเลต่ำกว่า และยังไม่เป็นที่นิยมเท่าที่ควรเมื่อเทียบกับโครงการแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์) ในทำเลเดียวกัน

[1]ทางการปรับลดค่าธรรมเนียมการโอนและจดจำนองเหลือ 0.01% สำหรับที่อยู่อาศัยทุกระดับราคา กำหนดระยะเวลา 6 เดือน เริ่มตั้งแต่ 19 ต.ค.58 ถึง 30 เม.ย.59

[2]สินเชื่อ Top-up หมายถึง สินเชื่อเพื่อวัตถุประสงค์ภายใต้หลักประกันที่อยู่อาศัยเดียวกัน ซึ่งอาจให้เพิ่มพร้อมการให้สินเชื่อบ้าน (Housing loan) หรือให้เพิ่มเติมระหว่างการผ่อนชำระ อาทิ home for cash โดยยกเว้น 1) สินเชื่อประกันชีวิตและประกันวินาศภัย และ 2) สินเชื่อที่ให้กับธุรกิจ SMEs

[3]ยูนิตขายได้ คิดรวมทั้งยูนิตที่เปิดขายในช่วงก่อนหน้าและยูนิตที่เปิดขายใหม่

[4]โครงการอสังหาริมทรัพย์แบบผสมผสาน (mixed-use real estate) คือ โครงการที่มีทั้งอสังหาริมทรัพย์เพื่อการอยู่อาศัยและอสังหาริมทรัพย์เพื่อพาณิชยกรรม โดยโครงการ mixed-use มีรูปแบบโครงการที่ประกอบด้วยทั้งศูนย์การค้า สำนักงาน และที่อยู่อาศัยอยู่ภายในโครงการเดียวกัน

[5]พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 ประกาศในราชกิจนุเบกษาวันที่ 13 มี.ค. 62 และเริ่มจัดเก็บภาษีวันที่ 1 ม.ค. 63 โดยกำหนดอัตราภาษีของการใชประโยชน์ที่ดินและสิ่งปลูกสร้างแต่ละประเภทดังต่อไปนี้ 1) เกษตรกรรม อัตราภาษีสูงสุด 0.15% 2) ที่อยู่อาศัย อัตราภาษีสูงสุด 0.30% 3) การใช้ประโยชน์อื่นๆ อัตราภาษีสูงสุด 1.20% 4) ที่ดินทิ้งไว้ว่างเปล่า อัตราภาษีเริ่มต้นที่ 1.20% หากทิ้งไว้ว่างเปล่าไม่ทำประโยชน์ให้เพิ่มอัตราภาษี 0.30% ทุกสามปี แต่อัตราภาษีสูงสุดต้องไม่เกิน 3%

.webp.aspx)