ข้อมูลพื้นฐาน

ธุรกิจอสังหาริมทรัพย์มีมูลค่าตลาดคิดเป็นสัดส่วน 6% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) (ปี 2562) และมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจ เนื่องจากกระตุ้นให้มีเม็ดเงินหมุนเวียนในระบบจำนวนมาก เกิดการจ้างงานและรายได้เพิ่มขึ้น ทั้งยังเชื่อมโยงกับภาคธุรกิจอื่น อาทิ ก่อสร้าง วัสดุก่อสร้าง สถาบันการเงิน เครื่องใช้ไฟฟ้า และเฟอร์นิเจอร์และการตกแต่ง

โดยทั่วไป อสังหาริมทรัพย์แบ่งเป็น 3 ประเภทหลัก ได้แก่ ที่อยู่อาศัย พาณิชยกรรม และอุตสาหกรรม อสังหาริมทรัพย์ประเภทที่อยู่อาศัยมีสัดส่วนมากที่สุด คิดเป็น 2 ใน 3 ของมูลค่าตลาดอสังหาริมทรัพย์ในประเทศไทย (ที่มา: World Bank) ผู้ประกอบการเน้นทำตลาดลูกค้าคนไทยเป็นหลัก เนื่องจากกฎหมายไทยอนุญาตให้ต่างชาติเข้าซื้อและถือครองกรรมสิทธิ์ที่อยู่อาศัยได้เฉพาะอาคารชุด โดยมีสัดส่วนถือครองไม่เกิน 49% ของพื้นที่ขายทั้งหมดของอาคารชุดนั้น สำหรับที่อยู่อาศัยประเภทบ้านเดี่ยวและทาวน์เฮ้าส์สามารถถือครองได้ภายใต้เงื่อนไขและข้อจำกัดที่เข้มงวดมากกว่า

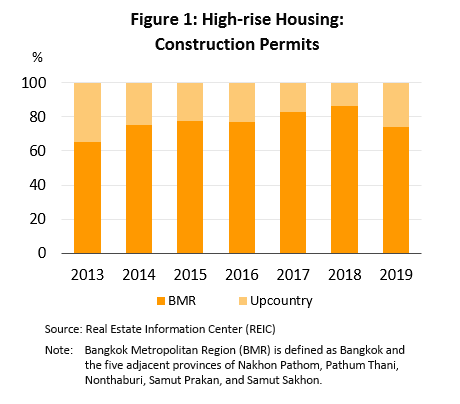

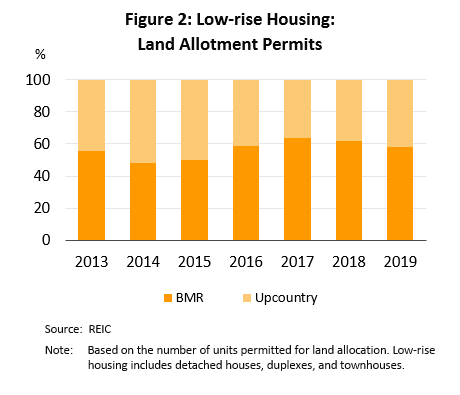

ตลาดที่อยู่อาศัยแบ่งเป็นที่อยู่อาศัยประเภทปลูกสร้างเอง (Self-built housing) และที่พัฒนาโดยผู้ประกอบการ (Housing project) ในช่วง 5 ปีที่ผ่านมา (ปี 2558-2562) ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลคิดเป็นสัดส่วน 70% ของจำนวนยูนิตทั้งประเทศ (ภาพที่ 1 และ 2) และมีมูลค่าตลาดสูงเฉลี่ย 4.6 แสนล้านบาทต่อปี สำหรับการพัฒนาที่อยู่อาศัยในต่างจังหวัดเคยได้รับความสนใจอย่างมากในปี 2555 เนื่องจากภาครัฐมีแผนการลงทุนโครงสร้างพื้นฐานที่กระจายไปสู่ภูมิภาคมากขึ้น ประกอบกับเหตุการณ์น้ำท่วมใหญ่ในกรุงเทพฯ และปริมณฑลช่วงปลายปี 2554 ทำให้ผู้ประกอบการหันมาให้ความสำคัญกับตลาดในจังหวัดหลักของภูมิภาค ซึ่งส่วนใหญ่เป็นโครงการบ้านแนวราบเนื่องจากไม่มีข้อจำกัดด้านพื้นที่ อย่างไรก็ตาม ปี 2558-2559 กำลังซื้อในจังหวัดภูมิภาคซบเซาลง เนื่องจากราคาพืชผลเกษตรตกต่ำ ทำให้ผู้ประกอบการกลับมาให้ความสำคัญกับตลาดในกรุงเทพฯ และปริมณฑลเป็นหลัก

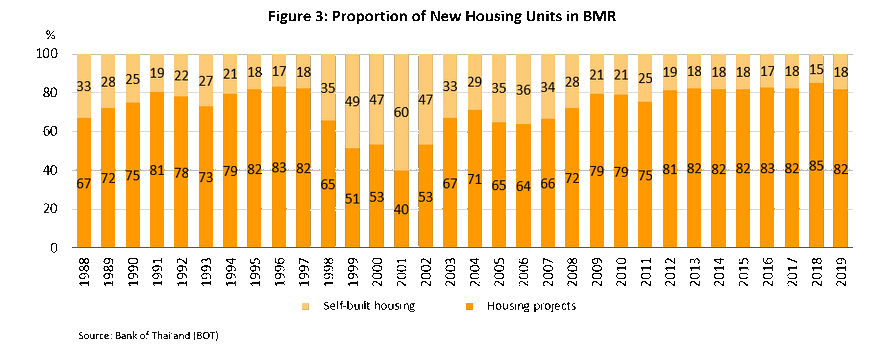

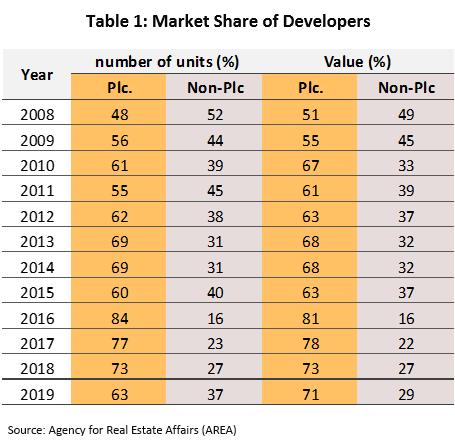

ปัจจุบันที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลมากกว่า 80% เป็นโครงการที่พัฒนาโดยผู้ประกอบการ (ภาพที่ 3) โดยผู้ประกอบการรายใหญ่ (ที่จดทะเบียนในตลาดหลักทรัพย์ฯ) และบริษัทในเครือครองส่วนแบ่งตลาด 60-70% ทั้งด้านจำนวนยูนิตและมูลค่าตลาด (ข้อมูลปี 2562) (ตารางที่ 1) เนื่องจากมีความสามารถในการบริหารต้นทุนได้ดีกว่าผู้ประกอบการรายกลาง-เล็ก เช่น มีการซื้อที่ดินสะสมไว้ต่อเนื่อง ทำให้ที่ดินรอการพัฒนา (Land bank) ในมือมีมากและมีต้นทุนการพัฒนาโครงการต่ำกว่าอีกทั้งสามารถพัฒนาที่ดินได้พร้อมกันหลายโครงการทำให้เกิดการประหยัดต่อขนาด (Economies of scale) นอกจากนี้ ยังมีประสบการณ์ในการดำเนินธุรกิจทำให้ได้รับความเชื่อถือ

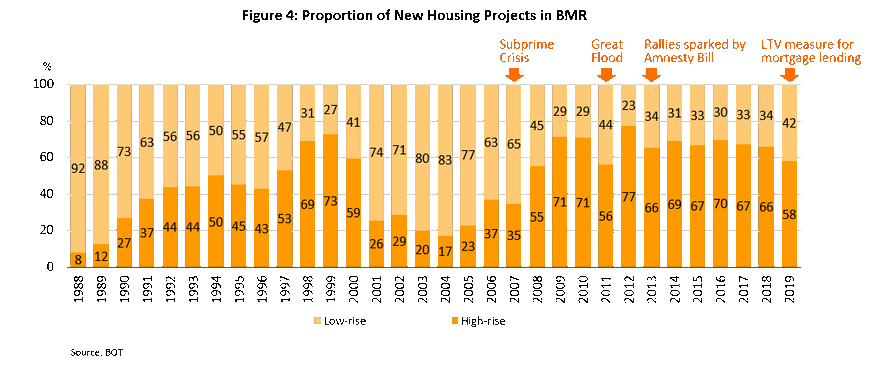

ตั้งแต่ปี 2551 เป็นต้นมา จำนวนที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลประเภทโครงการแนวสูง (คอนโดมิเนียม) มีสัดส่วนสูงกว่าโครงการแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์) มาโดยตลอด โดยโครงการคอนโดมิเนียมครองส่วนแบ่งตลาดคิดเป็นสัดส่วนเฉลี่ยเกือบ 70% ของจำนวนที่อยู่อาศัยใหม่ทั้งหมด (ภาพที่ 4) เป็นผลจากราคาที่ดินในทำเลที่มีศักยภาพปรับขึ้นต่อเนื่องและมีพื้นที่เหลือน้อย ประกอบกับการขยายแนวเส้นทางรถไฟฟ้า (MRT และ BTS) ในกรุงเทพฯ และปริมณฑล ทำให้เกิดการพัฒนาพื้นที่ตามแนวเส้นทางรถไฟฟ้าต่อเนื่อง ส่งผลให้โครงการแนวสูงเป็นที่นิยมมากขึ้นเป็นลำดับ

สถานการณ์ที่ผ่านมา

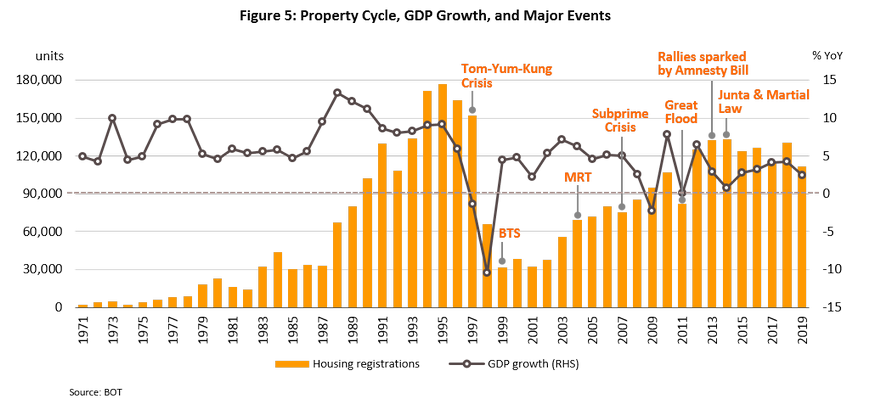

หลังวิกฤตเศรษฐกิจและการเงินปี 2540 ตลาดที่อยู่อาศัยเปลี่ยนจากภาวะ “ฟองสบู่” มาเป็นภาวะ “อุปทานล้นตลาด” ผลจากอุปทานใหม่เข้าสู่ตลาดสูงกว่ายอดขายในแต่ละปี

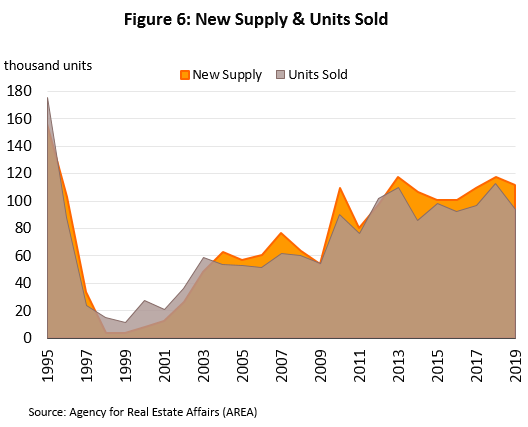

ปี 2540-2549: วิกฤตการเงินเอเชียที่เริ่มต้นในปี 2540 ส่งผลให้ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลซบเซายาวนานกว่า 5 ปี (ปี 2540-2544) กำลังซื้อที่ชะลอตัวรุนแรงส่งผลให้มียอดขายเฉลี่ยเพียง 20,000 ยูนิตต่อปี ลดลงมากจากเฉลี่ย 148,000 ยูนิตต่อปี ในช่วงก่อนเกิดวิกฤต (ปี 2537-2539) กระทั่งปี 2546 เมื่อเศรษฐกิจเริ่มฟื้นตัวจึงมีการลงทุนใหม่เกิดขึ้น (ภาพที่ 6) โดยในช่วงปี 2546-2547 โครงการแนวราบ (โดยเฉพาะบ้านเดี่ยว) ระดับบนในพื้นที่วงแหวนรอบนอกกรุงเทพฯ ฝั่งตะวันตกเกิดขึ้นจำนวนมาก (เป็นสาเหตุหลักที่ทำให้อุปทานเหลือขายสะสมของบ้านเดี่ยวมีจำนวนมากในปัจจุบัน) และเริ่มมีการพัฒนาเส้นทางรถไฟฟ้าส่วนต่อขยาย ผู้ประกอบการจึงเร่งพัฒนาโครงการที่อยู่อาศัยแนวสูง (คอนโดมิเนียม) มากขึ้นและได้รับการตอบรับดีต่อเนื่อง สะท้อนจากจำนวนยูนิตของคอนโดมิเนียมที่ขายได้มากและช่วงเวลาในการดูดซับอุปทาน (Absorption period) สั้นกว่าโครงการแนวราบที่เปิดขายในช่วงเดียวกัน

ปี 2550-2552: วิกฤตซับไพรม์(Subprime crisis) ในสหรัฐอเมริกากระทบเศรษฐกิจทั่วโลกรวมถึงประเทศไทย ส่งผลให้ตลาดที่อยู่อาศัยของไทยชะลอลงทั้งด้านอุปสงค์และอุปทาน โดยในปี 2552 ยูนิตที่ขายได้และเปิดใหม่อยู่ที่ 59,000 ยูนิต และ 54,000 ยูนิต ลดลง 10.4% และ14.3% จากปี 2551 ก่อนจะฟื้นตัวขึ้นในปี 2553 ซึ่งเศรษฐกิจไทยกลับมาเติบโตสูงถึง 7.8%

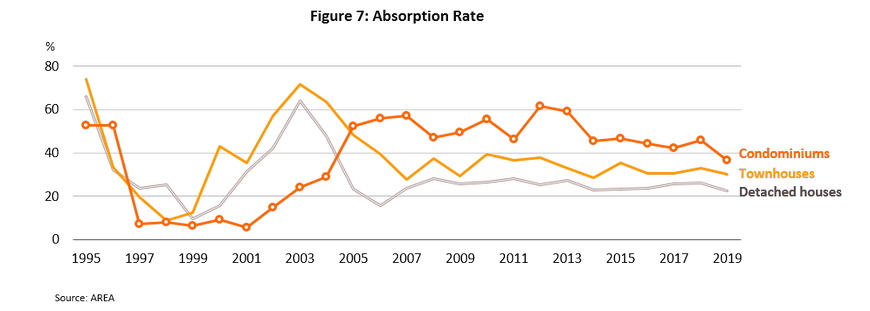

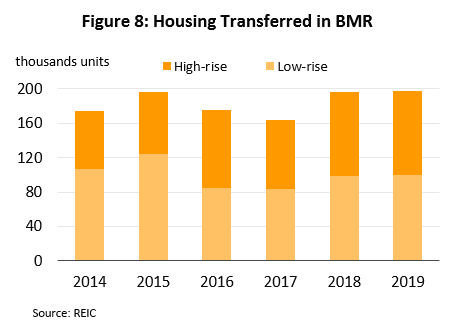

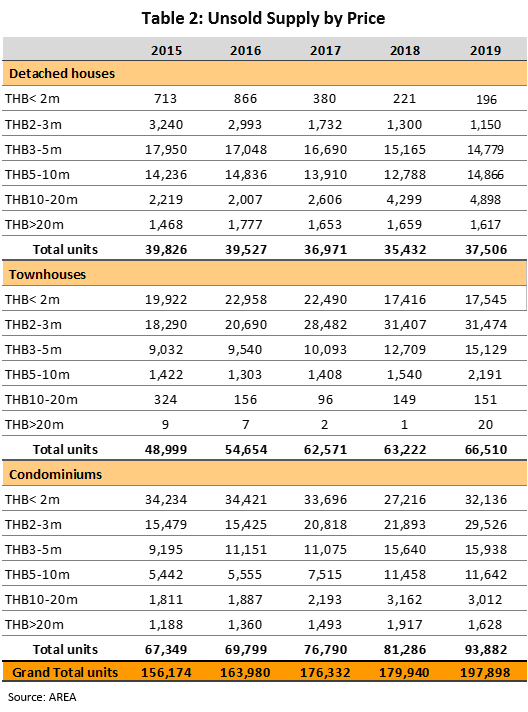

ปี 2553-2561: การเปิดโครงการที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลเฉลี่ยที่ 105,000 ยูนิตต่อปี แต่ขายได้เฉลี่ย 96,000 ยูนิตต่อปี (ภาพที่ 6) ทำให้อุปทานคงค้างสะสมเพิ่มขึ้นต่อเนื่อง ผลจากการที่ภาคเอกชนตอบสนองต่อโครงการบ้านหลังแรกของภาครัฐในปี 2554-2555 ส่งผลให้ในปี 2555-2556 ผู้ประกอบการเร่งลงทุนโครงการคอนโดมิเนียมมากเป็นประวัติการณ์ อย่างไรก็ตาม ปี 2556-2560 เหตุการณ์ความไม่สงบทางการเมืองในประเทศและภาวะเศรษฐกิจไทยซบเซาทำให้ความต้องการที่อยู่อาศัยโดยรวมชะลอลง สะท้อนจากการลดลงของอัตราการขายได้ต่อปี (Absorption rate) (ภาพที่ 7) และการโอนกรรมสิทธิ์ที่อยู่อาศัย (ภาพที่ 8) ส่งผลให้ปี 2560 ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลประสบปัญหาอุปทานคงค้างสะสมสูงถึง 176,000 ยูนิต ซึ่งมากกว่า 60% เป็นกลุ่มราคาไม่เกิน 3 ล้านบาท (ตารางที่ 2)

สำหรับปี 2561 กำลังซื้อที่เริ่มฟื้นตัวและความเชื่อมั่นของผู้บริโภคที่เพิ่มขึ้นตามเศรษฐกิจที่เติบโตสูงถึง 4.1% ส่งผลให้ยอดขายที่อยู่อาศัย (จำนวนยูนิต) เพิ่มขึ้น 16.4% สูงสุดในรอบ 5 ปี โดยเฉพาะกลุ่มผู้มีรายได้ปานกลาง-สูงมีความต้องการที่อยู่อาศัยหลังที่ 2 ประเภทคอนโดมิเนียม (ราคา 3 ล้านบาทขึ้นไป) ในทำเลที่เดินทางเข้าสู่เมืองได้สะดวก ประกอบกับอุปสงค์จากลูกค้าต่างชาติเพิ่มขึ้นมาก โดยเฉพาะชาวจีนที่นิยมซื้อคอนโดมิเนียมในไทย (ยอดโอนกรรมสิทธิ์ของชาวจีนและฮ่องกงอยู่ที่ 43% ของผู้ซื้อต่างชาติทั้งหมด) ด้านผู้ประกอบการเร่งลงทุนโครงการคอนโดมิเนียมตามเส้นทางรถไฟฟ้าสายใหม่และส่วนต่อขยายหลายเส้นทาง รวมถึงเปิดขายที่อยู่อาศัยระดับบนในสัดส่วนที่เพิ่มขึ้น ผลักดันราคาที่อยู่อาศัยเฉลี่ยสูงถึง 4.5 ล้านบาทต่อยูนิต เพิ่มขึ้น 17.2% จากปี 2560 และเป็นเหตุให้ธนาคารแห่งประเทศไทยออกมาตรการเพิ่มความเข้มงวดของเกณฑ์กำกับดูแลสินเชื่อที่อยู่อาศัยของสถาบันการเงิน[1] ในช่วงปลายปี 2561 เพื่อลดความเสี่ยงจากการเก็งกำไรในตลาดที่อยู่อาศัย ทำให้ผู้ซื้อเร่งโอนกรรมสิทธิ์ก่อนมาตรการบังคับใช้ในวันที่ 1 เมษายน 2562 โดยยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในไตรมาส 4/2561 เพิ่มขึ้น 17% YoY

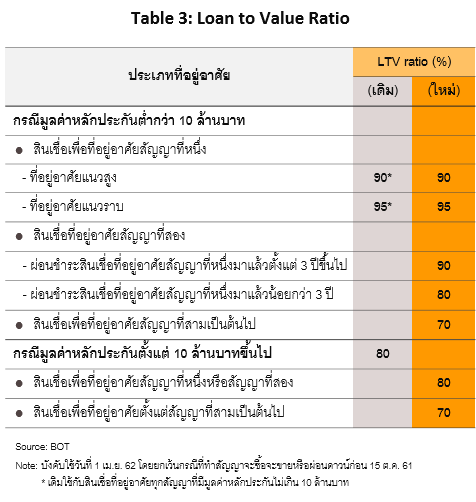

ปี 2562 ตลาดที่อยู่อาศัยเผชิญภาวะซบเซา ผลจาก (1) กำลังซื้อชะลอตัวตามภาวะเศรษฐกิจไทยที่เติบโตเพียง 2.4% (2) มาตรการคุมเข้มสินเชื่อของสถาบันการเงิน (LTV ratio) (ตารางที่ 3) ซึ่งกำหนดเกณฑ์การให้สินเชื่อต่อมูลค่าหลักประกัน มีผลให้ชะลอการตัดสินใจซื้อเนื่องจากเงินดาวน์มีจำนวนสูงขึ้น และ (3) เศรษฐกิจโลกชะลอตัวและเงินบาทแข็งค่า ส่งผลให้ต่างชาติชะลอการเข้ามาลงทุนในตลาดอสังหาริมทรัพย์ของไทย ปัจจัยข้างต้นกระทบการตัดสินใจซื้อที่อยู่อาศัยของผู้บริโภคและความเชื่อมั่นในการลงทุนของผู้ประกอบการ ส่งผลให้ภาครัฐทยอยออกมาตรการกระตุ้นกำลังซื้อที่แท้จริงเพื่อระบายสต๊อกคงค้างที่อยู่ในระดับสูง ได้แก่ การลดหย่อนภาษีสำหรับผู้ซื้อที่อยู่อาศัยหลังแรกราคาไม่เกิน 5 ล้านบาท [2] การปรับลดค่าธรรมเนียมการโอนและจดจำนองเหลือ 0.01%[3] และมาตรการลดภาระผู้ซื้อผ่านโครงการ "บ้านดีมีดาวน์”4/ อย่างไรก็ตาม มาตรการข้างต้นช่วยหนุนตลาดได้ไม่มากนัก สะท้อนจากภาพรวมตลาดที่อยู่อาศัยปี 2562 ดังนี้

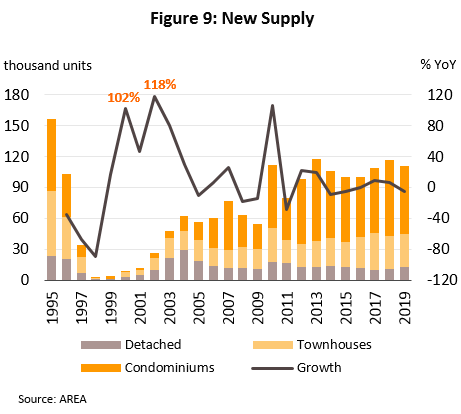

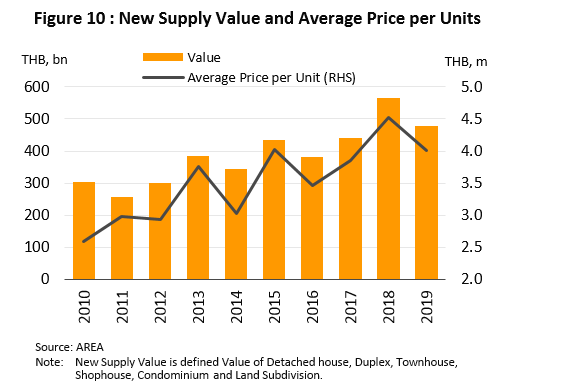

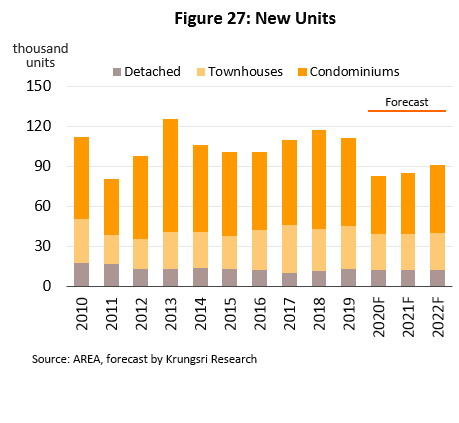

- การเปิดขายโครงการใหม่อยู่ที่ 118,975 ยูนิต ลดลง 4.9% จากปี 2561 (ภาพที่ 9) มูลค่าโครงการหดตัว 15.7% อยู่ที่ 477,000 ล้านบาท ต่ำสุดในรอบ 14 ปี (ภาพที่ 10) ขณะที่ AREA ระบุสถิติการยกเลิกโครงการมีมากกว่า 200 โครงการ จากสาเหตุต่างๆ เช่น ไม่ผ่านการประเมินผลกระทบสิ่งแวดล้อม (EIA) สถาบันการเงินไม่ปล่อยสินเชื่อ และไม่มีคนซื้อ/รูปแบบสินค้าไม่เหมาะสม อย่างไรก็ตาม ผู้ประกอบการต่างเร่งปรับตัวเพื่อลดความเสี่ยงในการพัฒนาโครงการ อาทิ ทําโครงการที่มีขนาดเล็กลง ปรับลดคุณสมบัติเพื่อเปลี่ยน segment กลุ่มลูกค้า รวมถึงออกมาตรการส่งเสริมการขายต่างๆ ทั้งให้ของแถมและลดราคาเพื่อตอบสนองกลุ่มที่ต้องการซื้อเพื่ออยู่อาศัยอย่างแท้จริง ส่งผลให้ราคาเฉลี่ยต่อยูนิตลดลงมาอยู่ที่ 4.0 ล้านบาท/ยูนิต (-11.4%)

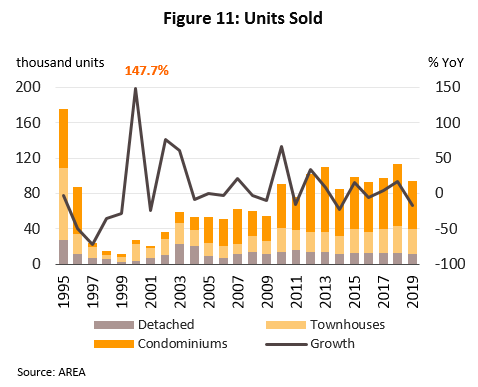

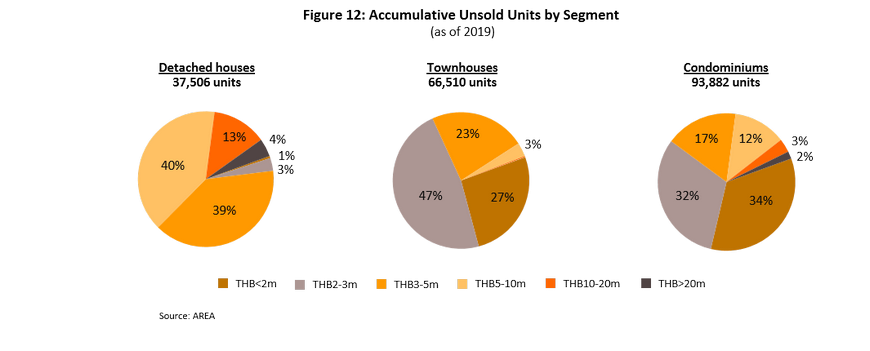

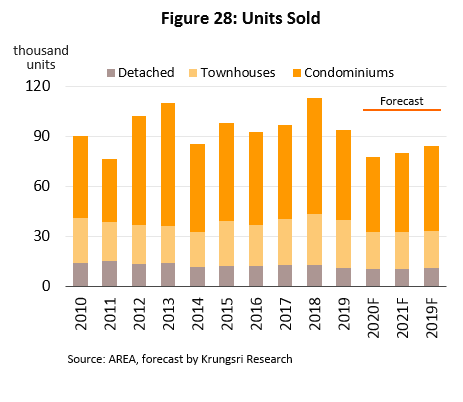

- ยอดขายที่อยู่อาศัยปี 2562 หดตัว 16.8% อยู่ที่ 94,012 ยูนิต เป็นการหดตัวมากที่สุดในรอบ 4 ปี (ภาพที่ 11) ยอดขายได้ต่ำกว่ายอดเปิดขายใหม่ทำให้จำนวนยูนิตเหลือขายสะสม (Cumulative unsold) สูงสุดในรอบ 4 ปีที่ 197,898 ยูนิต เพิ่มขึ้น 9.7% จากสิ้นปี 2561 โดยที่อยู่อาศัยราคาต่ำกว่า 3 ล้านบาทมีอุปทานเหลือขายสูงสุดคิดเป็นสัดส่วนมากกว่า 50% ของยูนิตเหลือขายทั้งหมด (ภาพที่ 12)

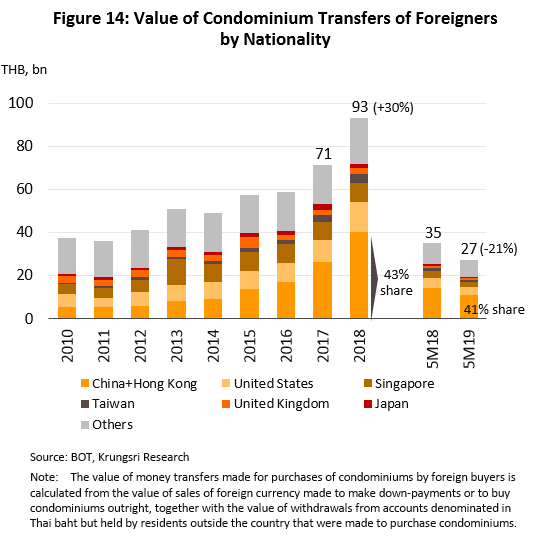

- ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทรงตัวที่ 198,033 ยูนิต (+0.7%) ใกล้เคียงกับปีก่อนหน้า (ภาพที่ 13) แบ่งเป็น คอนโดมิเนียม (สัดส่วนสูงสุด 50%) 98,809 ยูนิต (+1.5%) รองลงมาเป็นทาวน์เฮ้าส์ (สัดส่วน 29%) 56,937 ยูนิต (+2.0%) บ้านเดี่ยว (สัดส่วน 14%) 26,916 ยูนิต (-0.9%) และอื่นๆ ได้แก่ บ้านแฝดและอาคารพาณิชย์ (สัดส่วน 7%) 15,371 ยูนิต (-6.0%) ผลจากผู้ซื้อเร่งโอนกรรมสิทธิ์ที่อยู่อาศัยในช่วงไตรมาสแรกของปีก่อนเกณฑ์กำกับดูแลสินเชื่อใหม่บังคับใช้ในเดือนเมษายน และผลจากผู้ซื้อคอนโดมิเนียมในช่วง 1-2 ปีก่อนหน้าซึ่งบางส่วนถึงกำหนดโอนกรรมสิทธิ์ในปี 2562 อย่างไรก็ตาม กำลังซื้อจากลูกค้าต่างชาติค่อนข้างซบเซา สะท้อนจากการโอนเงินเพื่อโอนกรรมสิทธิ์คอนโดมิเนียมในช่วง 5 เดือนแรกปี 2562 หดตัวถึง 21% YoY (ภาพที่ 14)

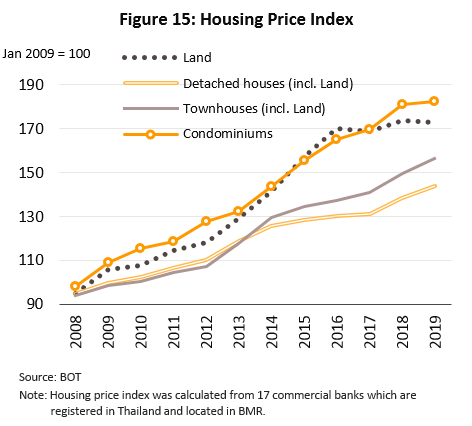

- ราคาที่อยู่อาศัยโดยรวมปี 2562 เพิ่มขึ้นทุกประเภท ดัชนีราคาทาวน์เฮ้าส์และบ้านเดี่ยวเพิ่มขึ้น 4.7% และ 4.0% ตามลำดับ สอดคล้องกับการเปิดตัวของโครงการใหม่ซึ่งส่วนใหญ่เน้นที่อยู่อาศัยกลุ่มตลาดกลางบน-บนเป็นหลัก ส่วนดัชนีราคาคอนโดมิเนียมเพิ่มขึ้นในอัตราชะลอลงที่ 0.8% ส่วนหนึ่งเป็นผลจากอุปสงค์เพื่อการลงทุน/ เก็งกำไรลดลงจากผลของมาตรการ LTV

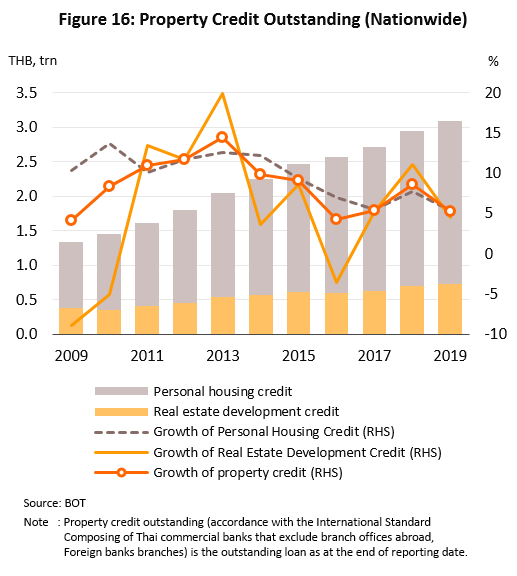

- สินเชื่อที่อยู่อาศัยของระบบธนาคารพาณิชย์ (ที่มา: ธปท.)เติบโตที่ 5.2% ชะลอลงมากเมื่อเทียบกับเติบโตเฉลี่ย 8.7% ต่อปี ในช่วง 10 ปีที่ผ่านมา (ปี 2552-2561) แบ่งเป็น

- สินเชื่อผู้ประกอบการ (Pre-finance loans) เพิ่มขึ้น 4.5% ชะลอลงจาก 11% ปี 2561 เนื่องจากผู้ประกอบการชะลอการเปิดโครงการใหม่เพื่อรอดูสถานการณ์ ประกอบกับธนาคารพาณิชย์เพิ่มความเข้มงวดในการปล่อยสินเชื่อ อย่างไรก็ดี ยังมีความต้องการลงทุนเพื่อรองรับอุปสงค์ที่คาดว่าจะเพิ่มขึ้นหลังมีการขยายแนวเส้นทางรถไฟฟ้าสายใหม่

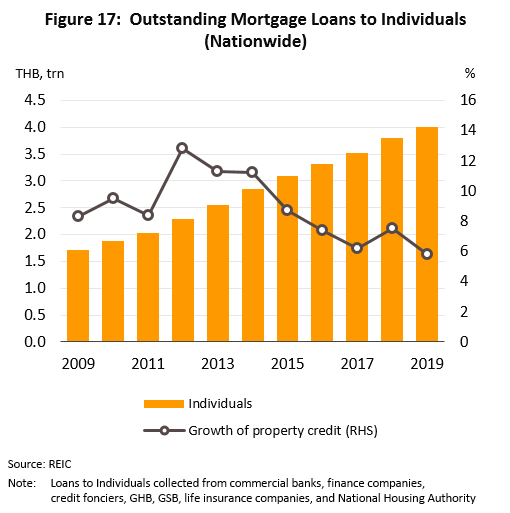

- สินเชื่อเพื่อที่อยู่อาศัยส่วนบุคคล (Post-finance loans) เพิ่มขึ้นในอัตราต่ำสุดในรอบ 17 ปีที่ 5.4% โดยภาวะเศรษฐกิจชะลอตัวและเกณฑ์ LTV ใหม่ ทำให้อัตราการปฏิเสธสินเชื่อลูกค้ารายย่อยเพิ่มขึ้นเป็น 30-40% ของยอดคำขอ จากระดับ 20-30% ปี 2561 สำหรับสินเชื่อที่อยู่อาศัยส่วนบุคคลรวมทุกสถาบัน (ที่มา: REIC) เพิ่มขึ้น 5.8% ต่ำสุดในรอบ 13 ปี (ภาพที่ 17)

สถานการณ์ที่อยู่อาศัยปี 2562 จำแนกตามประเภทมีรายละเอียด ดังนี้

บ้านเดี่ยว (Detached houses)

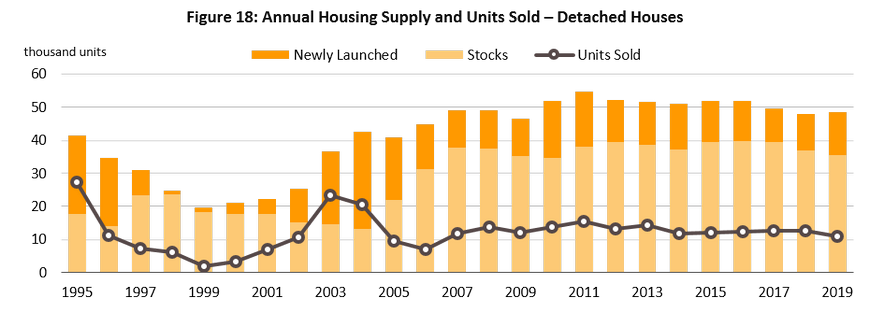

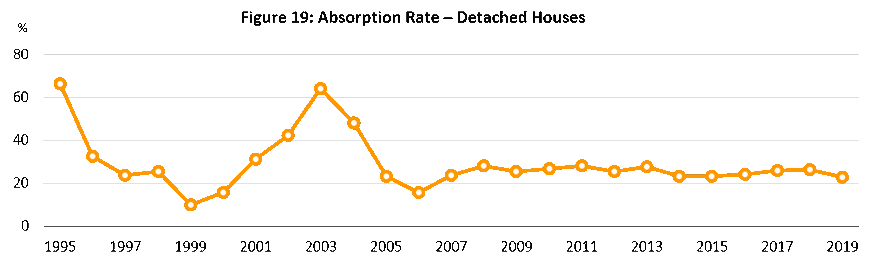

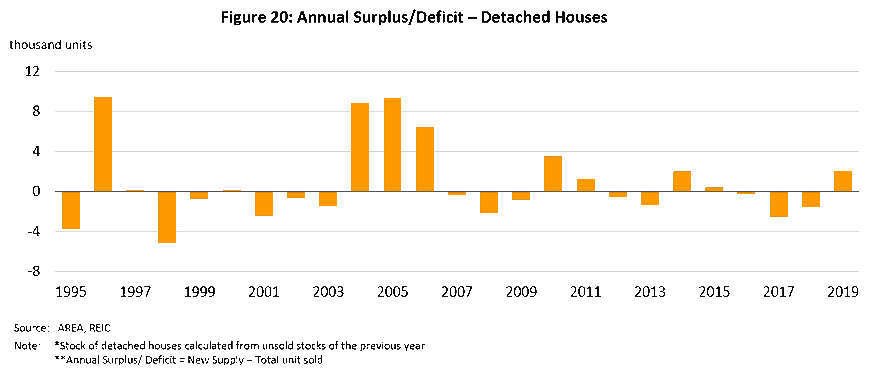

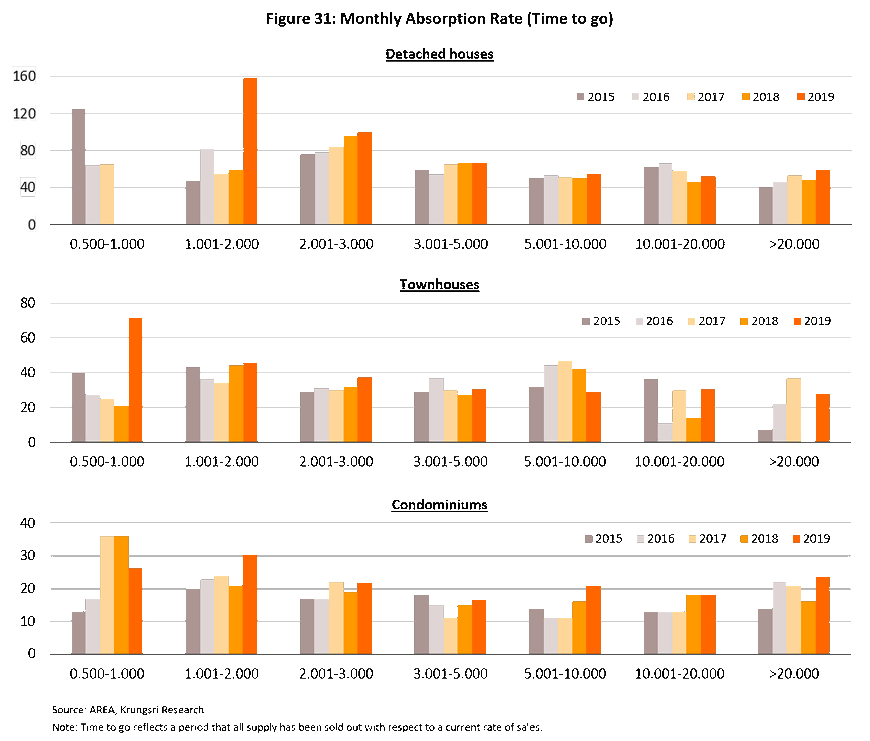

- ตลาดบ้านเดี่ยวเติบโตอย่างต่อเนื่องตามเส้นทางคมนาคมสายหลักที่ขยายออกไปรอบนอกเมืองและแนวถนนเส้นทางตัดใหม่ อย่างไรก็ตาม การเปิดโครงการใหม่เร่งตัวขึ้นมากกว่าความต้องการ ส่งผลให้บ้านเดี่ยวมีอุปทานคงค้างสะสม ณ ปัจจุบันอยู่ที่ 19% ของที่อยู่อาศัยเหลือขายอัตราการดูดซับ (Absorption rate) ทรงตัวที่ระดับ 25% มาตั้งแต่ปี 2548 ลดลงมากเมื่อเทียบกับช่วงเฟื่องฟูในปี 2546 ซึ่งอัตราดูดซับสูงถึง 64%

- ปี 2562 ผู้ประกอบการเปิดขายโครงการบ้านเดี่ยว 13,084 ยูนิต (สัดส่วน 11.7% ของที่อยู่อาศัยเปิดใหม่) เพิ่มขึ้น 18.2% จากปี 2561 โดยราคาเฉลี่ยต่อยูนิตอยู่ที่ 8.0 ล้านบาท ลดลงจาก 9.2 ล้านบาทปี 2561 ทั้งนี้ โครงการบ้านเดี่ยวราคาสูงกว่า 10 ล้านบาท/ยูนิต มีสัดส่วนสูงถึง 20% ของบ้านเดี่ยวเปิดขายใหม่ เพิ่มขึ้นจาก 17% ปี 2561 เพื่อเน้นลูกค้ากลุ่มที่มีกำลังซื้อสูง อย่างไรก็ตาม จำนวนยูนิตขายได้ลดลง 12.7% อยู่ที่ 11,010 ยูนิต ส่วนใหญ่อยู่ในช่วงราคา 5-10 ล้านบาท ผลจากภาวะเศรษฐกิจชะลอตัวและมาตรการ LTV ทำให้ลูกค้าเพิ่มความระมัดระวังในการใช้จ่าย ส่งผลให้จำนวนยูนิตเหลือขายสะสมอยู่ที่ 37,506 ยูนิต เพิ่มขึ้น 5.9% จากปี 2561

ทาวน์เฮ้าส์ (Townhouses)

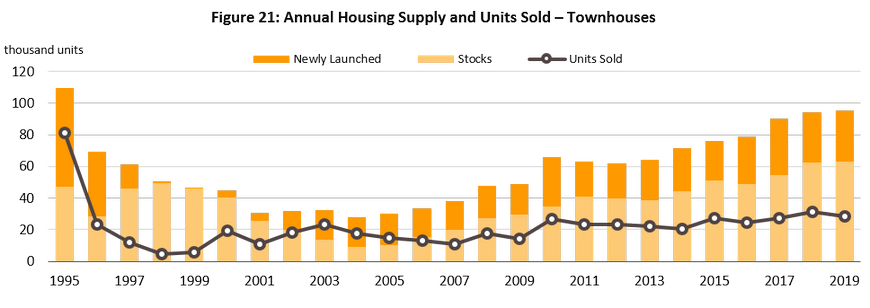

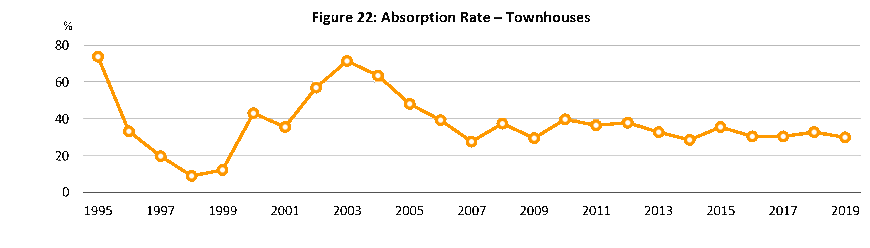

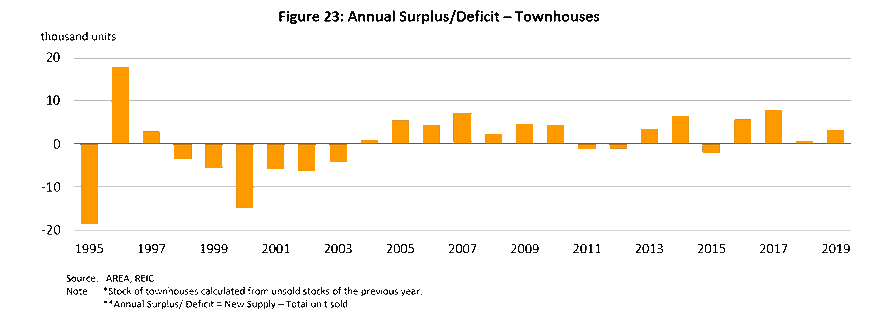

- ราคาที่ดินที่เพิ่มขึ้นต่อเนื่อง ทำให้ตลาดทาวน์เฮ้าส์เป็นที่ต้องการเพื่อทดแทนบ้านเดี่ยวที่มีราคาสูง อย่างไรก็ตาม อุปทานใหม่เพิ่มขึ้นอย่างรวดเร็วในช่วงหลายปีที่ผ่านมา ขณะที่ความต้องการเติบโตช้ากว่า ส่งผลให้จำนวนยูนิตเหลือขายสะสมเพิ่มขึ้นต่อเนื่องมาตั้งแต่ปี 2550 ผนวกกับในช่วง 10 ปีที่ผ่านมา (2552-2561) ความนิยมทาวน์เฮ้าส์เริ่มลดลงและยังต้องแข่งขันกับโครงการคอนโดมิเนียม (City condo) ซึ่งมีข้อได้เปรียบทั้งด้านราคาและทำเลที่สะดวกในการเดินทางเข้าสู่ย่านใจกลางเมืองโดยเฉพาะตามแนวรถไฟฟ้า ส่งผลให้อัตราการดูดซับของทาวน์เฮ้าส์ค่อนข้างทรงตัวที่ระดับเฉลี่ย 34% (ลดลงมากจากช่วงเฟื่องฟูของตลาดทาวน์เฮ้าส์ปี 2545-2549 ซึ่งอัตราดูดซับเฉลี่ยสูงถึง 56%) ตั้งแต่ปี 2557 เป็นต้นมา ผู้ประกอบการหันมาพัฒนาโครงการทาวน์เฮ้าส์โดยเน้นกลุ่มลูกค้าระดับบนหรือระดับราคาสูงกว่า 10 ล้านบาท ซึ่งส่วนใหญ่เป็นทาวน์เฮ้าส์ 3 ชั้นขึ้นไป ตั้งอยู่ในทำเลรอบเมืองชั้นในและไม่ไกลจากรถไฟฟ้า เช่น พระราม 3 สาธุประดิษฐ์ ยานนาวา ลาดพร้าว เป็นต้น ควบคู่กับการพัฒนาโครงการในทำเลตามซอยแยกย่อยต่างๆ ที่เชื่อมต่อการเดินทางโดยรถไฟฟ้าได้สะดวก เพื่อจับกลุ่มลูกค้าระดับกลางที่ราคายูนิตละ 2-3 ล้านบาท

- ปี 2562 ทาวน์เฮ้าส์เปิดขายใหม่อยู่ที่ 31,987 ยูนิต (สัดส่วน 29%) เพิ่มขึ้น 0.9% จากปี 2561 ขณะที่ราคาเฉลี่ยต่อยูนิตอยู่ที่ 2.9 ล้านบาท เพิ่มขึ้น 1.8% โดยจำนวนยูนิตที่ขายได้อยู่ที่ 28,699 ยูนิต ลดลง 7.6% จากอุปสงค์ที่ชะลอลงตามภาวะเศรษฐกิจ ประกอบกับภาระหนี้ครัวเรือนอยู่ในระดับสูง ส่งผลให้สถาบันการเงินเพิ่มความเข้มงวดในการพิจารณาสินเชื่อ โดยเฉพาะกลุ่มลูกค้าระดับกลาง-ล่างหรือราคาต่ำกว่า 3 ล้านบาท ซึ่งเป็นกลุ่มที่มียูนิตเหลือขายสูงสุด ทั้งนี้ ณ สิ้นปี 2562 ยูนิตเหลือขายสะสมของทาวน์เฮ้าส์อยู่ที่ 66,510 ยูนิต เพิ่มขึ้น 5.2% จากปี 2561

คอนโดมิเนียม (Condominiums)

- คอนโดมิเนียมเป็นที่นิยมและมีโครงการใหม่เข้าสู่ตลาดต่อเนื่องตั้งแต่ปี 2550 ผลจาก (1) การพัฒนาโครงการรถไฟฟ้าทั้งเส้นทางใหม่และส่วนต่อขยายเชื่อมโยงการคมนาคมให้สะดวกมากขึ้น (2) พฤติกรรมการอยู่อาศัยของผู้บริโภคเปลี่ยนจากบ้านแนวราบเขตชานเมืองมาอยู่ในเมืองเพื่อประหยัดเวลาและค่าใช้จ่ายในการเดินทาง (3) สังคมไทยมีรูปแบบครอบครัวเดี่ยวที่มีขนาดเล็กลง และ (4) ที่ดินเพื่อพัฒนาโครงการที่อยู่อาศัยย่านใจกลางเมืองมีจำกัดและราคาสูง ปัจจัยข้างต้นทำให้ผู้ประกอบการหันมาลงทุนโครงการคอนโดมิเนียมเพื่อตอบสนองความต้องการของผู้บริโภค สะท้อนจากอุปทานคอนโดมิเนียมเข้าสู่ตลาดมากกว่า 50,000 ยูนิตต่อปี โดยมีอุปสงค์รองรับจากผู้ซื้อ 2 กลุ่ม ได้แก่ (1) ผู้ซื้อเพื่ออยู่อาศัยจริงมีสัดส่วนประมาณ 60% และ (2) ผู้ซื้อเพื่อลงทุน ทั้งการปล่อยเช่าระยะยาว (25 - 30%) และเก็งกำไร (10 - 15%) นอกจากนี้ กฎหมายไทยยังกำหนดให้ชาวต่างชาติสามารถซื้อและถือกรรมสิทธิ์เป็นเจ้าของคอนโดมิเนียมได้แต่ต้องไม่เกิน 49% ของพื้นที่ขายทั้งหมดของอาคารชุดนั้น ส่งผลให้คอนโดมิเนียมมีอัตราดูดซับสูงกว่าบ้านแนวราบมาอย่างต่อเนื่อง โดยช่วง 10 ปีที่ผ่านมา (ปี 2552-2561) อัตราดูดซับของคอนโดมิเนียมเฉลี่ยที่ 50% สูงกว่าค่าเฉลี่ย 25% ของบ้านเดี่ยวและ 34% ของทาวน์เฮ้าส์ในช่วงเวลาเดียวกัน

- ปี 2557-2561 ตลาดคอนโดมิเนียมเริ่มชะลอลง โดยเฉพาะกลุ่มราคาไม่เกิน 3 ล้านบาท ผลจากปัญหาหนี้ครัวเรือนสูงและเศรษฐกิจขยายตัวช้า ทำให้ผู้ซื้อในกลุ่มดังกล่าวมีความระมัดระวังการใช้จ่ายหรือชะลอการตัดสินใจซื้อออกไป ส่วนคอนโดมิเนียมระดับกลางบน-บนยังสามารถขายได้และเป็นที่ต้องการของผู้บริโภคที่มีกำลังซื้อสูงซึ่งรวมถึงชาวต่างชาติ

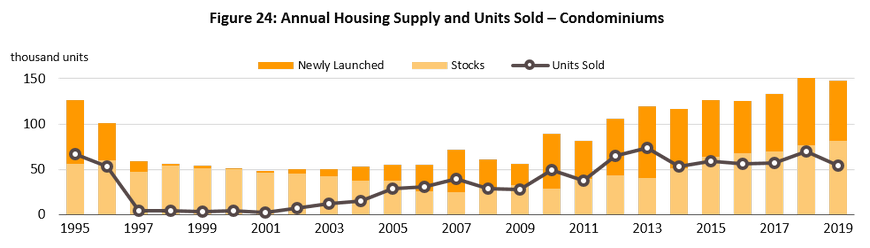

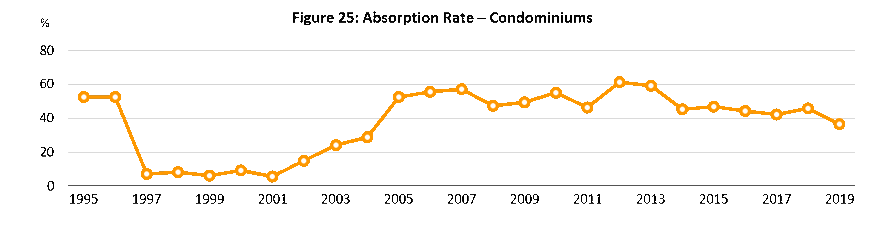

- ปี 2562 คอนโดมิเนียมเปิดใหม่มีจำนวน 66,376 ยูนิต (สัดส่วน 60%) หดตัว 10.8% เป็นครั้งแรกในรอบ 3 ปี ด้านราคาเฉลี่ยอยู่ที่ยูนิตละ 3.7 ล้านบาท (-17.8%) ต่ำที่สุดในรอบ 2 ปี เนื่องจากผู้ประกอบการชะลอการเปิดโครงการใหม่และเน้นระบายสต๊อกคงค้างเพื่อบริหารความเสี่ยง จากกำลังซื้อชะลอตัว ประกอบกับเกณฑ์ LTV ที่เข้มงวดกับสัญญาที่ 2 ขึ้นไปและเงินบาทที่แข็งค่าขึ้น 7.6% ทำให้อุปสงค์เพื่อการลงทุน/เก็งกำไรบางส่วนหายไป โดยปี 2562 จำนวนยูนิตขายได้ต่ำสุดในรอบ 4 ปีที่ 54,303 ยูนิต หดตัวถึง 21.7% ขณะที่จำนวนยูนิตเหลือขายสูงเป็นประวัติการณ์ที่ 93,882 ยูนิต เพิ่มขึ้น 14.7% จากปี 2561 ด้านอัตราการดูดซับ (Absorption rate) ชะลอลงมาอยู่ที่ 37% ต่ำสุดในรอบ 14 ปี หรือต้องใช้เวลาดูดซับอุปทานนานเกือบ 2 ปี อย่างไรก็ตาม อัตราดูดซับสูงกว่าที่อยู่อาศัยแนวราบ ทำให้คาดว่าในระยะถัดไปจะสามารถระบายอุปทานคงค้างได้เร็วกว่าบ้านแนวราบ

แนวโน้มธุรกิจที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลปี 2563 - 2565

ปี 2563 วิจัยกรุงศรีคาดธุรกิจที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลจะหดตัวรุนแรง ปัจจัยที่กระทบการตัดสินใจซื้อของผู้บริโภคและความเชื่อมั่นในการลงทุนของผู้ประกอบการมาจาก (1) กำลังซื้อในประเทศและชาวต่างชาติมีแนวโน้มซบเซามากโดยเฉพาะช่วงครึ่งปีแรก และทั้งปีคาดว่าเศรษฐกิจไทยจะหดตัว 5.0% รุนแรงสุดในรอบ 22 ปี ซึ่งได้รับผลกระทบรุนแรงจากการแพร่ระบาดของ Covid-19 การลงทุนโครงสร้างพื้นฐานล่าช้า และภาวะภัยแล้ง (2) การเพิ่มความเข้มงวดในการขยายสินเชื่อของสถาบันการเงินและเกณฑ์ LTV ยังคงเข้มงวดในสัญญาที่ 2 ขึ้นไป และ (3) อุปทานคงค้างสะสมอยู่ในระดับสูงในหลายพื้นที่ ทำให้ระยะเวลาในการขายหมด (Time to go) นานขึ้น

- ไตรมาสแรกของปี 2563 ที่อยู่อาศัยเปิดขายใหม่หดตัว 43.9% YoY โดยคอนโดมิเนียมหดตัวถึง 67.5% YoY และบ้านเดี่ยว 36.1% YoY เนื่องจากผู้ประกอบการชะลอการเปิดโครงการใหม่และเร่งระบายสต๊อกคงค้างผ่านกลยุทธ์การขายหลายรูปแบบ เช่น การให้ส่วนลดมากกว่าปกติ การปล่อยเช่า และการให้อยู่ฟรี 1 - 2 ปี เป็นต้น สอดคล้องกับความต้องการซื้อที่อยู่อาศัยที่ชะลอต่อเนื่องจากปี 2562 สะท้อนจากอัตราขายได้ในเดือนแรก (Take-up rate) ของยูนิตเปิดใหม่ลดลงทุก segment โดยเฉพาะคอนโดมิเนียมอยู่ที่ 18.5% ต่ำสุดในรอบ 13 ปี (ค่าเฉลี่ยของไตรมาส 1 ช่วง 5 ปีที่ผ่านมาอยู่ที่ 61.5%) ทาวน์เฮ้าส์ 14.2% ต่ำสุดในรอบ 20 ไตรมาส และบ้านเดี่ยว 3.9% ต่ำสุดในรอบ 52 ไตรมาส

- สำหรับทั้งปี 2563 คาดว่าการเปิดขายโครงการใหม่จะหดตัว 26.0% สู่ระดับต่ำที่สุดในรอบ 9 ปี (ภาพที่ 27) ด้านยอดขาย (Pre-sale) จะหดตัว 17.0% ต่อเนื่องจากปี 2562 ที่หดตัว 16.8% (ภาพที่ 28) เนื่องจากผู้ประกอบการส่วนใหญ่จะเลื่อนการเปิดโครงการใหม่ออกไป เมื่อสถานการณ์เศรษฐกิจกระเตื้องขึ้น ด้านยอดโอนกรรมสิทธิ์คาดว่าจะหดตัว 24.3% โดยเฉพาะช่วงครึ่งแรกของปี ซึ่งมีการชะลอ/เลื่อนการโอนจากผู้ซื้อทั้งไทยและต่างชาติ ประกอบกับบางรายอาจยกเลิกการโอน เนื่องจากถูกเลิกจ้างหรือไม่สามารถขอสินเชื่อจากสถาบันการเงินได้

ปี 2564-2565 ตลาดที่อยู่อาศัยมีแนวโน้มกระเตื้องขึ้น ปัจจัยสนับสนุนจากเศรษฐกิจที่คาดว่าจะทยอยฟื้นตัว การเร่งเดินหน้าโครงการเมกะโปรเจ็กต์และการลงทุนใน Eastern Economic Corridor (EEC) ตลอดจนความต้องการที่อยู่อาศัยจากชาวต่างชาติ (Expatriates) ที่เข้ามาลงทุน/ ทำงานในไทย ส่งผลให้การเปิดตัวโครงการใหม่มีแนวโน้มเพิ่มขึ้นเฉลี่ย 5.0% (ภาพที่ 27) ซึ่งส่วนใหญ่คาดว่าจะเป็นโครงการจากผู้ประกอบการรายใหญ่ที่มีฐานเงินทุนแข็งแกร่ง โดยคอนโดมิเนียมจะเป็นกลุ่มหลักในการขับเคลื่อนตลาด อย่างไรก็ตาม ผู้ประกอบการมีแนวโน้มเพิ่มสัดส่วนโครงการบ้านแนวราบมากขึ้นเพื่อรักษาอัตรากำไรของธุรกิจ เนื่องจากมีการรับรู้รายได้เร็วกว่า (ประมาณ 3 - 6 เดือน) และส่วนใหญ่เป็นความต้องการซื้อเพื่ออยู่อาศัยอย่างแท้จริง (Real demand) รวมถึงการเร่งระบายสต๊อกบ้านคงค้างโดยเฉพาะกลุ่มราคาต่ำกว่า 3 ล้านบาท ซึ่งมีอุปทานคงค้างสูงถึง 50% ของจำนวน ที่อยู่อาศัยคงค้างทั้งหมด

การแข่งขันมีแนวโน้มรุนแรงขึ้นจากกลุ่มผู้ประกอบการในธุรกิจเดียวกัน กลุ่มทุนไทยที่มาจากธุรกิจอื่น (อาทิ บมจ.สิงห์ เอสเตท และบมจ.บีทีเอส กรุ๊ป โฮลดิ้งส์) และกลุ่มทุนจากต่างชาติ (อาทิ ญี่ปุ่น สิงคโปร์ ฮ่องกง และจีน) ทั้งนี้ เพื่อให้ธุรกิจสามารถแข่งขันได้ ผู้ประกอบการบางรายอาจร่วมทุนเป็นพันธมิตรกับกลุ่มทุนต่างชาติสำหรับลงทุนโครงการที่มีมูลค่าสูง เช่น บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน) และบริษัท จีเอส เอ็นจิเนียริ่ง แอนด์ คอนสตรัคชั่น คอร์ปอเรชั่น (เกาหลีใต้) ร่วมลงทุนระยะแรกในโครงการที่อยู่อาศัยมูลค่ามากกว่า 4 พันล้านบาท ซึ่งจะมีส่วนช่วยขยายฐานไปยังลูกค้าต่างประเทศ สำหรับทิศทางในระยะต่อไป คาดว่าผู้ประกอบการจะพัฒนาโครงการเพื่อตอบสนองลูกค้าในรูปแบบหลากหลายมากขึ้น เช่น โครงการขายในรูปแบบสิทธิการเช่าระยะยาว (Leasehold) ในพื้นที่ Prime area ซึ่งจะมีราคาซื้อขายถูกกว่าแบบ Freehold ในย่านเดียวกันเฉลี่ย 30-40% โครงการอสังหาริมทรัพย์แบบผสมผสาน (Mixed-use)5/ ซึ่งมีโรงแรม ศูนย์การค้า และที่อยู่อาศัยภายใต้โครงการเดียวกัน หรือการพัฒนาที่อยู่อาศัยที่รองรับกระแสรักสุขภาพและการใช้ระบบเทคโนโลยีที่ทันสมัย ขณะที่กลุ่มผู้ซื้อจะเป็นลูกค้าต่างชาติมากขึ้น เช่น จีน ฮ่องกง สิงค์โปร์ อังกฤษ และญี่ปุ่น ซึ่งมีทั้งกลุ่มที่ซื้อเพื่อเป็นที่พักถาวรหรือเป็นบ้านหลังที่ 2 และกลุ่มที่ซื้อเพื่อลงทุนปล่อยเช่าอีกต่อหนึ่ง

ปัจจัยที่ต้องติดตามในระยะต่อไป ได้แก่ (1) ภาวะเศรษฐกิจอาจฟื้นตัวช้ากว่าที่คาด (2) หนี้ครัวเรือนมีแนวโน้มสูงขึ้นต่อเนื่อง (3) พฤติกรรมการเลือกที่อยู่อาศัยอาจเปลี่ยนไปหลังการแพร่ระบาด Covid-19 เช่น การทำงานที่บ้านอาจทำให้มีความต้องการบ้านแนวราบนอกเมืองที่มีพื้นที่แทนการอยู่ในเมืองและ (4) การบังคับใช้ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างที่เริ่มจัดเก็บในปี 2563[6] อาจกระตุ้นให้มีการซื้อขายเปลี่ยนมือที่ดินมากขึ้น แต่ขณะเดียวกันก็อาจเพิ่มภาระภาษีแก่ผู้ประกอบการที่มีอุปทานคงค้างเกิน 3 ปี นับจากวันที่พ.ร.บ.ดังกล่าวมีผลบังคับใช้

แนวโน้มพื้นที่ศักยภาพในเขตกรุงเทพฯ และปริมณฑลปี 2563-2565

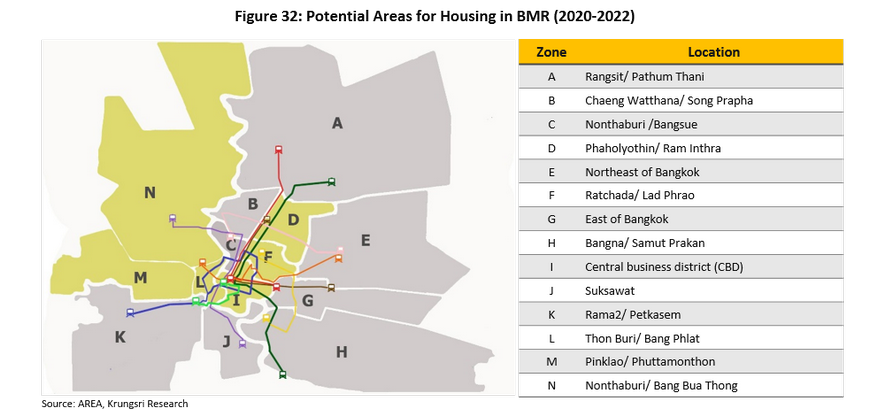

วิจัยกรุงศรีประเมินพื้นที่ที่มีศักยภาพในกรุงเทพฯ และปริมณฑลปี 2563-2565 จะเป็นพื้นที่ตามแนวรถไฟฟ้าสายใหม่ 3 โซนและบริเวณใจกลางกรุงเทพฯ อีก 2 โซน ได้แก่

1) พื้นที่บริเวณส่วนต่อขยายรถไฟฟ้าสายสีเขียว (เหนือ) หมอชิต-สะพานใหม่-คูคต (โซน D) ซึ่งเป็นย่านที่อยู่อาศัยประเภทบ้านจัดสรรและอพาร์ตเมนต์ แต่ปัจจุบันเน้นพัฒนาคอนโดมิเนียมรองรับโครงการรถไฟฟ้าที่จะแล้วเสร็จในปี 2563 อีกทั้งยังเป็นที่ตั้งของสถานที่ราชการ โรงพยาบาล มหาวิทยาลัย รวมทั้งอยู่ไม่ไกลจากสนามบินดอนเมือง จึงคาดว่าจะมีความต้องการที่อยู่อาศัยในพื้นที่แถบนี้สูงขึ้นในอนาคต ที่อยู่อาศัยที่เปิดขายมากที่สุดในโซนนี้คือ คอนโดมิเนียม รองลงมา คือ ทาวน์เฮ้าส์ และบ้านเดี่ยว โดยมีอัตราการขายเฉลี่ย 33.6% 33.9% และ 21.1% ตามลำดับ

2) พื้นที่ย่านรัชดาภิเษก ลาดพร้าว (โซน F) เป็นศูนย์รวมของที่อยู่อาศัย แหล่งธุรกิจ และแหล่งบันเทิง ถือเป็นพื้นที่ CBD (Central Business District) ใหม่ และมีโครงการรถไฟฟ้าสายสีเหลือง (ลาดพร้าว-สำโรง) ที่คาดว่าจะแล้วเสร็จปลายปี 2563 ทำให้การเดินทางในระยะต่อไปจะเชื่อมต่อครอบคลุมทั้งในเมืองและขยายออกนอกพื้นที่มากขึ้น ปัจจุบันโครงการที่อยู่อาศัยส่วนใหญ่เป็นคอนโดมิเนียมซึ่งเป็นที่สนใจของลูกค้าทั้งชาวไทยและต่างชาติ โดยเฉพาะชาวจีน อัตราการขายเฉลี่ยอยู่ที่ 42.9% ส่วนบ้านแนวราบ ซึ่งมีข้อจำกัดด้านที่ดินที่เหมาะสำหรับการพัฒนามีอยู่น้อย ทำให้จำนวนยูนิตมีไม่มากส่งผลให้บ้านเดี่ยวและทาวน์เฮ้าส์มีอัตราการขายเฉลี่ยค่อนข้างสูงที่ 38.4% และ 54.2% ตามลำดับ

3) พื้นที่บริเวณใจกลางเมืองของกรุงเทพฯ (โซน I) เป็นพื้นที่บริเวณ สีลม สาทร ถนนพระรามที่ 4 เพลินจิต ถนนวิทยุ อโศก และสุขุมวิท มีความสะดวกในการเดินทางด้วยรถไฟฟ้าทั้ง 2 ประเภท (BTS/ MRT) และทางพิเศษยกระดับ อีกทั้งมีชาวต่างชาติอาศัยอยู่มาก ราคาที่อยู่อาศัยจึงสูงกว่าโซนอื่นๆ ปัจจุบันโครงการส่วนใหญ่เป็นคอนโดมิเนียมระดับ High-end ซึ่งเป็นที่สนใจของนักลงทุนต่างประเทศ โดยอัตราการขายเฉลี่ยของคอนโดมิเนียม อยู่ที่ 41.2% ส่วนบ้านแนวราบจะเป็นโครงการระดับบน ราคาเฉลี่ยยูนิตละ 20 ล้านบาทขึ้นไป มีจำนวนยูนิตต่อโครงการไม่มากทำให้บ้านเดี่ยวและทาวน์เฮ้าส์มีอัตราการขายเฉลี่ยค่อนข้างสูงที่ 43.2% และ 42.1% ตามลำดับ

4) พื้นที่บริเวณส่วนต่อขยายรถไฟฟ้าสายสีน้ำเงิน (โซน L) และพื้นที่ฝั่งตะวันตกของกรุงเทพฯ (โซน M) เป็นพื้นที่เชื่อมต่อเข้าสู่ใจกลางเมืองและย่านศูนย์กลางธุรกิจ (ถนนสีลม-สาทร) การเดินทางสะดวกทั้งรถไฟฟ้า (ปัจจุบันสายสีน้ำเงินได้เปิดให้บริการครบทั้งสายหัวลำโพง-บางแคและบางซื่อ-ท่าพระ รวมทั้งมีจุดตัดกับสายสีเขียวที่สถานีบางหว้า) และระบบถนน (ถนนเพชรเกษม ถนนกัลปพฤกษ์ ถนนราชพฤกษ์ และถนนพรานนก-พุทธมลฑล สาย 4) ที่อยู่อาศัยส่วนใหญ่ในโซน L เป็นคอนโดมิเนียมมีอัตราการขายเฉลี่ย 39.5% ขณะที่โซน M ส่วนใหญ่จะเป็นบ้านเดี่ยวและทาวน์เฮ้าส์มีอัตราการขายเฉลี่ย 29.4% และ 30.7% ตามลำดับ

5) พื้นที่ฝั่งตะวันตกของแม่น้ำเจ้าพระยา (โซน N) เป็นพื้นที่รอบนอกที่มีเส้นทางคมนาคมและทางด่วนเข้าสู่ใจกลางเมืองได้สะดวก รวมทั้งมีการพัฒนาศูนย์การค้าขนาดใหญ่ 2 แห่ง ได้แก่ เซ็นทรัลเวสต์เกตและเมกะบางใหญ่ อีกทั้งในอนาคตจะมีโครงการมอเตอร์เวย์สายบางใหญ่-กาญจนบุรีเชื่อมต่อไปสู่ภาคตะวันตก ปัจจัยเหล่านี้เอื้อต่อการพัฒนาโครงการที่อยู่อาศัยในอนาคต ปัจจุบันโครงการบ้านแนวราบได้รับการตอบรับที่ดีต่อเนื่อง สำหรับที่อยู่อาศัยที่เปิดขายมากที่สุดในโซนนี้ คือ ทาวน์เฮ้าส์ รองลงมาเป็นบ้านเดี่ยว โดยมีอัตราการขายเฉลี่ยที่ 24.0% และที่ 25.8% ตามลำดับ

โดยปกติโครงการใหม่ที่ตั้งอยู่ตามแนวเส้นทางรถไฟฟ้าจะมีอัตราการขายได้สูงกว่าทำเลอื่นๆ แต่การเปิดโครงการใหม่ที่เร่งตัวขึ้นในช่วง 1-2 ปีที่ผ่านมา ส่งผลให้มียูนิตเหลือขายสะสมสูงในบางพื้นที่ โดยเฉพาะแนวรถไฟฟ้าสายสีม่วงและสายสีน้ำเงิน ได้แก่ โซน N M D และ C ในทำเลที่อยู่ไกลที่ตั้งสถานีรถไฟฟ้า คาดว่าจะต้องใช้เวลาในการดูดซับอุปทานส่วนเกินอีกไม่น้อยกว่า 2-3 ปี ทำให้การพัฒนาโครงการใหม่ในพื้นที่เหล่านี้อาจมีอัตราการขายไม่สูงนัก อย่างไรก็ตาม ด้วยศักยภาพของพื้นที่มีแนวเติบโตในอนาคต โดยเฉพาะพื้นที่บริเวณบางซื่อ (โซน C) จะเป็นศูนย์กลางคมนาคมขนส่งทางราง “สถานีกลางบางซื่อ” ทั้งรถไฟทางไกล รถไฟชานเมือง รถไฟฟ้าในเมือง และรถไฟความเร็วสูงในระยะต่อไป รวมถึงการปรับตัวของผู้ประกอบการในการชะลอเปิดโครงการใหม่ อาจช่วยบรรเทาปัญหาอุปทานส่วนเกินให้ลดลงในระยะต่อไป

มุมมองวิจัยกรุงศรี

ปี 2563-2565 ผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลรายใหญ่ยังประคับประคองธุรกิจให้เติบโตต่อไปได้ ขณะที่รายกลาง-เล็กจะเผชิญการแข่งขันรุนแรงและมีความเสี่ยงด้านผลประกอบการมากขึ้น ผลจากกำลังซื้อมีแนวโน้มชะลอตัวลงมาก ขณะที่ต้นทุนโดยเฉพาะราคาที่ดินในทำเลที่มีศักยภาพอยู่ในระดับสูง ผู้ประกอบการจึงมีแนวโน้มมองหาพันธมิตรเพื่อร่วมทุนหรือควบรวมกิจการทั้งกับบริษัทอสังหาริมทรัพย์ในประเทศหรือกลุ่มทุนต่างชาติ เพื่อขยายฐานเงินทุนทำให้ธุรกิจสามารถแข่งขันได้ จึงอาจส่งผลให้โครงสร้างของตลาดอสังหาริมทรัพย์เปลี่ยนไปเป็นตลาดที่มีผู้ประกอบการรายใหญ่เพิ่มขึ้น ด้านผู้ประกอบการรายย่อยที่มีฐานเงินทุนไม่แข็งแกร่งอาจมีปัญหาขาดสภาพคล่องทำให้ไม่สามารถแข่งขันได้หรือต้องปิดกิจการ

รายได้ของผู้ประกอบการรายใหญ่จะเติบโตต่อเนื่อง ผลจากความสามารถในการปรับตัว และมีความได้เปรียบรายกลางและเล็ก โดยเฉพาะต้นทุนทางการเงินที่ต่ำกว่า เนื่องจากสามารถระดมทุนเองผ่านตลาดหลักทรัพย์ฯ และตลาดตราสารหนี้ จึงมีฐานเงินทุนแข็งแกร่ง

ส่วนผู้ประกอบการรายกลาง-เล็กจะเผชิญภาวะยากลำบากมากกว่าและมีส่วนแบ่งตลาดลดลง โดยเฉพาะรายที่ไม่มีพันธมิตร/เครือข่ายจะแข่งขันได้ยาก บางรายอาจมีข้อจำกัดด้านเงินทุนและการเข้าถึงแหล่งเงินทุน จึงอาจมีความเสี่ยงด้านสภาพคล่อง

ผู้ประกอบการโครงการคอนโดมิเนียมย่านใจกลางเมืองและแนวเส้นทางรถไฟฟ้า ส่วนใหญ่เป็นผู้ประกอบการรายใหญ่ที่มีศักยภาพ ทั้งในด้านการบริหารโครงการ การตลาด และแหล่งเงินทุนหมุนเวียน อย่างไรก็ตาม การแข่งขันที่มีแนวโน้มรุนแรงขึ้นอาจเป็นข้อจำกัดในการทำกำไรของผู้ประกอบการ จึงคาดว่าผลประกอบการของธุรกิจจะเติบโตในระดับเฉลี่ยใกล้เคียงกับปีที่ผ่านมา

ผู้ประกอบการโครงการคอนโดมิเนียมรายกลางและเล็ก จะเน้นพัฒนาโครงการที่มีความสูงไม่เกิน 8 ชั้นในย่านชานเมือง ซึ่งเป็นพื้นที่รอบนอกและมีศักยภาพเชิงทำเลต่ำกว่าโดยเปรียบเทียบ อีกทั้งยังไม่เป็นที่นิยมเท่าที่ควรเมื่อเทียบกับโครงการแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์) ในทำเลเดียวกัน อัตราการทำกำไรจึงอยู่ในระดับต่ำหรือมีโอกาสขาดทุน

1/ หลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยใหม่ มีผลบังคับใช้เดือนเมษายน 2562 การกำหนดอัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน (LTV ratio) มีดังนี้

- สำหรับสัญญากู้ที่อยู่อาศัยหลังแรก และราคาไม่เกิน 10 ล้านบาท ให้ใช้เกณฑ์เดิม

- ส่วนผู้ที่ผ่อนที่อยู่อาศัยพร้อมกัน 2 หลังขึ้นไป หากผ่อนชำระหลังแรกตั้งแต่ 3 ปีขึ้นไป จะต้องวางเงินดาวน์ 10% สำหรับหลังที่ 2 หากผ่อนชำระหลังแรกยังไม่ถึง 3 ปี หรือกู้ซื้อที่อยู่อาศัยราคาตั้งแต่ 10 ล้านบาทขึ้นไปจะต้องวาง เงินดาวน์ 20%

- ส่วนผู้ที่ผ่อนที่อยู่อาศัยหลังที่ 3 ขึ้นไป กรณีผ่อนสัญญาหลังอื่นๆ ยังไม่หมด ต้องวางเงินดาวน์ 30% ในทุกระดับราคา

- สินเชื่อ Top-up หมายถึง สินเชื่อเพื่อวัตถุประสงค์ภายใต้หลักประกันที่อยู่อาศัยเดียวกัน ซึ่งอาจให้เพิ่มพร้อมการให้สินเชื่อบ้าน (Housing loan) หรือให้เพิ่มเติมระหว่างการผ่อนชำระ อาทิ home for cash โดยยกเว้น 1) สินเชื่อประกันชีวิตและประกันวินาศภัยและ 2) สินเชื่อที่ให้กับธุรกิจ SMEs

2/ มาตรการลดหย่อนภาษีเงินได้บุคคลธรรมดา สำหรับผู้ซื้อบ้านพร้อมที่ดินหรือคอนโดมิเนียมหลังแรกมูลค่าไม่เกิน 5 ล้านบาท หักตามจำนวนที่จ่ายจริง แต่ไม่เกิน 200,000 บาท มีผล 30 เม.ย. - 31 ธ.ค.2562

3/ มาตรการลดค่าธรรมเนียมการโอน 2% และจดจำนอง 1% เหลือ 0.01% ของราคาประเมินทุนทรัพย์ แบ่งเป็น (1) สำหรับผู้มีรายได้น้อยถึงปานกลางเพื่อซื้อที่อยู่อาศัยราคาไม่เกิน 1 ล้านบาท มีผล 24 มิ.ย. 2562 ถึง 31 พ.ค. 2563 และ (2) สำหรับผู้ซื้อที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท มีผล 1 พ.ย. 2562 ถึง 24 ธ.ค. 2563

4/ โครงการบ้านดีมีดาวน์ โดยกระทรวงการคลังสนับสนุนเงินดาวน์ 50,000 บาท สำหรับผู้ซื้อบ้านที่มีรายได้ไม่เกิน 1.2 ล้านบาท/ปี รวม 100,000 สิทธิ มีผล 11 ธ.ค. 2562 ถึง 31 มี.ค. 2563

5/ โครงการอสังหาริมทรัพย์แบบผสมผสาน (mixed-use real estate) คือ โครงการที่มีทั้งอสังหาริมทรัพย์เพื่อการอยู่อาศัยและอสังหาริมทรัพย์เพื่อพาณิชยกรรม โดยโครงการ mixed-use มีรูปแบบโครงการที่ประกอบด้วยทั้งศูนย์การค้า สำนักงาน และที่อยู่อาศัยอยู่ภายในโครงการเดียวกัน

6/ พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 ประกาศในราชกิจนุเบกษาวันที่ 13 มี.ค. 62 และเริ่มจัดเก็บภาษีในเดือน ส.ค. 63 โดยกำหนดอัตราภาษีของการใช้ประโยชน์ที่ดินและสิ่งปลูกสร้างแต่ละประเภทดังต่อไปนี้ (1) เกษตรกรรม อัตราภาษีสูงสุด 0.15% (2) ที่อยู่อาศัย อัตราภาษีสูงสุด 0.30% (3) การใช้ประโยชน์อื่นๆ อัตราภาษีสูงสุด 1.20% (4) ที่ดินทิ้งไว้ว่างเปล่า อัตราภาษีเริ่มต้นที่ 1.20% หากทิ้งไว้ว่างเปล่าไม่ทำประโยชน์ให้เพิ่มอัตราภาษี 0.30% ทุกสามปี แต่อัตราภาษีสูงสุดต้องไม่เกิน 3%

.webp.aspx)