EXECUTIVE SUMMARY

ปี 2568 ธุรกิจที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลเผชิญแรงกดดันอย่างหนักจากกำลังซื้อที่อ่อนแรงลงทั้งในประเทศและต่างประเทศ ตามทิศทางเศรษฐกิจไทยและเศรษฐกิจโลกที่ถูกกดดันจากความไม่แน่นอนจากสงครามการค้าโลก ขณะที่ผู้บริโภคบางกลุ่มเผชิญปัญหาหนี้ครัวเรือนสูง จึงมีความระมัดระวังในการใช้จ่ายมากขึ้น ทั้งยังมีผลให้คุณภาพเครดิตของผู้ขอสินเชื่อจากสถาบันการเงินด้อยลง เมื่อผนวกกับความไม่มั่นใจด้านรายได้ในอนาคต จึงส่งผลให้ผู้บริโภคชะลอการตัดสินใจซื้อที่อยู่อาศัยออกไปเพื่อดูสถานการณ์ ทำให้ยอดขายที่อยู่อาศัยมีทิศทางปรับลดลงต่อเนื่องเมื่อเทียบกับปี 2567 ขณะที่ผู้พัฒนาโครงการมีแนวโน้มชะลอการเปิดโครงการใหม่และเน้นระบายสต็อกเก่ามากขึ้น สำหรับปี 2569-2570 แม้สถานการตลาดที่อยู่อาศัยยังเต็มไปด้วยความท้าทายจากเศรษฐกิจที่ไม่เอื้ออำนวย ท่ามกลางกำลังซื้อที่ยังไม่ฟื้นดีนัก แต่อานิสงส์จากการเร่งลงทุนโครงการเมกะโปรเจ็กต์และการฟื้นตัวของภาคท่องเที่ยว จะหนุนให้มีเงินหมุนเวียนในระบบ และความต้องการที่อยู่อาศัยจากชาวต่างชาติเพิ่มขึ้นบ้างโดยเฉพาะกลุ่มที่เข้ามาทำงานหรือต้องการพำนักระยะยาว ส่งผลให้ที่อยู่อาศัยระดับกลางถึงบนจะเป็นแรงหนุนสำคัญต่อตลาด

มุมมองวิจัยกรุงศรี

แนวโน้มธุรกิจที่อยู่อาศัยในปี 2568-2570 สรุปได้ดังนี้

-

ธุรกิจบ้านจัดสรร (ในกทม.และปริมณฑล): รายได้ของผู้ประกอบการรายใหญ่จะทรงตัวหรือเติบโตเล็กน้อย จากการพัฒนาโครงการระดับบนที่ตอบโจทย์ผู้มีกำลังซื้อสูง ทั้งยังมีความได้เปรียบด้านต้นทุนการเงินที่ต่ำกว่า และสามารถเพิ่มสภาพคล่องผ่านการระดมทุนจากตลาดหลักทรัพย์ฯ นอกจากนี้ ยังมีความคล่องตัวในการปรับกลยุทธ์และสร้างพันธมิตรเชิงธุรกิจ รวมถึงการสร้างความแตกต่างจากความพร้อมในการดำเนินโครงการตามแนวทาง ESG ซึ่งตอบโจทย์ตลาดได้ในระยะยาว ด้านผู้ประกอบการรายกลาง-เล็กจะมีส่วนแบ่งตลาดลดลงและเผชิญการแข่งขันรุนแรง ท่ามกลางต้นทุนการก่อสร้างและต้นทุนการเงินที่ปรับสูงขึ้น ผู้ประกอบการที่ไม่มีพันธมิตร/ เครือข่ายจะแข่งขันได้ยาก บางรายอาจมีข้อจำกัดด้านเงินทุนและการเข้าถึงแหล่งเงินทุน จึงมีความเสี่ยงด้านสภาพคล่อง

-

ธุรกิจอาคารชุดพักอาศัย (ในกทม.และปริมณฑล): ผู้ประกอบการรายใหญ่ ที่มีความพร้อมด้านเงินทุนและการบริหารโครงการ ส่วนใหญ่เป็นผู้พัฒนาโครงการย่านใจกลางเมืองและแนวเส้นทางรถไฟฟ้า ซึ่งภายใต้ความไม่แน่นอนของเศรษฐกิจไทยและเศรษฐกิจโลก ทำให้ความเชื่อมั่นของผู้ซื้อทั้งไทยและต่างชาติลดลง จึงอาจมีต้นทุนด้านการตลาดเพิ่มขึ้นจากการกระตุ้นยอดขาย ท่ามกลางการแข่งขันที่รุนแรง กดดันอัตรากำไรของธุรกิจ ด้านผู้ประกอบการรายกลางและเล็ก ส่วนใหญ่พัฒนาโครงการประเภท Low rise ย่านชานเมือง ซึ่งไม่เป็นที่นิยมเท่าโครงการแนวราบในทำเลเดียวกัน ผลประกอบการจึงมีแนวโน้มชะลอตัวและต้องใช้เวลาในการฟื้นตัว นอกจากนี้ เหตุการณ์แผ่นดินไหวที่ผ่านมาได้สร้างความกังวลให้ผู้บริโภคต่อความมั่นคงแข็งแรงของอาคารสูง ประเด็นด้านความปลอดภัยของอาคารสูงจึงอาจทำให้ภาระต้นทุนการดำเนินงานสูงขึ้น กระทบต่อผลประกอบการของธุรกิจ

ข้อมูลพื้นฐาน

ธุรกิจอสังหาริมทรัพย์มีความสำคัญต่อการขับเคลื่อนเศรษฐกิจไทย เนื่องจากกระตุ้นให้เกิดเม็ดเงินหมุนเวียนในระบบจำนวนมาก เกิดการจ้างงานและสร้างรายได้ ทั้งยังเชื่อมโยงกับภาคธุรกิจอื่น อาทิ ภาคก่อสร้าง วัสดุก่อสร้าง เครื่องใช้ไฟฟ้า เฟอร์นิเจอร์/ การตกแต่ง และสถาบันการเงิน ทั้งนี้ เมื่อรวมธุรกิจที่เกี่ยวข้องในห่วงโซ่อุปทานแล้วจะมีมูลค่าตลาดคิดเป็นสัดส่วนมากกว่า 10%1/ ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) ปี 2567

อสังหาริมทรัพย์แบ่งออกได้เป็น 3 ประเภทหลักตามลักษณะการใช้ประโยชน์ ได้แก่ เพื่อการอยู่อาศัย เพื่อการพาณิชยกรรม และเพื่อการอุตสาหกรรม โดยอสังหาริมทรัพย์ประเภทที่อยู่อาศัยมีสัดส่วนมากที่สุดคิดเป็น 2 ใน 3 ของมูลค่าตลาดอสังหาริมทรัพย์ทั้งหมดของไทย (ที่มา: World Bank) และตอบสนองอุปสงค์ในประเทศเป็นหลัก เนื่องจากกฎหมายไทยอนุญาตให้ชาวต่างชาติซื้อและถือครองกรรมสิทธิ์ที่อยู่อาศัยได้เฉพาะอาคารชุด โดยสัดส่วนถือครองต้องไม่เกิน 49% ของพื้นที่ขายทั้งหมดของอาคารชุดนั้น สำหรับที่อยู่อาศัยประเภทบ้านเดี่ยวและทาวน์เฮ้าส์ ชาวต่างชาติสามารถถือครองได้ภายใต้เงื่อนไขและข้อจำกัดที่เข้มงวดมากกว่า

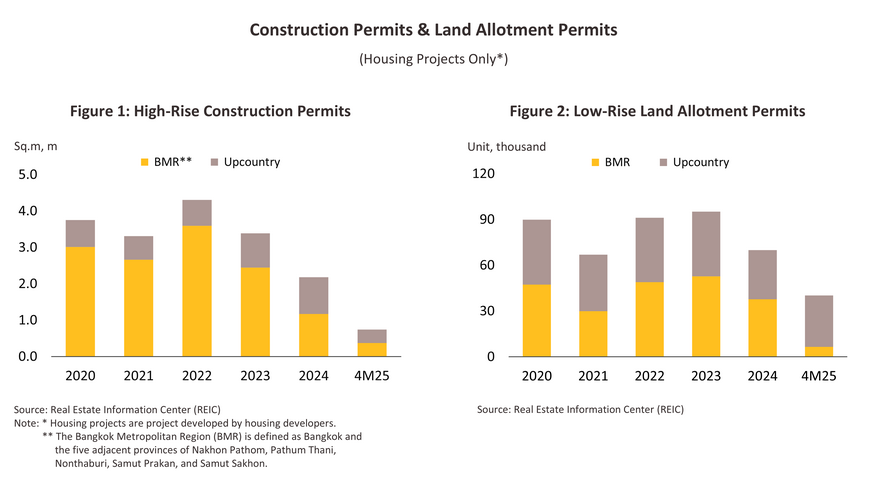

ที่ผ่านมา ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีสัดส่วนสูงกว่าเขตภูมิภาคมาโดยตลอด สะท้อนจากการขออนุญาตก่อสร้างที่อยู่อาศัยแนวสูงและแนวราบ มีสัดส่วนเฉลี่ย 74:26 และ 52:48 ตามลำดับ (ภาพที่ 1 และ 2) ผลจากกรุงเทพฯ และปริมณฑลเป็นศูนย์รวมของแหล่งงาน สถานศึกษา และย่านธุรกิจสำคัญ ทำให้มีความเป็นชุมชนเมืองสูง (Urbanization) มีความต้องการที่อยู่อาศัยหลากหลายทั้งตลาดซื้อ-ขาย รวมไปถึงตลาดเช่า ขณะที่ผู้ซื้อมีทั้งชาวไทยและชาวต่างชาติ ผู้ประกอบการรายใหญ่จึงให้ความสำคัญกับตลาดในกรุงเทพฯ และปริมณฑลเป็นหลัก

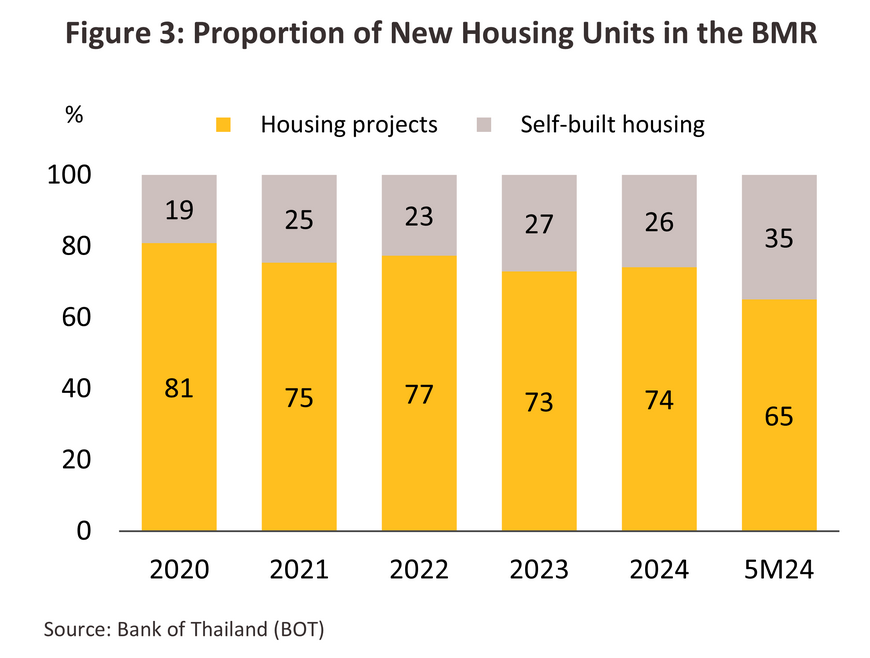

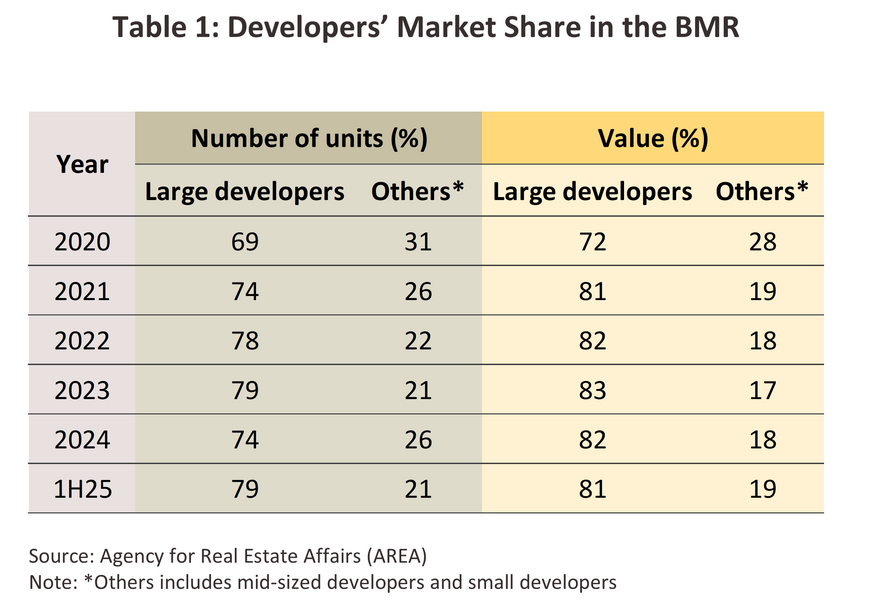

ตลาดที่อยู่อาศัยจะมีทั้งประเภทที่ปลูกสร้างเอง (Self-built housing) และโครงการที่พัฒนาโดยผู้ประกอบการ (Housing project) (ภาพที่ 3) โดยที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลมากกว่า 70% จะอยู่ในประเภทหลัง ด้านมูลค่าตลาดเฉลี่ยแต่ละปีอยู่ที่ประมาณ 4.5-5.0 แสนล้านบาท ผู้ประกอบการรายใหญ่ (ที่จดทะเบียนในตลาดหลักทรัพย์ฯ) และบริษัทในเครือครองส่วนแบ่งตลาด 70-80% ทั้งด้านจำนวนและมูลค่าโครงการ (ตารางที่ 1) เนื่องจากมีความสามารถในการบริหารต้นทุนได้ดีกว่าผู้ประกอบการรายกลาง-เล็ก เช่น มีการซื้อที่ดินสะสมไว้ต่อเนื่อง ทำให้ที่ดินรอการพัฒนา (Land bank) ในมือมีมาก และมีต้นทุนการพัฒนาโครงการต่ำกว่า อีกทั้งสามารถพัฒนาที่ดินได้พร้อมกันหลายโครงการทำให้เกิดการประหยัดต่อขนาด (Economies of scale) นอกจากนี้ ยังมีประสบการณ์ในการดำเนินธุรกิจทำให้ได้รับความเชื่อถือจากผู้ซื้อ

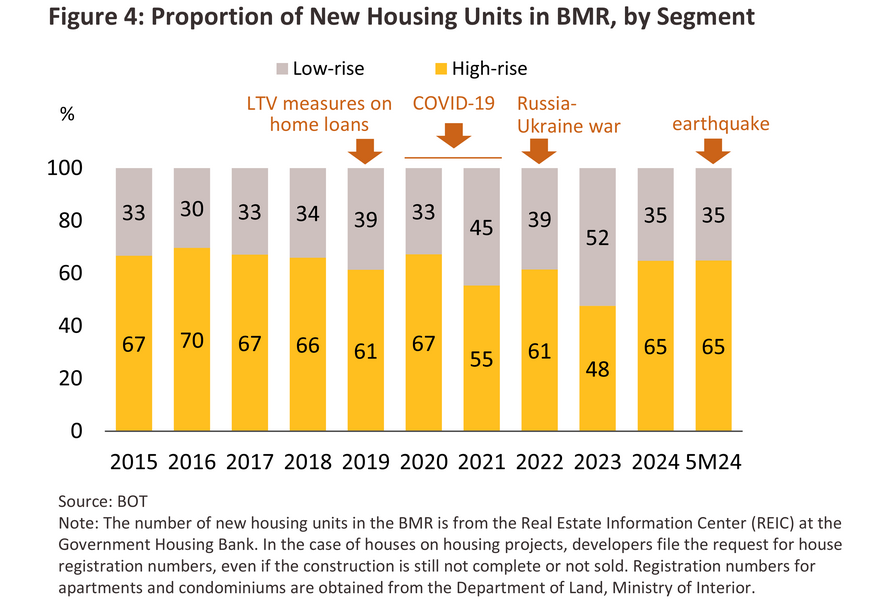

ช่วง 10 ปีที่ผ่านมา (ปี 2558-2567) ที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลประเภทโครงการแนวสูง (คอนโดมิเนียม) มีสัดส่วนสูงกว่าโครงการแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์) โดยครองส่วนแบ่งตลาดเฉลี่ย 60-70% ของจำนวนที่อยู่อาศัยจดทะเบียนเพิ่ม2/ ทั้งหมด (ภาพที่ 4) เป็นผลจากราคาที่ดินในทำเลศักยภาพปรับขึ้นต่อเนื่องและมีพื้นที่เหลือน้อย ประกอบกับการขยายแนวเส้นทางรถไฟฟ้า (MRT และ BTS) ในกรุงเทพฯ และปริมณฑล ทำให้การพัฒนาโครงการแนวสูงตามแนวรถไฟฟ้าเป็นที่นิยมมากขึ้น อย่างไรก็ตาม การแพร่ระบาดรุนแรงของ COVID-19 (ปี 2564 และ 2565) ทำให้ผู้ซื้อปรับพฤติกรรมโดยเลือกซื้อบ้านแนวราบที่มีพื้นที่ใช้สอยเพื่อรองรับการใช้ชีวิตที่บ้านมากขึ้น เมื่อผนวกกับนักท่องเที่ยวต่างชาติลดลงจากการปิดประเทศ ผู้ประกอบการจึงหันมาพัฒนาโครงการแนวราบมากขึ้นเพื่อสนองตอบผู้บริโภคโดยเฉพาะกลุ่มที่มีกำลังซื้อสูง และชะลอการเปิดตัวโครงการคอนโดมิเนียม ส่งผลให้คอนโดมิเนียมสร้างเสร็จจดทะเบียนใหม่มีสัดส่วนต่ำกว่าบ้านแนวราบเป็นครั้งแรกในปี 2566

สถานการณ์ที่ผ่านมา

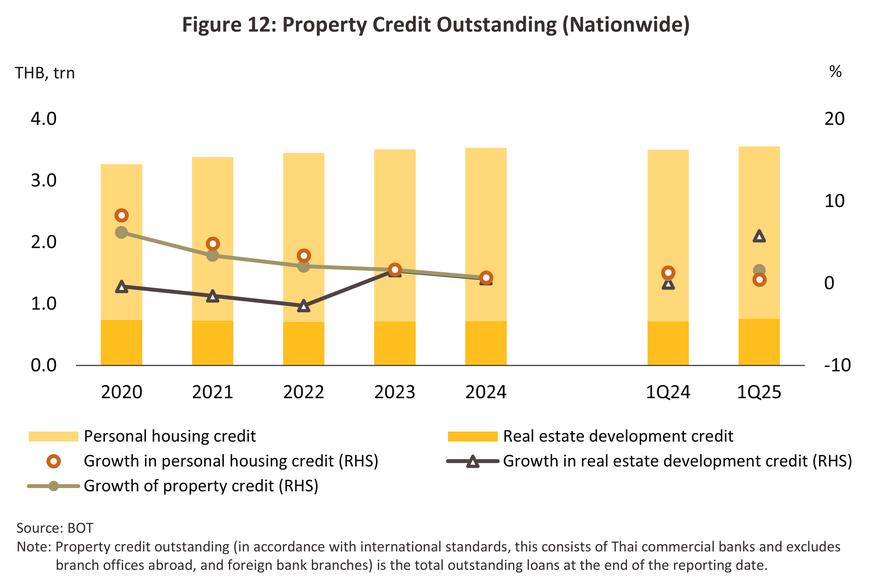

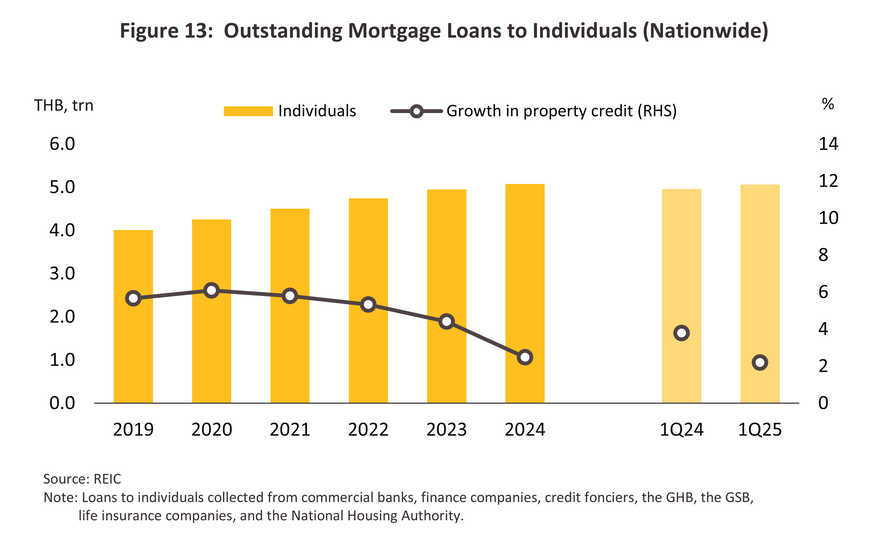

ปี 2567 ตลาดที่อยู่อาศัยเผชิญแรงกดดันจากภาวะเศรษฐกิจเติบโตในอัตราต่ำ (2.7% จากปี 2566) ขณะที่กำลังซื้อในประเทศฟื้นตัวในวงจำกัดจากค่าครองชีพที่ปรับสูงขึ้น ผนวกกับปัญหาหนี้ครัวเรือน (88.4% ของ GDP) ที่ลดทอนกำลังซื้อของประชาชนบางกลุ่ม และดอกเบี้ยนโยบายที่ระดับสูงสุดในรอบ10 ปี (2.5%) ปัจจัยข้างต้น ทำให้ผู้บริโภคมีความระมัดระวังด้านการใช้จ่ายมากขึ้นโดยเฉพาะกลุ่มผู้มีรายได้ระดับกลางลงมา โดยผู้บริโภคบางส่วนชะลอการซื้ออสังหาริมทรัพย์เนื่องจากเป็นภาระผูกพันระยะยาว ขณะที่บางส่วนมีคุณภาพเครดิตด้อยลง สะท้อนจากอัตราการปฏิเสธสินเชื่อที่สูงถึง 50-60% โดยเฉพาะกลุ่มที่อยู่อาศัยระดับราคาไม่เกิน 3 ล้านบาท (ที่มา: ธปท.) ทางการจึงเร่งออกมาตรการกระตุ้นเศรษฐกิจผ่านตลาดที่อยู่อาศัย อาทิ ลดค่าจดทะเบียนการโอนจาก 2% เหลือ 0.01% และค่าจดจำนองจาก 1% เหลือ 0.01% สำหรับที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาทจากเดิม 3 ล้านบาท (มีผล 9 เมษายน 2567 - 31 ธันวาคม 2567) ลดหย่อนภาษีสำหรับผู้ปลูกสร้างบ้าน (มีผล 9 เมษายน 2567 - 31 ธันวาคม 2568) และผ่อนคลายเกณฑ์ LTV ทำให้สามารถกู้ได้สูงสุด 110% ของราคาบ้าน3/ รวมถึงการปรับลดดอกเบี้ยนโยบายเป็นครั้งแรกในรอบกว่า 4 ปีในเดือนตุลาคมเพื่อบรรเทาภาระหนี้ อุปสงค์ที่ซบเซาทำให้ผู้พัฒนาโครงการที่อยู่อาศัยเร่งปรับกลยุทธ์ทางธุรกิจเพื่อลดความเสี่ยงและรองรับการแข่งขันที่รุนแรงขึ้น (อาทิ การพัฒนาโครงการในระดับราคาที่ตรงกับกำลังซื้อจริง การลดจำนวนยูนิตในแต่ละโครงการเพื่อควบคุมต้นทุนและสต็อก รวมถึงการเพิ่มความยืดหยุ่นในการออกแบบผลิตภัณฑ์และเงื่อนไขการขาย ซึ่งรวมถึงการให้ส่วนลดหรือโปรโมชั่นที่หลากหลาย) ขณะที่ผู้ประกอบการบางรายชะลอการเปิดตัวโครงการใหม่เพื่อระบายสต็อกบ้านคงค้าง โดยสถานการณ์ที่อยู่อาศัยปี 2567 สรุปได้ดังนี้

-

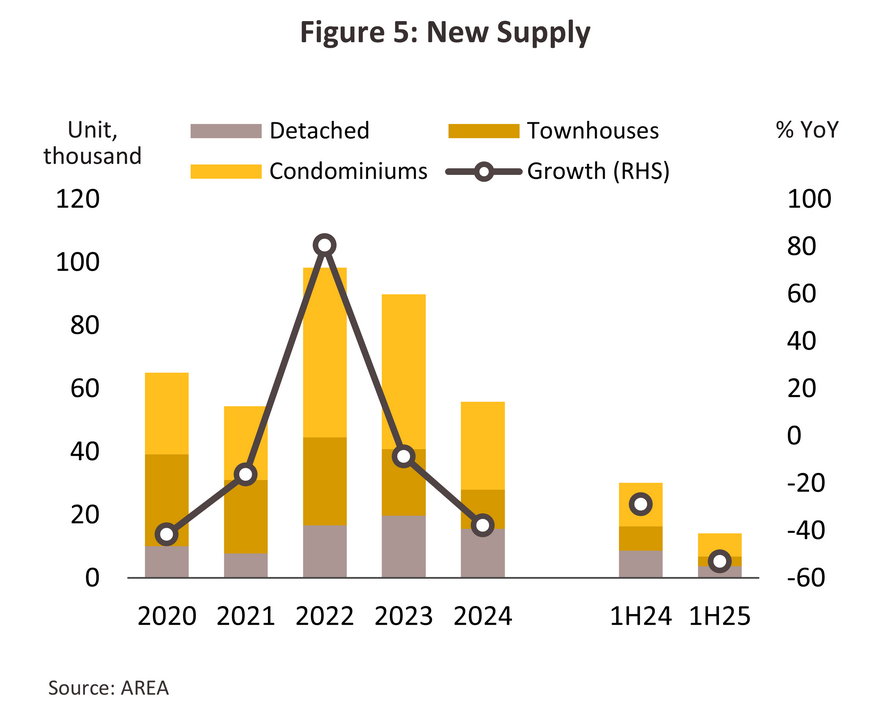

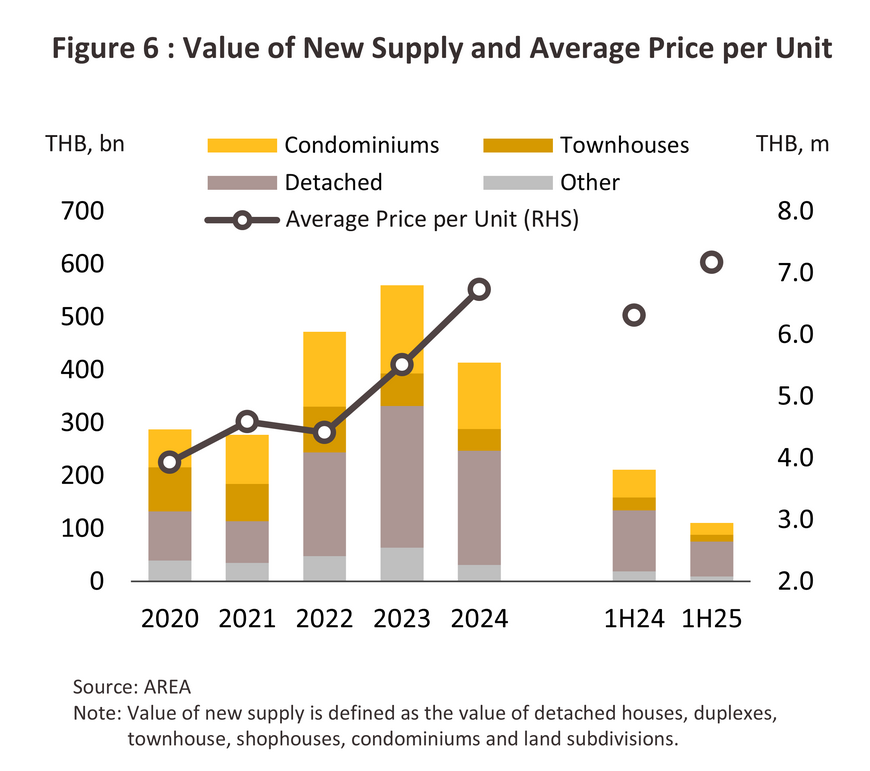

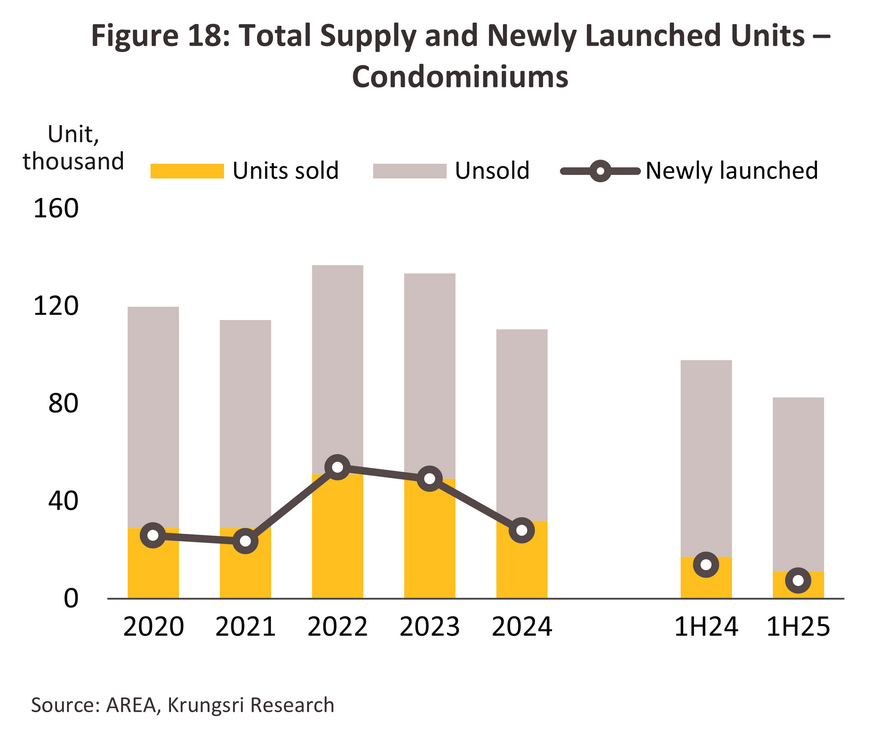

ยอดเปิดขายโครงการใหม่อยู่ที่ 55,915 ยูนิต ลดลง -37.8% จากปี 2566 (ภาพที่ 5) โดยโครงการที่เปิดใหม่ 50% เป็นคอนโดมิเนียม รองลงมา คือ บ้านเดี่ยว (28%) และทาวน์เฮ้าส์ (22%) ด้านมูลค่าโครงการโดยรวมอยู่ที่ 3.8 แสนล้านบาท ลดลง -22.9% (ภาพที่ 6) โดยผู้ประกอบการมีความระมัดระวังมากขึ้นในการพัฒนาโครงการใหม่ทั้งด้านทำเลและกลุ่มเป้าหมาย เพื่อลดความเสี่ยงจากพื้นที่ที่มีอุปทานคงค้างจำนวนมากหรือมีการแข่งขันสูง เมื่อพิจารณาตามประเภท พบว่าคอนโดมิเนียมและทาวน์เฮาส์เปิดตัวลดลงจากปี 2566 -43.0% และ -41.5% ตามลำดับ ส่วนบ้านเดี่ยวลดลง -20.8% นอกจากนี้ โครงการที่เปิดขายส่วนใหญ่เป็นโครงการระดับกลางบนขึ้นไปซึ่งมีเป้าหมายหลักเป็นลูกค้าที่มีกำลังซื้อและเข้าถึงสินเชื่อจากสถาบันการเงิน เนื่องจากได้รับผลกระทบจากภาวะเศรษฐกิจชะลอตัวน้อยกว่าลูกค้าทั่วไป ส่งผลให้ราคาขายเฉลี่ยต่อยูนิตปรับสูงขึ้นเป็น 6.7 ล้านบาท จาก 5.5 ล้านบาทปี 2566

-

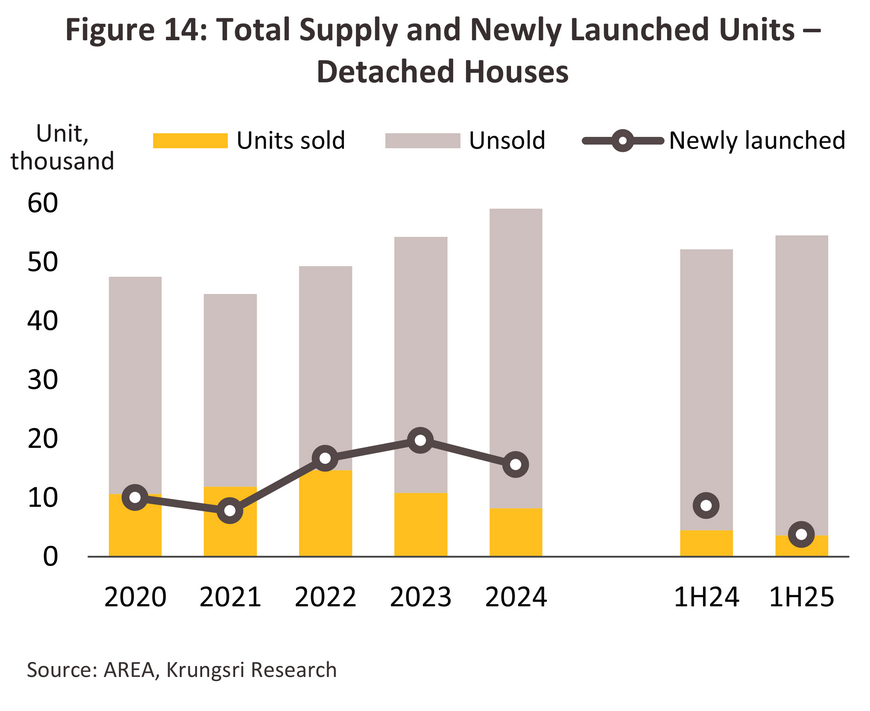

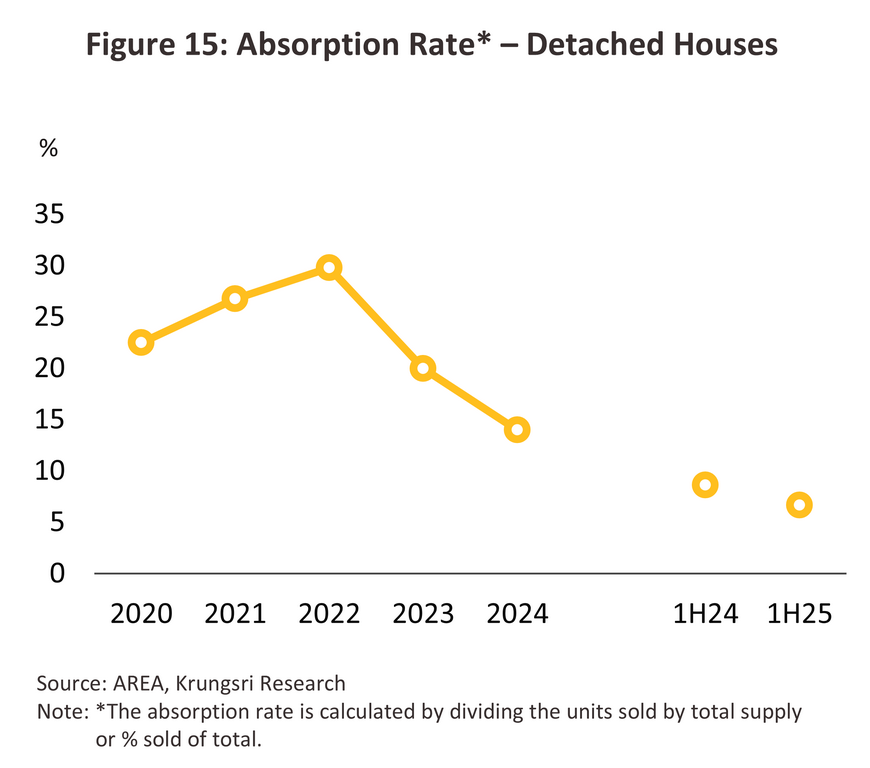

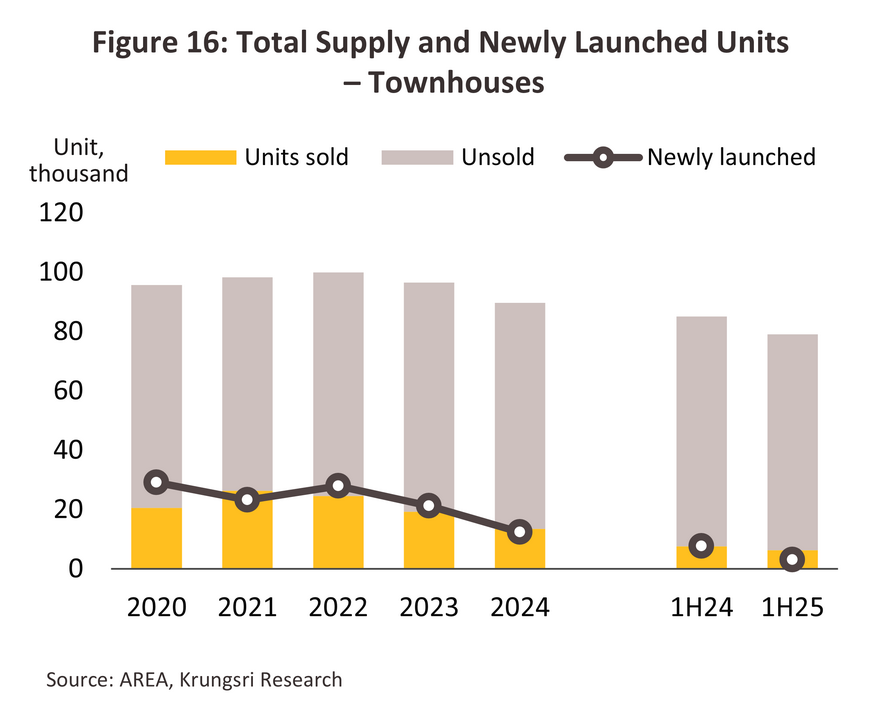

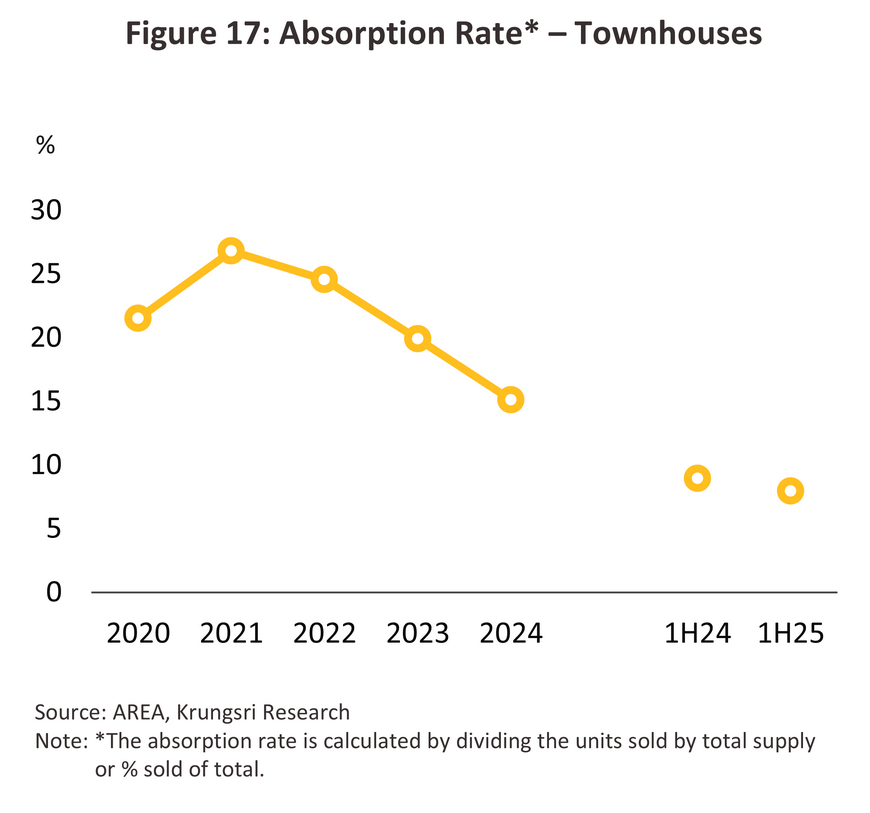

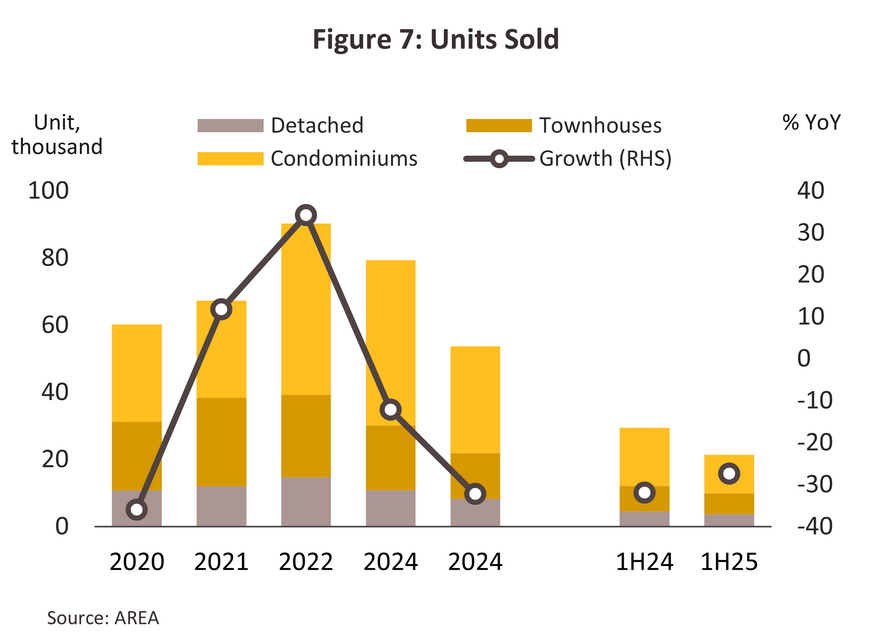

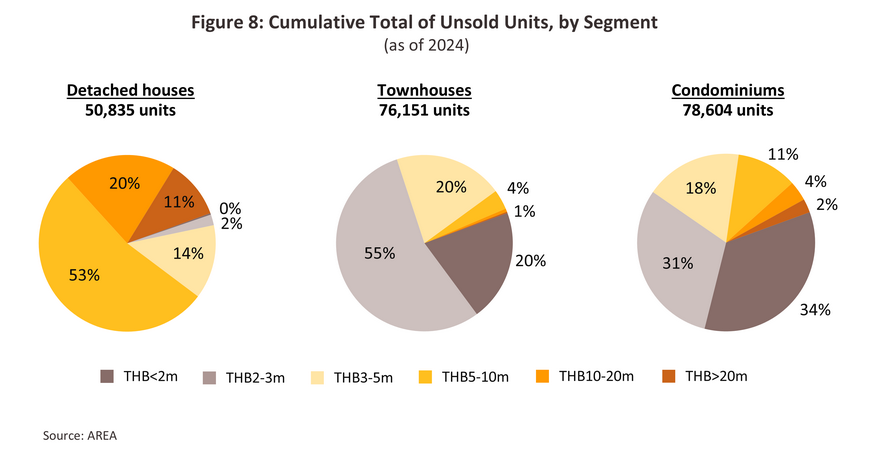

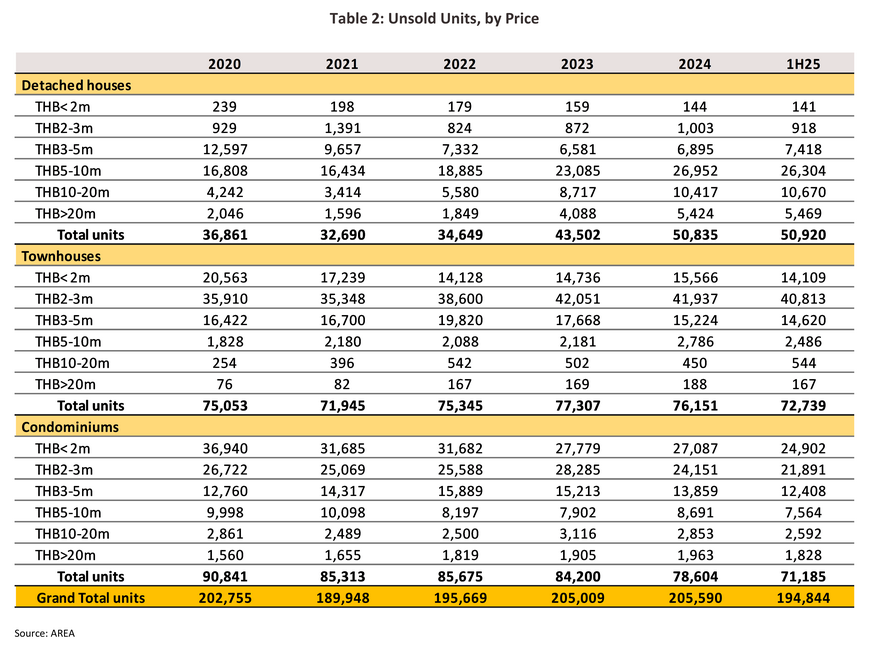

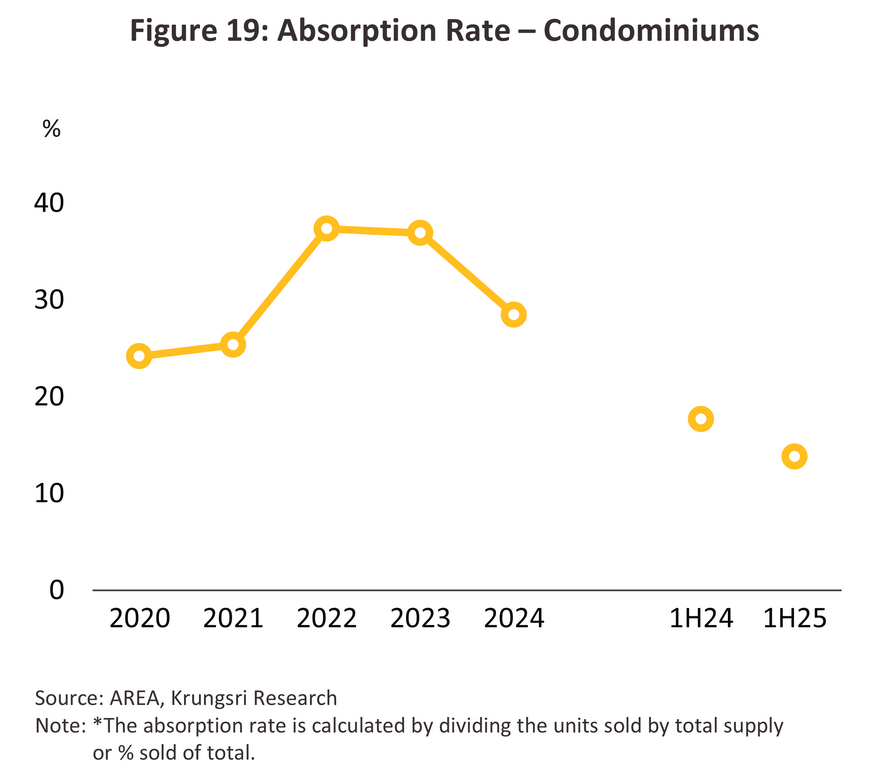

ยอดขายที่อยู่อาศัยอยู่ที่ 53,705 หน่วย ลดลง -32.3% เมื่อเทียบกับปี 2566 (ภาพที่ 7) โดยยอดขายคอนโดมีเนียมปรับลดในอัตรามากสุด -35.2% ขณะที่ทาวน์เฮ้าส์ -29.5% และบ้านเดี่ยว -23.7% ผลจากกำลังซื้อมีความเปราะบางโดยเฉพาะผู้มีรายได้ระดับกลางลงมาที่มีภาระหนี้สูง จึงลดทอนความสามารถในการขอสินเชื่อจากสถาบันการเงิน ประกอบกับราคาที่อยู่อาศัยปรับสูงขึ้นในอัตรา 5.0-10.0% ตามต้นทุนที่ขยับขึ้น ส่งผลให้จำนวนยูนิตเหลือขายสะสม (Cumulative unsold units) เพิ่มขึ้น 0.3% จากปี 2566 ที่ระดับ 205,590 ยูนิต (ตารางที่ 2) โดย 53% ของยูนิตเหลือขายทั้งหมดเป็นที่อยู่อาศัยราคาต่ำกว่า 3 ล้านบาท ซึ่งส่วนใหญ่เป็นทาวน์เฮาส์และคอนโดมิเนียม (ภาพที่ 8)

-

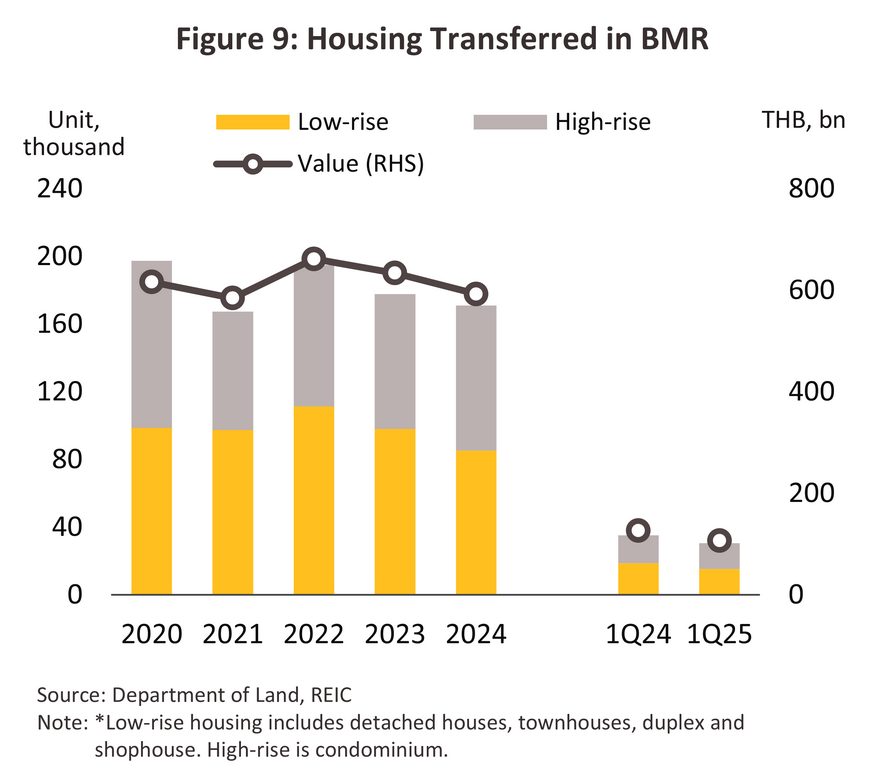

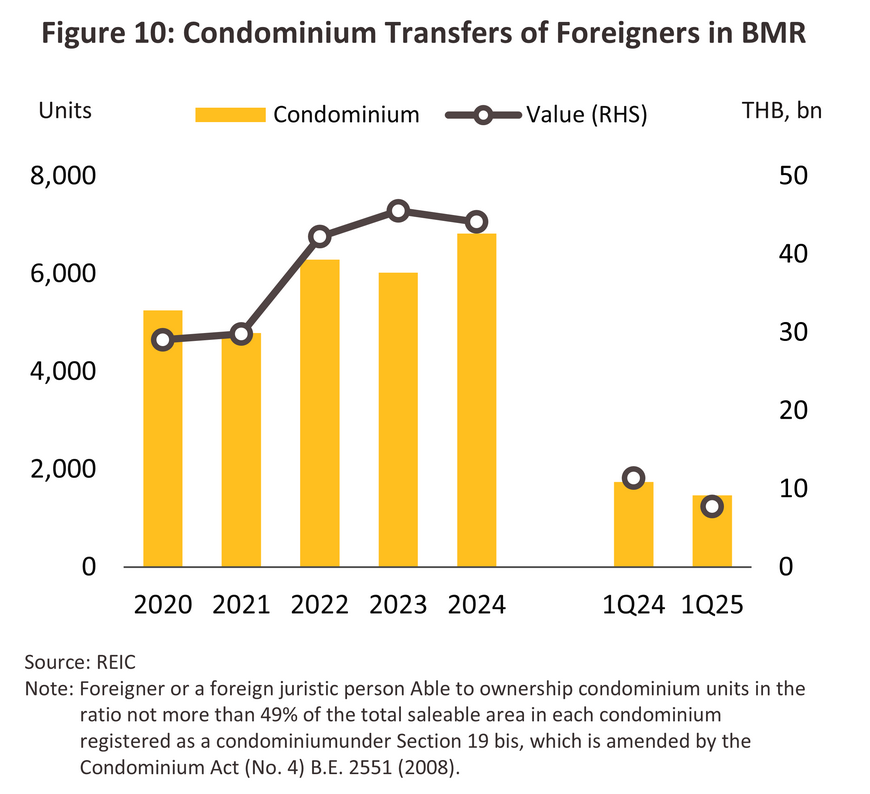

ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยรวมทั้งสิ้น 171,093 ยูนิต ลดลง -3.8% เมื่อเทียบกับปี 2566 คิดเป็นมูลค่าลดลง 6.5% (ภาพที่ 9) โดยยอดโอนบ้านแนวราบลดลง -12.9% ได้แก่ ทาวน์เฮ้าส์ (สัดส่วน 26% ของยอดโอนทั้งหมด) ลดลง -16.9% บ้านเดี่ยว (สัดส่วน 15%) ลดลง -7.6% และบ้านแฝดและอาคารพาณิชย์ (สัดส่วน 9%) ลดลง -8.8% สำหรับคอนโดมิเนียม (สัดส่วนการโอนสูงสุด 50% ใกล้เคียงกับบ้านแนวราบเป็นครั้งแรกในรอบ 4 ปี) มียอดโอนเพิ่มขึ้น 7.4% แรงหนุนจาก (i) การเร่งโอนกรรมสิทธิ์ก่อนสิ้นสุดบางมาตรการในช่วงสิ้นปี 2567 และ (ii) การโอนกรรมสิทธิ์ของชาวต่างชาติเพิ่มขึ้น 13.3% ที่ระดับ 6,821 ยูนิต คิดเป็นมูลค่า 44,103 ล้านบาท (-3.2% จากปี 2566) ซึ่งกลุ่มผู้ซื้อหลักยังคงเป็นชาวจีน (นิยมซื้อคอนโดมีเนียมในกรุงเทพฯ และปริมณฑลมากกว่าเมืองท่องเที่ยว) รองลงมา ได้แก่ พม่า ไต้หวัน สหรัฐอเมริกา และอินเดีย (ภาพที่ 10)

แนวโน้มอุตสาหกรรม

ปี 2568 ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลเผชิญแรงกดดันจากหลายปัจจัย ได้แก่ (1) เศรษฐกิจไทยมีแนวโน้มเติบโตชะลอลงที่ระดับ 2.1% เทียบกับ 2.5% ปี 2567 ผลจากสงครามการค้าโลกที่รุนแรง ส่งผลต่อภาคการผลิตและการค้าของไทย อาจทำให้บางธุรกิจประสบปัญหา ขณะที่ภาคท่องเที่ยวอาจต้องใช้เวลานานกว่าที่คาดไว้ในการฟื้นสู่ระดับก่อน COVID-19 (2) หนี้ครัวเรือนทรงตัวสูงต่อเนื่อง ลดทอนความสามารถในการซื้อที่อยู่อาศัยโดยเฉพาะกลุ่มลูกค้ารายได้ระดับกลาง-ล่าง หรือผู้ซื้อบ้านระดับราคา 5 ล้านบาทลงมา ส่งผลให้สถาบันการเงินขยายสินเชื่อได้จำกัด เนื่องจากคุณภาพเครดิตของผู้ขอสินเชื่อไม่สอดคล้องกับเกณฑ์ที่กำหนด และ (3) กำลังซื้อจากชาวต่างชาติมีแนวโน้มชะลอลง ผลจากเศรษฐกิจโลกมีความไม่แน่นอน ทำให้ชาวต่างชาติมีแนวโน้มชะลอการใช้จ่าย ส่งผลให้การเดินทางท่องเที่ยวเพื่อพักผ่อนและทำธุรกิจปรับลดลง สะท้อนจากนักท่องเที่ยวต่างชาติช่วง 6 เดือนแรกของไทย (มกราคม-มิถุนายน) ลดลง -4.7% YoY โดยเฉพาะชาวจีน (-34.1% YoY) ซึ่งเป็นกลุ่มที่มีสัดส่วนการโอนกรรมสิทธิ์ (คอนโดมีเนียม) สูงสุด (เฉลี่ย 60% ในช่วงปี 2561-2562) เมื่อเทียบกับชาวต่างชาติทั้งหมด ทั้งยังมีความอ่อนไหวด้านความปลอดภัยและเหตุการณ์แผ่นดินไหวที่เกิดในช่วงปลายเดือนมีนาคมที่ผ่านมา จึงมีการชะลอ/เลื่อนการตัดสินใจซื้อ/ โอนกรรมสิทธิคอนโดมิเนียมออกไประยะหนึ่ง โดยแนวโน้มตลาดที่อยู่อาศัยปี 2568 สรุปได้ดังนี้

-

ช่วงครึ่งปีแรก ตลาดที่อยู่อาศัยเผชิญภาวะอุปสงค์ซบเซาต่อเนื่อง สะท้อนจากยอดขายรวมอยู่ที่ 21,322 ยูนิต ลดลง -27.4% YoY (ภาพที่ 7) ขณะที่ผู้ประกอบการชะลอการเปิดโครงการใหม่เพื่อระบายสต็อคคงค้าง จึงมีโครงการใหม่เปิดขายเพียง 14,182 ยูนิต ลดลง -52.9% YoY และเป็นการลดลงในทุกเซกเมนต์ ได้แก่ ทาวน์เฮ้าส์ ลดลงถึง -60.1% YoY บ้านเดี่ยว -57.0% YoY และคอนโดมิเนียมซึ่งถูกกดดันจากความไม่เชื่อมั่นด้านความปลอดภัยในอาคารสูงหลังเกิดเหตุแผ่นดินไหว มียอดเปิดโครงการใหม่ลดลง -46.3% YoY (ภาพที่ 5) ภาวะตลาดที่เปราะบาง ทำให้ภาครัฐเร่งออกมาตรการ (ได้แก่ การผ่อนคลายเกณฑ์ LTV5/ และการลดค่าธรรมเนียมโอนและจดจำนอง6/) เพื่อกระตุ้นการตัดสินใจซื้อ

-

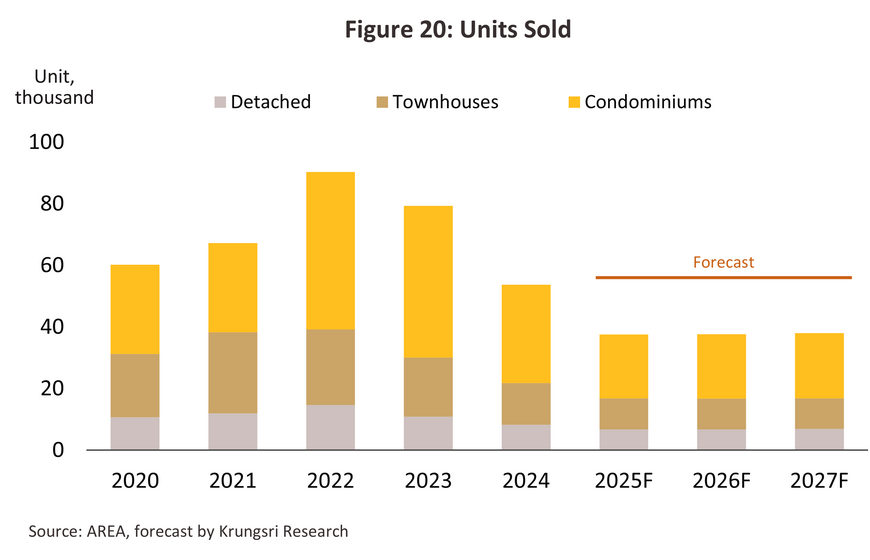

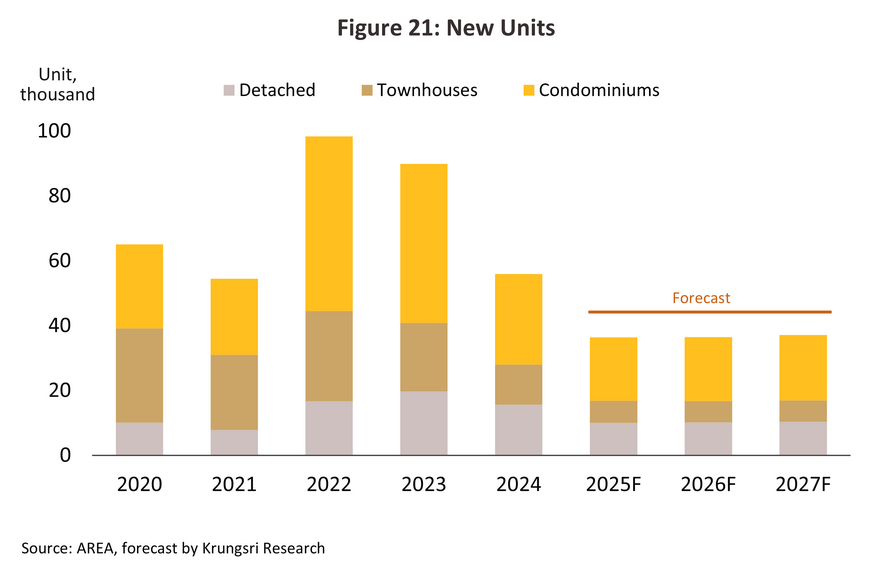

ช่วงที่เหลือของปี ตลาดที่อยู่อาศัยมีแนวโน้มชะลอลงต่อเนื่อง ท่ามกลางปัจจัยลบรุมเร้า ทั้งความตึงเครียดในภาคการค้าโลกที่รุนแรง ส่งผลให้เศรษฐกิจไทยชะลอตัว และปัญหาหนี้ครัวเรือนที่ไม่สามารถแก้ไขได้ในเวลาอันสั้น จะกระทบความเชื่อมั่นทำให้ผู้ซื้อบางส่วนชะลอการตัดสินใจเพื่อดูสถานการณ์ระยะหนึ่ง โดยเฉพาะตลาดที่อยู่อาศัยราคาตํ่ากว่า 3 ล้านบาทต่อยูนิตซึ่งเป็นกลุ่มที่ผู้ประกอบการเปิดขายมากที่สุดมาโดยตลอด สำหรับมาตรการกระตุ้นภาครัฐอาจช่วยหนุนการตัดสินใจซื้อได้ไม่มากนัก เนื่องจากผู้บริโภคยังมีความกังวลด้านรายได้ในอนาคต เมื่อผนวกกับกำลังซื้อชาวต่างชาติมีแนวโน้มชะลอลงในวงกว้างจากความไม่แน่นอนของเศรษฐกิจโลกโดยเฉพาะผู้ต้องการซื้อเพื่อลงทุน ส่งผลให้ทั้งปี 2568 ยอดขายที่อยู่อาศัยจะหดตัว -30.0% เมื่อเทียบกับปี 2567 (ภาพที่ 20) ขณะที่จำนวนโครงการเปิดใหม่ลดลง -35.0% (ภาพที่ 21)

ปี 2569-2570 วิจัยกรุงศรีคาดว่าตลาดที่อยู่อาศัยจะกระเตื้องขึ้นเล็กน้อย สรุปได้ดังนี้

-

การเปิดตัวโครงการใหม่คาดว่าจะเพิ่มขึ้นเฉลี่ย 0.5-1.5% ต่อปีหรือประมาณ 37,000 ยูนิตต่อปี หรือประมาณ 1 ใน 3 ของช่วงก่อน COVID-19 ซึ่งมีการเปิดตัวเฉลี่ย 110,000 ยูนิตต่อปี (ปี 2560–2562) โดยผู้ประกอบการมีแนวโน้มเร่งระบายสต็อกโครงการบ้านพร้อมอยู่ และระมัดระวังการพัฒนาโครงการใหม่ภายใต้ภาวะเศรษฐกิจที่ยังไม่เอื้ออำนวย อย่างไรก็ตาม คาดว่าการเปิดตัวโครงการใหม่จะกระจุกอยู่ในกลุ่มผู้ประกอบการรายใหญ่ที่มีฐานะการเงินมั่นคง สามารถบริหารความเสี่ยงตามความผันผวนของเศรษฐกิจ ปรับแผนธุรกิจได้รวดเร็วตามความต้องการของผู้บริโภค และต้องการกระตุ้นตลาดเพื่อรักษาการเติบโต ด้านผู้ประกอบการรายกลางและเล็กมีแนวโน้มชะลอแผนลงทุนหรือมุ่งพัฒนาโครงการขนาดเล็กเพื่อลดความเสี่ยง สำหรับโครงการเปิดใหม่จะมีทั้งแนวราบและแนวสูงในทำเลที่มีศักยภาพการเติบโต (เช่น มีการพัฒนาระบบโครงสร้างพื้นฐาน หรือทำเลที่รัฐมีแผนลงทุนในอนาคต) เพื่อรองรับกลุ่มผู้มีกำลังซื้อจริงและกลุ่มระดับบน มักเป็นโครงการขนาดไม่ใหญ่ ทำให้ผู้ประกอบการสามารถบริหารจัดการต้นทุนและดูแลคุณภาพการส่งมอบ นอกจากนี้ ผู้ประกอบการมีแนวโน้มปรับกลยุทธ์การขาย เช่น พัฒนาโครงการที่ตอบโจทย์กลุ่มเป้าหมายเฉพาะ (เช่น กลุ่มคนทำงาน กลุ่มผู้สูงอายุ กลุ่มลูกค้าพรีเมียม และกลุ่มต่างชาติ) รวมถึงปรับโครงสร้างพอร์ตด้วยบ้านแนวราบและลักชัวรี และควบคุมต้นทุนด้วยการลดการเปิดโครงการใหม่ในทำเลที่มีความเสี่ยงสูง ตลอดจนการใช้เทคโนโลยีในการขายและบริการหลังการขาย เช่น Virtual Tour และระบบจองออนไลน์

-

ยอดขายมีแนวโน้มเติบโตเฉลี่ย 0.2-1.0% ต่อปี โดยมีปัจจัยสนับสนุนจาก (1) การฟื้นตัวอย่างช้าๆ ของเศรษฐกิจไทย (เฉลี่ย 1.5-2.0% ต่อปี) โดยแรงขับเคลื่อนจะมาจากการลงทุนภาครัฐต่อเนื่องตามแผนงานจะหนุนให้เกิดการจ้างงานและรายได้ ขณะที่ภาคท่องเที่ยวมีแนวโน้มฟื้นตัวจากการเข้ามาของนักท่องเที่ยวต่างชาติที่ระดับ 41 ล้านคนภายในปี 2570 ส่งผลให้กำลังซื้อในประเทศมีแนวโน้มกระเตื้องขึ้น เมื่อรวมกับมาตรการกระตุ้นจากภาครัฐซึ่งยังมีผลบังคับใช้ในบางมาตรการ จะช่วยส่งเสริมความต้องการซื้อที่อยู่อาศัยเพิ่มขึ้นบ้าง (2) การพัฒนาโครงสร้างพื้นฐานด้านการคมนาคมโดยเฉพาะรถไฟฟ้าที่ขยายสู่เส้นทางรอบเมือง อาทิ รถไฟฟ้าสายสีส้ม (ศูนย์วัฒนธรรมแห่งประเทศไทย–มีนบุรี) และสายสีแดงเข้ม (ส่วนต่อขยายจากรังสิตถึงมหาวิทยาลัยธรรมศาสตร์ รังสิต) จะเพิ่มการเข้าถึงพื้นที่ใหม่ๆ และกระตุ้นอุปสงค์ที่อยู่อาศัยในทำเลแนวรถไฟฟ้าและบริเวณใกล้เคียง ซึ่งรวมถึงแถบชานเมือง เพิ่มความสะดวกสบายแก่ผู้บริโภคยุคใหม่ที่ต้องการความสะดวกในการเดินทาง และ (3) การเพิ่มขึ้นของชาวต่างชาติ (Expatriates) ที่เข้ามาพำนักระยะยาวในไทย ทั้งกลุ่มที่มาทำงาน กลุ่มนักลงทุน รวมถึงกลุ่มที่ย้ายฐานการผลิตมาจากต่างประเทศเพื่อหลีกเลี่ยงความตึงเครียดทางการค้า และกลุ่มผู้เกษียณอายุ จะทำให้เกิดความต้องการที่อยู่อาศัยระดับกลางถึงบน ทั้งในรูปแบบการเช่าระยะยาวและการซื้อเพื่ออยู่อาศัยเอง ซึ่งจะเป็นแรงหนุนสำคัญต่อยอดขาย โดยแนวโน้มที่อยู่อาศัยแต่ละประเภท มีดังนี้

-

โครงการแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์):

-

บ้านเดี่ยว - คาดยอดขายจะทยอยฟื้นตัวอย่างค่อยเป็นค่อยไป เนื่องจากตอบโจทย์กลุ่ม Real Demand ที่มีกำลังซื้อ ซึ่งต้องการพื้นที่ใช้สอยกว้างขวาง ให้ความสำคัญกับคุณภาพชีวิต ความเป็นส่วนตัว และความปลอดภัย โดยเฉพาะหลังเหตุแผ่นดินไหวรุนแรงในเดือนมีนาคม 2568 ทำให้ผู้บริโภคหันมาให้ความสนใจบ้านแนวราบมากขึ้น นอกจากนี้ การพัฒนาเครือข่ายเส้นทางรถไฟฟ้าที่มีความเชื่อมโยงกัน ทำให้ความต้องการที่อยู่อาศัยกระจายไปในทำเลที่ไม่ต้องอยู่ใกล้แหล่งงานแบบเดิม เช่น บ้านในเขตชานเมืองที่มีราคาจับต้องได้ ด้านผู้ประกอบการมีการปรับรูปแบบการพัฒนา โดยให้ความสำคัญกับพื้นที่ที่ตอบโจทย์วิถีชีวิตสมัยใหม่ที่เน้นความยืดหยุ่นในการใช้พื้นที่ เช่น พื้นที่ทำงานแบบ Home Office ห้องนอนชั้นล่างสำหรับผู้สูงวัย หรือครัวขนาดใหญ่ที่เชื่อมต่อกับพื้นที่สังสรรค์ ด้านการเลือกทำเลมีแนวโน้มกระจายไปยังโซนรอบนอกที่มีศักยภาพ อาทิ กรุงเทพฯ ฝั่งตะวันออก (ถนนกรุงเทพกรีฑาตัดใหม่) บางนา-กิ่งแก้ว กรุงเทพฯ ตอนเหนือ (รามอินทรา-วัชรพล และรังสิต) กรุงเทพฯ ฝั่งตะวันตก (ราชพฤกษ์-พุทธมณฑล) โดยเฉพาะทำเลใกล้โรงเรียนนานาชาติ และโรงพยาบาลเอกชน จะสามารถตอบสนองกลุ่มเป้าหมายที่เป็นครอบครัวรุ่นใหม่ในกลุ่มนักธุรกิจหรือผู้บริหาร

-

ทาวน์เฮ้าส์ - ยอดขายมีแนวโน้มทรงตัว เนื่องจากมีอุปทานเหลือขายเกือบ 40% ของที่อยู่อาศัยเหลือขายทั้งหมด (ปี 2567) โดยเฉพาะทาวน์เฮ้าส์ราคา 2-3 ล้าน (สัดส่วน 55% ของทาวน์เฮ้าส์เหลือขายทั้งหมด) ประกอบกับลูกค้าหลักอยู่ในกลุ่มผู้มีรายได้ระดับกลางลงมาซึ่งถูกกดดันจากปัญหาหนี้ครัวเรือน จึงมีแนวโน้มระมัดระวังการใช้จ่ายมากขึ้น ขณะที่ความสามารถในการเข้าถึงสินเชื่อจากสถาบันการเงินปรับลดลง ด้านผู้ประกอบการรายใหญ่จะสามารถประคองธุรกิจให้เติบโตต่อไปได้ ขณะที่รายกลาง-เล็กจะเผชิญการแข่งขันรุนแรงด้านราคา และบางรายอาจเผชิญปัญหาสภาพคล่อง

-

คอนโดมิเนียม - ยอดขายมีแนวโน้มกระเตื้องขึ้นเล็กน้อย เนื่องจากเป็นทางเลือกหลักของการอยู่อาศัยในพื้นที่กรุงเทพฯ ชั้นใน ซึ่งมีข้อจำกัดด้านที่ดินราคาสูงและหายาก ทำให้การพัฒนาโครงการแนวราบในพื้นที่ใจกลางเมืองจะมีต้นทุนสูงมาก โดยคอนโดมิเนียมจะขยายตัวตามเส้นทางรถไฟฟ้าสายหลักและส่วนต่อขยายซึ่งเชื่อมโยงกันทำให้การเดินทางจากชานเมืองสู่กลางเมืองมีความสะดวก สอดคล้องกับความต้องการของผู้บริโภคยุคใหม่ที่เน้นความสะดวกในการเดินทางและการใช้ชีวิตในเมือง คอนโดมีเนียมยังเป็นที่ต้องการของกลุ่มที่ต้องการซื้อเพื่อให้เช่า โดยเฉพาะกลุ่มผู้เช่า Gen Z ที่เน้นการเช่ามากกว่าซื้อ นอกจากนี้ กำลังซื้อจากชาวต่างชาติมีแนวโน้มทยอยฟื้นตัวโดยเฉพาะกลุ่มที่ต้องการที่อยู่อาศัยระดับ Luxury และ Super Luxury7/ ในทำเลใจกลางเมือง หรือริมแม่น้ำเจ้าพระยา และกลุ่มที่ต้องการบ้านหลังที่ 2 เพื่อหลีกเลี่ยงความเสี่ยงจากความขัดแย้งด้านภูมิรัฐศาสตร์ ทั้งนี้ การจัดทำผังเมืองรวมกรุงเทพมหานครฉบับปรับปรุงครั้งที่ 4 (คาดว่าจะประกาศใช้ปี 2570) ยังเปิดโอกาสให้มีการพัฒนาคอนโดมิเนียมขนาดกลางถึงสูงได้สะดวกขึ้น เนื่องจากมีการเพิ่มอัตราส่วนการใช้ประโยชน์ที่ดิน (FAR) ของพื้นที่สีส้ม (ประเภทที่อยู่อาศัยหนาแน่นปานกลาง) ในพื้นที่ชานเมืองและบริเวณที่มีการพัฒนาโครงสร้างพื้นฐานใหม่ (เช่น ถนนศรีนครินทร์ และถนนรามอินทรา) ขณะที่พื้นที่สีเหลือง (ที่อยู่อาศัยหนาแน่นน้อย) มีการขยายออกไปในเขตรอบนอกเมือง จึงสามารถพัฒนาโครงการบ้านแนวราบที่ตอบโจทย์กลุ่มครอบครัวระดับกลางได้มากขึ้น

อย่างไรก็ตาม คอนโดมิเนียมอาจเผชิญแรงกดดันจากความกังวลด้านความปลอดภัยของอาคารสูง ทำให้ผู้บริโภคบางส่วนสนใจซื้อบ้านแนวราบแทน อีกทั้งคอนโดมีเนียมในพื้นที่รอบนอกยังไม่เป็นที่นิยมเมื่อเทียบกับโครงการแนวราบในทำเลเดียวกัน และบางพื้นที่ยังมีอุปทานคงค้างค่อนข้างสูง (เช่น โซนแจ้งวัฒนะ นนทบุรี และบางนา-สมุทรปราการ) การแข่งขันด้านราคาจึงมีแนวโน้มสูงกว่าพื้นที่อื่น

-

ประเด็นท้าทายที่ธุรกิจต้องปรับตัวในระยะอันใกล้ ได้แก่ (1) กำลังซื้อของผู้บริโภคในประเทศมีแนวโน้มเปราะบางต่อเนื่อง จึงเป็นข้อจำกัดในการเข้าถึงสินเชื่อ (2) ต้นทุนการก่อสร้างมีทิศทางปรับสูงขึ้นต่อเนื่อง โดยเฉพาะราคาที่ดินในทำเลศักยภาพ และการขาดแคลนแรงงานซึ่งเป็นปัญหาเชิงโครงสร้าง ทำให้ราคาขายต่อยูนิตมีแนวโน้มเพิ่มขึ้นเร็วกว่ารายได้เฉลี่ยของผู้ซื้อ และ (3) การเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์8/ (Complete Aged Society) จะลดทอนอุปสงค์ที่อยู่อาศัยใหม่บางส่วน ขณะที่ประชากรวัยแรงงานซึ่งเป็นกำลังซื้อหลักในปัจจุบันมีทิศทางเพิ่มขึ้นในอัตราชะลอลง จึงอาจกดดันอุปสงค์ที่อยู่อาศัยในระยะข้างหน้า

1/ ที่มา: กระทรวงการคลัง

2/ อยู่อาศัยจดทะเบียนเพิ่ม (กรุงเทพฯ และปริมณฑล) รวบรวมจากข้อมูลการขอเลขที่บ้านจากสำนักงานเขตในกรุงเทพฯและปริมณฑล ในกรณีที่เป็นบ้านในโครงการจัดสรรผู้ประกอบการจะเป็นผู้ขอเลขที่บ้าน แม้จะยังก่อสร้างไม่เสร็จ หรือยังไม่มีผู้ซื้อก็ตาม (ที่มา: ศูนย์ข้อมูลอสังหาริมทรัพย์) ส่วนข้อมูลอาคารชุดรวบรวมจากกรมที่ดิน

3/ ปี 2567 ธนาคารแห่งประเทศไทยผ่อนคลายมาตรการสินเชื่อเพื่อที่อยู่อาศัย (Loan-to-Value: LTV) เพื่อสนับสนุนการเข้าถึงสินเชื่อของผู้ซื้อบ้าน ดังนี้ (1) ผู้ซื้อบ้านหลังแรกราคาต่ำกว่า 10 ล้านบาท กู้ได้สูงสุด 110% ของมูลค่าหลักประกัน (วงเงินกู้ 100% สำหรับซื้อบ้าน และอีก 10% สำหรับค่าตกแต่ง) และ (2) ปรับลดเงินดาวน์ขั้นต่ำสำหรับบ้านราคา 10 ล้านบาทขึ้นไป เหลือเพียง 10% จากเดิม 20% (3) ผ่อนปรนเกณฑ์การนับจำนวนสัญญากรณี “กู้ร่วม” โดยไม่ถือเป็นผู้กู้ซ้ำ หากผู้กู้ร่วมไม่มีชื่อเป็นเจ้าของกรรมสิทธิ์ในที่อยู่อาศัย และเป็นการกู้เพื่อช่วยเหลือกันในครอบครัว

4/ สถาบันการเงินทั้งระบบ ประกอบด้วย ธนาคารพาณิชย์ ธนาคารอาคารสงเคราะห์ ธนาคารออมสิน ธนาคารอิสลามแห่งประเทศไทย ธนาคารเพื่อการเกษตรและสหกรณ์ บริษัทเงินทุน บริษัทเครดิตฟองซิเอร์ บริษัทประกันชีวิต การเคหะแห่งชาติ

5/ อนุญาตให้กู้ได้ 100% สำหรับบ้านหลังแรกมูลค่าเกิน 10 ล้านบาท และบ้านหลังที่สองมูลค่าไม่เกิน 10 ล้านบาท (มีผล 1 พฤษภาคม 2568 - 30 มิถุนายน 2569)

6/ มาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัยเหลือ 0.01% โดย (1) การลดค่าจดทะเบียนการโอนอสังหาริมทรัพย์จาก 2% เหลือ 0.01% และ (2) การลดค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากเดิม 1% เหลือ 0.01% สำหรับที่อยู่อาศัยสร้างใหม่และมือสองที่มีวงเงินจำนองไม่เกิน 7 ล้านบาทต่อสัญญา ทั้งนี้ ผู้มีสิทธิ์ต้องเป็นบุคคลธรรมดาสัญชาติไทย มีผลตั้งแต่วันที่ประกาศในราชกิจจานุเบกษาจนถึงวันที่ 31 ธ.ค. 2568

7/ คอนโดมิเนียมลักชัวรี (Luxury condominiums) คือ คอนโดมิเนียมราคาตั้งแต่ 250,000 – 349,999 บาทต่อตารางเมตร ส่วนคอนโดมิเนียมที่มีราคาสูงกว่านั้นจัดอยู่ในกลุ่มของคอนโดมิเนียมซูเปอร์ลักชัวรี (Super Luxury condominiums)

8/ สังคมผู้สูงอายุโดยสมบูรณ์ (Aged society หรือ Complete Aged) หมายถึง การมีประชากรอายุ 60 ปีขึ้นไปมากกว่าร้อยละ 20 ของประชากรทั้งประเทศ โดยข้อมูลจากสำนักงานสถิติแห่งชาติ และกระทรวงสาธารณสุข พบว่า ในปี 2567 ประเทศไทยมีผู้สูงอายุ (อายุ 60 ปีขึ้นไป) ประมาณ 13 ล้านคน หรือ 20.2% ของประชากรไทยทั้งหมด

9/ เกณฑ์มาตรฐานอาคารด้านพลังงาน (Building Energy Code: BEC) มีผลบังคับใช้กับอาคาร 9 ประเภท ที่มีขนาดพื้นที่รวมกันทุกชั้นในอาคารหลังเดียว ตั้งแต่ 2,000 ตารางเมตรขึ้นไป โดยมีการกำหนดมาตรฐานขั้นต่ำในการออกแบบอาคารเพื่อการอนุรักษ์พลังงาน ด้วยกันทั้งสิ้น 6 ระบบ ได้แก่ ระบบเปลือกอาคาร (OTTV, RTTV), ระบบไฟฟ้าแสงสว่าง (LPD), ระบบปรับอากาศ, อุปกรณ์ผลิตน้ำร้อน, การใช้พลังงานโดยรวมของอาคาร และ การใช้พลังงานหมุนเวียน มีผลบังคับใช้ตั้งแต่วันที่ 13 มีนาคม 2566 ภายใต้การกำกับดูแลของกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.)

.webp.aspx)