EXECUTIVE SUMMARY

ธุรกิจพื้นที่ค้าปลีกให้เช่าในปี 2569 เผชิญแรงกดดันจากกำลังซื้อในประเทศที่เปราะบางลง สอดคล้องกับการชะลอตัวของเศรษฐกิจไทย ท่ามกลางเศรษฐกิจโลกที่มีความไม่แน่นอนกระทบการฟื้นตัวของภาคท่องเที่ยว อีกทั้งองค์กรหลายแห่งปรับรูปแบบการทำงานสู่รูปแบบ Hybrid working มากขึ้นเพื่อลดการเดินทาง ส่งผลให้ผู้ประกอบการค้าปลีกมีแนวโน้มชะลอการเช่าพื้นที่เพื่อขยายสาขาหรือเลือกเช่าเฉพาะทำเลที่มีศักยภาพสูงเพื่อลดค่าใช้จ่าย จึงคาดว่าความต้องการเช่าพื้นที่จะเติบโตเพียง 0.9% เมื่อเทียบกับปี 2568 ปี 2570-2571 คาดว่าตลาดพื้นที่ค้าปลีกจะกระเตื้องขึ้นจากการทยอยฟื้นตัวของภาคการท่องเที่ยว การขยายโครงข่ายคมนาคมโดยเฉพาะรถไฟฟ้าและการเติบโตของชุมชนเมืองในเขตกรุงเทพฯ รอบนอก ทำให้เกิดชุมชนที่อยู่อาศัยตามมา ช่วยสร้างโอกาสให้กับธุรกิจพื้นที่ค้าปลีก ทั้งยังสอดรับกับพฤติกรรมผู้บริโภครุ่นใหม่ที่ยังคงให้ความสำคัญกับการสร้างประสบการณ์ผ่านหน้าร้าน (Physical Experience) ซึ่งแพลตฟอร์มออนไลน์ไม่สามารถทดแทนได้

ประเด็นท้าทายของธุรกิจมาจากเศรษฐกิจไทยมีแนวโน้มฟื้นตัวช้า ฉุดรั้งกำลังซื้อของผู้บริโภคที่มีรายได้ระดับกลาง-ล่าง ทำให้อุปสงค์การเช่าพื้นที่เพิ่มขึ้นได้อย่างจำกัด นอกจากนี้ การแข่งขันมีแนวโน้มรุนแรงขึ้นจากอุปทานใหม่และพื้นที่ค้าปลีกทางเลือกจากโครงการมิกซ์ยูสขนาดใหญ่หลายโครงการจะทยอยเข้าสู่ตลาด และภาระต้นทุนที่จะเพิ่มขึ้นจากการยกระดับความเชื่อมโยงแบบ Omni-channel เพื่อตอบสนองความต้องการของผู้บริโภคยุคใหม่

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินแนวโน้มธุรกิจพื้นที่ค้าปลีกให้เช่ าปี 2569-2571 ดังนี้

-

พื้นที่ค้าปลีกเพื่อขายและให้เช่า (ยกเว้นคอมมูนิตี้มอลล์): รายได้มีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไป เนื่องจากอยู่ในทำเลที่รองรับการเติบโตของชุมชนทั้งในเมืองและในจังหวัดหลักของภูมิภาค มีการปรับกลยุทธ์โดยขยายพื้นที่ค้าปลีกระดับหรู (Luxury retail space) เพื่อดึงดูดลูกค้ารายได้ระดับกลางบนขึ้นไป ผู้พัฒนารายใหญ่จะมีความได้เปรียบทั้งด้านเงินทุนและที่ดินสะสมในทำเลศักยภาพ จึงมีความได้เปรียบผู้ประกอบการรายกลาง-เล็ก อย่างไรก็ตาม จำนวนศูนย์การค้าแบบปิดในทำเลหลักมีค่อนข้างมาก ทำให้การแข่งขันสูงทั้งด้านการดึงดูดผู้เช่าพื้นที่และลูกค้าผู้ใช้บริการ การปรับขึ้นค่าเช่าจึงทำได้จำกัด ผนวกกับต้นทุนค่าใช้จ่ายดำเนินงานค่อนข้างสูง (ค่าบำรุงรักษา อาคาร และค่าสาธารณูปโภค) รวมถึงค่าใช้จ่ายในการ Renovate และ Rebranding เพื่อสร้างภาพลักษณ์ทันสมัย อาจกดดัน Margin ของผู้ประกอบการ

-

คอมมูนิตี้มอลล์: รายได้มีแนวโน้มเติบโตสม่ำเสมอในอัตราไม่สูง ผลจากอุปทานใหม่เพิ่มขึ้นต่อเนื่องโดยเฉพาะย่านที่อยู่อาศัยใหม่บริเวณชานเมือง เนื่องจากใช้เงินลงทุนไม่สูง และจัดหาที่ดินพัฒนาได้ง่าย ขณะที่การเข้ามาแข่งขันของรายใหม่ยังทำได้ง่าย ทำให้มีผู้พัฒนาพื้นที่รายกลางและเล็กจำนวนมาก การแข่งขันจึงค่อนข้างสูงทั้งด้านค่าเช่าพื้นที่และการดึงดูดผู้ใช้บริการ นอกจากนี้ ธุรกิจยังมีความอ่อนไหวต่อกำลังซื้อในพื้นที่ ซึ่งหากกำลังซื้อหรือจำนวนนักท่องเที่ยวชะลอตัวก็จะกระทบผู้เช่าและกดดันผลประกอบการของธุรกิจโดยรวม

ข้อมูลพื้นฐาน

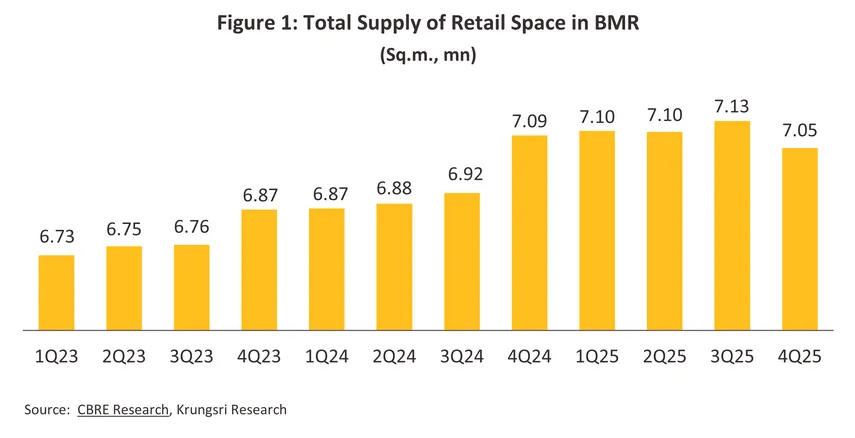

พื้นที่ค้าปลีก (Retail Space)1/ ในประเทศไทยกระจุกตัวในกรุงเทพมหานครและปริมณฑล รวมถึงจังหวัดศูนย์กลางเศรษฐกิจของแต่ละภูมิภาค2/ โดย ณ สิ้นปี 2568 พื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑลมีอุปทานสะสมรวม 7.3 ล้านตารางเมตร (ภาพที่ 1) ส่วนใหญ่ (85%) เป็นพื้นที่ในศูนย์การค้า (Shopping mall) ด้านประเภทของพื้นที่ค้าปลีก แบ่งเป็น ศูนย์การค้าแบบปิด (Enclosed mall) คอมมูนิตี้มอลล์ (Community mall) และพื้นที่ค้าปลีกสนับสนุน (Supporting retail) (Box 1) โดยผู้ประกอบการพื้นที่ค้าปลีกให้เช่าจะลงทุนพัฒนาและจัดสรรพื้นที่เช่า พร้อมสิ่งอำนวยความสะดวกครบวงจรเพื่อสนับสนุนผู้เช่า รายได้หลักจะมาจากค่าเช่าพื้นที่ และรายได้สนับสนุนอื่น (เช่น ค่าบริการส่วนกลาง และรายได้จากกิจกรรมส่งเสริมการตลาดภายในโครงการ) ตลาดพื้นที่ค้าปลีกในกรุงเทพฯ และปริมณฑลจัดเป็นหนึ่งในดัชนีสำคัญที่ชี้ถึงศักยภาพของกำลังซื้อผู้บริโภคและโอกาสในการพัฒนาโครงการเชิงพาณิชย์ในระยะข้างหน้า

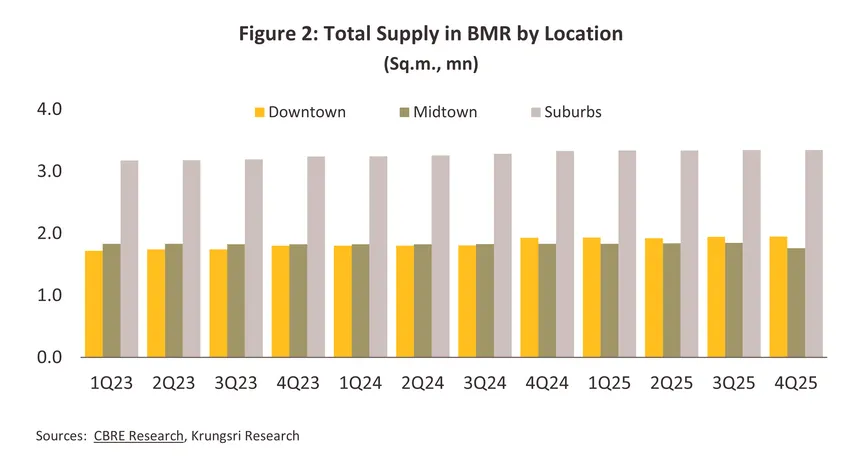

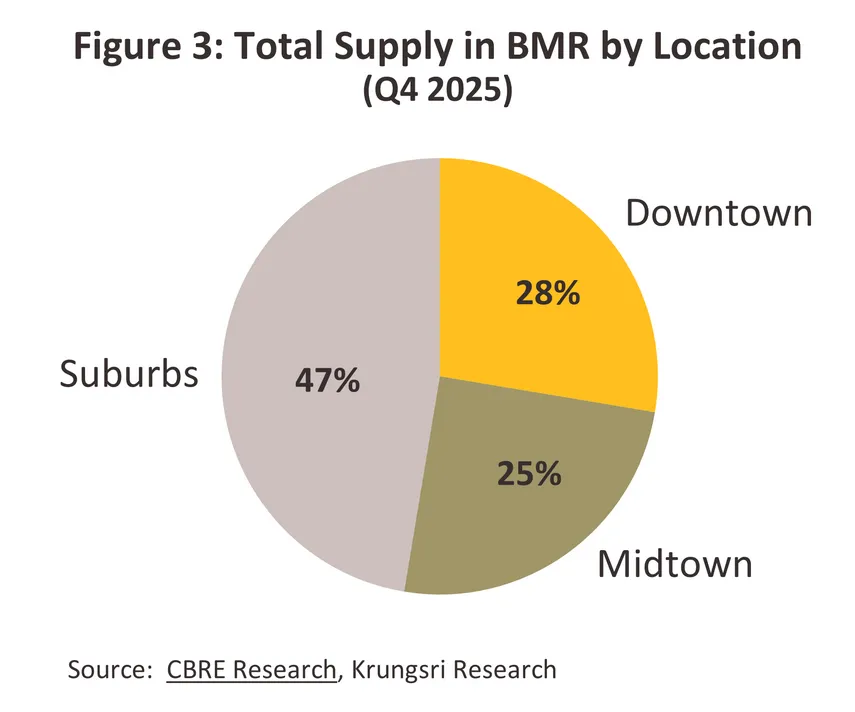

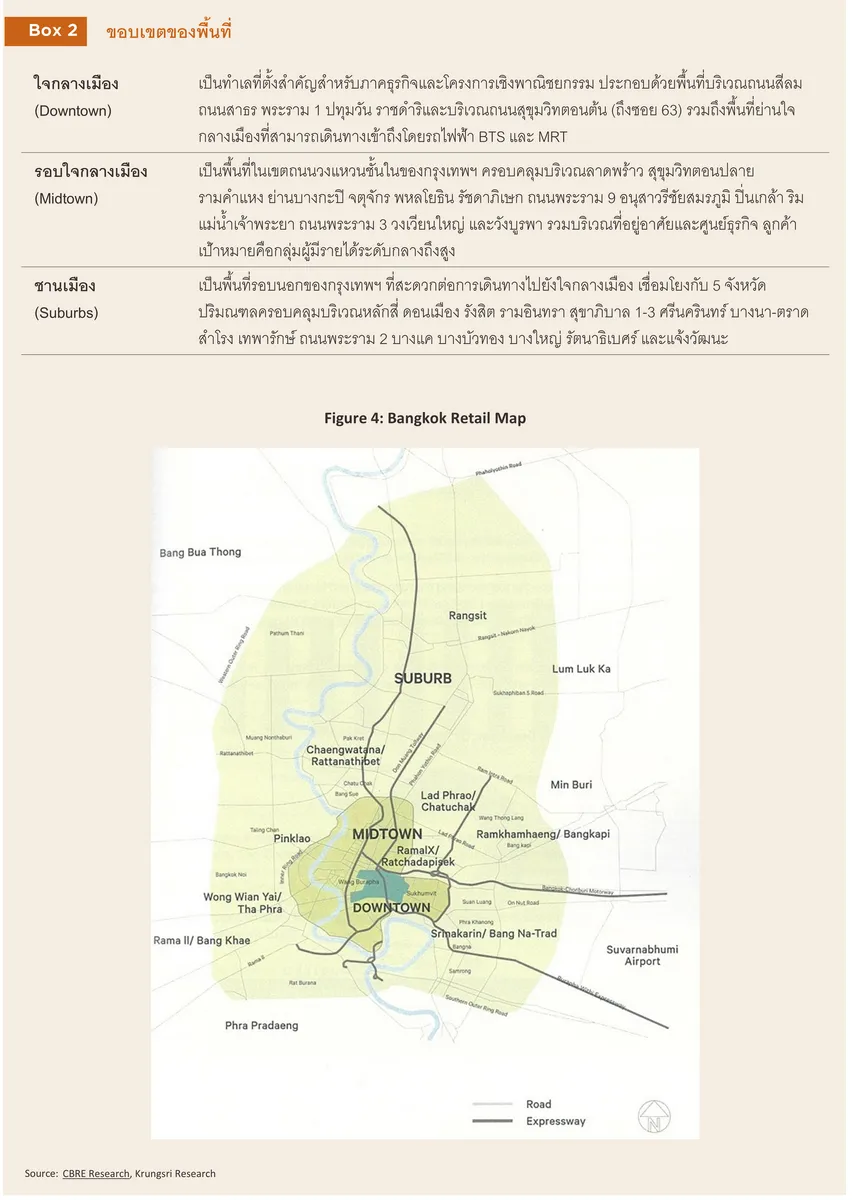

พื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑลประมาณ 47% อยู่ในเขตชานเมือง (Suburbs) (ภาพที่ 2 และ 3) ผลจากการพัฒนาโครงข่ายคมนาคมทั้งถนนและส่วนต่อขยายรถไฟฟ้าช่วยเพิ่มความสะดวกในการเข้าถึงพื้นที่ และทำให้เกิดการขยายตัวของชุมชนที่อยู่อาศัยโดยรอบ ประกอบกับข้อจำกัดด้านผังเมืองในบางพื้นที่ของกรุงเทพฯ ไม่อนุญาตให้ก่อสร้างอาคารค้าปลีกขนาดใหญ่ ทำให้การพัฒนาโครงการใหม่โดยเฉพาะเขตใจกลางเมือง (Downtown) (ได้แก่ สีลม สาทร ราชดำริ และสุขุมวิทตอนต้น) มีข้อจำกัดมากขึ้น ผู้ประกอบการจึงปรับกลยุทธ์จากการขยายพื้นที่ไปสู่การปรับปรุงและยกระดับคุณภาพโครงการ เพิ่มความทันสมัยและภาพลักษณ์ระดับพรีเมียม เพื่อตอบสนองกลุ่มลูกค้ากำลังซื้อสูง รวมถึงนักท่องเที่ยวต่างชาติ ขณะที่พื้นที่รอบใจกลางเมือง (Midtown) จะรองรับกลุ่มลูกค้ารายได้ระดับปานกลางเป็นหลัก การพัฒนาพื้นที่ค้าปลีกในทำเลดังกล่าวจึงมักวางตำแหน่งการตลาดในระดับกลางถึงกึ่งพรีเมียม เพื่อให้สอดคล้องกับกำลังซื้อของกลุ่มลูกค้าและความต้องการของผู้อยู่อาศัยในพื้นที่

การเช่าพื้นที่ค้าปลีกจำแนกตามกลุ่มผู้เช่าและรูปแบบสัญญาเช่า ดังนี้

โดยทั่วไป การทำสัญญาเช่าพื้นที่จะครอบคลุมค่าเช่า 2 ส่วน ได้แก่ ค่าเช่าพื้นที่ (สัดส่วน 40% ของค่าเช่าโดยรวม) และค่าบริการด้านต่างๆ (สัดส่วน 60%) ลักษณะสัญญาเช่าจะจำแนกเป็น

-

สัญญาเช่าพื้นที่ ผู้ให้เช่าจะกำหนดอัตราค่าเช่าต่อตารางเมตรต่อเดือน โดยผู้เช่ามักต้องจ่ายค่าเช่าล่วงหน้าเป็นเวลาหนึ่งเดือน ถือเป็นรายได้ของผู้ประกอบการที่เป็นเจ้าของพื้นที่ การกำหนดอัตราค่าเช่าจะขึ้นกับขนาดพื้นที่และตำแหน่งที่ตั้งชั้น โดยปกติจะมีการปรับขึ้นค่าเช่าทุก 3 ปีที่อัตราเฉลี่ย 10%

-

สัญญาบริการ เป็นการกำหนดค่าใช้จ่ายอื่นๆ นอกเหนือจากสัญญาเช่าพื้นที่ เช่น เบี้ยประกันภัย ค่าไฟฟ้า ค่าน้ำ ค่าโทรศัพท์ ค่าแก๊ส ค่าธรรมเนียมในการจัดการ ค่าซ่อมบำรุง และภาษีมูลค่าเพิ่ม เป็นค่าใช้จ่ายที่ผันแปรตามปริมาณการใช้ เกณฑ์การปรับเพิ่มค่าบริการจึงมักพิจารณาจากการเปลี่ยนแปลงของค่าใช้จ่ายด้านสาธารณูปโภคที่เพิ่มขึ้นในแต่ละช่วงเวลา

สถานการณ์ที่ผ่านมา

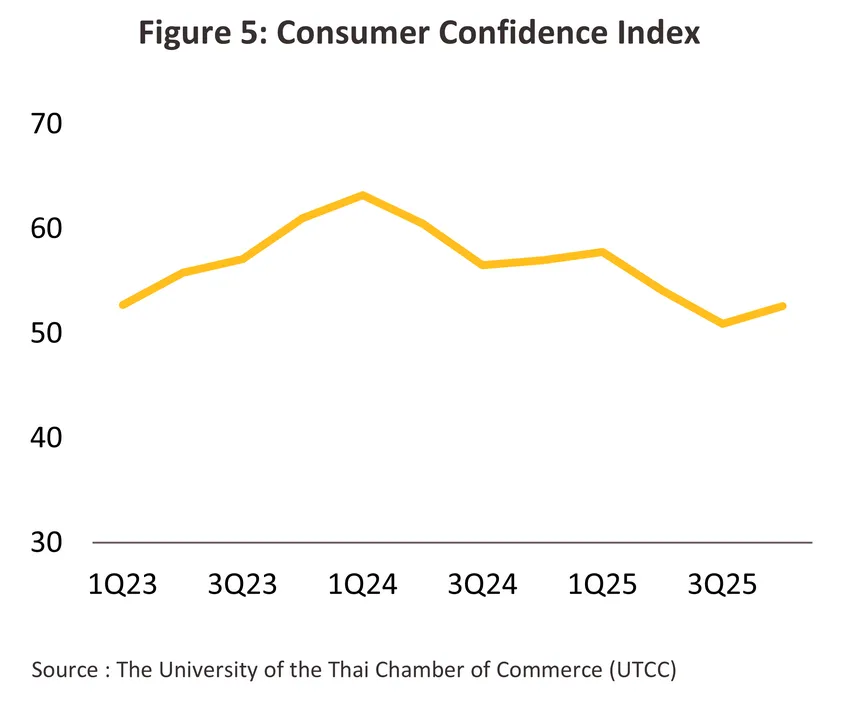

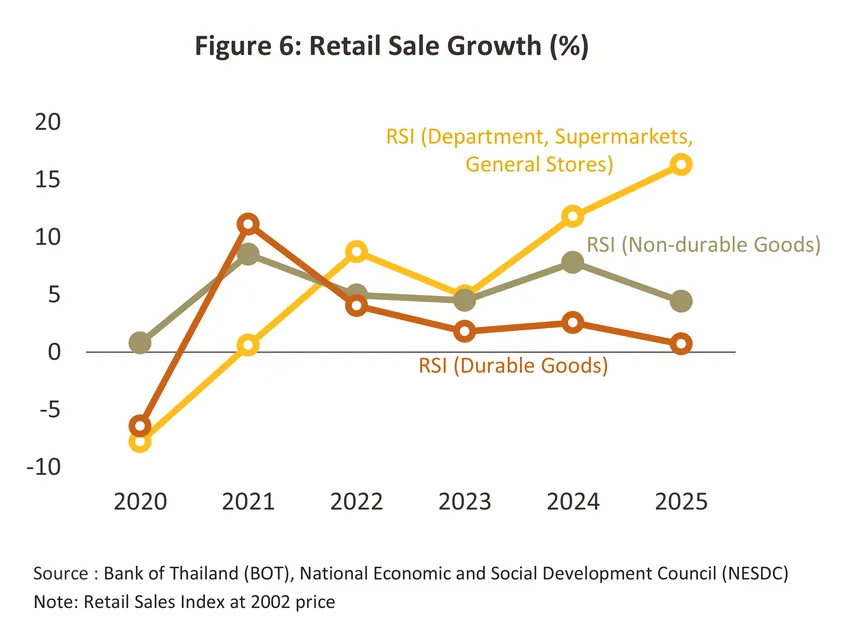

ปี 2568 ธุรกิจค้าปลีกถูกกดดันจากกำลังซื้อเปราะบาง ทำให้มีทิศทางการเติบโตชะลอลง สะท้อนจากดัชนีความเชื่อมั่นผู้บริโภค (CCI) ลดลงเฉลี่ย -9.2% เมื่อเทียบกับปี 2567 (ภาพที่ 5) ขณะที่ดัชนีค้าปลีกหมวดสินค้าไม่คงทนเติบโต 4.4% ชะลอลงเมื่อเทียบกับ 7.8% ปี 2567 และหมวดสินค้าคงทนเติบโตเพียง 0.7% เทียบกับ 2.6% ปี 2567 อย่างไรก็ตาม ยอดขายห้างสรรพสินค้าและร้านค้าทั่วไปเติบโต 16.30% เร่งขึ้นเมื่อเทียบกับ 11.8% ปี 2567 (ภาพที่ 6) จากกำลังซื้อของผู้บริโภคระดับกลางบนขึ้นไป รวมถึงนักท่องเที่ยวต่างชาติช่วยพยุงยอดขายโดยเฉพาะกลุ่มอาหารและเครื่องดื่ม ประกอบกับผู้เช่าพื้นที่ค้าปลีกมีการพัฒนาแพลตฟอร์มซื้อขายสินค้าออนไลน์ช่วยกระตุ้นกำลังซื้อ และเน้นการบริหารจัดการต้นทุนอย่างเข้มงวด รวมถึงการปรับลดขนาดพื้นที่เช่า ทำให้ตลาดพื้นที่ค้าปลีกให้เช่าไม่ทรุดลงรุนแรง โดยสถานการณ์พื้นที่ค้าปลีกให้เช่า สรุปได้ดังนี้

-

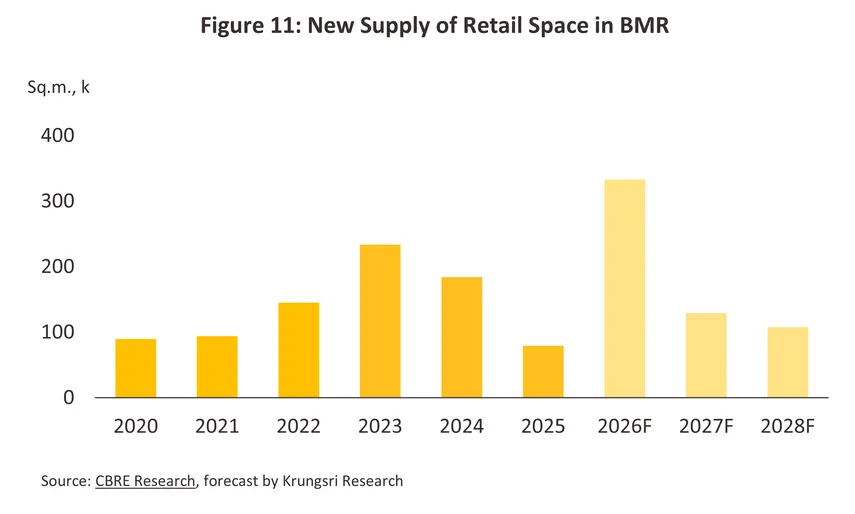

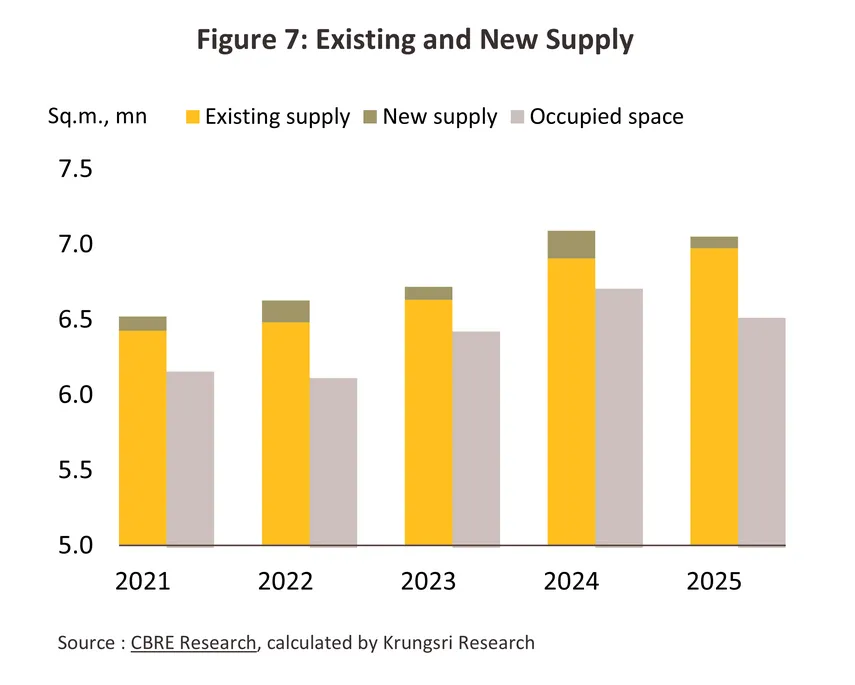

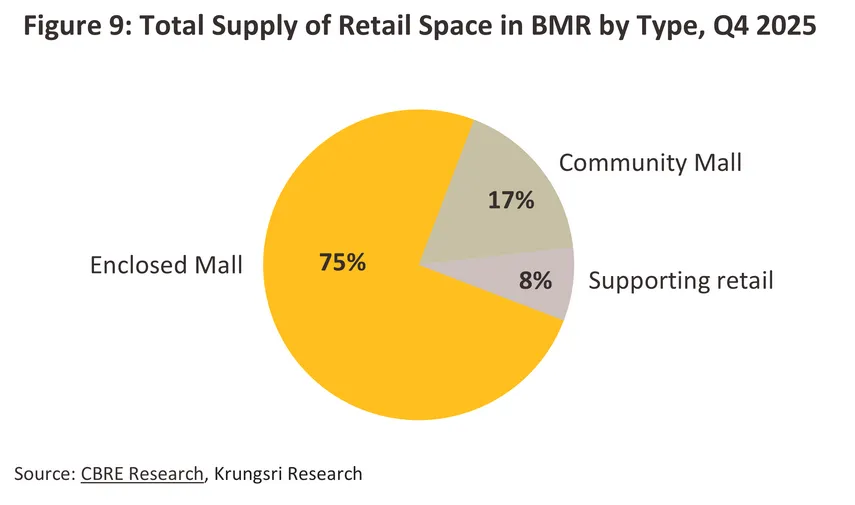

พื้นที่ค้าปลีกเปิดให้บริการใหม่น้อยสุดในรอบ 7 ปีที่ 7.9 หมื่นตารางเมตร ส่วนใหญ่มาจาก (1) การเปิดตัวศูนย์การค้าในโครงการมิกซ์ยูสระดับ Flagship ได้แก่ เซ็นทรัล พาร์ค (โครงการดุสิต เซ็นทรัล พาร์ค บนทำเล Prime location หัวมุมถนนสีลมตัดถนนพระราม 4) (2) การขยายตัวของคอมมูนิตี้มอลล์ในทำเลชานเมือง (อาทิ MarketPlace เทพารักษ์, Parc บางนา, KINGSQUARE, และ Little Walk รามคำแหง) และ (3) การเพิ่มขึ้นของพื้นที่ Supporting retail ในอาคารสำนักงานเกรด A เปิดใหม่ (เช่น Corner Ekkamai และ Town Hall Sukhumvit 49) อย่างไรก็ตาม ภาวะเศรษฐกิจไทยชะลอตัวทำให้มีการปิดตัวของศูนย์การค้าแถบชานเมืองบางโครงการที่มีผลการดำเนินงานต่ำ ส่งผลให้อุปทานรวมของพื้นที่ค้าปลีกหดตัว -0.5% เมื่อเทียบกับปี 2567 โดยอยู่ที่ 7.1 ล้านตารางเมตร (ภาพที่ 7) ซึ่ง 75% เป็นพื้นที่ค้าปลีกในศูนย์การค้าแบบปิด 17% อยู่ในคอมมูนิตี้มอลล์ และ 8% เป็นพื้นที่ค้าปลีกสนับสนุน

-

ความต้องการเช่าพื้นที่ค้าปลีกสะสม (Occupied space) ลดลง -2.9% อยู่ที่ระดับ 6.5 ล้านตารางเมตร (ภาพที่ 7) ผลจากกำลังซื้อในประเทศอ่อนแรง ท่ามกลางภาวะค่าครองชีพสูงและปัญหาหนี้ครัวเรือน ส่งผลให้ผู้บริโภคบางส่วนระมัดระวังการใช้จ่ายโดยเฉพาะสินค้าฟุ่มเฟือย นอกจากนี้ ผู้บริโภคยังนิยมเลือกซื้อสินค้าผ่านแพลตฟอร์มออนไลน์จากความหลากหลายของสินค้าและระดับราคา โดยเฉพาะ Gen Z ที่นิยมซื้อสินค้า/บริการผ่านโซเชียลคอมเมิร์ซ (Social Commerce) ที่เป็นโซเชียลมีเดีย (Social Media) โดยตรง (เช่น TikTok Facebook และ Instagram)3/ จึงกระทบต่อผู้ประกอบการให้เช่าพื้นที่ค้าปลีกที่รองรับกลุ่มผู้บริโภคระดับกลางลงมา ส่งผลให้ผู้เช่าพื้นที่ค้าปลีกหันมาเน้นใช้พื้นที่อย่างมีประสิทธิภาพมากขึ้น รวมถึงพัฒนาช่องทางซื้อขายสินค้าออนไลน์เพื่อรองรับพฤติกรรมการช้อปปิ้งแบบ Omni-channel ของผู้บริโภค โดยความต้องการเช่าพื้นที่ยังกระจุกตัวในกลุ่มธุรกิจ เช่น F&B และ Health & Wellness ในทำเลศักยภาพที่มีทราฟฟิกหนาแน่น

-

อัตราการเช่า (Occupancy Rate) พื้นที่ค้าปลีกรวมลดลงมาอยู่ที่ 92.4% จาก 94.6% ปี 2567 เป็นการปรับลดลงในทุกทำเล และเมื่อพิจารณาตามรายพื้นที่ พบว่า ย่านชานเมือง (Suburbs) ยังคงรักษาอัตราการเช่าที่ระดับสูงสุด 93.2% ลดลง -3.0 ppt จากปี 2567 จากการกำหนดค่าเช่าที่จูงใจ ขณะที่ ย่านใจกลางเมือง (Downtown) มีอัตราการเช่าอยู่ที่ 92.5% ลดลงเพียง -0.6 ppt สะท้อนถึงความแข็งแกร่งของทำเลที่มีศักยภาพสูง ส่วนทำเล รอบใจกลางเมือง (Midtown) มีอัตราการเช่าต่ำสุดที่ 90.1% ลดลง -2.6 ppt เนื่องจากมีการเปิดโครงการใหม่หลายแห่งในพื้นที่ใกล้เคียงซึ่งนำเสนอกลยุทธ์ด้านราคาเช่าที่ดึงดูดมากกว่า ส่งผลให้ผู้เช่าพื้นที่บางส่วนตัดสินใจโยกย้ายไปทำเลที่มีความคุ้มค่าด้านต้นทุนมากกว่า

-

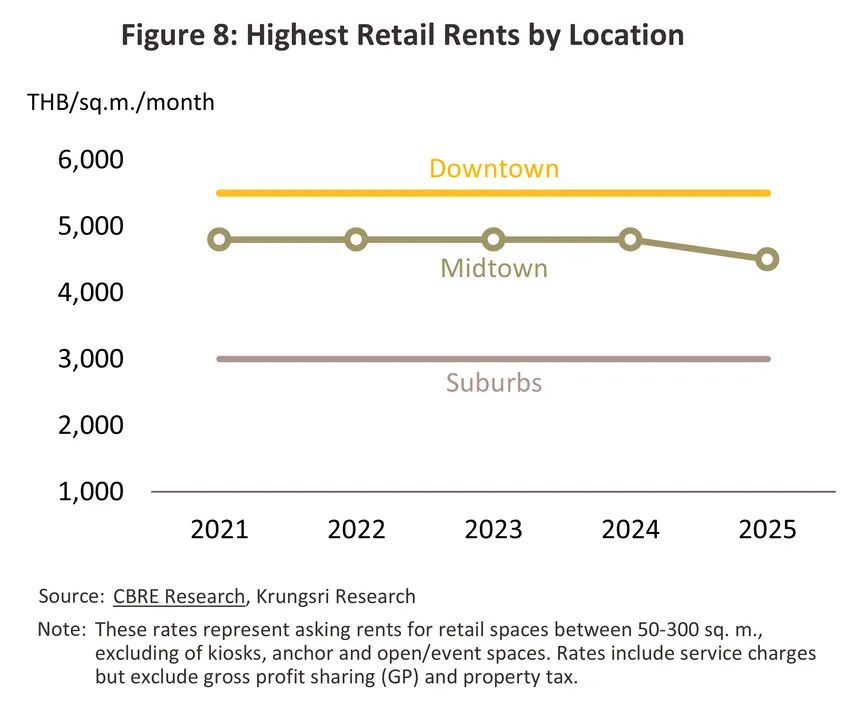

อัตราค่าเช่าพื้นที่โดยรวมในปี 2568 ทรงตัวจากปีก่อนหน้า ยกเว้นพื้นที่รอบใจกลางเมือง (Midtown) ที่ปรับลดลงจากภาวะการแข่งขันที่สูงขึ้น โดยทำเลใจกลางเมือง (Downtown) ซึ่งเป็นศูนย์กลางกิจกรรมทางเศรษฐกิจที่มีความหนาแน่นสูง และสามารถดึงดูดนักท่องเที่ยวให้เข้ามาใช้บริการได้มากมีอัตราค่าเช่าทรงตัวเฉลี่ยที่ 1,500–5,500 บาท/ตารางเมตร/เดือน ส่วนย่านชานเมือง (Suburbs) เฉลี่ยที่ 700–3,000 บาท/ตารางเมตร/เดือน (ภาพที่ 8) สำหรับพื้นที่รอบใจกลางเมือง อัตราค่าเช่าปรับลดเล็กน้อยโดยเฉลี่ยที่ 1,000–4,500 บาท/ตารางเมตร/เดือน จาก 1,000–4,800 บาทในปี 2567 (ภาพที่ 8) และหากพิจารณาเทียบ Segment พบว่าค่าเช่าของศูนย์การค้าแบบปิดจะสูงกว่าคอมมูนิตี้มอลล์มากกว่า 2 เท่าในเกือบทุกทำเล ผลจากศูนย์การค้าแบบปิดมีผู้เช่าส่วนใหญ่เป็นแบรนด์ชั้นนำที่สามารถดึงลูกค้าซึ่งเป็นนักท่องเที่ยวหรือผู้มีกำลังซื้อระดับกลางบนให้เข้ามาใช้บริการได้มากกว่า ทำให้ผู้เช่ายอมจ่ายค่าเช่าที่สูงขึ้นเพื่อรักษาภาพลักษณ์ส่งเสริมยอดขาย

ภาวะธุรกิจของพื้นที่ค้าปลีกแต่ละประเภท สรุปได้ดังนี้

-

ศูนย์การค้าแบบปิด (Enclosed mall)

-

ขนาดพื้นที่ของแต่ละโครงการจะอยู่ระหว่าง 70,000-200,000 ตารางเมตร กระจายไปในพื้นที่ย่านชานเมือง (Suburban) เพื่อรองรับการเติบโตของโครงการที่อยู่อาศัย และลูกค้าที่เป็นกลุ่มคนชั้นกลางขึ้นไปซึ่งมีไลฟ์สไตล์แบบคนเมืองและต้องการความสะดวกสบาย (อาทิ เซ็นทรัล เวสต์เกต, เมกะบางนา, เซ็นทรัล เวสต์วิลล์, เซ็นทรัล รามอินทรา, เซ็นทรัล ปิ่นเกล้า, และเซ็นทรัลเฟสติวัล อีสต์วิลล์) ขณะที่การพัฒนาโครงการใหม่ในพื้นที่ใจกลางเมือง (Downtown) มีข้อจำกัดด้านต้นทุนที่ดินสูงขึ้นรวดเร็ว ทำให้ผู้พัฒนาโครงการเน้นการปรับปรุงพื้นที่ค้าปลีกเดิม (Asset Enhancement) และการจัดสรรพื้นที่เช่าให้มีความทันสมัย เพื่อดึงดูดนักท่องเที่ยวคุณภาพและผู้มีกำลังซื้อสูง (High-Net-Worth Individuals) ซึ่งมีความยืดหยุ่นต่อสภาวะเศรษฐกิจ

-

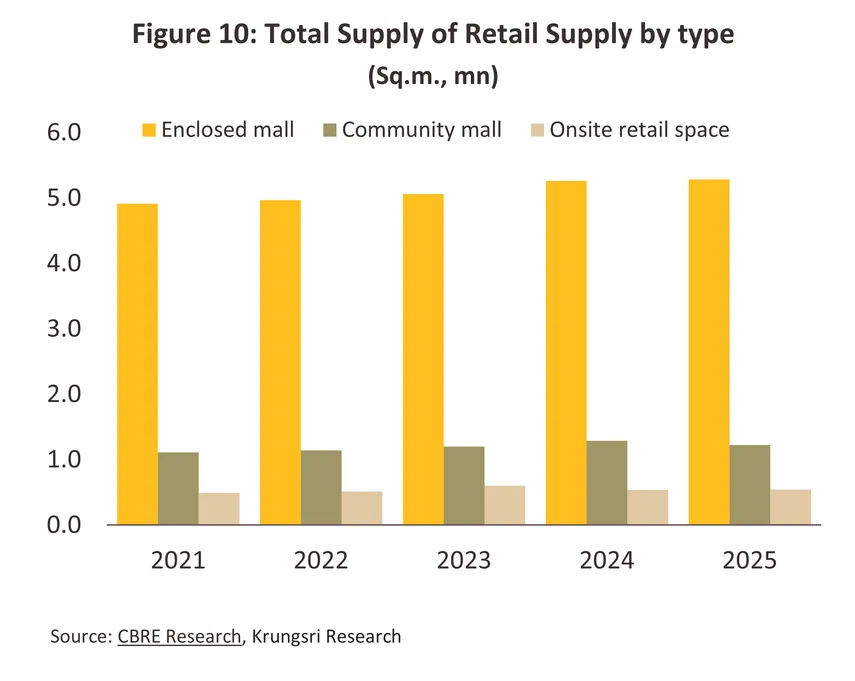

ปี 2568 อุปทานรวมของศูนย์การค้าแบบปิดอยู่ที่ 5.3 ล้านตารางเมตร (สัดส่วน 75% ของพื้นที่ค้าปลีกทั้งหมด) เพิ่มขึ้น 0.5% จากปี 2567 ขณะที่ความต้องการเช่าพื้นที่อยู่ที่ 4.9 ล้านตารางเมตร ลดลง -2.0% จากความต้องการเช่าที่ลดลงในพื้นที่ศูนย์การค้าแถบชานเมือง (Suburban) -3.9% เมื่อเทียบกับปี 2567 และรอบใจกลางเมือง (Midtown) -3.7% โดยพื้นที่ทั้งสองทำเลมีสัดส่วนรวมกัน 47% ของอุปทานพื้นที่ค้าปลีกทั้งหมด สำหรับศูนย์การค้าแบบปิดย่านใจกลางเมือง (Downtown) มีสัญญาณฟื้นตัวดีขึ้นต่อเนื่อง จากการเปิดตัวโครงการ One Bangkok (เฟส 1) และเซ็นทรัล พาร์ค อุปทานพื้นที่เช่าที่เพิ่มขึ้นทำให้อัตราการเช่า (Occupancy Rate) เฉลี่ยลดลงมาอยู่ที่ 92.8% จาก 95.2% ในปี 2567

-

คอมมูนิตี้มอลล์ (Community mall)

-

ขนาดของโครงการอยู่ในช่วง 3,000 - 30,000 ตารางเมตร ส่วนใหญ่อยู่ในพื้นที่ชานเมือง (Suburbs) คิดเป็นสัดส่วน 64% ของพื้นที่ค้าปลีกในคอมมูนิตี้มอลล์ทั้งหมด คอมมูนิตี้มอลล์เคยเผชิญภาวะอุปทานส่วนเกินจากการขยายตัวเฉลี่ย 18% ต่อปีในช่วงปี 2555-2559 นำไปสู่การแข่งขันที่รุนแรงจนหลายโครงการทยอยปิดตัวลง และมีอัตราการเติบโตเฉลี่ยเพียง 2.6% ต่อปีในช่วงปี 2560-2563 อย่างไรก็ตาม วิกฤต COVID-19 ในปี 2564-2566 นับเป็นปัจจัยเร่งให้คอมมูนิตี้มอลล์กลับมาเติบโตเร่งขึ้นเฉลี่ย 5.4% ต่อปี ผลจากผู้บริโภคปรับเปลี่ยนพฤติกรรมโดยหันมาใช้จ่ายใกล้ที่พักอาศัยมากขึ้นเพื่อหลีกเลี่ยงความแออัด

-

ปี 2568 พื้นที่ค้าปลีกใหม่ของคอมมูนิตี้มอลล์เข้าสู่ตลาด 22,200 ตารางเมตร ลดลง -63.9% เมื่อเทียบกับปี 2567 ส่วนใหญ่อยู่ในทำเล Non-CBD ซึ่งมีการเติบโตของย่านที่อยู่อาศัย มีกำลังซื้อสูงและต้องการทำกิจกรรมในพื้นที่ใกล้บ้าน (อาทิ Market Place เทพรักษ์, Little Walk รามคำแหง และ Parc บางนา) ขณะที่ในย่าน CBD มีโครงการไฮไลท์อย่าง King Square (พระราม 3) ที่มีลูกค้าเป้าหมายเป็นกลุ่ม High-end Lifestyle อย่างไรก็ตาม มีการทยอยปิดตัวของโครงการเก่าที่ไม่สามารถรักษาขีดความสามารถในการแข่งขันไว้ได้ ทำให้อุปทานพื้นที่ค้าปลีกสะสมลดลง -5.0% เมื่อเทียบกับปี 2567 โดยอยู่ที่ 1.2 ล้านตารางเมตร (สัดส่วน 17% ของพื้นที่ค้าปลีกรวม) ขณะที่ความต้องการเช่าพื้นที่ลดลง -5.8% มาอยู่ที่ 1.1 ล้านตารางเมตร เนื่องจากผู้เช่ารายย่อย (SMEs) มีความระมัดระวังในการขยายสาขามากขึ้น หรือเลือกคงไว้เฉพาะสาขาที่สร้างกำไรได้จริงเพื่อรักษาเสถียรภาพทางธุรกิจ ส่งผลให้อัตราการเช่า (Occupancy Rate) ลดลงมาที่ 91.4% จาก 92.2% ปี 2567

-

พื้นที่ค้าปลีกสนับสนุน (Supporting retail)

-

ส่วนใหญ่เป็นพื้นที่ส่วนหนึ่งในโครงการ Mixed-use4/ ซึ่งมีการกำหนดสัดส่วนพื้นที่เช่าค้าปลีกต้องไม่เกิน 50% ของพื้นที่ให้เช่ารวมหรือไม่เกิน 20,000 ตารางเมตร เพื่อรักษาความสมดุลของโครงการ การจัดสรรประเภทผู้เช่า (Tenant Mix) จะถูกออกแบบให้สอดคล้องกับองค์ประกอบหลักของอาคารภายในโครงการ อาทิ โครงการที่เป็นอาคารสำนักงานจะเน้นผู้เช่าประเภทอาหารและเครื่องดื่ม (Food & Beverage) เป็นหลัก เพื่อรองรับความต้องการของพนักงานออฟฟิศในช่วงเวลาทำงาน ส่วนโครงการโรงแรมมักจัดสรรพื้นที่ให้กับร้านจำหน่ายของที่ระลึก สินค้าไลฟ์สไตล์ หรือบริการระดับพรีเมียม เพื่อตอบโจทย์การใช้จ่ายของผู้เข้าพัก

-

ปี 2568 อุปทานพื้นที่ค้าปลีกสะสมเพิ่มขึ้นเล็กน้อย 0.3% โดยอยู่ที่ 5.4 แสนตารางเมตร (สัดส่วน 8% ของพื้นที่ค้าปลีกทั้งหมด) ขณะที่ความต้องการเช่าพื้นที่ลดลง -4.2% โดยอยู่ที่ 4.9 แสนตารางเมตร ผลจากการทำงานแบบไฮบริด (Hybrid Work) ยังเป็นที่แพร่หลาย ตลอดจนผู้เช่ากลุ่มธนาคารและกลุ่มงานบริการทยอยปรับลดขนาดพื้นที่เช่าเนื่องจากเน้นการทำธุรกรรมผ่านช่องทางดิจิทัลมากขึ้น ทำให้ปริมาณผู้ใช้บริการ (Traffic) ภายในอาคารสำนักงานลดลง ส่งผลให้อัตราการเช่า (Occupancy Rate) ลดลงสู่ระดับ 90.0% จาก 94.4% ปี 2567

แนวโน้มอุตสาหกรรม

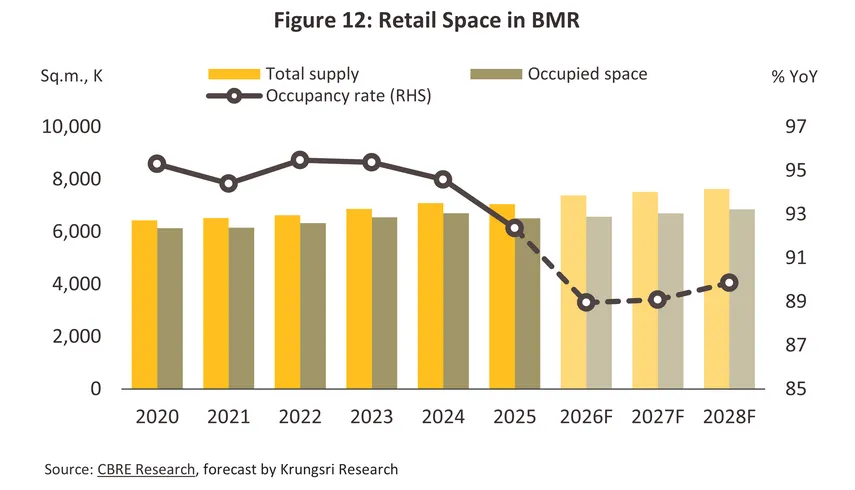

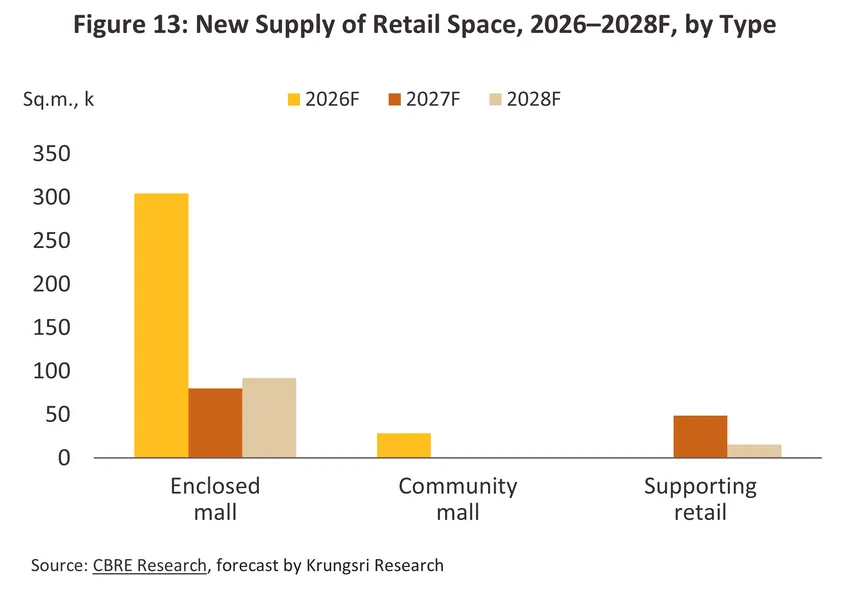

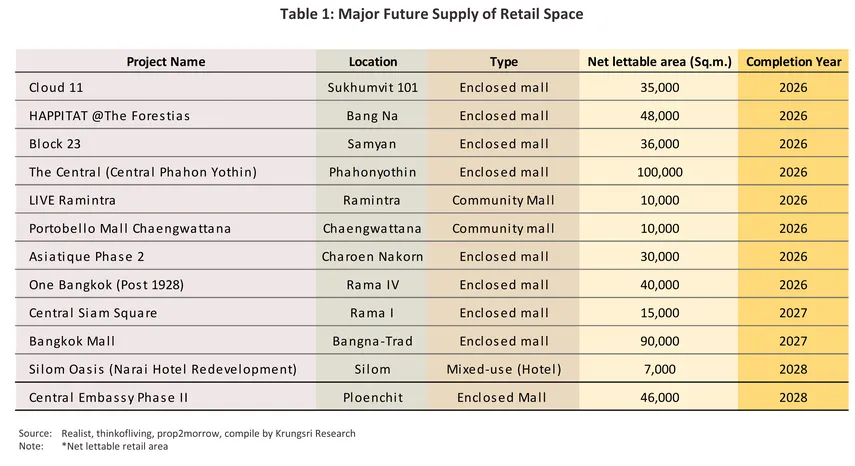

ปี 2569 ธุรกิจพื้นที่ค้าปลีกให้เช่าถูกกดดันจากกำลังซื้อที่เปราะบางของผู้บริโภค อันเป็นผลจาก (1) ภาวะหนี้ครัวเรือนและค่าครองชีพปรับสูงขึ้นต่อเนื่อง ทำให้ผู้บริโภคใช้จ่ายอย่างระมัดระวังมากขึ้น ท่ามกลางเศรษฐกิจไทยที่เติบโตชะลอลง (คาดว่า GDP จะเติบโตต่ำกว่าระดับ 2.0%) (2) ภาวะเศรษฐกิจโลกมีความไม่แน่นอนจากความไม่สงบในตะวันออกกลางที่ผลักดันราคาพลังงานสูงขึ้นอย่างก้าวกระโดด และมีแนวโน้มทำให้เกิดการขาดแคลนวัตถุดิบในหลายอุตสาหกรรม (เช่น บรรจุภัณฑ์พลาสติก) ซึ่งจะนำไปสู่การปรับขึ้นราคาสินค้าในระยะข้างหน้า (3) ภาคท่องเที่ยวของไทยซึ่งเป็นหนึ่งในปัจจัยช่วยขับเคลื่อนภาคค้าปลีกมีแนวโน้มเติบโตช้าลง (คาดว่านักท่องเที่ยวต่างชาติจะอยู่ที่ระดับเพียง 32.5 ล้านคน ลดลง -1.4% จากปี 2568 และลดลง -4.4% จากประมาณการเดิม 34 ล้านคน) และ (4) องค์กรหลายแห่งทยอยปรับรูปแบบการทำงานเป็น Hybrid working มากขึ้น เพื่อลดต้นทุนโดยเฉพาะด้านพลังงาน ปัจจัยข้างต้นส่งผลให้ผู้ประกอบการร้านค้าปลีกมีแนวโน้มชะลอการขยายสาขาใหม่ หรือเลือกเช่าพื้นที่ค้าปลีกเฉพาะในทำเลที่มีศักยภาพสูงเพื่อลดต้นทุนและรอดูสถานการณ์ ทำให้แนวโน้มความต้องการเช่าพื้นที่ค้าปลีกจะเติบโตเพียง 0.9% เมื่อเทียบกับปี 2568 ส่งผลให้พื้นที่ค้าปลีกสะสมอยู่ที่ 6.6 ล้านตารางเมตร ด้านอุปทานพื้นที่ค้าปลีกใหม่จะเข้าสู่ตลาดสูงถึง 330,000 ตารางเมตรหรือมากกว่า 4 เท่าของระดับปี 2568 (ภาพที่ 11) จากโครงการที่ทยอยแล้วเสร็จซึ่งส่วนใหญ่เป็นโครงการมิกซ์ยูสขนาดใหญ่ (อาทิ โครงการ One Bangkok (เฟส 2), Cloud 11, HAPPITAT @ The Forestias, Central Northville และ Central Phahonyothin) มีผลให้อุปทานพื้นที่ค้าปลีกสะสมเพิ่มขึ้น 4.7% สู่ระดับ 7.4 ล้านตารางเมตร (ภาพที่ 12) กดดันให้อัตราการเช่าเฉลี่ย (Occupancy rate) ลดลงสู่ระดับ 89.0% จาก 92.4% ในปี 2568

ปี 2570–2571 คาดว่าธุรกิจพื้นที่ค้าปลีกให้เช่าจะมีสัญญาณฟื้นตัวกระเตื้องขึ้น โดยมีปัจจัยสนับสนุน ได้แก่

-

ความต้องการเช่าพื้นที่มีแนวโน้มขยายตัวในอัตรา 1.7–2.5% ต่อปี ซึ่งยังต่ำกว่าค่าเฉลี่ย 3.7% ต่อปีในช่วงปี 2560–2562 โดยปัจจัยสนับสนุนการเติบโตมาจาก (1) เศรษฐกิจไทยและภาคการท่องเที่ยวที่จะฟื้นตัวอย่างค่อยเป็นค่อยไป โดยคาดว่านักท่องเที่ยวต่างชาติจะเพิ่มขึ้นสู่ระดับ 35.5 ล้านคนภายในปี 2571 ช่วยหนุนยอดขายกลุ่มสินค้าไลฟ์สไตล์และแฟชั่นในศูนย์การค้าโดยเฉพาะย่าน CBD และจังหวัดท่องเที่ยวสำคัญให้เติบโตได้ต่อเนื่อง (2) การขยายตัวของชุมชนเมืองจากการเชื่อมโครงข่ายคมนาคมโดยเฉพาะรถไฟฟ้า ช่วยเพิ่มศักยภาพการเข้าถึงพื้นที่รอบนอกและปริมณฑลที่สะดวกขึ้น และนำไปสู่การเติบโตของชุมชนที่อยู่อาศัยใหม่ เอื้อต่อการขยายสาขาของศูนย์การค้าและคอมมูนิตี้มอลล์เพื่อรองรับกลุ่มลูกค้าที่มีศักยภาพบริเวณชานเมือง (3) มาตรการกระตุ้นการใช้จ่ายจากภาครัฐ อาทิ Digital tax refund และการส่งเสริมการท่องเที่ยวเชิงรุก ช่วยกระตุ้นให้นักท่องเที่ยวมีการจับจ่ายใช้สอยมากขึ้น และ (4) ผู้บริโภคยุคใหม่ให้ความสำคัญกับประสบการณ์หน้าร้านมากขึ้น โดยเฉพาะ Gen Z ซึ่งจะมีบทบาทสำคัญในการขับเคลื่อนการบริโภคในระยะข้างหน้าจากการเข้าสู่กำลังแรงงาน ซึ่งผลสำรวจจาก eMarketer พบว่าผู้บริโภค Gen Z ให้ความสำคัญกับประสบการณ์หน้าร้าน เพื่อสัมผัสและทดลองสินค้าจริงก่อนตัดสินใจซื้อ และมองหาสถานที่ที่มีกิจกรรมหลากหลาย สะท้อนว่าร้านค้าที่มีหน้าร้านยังเป็นยุทธศาสตร์สำคัญในการสร้างแบรนด์ที่ E-commerce ไม่สามารถทดแทนได้ทั้งหมด

-

อุปทานพื้นที่ค้าปลีกให้เช่ามีแนวโน้มเพิ่มขึ้นเฉลี่ย 1.2–2.0% ต่อปี หรือ 240,000 ตารางเมตร (ภาพที่ 11) จากการทยอยเปิดตัวโครงการค้าปลีกในหลายทำเลศักยภาพ อาทิ ปี 2570 จะมีอุปทานใหม่จาก Bangkok Mall (ย่านบางนา), เวิ้งนาครเขษม (ย่านเจริญกรุง) และ Center Siam Square ขณะที่ปี 2571 โครงการมิกซ์ยูสที่จะสร้างเสร็จตามแผน อาทิ Central Embassy Phase II, โครงการมิกซ์ยูสของ CPN บนถนนพระราม 9 และ Silom Oasis ส่งผลให้การแข่งขันของตลาดพื้นที่ค้าปลีกมีแนวโน้มทวีความรุนแรงขึ้นจากอุปทานสะสมที่เพิ่มขึ้น โดยพื้นที่ใจกลางเมือง (CBD) จะได้อานิสงส์จากศักยภาพของทำเลที่โดดเด่นและการเน้นกลุ่มสินค้าลักชัวรี (Luxury segment) ทำให้โครงการที่มีคุณภาพสูงสามารถรักษาความได้เปรียบทางการแข่งขันไว้ได้ ขณะที่พื้นที่ค้าปลีกย่านชานเมือง (Non-CBD) จะเผชิญความท้าทายจากภาวะอุปทานส่วนเกิน เนื่องจากมีโครงการขนาดใหญ่เข้าสู่ตลาดพร้อมกัน จึงคาดว่าผู้ประกอบการจะใช้กลยุทธ์ด้านราคาและข้อเสนอที่จูงใจเพื่อรักษาฐานผู้เช่า

-

อัตราการเช่าพื้นที่เฉลี่ยมีแนวโน้มอยู่ที่ระดับ 89.5% (ภาพที่ 12) แม้เพิ่มขึ้นเล็กน้อยจากปี 2569 แต่ยังอยู่ในระดับต่ำ ผลจากความสามารถในการดูดซับพื้นที่ค้าปลีกยังฟื้นตัวจำกัด โดยเฉพาะพื้นที่ชานเมือง (Non-CBD) ซึ่งผู้ประกอบการอาจต้องปรับลดความคาดหวังด้านรายได้หรือใช้กลยุทธ์การตลาดเชิงรุกเพื่อรักษาฐานผู้เช่า ขณะที่ย่านใจกลางเมือง (CBD) ยังครองความได้เปรียบในฐานะศูนย์กลางเศรษฐกิจและโครงข่ายรถไฟฟ้า แม้จะมีอุปทานที่เน้นตลาดบนเข้าสู่ตลาดเพิ่มขึ้น (อาทิ Central Embassy Phase II และ Silom Oasis) แต่ยังเป็นพื้นที่เป้าหมายของแบรนด์ชั้นนำระดับโลกที่ต้องการสร้างภาพลักษณ์ และเข้าถึงกลุ่มลูกค้ากำลังซื้อสูงรวมถึงนักท่องเที่ยวคุณภาพ จึงสามารถกำหนดค่าเช่าได้สูงกว่าพื้นที่อื่นอย่างมีนัยสำคัญ และเป็นข้อจำกัดในการเข้าถึงพื้นที่ของผู้เช่ารายย่อย อัตราการเช่าในย่าน CBD จึงมีแนวโน้มทรงตัวหรือเพิ่มขึ้นเพียงเล็กน้อย อย่างไรก็ตาม ภาวะการแข่งขันที่เข้มข้นในทุกพื้นที่จะกดดันให้ผู้พัฒนาโครงการพื้นที่ค้าปลีกให้เช่าต้องเร่งปรับตัว ทั้งการปรับรูปแบบร้านค้าให้มีความหลากหลาย และนำเสนอกลยุทธ์ทางการตลาดที่แปลกใหม่เพื่อรักษาฐานผู้เช่าเดิมและดึงดูดผู้เช่ารายใหม่ ท่ามกลางตัวเลือกในตลาดที่เพิ่มมากขึ้น

ผู้พัฒนาโครงการมีแนวโน้มยกระดับพื้นที่ค้าปลีกสู่พื้นที่ไลฟ์สไตล์ที่สร้างประสบการณ์และเชื่อมโยงกับชุมชนมากขึ้น รวมถึงการสร้างจุดหมายปลายทางแบบ Multi-purpose ที่ผสมผสานทั้งศิลปะ สุขภาพ ร้านอาหาร และความบันเทิง ทั้งนี้ เพื่อเพิ่มเวลาการใช้พื้นที่ของผู้ใช้บริการซึ่งจะส่งผลต่อยอดขายของผู้เช่าพื้นที่ โดยแนวโน้มพื้นที่ค้าปลีกแต่ละประเภทปี 2569-2571 มีดังนี้

-

ศูนย์การค้าแบบปิด: อุปทานมีแนวโน้มขยายตัวต่อเนื่องทั้งในย่านใจกลางเมือง (CBD) และพื้นที่รอบนอก (Non-CBD) อานิสงส์จากการขยายตัวของโครงข่ายรถไฟฟ้าและโครงการที่อยู่อาศัยระดับกลาง-บน โดยศูนย์การค้าส่วนใหญ่จะอยู่ในโครงการ Mixed-use ที่ชูจุดเด่นด้านประสบการณ์และไลฟ์สไตล์เพื่อดึงดูดปริมาณผู้ใช้บริการ (Traffic) ด้านการแข่งขันมีแนวโน้มรุนแรงขึ้นอย่างมีนัยสำคัญ จากการเปิดตัวของโครงการเมกะโปรเจ็คท์หลายแห่งในพื้นที่ใกล้เคียงกัน ขณะที่อุปสงค์พื้นที่เช่ามีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป เนื่องจากผู้ใช้บริการศูนย์การค้าส่วนใหญ่เป็นกลุ่มรายได้ระดับกลางขึ้นไปที่มีกำลังซื้อ ทำให้อัตราการเช่าพื้นที่จะทรงตัวที่ระดับเฉลี่ย 90.0% ด้านอัตราค่าเช่าอาจปรับสูงขึ้นเล็กน้อยในทำเล CBD ซึ่งเป็นย่านที่มีกำลังซื้อสูง ท่ามกลางแรงกดดันด้านต้นทุนการดำเนินงานที่สูงขึ้น ส่งผลให้ผู้พัฒนาโครงการศูนย์การค้าเร่งปรับบทบาทสู่การบริหารจัดการเชิงรุก โดยสร้าง Ecosystem เพื่อดึงดูดผู้เช่าทั้งในและต่างประเทศที่ยังมีความต้องการพื้นที่หน้าร้านและเพิ่มทราฟฟิคผู้ใช้บริการ

-

คอมมูนิตี้มอลล์: พฤติกรรมผู้บริโภคยุคใหม่ที่ให้ความสำคัญกับการใช้บริการร้านค้าใกล้ที่พักอาศัยที่สะดวกและครบวงจร ส่งผลให้คอมมูนิตี้มอลล์เป็นรูปแบบโครงการที่ตอบโจทย์ได้อย่างเหมาะสม สอดคล้องกับการเติบโตของโครงการที่อยู่อาศัยแนวราบที่กระจายไปพื้นที่นอกเมืองมากขึ้น ขณะที่ผู้อาศัยส่วนใหญ่เป็นกลุ่มคนที่มีรายได้ระดับกลางถึงบน อาทิ โซนราชพฤกษ์-ชัยพฤกษ์, บางนา-ศรีนครินทร์ และกรุงเทพกรีฑา อย่างไรก็ตาม ตลาดมีความท้าทายจากการเข้ามาลงทุนของกลุ่มทุนขนาดใหญ่ข้ามอุตสาหกรรม (อาทิ อุตสาหกรรมพลังงาน) ทำให้ระดับการแข่งขันรุนแรงขึ้น ขณะที่กำลังซื้อฟื้นตัวอย่างจำกัด จึงกดดันให้อัตราการเช่าเฉลี่ยลดลงมาอยู่ที่ระดับ 87.7% จาก 91.4% ในปี 2568 ทั้งนี้ ผู้พัฒนาโครงการมีแนวโน้มสร้างความแตกต่างเพื่อรักษาความสามารถในการแข่งขัน อาทิ การคัดเลือกทำเลที่มีศักยภาพสูง การดึงดูดร้านค้าที่มีชื่อเสียง (Anchor tenants) เข้ามาเป็นจุดขาย การเพิ่มพื้นที่สีเขียวและการออกแบบพื้นที่แบบ Pet-friendly เพื่อดึงดูดครอบครัวรุ่นใหม่ที่มีกำลังซื้อและมีความต้องการที่ Fragmented มากขึ้น ท่ามกลางทางเลือกที่เพิ่มขึ้นของผู้เช่า การปรับขึ้นค่าเช่าจึงทำได้จำกัดและต้องเน้นการสร้างความคุ้มค่าด้านต้นทุนให้กับผู้เช่า

-

พื้นที่ค้าปลีกสนับสนุน: คาดว่าอุปทานใหม่จะเข้าสู่ตลาดเฉลี่ย 15,000–20,000 ตารางเมตรต่อปี จากโครงการ Mixed-use อาคารสำนักงานระดับพรีเมียม และโครงการที่อยู่อาศัยขนาดใหญ่ ซึ่งตอบโจทย์พนักงานออฟฟิศและผู้อยู่อาศัย อย่างไรก็ตาม ตลาดจะเผชิญปัจจัยท้าทายจากกำลังซื้อที่ฟื้นตัวช้า ท่ามกลางการใช้จ่ายอย่างระมัดระวังของผู้บริโภค และการทำงานรูปแบบไฮบริด (Hybrid working) ส่งผลให้อุปสงค์ขยายตัวในอัตราต่ำกว่าอุปทาน กดดันให้อัตราการเช่าลดลงมาที่ระดับ 86.2% จาก 90.0% ในปี 2568 ผู้พัฒนาพื้นที่ค้าปลีกมีแนวโน้มออกแบบพื้นที่ให้มีความยืดหยุ่นสูง (Flexibility) เพื่อรองรับร้านค้าที่ให้บริการเฉพาะทาง (Specialty stores) และสร้างระบบนิเวศ (Ecosystem) ที่ตอบโจทย์ผู้ใช้อาคารอย่างครบวงจร ซึ่งจะเป็นปัจจัยช่วยรักษาระดับค่าเช่าโดยเฉพาะในโครงการเกรด A และทำเลใจกลางเมือง (CBD) คาดว่าค่าเช่าจะทรงตัวถึงปรับเพิ่มขึ้นเล็กน้อย ขณะที่พื้นที่นอกย่านเศรษฐกิจอาจเผชิญแรงกดดันจากการแข่งขันสูงขึ้นจากอุปทานพื้นที่ค้าปลีกที่เพิ่มขึ้นในตลาด

1/ พื้นที่ค้าปลีก หมายถึง ศูนย์การค้า 3 ประเภท ได้แก่ ศูนย์การค้าแบบปิด คอมมูนิตี้มอลล์ และพื้นที่ค้าปลีกสนับสนุน

2/ จังหวัดหลักของภูมิภาค หมายถึง พื้นที่ต่างจังหวัด (ไม่รวมปริมณฑล) ที่เป็นแหล่งท่องเที่ยวหลัก และศูนย์กลางความเจริญในแต่ละภูมิภาค ได้แก่ เชียงใหม่ นครสวรรค์ พิษณุโลก ขอนแก่น นครราชสีมา ชลบุรี ระยอง เพชรบุรี ประจวบคีรีขันธ์ สงขลา สุราษฎร์ธานี กระบี่ พังงา และภูเก็ต

3/ ที่มา สำนักงานนโยบายและยุทธศาสตร์การค้า (2567), “พาณิชย์แนะ รีวิวใช้จริง ดันยอดกิน เที่ยว ช็อป”

4/ โครงการอสังหาริมทรัพย์แบบผสมผสาน (Mixed-use real estate) คือ โครงการที่มีทั้งอสังหาริมทรัพย์เพื่อการอยู่อาศัยและอสังหาริมทรัพย์เพื่อพาณิชยกรรม มีรูปแบบโครงการที่ประกอบด้วย ศูนย์การค้า สำนักงาน และที่อยู่อาศัยอยู่ภายในโครงการเดียวกัน

5/ อ้างอิงข้อมูลคาดการณ์จากรายงาน Thailand E-Commerce Trends 2025 (Kantar & Priceza)และบทวิเคราะห์มูลค่าตลาดพาณิชย์อิเล็กทรอนิกส์ไทย (IMARC Group).

6/ Boston Consulting Group (BCG) “Global Retail Consumer Insights: The Power of Personalization”, Deloitte Development LLC “Retail Outlook 2025: Navigating the Phygital Landscape”.

.webp.aspx)