EXECUTIVE SUMMARY

ปี 2569 ตลาดสำนักงานให้เช่ามีแนวโน้มเผชิญแรงกดดันจากอุปทานส่วนเกินต่อเนื่องสวนทางกับอุปสงค์การเช่า ท่ามกลางภาวะเศรษฐกิจไทยมีทิศทางการเติบโตแผ่วลงทั้งภาคการค้าและการลงทุน ตลอดจนกำลังซื้อในประเทศมีความเปราะบาง ส่งผลให้ภาคธุรกิจชะลอการขยายสำนักงาน นอกจากนี้ รูปแบบการทำงานแบบ Hybrid work ทำให้บริษัทหลายแห่งควบคุมต้นทุนโดยลดขนาดพื้นที่เช่า ปัจจัยข้างต้นทำให้ความต้องการเช่าพื้นที่สำนักงานชะลอลงจากปี 2568 ด้านพื้นที่สำนักงานใหม่มีแนวโน้มเข้าสู่ตลาดตามแผนลงทุนของผู้ประกอบการ ส่งผลให้อัตราการเช่ามีทิศทางปรับลดลงต่อเนื่อง สำหรับปี 2570-2571 ตลาดสำนักงานให้เช่าจะกระเตื้องขึ้นเล็กน้อย จากเศรษฐกิจไทยที่ฟื้นตัวอย่างค่อยเป็นค่อยไป ขณะที่ธุรกิจบางกลุ่ม (อาทิ กลุ่มเทคโนโลยี การเงิน บริการดิจิทัล และสุขภาพและความงาม) ยังมีความต้องการสำนักงานที่ทันสมัยโดยเฉพาะสำนักงานเกรด A และ A+ ย่านศูนย์กลางธุรกิจ (CBD) และ ความต้องการสำนักงานจากบริษัทต่างชาติที่เข้ามาลงทุนในไทย

ประเด็นท้าทายของธุรกิจมาจากภาวะเศรษฐกิจไทยที่มีแนวโน้มฟื้นตัวช้า ทำให้อุปสงค์การเช่าสำนักงานเพิ่มขึ้นอย่างจำกัด นอกจากนี้ ผู้พัฒนาสำนักงานให้เช่าจะมีภาระต้นทุนสูงขึ้นในการพัฒนาอาคารตามมาตรฐาน ESG เพื่อตอบสนองความต้องการของผู้เช่าที่มีเป้าหมายธุรกิจด้านความยั่งยืน ขณะที่อุปทานสำนักงานส่วนเกินจำนวนมากในตลาดจะกดดันอัตราค่าเช่าในอีกหลายปีข้างหน้า

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินแนวโน้มสำนักงานให้เช่าในปี 2569-2571 จำแนกตามพื้นที่ ดังนี้

-

อาคารสำนักงานเพื่อขาย/ให้เช่าในกรุงเทพฯ (Prime Area1/): รายได้มีแนวโน้มปรับสูงขึ้นสำหรับอาคารใหม่ Grade A และ A+ ด้วยจุดแข็งด้านการออกแบบทันสมัย ตรงตามมาตรฐาน ESG และการใช้เทคโนโลยีอาคารอัจฉริยะ (Smart building systems) รวมถึงระบบบริหารจัดการที่มีประสิทธิภาพ จึงเป็นที่ต้องการของผู้เช่า ทั้งนี้ ตลาดยังคงถูกครอบครองโดยผู้ประกอบการรายใหญ่ที่มีความได้เปรียบด้านเงินทุน และการสะสมที่ดินในช่วงต้นทุนต่ำ ผู้เล่นรายใหม่จึงอาจเผชิญอุปสรรคในการเข้าสู่ตลาด เนื่องจากเป็นธุรกิจที่ใช้เงินลงทุนสูง และมาตรฐานของอาคารสูงขึ้น อย่างไรก็ตาม อุปสงค์ที่ฟื้นตัวอย่างค่อยเป็นค่อยไป จะส่งผลให้อัตราการเช่าปรับลดลงต่อเนื่องและค่าเช่าปรับขึ้นในกรอบจำกัด

-

อาคารสำนักงานเพื่อขาย/ให้เช่าในกรุงเทพฯ (รอบนอกและปริมณฑล): รายได้มีแนวโน้มทรงตัวหรือปรับลดลงโดยเฉพาะอาคาร Grade B และอาคารเก่า เนื่องจากเป็นทำเลที่ราคาที่ดินไม่สูงมากและหาที่พัฒนาโครงการได้ง่าย ส่งผลให้ผู้ประกอบการรายใหม่เข้าสู่ตลาดอย่างต่อเนื่อง นำไปสู่การแข่งขันที่สูงขึ้น ขณะที่ผู้เช่าส่วนใหญ่เป็นบริษัทขนาดกลางถึงเล็ก ซึ่งมีความอ่อนไหวต่อภาวะเศรษฐกิจ การปรับขึ้นค่าเช่าทำได้จำกัด หรืออาจต้องตรึงราคาเพื่อรักษาผู้เช่า จึงอาจกดดันความสามารถในการสร้างรายได้ของผู้ประกอบการ

ข้อมูลพื้นฐาน

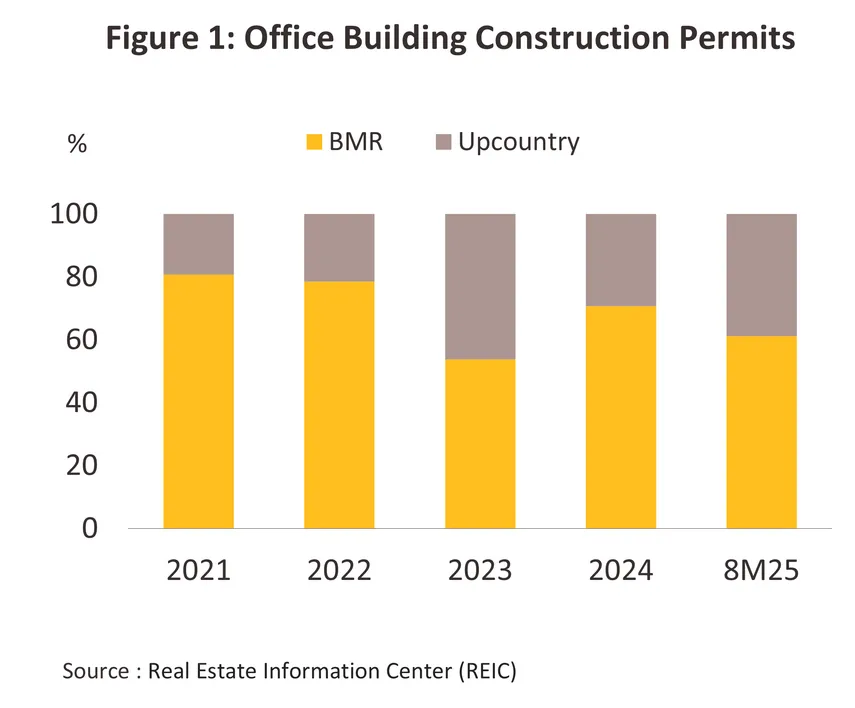

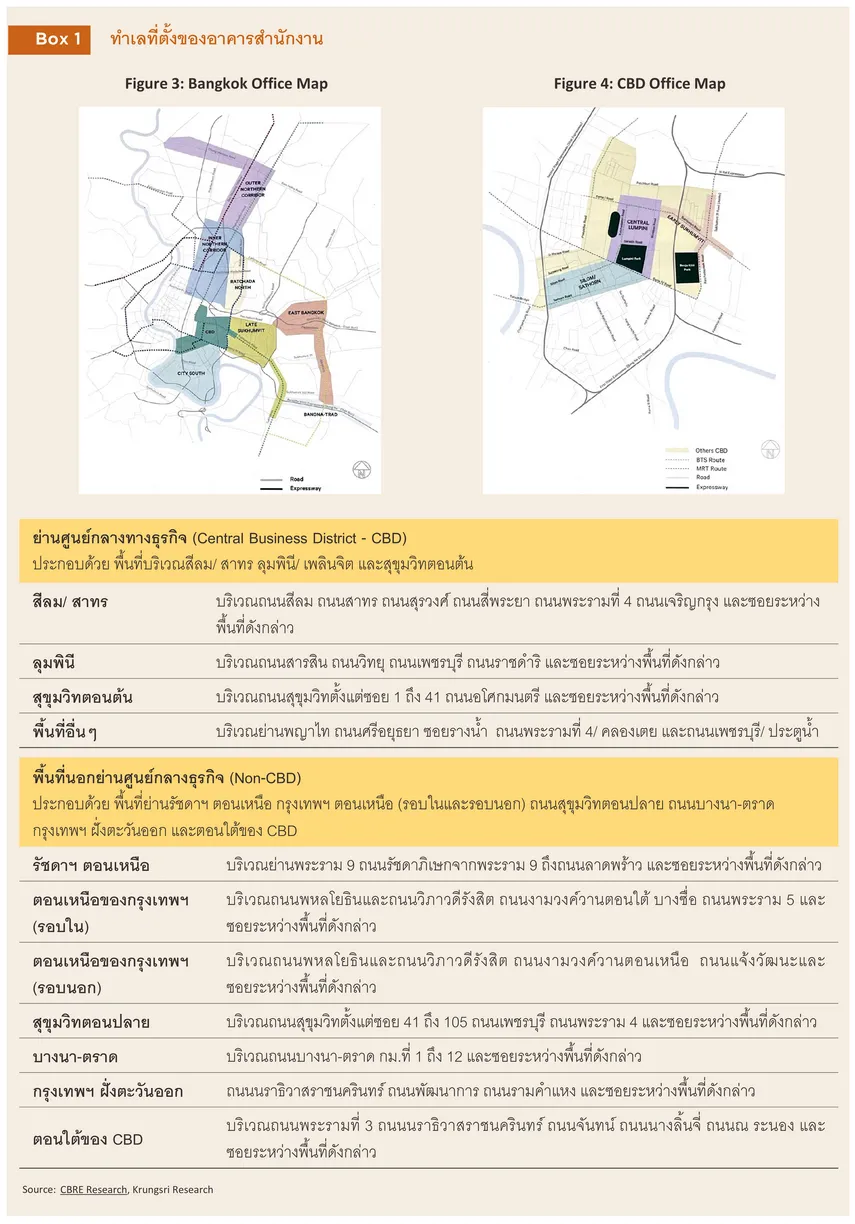

อาคารสำนักงานให้เช่าในประเทศไทยมากกว่า 70% อยู่ในเขตกรุงเทพฯ และปริมณฑล (Bangkok Metropolitan Region: BMR) (สะท้อนจากใบอนุญาตก่อสร้างสำนักงานทั่วประเทศ) (ภาพที่ 1) โดยย่านศูนย์กลางธุรกิจใจกลางเมืองกรุงเทพฯ (Central Business District: CBD) ได้แก่ ย่านสีลม สาทร เพลินจิต วิทยุ และสุขุมวิทตอนต้น-สุขุมวิท 24 (Box 1) จะเป็นที่ตั้งของอาคารสำนักงาน ศูนย์การค้าชั้นนำ โรงแรมและที่พักอาศัยระดับบน แวดล้อมด้วยการคมนาคมขนส่งที่สะดวกรวดเร็วด้วยระบบรถไฟฟ้า (BTS และ MRT) และทางด่วน ซึ่งเชื่อมโยงถึงพื้นที่รอบนอกของกรุงเทพฯ อย่างไรก็ตาม การขยายตัวในเขต CBD มีข้อจำกัดด้านที่ดินว่างเหลือน้อยและราคาสูงขึ้นเฉลี่ย 5–7% ต่อปี (ปี 2565–2567) ขณะที่ต้นทุนการก่อสร้างเพิ่มขึ้นเฉลี่ย 8–10% ต่อปี (ที่มา: AREA, REIC) มีผลให้ต้นทุนการพัฒนาโครงการใน CBD ปรับสูงขึ้นต่อเนื่อง

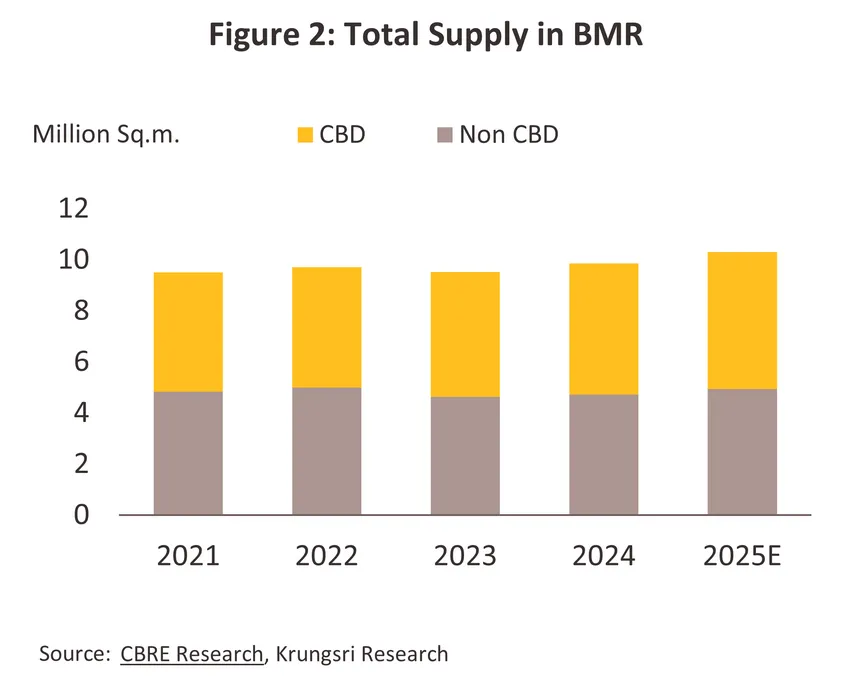

การพัฒนาโครงข่ายรถไฟฟ้าและทางด่วนในกรุงเทพฯ เป็นหนึ่งในปัจจัยที่ผลักดันให้มีการพัฒนาสำนักงานให้เช่ากระจายไปในพื้นที่รอบนอก CBD (เช่น ย่านรัชดาภิเษก พหลโยธิน วิภาวดีรังสิต พระราม 3 สุขุมวิทตอนปลาย และบางนา) (ภาพที่ 2) และได้รับความสนใจจากกลุ่มผู้เช่าที่ให้ความสำคัญด้านความคุ้มค่าของค่าเช่า การเดินทางสะดวก และความยืดหยุ่นในการปรับขนาดพื้นที่ โดยพื้นที่บางแห่งมีแนวโน้มได้รับการพัฒนาเป็น New CBD (เช่น โซนพระราม 9 และพหลโยธิน) เพื่อรองรับตลาดผู้เช่าที่มีแนวโน้มเติบโตอย่างมีนัยสำคัญ

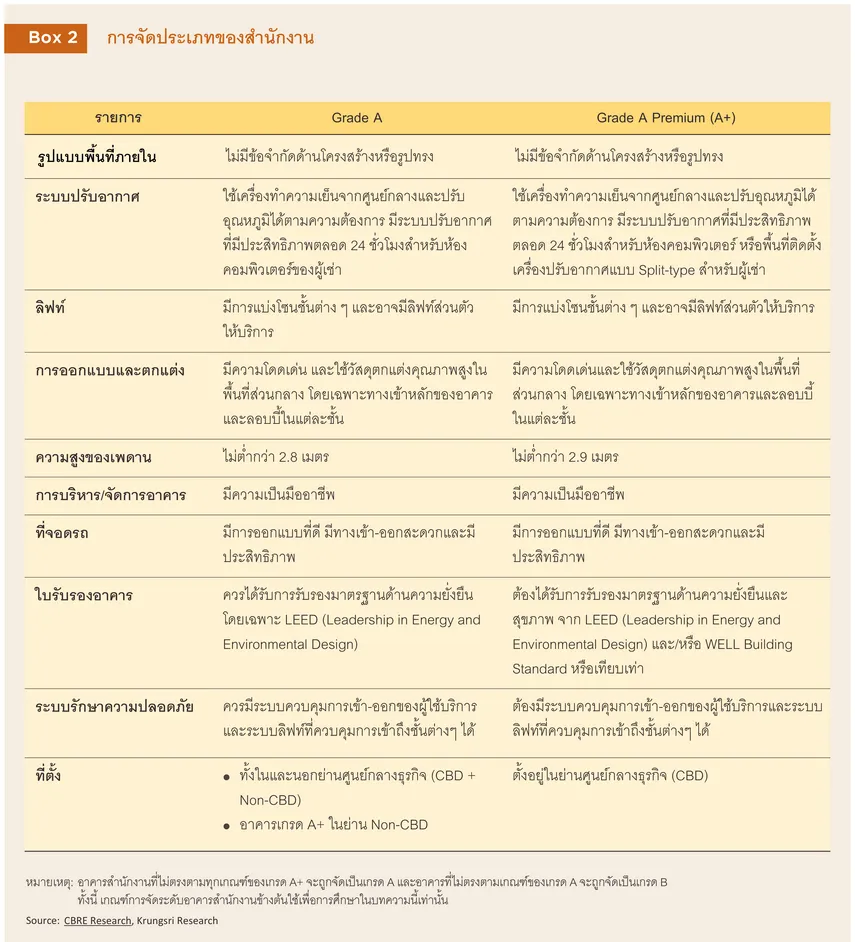

การพัฒนาสำนักงานให้เช่าใน CBD ต้องใช้เงินลงทุนสูง โดยเฉพาะย่านพาณิชยกรรมหลัก ซึ่งตามข้อกำหนดของผังเมืองรวมกรุงเทพมหานคร (ฉบับปี 2556) อนุญาตให้พื้นที่สีแดง (พื้นที่ที่มีความหนาแน่นของกิจกรรมทางเศรษฐกิจสูง) เป็นโซนที่สามารถพัฒนาอาคารสำนักงานได้ ทั้งนี้ การหาที่ดินเปล่า และข้อจำกัดด้าน FAR (Floor Area Ratio) หรืออัตราส่วนพื้นที่อาคารต่อที่ดิน ทำให้การพัฒนาโครงการใหม่ส่วนใหญ่มาจากการรื้อถอนหรือรีโนเวตอาคารเก่า แล้วสร้างอาคารสูง2/ หรืออาคารขนาดใหญ่3/ (พื้นที่ 10,000 ตารางเมตรขึ้นไป) บนที่ดินแปลงเดิม ปัจจุบันอาคารสำนักงานใหม่ใน CBD มักพัฒนาเป็นอาคารเกรด A+ ที่มีมาตรฐานด้านสถาปัตยกรรม ประสิทธิภาพการใช้พลังงาน และเทคโนโลยีอัจฉริยะที่สูงกว่าอาคารเกรด A ทั่วไป (Box 2) เพื่อรองรับกลุ่มผู้เช่าระดับพรีเมียม สำหรับการลงทุนอาคารสำนักงานรอบนอก CBD มีต้นทุนที่ดินและการพัฒนาโครงการต่ำกว่า จึงเปิดโอกาสให้กลุ่มทุนขนาดกลางเข้ามาลงทุนมากขึ้น ทั้งอาคารขนาดใหญ่และขนาดเล็กเพื่อเป็นที่ตั้งสำหรับกิจการของตนเองและแบ่งพื้นที่บางส่วนให้เช่า

การบริหารจัดการสำนักงานให้เช่าในกรุงเทพฯ และปริมณฑล แบ่งเป็น

-

อาคารที่มีเจ้าของรายเดียว (Single Ownership): มีสัดส่วน 80% ของพื้นที่สำนักงานให้เช่าทั้งหมด มักเป็นอาคารสูงที่พัฒนาโดยผู้ประกอบการรายใหญ่ซึ่งมีความสามารถในการบริหารจัดการอาคารด้วยตนเอง หรือมอบหมายให้บริษัทผู้เชี่ยวชาญด้าน Facility Management เข้ามาดูแล เน้นการให้เช่าทั้งอาคารหรือเป็นรายชั้น มีความยืดหยุ่นในการบริหารจัดการพื้นที่และให้บริการครบวงจร

-

อาคารมีเจ้าของหลายราย (Multiple Ownership): มีสัดส่วน 20% ของพื้นที่ทั้งหมด รูปแบบการพัฒนาคล้ายอาคารชุดสำนักงาน (Office Condominium) โดยกรรมสิทธิ์เป็นของผู้ซื้อแต่ละพื้นที่ ทำให้มีเจ้าของหลายรายในอาคารเดียวกันและมีสิทธิในพื้นที่ส่วนกลางร่วมกัน การบริหารจัดการทรัพย์สินส่วนใหญ่อยู่ภายใต้นิติบุคคลอาคารชุดหรือคณะกรรมการบริหารร่วม ซึ่งจะดูแลและบริหารพื้นที่ส่วนกลางตามกฎหมายอาคารชุด

ผู้เช่าพื้นที่สำนักงานมีทั้งบริษัทไทยและบรรษัทข้ามชาติ โดยเฉพาะกลุ่มธุรกิจด้านเทคโนโลยี อีคอมเมิร์ซ สตาร์ทอัพ การเงิน และกฎหมาย ขณะที่ผู้ประกอบการ SMEs มักมีเงินทุนจำกัด การเช่าพื้นที่สำนักงานจึงเป็นทางเลือกหลักสำหรับการดำเนินธุรกิจ

การให้เช่าพื้นที่สำนักงานมีหลายรูปแบบ ทั้งการให้เช่าพื้นที่ขนาดใหญ่ทั้งชั้นสำหรับผู้เช่ารายเดียว ซึ่งส่วนใหญ่ผู้เช่าจะได้รับการพิจารณาค่าเช่าในอัตราที่คุ้มค่า และการให้เช่าพื้นที่ขนาดเล็กซึ่งมีผู้เช่าหลายรายอยู่ในชั้นเดียวกัน (Multi-tenant floor) ซึ่งเจ้าของอาคารจะจัดเตรียมระบบสาธารณูปโภคหลักเพื่ออำนวยความสะดวกแก่ผู้เช่า (เช่น ระบบไฟฟ้า ระบบปรับอากาศ ลิฟต์ และที่จอดรถ เป็นต้น) โดยทั่วไป การเช่าพื้นที่สำนักงานจะระบุรายละเอียดการเช่า ดังนี้

-

สัญญาเช่าพื้นที่: ครอบคลุมค่าเช่า 2 ส่วน ได้แก่ ค่าเช่าพื้นที่ (สัดส่วน 40% ของค่าเช่ารวม) และค่าบริการด้านต่างๆ (สัดส่วน 60%) โดยสัญญาเช่าพื้นที่ จะกำหนดอัตราค่าเช่าพื้นที่ต่อตารางเมตรต่อเดือนเป็นอัตราคงที่ ขณะที่ สัญญาค่าบริการ จะกำหนดอัตราค่าใช้บริการ ซึ่งผันแปรตามปริมาณการใช้ ได้แก่ ค่าไฟฟ้า ค่าบริการเครื่องปรับอากาศ ค่าโทรศัพท์ ค่าที่จอดรถ และค่าธรรมเนียมในการจัดการ เป็นต้น

-

ระยะเวลาการทำสัญญาเช่า: โดยทั่วไปกำหนดที่ 3 ปี เพื่อสร้างความมั่นคงด้านรายได้ของผู้ให้เช่า และหลีกเลี่ยงค่าใช้จ่ายในการย้ายหรือปรับปรุงพื้นที่สำนักงานใหม่ กรณีที่ผู้เช่าต้องการเช่ามากกว่า 3 ปี ต้องไปจดทะเบียนการเช่าที่สำนักงานที่ดินและต้องเสียค่าธรรมเนียมและอากรแสตมป์ 1.1% ของค่าเช่าทั้งหมด ส่วนใหญ่จึงไม่นิยมทำสัญญาเช่าเกิน 3 ปี

ธุรกิจสำนักงานให้เช่ามีการแข่งขันสูง ผู้ประกอบการจึงต้องปรับกลยุทธ์การให้เช่าและการพัฒนาคุณภาพอาคาร โดยเฉพาะในช่วงหลังวิกฤต COVID-19 ความต้องการใช้พื้นที่สำนักงานมีความหลากหลายขึ้น จึงมีการปรับสัญญาเช่าให้ยืดหยุ่นมากขึ้น เช่น ระยะเวลาเช่าขั้นต่ำสั้นลง (รายเดือนหรือไม่เกิน 2–3 ปี) เงื่อนไขการต่อสัญญาที่ยืดหยุ่น สามารถปรับเปลี่ยนรายละเอียดตามความต้องการของผู้เช่าได้มากขึ้น โดยอาคารสำนักงานเกรด A และ A+ ในทำเลใกล้รถไฟฟ้ายังได้รับความสนใจจากผู้เช่ามากที่สุด เนื่องจากมีภาพลักษณ์ทันสมัย การบริหารจัดการมืออาชีพ การออกแบบที่รองรับการทำงานยุคใหม่ (เช่น พื้นที่เปิด ใช้เทคโนโลยี Smart Building) และมาตรการดูแลความปลอดภัยที่รัดกุม ตลอดจนการมุ่งสู่มาตรฐานด้าน ESG เช่น การรับรองอาคารเขียว (LEED, WELL) ซึ่งกลายเป็นปัจจัยสำคัญในการตัดสินใจเช่าสำนักงานขององค์กรไทยและต่างชาติ

หลังวิกฤต COVID-19 รูปแบบการทำงานแบบ Hybrid Workplace4/ จัดเป็นหนึ่งในปัจจัยหลักที่กำหนดความต้องการเช่าพื้นที่สำนักงาน โดยรายงานของ WorkSmart Asia พบว่า 84% ขององค์กรในภูมิภาคเอเชีย-แปซิฟิก (APAC) มีนโยบายการทำงานผสมผสานระหว่างการทำงานในสำนักงานและการทำงานจากที่อื่น (Hybrid work) โดย 58% เลือกใช้ Hybrid Workplace และ 26% ใช้การทำงานระยะไกล (Remote) ซึ่งช่วยเพิ่มประสิทธิภาพการทำงานและลดอัตราการลาออกของพนักงาน (ที่มา: International Workplace Group) ทำให้ผู้เช่าต้องการพื้นที่สำนักงานขนาดเล็กลง เนื่องจากพนักงานจะหมุนเวียนเข้ามาทำงานและไม่จำเป็นต้องมีโต๊ะประจำ (Hot desk) โดยอาคารสำนักงานที่มีสิ่งอำนวยความสะดวก (เช่น พื้นที่อเนกประสงค์ ห้องประชุมแบบโมดูลาร์ และระบบบริหารจัดการอัจฉริยะ) รวมถึงอาคารที่มีเทคโนโลยีทันสมัย (เช่น ระบบควบคุมการเข้าออกอัจฉริยะ (Smart access) เซ็นเซอร์ IoT และระบบวิเคราะห์การใช้พื้นที่แบบเรียลไทม์) จะได้รับความสนใจมากขึ้น

สถานการณ์ที่ผ่านมา

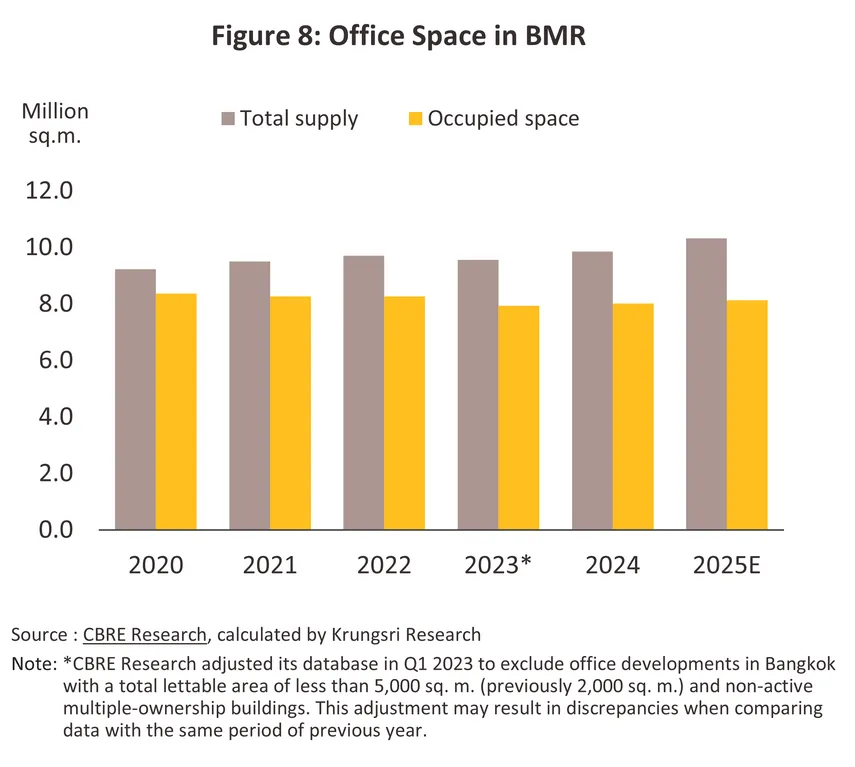

ปี 2566–2567 พื้นที่สำนักงานให้เช่าจากโครงการ Mixed-use หลายแห่งในย่านศูนย์กลางธุรกิจ (CBD) ของกรุงเทพฯ ทยอยเปิดให้บริการ ซึ่งบางส่วนเป็นโครงการที่เลื่อนกำหนดแล้วเสร็จมาจากช่วง COVID-19 มีผลให้อุปทานพื้นที่ใหม่เข้าสู่ตลาดเพิ่มขึ้นเฉลี่ย 280,000–350,000 ตารางเมตรต่อปี (ที่มา: CBRE) ขณะที่อุปทานพื้นที่สำนักงานสะสมอยู่ที่ระดับ 9.9 ล้านตารางเมตร ณ สิ้นปี 2567 ท่ามกลางความต้องการเช่าพื้นที่สำนักงานที่ฟื้นตัวช้ากว่าโดยเพิ่มขึ้นเฉลี่ย 96,000 ตารางเมตรต่อปี (ปี 2558-2562 เพิ่มขึ้นเฉลี่ย 190,000 ตารางเมตรต่อปี) ผลจากเศรษฐกิจไทยมีการเติบโตในภาคบริการ แต่ภาคการผลิตยังคงชะลอตัว ทำให้รายได้ฟื้นตัวในวงจำกัด ผนวกกับบริษัทหลายแห่งปรับรูปแบบการทำงานเป็นแบบ Hybrid Workplace เพื่อเพิ่มความยืดหยุ่นในการทำงานให้แก่พนักงาน โดย ณ สิ้นปี 2567 การเช่าพื้นที่สำนักงานสะสมอยู่ที่ 8.0 ล้านตารางเมตร กดดันอัตราการเช่าโดยรวมลดลงสู่ระดับ 81.3% ขณะที่ค่าเช่าเฉลี่ยลดลง -0.3% จากระดับเฉลี่ยปี 2566

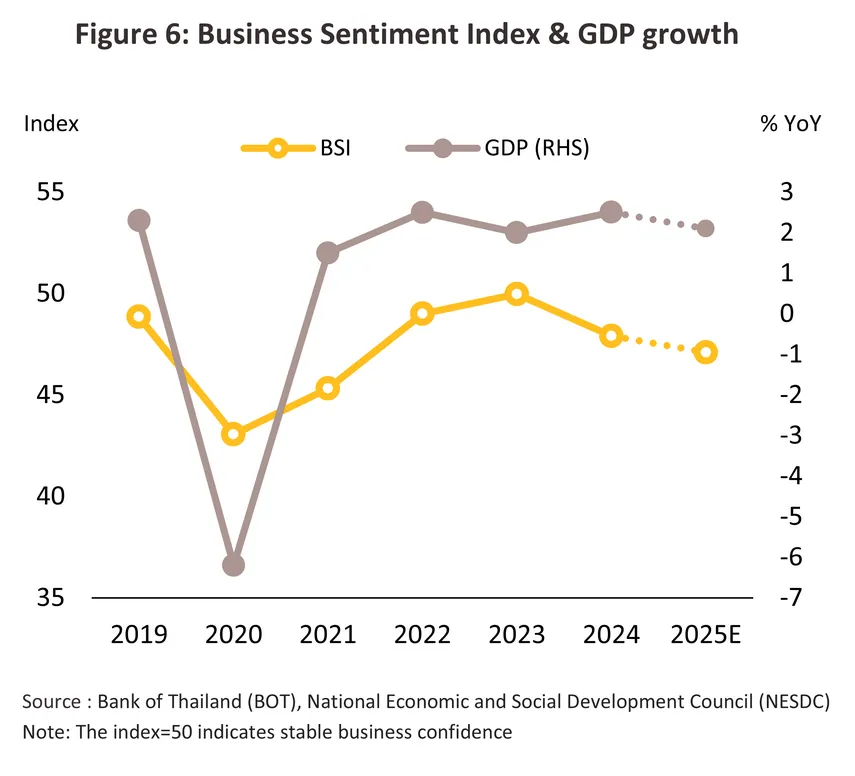

ปี 2568 ธุรกิจสำนักงานให้เช่ามีสัญญาณกระเตื้องขึ้นเล็กน้อย ตามการฟื้นตัวของเศรษฐกิจที่ได้แรงหนุนจากการเติบโตของภาคการค้าระหว่างประเทศ (ภาคส่งออกเร่งตัวขึ้นถึง 15.0% YoY ในช่วงครึ่งแรกของปี) สะท้อนจากดัชนีความเชื่อมั่นภาคธุรกิจแตะระดับ 50.2 ในเดือนมีนาคมเป็นครั้งแรกนับตั้งแต่เดือนกันยายน 2566 (ภาพที่ 6) ขณะที่ยังมีอุปสงค์จากบริษัทไทยที่ต้องการขยายสำนักงานเพื่อยกระดับภาพลักษณ์ อีกทั้งหลายบริษัททยอยเพิ่มวันทำงานในสำนักงานมากขึ้น นอกจากนี้ ค่าเช่าเฉลี่ยยังลดลงเมื่อเทียบกับช่วงก่อน COVID-19 (เฉลี่ย 900–1,200 บาท/ตารางเมตร/เดือน สำหรับอาคารเกรด A: ที่มา Knight Frank และ Cushman & Wakefield) จูงใจให้มีการเช่าหรือโยกย้ายสำนักงานมาอยู่ที่แห่งใหม่ที่ให้ข้อเสนอที่ดีกว่า หรือมีความคุ้มค่ากว่า อย่างไรก็ตาม เศรษฐกิจไทยมีทิศทางอ่อนแรงลงในช่วงครึ่งหลังของปีจากแรงกดดันของนโยบายการค้าของสหรัฐฯ ขณะที่ภาคท่องเที่ยวฟื้นตัวช้า โดยประเมินว่านักท่องเที่ยวต่างชาติจะลดลง -6.2% จากปี 2567 และกำลังซื้อผู้บริโภคซบเซาจากปัญหาหนี้ครัวเรือนสูง ทำให้ภาคธุรกิจส่วนใหญ่ชะลอการขยายทีมงาน ท่ามกลางเศรษฐกิจโลกเติบโตชะลอลงกระทบแผนขยายการลงทุนของนักลงทุนต่างชาติ ปัจจัยข้างต้นมีผลลดทอนความต้องการเช่าพื้นที่สำนักงานลงบางส่วน ด้านอุปทานพื้นที่สำนักงานใหม่ทยอยเปิดให้บริการอย่างต่อเนื่องตามแผนลงทุนของผู้ประกอบการ กดดันอัตราการเช่า (Occupancy rate) ลดลงสู่ระดับต่ำสุดในรอบ 20 ปี โดยสถานการณ์ตลาดสำนักงานให้เช่า สรุปได้ดังนี้

-

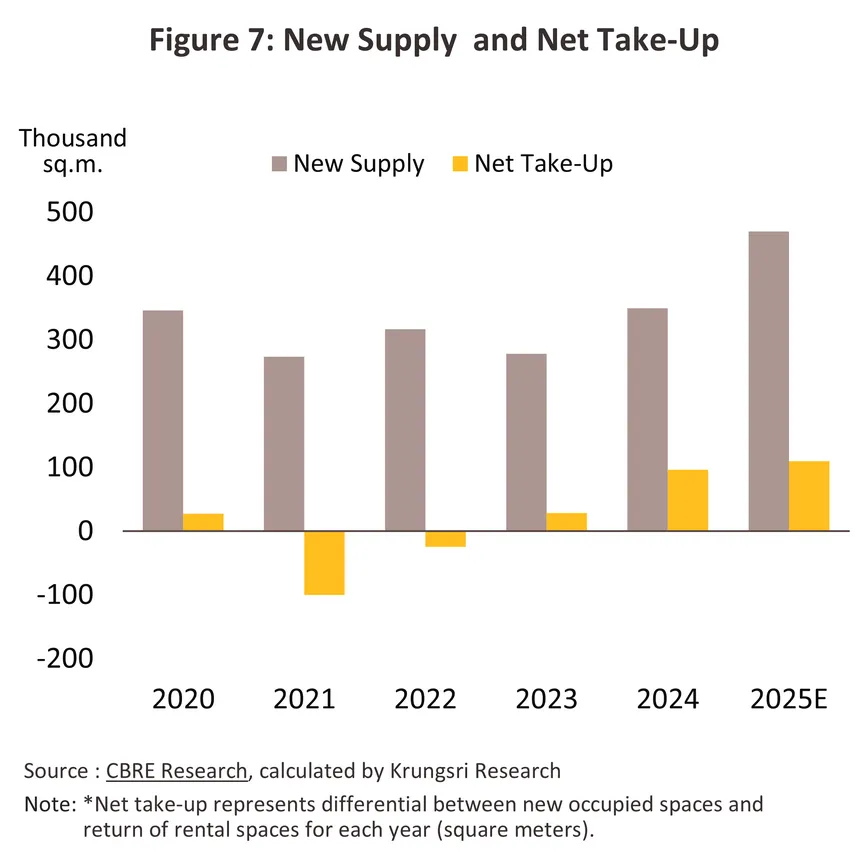

ความต้องการเช่าพื้นที่สุทธิ (Net Take-Up)5/ เพิ่มขึ้น 7.8% จากปี 2567 โดยอยู่ที่ 104,000 ตารางเมตร (ภาพที่ 7) โดยความต้องการเช่าพื้นที่มาจากบริษัทขนาดกลาง-ใหญ่ซึ่งโยกย้ายสำนักงานสู่พื้นที่ใหม่ทำเลใจกลางเมืองที่เดินทางสะดวก แต่ค่าเช่าไม่สูงนัก (เช่น สถาบันการเงิน และธุรกิจเครื่องสำอาง) ขณะที่บริษัทขนาดกลาง-เล็กส่วนใหญ่จะย้ายออกจากทำเลใจกลางเมืองเพื่อลดค่าใช้จ่ายการเช่าพื้นที่ รวมถึงบริษัทต่างชาติที่ย้ายฐานการผลิตมาไทยเพื่อหลีกเลี่ยงความเสี่ยงจากสงครามการค้า หรือมาลงทุนในอุตสาหกรรมที่ได้รับการส่งเสริมจากนโยบายรัฐ (อาทิ บริษัทในกลุ่มยานยนต์ ชิ้นส่วนอิเล็กทรอนิกส์ ดิจิทัล และการแพทย์สมัยใหม่ (Advanced Medical)) ส่งผลให้พื้นที่ให้เช่าสะสม (Occupied space) อยู่ที่ 8.1 ล้านตารางเมตร เพิ่มขึ้น 1.3% YoY (ภาพที่ 8) ทั้งนี้ ผู้เช่าจำนวนมากขึ้นให้ความสำคัญกับการเช่าพื้นที่ในสำนักงานเกรด A+ ที่ตอบโจทย์ด้าน ESG (เช่น Green Building) ขณะที่อาคารเก่าและอาคารคุณภาพรองลงมาส่วนใหญ่เผชิญปัญหาผู้เช่าย้ายไปสำนักงานแห่งใหม่ที่ทันสมัยหรือให้ข้อเสนอดีกว่า มีสิ่งอำนวยความสะดวกหรือทำเลใกล้แนวรถไฟฟ้ามากกว่า ด้วยอัตราค่าเช่าที่อาจลดลง 20-30% เมื่อเทียบกับสำนักงานเดิม ทำให้ต้นทุนการเช่าพื้นที่ปรับลดลงอย่างมีนัยสำคัญ

-

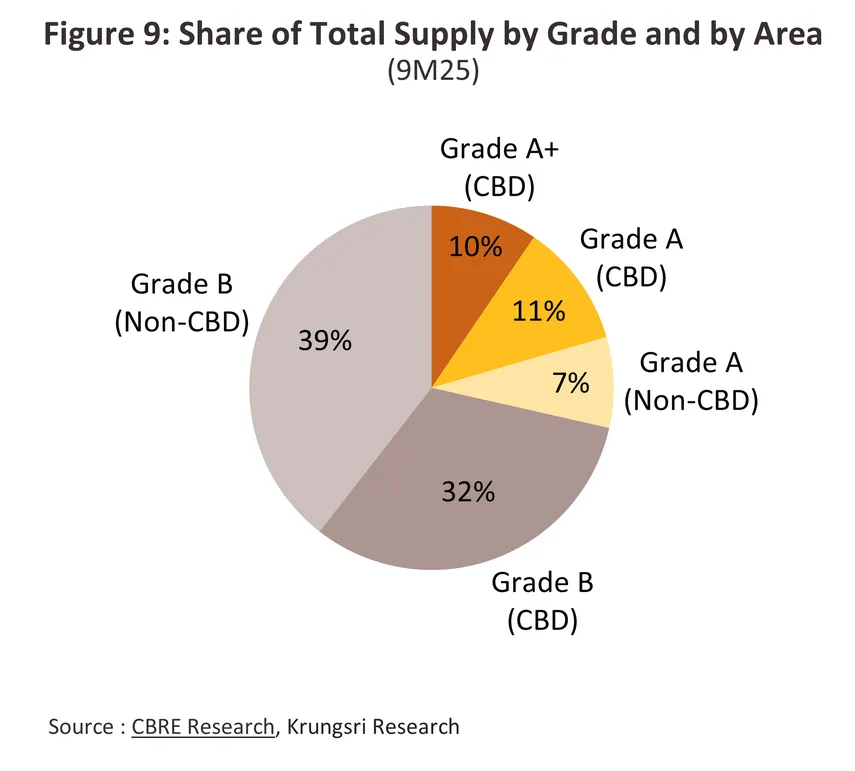

พื้นที่เปิดให้บริการใหม่เข้าสู่ตลาดจำนวนมากที่ 470,000 ตารางเมตร เพิ่มขึ้น 34.4% จากปี 2567 (ภาพที่ 7) โดยอุปทานใหม่เพิ่มขึ้นเกิน 300,000 ตารางเมตรติดต่อกันเป็นปีที่ 2 ส่วนใหญ่เป็นโครงการใหญ่ย่าน CBD ทั้งอาคาร Grade A และ A+ และให้ความสำคัญกับมาตรฐานด้าน ESG (อาทิ อาคารวัน แบงค็อก - ทาวเวอร์ 3, 4, และ 5/ โครงการศุภาลัย ไอคอน สาทร/ อาคารรัชโยธิน ฮิลล์ คิงบริดจ์ ทาวเวอร์/ เอแพค ทาวเวอร์/ วัน ออริจิน สนามเป้า และ WorkLab @Grande Centre) ส่งผลให้พื้นที่สำนักงานสะสมปี 2568 อยู่ที่ 10.3 ล้านตารางเมตร เพิ่มขึ้น 4.8% จากปี 2567 (ภาพที่ 8) ในจำนวนนี้ 71% เป็นสำนักงาน Grade B และ 19% เป็น Grade A ที่เหลือ 10% เป็น Grade A+ (ภาพที่ 9)

-

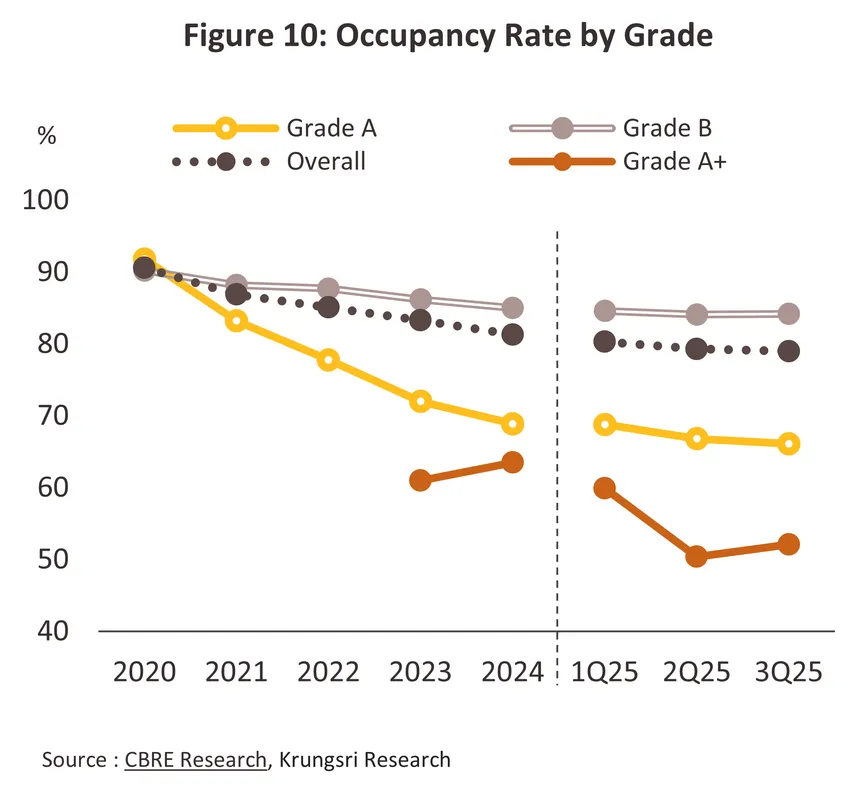

อัตราการเช่าพื้นที่เฉลี่ยลดลงสู่ระดับ 78.6% จาก 81.3% ณ สิ้นปี 2567 เทียบกับที่เคยสูงกว่า 90.0% ในช่วงก่อน COVID-19 ผลจากอุปทานสำนักงานใหม่โดยเฉพาะ Grade A และ A+ เปิดให้บริการหลายโครงการ ท่ามกลางอุปสงค์เพิ่มขึ้นช้ากว่า ทำให้ผู้เช่ามีอำนาจต่อรองมากขึ้นทั้งด้านอัตราค่าเช่าและเงื่อนไขการเช่าที่จูงใจ ทั้งนี้ อัตราการเช่าพื้นที่ลดลงสำหรับอาคารสำนักงานทุกเกรด โดย Grade A+ ลดลงมากที่สุดที่ (-8.5%) และ Grade A (-3.8%) ส่วนสำนักงาน Grade B (-1.1%) ได้อานิสงส์จากการย้ายสำนักงานของผู้เช่าที่ต้องการลดค่าใช้จ่าย ทำให้อัตราการเช่าพื้นที่ปรับลดไม่มาก (ภาพที่ 10)

แนวโน้มอุตสาหกรรม

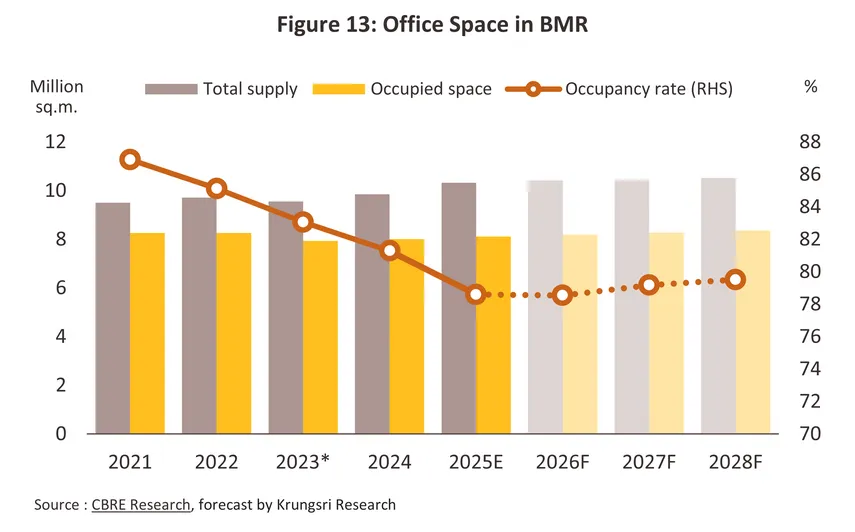

ปี 2569 คาดว่าตลาดสำนักงานให้เช่าจะเผชิญแรงกดดันจากอุปทานส่วนเกินต่อเนื่องสวนทางกับอุปสงค์การเช่า ท่ามกลางภาวะเศรษฐกิจไทยที่เติบโตแผ่วลง (คาดว่าเติบโต 1.8% ชะลอลงจากปี 2568) ผลจากภาคส่งออกหดตัว -1.8% ขณะที่การลงทุนภาคเอกชนเพิ่มขึ้นเพียง 2.2% นอกจากนี้ กำลังซื้อในประเทศยังเปราะบางประกอบกับเศรษฐกิจโลกมีความไม่แน่นอน ส่งผลให้ภาคธุรกิจมีแนวโน้มชะลอหรือเลื่อนการลงทุนใหม่ออกไป อีกทั้งรูปแบบการทำงานแบบ Hybrid work ทำให้บริษัทหลายแห่งสามารถลดขนาดพื้นที่สำนักงานเพื่อควบคุมต้นทุนและเพิ่มความยืดหยุ่นในการบริหารทีมงาน ปัจจัยข้างต้นทำให้ความต้องการเช่าพื้นที่สำนักงานทรงตัวหรืออาจลดลง -20% ถึง -30% จากปี 2568 ด้านพื้นที่สำนักงานใหม่มีแนวโน้มเข้าสู่ตลาด 100,000 ตารางเมตร ส่งผลให้อัตราการเช่าปรับลดลงสู่ระดับ 78.5% สำหรับปี 2570-2571 คาดว่าตลาดสำนักงานให้เช่าจะกระเตื้องขึ้นเล็กน้อยจากปี 2568 สรุปได้ดังนี้

-

ความต้องการเช่าสำนักงานมีแนวโน้มขยายตัว 0.7-1.5% ต่อปี (เทียบกับค่าเฉลี่ย 2.5% ต่อปีในช่วง 2558-2562) โดยมีปัจจัยสนับสนุนจาก (1) เศรษฐกิจไทยที่คาดว่าจะเติบโตอย่างค่อยเป็นค่อยไปเฉลี่ย 2.3% ต่อปี นำโดยการขยายตัวของธุรกิจบริการที่เกี่ยวเนื่องกับภาคท่องเที่ยว (2) ธุรกิจบางกลุ่ม (อาทิ กลุ่มเทคโนโลยี การเงิน บริการดิจิทัล และสุขภาพและความงาม) มีความต้องการสำนักงานที่ทันสมัยโดยเฉพาะสำนักงานเกรด A และ A+ ย่านศูนย์กลางธุรกิจ (CBD) เพื่อสร้างภาพลักษณ์ที่ดี โดยผลสำรวจ Future of Work 2024 (โดยบริษัทเจแอลแอล จำกัด: JLL) พบว่าผู้เช่าพื้นที่สำนักงานในไทยนิยมย้ายไปเช่าอาคารที่ทันสมัยกว่าอาคารที่อยู่ปัจจุบันมากขึ้น ซึ่งแนวโน้มนี้จะดำเนินต่อเนื่องถึงปี 2571 โดยมีแรงหนุนจากการเปิดตัวสำนักงานใหม่ระดับพรีเมียมในย่านธุรกิจหลัก และ (3) ความต้องการสำนักงานจากบริษัทต่างชาติที่เข้ามาลงทุนในไทย ทั้งนี้ ผู้เช่ามีแนวโน้มต้องการอาคารที่ได้มาตรฐานตามแนวคิดด้านความยั่งยืน (ESG) และให้ความสำคัญกับอาคารเขียว (Green Building) ที่ได้รับรองมาตรฐาน (เช่น LEED หรือ WELL หรือ TREES)6/ ทั้งด้านการใช้พลังงาน การจัดการคาร์บอน และคุณภาพชีวิตผู้ใช้งาน โดยรายงานของ CBRE Thailand (2024) พบว่า 78% ของผู้เช่าสำนักงานในไทยตั้งเป้าใช้สำนักงานที่สอดคล้องกับเป้าหมายความยั่งยืนภายในปี 2573 เพิ่มขึ้นจาก 22% ปี 2567 สะท้อนว่าปัจจัยด้าน ESG เป็นหนึ่งในเกณฑ์สำคัญที่ใช้ตัดสินใจเลือกเช่าสำนักงาน โดยเฉพาะบริษัทที่ต้องการเสริมภาพลักษณ์และปฏิบัติตามนโยบายความยั่งยืนระดับสากล

-

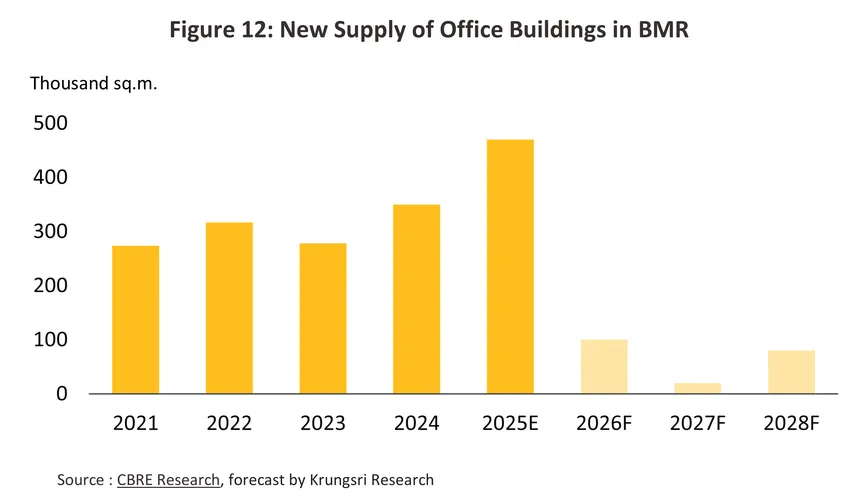

อุปทานสำนักงานให้เช่ามีแนวโน้มขยายตัวเฉลี่ย 0.0-1.0% ต่อปี (ภาพที่ 12) โดยวิจัยกรุงศรีประเมินว่าจะมีอุปทานสำนักงานใหม่ที่กำลังก่อสร้างประมาณ 200,000 ตารางเมตรทยอยเปิดให้บริการในปี 2569-2571 ซึ่งลดลงมากเมื่อเทียบกับช่วง 5 ปีที่ผ่านมาซึ่งสำนักงานใหม่เข้าสู่ตลาดเฉลี่ย 300,000 ตารางเมตรต่อปี โดยส่วนใหญ่เป็นอาคาร Grade A และ A+ ภายในโครงการ Mixed-use ขนาดใหญ่ที่ทยอยเปิดตามเฟส (อาทิ อาคารวัน แบงค็อก ทาวเวอร์ 2 และอาคารบุญมิตร สีลม) ได้การรับรองมาตรฐานอาคารเขียว (JLL ระบุว่าอาคารเขียวจะลดต้นทุนพลังงานและการจัดการของเสียได้ 6% ต่อปี และกำหนดค่าเช่าได้สูงกว่าราคาตลาด 14% นอกจากนี้ กว่า 60% ของผู้เช่ากลุ่ม Corporate จะเลือกอาคารที่ผ่านเกณฑ์อาคารเขียว หรือมีนโยบาย ESG ชัดเจน เพื่อสนับสนุนเป้าหมาย Net Zero หรือ Carbon Neutrality ขององค์กร) และผสานเทคโนโลยีที่ล้ำสมัย โดยเฉพาะหากมีมาตรการรองรับเหตุฉุกเฉิน เช่น การเตรียม BCP (Business Continuity Plan)7/ จะยิ่งได้รับความสนใจมากขึ้น ทั้งนี้ อุปทานสำนักงานส่วนเกินที่มีจำนวนมากจะทำให้ผู้เช่ามีอำนาจต่อรองสูงขึ้น เพิ่มแรงกดดันอาคารสำนักงานเก่าโดยเฉพาะอายุใช้งานเกิน 20 ปี (มากกว่า 60% ของอุปทานทั้งหมด) ต้องเร่งปรับปรุงอาคารเพิ่มความทันสมัย เพื่อให้มีภาพลักษณ์ที่ต่างจากเดิม หรือมีข้อเสนอที่ยืดหยุ่น (เช่น มีช่วงฟรีค่าเช่านานขึ้น) เพื่อรักษาความสามารถในการแข่งขัน

-

อัตราการเช่าพื้นที่มีแนวโน้มทรงตัวหรือกระเตื้องขึ้นเล็กน้อยที่ 79%-80% (ภาพที่ 13) จากอุปสงค์ที่จะฟื้นตัวอย่างค่อยเป็นค่อยไป แต่คาดว่าจะยังมีภาวะอุปทานส่วนเกินในบางทำเล โดยเฉพาะพื้นที่ที่มีอาคารใหม่เปิดตัวจำนวนมาก รวมถึงรูปแบบการทำงานแบบ Hybrid work ที่ยังมีอยู่ ทำให้พื้นที่ว่างเหลือเช่ามีแนวโน้มปรับลดลงบ้างแต่ไม่มากนัก โดยพื้นที่ที่จะมีอัตราการเช่าสูงสุดในย่าน CBD ได้แก่ สีลม สาทร และพระราม 4 และย่านNon-CBDได้แก่ ย่านบางนา และศรีนครินทร์ ซึ่งเป็นผลจากการขยายตัวของระบบขนส่งมวลชน ทำให้การเข้าถึงพื้นที่ดังกล่าวทำได้สะดวกมากขึ้น ด้านผู้ประกอบการมีแนวโน้มใช้กลยุทธ์ด้านราคาหรือเงื่อนไขการเช่าที่จูงใจ เพื่อรักษาผู้เช่ารายเดิมและดึงดูดผู้เช่าใหม่ อย่างไรก็ตามอัตราการเช่าเฉลี่ยอาจลดลงสำหรับอาคารเก่า จึงอาจเห็นการเสนอลดราคา/ การต่อสัญญา/ หรือการปรับพื้นที่ เพื่อรักษาผู้เช่าเดิมโดยเฉพาะในทำเลที่มีการแข่งขันสูง สำหรับอาคารสำนักงานที่มีการรับรองมาตรฐานด้านสิ่งแวดล้อม (ESG) หรือออกแบบให้พื้นที่ปรับเปลี่ยนได้ง่าย จะได้รับการตอบรับจากผู้เช่ามากขึ้น โดยรายงานของ JLL และ CBRE ระบุว่าอาคารที่มีการรับรอง Green building จะมีอัตราการเช่าสูงกว่าค่าเฉลี่ยของตลาดทั่วไปถึง 10–15%

-

ค่าเช่าเฉลี่ยมีแนวโน้มเพิ่มขึ้นต่อเนื่องในกลุ่มสำนักงานใหม่ Grade A+ ย่าน CBD ที่เป็น Green office ซึ่งส่วนใหญ่เป็นอาคารคุณภาพสูง ตอบโจทย์ผู้เช่ายุคใหม่ได้ดีทั้งด้านฟังก์ชันการใช้งาน ความปลอดภัย และความพร้อมให้บริการ ทั้งยังอยู่ในทำเลที่ได้รับความนิยมสูงจากผู้เช่าที่เป็นองค์กรขนาดใหญ่และบริษัทข้ามชาติ นอกจากนี้ อาคารส่วนใหญ่จะได้รับมาตรฐานด้านความยั่งยืนในระดับสากล ซึ่งสอดคล้องกับเป้าหมายการดำเนินธุรกิจ ผู้เช่าจึงเต็มใจจ่ายค่าเช่าในระดับที่สูงขึ้นเพื่อแลกกับภาพลักษณ์ที่ดีขององค์กร และสภาพแวดล้อมการทำงานที่มีคุณภาพ เพื่อสร้างความได้เปรียบในการแข่งขันในระยะยาว สำหรับอาคารเกรด A ในย่าน CBD จะเผชิญการแข่งขันรุนแรง ผลจากมีโครงการใหม่เกิดขึ้นจำนวนมาก ผู้ประกอบการจึงมีแนวโน้ม “ตรึงราคา” เพื่อรักษาผู้เช่าเก่า หรือเสนอส่วนลดพิเศษให้ผู้เช่ารายใหม่โดยเฉพาะรายที่เช่าพื้นที่ขนาดใหญ่ ด้านสำนักงาน Grade B และสำนักงานในเขต Non-CBD รวมถึงสำนักงานเก่า ค่าเช่ามีแนวโน้มปรับลดต่อเนื่อง ผลจากผู้เช่ามีอำนาจต่อรองสูงกว่าและมีแนวโน้มโยกย้ายไปอาคารใหม่ที่ดีกว่าทั้งในมิติของสิ่งแวดล้อม ความยืดหยุ่นของสัญญา และภาพลักษณ์ที่ทันสมัยขึ้น ผู้ประกอบการในกลุ่มนี้จึงอาจต้องเร่ง Renovate เพื่อยกระดับคุณภาพให้ได้ตามมาตรฐาน หรือใช้การปรับลดราคา หรือเสนอเงื่อนไขการเช่าที่จูงใจเพื่อรักษาผู้เช่าเดิมและดึงดูดรายใหม่ ส่งผลให้การแข่งขันมีแนวโน้มรุนแรงมากขึ้น

-

ประเด็นท้าทายของธุรกิจในระยะข้างหน้า ได้แก่ (1) เศรษฐกิจไทยมีแนวโน้มฟื้นตัวช้า ทำให้ภาคธุรกิจชะลอการขยายสำนักงาน (2) ผู้พัฒนาเผชิญภาระต้นทุนสูงกว่าปกติราว 15–20% ในการพัฒนาอาคารตามมาตรฐาน ESG เพื่อตอบสนองความต้องการของผู้เช่าที่มีเป้าหมายทางธุรกิจด้านความยั่งยืน ทำให้ระยะเวลาคืนทุนยาวนานขึ้น (3) ความต้องการพื้นที่แบบ Flexible space มีแนวโน้มสูงขึ้น เนื่องจากหลายองค์กรยังใช้รูปแบบการทำงานแบบ Hybrid ทำให้เจ้าของอาคารมีต้นทุนการปรับโครงสร้างพื้นที่ การออกแบบและตกแต่ง รวมถึงการบริหารจัดการอาคาร และ (4) อุปทานสำนักงานส่วนเกินจำนวนมากในตลาดสำนักงานให้เช่า จะกดดันอัตราค่าเช่าในอีกหลายปีข้างหน้า ผู้พัฒนาอาคารจึงอาจต้องปรับตัวสู่การแข่งขันด้านความคุ้มค่ามากกว่าราคา ขณะที่อาคารเก่าที่ไม่ปรับตัวอาจเสียความสามารถในการแข่งขัน ทำให้มีอัตราว่างสูงขึ้น

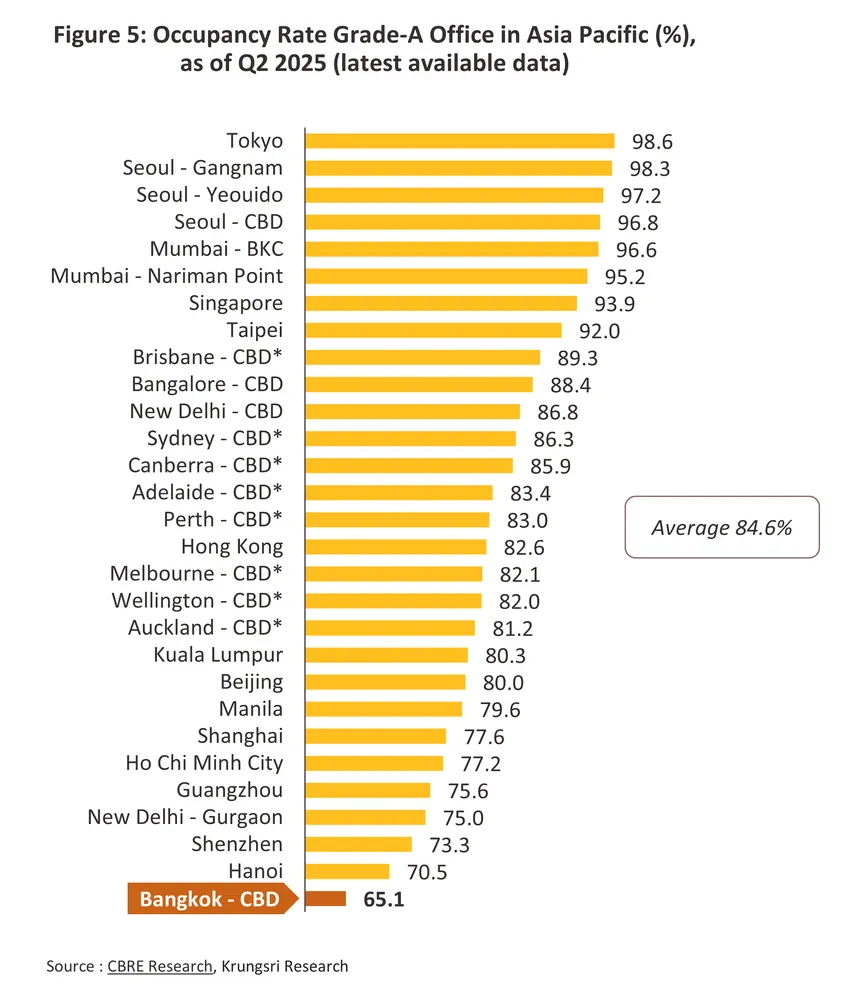

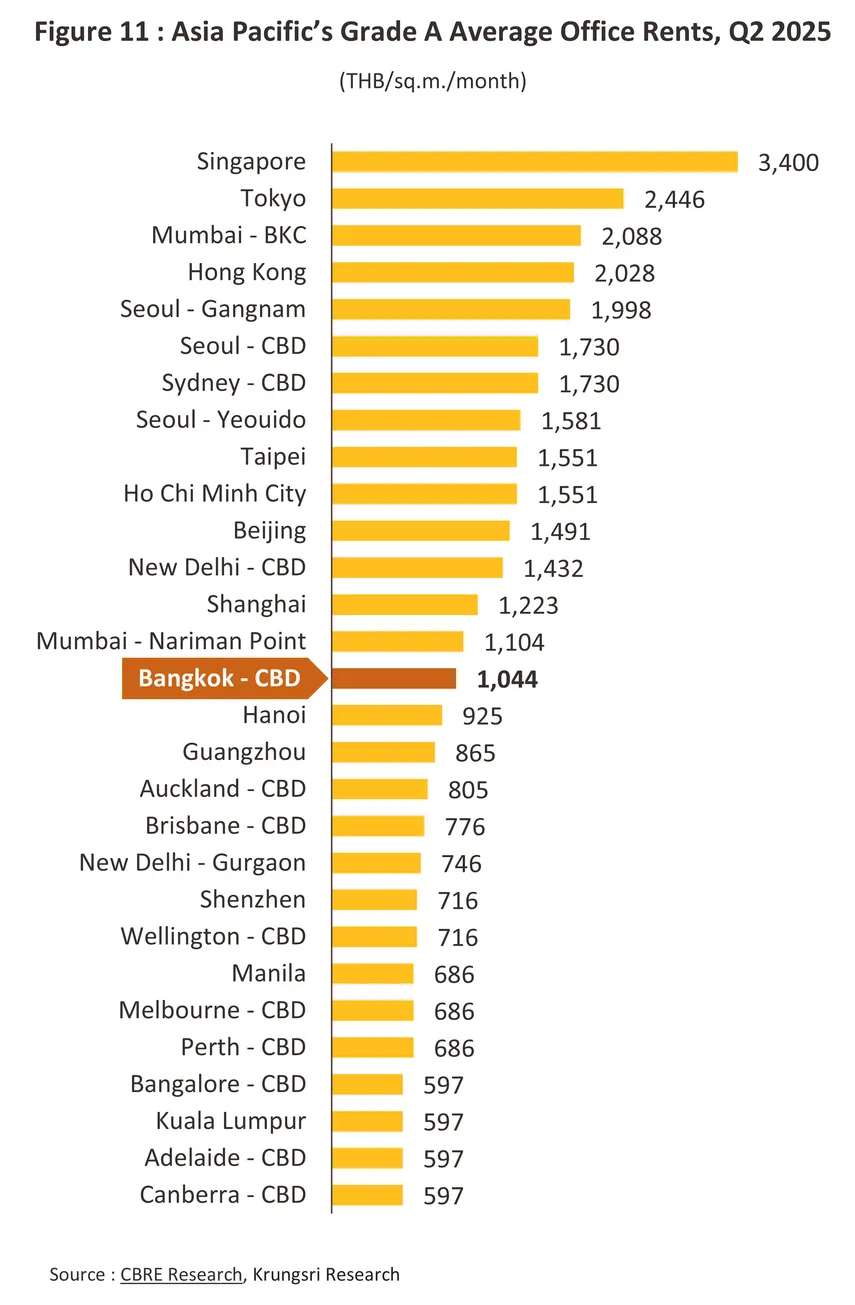

แม้ธุรกิจสำนักงานให้เช่าจะเผชิญความท้าทายหลากหลายรูปแบบ แต่ยังจัดว่ามีศักยภาพการเติบโตเมื่อเทียบกับประเทศอื่นในอาเซียน จากปัจจัยสนับสนุน ดังนี้ (1) ทำเลที่ตั้งเชิงยุทธศาสตร์ จากการที่ไทยตั้งอยู่ใจกลางเอเชียตะวันออกเฉียงใต้ เอื้อต่อการเชื่อมต่อกับประเทศเพื่อนบ้านทั้งด้านการค้า และการคมนาคม นอกจากนี้ไทยยังมีการพัฒนาโครงสร้างพื้นฐาน (เช่น รถไฟความเร็วสูง เขตเศรษฐกิจพิเศษ (SEZ) และเขตพัฒนาพิเศษภาคตะวันออก (EEC)) ที่ช่วยเสริมศักยภาพการเติบโตของตลาดสำนักงานของไทย (2) อัตราค่าเช่าสำนักงานในกรุงเทพฯ แข่งขันได้เมื่อเทียบกับศูนย์กลางธุรกิจอื่นในภูมิภาค โดยข้อมูลจาก Cushman & Wakefield และ Knight Frank (2568) ระบุว่าค่าเช่าสำนักงานเกรด A ในกรุงเทพฯ เฉลี่ยที่ 900–1,200 บาท/ตารางเมตร/เดือน ต่ำกว่าค่าเฉลี่ยในเมืองศูนย์กลางธุรกิจในสิงคโปร์และฮ่องกง 1–3 เท่า กรุงเทพฯ จึงเป็นตัวเลือกที่คุ้มค่าสำหรับบริษัทข้ามชาติที่ต้องการตั้งสำนักงานในภูมิภาค และ (3) มาตรการสนับสนุนจากภาครัฐ อาทิ การสนับสนุนให้บริษัทข้ามชาติจัดตั้งศูนย์บริหารธุรกิจระหว่างประเทศ (International Business Center: IBC)8/ ผ่านสิทธิประโยชน์ทางภาษี การอนุญาตใช้แรงงานต่างชาติ และส่งเสริมการลงทุนอสังหาริมทรัพย์เชิงพาณิชย์ที่มีคุณสมบัติพิเศษ (เช่น สนับสนุนสิ่งแวดล้อม หรือออกแบบอาคารตามมาตรฐาน Green building/ ESG) โดยให้สิทธิพิเศษเพิ่มพื้นที่ก่อสร้าง (Floor Area) มากกว่าที่กฏหมายกำหนด หรือ FAR Bonus องค์ประกอบข้างต้น ช่วยเสริมให้ตลาดอาคารสำนักงานในกรุงเทพฯ มีศักยภาพและความน่าสนใจยิ่งขึ้น ทั้งในมิติของการลงทุนและผู้เช่า

1/Prime Area เป็นพื้นที่ศักยภาพในการขยายการลงทุนเชิงการตลาดตามมุมมองของนักพัฒนาอสังหาริมทรัพย์ (Developer) โดยคำนึงถึงปัจจัย อาทิ ความพร้อมด้านสาธารณูปโภค (Infrastructure) และความสะดวกในการเข้าถึง (Accessibility) ระบบขนส่งมวลชนรถไฟฟ้า ได้แก่ พื้นที่ย่านสีลม สาทร วิทยุ ราชดำริ และเพลินจิต เป็นต้น

2/“อาคารสูง” หมายถึง อาคารที่บุคคลอาจเข้าอยู่หรือเข้าใช้สอยได้โดยมีความสูงตั้งแต่ 23.00 เมตรขึ้นไป

3/“อาคารขนาดใหญ่” หมายถึง อาคารที่มีพื้นที่รวมกันทุกชั้นหรือชั้นหนึ่งชั้นใดในหลังเดียวกันเกิน 2,000 ตารางเมตร หรืออาคารที่มีความสูงตั้งแต่ 15.00 เมตรขึ้นไป และมีพื้นที่รวมกันทุกชั้นหรือชั้นหนึ่งชั้นใดในหลังเดียวกันเกิน 1,000 ตารางเมตร แต่ไม่เกิน 2,000 ตารางเมตร

4/Hybrid workplace คือ การทำงานแบบผสมผสานระหว่างการใช้พื้นที่สำนักงานแบบเดิมควบคู่ไปกับการทำงานนอกพื้นที่สำนักงานที่มีความยืดหยุ่นกับการทำงานระยะไกล (remote working)

5/ความต้องการเช่าสุทธิ (Net take-up) หมายถึง พื้นที่ที่ถูกครอบครองโดยผู้เช่าที่อาจเพิ่มขึ้น / ลดลง ในปีนั้น ๆ

6/LEED (Leadership in Energy and Environmental Design) คือ มาตรฐานอาคารเขียวสากลที่เน้นประสิทธิภาพพลังงาน การใช้น้ำ การออกแบบที่ยั่งยืน คุณภาพอากาศภายในอาคาร และการใช้วัสดุที่เป็นมิตรต่อสิ่งแวดล้อม/ WELL (WELL Building Standard) คือ มาตรฐานที่มุ่งเน้นสุขภาวะของผู้ใช้อาคาร (Human Wellness) เช่น คุณภาพอากาศ แสงสว่าง เสียง ความสบาย อาหาร การออกแบบพื้นที่เพื่อส่งเสริมสุขภาพและความเป็นอยู่ที่ดีของผู้อยู่อาศัย/ TREES (Thai’s Rating of Energy and Environmental Sustainability) คือ มาตรฐานอาคารเขียวของไทย โดยสถาบันอาคารเขียวไทย เน้น การประหยัดพลังงาน การจัดการน้ำ การลดผลกระทบต่อสิ่งแวดล้อม คุณภาพอากาศ และความยั่งยืนในการพัฒนาเมือง สอดคล้องกับบริบทสภาพภูมิอากาศและกฎระเบียบไทย

7/Business Continuity Plan (BCP) หรือ แผนความต่อเนื่องทางธุรกิจ เป็นแผนสำรองที่องค์กรวางไว้ เพื่อให้สามารถดำเนินธุรกิจต่อได้ ในกรณีที่เกิดเหตุการณ์ไม่คาดคิด เช่น ภัยธรรมชาติ, อัคคีภัย, เหตุการณ์ทางสาธารณสุข (การระบาดของโควิด-19), เหตุฉุกเฉินในอาคาร (เช่น ระบบไฟฟ้า/ระบบ IT ขัดข้อง), ภัยคุกคามด้านความปลอดภัย (เช่น การก่อการร้าย, ความไม่สงบทางการเมือง) อาคารที่มีแผน BCP จะมีการออกแบบและวางระบบสำรอง เช่น ระบบไฟฟ้าฉุกเฉิน, ระบบ IT สำรอง (Data Center / Server Backup), จุดรวมพล / แผนอพยพที่ชัดเจน, การประเมินความเสี่ยงและการซ้อมรับเหตุฉุกเฉิน

8/ปี 2561 กรมสรรพากรประกาศใช้สิทธิพิเศษทางภาษีสำหรับบริษัทจัดตั้งเป็นศูนย์กลางธุรกิจระหว่างประเทศ หรือ International Business Center (IBC)ในประเทศไทย ซึ่งนำมาแทนที่มาตรการภาษีเพื่อส่งเสริมการจัดตั้งสำนักใหญ่ข้ามประเทศ (IHQ) บริษัทการค้าระหว่างประเทศ (ITC) และมาตรการภาษีเกี่ยวกับสำนักงานปฏิบัติการภูมิภาค (ROH) สำหรับบริษัทจัดตั้งเป็น IHQ, ITC และ ROH สามารถเปลี่ยนมาเป็น IBC ได้ตั้งแต่วันที่ 25 ธ.ค. 2561 เป็นต้นไป

9/Co-working space คือ พื้นที่สำหรับทำงานที่มีการจัดสรรพื้นที่พร้อมทั้งสิ่งอำนวยความสะดวกขั้นพื้นฐานสำหรับการทำงานครบครัน เช่น โต๊ะทำงาน อินเตอร์เนต Wi-Fiความเร็วสูง ห้องประชุม เครื่องPrinter ตลอดจนอุปกรณ์สำนักงานอื่นๆ ซึ่งลูกค้าสามารถเลือกรูปแบบการเช่าพื้นที่ตามที่ต้องการโดยจะใช้งานแบบเป็นส่วนบุคคลหรือแบบกลุ่มในห้องประชุมเล็กหรือห้องประชุมใหญ่ ค่าเช่าพื้นที่มีตั้งแต่รายชั่วโมง รายวัน และเดือน

10/LPN Wisdom and Solution Co., Ltd. (LWS)

.webp.aspx)