EXECUTIVE SUMMARY

อุตสาหกรรมปิโตรเคมีมีแนวโน้มกระเตื้องขึ้นในปี 2566 ตามการฟื้นตัวของเศรษฐกิจไทยที่มีแรงขับเคลื่อนจากภาคท่องเที่ยวประกอบกับการเปิดประเทศของจีน ทำให้มีความต้องการผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้น ขณะที่ปี 2567 และ 2568 ผลประกอบการมีแนวโน้มปรับดีขึ้นตามอุปสงค์ที่คาดว่าจะขยายตัวต่อเนื่องตามการฟื้นตัวของเศรษฐกิจโลกและไทย ช่วยหนุนส่วนต่างราคาของผลิตภัณฑ์ปิโตรเคมีกลับมาเป็นขาขึ้น อย่างไรก็ตาม ปัจจัยที่จำกัดการเติบโตของรายได้ อาทิ (1) ความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitics) (2) การขาดแคลน Semiconductor chips ที่อาจยืดเยื้อ (3) ความผันผวนของตลาดน้ำมันดิบโลก และ (4) ปัญหาอุปทานส่วนเกินที่อาจกดดันราคาและส่วนต่างของผลิตภัณฑ์ ทำให้ยอดขายและผลกำไรของผู้ประกอบการเติบโตได้ไม่สูงเช่นในอดีต

มุมมองวิจัยกรุงศรี

ปี 2566 อุตสาหกรรมปิโตรเคมีมีแนวโน้มกระเตื้องขึ้นตามการฟื้นตัวของเศรษฐกิจไทยที่มีแรงขับเคลื่อนจากภาคท่องเที่ยว ประกอบกับจีนกลับมาเปิดประเทศ ทำให้มีความต้องการผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้น สำหรับปี 2567 และ 2568 คาดว่าผู้ผลิตปิโตรเคมีในไทยสามารถรักษารายได้ในระดับที่น่าพอใจจากอุปสงค์ที่ขยายตัวต่อเนื่องตามการฟื้นตัวของเศรษฐกิจโลกและไทย หนุน Spread ของผลิตภัณฑ์ปิโตรเคมีมีแนวโน้มปรับดีขึ้น ด้านผู้ผลิตของไทยมีการขยายธุรกิจครอบคลุมตั้งแต่ต้นน้ำถึงปลายน้ำ และธุรกิจเกี่ยวเนื่องอื่นๆ ทั้งในและต่างประเทศ (โดยเฉพาะในตลาดที่มีความต้องการขยายตัวดี อาทิ จีน อินโดนีเซีย CLMV) ทำให้สามารถว่างแผนการผลิตได้ดี

-

อย่างไรก็ตาม อุตสาหกรรมปิโตรเคมียังมีความเสี่ยงเกี่ยวกับราคาวัตถุดิบตั้งต้นที่คาดว่าจะทรงตัวสูงเนื่อง ขณะที่ก๊าซธรรมชาติในอ่าวไทยอาจหมดลงในอนาคตอันใกล้ ส่งผลให้ผู้ผลิตเผชิญความเสี่ยงในการเข้าถึงวัตถุดิบตั้งต้น รวมถึงความเสี่ยงด้านราคาหากต้องนำเข้าวัตถุดิบตั้งต้นทั้งน้ำมันดิบและก๊าซธรรมชาติ ซึ่งจะเป็นแรงกดดันมาร์จินของผู้ผลิตในระยะข้างหน้า

-

ประเด็นที่จะเป็นข้อจำกัดของการเติบโตของอุตสาหกรรมในระยะต่อไป คือ นโยบายพึ่งพาตัวเองมากขึ้นของประเทศตลาดส่งออกสำคัญ ได้แก่ จีน อินโดนีเซีย และเวียดนาม ซึ่งเป็นประเทศที่ความต้องการผลิตภัณฑ์พลาสติกมีแนวโน้มเติบโตดี รวมถึงมีทรัพยากรอุดมสมบูรณ์ ผู้ผลิตปิโตรเคมีของไทยอาจปรับตัวโดยเข้าไปลงทุนในลักษณะของการร่วมทุนกับผู้ผลิตรายเดิมในประเทศนั้นๆ และควรผลิตสินค้าที่มีลักษณะเฉพาะ (Specialty products) มากขึ้นเพื่อหลีกเลี่ยงการแข่งขันด้านราคาในตลาดผลิตภัณฑ์ปิโตรเคมีที่เป็น Commodity-grade

-

ในระยะปานกลางถึงยาว ผู้ผลิตปิโตรเคมีไทยอาจปรับการผลิตโดยใช้สารชีวมวล (Biomass) ที่มีอยู่มากในประเทศ เช่น มันสำปะหลัง ปาล์ม และอ้อย มาเป็นสารตั้งต้นในการผลิตพลาสติกที่เป็นมิตรกับสิ่งแวดล้อมหรือพลาสติกชีวภาพ (Bio-plastic) ซึ่งเป็นผลิตภัณฑ์มูลค่าเพิ่มสูงที่อยู่ในกระแสการรักษาสิ่งแวดล้อมทั่วโลก และเป็นอุตสาหกรรมที่รัฐบาลไทยส่งเสริมการลงทุนโดยให้สิทธิประโยชน์ทางภาษีแก่บริษัทเอกชนที่จะเข้ามาลงทุนอีกด้วย

ข้อมูลพื้นฐาน

อุตสาหกรรมปิโตรเคมีเป็นอุตสาหกรรมขนาดใหญ่ กระบวนการผลิตซับซ้อน และมีความเชื่อมโยงกันสูงในแต่ละขั้นตอนการผลิต โรงงานปิโตรเคมีจึงมีลักษณะเป็น Petrochemical complex ใช้เงินลงทุนจำนวนมากและพึ่งพิงเทคโนโลยีขั้นสูง อีกทั้งจำเป็นต้องตั้งอยู่ในพื้นที่ที่มีความพร้อมด้านระบบสาธารณูปโภค ทำให้อุตสาหกรรมนี้ใช้เวลานานในการคืนทุน

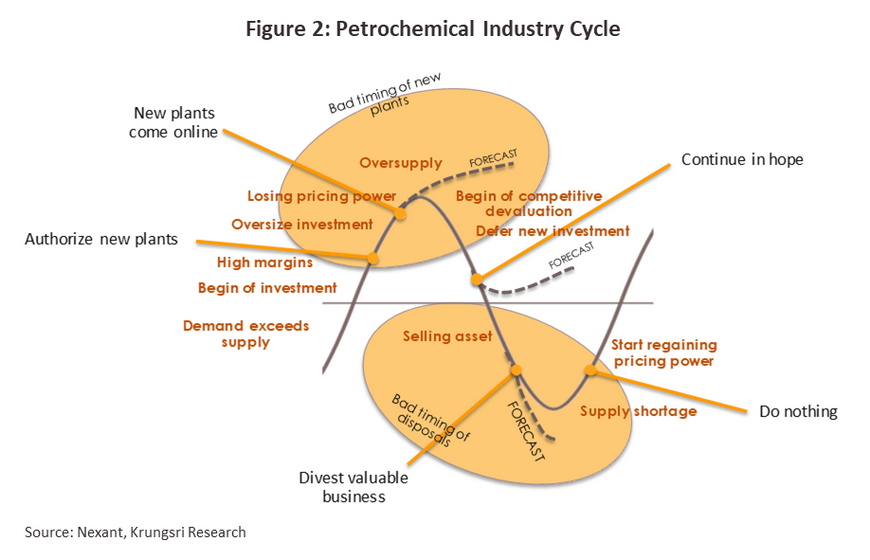

โดยทั่วไปอุตสาหกรรมปิโตรเคมีและราคาผลิตภัณฑ์ปิโตรเคมีมีการเปลี่ยนแปลงเป็นวัฏจักร เนื่องจากการลงทุนในอุตสาหกรรมนี้มักเป็นการลงทุนขนาดใหญ่เพื่อให้เกิดการประหยัดจากขนาด (Economies of scale) การตัดสินใจขยายการลงทุนหรือลงทุนใหม่มักเกิดในช่วงที่ราคาปิโตรเคมีอยู่ในระดับสูง ซึ่งอาจเกิดจากความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้นมาก หรืออยู่ในช่วงที่เกิดปัญหาอุปทานขาดแคลน ขณะที่การก่อสร้างโรงงานปิโตรเคมีใช้เวลาประมาณ 3-7 ปี จึงอาจมีความเสี่ยงจากการลงทุนเกินขนาด (Oversized investment) และเกิดภาวะอุปทานล้นตลาด (Oversupply) หากการเติบโตของตลาดต่ำกว่าคาดการณ์ ในอดีตวัฏจักรอุตสาหกรรมปิโตรเคมีโลกกินเวลาประมาณ 6-9 ปี แต่ปัจจุบันความผันผวนของเศรษฐกิจโลกทำให้อุปสงค์และอุปทานในอุตสาหกรรมปิโตรเคมีเปลี่ยนแปลงอย่างรวดเร็ว วัฏจักรของอุตสาหกรรมปิโตรเคมีโลกจึงมีความไม่ชัดเจนมากขึ้น

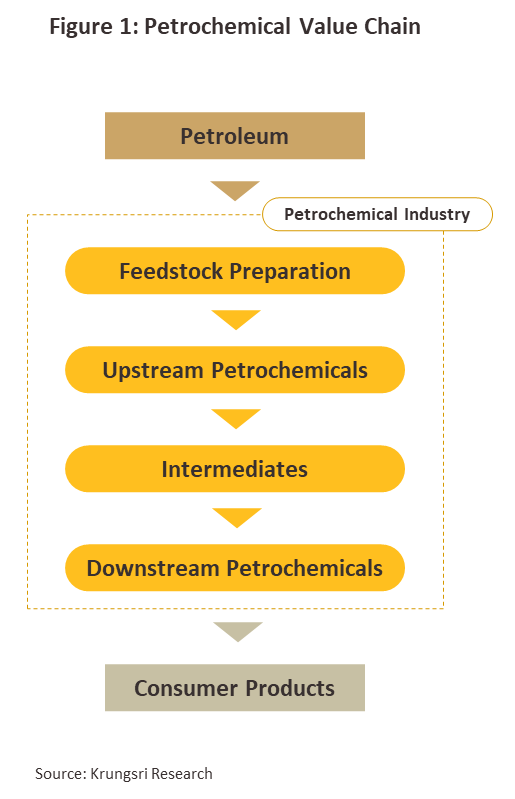

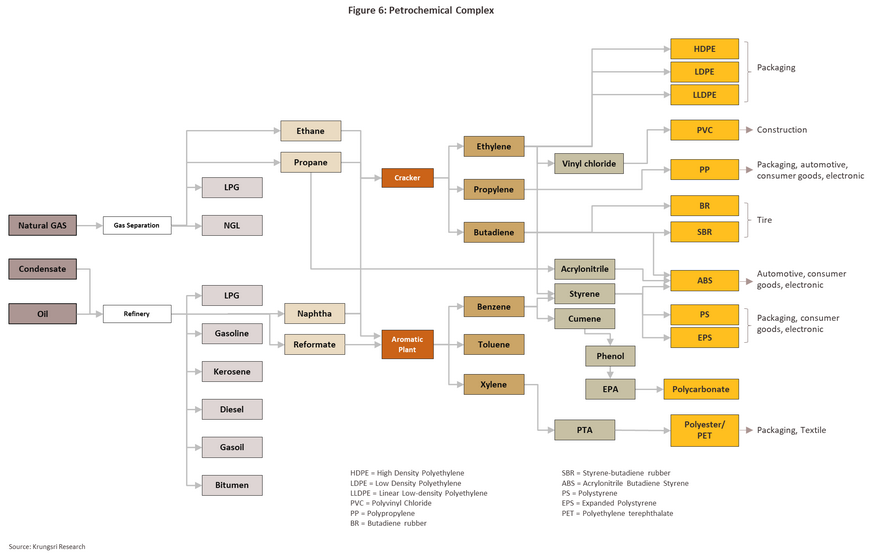

โรงงานปิโตรเคมีขนาดใหญ่ในโลกมักเป็นการลงทุนต่อเนื่องจากอุตสาหกรรมปิโตรเลียม โดยนำเอาผลิตภัณฑ์ปิโตรเลียมมาเป็นวัตถุดิบตั้งต้น (Feedstock) ในกระบวนการผลิต ผลิตภัณฑ์ปิโตรเคมีขั้นสุดท้ายจะเป็นวัตถุดิบและสารประกอบพื้นฐานที่สำคัญในอุตสาหกรรมอื่นๆ ทั้งนี้ การผลิตปิโตรเคมีแบ่งเป็น 4 ขั้น ได้แก่

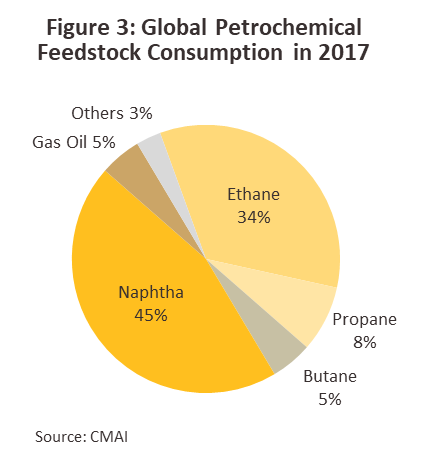

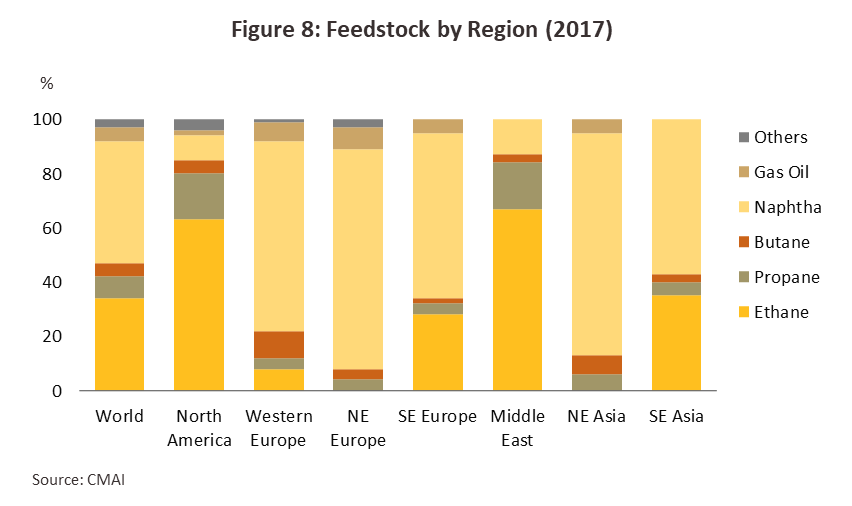

ขั้นที่ 1 การผลิตวัตถุดิบตั้งต้น (Feedstock) ส่วนใหญ่ได้จากอุตสาหกรรมปิโตรเลียม ได้แก่ ก๊าซธรรมชาติ คอนเดนเสท (ผลิตภัณฑ์ที่ได้จากโรงแยกก๊าซ) และแนฟทา (ผลิตภัณฑ์ที่ได้จากโรงกลั่นน้ำมัน) เกือบครึ่งหนึ่งของกำลังการผลิตปิโตรเคมีโลกใช้แนฟทาเป็นวัตถุดิบตั้งต้น โดยเฉพาะในเอเชียและยุโรป ส่วนประเทศในอเมริกาเหนือและตะวันออกกลางจะใช้ก๊าซเป็นวัตถุดิบตั้งต้นหลักเนื่องจากมีแหล่งก๊าซธรรมชาติที่มีความสมบูรณ์ นอกจากนี้ ปัจจุบันยังมีการพัฒนาเทคโนโลยีให้สามารถนำสารชีวภาพมาเป็นวัตถุดิบร่วมด้วย เช่น อ้อย มันสำปะหลัง และปาล์ม ซึ่งต่อยอดไปสู่อุตสาหกรรมพลาสติกชีวภาพ (Bio-plastic) และการลงทุนใหม่ๆ ในอนาคต (ภาพที่ 3)

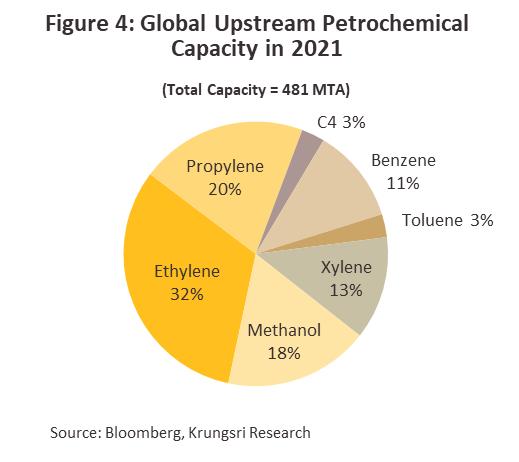

ขั้นที่ 2 อุตสาหกรรมปิโตรเคมีขั้นต้น (Upstream Petrochemical Industry) เป็นอุตสาหกรรมต้นน้ำที่นำวัตถุดิบตั้งต้น (Feedstock) มาผลิตเป็นผลิตภัณฑ์ปิโตรเคมีขั้นต้น สามารถแบ่งได้เป็น 2 สายผลิตภัณฑ์ตามโครงสร้างโมเลกุล คือ (1) สายโอเลฟินส์ (Olefins group) ประกอบด้วย มีเทน (Methane) เอทิลีน (Ethylene) โพรพิลีน (Propylene) และมิกซ์ซีสี่ (Mixed-C4) หรือสารประกอบไฮโดรคาร์บอนที่มีคาร์บอน 4 อะตอม และ (2) สายอโรมาติกส์ (Aromatics group) ประกอบด้วย เบนซีน (Benzene) โทลูอีน (Toluene) และไซลีน (Xylene) ซึ่งใช้เป็นวัตถุดิบและสารประกอบในการผลิตผลิตภัณฑ์ปิโตรเคมีอื่นๆ

ขั้นที่ 3 อุตสาหกรรมปิโตรเคมีขั้นกลาง (Intermediate Petrochemical Industry) เป็นอุตสาหกรรมที่นำผลิตภัณฑ์ปิโตรเคมีขั้นต้นตั้งแต่ 1 ชนิดขึ้นไปมาผลิตต่อ (อาจเป็นการนำผลิตภัณฑ์จากทั้งกลุ่มโอเลฟินส์และอโรมาติกส์มาใช้เป็นวัตถุดิบร่วมกัน) ผลิตภัณฑ์ปิโตรเคมีขั้นกลางที่สำคัญ เช่น ไวนิลคลอไรด์ (Vinyl Chloride) และสไตรีน (Styrene) ซึ่งใช้เป็นวัตถุดิบในอุตสาหกรรมปิโตรเคมีขั้นปลายต่อไป

ขั้นที่ 4 อุตสาหกรรมปิโตรเคมีขั้นปลาย (Downstream Petrochemical Industry) เป็นอุตสาหกรรมที่นำผลิตภัณฑ์ปิโตรเคมีขั้นต้นและขั้นกลางมาผลิตเป็นผลิตภัณฑ์ปิโตรเคมีขั้นสุดท้าย เพื่อนำไปใช้ในอุตสาหกรรมต่อเนื่องอื่นๆ (ภาพที่ 5) สำหรับผลิตภัณฑ์ปิโตรเคมีขั้นปลายแบ่งออกได้เป็น 4 ประเภท ดังนี้

-

เม็ดพลาสติก (Plastic resins) เป็นผลิตภัณฑ์ที่มีการนำไปใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องมากที่สุด เช่น บรรจุภัณฑ์ ยานยนต์ วัสดุก่อสร้าง และเครื่องอุปโภคบริโภค เป็นต้น โดยมีผลิตภัณฑ์ที่สำคัญ เช่น โพลีเอทิลีน (Polyethylene) โพลีโพรไพลีน (Polypropylene) โพลีไวนิลคลอไรด์ (PVC) อะคริโลไนไตรล์-บิวทาไดอีน-สไตรีน (ABS) โพลีเอทิลีนเทเรฟทาเลต (PET) และ โพลีสไตรีน (PS)

-

เส้นใยสังเคราะห์ (Synthetic fibers) เช่น เส้นใยโพลีเอสเทอร์ (Polyester) เส้นใยโพลีอะไมด์ (Polyamide Fibre หรือ Nylon Fibre) ใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง อาทิ สิ่งทอ และบรรจุภัณฑ์

-

ยางสังเคราะห์ (Synthetic rubber/ Elastomers) เช่น ยางสไตรีนบิวตาไดอีน (SBR) ยางบิวตาไดอีน (BR) ใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง อาทิ ชิ้นส่วนยานยนต์ ยางรถยนต์ และเครื่องอุปโภคบริโภค

-

สารเคลือบผิวและกาว (Synthetic coating and adhesive materials) เช่น โพลีคาร์บอเนต (Polycarbonate) และโพลีไวนิลอะซีเตต (Polyvinyl-Acetate) ใช้เป็นวัตถุดิบและสารประกอบในหลายอุตสาหกรรมซึ่งรวมถึงภาคก่อสร้าง

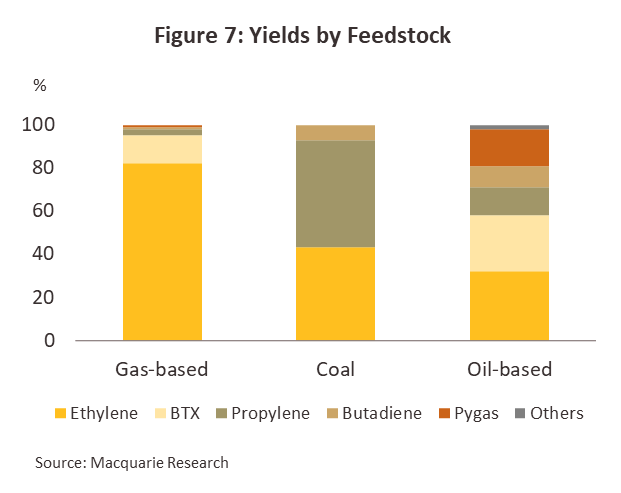

การเลือกใช้วัตถุดิบตั้งต้น (Feedstock) ที่ต่างกันเป็นปัจจัยกำหนดโครงสร้างผลิตภัณฑ์ของแต่ละบริษัท เนื่องจากวัตถุดิบตั้งต้นแต่ละประเภทจะมีสัดส่วนสารประกอบไฮโดรคาร์บอนที่แตกต่างกัน จึงได้ผลิตภัณฑ์ปิโตรเคมีในสัดส่วนที่ต่างกัน เช่น ในการผลิตเอทิลีน หากใช้ก๊าซธรรมชาติเป็นวัตถุดิบตั้งต้นในการผลิต จะได้เอทิลีนในสัดส่วนสูงถึง 80% และผลิตภัณฑ์อื่นๆ 20% แต่หากใช้แนฟทาเป็นวัตถุดิบตั้งต้นจะได้เอทิลีนประมาณ 30% และผลิตภัณฑ์อื่นๆ 70% (ภาพที่ 7)

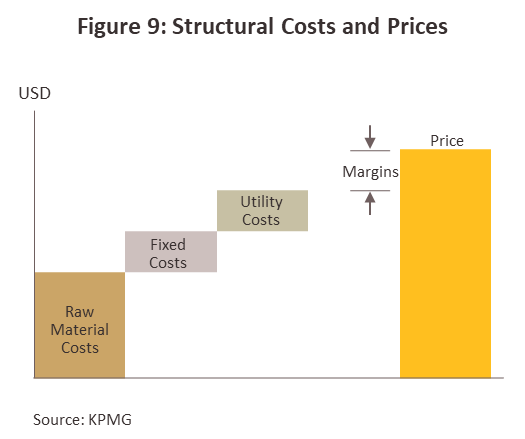

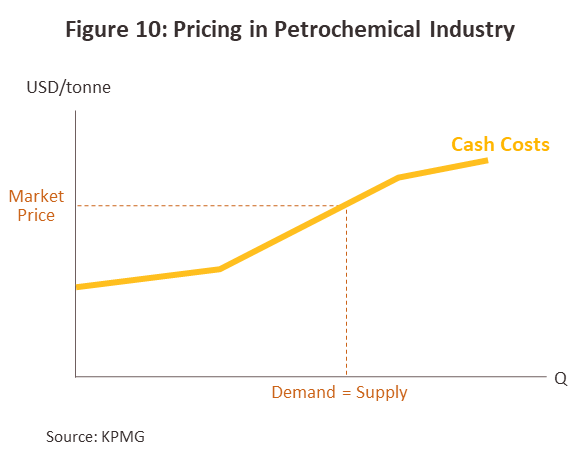

โครงสร้างต้นทุนการผลิตของอุตสาหกรรมปิโตรเคมีส่วนใหญ่เป็นค่าวัตถุดิบตั้งต้น คิดเป็นสัดส่วน 60-70% ของต้นทุนทั้งหมดค่าพลังงานและค่าขนส่ง 15-20% และต้นทุนคงที่ 15-20% จากโครงสร้างต้นทุนการผลิตดังกล่าวจะเห็นว่า ต้นทุนของอุตสาหกรรมปิโตรเคมีขึ้นอยู่กับทิศทางราคาปิโตรเลียมในสัดส่วนที่สูง จึงเป็นอุตสาหกรรมที่ต้องเน้นแข่งขันด้านต้นทุน หรือเรียกว่า Cost-based business ผู้ประกอบการที่มีต้นทุนการผลิตต่ำจะเป็นผู้ได้เปรียบในการแข่งขัน โดยต้นทุนการผลิต (Cash costs) ของผู้ประกอบการจะขึ้นอยู่กับทั้งประเภทวัตถุดิบตั้งต้น เทคโนโลยีการผลิต รวมทั้งความสามารถในการเข้าถึงแหล่งวัตถุดิบ (Feedstock accessibility) จะเห็นได้ว่าการจัดการวัตถุดิบตั้งต้น (Feedstock management) เป็นปัจจัยสำคัญที่มีผลโดยตรงต่อต้นทุนการผลิต ดังนั้น หากโรงงานปิโตรเคมีตั้งอยู่ในพื้นที่ใกล้แหล่งวัตถุดิบจะช่วยลดค่าขนส่ง และสร้างความได้เปรียบให้กับบริษัทได้มาก

นอกจากนี้ การลงทุนครบวงจร (Complex) ยังเป็นอีกปัจจัยความสำเร็จของบริษัท ทำให้ผู้ผลิตสามารถจัดการด้านต้นทุนและผลผลิตได้ดีขึ้น รวมถึงลดความเสี่ยงจากการผันผวนของราคาผลิตภัณฑ์และสามารถวางแผนการผลิตได้มีประสิทธิภาพมากขึ้น การผลิตผลิตภัณฑ์ที่หลากหลาย (Product flexibility) จะทำให้สามารถปรับเปลี่ยนผลผลิตให้ตรงกับความต้องการที่เปลี่ยนแปลงได้เร็ว อีกทั้งการผลิตขนาดใหญ่ (Sizable) ยังช่วยให้เกิดการประหยัดจากขนาดและลดต้นทุนการผลิตต่อหน่วยให้ต่ำลง

ตลาดปิโตรเคมีถือเป็นตลาดขนาดใหญ่ที่มีความเชื่อมโยงกันในระดับโลก ดังนั้น ราคาผลิตภัณฑ์ปิโตรเคมีจึงถูกกำหนดโดยอุปสงค์และอุปทานในตลาดโลก รวมถึงต้นทุนการผลิต การกำหนดราคาในตลาดปิโตรเคมีใช้หลักการที่เรียกว่า Laggard-driven pricing ซึ่งหมายความว่าราคาตลาดจะถูกกำหนดจากต้นทุนของสินค้าหน่วยสุดท้ายที่ถูกบริโภค ดังนั้นเมื่อมีการเปลี่ยนแปลงราคาวัตถุดิบตั้งต้นที่ใช้ในการผลิตสินค้าหน่วยสุดท้ายที่ถูกบริโภค จะมีผลโดยตรงกับราคาผลิตภัณฑ์ปิโตรเคมี โดยความสัมพันธ์ (Correlation) ระหว่างราคาปิโตรเคมีขั้นต้นและขั้นปลายกับราคาวัตถุดิบตั้งต้นมีค่าเท่ากับ 0.70-0.85 และ 0.40-0.70 ตามลำดับ

ส่วนต่างระหว่างราคาผลิตภัณฑ์และราคาวัตถุดิบตั้งต้น (Spread = product prices – raw material prices) จะสะท้อนกำไรเบื้องต้นของแต่ละผลิตภัณฑ์ อย่างไรก็ตาม ผู้ผลิตปิโตรเคมีขั้นปลายส่วนใหญ่เป็นธุรกิจต่อเนื่องจากการผลิตปิโตรเคมีขั้นต้น ดังนั้น อัตรากำไรของผู้ผลิตปิโตรเคมีขั้นปลายจึงรวมถึง Spread ของผลิตภัณฑ์ปิโตรเคมีขั้นต้นด้วย

สำหรับความสามารถในการทำกำไรของผู้ผลิตปิโตรเคมีพิจารณาได้จากค่าการกลั่นรวมหรือ Gross Integrated Margins (GIM) ซึ่งคำนวณจากส่วนต่างระหว่างมูลค่าผลิตภัณฑ์ปิโตรเคมีทั้งหมดลบด้วยต้นทุนการผลิตทั้งหมด ซึ่งคือผลรวมของ Spread ของผลิตภัณฑ์ทั้งหมด โดย Spread ของผลิตภัณฑ์ปิโตรเคมีจะแปรผันตามต้นทุนที่เกี่ยวข้องกับการผลิตโดยตรง (Cash costs) และอัตราการใช้กำลังการผลิต อย่างไรก็ตาม ส่วนผสมผลิตภัณฑ์ (Product mix) ที่แตกต่างกันของแต่ละแหล่งผลิตและผู้ผลิต ทำให้การเปรียบเทียบความ สามารถในการแข่งขันโดยพิจารณาจากค่า GIM ทำได้ยาก โดยทั่วไปจึงนิยมใช้ Cash cost เป็นตัววัดความสามารถในการแข่งขัน โดยเฉพาะ Cash cost ของเอทิลีน ซึ่งเป็นผลิตภัณฑ์ขั้นต้นที่มีปริมาณการผลิตมากที่สุดในโลก (สัดส่วน 32% ของปริมาณการผลิตผลิตภัณฑ์ปิโตรเคมีขั้นต้นโลก) และเป็นวัตถุดิบในการผลิตผลิตภัณฑ์หลากหลายประเภท

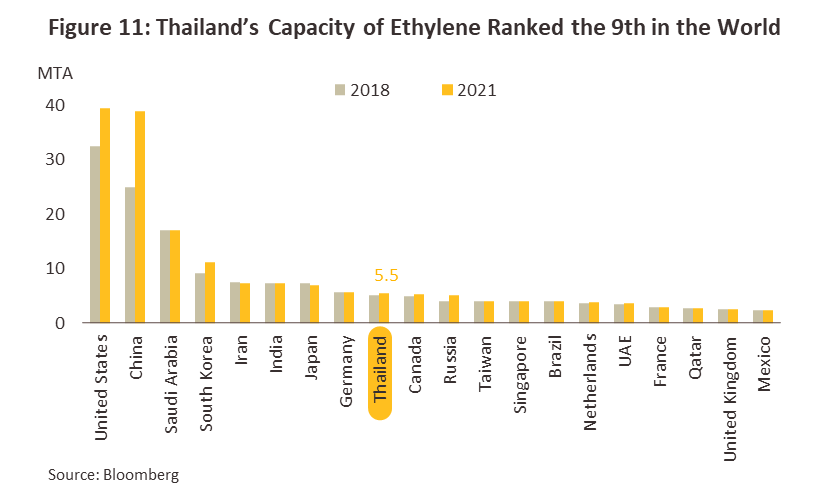

อุตสาหกรรมปิโตรเคมีโลก: อุตสาหกรรมปิ โตรเคมีโลกมีมูลค่าตลาดราว 5.3 แสนล้านดอลลาร์สหรัฐในปี 2563 และคาดว่าจะอยู่ที่ระดับ 7 แสนล้านดอลลาร์สหรัฐในปี 2568 (ที่มา: Grand View Research)1/ โดยจีนเป็นทั้งผู้ผลิตและผู้บริโภคสินค้าปิโตรเคมีรายใหญ่ที่สุดของโลก คิดเป็นสัดส่วนการผลิตราว 29% ของการผลิตปิโตรเคมีโลก และมีส่วนแบ่งการบริโภค 28% ขณะที่สหรัฐฯ เป็นประเทศที่มีกำลังการผลิตเอทิลีนสูงสุดในโลก (19.5%) ใกล้เคียงกับจีน (19.3%) (ภาพที่ 11)

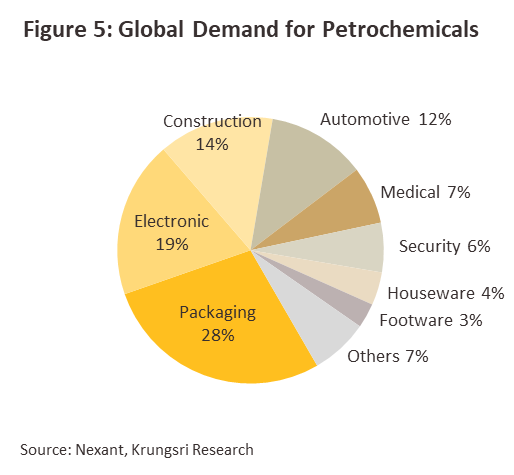

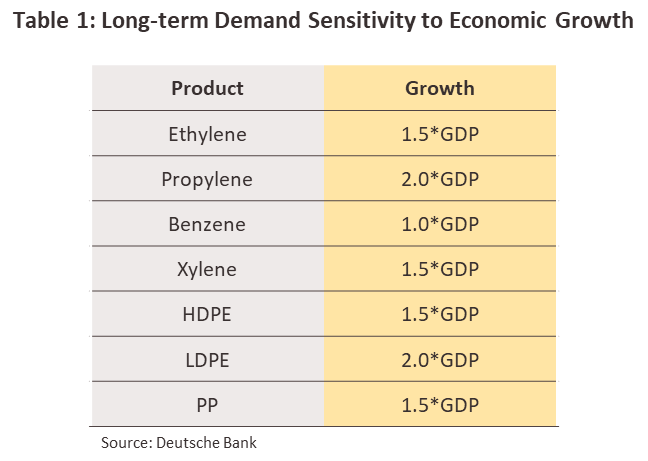

ผลิตภัณฑ์ปิโตรเคมีของโลกถูกนา ไปใช้ในอุตสาหกรรมบรรจุภัณฑ์มากที่สุด (28%) รองลงมาได้แก่ อิเล็กทรอนิกส์ (19%) ก่อสร้าง (14%) รถยนต์ (12%) และอื่นๆ (27%) โดยความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีแต่ละประเภทขยายตัวราว 1-2 เท่าของการเติบโตทางเศรษฐกิจโดยรวม

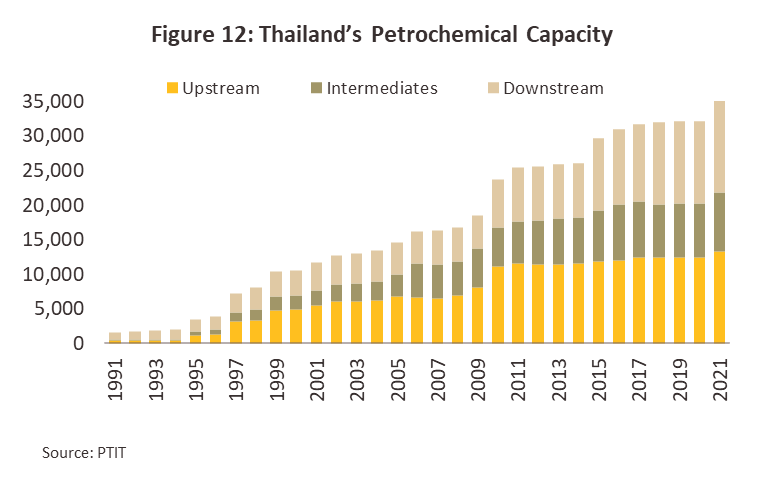

อุตสาหกรรมปิโตรเคมีไทย: ปี 2565 อุตสาหกรรมปิโตรเคมีไทยมีกำลังการผลิตราว 35 ล้านตัน มีขนาดใหญ่เป็นอันดับ 1 ของอาเซียนและอันดับ 16 ของโลก

-

ผลิตภัณฑ์ที่ผลิตได้แบ่งเป็น ผลิตภัณฑ์ปิโตรเคมีขั้นต้น 13.4 ล้านตัน ผลิตภัณฑ์ ปิโตรเคมีขั้นกลาง 8.5 ล้านตัน และผลิตภัณฑ์ปิโตรเคมีขั้นปลาย 13.3 ล้านตัน

-

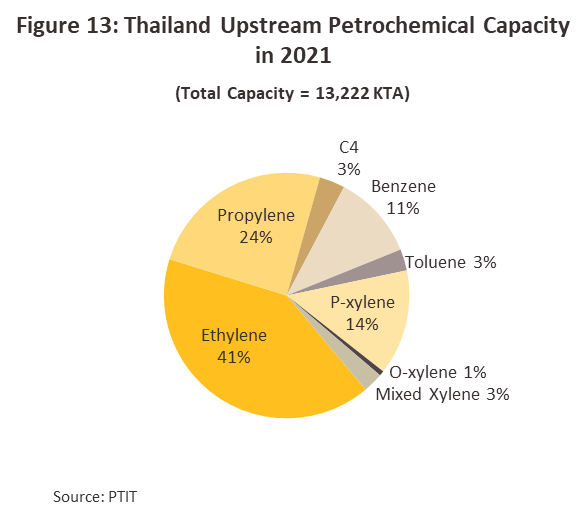

วัตถุดิบตั้งต้น 68% เป็นแนฟทา (Naphtha-based) ขณะที่กำลังการผลิต 69% เป็นสายโอเลฟินส์

-

ผลิตภัณฑ์ปิโตรเคมีขั้นต้นและขั้นกลางของไทยมากกว่า 80% ถูกใช้เป็นวัตถุดิบในการผลิตผลิตภัณฑ์ปิโตรเคมีขั้นปลายในประเทศ ขณะที่ผลิตภัณฑ์ปิโตรเคมีขั้นปลายราว 45% ถูกใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องในประเทศ ได้แก่ บรรจุภัณฑ์ (38%) สิ่งทอ (18%) รถยนต์ (12%) อิเล็กทรอนิกส์ (11%) และอื่นๆ (21%) ผลจากอุปสงค์ภายในประเทศค่อนข้างแข็งแกร่ง ที่เหลือ (55%) เป็นการส่งออกเคมี (ส่วนใหญ่เป็นเม็ดพลาสติก) โดยตลาดหลัก คือ จีน (31%) ญี่ปุ่น (10%) อินโดนีเซีย (10%) เวียดนาม (9%) และอินเดีย (8%)

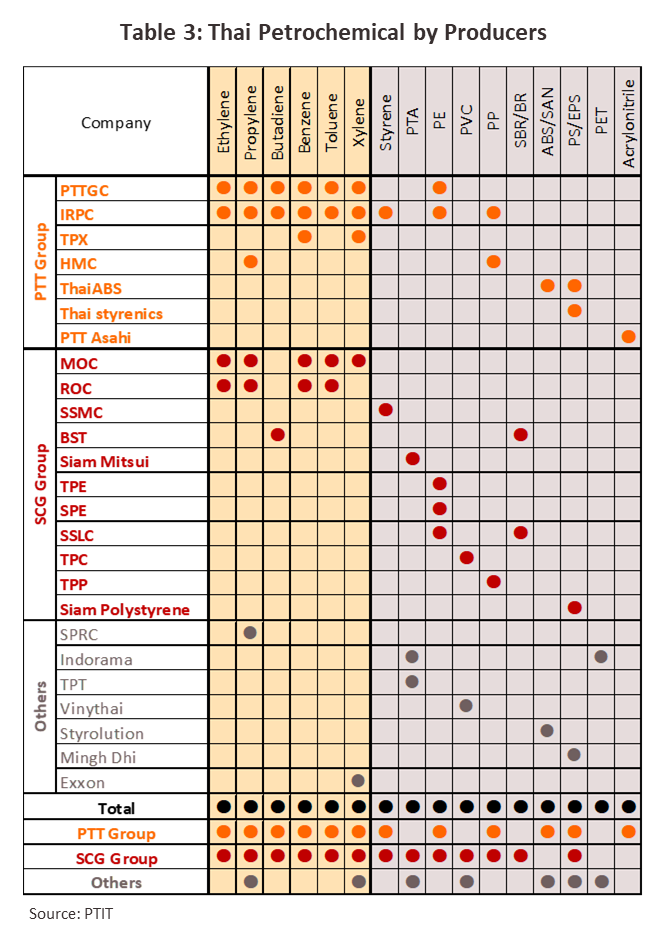

ผู้ผลิตปิโตรเคมีรายใหญ่ของไทยมี 2 กลุ่ม ได้แก่ กลุ่มปตท. (PTT group ส่วนแบ่งตลาด 54%) และกลุ่มเอสซีจี (SCG group 29%) ทั้ง 2 กลุ่มมีการลงทุนในธุรกิจที่เกี่ยวเนื่องทั้งในและต่างประเทศเพื่อสร้างความได้เปรียบในการผลิตและการตลาด โดยกลุ่มปตท.มีธุรกิจเชื่อมโยงกับอุตสาหกรรมต้นน้ำ เช่น ธุรกิจขุดเจาะและผลิตก๊าซธรรมชาติ โรงกลั่นน้ำมัน และมีการผลิตผลิตภัณฑ์ปิโตรเคมีหลากหลายประเภท ขณะที่เอสซีจีมีธุรกิจต่อเนื่องกับอุตสาหกรรมที่ใช้ผลิตภัณฑ์ปิโตรเคมีเป็นวัตถุดิบ อาทิ สินค้าอุปโภคบริโภคและวัสดุก่อสร้าง

อย่างไรก็ตาม ปัญหาทรัพยากรก๊าซธรรมชาติของไทยที่มีจำกัด และคาดว่าจะหมดภายในไม่กี่ปีข้างหน้า ทำให้ผู้ประกอบการปิโตรเคมีในไทยเร่งปรับตัวไปแล้วบางส่วน อาทิ

-

ปรับไปใช้แนฟทาเป็นวัตถุดิบตั้งต้นมากขึ้นแทนก๊าซธรรมชาติ มีผลให้ส่วนผสมผลิตภัณฑ์ (Product mix) ของผลิตภัณฑ์ปิโตรเคมีขั้นต้นเปลี่ยนไปจากอดีต

-

พัฒนาผลิตภัณฑ์ขั้นปลายใหม่ๆ เพิ่มขึ้น โดยเฉพาะผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง และไม่เน้นแข่งขันด้านราคา (สอดคล้องกับแผนพัฒนาอุตสาหกรรมปิโตรเคมีระยะที่ 3 ปี 2547-2561)

- ขยายฐาน/โรงงานการผลิตปิโตรเคมีไปประเทศที่มีความพร้อมด้านวัตถุดิบและมีตลาดขนาดใหญ่ อาทิ อินโดนีเซีย จีน และสหรัฐฯ เช่นกรณี PTT Global Chemical เข้าไปลงทุนสร้าง Petrochemical complex ในสหรัฐฯ เพื่อใช้ประโยชน์จาก Shale gas ที่มีราคาถูกรับผู้ผลิตปิโตรเคมีรายอื่นๆ จะเน้นผลิตผลิตภัณฑ์ปิโตรเคมีขั้นกลางและขั้นปลาย ซึ่งมีทั้งที่เป็นบริษัทข้ามชาติหรือร่วมลงทุนกับต่างชาติ เช่นอินโดรามา (Indorama) Exxon และ Ming Dih รวมถึงผู้ผลิตสัญชาติไทย เช่น วีนิไทย

สถานการณ์ที่ผ่านมา

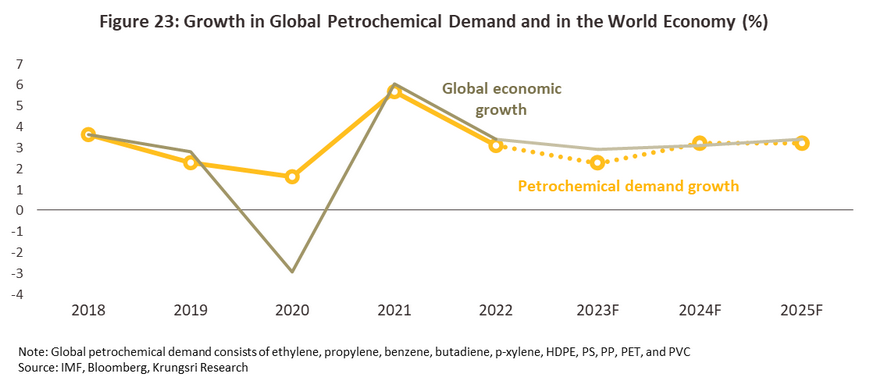

ตลาดปิโตรเคมีโลกฟื้นตัวอย่างมีนัยสำคัญในปี 2564 หลังสถานการณ์ COVID-19 บรรเทาลงจากการฉีดวัคซีนครอบคลุมเกือบทุกประเทศทั่วโลก ส่งผลให้กิจกรรมทางเศรษฐกิจของประเทศเศรษฐกิจหลักทยอยฟื้นตัว โดยเศรษฐกิจโลกกลับมาเติบโต 6.0% หลังหดตัว -3.3% ในปี 2563 หนุนความต้องการผลิตภัณฑ์ปิโตรเคมีทั่วโลกเพิ่มขึ้น 5.7% เทียบกับ 1.6% ปี 2563 ตามอุปสงค์จากอุตสาหกรรมต่อเนื่องที่เร่งขึ้น (Pent-up demand) อาทิ การก่อสร้าง รถยนต์ และบรรจุภัณฑ์ อย่างไรก็ตาม ปี 2565 เศรษฐกิจโลกที่อยู่บนเส้นทางการฟื้นตัวถูกกดดันจากสงครามรัสเซีย-ยูเครน ส่งผลกระทบต่ออุปทานน้ำมันและก๊าซธรรมชาติ ผลักดันให้ราคาพลังงานเร่งขึ้นอย่างรวดเร็ว นำไปสู่อัตราเงินเฟ้อโลกพุ่งขึ้นแรงสุดในรอบมากกว่า 10 ปีที่ 8.8% ผนวกกับจีนใช้นโยบาย Zero-Covid มีการปิดเมืองสำคัญหลายแห่ง ส่งผลให้เศรษฐกิจโลกเติบโตชะลอลงที่ระดับ 3.4% (ที่มา: IMF) ขณะที่วิจัยกรุงศรีประเมินความต้องการผลิตภัณฑ์ปิโตรเคมีโดยรวมอยู่ที่ระดับ 3.0-3.2%

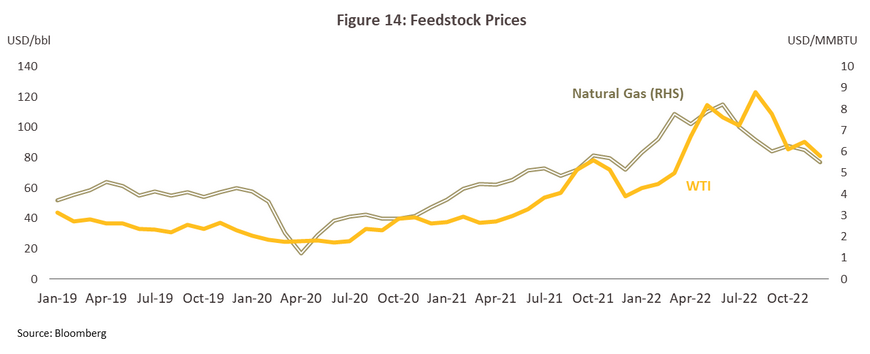

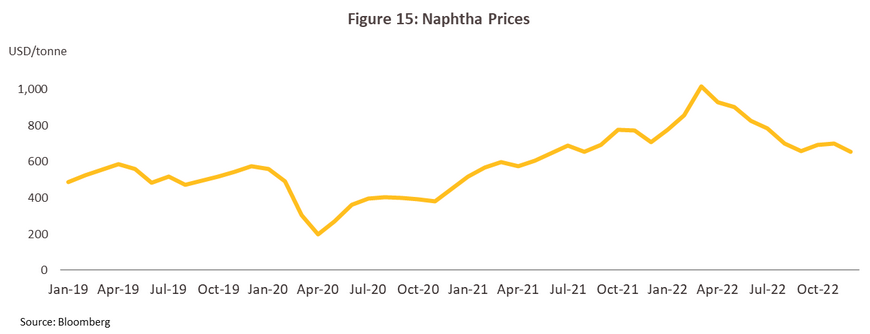

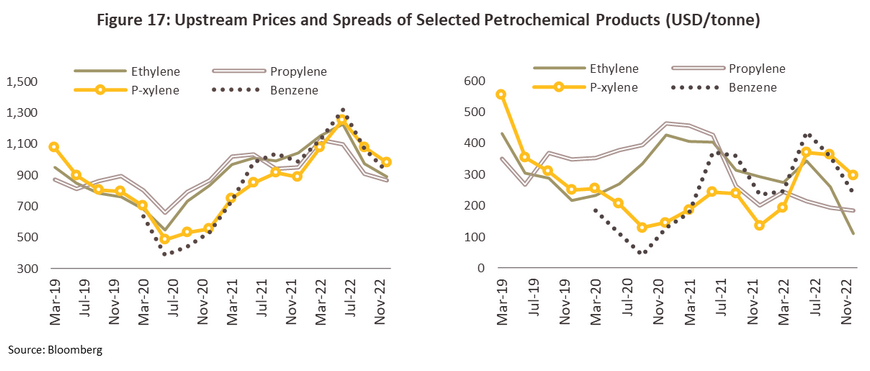

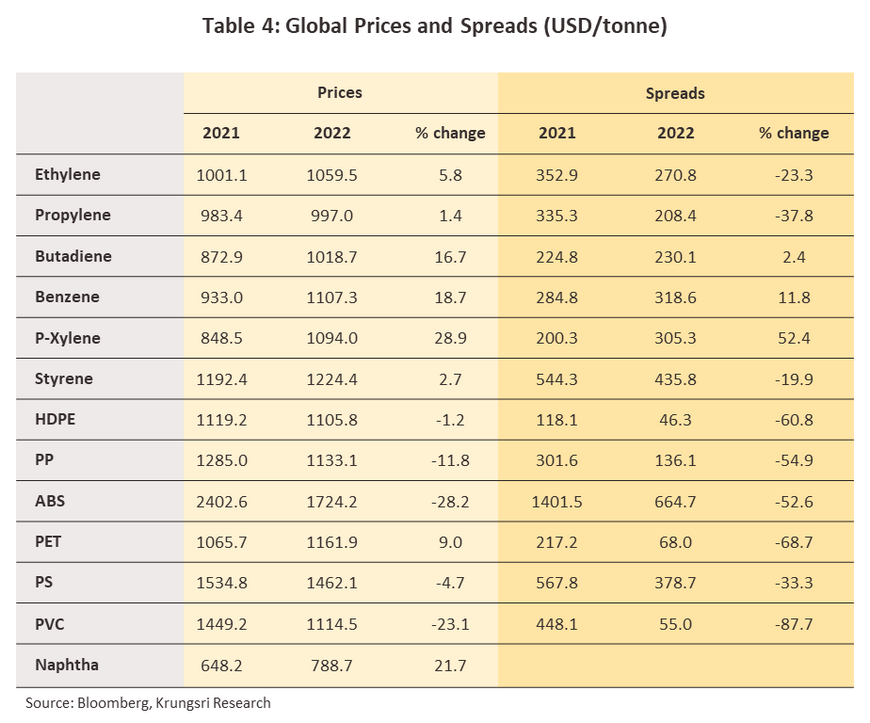

ราคาวัตถุดิบตั้งต้นของอุตสาหกรรมปิโตรเคมีปรับสูงขึ้นต่อเนื่องในปี 2565 ตามทิศทางราคาน้ำมันดิบและก๊าซธรรมชาติในตลาดโลก จากผลของสงครามรัสเซีย-ยูเครน และอุปสงค์น้ำมันดิบในตลาดโลกที่เพิ่มขึ้นเร็วกว่าการเพิ่มขึ้นของอุปทานที่ค่อนข้างตึงตัว เนื่องจากปริมาณการผลิตถูกจำกัดโดยกลุ่ม OPEC+ ต่อเนื่องตั้งแต่ปลายปี 2563 โดยราคาน้ำมันดิบดูไบเฉลี่ยทั้งปีอยู่ที่ 96.3 ดอลลาร์สหรัฐต่อบาร์เรล เพิ่มขึ้นมากกว่า 40% จากปี 2564 ส่งผลให้ราคาแนฟทาซึ่งมีน้ำมันดิบเป็นวัตถุดิบตั้งต้นเพิ่มขึ้น 21.7% YoY โดยเฉลี่ยที่ 788.7 ดอลลาร์สหรัฐต่อตัน ด้านราคาก๊าซธรรมชาติเพิ่มขึ้น 75.2% YoY เฉลี่ยที่ 6.5 ดอลลาร์สหรัฐต่อ 1 ล้าน BTU (MMBTU) (ภาพที่ 14 และ 15) อัตราการเพิ่มขึ้นของราคาก๊าซธรรมชาติที่มากกว่าการเพิ่มขึ้นของราคาแนฟตา ส่งผลให้ผู้ประกอบการที่ใช้แนฟตาเป็นวัตถุดิบหลักมีความได้เปรียบ

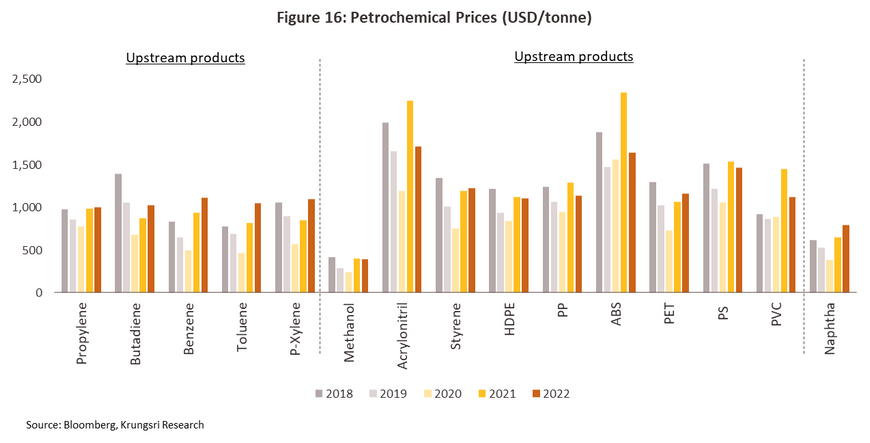

ในปี 2565 ราคาผลิตภัณฑ์ปิโตรเคมีสำคัญส่วนใหญ่ปรับเพิ่มขึ้นตามราคาวัตถุดิบ (ภาพที่ 16) ประกอบกับอุปทานตึงตัวขึ้นจากการปรับลดกำลังการผลิตของผู้ผลิตบางรายในภูมิภาคซึ่งมีต้นทุนการผลิตสูงทำให้ไม่คุ้มค่าในการผลิต อย่างไรก็ตาม ในช่วงครึ่งหลังของปี การปรับขึ้นของราคาผลิตภัณฑ์ถูกจำกัดจากอุปสงค์ที่ชะลอลงตามความกังวลต่อภาวะเศรษฐกิจโลกซบเซา ส่งผลให้ผู้บริโภคเพิ่มความระวังในการใช้จ่าย ทำให้ผู้ผลิตไม่สามารถส่งผ่านต้นทุนที่สูงขึ้นไปยังตลาดสินค้าปลายน้ำได้ ผนวกกับมาตรการปิดเมืองเพื่อควบคุมการแพร่ระบาดของ COVID-19 ในจีนกระทบต่อภาคการผลิตและทำให้ความต้องการสินค้าปลายน้ำซบเซาลง นอกจากนี้ อุปทานของผลิตภัณฑ์ปิโตรเคมียังเพิ่มขึ้นจาก (1) ผู้ผลิตจากตะวันออกกลาง จีนและเกาหลีใต้ส่งผลิตภัณฑ์บางส่วนมาขายในเอเชียตะวันออกเฉียงใต้มากขึ้นเพื่อทดแทนการขายในจีน และ (2) โรงงานปิโตรเคมีใหม่ในมาเลเซียเริ่มดำเนินการผลิตในช่วงครึ่งหลังของปี ปัจจัยข้างต้นส่งผลให้ราคาเฉลี่ยและส่วนต่างราคา (Spread) ของผลิตภัณฑ์ปิโตรเคมีขั้นกลางและขั้นปลายทรงตัว/ปรับลดลง ยกเว้นราคาผลิตภัณฑ์ PET ซึ่งได้อานิสงส์จากอุตสาหกรรมบรรจุภัณฑ์

ผลิตภัณฑ์ปิโตรเคมีขั้นต้น

- กลุ่ม Olefins

-

Ethylene: Spread ลดลง -23.3% จากปี 2564 มาอยู่ที่ 270.8 ดอลลาร์สหรัฐต่อตัน เนื่องจากเศรษฐกิจโลกที่ชะลอตัวลงโดยเฉพาะช่วงครึ่งหลังของปีและ อุปสงค์ของผลิตภัณฑ์ปลายทางในจีนซบเซาจากนโยบาย Zero-COVID ขณะที่ภาวะอุปทานตึงตัวคลี่คลายลง ทำให้สินค้าทยอยเข้าสู่ตลาดเป็นปกติมากขึ้น ส่งผลให้ราคา Ethylene ปรับเพิ่มขึ้นน้อยกว่าราคาวัตถุดิบ เป็นแรงกดดัน Spread ปรับลดลง

-

Propylene: Spread ลดลง -37.8% อยู่ที่ 208.4 ดอลลาร์สหรัฐต่อตัน เนื่องจากมีอุปทานเพิ่มขึ้นจากโรงงานขนาดใหญ่ในจีนที่ดําเนินการผลิตเชิงพาณิชย์ในสายการผลิตใหม่ ขณะที่อุปสงค์ของผลิตภัณฑ์ปลายทางในจีนและอุตสาหกรรมยานยนต์โลกชะลอลงจากปัญหาขาดแคลน Semiconductor chip

- กลุ่ม Aromatic

-

Para-Xylene (PX): Spread เพิ่มขึ้น 52.4% อยู่ที่ 305.3 ดอลลาร์สหรัฐต่อตัน ผลจากผู้บริโภคให้ความสำคัญกับสุขอนามัยมากยิ่งขึ้น ทำให้มีความต้องการใช้กลุ่มผลิตภัณฑ์ PET Resin ในบรรจุภัณฑ์อาหารและน้ำดื่มแบบใช้ครั้งเดียวเพิ่มขึ้น รวมถึงลดการใช้บรรจุภัณฑ์ที่เคยใช้งานแล้ว นอกจากนี้ อุปสงค์จากอุตสาหกรรมปลายน้ำ เส้นใยและสิ่งทอ (เป็นอุตสาหกรรมที่มีสัดส่วนสูงสุดในสาย PX) ฟื้นตัว อย่างค่อยเป็นค่อยไป ส่วนด้านอุปทาน แม้จะมีผู้ผลิตรายใหญ่เข้าสู่ตลาด แต่ก็มีผู้ผลิตบางรายปรับลดกำลังการผลิต จึงช่วยหนุนราคาปรับสูงขึ้น

-

Benzene: spread เพิ่มขึ้น 11.8% อยู่ที่ 318.6 ดอลลาร์สหรัฐต่อตัน โดยมีแรงหนุนจาก (1) อุปสงค์ที่เพิ่มขึ้นของผลิตภัณฑ์ปลายทาง อาทิ บรรจุภัณฑ์ อิเล็กทรอนิคส์ และสินค้าอุปโภคบริโภคปรับตัวดีขึ้น และ (2) อุปทานที่ตึงตัวจากการผลิตที่ลดลงในสหรัฐฯ และการควบคุมการใช้พลังงานในจีน

ผลิตภัณฑ์ปิโตรเคมีขั้นปลาย

-

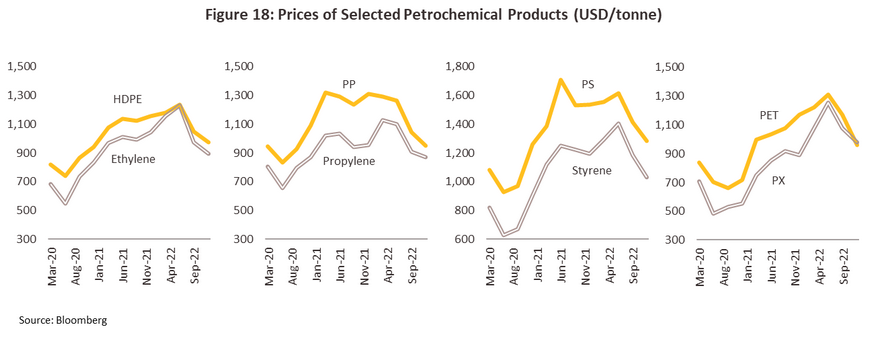

High Density Polyethylene (HDPE): Spread ลดลง -60.8% จากปี 2564 อยู่ที่ 46.3 ดอลลาร์สหรัฐต่อตัน โดยอุปสงค์ HDPE ถูกกดดันจากการปิดเมืองใหญ่หลายแห่งในจีนทำให้ความต้องการใช้ในภาคก่อสร้างและโครงการวางท่อต่างๆ ลดลง รวมถึงความกังวลต่อภาวะเศรษฐกิจโลกถดถอย ท่ามกลางอัตราเงินเฟ้อที่สูงขึ้น ขณะที่อุปทานเพิ่มขึ้นจากกำลังการผลิตในจีน มาเลเซียและภูมิภาคตะวันออกกลาง นอกจากนี้ ราคาวัตถุดิบ Ethylene ยังปรับเพิ่มขึ้นในอัตราที่มากกว่า กดดันให้ Spread ของ HDPE ลดลงอย่างมีนัยสำคัญ

-

Polystyrene (PS): Spread ลดลง -33.3% อยู่ที่ 378.7 ดอลลาร์สหรัฐต่อตัน ผลจากเงินเฟ้อที่เร่งตัวขึ้นทำให้ผู้บริโภคระวังในการใช้จ่าย ส่งผลให้ความต้องการสินค้าจากอุตสาหกรรมต่อเนื่องในกลุ่มสินค้าคงทนซบเซา เช่น เครื่องใช้ไฟฟ้า อิเล็กทรอนิกส์ และชิ้นส่วนยานยนต์ อย่างไรก็ตาม ผู้ผลิตในเอเชียบางรายได้ปรับลดกำลังการผลิตหรือเลื่อนกำลังการผลิตใหม่ออกไป เพื่อลดปริมาณสินค้าคงคลังให้สอดคล้องกับความต้องการสินค้าที่ซบเซาลง

-

Polypropylene (PP): Spread ลดลง -54.9% อยู่ที่ 136.1 ดอลลาร์สหรัฐต่อตัน จากทิศทางเศรษฐกิจโลกชะลอตัว และความต้องการผลิตภัณฑ์ปลายน้ำในจีนปรับลดลง รวมถึงการใช้มาตรการการเงินที่เข้มงวดในหลายประเทศ โดยเฉพาะเวียดนามและอินโดนีเซียซึ่งเป็นตลาดหลัก

- Polyethylene Terephthalate (PET): Spread ลดลง -68.7% อยู่ที่ 68 ดอลลาร์สหรัฐต่อตัน แม้ว่าผลกระทบการแพร่ระบาดของ COVID-19 มีไม่มากนักเพราะ PET ใช้เป็นวัตถุดิบผลิตบรรจุภัณฑ์ที่มีความสำคัญต่อสุขลักษณะในการรับประทานอาหารและเครื่องดื่ม และอุปทานได้รับผลกระทบจากการควบคุมพลังงานในจีน อย่างไรก็ตาม ราคาวัตถุดิบที่สูง (PX) ทำให้ Spread ของ PET ปรับลดลงมาก

ตลาดปิโตรเคมีของไทยปี 2565 ได้แรงหนุนจากเศรษฐกิจไทยที่ฟื้นตัวต่อเนื่องโดยมีแรงขับเคลื่อนจากภาคท่องเที่ยว ประกอบกับการแพร่ระบาดของไวรัส COVID-19 คลี่คลาย หนุนอุปสงค์ของอุตสาหกรรมปลายน้ำ เช่น บรรจุภัณฑ์ พลาสติก และอุปกรณ์การแพทย์ อย่างไรก็ตาม ช่วงครึ่งหลังของปี เศรษฐกิจไทยเติบโตชะลอลงในทิศทางเดียวกับเศรษฐกิจโลก ผนวกกับมาตรการควบคุม COVID-19 ของจีนที่บั่นทอนอุปสงค์ของอุตสาหกรรมปลายน้ำของปิโตรเคมี ขณะที่อัตราเงินเฟ้อที่ทรงตัวสูงต่อเนื่องตามราคาพลังงาน บั่นทอนการบริโภคและการลงทุนในประเทศ ทำให้ความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีโดยรวมชะลอลง โดยสถานการณ์ตลาดปิโตรเคมี สรุปได้ดังนี้

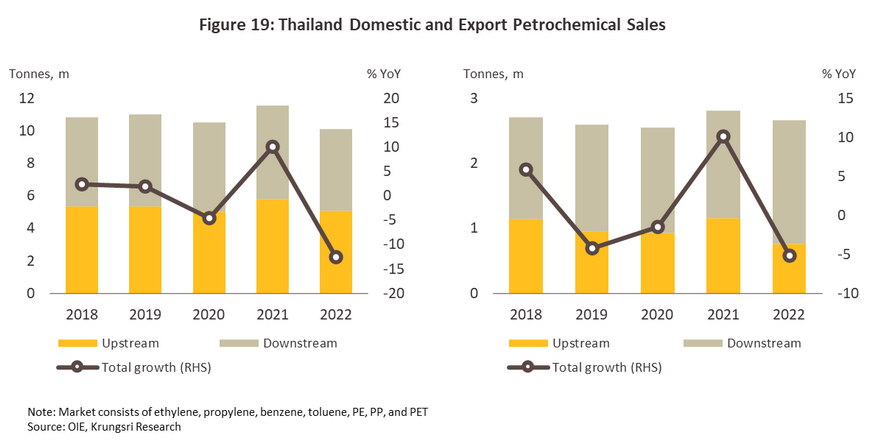

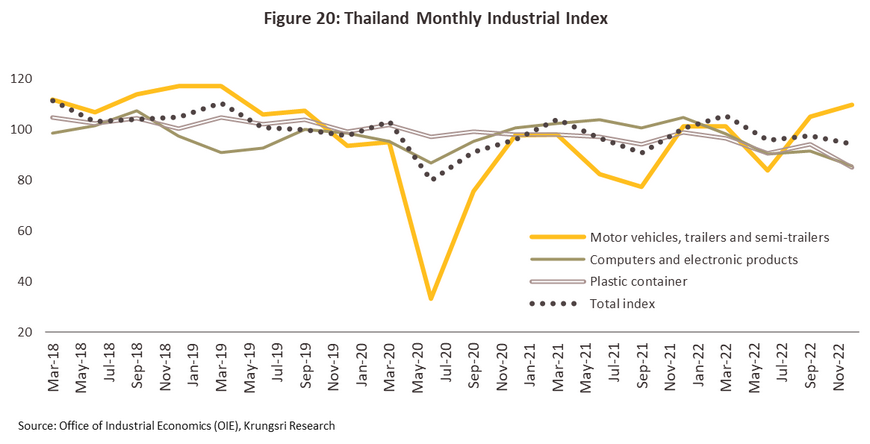

- ยอดขายผลิตภัณฑ์ปิโตรเคมีภายในประเทศหดตัว -12.5% จากปี 2564 โดยอยู่ที่ 10.1 ล้านตัน จากที่ขยายตัว 10.1% ในปี 2564 โดยยอดขายผลิตภัณฑ์ปิโตรเคมีขั้นต้นและขั้นปลายหดตัว -12.1% และ -13.0% ตามลำดับ ที่ระดับ 5.1 และ 5.0 ล้านตัน ตามลำดับ (ภาพที่19) ด้านปริมาณส่งออกผลิตภัณฑ์ปิโตรเคมีหดตัว -5.2% YoY ผลจาก (1) มาตรการ Lockdown ที่เข้มงวดในเมืองใหญ่หลายแห่งของจีน ซึ่งเป็นตลาดส่งออกสำคัญของไทย ทำให้อุปสงค์ผลิตภัณฑ์ปิโตรเคมีลดลง (2) ดอกเบี้ยที่ปรับสูขึ้นเพื่อควบคุมเงินเฟ้อในหลายประเทศ กดดันการเติบโตของเศรษฐกิจโลก รวมถึงอุปสงค์จากอุตสาหกรรมต่อเนื่องที่ใช้ผลิตภัณฑ์ปิโตรเคมีเป็นวัตถุดิบ และ (3) ปัญหาห่วงโซ่อุปทานโลกเป็นแรงกดดันต่ออุตสาหกรรม เช่น ยานยนต์และอิเล็กทรอนิกส์ (ภาพที่ 20)

-

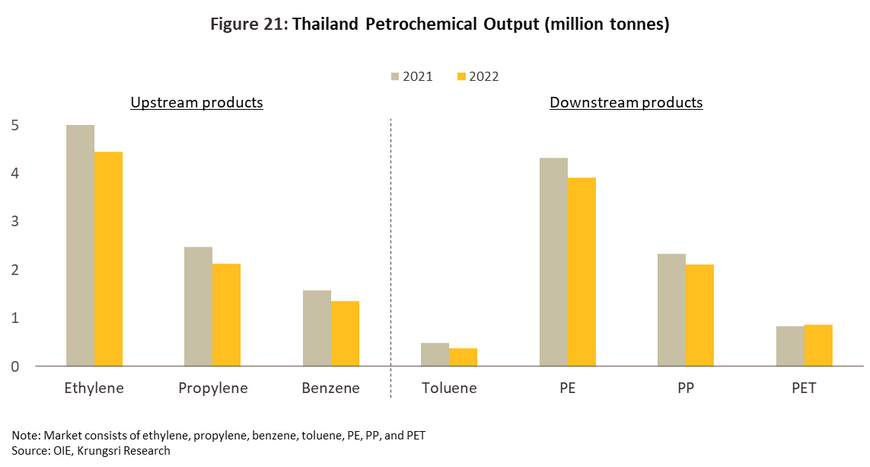

ปริมาณการผลิตผลิตภัณฑ์ปิโตรเคมีลดลง -10.8% อยู่ที่ 15.2 ล้านตัน โดยผลิตภัณฑ์ปิโตรเคมีขั้นต้นโดยเฉพาะ Ethylene และ Propylene ลดลง -11.2% YoY และ -14.2% YoY ตามลำดับ ขณะที่ปิโตรเคมีขั้นปลายยังได้รับแรงกดดันจากโรงงานหลายแห่งปิดซ่อมบำรุง (ภาพที่ 21)

-

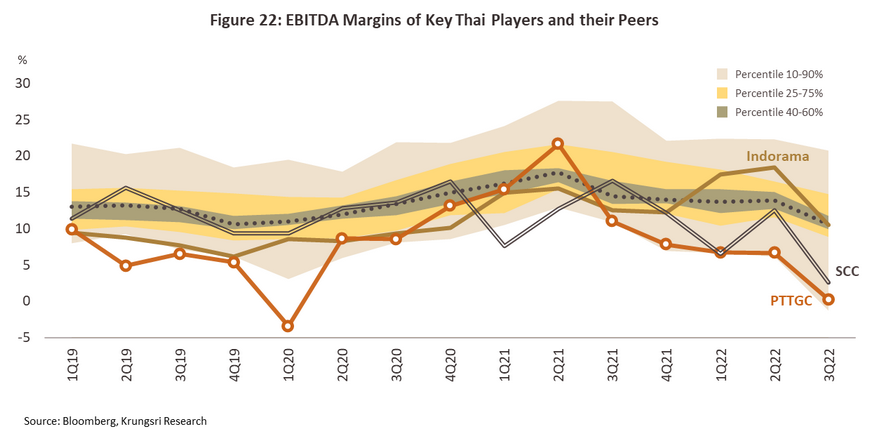

อัตรากำไรของผู้ประกอบการผลิตภัณฑ์ปิโตรเคมีรายใหญ่ปรับลดต่อเนื่อง (ภาพที่ 22) ผลจากราคาและ Spread ถูกกดดันจากอุปสงค์ที่ชะลอลงของอุตสาหกรรมต่อเนื่อง โดยเฉพาะยานยนต์และอิเล็กทรอนิกส์ ซึ่งยังคงได้รับผลกระทบจากปัญหาขาดแคลน Semiconductor chip ท่ามกลางราคาวัตถุดิบตั้งต้นที่ทรงตัวสูงต่อเนื่องตามราคาน้ำมันดิบและก๊าซธรรมชาติ (ตารางที่ 4)

แนวโน้มอุตสาหกรรม

IMF ประเมินเศรษฐกิจโลกปี 2566 จะขยายตัว 2.8% ก่อนกระเตื้องขึ้นเป็น 3.0% และ 3.2% ในปี 2567 และ 2568 ตามลำดับ ท่ามกลางความไม่แน่นอนของสงครามรัสเซีย-ยูเครนที่อาจกดดันราคาพลังงานผันผวนเป็นระยะ อย่างไรก็ตาม การเปิดประเทศอย่างเป็นทางการของจีนเมื่อต้นเดือนมกราคม 2566 จะช่วยหนุนความต้องการผลิตภัณฑ์ปิโตรเคมีเติบโต 1.5-2.5% ในปี 2566 และ 2.5-3.5% ต่อปี ในปี 2567-2568 (ภาพที่ 23)

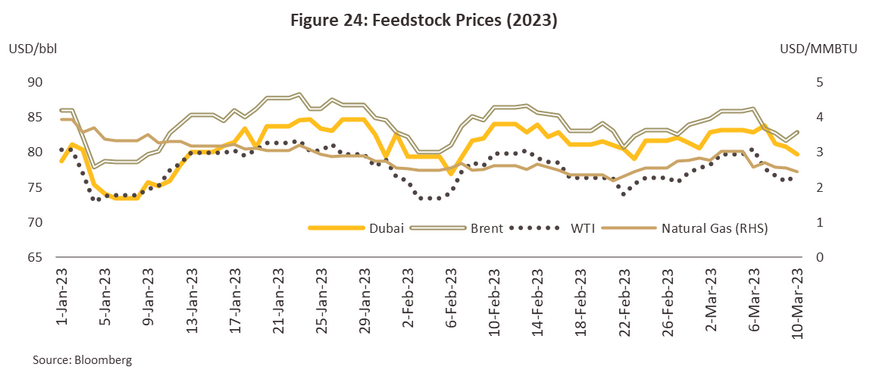

ราคาน้ำมันดิบ (ใช้ผลิตวัตถุดิบตั้งต้น) ในตลาดโลกมีแนวโน้มทรงตัวสูงต่อเนื่อง โดยสำนักงานพลังงานสากล (IEA) คาดว่าความต้องการใช้น้ำมันดิบโลกจะอยู่ที่ 101.9 ล้านบาร์เรลต่อวันในปี 2566 จาก 100.5 ล้านบาร์เรลต่อวันปี 2565 ส่วนหนึ่งเป็นผลจากการเปิดประเทศของจีน ขณะที่อุปทานน้ำมันมีทิศทางตึงตัวต่อเนื่องจากมาตรการคว่ำบาตรด้านพลังงานของชาติตะวันตก โดยรัสเซียประกาศลดการส่งออกน้ำมันดิบ 5 แสนบาร์เรลต่อวัน (เริ่ม 1 มีนาคม 2566) หรือ 0.5% ของการผลิตโลก และกลุ่ม OPEC+ มีมติลดกำลังการผลิตเดือนละ 2 ล้านบาร์เรลต่อวัน (เริ่มเดือนพฤศจิกายน 2565) จนถึงสิ้นปี 2566 เพื่อพยุงราคาน้ำมันดิบ (ภาพที่ 24) โดยวิจัยกรุงศรีประเมินราคาน้ำมันดิบดูไบจะเฉลี่ยในช่วง 70-80 ดอลลาร์ต่อบาร์เรลในปี 2566-2568 ด้านราคาก๊าซธรรมชาติ ธนาคารโลก (World Bank) คาดการณ์ว่าจะอยู่ที่ระดับเฉลี่ย 6.2 ดอลลาร์ต่อ 1 ล้าน BTU (MMBTU) และ 6 ดอลลาร์ต่อ MMBTU ในปี 2566 และ 2567 ตามลำดับ

ราคาแนฟทามีแนวโน้มทรงตัวในระดับสูงต่อเนื่องในปี 2566-2568 ตามทิศทางราคาน้ำมันดิบโลก โดยวิจัยกรุงศรีคาดว่าราคาแนฟทาจะเฉลี่ยที่ 652 ดอลลาร์สหรัฐต่อตันในปี 2566 ก่อนปรับลดมาที่ 612 และ 565 ดอลลาร์ในปี 2567 และ 2568 ตามลำดับ เทียบกับ 788.7 ดอลลาร์ในปี 2565 ซึ่งจะส่งผลต่อเนื่องสู่ผลิตภัณฑ์กลางน้ำและปลายน้ำของธุรกิจปิโตรเคมีในด้านต้นทุน ราคาขาย และส่วนต่างราคาผลิตภัณฑ์

ราคาผลิตภัณฑ์ปิโตรเคมีโลกหลายประเภทมีแนวโน้มปรับลดลงในปี 2566 (ภาพที่ 25) จากเศรษฐกิจโลกที่คาดว่าจะเติบโตต่ำสุดเป็นประวัติการณ์ที่ 2.8% ท่ามกลางเงินเฟ้อที่จะทรงตัวระดับสูง ส่งผลให้ผู้บริโภคระมัดระวังด้านการใช้จ่ายมากขึ้น ทำให้ความต้องการสินค้าในอุตสาหกรรมปลายน้ำบางประเภทชะลอลง ท่ามกลางภาวะอุปทานส่วนเกินของผลิตภัณฑ์ อาทิ HDPE และ PP ซึ่งคาดว่าจะมีอุปทานใหม่เพิ่มขึ้น 2.8 ล้านตัน และ 5.7 ล้านตัน ตามลำดับ จากประเทศหลัก คือ จีนและอินเดีย ขณะที่อุปสงค์จะเพิ่มขึ้น 1.4 ล้านตันและ 2.8 ล้านตัน ตามลำดับ (โดย CMA Energies) ท่ามกลางราคาวัตถุดิบตั้งต้น (ได้แก่ แนฟทาและคอนเดนเสท) มีแนวโน้มปรับลดในอัตราช้ากว่า ทำให้ Spread มีทิศทางแคบลงในหลายผลิตภัณฑ์

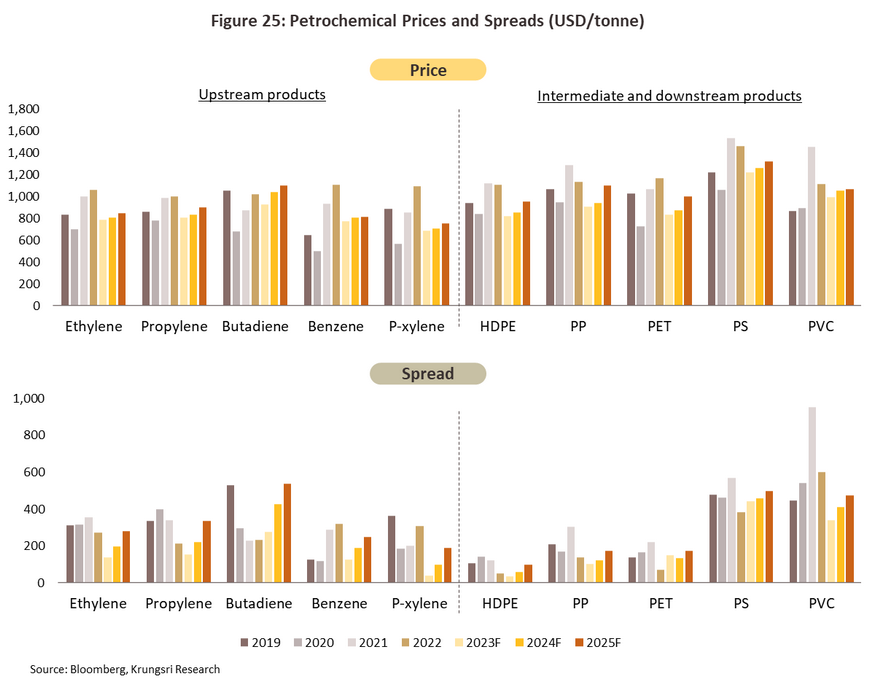

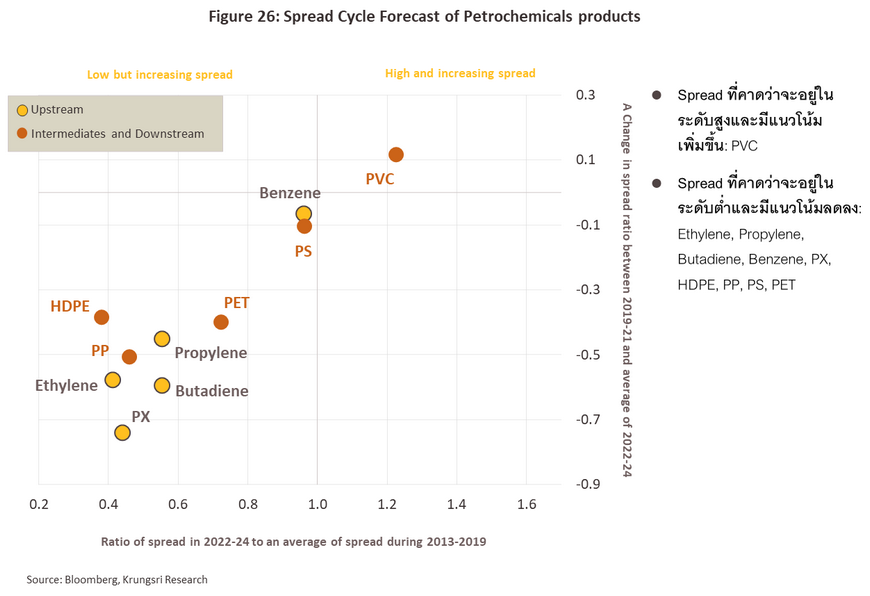

สำหรับปี 2567 และ 2568 ราคาผลิตภัณฑ์ปิโตรเคมีมีทิศทางกระเตื้องขึ้น ตามทิศทางเศรษฐกิจโลกที่ทยอยฟื้นตัวอย่างค่อยเป็นค่อยไป ซึ่งจะช่วยหนุนกำลังซื้อผู้บริโภคและทำให้ความต้องการผลิตภัณฑ์ปิโตรเคมีสำหรับอุตสาหกรรมปลายน้ำปรับดีขึ้น อย่างไรก็ตาม อุปทานของผลิตภัณฑ์ปิโตรเคมีในภูมิภาคเอเชียมีแนวโน้มเพิ่มขึ้นต่อเนื่องจากกำลังการผลิตใหม่ในหลายประเทศ ซึ่งบางส่วนเป็นผลจากการเลื่อนแผนการผลิตมาจากช่วงวิกฤต COVID-19 และการลงทุนขยายสายการผลิตด้านปิโตรเคมีอย่างต่อเนื่องของผู้ผลิตโรงกลั่นน้ำมันในตะวันออกกลางโดยเฉพาะในกลุ่มโอเลฟินส์ เช่น Polyethylene และ Polypropylene และกลุ่มอะโรมาติกส์ เช่น PX ซึ่งคาดว่าจะมีกำลังการผลิตใหม่เพิ่มขึ้นประมาณ 7-10% ต่อเปี (จากเพียง 3-5% ระหว่างปี 2554-62) ขณะที่ความต้องการนำเข้าผลิตภัณฑ์ปิโตรเคมีและเม็ดพลาสติกจากจีนมีแนวโน้มลดลงต่อเนื่องตามนโยบายลดการนำเข้า ทั้งนี้ ภาวะอุปทานส่วนเกินในบางผลิตภัณฑ์จะทำให้ราคาทรงตัวหรือปรับเพิ่มขึ้นเพียงเล็กน้อย ขณะที่ Spread เพิ่มขึ้นอย่างค่อยเป็นค่อยไป โดยวิจัยกรุงศรีประเมิน Spreads ของผลิตภัณฑ์ปิโตรเคมีปี 2566-2568 ดังนี้ (ภาพที่ 26)

Box 1 คาดการณ์ตลาดปิโตรเคมีที่สำคัญของโลกรายผลิตภัณฑ์ปี 2565-2567

เป็นผลิตภัณฑ์ปิโตรเคมีสายโอเลฟินส์ที่มีปริมาณการผลิตสูงสุดคิดเป็น 1 ใน 4 ของการผลิตผลิตภัณฑ์ปิโตรเคมีขั้นต้นของโลก มีกำลังการผลิตมากกว่า 160 ล้านตันต่อปี ภูมิภาคหลักที่ผลิตเอทิลีน คือ เอเชียตะวันออก (24%) อเมริกาเหนือ (22%) และตะวันออกกลาง (19%) โดย 60% ของผลผลิตเอทิลีนถูกนำไปใช้ผลิตโพลีเอทิลีน (Polyethylene: PE) ซึ่งเป็นวัตถุดิบในอุตสาหกรรมบรรจุภัณฑ์ นอกจากนี้ ยังมีการใช้เอทิลีนเพื่อผลิต Ethylene Oxide Ethylene Dichloride และ Ethyl-benzene เพื่อใช้ในอุตสาหกรรมบรรจุภัณฑ์และภาคก่อสร้าง

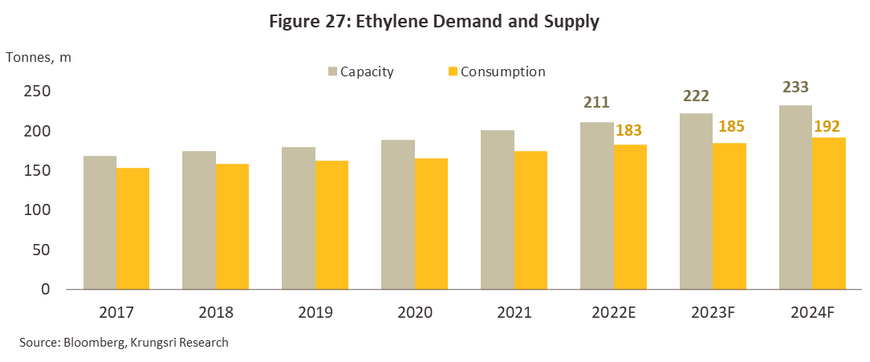

ปี 2566 คาดว่าความต้องการใช้เอทิลีนมีทิศทางชะลอตัวต่อเนื่องจากปลายปี 2565 ตามภาวะเศรษฐกิจโลกชะลอตัว ก่อนปรับดีขึ้นในปี 2567-2568 ตามการฟื้นตัวอย่างค่อยเป็นค่อยไปของเศรษฐกิจโลก โดยความต้องการใช้เอทิลีนจะเพิ่มขึ้นเฉลี่ย 3% ต่อปี ส่วนกำลังการผลิตเอทิลีนมีแนวโน้มขยายตัวเฉลี่ย 5% ต่อปี ส่วนใหญ่มาจากกำลังการผลิตที่เพิ่มขึ้นในเอเชียโดยเฉพาะจีนซึ่งมีนโยบายลดการพึ่งพาการนำเข้าสารเคมี ส่งผลให้ราคาเอทิลีนมีทิศทางลดลง ขณะที่ราคาวัตถุดิบปรับตัวลดลงในอัตราที่น้อยกว่าตามราคาน้ำมันดิบโลกที่คาดว่าจะทรงตัวในระดับสูง ทำให้ Spread (เอทิลีน-แนฟทา) มีแนวโน้มลดลง

- โพลีเอทิลีน (Polyethylene: PE)

เป็นเม็ดพลาสติกที่มีการผลิตมากที่สุดโดยผลิตจากเอทิลีน ส่วนมากใช้เป็นวัตถุดิบในอุตสาหกรรมบรรจุภัณฑ์ (สัดส่วน 70%)

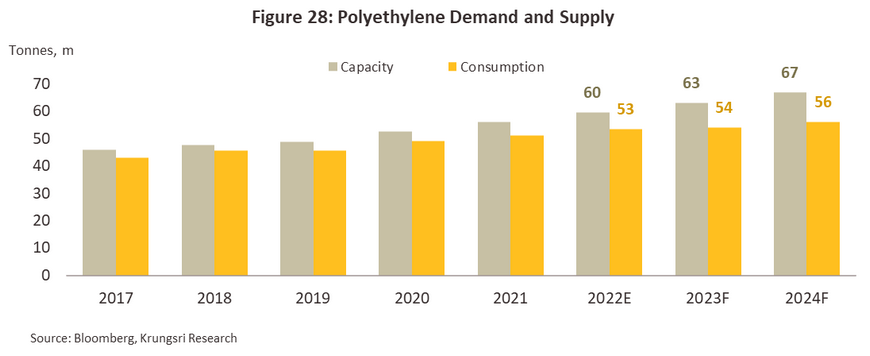

คาดว่าความต้องการใช้ผลิตภัณฑ์โพลีเอทิลีนจะเพิ่มขึ้นเฉลี่ย 2.8% ต่อปี สอดคล้องกับอุปสงค์ที่ชะลอลงตามเศรษฐกิจโลก ขณะที่กำลังการผลิตจะเติบโตเฉลี่ย 6% ต่อปี จากการเพิ่มขึ้นของกำลังการผลิตใหม่ในจีน อินเดีย สหรัฐฯและเอเชียตะวันออกเฉียงใต้ ส่งผลให้เผชิญภาวะอุปทานส่วนเกิน กดดันให้ราคาผลิตภัณฑ์ปรับลดลง โดยราคาโพลีเอทิลีนที่ลดลงมากกว่าราคาเอทิลีน ส่งผลให้ Spread ของโพลีเอทิลีน (โพลีเอทิลีน-เอทิลีน) มีแนวโน้มลดลง

เป็นผลิตภัณฑ์ปิโตรเคมีที่ผลิตได้เป็นอันดับสองรองจากเอทิลีน ผลิตจากแนฟทา LPG และถ่านหิน โพรพิลีนถูกใช้เพื่อผลิต Polypropylene (65%) ซึ่งเป็นพลาสติกที่ใช้มากที่สุดในอุตสาหกรรมรถยนต์ ทั้งยังเป็นวัตถุดิบในการผลิตสินค้าอุตสาหกรรมและสินค้าอุปโภคบริโภค

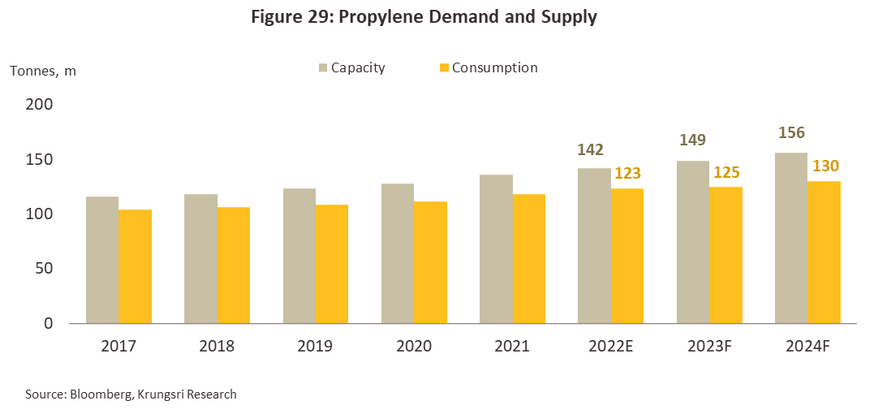

คาดว่าตลาดโพรพิลีนจะเผชิญแรงกดดันจากภาวะอุปสงค์ชะลอตัวและอุปทานล้นตลาดเช่นเดียวกับเอทิลีน โดยกำลังการผลิตจะเพิ่มขึ้นเฉลี่ย 4.7% ต่อปี จากประเทศหลัก คือ จีน ด้านความต้องการใช้จะเพิ่มขึ้นเฉลี่ย 3% ต่อปี ส่งผลให้ราคาโพรพิลีนและ Spread มีแนวโน้มลดลง

ปิโตรเคมีสายอโรมาติกส์ที่มีปริมาณการผลิตมากที่สุด สามารถผลิตได้จากแนฟทา มีกำลังการผลิตทั่วโลกราว 63 ล้านตัน ประมาณ 50% ถูกใช้เป็นวัตถุดิบเพื่อผลิต Ethyl-benzene ซึ่งนำไปผลิต Polystyrene และอีก 20% ถูกใช้เพื่อผลิต Cumene ซึ่งใช้เป็นวัตถุดิบในอุตสาหกรรมบรรจุภัณฑ์ ก่อสร้าง และสินค้าในครัวเรือน

คาดว่ากำลังการผลิตจะเพิ่มขึ้นเฉลี่ย 2.6% ต่อปี ขณะที่อุปสงค์เพิ่มขึ้น 2.7% ต่อปี ตามการฟื้นตัวของผลิตภัณฑ์ปลายน้ำ เช่น PS และ ABS ที่เพิ่มขึ้นอย่างช้าๆ โดยอุปทานส่วนเกินที่น้อยกว่าผลิตภัณฑ์กลุ่มโอเลฟินส์ ทำให้แรงกดดันต่อราคาและ Spread มีไม่มากนัก

- โพลีสไตรีน (Polystyrene: PS)

ผลิตภัณฑ์ปิโตรเคมีขั้นปลายสายอโรมาติกส์ กำลังการผลิตทั่วโลกราว 11 ล้านตัน ผลิตจากสไตรีน (Styrene monomer) ถูกใช้ในหลายอุตสาหกรรม เช่น อิเล็กทรอนิกส์ บรรจุภัณฑ์ และวัสดุก่อสร้าง

คาดว่าความต้องการใช้ผลิตภัณฑ์จะเพิ่มขึ้นเฉลี่ย 2.3% ต่อปี ขณะที่กำลังการผลิตจะเพิ่มขึ้นเฉลี่ย 1% ต่อปี เนื่องจากต้นทุน Styrene ที่ถูกลง (Styrene เป็นผลผลิตที่ได้จาก Benzene ทำให้ราคาเป็นไปในทิศทางเดียวกัน) ส่งผลให้ Spread มีแนวโน้มทรงตัวถึงเพิ่มขึ้นเล็กน้อย

เป็นผลิตภัณฑ์ปิโตรเคมีสายอโรมาติกส์ที่สำคัญของไทย มากกว่า 2 ใน 3 เป็นผลผลิตที่ได้จากโรงกลั่นน้ำมัน และสามารถผลิตได้จากแนฟทา ส่วนใหญ่ใช้ในการผลิต Polyester และ PET ในอุตสาหกรรมบรรจุภัณฑ์และสิ่งทอ

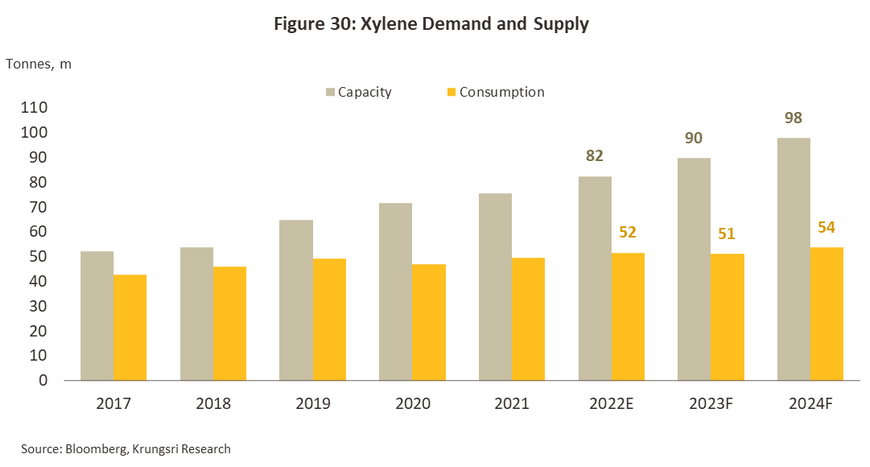

คาดว่าความต้องการใช้ไซลีนจะเพิ่มขึ้นเฉลี่ย 2.8% ต่อปี ขณะที่กำลังการผลิตเพิ่มขึ้นเฉลี่ย 9% ต่อปี โดยกำลังการผลิตใหม่จะเพิ่มขึ้นในจีนเป็นสำคัญตามนโยบายลดการพึ่งพาการนำเข้าสารเคมี ทำให้มีอุปทานส่วนเกินเพิ่มขึ้นมากต่อเนื่องจากช่วงการแพร่ระบาดโควิด-19 (ปี 2563-64) กดดันราคาไซลีนให้มีทิศทางลดลง ขณะที่ต้นทุนวัตถุดิบตั้งต้นที่มีแนวโน้มทรงตัวในระดับสูง ทำให้ Spread ของไซลีนมีแนวโน้มแคบลงเป็นพิเศษ

ตลาดปิโตรเคมีของไทยในปี 2566 มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป อานิสงส์จากเศรษฐกิจไทยที่คาดว่าจะเติบโต 3.3% จาก 2.6% ในปี 2565 และการฟื้นตัวของภาคท่องเที่ยว (วิจัยกรุงศรีคาดว่านักท่องเที่ยวต่างชาติจะเพิ่มขึ้นมากกว่า 35% จากปี 2565) รวมถึงการเปิดประเทศของจีน (ตลาดส่งออกสำคัญของไทย) ทำให้ความต้องการผลิตภัณฑ์ปิโตรเคมีของอุตสาหกรรมเกี่ยวเนื่องยังเติบโตได้ อาทิ บรรจุภัณฑ์ และพลาสติก อย่างไรก็ตาม เศรษฐกิจโลกที่อยู่ในทิศทางชะลอตัว และภาวะอุปทานส่วนเกินจากการขยายกำลังการผลิตในช่วงที่ผ่านมา ทำให้ Spread จะปรับขึ้นได้ไม่มากนัก สำหรับปี 2567 และ 2568 ธุรกิจได้ปัจจัยบวกจากการฟื้นตัวของเศรษฐกิจโลก ขณะที่เศรษฐกิจไทยจะเติบโตในระดับ 3.0-4.0% จะกระตุ้นอุปสงค์ผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้น รวมทั้งทยอยดูดซับอุปทานส่วนเกินในตลาด ช่วยหนุนราคาผลิตภัณฑ์ปิโตรเคมีและทำให้ Spread กลับสู่ระดับปกติ (ก่อนวิกฤติ COVID-19)

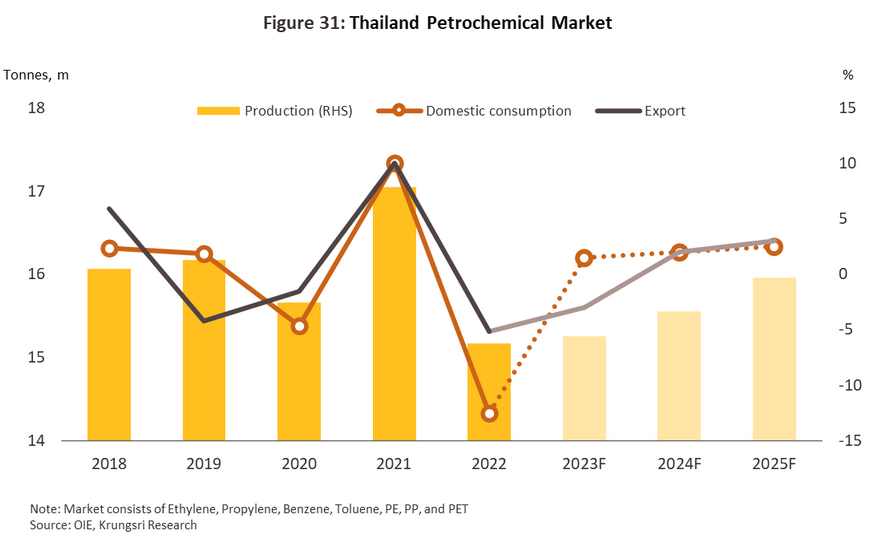

ปัจจัยที่จะจำกัดความต้องการผลิตภัณฑ์ปิโตรเคมี อาทิ มาตรการรัฐที่กำหนดให้ลด/เลิกการใช้พลาสติกประเภทครั้งเดียวทิ้ง จะกดดันผู้ผลิตปิโตรเคมีขั้นปลายในสายการผลิตเม็ดพลาสติกชนิด Polyethylene (PE) Polypropylene (PP) และ Polyethylene terephthalate (PET) และอุปทานที่จะเพิ่มขึ้นจากกำลังการผลิตใหม่โดยเฉพาะจากจีน วิจัยกรุงศรีคาดว่าปี 2566-68 การบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศและปริมาณส่งออกจะเพิ่มขึ้นเฉลี่ย 1.5-2.5% และ 0.5-1.0% ต่อปี ตามลำดับ (ภาพที่ 31)

ผู้ประกอบการปิโตรเคมีมีแนวโน้มปรับสายการผลิตสู่ผลิตภัณฑ์พลาสติกมูลค่าสูง (Specialty products) เพื่อตอบสนองความต้องการของอุตสาหกรรมต่อเนื่องโดยเฉพาะกลุ่ม New S-Curve อาทิ รถไฟฟ้า ชิ้นส่วนยานยนต์ไฟฟ้า แบตเตอรี่ สถานีชาร์จ หุ่นยนต์ และเครื่องมือทางการแพทย์ บางรายมีแนวโน้มขยายการลงทุนผลิตเม็ดพลาสติกที่เป็นมิตรต่อสิ่งแวดล้อม (Biodegradable plastics) และเม็ดพลาสติกรีไซเคิล (Recycled plastics) เพื่อเพิ่มโอกาสทางการตลาด ทั้งยังสอดคล้องกับแผนพัฒนาปิโตรเคมีระยะที่ 4 (ปี 2565-2569) ที่หนุนการผลิตเม็ดพลาสติกดังกล่าว เพื่อสร้างความได้เปรียบในการแข่งขันของอุตสาหกรรมในอนาคต

ปัจจัยที่คาดว่าจะมีผลต่อทิศทางราคาและ Spread ของผลิตภัณฑ์ปิโตรเคมีในระยะต่อไป ได้แก่ (1) ความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitics) ที่ยืดเยื้อหรือทวีความรุนแรงขึ้น อาทิ สงครามรัสเซีย-ยูเครน ข้อพิพาทกรณีไต้หวัน และการแบ่งขั้วทางเศรษฐกิจระหว่างสหรัฐฯ และจีน ซึ่งซ้ำเติมปัญหาห่วงโซ่อุปทาน (Supply chain disruption) และการฟื้นตัวของเศรษฐกิจโลกรวมถึงไทย ส่งผลเชิงลบต่อความต้องการผลิตภัณฑ์ปิโตรเคมี (2) การคว่ำบาตรรัสเซียจากชาติตะวันตก อาจทำให้รัสเซียส่งออกผลิตภัณฑ์ปิโตรเคมีมายังเอเชียโดยเฉพาะจีนมากขึ้น ซึ่งจะลดทอนส่วนแบ่งตลาดของผู้ประกอบการไทย (3) ปัญหาขาดแคลน Semiconductor Chip ที่อาจยาวนานกว่าคาด จะกระทบต่ออุตสาหกรรมยานยนต์และอิเล็กทรอนิกส์ซึ่งเป็นอุตสาหกรรมปลายน้ำของปิโตรเคมี (4) ความผันผวนของราคาน้ำมันดิบโลก ทำให้ต้นทุนวัตถุดิบของปิโตรเคมีผันผวนเป็นระยะ (5) อุปทานมีแนวโน้มเพิ่มขึ้นจากกำลังการผลิตใหม่โดยเฉพาะจีน อาทิ China National Petroleum Corp ซึ่งเป็นบริษัทน้ำมันใหญ่สุดในจีน กำลังลดการผลิตน้ำมันและหันมาผลิตปิโตรเคมีบนเส้นทาง Low carbon และ Go green โดยคาดว่าจะมีกำลังการผลิตใหม่เพิ่มขึ้น 3.1 ล้านตันในปี 2568 ไม่ว่าจะเป็นเอทิลีน (Ethylene) โพรเพน (Propylene) บิวทาไดอีน (Butadiene) รวมถึงผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง (กลุ่มวัสดุใหม่) อาทิ โพลิโอเลฟินาขั้นสูง (Polyolefin) เอทิลีนไวนิลแอซีเตด (Ethylene vinyl acetate) และยางสไตรีนบิวตาไดอีน (Styrene-Butadiene Rubber) ซึ่งอาจส่งผลต่อความต้องการผลิตภัณฑ์จากไทย และ (6) ข้อจำกัดทางการค้าในประเด็นการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate change) ซึ่งบางประเทศ (อาทิ สหรัฐฯ และสหภาพยุโรป) มีแนวทางควบคุมการนำเข้าผลิตภัณฑ์ที่ปล่อยก๊าซคาร์บอนไดออกไซด์และก๊าซเรือนกระจกในปริมาณสูง ซึ่งครอบคลุมถึงปิโตรเคมีและผลิตภัณฑ์บางประเภทในห่วงโซ่การผลิต

ความท้าทายสำคัญของอุตสาหกรรมปิโตรเคมีมาจากความสามารถในการปรับตัวของผู้ผลิตต่อทิศทางการเปลี่ยนแปลงที่เกิดจากปัจจัยภายในและภายนอกอุตสาหกรรม โดยปัจจัยภายในมาจากรูปแบบของธุรกิจที่ปรับสู่การใช้เทคโนโลยีเพิ่มมูลค่าให้กับอุตสาหกรรมและมุ่งสู่พลังงานสะอาด เป็นการสนองตอบอุตสาหกรรมเกี่ยวเนื่องซึ่งเป็นลูกค้าหลักของธุรกิจ เช่น อุตสาหกรรมบรรจุภัณฑ์ รถยนต์ และอิเล็กทรอนิกส์ ที่เริ่มปรับตัวตามโมเดลเศรษฐกิจสู่การพัฒนาที่ยั่งยืน (Bio-Circular-Green: BCG Economy) ทั้งยังทำให้มีความต้องการสินค้าแบบเฉพาะเจาะจง (Specialty products) มากขึ้น จากเดิมที่ผลิตสินค้าแบบ Commodity-grade การเปลี่ยนแปลงในอุตสาหกรรมเหล่านี้ทำให้อุตสาหกรรมปิโตรเคมีต้องปรับตัวตามไปด้วย โดย Deloitte คาดว่าภายในปี 2576 ตลาดปิโตรเคมีโลกจะขยายตัวเฉลี่ย 3.0% ต่อปี ขณะที่ตลาดสำหรับ Specialty petrochemical products จะขยายตัว 4.5% ในช่วงเวลาเดียวกัน สำหรับปัจจัยภายนอกจะมาจากรูปแบบตลาดปิโตรเคมีที่จะเปลี่ยนจาก Supply-driven consumption เป็น Demand-driven production ทำให้การแข่งขันของผู้เล่นในอุตสาหกรรมปิโตรเคมีเปลี่ยนจากความสามารถในการจัดหาวัตถุดิบและการจัดการด้านต้นทุน มาเป็นความสามารถในการผลิตผลิตภัณฑ์ที่หลากหลายและตรงตามความต้องการของตลาด รวมถึงความสัมพันธ์กับผู้เล่นในอุตสาหกรรมอื่นๆ และการพัฒนาระดับเทคโนโลยี ซึ่งจะเป็นปัจจัยสะท้อนความสามารถในการทำกำไรของธุรกิจในระยะข้างหน้า

1/ Grand View Research: Market Estimates and Trend Analysis (2021)

.webp.aspx)