อุตสาหกรรมปิโตรเคมีช่วงปี 2562-64 มีแนวโน้มเติบโตในระดับน่าพอใจตามการขยายตัวของทั้งอุปสงค์ในและนอกประเทศ โดยการบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศคาดว่าจะขยายตัว 2.9-3.5% ต่อปี ขณะที่ปริมาณการส่งออกคาดว่าจะเติบโตประมาณ 3.0-5.0% จึงคาดว่าอัตราการใช้กำลังการผลิตของอุตสาหกรรมจะเพิ่มขึ้นแตะระดับ 99%

Net margins ของผู้เล่นในอุตสาหกรรมมีแนวโน้มลดลงตาม Spread ของผลิตภัณฑ์ปิโตรเคมีที่ชะลอตัว เนื่องจากภาวะล้นตลาดของผลิตภัณฑ์ปิโตรเคมีบางผลิตภัณฑ์และราคาวัตถุดิบที่ปรับสูงขึ้น

ข้อมูลพื้นฐาน

อุตสาหกรรมปิโตรเคมีเป็นอุตสาหกรรมขนาดใหญ่ กระบวนการผลิตซับซ้อน และมีความเชื่อมโยงกันสูงในแต่ละขั้นตอนการผลิต ดังนั้นโรงงานปิโตรเคมีมักมีลักษณะเป็น Petrochemical complex ใช้เงินลงทุนจำนวนมากและพึ่งพิงเทคโนโลยีระดับสูง อีกทั้งจำเป็นต้องตั้งอยู่ในพื้นที่ที่มีความพร้อมด้านระบบสาธารณูปโภค ทำให้อุตสาหกรรมนี้ใช้เวลานานในการคืนทุน

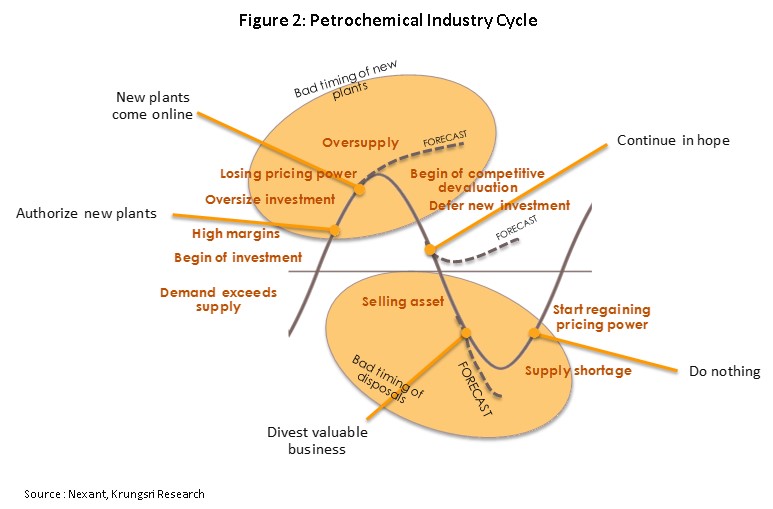

โดยทั่วไปอุตสาหกรรมปิโตรเคมีและราคาผลิตภัณฑ์ปิโตรเคมีมีการเปลี่ยนแปลงเป็นวัฏจักร เนื่องจากการลงทุนในอุตสาหกรรมนี้มักเป็นการลงทุนขนาดใหญ่ เพื่อให้เกิดการประหยัดจากขนาด (Economies of scale) โดยการตัดสินใจขยายการลงทุนหรือลงทุนใหม่มักเกิดในช่วงที่ราคาปิโตรเคมีจะอยู่ในระดับสูง ซึ่งมักเป็นช่วงที่ความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีอยู่ในระดับสูง หรืออยู่ในช่วงที่เกิดปัญหาอุปทานขาดแคลน

ขณะที่การก่อสร้างโรงงานปิโตรเคมีใช้เวลาประมาณ 3-7 ปี จึงอาจมีความเสี่ยงเกิดการลงทุนเกินขนาด (Oversized investment) และเกิดภาวะอุปทานล้นตลาด (Oversupply) หากการเติบโตของตลาดต่ำกว่าคาดการณ์ ซึ่งจะมีผลกดดันให้ราคาปิโตรเคมีมีทิศทางลดลง ในอดีตวัฏจักรอุตสาหกรรมปิโตรเคมีโลกยาวประมาณ 6-9 ปี แต่ความผันผวนของเศรษฐกิจโลกมีผลกระทบทั้งอุปสงค์และอุปทานในอุตสาหกรรมปิโตรเคมี ทำให้วัฏจักรของอุตสาหกรรมปิโตรเคมีโลกมีความไม่ชัดเจนในปัจจุบัน

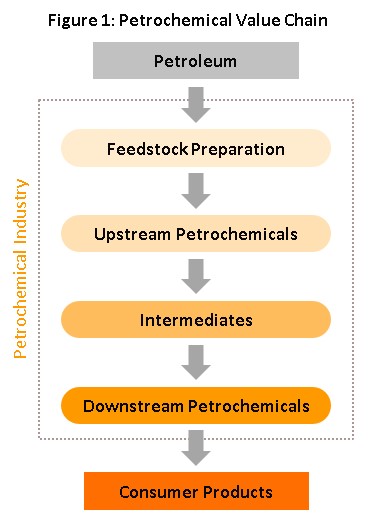

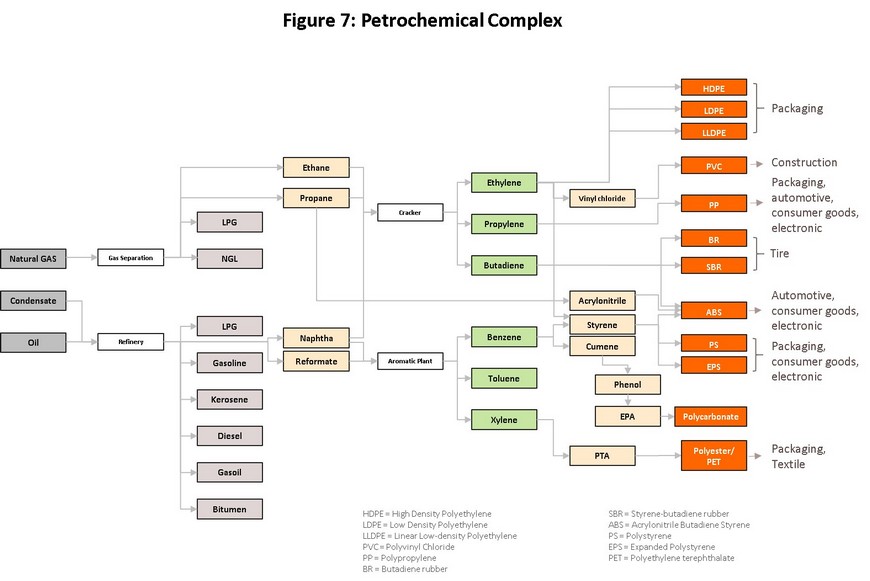

โรงงานปิโตรเคมีขนาดใหญ่ในโลกมักเป็นการลงทุนต่อเนื่องจากอุตสาหกรรมปิโตรเลียม โดยนำเอาผลิตภัณฑ์ปิโตรเลียมมาเป็นวัตถุดิบตั้งต้น (Feedstock) ในกระบวนการผลิต ผลผลิตปิโตรเคมีขั้นสุดท้ายจะเป็นวัตถุดิบและสารประกอบพื้นฐานที่สำคัญในอุตสาหกรรมอื่นๆ มากมาย ทั้งนี้ การผลิตปิโตรเคมีแบ่งเป็น 4 ขั้นการผลิต ได้แก่

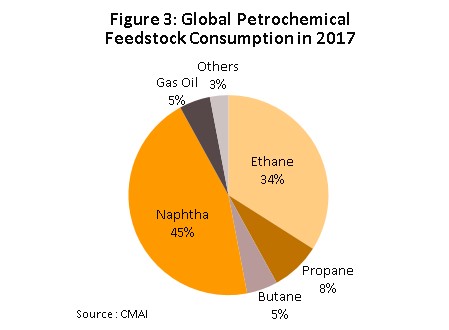

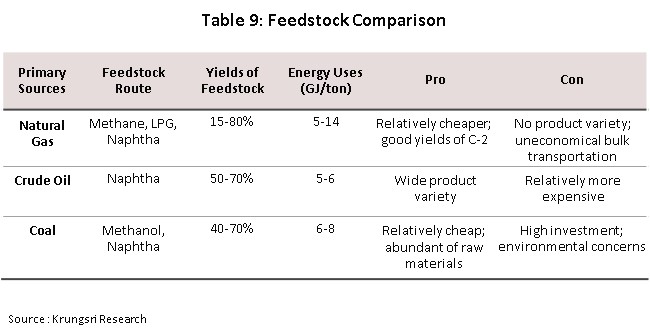

ขั้นที่ 1 การผลิตวัตถุดิบตั้งต้น (Feedstock) ส่วนใหญ่ได้จากอุตสาหกรรมปิโตรเลียม ได้แก่ ก๊าซธรรมชาติ คอนเดนเสท (ผลิตภัณฑ์ที่ได้จากโรงแยกก๊าซ) และแนฟทา (ผลิตภัณฑ์ที่ได้จากโรงกลั่นน้ำมัน) กว่าครึ่งหนึ่งของกำลังการผลิตปิโตรเคมีโลก โดยเฉพาะในเอเชียและยุโรปใช้แนฟทาเป็นวัตถุดิบตั้งต้น ขณะที่ประเทศในอเมริกาเหนือและตะวันออกกลางใช้ก๊าซเป็นวัตถุดิบตั้งต้นหลักเนื่องจากเป็นแหล่งที่มีความสมบูรณ์ของแหล่งก๊าซธรรมชาติ นอกจากนี้ ปัจจุบันมีการพัฒนาเทคโนโลยีให้สามารถนำสารชีวภาพมาเป็นวัตถุดิบร่วมด้วย เช่น อ้อย มันสำปะหลัง ปาล์ม เป็นต้น เป็นการพัฒนาสู่อุตสาหกรรมพลาสติกชีวภาพ (Bio-plastic) ซึ่งนำไปสู่การลงทุนใหม่ๆ ในอนาคต (รูปที่ 3)

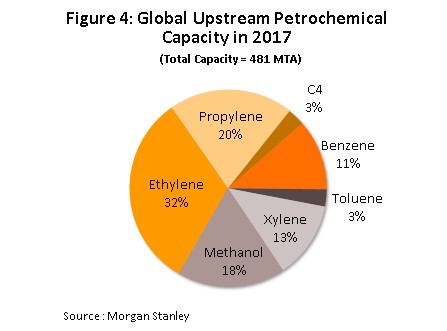

ขั้นที่ 2 อุตสาหกรรมปิโตรเคมีขั้นต้น (Upstream Petrochemical Industry) เป็นอุตสาหกรรมต้นน้ำที่นำวัตถุดิบตั้งต้น (Feedstock) มาผลิตเป็นผลิตภัณฑ์ปิโตรเคมีขั้นต้น สามารถแบ่งได้เป็น 2 สายผลิตภัณฑ์ตามโครงสร้างโมเลกุล คือ 1) สายโอเลฟินส์ (Olefins group) ประกอบด้วย มีเทน (Methane) เอทิลีน (Ethylene) โพรพิลีน (Propylene) มิกซ์ซีสี่หรือสารประกอบไฮโดรคาร์บอนที่มีคาร์บอน 4 อะตอม (Mixed-C4) และ 2) สายอะโรเมติกส์ (Aromatics group) ประกอบด้วย เบนซีน (Benzene) โทลูอีน (Toluene) และไซลีน (Xylene) ซึ่งใช้เป็นวัตถุดิบและสารประกอบในการผลิตผลิตภัณฑ์ปิโตรเคมีอื่นๆ

ขั้นที่ 3 อุตสาหกรรมปิโตรเคมีขั้นกลาง (Intermediate Petrochemical Industry) เป็นอุตสาหกรรมที่นำผลิตภัณฑ์ปิโตรเคมีขั้นต้นตั้งแต่ 1 ชนิดขึ้นไปมาผลิตต่อ (อาจเป็นการนำผลิตภัณฑ์จากทั้งกลุ่มโอเลฟินส์และอะโรเมติกส์มาใช้เป็นวัตถุดิบร่วมกัน) ผลิตภัณฑ์ปิโตรเคมีขั้นกลางที่สำคัญ เช่น ไวนิลคลอไรด์ (Vinyl Chloride) และสไตรีน (Styrene) เป็นต้น ซึ่งใช้เป็นวัตถุดิบในอุตสาหกรรมปิโตรเคมีขั้นปลายต่อไป

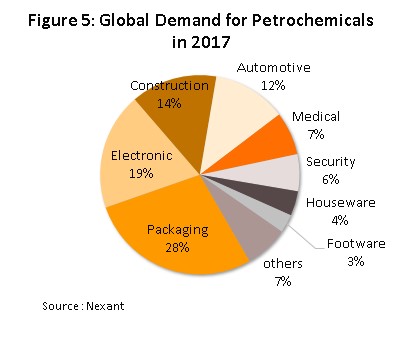

ขั้นที่ 4 อุตสาหกรรมปิโตรเคมีขั้นปลาย (Downstream Petrochemical Industry) เป็นอุตสาหกรรมที่นำผลิตภัณฑ์ปิโตรเคมีตั้งต้นและขั้นกลางมาผลิตเป็นผลิตภัณฑ์ปิโตรเคมีขั้นสุดท้าย เพื่อนำไปใช้ในอุตสาหกรรมต่อเนื่องอื่นๆ (รูปที่ 5) สำหรับผลิตภัณฑ์ปิโตรเคมีขั้นปลายแบ่งได้ออกเป็น 4 ประเภท ดังนี้

- เม็ดพลาสติก (Plastic resins) เป็นผลิตภัณฑ์ที่มีการนำไปใช้ในอุตสาหกรรมต่อเนื่องมากที่สุด เช่น บรรจุภัณฑ์ ยานยนต์ วัสดุก่อสร้าง เครื่องอุปโภคบริโภค เป็นต้น โดยมีผลิตภัณฑ์ที่สำคัญ เช่น โพลีเอทิลีน (Polyethylene), โพลีโพรไพลีน (Polypropylene) โพลีไวนิลคลอไรด์ (PVC) อะคริโลไนไตรล์-บิวทาไดอีน-สไตรีน (ABS) โพลีเอทิลีนเทเรฟทาเลต (PET) และ โพลีสไตรีน (PS) ใช้เป็นวัตถุดิบในอุตสาหกรรมอื่น

- เส้นใยสังเคราะห์ (Synthetic fibres) เช่น เส้นใยโพลีเอสเทอร์ (Polyester) เส้นใยโพลีอะไมด์ (Polyamide Fibre หรือ Nylon Fibre) ใช้เป็นวัตถุดิบในอุตสาหกรรมอื่น เช่น สิ่งทอ บรรจุภัณฑ์

- ยางสังเคราะห์ (Synthetic rubber / Elastomers) เช่น ยางสไตรีนบิวตาไดอีน (SBR), ยางบิวตาไดอีน (BR) ใช้เป็นวัตถุดิบในอุตสาหกรรมอื่น เช่น ชิ้นส่วนยานยนต์ ยางรถยนต์ เครื่องอุปโภคบริโภค

- สารเคลือบผิวและกาว (Synthetic coating and adhesive materials) เช่น โพลีคาร์บอเนต (Polycarbonate), Poly (Vinyl-Acetate) ซึ่งมักใช้เป็นวัตถุดิบและสารประกอบในอุตสาหกรรมอื่น และภาคก่อสร้าง

ทั้งนี้ การเลือกใช้วัตถุดิบตั้งต้น (Feedstock) ที่ต่างกัน เป็นปัจจัยกำหนดโครงสร้างผลิตภัณฑ์ของแต่ละบริษัท เนื่องจากวัตถุดิบตั้งต้นแต่ละประเภทจะมีสัดส่วนสารประกอบไฮโดรคาร์บอนที่แตกต่างกัน จึงได้ผลิตภัณฑ์ปิโตรเคมีในสัดส่วนที่ต่างกัน เช่น ในการผลิตเอทิลีน หากใช้ก๊าซธรรมชาติเป็นวัตถุดิบตั้งต้นในการผลิต จะได้เอทิลีนในสัดส่วนสูงถึง 80% และได้ผลผลิตอื่นๆ สัดส่วน 20% แต่หากใช้แนฟทาเป็นวัตถุดิบตั้งต้นจะได้เอทิลีนประมาณ 30% และผลิตภัณฑ์อื่นๆ 70% (รูปที่ 8)

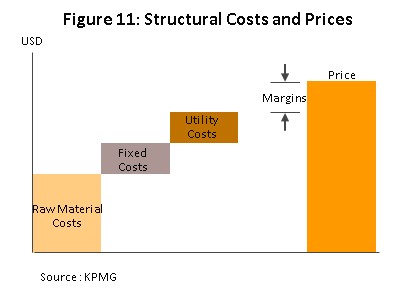

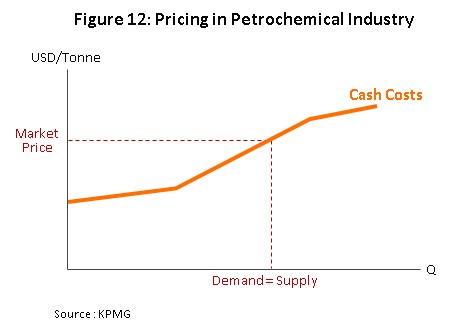

โครงสร้างต้นทุนการผลิตของอุตสาหกรรมปิโตรเคมีส่วนใหญ่เป็นค่าวัตถุดิบตั้งต้น คิดเป็น 60-70% ของต้นทุนทั้งหมด ค่าพลังงานและค่าขนส่งประมาณ 15-20% และต้นทุนคงที่ประมาณ 15-20% จากโครงสร้างต้นทุนการผลิตดังกล่าวจะเห็นว่า ต้นทุนของอุตสาหกรรมปิโตรเคมีขึ้นอยู่กับทิศทางราคาปิโตรเลียมในสัดส่วนที่สูง ทำให้อุตสาหกรรมปิโตรเคมีเป็นอุตสาหกรรมที่ต้องเน้นแข่งขันด้านต้นทุน หรือเรียกว่า Cost-based business ผู้ประกอบการที่มีต้นทุนการผลิตต่ำจะเป็นผู้ได้เปรียบในการแข่งขัน โดยต้นทุนการผลิต (Cash costs) ของผู้ประกอบการจะขึ้นอยู่กับทั้งประเภทวัตถุดิบตั้งต้น เทคโนโลยีการผลิต รวมทั้งความสามารถในการเข้าถึงแหล่งวัตถุดิบ (Feedstock accessibility) จะเห็นได้ว่าการจัดการวัตถุดิบตั้งต้น (Feedstock management) เป็นปัจจัยสำคัญที่มีผลโดยตรงต่อต้นทุนการผลิต ดังนั้น หากโรงงานปิโตรเคมีตั้งอยู่ในพื้นที่ใกล้แหล่งวัตถุดิบ (Good proximity to raw materials and market) จะช่วยลดค่าขนส่ง และสร้างความได้เปรียบให้กับบริษัทได้มาก

นอกจากนี้ การลงทุนครบวงจร (Complex) ยังเป็นอีกปัจจัยความสำเร็จของบริษัท ซึ่งการลงทุนครบวงจรทำให้ผู้ผลิตสามารถจัดการด้านต้นทุนและผลผลิตได้ดีขึ้น ผู้ผลิตสามารถลดความเสี่ยงจากการผันผวนของราคาผลิตภัณฑ์และผู้ผลิตยังสามารถวางแผนการผลิตได้ดีขึ้น การผลิตผลิตภัณฑ์ที่หลากหลาย (Product flexibility) จะทำให้สามารถปรับเปลี่ยนการผลิตให้ตรงกับความต้องการที่เปลี่ยนแปลงได้ อีกทั้งการผลิตขนาดใหญ่ (Sizable) ยังช่วยให้เกิดการประหยัดจากขนาดและลดต้นทุนการผลิตต่อหน่วยให้ต่ำลง

ตลาดปิโตรเคมีถือเป็นตลาดขนาดใหญ่ที่มีความเชื่อมโยงกันในระดับโลก ดังนั้น ราคาผลิตภัณฑ์ปิโตรเคมีจึงถูกกำหนดโดยอุปสงค์และอุปทานในตลาดโลก รวมถึงต้นทุนการผลิต การกำหนดราคาในตลาดปิโตรเคมีใช้หลักการที่เรียกว่า Laggard-driven pricing ซึ่งหมายความว่า ราคาตลาดจะถูกกำหนดจากต้นทุนของสินค้าหน่วยสุดท้ายที่ถูกบริโภค ดังนั้นเมื่อมีการเปลี่ยนแปลงราคาวัตถุดิบตั้งต้นที่ใช้ในการผลิตสินค้าหน่วยสุดท้ายที่ถูกบริโภค จะมีผลโดยตรงกับราคาผลิตภัณฑ์ปิโตรเคมี โดยราคาปิโตรเคมีขั้นต้นและขั้นปลายจะมีความสัมพันธ์ (Correlation) กับราคาวัตถุดิบตั้งต้นเท่ากับ 70-85% และ 40-70% ตามลำดับ

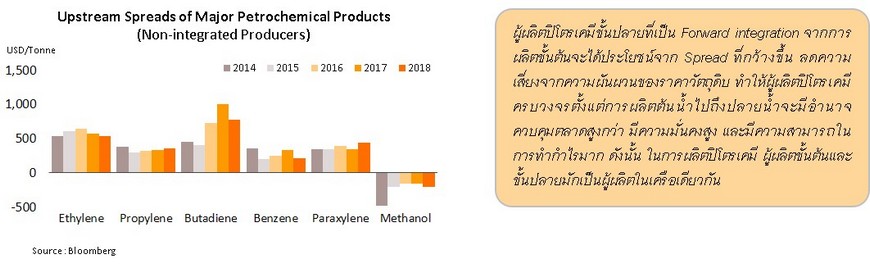

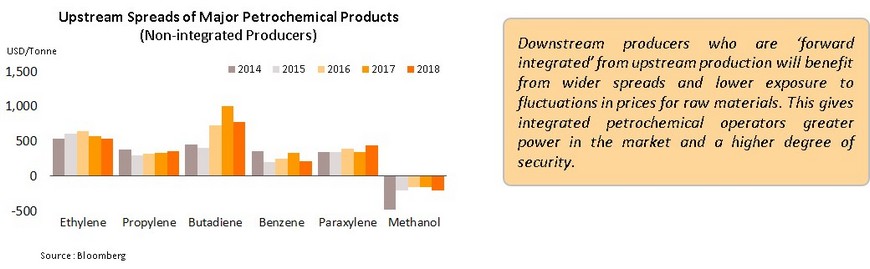

ส่วนต่างระหว่างราคาผลิตภัณฑ์และราคาวัตถุดิบตั้งต้น (spread= Product prices – Raw material prices) จะสะท้อนกำไรเบื้องต้นของแต่ละผลิตภัณฑ์ อย่างไรก็ตาม ผู้ผลิตปิโตรเคมีขั้นปลายส่วนใหญ่เป็นธุรกิจต่อเนื่องจากการผลิตปิโตรเคมีขั้นต้น ดังนั้น อัตรากำไรของผู้ผลิตปิโตรเคมีขั้นปลายจึงรวมถึง Spread ของผลิตภัณฑ์ปิโตรเคมีขั้นต้นด้วย

สำหรับความสามารถในการทำกำไรของผู้ผลิตปิโตรเคมีพิจารณาได้จากค่าการกลั่นรวมหรือ Gross Integrated Margins: GIM ซึ่งคำนวณจากส่วนต่างระหว่างมูลค่าผลิตภัณฑ์ปิโตรเคมีทั้งหมดลบด้วยต้นทุนการผลิตทั้งหมด ซึ่งคือผลรวมของ Spread ของผลิตภัณฑ์ทั้งหมด โดย Spread ของผลิตภัณฑ์ปิโตรเคมีจะแปรผันตามต้นทุนที่เกี่ยวข้องกับการผลิตโดยตรง (Cash costs) และอัตราการใช้กำลังการผลิต อย่างไรก็ตาม ส่วนผสมผลิตภัณฑ์ (Product mix) ที่แตกต่างกันของแต่ละแหล่งผลิตและผู้ผลิตแต่ละราย ทำให้การเปรียบเทียบความสามารถในการแข่งขันโดยพิจารณาจากค่า GIM ทำได้ยาก โดยทั่วไปจึงนิยมใช้ Cash cost เป็นตัววัดความ สามารถในการแข่งขัน โดยเฉพาะ Cash cost ของเอทิลีน ซึ่งเป็นผลิตภัณฑ์ขั้นต้นที่มีปริมาณการผลิตมากที่สุดในโลก (สัดส่วน 32% ของปริมาณการผลิตผลิตภัณฑ์ปิโตรเคมีขั้นต้นโลก) และเป็นวัตถุดิบในการผลิตผลิตภัณฑ์หลากหลายประเภท

อุตสาหกรรมปิโตรเคมีโลก

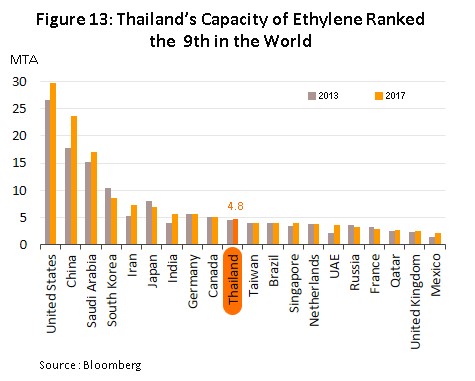

จากการประมาณการณ์ของ Information Handling Services (IHS) คาดว่าอุตสาหกรรมปิโตรเคมีโลกมีมูลค่าตลาดราว 7.0 แสนล้านดอลลาร์สหรัฐฯ ในปี 2560 และคาดว่าจะมีมูลค่าตลาดมากกว่า 1 ล้านล้านดอลลาร์สหรัฐฯ ในอีก 5 ปีข้างหน้า โดยจีนเป็นทั้งผู้ผลิตและผู้บริโภคสินค้าปิโตรเคมีรายใหญ่ที่สุดของโลก คิดเป็นสัดส่วนการผลิตราว 29% ของการผลิตปิโตรเคมีโลกทั้งหมด และมีส่วนแบ่งการบริโภค 28% ขณะที่สหรัฐฯเป็นประเทศที่มีกำลังการผลิตเอทิลีนสูงสุดในโลก (18%) (รูปที่ 13)

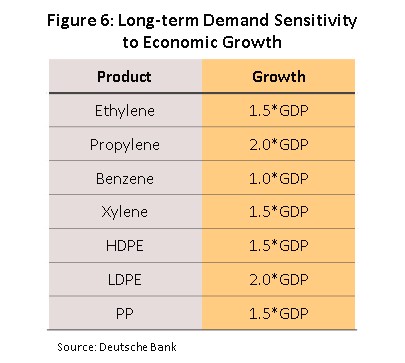

ผลิตภัณฑ์ปิโตรเคมีของโลกถูกนำไปใช้ในอุตสาหกรรมบรรจุภัณฑ์มากที่สุด (28%) อิเล็กทรอนิกส์ (19%) ก่อสร้าง (14%) รถยนต์ (12%) และอื่นๆ (27%) โดยความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีแต่ละประเภทมักจะขยายตัวราว 1-2 เท่าของการเติบโตทางเศรษฐกิจโดยรวม

อุตสาหกรรมปิโตรเคมีไทย

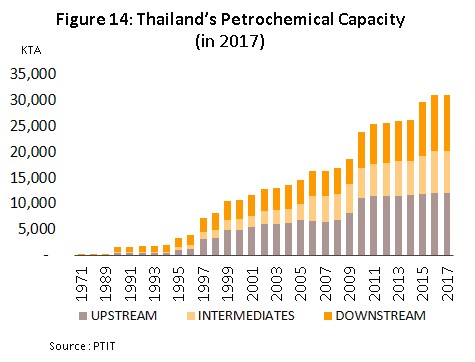

ในปี 2560 อุตสาหกรรมปิโตรเคมีไทยมีกำลังการผลิตเกือบ 32 ล้านตัน มีขนาดใหญ่เป็นอันดับ 1 ของอาเซียนและอันดับ 16 ของโลก

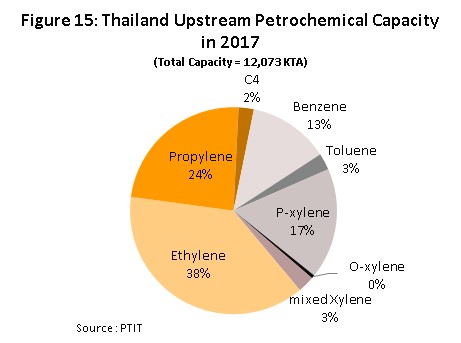

- ผลิตภัณฑ์ที่ผลิตได้แบ่งเป็นผลิตภัณฑ์ปิโตรเคมีขั้นต้น 12 ล้านตัน ผลิตภัณฑ์ปิโตรเคมีขั้นกลาง 8.0 ล้านตัน และผลิตภัณฑ์ปิโตรเคมีขั้นปลาย 10.8 ล้านตัน

- กว่า 70% ของผลิตภัณฑ์ปิโตรเคมีที่ผลิตในไทยเป็นสายโอเลฟินส์ เนื่องจากอุตสาหกรรมปิโตรเคมีของไทยใช้ก๊าซธรรมชาติเป็นวัตถุดิบตั้งต้นหลัก

- ผลิตภัณฑ์ปิโตรเคมีขั้นต้นและขั้นกลางของไทยมากกว่า 80% ถูกใช้เป็นวัตถุดิบในการผลิตผลิตภัณฑ์ปิโตรเคมีขั้นปลายในประเทศ ขณะที่ผลิตภัณฑ์ปิโตรเคมีขั้นปลายราว 45% ถูกใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องในประเทศ ผลจากการที่ไทยเป็นฐานการผลิตสินค้าอุตสาหกรรมหลายประเภท อาทิ บรรจุภัณฑ์ (38%) สิ่งทอ (18%) รถยนต์ (12%) อิเล็กทรอนิกส์ (11%) และอื่นๆ (21%) ทำให้อุปสงค์ภายในประเทศค่อนข้างแข็งแกร่ง ส่วนการส่งออกผลิตภัณฑ์ปิโตรเคมีขั้นปลาย (ส่วนใหญ่เป็นเม็ดพลาสติก) มีสัดส่วน 55% โดยมีตลาดส่งออกหลัก คือ จีน (31%) ญี่ปุ่น (10%) อินโดนีเซีย (10%) เวียดนาม (9%) และอินเดีย (8%)

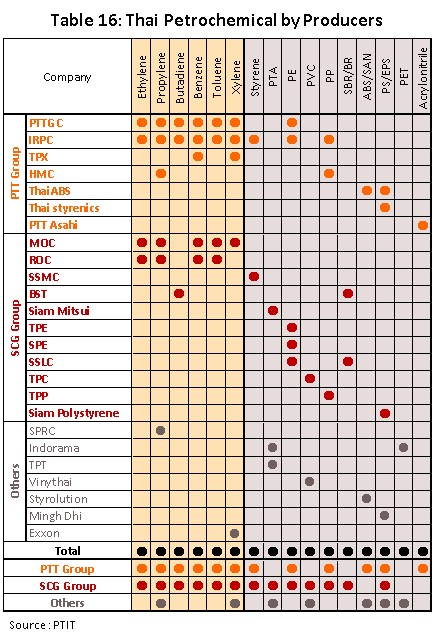

ผู้ผลิตปิโตรเคมีรายใหญ่ในไทยมี 2 กลุ่ม คือ กลุ่มปตท. (PTT group, มีส่วนแบ่งตลาด 54%) และ กลุ่มซีเมนต์ไทย (SCG group, 29%) โดยทั้ง 2 กลุ่มมีการลงทุนในธุรกิจที่เกี่ยวเนื่องทั้งในและต่างประเทศเพื่อสร้างความได้เปรียบในการผลิตและการตลาดโดยกลุ่มปตท.มีธุรกิจเชื่อมโยงกับอุตสาหกรรมต้นน้ำ เช่น ธุรกิจขุดเจาะและผลิตก๊าซธรรมชาติ โรงกลั่นน้ำมัน และมีการผลิตผลิตภัณฑ์ปิโตรเคมีหลากหลายประเภท ขณะที่กลุ่มซีเมนต์ไทยมีธุรกิจต่อเนื่องกับอุตสาหกรรมที่ใช้ผลิตอุตสาหกรรมปิโตรเคมีเป็นวัตถุดิบ อาทิ สินค้าอุปโภคบริโภค วัสดุก่อสร้าง นอกจากนี้ ยังมีผู้ผลิตปิโตรเคมีรายอื่นๆ ที่เน้นผลิตผลิตภัณฑ์ปิโตรเคมีขั้นกลางและขั้นปลาย ซึ่งมีทั้งที่เป็นบริษัทข้ามชาติหรือร่วมลงทุนกับต่างชาติ เช่น อินโดรามา (Indorama), Exxon, Ming Dih และผู้ผลิตสัญชาติไทย เช่น วีนิไทย

อย่างไรก็ตาม ปัญหาทรัพยากรก๊าซธรรมชาติของไทยที่มีจำกัด และคาดว่าจะหมดภายในไม่กี่ปีข้างหน้า ทำให้ผู้ประกอบการปิโตรเคมีในไทยเร่งปรับตัวไปแล้วบางส่วน อาทิ

- ปรับไปใช้แนฟทาซึ่งผลิตได้จากน้ำมันดิบเป็นวัตถุดิบตั้งต้นมากขึ้นแทนก๊าซธรรมชาติ มีผลให้ส่วนผสมผลิตภัณฑ์ (Product mix) ของผลิตภัณฑ์ปิโตรเคมีขั้นต้นเปลี่ยนไปจากอดีต

- พัฒนาผลิตภัณฑ์ขั้นปลายใหม่ๆ เพิ่มขึ้น โดยเฉพาะผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง และไม่เน้นแข่งขันด้านราคา (สอดคล้องกับแผนพัฒนาอุตสาหกรรมปิโตรเคมีระยะที่ 3 ปี 2547-2561)

- ขยายฐาน/โรงงานการผลิตปิโตรเคมีไปประเทศที่มีความพร้อมด้านวัตถุดิบและมีตลาดความต้องการปิโตรเคมีขนาดใหญ่ อาทิ อินโดนีเซีย จีน และสหรัฐฯ เช่นกรณี PTT Global Chemical เข้าไปลงทุนสร้าง Petrochemical complex ในสหรัฐฯ เพื่อใช้ประโยชน์จากราคา Shale gas ที่มีราคาถูก

สถานการณ์ที่ผ่านมา

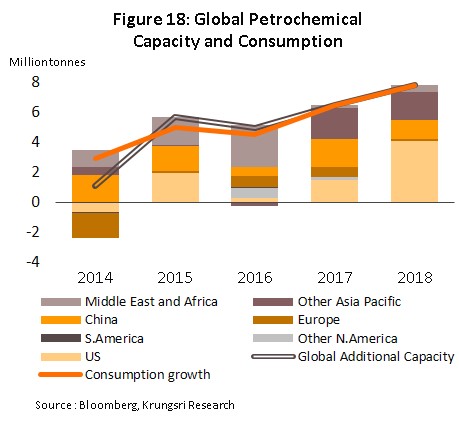

ในปี 2561 เศรษฐกิจโลกขยายตัวต่อเนื่องและการบริโภคพลาสติกต่อหัวเพิ่มขึ้น ช่วยหนุนความต้องการบริโภคผลิตภัณฑ์ปิโตรเคมีให้ขยายตัว 4.3% จากปีก่อน ขณะที่กำลังการผลิตของอุตสาหกรรมปิโตรเคมีเพิ่มขึ้นในอัตรา 4.2% ทำให้อัตราการใช้กำลังการผลิตอยู่ในระดับใกล้เคียงกับปีก่อนที่ 80.4%

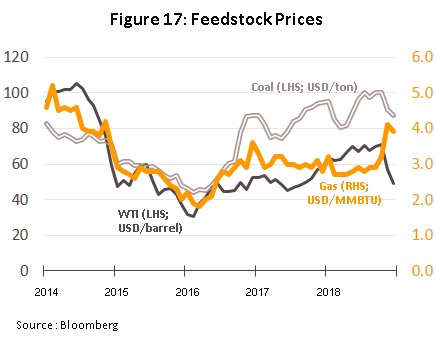

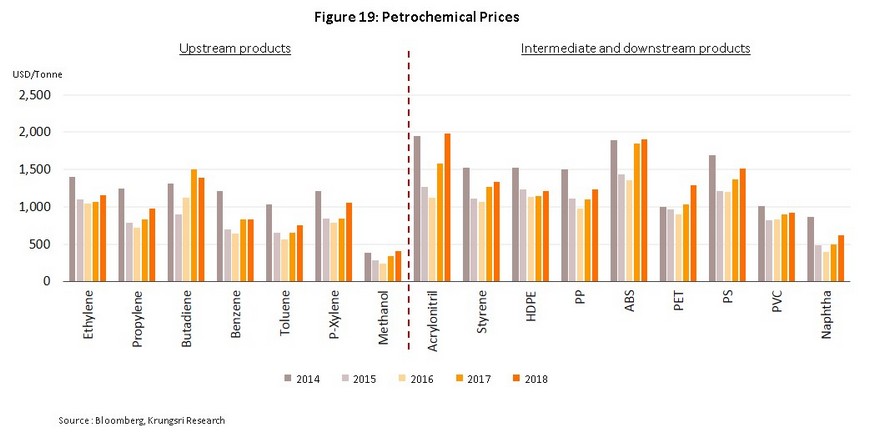

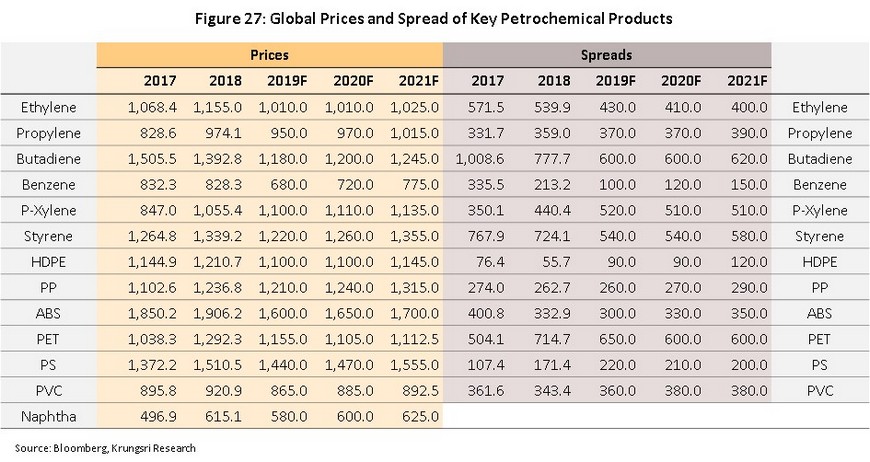

ราคาวัตถุดิบตั้งต้น (Feedstock prices) ในปี 2561 ปรับตัวเพิ่มขึ้น โดยราคาน้ำมันดิบ WTI ขยับขึ้น 27.1% มาเฉลี่ยอยู่ที่ 64.9 ดอลลาร์สหรัฐฯ ต่อบาร์เรล ตามความต้องการผลิตภัณฑ์ปิโตรเลียมที่เพิ่มมากขึ้น ส่งผลให้ราคาแนฟทาเพิ่มขึ้น 23.8% มาเฉลี่ยทั้งปีที่ 615.1 ดอลลาร์สหรัฐฯ ต่อตัน ขณะที่ราคาก๊าซธรรมชาติเพิ่มขึ้นมาอยู่ที่ 3.1 ดอลลาร์สหรัฐฯ ต่อ MMBTU เทียบกับปีก่อนที่ 3.0 ดอลลาร์สหรัฐฯ ต่อ MMBTU

การเพิ่มขึ้นของราคาแนฟทาที่มากกว่าการเพิ่มขึ้นของราคาก๊าซธรรมชาติสร้างความได้เปรียบด้านวัตถุดิบตั้งต้น (Feedstock advantage) ของผู้ผลิตที่ใช้ก๊าซธรรมชาติเป็นวัตถุดิบหลัก

ราคาวัตถุดิบตั้งต้นที่เพิ่มขึ้นกดดัน Spreads ของผลิตภัณฑ์ปิโตรเคมีโลก ดังนี้

- ปิโตรเคมีขั้นต้น

- ตลาด Ethylene มีสัญญาณมีอุปทานส่วนเกินในบางตลาด ซึ่งเป็นผลจากมีอุปทานใหม่ที่ทยอยเข้าสู่ตลาด โดยเฉพาะจากสหรัฐฯ และตะวันออกกลาง ทำให้ Spread ของ Ethylene ลดลงจาก 571.5 ในปี 2560 มาอยู่ที่ 539.9 ดอลลาร์สหรัฐฯ ต่อตันในปี 2561 (-5.5%)

- ตลาด Benzene ยังคงเผชิญปัญหาอุปทานล้นตลาด ทำให้ Spread เฉลี่ยในปี 2561 ลดลงมาอยู่ที่ 213.2 ดอลลาร์สหรัฐฯ ต่อตัน (-36.5% yoy)

- ผลิตภัณฑ์ปิโตรเคมีขั้นปลาย

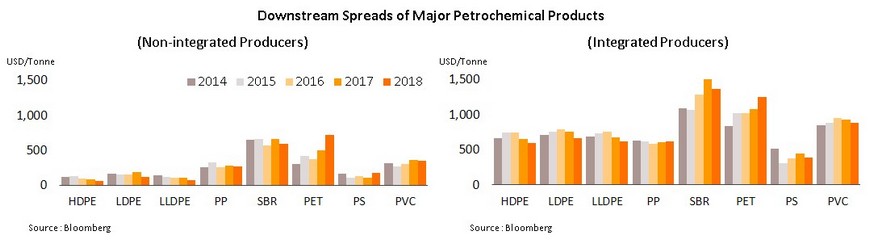

- Spread (HDPE-เอทิลีน) ลดลงจาก 76.4 ดอลลาร์สหรัฐฯ ต่อตันมาอยู่ที่ 55.7 ดอลลาร์สหรัฐฯ ต่อตัน เนื่องจากอุปทานเพิ่มขึ้นเร็วกว่าการขยายตัวของอุปสงค์

- Spread ของ Polystyrene (PS-สไตรีน) เพิ่มขึ้นจาก 107.4 ดอลลาร์สหรัฐฯ ต่อตัน มาอยู่ที่ 171.4 ดอลลาร์สหรัฐฯ ต่อตันตามการขยายตัวของความต้องการผลิตภัณฑ์จากอุตสาหกรรมต่อเนื่อง เช่น อุตสาหกรรมรถยนต์

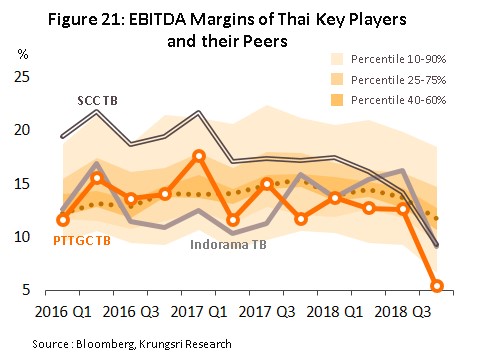

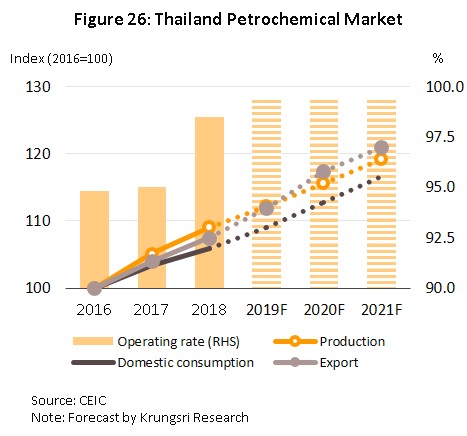

สำหรับตลาดปิโตรเคมีของไทย ความต้องการผลิตภัณฑ์ปิโตรเคมีทั้งจากตลาดในประเทศและตลาดส่งออกขยายตัวต่อเนื่อง ทำให้อัตราการใช้กำลังการผลิตอยู่ในระดับสูง ช่วยหนุนให้ระดับรายได้และระดับกำไรของอุตสาหกรรมปิโตรเคมีในประเทศไทยในปี 2561 ยังอยู่ในระดับที่น่าพอใจ แม้ Net Profits ชะลอตัวจากปีก่อนตาม Spread ของปิโตรเคมีที่ลดลง (ภาพที่ 21)

- การบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศเติบโต 2.4% จากปีก่อน โดยมีแรงหนุนจากการขยายตัวของความต้องการสินค้าอุปโภคบริโภค การก่อสร้าง และภาคเกษตร

- ปริมาณการส่งออกผลิตภัณฑ์ปิโตรเคมีขยายตัว 3.4% จากปีก่อนตามการใช้พลาสติกที่เพิ่มขึ้น

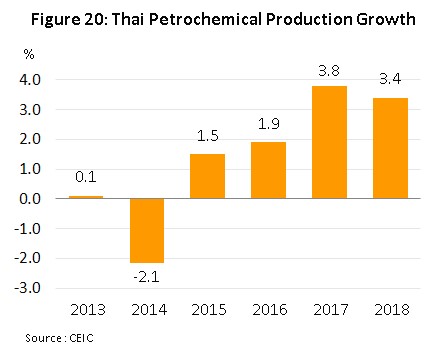

- อุปสงค์ที่เพิ่มขึ้นส่งผลให้การผลิตปิโตรเคมีเพิ่มขึ้น 3.4% (ภาพที่ 20) ขณะที่ยังไม่มีการขยายกำลังการผลิตขนาดใหญ่ ทำให้อัตราการใช้กำลังการผลิตของปิโตรเคมีเพิ่มขึ้นจาก 95.0% มาที่ 98.5%

แนวโน้มอุตสาหกรรม

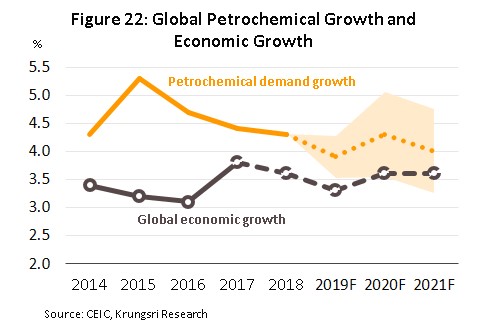

เศรษฐกิจโลกในช่วง 3 ปีข้างหน้า (2562-2564) มีแนวโน้มขยายตัวเฉลี่ย 3.5% ต่อปี ชะลอจากปีก่อนเล็กน้อย (ที่มา: IMF) (ภาพที่ 22) ส่งผลให้ความต้องการบริโภคผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้นในอัตราที่ลดลงเช่นเดียวกัน วิจัยกรุงศรีคาดว่าปริมาณความต้องการใช้ปิโตรเคมีของโลกในช่วงสามปีข้างหน้าจะขยายตัวเฉลี่ย 4.2% ต่อปี แต่กำลังการผลิตปิโตรเคมีโลกในช่วงเวลาดังกล่าวจะเพิ่มขึ้นประมาณ 5.0% ต่อปี ทำให้อัตราการใช้กำลังการผลิตปิโตรเคมีในตลาดโลกมีแนวโน้มลดลงจาก 95.4% ในปี 2561 เป็น 93.8% ในปี 2564

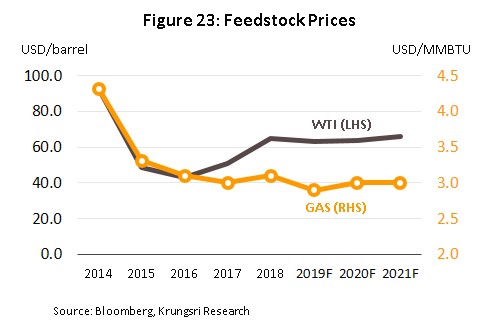

ราคาวัตถุดิบมีแนวโน้มขยับขึ้นเล็กน้อยทั้งราคาน้ำมันและราคาก๊าซธรรมชาติ ทำให้ผู้ผลิตปิโตรเคมีที่ใช้ก๊าซธรรมชาติเป็นวัตถุดิบตั้งต้นยังคงความได้เปรียบด้านต้นทุนวัตถุดิบ โดยราคาน้ำมันดิบ WTI จะขยับขึ้นมาเฉลี่ยอยู่ที่ 63, 64 และ 66 ดอลลาร์สหรัฐฯ ต่อบาร์เรล ในช่วงปี 2562-2564 ส่วนราคาก๊าซธรรมชาติจะชะลอจากปี 2561 เล็กน้อยอยู่ที่ 2.9, 3.0 และ 3.0 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในช่วงเดียวกัน นอกจากนี้ ความต้องการน้ำมันแก๊สโซลีนที่ขยายตัวดีทำให้โรงกลั่นน้ำมันหันไปผลิตน้ำมันแก๊สโซลีนแทนแนฟทา ส่งผลให้ราคาแนฟทาเพิ่มขึ้นไปอยู่ที่ 580, 600, และ 625 ดอลลาร์สหรัฐฯ ต่อตันในช่วงปี 2562-2564

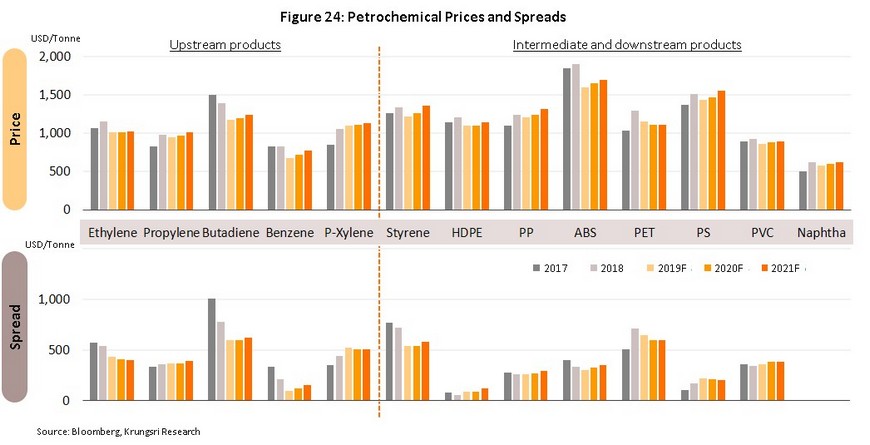

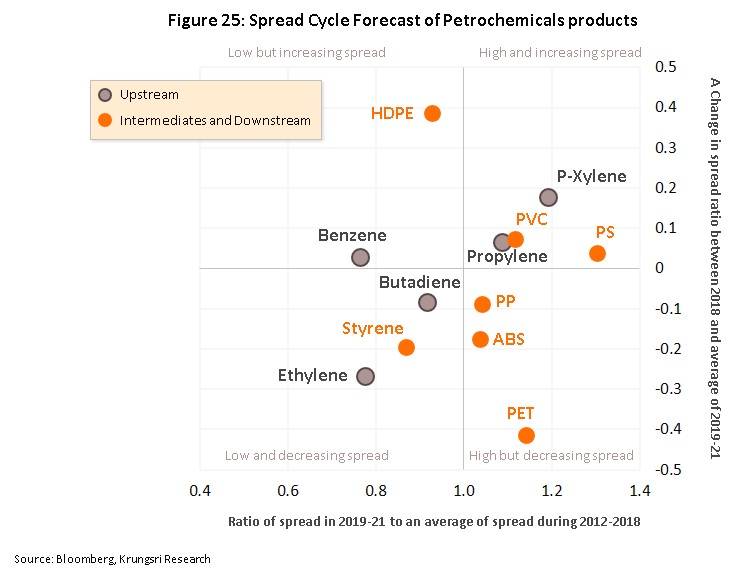

ราคาผลิตภัณฑ์ปิโตรเคมีโลกมีแนวโน้มเพิ่มขึ้นทั้งจากแรงผลักดันด้านอุปสงค์ (Demand pull) และแรงผลักดันด้านต้นทุน (Cost push) แต่ Spreads ของผลิตภัณฑ์ปิโตรเคมีหลายประเภทลดลงเล็กน้อย เนื่องจากภาวะอุปทานล้นตลาด (Oversupply) ในตลาดผลิตภัณฑ์ปิโตรเคมีบางผลิตภัณฑ์ นอกจากนี้ยังมีอุปทานใหม่ที่ทยอยเข้าสู่ตลาดในระยะ 3 ปีข้างหน้า โดยสามารถสรุปแนวโน้ม Spreads ของผลิตภัณฑ์ปิโตรเคมีหลักได้ดังนี้ (รายละเอียดอยู่ในกล่องหน้าถัดไป)

- Spread ที่คาดว่าจะอยู่ในระดับสูงและมีแนวโน้มเพิ่มขึ้น: P-Xylene, Polyvinyl chloride (PVC), Polystyrene (PS), Propylene

- Spread ที่คาดว่าจะอยู่ในระดับสูงแต่มีแนวโน้มลดลง: Polypropylene (PP), Acrylonitrile butadiene styrene (ABS), Polyethylene terephthalate (PET)

- Spread ที่คาดว่าจะอยู่ในระดับต่ำและมีแนวโน้มลดลง: Butadiene, Styrene, Ethylene

- Spread ที่คาดว่าจะอยู่ในระดับต่ำแต่มีแนวโน้มเพิ่มขึ้น: Polyethylene (PE), Benzene

คาดการณ์ตลาดผลิตภัณฑ์ปิโตรเคมีของโลกที่สำคัญในปี 2562-2564

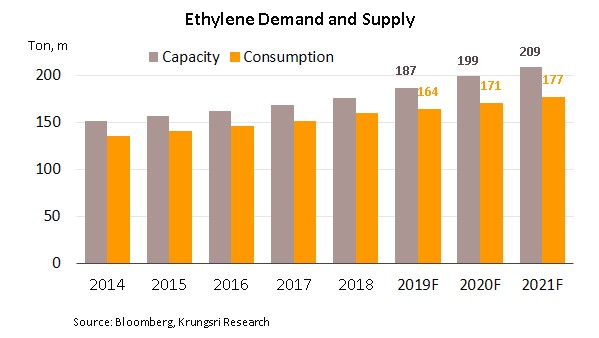

เอทิลีน (Ethylene)

เอทิลีนถือเป็นผลิตภัณฑ์ปิโตรเคมีที่มีปริมาณการผลิตสูงสุดคิดเป็น 1 ใน 4 ของการผลิตสารปิโตรเคมีตั้งต้นของโลก มีกำลังการผลิตมากกว่า 160 ล้านตัน ภูมิภาคหลักที่มีการผลิตเอทิลีน คือ เอเชียตะวันออก (24%) อเมริกาเหนือ (22%) ตะวันออกกลาง (19%) โดย 60% ของผลผลิตเอทิลีนถูกนำไปใช้เพื่อผลิตโพลีเอทิลีน (Polyethylene: PE) ซึ่งเป็นวัตถุดิบในอุตสาหกรรมบรรจุภัณฑ์ นอกจากนี้เอทิลีนยังถูกใช้เพื่อผลิต Ethylene Oxide, Ethylene Dichloride และ Ethyl-benzene เพื่อใช้ในอุตสากรรมบรรจุภัณฑ์และภาคก่อสร้าง

คาดว่าความต้องการใช้เอทิลีนของโลกจะขยายตัวราว 3-4% ต่อปีในช่วง 3 ปีข้างหน้าเทียบกับกำลังการผลิตทั่วโลกที่จะเพิ่มขึ้นประมาณ 4-5% ต่อปี โดยกำลังการผลิตใหม่ส่วนใหญ่มาจากแหล่งผลิตที่มีความได้เปรียบด้านวัตถุดิบ อาทิ ประเทศในตะวันออกกลาง อเมริกาเหนือ และจีนซึ่งจะเป็นปัจจัยฉุดให้ Ethylene cash cost ของโลกปรับลดลง มีผลกดดันผู้ผลิตเอทิลีนทำให้ไม่สามารถปรับขึ้นราคาเอทิลีนได้ตามต้นทุนวัตถุดิบตั้งต้นที่เพิ่มขึ้น ทำให้คาดว่า Spread (เอทิลีน-แนฟทา) มีแนวโน้มอ่อนตัวลง

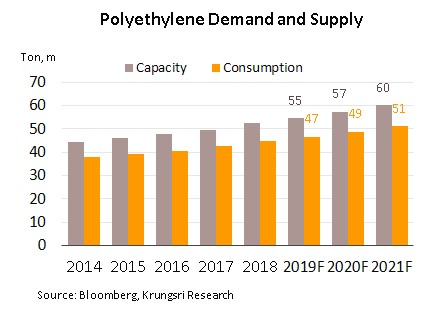

โพลีเอทิลีน (Polyethylene: PE)

เป็นเม็ดพลาสติกที่มีการผลิตมากที่สุด ผลิตจากเอทิลีน ส่วนมากใช้เป็นวัตถุดิบในอุตสาหกรรมบรรจุภัณฑ์ (สัดส่วน 70%)

คาดว่าความต้องการใช้จะเติบโตราว 3-4% ต่อปี ขณะที่กำลังการผลิตมีแนวโน้มขยายตัวราว 4-5% ต่อปี ทำให้ตลาดโพลีเอทิลีนจะยังเผชิญกับภาวะอุปทานล้นตลาดต่อไป อย่างไรก็ตาม ราคาเอทิลีนที่ลดลงส่งผลให้ Spread ของโพลีเอทิลีน (โพลีเอทิลีน-เอทิลีน) มีแนวโน้มทรงตัวหรือเพิ่มขึ้นเล็กน้อย

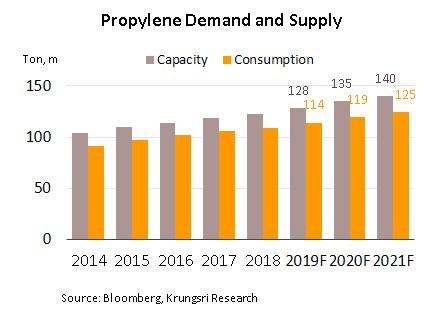

โพรไพลีน (Propylene)

เป็นผลิตภัณฑ์ปิโตรเคมีที่ผลิตได้เป็นอันดับสองรองจากเอทิลีน ผลิตได้จากแนฟทา LPG และถ่านหิน โพรไพลีนถูกใช้เพื่อผลิต Polypropylene (65%) ซึ่งเป็นพลาสติกที่ใช้ในอุตสาหกรรมรถยนต์มากที่สุด นอกจากนี้ Polypropylene ยังถูกใช้เป็นวัตถุดิบในการผลิตสินค้าอุตสาหกรรมและสินค้าอุปโภคบริโภค

คาดว่าอุปสงค์จะเพิ่มขึ้นราว 4.0-5.0% ต่อปี มากกว่ากำลังการผลิตใหม่จากถ่านหินในจีน (Coal-to-Olefin) ที่เข้ามามากในปี 2560 และมีแนวโน้มเพิ่มขึ้นต่อเนื่องในสองปีข้างหน้า อย่างไรก็ดี ราคาโพรไพลีนจะถูกกดดันโดยราคาเอทิลีน (ผลิตภัณฑ์ปิโตรเคมีที่ใช้แทนกันได้) ทำให้คาดว่า Spread ของโพรไพลีนจะทรงอยู่ที่ราว 380 ดอลลาร์สหรัฐฯ ต่อตันในช่วง 3 ปีข้างหน้า

เบนซีน (Benzene)

เป็นปิโตรเคมีสายอะโรเมติกส์ที่มีปริมาณการผลิตมากที่สุด สามารถผลิตได้จากแนฟทา มีกำลังการผลิตทั่วโลกราว 63 ล้านตัน ประมาณครึ่งหนึ่งของเบนซีนถูกใช้เป็นวัตถุดิบเพื่อผลิต Ethyl-benzene ซึ่งนำไปใช้ผลิต Polystyrene และอีก 20% ถูกใช้เพื่อผลิต Cumene ซึ่งนำไปเป็นวัตถุดิบในอุตสาหกรรมบรรจุภัณฑ์ ก่อสร้าง และสินค้าในครัวเรือน

คาดว่าแุปสงค์ต่อเบนซีนจะโตราว 3.0-3.5% ต่อปี ขณะที่กำลังการผลิตโตราว 1.8% ต่อปี ในช่วง 3 ปีข้างหน้า อย่างไรก็ดี กำลังการผลิตที่อยู่ในระดับสูงและราคาแนฟทาที่มีแนวโน้มสูงขึ้นจะเป็นปัจจัยจำกัดการขึ้นของ Spread ของเบนซีนในระยะข้างหน้า

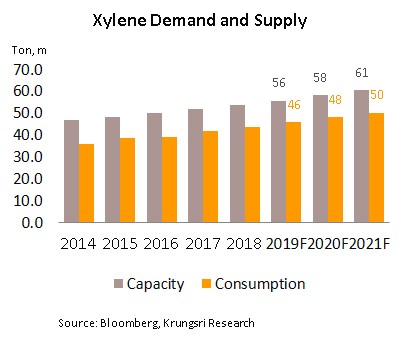

ไซลีน (Xylene)

เป็นผลิตภัณฑ์ปิโตรเคมีสายอะโรเมติกส์ที่สำคัญของไทย มากกว่า 2 ใน 3 เป็นผลผลิตที่ได้จากโรงกลั่นน้ำมัน และสามารถผลิตได้จากแนฟทา ส่วนใหญ่นำไปใช้ ใน การผลิต Polyester, PET ซึ่งมักถูกใช้ในอุตสาหกรรมบรรจุภัณฑ์ สิ่งทอ

คาดว่าความต้องการใช้ไซลีนจะโตราว 4.0-4.5%ต่อปี ในช่วง 3 ปีข้างหน้า ขณะที่กำลังการผลิตจะโตราว 2% ช่วยให้ Spread ของไซลีนจะค่อยๆ เพิ่มขึ้น

โพลีสไตรีน (Polystyrene: PS)

เป็นผลิตภัณฑ์ปิโตรเคมีขั้นปลายสายอะโรเมติก กำลังการผลิตทั่วโลกราว 11 ล้านตัน ผลิตจาก สไตรีน (Styrene monomer) ถูกใช้ในหลากหลายอุตสาหกรรม เช่น อิเล็กทรอนิกส์ บรรจุภัณฑ์ วัสดุก่อสร้าง

ขึ้นมาเฉลี่ยที่ 200 ดอลลาร์สหรัฐฯ ต่อตันในช่วง 3 ปีข้างหน้าคาดว่าความต้องการใช้จะเติบโตราว 3-4% ต่อปี ขณะที่กำลังการผลิตเพิ่มราว 2.5% ต่อปี แม้สภาวะอุปทานล้นตลาดจะเริ่มคลี่คลาย แต่คาดว่า Spread ของโพลีสไตรีนจะเพิ่ม

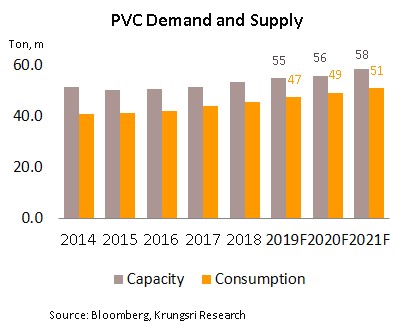

PVC (Polyvinyl Chloride)

เป็นโพลิเมอร์ของ Vinyl Chloride Monomer ซึ่งผลิตจากเอทิลีนและ Chloride มีกำลังการผลิตราว 50 ล้านตัน กว่า 70% ถูกใช้ในอุตสาหกรรมก่อสร้าง

คาดว่าความต้องการใช้ PVC จะโตราว 3.5-4.5% ต่อปี มากกว่ากำลังการผลิตที่คาดว่าขยายตัวเพียง 1% ต่อปี ทำให้ Spread ของ PVC มีแนวโน้มขยับสูงขึ้น

สำหรับตลาดปิโตรเคมีในไทยเติบโตตามภาวะเศรษฐกิจที่ยังมีแนวโน้มขยายตัวอยู่ รวมถึงการขยายตัวของบรรจุภัณฑ์พลาสติก ภาคก่อสร้างและการใช้พลาสติกที่มากขึ้นในอุตสาหกรรมรถยนต์ ทำให้การบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศขยายตัว 2.9-3.5% ต่อปีในระยะสามปีข้างหน้า ขณะที่ปริมาณการส่งออกคาดว่าจะเติบโตประมาณ 3.0-5.0% ตามการใช้พลาสติกต่อหัวที่เพิ่มขึ้นในตลาดประเทศกำลังพัฒนา (Plastic consumption per capita) ซึ่งอุปสงค์ที่เพิ่มขึ้นทั้งในและนอกประเทศทำให้การผลิตปิโตรเคมีเพิ่มขึ้น 2.8-3.1% ช่วยให้อัตราการใช้กำลังการผลิตเฉลี่ยอยู่ในระดับสูงถึง 99% ในช่วงปี 2562-64

ดังนั้น ในระยะสามปีข้างหน้า คาดว่าอุตสาหกรรมปิโตรเคมีของไทยยังคงสามารถรักษารายได้และระดับกำไรในระดับที่น่าพอใจ โดยมีปัจจัยบวกจากอุปสงค์ที่ขยายตัวต่อเนื่องและอัตราการใช้กำลังการผลิตที่อยู่ในระดับสูง แม้ว่า Net profits จะชะลอตัวตาม Spreads ของหลายผลิตภัณฑ์ที่มีแนวโน้มลดลง

มุมมองวิจัยกรุงศรี

รักษาระดับรายได้ในระดับที่น่าพอใจจากอุปสงค์ที่ขยายตัวต่อเนื่อง แม้ Spread ของผลิตภัณฑ์ปิโตรเคมีชะลอตัว นอกจากนี้ ผู้ผลิตของไทยส่วนใหญ่มีการขยายธุรกิจครอบคลุมตั้งแต่ต้นน้ำไปถึงปลายน้ำ และมีธุรกิจเกี่ยวเนื่องอื่นๆ ทั้งในและต่างประเทศ (โดยเฉพาะในตลาดที่มีความต้องการขยายตัวดี อาทิ จีน อินโดนีเซีย CLMV) จึงสามารถจัดการวางแผนการผลิตได้ดีขึ้นคาดว่าผู้ผลิตปิโตรเคมีในไทยจะสามารถ

อย่างไรก็ตาม อุตสาหกรรมปิโตรเคมีของไทยยังมีความเสี่ยงเกี่ยวกับวัตถุดิบตั้งต้น โดยเฉพาะก๊าซธรรมชาติในอ่าวไทยที่กำลังจะหมด ส่งผลให้ผู้ผลิตปิโตรเคมีในไทยเผชิญความเสี่ยงทั้งจากการเข้าถึงวัตถุดิบตั้งต้นและด้านราคาหากต้องนำเข้าวัตถุดิบตั้งต้นทั้งน้ำมันดิบและก๊าซธรรมชาติ ดังนั้นมาร์จินของผู้ผลิตปิโตรเคมีไทยอาจชะลอลงเล็กน้อย

อีกประเด็นที่จะเป็นข้อจำกัดของการเติบโตของอุตสาหกรรมในระยะต่อไป คือ นโยบายพึ่งพาตัวเองมากขึ้นของประเทศตลาดส่งออกสำคัญ ได้แก่ จีน อินโดนีเซีย เวียดนาม ดังนั้น ผู้ผลิตปิโตรเคมีของไทยอาจต้องปรับตัวโดยการเข้าไปลงทุนในลักษณะของการร่วมทุนกับผู้ผลิตรายเดิมในประเทศนั้นๆ อาทิ อินโดนีเซีย ซึ่งเป็นประเทศที่มีแนวโน้มความต้องการผลิตภัณฑ์พลาสติกมากขึ้น และตลาดในประเทศเติบโตดี รวมถึงมีทรัพยากรอุดมสมบูรณ์ นอกจากนี้ ผู้ผลิตควรผลิตสินค้าที่มีลักษณะเฉพาะ (Specialty products) มากขึ้นเพื่อหลีกเลี่ยงการแข่งขันด้านราคาในตลาดสินค้าปิโตรเคมีที่เป็น Commodity-grade

ในระยะปานกลางถึงยาว ผู้ผลิตปิโตรเคมีในไทยบางส่วนอาจปรับการผลิตโดยหันมาใช้สารชีวมวล (Biomass) ที่มีความสมบูรณ์ในประเทศ เช่น มันสำปะหลัง ปาล์ม อ้อย มาเป็นสารตั้งต้นในการผลิตพลาสติกที่เป็นมิตรกับสิ่งแวดล้อม หรือพลาสติกชีวภาพ (Bio-plastic) ซึ่งเป็นผลิตภัณฑ์มูลค่าเพิ่มสูงที่อยู่ในกระแสโลกในการช่วยลดปัญหาสิ่งแวดล้อม โดยอุตสาหกรรมการผลิตพลาสติกชีวภาพเป็นหนึ่งในอุตสาหกรรมที่รัฐบาลไทยส่งเสริมให้เกิดการลงทุน โดยมีการให้สิทธิประโยชน์ทางภาษีแก่บริษัทเอกชนที่จะเข้ามาลงทุน

.webp.aspx)