EXECUTIVE SUMMARY

ปี 2568 ความต้องการใช้เครื่องมือแพทย์ในประเทศมีทิศทางเติบโตต่อเนื่อง ส่วนหนึ่งเป็นผลจากการแพร่ระบาดเป็นระยะของโรคเฝ้าระวัง โรค COVID-19 และโรคมลพิษทางอากาศ อย่างไรก็ตาม มูลค่าส่งออกเครื่องมือแพทย์มีแนวโน้มหดตัวเล็กน้อย โดยตลาดหลัก เช่น สหรัฐฯ มีการปรับขึ้นภาษีสินค้านำเข้า (Reciprocal tariff) จึงกดดันความต้องการนำเข้าสินค้าจากไทยระดับหนึ่ง ขณะที่จีนมีการปรับนโยบายที่เน้นพึ่งพาการผลิตในประเทศแทนการนำเข้า ส่วนปี 2569 และ 2570 คาดว่าความต้องการใช้เครื่องมือแพทย์จะเติบโตใกล้เคียงปี 2568 หรือกระเตื้องขึ้นเล็กน้อย จากปัจจัยสนับสนุน อาทิ การเข้าสู่สังคมผู้สูงอายุ การเพิ่มขึ้นของผู้ป่วยโรคไม่ติดต่อเรื้อรัง (NCDs) และการเติบโตของตลาดท่องเที่ยวเชิงสุขภาพที่ได้อานิสงส์จากความต้องการดูแลสุขภาพซึ่งเป็นที่นิยมทั่วโลก รวมถึงนโยบายสนับสนุนการผลิตเครื่องมือแพทย์จากภาครัฐ

อย่างไรก็ตาม ธุรกิจต้องเผชิญความท้าทายจากข้อจำกัดด้านทุน เทคโนโลยี และกลยุทธ์การตลาด เมื่อเทียบกับคู่แข่งที่เป็นบริษัทข้ามชาติซึ่งมีศักยภาพสูงกว่า อีกทั้งอุปกรณ์แพทย์ที่ผลิตในประเทศยังไม่เป็นที่ยอมรับอย่างแพร่หลายของบุคลากรทางการแพทย์ในไทย และมีการพึ่งพาการนำเข้าเทคโนโลยีขั้นสูงที่ใช้ในการผลิต ทำให้ต้นทุนสินค้ามีแนวโน้มปรับสูงขึ้นตามความซับซ้อนของเทคโนโลยี

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินผลประกอบการของอุตสาหกรรม ดังนี้

-

ผู้ผลิตเครื่องมือแพทย์:รายได้มีแนวโน้มเติบโตดีต่อเนื่อง โดยเฉพาะผู้ผลิตที่จำหน่ายผ่านสถานพยาบาลภาครัฐและเอกชน ซึ่งขยายการลงทุน อาทิ การสร้างโรงพยาบาลใหม่ เปิดศูนย์แพทย์เฉพาะทาง และศูนย์ดูแลสุขภาพจึงต้องการใช้เครื่องมือแพทย์เพิ่มขึ้น แต่การแข่งขันมีแนวโน้มรุนแรงขึ้น จากผู้ประกอบการมีจำนวนมาก ซึ่งรวมถึงบริษัทข้ามชาติที่แข็งแกร่งทั้งด้านเงินทุนและเทคโนโลยี ขณะที่ต้นทุนอาจสูงขึ้นจากการผลิตอุปกรณ์ที่ต้องซื้อเทคโนโลยีจากต่างประเทศ ผู้ผลิตที่พึ่งพาตลาดส่งออกยังเผชิญภาวะเศรษฐกิจโลกเติบโตช้าและข้อกำหนดด้านมาตรฐานสินค้า เป็นข้อจำกัดในการทำกำไร

-

ผู้จำหน่ายเครื่องมือแพทย์ (ผู้ค้าส่ง/ค้าปลีก): รายได้จะเติบโตอย่างค่อยเป็นค่อยไป เนื่องจากผลิตภัณฑ์ส่วนใหญ่เป็นวัสดุสิ้นเปลืองราคาไม่สูง แต่มีความต้องการใช้สม่ำเสมอ ประกอบกับกระแสการใส่ใจสุขภาพ ยังช่วยหนุนการใช้อุปกรณ์ป้องกันการติดเชื้อและผลิตภัณฑ์แบบพกพามากขึ้น แต่การแข่งขันมีแนวโน้มรุนแรงจากผู้จำหน่ายที่มีจำนวนมาก รวมถึงร้านค้าในเครือผู้ผลิตซึ่งมีช่องทางการจำหน่ายกว้างขวางกว่า การเติบโตโดยรวมจึงไม่สูงนัก

-

ผู้นำเข้าเครื่องมือแพทย์: ผลประกอบการมีแนวโน้มเติบโตดี เนื่องจากส่วนใหญ่เป็นผู้ประกอบการรายใหญ่ที่นำเข้าเครื่องมือแพทย์ที่มีนวัตกรรมและเทคโนโลยีขั้นสูงเพื่อจำหน่ายแก่สถานพยาบาล อาทิ หุ่นยนต์สนับสนุนการผ่าตัดขนาดเล็ก ระบบผลิตยาและบริหารจัดการยาอัตโนมัติ อุปกรณ์เกี่ยวกับศัลยกรรมกระดูก และอุปกรณ์ทันตกรรม (ฟันปลอม รากฟันเทียม) ซึ่งมีความต้องการเพิ่มขึ้นต่อเนื่อง

ข้อมูลพื้นฐาน

อุตสาหกรรมเครื่องมือแพทย์ครอบคลุมทั้งเครื่องมือแพทย์และอุปกรณ์ทางการแพทย์1/ มีมูลค่าตลาดประมาณ 1.8% ของ GDP2/ และมีทิศทางการเติบโตต่อเนื่องตามการเพิ่มขึ้นของจำนวนผู้ป่วย ผู้สูงอายุ และการขยายตัวของธุรกิจบริการสุขภาพของไทย สามารถจำแนกตามลักษณะการใช้งานได้เป็น 3 กลุ่ม ได้แก่

1) กลุ่มวัสดุสิ้นเปลืองทางการแพทย์3/ (Single-use device) เป็นผลิตภัณฑ์เพื่อการรักษาพยาบาลทั่วไป ใช้เทคโนโลยีการผลิตไม่ซับซ้อน มักเป็นการใช้ครั้งเดียวหรือใช้แล้วทิ้ง อาทิ หลอดฉีดยา เข็มฉีดยา สายยาง หลอดสวน แกนสอด ถุงมือยาง/ถุงมือยางทางการแพทย์ อุปกรณ์และเครื่องใช้อื่นๆ ทางทันตกรรม อุปกรณ์และเครื่องใช้อื่นๆ ที่เกี่ยวกับนัยน์ตา และวัสดุ/เนื้อเยื่อฝังในร่างกายที่ย่อยสลายได้

2) กลุ่มครุภัณฑ์ทางการแพทย์ (Durable medical device) เป็นผลิตภัณฑ์ที่มีลักษณะคงทนถาวร มีอายุการใช้งานไม่ต่ำกว่า 1 ปี ตัวอย่างผลิตภัณฑ์ เช่น หีบและชุดปฐมพยาบาล รถเข็นผู้ป่วย เตียงคนไข้ อุปกรณ์และเครื่องใช้ทางวิทยาศาสตร์การแพทย์ ศัลยกรรม ทันตกรรม เครื่องวินิจฉัยโรคด้วยไฟฟ้า และเครื่องเอกซเรย์ (X-Ray) เป็นต้น

3) กลุ่มน้ำยาและชุดวินิจฉัยโรค (Reagent and test kit) ได้แก่ ผลิตภัณฑ์น้ำยาเพื่อใช้เตรียมหรือเก็บตัวอย่าง (Sample collection) จากร่างกาย (อาทิ น้ำยาทดสอบกรุ๊ปเลือด และชุดน้ำยาล้างไต) ชุดตรวจวินิจฉัยโรคเพื่อการเฝ้าระวังการเกิดโรค (เช่น โรคที่เกี่ยวกับหลอดเลือดหัวใจ) ชุดทดสอบการตั้งครรภ์ ชุดตรวจการติดเชื้อ HIV และชุดตรวจสารปนเปื้อนในอาหาร

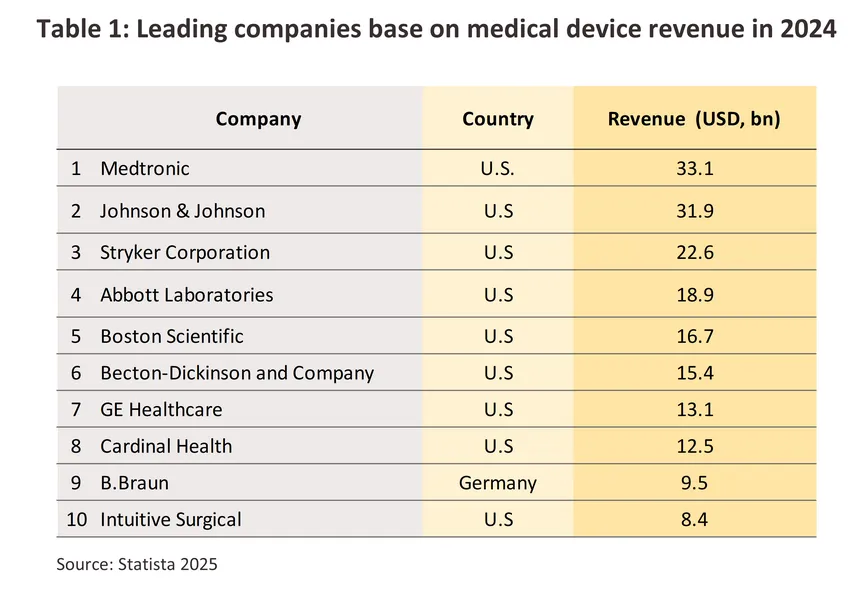

ประเทศผู้ผลิตเครื่องมือแพทย์ที่สำคัญของโลก ได้แก่ สหรัฐฯ เป็นผู้ผลิตรายใหญ่ที่มีรายได้จากการจำหน่ายเครื่องมือแพทย์สูงสุดในโลก (ตารางที่ 1) โดยมีฐานการผลิตกระจายอยู่ในภูมิภาคต่างๆ ส่วนใหญ่เป็นการผลิตกลุ่มผลิตภัณฑ์ที่มีมูลค่าสูง อาทิ เครื่องวินิจฉัยโรคด้วยไฟฟ้า (Electromechanical medical devices) เครื่องมือแพทย์ที่ใช้ในการศัลยกรรมกระดูก (Orthopedic and fracture devices) เครื่องเอกซเรย์ (X-ray devices) และเครื่องมือทางทันตกรรม เยอรมนี และเนเธอร์แลนด์ ได้รับการยอมรับทั้งด้านคุณภาพและการพัฒนาคิดค้นเทคโนโลยี โดยเยอรมนีมีการปรับกระบวนการผลิตด้วยนวัตกรรมใหม่ๆ อย่างต่อเนื่อง ส่วนในเอเชีย ญี่ปุ่น จัดเป็นประเทศที่มีศักยภาพในการผลิตเครื่องมือแพทย์ และเป็นศูนย์กลางนวัตกรรมด้านเทคโนโลยีที่ทันสมัยซึ่งได้รับการยอมรับจากทั่วโลก ด้าน จีนและอาเซียน การผลิตส่วนใหญ่เป็นผลิตภัณฑ์กลุ่มวัสดุสิ้นเปลือง สำหรับเครื่องมือแพทย์ที่ใช้เทคโนโลยีสูงยังจำเป็นต้องนำเข้าจากต่างประเทศโดยเฉพาะสหรัฐฯ เยอรมนี และญี่ปุ่น

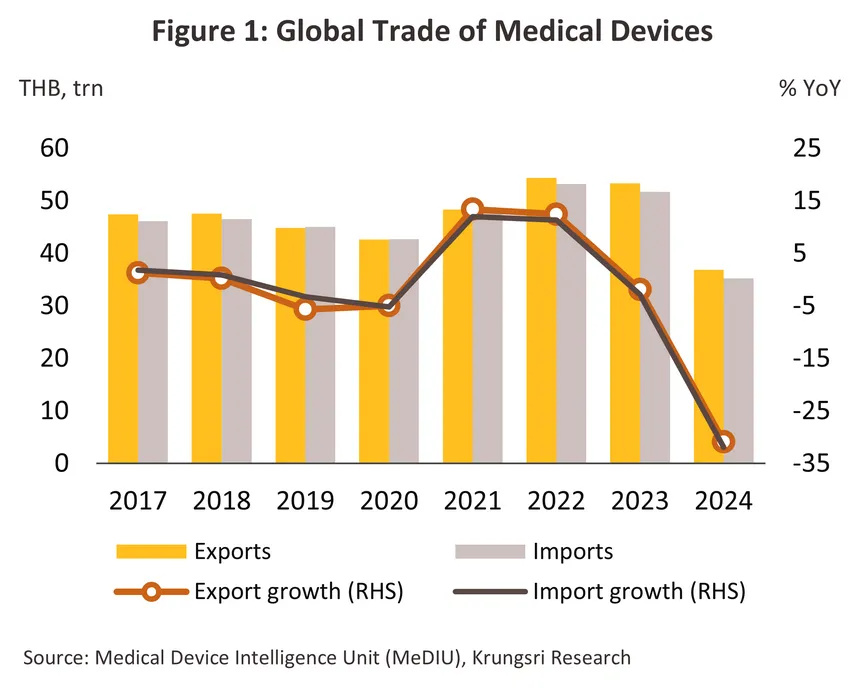

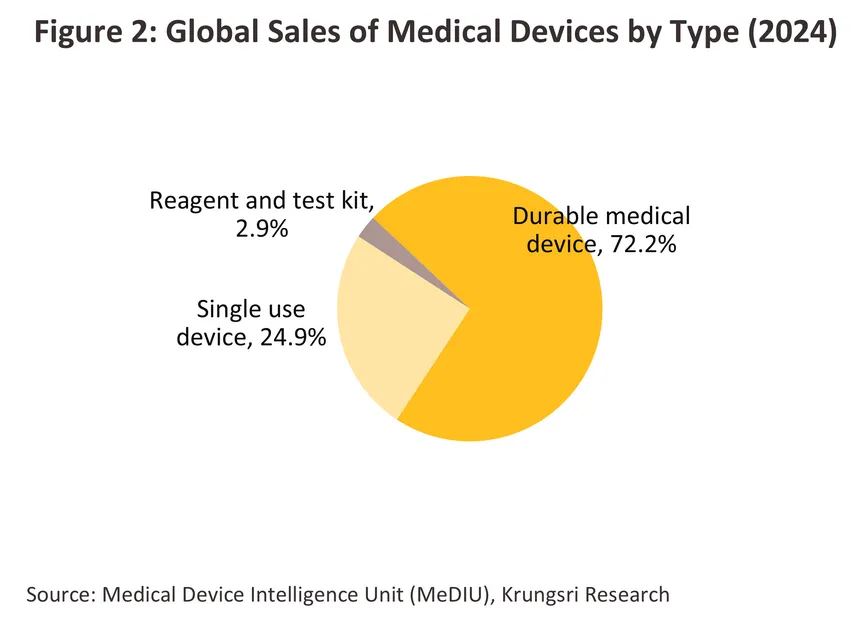

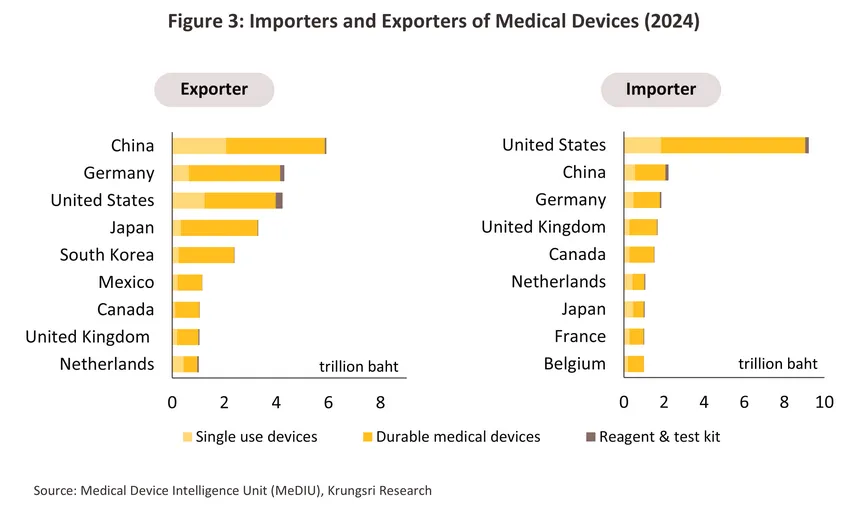

ปี 2567 มูลค่าตลาดของเครื่องมือและอุปกรณ์การแพทย์ในตลาดโลก (ผลรวมของมูลค่าส่งออกและนำเข้า) หดตัวรุนแรงที่ -31.4% เมื่อเทียบกับปี 2566 (ในรูปเงินบาท) (ภาพที่ 1) จากการใช้อุปกรณ์เพื่อรักษา/ป้องกันการติดเชื้อ และการตรวจวินิจฉัยโรคลดลงอย่างมีนัยสำคัญ หลังเร่งขึ้นมากในช่วง COVID-19 แพร่ระบาด โดยผลิตภัณฑ์กลุ่มครุภัณฑ์ (สัดส่วนสูงสุด 72.2% ของมูลค่าตลาดรวมทั้งหมด) หดตัว -31.5% จากปี 2566 กลุ่มวัสดุสิ้นเปลือง (สัดส่วน 24.9%) หดตัว -30.7% และกลุ่มน้ำยาและชุดวินิจฉัยโรค (สัดส่วน 2.9%) หดตัว -32.9% ด้านผู้ส่งออกเครื่องมือแพทย์รายใหญ่ของโลก (ภาพที่ 3) ได้แก่ จีน (สัดส่วน 16.1% ของมูลค่าส่งออกเครื่องมือแพทย์ทั่วโลก เพิ่มขึ้นจาก 12.4% ปี 2566) เป็นการส่งออกผลิตภัณฑ์ในกลุ่มครุภัณฑ์และวัสดุสิ้นเปลืองทางการแพทย์ รองลงมา คือ เยอรมนี (สัดส่วน 11.7%) สหรัฐฯ (11.5%) และญี่ปุ่น (9.0%) ซึ่ง 4 ประเทศนี้มีมูลค่าส่งออกรวมกันคิดเป็นสัดส่วน 48.2% ของมูลค่าส่งออกเครื่องมือแพทย์ทั่วโลก ด้านผู้นำเข้าเครื่องมือแพทย์รายใหญ่ คือ สหรัฐฯ (สัดส่วน 26.2% ของมูลค่านำเข้าเครื่องมือแพทย์ทั่วโลก) เน้นนำเข้าครุภัณฑ์ทางการแพทย์ รองลงมา คือ จีน (6.3%) เยอรมนี (5.3%) และอังกฤษ (4.8%) ส่วนไทยเป็นประเทศผู้ส่งออกเครื่องมือแพทย์ลำดับที่ 20 ของโลก (สัดส่วน 1.1%) ส่วนใหญ่อยู่ในกลุ่มวัสดุสิ้นเปลือง และเป็นผู้นำเข้าลำดับที่ 33 ของโลก (สัดส่วน 0.6%) ส่วนใหญ่อยู่ในกลุ่มครุภัณฑ์ทางการแพทย์

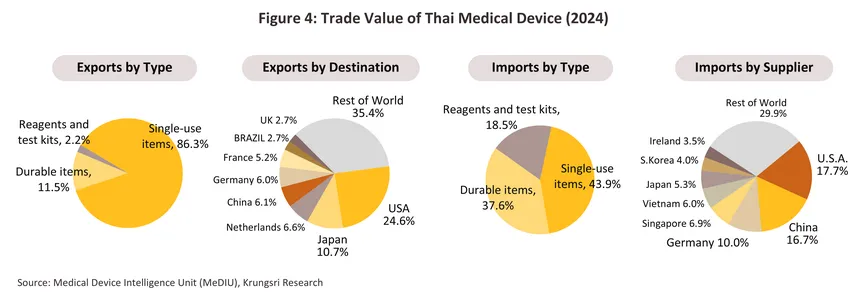

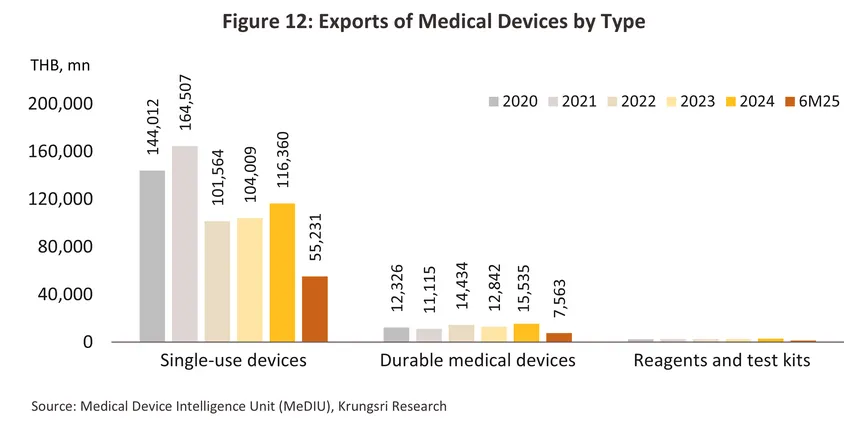

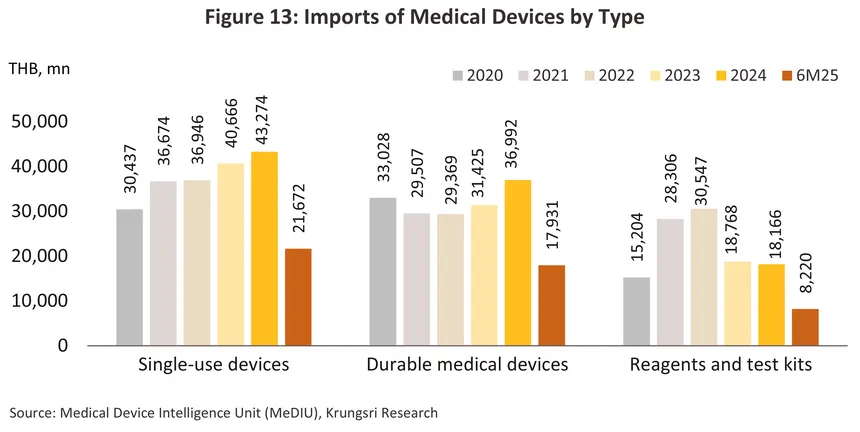

การส่งออกเครื่องมือแพทย์ของไทยส่วนใหญ่อยู่ในกลุ่มวัสดุสิ้นเปลือง (สัดส่วน 86.3% ของมูลค่าส่งออกทั้งหมดในปี 2567) อาทิ ถุงมือยาง/ถุงมือยางทางการแพทย์ หลอดสวนและหลอด/เข็มฉีดยา และอุปกรณ์ทำแผล โดยตลาดส่งออกหลัก ได้แก่ สหรัฐฯ ญี่ปุ่น เนเธอร์แลนด์ จีน และเยอรมนี (สัดส่วนรวมกัน 54.0% ของมูลค่าส่งออกเครื่องมือแพทย์ทั้งหมด) ผู้ประกอบการที่ผลิตและส่งออกส่วนใหญ่เป็นบริษัทข้ามชาติ (เช่น ญี่ปุ่น สหรัฐฯ และฝรั่งเศส) ที่เข้ามาลงทุนในไทยเพื่อเป็นฐานการผลิตและส่งออกสู่ภูมิภาคอื่น สำหรับผลิตภัณฑ์นำเข้าส่วนใหญ่เป็นกลุ่มวัสดุสิ้นเปลืองทางการแพทย์และกลุ่มครุภัณฑ์ที่ใช้เทคโนโลยีซับซ้อน อาทิ เครื่องอัลตราซาวน์ เครื่องเอ็กซเรย์ เครื่องตรวจวัดคลื่นหัวใจ เครื่องวินิจฉัยโรคด้วยไฟฟ้า อุปกรณ์ทางจักษุตา และอุปกรณ์วินิจฉัยหรือรักษาด้วยรังสี (สัดส่วนรวมกัน 81.5% ของมูลค่านำเข้าเครื่องมือแพทย์ทั้งหมด) โดยเป็นการนำเข้าจากสหรัฐฯ จีน เยอรมนี สิงคโปร์ และเวียดนาม (ภาพที่ 4)

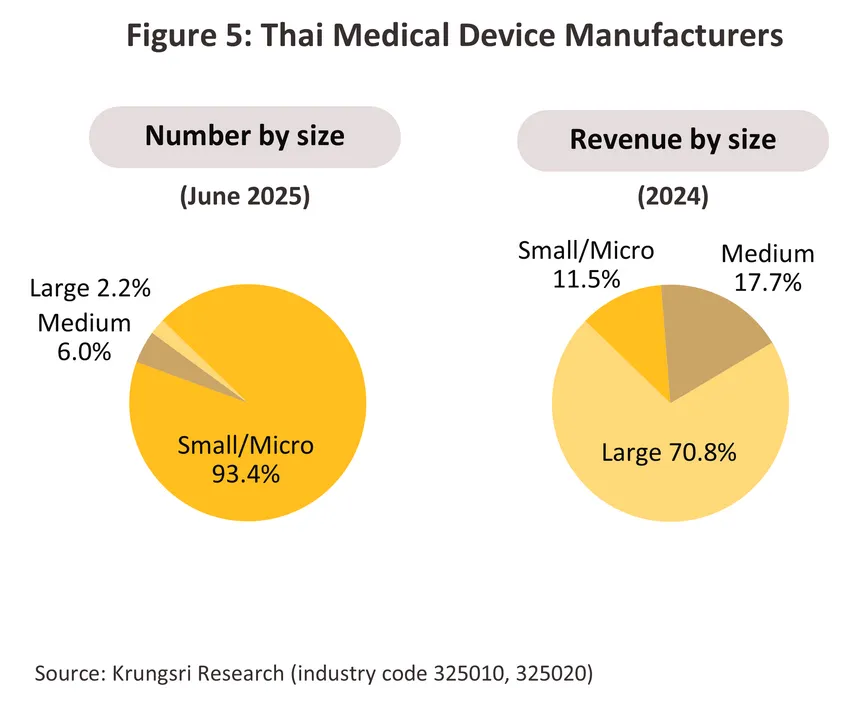

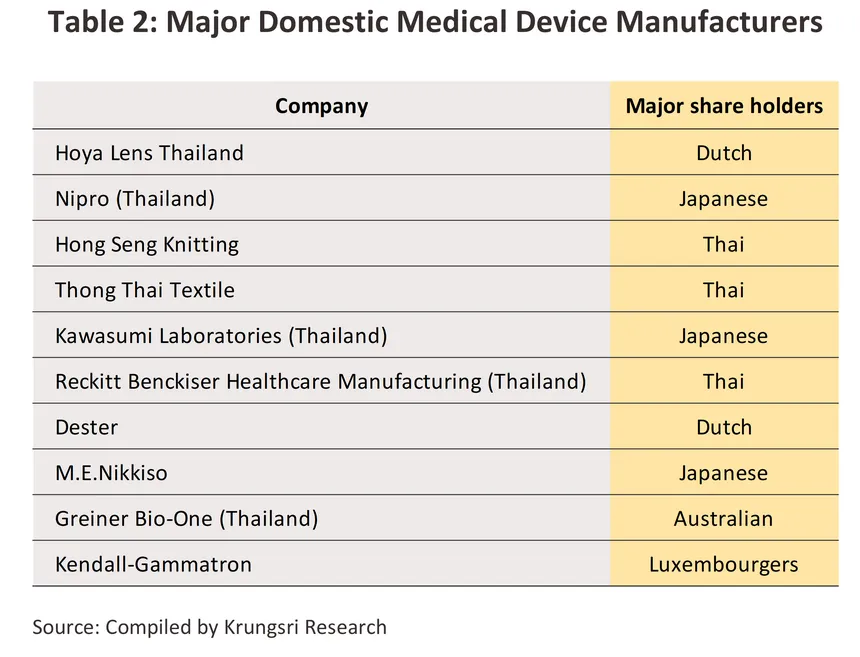

ผู้ผลิตเครื่องมือและอุปกรณ์การแพทย์ 4/ที่จดทะเบียนกับกรมพัฒนาธุรกิจมีจำนวน 1,161 ราย5/ (ข้อมูล ณ มิถุนายน 2568) ประมาณ 93.4% เป็นผู้ผลิตรายเล็กและรายย่อย มีส่วนแบ่งรายได้ 11.5% ของรายได้ทั้งหมด (ปี 2567) ที่เหลือ 8.2% เป็นผู้ผลิตรายใหญ่และรายกลาง มีส่วนแบ่งรายได้รวมกันถึง 88.5% (ภาพที่ 5) โดยผู้ผลิตรายใหญ่มักเป็นบริษัทข้ามชาติที่มีสำนักงานในประเทศไทย (Multinational companies: MNCs) (ตารางที่ 2) ด้านผู้ประกอบการที่จดทะเบียนนำเข้าเครื่องมือแพทย์ (ข้อมูลจากสำนักงานคณะกรรมการอาหารและยา) มีจำนวนรวมกันมากกว่า 2,000 ราย

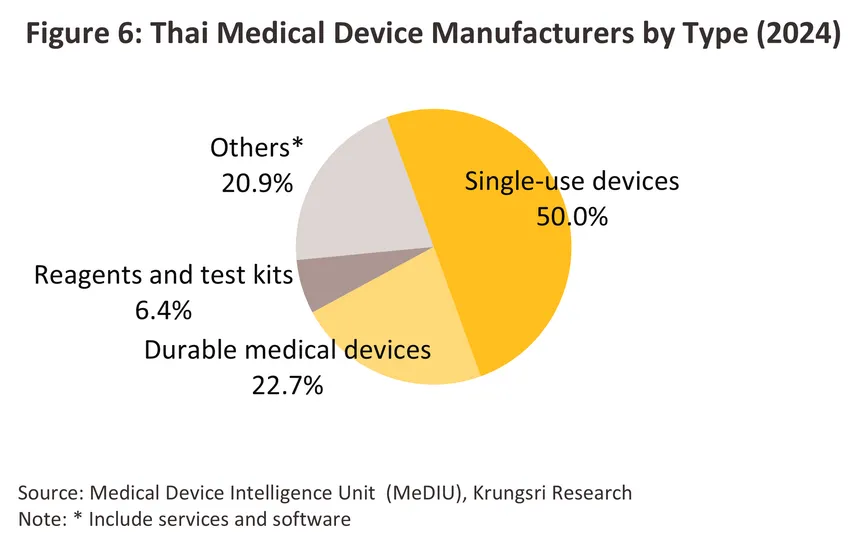

เครื่องมือแพทย์ที่ผลิตในไทยจะมีความซับซ้อนทางนวัตกรรมและเทคโนโลยีไม่สูงนัก ส่วนใหญ่เป็นการผลิตอุปกรณ์ขั้นพื้นฐานที่เน้นใช้วัตถุดิบในประเทศเป็นหลัก (ได้แก่ ยาง และพลาสติก) โดยมีสัดส่วนการผลิตเพื่อส่งออกประมาณ 70.0% ของมูลค่าการจำหน่ายเครื่องมือแพทย์ทั้งหมด เช่น ถุงมือยาง และเข็มฉีดยา ซึ่งไม่ต้องใช้เทคโนโลยีขั้นสูง ขณะที่กลุ่มครุภัณฑ์การแพทย์และกลุ่มน้ำยาและชุดตรวจวินิจฉัยโรคต้องใช้ความรู้เชิงเทคนิคและการรับรองคุณภาพตามมาตรฐานสากล อย่างไรก็ตาม ไทยมีการพัฒนาเทคโนโลยีทางการแพทย์ขั้นสูงบางประเภทบ้างแล้ว อาทิ หุ่นยนต์ดินสอสำหรับดูแลผู้สูงอายุ โดยการผลิตเครื่องมือแพทย์จำแนกตามกลุ่มผลิตภัณฑ์ (ภาพที่ 6) สรุปได้ดังนี้

1) กลุ่มวัสดุสิ้นเปลืองทางการแพทย์ จำนวนผู้ประกอบการคิดเป็นสัดส่วน 50.0% ของผู้ประกอบการเครื่องมือแพทย์ทั้งหมด โดยผลิตภัณฑ์ที่ไทยมีศักยภาพการผลิตสูงและแข่งขันได้ดีในตลาดโลก คือ ถุงมือยาง/ถุงมือยางทางการแพทย์ เนื่องจากไทยเป็นผู้ผลิตยางพารา (วัตถุดิบหลักในการผลิต) รายใหญ่ของโลก ทั้งยังใช้เทคโนโลยีการผลิตไม่ซับซ้อน ถุงมือยางที่ผลิตได้จะเน้นตลาดส่งออกเป็นสัดส่วนสูงถึง 90.0% ของปริมาณการจำหน่ายทั้งหมด สำหรับผลิตภัณฑ์ที่มีศักยภาพการผลิตรองลงมา คือ หลอดสวนและหลอดฉีดยา ซึ่งใช้พลาสติกที่ได้จากอุตสาหกรรมปิโตรเคมีเป็นส่วนประกอบสำคัญในการผลิต สำหรับผู้ผลิตหลักของกลุ่มนี้ อาทิ Infus Medical (ผลิตเข็มเจาะ ชุดฉีดยา และชุดให้เลือด) บริษัท Shun Thai Rubber Gloves และ Thai Rubber Latex (ผลิตถุงมือยาง) และบริษัท Bever Medical Industry (ผลิตสายสวนปัสสาวะและชุดน้ำเกลือ) ส่วนบริษัทข้ามชาติ อาทิ Cardinal Health (ผลิตถุงมือยาง) Ansell (ผลิตถุงมือยาง) และ Covidien (ผลิตท่อช่วยหายใจ สายสวน สำลี ผ้าพันแผล และผ้าก็อซ)

2) กลุ่มครุภัณฑ์ทางการแพทย์ ผู้ประกอบการมีสัดส่วน 22.7% ของผู้ประกอบการทั้งหมด ผลิตภัณฑ์ที่ผลิตและส่งออกส่วนใหญ่เป็นครุภัณฑ์ในการเคลื่อนย้ายผู้ป่วย เช่น เตียงผู้ป่วย เตียงตรวจ และรถเข็นผู้ป่วย นอกจากนี้ ยังมีหุ่นยนต์บางประเภท เช่น หุ่นยนต์ดินสอ

3) กลุ่มน้ำยาและชุดวินิจฉัยโรค มีสัดส่วนผู้ประกอบการ 6.4% ของผู้ประกอบการทั้งหมด ส่วนใหญ่เป็นการร่วมทุนกับบริษัทต่างชาติ โดยผลิตภัณฑ์สำคัญในกลุ่มนี้ อาทิ น้ำยาตรวจโรคเบาหวาน โรคไต โรคตับอักเสบ น้ำยาตรวจการตั้งครรภ์ และอุปกรณ์ตรวจหาเชื้อ COVID-19 (ATK)

4) กลุ่มอื่นๆ (อาทิ การผลิตชิ้นส่วนเครื่องมือแพทย์ การบริการและซอฟแวร์) มีสัดส่วนรวมกัน 20.9% ของผู้ประกอบการทั้งหมด ผลิตภัณฑ์สำคัญในกลุ่มนี้ ได้แก่ เครื่องวัดอุณหภูมิ (แบบกล้อง/สแกน) ชุด PPE กล้องเอ็กซเรย์ปอด ชุดหน้ากากป้องกันระบบทางเดินหายใจ การติดตั้งและดูแลหลังการขาย (ซ่อมบำรุง)

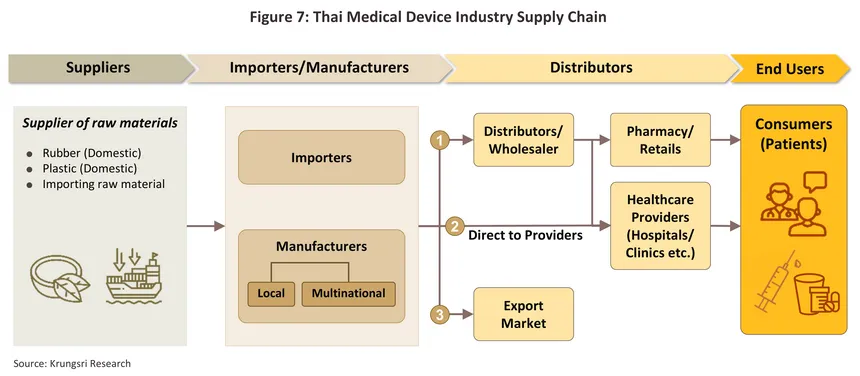

ผู้ผลิตและผู้นำเข้ามีช่องทางการจำหน่ายเครื่องมือและอุปกรณ์การแพทย์ (ภาพที่ 7) ดังนี้

1) จำหน่ายต่อให้กับบริษัทตัวแทนจัดจำหน่าย/ร้านค้าทั้งที่เป็นบริษัทในเครือและร้านค้าทั่วไป เพื่อกระจายสินค้าต่อไปยังกลุ่มลูกค้าเป้าหมายในประเทศ ผู้ประกอบการในธุรกิจนี้มักเป็นผู้ที่มีความรู้หรืออยู่ในวงการด้านการรักษาสุขภาพ ทำให้มีช่องทางการจำหน่ายกว้างขวาง

2) จำหน่ายโดยตรงกับโรงพยาบาลหรือสถานพยาบาลของรัฐและเอกชน โดยการจำหน่ายแก่สถานพยาบาลภาครัฐจะเป็นไปตามนโยบายจัดซื้อจัดจ้างของภาครัฐผ่านตลาดอิเล็กทรอนิกส์ (Electronic market: e-market) โดยวิธีประกวดราคา (Electronic bidding: e-bidding) จากเดิมใช้วิธีตกลงราคา (สำหรับการจัดซื้อไม่เกิน 5 แสนบาท) วิธีสอบราคา (จัดซื้อเกิน 5 แสนบาท แต่ไม่เกิน 2 ล้านบาท) และวิธีประกวดราคา (จัดซื้อเกิน 2 ล้านบาท) ส่วนโรงพยาบาลเอกชนจะใช้วิธีประมูล โดยนำส่งใบสั่งซื้อตามระเบียบของโรงพยาบาลนั้นๆ

3) จำหน่ายในตลาดต่างประเทศ ส่วนใหญ่เป็นเครื่องมือแพทย์ประเภทวัสดุสิ้นเปลือง โดยผลิตภัณฑ์ส่งออกที่สำคัญ คือ ถุงมือยางและถุงมือยางที่ใช้ทางการแพทย์ มีตลาดส่งออกหลัก คือ สหรัฐฯ ญี่ปุ่น และเยอรมนี

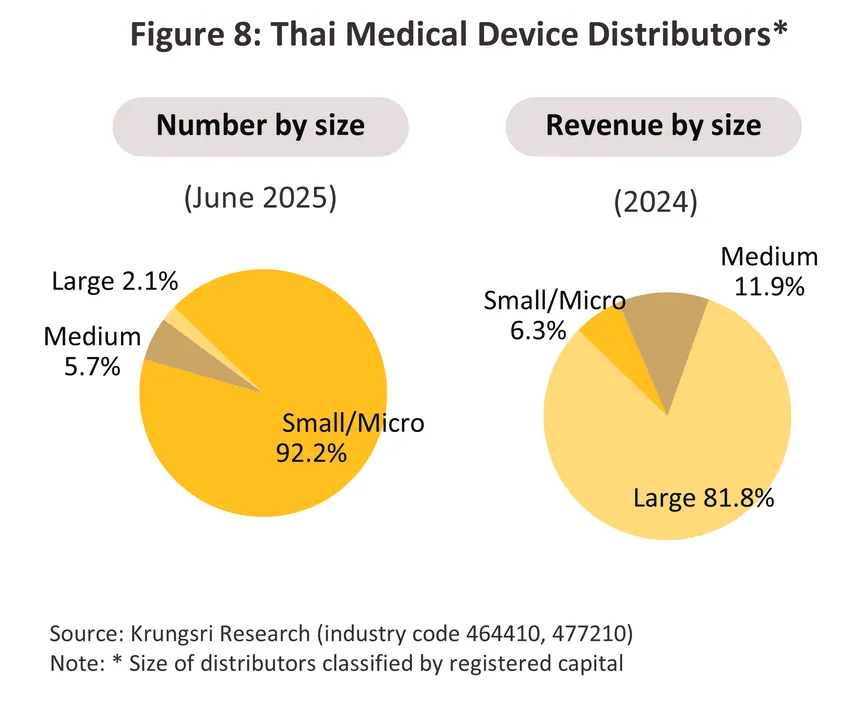

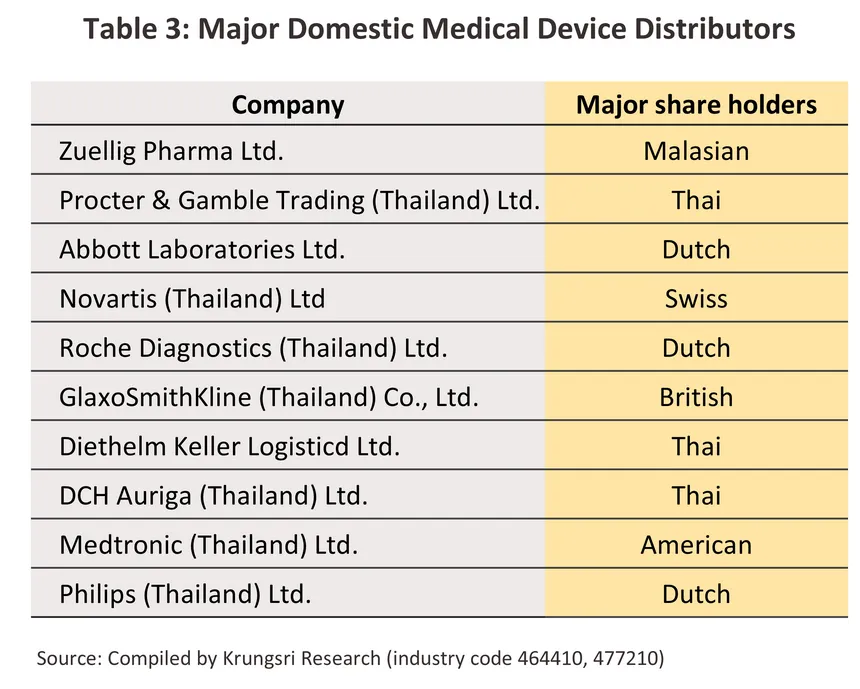

ตัวแทนจำหน่ายเครื่องมือและอุปกรณ์การแพทย์มีทั้งประเภทขายส่งและขายปลีก6/ ซึ่งมีการแข่งขันค่อนข้างรุนแรง เนื่องจากมีจำนวนรวมกันมากกว่า 14,000 ราย (ข้อมูล ณ มิถุนายน 2568) ขณะที่สินค้าส่วนใหญ่มีลักษณะใกล้เคียงกัน ผู้บริโภคจึงสามารถเลือกใช้ผลิตภัณฑ์จากผู้ผลิตหรือผู้จำหน่ายรายอื่นทดแทนได้ง่าย ในจำนวนผู้ประกอบการทั้งหมดประมาณ 92.2% เป็นรายเล็กและรายย่อย (ผลจากการจดทะเบียนเป็นผู้ประกอบการจำหน่ายเครื่องมือแพทย์ในประเทศทำได้ไม่ยากนัก (Low barrier to entry)) มีส่วนแบ่งรายได้คิดเป็นสัดส่วน 6.3% ของรายได้ทั้งหมด (ปี 2567) ขณะที่ผู้ประกอบการรายกลางและรายใหญ่มีสัดส่วนรวมกันเพียง 7.8% แต่มีส่วนแบ่งรายได้ถึง 93.7% (ภาพที่ 8) โดยผู้ประกอบการรายสำคัญ เช่น บริษัท ซิลลิค ฟาร์มา บริษัท พรอคเตอร์ แอนด์ แกมเบิล เทรดดิ้ง (ประเทศไทย) และบริษัท แอ๊บบอตลาบอแรตอรีส (ตารางที่ 3)

สถานการณ์ที่ผ่านมา

ปี 2567 อุตสาหกรรมเครื่องมือแพทย์มีทิศทางเติบโตต่อเนื่อง โดยมีปัจจัยหนุนจาก (1) เศรษฐกิจไทยขยายตัวในอัตรา 2.5% จากปี 2566 นำโดยการเติบโตของภาคท่องเที่ยว ซึ่งมีนักท่องเที่ยวต่างชาติเดินทางมาถึง 37.5 ล้านคน (เทียบกับ 39.9 ล้านคนปี 2562) รวมกลุ่มนักท่องเที่ยวเชิงการแพทย์ ทำให้มีความต้องการใช้บริการรักษาพยาบาลหรืออุปกรณ์ดูแลสุขภาพมากขึ้น (2) โรคตามฤดูกาลหรือโรคเฝ้าระวังเพิ่มขึ้นอย่างมีนัยสำคัญ (อาทิ โรคไข้หวัดใหญ่เพิ่มขึ้น 35.9% จากปี 2566 โรคปอดอักเสบ +35.3% และโรคมือ เท้า ปาก +39.4%) ตลอดจนโรคที่เกี่ยวกับมลพิษทางอากาศ ซึ่งมีจำนวนผู้ป่วยอยู่ที่ 12 ล้านคน เพิ่มขึ้น 8.9% จากปี 2566 (อาทิ โรคหลอดลมอักเสบ +15.2% โรคจมูกอักเสบเรื้อรัง +12.3% และโรคตาแดงอักเสบ +7.8%) ทำให้มีความต้องการใช้อุปกรณ์การแพทย์มากขึ้นโดยเฉพาะกลุ่มป้องกันการติดเชื้อ (3) การขยายบริการและสิทธิประโยชน์เพิ่มเติมในระบบหลักประกันสุขภาพแห่งชาติ โดยเฉพาะกลุ่มโรคเรื้อรัง เช่น ขยายบริการฟอกไต และเพิ่มสิทธิการถอนฟัน อุดฟันและใส่ฟันเทียมในกลุ่มผู้สูงอายุ (โครงการ 30 บาทรักษาทุกที่) รวมถึงเพิ่มสิทธิการปลูกถ่ายเซลล์ต้นกำเนิดเม็ดเลือด สำหรับโรคมะเร็งบางชนิด (สำนักงานประกันสังคม) ทำให้ประชาชนเข้าถึงบริการการแพทย์ได้ครอบคลุมมากขึ้น และ (4) กระแสการดูแลสุขภาพเชิงป้องกัน (Preventive health) ทำให้มีความต้องการอุปกรณ์ตรวจคัดกรองและป้องกันโรคในสถานพยาบาลและการใช้งานที่บ้านมากขึ้น อาทิ ชุดตรวจ COVID-19 โรคไข้หวัดใหญ่ และโรค RSV (Respiratory Syncytial Virus) ตลอดจนเครื่องวัดความดัน และเครื่องวัดออกซิเจนในเลือด โดยสถานการณ์ของอุตสาหกรรมเครื่องมือแพทย์โดยรวม สรุปได้ดังนี้

- มูลค่าจำหน่ายเครื่องมือแพทย์เติบโตดีทั้งตลาดในประเทศและตลาดส่งออก

-

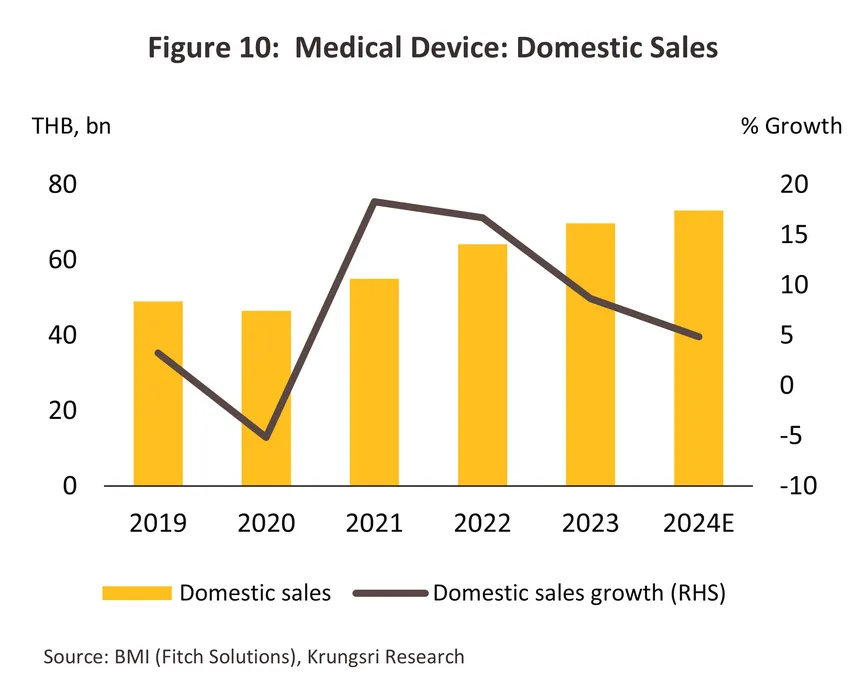

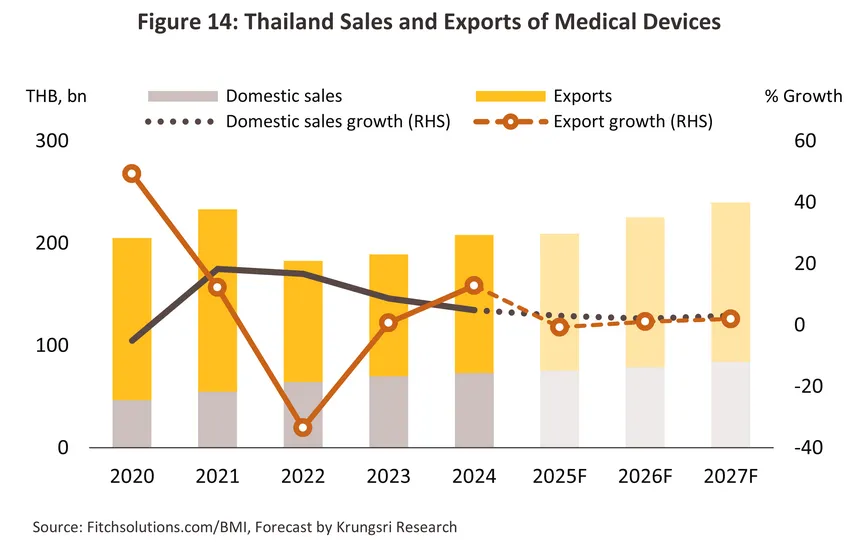

มูลค่าจำหน่ายเครื่องมือแพทย์ในประเทศอยู่ที่ 73 พันล้านบาท เพิ่มขึ้น 5.0% จากปี 2566 (ที่มา: Fitch Solutions) (ภาพที่ 10) จากความต้องการสินค้าในกลุ่ม ถุงมือยาง/ถุงมือยางทางการแพทย์ เติบโต 5.3% สอดคล้องกับการขยายตัวของอุตสาหกรรมการแพทย์และความต้องการดูแลด้านสุขอนามัยที่มีอยู่ต่อเนื่อง กลุ่มเครื่องตรวจวินิจฉัยไฟฟ้าและรังสี (รวมเครื่อง X-ray เครื่อง MRI เครื่อง Ultrasound และ CT Scan) เติบโต 4.0% จากการลงทุนขยายพื้นที่บริการและการเปิดสาขาใหม่ของธุรกิจสถานพยาบาล ทำให้มีความต้องการอุปกรณ์ที่มีเทคโนโลยีทันสมัยเพิ่มขึ้น และกลุ่ม เครื่องมือทางทันตกรรม เติบโต 2.8% หนึ่งในแรงสนับสนุนมาจากการขยายบริการทันตกรรมภายใต้ระบบบัตรทอง อาทิ โครงการฟันเทียมและรากฟันเทียม (ปี 2566-2567) รวมถึงการเพิ่มจำนวนคลินิกทันตกรรมเอกชนในโครงการ

-

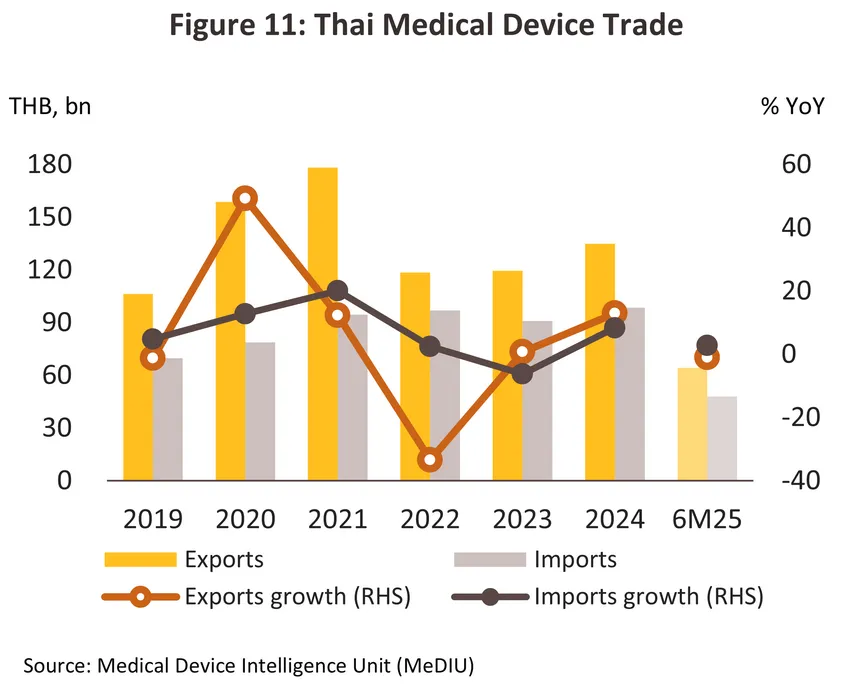

มูลค่าส่งออกเครื่องมือแพทย์7/ อยู่ที่ 1.3 แสนล้านบาท เพิ่มขึ้น 12.9% จากปี 2566 (ภาพที่ 11) โดยกลุ่มวัสดุสิ้นเปลืองทางการแพทย์ (สัดส่วน 86.3% ของมูลค่าส่งออกเครื่องมือแพทย์ทั้งหมด) เพิ่มขึ้น 11.9% เนื่องจากเป็นกลุ่มที่ไทยมีความได้เปรียบด้านต้นทุนการผลิตโดยเฉพาะถุงมือยาง/ถุงมือยางการแพทย์ (สัดส่วน 24.0% ของมูลค่าส่งออกเครื่องมือแพทย์ทั้งหมด) +18.2% จากความต้องการของตลาดสหรัฐฯ (สัดส่วน 37.0% ของมูลค่าส่งออกถุงมือยางทั้งหมด) +6.4% และบราซิล (สัดส่วน 7.1%) +43.1% จากการขยายตัวของธุรกิจท่องเที่ยวเชิงการแพทย์ สำหรับ กลุ่มครุภัณฑ์ (สัดส่วน 11.5%) ขยายตัวในอัตราเร่งที่ +21.0% ผลจากผู้ผลิตไทยมีการผลิตเครื่องมือแพทย์ที่มีความซับซ้อนและมีมูลค่าเพิ่มสูงขึ้น (เช่น Electro mechanical medical devices (IVD), Diagnostic and therapeutic radiation devices ) และกลุ่มน้ำยาและชุดวินิจฉัยโรค (สัดส่วน 2.2%) ขยายตัว +14.6% โดยตลาดที่นำเข้าผลิตภัณฑ์กลุ่มนี้เพิ่มขึ้นอย่างมีนัยสำคัญ ได้แก่ จีน (+158.2%) และญี่ปุ่น (+31.5%) ซึ่งเป็นผลจากการเป็นสังคมผู้สูงอายุ8/ จึงต้องการชุดวินิจฉัยโรคที่ใช้ตรวจสุขภาพอย่างสม่ำเสมอ

-

มูลค่าการนำเข้าเครื่องมือแพทย์7/ อยู่ที่ 9.8 หมื่นล้านบาท เพิ่มขึ้น 8.3% จากปี 2566 (ภาพที่ 11) แบ่งเป็น กลุ่มวัสดุสิ้นเปลือง (สัดส่วน 44.0% ของมูลค่านำเข้าเครื่องมือแพทย์ทั้งหมด) เพิ่มขึ้น 6.4% กลุ่มครุภัณฑ์ (สัดส่วน 37.6%) ขยายตัวเร่งขึ้น +17.7% และ กลุ่มน้ำยาและชุดวินิจฉัยโรค (สัดส่วน 18.4%) ลดลง -3.2% ผลจากมีการผลิตในประเทศมากขึ้น โดยสินค้าที่มีการนำเข้าเพิ่มขึ้นมาก ได้แก่ เครื่องมือและอุปกรณ์ที่ใช้ครั้งเดียว (เช่น Syringe, hypodermic, metered-delivery, retractable-needle) +17.9% มูลค่า 1.8 หมื่นล้านบาท อุปกรณ์ไฟฟ้าทางการแพทย์ (เช่น oximetry monitor) +26.0% มูลค่า 1.7 หมื่นล้านบาท และอุปกรณ์ทางจักษุวิทยา +4.0% มูลค่า 1.5 หมื่นล้านบาท โดยประเทศสำคัญที่ไทยซื้อสินค้าเพื่อนำเข้า คือ เยอรมนี (+8.8%) และจีน (+4.9%) ขณะที่สิงคโปร์เพิ่มขึ้นอย่างมีนัยสำคัญ (+140.2%) จากการนำเข้าสินค้าที่มีเทคโนโลยีการผลิตขั้นสูง เช่น เครื่อง X-ray เครื่อง Ultrasound และเครื่องตรวจคลื่นไฟฟ้าหัวใจ ส่งผลให้สัดส่วนการนำเข้าเครื่องมือแพทย์จากสิงคโปร์เพิ่มขึ้นเป็น 7.0% มากกว่า 2 เท่าเมื่อเทียบกับ 3.1% ปี 2566

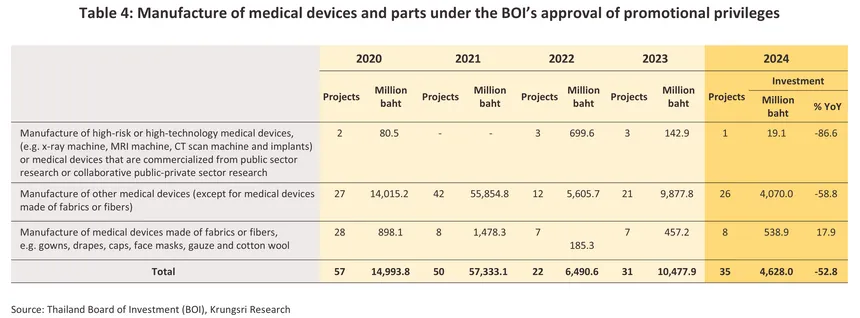

ด้านภาวะการลงทุนของอุตสาหกรรมเครื่องมือแพทย์ปี 2567 พบว่ามูลค่าโครงการที่ได้รับส่งเสริมการลงทุนจากคณะกรรมการส่งเสริมการลงทุน (BOI) ลดลง -52.8% จากปี 2566 (ตารางที่ 4) เนื่องจากมีการเร่งลงทุนไปแล้วในช่วงก่อนหน้า อย่างไรก็ตาม การลงทุนหมวดเครื่องมือแพทย์ที่มีความเสี่ยงสูงหรือใช้เทคโนโลยีขั้นสูงมีเพียง 1 โครงการด้วยมูลค่าเงินลงทุนเพียง 19.1 ล้านบาท สะท้อนถึงข้อจำกัดด้านเทคโนโลยีและเงินทุน รวมถึงเป็นความท้าทายของไทยในการผลักดันการผลิตเครื่องมือแพทย์ที่มีมูลค่าเพิ่มสูงในประเทศ อย่างไรก็ตาม การลงทุนผลิตเครื่องมือแพทย์จากผ้าหรือเส้นใยชนิดต่างๆ (อาทิ หน้ากากอนามัย สำลีทางการแพทย์ ผ้าพันแผล และผ้าซับที่ใช้ทางการแพทย์) ยังคงมีทิศทางเพิ่มขึ้นต่อเนื่อง สะท้อนความได้เปรียบของไทยที่พึ่งพาวัตถุดิบในประเทศที่มีอยู่มาก ทำให้ต้นทุนการผลิตอยู่ในระดับต่ำ รวมถึงมีตลาดรองรับชัดเจน

แนวโน้มอุตสาหกรรม

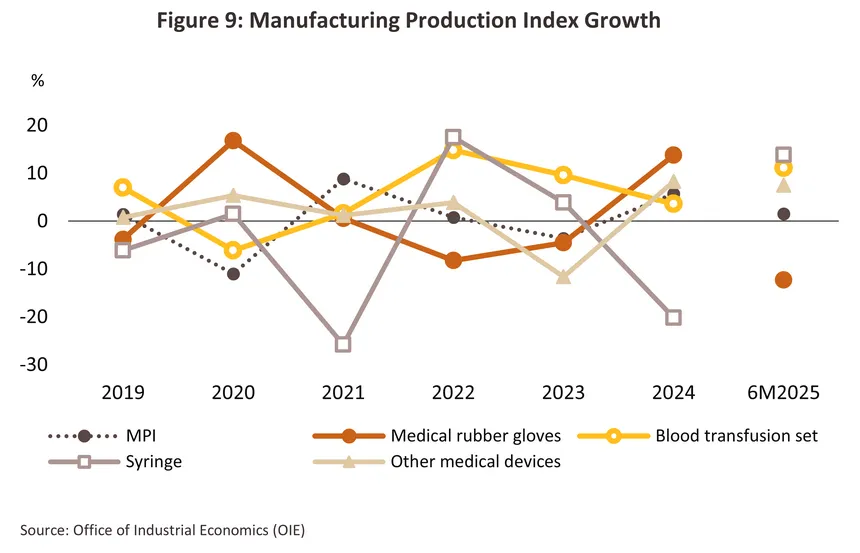

ช่วงครึ่งแรกของปี 2568 ความต้องการใช้เครื่องมือแพทย์มีทิศทางเติบโตต่อเนื่อง โดยมีแรงหนุนจากการระบาดของโรคเฝ้าระวังที่มีจำนวนผู้ป่วยเพิ่มขึ้นอย่างรวดเร็ว อาทิ ไข้หวัดใหญ่ (+80.4% YoY) และโรคปอดอักเสบ (+36.6% YoY) รวมถึงโรค COVID-19 ที่มีผู้ป่วยสะสมตั้งแต่ต้นปีที่ 5.6 แสนราย) และโรคมลพิษทางอากาศ โดยเฉพาะฝุ่น PM 2.5 ที่ทวีความรุนแรงขึ้นในพื้นที่กรุงเทพฯ และปริมณฑล รวมถึงพื้นที่ภาคเหนือ ส่งผลให้มีความต้องการใช้อุปกรณ์ป้องกันและตรวจหาเชื้อเพิ่มขึ้น ปัจจัยข้างต้นส่งผลให้ยอดจำหน่ายอุปกรณ์แพทย์ในประเทศขยายตัว 12.7% YoY โดยผลิตภัณฑ์ที่มีปริมาณการใช้เพิ่มขึ้นมาก ได้แก่ ถุงมือยางทางการแพทย์ (+13.6% YoY) อุปกรณ์ใช้แล้วทิ้ง (+79.7% YoY) และอุปกรณ์อื่นๆ (+4.2% YoY) อย่างไรก็ดี การผลิตถุงมือยางการแพทย์ปรับลดลง -12.3% YoY จากการเร่งผลิตจำนวนมากในปีที่ผ่านมา สำหรับการส่งออกเครื่องมือแพทย์ลดลง -1.0% YoY คิดเป็นมูลค่า 6.4 หมื่นล้านบาท โดยกลุ่มวัสดุสิ้นเปลือง ลดลง -3.1% YoY (สัดส่วน 86.0% ของมูลค่าส่งออกทั้งหมด) ขณะที่กลุ่มครุภัณฑ์ (สัดส่วน 11.8%) และน้ำยาตรวจวินิจฉัยและชุดตรวจ (สัดส่วน 2.2%) เพิ่มขึ้น 14.0% YoY และ 10.0% YoY ตามลำดับ ตลาดส่งออกสำคัญ ได้แก่ ญี่ปุ่น (สัดส่วน 10.5%) ลดลง -2.9% YoY และจีน (สัดส่วน 5.0%) ลดลง -38.2% YoY เป็นผลจากการเร่งนำเข้าสินค้าจากไทยในปี 2567 ประกอบกับจีนมีการปรับนโยบายหลังสถานการณ์ COVID-19 ที่เน้นพึ่งพาการผลิตในประเทศมากขึ้น สำหรับสหรัฐฯ (ตลาดหลักของไทย สัดส่วน 26.9%) เพิ่มขึ้น 11.6% YoY จากการเร่งส่งออกก่อนมาตรการภาษีใหม่มีผลบังคับใช้ในเดือนสิงหาคม

สำหรับช่วงครึ่งหลังของปี คาดว่าความต้องการใช้เครื่องมือแพทย์จะชะลอลงเมื่อเทียบกับครึ่งปีแรก ผลจากกำลังซื้อในประเทศมีแนวโน้มซบเซาลงตามเศรษฐกิจไทยที่คาดว่าจะเติบโตต่ำ ผนวกกับภาคท่องเที่ยวฟื้นตัวช้าจากจำนวนนักท่องเที่ยวต่างชาติที่ลดลงโดยเฉพาะจากจีน ส่งผลให้ปี 2568 คาดว่ายอดจำหน่ายเครื่องมือแพทย์ในประเทศจะเติบโตชะลอลงที่ระดับ 2.5-3.5% จากปี 2567 (ภาพที่ 14) ขณะที่มูลค่าส่งออกจะหดตัว -1.5 ถึง -2.5% ตามเศรษฐกิจประเทศคู่ค้าที่จะชะลอลงในทิศทางเดียวกับเศรษฐกิจโลก

ปี 2569-2570 อุตสาหกรรมเครื่องมือแพทย์มีแนวโน้มเติบโตใกล้เคียงปี 2568 หรือกระเตื้องขึ้นเล็กน้อย โดยยอดจำหน่ายในประเทศและการส่งออกจะเติบโตเฉลี่ย 2.0-3.0% และ 1.0-2.0% ต่อปี ตามลำดับ โดยปัจจัยหนุนการเติบโต สรุปได้ดังนี้

-

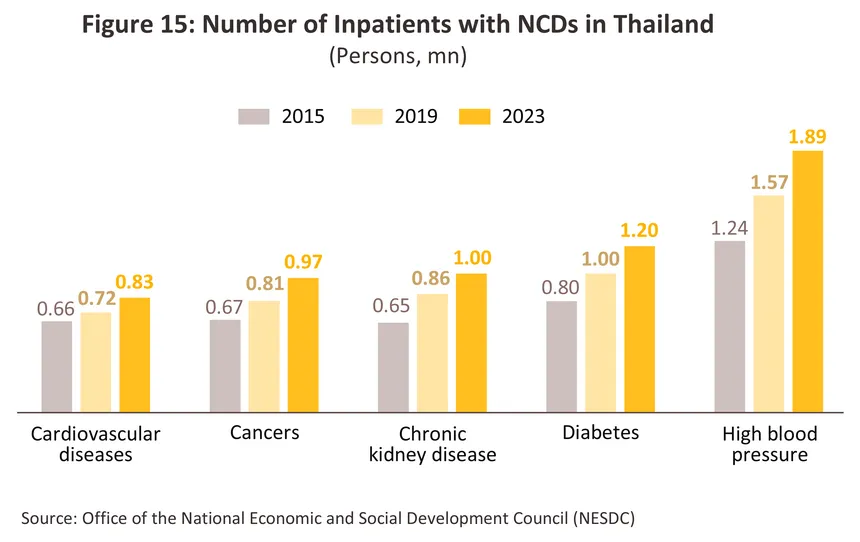

การเพิ่มขึ้นของผู้ป่วยโรคไม่ติดต่อเรื้อรัง (NCDs) ซึ่งมีการรักษาซับซ้อนและมีค่าใช้จ่ายสูง อาทิ โรคเบาหวาน (เพิ่มขึ้นประมาณ 300,000 คนต่อปี) โรคหัวใจและหลอดเลือด โรคปอดอุดกั้นเรื้อรัง โรคมะเร็ง และโรคไตเรื้อรัง (ภาพที่ 15) ขณะที่ผู้ป่วยด้วยโรคตามฤดูกาลและโรคอุบัติใหม่/อุบัติซ้ำ9/ (รวมถึงโรค COVID-19) มีแนวโน้มเพิ่มขึ้นจากการแพร่ระบาดรุนแรงเป็นระยะ โดยจำนวนผู้ป่วย COVID-19 สะสมตั้งแต่ต้นปีถึงเดือนสิงหาคม 2568 มีมากกว่า 5 แสนราย นอกจากนี้ มลพิษทางอากาศ10/ ยังทำให้เกิดโรคระบบทางเดินหายใจ เช่น หอบหืด ถุงลมโป่งพอง และมะเร็งปอด ส่งผลต่อความต้องการใช้อุปกรณ์การแพทย์ตั้งแต่หน้ากากอนามัย ไปจนถึงเครื่องมือแพทย์ที่มีเทคโนโลยีทันสมัย สามารถตรวจวินิจฉัยได้แม่นยำ และติดตามอาการผู้ป่วยได้ต่อเนื่อง อาทิ เครื่องตรวจคลื่นไฟฟ้าหัวใจ (ECG) เครื่องตรวจด้วยคลื่นแม่เหล็กไฟฟ้า (MRI) เครื่องวัดความดันโลหิตแบบพกพา และเครื่องตรวจระดับน้ำตาลแบบต่อเนื่อง (Continuous Glucose Monitoring: CGM) รวมถึงอุปกรณ์ IoT ด้านสุขภาพที่เชื่อมต่อกับแอปพลิเคชันเพื่อติดตามและวิเคราะห์ข้อมูลสุขภาพแบบเรียลไทม์ สะท้อนโอกาสการพัฒนาและลงทุนในเครื่องมือแพทย์เพื่อตอบโจทย์การรักษากลุ่มโรค NCDs ในระยะข้างหน้า

-

ตลาดท่องเที่ยวเชิงการแพทย์ของไทยมีแนวโน้มเติบโตดีต่อเนื่อง จากการที่ไทยเป็นหนึ่งในจุดหมายปลายทางด้านการรักษาพยาบาลสำหรับชาวต่างชาติ ทั้งยังได้รับการสนับสนุนจากภาครัฐในการพัฒนาให้ไทยเป็นศูนย์กลางสุขภาพนานาชาติ (Medical & Wellness Hub) ปี 2568-257711/ และอุตสาหกรรมการแพทย์ครบวงจรของโลก โดยตั้งเป้าสร้างรายได้จากธุรกิจ Medical Tourism ที่ 2.2 ล้านล้านบาทภายในปี 2577 สำหรับบริการที่ชาวต่างชาตินิยมเข้ามาใช้บริการ อาทิ ทันตกรรม (ได้รับความนิยมจากประเทศกลุ่มยุโรปและสแกนดิเนเวีย) เวชศาสตร์ความงาม การรักษาผู้มีบุตรยาก (IVF) และการตรวจสุขภาพ โดยภาครัฐออกมาตรการสนับสนุนนโยบายข้างต้น อาทิ (1) โครงการ Andaman Wellness Corridor (AWC )ในภูเก็ต-พังงา ซึ่งมุ่งผลักดันให้เป็น “Medical & Wellness Hub” ในพื้นที่ภาคใต้ (อาทิ โรงพยาบาลระดับสากล และศูนย์ฟื้นฟูที่รองรับชาวต่างชาติ) และ (2) การออกวีซ่าแก่ชาวต่างชาติที่เข้ามารับการรักษาพยาบาลในไทยและผู้สูงอายุที่ต้องการพำนักระยะยาว12/ ทำให้มีความต้องการเครื่องมือแพทย์เพื่อรองรับผู้ป่วยต่างชาติที่จะเพิ่มขึ้นในอนาคต

-

การเติบโตต่อเนื่องของระบบสาธารณสุขไทย ทั้งขยายการลงทุนสร้างโรงพยาบาลใหม่ของภาครัฐและเอกชน และการเปิดศูนย์แพทย์เฉพาะทางเพื่อรักษาโรคอย่างครบวงจรในเขตเมืองและต่างจังหวัด ซึ่งรวมถึงศูนย์เวชศาสตร์ความงามที่เติบโตตามกระแสการดูแลสุขภาพ สะท้อนความต้องการอุปกรณ์การแพทย์ที่ทันสมัยและเฉพาะเจาะจงมากขึ้น อาทิ เครื่องฟื้นฟูสภาพร่างกายที่ใช้เทคโนโลยีขั้นสูงสำหรับการบำบัดและฟื้นฟู อุปกรณ์ดูแลผู้ป่วยเฉพาะทางที่ตอบสนองความต้องการของผู้ป่วยแต่ละกลุ่มได้ตรงจุด และเครื่องมือตรวจวินิจฉัยขั้นสูงเพื่อสนับสนุนการให้บริการที่มีคุณภาพระดับสากล ตลอดจนศูนย์ฟื้นฟูร่างกายหลังผ่าตัด และศูนย์ดูแลสุขภาพและความงาม ซึ่งเป็นตลาดเฉพาะที่มีศักยภาพสูง ล่าสุด ผู้ประกอบการที่มีแผนผลิตเครื่องมือแพทย์ด้านความงาม อาทิ บริษัท เค.เอ็น.เอ. อินเตอร์ฟาร์มา จำกัด (ไทย) ร่วมกับบริษัท ไดมอนด์ ไบโอเทคโนโลยี จำกัด (ไต้หวัน) ลงทุนตั้งโรงงานผลิตเครื่องมือแพทย์ด้านเวชศาสตร์ความงาม ที่ปทุมธานี มูลค่ารวมกว่า 2,500 ล้านบาท คาดจะเริ่มก่อสร้างในปี 2569 และเริ่มการผลิตในปี 2570

สำหรับมาตรการภาษีสินค้านำเข้าแบบตอบโต้ (Reciprocal tariff) ซึ่งสหรัฐฯ เรียกเก็บจากไทยในอัตรา 19% (มีผลสิงหาคม 2568) คาดว่าจะกระทบการส่งออกเครื่องมือแพทย์ไม่มากนัก โดยเฉพาะผลิตภัณฑ์ถุงมือยาง/ถุงมือยางการแพทย์ เนื่องจากเป็นอัตราเท่ากับมาเลเซียซึ่งเป็นคู่แข่งสำคัญของไทย ขณะที่จีนถูกจัดเก็บภาษีถุงมือยางการแพทย์ถึง 50%ในปี 2568 และเพิ่มเป็น 100% ในปี 2569 จากเดิม 7.5% ในปี 2567 จึงเพิ่มโอกาสที่ไทยจะขยายการส่งออกผลิตภัณฑ์ดังกล่าวไปสหรัฐฯ มากขึ้น วิจัยกรุงศรีคาดว่ามูลค่าส่งออกเครื่องมือแพทย์ของไทยจะเติบโตเฉลี่ย 1.0-2.0% ต่อปี เมื่อเทียบกับปี 2568

ภาครัฐยังสนับสนุนการผลิตเครื่องมือแพทย์ผ่านมาตรการจัดซื้อจัดจ้างสินค้าในบัญชีนวัตกรรมไทย โดยสำนักงานหลักประกันสุขภาพแห่งชาติ (บัตรทอง) กำหนดให้ใช้ผลิตภัณฑ์การแพทย์ใน “บัญชีนวัตกรรมไทย” (อาทิ รากฟันเทียม ถุงทวารเทียม และเท้าเทียมไดนามิก) ในสัดส่วนไม่น้อยกว่า 30% ของการจัดซื้อทั้งหมด (มีผล 4 มิถุนายน 2568) รวมถึงการใช้ "นวัตกรรมการวิเคราะห์ภาพรังสีทรวงอกด้วยปัญญาประดิษฐ์ (AI Chest X-ray)" ซึ่งปีงบประมาณ 2568 กำหนดให้ใช้ในโรงพยาบาลรัฐ 167 แห่งและเพิ่มเป็น 887 แห่งในปีงบประมาณ 2570 ถือเป็นหมุดหมายสำคัญในการส่งเสริมสินค้านวัตกรรมที่ถูกวิจัยและพัฒนาในไทยเข้าสู่ระบบสุขภาพอย่างเป็นรูปธรรม ทั้งยังสร้างโอกาสให้มีการผลิตอุปกรณ์การแพทย์ที่มีมูลค่าทางเศรษฐกิจสูงขึ้นแทนการนำเข้า

ปัจจุบัน ผู้ผลิตเครื่องมือแพทย์ของไทยหลายรายร่วมเป็นพันธมิตรกับบริษัทผลิตเครื่องมือแพทย์ในต่างประเทศ (Partnership /Joint venture) เพื่อเสริมสร้างศักยภาพการผลิตและส่งออก เช่น Innobic Asia (เครือ PTT) ร่วมกับบริษัท Somnics (ไต้หวัน) ผลิตเครื่องมือเครื่องนอน (iNAP devices) ในไทยและส่งออกไปอาเซียน และบริษัท NAM (Namwiwat Medical) ร่วมกับพันธมิตรในกลุ่ม Healthcare consumer ผลิตสินค้ากลุ่มการนอน (Sleep & Wellness) เป็นต้น)

แม้เครื่องมือแพทย์จะเป็นอุตสาหกรรมที่มีโอกาสเติบโตดีต่อเนื่อง แต่ยังมีปัจจัยท้าทายจาก

1) ผู้ประกอบการส่วนใหญ่เป็น SMEs ที่มีข้อจำกัดด้านทุน เทคโนโลยี และกลยุทธ์การตลาด ซึ่งต้องแข่งขันกับคู่แข่งโดยเฉพาะบริษัทข้ามชาติที่มีศักยภาพสูงกว่า

2) อุปกรณ์การแพทย์ที่ผลิตในประเทศยังไม่เป็นที่ยอมรับแพร่หลายของบุคลากรทางการแพทย์ในไทย

3) ต้นทุนการผลิตมีแนวโน้มปรับสูงขึ้นต่อเนื่อง จากการพึ่งพาการนำเข้าเครื่องมือแพทย์ที่ใช้เทคโนโลยีขั้นสูงในการผลิต จึงเผชิญความเสี่ยงจากต้นทุนสินค้าที่ปรับสูงขึ้นตามภาวะเงินเฟ้อและความซับซ้อนของเทคโนโลยีการผลิต ตลอดจนความผันผวนของค่าเงิน ทั้งยังขาดอำนาจต่อรองในการจัดซื้อ และต้องปฏิบัติตามกฎระเบียบด้านความปลอดภัยและมาตรฐาน เช่น USFDA (องค์การอาหารและยาสหรัฐฯ), CE Mark (เครื่องหมายรับรองที่ใช้เพื่อตรวจสอบและควบคุมสินค้าที่จำหน่ายภายในสหภาพยุโรป) จึงอาจกดดันผู้ประกอบการที่มีข้อจำกัดด้านเงินทุน

4) การจัดการความยั่งยืนและสิ่งแวดล้อม ด้านการจัดการของเสีย15/ โดยเฉพาะขยะติดเชื้อและวัสดุใช้แล้วทิ้ง (เช่น หน้ากาก เข็มฉีดยาและอุปกรณ์พลาสติกแบบใข้ครั้งเดียว) ซึ่งมีปริมาณเพิ่มขึ้นมาก ขณะที่แนวทางการกำจัดมูลฝอยติดเชื้อตามกฎกระทรวง พ.ศ. 2545 ระบุให้ใช้เตาเผา การนึ่งฆ่าเชื้อด้วยไอน้ำ และการทำลายเชื้อด้วยความร้อน ซึ่งอาจส่งผลกระทบต่อสิ่งแวดล้อมหากไม่มีการจัดการที่ดี

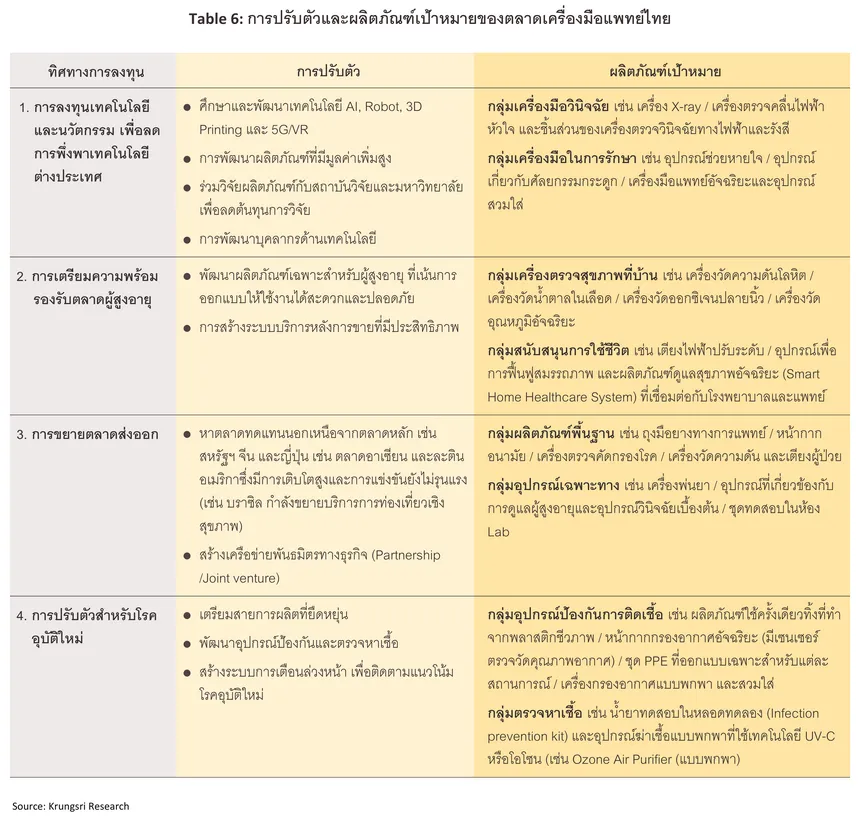

การปรับตัวของอุตสาหกรรมเครื่องมือแพทย์

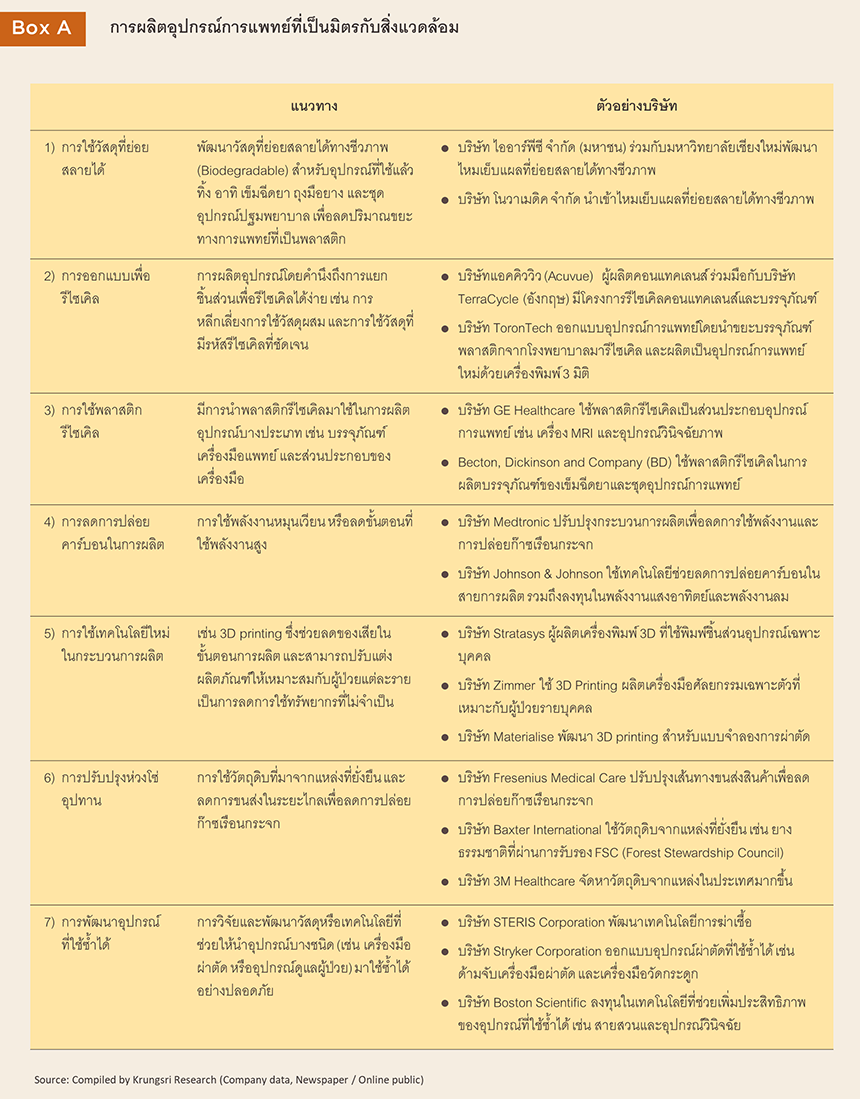

ผู้ประกอบการอุตสาหกรรมเครื่องมือแพทย์ของไทยจำเป็นต้องปรับตัวเชิงกลยุทธ์เพื่อรองรับการเปลี่ยนแปลงและความต้องการของตลาด (ตารางที่ 6) โดยใช้เทคโนโลยีใหม่ในการผลิต รวมถึงการพัฒนาผลิตภัณฑ์ที่เป็นมิตรกับสิ่งแวดล้อม ตั้งแต่วัตถุดิบ กระบวนการทำลาย การหมุนเวียนมาใช้ใหม่ (Recycle) และการนำมาใช้ซ้ำ (Reuse) เพื่อให้สอดคล้องกับทิศทางการขับเคลื่อนสู่ Zero waste society ซึ่งเป็นกระแส Megatrend ของโลก (Box A) เพื่อสร้างความแข็งแกร่งและความยั่งยืนแก่อุตสาหกรรมในระยะยาว โดยแนวทางการปรับตัว มีดังนี้

1/ เครื่องมือแพทย์ หมายถึง เครื่องใช้ ผลิตภัณฑ์หรือวัตถุสำหรับใช้ในการประกอบวิชาชีพเวชกรรม การประกอบวิชาชีพพยาบาลและการผดุงครรภ์ หรือเครื่องใช้ให้เกิดผลแก่สุขภาพ โครงสร้างของร่างกายมนุษย์ เช่น เครื่องเอกซเรย์ เครื่องอัลตราซาวน์ ชุดน้ำยาตรวจวินิจฉัยโรค และเครื่องมือทันตกรรม เป็นต้น ส่วนอุปกรณ์ทางการแพทย์ หมายถึง อุปกรณ์ผ่าตัดและอุปกรณ์อื่นๆ อาทิ มีดผ่าตัด เครื่องวัดปรอท รวมถึงวัสดุที่ใช้ทางการแพทย์ เช่น ถุงมือยางทางการแพทย์ และผ้าก๊อซ เป็นต้น

2/ คำนวณจากมูลค่าการจำหน่ายเครื่องมือแพทย์ในประเทศและส่งออกต่อ GDP เฉลี่ยปี 2562-2567

3/ จำแนกเป็น (1) วัสดุใช้ภายนอกร่างกาย เช่น ถุงมือยางสำหรับการตรวจโรคและศัลยกรรม และเข็มฉีดยา (2) วัสดุสอดใส่เข้าร่างกายชั่วคราว (ระยะเวลา 6-12 ชั่วโมง) เช่น สายน้ำเกลือ สายให้อาหารทางจมูก และไหมเย็บแผลชนิดละลาย และ (3) วัสดุฝังในร่างกายมนุษย์ (Implant devices) ทั้งหมดหรือบางส่วน เพื่อทดแทนอวัยวะส่วนที่ขาดหายหรือบกพร่อง (ส่วนใหญ่เป็นเนื้อเยื่อ) หรือวัสดุที่ใช้ศัลยกรรมกระดูก หรือใช้แทนเยื่อบุหรือพื้นผิวดวงตา

4/ อยู่ภายใต้พระราชบัญญัติเครื่องมือแพทย์ พ.ศ. 2551 โดยมีกองควบคุมเครื่องมือแพทย์ สำนักงานคณะกรรมการอาหารและยา (อย.) เป็นหน่วยงานกำกับดูแลและรับผิดชอบในการออกใบอนุญาตเพื่อผลิต/จำหน่าย/นำเข้าเครื่องมือแพทย์ที่ได้มาตรฐานตามที่สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.) กำหนด เพื่อให้ผลิตภัณฑ์มีมาตรฐานเดียวกัน ซึ่งจะเพิ่มศักยภาพการแข่งขันทางการค้าให้เป็นที่ยอมรับทั้งในประเทศและตลาดส่งออก

5/ รวมผู้ผลิตเครื่องมือแพทย์และอุปกรณ์ทางทันตกรรม

6/ หมายถึง การดำเนินธุรกิจเกี่ยวกับการขายส่ง-ขายปลีกสินค้าทางการแพทย์ ซึ่งได้แก่ อุปกรณ์ เครื่องมือและเครื่องใช้ทางการแพทย์ วัสดุที่ใช้แต่งแผลที่มีสารยึดติด ชุดปฐมพยาบาล ผลิตภัณฑ์เคมีที่ใช้ภายนอกสำหรับคุมกำเนิด และการจัดจำหน่ายสินค้าทางเภสัชภัณฑ์

7/ ที่มา: Medical Device Intelligence Unit, สถาบันพลาสติกแห่งประเทศไทย

8/ ปี 2567 ประชากรจีนที่มีอายุ 60 ปีขึ้นไปมีจำนวน 310 ล้านคน คิดเป็น 22% ของประชากรทั้งหมด (ที่มา: กรมส่งเสริมการค้าระหว่างประเทศ, 21 เมษายน 2568) ขณะที่ญี่ปุ่นมีประชากรอายุ 65 ปีขึ้นไป 36.2 ล้านคน คิดเป็น 29.3% ของประชากรทั้งหมด (ที่มา: ไทยรัฐ, 17 กันยายน 2567)

9/ ปี 2567 ประชากรจีนที่มีอายุ 60 ปีขึ้นไปมีจำนวน 310 ล้านคน คิดเป็น 22% ของประชากรทั้งหมด (ที่มา: กรมส่งเสริมการค้าระหว่างประเทศ, 21 เมษายน 2568) ขณะที่ญี่ปุ่นมีประชากรอายุ 65 ปีขึ้นไป 36.2 ล้านคน คิดเป็น 29.3% ของประชากรทั้งหมด (ที่มา: ไทยรัฐ, 17 กันยายน 2567)

10/ ปี 2567 ประเทศไทยมีคุณภาพอากาศเลวร้ายเป็นอันดับ 30 จาก 134 ประเทศ และมีค่าเฉลี่ยฝุ่น PM2.5 สูงกว่าค่ามาตรฐานของ WHO 5.7 เท่า (ที่มา: 2024 World Air Quality Report)

11/ ยุทธศาสตร์ชาติด้านการสร้างความสามารถในการแข่งขันภายใต้แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติฉบับที่ 13 วางเป้าหมายให้ไทยเป็นจุดหมายของการท่องเที่ยวที่เน้นคุณภาพและความยั่งยืน และเป็นศูนย์กลางทางการแพทย์และสุขภาพมูลค่าสูง

12/ วีซ่าพำนักระยะยาวสำหรับชาวต่างชาติ (LTR Visa) คือวีซ่ารูปแบบใหม่ที่ออกแบบมาเพื่อกระตุ้นเศรษฐกิจและดึงดูดนักท่องเที่ยวทั่วโลกให้มาอาศัย และร่วมลงทุนในประเทศ เปิดตัวเมื่อ 1 กันยายน 2565 โดย 1 กันยายน 2565 – 31 สิงหาคม 2566 มีการออกวีซ่า LTR ให้กับชาวต่างชาติรวม 4,842 ราย ในจำนวนนี้ 30% เป็นผู้เกษียณอายุ โดยไทยจัดอยู่ในอันดับที่ 9 จาก 16 ประเทศสำหรับสถานที่ดีที่สุดในการเกษียณอายุสำหรับชาวต่างชาติ (ที่มา: BOI, Tractus-asia.com)

13/ โดยศูนย์ความเป็นเลิศด้านชีววิทยาศาสตร์ (องค์การมหาชน) หรือ TCELS ร่วมกับสำนักงานคณะกรรมการส่งเสริมวิทยาศาสตร์ วิจัยและนวัตกรรม (สกสว.) สำนักงานนวัตกรรมแห่งชาติ (สนช.) สถาบันวิจัยระบบสาธารณสุข (สวรส.) พร้อมด้วยภาคีเครือข่ายทั้งภาครัฐ ได้แก่ สำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) และภาคเอกชน สมาคมเฮลท์เทคไทย

14/ เช่น เขตนวัตกรรมการแพทย์โยธี (Yothi Medical Innovation District) ได้รับการสนับสนุนจากสำนักงานนวัตกรรมแห่งชาติ (NIA) เพื่อยกระดับความสามารถของไทยด้านบุคลากร ความรู้ และเทคโนโลยีทางการแพทย์ โดยความร่วมมือของโรงพยาบาล สถาบันการศึกษา และศูนย์วิจัยเพื่อพัฒนาและทดสอบนวัตกรรมเครื่องมือแพทย์ (ที่มา: .BOI)

15/ การบำบัดและกำจัดของเสียทางการแพทย์ อาทิ 1) การคัดแยกขยะ มีข้อกำหนดให้สถานพยาบาลแยกขยะอันตรายและขยะทั่วไปตั้งแต่ต้นทาง เพื่อป้องกันการปนเปื้อนและลดปริมาณขยะที่ต้องกำจัดอย่างพิเศษ 2) การบำบัดก่อนกำจัด โดยขยะติดเชื้อจะต้องผ่านกระบวนการฆ่าเชื้อ เช่น การนึ่งด้วยไอน้ำ หรือการใช้สารเคมี ก่อนนำไปกำจัดด้วยวิธีอื่น 3) การกำจัด ด้วยการเผาขยะที่มีเทคโนโลยีควบคุมมลพิษที่ทันสมัย และการใช้วิธีฝังกลบสำหรับของเสียที่ปลอดเชื้อ

.webp.aspx)