EXECUTIVE SUMMARY

ปี 2566-2568 ตลาดเครื่องมือแพทย์ของไทยมีแนวโน้มเติบโตต่อเนื่อง โดยคาดว่ามูลค่าจำหน่ายเครื่องมือแพทย์ในประเทศจะเติบโตเฉลี่ย 5.5-7.0% ต่อปี ขณะที่มูลค่าส่งออกจะเพิ่มขึ้นเฉลี่ย 6.5-7.5% ต่อปี จากปัจจัยหนุนหลายด้าน อาทิ อัตราการเจ็บป่วยที่มีแนวโน้มสูงขึ้นจากการเข้าสู่สังคมสูงวัย และการเกิดโรคอุบัติใหม่ การเติบโตของตลาดท่องเที่ยวเชิงการแพทย์ ซึ่งไทยมีจุดแข็งด้านค่ารักษาพยาบาลและคุณภาพการรักษาเป็นที่ยอมรับในตลาดโลก และกระแสการดูแลสุขภาพเชิงป้องกันที่กำลังแพร่หลายโดยเฉพาะหลังวิกฤต COVID-19 รวมถึงความต้องการเครื่องมือ/อุปกรณ์การแพทย์ที่เพิ่มขึ้นในตลาดส่งออกสำคัญของไทย และที่สำคัญ คือ นโยบายภาครัฐส่งเสริมให้ไทยเป็นศูนย์กลางสุขภาพนานาชาติและศูนย์กลางการผลิตเครื่องมือแพทย์ในอาเซียน ปัจจัยข้างต้น สะท้อนโอกาสการเติบโตของอุตสาหกรรมเครื่องมือแพทย์ในประเทศไทย

ปัจจัยท้าทายของธุรกิจที่อาจจำกัดการเติบโตของอุตสาหกรรม อาทิ ผู้ประกอบการของไทยส่วนใหญ่เป็น SMEs ซึ่งผลิตวัสดุสิ้นเปลืองทางการแพทย์นับเป็นข้อจำกัดในการพัฒนาเทคโนโลยีขั้นสูง นอกจากนี้ ผู้ประกอบการส่วนใหญ่ต้องนำเข้าอุปกรณ์การผลิตซึ่งรวมถึงเทคโนโลยีจากต่างประเทศ จึงอาจเผชิญความเสี่ยงจากความผันผวนของค่าเงินและต้นทุนสินค้านำเข้ามีแนวโน้มเพิ่มขึ้นต่อเนื่อง รวมถึงอาจมีข้อจำกัดด้านเงินทุน และท้ายสุด คือ ภาระต้นทุนที่อาจเพิ่มขึ้นจากการปรับตัวสู่การผลิตเครื่องมือแพทย์ที่เน้นใช้วัสดุที่สามารถย่อยสลายได้ตามธรรมชาติ เพื่อลดมลภาวะทางสิ่งแวดล้อมและสอดคล้องกับทิศทางการขับเคลื่อนสู่ Zero waste society ของโลก

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินผลประกอบการของธุรกิจโดยรวมจะขยายตัวในเกณฑ์ดี ดังนี้

-

ผู้ผลิตเครื่องมือแพทย์: ผลประกอบการมีแนวโน้มเติบโตดีต่อเนื่อง โดยเฉพาะผู้ผลิตที่จำหน่ายเครื่องมือแพทย์ผ่านสถานพยาบาลทั้งเอกชนและภาครัฐ แต่การแข่งขันของธุรกิจจะรุนแรงขึ้น เนื่องจากมีผู้ประกอบการจำนวนมาก โดยรายได้ของผู้ผลิตที่จำหน่ายเครื่องมือแพทย์ผ่านสถานพยาบาลโดยเฉพาะโรงพยาบาลเอกชนจะเติบโตต่อเนื่อง จากการสร้างโรงพยาบาลใหม่/ขยายพื้นที่ให้บริการ ทำให้มีการลงทุนด้านเครื่องมือทางการแพทย์เพิ่มเติม ประกอบกับผู้บริโภคมีแนวโน้มให้ความสำคัญกับการดูแลสุขภาพ จึงเป็นโอกาสของผู้ผลิตที่มีศักยภาพในการพัฒนาผลิตภัณฑ์และอุปกรณ์ที่เกี่ยวเนื่องเข้ามารองรับความต้องการดังกล่าว นอกจากนี้ ผู้ผลิตยังมีโอกาสขยายตลาดส่งออกไปยังประเทศเพื่อนบ้าน โดยได้อานิสงส์จากแผนสนับสนุนการลงทุนภาครัฐโดยเฉพาะในพื้นที่เขตพัฒนาพิเศษภาคตะวันออก (EEC) เพื่อรองรับเป้าหมายการเป็นศูนย์การแพทย์และการส่งออกเครื่องมือแพทย์ในภูมิภาค อย่างไรก็ตาม การแข่งขันของธุรกิจมีแนวโน้มรุนแรงขึ้นจากบริษัทข้ามชาติที่เข้ามาลงทุนในไทยและใช้ไทยเป็นฐานการผลิต (อาทิ ญี่ปุ่น สหรัฐฯ ฝรั่งเศส และเกาหลีใต้) ด้านความเสี่ยงจะมาจากการป้องกันความเสี่ยงค่าเงิน และต้นทุนที่สูงขึ้นจากการผลิตอุปกรณ์การแพทย์ที่ใช้เทคโนโลยีขั้นสูง (AI, Robotics และ 3D printing) จึงอาจเป็นข้อจำกัดในการทำกำไร

-

ผู้จำหน่ายเครื่องมือแพทย์ (ผู้ค้าส่ง/ค้าปลีก): คาดว่ารายได้จะเติบโตอย่างค่อยเป็นค่อยไป เนื่องจากผลิตภัณฑ์ส่วนใหญ่เป็นวัสดุสิ้นเปลืองใช้แล้วทิ้ง ทำให้มีความต้องการใช้ในสถานพยาบาลและผู้ป่วยทั่วไปอย่างสม่ำเสมอ รวมถึงกระแสการใส่ใจสุขภาพและความต้องการดูแลสุขภาพแบบครบวงจร หนุนความต้องการอุปกรณ์ป้องกันการติดเชื้อและผลิตภัณฑ์เครื่องมือแพทย์ชนิดพกพามากขึ้น แต่การแข่งขันที่รุนแรงจากผู้จำหน่ายรายกลางและเล็กซึ่งมีจำนวนมาก รวมถึงบริษัทตัวแทน/ร้านค้าที่เป็นบริษัทในเครือของผู้ผลิต ซึ่งมีช่องทางการจำหน่ายกว้างขวางกว่า ทำให้การเติบโตโดยรวมไม่สูงนัก

-

ผู้นำเข้าเครื่องมือแพทย์ ส่วนใหญ่เป็นรายใหญ่ที่ต้นทุนและการตลาด หรือมีความเชื่อมโยงกับผู้ผลิตและผู้จำหน่าย มีแนวโน้มนำเข้าเครื่องมือแพทย์ที่มีนวัตกรรมและเทคโนโลยีขั้นสูงจำหน่ายแก่โรงพยาบาลเอกชนและศูนย์การแพทย์เฉพาะมากขึ้น อาทิ หุ่นยนต์สนับสนุนการผ่าตัดขนาดเล็ก ระบบผลิตยาและบริหารจัดการยาอัตโนมัติ เครื่อง MRI เครื่องเอกซเรย์ เครื่องตรวจคลื่นไฟฟ้าหัวใจ อุปกรณ์เกี่ยวกับศัลยกรรมกระดูก และอุปกรณ์การแพทย์ทางทันฑกรรม (ฟันปลอม รากฟันเทียม) ซึ่งมีความต้องการเพิ่มขึ้นอย่างมาก จะช่วยหนุนผลประกอบการให้เติบโตต่อเนื่อง

ข้อมูลพื้นฐาน

อุตสาหกรรมเครื่องมือแพทย์ครอบคลุมทั้งเครื่องมือแพทย์และอุปกรณ์ทางการแพทย์1/ มีมูลค่าตลาดประมาณ 1.2% ของ GDP2/ และมีทิศทางการเติบโตต่อเนื่องตามการเพิ่มขึ้นของจำนวนผู้ป่วย ผู้สูงอายุ และการขยายตัวของธุรกิจบริการสุขภาพของไทย

เครื่องมือแพทย์และอุปกรณ์ทางการแพทย์จำแนกตามลักษณะการใช้งานได้เป็น 3 กลุ่ม คือ

1) กลุ่มวัสดุสิ้นเปลืองทางการแพทย์3/ (Single-use device) เป็นผลิตภัณฑ์เพื่อการรักษาพยาบาลทั่วไป ใช้เทคโนโลยีการผลิตไม่ซับซ้อน มักเป็นการใช้ครั้งเดียวหรือใช้แล้วทิ้ง อาทิ หลอดฉีดยา เข็มฉีดยา สายยาง หลอดสวน แกนสอด ถุงมือยาง/ถุงมือยางทางการแพทย์ อุปกรณ์และเครื่องใช้อื่นๆ ทางทันตกรรม อุปกรณ์และเครื่องใช้อื่นๆ ที่เกี่ยวกับนัยน์ตา และวัสดุ/เนื้อเยื่อฝังในร่างกายที่ย่อยสลายได้

2) กลุ่มครุภัณฑ์ทางการแพทย์ (Durable medical device) เป็นผลิตภัณฑ์ที่มีลักษณะคงทนถาวร มีอายุการใช้งานไม่ต่ำกว่า 1 ปี ตัวอย่างผลิตภัณฑ์ เช่น หีบและชุดปฐมพยาบาล รถเข็นผู้ป่วย เตียงคนไข้ อุปกรณ์และเครื่องใช้ทางวิทยาศาสตร์การแพทย์ ศัลยกรรม ทันตกรรม เครื่องวินิจฉัยโรคด้วยไฟฟ้า และเครื่องเอกซเรย์ (X-Ray) เป็นต้น

3) กลุ่มน้ำยาและชุดวินิจฉัยโรค (Reagent and test kit) ได้แก่ ผลิตภัณฑ์น้ำยาเพื่อใช้เตรียมหรือเก็บตัวอย่างจากร่างกาย (อาทิ น้ำยาทดสอบกรุ๊ปเลือด และชุดน้ำยาล้างไต) ชุดตรวจวินิจฉัยโรคเพื่อการเฝ้าระวังการเกิดโรค (เช่น โรคที่เกี่ยวกับหลอดเลือดหัวใจ) ชุดทดสอบการตั้งครรภ์ ชุดตรวจการติดเชื้อ HIV และชุดตรวจสารปนเปื้อนในอาหาร

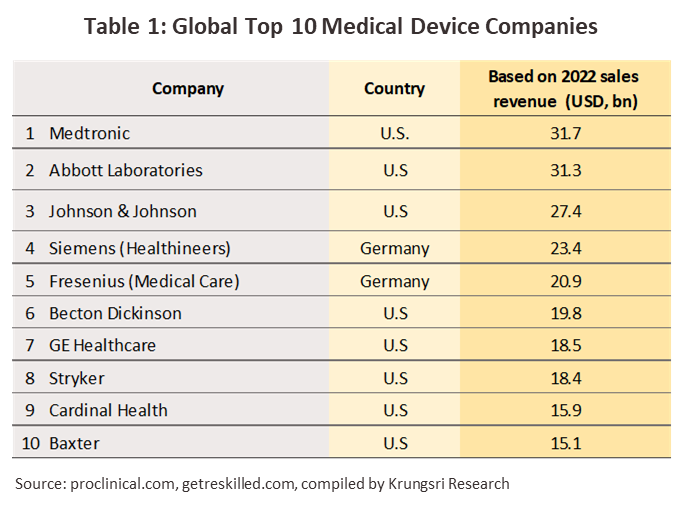

ประเทศผู้ผลิตเครื่องมือแพทย์ที่สำคัญของโลก ได้แก่ สหรัฐฯ เป็นผู้ผลิตรายใหญ่ที่มีรายได้จากการจำหน่ายเครื่องมือแพทย์สูงสุดในโลก (ตารางที่ 1) โดยมีฐานการผลิตกระจายอยู่ในภูมิภาคต่างๆ ส่วนใหญ่เป็นการผลิตกลุ่มผลิตภัณฑ์ที่มีมูลค่าสูง อาทิ เครื่องวินิจฉัยโรคด้วยไฟฟ้า (Electro mechanical medical devices) เครื่องมือแพทย์ที่ใช้ในการศัลยกรรมกระดูก (Orthopedic and fracture devices) เครื่องเอกซเรย์ (X-ray devices) และเครื่องมือทางทันตกรรม เยอรมนี และเนเธอร์แลนด์ ได้รับการยอมรับทั้งด้านคุณภาพและการพัฒนาคิดค้นเทคโนโลยี โดยเฉพาะเยอรมนีมีการปรับกระบวนการผลิตด้วยนวัตกรรมใหม่ๆ อย่างต่อเนื่อง ส่วนในเอเชีย ประเทศสำคัญ ได้แก่ ญี่ปุ่น จัดเป็นประเทศที่มีศักยภาพในการผลิตเครื่องมือแพทย์ และเป็นศูนย์กลางนวัตกรรมด้านเทคโนโลยีเครื่องมือแพทย์ที่ทันสมัยซึ่งได้รับการยอมรับจากทั่วโลก สำหรับจีนและอาเซียน การผลิตส่วนใหญ่เป็นผลิตภัณฑ์กลุ่มวัสดุสิ้นเปลือง ขณะที่เครื่องมือแพทย์ที่ใช้เทคโนโลยีสูงยังจำเป็นต้องนำเข้าจากต่างประเทศโดยเฉพาะสหรัฐฯ เยอรมนี และญี่ปุ่น

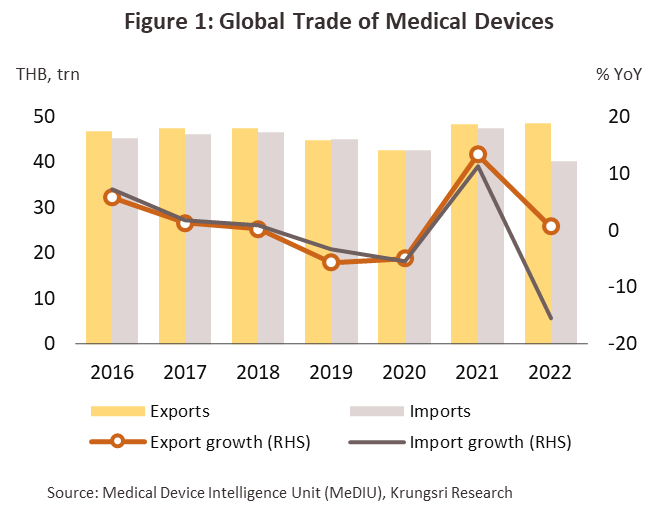

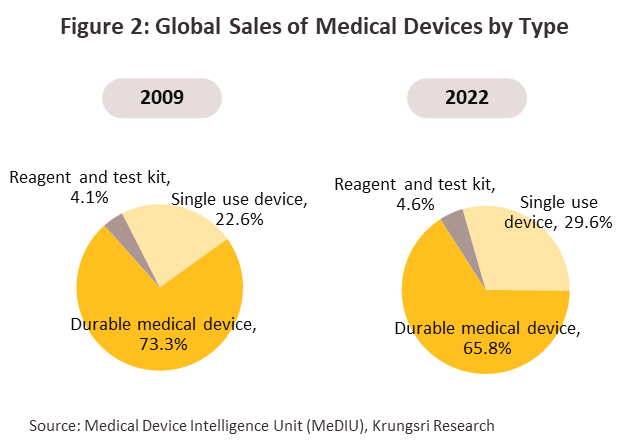

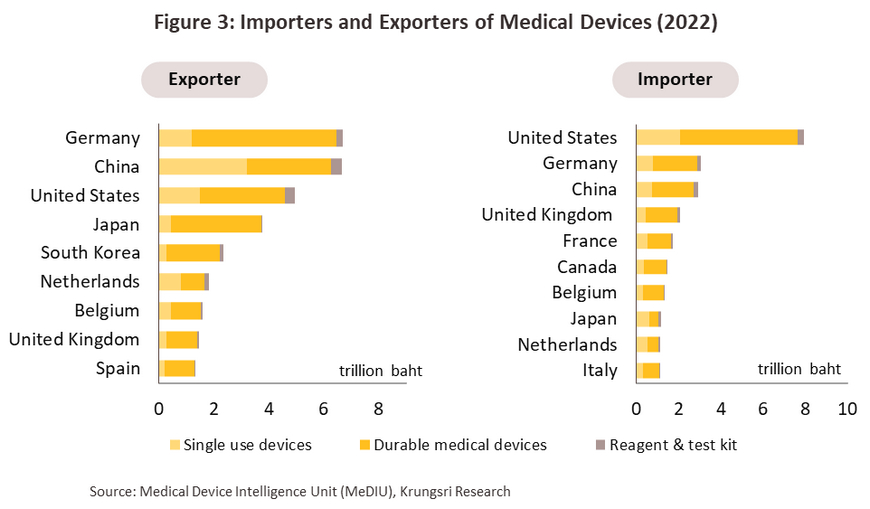

ปี 2565 มูลค่าตลาดของเครื่องมือและอุปกรณ์การแพทย์ในตลาดโลก (ผลรวมของมูลค่าส่งออกและนำเข้า) หดตัว -7.3% จากปี 2564 (ภาพที่ 1) ผลจากสถานการณ์การแพร่ระบาดของ COVID-19 ที่บรรเทาลง ทำให้ความต้องการอุปกรณ์เพื่อรักษาและป้องกันการติดเชื้อชะลอตัวลง ส่งผลให้ผลิตภัณฑ์ทางการแพทย์ในกลุ่มครุภัณฑ์ ซึ่งมีสัดส่วนสูงสุด 65.8% ของยอดจำหน่ายเครื่องมือแพทย์ทั่วโลก (ภาพที่ 2) หดตัว -8.1% YoY (จากที่ขยายตัว 14.0% ปี 2564) กลุ่มวัสดุสิ้นเปลือง (สัดส่วน 29.6%) หดตัว -7.6% YoY (+6.9% ปี 2564) และกลุ่มน้ำยาและชุดวินิจฉัยโรค (สัดส่วน 4.6%) เพิ่มขึ้น 8.6% YoY (+30.1% ปี 2564) โดยผู้ส่งออกเครื่องมือแพทย์รายใหญ่ของโลก (ภาพที่ 3) ได้แก่ เยอรมนี (สัดส่วน 13.74% ของมูลค่าส่งออกเครื่องมือแพทย์ทั่วโลก) ซึ่งเน้นส่งออกครุภัณฑ์ทางการแพทย์ รองลงมา คือ จีน (สัดส่วน 13.67%) เน้นส่งออกวัสดุสิ้นเปลืองทางการแพทย์ สหรัฐฯ (10.2%) และญี่ปุ่น (7.7%) ซึ่ง 4 ประเทศนี้มีมูลค่าส่งออกรวมกันประมาณ 45.3% ของมูลค่าส่งออกทั่วโลก ด้านผู้นำเข้าเครื่องมือแพทย์รายใหญ่ ได้แก่ สหรัฐฯ (สัดส่วน 19.8% ของมูลค่านำเข้าเครื่องมือแพทย์ทั่วโลก) เน้นนำเข้าครุภัณฑ์ทางการแพทย์ รองลงมา ได้แก่ เยอรมนี (7.6%) จีน (7.3%) และอังกฤษ (5.1%) ส่วนไทยเป็นประเทศผู้ส่งออกและนำเข้าเครื่องมือแพทย์ลำดับที่ 19 (สัดส่วน 1.3%) และ 36 (สัดส่วน 0.7%) ของโลก เน้นส่งออกวัสดุสิ้นเปลืองทางการแพทย์ และนำเข้าครุภัณฑ์ทางการแพทย์ ตามลำดับ

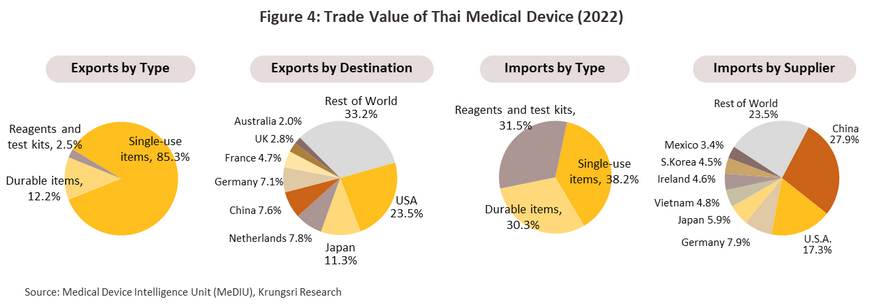

การส่งออกเครื่องมือแพทย์ของไทยส่วนใหญ่อยู่ในกลุ่มวัสดุสิ้นเปลือง (สัดส่วน 85.3% ของมูลค่าส่งออกทั้งหมดในปี 2565) อาทิ ถุงมือยาง/ถุงมือยางทางการแพทย์ หลอดสวนและหลอด/เข็มฉีดยา และอุปกรณ์ทำแผล โดยตลาดส่งออกหลัก ได้แก่ สหรัฐฯ ญี่ปุ่น เนเธอร์แลนด์ และจีน (สัดส่วนรวมกัน 50.2% ของมูลค่าส่งออกเครื่องมือแพทย์ทั้งหมด) ผู้ประกอบการที่ผลิตและส่งออกส่วนใหญ่เป็นบริษัทข้ามชาติ (เช่น ญี่ปุ่น สหรัฐฯ และฝรั่งเศส) ที่เข้ามาลงทุนในไทยเพื่อเป็นฐานการผลิตและส่งออกสู่ภูมิภาคอื่น สำหรับผลิตภัณฑ์นำเข้าส่วนใหญ่เป็นกลุ่มวัสดุสิ้นเปลืองทางการแพทย์และครุภัณฑ์ (สัดส่วนรวมกัน 68.4% ของมูลค่านำเข้าเครื่องมือแพทย์ทั้งหมด) ส่วนใหญ่เป็นการนำเข้าจากจีน สหรัฐฯ เยอรมนี และญี่ปุ่น (ภาพที่ 4) อาทิ เครื่องอัลตราซาวน์ เครื่องเอ็กซเรย์ เครื่องตรวจวัดคลื่นหัวใจ เครื่องวินิจฉัยโรคด้วยไฟฟ้า อุปกรณ์ทางจักษุตา และอุปกรณ์วินิจฉัยหรือรักษาด้วยรังสี

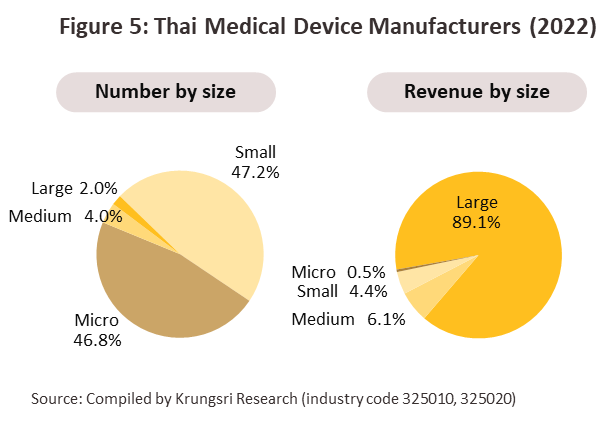

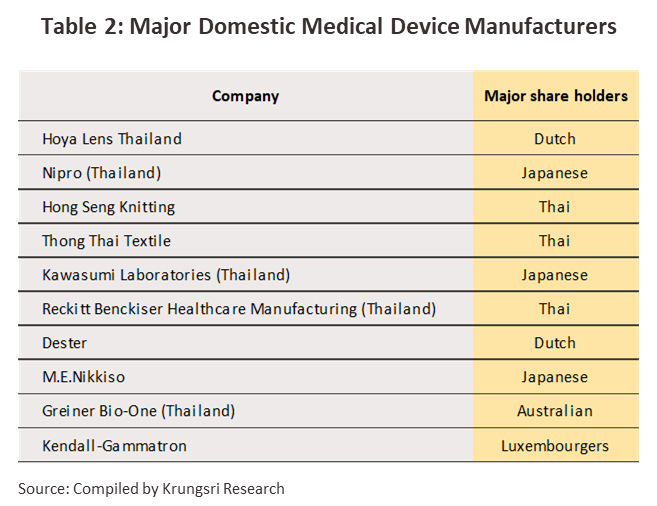

ผู้ผลิตเครื่องมือและอุปกรณ์การแพทย์4/ที่จดทะเบียนกับกรมพัฒนาธุรกิจมีจำนวน 1,068 ราย5/ (ข้อมูลปี 2565) ประมาณ 94.0% เป็นผู้ผลิตรายเล็กและรายย่อย ซึ่งมีส่วนแบ่งรายได้เพียง 4.8% ของรายได้ทั้งหมด ที่เหลือ 6.0% เป็นผู้ผลิตรายใหญ่และรายกลาง มีส่วนแบ่งรายได้รวมกันถึง 95.2% (ภาพที่ 5) โดยผู้ผลิตรายใหญ่มักเป็นบริษัทข้ามชาติที่มีสำนักงานในประเทศไทย (Multinational companies: MNCs) (ตารางที่ 2) ด้านผู้ประกอบการที่จดทะเบียนนำเข้าเครื่องมือแพทย์ (ข้อมูลจากสำนักงานคณะกรรมการอาหารและยา) มีจำนวนรวมกันมากกว่า 2,000 ราย

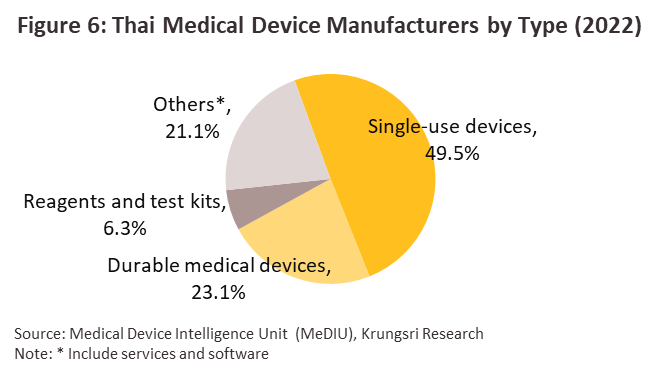

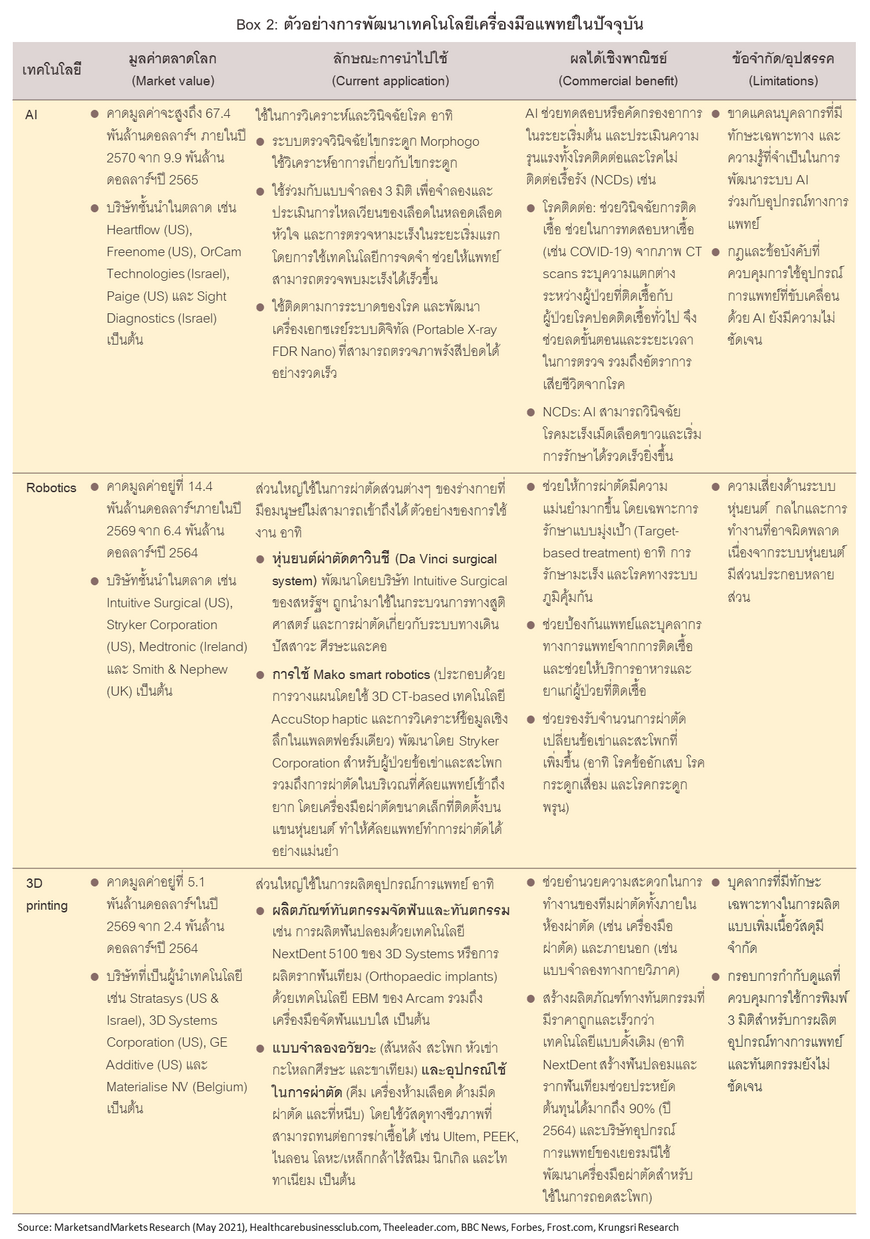

เครื่องมือแพทย์ที่ผลิตในไทยส่วนใหญ่มีความซับซ้อนทางนวัตกรรมและเทคโนโลยีไม่สูงนัก เป็นการผลิตอุปกรณ์ขั้นพื้นฐานซึ่งเน้นใช้วัตถุดิบในประเทศเป็นหลัก (ได้แก่ ยาง และพลาสติก) และมีสัดส่วนการผลิตเพื่อส่งออกประมาณ 70.0% เช่น ถุงมือยาง และเข็มฉีดยา ซึ่งไม่ต้องใช้เทคโนโลยีขั้นสูง ขณะที่ครุภัณฑ์ทางการแพทย์และกลุ่มน้ำยาและชุดตรวจวินิจฉัยโรคต้องใช้ความรู้เชิงเทคนิคและการรับรองคุณภาพตามมาตรฐานสากล อย่างไรก็ตาม ไทยมีการพัฒนาเทคโนโลยีทางการแพทย์ขั้นสูงบางประเภทบ้างแล้ว อาทิ หุ่นยนต์ดินสอสำหรับดูแลผู้สูงอายุ และหุ่นยนต์ผ่าตัด เช่น หุ่นยนต์ช่วยผ่าตัด (Robotic Assisted Surgical System) สำหรับการเปิดแผลเล็ก (Minimal Invasive Surgery: MIS) ทั้งนี้ สามารถจำแนกประเภทเครื่องมือแพทย์ตามกลุ่มผลิตภัณฑ์ได้ (ภาพที่ 6) ดังนี้

1) กลุ่มวัสดุสิ้นเปลืองทางการแพทย์ จำนวนผู้ประกอบการคิดเป็นสัดส่วน 49.5% ของผู้ประกอบการเครื่องมือแพทย์ทั้งหมด โดยผลิตภัณฑ์ที่ไทยมีศักยภาพการผลิตสูงและแข่งขันได้ดีในตลาดโลก คือ ถุงมือยาง/ถุงมือยางทางการแพทย์ เนื่องจากไทยเป็นผู้ผลิตยางพารา (วัตถุดิบหลักในการผลิต) รายใหญ่ของโลก ทั้งยังใช้เทคโนโลยีการผลิตไม่ซับซ้อน ถุงมือยางที่ผลิตได้จึงเน้นตลาดส่งออกเป็นสัดส่วนสูงถึง 90.0% ของปริมาณการจำหน่ายทั้งหมด สำหรับผลิตภัณฑ์ที่มีศักยภาพการผลิตรองลงมา คือ หลอดสวนและหลอดฉีดยา ซึ่งใช้พลาสติกที่ได้จากอุตสาหกรรมปิโตรเคมีเป็นส่วนประกอบสำคัญในการผลิต

2) กลุ่มครุภัณฑ์ทางการแพทย์ ผู้ประกอบการมีสัดส่วน 23.1% ของผู้ประกอบการทั้งหมด ผลิตภัณฑ์ที่ผลิตและส่งออกส่วนใหญ่เป็นครุภัณฑ์ในการเคลื่อนย้ายผู้ป่วย เช่น เตียงผู้ป่วย เตียงตรวจ และรถเข็นผู้ป่วย นอกจากนี้ ยังมีอุปกรณ์เครื่อง X-ray และเครื่อง MRI รวมถึงหุ่นยนต์บางประเภท เช่น หุ่นยนต์ดินสอ และหุ่นยนต์ช่วยผ่าตัด

3) กลุ่มน้ำยาและชุดวินิจฉัยโรค มีจำนวนผู้ประกอบการ 6.3% ของผู้ประกอบการทั้งหมด เพิ่มขึ้นจาก 4.8% ในปี 2564 จากความต้องการใช้ผลิตภัณฑ์เพื่อตรวจหาเชื้อ COVID-19 ที่เพิ่มขึ้นมาก ส่วนใหญ่เป็นการร่วมทุนกับบริษัทต่างชาติ โดยผลิตภัณฑ์สำคัญในกลุ่มนี้ อาทิ น้ำยาตรวจโรคเบาหวาน โรคไต โรคตับอักเสบ น้ำยาตรวจการตั้งครรภ์ และอุปกรณ์ตรวจหาเชื้อ COVID-19 (ATK)

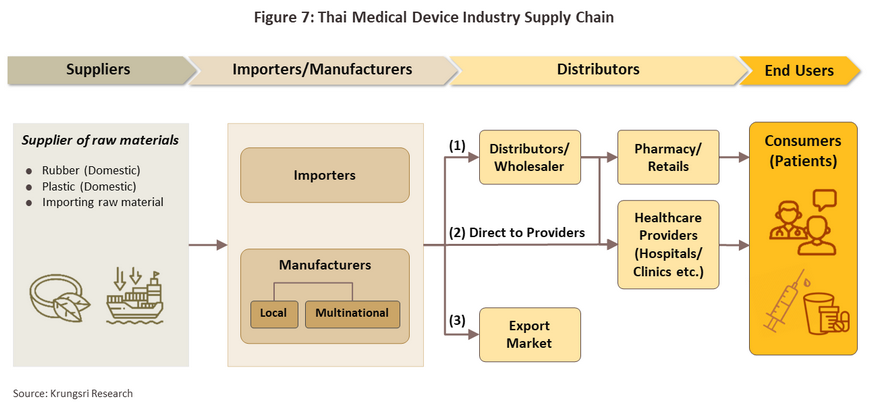

ผู้ผลิตและผู้นำเข้ามีช่องทางการจำหน่ายเครื่องมือและอุปกรณ์การแพทย์ (ภาพที่ 7) ดังนี้

1) จำหน่ายต่อให้กับบริษัทตัวแทนจัดจำหน่าย/ร้านค้าทั้งที่เป็นบริษัทในเครือและร้านค้าทั่วไป เพื่อกระจายสินค้าต่อไปยังกลุ่มลูกค้าเป้าหมายในประเทศ ผู้ประกอบการในธุรกิจนี้มักเป็นผู้ที่มีความรู้หรืออยู่ในวงการด้านการรักษาสุขภาพ ทำให้มีช่องทางการจำหน่ายกว้างขวาง

2) จำหน่ายโดยตรงกับโรงพยาบาลหรือสถานพยาบาลของรัฐและเอกชน โดยการจำหน่ายแก่โรงพยาบาลรัฐ/สถานพยาบาลภาครัฐจะเป็นไปตามนโยบายการจัดซื้อจัดจ้างของภาครัฐ ซึ่งปัจจุุบันกระทรวงการคลังได้พัฒนาระบบจัดซื้อจัดจ้างผ่านตลาดอิเล็กทรอนิกส์ (Electronic market: e-market) และการประกวดราคาอิเล็กทรอนิกส์ (Electronic bidding: e-bidding) จากเดิมใช้วิธีตกลงราคา (สำหรับการจัดซื้อไม่เกิน 5 แสนบาท) วิธีสอบราคา (จัดซื้อเกิน 5 แสนบาท แต่ไม่เกิน 2 ล้านบาท) และวิธีประกวดราคา (จัดซื้อเกิน 2 ล้านบาท) ส่วนโรงพยาบาลเอกชนจะใช้วิธีประมูล โดยนำส่งใบสั่งซื้อตามระเบียบของโรงพยาบาลนั้นๆ

3) จำหน่ายในตลาดต่างประเทศ ส่วนใหญ่เป็นเครื่องมือแพทย์ประเภทวัสดุสิ้นเปลือง โดยผลิตภัณฑ์ส่งออกที่สำคัญ คือ ถุงมือยางและถุงมือยางที่ใช้ทางการแพทย์ มีตลาดส่งออกหลัก คือ สหรัฐฯ ญี่ปุ่น และเยอรมนี ด้านผู้ประกอบการรายสำคัญ คือ บริษัท ไทยรับเบอร์ลาเท็คซ์คอร์ปอร์เรชั่น (ประเทศไทย) จำกัด (มหาชน)

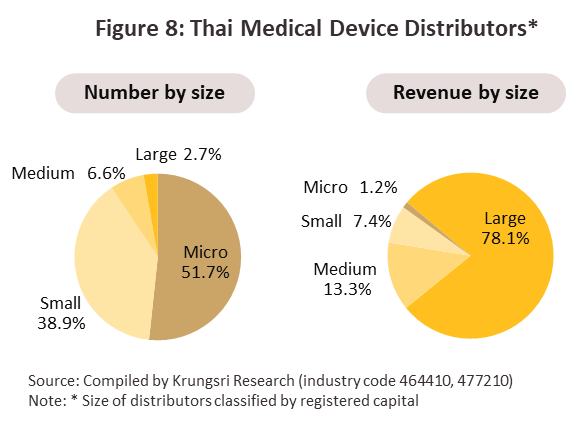

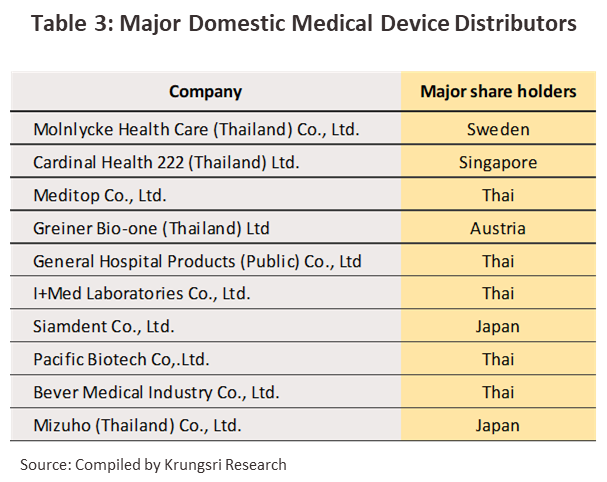

ตัวแทนจำหน่ายเครื่องมือและอุปกรณ์การแพทย์มีทั้งประเภทขายส่งและขายปลีก6/ มีจำนวนรวมกันกว่า 10,000 ราย (ข้อมูลปี 2565) ซึ่ง 90.6% เป็นผู้ประกอบการรายเล็กและรายย่อยมีรายได้รวมกันคิดเป็นสัดส่วน 8.6% ของรายได้ทั้งหมด ขณะที่ผู้ประกอบการรายกลางและรายใหญ่มีสัดส่วนรวมกันเพียง 9.4% แต่มีส่วนแบ่งรายได้ถึง 91.4% (ภาพที่ 8) การแข่งขันในกลุ่มตัวแทนจำหน่ายค่อนข้างรุนแรง เนื่องจากมีผู้ประกอบการมากราย ผลจากการจดทะเบียนเป็นผู้ประกอบการจำหน่ายเครื่องมือแพทย์ในประเทศทำได้ไม่ยากนัก (Low barrier to entry) อีกทั้งสินค้าส่วนใหญ่มีลักษณะใกล้เคียงกัน ผู้บริโภคจึงสามารถเลือกใช้ผลิตภัณฑ์จากผู้ผลิตหรือผู้จำหน่ายรายอื่นทดแทนได้ง่าย ด้านผู้ประกอบการรายสำคัญ เช่น บริษัท มอลลิเก้ เฮลท์ แคร์ (ประเทศไทย) จำกัด บริษัท คาร์ดิแนล เฮลท์ 222 (ประเทศไทย) จำกัด บริษัท เมดิทอป จำกัด บริษัท ไกรเนอร์ ไบโอ-วัน (ไทยแลนด์) บริษัท เยเนอรัล ฮอสปิตัล โปรดัคส์ จำกัด (มหาชน) และ บริษัท ไอเมด ลาบอราทอรี่ จำกัด เป็นต้น (ตารางที่ 3)

สถานการณ์ที่ผ่านมา

การแพร่ระบาดของไวรัส COVID-19 ที่เริ่มต้นในปี 2563 ส่งผลให้ความต้องการสินค้าหมวดการแพทย์เพิ่มขึ้นอย่างรวดเร็ว ผู้ประกอบการจึงเร่งขยายการผลิต/การลงทุนโดยเฉพาะเครื่องมือและอุปกรณ์เพื่อป้องกันการติดเชื้อในกลุ่มวัสดุสิ้นเปลืองประเภทใช้แล้วทิ้ง อาทิ หน้ากากอนามัย (ที่ได้รับอนุญาต) ถุงมือยาง/ถุงมือตรวจ และชุดตรวจวินิจฉัยทางการแพทย์ ทั้งยังทำให้ผู้ประกอบการจากธุรกิจอื่นเร่งพัฒนาอุปกรณ์และเครื่องมือแพทย์ที่ขาดแคลนเพื่อรองรับความต้องการที่เกี่ยวข้องกับ COVID-19 อาทิ หน้ากากพลาสติกสำหรับป้องกันสารคัดหลั่งกระเด็นเข้าตาหรือใบหน้า และหมวกและชุดคลุมอัดอากาศความดันบวก PAPR (Powered air-purify respirator) และชุดอุปกรณ์ติดตามสุขภาพทางไกล (Tele-Monitoring) ที่เชื่อมต่อด้วยเทคโนโลยี Internet of things (IoT) ทั้งยังมีการพัฒนาผลิตภัณฑ์/นวัตกรรมการแพทย์ที่ใช้เทคโนโลยีขั้นสูงมากขึ้น7/ อย่างไรก็ตาม ความต้องการเครื่องมือแพทย์เพื่อรักษาโรคทั่วไปหรือใช้ในการผ่าตัดชะลอตัวลง เนื่องจากผู้ป่วยยกเลิก/เลื่อนการรักษาในสถานพยาบาลออกไป ทั้งนี้ ความต้องการเครื่องมือและอุปกรณ์การแพทย์ที่เพิ่มขึ้นพร้อมกันทั่วโลก ยังหนุนให้การส่งออกเครื่องมือแพทย์ของไทยในปี 2563-2564 เติบโตอย่างก้าวกระโดด (เฉลี่ย 30.8% ต่อปี) ทั้งในกลุ่มวัสดุสิ้นเปลือง และน้ำยาและชุดวินิจฉัยโรค

ปี 2565 อุตสาหกรรมเครื่องมือแพทย์มีทิศทางเติบโตต่อเนื่อง ผลจาก (1) เศรษฐกิจไทยฟื้นตัวอย่างค่อยเป็นค่อยไปที่ระดับ 2.6% YoY ส่งผลให้กิจกรรมทางเศรษฐกิจและสังคมกลับมาอยู่ในระดับใกล้เคียงปกติ ซึ่งรวมถึงการกลับมาใช้บริการของผู้ป่วยในสถานพยาบาล (2) การเปิดรับนักท่องเที่ยวต่างชาติเต็มรูปแบบ (ตั้งแต่ 1 กรกฎาคม) ทำให้ผู้ป่วยต่างชาติ (รวมกลุ่มนักท่องเที่ยวเชิงสุขภาพ) ทยอยกลับมาใช้บริการในไทยหลังชะลอไปในช่วง COVID-19 แพร่ระบาด และ (3) จำนวนผู้ติดเชื้อ COVID-19 ที่มีอยู่ต่อเนื่อง ทำให้มีความต้องการอุปกรณ์การแพทย์ที่เกี่ยวข้องเพิ่มขึ้น เช่น การตรวจหาเชื้อ การฉีดวัคซีน และอุปกรณ์ป้องกันการติดเชื้อ (เช่น หน้ากากอนามัย และถุงมือยาง/ถุงมือยางทางการแพทย์) ปัจจัยข้างต้น ทำให้ความต้องการใช้อุปกรณ์การแพทย์เพื่อรักษาโรคที่ซับซ้อนในสถานพยาบาลและเครื่องมือตรวจคัดกรองสุขภาพมีมากขึ้น (เช่น เตียงคนไข้ เครื่อง X-ray เครื่อง MRI และชุดตรวจวินิจฉัยโรค) สำหรับสถานการณ์ของอุตสาหกรรมเครื่องมือแพทย์โดยรวม สรุปได้ดังนี้

-

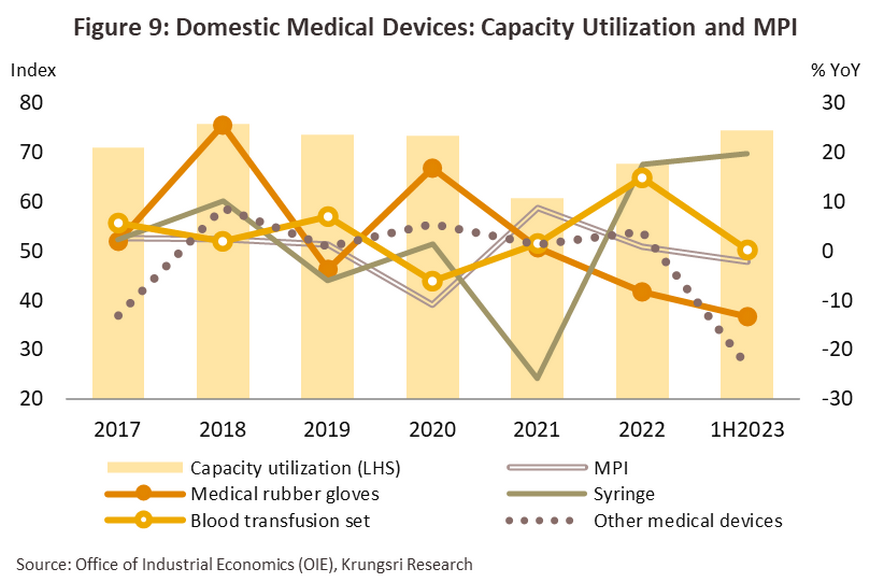

การผลิตเครื่องมือและอุปกรณ์การแพทย์ขยายตัวต่อเนื่องเป็นปีที่ 2 หลังหดตัวรุนแรงในช่วงวิกฤต COVID-19 ปี 2563 สะท้อนจากดัชนีผลผลิตอุตสาหกรรมอุปกรณ์การแพทย์เฉลี่ยที่ระดับ 103.7 เพิ่มขึ้นจากระดับต่ำสุด 94.6 ปี 2563 จากการเพิ่มขึ้นของการผลิตชุดถ่ายเลือดและให้น้ำเกลือ (+14.8% YoY) เข็มฉีดยา (+17.5% YoY) และอุปกรณ์การแพทย์อื่นๆ (+3.9% YoY) อย่างไรก็ตาม การผลิตถุงมือยางทางการแพทย์หดตัว -8.2% YoY จากความต้องการที่ลดลงมากในตลาดต่างประเทศหลังสถานการณ์ COVID-19 คลี่คลาย ด้านอัตราการใช้กำลังการผลิตเครื่องมือแพทย์เฉลี่ยที่ 67.7% เพิ่มขึ้นจาก 60.7% ปี 2564 (ภาพที่ 9)

-

มูลค่าจำหน่ายเครื่องมือแพทย์เติบโตชะลอลงจากการหดตัวของตลาดส่งออก ดังนี้

-

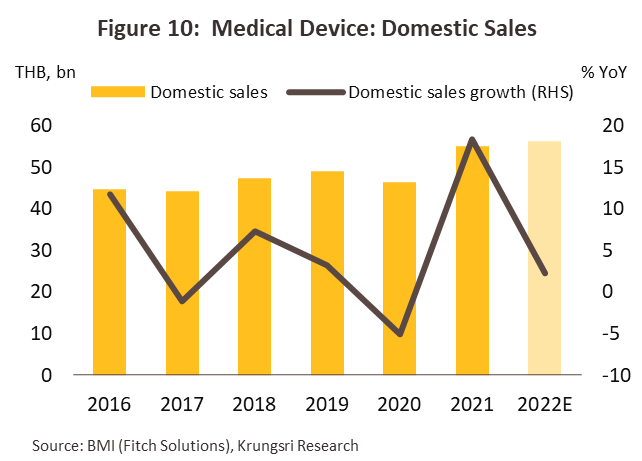

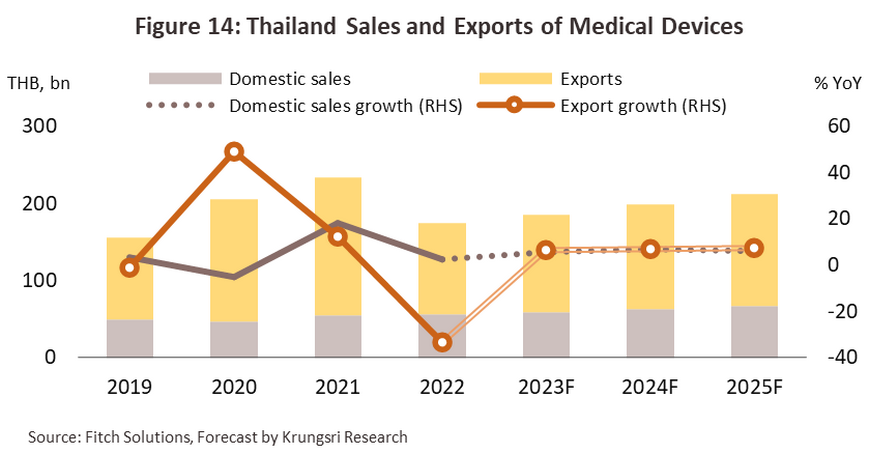

วิจัยกรุงศรีประเมินว่ามูลค่าจำหน่ายเครื่องมือแพทย์ในประเทศจะเพิ่มขึ้น 2.0-3.0% YoY จากการกลับมารับการรักษา พยาบาลในสถานพยาบาลใกล้เคียงระดับปกติ (ภาพที่ 10) อย่างไรก็ตาม อัตราดังกล่าวยังต่ำกว่าอัตราการเติบโตเฉลี่ย 3.2% ต่อปีในช่วง 5 ปีที่ผ่านมา (ปี 2559-2563) (ที่มา: Fitch Solutions)

-

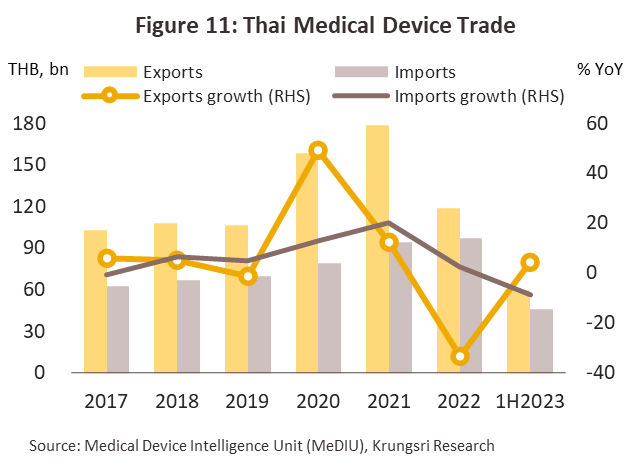

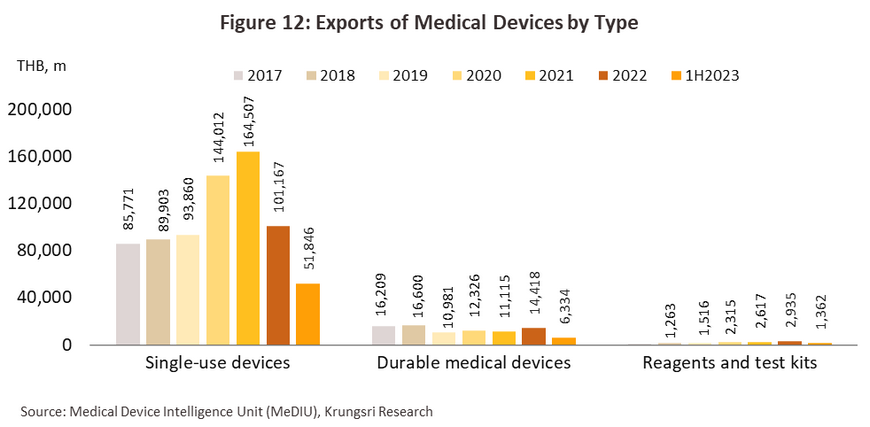

มูลค่าส่งออกเครื่องมือแพทย์8/ อยู่ที่ระดับ 1.2 แสนล้านบาท หดตัว -33.5% จากปี 2564 (ภาพที่ 11) โดยหดตัวมากในตลาดหลัก อาทิ สหรัฐฯ (-52.4% YoY) ญี่ปุ่น (-22.1% YoY) เนเธอร์แลนด์ (-13.3% YoY) และเยอรมนี (-22.0% YoY) (สัดส่วนรวมกัน 49.7% ของมูลค่าส่งออกเครื่องมือแพทย์ทั้งหมด) ยกเว้นตลาดจีน (สัดส่วน 7.6%) ขยายตัว 6.8% YoY ทั้งนี้ มูลค่าส่งออกลดลงมากในกลุ่มวัสดุสิ้นเปลือง (สัดส่วน 85.3% ของมูลค่าส่งออกเครื่องมือแพทย์ทั้งหมด) หดตัว -38.5% YoY คิดเป็นมูลค่า 1.0 แสนล้านบาท โดยเฉพาะถุงมือยาง/ถุงมือยางทางการแพทย์ (สัดส่วนเหลือเพียง 22.9% เทียบกับ 54.5% ปี 2564) หดตัวถึง -72.1% YoY ผลจากวิกฤติ COVID-19 ทำให้มีผู้ผลิตถุงมือยางรายใหม่เพิ่มขึ้นจำนวนมากในหลายประเทศ (อาทิ จีนและเวียดนาม) เข้ามาชิงส่วนแบ่งในตลาดโลก (ปี 2564 จีนแซงหน้าไทยเป็นผู้ส่งออกถุงมือยางอันดับ 2 ของโลก รองจากมาเลเซีย) อีกทั้งมีการเร่งนำเข้าไปแล้วในช่วงปี 2563 และ 2564 โดยการส่งออกถุงมือยางจากไทยไปตลาดสหรัฐฯ (ผู้นำเข้าถุงมือยางอันดับ 1 ของโลก มีสัดส่วนเกือบ 1 ใน 3 ของมูลค่านำเข้าถุงมือยางทั่วโลก) หดตัวถึง -92.9% YoY ส่วนกลุ่มครุภัณฑ์ (สัดส่วน 12.2%) เพิ่มขึ้น 29.7% YoY มูลค่า 1.4 หมื่นล้านบาท โดยสำนักงานนโยบายและยุทธศาสตร์การค้าประเมินว่าการส่งออกเครื่องมือแพทย์และอุปกรณ์ดูแลผู้สูงอายุเติบโต 19.2% YoY และกลุ่มน้ำยาและชุดวินิจฉัยโรค (สัดส่วน 2.5%) เพิ่มขึ้น 12.2% YoY มูลค่า 0.3 หมื่นล้านบาท (ภาพที่ 12) ด้านสินค้าที่มีมูลค่าส่งออกสูงสุด 3 อันดับแรก ได้แก่ (1) เครื่องมืออุปกรณ์ทางจักษุวิทยา (Ophthalmic and optical devices) มูลค่า 3.7 หมื่นล้านบาท (2) ถุงมือยางทางการแพทย์มูลค่า 2.7 หมื่นล้านบาท และ (3) หลอดและเข็มฉีดยา มูลค่า 1.6 หมื่นล้านบาท

-

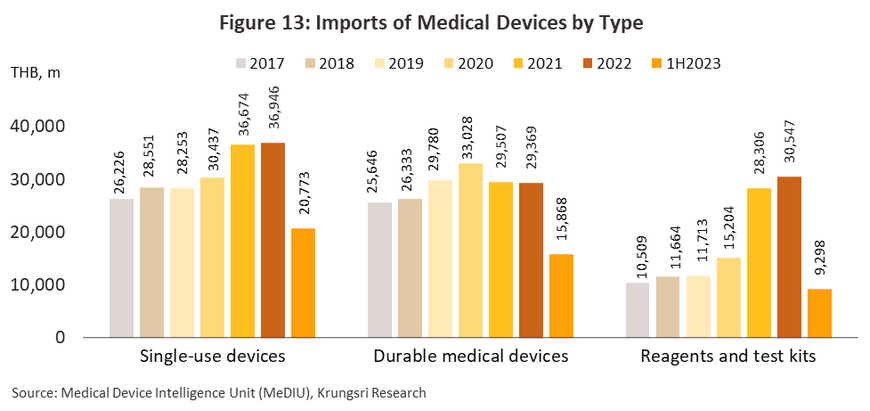

การนำเข้าเครื่องมือแพทย์8/ มีมูลค่า 9.7 หมื่นล้านบาท เพิ่มขึ้นในอัตราชะลอลงที่ 2.5% YoY (เทียบกับ 20.1% YoY ปี 2564) (ภาพที่ 11 และ 13) โดยมูลค่านำเข้า กลุ่มวัสดุสิ้นเปลือง (สัดส่วน 38.2% ของการนำเข้าเครื่องมือแพทย์ทั้งหมด) เพิ่มขึ้น 0.7% YoY คิดเป็นมูลค่า 3.7 หมื่นล้านบาท กลุ่มครุภัณฑ์ (สัดส่วน 30.3%) หดตัว -0.5% YoY มูลค่า 2.9 หมื่นล้านบาท และกลุ่มน้ำยาและชุดวินิจฉัยโรค (สัดส่วน 31.5%) +7.9% YoY มูลค่า 3.1 หมื่นล้านบาท (มากกว่า 3 เท่าเมื่อเทียบกับช่วงก่อนเกิด COVID-19 ในปี 2562 จากความต้องการน้ำยาและชุดตรวจวินิจฉัยโรค COVID-19) สำหรับสินค้าที่มีการนำเข้าเพิ่มขึ้นต่อเนื่อง ได้แก่ อุปกรณ์การวินิจฉัยรวมถึงน้ำยาตรวจเลือด (In vitro diagnostic devices) (สัดส่วน 31.4% ของมูลค่านำเข้าเครื่องมือแพทย์) +7.6% YoY อุปกรณ์ทางจักษุตา (Ophthalmic and optical devices) (สัดส่วน 13.7%) +14.9% YoY เครื่องวินิจฉัยโรคด้วยไฟฟ้า (Electro mechanical medical devices) (สัดส่วน 13.4%) +4.1% YoY และอุปกรณ์วินิจฉัยหรือรักษาด้วยรังสี (Diagnostic and therapeutic radiation devices) (สัดส่วน 6.4%) +9.3% YoY โดยไทยนำเข้าเครื่องมือแพทย์จากจีน (สัดส่วน 27.9% ของมูลค่านำเข้าเครื่องมือแพทย์ทั้งหมด) เพิ่มขึ้น 11.5% YoY สหรัฐฯ (สัดส่วน 17.3%) +10.1% YoY และญี่ปุ่น (สัดส่วน 5.9%) +6.7% YoY

-

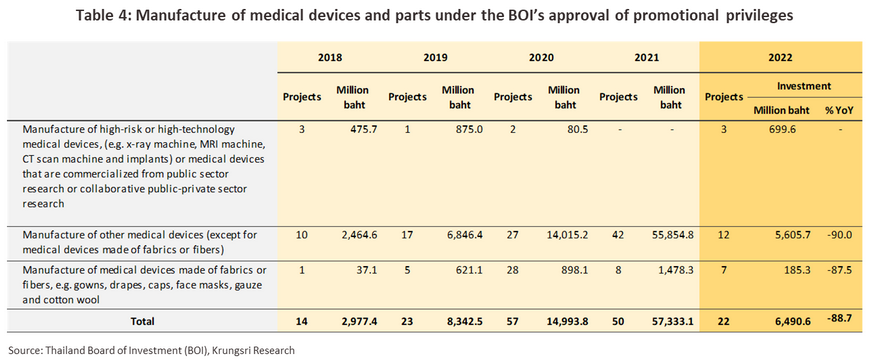

การลงทุนในอุตสาหกรรมเครื่องมือแพทย์ปี 2565 ตามโครงการที่ได้รับอนุมัติส่งเสริมการลงทุนจาก BOI มีมูลค่าลดลง -88.7% จากปี 2564 ซึ่งการลงทุนเพิ่มขึ้นอย่างมีนัยสำคัญเพื่อรับมือกับวิกฤติ COVID-19 โดยหมวดการผลิตเครื่องมือแพทย์ชนิดอื่นๆ (ยกเว้นการผลิตเครื่องมือแพทย์จากผ้าหรือเส้นใยชนิดต่างๆ) อาทิ ถุงมือยางทางการแพทย์ ชุดน้ำยาตรวจวินิจฉัยโรค เลนส์สายตา และน้ำยาฆ่าเชื้อ มีมูลค่าลงทุนเพียง 5.6 พันล้านบาท หดตัว -90.0% YoY และหมวดการผลิตเครื่องมือแพทย์จากผ้าหรือเส้นใยชนิดต่างๆ (อาทิ หน้ากากอนามัย สำลีทางการแพทย์ ผ้าพันแผล และผ้าซับที่ใช้ทางการแพทย์) หดตัว -87.5% YoY ขณะที่การลงทุนหมวดการผลิตเครื่องมือแพทย์ที่อยู่ในประเภทความเสี่ยงสูงหรือเทคโนโลยีสูงมีมูลค่า 699.6 ล้านบาท (ตารางที่ 4) (อาทิ อุปกรณ์ตรวจและขยายหลอดเลือด รากฟันเทียม และผลิตภัณฑ์ฆ่าเชื้อทางการแพทย์) สำหรับโครงการที่ได้รับส่งเสริมเป็นพิเศษเพื่อกระตุ้นการลงทุนผลิตภัณฑ์การแพทย์ที่จำเป็นต้องใช้ในช่วงการแพร่ระบาดของ COVID-19 มีมูลค่า 923.8 ล้านบาท ลดลง -1.6% จากปี 2564 ได้แก่ การผลิตแอลกอฮอล์ทางการแพทย์ (Pharmaceutical grade) มูลค่า 571.7 ล้านบาท (+24.1%YoY) และการผลิต Non-woven fabric อื่นๆ หรือผลิตภัณฑ์สุขอนามัย (Hygienic products) จาก Non-woven fabric มูลค่า 352.1 ล้านบาท (-26.3% YoY)

ช่วงครึ่งแรกปี 2566 ตลาดเครื่องมือแพทย์มีสัญญาณเติบโตต่อเนื่อง ผลจากการดำเนินกิจกรรมทางเศรษฐกิจและสังคมที่กลับมาเป็นปกติ ทำให้ประชาชนคลายความระมัดระวังทั้งด้านการเว้นระยะห่างหรือสวมหน้ากากอนามัย ส่งผลให้ผู้ป่วยโรคติดเชื้อมีจำนวนเพิ่มขึ้น (ครึ่งปีแรก ผู้ป่วยไข้หวัดใหญ่เพิ่มขึ้น 390.9% YoY) ผนวกกับจำนวนนักท่องเที่ยวต่างชาติที่ 12.9 ล้านคน ซึ่งมีกลุ่มที่เข้ามาใช้บริการการแพทย์ในไทยรวมอยู่ด้วย และโรค COVID-19 ที่ยังคงอยู่ทำให้ความต้องการอุปกรณ์ป้องกันการติดเชื้อมีอยู่ต่อเนื่อง นอกจากนี้ ความต้องการเครื่องมือแพทย์ยังเพิ่มขึ้นต่อเนื่องในประเทศคู่ค้าที่เป็นตลาดส่งออกหลักของไทย ภาพรวมอุตสาหกรรมเครื่องมือแพทย์ช่วงครึ่งแรกของปี สรุปได้ดังนี้

-

ดัชนีผลผลิตอุตสาหกรรมอุปกรณ์การแพทย์เฉลี่ยที่ 103.1 ใกล้เคียงกับปี 2565 และอัตราการใช้กำลังการผลิตเครื่องมือแพทย์เฉลี่ยที่ 74.5% เพิ่มขึ้นจากเฉลี่ย 67.7% ปี 2565 ทั้งนี้ ความต้องการใช้อุปกรณ์การแพทย์และอุปกรณ์ป้องกันการติดเชื้อเพิ่มขึ้น 3.3% YoY โดยถุงมือยางทางการแพทย์ +5.2% YoY และชุดถ่ายเลือดและน้ำเกลือ +17.4% YoY

-

มูลค่าส่งออกเครื่องมือแพทย์อยู่ที่ 5.9 หมื่นล้านบาท เพิ่มขึ้น 4.1% YoY จากการเพิ่มขึ้นของตลาดญี่ปุ่น (+28.9% YoY) จำแนกเป็นกลุ่มวัสดุสิ้นเปลืองทางการแพทย์ (สัดส่วน 87.1% ของมูลค่าส่งออกเครื่องมือแพทย์ทั้งหมด) มีมูลค่า 5.2 หมื่นล้านบาท (+5.4% YoY) ทั้งนี้ การส่งออกถุงมือยาง/ถุงมือยางทางการแพทย์กระเตื้องขึ้น โดยหดตัวเพียง -0.3% YoY (เทียบกับ -76.1% ในช่วงเดียวกันปี 2565) โดยเพิ่มขึ้นมากในตลาดสหรัฐฯ (+31.5% YoY ) และญี่ปุ่น (+13.8% YoY) และอุปกรณ์ทางจักษุวิทยา เพิ่มขึ้น 7.2% YoY กลุ่มครุภัณฑ์ (สัดส่วน 10.6%) มูลค่า 6.3 พันล้านบาท หดตัว -6.4% YoY และกลุ่มน้ำยาและชุดวินิจฉัยโรค (สัดส่วน 2.3%) มูลค่า 1.4 พันล้านบาท เพิ่มขึ้น 10.7% YoY

-

มูลค่านำเข้าเครื่องมือแพทย์อยู่ที่ 4.6 หมื่นล้านบาท หดตัว -8.8% YoY เป็นการลดลงในกลุ่มน้ำยาและชุดวินิจฉัยโรค (สัดส่วน 20.2% ของมูลค่านำเข้าเครื่องมือแพทย์) -53.1% YoY คิดเป็นมูลค่า 9.3 พันล้านบาท โดยหมวดอุปกรณ์การวินิจฉัยรวมถึงน้ำยาตรวจเลือดหดตัว -52.9% YoY ส่วนกลุ่มวัสดุสิ้นเปลือง (สัดส่วน 45.2%) เพิ่มขึ้น 19.6% YoY มูลค่า 2.1 หมื่นล้านบาท และกลุ่มครุภัณฑ์ (สัดส่วน 34.5%) เพิ่มขึ้น 20.6% YoY มูลค่า 1.6 หมื่นล้านบาท สำหรับสินค้าที่มีการนำเข้าเพิ่มขึ้นต่อเนื่อง ได้แก่ อุปกรณ์ทางจักษุวิทยา (+14.0% YoY) เครื่องวินิจฉัยโรคด้วยไฟฟ้า (+18.1% YoY) และอุปกรณ์วินิจฉัยหรือรักษาด้วยรังสี (+56.5% YoY) ด้านตลาดนำเข้าหลักของไทย ได้แก่ สหรัฐฯ (+12.4% YoY) เยอรมนี (+29.1% YoY) และญี่ปุ่น (+11.5% YoY) ส่วนตลาดจีนหดตัว -53.9% YoY

แนวโน้มอุตสาหกรรม

ปี 2566-2568 ตลาดเครื่องมือแพทย์มีแนวโน้มเติบโตในเกณฑ์ดีต่อเนื่อง โดยคาดว่ามูลค่าจำหน่ายเครื่องมือแพทย์ในประเทศจะขยายตัว 5.5% ในปี 2566 ก่อนปรับขึ้นเล็กน้อยในปี 2567 และ 2568 ที่ระดับเฉลี่ย 6.0-7.0% ต่อปี ผลจากทิศทางเศรษฐกิจไทยที่ฟื้นตัวอย่างค่อยเป็นค่อยไป ทำให้ประชาชนสามารถกลับมาใช้บริการทางการแพทย์ในสถานพยาบาลได้มากขึ้น ขณะที่จำนวนนักท่องเที่ยวต่างชาติจะทยอยปรับเพิ่มขึ้นจนใกล้เคียงระดับก่อนเกิด COVID-19 ภายในปี 2568 ซึ่งในจำนวนนี้มีกลุ่มผู้ป่วยต่างชาติและนักท่องเที่ยวเชิงสุขภาพที่จะเข้ามาใช้บริการด้านสุขภาพในไทยรวมอยู่ด้วย จากคุณภาพการบริการทางการแพทย์ของไทยที่ได้มาตรฐานสากล รวมถึงแนวโน้มการเติบโตของธุรกิจที่เกี่ยวเนื่องกับการดูแลสุขภาพ อาทิ ธุรกิจความงาม ศูนย์แพทย์เฉพาะทาง และศูนย์ดูแลผู้สูงอายุครบวงจร จึงมีส่วนช่วยหนุนการเติบโตของตลาดเครื่องมือแพทย์ของไทย ด้านมูลค่าส่งออกคาดว่าจะเพิ่มขึ้นเฉลี่ย 6.5-7.5% ต่อปี (ภาพที่ 14) จากความต้องการผลิตภัณฑ์ป้องกันการติดเชื้อในกลุ่มวัสดุสิ้นเปลือง อาทิ เลนส์แว่นตา และถุงมือยางทางการแพทย์ รวมถึงกลุ่มน้ำยาและชุดวินิจฉัยโรค โดยปัจจัยสนับสนุนการเติบโตของอุตสาหกรรม มีดังนี้

-

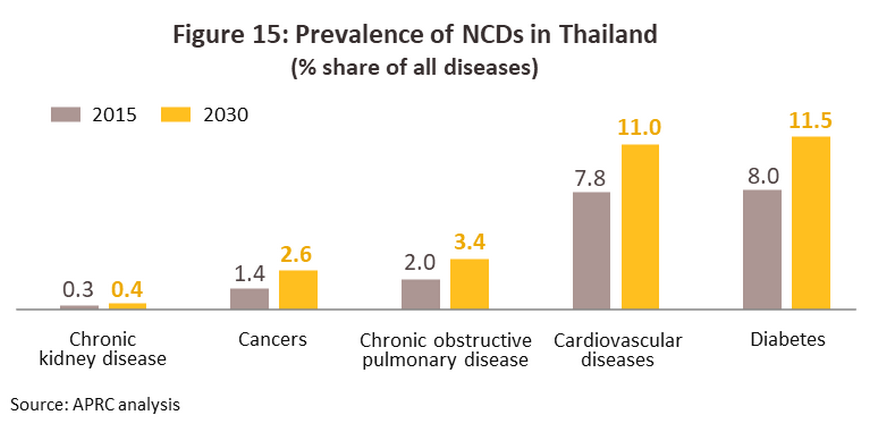

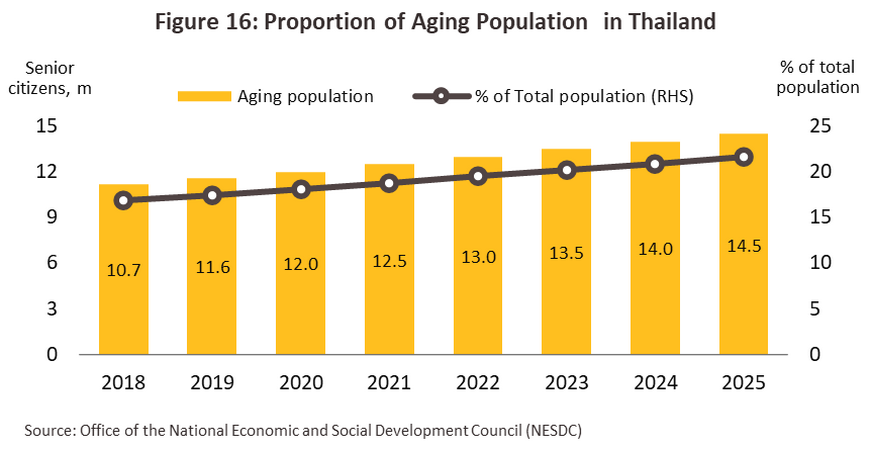

อัตราการเจ็บป่วยจากโรคไม่ติดต่อเรื้อรัง (Non-communicable diseases: NCDs) มีแนวโน้มสูงขึ้น อาทิ โรคเบาหวาน โรคหัวใจ โรคหลอดเลือดในสมองตีบ และโรคมะเร็ง (ภาพที่ 15) ส่วนหนึ่งเป็นผลจาก (1) การเข้าสู่สังคมสูงวัยอย่างสมบูรณ์ (Aged society) ทำให้มีความต้องการรักษาโรคซับซ้อนและต่อเนื่องเพิ่มขึ้น โดยเฉพาะโรคความดันโลหิตสูง (มีสัดส่วนเกือบครึ่งหนึ่ง9/ ของจำนวนผู้สูงอายุทั้งหมด) รองลงมาคือ โรคเบาหวาน โรคหัวใจ โรคหลอดเลือดในสมองตีบ และโรคมะเร็ง โดยสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติคาดว่าไทยจะเข้าสู่สังคมผู้สูงวัยอย่างสมบูรณ์ (สัดส่วนมากกว่า 20% ของประชากรทั้งประเทศ) ในปี 2566 และระดับสุดยอด (สัดส่วนมากกว่า 28%) ในปี 2576 (ภาพที่ 16) ส่งผลให้มีความต้องการใช้เครื่องมือแพทย์และผลิตภัณฑ์ทางการแพทย์เพื่อรักษาโรคเรื้อรัง และอำนวยความสะดวกในชีวิตประจำวันสำหรับผู้สูงอายุ (เช่น เครื่องผลิตออกซิเจน เครื่องพ่นยา และราวจับช่วยเดิน เป็นต้น) และ (2) การเกิดโรคติดเชื้ออุบัติใหม่ (Emerging infection disease) เช่น โรคซาร์ส โรคไข้หวัดใหญ่ H1N1 (2009) โรคติดเชื้อไวรัสอีโบลา โรคติดเชื้อไวรัสซิก้า โรค COVID-19 และโรคฝีดาษลิง และโรคติดเชื้ออุบัติซ้ำ (Re-emerging infection disease) เช่น วัณโรค และมาลาเรีย ทำให้ความต้องการอุปกรณ์ในการตรวจวินิจฉัยโรค และอุปกรณ์ป้องกันการติดเชื้อเพิ่มขึ้นต่อเนื่อง

-

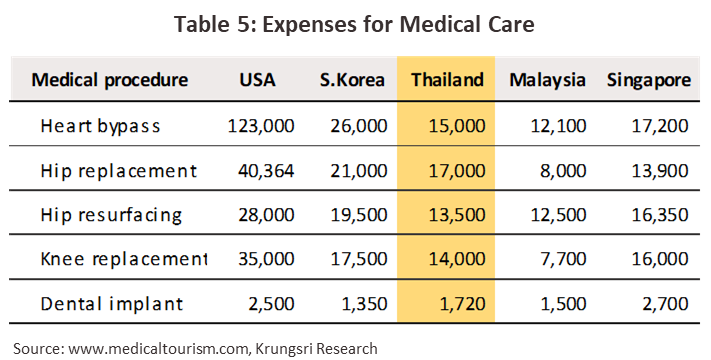

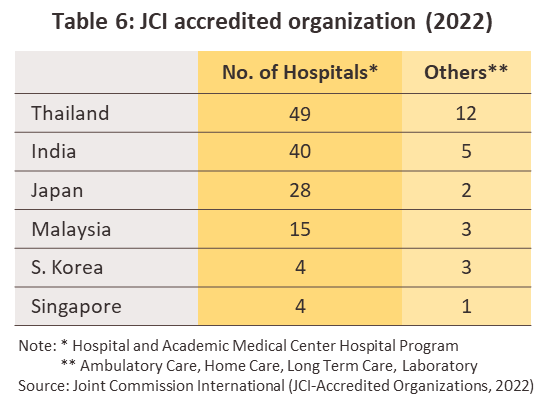

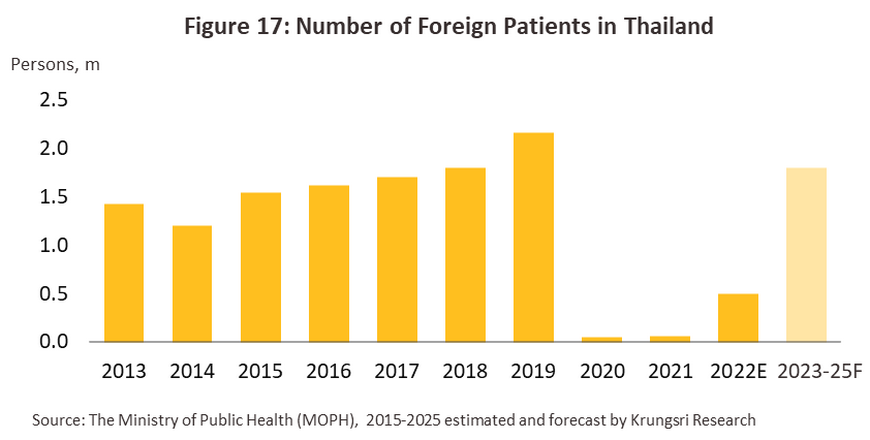

ตลาดท่องเที่ยวเชิงสุขภาพ (Wellness tourism) มีแนวโน้มเติบโตต่อเนื่อง โดย Global Wellness Institute ประเมินว่าตลาดการท่องเที่ยวเชิงสุขภาพของโลกมีแนวโน้มเติบโตจาก 4.4 ล้านล้านดอลลาร์สหรัฐปี 2563 เป็น 11.3 ล้านล้านดอลลาร์ฯ ปี 2568 หรือเติบโตเฉลี่ย 20.9% ต่อปี สะท้อนว่าตลาดท่องเที่ยวเชิงสุขภาพของไทยซึ่งรวมถึงด้านการแพทย์มีโอกาสเติบโตในทิศทางเดียวกับตลาดโลก จากจุดแข็งด้านอัตราค่ารักษาพยาบาลที่ถูกกว่าประเทศคู่แข่งเมื่อเทียบคุณภาพการรักษาที่ได้มาตรฐานเป็นที่ยอมรับ (ตารางที่ 5) และจำนวนสถานพยาบาลของไทยผ่านมาตรฐาน JCI (Joint Commission International) สูงกว่าประเทศคู่แข่ง (ตารางที่ 6) นอกจากนี้ ระบบสาธารณสุขไทยยังได้รับการจัดอันดับความมั่นคงตามดัชนี Global Health Security Index 2021 เป็นอันดับ 5 ของโลกจาก 195 ประเทศ และเป็นอันดับ 1 ของเอเชีย ความเชื่อมั่นที่ดีขึ้นต่อระบบการแพทย์ของไทยในระดับโลก จะมีส่วนช่วยจูงใจให้ผู้ป่วยต่างชาติและนักท่องเที่ยวเชิงสุขภาพเข้ามาใช้บริการการแพทย์โดยเฉพาะหลังวิกฤติ COVID-19 (ภาพที่ 17) โดย Allied Market Research ประเมินตลาดท่องเที่ยวเชิงการแพทย์ของไทยจะเพิ่มขึ้นจาก 9.9 พันล้านดอลลาร์ฯ ปี 2566 เป็น 24.4 พันล้านดอลลาร์ฯ ในปี 2570 ทำให้ความต้องการใช้อุปกรณ์และเครื่องมือการแพทย์จะเพิ่มขึ้นต่อเนื่อง

-

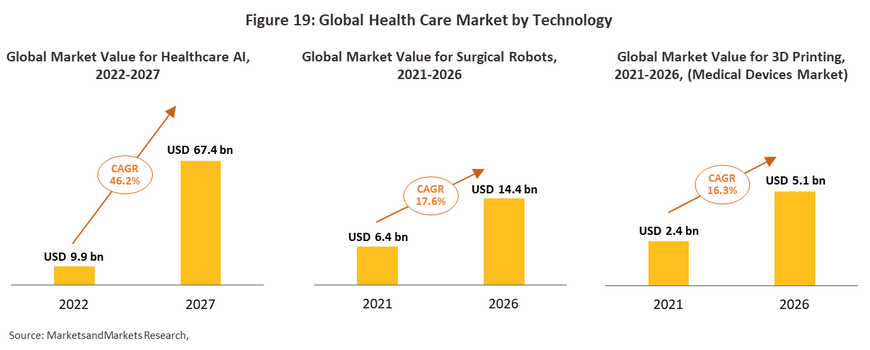

กระแสดูแลสุขภาพเชิงป้องกัน (Self-care) มีแนวโน้มได้รับความนิยมเพิ่มขึ้นต่อเนื่อง โดยเฉพาะหลังการแพร่ระบาดของไวรัส COVID-19 ทำให้คนเพิ่มความระมัดระวังด้านสุขอนามัยมากขึ้น มีการลงทุนดูแลสุขภาพในระยะยาว และต้องการดูแลสุขภาพที่ทำได้ด้วยตนเอง จึงเพิ่มโอกาสแก่ธุรกิจเครื่องมือแพทย์ ซึ่งรวมถึงอุปกรณ์การแพทย์ที่สามารถใช้งานได้เองที่บ้าน อาทิ เครื่องฟอกอากาศแบบพกพา น้ำยาฆ่าเชื้อ อุปกรณ์ติดตามการนอนหลับ หรือผลิตภัณฑ์ที่ส่งเสริมการนอนหลับอย่างมีคุณภาพ เครื่องวัดสุขภาพหัวใจส่วนบุคคล เครื่องวัดความดันแบบใส่ข้อมือ และเครื่องตรวจวัดค่าน้ำตาล ขณะที่การเติบโตของธุรกิจดูแลสุขภาพและความงามสนับสนุนให้มีความต้องการเครื่องมือและอุปกรณ์การแพทย์ที่เกี่ยวเนื่องเพิ่มขึ้นตามมา อาทิ เครื่องเลเซอร์ผิวหน้า เครื่องสลายไขมัน และอุปกรณ์ที่เกี่ยวข้องกับการทำศัลยกรรม โดย Euromonitor ประเมินตลาดผลิตภัณฑ์เกี่ยวกับสุขภาพทั่วโลกจะเติบโตเฉลี่ย 5.7% ต่อปีในช่วงปี 2564-2568 สูงกว่าค่าเฉลี่ย 3.4% ในช่วง 5 ปีก่อนหน้า (ปี 2559-2563)

-

ผู้ประกอบธุรกิจด้านการแพทย์และสุขภาพ (โดยเฉพาะโรงพยาบาล) มีแนวโน้มขยายการลงทุนต่อเนื่อง โดยการขยายพื้นที่ให้บริการ จัดตั้งศูนย์แพทย์เฉพาะทาง การขยายสาขา และการสร้างโรงพยาบาลแห่งใหม่ในเมืองรอง รวมถึงจังหวัดศูนย์กลางภูมิภาคและจังหวัดท่องเที่ยว ซึ่งจะเพิ่มศักยภาพการรักษาพยาบาลและการดูแลสุขภาพตอบสนองอุปสงค์ที่มีแนวโน้มเพิ่มขึ้น จึงช่วยเพิ่มความต้องการใช้อุปกรณ์การแพทย์ ซึ่งรวมถึงอุปกรณ์ป้องกันการติดเชื้อเพื่อเพิ่มความปลอดภัย

-

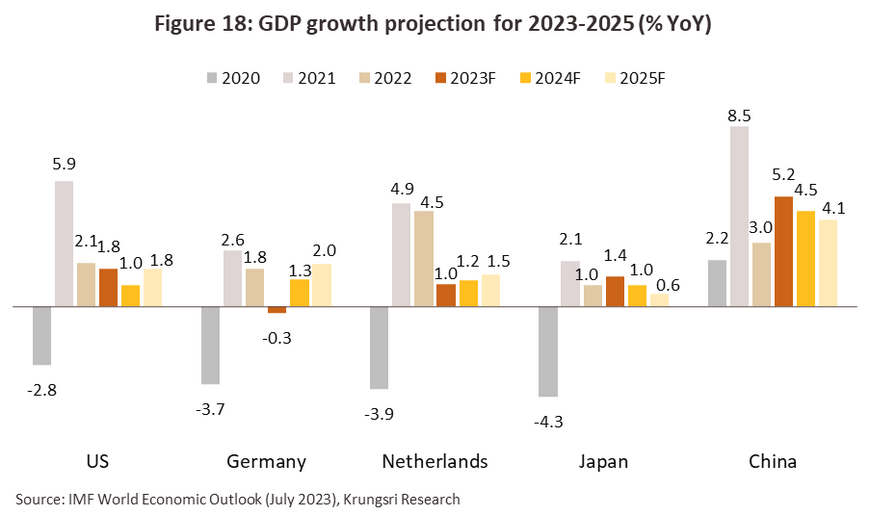

ทิศทางการเติบโตต่อเนื่องของเศรษฐกิจประเทศคู่ค้าหนุนความต้องการเครื่องมือแพทย์จากไทยเพิ่มขึ้น โดย IMF ประเมินเศรษฐกิจประเทศที่เป็นตลาดส่งออกสำคัญของไทย ได้แก่ สหรัฐฯ ญี่ปุ่น เนเธอร์แลนด์ จีน และเยอรมนี (สัดส่วนรวมกัน 57.5% ของมูลค่าส่งออกเครื่องมือแพทย์ในปี 2565) จะเติบโตได้ต่อเนื่อง (ภาพที่ 18) ส่งผลให้มีความต้องการเครื่องมือแพทย์ทั้งกลุ่มวัสดุสิ้นเปลืองและกลุ่มน้ำยาและชุดวินิจฉัยโรค (ปี 2565 มูลค่าส่งออกน้ำยาและชุดวินิจฉัยโรคไปจีนและสหรัฐฯ มีสัดส่วน 27.3% และ 15.6% ของมูลค่าส่งออกน้ำยาและชุดวินิจฉัยโรค เพิ่มขึ้นจากเฉลี่ย 20.3% และ 1.8% ในช่วงปี 2562-2564 ตามลำดับ ด้านญี่ปุ่น มีแนวโน้มเพิ่มขึ้นในหมวดชุดตรวจกลุ่มเลือด (In vitro diagnostic devices) ซึ่งปี 2565 เพิ่มขึ้น 18.7% YoY) สำหรับกลุ่มครุภัณฑ์ คาดว่าอุปกรณ์การแพทย์ที่เกี่ยวข้องกับการดูแลผู้สูงอายุ ได้แก่ รถเข็น ฟันปลอม เครื่องช่วยฟัง และข้อต่อเทียม มีโอกาสเติบโตดีจากตลาดผู้สูงอายุทั่วโลก (ปี 2564 ไทยส่งออกสินค้ากลุ่มนี้ไปตลาดโลก 18.9 ล้านดอลลาร์สหรัฐ ขยายตัว 34.4% จากปีก่อนหน้า โดยตลาดส่งออกที่สำคัญ คือ สหรัฐฯ สหราชอาณาจักร เยอรมนี ฝรั่งเศส ออสเตรเลีย ฮ่องกง ไต้หวัน และประเทศ CLMV ได้แก่ สปป.ลาว และเมียนมา)

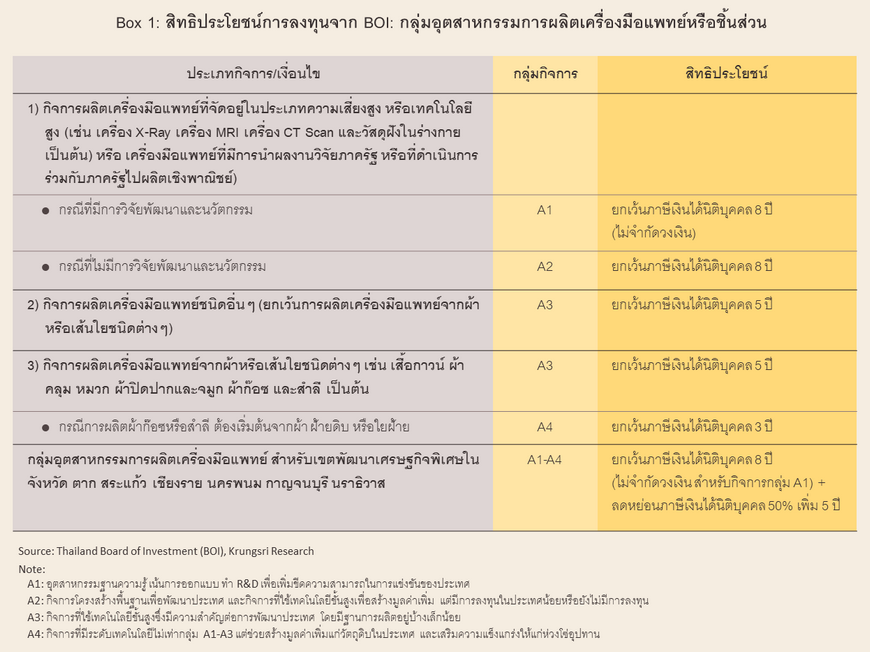

1) การกำหนดให้อุตสาหกรรมการแพทย์ครบวงจร (Medical hub) เป็นหนึ่งในอุตสาหกรรมเป้าหมายใหม่ (New S-curve) โดยเฉพาะในพื้นที่เขตพัฒนาพิเศษภาคตะวันออก (EEC) โดยอุตสาหกรรมเชื่อมโยง คือ การผลิตเครื่องมือแพทย์มีผลิตภัณฑ์เป้าหมาย 11 กลุ่ม10/ จะดึงดูดการลงทุนของผู้ประกอบการทั้งในและต่างประเทศ11/ จากการให้สิทธิพิเศษทางภาษีภายใต้มาตรการส่งเสริมของ BOI โดยเฉพาะเครื่องมือแพทย์ประเภทความเสี่ยงสูงหรือใช้เทคโนโลยีขั้นสูง เช่น เครื่อง X-ray เครื่อง MRI เครื่อง CT scan และวัสดุฝังในร่างกาย รวมถึงผู้ผลิตเครื่องมือแพทย์ที่นำผลงานวิจัยจากภาครัฐหรือดำเนินการร่วมกับภาครัฐไปผลิตเชิงพาณิชย์ (Box 1) โดยผู้ผลิตเครื่องมือแพทย์ในเขต EEC และเขตเศรษฐกิจพิเศษในจังหวัดตาก สระแก้ว เชียงราย และนครพนม จะได้รับการลดหย่อนภาษีตามที่รัฐกำหนด (ปี 2564 และ 2565 กลุ่มอุตสาหกรรมการแพทย์ขยายตัวอย่างรวดเร็วด้วยเม็ดเงินลงทุนกว่า 80,000 ล้านบาท เพิ่มขึ้นจากเฉลี่ยปีละ 8,090 ล้านบาทช่วงปี 2561-2562) และ

2) การยกระดับอุตสาหกรรมเครื่องมือแพทย์ ตามแผนยุทธศาสตร์การขับเคลื่อนประเทศไทยด้วยโมเดลเศรษฐกิจ BCG (Bio-Circular-Green Economy) พ.ศ. 2564-2570 อาทิ (1) การยกระดับคุณภาพการรักษาสู่ระบบการแพทย์แม่นยำ โดยการใช้บริการการแพทย์จีโนมิกส์ซึ่งเป็นผลิตภัณฑ์การแพทย์ขั้นสูง (Advanced Therapy Medical Products, ATMPs12/) ซึ่งจะช่วยหนุนธุรกิจให้บริการทางการแพทย์ด้วยเทคโนโลยีขั้นสูง (2) เร่งรัดการพัฒนาเครื่องมือและวัสดุทางการแพทย์ที่ใช้เทคโนโลยีระดับกลาง-สูง เพื่อเพิ่มศักยภาพของผู้ประกอบการเครื่องมือแพทย์ซึ่งส่วนใหญ่เป็น SMEs และ (3) ส่งเสริมการวิจัยทางคลินิกเพื่อรองรับการขึ้นทะเบียนผลิตภัณฑ์ทางการแพทย์และสุขภาพ โดยนวัตกรรมเครื่องมือแพทย์ที่ได้รับการส่งเสริม อาทิ การถ่ายภาพรังสีระบบดิจิทัล เครื่องสแกนฟันแบบ Cone-beam computed tomography (CBCT) และวัสดุปลูกถ่ายกระดูกสังเคราะห์ มาตรการข้างต้นจะเป็นโอกาสสำหรับการลงทุนคลัสเตอร์อุตสาหกรรมใหม่ อาทิ การผลิตเครื่องมือแพทย์ระดับไฮเอนด์ จีโนมิกส์ ชีวเภสัชภัณฑ์และการแพทย์แม่นยำ ช่วยสร้างมูลค่าทางเศรษฐกิจให้แก่อุตสาหกรรมเครื่องมือแพทย์ของไทย ยกระดับการแข่งขันของผู้ประกอบการซึ่งรวมถึงกลุ่ม SMEs และพัฒนาไปสู่การเป็นศูนย์กลางการส่งออกเครื่องมือแพทย์สู่ตลาดโลก

สำหรับปัจจัยท้าทายของธุรกิจ ได้แก่ (1) ผู้ประกอบการของไทยส่วนใหญ่เป็น SMEs ซึ่งผลิตวัสดุสิ้นเปลืองทางการแพทย์ จึงเป็นข้อจำกัดในการพัฒนาเทคโนโลยีขั้นสูง (2) ผู้ประกอบการส่วนใหญ่ต้องนำเข้าอุปกรณ์การผลิตซึ่งรวมถึงเทคโนโลยีจากต่างประเทศ จึงอาจเผชิญความเสี่ยงจากความผันผวนของค่าเงินและต้นทุนสินค้านำเข้ามีแนวโน้มเพิ่มขึ้นต่อเนื่อง ขณะที่การปรับตัวสู่การผลิตที่เน้นนวัตกรรม/เทคโนโลยีมากขึ้นอาจมีข้อจำกัดด้านเงินทุน และ (3) การใช้วัสดุอุปกรณ์การแพทย์แบบใช้แล้วทิ้ง แม้จะมีข้อดีด้านประสิทธิภาพการป้องกันเชื้อโรค แต่ก่อให้เกิดปัญหาด้านสิ่งแวดล้อมจากการเพิ่มขึ้นของขยะติดเชื้อทางการแพทย์ ซึ่งแม้จะผ่านกระบวนการกำจัดเชื้อแล้ว แต่ตัววัสดุไม่สามารถย่อยสลายได้ ในบางประเทศ เช่น จีนและอินเดีย รัฐบาลได้ออกมาตรการควบคุมการกำจัดขยะให้มีผลกระทบต่อสิ่งแวดล้อมน้อยที่สุด รวมถึงสนับสนุนงานวิจัยนวัตกรรมเกี่ยวกับวัสดุที่ใช้ผลิต การจัดการขยะทางการแพทย์จึงเป็นโจทย์สำคัญของผู้ประกอบการในการพัฒนาวัสดุที่สามารถย่อยสลายได้ตามธรรมชาติ ตั้งแต่การพิจารณาเลือกวัตถุดิบ กระบวนการทำลาย การหมุนเวียนมาใช้ใหม่ (Recycle) และการนำมาใช้ซ้ำ (Reuse) ซึ่งถือเป็นแนวทางสำคัญในการลดมลภาวะทางสิ่งแวดล้อม และสอดคล้องกับทิศทางการขับเคลื่อนสู่ Zero waste society ของโลก

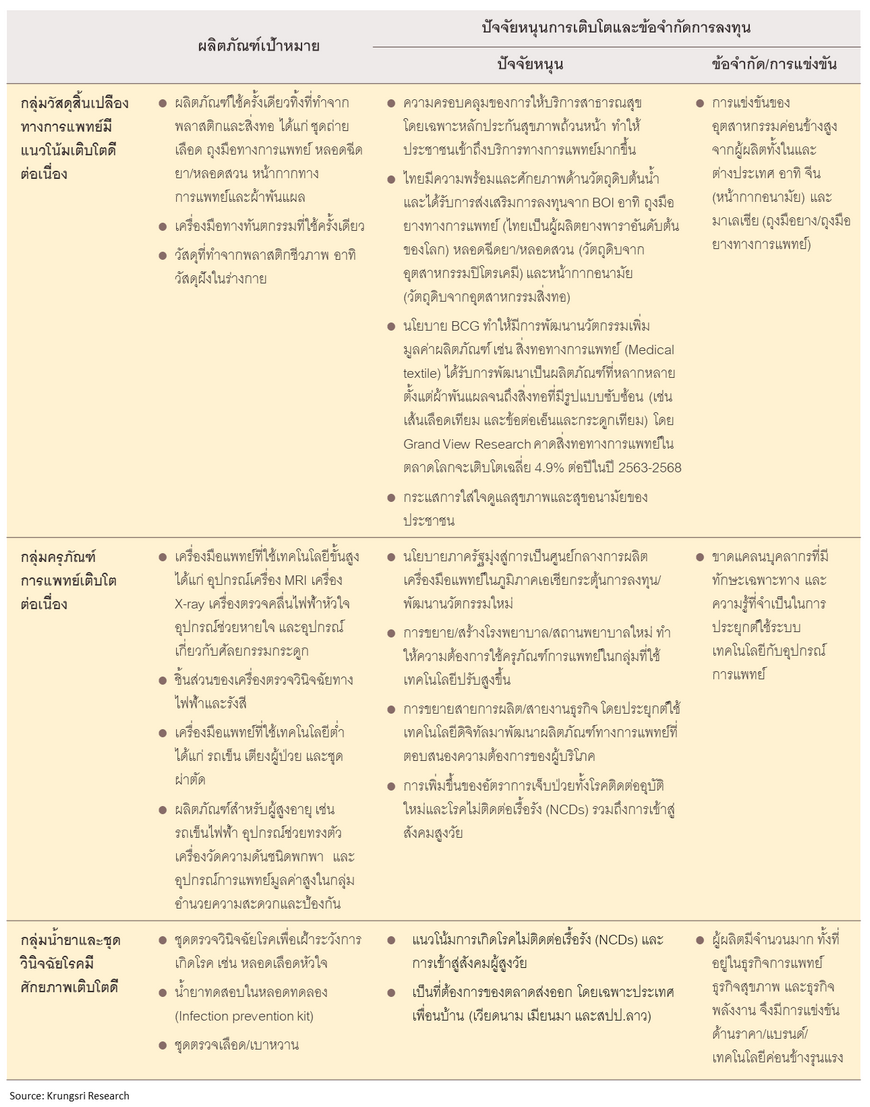

วิจัยกรุงศรีประเมินโอกาสทางการตลาดของเครื่องมือแพทย์แต่ละกลุ่มผลิตภัณฑ์ ดังนี้

1/ เครื่องมือแพทย์ หมายถึง เครื่องใช้ ผลิตภัณฑ์หรือวัตถุสำหรับใช้ในการประกอบวิชาชีพเวชกรรม การประกอบวิชาชีพพยาบาลและการผดุงครรภ์ หรือเครื่องใช้ให้เกิดผลแก่สุขภาพ โครงสร้างของร่างกายมนุษย์ เช่น เครื่องเอกซเรย์ เครื่องอัลตราซาวน์ ชุดน้ำยาตรวจวินิจฉัยโรค และเครื่องมือทันตกรรม เป็นต้น ส่วนอุปกรณ์ทางการแพทย์ หมายถึง อุปกรณ์ผ่าตัดและอุปกรณ์อื่นๆ อาทิ มีดผ่าตัด เครื่องวัดปรอท รวมถึงวัสดุที่ใช้ทางการแพทย์ เช่น ถุงมือยางทางการแพทย์ และผ้าก๊อซ เป็นต้น

2/ คำนวณจากมูลค่าการจำหน่ายในประเทศและส่งออกต่อ GDP เฉลี่ยปี 2562-2564

3/ จำแนกเป็น (1) วัสดุใช้ภายนอกร่างกาย เช่น ถุงมือยางสำหรับการตรวจโรคและศัลยกรรม และเข็มฉีดยา (2) วัสดุสอดใส่เข้าร่างกายชั่วคราว (ระยะเวลา 6-12 ชั่วโมง) เช่น สายน้ำเกลือ สายให้อาหารทางจมูก และไหมเย็บแผลชนิดละลาย และ (3) วัสดุฝังในร่างอยู่ภายใต้พระราชบัญญัติเครื่องมือแพทย์ พ.ศ. 2551 โดยมีกองควบคุมเครื่องมือแพทย์ สำนักงานคณะกรรมการอาหารและยา (อย.) เป็นหน่วยงานกำกับดูแลและรับผิดชอบในการออกใบอนุญาตเพื่อผลิต/จำหน่าย/นำเข้าเครื่องมือแพทย์ที่ได้มาตรฐานตามที่สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.) กำหนด เพื่อให้ผลิตภัณฑ์มีมาตรฐานเดียวกัน ซึ่งจะเพิ่มศักยภาพการแข่งขันทางการค้าให้เป็นที่ยอมรับทั้งในประเทศและตลาดส่งออก

กายมนุษย์ (Implant devices) ทั้งหมดหรือบางส่วน เพื่อทดแทนอวัยวะส่วนที่ขาดหายหรือบกพร่อง (ส่วนใหญ่เป็นเนื้อเยื่อ) หรือวัสดุที่ใช้ศัลยกรรมกระดูก หรือใช้แทนเยื่อบุหรือพื้นผิวดวงตา

4/ อยู่ภายใต้พระราชบัญญัติเครื่องมือแพทย์ พ.ศ. 2551 โดยมีกองควบคุมเครื่องมือแพทย์ สำนักงานคณะกรรมการอาหารและยา (อย.) เป็นหน่วยงานกำกับดูแลและรับผิดชอบในการออกใบอนุญาตเพื่อผลิต/จำหน่าย/นำเข้าเครื่องมือแพทย์ที่ได้มาตรฐานตามที่สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.) กำหนด เพื่อให้ผลิตภัณฑ์มีมาตรฐานเดียวกัน ซึ่งจะเพิ่มศักยภาพการแข่งขันทางการค้าให้เป็นที่ยอมรับทั้งในประเทศและตลาดส่งออก

5/ รวมผู้ผลิตเครื่องมือแพทย์และอุปกรณ์ทางทันตกรรม

6/ หมายถึง การดำเนินธุรกิจเกี่ยวกับการขายส่ง-ขายปลีกสินค้าทางการแพทย์ ซึ่งได้แก่ อุปกรณ์ เครื่องมือและเครื่องใช้ทางการแพทย์ วัสดุที่ใช้แต่งแผลที่มีสารยึดติด ชุดปฐมพยาบาล ผลิตภัณฑ์เคมีที่ใช้ภายนอกสำหรับคุมกำเนิด และการจัดจำหน่ายสินค้าทางเภสัชภัณฑ์

7/ ผลิตภัณฑ์/นวัตกรรมการแพทย์ที่ใช้เทคโนโลยีขั้นสูง อาทิ หุ่นยนต์ดูแลผู้ป่วย ซึ่งช่วยประเมินดูแล/ฟื้นฟูผู้ป่วย หุ่นยนต์ฆ่าเชื้อแบคทีเรียและไวรัส ตู้ความดันบวกสำหรับบุคลากรทางการแพทย์ และตู้ความดันลบสำหรับผู้ป่วย อุปกรณ์จ่ายอากาศแบบต่อเนื่อง (PAPR) เครื่อง Contactless self service body check up เครื่องตรวจสุขภาพเบื้องต้นแบบลดการสัมผัส รวมถึงผลิตภัณฑ์ช่วยยับยั้งและป้องกันเชื้อไวรัสที่ก่อให้เกิดโรคทางเดินหายใจ (เช่น ไวรัส SARs-COV-2 ที่ก่อให้เกิดโรค COVID-19, HIN1 (ไข้หวัดใหญ่) และ RSV เป็นต้น)

8/ ที่มา: Medical Device Intelligence Unit, สถาบันพลาสติกแห่งประเทศไทย

9/ กระทรวงสาธารณสุข ระบุว่า ผู้สูงอายุประมาณ 9 ล้านคน เป็นโรคความดันโลหิตสูงจำนวนมากกว่า 4 ล้านคน รองลงมาคือ โรคเบาหวาน จำนวนมากกว่า 2 ล้านคน

10/ กลุ่มการผลิตเครื่องมือแพทย์มีผลิตภัณฑ์เป้าหมาย 11 กลุ่ม ได้แก่ (1) ผลิตภัณฑ์ผู้สูงอายุ (2) ผลิตภัณฑ์ฟื้นฟูร่างกาย (3) เครื่องมือรักษาผิวพรรณและความงาม (4) วัสดุสิ้นเปลืองที่มีนวัตกรรม (5) วัสดุฝังใน (6) ชิ้นส่วนของเครื่องวินิจฉัยทางไฟฟ้าและรังสี (7) หุ่นยนต์ทางการแพทย์และระบบอัตโนมัติ (8) ทันตกรรม (9) การแพทย์ทางไกล (10) แก้วตาเทียม เครื่องมือวินิจฉัยส่วนบุคคล และ (11) น้ำยาและชุดตรวจวินิจฉัย

11/ ผู้ประกอบการต่างชาติที่เข้ามาตั้งฐานการผลิตในไทย อาทิ นักลงทุนญี่ปุ่นสนใจใช้ไทยเป็นฐานการผลิตหน้ากากอนามัยและอุปกรณ์ตรวจและขยายหลอดเลือด และเกาหลีใต้ มีโครงการลงทุนธุรกิจการแพทย์ขนาดใหญ่ (วงเงิน 1,000 ล้านบาทขึ้นไป) ร่วมกับนักลงทุนไทย (เช่น บริษัท เจเนไซน์ อิงค์ ร่วมกับบริษัท คินเจน โฮลดิ้งส์ ของไทย ผลิตวัตถุดิบในการผลิตยาชีววัตถุทดแทนยาเคมี) และเยอรมัน (เช่น บริษัท HAASE Investment ร่วมกับบริษัท สยามไบโอไซเอนซ์ (ไทย) ผลิตตัวทำปฏิกิริยาชีวภาพในการตรวจวินิจฉัย (Biological reagents) และการผลิตรากฟันเทียม

12/ ผลิตภัณฑ์การแพทย์ขั้นสูง (Advanced Therapy Medical Products, ATMPs) เป็นเทคโนโลยีการแพทย์ขั้นสูงที่นำมาใช้ในการบำบัด บรรเทา ฟื้นฟู หรือรักษาความเจ็บป่วยที่มีความจำเพาะต่อโรคหรือตัวผู้ป่วยมากขึ้น ประกอบด้วย 4 กลุ่ม คือ (1) ผลิตภัณฑ์จากยีน (2) ผลิตภัณฑ์จากเซลล์ (3) ผลิตภัณฑ์จากเนื้อเยื่อ และ (4) ผลิตภัณฑ์จากการรวมเซลล์หรือเนื้อเยื่อเข้ากับเครื่องมือแพทย์

13/ วิกฤติ COVID-19 ทำให้ภาคธุรกิจปรับสายการผลิต/ห่วงโซ่อุปทาน อาทิ กลุ่มปิโตรเคมี/เคมีภัณฑ์และกลุ่มพลังงานปรับเปลี่ยนเทคโนโลยี เครื่องจักร หรือสายการผลิตที่มีอยู่เดิมมาผลิตเครื่องมือ/ อุปกรณ์แพทย์ เช่น เครื่องมือกลุ่มทำให้ปราศจากเชื้อ (Sterilization) เครื่องกำจัดขยะติดเชื้อ ผลิตภัณฑ์ผ้าไม่ถักไม่ทอ (Non-woven fabric) ที่ขึ้นรูปด้วยวิธี Melt blown (วัตถุดิบหลักสำหรับผ้าชั้นกรองหน้ากากอนามัย หน้ากาก N95 ชุดกาวน์ และแผ่นกรองอากาศ) ช่วยทดแทนการนำเข้าวัตถุดิบจากต่างประเทศ เครื่องฆ่าเชื้อด้วยรังสี UVC (ราคาถูกกว่าการนำเข้า 10 เท่า) หน้ากากอนามัยและอุปกรณ์ PPE และเครื่องตรวจวัดน้ำตาลในเลือดโดยไม่ต้องเจาะเลือด (Non-invasive blood glucose monitor) (คาดจำหน่ายปี 2566)

.webp.aspx)