อุตสาหกรรมการผลิตเครื่องมือแพทย์ของไทยในช่วงปี 2562-2564 มีแนวโน้มเติบโตในอัตราเฉลี่ย 8.0-10.0% ต่อปี ปัจจัยหนุนจาก 1) นโยบายรัฐตั้งเป้าหมายให้ไทยเป็น Medical Hub และศูนย์กลางส่งออกเครื่องมือแพทย์ในภูมิภาคภายในปี 2563 2) การเจ็บป่วยที่เพิ่มขึ้นของคนไทย (โดยเฉพาะจากโรคหัวใจ โรคหลอดเลือดสมอง โรคมะเร็ง และโรคเบาหวาน) และจำนวนผู้สูงอายุที่มีมากขึ้น ทำให้มีความต้องการใช้เครื่องมือแพทย์ตรวจวินิจฉัยโรคที่ทันสมัยและใช้เทคโนโลยีขั้นสูงมากขึ้น 3) ผู้ป่วยต่างชาติมีแนวโน้มเข้ามาใช้บริการในไทยเพิ่มขึ้น จากความเชื่อมั่นในมาตรฐานการรักษาและการเติบโตของกลุ่ม Expatriate และ Medical Tourists และ 4) แผนขยายการลงทุนของธุรกิจโรงพยาบาลทั้งการสร้างใหม่และการขยายพื้นที่ให้บริการ จะทำให้ความต้องการอุปกรณ์ทางการแพทย์เพิ่มขึ้น

การเข้ามาลงทุนของบริษัทผู้ผลิตเครื่องมือแพทย์จากต่างประเทศจากนโยบายส่งเสริมการลงทุนของ BOI รวมถึงมาตรการยกเว้นอากรขาเข้าชิ้นส่วน/วัตถุดิบเพื่อใช้ในการวิจัยและพัฒนา จะเป็นปัจจัยหนุนให้เกิดการลงทุนในอุตสาหกรรมเครื่องมือแพทย์ในไทยมากขึ้น จึงอาจเพิ่มแรงกดดันด้านการแข่งขันโดยเฉพาะ กลุ่ม SME ซึ่งเป็นผู้ประกอบการส่วนใหญ่ในธุรกิจนี้

ข้อมูลพื้นฐาน

อุตสาหกรรมเครื่องมือแพทย์ ครอบคลุมทั้งเครื่องมือแพทย์และอุปกรณ์ทางการแพทย์[1] เป็นอุตสาหกรรมที่มีมูลค่าสูง และมีการเติบโตได้แม้สถานการณ์เศรษฐกิจจะไม่เอื้ออำนวย เนื่องจากเป็นสินค้าที่จำเป็นต่อการดำรงชีวิต ซึ่งปัจจุบันอัตราผู้ป่วยและผู้สูงอายุมีสัดส่วนเพิ่มมากขึ้นทำให้มีความต้องการเครื่องมือทางการแพทย์เพิ่มขึ้นตามไปด้วย

เครื่องมือแพทย์ จำแนกตามลักษณะการใช้งานได้เป็น 3 กลุ่ม คือ

- วัสดุสิ้นเปลืองทางการแพทย์ (Single-use device) เป็นผลิตภัณฑ์ที่ใช้เพื่อการรักษาพยาบาลทั่วไปที่ใช้เทคโนโลยีไม่สูงมาก ส่วนใหญ่จะเป็นการใช้ครั้งเดียวหรือใช้แล้วทิ้ง ได้แก่ หลอดฉีดยา เข็มฉีดยา สายยาง หลอดสวน แกนสอด ถุงมือยาง อุปกรณ์และเครื่องใช้อื่นๆ ทางทันตกรรม อุปกรณ์และเครื่องใช้อื่นๆ ที่เกี่ยวกับนัยน์ตา เป็นต้น

- ครุภัณฑ์ทางการแพทย์ (Durable medical device) เป็นเครื่องมือทางการ แพทย์ที่มีลักษณะคงทนถาวร มีอายุการใช้งานไม่ต่ำกว่า 1 ปี ตัวอย่างผลิตภัณฑ์เช่น หีบและชุดปฐมพยาบาล รถเข็นผู้ป่วย เตียงคนไข้ อุปกรณ์และเครื่องใช้ในทางวิทยาศาสตร์การแพทย์ ศัลยกรรม ทันตกรรม เครื่องวินิจฉัยโรคด้วยไฟฟ้า และเครื่องเอกซเรย์ เป็นต้น

- ชุดน้ำยาและชุดวินิจฉัยโรค (Reagent and test kit) เป็นเครื่องมืออุปกรณ์ในการวินิจฉัยโรค ผลิตภัณฑ์น้ำยา เพื่อใช้เตรียมหรือเก็บตัวอย่างจากร่างกาย อาทิ น้ำยาทดสอบกรุ๊ปเลือด การตั้งครรภ์ ชุดน้ำยาล้างไต ชุดตรวจการติดเชื้อ HIV

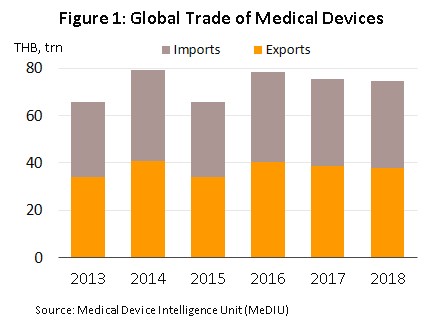

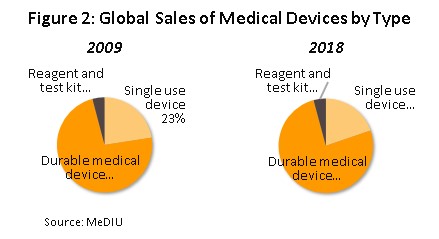

อุตสาหกรรมเครื่องมือแพทย์มีมูลค่าการค้าในตลาดโลก (ผลรวมการส่งออกและนำเข้า) สูงกว่า 70 ล้านล้านบาท (ภาพที่ 1) โดยผลิตภัณฑ์ส่วนใหญ่เป็นครุภัณฑ์ทางการแพทย์คิดเป็นสัดส่วน 76% ของมูลค่าการค้าผลิตภัณฑ์เครื่องมือแพทย์ทั้งหมดของโลก (ข้อมูลปี 2561) เพิ่มขึ้นจาก 73% ในปี 2552 (ภาพที่ 2) รองลงมาคือ วัสดุสิ้นเปลืองทางการแพทย์ (สัดส่วน 20%) และน้ำยาและชุดวินิจฉัยโรค (สัดส่วน 4%)

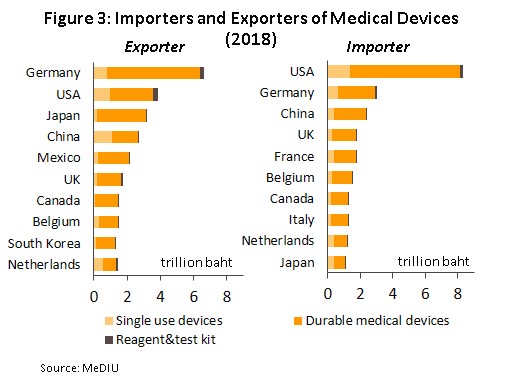

ประเทศที่มีการส่งออกเครื่องมือแพทย์มากที่สุดคือ เยอรมนี คิดเป็นสัดส่วน 18% ของมูลค่าการส่งออกเครื่องมือแพทย์ทั้งหมดของโลก (ภาพที่ 3) รองลงมา ได้แก่ สหรัฐฯ (สัดส่วน 10%), ญี่ปุ่น (สัดส่วน 8%) และจีน (สัดส่วน 7%) ส่วน

ประเทศที่นำเข้าเครื่องมือแพทย์มากที่สุดคือ สหรัฐฯ คิดเป็นสัดส่วน 23% ของมูลค่าการนำเข้าเครื่องมือแพทย์ทั้งหมดของโลก รองลงมา ได้แก่ เยอรมนี (สัดส่วน 8%), จีน (สัดส่วน 7%) และอังกฤษ (สัดส่วน 5%) ส่วนไทยเป็นประเทศที่ส่งออกและนำเข้าเครื่องมือแพทย์อยู่ในลำดับที่ 18 และ 33 ของโลก

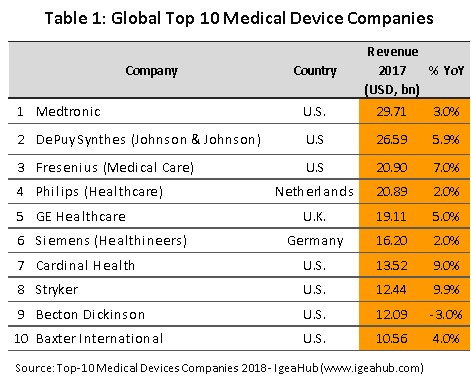

ผู้ผลิตเครื่องมือแพทย์รายใหญ่ของโลกที่มียอดขายสูงจะเป็นบริษัทข้ามชาติ (ตารางที่ 1) โดยสหรัฐอเมริกาเป็นประเทศที่มีรายได้สูงสุดจากการจำหน่ายอุปกรณ์และเครื่องมือแพทย์ จากการมีฐานการผลิตกระจายไปยังภูมิภาคต่างๆ ทั่วโลก ส่วนใหญ่จะเป็นผลิตภัณฑ์ที่มีมูลค่าสูงที่สำคัญได้แก่ เครื่องวินิจฉัยโรคด้วยไฟฟ้า (Electro-diagnostic devices) เครื่องมือแพทย์ที่ใช้ในการศัลยกรรมกระดูก (Orthopedic and fracture devices) เครื่องเอ็กซเรย์ (X-ray devices) รวมถึงเครื่องมือแพทย์ทางด้านทันตกรรม ในส่วนของภูมิภาคยุโรป ประเทศที่ผลิตเครื่องมือแพทย์ที่สำคัญ ได้แก่ เยอรมนี เนเธอร์แลนด์ และสหราชอาณาจักร โดยเฉพาะเยอรมนีถือเป็นผู้ผลิตเครื่องมือแพทย์ที่ได้รับการยอมรับในเรื่องของคุณภาพ รวมถึงการพัฒนาคิดค้นเทคโนโลยีและกระบวนการผลิตด้วยนวัตกรรมใหม่ๆ อย่างต่อเนื่อง

ส่วนภูมิภาคเอเชียแปซิฟิก ประเทศที่มีศักยภาพในการผลิตเครื่องมือแพทย์และมีการเติบโตด้านการส่งออกอย่างต่อเนื่องคือ ญี่ปุ่น (ส่งออกอันดับ 3 ของโลก สัดส่วน 8.0%) จากการเป็นศูนย์กลางนวัตกรรมด้านเทคโนโลยีเครื่องมือแพทย์ที่ทันสมัยในระดับต้นของเอเชียและได้รับการยอมรับจากทั่วโลก รองลงมาคือ จีน (อันดับ 4 ของโลก สัดส่วน 7.0%) ซึ่งอุตสาหกรรมเครื่องมือแพทย์ในจีนจะเป็นการผลิตเครื่องมือแพทย์ที่ใช้เทคโนโลยีไม่สูงเช่นเดียวกับอุตสาหกรรมเครื่องมือแพทย์ในภูมิภาคอาเซียน ทำให้จีนและอาเซียนต้องนำเข้าครื่องมือแพทย์ที่ใช้เทคโนโลยีสูงจากต่างประเทศแทบทั้งสิ้น ทั้งจากสหรัฐฯ เยอรมนี และญี่ปุ่น

สำหรับอุตสาหกรรมเครื่องมือแพทย์ของไทย ปัจจุบันอยู่ภายใต้พ.ร.บ. เครื่องมือแพทย์พ.ศ. 2551 โดยมีกองควบคุมเครื่องมือแพทย์ สำนักงานคณะกรรมการอาหารและยา (อย.) เป็นหน่วยงานกำกับดูแล และรับผิดชอบในการออกใบอนุญาตการผลิต/จำหน่าย/นำเข้าเครื่องมือแพทย์ที่ได้มาตรฐานตามที่สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.) กำหนด เพื่อเป็นเครื่องยืนยันว่าผลิตภัณฑ์ที่ผลิตและนำเข้ามานั้นได้มาตรฐานเดียวกันทั้งหมด และยังเป็นการเพิ่มศักยภาพในการแข่งขันทางการค้าให้เป็นที่ยอมรับทั้งในประเทศและตลาดส่งออก

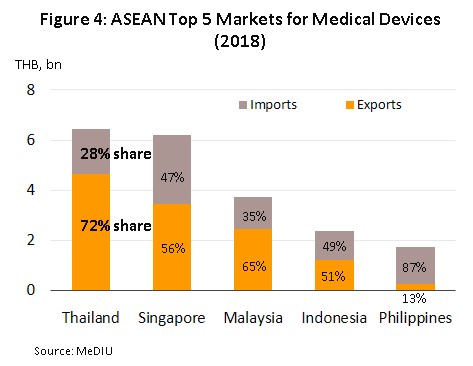

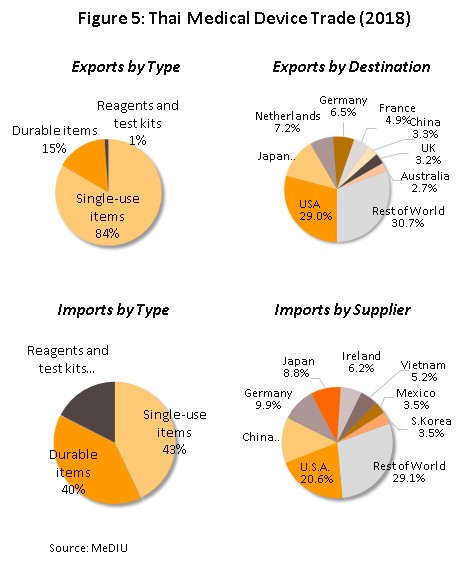

ไทยมีมูลค่าการส่งออกและนำเข้าเครื่องมือแพทย์รวมกันสูงเป็นอันดับหนึ่งในกลุ่มอาเซียน (สัดส่วนมูลค่าส่งออกต่อมูลค่านำเข้าอยู่ที่ 72:28, ภาพที่ 4) โดยผลิตภัณฑ์ที่ไทยผลิตเพื่อส่งออกส่วนใหญ่จะเป็นเครื่องมือแพทย์ในกลุ่มวัสดุสิ้นเปลืองทางการแพทย์ คิดเป็นสัดส่วน 84% ของมูลค่าการส่งออกเครื่องมือแพทย์ทั้งหมด กลุ่มสินค้าส่งออกหลัก ประกอบด้วย ถุงมือยางทางการแพทย์ หลอดสวนและหลอด/เข็มฉีดยา และอุปกรณ์ทำแผล เป็นต้น ผู้ประกอบการที่ทำการผลิตและส่งออกส่วนใหญ่จะเป็นบริษัทข้ามชาติที่เข้ามาลงทุนในไทยและส่งกลับไปขายในประเทศของตน (อาทิ ญี่ปุ่น สหรัฐฯ ฝรั่งเศส) โดยประเทศที่ไทยส่งออกเครื่องมือและอุปกรณ์ทางการแพทย์มากที่สุดคือ สหรัฐฯ (สัดส่วน 29% ของมูลค่าการส่งออกเครื่องมือแพทย์ทั้งหมด) รองลงมา ได้แก่ ญี่ปุ่น เนเธอร์แลนด์ และเยอรมนี ตามลำดับ ส่วนผลิตภัณฑ์นำเข้าส่วนใหญ่จะเป็นวัสดุสิ้นเปลืองทางการแพทย์และครุภัณฑ์ทางการแพทย์ สัดส่วนใกล้เคียงกันที่ 43% และ 40% ตามลำดับ เช่น เครื่องอัลตราซาวน์ เครื่องเอ็กซเรย์ เครื่องตรวจวัดคลื่นหัวใจ เครื่องตรวจคลื่นไฟฟ้าในสมอง และผลิตภัณฑ์ทางจักษุวิทยา โดยแหล่งนำเข้าหลักคือ สหรัฐฯ (สัดส่วน 21% ของมูลค่าการนำเข้าเครื่องมือแพทย์ทั้งหมด) รองลงมา ได้แก่ จีน เยอรมนี และญี่ปุ่น ตามลำดับ (ภาพที่ 5)

การผลิตเครื่องมือแพทย์ของไทยเน้นผลิตเพื่อส่งออกเป็นหลัก โดยมูลค่าการจำหน่ายเครื่องมือแพทย์ในประเทศและส่งออกมีสัดส่วนที่ 30:70 เครื่องมือแพทย์ที่ไทยผลิตส่วนใหญ่เป็นอุปกรณ์ขั้นพื้นฐานเน้นการผลิตที่ใช้วัตถุดิบในประเทศเป็นหลัก ได้แก่ ยาง และพลาสติก จำแนกได้ตามประเภทการใช้งาน ดังนี้

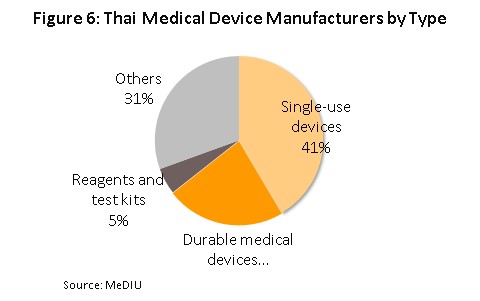

- กลุ่มวัสดุสิ้นเปลืองทางการแพทย์ ผลิตภัณฑ์ที่ไทยมีศักยภาพในการผลิตสูงและแข่งขันได้ดีในตลาดโลกคือ ถุงมือยางทางการแพทย์ เนื่องจากใช้เทคโนโลยีในการผลิตไม่ซับซ้อน อีกทั้งไทยยังเป็นผู้ผลิตยางพาราที่สำคัญของโลกซึ่งใช้เป็นวัตถุดิบหลักทางการผลิต (Resource-based) การผลิตถุงมือยางทางการแพทย์จะเน้นผลิตเพื่อส่งออกในสัดส่วนสูงราว 90% ของปริมาณการจำหน่ายถุงมือยางทางการแพทย์ทั้งหมด ผลิตภัณฑ์ประเภทนี้มีการเติบโตต่อเนื่อง เนื่องจากมีความต้องการเพิ่มขึ้นสม่ำเสมอ รองลงมาคือ หลอดสวนและหลอดฉีดยา ใช้พลาสติกเป็นส่วนประกอบที่สำคัญในการผลิต มีต้นทุนไม่สูงนัก และเป็นผลิตภัณฑ์ที่ใช้งานทั่วไป โดยผู้ผลิตในกลุ่มวัสดุสิ้นเปลืองทางการแพทย์มีสัดส่วนสูงสุดประมาณ 41% ของจำนวนผู้ผลิตเครื่องมือแพทย์ทั้งหมด (ภาพที่ 6)

- กลุ่มครุภัณฑ์ทางการแพทย์ ผลิตภัณฑ์ที่ไทยผลิตและการส่งออกส่วนมากเป็นครุภัณฑ์ในการเคลื่อนย้ายผู้ป่วยและเตียงผู้ป่วย เตียงตรวจ รถเข็นผู้ป่วย ซึ่งใช้เทคโนโลยีในการผลิตไม่สูงมาก โดยผู้ผลิตในกลุ่มครุภัณฑ์มีสัดส่วนประมาณ 23%

- กลุ่มชุดน้ำยาและชุดวินิจฉัยโรค ตลาดในประเทศยังมีขนาดเล็กมีจำนวนผู้ผลิตเพียง 5% ของผู้ผลิตเครื่องมือแพทย์ ส่วนใหญ่จะเป็นการร่วมทุนกับบริษัทต่างชาติที่สนใจเข้ามาลงทุนในไทย โดยผลิตภัณฑ์หลัก อาทิ น้ำยาตรวจโรคเบาหวาน โรคไต โรคตับอักเสบ ซึ่ง 1-2 ปีที่ผ่านมา ไทยมีการผลิตและส่งออกผลิตภัณฑ์ชุดน้ำยาและชุดวินิจฉัยโรคเพื่อเฝ้าระวังการเกิดโรคร้ายแรงที่ไม่ติดต่อในผู้สูงอายุมากขึ้น

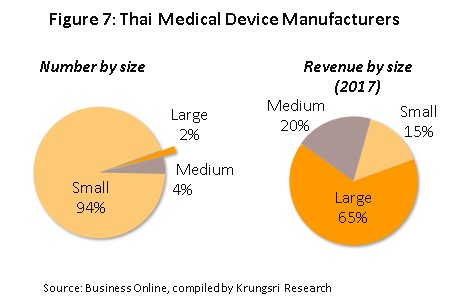

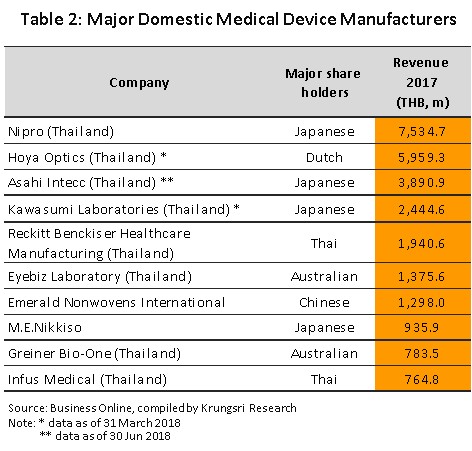

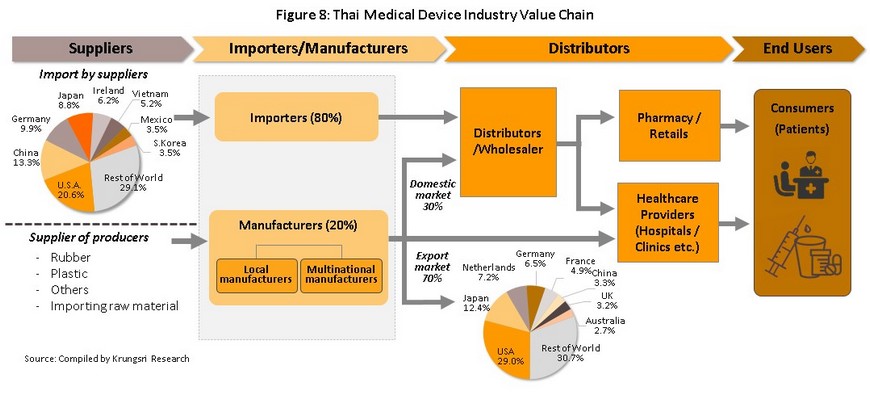

จำนวนผู้ผลิตเครื่องมือและอุปกรณ์ทางการแพทย์ในไทยที่จดทะเบียนกับกรมพัฒนาธุรกิจมีประมาณ 594 ราย[2] (ที่มา Business Online, 2561) ส่วนใหญ่เป็นผู้ผลิตรายกลางและเล็ก (SME) 584 ราย คิดเป็นสัดส่วน 98% ในขณะที่ผู้ประกอบการรายใหญ่มีจำนวน 10 ราย (สัดส่วน 2%) ในปี 2560 ผู้ผลิตรายใหญ่มีส่วนแบ่งรายได้รวมกันประมาณ 65% (ภาพที่ 7) ซึ่งในจำนวนนี้หลายรายเป็นบริษัทข้ามชาติที่มีสำนักงานในประเทศไทย (Multinational companies: MNCs) ตัวอย่างเช่น บริษัทนิโปร (ประเทศไทย), บริษัท โฮยา ออปติคส์ (ประเทศไทย), บริษัทคาวาซูมิ ลาบอราทอรี่ (ประเทศไทย) เป็นต้น (ตารางที่ 2) ส่วนผู้ประกอบการที่จดทะเบียนนำเข้าเครื่องมือแพทย์ (ข้อมูลจากสำนักงานคณะกรรมการอาหารและยา) มีจำนวนกว่า 2,000 แห่ง โดยผู้ผลิตและผู้นำเข้ามีช่องทางการจำหน่าย ดังนี้ (ภาพที่ 8)

- การจำหน่ายโดยตรงกับโรงพยาบาลหรือสถานพยาบาลทั้งของภาครัฐและเอกชน โดยการจำหน่ายเครื่องมือแพทย์และอุปกรณ์ทางการแพทย์ให้กับโรงพยาบาลรัฐจะเป็นไปตามนโยบายการจัดซื้อจัดจ้างของภาครัฐ ปัจจุบันกระทรวงการคลังได้ปรับเปลี่ยนระบบการจัดซื้อจัดจ้างภาครัฐจากเดิมที่ใช้วิธีตกลงราคา (จัดซื้อไม่เกิน 1 แสนบาท) วิธีสอบราคา (จัดซื้อเกิน 1 แสนบาท แต่ไม่เกิน 2 ล้านบาท) และวิธีประกวดราคา (จัดซื้อเกิน 2 ล้านบาท) มาเป็นวิธีการประกวดราคาอิเล็กทรอนิกส์ (Electronic bidding: e-bidding) ส่วนการเข้าไปประมูลในโรงพยาบาลเอกชนจะนำส่งใบสั่งซื้อตามระเบียบของโรงพยาบาลนั้นๆ

- การจำหน่ายต่อให้กับบริษัทตัวแทนจัดจำหน่าย/ร้านค้า ทั้งที่เป็นบริษัทในเครือของผู้ผลิต/ผู้นำเข้า และร้านค้าทั่วไป เพื่อกระจายสินค้าต่อไปยังกลุ่มลูกค้าเป้าหมายในประเทศ ผู้ประกอบการในธุรกิจนี้มักจะเป็นผู้ที่มีความรู้หรืออยู่ในวงการด้านการรักษาสุขภาพ ทำให้มีช่องทางการจำหน่ายกว้างขวาง

- การจำหน่ายในตลาดต่างประเทศ ส่วนใหญ่จะเป็นเครื่องมือแพทย์ประเภทวัสดุสิ้นเปลืองทางการแพทย์ ตลาดส่งออกหลัก คือ สหรัฐฯ ญี่ปุ่น และเยอรมนี รายสำคัญ คือ บริษัทไทยรับเบอร์ลาเท็คซ์คอร์ปอร์เรชั่น (ประเทศไทย) จำกัด (มหาชน) สินค้าส่งออกหลักคือ ถุงมือยางที่ใช้ในการแพทย์

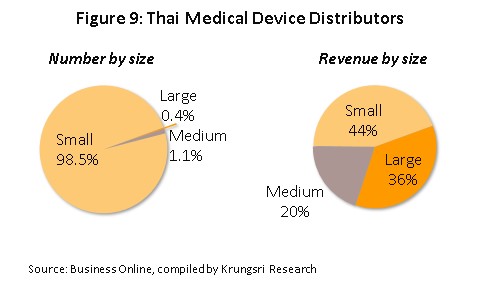

สำหรับผู้จำหน่ายเครื่องมือและอุปกรณ์ทางการแพทย์ในประเทศมีทั้งที่เป็นตัวแทนจำหน่ายขายส่ง และขายปลีก[3] มีจำนวนกว่า 10,000 ราย ส่วนใหญ่เป็นผู้ประกอบการรายกลางและเล็ก (SME) เกือบทั้งหมด คิดเป็นสัดส่วน 99.6% (ภาพที่ 9) รายได้รวมกันกว่า 60% ของรายได้รวมทั้งหมด โดยผู้ประกอบรายสำคัญ เช่น บริษัทซิลลิค ฟาร์มา, บริษัทฟาร์มาฮอฟ, บริษัท พรอคเตอร์ แอนด์ แกมเบิล เทรดดิ้ง (ประเทศไทย), บริษัทไบโอเนท–เอเชีย, บริษัทไบโอจีนีเทค, บริษัทเมดโทรนิก (ประเทศไทย), บริษัทบี.บราวน์ (ประเทศไทย), บริษัทเทคโน เมดิคัล เป็นต้น

การแข่งขันในกลุ่มผู้จำหน่ายค่อนข้างรุนแรง เนื่องจากการเข้ามาจดทะเบียนสถานประกอบการจำหน่ายเครื่องมือแพทย์ในประเทศทำได้ไม่ยากนัก (Low barrier to entry) อีกทั้งสินค้าที่จำหน่ายส่วนใหญ่จะมีลักษณะใกล้เคียงกันทำให้ผู้บริโภคสามารถเลือกใช้ผลิตภัณฑ์จากผู้ผลิตหรือผู้จำหน่ายรายอื่นทดแทนได้ง่าย

โอกาสในการทำกำไรของผู้ผลิตเครื่องมือแพทย์ในประเทศและผู้นำเข้าอาจไม่สูงนัก เนื่องจาก 1) ผู้ผลิตที่จำหน่ายเครื่องมือแพทย์โดยเน้นตลาดประมูลในโรงพยาบาล มักมีแรงกดดันจากการแข่งขันด้านราคา 2) การจำหน่ายอุปกรณ์ทางการแพทย์ที่นำเข้าส่วนใหญ่จะมีอายุการใช้งานนาน (ครุภัณฑ์ทางการแพทย์) ทำให้ความถี่ในการเปลี่ยนเครื่องมือและอุปกรณ์ใหม่มีไม่มากนัก และ 3) ผู้ผลิตและผู้ประกอบการนำเข้าวัตถุดิบ ชิ้นส่วน และอุปกรณ์เครื่องมือแพทย์ อาจมีต้นทุนเพิ่มจากการทำป้องกันความเสี่ยงจากค่าเงิน ขณะที่ต้นทุนสินค้านำเข้ายังผันแปรตามการเปลี่ยนแปลงทางเทคโนโลยี/นวัตกรรมใหม่ๆ

การเติบโตของธุรกิจขึ้นอยู่กับการขยายตัวของการบริการด้านสาธารณสุขและการสนับสนุนจากภาครัฐ ปัจจุบันอุตสาหกรรมเครื่องมือแพทย์ได้รับการสนับสนุนจากภาครัฐอย่างเป็นรูปธรรมมากขึ้น ผ่านสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) โดยให้สิทธิประโยชน์ทางภาษีกับนักลงทุน อีกทั้งอุตสาหกรรมเครื่องมือแพทย์ยังเป็นหนึ่งในกลุ่มอุตสาหกรรมเป้าหมายใหม่ของภาครัฐ (New S-curve) ที่มีแผนสนับสนุนการลงทุนในพื้นที่ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) เพื่อรองรับเป้าหมายการเป็นศูนย์กลางทางการแพทย์และการส่งออกเครื่องมือแพทย์ไปยังประเทศเพื่อนบ้าน (CLMV) ที่มีความต้องการสินค้าประเภทนี้มากขึ้น นอกจากนี้ แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 12 (พ.ศ. 2560-2564) ได้มีการกำหนดทิศทางในการส่งเสริมผู้ผลิตเครื่องมือแพทย์เพื่อให้สอดคล้องกับยุทธศาสตร์ชาติ 20 ปี โดยในระยะแรกเน้นการส่งเสริมและพัฒนาขีดความสามารถในการแข่งขันในอุปกรณ์และเครื่องมือแพทย์ที่มีความต้องการใช้ในประเทศสูง และเป็นอุปกรณ์และเครื่องมือที่ใช้เทคโนโลยีที่ไม่ซับซ้อนมาก จึงส่งผลให้มีนักลงทุนสนใจเข้ามาลงทุนในธุรกิจนี้มากขึ้น ทำให้การแข่งขันในอุตสาหกรรมค่อนข้างสูงจากจำนวนผู้ประกอบการที่เพิ่มมากขึ้น

สถานการณ์ที่ผ่านมา

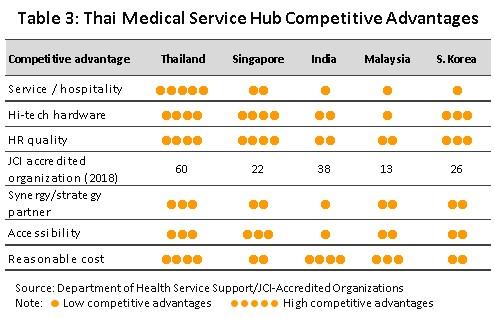

อุตสาหกรรมการผลิตเครื่องมือแพทย์ในประเทศได้ปัจจัยสนับสนุนจากความได้เปรียบด้านคุณภาพการบริการและมาตรฐานการรักษาของไทย (ตารางที่ 3) อีกทั้งนโยบายศูนย์กลางทางการแพทย์ (Medical Hub) ที่รัฐบาลไทยประกาศใช้มาตั้งแต่ปี 2546 ส่งผลให้การท่องเที่ยวเชิงการแพทย์ (Medical Tourism) เติบโตขึ้นต่อเนื่อง ในปี 2560 ผู้ป่วยต่างชาติเข้ามารับการรักษาพยาบาลในไทยมากกว่า 2 ล้านคน[4] จากประมาณ 1.4 ล้านคนในปี 2558 นอกจากนี้ การตั้งเป้าให้ไทยเป็นศูนย์กลางการส่งออกเครื่องมือแพทย์ไปยังประเทศเพื่อนบ้าน (CLMV) ที่มีความต้องการสินค้าประเภทนี้มากขึ้น ส่งผลให้อุตสาหกรรมเครื่องมือแพทย์ของไทยมีการเติบโตต่อเนื่องทั้งตลาดในประเทศและตลาดส่งออก โดยในช่วง 5 ปีที่ผ่านมา (ปี 2556-2560)

ยอดขายในประเทศและการส่งออก (สัดส่วน 30:70) มีอัตราการขยายตัวเฉลี่ยประมาณ 9.0% และ 5.7% ต่อปี ตามลำดับ แล

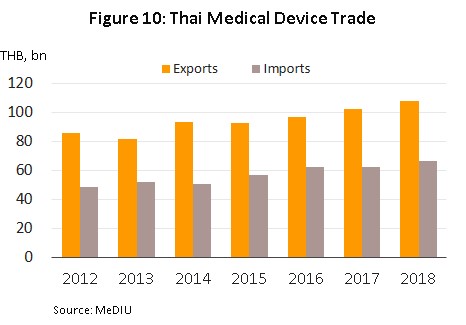

ะในปี 2561 ยอดขายในประเทศยังเติบโตต่อเนื่องที่ 51.3 พันล้านบาท เพิ่มขึ้น 7.4% YoY จากที่ขยายตัว 7.0% ในปี 2560 ส่วนการส่งออกมีมูลค่า 107.7 พันล้านบาท เพิ่มขึ้น 5.2% YoY จากที่ขยายตัว 5.9% YoY ในปี 2560 (ภาพที่ 10)

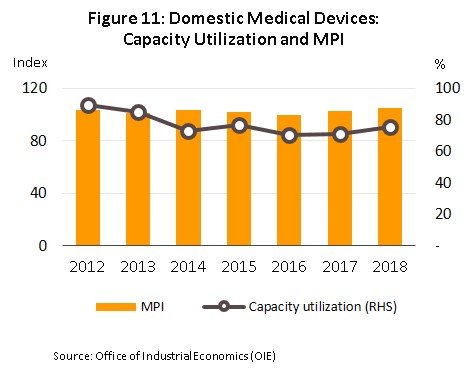

การผลิตเครื่องมือแพทย์ในประเทศขยายตัวต่อเนื่องตามความต้องการใช้ที่เพิ่มขึ้นทั้งจากตลาดในประเทศและตลาดส่งออก โดยเฉพาะกลุ่มชุดน้ำยาและวินิจฉัยโรคยังเป็นกลุ่มที่มีศักยภาพในการเติบโต เนื่องจากภาครัฐมีนโยบายผลักดันด้านการส่งออกและสนับสนุนด้านการวิจัย รวมทั้งส่งเสริมให้ไทยเป็นฐานการผลิตในอุตสาหกรรมต้นน้ำประเภทนี้มากขึ้น โดยในปี 2561 อัตราการใช้กำลังการผลิตเครื่องมือแพทย์เฉลี่ยอยู่ที่ 75.6% เพิ่มขึ้นจาก 70.9% ในปี 2560 ส่วนดัชนีผลผลิตอุตสาหกรรมเครื่องมือแพทย์ปรับเพิ่มขึ้นมาอยู่ที่ 104.9 จาก 102.5 ในปี 2560 (ภาพที่ 11)

สถานการณ์ด้านการส่งออกเครื่องมือแพทย์[5]

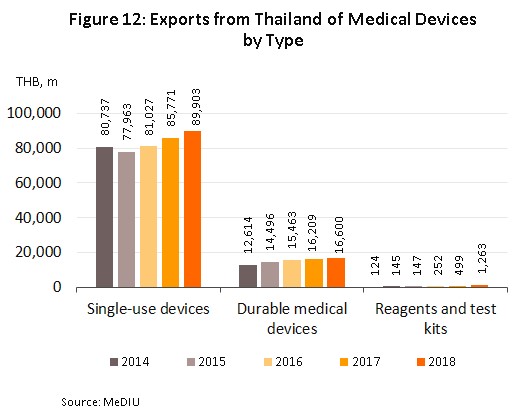

ในปี 2561 ขยายตัวต่อเนื่องจากปี 2560 ที่ 5.2% YoY คิดเป็นมูลค่า 107.76 พันล้านบาท โดยตลาดส่งออกหลัก ได้แก่ สหรัฐฯ ญี่ปุ่น และเยอรมนี (สัดส่วนรวมกัน 48% ของมูลค่าการส่งออกเครื่องมือแพทย์ทั้งหมด) ขยายตัว 4.5% YoY และเมื่อแยกตามกลุ่มผลิตภัณฑ์ พบว่า กลุ่มวัสดุสิ้นเปลืองทางการแพทย์ซึ่งมีสัดส่วนมากที่สุด (83.4% ของมูลค่าการส่งออกเครื่องมือแพทย์ทั้งหมด) มีมูลค่า 89.90 พันล้านบาท เพิ่มขึ้น 4.8% YoY กลุ่มครุภัณฑ์ทางการแพทย์ (สัดส่วน 15.4%) มีมูลค่าส่งออก 16.60 พันล้านบาท เพิ่มขึ้น 2.4% YoY ส่วนกลุ่มชุดน้ำยาและวินิจฉัยโรค (สัดส่วน 1.2% เพิ่มขึ้นจาก 0.5% ในปี 2560) มีมูลค่าส่งออก 1.26 พันล้านบาท เพิ่มขึ้นต่อเนื่องในอัตราเร่ง 153% YoY โดยตลาดที่ไทยส่งออกชุดน้ำยาและวินิจฉัยโรคขยายตัวเร่งขึ้นต่อเนื่องคือ ญี่ปุ่น (+590% YoY) จากการที่ญี่ปุ่นใช้ไทยเป็นฐานการผลิตและส่งออกเพื่อรองรับสังคมผู้สูงอายุในญี่ปุ่น

ส่วนการนำเข้าเครื่องมือแพทย์[5]

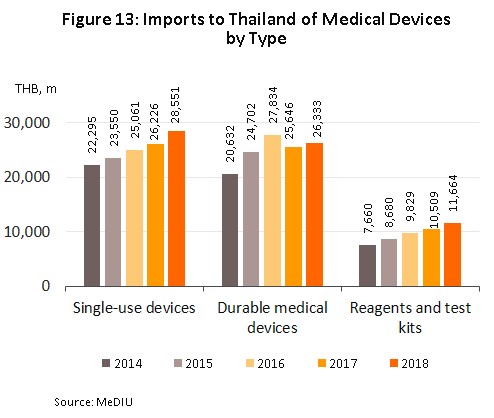

ในปี 2561 มีมูลค่า 66.54 พันล้านบาท เพิ่มขึ้น 6.7% จากที่หดตัว 0.6% ในปี 2560 โดยกลุ่มวัสดุสิ้นเปลืองทางการแพทย์ (สัดส่วน 43% ของมูลค่าการนำเข้าเครื่องมือแพทย์ทั้งหมด) มีมูลค่า 28.55 พันล้านบาท หรือเพิ่มขึ้น 8.9% YoY และกลุ่มชุดน้ำยาและวินิจฉัยโรค (สัดส่วน 18%) มีมูลค่านำเข้าอยู่ที่ 11.66 พันล้านบาท เพิ่มขึ้น 11.0% YoY ส่วนกลุ่มครุภัณฑ์ทางการแพทย์ (สัดส่วน 40%) มีมูลค่า 26.33 พันล้านบาท หรือเพิ่มขึ้น 2.7% จากที่หดตัว 8.0% ในปี 2560 (ภาพที่ 12-13) โดยการนำเข้าทั้งหมดส่วนใหญ่มาจากสหรัฐฯ เยอรมนี และญี่ปุ่น (สัดส่วนรวมกัน 39% ของมูลค่าการนำเข้าเครื่องมือแพทย์ทั้งหมด) มีมูลค่ารวมกันเพิ่มขึ้น 2.5% จากที่หดตัวในปีก่อนหน้า ขณะที่การนำเข้าจากจีน (สัดส่วน 13%) เพิ่มขึ้นต่อเนื่อง 15.7% YoY

แนวโน้มอุตสาหกรรม

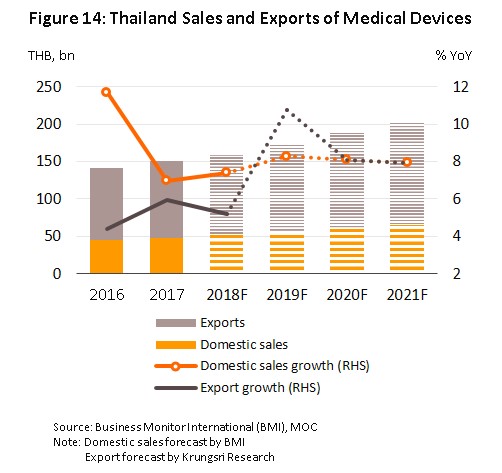

ในปี 2562-2564 คาดว่าอุตสาหกรรมการผลิตเครื่องมือแพทย์ (ยอดขายในประเทศและส่งออก) จะเติบโตต่อเนื่องในอัตราประมาณ 8.0-10.0% ต่อปี (ภาพที่ 14) ปัจจัยหนุนทั้งจากนโยบายภาครัฐ การเติบโตทางด้านอุปสงค์ และอุปทาน ดังนี้

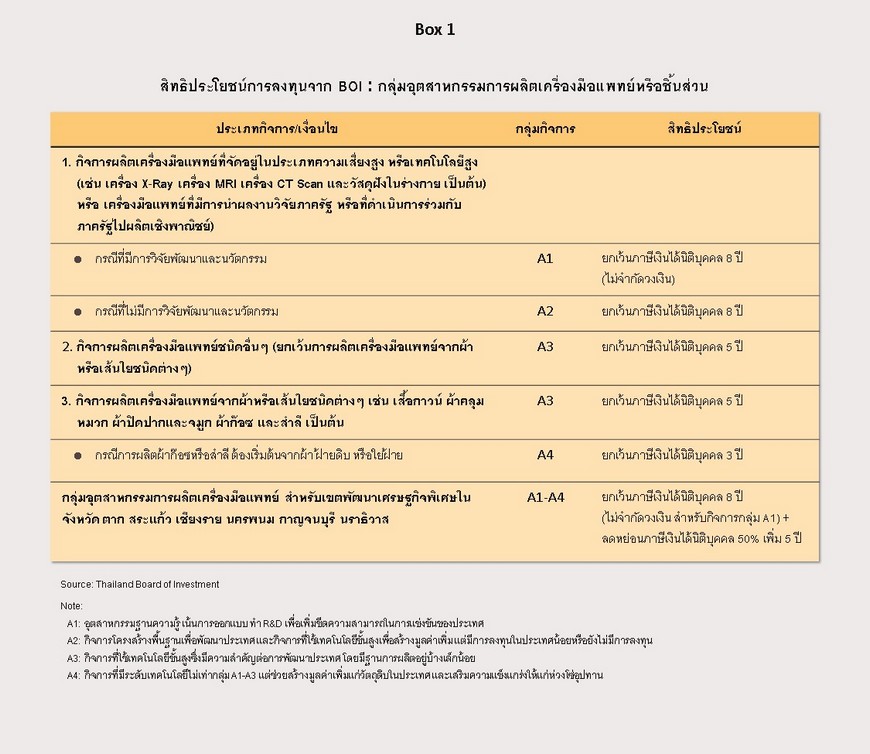

1) นโยบายสนับสนุนจากภาครัฐในการให้สิทธิพิเศษการลงทุนกับกลุ่มอุตสาหกรรมผลิตเครื่องมือแพทย์หรือชิ้นส่วน อาทิ เครื่องมือแพทย์ที่จัดอยู่ในประเภทความเสี่ยงสูง หรือเทคโนโลยีสูง เช่น เครื่อง X-ray เครื่อง MRI เครื่อง CT scan และวัสดุฝังในร่างกาย หรือเครื่องมือแพทย์ที่มีการนำผลงานวิจัยภาครัฐหรือที่ดำเนินการร่วมกับภาครัฐไปผลิตเชิงพาณิชย์ในกรณีมีการวิจัยพัฒนาและนวัตกรรม จะได้รับการยกเว้นภาษีเงินได้นิติบุคคลเป็นเวลา 8 ปี ไม่จำกัดวงเงิน นอกจากนี้ ผู้ผลิตเครื่องมือแพทย์ในเขตพัฒนาเศรษฐกิจพิเศษในจังหวัดตาก สระแก้ว เชียงราย และนครพนม ยังจะได้รับการลดหย่อนภาษีเงินได้นิติบุคคล 50% เพิ่มเติมอีก 5 ปี (รายละเอียดหน้า 7)

การตั้งเป้าหมายให้ไทยเป็นศูนย์กลางทางการแพทย์และการส่งออก (Medical Hub) ในภูมิภาคอาเซียนภายในปี 2563 และเป็นหนึ่งในกลุ่มอุตสาหกรรมเป้าหมายใหม่ (New S-curve) ของภาครัฐที่มีแผนสนับสนุนการลงทุนโดยเฉพาะในพื้นที่ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) จะส่งผลให้เกิดการลงทุนในอุตสาหกรรมเครื่องมือแพทย์ และส่งออกไปยังประเทศเพื่อนบ้านเพิ่มขึ้น

2) การเจ็บป่วยที่เพิ่มขึ้นของคนไทย โดยเฉพาะจำนวนผู้ป่วยจากโรคเฉพาะทาง อาทิ โรคหัวใจ โรคหลอดเลือดสมอง โรคมะเร็ง และโรคเบาหวาน ที่มีแนวโน้มเพิ่มขึ้น

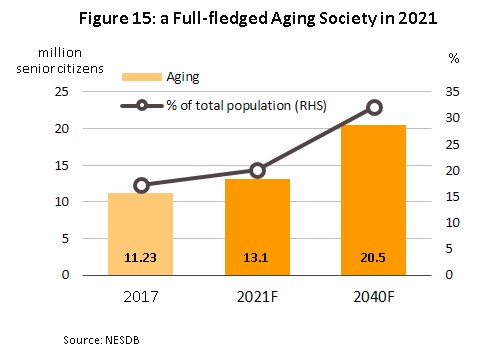

และจำนวนประชากรผู้สูงอายุที่มีมากขึ้น (ภาพที่ 15) หนุนความต้องการใช้บริการทางการแพทย์ที่ทันสมัยและเทคโนโลยีขั้นสูงมากขึ้น โดยเฉพาะอุปกรณ์การตรวจวินิจฉัยโรค ทั้งนี้ สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ คาดว่าผู้ที่อายุมากกว่า 60 ปีขึ้นไปของไทยจะเพิ่มขึ้นจาก 11.23 ล้านคนในปี 2560 เป็น 13.1 ล้านคนปี 2564 และค่าใช้จ่ายด้านสุขภาพของผู้สูงอายุจะเพิ่มขึ้นเป็น 228 พันล้านบาท (2.8%ของ GDP) ในปี 2565 จาก 63 พันล้านบาทปี 2553 (2.1%ของ GDP) (จากแผนพัฒนาสุขภาพแห่งชาติฉบับที่ 12 พ.ศ 2560-2564)

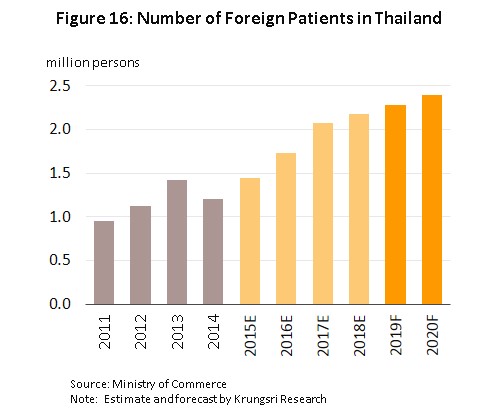

3) สัดส่วนจำนวนผู้ป่วยต่างชาติที่เข้ามาใช้บริการรักษาพยาบาลในไทยมีแนวโน้มเพิ่มขึ้น จากความได้เปรียบของไทยทั้งในแง่คุณภาพและมาตรฐานการรักษาเมื่อเทียบกับประเทศคู่แข่งในอาเซียน โดยในปี 2559 สัดส่วนผู้ป่วยต่างชาติที่เข้ามาใช้บริการมีประมาณ 6.9% ของผู้ป่วยรวม และมีแนวโน้มเพิ่มขึ้นเป็นลำดับ โดยส่วนหนึ่งเป็นไปตามการเพิ่มขึ้นของชาวต่างชาติที่เข้ามาทำงานในประเทศไทย (Expatriate) และประเทศเพื่อนบ้านใกล้เคียง รวมถึงกลุ่มนักท่องเที่ยวทั่วไปและนักท่องเที่ยวเชิงการแพทย์ (Tourist & Medical tourist) ซึ่งใน 2 กลุ่มหลังนี้มีสัดส่วนรวมกันประมาณ 80% ของผู้ป่วยต่างชาติทั้งหมด ทั้งนี้ คาดว่าในปี 2562 จำนวนผู้ป่วยต่างชาติที่เข้ามาใช้บริการในไทยจะขยายตัว 5.0% และจะเพิ่มขึ้นเป็น 8.0% ในปี 2563 จากที่ขยายตัวราว 5.0% ในปี 2561 (ภาพที่ 16) ซึ่งจะยิ่งสนับสนุนให้ความต้องการอุปกรณ์การแพทย์ในไทยขยายตัวต่อเนื่อง

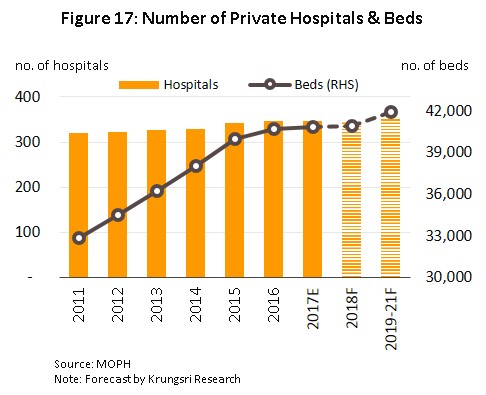

4) ธุรกิจโรงพยาบาลมีแผนขยายการลงทุนเพิ่มเติมทั้งการสร้างโรงพยาบาลแห่งใหม่และการลงทุนทางด้านเครื่องมือทางการแพทย์เพื่อรองรับผู้ป่วยทั้งชาวไทยและต่างชาติ โดยเฉพาะการลงทุนศูนย์รักษาโรคซับซ้อน โดยโรงพยาบาลขนาดใหญ่หลายแห่งมีแผนลงทุนขยายสาขาเพื่อเพิ่มจำนวนผู้ใช้บริการ (เช่น โรงพยาบาลกรุงเทพวางเป้าหมาย 50 สาขาในปี 2561 จาก 45 สาขาในปี 2560 และโรงพยาบาลบำรุงราษฎร์พัฒนาสาขาเพชรบุรีตัดใหม่ คาดจะเปิดให้บริการในปี 2563) ส่งผลให้จำนวนโรงพยาบาลและเตียงผู้ป่วยมีแนวโน้มเพิ่มขึ้นอีกมาก ทั้งนี้ คาดว่าจำนวนเตียงของโรงพยาบาลเอกชนจะเพิ่มขึ้นไม่น้อยกว่า 1,000 เตียงในปี 2564 จากประมาณ 41,000 เตียง ณ สิ้นปี 2561 (ภาพที่ 17)

ด้านโอกาสทางการตลาดและการส่งออกของแต่ละกลุ่มผลิตภัณฑ์ ประเมินว่า กลุ่มครุภัณฑ์ทางการแพทย์และกลุ่มชุดน้ำยาและวินิจฉัยโรคมีศักยภาพเติบโตต่อเนื่อง โดยเฉพาะชุดตรวจวินิจฉัยโรคเพื่อการเฝ้าระวังการเกิดโรคโดยเฉพาะโรคที่เกี่ยวกับหลอดเลือดหัวใจซึ่งเป็นกลุ่มผลิตภัณฑ์หลักที่มีอัตราการเติบโตสูงที่สุด นอกจากนี้ ภาครัฐยังมีนโยบายสนับสนุนให้มีการตรวจโรคระดับชุมชน หน่วยตรวจโรคเคลื่อนที่ รวมถึงการขยายการลงทุนสร้างโรงพยาบาลใหม่ ทำให้คาดว่าจะมีความต้องการใช้ชุดตรวจวินิจฉัยโรคและเครื่องมือแพทย์ในกลุ่มที่ใช้เทคโนโลยีสูงมากขึ้น ขณะที่ปัจจุบันผู้ประกอบการในประเทศยังมีไม่มาก อีกทั้งกลุ่มประเทศอาเซียนยังไม่มีฐานการผลิต จึงเป็นโอกาสของผู้ประกอบการในไทย ส่วนกลุ่มวัสดุสิ้นเปลืองทางการแพทย์ ซึ่งมีสัดส่วนสูงยังทยอยเติบโตต่อเนื่อง ปัจจัยหนุนจากการขยายตัวของการให้บริการสาธารณสุข และเป็นสินค้าจำเป็นที่ใช้งานทั่วไป ไม่ว่าจะเป็นถุงมือยางทางการแพทย์ (ไทยมีแหล่งวัตถุดิบยางพาราในการผลิต) และหลอดฉีดยา/หลอดสวน

การแข่งขันในอุตสาหกรรมมีแนวโน้มสูงขึ้น จากการเข้ามาลงทุนของบริษัทผู้ผลิตเครื่องมือแพทย์จากต่างประเทศ ตอบรับนโยบายส่งเสริมการลงทุนของ BOI รวมถึงมาตรการยกเว้นอากรขาเข้าชิ้นส่วน/วัตถุดิบเพื่อใช้ในการวิจัยและพัฒนา (ในปี 2561 มีโครงการต่างชาติที่ยื่นขอรับการส่งเสริมการลงทุนในธุรกิจบริการทางการแพทย์ จำนวน 14 โครงการ เงินลงทุน 3,587 ล้านบาท เทียบกับ 7 โครงการ เงินลงทุน 2,200 ล้านบาทในปีก่อนหน้า) สำหรับผลิตภัณฑ์เป้าหมายที่มีศักยภาพ ได้แก่ ผลิตภัณฑ์ที่เกี่ยวเนื่องกับผู้สูงอายุ วัสดุสิ้นเปลือง (ที่มีนวัตกรรม) วัสดุฝังใน (Implant) ชิ้นส่วนของเครื่องวินิจฉัยทางไฟฟ้าและรังสี ทั้งนี้ ญี่ปุ่นยังคงสนใจเข้ามาใช้ไทยเป็นฐานการผลิตอย่างต่อเนื่อง จึงอาจมีส่วนเพิ่มแรงกดดันด้านการแข่งขัน ขณะเดียวกันผู้ประกอบการส่วนใหญ่ซึ่งต้องนำเข้าอุปกรณ์การผลิตยังอาจเผชิญความเสี่ยงจากความผันผวนของค่าเงินบาทและต้นทุนสินค้านำเข้าที่ผันแปรตามการเปลี่ยนแปลงทางเทคโนโลยี/นวัตกรรมใหม่ๆ โดยเฉพาะสินค้าที่ต้องมีการสต็อก

มุมมองวิจัยกรุงศรี

คาดว่ารายได้ของผู้ผลิตและจำหน่ายเครื่องมือแพทย์ในช่วงปี 2562-2564 มีแนวโน้มเติบโตต่อเนื่องในระดับใกล้เคียงกับปีที่ผ่านมา ผู้ประกอบการยังมีโอกาสในการทำกำไรท่ามกลางภาวะการแข่งขันในธุรกิจที่มีแนวโน้มสูงขึ้น

- ผู้ผลิตเครื่องมือแพทย์: คาดว่าผลประกอบการน่าจะอยู่ในเกณฑ์ดีและมีโอกาสทำกำไรได้ต่อเนื่อง แม้การแข่งขันในธุรกิจจะมีแนวโน้มสูงขึ้น โดยรายได้ของผู้ผลิตที่เป็นผู้จำหน่ายเครื่องมือแพทย์ผ่านสถานพยาบาลโดยเฉพาะโรงพยาบาลเอกชนมีแนวโน้มปรับดีขึ้น จากการที่โรงพยาบาลเอกชนมีแผนสร้างโรงพยาบาลใหม่และลงทุนทางด้านเครื่องมือทางการแพทย์เพิ่มเติม นอกจากนี้ ผู้ผลิตยังมีโอกาสขยายตลาดส่งออกไปยังประเทศเพื่อนบ้าน อานิสงส์จากแผนสนับสนุนการลงทุนในพื้นที่ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) เพื่อรองรับเป้าหมายการเป็นศูนย์กลางทางการแพทย์และการส่งออกเครื่องมือแพทย์ไปยังประเทศเพื่อนบ้านของภาครัฐ อย่างไรก็ตาม การแข่งขันในธุรกิจมีแนวโน้มสูงขึ้นโดยเฉพาะกับบริษัทข้ามชาติที่เข้ามาลงทุนในไทยและส่งกลับไปขายในประเทศของตน (อาทิ ญี่ปุ่น สหรัฐฯ ฝรั่งเศส) ขณะเดียวกันผู้ผลิตที่ส่วนใหญ่ต้องนำเข้าชิ้นส่วนอุปกรณ์การผลิตอาจมีต้นทุนเพิ่มจากการป้องกันความเสี่ยงจากค่าเงิน

- ผู้จำหน่ายเครื่องมือแพทย์ (ผู้ค้าส่ง/ค้าปลีก/ผู้นำเข้ามาจำหน่าย) : คาดว่ารายได้เติบโตอย่างค่อยเป็นค่อยไป แม้ว่าผลิตภัณฑ์จำหน่ายส่วนใหญ่เป็นวัสดุสิ้นเปลืองใช้แล้วทิ้ง ทำให้ยังคงมีความต้องการใช้ในสถานพยาบาลและผู้ป่วยทั่วไปค่อนข้างสม่ำเสมอ แต่การแข่งขันจะรุนแรงขึ้นจากผู้จำหน่ายรายกลางและเล็กซึ่งมีจำนวนมาก และผู้จำหน่ายเครื่องมือแพทย์ยังต้องแข่งขันกับบริษัทตัวแทน/ร้านค้าที่เป็นบริษัทในเครือของผู้ผลิต ซึ่งมีช่องทางการจำหน่ายกว้างขวางกว่า ส่วนผู้นำเข้าเครื่องมือแพทย์ส่วนใหญ่เป็นรายใหญ่ที่มีศักยภาพในการบริหารจัดการด้านต้นทุนและด้านการตลาด

[1]เครื่องมือแพทย์หมายถึง เครื่องใช้ผลิตภัณฑ์หรือวัตถุสำหรับใช้ในการประกอบวิชาชีพเวชกรรม การประกอบวิชาชีพพยาบาลและการผดุงครรภ์ หรือเครื่องใช้ให้เกิดผลแก่สุขภาพ โครงสร้างของร่างกายมนุษย์ เช่น เครื่องเอ็กซเรย์ เครื่องอัลตราซาวน์ ชุดน้ำยาตรวจวินิจฉัยโรค เครื่องมือทันตกรรม เป็นต้น ส่วนอุปกรณ์ทางการแพทย์หมายถึง อุปกรณ์ผ่าตัดและอุปกรณ์การแพทย์ อาทิเช่น มีดผ่าตัด เครื่องวัดปรอท รวมถึงวัสดุการแพทย์ เช่น ถุงมือยางทางการแพทย์ ผ้าก๊อซ เป็นต้น

[2]รวมผู้ผลิตเครื่องมือแพทย์และอุปกรณ์ทางทันตกรรม

[3]หมายถึง การดำเนินธุรกิจเกี่ยวกับการขายส่ง-ขายปลีกสินค้าทางการแพทย์ ซึ่งได้แก่ อุปกรณ์ เครื่องมือ เครื่องใช้ทางการแพทย์ วัสดุที่ใช้แต่งแผลที่มีสารยึดติด ชุดปฐมพยาบาล ผลิตภัณฑ์เคมีที่ใช้ภายนอกสำหรับคุมกำเนิด รวมถึงการจัดจำหน่ายสินค้าทางเภสัชภัณฑ์

[4]ประมาณการโดยวิจัยกรุงศรี

[5]ข้อมูลส่งออก / นำเข้าจาก Medical Device Intelligence Unit, สถาบันพลาสติกแห่งประเทศไทย

.webp.aspx)