Executive Summary

ปี 2568 ธุรกิจคลังสินค้าให้เช่าได้อานิสงส์จากการเร่งตัวของภาคการค้าระหว่างประเทศที่ได้รับผลกระทบจากมาตรการปรับขึ้นภาษีสินค้านำเข้าของสหรัฐฯ ส่งผลให้มีการเร่งสั่งซื้อสินค้าก่อนการปรับใช้ภาษีอัตราใหม่ อย่างไรก็ตาม กำลังซื้อในประเทศที่ซบเซา ขณะที่ภาคท่องเที่ยวเติบโตชะลอลง ลดทอนความต้องการสินค้าอุปโภคบริโภค จำกัดความต้องการใช้พื้นที่คลังสินค้าเพิ่มขึ้นไม่มากนัก สำหรับปี 2569-2570 คาดว่าความต้องการใช้พื้นที่คลังสินค้าจะเติบโตอย่างค่อยเป็นค่อยไปตามทิศทางเศรษฐกิจโลกและเศรษฐกิจไทยที่ฟื้นตัวช้า อย่างไรก็ดี การเติบโตต่อเนื่องของธุรกิจการค้าออนไลน์จะกระตุ้นความต้องการใช้คลังสินค้าเพิ่มขึ้นในระดับหนึ่ง

ในระยะข้างหน้า ผู้ประกอบการคลังสินค้าจะเผชิญการแข่งขันที่ทวีความรุนแรงขึ้น จากการขยายพื้นที่ต่อเนื่องของผู้ประกอบการรายใหญ่ และการเข้ามาของผู้ประกอบการรายใหม่ ตลอดจนต้นทุนของธุรกิจที่มีแนวโน้มปรับสูงขึ้น อาทิ ราคาที่ดินและค่าจ้างแรงงาน ส่งผลให้ผู้ประกอบการคลังสินค้าต้องเร่งปรับปรุงประสิทธิภาพ ทั้งโดยการประยุกต์ใช้เทคโนโลยี และสร้างคลังสินค้าตามแนวทาง ESG เพื่อให้ธุรกิจสามารถแข่งขันได้อย่างยั่งยืนในระยะยาว

มุมมองวิจัยกรุงศรี

การเติบโตของคลังสินค้าแต่ละประเภทในปี 2568-2570 สรุปได้ดังนี้

-

คลังสินค้าทั่วไป: รายได้มีแนวโน้มเติบโตดีกว่าคลังสินค้าประเภทอื่น โดยเฉพาะคลังสินค้าที่อยู่ในทำเลที่มีศักยภาพ อย่างไรก็ตาม อุปทานมีแนวโน้มเพิ่มขึ้นมากจากการขยายการลงทุนของผู้ประกอบการรายเดิมและรายใหม่ สร้างความกดดันแก่คลังสินค้าแบบดั้งเดิมที่มีอุปทานส่วนเกินจำนวนมาก ทำให้ธุรกิจมีแนวโน้มปรับตัวโดยร่วมลงทุนเป็นพันธมิตรกันมากขึ้น รวมถึงการลงทุนด้านเทคโนโลยีเพื่อปรับรูปแบบคลังสินค้าให้ทันสมัยตอบโจทย์ลูกค้า ซึ่งจะเพิ่มโอกาสการรับรู้รายได้ในระยะยาว

-

คลังสินค้าปรับอุณหภูมิ (ห้องเย็น): รายได้มีแนวโน้มทรงตัวถึงเพิ่มขึ้นเล็กน้อย จากความนิยมบริโภคสินค้าสด-ใหม่ อาหารแช่เย็นแช่แข็งและอาหารพร้อมทาน รวมถึงการจัดเก็บยาและเวชภัณฑ์เพื่อรองรับกระแสการดูแลสุขภาพ อย่างไรก็ตาม ธุรกิจจะเผชิญความท้าทายจากการเพิ่มขึ้นของอุปทานห้องเย็นจากผู้ประกอบการรายใหม่ที่ทยอยเข้าสู่ตลาด และต้นทุนการผลิตที่สูงขึ้นโดยเฉพาะค่าไฟฟ้าและค่าจ้างแรงงาน ทำให้อัตรากำไรของธุรกิจเพิ่มขึ้นจำกัด

-

คลังสินค้าธัญพืช (ไซโล): รายได้มีแนวโน้มผันผวนตามปริมาณผลผลิตเกษตรที่อ่อนไหวต่อสภาพดินฟ้าอากาศที่แปรปรวน ขณะที่อุปทานส่วนเกินยังมีจำนวนมาก จึงอาจกดดันให้ผู้ประกอบการต้องใช้กลยุทธ์ด้านราคาเพื่อรักษาฐานลูกค้า เพิ่มความเสี่ยงต่อการทำกำไรของธุรกิจ

ข้อมูลพื้นฐาน

คลังสินค้า (Warehouse) หมายถึงอาคารที่ใช้เก็บรักษาหรือรับฝากสินค้าระหว่างรอการเคลื่อนย้ายเพื่อสนับสนุนการผลิต (กรณีจัดเก็บวัตถุดิบ ส่วนประกอบและชิ้นส่วนต่างๆ) และการกระจายสินค้า (กรณีจัดเก็บสินค้าสำเร็จรูป) ให้กับผู้เกี่ยวข้องในห่วงโซ่อุปทานและลูกค้า การให้บริการคลังสินค้าให้เช่าจึงเป็นธุรกิจบริหารงานโลจิสติกส์ที่มีบทบาทสำคัญในการสนับสนุนการดำเนินงานของธุรกิจต่างๆ ตั้งแต่กระบวนการผลิต การค้า และการขนส่ง

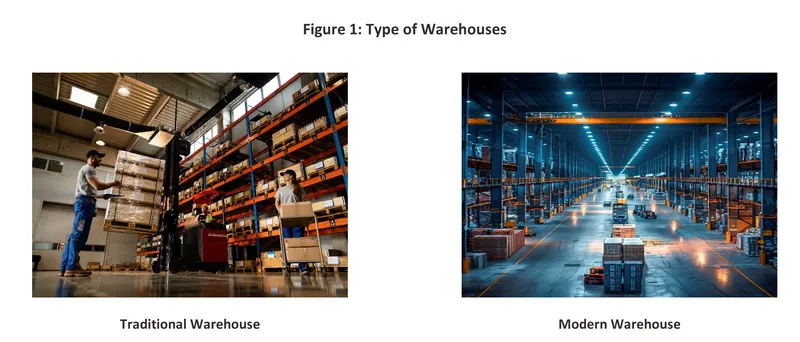

คลังสินค้าให้เช่า แบ่งเป็น 2 ลักษณะ ได้แก่ (1) คลังสินค้าแบบดั้งเดิม (Traditional warehouse) มีสัดส่วนมากกว่า 95% ของจำนวนคลังสินค้าทั่วประเทศ ส่วนใหญ่เน้นบริการพื้นที่เช่า โดยมีระบบสาธารณูปโภค/สิ่งอำนวยความสะดวกพื้นฐาน อาทิ ถนน ไฟฟ้า ประปา โทรศัพท์ และระบบรักษาความปลอดภัย และ (2) คลังสินค้าสมัยใหม่ (Modern warehouse) ให้บริการพื้นที่เช่าที่รองรับการใช้เทคโนโลยีดิจิทัลและระบบโลจิสติกส์ครบวงจร จึงช่วยเพิ่มประสิทธิภาพการบริหารจัดการสินค้า (อาทิ ระบบจัดเก็บ ระบบตรวจนับ และระบบตรวจสอบสินค้าคงคลัง) และเอื้อต่อการจัดหา จัดเรียงและขนถ่ายสินค้าสู่กระบวนการกระจายสินค้า ทั้งยังใช้แรงงานคนน้อยลง คลังสินค้าประเภทนี้จึงสามารถตอบสนองความต้องการของผู้เช่าได้มากขึ้น (ภาพที่ 1) จึงมีผู้ประกอบการคลังสินค้าแบบดั้งเดิมปรับเปลี่ยนรูปแบบมาเป็นคลังสินค้าสมัยใหม่มากขึ้น เพื่อเพิ่มฐานลูกค้าและเป็นช่องทางสร้างรายได้จากบริการเสริมอื่นๆ นอกเหนือจากค่าเช่าพื้นที่ นอกจากนี้ ยังมีการปรับปรุงโครงสร้างอาคารให้ได้มาตรฐาน (อาทิ มาตรฐาน LEED: Leadership in Energy and Environmental Design) และมีการลงทุนพัฒนาระบบอนุรักษ์พลังงานและสิ่งแวดล้อมภายในอาคาร รวมถึงการวางโครงสร้างอาคารที่คำนึงถึงการป้องกันภัยพิบัติ (เช่น น้ำท่วม และแผ่นดินไหว เป็นต้น) ตลอดจนการยกพื้นและเพดานของคลังสินค้าเพื่อให้จัดเก็บสินค้าได้มากกว่าเดิม ทั้งยังทำให้การขนถ่ายสินค้าสะดวกและรวดเร็วขึ้น

การดำเนินธุรกิจคลังสินค้าในไทยอยู่ภายใต้การกำกับดูแลของคณะกรรมการกำกับคลังสินค้า ไซโล และห้องเย็น (สังกัดกระทรวงพาณิชย์) ผู้ให้บริการคลังสินค้ามีทั้งที่เป็นหน่วยงานในสังกัดรัฐ คือ องค์การคลังสินค้า (อคส.)1/ หน่วยงานเอกชนที่อยู่ภายใต้การกำกับและสนับสนุนของรัฐ ได้แก่ สหกรณ์การเกษตร และคลังสินค้าสาธารณะของบริษัทเอกชนที่มีสถานะเป็นนิติบุคคล

คลังสินค้าให้เช่าตามการจำแนกของกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ แบ่งออกเป็น 3 ประเภท ได้แก่ (1) คลังสินค้าทั่วไป เป็นอาคารที่ใช้เก็บรักษาสินค้าทั่วไป อาทิ สินค้าอุปโภคบริโภคทั่วไป วัตถุดิบ ชิ้นส่วนและอะไหล่อุปกรณ์ต่างๆ (2) คลังสินค้าแช่เย็น/แช่แข็ง เป็นอาคารควบคุมอุณหภูมิที่ใช้เก็บรักษาและยืดอายุผลิตผลทางการเกษตร ประมงและผลิตภัณฑ์อาหารที่เน่าเสียง่าย (Perishable goods) อาทิ อาหารทะเล ผลิตภัณฑ์นม ดอกไม้สด เนื้อสัตว์ ผัก/ผลไม้ และยาหรือวัคซีน และ (3) คลังสินค้าธัญพืช (ไซโล) เป็นถังทรงกลมขนาดใหญ่ซึ่งมีระบบควบคุมอุณหภูมิและความชื้น ใช้เก็บรักษาธัญพืช เช่น ข้าว มันสำปะหลัง ข้าวโพด แป้ง และรำข้าว เป็นต้น การเลือกคลังสินค้าที่เหมาะสมกับธุรกิจจึงจัดว่ามีบทบาทสำคัญอย่างมาก เนื่องจากส่งผลโดยตรงต่อค่าใช้จ่าย ความเร็วในการขนส่งและคุณภาพของสินค้า

ภาวะของธุรกิจคลังสินค้าขึ้นกับสถานการณ์เศรษฐกิจทั้งภาคการผลิต การค้า การลงทุนและกิจกรรมการใช้จ่ายสินค้าของครัวเรือน โดยลักษณะสำคัญของธุรกิจ คือ (1) มีระยะเวลาคืนทุนนานเฉลี่ย 8-13 ปี เนื่องจากใช้เงินลงทุนเริ่มต้นสูง โดยเฉพาะค่าที่ดินและค่าก่อสร้าง (โดยทั่วไปใช้เวลาก่อสร้างเฉลี่ย 6-18 เดือนขึ้นกับขนาด/พื้นที่ของอาคาร) ขณะที่รายได้หลักของธุรกิจ คือ “ค่าเช่า” ต้องทยอยรับรู้ในระยะยาว ด้านอัตราค่าเช่าคลังสินค้าจะขึ้นกับขนาดพื้นที่ ประเภทคลังสินค้า ทำเล ระดับการแข่งขันในแต่ละทำเลและสิ่งอำนวยความสะดวก และ (2) “ทำเลที่ตั้ง” เป็นปัจจัยที่มีผลต่อความสำเร็จของกิจการ เนื่องจากมีผลต่อการรักษาคุณภาพของวัตถุดิบหรือสินค้า และความสะดวกด้านการขนส่งและกระจายสินค้า การประเมินศักยภาพทำเลที่ตั้งและลักษณะคลังสินค้าที่ลูกค้าต้องการจึงมีความสำคัญต่อการเติบโตของรายได้ในระยะยาวของผู้ประกอบการ

ลักษณะการให้เช่าคลังสินค้าจะมีการทำสัญญาเช่า 2 แบบ ได้แก่

-

สัญญาเช่าระยะสั้น (ไม่เกิน 3 ปี) ส่วนใหญ่เป็นสัญญาเช่าแบบดั้งเดิมที่มีกลุ่มผู้เช่าหลักเป็นกิจการ SMEs หรือธุรกิจ/การผลิตที่มีปริมาณธุรกรรมไม่แน่นอนและอาจผันผวนตามฤดูกาล อาทิ สินค้าเกษตรและสินค้าแฟชั่น ผู้ประกอบการคลังสินค้าจึงมีความเสี่ยงจากความไม่แน่นอนของรายได้

-

สัญญาเช่าระยะยาว (3 ปีขึ้นไป) ส่วนใหญ่เป็นสัญญาเช่าคลังสินค้าสมัยใหม่ที่ผู้เช่ามีระยะเวลาการจัดเก็บสต็อกสินค้าคงคลังที่แน่นอน ลักษณะคลังสินค้าอาจมีทั้งคลังสำเร็จรูปพร้อมใช้ (Ready-built warehouse) หรือคลังสินค้าให้เช่าที่ออกแบบเพื่อรองรับความต้องการเฉพาะเจาะจงของลูกค้า (Build-to-suit) ผู้ประกอบการที่ให้บริการเช่าคลังสินค้าลักษณะนี้ ส่วนใหญ่จะดำเนินธุรกิจพัฒนาอสังหาริมทรัพย์และนิคมอุตสาหกรรมร่วมด้วย อาทิ บมจ. ดับบลิวเอชเอ คอร์ปอเรชั่น บมจ. เอสซีจี เจดับเบิ้ลยูดี โลจิสติกส์ บมจ. สวนอุตสาหกรรมวินโคสท์และ บมจ. เฟรเซอร์ส พร็อพเพอร์ตี้ ทำเลคลังสินค้าจึงมักอยู่ใกล้แหล่งผลิต โรงงาน นิคมอุตสาหกรรมหรือแหล่งกระจายสินค้า การมีสัญญาเช่าระยะยาว ทำให้ผู้ประกอบการสามารถบริหารจัดการพื้นที่ให้เช่าได้มีประสิทธิภาพและเผชิญความผันผวนในการรับรู้รายได้น้อยกว่า

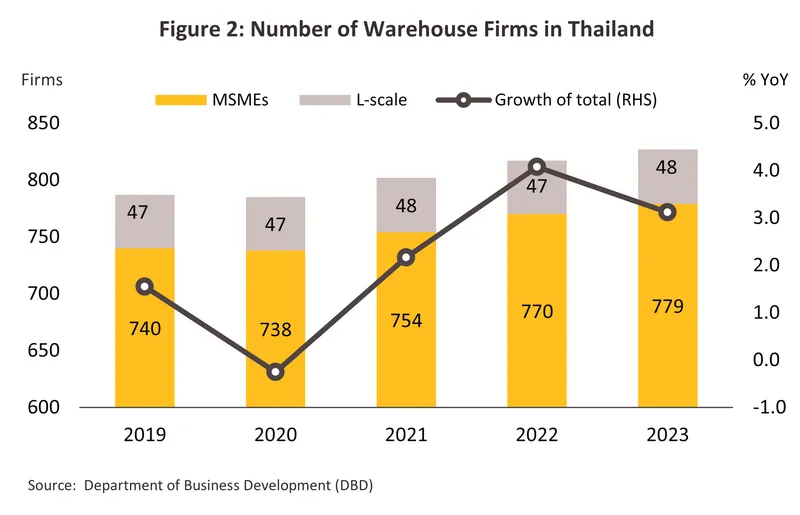

ผู้ประกอบการคลังสินค้าให้เช่าในประเทศมีจำนวน 827 ราย (ข้อมูลล่าสุดปี 2566) (ภาพที่ 2) แบ่งเป็น

-

ผู้ประกอบการรายใหญ่ 48 ราย (สัดส่วน 5.8% ของผู้ประกอบการทั้งหมด) ประกอบด้วย ผู้ให้บริการโลจิสติกส์ครบวงจรและธุรกิจในเครือ อาทิ บมจ.เอสซีจี เจดับเบิ้ลยูดี โลจิสติกส์ บริษัท เบอร์ลี่ ยุคเกอร์ โลจิสติกส์ และบริษัท มนต์โลจิสติกส์ เซอร์วิส ผู้ประกอบการที่มีอุตสาหกรรมเกี่ยวเนื่องกับการผลิตและแปรรูปอาหาร อาทิ บริษัท อินเตอร์เซีย บริษัท มิตรผลคลังสินค้า และบริษัท แปซิฟิคห้องเย็น ผู้จำหน่ายสินค้าที่ใช้ในครัวเรือนและสำนักงาน อาทิ บริษัท ออฟฟิศเมทโลจิสติกส์ และบริษัท ไทเกอร์ ดิสทริบิวชั่น แอนด์ โลจิสติคส์ ผู้พัฒนาโครงการอสังหาริมทรัพย์ อาทิ บริษัท ดับบลิวเอชเอ ไดวะ โลจิสติกส์ พร็อพเพอร์ตี้ในเครือบมจ. ดับบลิวเอชเอ คอร์ปอเรชั่น และบริษัท พรอสเพค ดีเวลลอปเมนท์ และผู้ประกอบการร่วมทุนกับต่างชาติ อาทิ บริษัท ซูซูโย ดิสทริบิวชั่น เซ็นเตอร์ ประเทศไทย (ญี่ปุ่น) บริษัท ดับบลิวเอฟเอสพีจี คาร์โก้ (ฝรั่งเศส) และบริษัท เคอรี่ โลจิสติคส์ ประเทศไทย (จีนและสิงคโปร์)

-

ผู้ประกอบการรายกลาง รายเล็กและรายย่อย (Medium, small and micro enterprises: MSMEs) 779 ราย (สัดส่วน 94.2%) รายสำคัญ อาทิ กลุ่มบริษัทในเครือ บมจ. เอสซีจี เจดับเบิ้ลยูดี โลจิสติกส์ กลุ่มบริษัทในเครือบริษัท ซีอาร์ซี พรอพเพอร์ตี้แอนด์ดีเวลลอปเม้นท์ กลุ่มบริษัทในเครือ บมจ. เอ็ม บี เค กลุ่มบริษัทในเครือ เค ไลน์ ประเทศไทย (ญี่ปุ่น) บริษัทในเครือเจียไต๋ บริษัทในเครือ บมจ. ล่ำสูง บริษัทในเครือ บมจ. มั่นคงเคหะการ และบริษัท บีเอฟเอส คาร์โก้ ดีเอ็มเค (ธุรกิจในเครือ บมจ. การบินกรุงเทพ) เป็นต้น

สถานการณ์ที่ผ่านมา

ธุรกิจคลังสินค้ามีทิศทางเติบโตต่อเนื่องในปี 2567 จากปัจจัยสนับสนุนหลายด้าน ได้แก่ (1) การฟื้นตัวต่อเนื่องของเศรษฐกิจไทยที่นำโดยภาคท่องเที่ยว โดยนักท่องเที่ยวต่างชาติเดินทางมาไทยที่ระดับ 35.5 ล้านคน เพิ่มขึ้น 20.1% จากปี 2566 เพิ่มความต้องการสต็อกสินค้าอุปโภคบริโภค รวมถึงอาหารและเครื่องดื่ม ขณะที่ภาคส่งออกและนำเข้าเติบโต 5.8% และ 6.3% ตามลำดับ หนุนความต้องการใช้คลังสินค้าซึ่งเป็นจุดเชื่อมระบบโลจิสติกส์ ภาคการผลิต และภาคการค้า (2) การลงทุนภาครัฐเติบโตเร่งขึ้น (+4.8%) (3) ความขัดแย้งทางภูมิรัฐศาสตร์โลกและสงครามการค้าผลักดันให้มีการย้ายฐานการลงทุนมาไทยมากขึ้น สะท้อนจากมูลค่าการลงทุนทางตรงจากต่างประเทศ (FDI) เพิ่มขึ้น 51% จากปี 2566 ขณะที่จำนวนโครงการเพิ่มขึ้น 255% และ (4) ธุรกิจการค้าออนไลน์เติบโตต่อเนื่องที่ระดับ 9.5% เมื่อเทียบกับปี 2566 (ที่มา: กรมพัฒนาธุรกิจการค้า) โดยเฉพาะตลาดค้าปลีกออนไลน์ 2/ มีสัดส่วนเพิ่มขึ้นเป็น 23.5% ของมูลค่าตลาดค้าปลีกทั้งหมด (4.5 ล้านล้านบาท) เทียบกับ 20.5% ปี 2565 ช่วยขับเคลื่อนความต้องการเช่าพื้นที่คลังเพื่อจัดเก็บและกระจายสินค้า ด้านผู้ประกอบการคลังสินค้าเร่งขยายฐานลูกค้าโดยเปิดคลังสินค้าใหม่ต่อเนื่องโดยเฉพาะพื้นที่โซนรังสิต-ปทุมธานี ซึ่งเป็นทำเลยุทธศาสตร์สำคัญด้านการขนส่ง เชื่อมโยงพื้นที่กรุงเทพฯ ปริมณฑล และแหล่งอุตสาหกรรมใกล้เคียง สำหรับภาวะคลังสินค้าแต่ละประเภทในปี 2567 สรุปได้ดังนี้

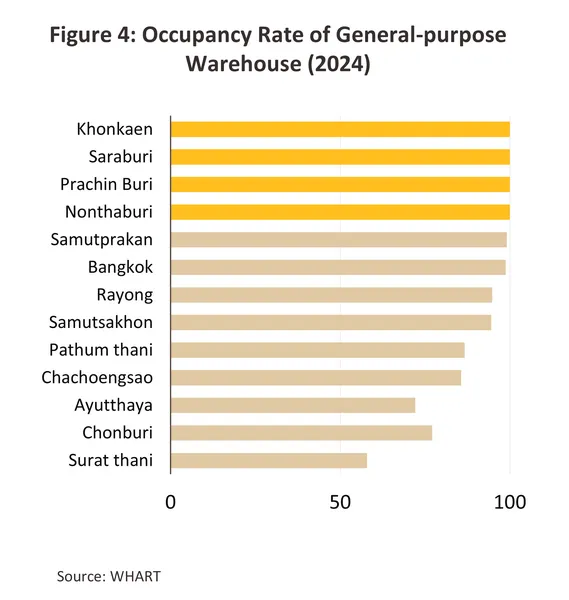

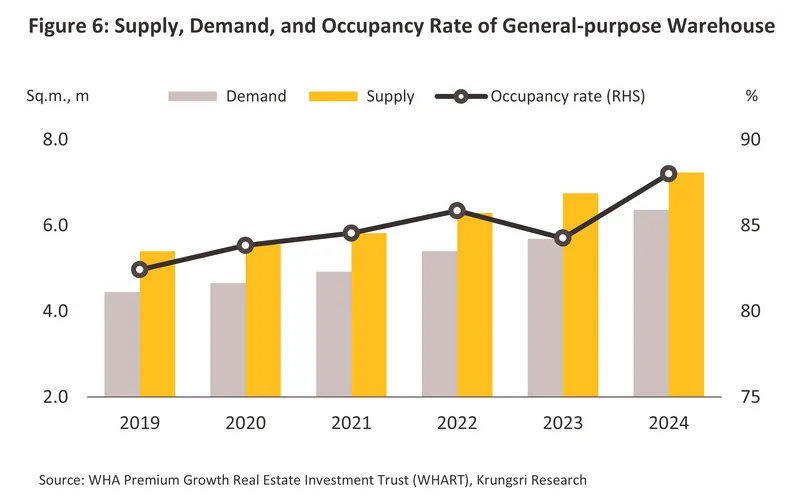

ความต้องการเช่าพื้นที่คลังสินค้าทั่วไปเพิ่มขึ้นต่อเนื่อง ตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจในประเทศ ทำให้มีความต้องการสินค้าอุปโภคบริโภคมากขึ้น รวมถึงการย้ายฐานการผลิตจากต่างประเทศมาลงทุนในไทยในหลายอุตสาหกรรม อาทิ ยานยนต์ไฟฟ้า (EV) และซัพพลายเชนที่เกี่ยวข้อง (เช่น ชิ้นส่วนยานยนต์ และอุปกรณ์อิเล็กทรอนิกส์) ตลอดจนการเร่งนำเข้า-ส่งออกสินค้ารวมถึงอาหาร เพื่อลดความเสี่ยงจากการขาดแคลนสินค้าอันเป็นผลจากความขัดแย้งทางภูมิรัฐศาสตร์โลกที่รุนแรงขึ้นในหลายพื้นที่ และพฤติกรรมผู้บริโภคที่มีการสั่งซื้อสินค้าผ่านช่องทางออนไลน์มากขึ้นนับตั้งแต่เกิดวิกฤต COVID-19 เป็นต้นมา ปัจจัยข้างต้นส่งผลให้ความต้องการใช้พื้นที่คลังสินค้าโดยรวมอยู่ที่ 6.4 ล้านตารางเมตร เพิ่มขึ้น 11.9% เมื่อเทียบกับปี 2566 ด้านผู้ประกอบการ3/ เร่งขยายพื้นที่คลังสินค้าใหม่ทั้งแบบสร้างตามสั่ง (Built to suit) และแบบสำเร็จรูป (Ready built) เพื่อรองรับอุปสงค์ที่มีแนวโน้มสูงขึ้นในอนาคต ส่งผลให้พื้นที่รวมของคลังสินค้าอยู่ที่ 7.2 ล้านตารางเมตร เพิ่มขึ้น 7.2% จากปี 2566 ด้านอัตราการเช่า (Occupancy rate) อยู่ที่ระดับสูงสุดในรอบหลายปีที่ 88.0% เทียบกับ 82.4% ในช่วงก่อน COVID-19 (ภาพที่ 6)

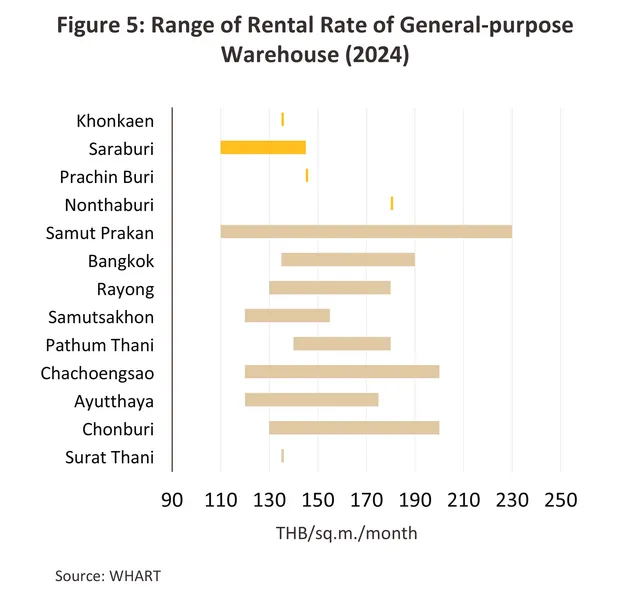

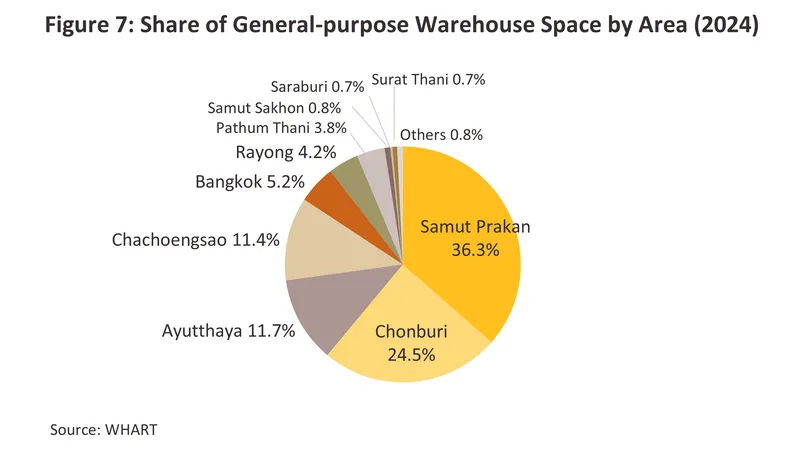

สำหรับคลังสินค้าทั่วไปที่เพิ่มขึ้นในปี 2567 ส่วนใหญ่อยู่ในทำเลยุทธศาสตร์ด้านโลจิสติกส์ในเขตกรุงเทพฯ และปริมณฑล เช่น สุวรรณภูมิ ถนนบางนา-ตราดในจังหวัดสมุทรปราการ อำเภอบางปะกงในจังหวัดฉะเชิงเทรา ปทุมธานีและอยุธยา ตลอดจนพื้นที่โดยรอบ EEC เนื่องจากมีความสะดวกในการกระจายสินค้าไปยังผู้ใช้ปลายทางได้รวดเร็ว มีเส้นทางคมนาคมสะดวก ใกล้ท่าเรือ สถานีบรรจุและแยกสินค้ากล่องลาดกระบัง (Inland Container Depot: ICD) และท่าอากาศยานสุวรรณภูมิ หรืออยู่ภายในหรือละแวกใกล้เคียงนิคมอุตสาหกรรมที่ใช้เป็นศูนย์กระจายสินค้าออกจากคลังสินค้าส่วนกลางได้

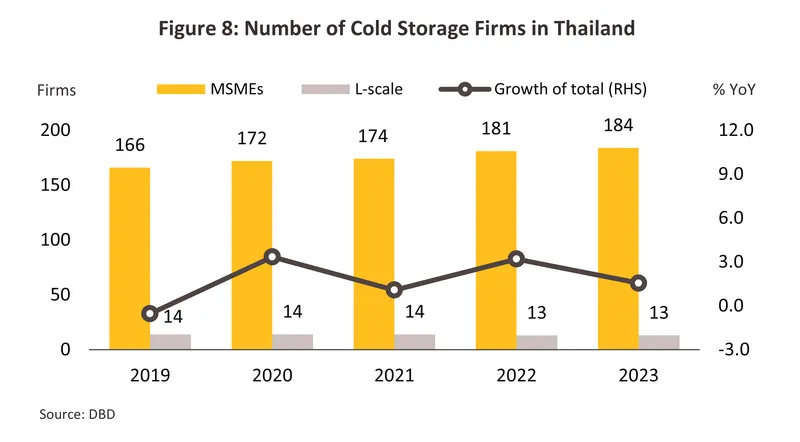

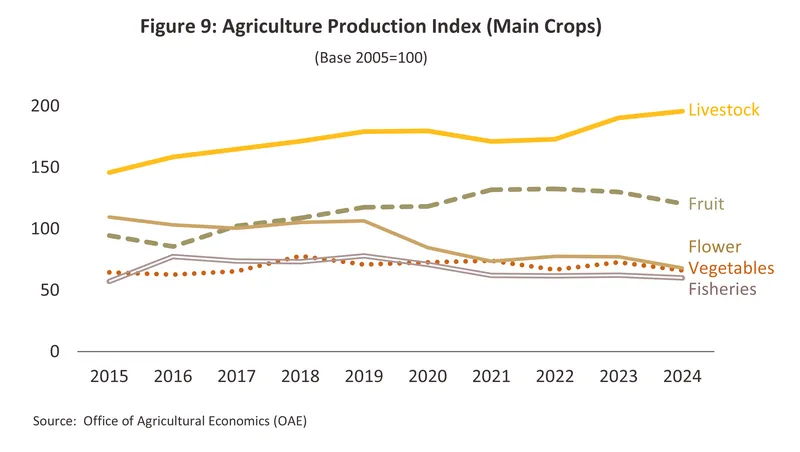

ปี 2567 ความต้องการเช่าพื้นที่คลังสินค้าปรับอุณหภูมิมีทิศทางเพิ่มขึ้นต่อเนื่อง จากการฟื้นตัวของเศรษฐกิจและภาคท่องเที่ยว ส่งผลให้ความต้องการบริโภคสินค้ากลุ่มอาหารและเครื่องดื่มมากขึ้น จึงมีความต้องการจัดเก็บและขนส่งอาหารแช่แข็ง อาหารสำเร็จรูปพร้อมทานแช่แข็งเพิ่มขึ้น ประกอบกับการส่งออกสินค้ากลุ่มอาหารปรับเพิ่มขึ้นจากการที่ไทยเป็นฐานการผลิตสำคัญ อาทิ นมและผลิตภัณฑ์นม +21.3% เมื่อเทียบกับปี 2566 ผลไม้กระป๋องและแปรรูป +18.3% และอาหารทะเลกระป๋องและแปรรูป +10.6% ไก่สดแช่เย็นแช่แข็งและแปรรูป +5.7% และกุ้งสุกแช่เย็นแช่แข็ง +29.6% อย่างไรก็ตาม ความต้องการเช่าพื้นที่คลังสินค้าประเภทนี้ถูกจำกัดจากผลผลิตเกษตรบางประเภทที่ปรับลดลงจากสภาพอากาศแปรปรวน ทั้งภัยแล้งช่วงต้นปีและอุทกภัยในฤดูมรสุมช่วงครึ่งหลังของปี สะท้อนจากดัชนีผลผลิตพืชผักลดลง -8.9% เมื่อเทียบกับปี 2566 โดยลิ้นจี่ -65.8% ลองกอง -25.7% ทุเรียน -13.1% ไม้ตัดดอกและกล้วยไม้ -11.9% และกุ้งขาว -3.3% (ภาพที่ 9)

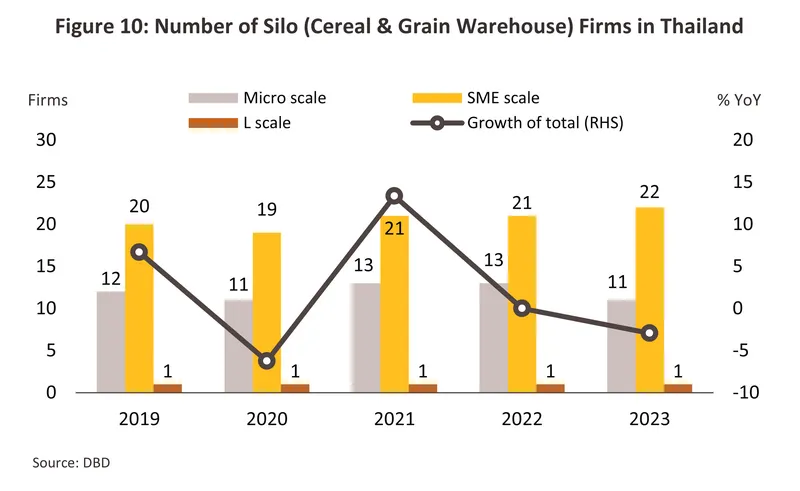

- คลังสินค้าธัญพืชหรือไซโล: ผู้ประกอบการเกือบทั้งหมด (97.0%) เป็นรายกลาง รายเล็กและรายย่อย (ภาพที่ 10) โดย 82.8% อยู่ในภาคเหนือ ภาคตะวันออก และภาคตะวันออกเฉียงเหนือ ซึ่งเป็นแหล่งเพาะปลูกข้าว มันสำปะหลัง และข้าวโพด ที่สำคัญ ทั้งยังเป็นแหล่งรวบรวมผลผลิตเพื่อเตรียมส่งออกหรือเป็นวัตถุดิบแปรรูปในโรงงานผลิตหรือเขตเศรษฐกิจพิเศษและพื้นที่ใกล้เคียง ที่เหลือ 17.2% อยู่ในภาคตะวันตก และภาคกลาง (รวมกรุงเทพและปริมณฑล) ซึ่งเป็นทั้งแหล่งเพาะปลูก คลังเก็บรวบรวมธัญพืช (เช่น ข้าว มันสำปะหลัง ข้าวโพด และมะพร้าว) และศูนย์ขนส่งสินค้าระหว่างภาค (Region) เพื่อส่งต่อเข้าสู่โรงงานแปรรูปอาหารในพื้นที่อุตสาหกรรม

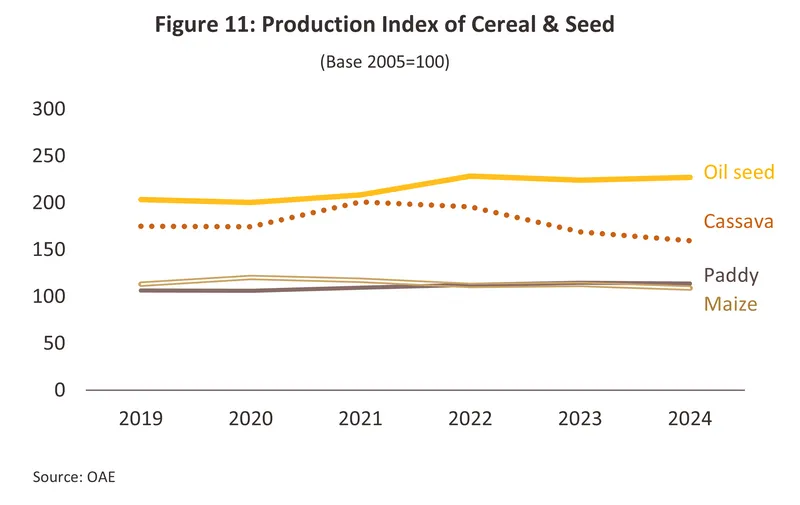

ความต้องการเช่าพื้นที่ไซโลทรงตัวในปี 2567 เนื่องจากผลผลิตเกษตรมีปริมาณลดลงจากภาวะภัยแล้งที่ต่อเนื่องจากปี 2566 ส่งผลให้ผลผลิตกลุ่มธัญพืชและพืชอาหารหดตัว -2.4% จากปี 2566 อย่างไรก็ตาม ราคาของผลผลิตเกษตรบางประเภทที่ปรับสูงขึ้น อาทิ ยางพารา (+54.0%) อ้อย (+24.4%) และพืชน้ำมัน (+13.7%) และความขัดแย้งทางภูมิรัฐศาสตร์ในหลายพื้นที่ หนุนความต้องการนำเข้าสินค้าประเภทผลผลิตเกษตรและอาหารจากไทย ทำให้มีความต้องการคลังสินค้าเพื่อจัดเก็บผลผลิตดังกล่าว

แนวโน้มอุตสาหกรรม

ปี 2568 ความต้องการใช้คลังสินค้าในช่วงครึ่งแรกของปีได้ปัจจัยหนุนจากการเติบโตของภาคการค้าระหว่างประเทศ หลังสหรัฐฯ มีนโยบายปรับเพิ่มอัตราภาษีสินค้านำเข้าจากประเทศต่างๆ ทั่วโลก ส่งผลให้มูลค่าการนำเข้าและส่งออกสินค้าของไทยขยายตัวในอัตราเร่งที่ 11.6% YoY และ 15.0% YoY ตามลำดับ จากการเร่งสั่งซื้อสินค้าก่อนการปรับใช้ภาษีอัตราใหม่ ด้านดัชนีผลผลิตสินค้าเกษตรเพิ่มขึ้นเฉลี่ย 5.7% YoY จึงประเมินว่าความต้องการเช่าพื้นที่คลังสินค้ายังเติบโตได้ต่อเนื่อง สำหรับช่วงที่เหลือของปี คาดว่าภาคการค้าระหว่างประเทศของไทยจะเติบโตชะลอลงตามภาคการค้าโลกที่ถูกกดดันจากมาตรการภาษีของสหรัฐฯ ทยอยมีผลบังคับใช้ ขณะที่ความต้องการบริโภคสินค้าในประเทศมีแนวโน้มปรับลดตามกำลังซื้อผู้บริโภคที่ซบเซาลง อย่างไรก็ดี การนำเข้าสินค้าจากสหรัฐฯ และจีนมีโอกาสเพิ่มสูงขึ้น จากการที่ไทยเจรจาปรับลดภาษีนำเข้าสินค้าจากสหรัฐฯ เป็น 0% สำหรับสินค้ามากกว่า 10,000 รายการ ขณะที่จีนขยายการส่งออกสินค้าราคาถูกมายังไทยมากขึ้น ช่วยหนุนความต้องการใช้คลังสินค้าปรับลดลงไม่มากนัก จึงคาดว่าปี 2568 ความต้องการเช่าพื้นที่คลังสินค้าจะเพิ่มขึ้น 1.0% จากปี 2567 ขณะที่อุปทานจะเพิ่มขึ้น 3.0% จากการทยอยเปิดให้บริการคลังสินค้าตามแผน (อาทิ บริษัทออริจิ้น พร็อพเพอร์ตี้ (มหาชน) มีแผนเพิ่มพื้นที่ให้บริการมากกว่า 2 แสนตารางเมตรในปี 2568-2569 บริษัทเอสซี แอสเสท คอร์ปอเรชั่น (มหาชน) เปิดให้เช่าพื้นที่คลังสินค้าแล้วกว่า 1.1 แสนตารางเมตร ในช่วงครึ่งแรกของปี และคาดว่าจะถึง 1.5 แสนตารางเมตรในปี 2568 และบริษัทเสนา เมโทรบ็อกซ์ จะเปิดให้บริการ 25,000 ตารางเมตรในปี 2569) ซึ่งส่วนใหญ่คาดว่าจะอยู่ในพื้นที่ EEC เพื่อรองรับความต้องการของอุตสาหกรรมยานยนต์ อิเล็กทรอนิกส์ และสินค้าอุปโภคบริโภคที่หมุนเวียนรวดเร็ว

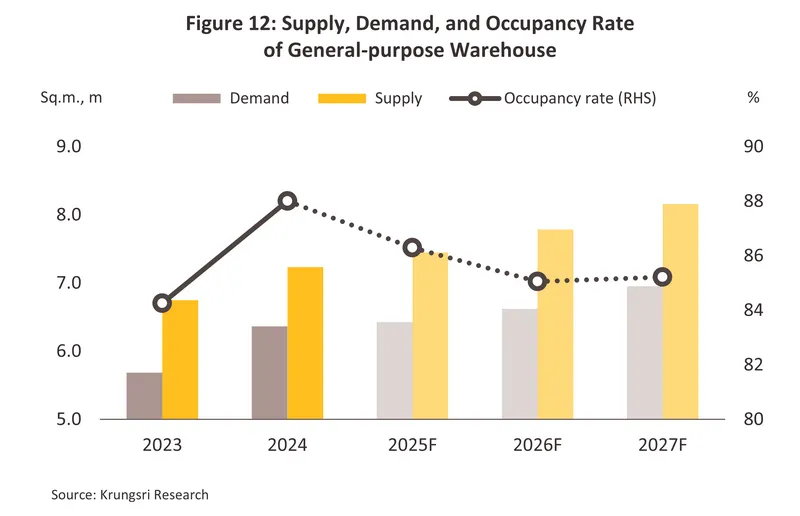

สำหรับปี 2569-2570 ความต้องการใช้พื้นที่คลังสินค้ามีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไปตามทิศทางเศรษฐกิจไทยที่จะเติบโตอย่างช้าๆ (ภาพที่ 12) ขณะที่ผู้ประกอบการคลังสินค้ามีแนวโน้มลงทุนคลังสินค้าต่อเนื่องทั้งแบบ Built-to-Suit เพื่อรองรับความต้องการของลูกค้าหลัก และแบบ Ready built เพื่อรองรับฐานลูกค้ากลุ่มใหม่ ด้วยแนวคิด Green warehouse เพื่อตอบสนองความต้องการของตลาดที่ให้ความสำคัญกับเศรษฐกิจหมุนเวียนและ ESG แนวโน้มคลังสินค้าแต่ละประเภท สรุปได้ดังนี้

คลังสินค้าทั่วไป: ความต้องการเช่าพื้นที่มีแนวโน้มเพิ่มขึ้นเฉลี่ย 2.0-3.0% ต่อปี ผลจาก

1) เศรษฐกิจโลกและเศรษฐกิจไทยมีแนวโน้มฟื้นตัวในอัตราต่ำ (IMF คาดว่าเศรษฐกิจโลกจะเติบโต 3.1% และ 3.2% ในปี 2569 และ 2570 ตามลำดับ) โดยผลกระทบจากมาตรการภาษีของสหรัฐฯ จะกดดันภาคการผลิตของไทยในหลายอุตสาหกรรม ทำให้กำลังซื้อในประเทศฟื้นตัวช้า กระทบความต้องการบริโภคสินค้าระดับหนึ่ง อย่างไรก็ตาม การฟื้นตัวของภาคท่องเที่ยว (คาดว่านักท่องเที่ยวต่างชาติจะเพิ่มขึ้นสู่ระดับ 38 ล้านคนในปี 2570) จะหนุนความต้องการสินค้าอุปโภคบริโภคกระเตื้องขึ้นบ้าง

2) ความคืบหน้าของการพัฒนาโครงการขนาดใหญ่ภาครัฐ ซึ่งรวมถึงนิคมอุตสาหกรรมและเขตเศรษฐกิจพิเศษ (SEZs) โดยเฉพาะในภาคตะวันออก (Eastern Economic Corridor: EEC) ซึ่งแผนพัฒนาระยะที่ 2 (ปี 2566-2570) จะสานต่อการลงทุนโครงสร้างพื้นฐานและเส้นทางคมนาคมที่เชื่อมโยงพื้นที่ระหว่างภูมิภาค อาทิ ทางหลวงพิเศษระหว่างเมืองหมายเลข 7 ส่วนต่อขยายเชื่อมต่อสนามบินอู่ตะเภา (คาดจะเริ่มงานก่อสร้างเดือนกันยายน 2568 แล้วเสร็จปี 2571) และท่าเรือมาบตาพุดเฟส 3 ช่วงที่ 1 (คาดว่าจะแล้วเสร็จปี 2570) ตลอดจนการเปิดศูนย์ขนส่งสินค้าในพื้นที่ต่างๆ เช่น SEZ หนองคาย ศูนย์เปลี่ยนถ่ายรูปแบบขนส่งสินค้าที่อำเภอเชียงของ จังหวัดเชียงราย และศูนย์โลจิสติกส์พาร์คในนิคมอุตสาหกรรมอุดรธานี

3) การย้ายฐานการผลิตของนักลงทุนจากต่างประเทศในภาคการผลิตสำคัญ อาทิ ยานยนต์ไฟฟ้า เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ ดาต้าเซ็นเตอร์ ยา และอาหาร ตัวอย่างเช่น บริษัท Tyson foods สนใจขยายฐานผลิตอาหารกลุ่มโปรตีนจากเนื้อสัตว์และแพลนต์เบสเพื่อจำหน่ายในไทยและส่งออกตลาดเอเชียแปซิฟิก/ บริษัท Pfizer สนใจผลิตยาเพื่อส่งออก/ และบริษัท SK Bioscience มีแผนผลิตวัคซีนป้องกันโรคระบาดเพื่อส่งออกไปประเทศแถบอาเซียน อันจะเพิ่มความต้องการใช้พื้นที่คลังสินค้าในเขตปลอดอากรเพื่อรองรับความต้องการจากกลุ่มยานยนต์และโลจิสติกส์นำเข้า-ส่งออกที่ต้องการสิทธิประโยชน์ด้านภาษี

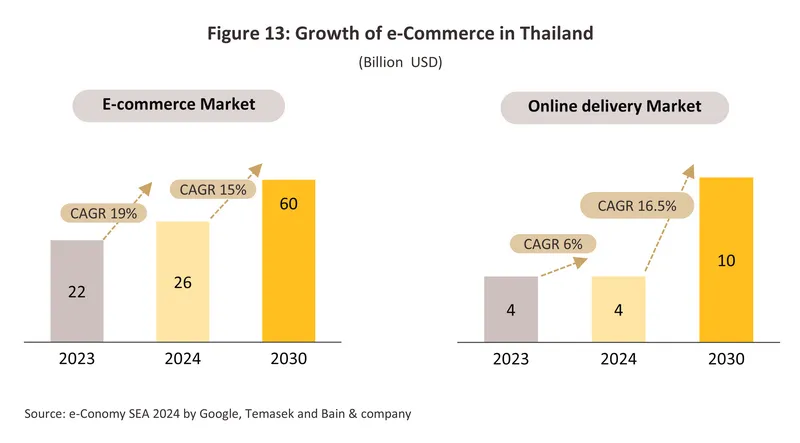

4) การเติบโตต่อเนื่องของธุรกิจ e-Commerce และโลจิสติกส์ โดย e-Conomy SEA 2024 ประเมินว่าระหว่างปี 2568-2570 ตลาด e-Commerce ของไทยและการส่งสินค้าแบบเร่งด่วนจะเติบโตเฉลี่ย 15.0% และ 16.5% ต่อปี ตามลำดับ (ภาพที่ 13) จะเพิ่มความต้องการพื้นที่คลังสินค้าเพื่อรวบรวมสต็อกก่อนส่งมอบ โดยเฉพาะคลังสินค้าพร้อมจัดส่ง (E-Commerce Fulfilment) ซึ่งผู้ให้บริการ Fulfilment มีแนวโน้มขยายธุรกิจต่อเนื่องเพื่อตอบสนองความต้องการของธุรกิจนี้

ผู้ประกอบการมีแนวโน้มขยายการลงทุนพื้นที่คลังสินค้าทั่วไปเพิ่มขึ้นเฉลี่ย 3.0-4.0% ต่อปี ส่วนหนึ่งเป็นผลจากการเข้ามาลงทุนของผู้ประกอบการรายใหม่จากกลุ่มธุรกิจอื่น (อาทิ บริษัทพัฒนาอสังหาริมทรัพย์ –บมจ. ออริจิ้น พร็อพเพอร์ตี้/ และบริษัทค้าปลีก- มิสเตอร์.ดี.ไอ.วาย.โฮลดิ้ง ประเทศไทย) ส่งผลให้การเพิ่มขึ้นของอุปทานคลังสินค้ามีแนวโน้มสูงกว่าอุปสงค์ ทำให้อัตราการเช่าพื้นที่ในปี 2568-2570 ลดลงสู่ระดับเฉลี่ย 85-86% เทียบกับ 88.0% ปี 2567 สำหรับคลังสินค้าสร้างใหม่ส่วนใหญ่จะเป็นแบบสร้างตามสั่ง (Build-to-suit) ซึ่งสามารถทำสัญญาเช่าระยะยาว และแบบสำเร็จรูป (Ready-built warehouses) ที่ตอบสนองความต้องการเช่าแบบเร่งด่วนได้ทันที รวมถึงคลังสินค้าแบบพร้อมส่ง (Fulfillment Center) เพื่อขยายฐานลูกค้าสู่กลุ่ม B2B2C ทั้งในประเทศและภูมิภาคใกล้เคียง นอกจากนี้ ผู้ประกอบการยังมีแนวโน้มพัฒนาคลังสินค้าขนาดเล็กในเมืองเพื่อตอบสนองความต้องการของภาคอุตสาหกรรมที่ต้องการใช้พื้นที่ในเมืองและความรวดเร็วในการขนส่ง โดยมีการปรับใช้เทคโนโลยีสมัยใหม่ในการบริหารจัดการ รวมถึงการประหยัดพลังงานและแรงงาน เช่น การจัดเก็บสินค้าด้วยหุ่นยนต์ การค้นหาสินค้าด้วยเซ็นเซอร์ และการใช้อุปกรณ์กักเก็บพลังงานเพื่อลดค่าไฟฟ้า ซึ่งจะช่วยให้การปรับขึ้นค่าเช่าทำได้ง่าย ขณะที่ระยะสัญญาเช่าจะยาวนานกว่าคลังสำเร็จรูปแบบดั้งเดิม

ผู้ประกอบการรายใหญ่มีแนวโน้มขยายการลงทุนคลังสินค้าประเภทนี้ต่อเนื่อง โดยกระจายไปในจังหวัดภูมิภาคที่เป็นพื้นที่ยุทธศาสตร์เชื่อมต่อระบบขนส่งหลัก (เช่น สมุทรสาครและสมุทรปราการ) หรือจังหวัดหัวเมืองสำคัญ (เช่น ปทุมธานี เชียงใหม่ ขอนแก่นและภูเก็ต) เพื่อเพิ่มความสะดวกในการกระจายสินค้าและลดระยะเวลาขนส่ง นอกจากนี้ ยังมีผู้ประกอบการจากภาคการผลิตอื่นที่ลงทุนสร้างคลังสินค้าตามวัตถุประสงค์ อาทิ (1) คลังสินค้าแช่เย็น/แช่แข็งเพื่อเก็บรักษาผลไม้ของสหกรณ์และกลุ่มวิสาหกิจชุมชน ใช้เก็บ/แปรรูปผลผลิตเกษตรในพื้นที่เพื่อรอการจำหน่าย/ส่งออก (2) คลังสินค้าส่วนบุคคลของผู้ประกอบการกลุ่มอาหารทะเลแปรรูปรายใหญ่หรือผู้ผลิตขนมและเบเกอรี่ เพื่อให้ลูกค้าสามารถตรวจสอบย้อนกลับได้ตามมาตรฐานของประเทศคู่ค้า และ (3) คลังสินค้าและศูนย์กลางกระจายสินค้าเกษตรในเขตปลอดอากรและในบริเวณท่าอากาศยานสุวรรณภุมิ สำหรับผู้ประกอบการเดิมที่มีแผนปรับปรุงและขยายพื้นที่คลังสินค้าควบคุมอุณหภูมิ อาทิ บริษัท แอลฟา อินดัสเทรียล โซลูชั่น จะเปิดศูนย์กระจายสินค้าแบบเย็นที่โครงการแอลฟา รังสิต ขนาด 1.4 หมื่นตารางเมตรภายในปี 2568 และบมจ. เอสซีจี เจดับเบิ้ลยูดี โลจิสติกส์ มีแผนขยายคลังสินค้าในจังหวัดหลักของภูมิภาค อาทิ ปทุมธานี สระบุรี เชียงใหม่ ขอนแก่น และภูเก็ต (คาดพื้นที่รวมของบริษัทจะเพิ่มขึ้น 24% ในช่วงปี 2567-2572)

สำหรับทำเลคลังสินค้าที่มีศักยภาพการเติบโตมีแนวโน้มกระจายไปในทำเลที่ได้อานิสงส์จากการพัฒนาเครือข่ายการคมนาคมขนส่งและโลจิสติกส์ของประเทศ ตามแผนปฏิบัติการด้านการพัฒนาระบบโลจิสติกส์ปี 2566-2570 อาทิ (1) โครงการก่อสร้างรถไฟทางคู่ระยะที่ 1 และ 24/ โดยเฉพาะช่วงขอนแก่น-หนองคายซึ่งเชื่อมกับโครงการรถไฟลาว-จีน (คุนหมิง-เวียงจันทน์) และรถไฟความเร็วสูงสายกรุงเทพฯ-หนองคาย และ (2) โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน โครงการท่าเรือแหลมฉบัง ระยะที่ 3 และโครงการท่าเรืออุตสาหกรรมมาบตาพุด ระยะที่ 3 ตลอดจนการก่อสร้างสะพานมิตรภาพไทย-ลาวแห่งที่ 2 (หนองคาย-เวียงจันทน์) และแห่งที่ 5 (บึงกาฬ-บอลิคำไซ)5/ ซึ่งหากโครงการต่างๆ แล้วเสร็จ จะทำให้มีการปรับเปลี่ยนรูปแบบการขนส่งต่อเนื่องหลายรูปแบบ สร้างโอกาสการลงทุนคลังสินค้าในพื้นที่ที่เป็นจุดเชื่อมต่อการขนถ่ายสินค้า ดังนี้ (ภาพที่ 14)

- คลังสินค้าในทำเลใกล้แหล่งผลิต: เขตกรุงเทพฯ และปริมณฑล นิคมอุตสาหกรรม เขตเศรษฐกิจพิเศษ และพื้นที่ส่งเสริมอุตสาหกรรมเป้าหมายใหม่ภายใต้การสนับสนุนของรัฐบาล ได้แก่ จังหวัดอยุธยา (ศูนย์รวมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ ทั้งยังเชื่อมต่อเส้นทางขนส่งภาคเหนือและภาคอีสาน) พื้นที่ EEC (ศูนย์กลางการผลิตและการค้าระหว่างประเทศในอุตสาหกรรม New S-curve อาทิ ยานยนต์ไฟฟ้า และอิเล็กทรอนิกส์) และจังหวัดศูนย์กลางภูมิภาค

-

คลังสินค้าในทำเลใกล้ตลาดผู้บริโภค: ตอบรับการเติบโตของภาคการค้าออนไลน์ ส่วนใหญ่อยู่ในเขตกรุงเทพฯ และปริมณฑลโดยเฉพาะสมุทรปราการ (ศูนย์กลาง e-Commerce และเมืองโลจิสติกส์) รวมถึงจังหวัดศูนย์กลางภูมิภาค (อาทิ ชลบุรี พิษณุโลก นครราชสีมา ขอนแก่น อุบลราชธานี และสุราษฎร์ธานี) และมีการปรับรูปแบบเป็นคลังสินค้าพร้อมจัดส่งขนาดเล็ก (Micro-Fulfilment Centers) ในพื้นที่เขตเมืองที่มีการคมนาคมสะดวกและเข้าถึงง่าย

-

คลังสินค้าในพื้นที่ชายแดน: ได้อานิสงส์จากการพัฒนาเส้นทางขนส่งทางราง ถนน การบินและทางน้ำ ซึ่งเชื่อมโยงกับประเทศเพื่อนบ้านโดยเฉพาะทำเล SEZs (อาทิ ตาก มุกดาหาร สระแก้ว ตราด สงขลา เชียงราย หนองคาย) ขณะที่ภาคเหนือจะเป็นประตูการค้าที่สำคัญจากการพัฒนาท่าเรือเชียงแสนและเชียงของ (เชื่อมไทย-จีน-อนุภูมิภาคลุ่มแม่น้ำโขง) ซึ่งทางการจีนอนุมัติให้ท่าเรือกวนเหล่ยในมณฑลยูนนานเป็นด่านนำเข้าผลไม้อย่างเป็นทางการ (มีผล 29 กรกฎาคม 2567) ทำให้ผลไม้ไทยเดินทางตรงจากเชียงแสนสู่จีนโดยลดขั้นตอนทางพิธีการ ด้านอำเภอเชียงของจะเป็นศูนย์กลางโลจิสติกส์ที่เชื่อมโยงการขนส่งทางถนน ทางน้ำ และในอนาคตคือทางรถไฟ (โครงการรถไฟทางคู่เด่นชัย–เชียงราย–เชียงของ) นอกจากนี้ การพัฒนาศูนย์เปลี่ยนถ่ายสินค้าในพื้นที่ต่างๆ จะเกื้อหนุนการเติบโตของการค้าชายแดน (อาทิ สถานีนาทา และสถานีหนองคาย จะรองรับการค้าชายแดนไทย-สปป.ลาว ซึ่งช่วง 5 เดือนแรกของปี 2568 มีมูลค่า 3.8 แสนล้านบาท สูงสุดเมื่อเทียบกับการค้าชายแดนทุกด้าน) ขณะที่กระทรวงพาณิชย์มีแผนผลักดันมูลค่าการค้าชายแดนให้ถึง 2 ล้านล้านบาทภายในปี 2570

ผู้ประกอบการไทยมีแนวโน้มขยายการลงทุนคลังสินค้าต่อเนื่อง โดยร่วมมือกับพันธมิตรขยายธุรกิจ และออกแบบโลจิสติกส์โซลูชั่นที่ตอบโจทย์ทางธุรกิจของลูกค้า รวมถึงขยายธุรกิจในประเทศเพื่อนบ้านที่เศรษฐกิจมีทิศทางเติบโตดี อาทิ เวียดนามและอินโดนีเซีย ทั้งในลักษณะการร่วมทุนหรืออาจลงทุนได้ถึง 100% ในบางประเทศ อาทิ เวียดนาม อินโดนีเซีย สิงคโปร์ มาเลเซีย (เฉพาะในเขตเศรษฐกิจพิเศษหรือ Free Industrial Zone) และสหรัฐอาหรับเอมิเรตส์ (เฉพาะในเขตปลอดอากร) โดยผู้ประกอบการไทยที่มีแผนขยายการลงทุนธุรกิจคลังสินค้าในต่างประเทศ อาทิ บมจ. ดับบลิวเอชเอ คอร์ปอเรชั่น ร่วมกับบริษัท ไดวะ เฮ้าส์ อินดัสทรี คัมปะนี ลิมิเต็ด (ญี่ปุ่น) สร้างศูนย์โลจิสติกส์ในนิคมอุตสาหกรรม “DPL Vietnam Minh Quang” (เวียดนาม) และ บมจ.เอสซีจี เจดับเบิ้ลยูดี โลจิสติกส์ มีแผนลงทุนธุรกิจคลังสินค้าควบคุมอุณหภูมิในมาเลเซีย ฟิลิปปินส์ อินโดนีเซีย และเวียดนาม

การแข่งขันของธุรกิจคลังสินค้ามีแนวโน้มรุนแรงขึ้นในระยะข้างหน้า ผลจาก (1) การลงทุนขยายพื้นที่อย่างต่อเนื่องของผู้ประกอบการรายใหญ่ (อาทิ บมจ. ดับบลิวเอชเอ คอร์ปอเรชั่น/ บริษัทเคอรี่ โลจิสติคส์/ บมจ. เอสซีจี เจดับเบิ้ลยูดี โลจิสติกส์/ และบริษัท พรอสเพค ดีเวลลอปเมนท์) ทั้งแบบสร้างตามความต้องการของผู้เช่าและแบบสำเร็จรูป จึงอาจทำให้มีอุปทานเพิ่มขึ้นมากในบางทำเล ส่งผลให้การปรับขึ้นค่าเช่าทำได้จำกัด (2) การขยายการลงทุนของผู้ประกอบการรายใหม่ จากกลุ่มธุรกิจอื่นโดยเฉพาะก่อสร้างและอสังหาริมทรัพย์ 6/ จึงอาจมีการใช้กลยุทธ์ด้านราคาเพื่อจูงใจลูกค้า (3) ข้อจำกัดด้านผังเมืองที่กำหนดพื้นที่เฉพาะสำหรับการสร้างคลังสินค้า ได้แก่ พื้นที่สีม่วง ขณะที่พื้นที่สีเขียว (ที่ดินประเภทชนบทและเกษตรกรรม) ไม่สามารถสร้างอาคารรวบรวมผลผลิต/ห้องเย็นที่มีขนาดเกินกว่า 2,000 ตารางเมตร ส่วนพื้นที่สีอื่นอาจมีต้นทุนการดำเนินการเพื่อขออนุญาตก่อสร้างเพิ่มขึ้น และ (4) ต้นทุนของธุรกิจมีแนวโน้มสูงขึ้นต่อเนื่อง อาทิ ราคาที่ดิน ค่าก่อสร้าง ต้นทุนการเงิน ราคาสาธารณูปโภค ค่าจ้างแรงงาน (จากปัญหาขาดแคลนแรงงาน) และต้นทุนด้านเทคโนโลยี ปัจจัยข้างต้น ทำให้ผู้ประกอบการคลังสินค้าต้องเร่งปรับปรุงประสิทธิภาพของธุรกิจ โดยปรับใช้เทคโนโลยีทั้งระบบอัตโนมัติ(Automated warehouse) ปัญญาประดิษฐ์ (AI) การบริหารจัดการต้นทุน และสร้างคลังสินค้าที่เป็นมิตรต่อสิ่งแวดล้อมที่ใช้พลังงานสะอาด เพื่อตอบสนองลูกค้ายุคใหม่ที่ให้ความสำคัญกับความรวดเร็ว และการตรวจสอบย้อนกลับได้ตลอดห่วงโซ่อุปทาน ซึ่งจะเพิ่มความสามารถในการแข่งขันของธุรกิจได้อย่างยั่งยืนในระยะยาว

1/ องค์การคลังสินค้าหรือ อคส. มีภารกิจในการเสริมสร้างเสถียรภาพราคาสินค้าเกษตร โดยจะเก็บรักษาผลผลิตเกษตรและทยอยนำออกสู่ตลาดทั้งในประเทศและตลาดส่งออกตามนโยบายรัฐ นอกจากนี้ ยังให้บริการรับฝากและรับจำนำสินค้าเกษตรจากภาครัฐและเอกชน รวมทั้งให้บริการท่าเทียบเรือเพื่อการนำเข้าและส่งออก

2/ สำนักงานนโยบายและยุทธศาสตร์การค้า กระทรวงพาณิชย์

3/ ผู้ประกอบการรายสำคัญ อาทิ (1) อีเอสอาร์ กรุ๊ป ผู้พัฒนาอสังหาริมทรัพย์ประเภทอุตสาหกรรมรายใหญ่ในอินโดแปซิฟิก มีแผนสร้างคลังสินค้าและศูนย์กระจายสินค้าให้เช่าซึ่งรวมถึงการสร้างตามสั่ง สำหรับจัดเก็บสินค้าอุปโภคบริโภค (FMCG) และอีคอมเมิร์ซ (อยุธยา) ด้วยพื้นที่มากกว่า 2 แสนตารางเมตร (เริ่มลงทุนปี 2568) (2) บริษัท พรอสเพค ดีเวลลอปเมนท์ เครือ บมจ.มั่นคงเคหะการ ลงทุนสร้างคลังสินค้าโครงการบางกอกฟรีเทรดโซน 4 (BFTZ4) บางปะกง (ฉะเชิงเทรา) ขนาด 2 แสนตารางเมตร ในพื้นที่ปลอดอากรใกล้ท่าเรือแหลมฉบังและสนามบินสุวรรณภูมิ (ปี 2567 เปิดให้บริการ 1 แสนตารางเมตร คาดที่เหลือจะเปิดให้บริการปี 2568) (3) บริษัท เฟรเซอร์ส พร็อพเพอร์ตี้ อินดัสเทรียล (ประเทศไทย) เตรียมส่งมอบคลังสินค้าเฟสแรกบนพื้นที่กว่า 100 ไร่ ย่านบางนา-ตราด ที่คาดว่าจะแล้วเสร็จต้นปี 2568 แก่ลูกค้ากลุ่มดาต้าเซ็นเตอร์และกลุ่มเซมิคอนดักเตอร์จากยุโรป และ (4) บริษัท ไปรษณีย์ไทย ขยายคลังสินค้ากลุ่ม Fulfillment (เก็บ หีบห่อ ส่ง เก็บเงินปลายทาง) ใน 8 จังหวัด ขนาดพื้นที่รวมกว่า 3,235 ตารางเมตร เพื่อรับการเติบโตของธุรกิจอีคอมเมิร์ซและผู้ประกอบการรายย่อย เป็นต้น

4/ โครงการรถไฟทางคู่ ช่วงกาญจนบุรี-บ้านพุน้ำร้อน เชื่อมต่อประเทศเมียนมา ช่วงเด่นชัย-เชียงราย-เชียงของ และช่วงบ้านไผ่-มุกดาหาร-นครพนมเชื่อมต่อประเทศลาว ช่วงมาบตาพุด-ระยอง-จันทบุรี-ตราด เชื่อมต่อประเทศกัมพูชา และช่วงชุมทางหาดใหญ่-ปาดังเบซาร์ เชื่อมต่อประเทศมาเลเซีย

5/ สะพานมิตรภาพไทยลาวแห่งที่ 2 มีการก่อสร้างสะพานรถไฟไทยเชื่อมรถไฟลาว-จีน ส่วนสะพานมิตรภาพไทย-ลาวแห่งที่ 5 สร้างเสร็จแล้วจะเปิดใช้ในเดือนธันวาคม 2568

6/ อาทิ SCX Corporation เครือ SC Asset มีแผนสร้างคลังสินค้าให้เช่ารวม 7 แสนตารางเมตรในปี 2568- 2572 ในทำเลบางนา EEC และอยุธยา บริษัทบริหารจัดการการลงทุนด้านอสังหาริมทรัพย์ อีเอสอาร์ จะพัฒนาพื้นที่คลังสินค้าในโครงการ เช่น อีเอสอาร์ เอเชีย แหลมฉบัง และอีเอสอาร์ เอเชีย วังน้อย คาดเริ่มลงทุนปี 2568 และบมจ. พฤกษา โฮลดิ้ง ร่วมกับแคปปิตอลแลนด์ อินเวสเม้นท์ กรุ๊ป (สิงคโปร์) บริษัทแอลลี่ โลจิสติกส์ พร็อพเพอร์ตี้ (ไต้หวัน) และบริษัท มิตซุย โอเอสเค ไลน์ส (ญี่ปุ่น) มีแผนสร้างคลังสินค้าอัตโนมัติแบบครบวงจรขนาดพื้นที่กว่า 2 แสนตารางเมตรในโครงการโอเมก้า บางนา โลจิสติกส์ แคมปัส เพื่อเป็นศูนย์กระจายสินค้าในอาเซียน คาดว่าเฟสแรกจะแล้วเสร็จต้นปี 2569

.webp.aspx)