EXECUTIVE SUMMARY

ธุรกิจขนส่งทางอากาศมีแนวโน้มฟื้นสู่ระดับก่อนเกิดโรคโควิด-19 ภายในปี 2568 จากความต้องการเดินทางทางอากาศที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยมีปัจจัยสนับสนุน อาทิ กำลังซื้อของผู้บริโภคที่จะปรับดีขึ้นตามการฟื้นตัวของเศรษฐกิจโลก ทำให้ความต้องการเดินทางท่องเที่ยวมีมากขึ้น การเติบโตของเศรษฐกิจไทยโดยมีแรงขับเคลื่อนจากภาคท่องเที่ยว ซึ่งคาดว่าภาครัฐจะทยอยออกมาตรการกระตุ้นการเดินทางของกลุ่มเป้าหมายที่มีศักยภาพ เช่น กลุ่มผู้ต้องการพำนักระยะยาว กลุ่มรักสุขภาพ/สูงอายุ กลุ่มแข่งขันกีฬา กลุ่ม MICE และกลุ่มผู้ต้องการใช้บริการทางการแพทย์ ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติที่เดินทางมาไทยจะสูงถึง 43 ล้านคนภายในปี 2569 นอกจากนี้ ภาครัฐยังมีแผนพัฒนาท่าอากาศยานและโครงสร้างพื้นฐานที่เกี่ยวข้องเพื่อรองรับปริมาณผู้โดยสารและการจราจรทางอากาศที่จะเพิ่มขึ้นในระยะข้างหน้า ขณะที่ผู้ประกอบธุรกิจสายการบินมีแนวโน้มเร่งขยายฝูงบิน เพิ่มเที่ยวบินและเพิ่มจุดบินเพื่อรักษาส่วนแบ่งตลาดและรายได้ในระยะยาว

ปัจจัยท้าทายของธุรกิจจะมาจาก (1) ภาวะเศรษฐกิจโลกฟื้นตัวช้า (2) ไทยอาจถูกชิงส่วนแบ่งตลาดด้านการท่องเที่ยวจากประเทศคู่แข่ง ลดความต้องการเดินทางมาไทยและการใช้บริการสายการบินของไทย (3) ความขัดแย้งทางภูมิรัฐศาสตร์โลกในหลายพื้นที่อาจทำให้ต้นทุนราคาน้ำมันเชื้อเพลิงปรับสูงขึ้น และลดความต้องการเดินทางของนักท่องเที่ยวบางกลุ่ม (4) การแข่งขันรุนแรงจากผู้ให้บริการรายใหญ่และรายใหม่ และ (5) ภาระต้นทุนที่เพิ่มขึ้นจากการปฏิบัติตามเกณฑ์/ พันธกรณี/ ข้อบังคับตามมาตรฐานสากล ปัจจัยข้างต้นอาจกดดันผลกำไรของธุรกิจ

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินทิศทางของผู้ประกอบธุรกิจขนส่งทางอากาศ ดังนี้

-

ท่าอากาศยาน: คาดว่ารายได้จะฟื้นตัวจากจำนวนผู้โดยสารและเที่ยวบินที่เพิ่มขึ้นต่อเนื่อง โดยผู้ประกอบการจะกลับมารับรู้รายได้หลังครบกำหนดระยะเวลาผ่อนปรนให้ลูกค้ายืดเวลาชำระเงิน (เช่น สายการบินและร้านค้า) ในช่วง COVID-19 ทั้งยังมีข้อได้เปรียบจากการเป็นผู้ผูกขาดของธุรกิจท่าอากาศยานและรายได้ค่าธรรมเนียมต่างๆ เช่น ค่าธรรมเนียมการขึ้น-ลงของอากาศยาน (Landing Charge) ค่าธรรมเนียมที่เก็บอากาศยาน (Parking Charge) ค่าธรรมเนียมการใช้สนามบิน (Passenger Service Charge) และค่าสิ่งอำนวยความสะดวก (Aircraft Service Charge) รวมถึงการให้สัญญาสัมปทานที่เกี่ยวข้องกับการอำนวยความสะดวกในสนามบิน เช่น บริการอาหารหรือครัวการบิน บริการขนส่งสัมภาระ บริการร้านค้า/ร้านอาหารหรือพื้นที่ค้าปลีกให้เช่า และยังได้ประโยชน์จากแผนลงทุนโครงการด้านการบินของภาครัฐ ส่งผลให้รายได้มีโอกาสเติบโตต่อเนื่องและสม่ำเสมอ

-

ผู้ให้บริการขนส่งผู้โดยสารทางอากาศ: รายได้มีแนวโน้มฟื้นตัวต่อเนื่อง ตามจำนวนผู้โดยสารและการขนส่งสินค้าที่คาดว่าจะปรับดีขึ้นตามการฟื้นตัวของเศรษฐกิจและภาคท่องเที่ยว รวมถึงรายได้จากธุรกิจที่เกี่ยวเนื่อง อาทิ การรับฝากและกระจายสินค้า การจำหน่ายสินค้าที่ระลึก การรับบริหารจัดการขนส่งผู้โดยสาร สินค้า และพิธีการศุลกากรต่างๆ ผู้ประกอบการที่มีศักยภาพมีแนวโน้มหาพันธมิตรที่มีเครือข่ายการบินครอบคลุมพื้นที่หลายเส้นทาง เพื่อเสริมความแข็งแกร่งของกิจการ อย่างไรก็ตาม ธุรกิจมีแนวโน้มเผชิญการแข่งขันรุนแรงด้านราคาเพื่อชิงส่วนแบ่งตลาดผู้โดยสารจากคู่แข่งในประเทศและสายการบินต่างชาติที่เข้ามาทำตลาดในไทย

-

ผู้ให้บริการขนส่งสินค้าทางอากาศ: คาดว่ารายได้จะเติบโตต่อเนื่อง ตามการเติบโตของภาคการผลิตและการค้าซึ่งรวมถึงการค้าออนไลน์ ผู้ประกอบการบางรายยังมีความร่วมมือกับพันธมิตรรับจัดการขนส่งสินค้าซึ่งมีทั้งลูกค้าและปริมาณสินค้าในมือ จึงช่วยหนุนการเติบโตของธุรกิจ อย่างไรก็ตาม ผู้ประกอบการที่มีอากาศยานขนาดเล็กส่วนใหญ่มีเงินทุนจำกัด และต้องแข่งขันกับธุรกิจขนส่งผู้โดยสารที่มีบริการขนส่งสินค้าร่วมด้วย นอกจากนี้ ผู้ใช้บริการบางส่วนอาจหันไปใช้บริการทางเรือที่ค่าระวางขนส่งปรับลดลงสู่ระดับก่อน COVID จึงมีโอกาสเผชิญปัญหาสภาพคล่อง

ข้อมูลพื้นฐาน

การขนส่งทางอากาศ (Air Transport) จัดเป็นโครงสร้างพื้นฐานประเภทหนึ่งที่มีบทบาทสำคัญทั้งด้านเศรษฐกิจ การค้าและการลงทุนระหว่างประเทศ มีข้อได้เปรียบด้านความรวดเร็ว ช่วยลดเวลาเดินทาง และสามารถเข้าถึงพื้นที่ทุรกันดารซึ่งการขนส่งแบบอื่นทำได้ยาก ทั้งยังเป็นรูปแบบการเดินทางที่ปลอดภัยที่สุด1/ ถึงจุดหมายปลายทางได้ตามเวลาที่กำหนด จึงได้รับความนิยมมากขึ้นในทุกภูมิภาคทั่วโลก สะท้อนจากการพัฒนาสนามบินพาณิชย์ที่ทันสมัยต่อเนื่อง การสร้างเครื่องบินขนาดใหญ่และสมรรถภาพสูงเพื่อบรรทุกผู้โดยสารและบรรจุสินค้าได้มากขึ้น การพัฒนาเครื่องมือขนส่งที่ทันสมัย ตลอดจนการขยายและปรับปรุงคลังสินค้าบริเวณท่าอากาศยานเพื่ออำนวยความสะดวกและเพิ่มประสิทธิภาพการขนส่งของธุรกิจ อย่างไรก็ตาม ข้อเสียเปรียบของการขนส่งทางอากาศ อาทิ ค่าใช้จ่ายต่อหน่วยสูงกว่าเมื่อเทียบกับการขนส่งประเภทอื่น ทั้งยังต้องการการพัฒนาโครงสร้างพื้นฐานจำนวนมากเพื่อรองรับรูปแบบการขนส่งทั้งระบบ

ประเภทของการขนส่งทางอากาศ แบ่งได้ 4 กลุ่ม ดังนี้

1) กลุ่มขนส่งผู้โดยสาร (Passenger carriers) จะใช้อากาศยานที่มีห้องโดยสารและเครื่องอำนวยความสะดวกแก่ผู้โดยสาร รายได้หลักมาจากค่าตั๋วโดยสารและบริการเสริมในเที่ยวบิน โดยสายการบินอาจจำหน่ายตั๋วโดยสารบางส่วนแก่ตัวแทนนำเที่ยว (Tour agent) ในราคาพิเศษ (Wholesale price) ตามเส้นทางบินทั้งปี เพื่อให้มีรายได้ที่แน่นอน

2) กลุ่มขนส่งสินค้า (Cargo services carriers) พัสดุและสินค้าเร่งด่วน (Air express services) จะใช้อากาศยานขนส่ง (Freighter) ที่มีเครื่องมือ อุปกรณ์และเทคโนโลยีในการขนถ่ายสินค้า รายได้หลักมาจากค่าบริการขนส่งสินค้าและพิธีการศุลกากร ประเภทสินค้าที่ขนส่ง ได้แก่ สินค้าทั่วไป (General cargo) สินค้าที่ต้องการการดูแลเป็นพิเศษ (Special cargo) สินค้าของบริษัทการบิน (Service cargo เช่น อุปกรณ์ช่าง ชิ้นส่วนอะไหล่อากาศยาน) รวมถึงสินค้าและไปรษณียภัณฑ์ทางการทูต (Diplomatic cargo & mail)

3) กลุ่มขนส่งผู้โดยสารและสินค้าควบคู่กัน (Combined carriers) จะใช้พื้นที่ระวางบรรทุกสินค้าใต้ท้องอากาศยานขนส่งผู้โดยสาร (Belly) จึงมีรายได้ทั้งค่าโดยสารและค่าบริการขนส่งสินค้าควบคู่กัน

4) กลุ่มการบินพาณิชย์อื่น (Other air services) ให้บริการในตลาดเฉพาะ (Niche market) อาทิ บินชมทัศนียภาพ ฝึกบิน ดิ่งพสุธา และถ่ายทำภาพยนตร์ โดยใช้อากาศยานเฉพาะสำหรับบริการแต่ละประเภท เช่น เฮลิคอปเตอร์ บอลลูน และเครื่องบินเล็ก

ผู้ประกอบการส่วนใหญ่ดำเนินธุรกิจขนส่งผู้โดยสารควบคู่กับการขนส่งสินค้า โดยร่วมกับตัวแทนรับจัดการขนส่งสินค้า (Freight forwarder) ขายระวางบรรทุกสินค้าแก่ลูกค้าอีกทอดหนึ่ง รวมถึงมีพันธมิตรทางธุรกิจทั้งในและต่างประเทศเพื่อให้บริการในเส้นทางที่มีช่วงเวลาไม่ทับซ้อนกัน ทำให้การขนส่งสินค้าครอบคลุมทุกเส้นทางบิน

การให้บริการขนส่งทางอากาศแบ่งออกเป็น 3 ลักษณะ ได้แก่

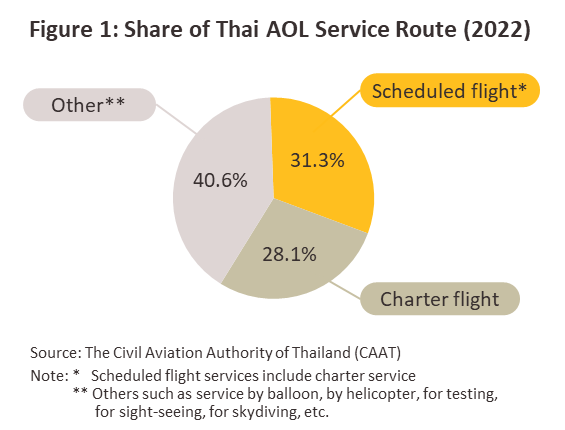

1) การให้บริการแบบประจำมีกำหนด (Scheduled service) มีเส้นทางและตารางเวลาบินแน่นอน สามารถจัดสรรการบินทั้งการรับส่งผู้โดยสารและการขนส่งสินค้าตามกำหนดเวลา และอาจให้บริการเที่ยวบินไม่ประจำหรือเช่าเหมาลำด้วย สำหรับจำนวนผู้ประกอบการที่อยู่ในกลุ่มนี้มีสัดส่วน 31.3% ของผู้ประกอบการทั้งหมด (ภาพที่ 1)

2) การให้บริการแบบไม่ประจำหรือเช่าเหมาลำ (Non-scheduled or charter flight service) ให้บริการเป็นครั้งคราวหรือเป็นเที่ยวบินพิเศษ จำนวนผู้ประกอบการคิดเป็นสัดส่วน 28.1% ส่วนใหญ่เป็นรายเล็กและมีจำนวนเครื่องบินอย่างน้อย 1 ลำ จึงมีทางเลือกในการให้บริการไม่มาก ทั้งนี้ ภาครัฐกำหนดให้ผู้ประกอบการที่มีอากาศยานน้อยลำทำการบินได้เฉพาะเช่าเหมาเป็นรายเที่ยว (Ad hoc charter flight) หากมีสองลำขึ้นไปสามารถบินเช่าเหมาตามที่ขออนุญาต (Program charter flight)

3) การให้บริการเฉพาะด้าน อาทิ บริการบินชมทัศนียภาพ ฝึกบิน ดิ่งพสุธา ขนส่งผู้ป่วย สื่อสาร (รายงานจราจร สำรวจสภาพอากาศ) และถ่ายทำภาพยนตร์ มีสัดส่วนผู้ประกอบการ 40.6%

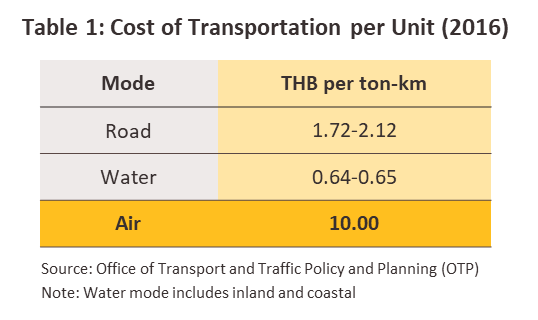

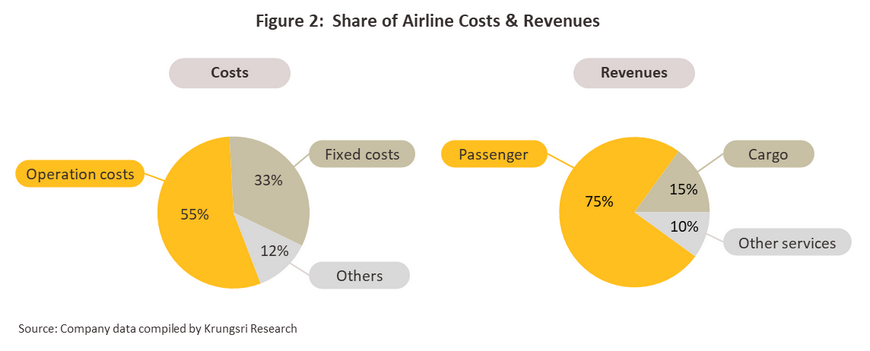

ต้นทุนต่อหน่วยของการขนส่งทางอากาศจะสูงกว่ามากเมื่อเทียบกับการขนส่งรูปแบบอื่น (ตารางที่ 1) โดยต้นทุนหลัก แบ่งเป็น (1) ต้นทุนการดำเนินงาน มีสัดส่วนประมาณ 55% ของต้นทุนทั้งหมด อาทิ ค่าน้ำมันเชื้อเพลิง (ประมาณ 30-35% ของต้นทุนดำเนินงานรวม แต่อาจสูงถึง 40-45% ช่วงราคาน้ำมันพุ่งสูง2/) (2) ต้นทุนคงที่ (สัดส่วน 33%) อาทิ ค่าจ้างบุคลากรโดยเฉพาะผู้เชี่ยวชาญเฉพาะทาง ค่าซื้อ/เช่าอากาศยาน และค่าบริหารจัดการข้อมูลการบินและระบบสนับสนุน และ (3) ต้นทุนอื่นๆ อาทิ การตรวจดูแลอากาศยานประจำวัน การซ่อมบำรุงตามกำหนดเวลา และค่าธรรมเนียมการใช้บริการในท่าอากาศยานและภาคพื้นดินหรือลานจอด ขณะที่รายรับจะมาจากค่าโดยสาร (สัดส่วนประมาณ 75% ของรายรับทั้งหมด) ค่าบริการขนส่งสินค้า (15%) และรายรับอื่นๆ (10%) (ภาพที่ 2)

ผู้ประกอบการขนส่งทางอากาศมี 2 รูปแบบ แบบแรก คือ ผู้ประกอบการที่มีใบอนุญาตเดินอากาศ (Air Operating License: AOL) และใบรับรองเดินอากาศ (Air Operator Certificate: AOC) เพื่อปฏิบัติการบิน มีเครื่องบินเป็นของตนเองหรือเช่า มีเส้นทางบินประจำและ ให้บริการเช่าเหมาลำ และแบบที่สอง คือ ผู้ประกอบการที่ไม่มีเครื่องบินของตนเอง แต่เป็นตัวแทนจองระวางกับผู้ประกอบการแบบแรกและขายพื้นที่ให้ลูกค้า (เช่น ธุรกิจนำเที่ยวและธุรกิจบริการจัดการขนส่งสินค้า) โดยปี 2565 ผู้ประกอบการขนส่งทางอากาศที่จดทะเบียนในประเทศมีจำนวน 217 ราย (ที่มา: กรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์) ซึ่งมีทั้งผู้ประกอบการสัญชาติไทยและผู้ประกอบการไทยที่ร่วมทุนกับต่างชาติ (ภาพที่ 3) แบ่งเป็น

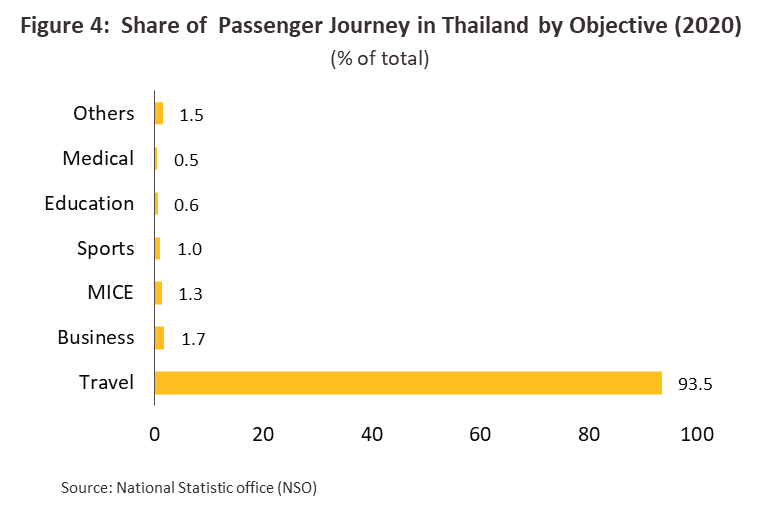

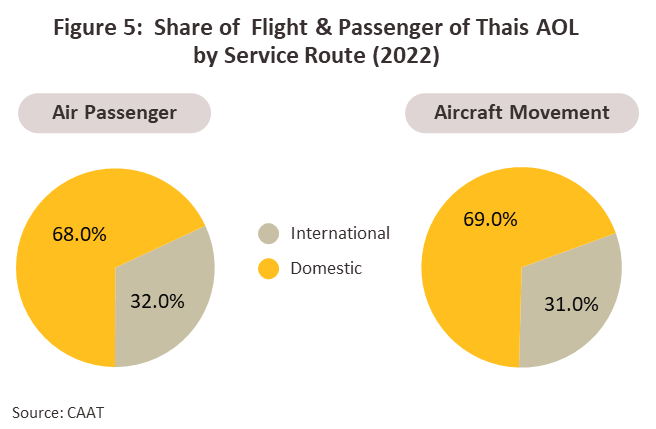

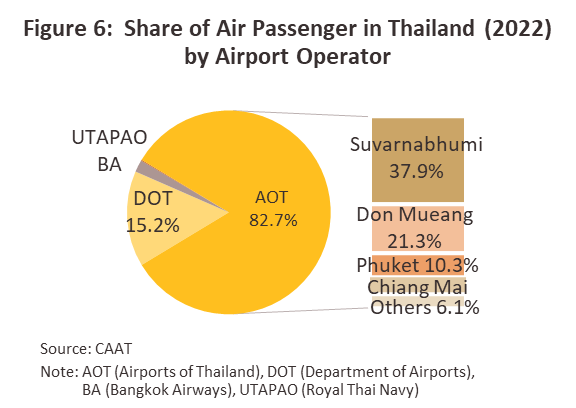

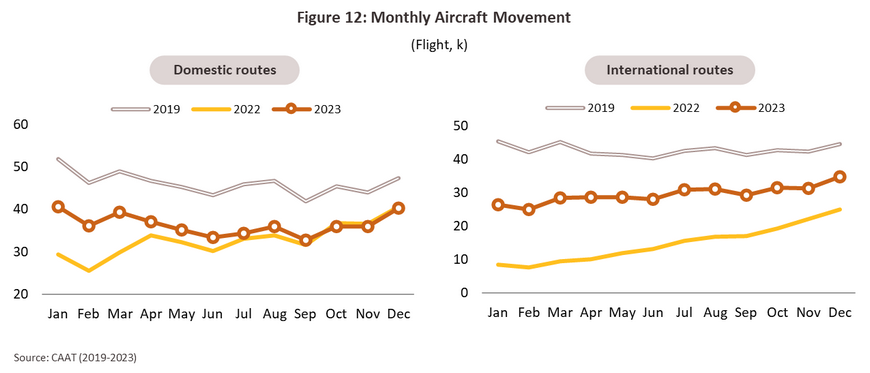

การเติบโตของธุรกิจในกลุ่มนี้จะสอดคล้องกับการขยายตัวของภาคท่องเที่ยว เนื่องจาก 93.5% ของผู้โดยสารที่ใช้บริการมีวัตถุประสงค์เพื่อการท่องเที่ยว (ภาพที่ 4) อย่างไรก็ตาม วิกฤต COVID-19 ที่เริ่มต้นในปี 2563 ทำให้ธุรกิจอยู่ในภาวะซบเซาจากมาตรการควบคุมโรคที่มีความเข้มงวด ซึ่งรวมถึงการห้ามเดินทางข้ามจังหวัดเป็นระยะ และงดเดินทางระหว่างประเทศ สายการบินส่วนใหญ่จึงปรับตัวมาให้บริการในประเทศเป็นหลัก (ภาพที่ 5) และปรับเที่ยวบินมาขนส่งสินค้ามากขึ้น (ภาพที่ 6) สำหรับสนามบินหลักที่รองรับการเดินทางของผู้โดยสารสูงสุด คือ สุวรรณภูมิและดอนเมืองคิดเป็นสัดส่วนรวมกัน 59.2% ของจำนวนผู้โดยสารทั้งหมดในปี 2565

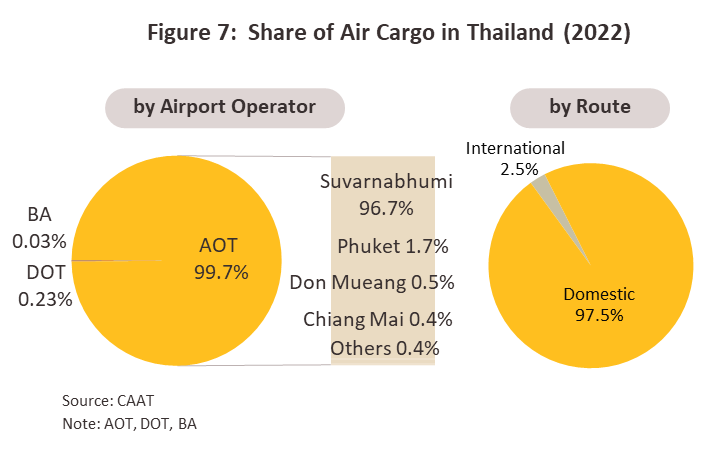

สำหรับสินค้าที่ขนส่งทางอากาศจะมีขนาด/น้ำหนักไม่มาก มีมูลค่าสูงหรือต้องระวังเป็นพิเศษ อาทิ อัญมณีและเครื่องประดับ ดอกไม้สด วัคซีน โบราณวัตถุและงานศิลปะ ชิ้นส่วนคอมพิวเตอร์และอุปกรณ์อิเล็คทรอนิกส์ ซึ่ง 97.5% เป็นการขนส่งเส้นทางระหว่างประเทศ (ภาพที่ 7) เนื่องจากการขนส่งสินค้าในประเทศมักใช้ทางถนนเป็นหลัก ส่วนการขนส่งไปตลาดต่างประเทศในปริมาณมากมักใช้เส้นทางทางน้ำหรือทะเล เนื่องจากค่าบริการขนส่งทางอากาศจะสูงกว่าแบบอื่น ทั้งนี้ การขนส่งส่วนใหญ่จะผ่านสนามบินนานาชาติที่ดูแลโดยท่าอากาศยานแห่งประเทศไทย (สัดส่วน 98.9% ของการขนส่งทั้งหมด) อาทิ สนามบินสุวรรณภูมิ (96.7%) ภูเก็ต (1.7%) และดอนเมือง (0.5%) (ข้อมูลปี 2565; กพท.)

สำหรับผู้ประกอบการที่จะให้บริการการบินพลเรือนต้องได้รับใบอนุญาตประกอบกิจการ (Air Operator License: AOL) จากสำนักงานการบินพลเรือนแห่งประเทศไทย (กพท.) ซึ่งปี 2565 มีผู้ถือใบอนุญาต 38 ราย แต่ประกอบกิจการเพียง 32 ราย โดยผู้ประกอบการ 10 ราย ทำการขนส่งทั้งผู้โดยสารและสินค้าที่มีเที่ยวบินแบบประจำและแบบเช่าเหมา มีความพร้อมด้านเครื่องบิน บุคลากรและพันธมิตร อีก 21 ราย ส่วนใหญ่เป็นผู้ประกอบการรายกลางและรายเล็กที่ให้บริการเช่าเหมาลำ บริการเฉพาะกิจและไม่มีเที่ยวบินประจำ ที่เหลือเป็นรายใหม่ 1 ราย (บริษัท สกาย เอกซ์ทรีม) ซึ่งให้บริการการบินเฉพาะด้าน สำหรับผู้ประกอบการ 6 รายที่มิได้ประกอบกิจการ มีสาเหตุจากใบอนุญาตหมดอายุ อยู่ระหว่างขออนุญาต หรือระงับการให้บริการทั้งชั่วคราวและถาวร เนื่องจากมีผู้ใช้บริการน้อยลงมากในช่วงวิกฤต COVID-19

ธุรกิจบริการขนส่งทางอากาศของไทยเติบโตต่อเนื่องตั้งแต่ปี 2551 ผลจาก (1) ภาครัฐทยอยเปิดเสรีการบิน (Aviation liberalization) อาทิ การเปิดเสรีการขนส่งสินค้า (ปี 2551) และขนส่งผู้โดยสารระหว่างเมือง (ปี 2553) ขณะที่การรวมกลุ่มประชาคมเศรษฐกิจอาเซียน (ปี 2558) ทำให้มีการเปิดเสรีการบินระหว่างอาเซียนกับภูมิภาคอื่นเพิ่มขึ้น และ (2) การเติบโตของสายการบินต้นทุนต่ำ (Low Cost Carriers: LCCs) ซึ่งมีอัตราค่าโดยสารต่ำกว่าสายการบินเต็มรูปแบบ (Full Services Carriers: FSCs) ประมาณ 40-50% ทำให้ผู้บริโภคสามารถเข้าถึงบริการขนส่งทางอากาศได้ง่ายขึ้น ปัจจัยข้างต้นส่งผลให้การแข่งขันของธุรกิจรุนแรงขึ้นจากการเข้ามาของผู้ประกอบการรายใหม่ ทั้งสายการบินที่ให้บริการเต็มรูปแบบและสายการบินต้นทุนต่ำ ผู้ประกอบการจึงเร่งขยายการลงทุนด้านต่างๆ เพื่อเพิ่มส่วนแบ่งตลาด อาทิ การเพิ่มฝูงบินและการบริหารจัดการฝูงบิน (Aircraft capacity) ให้มีประสิทธิภาพ3/ การขยายเส้นทางบิน และการทำตลาดลูกค้าเฉพาะกลุ่ม เช่น บริการให้เช่าเหมาลำ (Charter flight)

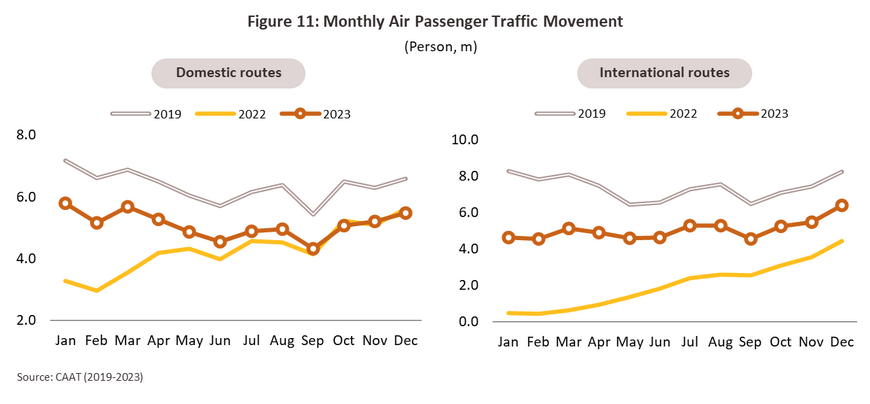

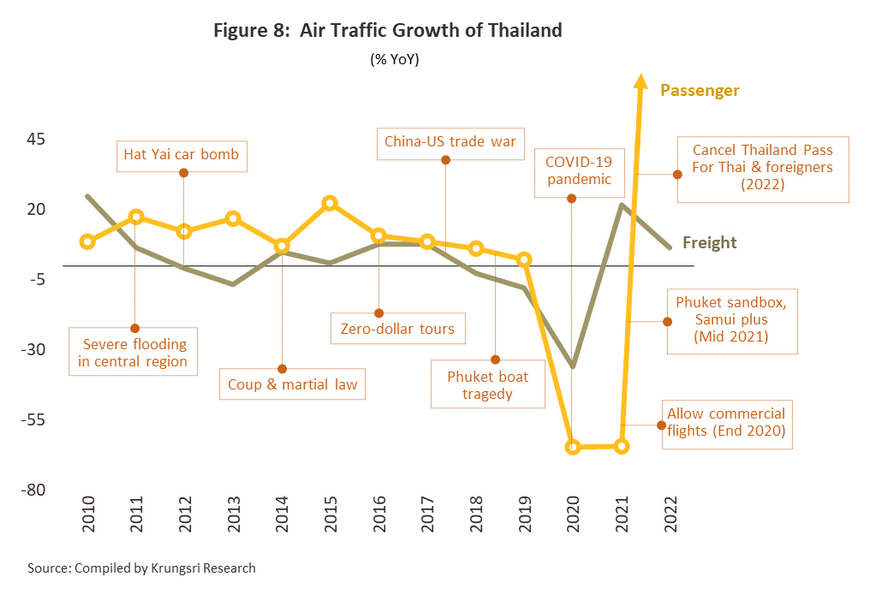

วิกฤต COVID-19 ปี 2563 และ 2564 ทำให้ผู้ประกอบการธุรกิจขนส่งทางอากาศต้องเร่งปรับตัวเพื่อลดค่าใช้จ่าย อาทิ ทยอยยกเลิกเที่ยวบินโดยสาร ส่งเครื่องบินคืนบริษัทแม่ในต่างประเทศ ยกเลิกการเช่าเครื่องบิน และปรับปรุงเครื่องบินให้รองรับการขนส่งสินค้าแทนการขนส่งผู้โดยสาร อย่างไรก็ตาม หลังทางการไทยทยอยยกเลิกมาตรการควบคุมการเดินทางระหว่างประเทศในปี 2565 ผนวกกับความต้องการเดินทางที่อั้นไว้ในช่วงเกิดโรคระบาด (Pent-Up Demand) กระตุ้นความต้องการเดินทางทางอากาศฟื้นตัวเร่งขึ้น (ภาพที่ 8) สะท้อนจากจำนวนผู้โดยสารเส้นทางบินในประเทศและระหว่างประเทศของไทยเพิ่มขึ้น 166.6% (อยู่ที่ 51.5 ล้านคน) และ 1,424.8% (อยู่ที่ 24.3 ล้านคน) ตามลำดับ โดยประเทศที่เป็นจุดหมายของผู้โดยสารเที่ยวบินระหว่างประเทศ 3 อันดับแรก ได้แก่ สิงคโปร์ เกาหลี และมาเลเซีย ซึ่งเป็นกลุ่มนักท่องเที่ยวกลุ่มแรกๆ ของไทยหลังมีการเปิดประเทศ

โดยทั่วไป ผู้ประกอบการจะจัดสรรพื้นที่ขนส่งผู้โดยสารและสินค้าเพื่อบริหารรายได้ในลักษณะ Combined service carriers ที่มีความยืดหยุ่นในการบริหารจัดการระวางบรรทุก มีการปรับเปลี่ยนได้รวดเร็วตามสถานการณ์ที่เปลี่ยนแปลง อาทิ การเพิ่มสัดส่วนพื้นที่ขนส่งสินค้าในช่วงที่ผู้โดยสารมีความต้องการเดินทางลดลงหรือเพิ่มสัดส่วนพื้นที่ขนส่งผู้โดยสารในช่วงที่ความต้องการเดินทางสูงขึ้น การปรับตัวดังกล่าว ทำให้ผู้ประกอบการสามารถบริหารจัดการรายได้อย่างมีประสิทธิภาพแม้ในช่วงวิกฤต

สถานการณ์ที่ผ่านมา

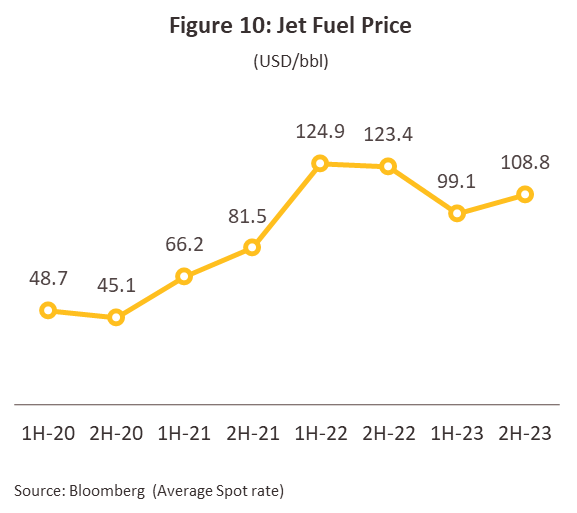

ธุรกิจการขนส่งทางอากาศของไทยปรับดีขึ้นเป็นลำดับในปี 2566 อานิสงส์จาก (1) การกระจายวัคซีน COVID-19 ที่ครอบคลุมทั่วโลก เพิ่มความเชื่อมั่นในการเดินทาง ทำให้หลายประเทศรวมถึงไทยทยอยผ่อนคลายมาตรการด้านสาธารณสุขและข้อจำกัดการเดินทางเข้าประเทศ อาทิ จีน (ทางการอนุญาตให้นักท่องเที่ยวจีนเดินทางไปต่างประเทศได้ในเดือนมกราคม 2566 และให้บริษัทนำเที่ยวจีนขาย Package Tour ไป 20 ประเทศรวมถึงไทย) และญี่ปุ่น (เปิดประเทศไตรมาส 4 ปี 2565 และยุติมาตรการควบคุม COVID-19 สำหรับนักท่องเที่ยวต่างชาติเดือนพฤษภาคม 2566) ส่งผลให้สายการบินทยอยเปิดเส้นทางบินเพื่อรองรับความต้องการเดินทางที่สะสมต่อเนื่องมาจากปีก่อนหน้า สะท้อนจากตารางการบินฤดูร้อนปี 25664/ ซึ่งมีเที่ยวบินขาออกไปต่างประเทศเพิ่มขึ้น อาทิ ญี่ปุ่น +111.5% YoY เกาหลีใต้ +173.4% YoY และไต้หวัน +249.8% YoY (2) ทางการไทยเร่งออกมาตรการกระตุ้นภาคท่องเที่ยวอย่างต่อเนื่องทั้งนักท่องเที่ยวไทยและต่างชาติ อาทิ โครงการเราเที่ยวด้วยกันเฟส 5 (เดือนมีนาคม-เมษายน) ซึ่งช่วยลดค่าใช้จ่ายในการเดินทาง และแคมเปญ “Visit Thailand Year 2023: Amazing New Chapters” รวมถึงส่งเสริมการท่องเที่ยวเชิงประสบการณ์ (Experience-based-Tourism) ส่งผลให้นักท่องเที่ยวไทยมีการเดินทางในประเทศรวม 175 ล้านทริป ขณะที่นักท่องเที่ยวต่างชาติเดินทางมาไทย 28.1 ล้านคน (3) เศรษฐกิจไทยเติบโตที่ระดับ 2.5% YoY จากแรงขับเคลื่อนของภาคท่องเที่ยว ช่วยหนุนรายได้และกำลังซื้อเพิ่มขึ้นโดยเฉพาะในกลุ่มธุรกิจที่เกี่ยวเนื่อง และ (4) ราคาน้ำมันดิบโลกปรับลดต่อเนื่องตามภาวะเศรษฐกิจโลกชะลอตัว (ปี 2566 ราคาน้ำมันเครื่องบินลดลง -16.3% YoY) (ภาพที่ 10) นอกจากนี้ ธุรกิจสายการบินยังได้รับผลเชิงบวกจากมาตรการลดภาษีสรรพสามิตน้ำมันเครื่องบินจนถึง 30 มิถุนายน 2566 (เหลืออัตรา 0.20 บาทต่อลิตร) ช่วยให้สามารถบริหารจัดการต้นทุนเชื้อเพลิงได้ดีขึ้น ปัจจัยข้างต้นส่งผลให้จำนวนผู้โดยสารในประเทศและต่างประเทศเพิ่มขึ้นอย่างมีนัยสำคัญ ขณะที่สายการบินเร่งปรับกลยุทธ์ทั้งการเพิ่มปริมาณเที่ยวบินโดยเฉพาะเส้นทางบินระหว่างประเทศ การขยายเส้นทางบิน และการเพิ่มขนาดฝูงบินเพื่อให้สอดคล้องกับความต้องการที่เร่งขึ้น

อย่างไรก็ตาม ธุรกิจยังเผชิญปัจจัยจำกัดการเติบโตจากภาวะเศรษฐกิจโลกชะลอตัว ขณะที่ค่าครองชีพของหลายประเทศปรับสูงขึ้น ทำให้การใช้จ่ายเพื่อเดินทางท่องเที่ยวทางอากาศเป็นไปอย่างระมัดระวังมากขึ้น ท่ามกลางบัตรโดยสารเครื่องบินมีราคาแพงหากเทียบกับก่อน COVID-19 อีกทั้งจำนวนเครื่องบินรวมถึงบุคลากรและโครงสร้างพื้นฐานที่เกี่ยวข้องกับบริการการบินมีไม่เพียงพอ ทำให้รองรับนักท่องเที่ยวได้จำกัด นอกจากนี้ บางประเทศยังเร่งออกมาตรการส่งเสริมการท่องเที่ยว อาทิ ฮ่องกงแจกตั๋วโดยสารเครื่องบินฟรีสำหรับนักท่องเที่ยวต่างชาติ 500,000 ใบ และไต้หวันแจกเงินแก่นักท่องเที่ยวต่างชาติ 500,000 ราย ทำให้มีความต้องการเดินทางจากไทยไปประเทศดังกล่าวเพิ่มขึ้น แต่ในอีกทางหนึ่ง ก็ชิงส่วนแบ่งตลาดนักท่องเที่ยวที่จะมาไทยจำนวนหนึ่ง สำหรับสถานการณ์ปี 2566 สรุปได้ดังนี้

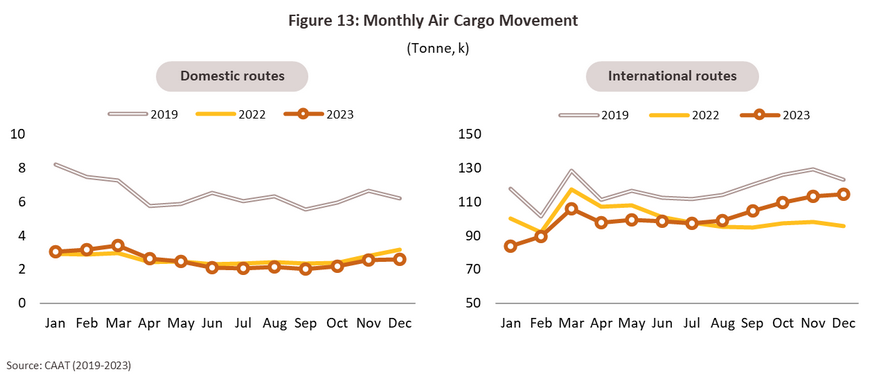

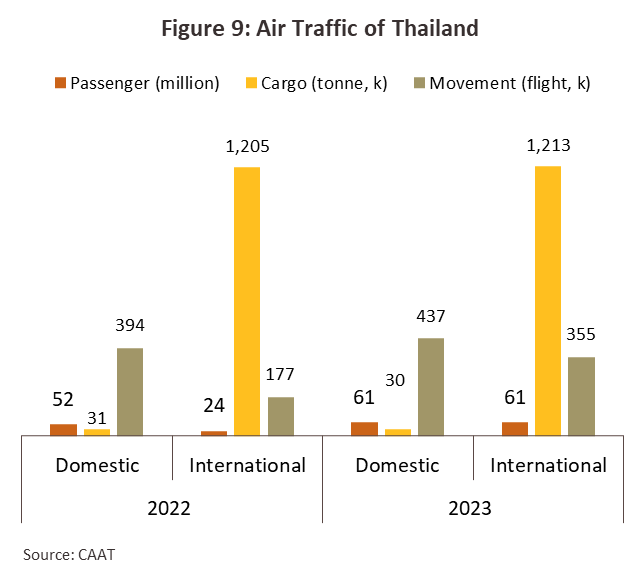

- ปริมาณขนส่งสินค้าเพิ่มขึ้น 0.5% YoY อยู่ที่ 1.2 ล้านตัน โดยปริมาณขนส่งสินค้าในประเทศ ลดลง 3.1% YoY (อยู่ที่ 3.0 หมื่นตัน) ขณะที่การขนส่งสินค้าระหว่างประเทศ เพิ่มขึ้น 0.6% YoY (อยู่ที่ 1.2 ล้านตัน) (ภาพที่ 13) โดยปริมาณขนส่งสินค้าปรับเพิ่มขึ้นสอดคล้องกับภาคส่งออกของไทยที่พลิกกลับมาขยายตัวเป็นบวกตั้งแต่เดือนสิงหาคมเป็นต้นมา ในขณะที่ความจุของระวางขนส่ง (ใต้ท้องเครื่อง) เพิ่มขึ้นตามการฟื้นตัวของตลาดขนส่งผู้โดยสาร

แนวโน้มธุรกิจ

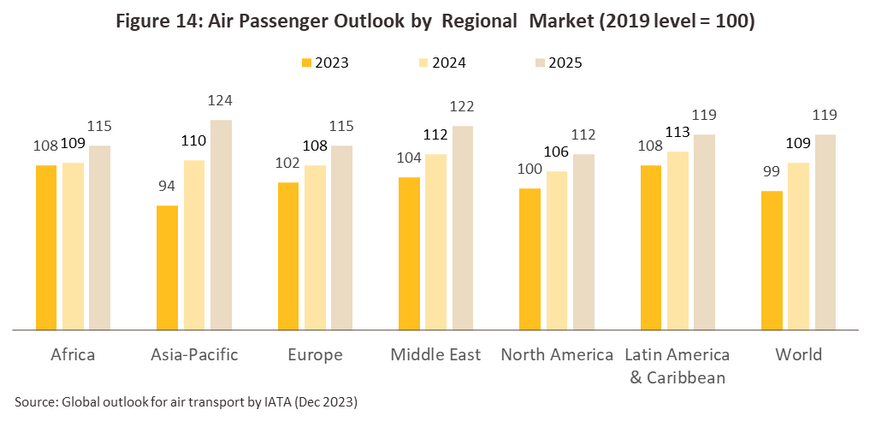

สมาคมขนส่งทางอากาศระหว่างประเทศ (IATA) ประเมินปี 2566 ธุรกิจสายการบินจะกลับมามีกำไรสุทธิที่ 2.3 หมื่นล้านดอลลาร์สหรัฐ และเพิ่มขึ้นเล็กน้อยที่ 2.6 หมื่นล้านดอลลาร์สหรัฐในปี 2567 ผลจากต้นทุนเงินทุนที่อยู่ในระดับสูง แม้จำนวนผู้โดยสารทั่วโลกจะสูงสุดเป็นประวัติการณ์ที่ระดับมากกว่า 4.7 พันล้านคนในปี 2567 (เทียบกับ 4.5 พันล้านคนในปี 2562) ขณะที่การท่องเที่ยวในบางประเทศจะฟื้นตัวล่าช้า (ภาพที่ 14) เช่น จีนซึ่งยกเลิกมาตรการควบคุม COVID-19 ล่าช้ากว่าประเทศอื่น นอกจากนี้ ความไร้เสถียรภาพของโลกโดยเฉพาะความขัดแย้งเชิงภูมิรัฐศาสตร์ในหลายพื้นที่อาจผลักดันให้ราคาน้ำมันปรับตัวสูงขึ้น จะส่งผลเชิงลบต่ออุตสาหกรรมการบินเนื่องจากราคาน้ำมันเชื้อเพลิงเครื่องบินคิดเป็นสัดส่วน 31% ของต้นทุนการดำเนินงานทั้งหมดของสายการบิน

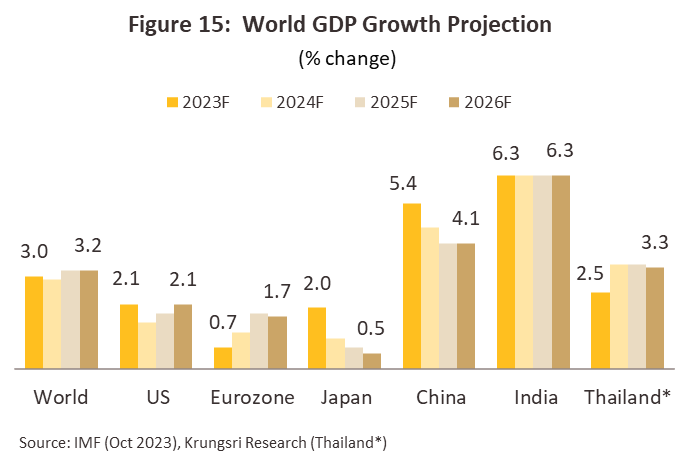

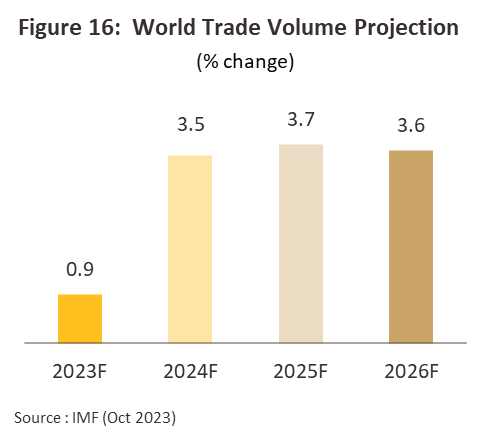

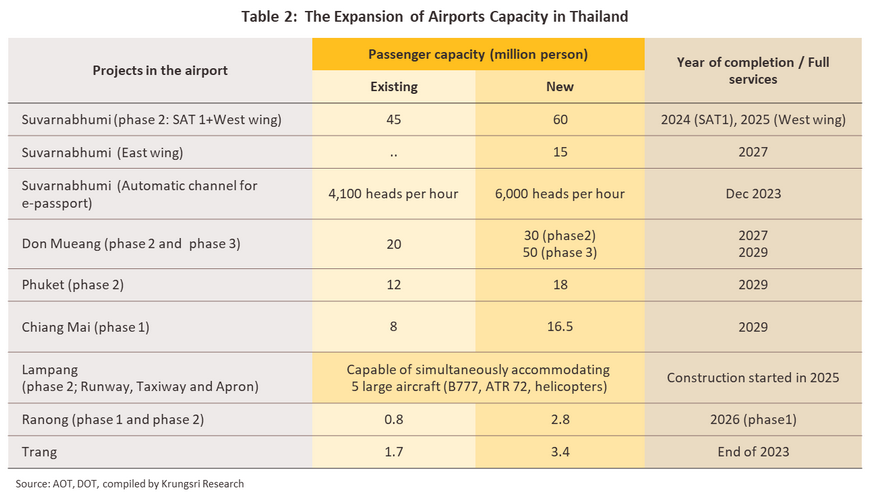

สำหรับธุรกิจการบินของไทย วิจัยกรุงศรีคาดว่าจะฟื้นตัวสู่ระดับก่อนการเกิดโรคโควิด 19 ภายในปี 2568 จากความต้องการเดินทางทางอากาศที่จะเพิ่มขึ้นต่อเนื่อง โดยมีปัจจัยหนุน ได้แก่ (1) ภาวะเศรษฐกิจและการค้าโลกมีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไป (ภาพที่ 15-16) โดยปี 2567-2569 IMF คาดว่าเศรษฐกิจโลกจะเติบโตในช่วง 2.9-3.2% จาก 3.0% ปี 2566 ขณะที่ภาคการค้าโลกจะเพิ่มขึ้นในช่วง 3.5-3.7% จาก 0.9% ปี 2566 ส่งผลให้กำลังซื้อฟื้นตัวและความต้องการเดินทางจะมีอยู่ต่อเนื่อง (2) เศรษฐกิจไทยในช่วง 3 ปีข้างหน้าคาดว่าจะเติบโตในช่วง 3.0-4.0% ต่อปี จาก 2.5% ปี 2566 โดยภาคท่องเที่ยวยังเป็นหนึ่งในปัจจัยขับเคลื่อนการเติบโตของเศรษฐกิจ สะท้อนจากจำนวนนักท่องเที่ยวต่างชาติที่คาดว่าจะสูงถึง 43 ล้านคนในปี 2569 ขณะที่ภาคการค้าระหว่างประเทศจะได้อานิสงส์จากการฟื้นตัวของเศรษฐกิจประเทศคู่ค้า (3) นโยบายภาครัฐเร่งกระตุ้นการเดินทางของกลุ่มเป้าหมายที่มีศักยภาพ เช่น กลุ่มผู้ต้องการพำนักระยะยาวในไทย กลุ่มรักสุขภาพ/สูงอายุ กลุ่มแข่งขันกีฬา กลุ่ม MICE กลุ่มที่ใช้บริการทางการแพทย์ และ LGBTQ+ ซึ่งเป็นกลุ่มที่มีการเดินทางบ่อยครั้งเมื่อเทียบกับนักท่องเที่ยวทั่วไป (ที่มา: ททท.) รวมถึงนโยบาย Free Visa สำหรับกลุ่มที่มีการใช้จ่ายสูง (อาทิ นักท่องเที่ยวจีนมีการใช้จ่ายในไทยเฉลี่ย 197 ดอลลาร์สหรัฐต่อวัน และอินเดีย 180 ดอลลาร์สหรัฐต่อวัน) และนโยบายอื่นๆ อาทิ การเปิดสถานบริการ 24 ชั่วโมงในเมืองการบินภาคตะวันออก (EECa) และยกเว้นจัดเก็บภาษีสรรพสามิตสำหรับชาวต่างชาติและนักเดินทางที่ซื้อสินค้าใน EECa (ระยะเวลา 10 ปี คาดเริ่มในปี 2567) รวมถึงสามารถซื้อสินค้าปลอดอากร (Duty free) ในวงเงิน 2 แสนบาทต่อคนต่อปี ซึ่งจะจูงใจให้นักท่องเที่ยวใช้บริการที่เมืองการบินดังกล่าวมากขึ้น และ (4) ทางการมีแผนเร่งปรับปรุงท่าอากาศยานและโครงสร้างพื้นฐานที่เกี่ยวข้อง เพื่อรองรับปริมาณผู้โดยสารและการจราจรทางอากาศเพิ่มขึ้น อาทิ การเปิดใช้อาคารเทียบเครื่องบินรองหลังที่ 1 (Satellite 1) ที่สนามบินสุวรรณภูมิ (ปลายปี 2566) ทำให้รองรับผู้โดยสารได้ 60 ล้านคนต่อปีจากเดิม 45 ล้านคน การปรับปรุงสนามบินหรือขยายอาคารผู้โดยสารใหม่ (ตารางที่ 2) และการเพิ่มน่านฟ้าในภาคตะวันออกเฉียงเหนือและภาคใต้เพื่อรองรับเที่ยวบินไปสนามบินอุดรธานี บุรีรัมย์ และกระบี่ (ยกระดับเป็นสนามบินนานาชาติต้นปี 2567) ตลอดจนการขยายเส้นทางพิเศษระหว่างเมืองช่วงอู่ตะเภา-มาบตาพุด (M7 ส่วนต่อขยาย คาดเปิดให้บริการปลายปี 2568)

ผู้ประกอบธุรกิจสายการบินมีแนวโน้มเร่งขยายฝูงบิน เพิ่มเที่ยวบินและเพิ่มจุดบินเพื่อรองรับความต้องการเดินทางที่จะเพิ่มขึ้นในระยะข้างหน้า ทั้งนี้ ผู้ประกอบการที่มีศักยภาพมีแนวโน้มสร้างรายได้โดยขยายเครือข่ายผ่านพันธมิตร ทำให้สามารถขยายการบริการสู่ตลาดระหว่างประเทศเพิ่มขึ้น ช่วยเพิ่มปริมาณผู้โดยสารในเครือข่ายและครอบคลุมเส้นทางการบินโดยไม่ต้องทำการบินหรือลงทุนในเส้นทางการบินระยะไกล อย่างไรก็ตาม การแข่งขันมีแนวโน้มรุนแรงขึ้นจากการเข้ามาของผู้ประกอบการรายใหม่ อาทิ สายการบิน Really Cool Airlines, Landarch Airlines, P-80 Air และ Siam Seaplane

ปัจจัยข้างต้น ส่งผลให้การขนส่งทางอากาศของไทยปี 2567-2569 มีทิศทางปรับดีขึ้นต่อเนื่อง ดังนี้ (ภาพที่ 17)

-

จำนวนผู้โดยสารรวม (ขาเข้า-ขาออก) มีแนวโน้มเติบโตเฉลี่ย 13-15% ต่อปี โดยเพิ่มขึ้นเหนือระดับปี 2562 (165 ล้านคน) ในปี 2568 (168 ล้านคน) และอยู่ที่ 179 ล้านคนในปี 2569 ส่วนหนึ่งเป็นผลจากความต้องการท่องเที่ยวของนักท่องเที่ยวทั่วโลกยังอยู่ในระดับสูง สะท้อนจากผลสำรวจของ Amadeus (ผู้ให้บริการด้านการท่องเที่ยวแก่นักเดินทางทั่วโลก) ที่คาดว่าความต้องการเดินทางทั่วโลกจะคึกคักขึ้นจนถึงปี 2567 โดย 47% ของผู้ตอบแบบสอบถามเห็นว่าการเดินทางไปต่างประเทศเป็นสิ่งสำคัญอันดับแรกที่ต้องทำ (เทียบกับ 42% จากผลสำรวจครั้งก่อนหน้า) จึงคาดว่าจะมีนักท่องเที่ยวส่วนหนึ่งเดินทางมาไทยซึ่งเป็น 1 ใน 10 ประเทศที่มีสถานที่ท่องเที่ยวยอดนิยมในเอเชียแปซิฟิก (ที่มา: รายงาน Travel Industry Trends 2023) นอกจากนี้ ยังมีความต้องการท่องเที่ยวต่างประเทศของคนไทยกลุ่มที่มีกำลังซื้อปานกลาง-สูง อย่างไรก็ตาม อัตราค่าโดยสารที่จะทรงตัวในระดับค่อนข้างสูงเมื่อเทียบกับช่วงก่อน COVID-19 จะลดทอนความต้องการเดินทางทางอากาศลงระดับหนึ่ง

-

จำนวนเที่ยวบินรวมมีแนวโน้มเพิ่มขึ้นเฉลี่ย 10-20% ต่อปี โดยสายการบินหลายแห่งมีแผนขยายฝูงบินเพื่อรองรับอุปสงค์ที่ฟื้นตัว หลังมีการลดขนาดฝูงบินในช่วงวิกฤต COVID-19 ซึ่งจะนำไปสู่การเปิดเส้นทางบินใหม่ (อาทิ เส้นทางบินตรงระหว่างเมืองท่องเที่ยวของไทย-เมืองต่างๆ ในภูมิภาคเอเชียแปซิฟิก) หรือการเพิ่มจำนวนเที่ยวบินโดยเฉพาะเส้นทางบินระหว่างประเทศ นอกจากนี้ จะมีสายการบินใหม่เพิ่มขึ้นอีก 9 ราย6/ ซึ่งจะทยอยเปิดให้บริการทั้งการขนส่งผู้โดยสารและขนส่งสินค้าตั้งแต่ปี 2567 เป็นต้นไป อย่างไรก็ตาม เนื่องจากการเพิ่มจำนวนเครื่องบินจะทำได้ไม่เร็วนัก ทำให้ปี 2567 ธุรกิจสายการบินยังคงเผชิญปัญหาปริมาณที่นั่งโดยสารขาดตลาดในระดับหนึ่ง ซึ่งจะส่งผลดีต่อการทำตลาดด้านราคาบัตรโดยสาร ทั้งนี้ วิจัยกรุงศรีคาดว่าจำนวนเที่ยวบินในประเทศจะฟื้นตัวสู่ภาวะปกติภายในปี 2567 ขณะที่เที่ยวบินระหว่างประเทศจะกลับสู่ภาวะปกติภายในปี 2568

-

ปริมาณขนส่งสินค้าโดยรวมมีแนวโน้มขยายตัว 3-5% ต่อปี โดยการขนส่งในประเทศจะได้อานิสงส์จากการพัฒนาโครงสร้างพื้นฐานด้านการบินที่เชื่อมต่อทางถนน ทางรางและทางเรือ ทำให้มีทางเลือกของจุดส่งต่อสินค้ามากขึ้น ขณะที่การร่วมมือกับพันธมิตรทางธุรกิจของผู้ประกอบการซึ่งช่วยเพิ่มโอกาสทางธุรกิจระหว่างกันจะทำให้การขนส่งสินค้าทางอากาศเป็นไปอย่างครบวงจรมากขึ้น (อาทิ การบินไทย-ปตท.) ส่วนการขนส่งสินค้าระหว่างประเทศจะเติบโตตามภาวะเศรษฐกิจและการค้าโลก รวมถึงการเติบโตต่อเนื่องของธุรกิจ e-commerce (Euromonitor คาดตลาด e-Commerce ของไทยจะเติบโตเฉลี่ย 16% ต่อปีในช่วง 2567-2568) โดยเฉพาะการขนส่งพัสดุและอาหารแบบด่วนซึ่งกำลังเป็นที่นิยมมากขึ้น นอกจากนี้ ทางการยังมีแผนผลักดันให้ไทยเป็นศูนย์กลางการขนส่งสินค้าเกษตรทางอากาศในภูมิภาค โดยจัดตั้งศูนย์จัดการสินค้าเกษตรภายในเขตปลอดอากรที่สนามบินสุวรรณภูมิ (เดือนกันยายน 2566) เพื่อรวบรวมและกระจายสินค้าเกษตร/สินค้าเน่าเสียง่าย (Perishable Distribution Center: PDC) และศูนย์ตรวจสอบคุณภาพและจัดเตรียมสินค้าก่อนส่งออกจะเอื้อให้ปริมาณการขนส่งสินค้ากลุ่มนี้เพิ่มขึ้น 25% ภายในปี 2570

-

ราคาน้ำมันอากาศยาน (Jet A1) มีแนวโน้มทรงตัวที่ระดับสูงต่อเนื่อง ผลจากสงครามรัสเซีย-ยูเครนที่ยังไม่ยุติและกลุ่มผู้ผลิตน้ำมันรายใหญ่ (OPEC+) ของโลกมีแนวโน้มจำกัดกำลังการผลิตน้ำมันเพื่อประคองราคา ทำให้ราคาน้ำมันดิบโลกอาจปรับสูงขึ้นเป็นระยะ ทั้งนี้วิจัยกรุงศรีคาดว่าความต้องการใช้น้ำมันอากาศยานเชิงพาณิชย์จะเพิ่มขึ้นต่อเนื่องตามความต้องการเดินทางที่ฟื้นตัว และจำนวนเที่ยวบินที่เพิ่มขึ้น โดยปริมาณการใช้น้ำมันอากาศยานจะอยู่ที่ระดับ 12-15 ล้านลิตรต่อวันในปี 2567 และเพิ่มขึ้นเป็น 16-19 ล้านลิตรต่อวันในปี 2568-2569 เทียบกับระดับ 16.5 ล้านลิตรต่อวันในปี 2562

ปัจจัยท้าทายของผู้ประกอบธุรกิจขนส่งทางอากาศ ได้แก่ (1) ภาวะเศรษฐกิจโลกฟื้นตัวช้า จะกระทบกำลังซื้อและความต้องการเดินทางท่องเที่ยวปรับลดระดับหนึ่ง (2) การออกมาตรการจูงใจนักท่องเที่ยวของประเทศคู่แข่งของไทย จะลดทอนความต้องการเดินทางมาไทยและการใช้บริการสายการบินของไทย (3) ความขัดแย้งทางภูมิรัฐศาสตร์ โดยเฉพาะรัสเซีย-ยูเครนที่ยืดเยื้อ อาจทำให้ราคาน้ำมันเชื้อเพลิงปรับสูงขึ้นเป็นระยะ เพิ่มภาระต้นทุนแก่ธุรกิจสายการบิน รวมถึงบั่นทอนกำลังซื้อและความต้องการเดินทางของนักท่องเที่ยวบางกลุ่ม (4) การแข่งขันรุนแรงจากผู้ให้บริการรายใหญ่และรายใหม่ จะส่งผลต่อส่วนแบ่งตลาดทั้งด้านจำนวนผู้โดยสารและเส้นทางบิน ขณะที่การปรับขึ้นอัตราค่าโดยสารจะทำได้จำกัด จึงอาจกระทบต่อการทำกำไรของสายการบิน (5) ข้อจำกัดในการให้บริการ อาทิ ปัญหาขาดแคลนแรงงาน และจำนวนเครื่องบินเพิ่มขึ้นได้ช้า จึงอาจมีไม่เพียงพอกับความต้องการใช้บริการ และ (6) ภาระต้นทุนที่เพิ่มขึ้นจากการปฏิบัติตามเกณฑ์/ พันธกรณี/ ข้อบังคับตามมาตรฐานสากล อาทิ เกณฑ์ความปลอดภัยตามมาตรฐานอุตสาหกรรมการบินโลก7/ ซึ่งรวมถึงการซื้อคาร์บอนเครดิตตามโครงการชดเชยและการลดสำหรับการบินระหว่างประเทศ (Carbon Offsetting and Reduction Scheme for International Aviation: CORSIA) ขณะที่ทางการไทยกำหนดให้ใช้น้ำมันเชื้อเพลิงอากาศยานที่ยั่งยืน (Sustainable Aviation Fuels: SAF) ที่สัดส่วน 1% ภายในปี 25708/ เพื่อเปลี่ยนผ่านสู่พลังงานสะอาด (ราคา SAF สูงกว่าน้ำมันเครื่องบินปกติ 3-5 เท่า; ที่มา: บมจ.บริการเชื้อเพลิงการบินกรุงเทพ, ธันวาคม 2566) โดยสหภาพยุโรปกำหนดให้สายการบินที่บินใน EU ต้องใช้ SAF 2% ตั้งแต่ 1 มกราคม 2567 เป็นต้นไป หรือการใช้เครื่องบินรุ่นใหม่ที่ลดการปล่อยก๊าซคาร์บอนไดออกไซด์เพื่อสอดรับเป้าหมายของภาคอุตสาหกรรมการบินโลก “Fly Net Zero Carbon” ภายในปี 2593 ตลอดจนการลงทุนนำนวัตกรรมใหม่และระบบอัตโนมัติเข้ามาใช้ในการให้บริการ (เช่น การใช้โดรนขนส่งสินค้า) ปัจจัยข้างต้น ทำให้สายการบินต้องเร่งปรับตัวในหลายมิติ ผู้ประกอบการรายเล็กจึงมีแนวโน้มแข่งขันได้ยากจากข้อจำกัดด้านเงินทุน จำนวนฝูงบินและส่วนแบ่งตลาดในเส้นทางบิน

1/ สมาคมขนส่งทางอากาศระหว่างประเทศ (International Air Transport Association: IATA) มีสมาชิก 320 สายการบินทั่วโลก (คิดเป็น 83% ของปริมาณการจราจรทางอากาศทั่วโลก) ระบุถึงการเสียชีวิตจากอุบัติเหตุทางการบินในปี 2565 เกิดขึ้น 5 ครั้ง ลดลงจาก 7 ครั้งปี 2564 (อัตราการเสียชีวิตลดลงจาก 0.27 คนปี 2564 เป็น 0.16 คนต่อหนึ่งล้านคนในปี 2565) และจำนวนผู้เสียชีวิตจากอุบัติเหตุทางเครื่องบินต่ำกว่าค่าเฉลี่ยของอุบัติเหตุจากการเดินทางรูปแบบอื่น (อาทิ รถยนต์ รถประจำทาง รถจักรยานยนต์ รถไฟ และเรือ)

2/ สายการบินนิยมทำประกันความเสี่ยงราคาน้ำมันอากาศยานล่วงหน้า (Fuel hedging) เพื่อลดความผันผวนของราคาในอนาคต

3/ พิจารณาจากต้นทุนต่อหน่วยจากการผลิตด้านผู้โดยสาร (Cost per ASK: CASK) ได้จากการนำผลรวมของต้นทุนการดำเนินงานทั้งหมด หารด้วยการผลิตทั้งหมด ซึ่งมาจากจำนวนที่นั่งผู้โดยสารคูณระยะทางบินเป็นกิโลเมตร (Available Seat Kilometers: ASK)

4/ ตารางบินฤดูร้อนปี 2565 อยู่ในช่วง 27 มีนาคม 2565 ถึง 29 ตุลาคม 2565 / ตารางบินฤดูร้อนปี 2566 อยูในช่วง 26 มีนาคม 2566 ถึง 28 ตุลาคม 2566 / ที่มา: Aviation Service Center: ASC; สังกัด กพท.

5/ มาตรการขยายเวลาให้ชาวต่างชาติพำนักในไทยนานขึ้น โดยผู้ได้รับการยกเว้น Visa (Free Visa) อยู่ได้ไม่เกิน 45 วันจากเดิม 30 วัน และผู้ได้รับ Visa on Arrival อยู่ได้ไม่เกิน 30 วันจากเดิม 15 วัน มีผล 1 ตุลาคม 2565 – 31 มีนาคม 2566

6/ 9 สายการบินเปิดใหม่ที่ทยอยให้บริการตั้งแต่ปี 2567 ได้แก่ 1. บริษัท เอเชี่ยน แอร์โรสเปซ เซอร์วิส 2. บริษัท สยาม ซีเพลน

3. บริษัท อาร์ ซี แอร์ไลนส์ จำกัด (Really_Cool) 4. บริษัท อวานติ แอร์ ซาร์เตอร์ 5. บริษัท เอ็ม-แลนดาร์ซ 6. บริษัท กรุงเทพเฮลิคอปเตอร์ เซอร์วิสเซส 7. บริษัท พัทยา แอร์เวย์ 8. บริษัท เอเชีย แอทแลนติก แอร์ไลน์ส และ 9. บริษัท พี 80 แอร์

7/ กำหนดโดยองค์กรการบินระหว่างประเทศจากหลายสถาบัน อาทิ การแก้ไขข้อบกพร่องที่มีนัยสำคัญต่อความปลอดภัยด้านการบินพลเรือน (Significant Safety Concerns: SSC) การตรวจ Full ICAO Coordinated Validation Mission (Full-ICVM) ของ ICAO การประเมิน International Aviation Safety Assessment (IASA) ของสำนักงานบริหารการบินแห่งชาติสหรัฐ (Federal Aviation Administration: FAA) และมาตรฐานความปลอดภัยสำหรับสายการบินที่จะบินเข้าสหภาพยุโรปต้องได้รับการรับรองจากองค์กรการบินของสหภาพยุโรปเท่านั้น (The European Union Aviation Safety Agency: EASA) ตลอดจนการตั้งเป้าหมายของไทยเพื่อบรรลุความเป็นกลางทางคาร์บอน (Carbon Neutrality) ในปี 2593 และปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) ภายในปี 2608 ตามแนวทางการประชุม COP26 (Conference of the Parties ครั้งที่ 26 เมื่อเดือนพฤศจิกายน 2564)

8/ ภายใต้ Oil Plan (2023) และ AEDP 2023 ด้านบมจ.ท่าอากาศยานไทย (AOT) ตั้งเป้าลดการปล่อยก๊าซคาร์บอนไดออกไซด์ 50% ในระยะ 4 ปีข้างหน้า (2567-2570) หรือจาก 3 แสนตันต่อปี เหลือ 1.5 แสนตันต่อปี และมีแผนเข้าสู่ Net Zero ภายในปี 2576

.webp.aspx)