EXECUTIVE SUMMARY

ปริมาณการผลิตรถจักรยานยนต์ช่วงปี 2568-2570 มีแนวโน้มเพิ่มขึ้น1.5-2.5% ต่อปี จากการทยอยฟื้นตัวของตลาดในประเทศและส่งออก โดยปริมาณการผลิตรถจักรยานยนต์ไฟฟ้าจะเพิ่มขึ้นตามทิศทางการลงทุนในช่วงที่ผ่านมา ภายใต้มาตรการสนับสนุน EV 3.0 และ 3.5 เพื่อชดเชยยอดนำเข้าเพื่อจำหน่ายในประเทศในช่วงก่อนหน้า ท่ามกลางปัจจัยเสี่ยงจากการแข่งขันของตลาดที่มีแนวโน้มเพิ่มขึ้น หนี้ครัวเรือนที่ยังอยู่ในระดับสูง และความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงินที่ยังคงเป็นปัจจัยจำกัดการเติบโตของตลาด โดยยอดขายในประเทศมีแนวโน้มเพิ่มขึ้นเฉลี่ย 1.5-2.5% ต่อปี จากการฟื้นตัวของเศรษฐกิจและภาคการท่องเที่ยว การเข้าสู่ปรากฏการณ์ลานีญาที่เอื้อต่อผลผลิตภาคเกษตร การเติบโตอย่างต่อเนื่องของธุรกิจบริการขนส่งอาหารและสินค้าและธุรกิจ Ride-hailing กำลังซื้อของผู้บริโภคระดับกลาง-บนที่ยังคงสูงซึ่งจะช่วยหนุนอุปสงค์ของรถจักรยานยนต์ขนาดใหญ่ และอุปสงค์ของรถจักรยานยนต์ไฟฟ้าที่เพิ่มขึ้นต่อเนื่อง และยอดส่งออกรถจักรยานยนต์มีแนวโน้มเติบโตในอัตราต่ำเฉลี่ย 1.0-2.0% ต่อปี จากผลกระทบของมาตรการขึ้นภาษีของสหรัฐฯ แม้ว่าจะมีแรงหนุนจากการทยอยฟื้นตัวของเศรษฐกิจในกลุ่มประเทศคู่ค้าอื่น อาทิ ญี่ปุ่น ยุโรป จีน และอาเซียน ก็ตาม

มุมมองวิจัยกรุงศรี

ผู้ผลิตรถจักรยานยนต์จะได้รับอานิสงส์จากทิศทางของตลาดที่ทยอยฟื้นตัว ในช่วงปี 2568-2570 แม้ตลาดส่งออกอาจได้รับผลกระทบจากมาตรการภาษีของสหรัฐฯ โดยเฉพาะในปี 2568

-

ผู้ผลิตรถจักรยานยนต์เครื่องยนต์สันดาปภายใน การผลิตรถจักรยานยนต์ขนาดกระบอกสูบต่ำกว่า 250 cc ที่มีราคาประหยัดและช่วยลดต้นทุนค่าเชื้อเพลิง จะได้รับอานิสงส์จากการฟื้นตัวของตลาดในประเทศและการเติบโตต่อเนื่องของธุรกิจขนส่งอาหารและ Ride-hailing ส่วนขนาดกระบอกสูบใหญ่กว่า 250 cc จะได้รับปัจจัยหนุนจากกำลังซื้อของผู้บริโภคในประเทศที่มีรายได้ระดับกลาง-บน การฟื้นตัวของกำลังซื้อในตลาดคู่ค้าที่ช่วยหนุนอุปสงค์ของบิ๊กไบค์ และการพัฒนาซอฟท์แวร์ (โดยเฉพาะเทคโนโลยีเชื่อมต่อ) ในรถจักรยานยนต์รุ่นใหม่ที่มีความทันสมัยมากขึ้น

-

ผู้ผลิตรถจักรยานยนต์ไฟฟ้า (Electric motorcycle) จะได้รับอานิสงส์จาก นโยบาย EV 3.5 ที่ให้เงินอุดหนุนไม่เกิน 10,000 บาทต่อคัน และการลดภาษีสรรพสามิต และอุปสงค์ของรถจักรยานยนต์ไฟฟ้าที่จะเพิ่มขึ้นทั้งตลาดในประเทศและส่งออกจากปัจจัยหนุน ได้แก่ การอนุรักษ์สิ่งแวดล้อมที่ยังมีทิศทางเข้มงวดมากขึ้นทั่วโลก การเพิ่มขึ้นของสถานีสลับแบตเตอรี่และสถานีอัดประจุ ราคาที่จูงใจและเข้าถึงได้ง่ายขึ้น การประหยัดต้นทุนค่าเชื้อเพลิง และการให้เช่ารถจักรยานยนต์ไฟฟ้าราคาประหยัดในธุรกิจ Ride-hailing ที่ยังเติบโตต่อเนื่อง โดยตลาดที่เป็นคู่ค้าสำคัญและคาดว่าจะเติบโตได้ดี ได้แก่ ยุโรป และเอเชีย

ข้อมูลพื้นฐาน

อุตสาหกรรมการผลิตรถจักรยานยนต์ถือเป็นอุตสาหกรรมที่รัฐบาลไทยให้การส่งเสริมมาอย่างต่อเนื่อง เพื่อตอบสนองต่อความต้องการของตลาดในประเทศซึ่งเป็นตลาดหลัก พร้อมทั้งสร้างโอกาสในการส่งออก โดยรัฐบาลได้ออกมาตรการสำคัญหลายด้านเพื่อดึงดูดการลงทุน อาทิ การให้สิทธิประโยชน์ทางภาษี การพัฒนาห่วงโซ่อุปทานโดยกำหนดสัดส่วนการใช้ชิ้นส่วนภายในประเทศ การส่งเสริมการลงทุนจากต่างประเทศ การสนับสนุนลงทุนผลิตเพื่อส่งออก (โดยเฉพาะบิ๊กไบค์) และการผลิตรถจักรยานยนต์ไฟฟ้า ส่งผลให้เกิดการพัฒนาที่สำคัญโดยแยกตามประเภทได้ดังนี้

รถจักรยานยนต์ขนาดเล็ก (ความจุกระบอกสูบไม่เกิน 250 CC)1/

การส่งเสริมการผลิตรถจักรยานยนต์ขนาดเล็กเริ่มขึ้นในปี 2507 โดยคณะกรรมการส่งเสริมการลงทุน (BOI) มีนโยบายส่งเสริมการผลิตรถจักรยานยนต์ในไทยเพื่อทดแทนการนำเข้า โดยกำหนดสัดส่วนการใช้ชิ้นส่วนที่ผลิตภายในประเทศไม่ต่ำกว่า 50–70% ของมูลค่าส่วนประกอบทั้งหมดในช่วงปี 2514–2539 พร้อมกับห้ามนำเข้ารถจักรยานยนต์จากต่างประเทศ2/ ในระยะแรก (ช่วงปี 2514-2519) ส่งผลให้เกิดการขยายการผลิตและพัฒนาห่วงโซ่อุปทานรถจักรยานยนต์ในไทย แม้ในปี 2539 ทางการไทยได้ยกเลิกกำหนดสัดส่วนการใช้ชิ้นส่วนที่ผลิตภายในประเทศ แต่การผลิตจักรยานยนต์ในปัจจุบันยังคงใช้ชิ้นส่วนที่ผลิตในประเทศเกือบทั้งหมด ไทยจึงกลายเป็นฐานการผลิตรถจักรยานยนต์ขนาดเล็กที่สำคัญในภูมิภาคอาเซียน

รถจักรยานยนต์บิ๊กไบค์ (ความจุกระบอกสูงมากกว่า 250 CC)

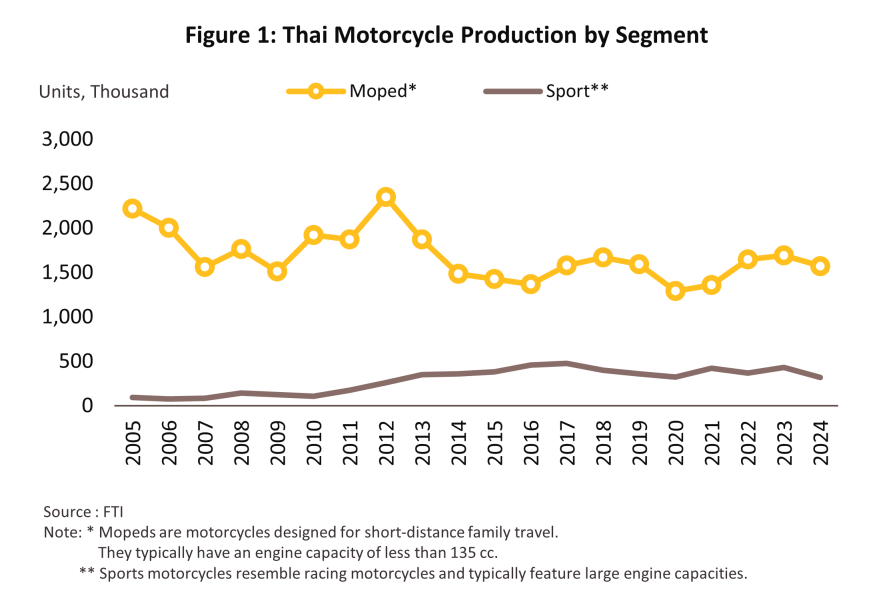

หลังทางการไทยมีนโยบายส่งเสริมให้ต่างชาติเข้ามาลงทุนในกิจการผลิตรถจักรยานยนต์ขนาดความจุกระบอกสูบ 248 cc ขึ้นไป ในปี 2555 ส่วนใหญ่เป็นการย้ายฐานการผลิตรถจักรยานยนต์ขนาดใหญ่ของค่ายรถยุโรปและสหรัฐฯ เพื่อลดต้นทุนด้านค่าแรง โดยใช้ฐานผลิตในเอเชีย รวมทั้งไทยเพื่อผลิตส่งออก ไทยจึงมีฐานการผลิตรถจักรยานยนต์ขนาดใหญ่เพิ่มขึ้น (ภาพที่ 1) เฉลี่ยปีละ 21.4% CAGR ในช่วงปี 2554-2559 เพิ่มขึ้นจาก 13.9% CAGR ในช่วงปี 2548-2553

รถจักรยานยนต์ไฟฟ้า

มาตรการส่งเสริมการผลิตยานยนต์ไฟฟ้า (Electric Vehicle: EV) เพื่อการปรับเปลี่ยนการใช้พลังงานภาคขนส่งเป็นพลังงานสีเขียวผ่านเทคโนโลยียานยนต์ไฟฟ้าถือเป็นหนึ่งในนโยบายด้านพลังงานที่สำคัญในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์สุทธิเป็นศูนย์ภายในปี 2608–2613 ภายใต้การขับเคลื่อนของคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติซึ่งได้กำหนดแนวทางส่งเสริมยานยนต์ไฟฟ้า ZEV (Zero Emission Vehicle) ผ่านนโยบาย 30@30 โดยตั้งเป้าการผลิตและการใช้รถจักรยานยนต์ไฟฟ้าเป็น 3 ระยะ ได้แก่

-

ปี 2568 เป้าหมายด้านการผลิตและยอดจดทะเบียนรถจักรยานยนต์ไฟฟ้าอยู่ที่ 10% ของปริมาณการผลิตและยอดจดทะเบียนใหม่ทั้งหมด

-

ปี 2573 เป้าหมายด้านการผลิตเพิ่มเป็น 30% และยอดจดทะเบียนใหม่ 40%

-

ปี 2578 เป้าหมายการผลิตเพิ่มเป็น 50% และยอดจดทะเบียนใหม่ 100%

โดยเป้าหมายข้างต้นอยู่ภายใต้มาตรการ EV 3.0 (ปี 2565-2568) และ EV 3.5 (ปี 2567-2570) เพื่อการกระตุ้นการเติบโตของตลาดและสนับสนุนการลงทุน อาทิ การให้เงินอุดหนุนไม่เกิน 10,000 บาทต่อคัน (EV 3.5) การปรับโครงสร้างภาษีสรรพสามิต และการกำหนดให้ผู้นำเข้า รถจักรยานยนต์ไฟฟ้าเข้ามาจำหน่ายภายในประเทศต้องผลิตภายในประเทศเป็นการชดเชยภายในระยะเวลาที่กำหนด (รายละเอียดของมาตรการ EV 3.0 และ EV 3.5 ติดตามได้จากบทวิเคราะห์ของวิจัยกรุงศรีเรื่อง แนวโน้มอุตสาหกรรมรถยนต์ไฟฟ้า 2567-2569)

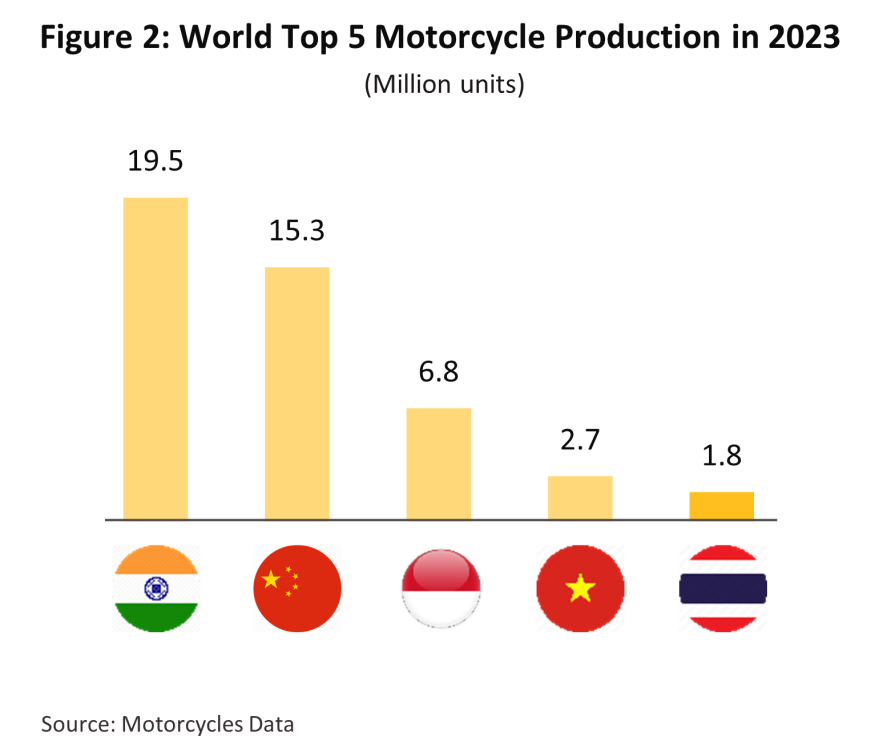

เมื่อประเมินสถานะของอุตสาหกรรมรถจักรยานยนต์ไทยในตลาดโลก (ข้อมูลปี 2566) พบว่า ปัจจุบันไทยมีปริมาณการผลิตรถจักรยานยนต์ทุกประเภทสูงเป็นอันดับที่ 5 ของโลก และอันดับ 3 ของอาเซียน (ภาพที่ 2) โดยมีรายละเอียดดังนี้

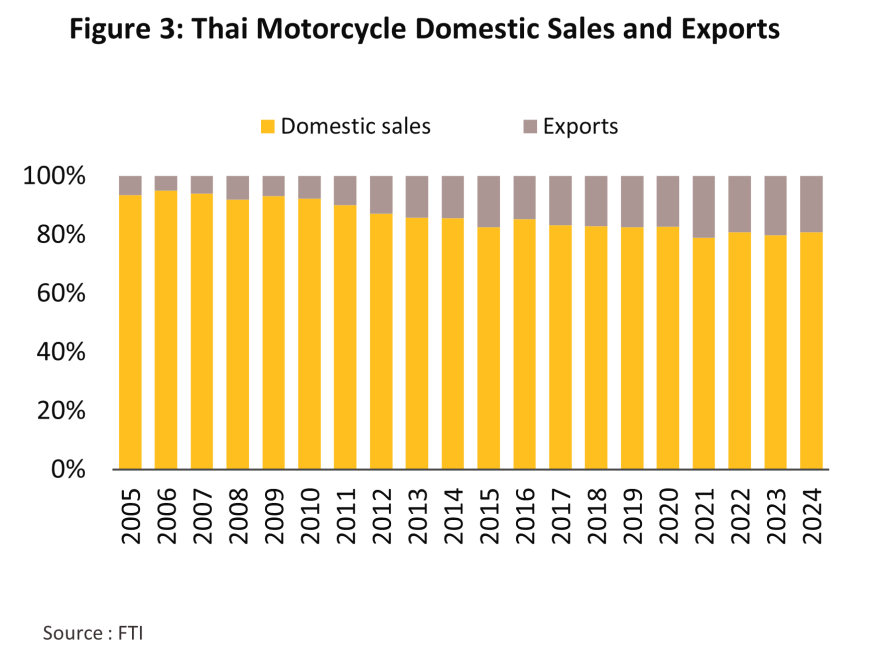

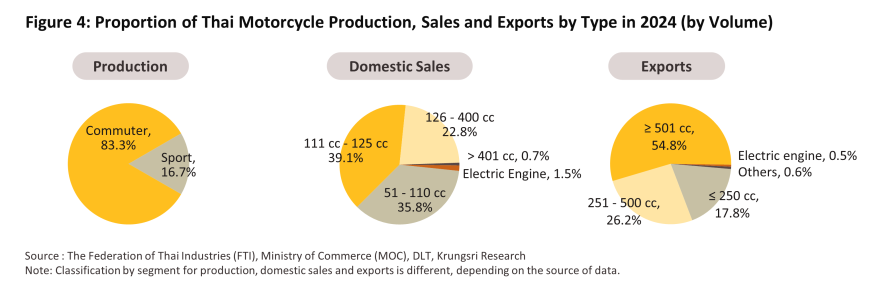

การผลิต อุตสาหกรรมรถจักรยานยนต์ในไทยเน้นการผลิตเพื่อขายในประเทศเป็นหลัก โดยมีสัดส่วนกว่า 80% ของปริมาณการผลิตรถจักรยานยนต์ทั้งหมด (ภาพที่ 3) โดยการส่งออกในช่วงแรกยังเน้นส่งออกรถจักรยานยนต์ขนาดเล็ก (ความจุกระบอกสูบ 50-250 cc.) ไปยังตลาดอาเซียน แต่หลังจากค่ายรถจักรยานยนต์ชั้นนำของโลกขยายการลงทุนรถจักรยานยนต์ในอินโดนีเซียและเวียดนามเพื่ออาศัยความได้เปรียบจากตลาดในประเทศที่มีขนาดใหญ่ ทำให้ทั้งสองประเทศนี้มีความได้เปรียบด้านขนาดจากกำลังการผลิตรถจักรยานยนต์โดยรวมที่สูงกว่าไทย ส่งผลให้ผู้ผลิตรถจักรยานยนต์ในไทยส่งออกรถจักรยานยนต์ขนาดเล็กสำเร็จรูปทั้งคัน (Completely build up: CBU) ลดลง และต้องหันมาส่งออกชิ้นส่วนครบชุดสมบูรณ์ (Completely knocked down: CKD) เพื่อนำไปประกอบในฐานผลิตรถจักรยานยนต์ที่อยู่ในภูมิภาคอื่นแทน โดยปัจจุบัน การผลิตรถจักรยานยนต์ของไทยส่วนใหญ่เน้นประเภท Commuter (ความจุกระบอกสูบ 100-150 cc) โดยมีสัดส่วนปริมาณการผลิตสูงถึง 83.3% ของปริมาณการผลิตรถจักรยานยนต์ทั้งหมด (แบ่งเป็นรถเกียร์ธรรมดาและเกียร์อัตโนมัติในสัดส่วนใกล้เคียงกันที่ 50%) ในปี 2567 เนื่องจากเป็นเซ็กเมนต์ที่เป็นที่นิยมของตลาดในประเทศ ส่วนประเภท Sport ที่มีความจุกระบอกสูบ 150 cc. ขึ้นไป (รวม Big Bike) มีสัดส่วนการผลิต 16.7% ซึ่งส่วนใหญ่เป็นการผลิตเพื่อส่งออก (ภาพที่ 4)

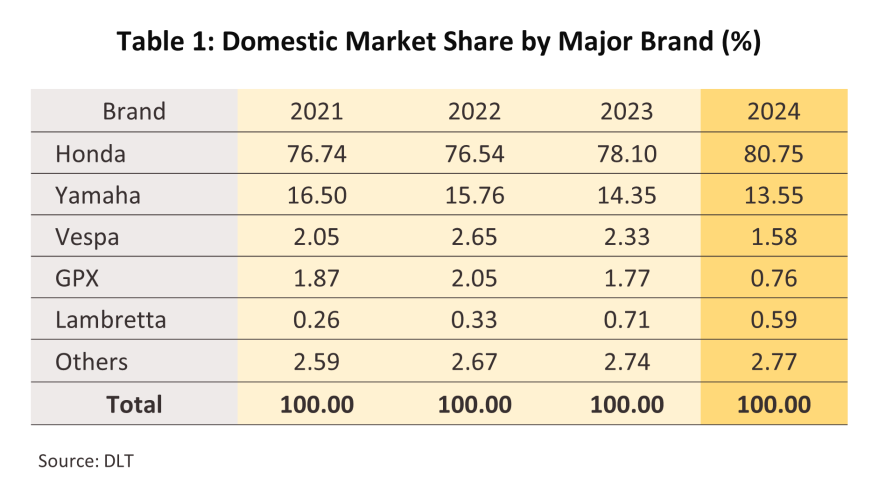

ตลาดในประเทศ ประเทศไทยมีการใช้รถจักรยานยนต์อย่างแพร่หลายมาอย่างยาวนาน และถือเป็นยานพาหนะที่ได้รับความนิยมมากที่สุดเมื่อเทียบกับยานพาหนะประเภทอื่น โดยมียอดจดทะเบียนสะสมอยู่ที่ 22,943,490 คัน ณ 31 ธ.ค. 25673/ เป็นผลจากข้อได้เปรียบในด้านต่างๆ ได้แก่ 1) ราคาที่ประหยัดเมื่อเทียบกับยานพาหนะประเภทอื่น 2) การประหยัดต้นทุนค่าเชื้อเพลิง 3) จำนวนโมเดลที่มีให้เลือกมากและราคาจำหน่ายในประเทศที่ถูกลงจากการเป็นฐานการผลิตรถจักรยานยนต์ 4) การขยายตัวของเมือง (Urbanization) ที่จะช่วยหนุนอุปสงค์ของรถจักรยานยนต์ที่ใช้ในการเดินทางในเขตเมืองหลวงเพื่อหลีกเลี่ยงปัญหาการจราจรติดขัด และ 5) การให้บริการรถจักรยานยนต์รับจ้างตามเมืองใหญ่อย่างแพร่หลาย ที่ทำให้รถจักรยานยนต์กลายเป็นพาหนะสำคัญที่ใช้ในการเดินทาง (Statista (พ.ค. 2567) และ Statista (ตุลาคม 2567)) โดยรถจักรยานยนต์ขนาดเล็กความจุกระบอกสูบต่ำกว่า 125 cc ได้รับความนิยมมากที่สุด โดยมียอดขายอยู่ที่ 1,280,875 คัน (ส่วนใหญ่มีราคาขายปลีกในช่วง 4-7 หมื่นบาท) สัดส่วน 74.9% ของยอดขายรถจักรยานยนต์ทั้งหมด ในปี 2567 และแบรนด์ที่ได้รับความนิยมสูงที่สุด 2 อันดับแรก ได้แก่ Honda (สัดส่วน 80.8% ของยอดจดทะเบียนใหม่ของรถจักรยานยนต์ทั้งหมด) และ Yamaha (สัดส่วน 13.6%) (ตารางที่ 1)

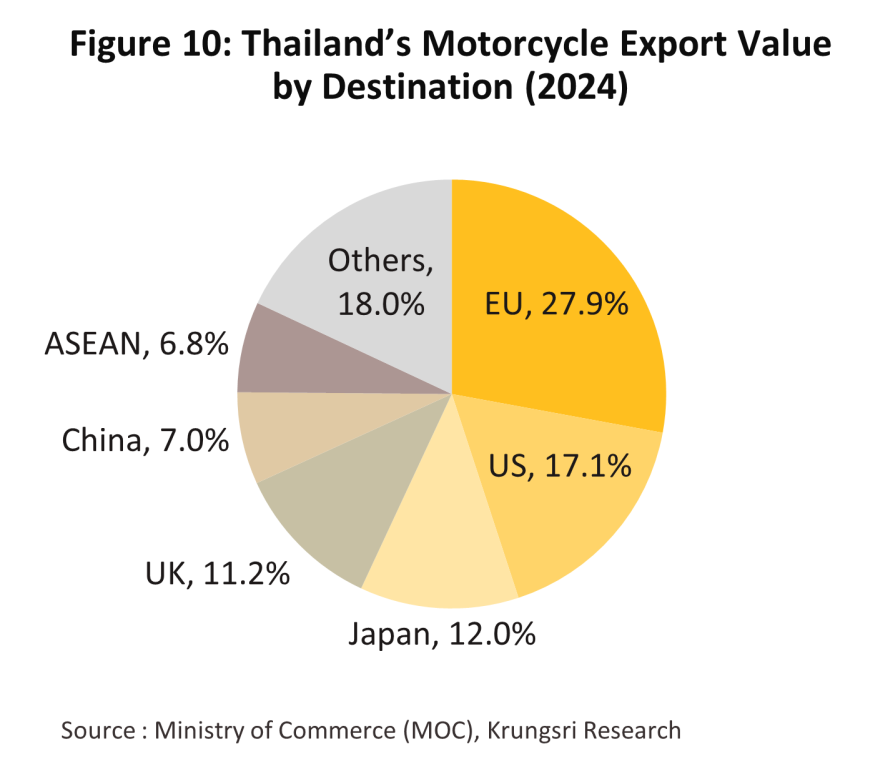

ตลาดส่งออก ผลจากไทยเป็นฐานผลิต Big Bike ของค่ายรถจักรยานยนต์ชั้นนำ ทำให้ไทยมีการส่งออก Big Bike ประกอบสำเร็จรูปเพิ่มขึ้นอย่างเห็นได้ชัดนับจากปี 2556 ส่งผลให้โครงสร้างการส่งออกรถจักรยานยนต์ประกอบสำเร็จรูปของไทยเปลี่ยนไปจากเดิมที่เน้นส่งออกรถจักรยานยนต์ขนาดเล็กมาเป็นรถจักรยานยนต์ขนาดใหญ่ และตลาดส่งออกเปลี่ยนไปจากการกระจุกตัวในภูมิภาคอาเซียนเป็นหลักมาเป็นลักษณะกระจายตลาดไปยังภูมิภาคอื่นมากขึ้น โดยในปี 2567 ไทยมีการส่งออกบิ๊กไบค์ที่มีความจุกระบอกสูบมากกว่า 500 cc มากที่สุด ที่สัดส่วน 54.8% มูลค่าส่งออกรถจักรยานยนต์ทั้งหมด และตลาดส่งออกรถจักรยานยนต์ทุกประเภทที่สำคัญของไทย 3 อันดับแรกในปี 2567 ได้แก่ สหรัฐ (สัดส่วน 17.1% ของมูลค่าส่งออกรถจักรยานยนต์ทั้งหมด) ญี่ปุ่น (12.0%) และเบลเยียม (11.9%)

จากนโยบายการส่งเสริมอุตสาหกรรมรถจักรยานยนต์ในช่วงที่ผ่านมา ทำให้ฐานการผลิตรถจักรยานยนต์ในไทยมีจำนวนผู้ผลิต (รวมรายใหม่ที่กำลังลงทุนสร้างโรงงานผลิต) ทั้งสิ้น 25 ราย ในปี 2568 (ที่มา: สถาบันยานยนต์) แบ่งเป็นผู้ผลิตรถจักรยานยนต์เครื่องยนต์สันดาปภายใน 10 ราย ได้แก่ BMW (เยอรมัน), DUCATI (อิตาลี), GP MOTOR (ไทย), HARLEY-DAVIDSON (สหรัฐ), HONDA (ญี่ปุ่น), KAWASAKI (ญี่ปุ่น) , STALIAN (ไทย), TRIUMPH (อังกฤษ), YAMAHA (ญี่ปุ่น) และ Zongshen (จีน) และผู้ผลิตรถจักรยานยนต์ไฟฟ้า 15 ราย ได้แก่ AJ Advance (ไทย), DECO GREEN ENERGY (ไทย), EDISON MOTOR (ไทย), ETRAN (ไทย), H SEM MOTOR (ไทย), I-Motor Manufacturing (ไทย), SIAM GREEN ENERGY (ไทย), SMARTECH MOTOR (จีน), STROM (ไทย), SWAG EV (ผู้ถือหุ้นสัญชาติไทย 51% และสิงคโปร์ 48%), TAKUNI GROUP COMPANY LIMITED, TATUNG (ไต้หวัน), THUNDER EV (จีน), TTS CONNECT (ไทย) และ ZAPP SCOOTERS (อังกฤษ)

สถานการณ์ที่ผ่านมา

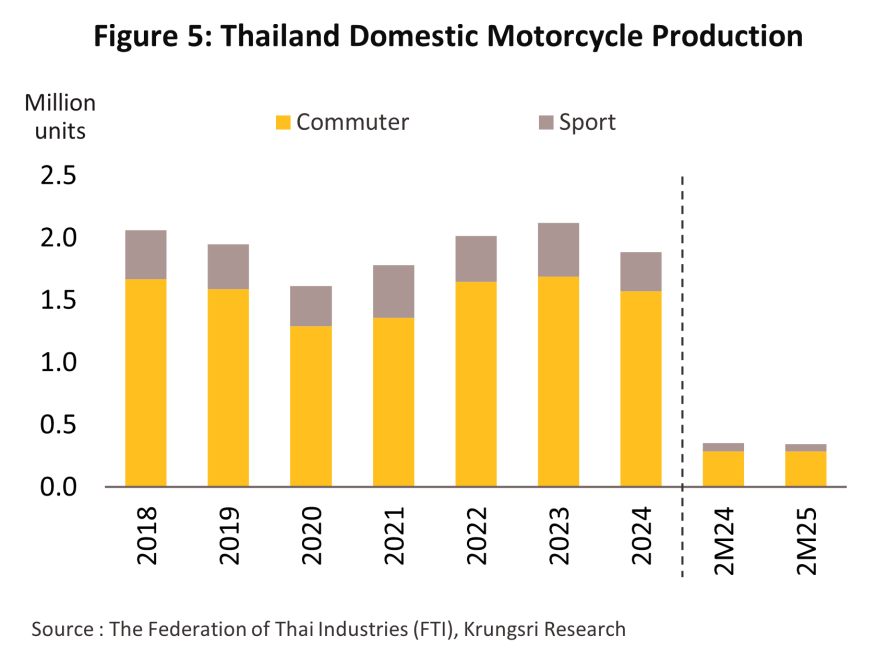

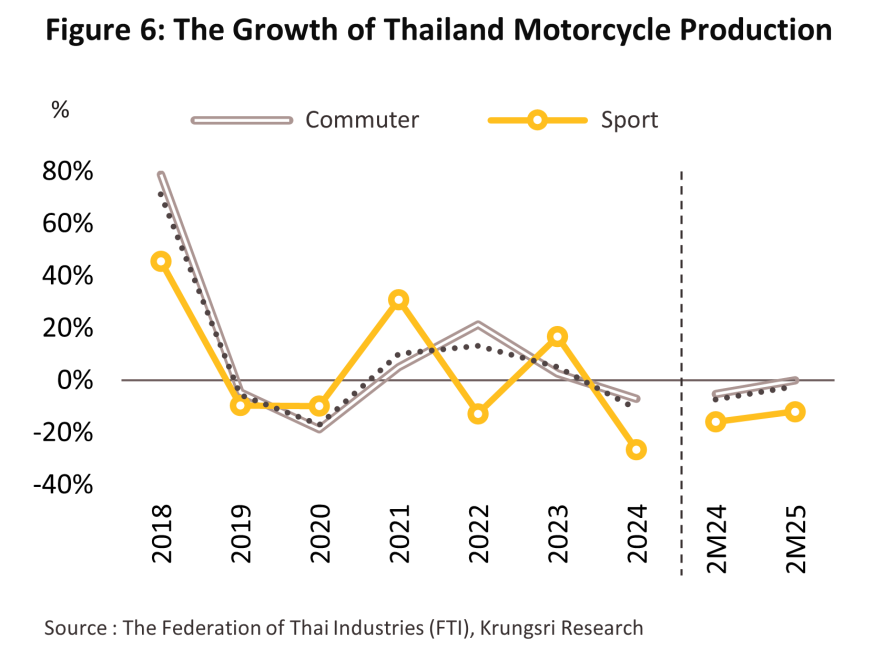

การผลิตรถจักรยานยนต์ในปี 2567 ลดลง -11.0% อยู่ที่ระดับ 1,887,208 คัน (ภาพที่ 5 และ 6) จากภาวะตลาดทั้งในประเทศและส่งออกที่หดตัว และปริมาณสต๊อกของรถจักรยานยนต์ใหม่ที่เพิ่มขึ้น 20.2% (จากค่าเฉลี่ย 47,993 คันต่อเดือนในปี 2566 เป็น 57,683 คันต่อเดือนในปี 2567; ที่มา: Office of Industrial Economics (OIE)) ตามภาวะกำลังซื้อที่ซบเซา ทำให้ค่ายรถบางรายเร่งระบายสต๊อกก่อน โดยมีรายละเอียดดังนี้

ยอดผลิตรถจักรยานยนต์ Commuter (ความจุกระบอกสูบต่ำกว่า 150 cc) ลดลง -7.0% อยู่ที่ 1,518,765 คัน (สัดส่วน 80.5% ของยอดผลิตรถจักรยานยนต์ทั้งหมด) แบ่งเป็น 1) รถจักรยานยนต์ Commuter ประเภทเกียร์ธรรมดา4/ ที่มีราคาประหยัดกว่า หดตัวถึง -24.0% อยู่ที่ 718,851 คัน ซึ่งเป็นผลจากภาวะซบเซาทางเศรษฐกิจและผลกระทบจากภัยแล้งและอุทกภัยที่ส่งผลต่อกำลังซื้อของผู้บริโภคที่มีรายได้ระดับกลาง-ล่าง ขณะที่ 2) ยอดผลิตรถจักรยานยนต์เกียร์อัตโนมัติ5/ เพิ่มขึ้น 8.3% อยู่ที่ 799,914 คัน เป็นผลจากความนิยมที่เพิ่มขึ้นในรถจักรยานยนต์รุ่นใหม่ที่เน้นความสะดวกสบายและมีเทคโนโลยีที่ทันสมัยเพิ่มขึ้น โดยเฉพาะผู้บริโภคในกลุ่มคนรุ่นใหม่และผู้ขับขี่ในกลุ่ม

Ride-sharing

ยอดผลิตรถจักรยานยนต์ Sport (ความจุกระบอกสูบมากกว่า 150 cc) ลดลง -26.7% อยู่ที่ 315,187 คัน (สัดส่วน 19.5% ของยอดผลิตรถจักรยานยนต์ทั้งหมด) แบ่งเป็น 1) ยอดผลิตรถจักรยานยนต์ขนาด 151–400 cc ลดลง -54.4% อยู่ที่ 83,772 คัน สอดคล้องกับกำลังซื้อที่ลดลงของผู้บริโภคในประเทศ และความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อ ซึ่งส่งผลต่อยอดขายรถจักรยานยนต์ขนาดกลาง-ใหญ่ที่มีราคาแพงกว่ารถจักรยานยนต์ Commuter ทั่วไป และ 2) ยอดผลิตรถจักรยานยนต์ขนาดใหญ่กว่า 400 cc ลดลง -5.9% อยู่ที่ 231,415 คัน เป็นผลจากอุปสงค์ที่ลดลงของบิ๊กไบค์ในตลาดต่างประเทศจากภาวะเศรษฐกิจของประเทศคู่ค้าที่ชะลอตัวลง โดยเฉพาะตลาดจีน (-57.7%) ญี่ปุ่น (-34.5%) และเบลเยียม (-21.4%)

สำหรับสถานการณ์ในช่วง 2 เดือนแรกปี 2568 แม้การผลิตรถจักรยานยนต์จะยังคงลดลงต่อเนื่องที่ -2.3% YoY อยู่ที่ระดับ 345,427 คัน แต่เป็นการหดตัวในอัตราที่ลดลงเมื่อเทียบกับช่วงเวลาเดียวกันของปีที่ผ่านมา (ลดลง -7.5% YoY ในช่วง 2 เดือนแรกปี 2567) ตามยอดผลิตรถจักรยานยนต์ Commuter ซึ่งเป็นสินค้าหลักของสายการผลิตโดยเน้นจำหน่ายภายในประเทศ ค่อนข้างทรงตัว โดยลดลงเพียง -0.1% YoY (287,905 คัน) เพื่อรองรับตลาดในประเทศที่เริ่มปรับตัวดีขึ้นตามความต้องการใช้งานเชิงธุรกิจ แม้ว่ายอดผลิตรถจักรยานยนต์ Sport ยังคงลดลง -12.0% YoY (57,522 คัน)

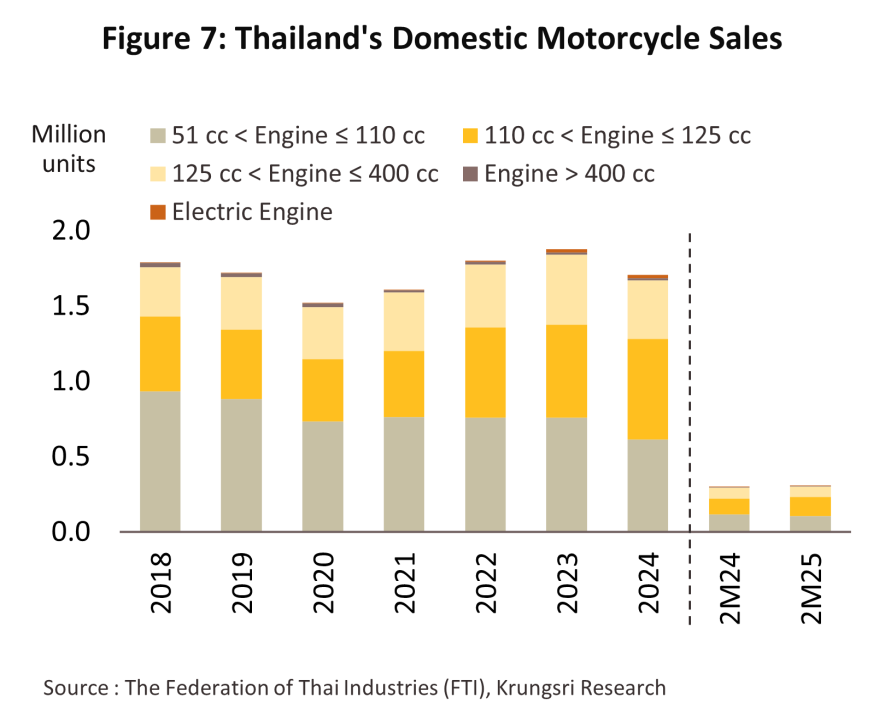

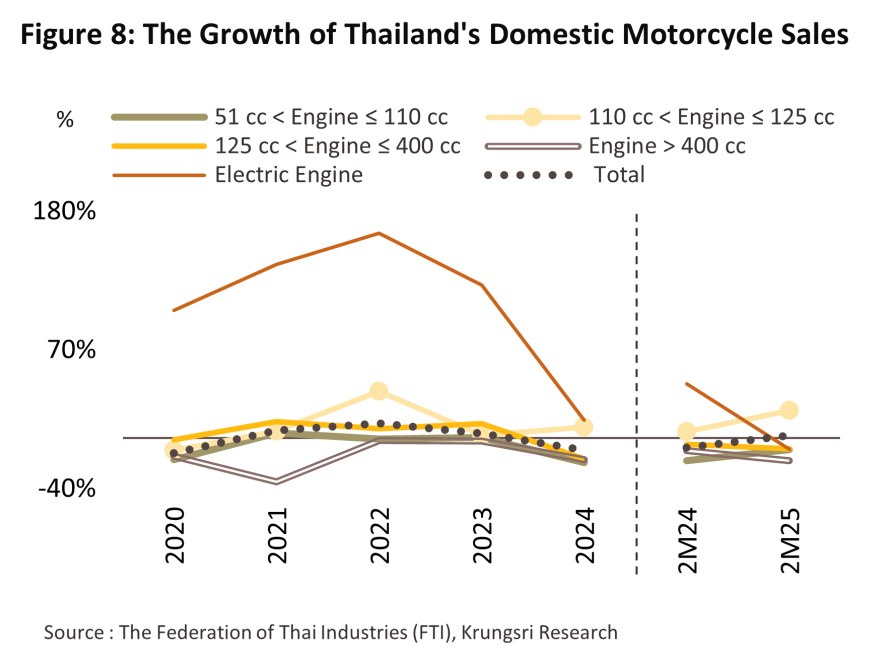

ยอดจำหน่ายในประเทศโดยรวมลดลง -9.4% อยู่ที่ 1,683,239 คัน (ภาพที่ 7 และ 8) จากปัจจัยฉุดรั้งด้านภาวะซบเซาทางเศรษฐกิจที่มีผลกดดันกำลังซื้อของผู้บริโภค ซ้ำเติมภาวะหนี้ครัวเรือนที่ยังสูง รวมถึงการคุมเข้มการปล่อยสินเชื่อโดยสถาบันการเงิน โดยมีรายละเอียดดังนี้

-

รถจักรยานยนต์ขนาด 51–110 cc ยอดขายลดลง -19.5% อยู่ที่ 612,247 คัน (สัดส่วน 36.4% ของยอดขายรถจักรยานยนต์ในประเทศทั้งหมด) เป็นผลจากหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ตลอดจนผลของภัยแล้งและอุทกภัยในบางพื้นที่ที่ส่งผลกระทบต่อกำลังซื้อของผู้บริโภคกลุ่มเกษตรกรและผู้มีรายได้น้อยที่นิยมซื้อรถจักรยานยนต์ขนาดเล็กราคาประหยัด (เฉลี่ยคันละ 4–5 หมื่นบาท) และมีต้นทุนค่าเชื้อเพลิงต่ำ โดยรุ่นที่มียอดจดทะเบียนใหม่ลดลงในช่วงที่ผ่านมา เช่น Honda Wave 110i ลดลง -15.2% อยู่ที่ 433,652 คัน และ Honda Scoopy ลดลง -26.7% อยู่ที่ 159,893 คัน

-

รถจักรยานยนต์ขนาด 111–125 cc ยอดขายเพิ่มขึ้น 8.8% อยู่ที่ 668,628 คัน (สัดส่วน 39.7% ของยอดขายรถจักรยานยนต์ในประเทศทั้งหมด) โดยมีปัจจัยหนุนจาก 1) การเติบโตต่อเนื่องของธุรกิจขนส่งอาหารและ Ride-hailing6/ ทำให้อุปสงค์ต่อรถจักรยานยนต์กลุ่มนี้เพิ่มขึ้นจากข้อได้เปรียบด้านขนาดกระบอกสูบที่เหมาะสมกับการใช้งานในเชิงพาณิชย์ ราคาที่ยังเข้าถึงได้ (เฉลี่ยคันละ 6–7 หมื่นบาท) และต้นทุนค่าเชื้อเพลิงต่ำ 2) ผู้บริโภคที่มีรายได้ระดับกลาง-ล่างบางส่วนเปลี่ยนมาใช้รถจักรยานยนต์ในกลุ่มนี้เป็นยานพาหนะหลักในการเดินทางเพิ่มขึ้น แทนการใช้รถจักรยานยนต์ขนาดใหญ่หรือรถยนต์นั่งซึ่งสถาบันการเงินเข้มงวดในการอนุมัติสินเชื่อมากกว่า โดยรุ่นที่มียอดจดทะเบียนใหม่เพิ่มขึ้นในช่วงที่ผ่านมา อาทิ Honda GIORNO Plus เพิ่มขึ้น 417.6% อยู่ที่ 137,690 คัน และ Yamaha Grand Filano เพิ่มขึ้น 26.7% อยู่ที่ 106,335 คัน

-

รถจักรยานยนต์ขนาด 126 cc ขึ้นไป ยอดขายลดลง -16.4% อยู่ที่ 402,364 คัน (สัดส่วน 23.9% ของยอดขายรถจักรยานยนต์ในประเทศทั้งหมด) โดยมีปัจจัยฉุดรั้งจากเศรษฐกิจที่โตต่ำกว่าคาดและการคุมเข้มสินเชื่อโดยสถาบันการเงิน ซึ่งเป็นผลจากหนี้เสียและหนี้กลุ่มที่ต้องจับตามองเป็นพิเศษ (Special mention loan) ในอุตสาหกรรมยานยนต์ที่ยังอยู่ในระดับสูง7/ ทำให้ผู้บริโภคที่มีรายได้ระดับปานกลางบางส่วนชะลอการซื้อรถจักรยานยนต์ขนาดใหญ่ที่มีราคาสูง หรือปรับไปซื้อรถจักรยานยนต์ขนาดเล็กที่มีราคาและต้นทุนค่าเชื้อเพลิงต่ำกว่าเพื่อใช้เป็นยานพาหนะหลักในการเดินทางแทน โดยรุ่นที่มียอดจดทะเบียนใหม่ลดลงในช่วงที่ผ่านมา อาทิ Honda PCX 160 ลดลง -8.6% อยู่ที่ 145,349 คัน และ Honda Click 160 ลดลง -21.5% อยู่ที่ 70,023 คัน

-

รถจักรยานยนต์ไฟฟ้า ยอดจดทะเบียนใหม่เพิ่มขึ้น 14.1% อยู่ที่ 25,020 คัน จากปัจจัยหนุน ได้แก่ 1) มาตรการ EV 3.5 ที่ให้เงินอุดหนุนรถจักรยานยนต์ไฟฟ้า สูงสุดคันละ 1 หมื่นบาท 2) การทยอยเพิ่มขึ้นของสถานีอัดประจุ และสถานีสับเปลี่ยนแบตเตอรี่ 3) ระยะทางวิ่งต่อรอบการอัดประจุที่เพิ่มขึ้น จากการพัฒนาเทคโนโลยีอย่างต่อเนื่องในช่วงที่ผ่านมา 4) การพัฒนาโมเดลของผลิตภัณฑ์ที่หลากหลายและจำนวนแบรนด์ใหม่ๆ ที่เข้าสู่ตลาดเพิ่มขึ้น และ 5) บริการให้เช่ารถจักรยานยนต์ไฟฟ้าในราคาประหยัด8/ สำหรับไรเดอร์ในธุรกิจ Riding sharing ที่มีการเติบโตต่อเนื่อง โดย รถจักรยานยนต์ไฟฟ้ารุ่นที่ได้รับความนิยมเพิ่มขึ้นในปี 2567 เช่น EM รุ่น Legend และ Lion รุ่น SKS Z2 มียอดจดทะเบียนเพิ่มขึ้น 324.9% (3,229 คัน) และ 141.6% (5,494 คัน) ตามลำดับ อย่างไรก็ตาม ยอดจดทะเบียนใหม่ของรถจักรยานยนต์ไฟฟ้าในปัจจุบันมีสัดส่วนเพียง 1.3% ของยอดจดทะเบียนใหม่ของรถจักรยานยนต์ทั้งหมด ซึ่งยังห่างจากเป้าหมายการใช้รถจักรยานยนต์ไฟฟ้าในปี 2568 ที่สัดส่วน 10%

ในช่วง 2 เดือนแรกของปี 2568 ยอดจำหน่ายในประเทศเพิ่มขึ้น 2.1% YoY อยู่ที่ 303,913 คัน เป็นผลจากยอดขายรถจักรยานยนต์ขนาด 111–125 cc ที่ยังเติบโตต่อเนื่อง โดยเพิ่มขึ้น 22.0% YoY (129,733 คัน) จากการเติบโตต่อเนื่องของธุรกิจขนส่งอาหารและ Ride-hailing และกำลังซื้อของผู้บริโภคในกลุ่มรายได้ระดับปานกลางบางส่วนที่เริ่มฟื้นตัว สวนทางกับยอดขายรถจักรยานยนต์ใน Segment อื่นๆ ที่ยังคงหดตัวจากปัจจัยฉุดรั้งในปีก่อนหน้า ได้แก่ รถจักรยานยนต์ขนาด 51–110 cc ลดลง -9.0% YoY (104,399 คัน) ตามภาระหนี้ครัวเรือนที่ยังสูงและยังคงเป็นปัจจัยกดดันกำลังซื้อผู้บริโภคกลุ่มนี้ให้ยังคงเปราะบาง ขณะที่ยอดขายรถจักรยานยนต์ขนาด 126 cc ขึ้นไป ลดลง -8.9% YoY (69,781 คัน) จากนโยบายการให้สินเชื่อที่ยังคงเข้มงวด

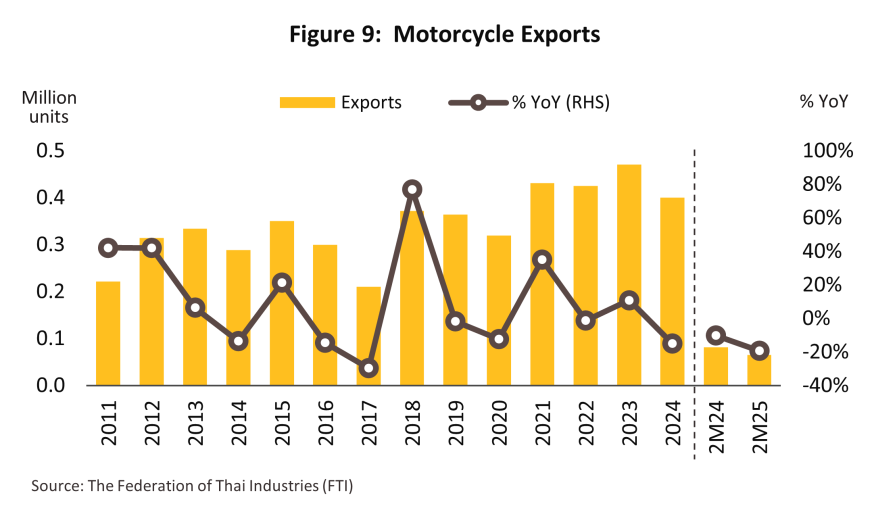

ยอดส่งออกรถจักรยานยนต์ลดลง -15.1% อยู่ที่ 399,603 คัน (ภาพที่ 9 และ 10) สอดคล้องกับมูลค่าการส่งออกที่หดตัวในอัตราเท่ากัน อยู่ที่ 2.3 พันล้านดอลลาร์สหรัฐ (ที่มา: MOC) จากปัจจัยฉุดรั้ง ได้แก่ 1) กำลังซื้อของประเทศคู่ค้าส่วนใหญ่ที่ยังคงหดตัวตามเศรษฐกิจของประเทศคู่ค้าที่ชะลอตัวลง 2) การผลิตที่เพิ่มขึ้นในต่างประเทศ โดยการนำเข้าในรูป CKD แล้วไปประกอบเป็นรถจักรยานยนต์สำเร็จรูปเองมากขึ้น สะท้อนจากปริมาณการนำเข้า CKD ที่เพิ่มขึ้นถึง 53.1% อยู่ที่ 539,159 ชุด และ 3) การเข้าสู่ตลาดของผู้ผลิตรถจักรยานยนต์ไฟฟ้ารายใหม่ทั่วโลก รองรับอุปสงค์ในตลาดโลกบางส่วนที่หันไปนิยมรถจักรยานยนต์ไฟฟ้ามากขึ้น ขณะที่การส่งออกของไทยยังเน้นรถจักรยานยนต์เครื่องยนต์สันดาปภายในเป็นหลัก

นอกจากนี้ การลดลงของยอดส่งออกในปี 2567 ยังเป็นการลดลงเมื่อเทียบกับฐานการส่งออกที่สูงในปีก่อนหน้า (เพิ่มขึ้นถึง 10.8% อยู่ที่ 470,474 คัน) จากการเร่งผลิตเพื่อส่งมอบตามยอดสั่งซื้อคงค้างตั้งแต่ปี 2565 หลังจากปัญหาการขาดแคลนชิปและห่วงโซ่อุปทานตึงตัวเริ่มคลี่คลาย อย่างไรก็ตาม ตลาดส่งออกบางประเทศยังเติบโตได้ดีในปี 2567 ได้แก่ สหรัฐฯ (ตลาดส่งออกอันดับหนึ่ง สัดส่วน 17.1% ของมูลค่าส่งออกรถจักรยานยนต์ทั้งหมด) ขยายตัว 23.4% เนเธอร์แลนด์ (ตลาดส่งออกอันดับ 5 สัดส่วน 8.8%) ขยายตัว 24.0% และบราซิล (ตลาดส่งออกอันดับ 9 สัดส่วน 2.7%) ขยายตัว 81.5% เป็นต้น (ภาพที่ 10)

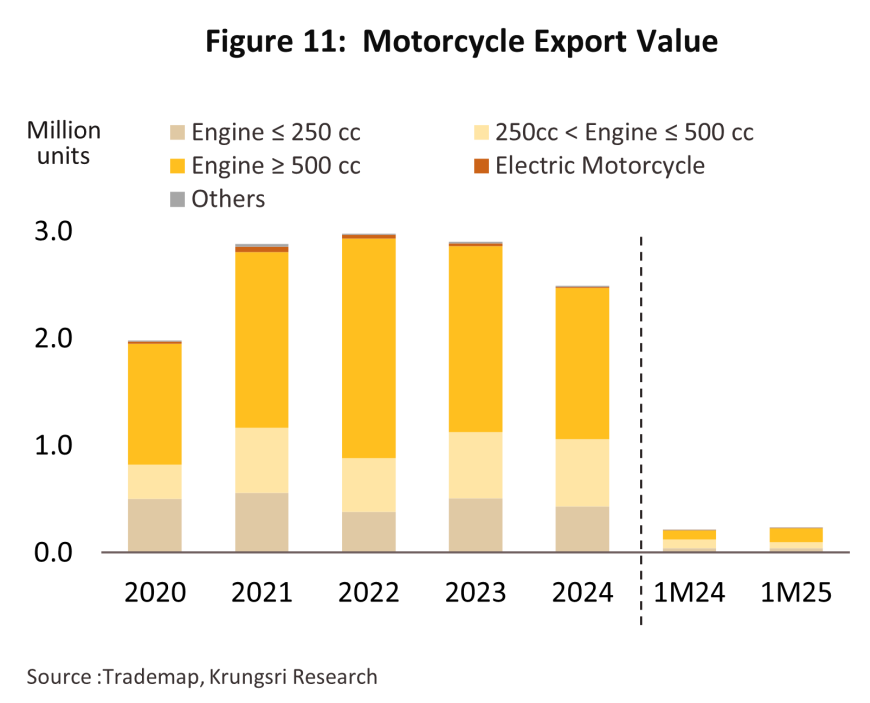

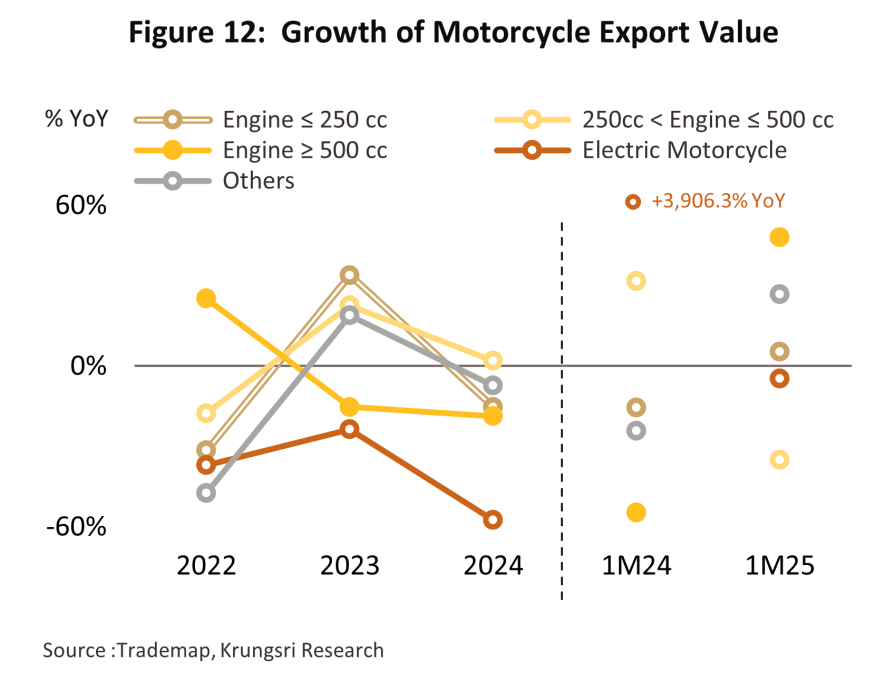

เมื่อพิจารณามูลค่าส่งออกแยกตามรายประเภท (โดยวิเคราะห์จากฐานข้อมูล Trade Map) (ภาพที่ 11 และ 12) พบว่า 1) มูลค่าส่งออกรถจักรยานยนต์ ICE ลดลง -13.7% (2.5 พันล้านดอลลาร์สหรัฐ) ตามภาพรวมการส่งออกรถจักรยานยนต์ที่ได้รับผลกระทบจากเศรษฐกิจในประเทศคู่ค้าที่ชะลอตัว โดยเฉพาะ Big bike ขนาดใหญ่กว่า 501 cc ที่หดตัว -18.7% (1.4 พันล้านดอลลาร์สหรัฐ) อย่างไรก็ตาม รถจักรยานยนต์ที่มีขนาด 250–500 cc เป็นรถจักรยานยนต์ ICE เพียงกลุ่มเดียวที่มีมูลค่าส่งออกเพิ่มขึ้น 1.9% (0.6 พันล้านดอลลาร์สหรัฐ) จากข้อดีเรื่องราคาและต้นทุนค่าเชื้อเพลิงที่ถูกกว่าเมื่อเทียบกับกลุ่มที่มีขนาดใหญ่กว่า 501 cc ขึ้นไป ทำให้ยังคงได้รับความนิยมสูง แม้จะอยู่ในช่วงที่เศรษฐกิจประเทศคู่ค้ายังไม่ฟื้นตัวเต็มที่ ขณะที่ 2) มูลค่าส่งออก รถจักรยานยนต์ไฟฟ้า ลดลง –57.6% (0.01 พันล้านดอลลาร์สหรัฐ) โดยส่วนหนึ่งเป็นผลจากความนิยมในรถจักรยานยนต์ไฟฟ้าของไทยที่ยังมีไม่มาก เนื่องจากการส่งออกของไทยยังคงเน้นรถจักรยานยนต์เครื่องยนต์สันดาปภายในเป็นหลัก โดยมีสัดส่วนประมาณ 99.5% ของมูลค่ารวมของการส่งออกรถจักรยานยนต์ทั้งหมด

ในช่วง 2 เดือนแรกของปี 2568 ปริมาณส่งออกรถจักรยานยนต์ของไทยยังคงหดตัว -19.5% YoY อยู่ที่ 64,969 คัน ผลจากปัจจัยฉุดรั้งต่อเนื่องจากช่วงปีที่ผ่านมาได้แก่ อุปสงค์ในตลาดต่างประเทศในกลุ่มรายได้ปานกลาง-ล่างที่ยังรอการฟื้นตัว และอุปทานของรถจักรยานยนต์ไฟฟ้าที่ทยอยออกสู่ตลาดเพิ่มขึ้น โดยส่วนใหญ่มาจากการหดตัวของตลาดหลัก อาทิ ญี่ปุ่น (-49.1% YoY) และ จีน (-45.5% YoY) เป็นต้น อย่างไรก็ตาม มูลค่าส่งออกรถจักรยานยนต์ที่มีขนาดใหญ่กว่า 500 cc เพิ่มขึ้น 48.0% YoY สะท้อนถึงกำลังซื้อที่เริ่มฟื้นตัวของผู้บริโภคที่มีรายได้ระดับกลาง-บนในประเทศคู่ค้า

แนวโน้มอุตสาหกรรม

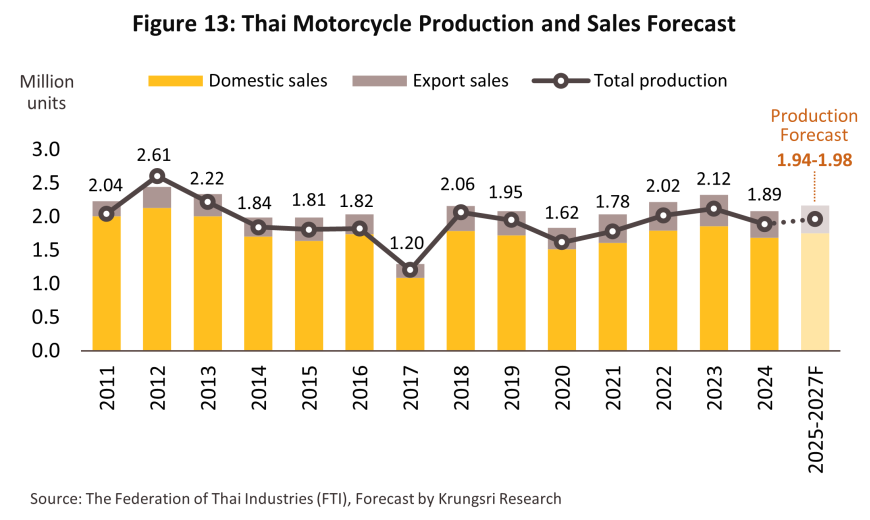

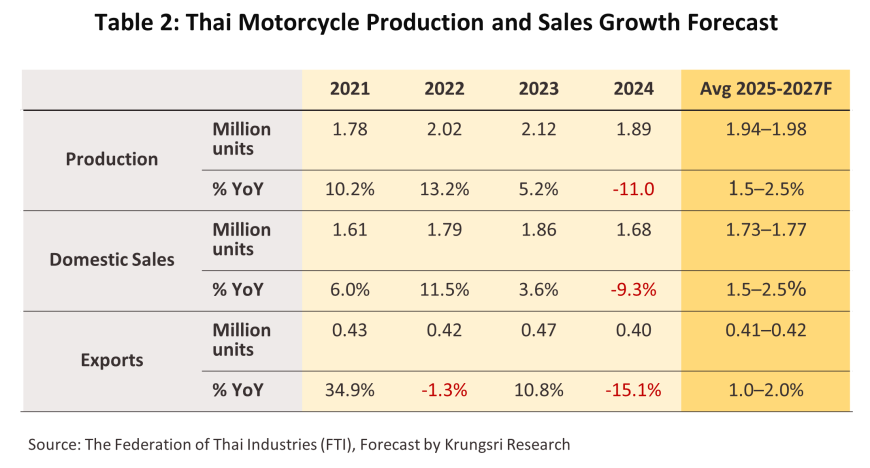

ในปี 2568-2570 การผลิตรถจักรยานยนต์มีแนวโน้มจะเพิ่มขึ้นเฉลี่ย 1.5 - 2.5% ต่อปี อยู่ที่ 1.94 - 1.98 ล้านคัน (ภาพที่ 13 และตารางที่ 2) จากปัจจัยหนุน ได้แก่ 1) การเริ่มทยอยฟื้นตัวของอุปสงค์ตามทิศทางของภาวะเศรษฐกิจในประเทศและประเทศคู่ค้า แม้ว่าการขยายตัวของตลาดในปี 2568 จะยังคงอยู่ในอัตราต่ำ ทั้งตลาดในประเทศที่จะยังถูกจำกัดจากการอนุมัติสินเชื่อของสถาบันการเงินที่จะยังคงเข้มงวด และตลาดส่งออกที่จะได้รับผลกระทบจากนโยบายการขึ้นภาษีของสหรัฐฯ 2) อุปทานการผลิตรถจักรยานยนต์ไฟฟ้าที่จะเพิ่มขึ้นตามทิศทางการลงทุนในช่วงที่ผ่านมา โดยข้อมูล ณ เดือนมกราคม 2568 ผู้ผลิตรถจักรยานยนต์ไฟฟ้าที่ได้ลงทุนสร้างโรงงานผลิตในไทยมีจำนวนทั้งสิ้น 15 ราย มูลค่าเงินลงทุนรวม 922 ล้านบาท และคาดว่าจะมีกำลังการผลิตรถจักรยานยนต์ไฟฟ้า รวม 5.5 แสนคันต่อปี (ที่มา: สถาบันยานยนต์ และฐานเศรษฐกิจฉบับวันที่ 2-4 มกราคม 2568) และ 3) การผลิตชดเชยรถจักรยานยนต์ไฟฟ้าภายใต้มาตรการสนับสนุน EV 3.0 และ 3.5 เพื่อชดเชยยอดนำเข้าเพื่อจำหน่ายในประเทศในช่วงก่อนหน้า ในสัดส่วน 1.5 เท่าในปี 2568 (EV 3.0) และ 2–3 เท่าในปี 2569–2570 (EV 3.5)

อย่างไรก็ตาม อัตราการเติบโตของปริมาณการผลิตอาจเผชิญแรงกดดันจากการแข่งขันกับรถจักรยานยนต์ไฟฟ้าราคาถูกที่นำเข้ามาจำหน่ายในประเทศ โดยเฉพาะจากแบรนด์สัญชาติจีนที่ต้องการระบายกำลังการผลิตส่วนเกิน และการเพิ่มขึ้นของโรงงานผลิตรถจักรยานยนต์ไฟฟ้าทั่วโลก รวมถึงแรงกดดันในการแข่งขันลดต้นทุนการผลิต (McKinsey, ก.ย. 2567) ที่อาจสร้างแรงกดดันด้านความสามารถในการทำกำไร และทำให้ปริมาณการผลิตในประเทศเติบโตได้จำกัด

ยอดจำหน่ายรถจักรยานยนต์ในประเทศมีแนวโน้มเพิ่มขึ้นเฉลี่ยปีละ 1.5–2.5% อยู่ที่ 1.73–1.77 ล้านคัน โดยมีปัจจัยหนุนจาก 1) การฟื้นตัวของเศรษฐกิจและภาคการท่องเที่ยวที่ช่วยหนุนการเดินทางในพื้นที่ 2) การเข้าสู่ปรากฏการณ์ลานีญา ที่เอื้อต่อผลผลิตภาคเกษตรและหนุนอุปสงค์ต่อรถจักรยานยนต์ขนาดเล็ก 3) การเติบโตอย่างต่อเนื่องของธุรกิจบริการขนส่งอาหารและสินค้า และธุรกิจ Ride-hailing ที่จะช่วยหนุนยอดขายรถจักรยานยนต์ ICE ที่มีขนาดเล็กกว่า 125 cc และรถจักรยานยนต์ไฟฟ้า 4) กำลังซื้อของผู้บริโภคระดับกลาง-บนที่ยังคงสูง ซึ่งจะช่วยหนุนอุปสงค์ของรถจักรยานยนต์ขนาดใหญ่ และ 5) อุปสงค์ของรถจักรยานยนต์ไฟฟ้าที่เพิ่มขึ้น ตามแนวโน้มการเพิ่มขึ้นของสถานีสลับแบตเตอรี่ (Battery swapping station) และสถานีอัดประจุ มาตรการสนับสนุนจากภาครัฐ และการพัฒนาโมเดลรถยนต์ไฟฟ้ารุ่นใหม่ที่มีเทคโนโลยีทันสมัยขึ้น

อย่างไรก็ตาม หนี้ครัวเรือนที่ยังคงอยู่ในระดับสูงและการเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงิน เนื่องจากการผิดนัดชำระหนี้ในอุตสาหกรรมยานยนต์ยังอยู่ในระดับสูง จะยังคงเป็นปัจจัยจำกัดการเติบโตของตลาดรถจักรยานยนต์ในประเทศ

ยอดส่งออกรถยนต์มีแนวโน้มเติบโตในอัตราต่ำเฉลี่ย 1.0–2.0% ต่อปี อยู่ที่ 0.41–0.42 ล้านคัน จากผลกระทบของมาตรการขึ้นภาษีของสหรัฐฯ ซึ่งไทยมีสัดส่วนส่งออกประมาณ 16.4% ของมูลค่าส่งออกรถจักรยานยนต์ทั้งหมดในปี 2567 แม้ว่าจะมีแรงหนุนจากการฟื้นตัวของเศรษฐกิจในกลุ่มประเทศคู่ค้าอื่น อาทิ ญี่ปุ่น ยุโรป จีน และอาเซียน โดยเฉพาะในกลุ่มรถจักรยานยนต์ประเภทบิ๊กไบค์และรถจักรยานยนต์ไฟฟ้าที่ยังคงมีโอกาสเติบโตในตลาดเหล่านี้ แบ่งเป็น

-

ยอดขายรถจักรยานยนต์บิ๊กไบค์ทั่วโลกคาดว่าจะเพิ่มขึ้นเฉลี่ยปีละ 2.2% CAGR ในช่วงปี 2566-2572 (จาก 32.2 ล้านคันในปี 2566 เป็น 36.7 ล้านคันในปี 2572) โดยได้รับอานิสงส์จากกำลังซื้อของผู้บริโภคที่มีรายได้ระดับกลาง-บนที่ยังอยู่ในระดับสูง และแนวโน้มการพัฒนาเทคโนโลยีใหม่ในบิ๊กไบค์ โดยเฉพาะเทคโนโลยีเชื่อมต่อ (connectivity feature) เช่น จอทัชสกรีน, ระบบ GPS นำทาง , และระบบเชื่อมต่อกับสมาร์ทโฟน เป็นต้น (Statista, พ.ย. 2567)

-

ยอดขายรถจักรยานยนต์ไฟฟ้าทั่วโลกที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง เฉลี่ยปีละ 21.6% CAGR ในช่วงปี 2567 - 2573 (จาก 65 ล้านคันในปี 2567 เป็น 210 ล้านคันในปี 2573) (IEA, 2567) โดยเฉพาะตลาดยุโรปและ ASEAN ที่เป็นตลาดคู่ค้าที่สำคัญของไทย (สัดส่วน 27.9 และ 6.8% ของมูลค่าส่งออกรวมของรถจักรยานยนต์) โดย McKinsey (ก.ย. 2567) คาดว่ายอดขายรถจักรยานยนต์ไฟฟ้าในยุโรป (ส่วนใหญ่เป็นรถจักรยานยนต์ไฟฟ้าพรีเมียม) จะเพิ่มขึ้นปีละ 33.4% CAGR ในช่วงปี 2566–2573 (จาก 0.1 ล้านคันในปี 2566 เป็น 0.5–1 ล้านคันในปี 2573) และตลาด ASEAN เพิ่มขึ้นปีละ 19.6% CAGR (จาก 1 ล้านคันเป็น 3-4 ล้านคัน)

1/ รายละเอียดเพิ่มเติมใน แนวโน้มธุรกิจ/อุตสาหกรรมปี 2562-2564: อุตสาหกรรมรถจักรยานยนต์ หน้า 1 - 3

2/ หลังจากไทยเข้าร่วมข้อตกลงทางการค้าระหว่างประเทศ (GATT) ที่มีนโยบายส่งเสริมการค้าเสรี ทางการไทยต้องยกเลิกนโยบายห้ามนำเข้ารถจักรยานยนต์สำเร็จรูปในปี 2543

3/ ที่มา: กรมการขนส่งทางบก (Department of Land Transport: DLT)

4/ ใช้ข้อมูลรถจักรยายนต์ Commuter ประเภท Family ที่จำแนกโดยสภาอุตสาหกรรมแห่งประเทศไทย

5/ ใช้ข้อมูลรถจักรยายนต์ Commuter ประเภท AT/Scooter ที่จำแนกโดยสภาอุตสาหกรรมแห่งประเทศไทย

6/ เช่น LINE MAN Bike มีการให้บริการเพิ่มขึ้น 390% ในปี 2567 จากความต้องการเดินทางในช่วงเวลาเร่งด่วนที่เพิ่มขึ้น (ประชาชาติธุรกิจ, 20 ธันวาคม 2567)

7/ รายละเอียดเพิ่มเติมใน แนวโน้มธุรกิจ/อุตสาหกรรมรถยนต์ ปี 2567-2569 หน้า 14 - 15

8/ เช่น บริการให้เช่ารถจักรยานยนต์ไฟฟ้าแบรนด์ Strom รุ่น Gorilla Standard (ซึ่งเป็นรุ่นที่มีค่าเช่าต่ำสุด) ของ Grab มีค่าเช่าเฉลี่ยเพียง 138 บาทต่อวัน และไม่มีต้นทุนค่าเชื้อเพลิงเพิ่มเติม เนื่องจากไรเดอร์สามารถสลับแบตเตอรี่ฟรีตามจุดบริการต่างๆ (ที่มา: https://www.grabdriverth.com/news/ev-bike-rental ; สืบค้นเมื่อวันที่ 14 ก.พ. 68)

.webp.aspx)