EXECUTIVE SUMMARY

อุตสาหกรรมยานยนต์ไฟฟ้าของไทย ปี 2569-2571 มีแนวโน้มเติบโตต่อเนื่อง โดยยอดจดทะเบียนใหม่ของรถยนต์นั่ง BEV คาดว่าจะเพิ่มขึ้นอยู่ที่ 125,000 คันต่อปี หรือเพิ่มขึ้นเฉลี่ยปีละ 3.8% (CAGR) จากปัจจัยหนุน ได้แก่ (1) การเปิดตัวโมเดลใหม่ที่มีแนวโน้มวิ่งได้ไกลขึ้น (2) การบังคับใช้มาตรฐานยูโร 6 อย่างเต็มรูปแบบตั้งแต่ปี 2569 จะส่งผลให้ต้นทุนและราคารถยนต์เครื่องยนต์สันดาปภายในสูงขึ้น และ (3) สงครามราคา EV ในไทยที่มีแนวโน้มชะลอลง เพื่อรักษาส่วนต่างกำไรที่มีแนวโน้มปรับลดลงต่อเนื่องท่ามกลางการแข่งขันที่รุนแรงในช่วงก่อนหน้า และต้นทุนการผลิตต่อหน่วยของการผลิตชดเชยในประเทศที่จะยังสูงเนื่องจากขนาดของการผลิตยังมีไม่มากนัก อย่างไรก็ตาม อุปสงค์อาจเติบโตชะลอลงหลังสิ้นสุดมาตรการอุดหนุนภายใต้ EV3.5 ขณะที่อุปทานจะเร่งออกสู่ตลาดมากขึ้นจากผลของการผลิตชดเชยภายใต้มาตรการ EV3.0 และ 3.5 อาจกดดันให้การแข่งขันของตลาดในประเทศยังคงรุนแรง ขณะที่ปริมาณการส่งออกรถยนต์นั่ง BEV คาดว่าจะเพิ่มขึ้นอยู่ที่ 2 หมื่นคันต่อปี จากปัจจัยหนุน ได้แก่ ข้อกำหนด “ผลิตรถยนต์นั่ง BEV สำหรับส่งออก 1 คัน นับเป็นการผลิตชดเชย 1.5 คัน” ตลอดจนอุปสงค์ต่อ BEV ที่คาดว่าจะเพิ่มขึ้นต่อเนื่อง จากแนวโน้มมาตรฐานด้านสิ่งแวดล้อมที่เข้มงวดขึ้นทั่วโลก อย่างไรก็ตาม การส่งออกอาจเผชิญปัจจัยท้าทายด้านการแข่งขันที่รุนแรง โดยเฉพาะกับจีนซึ่งจะเร่งระบายอุปทานส่วนเกินสู่ตลาดโลก ขณะที่การส่งออกรถยนต์ BEV จากฐานการผลิตในไทยอาจยังมีต้นทุนต่อหน่วยสูงจากขนาดการผลิตที่ยังเล็ก ทำให้เสียเปรียบการแข่งขันด้านราคาในเวทีโลก

มุมมองวิจัยกรุงศรี

ในปี 2569-2571 ยอดจดทะเบียนใหม่ของรถยนต์นั่งไฟฟ้า รถโดยสารไฟฟ้า และรถยนต์ที่ใช้ในเชิงพาณิชย์ไฟฟ้ามีแนวโน้มเพิ่มขึ้นต่อเนื่อง

-

รถยนต์นั่ง BEV ยอดจดทะเบียนใหม่คาดว่าจะยังเติบโตได้ต่อเนื่อง แม้จะเป็นอัตราที่ชะลอลงหลังมาตรการอุดหนุน EV3.5 สิ้นสุดในปี 2568 โดยปัจจัยหนุนการเติบโตด้านอุปสงค์ส่วนหนึ่งมาจากทิศทางราคาที่น่าจะทรงตัวมากขึ้น หลังจากสงครามราคา BEV ในไทยมีแนวโน้มชะลอลง เทียบกับแนวโน้มราคาของรถยนต์สันดาปภายในที่อาจมีต้นทุนและราคาขยับสูงขึ้นหลังการบังคับใช้มาตรฐานยูโร 6 ในปี 2569 ขณะที่ด้านอุปทานยังมีการแข่งขันเปิดตัวโมเดลใหม่ที่มีเทคโนโลยีทันสมัยและมีแนวโน้มวิ่งได้ไกลขึ้น โดยเฉพาะจากผู้ผลิตรถยนต์สัญชาติจีน ซึ่งส่วนใหญ่มาจากการผลิตชดเชยที่จะเร่งขึ้นในปี 2569-2570 นอกจากนี้ รายได้ส่วนหนึ่งอาจมาจากตลาดส่งออกเพิ่มขึ้นเป็นลำดับ ภายใต้ปัจจัยท้าทายจากการแข่งขันกับจีนที่ยังคงเร่งระบายอุปทานส่วนเกิน

-

รถโดยสารไฟฟ้าและรถเพื่อการพาณิชย์ไฟฟ้า ยอดจดทะเบียนใหม่คาดว่าจะเพิ่มขึ้น จากปัจจัยหนุน ได้แก่ (1) แนวโน้มการลงทุนให้บริการรถโดยสารไฟฟ้ารอบใหม่ จำนวน 1,520 คัน ในช่วงปี 2569-2575 (2) แนวโน้มระยะทางวิ่งต่อรอบการอัดประจุที่เพิ่มขึ้นและราคาที่ลดลงต่อเนื่อง ตามการลงทุนพัฒนาแบตเตอรี่สำหรับ EV ขนาดใหญ่ในช่วงที่ผ่านมา และ (3) การเปิดตัวรถเพื่อการพาณิชย์ไฟฟ้ารุ่นใหม่ โดยเฉพาะรถกระบะ BEV ของผู้ผลิตสัญชาติญี่ปุ่นชั้นนำในไทย อย่างไรก็ตาม ยอดจดทะเบียนใหม่อาจยังมีปริมาณจำกัด จากจำนวนสถานีอัดประจุในเขตต่างจังหวัดที่ยังไม่เพียงพอ

ข้อมูลพื้นฐาน

อุตสาหกรรมยานยนต์ไฟฟ้าเป็นอุตสาหกรรมใหม่ ซึ่งในระยะแรกจะถูกขับเคลื่อนด้วยปัจจัยเชิงนโยบายทั้งในระดับนานาชาติและระดับประเทศ (government-policy driven) มากกว่าปัจจัยด้านตลาด (market-driven) ซึ่งยังเติบโตไม่เต็มที่ โดยกรอบอนุสัญญาประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (United Nations Framework Convention on Climate Change : UNFCCC) ปี 2558 ได้ตั้งเป้าหมายจะรักษาระดับอุณหภูมิเฉลี่ยของโลกให้สูงขึ้นไม่เกิน 2 องศาเซลเซียสเทียบกับยุคก่อนอุตสาหกรรม ประเทศไทยได้ร่วมลงนามสัตยาบันในข้อตกลงดังกล่าวในปี 2559 นำไปสู่การวางกรอบแผนพลังงานแห่งชาติที่สนับสนุนให้ไทยมุ่งสู่การใช้พลังงานสะอาด และมีเป้าหมายในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์สุทธิเป็นศูนย์ภายในปี 2608 - 2613 ซึ่งหนึ่งในนโยบายด้านพลังงานที่สำคัญคือการปรับเปลี่ยนการใช้พลังงานภาคขนส่งเป็นพลังงานสีเขียวผ่านเทคโนโลยียานยนต์ไฟฟ้า ทำให้ในช่วงที่ผ่านมามีมาตรการต่างๆ เพื่อกระตุ้นการเติบโตของอุตสาหกรรมยานยนต์ไฟฟ้าของไทย ดังต่อไปนี้

มาตรการเริ่มต้น (ปี 2559 - 2564) เป็นการสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าโดยใช้มาตรการร่วมกับมาตรการส่งเสริมการผลิตรถยนต์นั่งขนาดเล็กประหยัดพลังงานหรืออีโคคาร์ (Eco-car) โดยภาครัฐให้ผู้ผลิตสามารถนำปริมาณการผลิตรถยนต์ไฟฟ้ามานับรวมกับปริมาณการผลิตรถ Eco-car (บริษัทที่ได้รับการสนับสนุนต้องผลิตมากกว่า 1 แสนคันต่อปี) เพื่อรับสิทธิประโยชน์จากมาตรการส่งเสริมการผลิต Eco-car เช่น การลดภาษีเงินได้นิติบุคคล 8 ปี ลดภาษีนำเข้าชิ้นส่วน 90% ลดภาษีนำเข้าเครื่องจักรที่ใช้ในการผลิต เป็นต้น1/

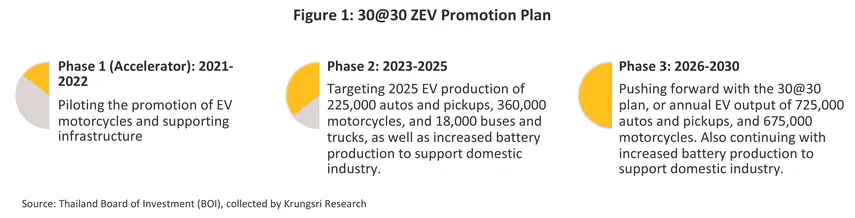

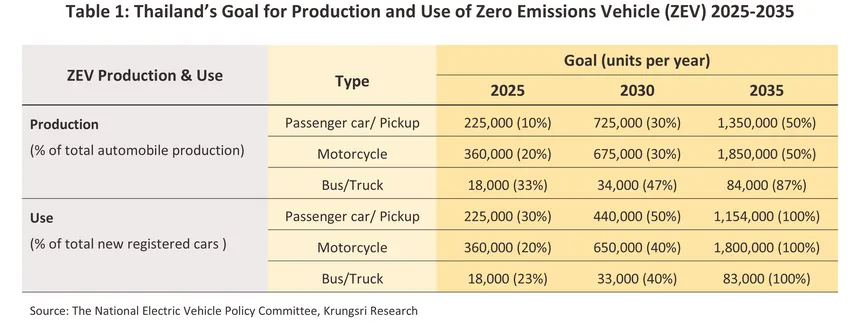

มาตรการขับเคลื่อน (ปี 2565 เป็นต้นมา) เพื่อกระตุ้นการเติบโตของตลาดและสนับสนุนการลงทุน คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติกำหนดแนวทางส่งเสริมยานยนต์ไฟฟ้า ZEV (Zero Emission Vehicle) อย่างเป็นทางการตั้งแต่วันที่ 12 พฤษภาคม 2564 ตามนโยบาย 30@30 โดยตั้งเป้าผลิตรถ ZEV อย่างน้อย 30% ของการผลิตยานยนต์ทั้งหมดภายในปี 2573 (ค.ศ. 2030) โดยแบ่งแนวทางส่งเสริมยานยนต์ไฟฟ้า ZEV ออกเป็น 3 ระยะ (ภาพที่ 1) อีกทั้งกำหนดเป้าหมายการผลิตและการใช้ ZEV โดยในปี 2568 ตั้งเป้าหมายด้านการผลิตรถยนต์นั่งไฟฟ้าและรถปิกอัพไฟฟ้าสัดส่วนรวมกัน 10% ของปริมาณการผลิตรถยนต์ทั้งหมด และเป้าหมายด้านการใช้ 30% ของปริมาณรถจดทะเบียนใหม่ จากนั้นในปี 2573 ผลิตเพิ่มขึ้นเป็น 30% และรถจดทะเบียนใหม่ 50% ส่วนในปี 2578 ผลิต 50% และรถจดทะเบียนใหม่ 100% (ตารางที่ 1) ภายใต้มาตรการดังนี

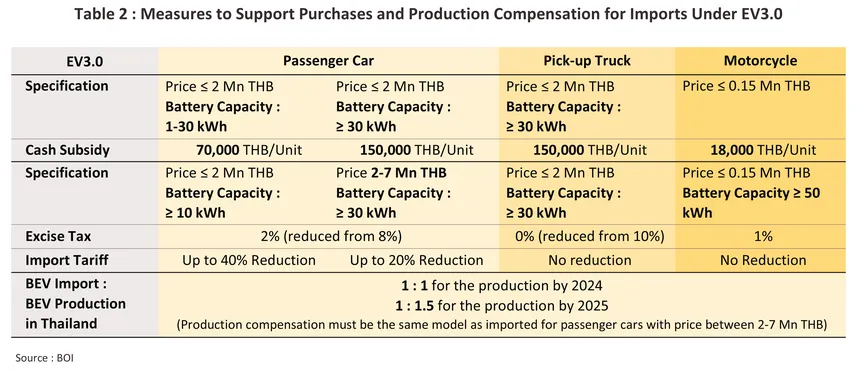

มาตรการ EV3.0 (ปี 2565 - 2568)2/ เพื่อส่งเสริมการลงทุนในอุตสาหกรรมยานยนต์ไฟฟ้า ภาครัฐได้ให้การสนับสนุนผู้ผลิต EV ที่เข้ามาลงทุนในไทยภายใต้มาตรการ EV3.0 ในด้านต่างๆ (ตารางที่ 2) ได้แก่ (1) มาตรการอุดหนุนรถยนต์ไฟฟ้าแบบแบตเตอรี่ (Battery Electric Vehicle: BEV3/) สำหรับยานพาหนะไฟฟ้าที่มีการนำเข้ามาจำหน่ายในประเทศในช่วงปี 2565 - 2566 โดยให้เงินอุดหนุน 70,000-150,000 บาทต่อคัน สำหรับรถยนต์นั่งไฟฟ้าและรถกระบะไฟฟ้าที่มีการผลิตในประเทศ (2) มาตรการลดภาษี โดยลดอากรนำเข้า 20% - 40% สำหรับ BEV ที่นำเข้าตั้งแต่วันที่ 1 ม.ค. 2567 - 31 ธ.ค. 2568 และ (3) มาตรการอื่นๆ ได้แก่ การปรับโครงสร้างภาษีสรรพสามิตรถยนต์ใหม่ โดยทยอยปรับลดอัตราภาษีสำหรับรถยนต์ไฟฟ้า BEV และรถยนต์ไฟฟ้าแบบไฮบริดบางประเภท (Hybrid Electric Vehicle: HEV และ Plug-in Hybrid Electric Vehicle: PHEV) และปรับเพิ่มอัตราภาษีสำหรับรถยนต์เครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) ทุก ๆ 2 ปี ในช่วงปี 2569–2573, การลดอัตราภาษีประจำปีสำหรับ BEV ที่จดทะเบียนระหว่างวันที่ 1 ตุลาคม 2565 ถึงวันที่ 30 กันยายน 2568 และ การสนับสนุนให้หน่วยงานรัฐและเอกชนขยายสถานีชาร์จยานยนต์ไฟฟ้า เพื่ออำนวยความสะดวกในการใช้งานรถยนต์ไฟฟ้า

โดยผู้ผลิตที่ได้รับสิทธิประโยชน์ภายใต้มาตรการ EV3.0 และนำเข้ายานพาหนะไฟฟ้าเข้ามาจำหน่ายในประเทศในช่วงปี 2565-2566 จะต้องผลิตชดเชยภายในประเทศภายในปี 2567 - 2568 โดยมีเงื่อนไขดังนี้ (1) ด้านการผลิต ผู้ผลิตจะต้องผลิตชดเชย 1 เท่าและ 1.5 เท่าของจำนวนรถยนต์ไฟฟ้าที่นำเข้ามาจำหน่าย สำหรับผู้ที่เริ่มผลิตภายในปี 2567 และ 2568 ตามลำดับ (2) ด้านโมเดลรถยนต์ สำหรับการนำเข้ารถยนต์นั่งที่ใช้แบตเตอรี่ความจุไม่เกิน 30 กิโลวัตต์ชั่วโมง มาจำหน่ายในราคาไม่เกิน 2 ล้านบาท ผู้ผลิตจะต้องผลิตรถ BEV ในไทยรุ่นใดก็ได้มาวางจำหน่ายภายในประเทศ ในขณะที่รถยนต์นั่งที่ใช้แบตเตอรี่ความจุตั้งแต่ 30 กิโลวัตต์ชั่วโมงขึ้นไป ราคา 2-7 ล้านบาท ผู้ผลิตจะต้องผลิตเฉพาะรถรุ่นที่นำเข้ามาจำหน่ายในไทยเท่านั้น

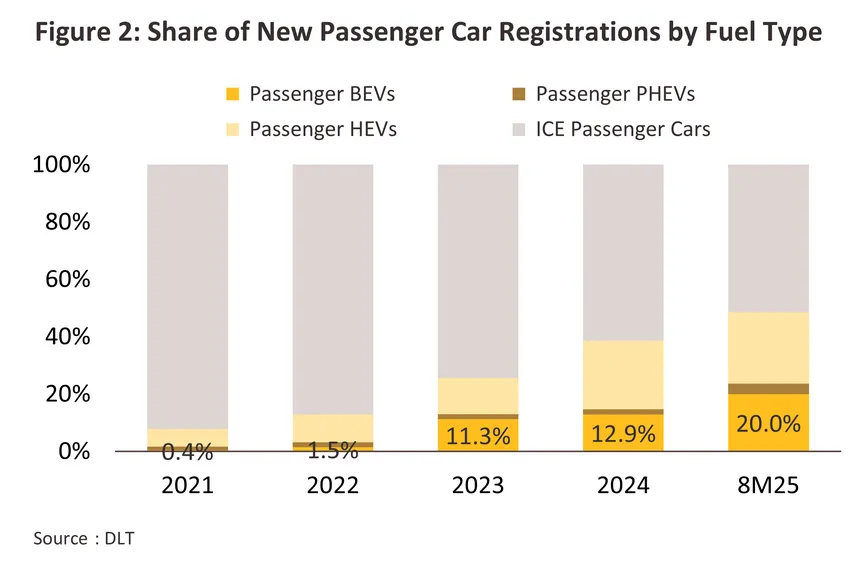

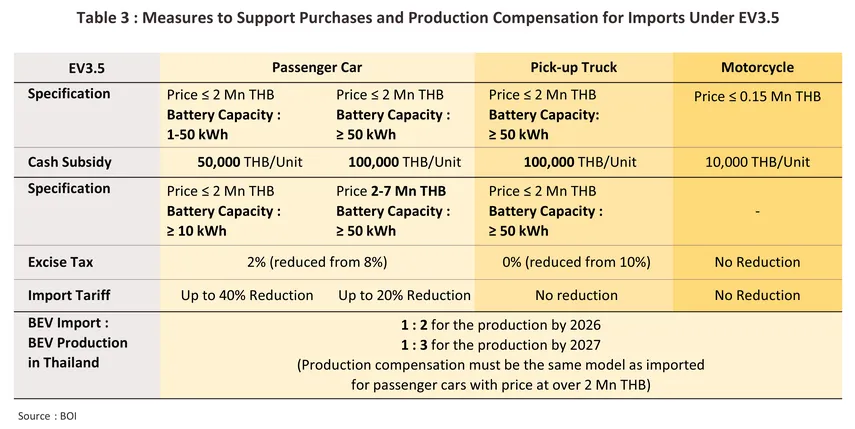

ผลจากมาตรการ EV3.0 ในช่วงที่ผ่านมา ทำให้การใช้รถยนต์ไฟฟ้าภายในประเทศเพิ่มสูงขึ้นอย่างก้าวกระโดด พิจารณาจากยอดจดทะเบียนรถยนต์นั่ง BEV ในช่วงปี 2565 - 2566 ที่มีจำนวนรวมกันทั้งสิ้น 85,299 คัน เพิ่มขึ้นจากสัดส่วน 0.4% ต่อยอดจดทะเบียนรถยนต์นั่งทุกประเภทในปี 2564 (ก่อนมีมาตรการสนับสนุน) เป็น 11.3% ในปี 2566 (ภายใต้มาตรการ EV3.0) (ภาพที่ 2) และการเข้ามาลงทุนตั้งฐานการผลิตของผู้ผลิตรถยนต์ไฟฟ้ารายใหม่อย่างต่อเนื่อง หลังจากนั้น รัฐบาลได้สนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าให้เติบโตอย่างต่อเนื่องภายใต้มาตรการ EV3.5 (2567-2570) (ตารางที่ 3) ซึ่งได้เริ่มให้การสนับสนุนอย่างเป็นทางการเมื่อวันที่ 2 ม.ค. 67 ดังนี้

-

มาตรการอุดหนุน ปรับลดเงินอุดหนุนสำหรับยานพาหนะไฟฟ้าที่มีการนำเข้ามาจำหน่ายในประเทศในช่วงปี 2567 - 2568 อยู่ที่ 50,000 – 100,000 บาทต่อคัน สำหรับรถยนต์นั่งไฟฟ้าราคาไม่เกิน 2 ล้านบาท และ 100,000 บาทต่อคันสำหรับรถกระบะไฟฟ้าราคาไม่เกิน 2 ล้านบาท และมีขนาดแบตเตอรี่มากกว่า 50 kWh

-

มาตรการลดภาษี กำหนดอากรขาเข้าและภาษีสรรพสามิตในอัตราเดิมเท่ากับมาตรการ EV3.0 สำหรับรถยนต์นั่ง BEV สำเร็จรูป และรถกระบะไฟฟ้า BEV4/

-

มาตรการด้านการผลิต ผู้ผลิตที่ได้รับสิทธิประโยชน์ภายใต้มาตรการ EV3.5 และนำเข้ายานพาหนะไฟฟ้าเข้ามาจำหน่ายในประเทศในช่วงปี 2567-2568 จะต้องผลิตชดเชยภายในประเทศภายในปี 2569-2570 โดยมีเงื่อนไขดังนี้ (1) ด้านการผลิต ผู้ผลิตจะต้องผลิตชดเชย 2 เท่าและ 3 เท่าของจำนวนรถยนต์ไฟฟ้าที่นำเข้ามาจำหน่าย สำหรับผู้ที่เริ่มผลิตภายในปี 2569 และ 2570 ตามลำดับ (2) ด้านโมเดลรถยนต์ สำหรับการนำเข้ารถยนต์นั่งไฟฟ้าราคาตั้งแต่ 2 ล้านบาทเป็นต้นไป ผู้ผลิตจะต้องผลิตเฉพาะรถรุ่นที่นำเข้ามาจำหน่ายในไทยเท่านั้น

อย่างไรก็ตาม เมื่อวันที่ 4 ธ.ค. 67 คณะกรรมการยานยนต์ไฟฟ้าแห่งชาติ (บอร์ด EV) มีมติให้ค่ายรถยนต์ไฟฟ้าสามารถเลื่อนการผลิตชดเชยภายใต้มาตรการ EV3.0 เนื่องจากยอดขายที่ไม่เป็นไปตามคาดของรถยนต์นั่ง BEV ในปี 2567 โดยอนุญาตให้ผู้ผลิตที่ได้รับการสนับสนุนภายใต้มาตรการ EV3.0 สามารถเลื่อนไปผลิตชดเชยในช่วงปี 2569-2570 (ภายใต้มาตรการ EV3.5) ในสัดส่วน 2-3 เท่าของยอดนำเข้ามาจำหน่ายในช่วงก่อนหน้า (จากเดิมที่ต้องผลิตชดเชย 1 ถึง 1.5 เท่าภายในช่วงปี 2567-2568)

นอกจากนี้ ผลจากปริมาณการผลิตชดเชยที่ไม่เป็นไปตามคาดภายใต้มาตรการ EV3.0 (ปี 2567-2568) ทำให้บอร์ด EV มีมติปรับเกณฑ์การกำกับดูแลการจ่ายเงินอุดหนุนของกรมสรรพสามิต สำหรับผู้ผลิตที่ได้รับการส่งเสริมภายใต้มาตรการ EV3.0 และ EV3.55/ เมื่อวันที่ 30 ก.ค. 68 โดยมีรายละเอียดดังนี้

-

ผู้เข้าร่วมมาตรการ EV3.0 ที่ไม่ขยายเวลาชดเชย ให้จัดทำแผนคาดการณ์การผลิตชดเชย และรายงานผลการผลิตชดเชยเป็นรายเดือน โดยกรมสรรพสามิตจะยับยั้งการจ่ายเงินอุดหนุนจนกว่าจะผลิตชดเชยสะสมได้ตั้งแต่ร้อยละ 50 ของจำนวนที่ต้องผลิตชดเชยทั้งหมด

-

ผู้เข้าร่วมมาตรการ EV3.0 ที่ต้องการขยายเวลาผลิตชดเชย สามารถจัดหาโรงงานผลิตยานยนต์ไฟฟ้าเพิ่มเติมจากเดิมได้ เพื่อให้สามารถผลิตชดเชยได้ภายในเวลาที่กำหนด

-

ผู้เข้าร่วมมาตรการ EV3.0 และ EV3.5 ต้องจัดทำแผนคาดการณ์ และรายงานผลการผลิตชดเชยให้กรมสรรพสามิตทราบ โดยกรมสรรพสามิตจะยับยั้งการจ่ายเงินอุดหนุน หากผู้ได้รับสิทธิมียอดการผลิตชดเชยสะสมต่ำกว่าสัดส่วนที่กำหนด6/

-

ผู้เข้าร่วมมาตรการ EV3.0 และ EV3.5 สามารถทบทวนการขอรับสิทธิ์ โดยรถยนต์ไฟฟ้าที่ได้นำเข้าและจดทะเบียนแล้ว แต่ยังไม่ได้รับเงินอุดหนุน บริษัทสามารถเลือกที่จะคืนส่วนต่างทางภาษีสรรพสามิต พร้อมเบี้ยปรับและเงินเพิ่ม เพื่อที่จะไม่ต้องนับรวมเป็นยอดสำหรับการผลิตชดเชยในประเทศ

นอกจากนี้ บอร์ด EV ได้ปรับเงื่อนไขในการคำนวณจำนวนยานยนต์ไฟฟ้าที่ผลิตชดเชยภายใต้มาตรการ EV3.0 และ EV3.5 โดยให้ “ผลิต 1 คัน นับเป็นการผลิตชดเชย 1.5 คัน” สำหรับยานยนต์ที่ผลิตและส่งออกไปต่างประเทศ ตั้งแต่ปี 2568 เพื่อจูงใจให้ผู้ผลิต EV ขยายตลาดส่งออกมากขึ้น

การส่งเสริมการลงทุนในอุตสาหกรรมยานยนต์ไฟฟ้า

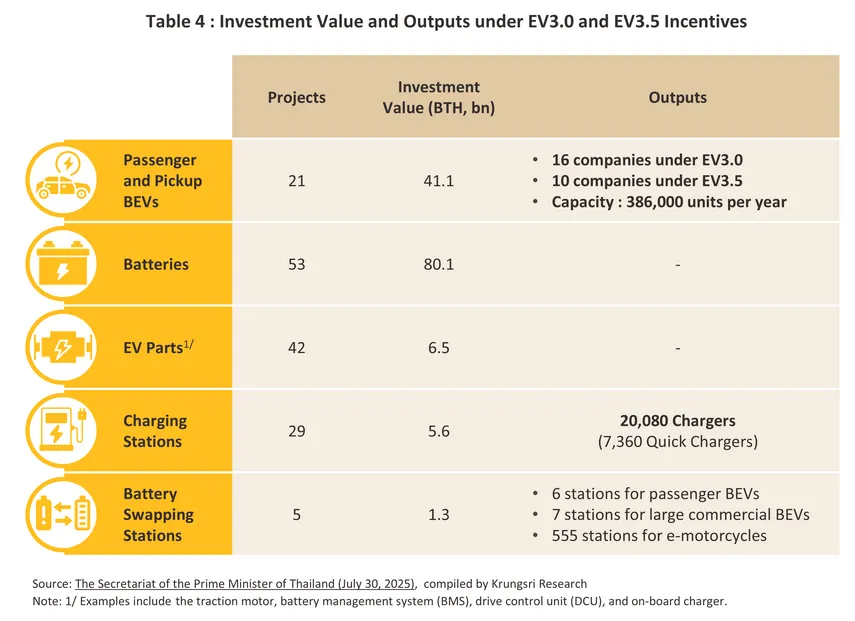

ภายใต้มาตรการ EV3.0 และ EV3.5 ตั้งแต่ปี 2565 จนถึง เดือนมิถุนายน 25687/ ประเทศไทยมีจำนวนโครงการ และมูลค่าเงินลงทุนในธุรกิจและอุตสาหกรรมที่เกี่ยวข้องกับการผลิตยานพาหนะไฟฟ้าที่ได้รับอนุมัติส่งเสริมการลงทุน (ตารางที่ 4) ดังนี้

-

ด้านการผลิตยานพาหนะ BEV ประกอบด้วยการลงทุนในกิจการผลิตรถยนต์นั่งและกระบะ BEV มูลค่ารวม 41.1 พันล้านบาท กำลังการผลิตรวม 386,000 คันต่อปี และกิจการผลิตรถโดยสารและรถบรรทุกไฟฟ้า มูลค่ารวม 2.2 พันล้านบาท กำลังการผลิตรวม 4,800 คันต่อปี มีผู้ผลิตรถยนต์นั่งและกระบะ BEV เข้าร่วมมาตรการ EV3.0 จำนวน 16 บริษัท และมาตรการ EV3.5 จำนวน 10 บริษัท8/ และมียอดจดทะเบียนสะสมของรถยนต์นั่งและกระบะ BEV ที่เข้าข่ายได้รับการสนับสนุนภายใต้มาตรการ EV3.0 และ EV3.5 ทั้งสิ้น 175,064 คัน คิดเป็นสัดส่วน 86.2% จากจำนวนยอดจดทะเบียนสะสมกว่า 203,000 คัน9/

-

การผลิตชิ้นส่วนยานพาหนะ BEV ประกอบด้วย (1) แบตเตอรี่ไฟฟ้า มูลค่าเงินลงทุนรวม 80.1 พันล้านบาท และ (2) ชิ้นส่วนยานพาหนะไฟฟ้า อาทิ traction motor, Battery Management System (BMS), Drive Control Unit (DCU), และ on-board charger มูลค่าเงินลงทุนรวม 6.5 พันล้านบาท

-

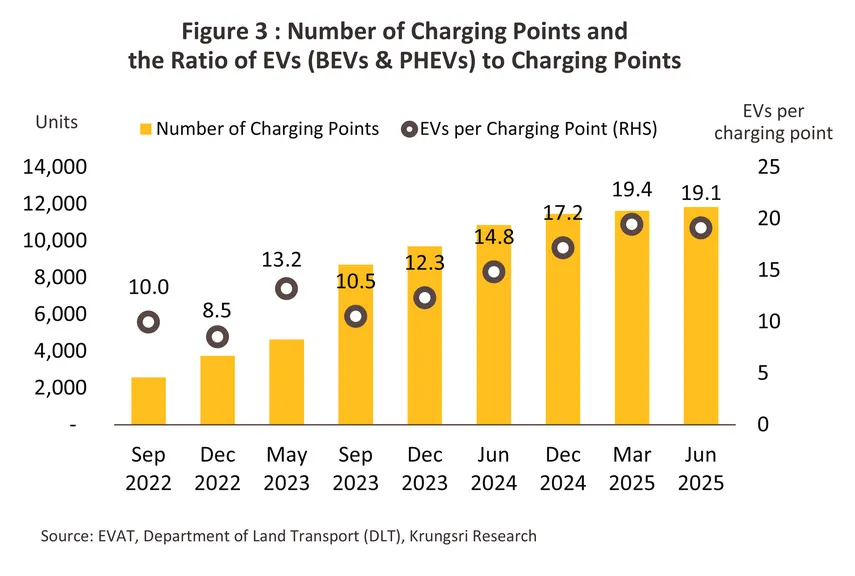

โครงสร้างพื้นฐานทางไฟฟ้า ประกอบด้วย (1) หัวอัดประจุ มูลค่าลงทุนรวม 5,562 ล้านบาท สำหรับหัวจ่ายไฟฟ้าจำนวน 20,080 หัวจ่าย โดย ณ ข้อมูลเดือน มิ.ย. 68 ประเทศไทยมีจำนวนหัวจ่ายที่ติดตั้งแล้วจำนวน 11,832 หัวจ่าย10/ คิดเป็นสัดส่วน 58.9% ของหัวจ่ายที่ได้รับการสนับสนุนทั้งหมด ซึ่งการติดตั้งในช่วงที่ผ่านมาเน้นหัวอัดประจุแบบไวโดยติดตั้งไปแล้ว 6,760 หัวจ่าย คิดป็นสัดส่วน 91.8% ของหัวอัดประจุแบบไวที่ได้รับการสนับสนุนทั้งหมด ขณะที่หัวอัดประจุแบบธรรมดาที่ติดตั้งแล้วมีจำนวน 5,072 หัวจ่าย คิดเป็นสัดส่วน 39.9% ของหัวอัดประจุแบบธรรมดาที่ได้รับการสนับสนุนทั้งหมด และ (2) สถานีสับเปลี่ยนแบตเตอรี่ มูลค่าลงทุนรวม 1.3 พันล้านบาท ประกอบด้วยสถานีสับเปลี่ยนแบตเตอรี่รถยนต์นั่ง BEV จำนวน 6 สถานี รถเพื่อการพาณิชย์ BEV 7 สถานี และรถจักรยานยนต์ไฟฟ้า 555 สถานี

อย่างไรก็ตาม แม้ประเทศไทยจะมีการติดตั้งหัวอัดประจุสำหรับ EV เพิ่มขึ้นอย่างต่อเนื่อง แต่หัวอัดประจุในปัจจุบันยังคงไม่เพียงพอในการรองรับการเติบโตของ EV เมื่อเปรียบเทียบข้อมูลจำนวนหัวอัดประจุและยอดจดทะเบียนสะสมของยานพาหนะไฟฟ้าแบบอัดประจุได้ (ยานพาหนะไฟฟ้าประเภท BEV และ PHEV) ในเดือน พ.ค. 66 และ มิ.ย. 68 พบว่า ประเทศไทยมีหัวอัดประจุเพิ่มขึ้นเฉลี่ย 59.9% CAGR (จาก 4,628 หัวจ่ายในเดือน พ.ค.66 เป็น 11,832 หัวจ่ายในเดือน มิ.ย. 68) ซึ่งน้อยกว่าอัตราการเพิ่มขึ้นของ ยอดจดทะเบียนสะสมของยานพาหนะไฟฟ้าแบบอัดประจุได้ที่ 92.4% CAGR (จาก 61,001 คัน ในเดือน พ.ค.66 เป็น 225,792 คัน ในเดือน มิ.ย. 68) ทำให้โครงสร้างพื้นฐานทางไฟฟ้าในไทยยังคงไม่เพียงพอต่อยานพาหนะไฟฟ้าที่เพิ่มขึ้นในช่วงที่ผ่านมา โดยในช่วงเดือน พ.ค. 68 ประเทศไทยมีสัดส่วนยานพาหนะไฟฟ้า 13.2 คันต่อหัวอัดประจุ 1 หัว ขณะที่เดือน มิ.ย. 68 สัดส่วนเพิ่มขึ้นเป็น 19.1 คันต่อ 1 หัว (ภาพที่ 3)

สถานการณ์ที่ผ่านมา

ยอดจดทะเบียนรถยนต์ไฟฟ้า

รถยนต์นั่ง BEV

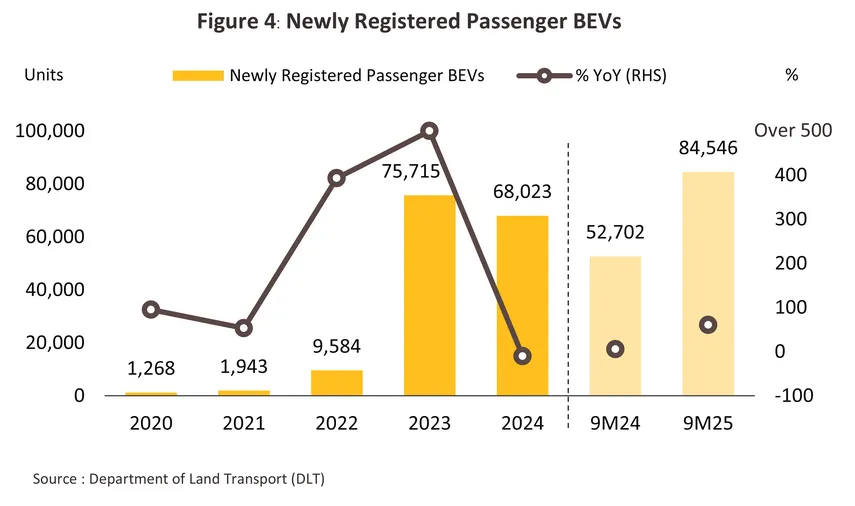

ยอดจดทะเบียนใหม่ของรถยนต์นั่ง BEV ในช่วง 9 เดือนแรกปี 2568 เพิ่มขึ้น 60.4% YoY อยู่ที่ 84,546 คัน (ภาพที่ 4) คิดเป็นสัดส่วน 48.9% ต่อยอดจดทะเบียนรถยนต์นั่งทุกประเภท โดยมีปัจจัยหนุน ดังนี้

-

สงครามราคาที่เริ่มชะลอลงในปี 2568 สะท้อนจากราคาขายปลีกของรถยนต์นั่ง BEV สัญชาติจีนในงาน Motor Show 2025 (เดือน มี.ค.-เม.ย. 68) ที่เริ่มทรงตัว โดยลดลงเพียง -2.7% เมื่อเทียบกับราคาในงาน Motor Expo 2024 (พฤศจิกายน-ธันวาคม 2567) ที่ลดลงกว่า -13.0% ทั้งนี้เป็นผลจาก (1) สงครามราคา EV ที่เริ่มตั้งแต่ปี 2565 และทำให้ผลกำไรสุทธิของผู้ผลิต EV ลดลงต่อเนื่องจนค่ายรถยนต์ EV บางส่วนเริ่มประสบปัญหาทางการเงิน และเริ่มชะลอการปรับลดราคา EV ในช่วงที่ผ่านมาเพื่อรักษาส่วนต่างของกำไร และ (2) เงื่อนไขของมาตรการ EV3.0 ที่กำหนดให้ค่ายรถยนต์ที่ได้รับสิทธิประโยชน์ต้องผลิตภายในประเทศเพื่อชดเชย แต่จากจำนวนการผลิตที่ยังไม่มาก จึงอาจยังไม่ได้ประโยชน์จากการประหยัดต่อขนาด ทำให้ต้นทุนต่อหน่วยสูงและเป็นข้อจำกัดในการปรับลดราคา ซึ่งราคา EV ที่เริ่มทรงตัว ช่วยกระตุ้นอุปสงค์คงค้างของผู้บริโภคที่มีแผนซื้อรถยนต์นั่ง BEV ในปีที่ผ่านมา แต่ชะลอการซื้อออกไปเพื่อรอให้ราคานิ่งก่อน11/

-

การผ่อนคลายความเข้มงวดในการอนุมัติสินเชื่อของสถาบันการเงิน โดยพิจารณาได้จากดัชนีบ่งชี้ด้านอัตราการอนุมัติสินเชื่อโดยสถาบันการเงินและยอดขายรถยนต์นั่งทุกประเภทที่กลับมาเพิ่มขึ้น 0.16 % YoY อยู่ที่ 154,449 คัน ในช่วง 8 เดือนแรกของปี 2568 (เทียบกับที่หดตัว -20.6% YoY ในช่วงเดียวกันของปี 2567) หลังจากที่ยอดคงค้างหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan; NPL) และหนี้ชั้นกล่าวถึงเป็นพิเศษ (Special Mention Loan; SML) ได้ปรับลดลงต่อเนื่องนับตั้งแต่ช่วงไตรมาส 3 ปี 2567 โดยยังคงหดตัว -18.6% YoY และ -8.4% YoY ตามลำดับ ในไตรมาส 2 ปี 2568 ส่วนหนึ่งเป็นผลของการคุมเข้มการพิจารณาอนุมัติสินเชื่อมาตลอดในช่วงก่อนหน้า รวมถึงมาตรการชะลอหนี้เสียโดยสถาบันการเงินที่ได้ดำเนินการอย่างต่อเนื่องในช่วงที่ผ่านมา อาทิ มาตรการพักชำระหนี้ และการปรับโครงสร้างหนี้12/

-

การเปิดตัวโมเดลรถยนต์นั่ง BEV รุ่นใหม่ ที่มีเทคโนโลยีทันสมัยมากขึ้นในราคาเข้าถึงได้ ทำให้ผู้บริโภคมีตัวเลือกมากขึ้น โดยในช่วง 9 เดือนแรกของปี 2568 แบรนด์รถยนต์นั่ง BEV ที่จดทะเบียนในไทยมีจำนวนรวม 58 แบรนด์13/ เพิ่มขึ้น 34.9% YoY โดยแบรนด์ที่เปิดตัวครั้งแรกในปี 2568 อาทิ Denza (สัดส่วน 3.3% ต่อยอดจดทะเบียนรถยนต์นั่ง BEV โดยรวม) Omoda (สัดส่วน 2.0%) และ Jaecoo (สัดส่วน 2.0%)

-

แรงหนุนต่อเนื่องของมาตรการสนับสนุนภาครัฐ ผ่านมาตรการ EV3.5 ที่ให้เงินอุดหนุนรถยนต์นั่ง BEV สูงสุดคันละ 1 แสนบาท และการสนับสนุนด้านภาษีที่เกี่ยวข้อง ยังคงมีผลช่วยกระตุ้นทั้งด้านอุปสงค์จากรถยนต์นั่ง BEV ในไทยให้มีราคาเข้าถึงได้14/ และด้านอุปทานจากการดึงดูดผู้ผลิต EV ขยายการลงทุนและออกโปรโมชันส่งเสริมการขาย EV ในไทย

อย่างไรก็ตาม ยอดขายรถยนต์นั่ง BEV ยังคงเผชิญปัจจัยฉุดรั้งที่ส่งผลต่อความเชื่อมั่นของผู้บริโภคในด้านต่างๆ15/ ได้แก่ (1) ปัญหาด้านบริการหลังการขาย อาทิ การขาดแคลนอะไหล่ในการซ่อมบำรุง และการให้บริการที่ล่าช้าของดีลเลอร์ (2) ปัญหาด้านการเคลมประกัน จากการที่ผู้บริโภคบางส่วนไม่สามารถเคลมประกันที่ทำกับตัวแทนจำหน่ายได้ หรือถูกบริษัทประกันปฏิเสธความคุ้มครอง โดยเฉพาะ EV ที่ได้รับประกันโดยไม่เสียค่าใช้จ่ายจากโปรแกรมส่งเสริมการขาย และ (3) สถานะทางการเงินที่เริ่มมีปัญหาของผู้ผลิต EV บางราย จนอาจนำไปสู่การปิดกิจการในไทย ทำให้ผู้บริโภคบางส่วนเริ่มกังวลถึงเรื่องการให้บริการหลังการขายและการอัพเดทซอฟท์แวร์ของรถที่อาจได้รับผลกระทบในอนาคต

รถโดยสารไฟฟ้าและรถยนต์เพื่อการพาณิชย์ไฟฟ้า (รถกระบะและรถบรรทุกไฟฟ้า)

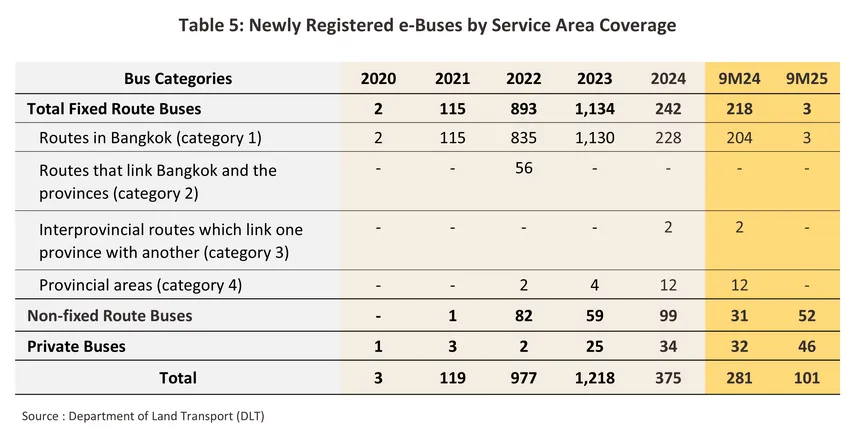

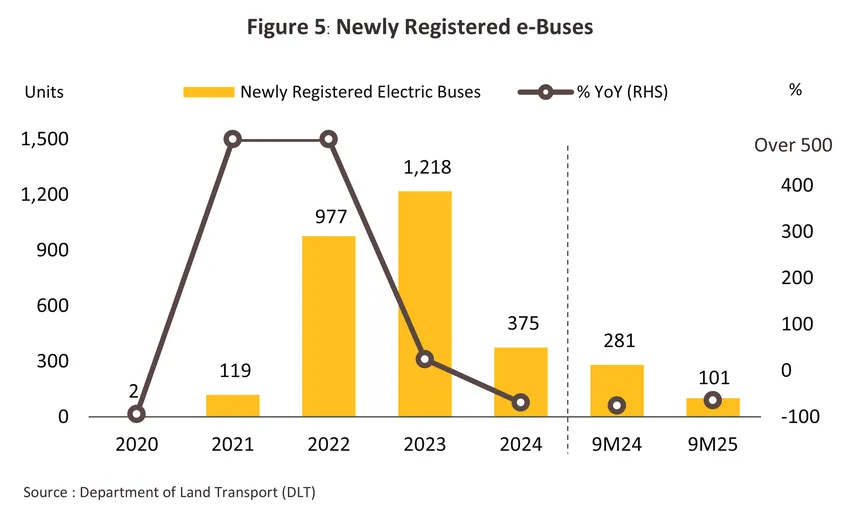

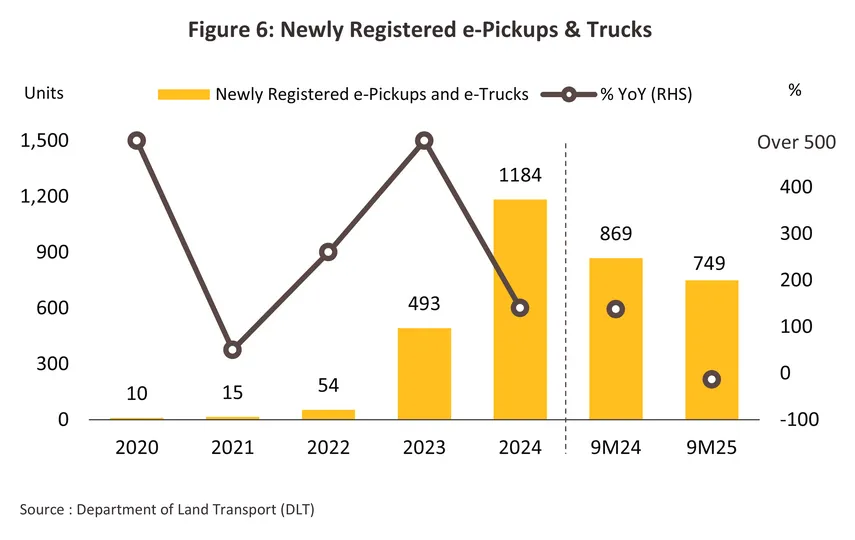

ยอดจดทะเบียนใหม่ของรถโดยสารไฟฟ้าลดลง -64.1% YoY อยู่ที่ 101 คัน ในช่วง 9 เดือนแรกของปี 2568 (ภาพที่ 5) คิดเป็นสัดส่วน 2.9% ของยอดจดทะเบียนรถโดยสารใหม่ทุกประเภท แบ่งเป็น รถโดยสารไฟฟ้าสาธารณะ 55 คัน และรถโดยสารไฟฟ้าส่วนบุคคล 46 คัน ขณะที่ รถยนต์เพื่อการพาณิชย์ไฟฟ้าลดลง -13.8% YoY อยู่ที่ 749 คัน (ภาพที่ 6) คิดเป็นสัดส่วน 0.7% ของยอดจดทะเบียนรถเพื่อการพาณิชย์ใหม่ทุกประเภท เป็นผลจากปัจจัยฉุดรั้ง ได้แก่

-

การชะลอการลงทุนในรถโดยสารไฟฟ้าสาธารณะของภาครัฐ โดยยอดจดทะเบียนใหม่ของรถโดยสารประจำทางไฟฟ้ายังคงลดลงต่อเนื่องนับจากระดับสูงสุดในช่วงปี 2565 และ 2566 ที่ภาครัฐเร่งนำรถโดยสารไฟฟ้ามาให้บริการหลังผ่านช่วงการระบาดของ COVID-19 ระลอกแรก ทำให้รถโดยสารประจำทางไฟฟ้ามีสัดส่วน 91.4% และ 93.1% ของยอดจดทะเบียนใหม่ของรถโดยสารไฟฟ้าทั้งหมด ตามลำดับ ในช่วง 9 เดือนแรกของปี 2568 ภาครัฐยังคงชะลอการลงทุนสำหรับรถโดยสารไฟฟ้าใหม่ที่ออกให้บริการ ทำให้ยอดจดทะเบียนใหม่ของรถโดยสารประจำทางไฟฟ้าลดลงถึง -98.6% YoY อยู่ที่ 3 คัน คิดเป็นสัดส่วนเพียง 3.0% ของยอดจดทะเบียนใหม่ของรถโดยสารไฟฟ้าทั้งหมด

-

ต้นทุนของยานพาหนะและการลงทุนติดตั้งเครื่องอัดประจุที่ยังอยู่ในระดับสูง ซึ่งเป็นข้อจำกัดสำหรับธุรกิจขนาดเล็กที่ต้องการใช้ยานพาหนะไฟฟ้าในการขนส่งคนหรือสินค้า เนื่องจากยังไม่คุ้มค่าในเชิงพาณิชย์ โดยรถบรรทุกไฟฟ้าขนาดแบตเตอรี่ 800 กิโลวัตต์ชั่วโมง มีต้นทุนค่าซื้อรถประมาณ 20–25% ของต้นทุนรวมของการเป็นเจ้าของ (Total Cost of Ownership) ซึ่งมากกว่ารถบรรทุกดีเซลขนาดใหญ่ที่วิ่งเฉลี่ย 500 กิโลเมตรต่อวัน ที่มีต้นทุนค่าซื้อรถประมาณ 10% นอกจากนี้ ธุรกิจที่ลงทุนซื้อรถโดยสารไฟฟ้าหรือรถเพื่อการพาณิชย์ไฟฟ้า ยังต้องติดตั้งเครื่องอัดประจุและระบบไฟฟ้า ทำให้มีต้นทุนของโครงสร้างพื้นฐานทางไฟฟ้าเพิ่มเติม14/

-

ข้อจำกัดในการใช้งานด้านระยะทางวิ่ง เนื่องจากแบตเตอรี่สำหรับยานยนต์ไฟฟ้าขนาดใหญ่ยังมีความจุพลังงานไม่เพียงพอสำหรับการใช้งานเชิงพาณิชย์ที่ต้องวิ่งระยะทางไกล รวมถึงปัญหาการขาดแคลนสถานีอัดประจุในเขตต่างจังหวัด ทำให้ยอดจดทะเบียนรถโดยสารไฟฟ้าในช่วงที่ผ่านมาเกือบทั้งหมดเป็นรถโดยสารไฟฟ้าหมวด 1 ที่วิ่งเฉพาะในพื้นที่กรุงเทพฯ ขณะที่ยอดจดทะเบียนรถเพื่อการพาณิชย์ไฟฟ้ายังคงกระจุกตัวในเขตกรุงเทพและปริมณฑลเป็นหลัก ที่สัดส่วน 90.0% ของยอดจดทะเบียนรถเพื่อการพาณิชย์ไฟฟ้าทั้งหมด นอกจากนี้ ข้อกำหนดในด้านน้ำหนักบรรทุก ยังคงเป็นอุปสรรคสำคัญสำหรับรถบรรทุกไฟฟ้าที่มีน้ำหนักมาก เนื่องจากแบตเตอรี่ที่มีขนาดใหญ่ ทำให้รถบรรทุกไฟฟ้ายังคงเป็นประเภทของยานยนต์ไฟฟ้าที่ผู้บริโภคมีแนวโน้มจะตัดสินใจเลือกใช้แทนรถยนต์เครื่องยนต์สันดาปภายใน ช้ากว่ายานยนต์ไฟฟ้าประเภทอื่น16/

อย่างไรก็ตาม ยอดจดทะเบียนรถโดยสารไฟฟ้าในภาพรวมได้รับอานิสงส์จากการเติบโตต่อเนื่องของการใช้รถโดยสารไฟฟ้าในภาคธุรกิจ ที่เน้นกลยุทธ์ด้านสิ่งแวดล้อมเพื่อมุ่งสู่ Net Zero ผ่านการเปลี่ยนมาใช้รถโดยสารไฟฟ้าแทนการใช้รถโดยสารเครื่องยนต์สันดาปภายในเพื่อรับส่งพนักงานในองค์กรมากขึ้น ส่งผลให้ยอดจดทะเบียนรถโดยสารไฟฟ้าแบบไม่ประจำทาง (ส่วนใหญ่เป็นของธุรกิจให้เช่ารถโดยสาร) เพิ่มขึ้น 67.7% YoY อยู่ที่ 52 คัน และรถโดยสารส่วนบุคคลไฟฟ้า (ส่วนใหญ่เป็นของธุรกิจทั่วไปที่ซื้อมาใช้งานภายในองค์กร) เพิ่มขึ้น 43.8% YoY อยู่ที่ 46 คัน (ตารางที่ 5)

การผลิตรถยนต์นั่ง BEV

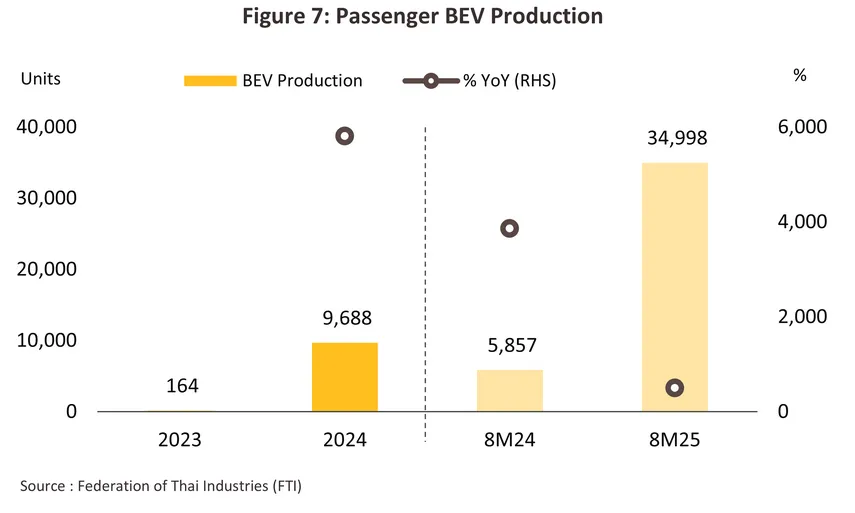

ในช่วง 8 เดือนแรกของปี 2568 ปริมาณการผลิตรถยนต์นั่ง BEV เพิ่มขึ้น 497.5% YoY อยู่ที่ 34,998 คัน (ภาพที่ 7) คิดเป็นสัดส่วน 10.3% ของปริมาณการผลิตรถยนต์นั่งทุกประเภท ซึ่งบรรลุเป้าหมายที่บอร์ด EV เคยตั้งเป้าไว้ที่ 10% ภายในปี 2568 และคิดเป็นสัดส่วนประมาณ 12.1% ของกำลังการผลิตสุทธิ โดยกำลังการผลิตส่วนใหญ่ยังคงเป็นการผลิตสำหรับตลาดในประเทศเป็นหลัก

การเพิ่มขึ้นต่อเนื่องของยอดจดทะเบียนใหม่สำหรับรถยนต์นั่ง BEV เป็นผลจากการส่งเสริมการลงทุนในด้านการผลิตยานพาหนะประเภท BEV ภายใต้มาตรการ EV3.0 ที่กำหนดให้ค่ายรถยนต์ EV ต้องผลิตรถยนต์นั่ง BEV ชดเชยในสัดส่วน 1.5 เท่าของยอดนำเข้ามาจำหน่ายในช่วงก่อนหน้า (ปี 2565-2566) ภายในปี 2568 โดยมีบริษัทที่เริ่มเดินสายการผลิตแล้ว17/ อาทิ MG (เริ่มผลิตช่วงไตรมาส 1 ปี 2567), BYD (ไตรมาส 2 ปี 2567), GAC AION (ไตรมาส 2 ปี 2567) และ Changan (ไตรมาส 1 ปี 2568)

อย่างไรก็ตาม ตั้งแต่ปี 2567 จนถึงช่วง 8 เดือนแรกปี 2568 ประเทศไทยมียอดผลิตสะสมของรถยนต์นั่ง BEV อยู่ที่ 44,686 คัน ซึ่งคิดเป็นสัดส่วนเพียง 0.3 เท่าของปริมาณรถยนต์นั่ง BEV ที่นำเข้ามาจำหน่ายในช่วงปี 2565-2566 ภายใต้มาตรการ EV3.0 จากปัจจัยฉุดรั้ง ได้แก่ (1) กำลังซื้อที่อ่อนแอลงท่ามกลางภาวะเศรษฐกิจที่ชะลอตัว และสงครามราคาที่เป็นไปอย่างรุนแรงในช่วงก่อนหน้า กดดันตลาดรถยนต์ BEV โดยเฉพาะในปี 2567 ที่ยอดจดทะเบียนใหม่ของทั้งรถยนต์นั่งไฟฟ้าหดตัวถึง -10.2% และ (2) การขยายเวลาการผลิตชดเชยตามมาตรการ EV3.0 โดยให้ค่ายรถยนต์ EV สามารถขยายเวลาการผลิตออกไปได้ในช่วงปี 2569-2570 (มติของบอร์ด EV เมื่อวันที่ 4 ธ.ค. 67) จากเงื่อนไขเดิมที่จะต้องผลิตชดเชยในสัดส่วน 1 ถึง 1.5 เท่า ภายในปี 2568

การส่งออกรถยนต์นั่ง BEV

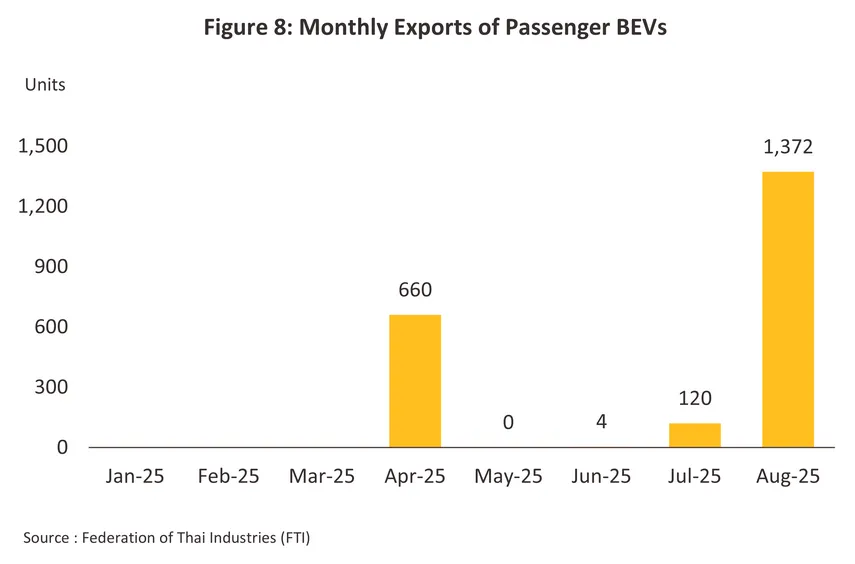

ในเดือน เม.ย. 68 ประเทศไทยเริ่มมีการส่งออกรถยนต์นั่ง BEV เป็นครั้งแรก (15 เดือนหลังจากเริ่มมีการผลิตรถยนต์นั่ง BEV ภายใต้มาตรการ EV3.0 ในเดือน ม.ค. 67) ทำให้ในช่วง 8 เดือนแรกของปี 2568 ไทยมีการส่งออกรถยนต์นั่ง BEV รวม 2,156 คัน คิดเป็นสัดส่วน 1.6% ของปริมาณการส่งออกรถยนต์นั่งทุกประเภท และ 6.2% ของปริมาณการผลิตรถยนต์นั่ง BEV (ภาพที่ 8) โดยมีปัจจัยหนุนจากมาตรการ EV3.0 และ EV3.5 และการปรับเงื่อนไขการผลิตชดเชยรถยนต์นั่ง BEV ที่กระตุ้นให้ผู้ผลิต EV เน้นการผลิตเพื่อส่งออกมากขึ้น ตามมติของบอร์ดอีวีเมื่อวันที่ 30 ก.ค. 68 ที่กำหนดให้ “การผลิต 1 คัน นับเป็นการผลิตชดเชย 1.5 คัน” สำหรับ BEV ที่ผลิตและส่งออกไปต่างประเทศ ทำให้ยอดส่งออกรถยนต์นั่ง BEV ในเดือน ส.ค. 68 อยู่ที่ 1,372 คัน (เพิ่มขึ้นจากเพียง 120 คัน ในเดือน ก.ค.68) โดยคิดเป็นสัดส่วน 18.4% ของยอดผลิตรถยนต์นั่ง BEV ในเดือน ส.ค.68

ตัวอย่างผู้ผลิตที่ส่งออกรถยนต์นั่ง BEV ในช่วงที่ผ่านมา อาทิ BYD ส่งออกรถยนต์นั่ง BEV รุ่น BYD Dolphin จำนวน 959 คัน ที่ผลิตจากโรงงาน จ.ระยอง ไปยัง เยอรมนี เบลเยียม เนเธอร์แลนด์ และสหราชอาณาจักร18/

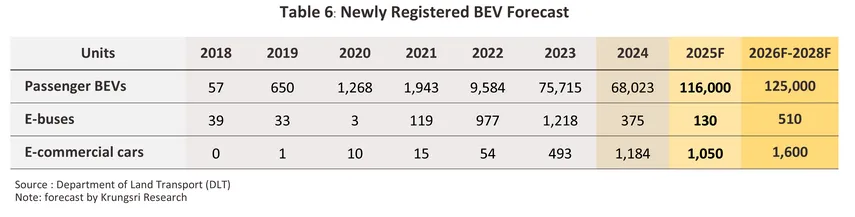

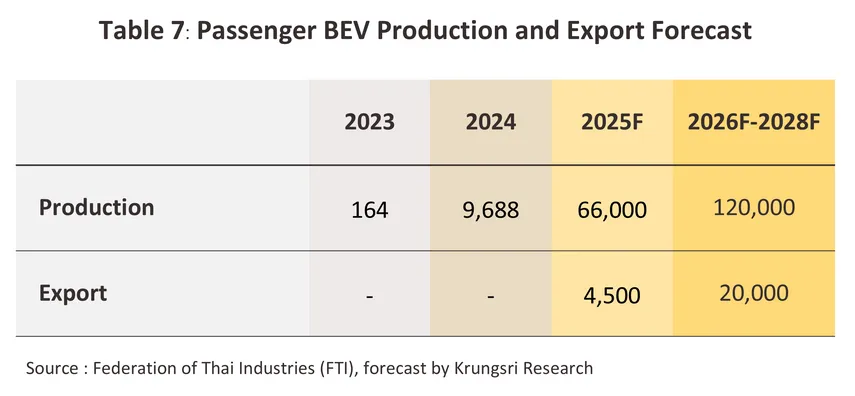

ในช่วงที่เหลือของปี 2568 คาดว่า ยอดจดทะเบียนใหม่ของรถยนต์นั่ง BEV จะได้รับอานิสงส์จากการเร่งออกมาตรการส่งเสริมการขายของค่ายรถยนต์ EV เพื่อกระตุ้นอุปสงค์คงค้าง (Pent-up demand) ก่อนสิ้นสุดการให้เงินอุดหนุนภายใต้มาตรการ EV3.5 ส่วนปริมาณการผลิตรถยนต์นั่ง BEV จะเพิ่มขึ้นจากการเร่งผลิตชดเชยรถยนต์นั่ง BEV ก่อนสิ้นสุดช่วงเวลาผลิตชดเชยภายใต้มาตรการ EV3.0 ขณะที่ยอดส่งออกรถยนต์นั่ง BEV ยังคงมีทิศทางขยายตัวได้จากมาตรการสนับสนุนภายใต้ข้อกำหนด “ผลิตรถยนต์นั่ง BEV เพื่อส่งออก 1 คันให้นับเป็นยอดผลิตชดเชย 1.5 คัน” ที่เริ่มตั้งแต่เดือน ส.ค. 68 ทำให้แนวโน้มทั้งปี 2568 รถยนต์นั่ง BEV จะมียอดจดทะเบียนใหม่เพิ่มขึ้น อยู่ที่ 116,000 คัน ปริมาณการผลิตอยู่ที่ 66,000 คัน และยอดส่งออกอยู่ที่ 4,500 คัน สวนทางกับรถโดยสารไฟฟ้าและรถเพื่อการพาณิชย์ไฟฟ้าที่คาดว่า ปัจจัยฉุดรั้งในช่วง 9 เดือนแรกจะยังคงกดดันให้ยอดจดทะเบียนใหม่ทั้งปี ลดลงอยู่ที่ 130 และ 1,050 คัน ตามลำดับ

แนวโน้มธุรกิจ

ยอดจดทะเบียนรถยนต์นั่งไฟฟ้า รถโดยสารไฟฟ้า และรถกระบะไฟฟ้า

ยอดจดทะเบียนใหม่ของรถยนต์นั่ง BEV ภายในประเทศมีแนวโน้มเติบโตอย่างต่อเนื่อง โดยในปี 2569-2571 หลังสิ้นสุดมาตรการ EV3.5 คาดว่า ยอดจดทะเบียนใหม่สำหรับรถยนต์นั่ง BEV จะเพิ่มขึ้นอยู่ที่เฉลี่ย 125,000 คันต่อปี (ตารางที่ 6) หรือเพิ่มขึ้นเฉลี่ยปีละ 3.8% (CAGR) จากปัจจัยหนุน ได้แก่

-

การเปิดตัวโมเดลใหม่ที่มีเทคโนโลยีทันสมัยและมีแนวโน้มวิ่งได้ไกลขึ้น โดยเฉพาะจากผู้ผลิตรถยนต์สัญชาติจีนที่เข้ามาลงทุนในไทยในช่วงที่ผ่านมา โดยการพัฒนาเทคโนโลยีผลิต BEV อย่างต่อเนื่องจากผู้ผลิตทั่วโลก ทำให้ IEA (2568) คาดว่า ในช่วงปี 2567-2570 โมเดลรถยนต์ไฟฟ้ารุ่นใหม่ (รวม BEV และ PHEV) ทั่วโลกจะเพิ่มขึ้นเฉลี่ย 13.0% CAGR อยู่ที่ 1,130 รุ่นในปี 2570 (สัดส่วน 41.7% ของโมเดลรถยนต์ใหม่ทุกประเภท) สวนทางกับโมเดลใหม่ของรถยนต์ ICE ที่มีแนวโน้มเพิ่มขึ้นเพียง 0.8% CAGR อยู่ที่ 1,378 รุ่น (สัดส่วน 50.8% ของโมเดลรถยนต์ใหม่ทุกประเภท) ส่วนที่เหลือส่วนใหญ่เป็นโมเดลใหม่ของรถยนต์ในกลุ่ม HEV

-

การบังคับใช้มาตรฐานยูโร 6 ที่จะเริ่มบังคับใช้อย่างเต็มรูปแบบตั้งแต่ปี 2569 เป็นต้นไปสำหรับรถยนต์เครื่องยนต์ดีเซลและเบนซิน ตามเกณฑ์การเพิ่มมาตรฐานผลิตภัณฑ์อุตสาหกรรม (มอก.) เพื่อควบคุมปัญหามลพิษทางอากาศและลดฝุ่น PM 2.5 จะส่งผลให้ต้นทุนและราคาในการผลิตยานพาหนะเครื่องยนต์สันดาปภายในสูงขึ้น เมื่อเทียบกับรถยนต์ไฟฟ้า

-

สงครามราคา EV ในไทยที่มีแนวโน้มชะลอลง จาก (1) ผลกำไรสุทธิของค่ายรถยนต์ BEV ที่มีแนวโน้มปรับลดลงต่อเนื่องท่ามกลางแรงกดดันของสงครามราคาที่รุนแรงในช่วงก่อนหน้า และ (2) แนวโน้มการเพิ่มปริมาณการผลิตรถยนต์นั่ง BEV ในไทย ซึ่งจะเป็นการผลิตชดเชยที่ยังมีปริมาณไม่มากนัก ทำให้ยังไม่ได้ประโยชน์จากการประหยัดต่อขนาดและมีต้นทุนการผลิตต่อหน่วยที่สูงกว่ารถยนต์นั่ง BEV สัญชาติจีนที่นำเข้ามาจำหน่ายในช่วงที่ผ่านมา จะยังคงเป็นข้อจำกัดในการปรับลดราคารถยนต์นั่ง BEV ที่จำหน่ายในไทยในอนาคต และส่งผลให้ราคารถยนต์นั่ง BEV ในไทยมีแนวโน้มทรงตัวมากขึ้นเมื่อเทียบกับช่วงที่ผ่านมา

อย่างไรก็ตาม ตลาดรถยนต์นั่ง BEV ในไทยหลังสิ้นสุดมาตรการ EV3.5 มีแนวโน้มเติบโตในอัตราชะลอลง เมื่อเทียบกับช่วงการสนับสนุนภายใต้มาตรการ EV3.0 (ปี 2565-2566) และ EV3.5 (ปี 2567-2568) ที่ยอดจดทะเบียนใหม่ของรถยนต์นั่ง BEV ขยายตัวในอัตราเฉลี่ยถึง 524.2% และ 30.0% ต่อปี ตามลำดับ เนื่องจากมาตรการสนับสนุนอุตสาหกรรยานยนต์ไฟฟ้าในไทยในระยะถัดไปหลังจากสิ้นสุดมาตรการ EV3.5 ในปี 2568 แล้ว คาดว่าอาจไม่ได้สร้างแรงจูงใจในการกระตุ้นตลาด BEV ได้มากเท่ากับมาตรการในช่วงระยะแรกๆ ที่ยังต้องอาศัยมาตรการจูงใจจากภาครัฐอย่างเข้มข้นเพื่อหนุนให้เกิดกำลังซื้อของตลาดรองรับการพัฒนาอุตสาหกรรมใหม่ที่เป็นเป้าหมาย New S-curve

ยอดจดทะเบียนใหม่ของรถโดยสารไฟฟ้าและรถเพื่อการพาณิชย์ไฟฟ้า คาดว่าจะเพิ่มขึ้นอยู่ที่ 510 และ 1,600 คันต่อปี เพิ่มขึ้นเฉลี่ย 98.1% และ 24.1% CAGR ตามลำดับ ในช่วงปี 2569-2571 จากปัจจัยหนุน ได้แก่

-

แนวโน้มการลงทุนให้บริการรถโดยสารไฟฟ้ารอบใหม่ ผ่านโครงการจัดหาเพื่อเช่ารถเมล์ไฟฟ้าภายใต้งบประมาณ 15,355 ล้านบาท ที่ ครม. มีมติอนุมัติเมื่อวันที่ 17 มิ.ย. 68 ให้ ขสมก. ดำเนินโครงการเช่ารถโดยสารประจำทางไฟฟ้าจำนวน 1,520 คัน ในระยะเวลา 7 ปี และจะเริ่มทยอยส่งมอบรถจากบริษัทที่ชนะการประมูลในช่วงปลายปี 256919/ ซึ่งจะช่วยหนุนให้ยอดจดทะเบียนใหม่ของรถโดยสารประจำทางไฟฟ้าเพิ่มขึ้น

-

การเปิดตัวรถเพื่อการพาณิชย์ไฟฟ้ารุ่นใหม่ โดยเฉพาะรถกระบะ BEV ของผู้ผลิตสัญชาติญี่ปุ่นชั้นนำในไทย20/ อาทิ Toyota Hilux BEV และ Isuzu D-Max EV ที่มีระยะทางวิ่งในช่วง 300–400 กิโลเมตรต่อรอบการอัดประจุ และคาดว่าจะเปิดตัวภายในปี 2568 ขณะที่ รถบรรทุกไฟฟ้าคาดว่าจะมีโมเดลใหม่ที่นำเข้ามาจำหน่ายในไทยเพิ่มขึ้น ในทิศทางเดียวกับจำนวนโมเดลรถบรรทุกไฟฟ้าทั่วโลกที่จะเพิ่มขึ้นเฉลี่ยปีละ 28.4% (CAGR) ในช่วงปี 2563-2568 อยู่ที่ 335 รุ่นในปี 256821/ โดยจะมีการพัฒนาแบตเตอรี่สำหรับรถบรรทุกไฟฟ้าขนาดใหญ่ให้สามารถกักเก็บพลังงานไฟฟ้าได้มากขึ้น ทำให้มีระยะทางวิ่งต่อรอบการอัดประจุเพิ่มขึ้น 6.3% CAGR ในช่วงปี 2563-2568 โดยอยู่ที่ 200-310 กิโลเมตรต่อรอบการอัดประจุในปี 256821/

-

ต้นทุนรวมของการเป็นเจ้าของที่มีแนวโน้มลดลงต่อเนื่อง จากปริมาณการผลิตแบตเตอรี่สำหรับรถบรรทุกไฟฟ้าที่มีแนวโน้มเพิ่มขึ้น ส่งผลให้ต้นทุนการผลิตแบตเตอรี่ต่อหน่วยมีทิศทางปรับลดลงตามการประหยัดต่อขนาด และเอื้อต่อการนำไปใช้ในเชิงพาณิชย์ได้คุ้มค่ามากขึ้น โดย IEA (2568) คาดว่าภายในปี 2573 รถบรรทุกไฟฟ้าทั่วโลกจะมีราคาลดลงประมาณ 15-35% และเริ่มมีต้นทุนรวมในการเป็นเจ้าของเทียบเท่ากับรถบรรทุกดีเซลสำหรับการขนส่งระยะไกล

การผลิตและส่งออกรถยนต์นั่ง BEV

การผลิตรถยนต์นั่ง BEV คาดว่าจะเพิ่มขึ้นมาอยู่ที่เฉลี่ย 120,000 คันต่อปี (ตารางที่ 7) หรือเพิ่มขึ้นเฉลี่ยปีละ 41.4% (CAGR) โดยคิดเป็นสัดส่วน 31.1% ของกำลังการผลิตรถยนต์นั่ง BEV ทั้งหมด ในช่วงปี 2569-2571 โดยมีปัจจัยหนุนจาก

-

ปริมาณการผลิตชดเชยที่เพิ่มขึ้นภายใต้มาตรการ EV3.5 โดยยอดจดทะเบียนสะสมของรถยนต์นั่ง BEV ที่ได้รับการสนับสนุนภายใต้มาตรการ EV3.5 คาดว่าจะอยู่ที่ 1.4 – 1.6 แสนคัน (ในช่วงปี 2567-2568) ซึ่งมากกว่ายอดจดทะเบียนสะสมภายใต้มาตรการ EV3.0 ประมาณ 2 เท่า ซึ่งคาดว่ายอดจดทะเบียนสะสมดังกล่าวส่วนใหญ่ยังเป็นการนำเข้ามาจำหน่ายในช่วงก่อนหน้า ซึ่งค่ายรถจะต้องผลิตชดเชยภายใต้เงื่อนไขของมาตรการนี้ภายในปี 2569-2570

-

อัตราการผลิตชดเชยที่เพิ่มขึ้น โดยในช่วงปี 2569-2570 ค่ายรถยนต์ EV ที่ได้รับการสนับสนุนภายใต้มาตรการ EV3.5 จะต้องผลิตชดเชยในอัตรา 2-3 เท่าของยอดนำเข้ามาจำหน่ายในช่วงก่อนหน้า ซึ่งมากกว่าสัดส่วนการผลิตชดเชยภายใต้มาตรการ EV3.0 ในช่วงก่อนหน้า ที่อัตรา 1-1.5 เท่า

-

ยอดผลิตชดเชยคงค้างจากมาตรการ EV3.0 เป็นผลจากมติของบอร์ด EV ที่ผ่อนผันให้ผู้ผลิตสามารถขยายเวลาการผลิตชดเชยได้ ซึ่งคาดว่าจะเหลือปริมาณรถยนต์นั่ง BEV คงค้างที่ต้องผลิตชดเชยอีก 1 แสนคัน แต่จะต้องผลิตชดเชยในอัตราเพิ่มขึ้น 2-3 เท่าของยอดนำเข้ามาจำหน่ายในช่วงก่อนหน้า

-

มาตรการติดตามผลการผลิตชดเชยที่เข้มงวดขึ้น จากมติบอร์ด EV ที่ให้ค่ายรถยนต์จัดทำแผนคาดการณ์ และรายงานผลการผลิตชดเชยให้กรมสรรพสามิตทราบ โดยกรมสรรพสามิตจะยับยั้งการจ่ายเงินอุดหนุน หากผู้ได้รับสิทธิมียอดการผลิตชดเชยสะสมต่ำกว่าสัดส่วนที่กำหนด

อย่างไรก็ตาม การผลิตชดเชยรถยนต์นั่ง BEV ในประเทศอาจเผชิญปัจจัยเสี่ยงจาก (1) การผลิตชดเชยที่ล่าช้า หรือยุติการผลิตในไทย เป็นผลจากสถานะการเงินที่อ่อนแอของผู้ผลิต BEV บางราย โดยเฉพาะผู้ผลิตขนาดเล็กที่ขาดทุนต่อเนื่อง22/ จากผลกระทบของการแข่งขันที่รุนแรงและสงครามราคา BEV ในช่วงที่ผ่านมา (2) การขอยกเลิกผลิตชดเชย จากข้อกำหนดใหม่ที่เปิดทางให้ผู้ผลิตที่ยังไม่ได้รับเงินอุดหนุน สามารถคืนส่วนต่างทางภาษีสรรพสามิต และไม่ต้องผลิตชดเชยได้ และ (3) ภาวะหยุดชะงักของห่วงโซ่อุปทานรถยนต์ทั่วโลก จากมาตรการควบคุมการส่งออกแร่หายากของจีน โดยเฉพาะผลต่อการผลิตรถยนต์ EV ซึ่งใช้แร่หายากในการผลิตมากกว่า ICE ประมาณ 2 เท่า23/

การส่งออกรถยนต์นั่ง BEV คาดว่าจะเพิ่มขึ้น อยู่ที่ 20,000 คันต่อปี ในช่วงปี 2569-2571 โดยมีปัจจัยหนุนจาก

-

ข้อกำหนด “ผลิตรถยนต์นั่ง BEV สำหรับส่งออก 1 คัน นับเป็นการผลิตชดเชย 1.5 คัน” นับตั้งแต่ปี 2568 เป็นต้นไป รวมถึงยอดผลิตชดเชยคงค้างจำนวนมากภายใต้มาตรการ EV3.0 และสัดส่วนการผลิตชดเชยที่เพิ่มขึ้นภายใต้มาตรการ EV3.5 จะกระตุ้นให้ผู้ผลิต BEV เน้นการผลิตเพื่อส่งออกมากขึ้น เพื่อให้สามารถผลิตชดเชยได้ครบภายในเวลาที่กำหนด

-

อุปสงค์รถยนต์ไฟฟ้าทั่วโลกที่คาดว่าจะเพิ่มขึ้นต่อเนื่อง โดย IEA (2568) คาดว่าจะเพิ่มขึ้นที่อัตราเฉลี่ย 15% CAGR ในช่วงปี 2567-2573 และสัดส่วนยอดขายรถยนต์ไฟฟ้าจะเพิ่มขึ้นจาก 14% ต่อยอดขายรถยนต์ทั้งหมด ในปี 2567 เป็น 39% ในปี 2573

-

ผลกระทบทางอ้อมจากมาตรการกีดกันทางการค้าสำหรับรถยนต์ไฟฟ้าที่ผลิตในประเทศจีน ในกลุ่มประเทศคู่ค้าของจีน อาทิ เม็กซิโก บราซิล และยุโรป ซึ่งอาจเอื้อโอกาสให้ไทยกลายเป็นฐานการผลิตรถยนต์นั่ง BEV เพื่อส่งออกไปยังกลุ่มประเทศที่มีมาตรการกีดกันทางการค้ากับจีนดังกล่าวในอนาคต

-

มาตรฐานด้านสิ่งแวดล้อมที่เข้มงวดขึ้นในบางประเทศ อาทิ มาตรฐานเข้มงวดเพื่อควบคุมการปล่อยก๊าซคาร์บอนไดออกไซด์ฉบับใหม่ของสหภาพยุโรปที่จะมีผลบังคับใช้ตั้งแต่ปี 2568 ซึ่งคาดว่าจะช่วยกระตุ้นอุปสงค์ของรถยนต์นั่ง BEV ขนาดเล็กในยุโรป16/

-

แนวโน้มราคาแบตเตอรี่ทั่วโลกที่ลดลงต่อเนื่อง โดยคาดว่าจะลดลงเหลือ 80 ดอลลาร์สหรัฐต่อกิโลวัตต์ชั่วโมง24/ ภายในปี 2569 หรือคิดเป็นสัดส่วนเพียงครึ่งหนึ่งของราคาแบตเตอรี่ในปี 2566 ซึ่งจะหนุนให้รถยนต์นั่ง BEV ทั่วโลกเริ่มมีต้นทุนการเป็นเจ้าของลดลงอยู่ในระดับเทียบเท่ากับรถยนต์ ICE โดยไม่ต้องรับเงินอุดหนุนจากรัฐ

อย่างไรก็ตาม การขยายตลาดส่งออกอาจเผชิญปัจจัยท้าทายด้านการแข่งขันที่รุนแรง โดยเฉพาะกับรถยนต์ BEV ที่มาจากฐานการผลิตในประเทศจีนซึ่งจะเร่งระบายอุปทานส่วนเกินสู่ตลาดโลกภายใต้แรงกดดันจากมาตรการขึ้นภาษีของสหรัฐฯ และภาวะกำลังซื้อในประเทศจีนที่ชะลอตัว ขณะที่การส่งออกรถยนต์ BEV จากฐานการผลิตในไทยส่วนใหญ่จะมาจากการผลิตชดเชยภายใต้มาตรการสนับสนุน ซึ่งมีต้นทุนต่อหน่วยที่สูงจากขนาดการผลิตที่ยังเล็ก อาจทำให้ยังคงเสียเปรียบในการแข่งขันด้านราคาในเวทีโลก.

1/นอกจากนี้ มาตรการเร่งให้เกิดการผลิตรถยนต์ไฟฟ้าปี 2562 ยังได้กำหนดให้ผู้ขอรับส่งเสริมการลงทุนผลิตรถ BEV สามารถขอรับส่งเสริมการลงทุนผลิตรถ HEV ร่วมด้วยได้ (ยื่นภายใน 31 ธันวาคม 2562) ภายใต้เงื่อนไขต้องผลิตรถ HEV ภายใน 3 ปีนับแต่วันออกบัตรส่งเสริม และต้องผลิตรถ BEV ภายในปีที่ 3 นับจากวันผลิตรถ HEV ตามเงื่อนไขที่ BOI กำหนด)

2/รายละเอียดเพิ่มเติม สามารถอ่านได้ที่ แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2567-2569: อุตสาหกรรมรถยนต์ไฟฟ้า หน้า 5 และ 6

3/รายละเอียดของรถยนต์ไฟฟ้าประเภทต่างๆ แสดงอยู่ใน Box 1 หน้า 4 ของ แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2567-2569: อุตสาหกรรมรถยนต์ไฟฟ้า

4/มีการปรับเกณฑ์ด้านขนาดของแบตเตอรี่สำหรับรถยนต์นั่งไฟฟ้า BEV ที่มีราคา 2-7 ล้านบาท และรถกระบะไฟฟ้า BEV ที่มีราคาไม่เกิน 2 ล้านบาท โดยต้องมีความจุมากกว่า 50kWh (จากเดิมกำหนดไว้ที่ 30 kWh)

5/ที่มา: สำนักนายกรัฐมนตรี (30 ก.ค. 68) และ ประชาชาติธุรกิจ (30 ก.ค. 68)

6/ผู้ผลิตที่เข้าร่วมมาตรการ EV3.0 ที่จะเลื่อนไปผลิตชดเชยภายในปี 2569 และ 2570 จะต้องผลิตชดเชย 2 เท่า และ 3 เท่า โดยต้องมียอดผลิตสะสมให้ได้ตั้งแต่ร้อยละ 35 และ 25 ของจำนวนที่ต้องผลิตชดเชยทั้งหมด ตามลำดับ และผู้ผลิตที่เข้าร่วม มาตรการ EV3.5 จะต้องผลิตชดเชยสะสมให้ได้ตั้งแต่ร้อยละ15 ของจำนวนที่นำเข้าภายใต้มาตรการภายในระยะเวลาที่กำหนด

7/รายละเอียดเพิ่มเติม สามารถอ่านต่อได้ที่ แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2568-2570: อุตสาหกรรมรถยนต์ หน้า 6 และ 7

8/ที่มา: สำนักเลขาธิการนายกรัฐมนตรี (30 ก.ค. 68)

9/ที่มา: Department of Land Transport (DLT)

10/ที่มา: EVAT

11/รายละเอียดเพิ่มเติม สามารถอ่านได้ใน ‘EV Price War’ รถยนต์ไฟฟ้า: ลด (ราคา) ต่อ หรือพอแค่นี้

12/รายละเอียดเพิ่มเติม สามารถอ่านได้ในแนวโน้มธุรกิจ/อุตสาหกรรม ปี 2568-70: อุตสาหกรรมรถยนต์ หน้า 12 และ 13

13/ประกอบด้วยแบรนด์ที่ได้รับการส่งเสริมการลงทุนภายใต้มาตรการ EV3.0 และ EV3.5 และแบรนด์ที่นำเข้ามาจำหน่ายโดยไม่ได้รับการส่งเสริมการลงทุน

14/ปี 2567 (ภายใต้มาตรการ EV3.5) เป็นปีแรกที่ราคาเฉลี่ยของรถยนต์นั่ง BEV ที่จำหน่ายในไทยเทียบเท่ากับราคาเฉลี่ยของรถยนต์นั่ง ICE ขณะที่ราคาเฉลี่ยของรถยนต์นั่ง BEV สัญชาติจีนต่ำกว่าราคาเฉลี่ยของรถยนต์นั่ง ICE (IEA, 2568)

15/ที่มา: ประชาชาติธุรกิจ (2 ก.ค. 68) และ ฐานเศรษฐกิจ (5 ก.ย. 68)

16/ที่มา: Global EV Outlook 2025, IEA

17/รายละเอียดเพิ่มเติม สามารถอ่านได้ที่ แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2567-2569: อุตสาหกรรมรถยนต์ไฟฟ้า หน้า 16

18/ที่มา: Autolifethailand (25 ส.ค. 68)

19/ที่มา: ไทยรัฐ (18 มิ.ย. 68) และ ฐานเศรษฐกิจ (18 ก.ย. 68)

20/ที่มา: Autolifethailand (29 เม.ย. 68) และ ประชาชาติธุรกิจ (23 ส.ค. 68)

21/ที่มา: ZETI Data Explorer

22/อาทิ กรณีของบริษัท NETA ที่ในปัจจุบันหยุดสายการผลิตในรูปแบบการว่าจ้างผลิตไปแล้ว ซึ่งกรมสรรพสามิตกำลังติดตามดูสถานการณ์ใกล้ชิด เพราะยังเหลือจำนวนที่ต้องผลิตชดเชยอีก 1.9 หมื่นคัน และคาดว่าไม่น่าจะผลิตชดเชยทันในปี 2568 แต่จะขยายไปผลิตชดเชยในช่วง 1-2 ปีข้างหน้า ภายใต้เงื่อนไขของมาตรการ EV3.5 แทน (ที่มา: กรุงเทพธุรกิจ (18 ส.ค. 68))

23/แร่หายากใช้ในการผลิตชิ้นส่วนรถยนต์ อาทิ แบตเตอรี่ มอเตอร์ขับเคลื่อนรถยนต์ไฟฟ้า ระบบอิเล็กทรอนิกส์ เซ็นเซอร์ตรวจจับการรั่วไหลของเชื้อเพลิง และเซ็นเซอร์เบรก เป็นต้น (ที่มา: Reuters (9 มิ.ย. 68) และ MGROnline (18 มิ.ย. 68))

24/เป็นผลจากปัจจัยหนุน ได้แก่ การพัฒนาเทคโนโลยีอย่างต่อเนื่อง ทำให้แบตเตอรี่ EV รุ่นใหม่มีความหนาแน่นของพลังงานเพิ่มขึ้น และต้นทุนด้านวัตถุดิบ

ที่ลดลง โดยเฉพาะลิเทียมและโคบอลต์ (เกือบ 60% ของต้นทุนแบตเตอรี่) ที่ลดลงอย่างต่อเนื่อง (ที่มา: ฐานเศรษฐกิจ (3 ม.ค. 68))

.webp.aspx)