EXECUTIVE SUMMARY

อุตสาหกรรมรถยนต์ในช่วงปี 2566-2568 มีแนวโน้มเติบโตต่อเนื่องจากปัจจัยหนุน ได้แก่ 1) ทิศทางการฟื้นตัวของเศรษฐกิจและการกระเตื้องขึ้นของกำลังซื้อท่ามกลางภาวะเงินเฟ้อที่น่าจะทยอยปรับลดลง 2) ปัญหาขาดแคลนชิปแม้จะยังคงมีอยู่เป็นระยะในปี 2566 ภายใต้แรงกดดันของสงครามเทคโนโลยีโดยเฉพาะสหรัฐฯ และจีน แต่คาดว่าจะคลี่คลายลงในช่วงปี 2567-2568 หลังจากอุปทานชิปเริ่มเข้าสู่ตลาดโลกมากขึ้นจากการเร่งลงทุนเพิ่มกำลังการผลิตชิปในหลายประเทศ เช่น สหรัฐฯ เยอรมนี และญี่ปุ่น 3) นโยบายอุดหนุนการใช้รถไฟฟ้าแบบแบตเตอรี่ (BEV) ที่ยังมีต่อเนื่อง 4) การเร่งลงทุนในโครงสร้างพื้นฐานหลายโครงการของภาครัฐ และการขยายตัวต่อเนื่องของธุรกิจค้าปลีกออนไลน์และโลจิสติกส์ ตลอดจนการฟื้นตัวของธุรกิจท่องเที่ยวหลังการเปิดประเทศมากขึ้น ช่วยหนุนความต้องการรถเพื่อการพาณิชย์ และ 5) ผู้ประกอบการมีแผนเปิดตัวรถยนต์รุ่นใหม่เพื่อกระตุ้นตลาดอย่างต่อเนื่อง โดยเฉพาะรถยนต์ไฟฟ้าตอบรับนโยบายอุดหนุนของภาครัฐ ส่วนการส่งออกคาดว่าในปี 2566 จะยังเติบโตในอัตราไม่สูงนักตามทิศทางกำลังซื้อของประเทศคู่ค้าที่ยังคงซบเซาก่อนที่จะกระเตื้องขึ้นในปี 2567-2568 ภายใต้ความเสี่ยงจากนโยบายลดการใช้รถยนต์เครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) ของหลายประเทศ ในขณะที่การส่งออกรถยนต์ของไทยส่วนใหญ่ยังเป็น ICE

มุมมองวิจัยกรุงศรี

อุตสาหกรรมรถยนต์และธุรกิจที่เกี่ยวเนื่องในช่วงปี 2566-2568 มีแนวโน้มเติบโตตามทิศทางภาวะเศรษฐกิจที่คาดว่าจะขยายตัวดีขึ้น พร้อมกับตลาดรถยนต์ไฟฟ้าที่กำลังเติบโต อานิสงส์จากนโยบายอุดหนุนการใช้รถไฟฟ้าแบบแบตเตอรี่ (BEV) ของภาครัฐ ทำให้คาดว่าผลประกอบการของผู้ผลิตรถยนต์และตัวแทนจำหน่ายรถยนต์ใหม่จะยังเติบโตดี ขณะที่ผลประกอบการธุรกิจเต็นท์รถมือสองมีแนวโน้มซบเซาจากการแข่งขันที่รุนแรงและอุปทานรถยนต์เก่าเข้าสู่ตลาดเพิ่มขึ้น

-

ผู้ผลิตรถยนต์: คาดผลประกอบการปี 2566-2568 จะเติบโตต่อเนื่องทั้งตลาดในประเทศและตลาดส่งออก อย่างไรก็ตาม ปัญหาขาดแคลนชิปคาดว่าจะยังคงมีอยู่เป็นระยะในปี 2566 ภายใต้แรงกดดันของสงครามเทคโนโลยีโดยเฉพาะสหรัฐฯ และจีน ก่อนที่อุปทานชิปจะเริ่มเข้าสู่ตลาดโลกมากขึ้นในปี 2567-2568 จากการเร่งลงทุนเพิ่มกำลังการผลิตชิปในหลายประเทศ เช่น สหรัฐฯ เยอรมนี และญี่ปุ่น

-

ผู้ผลิตรถยนต์นั่งส่วนบุคคลและรถปิกอัพขนาด 1 ตัน จะได้รับปัจจัยหนุนจากภาวะเศรษฐกิจที่เติบโตต่อเนื่อง การเติบโตของธุรกิจค้าปลีกออนไลน์ที่หนุนความต้องการรถปิกอัพ และนโยบายอุดหนุนการใช้รถไฟฟ้าแบบแบตเตอรี่ (BEV) ที่ยังมีต่อเนื่อง (ระยะเวลาของโครงการตั้งแต่ปี 2565-2568) รวมทั้งการเปิดตัวรถยนต์โมเดลใหม่โดยเฉพาะรถยนต์ไฟฟ้าช่วยกระตุ้นตลาด ด้านตลาดส่งออกคาดว่าในปี 2566 จะเติบโตต่ำตามทิศทางกำลังซื้อของประเทศคู่ค้าที่ซบเซาก่อนที่จะกระเตื้องขึ้นในปี 2567-2568

-

ผู้ผลิต/ประกอบรถบรรทุก รถพ่วง และรถกึ่งพ่วง จะได้อานิสงส์จากโครงการก่อสร้างโครงข่ายสาธารณูปโภคพื้นฐาน (Infrastructure networks) ของภาครัฐที่น่าจะเร่งตัวรองรับแผนการลงทุนพัฒนาโครงการเขตพัฒนาพิเศษภาคตะวันออก (EEC) เฟส 2 (ปี 2566-2570) รวมถึงการเติบโตต่อเนื่องของธุรกิจโลจิสติกส์ ตลอดจนโอกาสการขยายตลาดส่งออกสู่ประเทศเพื่อนบ้านรองรับเศรษฐกิจที่กำลังฟื้นตัว และแผนลงทุนต่อเนื่องในโครงการก่อสร้างโครงสร้างพื้นฐาน

-

ผู้ผลิตยานยนต์ขนาดใหญ่เพื่อการโดยสาร (รถบัส) คาดว่าจะฟื้นตัวตามธุรกิจท่องเที่ยวและธุรกิจขนส่งโดยสารเอกชนในปี 2566-2568 รวมทั้งความต้องการรถโดยสารประจำทางของภาครัฐ (ขสมก.) และรถโดยสารประจำทางร่วมบริการของภาคเอกชนในพื้นที่กรุงเทพฯ จำนวนกว่า 6 พันคัน ซึ่งจะทยอยปรับเปลี่ยนเป็นรถยนต์ไฟฟ้าตามมาตรการรัฐ ขณะที่ตลาดส่งออกมีแนวโน้มขยายตัวโดยเฉพาะตลาดอาเซียน

-

ตัวแทนจำหน่ายรถยนต์ใหม่ (รถยนต์นั่งและรถปิกอัพ) และผู้นำเข้ารถยนต์อย่างเป็นทางการ คาดว่าผลประกอบการจะมีแนวโน้มขยายตัวต่อเนื่อง ตามยอดขายรถยนต์ในประเทศที่คาดว่าจะยังเติบโต และความต้องการซ่อมบำรุงรถยนต์ตามอายุ/ระยะทาง แต่ยังมีความเสี่ยงเนื่องจากผู้ใช้รถบางส่วนอาจเปลี่ยนไปใช้บริการจากอู่ซ่อมรถยนต์ทั่วไปซึ่งมีค่าใช้จ่ายต่ำกว่าในภาวะที่กำลังซื้อทยอยฟื้นตัว นอกจากนี้ นโยบายของค่ายรถยนต์ที่กำหนดให้ตัวแทนจำหน่ายต้องลงทุนปรับปรุงโชว์รูมและศูนย์บริการให้ได้มาตรฐาน รวมทั้งการลงทุนพัฒนาบุคลากรและสถานีชาร์จรถยนต์ไฟฟ้าภายในโชว์รูมเพื่อรองรับการให้บริการลูกค้ากลุ่มรถยนต์ไฟฟ้า อาจเพิ่มภาระต้นทุนของผู้ประกอบการ

-

ผู้จำหน่ายยานยนต์ชนิดรถบรรทุกและยานยนต์หนักอื่นๆ: ผลประกอบการมีแนวโน้มเติบโตดี จากความคืบหน้าของการลงทุนโครงสร้างพื้นฐานของรัฐ และความต้องการขนส่งสินค้าจากการพัฒนาเส้นทางคมนาคมใหม่ๆ ทั้งในประเทศและเชื่อมโยงกับประเทศใกล้เคียง รวมทั้งการเติบโตของธุรกิจค้าปลีกออนไลน์และธุรกิจโลจิสติกส์ที่จะช่วยให้มีความต้องการรถบรรทุกเพิ่มขึ้น โดยเฉพาะรถบรรทุกขนาด 2 ตัน และรถบรรทุก 6 ล้อ ประกอบกับผู้ประกอบการส่วนใหญ่มีธุรกิจบริการแบบครบวงจร เช่น การจำหน่ายอะไหล่ การซ่อมบำรุง การจำหน่ายรถมือสอง สินเชื่อเช่าซื้อ เป็นต้น ช่วยหนุนช่องทางรายได้เพิ่มขึ้น

-

ผู้นำเข้ารถยนต์อิสระ (เกรย์มาร์เก็ต): อาจเผชิญความยากลำบากมากขึ้นในการดำเนินธุรกิจ ผลจากการแข่งขันที่รุนแรงทั้งจากผู้จำหน่ายอย่างเป็นทางการและผู้นำเข้ารถยนต์อิสระ ขณะที่ภาครัฐยังคงใช้มาตรการเข้มงวดในการนำเข้ารถยนต์ใหม่จากผู้นำเข้าอิสระ มีผลให้ต้นทุนของผู้ประกอบการอยู่ในระดับสูง และอาจไม่สามารถแข่งขันด้านราคากับตัวแทนจำหน่ายอย่างเป็นทางการได้ ทำให้ผู้ประกอบการต้องสร้างความแตกต่างโดยนำเข้ารถยนต์รุ่นที่ตัวแทนจำหน่ายอย่างเป็นทางการไม่นำเข้ามาทำตลาดและรุ่นพิเศษแทน รวมทั้งต้องปรับตัวโดยขยายการลงทุนในธุรกิจแบบครบวงจรทั้งการจำหน่าย บริการหลังการขาย และศูนย์ซ่อม เพื่อสร้างความน่าเชื่อถือจากผู้บริโภค และยังช่วยเพิ่มรายได้จากการบริการหลังการขายและจำหน่ายอะไหล่ ซึ่งอาจส่งผลให้ผู้นำเข้ารถยนต์อิสระบางรายที่ปรับตัวไม่ทันและมีเงินลงทุนไม่มากนักต้องปิดกิจการลง

-

เต็นท์รถมือสอง: รายได้จากการจำหน่ายมีแนวโน้มซบเซาตามความต้องการใช้ เนื่องจากรถยนต์ใหม่มีแนวโน้มออกสู่ตลาดต่อเนื่องหลังจากอุปทานชิปบางรุ่นเริ่มเข้ามา และกระแสรถยนต์ไฟฟ้าที่กำลังเป็นที่ความนิยม ทำให้ความต้องการรถยนต์มือสองลดลง เนื่องจากรถยนต์มือสองเกือบทั้งหมดเป็นรถยนต์เครื่องยนต์สันดาปภายใน นอกจากนี้ยังมีอุปทานจากรถยนต์ที่หลุดจำนองเข้าสู่ตลาดเพิ่มขึ้น เนื่องจากผู้กู้บางรายไม่สามารถผ่อนชำระได้ ภายใต้ค่าครองชีพที่สูงขึ้น และการเข้ามาของผู้ประกอบการรายใหม่ที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง (โดยเฉพาะบริษัทข้ามชาติ บริษัทในเครือของค่ายรถ และแพลตฟอร์มตลาดซื้อขายรถยนต์มือสองออนไลน์) อาจมีผลกดดันอัตรากำไรของผู้ประกอบการ

ข้อมูลพื้นฐาน

อุตสาหกรรมรถยนต์เป็นอุตสาหกรรมที่รัฐบาลไทยให้การส่งเสริมมาอย่างต่อเนื่อง การพัฒนาในระยะแรก (ปี 2504-2513) เน้นการผลิตเพื่อทดแทนการนำเข้า โดยรัฐบาลได้ออกมาตรการหลายด้านเพื่อดึงดูดการลงทุนในอุตสาหกรรมประกอบรถยนต์ อาทิ การให้สิทธิประโยชน์ทางภาษี การลดอัตราภาษีนำเข้าชิ้นส่วนครบชุดสมบูรณ์ (Completely Knocked-Down: CKD) ที่ใช้ประกอบรถยนต์ และการปรับขึ้นภาษีนำเข้ารถยนต์ประกอบสำเร็จรูป (Completely Built-Up: CBU) จากต่างประเทศในอัตราสูงเพื่อจำกัดการนำเข้ารถยนต์มาจำหน่ายในประเทศ

ตั้งแต่ปี 2514 เป็นต้นมา รัฐบาลออกนโยบายเพื่อสร้างความเข้มแข็งให้กับอุตสาหกรรมรถยนต์ในประเทศ โดยส่งเสริมการผลิตชิ้นส่วนยานยนต์เพื่อรองรับการเติบโตของอุตสาหกรรมรถยนต์ อาทิ 1) การปรับขึ้นภาษีนำเข้าชิ้นส่วน CKD และรถยนต์สำเร็จรูป 2) การบังคับใช้ชิ้นส่วนฯ ที่ผลิตในประเทศ โดยกำหนดเป็นสัดส่วน Local Content Requirements (มีผล 1 ม.ค. 2518) และทยอยปรับเพิ่มสัดส่วนเป็นลำดับ และ 3) การส่งเสริมการลงทุนจากต่างประเทศและผลักดันให้เกิดการถ่ายทอดเทคโนโลยีจากบริษัทข้ามชาติสู่บริษัทสัญชาติไทย นโยบายข้างต้นส่งผลให้อุตสาหกรรมการผลิตชิ้นส่วนฯ เติบโตอย่างรวดเร็ว ขณะที่ห่วงโซ่อุปทานของอุตสาหกรรมรถยนต์มีความเข้มแข็งขึ้นเป็นลำดับ สะท้อนจากปัจจุบันการผลิตรถยนต์ในไทยใช้ชิ้นส่วนฯ ที่ผลิตในประเทศคิดเป็นสัดส่วนสูงกว่า 80% ของมูลค่าชิ้นส่วนที่ใช้ในการผลิตรถยนต์ทั้งหมด

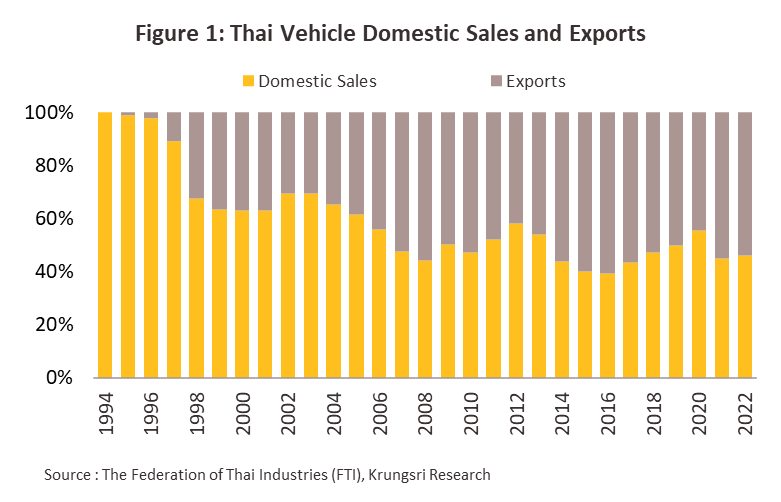

การลงทุนของบริษัทรถยนต์ข้ามชาติในไทยเพิ่มขึ้นมากนับจากการลงนาม Plaza Accord ปี 2530 ส่วนใหญ่เป็นค่ายรถยนต์สัญชาติญี่ปุ่นที่เผชิญภาวะเงินเยนแข็งค่าลดทอนความสามารถในการแข่งขันของฐานผลิตรถยนต์ในญี่ปุ่น ประกอบกับหลังเกิดวิกฤตเศรษฐกิจปี 2540 รัฐบาลไทยมีนโยบายผ่อนปรนให้ต่างชาติเข้ามาถือหุ้นในกิจการไทย พร้อมทั้งกำหนดแผนพัฒนาอุตสาหกรรมยานยนต์ของประเทศ และสนับสนุนการลงทุนผลิตเพื่อส่งออก โดยมีเป้าหมายให้ไทยเป็นศูนย์กลางการผลิตรถยนต์ของภูมิภาคเอเชีย (Detroit of Asia) ส่งผลให้อุตสาหกรรมรถยนต์มีการพัฒนาอย่างต่อเนื่อง สะท้อนจากปริมาณการผลิตรถยนต์เพิ่มขึ้นจาก 0.36 ล้านคันในปี 2540 เป็น 1.88 ล้านคันในปี 2565 หรือขยายตัวเฉลี่ย 9.8% ต่อปี และนับจากปี 2550 เป็นต้นมา โดยการผลิตรถยนต์เพื่อส่งออกเพิ่มขึ้นต่อเนื่อง ทำให้โครงสร้างตลาดรถยนต์เปลี่ยนจากผลิตเพื่อใช้ในประเทศเป็นผลิตเพื่อส่งออก (เฉลี่ยปี 2550-2565 อัตราส่วนผลิตเพื่อจำหน่ายในประเทศ 48% ต่อการผลิตเพื่อส่งออก 52%)

นโยบายส่งเสริมการลงทุนของรัฐบาลไทยที่ผ่านมามีผลต่อโครงสร้างการผลิตรถยนต์แต่ละประเภทแตกต่างกัน ดังนี้

-

ปี 2540-2551 รัฐบาลส่งเสริมการผลิตรถปิกอัพขนาด 1 ตัน (ประเภทรถยนต์เพื่อการพาณิชย์เน้นใช้เครื่องยนต์ดีเซล) และกำหนดเป็น Product Champion ลำดับแรกของประเทศ โดยออกมาตรการจูงใจให้ค่ายรถยนต์รายใหญ่ของโลกเข้ามาลงทุนตั้งฐานการผลิตรถปิกอัพในไทย ควบคู่กับมาตรการกระตุ้นตลาดรถปิกอัพในประเทศ อาทิ การควบคุมราคาขายปลีกน้ำมันดีเซลให้ต่ำกว่าน้ำมันเบนซิน (โดยนำเงินจากกองทุนน้ำมันเชื้อเพลิงมาอุดหนุนราคาน้ำมันดีเซลบางส่วน) และการกำหนดอัตราภาษีสรรพสามิตรถปิกอัพในระดับต่ำเพียง 3% เทียบกับรถยนต์นั่งที่ระดับ 30-50% ผลของมาตรการรัฐข้างต้นทำให้การผลิตและจำหน่ายรถปิกอัพขนาด 1 ตันเพิ่มขึ้นมากในช่วงเวลาดังกล่าว สะท้อนจากการผลิตรถยนต์เพื่อการพาณิชย์มีสัดส่วนสูงกว่า 70% ของปริมาณการผลิตรถยนต์ทั้งหมดของไทย

-

ปี 2552-ปัจจุบัน รัฐบาลส่งเสริมการผลิตรถยนต์นั่งเป็น Product Champion ต่อจากรถปิกอัพขนาด 1 ตัน มีผลให้สัดส่วนการผลิตรถยนต์นั่งเพิ่มขึ้นจาก 28% ของปริมาณการผลิตรถยนต์รวมปี 2550 เป็น 40% ในปี 2565 โดยมาตรการสนับสนุนที่สำคัญ ได้แก่

-

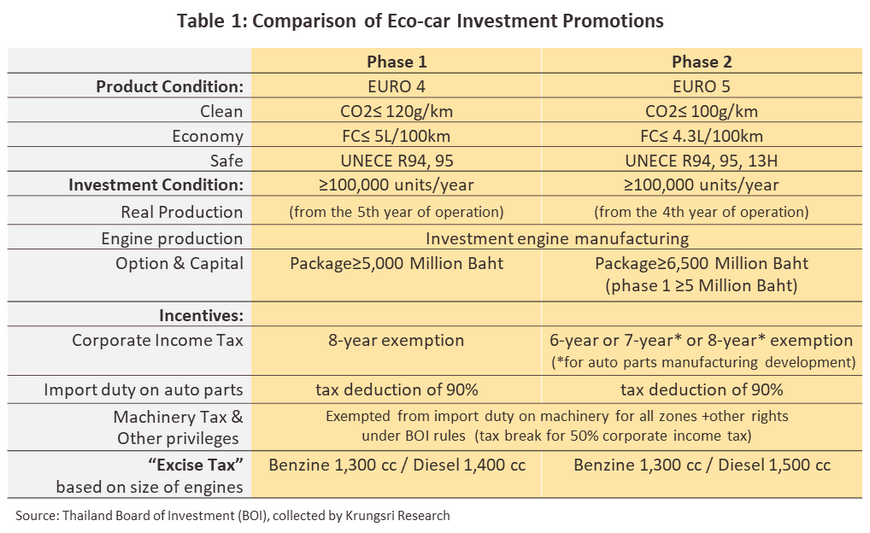

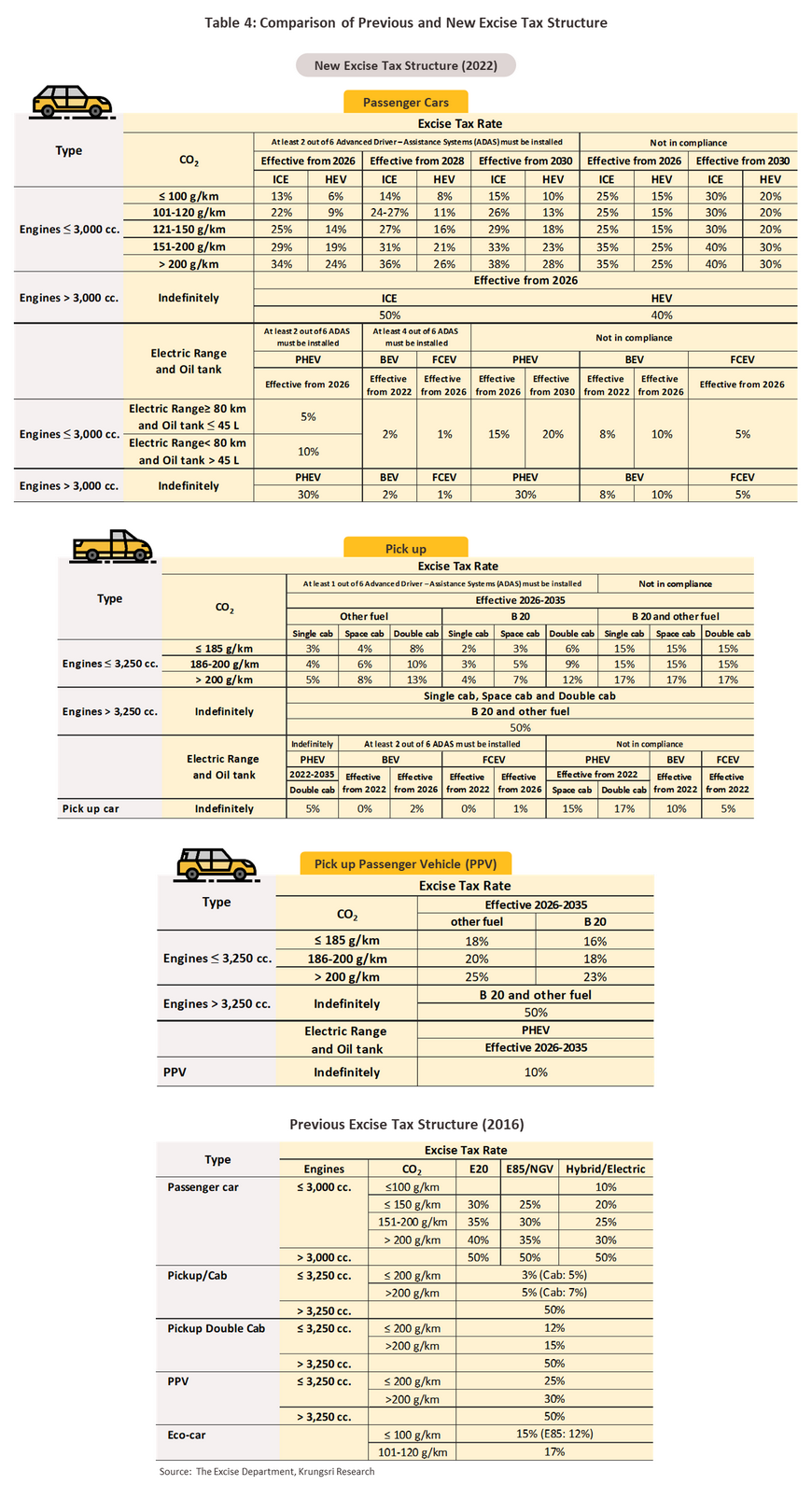

มาตรการส่งเสริมการผลิตรถยนต์นั่งขนาดเล็กประหยัดพลังงานหรืออีโคคาร์ (Eco-car) เป็น Product Champion ลำดับที่สองของประเทศ (ปี 2552-2558) โดยภาครัฐออกมาตรการด้านภาษีดึงดูดการลงทุน (พร้อมกำหนดเงื่อนไขการผลิตเพื่อส่งออก) 2 รอบ คือ “Eco-car Phase I” (ปี 2552) และ “Eco-car Phase II” (ปี 2558) (ตารางที่ 1) ท่ามกลางปัจจัยหนุนตลาดรถ Eco-car หลายด้าน อาทิ 1) ความก้าวหน้าของเทคโนโลยีการผลิตเครื่องยนต์เบนซิน ทำให้สามารถใช้น้ำมันผสมเอทานอล (หรือน้ำมันแก๊สโซฮอล์) เป็นเชื้อเพลิง 2) นโยบายภาครัฐในการสนับสนุนการใช้เชื้อเพลิงชีวภาพสำหรับรถยนต์ทุกประเภทซึ่งรวมถึง Eco-car โดยมีการนำเงินจากกองทุนน้ำมันมาอุดหนุน ทำให้ราคาน้ำมันแก๊สโซฮอล์อยู่ในระดับต่ำ 3) การกำหนดให้รถ Eco-car สามารถใช้สิทธิ์คืนภาษีสรรพสามิตได้ตามเงื่อนไขโครงการรถยนต์คันแรก1/ (ปี 2555-2556) และ 4) การปรับโครงสร้างภาษีสรรพสามิตรถยนต์ โดยจัดเก็บภาษีตามอัตราการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ควบคู่กับขนาดเครื่องยนต์ (ปี 2559) ส่งผลให้รถยนต์ที่มีเครื่องยนต์ขนาดใหญ่มีราคาสูงขึ้นมากตามอัตราภาษีที่เพิ่มขึ้น ขณะที่รถ Eco-car มีการปล่อยก๊าซ CO2 ต่ำ จึงมีราคาถูกลงจากอัตราภาษีที่ปรับลดเหลือ 12-15% (จากเดิมที่ 17%) อย่างไรก็ตาม โครงสร้างภาษีสรรพสามิตรถ Eco-car ตามอัตราดังกล่าวจะสิ้นสุดลงในปี 2568 โดยจะปรับเป็นภาษีสรรพสามิตอัตราใหม่สำหรับรถ Eco-car ที่มีปริมาณการปล่อยก๊าซ CO2 < 100 g/km (ตามเงื่อนไขโครงการ Eco-car Phase II) และมีการติดตั้งระบบ Advanced Driver – Assistance Systems (ADAS) อย่างน้อย 2 ระบบจากทั้งหมด 6 ระบบ ในอัตรา 13% ในปี 2569 โดยจะเพิ่มขึ้น 1% ทุก 2 ปีจนถึง 15% ในปี 2573 ซึ่งใกล้เคียงกับโครงสร้างภาษีเดิม แต่หากผู้ผลิตไม่มีการติดตั้งระบบ ADAS ตามเงื่อนไขของภาครัฐ อัตราภาษีจะอยู่ที่ 25% ในปี 2569 และเพิ่มขึ้นเป็น 30% ในปี 2573 (ตารางที่ 4)

-

มาตรการส่งเสริมการผลิตรถยนต์ไฟฟ้า (Electric Vehicle: EV) 3 ประเภท ได้แก่ รถยนต์ไฟฟ้าไฮบริด (Hybrid Electric Vehicle: HEV) รถยนต์ไฟฟ้าปลั๊กอินไฮบริด (Plug-in Hybrid Electric Vehicle: PHEV) และรถยนต์ไฟฟ้าแบตเตอรี่ (Battery Electric Vehicle: BEV) เป็น Product Champion ลำดับที่สามของไทย (ปี 2559-2579) ดังนี้

- รัฐบาลปรับเงื่อนไขให้ค่ายรถยนต์ที่ขอรับส่งเสริมการลงทุนในโครงการ Eco-car Phase l และ Phase ll สามารถนำปริมาณการผลิตรถยนต์ไฟฟ้ามานับรวมกับปริมาณผลิตรถ Eco-car เพื่อรับสิทธิประโยชน์ในโครงการฯ ได้ (หากนับแยกกันแต่ละโครงการมีปริมาณการผลิตต่ำกว่าเงื่อนไขที่ BOI กำหนด)

- มาตรการเร่งให้เกิดการผลิตรถยนต์ไฟฟ้า (พฤษภาคม 2562) โดยกำหนดให้ผู้ขอรับส่งเสริมการลงทุนผลิตรถ BEV สามารถขอรับส่งเสริมการลงทุนผลิตรถ HEV ร่วมด้วยได้ (ยื่นภายใน 31 ธันวาคม 2562) ภายใต้เงื่อนไขต้องผลิตรถ HEV ภายใน 3 ปีนับแต่วันออกบัตรส่งเสริม และต้องผลิตรถ BEV ภายในปีที่ 3 นับจากวันผลิตรถ HEV

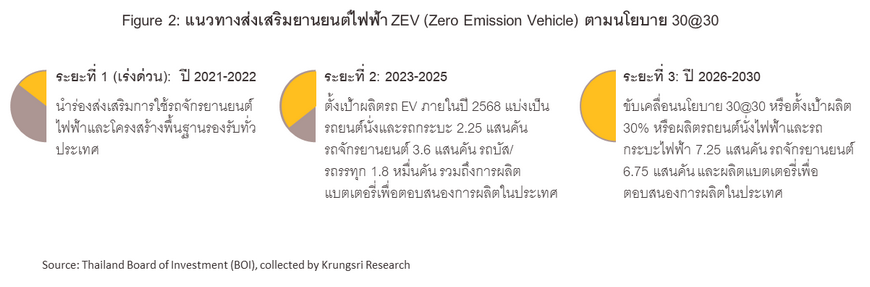

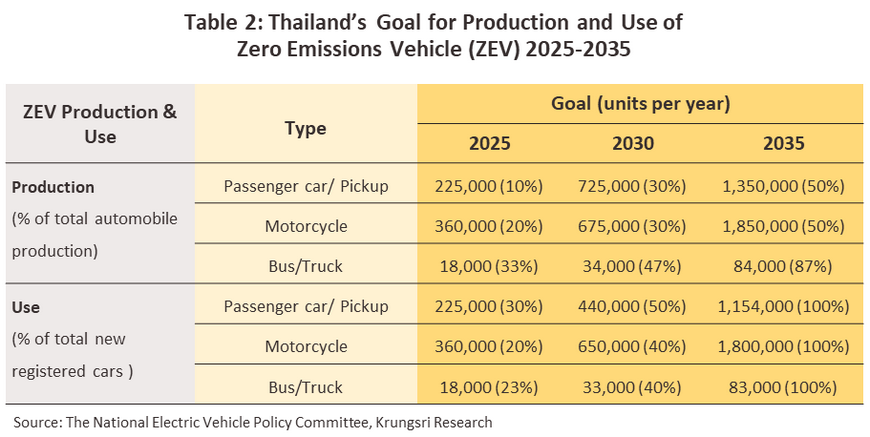

- เมื่อ 12 พฤษภาคม 2564 คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ กำหนดแนวทางส่งเสริมยานยนต์ไฟฟ้า ZEV2/ (Zero Emission Vehicle) ตามนโยบาย 30@30 โดยตั้งเป้าผลิตรถ ZEV อย่างน้อย 30% ของการผลิตยานยนต์ทั้งหมดภายในปี 2573 (หรือ ค.ศ. 2030) แบ่งออกเป็น 3 ระยะ ตามภาพที่ 2 อีกทั้ง กำหนดเป้าหมายการผลิตและการใช้ ZEV โดยในปี 2568 ตั้งเป้าหมายการผลิตรถยนต์นั่งไฟฟ้าและรถปิกอัพไฟฟ้าสัดส่วนรวมกัน 10% ของปริมาณการผลิตรถยนต์ทั้งหมด และการใช้ 30% ของรถจดทะเบียนใหม่ จากนั้นในปี 2573 ผลิตเพิ่มขึ้นเป็น 30% และรถจดทะเบียนใหม่ 50% ส่วนในปี 2578 ผลิต 50% และรถจดทะเบียนใหม่ 100% ดังตารางที่ 2 ภาครัฐจึงได้ออกมาตรการต่างๆ เพื่อสนับสนุนตลาดรถยนต์ไฟฟ้าภายในประเทศ อาทิ

1) สนับสนุนให้หน่วยงานรัฐและเอกชนขยายสถานีชาร์จยานยนต์ไฟฟ้าเพื่ออำนวยความสะดวกในการใช้งานรถยนต์ไฟฟ้า โดยสมาคมยานยนต์ไฟฟ้าไทย (ธันวาคม 2565) รายงานจำนวนสถานีชาร์จยานยนต์ไฟฟ้าสาธารณะทั่วประเทศ 1,239 แห่ง จำนวน 3,739 หัวจ่าย แบ่งเป็น สถานีชาร์จไฟฟ้าแบบปกติ ซึ่งเป็นระบบไฟฟ้ากระแสสลับ (Alternating Current: AC) มีจำนวน 2,404 แห่ง และ สถานีชาร์จไฟฟ้าแบบเร็ว ซึ่งใช้ระบบไฟฟ้ากระแสตรง (Direct Current: DC) มีจำนวน 1,342 แห่ง

2) มาตรการลดภาษีการนำเข้ารถยนต์ไฟฟ้าแบบแบตเตอรี่สำเร็จรูป 40% ตั้งแต่ปี 2565-2566 สำหรับผู้ประกอบการที่เข้าร่วมโครงการอุดหนุนราคายานยนต์ไฟฟ้าแบบแบตเตอรี่ เพื่อให้ผู้ประกอบการสามารถนำเข้ารถยนต์ไฟฟ้าแบบแบตเตอรี่มาจำหน่ายในประเทศก่อนแล้วจึงผลิตภายในประเทศชดเชยตามเงื่อนไขของโครงการฯ

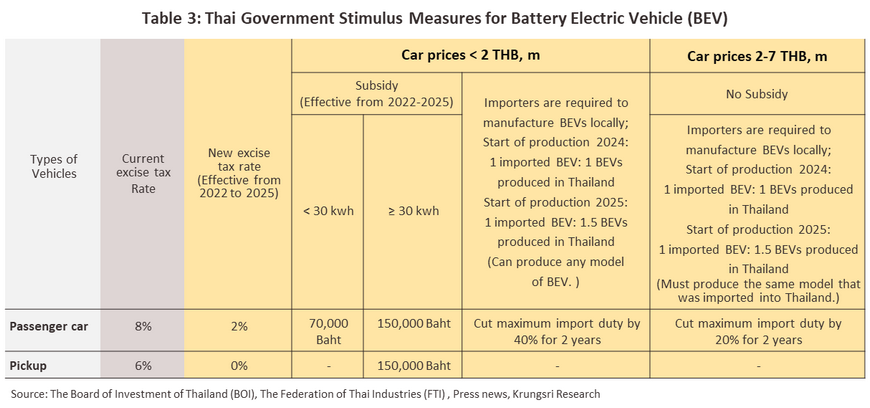

3) มาตรการอุดหนุนรถยนต์ไฟฟ้าแบบแบตเตอรี่ (กุมภาพันธ์ 2565 ถึง 31 ธันวาคม 2568) ทั้งรถยนต์นั่ง และรถปิกอัพที่ผลิตในประเทศมูลค่า 70,000-150,000 บาทต่อคัน ซึ่งผู้ผลิตสามารถนำเข้ารถยนต์นั่งไฟฟ้าแบบแบตเตอรี่มาจำหน่ายในไทยภายใต้มาตรการอุดหนุนภายในช่วงปี 2565-2566 โดยผู้ผลิตจะต้องผลิตรถยนต์นั่ง BEV ชดเชยตามจำนวนที่นำเข้ามาจำหน่ายในอัตราส่วน “นำเข้าไทย 1 คัน : ผลิตในไทย 1 คัน” ภายในปี 2567 แต่หากผลิตภายในปี พ.ศ. 2568 ผู้ผลิตจะต้องผลิตเพิ่มเป็น “นำเข้าไทย 1 คัน : ผลิตในไทย 1.5 คัน โดยมีเงื่อนไขการผลิตชดเชยการนำเข้า ดังนี้ 1) รถยนต์นั่งที่ใช้แบตเตอรี่ความจุไม่ถึง 30 กิโลวัตต์ชั่วโมง ราคาไม่ถึง 2 ล้านบาท ผู้ผลิตจะต้องผลิตรถ BEV ในไทยรุ่นใดก็ได้มาวางจำหน่ายภายในประเทศ 2) รถยนต์นั่งที่ใช้แบตเตอรี่ความจุตั้งแต่ 30 กิโลวัตต์ชั่วโมงขึ้นไป ราคา 2-7 ล้านบาท ผู้ผลิตจะต้องผลิตเฉพาะรถรุ่นที่นำเข้ามาจำหน่ายในไทยเท่านั้น สำหรับรถปิกอัพที่เข้าร่วมโครงการจะต้องเป็นรถปิกอัพ BEV เฉพาะที่ผลิตภายในประเทศเท่านั้น ตั้งแต่ปี 2565-2568 และมีขนาดความจุแบตเตอรี่ตั้งแต่ 30 กิโลวัตต์ชั่วโมงขึ้นไป ราคาไม่เกิน 2 ล้านบาท เพื่อสนับสนุนการใช้รถยนต์ BEV และสร้างแรงจูงใจให้ผู้ผลิตหันมาผลิตรถยนต์ BEV ในไทย ผลักดันให้มีความต้องการชิ้นส่วนฯ สำหรับ BEV เพิ่มขึ้น (ตารางที่ 3) ปัจจุบัน (ณ เดือน ธันวาคม 2565) ผู้ผลิตรถยนต์ที่เข้าร่วมโครงการแล้วมีจำนวนทั้งหมด 9 ราย ประกอบด้วย MG, GWM, Neta, Mine Mobility, Volt, Toyota, BYD, Mercedes-Benz และ Honda โดยเป็น รถยนต์ไฟฟ้าสัญชาติจีน 5 ราย ญี่ปุ่น 2 ราย ไทย 1 ราย และเยอรมนี 1 ราย

4) การปรับโครงสร้างภาษีสรรพสามิตรถยนต์ใหม่ เพื่อส่งเสริมการใช้ยานยนต์ไฟฟ้าในประเทศ และสนับสนุนให้เกิดกระบวน การปรับเปลี่ยนการลงทุนจากฐานการผลิตรถยนต์เครื่องยนต์สันดาปภายในไปสู่รถยนต์ไฟฟ้า โดยกำหนดอัตราภาษีสรรพสามิตรถยนต์ไฟฟ้าแบบแบตเตอรี่ให้อยู่ในระดับต่ำ ตามเงื่อนไขการจัดเก็บภาษีตามอัตราการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) และการพัฒนาเทคโนโลยีการผลิต ขณะที่รถยนต์เครื่องยนต์สันดาปภายในจะเริ่มใช้โครงสร้างภาษีสรรพสามิตใหม่ในปี 2569 ซึ่งหากปริมาณการปล่อยก๊าซ CO2 ยังอยู่ในระดับสูง อัตราภาษีสรรพสามิตจะทยอยปรับเพิ่มขึ้น 1-2% ในทุกๆ 2 ปี นับตั้งแต่ปี 2569 สิ้นสุดปี 2573 ส่วนรถยนต์ไฟฟ้าแบบไฮบริดจะมีอัตราภาษีเพิ่มขึ้นในระดับใกล้เคียงกับรถยนต์เครื่องยนต์สันดาปภายใน ขณะที่รถยนต์ไฟฟ้าแบบปลั๊กอินไฮบริดอัตราภาษีสรรพสามิตจะเปลี่ยนแปลงจากเดิมไม่มากนัก (ตารางที่ 4)

5) การลดอัตราภาษีประจำปีสำหรับรถยนต์ไฟฟ้าแบบแบตเตอรี่ ที่จดทะเบียนระหว่างวันที่ 1 ตุลาคม 2565 ถึงวันที่ 30 กันยายน 2568 ลง 80% ตามอัตราภาษีประจำปีเป็นระยะเวลา 1 ปี นับแต่วันที่จดทะเบียน

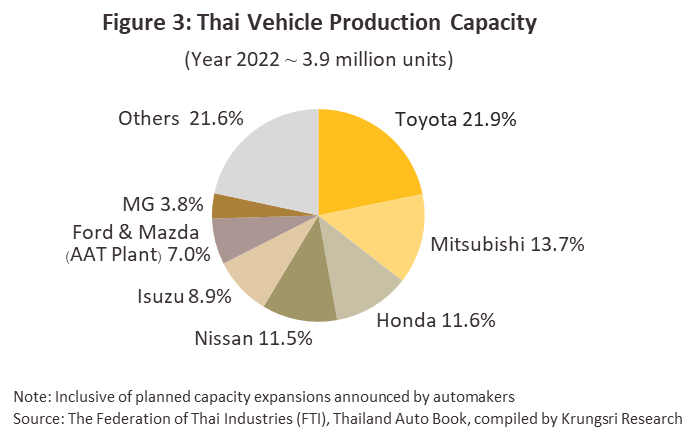

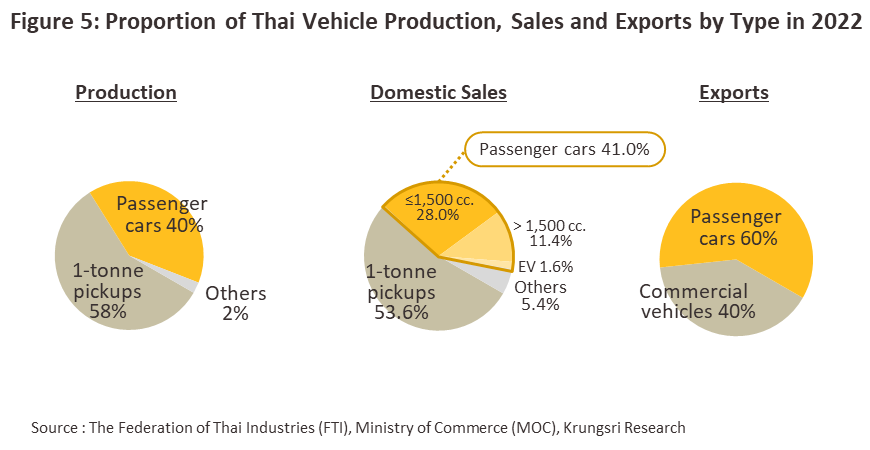

สำหรับตลาดรถยนต์ในประเทศ ปี 2565 มีกำลังการผลิตรถยนต์ทุกประเภทอยู่ที่ประมาณ 3.9 ล้านคัน3/ เป็นการผลิตรถยนต์นั่งสัดส่วน 40% และรถยนต์เพื่อการพาณิชย์สัดส่วน 60% (การผลิตรถยนต์เพื่อการพาณิชย์กว่า 90% เป็นการผลิตรถปิกอัพขนาด 1 ตัน) โดยค่ายรถยนต์ญี่ปุ่นมีส่วนแบ่งการผลิตประมาณ 80% ของกำลังการผลิตรถยนต์ทุกประเภท (ภาพที่ 3)

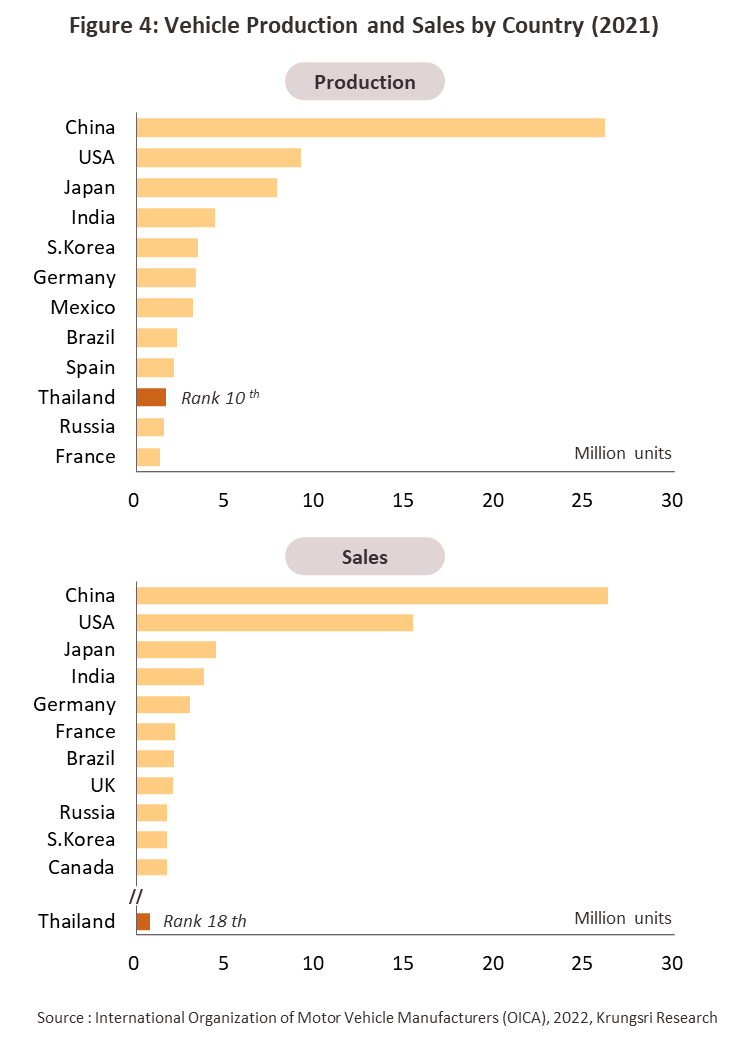

ด้านสถานะของอุตสาหกรรมรถยนต์ไทยในตลาดโลก (ข้อมูลปี 2564) พบว่าไทยมีปริมาณการผลิตรถยนต์ทุกประเภทสูงเป็นอันดับที่ 10 ของโลก อันดับ 5 ของเอเชีย และอันดับ 1 ของอาเซียน และหากพิจารณาจากยอดจำหน่ายรถยนต์เชิงปริมาณ พบว่าตลาดรถยนต์ของไทยใหญ่เป็นอันดับที่ 18 ของโลก อันดับ 6 ของเอเชีย และอันดับ 2 ของอาเซียน (ภาพที่ 4) แบ่งเป็น

-

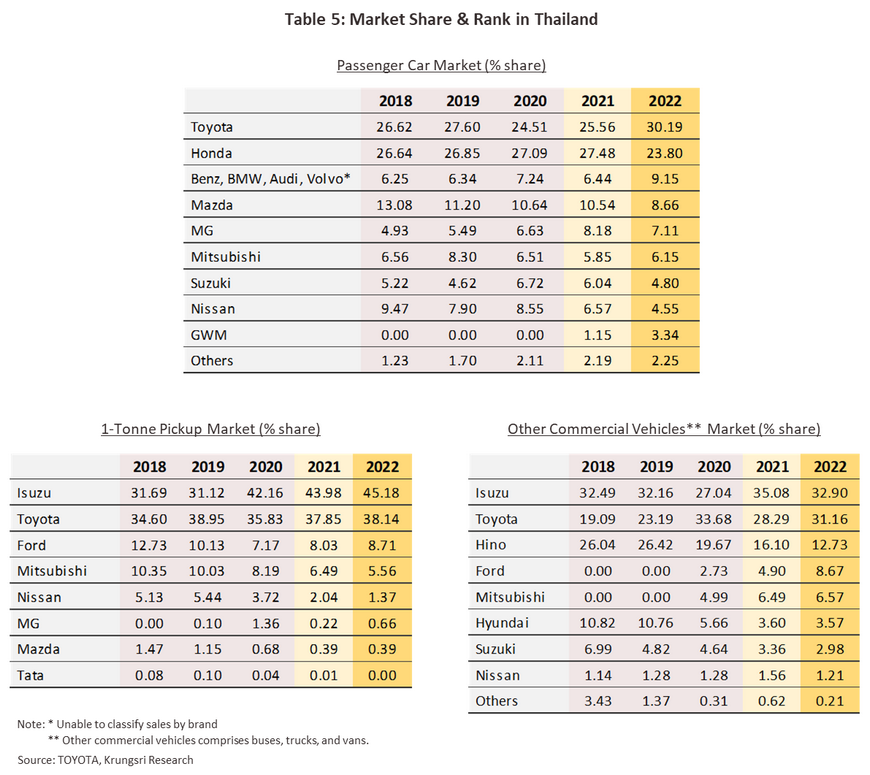

รถยนต์นั่ง (2565): ยอดจำหน่ายในประเทศคิดเป็น 41.0% ของยอดจำหน่ายรถยนต์ในประเทศโดยรวมทุกประเภท โดยรถยนต์นั่งขนาดเครื่องยนต์ต่ำกว่า 1,500 cc. (รวม Eco-car) มีสัดส่วน 28.0% เครื่องยนต์มากกว่า 1,501 cc. สัดส่วน 11.4% และรถยนต์ไฟฟ้าสัดส่วน 1.6% ส่วนมูลค่าส่งออกรถยนต์นั่งมีสัดส่วน 60% ของยอดส่งออกรถยนต์รวม และคิดเป็น 50-60% ของปริมาณการผลิตรถยนต์นั่งทั้งหมด โดยมีตลาดส่งออกสำคัญ คือ อาเซียน ออสเตรเลีย ตะวันออกกลาง และญี่ปุ่น

-

รถยนต์เพื่อการพาณิชย์ (2565): ยอดจำหน่ายในประเทศมีสัดส่วน 59.0% ของยอดจำหน่ายรถยนต์ในประเทศโดยรวมทุกประเภท (แบ่งเป็น รถปิกอัพขนาด 1 ตัน สัดส่วน 53.6% และรถยนต์เพื่อการพาณิชย์อื่นๆ อาทิ รถบรรทุก รถโดยสาร และรถตู้ สัดส่วน 5.4%) ส่วนมูลค่าส่งออกรถยนต์เพื่อการพาณิชย์มีสัดส่วน 40% ของยอดส่งออกรถยนต์รวม (ภาพที่ 5) ส่วนใหญ่เป็นการส่งออกรถปิกอัพขนาด 1 ตัน (สัดส่วน 50-60% ของยอดผลิตรถปิกอัพขนาด 1 ตัน) ตลาดส่งออกที่สำคัญ คือ ออสเตรเลีย อาเซียน ตะวันออกกลาง และนิวซีแลนด์ ขณะที่การส่งออกรถยนต์เพื่อการพาณิชย์อื่นๆ คิดเป็น 10-15% ของยอดผลิตรถยนต์เพื่อการพาณิชย์อื่นๆ

สถานการณ์ที่ผ่านมา

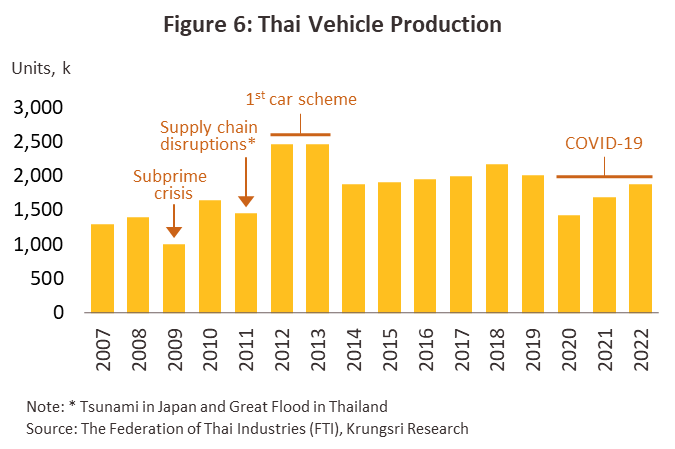

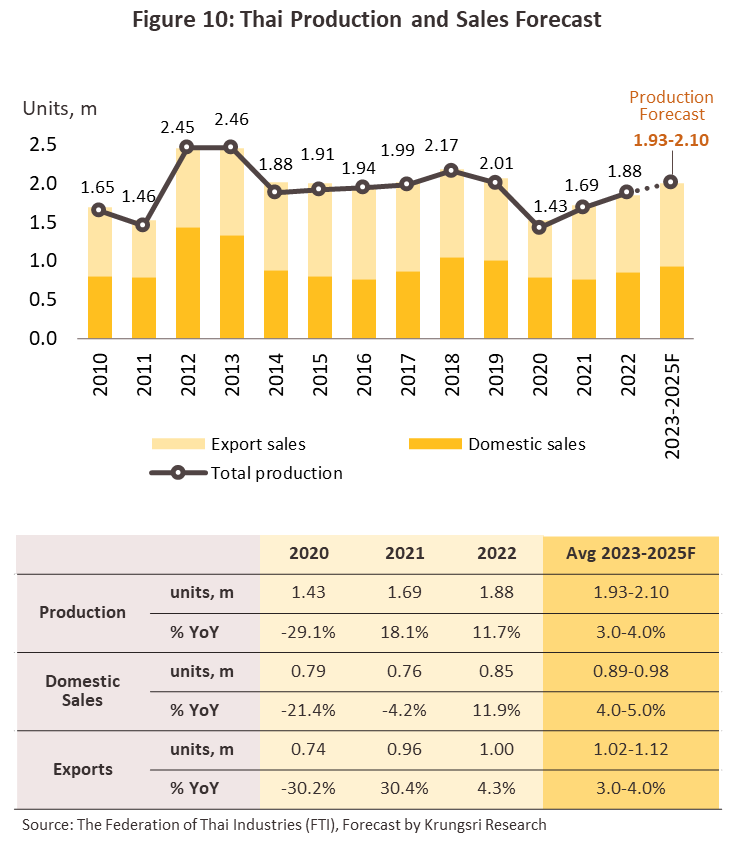

ปี 2565 การผลิตรถยนต์ยังเติบโตต่อเนื่อง แต่ในอัตราที่ชะลอลง เนื่องจากปัญหาขาดแคลนชิปทั่วโลก ส่งผลให้การผลิตรถยนต์หยุดชะงักเป็นระยะ โดยเฉพาะในช่วงครึ่งปีแรกเติบโตเพียง 3.0% YoY (ครึ่งแรกของปี 2564 +39.3% YoY) แรงกดดันจาก 1) ปัญหาการขาดแคลนชิปรุนแรง เนื่องจากประเทศจีนประกาศมาตรการล็อกดาวน์นครเซี่ยงไฮ้ซึ่งเป็นแหล่งผลิตชิปสำคัญแห่งหนึ่งของโลก ระหว่างวันที่ 28 มีนาคม-1 มิถุนายน 2565 เพื่อควบคุมการระบาดของไวร้ส COVID-19 และ 2) สงครามรัสเซีย-ยูเครนที่เริ่มช่วงปลายเดือน กุมภาพันธ์ ขณะที่ในช่วงครึ่งปีหลังการผลิตรถยนต์เติบโตถึง 20.5% YoY เนื่องจากเริ่มมีสัญญาณบวกจาก 1) จีนยกเลิก lockdown เซี่ยงไฮ้ในช่วง มิถุนายน 2) ชิ้นส่วนรถยนต์นั่งและชิปบางรุ่นเริ่มเข้ามา ส่งผลให้การผลิตรถยนต์ทั้งปี 2565 เติบโต 11.7% อยู่ที่ 1.88 ล้านคัน (ปี 2564 มีปริมาณ 1.67 ล้านคัน เติบโต 18.1%) แบ่งเป็นรถยนต์นั่ง 7.5 แสนคัน (+4.1%) รถปิกอัพขนาด 1 ตัน 1.1 ล้านคัน (+17.6%) และรถยนต์เพื่อการพาณิชย์อื่นๆ 4.7 หมื่นคัน (+14.7%) ส่วนใหญ่เป็นการขยายตัวของการผลิตเพื่อรองรับความต้องการของตลาดในประเทศที่กลับมาเติบโตเป็นครั้งแรกหลังหดตัวมาตั้งแต่ปี 2562 ขณะที่ตลาดส่งออกยังคงเติบโตไม่มากนัก โดยมีรายละเอียด ดังนี้

-

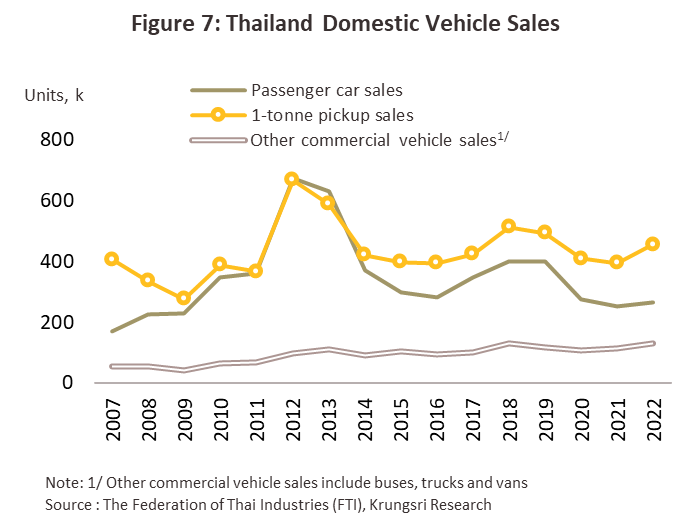

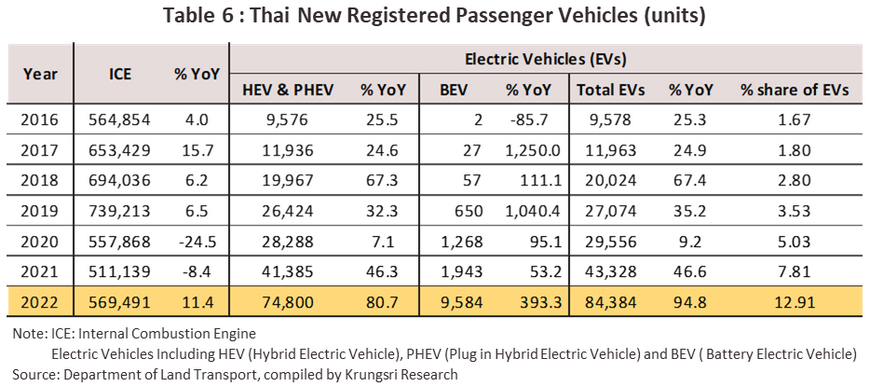

รถยนต์นั่ง: ยอดจำหน่ายเติบโต 5.3% อยู่ที่ 2.7 แสนคัน โดยแรงขับเคลื่อนการเติบโตมาจากรถยนต์ขนาดเครื่องยนต์ต่ำกว่า 1,500 cc. (รวมรถอีโคคาร์ ซึ่งมีสัดส่วนมากสุดที่ 68% ของยอดจำหน่ายรถยนต์นั่งทุกประเภท เติบโต 5.9% ส่วนรถยนต์ขนาดเครื่องยนต์มากกว่า 1,500 cc. หดตัว -15.6% ตามภาวะกำลังซื้อที่ได้รับผลกระทบจากอัตราเงินเฟ้อและราคาน้ำมันที่ยังคงอยู่ในระดับสูง อย่างไรก็ตาม ค่ายรถยนต์ต่างทยอยเปิดตัวรถยนต์รุ่นใหม่อย่างต่อเนื่อง เพื่อกระตุ้นตลาดโดยเฉพาะรถอเนกประสงค์ประเภท SUV (Sport Utility Vehicles) ตามความนิยมของผู้บริโภค เมื่อพิจารณาตามประเภทเชื้อเพลิง (พิจารณาจากยอดจดทะเบียนใหม่) พบว่า รถยนต์เครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) กลับมาเติบโต 11.4% หลังจากที่ได้หดตัวสองปีต่อเนื่อง (-24.5% ปี 2563 และ -8.4% ปี 2564) ขณะที่รถไฟฟ้า (EV) ขยายตัวสูงมาโดยตลอด โดยปี 2565 เติบโตถึง 98.4% อยู่ที่ 8.4 หมื่นคัน คิดเป็นสัดส่วน 12.9% ของรถยนต์นั่งจดทะเบียนใหม่ทั้งหมด เพิ่มขึ้นจาก 1.67% ในปี 2559 ซึ่งเป็นปีแรกที่รัฐบาลเริ่มส่งเสริมรถยนต์ไฟฟ้าในประเทศ (ตารางที่ 6)

-

ยอดจดทะเบียนใหม่ของรถยนต์ไฟฟ้าแบบไฮบริดและปลั๊กอินไฮบริดเติบโตถึง 80.7% ซึ่งเป็นไปตามเงื่อนไขของโครงการส่งเสริมรถยนต์ไฟฟ้าที่จะต้องผลิตภายในปีที่ 3 นับจากวันที่ได้รับอนุมัติจากคณะกรรมการส่งเสริมการลงทุน (BOI) โดยค่ายรถเริ่มทยอยผลิตภายใต้โครงการดังกล่าวตั้งแต่ปลายปี 2563 ต่อเนื่องถึงปี 2565 ส่งผลให้มีรถยนต์ไฟฟ้าไฮบริดและปลั๊กอินไฮบริดเข้ามาทำตลาดหลายรุ่น อาทิ Toyota Corolla Cross Hybrid, Honda HR-V e:HEV, Nissan Kicks e-POWER, Mitsubishi Outlander PHEV, MG HS PHEV เป็นต้น รวมทั้งการเข้ามาทำตลาดของ Great Wall Motors ค่ายรถยนต์สัญชาติจีน โดยเปิดตัวรถไฟฟ้า Haval H6 Hybrid และ Haval Jolion Hybrid

-

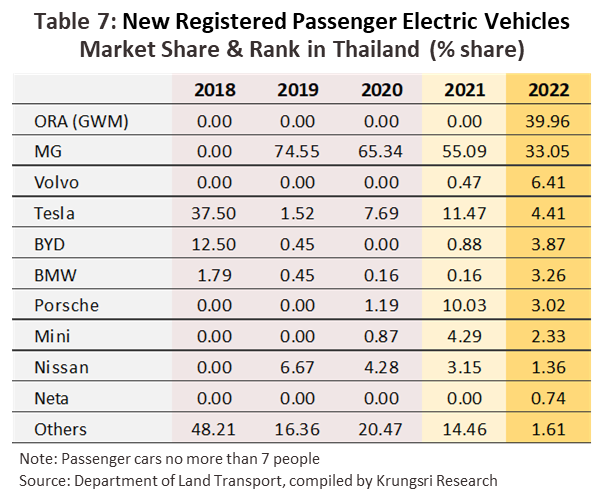

รถยนต์ไฟฟ้าแบตเตอรี่เติบโต 393.3% แรงหนุนหลักมาจากราคารถยนต์ไฟฟ้าแบบแบตเตอรี่ที่ลดลงจนใกล้เคียงกับราคารถยนต์เครื่องยนต์สันดาปภายใน อานิสงส์จากโครงการอุดหนุนรถยนต์ไฟฟ้าแบบแบตเตอรี่ที่ภาครัฐให้เงินอุดหนุนคันละ 70,000-150,000 บาท ปัจจุบันมีผู้ประกอบการรถยนต์ไฟฟ้าแบบแบตเตอรี่เข้าร่วมโครงการแล้ว 9 ราย (รายละเอียดหน้า 8) ส่งผลให้มีรถยนต์ที่เข้าร่วมโครงการแล้วหลายรุ่น อาทิ MG ZS EV, MG EP, ORA Good Cat, Neta V, MINE MT 30, Volt City EV, Toyota bZ4X, BYD ATTO 3 เป็นต้น นอกจากนี้ ยังมีผู้ประกอบการบางรายที่ไม่ได้เข้าร่วมโครงการฯ นำเข้ารถยนต์ไฟฟ้าแบตเตอรี่มาจำหน่าย อาทิ Nissan LEAF, BMW i3s, Tesla Model 3, Tesla Model Y เป็นต้น ปัจจุบัน (ปี 2565) รถยนต์นั่งไฟฟ้าสัญชาติจีนครองส่วนแบ่งตลาดมากกว่า 80% ของรถยนต์ไฟฟ้าจดทะเบียนใหม่ทั้งหมด

-

รถปิกอัพขนาด 1 ตัน: ยอดจำหน่ายเติบโต 15.6% อยู่ที่ 4.5 แสนคัน ปัจจัยหนุนจาก 1) ราคาสินค้าเกษตรที่ปรับสูงขึ้นช่วยหนุนกำลังซื้อเกษตรกรและผู้บริโภคในต่างจังหวัด 2) ธุรกิจ E-Commerce ที่ขยายตัวหนุนความต้องการใช้รถปิกอัพในธุรกิจขนส่ง และ 3) ค่ายรถยนต์เปิดตัวรถยนต์โมเดลปรับโฉมใหม่ (All-new) อาทิ Ford Ranger ช่วยกระตุ้นความต้องการซื้อหรือเปลี่ยนรถยนต์ของผู้บริโภคบางกลุ่ม แม้ว่าจะเกิดปัญหาอุทกภัยช่วงเดือนกันยายน-ตุลาคมใน 56 จังหวัด ครอบคลุมพื้นที่ภาคเหนือ ตะวันออกเฉียงเหนือ ภาคกลาง และภาคตะวันออก สร้างความเสียหายต่อพื้นที่ทางการเกษตรและโรงงานอุตสาหกรรมบางส่วน ส่งผลกระทบต่อกำลังซื้อของผู้บริโภคบางส่วนในตลาดภูมิภาค

-

รถยนต์เพื่อการพาณิชย์อื่นๆ: ยอดจำหน่ายเพิ่มขึ้น 13.7% อยู่ที่ 1.3 แสนคัน ปัจจัยสนับสนุนมาจาก 1) ความต้องการรถยนต์เพื่อขนส่งผู้โดยสารขยายตัวตามการฟื้นตัวของธุรกิจบริการรถโดยสารสำหรับนักท่องเที่ยว หลังจากการผ่อนคลายมาตรการที่เข้มงวดในการควบคุมไวรัส COVID-19 และการทยอยเปิดประเทศมากขึ้นเป็นลำดับ และ 2) ความต้องการรถบรรทุกที่เติบโตตามการขยายตัวอย่างต่อเนื่องของธุรกิจ E-Commerce และธุรกิจโลจิสติกส์ ยอดส่งออกรถยนต์ปี 2565 เติบโต 4.3% อยู่ที่ 1.0 ล้านคัน ขณะที่มูลค่า

-

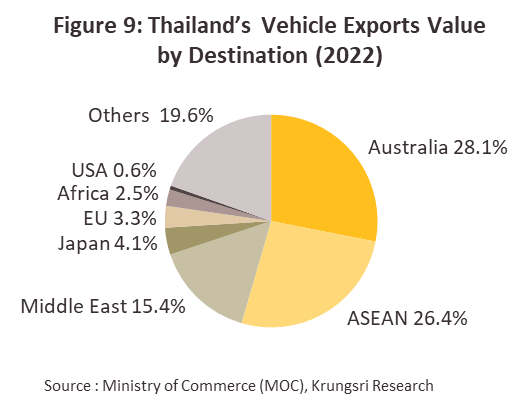

ยอดส่งออกรถยนต์ปี 2565 เติบโต 4.3% อยู่ที่ 1.0 ล้านคัน ขณะที่มูลค่าส่งออกหดตัว -3.7% อยู่ที่ 1.8 หมื่นล้านดอลลาร์สหรัฐ (ตารางที่ 8) โดยยอดส่งออกรถยนต์นั่งมีมูลค่า 1.1 หมื่นล้านดอลลาร์สหรัฐ (เติบโต 2.1%) และยอดส่งออกรถเพื่อการพาณิชย์มีมูลค่า 7.3 พันล้านดอลลาร์สหรัฐ (หดตัว -11.3%) ผลจากภาวะเศรษฐกิจและกำลังซื้อของประเทศคู่ค้าสำคัญของไทยที่ชะลอตัวตามภาวะเงินเฟ้อที่เร่งตัวขึ้น ผนวกกับภาวะอุปทานชิ้นส่วนยานยนต์ตึงตัวจากปัญหาขาดแคลนชิปที่ส่งผลกระทบต่อกระบวนการผลิต ท่ามกลางภาวะแออัดด้านการขนส่งสินค้าทางเรือทั่วโลกการส่งมอบรถยนต์จึงล่าช้า โดยตลาดสำคัญ อาทิ ออสเตรเลีย (ตลาดส่งออกอันดับหนึ่ง สัดส่วน 38.9% ของมูลค่าส่งออกรถยนต์ทั้งหมด) หดตัว -12.1% ญี่ปุ่น (สัดส่วน 4.1%) หดตัว -30.5% สหภาพยุโรป (สัดส่วน 3.3%) หดตัว -43.5% และสหรัฐฯ (สัดส่วน 0.6%) หดตัว -43.5% ขณะที่ตลาดอาเซียน (ตลาดส่งออกอันดับสอง สัดส่วน 26.4% ของมูลค่าส่งออกรถยนต์ทั้งหมด) เติบโต 8.5% เนื่องจากปัญหาแออัดด้านการขนส่งสินค้าไปยังประเทศเพื่อนบ้านยังไม่รุนแรง อีกทั้งเศรษฐกิจในอาเซียนยังเติบโตดีที่ 5.2% เมื่อเทียบกับกลุ่มประเทศพัฒนาแล้ว (Advanced Economies) ที่เติบโตเพียง 2.7% (IMF, มกราคม 2566) ส่วนตลาดตะวันออกกลาง (ตลาดส่งออกอันดับสาม สัดส่วน 15.4%) เติบโต 31.0% อานิสงส์จากราคาพลังงานที่อยู่ในระดับสูง หนุนให้เศรษฐกิจและกำลังซื้อของประเทศแถบนี้ปรับสูงขึ้น

แนวโน้มธุรกิจ

อุตสาหกรรมรถยนต์ช่วงปี 2566-2568 มีแนวโน้มเติบโตต่อเนื่อง โดยมีแรงหนุนด้านอุปสงค์จาก 1) ภาวะเศรษฐกิจไทยที่คาดว่าจะขยายตัว 3.3% ในปี 2566 3.7% ในปี 2567 และ 3.5% ในปี 2568 (คาดการณ์ ณ เดือน กุมภาพันธ์ 2566) หนุนกิจกรรมในภาคธุรกิจให้กระเตื้องขึ้นเป็นลำดับ โดยเฉพาะภาคขนส่งและโลจิสติกส์ 2) ภาวะการท่องเที่ยวที่ฟื้นตัวหลังสถานการณ์การแพร่ระบาดของไวรัส COVID-19 บรรเทาลงและ 3) กำลังซื้อของผู้บริโภคที่มีทิศทางกระเตื้องขึ้นภายหลังภาวะเงินเฟ้อเริ่มคลายตัวลงเป็นลำดับ อย่างไรก็ตาม ปัญหาด้านอุปทานจากการขาดแคลนชิปจะยังคงมีอยู่เป็นระยะตลอดในปี 2566 ภายใต้แรงกดดันของสงครามเทคโนโลยีโดยเฉพาะสหรัฐฯ และจีน จากการที่สหรัฐฯ ออกมาตรการกีดกันจีนในการเข้าถึงชิปและอุปกรณ์การผลิตชิปขั้นสูง รวมถึงออกข้อบังคับห้ามบริษัทผลิตชิปในสหรัฐฯ ที่ได้รับเงินสนับสนุนผ่านโครงการ "CHIPS and Science Act" ขยายหรือลงทุนใหม่ในจีนเป็นเวลานาน 10 ปี (มีนาคม 2566) ตามนโยบายลดการพึ่งพาชิปจากจีน อย่างไรก็ตาม ในปี 2567-2568 คาดว่าอุปทานชิปน่าจะเริ่มเข้าสู่ตลาดโลกมากขึ้นจากการเร่งลงทุนเพิ่มกำลังการผลิตชิปของหลายประเทศในช่วง 1-2 ปีที่ผ่านมา เช่น สหรัฐฯ เยอรมนี และญี่ปุ่น ตั้งกองทุนสนับสนุนการผลิตชิปในประเทศวงเงิน 5.2 หมื่นล้านดอลลาร์สหรัฐ 1.0 หมื่นล้านยูโร และ 6.8 พันล้านดอลลาร์สหรัฐ ตามลำดับ รวมทั้งการเร่งลงทุนเพิ่มสายการผลิตชิปของ TSMC (Taiwan Semiconductor Manufacturing Company Limited) มูลค่า 1.2 หมื่นล้านดอลลาร์สหรัฐ เป็นต้น (Source: Reuters) ทำให้คาดว่าปริมาณการผลิตรถยนต์ช่วงปี 2566-2568 จะเติบโตเฉลี่ย 3.0-4.0% ต่อปี หรือมีจำนวน 1.93-2.10 ล้านคัน โดยคาดว่าปริมาณการผลิตรถยนต์จะกลับมาใกล้เคียงกับช่วงก่อนการระบาดของไวรัส COVID-19 ที่ประมาณ 2 ล้านคัน ในปี 2567

-

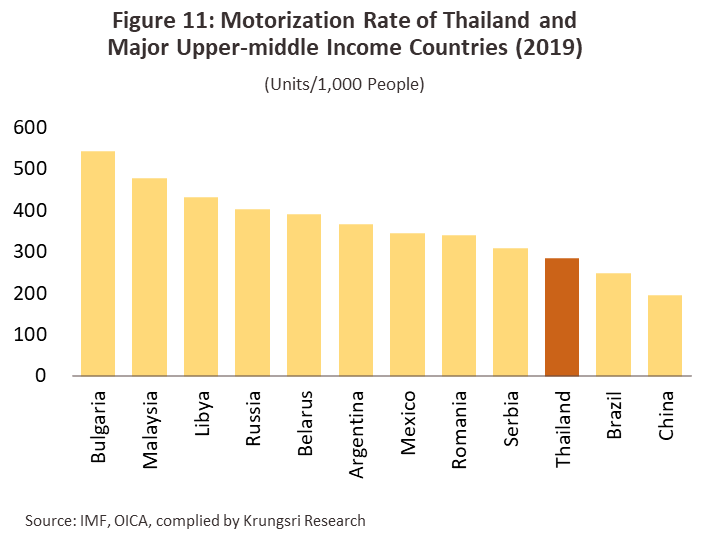

ยอดจำหน่ายรถยนต์ในประเทศมีแนวโน้มขยายตัวเฉลี่ย 4.0-5.0% ต่อปี อยู่ที่ 0.89-0.98 ล้านคัน ปัจจัยสนับสนุน ได้แก่ 1) ภาวะกำลังซื้อในประเทศที่ทยอยฟื้นตัวจากกิจกรรมทางเศรษฐกิจที่คาดว่าจะกระเตื้องขึ้นเป็นลำดับ โดยเฉพาะหลังการเปิดประเทศเต็มที่หนุนการเดินทางและการขนส่งทั้งในภาคธุรกิจและท่องเที่ยว 2) นโยบายอุดหนุนการใช้รถไฟฟ้าแบบแบตเตอรี่ (BEV) ที่ยังมีต่อเนื่อง (ระยะเวลาของโครงการตั้งแต่ปี 2565-2568) จูงใจให้ผู้บริโภคบางส่วนหันมาซื้อรถยนต์ไฟฟ้าแบบแบตเตอรี่ 3) ผู้ประกอบการมีแผนเปิดตัวรถยนต์รุ่นใหม่ควบคู่กับการจัดแคมเปญส่งเสริมการตลาดเพื่อกระตุ้นยอดจำหน่ายอย่างต่อเนื่อง 4) ภาคก่อสร้างที่มีแนวโน้มฟื้นตัวตามแผนการเร่งลงทุนภาครัฐ โดยเฉพาะโครงการก่อสร้างโครงข่ายสาธารณูปโภคพื้นฐาน (Infrastructure networks) ที่น่าจะเร่งตัวรองรับแผนการลงทุนพัฒนาโครงการเขตพัฒนาพิเศษภาคตะวันออก (EEC) เฟส 2 (ปี 2566-2570) หนุนความต้องการรถเพื่อการพาณิชย์เพื่อการบรรทุกและขนส่ง 5) การพัฒนาเส้นทางคมนาคมใหม่ทั้งในประเทศและเชื่อมโยงกับประเทศเพื่อนบ้าน รวมทั้งแนวโน้มการขยายตัวของธุรกิจค้าปลีกออนไลน์และโลจิสติกส์ ทำให้ความต้องการรถเพื่อการพาณิชย์ขนาดกลาง-เล็กเพิ่มขึ้น และ 6) อัตราการถือครองรถยนต์ (Motorization Rate) ของไทยอยู่ที่ 285 คันต่อประชากร 1 พันคน ต่ำกว่าเมื่อเทียบกับประเทศในกลุ่ม Upper-Middle Income อาทิ มาเลเซียซึ่งอยู่ที่ 478 คันต่อประชากร 1 พันคน รัสเซีย 403 คันต่อประชากร 1 พันคน อาร์เจนตินา 366 คันต่อประชากร 1 พันคน สะท้อนว่าตลาดรถยนต์ของไทยมีโอกาสเติบโตได้ต่อเนื่อง (ภาพที่ 11)

ทั้งนี้ ตลาดรถยนต์เครื่องยนต์สันดาปภายในจะถูกกดดันจากโครงสร้างภาษีสรรพสามิตใหม่ (ตารางที่ 4) ที่สนับสนุนให้เกิดการปรับเปลี่ยนการลงทุนจากฐานผลิตรถยนต์เครื่องยนต์สันดาปภายในซึ่งเสียภาษีในอัตราที่สูงขึ้นไปสู่รถยนต์ไฟฟ้าปลอดมลพิษที่เสียภาษีในอัตราต่ำลง เพื่อควบคุมการปล่อยมลพิษทางอากาศทั้งฝุ่นละออง PM 2.5 และก๊าซคาร์บอนไดออกไซด์ (CO2) ซึ่งจะส่งผลกระทบต่อต้นทุนของกระบวนการผลิต เนื่องจากผู้ผลิตรถยนต์เครื่องยนต์สันดาปภายในจะต้องพัฒนาเครื่องยนต์ให้มีประสิทธิภาพสูงขึ้น ในขณะที่ผู้ผลิตรถยนต์บางรายอาจหันไปพัฒนารถยนต์ไฟฟ้าเพิ่มขึ้นตามนโยบายอุดหนุนรถยนต์ไฟฟ้าแบบแบตเตอรี่ของภาครัฐที่เอื้อให้ราคาจำหน่ายมีทิศทางถูกลง และเป็นไปตามทิศทางตลาดโลก ซึ่งผู้บริโภคมีแนวโน้มสนใจซื้อรถยนต์ที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น

- ยอดส่งออกรถยนต์มีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% ต่อปี อยู่ที่ 1.02-1.12 ล้านคัน โดยในปี 2566 คาดว่าจะยังคงเติบโตในอัตราต่ำตามทิศทางกำลังซื้อของประเทศคู่ค้าที่ประสบภาวะซบเซาทางเศรษฐกิจ และภาวะวิกฤตค่าครองชีพตามการเร่งตัวของอัตราเงินเฟ้อก่อนที่จะกระเตื้องขึ้นในปี 2567-2568 โดยคาดว่าในปี 2567 ปริมาณส่งออกรถยนต์จะอยู่ในระดับใกล้เคียงกับช่วงก่อนการระบาดของไวรัส COVID-19 (ปี 2562 มีปริมาณส่งออก 1.05 ล้านคัน) อย่างไรก็ตาม ยังมีบางปัจจัยที่อาจเป็นข้อจำกัดฉุดให้อัตราการเติบโตในช่วง 3 ปีไม่สูงนัก ได้แก่ 1) ปัญหากีดกันทางการค้าของประเทศคู่ค้า อาทิ รัฐบาลเมียนมาห้ามนำเข้ารถยนต์ตั้งแต่ปลายเดือนกรกฎาคม 2565 และ 2) นโยบายลดการใช้รถยนต์เครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) ของหลายประเทศ (การส่งออกรถยนต์ของไทยในปี 2565 ส่วนใหญ่ยังเป็น ICE สัดส่วนถึงกว่า 97 % ของมูลค่าส่งออกรถยนต์ทั้งหมดของไทย)

สำหรับแนวโน้มในระยะยาว อุตสาหกรรมรถยนต์จะให้ความสำคัญกับการพัฒนาเทคโนโลยียานยนต์ไฟฟ้า ซึ่งภาครัฐมีเป้าหมายให้ไทยเป็นฐานการผลิตรถยนต์ไฟฟ้าของภูมิภาค โดยมีมาตรการเร่งสนับสนุนการผลิตและการใช้ยานยนต์ไฟฟ้าปลอดมลพิษ (Zero Emission Vehicle: ZEV) ภายในประเทศเพิ่มขึ้น (ภาพที่ 2) วิจัยกรุงศรีจึงคาดว่าปริมาณการใช้รถยนต์ไฟฟ้าในไทยจะเติบโตอย่างรวดเร็ว โดยในช่วงไตรมาสแรกของปี 2566 ยอดคำสั่งซื้อรถยนต์ไฟฟ้า BEV ที่รอการส่งมอบมีจำนวนเกือบ 2 หมื่นคัน แต่ต้องเผชิญปัญหาขาดแคลนชิปที่ยังคงมีอยู่เป็นระยะ โดยเฉพาะชิปประเภทซับซ้อนและใช้เทคโนโลยีขั้นสูงในรถยนต์ไฟฟ้า BEV จึงทำให้กระบวนการผลิตยังคงล่าช้า วิจัยกรุงศรีจึงคาดว่าในปี 2566 จำนวนรถยนต์ไฟฟ้า BEV ที่จดทะเบียนใหม่น่าจะเติบโตได้ 295% แต่ยังอยู่ในระดับเพียง 4.3 หมื่นคัน เทียบกับปี 2565 ที่มีจำนวน 1.1 หมื่นคัน (เติบโต 416.4%) อย่างไรก็ตาม คาดว่าปัญหาขาดแคลนชิปจะเริ่มคลี่คลายในช่วงปลายปี 2566 ถึงต้นปี 2567 ทำให้คาดว่าจำนวนรถยนต์ไฟฟ้า BEV จดทะเบียนใหม่ในปี 2567 และปี 2568 จะเติบโตได้ในอัตราเร่ง โดยน่าจะแตะระดับ 1 แสนคันในปี 2568 นอกจากผลของภาวะคลี่คลายด้านปัญหาขาดแคลนชิปแล้วยังมีผลจากนโยบายอุดหนุนการใช้รถไฟฟ้าแบบแบตเตอรี่ (BEV) ที่ช่วยผลักดันให้ผู้ประกอบการที่เข้าร่วมโครงการดังกล่าวต้องเร่งผลิตรถยนต์ไฟฟ้าแบบแบตเตอรี่ชดเชยที่นำเข้ามาจำหน่ายในประเทศภายในปี 2567-2568 ส่งผลให้อุปทานในตลาดเพิ่มขึ้นสอดคล้องกับนโยบายการให้เงินอุดหนุนการซื้อรถยนต์ไฟฟ้า BEV ที่มีผลบังคับใช้ในช่วงเวลาเดียวกัน

สำหรับประเด็นท้าทายของการพัฒนารถยนต์ไฟฟ้า BEV ในประเทศไทย คือ การพัฒนาสาธารณูปโภคพื้นฐานรองรับการใช้งานรถยนต์ไฟฟ้า อาทิ 1) ความเพียงพอของสถานีชาร์จไฟฟ้าซึ่งยังไม่ครอบคลุมทั่วประเทศ โดยสมาคมยานยนต์ไฟฟ้าไทย (ธันวาคม 2565) รายงานว่าสถานีชาร์จไฟฟ้าสาธารณะทั่วประเทศมีจำนวน 1,239 แห่งและมีหัวจ่ายไฟฟ้า 3,739 หัวจ่าย ซึ่งต้องรองรับการใช้งานของรถยนต์ไฟฟ้าแบบปลั๊กอินไฮบริดและแบบแบตเตอรี่ ซึ่งรถยนต์ไฟฟ้าทั้งสองประเภทมียอดจดทะเบียนสะสม 78,752 คัน (ณ เมษายน 2566) หรือ เทียบเป็นอัตราส่วน 1 หัวชาร์จต่อรถยนต์ไฟฟ้าถึง 21 คัน ซึ่งไม่เพียงพอต่อความต้องการ เมื่อเทียบกับจีนที่มีอัตราส่วน 1 หัวชาร์จต่อรถยนต์ไฟฟ้าแบบปลั๊กอินไฮบริดและแบบแบตเตอรี่ที่ 6.5 คัน และนับว่ายังห่างจากเป้าหมายที่รัฐบาลได้กำหนดให้มีจำนวนสถานีชาร์จ 1,394 แห่ง หัวจ่ายไฟฟ้า 13,251 หัวจ่าย ภายในปี 2573 และ 2) การพัฒนาระบบโครงข่ายไฟฟ้าที่ใช้เทคโนโลยีสารสนเทศเชื่อมต่อผ่านมิเตอร์อัจฉริยะ4/ เพื่อให้การใช้รถยนต์ไฟฟ้าสามารถรองรับระบบ Vehicle-to-Home (V2H) ได้อย่างมีประสิทธิภาพ

1/ "โครงการรถยนต์คันแรก” คือ มาตรการคืนภาษีสรรพสามิตไม่เกิน 1 แสนบาท (หลังครอบครองรถยนต์ครบกำหนด 5 ปี) สำหรับ ผู้ซื้อรถยนต์คันแรกช่วงวันที่ 16 ก.ย.2554 ถึง 31 ธ.ค.2555 ครอบคลุมรถยนต์ที่มีราคาไม่เกิน 1 ล้านบาท ทั้งรถยนต์นั่งขนาดเครื่องยนต์ไม่เกิน 1,500 cc. รถปิกอัพ และรถปิกอัพดับเบิ้ลแค็บ (ภาครัฐไม่กำหนดระยะเวลาส่งมอบรถยนต์ในโครงการฯ)

2/ ZEV (Zero Emissions Vehicle) หรือ ยานยนต์ไร้มลพิษ หมายถึง ยานยนต์ที่ขับเคลื่อนด้วยมอเตอร์ โดยไม่มีเครื่องยนต์ทำให้ไม่มีการปล่อยไอเสียในระหว่างการขับขี่ยานยนต์ ประกอบด้วย ยานยนต์ไฟฟ้าแบตเตอรี่ (Battery Electric Vehicle: BEV) และยานยนต์ไฟฟ้าเซลล์เชื้อเพลิง (Fuel Cell Electric Vehicle: FCEV)

3/ รวบรวมจากข่าวการประกาศแผนลงทุนของบริษัทรถยนต์ในไทย

4/ แผนแม่บทพัฒนาระบบโครงข่ายไฟฟ้าอัจฉริยะ (Smart Grid) เป็นโครงข่ายไฟฟ้าที่ใช้เทคโนโลยีสารสนเทศและสื่อสารมาบริหารจัดการ ควบคุมการผลิต การส่ง และจ่ายพลังงานไฟฟ้า สามารถรองรับการเชื่อมต่อระบบไฟฟ้าจากแหล่งพลังงานทางเลือกที่กระจายอยู่ทั่วไป (Distributed Energy Resource : DER) ผ่านมิเตอร์อัจฉริยะ ทำให้การใช้ไฟฟ้ามีประสิทธิภาพมากขึ้น

.webp.aspx)