EXECUTIVE SUMMARY

ปริมาณการผลิตรถยนต์ช่วงปี 2568-2570 มีแนวโน้มการเติบโตทรงตัวที่ -0.5 ถึง 0.5% ต่อปี จากอุปสงค์ในประเทศที่ยังฟื้นตัวช้า และตลาดส่งออกที่ยังหดตัว ท่ามกลางความเสี่ยงด้านห่วงโซ่อุปทานรถยนต์ที่อาจได้รับผลกระทบจากสงครามการค้า โดยยอดจำหน่ายรถยนต์ในประเทศมีแนวโน้มขยายตัว 1.0-2.0% ต่อปี แม้จะยังมีแนวโน้มหดตัวในปี 2568 จากภาวะไม่แน่นอนทางเศรษฐกิจที่บั่นทอนความเชื่อมั่นในการใช้จ่าย ราคาสินค้าเกษตรโดยรวมที่ปรับลดลง รวมถึงการเบิกจ่ายงบประมาณภาครัฐที่อาจกลับมาล่าช้าในช่วงครึ่งปีหลัง แต่คาดว่าจะยังมีทิศทางทรงตัวในปี 2569 ก่อนจะเริ่มฟื้นตัวในปี 2570 โดยมีแรงหนุนจาก 1) แนวโน้มการลงทุนในโครงสร้างพื้นฐานที่จะช่วยหนุนการลงทุนภาคเอกชนให้ทยอยฟื้นตัวเป็นลำดับ 2) แนวโน้มธุรกิจท่องเที่ยว การเดินทางขนส่ง และ e-commerce ที่ยังมีทิศทางขยายตัว 3) ราคารถยนต์มือสองที่มีแนวโน้มปรับสูงขึ้น เอื้อต่อการจำหน่ายเพื่อซื้อรถใหม่ และ 4) การเปิดตัวโมเดลรถยนต์ไฟฟ้ารุ่นใหม่ ขณะที่ยอดส่งออกรถยนต์มีแนวโน้มลดลงเฉลี่ย -1.3 ถึง -2.3% ต่อปี โดยมีปัจจัยฉุดรั้งจากอุปสงค์ในกลุ่มประเทศคู่ค้าที่ยังฟื้นตัวได้ช้า และการถูกแย่งส่วนแบ่งตลาดรถยนต์โดยผู้ผลิตจีนที่มีแนวโน้มรุนแรงขึ้น โดยเฉพาะในช่วงปี 2568-2569 จากผลกระทบของมาตรการภาษีนำเข้าของสหรัฐฯ รวมถึงผลจากมาตรฐานด้านสิ่งแวดล้อมที่มีแนวโน้มเข้มงวดขึ้นในหลายประเทศทั่วโลก

มุมมองวิจัยกรุงศรี

ในช่วงปี 2568-2570 ผู้ผลิตรถยนต์โดยรวมมีแนวโน้มเผชิญภาวะผลประกอบการที่ยังทรงตัว โดยอาจมีแรงกดดันด้านความสามารถในการทำกำไร โดยเฉพาะในปี 2568-2569 ก่อนจะทยอยฟื้นตัวในปี 2570 ทั้งนี้ ผู้ผลิตรถยนต์แต่ละประเภทจะเผชิญความท้าทายและโอกาสที่แตกต่างกัน ดังนี้

-

ผู้ผลิตรถยนต์นั่งเครื่องยนต์สันดาปภายใน จะเผชิญปัจจัยฉุดรั้งจากการเปลี่ยนผ่านสู่การใช้ยานพาหนะไฟฟ้าที่จะเร่งตัวมากขึ้น มีส่วนทำให้ความนิยมใน Eco-car ลดลง ข้อกำหนดเรื่องเทคโนโลยีด้านความปลอดภัยที่เข้มงวดมากขึ้น รวมถึงการบังคับใช้มาตรฐานยูโร 6 ตั้งแต่ปี 2567 เป็นต้นไป ที่ทำให้ต้นทุนการผลิตสูงขึ้น

-

ผู้ผลิตรถยนต์ไฟฟ้า ได้รับอานิสงส์จากมาตรการ EV 3.5 สำหรับรถยนต์ BEV และนโยบายส่งเสริมการผลิตยานยนต์ไฟฟ้าสำหรับ HEV และ MHEV สงครามราคา EV ที่มีแนวโน้มลดลง และการยอมรับของผู้บริโภคในรถโมเดลใหม่ๆ ที่สมรรถนะสูงขึ้น

-

ผู้ผลิตรถกระบะ 1 ตัน จะเผชิญปัจจัยฉุดรั้งจากอุปสงค์ที่ยังรอการฟื้นตัวของผู้บริโภคในประเทศที่มีรายได้ระดับกลาง-ล่าง และการชะลอการลงทุนในกลุ่มธุรกิจ SMEs จากภาวะเศรษฐกิจที่ชะลอตัว ตลอดจนภาระหนี้ครัวเรือนที่ยังอยู่ในระดับสูง แม้จะมีปัจจัยหนุนจากโครงการ “กระบะพี่ มีคลังค้ำ”

-

ผู้ผลิตรถยนต์เพื่อการพาณิชย์อื่นๆ (รถบรรทุก รถโดยสาร และรถตู้) จะเผชิญปัจจัยฉุดรั้งจากการชะลอการลงทุนในภาคเอกชน และจำนวนนักท่องเที่ยวที่อาจฟื้นตัวต่ำกว่าที่คาด โดยเฉพาะในปี 2568-2569 แม้จะมีโอกาสฟื้นตัวอย่างค่อยเป็นค่อยไปในปี 2570 จากอานิสงส์ของการลงทุนโครงสร้างพื้นฐาน

ข้อมูลพื้นฐาน

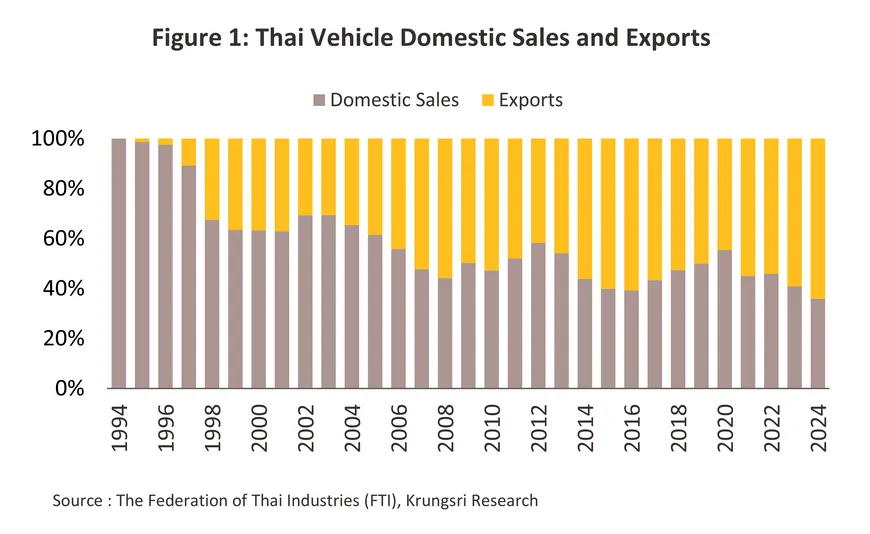

อุตสาหกรรมรถยนต์เป็นอุตสาหกรรมที่รัฐบาลไทยให้การส่งเสริมมาอย่างต่อเนื่อง โดยรัฐบาลได้ออกมาตรการสำคัญหลายด้านเพื่อดึงดูดการลงทุนในอุตสาหกรรมประกอบรถยนต์ อาทิ การให้สิทธิประโยชน์ทางภาษี การพัฒนาห่วงโซ่อุปทานโดยกำหนดสัดส่วนการใช้ชิ้นส่วนภายในประเทศ การส่งเสริมการลงทุนจากต่างประเทศและผลักดันให้เกิดการถ่ายทอดเทคโนโลยีจากบริษัทข้ามชาติ และการสนับสนุนลงทุนผลิตเพื่อส่งออก ทำให้โครงสร้างอุตสาหกรรมรถยนต์ของไทยมีการผลิตเพื่อส่งออกเพิ่มขึ้นเป็นลำดับอยู่ในสัดส่วนเฉลี่ย 53% ในช่วงปี 2550-2567 (ภาพที่ 1) โดยผ่านนโยบายส่งเสริมการลงทุนเพื่อพัฒนารถยนต์ที่ไทยได้เปรียบในการแข่งขันด้านความพร้อมของห่วงโซ่อุปทาน (Product Champion) ในแต่ละช่วงเวลาดังนี้

นโยบายส่งเสริมการผลิตรถปิกอัพขนาด 1 ตัน

ปี 2540-2551 รัฐบาลส่งเสริมการผลิตรถปิกอัพขนาด 1 ตัน เป็น Product Champion ลำดับแรกของประเทศ โดยออกมาตรการจูงใจให้ค่ายรถยนต์รายใหญ่ของโลกเข้ามาลงทุนตั้งฐานการผลิตรถปิกอัพในไทย ควบคู่กับมาตรการกระตุ้นตลาดรถปิกอัพในประเทศ อาทิ การควบคุมราคาขายปลีกน้ำมันดีเซลให้ต่ำกว่าน้ำมันเบนซิน และการกำหนดอัตราภาษีสรรพสามิตรถปิกอัพในระดับต่ำเพียง 3% เทียบกับรถยนต์นั่งที่ระดับ 30-50% ส่งผลให้การผลิตรถยนต์เพื่อการพาณิชย์เพิ่มขึ้นอยู่ในสัดส่วนสูงกว่า 70% ของปริมาณการผลิตรถยนต์ทั้งหมดของไทย

นโยบายส่งเสริมการผลิตรถยนต์นั่งขนาดเล็กประหยัดพลังงานหรืออีโคคาร์ (Eco-car)

รัฐบาลส่งเสริมการผลิตรถยนต์นั่งขนาดเล็กประหยัดพลังงานหรืออีโคคาร์ (Eco-car) เป็น Product Champion ลำดับที่สองของประเทศ (ปี 2552-2558) โดยออกมาตรการด้านภาษีดึงดูดการลงทุน (พร้อมกำหนดเงื่อนไขการผลิตเพื่อส่งออก) 2 รอบ ได้แก่ “Eco-car Phase I” (ปี 2552) และ “Eco-car Phase II” (ปี 2558) ท่ามกลางปัจจัยหนุนอื่นๆ อาทิ 1) ความก้าวหน้าของเทคโนโลยีการผลิตเครื่องยนต์เบนซิน ทำให้สามารถใช้น้ำมันผสมเอทานอล (หรือน้ำมันแก๊สโซฮอล์) เป็นเชื้อเพลิง 2) นโยบายภาครัฐในการสนับสนุนการใช้เชื้อเพลิงชีวภาพสำหรับรถยนต์ทุกประเภทซึ่งรวมถึง Eco-car โดยอุดหนุนให้ราคาน้ำมันแก๊สโซฮอล์อยู่ในระดับต่ำ 3) การกำหนดให้รถ Eco-car สามารถใช้สิทธิ์คืนภาษีสรรพสามิตได้ตามเงื่อนไขโครงการรถยนต์คันแรก1/ (ปี 2555-2556) และ 4) การปรับโครงสร้างภาษีสรรพสามิตรถยนต์ โดยจัดเก็บภาษีตามอัตราการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ควบคู่กับขนาดเครื่องยนต์ (ปี 2559) ส่งผลให้รถ Eco-car ซึ่งมีการปล่อยก๊าซ CO2 ต่ำ มีราคาถูกลงจากอัตราภาษีที่ปรับลดเหลือ 12-15% (เดิมที่ 17%) อย่างไรก็ตาม โครงสร้างภาษีสรรพสามิตรถ Eco-car ตามอัตราดังกล่าวจะปรับเป็นภาษีสรรพสามิตอัตราใหม่ที่ 13% ในปี 2569 สำหรับรถ Eco-car ที่มีปริมาณการปล่อยก๊าซ CO2 < 100 g/km (ตามเงื่อนไขโครงการ Eco-car Phase II) และมีการติดตั้งระบบ Advanced Driver – Assistance Systems (ADAS) ตามข้อกำหนด โดยจะเพิ่มขึ้น 1% ทุก 2 ปีจนถึง 15% ในปี 2573 ซึ่งใกล้เคียงกับโครงสร้างภาษีเดิม แต่หากผู้ผลิตไม่มีการติดตั้งระบบ ADAS ตามเงื่อนไขของภาครัฐ อัตราภาษีจะอยู่ที่ 25% ในปี 2569 และเพิ่มขึ้นเป็น 30% ในปี 25732/

นโยบายส่งเสริมการผลิตยานยนต์ไฟฟ้าที่ใช้พลังงานจากแบตเตอรี่ (Battery Electric Vehicle: BEV)

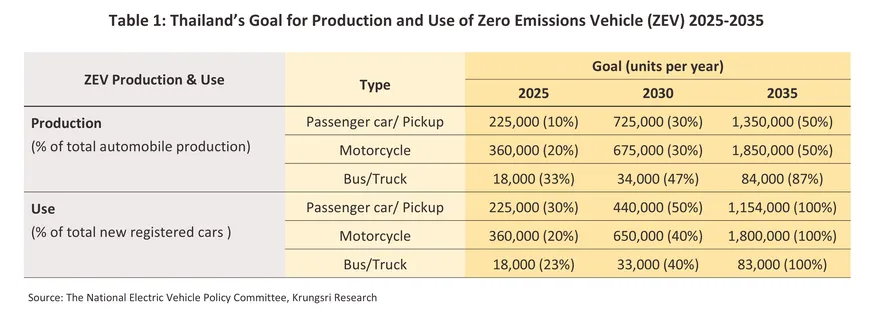

มาตรการส่งเสริมการผลิตยานยนต์ไฟฟ้า (Electric Vehicle: EV) เพื่อการปรับเปลี่ยนการใช้พลังงานภาคขนส่งเป็นพลังงานสีเขียวผ่านเทคโนโลยียานยนต์ไฟฟ้าถือเป็นหนึ่งในนโยบายด้านพลังงานที่สำคัญในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์สุทธิเป็นศูนย์ภายในปี 2608 - 2613 ซึ่งไทยได้ร่วมลงนามสัตยาบันในข้อตกลงตามกรอบอนุสัญญาประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (United Nations Framework Convention on Climate Change : UNFCCC) ในปี 2559 ภายใต้การขับเคลื่อนของคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติซึ่งได้กำหนดแนวทางส่งเสริมยานยนต์ไฟฟ้า ZEV (Zero Emission Vehicle) ผ่านนโยบาย 30@30 โดยมีเป้าหมายปริมาณการผลิตและการใช้ยานยนต์ไฟฟ้า ZEV (Zero Emission Vehicle) แบ่งออกเป็น 3 ระยะ (ตารางที่ 1) ได้แก่

-

ปี 2568 ตั้งเป้าหมายด้านการผลิตรถยนต์นั่งไฟฟ้าและรถปิกอัพไฟฟ้าสัดส่วนรวมกัน 10% ของปริมาณการผลิตรถยนต์ทั้งหมด และเป้าหมายด้านการใช้ 30% ของปริมาณรถจดทะเบียนใหม่

-

ปี 2573 ผลิตเพิ่มขึ้นเป็น 30% และรถจดทะเบียนใหม่ 50%

-

ปี 2578 ผลิต 50% และรถจดทะเบียนใหม่ 100%

ภายใต้มาตรการ EV 3.0 (ปี 2565-2568) และ EV 3.5 (ปี 2567-2570) ซึ่งเป็นมาตรการเพื่อกระตุ้นการเติบโตของตลาดและสนับสนุนการลงทุน อาทิ การให้เงินอุดหนุน 70,000 – 150,000 บาทต่อคัน (EV 3.0) และ 50,000 – 100,000 บาทต่อคัน (EV 3.5) การลดภาษีนำเข้า การปรับโครงสร้างภาษีสรรพสามิต และการกำหนดให้ผู้นำเข้ายานพาหนะไฟฟ้า BEV เข้ามาจำหน่ายภายในประเทศต้องผลิต BEV ภายในประเทศเป็นการชดเชยภายในระยะเวลาที่กำหนด (รายละเอียดของมาตรการ EV 3.0 และ EV 3.5 ติดตามได้จากบทวิเคราะห์ของวิจัยกรุงศรีเรื่อง แนวโน้มอุตสาหกรรมรถยนต์ไฟฟ้า 2567-2569)

อย่างไรก็ตาม เมื่อวันที่ 4 ธ.ค. 67 คณะกรรมการยานยนต์ไฟฟ้าแห่งชาติมีมติให้ค่ายรถยนต์ BEV สามารถเลื่อนการผลิตชดเชยภายใต้มาตรการ EV3.0 เนื่องจากยอดขายที่ไม่เป็นไปตามคาดของรถยนต์ BEV ในปี 2567 โดยอนุญาตให้ผู้ผลิตที่ได้รับการสนับสนุนภายใต้มาตรการ EV 3.0 สามารถผลิตชดเชยในปี 2568 ในสัดส่วน 1.5 เท่าของยอดนำเข้ามาจำหน่ายในช่วงปี 2565-2566 หรือเลื่อนไปผลิตชดเชยในช่วงปี 2569-2570 (ภายใต้มาตรการ EV 3.5) ในสัดส่วน 2-3 เท่า นอกจากนี้ ในวันที่ 30 ก.ค. 68 คณะกรรมการฯ ยังมีมติปรับเกณฑ์การผลิตชดเชยรถยนต์ EV โดยกรณีการผลิต EV เพื่อส่งออก ให้ถือว่า “ผลิต 1 คัน นับเป็นการผลิตชดเชย 1.5 คัน” เพื่อเพิ่มแรงจูงใจให้ผู้ผลิตยานยนต์ไฟฟ้าขยายตลาดส่งออกมากขึ้น

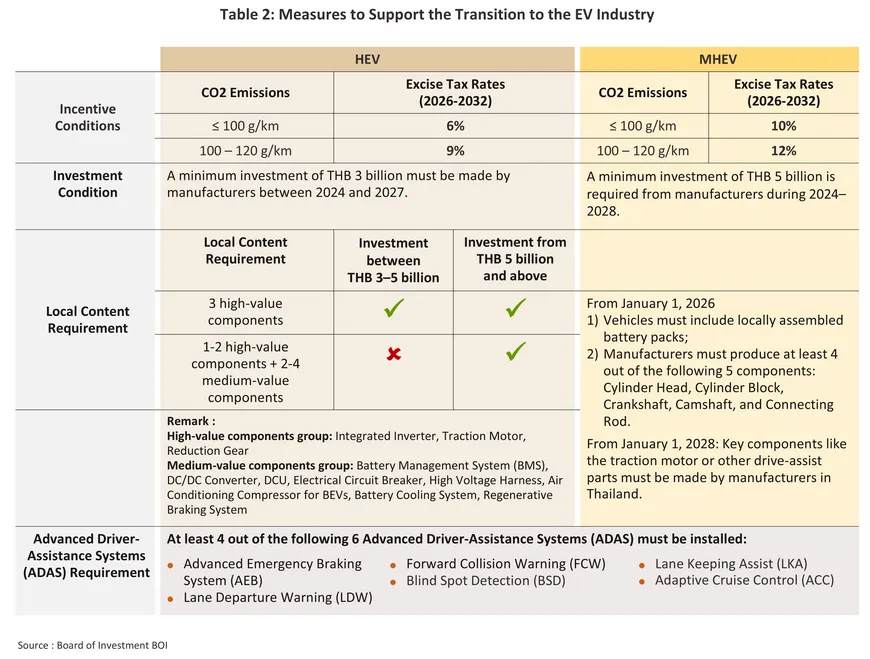

นโยบายส่งเสริมการผลิตยานยนต์ไฟฟ้าแบบไฮบริด (Hybrid Electric Vehicle: HEV)

คณะกรรมการส่งเสริมการลงทุน (BOI) และคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ (บอร์ดอีวี) มีมติเห็นชอบมาตรการสนับสนุนการเปลี่ยนผ่านไปสู่อุตสาหกรรมยานยนต์ไฟฟ้า โดยปรับลดอัตราภาษีสรรพสามิตสำหรับรถยนต์นั่งและรถยนต์โดยสารขนาดที่นั่งไม่เกิน 10 คนแบบไฮบริด เป็นระยะเวลา 7 ปี (ในช่วงปี 2569 – 2575) (ตารางที่ 2) เพื่อกระตุ้นให้เกิดการลงทุนภายในประเทศ แบ่งเป็น

-

รถยนต์ HEV ที่ปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) สูงสุดไม่เกิน 120 g/km ถูกกำหนดอัตราภาษีสรรพสามิตอยู่ที่ 6-9% โดยเงื่อนไขสำหรับผู้ผลิตที่จะได้รับการส่งเสริมการลงทุน แบ่งเป็น (1) มีการลงทุนในช่วงปี 2567-2570 ไม่น้อยกว่า 3 พันล้านบาท (2) ใช้แบตเตอรี่ระดับแพ็คที่ผลิตในประเทศ และชิ้นส่วนสำคัญตามที่ BOI กำหนด และ (3) ติดตั้งระบบความปลอดภัยอัจฉริยะ (ADAS) อย่างน้อย 4 จาก 6 ระบบ ตามที่ BOI กำหนด

-

รถยนต์ MHEV (Mild Hybrid Electric Vehicle หรือรถยนต์ HEV ที่ใช้ไฟฟ้ากระแสตรงแรงดันต่ำกว่า 60 โวลต์เป็นแหล่งพลังงานในการขับเคลื่อน โดยปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) สูงสุดไม่เกิน 120 g/km ถูกกำหนดอัตราภาษีสรรพสามิตอยู่ที่ 10-12% โดยเงื่อนไขสำหรับผู้ผลิตที่จะได้รับการส่งเสริมการลงทุน แบ่งเป็น (1) มีการลงทุนในช่วงปี 2567-2571 ไม่น้อยกว่า 5 พันล้านบาท (2) ใช้แบตเตอรี่ระดับแพ็คที่ผลิตในประเทศ และมีขั้นตอนการผลิตชิ้นส่วนหลักของเครื่องยนต์ตามที่ BOI กำหนด และ (3) ติดตั้งระบบความปลอดภัยอัจฉริยะ (ADAS) อย่างน้อย 4 จาก 6 ระบบ ตามที่ BOI กำหนด

ในช่วงก่อนมีมาตรการสนับสนุนรถยนต์ไฟฟ้า EV 3.0 ประเทศไทยมีกำลังการผลิตรถยนต์ทุกประเภทอยู่ที่ประมาณ 3.9 ล้านคันในปี 25653/ เป็นการผลิตรถยนต์นั่งสัดส่วน 40% และรถยนต์เพื่อการพาณิชย์สัดส่วน 60% (การผลิตรถยนต์เพื่อการพาณิชย์กว่า 90% เป็นการผลิตรถปิกอัพขนาด 1 ตัน) โดยค่ายรถยนต์ญี่ปุ่นมีส่วนแบ่งการผลิตประมาณ 80% ของกำลังการผลิตรถยนต์ทุกประเภท เมื่อเข้าสู่ช่วงเปลี่ยนผ่านไปสู่อุตสาหกรรมยานยนต์ไฟฟ้าภายใต้มาตรการสนับสนุน EV 3.0 และ EV 3.5 ซึ่งหนุนให้ผู้ผลิตรถยนต์นั่งและกระบะไฟฟ้าเข้ามาตั้งฐานการผลิต EV เพิ่มขึ้นจำนวน 16 และ 10 บริษัท ตามลำดับ ทำให้ประเทศไทยมีกำลังการผลิตรถยนต์ไฟฟ้าเพิ่มขึ้นอยู่ที่ 386,000 คันต่อปี (ณ เดือน ก.ค. 68)4/ โดยเกือบทั้งหมดเป็นกำลังการผลิตที่มาจากผู้ผลิตสัญชาติจีน อย่างไรก็ตาม จากความนิยมในรถยนต์ไฟฟ้าที่เพิ่มขึ้น รวมทั้งการแข่งขันด้านราคาที่รุนแรงในช่วงที่ผ่านมา ทำให้ผู้ผลิตรายเดิมบางส่วนที่ยังไม่มีการพัฒนาโมเดลรถยนต์ใหม่ออกสู่ตลาด เริ่มปรับโมเดลธุรกิจเป็นนำรถยนต์เข้ามาจำหน่ายแทนการผลิตภายในประเทศ อาทิ Suzuki และ Subaru ขณะที่บางส่วนปรับสายการผลิตรถยนต์ใหม่เพื่อลดต้นทุนและเพิ่มประสิทธิภาพการผลิต อาทิ Nissan5/

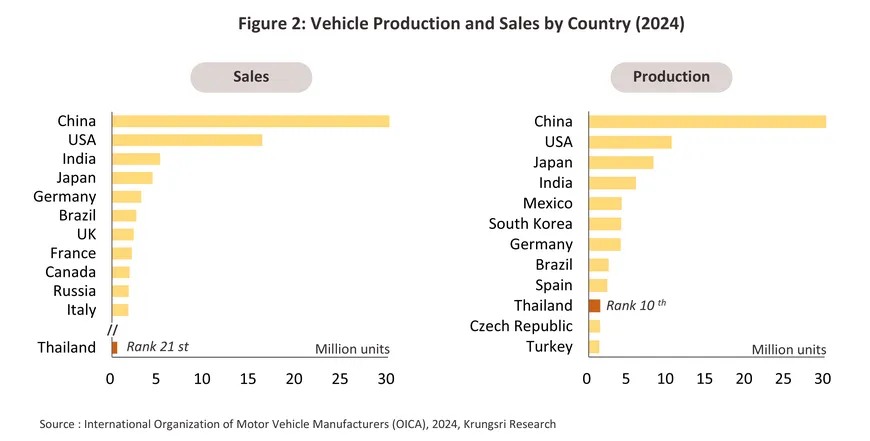

เมื่อประเมินสถานะของอุตสาหกรรมรถยนต์ไทยในตลาดโลก (ข้อมูลปี 2567) พบว่าไทยมีปริมาณการผลิตรถยนต์ทุกประเภทสูงเป็นอันดับที่ 10 ของโลก อันดับ 5 ของเอเชีย และอันดับ 1 ของอาเซียน และหากพิจารณาจากยอดจำหน่ายรถยนต์เชิงปริมาณ พบว่าตลาดรถยนต์ของไทยมีขนาดใหญ่เป็นอันดับที่ 21 ของโลก อันดับ 6 ของเอเชีย และอันดับ 3 ของอาเซียน (ภาพที่ 2) แบ่งเป็น

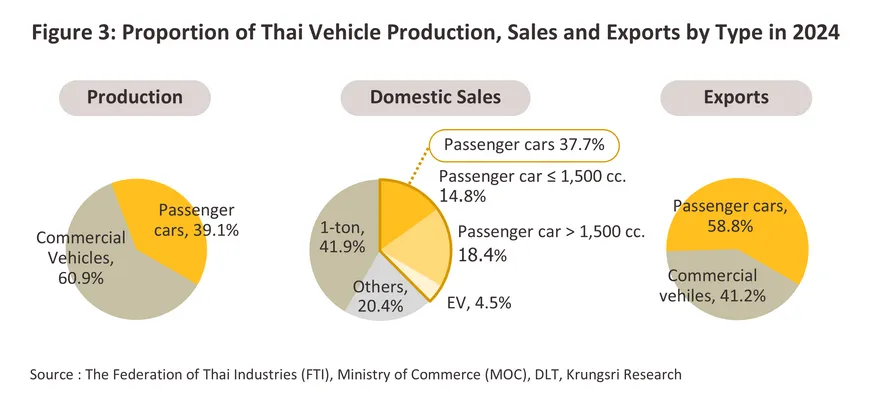

รถยนต์นั่ง (2567): ปริมาณจำหน่ายในประเทศคิดเป็นสัดส่วน 39.1% ของปริมาณจำหน่ายรถยนต์ในประเทศโดยรวมทุกประเภท โดยรถยนต์นั่งขนาดเครื่องยนต์ต่ำกว่า 1,500 cc. (รวม Eco-car) มีสัดส่วน 16.5% เครื่องยนต์มากกว่า 1,501 cc. สัดส่วน 17.1% และรถยนต์ไฟฟ้าสัดส่วน 5.5% สำหรับมูลค่าส่งออกรถยนต์นั่งมีสัดส่วน 58.8% ของมูลค่าส่งออกรถยนต์รวม โดยปริมาณส่งออกรถยนต์นั่งคิดเป็นสัดส่วน 50-60% ของปริมาณการผลิตรถยนต์นั่งทั้งหมด ตลาดส่งออกสำคัญ คือ อาเซียน ออสเตรเลีย และตะวันออกกลาง

รถยนต์เพื่อการพาณิชย์ (2567): ปริมาณจำหน่ายในประเทศมีสัดส่วน 60.9% ของปริมาณจำหน่ายรถยนต์ในประเทศโดยรวมทุกประเภท แบ่งเป็น รถปิกอัพขนาด 1 ตัน สัดส่วน 35.0% และรถยนต์เพื่อการพาณิชย์อื่นๆ อาทิ รถบรรทุก รถโดยสาร และรถตู้ สัดส่วน 25.9% ส่วนมูลค่าส่งออกรถยนต์เพื่อการพาณิชย์มีสัดส่วน 41.2% ของมูลค่าส่งออกรถยนต์รวม (ภาพที่ 3) โดยปริมาณการส่งออกรถปิกอัพขนาด 1 ตัน มีสัดส่วน 50-60% ของปริมาณผลิตรถปิกอัพขนาด 1 ตันทั้งหมด ตลาดส่งออกที่สำคัญ คือ ออสเตรเลีย มาเลเซีย และฟิลิปปินส์ ขณะที่ปริมาณการส่งออกรถยนต์เพื่อการพาณิชย์อื่นๆ (อาทิ รถบรรทุก รถโดยสาร รถตู้ เป็นต้น) คิดเป็น 10-15% ของปริมาณผลิตรถยนต์เพื่อการพาณิชย์อื่นๆ

การส่งเสริมการลงทุนในอุตสาหกรรมยานยนต์

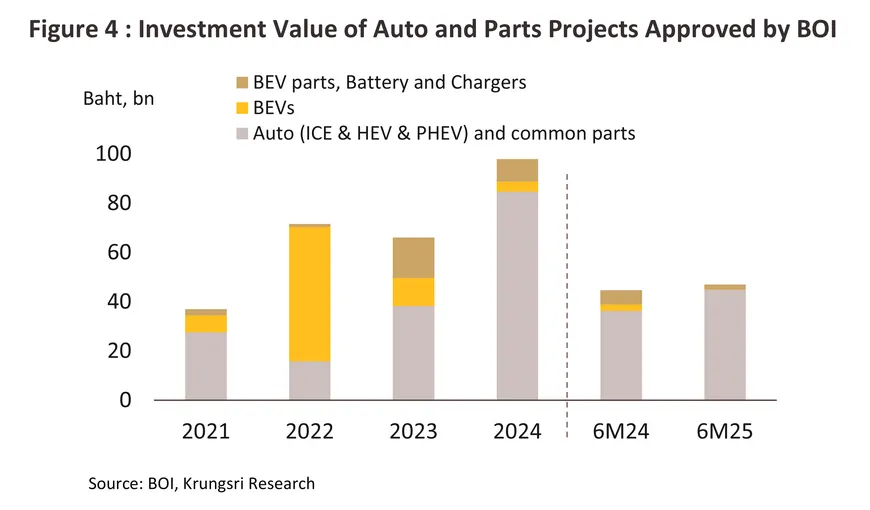

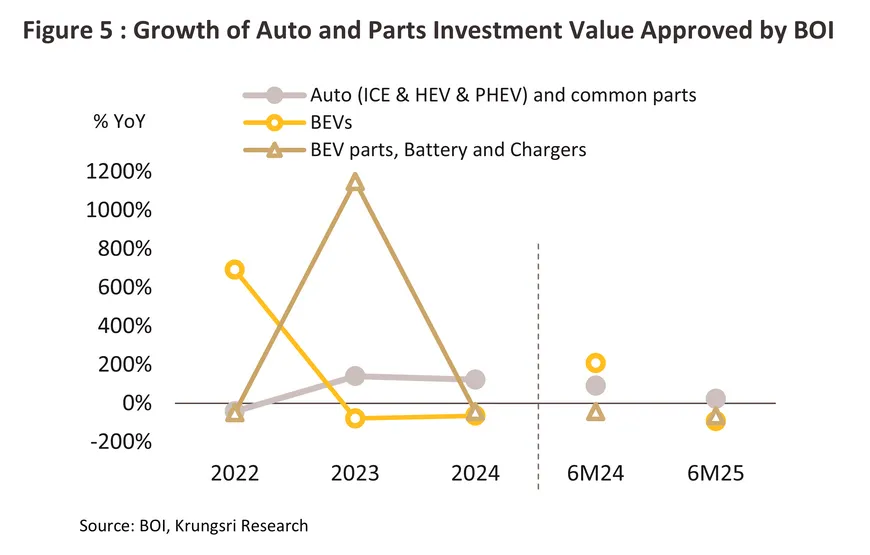

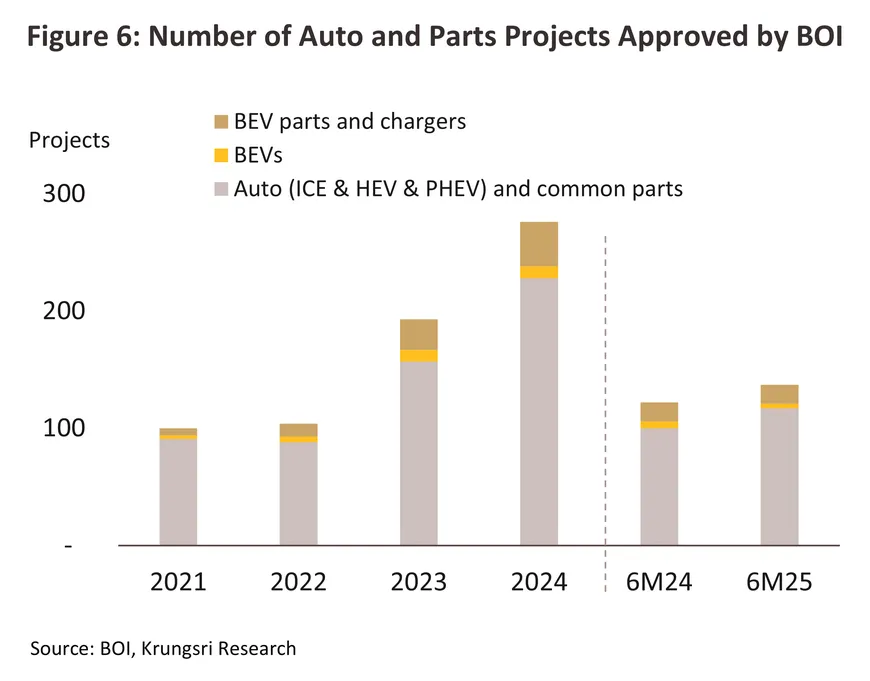

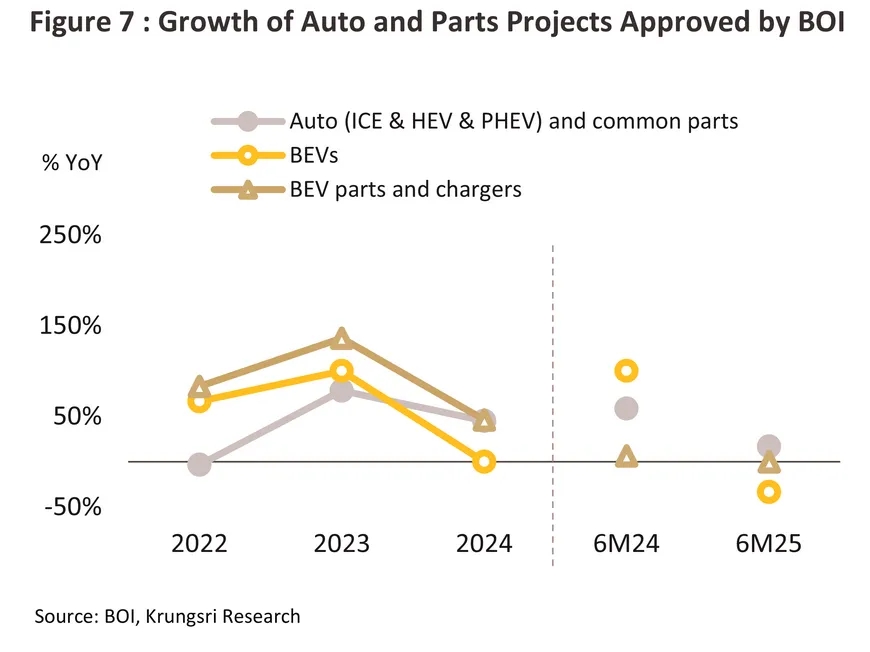

ในช่วง 6 เดือนแรกของปี 2568 ซึ่งเป็นช่วงที่มาตรการ EV3.5 เพื่อสนับสนุนรถยนต์ BEV และมาตรการลดภาษีสรรพสามิตเพื่อส่งเสริมการผลิตยานยนต์ไฟฟ้าแบบไฮบริดมีผลบังคับใช้ มูลค่าการส่งเสริมการลงทุนในห่วงโซ่การผลิตยานยนต์ซึ่งครอบคลุมทั้งรถยนต์และชิ้นส่วนรถยนต์ของไทยเพิ่มขึ้น 5.0% YoY อยู่ที่ 47.0 พันล้านบาท จากจำนวนโครงการที่ได้รับการส่งเสริมโดยรวม137 โครงการ เพิ่มขึ้น 12.3% YoY ส่วนใหญ่เน้นลงทุนด้านการผลิตรถยนต์ประเภท HEV, MHEV และการผลิตชิ้นส่วนมูลค่าสูงรองรับรถยนต์ประเภทดังกล่าว (อาทิ Integrated Inverter, Traction Motor, Reduction Gear) ขณะที่ การลงทุนด้านการผลิตรถยนต์ไฟฟ้าจากแบตเตอรี่ (BEVs) และแบตเตอรี่และอุปกรณ์อื่น ๆ ที่เกี่ยวข้องกับรถยนต์ไฟฟ้าลดลง -92.1% และ -66.0% YoY ตามลำดับ (อยู่ที่ 0.2 และ 2.0 พันล้านบาท ตามลำดับ) โดยเป็นการลดลงต่อเนื่องหลังจากขยายตัวในอัตราเร่งช่วงปี 2565 ที่ BOI ได้มุ่งเน้นการส่งเสริมการผลิตรถยนต์ไฟฟ้า และชิ้นส่วนอุปกรณ์ที่เกี่ยวข้องสำหรับอุตสาหกรรมยานยนต์ไฟฟ้าภายใต้มาตรการ EV 3.0 (ภาพที่ 4-7)

สถานการณ์ที่ผ่านมา

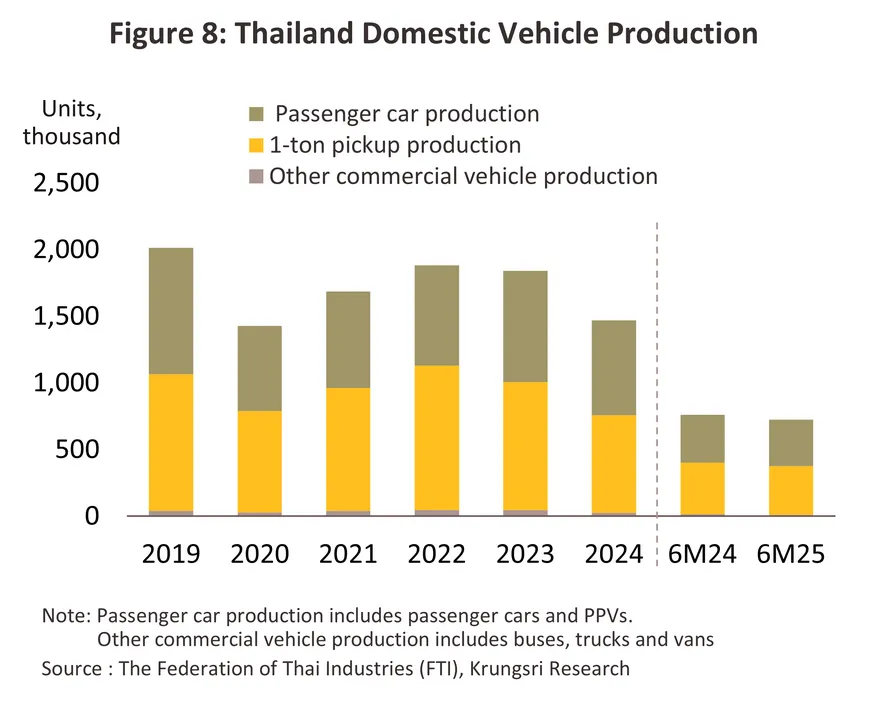

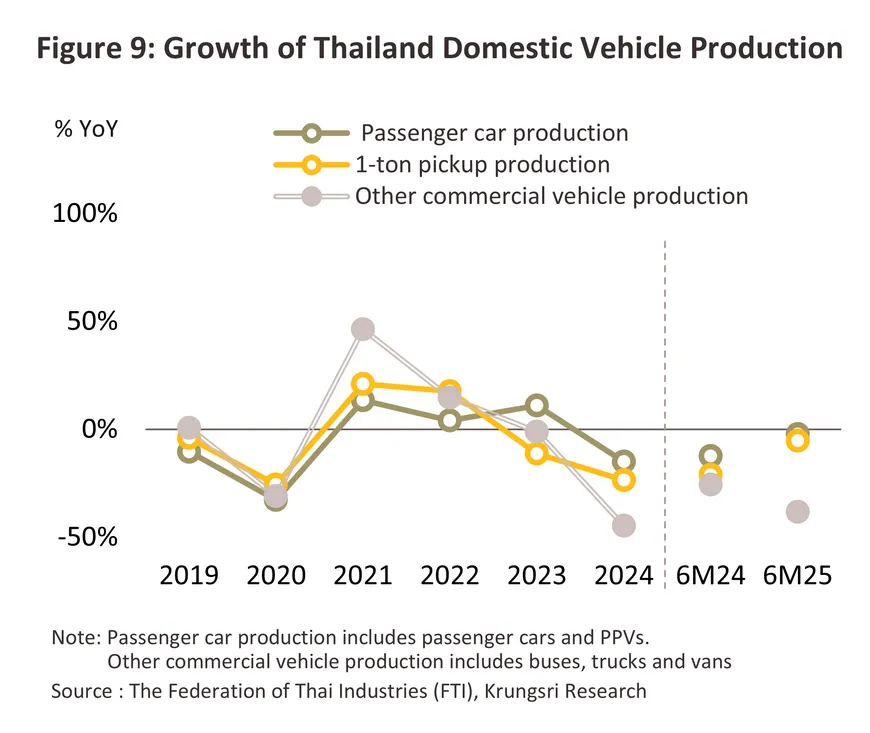

ปริมาณการผลิตโดยรวมในช่วง 6 เดือนแรกของปี 2568 ลดลง -4.6% YoY อยู่ที่ 726,158 คัน (ภาพที่ 8 และ 9) สอดคล้องกับการหดตัวของยอดจำหน่ายในประเทศและยอดส่งออก อย่างไรก็ตาม ยอดผลิตในเดือน พ.ค. 68 เริ่มฟื้นตัวเป็นครั้งแรกหลังจากหดตัวต่อเนื่อง 21 เดือน (ในช่วงเดือน ส.ค. 66 ถึง เม.ย. 68) โดยส่วนหนึ่งเป็นผลจากอุปสงค์รถยนต์ภายในประเทศที่กลับมาขยายตัวตั้งแต่เดือน เม.ย. 68 เป็นต้นมา และยอดผลิตรถยนต์ EV ที่ทยอยเพิ่มขึ้นจากการผลิตชดเชยภายใต้ข้อกำหนดของมาตรการ EV 3.0

-

ยอดผลิตรถยนต์นั่งลดลง -2.3% YoY อยู่ที่ 350,260 คัน จำแนกเป็น รถยนต์นั่งเครื่องยนต์ขนาดต่ำกว่า 1,500 cc ยอดผลิตลดลง -17.6 % YoY อยู่ที่ 156,667 คัน ส่วนใหญ่มาจากการหดตัวต่อเนื่องของการผลิตรถยนต์กลุ่ม Eco-car เนื่องจากนโยบายสนับสนุนการเปลี่ยนผ่านสู่อุตสาหกรรมยานยนต์ไฟฟ้าทั่วโลก ทำให้ผู้บริโภคนิยมใช้รถยนต์ EV ที่มีราคาเข้าถึงได้ง่าย และประหยัดต้นทุนด้านพลังงานแทนมากขึ้น ขณะที่ยอดผลิตรถเครื่องยนต์ขนาดใหญ่กว่า 1,500 cc เพิ่มขึ้น 5.7% YoY อยู่ที่ 61,826 คัน โดยมีปัจจัยหนุนจากกำลังซื้อของผู้บริโภคที่มีรายได้ระดับกลาง-บน และการผลิตรถยนต์นั่ง PHEV และ HEV ที่เพิ่มขึ้น 211.6% (9,937 คัน) และ 14.8% (112,203 คัน) YoY ตามลำดับ รองรับการขยายตัวของอุปสงค์จากกลุ่มผู้บริโภคที่ยังไม่พร้อมเปลี่ยนไปใช้รถยนต์นั่งที่ใช้พลังงานไฟฟ้า 100% ในช่วงระยะของการเปลี่ยนผ่าน ส่วนรถยนต์นั่ง BEV ผลิตเพิ่มขึ้น 380.5% YoY อยู่ที่ 23,798 คัน ส่วนใหญ่เป็นการผลิตเพื่อจำหน่ายในประเทศ โดยมีปัจจัยหนุนจากมาตรการ EV 3.0 ที่กำหนดให้ค่ายรถยนต์ EV ต้องผลิตชดเชยในอัตรา 1.5 เท่าของปริมาณการนำ EV เข้ามาจำหน่ายในช่วงปี 2565-2566 แม้คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติจะเห็นชอบให้ขยายเวลาการผลิตชดเชยตามมาตการ EV 3.0 โดยสามารถโอนไปผลิตชดเชยตามเงื่อนไข EV 3.5 ซึ่งเลื่อนไปได้อีก 1-2 ปี (มีผลบังคับเมื่อวันที่ 4 ธ.ค. 67)

-

ยอดผลิตรถกระบะ 1 ตัน ลดลง -5.4 % YoY อยู่ที่ 366,334 คัน โดยลดลงตามปริมาณการผลิตเพื่อจำหน่ายในประเทศ เนื่องจากกำลังซื้อของผู้บริโภคที่มีรายได้ระดับกลาง-ล่างยังอ่อนแอ โดยรถกระบะ Single-cab ที่เน้นใช้งานในเชิงพาณิชย์หดตัว -6.2% YoY (อยู่ที่ 73,197 คัน) และรถกระบะ Double-cab สำหรับใช้งานเอนกประสงค์หดตัว -5.2% YoY (อยู่ที่ 293,137 คัน)

-

ยอดผลิตรถยนต์ที่ใช้ในเชิงพาณิชย์อื่นๆ ลดลง -38.2% YoY อยู่ที่ 9,564 คัน โดยมาจากการลดลงของยอดผลิตรถบรรทุก -61.2% (อยู่ที่ 4,369 คัน) เป็นสำคัญ ส่วนรถโดยสารยังไม่มีการผลิตในช่วงดังกล่าว ตามการชะลอตัวของตลาดในประเทศซึ่งเป็นตลาดหลัก ขณะที่รถตู้เพิ่มขึ้น 23.5% YoY (อยู่ที่ 5,195 คัน) จากฐานต่ำในช่วงเวลาเดียวกันของปีที่ผ่านมา

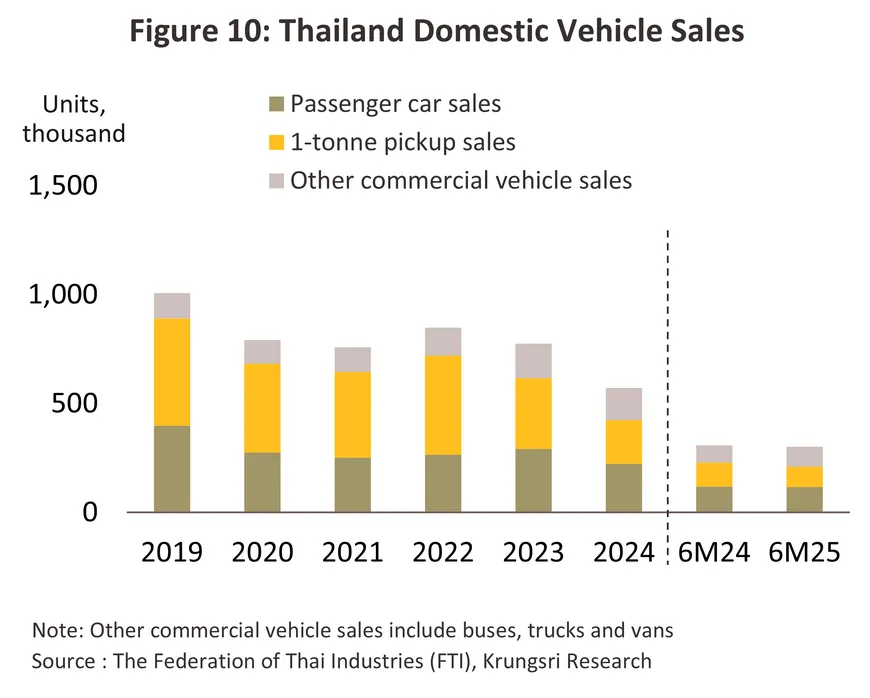

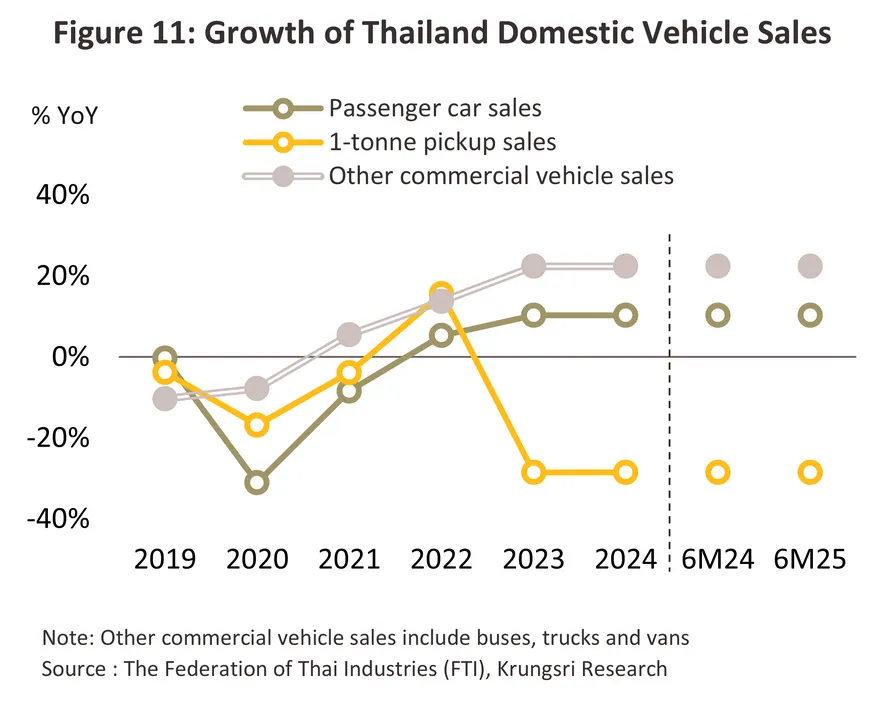

ยอดจำหน่ายในประเทศโดยรวม ในช่วง 6 เดือนแรกปี 2568 ลดลง -3.0% YoY อยู่ที่ 252,625 คัน (ภาพที่ 10 และ 11) แบ่งเป็น

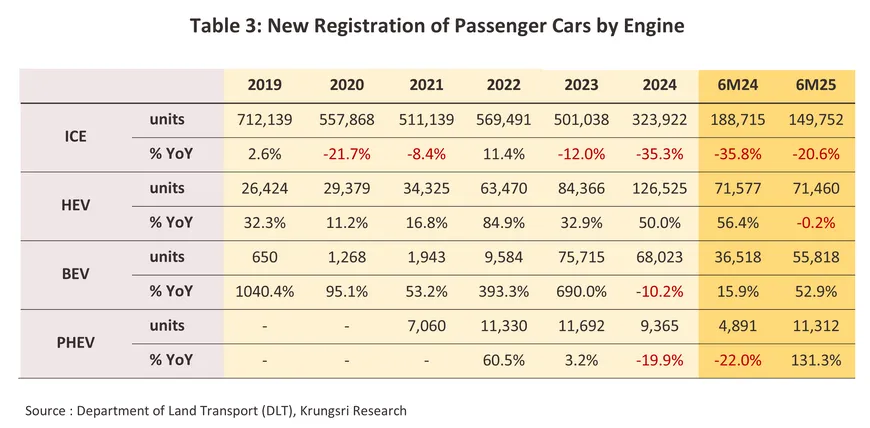

1) ยอดจำหน่ายรถยนต์นั่งหดตัว -1.5% YoY อยู่ที่ 117,494 คัน เป็นผลจากอุปสงค์ที่ยังชะลอตัวท่ามกลางความไม่แน่นอนทางเศรษฐกิจ อย่างไรก็ตาม ยอดจำหน่ายในประเทศกลับมาฟื้นตัวตั้งแต่เดือน เม.ย. 68 เป็นต้นมา6/ หลังจากหดตัวต่อเนื่องถึง 22 เดือนติดต่อกัน (ตั้งแต่เดือน มิ.ย. 66 ถึง มี.ค. 68) จากปัจจัยหนุน ได้แก่ 1) การผ่อนคลายการอนุมัติสินเชื่อโดยสถาบันการเงิน หลังจาก NPL และ SML มีทิศทางลดลงต่อเนื่องในช่วงที่ผ่านมา 2) ราคารถยนต์มือสองที่ปรับเพิ่มขึ้น จากปริมาณอุปทานรถยนต์มือสองที่ลดลง ทำให้ผู้บริโภคบางส่วนขายรถยนต์คันเก่า เพื่อนำเงินไปซื้อรถยนต์คันใหม่ และ 3) การเร่งออกโครงการส่งเสริมการขายของรถยนต์นั่งทุกประเภท7/ เพื่อรักษาความสามารถทางการแข่งขันในช่วงที่สงครามราคา EV ยังคงเข้มข้น สำหรับยอดจดทะเบียนใหม่ของรถยนต์นั่งในประเทศแยกตามประเภทเชื้อเพลิง (ตารางที่ 3) สรุปได้ดังนี้

-

รถยนต์นั่ง ICE ยอดจดทะเบียนใหม่ลดลง -20.6% YoY อยู่ที่ 149,752 คัน จากปัจจัยฉุดรั้ง ได้แก่ ภาวะเศรษฐกิจที่ยังไม่ฟื้นตัว และค่าครองชีพที่ยังอยู่ในระดับสูง รวมถึงความนิยมในรถยนต์ไฟฟ้าที่เพิ่มขึ้นต่อเนื่อง จากมาตรการสนับสนุนของรัฐที่หนุนให้มีการนำเข้ารถยนต์นั่ง BEV ขนาดเล็กสัญชาติจีนเข้ามาจำหน่ายมากขึ้น ซึ่งมีราคาที่ประหยัดและมีข้อได้เปรียบเรื่องต้นทุนด้านเชื้อเพลิงที่ต่ำกว่าเมื่อเทียบกับรถยนต์นั่ง ICE

-

รถยนต์นั่ง HEV หดตัว -0.2% YoY แต่ยังคงได้รับความนิยมสูงจากจำนวนยอดจดทะเบียน 71,460 คัน (สัดส่วน 51.6% ของยอดจดทะเบียนรถยนต์นั่ง XEV ทั้งหมด) ขณะที่รถยนต์นั่ง PHEV เพิ่มขึ้น 131.3% YoY อยู่ที่ 11,312 คัน โดยมีปัจจัยหนุนจากรูปแบบของเทคโนโลยีที่มีความยืดหยุ่นและเหมาะสำหรับผู้ที่ต้องการซื้อรถยนต์ไฟฟ้า แต่ยังไม่พร้อมเปลี่ยนไปใช้รถยนต์นั่ง BEV ที่ใช้พลังงานจากแบตเตอรี่ไฟฟ้า 100% และการเปิดตัวโมเดลใหม่ทั้งจากแบรนด์สัญชาติญี่ปุ่น และแบรนด์สัญชาติจีนราคาประหยัด เพื่อกระตุ้นตลาดที่ยังมีขนาดเล็ก

-

รถยนต์นั่ง BEV เพิ่มขึ้น 52.9% YoY อยู่ที่ 55,818 คัน โดยมีปัจจัยหนุนจาก (1) อุปสงค์คงค้างของผู้บริโภคที่ต้องการซื้อรถยนต์นั่ง BEV ในภาวะที่สงครามราคา EV เริ่มมีแนวโน้มชะลอลงในช่วงต้นปี 2568 หลังจากเผชิญสงครามราคา EV ที่รุนแรงตลอดปี 2567 สะท้อนจากราคา EV สัญชาติจีนที่จำหน่ายในงาน Motor Show 2025 (มี.ค.-เม.ย. 68) ที่เริ่มทรงตัวเมื่อเทียบกับงานมหกรรมรถยนต์ในช่วงสิ้นปี 2567 หลังจากที่ Profit Margin ของผู้ผลิต EV ลดลงต่อเนื่องจากสงครามราคาที่ดำเนินตั้งแต่ช่วงปลายปี 2565 เป็นต้นมา ทำให้โอกาสในการปรับลดราคาขายทำได้ยากขึ้น (2) การเปิดตัวโมเดลใหม่ที่มีเทคโนโลยีที่ทันสมัยและราคาเข้าถึงได้มากขึ้น (3) การเพิ่มขึ้นของสถานีอัดประจุ และ (4) แนวโน้มการยอมรับเทคโนโลยีรถยนต์ไฟฟ้าของผู้บริโภคที่เพิ่มขึ้น

2) ยอดจำหน่ายรถกระบะ 1 ตัน ลดลง -13.9% YoY อยู่ที่ 93,398 คัน แม้จะมีปัจจัยหนุนจากโครงการ “กระบะพี่ มีคลังค้ำ” ที่ช่วยให้ ผู้ประกอบการรายย่อยสามารถเข้าถึงสินเชื่อรถกระบะได้ง่ายขึ้น ภายใต้งบประมาณสนับสนุน 5 พันล้านบาท โดยเปิดรับตั้งแต่วันที่ 1 เม.ย. 68 เป็นต้นมา แต่งบประมาณของโครงการ ณ เดือน มิ.ย. 2568 ถูกเบิกจ่ายเพียง 320 ล้านบาท (สัดส่วน 6.4% ของงบประมาณทั้งหมด)8/ เนื่องจากปัจจัยฉุดรั้งต่างๆ ได้แก่ 1) อุปสงค์ที่ยังไม่ฟื้นตัวของผู้บริโภคที่มีรายได้ระดับกลาง-ล่าง โดยเฉพาะกลุ่มเกษตรกรที่ได้รับผลกระทบจากราคาพืชผลทางการเกษตรที่ยังตกต่ำและหนี้ครัวเรือนที่ยังอยู่ในระดับสูง และ 2) การชะลอการเปลี่ยนรถกระบะ Single Cab สำหรับบรรทุกสินค้าในกลุ่มธุรกิจ SMEs เนื่องจากภาวะเศรษฐกิจที่ยังไม่ฟื้นตัว

3) รถยนต์ที่ใช้ในเชิงพาณิชย์ประเภทอื่นๆ เพิ่มขึ้น 14.4% YoY อยู่ที่ 91,812 คัน แบ่งเป็น

-

รถยนต์อเนกประสงค์หรือรถยนต์ที่ใช้ในเชิงพาณิชย์ขับเคลื่อนสี่ล้อ (ได้แก่ PPV SUV MPV และรถกระบะขับเคลื่อนสี่ล้อ) เพิ่มขึ้น 19.0% YoY อยู่ที่ 77,516 คัน โดยมีปัจจัยหนุนจากยอดขายรถกระบะขับเคลื่อนสี่ล้อที่เพิ่มขึ้น ตามกำลังซื้อที่ยังแข็งแกร่งของผู้บริโภคที่มีรายได้ระดับกลาง-บน

-

รถโดยสาร รถบรรทุก และรถตู้ ลดลง -5.4% YoY อยู่ที่ 14,296 คัน จากปัจจัยฉุดรั้ง ได้แก่ 1) จำนวนนักท่องเที่ยวต่างชาติที่ลดลง -4.7% YoY ในช่วงครึ่งปีแรก ส่งผลให้อุปสงค์รถโดยสารและรถตู้สำหรับรับส่งนักท่องเที่ยวลดลง และ 2) ยอดจดทะเบียนรถโดยสารสาธารณะที่ลดลงต่อเนื่อง นับจากปี 2566-2567 ที่ภาครัฐนำรถโดยสารใหม่ออกมาให้บริการจำนวนมากหลังพ้นช่วงการระบาดของ COVID-19 ระลอกแรก

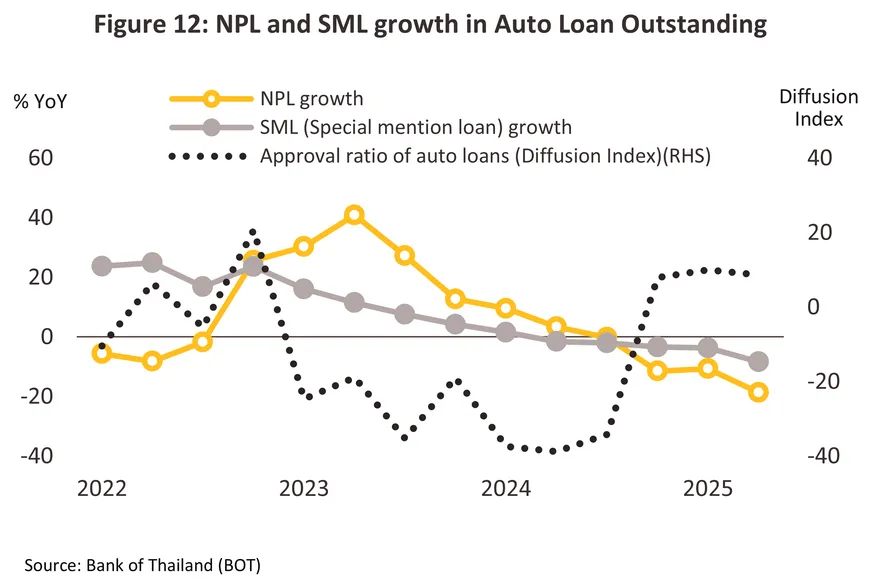

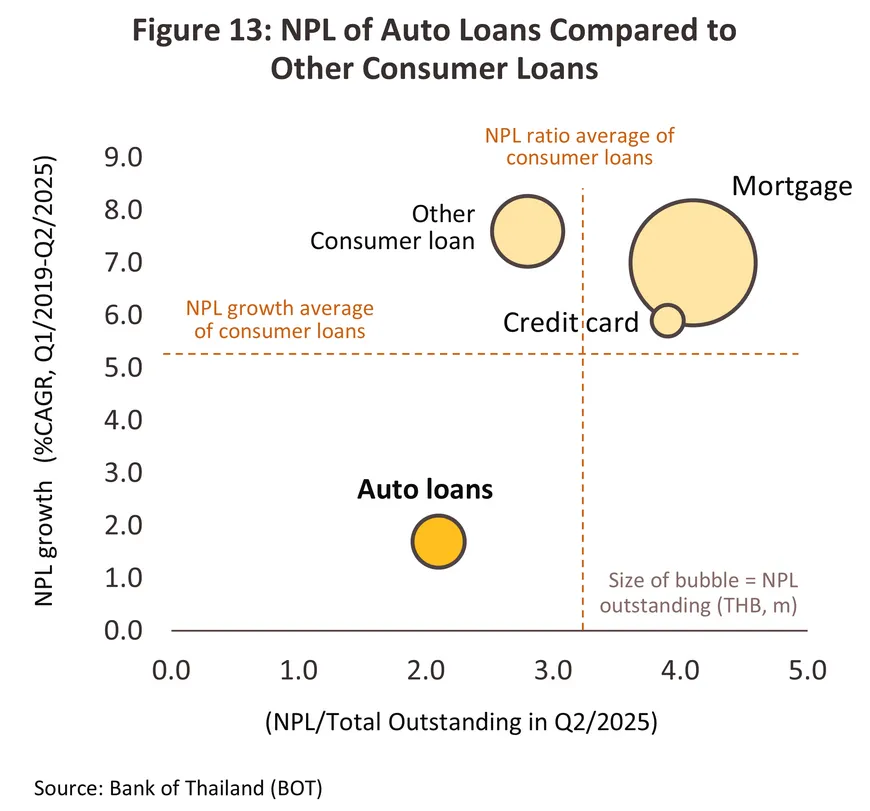

ยอดคงค้างหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan; NPL) และหนี้จัดชั้นกล่าวถึงเป็นพิเศษ (Special Mention Loan; SML) ของสินเชื่อเช่าซื้อรถยนต์ลดลงต่อเนื่อง นับจากจุดสูงสุดในช่วงไตรมาส 2 ปี 2567 โดยในช่วงไตรมาส 2 ปี 2568 NPL ลดลง -18.6% YoY อยู่ที่ 2.1 แสนล้านบาท คิดเป็นสัดส่วน 2.1% ของมูลค่าสินเชื่อรถยนต์รวม ขณะที่ SML ลดลง -8.4% YoY อยู่ที่ 1.6 แสนล้านบาท คิดเป็นสัดส่วน 15.5% ของมูลค่าสินเชื่อรถยนต์รวม (ภาพที่ 12) โดยมีปัจจัยหนุนจากมาตรการชะลอหนี้เสียโดยสถาบันการเงินที่ดำเนินการอย่างต่อเนื่องในช่วงที่ผ่านมา อาทิ มาตรการพักชำระหนี้ การปรับโครงสร้างหนี้ รวมทั้งการอนุมัติสินเชื่อที่เข้มงวดมากขึ้น นอกจากนี้ เมื่อเทียบ NPL ของสินเชื่อรถยนต์กับสินเชื่อส่วนบุคคลประเภทอื่นๆ พบว่า NPL ของสินเชื่อรถยนต์มีแนวโน้มฟื้นตัวดีขึ้น จากอัตราการเติบโตของ NPL เพียง 1.7% CAGR ในช่วงปี 2562-2568 ซึ่งน้อยกว่าสินเชื่อส่วนบุคคลประเภทอื่นที่เติบโตที่อัตราเฉลี่ย 7.0% CAGR และนอกจากนี้ สัดส่วน NPL ของสินเชื่อรถยนต์ ณ ไตรมาส 2 ปี 2568 อยู่ที่ 2.1% ซึ่งน้อยกว่าสินเชื่อส่วนบุคคลประเภทอื่นที่มีสัดส่วน NPL 3.6% (ภาพที่ 13) ทำให้สถาบันการเงินเริ่มผ่อนคลายการอนุมัติสินเชื่อใหม่ของรถยนต์มากขึ้นนับตั้งแต่ช่วงไตรมาส 4 ปี 2567 สะท้อนจาก Diffusion Index ของสัดส่วนการอนุมัติสินเชื่อเช่าซื้อรถยนต์ที่ยังคงเพิ่มขึ้น 8.6% QoQ ในช่วงไตรมาส 2 ปี 2568

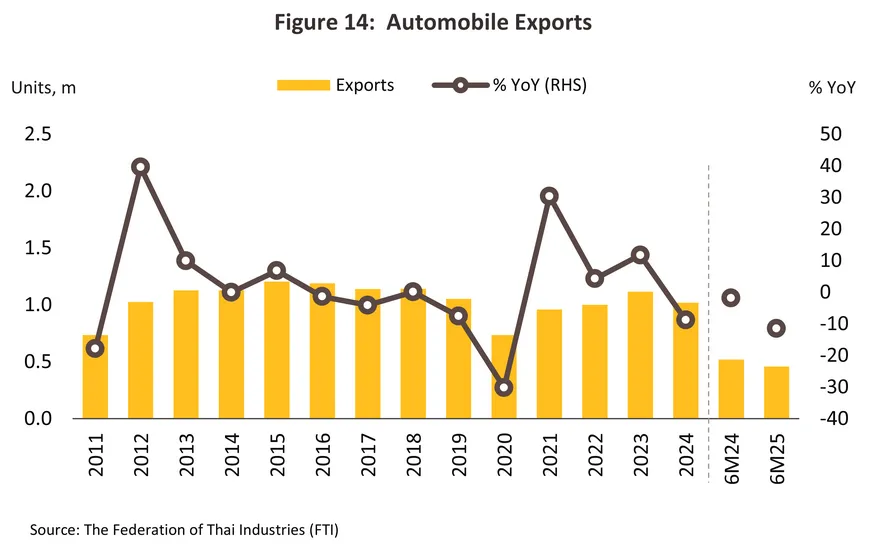

ยอดส่งออกรถยนต์ลดลง -11.5% YoY อยู่ที่ 459,444 คัน (ภาพที่ 14) โดยมีปัจจัยฉุดรั้งจาก 1) อุปสงค์ในกลุ่มประเทศคู่ค้าที่ยังไม่ฟื้นตัว ท่ามกลางภาวะเศรษฐกิจโลกที่ไม่แน่นอน 2) การแข่งขันของตลาดรถยนต์ที่รุนแรงมากขึ้นทั่วโลก โดยเฉพาะจากการขยายตลาดส่งออกของผู้ผลิตรถยนต์ไฟฟ้าสัญชาติจีน ทำให้ไทยเสียส่วนแบ่งตลาดในกลุ่มประเทศคู่ค้ามากขึ้น 3) นโยบายด้านสิ่งแวดล้อมที่เข้มงวดขึ้น ทำให้ไทยไม่สามารถส่งออกรถยนต์ ICE บางรุ่น เนื่องจากมีปริมาณการปล่อยมลภาวะเกินปริมาณที่กำหนดของประเทศคู่ค้า และ 4) มาตรฐานด้านความปลอดภัยในการขับขี่ที่เข้มงวดขึ้นในสหรัฐฯ และยุโรป ทำให้ไม่สามารถส่งออกรถยนต์นั่งบางส่วนที่ยังขาดอุปกรณ์ช่วยเหลือการขับขี่เพื่อความปลอดภัยตามข้อกำหนด

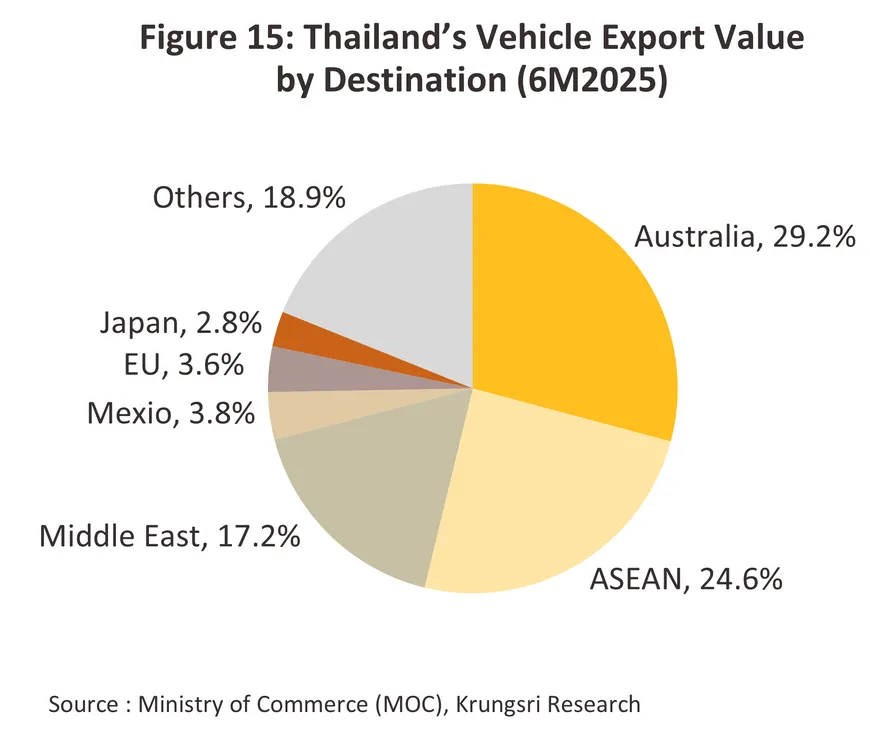

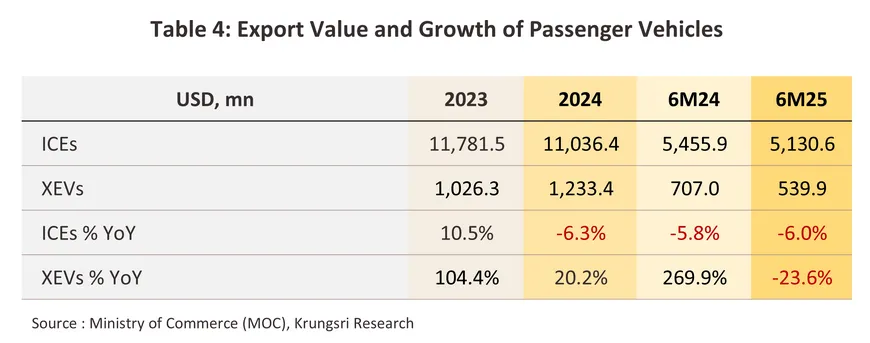

เมื่อพิจารณาแยกตามตลาด (ภาพที่ 15) ออสเตรเลีย อาเซียน และตะวันออกกลาง ยังคงเป็นตลาดส่งออกรถยนต์ 3 อันดับแรกของไทย สัดส่วน 29.2%, 24.6% และ 17.2% ของมูลค่าส่งออกรถยนต์ทั้งหมด โดยมูลค่าส่งออกไปยังออสเตรเลียซึ่งเป็นตลาดส่งออกอันดับหนึ่ง ลดลงถึง -15.6% YoY จากรถปิคอัพ รถบัส และรถบรรทุก ที่หดตัว -17.7% YoY และรถยนต์นั่งที่หดตัว -13.2% YoY และเมื่อพิจารณาแยกตามรายประเภท (ตารางที่ 4) มูลค่าส่งออกรถยนต์นั่ง ICE หดตัว -6.0% YoY อยู่ที่ 5,130.6 ล้านดอลลาร์สหรัฐ ขณะที่รถยนต์นั่ง XEV (ส่วนใหญ่เป็น HEV) หดตัว -23.6% YoY อยู่ที่ 539.9 ล้านดอลลาร์สหรัฐ เมื่อเทียบกับฐานสูงในช่วงเวลาเดียวกันของปีที่ผ่านมา อย่างไรก็ตาม ประเทศไทยเริ่มส่งออกรถยนต์นั่ง BEV เป็นครั้งแรกในเดือน เม.ย. 68 และมียอดส่งออกในช่วงครึ่งปีแรกรวม 664 คัน

แนวโน้มธุรกิจ

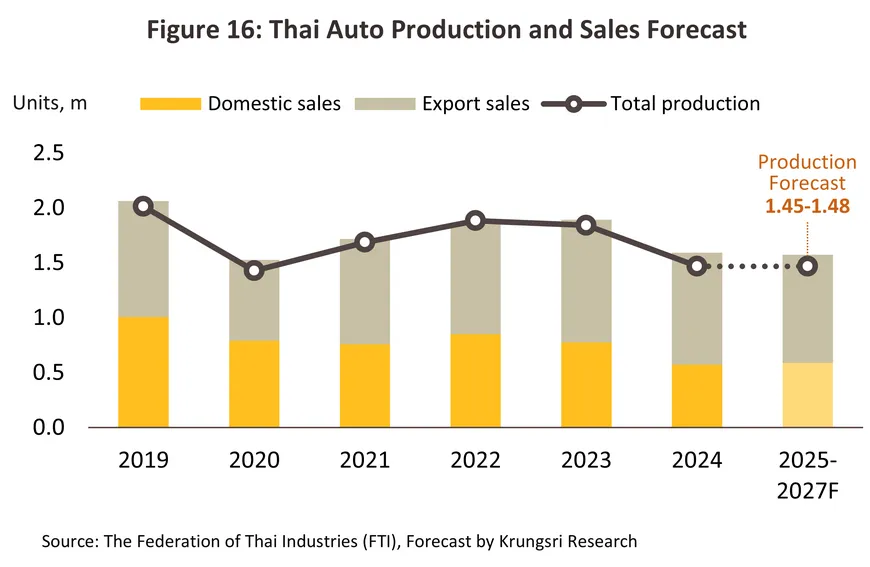

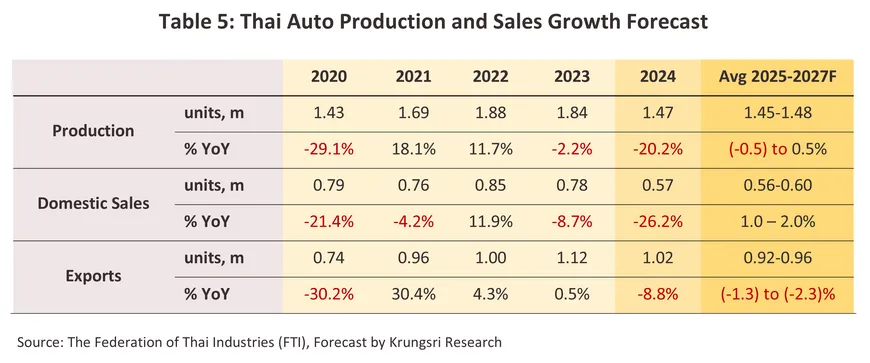

ปริมาณการผลิตรถยนต์ช่วงปี 2568-2570 มีแนวโน้มขยายตัวในระดับทรงตัวที่ -0.5 ถึง 0.5% ต่อปี เฉลี่ยที่ 1.45-1.48 ล้านคันต่อปี (ภาพที่ 16 และตารางที่ 5) โดยมีปัจจัยฉุดรั้งจาก 1) มาตรการการขึ้นภาษีนำเข้าของสหรัฐฯ ซึ่งส่งผลกระทบทั้งตลาดในประเทศและตลาดส่งออกให้ยังฟื้นตัวช้า และ 2) ความเสี่ยงจากภาวะหยุดชะงักของห่วงโซ่อุปทานรถยนต์ทั่วโลกในอนาคต9/ เนื่องจากมาตรการควบคุมการส่งออกแร่หายากจากจีน10/ ซึ่งรถยนต์สมัยใหม่ใช้มอเตอร์ที่มีส่วนประกอบจากแร่หายากในหลายส่วน11/ โดยเฉพาะรถยนต์ EV ที่ใช้แร่หายากในการผลิตมากกว่า ICE ประมาณ 2 เท่า12/

อย่างไรก็ตาม ภาครัฐมีนโยบายสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าในไทย ได้แก่ (1) นโยบายสนับสนุนการลงทุนเพื่อผลิต BEV ชดเชยการนำเข้า ภายใต้มาตรการ EU 3.0 และ 3.5 มีแนวโน้มหนุนให้ปริมาณการผลิต BEV ภายในประเทศเพิ่มขึ้นสวนทางกับการลดลงของปริมาณ BEV ที่นำเข้ามาจำหน่าย และ (2) การสนับสนุนการลงทุนด้านการผลิต HEV และ MHEV ผ่านมาตรการปรับลดภาษีสรรพสามิตแบบอัตราคงที่ สำหรับ HEV เหลือร้อยละ 6-9 และ MHEV เหลือร้อยละ 10-12 ในช่วงปี 2569-2575 น่าจะทำให้การผลิตรถยนต์ไฮบริดในประเทศเพิ่มขึ้น เพื่อรองรับช่วงการเปลี่ยนผ่านสู่อุตสาหกรรมยานยนต์ไฟฟ้า

ยอดจำหน่ายรถยนต์ในประเทศมีแนวโน้มเพิ่มขึ้น 1.0-2.0% ต่อปี อยู่ที่ 0.56-0.60 ล้านคัน แต่คาดว่ายอดขายในประเทศในปี 2568 จะยังคงหดตัว จากปัจจัยฉุดรั้ง ได้แก่ 1) ผลกระทบทางอ้อมจากมาตรการภาษีตอบโต้ของสหรัฐฯ (Reciprocal tariff) ที่ไทยถูกปรับขึ้นในอัตรา 19% มีผลตั้งแต่วันที่ 7 ส.ค. 68 ซึ่งจะเหนี่ยวรั้งการฟื้นตัวทางเศรษฐกิจและลดทอนความเชื่อมั่นในการใช้จ่ายของผู้บริโภคในช่วงครึ่งหลังของปี 2568 2) การเบิกจ่ายงบประมาณภาครัฐที่มีแนวโน้มจะล่าช้า จากสถานการณ์ความไม่แน่นอนทางการเมืองภายในประเทศ ซึ่งจะส่งผลกระทบต่อการลงทุนในโครงสร้างพื้นฐานและการลงทุนภาคเอกชน และ 3) กำลังซื้อของผู้บริโภคในกลุ่มเกษตรกรและธุรกิจ SMEs ที่ยังอ่อนแอ จากราคาพืชผลเกษตรโดยรวมที่มีทิศทางปรับลดลง ทำให้อุปสงค์ต่อรถกระบะยังคงฟื้นตัวช้า แม้จะมีปัจจัยหนุนจากโครงการ “กระบะพี่ มีคลังค้ำ” ก็ตาม

อย่างไรก็ตาม ตลาดรถยนต์ในประเทศคาดว่าจะยังทรงตัวในปี 2569 ก่อนจะเริ่มฟื้นตัวในปี 2570 โดยมีแรงหนุนจาก 1) แนวโน้มการลงทุนในโครงสร้างพื้นฐานที่จะช่วยหนุนการลงทุนภาคเอกชนให้ทยอยฟื้นตัวเป็นลำดับ เอื้อต่อความต้องการใช้รถยนต์เพื่อการพาณิชย์ให้ปรับตัวดีขึ้น 2) แนวโน้มธุรกิจท่องเที่ยว การเดินทางขนส่ง และ e-commerce ที่ยีงมีทิศทางขยายตัว 3) ราคารถยนต์มือสองที่มีแนวโน้มปรับเพิ่มขึ้น จากจำนวนรถถูกยึดเข้าสู่ลานประมูลที่มีทิศทางลดลง กระตุ้นให้ผู้บริโภคบางส่วนขายรถยนต์คันเก่า เพื่อนำเงินไปซื้อรถยนต์คันใหม่มากขึ้น13/ 4) การเปิดตัวโมเดลรถยนต์ไฟฟ้ารุ่นใหม่ โดยเฉพาะแบรนด์สัญชาติญี่ปุ่นและจีน ที่มีราคาเข้าถึงได้และมีเทคโนโลยีทันสมัยมากขึ้น และ 5) การเร่งโปรโมชันส่งเสริมการขายต่อเนื่องจากค่ายรถยนต์ ท่ามกลางภาวะการแข่งขันที่ยังรุนแรงของตลาดรถยนต์ในไทย

ยอดส่งออกรถยนต์มีแนวโน้มลดลงเฉลี่ย -1.3 ถึง -2.3% ต่อปี อยู่ที่ 0.92-0.96 ล้านคัน จากปัจจัยฉุดรั้ง ได้แก่ 1) มาตรการขึ้นภาษีของสหรัฐฯ ซึ่งส่งผลกระทบทั้งทางตรงและทางอ้อม จำแนกเป็น a) ผลทางตรงจาก Sectoral tariff ที่สหรัฐฯ ได้ปรับขึ้นภาษีนำเข้ารถยนต์และชิ้นส่วนรถยนต์เป็น 25% มีผลวันที่ 3 เม.ย. 68 อย่างไรก็ตาม ผลกระทบทางตรงต่อไทยจะไม่รุนแรงนัก เนื่องจากสหรัฐฯ ยังไม่ได้เป็นตลาดหลักสำหรับการส่งออกรถยนต์ของไทย14/ และ b) ผลทางอ้อมจาก Reciprocal tariff ที่กดดันกำลังซื้อในตลาดส่งออกจากการที่ประเทศคู่ค้าต่างถูกปรับขึ้นภาษีนำเข้าจากสหรัฐฯ ในอัตราแตกต่างกันไป มีผลตั้งแต่วันที่ 7 ส.ค. 68 ส่งผลกดดันกำลังซื้อในประเทศคู่ค้าให้ชะลอตัวโดยเฉพาะในช่วงปี 2568-2569 2) แนวโน้มการแย่งส่วนแบ่งตลาดจากผู้ผลิตจีนที่จะรุนแรงขึ้น จากการเร่งระบายอุปทานส่วนเกินของ EV โดยเฉพาะในตลาดกลุ่มประเทศกำลังพัฒนาที่นิยมใช้รถยนต์ EV ราคาประหยัดสัญชาติจีน และ 3) มาตรฐานด้านสิ่งแวดล้อมที่มีแนวโน้มเข้มงวดขึ้นในหลายประเทศทั่วโลก ซึ่งอาจส่งผลกระทบต่อการส่งออกรถยนต์โดยเฉพาะ ICE บางรุ่นของไทย อย่างไรก็ตาม การส่งออกรถยนต์ไฟฟ้าคาดว่าจะได้รับอานิสงส์ทั้งด้านอุปสงค์จากยอดขายรถยนต์ BEV และ PHEV ที่คาดว่าจะเพิ่มขึ้นเฉลี่ย 26.6 % CAGR ในช่วงปี 2567-257315/ (IEA, 2568) และด้านอุปทานจากแนวโน้มการผลิต EV เพื่อส่งออกมากขึ้น เนื่องจากการปรับเงื่อนไขในการคำนวณจำนวนยานยนต์ไฟฟ้าที่ผลิตชดเชยภายใต้มาตรการ EV3 และ EV3.5 ที่อนุญาตให้การผลิตรถยนต์นั่ง BEV เพื่อส่งออก 1 คัน สามารถนับเป็นการผลิตชดเชย 1.5 คันได้ (ที่มา: กรุงเทพธุรกิจ; 30 ก.ค. 68)

1/ “โครงการรถยนต์คันแรก” คือ มาตรการคืนภาษีสรรพสามิตไม่เกิน 1 แสนบาท (หลังครอบครองรถยนต์ครบกำหนด 5 ปี) สำหรับ ผู้ซื้อรถยนต์คันแรกช่วงวันที่ 16 ก.ย.54 ถึง 31 ธ.ค.55 ครอบคลุมรถยนต์ที่มีราคาไม่เกิน 1 ล้านบาท ทั้งรถยนต์นั่งขนาดเครื่องยนต์ไม่เกิน 1,500 cc. รถปิกอัพ และรถปิกอัพดับเบิ้ลแค็บ (ภาครัฐไม่กำหนดระยะเวลาส่งมอบรถยนต์ในโครงการฯ)

2/ รายละเอียดเพิ่มเติมใน แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2567-2569: อุตสาหกรรมรถยนต์ หน้า 6 ตารางที่ 1 และหน้า 7 ตารางที่ 3

3/ รวบรวมจากข่าวการประกาศแผนลงทุนของบริษัทรถยนต์ในไทย

4/ ที่มา: ประชาชาติธุรกิจ (30 ก.ค. 68)

5/ Nissan (ประเทศไทย) ปรับกระบวนการผลิตใหม่ในช่วงไตรมาส 1 ปี 2568 จากเดิมที่ใช้โรงงานทั้ง 2 แห่งที่อำเภอบางเสาธง จังหวัดสมุทรปราการผลิตรถยนต์ เปลี่ยนเป็นผลิตเพียงโรงงานเดียว และอีกโรงงานเปลี่ยนเป็นโรงงานผลิตชิ้นส่วนรถยนต์แทน (เช่น ตัวถัง ชิ้นส่วนพลาสติก และปั๊มขึ้นรูปชิ้นส่วน) (ฐานเศรษฐกิจ 17 ก.พ. 68)

6/ ยอดขายรถยนต์นั่งเดือน เม.ย. 68, พ.ค. 68 และ มิ.ย. 68 เพิ่มขึ้น 3.6%, 17.4% และ 9.4% YoY ตามลำดับ (ที่มา: DLT)

7/ อาทิ Ford ช่วยผ่อนค่างวด 29 งวด งวดละ 2,000 บาท และมอบส่วนลดสูงสุด 200,000 บาท, Isuzu ให้ผู้ซื้อรถลุ้นรับรางวัลจี้ทองคำน้ำหนัก 2 สลึง, Mazda ให้ผ่อนดอกเบี้ย 0% ฟรีประกันภัยชั้น 1, ฟรีแพ็กเกจบำรุงรักษารถตามระยะ หรือเลือกรับส่วนลดตั้งแต่ 70,000-500,000 บาท (ที่มา: ประชาชาติธุรกิจ (16 ก.ค. 68))

8/ ที่มา: ฐานเศรษฐกิจ (23 มี.ค. 68) และ ประชาชาติธุรกิจ (5 ก.ค. 68)

9/ สมาคมซัพพลายเออร์รถยนต์ของยุโรป (CLEPA) ระบุว่า ขณะนี้โรงงานซัพพลายเออร์รถยนต์บางแห่งในยุโรปได้หยุดการผลิตไปแล้ว อาจมีอีกหลายแห่งที่เตรียมหยุดการผลิตเพิ่มเติมในอนาคต (ที่มา: Reuters (9 มิ.ย. 68))

10/ จีนมีเหมืองแร่หายากสัดส่วนสูงถึง 70% ของเหมืองแร่หายากทั่วโลก และมีสัดส่วนการกลั่นแร่หายากสูงถึง 85% ของปริมาณการกลั่นแร่ทั่วโลก (ที่มา: Reuters (9 มิ.ย. 68))

11/ อาทิ กระจกมองข้าง ลำโพงเครื่องเสียง ระบบน้ำมันเครื่อง ที่ปัดน้ำฝน เซ็นเซอร์ตรวจจับการรั่วไหลของเชื้อเพลิง และเซ็นเซอร์เบรก(ที่มา: Reuters (9 มิ.ย. 68))

12/ สำนักงานพลังงานระหว่างประเทศ (IEA) ระบุว่า รถยนต์ไฟฟ้าโดยเฉลี่ยใช้แร่หายากประมาณ 0.5 กิโลกรัม (ราว 1 ปอนด์) ต่อคัน ขณะที่รถยนต์ใช้น้ำมันใช้เพียงครึ่งหนึ่งของปริมาณที่ใช้ใน EV (ที่มา: Reuters (9 มิ.ย. 68))

13/ จำนวนรถยนต์มือสองที่เข้าสู่ลานประมูลในช่วง 6 เดือนแรกปี 2568 ลดลง -26.2% YoY อยู่ที่ 18,458 คันต่อเดือน (ที่มา: ประชาชาติธุรกิจ; 18 ก.ค. 68)

14/ ในช่วง 7 เดือนแรกปี 2568 ไทยมีการส่งออกรถยนต์นั่งไปยังสหรัฐฯ มูลค่า 43.4 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วนเพียง 0.7% ของมูลการส่งออกรถยนต์นั่งทั้งหมด

15/ IEA (2568) คาดว่ายานพาหนะไฟฟ้าประเภท BEV และ PHEV (ไม่รวมยานพาหนะ 2 และ 3 ล้อ) จะเพิ่มขึ้นจาก 61.1 ล้านคันในปี 2567 เป็น 251.7 ล้านคันในปี 2573

.webp.aspx)