EXECUTIVE SUMMARY

การผลิตชิ้นส่วนยานยนต์โดยรวมของไทยมีแนวโน้มขยายตัว 1.5-2.5% ต่อปี ในช่วงปี 2569-2571 ปัจจัยหนุนหลักมาจากการเพิ่มขึ้นของกำลังการผลิตชิ้นส่วนรถยนต์ไฟฟ้า ภายใต้นโยบายส่งเสริมการลงทุนเพื่อรองรับความต้องการชิ้นส่วนรถยนต์ไฟฟ้าที่มีแนวโน้มเพิ่มขึ้นทั้งในตลาดโลก และตลาดในประเทศ รวมทั้งมาตรการส่งเสริมการใช้ชิ้นส่วนในประเทศสำหรับผู้ผลิตรถยนต์ที่อยู่ในห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์ไฟฟ้า ส่วนยอดจำหน่ายในประเทศมีแนวโน้มเพิ่มขึ้น 2.0-3.0% ต่อปี แรงหนุนมาจากความต้องการทั้งในตลาดประกอบรถยนต์ (OEM) จากแนวโน้มการเติบโตของปริมาณการผลิตรถยนต์ไฟฟ้าภายใต้การสนับสนุนการใช้ชิ้นส่วนสำคัญที่ผลิตในประเทศ แนวโน้มการเพิ่มขึ้นของปริมาณการผลิตรถจักรยานยนต์รองรับธุรกิจ Ride Sharing และบริการส่งอาหารที่ยังขยายตัวต่อเนื่อง รวมถึงความต้องการชิ้นส่วนอะไหล่ทดแทน (REM) ที่จะเพิ่มขึ้นตามแนวโน้มการยืดอายุการใช้งานยานพาหนะให้ยาวนานขึ้นในช่วงที่ภาวะเศรษฐกิจยังไม่แน่นอน ส่วนมูลค่าส่งออกจะเพิ่มขึ้นเฉลี่ย 1.0-2.0% ต่อปี โดยอุตสาหกรรมยังมีปัจจัยท้าทายทั้งด้านอุปสงค์จากมาตรการทางภาษีของสหรัฐฯ และความขัดแย้งในตะวันออกกลางที่เป็นตลาดหลักของบางชิ้นส่วน ได้แก่ ล้อรถ กระปุกเกียร์ ชิ้นส่วนตัวถัง และเพลาขับ เป็นต้น รวมทั้งด้านอุปทานจากปัญหาการขาดแคลนชิปและวัตถุดิบ ภายใต้ความเสี่ยงของปัจจัยด้านภูมิรัฐศาสตร์ การควบคุมการส่งออกเทคโนโลยีขั้นสูงของสหรัฐฯ และการควบคุมการส่งออกแร่หายากจากจีน

มุมมองวิจัยกรุงศรี

รายได้ของผู้ผลิตชิ้นส่วนฯ แต่ละกลุ่มยังคงมีแนวโน้มเติบโตได้แม้ในอัตราต่ำ โดยมีปัจจัยหนุน ดังนี้

-

ผู้ผลิตส่วนประกอบและชิ้นส่วนยานยนต์: ชิ้นส่วน OEM จะได้รับอานิสงส์จากปริมาณการผลิตรถยนต์ในไทยและต่างประเทศที่มีแนวโน้มเพิ่มขึ้น โดยเฉพาะการผลิตรถยนต์ไฟฟ้าที่จะได้รับอานิสงส์จากมาตรการส่งเสริมภาษีสรรพสามิตสำหรับรถยนต์ HEV และ MHEV การผลิตชดเชยรถยนต์นั่ง BEV ตามข้อกำหนดของมาตรการ EV 3.5 และความต้องการรถยนต์ไฟฟ้าทั่วโลกที่ยังคงมีแนวโน้มเพิ่มขึ้น ขณะที่ชิ้นส่วน REM จะเติบโตตามปริมาณยานยนต์สะสมที่ยังคงเพิ่มขึ้นต่อเนื่อง และผู้บริโภคมีแนวโน้มต้องการยืดอายุการใช้งานรถยนต์ใช้แล้วมากขึ้น ซึ่งจะช่วยหนุนอุปสงค์ในตลาดอะไหล่ทดแทน

-

ผู้ผลิตยางรถยนต์: ผู้ผลิตรายใหญ่มีข้อได้เปรียบในด้านมาตรฐานการผลิต และความพร้อมทางเทคโนโลยีรองรับการเปลี่ยนผ่านสู่การผลิตยางสำหรับรถยนต์ไฟฟ้า รวมทั้งไทยเป็นแหล่งวัตถุดิบยางที่สำคัญของโลก เอื้อต่อการแข่งขันด้านต้นทุน อย่างไรก็ตาม ผู้ผลิตยังเผชิญปัจจัยท้าทายจากผลกระทบของมาตรการทางภาษีสหรัฐฯ ซึ่งเป็นตลาดส่งออกยางยานพาหนะอันดับ 1 ของไทย ทั้งที่เป็นมาตรการทางภาษีใหม่ที่เริ่มบังคับใช้ในปี 2568 และมาตรการตอบโต้การทุ่มตลาดที่บังคับใช้ตั้งแต่ปี 2564 เป็นต้นมา

-

ผู้จำหน่ายชิ้นส่วนและอุปกรณ์เสริมของยานยนต์: ผู้ขายส่ง/ขายปลีกชิ้นส่วนและอุปกรณ์เสริมใหม่ของยานยนต์ และ ผู้จำหน่ายชิ้นส่วนและอุปกรณ์เสริมเก่าของยานยนต์ (เซียงกง) จะได้รับอานิสงส์จากแนวโน้มยืดอายุการใช้งานยานพาหนะให้ยาวนานขึ้น โดยเฉพาะในกลุ่มผู้ขับขี่ที่มีรายได้ระดับกลาง-ล่างในภาวะที่กำลังซื้อยังเปราะบางภายใต้ความไม่แน่นอนทางเศรษฐกิจ

ข้อมูลพื้นฐาน

นโยบายส่งเสริมอุตสาหกรรมยานยนต์เครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) และชิ้นส่วน

อุตสาหกรรมชิ้นส่วนยานยนต์ได้รับการส่งเสริมจากรัฐบาลไทยอย่างต่อเนื่องนับจากปี 25061/ โดยระยะเริ่มแรก ภาครัฐเน้นออกมาตรการเพื่อสนับสนุนการลงทุนผลิตและใช้ชิ้นส่วนยานยนต์ในประเทศ โดยเฉพาะการปรับขึ้นภาษีนำเข้ารถยนต์สำเร็จรูป (Complete Built-Up: CBU) และชิ้นส่วนครบชุดสมบูรณ์ (Complete Knock-Down: CKD) ต่อมาคณะกรรมการส่งเสริมการลงทุน (Board of Investment: BOI) ได้ออกมาตรการส่งเสริมการลงทุน อาทิ การยกเว้นภาษีเงินได้นิติบุคคล และการยกเว้นอากรขาเข้าเครื่องจักร เพื่อดึงดูดนักลงทุนต่างชาติให้เข้ามาตั้งฐานการผลิตในไทย นอกจากนี้ ภาครัฐกำหนดสัดส่วนบังคับใช้ชิ้นส่วนยานยนต์ที่ผลิตในประเทศ (Local Content Requirements: LCR) ในการผลิตยานยนต์ ซึ่งปัจจุบันข้อกำหนดดังกล่าวได้ถูกยกเลิกแล้ว2/ โดยเฉพาะเมื่อมีการทำข้อตกลงการค้าเสรีระหว่างไทยกับประเทศต่างๆ มากขึ้น อาทิ ความตกลงการค้าเสรีอาเซียน (AFTA) ความตกลงหุ้นส่วนเศรษฐกิจไทย-ญี่ปุ่น (JTEPA) และความตกลงการค้าเสรีไทย-ออสเตรเลีย (TAFTA) มีส่วนทำให้อัตราภาษีนำเข้า CBU และ CKD ปรับลดลงเร็วขึ้น อย่างไรก็ตาม การผลิตรถยนต์นั่งในไทยยังคงใช้ชิ้นส่วนที่ผลิตในประเทศคิดเป็นสัดส่วน 60-80% ของมูลค่าชิ้นส่วนยานยนต์ทั้งหมด ขณะที่รถยนต์นั่งประเภท Eco-car และรถปิกอัพใช้ชิ้นส่วนที่ผลิตในประเทศสัดส่วน 90% ส่วนรถจักรยานยนต์ใช้ชิ้นส่วนในประเทศเกือบทั้งหมด

ที่ผ่านมานักลงทุนทั้งไทยและต่างชาติเข้ามาลงทุนในอุตสาหกรรมชิ้นส่วนฯ ในไทยอย่างต่อเนื่อง บริษัทสัญชาติไทยและบริษัทร่วมทุนที่สำคัญ ได้แก่ บจ.ไทยซัมมิท ออโต้พาร์ท บจ.สามมิตรโอโตพาร์ท บมจ. สมบูรณ์ แอ๊ดวานซ์ เทคโนโลยี และบจ.ไทยออโต้ เพรสพาร์ท ส่วนบริษัทข้ามชาติรายใหญ่ของโลกที่เข้ามาตั้งฐานผลิตในไทย อาทิ Robert Bosch, Denso, Magna, Continental, ZF, Aisin Seiki โดยประเภทกลุ่มชิ้นส่วนยานยนต์สำคัญที่ไทยมีความพร้อมในห่วงโซ่อุปทานจากการเข้ามาลงทุนของต่างชาติผ่านการส่งเสริมการลงทุนจากภาครัฐ อาทิ

-

กลุ่มชิ้นส่วนฯ ที่ผลิตจากยางพารา โดยไทยได้เปรียบด้านความพร้อมของแหล่งวัตถุดิบยางพาราในประเทศ ได้แก่ ท่อยาง สายพาน ยางขอบกระจก รวมถึงยางยานพาหนะซึ่งต้องใช้เทคโนโลยีการผลิตในระดับสูง

-

กลุ่มชิ้นส่วนระบบส่งกำลัง (Powertrain) และเครื่องยนต์ ซึ่งมีห่วงโซ่อุปทานที่ซับซ้อน3/ และมีมูลค่าสูงกว่า 1 ใน 3 ของต้นทุนการผลิตรถยนต์ระบบสันดาปภายใน (Internal Combustion Engine: ICE) ทั้งยังเป็นกลุ่มที่ภาครัฐให้การส่งเสริมการผลิตตลอดทั้งห่วงโซ่อุปทาน อาทิ หม้อน้ำ ท่อไอเสีย ระบบจ่ายน้ำมัน ถังน้ำมัน ระบบจุดระเบิด และเกียร์ เป็นต้น

จากนโยบายส่งเสริมรถยนต์สันดาป สู่การสนับสนุนยานยนต์ไฟฟ้าและชิ้นส่วน

นโยบายสนับสนุนยานยนต์ไฟฟ้าที่ใช้พลังงานจากแบตเตอรี่ (Battery Electric Vehicle: BEV)

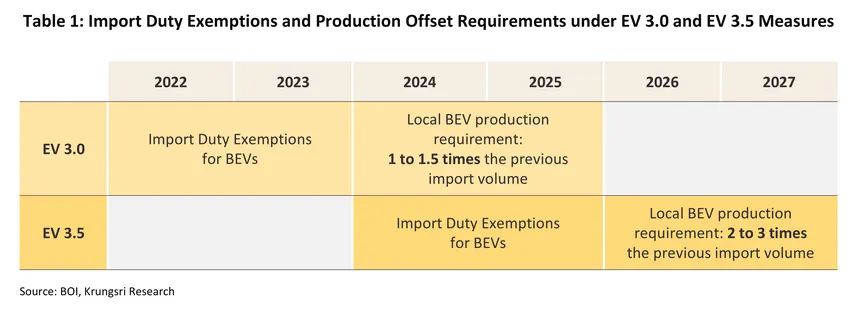

นโยบายสนับสนุนการผลิตและใช้ยานยนต์ไฟฟ้าในไทยถือเป็นหนึ่งในนโยบายด้านพลังงานที่สำคัญในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์สุทธิเป็นศูนย์ภายในปี 2593 ซึ่งคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติได้กำหนดแนวทางส่งเสริมยานยนต์ที่ปล่อยมลพิษเป็นศูนย์ผ่านนโยบาย EV 30@304/ โดยให้สิทธิประโยชน์ในด้านต่างๆ ภายใต้มาตรการ EV 3.0 (ปี 2565-2566) และ EV 3.5 (2567-2568)5/ เพื่อกระตุ้นยอดจำหน่ายรถยนต์ไฟฟ้าในประเทศ อาทิ การให้เงินอุดหนุน การลดภาษีนำเข้า และการปรับโครงสร้างภาษีสรรพสามิต และกำหนดเงื่อนไขด้านการผลิตชดเชยรถยนต์ไฟฟ้าและการใช้ชิ้นส่วนสำหรับประกอบรถยนต์ไฟฟ้า ดังนี้

-

มาตรการ EV 3.0 ผู้ผลิตที่ได้รับการสนับสนุนจะต้องผลิตชดเชยยานพาหนะไฟฟ้าในช่วงปี 2567-2568 ที่สัดส่วน 1-1.5 เท่าของยอดนำเข้ามาจำหน่ายในช่วงก่อนหน้า (ตารางที่ 1) และสามารถนำเข้าชิ้นส่วนสำคัญในการประกอบยานพาหนะไฟฟ้า 9 ประเภท ที่ได้รับการยกเว้นอากรขาเข้า ระหว่างวันที่ 16 พฤษภาคม 2565 ถึง 31 ธันวาคม 2568 ได้แก่ (1) แบตเตอรี่ (Battery) (2) มอเตอร์ขับเคลื่อนยานยนต์ไฟฟ้า (Traction Motor) (3) คอมเพรสเซอร์สำหรับยานยนต์ไฟฟ้า (4) ระบบบริหารจัดการแบตเตอรี่ (BMS) (5) ระบบควบคุมการขับขี่ (6) ออนบอร์ดชาร์จเจอร์ (On-board Charger) (7) ดีซี/ดีซี คอนเวอร์เตอร์ (DC/DC Converter) (8) อินเวอร์เตอร์ (Inverter) รวมถึง พีซียู อินเวอร์เตอร์ (PCU Inverter) และ (9) รีดักชันเกียร์ (Reduction Gear)6/

-

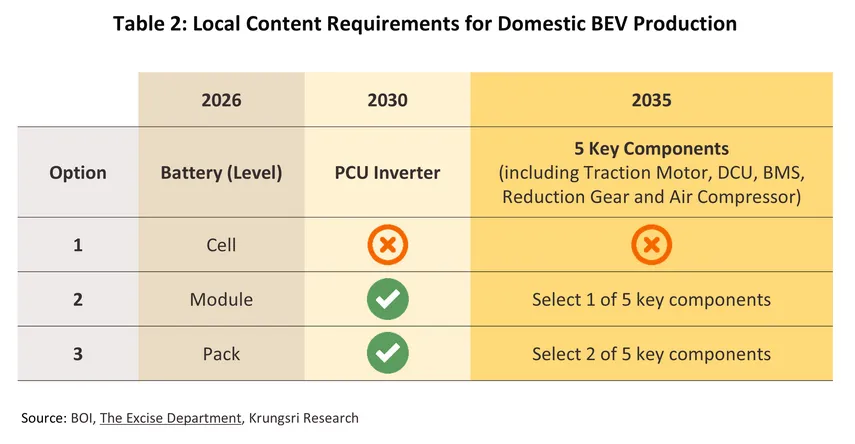

มาตรการ EV 3.5 ผู้ผลิตที่ได้รับการสนับสนุนจะต้องผลิตชดเชยยานพาหนะไฟฟ้าในช่วงปี 2569-2570 ที่สัดส่วน 2-3 เท่าของยอดนำเข้ามาจำหน่ายในช่วงก่อนหน้า และต้องปฏิบัติตามข้อกำหนดใหม่ด้านการใช้ชิ้นส่วนยานพาหนะไฟฟ้าที่ผลิตภายในประเทศ ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป โดยผู้ได้รับสิทธิต้องเลือกดำเนินการตามเงื่อนไขอย่างใดอย่างหนึ่งจาก 3 เงื่อนไข ได้แก่ (1) การใช้แบตเตอรี่แบบเซลล์ที่ผลิตภายในประเทศ7/ (2) การผลิตแบตเตอรี่แบบโมดูล (Module) พร้อมใช้ PCU Inverter และชิ้นส่วนสำคัญที่ผลิตในประเทศ 1 จาก 5 ชิ้นส่วนที่กำหนด และ (3) การแพ็คแบตเตอรี่ พร้อมใช้ PCU Inverter และชิ้นส่วนสำคัญที่ผลิตในประเทศ 2 จาก 5 ชิ้นส่วนที่กำหนด (ตารางที่ 2)

นโยบายสนับสนุนยานยนต์ไฟฟ้าแบบไฮบริด (Hybrid Electric Vehicle: HEV)

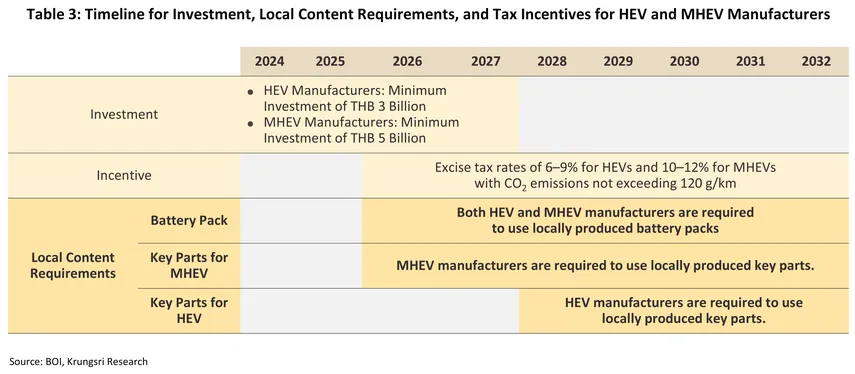

คณะกรรมการส่งเสริมการลงทุน (BOI) และคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ (บอร์ดอีวี) มีมติเห็นชอบมาตรการสนับสนุนการเปลี่ยนผ่านไปสู่อุตสาหกรรมยานยนต์ไฟฟ้า โดยปรับลดอัตราภาษีสรรพสามิตสำหรับรถยนต์นั่งและรถยนต์โดยสารขนาดที่นั่งไม่เกิน 10 คนแบบ HEV เป็นระยะเวลา 7 ปี (ในช่วงปี 2569 – 2575) (ตารางที่ 3) เพื่อกระตุ้นให้เกิดการลงทุนภายในประเทศ ภายใต้ข้อกำหนดและสิทธิประโยชน์ ได้แก่

-

ข้อกำหนดด้านการลงทุน: ในช่วงปี 2567-2570 ผู้ผลิต HEV ที่จะได้รับการส่งเสริมการลงทุนต้องมีการลงทุนไม่น้อยกว่า 3 พันล้านบาท

-

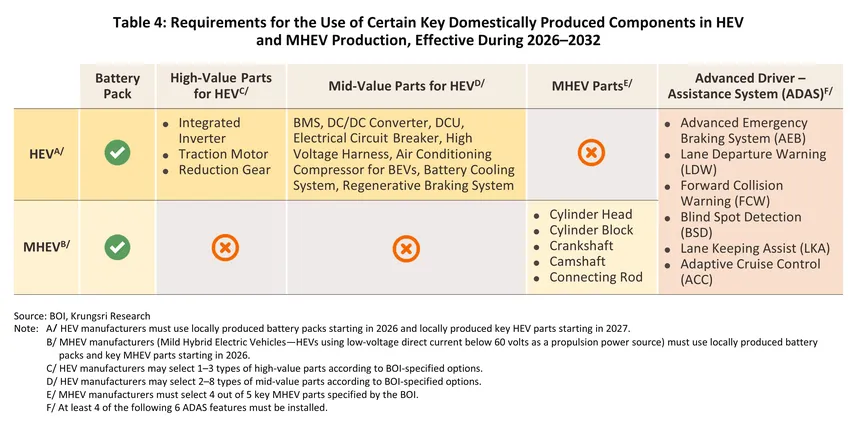

ข้อกำหนดด้านการใช้ชิ้นส่วนที่ผลิตภายในประเทศ: ผู้ผลิตจะต้องใช้ชิ้นส่วนสำคัญที่ผลิตในประเทศตามข้อกำหนดของ BOI ได้แก่

-

Battery Pack: ทั้งผู้ผลิต HEV และ MHEV จะต้องเริ่มใช้ Battery Pack ที่ผลิตภายในประเทศนับจากช่วงเวลาที่ได้รับการส่งเสริมภาษีสรรพสามิตตั้งแต่ปี 2569 เป็นต้นไป

-

ชิ้นส่วนสำคัญอื่นๆ สำหรับ HEV: ผู้ผลิต HEV จะต้องใช้ชิ้นส่วนสำคัญที่ผลิตในประเทศตามข้อกำหนดของ BOI นับตั้งแต่ปี 2571 เป็นต้นไป (ตารางที่ 4) แบ่งเป็น (1) ชิ้นส่วนที่มีมูลค่าสูง ได้แก่ Integrated Inverter, Traction Motor, Reduction Gear และ (2) ชิ้นส่วนที่มีมูลค่าปานกลาง ได้แก่ BMS, DC/DC Converter, DCU, Electrical Circuit Breaker, High Voltage Harness, Air Conditioning Compressor for BEVs, Battery Cooling System, และ Regenerative Braking System ขณะที่ ผู้ผลิต MHEV จะต้องใช้ชิ้นส่วนสำคัญไม่น้อยกว่า 4 จาก 5 ชิ้นส่วนตามข้อกำหนดของ BOI ตั้งแต่ปี 2569 เป็นต้นไป ได้แก่ Cylinder Head, Cylinder Block, Crankshaft, Camshaft, และ Connecting Rod

-

ระบบ Advanced Driver-Assistance Systems (ADAS): ผู้ผลิต HEV และ MHEV ต้องติดตั้งระบบ ADAS อย่างต่ำ 4 จาก 6 ระบบตามข้อกำหนดของ BOI นับตั้งแต่ปี 2569 เป็นต้นไป ได้แก่ Advanced Emergency Braking System (AEB), Lane Departure Warning (LDW), Forward Collision Warning (FCW), Blind Spot Detection (BSD), Lane Keeping Assist (LKA) และ Adaptive Cruise Control (ACC)

-

สิทธิประโยชน์ด้านภาษีสรรพสามิต: ผู้ผลิต HEV และ MHEV ที่ลงทุนในประเทศ จะได้รับสิทธิประโยชน์ในการคงอัตราภาษีสรรพสามิตตามเกณฑ์การปล่อยก๊าซ CO2 หากปฏิบัติตามเงื่อนไขการใช้ชิ้นส่วนสำคัญที่ผลิตภายในประเทศตามที่กำหนด โดยรถยนต์ HEV ที่ปล่อยก๊าซไม่เกิน 100 และ 120 กรัม/กม. จะเสียภาษีที่อัตรา 6% และ 9% ตามลำดับ ส่วนรถยนต์ MHEV จะเสียภาษีที่ 10% และ 12% ตามลำดับ

นอกจากนี้ BOI ได้มีมติเห็นชอบ “มาตรการส่งเสริมการใช้ชิ้นส่วนในประเทศ (Local Content)” เมื่อวันที่ 22 กรกฎาคม 2568 เพื่อกระตุ้นให้นักลงทุนในกลุ่มอุตสาหกรรมยานยนต์ไฟฟ้าใช้วัตถุดิบในประเทศมากขึ้น ซึ่งจะช่วยลดการพึ่งพาวัตถุดิบนำเข้า และเสริมศักยภาพของผู้ประกอบการในห่วงโซ่อุปทานภายในประเทศ โดยให้สิทธิประโยชน์ผ่านการลดหย่อนภาษีเงินได้นิติบุคคล 50% ของอัตราปกติ เป็นเวลา 2 ปี8/ สำหรับกิจการที่อยู่ในอุตสาหกรรมยานยนต์ไฟฟ้า ชิ้นส่วนยานยนต์ไฟฟ้า และเครื่องใช้ไฟฟ้า โดยกิจการที่ได้รับการสนับสนุนต้องเข้าเงื่อนไขดังนี้

-

ต้องเป็นโครงการลงทุนที่ยื่นขอรับการส่งเสริมการลงทุนใหม่ หรือโครงการที่ยังอยู่ในช่วงได้รับการส่งเสริมการลงทุนอยู่เดิม โดยครอบคลุมกิจการ ได้แก่ การผลิตรถยนต์ไฟฟ้า BEV และ PHEV การผลิตรถโดยสารไฟฟ้าและรถบรรทุกไฟฟ้า (แบตเตอรี่) และการผลิตอุปกรณ์สำหรับยานพาหนะไฟฟ้า9/

-

ต้องได้รับการรับรอง “Made in Thailand (MiT)” จากสภาอุตสาหกรรมแห่งประเทศไทย โดยต้องมีสัดส่วนการใช้ชิ้นส่วนในประเทศ ไม่น้อยกว่าที่กำหนด แบ่งเป็น (1) รถยนต์ไฟฟ้า BEV ใช้ชิ้นส่วนที่ผลิตในประเทศไทยไม่ต่ำกว่า 40% ของมูลค่าวัตถุดิบโดยรวม (2) รถยนต์ไฟฟ้า PHEV ไม่ต่ำกว่า 45% (3) รถโดยสาร/รถบรรทุกไฟฟ้า ไม่ต่ำกว่า 40% และ (4) อุปกรณ์สำหรับ EV ไม่ต่ำกว่า 15%

โครงสร้างตลาดชิ้นส่วนยานยนต์ในไทย

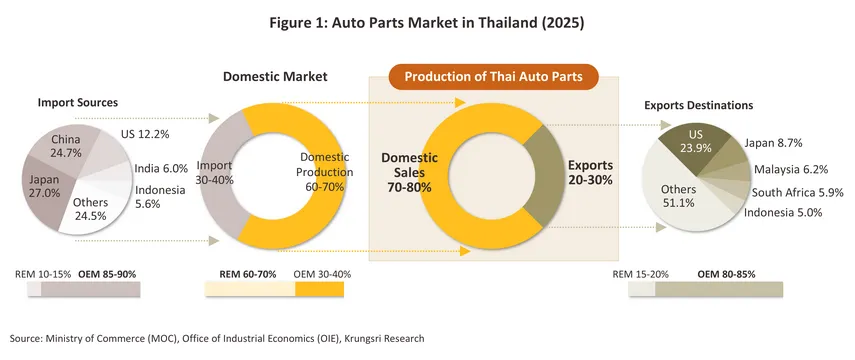

อุตสาหกรรมผลิตชิ้นส่วนฯ พึ่งพาตลาดในประเทศเป็นหลักสัดส่วน 60-70% ของรายได้โดยรวมในอุตสาหกรรมนี้ แบ่งเป็น ตลาดชิ้นส่วนฯ เพื่อการประกอบยานยนต์ (Original Equipment Manufacturer: OEM) และตลาดชิ้นส่วนฯ เพื่อการทดแทนหรืออะไหล่ยานยนต์ (Replacement Equipment Manufacturer: REM) (ภาพที่ 1) ดังนี้

-

ชิ้นส่วนฯ OEM: มีสัดส่วน 30-40% ของมูลค่าตลาดชิ้นส่วนฯ รวมในประเทศ ขยายตัวตามปริมาณการผลิตยานยนต์ โดยเป็นการใช้ชิ้นส่วนฯ ที่ผลิตในประเทศในสัดส่วนสูงกว่า 80% ของมูลค่าตลาดชิ้นส่วนที่ใช้ทั้งหมด ส่วนที่เหลือเป็นการนำเข้าชิ้นส่วนฯ ที่ต้องใช้เทคโนโลยีขั้นสูงจากบริษัทแม่หรือซัพพลายเออร์ของบริษัทแม่ในต่างประเทศ เช่น ชิ้นส่วนอิเล็กทรอนิกส์ที่ใช้ในระบบควบคุมยานยนต์ (Microcontroller Chips: MCUs) จากญี่ปุ่น นอกจากนี้ ยังมีการนำเข้าชิ้นส่วนรถยนต์เครื่องยนต์สันดาปภายในและชิ้นส่วนรถยนต์ไฟฟ้าจากจีนเพื่อรองรับการตั้งฐานการผลิตรถยนต์สัญชาติจีนในไทย

-

ชิ้นส่วนฯ REM: มีสัดส่วน 60-70% ของมูลค่าตลาดชิ้นส่วนฯ รวมในประเทศ เติบโตในทิศทางเดียวกับจำนวนยานยนต์จดทะเบียนสะสมในประเทศจากความต้องการเปลี่ยนชิ้นส่วนฯ (อะไหล่) ตามระยะเวลาการใช้งานและ/หรือระยะทาง โดยจำหน่ายผ่านหลายช่องทาง ทั้งศูนย์บริการซ่อมบำรุงของผู้จำหน่าย/ดีลเลอร์ยานยนต์ ร้านค้าส่ง-ค้าปลีกอะไหล่ยานยนต์ ตลอดจนอู่ซ่อมทั่วไป ด้านมูลค่านำเข้าชิ้นส่วนฯ REM มีสัดส่วน 10-20% ของมูลค่าการนำเข้าชิ้นส่วนทั้งหมด ส่วนใหญ่นำเข้ามาจากญี่ปุ่น (สัดส่วน 32.7% ของมูลค่าการนำเข้าชิ้นส่วนฯ REM ทั้งหมด) และจีน (30.6%) รวมถึงสหรัฐฯ (10.7%) ที่เข้ามารุกตลาดไทยมากขึ้น

การส่งออกชิ้นส่วนฯ มีสัดส่วน 20-30% ของรายได้โดยรวมในอุตสาหกรรมการผลิตชิ้นส่วนฯ แบ่งเป็น ชิ้นส่วนฯ OEM (สัดส่วน 80-85% ของมูลค่าส่งออกรวม) และชิ้นส่วนฯ REM (สัดส่วน 15-20%) ชิ้นส่วนฯ ที่ไทยส่งออกเป็นหลัก ได้แก่ เครื่องยนต์ ชุดสายไฟ ตัวถัง กระจก ชุดเกียร์ ยางรถยนต์ และชิ้นส่วนฯ ที่ผลิตจากยางพารา ทั้งนี้ ไทยถือเป็นประเทศที่มีศักยภาพในการแข่งขันในตลาดโลก โดยอาศัยความได้เปรียบจากความพร้อมด้านห่วงโซ่อุปทานที่มีการสะสมเทคโนโลยีมาอย่างต่อเนื่องและการประหยัดต่อขนาด จึงสามารถผลิตชิ้นส่วนฯ ที่มีคุณภาพในระดับราคาซึ่งเป็นที่ยอมรับของผู้ผลิตยานยนต์ นอกจากนี้ ไทยมีความได้เปรียบด้านทำเลที่ตั้ง เอื้อสำหรับการเป็นศูนย์กลางการผลิตชิ้นส่วนฯ ในภูมิภาคอาเซียน10/ ส่งผลให้ไทยเป็นหนึ่งในแหล่งผลิตชิ้นส่วนฯ ที่สำคัญของโลก (Global Sourcing) สะท้อนจากปี 2568 มูลค่าส่งออกชิ้นส่วนยานยนต์ (ทุกประเภท) ของไทยสูงเป็นอันดับ 1 ของอาเซียน และอันดับ 10 ของโลก โดยชิ้นส่วนฯ ส่งออกที่สำคัญ ได้แก่ ยางยานพาหนะ (มูลค่าสูงอันดับ 3 ของโลก) ชิ้นส่วนรถจักรยานยนต์อื่น11/ (อันดับที่ 5) ชิ้นส่วนรถยนต์อื่น11/ (อันดับที่ 8) และเครื่องยนต์ (อันดับที่ 13) โดยส่วนใหญ่ส่งออกไปยังฐานการผลิตยานยนต์ในอาเซียน ได้แก่ อินโดนีเซีย มาเลเซีย เวียดนาม และฟิลิปปินส์ สัดส่วนรวมกันคิดเป็น 25.5% ของมูลค่าส่งออกชิ้นส่วนฯ โดยรวม รองลงมา คือ สหรัฐฯ (สัดส่วน 23.9%) และญี่ปุ่น (สัดส่วน 8.7%)

สถานการณ์ที่ผ่านมา

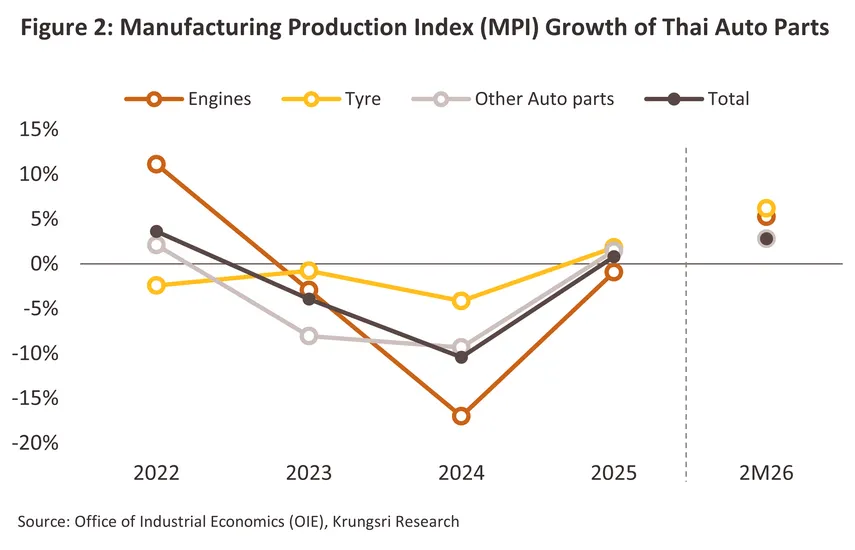

ดัชนีการผลิตชิ้นส่วนยานยนต์โดยรวมในปี 2568 เพิ่มขึ้น 0.8% (ภาพที่ 2) มาจากแรงขับเคลื่อนของดัชนีการผลิตยางยานพาหนะ และชิ้นส่วนยานยนต์อื่นๆ (ไม่รวมยางยานพาหนะ และเครื่องยนต์) ที่เพิ่มขึ้นในอัตรา 1.8% และ 1.5% ตามลำดับ โดยปัจจัยหนุนการเติบโตในภาพรวม จำแนกได้เป็น

-

ปัจจัยหนุนด้านอุปสงค์ จากความต้องการของตลาด OEM ที่มีแนวโน้มขยายตัว ได้แก่ (1) การผลิตรถยนต์ไฟฟ้าทั่วโลก ซึ่งช่วยหนุนการผลิตเพื่อส่งออกของไทยในกลุ่มชิ้นส่วนอิเล็กทรอนิกส์ระบบควบคุม และมอเตอร์ไฟฟ้าที่ใช้ในการประกอบรถยนต์ XEV และชิ้นส่วน ICE ดั้งเดิมที่ใช้ในการประกอบรถยนต์ HEV และ PHEV (2) การผลิตรถจักรยานยนต์ในประเทศ ซึ่งช่วยหนุนการผลิตชิ้นส่วนเพื่อจำหน่ายในประเทศ โดยเกือบ 99% ของปริมาณการผลิตรถจักรยานยนต์ในไทยยังคงเป็นการผลิตรถจักรยานยนต์เครื่องยนต์สันดาปที่ใช้ชิ้นส่วนจากห่วงโซ่อุปทานในประเทศเป็นหลัก และ (3) การยืดอายุการใช้รถยนต์ในประเทศ ซึ่งช่วยหนุนปริมาณการผลิตเพื่อจำหน่ายในประเทศในกลุ่มชิ้นส่วนอะไหล่สำหรับการซ่อมบำรุงรถยนต์

-

ปัจจัยหนุนด้านอุปทาน จากมาตรการสนับสนุนการลงทุนผลิตชิ้นส่วนสำหรับ HEV และ BEV เพื่อรองรับแนวโน้มการผลิตรถยนต์ไฟฟ้าที่จะเพิ่มขึ้นภายใต้มาตรการสนับสนุนในหลายด้าน ได้แก่ มาตรการปรับลดภาษีสรรพสามิตสำหรับ HEV และ MHEV และมาตรการ EV 3.0 และ EV 3.5 ซึ่งหนุนให้ผู้ผลิตชิ้นส่วนยานยนต์มีการลงทุนเพื่อพัฒนาผลิตภัณฑ์และกระบวนการผลิตในช่วงที่ผ่านมา12/

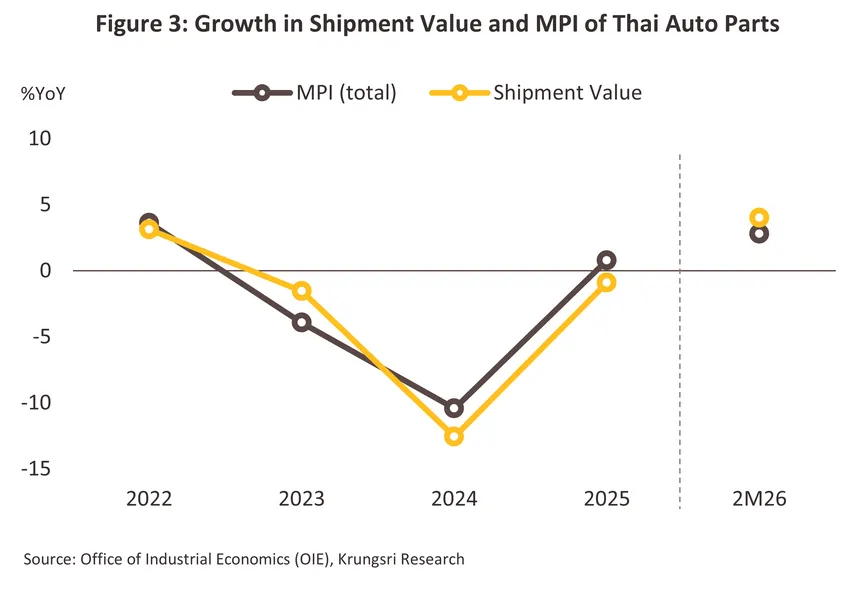

อย่างไรก็ตาม ดัชนีการผลิตชิ้นส่วนยานยนต์โดยรวมเพิ่มขึ้นในอัตราที่ต่ำกว่ายอดจำหน่ายชิ้นส่วนยานยนต์ในประเทศ และมูลค่าส่งออกที่เพิ่มขึ้น 8.5% และ 6.9% ตามลำดับ โดยมีปัจจัยเหนี่ยวรั้งจาก (1) ทิศทางการปรับลดลงของการผลิตรถยนต์สันดาป ภายใต้การเร่งตัวของการเปลี่ยนผ่านไปสู่การใช้ยานพาหนะไฟฟ้าทั่วโลกที่ใช้จำนวนชิ้นส่วนยานยนต์ในการผลิตน้อยกว่ารถยนต์สันดาปมาก โดยเฉพาะในกลุ่มชิ้นส่วนเครื่องยนต์และชิ้นส่วนระบายความร้อน โดยดัชนีการผลิตเครื่องยนต์ปรับลดลงในอัตรา -0.9% สอดคล้องกับทิศทางการผลิตรถยนต์สันดาปที่ลดลง โดยการผลิตรถยนต์นั่งและกระบะสันดาปลดลง -29.2% (อยู่ที่ 247,929 คัน) และ -3.0% (อยู่ที่ 712,579 คัน) ตามลำดับ ในปี 2568 (2) มาตรฐานด้านสิ่งแวดล้อมที่เข้มงวดขึ้นในบางประเทศคู่ค้า เป็นข้อจำกัดในการผลิตชิ้นส่วนบางประเภทของไทยที่ยังไม่ได้มาตรฐานที่กำหนด และ (3) การเข้ามาแย่งตลาดของชิ้นส่วนนำเข้า โดยมูลค่าการนำเข้าชิ้นส่วนยานยนต์ในปี 2568 เพิ่มขึ้น 7.7% ส่วนใหญ่เป็นการนำเข้าชิ้นส่วนมาจากจีน (ประเทศที่ไทยนำเข้าชิ้นส่วนฯ มากที่สุด สัดส่วน 30.9% ของมูลค่าการนำเข้าชิ้นส่วนโดยรวม) ที่เพิ่มขึ้น 34.2% ซึ่งอาจทำให้การส่งออกชิ้นส่วนฯ ของไทยมีความเสี่ยงที่จะถูกพิจารณาเป็นสินค้าสวมสิทธิ์ในอนาคต

นอกจากนี้ แม้ดัชนีการผลิตเริ่มส่งสัญญาณฟื้นตัวในปี 2568 แต่ผลจากสงครามราคา EV ที่รุนแรงในช่วงที่ผ่านมากดดันให้ค่ายรถยนต์ ทั้งที่เป็นรถยนต์สันดาปและรถยนต์ไฟฟ้า รวมทั้งผู้ผลิตชิ้นส่วนฯ ที่เกี่ยวข้องต้องปรับลดต้นทุนและราคาขายปลีกเพื่อรักษาความสามารถในการแข่งขัน ส่งผลให้รายได้จากการผลิตเพื่อจำหน่ายในประเทศและส่งออกโดยรวมลดลง -0.9% (ภาพที่ 3) สวนทางกับทิศทางการเพิ่มขึ้นของดัชนีการผลิตชิ้นส่วนฯ โดยรวม

ในช่วง 2 เดือนแรกปี 2569 ดัชนีการผลิตชิ้นส่วนฯ เพิ่มขึ้น 2.8% YoY โดยยังคงได้ปัจจัยหนุนต่อเนื่องจากปี 2568 อย่างไรก็ตาม การขยายตัวดังกล่าวยังอยู่ในอัตราต่ำกว่าการขยายตัวของรายได้จากการผลิตเพื่อจำหน่ายในประเทศและส่งออกที่เพิ่มขึ้น 4.0% YoY สะท้อนถึงภาวะสงครามราคาในตลาดรถยนต์ไฟฟ้าในไทยที่เริ่มชะลอลงเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ส่วนหนึ่งเป็นผลจากการที่ค่ายรถได้เริ่มใช้ชิ้นส่วนสำหรับการผลิตรถยนต์ BEV จากผู้ผลิตชิ้นส่วนในไทยซึ่งมีต้นทุนการผลิตที่สูงกว่าชิ้นส่วนนำเข้าในสัดส่วนมากขึ้น ภายใต้ข้อกำหนดของมาตรการ EV 3.5 นอกจากนี้ ส่วนหนึ่งยังเป็นผลจากมาตรการสนับสนุนด้านภาษีสรรพสามิตที่ทำให้มีการขยายปริมาณการผลิต MHEV ซึ่งใช้ชิ้นส่วนที่มีมูลค่าสูงกว่าชิ้นส่วนรถยนต์สันดาปทั่วไปเพิ่มขึ้นด้วย

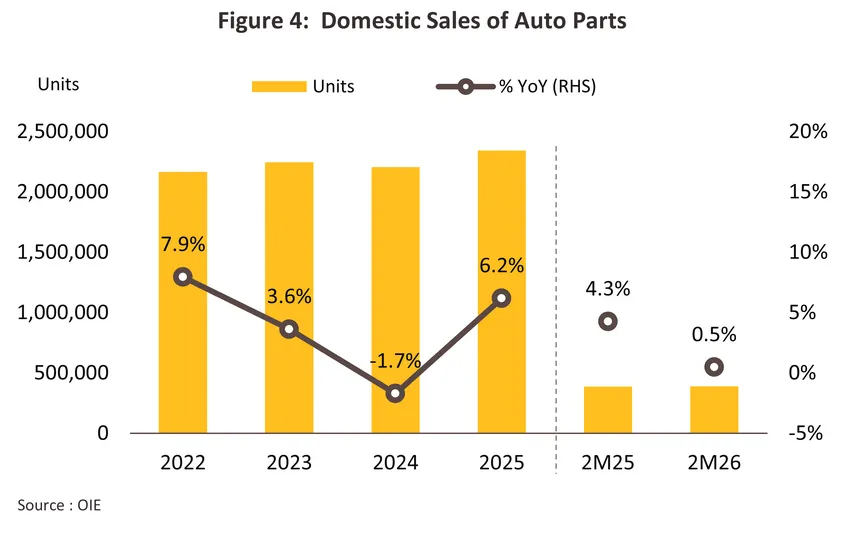

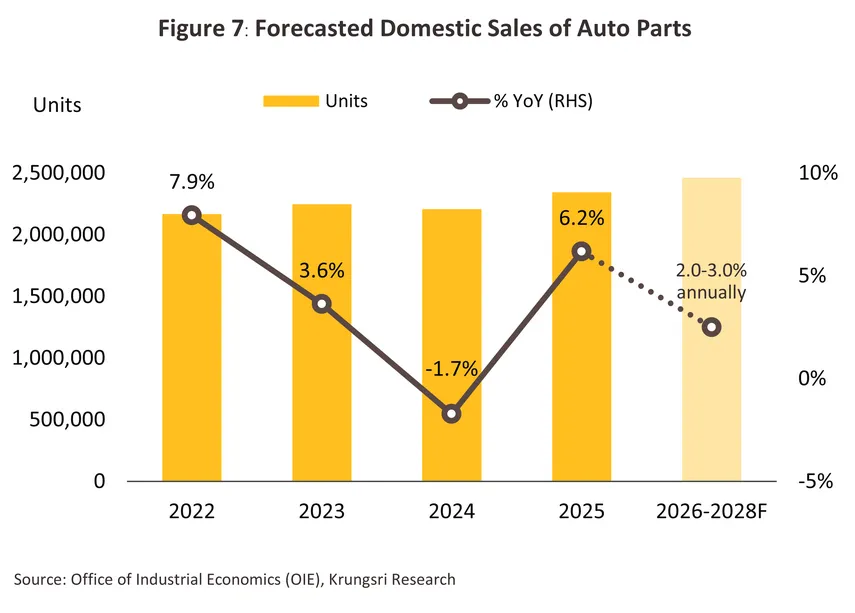

ยอดจำหน่ายชิ้นส่วนฯ ในประเทศปี 2568 เพิ่มขึ้น 6.2% อยู่ที่ 2.3 พันล้านชิ้น (ภาพที่ 4) จากปัจจัยหนุน ได้แก่

-

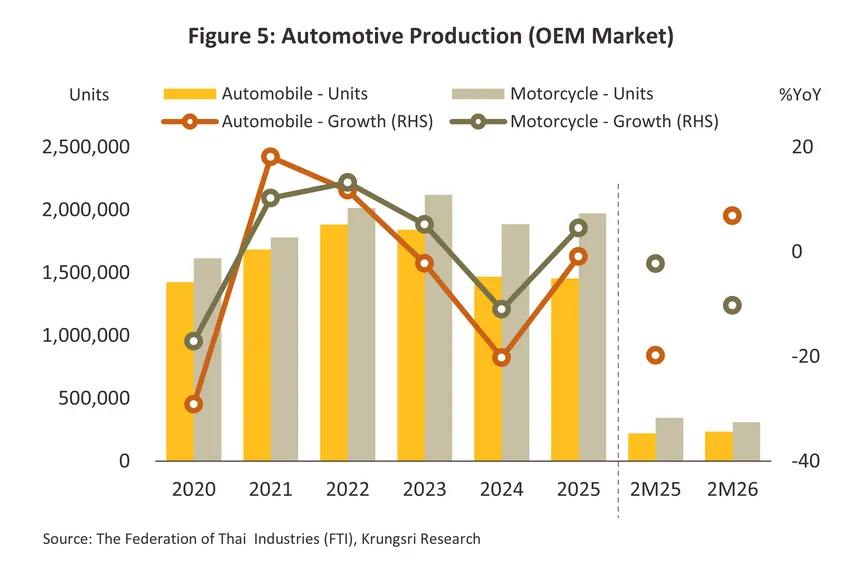

การผลิตรถจักรยานยนต์ เพิ่มขึ้น 4.5% อยู่ที่ 1,972,902 คัน (ภาพที่ 5) โดยมีปัจจัยหนุนจากการเพิ่มขึ้นของยอดขายในประเทศ โดยเฉพาะ (1) รถจักรยานยนต์ขนาด 125 cc เพิ่มขึ้น 15.6% จากความต้องการรถจักรยานยนต์เพื่อการประกอบอาชีพที่เพิ่มขึ้นในกลุ่ม ผู้ประกอบอาชีพไรเดอร์ และผู้ขับขี่ที่มีรายได้ระดับกลาง-ล่างบางส่วนที่เลือกซื้อรถจักรยานยนต์ขนาดเล็กแทนรถยนต์ตอบสนองความจำเป็นในการเดินทางในภาวะที่เศรษฐกิจยังคงไม่ฟื้นตัวเต็มที่ และ (2) รถจักรยานยนต์ขนาด 250-399 cc เพิ่มขึ้น 3.3% สอดคล้องกับ ยอดอนุมัติสินเชื่อเช่าซื้อรถจักรยานยนต์ขนาดกลางและใหญ่ที่เพิ่มขึ้น และกำลังซื้อที่ยังแข็งแกร่งของผู้บริโภคที่มีรายได้ระดับกลาง-บน

-

การผลิตรถยนต์นั่ง XEV เพิ่มขึ้น 45.1% อยู่ที่ 302,527 คัน โดยเฉพาะปริมาณการผลิตในกลุ่ม HEV ที่มีสัดส่วน 70.8% ของปริมาณการผลิตรถยนต์นั่ง XEV โดยรวม ที่หนุนความต้องการในกลุ่มชิ้นส่วนฯ ทั้งสำหรับเครื่องยนต์สันดาปและระบบไฟฟ้าภายในรถยนต์ อีกทั้งผู้ผลิต HEV ในไทยส่วนใหญ่เป็นแบรนด์สัญชาติญี่ปุ่นเดิมที่สั่งซื้อชิ้นส่วนฯ จำนวนมากจากซัพพลายเชนในไทย ขณะที่ยอดผลิตรถยนต์นั่ง BEV เพิ่มขึ้น 632.0% จากการเร่งผลิตชดเชยเพื่อให้ทันภายในปี 2568 ตามข้อกำหนดของมาตรการ EV 3.0 พร้อมมาตรการสนับสนุนให้มีการใช้ชิ้นส่วนรถยนต์ที่ผลิตในไทยเพิ่มขึ้น อาทิ อุปกรณ์ตกแต่งภายใน เบาะหุ้มหนัง และชิ้นส่วนตัวถัง13/

-

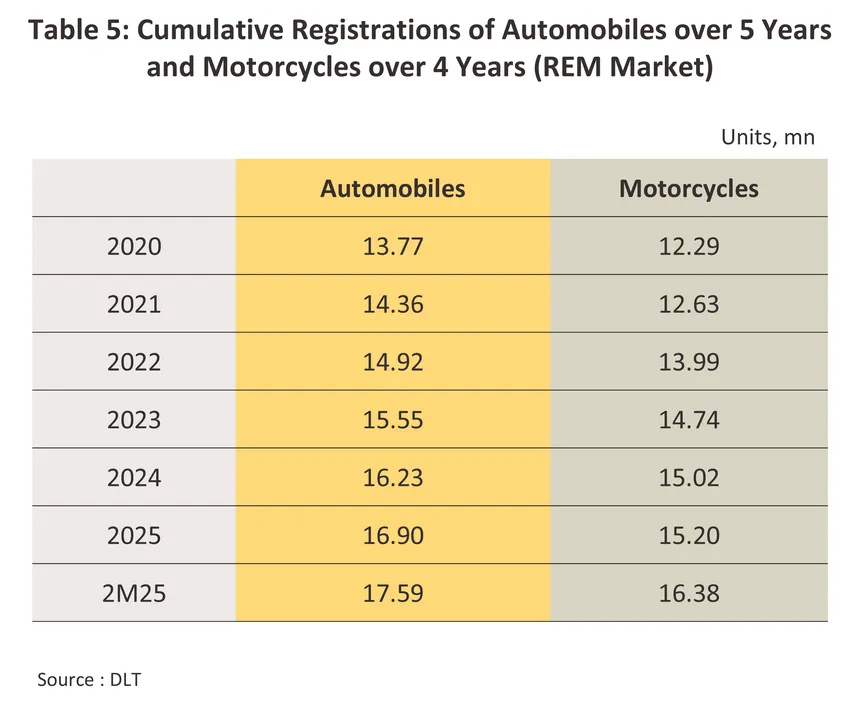

อุปสงค์ของอะไหล่ REM ขยายตัวตามยอดจดทะเบียนสะสมของรถยนต์ที่มีอายุตั้งแต่ 5 ปี ขึ้นไป และรถจักรยานยนต์ที่มีอายุตั้งแต่ 4 ปีขึ้นไป ที่เพิ่มขึ้นเฉลี่ย 4.2% และ 4.3% CAGR ตามลำดับ ในช่วงปี 2563-2568 (ตารางที่ 5) และผู้เป็นเจ้าของยานยนต์จำนวนมากชะลอการซื้อรถยนต์คันใหม่และยืดอายุการใช้งานรถเก่าออกไป จากกำลังซื้อที่ลดลงและภาวะหนี้ครัวเรือนที่ยังอยู่ในระดับสูงนับตั้งแต่ที่มีการแพร่ระบาดของ COVID-19 นอกจากนี้ ผู้บริโภคบางส่วนยังตัดสินใจซื้อรถยนต์มือสองแทน ทำให้มีอุปสงค์ต่อชิ้นส่วนอะไหล่เพื่อการบำรุงซ่อมแซมเพิ่มขึ้น

อย่างไรก็ตาม อุตสาหกรรมชิ้นส่วนยานยนต์ของไทยยังคงเผชิญปัจจัยฉุดรั้งด้านต่างๆ ที่ส่งผลกระทบต่อยอดขายในประเทศ อาทิ (1) การลดลงของยอดผลิตรถยนต์โดยรวม โดยเฉพาะในส่วนของการผลิตรถกระบะ 1 ตันที่ลดลงต่อเนื่องนับตั้งแต่ปี 2565 จากกำลังซื้อของผู้บริโภคในประเทศที่มีรายได้ระดับกลาง-ล่างที่ยังคงอ่อนแอ14/ ทำให้สถาบันการเงินยังคงเข้มงวดในการอนุมัติสินเชื่อสำหรับรถกระบะซึ่งใช้ชิ้นส่วนในการผลิตมากกว่ารถยนต์นั่งและรถจักรยานยนต์ และ (2) สิทธิประโยชน์การนำเข้าชิ้นส่วนที่ใช้ในการผลิต BEV ภายใต้มาตรการ EV 3.0 โดยผู้ผลิต BEV ยังคงได้รับการอนุโลมให้สามารถนำเข้าชิ้นส่วน BEV มูลค่าสูง15/ เข้ามาประกอบในไทยในช่วงปี 2567-2568 อาทิ แบตเตอรี่ มอเตอร์ขับเคลื่อนยานยนต์ไฟฟ้า และระบบบริหารจัดการแบตเตอรี่ (BMS) ทำให้ผู้ผลิตชิ้นส่วนรถยนต์ในไทยส่วนใหญ่ยังไม่สามารถเข้าไปอยู่ในห่วงโซ่การผลิตรถยนต์ของผู้ผลิตสัญชาติจีนในช่วงที่ผ่านมา

ในช่วง 2 เดือนแรกปี 2569 ยอดจำหน่ายชิ้นส่วนฯ ในประเทศเพิ่มขึ้น 0.5% YoY ส่วนใหญ่เป็นการขยายตัวของยอดจำหน่ายชิ้นส่วนรถยนต์รองรับการเติบโตของยอดผลิตรถยนต์โดยรวมของไทยที่เพิ่มขึ้น 6.9% YoY ขณะที่ยอดจำหน่ายชิ้นส่วนรถจักรยานยนต์มีทิศทางปรับลดลงตามการหดตัวของยอดผลิตรถจักรยานยนต์ (-10.3% YoY) โดยยอดจำหน่ายชิ้นส่วนยานยนต์ส่วนใหญ่ยังคงมาจากค่ายผู้ผลิตรถยนต์และรถจักรยานยนต์สัญชาติญี่ปุ่นเดิมที่นิยมใช้ชิ้นส่วนจากซัพพลายเชนภายในประเทศ

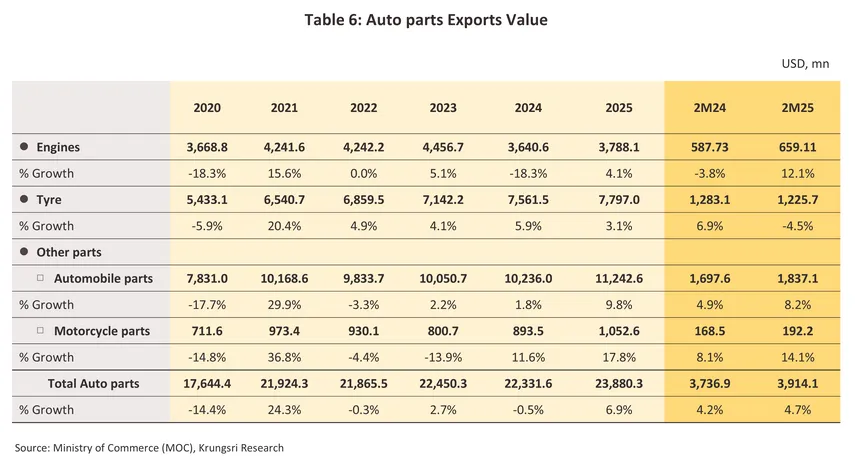

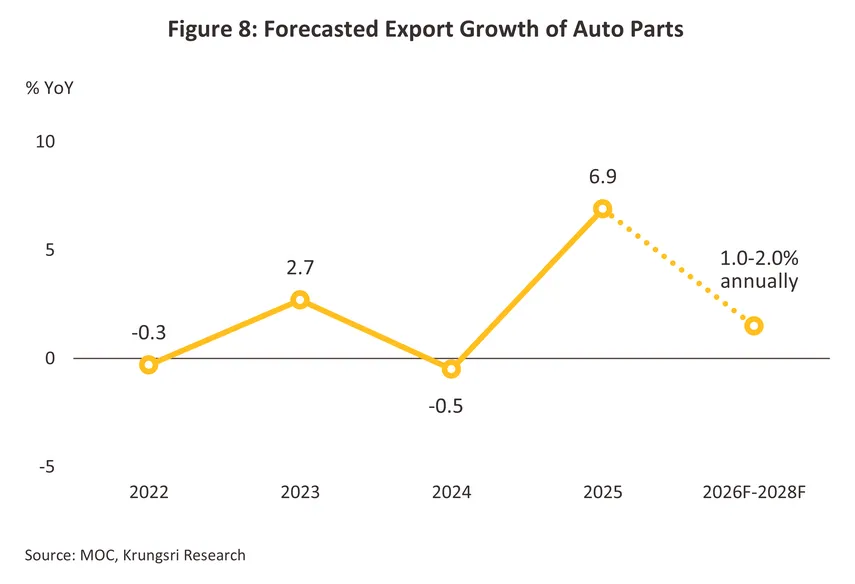

มูลค่าส่งออกชิ้นส่วนฯ เพิ่มขึ้น 6.9% อยู่ที่ 2.4 หมื่นล้านดอลลาร์สหรัฐ (ตารางที่ 6) แบ่งเป็น

-

เครื่องยนต์ มูลค่าส่งออกเพิ่มขึ้น 4.1% อยู่ที่ 3.8 พันล้านดอลลาร์สหรัฐ โดยได้อานิสงส์จากการส่งออกที่เพิ่มขึ้นในกลุ่มประเทศคู่ค้าที่ยังนิยมใช้รถยนต์เครื่องยนต์สันดาป อาทิ แอฟริกาใต้ ที่ไทยส่งออกมากเป็นอันดับที่ 1 สัดส่วน 10.6% ของมูลค่าส่งออกเครื่องยนต์สันดาปภายในแบบลูกสูบและส่วนประกอบโดยรวม และกลุ่มประเทศที่มีการผลิต HEV และ PHEV มากขึ้น ซึ่งส่วนใหญ่ผลิตโดยค่ายรถสัญชาติญี่ปุ่นที่นิยมใช้ชิ้นส่วนที่ผลิตจากไทย อาทิ อินโดนีเซีย ที่ไทยส่งออกมากเป็นอันดับ 2 สัดส่วน 10.1% อย่างไรก็ตาม ในปี 2568 การเพิ่มขึ้นของมูลค่าส่งออกชิ้นส่วนในกลุ่มเครื่องยนต์สันดาปภายในเป็นการเพิ่มขึ้นจากอุปสงค์ตามวัฏจักรของการสะสมสต๊อก (Restocking) เมื่อเทียบกับฐานที่ต่ำในปี 2567 ซึ่งมูลค่าส่งออกชิ้นส่วนในกลุ่มนี้ของไทยหดตัวถึง -18.3% โดยส่วนหนึ่งเพื่อรองรับปริมาณการผลิต HEV ที่กำลังนิยมในหลายตลาด อย่างไรก็ตาม การกลับมาขยายตัวดังกล่าวยังอยู่ในอัตราต่ำกว่าการเพิ่มขึ้นของการส่งออกชิ้นส่วนฯ โดยรวมของไทยที่ 6.9% สอดคล้องกับช่วงแห่งการเปลี่ยนผ่านสู่อุตสาหกรรมยานยนต์ไฟฟ้าที่เร่งตัวขึ้นทั่วโลกในช่วงที่ผ่านมา

-

ยางล้อ มูลค่าส่งออกเพิ่มขึ้น 3.1% อยู่ที่ 7.8 พันล้านดอลลาร์สหรัฐ โดยมีปัจจัยหนุนจากข้อได้เปรียบของผู้ผลิตไทยในด้านคุณภาพยางที่ทนทาน ได้มาตรฐาน และมีความพร้อมรองรับการผลิตยางรถยนต์ไฟฟ้าที่ได้รับความนิยมเพิ่มขึ้นในช่วงที่ผ่านมา โดยไทยยังคงส่งออกยางล้อเพิ่มขึ้นในกลุ่มประเทศที่มีปริมาณการผลิตรถยนต์สูงสุด 10 อันดับแรกของโลก อาทิ ญี่ปุ่น (+16.9%) จีน (+16.0%) เกาหลีใต้ (+9.9%) และสหรัฐฯ (+0.3%) อย่างไรก็ตาม การเติบโตอยู่ในอัตราที่ต่ำลง ส่วนหนึ่งจากผลกระทบของมาตรการทางภาษีของสหรัฐฯ ซึ่งเป็นตลาดส่งออกหลักอันดับ 1 สำหรับยางยานพาหนะของไทย (สัดส่วน 45.4% ของมูลค่าส่งออกยางยานพาหนะโดยรวม) ทั้งมาตรการทางภาษีใหม่ที่เริ่มบังคับใช้ในปี 2568 และมาตรการตอบโต้การทุ่มตลาดที่บังคับใช้ตั้งแต่ปี 2564 เป็นต้นมา

-

ชิ้นส่วนประเภทอื่นของรถยนต์ มูลค่าส่งออกเพิ่มขึ้น 9.8% อยู่ที่ 1.1 หมื่นล้านดอลลาร์สหรัฐ แม้จะมีปัจจัยฉุดรั้งจากการขึ้นภาษีนำเข้ารถยนต์และชิ้นส่วนของสหรัฐฯ (ประเทศส่งออกอันดับ 1 ของไทย สัดส่วน 16.3% ของมูลค่าการส่งออกชิ้นส่วนรถยนต์โดยรวมในปี 2568) ซึ่งทำให้มูลค่าการนำเข้าชิ้นส่วนรถยนต์ของสหรัฐฯ จากทั่วโลกลดลง -6.2% จากต้นทุนการนำเข้าโดยรวมที่สูงขึ้น แต่สหรัฐฯ กลับยังคงนำเข้าชิ้นส่วนรถยนต์จากไทยเพิ่มขึ้น 16.9% โดยเฉพาะการนำเข้าชิ้นส่วนที่ไทยมีความได้เปรียบในการแข่งขัน อาทิ ระบบกันสะเทือน (Suspension system) และชิ้นส่วน เช่น โช้คอัพ และเพลาขับพร้อมเฟืองท้าย (Drive Axles with Differential) ที่ไทยส่งออกไปยังสหรัฐฯ เพิ่มขึ้น 132.9% และ 33.4% ตามลำดับ โดยชิ้นส่วนเหล่านี้ส่วนใหญ่เพื่อรองรับสายการผลิตรถยนต์ HEV และ PHEV ที่กำลังนิยมในสหรัฐฯ อีกทั้ง ที่ผ่านมาภาครัฐของไทยได้ออกมาตรการสนับสนุนการลงทุนชิ้นส่วนยานยนต์ของไทยทั้งสำหรับ ICE และ XEV อย่างต่อเนื่องตั้งแต่ปี 2566 เป็นต้นมา ช่วยเพิ่มขีดความสามารถด้านการผลิตของผู้ประกอบการไทย

-

ชิ้นส่วนรถจักรยานยนต์ มูลค่าส่งออกเพิ่มขึ้น 9.8% อยู่ที่ 1.1 หมื่นล้านดอลลาร์สหรัฐ โดยตลาดสำคัญที่ยังมีศักยภาพเติบโตอยู่ในกลุ่มประเทศแถบเอเชียตะวันออกเฉียงใต้ ซึ่งมีความนิยมในการใช้รถจักรยานยนต์เป็นพาหนะหลักในการเดินทาง โดยมีอุปสงค์ในตลาดอะไหล่เพิ่มขึ้นเพื่อซ่อมบำรุงและยืดอายุการใช้งานรถจักรยานยนต์คันเก่า ท่ามกลางภาวะเศรษฐกิจและกำลังซื้อของตลาดในภูมิภาคที่ยังฟื้นตัวได้ช้า ขณะที่อุปสงค์ในตลาดประกอบรถจักรยานยนต์ใหม่ที่ยังมีศักยภาพขยายตัวดี ได้แก่ เมียนมา (+36.8%) ฟิลิปปินส์ (+27.8%) และกัมพูชา (+17.1%) แม้ตลาดกัมพูชาซึ่งเป็นประเทศส่งออกชิ้นส่วนรถจักรยานยนต์อันดับ 1 ของไทย (สัดส่วน 16.4% ของมูลค่าส่งออกชิ้นส่วนรถจักรยานยนต์โดยรวมในปี 2568) ยังเผชิญปัจจัยฉุดรั้งการเติบโตจากสถานการณ์ความขัดแย้งระหว่างไทยกับกัมพูชาที่เริ่มรุนแรงนับตั้งแต่เดือนพฤษภาคม 2568 เป็นต้นมา

ในช่วง 2 เดือนแรกปี 2569 มูลค่าการส่งออกชิ้นส่วนฯ โดยรวมของไทยเพิ่มขึ้น 4.7% YoY อยู่ที่ 3.9 พันล้านดอลลาร์สหรัฐ โดยยังคงได้รับอานิสงส์จากกลุ่มประเทศคู่ค้าที่มีปริมาณการผลิตและยอดขายรถยนต์ในกลุ่ม HEV, PHEV และ ICE จำนวนมาก อาทิ สหรัฐฯ ญี่ปุ่น แอฟริกาใต้ อาร์เจนตินา และอินโดนีเซีย ที่หนุนให้มูลค่าส่งออกไปยังประเทศเหล่านี้เพิ่มขึ้นในกลุ่มชิ้นส่วนสำหรับเครื่องยนต์ (+12.1% YoY) และชิ้นส่วนรถยนต์ประเภทอื่นๆ (+8.2% YoY) ขณะที่ มูลค่าส่งออกชิ้นส่วนสำหรับรถจักรยานยนต์ของไทยเพิ่มขึ้น 14.1% YoY โดยตลาดที่ยังมีศักยภาพในการเติบโตดี ได้แก่ ตลาดเอเชียตะวันออกเฉียงใต้ (+5.0% YoY) รวมถึงตลาดบราซิล (+121.7% YoY) ซึ่งเป็นตลาดใหม่ที่มีการเติบโตของธุรกิจ Delivery อย่างรวดเร็ว ขณะที่ปัญหาความขัดแย้งระหว่างไทยกับกัมพูชาที่รุนแรงขึ้น ทำให้มูลค่าการส่งออกรถจักรยานยนต์จากไทยไปยังกัมพูชาลดลง -16.3% YoY

แนวโน้มอุตสาหกรรม

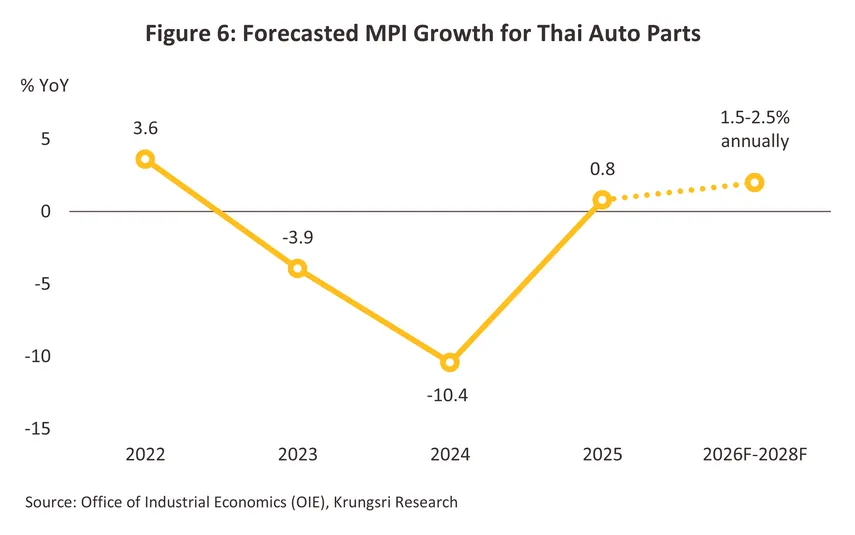

การผลิตชิ้นส่วนยานยนต์โดยรวมของไทยมีแนวโน้มขยายตัวในอัตราที่ไม่สูงนัก โดยคาดว่า ดัชนีการผลิตชิ้นส่วนยานยนต์ซึ่งเป็นดัชนีสำคัญด้านอุปทานที่สะท้อนทิศทางการผลิต มีแนวโน้มเพิ่มขึ้น 1.5-2.5% ต่อปี ในช่วงปี 2569-2571 (ภาพที่ 6) โดยจะมีปัจจัยหนุน ได้แก่

-

การเพิ่มขึ้นของกำลังการผลิตชิ้นส่วนรถยนต์ไฟฟ้า จากการอนุมัติส่งเสริมการลงทุนของ BOI16/ ที่เพิ่มขึ้นในห่วงโซ่การผลิตของรถยนต์ไฟฟ้าเพื่อรองรับความต้องการชิ้นส่วนรถยนต์ไฟฟ้าที่มีแนวโน้มเพิ่มขึ้นทั้งในตลาดโลก และตลาดในประเทศผ่านมาตรการต่างๆ ในช่วงที่ผ่านมา อาทิ การผลิตชดเชยรถยนต์ BEV ภายใต้ข้อกำหนดของมาตรการ EV 3.5 การสนับสนุนการผลิตรถยนต์ HEV ผ่านมาตรการปรับโครงสร้างภาษีสรรพสามิต ทำให้ในช่วงปี 2565-2568 ผู้ผลิตชิ้นส่วนโดยรวมของไทยมีกำลังการผลิตเพิ่มขึ้นเฉลี่ย 5.6% ต่อปี17/

-

มาตรการส่งเสริมการใช้ชิ้นส่วนในประเทศ ภายใต้มาตรการลดหย่อนภาษีเงินได้นิติบุคคล 50% ของอัตราปกติ เป็นเวลา 2 ปี สำหรับผู้ผลิตรถยนต์และชิ้นส่วนที่อยู่ในห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์ไฟฟ้าที่ได้รับการรับรอง “Made in Thailand (MiT)” จากสภาอุตสาหกรรมแห่งประเทศไทย ซึ่งจะช่วยลดการพึ่งพาชิ้นส่วนนำเข้า และหนุนให้เกิดความต้องการชิ้นส่วนภายในประเทศที่ใช้ในการผลิตยานยนต์ไฟฟ้ามากขึ้น

อย่างไรก็ตาม การผลิตชิ้นส่วนยานยนต์ของไทยยังคงเผชิญความเสี่ยงที่จะเกิดภาวะหยุดชะงักของห่วงโซ่อุปทาน ตลอดจนต้นทุนที่เพิ่มขึ้นของวัตถุดิบที่ใช้ในการผลิตชิ้นส่วนยานยนต์ ส่วนใหญ่มาจากปัญหาด้านความขัดแย้งทางภูมิรัฐศาสตร์ที่เป็นปัจจัยกดดันในหลายรูปแบบ ได้แก่ (1) สถานการณ์ความขัดแย้งในตะวันออกกลาง ที่อาจทำให้เกิดปัญหาล่าช้าของการส่งมอบวัตถุดิบ และราคาวัตถุดิบที่ใช้ในการผลิตชิ้นส่วนยานยนต์สูงขึ้น อาทิ พลาสติก และแนฟทา ทำให้มีความเสี่ยงที่จะเกิดภาวะการหยุดชะงักของการผลิตชิ้นส่วนพลาสติกยานยนต์ และชิ้นส่วนระบบโพลิเมอร์ (Polymer Systems) ในระยะต่อไป18/ (2) การควบคุมการส่งออกแร่หายากและแร่สำคัญของจีน ที่อาจนำไปสู่ภาวะหยุดชะงักของการผลิตชิ้นส่วนยานยนต์ที่เกี่ยวข้อง อาทิ ระบบเกียร์อัตโนมัติ ลิ้นเร่ง ไดชาร์จ มอเตอร์ เซ็นเซอร์ เข็มขัดนิรภัย ลำโพง ไฟส่องสว่าง พวงมาลัยไฟฟ้า และกล้องรอบคัน19/ และ (3) สงครามเทคโนโลยีระหว่างสหรัฐฯ (รวมถึงพันธมิตร) กับจีน จากการควบคุมการส่งออกเทคโนโลยีขั้นสูงของสหรัฐฯ และพันธมิตร เพื่อป้องกันไม่ให้จีนสามารถเข้าถึงและนำไปพัฒนาต่อยอดได้ ซึ่งทำให้จีนออกมาตรการตอบโต้ที่อาจนำไปสู่ภาวะหยุดชะงักของการผลิตและส่งออกชิปหรืออุปกรณ์เซมิคอนดักเตอร์ที่ใช้ในการผลิตรถยนต์20/

ยอดจำหน่ายในประเทศของชิ้นส่วนยานยนต์ คาดว่าจะเพิ่มขึ้น 2.0-3.0% ต่อปี (ภาพที่ 7) โดยมีปัจจัยหนุน ได้แก่

-

แนวโน้มการใช้ชิ้นส่วน HEV และ MHEV ที่ผลิตในประเทศเพิ่มขึ้น ภายใต้นโยบายสนับสนุนให้ผู้ผลิต HEV และ MHEV ใช้ชิ้นส่วนที่ผลิตภายในประเทศตั้งแต่ปี 2569 เป็นต้นไป โดยผ่านมาตรการปรับลดอัตราภาษีสรรพสามิต ซึ่งจะช่วยหนุนอุปสงค์ของชิ้นส่วนสำคัญ ได้แก่ (1) ชิ้นส่วน HEV อาทิ Integrated Inverter, Traction Motor, Reduction Gear, BMS, DC/DC Converter, DCU, Electrical Circuit Breaker, High Voltage Harness, Regenerative Braking System (2) ชิ้นส่วน MHEV อาทิ Cylinder Head, Cylinder Block, Crankshaft, Camshaft, และ Connecting Rod และ (3) ชิ้นส่วนระบบ Advanced Driver-Assistance Systems (ADAS) อาทิ Advanced Emergency Braking System (AEB), Lane Departure Warning (LDW), Forward Collision Warning (FCW), Blind Spot Detection (BSD), Lane Keeping Assist (LKA) และ Adaptive Cruise Control (ACC)

-

แนวโน้มการใช้ชิ้นส่วน BEV ที่ผลิตในประเทศเพิ่มขึ้น ภายใต้มาตรการ EV 3.5 ผู้ผลิต BEV จะต้องผลิตชดเชยในอัตราเพิ่มขึ้นเป็น 2-3 เท่าของยอดนำเข้ามาจำหน่ายในช่วงก่อนหน้า ซึ่งจะหนุนให้มีความต้องการชิ้นส่วนสำหรับ BEV เพิ่มขึ้น และตั้งแต่ปี 2569 เป็นต้นไป โดยผู้ผลิต BEV จะต้องใช้ชิ้นส่วนสำคัญที่ผลิตในประเทศตามข้อกำหนดภายใต้มาตรการ EV 3.5 ซึ่งจะช่วยหนุนอุปสงค์ต่อชิ้นส่วนสำคัญ อาทิ แบตเตอรี่แพ็ค พีซียู อินเวอร์เตอร์ (PCU Inverter) มอเตอร์ขับเคลื่อน (Traction Motor) หน่วยควบคุมการขับเคลื่อน (Drive Control Unit: DCU) ระบบจัดการแบตเตอรี่ (Battery Management System: BMS) ชุดเฟืองทดรอบ (Reduction Gear) และเครื่องอัดอากาศ (Air Compressor)

-

แนวโน้มการเพิ่มขึ้นของปริมาณการผลิตรถจักรยานยนต์ โดยเฉพาะจากทิศทางตลาดรถจักรยานยนต์เครื่องยนต์สันดาปภายใน (ICE) ขนาด 125 cc ที่จะได้รับอานิสงส์จากการขยายตัวต่อเนื่องของธุรกิจ Ride Sharing และบริการส่งอาหาร รวมถึงอุปสงค์จากกลุ่มผู้บริโภคที่มีรายได้ระดับกลาง-ล่างและผู้บริโภคในเขตพื้นที่ต่างจังหวัดบางส่วนที่จำเป็นต้องใช้ยานพาหนะเพื่อการเดินทางที่อาจพิจารณาซื้อรถจักรยานยนต์แทนรถยนต์นั่ง ในภาวะที่เศรษฐกิจยังฟื้นตัวได้ช้าและสถาบันการเงินยังคงเข้มงวดในการอนุมัติสินเชื่อเช่าซื้อรถยนต์

-

ความต้องการชิ้นส่วนอะไหล่ทดแทน (REM) ที่มีแนวโน้มเพิ่มขึ้น โดยเฉพาะในกลุ่มผู้ขับขี่ที่มีรายได้ระดับกลาง-ล่าง ที่มีแนวโน้มยืดอายุการใช้งานยานพาหนะให้ยาวนานขึ้น เนื่องจากภาวะเศรษฐกิจในประเทศยังมีทิศทางไม่แน่นอนภายใต้ปัจจัยเสี่ยงจากผลกระทบของมาตรการทางภาษีของสหรัฐฯ เหตุการณ์ความขัดแย้งในตะวันออกกลาง จำนวนนักท่องเที่ยวที่ยังไม่ฟื้นตัวเต็มที่ หนี้ครัวเรือนที่ยังอยู่ในระดับสูง และค่าครองชีพที่มีแนวโน้มเพิ่มขึ้น

อย่างไรก็ตาม ยอดจำหน่ายชิ้นส่วนในประเทศอาจเผชิญข้อจำกัดที่ทำให้แนวโน้มการเติบโตอยู่ในอัตราที่ต่ำลงเมื่อเทียบกับช่วงที่ผ่านมา สาเหตุจาก (1) ปริมาณการผลิตรถยนต์ ICE ที่มีแนวโน้มลดลงต่อเนื่อง ตามภาวะการเปลี่ยนผ่านสู่อุตสาหกรรมยานยนต์ไฟฟ้าทั่วโลก รวมถึงความกังวลด้านต้นทุนค่าเชื้อเพลิงที่เพิ่มขึ้นจากเหตุการณ์ความขัดแย้งในตะวันออกกลาง ทำให้ความต้องการชิ้นส่วนเครื่องยนต์สันดาปภายในยังคงมีแนวโน้มลดลง และ (2) ข้อจำกัดในการเข้าสู่ห่วงโซ่อุปทานของผู้ผลิต BEV สัญชาติจีน เนื่องจากผู้ผลิตชิ้นส่วนไทยโดยทั่วไปมีต้นทุนการผลิตสูงกว่าคู่แข่งจากจีนอย่างมีนัยสำคัญ ส่งผลให้ผู้ผลิต BEV สัญชาติจีนจำนวนมากเลือกตั้งฐานการผลิตในไทยโดยยังคงนำเข้าชิ้นส่วนหลักจากจีน หรือดึงห่วงโซ่อุปทานที่เป็นเครือข่ายผู้ผลิตชิ้นส่วนจากจีนเข้ามาด้วย21/ รวมถึงขีดความสามารถทางเทคโนโลยีของผู้ผลิตไทยที่ยังจำกัดเมื่อเทียบกับผู้ผลิตสัญชาติจีน22/ ทำให้ยังไม่สามารถผลิตชิ้นส่วนมูลค่าสูงบางประเภทตามข้อกำหนดด้านมาตรฐานการผลิตของค่ายรถได้

มูลค่าส่งออกชิ้นส่วนยานยนต์โดยรวม คาดว่าจะเพิ่มขึ้นเฉลี่ย 1.0-2.0% ต่อปี (ภาพที่ 8) โดยมีปัจจัยหนุนได้แก่ (1) ด้านอุปสงค์จากทิศทางการเติบโตต่อเนื่องของปริมาณการผลิตรถยนต์ไฟฟ้า (XEV) ทั่วโลก ที่จะช่วยหนุนปริมาณการผลิตชิ้นส่วนยานยนต์ของไทย ทั้งในกลุ่มชิ้นส่วนฯ ที่ใช้สำหรับรถยนต์ไฟฟ้าแบตเตอรี่ และชิ้นส่วนสำหรับเครื่องยนต์สันดาปที่ยังใช้อยู่ในสายการผลิต HEV ในช่วงระยะเปลี่ยนผ่าน (2) ด้านอุปทานจากการส่งเสริมการลงทุนชิ้นส่วนซึ่งอยู่ในห่วงโซ่อุปทานที่เกี่ยวข้องกับการผลิตรถยนต์ไฟฟ้า และชิ้นส่วนสำหรับระบบ ADAS (Advanced Driver Assistance Systems) ที่ช่วยเพิ่มสมรรถนะขั้นสูงด้านการช่วยเหลือผู้ขับขี่ในช่วงที่ผ่านมา ซึ่งจะทำให้ชิ้นส่วนฯ ที่ผลิตจากไทยสามารถตอบโจทย์ทั้งมาตรฐานด้านสิ่งแวดล้อมและข้อกำหนดด้านความปลอดภัยที่มีแนวโน้มเข้มงวดมากขึ้นในกลุ่มประเทศคู่ค้า และ (3) การผ่อนคลายกฎเกณฑ์การนำเข้าชิ้นส่วนยานยนต์ในบางประเทศที่เป็นคู่ค้าสำคัญของไทย อาทิ อาร์เจนตินา (ไทยมีสัดส่วนการส่งออก 6.1% ของมูลค่าการส่งออกโดยรวมในปี 2568) จากการยกเลิกเงื่อนไขการขอหนังสือรับรองการผ่านการรับรองมาตรฐานชิ้นส่วนยานยนต์เพื่อความปลอดภัย (Certificado de Homologación de Autopartes de Seguridad: CHAS)23/ ทำให้ไทยมีโอกาสส่งออกชิ้นส่วนยานยนต์ที่เกี่ยวข้องกับความปลอดภัยเพิ่มขึ้น อาทิ ผ้าเบรก ระบบเบรก ยางรถยนต์ ชิ้นส่วนระบบกันสะเทือน และกระจกนิรภัย

อย่างไรก็ตาม การส่งออกชิ้นส่วนยานยนต์ของไทยยังคงเผชิญปัจจัยฉุดรั้งด้านต่างๆ อาทิ (1) ผลกระทบจากมาตรการทางภาษีของสหรัฐฯ ซึ่งไทยมีสัดส่วนการส่งออก 16.3% ของมูลค่าการส่งออกโดยรวมในปี 2568 และความเสี่ยงที่ชิ้นส่วนฯ ของไทยอาจถูกสหรัฐฯ ตัดสินว่าเป็นสินค้าสวมสิทธิถิ่นกำเนิด (Transshipment) โดยเฉพาะจากจีน (2) ผลกระทบจากเหตุการณ์ความขัดแย้งในตะวันออกกลาง (ไทยมีสัดส่วนการส่งออก 3.7%) ซึ่งอาจส่งผลกระทบต่อบางชิ้นส่วนฯ สำคัญที่ไทยมีการส่งออกไปยังภูมิภาคเหล่านี้เป็นจำนวนมากในช่วงที่ผ่านมา อาทิ ล้อรถ กระปุกเกียร์ ชิ้นส่วนตัวถัง และเพลาขับ24/ และ (3) ความเสี่ยงจากปัญหาความขัดแย้งกับกัมพูชาซึ่งเป็นตลาดส่งออกอันดับหนึ่งสำหรับชิ้นส่วนรถจักรยานยนต์จากไทย ที่อาจทำให้กัมพูชาเปลี่ยนไปนำเข้าชิ้นส่วนรถจักรยานยนต์จากประเทศอื่นแทนในอนาคต

1/ การพัฒนาอุตสาหกรรมการผลิตยานยนต์ในไทยช่วงแรกยังมีการนำเข้าชิ้นส่วนครบชุดสมบูรณ์ (Complete Knock-Down: CKD) จากบริษัทแม่ หรือผู้ผลิตชิ้นส่วนฯ ในเครือบริษัทยานยนต์ข้ามชาติ เพื่อประกอบเป็นยานยนต์สำเร็จรูป (Complete Built-Up: CBU)

2/ องค์การการค้าโลก (WTO) ห้ามประเทศสมาชิก (รวมไทย) กำหนดสัดส่วนการใช้วัตถุดิบในประเทศเป็นการเฉพาะ ส่งผลให้รัฐบาลไทยยกเลิกข้อกำหนดดังกล่าวตั้งแต่ 1 มกราคม 2543

3/ การผลิตเครื่องยนต์ใช้ชิ้นส่วนฯ หรือส่วนประกอบมากกว่า 2,000 ชิ้น

4/ รายละเอียดเพิ่มเติมสามารถอ่านได้ใน แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2569-2571: อุตสาหกรรมรถยนต์ไฟฟ้า หน้า 4

5/ รายละเอียดเพิ่มเติมสามารถอ่านได้ใน แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2569-2571: อุตสาหกรรมรถยนต์ไฟฟ้า หน้า 5-7

6/ ที่มา: ประกาศกระทรวงการคลัง ณ วันที่ 25 พ.ค. 66

7/ บอร์ดอีวีได้มีมติเห็นชอบปรับปรุงมาตรการ EV 3.0 และ EV 3.5 สำหรับแบตเตอรี่รถยนต์ไฟฟ้า โดยขยายเวลาการผ่อนผันการนับมูลค่าวัตถุดิบที่ได้ถิ่นกำเนิดในประเทศไทยสำหรับเซลล์แบตเตอรี่จากต่างประเทศ จากเดิมสิ้นสุดปี 2568 ออกไปอีก 6 เดือน จนถึงสิ้นเดือนมิถุนายน 2569 โดยในช่วงที่ขยายเวลา ให้ปรับลดสัดส่วนมูลค่าของเซลล์แบตเตอรี่จากต่างประเทศเป็นวัตถุดิบที่ผลิตในประเทศได้ไม่เกิน 10% จากเดิมที่ให้นับได้ไม่เกิน 15% ของราคายานยนต์ไฟฟ้าหน้าโรงงาน เพื่อให้เป็นไปตามเกณฑ์ของเขตปลอดอากร (Free Zone) หรือเขตประกอบการเสรี (ที่มา: BOI (25 พ.ย. 68))

8/ นับจากวันสิ้นสุดระยะเวลาการยกเว้นภาษีเงินได้นิติบุคคล

9/ รวมถึงกิจการการผลิตเครื่องใช้ไฟฟ้า และอิเล็กทรอนิกส์อัจฉริยะ

10/ เนื่องจากประเทศไทยตั้งอยู่ในพื้นที่ที่สามารถเชื่อมต่อกับประเทศในเอเชียตะวันออกและเอเชียใต้ มีโครงสร้างพื้นฐานรองรับระบบขนส่ง อาทิ ท่าเรือน้ำลึก สนามบิน และมีเขตพัฒนาพิเศษภาคตะวันออก (EEC) ซึ่งครอบคลุมพื้นที่ 3 จังหวัด ได้แก่ ชลบุรี ระยอง และฉะเชิงเทรา สามารถรองรับการเติบโตของอุตสาหกรรมได้

11/ ไม่รวมเครื่องยนต์และยางยานพาหนะ

12/ รายละเอียดเพิ่มเติมสามารถอ่านได้ใน แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2568-2570: อุตสาหกรรมรถยนต์ หน้า 8-9

13/ ที่มา: PPTV (20 ต.ค. 68)

14/ รายละเอียดเพิ่มเติมสามารถอ่านได้ใน แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2568-2570: อุตสาหกรรมรถยนต์ หน้า 12

15/ ได้แก่ (1) แบตเตอรี่ (Battery) (2) มอเตอร์ขับเคลื่อนยานยนต์ไฟฟ้า (Traction Motor) (3) คอมเพรสเซอร์สำหรับยานยนต์ไฟฟ้า (4) ระบบบริหารจัดการแบตเตอรี่ (BMS) (5) ระบบควบคุมการขับขี่ (6) ออนบอร์ดชาร์จเจอร์ (On-board Charger) (7) ดีซี/ดีซี คอนเวอร์เตอร์ (DC/DC Converter) (8) อินเวอร์เตอร์ (Inverter) รวมถึง พีซียู อินเวอร์เตอร์ (PCU Inverter) และ (9) รีดักชันเกียร์ (Reduction Gear) (ที่มา: ประกาศกระทรวงการคลัง ณ วันที่ 25 พ.ค. 66)

16/ มูลค่าการอนุมัติส่งเสริมการลงทุนในกลุ่มชิ้นส่วนยานยนต์ของ BOI ในช่วงปี 2565-2568 เพิ่มขึ้นเฉลี่ย 73.1% ต่อปี (ที่มา: BOI)

17/ กำลังการผลิตเพิ่มขึ้นจาก 2.3 พันล้านชิ้นในปี 2565 เป็น 2.7 พันล้านชิ้นในปี 2568 (ที่มา: OIE)

18/ ที่มา: Nikkei Asia (18 มี.ค. 69)

19/ ที่มา: Autoblog (2 มิ.ย. 68)]

20/ อาทิ กรณีปัญหาความขัดแย้งระหว่างบริษัท Nexperia ผู้ผลิตชิปสัญชาติจีน และรัฐบาลเนเธอร์แลนด์ ซึ่งเป็นที่ตั้งสำนักงานใหญ่ของบริษัท ที่ทำให้ Nexperia ต้องปรับลดการส่งมอบชิปชั่วคราวให้กับค่ายรถยนต์บางส่วน อาทิ Honda ที่ได้รับผลกระทบ และต้องปรับลดปริมาณการผลิตในสหรัฐ ในช่วงเดือน พ.ย. - ธ.ค. 68 และหยุดไลน์ผลิตรถยนต์ในประเทศจีนช่วงเดือน ธ.ค. 68 - ม.ค. 69 ที่ผ่านมา ทำให้กำไรของบริษัทลดลงกว่า 950 ล้านดอลลาร์สหรัฐ และต้องใช้ชิปทั่วไปในการผลิตชั่วคราวไปก่อน (ที่มา: Nikkei Asia (11 ม.ค. 69))

21/ ที่มา: กรุงเทพธุรกิจ (31 ส.ค. 68) และ กรุงเทพธุรกิจ (8 ก.พ. 69)

22/ ที่มา: อมรินทร์ทีวี (23 ธ.ค. 68)

23/ ที่มา: ประชาชาติธุรกิจ (16 ก.ย. 68)]

24/ ไทยมีมูลค่าการส่งออกชิ้นส่วนยานยนต์ไปยังสหรัฐฯ ในปี 2568 มากที่สุดในกลุ่มล้อรถ (สัดส่วน 30.6% ของมูลค่าการส่งออกชิ้นส่วนยานยนต์ โดยรวมไปยังสหรัฐฯ) กระปุกเกียร์ (สัดส่วน 12.2%) ชิ้นส่วนตัวถัง (สัดส่วน 10.6%) และเพลาขับ (สัดส่วน 9.5%) (ที่มา: Trademap)

.webp.aspx)