EXECUTIVE SUMMARY

ในช่วงปี 2569-2571 แนวโน้มปริมาณการจำหน่ายอาหารพร้อมทานในประเทศคาดว่าจะเติบโตโดยเฉลี่ย 2.3-3.3% ต่อปี อย่างไรก็ตาม การเติบโตในปี 2569 จะยังมีอัตราไม่สูงนัก จากภาวะเศรษฐกิจภายในประเทศที่มีแนวโน้มขยายตัวชะลอลง ท่ามกลางความไม่แน่นอนทางการเมือง หนี้ครัวเรือนและค่าครองชีพที่อยู่ในระดับสูง รวมถึงภาคการท่องเที่ยวที่ชะลอตัว แต่คาดว่าจะทยอยปรับตัวดีขึ้นในปี 2570-2571 แรงหนุนจาก 1) วิถีชีวิตของผู้คนที่เร่งรีบมากขึ้น เอื้ออุปสงค์ต่ออาหารสำเร็จรูปที่เน้นความสะดวกรวดเร็ว 2) การใช้เทคโนโลยีเพื่อวิเคราะห์ข้อมูลที่ช่วยให้ผู้ผลิตเข้าใจพฤติกรรมผู้บริโภคได้มากขึ้น 3) การขยายตัวของร้านสะดวกซื้อช่วยเพิ่มช่องทางการจำหน่าย และ 4) การพัฒนาผลิตภัณฑ์ที่สร้างประสบการณ์ใหม่ในตัวสินค้า

ขณะที่ปริมาณส่งออกคาดว่าจะเติบโตโดยเฉลี่ย 2.9-3.9% ต่อปี โดยในปี 2569 จะยังคงเผชิญปัจจัยเหนี่ยวรั้งจาก 1) ภาวะเศรษฐกิจโลกที่ชะลอตัว 2) ผลกระทบจากมาตรการขึ้นภาษีตอบโต้ของสหรัฐฯ ซึ่งเป็นตลาดหลัก และ 3) การส่งออกไปยังกัมพูชาซึ่งเป็นตลาดส่งออกสำคัญของบะหมี่กึ่งสำเร็จรูปไทยที่จะยังคงชะลอตัวจากปัญหาความขัดแย้งบริเวณชายแดนไทย-กัมพูชา แต่คาดว่าอัตราการเติบโตจะปรับสูงขึ้นปี 2570-2571 จากทิศทางกำลังซื้อในประเทศคู่ค้าที่น่าจะทยอยฟื้นตัว และแนวโน้มการขยายช่องทางตลาดในภูมิภาคเอเชียโดยเฉพาะในประเทศที่มีข้อตกลงทางการค้า (FTAs, RCEP) กับไทย รวมทั้งยุโรปในกลุ่มผู้บริโภคที่นิยมอาหารนานาชาติ ส่วนตลาดสหรัฐฯ ผู้ผลิตจะเน้นตลาดพรีเมียมที่นิยมอาหารไทยซึ่งเป็นกลุ่มที่ยังมีกำลังซื้อสูง

มุมมองวิจัยกรุงศรี

-

ผู้ผลิตบะหมี่กึ่งสำเร็จรูป: แนวโน้มรายได้ยังมีโอกาสเติบโต จากศักยภาพในการพัฒนาผลิตภัณฑ์ใหม่ๆ ที่มีมูลค่าสูงขึ้น และการทำการตลาดอย่างต่อเนื่องโดยเน้นตลาดผู้บริโภคยุคใหม่และตลาดสินค้าพรีเมียมที่ผู้บริโภคยังมีกำลังซื้อ ขณะที่ตลาดระดับกลาง-ล่างยังมีโอกาสขยายตัวได้ในภาวะที่เศรษฐกิจชะลอตัวจากลักษณะผลิตภัณฑ์ที่มีราคาเข้าถึงได้ง่าย โดยตลาดส่งออกในเอเชียและยุโรปยังมีศักยภาพเติบโตได้ ทั้งจากผู้บริโภคในระดับครัวเรือนและร้านค้าที่นิยมนำผลิตภัณฑ์ไปประกอบอาหารมากขึ้นเพื่อลดต้นทุน อย่างไรก็ตาม ราคาวัตถุดิบหลัก อาทิ ข้าวสาลีที่มีโอกาสผันผวนตามความแปรปรวนของสภาพอากาศและภัยแล้งในประเทศที่เป็นแหล่งนำเข้าวัตถุดิบหลัก ได้แก่ ออสเตรเลีย และแคนาดา อาจส่งผลต่อต้นทุนและความสามารถในการทำกำไรได้

-

ผู้ผลิตอาหารสำเร็จรูปแช่เย็นแช่แข็ง: การขยายตัวของเมืองเอื้อให้อาหารพร้อมทานรูปแบบต่างๆเข้าถึงผู้บริโภคได้มากขึ้น โดยเฉพาะผ่านร้านสะดวกซื้อและไฮเปอร์มาร์เก็ต ซึ่งเป็นช่องทางจำหน่ายหลัก รวมถึงวิถีชีวิตของผู้บริโภคที่เน้นความเร่งรีบหลังกิจกรรมทางเศรษฐกิจกลับมาเต็มรูปแบบ

-

ผู้ผลิตซีเรียลพร้อมทาน: กระแสรักสุขภาพของผู้บริโภคที่ให้ความสำคัญกับอาหารธัญพืชมากขึ้น ประกอบกับผู้ประกอบการได้พัฒนาผลิตภัณฑ์ที่มีความหลากหลายตอบโจทย์ในช่วงเวลาเร่งรีบ ส่งผลให้แนวโน้มรายได้ของผู้ผลิตยังมีแนวโน้มเติบโตได้ ท่ามกลางปัจจัยเสี่ยงจากการแข่งขันในตลาดส่งออกที่สูงขึ้น ความผันผวนของราคาธัญพืชและต้นทุนการขนส่ง ซึ่งอาจส่งผลกดดันกำไรของธุรกิจ

-

ผู้ผลิตซุปพร้อมทาน: ตลาดยังมีกลุ่มผู้บริโภคเป้าหมายค่อนข้างจำกัด จากระดับราคาที่สูงเมื่อเทียบกับซุปตามร้านอาหารหรือปรุงเอง รวมถึงกระแสสุขภาพของผู้บริโภคที่ลดการบริโภคอาหารที่มีปริมาณโซเดียมสูง คาดว่าอาจส่งผลต่อรายได้ของผู้ผลิต

ข้อมูลพื้นฐาน

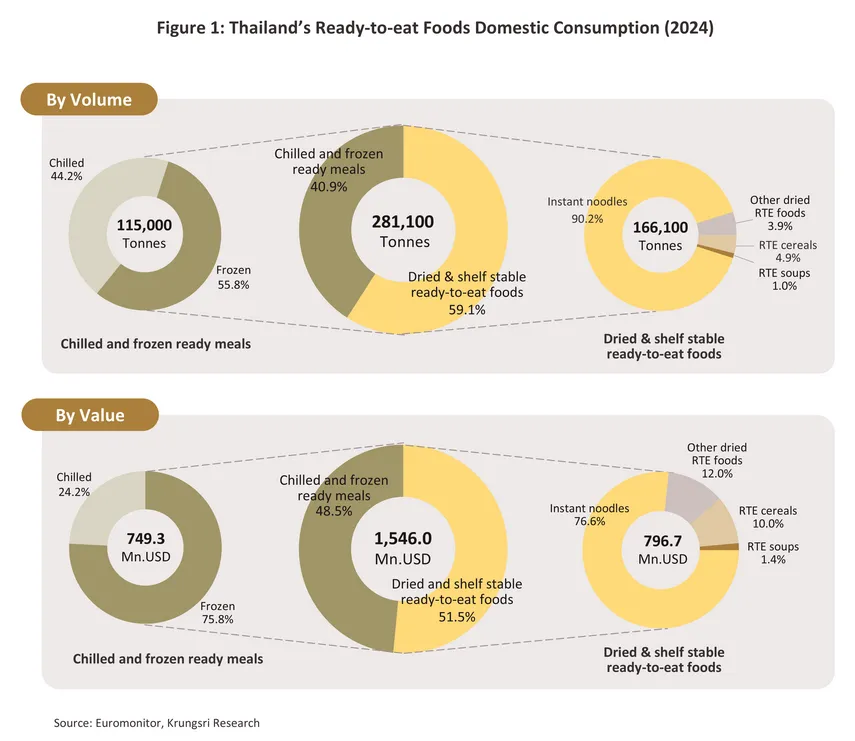

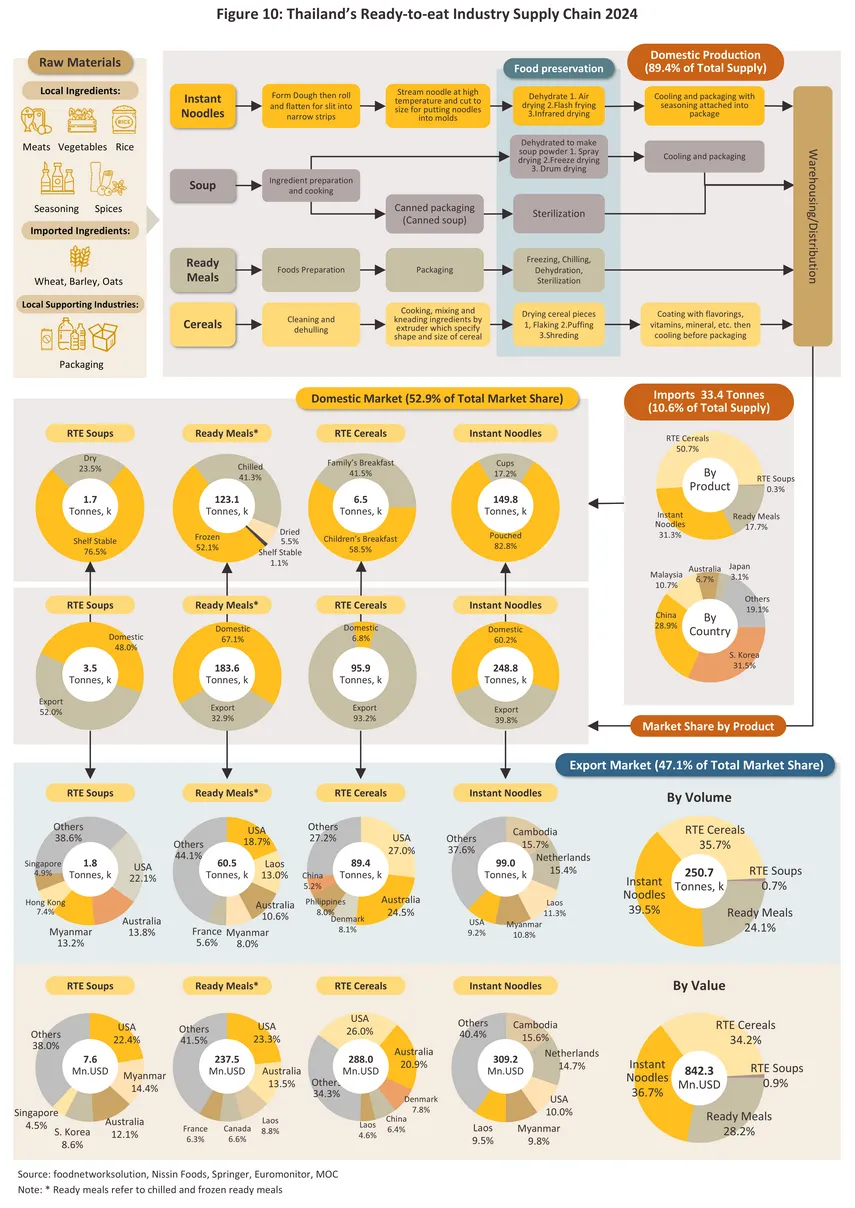

อาหารพร้อมทาน (Ready-to-eat Food) คือ อาหารที่ผ่านการเตรียมหรือปรุงล่วงหน้า และแปรรูปให้อยู่ในรูปแบบที่พร้อมรับประทานได้สะดวก เมื่อจะนำมารับประทานสามารถใช้วิธีผ่านความร้อนเพื่อให้อาหารดูสดใหม่ อีกทั้งยังสะดวกรวดเร็วและง่ายต่อการรับประทาน ในปี 2567 อุตสาหกรรมอาหารพร้อมทานมีปริมาณจำหน่ายในประเทศและส่งออกรวมกัน 531.8 พันตัน และมีมูลค่า 2.4 พันล้านดอลลาร์สหรัฐ โดยพึ่งพาตลาดในประเทศ 281.1 พันตัน คิดเป็นสัดส่วน 52.9% ของปริมาณจำหน่ายอาหารพร้อมทานทั้งหมด รวมมูลค่า 1.5 พันล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 64.7% ของมูลค่าจำหน่ายอาหารพร้อมทานทั้งหมด โดยอาหารพร้อมทานที่จำหน่ายในประเทศจำแนกเป็น 2 ประเภท (ภาพที่ 1) ได้แก่

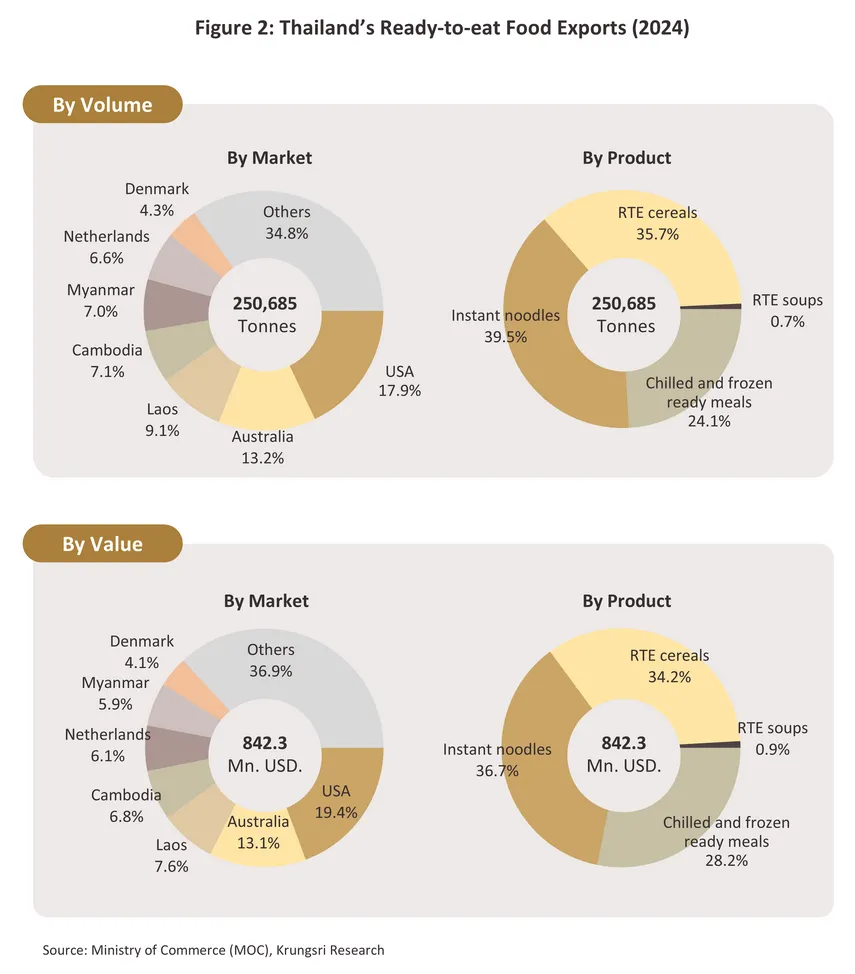

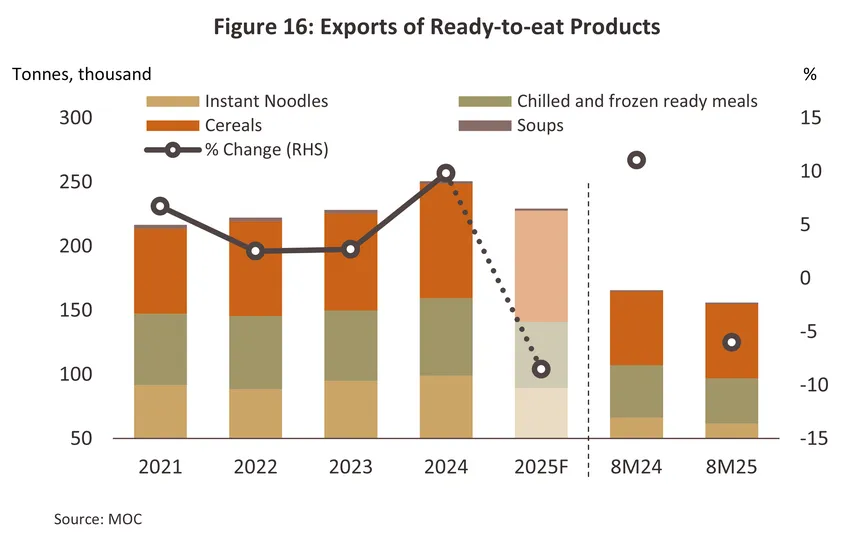

ในปี 2567 ปริมาณส่งออกอาหารพร้อมทานโดยรวมอยู่ที่ 250.7 พันตัน คิดเป็นสัดส่วน 47.1% ของปริมาณจำหน่ายอาหารพร้อมทานทั้งหมด โดยมีคิดเป็นมูลค่า 842.3 ล้านดอลลาร์สหรัฐ สัดส่วน 35.3% ของมูลค่าจำหน่ายอาหารพร้อมทานทั้งหมด (ภาพที่ 2) โดยประเทศสหรัฐฯเป็นคู่ค้าหลัก มีสัดส่วน 17.9% ในเชิงปริมาณตามมาด้วย ออสเตรเลีย (13.2%) ลาว (9.1%) กัมพูชา (7.1%) และเมียนมา (7.0%) โดยผลิตภัณฑ์ส่งออก จำแนกเป็น

-

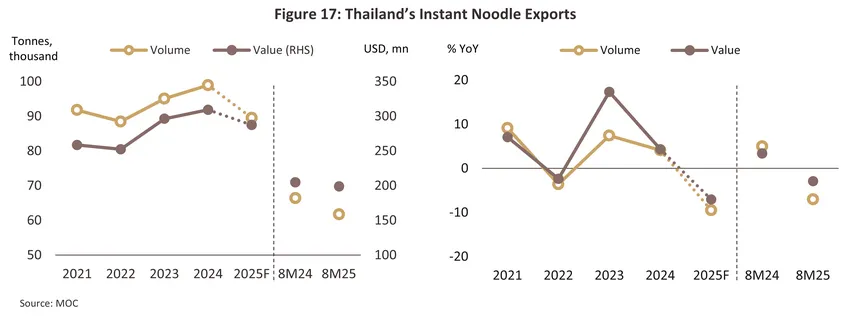

บะหมี่กึ่งสำเร็จรูป6/ มีปริมาณการส่งออกอยู่ที่ 98.9 พันตัน มีมูลค่า 309.2 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 39.5% ในเชิงปริมาณ และ 36.7% ในเชิงมูลค่าของการส่งออกอาหารพร้อมทานตามลำดับ โดยประเทศกัมพูชาเป็นคู่ค้าหลักมีสัดส่วน 15.7% ของปริมาณส่งออกผลิตภัณฑ์บะหมี่กึ่งสำเร็จรูป รองลงมาได้แก่ เนเธอร์แลนด์ (15.4%) ลาว (11.3%) เมียนมา (10.8%) และสหรัฐฯ (9.2%) ตามลำดับ

-

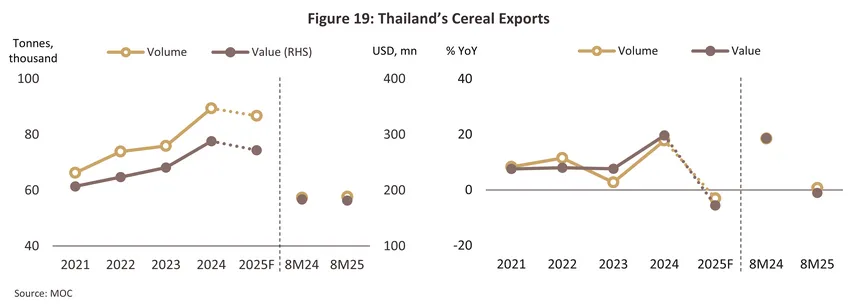

ซีเรียล7/ มีปริมาณการส่งออกอยู่ที่ 89.4 พันตัน มีมูลค่า 288.0 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 35.7% ในเชิงปริมาณ และ 34.2% ในเชิงมูลค่าของการส่งออกอาหารพร้อมทานตามลำดับ โดยประเทศสหรัฐอเมริกาเป็นคู่ค้าหลักมีสัดส่วน 27.0% ของปริมาณส่งออกซีเรียล รองลงมาได้แก่ ออสเตรเลีย (24.5%) เดนมาร์ก (8.1%) ฟิลิปปินส์ (8.0%) และจีน (5.2%) ตามลำดับ

-

อาหารสำเร็จรูปแช่เย็นแช่แข็ง8/ มีปริมาณการส่งออกอยู่ที่ 60.5 พันตัน มีมูลค่า 237.5 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 24.1% ในเชิงปริมาณ และ 28.2% ในเชิงมูลค่าของการส่งออกอาหารพร้อมทานตามลำดับ โดยประเทศสหรัฐอเมริกาเป็นคู่ค้าหลักมีสัดส่วน 18.7% ของปริมาณส่งออกอาหารสำเร็จรูปแช่เย็นแช่แข็ง รองลงมาได้แก่ ลาว (13.0%) ออสเตรเลีย (10.6%) เมียนมา (8.0%) และฝรั่งเศส (5.6%) ตามลำดับ

-

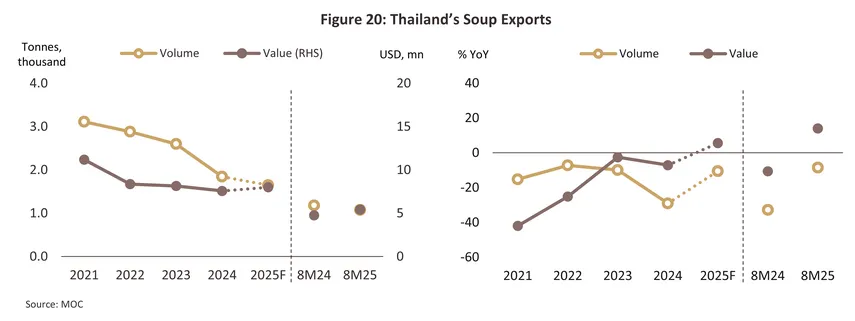

ซุปพร้อมทาน9/ มีปริมาณการส่งออกอยู่ที่ 1.8 พันตัน มีมูลค่า 7.6 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 0.7% ในเชิงปริมาณ และ 0.9% ในเชิงมูลค่าของการส่งออกอาหารพร้อมทานตามลำดับ โดยประเทศสหรัฐอเมริกาเป็นคู่ค้าหลักมีสัดส่วน 22.1% ของปริมาณส่งออกซุปพร้อมทาน รองลงมาได้แก่ ออสเตรเลีย (13.8%) เมียนมา (13.2%) ฮ่องกง (7.4%) และสิงคโปร์ (4.9%) ตามลำดับ

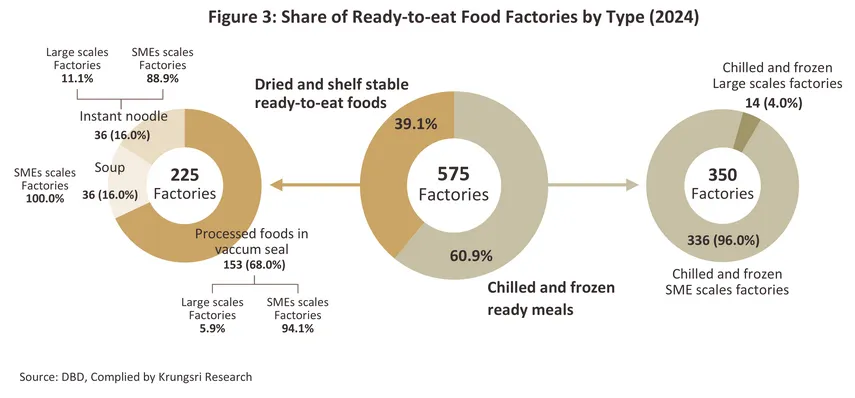

ในปี 2567 อุตสาหกรรมอาหารพร้อมทาน10/ ในไทยมีโรงงานที่จดทะเบียนกับกรมพัฒนาธุรกิจการค้าและยังดำเนินการอยู่จำนวน 575 แห่ง ส่วนใหญ่เป็นโรงงานขนาดกลาง-เล็ก (SMEs) 548 แห่ง แบ่งเป็น 1) โรงงานผลิตอาหารพร้อมทานแบบแห้งและแบบเก็บรักษาได้นาน (Dried and Shelf Stable Ready-to-eat Foods) 225 แห่ง คิดเป็นสัดส่วน 39.1% ของจำนวนผู้ผลิตอาหารพร้อมทานทั้งหมด โดยโรงงานผลิตอาหารพร้อมทานแบบแห้งและแบบเก็บรักษาได้นานเป็นโรงงานขนาดกลาง-เล็ก (SMEs) 212 แห่ง และโรงงานขนาดใหญ่ 13 แห่ง โดยจำแนกตามประเภทผลิตภัณฑ์ได้เป็น ผู้ผลิตอาหารปรุงสำเร็จบรรจุในภาชนะปิดสนิทโดยวิธีสุญญากาศจำนวน 153 แห่ง ตามด้วยผู้ผลิตอาหารจำพวกแป้งชนิดสำเร็จรูปและกึ่งสำเร็จรูป 36 แห่ง และผู้ผลิตน้ำซุปและอาหารพิเศษ 36 แห่ง และ 2) โรงงานผลิตอาหารสำเร็จรูป แช่เย็นและแช่แข็ง 350 แห่ง (Chilled and Frozen Ready-to-eat Foods) สัดส่วน 60.9% ของจำนวนผู้ผลิตอาหารพร้อมทานทั้งหมด โดยโรงงานผลิตอาหารสำเร็จรูปแช่เย็น-แช่แข็งเป็นโรงงานขนาดกลาง-เล็ก (SMEs) 336 แห่ง และโรงงานขนาดใหญ่ 14 แห่ง (ภาพที่ 3)

ภาพรวมกลุ่มอาหารพร้อมทานทั้งหมดของไทยในปี 2567 สามารถจำแนกรายผลิตภัณฑ์ ได้ดังนี้

อุตสาหกรรมบะหมี่กึ่งสำเร็จรูป (Instant Noodles)

-

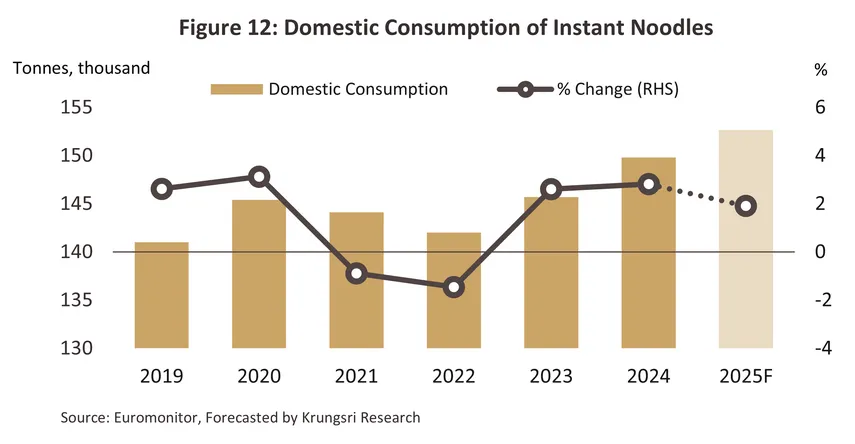

มูลค่าจำหน่ายตลาดในประเทศอยู่ที่ 610.5 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 66.4% ของมูลค่าการจำหน่ายบะหมี่กึ่งสำเร็จรูปทั้งหมด ผู้ผลิตบะหมี่กึ่งสำเร็จรูปที่สำคัญประกอบด้วย11/ บมจ. สหพัฒนาอินเตอร์โฮลดิ้ง (แบรนด์มาม่า) บจก. โรงงานผลิตภัณฑ์อาหารไทย (แบรนด์ไวไว) บจก. อายิโนะโมะโต๊ะ (แบรนด์ยำยำ) บจก. ซัมยัง ฟู้ดส์ (แบรนด์ซัมยัง) บจก. นงชิม (แบรนด์นงชิม) และ บจก. นิสชิน ฟูดส์ (ไทยแลนด์) (แบรนด์นิสชิน) ผู้ผลิตกลุ่มนี้มีส่วนแบ่งตลาดรวมกันมากกว่า 93.4% ของมูลค่าตลาดบะหมี่กึ่งสำเร็จรูปของไทย สำหรับปริมาณการบริโภคโดยรวมเติบโตเฉลี่ย 2.0% ต่อปี CAGR (ข้อมูลระหว่างปี พ.ศ. 2562-2567) ขยายตัวได้ดีในภาวะที่กำลังซื้อซบเซา เนื่องจากเป็นสินค้าที่มีราคาถูก และใช้บริโภคทดแทนได้ในยามขาดแคลนอาหารสด อีกทั้งยังเป็นอาหารที่ได้รับความนิยมจากผู้บริโภคทุกเพศทุกวัยจากการพัฒนาผลิตภัณฑ์ให้มีรสชาติที่หลากหลายและแปลกใหม่อย่างต่อเนื่อง

-

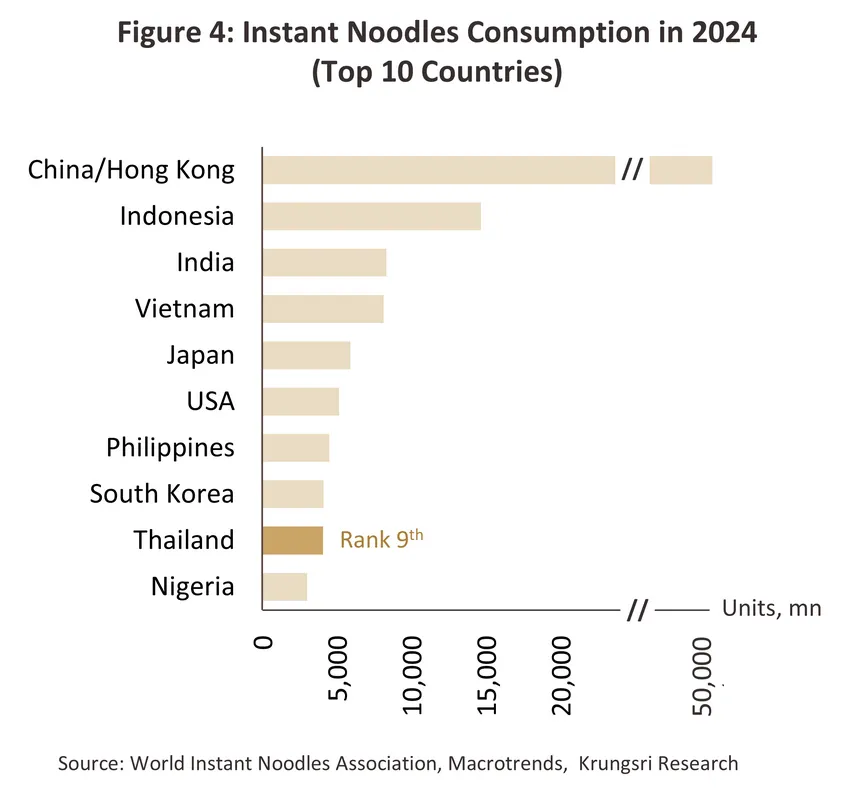

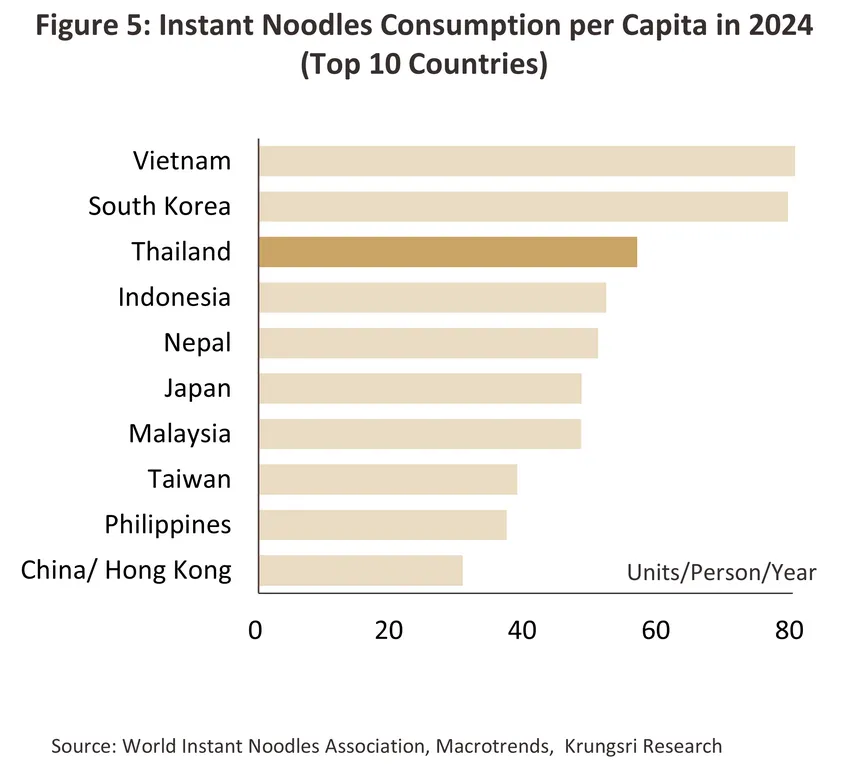

ส่วนปริมาณการจำหน่ายในประเทศอยู่ที่ 149.8 พันตัน คิดเป็นสัดส่วน 60.2% ของปริมาณจำหน่ายบะหมี่กึ่งสำเร็จรูปทั้งหมด โดยปริมาณการบริโภคบะหมี่กึ่งสำเร็จรูปของไทยสูงเป็นอันดับ 9 ของโลกด้วยจำนวน 4.08 พันล้านหน่วยบริโภค และมีอัตราการบริโภค 56.7 หน่วยบริโภคต่อคนต่อปี อยู่อันดับ 3 ของโลก รองจากเวียดนาม (81.3 หน่วยบริโภคต่อคนต่อปี) และเกาหลีใต้ (79.3 หน่วยบริโภคต่อคนต่อปี) เทียบกับการบริโภคเฉลี่ยทั้งโลกอยู่ที่ 15.0 หน่วยบริโภคต่อคนต่อปี (ภาพที่ 4 และ 5)

-

ปริมาณการส่งออกอยู่ที่ 99.0 พันตัน คิดเป็นสัดส่วน 39.8% ของปริมาณจำหน่ายบะหมี่กึ่งสำเร็จรูปทั้งหมด โดยมีมูลค่า 309.2 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 33.6% ของมูลค่าจำหน่ายบะหมี่กึ่งสำเร็จรูปทั้งหมด โดยเป็นการขยายช่องทางการจำหน่ายของผู้ผลิตไปยังตลาดกัมพูชา เนเธอร์แลนด์ ลาว และสหรัฐอเมริกาซึ่งกำลังซื้อทยอยฟื้นตัว

-

ภาวะการแข่งขันยังมีทิศทางรุนแรง โดยเฉพาะกลุ่มบะหมี่กึ่งสำเร็จรูปแบบซองเนื่องจากเป็นสินค้าจานด่วนที่เน้นการใช้กลยุทธ์ด้านราคาและแข่งขันพัฒนาสินค้ารูปแบบใหม่ๆ เพื่อจูงใจผู้บริโภค โดยเน้นกลุ่มระดับรายได้ปานกลางถึงล่างซึ่งกำลังซื้อยังคงเประบาง ในปัจจุบันผู้ผลิตเน้นเป้าหมายไปยังกลุ่มผู้บริโภครุ่นใหม่ที่กำลังซื้อสูงมากขึ้น โดยการพัฒนาสินค้ารสชาติใหม่ที่เน้นคุณภาพของวัตถุดิบ (Premium Instant Noodles) พร้อมการพัฒนาบรรจุภัณฑ์เพื่อให้สามารถขายได้ในราคาที่สูงขึ้น

-

ต้นทุนการผลิตยังมีทิศทางผันผวน ซึ่งส่วนใหญ่จะผันแปรตามราคาแป้งสาลีเนื่องจากเป็นวัตถุดิบหลัก (สัดส่วน 50-80% ของวัตถุดิบในการผลิต) ที่ต้องพึ่งพาการนำเข้า ตามมาด้วยน้ำมันปาล์ม และเครื่องปรุงรสชาติต่างๆ ขณะที่บะหมี่กึ่งสำเร็จรูปเป็นสินค้าที่อยู่ภายใต้การควบคุมราคาของกรมการค้าภายใน กระทรวงพาณิชย์ ทำให้การปรับขึ้นราคาตามต้นทุนทำได้จำกัด ผลประกอบการจึงขึ้นอยู่กับความสามารถในการบริหารต้นทุน โดยในปี 2567 ต้นทุนวัตถุดิบหลักอย่างแป้งสาลีปรับตัวลดลง หลังจากที่ปรับสูงขึ้นในช่วงปี 2564-2566 ส่งผลให้ผู้ผลิตมีความสามารถในการทำกำไรได้มากขึ้น

อุตสาหกรรมซีเรียลพร้อมทาน (Ready-to-eat Cereals)

-

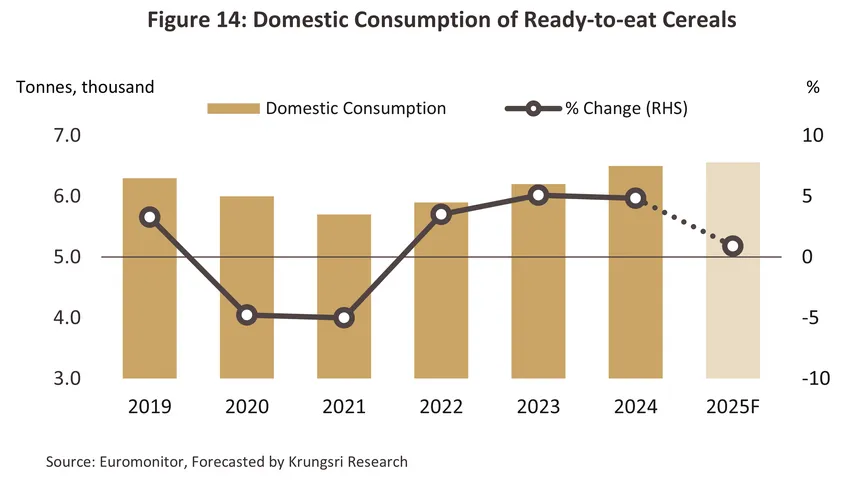

มูลค่าจำหน่ายในประเทศอยู่ที่ 79.4 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 21.6% ของมูลค่าจำหน่ายซีเรียลพร้อมทานทั้งหมด ผู้ผลิตและผู้จำหน่ายซีเรียลพร้อมทานที่สำคัญประกอบด้วย บจก. เนสท์เล่ (ประเทศไทย) (แบรนด์โกโก้ครั้นช์ ฟิตเนสส์ ไมโล และฮันนี่สตาร์ส) บจก.เคลลาโนวา (ประเทศไทย) (แบรนด์เคลล็อกส์) บจก. ยูโรเปี้ยน สแนค ฟู้ด (แบรนด์คอปป) บจก. บรันช์ไทม์ (แบรนด์ไดมอนด์ เกรนส์) ผู้ผลิตกลุ่มนี้มีส่วนแบ่งตลาดรวมกันมากกว่า 75.6% ของมูลค่าตลาดซีเรียลของไทย สำหรับปริมาณการบริโภคโดยรวมทรงตัวโดยหดตัวเล็กน้อยเฉลี่ย -0.1% ต่อปี CAGR (ข้อมูลระหว่างปี พ.ศ. 2562-2567) เนื่องจากผู้บริโภคมีทางเลือกซื้ออาหารสำเร็จรูปประเภทอื่นที่แข่งขันกันพัฒนารูปแบบผลิตภัณฑ์ใหม่ๆ มากขึ้นเพื่อสนองความต้องการของผู้บริโภคในเรื่องความสะดวก รวดเร็ว โดยเฉพาะมื้อเช้าจากวิถีชีวิตที่เร่งรีบในปัจจุบัน โดยผลิตภัณฑ์ซีเรียลพร้อมทานส่วนใหญ่ทำมาจากวัตถุดิบหลากหลาย เช่น ข้าวโพด (Cornflakes) ข้าวสาลี (Wheat flakes) ข้าวโอ๊ต (Oatmeal) ข้าว (Rice Cereal) กราโนล่า (Granola)

-

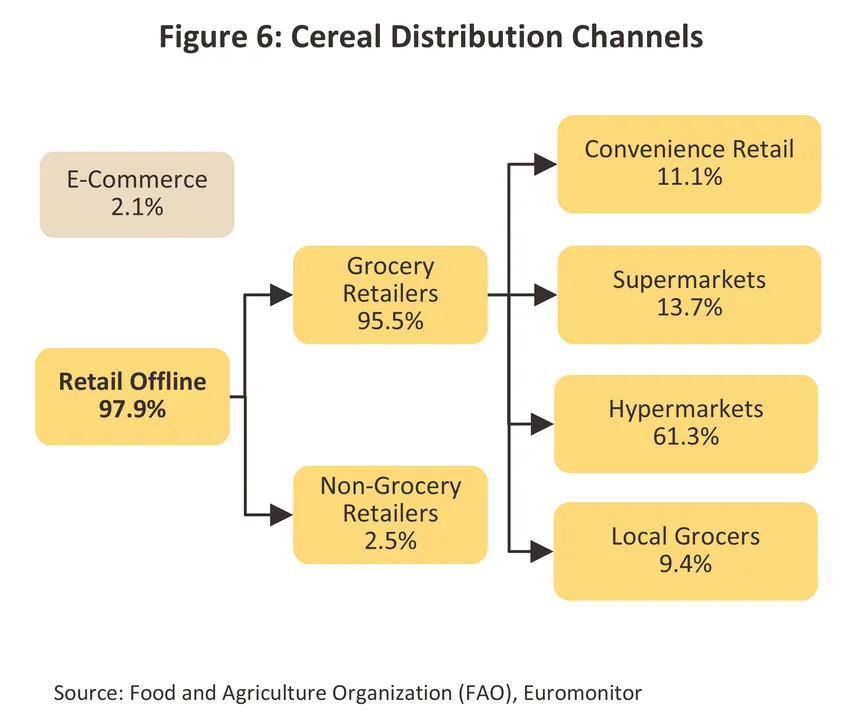

ปริมาณการจำหน่ายในประเทศอยู่ที่ 6.5 พันตัน คิดเป็นสัดส่วน 6.8% ของปริมาณการจำหน่ายซีเรียลพร้อมทานทั้งหมด โดยผู้ผลิตได้พัฒนาผลิตภัณฑ์เพื่อแข่งขันกับผลิตภัณฑ์อาหารพร้อมทานรูปแบบอื่นๆ อย่างต่อเนื่อง แต่เน้นเจาะตลาดกลุ่มกระแสรักสุขภาพ ซึ่งรูปแบบการพัฒนาสินค้าใหม่ๆ ในระยะหลังจะเน้นสินค้าที่มีขนาดเล็กพกพาได้ง่าย เหมาะสำหรับเป็นอาหารว่างหรืออาหารมื้อเดียว ปัจจุบันช่องทางจำหน่ายหลักอยู่ที่ห้างโมเดิร์นเทรดกว่า 75.0% ของช่องทางการจำหน่ายซีเรียลพร้อมทานทั้งหมดในประเทศ รองลงมาเป็นร้านสะดวกซื้อ (11.1%) และร้านขายของชำท้องถิ่น (9.4%) (ภาพที่ 6)

-

ปริมาณการส่งออกอยู่ที่ 89.4 พันตัน คิดเป็นสัดส่วน 93.2% ของปริมาณจำหน่ายซีเรียลพร้อมทานทั้งหมด โดยมีมูลค่า 288.0 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 78.4% ของมูลค่าจำหน่ายซีเรียลพร้อมทานทั้งหมด ส่วนใหญ่เป็นการส่งออกรองรับความต้องการในตลาดหลักอย่างออสเตรเลียและสหรัฐฯ ที่ผู้บริโภคกลุ่มรักสุขภาพยังคงเติบโตดี หนุนอุปสงค์ต่ออาหารสำเร็จรูปที่มีประโยชน์ และไขมันต่ำ โดยเฉพาะผลิตภัณฑ์ที่มีราคาที่ยังเข้าถึงได้เมื่อเทียบกับอาหารสุขภาพประเภทอื่นๆ ในสภาวะทางเศรษฐกิจที่มีแรงกดดันจากค่าครองชีพสูง

-

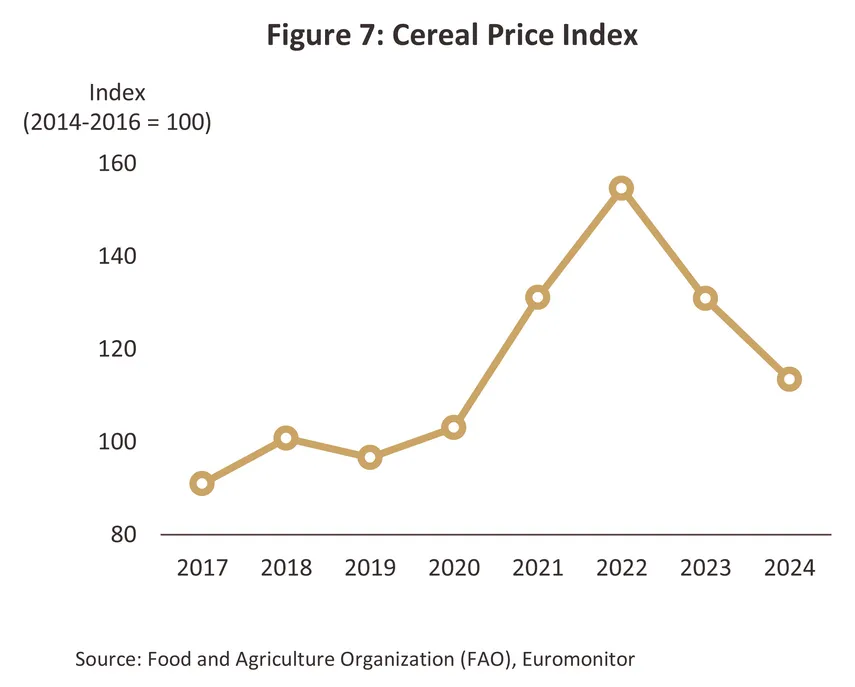

ต้นทุนการผลิตผันแปรตามราคาธัญพืชที่เป็นส่วนประกอบหลัก เช่น ข้าวสาลี ข้าวบาร์เลย์ ข้าวโพด ซึ่งเป็นวัตถุดิบที่ต้องพึ่งพาการนำเข้าเป็นหลัก ส่วนใหญ่นำเข้าจากประเทศเมียนมา ยูเครน ออสเตรเลีย สหรัฐอเมริกา และบัลแกเรีย ในสัดส่วนรวมกันกว่า 80.8% ของปริมาณนำเข้าธัญพืชทั้งหมดของไทย ทั้งนี้ ในปี 2567 ราคาธัญพืชทั่วโลกได้ปรับลดลงโดยเฉลี่ย -14.3% ต่อปี (CAGR) จากระดับสูงสุดในปี 2565 ที่ได้รับผลกระทบจากทั้ง Covid-19 ซึ่งยังระบาดต่อเนื่อง และการปะทุของสงครามรัสเซีย-ยูเครน (ภาพที่ 7) ส่งผลให้ต้นทุนการผลิตซีเรียลพร้อมทานปรับตัวลดลงบ้างตามทิศทางราคาวัตถุดิบ อย่างไรก็ดี ราคาวัตถุดิบธัญพืชในปี 2567 ก็ยังคงอยู่ในระดับสูงเมื่อเทียบกับช่วงปี 2560-2563

อุตสาหกรรมอาหารสำเร็จรูปแช่เย็นแช่แข็ง (Chilled and Frozen Ready Meals)

-

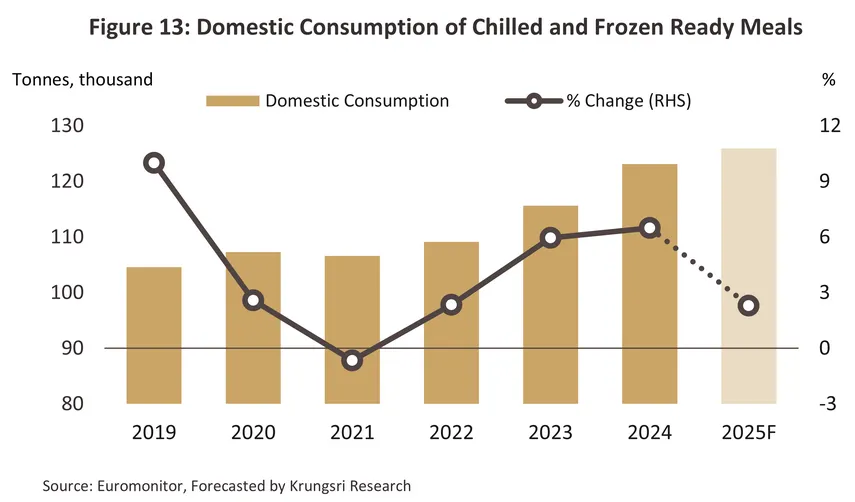

มูลค่าจำหน่ายตลาดในประเทศอยู่ที่ 834.7 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 77.8% ของมูลค่าจำหน่ายอาหารสำเร็จรูปทั้งหมด โดยผู้ผลิตและผู้จำหน่ายอาหารสำเร็จรูปที่สำคัญประกอบด้วย เครือเจริญโภคภัณฑ์ (แบรนด์อีซี่โก เซเว่นเฟรช อีซี่ช้อยส์ ซีพี เจด ดราก้อน) บมจ. สุรพลฟู้ดส์ (แบรนด์สุรพลฟู้ดส์) กลุ่มยูนิลีเวอร์ประเทศไทย (แบรนด์คนอร์) บมจ. เอส แอนด์ พี ซินดิเคท (แบรนด์ ควิกมีล) บมจ. ไทย อกริ ฟู้ดส์ (แบรนด์ลิตเติ้ลเชฟ) ผู้ผลิตกลุ่มนี้มีส่วนแบ่งตลาดรวมกันมากกว่า 81.8% ของมูลค่าตลาดอาหารพร้อมทานของไทย สำหรับปริมาณการบริโภคโดยรวมเติบโตเฉลี่ย 6.3% ต่อปี CAGR (ข้อมูลระหว่างปี พ.ศ. 2562-2567) ตามทิศทางการขยายตัวของชุมชนเมือง และวิถีชีวิตของผู้บริโภคในสังคมเมืองที่มีพฤติกรรมเร่งรีบ โดยเฉพาะในปี 2567 ที่กิจกรรมทางเศรษฐกิจเริ่มส่งสัญญานฟื้นตัว ทำให้มีความต้องการบริโภคอาหารที่มีความสะดวก ประกอบกับสินค้ากลุ่มนี้สามารถหาซื้อได้ง่ายตามร้านสะดวกซื้อซึ่งมีสาขากระจายอยู่ทั่วประเทศ นอกจากนี้ยังมีผลิตภัณฑ์หลากหลายให้ผู้บริโภคได้เลือก เช่น อาหารไทย อาหารจีน อาหารญี่ปุ่น อาหารอิตาเลี่ยน

-

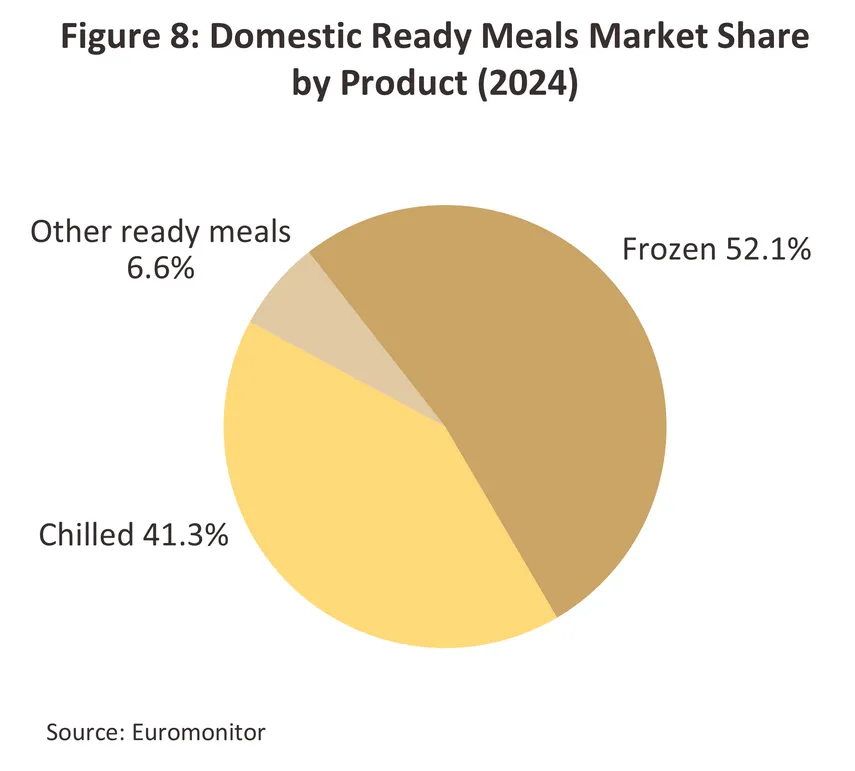

การจำหน่ายในประเทศอยู่ที่ 123.1 พันตัน คิดเป็นสัดส่วน 67.1% ของปริมาณการจำหน่ายอาหารสำเร็จรูปแช่เย็นแช่แข็งทั้งหมด โดยผู้นำตลาดส่วนใหญ่มีช่องทางจำหน่ายในเครือของตัวเองทำให้เข้าถึงผู้บริโภคได้ง่าย พร้อมความได้เปรียบจากการประหยัดต่อขนาด (Economy of scale) ทำให้สามารถจำหน่ายในราคาที่ใกล้เคียงกับอาหารทั่วไปตามท้องตลาด รวมถึงมีโปรโมชั่นต่างๆเพื่อดึงดูดผู้บริโภค โดยการบริโภคอาหารสำเร็จรูปแช่แข็งและอาหารพร้อมทานแช่เย็น มีสัดส่วนรวมกันกว่า 93.4% ของปริมาณจำหน่ายอาหารสำเร็จรูปทั้งหมด (ภาพที่ 8)

-

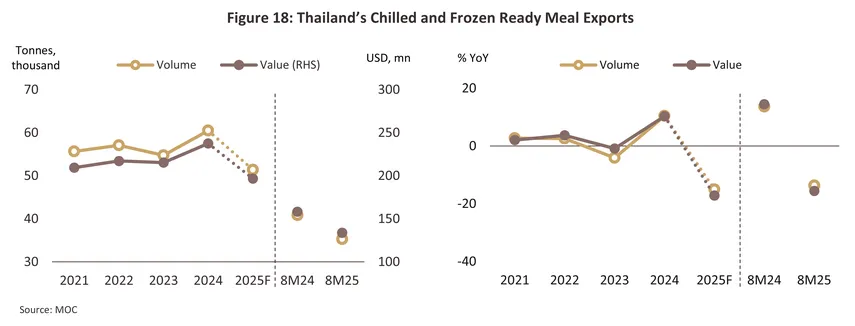

ปริมาณการส่งออกอยู่ที่ 60.5 พันตัน คิดเป็นสัดส่วน 32.9% ของปริมาณจำหน่ายอาหารสำเร็จรูปแช่เย็นแช่แข็งทั้งหมด โดยมีมูลค่า 237.5 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 22.2% ของมูลค่าจำหน่ายอาหารสำเร็จรูปแช่เย็นแช่แข็งทั้งหมด ส่วนใหญ่ส่งออกไปยังตลาดหลัก ได้แก่ สหรัฐอเมริกา และออสเตรเลีย ซึ่งอุปสงค์ต่ออาหารสำเร็จรูปกลุ่มนี้กำลังขยายตัวในกลุ่มผู้บริโภครุ่นใหม่ที่เน้นความสะดวกรวดเร็วในการบริโภคมากขึ้น

-

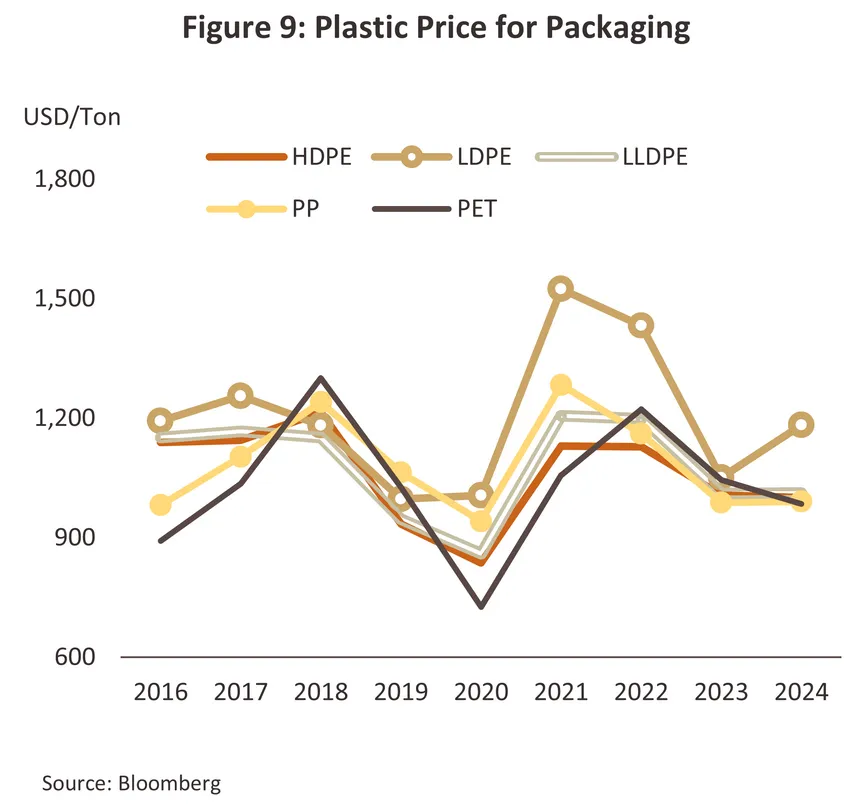

ต้นทุนการผลิตส่วนใหญ่ขึ้นอยู่กับวัตถุดิบสินค้าเกษตรภายในประเทศที่มีความหลากหลาย ส่วนที่เหลือเป็นเครื่องปรุงต่างๆ ที่สามารถหาได้จากในประเทศ โดยสามารถปรับเปลี่ยนเมนูอาหารให้เหมาะสมตามผลผลิตเกษตรที่ออกสู่ตลาดตามฤดูกาลตลอดทั้งปี ทำให้ผู้ผลิตส่วนใหญ่มีความสามารถในการบริหารจัดการด้านอุปทานและต้นทุนวัตถุดิบได้ อย่างไรก็ตาม บรรจุภัณฑ์ส่วนใหญ่ยังใช้พลาสติกเป็นหลัก จึงอาจได้รับผลกระทบจากภาวะผันผวนของราคาน้ำมัน (ภาพที่ 9)

อุตสาหกรรมซุปแห้งและซุปที่เก็บรักษาไว้ได้นาน (Dry Soup & Shelf Stable Soups)

-

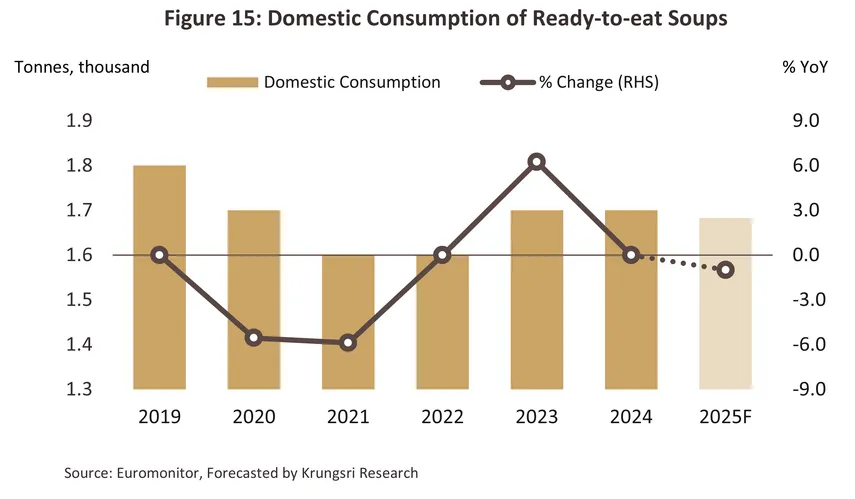

มูลค่าจำหน่ายตลาดในประเทศอยู่ที่ 11.4 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 60.1%ของมูลค่าจำหน่ายซุปแห้งและซุปที่เก็บรักษาไว้ได้นานทั้งหมด ผู้ผลิตและผู้จำหน่ายที่สำคัญประกอบด้วย บจก. ซีโน-แปซิฟิค เทรดดิ้ง (ประเทศไทย) (แบรนด์แคมป์เบลล์) บจก. จิมสกรุ๊ป (แบรนด์เลดี้แอนนา) บจก. ริเวอร์แคว อินเตอร์แนชั่นแนล อุตสาหกรรมอาหาร (แบรนด์ริเวอร์แคว) ผู้ผลิตกลุ่มนี้มีส่วนแบ่งตลาดรวมกันมากกว่า 53.4% ของมูลค่าตลาดซุปแห้งและซุปที่เก็บรักษาไว้ได้นานทั้งหมดของไทย สำหรับปริมาณการบริโภคโดยรวมหดตัวเฉลี่ย -2.0% ต่อปี (ข้อมูลระหว่างปี พ.ศ. 2562-2567) เนื่องจากที่ผ่านมาผู้บริโภคในประเทศหันมานิยมรับประทานซุปที่ทำจากส่วนผสมของเครื่องเทศสดใหม่ที่มีประโยชน์ตามกระแสสุขภาพนิยม และรูปแบบของซุปที่มีความใส ขณะที่ซุปพร้อมทานส่วนใหญ่เป็นครีมซุป ซึ่งเป็นที่นิยมของผู้บริโภคเพียงบางกลุ่มที่เน้นวิถีชีวิตสะดวกรวดเร็ว

-

การจำหน่ายในประเทศอยู่ที่ 1.7 พันตัน คิดเป็นสัดส่วน 48.0% ของปริมาณการจำหน่ายซุปแห้งและซุปที่เก็บรักษาไว้ได้นานทั้งหมด โดยปริมาณการจำหน่ายจำกัดอยู่เพียงบางกลุ่ม เนื่องจากเป็นสินค้าประเภทพรีเมียมและมีราคาสูง ทำให้มีจำนวนผู้บริโภคในประเทศให้ความสนใจค่อนข้างน้อย

-

ปริมาณการส่งออกอยู่ที่ 1.8 พันตัน คิดเป็นสัดส่วน 52.0% ของปริมาณจำหน่ายซุปแห้งและซุปที่เก็บรักษาไว้ได้นานทั้งหมด โดยมีมูลค่า 7.6 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 39.9% ของมูลค่าจำหน่ายซุปแห้งและซุปที่เก็บรักษาไว้ได้นานทั้งหมด อย่างไรก็ตาม การส่งออกมีทิศทางปรับตัวลงจากปัจจัยกดดันทั้งด้านกระแสรักสุขภาพ และด้านกำลังซื้อ โดยตลาดหลักอย่างเกาหลีใต้มีการรณรงค์เลี่ยงการบริโภคอาหารโซเดียมสูง ขณะที่เมียนมายังเผชิญปัญหาความไม่สงบภายในประเทศ กดดันกำลังซื้อในการบริโภคสินค้าที่มีราคาสูง

-

ต้นทุนการผลิตมีทิศทางปรับสูงขึ้น ประกอบด้วย 1) ต้นทุนจากส่วนประกอบที่ใช้ทำน้ำซุป ครีมเทียม และเครื่องปรุงรสอื่นๆ ที่สูงขึ้นตามราคาวัตถุดิบ และ 2) ต้นทุนบรรจุภัณฑ์ที่สูงขึ้นตามราคาเชื้อเพลิง

สถานการณ์ที่ผ่านมา

การจำหน่ายผลิตภัณฑ์อาหารพร้อมทานในประเทศ

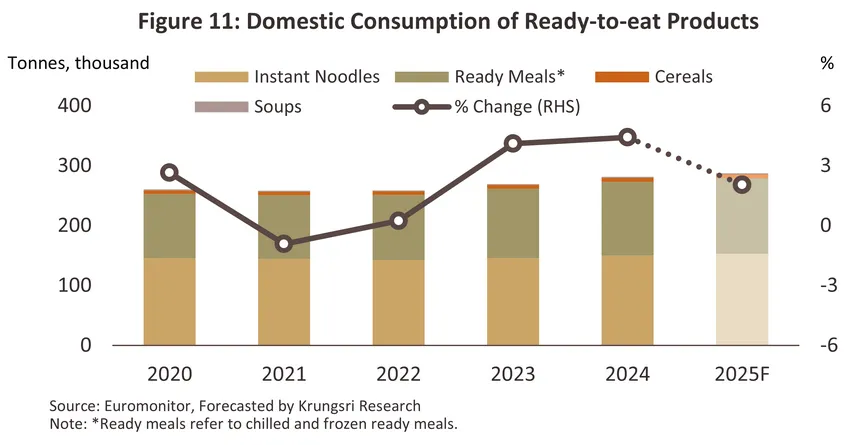

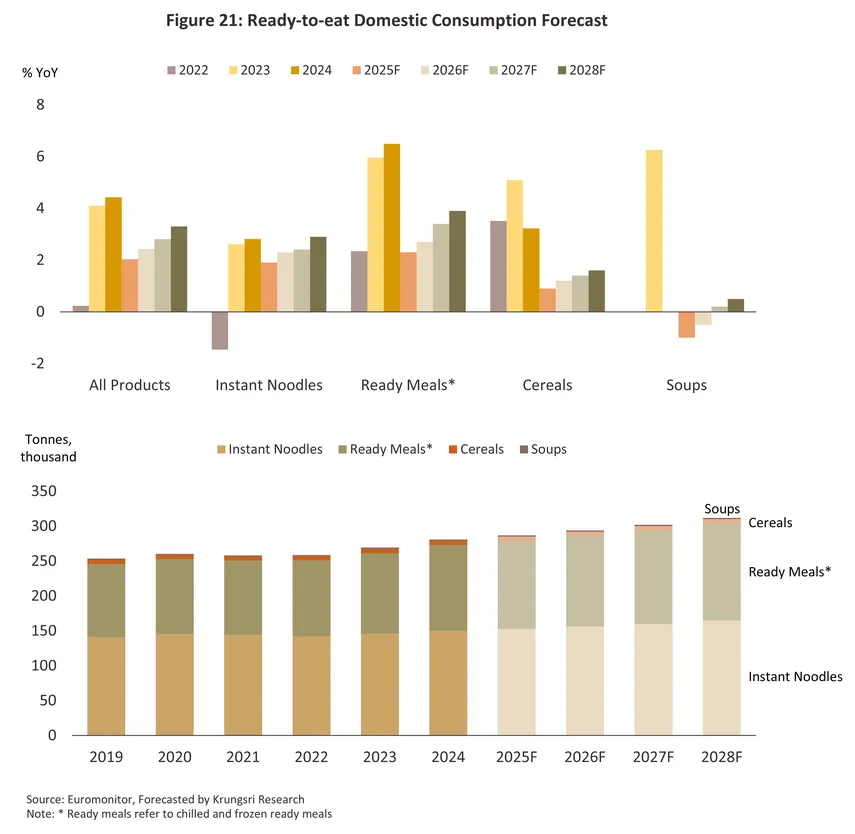

ปี 2567 การจำหน่ายผลิตภัณฑ์อาหารพร้อมทานในประเทศเพิ่มขึ้น 4.4% ในเชิงปริมาณ และขยายตัว 4.6% ในเชิงมูลค่า ผลจากวิถีชีวิตที่เร่งรีบซึ่งผลักดันให้ผู้บริโภคมองหาอาหารที่สะดวกและรวดเร็ว ทำให้อาหารพร้อมทานซึ่งมีจำหน่ายทั่วไปตามร้านสะดวกซื้อและมีราคาใกล้เคียงกับอาหารปรุงสุกตอบโจทย์ผู้บริโภคเป็นอย่างดี นอกจากนี้ยังมีปัจจัยสนับสนุนจากการเริ่มฟื้นตัวของภาคการท่องเที่ยว และกลยุทธ์ทางการตลาดที่ผู้ผลิตต่างแข่งขันเพื่อเจาะกลุ่มผู้บริโภคยุคใหม่ อาทิ การพัฒนาผลิตภัณฑ์ที่เน้นสุขภาพโดยใช้วัตถุดิบคุณภาพพร้อมบรรจุภัณฑ์ทันสมัย การขยายช่องทางผ่านโซเชียลมีเดีย และการแถมหรือลดราคา อย่างไรก็ตาม การจำหน่ายอาหารพร้อมทานในประเทศปี 2568 คาดว่าจะขยายตัวในอัตราชะลอลงที่ 1.5-2.5% จากภาวะเศรษฐกิจในประเทศที่ชะลอตัว ภายใต้แรงกดดันจากมาตรการตอบโต้ทางภาษีของสหรัฐฯ การลดลงของจำนวนนักท่องเที่ยว และความไม่แน่นอนทางการเมือง แม้ยังมีแรงบวกจากความต้องการอาหารที่มีราคาเข้าถึงได้ หาซื้อได้สะดวก และสอดคล้องกับวิถีชีวิตเร่งรีบของผู้บริโภคที่ช่วยหนุนให้ยอดขายยังคงขยายตัวได้ โดยจำแนกสถานการณ์ความต้องการผลิตภัณฑ์อาหารพร้อมทานในประเทศได้ ดังนี้

การส่งออกผลิตภัณฑ์อาหารพร้อมทาน

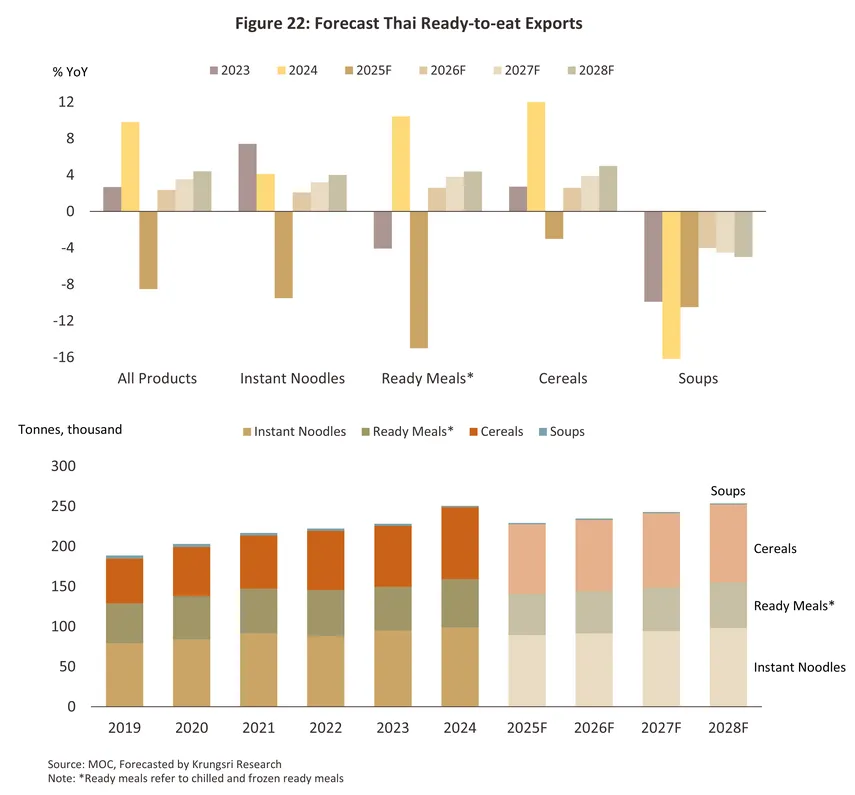

ปี 2567 การส่งออกผลิตภัณฑ์อาหารพร้อมทานโดยรวมเพิ่มขึ้น 9.8% ในเชิงปริมาณและ 10.7% ในเชิงมูลค่า จาก 1) วิถีชีวิตในสังคมที่เร่งรีบมากขึ้น ทำให้ผู้บริโภคเน้นความสะดวกและประหยัดเวลา หนุนอุปสงค์ของประเทศคู่ค้าหลักให้ขยายตัวได้ดี 2) ความกังวลด้านความมั่นคงทางอาหารจากปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ ทำให้คู่ค้าหันมานำเข้าผลิตภัณฑ์อาหารพร้อมทานจากไทยมากขึ้น 3) ความสามารถในการแข่งขันของไทยในตลาดส่งออกทั้งด้านราคา แหล่งวัตถุดิบ และการพัฒนารูปแบบผลิตภัณฑ์ที่หลากหลาย อย่างไรก็ตาม การส่งออกอาหารพร้อมทานใน 8 เดือนแรกของปี 2568 หดตัว -6.0% ในเชิงปริมาณ และ -5.8% ในเชิงมูลค่า โดยคาดว่าการส่งออกทั้งปี 2568 จะหดตัว -8.0% ถึง -9.0% ในเชิงปริมาณและ -8.7% ถึง -9.7% ในเชิงมูลค่า ผลจาก 1) มาตรการกีดกันทางการค้าของสหรัฐฯ ที่กดดันความสามารถในการแข่งขันของไทยและกำลังซื้อของผู้บริโภคในสหรัฐฯ ซึ่งเป็นตลาดส่งออกสำคัญอันดับ 1 ของไทย (ภาพที่ 2) และ 2) ความตึงเครียดบริเวณชายแดนไทย-กัมพูชา ทำให้การค้าชายแดนชะลอตัวหรือหยุดชะงัก รวมถึงกระแสต่อต้านสินค้าไทยในกัมพูชา ส่งผลกระทบโดยตรงต่อการส่งออกบะหมี่กึ่งสำเร็จรูป ซึ่งมีกัมพูชาเป็นตลาดหลัก โดยการส่งออกผลิตภัณฑ์อาหารพร้อมทานแยกตามประเภทได้ดังนี้

แนวโน้มอุตสาหกรรม

ในช่วงปี 2569-2571 คาดว่าแนวโน้มปริมาณการจำหน่ายอาหารพร้อมทานในประเทศจะเติบโตโดยเฉลี่ย 2.3-3.3% ต่อปี แบ่งเป็น 1) บะหมี่กึ่งสำเร็จรูป ขยายตัว 2.0-3.0% ต่อปี 2) อาหารสำเร็จรูปแช่เย็นแช่แข็ง ขยายตัว 2.8-3.8% ต่อปี 3) ซีเรียลพร้อมทาน ขยายตัว 0.9-1.9% ต่อปี และ 4) ซุปพร้อมทาน ทรงตัวอยู่ในช่วง -0.6% ถึง 0.6% ต่อปี โดยแรงหนุนการเติบโตมาจาก 1) วิถีการดำเนินชีวิตที่เร่งรีบทำให้ผู้บริโภคเน้นอาหารที่สามารถจัดเตรียมได้สะดวกสบายและเก็บรักษาได้นาน 2) การใช้เทคโนโลยีเพื่อวิเคราะห์ข้อมูลที่ช่วยให้ผู้ผลิตเข้าใจพฤติกรรมผู้บริโภคได้มากขึ้น นำไปสู่การพัฒนาผลิตภัณฑ์ที่ตอบโจทย์ความต้องการเฉพาะกลุ่ม พร้อมกับเทคโนโลยีเพื่อเพิ่มประสิทธิภาพการตลาดและการกระจายสินค้า 3) การขยายตัวของร้านสะดวกซื้อ ที่ช่วยเพิ่มช่องทางเข้าถึงผู้บริโภคมากขึ้น และ 4) การพัฒนาผลิตภัณฑ์ใหม่ที่มีความแตกต่าง โดยผ่านความร่วมมือกับพันธมิตรในกลุ่มร้านค้าและเชฟที่มีชื่อเสียง เพื่อยกระดับภาพลักษณ์และสร้างประสบการณ์ใหม่ในตัวสินค้า อย่างไรก็ตาม ปัจจัยที่ยังคงกดดันการเติบโตมาจากภาวะเศรษฐกิจภายในประเทศที่มีแนวโน้มขยายตัวชะลอลง ท่ามกลางความไม่แน่นอนทางการเมือง หนี้ครัวเรือนและค่าครองชีพที่อยู่ในระดับสูงกดดันการใช้จ่ายของประชาชน กระแสการบริโภคเพื่อสุขภาพของผู้บริโภคที่มองว่าอาหารพร้อมทานมีสารปรุงแต่งและโซเดียมสูง รวมถึงภาคการท่องเที่ยงที่อาจยังฟื้นตัวช้า อาจมีผลจำกัดอัตราการเติบโตในปี 2569 ให้อยู่ในอัตราไม่สูงนัก ก่อนจะทยอยปรับตัวดีขึ้นในปี 2570-2571

แนวโน้มปริมาณการส่งออกอาหารพร้อมทานคาดว่าจะเติบโตโดยเฉลี่ย 2.9-3.9% ต่อปี แบ่งเป็น 1) บะหมี่กึ่งสำเร็จรูป ขยายตัว 2.6-3.6% ต่อปี 2) อาหารสำเร็จรูปแช่เย็นแช่แข็ง ขยายตัว 3.1-4.1% ต่อปี 3) ซีเรียลพร้อมทาน ขยายตัว 3.3-4.3% ต่อปี แต่สำหรับ 4) ซุปพร้อมทาน คาดว่าจะหดตัว -4.0% ถึง -5.0% ต่อปี จากกระแสการรณรงค์ลดการบริโภคโซเดียม (เกลือ) ที่น่าจะยังมีอย่างต่อเนื่อง โดยคาดว่าอัตราการเติบโตโดยรวมในปี 2569 จะยังคงอยู่ในอัตราไม่สูงนัก จากปัจจัยเหนี่ยวรั้งได้แก่ 1) ภาวะเศรษฐกิจโลกที่ยังรอการฟื้นตัว ทำให้กำลังซื้อในประเทศคู่ค้ายังชะลอตัว 2) ผลกระทบจากมาตรการขึ้นภาษีตอบโต้ของสหรัฐฯ ซึ่งเป็นตลาดหลัก ทำให้ราคาสินค้าของไทยปรับสูงขึ้น ท่ามกลางภาวะการแข่งขันที่จะรุนแรงขึ้น และ 3) การส่งออกไปยังกัมพูชาซึ่งเป็นตลาดส่งออกสำคัญของบะหมี่กึ่งสำเร็จรูปไทยยังมีแนวโน้มชะลอตัวจากปัญหาความขัดแย้งบริเวณชายแดนไทย-กัมพูชา อีกทั้งการปิดด่านการค้าและกระแสการรณรงค์ต่อต้านสินค้าจากไทยในกัมพูชาน่าจะยังคงยืดเยื้อ

อย่างไรก็ตาม อัตราการเติบโตมีแนวโน้มปรับสูงขึ้นปี 2570-2571 จากแรงหนุนของ 1) กำลังซื้อในตลาดประเทศคู่ค้าต่างๆ ที่มีแนวโน้มเริ่มทยอยฟื้นตัวเป็นลำดับ 2) แนวโน้มการขยายช่องทางตลาดในภูมิภาคเอเชีย โดยเฉพาะในประเทศที่มีข้อตกลงทางการ (FTAs, RCEP) กับไทย ได้แก่ อาเซียน ญี่ปุ่น และจีน ซึ่งต้นทุนโลจิสติกส์ยังต่ำและผู้บริโภคมีความนิยมในรสชาติอาหารไทย รวมทั้งภูมิภาคยุโรป (โดยเฉพาะตลาดยุโรปตะวันตก) ออสเตรเลีย และนิวซีแลนด์ จากการเติบโตของกลุ่มคนรุ่นใหม่ในเมืองใหญ่ที่นิยมอาหารนานาชาติ โดยเฉพาะอาหารไทยซึ่งมีรสชาติเป็นเอกลักษณ์ โดยขายผ่านซูเปอร์มาร์เก็ตในราคาที่ยังเข้าถึงได้ง่าย ส่วนตลาดสหรัฐฯ ผู้ผลิตจะเน้นตลาดพรีเมียมที่นิยมอาหารไทยซึ่งเป็นกลุ่มที่ยังมีกำลังซื้อสูง โดยรายงาน Mordor Intelligence ประเมินว่า ตลาดอาหารไทย (Thai cuisine) จะเติบโตประมาณ 8.4% ต่อปี (CAGR) ในช่วงปี 2568-2573 3) ความเร่งรีบในการใช้ชีวิตของผู้คนที่ต้องการความสะดวกรวดเร็ว โดยเฉพาะในเมืองใหญ่ และ 4) ศักยภาพของประเทศไทยในฐานะครัวของโลก จากข้อได้เปรียบด้านทรัพยากรและวัตถุดิบทางการเกษตรที่หลากหลาย ซึ่งสนับสนุนการพัฒนาผลิตภัณฑ์อาหารที่มีความหลากหลายและคุณภาพสูง

ปัจจัยท้าทายต่อทิศทางการเติบโต

-

มาตรการการขึ้นภาษีสินค้านำเข้าของสหรัฐฯ ส่งผลกระทบโดยตรงต่อการส่งออกสินค้าอาหารพร้อมทานของไทย เนื่องจากทำให้ราคาสินค้าไทยไปยังสหรัฐฯ ซึ่งเป็นตลาดส่งออกหลักปรับสูงขึ้น ลดทอนความสามารถในการแข่งขันด้านราคาของสินค้าไทย ทั้งในกรณีที่เทียบกับสินค้าประเภทเดียวกันจากผู้ผลิตในสหรัฐฯ เอง และกับคู่แข่งจากประเทศอื่นที่ถูกเก็บภาษีในอัตราที่ต่ำกว่า หรือมีข้อตกลงการค้าเสรีกับสหรัฐฯ ปัจจัยเหล่านี้ทำให้ความสามารถในการแข่งขันด้านราคาของผู้ประกอบการไทยมีแนวโน้มลดลง ขณะที่การใช้กลยุทธ์ปรับลดราคาเพื่อรักษาส่วนแบ่งตลาดทำได้จำกัด เนื่องจาก 1) ต้นทุนการผลิตภายในประเทศยังคงสูงจากแรงกดดันทั้งด้านค่าแรง ต้นทุนด้านวัตถุดิบและบรรจุภัณฑ์ และ 2) ไทยยังมีส่วนแบ่งตลาดในสหรัฐฯ ไม่สูงนัก ทำให้ผู้บริโภคในสหรัฐฯ มีอำนาจการต่อรองในการเลือกซื้อสินค้าจากประเทศอื่นแทน

-

ความขัดแย้งบริเวณชายแดนไทยและกัมพูชา ส่งผลให้การส่งออกอาหารพร้อมทานของไทยเผชิญความไม่แน่นอนมากขึ้น ทั้งจากบรรยากาศทางการเมืองที่ตึงเครียด บั่นทอนความเชื่อมั่นของผู้บริโภคในการสั่งซื้อสินค้าจากไทย มาตรการควบคุมชายแดนที่ทำให้ต้นทุนการขนส่งสูงขึ้น และกระแสการต่อต้านสินค้าจากไทยที่ทำให้ผู้บริโภคกัมพูชาหันไปเลือกนำเข้าสินค้าจากประเทศคู่แข่งแทน

-

สภาพอากาศที่มีแนวโน้มแปรปรวนมากขึ้น ส่งผลให้ 1) ภัยแล้งและคลื่นความร้อนเกิดขึ้นบ่อยครั้งทั้งในประเทศและต่างประเทศ ปริมาณผลผลิตธัญพืชจึงมีทิศทางไม่แน่นอน และ 2) อุณหภูมิของน้ำทะเลมีแนวโน้มปรับสูงขึ้น ปริมาณสัตว์น้ำที่จับได้จึงมีแนวโน้มลดลง ปัจจัยเหล่านี้อาจส่งผลต่อต้นทุนวัตถุดิบและภาวะความมั่นคงของห่วงโซ่อุปทานการผลิต

-

นโยบายสนับสนุนการลดการบริโภคโซเดียม (Sodium intake reduction) ทั้งของไทยและทั่วโลก สอดคล้องกับแนวทางขององค์การอนามัยโลก (WHO) ที่สนับสนุนให้ผู้ประกอบการอาหารแปรรูปลดปริมาณโซเดียมในอาหารลง เพื่อลดความเสี่ยงของการเกิดโรค ซึ่งปริมาณโซเดียมที่แนะนำต่อวันคือ 2,000 มิลลิกรัม หรือเกลือไม่เกิน 5 กรัมต่อวัน (ประชากรไทยบริโภคเฉลี่ย 10.8 กรัมต่อวัน)13/ และมีแนวโน้มที่ภาครัฐของไทยจะออกมาตรการเก็บภาษีความเค็มให้มีผลบังคับใช้ในอนาคต14/

-

กระแสรักษ์สุขภาพทั่วโลกที่เน้นการบริโภคอาหารที่มีประโยชน์มากขึ้น ทำให้ผู้บริโภคเลือกซื้ออาหารที่มีปริมาณคุณค่าของสารอาหารครบถ้วน และเน้นผลิตภัณฑ์อาหารที่มีเครื่องหมายรับรองคุณภาพ ซึ่งเป็นต้นทุนของผู้ประกอบการในการยกระดับสินค้าให้ได้มาตรฐาน

-

การคำนึงถึงปัจจัยด้านสิ่งแวดล้อมและความยั่งยืนมากขึ้น15/ อาทิ สหภาพยุโรปได้กำหนดมาตรการส่งเสริมการรีไซเคิลบรรจุภัณฑ์ ซึ่งตั้งเป้าที่จะรีไซเคิลบรรจุภัณฑ์ให้ได้อย่างน้อยร้อยละ 75 ภายในปี ค.ศ. 2030 ส่งผลให้สินค้าที่จำหน่ายในตลาดสหภาพยุโรปมีการติดฉลาก recyclable ตามสินค้าเพื่อเป็นการดึงดูดความสนใจจากกลุ่มลูกค้ารักษ์โลกและปฏิบัติตามมาตรการสหภาพยุโรป16/

-

ความขัดแย้งด้านภูมิรัฐศาสตร์ในหลายภูมิภาคที่ยังมีแนวโน้มยืดเยื้อ อาจส่งผลให้เกิดภาวะชะงักงันในระบบห่วงโซ่อุปทานการผลิตและการขนส่งเป็นระยะ ซึ่งจะมีผลกระทบต่อต้นทุนทั้งด้านวัตถุดิบ บรรจุภัณฑ์ และโลจิสติกส์

1/สเตอริไลซ์ (Sterilization) เป็นวิธีการผ่านความร้อนที่อุณหภูมิสูงกว่า 100 องศาเซลเซียส โดยจุลินทรีย์ในอาหารจะถูกกำจัดทั้งหมด ทำให้มีอายุการเก็บรักษาได้นานและเก็บไว้ที่อุณหภูมิห้องได้ (ที่มา: technosoft.eu)

2/พาสเจอร์ไรซ์ (Pasteurization) เป็นวิธีการผ่านความร้อนที่อุณหภูมิต่ำกว่า 100 องศาเซลเซียส โดยจุลินทรีย์ในอาหารจะถูกกำจัดบางส่วน ทำให้มีอายุการเก็บรักษาได้สั้นกว่าแบบสเตอริไลซ์และต้องเก็บไว้ที่อุณหภูมิที่ต่ำ (ที่มา: technosoft.eu)

3/อาหารพร้อมทาน และซุปพร้อมทานแบบเก็บรักษาได้นาน

4/Retort Pouch คือบรรจุภัณฑ์ชนิดอ่อนตัวที่มีความยืดหยุ่น โดยมีคุณสมบัติทนความร้อน กันแสงและความชื้น ต้านทานการซึมผ่าน โดยผู้บริโภคสามารถนำไปอุ่นเพื่อรับประทานได้ง่ายผ่านไมโครเวฟหรือนำไปต้มในน้ำเดือด (ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรม)

5/บรรจุภัณฑ์ที่ผู้ประกอบการนิยมใช้จะเป็น Crystallized Polyethylene Terephthalate (CPET) ซึ่งเป็นผลิตภัณฑ์ที่พัฒนามาจาก PET ซึ่งสามารถทนอุณหภูมิในช่วง -40 ถึง 220 องศาเซลเซียส และมีต้นทุนต่ำ (ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรม)

6/HS Code: 19023040

7/HS Code: 1904

8/HS Code: 190220,19023020, 19023030, 19023090, 190240

9/HS Code: 21042019, 21042099

10/อุตสาหกรรมพร้อมทานในที่นี้อ้างอิงจากประเภทของผู้ผลิต ดังนี้ 1) การผลิตอาหารปรุงสำเร็จแช่แข็ง 2) การผลิตอาหารปรุงสำเร็จบรรจุในภาชนะปิดสนิทโดยวิธีสุญญากาศ 3) การผลิตซุปน้ำซุปและอาหารพิเศษ และ 4) การผลิตผลิตภัณฑ์อาหารจำพวกแป้งชนิดสำเร็จรูปและกึ่งสำเร็จรูป (ที่มา: DBD)

11/อ้างอิงตาม GBO (Global Brand Owner หรือ บริษัทเจ้าของแบรนด์ในระดับโลก)

12/ที่มา: กรมส่งเสริมการค้าระหว่างประเทศ (DITP)

13/ที่มา: worldpopulationreview

14/ที่มา: มูลนิธิสาธารณสุขแห่งชาติ (National Health Foundation), กรมสรรพสามิต

15/ที่มา: กรมส่งเสริมการค้าระหว่างประเทศ

16/ที่มา: กรมยุโรป กระทรวงการต่างประเทศ

.webp.aspx)