EXECUTIVE SUMMARY

อุตสาหกรรมอาหารทะเลแปรรูปของไทยในปี 2566-2568 มีแนวโน้มหดตัวทั้งด้านปริมาณการผลิตและการส่งออกที่ (-1.5)-(-0.5)% ต่อปี และ (-2.0)-(-1.0)% ต่อปี ตามลำดับ โดยการผลิตจะยังเผชิญแรงกดดันด้านผลผลิตสัตว์น้ำที่ลดลงจากการจำกัดโควต้าปริมาณการจับสัตว์น้ำทะเลของทางการ และต้นทุนวัตถุดิบที่ยังคงสูงทั้งด้านอาหารสัตว์และเชื้อเพลิงในการออกเรือประมง ขณะที่ต้นทุนการผลิตก็ยังถูกกดดันจากราคาพลังงานที่ใช้ในกระบวนการแปรรูป ขณะที่การส่งออกอาจยังเผชิญปัจจัยท้าทายจากความต้องการที่ลดลงของประเทศคู่ค้าหลักซึ่งมีแนวโน้มหันไปนำเข้าสินค้าราคาถูกกว่าจากประเทศคู่แข่ง ได้แก่ จีน เอกวาดอร์ และเวียดนาม ซึ่งได้เปรียบด้านสิทธิประโยชน์ทางภาษีกับหลายประเทศ ขณะที่ไทยยังเผชิญมาตรการกีดกันทางการค้าที่ไม่ใช่ภาษีโดยเฉพาะจากยุโรปและสหรัฐฯ อย่างไรก็ตาม ตลาดในประเทศมีแนวโน้มเติบโตได้ 4.0-5.0% ต่อปี โดยได้แรงหนุนจากการแนวโน้มการขยายตัวของชุมชนเมือง การฟื้นตัวของภาคการท่องเที่ยวในประเทศที่ทำให้ธุรกิจโรงแรม ร้านอาหารโดยเฉพาะประเภทธุรกิจฟาสต์ฟู้ด และอุตสาหกรรมการผลิตอาหารเกี่ยวเนื่องมีความต้องการเพิ่มขึ้น รองรับการเปลี่ยนแปลงวิถีชีวิตผู้บริโภคที่หันมาเน้นความสะดวกรวดเร็วในการบริโภคและประกอบอาหาร

มุมมองวิจัยกรุงศรี

แนวโน้มอุตสาหกรรมอาหารทะเลแปรรูปโดยรวมของไทยในปี 2566-2568 คาดว่าจะหดตัวตามตลาดส่งออกซึ่งเป็นตลาดหลัก โดยมีแรงกดดันมาจากต้นทุนที่สูงขึ้นทั้งด้านอัตราค่าจ้าง ราคาเชื้อเพลิง รวมถึงราคาวัตถุดิบจากผลผลิตสัตว์น้ำตามธรรมชาติที่มีแนวโน้มลดลงอย่างต่อเนื่อง ขณะที่การแข่งขันในตลาดโลกมีทิศทางรุนแรงขึ้นจากการขยายตลาดของประเทศคู่แข่งที่ได้เปรียบด้านต้นทุน อาทิ จีน เอกวาดอร์ เวียดนาม และอินเดีย อาจมีผลกระทบต่อรายได้และความสามารถในการทำกำไรของผู้ประกอบการอาหารทะเลแปรรูป แม้ว่าตลาดในประเทศจะมีแนวโน้มทยอยฟื้นตัวเป็นลำดับ

-

โรงงานอาหารแช่แข็งและแปรรูป: คาดว่ารายรับของผู้ประกอบการที่เน้นตลาดในประเทศจะขยายตัวตามความต้องการของตลาด จากการเปิดประเทศทำให้อุตสาหกรรมการท่องเที่ยว และร้านอาหารกลับมาฟื้นตัว ส่วนผู้ประกอบการที่พึ่งพาตลาดต่างประเทศเป็นหลักอาจจะเผชิญกับทิศทางรายได้ที่ลดลง จากการแข่งขันด้านราคากับคู่แข่งที่มีต้นทุนการผลิตที่ถูกกว่า รวมถึงทรัพยากรที่พร้อมกว่า อาทิ กุ้งจากเอกวาดอร์ หรือปลาหมึกจากจีน

-

โรงงานผลิตอาหารทะเลกระป๋อง: แม้รายได้จากตลาดในประเทศจะมีทิศทางกระเตื้องขึ้น ตามกิจกรรมทางเศรษฐกิจหลังการผ่อนคลายมาตรการเข้มงวดในการควบคุม COVID-19 แต่รายได้จากการส่งออกมีทิศทางทรงตัวหรือลดลงเล็กน้อยจากกำลังซื้อในตลาดคู่ค้าที่รอการฟื้นตัว ภายใต้ภาวะการแข่งขันที่มีแนวโน้มรุนแรงขึ้นโดยเฉพาะผลจากข้อตกลงทวิภาคี (FTA) ระหว่างจีนและเอกวาดอร์ และมาตรการที่ไม่ใช่ภาษีอื่นๆ ทำให้โอกาสในการปรับขึ้นราคาตามต้นทุนที่สูงขึ้นทั้งต้นทุนด้านวัตถุดิบ และพลังงานยังทำได้จำกัด ส่งผลให้โอกาสในการทำกำไรของผู้ประกอบการยังไม่มาก โดยเฉพาะโรงงานผลิตขนาด SMEs

-

ฟาร์มเพาะเลี้ยงสัตว์น้ำ: ธุรกิจยังเผชิญแรงกดดันจากต้นทุนที่สูงขึ้น (อาทิ อาหารสัตว์ ค่าแรง ค่าไฟฟ้า การปรับระบบฟาร์มให้ได้มาตรฐาน) ปัญหาโรคระบาดที่ยังคงมีอยู่เป็นระยะ ปัญหาการเปลี่ยนแปลงของสภาพอากาศที่มีผลต่ออุณหภูมิน้ำในการเพาะเลี้ยง ปัญหาการแข่งขันด้านราคาที่รุนแรงโดยเฉพาะจากสินค้านำเข้าที่ได้เปรียบด้านราคา ส่งผลให้ความสามารถในการทำกำไรของผู้ประกอบการค่อนข้างจำกัด

-

ธุรกิจเรือประมงทั่วไป: (ไม่นับรวมกองเรือประมงที่จับสัตว์น้ำเพื่อใช้เป็นวัตถุดิบในกิจการของตนเอง): แม้ความต้องการสัตว์น้ำของโรงงานแปรรูปจะมีแนวโน้มเพิ่มขึ้น แต่คาดว่าส่วนใหญ่จะมาจากการนำเข้า อีกทั้งธุรกิจเรือประมงส่วนใหญ่ไม่มีตลาดรองรับแน่นอน ทำให้มีความเสี่ยงด้านการตลาด นอกจากนี้การดำเนินธุรกิจยังมีแรงกดดันด้านต้นทุนสูงตามราคาเชื้อเพลิง ปัญหาขาดแคลนแรงงาน การลงทุนปรับเปลี่ยนอุปกรณ์ให้เป็นไปตามระเบียบ Unreported and Unregulated fishing หรือ IUU Fishing ของสหภาพยุโรป ค่าใช้จ่ายในการตรวจสภาพเรือประมง และมาตรการปิดอ่าวเพื่อให้สัตว์น้ำมีระยะเวลาเพาะพันธุ์ ส่งผลให้ธุรกิจมีความเสี่ยงที่จะประสบภาวะขาดทุนต่อเนื่อง

-

คลังสินค้า (อาหารทะเล) แช่เย็นหรือแช่แข็ง: คาดว่าความต้องการเก็บรักษาวัตถุดิบสัตว์น้ำจะทรงตัวตามภาวะการผลิตและจำหน่ายอุตสาหกรรมแปรรูปอาหารทะเลในกลุ่มแช่เย็นแช่แข็ง แต่การแข่งขันในธุรกิจมีความรุนแรงจากปัญหาพื้นที่รับฝากส่วนเกินที่ยังมีอยู่มาก เนื่องจากผู้ประกอบการอุตสาหกรรมแปรรูปอาหารทะเลรายใหญ่มีการลงทุนคลังสินค้าเก็บรักษาสินค้าของตนเอง เพื่อให้สามารถตรวจสอบย้อนกลับได้ตามมาตรฐาน/ข้อกำหนดของประเทศคู่ค้า ทำให้ผู้ประกอบการคลังสินค้าแช่เย็นแช่แข็งมีอำนาจต่อรองกับลูกค้าต่ำ อีกทั้งคาดว่าต้นทุนพลังงาน และเชื้อเพลิงที่ใช้ในการเก็บรักษาจะยังอยู่ในระดับสูง ส่งผลให้ผลประกอบการยังคงมีแนวโน้มชะลอลง

ข้อมูลพื้นฐาน

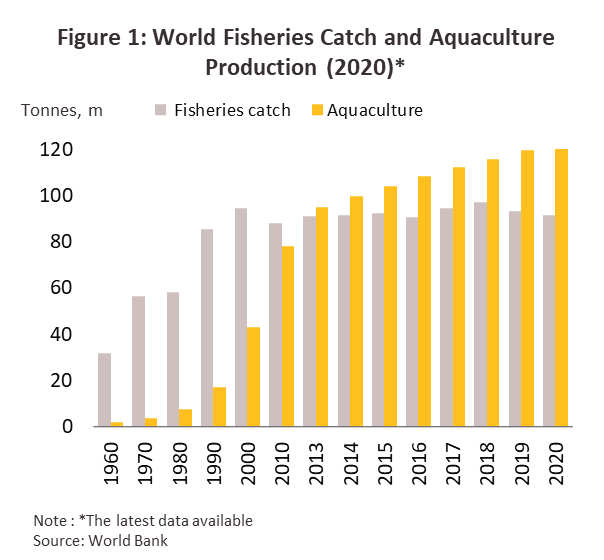

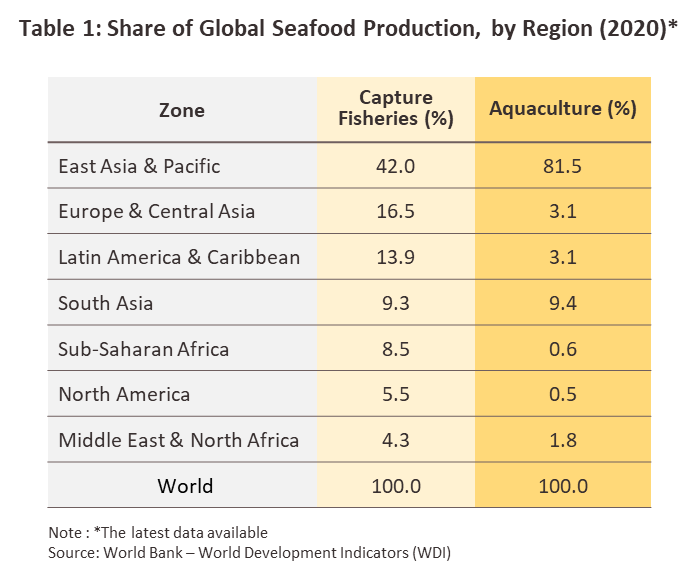

การผลิตอาหารทะเลของโลกมีแหล่งวัตถุดิบหลักมาจากทั้งการประมง (Fisheries) และการเพาะเลี้ยงสัตว์น้ำ (Aquaculture) โดยปริมาณผลผลิตรวมอยู่ที่ 214 ล้านตันในปี 2563 สูงสุดเป็นประวัติการณ์ แบ่งเป็นผลผลิตจากการประมง 91.3 ล้านตัน (42.7%) และการเพาะเลี้ยง 122.6 ล้านตัน (57.3%) (World Bank, 2023) โดยแหล่งผลิตอาหารทะเลของโลกส่วนใหญ่อยู่ในภูมิภาคเอเชียแปซิฟิก เนื่องจากเป็นทำเลที่ตั้งเชิงยุทธศาสตร์ด้านทรัพยากรประมงทะเลที่เหมาะสม จึงมีความพร้อมด้านวัตถุดิบ โดยสัตว์น้ำที่จับได้โดยรวมทั้งหมดของภูมิภาคเอเชียแปซิฟิกมีสัดส่วนสูงถึง 64.6% ของปริมาณผลผลิตสัตว์น้ำโดยรวมของโลก แบ่งเป็น สัตว์น้ำที่จับได้จากธรรมชาติของภูมิภาคเอเชียแปซิฟิกคิดเป็นสัดส่วน 42.0% ของปริมาณการจับสัตว์น้ำจากธรรมชาติทั้งหมดของโลก ขณะที่สัตว์น้ำจากการเพาะเลี้ยงของภูมิภาคเอเชียแปซิฟิกมีสัดส่วนถึง 81.5% ของปริมาณการเพาะเลี้ยงสัตว์น้ำทั้งหมดของโลก ทั้งนี้ตั้งแต่ปี 2556 เป็นต้นมา ผลผลิตสัตว์น้ำจากการเพาะเลี้ยงทั่วโลกเริ่มมีปริมาณสูงกว่าการจับสัตว์น้ำจากธรรมชาติ ตามการลงทุนเพาะเลี้ยงที่เพิ่มขึ้นเพื่อทดแทนปริมาณสัตว์น้ำในธรรมชาติที่ลดลง ซึ่งเป็นผลจาก 1) การจับปลาเกินขนาด (Overfishing) 2) การบริโภคสัตว์น้ำที่เพิ่มขึ้นเฉลี่ยปีละ 3.0% จาก 9.9 กิโลกรัม/คน ในปี 2503 เป็น 20.2 กิโลกรัม/คน ในปี 25631/ และ 3) วิกฤตโลกร้อนที่กระทบห่วงโซ่อาหารในทะเล (ภาพที่ 1 และตารางที่ 1)

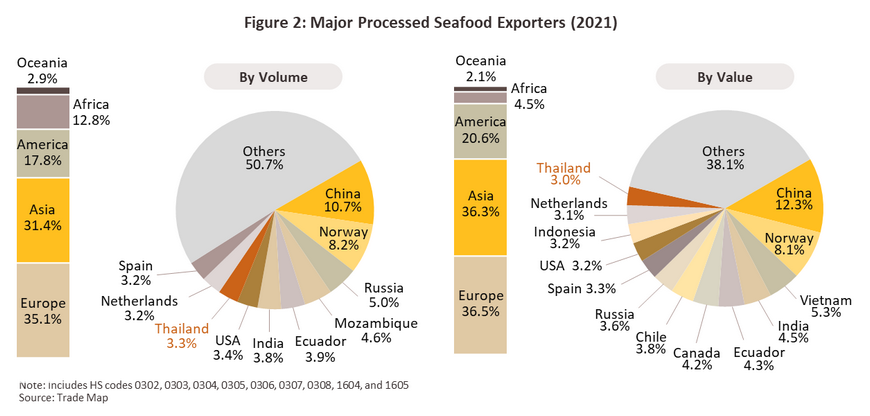

นอกเหนือจากความพร้อมด้านวัตถุดิบ ภูมิภาคเอเชียแปซิฟิกยังมีความได้เปรียบด้านแรงงาน ทั้งจากทักษะฝีมือในการตัดแต่ง/แปรรูปสัตว์น้ำ และอัตราค่าจ้างที่อยู่ในระดับต่ำกว่าภูมิภาคอื่นๆ โดยในปี 2564 จำนวนแรงงานในอุตสาหกรรมประมงและเพาะเลี้ยงสัตว์น้ำของภูมิภาคเอเชียแปซิฟิกอยู่ที่ 49.4 ล้านคน คิดเป็นสัดส่วน 84.4% ของแรงงานทั้งหมดในอุตสาหกรรมประมงและเพาะเลี้ยงสัตว์น้ำทั้งหมดของโลก2/ จากปัจจัยข้างต้นหนุนให้ประเทศในกลุ่มเอเชียแปซิฟิกเป็นผู้ส่งออกอาหารทะเลแปรรูปอันดับ 1 ของโลก โดยมีมูลค่าส่งออก 36.6% (6.1 หมื่นล้านดอลลาร์สหรัฐ) ของมูลค่าส่งออกอาหารทะเลแปรรูปทั่วโลกซึ่งอยู่ที่ประมาณ 1.7 แสนล้านดอลลาร์สหรัฐ3/ และการส่งออกส่วนใหญ่ของภูมิภาคเอเชียแปซิฟิกอยู่ในรูปผลิตภัณฑ์อาหารทะเลแช่เย็นแช่แข็ง อาหารทะเลกระป๋อง และอาหารทะเลปรุงสุก/ปรุงรส

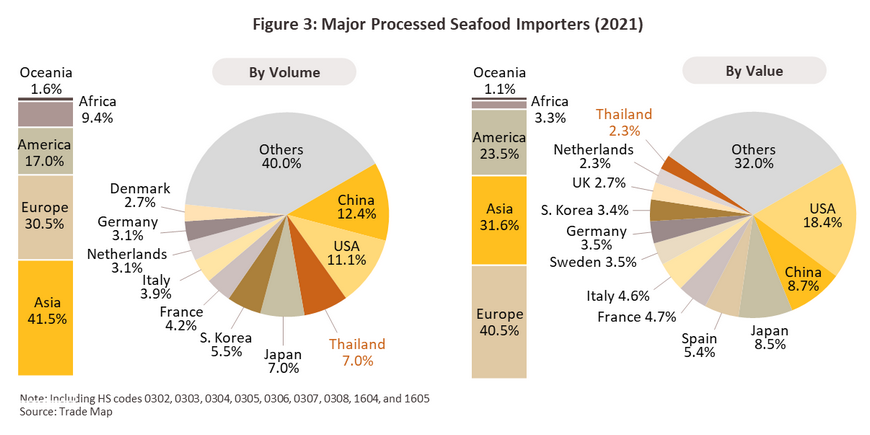

หากพิจารณาศักยภาพการส่งออกอาหารทะเลแปรรูปโดยรวมเป็นรายประเทศ พบว่าในปี 2564 จีนเป็นประเทศผู้ส่งออกรายใหญ่ที่สุดของโลก โดยมีสัดส่วนปริมาณส่งออกอยู่ที่ 10.7% ของปริมาณการส่งออกอาหารทะเลแปรรูปโดยรวมของทั้งโลก รองลงมาเป็นประเทศนอร์เวย์ (8.2%) รัสเซีย (5.0%) และโมซัมบิค (4.6%) (ภาพที่ 2) ส่วนประเทศผู้นำเข้าอาหารทะเลแปรรูปรายใหญ่ที่สำคัญ ได้แก่ จีน มีสัดส่วนปริมาณนำเข้า 12.4% ของปริมาณการนำเข้าอาหารทะเลแปรรูปทั้งโลก ตามด้วย สหรัฐฯ (11.1%) ไทย (7.0%) ญี่ปุ่น (7.0%) และเกาหลีใต้ (5.5%) (ภาพที่ 3)

สำหรับประเทศไทยจัดเป็นผู้ส่งออกอาหารทะเลแปรรูปโดยรวมรายใหญ่อันดับ 8 ของโลกในเชิงปริมาณ หรืออันดับ 14 ของโลกในเชิงมูลค่า ด้วยสัดส่วน 3.3% และ 3.0% ของปริมาณและมูลค่าส่งออกอาหารทะเลแปรรูปทั่วโลกตามลำดับ โดยมีปัจจัยเอื้อที่สำคัญ ได้แก่ ทำเลที่ตั้งของไทยติดชายฝั่งทะเลทั้งสองด้าน ทำให้ไทยมีเขตน่านน้ำทางทะเลที่ยาว (Long Fertile Coastline) จึงมีทรัพยากรทางทะเลในน่านน้ำของตนเองและเอื้อต่อการเพาะเลี้ยงสัตว์น้ำ อีกทั้งไทยยังได้รับการยอมรับด้านทักษะแรงงานในการตัดแต่ง/แปรรูปสัตว์น้ำ และมีค่าจ้างแรงงานที่ไม่สูงนักโดยค่าแรงขั้นต่ำต่อชั่วโมงอยู่ที่ 1.25 ดอลลาร์สหรัฐ4/ เมื่อเทียบกับบางประเทศที่เป็นผู้ส่งออกรายใหญ่ อาทิ จีน (3.19 ดอลลาร์สหรัฐ)4/ และนอร์เวย์ (19.5 ดอลลาร์สหรัฐ)5/

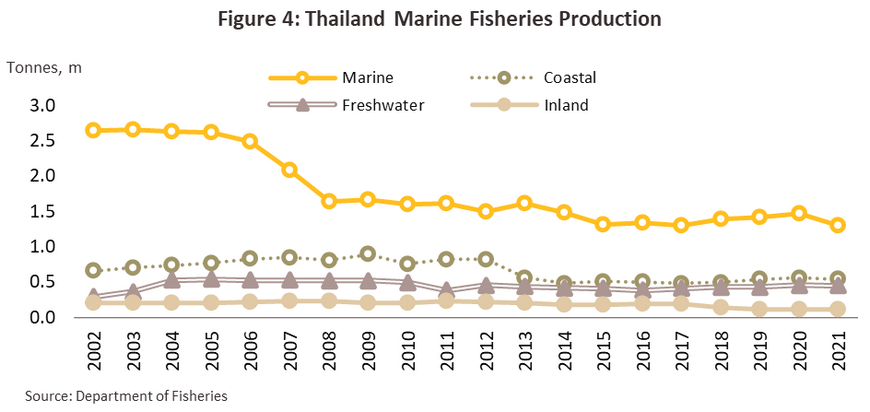

อย่างไรก็ตาม ผลผลิตประมงของไทยที่มาจากการจับสัตว์น้ำเค็มปรับลดลงอย่างต่อเนื่องจากปี 2546 ที่มีผลผลิตสูงสุดอยู่ที่ 2.65 ล้านตัน ลดลงเหลือ 1.30 ล้านตัน ในปี 2564 (ลดลงเฉลี่ย -3.9% ต่อปี) เช่นเดียวกับ การเพาะเลี้ยงสัตว์น้ำตามแนวชายฝั่งที่มีผลผลิตสูงสุดอยู่ที่ 894.8 พันตัน ในปี 2552 ลดลงเหลือ 540.1 พันตันในปี 2564 (ลดลงเฉลี่ย -1.7% ต่อปี) (ภาพที่ 4) สาเหตุหลักมาจาก 1) การจับปลาเกินจำนวน (Overfishing) และการจับสัตว์น้ำในฤดูวางไข่ 2) ปัญหาแหล่งอาศัยของสัตว์น้ำเสื่อมโทรม 3) ต้นทุนการเพาะเลี้ยงทั้งอาหารและค่าแรงที่ปรับตัวสูงขึ้น และ 4) โรคระบาดในการเพาะเลี้ยงสัตว์น้ำ ซึ่งปัญหาเหล่านี้ส่งผลกระทบให้อุปทานวัตถุดิบปรับลดลงต่อเนื่อง ทำให้อุตสาหกรรมแปรรูปอาหารทะเลของไทยไม่สามารถเพิ่มผลผลิตได้ตามความต้องการของตลาดโลก

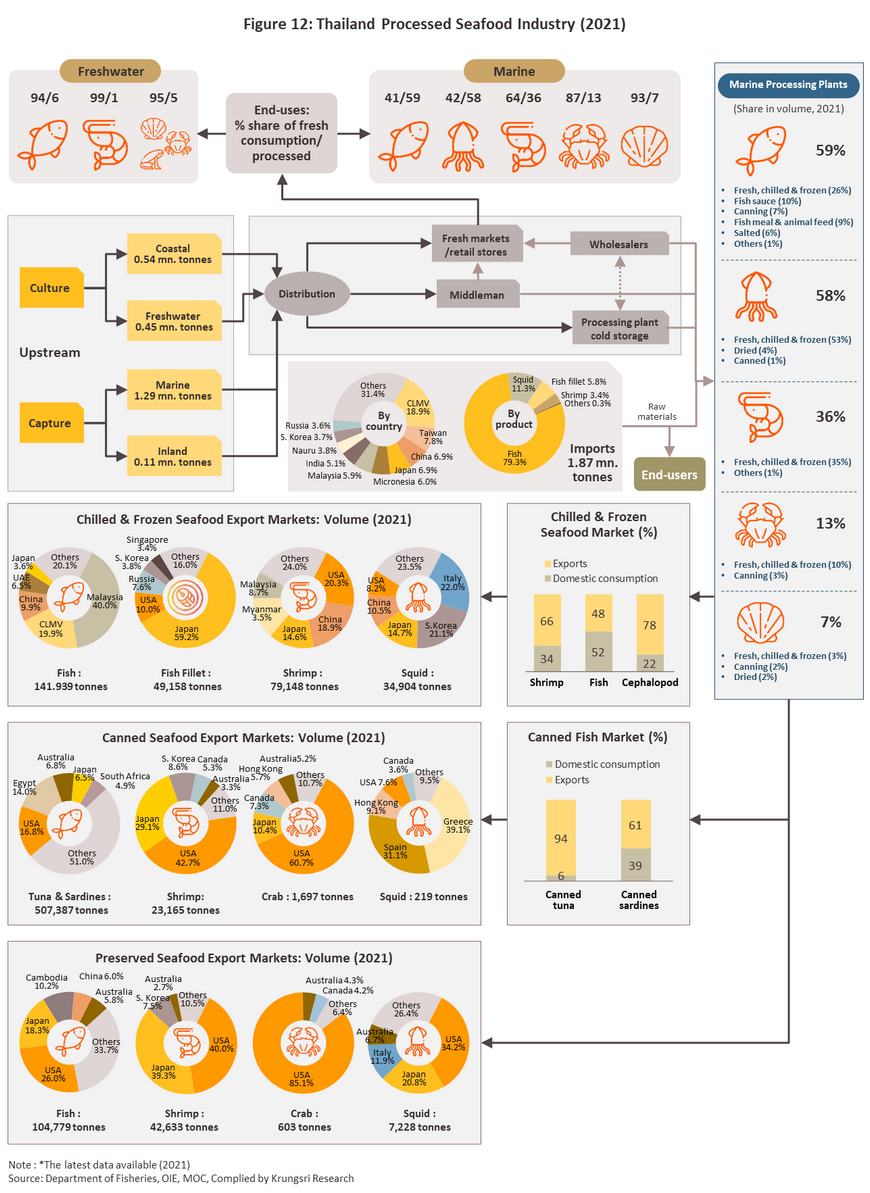

โครงสร้างอุตสาหกรรมอาหารทะเลแปรรูปของไทย6/ แบ่งเป็น 2 กลุ่มหลัก ได้แก่ 1) อุตสาหกรรมอาหารทะเลแช่เย็นแช่แข็ง เป็นการแปรรูปสัตว์น้ำขั้นต้น โดยอาศัยความประณีตของแรงงานในการตัดแต่งสัตว์น้ำ ก่อนนำไปผ่านกระบวนการแช่แข็ง เพื่อยืดอายุและรักษาคุณภาพของสัตว์น้ำสำหรับใช้เป็นวัตถุดิบในอุตสาหกรรมที่เกี่ยวข้อง และ 2) อุตสาหกรรมอาหารทะเลกระป๋อง และอาหารปรุงสุก/ปรุงรส เป็นการแปรรูปสัตว์น้ำด้วยวิธีการปรุงสุก/ปรุงรส ให้เป็นผลิตภัณฑ์อาหารพร้อมรับประทานที่มีมูลค่าเพิ่มสูงขึ้น

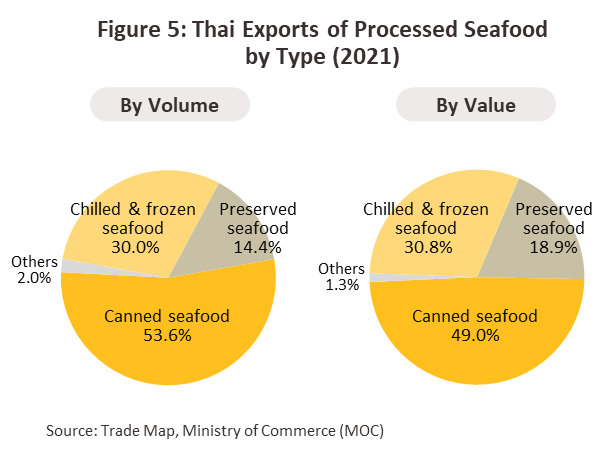

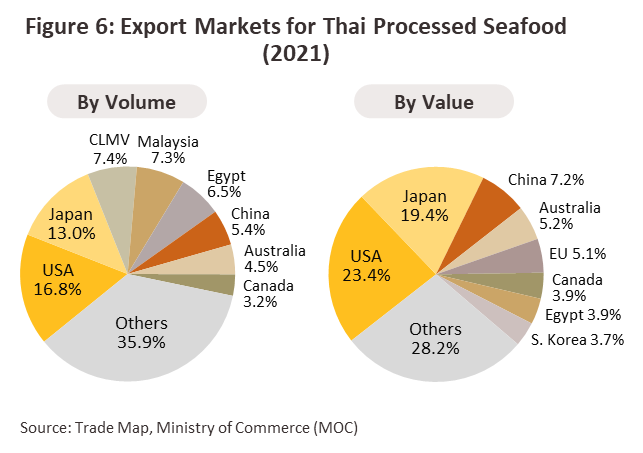

อุตสาหกรรมอาหารทะเลแปรรูปของไทย มีปริมาณการผลิตรวมมากกว่า 1.3 ล้านตัน คิดเป็นมูลค่า 6.1 พันล้านดอลลาร์สหรัฐ โดยพึ่งพาตลาดส่งออกในสัดส่วนสูงถึง 76.4% ของปริมาณการผลิตทั้งหมดในปี 2564 ผลิตภัณฑ์ส่งออกที่สำคัญจำแนกออกเป็น 4 กลุ่ม ได้แก่ ผลิตภัณฑ์กระป๋อง (สัดส่วน 53.6% ของปริมาณส่งออกอาหารทะเลแปรรูปทั้งหมดของไทย) แช่เย็นแช่แข็ง (30.0%) ปรุงสุก/ปรุงรส (14.4%) และอื่นๆ (2.0%) (ภาพที่ 5)7/ ส่วนประเภทของผลิตภัณฑ์ที่มีการส่งออกสูงสุด ได้แก่ ปลากระป๋อง สัดส่วน 46.3% ของปริมาณส่งออกผลิตภัณฑ์อาหารทะเลแปรรูปของไทย ปลาแช่เย็นแช่แข็ง (17.4%) ปลาปรุงสุก/ปรุงรส (9.6%) กุ้งแช่เย็นแช่แข็ง (7.4%) กุ้งปรุงสุก/ปรุงรส (3.9%) ปลาหมึกแช่เย็นแช่แข็ง (3.2%) กุ้งกระป๋อง (2.1%) สำหรับตลาดส่งออกหลัก ได้แก่ สหรัฐฯ โดยมีสัดส่วน 16.8% ของปริมาณการส่งออกรวม ญี่ปุ่น (13.0%) CLMV (7.4%) มาเลเซีย (7.3%) และอียิปต์ (6.5%) (ภาพที่ 6)

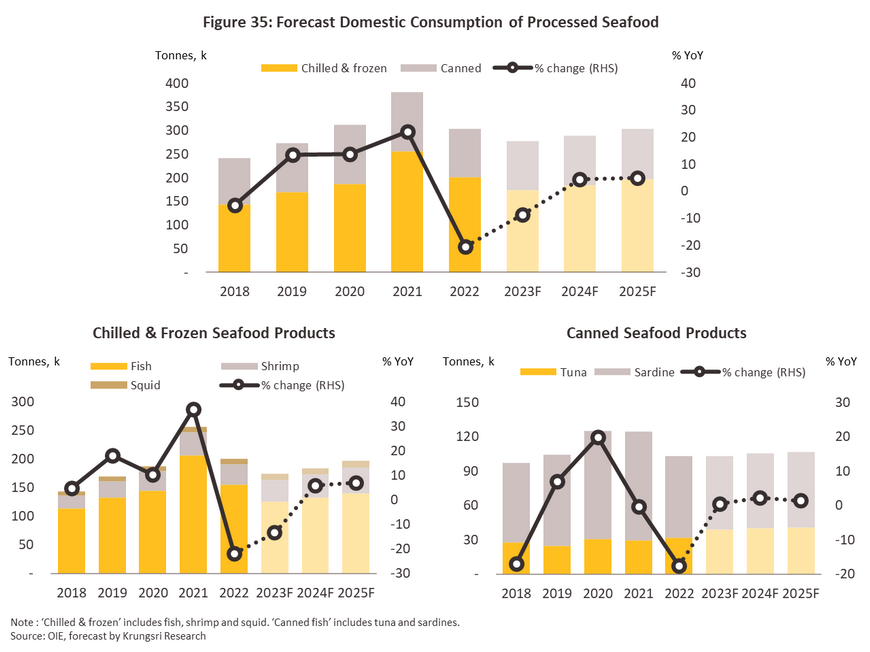

ส่วนตลาดอาหารทะเลแปรรูปภายในประเทศมีสัดส่วนเพียง 23.6% ของปริมาณการผลิตทั้งหมด เนื่องจากผู้บริโภคส่วนใหญ่นิยมรับประทานอาหารทะเลสด โดยผลิตภัณฑ์อาหารทะเลแปรรูปที่มีปริมาณการบริโภคสูงในประเทศ ได้แก่ ปลาซาร์ดีนกระป๋อง ปลาแช่เย็นแช่แข็ง และกุ้งแช่เย็นแช่แข็ง นอกจากนั้นผลิตภัณฑ์อาหารทะเลแปรรูปยังถูกนำไปใช้ในธุรกิจฟาสต์ฟู้ด ร้านอาหาร และโรงแรม อย่างไรก็ตาม ความต้องการบริโภคอาหารทะเลแปรรูปในประเทศมีแนวโน้มเพิ่มขึ้นตามการขยายตัวของชุมชนเมืองและพฤติกรรมของผู้บริโภคที่เน้นความสะดวกรวดเร็ว โดยมีช่องทางจำหน่ายผ่านร้านค้าปลีกสมัยใหม่ทำให้หาซื้อได้ง่ายขึ้น

อุตสาหกรรมอาหารทะเลแช่เย็นแช่แข็งของโลก

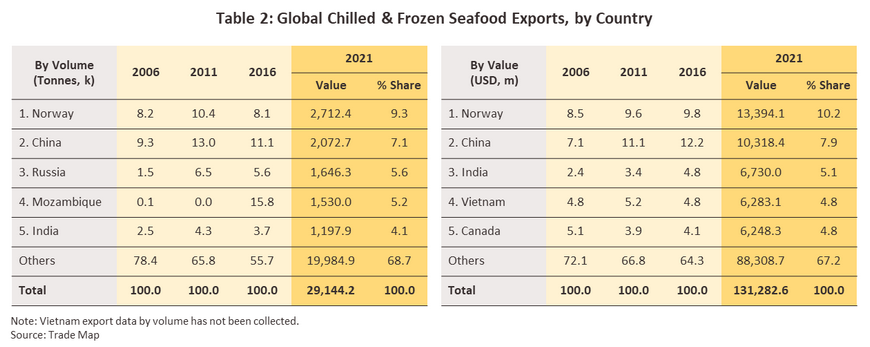

ปี 2564 ปริมาณการส่งออกอาหารทะเลแช่เย็นแช่แข็งของโลก8/ อยู่ที่ 29.1 ล้านตัน คิดเป็นมูลค่า 1.3 แสนล้านดอลลาร์สหรัฐ โดยประเทศนอร์เวย์เป็นผู้ส่งออกหลัก มีสัดส่วน 9.3% ของปริมาณส่งออกอาหารทะเลแช่เย็นแช่แข็งของโลก รองลงมา ได้แก่ จีน (7.1%) รัสเซีย (5.6%) โมซัมบิก (5.2%) และอินเดีย (4.1%) ตามลำดับ (ตารางที่ 2) โดยประเทศไทยอยู่ในอันดับที่ 25 ของโลก (สัดส่วน 1.2%) ประเภทของผลิตภัณฑ์อาหารทะเลแช่เย็นแช่แข็งส่งออกที่สำคัญของโลก ได้แก่ ปลา กุ้ง และปลาหมึก คิดเป็นสัดส่วน 90% ของปริมาณส่งออกอาหารทะเลแช่เย็นแช่แข็งของโลก

-

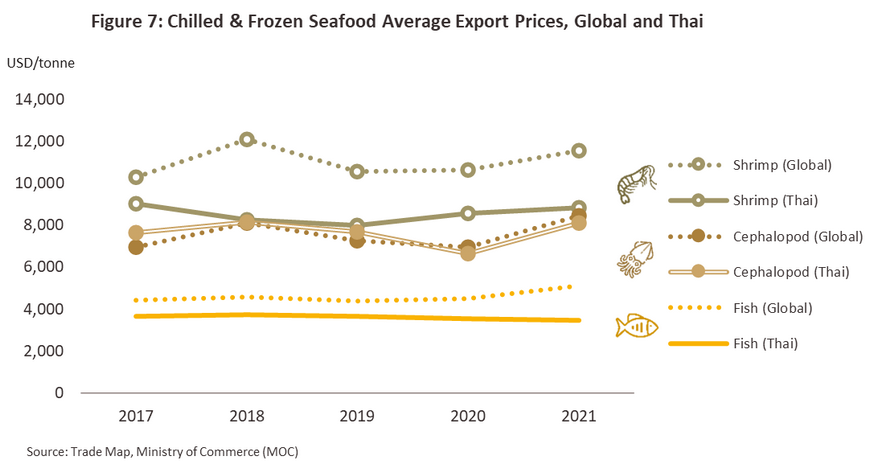

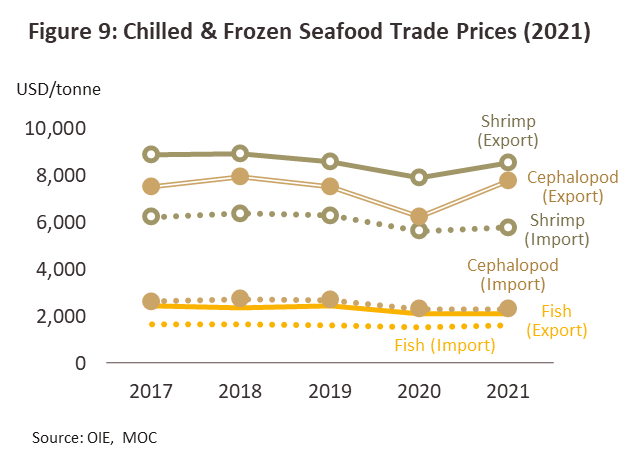

ผลิตภัณฑ์ปลาแช่เย็นแช่แข็ง9/: มีปริมาณส่งออก 19.8 ล้านตัน คิดเป็นมูลค่า 7.4 หมื่นล้านดอลลาร์สหรัฐ โดยมีสัดส่วน 68.0% ในเชิงปริมาณ และ 56.9% ในเชิงมูลค่าของการส่งออกผลิตภัณฑ์อาหารทะเลแช่เย็นแช่แข็งของโลก โดยราคาส่งออกเฉลี่ยอยู่ที่ 4,920 ดอลลาร์สหรัฐต่อตัน ผู้ส่งออกสำคัญเป็นประเทศในกลุ่มทวีปยุโรป (สัดส่วน 44.8% ของปริมาณส่งออกปลาแช่เย็นแช่แข็งของโลก) ซึ่งส่วนใหญ่เป็นการค้าระหว่างกันภายในภูมิภาค (Intra-regional trade) โดยประเทศนอร์เวย์เป็นผู้ส่งออกหลักมีสัดส่วน 12.7% ของปริมาณส่งออกปลาแช่เย็นแช่แข็งของโลก รองลงมา ได้แก่ รัสเซีย (7.7%) จีน (7.0%) สหรัฐฯ (4.7%) ชิลี (4.5%) ส่วนไทยเป็นผู้ส่งออกอันดับที่ 28 ของโลก มีส่วนแบ่งในตลาดโลก 1.0%

-

ผลิตภัณฑ์กุ้งแช่เย็นแช่แข็ง10/: มีปริมาณส่งออก 3.6 ล้านตัน คิดเป็นมูลค่า 3.5 หมื่นล้านดอลลาร์สหรัฐ โดยมีสัดส่วน 12.4% ในเชิงปริมาณ และ 26.9% ในเชิงมูลค่าของการส่งออกผลิตภัณฑ์อาหารทะเลแช่เย็นแช่แข็งของโลก โดยราคาส่งออกเฉลี่ยอยู่ที่ 11,559 ดอลลาร์สหรัฐต่อตัน ผู้ส่งออกสำคัญเป็นประเทศในภูมิภาคเอเชีย (สัดส่วน 37.0% ของปริมาณส่งออกกุ้งแช่เย็นแช่แข็งของโลก) และหากพิจารณารายประเทศแล้วพบว่าประเทศเอกวาดอร์เป็นผู้ส่งออกอันดับหนึ่ง มีสัดส่วน 23.7% ของปริมาณการส่งออกกุ้งแช่เย็นแช่แข็งของโลก รองลงมา ได้แก่ อินเดีย (19.2%) แคนาดา (5.9%) อินโดนีเซีย (5.4%) อาร์เจนตินา (4.6%) ส่วนไทยเป็นผู้ส่งออกอันดับ 8 ของโลก (2.8%)

-

ผลิตภัณฑ์ปลาหมึกแช่เย็นแช่แข็ง11/: มีปริมาณส่งออก 2.8 ล้านตัน คิดเป็นมูลค่า 1.4 หมื่นล้านดอลลาร์สหรัฐ โดยมีสัดส่วน 9.6% ในเชิงปริมาณ หรือ 10.8% ในเชิงมูลค่าของการส่งออกผลิตภัณฑ์อาหารทะเลแช่เย็นแช่แข็งของโลก โดยราคาส่งออกเฉลี่ยอยู่ที่ 8,470 ดอลลาร์สหรัฐต่อตัน ผู้ส่งออกสำคัญเป็นประเทศในภูมิภาคเอเชีย (สัดส่วน 46.6% ของปริมาณส่งออกปลาหมึกแช่เย็นแช่แข็งทั่วโลก) โดยประเทศจีนเป็นผู้ส่งออกหลักมีสัดส่วน 18.3% ของปริมาณการส่งออกปลาหมึกแช่เย็นแช่แข็งของโลก รองลงมา ได้แก่ เปรู (10.5%) สเปน (8.1%) อินโดนีเซีย (6.2%) อินเดีย (5.7%) ส่วนไทยเป็นผู้ส่งออกอันดับ 18 ของโลก (1.5%)

อุตสาหกรรมอาหารทะเลแช่เย็นแช่แข็งของไทย

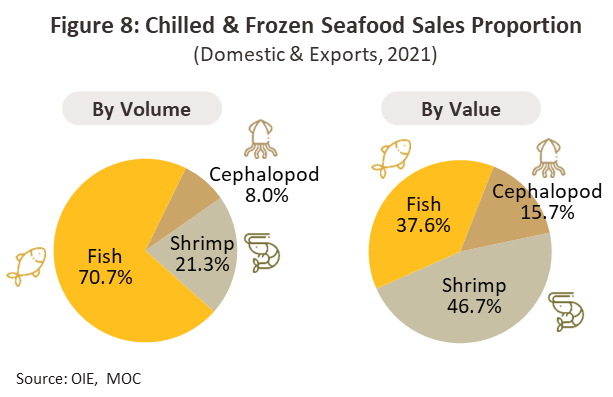

ปี 2564 ปริมาณการผลิตอาหารทะเลแช่เย็นแช่แข็งของไทยอยู่ที่ 240.5 พันตัน12/ ขณะที่ปริมาณจำหน่ายโดยรวมทั้งในและต่างประเทศอยู่ที่ราว 562.7 พันตัน คิดเป็นมูลค่าจำหน่ายประมาณ 2.2 พันล้านดอลลาร์สหรัฐ13/ อย่างไรก็ตาม ผลผลิตอาหารทะเลแช่เย็นแช่แข็งที่ไทยผลิตได้ยังไม่เพียงพอต่อความต้องการของตลาด ทำให้ไทยต้องนำเข้าสัตว์น้ำเพื่อตัดแต่ง และแปรรูปเพิ่มเติมเพื่อใช้เป็นวัตถุดิบในอุตสาหกรรมเกี่ยวเนื่อง โดยสัตว์น้ำที่นำเข้าบางส่วนนำไปใช้ผลิตอาหารทะเลแปรรูปขั้นปลายที่มีมูลค่าเพิ่มสูงขึ้น ซึ่งจำแนกตามผลิตภัณฑ์ที่สำคัญ (ภาพที่ 8 และ 9) ดังนี้

-

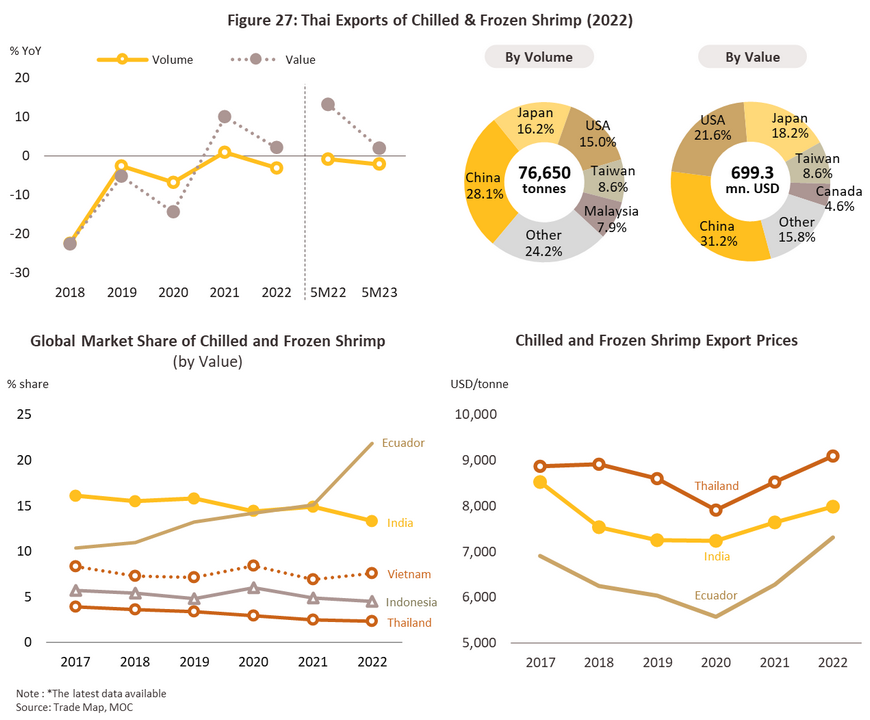

ผลิตภัณฑ์กุ้งแช่เย็นแช่แข็ง14/: ปริมาณการผลิตในประเทศอยู่ที่ 109.4 พันตัน จัดเป็นอุตสาหกรรมที่มีผู้เกี่ยวข้องในห่วงโซ่การผลิตมากกว่าอาหารทะเลแช่เย็นแช่แข็งประเภทอื่นๆ เนื่องจากไทยมีธุรกิจต้นน้ำที่สำคัญอยู่ภายในประเทศ ได้แก่ โรงเพาะฟัก/อนุบาลลูกกุ้ง และฟาร์มเลี้ยงกุ้ง15/ (ส่วนใหญ่เป็นการเลี้ยงกุ้งขาวแวนนาไม) อย่างไรก็ตาม ตั้งแต่ปี 2555 เกิดการแพร่ระบาดของโรคกุ้งตายด่วน (Shrimp Early Mortality Syndrome: EMS)16/ ส่งผลให้ปริมาณกุ้งเพาะเลี้ยงลดลงเหลือ 3.9 แสนตัน จาก 6.1 แสนตัน ในปี 2554 การแพร่ระบาดดังกล่าวยังส่งผลให้ปริมาณการส่งออกลดลงเหลือ 0.9 แสนตัน ในปี 2564 จาก 1.9 แสนตัน ในปี 2555 โดยการระบาดยังคงเกิดขึ้นอย่างต่อเนื่อง รวมถึงโรคอื่นๆ เช่น โรคตัวแดงดวงขาว (White Spot Disease)17/ โรคหัวเหลือง (Yellow Head Disease)18/ ปริมาณผลผลิตกุ้งและการส่งออกกุ้งแช่เย็นแช่แข็งของไทยจึงไม่สามารถกลับคืนสู่ระดับก่อนการระบาดได้ ไทยจึงต้องนำเข้ามาชดเชย โดยในปี 2564 ไทยนำเข้ากุ้งแช่เย็นแช่แข็งปริมาณ 32.5 พันตัน แหล่งนำเข้าหลักมาจากเอกวาดอร์โดยมีสัดส่วน 44.6% ของปริมาณการนำเข้ากุ้งแช่เย็นแช่แข็งของไทย รองลงมา ได้แก่ อาร์เจนติน่า (26.3%) เมียนมา (10.2%) และอินเดีย (4.0%) สำหรับปริมาณการจำหน่ายกุ้งแช่เย็นแช่แข็งโดยรวมอยู่ที่ 119.9 พันตัน มีสัดส่วน 21.3% ของปริมาณจำหน่ายอาหารทะเลแช่เย็นแช่แข็งทุกประเภทของไทย แบ่งเป็นการจำหน่ายในประเทศ 40.3 พันตัน คิดเป็น 33.6% ของปริมาณการจำหน่ายกุ้งแช่เย็นแช่แข็งทั้งหมดของไทย และอีก 66.0% เป็นการส่งออก 79.1 พันตัน คิดเป็นมูลค่า 685.1 ล้านดอลลาร์สหรัฐ โดยตลาดหลัก คือ ประเทศสหรัฐฯ สัดส่วน 20.3% ของปริมาณการส่งออกกุ้งแช่เย็นแช่แข็งของไทย รองลงมาเป็น จีน (18.9%) ญี่ปุ่น (14.6%) เมียนมา (13.5%) และมาเลเซีย (8.7%)

-

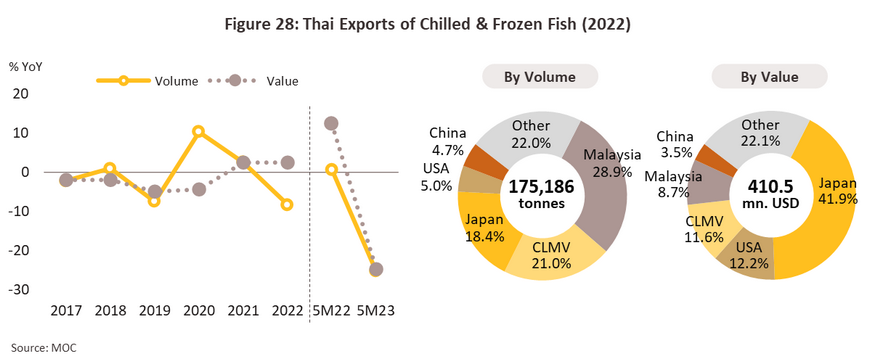

ผลิตภัณฑ์ปลาแช่เย็นแช่แข็ง9/: ปริมาณการผลิตในประเทศอยู่ที่ 113.4 พันตัน ซึ่งไม่เพียงพอต่อการบริโภคและใช้ในอุตสาหกรรมต่อเนื่อง ประกอบกับประเภทของวัตถุดิบปลาที่เป็นที่นิยมของตลาด19/ ส่วนใหญ่เป็นปลาน้ำลึกซึ่งไม่สามารถจับได้ในแถบทะเลไทย ส่งผลให้ไทยต้องนำเข้าปลามาผ่านกระบวนการตัดแต่ง แช่เย็นแช่แข็ง และนำไปแปรรูปเป็นผลิตภัณฑ์ปลายน้ำต่างๆ เพื่อใช้บริโภคในประเทศและส่งออก โดยมีปริมาณนำเข้าประมาณ 1.6 ล้านตัน แหล่งนำเข้าปลามาจากประเทศเมียนมาเป็นหลักมีสัดส่วน 11.8% ของปริมาณนำเข้าปลาแช่เย็นแช่แข็งของไทย รองลงมา ได้แก่ ไต้หวัน (9.1%) ญี่ปุ่น (8.0%) สำหรับปริมาณการจำหน่ายปลาแช่เย็นแช่แข็งอยู่ที่ 398.1 พันตัน มีสัดส่วน 70.7% ของปริมาณจำหน่ายอาหารทะเลแช่เย็นแช่แข็งของไทย แบ่งเป็นการจำหน่ายในประเทศ 206.6 พันตัน คิดเป็น 51.9% ของปริมาณการจำหน่ายปลาแช่เย็นแช่แข็งทั้งหมดของไทย และอีก 48.1% เป็นการส่งออกอยู่ที่ 191.1 พันตัน คิดเป็นมูลค่าประมาณ 400.8 ล้านดอลลาร์สหรัฐ โดยตลาดหลักคือประเทศมาเลเซีย สัดส่วน 30.2% ของปริมาณการส่งออกปลาแช่เย็นแช่แข็งของไทย รองลงมาเป็น ญี่ปุ่น (17.9%) CLMV (15.2%) จีน (7.7%) และสหรัฐอาหรับเอมิเรตส์ (5.4%)

-

ผลิตภัณฑ์ปลาหมึกแช่เย็นแช่แข็ง20/: ปริมาณการผลิตในประเทศอยู่ที่ 17.7 พันตัน โดยปลาหมึกที่สามารถจับได้ในประเทศยังคงไม่เพียงพอต่อความต้องการบริโภคและใช้เป็นวัตถุดิบในอุตสาหกรรมแปรรูปต่อเนื่อง ทำให้ต้องนำเข้ามาจากต่างประเทศราว 178.3 พันตัน โดยแหล่งนำเข้ามาจากประเทศจีนเป็นหลัก มีสัดส่วน 29.4% ของปริมาณการนำเข้าปลาหมึกแช่เย็นแช่แข็งของไทย รองลงมา ได้แก่ เปรู (23.1%) เมียนมา (15.1%) ตามลำดับ สำหรับปริมาณการจำหน่ายปลาหมึกแช่เย็นแช่แข็งอยู่ที่ 44.7 พันตัน มีสัดส่วน 8.0% ของปริมาณจำหน่ายอาหารทะเลแช่เย็นแช่แข็งของไทย แบ่งเป็นการจำหน่ายในประเทศ 9.8 พันตัน คิดเป็น 21.9% ของปริมาณการจำหน่ายปลาหมึกแช่เย็นแช่แข็งทั้งหมดของไทย และอีก 78.1% เป็นการส่งออกอยู่ที่ 34.9 พันตัน คิดเป็นมูลค่าส่งออกประมาณ 271.9 ล้านดอลลาร์สหรัฐ โดยตลาดหลัก ได้แก่ อิตาลี สัดส่วน 22.0% ของปริมาณการส่งออกปลาหมึกแช่เย็นแช่แข็งของไทย รองลงมาเป็น เกาหลีใต้ (21.1%) ญี่ปุ่น (14.7%) จีน (10.5%) และสหรัฐฯ (8.2%)

อุตสาหกรรมอาหารทะเลกระป๋อง และปรุงสุก/ปรุงรสของโลก

ปี 2564 ปริมาณส่งออกผลิตภัณฑ์อาหารทะเลกระป๋อง และปรุงสุก/ปรุงรสของโลก อยู่ที่ 5.4 ล้านตัน คิดเป็นมูลค่าส่งออก 3.4 หมื่นล้านดอลลาร์สหรัฐ โดยประเทศจีนเป็นผู้ส่งออกหลักมีสัดส่วน 27.8% ของปริมาณส่งออกอาหารทะเลกระป๋อง และปรุงสุก/ปรุงรสของโลก รองลงมา ได้แก่ ไทย (14.0%) เอกวาดอร์ (6.1%) สเปน (4.2%) โมรอคโค (3.5%) ตามลำดับ (ตารางที่ 3) โดยผลิตภัณฑ์อาหารทะเลกระป๋อง และปรุงสุก/ปรุงรสที่สำคัญ ได้แก่

-

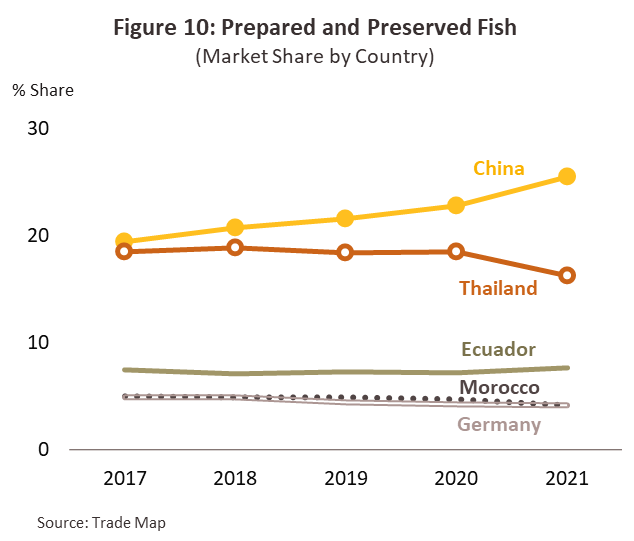

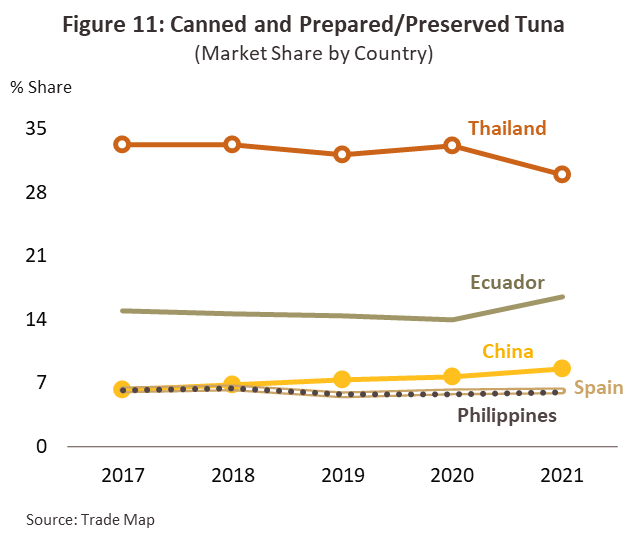

ผลิตภัณฑ์ปลากระป๋อง และปรุงสุก/ปรุงรส21/: ปริมาณส่งออกอยู่ที่ 4.2 ล้านตัน คิดเป็นมูลค่า 2.0 หมื่นล้านดอลลาร์สหรัฐ โดยมีสัดส่วน 77.2% ในเชิงปริมาณ และ 58.8% ในเชิงมูลค่าของการส่งออกผลิตภัณฑ์อาหารทะเลกระป๋อง และปรุงสุก/ปรุงรสของโลก ราคาส่งออกโดยเฉลี่ยอยู่ที่ 5,942 ดอลลาร์สหรัฐต่อตัน โดยประเทศจีนเป็นผู้ส่งออกหลักมีสัดส่วน 25.5% ของปริมาณการส่งออกผลิตภัณฑ์ปลากระป๋อง และปรุงสุก/ปรุงรสของโลก รองลงมา ได้แก่ ไทย (16.3%) เอกวาดอร์ (7.7%) โมรอคโค (4.2%) และเยอรมนี (4.2%) (ภาพที่ 10) ผลิตภัณฑ์ส่งออกหลัก ได้แก่ 1) ผลิตภัณฑ์ปลาทูน่ากระป๋อง และปรุงสุก/ปรุงรส มีปริมาณการส่งออก 1.6 ล้านตัน สัดส่วน 38.2% ของปริมาณส่งออกปลากระป๋อง และปรุงสุก/ปรุงรสของโลก โดยประเทศไทยเป็นผู้ส่งออกหลักมีสัดส่วน 30.0% ของปริมาณการส่งออกปลาทูน่ากระป๋อง และปรุงสุก/ปรุงรสของโลก รองลงมาได้แก่ เอกวาดอร์ (16.5%) จีน (8.6%) สเปน (6.1%) และฟิลิปปินส์ (6.0%) (ภาพที่ 11) 2) ผลิตภัณฑ์ปลาปรุงแต่ง (อาทิ ลูกชิ้นปลา ไส้กรอกปลา ปลาบด) มีปริมาณส่งออก 0.6 ล้านตัน สัดส่วน 16.5% และ 3) ปลาซาร์ดีนกระป๋อง มีปริมาณส่งออก 0.4 ล้านตัน สัดส่วน 10.7%

- ผลิตภัณฑ์สัตว์ทะเลกระป๋อง และปรุงสุก/ปรุงรสอื่นๆ (ยกเว้นปลา)22/: ปริมาณส่งออกอยู่ที่ 1.2 ล้านตัน คิดเป็นมูลค่า 1.4 หมื่นล้านดอลลาร์สหรัฐ โดยมีสัดส่วน 22.8% ในเชิงปริมาณหรือ 41.2% ในเชิงมูลค่าของการส่งออกผลิตภัณฑ์อาหารทะเล (ยกเว้นปลา) กระป๋อง และปรุงสุก/ปรุงรสของโลก ราคาส่งออกโดยเฉลี่ยอยู่ที่ 10,589 ดอลลาร์สหรัฐต่อตัน โดยประเทศจีนเป็นผู้ส่งออกหลักมีสัดส่วน 35.4% ของปริมาณการส่งออกผลิตภัณฑ์สัตว์ทะเลกระป๋อง และปรุงสุก/ปรุงรสอื่นๆ รองลงมา ได้แก่ ชิลี (8.3%) อินโดนีเซีย (7.9%) ไทย (6.4%) และอินเดีย (5.0%) ผลิตภัณฑ์ส่งออกหลัก ได้แก่ 1) กุ้งกระป๋อง และปรุงสุก/ปรุงรส มีปริมาณการส่งออก 0.50 ล้านตัน สัดส่วน 38.5% ของปริมาณส่งออกสัตว์ทะเลกระป๋อง และปรุงสุก/ปรุงรสอื่นๆ โดยประเทศจีนเป็นผู้ส่งออกหลักมีสัดส่วน 19.4% ของปริมาณการส่งออกกุ้งกระป๋อง และปรุงสุก/ปรุงรสของโลก รองลงมา ได้แก่ อินโดนีเซีย (14.7%) ไทย (13.0%) อินเดีย (11.7%) และสหรัฐอาหรับเอมิเรตส์ (5.9%) 2) ปลาหมึกกระป๋อง และปรุงสุก/ปรุงรส มีปริมาณส่งออก 0.33 ล้านตัน สัดส่วน 26.8% และ 3) ปูกระป๋อง และปรุงสุก/ปรุงรส มีปริมาณส่งออก 0.30 ล้านตัน สัดส่วน 24.2%

อุตสาหกรรมอาหารทะเลกระป๋อง และปรุงสุก/ปรุงรสในไทย

ผลิตภัณฑ์อาหารทะเลกระป๋อง และปรุงสุก/ปรุงรสที่ไทยมีศักยภาพการแข่งขันค่อนข้างสูงในตลาดโลก ได้แก่ ผลิตภัณฑ์อาหารจากปลา และกุ้ง (มีส่วนแบ่ง 10% ในตลาดโลก) แม้ว่าแหล่งวัตถุดิบสัตว์น้ำบางส่วนมาจากเรือประมงไทย แต่ก็ยังไม่เพียงพอต่อความต้องการใช้ในอุตสาหกรรมอาหารทะเลกระป๋อง และปรุงสุก/ปรุงรส ทำให้ไทยยังต้องนำเข้าวัตถุดิบสัตว์น้ำคิดเป็นสัดส่วน 50.5% ของปริมาณการใช้วัตถุดิบสัตว์น้ำทั้งหมดในอุตสาหกรรมนี้ในปี 2564 โดยส่วนใหญ่เป็นการนำเข้าวัตถุดิบประเภทปลา (ปลาทูน่า โดยนำเข้าจากประเทศไต้หวันเป็นหลัก มีสัดส่วน 19.1%) และปลาหมึก (หมึกกล้วย โดยนำเข้าจากประเทศจีนเป็นหลัก มีสัดส่วน 29.7%) ส่วนวัตถุดิบประเภทกุ้ง ได้แก่ กุ้งขาวแวนนาไม ส่วนใหญ่มาจากการเพาะเลี้ยงในประเทศ เช่นเดียวกับปู (ส่วนใหญ่เป็นปูม้า) ที่จะมาจากเรือประมงไทยเป็นหลัก โดยผลิตภัณฑ์อาหารทะเลกระป๋อง และปรุงสุก/ปรุงรส จำแนกได้เป็น 2 กลุ่มหลัก ดังนี้

สถานการณ์ที่ผ่านมา

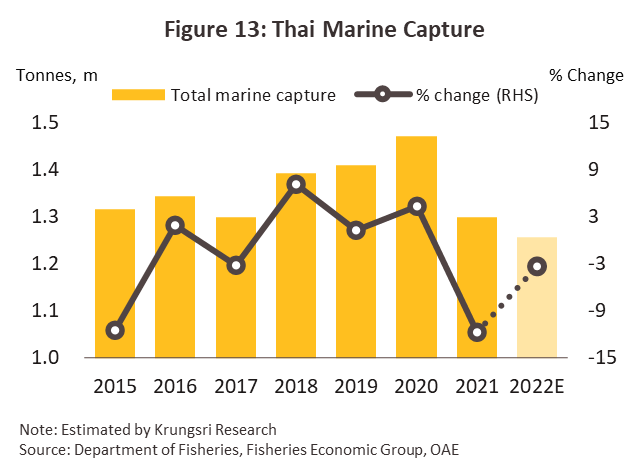

ผลผลิตประมงที่ได้จากการจับสัตว์น้ำทะเลตามธรรมชาติของไทยปรับลดลงโดยเฉลี่ย -3.3% ต่อปีในช่วง 15 ปีที่ผ่านมา (ปี 2550-2564) และยังมีทิศทางปรับลดลงต่อเนื่องโดยคาดว่าจะอยู่ที่ระดับ 1.25 ล้านตัน ลดลง -3.1% ในปี 2565 (ภาพที่ 13) สาเหตุหลักมาจาก 1) มาตรการของภาครัฐในการควบคุมปริมาณเรือประมงในการรักษาระบบนิเวศน์ทางทะเลอย่างยั่งยืน ทำให้จำนวนเรือประมงในระบบลดลง -1.8% เหลือ 60,713 ลำ ในปี 2565 2) การขยายระยะเวลาปิดน่านน้ำช่วงฤดูวางไข่โดยครอบคลุมไปถึงพื้นที่แถบอ่าวไทยตอนกลาง อ่าวไทยรูปตัว ก และอ่าวอันดามัน รวมถึงการเพิ่มความเข้มงวดของทางการในการควบคุมการใช้เครื่องมือจับสัตว์น้ำของชาวประมง 3) ต้นทุนในการออกเรือเพิ่มสูงขึ้นทั้งจากราคาน้ำมันและค่าแรง รวมถึงการเพิ่มค่าใช้จ่ายด้านการตรวจสภาพเรือประมงสำหรับการต่ออายุ และ 4) การกำหนดปริมาณสัตว์น้ำทั้งหมดที่ทางการอนุญาตให้ทำการประมงได้ (Total Allowable Catch : TAC) มีจำนวนลดลง -2.2% ในปี 2565

สำหรับผลผลิตประมงที่ได้จากการเพาะเลี้ยงสัตว์น้ำทะเลของไทยมีฟาร์มมาตรฐานทั้งสิ้น 10,266 ฟาร์ม แบ่งเป็น ฟาร์มกุ้งทะเลที่ได้มาตรฐาน 8,813 ฟาร์ม25/ คิดเป็นสัดส่วน 85% ของจำนวนฟาร์มเพาะเลี้ยงสัตว์น้ำทะเลที่ได้มาตรฐานทั้งหมดของไทย โดยมีผลผลิตกุ้งทะเลจากฟาร์มที่ได้มาตรฐานอยู่ที่ 241.5 พันตัน

25/,

26/ ลดลง -0.1% จากปัญหาการระบาดของโรคกุ้ง และต้นทุนการเลี้ยง อาทิ อาหารกุ้ง

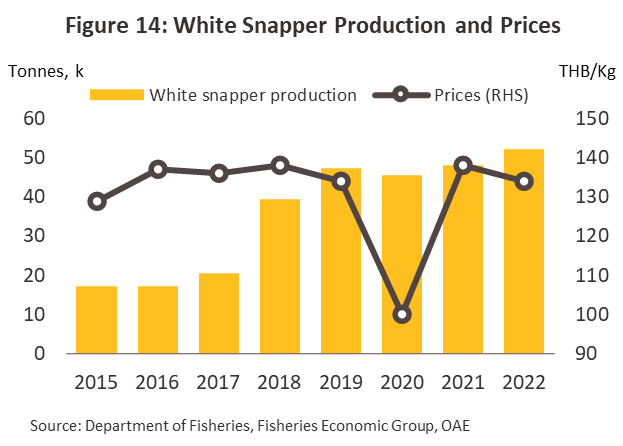

27/ ค่าแรง และพลังงานที่สูงขึ้น ขณะที่ฟาร์มปลาทะเลที่ได้มาตรฐานมีทั้งสิ้น 1,453 ฟาร์ม คิดเป็นสัดส่วน 15% ของจำนวนฟาร์มเพาะเลี้ยงสัตว์น้ำทะเลที่ได้มาตรฐานทั้งหมดของไทย ส่วนใหญ่เป็นฟาร์มปลากระพงขาว ซึ่งคาดว่าจะมีผลผลิตปลาทะเลจากฟาร์มที่ได้มาตรฐานอยู่ที่ 52.2 พันตัน

25/ เพิ่มขึ้น 8.6% หลังจากที่เกษตรกรได้ขยายการเพาะเลี้ยงลูกพันธุ์ปลาเพิ่มขึ้น

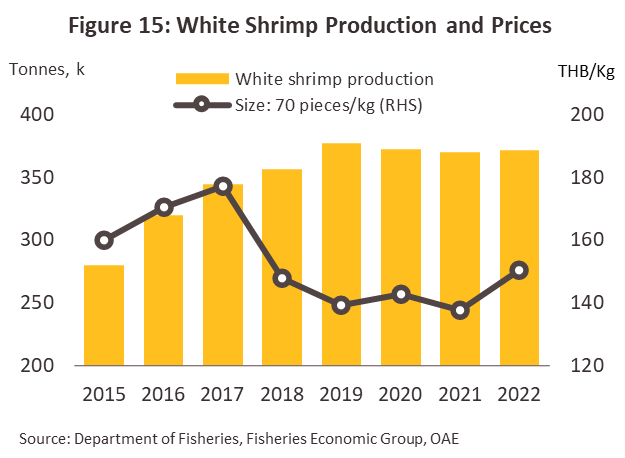

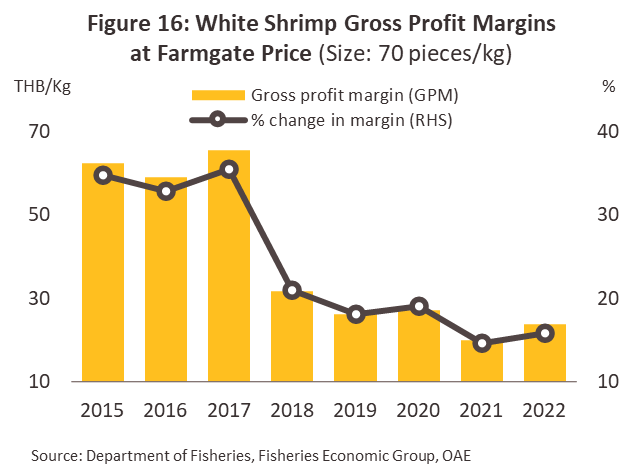

สำหรับความต้องการสัตว์น้ำทะเลของตลาดในประเทศมีทิศทางปรับสูงขึ้น ตามการฟื้นตัวของเศรษฐกิจ และการผ่อนคลายมาตรการคุมเข้ม COVID-19 รวมถึงการเปิดรับนักท่องเที่ยวต่างชาติ โดยความต้องการที่เพิ่มสูงขึ้นช่วยหนุนราคาสัตว์น้ำทะเลบางประเภท อาทิ ระดับราคากุ้งขาว (ภาพที่ 15) ซึ่งปรับสูงขึ้น โดยขนาด 70 ตัว/กิโลกรัม เฉลี่ยอยู่ที่ 150.3 บาท/กิโลกรัม เพิ่มขึ้น +9.3%28/ ขณะที่ระดับราคาปลากระพงขาวปรับลดลง -2.9% อยู่ที่ 134 บาท/กิโลกรัม (ภาพที่ 14) ตามปริมาณผลผลิตที่ออกมามาก หลังมีการเร่งขยายลูกพันธุ์ปลาจากระดับราคาที่จูงใจเกษตรกรในช่วงก่อนหน้า อย่างไรก็ตาม เกษตรกรผู้เลี้ยงสัตว์น้ำต้องเผชิญต้นทุนการเลี้ยงที่เพิ่มสูงขึ้น (อาทิ ราคาอาหารสัตว์27/ ค่าแรง และพลังงาน) และการแข่งขันจากราคาสัตว์น้ำนำเข้าจากต่างประเทศ ส่งผลให้อัตรากำไรของเกษตรกรมีทิศทางปรับลดลง อาทิ เกษตรกรผู้เลี้ยงกุ้งมีอัตรากำไรสุทธิเฉลี่ยลดลง จาก 34.4% ในปี 2558-2560 เหลือ 16.5% ในปี 2563-2565 (ภาพที่ 16)

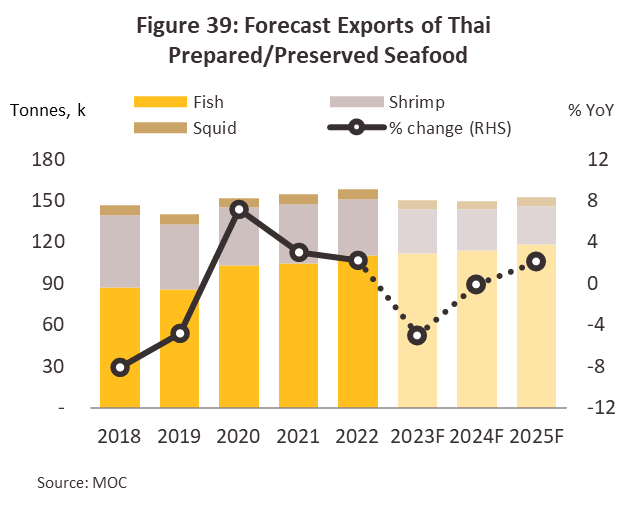

ปี 2565 ผลผลิตอาหารทะเลแปรรูปของไทย 29/ อยู่ที่ 957.7 พันตัน เพิ่มขึ้นเล็กน้อยเพียง 0.2% ส่วนใหญ่มาจากการขยายตัวของผลิตภัณฑ์ปลาแช่เย็นแช่แข็ง และปลาทูน่ากระป๋อง สำหรับ 5 เดือนแรกปี 2566 ปริมาณการผลิตอยู่ที่ 355.1 พันตัน (-8.3% YoY) โดยจำแนกตามผลิตภัณฑ์แปรรูปดังนี้

-

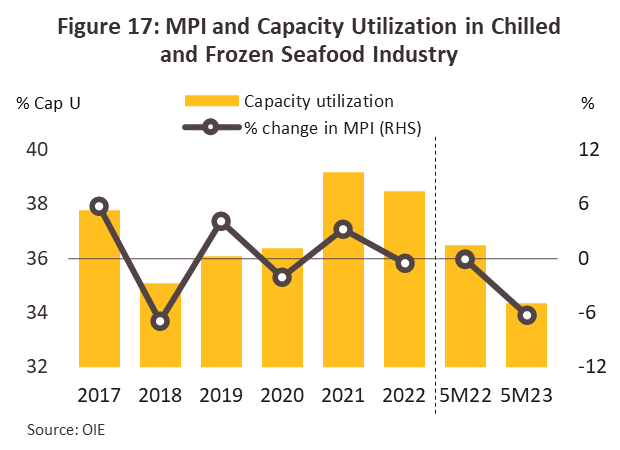

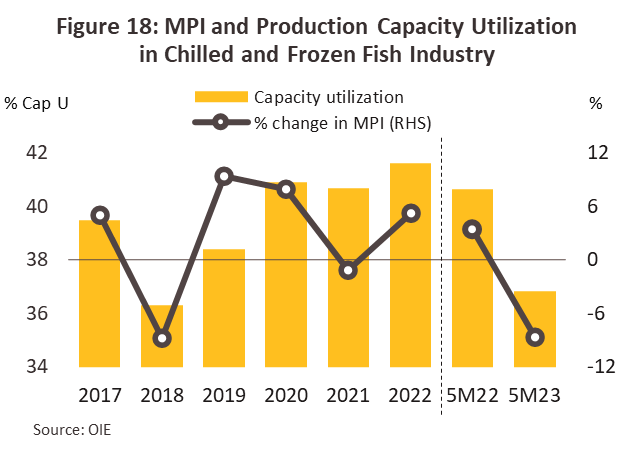

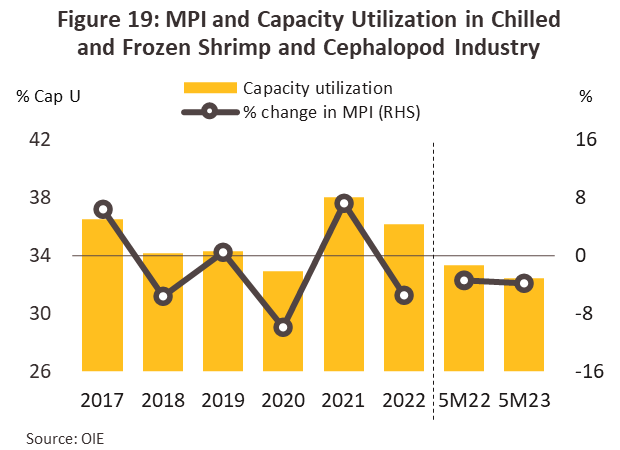

ผลิตภัณฑ์อาหารทะเลแช่เย็นแช่แข็ง: ปริมาณการผลิตอยู่ที่ 236.2 พันตัน ลดลง -1.8% สอดคล้องกับดัชนีการใช้กำลังการผลิตของผลิตภัณฑ์กลุ่มนี้ที่ปรับลดลงอยู่ที่ระดับ 38.5 จาก 39.2 ในปี 2564 (ภาพที่ 17) โดยปริมาณผลผลิตกุ้งแช่เย็นแช่แข็ง และปลาหมึกแช่เย็นแช่แข็งอยู่ที่ 102.9 พันตัน และ 16.5 พันตัน ลดลง -6.0% และ -7.1% ตามลำดับ จากผลของต้นทุนวัตถุดิบที่ปรับเพิ่มขึ้นตามอุปทานวัตถุดิบสัตว์น้ำที่ลดลง อาทิ ราคาสัตว์น้ำทะเลนำเข้าโดยรวมเฉลี่ยเพิ่มขึ้น +10.7%30/ เช่นเดียวกับราคาวัตถุดิบในประเทศ อาทิ กุ้งขาว (70 ตัว/กิโลกรัม) เพิ่มขึ้น 9.3% มีเพียงผลผลิตปลาแช่เย็นแช่แข็งที่มีจำนวน 116.9 พันตัน ขยายตัว 3.1% อานิสงส์จากภาวะคลี่คลายของปัญหาความหนาแน่นของท่าเรือและตู้คอนเทนเนอร์ ส่งผลให้มีการนำเข้าวัตถุดิบปลาซึ่งต้องอาศัยเรือตู้คอนเทนเนอร์ในการบรรจุเป็นหลักเพิ่มสูงขึ้น สำหรับ 5 เดือนแรกของปี 2566 ปริมาณการผลิตอยู่ที่ 90.9 พันตัน (-4.5% YoY) สอดคล้องกับการปรับลดลงของดัชนีผลผลิตอุตสาหกรรม และอัตราการใช้กำลังการผลิตของกลุ่มนี้ (ภาพที่ 18, 19) ตามปริมาณการนำเข้าวัตถุดิบโดยรวมที่ลดลงต่อเนื่อง จากต้นทุนเชื้อเพลิงในการทำประมงยังคงสูง ซึ่งส่งผลต่อราคาวัตถุดิบ รวมถึงสภาพภูมิอากาศที่แปรปรวน ส่งผลต่อการย้ายถิ่นที่อยู่ของสัตว์น้ำ ทำให้ปริมาณที่จับได้ตามธรรมชาติลดลง โดยแบ่งเป็นการผลิตปลา 46.4 พันตัน (-5.1% YoY) การผลิตกุ้ง 37.1 พันตัน (-4.1% YoY) และปลาหมึก 7.4 พันตัน (-3.2% YoY)

-

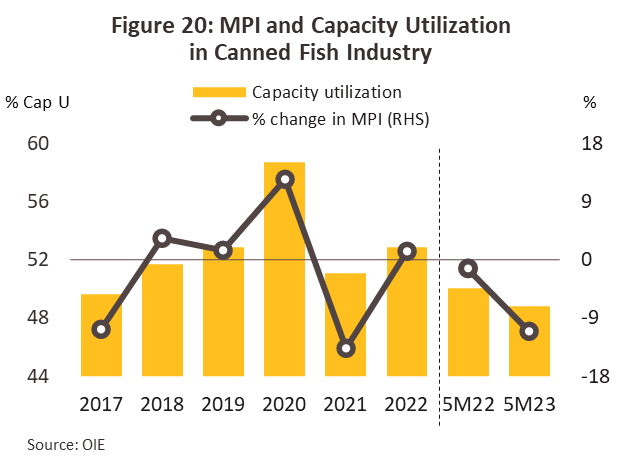

ผลิตภัณฑ์ปลากระป๋อง: ปริมาณการผลิตอยู่ที่ 721.5 พันตัน เพิ่มขึ้น +0.8% สอดคล้องกับดัชนีการใช้กำลังการผลิตของผลิตภัณฑ์กลุ่มนี้ที่ปรับตัวเพิ่มขึ้นอยู่ที่ระดับ 52.9 จาก 51.1 ในปี 2564 (ภาพที่ 20) โดยปริมาณการผลิตปลาทูน่ากระป๋องอยู่ที่ 587.5 พันตัน เพิ่มขึ้น +2.0% หลังจากปัญหาด้านการขนส่งเริ่มคลี่คลายลง ทำให้ผู้ผลิตสามารถนำเข้าวัตถุดิบมาผลิตปลาทูน่ากระป๋องได้มากขึ้น อย่างไรก็ตาม ปริมาณการผลิตปลาซาร์ดีนกระป๋องอยู่ที่ 134.0 พันตัน ลดลง -4.1% จากการชะลอการผลิตเพื่อระบายสต็อก (Destocking) หลังจากภาวะกำลังซื้อโดยรวมเริ่มชะลอตัวจากผลของภาวะเงินเฟ้อที่เพิ่มสูงขึ้น สำหรับ 5 เดือนแรกของปี 2566 ปริมาณการผลิตปลากระป๋องอยู่ที่ 264.2 พันตัน (-9.5% YoY) แบ่งเป็นปลาทูน่ากระป๋อง 209.8 พันตัน (-12.4% YoY) ตามการชะลอนำเข้าวัตถุดิบหลังจากที่ได้เร่งผลิตไปมากในปีก่อนหน้า ส่งผลให้อัตราการใช้กำลังการผลิตของผลิตภัณฑ์ปลากระป๋องโดยรวมปรับลดลง แม้ว่าปริมาณผลิตปลาซาร์ดีนกระป๋องปรับเพิ่มขึ้น +3.6% YoY อยู่ที่ 54.4 พันตัน จากการกลับมาสะสมสต็อก (Restocking) รองรับตลาดในประเทศซึ่งเป็นตลาดหลักที่เริ่มปรับตัวดีขึ้น

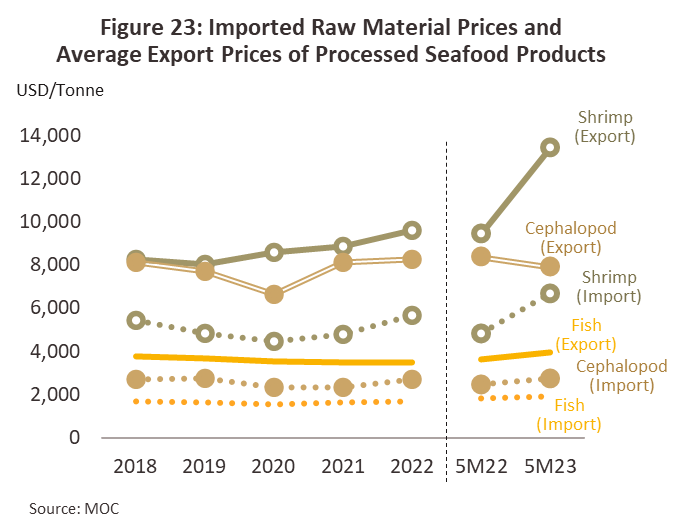

แม้ว่าไทยจะเป็นประเทศผู้ผลิตและผู้ส่งออกผลิตภัณฑ์อาหารทะเลรายสำคัญของโลก แต่การผลิตอาหารทะเลแปรรูปหลายชนิดยังต้องพึ่งพาการนำเข้าวัตถุดิบจากต่างประเทศ จากข้อจำกัดด้านภูมิศาสตร์ที่ทำให้วัตถุดิบบางประเภทไม่สามารถหาได้ในน่านน้ำไทย หรือไม่เพียงพอต่อความต้องการของโรงงานอุตสาหกรรม ผู้ผลิตจึงต้องเผชิญปัจจัยผันแปรด้านการเปลี่ยนแปลงของค่าเงินบาท และภาวะผันผวนของราคาน้ำมัน รวมถึงมาตรการควบคุมการจับสัตว์น้ำที่เข้มงวดขึ้นของประเทศเจ้าของน่านน้ำทะเลทั่วโลก ดังจะเห็นได้จากการกำหนดโควต้าและช่วงเวลาการจับสัตว์น้ำ ซึ่งล้วนมีผลต่อต้นทุนการนำเข้าวัตถุดิบ

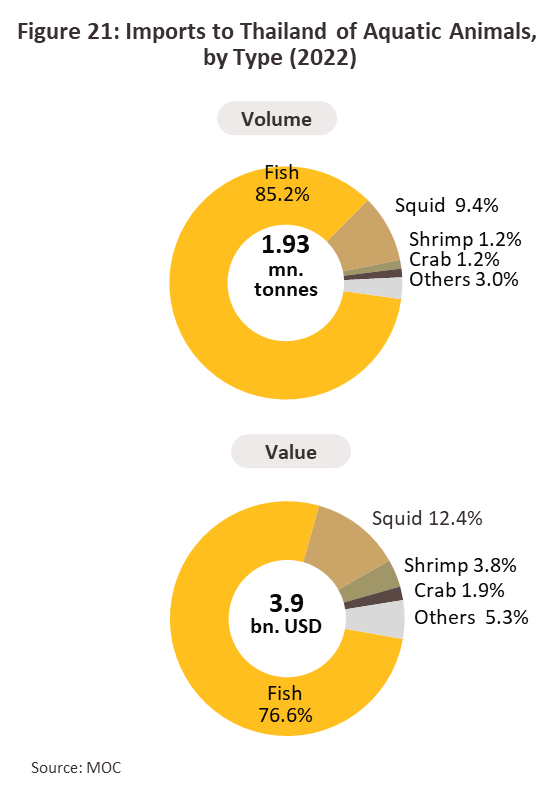

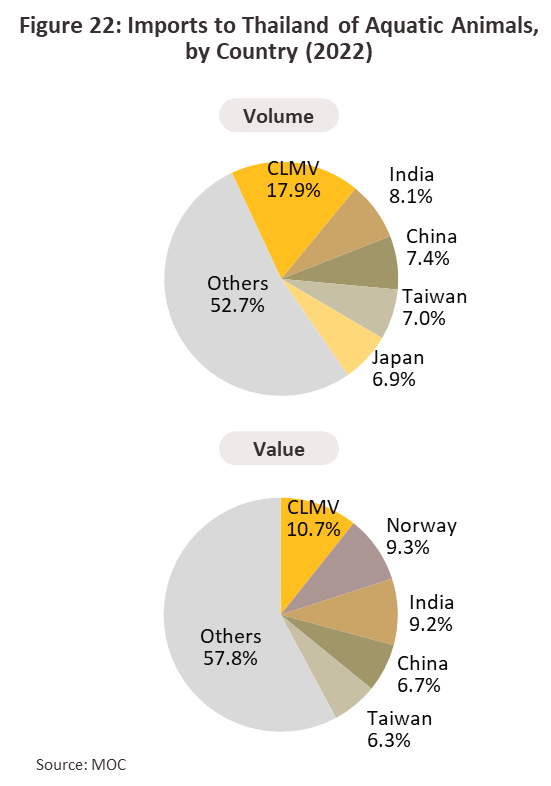

ในปี 2565 ไทยได้นำเข้าสัตว์น้ำปริมาณ 1.93 ล้านตัน คิดเป็นมูลค่า 3.9 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น +3.3% และ +14.5% ตามลำดับ โดยมีปริมาณการนำเข้าปลาทะเลสูงสุดจำนวน 1.64 ล้านตัน (+3.3%) รองลงมาเป็นปลาหมึก 182.1 พันตัน (+2.1%) กุ้ง 22.4 พันตัน (-31.0%) ปู 23.3 พันตัน (+34.0%) และสัตว์น้ำประเภทอื่นๆ 19.1 พันตัน (+20.2%) โดยไทยนำเข้าจากกลุ่มประเทศ CLMV เป็นหลักจำนวน 348.0 พันตัน (-1.5%) รองลงมาได้แก่ อินเดีย 157.0 พันตัน (+62.9%) จีน 143.7 พันตัน (+10.9%) ไต้หวัน 135.7 พันตัน (-6.5%) และญี่ปุ่น 133.5 พันตัน (+3.4%) สำหรับ 5 เดือนแรกของปี 2566 ปริมาณนำเข้าวัตถุดิบสัตว์น้ำอยู่ที่ 738.7 พันตัน คิดเป็น 1,584.3 ล้านดอลลาร์สหรัฐ ลดลง -11.2% YoY และ -3.6% YoY ตามลำดับ โดยประเภทวัตถุดิบสัตว์น้ำที่นำเข้าลดลง อาทิ ปลา (606.1 พันตัน หรือหดตัว -15.0% YoY) จากผลของราคานำเข้าเฉลี่ยที่ปรับสูงขึ้น (+4.5% YoY) ขณะที่ปริมาณนำเข้ากุ้งอยู่ที่ 15.4 พันตัน (+47.5% YoY) และปลาหมึก 81.2 พันตัน (+3.0% YoY) เนื่องจากวัตถุดิบกุ้งและปลาหมึกที่จับได้ตามธรรมชาติในประเทศไทยมีปริมาณลดลง อีกทั้งยังมีขนาดไม่ได้มาตรฐาน

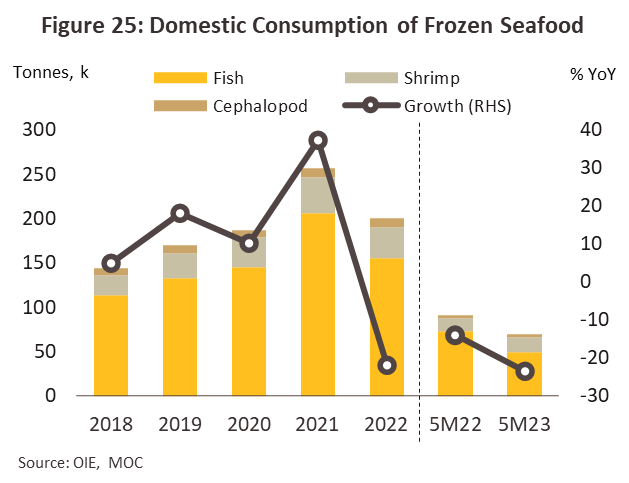

ในปี 2565 การบริโภคผลิตภัณฑ์อาหารทะเลแปรรูปภายในประเทศลดลง -7.9% สำหรับ 5 เดือนแรกของปี 2566 การบริโภคในประเทศอยู่ที่ 115.4 พันตัน (-12.8% YoY) จากการหดตัวของปริมาณการบริโภคทั้งผลิตภัณฑ์อาหารทะเลแช่เย็นแช่แข็งและปลากระป๋องภายหลังจากที่มีการผ่อนปรนมาตรการ COVID-19 ส่งผลให้ผู้บริโภคและผู้ประกอบการลดการกักตุนอาหาร ประกอบกับการออกมารับประทานอาหารข้างนอกได้ตามปกติ ทำให้ผู้บริโภคกลับมาบริโภคอาหารทะเลสดมากขึ้น โดยสถานการณ์ความต้องการอาหารทะเลแปรรูปในประเทศจำแนกได้ ดังนี้

-

ผลิตภัณฑ์อาหารทะเลแช่เย็นแช่แข็ง: ปี 2565 การบริโภคในประเทศอยู่ที่ 208.0 พันตัน ลดลง -21.8% แบ่งเป็น ปลาแช่เย็นแช่แข็งจำนวน 155.3 พันตัน (-24.8%) รองลงมา คือ กุ้งแช่เย็นแช่แข็งจำนวน 35.6 พันตัน (-11.7%) และปลาหมึกแช่เย็นแช่แข็งจำนวน 9.8 พันตัน (+0.7%) สำหรับ 5 เดือนแรกของปี 2566 ปริมาณการบริโภคภายในประเทศอยู่ที่ 69.8 พันตัน (-23.5% YoY) แบ่งเป็นการบริโภคผลิตภัณฑ์ปลา 50.0 พันตัน (-31.5% YoY) กุ้ง 16.0 พันตัน (+11.7% YoY) และปลาหมึก 3.8 พันตัน (-3.8% YoY) ส่วนใหญ่เป็นผลจากการที่ผู้บริโภคหันไปรับประทานอาหารทะเลสดกันมากขึ้น

-

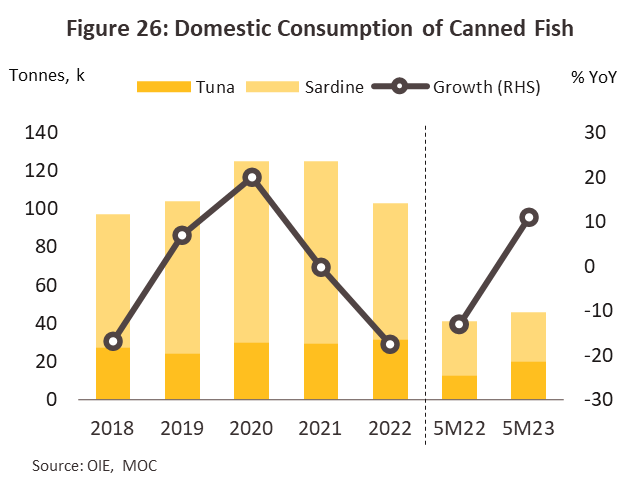

ผลิตภัณฑ์ปลากระป๋อง: ปี 2565 การบริโภคภายในประเทศอยู่ที่ 102.9 พันตัน ลดลง -17.6% แบ่งเป็นปลาซาร์ดีนกระป๋องจำนวน 71.4 พันตัน (-25.2%) และปลาทูน่ากระป๋องจำนวน 31.5 พันตัน (+7.3%) สำหรับ 5 เดือนแรกของปี 2566 ปริมาณบริโภคภายในประเทศอยู่ที่ 45.6 พันตัน (+11.1% YoY) เนื่องจากเป็นอาหารที่พร้อมรับประทานได้อย่างสะดวก และผู้ผลิตมีการพัฒนาผลิตภัณฑ์หลากหลายมากขึ้นโดยเฉพาะปลาทูน่ากระป๋อง ซึ่งส่วนใหญ่เน้นพัฒนาเป็นผลิตภัณฑ์เพื่อสุขภาพทำให้สามารถกระตุ้นยอดขายในประเทศให้เติบโตขึ้น โดยแบ่งเป็นการบริโภคปลาทูน่ากระป๋อง 20.3 พันตัน (+59.1% YoY) ปลาซาร์ดีนกระป๋อง 25.4 พันตัน (-10.5% YoY)

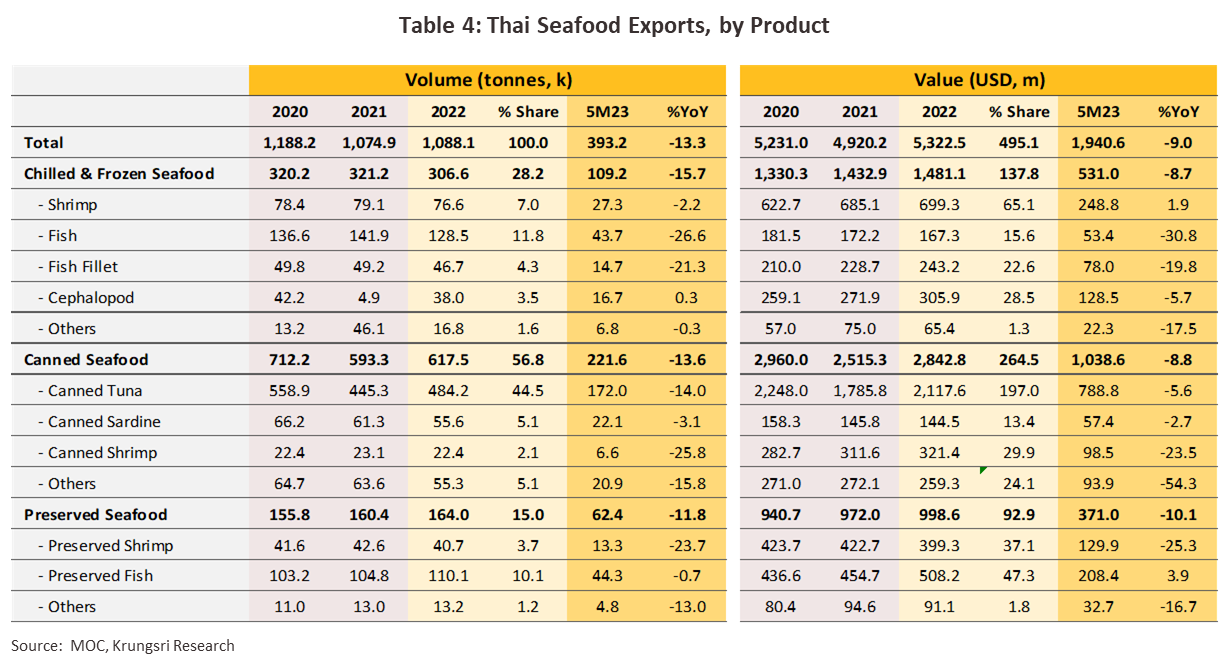

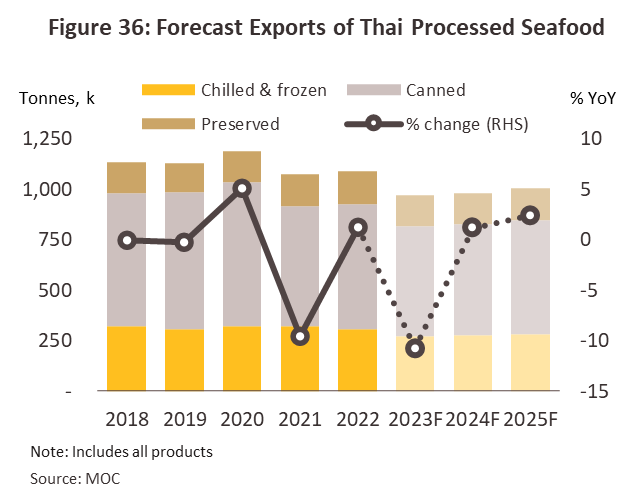

ปริมาณส่งออกอาหารทะเลแปรรูปของไทยอยู่ที่ 1.1 ล้านตัน (+1.2%) คิดเป็น 5.3 พันล้านดอลลาร์สหรัฐ (+8.2%) ในปี 2565 โดยแรงหนุนหลักมาจากการขยายตัวของปริมาณส่งออกผลิตภัณฑ์ปลาหมึกแช่เย็นแช่แข็ง (+8.8%) ปลาทูน่ากระป๋อง (+8.8%) และปลาปรุงสุก/ปรุงรส (+5.1%) จากความต้องการสำรองอาหารแปรรูปในตลาดโลกโดยรวมที่ยังคงเพิ่มขึ้นในภาวะที่สงครามรัสเซีย-ยูเครนส่งสัญญาณยืดเยื้อ สำหรับ 5 เดือนแรกของปี 2566 ปริมาณส่งออกอาหารทะเลแปรรูปของไทยอยู่ที่ 393.2 พันตัน (-13.3% YoY) คิดเป็น 1.9 พันล้านดอลลาร์สหรัฐ (-9.0% YoY) หดตัวเกือบทุกผลิตภัณฑ์ จากภาวะชะลอตัวทางเศรษฐกิจและการลดลงของคำสั่งซื้อจากประเทศคู่ค้าสำคัญ อาทิ สหรัฐฯ (-25.1% YoY) อียิปต์ (-78.9% YoY) มาเลเซีย (-21.3% YoY) ญี่ปุ่น (-3.7% YoY) และออสเตรเลีย (-17.1% YoY)

-

ผลิตภัณฑ์อาหารทะเลกระป๋อง: ในปี 2565 อาหารทะเลกระป๋องเป็นผลิตภัณฑ์ที่สามารถสร้างรายได้ให้กับประเทศมากที่สุดในกลุ่มอุตสาหกรรมอาหารทะเลแปรรูปของไทย โดยปริมาณส่งออกอยู่ที่ 617.5 พันตัน (+4.1%) และมูลค่าการส่งออกอยู่ที่ 2.8 พันล้านดอลลาร์สหรัฐ (+13.0%) แรงหนุนจากการเพิ่มขึ้นของจำนวนตู้คอนเทนเนอร์และการปรับตัวดีขึ้นของระบบขนส่งทางเรือที่เอื้อให้ผู้ประกอบการส่งออกไปยังประเทศคู่ค้าได้เพิ่มขึ้น อย่างไรก็ตาม ปัจจัยเสี่ยงจากต้นทุนที่ปรับสูงขึ้น อาทิ ค่าระวางเรือ วัตถุดิบสัตว์น้ำ และค่าโลหะวัสดุที่ใช้ในการผลิตบรรจุภัณฑ์กระป๋อง โดยเฉพาะเหล็กยังเป็นปัจจัยกดดันความสามารถในการทำกำไรของธุรกิจ สำหรับ 5 เดือนแรกของปี 2566 ปริมาณส่งออกอยู่ที่ 221.6 พันตัน (-13.6% YoY) คิดเป็นมูลค่า 1,038.7 ล้านดอลลาร์สหรัฐ (-8.8% YoY) โดยจำแนกผลิตภัณฑ์ส่งออกหลักได้เป็น

-

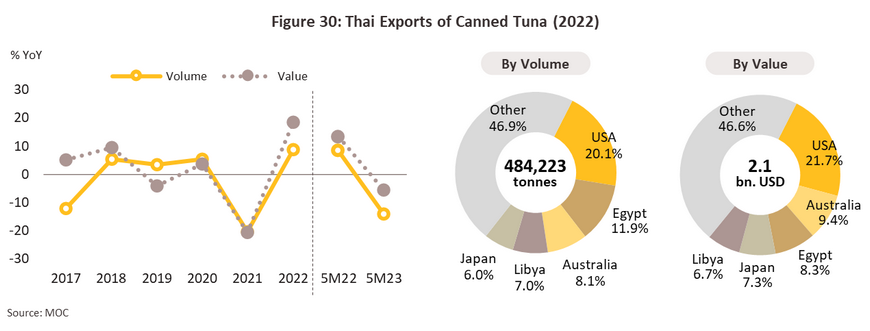

ผลิตภัณฑ์ปลาทูน่ากระป๋อง: ปริมาณส่งออกอยู่ที่ 484.2 พันตัน (+8.8%) คิดเป็นมูลค่า 2,117.6 ล้านดอลลาร์สหรัฐ (+18.6%) (ภาพที่ 30) ราคาส่งออกเฉลี่ยอยู่ที่ 4,371 ดอลลาร์สหรัฐต่อตัน (+8.9%) โดยปลาทูน่ากระป๋องมีสัดส่วนการส่งออกสูงถึง 78.4% ของปริมาณส่งออกอาหารทะเลกระป๋องทั้งหมด หรือ 38.7% ของมูลค่าส่งออกอาหารทะเลแปรรูปทั้งหมดของไทย แรงหนุนหลักมาจากตลาดสำคัญที่เร่งตัวขึ้น อาทิ ประเทศสหรัฐฯ 97.1 พันตัน (+18.1%) และออสเตรเลียอยู่ที่ 39.2 พันตัน (+18.7%) จากพฤติกรรมของผู้บริโภคที่หันมารับประทานอาหารเพื่อสุขภาพมากขึ้น รวมถึงปัญหาระบบขนส่งที่ทยอยคลี่คลาย สำหรับ 5 เดือนแรกของปี 2566 ปริมาณส่งออกอยู่ที่ 172.0 พันตัน (-14.0% YoY) คิดเป็นมูลค่า 788.8 ล้านดอลลาร์สหรัฐ (-5.6% YoY) โดยเป็นผลจากแรงฉุดของตลาดหลักหดตัวเกือบทั้งหมด อาทิ สหรัฐฯ (-15.1% YoY) ออสเตรเลีย (-14.2% YoY) ลิเบีย (-22.6% YoY) และอียิปต์ (-79.7% YoY) ตามลำดับ

-

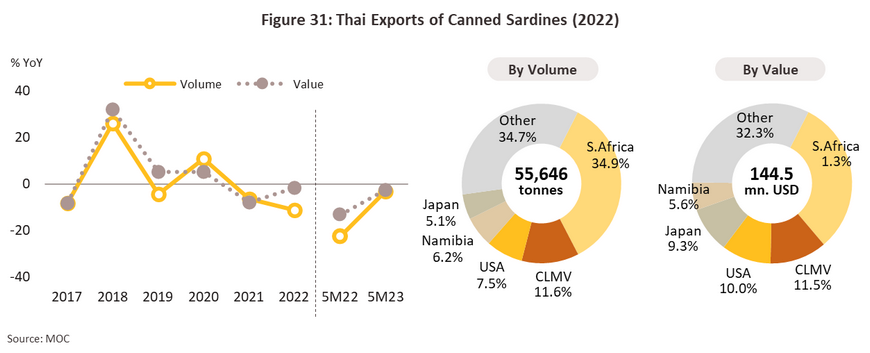

ผลิตภัณฑ์ปลาซาร์ดีนกระป๋อง: ปริมาณส่งออกอยู่ที่ 55.2 พันตัน (-11.2%) คิดเป็นมูลค่า 143.5 ล้านดอลลาร์สหรัฐ (-1.6%) (ภาพที่ 31) โดยปริมาณส่งออกที่หดตัวเป็นผลจากราคาส่งออกที่ปรับสูงขึ้นเฉลี่ยอยู่ที่ 2,606 ดอลลาร์สหรัฐต่อตัน (+10.7%) ตลาดที่หดตัวส่วนใหญ่เป็นกลุ่มประเทศ CLMV ซึ่งเป็นตลาดหลัก สำหรับ 5 เดือนแรกของปี 2566 ปริมาณส่งออกปลาซาร์ดีนกระป๋องอยู่ที่ 22.1 พันตัน (-3.1% YoY) คิดเป็น 57.4 ล้านดอลลาร์สหรัฐ (-2.7% YoY) โดยแรงฉุดมาจากตลาดหลักอย่างแอฟริกาใต้ที่หดตัว -7.1% YoY

-

ผลิตภัณฑ์อาหารทะเลปรุงสุก/ปรุงรส: ปี 2565 ปริมาณส่งออกอยู่ที่ 164.0 พันตัน (+2.2%) คิดเป็นมูลค่า 998.6 ล้านดอลลาร์สหรัฐ (+2.7%) สำหรับ 5 เดือนแรกของปี 2566 ปริมาณส่งออกอยู่ที่ 62.5 พันตัน (-7.7% YoY) คิดเป็นมูลค่าส่งออก 371.0 ล้านดอลลาร์สหรัฐ (-10.1% YoY) โดยจำแนกรายผลิตภัณฑ์ส่งออกหลักได้ดังนี้

-

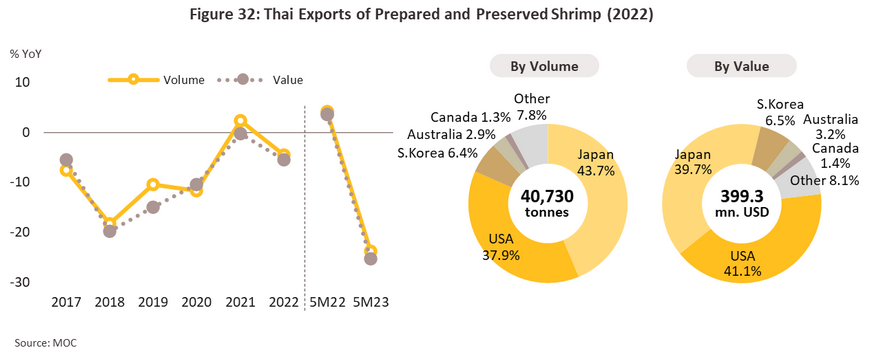

ผลิตภัณฑ์กุ้งปรุงสุก/ปรุงรส: ปริมาณส่งออกอยู่ที่ 40.7 พันตัน (-4.5%) คิดเป็นมูลค่า 399.3 ล้านดอลลาร์สหรัฐ (-5.5%) (ภาพที่ 32) ราคาส่งออกเฉลี่ยอยู่ที่ 9,806 ดอลลาร์สหรัฐต่อตัน (-1.3%) โดยสหรัฐฯซึ่งเป็นตลาดส่งออกหลักหดตัวอยู่ที่ 15.5 พันตัน (-9.5%) จากผลของราคาสินค้าส่งออกที่ปรับเพิ่มขึ้น 3.0% ตามภาระต้นทุนที่สูงขึ้นในช่วงสงครามรัสเซีย-ยูเครน สำหรับ 5 เดือนแรกของปี 2566 ปริมาณส่งออกกุ้งปรุงสุก/ปรุงรสอยู่ที่ 13.3 พันตัน (-23.7% YoY) คิดเป็นมูลค่า 129.9 ล้านดอลลาร์สหรัฐ (-25.3% YoY) โดยมีแรงฉุดจากตลาดหลักอย่างสหรัฐฯ และญี่ปุ่นที่หดตัว -48.5% YoY และ -4.8% YoY ตามลำดับ จากภาวะกำลังซื้อที่ยังอ่อนแอ

-

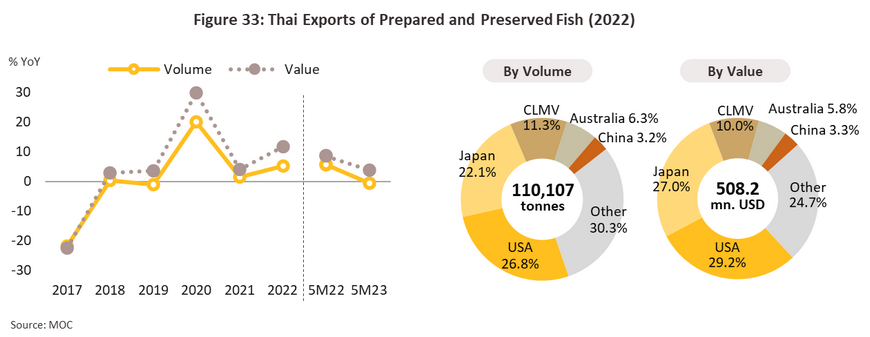

ผลิตภัณฑ์ปลาปรุงสุก/ปรุงรส: ปริมาณส่งออกอยู่ที่ 110.1 พันตัน (+5.1%) คิดเป็นมูลค่า 508.2 ล้านดอลลาร์สหรัฐ (+11.8%) (ภาพที่ 33) โดยราคาส่งออกเฉลี่ยอยู่ที่ 4,612 ดอลลาร์สหรัฐ (+6.1%) แรงหนุนจากตลาดส่งออกหลัก ได้แก่ สหรัฐฯ และญี่ปุ่นซึ่งอยู่ที่ 29.5 พันตัน (+8.5%) และ 24.3 พันตัน (+26.9%) ตามลำดับ จากความต้องการบริโภคปลาที่เพิ่มขึ้นตามกระแสสุขภาพ34/ ปัญหาระบบขนส่งที่คลี่คลาย และราคาส่งออกที่ปรับลดลงอยู่ที่ 5,600 ดอลลาร์สหรัฐต่อตัน (-3.5%) อย่างไรก็ตาม สำหรับ 5 เดือนแรกของปี 2566 ปริมาณส่งออกปลาปรุงสุก/ปรุงรสอยู่ที่ 44.3 พันตัน (-0.7% YoY) คิดเป็นมูลค่า 208.4 ล้านดอลลาร์สหรัฐ (+3.9% YoY) โดยแรงฉุดมาจากตลาดหลักอย่างสหรัฐฯ ที่กลับมาหดตัว -26.8% YoY จากความเชื่อมั่นของผู้บริโภคในสหรัฐที่ยังไม่ฟื้นตัว ตามทิศทางเศรษฐกิจที่ยังส่งสัญญาณชะลอตัวต่อเนื่อง

แนวโน้มอุตสาหกรรม

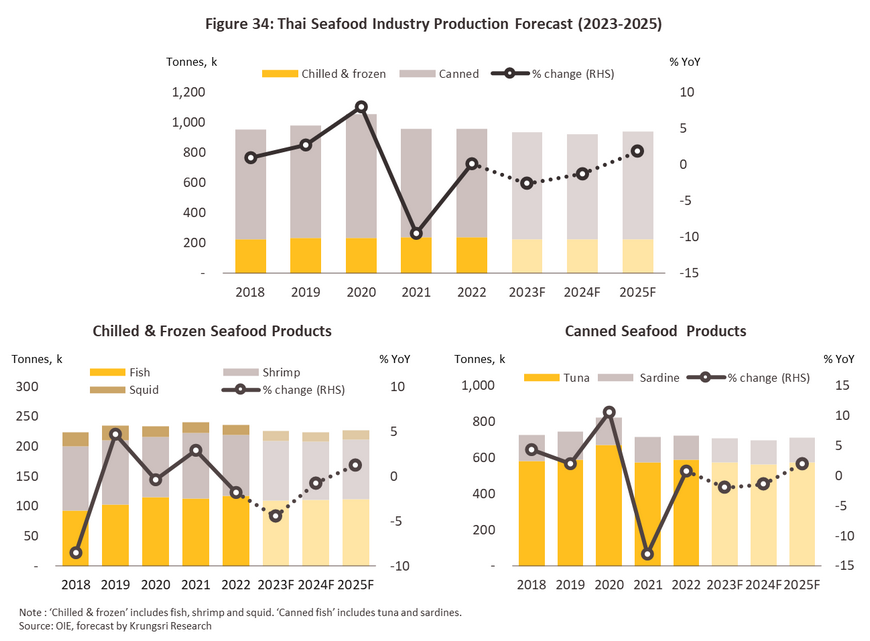

แนวโน้มปริมาณการผลิตของอุตสาหกรรมอาหารทะเลแปรรูปโดยรวม คาดว่าจะหดตัวเฉลี่ย (-0.5)-(-1.5)% ต่อปี จากข้อจำกัดด้านทรัพยากรสัตว์น้ำทะเลที่จับได้ในประเทศที่มีแนวโน้มลดลง โดยมีสาเหตุจาก 1) ปัญหาการจับสัตว์น้ำที่เกินขนาดและปัญหาสภาพอากาศโดยเฉพาะอุณหภูมิของน้ำทะเลที่สูงขึ้นส่งผลต่อการเติบโตและการแพร่พันธุ์ของสัตว์น้ำทะเล 2) การจำกัดโควต้าของทางการในการจับสัตว์น้ำทะเล ทำให้สัตว์น้ำที่จับได้มีปริมาณลดลง 3) การลดลงของปริมาณเรือประมงและจำนวนเกษตรกรผู้เพาะเลี้ยงสัตว์น้ำ ซึ่งบางส่วนได้ออกจากธุรกิจนี้ จากผลของต้นทุนที่มีแนวโน้มสูงขึ้นต่อเนื่อง อาทิ ค่าแรง ค่าเชื้อเพลิง ตลอดจนค่าต่ออายุใบอนุญาตทำประมง ทำให้กำไรของเกษตรกรและชาวประมงลดลงและขาดแรงจูงใจในการทำธุรกิจ และ 4) แรงกดดันด้านต้นทุนการผลิตจากกระบวนการแปรรูปที่ต้องใช้พลังงานเชื้อเพลิงซึ่งยังมีแนวโน้มทรงตัวสูง

แนวโน้มปริมาณการบริโภคอาหารทะเลแปรรูปภายในประเทศ คาดว่าจะยังทรงตัวหรือทยอยเพิ่มขึ้น 0.0-0.5% ต่อปี ตามทิศทางการขยายตัวของความเป็นเมือง (Urbanization) ซึ่งผู้บริโภคมีแนวโน้มเน้นความสะดวกสบายและใส่ใจสุขภาพมากขึ้น เอื้อให้ผลิตภัณฑ์อาหารทะเลแปรรูปซึ่งพร้อมปรุงหรือพร้อมรับประทานได้ง่าย เป็นอาหารทางเลือกที่ภาคครัวเรือนนิยมมากขึ้น ประกอบกับแนวโน้มการฟื้นตัวของภาวะเศรษฐกิจในประเทศ ที่หนุนความต้องการจากกลุ่มอุตสาหกรรมร้านอาหาร โรงแรม และอุตสาหกรรมการผลิตอาหารเกี่ยวเนื่องให้ขยายตัว

แนวโน้มปริมาณส่งออกอาหารทะเลแปรรูปคาดว่าจะหดตัว (-2.0)-(-3.0)% ต่อปี แยกตามผลิตภัณฑ์ได้ดังนี้

-

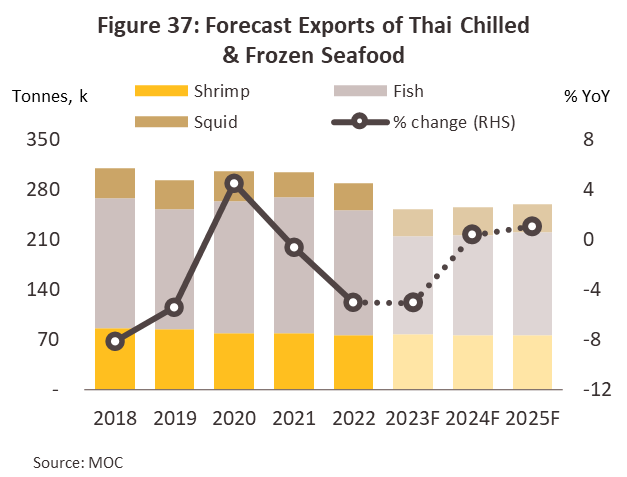

ผลิตภัณฑ์อาหารทะเลแช่เย็นแช่แข็ง: ปริมาณส่งออกคาดว่าจะลดลง (-2.0)-(-3.0)% ต่อปี จากผลของภาวะเศรษฐกิจโลกที่ชะลอตัวและเงินเฟ้อที่ปรับตัวสูงขึ้น ส่งผลให้ผู้บริโภคในประเทศคู่ค้ามีกำลังซื้อลดลงและหันไปนำเข้าสินค้าจากประเทศคู่แข่งที่มีราคาถูกกว่า อาทิ จีน และเอกวาดอร์ ซึ่งเป็นคู่แข่งรายใหญ่ที่ได้เปรียบด้านสิทธิประโยชน์ทางภาษีกับหลายประเทศ ขณะที่ไทยยังเผชิญมาตรการกีดกันทางการค้าที่ไม่ใช่ภาษีโดยเฉพาะจากยุโรปและสหรัฐฯ โดยแนวโน้มปริมาณส่งออกรายผลิตภัณฑ์ จำแนกเป็น ผลิตภัณฑ์ปลาคาดว่าจะลดลง (-5.5)-(-6.5)% ต่อปี ผลิตภัณฑ์กุ้งลดลง (0.0)-(-1.0)% ต่อปี และผลิตภัณฑ์ปลาหมึกเพิ่มขึ้น 0.5-1.5% ต่อปี

-

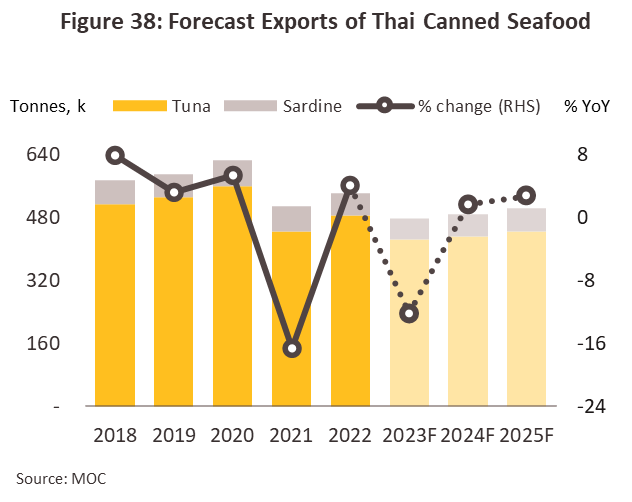

ผลิตภัณฑ์อาหารทะเลกระป๋อง: ปริมาณส่งออกคาดว่าจะทรงตัวหรือลดลง (-2.5)-(-3.5)% ต่อปี จากภาวะเศรษฐกิจของคู่ค้าหลักอย่าง สหรัฐฯ ซึ่งยังต้องรอการฟื้นตัวของกำลังซื้อ และอียิปต์ซึ่งเผชิญปัญหาเศรษฐกิจในประเทศ ทำให้ค่าเงินอ่อนลง35/ ล้วนส่งผลกระทบต่อปริมาณการส่งออกอาหารทะเลกระป๋องของไทย โดยผลิตภัณฑ์ปลาทูน่ากระป๋องคาดว่าจะลดลง (-2.5)-(-3.5)% ต่อปี อย่างไรก็ตาม ผลิตภัณฑ์ปลาซาร์ดีนกระป๋องคาดว่าจะขยายตัว 3.5-4.5% ต่อปี จากแรงหนุนของการฟื้นตัวด้านการค้าชายแดนกับประเทศเพื่อนบ้าน อาทิ เมียนม่า ลาว และกัมพูชา หลังมาตรการควบคุมเข้มงวดเริ่มคลี่คลายลง

- ผลิตภัณฑ์อาหารทะเลปรุงสุก/ปรุงรส: ปริมาณส่งออกคาดว่าจะหดตัว (-1.5)-(-2.5)% ต่อปี จากความสามารถในการแข่งขันด้านราคาของไทยที่มีแนวโน้มลดลง โดยเฉพาะจากต้นทุนค่าแรงที่มีแนวโน้มปรับเพิ่มขึ้นท่ามกลางปัญหาการขาดแคลนแรงงาน ทำให้การส่งออกกุ้งปรุงสุก/ปรุงรสมีแนวโน้มหดตัว (-1.5)-(-2.5)% ต่อปี ขณะที่ปลาปรุงสุก/ปรุงรส คาดว่าจะยังขยายตัวได้ 2.0-3.0% ต่อปี แรงหนุนจาก i) พฤติกรรมของผู้บริโภคในหลายประเทศที่หันมานิยมการบริโภคปลาเพื่อสุขภาพ และ ii) แนวโน้มการพัฒนารูปแบบผลิตภัณฑ์ให้มีความหลากหลาย และสะดวกต่อการบริโภคมากขึ้น

ปัจจัยท้าทาย

-

ความไม่แน่นอนของภาวะเศรษฐกิจโลก อุตสาหกรรมอาหารทะเลแปรรูปของไทยพึ่งพาการส่งออกเป็นหลัก จึงต้องเผชิญความเสี่ยงด้านการเปลี่ยนแปลงของกำลังซื้อในประเทศคู่ค้า โดยเฉพาะตลาดหลัก อาทิ สหรัฐฯ และญี่ปุ่น ซึ่งภาวะเศรษฐกิจยังรอการฟื้นตัว ท่ามกลางแรงกดดันด้านค่าครองชีพ ขณะที่จีนเริ่มมีสัญญาณการชะลอตัวของเศรษฐกิจ และยังคงเสี่ยงต่อการระบาดของโรคอุบัติใหม่ที่ยังมีโอกาสเกิดขึ้นได้อีกหลังการเปิดประเทศ นอกจากนี้ยังมีผลกระทบจากปัญหาความขัดแย้งระหว่างขั้วอำนาจทั้งสหรัฐ-จีน รวมถึงปัญหาภูมิรัฐศาสตร์จากสงครามรัสเซีย-ยูเครนที่ยังมีทิศทางจะยืดเยื้อ

-

มาตรการกีดกันการนำเข้า ด้านมาตรฐานสากล อาทิ IUU Fishing แม้ในปัจจุบัน EU ได้ปลดสถานะ “ใบเหลือง” ให้กับอุตสาหกรรมประมงไทย แต่ยังคงมีการติดตามการดำเนินธุรกิจประมงไทยอย่างต่อเนื่อง และการรายงานประจำปีด้านการค้ามนุษย์ของสหรัฐฯ (US’s Trafficking in Persons Report: TIP Report)36/ ซึ่งปัจจุบัน สหรัฐฯ ได้ปรับสถานะของไทยดีขึ้นแต่ก็ยังอยู่ในอันดับ Tier 2 ในปี 2565 จาก Tier 3 ในปี 2564

- ความได้เปรียบของประเทศคู่แข่งจากสิทธิพิเศษทางภาษี อาทิ FTA ในตลาด EU ที่ เวียดนาม และเอกวาดอร์37/ ได้สิทธิทางภาษี ขณะที่ไทยไม่มี FTA และยังถูกตัดสิทธิ์ GSP38/ ตั้งแต่ปี 2558 ทำให้สินค้าไทยมีความเสียเปรียบในการแข่งขันด้านราคา นอกจากนี้การเจรจาตกลงเขตการค้าเสรี FTA เอกวาดอร์-จีน (ในเดือนกุมภาพันธ์ 2566 โดยปัจจุบันได้บรรลุข้อตกลงไปแล้วบางส่วน) โดยเอกวาดอร์และจีนเป็นผู้ส่งออกและผู้นำเข้ากุ้งรายใหญ่ของโลก จะส่งผลให้เอกวาดอร์ไม่ต้องเสียภาษีนำเข้าในตลาดจีนเหมือนกับไทย นอกจากนี้เอกวาดอร์ยังสามารถเข้าถึงเทคโนโลยีการผลิตใหม่ๆจากจีน ที่ช่วยลดต้นทุนการผลิตปลากระป๋องและปลาแปรรูปให้ต่ำลง อาจยิ่งเพิ่มความได้เปรียบของเอกวาดอร์ในการแข่งขันด้านต้นทุน (ปัจจุบันเอกวาดอร์เป็นผู้ส่งออกปลากระป๋องและปลาแปรรูปอันดับสอง รองจากไทย)

-

ปัญหาทรัพยากรธรรมชาติเสื่อมโทรมและภัยพิบัติจากธรรมชาติ ส่งผลให้ทรัพยากรสัตว์น้ำมีแนวโน้มลดลง จากการจับปลาเกินขนาด (Overfishing) หรือจับสัตว์น้ำในฤดูวางไข่ รวมทั้งภาวะโลกร้อนที่ส่งผลให้อุณหภูมิของน้ำทะเลแปรปรวนที่ส่งผลกระทบต่อห่วงโซ่อุปทานสัตว์น้ำ

- การพัฒนาอาหารทะเลทางเลือก (Alternative Seafood) ใหม่ๆ ทำให้ผู้บริโภคหันไปบริโภคอาหารทะเลทางเลือกตามกระแสการใส่ใจสุขภาพ และการตระหนักถึงสิ่งแวดล้อมและสวัสดิภาพของสัตว์ โดยในปี 2565 สำนักงานคณะกรรมการอาหารและยาของสหรัฐฯ (USDA) ได้ให้การรับรองความปลอดภัยของผลิตภัณฑ์เนื้อสัตว์ที่ผลิตจากการเพาะเลี้ยงเนื้อเยื่อจากสัตว์ อาทิ ไก่ และอาหารทะเลของไทยให้สามารถวางจำหน่ายได้ในสหรัฐฯ39/ โดยการอนุญาตในการจำหน่ายนี้ ไทยถือว่าเป็นประเทศที่สองที่ได้รับการอนุญาตดังกล่าวต่อจากสิงคโปร์

1/ ที่มา : FAO 2022 The State of World Fisheries and Aquaculture

2/ จำนวนแรงงานในอุตสาหกรรมประมงและเพาะเลี้ยงสัตว์น้ำมีทั้งสิ้น 58.5 ล้านคน (ที่มา : FAO 2022 The State of World Fisheries and Aquaculture)

3/ ที่มา: FAO และ Trade Map

4/ ที่มา: wageindicator, U.S. Bureau of Labor Statistic

5/ ประเทศนอร์เวย์ได้กำหนดค่าแรงขั้นต่ำตามลักษณะของอุตสาหกรรม โดย 19.5 ดอลลาร์สหรัฐ เป็นค่าแรงต่ำสุดในอุตสาหกรรมประมง (ที่มา : The Norwegian Labor Inspection Authority)

6/ รายละเอียดโครงสร้างอุตสาหกรรมอาหารทะเลแปรรูปของไทย พิจารณาจากฐานข้อมูลปี 2564 (ล่าสุด) แสดงในภาพที่ 12

7/ อ้างอิงข้อมูลรายผลิตภัณฑ์จาก Trade Map ปี 2564 (ล่าสุด)

8/ HS Codes: 0302, 0303, 0304, 0306, 0307, and 0308 (Trade Map, 2021)

9/ HS Codes: 0302, 0303, and 0304

10/ HS Code: 0306

11/ HS Code: 0307

12/ สำนักงานเศรษฐกิจอุตสาหกรรม (OIE)

13/ ประมาณการโดยวิจัยกรุงศรี (อ้างอิงฐานคำนวณจากสำนักงานเศรษฐกิจอุตสาหกรรมและกระทรวงพาณิชย์)

14/ HS Code : 030611, 03061290, 030615, 030616, 030617, 03063130, 03063230, 030634, 03063530, 03063631, 03063632, 03063633, 03063639

15/ ปี 2564 ประเทศไทยมีฟาร์มเลี้ยงกุ้งที่ได้มาตรฐาน 11,582 ฟาร์ม พื้นที่รวม 2.7 แสนไร่ (อ้างอิงจากสถิติของกรมประมงและกระทรวงเกษตรและสหกรณ์)

16/ โรคกุ้งตายด่วน (Shrimp Early Mortality Syndrome: EMS) เป็นโรคระบาดในกุ้งเพาะเลี้ยงจากการติดเชื้อแบคทีเรีย มีผลให้เซลล์ตับและตับอ่อนของกุ้งถูกทำลายอย่างรุนแรง มักเกิดกับลูกกุ้งที่ปล่อยลงบ่อเลี้ยงในช่วง 20-30 วันแรก มีอัตราการตายสูงถึง 90-100% ในระยะเวลาเพียง 2 - 3 วัน หลังพบอาการของโรค

17/ เกิดจากการติดเชื้อไวรัส โดยสามารถติดได้ทุกระยะตั้งแต่ตัวอ่อนกุ้ง กุ้งวัยรุ่น จนถึงกุ้งพ่อแม่พันธุ์ โดยจะมีอาการตัวแดงเพิ่มขึ้น และมีจุดขาวเล็กๆ เกิดขึ้นด้านในเปลือกหุ้มตัว

18/ เกิดจากการติดเชื้อไวรัส ทำให้อวัยวะสร้างเม็ดเลือดของกุ้งถูกทำลาย โดยจะมีอาหารหัวเหลืองเนื่องจากตับและตับอ่อยของกุ้งมีสีซีดเหลือง เกิดได้กับกุ้งที่มีอายุตั้งแต่ 25-70 วัน และทำให้กุ้งตายหมดบ่อภายใน 2-3 วัน

19/ ได้แก่ ปลาทูน่าท้องแถบ (Skipjack Tuna) ปลาทูน่าครีบเหลือง (Yellowfin Tuna) ปลาทูน่าครีบยาว (Albacore or Long Finned Tunas) ปลาทูน่าตาโต (Bigeye Tuna) และปลาทูน่าครีบน้ำเงิน (Bluefin Tuna) ซึ่งเป็นปลาน้ำลึกไม่สามารถจับได้ในแถบทะเลไทย ส่วนใหญ่กระจายตัวตามมหาสมุทรแอตแลนติก มหาสมุทรอินเดีย และมหาสมุทรแปซิฟิก

20/ HS Code : 030742, 030743, 030751, 030752

21/ HS Code: 1604

22/ HS Code: 1605

23/ HS Code: 1604

24/ HS Codes: 03069121, 03069129, 03069221, 03069229, 03069321, 03069329, 03069421, 03069429, 03069521, 03069921, 03069929, 03081920, 03081930, 03082920, 03082930, 03089040, 03089050, 16051010, 16051090, 160521, 16052920, 16052930, 16052990, 16053000, 16054000, 16055100, 16055200, 16055300, 16055410, 16055490, 160555, 160556, 16055710, 16055790, 160558, 160559, 160561, 160562, 160563, and 160569

25/ ที่มา : กลุ่มเศรษฐกิจการประมง (Fisheries Economic Group)

26/ เป็นผลผลิตที่ได้จากการซื้อขายที่มีหนังสือกำกับการจำหน่ายสัตว์น้ำ (Movement Document: MD) และหนังสือกำกับการซื้อขายสัตว์น้ำและผลิตภัณฑ์สัตว์น้ำที่ได้จากการเพาะเลี้ยง (Aquacultural Product Purchasing Document : APPD)

27/ ปลาป่นเกรดกุ้ง (โปรตีนสูงกว่า 60%) ราคาปรับตัวเพิ่มขึ้น 13.2% จาก 33.85 บาท/กิโลกรัม อยู่ที่ 38.35 บาท/กิโลกรัม และราคากากถั่วเหลือง ราคาปรับตัวเพิ่มขึ้น 17.6% จาก 17.44 บาท/กิโลกรัม อยู่ที่ 20.51 บาท/กิโลกรัม (ที่มา : สำนักงานเศรษฐกิจการเกษตร และกรมการค้าภายใน)

28/ ปลาป่นเกรดกุ้ง (โปรตีนสูงกว่า 60%) ราคาปรับตัวเพิ่มขึ้น 13.2% จาก 33.85 บาท/กิโลกรัม อยู่ที่ 38.35 บาท/กิโลกรัม และราคากากถั่วเหลือง ราคาปรับตัวเพิ่มขึ้น 17.6% จาก 17.44 บาท/กิโลกรัม อยู่ที่ 20.51 บาท/กิโลกรัม (ที่มา : สำนักงานเศรษฐกิจการเกษตร และกรมการค้าภายใน)

29/ ประกอบด้วยปลาแช่เย็นแช่แข็ง กุ้งแช่เย็นแช่แข็ง ปลาหมึกแช่เย็นแช่แข็ง ปลาทูน่ากระป๋อง และปลาซาร์ดีนกระป๋อง

30/ ราคาเฉลี่ยของสัตว์น้ำนำเข้าในปี 2565 อยู่ที่ 2023 ดอลลาร์สหรัฐต่อตัน สูงขึ้น 10.7% จากปี 2564 ที่ 1,834 ดอลลาร์สหรัฐต่อตัน (HS Code 0302, 0303, 0304, 0305, 0306, 0307, 0308) ทีมา : MOC

31/ ที่มา : Trademap

32/ ที่มา : Ad Hoc Shrimp Trade Action Committee (AHSTAC) และ the American Shrimp Processors Association (ASPA) ได้ยื่นคำร้องเพื่อปกป้องอุตสาหกรรมกุ้งในสหรัฐฯ จากการค้าที่ไม่เป็นธรรม โดยกระทรวงพาณิชย์ของสหรัฐฯ ได้ตัดสินเรียกเก็บอากรจากมาตรการตอบโต้การทุ่มตลาด จากกุ้งไทยที่ 0.57-5.34% (ที่มา :The U.S. International Trade Commission (USITC) )

33/ ที่มา : foodinsight.org

34/ ที่มา : Marine Stewardship Council

35/ ธนาคารกลางอียิปต์ลอยตัวค่าเงินส่งผลให้ค่าเงินอ่อนค่าอย่างรุนแรง คาดว่าจะส่งผลกระทบต่อการนำเข้าสินค้าจากไทย (ที่มา : International Monetary Fund (IMF))

36/ Trafficking in Person Report หรือ TIP REPORT เป็นรายงานประจำปีของกระทรวงการต่างประเทศสหรัฐฯ เกี่ยวกับสถานการณ์การค้ามนุษย์ในประเทศต่างๆ จำแนกได้เป็น 4 ระดับ คือ 1) Tier 1 หรือประเทศที่รัฐบาลปฏิบัติได้ตามมาตรฐาน 2) Tier 2 หรือประเทศที่รัฐบาลกำลังใช้ความพยายามที่จะปฏิบัติให้ได้ตามมาตรฐาน 3) Tier 2 Watch list หรือประเทศที่รัฐบาลกำลังใช้ความพยายามในการที่จะปฏิบัติให้ได้ตามมาตรฐาน แต่จำนวนผู้ที่ตกเป็นเหยื่อค้ามนุษย์มีจำนวนมาก หรือกำลังเพิ่มขึ้นมาก หรือไม่สามารถแสดงหลักฐานว่ามีความพยายามเพิ่มขึ้นที่จะต่อแก้ปัญหา และ 4) Tier 3 หรือประเทศที่รัฐบาลไม่ได้ปฏิบัติตามมาตรฐานขั้นต่ำและไม่ได้ใช้ความพยายามอย่างมีนัยสำคัญที่จะดำเนินการแก้ไข

37/ ที่มา : European Commission

38/ โดยถูกตัดสิทธิเนื่องจากไทยถูกจัดในกลุ่มประเทศ Upper Middle Income โดย World Bank ประเมินรายได้ประชาชาติต่อหัว แบ่งเป็น 4 กลุ่ม ดังนี้ : ประเทศที่มีรายได้ต่ำ < 1,085 USD, ประเทศที่มีรายได้ต่ำปานกลาง 1,086-4,255 USD, ประเทศที่มีรายได้ปานกลางค่อนข้างสูง 4,256-13,205 USD, ประเทศที่มีรายได้สูง > 13,205 USD

39/ ธนาคารกลางอียิปต์ลอยตัวค่าเงินส่งผลให้ค่าเงินอ่อนค่าอย่างรุนแรง คาดว่าจะส่งผลกระทบต่อการนำเข้าสินค้าจากไทย (ที่มา : International Monetary Fund (IMF))

.webp.aspx)