วิจัยกรุงศรีคาดว่าปริมาณการผลิตไก่แช่เย็น แช่แข็ง และแปรรูปในปี 2564-2566 มีแนวโน้มเติบโตเฉลี่ย 3-5% ต่อปี ตามกำลังซื้อที่ฟื้นตัวอย่างค่อยเป็นค่อยไป ปัจจัยหนุนจากความต้องการบริโภคเนื้อไก่ในประเทศที่เพิ่มขึ้น ส่วนหนึ่งเป็นผลจากเนื้อไก่มีไขมันต่ำและราคาถูกกว่าเนื้อสัตว์ประเภทอื่น ขณะที่การส่งออกเนื้อไก่จะเติบโตจากตลาดที่มีฐานลูกค้าแข็งแกร่ง เช่น ญี่ปุ่นและจีน เมื่อผนวกกับความเชื่อมั่นของต่างประเทศต่อมาตรฐานการผลิตสินค้าไก่ของไทย ตลอดจนความตกลงการค้าเสรี (FTA) ระหว่างไทยและประเทศคู่ค้า ซึ่งมีส่วนเอื้อให้ไทยสร้างความได้เปรียบและเพิ่มศักยภาพการแข่งขันของผลิตภัณฑ์ในตลาดโลก อย่างไรก็ตาม ผู้ประกอบการยังมีความเสี่ยงจากต้นทุนการผลิต (ราคาไก่เนื้อ) ที่ผันผวนตามราคาวัตถุดิบอาหารสัตว์ ท่ามกลางการแข่งขันที่รุนแรงจากประเทศคู่แข่งซึ่งอาจมีผลให้อัตรากำไรของอุตสาหกรรมชะลอลงบ้างแต่ยังอยู่ในเกณฑ์ดี

ข้อมูลพื้นฐาน

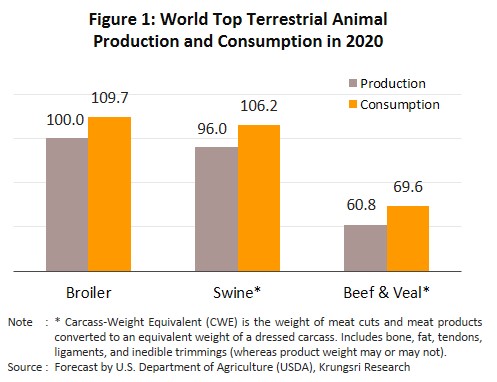

ไก่เป็นสัตว์ที่ให้โปรตีนสูงเป็นอันดับหนึ่งในกลุ่มเนื้อสัตว์บก[1] (“สุกร” และ “เนื้อวัว” ให้โปรตีนอันดับ 2 และ 3 ตามลำดับ) มีไขมันต่ำ และเป็นหนึ่งในสัตว์เศรษฐกิจที่ให้ผลตอบแทนเร็ว เนื่องจากใช้เวลาในการเลี้ยงสั้นกว่าสัตว์เศรษฐกิจประเภทอื่น อีกทั้งมีอัตราการเปลี่ยนอาหารเป็นน้ำหนักตัวสูง[2] และต้านทานโรคได้ดี ส่งผลให้ปริมาณการผลิตและการบริโภคไก่สูงกว่าเนื้อสัตว์ประเภทอื่น (รูปที่ 1) โดยอัตราการบริโภคไก่ทั่วโลก[3] เฉลี่ยที่ 14.8 กิโลกรัม/คน/ปี รองลงมาเป็นสุกรและเนื้อวัว 11.1 และ 6.4 กิโลกรัม/คน/ปี ตามลำดับ (ข้อมูลปี 2562) สำหรับผลิตภัณฑ์ไก่เพื่อการบริโภค ส่วนใหญ่จะอยู่ในรูปของ 1) ไก่แช่เย็น 2) ไก่แช่แข็ง และ 3) ไก่แปรรูปหรือไก่ปรุงสุก/ปรุงรสแช่แข็ง ซึ่งแต่ละผลิตภัณฑ์มีกรรมวิธีการผลิตที่ต่างกัน ดังนี้

- ไก่แช่เย็น : เป็นการเก็บรักษาเนื้อไก่ที่อุณหภูมิต่ำเฉลี่ย 0 - 5 องศาเซลเซียส ผลิตภัณฑ์อยู่ในรูปของไก่ทั้งตัว ชิ้นเนื้อและเครื่องในไก่ชำแหละ และส่วนอื่นๆของไก่

- ไก่แช่แข็ง : เป็นการถนอมอาหารที่อุณหภูมิต่ำกว่า 0 องศาเซลเซียส ผลิตภัณฑ์อยู่ในรูปของไก่ทั้งตัว ชิ้นเนื้อและเครื่องในไก่ เนื้อไก่ตัดขนาดเท่าลูกเต๋าและเนื้อไก่บด เป็นต้น

- ไก่แปรรูป : ผลิตภัณฑ์ขั้นปลายที่ช่วยเพิ่มมูลค่าเนื้อไก่ แบ่งเป็น 1) เนื้อไก่แปรรูปที่ไม่ผ่านการทำให้สุกเพื่อให้ผู้บริโภคนำไปประกอบอาหารขั้นสุดท้าย และ 2) ผลิตภัณฑ์ไก่แปรรูปที่ผ่านการทำให้สุกหรือกึ่งสุก ตัวอย่างผลิตภัณฑ์อยู่ในรูปของขาไก่ย่าง ปีกไก่รมควัน สะเต๊ะไก่ เบอร์เกอร์ไก่ นักเก็ตไก่ สเต็กไก่ ไก่คาราเกะ ลูกชิ้นไก่ ไก่ชุบแป้งทอด และไก่หมักซอส เป็นต้น

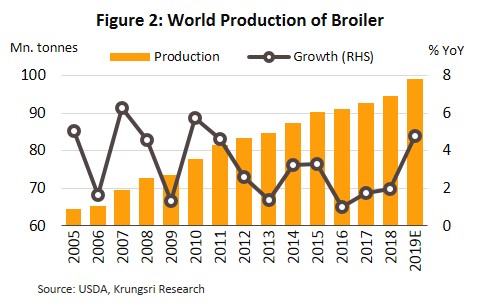

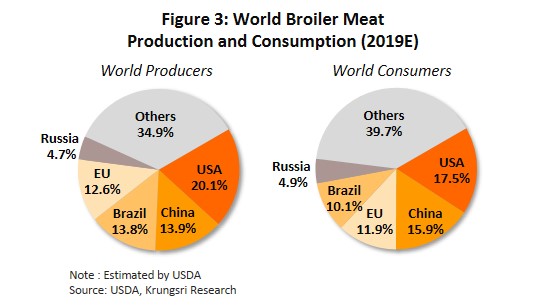

ปี 2562 ผลผลิตไก่เนื้อทั่วโลกอยู่ที่ 99.0 ล้านตัน เพิ่มขึ้น 4.8% จากปี 2561 (รูปที่ 2) ภูมิภาคอเมริกาเป็นแหล่งผลิตที่ใหญ่สุดของโลก คิดเป็นสัดส่วน 43.8% ของผลผลิตทั่วโลก รองลงมา คือ เอเชีย (39.6%) ยุโรป (12.6%) แอฟริกา (2.7%) และโอเชียเนีย (1.3%) หากพิจารณาเป็นรายประเทศ สหรัฐฯ จัดเป็นผู้ผลิตไก่เนื้ออันดับ 1 ของโลก มีผลผลิต 19.9 ล้านตัน (สัดส่วน 20.1% ของผลผลิตทั่วโลก) รองลงมา คือ จีน 13.8 ล้านตัน (13.9%) บราซิล 13.7 ล้านตัน (13.8%) และสหภาพยุโรป 12.5 ล้านตัน (12.6%) (รูปที่ 3) สำหรับประเทศไทยมีผลผลิตไก่เนื้อ 3.3 ล้านตัน (3.3%) สูงเป็นอันดับ 8 ของโลก

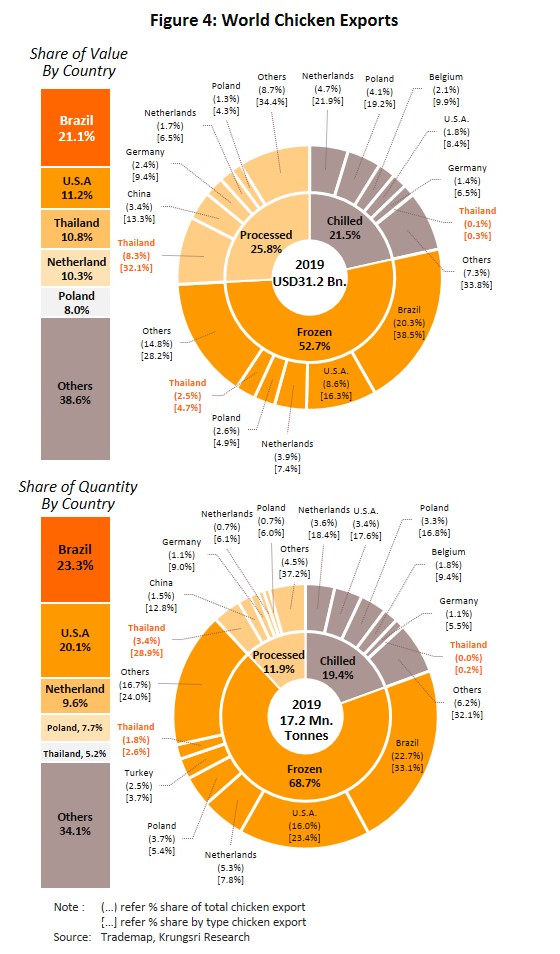

ผลผลิตไก่เนื้อส่วนใหญ่ (เกือบ 90%) ใช้บริโภคในประเทศเป็นหลัก โดยประเทศผู้บริโภครายใหญ่ที่สุดของโลก คือ สหรัฐฯ มีปริมาณการบริโภครวม 16.7 ล้านตัน คิดเป็นสัดส่วน 17.2% ของการบริโภคไก่เนื้อทั่วโลก รองลงมา คือ จีน 13.9 ล้านตัน (14.3%) สหภาพยุโรป 11.6 ล้านตัน (12.0%) และบราซิล 9.9 ล้านตัน (10.2%) ด้านการส่งออกผลิตภัณฑ์ไก่เนื้อในตลาดโลกมีปริมาณ 17.2 ล้านตัน คิดเป็นมูลค่า 31.2 พันล้านดอลลาร์ ประเทศผู้ส่งออกไก่เนื้อรายใหญ่ของโลก คือ บราซิล มีสัดส่วนส่งออกอยู่ที่ 23.3% ของปริมาณส่งออกไก่เนื้อโลก รองลง มา คือ สหรัฐฯ เนเธอร์แลนด์ โปแลนด์ และไทย ตามลำดับ (รูปที่ 4) สำหรับผลิตภัณฑ์ไก่ส่งออกของโลก แบ่งเป็น

- ไก่แช่แข็ง มีสัดส่วนส่งออก 52.7% ของไก่ส่งออกทุกประเภทในเชิงมูลค่า และ 68.7% เชิงปริมาณ ในจำนวนนี้ 83.2% (เชิงปริมาณ) เป็นผลิตภัณฑ์ไก่ชำแหละ และที่เหลือเป็นไก่ทั้งตัว ประเทศผู้ส่งออกรายใหญ่ 3 อันดับแรกของโลก ได้แก่ บราซิล สหรัฐฯ และเนเธอร์แลนด์ มีสัดส่วนส่งออกรวมกันมากกว่า 60% ของปริมาณส่งออกไก่แช่แข็งในตลาดโลก ส่วนไทยเป็นผู้ส่งออกอันดับ 6 สัดส่วน 2.6%

- ไก่แปรรูป สัดส่วนส่งออก 25.8% ของไก่ส่งออกทุกประเภทในเชิงมูลค่าและ 11.9% เชิงปริมาณ ประเทศไทยเป็นผู้ส่งออกรายใหญ่ที่สุดของโลก คิดเป็นสัดส่วน 28.9% ของปริมาณส่งออกไก่แปรรูปในตลาดโลก รองลงมา คือ จีน 12.8% เยอรมนี 9.0% และเนเธอร์แลนด์ 6.1%

- ไก่แช่เย็น สัดส่วนส่งออก 21.5% ของไก่ส่งออกทุกประเภทในเชิงมูลค่าและ 19.4% เชิงปริมาณ เกือบ 85.0% (เชิงปริมาณ) เป็นไก่ชำแหละ ที่เหลือเป็นไก่ทั้งตัว ประเทศผู้ส่งออกรายใหญ่ของโลก คือ เนเธอร์แลนด์ สัดส่วน 18.4% ของปริมาณส่งออกไก่แช่เย็นในตลาดโลก สหรัฐฯ 17.6% และโปแลนด์ 16.8% ส่วนไทยอยู่ในอันดับที่ 30 สัดส่วน 0.2%

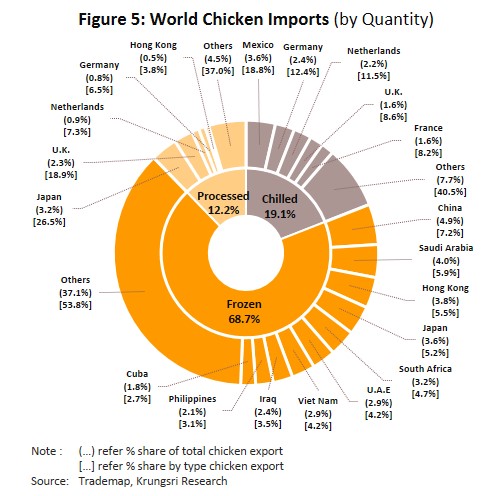

สำหรับประเทศผู้นำเข้าผลิตภัณฑ์ไก่ค่อนข้างกระจายตัว ดังนี้ (รูปที่ 5)

- ไก่แช่แข็ง : ความต้องการบริโภคในตลาดโลกสูงเกือบ 70% ของผลิตภัณฑ์ไก่ทั้งหมด ตลาดผู้นำเข้ารายใหญ่ ได้แก่ จีน มีสัดส่วน 7.2% ของการนำเข้าไก่แช่แข็งทั่วโลก รองลงมา คือ ซาอุดิอาระเบีย 5.9% ฮ่องกง 5.5% และญี่ปุ่น 5.2%

- ไก่แช่เย็น : ผู้นำเข้าส่วนใหญ่มักนำเข้าจากประเทศที่อยู่ในภูมิภาคเดียวกัน โดยผู้นำเข้ารายใหญ่ในยุโรป ได้แก่ เยอรมนี สัดส่วน 12.4% ของปริมาณนำเข้าไก่แช่เย็นของโลก เนเธอร์แลนด์ 11.5% สหราชอาณาจักร 8.6% และฝรั่งเศส 8.2% ด้านเม็กซิโก สัดส่วนนำเข้า 18.8% และแคนาดา 3.2% ส่วนใหญ่เป็นการนำเข้าจากสหรัฐฯ

- ไก่แปรรูป : ประเทศผู้นำเข้าสำคัญ ได้แก่ ญี่ปุ่น มีสัดส่วนการนำเข้าถึง 26.5% ของผลิตภัณฑ์ไก่แปรรูปทั่วโลก รองลงมา คือ สหราชอาณาจักร 18.9% เนเธอร์แลนด์ 7.3% เยอรมนี 6.5% และฮ่องกง 3.8%

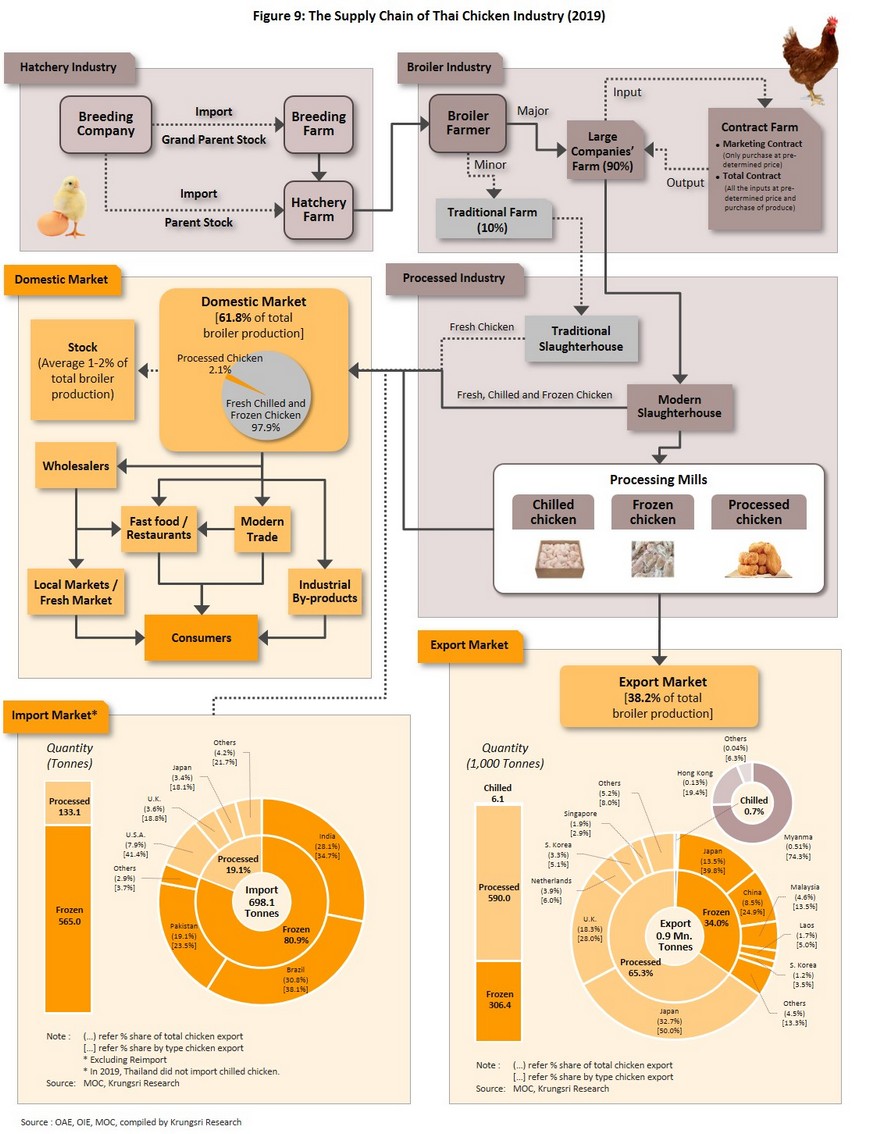

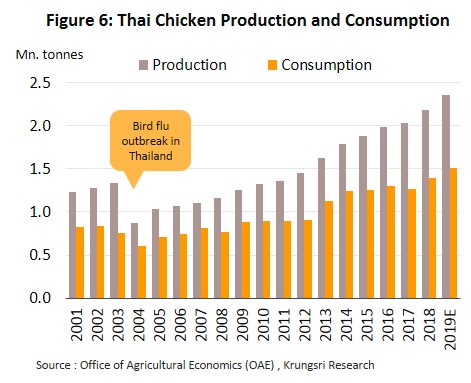

สำหรับประเทศไทยมีผลผลิตไก่เนื้อสูงเป็นอันดับ 8 ของโลกในปี 2562 ที่ระดับ 2.36 ล้านตัน[4] คิดเป็นสัดส่วน 3.3% ของผลผลิตไก่เนื้อทั่วโลก ขณะที่การบริโภคเนื้อไก่ในประเทศอยู่ที่ 1.51 ล้านตัน หรือประมาณ 62% ของผลผลิตไก่เนื้อทั้งหมด (รูปที่ 6) ส่วนใหญ่เป็นการบริโภคในรูปเนื้อไก่สดชำแหละ ส่วนผลผลิตไก่เนื้อที่เหลือจะถูกนำไปเป็นวัตถุดิบในอุตสาหกรรมไก่แปรรูปและแช่แข็ง ซึ่งตลาดหลักคือตลาดส่งออก โดยไทยมีมูลค่าส่งออกผลิตภัณฑ์ดังกล่าวเป็นอันดับ 1 และ 5 ของโลก ตามลำดับ (ที่มา : Trademap 2562)

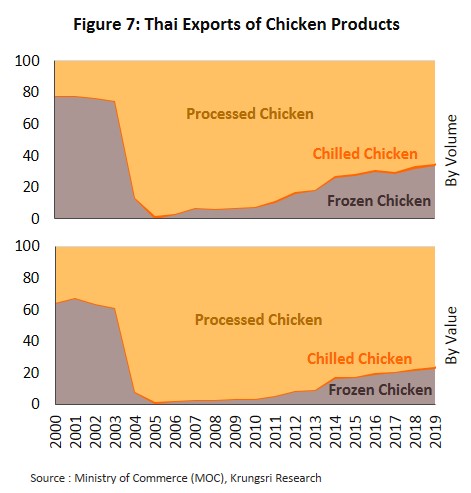

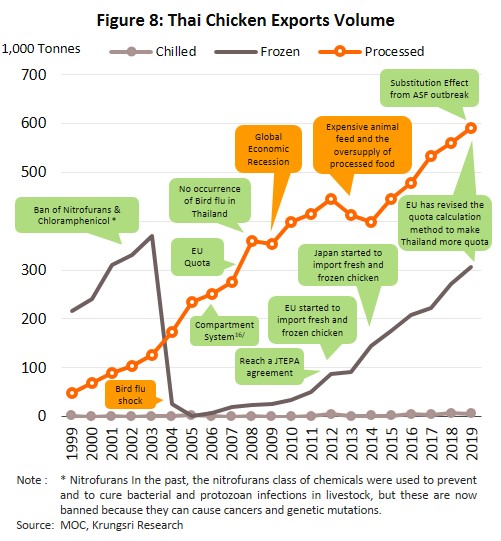

ปี 2547 โครงสร้างการส่งออกอุตสาหกรรมไก่แช่เย็น แช่แข็งและแปรรูปของไทยเปลี่ยนแปลงอย่างมีนัยสำคัญ ผลจากการระบาดของโรคไข้หวัดนกรุนแรง5/ ทำให้เกิดความกังวลเกี่ยวกับความปลอดภัยด้านอาหาร (Food Safety) ส่งผลให้ประเทศคู่ค้าระงับการนำเข้าผลิตภัณฑ์ไก่แช่แข็งจากไทย ซึ่งมีสัดส่วนส่งออกเฉลี่ยถึง 76% ของปริมาณส่งออกไก่ทั้งหมดของไทย (ข้อมูลช่วงปี 2543-2546) ผู้ประกอบการไทยจึงปรับไปผลิตและส่งออกไก่แปรรูปซึ่งเป็นผลิตภัณฑ์ที่ได้รับการยอมรับจากประเทศคู่ค้า[6] ทำให้ไก่แปรรูปกลายเป็นผลิตภัณฑ์ส่งออกหลักของอุตสาหกรรมจนถึงปัจจุบัน (รูปที่ 7) มีส่วนแบ่งตลาด 86.8% ของการส่งออกไก่ทั้งหมดของไทย และ 28.9% ของตลาดไก่แปรรูปโลก ส่วนการส่งออกไก่แช่แข็งทยอยฟื้นตัวอย่างค่อยเป็นค่อยไปตั้งแต่ปี 2554 หลังการระบาดของโรคไข้หวัดนกคลี่คลาย และฟาร์มไก่เนื้อของไทยเร่งปรับเปลี่ยนเป็นระบบปิด (EVAP: Evaporative Air Cooling System)[7] เพื่อลดอัตราการเกิดโรคโดยเฉพาะฟาร์มของผู้ประกอบการรายใหญ่และฟาร์มที่เป็น Contract farming[8] นอกจากนี้ ยังมีการนำระบบ Compartment[9] มาใช้ตามมาตรฐานขององค์การโรคระบาดสัตว์ระหว่างประเทศ ทั้งยังได้ปัจจัยบวกจากการจัดทำข้อตกลง JTEPA ช่วยหนุนปริมาณส่งออกไก่แช่แข็งจากไทยไปสหภาพยุโรป (ปี 2555) และญี่ปุ่น (ปี 2557) เพิ่มขึ้นอย่างมีนัยสำคัญ (รูปที่ 8) ส่งผลให้ปี 2562 ไทยมีมูลค่าส่งออกผลิตภัณฑ์ไก่แช่แข็งสูงเป็นอันดับ 5 ของโลก คิดเป็นสัดส่วน 4.7% ของมูลค่าส่งออกไก่แช่แข็งโลก

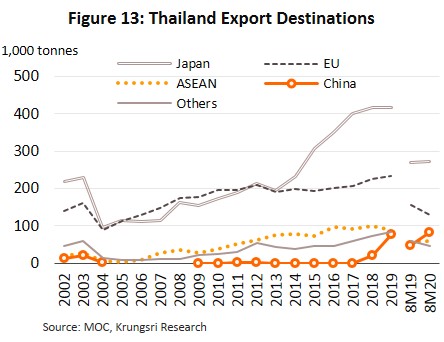

ผลิตภัณฑ์ไก่ส่งออกของไทยจะอยู่ในรูปของไก่แปรรูป ไก่แช่แข็งและไก่แช่เย็น คิดเป็นสัดส่วน 65:34:1 (ข้อมูลปี 2562) ในเชิงปริมาณ โดยตลาดส่งออกอันดับหนึ่ง ได้แก่ ญี่ปุ่น ซึ่งเน้นนำเข้าไก่แปรรูปและไก่แช่แข็ง รองลงมา คือ EU เน้นนำเข้าไก่แปรรูป (รูปที่ 9) ส่วนประเทศคู่แข่งสำคัญของไทย คือ บราซิลซึ่งเป็นผู้ส่งออกไก่แช่แข็งอันดับหนึ่งของโลก โดยสัดส่วนการส่งออกรายผลิตภัณฑ์ มีดังนี้

- ไก่แปรรูป สัดส่วน 65.3% ของปริมาณส่งออกผลิตภัณฑ์ไก่ทั้งหมด ตลาดส่งออกสำคัญ ได้แก่ ญี่ปุ่น (สัดส่วน 50% ของปริมาณส่งออกไก่แปรรูปทั้งหมด) สหราชอาณาจักร 28% เนเธอร์แลนด์ 6.0% และเกาหลีใต้ 5.1%

- ไก่แช่แข็ง สัดส่วน 34.0% ตลาดหลัก คือ ญี่ปุ่นมีสัดส่วนเกือบ 40.0% ของปริมาณส่งออกไก่แช่แข็งทั้งหมด รองลงมา คือ จีน 24.9% มาเลเซีย 13.5% และลาว 5.0%

- ไก่แช่เย็น สัดส่วน 0.7% ตลาดส่งออกหลักจะอยู่ใกล้หรือติดชายแดนไทย เช่น เมียนมา สัดส่วน 74.3% ของปริมาณส่งออกไก่แช่เย็นทั้งหมด ฮ่องกง 19.4% กัมพูชา 3.3% และลาว 1.7%

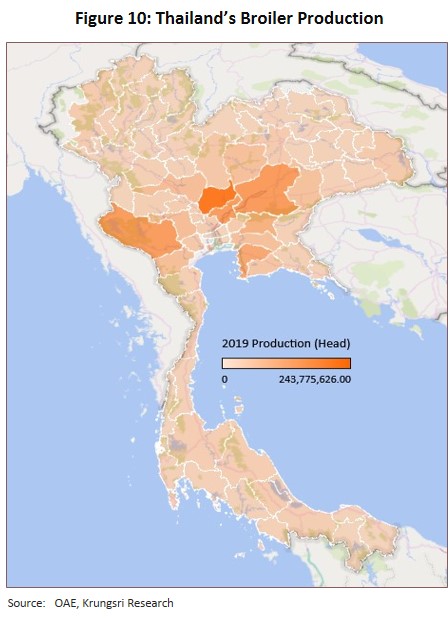

ผู้ประกอบการรายใหญ่ในอุตสาหกรรมไก่เนื้อของไทยส่วนใหญ่มีการลงทุนในอุตสาหกรรมต้นน้ำจนถึงปลายน้ำแบบครบวงจร ตั้งแต่อาหารสัตว์ ฟาร์มไก่เนื้อ (ทั้งฟาร์มของบริษัทเองและฟาร์มของเกษตรกรภายใต้พันธสัญญากับบริษัท (Contract Farming)) โรงงานฆ่าสัตว์และโรงงานแปรรูปที่ได้มาตรฐานความปลอดภัย ทำให้มีข้อได้เปรียบด้านการบริหารจัดการต้นทุนอย่างมีประสิทธิภาพและเป็นระบบ ทั้งยังได้ประโยชน์จากการประหยัดต่อขนาด และมีการผลิตเนื้อไก่รวมกันประมาณ 90% ของผลผลิตเนื้อไก่ในประเทศ ขณะที่ผลผลิตเนื้อไก่ของเกษตรกรรายย่อย (สัดส่วน 10%) เกือบทั้งหมดส่งให้โรงชำแหละเพื่อบริโภคในประเทศ (รูปที่ 9) สำหรับแหล่งเลี้ยงไก่ส่วนใหญ่อยู่ในภาคกลาง (สัดส่วน 66.4% ของปริมาณการผลิตไก่เนื้อทั้งประเทศ)[10] ภาคตะวันออกเฉียงเหนือ (19.4%) ภาคเหนือ (9.4%) และภาคใต้ (4.8%) ตามลำดับ หากพิจารณารายจังหวัดพบว่ามีการเลี้ยงไก่เนื้อในจังหวัดลพบุรีมากที่สุด (15.6% ของผลผลิตไก่เนื้อทั้งประเทศ) รองลงมาคือ นครราชสีมา (9.5%) กาญจนบุรี (9.2%) และสระบุรี (9.2%) (รูปที่ 10)

ผู้ประกอบการของไทยจัดว่ามีจุดแข็งทั้งด้านความพร้อม ทักษะฝีมือแรงงาน เทคโนโลยีการผลิตและกระบวนการแปรรูปที่ทันสมัย รวมทั้งมีความสามารถในการพัฒนาผลิตภัณฑ์ที่สอดคล้องกับความต้องการของตลาด มีระบบฟาร์มที่ได้มาตรฐานและมีประสิทธิภาพสามารถควบคุมและป้องกันการแพร่กระจายของโรคระบาดได้ดี นอกจากนี้ การทำความตกลงการค้าเสรี (FTA)[11] กับประเทศต่างๆ ยังเพิ่มความสามารถในการแข่งขันและช่วยขยายตลาดส่งออกให้แก่ผลิตภัณฑ์ไก่ของไทยอีกด้วย

สถานการณ์ที่ผ่านมา

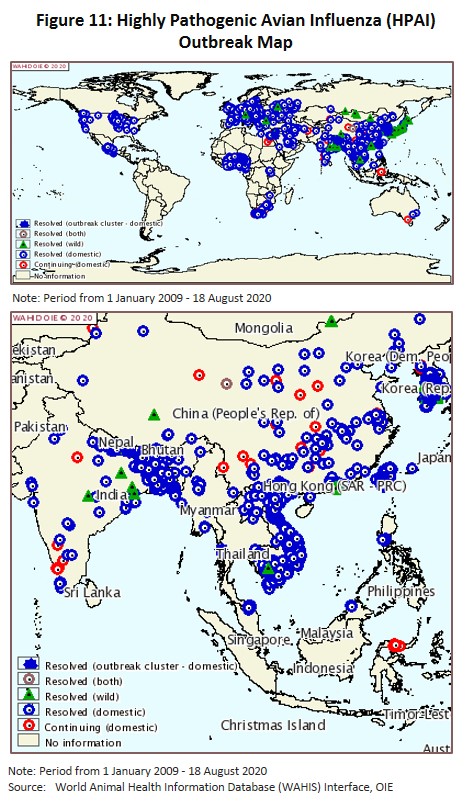

ตั้งแต่ปี 2547 เป็นต้นมา อุตสาหกรรมไก่แช่เย็น แช่แข็งและแปรรูปทั่วโลกต่างประสบปัญหาการแพร่ระบาดของโรคไข้หวัดนก ทำให้ผลผลิตไก่เสียหายเป็นระยะ (รูปที่ 11 (บน)) ขณะที่ไม่พบการระบาดของโรคไข้หวัดนกในไทยมาตั้งแต่ปี 2550 (รูปที่ 11 (ล่าง)) จึง

เปิดโอกาสให้อุตสาหกรรมไก่แช่เย็น แช่แข็งและแปรรูปของไทยเติบโตอย่างรวดเร็ว ตามความต้องการบริโภคผลิตภัณฑ์ไก่ที่เพิ่มขึ้นต่อเนื่อง ทั้งจากภาคครัวเรือนในประเทศ ภาคธุรกิจโดยเฉพาะการเติบโตของร้านอาหารประเภทฟาสต์ฟู้ดและตลาดส่งออก โดย

การส่งออกผลิตภัณฑ์ไก่แช่แข็งของไทยทยอยฟื้นตัวอย่างมีนัยสำคัญตั้งแต่ปี 2556 ผลจาก (1) ประเทศคู่ค้าของไทยทยอยยกเลิกมาตรการระงับการนำเข้าไก่แช่แข็งจากไทย และ (2) โรคไข้หวัดนกยังคงแพร่ระบาดในประเทศผู้ส่งออกไก่อื่นๆ อาทิ สหรัฐฯ จีน และเกาหลีใต้ จึงทำให้ความต้องการนำเข้าผลิตภัณฑ์ไก่จากไทยเพิ่มขึ้นต่อเนื่อง ปัจจัยข้างต้นส่งผลให้ปริมาณส่งออกไก่แช่แข็งของไทยเพิ่มขึ้นเฉลี่ย 15.4% ต่อปีในช่วงปี 2557-2560 ขณะที่ปริมาณส่งออกไก่แปรรูปเพิ่มขึ้นเฉลี่ย 10.1% ต่อปีในช่วงเดียวกัน โดยตลาดส่งออกสำคัญของไทย คือ ญี่ปุ่นและอาเซียน ขณะที่สหภาพยุโรปเพิ่มขึ้นไม่มากนัก เนื่องจากมีการกำหนดโควตานำเข้าผลิตภัณฑ์ไก่ทุกประเภทจากไทยเพียง 2.5 แสนตันต่อปี[12] (เทียบกับบราซิลได้โควตาจากสหภาพยุโรปถึง 5 แสนตันต่อปี)

ปี 2562 อุตสาหกรรมไก่แช่แข็งและแปรรูปของไทยเติบโตต่อเนื่อง สะท้อนจากความต้องการบริโภคเนื้อไก่ในประเทศอยู่ที่ 1.51 ล้านตัน (สัดส่วน 64% ของผลผลิตไก่เนื้อทั้งหมด) เพิ่มขึ้น 7.7% ส่วนหนึ่งเป็นผลจากราคาเนื้อไก่ต่ำกว่าเนื้อสัตว์ประเภทอื่น เช่น เนื้อสุกร และเนื้อวัว ประกอบกับผู้บริโภคหันมาบริโภคเนื้อสัตว์ที่มีไขมันต่ำมากขึ้น เช่น เนื้อไก่และเนื้อปลา นอกจากนี้การเติบโตของธุรกิจท่องเที่ยวและร้านอาหารยังมีส่วนทำให้ความต้องการบริโภคเนื้อไก่เพิ่มขึ้น

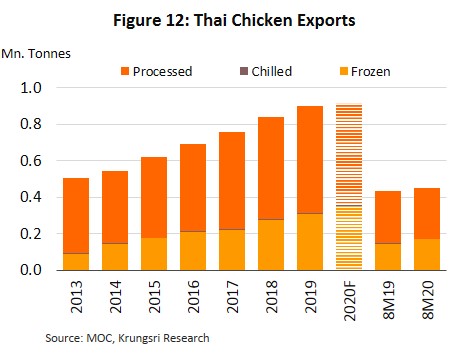

ด้านตลาดส่งออก ไทยส่งออกผลิตภัณฑ์ไก่สดแช่เย็น แช่แข็ง และไก่แปรรูปเพิ่มขึ้น 7.5% (เชิงปริมาณ) ด้วยระดับสูงสุดเป็นประวัติการณ์ 0.9 ล้านตัน และเพิ่มขึ้น 8.5% (เชิงมูลค่า) ที่ 3.4 พันล้านดอลลาร์ แบ่งเป็น ไก่แช่แข็งเพิ่มขึ้น 12.6% อยู่ที่ 3.1 แสนตัน และไก่แปรรูปเพิ่มขึ้น 5.3% อยู่ที่ 5.9 แสนตัน ผลจาก (1) โรคไข้หวัดนกยังคงระบาดต่อเนื่องทั้งในเอเชีย(โดยเฉพาะจีน) ตะวันออกกลางและแอฟริกา ทำให้มีความต้องการนำเข้าผลิตภัณฑ์ไก่จากไทยเพื่อทดแทนผลผลิตที่ลดลงจากการทำลายไก่ที่ติดเชื้อ (2) จีนเพิ่มการนำเข้าไก่จากต่างประเทศรวมถึงไทยเพิ่มขึ้นอย่างมีนัยสำคัญ ผลจากโรคไข้หวัดนกผนวกกับโรคอหิวาต์แอฟริกาในสุกร (African Swine Fever : ASF)[13] ระบาดรุนแรง ทำให้จีนเร่งนำเข้าไก่เพื่อทดแทนแหล่งโปรตีนที่หายไป โดยทางการจีนออกใบรับรองและขึ้นทะเบียนโรงงานผลิตและแปรรูปไก่ของไทยรวม 16 แห่ง นอกจากนี้ยังเป็นผลจากการใช้มาตรการตอบโต้ทางภาษีระหว่างจีนกับประเทศผู้ส่งออกไก่ อาทิ บราซิล (ปี 2556-2559 จีนนำเข้าผลิตภัณฑ์ไก่จากบราซิลมากกว่า 50% ของการนำเข้าไก่ทั้งหมด) และสหรัฐฯ จึงเพิ่มโอกาสแก่ผู้ประกอบการไทยในการขยายตลาดส่งออกเพื่อตอบสนองความต้องการบริโภคเนื้อไก่จากจีน โดยปี 2562 ไทยส่งออกผลิตภัณฑ์ไก่ไปจีนสูงสุดเป็นประวัติการณ์ที่ 7.7 หมื่นตัน (+259.6%) มูลค่า 2.2 พันล้านดอลลาร์ (+252.1%) ทำให้จีนกลายเป็นตลาดส่งออกผลิตภัณฑ์ไก่อันดับ 3 ของไทย[14] รองจากญี่ปุ่นและสหภาพยุโรป และ (3) สหภาพยุโรปจัดสรรโควต้านำเข้าเนื้อไก่และสัตว์ปีกจากไทยเพิ่มเติม[15]

ความต้องการบริโภคไก่ที่เพิ่มขึ้นจากปัจจัยในประเทศและต่างประเทศ หนุนให้ราคาไก่เนื้อในประเทศเฉลี่ยที่ 33.7 บาท/กิโลกรัม เพิ่มขึ้น 11.6% จากปี 2561 ขณะที่ราคาส่งออกผลิตภัณฑ์ไก่เพิ่มขึ้น 1.9% จากปี 2561

BOX 1: ความสามารถในการแข่งขันของอุตสาหกรรมไก่เนื้อไทย

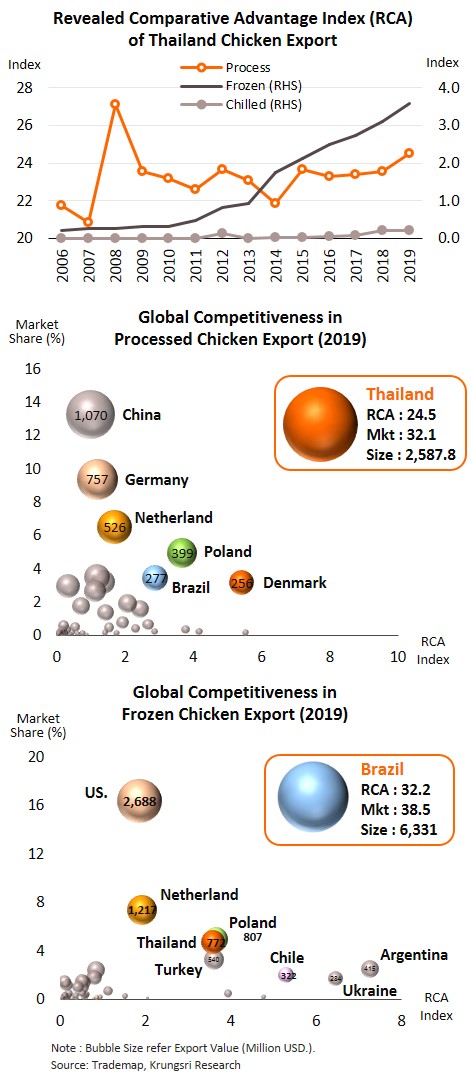

ปี 2562 ค่าดัชนี Revealed Comparative Advantage Index (RCA) ชี้ถึงความสามารถในการแข่งขันของอุตสาหกรรมไก่เนื้อในตลาดโลก

สะท้อนว่าไทยมีความได้เปรียบประเทศคู่แข่งในการส่งออกไก่แปรรูปและไก่แช่แข็ง พิจารณาจากค่าดัชนี RCA ที่มากกว่า 1 โดยค่าดัชนีฯ ไก่แปรรูปของไทยอยู่ที่ 24.5 (ปี 2557-2561 เฉลี่ย 23.2) และค่าดัชนีฯ ไก่แช่แข็งอยู่ที่ 3.6 (ปี 2557-2561 เฉลี่ย 2.4) ส่วนค่าดัชนีฯ ไก่แช่เย็นอยู่ที่ 0.2 สะท้อนว่าไทยเสียเปรียบในการส่งออกไก่แช่เย็นเมื่อเทียบกับประเทศคู่แข่ง

ช่วง 8 เดือนแรกของปี 2563 อุตสาหกรรมไก่แช่เย็น แช่แข็งและแปรรูปของไทยเติบโตชะลอลงจากช่วงเดียวกันปีก่อน ผลจากการแพร่ระบาดโรคไวรัส Covid-19 โดยปริมาณส่งออกผลิตภัณฑ์ไก่หดตัว 0.1% YoY อยู่ที่ 5.9 แสนตัน (รูปที่ 12) ด้วยมูลค่า 2.2 พันล้านดอลลาร์ (+0.5% YoY) โดยตลาดญี่ปุ่น (ตลาดอันดับ 1 ของไทย) เพิ่มขึ้นเพียง 1.0% อานิสงส์จากการทำข้อตกลงการค้าเสรีไทย-ญี่ปุ่น (JTEPA กับ AJCEP)[16] จีน (+75.0%) สิงคโปร์ (+95.0%) และฮ่องกง (+21.1%) อย่างไรก็ตาม สหภาพยุโรป (ตลาดอันดับ 2) หดตัวถึง 17.7% ส่วนหนึ่งเป็นผลจากความเข้มงวดด้านมาตรฐานสุขอนามัยหลังพบโรคซาลโมเนลลา (Salmonella) ในผลิตภัณฑ์ไก่แช่แข็งจากบางประเทศ (รูปที่ 13)

ทั้งปี 2563 อุตสาหกรรมไก่แช่เย็น แช่แข็งและแปรรูปจะเติบโต 3.1% (เชิงปริมาณ) โดยสรุปได้ดังนี้

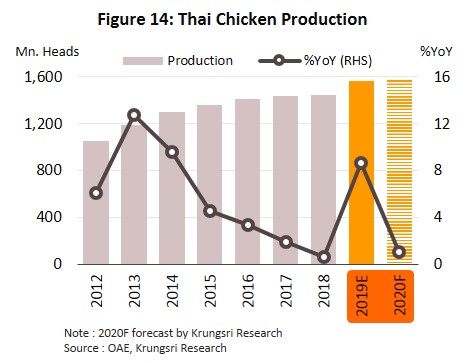

- ผลผลิตไก่เนื้อในประเทศอยู่ที่ 1.58 พันล้านตัว เพิ่มขึ้น 1.1% จากปี 2562 (รูปที่ 14) แปลงเป็นปริมาณเนื้อไก่อยู่ที่ 2.42 ล้านตัน[17] (+2.3%)

- ความต้องการบริโภคผลิตภัณฑ์ไก่ในประเทศอยู่ที่ 1.55 ล้านตัน เพิ่มขึ้น 2.9% ชะลอลงจากที่เติบโต 7.7% ปี 2562 ผลจากกำลังซื้อของประชาชนซบเซา ผนวกกับกิจกรรมทางเศรษฐกิจชะงักงันในช่วงครึ่งปีแรก โดยเฉพาะธุรกิจร้านอาหารและฟาสต์ฟู้ด ทำให้การบริโภคไก่ลดลง อย่างไรก็ตาม ช่วงครึ่งหลังของปีการระบาดของโรค Covid-19 เริ่มคลี่คลาย ทำให้การบริโภคเนื้อไก่ปรับดีขึ้น สะท้อนจากกิจกรรมทางเศรษฐกิจกลับมาฟื้นตัวหลังการผ่อนคลายมาตรการล็อกดาวน์ (Lockdown)

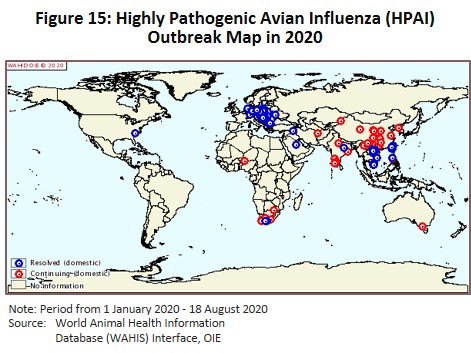

- ปริมาณส่งออกไก่อยู่ที่ 9.2 แสนตัน เพิ่มขึ้น 1.5% สถานการณ์ Covid-19 ทำให้การผลิตและแปรรูปไก่หยุด/ชะลอลงในบางประเทศ ประกอบกับมีการระบาดของโรคไข้หวัดนกในประเทศผู้ผลิตไก่เนื้อ อาทิ สหรัฐฯ จีนและสหภาพยุโรป (รูปที่ 15) และโรคอหิวาต์แอฟริกาในสุกรโดยเฉพาะจีน เมื่อผนวกกับขั้นตอนการผลิตไก่ของไทยที่ได้มาตรฐาน ทำให้บางประเทศลดการนำเข้าเนื้อสัตว์จากประเทศ[18] ที่มีโรคระบาดและหันมานำเข้าไก่จากไทยทดแทน โดยปริมาณส่งออกไก่แปรรูปจะอยู่ที่ 5.6 แสนตัน หดตัว 5.7% ขณะที่ไก่แช่แข็งและไก่แช่เย็นอยู่ที่ 3.5 แสนตัน (+15.5%) และ 5.6 พันตัน (-9.3%) ตามลำดับ

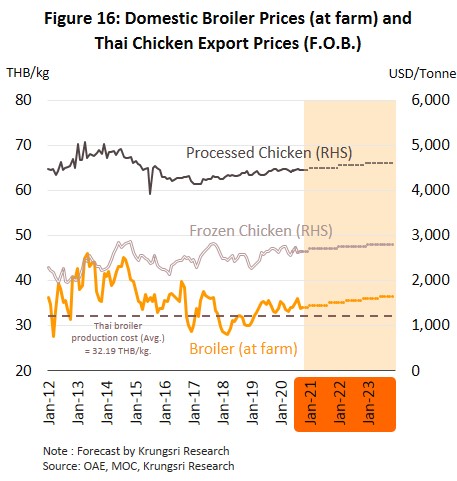

ราคาไก่เนื้อหน้าฟาร์มเฉลี่ยที่ 34.0-34.5 บาท/กิโลกรัม จากความต้องการเนื้อไก่ที่ปรับดีขึ้นในช่วงครึ่งหลังของปี โดยยังเป็นราคาที่สูงกว่าต้นทุนการผลิตซึ่งอยู่ที่ 32.2 บาท/กิโลกรัม (ที่มา : สำนักงานเศรษฐกิจการเกษตร) (รูปที่ 16)

แนวโน้มอุตสาหกรรม

ปี 2564-2566 คาดว่าปริมาณการผลิตเนื้อไก่ทั่วโลกจะเพิ่มขึ้นเฉลี่ย 4-5% ต่อปี ขณะที่

ปริมาณการผลิตไก่แช่เย็น แช่แข็งและแปรรูปของไทยจะขยายตัวเฉลี่ย 3-5% ต่อปี โดยการบริโภคไก่ในประเทศจะเติบโตตามภาวะเศรษฐกิจที่ระดับ 2.5-3.5% ต่อปี ขณะที่การส่งออกจะเติบโตจากตลาดที่มีฐานลูกค้าแข็งแกร่ง เช่น ญี่ปุ่นและจีน ผนวกกับความเชื่อมั่นของต่างประเทศต่อมาตรฐานการผลิตสินค้าไก่ของไทย ทำให้ปริมาณส่งออกผลิตภัณฑ์ไก่มีแนวโน้มเพิ่มขึ้นเฉลี่ย 5-7% ต่อปี

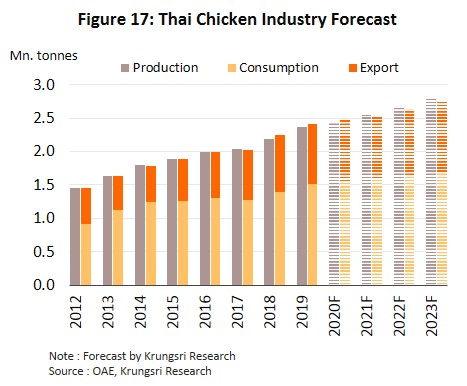

- ผลผลิตไก่เนื้อในประเทศจะอยู่ที่ 1.66-1.82 พันล้านตัว คิดเป็นเนื้อไก่ 2.54-2.79 ล้านตัน เพิ่มขึ้น 4.0-5.0% ต่อปี (รูปที่ 17) เนื่องจากเกษตรกรมีแรงจูงใจด้านราคาไก่เนื้อที่มีแนวโน้มปรับขึ้นมาอยู่ที่ระดับ 34.5-36.5 บาท/กิโลกรัม (รูปที่ 16) ซึ่งเป็นผลจากความต้องการที่เพิ่มขึ้นต่อเนื่องของตลาดทั้งในและต่างประเทศ

- ความต้องการบริโภคไก่ในประเทศช่วงปี 2564-2566 มีแนวโน้มขยายตัวเฉลี่ย 2.0-3.5% ต่อปี (รูปที่ 17) ตามภาวะเศรษฐกิจที่ทยอยฟื้นตัวอย่างค่อยเป็นค่อยไป ซึ่งรวมถึงธุรกิจท่องเที่ยว โรงแรม และร้านอาหาร

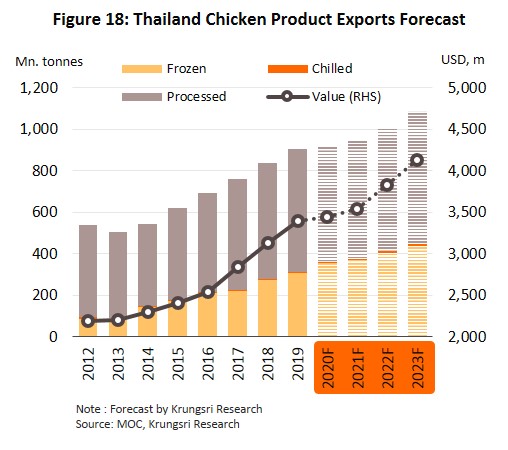

- ปริมาณส่งออกผลิตภัณฑ์ไก่จะเติบโตเฉลี่ย 5-7% ต่อปี (รูปที่ 18) จากปัจจัยหนุน ดังนี้

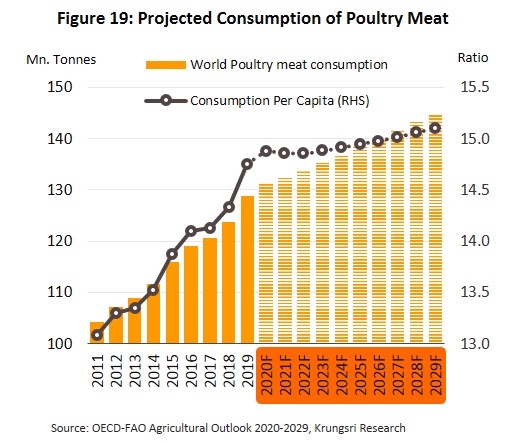

- ปี 2564-2566 ความต้องการบริโภคไก่เนื้อทั่วโลกมีแนวโน้มเพิ่มขึ้นเฉลี่ยปีละ 1.0% อยู่ที่ 135 ล้านตันจาก 131 ล้านตันปี 2563 (ภาพที่ 19) ซึ่งส่วนหนึ่งเป็นผลจากกระแสรักษ์สุขภาพ19/ ที่ทำให้มีความต้องการบริโภคเนื้อไก่เพิ่มขึ้นเนื่องจากมีไขมันต่ำกว่าเนื้อสัตว์ประเภทสุกรและเนื้อวัว

- การแพร่ระบาดเป็นระยะของโรคไข้หวัดนกและโรคอหิวาต์แอฟริกาในสุกร ทำให้ประเทศผู้ผลิตและผู้ส่งออกไก่เนื้อ (อาทิ จีน บราซิล ยุโรป และสหรัฐฯ) ที่ได้รับผลกระทบต้องใช้เวลาในการฟื้นตัว โดยโรคอหิวาต์แอฟริกาในสุกรที่ระบาดในจีนและเวียดนามต้องใช้เวลามากกว่า 3 ปีกว่าที่อุปทานจากผู้ผลิตจะเท่ากับระดับก่อนการแพร่ระบาด ขณะที่กระบวนการผลิตผลิตภัณฑ์ไก่ของไทยได้มาตรฐานตามหลักสากล และปราศจากเชื้อปนเปื้อนทั้งโรคระบาดจากคน (Covid-19) และสัตว์ (HPAI และ ASF) จึงได้รับการยอมรับด้านคุณภาพ ส่งผลให้ความต้องการนำเข้าไก่จากไทยมีแนวโน้มเพิ่มขึ้น

- ความตกลงการค้าเสรี (FTA) ระหว่างไทยและประเทศคู่ค้ามีส่วนเอื้อให้ไทยสร้างความได้เปรียบและเพิ่มศักยภาพการแข่งขัน สะท้อนจากปี 2562 ไทยมีมูลค่าส่งออกสินค้าปศุสัตว์ไปประเทศคู่เจรจา FTA รวม 3.3 พันล้านดอลลาร์ คิดเป็นสัดส่วนสูงถึง 82% ของการส่งออกสินค้าปศุสัตว์ทั้งหมด โดยมูลค่าส่งออกไก่สดและแปรรูปภายใต้ข้อตกลง FTA เพิ่มขึ้น 15% และ 7% ตามลำดับ ในระยะต่อไป กรมเจรจาการค้าระหว่างประเทศของไทยระบุจะเจรจา FTA เพื่อเปิดตลาดสินค้าปศุสัตว์เพิ่มเติม อาทิ ตุรกี ปากีสถาน ศรีลังกา รวมถึงอังกฤษและสหภาพยุโรป จึงคาดว่าจะทำให้มูลค่าส่งออกสินค้าไก่ของไทยเติบโตได้ต่อเนื่อง

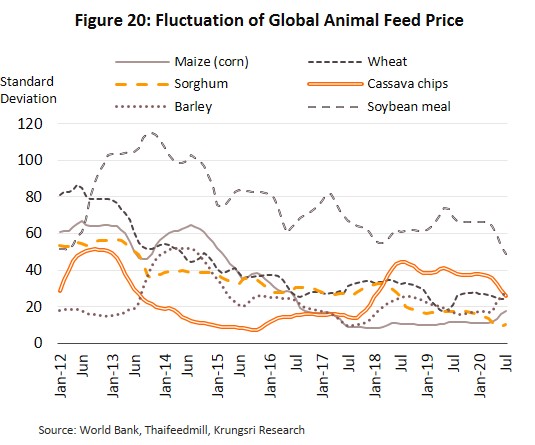

ตามราคาวัตถุดิบอาหารสัตว์ทั้งกากถั่วเหลืองและข้าวโพด{20] (รูปที่ 20) ท่ามกลางการแข่งขันรุนแรงในตลาดโลก เนื่องจากหลายประเทศมีผลผลิตไก่เนื้อเพิ่มขึ้นและมีการพัฒนาผลิตภัณฑ์ไก่เพื่อส่งออก อาทิ บราซิล จีน ยูเครน และเวียดนาม นอกจากนี้ บางประเทศในตะวันออกกลางยังไม่ยอมรับกระบวนการผลิตบางด้านของไทย[21]

แนวโน้มเช่นนี้อาจมีผลให้อัตรากำไรของอุตสาหกรรมชะลอลงบ้าง แต่จะยังอยู่ในเกณฑ์ดี

ในระยะ 5-10 ปีข้างหน้า ไทยอาจเสียเปรียบในการแข่งขันส่งออกผลิตภัณฑ์ไก่ เนื่องจากต้นทุนแรงงานและปัจจัยการผลิตต่างๆ สูงขึ้น ขณะที่ประเทศคู่แข่งสำคัญ เช่น บราซิล มีต้นทุนการผลิตต่อหน่วยต่ำกว่าไทยค่อนข้างมาก รวมถึงมีขนาดการผลิตที่ใหญ่กว่าและระบบการผลิตทันสมัย (ไม่เน้นแรงงานคน) นอกจากนี้ อุตสาหกรรมไก่เนื้อของไทยยังมีความเสี่ยงจากการพึ่งพาพันธุ์ไก่นำเข้าจากต่างประเทศ (ส่วนใหญ่จากยุโรปและสหรัฐฯ) ดังนั้น หากเกิดภาวะโรคระบาดในแหล่งผลิตดังกล่าว อาจส่งผลให้ไทยประสบปัญหาในการขยายการผลิตไก่เนื้อในบางช่วงเวลา

มุมมองวิจัยกรุงศรี

คาดว่าความต้องการบริโภคไก่แช่เย็น แช่แข็งและแปรรูปจะเติบโตต่อเนื่องทั้งตลาดในประเทศและตลาดส่งออกหนุนโอกาสในการทำกำไรของธุรกิจ ทั้งยังส่งผลดีต่อฟาร์มไก่เนื้อโดยเฉพาะฟาร์มที่อยู่ในห่วงโซ่อุปทานของอุตสาหกรรม อย่างไรก็ตาม ต้นทุนการผลิตที่อาจปรับเพิ่มขึ้นจะกดดันผลการดำเนินธุรกิจ

- โรงงานไก่แช่แข็งและแปรรูป: คาดว่ารายรับจะขยายตัวดีต่อเนื่องตามทิศทางความต้องการในตลาดส่งออก ประกอบกับการผลิตของไทยมีจุดแข็งด้านกระบวนการผลิตที่ได้มาตรฐาน ทำให้ผลประกอบการมีอัตรากำไรอยู่ในเกณฑ์ดีต่อเนื่องท่ามกลางการแข่งขันรุนแรง

- ฟาร์มไก่เนื้อ: ความต้องการบริโภคเนื้อไก่มีแนวโน้มเติบโตดีช่วยหนุนรายได้ของธุรกิจ โดยเฉพาะฟาร์มขนาดใหญ่ที่มีความได้เปรียบจากการประหยัดต่อขนาด มีระบบการบริหารจัดการที่ดี และมีตลาดรองรับที่แน่นอน หรือฟาร์มที่อยู่ในห่วงโซ่อุปทานของอุตสาหกรรมไก่แช่แข็งและแปรรูป ขณะที่ฟาร์มของผู้ประกอบการรายย่อยอาจดำเนินธุรกิจได้ยากกว่าทั้งด้านมาตรฐานและตลาดรองรับ ปัจจัยเสี่ยงของธุรกิจมาจากต้นทุนการผลิตไก่เนื้อที่ผันผวนอาจกระทบอัตรากำไรของธุรกิจโดยเฉพาะรายย่อย

[1] พิจารณาจากค่าประสิทธิภาพการแปลงเป็นโปรตีน (Protein Conversion Efficiency : PCE) และประสิทธิภาพการแปลงพลังงาน (Energy Conversion Efficiency) ที่ได้จากอาหารหรือ ผลิตภัณฑ์จากสัตว์ (ที่มา : Alexander et al. และข้อมูลออนไลน์จาก Our World Data)

[2] อัตราการเปลี่ยนอาหารเป็นน้ำหนักตัว (Feed Conversion Rate: FCR) คำนวณจากน้ำหนัก ของสัตว์หารด้วยน้ำหนักของอาหารที่ใช้ทั้งหมด โดยไก่ใช้อาหาร 3.3 กิโลกรัมต่อน้ำหนักตัว 1 กิโลกรัม สุกร (6.4 กก.) แกะ (15 กก.) และโค (25 กก.) (ที่มา : Alexander et al. และข้อมูลออนไลน์จาก Our World Data)

[3] ที่มา: OECD-FAO Agricultural Outlook 2020-2029

[10] ปริมาณการผลิตไก่เนื้อ หมายถึง จำนวนไก่เนื้อทั้งหมดที่เกษตรกรเลี้ยงและขายในรอบปีการผลิต

[11] ความตกลงการค้าเสรีของไทยรวม 13 ฉบับ กับ 18 ประเทศ มีประเทศที่ยกเลิกอัตราภาษีนำเข้าสินค้าปศุสัตว์ทุกรายการจากไทยแล้ว 9 ประเทศ ได้แก่ จีน ออสเตรเลีย นิวซีแลนด์ สิงคโปร์ มาเลเซีย อินโดนีเซีย เมียนมา บรูไน และฮ่องกง

[12] ปี 2562 สหภาพยุโรปกำหนดโควตานำเข้าไก่จากไทย แบ่งเป็น (1) ไก่แปรรูป 1.6 แสนตัน อัตราภาษีนำเข้า 8% ของมูลค่าการนำเข้า และ 1,024 ยูโรต่อตัน ในส่วนที่เกินโควตา และ (2) ไก่หมักเกลือแช่แข็ง 92,610 ตัน อัตราภาษีนำเข้า 15.4% และ 1,300 ยูโรต่อตัน ในส่วนที่เกินโควตา

[13] Ministry of Agriculture and Rural Affairs (MARA) of China confirmed its first ASF outbreak in Liaoning Province on 3 August 2018 (Source: FAO)

[14] GACC (General Administration of Customs of People’s Republic of China) ประกาศรับรองการขึ้นทะเบียนโรงชำแหละสัตว์ปีกไทยปี 2561 จำนวน 7 โรงงาน ปี 2562 จำนวน 9 โรงงาน และปี 2563 จำนวน 8 โรงงาน

[15] สหภาพยุโรป (ตลาดอันดับ 2 ของไทย) จัดสรรโควตาสินค้าเนื้อไก่และสัตว์ปีกใหม่ ทำให้ไทยได้โควตาเพิ่มขึ้น 4 รายการ (มีผล 1 เมษายน 2562) ได้แก่ (1) เนื้อไก่ปรุงแต่ง (พิกัดฯ 1602.32.11) ได้รับจัดสรร 340 ตัน/ปี ภาษีในโควตา 630 ยูโร/ตัน (โควตาใหม่) (2) สัตว์ปีกปรุงแต่ง (สัดส่วนเนื้อหรือเครื่องในตั้งแต่ 57% ของน้ำหนักขึ้นไป) และปรุงสุก (พิกัดฯ 1602.39.29) ได้รับจัดสรร 60 ตัน/ปี ภาษีในโควตา 10.9% (3) สัตว์ปีกปรุงแต่ง (สัดส่วนเนื้อหรือเครื่องในตั้งแต่ 25% จนถึงต่ำกว่า 57% ของน้ำหนัก) (พิกัดฯ 1602.39.85) ได้รับจัดสรร 60 ตัน/ปี ภาษีในโควตา 10.9% และ (4) เนื้อไก่ปรุงแต่งและปรุงสุก (พิกัดฯ 1602.32.19) ได้รับจัดสรร 5,000 ตัน/ปี ภาษีในโควตา 8% (ที่มา:กระทรวงพาณิชย์)

[16] JTEPA : Japan–Thailand Economic Partnership Agreement คือ ความตกลงหุ้นส่วนเศรษฐกิจไทย-ญี่ปุ่น AJCEP : ASEAN-Japan Comprehensive Economic Partnership คือ ความตกลงหุ้นส่วนเศรษฐกิจอาเซียน-ญี่ปุ่น

[17] อัตราแปลงเป็นซากไก่เนื้อชำแหละอยู่ที่ 1.53 กิโลกรัม/ไก่ 1 ตัว (ไม่รวมส่วนที่สูญเสียจากการชำแหละ) (ที่มา : สศก.)

[18] ประเทศคู่ค้าของไทยที่มีปัญหาโรคไข้หวัดนก ได้แก่ จีน ออสเตรเลีย ฟิลิปปินส์ เยอรมนีและอินเดีย เป็นต้น ส่วนประเทศคู่ค้าที่เผชิญโรคอหิวาต์แอฟริกาในสุกร ได้แก่ จีน ฮ่องกง ลาว กัมพูชา เมียนมา เกาหลีใต้ และอินเดีย เป็นต้น ส่วนประเทศคู่ค้าที่บริษัทผลิตไก่มีพนักงานติดโรค Covid-19 คือ สหราชอาณาจักร และประเทศคู่แข่งที่พนักงานของบริษัทผลิตไก่และเนื้อสัตว์ติด Covid-19 คือ บราซิล และสหรัฐฯ

[19] สถาบันมะเร็งแห่งชาติ สหรัฐอเมริกาพบว่าการบริโภคเนื้อไก่จะทำให้สุขภาพแข็งแรงและอายุยืนกว่าเนื้อสัตว์ประเภทอื่น และลดความเสี่ยงในการเป็นมะเร็งและโรคหัวใจ เนื่องจากเนื้อไก่มีคอเลสเตอรอลและไขมันอิ่มตัวน้อยมากเมื่อเทียบกับเนื้อแดงประเภทอื่น (อาทิ เนื้อหมู เนื้อ วัว และเนื้อแกะ) ทั้งยังเป็นแหล่งโปรตีน วิตามิน เกลือแร่ (เช่น เหล็ก สังกะสี) และกรดอะมิโนลิวซีนที่จำเป็นต่อร่างกาย

[20] ต้นทุนการเลี้ยงไก่เนื้อส่วนใหญ่กว่า 72% เป็นค่าอาหาร รองลงมาเป็นค่าลูกไก่ 19% ที่เหลือเป็นค่าบริหารจัดการและอื่นๆ (ที่มา : สถาบันสุวรรณวาจกกสิกิจเพื่อการค้นคว้าและพัฒนาปศุสัตว์และผลิตภัณฑ์สัตว์)

[21] ประเทศในตะวันออกกลาง ไม่ยอมรับระบบการฆ่าแบบสลบ เนื่องจากไม่สอดคล้องตามหลักศาสนาอิสลาม (ฮารอม) เพราะไม่อาจรับรองได้ว่าสัตว์นั้นยังมีชีวิตอยู่หรือไม่ก่อนการเชือด

.webp.aspx)