Executive Summary

ปี 2569-2571 คาดว่าแนวโน้มปริมาณการผลิตไก่เนื้อจะเติบโต 1.7-2.7% ต่อปี อยู่ที่ 2.05-2.15 พันล้านตัว เทียบเท่าปริมาณเนื้อไก่ที่ 3.58-3.83 ล้านตัน เติบโต 2.6-3.6% ต่อปี จากความต้องการบริโภคที่คาดว่าจะเพิ่มขึ้นทั้งในและต่างประเทศ โดยปริมาณการบริโภคในประเทศคาดว่าจะเติบโต 1.7-2.7% ต่อปี จาก 1) การทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจ ภาคการท่องเที่ยว และธุรกิจร้านอาหาร ในช่วงปี 2570-2571 2) ผลิตภัณฑ์ไก่เป็นแหล่งโปรตีนไขมันต่ำที่มีราคาเข้าถึงได้ง่าย จึงยังเป็นที่นิยมมากขึ้นของกลุ่มผู้บริโภคที่รักสุขภาพ ท่ามกลางภาวะที่ค่าครองชีพยังในระดับสูง 3) เนื้อไก่ตอบโจทย์ความต้องการของผู้บริโภคทั้งด้านศาสนาและความยั่งยืน ต่างจากเนื้อหมูหรือเนื้อวัวที่มีข้อจำกัดด้านความเชื่อสำหรับบางศาสนาและยังมีการปล่อยก๊าซเรือนกระจกในกระบวนการผลิตสูงกว่าเนื้อไก่ และ 4) เนื้อไก่มีความสะดวกในการปรุงเหมาะกับวิถีชีวิตที่เร่งรีบ ขณะที่ปริมาณส่งออกของไทยคาดว่าจะเติบโต 3.7-4.7% ต่อปี ผลจาก 1) การขยายสู่ตลาดตะวันออกกลางซึ่งยอมรับในมาตรฐานสินค้าฮาลาลของไทย และตลาดประเทศเพื่อนบ้าน อาทิ สปป.ลาว มาเลเซีย และฟิลิปปินส์ ที่เชื่อมั่นคุณภาพไก่แช่เย็นแช่แข็งจากไทย 2) ความนิยมบริโภคผลิตภัณฑ์โปรตีนที่มีราคาเข้าถึงได้ง่าย และ 3) ความเชื่อมั่นด้านความปลอดภัยของสินค้าไทย ท่ามกลางความกังวลของสถานการณ์ไข้หวัดนกที่ระบาดในประเทศผู้ผลิตสำคัญ ส่วนผลกระทบโดยตรงจากการขึ้นภาษีของสหรัฐฯ และปัญหาความขัดแย้งบริเวณชายแดนไทย-กัมพูชา จะยังคงจำกัด เนื่องจากมูลค่าส่งออกจากไทยไปยัง 2 ประเทศดังกล่าวยังมีสัดส่วนไม่สูงนัก

มุมมองวิจัยกรุงศรี

ข้อมูลพื้นฐาน

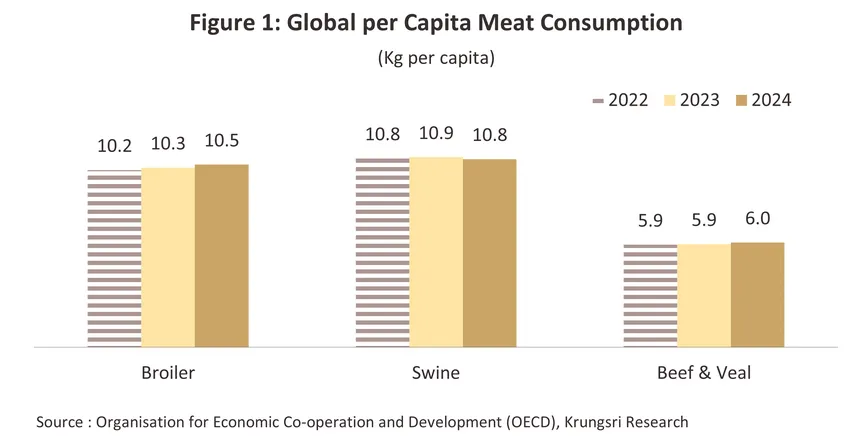

ไก่เป็นสัตว์ที่ให้โปรตีนสูงอันดับหนึ่งในกลุ่มเนื้อสัตว์บก1/ มีไขมันต่ำ และเป็นหนึ่งในสัตว์เศรษฐกิจที่ให้ผลตอบแทนเร็ว เนื่องจากใช้เวลาในการเลี้ยงสั้นกว่าสัตว์เศรษฐกิจประเภทอื่น อีกทั้งมีอัตราการเปลี่ยนอาหารเป็นน้ำหนักตัวสูง2/ และต้านทานโรคได้ดี โดยอัตราการบริโภคไก่ทั่วโลกในปี 25673/ เฉลี่ยอยู่ที่ 10.5 กิโลกรัม/คน/ปี ในขณะที่สุกรและเนื้อวัวอยู่ที่ 10.8 และ 6.0 กิโลกรัม/คน/ปี ตามลำดับ (ภาพที่ 1) สำหรับผลิตภัณฑ์ไก่เพื่อการบริโภค ส่วนใหญ่จะอยู่ในรูปของ 1) ไก่แช่เย็น 2) ไก่แช่แข็ง และ 3) ไก่แปรรูปหรือไก่ปรุงสุก/ปรุงรสแช่แข็ง ซึ่งแต่ละผลิตภัณฑ์มีกรรมวิธีการผลิตที่ต่างกัน ดังนี้

-

ไก่แช่เย็น (Chilled Chicken): เป็นการเก็บรักษาเนื้อไก่ที่อุณหภูมิต่ำเฉลี่ย 0 - 5 องศาเซลเซียส ผลิตภัณฑ์อยู่ในรูปของไก่ทั้งตัว ชิ้นเนื้อและเครื่องในไก่ชำแหละ และส่วนอื่นๆของไก่

-

ไก่แช่แข็ง (Frozen Chicken): เป็นการถนอมอาหารที่อุณหภูมิต่ำกว่า -18 องศาเซลเซียส ผลิตภัณฑ์อยู่ในรูปของไก่ทั้งตัว ชิ้นเนื้อและเครื่องในไก่ เนื้อไก่ตัดขนาดเท่าลูกเต๋าและเนื้อไก่บด เป็นต้น

-

ไก่แปรรูป (Processed Chicken): ผลิตภัณฑ์ขั้นปลายที่ช่วยเพิ่มมูลค่าเนื้อไก่ แบ่งเป็น 1) เนื้อไก่แปรรูปที่ไม่ผ่านการทำให้สุก เพื่อให้ผู้บริโภคนำไปประกอบอาหารขั้นสุดท้าย และ 2) ผลิตภัณฑ์ไก่แปรรูปที่ผ่านการทำให้สุกหรือกึ่งสุก จากนั้นจะผ่านกระบวนการแปรรูปแช่แข็งด้วยอุณหภูมิต่ำกว่า -18 องศาเซลเซียส ผลิตภัณฑ์อยู่ในรูปของขาไก่ย่าง ปีกไก่รมควัน สะเต๊ะไก่ เบอร์เกอร์ไก่ นักเก็ตไก่ สเต็กไก่ ไก่คาราเกะ ลูกชิ้นไก่ ไก่ชุบแป้งทอด และไก่หมักซอส เป็นต้น

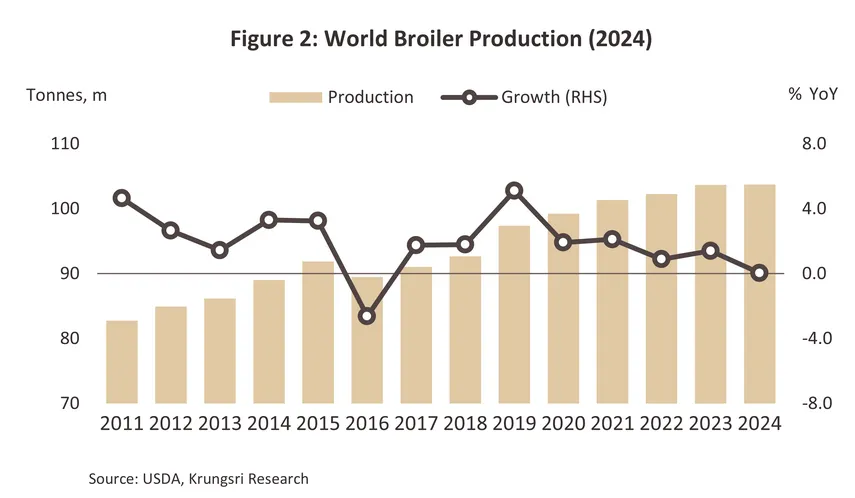

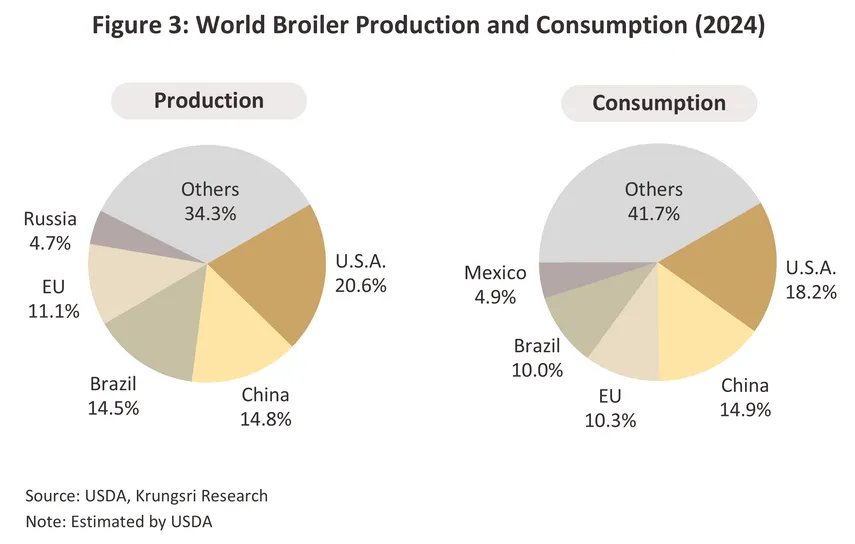

ปี 2567 ปริมาณผลผลิตเนื้อไก่ทั่วโลกอยู่ที่ 103.6 ล้านตัน ทรงตัวจากปีก่อนหน้า (ภาพที่ 2) โดยภูมิภาคอเมริกาเป็นแหล่งผลิตใหญ่ที่สุดของโลก คิดเป็นสัดส่วน 47.3% ของปริมาณผลผลิตทั่วโลก รองลงมา คือ เอเชีย (25.9%) ยุโรป (19.3%) ตะวันออกกลาง (4.0%) และแอฟริกา (1.7%) หากพิจารณาเป็นรายประเทศ สหรัฐฯ เป็นผู้ผลิตไก่เนื้ออันดับ 1 ของโลก มีปริมาณผลผลิต 21.3 ล้านตัน (สัดส่วน 20.6% ของปริมาณผลผลิตทั่วโลก) รองลงมา คือ จีน 15.4 ล้านตัน (14.8%) บราซิล 15.0 ล้านตัน (14.5%) และสหภาพยุโรป 11.5 ล้านตัน (11.1%) (ภาพที่ 3) สำหรับประเทศไทยมีปริมาณผลผลิตเนื้อไก่ 3.4 ล้านตัน (3.3%) อยู่ในอันดับ 7 ของโลก (ที่มา : USDA และ OAE) โดยผลผลิตไก่เนื้อของโลกส่วนใหญ่ใช้บริโภคในประเทศเป็นหลัก (สัดส่วนเฉลี่ย 97.7% ของปริมาณผลผลิตทั่วโลก) ส่วนปริมาณการบริโภคเนื้อไก่ทั่วโลกอยู่ที่ 101.2 ล้านตัน ทรงตัวจากปีก่อนหน้าเช่นกัน โดยประเทศผู้บริโภครายใหญ่ที่สุดของโลก คือ สหรัฐฯ มีปริมาณการบริโภครวม 18.4 ล้านตัน คิดเป็นสัดส่วน 18.2% ของปริมาณการบริโภคไก่เนื้อทั่วโลก รองลงมา ได้แก่ จีน 15.1 ล้านตัน (14.9%) สหภาพยุโรป 10.4 ล้านตัน (10.3%) และบราซิล 10.1 ล้านตัน (10.0%) โดยประเทศไทยบริโภคเนื้อไก่ 2.2 ล้านตัน (2.2%) อยู่ในอันดับ 9 ของโลก

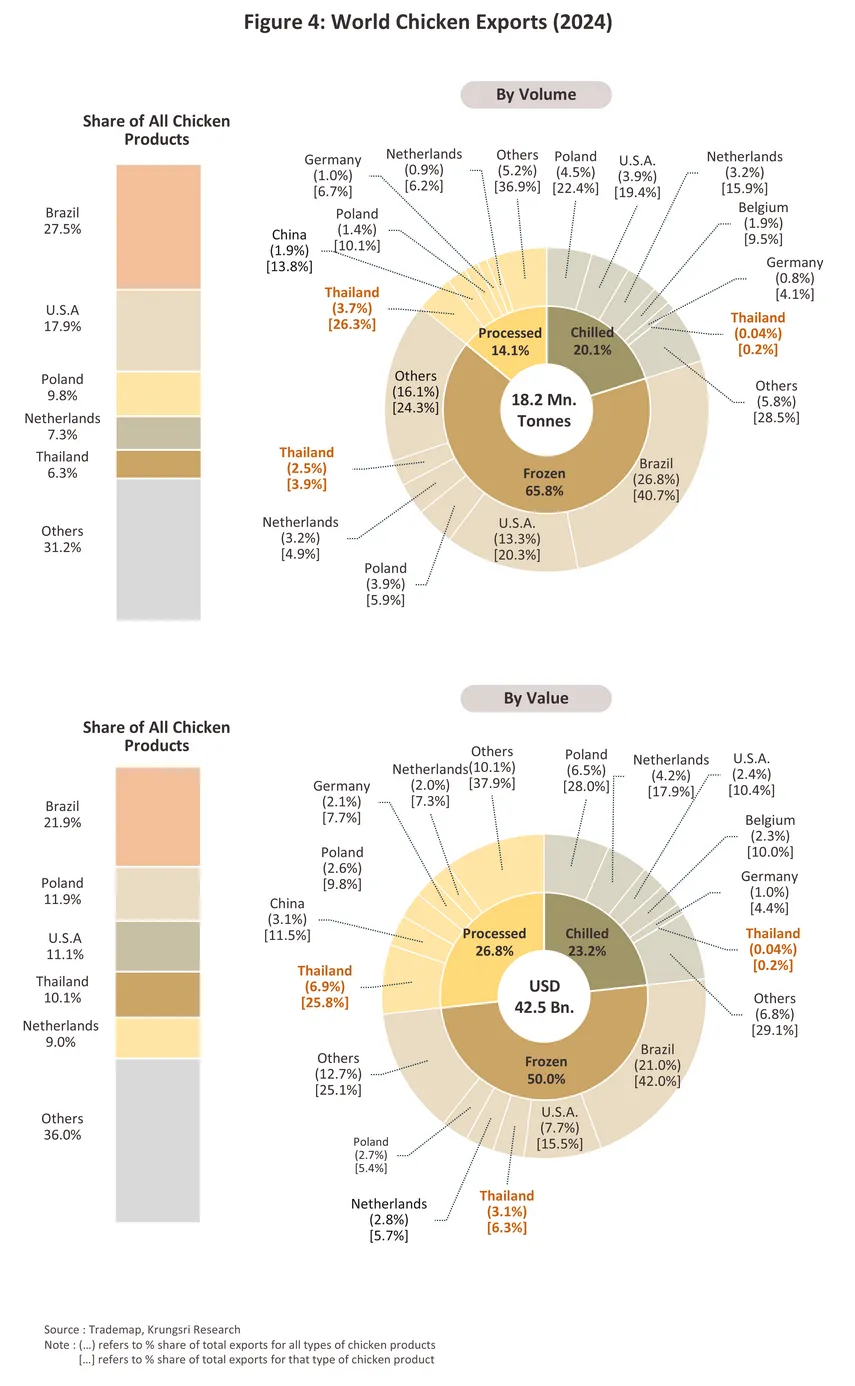

การส่งออกผลิตภัณฑ์ไก่เนื้อในตลาดโลกมีปริมาณ 18.2 ล้านตัน คิดเป็นมูลค่า 42.5 พันล้านดอลลาร์สหรัฐ ในปี 2567 ประเทศผู้ส่งออกไก่เนื้อรายใหญ่ของโลก คือ บราซิล มีสัดส่วนส่งออกอยู่ที่ 27.5% ของปริมาณส่งออกไก่เนื้อของโลก รองลงมา ได้แก่ สหรัฐฯ (17.9%) โปแลนด์ (9.8%) เนเธอร์แลนด์ (7.3%) และไทย (6.3%) (ภาพที่ 4) สำหรับประเภทผลิตภัณฑ์ไก่ส่งออกและผู้ส่งออกรายใหญ่ของโลก จำแนกได้ดังนี้

-

ไก่แช่แข็ง มีสัดส่วน 65.8% และ 50.0% ของปริมาณและมูลค่าการส่งออกผลิตภัณฑ์ไก่ทุกประเภทของโลก ตามลำดับ โดย 84.4% ของปริมาณการส่งออกไก่แช่แข็งทั้งหมดของโลก เป็นผลิตภัณฑ์ไก่ชำแหละ ที่เหลือเป็นการส่งออกไก่แช่แข็งทั้งตัว ประเทศผู้ส่งออกรายใหญ่ ได้แก่ บราซิล สหรัฐฯ และโปแลนด์ มีสัดส่วนส่งออกรวมกันมากกว่า 66.9% ของปริมาณส่งออกไก่แช่แข็งในตลาดโลก ส่วนไทยเป็นผู้ส่งออกอันดับ 5 สัดส่วน 3.9%

-

ไก่แปรรูป มีสัดส่วน 14.1% และ 26.8% ของปริมาณและมูลค่าการส่งออกผลิตภัณฑ์ไก่ทุกประเภทของโลก ตามลำดับ ประเทศไทยเป็นผู้ส่งออกรายใหญ่ที่สุดของโลก คิดเป็นสัดส่วน 26.3% ของปริมาณส่งออกไก่แปรรูปทั้งหมดในตลาดโลก รองลงมา คือ จีน 13.8% โปแลนด์ 10.1% และเยอรมัน 6.7%

-

ไก่แช่เย็น มีสัดส่วน 20.1% และ 23.2% ของปริมาณและมูลค่าการส่งออกผลิตภัณฑ์ไก่ทุกประเภทของโลก ตามลำดับ โดย 88.4% ของปริมาณการส่งออกไก่แช่เย็นทั้งหมดของโลกเป็นผลิตภัณฑ์ไก่ชำแหละ ที่เหลือเป็นการส่งออกไก่แช่เย็นทั้งตัว ประเทศผู้ส่งออกรายใหญ่ของโลก คือ โปแลนด์ สัดส่วน 22.4% ของปริมาณส่งออกไก่แช่เย็นในตลาดโลก สหรัฐฯ 19.4% และเนเธอร์แลนด์ 15.9% ส่วนไทยอยู่อันดับที่ 31 มีสัดส่วน 0.2%

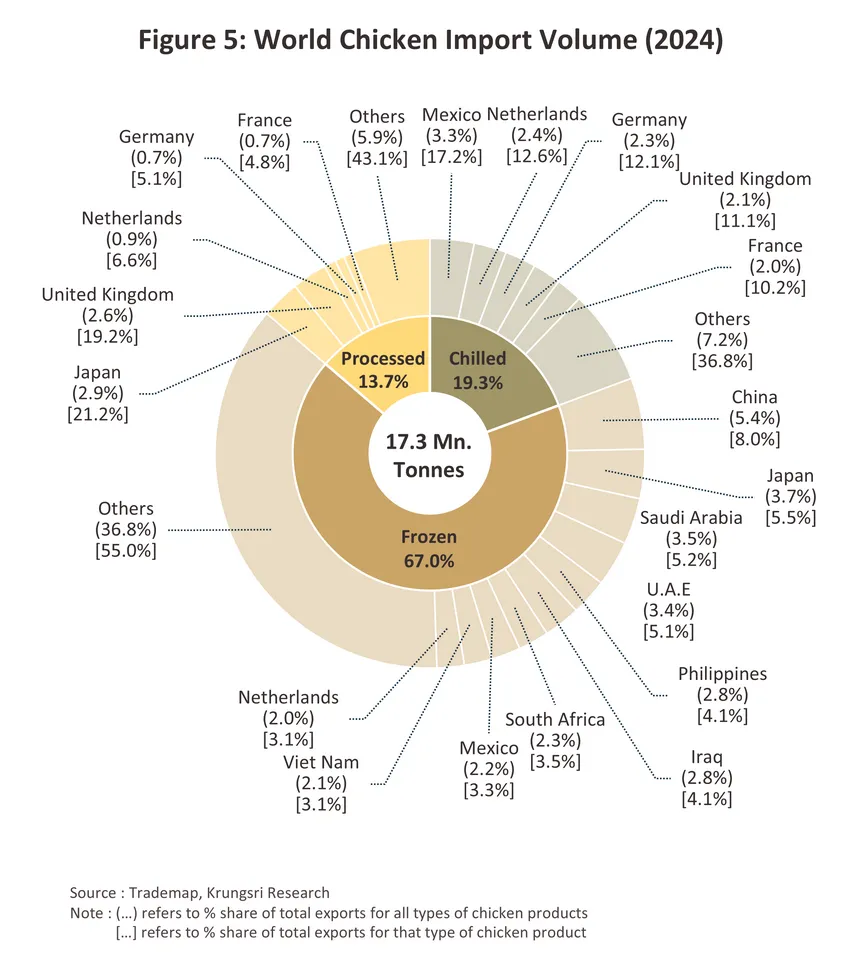

สำหรับประเภทผลิตภัณฑ์ไก่นำเข้า และผู้นำเข้ารายใหญ่ของโลก จำแนกได้ดังนี้ (ภาพที่ 5)

-

ไก่แช่แข็ง มีสัดส่วน 67.0% ของปริมาณการนำเข้าผลิตภัณฑ์ไก่ทุกประเภทของโลก ตลาดผู้นำเข้ารายใหญ่ ได้แก่ จีน มีสัดส่วน 8.0% ของปริมาณการนำเข้าไก่แช่แข็งทั่วโลก รองลงมา คือ ญี่ปุ่น 5.5% ซาอุดีอาระเบีย 5.2% และสหรัฐอาหรับเอมิเรตส์ 5.1%

-

ไก่แช่เย็น มีสัดส่วน 19.3% ของปริมาณการนำเข้าผลิตภัณฑ์ไก่ทุกประเภทของโลก โดยส่วนใหญ่เป็นการนำเข้าของประเทศที่อยู่ในภูมิภาคยุโรป โดยผู้นำเข้ารายใหญ่ได้แก่ เนเธอร์แลนด์ สัดส่วน 12.6% ของปริมาณนำเข้าไก่แช่เย็นของโลก เยอรมนี 12.1% สหราชอาณาจักร 11.1% และฝรั่งเศส 10.2% ขณะที่เม็กซิโกและแคนาดาในทวีปอเมริกาเหนือมีสัดส่วนนำเข้า 17.2% และ 3.8% ตามลำดับ ส่วนใหญ่เป็นการนำเข้าจากสหรัฐฯ

-

ไก่แปรรูป มีสัดส่วน 13.7% ของปริมาณนำเข้าผลิตภัณฑ์ไก่ทุกประเภทของโลก โดยประเทศผู้นำเข้าสำคัญ ได้แก่ ญี่ปุ่น มีสัดส่วน 21.2% ของปริมาณนำเข้าผลิตภัณฑ์ไก่แปรรูปของโลก รองลงมา คือ สหราชอาณาจักร 19.2% เนเธอร์แลนด์ 6.6% เยอรมนี 5.1% และฝรั่งเศส 4.8%

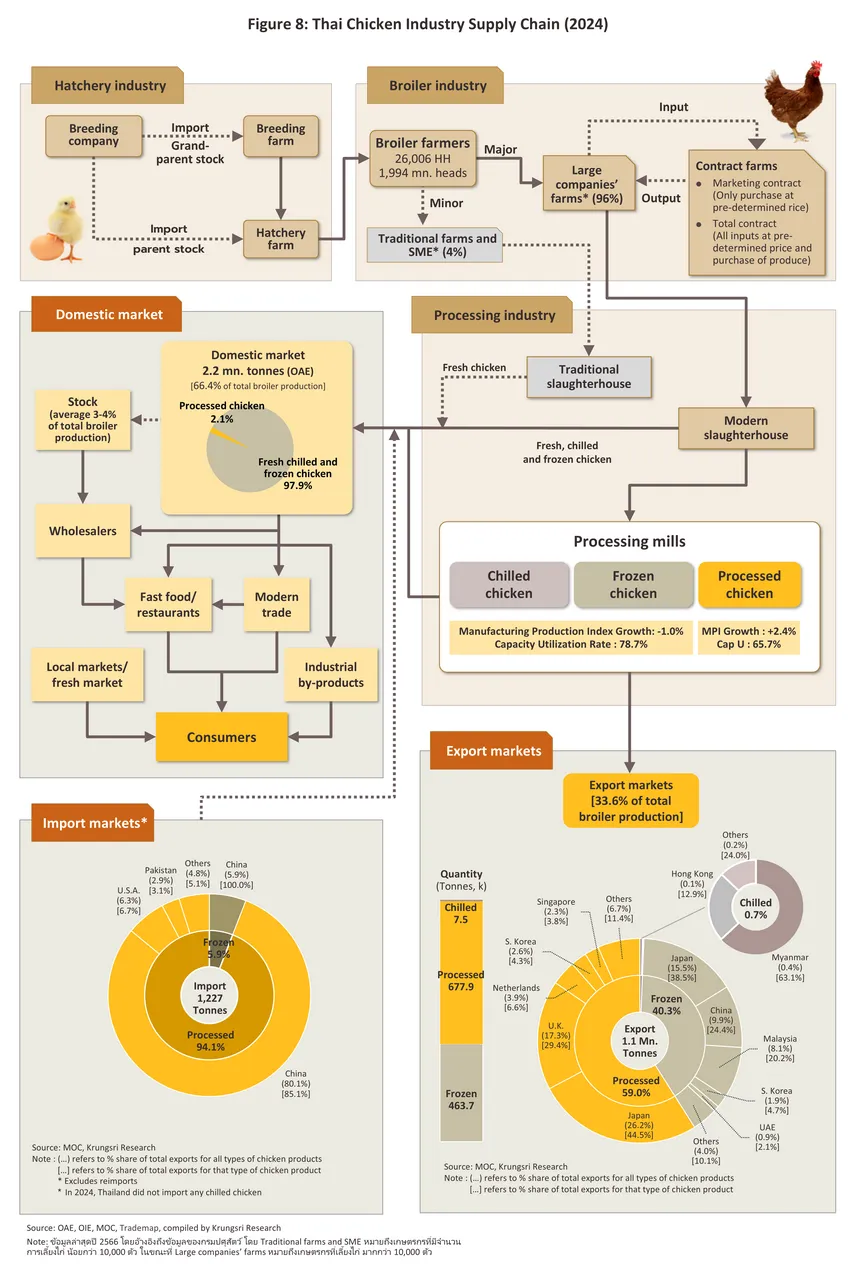

ในปี 2567 ปริมาณผลผลิตเนื้อไก่ของไทยอยู่ที่ 3.4 ล้านตัน ขณะที่การบริโภคเนื้อไก่ในประเทศอยู่ที่ 2.2 ล้านตัน หรือประมาณ 66.1% ของผลผลิตไก่เนื้อทั้งหมด (ภาพที่ 6) ส่วนใหญ่เป็นการบริโภคในรูปเนื้อไก่สดชำแหละ ส่วนผลผลิตไก่เนื้อที่เหลือจะถูกนำไปเป็นวัตถุดิบในอุตสาหกรรมไก่แปรรูปและไก่แช่แข็ง ซึ่งเน้นตลาดส่งออกเป็นหลัก โดยไทยเป็นผู้ส่งออกอันดับ 1 และ 5 ของโลกสำหรับไก่แปรรูปและไก่แช่แข็ง ตามลำดับ (ที่มา: Trademap 2567)

โครงสร้างการส่งออกอุตสาหกรรมไก่แช่เย็น แช่แข็งและแปรรูปของไทยเปลี่ยนแปลงอย่างมีนัยสำคัญนับจากปี 2547 ผลจากการระบาดของโรคไข้หวัดนกอย่างรุนแรง4/ ทำให้เกิดความกังวลเกี่ยวกับความปลอดภัยด้านอาหาร (Food Safety) ส่งผลให้ประเทศคู่ค้าสำคัญ ได้แก่ ญี่ปุ่น เยอรมนี เกาหลีใต้ และจีน ระงับการนำเข้าผลิตภัณฑ์ไก่แช่แข็งจากไทย (สัดส่วนส่งออกรวมกันถึง 79.5% ของปริมาณส่งออกไก่ทั้งหมดของไทย ในปี 2546) ผู้ประกอบการไทยจึงปรับไปผลิตและส่งออกไก่แปรรูปซึ่งเป็นผลิตภัณฑ์ที่ได้รับการยอมรับจากประเทศคู่ค้า5/ ทำให้ไก่แปรรูปกลายเป็นผลิตภัณฑ์ส่งออกหลักของอุตสาหกรรมนี้จนถึงปัจจุบัน โดยมีส่วนแบ่งตลาด อยู่ที่ 59.0% ของปริมาณการส่งออกไก่ทั้งหมดของไทย และ 26.3% ของปริมาณการส่งออกไก่แปรรูปทั้งหมดของโลกในปี 2567

ผลิตภัณฑ์ไก่ส่งออกของไทยจำแนกเป็นไก่แปรรูป ไก่แช่แข็งและไก่แช่เย็น คิดเป็นสัดส่วน 59:40:1 ในเชิงปริมาณ (ข้อมูลปี 2567) (ภาพที่ 7) โดยตลาดส่งออกอันดับหนึ่ง ได้แก่ ญี่ปุ่น ซึ่งเน้นนำเข้าไก่แปรรูปและไก่แช่แข็ง รองลงมาคือสหภาพยุโรปที่เน้นนำเข้าไก่แปรรูป ส่วนประเทศคู่แข่งสำคัญของไทย คือ บราซิล ซึ่งเป็นผู้ส่งออกไก่แช่แข็งอันดับหนึ่งของโลก โดยสัดส่วนการส่งออกรายผลิตภัณฑ์ของไทย มีดังนี้

-

ไก่แปรรูป สัดส่วน 59.0% ของปริมาณส่งออกผลิตภัณฑ์ไก่ทั้งหมด ตลาดส่งออกสำคัญ ได้แก่ ญี่ปุ่น (สัดส่วน 44.5% ของปริมาณส่งออกไก่แปรรูปทั้งหมด) สหราชอาณาจักร (29.4%) เนเธอร์แลนด์ (6.6%) และเกาหลีใต้ (4.3%)

-

ไก่แช่แข็ง สัดส่วน 40.3% ตลาดหลัก คือ ญี่ปุ่น (สัดส่วน 38.5% ของปริมาณส่งออกไก่แช่แข็งทั้งหมด) รองลงมา คือ จีน (24.4%) มาเลเซีย (20.2%) และเกาหลีใต้ (4.7%)

-

ไก่แช่เย็น สัดส่วน 0.7% ตลาดส่งออกหลักเป็นประเทศ เมียนมา (สัดส่วน 63.1% ของปริมาณส่งออกไก่แช่เย็นทั้งหมด) ฮ่องกง (12.9%) ลาว (12.0%) และสิงคโปร์ (6.2%)

ปริมาณการผลิตไก่เนื้อในปี 2567 มีจำนวนทั้งสิ้น 1.99 พันล้านตัว6/ โดยผู้ประกอบการรายใหญ่ในอุตสาหกรรมไก่เนื้อของไทยมีปริมาณการผลิตเนื้อไก่รวมกันประมาณ 96%7/ ของผลผลิตเนื้อไก่ในประเทศ ส่วนใหญ่มีการลงทุนในอุตสาหกรรมต้นน้ำจนถึงปลายน้ำแบบครบวงจร ตั้งแต่อาหารสัตว์ ฟาร์มไก่เนื้อ (ทั้งฟาร์มของบริษัทเองและฟาร์มของเกษตรกรภายใต้พันธสัญญากับบริษัท (Contract Farming)) โรงงานฆ่าสัตว์และโรงงานแปรรูปที่ได้มาตรฐานความปลอดภัย ทำให้มีข้อได้เปรียบด้านการบริหารจัดการด้านต้นทุนอย่างมีประสิทธิภาพและเป็นระบบ จึงได้ประโยชน์จากการประหยัดต่อขนาด ขณะที่ผลผลิตเนื้อไก่ของเกษตรกรรายย่อย (สัดส่วน 4%)7/ เกือบทั้งหมดส่งให้โรงชำแหละเพื่อบริโภคในประเทศ (ภาพที่ 8)

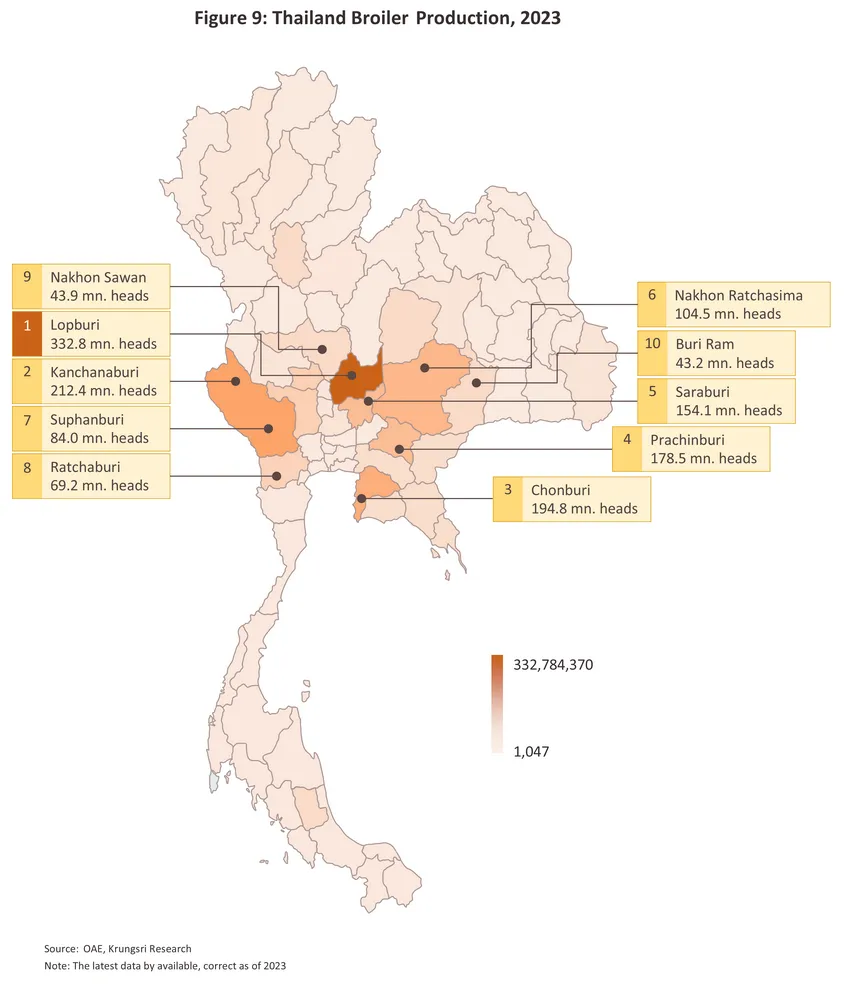

สำหรับแหล่งเลี้ยงไก่8/ ส่วนใหญ่อยู่ในภาคกลาง (สัดส่วน 73.7% ของปริมาณการผลิตไก่เนื้อทั้งประเทศ) ภาคตะวันออกเฉียงเหนือ (11.9%) ภาคเหนือ (8.0%) และภาคใต้ (6.4%) ตามลำดับ หากพิจารณารายจังหวัด พบว่ามีการเลี้ยงไก่เนื้อในจังหวัดลพบุรีมากที่สุด (16.9% ของผลผลิตไก่เนื้อทั้งประเทศ) รองลงมาคือ กาญจนบุรี (10.8%) ชลบุรี (9.9%) ปราจีนบุรี (9.0%) และสระบุรี (7.8%) (ภาพที่ 9) ผู้ประกอบการของไทยโดยรวมมีจุดแข็งและความพร้อมด้านทักษะฝีมือแรงงาน เทคโนโลยีการผลิตและกระบวนการแปรรูปที่ทันสมัย รวมทั้งมีความสามารถในการพัฒนาผลิตภัณฑ์ที่สอดคล้องกับความต้องการของตลาด มีระบบฟาร์มที่ได้มาตรฐานและมีประสิทธิภาพสามารถควบคุมและป้องกันการแพร่กระจายของโรคระบาดได้ดี นอกจากนี้ การทำความตกลงการค้าเสรี (FTA)8/ กับประเทศต่างๆ ยังเพิ่มความสามารถในการแข่งขันและช่วยขยายตลาดส่งออกให้แก่ผลิตภัณฑ์ไก่ของไทยอีกด้วย

สถานการณ์ที่ผ่านมา

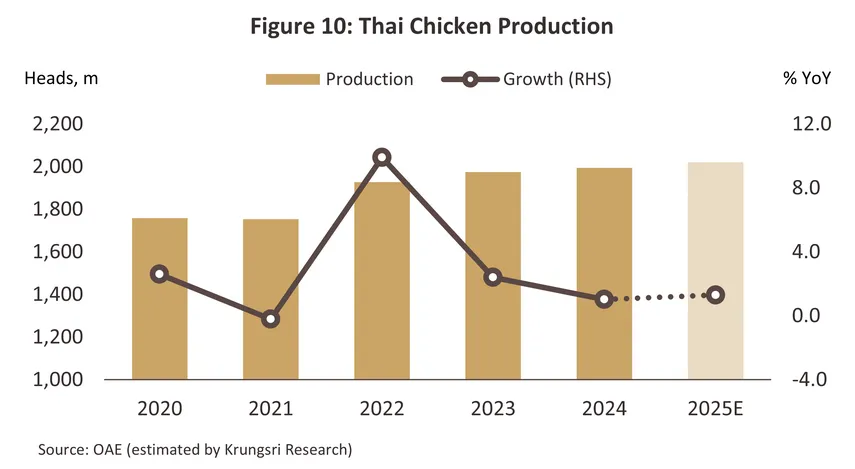

ปี 2567 ผลผลิตไก่เนื้อของไทยเพิ่มขึ้น 1.0% อยู่ที่ 1.99 พันล้านตัว จาก 1.97 พันล้านตัวในปี 2566 (ภาพที่ 10) คิดเป็นผลผลิตเนื้อไก่เพิ่มขึ้น 1.0% อยู่ที่ 3.40 ล้านตัน จาก 3.36 ล้านตันในปี 2566 ปัจจัยขับเคลื่อนมาจากอุปสงค์ต่างประเทศที่ยังคงขยายตัวได้ดี สวนทางกับอุปสงค์ในประเทศที่ปรับลดลง โดยใน 8 เดือนแรกของปี 2568 ผลผลิตยังขยายตัวได้ต่อเนื่อง พิจารณาจากดัชนีผลผลิตของไก่เนื้อที่เพิ่มขึ้น 1.0% YoY ตามทิศทางของตลาดส่งออกที่ยังเติบโตต่อเนื่อง ขณะที่ตลาดในประเทศเริ่มฟื้นตัว สำหรับปี 2568 คาดว่าผลผลิตไก่เนื้อของไทยจะยังขยายตัวได้ไม่สูงนักที่อัตรา 0.8-1.8% คิดเป็นผลผลิตเนื้อไก่ที่เพิ่มขึ้น 2.3-3.3%9/ แรงหนุนการเติบโตมาจากราคาไก่ที่ปรับเพิ่มขึ้นจูงใจเกษตรกรให้เพิ่มผลผลิต ขณะที่ตลาดทั้งในประเทศและส่งออกอาจเติบโตชะลอลงจากผลกระทบทางอ้อมของการขึ้นภาษีนำเข้าของสหรัฐฯ ที่มีต่อภาวะเศรษฐกิจและกำลังซื้อของไทยและประเทศคู่ค้า

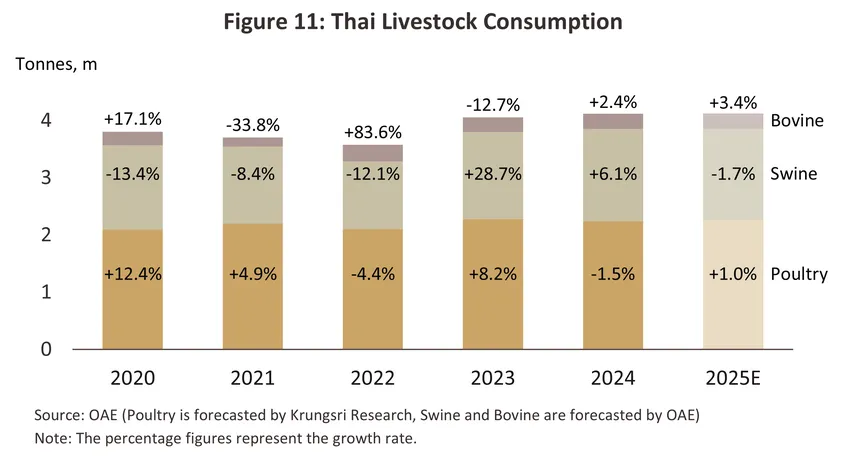

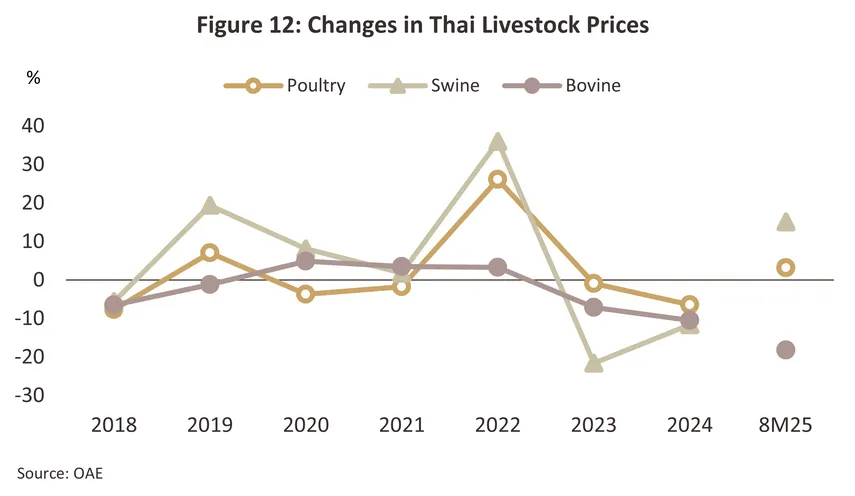

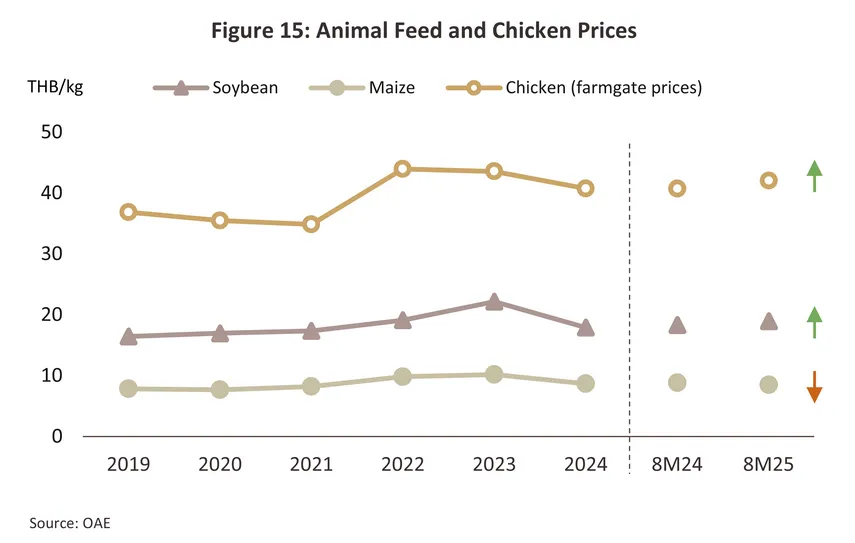

ในปี 2567 ปริมาณการบริโภคไก่เนื้อในประเทศลดลง -1.5% อยู่ที่ 2.24 ล้านตัน จาก 2.28 ล้านตัน เนื่องจากผู้บริโภคมีทางเลือกเพิ่มขึ้นในการบริโภคเนื้อสัตว์บกอื่นซึ่งเป็นสินค้าทดแทนที่มีราคาปรับลดลง โดยเฉพาะสุกรซึ่งราคาปรับลดในอัตราที่สูงกว่าไก่ (ภาพที่ 11 และ 12) ในขณะที่ผู้บริโภคมีความเชื่อมั่นในการเลือกบริโภคเนื้อสุกรมากขึ้น หลังจากความกังวลในโรคระบาดของโรคอหิวาต์แอฟริกาในสุกร (African Swine Fever: ASF) ลดลง พิจารณาจากการบริโภคเนื้อสุกรที่ขยายตัว 6.1% สำหรับปี 2568 คาดว่าปริมาณการบริโภคไก่เนื้อในประเทศจะกลับมาขยายตัวได้ที่อัตรา 0.5-1.5% เนื่องจาก 1)ผู้บริโภคบางส่วนหันมาบริโภคเนื้อไก่เพิ่มขึ้นแทนเนื้อหมูซึ่งมีราคาปรับขึ้นในอัตราที่สูงกว่าเนื้อไก่ (8 เดือนแรกของปี 2568 ราคาไก่ +3.0% YoY, ราคาหมู +15.1% YoY) จากต้นทุนอาหารสุกรที่ปรับเพิ่มขึ้นมาก รวมทั้งสภาพอากาศที่ร้อนขึ้น ส่งผลกระทบต่อการเจริญเติบโตของสุกรซึ่งเป็นสัตว์ที่ไวต่อสภาพอากาศ และ 2) ผู้บริโภคกลุ่มที่ใส่ใจสุขภาพเลือกบริโภคเนื้อไก่ซึ่งเป็นอาหารสุขภาพที่มีโปรตีนสูง ไขมันน้อย และราคาถูก ท่ามกลางค่าครองชีพที่อยู่ในระดับสูงและภาวะเศรษฐกิจภายในประเทศที่มีแนวโน้มขยายตัวชะลอลง

ราคาไก่เนื้อหน้าฟาร์มอยู่ในระดับเฉลี่ยลดลง -6.5% อยู่ที่ 40.7 บาท/กิโลกรัม ในปี 2567 ตามปริมาณผลผลิตของเนื้อไก่ที่เพิ่มขึ้น ในทิศทางเดียวกับการเพิ่มขึ้นของปริมาณผลผลิตเนื้อสัตว์บกอื่นโดยเฉพาะสุกร หลังจากการระบาดของโรค ASF คลี่คลาย มีผลให้ราคาหน้าฟาร์มของเนื้อสุกรและเนื้อโคปรับลดลงมากถึง -11.6% และ -10.5% ตามลำดับในปี 2567 ยิ่งกดดันให้ราคาเนื้อไก่ปรับลดลงตาม แม้เป็นอัตราการลดลงที่ยังน้อยกว่าเนื้อสุกรและโค (ภาพที่ 12) อย่างไรก็ตาม ในช่วง 8 เดือนแรกของปี 2568 ราคาไก่เนื้อหน้าฟาร์มปรับเพิ่มขึ้น 3.2% YoY เฉลี่ยอยู่ที่ 42.0 บาท/กิโลกรัม และคาดว่าทั้งปี 2568 ราคาจะทรงตัวอยู่ในระดับ 42.2 บาท/กิโลกรัม จาก 1) ตลาดส่งออกที่ยังมีโอกาสขยายตัวได้ จากความเชื่อมั่นในมาตรฐานสินค้าไทย แม้จะเติบโตชะลอลงตามภาวะเศรษฐกิจ และ 2) ต้นทุนการผลิตที่ยังทรงตัวอยู่ในระดับสูง

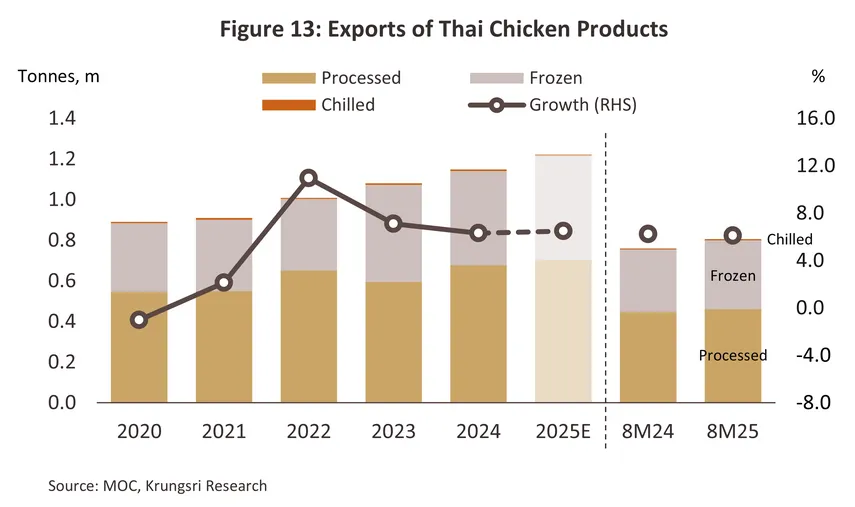

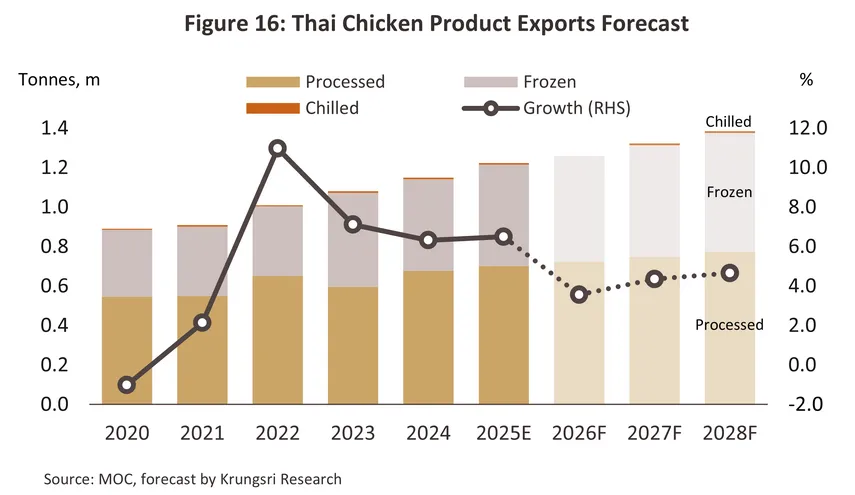

ปริมาณการส่งออกในปี 2567 ขยายตัว 6.3% อยู่ที่ 1.15 ล้านตัน เนื่องจาก 1) ข้อได้เปรียบของผลิตภัณฑ์จากไก่ซึ่งเป็นแหล่งโปรตีนราคาเข้าถึงง่าย ท่ามกลางค่าครองชีพทั่วโลกที่เพิ่มสูงขึ้นและ 2) การขยายตลาดส่งออกไปสู่ภูมิภาคตะวันออกกลางมากขึ้น โดยเฉพาะสหรัฐฯอาหรับเอมิเรตส์ ซึ่งเป็นกลุ่มผู้บริโภคที่ยังมีกำลังซื้อและส่วนใหญ่เชื่อมั่นในคุณภาพความปลอดภัยด้านกระบวนการผลิตของไทยตามมาตรฐานฮาลาล อย่างไรก็ตาม ราคาส่งออกที่ปรับลดลงเล็กน้อย -0.6% อยู่ที่ 3,751.4 ดอลลาร์สหรัฐต่อตัน ตามทิศทางต้นทุนราคาไก่เนื้อหน้าฟาร์ม ส่งผลให้มูลค่าการส่งออกขยายตัวได้ในอัตราต่ำกว่าปริมาณส่งออกเล็กน้อย โดยอยู่ที่ 5.7% อยู่ที่ 4.31 พันล้านดอลลาร์สหรัฐ ส่วนในช่วง 8 เดือนแรกของปี 2568 ปัจจัยสนับสนุนข้างต้นยังคงส่งผลให้ปริมาณการส่งออกเพิ่มขึ้นต่อเนื่อง 6.1% YoY อยู่ที่ 805.8 พันตัน (ภาพที่ 13) ประกอบกับราคาส่งออกที่ปรับเพิ่มขึ้นเล็กน้อย 1.9% อยู่ที่ 3,781.4ดอลลาร์สหรัฐต่อตัน ช่วยหนุนให้มูลค่าการส่งออกปรับเพิ่มขึ้น 8.1% YoY อยู่ที่ 3,047.1 ล้านดอลลาร์สหรัฐ โดยคาดว่าแรงส่งนี้จะยังคงหนุนการเติบโตทั้งปีในตลาดหลัก ได้แก่ ญี่ปุ่น ยุโรป แต่อัตราการเติบโตอาจชะลอลงในช่วงที่เหลือของปีตามทิศทางของภาวะเศรษฐกิจที่อาจได้รับผลกระทบจากนโยบายภาษีของสหรัฐฯ ส่วนตลาดใหม่อย่างตะวันออกกลางยังมีทิศทางขยายตัวดีต่อเนื่อง ขณะที่ตลาดสหรัฐฯ ยังมีสัดส่วนน้อย (เพียง 0.003% ของมูลค่าส่งออกไก่แปรรูปทั้งหมดในปี 2567) ทำให้ยังไม่ได้รับผลกระทบโดยตรงจากการขึ้นภาษีนำเข้าของสหรัฐฯ เท่าใดนัก แนวโน้มปริมาณการส่งออกในปี 2568 จึงน่าจะขยายตัว 6.0 -7.0% และมูลค่าการส่งออกปรับเพิ่มขึ้น 7.5-8.5% โดยจำแนกการส่งออกของแต่ละผลิตภัณฑ์ได้ดังนี้

-

ไก่แช่เย็น: ในปี 2567 ปริมาณส่งออกอยู่ที่ 7.5 พันตัน (-1.1%) คิดเป็นมูลค่าส่งออกอยู่ที่ 16.2 ล้านดอลลาร์สหรัฐ (-7.7%) โดยราคาส่งออกเฉลี่ยอยู่ที่ 2,159.8 ดอลลาร์สหรัฐต่อตัน (-6.7%) โดยตลาดคู่ค้าที่ปริมาณส่งออกหดตัว อาทิ เมียนมา (-9.4%) จากค่าครองชีพที่มีทิศทางเพิ่มสูงขึ้น ท่ามกลางภาวะเศรษฐกิจที่ยังฟื้นตัวไม่เต็มที่ และ ฮ่องกง (-4.0%) จากการหันไปนำเข้าจากจีนแทน โดยในช่วง 8 เดือนแรกของปี 2568 ปริมาณส่งออกเพิ่มขึ้นอยู่ที่ 6.0 พันตัน (+17.4% YoY) ตามอุปสงค์ของประเทศกัมพูชาที่เพิ่มขึ้นเพื่อทดแทนอุปทานไก่ในประเทศกัมพูชาที่ลดลงหลังการระบาดของไข้หวัดนก H5N1 ขณะที่ราคาส่งออกเฉลี่ยทรงตัวอยู่ที่ 2,128.5 ดอลลาร์สหรัฐต่อตัน (-0.4% YoY) ส่งผลให้มูลค่าส่งออกเพิ่มขึ้นอยู่ที่ 12.7 ล้านดอลลาร์สหรัฐ (+17.0% YoY) สำหรับทั้งปี 2568 คาดว่าปริมาณการส่งออกไก่แช่เย็นของไทยจะขยายตัวได้ 11.0-12.0%

-

ไก่แช่แข็ง: ในปี 2567 ปริมาณส่งออกอยู่ที่ 463.7 พันตัน (-2.9%) คิดเป็นมูลค่าส่งออกอยู่ที่ 1,343.2 ล้านดอลลาร์สหรัฐ (+1.7%) โดยราคาส่งออกเฉลี่ยอยู่ที่ 2,896.7 ดอลลาร์สหรัฐต่อตัน (+2.5%) โดยตลาดคู่ค้าที่ปริมาณส่งออกหดตัว อาทิ ฮ่องกง (-72.8%) เนื่องจากฮ่องกงหันไปนำเข้าไก่แช่แข็งจากประเทศอื่นแทนมากขึ้น เช่นจากจีน และบราซิล ซึ่งเป็นแหล่งผลิตไก่รายใหญ่ของโลกที่มีต้นทุนต่อหน่วยต่ำ และเกาหลีใต้ (-30.8%) จากกำลังซื้อที่อ่อนแอลงตามภาวะเศรษฐกิจที่ชะลอตัว สะท้อนจากปริมาณการนำเข้าไก่แช่แข็งของเกาหลีใต้ที่หดตัวเกือบทุกประเทศ อย่างไรก็ตาม ปริมาณการส่งออกไก่แช่แข็งไปประเทศคู่ค้าหลักอย่างญี่ปุ่นยังเติบโตได้ดี (+55.0%) ในช่วง 8 เดือนแรกของปี 2568 ปริมาณส่งออกยังคงเพิ่มขึ้นอยู่ที่ 338.0 พันตัน (+10.0% YoY) ส่วนมูลค่าส่งออกโดยรวมปรับเพิ่มขึ้นอยู่ที่ 972.2 ล้านดอลลาร์สหรัฐ (+11.3% YoY) สอดคล้องกับราคาส่งออกเฉลี่ยที่ปรับเพิ่มขึ้นอยู่ที่ 2,876.5 ดอลลาร์สหรัฐต่อตัน (+1.1% YoY) โดยตลาดคู่ค้าหลักที่ปริมาณส่งออกยังเติบโตได้ต่อเนื่อง อาทิ มาเลเซีย (+13.2% YoY) เกาหลีใต้ (+51.0% YoY) และประเทศในตะวันออกกลางอย่าง สหรัฐฯอาหรับเอมิเรตส์ (+206.4%) สำหรับทั้งปี 2568 คาดว่าปริมาณการส่งออกไก่แช่แข็งของไทยจะขยายตัวได้ 10.3-11.3%

-

ไก่แปรรูป: ในปี 2567 ปริมาณส่งออกอยู่ที่ 677.9 พันตัน (+13.8%) โดยปริมาณการส่งออกไก่แปรรูปขยายตัวได้ดีใน ญี่ปุ่น (+5.3%) และ สหราชอาณาจักร (+24.1%) อย่างไรก็ตาม ผลของราคาส่งออกที่ลดลง -5.4% เฉลี่ยอยู่ที่ 4,354.0 ดอลลาร์สหรัฐต่อตัน ท่ามกลางภาวะการแข่งขันที่รุนแรงขึ้นในช่วงที่กำลังซื้อของตลาดคู่ค้าหลายประเทศยังถูกกดดันจากค่าครองชีพที่อยู่ในระดับสูง ส่งผลให้มูลค่าส่งออกขยายตัวตัวได้เพียง 7.7% อยู่ที่ 2,951.6 ล้านดอลลาร์สหรัฐต่อตัน ส่วนในช่วง 8 เดือนแรกของปี 2568 ปริมาณส่งออกยังคงขยายตัวต่อเนื่องอยู่ที่ 461.9 พันตัน (+3.3% YoY) ขณะที่ราคาส่งออกเฉลี่ยจะปรับเพิ่มขึ้น 3.1% YoY อยู่ที่ 4,464.3 ดอลลาร์สหรัฐต่อตัน หนุนให้มูลค่าส่งออกปรับเพิ่มขึ้น 6.6% YoY อยู่ที่ 2,062.2 ล้านดอลลาร์สหรัฐ โดยอุปสงค์ของประเทศคู่ค้าหลักยังขยายตัวได้ (เชิงปริมาณ) อาทิ สหราชอาณาจักร (+2.8% YoY) เนเธอร์แลนด์ (+6.8% YoY) ญี่ปุ่น (+2.1%) และไอร์แลนด์ (+6.5% YoY) สำหรับทั้งปี 2568 คาดว่าปริมาณการส่งออกไก่แช่แปรรูปของไทยจะขยายตัวได้ 3.0-4.0%

แนวโน้มอุตสาหกรรม

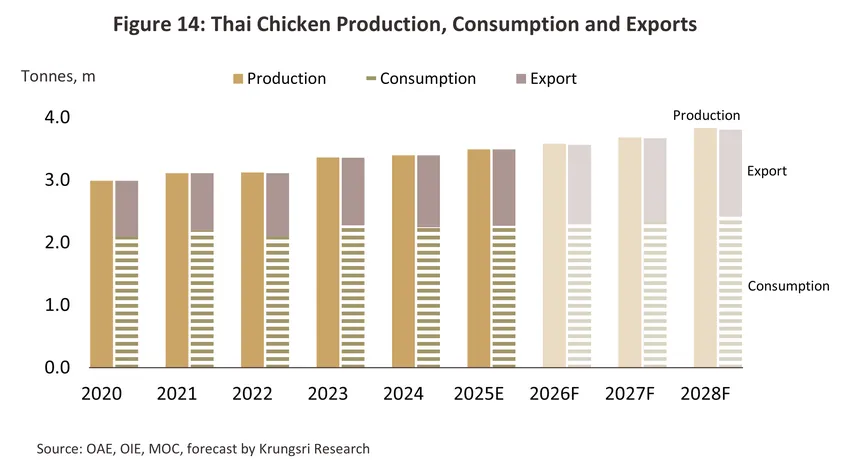

ปี 2569-2571 คาดว่าแนวโน้มปริมาณการผลิตไก่เนื้อจะเติบโต 1.7-2.7% ต่อปี อยู่ที่ 2.05-2.15 พันล้านตัว เทียบเท่าปริมาณเนื้อไก่ที่ 3.58-3.83 ล้านตัน เติบโต 2.6-3.6% ต่อปี (ภาพที่ 14) จากความต้องการบริโภคที่คาดว่าจะเพิ่มขึ้นทั้งในและต่างประเทศ ดังนี้

- แนวโน้มปริมาณส่งออกของไทยคาดว่าจะเติบโตได้ต่อเนื่อง 3.7-4.7% ต่อปี ในช่วงปี 2569-2571 (ภาพที่ 16) รองรับความต้องการของโลกที่มีแนวโน้มเติบโตดี โดย OECD-FAO คาดว่า การบริโภคเนื้อไก่ของโลกจะขยายตัวเฉลี่ย 1.4% ต่อปี ในช่วงปี 2567-2576 จากปริมาณการบริโภค 141 ล้านตัน เป็น 160 ล้านตัน (ภาพที่ 17) โดยในช่วงปี 2563-2567 ปริมาณการส่งออกผลิตภัณฑ์ไก่ของไทยเพิ่มขึ้นในอัตราเฉลี่ย 5.1% ต่อปี สูงกว่าปริมาณการบริโภคเนื้อไก่ของโลกซึ่งอยู่ในอัตราเฉลี่ย 2.2% ต่อปี สะท้อนความสามารถในการแข่งขัน (Comparative advantage) ของไทยที่ยังคงอยู่ในสถานะได้เปรียบ นอกจากนี้ แรงหนุนการเติบโตของการส่งออกในช่วง 3 ปีหน้ายังมาจาก 1) การขยายตลาดผ่านความร่วมมือทางการค้ากับทั้งกลุ่มประเทศในตะวันออกกลางที่จะหนุนความต้องการไก่แปรรูปให้ขยายตัวในตลาดฮาลาล และกลุ่มประเทศเพื่อนบ้าน อาทิ สปป.ลาว มาเลเซีย และฟิลิปปินส์ ที่จะเอื้อประโยชน์ต่อการส่งออกไก่แช่เย็นแช่แข็ง ส่งผลให้ช่องทางตลาดส่งออกโดยรวมของไทยขยายกว้างขึ้น 2) ผู้บริโภคในต่างประเทศยังคงเลือกผลิตภัณฑ์โปรตีนที่มีราคาเข้าถึงได้ง่าย จากภาวะค่าครองชีพที่ยังอยู่ในระดับสูง 3) ผลิตภัณฑ์ไก่มีไขมันน้อยกว่าโปรตีนสัตว์บกชนิดอื่น ตอบโจทย์พฤติกรรมผู้บริโภคที่กำลังอยู่ในกระแสรักสุขภาพทั่วโลก และ 4) ไทยมีชื่อเสียงและความน่าเชื่อถือในด้านมาตรฐานและคุณภาพของไก่แช่แข็งและไก่แปรรูป ท่ามกลางความกังวลของสถานการณ์ไข้หวัดนกที่ระบาดในประเทศผู้ผลิตสำคัญ แม้จะคลี่คลายแล้ว โดยตัวอย่างล่าสุด ผลิตภัณฑ์ไก่ของไทยได้บรรลุภารกิจในการพัฒนาสู่มาตรฐานเข้มข้นระดับอวกาศของ NASA ภายใต้ “โครงการไก่ไทยจะไปอวกาศ” จากหลายหน่วยงานพันธมิตร อาทิ AXIOM Space, VOYAGER Space, My Space Corp. และ GISTDA (กันยายน 2568) อย่างไรก็ตาม นโยบายการปรับขึ้นภาษีนำเข้าของสหรัฐฯ ที่จะยังคงส่งผลกระทบทางอ้อมต่อภาวะเศรษฐกิจและความเชื่อมั่นของผู้บริโภคในตลาดคู่ค้าหลักๆ ยังเป็นข้อจำกัดให้การเติบโตของปริมาณส่งออกไม่สูงนัก โดยเฉพาะในปี 2569 แม้ว่าผลกระทบโดยตรงต่อทั้งกรณีการส่งออกของไทยไปสหรัฐฯ จากการขึ้นภาษีของสหรัฐฯ ต่อสินค้าไทย และกรณีการส่งออกของไทยไปกัมพูชา จากปัญหาความขัดแย้งบริเวณชายแดนไทย-กัมพูชา จะยังคงไม่มากนัก เนื่องจากทั้งสองตลาดดังกล่าวยังมีสัดส่วนที่น้อยเมื่อเทียบกับการส่งออกผลิตภัณฑ์ไก่ทั้งหมดของไทย

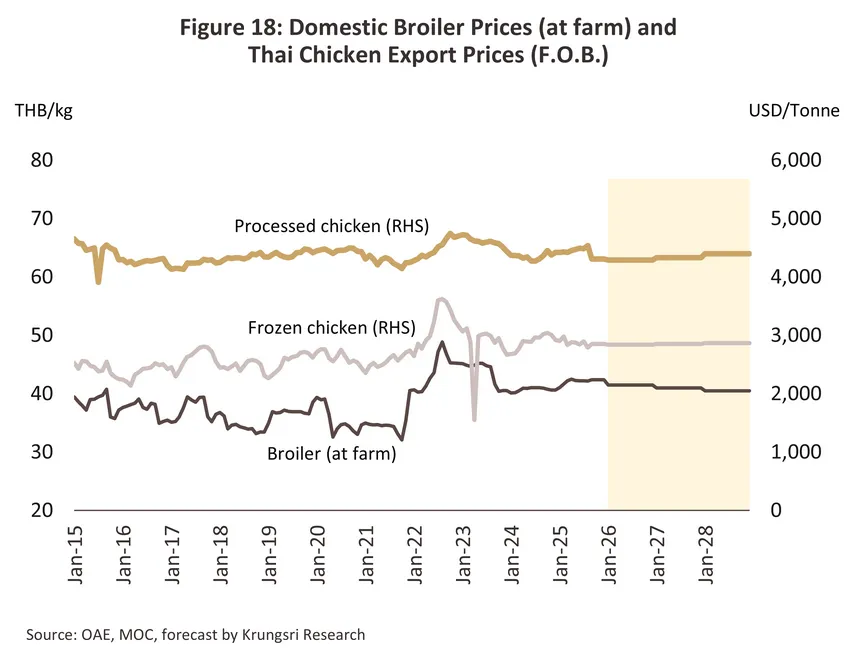

โดยทิศทางราคาไก่แช่แข็งและไก่แปรรูปคาดว่าจะทรงตัวหรือเพิ่มขึ้นเล็กน้อย อยู่ในช่วง 2,800-2,900 ดอลลาร์สหรัฐต่อตัน และ 4,300-4,400 ดอลลาร์สหรัฐต่อตัน ในช่วงปี 2569-2571 (จาก 2,896.7 ดอลลาร์สหรัฐต่อตัน และ 4,354.0 ดอลลาร์สหรัฐต่อตัน ในปี 2024) (ภาพที่ 18) ตามอุปสงค์โลกที่อาจยังได้รับผลกระทบจากภาวะเศรษฐกิจที่ยังไม่แน่นอนโดยเฉพาะในปี 2569 ก่อนที่อุปสงค์จะทยอยปรับเพิ่มขึ้นในปี 2570-2571 ในขณะที่ต้นทุนวัตถุดิบอาหารสัตว์ อาทิ ข้าวโพดและถั่วเหลืองมีแนวโน้มทยอยลดลง โดยเฉพาะข้าวโพด หากการทำข้อตกลงนำเข้าข้าวโพดจากสหรัฐฯ ภายใต้การเจรจาต่อรองทางการค้ากับสหรัฐฯ มีผลบังคับใช้ ซึ่งจะทำให้ราคานำเข้าถูกลงเมื่อเทียบกับการนำเข้าจากประเทศเพื่อนบ้านในปัจจุบัน

สำหรับปัจจัยท้าทายต่ออุตสาหกรรมผลิตภัณฑ์ไก่แช่เย็น แช่แข็ง และไก่แปรรูป ที่อาจมีผลต่ออัตราการเติบโต ได้แก่

-

มาตรการกีดกันทางภาษีของสหรัฐฯ แม้ผลกระทบโดยตรงจะยังมีไม่มากนักเนื่องจากไทยส่งออกไก่ไปยังสหรัฐฯ ในสัดส่วนที่น้อย (0.003% ของมูลค่าการส่งออกของผลิตภัณฑ์ไก่ของไทยในปี 2567) แต่จะมีผลกระทบทางอ้อมในการบั่นทอนกำลังซื้อของผู้บริโภคในตลาดคู่ค้าจากภาวะเศรษฐกิจที่ไม่แน่นอน นอกจากนี้ สหรัฐฯ เป็นผู้ส่งออกไก่รายสำคัญของโลก หากมีการเจรจากับประเทศอื่นเพื่อให้นำเข้าไก่จากสหรัฐฯ ไทยอาจเสียส่วนแบ่งในตลาดโลก

-

ผลกระทบจากการเปลี่ยนแปลงสภาพอากาศ อาทิ ภัยแล้ง น้ำท่วม และสภาพอากาศแปรปรวนที่มีแนวโน้มรุนแรงขึ้น ส่งผลกระทบต่อผลผลิตทางการเกษตรที่เป็นต้นทุนวัตถุดิบอาหารสัตว์ รวมถึงลดทอนประสิทธิภาพการเจริญเติบโตและเพิ่มอัตราการตายของไก่จากภาวะอุณหภูมิที่สูงขึ้น

-

การเปลี่ยนแปลงนโยบายทางการค้าของประเทศผู้นำเข้า โดยเฉพาะความเข้มงวดของมาตรการทางการค้าที่มิใช่ภาษีของประเทศผู้นำเข้า เช่น ข้อกำหนดด้านสุขอนามัย สิ่งแวดล้อม สวัสดิภาพสัตว์ และแรงงานที่เข้มงวดขึ้น ซึ่งจะเพิ่มต้นทุนแก่ผู้ส่งออกไทย รวมถึงนโยบายปกป้องตลาดภายในของบางประเทศและการทำข้อตกลงทางการค้าระหว่างกันของประเทศต่างๆ ที่เป็นคู่ค้าหลักของไทย อาจลดความต้องการนำเข้าสินค้าจากไทย และส่งผลกระทบต่อส่วนแบ่งตลาดของไทยในระยะยาว

-

ความตึงเครียดชายแดนไทย-กัมพูชา แม้ยังมีผลกระทบโดยตรงไม่มากนัก (สัดส่วนมูลค่าส่งออกผลิตภัณฑ์ไก่จากไทยไปกัมพูชาเพียง 0.3% ของมูลค่าส่งออกผลิตภัณฑ์ไก่ของไทยทั้งหมด) แต่อาจส่งผลกระทบต่อการขนส่งสินค้าไปยังประเทศอื่นในภูมิภาคอินโดจีนผ่านกัมพูชา ทำให้ผู้ส่งออกไทยต้องหาเส้นทางการขนส่งทางเลือกอื่นที่มีต้นทุนสูงขึ้น

การปรับตัวสู่ความยั่งยืนทางธุรกิจ (Sustainability)

-

ด้านสิ่งแวดล้อม ผู้ประกอบการมีแนวโน้มหันมาลดการปล่อยก๊าซเรือนกระจก ได้แก่ 1) การเพิ่มปริมาณการใช้พลังงานหมุนเวียน เช่น พลังงานแสงอาทิตย์ พลังงานชีวมวล และก๊าซชีวภาพ พร้อมกับการปรับปรุงกระบวนการผลิตโดยเน้นเครื่องจักรใช้พลังงานอย่างมีประสิทธิภาพมากขึ้น 2) การให้ความสำคัญกับบรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม หรือการนำกลับมาใช้ซ้ำ (Reuse) เพื่อลดขยะจากกระบวนการผลิต และ 3) การเข้าร่วมโครงการต่างๆ ที่สามารถชดเชยการปล่อยก๊าซเรือนกระจกได้ อาทิ โครงการปลูกป่าชุมชน

-

ด้านสังคม ผู้ประกอบการเน้นการมีส่วนร่วมช่วยเหลือและพัฒนาสังคมมากขึ้น ได้แก่ 1) การช่วยเหลือชุมชน อาทิ การนำวัตถุอินทรีย์ที่เหลือจากกระบวนการผลิตไปช่วยเหลือเกษตรกรในชุมชนเพื่อลดต้นทุนการผลิต รวมถึงสนับสนุนชุมชนให้มีรายได้เพิ่มขึ้น เช่น การรับผู้พิการเข้าทำงานหรือมีอาชีพเลี้ยงตนเองได้ 2) การช่วยเหลือบุคลากร อาทิ การสนับสนุนสวัสดิการต่างๆ ให้ครอบคลุมบุคคลในครอบครัว รวมถึงการพัฒนาบุคลากรอย่างต่อเนื่อง ตลอดจนให้ความสำคัญกับสิทธิมนุษยชนอย่างเท่าเทียมและเป็นธรรม 3) การพัฒนาผลิตภัณฑ์ให้มีมาตรฐานและปลอดภัย ปราศจากการปนเปื้อนหรือสารเคมีตกค้างต่อผู้บริโภค และ 4) การดูแลสวัสดิภาพสัตว์ตามหลัก 5 ประการ11/

-

ด้านธรรมาภิบาล ผู้ประกอบการเน้นความสำคัญของการกำกับดูแลเพื่อพิทักษ์ผลประโยชน์ของผู้มีส่วนได้ส่วนเสียโดยรวม อาทิ 1) การกำกับดูแลกิจการที่ดี ป้องกันผลประโยชน์ทับซ้อน หรือคอร์รัปชันภายในองค์กร 2) การบริหารจัดการความเสี่ยง ด้านสภาพภูมิอากาศ น้ำ ภัยธรรมชาติ หรือภัยคุกคามอื่นๆ และ 3) การรักษาจรรยาบรรณของผู้ประกอบการโดยรับผิดชอบต่อผู้มีส่วนได้ส่วนเสียทั้งหมด

-

ด้านการพัฒนาผลิตภัณฑ์อาหารสัตว์ เนื่องจากอาหารสัตว์เป็นต้นทุนหลัก โดยมีสัดส่วนประมาณ 70% ของต้นทุนการผลิต ความก้าวหน้าด้านผลิตภัณฑ์อาหารสัตว์จึงเป็นอีกปัจจัยสำคัญสู่ความยั่งยืนในอนาคต ปัจจุบันมีการวิจัยและพัฒนาโปรตีนทางเลือก เช่น หนอนแมลงวันลาย (Black Soldier Fly Larvae)12/ สามารถให้โปรตีนทดแทนถั่วเหลือง13/ ซึ่งเป็นพืชที่อาจได้รับผลกระทบจากสภาพภูมิอากาศแปรปรวน และอาจจะเผชิญปัญหาการรุกล้ำป่า นอกจากนี้ หนอนแมลงวันลายยังช่วยย่อยขยะอินทรีย์ต่างๆ เพื่อพัฒนาเป็นปุ๋ยอินทรีย์ได้14/

1/ พิจารณาจากค่าประสิทธิภาพการแปลงเป็นโปรตีน (Protein Conversion Efficiency : PCE) และประสิทธิภาพการแปลงพลังงาน (Energy Conversion Efficiency) ที่ได้จากอาหารหรือผลิตภัณฑ์จากสัตว์ โดยเนื้อไก่มีค่าสูงสุด รองลงมาได้แก่สุกร และ เนื้อวัว ตามลำดับ (ที่มา : Alexander et al. และข้อมูลออนไลน์จาก Our World Data)

2/ อัตราการเปลี่ยนอาหารเป็นน้ำหนักตัว (Feed Conversion Rate: FCR) คำนวณจากน้ำหนักของสัตว์หารด้วยน้ำหนักของอาหารที่ใช้ทั้งหมด โดยไก่ใช้อาหาร 1.9 กิโลกรัมต่อน้ำหนักตัว 1 กิโลกรัม สุกร (3.9 กก.) และโค (8 กก.) (ที่มา :Statista)

3/ ที่มา: OECD-FAO Agricultural Outlook 2024 (ตัวเลขปี 2567 เป็นตัวเลขคาดการณ์ของ OECD)

4/ โรคไข้หวัดนกเกิดจากเชื้อไวรัสที่พบในสัตว์ปีก ความรุนแรงของโรคขึ้นอยู่กับสายพันธุ์ของเชื้อ ที่ผ่านมามีการพบเชื้อไข้หวัดนกสายพันธุ์รุนแรง อาทิ H5N1 และ H7N9 ที่แพร่ระบาดจากสัตว์ปีกสู่คนได้จากการสัมผัสสัตว์ป่วย

5/ ตามหลักวิชาการ เชื้อไวรัสไข้หวัดนกไม่สามารถทนความร้อนเกิน 70 องศาเซลเซียสได้ การปรุงสุกด้วยการทอด ต้ม นึ่ง อบ หรือย่าง จึงสามารถฆ่าเชื้อได้ และปลอดภัยในการบริโภค (ที่มา: กรมควบคุมโรค กระทรวงสาธารณสุข)

6/ ปริมาณการผลิตไก่เนื้อ หมายถึง จำนวนไก่เนื้อทั้งหมดที่เข้าโรงฆ่าในรอบปี (ที่มา: สำนักงานเศรษฐกิจการเกษตร)

7/ ข้อมูลล่าสุดปี 2566 โดยอ้างอิงถึงข้อมูลเอกภาพของกรมปศุสัตว์

8/ ความตกลงการค้าเสรีของไทยรวม 16 ฉบับ กับ 23 ประเทศ มีประเทศที่ยกเลิกอัตราภาษีนำเข้าสินค้าปศุสัตว์ทุกรายการจากไทยแล้ว 10 ประเทศ ได้แก่ จีน ออสเตรเลีย นิวซีแลนด์ ญี่ปุ่น สิงคโปร์ มาเลเซีย อินโดนีเซีย เมียนมา เวียดนาม และบรูไน

9/ ในช่วงปี 2562-2567 อัตราการขยายตัวของผลผลิตเนื้อไก่เฉลี่ยอยู่ที่ 6.94% ต่อปี สูงกว่าผลผลิตไก่เนื้อซึ่งอยู่ที่ 4.95% ต่อปี จากการพัฒนาเทคโนโลยีในการแปรรูปที่ดีขึ้น

10/ ที่มา: BBC Future, “What Is the Lowest-Carbon Protein?”

11/ ประกอบไปด้วย 1.อิสระจากความหิวและความกระหาย (Freedom from hunger and thirst) 2.อิสระจากความรู้สึกไม่สบาย (Freedom from discomfort) 3.อิสระจากความเจ็บปวด บาดเจ็บ และเป็นโรค (Freedom from pain, injury, or disease) 4.อิสระในการแสดงพฤติกรรมตามปกติ (Freedom to express normal behavior) 5.อิสระจากความกลัวและความทุกข์ (Freedom from fear and distress)

12/ ที่มา: Worldbank

13/ หนอนแมลงวันลาย 100 กรัม มีส่วนประกอบของโปรตีนประมาณ 42% และถั่วเหลือง 100 กรัม มีส่วนประกอบของโปรตีนประมาณ 44% (ที่มา: MDPI Scientific Journals, ResearchGate)

14/ ที่มา: FAO

.webp.aspx)