ธุรกิจบัตรเครดิตมีแนวโน้มเติบโตต่อเนื่องในช่วงปี 2562-2564 โดยคาดว่าการใช้จ่ายผ่านบัตรเครดิตจะยังคงเพิ่มขึ้นตามพฤติกรรมของผู้บริโภคและการพัฒนาเทคโนโลยี/นวัตกรรมด้านการชำระเงินที่ทำให้การใช้จ่ายผ่านบัตรมีความสะดวกต่อผู้บริโภค ทั้งนี้ ภายใต้สภาวะการแข่งขันที่รุนแรงขึ้นจากผู้ให้บริการเดิมและการเข้าสู่ตลาดของผู้ให้บริการรายใหม่ การทำความเข้าใจพฤติกรรมลูกค้าเพื่อให้บริการที่เหนือกว่าคู่แข่งโดยอาศัยเทคโนโลยีและนวัตกรรมที่ทันสมัย จะเป็นปัจจัยสำคัญในการรักษาความสามารถในการแข่งขันสำหรับธุรกิจบัตรเครดิตในอนาคต

ข้อมูลพื้นฐาน

ธุรกิจบัตรเครดิต เป็นธุรกิจที่ให้สินเชื่อเพื่อการบริโภค (Consumer credit) แก่ลูกค้าผ่านวงเงินที่ได้อนุมัติไว้ล่วงหน้า โดยผู้ถือบัตรจะใช้บัตรเครดิตซึ่งเป็นบัตรอิเล็กทรอนิกส์แทนเงินสดเพื่อซื้อสินค้าและสามารถใช้บัตรเพื่อเบิกถอนเงินสดล่วงหน้า (Cash advance) จากตู้ ATM ตามวงเงินที่ได้รับอนุมัติ รวมทั้งได้รับสิทธิประโยชน์ต่างๆ จากผู้ออกบัตรแต่ละราย สินเชื่อบัตรเครดิตถือเป็นสินเชื่อที่ไม่มีหลักประกัน (Non-collateral loan) ซึ่งผู้กู้จะสามารถผ่อนชำระค่าสินค้าและบริการเป็นงวดโดยคิดอัตราดอกเบี้ยนับแต่วันที่ใช้จ่ายผ่านบัตร

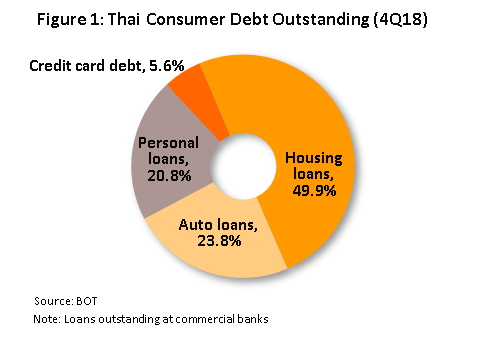

ที่ผ่านมา ธุรกิจบัตรเครดิตมีส่วนสำคัญในการสนับสนุนการบริโภคภาคเอกชนของไทย โดยมีสัดส่วนรองจากสินเชื่อบ้าน สินเชื่อรถยนต์ และสินเชื่อส่วนบุคคล ตามลำดับ จากข้อมูล ณ สิ้นปี 2561 พบว่าสินเชื่อบัตรเครดิตมีสัดส่วน 5.6% ของสินเชื่อเพื่อการบริโภคทั้งหมด (ภาพที่ 1)

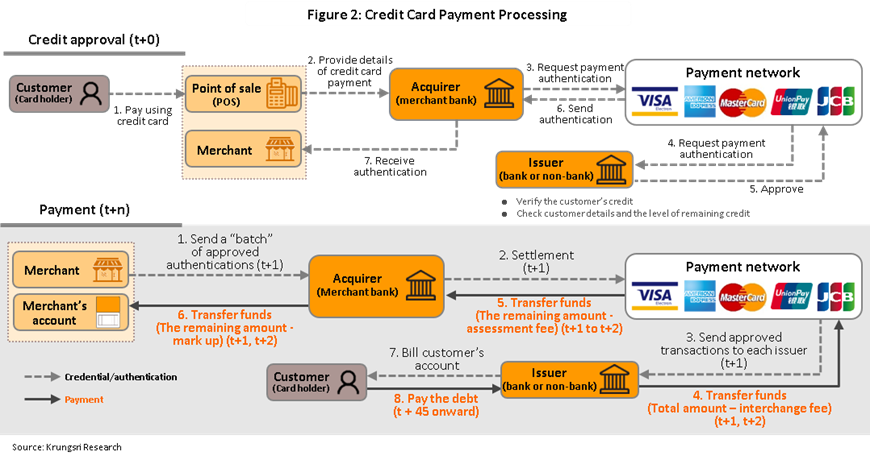

ในแต่ละครั้งที่มีการซื้อสินค้าและบริการผ่านบัตร ธุรกิจบัตรเครดิตจะเชื่อมโยงกับผู้ให้บริการหลายฝ่ายตั้งแต่กระบวนการอนุมัติสินเชื่อไปจนถึงขั้นตอนการชำระเงิน โดยการอนุมัติสินเชื่อจะเกิดขึ้นทันที (t+0) ที่มีการใช้บัตรเครดิตเพื่อซื้อสินค้าทำให้การใช้จ่ายของผู้บริโภคมีความสะดวกและไร้รอยต่อ (Seamless payment) ในขณะที่กระบวนการชำระเงิน (Clearing and settlement) ระหว่างผู้ให้บริการจะเกิดขึ้นหลังจากซื้อสินค้าประมาณ 1-2 วัน (t+n) ผู้บริโภคจะมีช่วงเวลาปลอดดอกเบี้ยประมาณ 45 วันก่อนชำระค่าสินค้าและบริการ (ภาพที่ 2)

ผู้มีส่วนร่วมในกระบวนการชำระเงินผ่านบัตรเครดิต ได้แก่ ผู้ถือบัตร ธนาคารหรือธุรกิจผู้ออกบัตร ธนาคารหรือธุรกิจผู้รับชำระเงิน ร้านค้าที่รับชำระบัตรและเครือข่ายระบบการชำระเงิน ซึ่งมีรายละเอียด ดังนี้

- ผู้ถือบัตร (Card holder) สามารถใช้บัตรเครดิตเพื่อชำระค่าสินค้าและบริการได้ 2 รูปแบบ คือ ชำระเงินเต็มจำนวนเมื่อครบกำหนดชำระ หรือผ่อนชำระค่าสินค้าและบริการ โดยประโยชน์ที่ผู้บริโภคจะได้รับจากการใช้บัตรเครดิตที่สำคัญ คือ (1) ได้รับความสะดวกในการชำระเงินและช่วยลดการพกพาเงินสด (2) ได้รับสินเชื่อเพื่อการบริโภค ซึ่งช่วยอำนวยความสะดวกให้เกิดความสม่ำเสมอในการบริโภคเนื่องจากช่วยลดข้อจำกัดด้านสภาพคล่องของผู้บริโภคลง และ (3) ได้รับประโยชน์ต่างๆ จากผู้ออกบัตร ซึ่งจูงใจให้ผู้บริโภคใช้จ่ายผ่านบัตรมากขึ้น เช่น การให้เงินคืน (Cash back) การสะสมคะแนนเพื่อแลกรับส่วนลดและของรางวัลต่างๆ เมื่อมียอดใช้จ่าย การแบ่งชำระสินค้า สิทธิประโยชน์ในการชำระค่าใช้จ่ายรายเดือนอัตโนมัติ และการประกันอุบัติเหตุจากการเดินทาง เป็นต้น

- ธนาคารหรือธุรกิจผู้ออกบัตร (Issuer) เป็นผู้ออกบัตรเครดิตให้กับผู้ถือบัตรและเป็นผู้อนุมัติหรือปฏิเสธคำขอชำระเงิน (Payment authorization request) ภายหลังจากที่ตรวจสอบข้อมูลผู้ถือบัตรและวงเงินแล้ว ปัจจุบัน มีบัตรเครดิตหลายประเภท ได้แก่ (1) บัตรเครดิตทั่วไป มักเป็นบัตรเครดิตที่ร่วมกับเครือข่ายระบบชำระเงินต่างๆ ได้แก่ VISA, MasterCard, American Express, China Union Pay (CUP) และ Japan Credit Bureau (JCB) (2) บัตรประเภทบัตรร่วม (Co-Brand) ซึ่งธนาคารหรือธุรกิจผู้ออกบัตรจะออกบัตรร่วมกับบริษัทพันธมิตรทั้งภายในและภายนอกประเทศ โดยให้สิทธิประโยชน์แก่ผู้ถือบัตรในกรณีที่มีการนำไปใช้จ่ายผ่านบริษัทหรือร้านค้าซึ่งจะแตกต่างกันไปตามแต่ละบัตรแต่ละประเภท เช่น บัตรเครดิต Citi M Visa Reward ซึ่งให้สิทธิประโยชน์แก่ผู้ถือบัตรในการใช้จ่ายผ่านบัตรที่เดอะมอลล์ เอ็มโพเรียมและพารากอน เป็นต้น (3) บัตรที่ออกร่วมกับองค์กรหรือสถาบันที่ไม่แสวงหากำไร (Affinity card) เช่น บัตรที่ธนาคารกรุงไทยออกร่วมกับสมาคมนักบินไทย และสภากาชาดไทย เป็นต้น (4) บัตรเครดิตองค์กร (Corporate card) เป็นบัตรประเภทหนึ่งที่ออกให้แก่องค์กรเพื่อใช้บริหารค่าใช้จ่ายขององค์กร พนักงาน และค่าใช้จ่ายเกี่ยวกับการเดินทาง โดยมีสิทธิพิเศษส่วนลดให้แก่องค์กรร่วมกับร้านค้าที่เป็นพันธมิตร เช่น Krungsri Corporate Credit Card, KTC Visa Corporate Gold และ KBank Corporate Executive Card เป็นต้น

- ธนาคารหรือธุรกิจผู้รับชำระเงิน (Acquirer) เมื่อธนาคารหรือธุรกิจผู้รับชำระเงินได้รับรายการคำขอรับชำระเงินที่ร้านค้าส่งมาเรียกเก็บ ธนาคารหรือธุรกิจผู้รับชำระเงินจะเก็บเงินโดยหักค่าธรรมเนียมจากร้านค้าไว้ตามอัตราที่ตกลงกันในสัญญา ปกติธนาคารหรือธุรกิจผู้ออกบัตรจะสร้างเครือข่ายร้านค้าสมาชิกของบริษัท โดยพิจารณาจากปริมาณการรับชำระค่าสินค้าและบริการและแนวโน้มการเติบโตของธุรกิจของร้านค้าเป็นหลัก เนื่องจากร้านค้าที่มีรายได้สม่ำเสมอจะช่วยสร้างรายได้ให้แก่ธนาคารหรือธุรกิจผู้รับชำระเงินได้มากขึ้น นอกจากนี้ ค่าธรรมเนียมที่เรียกเก็บจากร้านค้าอาจแตกต่างกันขึ้นอยู่กับแนวโน้มของแต่ละธุรกิจและภาวะการแข่งขันระหว่างธนาคารหรือธุรกิจรับชำระเงิน รวมทั้งอาจมีเก็บค่าธรรมเนียมขั้นต่ำจากร้านค้าด้วย นอกจากนี้ ธนาคารหรือธุรกิจผู้รับชำระเงินจะร่วมกับร้านค้าเพื่อให้บริการรับชำระเงินด้วยบัตรเครดิตผ่านหลายช่องทาง คือ (1) เครื่องอนุมัติวงเงินอัตโนมัติ (Electronic Data Capture: EDC) (2) เครื่องรับบัตรเครดิตเคลื่อนที่ (Mobile Point of Sale: m-POS) (3) การชำระเงินออนไลน์โดยใช้การยืนยันรหัสผ่านแบบครั้งเดียว (One Time Password: OTP) และ (4) ระบบชำระเงินหักบัญชีบัตรเครดิตอัตโนมัติ

- ร้านค้าที่รับชำระบัตร (Merchant) อาจให้บริการชำระเงิน ณ จุดรับชำระสินค้า (Point of Sale Terminal) หรือรับชำระผ่านการซื้อขายทางอินเตอร์เนต (Online) ซึ่งร้านค้าที่รับชำระเงินผ่านบัตรเครดิตจะได้รับประโยชน์หลายประการ เช่น ขายสินค้าได้ง่ายขึ้นโดยเฉพาะสินค้าที่มีมูลค่าสูง เนื่องจากลูกค้าได้รับความสะดวกในการชำระเงินโดยไม่มีข้อจำกัดด้านวงเงินเหมือนการถือเงินสด รวมทั้งช่วยบริหารเงินสดของร้านค้าและลดภาระในการรับเงินทอนเงิน อย่างไรก็ตามบางธุรกิจหรือผู้ประกอบการบางรายที่มีขนาดเล็กยังไม่นิยมรับชำระค่าสินค้าและบริการด้วยการให้บริการบัตรเครดิตแก่ลูกค้า เนื่องจากร้านค้ามีภาระต้นทุนค่าธรรมเนียมที่ต้องจ่ายให้กับธนาคารส่งผลให้ได้รับเงินไม่เต็มจำนวน ทำให้บางร้านค้าในไทยกำหนดมูลค่าขั้นต่ำในการรับชำระบัตรเครดิต เช่น ซื้อสินค้าขั้นต่ำ 500 บาท หรือผลักภาระไปยังผู้บริโภคโดยคิดค่าธรรมเนียมเพิ่มเติมหากชำระเงินด้วยบัตรเครดิต เป็นต้น

- เครือข่ายระบบการชำระเงิน (Payment network) ปัจจุบันการทำธุรกรรมผ่านบัตรเครดิตในไทยจะถูกส่งไปประมวลผลยังเครือข่ายผู้ให้บริการในต่างประเทศซึ่งเป็นธุรกิจที่มีเครือข่ายครอบคลุมทั่วโลกที่รองรับการรับส่งข้อมูล การหักบัญชี และการชำระดุลรายการผ่านเครือข่าย ก่อนจะโอนกลับมาชำระในประเทศ ซึ่งผู้ให้บริการที่สำคัญ ได้แก่ VISA, MasterCard, American Express, China Union Pay (CUP) และ Japan Credit Bureau (JCB) ทำให้ต้นทุนค่าธรรมเนียมบัตรเครดิตของไทยสูงขึ้น จากค่าใช้จ่ายที่จะต้องจ่ายให้กับเครือข่ายชำระเงินต่างประเทศ ขณะที่เครือข่ายระบบชำระเงินในประเทศ (Local switching) สามารถรองรับได้เฉพาะธุรกรรมการซื้อสินค้าด้วยบัตรเดบิต[1] อย่างไรก็ตาม การใช้บริการเครือข่ายชำระเงินต่างประเทศทำให้ลูกค้าได้รับความสะดวกโดยเฉพาะการนำบัตรเครดิตไปใช้จ่ายในต่างประเทศ

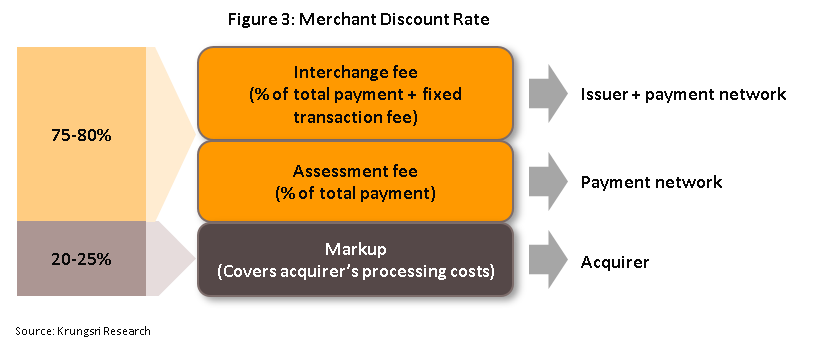

โดยปกติ การรับชำระด้วยบัตรเครดิตในไทยมีค่าธรรมเนียมที่เรียกเก็บจากร้านค้า (Merchant discount rate) ตั้งแต่ 1.5-2.4% ของการใช้จ่ายผ่านบัตรเครดิตขึ้นอยู่กับประเภทของบัตรเครดิต ค่าธรรมเนียมที่เรียกเก็บจากร้านค้าสามารถแบ่งได้เป็น (1) Interchange fee เป็นค่าธรรมเนียมที่จ่ายให้แก่ธนาคารหรือธุรกิจผู้ออกบัตรซึ่งมีหน้าที่ทำการตลาดเพื่อจูงใจให้ลูกค้ามาใช้จ่ายผ่านบัตร ออกเงินเครดิตล่วงหน้าให้ลูกค้า และเรียกเก็บเงินจากผู้ถือบัตร รวมทั้งมีต้นทุนที่เกิดจากหนี้เสียและติดตามทวงหนี้ (2) Assessment fee เป็นค่าธรรมเนียมที่ต้องจ่ายให้แก่เครือข่ายระบบชำระเงินที่ทำหน้าที่เป็นตัวกลางซึ่งจะได้รับประโยชน์จากการประหยัดต่อขนาด (Economy of scale) จากปริมาณธุรกรรมที่มีจำนวนมาก (3) Markup เป็นค่าธรรมเนียมที่จ่ายแก่ธนาคารหรือธุรกิจผู้รับชำระเงิน ในฐานะที่เป็นผู้ดูแลและรับรายการชำระเงินจากร้านค้าที่รับชำระบัตร ซึ่งมีต้นทุนค่าบริหารจัดการต่างๆ ที่เกี่ยวข้อง รวมทั้งต้นทุนในการให้บริการช่องทางรับชำระบัตรแก่ร้านค้า โดยเฉลี่ยแล้ว พบว่า Interchange fee และ Assessment fee มีสัดส่วนประมาณ 75-80% ของค่าธรรมเนียมทั้งหมดที่เรียกเก็บจากร้านค้า ในขณะที่ Markup จะมีสัดส่วนประมาณ 20-25% (ภาพที่ 3)

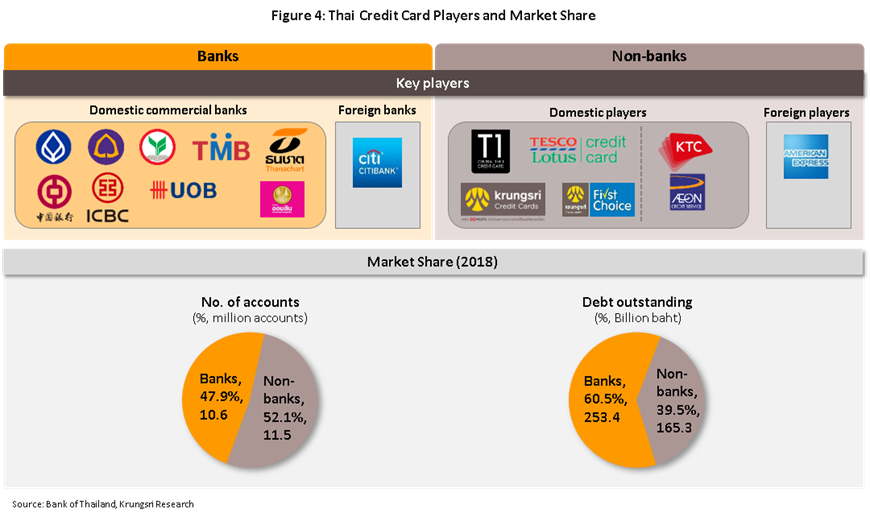

ในปัจจุบัน มีผู้ดำเนินธุรกิจบัตรเครดิตของไทย 2 กลุ่ม คือ 1) ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ ประกอบด้วย ธนาคารพาณิชย์ไทย 8 แห่ง คือ ธนาคารกรุงเทพ ธนาคารกสิกรไทย ธนาคารทหารไทย ธนาคารไทยพาณิชย์ ธนาคารธนชาต ธนาคารยูโอบี (ไทย) ธนาคารไอซีบีซี (ไทย) ธนาคารแห่งประเทศจีน (ไทย) และสาขาของธนาคารพาณิชย์ต่างประเทศ 1 แห่ง คือ ธนาคารซิตี้แบงก์[2] และสถาบันการเงินเฉพาะกิจ 1 แห่ง ได้แก่ ธนาคารออมสิน และ 2) Non-banks ที่ให้บริการบัตรเครดิต ซึ่งมีจำนวน 7 แห่ง ประกอบด้วย บริษัทในเครือธนาคารกรุงศรีอยุธยา 2 แห่ง ได้แก่ บริษัท บัตรกรุงศรีอยุธยา จำกัด และบริษัท อยุธยา แคปปิตอล เซอร์วิสเซส จำกัด รวมทั้งบัตรเครดิตที่ธนาคารกรุงศรีอยุธยาร่วมกับผู้ให้บริการค้าปลีก (Co-Brand) 2 รายซึ่งดำเนินการภายใต้บริษัท เจนเนอรัลคาร์ดเซอร์วิสเซส จำกัด ได้แก่ บัตร Central the 1 Credit Card และ บริษัท เทสโก้ คาร์ด เซอร์วิสเซส จำกัด ได้แก่ Tesco card services บริษัท บัตรกรุงไทย จำกัด (มหาชน) ในเครือธนาคารกรุงไทยที่ให้บริการบัตรเครดิต KTC บริษัท อิออน ธนสินทรัพย์ (ไทยแลนด์) จำกัด (มหาชน) ซึ่งให้บริการบัตรเครดิตอิออน และบัตรเครดิตของผู้ให้บริการ Non-banks ต่างชาติ คือ American Express ซึ่งเป็นของบริษัทอเมริกัน เอ็กซ์เพรส (ไทย) จำกัด (ภาพที่ 4)

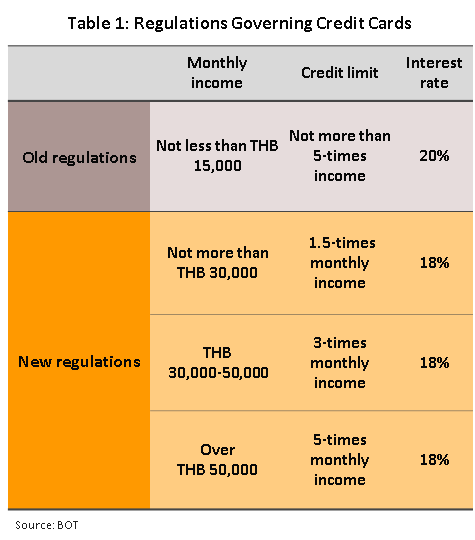

ธุรกิจบัตรเครดิตอยู่ภายใต้การกำกับของธนาคารแห่งประเทศไทย (ธปท.) ซึ่งกำหนดกฎเกณฑ์ในการปฏิบัติที่คล้ายคลึงกันสำหรับผู้ให้บริการที่เป็นธนาคารพาณิชย์และ Non-banks ได้แก่ 1) เกณฑ์ด้านรายได้: ผู้ถือบัตรต้องมีรายได้ขั้นต่ำไม่น้อยกว่า 15,000 บาทต่อเดือน หรือมีกระแสเงินสดหมุนเวียนอยู่ในบัญชีเป็นระยะเวลาไม่ต่ำกว่า 6 เดือนเฉลี่ยไม่น้อยกว่า 15,000 บาทต่อเดือน หรือ มีเงินฝากที่ธนาคารพาณิชย์หรือตราสารแสดงสิทธิในหนี้ ที่ออกโดยธนาคารพาณิชย์ หรือ หน่วยงานของรัฐ หรือ รัฐวิสาหกิจ เป็นหลักประกันเต็มวงเงินของบัตรที่อนุมัติ หรือ มีเงินฝากประจำที่สถาบันการเงินไม่น้อยกว่า 500,000 บาท เป็นเวลาไม่น้อยกว่า 6 เดือน หรือ มีเงินฝากประจำที่สหกรณ์ออมทรัพย์ ไม่น้อยกว่า 1,000,000 บาท เป็นเวลาไม่น้อยกว่า 6 เดือน หรือมีเงินฝากออมทรัพย์หรือลงทุนในตราสารหนี้ หรือกองทุนส่วนบุคคลอย่างใดอย่างหนึ่งหรือรวมกัน หรือเมื่อรวมกับเงินฝากประจำที่สถาบันการเงินไม่น้อยกว่า 1,000,000 บาท เป็นเวลาไม่น้อยกว่า 6 เดือน 2) เกณฑ์การพิจารณาวงเงินบัตรเครดิต: สำหรับผู้มีเงินฝากที่ธนาคารพาณิชย์หรือตราสารแสดงสิทธิในหนี้เป็นหลักประกัน วงเงินจะไม่เกินเงินฝากหรือมูลค่าแสดงสิทธิในหนี้ที่เป็นหลักประกัน สำหรับผู้ที่มีรายได้ตามเกณฑ์เกี่ยวกับยอดเงินฝากประจำ เงินฝากออมทรัพย์ เงินลงทุนในตราสารหนี้ กองทุนรวม หรือยอดมูลค่าเงินลงทุนในกองทุนส่วนบุคคลตามเกณฑ์ข้างต้น กำหนดให้มีวงเงินอนุมัติสูงสุดไม่เกิน 10% ของยอดเงินฝากประจำ เงินฝากออมทรัพย์ หรือเงินลงทุนในตราสารหนี้ กองทุนรวม หรือ ยอดมูลค่าเงินลงทุนในกองทุนส่วนบุคคล นอกจากนี้ ธปท.ยังได้กำหนดเกณฑ์วงเงินขั้นต่ำสำหรับสำหรับผู้ถือบัตรเครดิตซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 กันยายน 2560 ที่ผ่านมา โดยกำหนดให้ผู้มีรายได้ต่ำกว่า 30,000 บาทต่อเดือนจะมีวงเงินไม่เกิน 1.5 เท่าของรายได้ ผู้มีรายได้ 30,000-50,000 บาทต่อเดือนจะมีวงเงินไม่เกิน 3 เท่าของรายได้ ในขณะที่ผู้ที่มีรายได้มากกว่า 50,000 บาทต่อเดือนจะมีวงเงินไม่เกิน 5 เท่าของรายได้ เพื่อให้วงเงินบัตรเครดิตเหมาะสมกับความสามารถในการชำระหนี้ของครัวเรือนมากขึ้น 3) เกณฑ์การผ่อนชำระ: ผู้ถือบัตรจะต้องผ่อนชำระไม่ต่ำกว่า 10% ของยอดคงค้าง และต้องไม่ต่ำกว่า 500 บาทต่อเดือน โดยมีอัตราดอกเบี้ยในหนี้ค้างชำระไม่เกิน 18% ต่อปี (Effective rate) ซึ่งลดลงจากเกณฑ์เดิมที่กำหนดไว้ไม่เกิน 20% ต่อปี (ตารางที่ 1)

หากพิจารณาส่วนแบ่งตลาดของธุรกิจบัตรเครดิตในแง่จำนวนบัตร พบว่า Non-banks มีส่วนแบ่งตลาดมากกว่าธนาคารพาณิชย์โดย ณ สิ้นปี 2561 Non-banks มีส่วนแบ่งตลาดประมาณ 52.1% ส่วนหนึ่งเนื่องจากการดำเนินธุรกิจของ Non-banks บางราย เน้นปล่อยสินเชื่อให้กับผู้มีรายได้น้อย ทำให้ต้องขยายฐานลูกค้าจำนวนมากเพื่อกระจายความเสี่ยงและเกิดการประหยัดต่อขนาดทำให้มีต้นทุนต่อหน่วยลดลง ประกอบกับ Non-banks บางรายมีขั้นตอนและความเข้มงวดที่น้อยกว่าธนาคารพาณิชย์ทำให้สามารถให้บริการแก่ลูกค้าได้สะดวกรวดเร็วและเข้าถึงกลุ่มลูกค้าผู้มีรายได้น้อยได้ดี อย่างไรก็ตาม หากพิจารณาในด้านยอดคงค้างสินเชื่อ พบว่าธนาคารพาณิชย์จะเป็นผู้นำตลาดโดยมีส่วนแบ่งตลาด 60.5% (ภาพที่ 4)

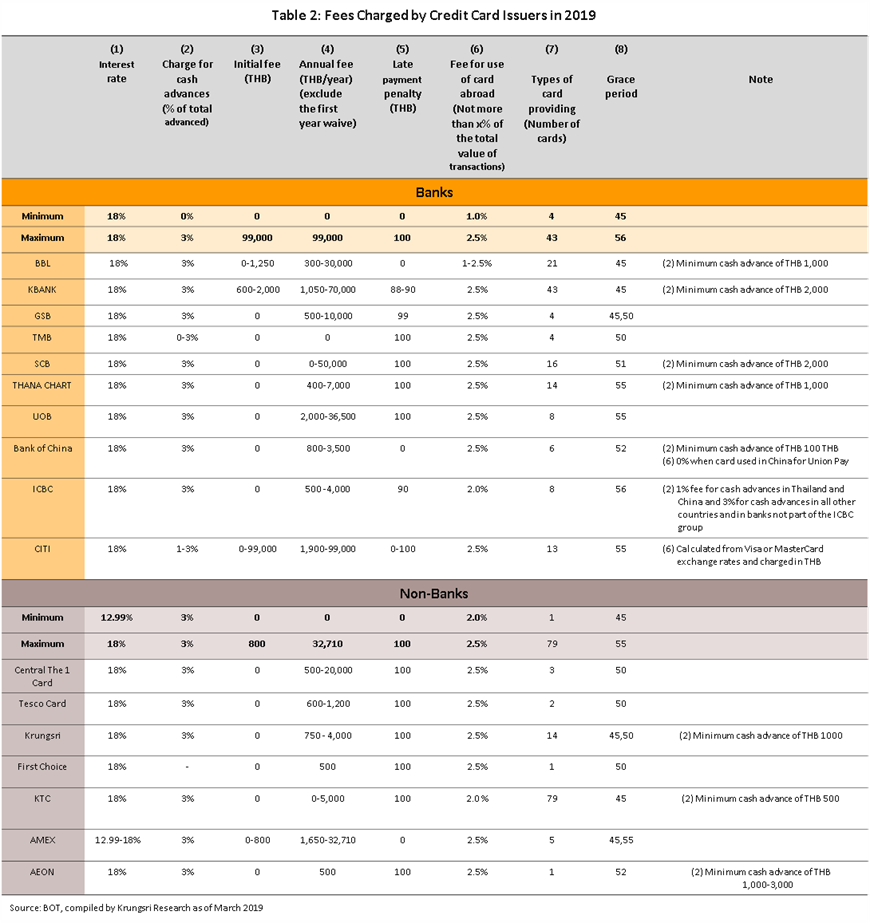

ด้านต้นทุนสำหรับผู้ถือบัตรในการใช้จ่ายผ่านบัตรเครดิตผู้ถือบัตรจะมีต้นทุนที่เป็นค่าใช้จ่ายคงที่ (Fixed expenditure) และต้นทุนผันแปร (Variable expenditure) โดยต้นทุนในการถือบัตรเครดิตที่ออกโดย Non-banks จะต่ำกว่าต้นทุนในการถือบัตรเครดิตของธนาคารพาณิชย์โดยเปรียบเทียบ

- ต้นทุนคงที่ ได้แก่ ค่าธรรมเนียมแรกเข้า ค่าธรรมเนียมรายปี และค่าธรรมเนียมในการติดตามทวงหนี้ซึ่งต้องจ่ายให้กับผู้ให้บริการหากมีการชำระเงินล่าช้า ซึ่งธนาคารที่เก็บค่าธรรมเนียมเหล่านี้มักเรียกเก็บในอัตราที่สูงกว่า Non-banks โดยในปี 2561 ธนาคาร และ Non-banks ส่วนใหญ่ยังคงการยกเว้นค่าธรรมเนียมแรกเข้า และมีค่าธรรมเนียมติดตามทวงหนี้กรณีมีการค้างชำระครั้งละ 100 บาท นอกจากนี้ ผู้ออกบัตรหลายรายยังเรียกเก็บเงินสำหรับค่าธรรมเนียมรายปีของบัตรบางประเภทในอัตราที่สูงขึ้น เนื่องจากมีการขยายตลาดไปยังกลุ่มลูกค้าระดับบนที่มีรายได้สูง เช่น ธนาคาร Citibank เก็บค่าธรรมเนียมรายปีสูงสุดถึง 99,000 บาท (ตารางที่ 2) สำหรับบัตร ซิตี้ อัลทิมา เมทัล ซึ่งเป็นบัตรที่ให้เฉพาะลูกค้าที่ได้รับเชิญโดยมียอดใช้จ่ายต่อปีในด้าน Lifestyle ตั้งแต่ 3,500,000 บาทต่อปี เป็นต้น

- ต้นทุนผันแปร เป็นค่าธรรมเนียมที่คิดเป็นสัดส่วนกับปริมาณการใช้จ่ายผ่านบัตรเครดิต ประกอบด้วย อัตราดอกเบี้ยผ่อนชำระ ค่าธรรมเนียมในการเบิกถอนเงินสด และค่าความเสี่ยงจากการเปลี่ยนแปลงสกุลเงินในการใช้บัตรเครดิต สำหรับอัตราดอกเบี้ยผ่อนชำระหากผู้ถือบัตรชำระเพียงบางส่วนทั้งธนาคารและ Non-banks จะเรียกเก็บจากผู้ถือบัตรไม่เกิน 18% ต่อปี อย่างไรก็ตาม ในปี 2561 พบว่ามีเพียงผู้ให้บริการ Non-banks ต่างชาติ คือ American Express ที่เก็บอัตราดอกเบี้ยต่ำกว่าตลาดในบัตรบางประเภท (12.99% ต่อปี) นอกจากนี้ ธนาคารพาณิชย์และ Non-banks ส่วนใหญ่จะเรียกเก็บค่าธรรมเนียมในการเบิกถอนเงินสดในอัตรา 3% ด้านค่าความเสี่ยงจากการเปลี่ยนแปลงสกุลเงินในการใช้บัตรเครดิตในต่างประเทศ ธนาคารส่วนใหญ่ยังคงเรียกเก็บในอัตราไม่เกิน 2.5% ของยอดการใช้จ่ายที่เกิดขึ้น (ตารางที่ 2)

ทั้งนี้ ผู้ออกบัตรแต่ละรายยังให้บริการบัตรเครดิตหลากหลายประเภทเพื่อให้สิทธิประโยชน์ต่างๆ ที่จูงใจผู้บริโภค เช่น บัตรเครดิต KTC ให้บริการบัตรเครดิตมากถึง 79 ประเภท นอกจากนี้ ผู้ออกบัตรยังใช้กลยุทธ์การขยายระยะปลอดดอกเบี้ย (Grace period) ในระยะเวลาที่แตกต่างกัน แต่โดยทั่วไปมักมีระยะเวลาปลอดดอกเบี้ยประมาณ 45-56 วัน

สถานการณ์ที่ผ่านมา

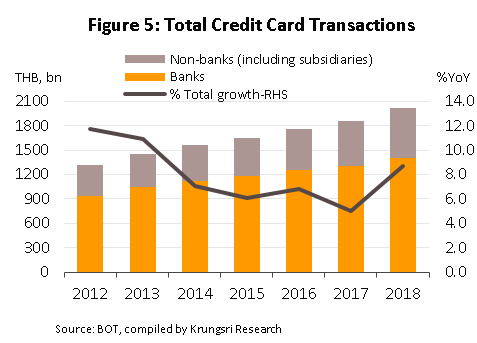

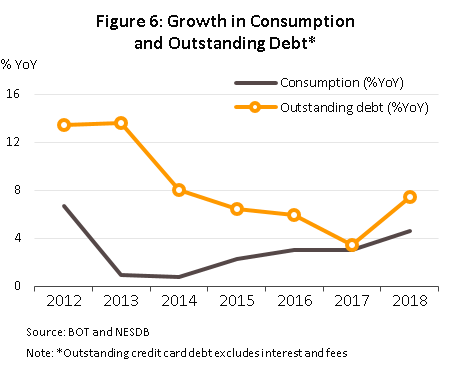

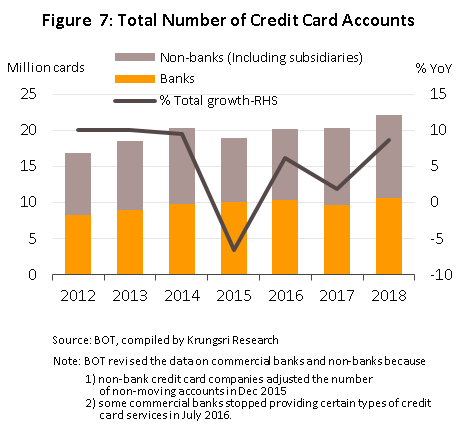

ในปี 2560 ธุรกิจบัตรเครดิตเติบโตในอัตราที่ชะลอลงจากผลกระทบของเศรษฐกิจที่ยังฟื้นตัวไม่เต็มที่ สะท้อนจากยอดการใช้จ่ายผ่านบัตรขยายตัวชะลอลงที่ 5 %YoY (ภาพที่ 5) เนื่องจากหนี้ครัวเรือนที่อยู่ในระดับสูงเป็นข้อจำกัดในการก่อหนี้ใหม่ของครัวเรือน ประกอบกับกำลังซื้อของครัวเรือนภาคเกษตรยังได้รับผลกระทบจากราคาสินค้าเกษตรที่อยู่ในระดับต่ำ และในช่วงครึ่งแรกของปีกำลังซื้อครัวเรือนนอกภาคเกษตรโดยรวมยังไม่ได้รับผลดีจากภาคการส่งออกที่ฟื้นตัว ปัจจัยดังกล่าวส่งผลให้ยอดคงค้างสินเชื่อขยายตัวชะลอลงต่อเนื่องที่ 3.4 %YoY (ภาพที่ 6) สถาบันการเงินที่ให้บริการบัตรเครดิตจึงหันไปเน้นเจาะลูกค้าระดับบนที่กำลังซื้อยังดีอยู่ รวมทั้งชะลอการอนุมัติสินเชื่อสำหรับลูกค้ารายใหม่เนื่องจากความกังวลในปัญหาหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan: NPL) ส่งผลให้จำนวนบัญชีบัตรเครดิตขยายตัวเพียง 1.9% YoY (ภาพที่ 7)

ธุรกิจบัตรเครดิตกลับมาเติบโตดีขึ้นในปี 2561 สอดคล้องกับการบริโภคภาคเอกชนฟื้นตัวต่อเนื่องโดยเฉพาะรายได้นอกภาคเกษตรที่ได้รับผลดีจากเศรษฐกิจที่ฟื้นตัวทั่วถึงมากขึ้นจากผลของนโยบายภาครัฐและการลงทุนภาคเอกชน และยังได้รับผลบวกเพิ่มเติมจากการที่ผู้บริโภคบางส่วนภายใต้โครงการรถยนต์คันแรกครบกำหนดการถือครองรถยนต์ครบ 5 ปี ส่งผลให้กำลังซื้อบางส่วนปรับดีขึ้นจากภาระการผ่อนชำระหนี้ของครัวเรือนที่ลดลง กำลังซื้อที่ฟื้นตัวส่งผลให้ยอดการใช้จ่ายผ่านบัตรขยายตัว 8.7% YoY (ภาพที่ 5) สอดคล้องกับจำนวนบัญชีบัตรเครดิตที่มียอดสินเชื่อคงค้างซึ่งมีจำนวน 22.1 ล้านบัญชี เติบโต 8.7% YoY (ภาพที่ 7) ในขณะที่ยอดคงค้างสินเชื่อเพิ่มขึ้น 7.4 %YoY (ภาพที่ 6)

นอกจากนี้ การแข่งขันเพื่อกระตุ้นการใช้จ่ายผ่านบัตรอย่างต่อเนื่องมีส่วนสำคัญที่ทำให้ธุรกิจบัตรเครดิตเติบโตโดยกลยุทธ์สำคัญที่ผู้ประกอบการใช้ ได้แก่ (1) การทำโปรโมชั่นร่วมกับห้างสรรพสินค้าที่เป็นพันธมิตร เช่น การผ่อนสินค้าอัตราดอกเบี้ย 0% การได้รับเงินคืน (Cash back) หากมีการใช้จ่ายผ่านบัตรถึงยอดที่กำหนดเมื่อซื้อสินค้าที่ร่วมรายการ และการใช้คะแนนสะสมเพื่อแลกรับของรางวัลหรือส่วนลดจากร้านค้า เป็นต้น (2) การเน้นเจาะตลาดลูกค้ากลุ่ม Gen Y อย่างต่อเนื่อง โดยเฉพาะผู้ที่เพิ่งเริ่มทำงาน เนื่องจากเป็นผู้บริโภครุ่นใหม่ที่มีวิถีชีวิตที่นิยมใช้จ่ายเพื่อการท่องเที่ยว ซื้อสินค้า และรับประทานอาหารนอกบ้าน ทำให้สามารถใช้โปรโมชั่นเพื่อกระตุ้นการใช้จ่ายผ่านบัตรได้ง่ายขึ้น (3) การเน้นเจาะตลาดลูกค้าระดับบนที่มีกำลังซื้อสูง เช่น กลุ่มที่มีรายได้มากกว่า 50,000 บาทต่อเดือนขึ้นไป ซึ่งเป็นกลุ่มที่ไม่ได้รับผลกระทบจากมาตรการของ ธปท. เกี่ยวกับเกณฑ์วงเงินขั้นต่ำสำหรับผู้ถือบัตรเครดิตที่มีผลบังคับใช้ตั้งแต่เดือนกันยายน 2560

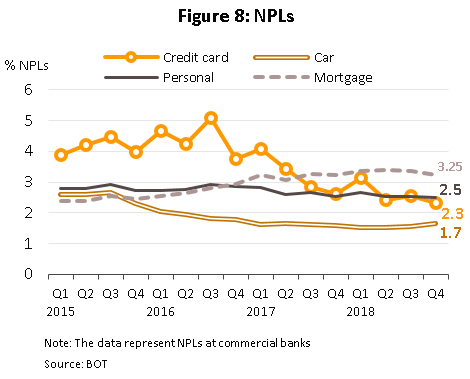

อย่างไรก็ตาม การที่ธนาคารพาณิชย์ต้องเตรียมพร้อมกับมาตรฐานบัญชีใหม่ (IFRS 9) ประกอบกับภาวะหนี้ครัวเรือนที่อยู่ในระดับสูง ทำให้สถาบันการเงินยังคงระมัดระวังในการปล่อยสินเชื่อใหม่ และเร่งปรับโครงสร้างหนี้และตัดหนี้เสียขายออกไปโดยเร็วหากลูกค้าค้างชำระเพียง 3-6 เดือน มีส่วนสำคัญที่ทำให้ NPLs ของบัตรเครดิตลดลงอย่างต่อเนื่องมาอยู่ที่ 2.3% ของยอดสินเชื่อคงค้าง ณ สิ้นปี 2561 (ภาพที่ 8)

แนวโน้มของอุตสาหกรรมที่สำคัญในระยะข้างหน้า (ปี 2562-2564)

ปัจจัยบวก ที่ทำให้ธุรกิจบัตรเครดิตยังเติบโตอย่างต่อเนื่อง ได้แก่

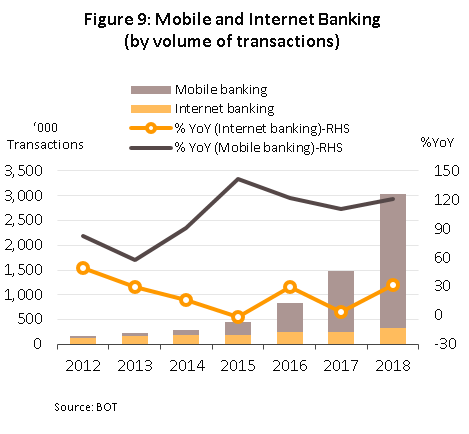

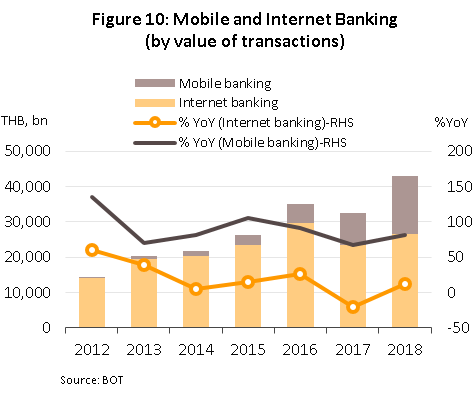

- ผู้บริโภคมีความนิยมใช้จ่ายผ่านช่องทางอิเล็กทรอนิกส์แทนเงินสดมากขึ้นโดยเฉพาะการชำระเงินผ่านทาง Mobile banking สะท้อนจากทั้งปริมาณธุรกรรมการใช้จ่ายและมูลค่าการใช้จ่ายผ่านบัตรเครดิต โดยในปี 2561 พบว่าปริมาณธุรกรรมการชำระเงินผ่านช่องทางทางอิเล็กทรอนิกส์ โดยเฉพาะ Mobile banking เติบโตสูงถึง 120.8 %YoY (ภาพที่ 9) นอกจากนี้ หากพิจารณามูลค่าของการชำระเงินผ่าน Mobile banking พบว่ามีสัดส่วนที่เพิ่มขึ้นเช่นเดียวกันและขยายตัว 81.5 %YoY (ภาพที่ 10)

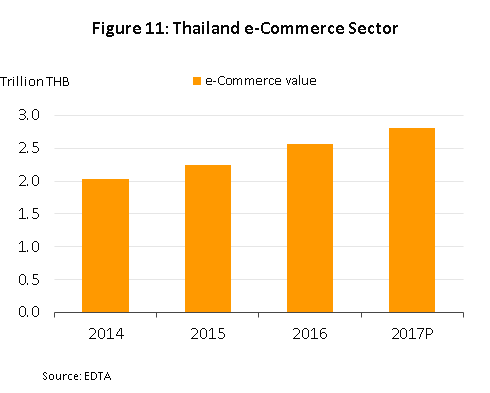

- ธุรกิจ e-Commerce ที่เติบโตอย่างรวดเร็วช่วยสนับสนุนให้เกิดการชำระเงินผ่านช่องทางอิเล็กทรอนิกส์มากขึ้นจากเดิมที่ผู้บริโภคมักชำระด้วยเงินสดที่ปลายทาง โดยเฉพาะการผูกการชำระเงินกับบัตรเครดิตของธนาคารต่าง ๆ และการชำระเงินผ่าน e-Wallet ของผู้ให้บริการที่มิใช่สถาบันการเงินผ่าน e-Marketplace แต่ละรายโดยตรง ส่วนหนึ่งมาจากการที่ร้านค้าและบัตรเครดิตมีการทำโปรโมชั่นส่วนลดเมื่อใช้จ่ายผ่านบัตร ส่งผลให้การทำธุรกรรม e-Commerce ของไทยในปี 2560 ขยายตัวต่อเนื่องและมีมูลค่าสูงประมาณ 2.8 ล้านล้านบาท (ภาพที่ 11) หรือเติบโต 9.8 %YoY

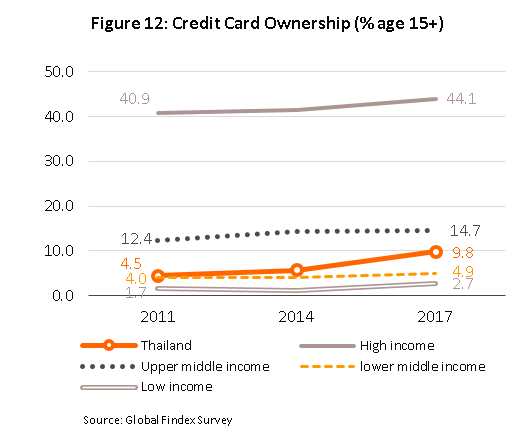

- การถือครองบัตรเครดิต (Credit card ownership) ของไทยยังอยู่ในระดับต่ำ โดยในปี 2560 ประเทศในกลุ่มที่มีพัฒนาการทางเศรษฐกิจใกล้เคียงกับไทยที่มีรายได้ปานกลางระดับสูง (Upper middle income countries) มีค่าเฉลี่ยการถือครองบัตรเครดิตอยู่ที่ระดับ 14.7% ในขณะที่ไทยมีอัตราการการถือครองบัตรเครดิตอยู่ที่ 9.8% นอกจากนี้ อัตราการถือครองบัตรของไทยยังมีแนวโน้มเพิ่มขึ้นอย่างรวดเร็วในช่วง 6 ปีที่ผ่านมา สะท้อนจากสัดส่วนการถือครองบัตรเครดิตที่เพิ่มขึ้นประมาณ 2 เท่าจากระดับ 4.5% ในปี 2554 (ภาพที่ 12) ทั้งนี้ การที่ไทยเป็น Middle income country ทำให้มีชนชั้นกลางที่จะเข้าสู่การทำงานในภาคเศรษฐกิจในระบบมากขึ้น (Formal sector) จึงเป็นโอกาสสำหรับธุรกิจบัตรเครดิตที่จะเติบโตได้มากขึ้นในอนาคต

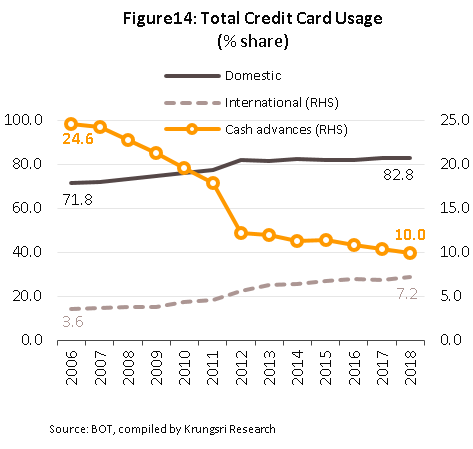

- การใช้จ่ายผ่านบัตรเครดิตของผู้บริโภคเพื่อการท่องเที่ยวมีแนวโน้มเติบโตอย่างรวดเร็วในช่วง 10 ปีที่ผ่านมา โดยเฉพาะเพื่อท่องเที่ยวต่างประเทศ (ภาพที่ 13) สะท้อนจากสัดส่วนการใช้จ่ายผ่านบัตรเครดิตเพิ่มจาก 3.6% ของการใช้จ่ายผ่านบัตรเครดิตทั้งหมด ในปี 2549 เป็น 7.2% ในปี 2561 (ภาพที่ 14) ส่วนหนึ่งมาจากการที่สายการบินได้ขยายเส้นทางการบินเพิ่มขึ้นทั้งในประเทศและต่างประเทศและมีการทำโปรโมชั่นลดราคาเที่ยวบินโดยเฉพาะสายการบิน Low cost airline อยู่เป็นระยะๆ นอกจากนี้ ผู้บริโภคยังนิยมเดินทางด้วยตัวเองมากขึ้นทำให้มีการซื้อตั๋วเครื่องบินผ่าน Application ต่างๆ โดยใช้บัตรเครดิตชำระเงินเพื่อได้รับส่วนลดหากมีการใช้จ่ายผ่านบัตรที่ร่วมรายการ

- การพัฒนาทางเทคโนโลยีและนวัตกรรมการชำระเงินที่เกี่ยวกับบัตรเครดิตส่งผลให้การใช้จ่ายผ่านบัตรขยายตัว เช่น (1) การพัฒนา QR payment สำหรับการใช้จ่ายผ่านบัตรเครดิตที่ธนาคารผู้ออกบัตรหลายแห่งได้ร่วมมือกับ VISA เพื่อพัฒนาการชำระเงินผ่านบัตรเครดิตด้วย QR payment ทำให้การซื้อสินค้าและชำระเงินในธุรกรรมรายย่อยทำได้โดยไม่ต้องมียอดชำระเงินขั้นต่ำซึ่งจะทำให้ร้านค้าขนาดเล็กสามารถให้บริการชำระเงินได้สะดวกขึ้นแม้ไม่มีเครื่องรับบัตร อีกทั้งผู้บริโภคยังสามารถใช้บริการดังกล่าวได้ในหลายประเทศ เช่น อินเดีย ไต้หวัน เวียดนาม กัมพูชา เป็นต้น (2) การพัฒนาระบบ Chatbot ซึ่งเป็นระบบการสนทนาตอบโต้กับลูกค้าแทนระบบ Call center เพื่อให้ข้อมูลกับลูกค้าที่ต้องการทราบสถานะการอนุมัติบัตรเครดิตซึ่งทำให้สามารถบริการลูกค้าได้รวดเร็วขึ้น (3) การสร้าง e-Marketplace บน Mobile application ของธนาคาร ซึ่งเป็นแนวโน้มที่ธุรกิจบัตรเครดิตที่เป็นบริษัทในเครือธนาคารพาณิชย์จะหันมาให้บริการมากขึ้น โดยร่วมมือกับร้านค้าที่เป็นพันธมิตรในการให้บริการซื้อสินค้าโดยตรงผ่าน Application ของธนาคาร นอกจากนี้ ผู้ถือบัตรยังสามารถนำคะแนนสะสมจากบัตรเครดิตไปใช้เป็นส่วนลดในการซื้อสินค้าครั้งต่อไปได้อีกด้วย

ปัจจัยลบ ที่คาดว่าจะจำกัดการเติบโตของธุรกิจบัตรเครดิต ได้แก่

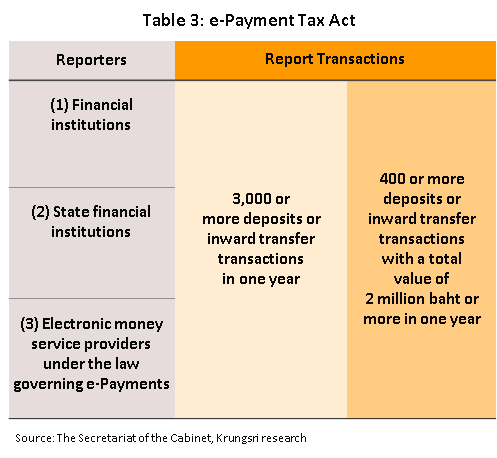

- กฎระเบียบของภาครัฐส่งผลต่อความเชื่อมั่นของผู้ประกอบการและร้านค้าในการชำระเงินทางอิเล็กทรอนิกส์ เช่น กฏหมายภาษี e-Payment[3] โดยกฎหมายดังกล่าวซึ่งมีผลบังคับใช้ในวันที่ 21 มีนาคม 2562 ที่ผ่านมา โดยกำหนดให้สถาบันการเงินและผู้ให้บริการเงินอิเล็กทรอนิกส์ต้องรายงานธุรกรรมที่เกิดขึ้นในทุกบัญชีหากมีปริมาณการโอนเงินในลักษณะดังต่อไปนี้ (1) ฝากหรือรับโอนเงินทุกบัญชีรวมกันตั้งแต่ 3,000 ครั้ง/ปีขึ้นไป (2) ฝากหรือรับโอนเงินทุกบัญชีรวมกันตั้งแต่ 400 ครั้ง และมียอดรวมของธุรกรรมฝากหรือรับโอนเงินรวมกันตั้งแต่ 2,000,000 บาทขึ้นไป (ตารางที่ 3) ผลจากการประกาศใช้กฎหมายดังกล่าว คาดว่าจะส่งผลกระทบในระยะสั้นและระยะกลางต่อความเชื่อมั่นของผู้ประกอบการ/ร้านค้าบางส่วนโดยเฉพาะรายย่อยและ SMEs จากความกังวลในการถูกตรวจสอบภาษีซึ่งอาจทำให้ผู้ประกอบการหันไปรับชำระเงินด้วยเงินสดทดแทนการชำระเงินทางอิเล็กทรอนิกส์มากขึ้นและอาจทำให้การเข้าสู่สังคมไร้เงินสดของไทยเกิดขึ้นได้ช้าลง

- การออกกฎระเบียบของภาครัฐในการจำกัดการใช้จ่ายผ่านบัตรเครดิตของผู้มีรายได้น้อยตั้งแต่เดือนกันยายน 2560 ที่ผ่านมาส่งผลให้การแข่งขันในธุรกิจบัตรเครดิตมีความรุนแรงขึ้น โดยเฉพาะอย่างยิ่งการแข่งขันเพื่อเจาะตลาดกลุ่มลูกค้าที่มีรายได้ระดับสูงเพื่อชดเชยรายรับที่ลดลงจากกลุ่มลูกค้าที่มีรายได้ต่ำกว่า 50,000 บาท ซึ่งเป็นกลุ่มที่ได้รับผลกระทบจากมาตรการของภาครัฐ การแข่งขันดังกล่าวจึงอาจทำให้ต้นทุนด้านการตลาดของผู้ให้บริการบัตรเครดิตมีแนวโน้มเพิ่มสูงขึ้นในระยะข้างหน้า

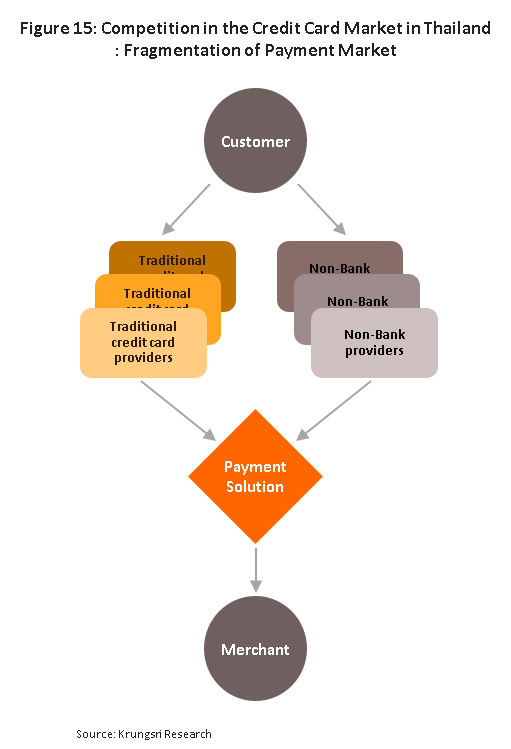

- การเกิดขึ้นของผู้ให้บริการชำระเงินทางเลือกใหม่ (Alternative payment gateway) ทำให้ส่วนแบ่งตลาดของผู้ให้บริการบัตรเครดิตรายเดิมมีแนวโน้มจะลดลงภายใต้ภาวะการแข่งขันในธุรกิจบัตรเครดิตรุนแรงขึ้นเนื่องจาก (1) สถาบันการเงินจะพยายามแข่งขันเพื่อรักษาความเป็นบัตรหลักสำหรับผู้บริโภคไว้ (2) ผู้ให้บริการที่มิใช่สถาบันการเงินจะเข้ามามีบทบาทสำคัญในธุรกิจชำระเงินมากขึ้น เช่น ผู้ให้บริการ e-Wallet ที่ให้บริการชำระเงินผ่าน Application ต่าง ๆ โดยตรง และบริษัทเทคโนโลยี (Tech company) ได้เริ่มเข้ามาแข่งขันเพื่อให้บริการทางการเงินมากขึ้น เช่น Apple ที่จะขยายธุรกิจไปยังธุรกิจชำระเงินโดยการเปิดตัว Apple credit card สำหรับผู้ซื้อสินค้าและบริการจาก Apple โดยสร้างแรงจูงใจในการใช้บริการจากการได้รับเงินคืน (Cash back) เป็นต้น (ภาพที่ 15)

- การแข่งขันด้านราคาและการให้บริการสิทธิประโยชน์ของบัตรเครดิตจะทวีความรุนแรงขึ้นส่งผลให้ Margin ของผู้ประกอบการลดลงจากการให้บริการของ FinTech startups ที่พัฒนา Application เพื่อเปรียบเทียบโปรโมชั่นบัตรแต่ละประเภทเช่น Primo เป็น Startups ที่ใช้เทคโนโลยี Data analytics และปัญญาประดิษฐ์ (AI) ในการรวบรวมข้อมูลและวิเคราะห์พฤติกรรมผู้ถือบัตรเกี่ยวกับสินค้าที่สนใจ และยังจัดส่งข้อความเกี่ยวกับโปรโมชั่นของบัตรต่าง ๆ ให้กับลูกค้าในสถานที่ที่ผู้ถือบัตรไปใช้บริการเป็นประจำ เพื่อให้ผู้บริโภคสามารถเลือกบัตรที่ให้สิทธิประโยชน์สูงสุด ทำให้ผู้บริโภคที่ถือบัตรหลายใบสามารถใช้บัตรที่คุ้มค่าที่สุดสำหรับการใช้จ่ายได้

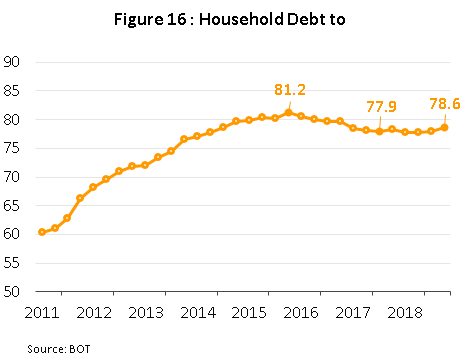

- หนี้ครัวเรือนที่ยังอยู่ในระดับสูงคาดว่าจะยังคงเป็นปัจจัยหน่วงการใช้จ่ายของผู้บริโภคในระยะข้างหน้า รวมถึงการก่อหนี้เพื่อบริโภคผ่านการใช้บัตรเครดิต หลังจากที่หนี้ครัวเรือนลดลง(Deleverage) จากระดับสูงสุดในช่วงไตรมาส 4 ปี 2558 ซึ่งอยู่ที่ระดับ 81.5% โดยลดลงติดต่อกันต่อเนื่อง 7 ไตรมาส หนี้ครัวเรือนเริ่มมีทิศทางทรงตัวและปรับเพิ่มขึ้นเล็กน้อยเมื่อเศรษฐกิจไทยเริ่มฟื้นตัวในช่วงปลายปี 2560 และล่าสุดอยู่ที่ระดับ 78.6% ณ สิ้นปี 2561 (ภาพที่16) การที่หนี้ครัวเรือนมีทิศทางปรับเพิ่มขึ้นและยังอยู่ในระดับสูงสะท้อนถึงการเพิ่มขึ้นของหนี้ที่มากกว่าการเพิ่มขึ้นของรายได้ของครัวเรือน ซึ่งอาจทำให้ความสามารถในการก่อหนี้ใหม่ของครัวเรือนลดลงในอนาคตหากมีภาระหนี้ที่ต้องชำระเพิ่มขึ้น

มุมมองวิจัยกรุงศรี:

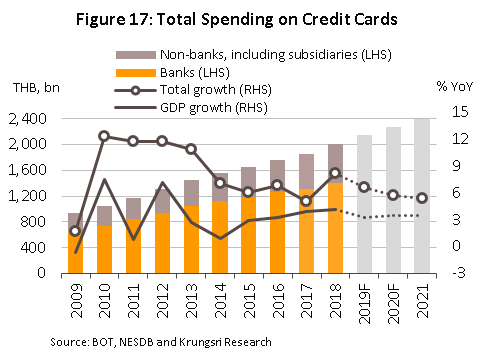

ธุรกิจบัตรเครดิตมีแนวโน้มเติบโตต่อเนื่อง โดยคาดว่ายอดการใช้จ่ายผ่านบัตรจะขยายตัวเฉลี่ยที่ 5.4-6.6 %YoY ในช่วงปี 2562-2564 (ภาพที่17) สอดคล้องกับความนิยมชำระเงินทางอิเล็กทรอนิกส์ที่เพิ่มขึ้น โดยมีปัจจัยสนับสนุนที่สำคัญ คือ การเติบโตของธุรกิจ e-Commerce การใช้จ่ายเพื่อท่องเที่ยวในประเทศและต่างประเทศที่ขยายตัวดี รวมถึงการถือครองบัตรเครดิตของผู้บริโภคไทยที่ยังอยู่ในระดับต่ำกว่าประเทศในกลุ่มที่มีพัฒนาการทางเศรษฐกิจใกล้เคียง อย่างไรก็ดี ธุรกิจบัตรเครดิตอาจได้รับผลกระทบที่สำคัญจากผู้ให้บริการ Non-banks รายใหม่ รวมถึงการบังคับใช้กฎหมายภาษี e-Payment ที่ทำให้ร้านค้าหันไปเลือกรับชำระเงินด้วยเงินสดมากขึ้น จากปัจจัยสนับสนุนและปัจจัยลบดังกล่าว คาดว่าจะทำให้การแข่งขันในธุรกิจบัตรเครดิตรุนแรงมากขึ้น และผู้ประกอบการจะมุ่งปรับกลยุทธ์เพื่อรองรับการแข่งขันดังต่อไปนี้ (ภาพที่ 18)

- การขยายตลาดไปยังกลุ่มลูกค้าที่มีศักยภาพ โดยอาศัยการวิเคราะห์ข้อมูลเชิงลึกในด้านต่าง ๆ ที่เกี่ยวข้องเพื่อทำความเข้าใจพฤติกรรมของผู้บริโภค โดยเฉพาะกลุ่มผู้บริโภคที่ประกอบอาชีพอิสระและ SMEs ซึ่งที่ผ่านมา ผู้ออกบัตรค่อนข้างระมัดระวังในการให้สินเชื่อเนื่องจากไม่มีข้อมูลเกี่ยวกับลูกค้ากลุ่มนี้เพียงพอ ทั้งนี้ คาดว่าผู้ให้บริการที่เป็น Non-Banks และ Tech company รายใหม่อาจเข้ามาเจาะตลาดและแข่งขันให้บริการลูกค้าในกลุ่มนี้มากขึ้นโดยอาศัยข้อได้เปรียบจากข้อมูลที่เกิดขึ้นใน Ecosystem ของตน นอกจากนี้ คาดว่าผู้ออกบัตรจะมุ่งทำตลาดโดยเพิ่มจำนวนการถือครองบัตรเสริมในกลุ่มลูกค้าที่เป็นผู้มีรายได้สูงมากขึ้น

- การขยายตลาดบัตรเครดิตสำหรับการชำระเงินออนไลน์ (Online payment) จะเป็นกลยุทธ์สำคัญในการสร้างความผูกพันให้ผู้บริโภคยังคงใช้บัตรเครดิตของสถาบันการเงินเพื่อเป็นบัตรหลัก โดยสร้างสิทธิประโยชน์ที่มีความแตกต่างจากคู่แข่ง (Niched benefits) เนื่องผู้บริโภคจะมีทางเลือกมากขึ้นในอนาคต อย่างไรก็ตาม ผลกระทบจากการบังคับใช้กฎหมายภาษี e-Payment อาจส่งผลให้ร้านค้าชะลอการรับบัตรออกไปจึงอาจส่งผลลบต่อธุรกิจบัตรเครดิตได้ในระยะข้างหน้าการขยายตลาดบัตรเครดิตสำหรับการชำระเงินผ่านร้านค้า (Offline payment) จากการพัฒนานวัตกรรมที่เกี่ยวข้องกับการชำระเงิน เช่น การพัฒนา QR payment สำหรับชำระเงินผ่านบัตร รวมถึงการพัฒนาบัตรในรูปแบบ Contactless payment ทำให้ผู้บริโภคสามารถชำระเงินได้สะดวกมากขึ้นโดยเฉพาะการชำระเงินผ่านร้านค้ารายย่อยที่มีมูลค่าการชำระเงินไม่สูง โดยคาดว่าผู้ออกบัตรจะยังคงเน้นการขยายตลาดบัตรเครดิตโดยการสร้างพันธมิตรกับร้านค้ารายย่อยโดยเฉพาะร้านค้าชั้นนำที่มีชื่อเสียงซึ่งผู้บริโภคนิยมซื้อสินค้าและมักรับชำระเงินผ่านบัตรเครดิต รวมทั้งไม่ได้ผลกระทบจากมาตรการทางภาษี

- การลงทุนในการทำตลาดและให้สิทธิประโยชน์แก่ผู้บริโภคมากขึ้นตามความคาดหวังของผู้บริโภคที่มีต่อการถือบัตรเครดิตจะส่งผลต่อต้นทุนการดำเนินงานที่เพิ่มขึ้น โดยการแข่งขันที่มีแนวโน้มรุนแรงอาจทำให้ผู้ออกบัตรสูญเสียตลาดบางส่วนไปให้กับคู่แข่งได้อย่างง่ายดาย จากการที่ผู้บริโภคสามารถเลือกใช้จ่ายผ่านบัตรเครดิตอย่างชาญฉลาดตามสิทธิประโยชน์ที่ได้รับจากบัตรแต่ละประเภท ทำให้ระบบการให้สิทธิประโยชน์ (Rewards system) ที่ชัดเจน เข้าใจง่ายผ่าน Application จะเป็นปัจจัยสำคัญที่ดึงดูดให้ผู้บริโภคเลือกใช้จ่ายผ่านบัตรเครดิตมากขึ้น รวมถึงการให้สิทธิประโยชน์ที่มีความเฉพาะบุคคลมากขึ้นโดยอาศัยข้อมูลการใช้จ่ายผ่านบัตรของลูกค้าเพื่อทำความเข้าใจพฤติกรรมของผู้บริโภคในเชิงลึกและให้สิทธิประโยชน์ที่สอดคล้องกับ Lifestyles ของผู้บริโภคแต่ละรายเพื่อเพิ่มประสบการณ์ที่ดีให้กับลูกค้าซึ่งจะเป็นหัวใจสำคัญของการแข่งขันเพื่อให้สิทธิประโยชน์ในระยะข้างหน้า

- ความเสี่ยงจากกลุ่มผู้บริโภคเป้าหมายบางกลุ่ม เช่น ลูกค้า Gen Y ที่อาจมีความสามารถในการชำระหนี้ลดลง จากข้อมูลของเครดิตบูโรพบว่า Gen Y เป็นกลุ่มที่มียอดอนุมัติสินเชื่อสูงถึง 60% ของยอดอนุมัติบัตรทั้งหมดในปี 2561 ในขณะเดียวกันก็เป็นกลุ่มที่มีปัญหาการผิดนัดชำระหนี้สูง ดังนั้น การเน้นกระตุ้นตลาดสำหรับลูกค้าในกลุ่มนี้ อาจนำไปสู่การผิดนัดชำระหนี้เพิ่มขึ้นในอนาคต กลยุทธ์ด้านราคาจึงเป็นปัจจัยที่สำคัญเพื่อรักษาความสามารถในการชำระหนี้ของลูกค้า ไม่ว่าจะเป็นการลดค่าธรรมเนียมกรณีการผิดนัดชำระหนี้ การลดอัตราดอกเบี้ยสำหรับผ่อนชำระหนี้หากจ่ายค่าบัตรเครดิตเพียงบางส่วน เป็นต้น อย่างไรก็ตาม การสร้างวินัยในการใช้จ่ายผ่านบัตรเครดิตและรักษาความสามารถชำระหนี้ของผู้บริโภคจะเป็นปัจจัยสำคัญที่ช่วยให้ผู้ถือบัตรสามารถรักษาวินัยในการใช้จ่ายผ่านบัตรมากขึ้นในระยะยาว โดยเฉพาะการสร้างระบบที่ทำให้สามารถเชื่อมโยงการตรวจสอบเครดิตบูโรผ่าน Application ของธนาคารผู้ออกบัตร และการพัฒนาเทคโนโลยีที่ช่วยให้การตรวจสอบยอดการใช้จ่ายของผ่านบัตรเครดิตรวมทุกบัตรของผู้บริโภคทำได้ทันที (Real time) ที่ใช้จ่ายผ่านบัตร

จากแนวโน้มของสถานการณ์ในตลาดบัตรเครดิตภายใต้สภาวะการแข่งขันที่รุนแรงขึ้นจากผู้ให้บริการเดิมและการเข้ามาแข่งขันของตลาดของผู้ให้บริการรายใหม่ ทำให้คาดว่าการพัฒนาบริการโดยใช้นวัตกรรมและเทคโนโลยีในด้านต่าง ๆ เพื่อความเข้าใจพฤติกรรมลูกค้าและปรับปรุงการให้บริการจะเป็นปัจจัยสำคัญในการรักษาความสามารถในการแข่งขันสำหรับธุรกิจบัตรเครดิตในอนาคต

[1] เริ่มใช้ 1 กันยายน 2556

[2] ธนาคารซิตี้แบงก์ ได้รับโอนธุรกิจบัตรเครดิต จากบริษัท ออล-เวย์ จำกัด ตั้งแต่วันที่ 23 กันยายน 2561

[3] พรบ.ประมวลรัษฎากร (ฉบับที่...) พ.ศ...เพื่อรองรับระบบภาษีและเอกสารธุรกรรมอิเล็กทรอนิกส์ตามแผนยุทธศาสตร์การพัฒนาโครงสร้างพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ

.webp.aspx)