EXECUTIVE SUMMARY

อุตสาหกรรมไฟฟ้าจากพลังงานหมุนเวียนหรือ “ไฟฟ้าสีเขียว” มีแนวโน้มเติบโตต่อเนื่องจากกระแสการเปลี่ยนผ่านสู่การใช้พลังงานสะอาด โดยความต้องการใช้ไฟฟ้าโดยรวมมีแนวโน้มเติบโตเฉลี่ย 2.5-3.5% ต่อปี ซึ่งความต้องการใช้ไฟฟ้าสีเขียวมีทิศทางเพิ่มขึ้นอย่างมีนัยสำคัญ อานิสงส์จาก (1) ความต้องการพลังงานสะอาดของภาคธุรกิจและอุตสาหกรรมเพื่อเพิ่มความสามารถในการแข่งขันท่ามกลางแรงกดดันจากคู่ค้าในห่วงโซ่อุปทานและกฎระเบียบการค้าที่เข้มงวดขึ้นโดยเฉพาะจากสหภาพยุโรป (2) การเติบโตต่อเนื่องของยานยนต์ไฟฟ้า (EV) และ (3) การเข้ามาลงทุนธุรกิจ Data Center ของบริษัทต่างชาติที่มีนโยบายใช้พลังงานหมุนเวียน 100% ด้านปริมาณการผลิตไฟฟ้าสีเขียวคาดว่าจะเพิ่มขึ้นเฉลี่ย 4.0-5.0% ต่อปี จากนโยบายสนับสนุนภาครัฐโดยเฉพาะการให้สิทธิประโยชน์จาก BOI และการกำหนดสัดส่วนพลังงานสะอาดตามแผนพัฒนากำลังผลิตไฟฟ้า (PDP) ประกอบกับต้นทุนด้านเทคโนโลยีมีแนวโน้มปรับลดต่อเนื่อง โดยเฉพาะแผงโซลาร์เซลล์

ปัจจัยท้าทายของอุตสาหกรรม มาจาก (1) ความล่าช้าของนโยบายภาครัฐ อาทิ แผน PDP ฉบับใหม่ (อยู่ระหว่างพิจารณา) และการพัฒนาระบบนิเวศพลังงานเพื่อรองรับความต้องการไฟฟ้าสีเขียว (2) เศรษฐกิจไทยมีแนวโน้มเติบโตในอัตราต่ำต่อเนื่อง อาจลดทอนความต้องการใช้ไฟฟ้าบางส่วนและ (3) ข้อจำกัดด้านเสถียรภาพและราคาของพลังงานหมุนเวียน

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินแนวโน้มผลประกอบการของอุตสาหกรรมไฟฟ้าจากพลังงานหมุนเวียน ดังนี้

ผู้ผลิตไฟฟ้าจากพลังงานหมุนเวียน: รายได้มีแนวโน้มเติบโตต่อเนื่อง เนื่องจากได้รับการสนับสนุนจากภาครัฐ ทั้งในรูปแบบสิทธิประโยชน์ อาทิ การยกเว้นหรือลดหย่อนภาษีตามมาตรการส่งเสริมของ BOI และโครงการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน ซึ่งช่วยสร้างรายได้ที่มั่นคงในระยะยาว อย่างไรก็ตาม อุตสาหกรรมยังเผชิญความเสี่ยงจากความผันผวนของทรัพยากรธรรมชาติ อาทิ ปริมาณแสงแดดและลมที่ไม่แน่นอน (Solar/ Wind) หรือความพอเพียงของวัตถุดิบเชื้อเพลิง (Biomass/ Biogas) ซึ่งอาจกระทบต่อการผลิตไฟฟ้า นอกจากนี้ ยังมีข้อจำกัดด้านโครงสร้างพื้นฐาน และความแออัดของสายส่งในบางพื้นที่ ทำให้การเชื่อมต่อโครงการอาจล่าช้า สำหรับผู้ผลิตรายใหญ่ จะได้เปรียบจาก Economies of scale ทำให้ต้นทุนต่อหน่วยต่ำกว่า ทั้งยังเข้าถึงแหล่งเงินทุนระยะยาวได้ง่าย และมีงบลงทุนเพื่อพัฒนาเทคโนโลยีที่ช่วยเพิ่มประสิทธิภาพ เช่น ระบบกักเก็บพลังงาน แต่การลงทุนโครงการใหญ่ต้องใช้เงินทุนสูง จึงมีความอ่อนไหวต่อการเปลี่ยนแปลงนโยบายพลังงานและสิ่งแวดล้อม ด้านผู้ประกอบการรายกลางและเล็ก ใช้เงินลงทุนไม่สูงเท่ารายใหญ่ แต่มีข้อจำกัดด้านสภาพคล่องและเทคโนโลยี ทั้งยังขาด Economies of scale ทำให้กำไรต่อหน่วยอาจไม่สูงมากนัก

ข้อมูลพื้นฐาน

การผลิตและจำหน่ายไฟฟ้าในประเทศ

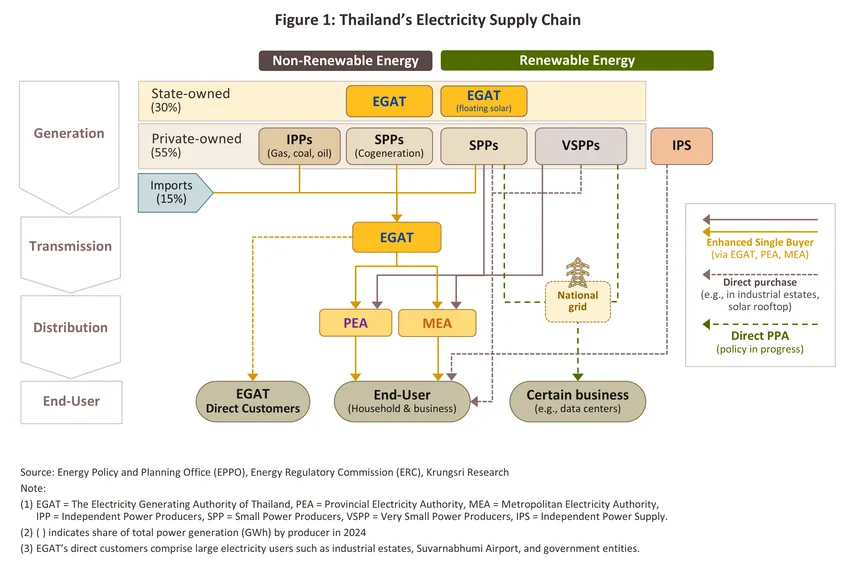

ประเทศไทยมีโครงสร้างการบริหารจัดการไฟฟ้าในรูปแบบ Enhanced Single Buyer (ESB) กล่าวคือการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย หรือ กฟผ. (Electricity Generating Authority of Thailand: EGAT) เป็นผู้ผลิต และรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าภาคเอกชนขนาดใหญ่ (Independent Power Producer: IPP1/) และขนาดเล็ก (Small Power Producer: SPP 2/) รวมถึงประเทศเพื่อนบ้าน (สปป.ลาวและมาเลเซีย) ขณะที่การไฟฟ้านครหลวง หรือ กฟน. (Metropolitan Electricity Authority: MEA) และการไฟฟ้าส่วนภูมิภาค หรือ กฟภ. (Provincial Electricity Authority: PEA) เป็นผู้รับซื้อไฟฟ้าจากผู้ผลิตเอกชนขนาดเล็กมาก (Very Small Power Producer: VSPP3/) นอกจากนี้ EGAT ยังเป็นผู้ผูกขาดระบบสายส่งไฟฟ้า (Transmission) ขณะที่ MEA และ PEA ทำหน้าที่จำหน่ายไฟฟ้าแก่ผู้ใช้ทั่วประเทศ

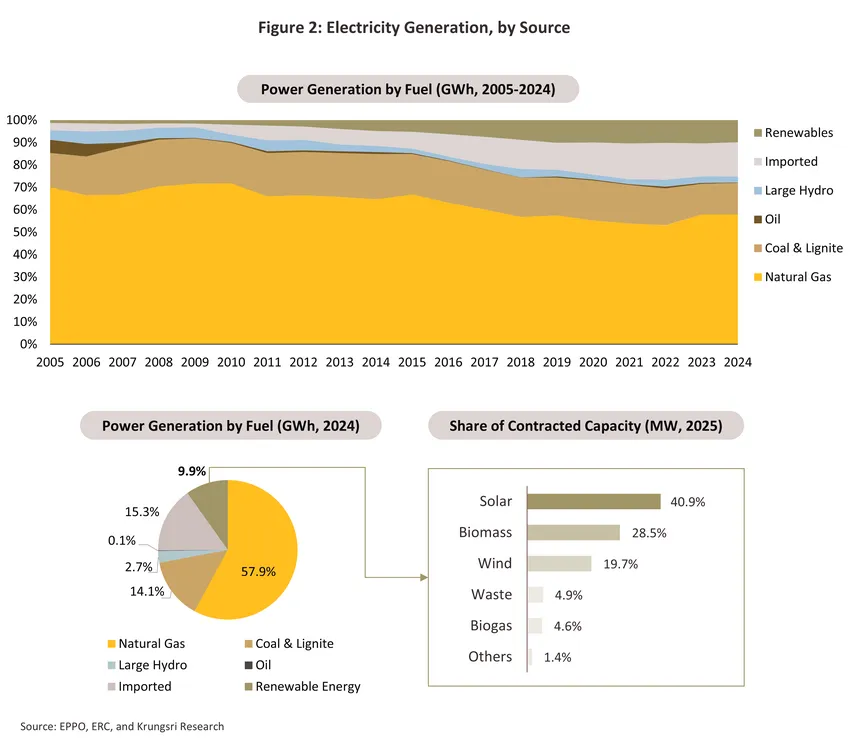

การผลิตไฟฟ้าของไทยส่วนใหญ่มาจากกลุ่ม IPP ซึ่งใช้เชื้อเพลิงฟอสซิลเป็นหลัก โดยเฉพาะก๊าซธรรมชาติ (สัดส่วน 57.9% ของปริมาณไฟฟ้าที่ผลิตได้ทั้งหมด) รองลงมา คือ ถ่านหิน/ลิกไนต์ (สัดส่วน 14.1%) และน้ำมัน (สัดส่วน 0.1%) อย่างไรก็ตาม สัดส่วนการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลมีทิศทางลดลงต่อเนื่อง ขณะที่การผลิตไฟฟ้าจากพลังงานหมุนเวียน (ไฟฟ้าสีเขียว) มีแนวโน้มปรับสูงขึ้นตามนโยบายลดการปล่อยก๊าซเรือนกระจกของไทยในทิศทางเดียวกับประเทศสำคัญทั่วโลก ส่งผลให้ปี 2567 การผลิตไฟฟ้าสีเขียวมีสัดส่วนอยู่ที่ 10% ของปริมาณไฟฟ้าทั้งหมด เพิ่มขึ้น 2 เท่าเมื่อเทียบกับปี 2558 โดยเกือบ 70% มาจากพลังงานแสงอาทิตย์และพลังงานชีวมวล (ภาพที่ 2)

ปัจจุบันไฟฟ้าจากแหล่งพลังงานหมุนเวียนผลิตโดย SPP และ VSPP เป็นหลัก ขณะที่ผู้รับซื้อไฟฟ้า ได้แก่ (1) EGAT MEA และ PEA ด้วยราคารับซื้อในรูปแบบ Feed-in Tariff (FiT)4/ และ (2) ภาคธุรกิจ/อุตสาหกรรมที่อยู่ในพื้นที่ที่กำหนด เช่น นิคมอุตสาหกรรม นอกจากนี้ ผู้ผลิตไฟฟ้าบางรายอาจผลิตไฟฟ้าเพื่อใช้เอง (Independent Power Supply: IPS) เช่น การติดตั้งแผงโซลาร์เซลล์บนหลังคา (Solar Rooftop) และคาดว่าในปี 2569 ภาครัฐจะเปิดโอกาสให้ผู้ผลิตขายไฟฟ้าสีเขียวให้กับภาคธุรกิจ (อาทิ Data Center) ได้โดยตรง (Direct Power Purchase Agreement: Direct PPA) ผ่านระบบโครงข่ายไฟฟ้าของภาครัฐ (Third-Party Access: TPA)

ประเภทของไฟฟ้าจากพลังงานหมุนเวียน

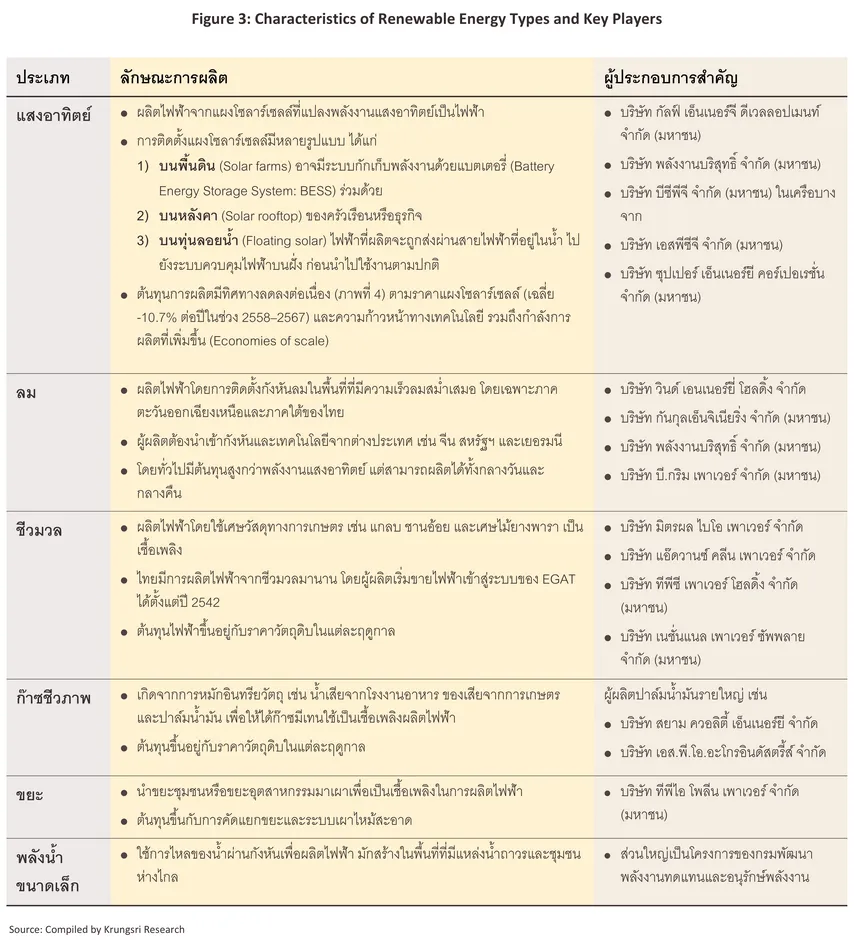

แหล่งพลังงานหมุนเวียนที่ใช้ในการผลิตไฟฟ้า ได้แก่ แสงอาทิตย์ ลม ชีวมวล ก๊าซชีวภาพ ขยะ และพลังน้ำขนาดเล็ก สามารถจำแนกตามลักษณะการผลิตและผู้ประกอบการสำคัญ ดังนี้

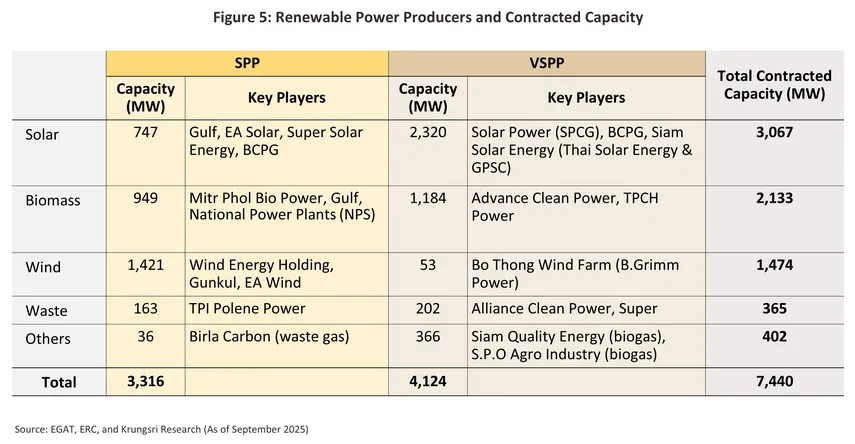

การผลิตไฟฟ้าจากพลังงานหมุนเวียนของไทยสัดส่วน 69.4% มาจากพลังงานแสงอาทิตย์และชีวมวล ซึ่งกว่า 2 ใน 3 มาจากผู้ผลิตกลุ่ม VSPP ขณะที่โรงไฟฟ้าพลังงานลมมีสัดส่วนอยู่ที่ 19.7% ส่วนใหญ่ดำเนินการโดยกลุ่ม SPP เนื่องจากต้องใช้เงินลงทุนค่อนข้างสูง ส่วนโรงไฟฟ้าก๊าซชีวภาพ ขยะ พลังน้ำขนาดเล็ก และอื่นๆ มีกำลังการผลิตรวมกันเพียง 10.9% ของกำลังการผลิตทั้งหมด (ภาพที่ 5)

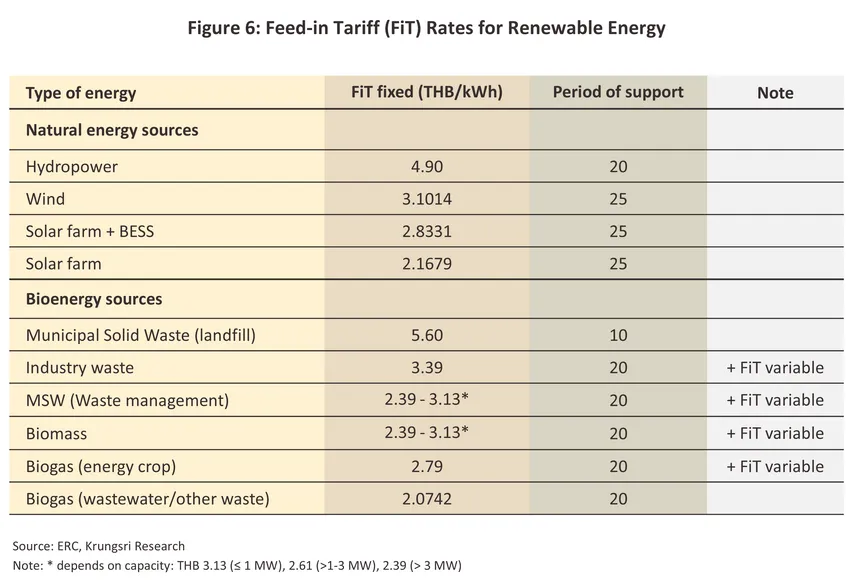

การไฟฟ้าทั้ง 3 แห่ง (EGAT MEA และ PEA) เป็นผู้รับซื้อไฟฟ้าจากผู้ผลิตในอัตราที่แตกต่างกันตามต้นทุนการผลิตไฟฟ้าแต่ละประเภท โดยราคารับซื้อส่วนใหญ่อยู่ในรูปแบบ Feed-in Tariff (FiT) (แต่บางส่วนยังอยู่ในรูปแบบ Adder) ซึ่งประกอบด้วย (1) ส่วนคงที่ (FiT fixed) คิดจากต้นทุนการก่อสร้างโรงไฟฟ้าและค่าดำเนินการและบำรุงรักษา (O&M) สะท้อนต้นทุนเทคโนโลยีการผลิตไฟฟ้าแต่ละประเภท ซึ่งจะคงที่ตลอดอายุโครงการ และ (2) ส่วนแปรผัน (FiT variable) คิดจากต้นทุนวัตถุดิบหรือเชื้อเพลิงที่ใช้ผลิตไฟฟ้าซึ่งเปลี่ยนแปลงในแต่ละช่วงเวลา (คำนวนโดยใช้ค่าอัตราเงินเฟ้อพื้นฐานเฉลี่ยของปีก่อนหน้า)5/ ดังนั้น ผู้ผลิตไฟฟ้าจากพลังงานธรรมชาติ (เช่น แสงอาทิตย์และลม) จะไม่มีต้นทุนส่วนนี้ (ไม่มีเชื้อเพลิง) ปัจจุบันไฟฟ้าจากพลังงานแสงอาทิตย์มีราคารับซื้อต่ำที่สุดเมื่อเทียบกับไฟฟ้าจากพลังงานธรรมชาติประเภทอื่น ที่ระดับ 2.17 บาทต่อกิโลวัตต์-ชั่วโมง (บาทต่อหน่วย) ซึ่งลดลงกว่า 2 เท่าจาก 5.66 บาทต่อหน่วยในปี 2558 และต่ำกว่าราคาไฟฟ้าที่ผลิตจากพลังน้ำมากกว่า 2 เท่า ขณะที่ราคาไฟฟ้าจากพลังงานลมอยู่ที่ 3.1 บาทต่อหน่วย ลดลงเกือบ 50% จาก 6.06 บาทต่อหน่วยในปี 2558 สำหรับไฟฟ้าจากกลุ่มพลังงานชีวภาพมีราคารับซื้อส่วนคงที่ในช่วง 2.0-5.6 บาทต่อหน่วย ขึ้นกับประเภทของเชื้อเพลิง และบวกด้วยส่วนแปรผัน (ภาพที่ 6)

สถานการณ์ที่ผ่านมา

-

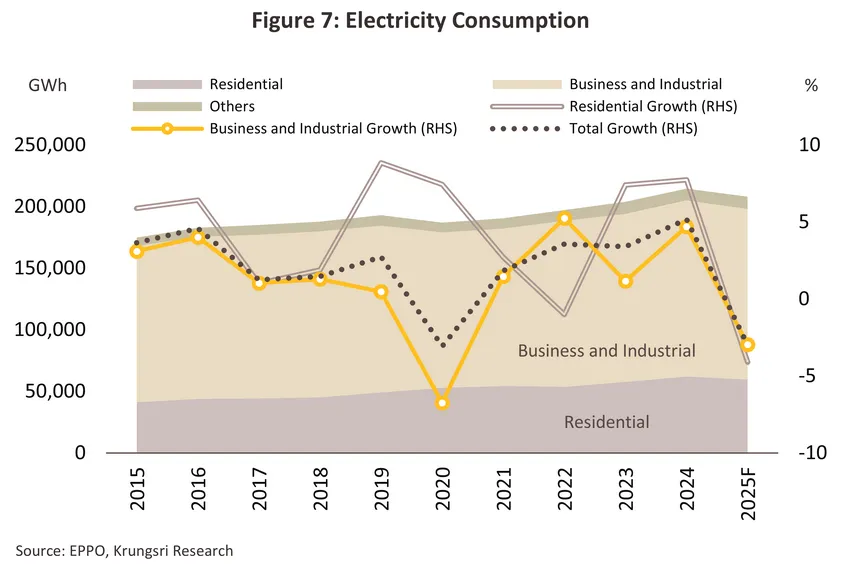

ปี 2568 วิจัยกรุงศรีประเมินว่าปริมาณการใช้ไฟฟ้าโดยรวมจะลดลง -2.5% ถึง -3.5% จากปี 2567 หรืออยู่ที่ 206,963-209,107 กิกะวัตต์-ชั่วโมง (ล้านหน่วย) ผลจากกิจกรรมทางเศรษฐกิจที่ชะลอลง ท่ามกลางกำลังซื้อในประเทศที่ถูกกดดันจากภาระหนี้ครัวเรือน ทำให้ประชาชนระวังการใช้จ่ายมากขึ้น อีกทั้งสภาพอากาศยังเย็นลง (อุณหภูมิเฉลี่ยเดือนมกราคม-ตุลาคมอยู่ที่ 27.9 °C ลดลง -1 °C YoY) โดยการใช้ไฟฟ้าในช่วง 9 เดือน (มกราคม-กันยายน) ลดลง -3.3% YoY แบ่งเป็น ภาคอุตสาหกรรมและภาคธุรกิจ (สัดส่วนรวมกัน 66.5% ของปริมาณการใช้ไฟฟ้าทั้งหมด) ลดลง -2.9% YoY ขณะที่ภาคครัวเรือน (สัดส่วน 29.0%) ลดลง -5.7% YoY ส่งผลให้ภาครัฐเร่งออกมาตรการเพื่อลดค่าใช้จ่ายด้านพลังงานแก่ประชาชน โดยปรับลดอัตราค่าไฟฟ้าเหลือ 3.94 บาทต่อหน่วย (เดือนกันยายน-ธันวาคม) จากเดิม 4.15 บาทต่อหน่วย (เดือนมกราคม-เมษายน) รวมถึงส่งเสริมการติดตั้งโซลาร์เซลล์ในภาคธุรกิจและครัวเรือน อาทิ มีโครงการรับซื้อไฟคืนจากภาคครัวเรือนในราคา 2.2 บาทต่อหน่วย (ระยะเวลารับซื้อ 10 ปี) ให้สิทธิ์ลดหย่อนภาษี (สูงสุด 200,000 บาท สำหรับการติดตั้งในบ้านที่อยู่อาศัยปี 2568-2571) นอกจากนี้ยังมีสินเชื่อพิเศษจากสถาบันการเงิน ทำให้ผู้บริโภคบางกลุ่มหันมาติดตั้งโซลาร์เซลล์มากขึ้นเพื่อลดค่าใช้จ่ายในระยะยาว สะท้อนว่าการใช้พลังงานสะอาดจากแสงอาทิตย์กำลังทวีบทบาทมากขึ้นในกลุ่มธุรกิจและครัวเรือน (ภาพที่ 7)

-

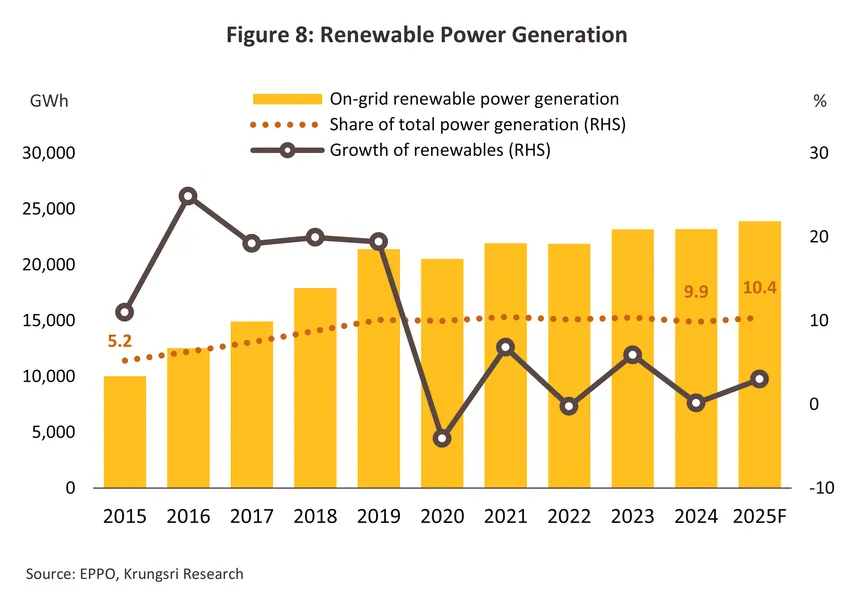

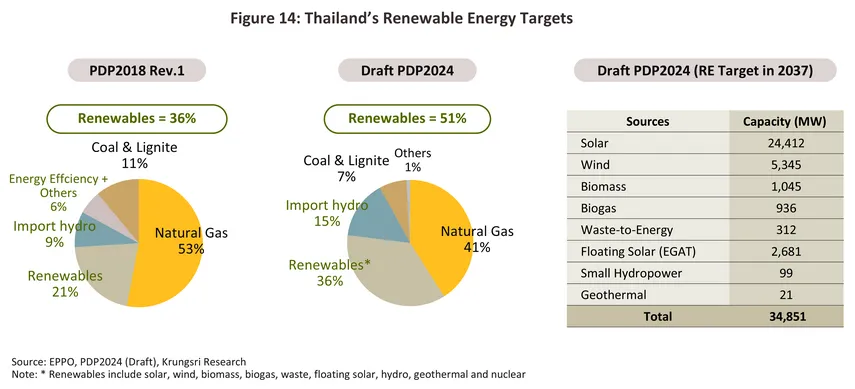

การผลิตไฟฟ้าจากพลังงานหมุนเวียนของไทยมีทิศทางเพิ่มขึ้นต่อเนื่อง (ภาพที่ 8) โดยปี 2567 ปริมาณการผลิตโดยรวมภายใต้ระบบของการไฟฟ้าอยู่ที่ 23,204 ล้านหน่วย ขณะที่ช่วง 9 เดือนแรกของปี 2568 ปริมาณการผลิตอยู่ที่ 18,102 ล้านหน่วย (+3.1% YoY) ซึ่งคาดว่าทั้งปี 2568 จะเพิ่มขึ้นเป็น 23,900 ล้านหน่วย (+3.0% จากปี 2567) จากกำลังการผลิตที่ทยอยเข้าระบบ (COD)6/ เพิ่มขึ้นต่อเนื่อง (อาทิ บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (มหาชน) (GULF) มีโครงการโรงไฟฟ้าพลังงานแสงอาทิตย์ที่จะทยอยเปิดดำเนินการรวม 7 โครงการ กำลังการผลิตตามสัญญา 354.3 เมกะวัตต์ (MW) ขณะที่บริษัท แอ๊บโซลูท คลีน เอ็นเนอร์จี้ จำกัด (มหาชน) (ACE) จะทยอยเปิดโรงไฟฟ้าประเภทเดียวกัน 10 โครงการ กำลังการผลิตตามสัญญา 57.3 MW) ซึ่งเป็นไปตามนโยบายภาครัฐที่ให้ความสำคัญกับการเพิ่มสัดส่วนการใช้พลังงานสะอาดให้มากขึ้น สะท้อนจาก (ร่าง) แผนพัฒนากำลังผลิตไฟฟ้าฉบับล่าสุด (PDP2024) กำหนดให้เพิ่มสัดส่วนพลังงานสะอาดเป็น 51% ภายในปี 2580 จาก 36% ใน PDP2018 Rev.1

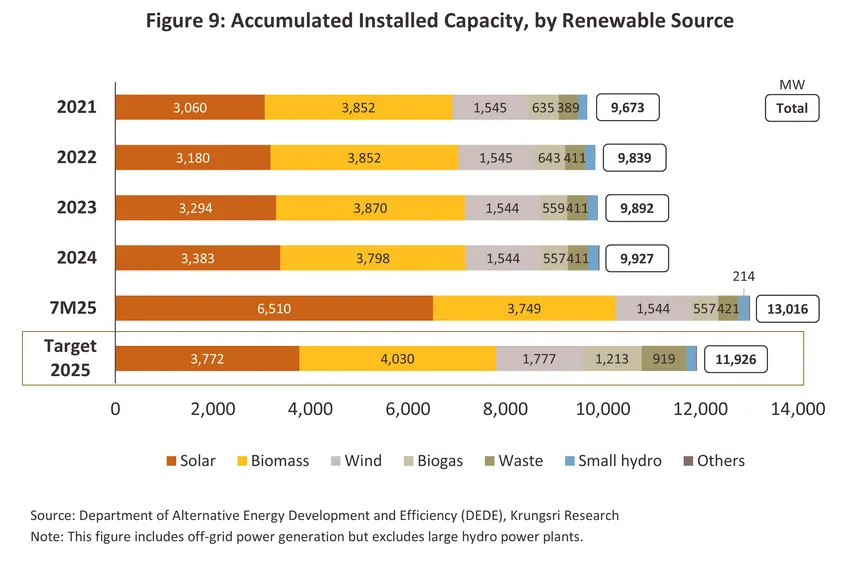

ปี 2568 การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์มีทิศทางเติบโตอย่างมีนัยสำคัญ สะท้อนจากกำลังการผลิตติดตั้งสะสม (ณ เดือนกรกฎาคม 2568) อยู่ที่ 6,510 MW (+92.5% จากสิ้นปี 2567) คิดเป็นสัดส่วนครึ่งหนึ่งของกำลังการผลิตติดตั้งของไฟฟ้าสีเขียวทั้งหมด ซึ่งเป็นผลจากการที่ภาครัฐเปิดรับซื้อไฟฟ้าพลังงานแสงอาทิตย์จากกลุ่ม VSPP ต่อเนื่องมาตั้งแต่ปี 2564 ประกอบกับภาคเอกชน/ครัวเรือนติดตั้ง Solar Rooftop มากขึ้น เพื่อผลิตไฟฟ้าใช้เองและสามารถขายไฟส่วนเกินให้การไฟฟ้า (ภายใต้เงื่อนไขที่รัฐกำหนด เช่น โครงการโซลาร์ภาคประชาชน) ส่วนโรงไฟฟ้าประเภทที่มีกำลังการผลิตติดตั้งสะสมรองลงมา คือ พลังงานชีวมวล (28.8%) พลังงานลม (11.9%) และอื่นๆ (9.3%) สำหรับกำลังการผลิตติดตั้งสะสมของโรงไฟฟ้าพลังงานหมุนเวียนทั้งหมดอยู่ที่ 13,016 MW7/ (+31.1% จากสิ้นปี 2567) สูงกว่าเป้าหมายที่กำหนด 11,926 MW ในปี 2568 คิดเป็นสัดส่วน 49.1% ของเป้าหมาย 26,491 MW ภายในปี 2580 ตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP 2018) (ภาพที่ 9)

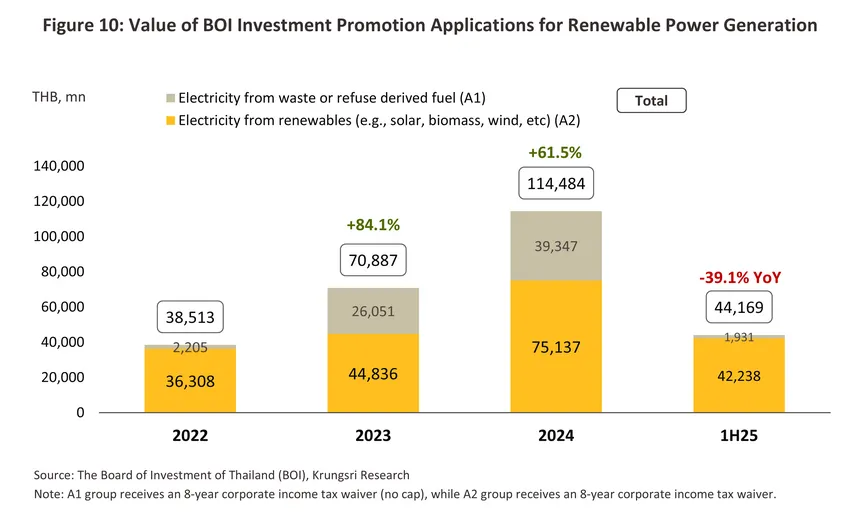

การลงทุนในธุรกิจพลังงานหมุนเวียนได้รับความสนใจเพิ่มขึ้นต่อเนื่อง (ภาพที่ 10) ส่วนหนึ่งเป็นผลจากการได้รับสิทธิประโยชน์จากภาครัฐผ่านการส่งเสริมการลงทุนจาก BOI อาทิ การยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 8 ปี โดยปี 2567 มีผู้ประกอบการการผลิตไฟฟ้าจากพลังงานหมุนเวียนยื่นขอรับส่งเสริมการลงทุนรวม 515 โครงการ (+15.7% จากปี 2566) คิดเป็นมูลค่าลงทุนรวม 114,484 ล้านบาท (+61.5% จากปี 2566)8/ สำหรับช่วงครึ่งแรกของปี 2568 มูลค่าขอรับส่งเสริมฯ อยู่ที่ 44,169 ล้านบาท (-39.1% YoY) เป็นผลจากการลดลงของโครงการพลังงานขยะ (-93.8% YoY) ซึ่งมีการยื่นขอรับส่งเสริมฯ คิดเป็นมูลค่ารวม 65,398 ล้านบาทในช่วง 2 ปีที่ผ่านมา (2566-2567) ขณะที่โครงการพลังงานหมุนเวียนประเภทอื่นยังคงมีการขอรับส่งเสริมฯ เพิ่มขึ้น 2.7% YoY ตัวอย่างโครงการที่ยื่นขอรับส่งเสริมฯ ในปีนี้ ได้แก่ โรงไฟฟ้าพลังงานลมของบริษัท อัลฟ่า วัน โปรเจค จำกัด และบริษัท อัลฟ่า ทู โปรเจค จำกัด ซึ่งมีเงินลงทุนรวมกว่า 8,000 ล้านบาท

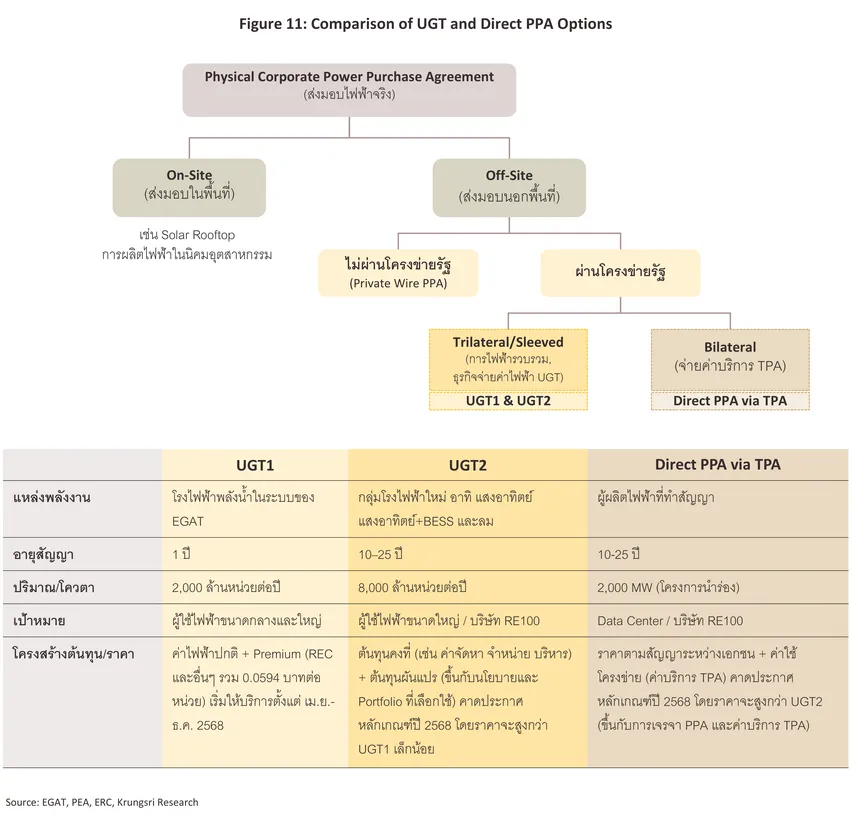

ทิศทางการใช้พลังงานสะอาดที่เพิ่มขึ้นต่อเนื่อง มีผลให้ภาครัฐเพิ่มการรับซื้อไฟฟ้าจากพลังงานสะอาด โดยกำหนดให้เพิ่มกำลังการผลิตใหม่เข้าระบบจำนวน 3,185 MW ในปี 2561-2568 และ 15,648 MW ในปี 2569-2580 (ภายใต้แผน PDP 2018 Rev.1) ทั้งยังผลักดันกลไกการกำหนดอัตราค่าบริการเพื่อเป็นทางเลือกแก่ภาคธุรกิจ 2 รูปแบบ ดังนี้ (ภาพที่ 11)

1) Utility Green Tariff (UGT): อัตราค่าบริการไฟฟ้าสีเขียว แบ่งเป็น

-

UGT1: อัตราค่าไฟฟ้าแบบไม่เจาะจงแหล่งที่มา (แหล่งพลังงานมาจากโรงไฟฟ้าพลังน้ำที่มีอยู่แล้วในระบบของการไฟฟ้า) ซึ่งผู้ใช้บริการต้องจ่ายค่าบริการส่วนเพิ่ม (Premium) 0.06 บาทต่อหน่วยจากค่าไฟฟ้าตามปกติ พร้อมรับเอกสารรับรองการใช้พลังงานหมุนเวียน (Renewable Energy Certificate: REC) มีเป้าหมายให้บริการที่ 2,000 ล้านหน่วยต่อปี (เปิดลงทะเบียน 2 มกราคม 2568) ระยะเวลาตามสัญญา 1 ปี คาดว่าจะเพียงพอรองรับความต้องการของภาคเอกชนในช่วงแรกได้ทั้งหมด ตัวอย่างธุรกิจที่ใช้ UGT1 อาทิ บริษัท เนสท์เล่ (ไทย) จำกัด (ใช้ในโรงงาน 6 แห่ง) และบริษัท สยามพิวรรธน์ จำกัด (ใช้ไฟฟ้าสีเขียวมากกว่า 30% ของปริมาณไฟฟ้าที่ใช้ทั้งหมด)

-

UGT2: อัตราค่าไฟฟ้าแบบเจาะจงแหล่งที่มา (ไฟฟ้ามาจากโครงการใหม่ เช่น โรงไฟฟ้าพลังงานแสงอาทิตย์และลม) พร้อมใบรับรอง REC เน้นผู้ใช้รายใหญ่ กำหนดระยะเวลาสัญญาขั้นต่ำ 10 ปี ด้านราคาจะคำนวณจากต้นทุนการผลิตไฟฟ้าจากแหล่งที่ผู้ซื้อเลือก บวกด้วยค่าดำเนินการต่างๆ เช่น ค่าบริการระบบส่งไฟฟ้า และค่าใช้จ่ายในการบริหารจัดการ คาดว่าการกำหนดราคาจะแล้วเสร็จในปี 2568 Direct Power Purchase Agreement (Direct PPA): การทำสัญญาซื้อขายไฟฟ้าสีเขียวโดยตรงระหว่างผู้ผลิตและผู้ซื้อ ผ่านการขอใช้บริการระบบโครงข่ายไฟฟ้าของภาครัฐ (Third Party Access: TPA) ระยะเวลาของสัญญาอยู่ที่ 10-25 ปี ตามราคาที่ตกลงล่วงหน้า (ต้นทุนขึ้นกับค่าบริการ TPA เช่น ค่าระบบส่งและจำหน่ายไฟฟ้า (Wheeling charge) และค่าเชื่อมต่อโครงข่ายไฟฟ้า (Connection charge)) ช่วยสร้างความเชื่อมั่นให้แก่ผู้ผลิตและผู้ซื้อ ทั้งยังลดความเสี่ยงด้านความผันผวนของราคาพลังงานในตลาด โดยจะนำร่องเฉพาะผู้ซื้อบางกลุ่ม อาทิ Data Center ซึ่งมีมูลค่าการลงทุนสูงและต้องใช้ไฟฟ้าสีเขียวตามนโยบายบริษัทแม่ เบื้องต้นจะมีปริมาณไม่เกิน 2,000 MW คาดจะประกาศหลักเกณฑ์ภายในปี 2568

2) Direct Power Purchase Agreement (Direct PPA): การทำสัญญาซื้อขายไฟฟ้าสีเขียวโดยตรงระหว่างผู้ผลิตและผู้ซื้อ ผ่านการขอใช้บริการระบบโครงข่ายไฟฟ้าของภาครัฐ (Third Party Access: TPA) ระยะเวลาของสัญญาอยู่ที่ 10-25 ปี ตามราคาที่ตกลงล่วงหน้า (ต้นทุนขึ้นกับค่าบริการ TPA เช่น ค่าระบบส่งและจำหน่ายไฟฟ้า (Wheeling charge) และค่าเชื่อมต่อโครงข่ายไฟฟ้า (Connection charge)) ช่วยสร้างความเชื่อมั่นให้แก่ผู้ผลิตและผู้ซื้อ ทั้งยังลดความเสี่ยงด้านความผันผวนของราคาพลังงานในตลาด โดยจะนำร่องเฉพาะผู้ซื้อบางกลุ่ม อาทิ Data Center ซึ่งมีมูลค่าการลงทุนสูงและต้องใช้ไฟฟ้าสีเขียวตามนโยบายบริษัทแม่ เบื้องต้นจะมีปริมาณไม่เกิน 2,000 MW คาดจะประกาศหลักเกณฑ์ภายในปี 2568

แนวโน้มอุตสาหกรรม

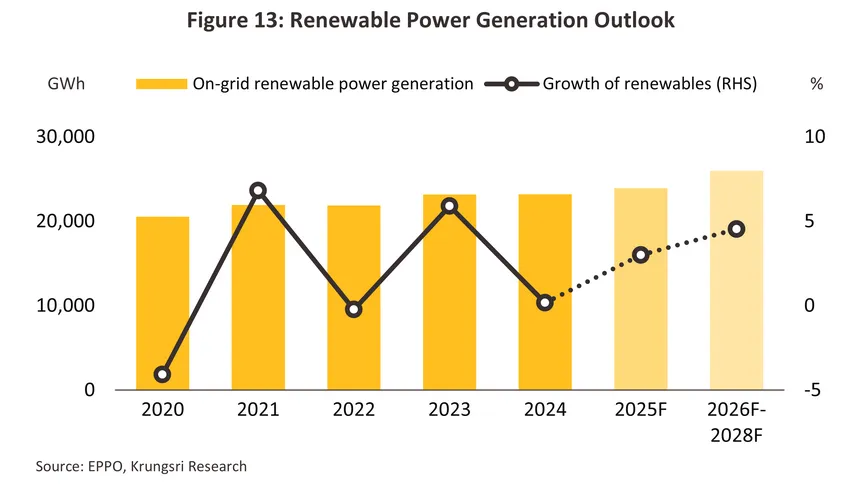

ปี 2569-2571 ธุรกิจผลิตไฟฟ้าจากพลังงานหมุนเวียนมีแนวโน้มเติบโตต่อเนื่อง จากความต้องการใช้ไฟฟ้าที่กระเตื้องขึ้นสอดคล้องกับการฟื้นตัวของเศรษฐกิจไทย ขณะที่ภาคธุรกิจและภาคอุตสาหกรรมมีแนวโน้มต้องการไฟฟ้าสีเขียวมากขึ้น เพื่อยกระดับความสามารถในการแข่งขัน และเพิ่มโอกาสการเป็นฐานการผลิตรองรับอุตสาหกรรมสมัยใหม่จากต่างประเทศตามแนวทางความยั่งยืนซึ่งกลายเป็นตัวชี้วัดสำคัญของภาคธุรกิจ ทั้งยังได้รับการสนับสนุนจากภาครัฐที่ให้ความสำคัญกับการผลิตไฟฟ้าจากพลังงานสะอาด ซึ่งสะท้อนใน (ร่าง) แผนพัฒนากำลังผลิตไฟฟ้าฉบับใหม่ (PDP2024) รวมถึงการเตรียมความพร้อมด้านโครงสร้างพื้นฐานและกฎระเบียบต่างๆ เพื่อสร้างสภาพแวดล้อมรองรับการเปลี่ยนผ่านสู่การใช้พลังงานสะอาด ซึ่งสอดคล้องกับเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) ของไทยในปี 2593 โดยแนวโน้มธุรกิจผลิตไฟฟ้าจากพลังงานสะอาดในระยะ 3 ปีข้างหน้า สรุปได้ดังนี้

-

ความต้องการของภาคธุรกิจและอุตสาหกรรม (ใช้ไฟฟ้ารวมกันราว 2 ใน 3 ของทั้งประเทศ) ที่ต้องการเพิ่มขีดความสามารถในการแข่งขันด้านการค้าและดึงดูดการลงทุนจากต่างประเทศ รวมถึงแรงกดดันจากคู่ค้าในห่วงโซ่อุปทาน เนื่องจากประเทศสำคัญทั่วโลกกำลังให้ความสำคัญกับสินค้าที่ผลิตด้วยพลังงานสะอาด รวมถึงออกกฎเกณฑ์ที่เข้มงวดด้านสิ่งแวดล้อม (อาทิ มาตรการ CBAM ของสหภาพยุโรปซึ่งจะบังคับใช้จริงปี 2569)9/

-

การเติบโตของยานยนต์ไฟฟ้า (Electric Vehicle: EV) เฉลี่ย 11-12% ต่อปี10/ ส่วนหนึ่งเป็นผลจากภาครัฐกำหนดให้รถยนต์ที่ผลิตในประเทศต้องเป็นรถที่ไม่ปล่อยคาร์บอนทางตรงผ่านท่อไอเสีย (Zero-Emission Vehicle: ZEV) คิดเป็นสัดส่วน 30% ภายในปี 2573 ทำให้ความต้องการใช้ไฟฟ้าสำหรับการชาร์จมีแนวโน้มเพิ่มขึ้นตามมา โดยร่าง PDP2024 ระบุว่าความต้องการไฟฟ้าสำหรับ EV จะมีสัดส่วนประมาณ 20% ของการใช้ไฟฟ้าทั้งหมดภายในปี 2580

-

การเข้ามาลงทุนธุรกิจ Data Center ของบริษัทข้ามชาติรายใหญ่ซึ่งมีมูลค่ารวมกันมากกว่า 2 แสนล้านบาท จะทำให้มีความต้องการใช้ไฟฟ้ามหาศาลราว 6,000 ล้านหน่วยในปี 2573 และ 10,000 ล้านหน่วยในปี 258011/ เนื่องจากบริษัทบางแห่งมีนโยบายใช้พลังงานหมุนเวียน 100% (RE 100) (อาทิ Google และ Microsoft กำหนดเป้าหมายใช้ RE100 ใน Data Center ทั่วโลกภายในปี 2573 ขณะที่ Amazon กำหนดเป้าหมาย Net Zero ภายในปี 2583) นอกจากนี้ ยังมีบริษัทข้ามชาติที่มีฐานการผลิตในไทยที่ตั้งเป้าหมาย RE100 เช่นกัน12/ อาทิ บริษัทเนสท์เล่ บริษัทยูนิลีเวอร์ (ผลิตสินค้าอุปโภคบริโภค) บริษัทคอนติเนนทอล (ยางล้อ) บริษัทซัมซุง และบริษัทพานาโซนิค (เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์) (ภาพที่ 12) และ

-

นโยบายภาครัฐส่งเสริมการใช้พลังงานสะอาด โดยไทยกำหนดเป้าหมายลดการปล่อยก๊าซเรือนกระจกลง -47% ภายในปี 2578 (เทียบกับปี 2562) และบรรลุเป้าหมาย Net Zero ภายในปี 2593 (เร็วขึ้น 15 ปีจากเป้าหมายเดิมปี 2608) ซึ่งสอดคล้องกับทิศทางของโลก ส่งผลให้ภาคธุรกิจ/อุตสาหกรรมต้องเร่งปรับตัวสู่การใช้พลังงานสะอาดเร็วขึ้น

1) นโยบายสนับสนุนภาครัฐ อาทิ การให้สิทธิประโยชน์ (เช่น การยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 8 ปี) สำหรับการลงทุนธุรกิจพลังงานหมุนเวียน เพื่อจูงใจผู้ประกอบการทั้งในและต่างประเทศ โครงการรับซื้อไฟฟ้าพลังงานหมุนเวียนจากผู้ผลิต SPP และ VSPP ตามสัญญาระยะยาว 10-25 ปี โครงการโซลาร์ภาคประชาชน ซึ่งรัฐตั้งเป้ารับซื้อไฟฟ้าจากโซลาร์ฟาร์มชุมชน 1,500 MW ในอัตราไม่เกิน 2.25 บาทต่อหน่วย เป็นระยะเวลา 25 ปี13/ และซื้อไฟฟ้าส่วนเกินจากครัวเรือนที่ติดตั้งโซลาร์เซลล์บนหลังคา 2.2 บาทต่อหน่วย (เริ่มปี 2564) ระยะเวลารับซื้อ 10 ปี นอกจากนี้ ภาครัฐยังสนับสนุนเทคโนโลยีพลังงานรูปแบบใหม่ (อาทิ จัดเตรียมความพร้อมด้านโครงสร้างพื้นฐานและกฎระเบียบเพื่อรองรับการใช้งานพลังงานไฮโดรเจน รวมถึงศึกษาแหล่งปิโตรเลียมเพื่อเป็นแหล่งกักเก็บคาร์บอน (CCS)) ตลอดจนจัดทำ “แผนพัฒนากำลังผลิตไฟฟ้า (Power Development Plan: PDP)” ซึ่ง (ร่าง) PDP ฉบับใหม่ (คาดประกาศใช้ปี 2569) กำหนดให้การผลิตไฟฟ้าจากพลังงานหมุนเวียนมีสัดส่วนมากกว่า 50% ของไฟฟ้าทั้งหมดภายในปี 2580 เทียบกับ 36% ใน PDP2018 Rev.1 (ภาพที่ 14) และ “แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (Alternative Energy Development Plan: AEDP)” เพื่อสนับสนุนการเปลี่ยนผ่านสู่พลังงานสะอาดตามแนวทางความยั่งยืน

ล่าสุด ภาครัฐออกมาตรฐาน “Thailand Taxonomy” เพื่อกำหนดทิศทางการลงทุนของภาคธุรกิจหลายประเภท ซึ่งหนึ่งในนั้นคือธุรกิจ พลังงานหมุนเวียนโดยเฉพาะจากแสงอาทิตย์และลม14/ โดยโรงไฟฟ้าที่ผ่านมาตรฐาน Taxonomy จะมีโอกาสเข้าถึงแหล่งเงินทุนสีเขียว (อาทิ สินเชื่อสีเขียวและตราสารหนี้สีเขียว) ได้มากขึ้น ซึ่งไม่เพียงช่วยเสริมศักยภาพของธุรกิจ แต่ยังสร้างภาพลักษณ์ที่ดีด้านความรับผิดชอบต่อสังคมและสิ่งแวดล้อม และเป็นการลงทุนที่ยั่งยืน

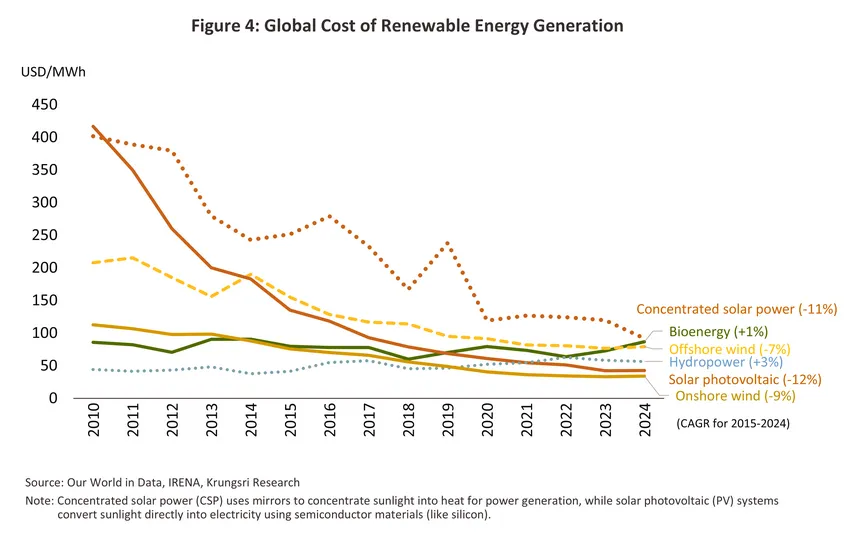

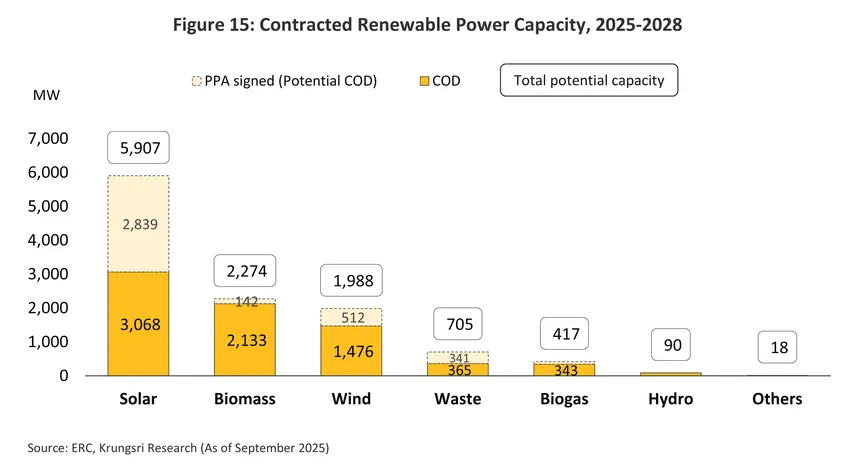

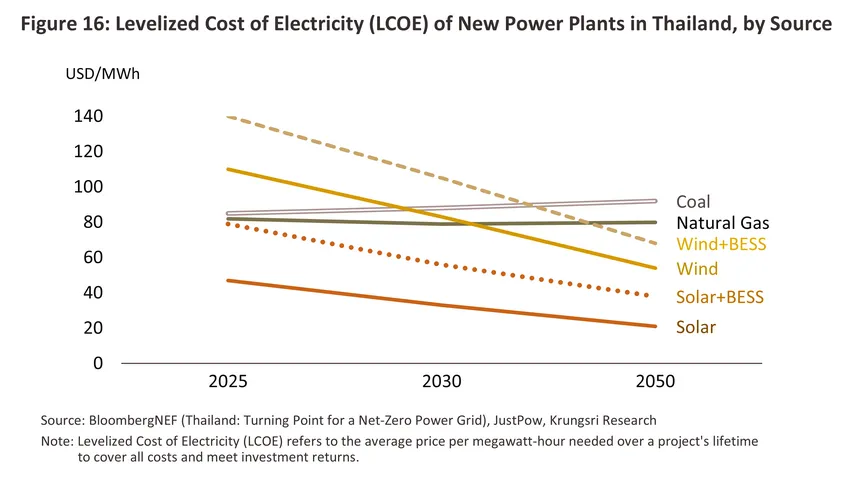

2) ต้นทุนด้านเทคโนโลยีมีแนวโน้มปรับลดต่อเนื่อง อาทิ แผงโซลาร์เซลล์ ลดลงเหลือ 0.26 ดอลลาร์สหรัฐต่อวัตต์ในปี 2567 จาก 0.45 ดอลลาร์สหรัฐในปี 2562 หรือลดลงกว่า -40% ส่งผลให้การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์มีต้นทุนถูกลง จึงคาดว่าจะเป็นแหล่งผลิตไฟฟ้าหลักที่มีบทบาทสูงขึ้นในระยะข้างหน้า สะท้อนจากไฟฟ้าที่เข้าระบบตามสัญญา มาจากพลังงานแสงอาทิตย์คิดเป็นสัดส่วน 52% ของไฟฟ้าจากพลังงานหมุนเวียนทั้งหมด รองลงมา คือ ไฟฟ้าจากพลังงานชีวมวล (20%) ลม (17%) และอื่นๆ (11%)15/ (ภาพที่ 15) นอกจากนี้ ต้นทุนระบบกักเก็บพลังงาน (BESS) โดยเฉพาะแบตเตอรี่ลิเธียม-ไอออน ปรับลดลงเช่นกัน (ปี 2568 อยู่ที่ 100 ดอลลาร์สหรัฐต่อหน่วย ลดลง -36% จาก 156 ดอลลาร์สหรัฐในปี 2562) โดย BloombergNEF ประเมินว่าการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ที่ติดตั้งพร้อมแบตเตอรี่ในไทย จะมีต้นทุนต่อหน่วยถูกกว่าโรงไฟฟ้าที่ผลิตจากก๊าซธรรมชาติแห่งใหม่ หรืออยู่ที่ระดับ 44-80 ดอลลาร์สหรัฐต่อพันหน่วย (MWh) ภายในปี 2573 ด้านไฟฟ้าจากพลังงานลม ปัจจุบันมีต้นทุนสูงกว่าไฟฟ้าจากถ่านหินและก๊าซธรรมชาติ แต่ในระยะยาว เทคโนโลยีที่ถูกลงจะทำให้ต้นทุนต่ำกว่าอย่างมีนัยสำคัญ (ภาพที่ 16) ส่งผลให้การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และลมจะมีความคุ้มค่าทางเศรษฐกิจมากขึ้น จึงเป็นหนึ่งในทางเลือกที่เหมาะสมในการนำมาผลิตไฟฟ้าสีเขียวในอนาคต

- ปัจจัยท้าทายที่ธุรกิจต้องเผชิญในระยะข้างหน้า ได้แก่

1) ความล่าช้าของนโยบายรัฐ: อาทิ แผน PDP ฉบับใหม่ยังอยู่ระหว่างพิจารณา (ณ 3 ธันวาคม 2568) จากเดิมที่คาดว่าจะแล้วเสร็จปี 2567 ส่งผลให้เป้าหมายการผลิตและการรับซื้อไฟฟ้ามีความไม่ชัดเจน และอาจกระทบแผนลงทุนของผู้ผลิตไฟฟ้า สะท้อนจากภาครัฐชะลอการเปิดรับซื้อไฟฟ้าจากแผนที่กำหนด (เช่น เดือนพฤษภาคม 2568 ชะลอการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนกลุ่มไม่มีต้นทุนเชื้อเพลิงรวม 3,668.5 MW จนกว่า PDP ฉบับใหม่จะได้รับความเห็นชอบ) รวมถึง ความล่าช้าของการพัฒนาระบบนิเวศพลังงาน อาทิ โครงสร้างค่าไฟฟ้าสีเขียว โครงการ Direct PPA การอนุญาตให้ซื้อขายไฟฟ้าระหว่างกัน (Peer-to-Peer: P2P) ระบบสมาร์ทกริด (Smart Grid) ช่วยบริหารจัดการไฟฟ้า และระบบไมโครกริด (Microgrid) ในระดับชุมชนหรือพื้นที่ห่างไกล ซึ่งปัจจัยเหล่านี้จะเป็นอุปสรรคต่อการวางแผนเพิ่มกำลังการผลิตและการเข้าถึงไฟฟ้าสีเขียวของภาคเอกชน

2) เศรษฐกิจไทยมีแนวโน้มเติบโตในอัตราต่ำต่อเนื่อง (เฉลี่ย 1.5-2.5% ต่อปี) ซึ่งจะลดทอนความต้องการไฟฟ้าโดยรวมระดับหนึ่ง ขณะที่มาตรการกีดกันการค้าที่เข้มข้นขึ้นโดยเฉพาะจากสหรัฐฯ อาทิ การเก็บภาษีตอบโต้การทุ่มตลาด (Anti-dumping: AD) และภาษีตอบโต้การอุดหนุน (Countervailing Duty: CVD) แผงโซลาร์เซลล์จากไทยในอัตรา 375.19 - 972.23%16/ จะกระทบรายได้และการผลิตโซลาร์เซลล์ของไทย (สหรัฐฯ เป็นตลาดส่งออกหลักคิดเป็นสัดส่วน 90% ของการส่งออกโซลาร์เซลล์ของไทย) โดยช่วง 9 เดือนแรกของปี 2568 มูลค่าส่งออกโซลาเซลล์ไปสหรัฐฯ ลดลง -57.3% YoY นอกจากนี้ การใช้นโยบายกีดกันการค้าของสหรัฐฯ ที่ขยายวงกว้างขึ้น อาจเพิ่มความเสี่ยงที่บริษัทผู้ผลิตโซลาร์เซลล์จากจีนอาจย้ายฐานการผลิตออกจากไทย ทำให้ไทยอาจต้องนำเข้าแผงโซลาร์เซลล์ในราคาสูงขึ้น หรือเกิดความล่าช้าในการนำเข้าอุปกรณ์สำคัญ (อาทิ แผงโซลาร์เซลล์และแบตเตอรี่) ซึ่งผลักดันให้ต้นทุนการผลิตไฟฟ้าจากพลังงานหมุนเวียนปรับเพิ่มขึ้น17/

3) ข้อจำกัดด้านเสถียรภาพและราคาของพลังงานหมุนเวียน: โดยเฉพาะด้าน “ความไม่ต่อเนื่อง (Intermittency)” เนื่องจากความเข้มของแสงและความเร็วลมจะขึ้นอยู่กับช่วงเวลาและสภาพอากาศ ผู้ผลิตไฟฟ้าจึงต้องลงทุนเทคโนโลยีเสริม อาทิ ระบบกักเก็บพลังงานด้วยแบตเตอรี่ (BESS) และระบบบริหารจัดการโหลดและสมดุลกำลังผลิต (Load balancing / demand response) ซึ่งถือเป็นต้นทุนส่วนสำคัญนอกเหนือจากต้นทุนการติดตั้งและการดูแลรักษา ทั้งยังต้องนำเข้าเทคโนโลยีจากต่างประเทศ อาทิ จีนและเกาหลีใต้18/ ราคาจึงมีความผันผวนตามตลาดโลก ส่งผลให้การผลิตไฟฟ้าสีเขียวมีต้นทุนสูงกว่าไฟฟ้าจากเชื้อเพลิงฟอสซิล ดังนั้น แม้ไฟฟ้าจากพลังงานหมุนเวียนจะตอบโจทย์ด้านความยั่งยืนทางพลังงาน (Sustainability) แต่ยังมีข้อจำกัดด้านความมั่นคง (Energy Security) และราคา (Energy Equity) ซึ่งเป็นไปตามแนวคิด Energy Trilemma

ในระยะยาว พลังงานหมุนเวียนจะกลายเป็นแหล่งพลังงานหลักของไทยได้หรือไม่นั้น ต้องอาศัยการพัฒนาเทคโนโลยีและโครงสร้างพื้นฐานรองรับ อาทิ การผลิตไฟฟ้าจากแสงอาทิตย์และลม ต้องมีระบบกักเก็บพลังงานประสิทธิภาพสูงเพื่อให้การใช้งานมีความต่อเนื่องและเชื่อถือได้ ขณะที่ไฟฟ้าจากชีวมวลและขยะมีการเผาไหม้ที่ปล่อยก๊าซเรือนกระจก จึงต้องติดตั้งเทคโนโลยีดักจับและกักเก็บคาร์บอน (CCS/CCUS) นอกจากนี้ ยังควรติดตามการพัฒนาพลังงานทางเลือกรูปแบบอื่น เช่น โรงไฟฟ้านิวเคลียร์ขนาดเล็ก (Small Modular Reactor: SMR) และพลังงานไฮโดรเจน ซึ่งอาจเป็นทางเลือกสำคัญในการผลิตไฟฟ้าจากพลังงานสะอาดของไทยในอนาคต

1/กำลังการผลิตติดตั้งมากกว่า 90 MW ใช้ก๊าซธรรมชาติและถ่านหินเป็นเชื้อเพลิงหลัก

2/กำลังการผลิตติดตั้ง 10-90 MW ใช้เชื้อเพลิงฟอสซิลและพลังงานหมุนเวียน รายได้มาจากการขายไฟฟ้าให้ EGAT ตามสัญญาระยะยาว และให้กับลูกค้าโดยตรงในโรงงานอุตสาหกรรมในพื้นที่ใกล้เคียง

3/กำลังการผลิตติดตั้งน้อยกว่า 10 MW ใช้เชื้อเพลิงจากพลังงานหมุนเวียนทั้งหมด โดยโรงไฟฟ้าพลังงานแสงอาทิตย์ ลม และน้ำ มีภาระต้นทุนค่อนข้างสูง จากการก่อสร้างและการติดตั้งระบบ ส่วนโรงไฟฟ้าเชื้อเพลิงชีวมวล ก๊าซชีวภาพ และขยะ รายได้ขึ้นอยู่กับปริมาณและราคาวัตถุดิบที่ใช้

4/ปี 2557 คณะกรรมการกำกับกิจการพลังงาน (กกพ.) เปลี่ยนรูปแบบการรับซื้อไฟฟ้าจาก Adder (ส่วนเพิ่มราคารับซื้อไฟฟ้าจากพลังงานหมุนเวียน มีสัญญารับซื้อเฉลี่ย 7-10 ปี การเข้าร่วมโครงการมีลักษณะมาก่อนได้ก่อน) มาเป็น Feed-in Tariff (FiT) คือการกำหนดราคารับซื้อไฟฟ้าสุทธิที่สะท้อนมูลค่าต้นทุนที่แท้จริงของเทคโนโลยีพลังงานหมุนเวียน มีระยะเวลารับซื้อตามสัญญา 10-25 ปี การเข้าร่วมโครงการใช้วิธีประมูลแข่งขันภายใต้การกำกับดูแลของ กกพ.

5/นอกจากนี้ ยังมีการกำหนด FiT Premium เพิ่มจาก FiT ปกติ สำหรับบางเทคโนโลยี เช่น ขยะ ชีวมวล ก๊าซชีวภาพ และโครงการในจังหวัดชายแดนใต้

6/วันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (Commercial Operation Date: COD)

7/รวมกำลังการผลิตไฟฟ้านอกระบบ แต่ไม่รวมโรงไฟฟ้าพลังน้ำขนาดใหญ่

8/กิจการผลิตพลังงานไฟฟ้าหรือพลังงานไฟฟ้าและไอน้ำจากพลังงานหมุนเวียน เช่น แสงอาทิตย์ ลม ชีวมวล ก๊าซชีวภาพ และขยะ

9/มาตรการปรับคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (EU Carbon Border Adjustment Mechanism: EU CBAM) อยู่ในระยะเปลี่ยนผ่าน (Transition Period) โดยผู้ส่งออกสินค้า 6 กลุ่ม (ซีเมนต์ ไฟฟ้า ปุ๋ย เหล็กและเหล็กกล้า อะลูมิเนียม และไฮโดรเจน) ต้องรายงานปริมาณการปล่อยก๊าซเรือนกระจกของสินค้าที่ส่งไป EU ส่วนการบังคับใช้เต็มรูปแบบจะเริ่มวันที่ 1 มกราคม 2569 เป็นต้นไป ซึ่งผู้ส่งออกอาจต้องจ่ายราคาการปล่อยคาร์บอน ทำให้มีภาระต้นทุนเพิ่มขึ้นโดยเฉพาะกลุ่มสินค้าที่มีการปล่อยคาร์บอนเข้มข้น

10/ปี 2569-2571 วิจัยกรุงศรีคาดว่ายอดจดทะเบียนใหม่ของรถยนต์นั่ง BEV จะอยู่ที่ 125,000 คันต่อปี ขณะที่รถยนต์นั่ง PHEV จะอยู่ที่ 28,000 คันต่อปี

11/Thailand’s cost-optimal pathway to a sustainable economy | Ember

12/ณ 3 ธันวาคม 2568 บริษัทชั้นนำของโลก 446 แห่ง ตั้งเป้าหมายใช้พลังงานหมุนเวียน 100% (RE 100)

13/เป็นส่วนหนึ่งของนโยบาย Quick Big Win ด้านพลังงานของรัฐบาล โดยใช้โควตารับซื้อส่วนที่เหลือจากโครงการโซลาร์ฟาร์มที่เปิดให้เอกชนดำเนินการแต่ยังไม่ได้มีการลงนามในสัญญาซื้อขายไฟฟ้า

14/โรงไฟฟ้าชีวมวล ชีวภาพ พลังน้ำ จะเข้าข่ายสีเขียวได้ ต้องผ่านเกณฑ์การปล่อยก๊าซเรือนกระจก และ/หรือเกณฑ์อื่น ๆ เช่น วัตถุดิบที่ใช้ในการผลิตพลังงานชีวภาพ ความหนาแน่นของกำลังไฟฟ้าจากโรงไฟฟ้าพลังน้ำ อ่านเพิ่มเติมในบทความของวิจัยกรุงศรี ถอดรหัส Thailand Taxonomy: เครื่องมือจำแนกและขับเคลื่อนธุรกิจยั่งยืน

15/คาดการณ์จากกำลังการผลิตที่ทยอยเข้าสู่ระบบตามสัญญา (Commercial Operation Date: COD) หลังเซ็น PPA แล้ว ซึ่งโดยทั่วไปโรงไฟฟ้า SPP/VSPP จะใช้เวลาประมาณ 1–3 ปี จึงจะเข้าสู่ COD (ข้อมูล ณ กันยายน 2568)

16/เมื่อ 21 เมษายน 2568 สหรัฐฯ ประกาศเรียกเก็บภาษีจากประเทศอาเซียน (ได้แก่ กัมพูชา มาเลเซีย เวียดนาม และไทย) โดยมองว่าเป็นฐานการผลิตแผงโซลาร์เซลล์ของจีน

17/จีนเป็นผู้ผลิตหลักในตลาดอุปกรณ์พลังงานหมุนเวียน เช่น แผงโซลาร์เซลล์ (ส่วนแบ่งตลาดราว 80% ของโลก) และแบตเตอรี่

18/ผู้ผลิตแบตเตอรี่ลิเธียมไอออนที่สำคัญจากจีนและเกาหลีใต้ เช่น CATL BYD และ LG Energy Solution

.webp.aspx)