EXECUTIVE SUMMARY

อุตสาหกรรมปุ๋ยเคมีในปี 2569 มีแนวโน้มเติบโตใกล้เคียงปี 2568 โดยราคาปุ๋ยเฉลี่ยในประเทศมีแนวโน้มปรับลดสอดคล้องกับราคาปุ๋ยในตลาดโลก อย่างไรก็ตาม กำลังซื้อในประเทศที่ชะลอตัวและโอกาสที่ไทยอาจเผชิญภาวะภัยแล้งในช่วงกลางปี จะส่งผลให้ความต้องการใช้ปุ๋ยปรับลดลงระดับหนึ่ง สำหรับปี 2570 และ 2571 ความต้องการใช้ปุ๋ยมีแนวโน้มกระเตื้องขึ้น จากปัจจัยหนุน อาทิ กำลังซื้อในประเทศที่จะทยอยฟื้นตัวอย่างค่อยเป็นค่อยไป โดยได้แรงหนุนจากการเติบโตต่อเนื่องของภาคท่องเที่ยวและธุรกิจที่เกี่ยวข้อง เช่น ร้านอาหาร ขณะที่ภาวะโลกรวนส่งผลให้สภาพอากาศปรวนแปรกระทบฤดูกาลเพาะปลูก ทำให้ความต้องการอาหารในตลาดโลกมีแนวโน้มปรับสูงขึ้น ท่ามกลางกระแสการเป็นมิตรต่อสิ่งแวดล้อมทำให้มีความต้องการพืชพลังงานเพื่อเป็นวัตถุดิบในการผลิตพลังงานทดแทนมากขึ้น

ความท้าทายของอุตสาหกรรมมาจาก (1) อุปทานปุ๋ยเคมีอาจขาดแคลนเป็นระยะ ทำให้ราคาปุ๋ยมีโอกาสผันผวนในทิศทางสูงขึ้น และ (2) การใช้ปุ๋ยชีวภาพและปุ๋ยอินทรีย์มีแนวโน้มสูงขึ้นต่อเนื่อง รวมถึงการทำเกษตรอินทรีย์ที่ได้รับความสนใจมากขึ้นตามกระแสโลกที่ให้ความสำคัญกับการดูแลสุขภาพ

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินแนวโน้มของผู้ประกอบการปุ๋ยเคมี ดังนี้

-

ผู้ผลิตปุ๋ยเคมี: รายได้มีแนวโน้มเติบโตต่อเนื่อง ผลจากการขยายพื้นที่เพาะปลูกเพื่อเพิ่มผลผลิตของพืชเศรษฐกิจสำคัญทั้งผักและผลไม้ อีกทั้งตลาดส่งออกมีความต้องการปุ๋ยเพื่อพัฒนาภาคเกษตรในประเทศ อย่างไรก็ตาม ปัจจัยจำกัดการเติบโตของรายได้จะมาจาก (1) ต้นทุนนำเข้าอาจปรับสูงขึ้นเป็นระยะ ขณะที่เกษตรกรบางกลุ่มหันไปใช้ปุ๋ยชีวภาพ เพื่อลดต้นทุนการผลิต และ (2) การปรับขึ้นราคาจำหน่ายปุ๋ยเคมีทำได้จำกัด โดยผู้ผลิตรายใหญ่มีแนวโน้มลงทุนและผลิตผลิตภัณฑ์ที่มีนวัตกรรม การสร้างความยั่งยืน และการขยายเครือข่ายการจำหน่ายมากขึ้น

-

ผู้จำหน่ายปุ๋ยเคมี: รายได้เติบโตจำกัด โดยเฉพาะผู้ประกอบการรายกลางและเล็กจะเผชิญการแข่งขันรุนแรง ทั้งยังเสียเปรียบผู้ประกอบการรายใหญ่ด้านความหลากหลายของผลิตภัณฑ์และต้นทุนจำหน่าย ผู้ประกอบการกลุ่มนี้จึงต้องมีการบริหารจัดการสต็อกสินค้าอย่างเป็นระบบโดยเฉพาะการจัดการสต็อกตามฤดูกาลเพาะปลูกและการคาดการณ์ความต้องการล่วงหน้า เพื่อให้สอดคล้องกับสถานการณ์ทั้งด้านอุปสงค์และอุปทาน ส่วนผู้นำเข้าปุ๋ยเคมีมาจำหน่ายอาจมีต้นทุนสูงขึ้นจากการป้องกันความเสี่ยงค่าเงินที่อาจผันผวนในบางช่วงเวลา และการกระจายซัพพลายเออร์เพื่อลดความเสี่ยงด้านอุปทาน อาจทำให้มีต้นทุนสูงขึ้น ส่งผลให้อัตรากำไรอาจไม่สูงนัก

ข้อมูลพื้นฐาน

ปุ๋ยเคมีหรือปุ๋ยวิทยาศาสตร์ คือ ปุ๋ยที่ได้จากการผลิตหรือสังเคราะห์แร่ธาตุโดยผ่านกระบวนการทางเคมี ประกอบด้วยธาตุอาหารหลักสำคัญ 3 ชนิด ได้แก่ ธาตุไนโตรเจน (N) ธาตุฟอสฟอรัส (P2O5) และธาตุโพแทสเซียม (K2O) ปุ๋ยเคมีแบ่งได้เป็น 3 ประเภท ได้แก่

-

ปุ๋ยเชิงเดี่ยว (Straight fertilizer) หรือที่เรียกกันว่าแม่ปุ๋ย เป็นปุ๋ยเคมีที่มีธาตุอาหารหลักเพียงธาตุเดียว เช่น ปุ๋ยยูเรีย (46-0-0) และปุ๋ยแอมโมเนียมซัลเฟต (21-0-0) ซึ่งมีธาตุไนโตรเจนเพียงธาตุเดียว ปุ๋ยทริปเปิลซุปเปอร์ฟอสเฟส (0-46-0) มีธาตุฟอสฟอรัส และปุ๋ยโพแทสเซียมคลอไรด์ (0-0-60) มีธาตุโพแทสเซียม เป็นต้น

-

ปุ๋ยเชิงประกอบ (Compound fertilizer) เป็นปุ๋ยที่ผลิตขึ้นด้วยกระบวนการทางเคมีที่ทำให้ธาตุอาหารในเนื้อปุ๋ยสม่ำเสมอกว่าปุ๋ยเชิงผสม ปุ๋ยที่ได้ประกอบด้วยธาตุปุ๋ยอย่างน้อยสองธาตุอยู่รวมกันในรูปของสารประกอบ เช่น ปุ๋ยโพแทสเซียมไนเตรต (KNO3) ปุ๋ยไดแอมโมเนียมฟอสเฟต [(NH4)2 HPO4] และปุ๋ยโพแทสเซียมเมตาฟอสเฟต (KPO3)

-

ปุ๋ยเชิงผสม (Mixed fertilizer) เป็นปุ๋ยที่ได้จากการผสมปุ๋ยเชิงเดี่ยวมากกว่าหนึ่งชนิดเข้าด้วยกัน เพื่อให้ได้ธาตุอาหารตามที่ต้องการ เช่น ปุ๋ยสูตร 15-15-15 เป็นการผสมแม่ปุ๋ยทั้งไนโตรเจน ฟอสฟอรัส และโพแทสเซียมในสัดส่วนที่เท่ากัน

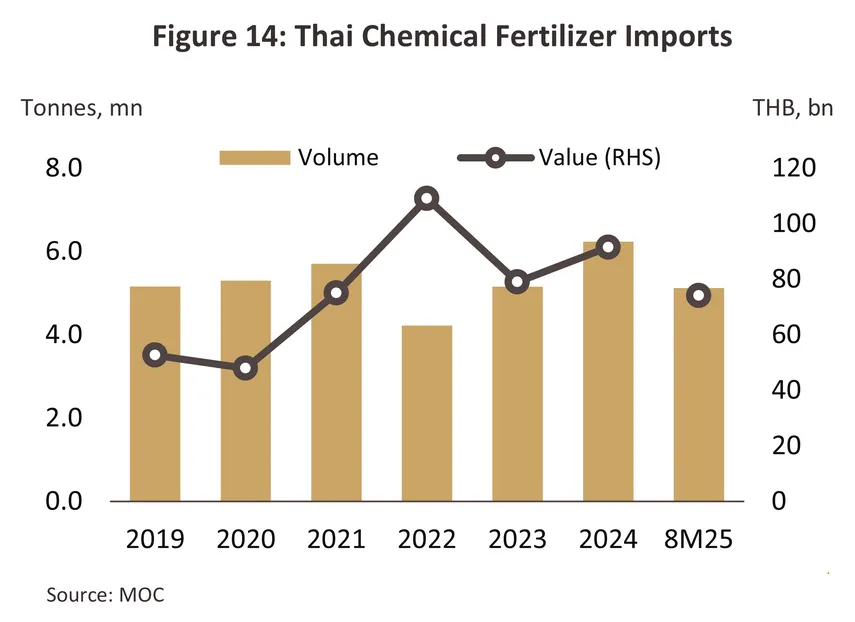

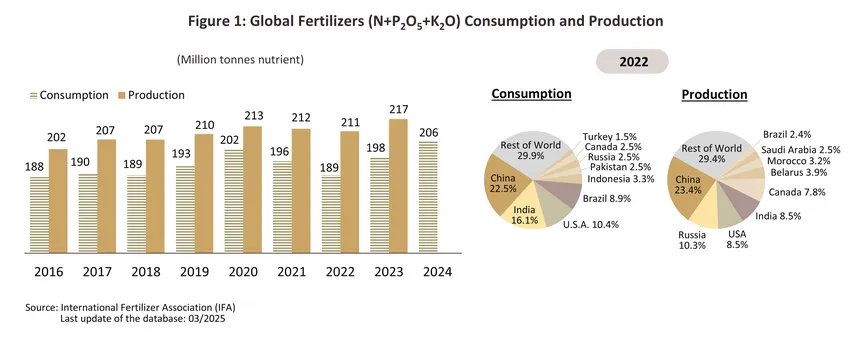

ความต้องการใช้ปุ๋ยเคมีในตลาดโลกเพิ่มขึ้นสอดคล้องกับการเติบโตของประชากรโลก ท่ามกลางพื้นที่เพาะปลูกที่ลดลงจากการขยายตัวของชุมชนเมืองและภาคอุตสาหกรรม จึงมีความจำเป็นต้องใช้ปุ๋ยเคมีเพื่อเพิ่มผลผลิตต่อไร่ นอกจากนี้ วิกฤติ COVID-19 ยังทำให้หลายประเทศเพิ่มความต้องการรักษาความมั่นคงทางอาหาร โดยการขยายพื้นที่เพาะปลูกและสำรองปุ๋ยเพื่อใช้ในประเทศ ส่งผลให้การใช้ปุ๋ยเคมีทั่วโลก (Total N+P205+K2O) เพิ่มขึ้นสู่ระดับ 202 ล้านตันสูงสุดเป็นประวัติการณ์ (ภาพที่ 1) เช่นเดียวกับปริมาณผลผลิตปุ๋ยเคมีซึ่งอยู่ที่ 213 ล้านตันในปีเดียวกัน ปี 2565 สงครามรัสเซีย-ยูเครนผลักดันให้ราคาพลังงานปรับสูงขึ้นต่อเนื่อง ส่งผลกระทบโดยตรงต่ออุปทานปุ๋ยเคมีในตลาดโลก เนื่องจากทั้งสองประเทศเป็นผู้ผลิตและส่งออกปุ๋ยเคมีรายใหญ่ของโลก ทำให้ตลาดปุ๋ยเคมีได้รับผลกระทบรุนแรงทั้งด้านราคาและปริมาณการส่งออก ประกอบกับบางประเทศมีมาตรการจำกัดหรือห้ามส่งออกปุ๋ยเพื่อรักษาความมั่นคงทางอาหาร (เช่น จีน ลดการส่งออกปุ๋ยไนโตรเจนและฟอสเฟต) ส่งผลให้ราคาปุ๋ยเคมีพุ่งขึ้นกว่า 100-200% (เช่น ยูเรีย (46-0-0) เพิ่มจาก 360 เป็น 1,000 ดอลลาร์ต่อตัน และแอมโมเนียมซัลเฟต (21-0-0) เพิ่มจาก 180 เป็น 400 ดอลลาร์ต่อตัน) ทำให้เกษตรกรทั่วโลกปรับลดการใช้ปุ๋ยเคมีลง โดยมีปริมาณการใช้รวมอยู่ที่ระดับ 188 ล้านตัน หรือลดลง -6.9% จากระดับปี 2563 อย่างไรก็ตาม ในปี 2566 และ 2567 ราคาปุ๋ยทยอยปรับลดลงตามราคาพลังงาน (ก๊าซธรรมชาติและน้ำมัน ซึ่งเป็นวัตถุดิบหลักในการผลิตปุ๋ยไนโตรเจน) มีผลให้ประเทศผู้ผลิตปุ๋ยเคมีกลับมาเพิ่มกำลังการผลิตและส่งออกมากขึ้น (เช่น จีน รัสเซีย และแคนาดา) อีกทั้งปัญหาการขนส่งทางเรือและโลจิสติกส์คลี่คลาย หนุนให้การค้าโลกกลับมาเติบโตอีกครั้ง เกษตรกรจึงเพิ่มการใช้ปุ๋ยเคมีที่ระดับ 198 และ 206 ล้านตัน ตามลำดับ

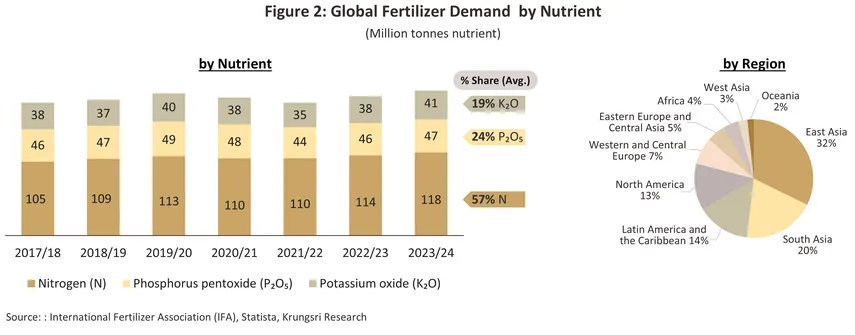

เอเชียตะวันออกจัดเป็นภูมิภาคที่มีการใช้ปุ๋ยเคมีสูงสุดในโลกที่ระดับ 63.8 ล้านเมตริกตัน หรือคิดเป็น 32% ของปริมาณการใช้ปุ๋ยเคมีโลก) รองลงมาคือ เอเชียใต้ (สัดส่วน 20%) และละตินอเมริกาและแคริบเบียน (สัดส่วน 14%) (ภาพที่ 2) ทั้งยังเป็นภูมิภาคที่มีการผลิตปุ๋ยเคมีสูงสุดของโลก (74.3 ล้านเมตริกตัน หรือ 34% ของการผลิตปุ๋ยทั่วโลก) โดยจีนจัดเป็นผู้บริโภคและผู้ผลิตปุ๋ยเคมีรายใหญ่สุดของโลก คิดเป็นสัดส่วน 22.5% และ 23.4% ของการบริโภคและการผลิตปุ๋ยเคมีในตลาดโลก ตามลำดับ (ภาพที่ 1) สำหรับประเภทของปุ๋ยเคมีที่มีการใช้มากที่สุด ได้แก่ ปุ๋ยไนโตรเจน (N) มีสัดส่วนการใช้สูงถึง 56.0% ของการใช้ปุ๋ยเคมีทุกประเภท (ภาพที่ 2) ด้าน Statista คาดว่าการใช้ปุ๋ยเคมีจะเพิ่มขึ้นเป็น 205 ล้านตันภายในปี 2570 เพื่อรองรับความต้องการพืชอาหารของประชากรโลกที่เพิ่มขึ้นอย่างต่อเนื่อง

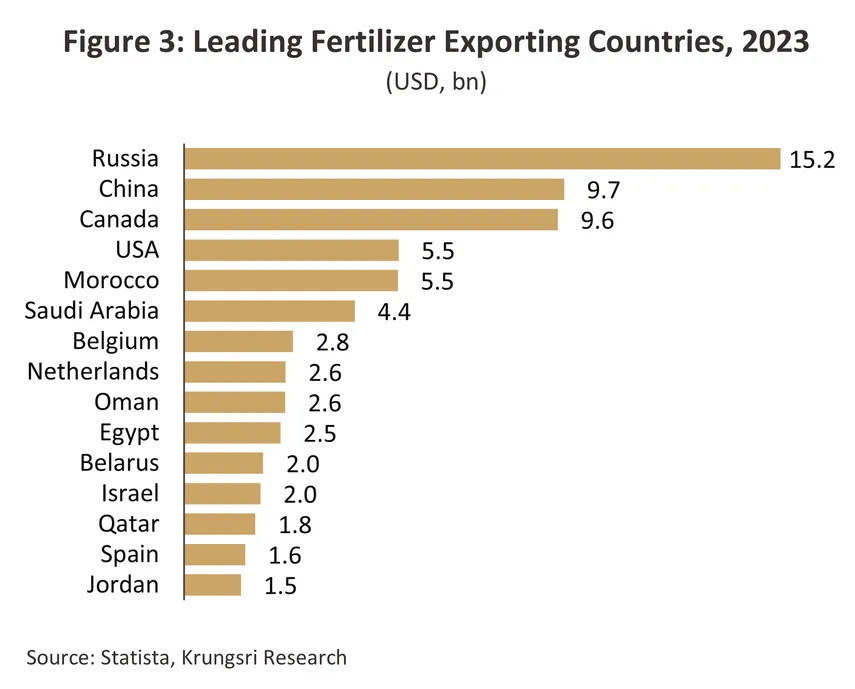

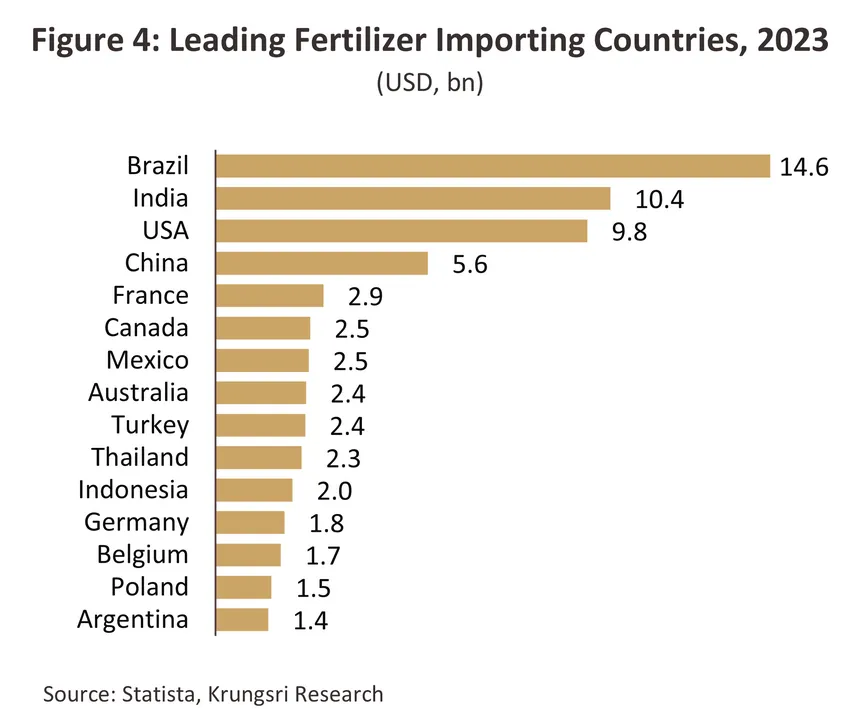

ด้านการค้าระหว่างประเทศ พบว่าในปี 2566 มูลค่าส่งออกปุ๋ยเคมีทั่วโลกอยู่ที่ 93.0 พันล้านดอลลาร์สหรัฐ ลดลง -30.3% จากปี 2565 ซึ่งมีมูลค่า 134.7 พันล้านดอลลาร์สหรัฐ โดยประเทศที่ส่งออกปุ๋ยเคมีมากที่สุดคือ รัสเซีย (สัดส่วน 15.2% ของมูลค่าส่งออกปุ๋ยเคมีในตลาดโลก) รองลงมา คือ จีน แคนาดา และสหรัฐฯ ตามลำดับ (ภาพที่ 3) ส่วนประเทศที่นำเข้าปุ๋ยเคมีมากที่สุดคือ บราซิล (สัดส่วน 14.6% ของมูลค่านำเข้าปุ๋ยเคมีโลก) (ภาพที่ 4) รองลงมา ได้แก่ อินเดีย สหรัฐฯ และจีน ตามลำดับ สำหรับไทยเป็นผู้ส่งออกอันดับที่ 50 ของโลก (สัดส่วนเพียง 0.1%) และเป็นผู้นำเข้าอันดับ 7 ของโลก (สัดส่วน 2.6%) สะท้อนว่าไทยจำเป็นต้องพึ่งพาการนำเข้าปุ๋ยเคมีเพื่อรองรับความต้องการใช้ในภาคเกษตรกรรม

มาตรการ CBAM (Carbon Border Adjustment Mechanism) หรือ “มาตรการปรับคาร์บอนก่อนข้ามพรมแดน” ของสหภาพยุโรป (EU) มีผลกระทบโดยตรงต่ออุตสาหกรรมปุ๋ยเคมี ซึ่งเป็นหนึ่งในอุตสาหกรรมเป้าหมายที่อยู่ในขอบเขตของ CBAM ในระยะเริ่มต้น (ได้แก่ เหล็กและเหล็กกล้า อะลูมิเนียม ปูนซีเมนต์ ปุ๋ย ไฟฟ้า ไฮโดรเจน เคมีภัณฑ์และพลาสติก) ซึ่งจะมีการบังคับใช้เต็มรูปแบบในปี 2570 โดยผู้นำเข้าจะมีต้นทุนการซื้อใบรับรอง CBAM Certificate เพิ่มขึ้นตามปริมาณการปล่อยคาร์บอนของสินค้านั้นๆ ทำให้สินค้าที่นำเข้าไปใน EU จะมีราคาที่สูงขึ้น จึงอาจมีการลดการนำเข้าสินค้าลง ส่งผลให้ประเทศผู้ส่งออกปุ๋ยรายใหญ่เร่งปรับตัวรองรับมาตรการ เช่น การผลิตปุ๋ยจากพลังงานสะอาด การใช้ระบบดักจับคาร์บอน (Carbon Capture) ในโรงงานปุ๋ยขนาดใหญ่ และการใช้ระบบตรวจวัดคาร์บอนแบบเรียลไทม์ ทั้งนี้ แม้ไทยจะมีสัดส่วนส่งออกปุ๋ยเคมีไปประเทศใน EU รวมกันไม่ถึง 1% ของมูลค่าส่งออกปุ๋ยเคมีทั้งหมด แต่ในระยะกลางถึงยาว ผู้ผลิตปุ๋ยเคมีของไทยอาจต้องพัฒนาเทคโนโลยีสะอาดเพื่อปรับกระบวนการผลิตปุ๋ยสำหรับสินค้าเกษตร เพื่อสนองตอบแนวโน้มการค้าโลกที่ให้ความสำคัญกับการลดการปล่อยก๊าซเรือนกระจกมากขึ้น

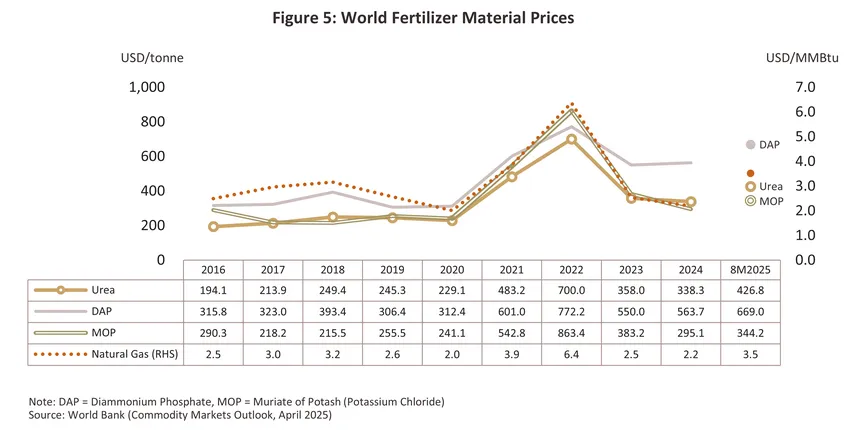

ราคาปุ๋ยเคมีในตลาดโลกมีเสถียรภาพมากขึ้นในช่วงปลายปี 2567 (ภาพที่ 5) หลังจากปรับสูงขึ้นในปี 2564 ตามราคาน้ำมันและก๊าซธรรมชาติที่ปรับตัวสูงขึ้นในรอบ 7 ปี และวิกฤต COVID-19 ทำให้อุปทานปุ๋ยในตลาดโลกลดน้อยลงและมีราคาแพงขึ้น ผลจากการควบคุมการส่งออกปุ๋ยเพื่อรักษาเสถียรภาพในหลายประเทศ ตู้คอนเทนเนอร์ขนส่งสินค้าขาดแคลน และค่าระวางเรือปรับสูงขึ้น 4-5 เท่าจากปีก่อนหน้า โดยราคาปุ๋ยแตะระดับสูงสุดเป็นประวัติการณ์ในปี 2565 จากภาวะสงครามรัสเซีย- ยูเครน (รัสเซียเป็นผู้ส่งออกปุ๋ยไนโตรเจนรายใหญ่สุดของโลกและเป็นผู้ผลิตโพแทชอันดับ 2 ของโลก ขณะที่เบลารุสเป็นผู้ผลิตโพแทชรายใหญ่ถูกคว่ำบาตร) กระทบอุปทานปุ๋ยโพแทสเซียม นอกจากนี้ ราคาก๊าซธรรมชาติ (วัตถุดิบหลักในการผลิตปุ๋ยไนโตรเจนคิดเป็น 70-85% ของต้นทุนการผลิต) ปรับสูงขึ้นมาก (6.4 ดอลลาร์สหรัฐต่อ MMBtu จาก 2.0 ดอลลาร์สหรัฐปี 2563) ทำให้โรงงานผลิตในยุโรปกว่า 70% ต้องหยุดหรือลดการผลิต รวมถึงนโยบายจำกัดการส่งออกปุ๋ยของจีน อย่างไรก็ตาม ราคาปุ๋ยเคมีโลกทยอยปรับลดลงในปี 2566 และ 2567 ผลจาก (1) ราคาพลังงานปรับลดลงต่อเนื่อง และ (2) ราคาพืชผลเกษตรปรับตัวลง ทำให้เกษตรกรบางส่วนลดการใช้ปุ๋ย

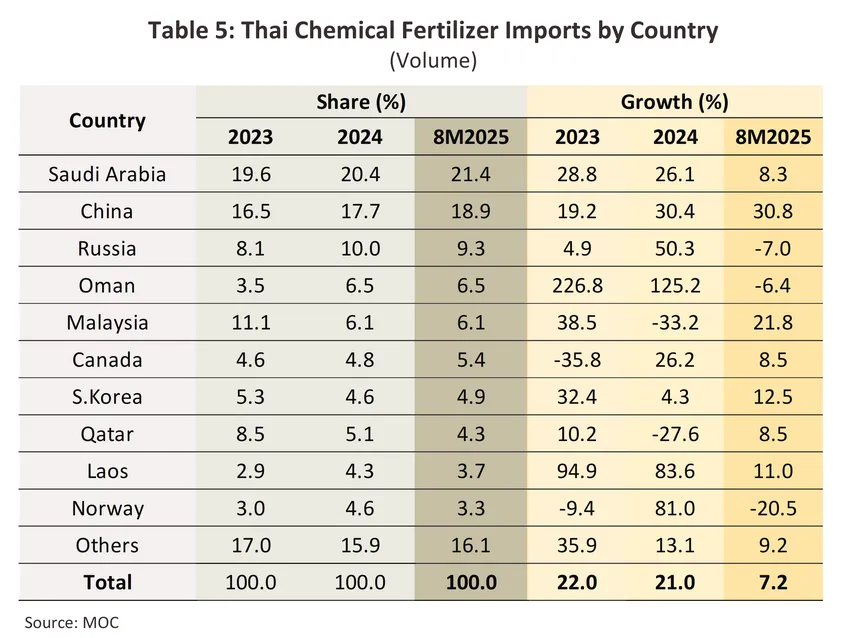

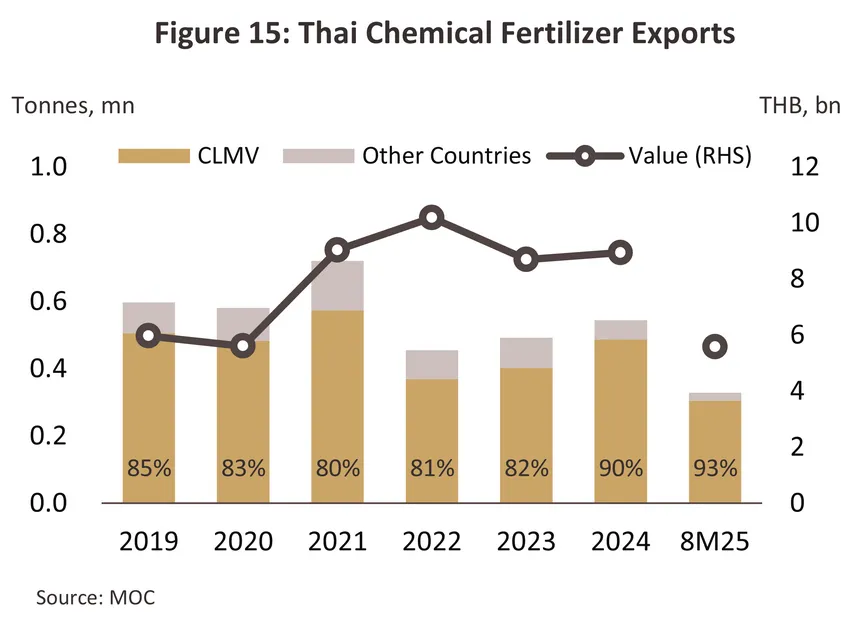

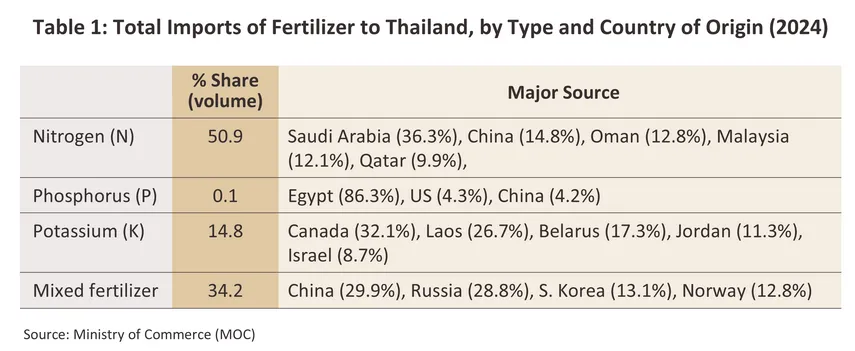

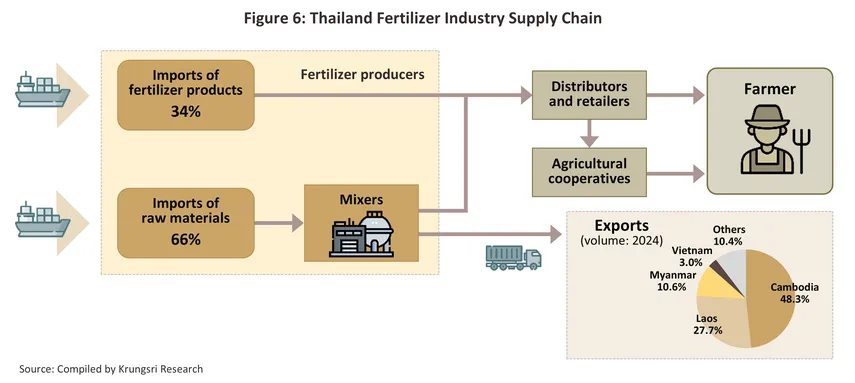

สำหรับอุตสาหกรรมปุ๋ยเคมีของไทยอยู่ในขั้นปลายที่ต้องพึ่งพาการนำเข้าจากต่างประเทศเกือบทั้งหมด แบ่งออกเป็น (1) การนำเข้าแม่ปุ๋ย (ปี 2567 มีสัดส่วน 65.8% ของปริมาณนำเข้าปุ๋ยเคมีทั้งหมด) อาทิ ปุ๋ยไนโตรเจน (สัดส่วน 50.9% เพิ่มขึ้นจาก 48.6% ปี 2564) ประเทศที่ไทยนำเข้า ได้แก่ ซาอุดิอาระเบีย จีน โอมาน มาเลเซีย และกาตาร์ ปุ๋ยฟอสฟอรัส (สัดส่วน 0.1%) ส่วนใหญ่นำเข้าจากอียิปต์ สหรัฐฯ และจีน และปุ๋ยโพแทสเซียม (สัดส่วน 14.8%) นำเข้าจากแคนาดา สปป.ลาว เบลารุส จอร์แดน และอิสราเอล โดยผู้ผลิตจะนำเข้าแม่ปุ๋ยมาผสมกับสารเติมเต็มให้ได้ปริมาณและสัดส่วนของธาตุอาหาร (ตั้งแต่สองธาตุขึ้นไป) ตามสูตรของผู้ผลิตแต่ละราย และ (2) การนำเข้าปุ๋ยเคมีสำเร็จรูป/กึ่งสำเร็จรูป (สัดส่วน 34.2%) มาผสมกันและจำหน่ายต่อไปยังร้านค้าส่งและค้าปลีก โดยแหล่งนำเข้าสำคัญ คือ จีน รัสเซีย เกาหลีใต้ และนอร์เวย์ (ตารางที่ 1) ขณะที่การส่งออกมีเพียงเล็กน้อย (ประมาณ 5% ของผลผลิตปุ๋ยเคมี) ไปยังประเทศเพื่อนบ้าน ได้แก่ กัมพูชา สปป.ลาว เมียนมา และเวียดนาม (ปี 2567 มีสัดส่วนรวมกัน 89.6% ของปริมาณส่งออกปุ๋ยเคมีทั้งหมด เทียบกับ 79.6% ปี 2564)

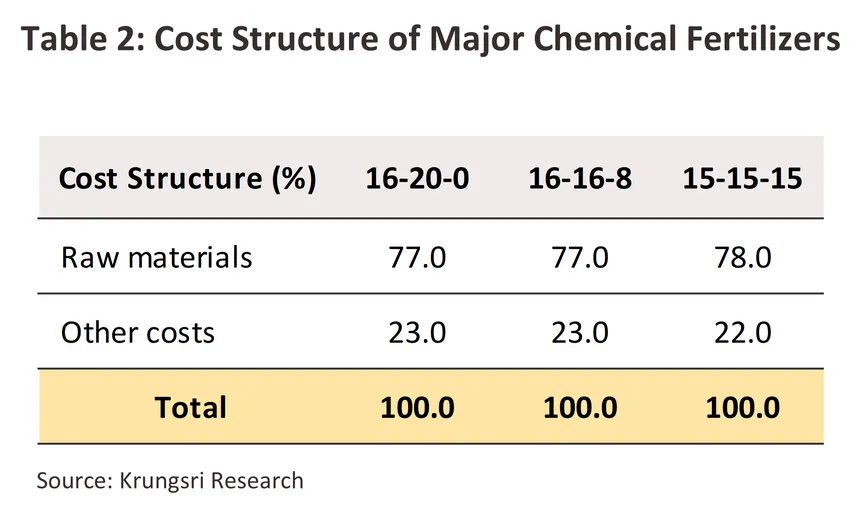

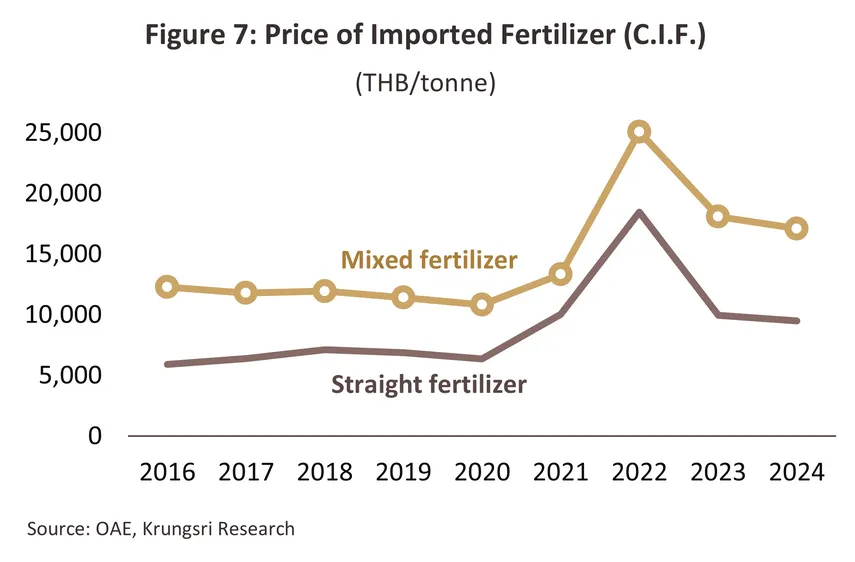

โครงสร้างต้นทุนการผลิตของอุตสาหกรรมปุ๋ยเคมี เกือบ 80% เป็นค่าวัตถุดิบตั้งต้น (Fertilizer materials) ที่ต้องนำเข้าจากต่างประเทศ ได้แก่ ปุ๋ยยูเรีย ปุ๋ยไดแอมโมเนียมฟอสเฟต (Diammonium Phosphate: DAP) และปุ๋ยโพแทสเซียมคลอไรด์ (Potassium Chloride) ที่เหลือเป็นต้นทุนด้านพลังงานและค่าขนส่ง (ตารางที่ 2) สะท้อนว่าต้นทุนของอุตสาหกรรมปุ๋ยเคมีขึ้นอยู่กับราคาปุ๋ยเคมีโลกและทิศทางค่าเงิน ขณะที่การปรับราคาขายปุ๋ยเคมีในประเทศทำได้จำกัด เนื่องจากเป็นสินค้าควบคุมตามพระราชบัญญัติว่าด้วยราคาสินค้าและบริการ พ.ศ. 2542 โดยคณะกรรมการกลางว่าด้วยราคาสินค้าและบริการ กรมการค้าภายในจะออกประกาศแนะนำราคาจำหน่ายสำหรับปุ๋ยเคมีบางสูตร ซึ่งผู้ผลิตและผู้ประกอบการร้านค้าต้องจำหน่ายปุ๋ยสูตรดังกล่าวไม่เกินราคาที่กำหนด นับเป็นปัจจัยจำกัดการทำกำไรของผู้ประกอบการ โดยเฉพาะผู้ที่ต้องนำเข้าปุ๋ยผสมซึ่งราคาต้นทุนจะสูงกว่าปุ๋ยเชิงเดี่ยว (ภาพที่ 7) ผู้ประกอบการส่วนใหญ่จึงขยายฐานรายได้โดยการจำหน่ายในปริมาณมากและเน้นประสิทธิภาพในการจัดการต้นทุน

ปุ๋ยเคมีที่ใช้มากในภาคเกษตรกรรมของไทย ได้แก่ (1) แม่ปุ๋ย (ปุ๋ยเชิงเดี่ยวและปุ๋ยเชิงประกอบ) ประกอบด้วย ปุ๋ยยูเรีย (46-0-0) ปุ๋ยแอมโมเนียมซัลเฟต (21-0-0) ปุ๋ยโพแทสเซียมคลอไรด์ (0-0-60) ปุ๋ยไดแอมโมเนียมฟอสเฟต (18-46-0) และ (2) ปุ๋ยผสมหรือปุ๋ยสูตรต่างๆ ได้แก่ สูตร 16-20-0 สูตร 15-15-15 สูตร 16-16-8 และสูตร 13-13-21 ปุ๋ยทั้ง 8 สูตรข้างต้นมีปริมาณการใช้รวมกันคิดเป็นสัดส่วนกว่า 90% ของการใช้ปุ๋ยเคมีทั้งหมด เนื่องจากใช้ได้กับพืชทุกชนิดทั้งนาข้าว พืชไร่ ไม้ผล และพืชผักชนิดต่างๆ รวมถึงเป็นปุ๋ยเคมีสูตรหลักที่มีการนำเข้ารวมกันมากกว่า 80% ของปริมาณนำเข้าปุ๋ยเคมีทั้งหมด (ที่มา: OAE) โดยปุ๋ยที่ผลิตและจำหน่ายในประเทศจะต้องได้รับการขึ้นทะเบียนกับกรมวิชาการเกษตรตามพระราชบัญญัติปุ๋ย พ.ศ. 2518 และพระราชบัญญัติปุ๋ย (ฉบับที่ 2) พ.ศ. 2550

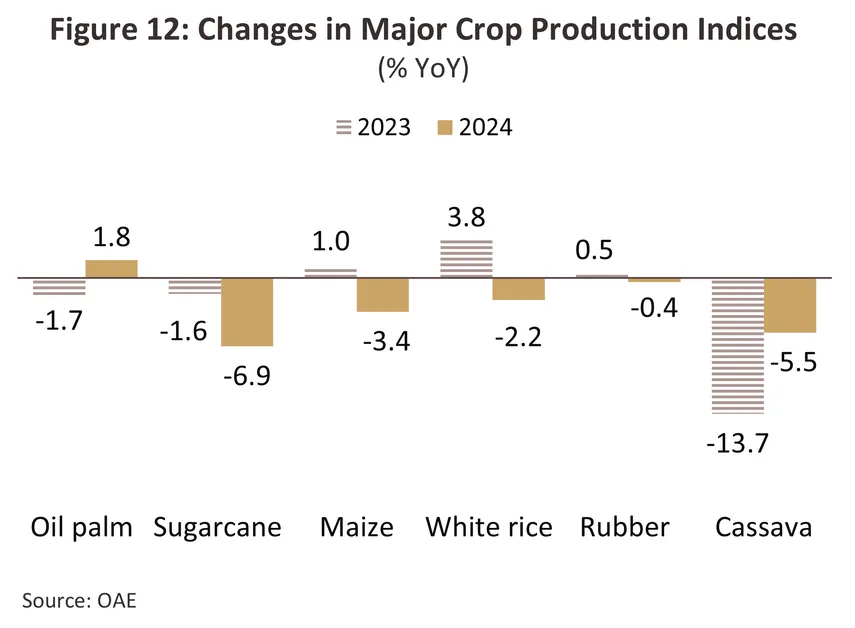

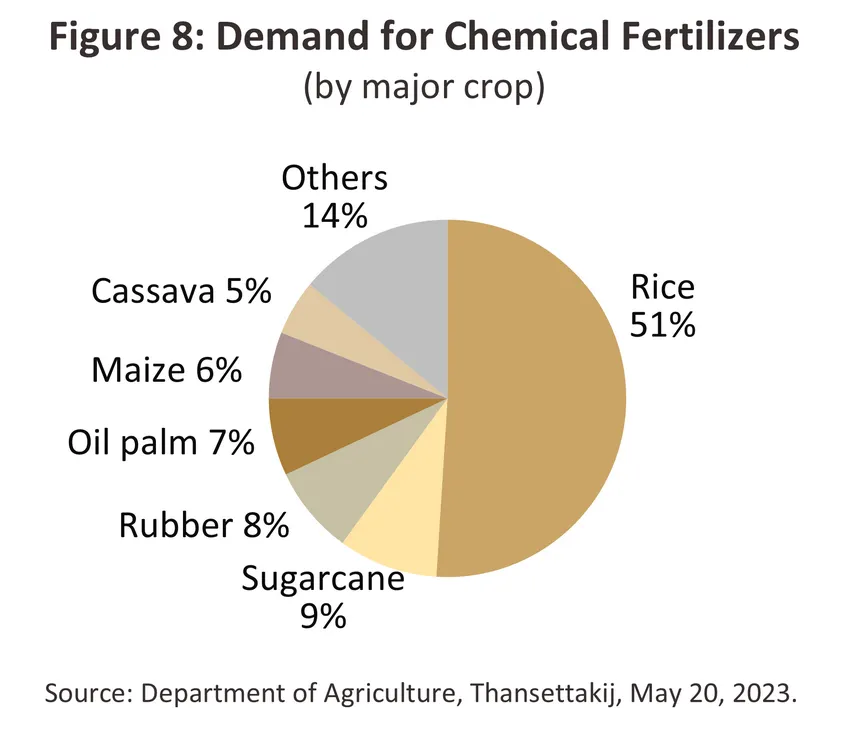

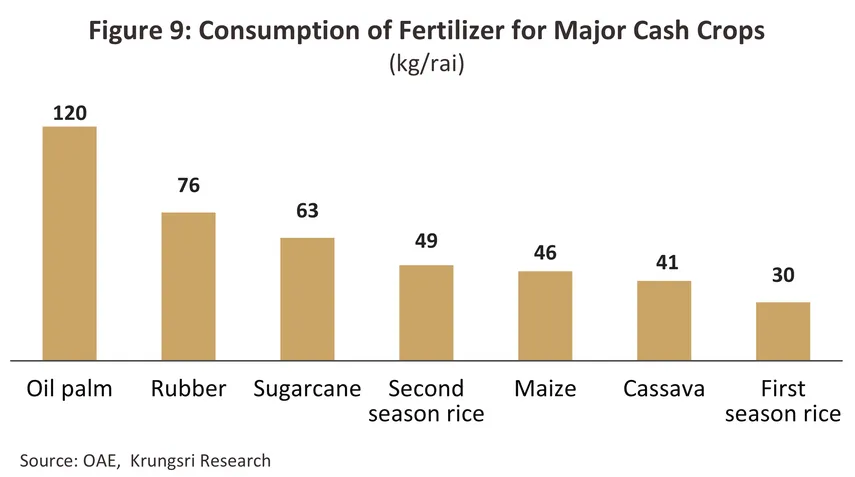

พืชเศรษฐกิจที่ใช้ปุ๋ยเคมีสูงสุด คือ ข้าว (สัดส่วนการใช้รวมสูงกว่า 51% ของการใช้ปุ๋ยทั้งหมด) เนื่องจากมีพื้นที่เพาะปลูกมากที่สุด ขณะที่อ้อย ยางพารา ปาล์มน้ำมัน และข้าวโพด มีสัดส่วนการใช้ปุ๋ยอยู่ในช่วง 6-9% (ภาพที่ 8) แต่หากพิจารณาอัตราการใช้ปุ๋ยต่อไร่ พบว่าปาล์มน้ำมันและยางพารามีอัตราการใช้ปุ๋ยเคมีสูงสุด เนื่องจากต้องการธาตุอาหารต่อพื้นที่สูงกว่าข้าว รองลงมา ได้แก่ อ้อย ข้าวนาปรัง ข้าวโพดเลี้ยงสัตว์ มันสำปะหลัง และข้าวนาปี (ภาพที่ 9) การเพิ่มหรือลดพื้นที่เพาะปลูกในกลุ่มพืชเศรษฐกิจข้างต้น จึงมีผลต่อความต้องการใช้ปุ๋ยเคมีในทิศทางเดียวกัน การขยายพื้นที่เพาะปลูกพืชที่ใช้อัตราปุ๋ยต่อไร่สูง จึงส่งผลต่อความต้องการปุ๋ยมากกว่าการขยายพื้นที่ข้าว

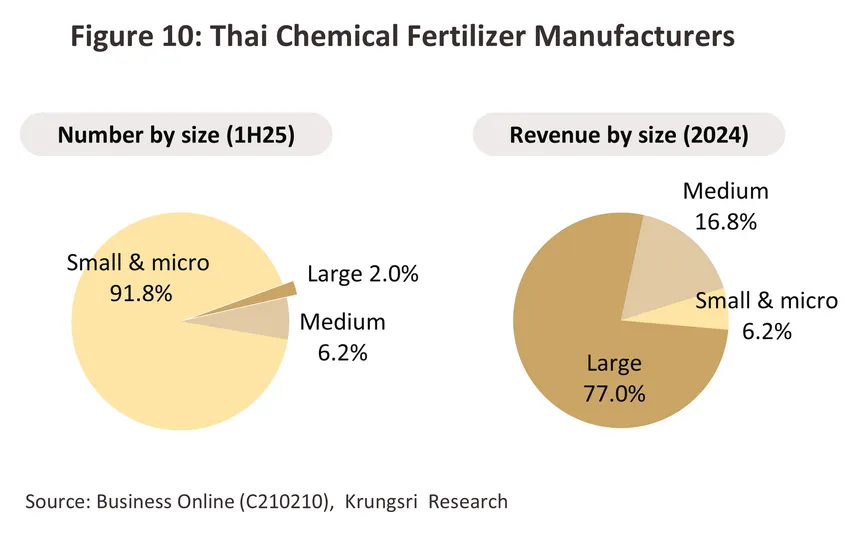

ผู้ผลิตปุ๋ยเคมีที่จดทะเบียนกับกรมพัฒนาธุรกิจ (ข้อมูลเดือนมิถุนายน 2568) มีจำนวนรวม 984 ราย (เพิ่มขึ้น 46.0% จากสิ้นปี 2567) ประมาณ 98.0% เป็นผู้ผลิตรายกลาง รายเล็กและรายย่อย ส่วนผู้ผลิตรายใหญ่มีสัดส่วนเพียง 2.0% แต่มีรายได้รวมกัน 77.0% ของรายได้ทั้งหมด (ภาพที่ 10) เนื่องจากมีความได้เปรียบด้านต้นทุนการผลิตที่ต่ำกว่า ทั้งยังมีการใช้กลยุทธ์ส่งเสริมการขายอย่างต่อเนื่อง ขณะที่ผู้ผลิตรายกลางลงมาจะมีข้อจำกัดในการขยายปริมาณการผลิต เนื่องจากคุณภาพปุ๋ยที่ได้มักไม่สม่ำเสมอ

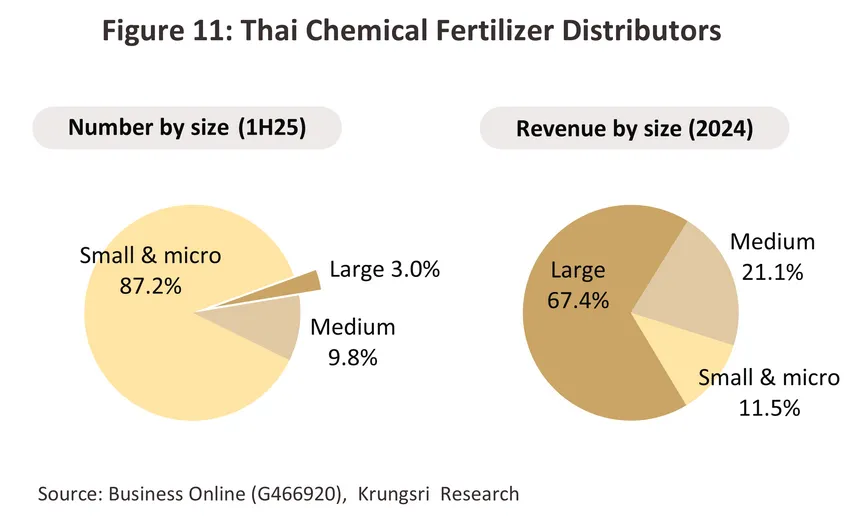

สำหรับผู้ประกอบการร้านค้าปุ๋ยเคมีการเกษตร (ขายส่งปุ๋ยเคมีและเคมีภัณฑ์ทางการเกษตร) มีจำนวน 4,074 ราย (เพิ่มขึ้น 29.3% จากสิ้นปี 2567) ส่วนใหญ่เป็นรายกลาง รายเล็กและรายย่อย (สัดส่วนรวมกัน 97.0%) (ภาพที่ 11) กระจายอยู่ตามจังหวัดต่างๆ เนื่องจากใช้เงินลงทุนไม่สูง และลักษณะการดำเนินธุรกิจไม่ซับซ้อน เป็นการซื้อมา-ขายไปโดยจัดหาสินค้าจากผู้ผลิตและผู้นำเข้าในประเทศ การเข้า-ออกจากธุรกิจจึงทำได้ง่าย บางรายเป็นทั้งผู้ขายส่งและขายปลีก ซึ่งอาจมีการ Re-export ไปต่างประเทศโดยเฉพาะประเทศเพื่อนบ้าน การแข่งขันของธุรกิจจึงค่อนข้างรุนแรง อย่างไรก็ตาม ผู้ประกอบการรายใหญ่ (ประมาณ 3.0%) จะมีความได้เปรียบด้านการตลาด เนื่องจาก (1) ต้นทุนต่ำจากการสั่งซื้อในปริมาณมาก อีกทั้งส่วนใหญ่มีความสัมพันธ์หรือเป็นเครือข่ายกับผู้ผลิตปุ๋ย จึงสามารถต่อรองราคารับซื้อ (2) มีความสัมพันธ์ที่ดีกับเกษตรกรในพื้นที่และมีอำนาจต่อรองกับผู้ซื้อในท้องถิ่น และ (3) มีผลิตภัณฑ์หลากหลายรองรับความต้องการของเกษตรกรที่เพาะปลูกพืชหลายประเภทตามฤดูกาล จึงสามารถจำหน่ายสินค้าได้เกือบตลอดปี

ผู้ประกอบการปุ๋ยเคมี (ผู้ผลิตและผู้จำหน่าย) รายสำคัญ แบ่งได้เป็น 2 กลุ่มหลัก ได้แก่

1) บริษัทข้ามชาติ อาทิ บริษัท Yara International (สัญชาตินอร์เวย์) บริษัท Haifa Group (สัญชาติอิสราเอล) และบริษัท COMPO Expert (สัญชาติเยอรมัน) บริษัทข้ามชาติเหล่านี้มักมีเครือข่ายการจำหน่ายทั่วโลก มีกระบวนการผลิตขั้นสูง และมีความเชี่ยวชาญด้านปุ๋ยพิเศษที่ปรับแต่งตามความต้องการของพืช เช่น ปุ๋ยเกล็ด และปุ๋ยละลายน้ำ และ

2) บริษัทของผู้ประกอบการไทย อาทิ บริษัทไทยเซ็นทรัลเคมี (ปุ๋ยตราหัววัว-คันไถ) บริษัท ศักดิ์สยามกรุ๊ป จำกัด (ปุ๋ยตราพลอยเกษตร) กลุ่มเจียไต๋ (ปุ๋ยตรากระต่ายและตราช่อฟ้า) บริษัทเทอราโกร เฟอร์ติไลเซอร์ (ปุ๋ยตรามงกุฎและตราทิพย์) และบริษัท ไอ ซี พี เฟอร์ทิไลเซอร์ (ปุ๋ยตราม้าบิน) ผู้ประกอบการไทยจะมีบทบาทสำคัญในการกระจายสินค้าสู่เกษตรกรรายย่อย และมีความเชี่ยวชาญในการปรับสูตรปุ๋ยให้เหมาะกับสภาพดินและพืชเฉพาะพื้นที่

ผู้ประกอบการส่วนใหญ่มีสายป่านยาว มีศักยภาพในการขยายตลาดและมีการพัฒนานวัตกรรมผลิตภัณฑ์ใหม่ๆ เพื่อขยายฐานรายได้ การแข่งขันในตลาดจะมีลักษณะที่แตกต่างกันระหว่างผู้เล่นรายใหญ่และรายเล็ก โดยผู้เล่นรายใหญ่มุ่งเน้นการพัฒนานวัตกรรม การสร้างความยั่งยืน และการขยายเครือข่ายการจำหน่าย ขณะที่ผู้เล่นรายเล็กมุ่งเน้นความใกล้ชิดกับชุมชนเกษตรกรและการให้บริการในพื้นที่เฉพาะ

สถานการณ์ที่ผ่านมา

ปี 2559-2566 ประเทศไทยใช้ปุ๋ยเคมีเฉลี่ยปีละ 4.6 ล้านตัน คิดเป็นอัตราการเติบโตเฉลี่ย 2.1% ต่อปี แบ่งเป็น (1) ปุ๋ยเชิงเดี่ยวที่เป็นธาตุอาหารหลัก (N, P, K) ประมาณ 3.0 ล้านตันต่อปี โดย 51% เป็นการใช้ปุ๋ยไนโตรเจน (N) เนื่องจากเป็นปุ๋ยหลักที่ต้องใช้เร่งการเติบโต ในช่วงแรกของการเพาะปลูก ส่วนปุ๋ยฟอสฟอรัส (P) และปุ๋ยโพแทสเซียม (K) มีสัดส่วน 0.2% และ 15% ตามลำดับ และ (2) ปุ๋ยเคมีสูตรต่างๆ เฉลี่ย 1.6 ล้านตันต่อปี

ปี 2567 ความต้องการใช้ปุ๋ยเคมีเร่งขึ้นสู่ระดับ 5.5 ล้านตัน หรือเพิ่มขึ้น 22.5% จากปี 2566 โดยมีปัจจัยสนับสนุนจาก

-

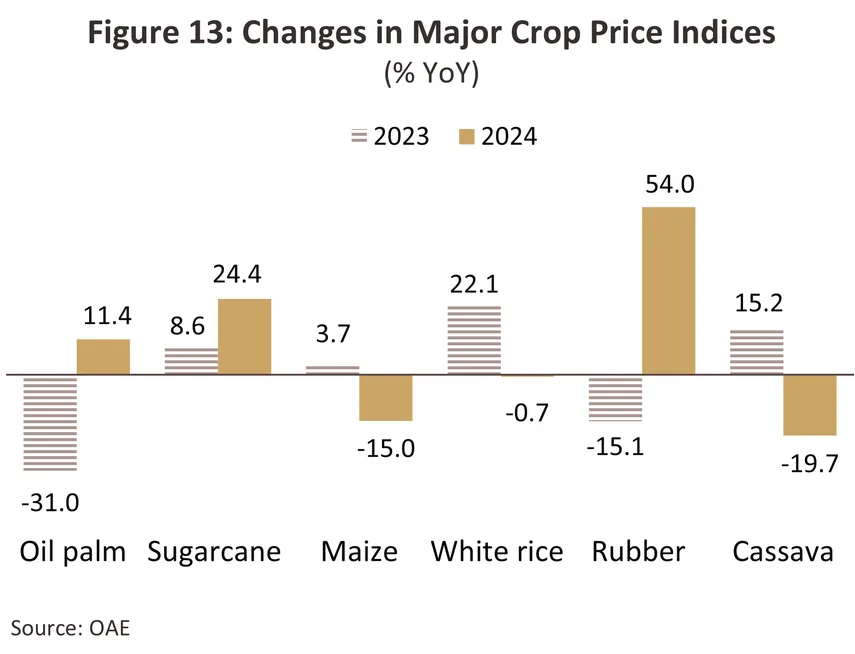

ราคาสินค้าเกษตรกลุ่มพืชผลปรับสูงขึ้น 12.7% เมื่อเทียบกับปี 2566 จูงใจให้เกษตรกรขยายการเพาะปลูก โดยเฉพาะพืชเศรษฐกิจสำคัญซึ่งมีอัตราการใช้ปุ๋ยเคมีต่อไร่สูง อาทิ ปาล์มน้ำมัน (+11.4%) อ้อย (+24.4%) และยางพารา (+54.0%) (ภาพที่ 13) รวมถึงราคาผลไม้ เช่น ทุเรียน มังคุด และลำไยที่ปรับสูงขึ้น ทำให้เกษตรกรเพิ่มการใช้ปุ๋ยต่อไร่เพื่อรักษาคุณภาพและปริมาณผลผลิตให้สอดคล้องกับความต้องการของตลาด

-

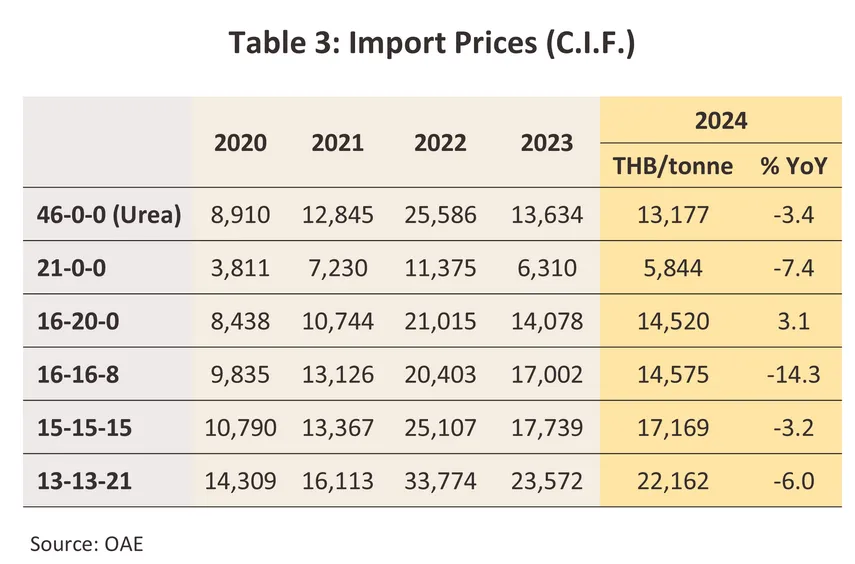

ราคาปุ๋ยเคมีในประเทศปรับลดตามราคาแม่ปุ๋ยในตลาดโลก ตามการฟื้นตัวของห่วงโซ่อุปทานโลก ประกอบกับราคาก๊าซธรรมชาติปรับลดลงโดยอยู่ที่ระดับเฉลี่ย 2.2 ดอลลาร์สหรัฐต่อ MMBtu เทียบกับเฉลี่ย 2.5 ดอลลาร์สหรัฐปี 2566 ทำให้ต้นทุนการผลิตแอมโมเนียลดลงตาม โดยราคานำเข้าแม่ปุ๋ย (N+P+K) เฉลี่ยที่ 12,409 บาทต่อตัน1/ (-9.9% จากปี 2566) ขณะที่ปุ๋ยผสม (Compound NPK) เพิ่มขึ้นเล็กน้อยที่ 19,072 บาทต่อตัน2/ (+0.5%) เนื่องจากมีต้นทุนการผสมและค่าขนส่งที่ทรงตัวสูง

- นโยบายช่วยเหลือด้านปัจจัยการผลิตแก่เกษตรกรผ่านโครงการ “ปุ๋ยคนละครึ่ง” ช่วยลดต้นทุนการผลิตและสนับสนุนให้เกษตรกรเข้าถึงปุ๋ยได้ในระดับหนึ่ง นอกจากนี้ รัฐบาลยังจัดสรรงบประมาณ 60.3 พันล้านบาทเพื่ออุดหนุนราคาสินค้าเกษตร อาทิ ข้าว และปาล์มน้ำมัน

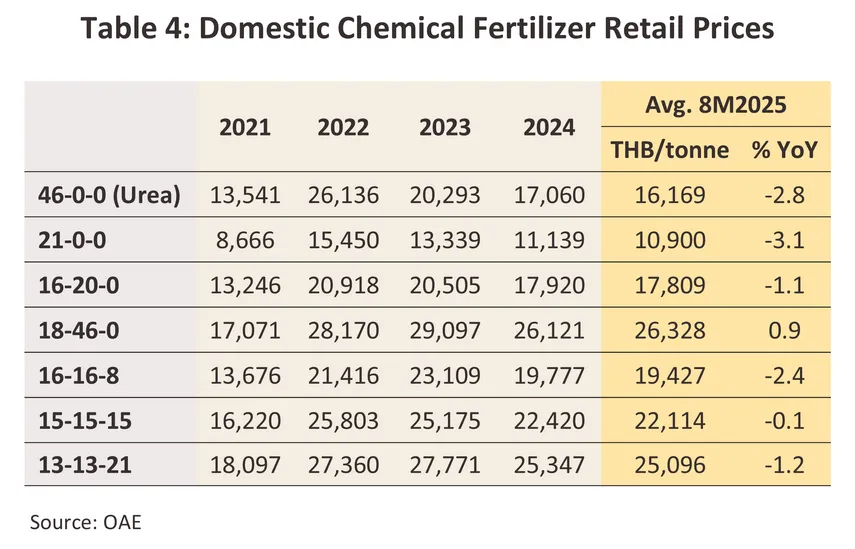

ปัจจัยข้างต้น ทำให้ราคาขายปุ๋ยเคมีในประเทศปรับลดลงในอัตรามากกว่าต้นทุนที่ลดลง อาทิ ราคาขายปลีกแม่ปุ๋ยยูเรีย (46-0-0) เฉลี่ยที่ 17,060 บาทต่อตัน (-15.9% จากเฉลี่ยปี 2566) ปุ๋ยแอมโมเนียมซัลเฟต (21-0-0) เฉลี่ย 11,139 บาทต่อตัน (-16.5%) และปุ๋ยไดแอมโมเนียมฟอสเฟต (18-46-0) เฉลี่ย 26,121 บาทต่อตัน (-10.0%)

อย่างไรก็ตาม ยังมีปัจจัยที่จำกัดความต้องการใช้ปุ๋ยเคมีในปี 2567 อาทิ สถานการณ์เอลนีโญช่วงต้นปี ทำให้เกิดภัยแล้งในบางพื้นที่ ส่งผลให้เกษตรกรลดการเพาะปลูกลง สะท้อนจากดัชนีผลผลิตกลุ่มพืชผลลดลง -2.2%จากปี 2566

ด้านการนำเข้าและส่งออกปุ๋ยเคมี สรุปได้ดังนี้

-

การนำเข้าแม่ปุ๋ย (สัดส่วน 65.8% ของปริมาณนำเข้าปุ๋ยเคมีทั้งหมด) อยู่ที่ 4.1 ล้านตัน เพิ่มขึ้น 13.8% คิดเป็นมูลค่า 5.1 หมื่นล้านบาท (+2.6%) โดยการนำเข้าจากซาอุดิอาระเบีย โอมาน มาเลเซีย และกาตาร์ (สัดส่วนรวมกัน 54.9% ของปริมาณนำเข้าแม่ปุ๋ย) เพิ่มขึ้น 4.7% คิดเป็นมูลค่า 2.9 หมื่นล้านบาท (+2.2%)

-

การนำเข้าปุ๋ยผสม (สัดส่วน 34.2%) อยู่ที่ 2.1 ล้านตัน เพิ่มขึ้น 37.8% คิดเป็นมูลค่า 4.0 หมื่นล้านบาท (+38.6%) ส่วนใหญ่นำเข้าจากจีน (สัดส่วน 29.9% ของปริมาณนำเข้าปุ๋ยผสม) เพิ่มขึ้น 17.9% คิดเป็นมูลค่า 1.3 หมื่นล้านบาท (+25.4%) รองลงมา คือ รัสเซีย (สัดส่วน 28.8% เพิ่มขึ้นอย่างมีนัยสำคัญจาก 0.9% ปี 2564) เพิ่มขึ้น 60.5% หรือ 6.1 แสนตัน คิดเป็นมูลค่าเพิ่มขึ้น 52.3% จากการที่รัสเซียหันมาส่งออกตลาดเอเชียมากขึ้น

ปี 2568 วิจัยกรุงศรีประเมินทิศทางอุตสาหกรรมปุ๋ยเคมี สรุปได้ดังนี้

-

สภาพอากาศเอื้ออำนวยต่อการเพาะปลูก จากปริมาณฝนที่เพิ่มขึ้นตั้งแต่ช่วงปลายปี 2567 ต่อเนื่องถึงต้นปี 2568 ทำให้เกษตรกรขยายพื้นที่เพาะปลูกทั้งในและนอกพื้นที่ชลประทาน จูงใจให้มีการใส่ปุ๋ยเพื่อบำรุงและดูแลมากขึ้นเพื่อเพิ่มผลผลิตต่อไร่ สะท้อนจากช่วง 8 เดือนแรกของปี ดัชนีผลผลิตสินค้ากลุ่มพืชผลสำคัญเฉลี่ยเพิ่มขึ้น 12.6% YoY กลุ่มพืชผลสำคัญ เช่น ข้าวเปลือก (+22.5% YoY) และกลุ่มไม้ผล (+22.2% YoY) โดยเฉพาะลิ้นจี่ (+167.6% YoY) ลำไย (+29.0% YoY) และมังคุด (+27.8% YoY)

-

นโยบายภาครัฐเพื่อช่วยเหลือเกษตรกร อาทิ โครงการลดราคาปุ๋ยเคมีเพื่อเกษตรกรปี 2568 ครอบคลุมทั้งแม่ปุ๋ย (ไนโตรเจน แอมโมเนียมซัลเฟต โพแทสเซียมคลอไรด์) และปุ๋ยสูตรต่างๆ รวม 79 สูตร รวมปริมาณมากกว่า 5 แสนตัน โครงการช่วยเหลือเกษตรกร ผู้ปลูกข้าวนาปีและนาปรัง วงเงินรวมมากกว่า 4 หมื่นล้านบาท ช่วยลดต้นทุนการผลิตแก่เกษตรกรจากการเข้าถึงปุ๋ยราคาประหยัดได้มากขึ้น (10 เมษายน - 30 กันยายน 2568)

-

ราคาปุ๋ยเคมีในประเทศปรับลดต่อเนื่อง อาทิ ราคาขายปลีกปุ๋ยยูเรีย (46-0-0) (เฉลี่ย 8 เดือนแรก) ซึ่งเกษตรกรใช้มากที่สุดอยู่ที่ 16,169 บาทต่อตัน (-2.8% YoY) ปุ๋ยแอมโมเนียมซัลเฟต (21-0-0) เฉลี่ยที่ 10,900 บาทต่อตัน (-3.1% YoY) กระตุ้นให้เกษตรกรสามารถเพิ่มการใช้ปุ๋ยเพื่อเพิ่มผลผลิตต่อไร่

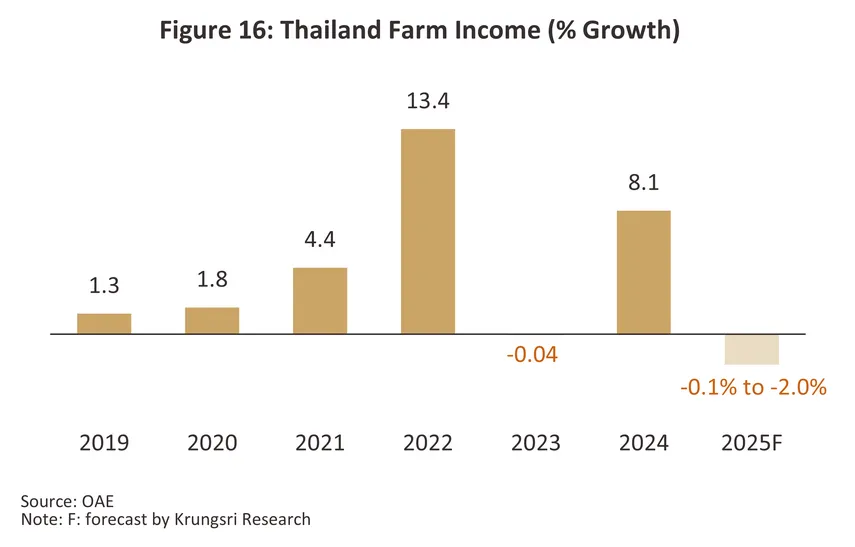

อย่างไรก็ตาม ผลผลิตที่เพิ่มขึ้นกดดันราคาสินค้าเกษตรปรับลดต่อเนื่อง โดยดัชนีราคาสินค้ากลุ่มพืชผลสำคัญลดลง -11.9% YoY ยกเว้นกลุ่มพืชน้ำมัน (+20.0% YoY) และกาแฟ (+50.8% YoY) ส่งผลให้รายได้เกษตรกรปรับลดเกือบทุกกลุ่มสินค้า ประกอบกับปัญหาขาดแคลนแรงงาน ทำให้เกษตรกรขาดกำลังซื้อ และเลือกใช้ปุ๋ยเฉพาะที่จำเป็นเพื่อลดต้นทุนการผลิต รวมถึงลดการสต็อกปุ๋ยสำหรับการเพาะปลูก ฤดูกาลหน้า จึงส่งผลกระทบให้ความต้องการใช้ปุ๋ยลดลงระดับหนึ่ง

ช่วงที่เหลือของปี คาดว่าจะมีการนำเข้าปุ๋ยเพิ่มขึ้นต่อเนื่อง เพื่อให้เพียงพอกับความต้องการเพาะปลูก และเป็นช่วงที่ต้องการใช้ปุ๋ยปริมาณมากเพื่อดูแลใบและดอก เพื่อให้ได้ผลผลิตในปี 2569 รวมถึงเพื่อสะสมสต็อกปุ๋ยบางส่วน เนื่องจากราคาปุ๋ยในตลาดโลกมีทิศทางปรับสูงขึ้น ทำให้มีความต้องการนำเข้าปุ๋ยต่อเนื่องเพื่อบริหารความเสี่ยงด้านต้นทุน โดยวิจัยกรุงศรีประเมินว่าการนำเข้าปุ๋ยเคมีปี 2568 จะเพิ่มขึ้น 5.5% ที่ระดับ 6.5 ล้านตัน

แนวโน้มอุตสาหกรรม

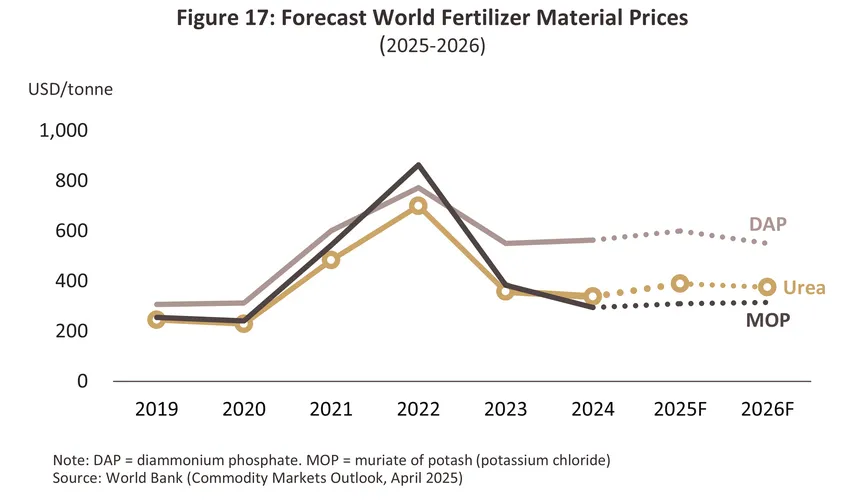

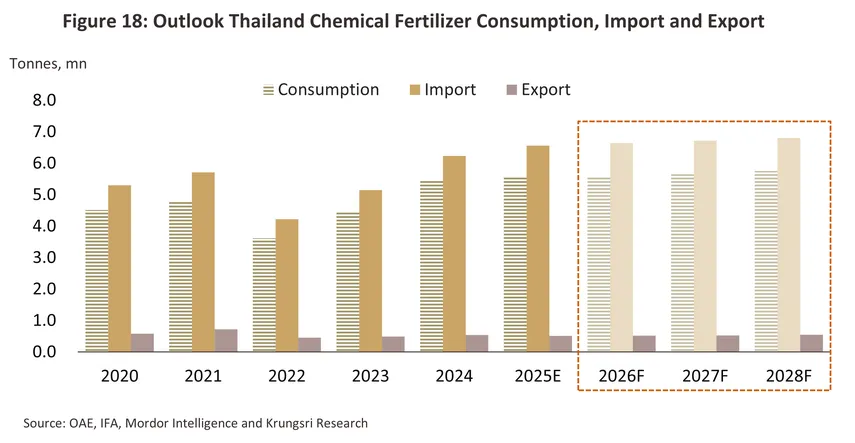

ปี 2569 อุตสาหกรรมปุ๋ยเคมีมีแนวโน้มเติบโตใกล้เคียงปี 2568 โดยราคาปุ๋ยเฉลี่ยในประเทศจะปรับลดเล็กน้อยในทิศทางเดียวกับราคาปุ๋ยในตลาดโลก ทั้งนี้ ธนาคารโลกคาดว่าราคาปุ๋ย Urea และ DAP จะลดลงเหลือเฉลี่ย 375 และ 550 ดอลลาร์สหรัฐต่อตัน ตามลำดับ จาก 390 และ 600 ดอลลาร์สหรัฐต่อตันปี 2568 ขณะที่ปุ๋ย MOP จะทรงตัวที่ 315 ดอลลาร์สหรัฐต่อตัน จาก 310 ดอลลาร์สหรัฐในปี 2568 (ภาพที่ 17) อย่างไรก็ตาม กำลังซื้อในประเทศมีแนวโน้มแผ่วลงตามภาวะเศรษฐกิจไทยชะลอตัว ขณะที่ประเทศไทยมีโอกาสเผชิญภาวะเอลนีโญช่วงเดือนเมษายน-พฤษภาคม ทำให้มีฝนลดลงหรือฝนกระจายตัวไม่ต่อเนื่อง นำไปสู่ปัญหาภัยแล้ง 3/ กดดันความต้องการใช้ปุ๋ยปรับลดระดับหนึ่ง สำหรับปี 2570-2571 คาดว่าความต้องการใช้ปุ๋ยจะกระเตื้องขึ้น โดยอยู่ที่ 5.65-5.75 ล้านตัน หรือเพิ่มขึ้นเฉลี่ย 1.0-1.5% ต่อปี (ภาพที่ 18) ซึ่งชะลอลงเมื่อเทียบอัตราเฉลี่ย 2.1% ต่อปีในช่วงปี 2559-2564 โดยมีปัจจัยสนับสนุน ดังนี้

-

กำลังซื้อในประเทศมีแนวโน้มทยอยฟื้นตัวอย่างค่อยเป็นค่อยไปตามทิศทางเศรษฐกิจไทย โดย IMF คาดว่าปี 2570 และ 2571 เศรษฐกิจไทยจะขยายตัว 1.8% และ 2.1% ตามลำดับ ขณะที่วิจัยกรุงศรีคาดว่าภาคท่องเที่ยวจะฟื้นตัวอย่างค่อยเป็นค่อยไป (จำนวนนักท่องเที่ยวต่างชาติจะอยู่ที่ระดับ 39 ล้านคนภายในปี 2571) ช่วยหนุนธุรกิจที่เกี่ยวข้อง เช่น ร้านอาหาร เพิ่มความต้องการบริโภคพืชอาหาร นอกจากนี้ ความนิยมซื้อ-ขายผลผลิตเกษตร (รวมถึงผักและผลไม้แปรรูป) ผ่านช่องทางออนไลน์และการขยายตัวของร้านค้าปลีกสมัยใหม่ (เช่น ซูเปอร์มาร์เก็ต และดิสเคาน์สโตร์) ทำให้ความต้องการบริโภคพืชผลเกษตรปรับสูงขึ้น

-

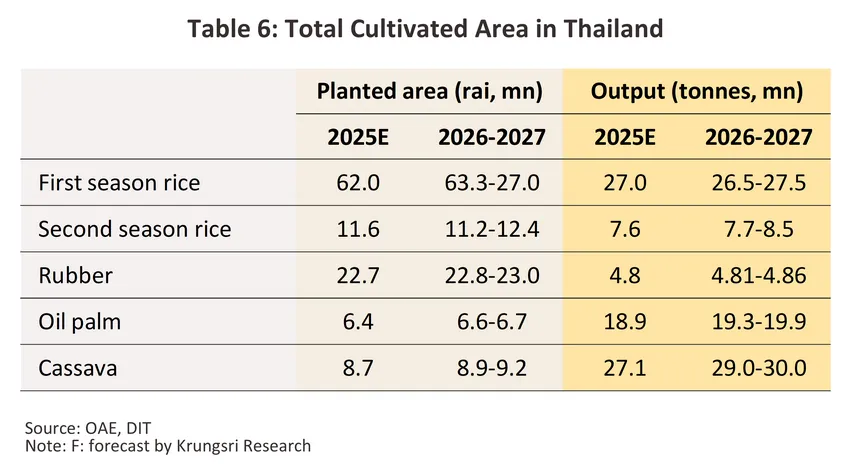

ความต้องการบริโภคพืชอาหารและพืชพลังงานมีแนวโน้มเพิ่มขึ้นต่อเนื่อง ผลจากภาวะโลกรวนทำให้สภาพอากาศปรวนแปรกระทบฤดูกาลเพาะปลูก โดยเฉพาะภัยแล้ง ซึ่งกระทบต่อพืชผลเกษตร ผนวกกับภาวะสงครามที่ยืดเยื้อในหลายพื้นที่ ทำให้ราคาพืชผลเกษตรสูงขึ้น หรืออาจเกิดวิกฤตอาหารรุนแรงขึ้นเป็นระยะ ความต้องการสินค้าอาหารในตลาดโลกจึงมีแนวโน้มปรับสูงขึ้น โดยธนาคารโลกคาดว่าดัชนีราคาอาหารโลกจะเติบโตเฉลี่ย 3-5% ต่อปีในปี 2568-2570 นอกจากนี้ กระแสการเติบโตแบบสีเขียว (Green Growth) หรือการเติบโตที่เป็นมิตรต่อสิ่งแวดล้อมทำให้มีความต้องการพืชพลังงานเพื่อเป็นวัตถุดิบในการผลิตพลังงานทดแทนมากขึ้น (อาทิ ปาล์มน้ำมัน มันสำปะหลังและอ้อย) ปัจจัยข้างต้นจูงใจให้เกษตรกรขยายพื้นที่เพาะปลูกและเพิ่มการใช้ปุ๋ยเพื่อเพิ่มผลผลิตต่อไร่ (ตารางที่ 6) โดยเฉพาะปุ๋ยเคมีพื้นฐาน (N P K) ที่ช่วยให้ได้ผลผลิตสูง ช่วยเพิ่มโอกาสที่ไทยจะสร้างความได้เปรียบในการส่งออกพืชผลเกษตรสู่ตลาดโลก โดยสินค้าเกษตรของไทยที่มีแนวโน้มขยายตัวได้ดี อาทิ ผลไม้กระป๋องและแปรรูป ข้าว พืชพลังงาน (เช่น มันสำปะหลัง) และผลไม้สดแช่เย็นแช่แข็งและแห้ง

-

นโยบายภาครัฐมีส่วนสนับสนุนการใช้ปุ๋ยเพิ่มขึ้น อาทิ นโยบายส่งเสริมให้เกษตรกรขยายพื้นที่เพาะปลูกพืชเศรษฐกิจ อาทิ มันฝรั่ง (ปัจจุบันไทยต้องนำเข้ามันฝรั่งหัวและพันธุ์มันฝรั่งจากต่างประเทศเป็นจำนวนมากทุกปี) การสนับสนุนการนำผลไม้สดไปแปรรูปสร้างมูลค่าเพิ่ม และการผลักดันสินค้าอาหารจากพืช เช่น โปรตีนทางเลือก (Plant-Based food) ซึ่งเป็นส่วนหนึ่งของนโยบายสนับสนุน “ครัวไทยสู่ครัวโลก” ที่ถูกกำหนดมานานกว่า 10 ปี

-

ตลาดส่งออกสำคัญของไทยมีแนวโน้มต้องการปุ๋ยเพิ่มขึ้นโดยเฉพาะกลุ่ม CLMV โดย สปป. ลาว มีแผนยุทธศาสตร์ "National Green Growth Strategy" ที่มุ่งเน้นการพัฒนาเกษตรกรรมสีเขียวและยั่งยืน โดยเปลี่ยนจากกลยุทธ์การผลิตมวลรวมสู่การเกษตรที่เป็นมิตรต่อสิ่งแวดล้อม กัมพูชา มีนโยบาย "Pentagon Strategy Phase I (2023-2028)" และ "National Agricultural Development Policy (2022-2030)" ตั้งเป้าส่งออกข้าว 1 ล้านตันต่อปี และเวียดนาม ผลักดันนโยบาย "เกษตรกรรมสมัยใหม่" ที่ส่งเสริมการใช้ปุ๋ยคุณภาพสูง เมื่อผนวกกับประเทศจีน ซึ่งเป็นผู้ส่งออกปุ๋ยรายใหญ่มีนโยบายลดการส่งออกปุ๋ยบางประเภท ทำให้ส่วนแบ่งตลาดของจีนใน CLMV มีแนวโน้มลดลง ทำให้ผู้ประกอบการไทยมีโอกาสขยายส่วนแบ่งตลาดได้มากขึ้น อย่างไรก็ตาม ผู้ประกอบการไทยต้องสร้างความแข็งแกร่งผ่านเครือข่ายตัวแทนจำหน่าย ศูนย์สาธิตการใช้ปุ๋ย และบริการวิเคราะห์ดิน เพื่อเพิ่มแรงจูงใจให้ใช้ปุ๋ยเคมีของไทยในระยะยาว

อย่างไรก็ตาม ยังมีปัจจัยเชิงลบที่ลดทอนความต้องการใช้ปุ๋ยเคมี ดังนี้

-

ภูมิอากาศเปลี่ยนแปลงรวดเร็วจากภาวะโลกร้อน ส่งผลให้เกิดภัยพิบัติทางธรรมชาติรุนแรงและมีความถี่เพิ่มขึ้นในแต่ละปี ทั้งปริมาณน้ำฝนลดลงหรือเกิดภาวะแล้งในบางพื้นที่โดยเฉพาะนอกเขตชลประทาน รวมถึงการเกิดอุทกภัยซึ่งทำให้พื้นที่เกษตรเสียหาย ทำให้เกษตรกรมีการปรับลดการใช้ปุ๋ย

-

ราคาปุ๋ยในตลาดโลกมีแนวโน้มทรงตัวสูงกว่าช่วงก่อนเกิด COVID-19 ผลจากการให้ความสำคัญด้านความมั่นคงทางอาหารทำให้มีการขยายพื้นที่เพาะปลูกทั่วโลก ขณะที่บางประเทศ เช่น จีนมีมาตรการจำกัดการส่งออกปุ๋ยบางประเภท (เช่น MAP (Monoammonium Phosphate)/ DAP (Diammonium Phosphate)/ และ Urea) เพื่อปกป้องปริมาณสำรองและรักษาเสถียรภาพด้านราคาภายในประเทศ ส่งผลให้อุปทานปุ๋ยดังกล่าวในตลาดโลกมีทิศทางปรับลดลง อย่างไรก็ตาม ผู้นำเข้าปุ๋ยเคมีของไทยมีการปรับกลยุทธ์โดยกระจายแหล่งนำเข้าแม่ปุ๋ยจากประเทศใหม่ๆ เพิ่มขึ้น เช่น ตุรกี (แม่ปุ๋ยไนโตรเจน) บราซิล (แม่ปุ๋ยโพแทสเซียม) และแคนาดา (แม่ปุ๋ยฟอสเฟต) เพื่อลดความเสี่ยงจากการขาดแคลนและความผันผวนของราคาในอนาคต

-

การใช้ปุ๋ยแบบผสมผสาน หรือการทำเกษตรอินทรีย์เคมีผสมผสาน ซึ่งนำข้อดีของปุ๋ยเคมีและปุ๋ยอินทรีย์มาใช้ร่วมกัน เช่น ใช้ปุ๋ยอินทรีย์เป็นหลักในช่วงการปรับปรุงบำรุงดิน เพิ่มอินทรียวัตถุ และส่งเสริมจุลินทรีย์ในดิน และใช้ปุ๋ยเคมีเสริมในช่วงที่พืชต้องการธาตุอาหารเฉพาะหรือเร่งด่วน (เช่น ช่วงออกดอกออกผล หรือใช้ปุ๋ยตามค่าวิเคราะห์ดิน) การใช้ปุ๋ยแบบผสมผสานในอัตราที่เหมาะสมจะช่วยให้เกษตรกรสามารถเพิ่มผลผลิตและลดต้นทุนการผลิตได้สูงถึง 50-60% (ขึ้นกับอัตราการผสม) ภาครัฐยังมีนโยบายสนับสนุนให้เกษตรกรทำเกษตรอินทรีย์ โดยกำหนดเป้าหมายให้ไทยมีพื้นที่เกษตรอินทรีย์ที่ได้รับมาตรฐาน (อาทิ มาตรฐาน Codex Alimentarius (Codex) และ ASEAN Standard for Organic Agriculture (ASOA)) (ที่มา: แผนปฏิบัติการด้านเกษตรอินทรีย์ปี 2566-2570) และเป็นผู้นำเกษตรอินทรีย์ของภูมิภาคอาเซียนบนพื้นฐานการพัฒนาที่ยั่งยืนภายในปี 2570 เพื่อตอบสนองความต้องการของตลาดสินค้าเกษตรอินทรีย์ที่มีแนวโน้มเพิ่มขึ้นทั้งในและต่างประเทศ โดยเฉพาะตลาดส่งออกในยุโรปและญี่ปุ่นที่มีมาตรฐานเข้มงวด รวมถึงการรับรู้ของผู้บริโภคไทยเรื่องสุขภาพและความปลอดภัยของอาหารที่สูงขึ้น

นอกจากนี้ การนำเทคนิคการเกษตรสมัยใหม่มาใช้ เช่น การเกษตรแม่นยำ (Precision Agriculture) สำหรับการปลูกพืชเพื่อการส่งออกที่ต้องการผลผลิตสูง การใช้โดรนอัตโนมัติ ความรู้ของเกษตรกรที่เพิ่มขึ้นเกี่ยวกับสุขภาพดิน จะช่วยเพิ่มประสิทธิภาพการใช้ปุ๋ย ทำให้เกษตรกรสามารถเพิ่มผลผลิตและใช้ทรัพยากรได้อย่างเหมาะสมมากขึ้น

ผู้ประกอบการปุ๋ยเคมีมีกลยุทธ์การปรับตัว ดังนี้

-

การพัฒนาผลิตภัณฑ์ปุ๋ยที่มีมูลค่าเพิ่มสูง โดยเฉพาะปุ๋ยสูตรเฉพาะ (Customized fertilizer) ที่ใช้เทคโนโลยีการวิเคราะห์ดินและข้อมูลดิจิทัล รวมถึงการพัฒนาผลิตภัณฑ์ที่เหมาะสมกับความผันผวนของสภาพอากาศ เช่น ปุ๋ยละลายช้า4/ (Slow-release fertilizer) เพื่อลดการสูญเสียจากการชะล้าง และปุ๋ยเคลือบ5/ (Coated fertilizer) ที่จะช่วยเพิ่มประสิทธิภาพการใช้ธาตุอาหารและลดผลกระทบต่อสิ่งแวดล้อม

-

ความก้าวหน้าทางเทคโนโลยีช่วยเพิ่มประสิทธิภาพปุ๋ยเคมี โดยศูนย์นาโนเทคโนโลยีแห่งชาติ (นาโนเทค) และสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) ได้พัฒนาปุ๋ยคีเลตชนิดใหม่ที่ผสมกรดอะมิโนกับธาตุอาหารรอง ทำให้สามารถลดการใช้ปุ๋ยลงครึ่งหนึ่ง ขณะที่ผลผลิตเพิ่มขึ้น 20% (ที่มา: Modor Intelligence)

-

การขายปุ๋ยเคมีผ่านแพลทฟอร์มดิจิทัล โดยเกษตรกรสามารถใช้สมาร์ทโฟนค้นหาข้อมูลและซื้อสินค้าออนไลน์จากผู้ประกอบการที่ใช้แพลตฟอร์ม E-commerce และระบบการจัดการลูกค้าแบบดิจิทัล (CRM) ที่สามารถให้ความรู้และคำแนะนำเกษตรกรแบบเฉพาะเจาะจง ช่วยลดต้นทุนการจัดจำหน่ายและเพิ่มยอดขายได้อย่างมีประสิทธิภาพ รวมถึงการใช้ระบบปัญญาประดิษฐ์ (AI) พยากรณ์ความต้องการและการจัดการสต็อก

ในระยะข้างหน้า อุตสาหกรรมปุ๋ยเคมีมีแนวโน้มเผชิญความท้าทายจาก

-

อุปทานปุ๋ยเคมีอาจขาดแคลนเป็นระยะ ผลจากความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลาง (บางประเทศเป็นผู้ผลิตก๊าซธรรมชาติและปิโตรเคมีรายสำคัญ เช่น อิหร่าน) สงครามที่ยืดเยื้อของประเทศผู้ส่งออกปุ๋ยรายใหญ่ เช่น รัสเซียและยูเครน และการจำกัดการส่งออกปุ๋ยของบางประเทศ เช่น จีน อาจกระทบห่วงโซ่อุปทานปุ๋ยเคมีโลก ทำให้ราคาปุ๋ยมีโอกาสผันผวนในทิศทางสูงขึ้น

-

แนวโน้มการใช้ปุ๋ยชีวภาพและปุ๋ยอินทรีย์เพิ่มขึ้นต่อเนื่อง โดยผสมผสานกับปุ๋ยเคมีเพื่อลดต้นทุนและเพิ่มผลผลิต โดยภาครัฐส่งเสริมให้เกษตรกรใช้ปุ๋ยชีวภาพร่วมกับปุ๋ยเคมีในสัดส่วน 30:70 ภายในปี 2570 เพื่อลดการพึ่งพาการนำเข้าปุ๋ยเคมี ผู้ประกอบการปุ๋ยเคมีจึงต้องปรับกลยุทธ์โดยการขยายผลิตภัณฑ์ให้ครอบคลุมปุ๋ยทุกประเภท หรือสร้างพันธมิตรกับผู้ผลิตปุ๋ยชีวภาพเพื่อนำเสนอโซลูชันครบวงจร นอกจากนี้ การทำเกษตรอินทรีย์ยังได้รับความสนใจมากขึ้นตามกระแสโลกที่ให้ความสำคัญกับการดูแลสุขภาพ ปุ๋ยชีวภาพจึงเป็นที่ต้องการมากขึ้น

การสร้างความยั่งยืนแก่อุตสาหกรรมโดยปรับตัวสู่เศรษฐกิจหมุนเวียน อาทิ (1) การลงทุนเทคโนโลยีสีเขียว ที่เน้นกระบวนการผลิตแบบประหยัดพลังงานและลดการปล่อยคาร์บอน (ตัวอย่างผู้ผลิตที่ปรับตัว ได้แก่ บริษัท เอสซีจี เคมิคอลส์ พัฒนาโครงการ "ปุ๋ยจากขยะ" ที่แปรรูปขยะอินทรีย์ในชุมชนเป็นปุ๋ยคอมโพสต์คุณภาพสูง ช่วยลดปัญหาขยะและสร้างมูลค่าเพิ่มให้กับชุมชนได้พร้อมกัน) (2) การสร้างพันธมิตรเชิง

กลยุทธ์เพื่อสร้างโซลูชันเฉพาะพื้นที่จะช่วยสร้างความแตกต่างทางการแข่งขัน และ (3) การเตรียมพร้อมด้านมาตรฐานสิ่งแวดล้อมระหว่างประเทศ เพื่อรักษาศักยภาพการส่งออก ทั้งนี้ ผู้ประกอบการที่ปรับตัวได้เร็วจะมีความได้เปรียบทางการแข่งขันและสามารถเติบโตได้อย่างยั่งยืนในระยะยาว

1/มูลค่านำเข้าหารด้วยปริมาณนำเข้า (HS 3102, 3103, 3104)

2/มูลค่านำเข้าหารด้วยปริมาณนำเข้า (HS 3105)

3/เอลนีโญ” อาจหวนคืนฤดูร้อน 2569 คนไทยต้องเตรียมรับมือภัยร้อน-ภัยแล้ง

4/ปุ๋ยละลายช้า (Slow- release fertilizers, SRF) หมายถึง ปุ๋ยที่มีการปลดปล่อยธาตุอาหารออกมาช้ากว่าปุ๋ยเคมีทั่วไป แต่ไม่สามารถควบคุมอัตราและช่วงเวลา

ในการปลดปล่อยอาหารได้มากนัก เนื่องจากอัตราการปลดปล่อยขึ้นอยู่กับปัจจัยภายนอก เช่น ความชื้นของดินและกิจกรรมของจุลินทรีย์ดิน เป็นต้น (ที่มา: วารสารวิทยาศาสตร์และเทคโนโลยี)

5/ปุ๋ยเคลือบ (Coated fertilizer) คือ ปุ๋ยที่ถูกเคลือบด้วยสารที่ช่วยควบคุมการละลายของปุ๋ย ทำให้ธาตุอาหารในปุ๋ยถูกปลดปล่อยออกมาอย่างช้าๆ และค่อยเป็นค่อยไป สารเคลือบนี้ช่วยลดการชะล้างของธาตุอาหาร และช่วยให้พืชได้รับธาตุอาหารอย่างต่อเนื่องและเหมาะสม

.webp.aspx)