EXECUTIVE SUMMARY

ปี 2569 อุตสาหกรรมน้ำตาลของไทยมีแนวโน้มขยายตัว โดยมีปัจจัยเอื้อด้านอุปทาน โดยเฉพาะผลผลิตที่เพิ่มขึ้นตามสภาพภูมิกาศที่เอื้ออำนวย เนื่องจากไทยเข้าสู่ภาวะลานีญาตั้งแต่ปีเพาะปลูก 2568 อีกทั้งเกษตรกรขยายการเพาะปลูกจากราคาที่จูงใจในปีก่อน ขณะที่ตลาดในประเทศจะยังขยายตัวได้ในอัตราไม่สูงนัก จากภาวะเศรษฐกิจและภาคการท่องเที่ยวที่ยังชะลอตัว โดยอุปทานผลผลิตที่เพิ่มขึ้นจะหนุนให้ปริมาณการส่งออกขยายตัวดีในหลายตลาดหลักที่เริ่มมีการสะสมสต็อกน้ำตาลรอบใหม่รองรับอุปสงค์เพื่อความมั่นคงทางอาหารและความต้องการในอุตสาหกรรมต่อเนื่องที่คาดว่าจะทยอยฟื้นตัว รวมทั้งการขยายตลาดกับประเทศที่ไทยจะมีข้อตกทางการค้าเพิ่มขึ้น

อย่างไรก็ตาม ในปี 2570-2571 คาดว่าผลผลิตน้ำตาลมีแนวโน้มหดตัว จากผลกระทบของเอลนีโญที่คาดว่าจะกลับมาทำให้ผลผลิตต่อไร่ลดลง แม้ว่าแนวโน้มปริมาณการบริโภคในประเทศจะทยอยฟื้นตัวดีขึ้น ตามทิศทางกิจกรรมทางเศรษฐกิจและภาคการท่องเที่ยวที่หนุนความต้องการในอุตสาหกรรมอาหาร เครื่องดื่ม และร้านอาหารให้ขยายตัว สวนทางกับปริมาณส่งออกที่คาดว่าจะมีแนวโน้มหดตัวจากปัญหาการขาดแคลนวัตถุดิบที่ทำให้ปริมาณผลิตน้ำตาลไม่เพียงพอต่อการส่งมอบให้ลูกค้า รวมถึงการแข่งขันที่รุนแรงกับอุปทานที่เพิ่มขึ้นจากผู้ผลิตและส่งออกรายใหญ่ของโลก โดยเฉพาะบราซิล

มุมมองวิจัยกรุงศรี

ปี 2569-2571 คาดว่ารายได้ของธุรกิจจะกระเตื้องขึ้นตามการขยายตัวของปริมาณการจำหน่ายน้ำตาลในประเทศ ขณะที่ธุรกิจยังคงเผชิญความผันผวนด้านรายได้จากการส่งออก

-

ชาวไร่อ้อย: คาดว่ารายได้จะยังคงผันผวนตามทิศทางราคาอ้อย และราคาน้ำตาลในตลาดโลก ซึ่งส่วนหนึ่งเป็นผลจากความเสี่ยงของภาวะไม่แน่นอนทั้งในด้านสภาพภูมิอากาศและอุปทานน้ำตาลของโลก ขณะที่อำนาจการต่อรองด้านราคายังเสียเปรียบผู้ประกอบการโรงงานน้ำตาล ประกอบกับต้นทุนการเพาะปลูกที่สูงขึ้นทั้งด้านพลังงาน ปุ๋ย ยาปราบศัตรูพืช และค่าจ้างแรงงานเก็บเกี่ยวโดยเฉพาะอ้อยสด ส่งผลต่อรายได้สุทธิและการตัดสินใจเพาะปลูกของเกษตรกร

-

ผู้ค้าน้ำตาล: คาดว่าผู้ค้าน้ำตาลในตลาดต่างประเทศจะยังคงได้ประโยชน์จากแนวโน้มการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจและอุตสาหกรรมต่อเนื่อง ได้แก่ อุตสาหกรรมอาหาร เครื่องดื่ม ธุรกิจท่องเที่ยว และร้านอาหารในประเทศคู่ค้า แต่อาจมีความเสี่ยงจากทิศทางราคาน้ำตาลที่คาดว่าจะผันผวนตามภาวะอุปทานและทิศทางราคาในตลาดโลก ส่งผลกระทบต่อต้นทุนในการบริหารจัดการสต็อก

-

โรงงานผลิตน้ำตาล: รายได้มีแนวโน้มทยอยปรับดีขึ้น ตามการขยายตัวของความต้องการบริโภคในประเทศ แรงหนุนจาก (1) กำลังซื้อในประเทศที่จะทยอยฟื้นตัวตามทิศทางเศรษฐกิจ (2) การฟื้นตัวของภาคการท่องเที่ยวที่จะหนุนความต้องการในอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมอาหาร เครื่องดื่ม และร้านอาหาร (3) การจำหน่ายผลิตภัณฑ์ผลพลอยได้ โดยเฉพาะกากน้ำตาลที่คาดว่าจะได้อานิสงส์จากความต้องการใช้เอทานอลในภาคขนส่งรองรับกิจกรรมทางเศรษฐกิจและการลงทุนที่จะทยอยฟื้นตัว และมาตรการภาครัฐที่สนับสนุนการนำเอทานอลไปใช้เป็นส่วนผสมในน้ำมันแก๊ซโซฮอล์ ทั้งนี้ การมีห่วงโซ่อุปทานที่เข้มแข็ง มีการพัฒนาผลิตภัณฑ์หลากหลาย และมีการลงทุนในอุตสาหกรรมต่อเนื่องที่มีมูลค่าเพิ่มสูง (จากการใช้ผลพลอยได้และวัสดุเหลือใช้มาเป็นวัตถุดิบ) จะช่วยให้โรงงานน้ำตาลยังสามารถทำกำไรได้ อย่างไรก็ตาม แนวโน้มการปรับเพิ่มขึ้นของต้นทุนจากการแย่งซื้ออ้อยจากชาวไร่ในราคาที่สูงกว่าราคาอ้อยขั้นต้นอาจกดดันให้โรงงานน้ำตาลบางแห่งประสบภาวะขาดทุนและขาดสภาพคล่องได้ โดยเฉพาะในช่วงปี 2570-2571

ข้อมูลพื้นฐาน

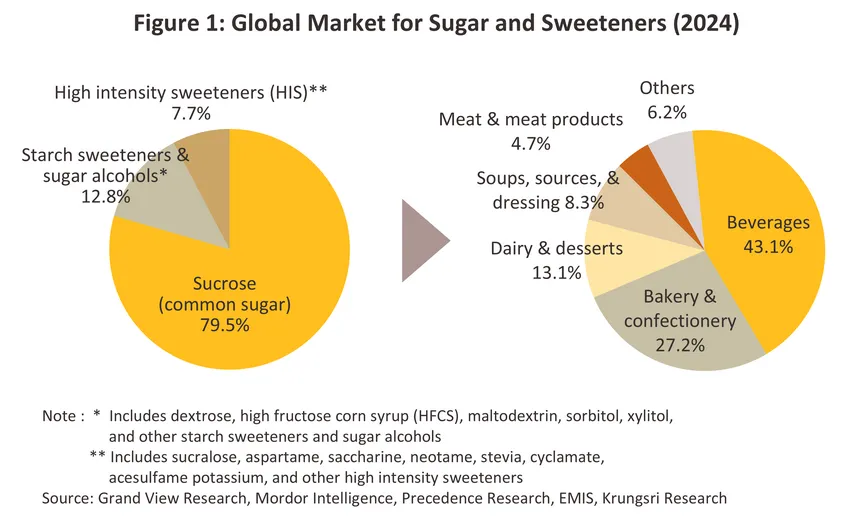

“น้ำตาล” เป็นสารให้ความหวานจากพืช1/ ที่มีความต้องการบริโภคสูงทั่วโลกทั้งเพื่อบริโภคโดยตรงและเป็นสารปรุงแต่งรสในผลิตภัณฑ์ต่างๆ อาทิ อาหาร เครื่องดื่ม ผลิตภัณฑ์จากนม (เช่น นม เนย โยเกิร์ต) ขนมหวาน และเบเกอรี่ ในปี 2567 ปริมาณการบริโภคน้ำตาล2/ ทั่วโลกมีสัดส่วน 79.5% ของปริมาณการบริโภคผลิตภัณฑ์ให้ความหวานทุกประเภท ที่เหลือเป็นสารให้ความหวานอื่นๆ ทดแทนน้ำตาล (Non-nutritive Sweeteners) อาทิ สารให้ความหวานจากธรรมชาติ (เช่น น้ำผึ้ง หญ้าหวาน และหล่อฮังก้วย) สารให้ความหวานสังเคราะห์ (เช่น สาร Aspartame, Cyclamate และ Neotame) และเส้นใยอาหาร (เช่น Maltodextrin, Fructo-oligosaccharides และ Inulin) (ภาพที่ 1)

ผลิตภัณฑ์ที่ได้จากกระบวนการผลิตน้ำตาล แบ่งเป็น

-

น้ำตาลทรายดิบ (Raw sugar): มีสีน้ำตาลอ่อนถึงเข้ม มีความชื้นปานกลาง มีกากน้ำตาลมาก เกล็ดน้ำตาลจับตัวกันแน่น มีสิ่งสกปรกเจือปน และมีความบริสุทธิ์ต่ำ ใช้เป็นวัตถุดิบตั้งต้นในการผลิตน้ำตาลทรายขาว น้ำตาลทรายขาวบริสุทธิ์ และผลิตภัณฑ์อื่นๆ อาทิ เอทานอล แอลกอฮอล์ และพลาสติกชีวภาพ โดยน้ำตาลทรายดิบต้องผ่านกระบวนการทำให้บริสุทธิ์ก่อนจึงสามารถบริโภคได้

-

น้ำตาลทรายขาว (White sugar): ได้จากการสกัดเอาสิ่งเจือปนออกจากน้ำตาลทรายดิบ อยู่ในรูปผลึก มีสีขาวถึงเหลืองอ่อน มีกากน้ำตาลและความชื้นน้อย เกล็ดน้ำตาลจับตัวไม่แน่น มีความร่วนกว่าน้ำตาลทรายดิบ นิยมใช้บริโภคในครัวเรือน และเป็นวัตถุดิบสำหรับอุตสาหกรรมอาหารและเครื่องดื่ม

-

น้ำตาลทรายขาวบริสุทธิ์ (Refined sugar): ผ่านกระบวนการผลิตคล้ายน้ำตาลทรายขาว แต่มีความบริสุทธิ์มากกว่า มีลักษณะเป็นเม็ดหรือเกล็ดสีขาวใส มีความสะอาดมาก ไม่มีกากน้ำตาล มีความชื้นน้อยมากหรือไม่มีเลย นิยมใช้ในครัวเรือนและอุตสาหกรรมที่ใช้น้ำตาลที่มีความบริสุทธิ์มาก อาทิ น้ำอัดลม เครื่องดื่มบำรุงกำลัง และยา

-

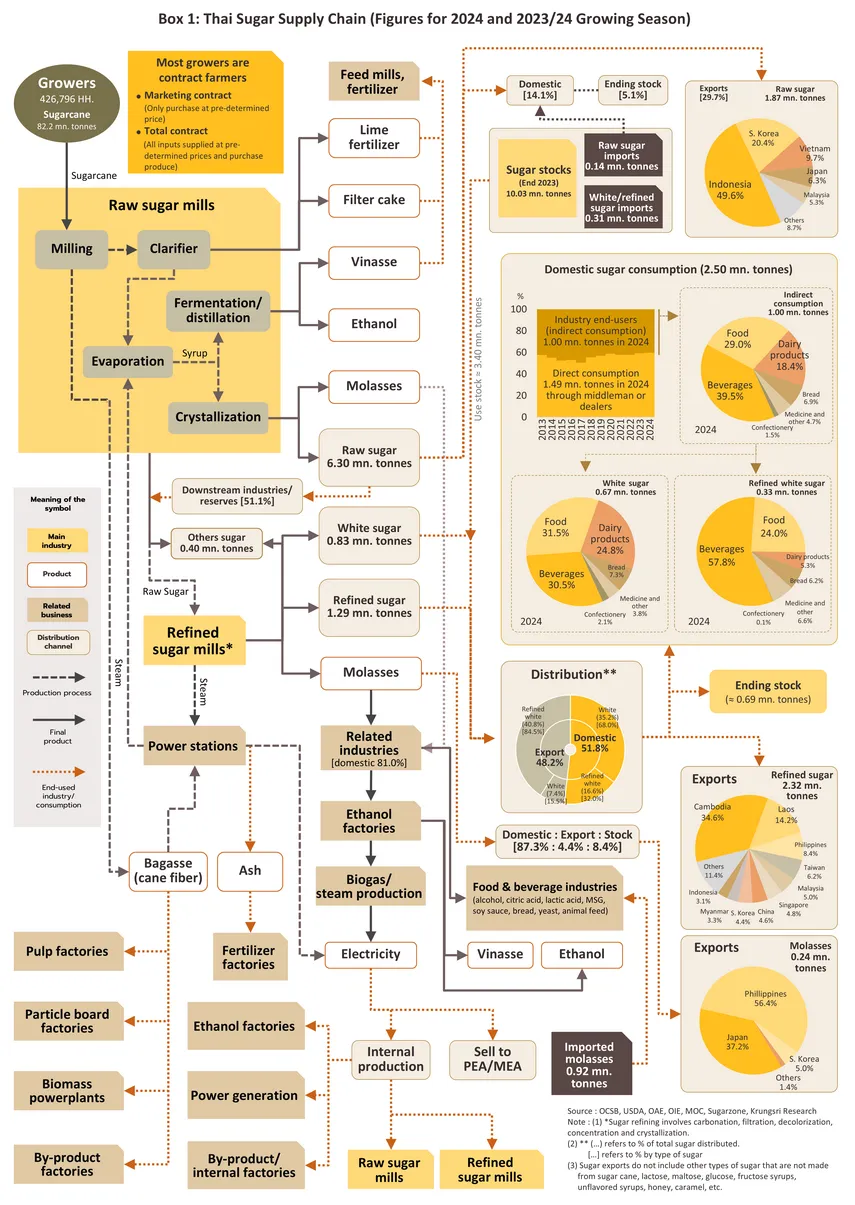

ผลิตภัณฑ์ผลพลอยได้ (Byproduct): นำไปแปรรูปหรือสร้างมูลค่าเพิ่มเพื่อจำหน่ายต่อ อาทิ กากน้ำตาล (Molasses)3/ กากอ้อย (Bagasse)4/ กากหม้อกรอง (Filter cake)5/ กากส่า (Vinasse)6/ และไอน้ำ (Steam)7/

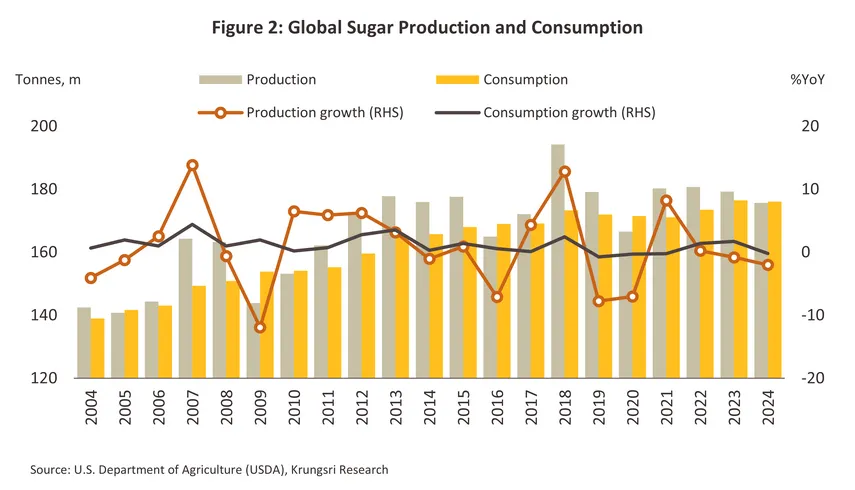

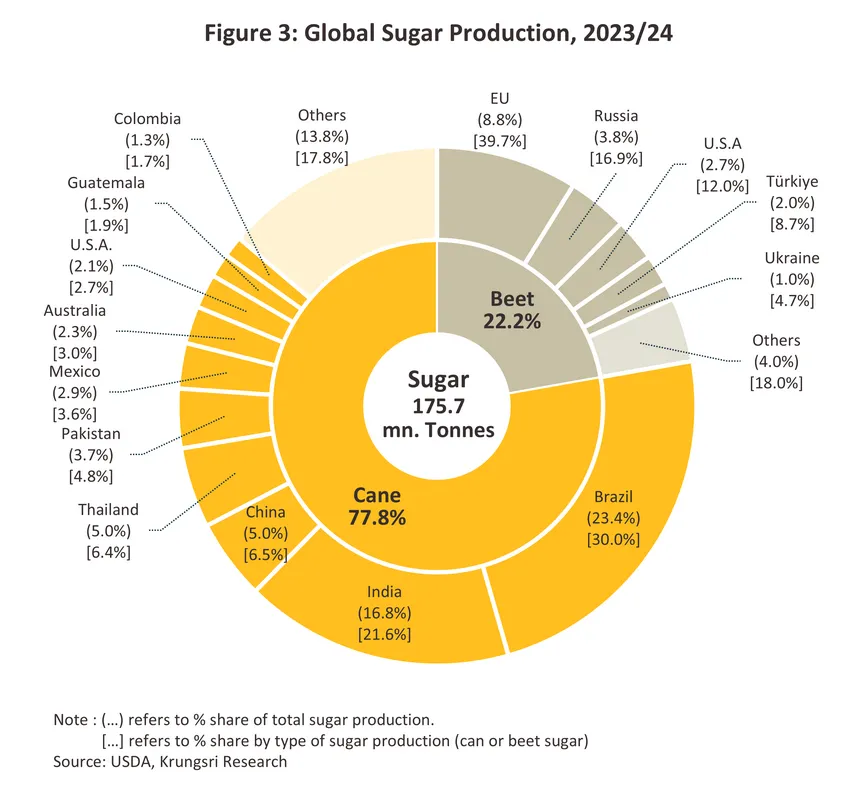

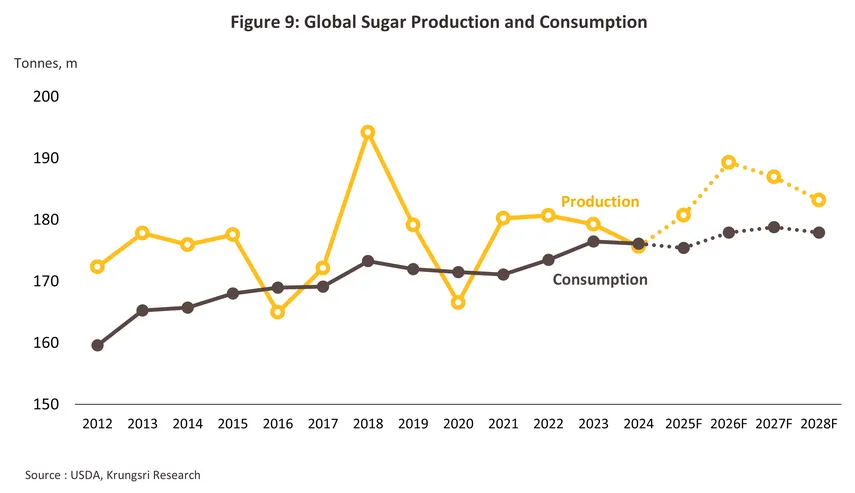

ช่วงสองทศวรรษที่ผ่านมา (2547-2567) ปริมาณการผลิตและบริโภคน้ำตาลทั่วโลกมีทิศทางเพิ่มขึ้น (ภาพที่ 2) ทั้งจากการบริโภคน้ำตาลต่อหัวของประชากรโลกที่เพิ่มขึ้นเป็น 24.9 กิโลกรัมต่อคนในปี 2567 จาก 21.2 กิโลกรัมต่อคนในปี 25478/ และความต้องการใช้น้ำตาลจากอุตสาหกรรมต่อเนื่องที่ขยายตัว (อาทิ อาหารและเครื่องดื่ม และเอทานอล) โดยปี 2567 ผลผลิตน้ำตาลทั่วโลกอยู่ที่ 175.7 ล้านตัน (ในรูปน้ำตาลทรายดิบ) ผู้ผลิตรายใหญ่ที่สุดของโลก ได้แก่ บราซิล (23.4% ของปริมาณการผลิตน้ำตาลทั้งหมดทั่วโลก) อินเดีย (16.8%) สหภาพยุโรป (8.9%) จีน (5.7%) ไทย (5.0%) และสหรัฐฯ (4.8%) จำแนกเป็น (1) น้ำตาลจากอ้อย (สัดส่วน 77.8% ของผลผลิตน้ำตาลทั้งหมด) แหล่งผลิตหลักมาจากประเทศแถบเส้นศูนย์สูตร และประเทศในเอเชียแปซิฟิก อาทิ บราซิล (สัดส่วน 30.0% ของผลผลิตน้ำตาลจากอ้อยทั่วโลก) อินเดีย (21.6%) จีน (6.5%) ไทย (6.4%) และปากีสถาน (4.8%) และ (2) น้ำตาลจากหัวบีท (Sugar Beet) (สัดส่วน 22.2%) มีแหล่งผลิตหลักจากสหภาพยุโรป (สัดส่วน 39.7% ของผลผลิตน้ำตาลจากหัวบีททั่วโลก) รองลงมา ได้แก่ รัสเซีย (16.9%) สหรัฐฯ (12.0%) ตุรเคีย (8.7%) และยูเครน (4.7%) (ภาพที่ 3)

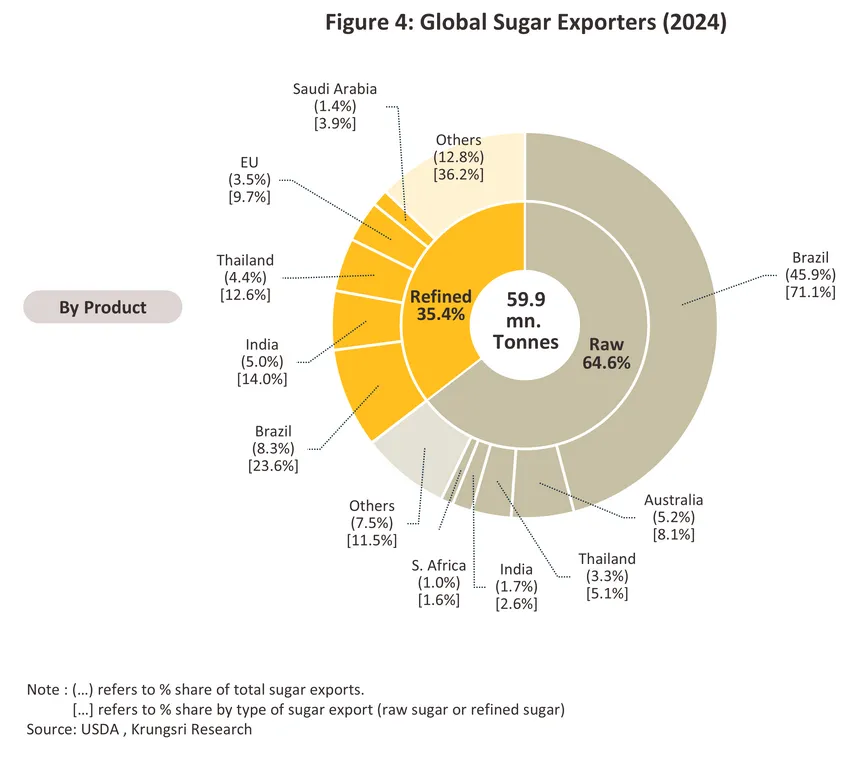

ในปี 2567 ปริมาณการค้าน้ำตาลในตลาดโลกมีจำนวน 59.9 ล้านตัน คิดเป็นสัดส่วน 34.1% ของผลผลิตน้ำตาลทั่วโลก โดยผู้ส่งออกรายใหญ่ ได้แก่ บราซิล มีส่วนแบ่งตลาด 54.2% ของปริมาณการส่งออกน้ำตาลทั่วโลก รองลงมา คือ ไทย (7.7%) และอินเดีย (6.7%) (ภาพที่ 4) แบ่งออกเป็น (1) น้ำตาลทรายดิบ มีสัดส่วน 64.6% ของปริมาณส่งออกน้ำตาลโลก โดยบราซิลเป็นผู้ส่งออกอันดับ 1 ของโลก (สัดส่วน 71.1% ของปริมาณส่งออกน้ำตาลทรายดิบทั่วโลก) รองลงมา คือ ออสเตรเลีย (8.1%) ไทย (5.1%) และอินเดีย (2.6%) และ (2) น้ำตาลทรายขาวบริสุทธิ์ (สัดส่วน 35.4%) บราซิลเป็นผู้ส่งออกอันดับ 1 ของโลก (สัดส่วน 23.6% ของปริมาณส่งออกน้ำตาลทรายขาวบริสุทธิ์ในตลาดโลก) รองลงมา คือ อินเดีย (14.0%) ไทย (12.6%) และสหภาพยุโรป (9.7%) (ภาพที่ 4)

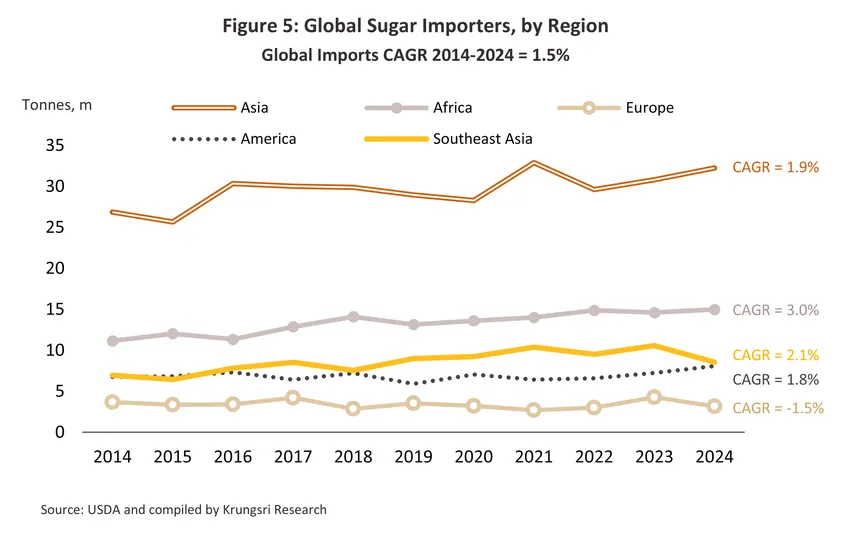

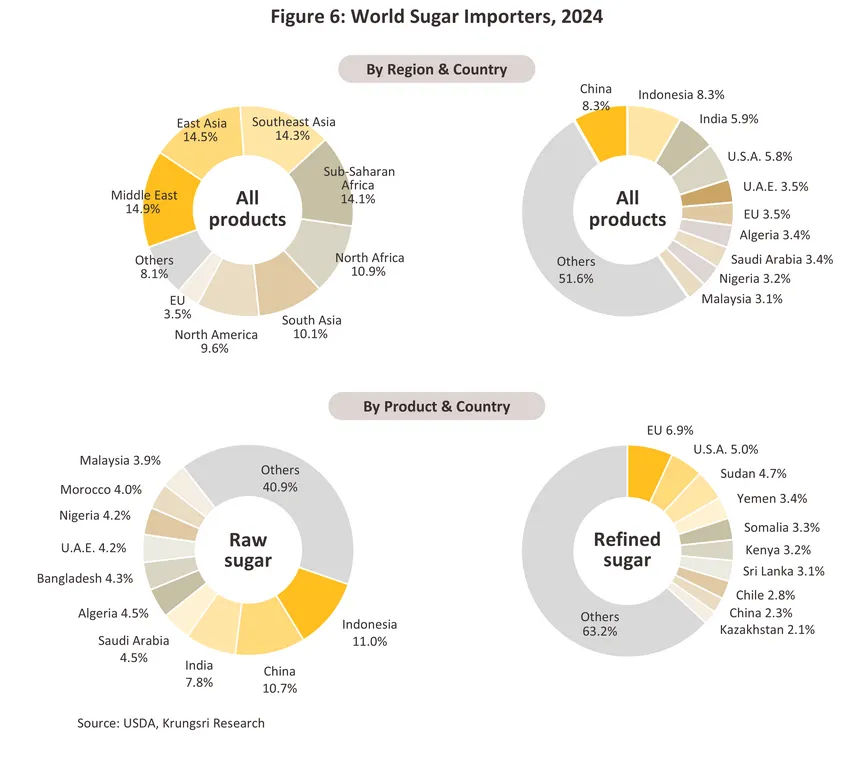

ด้านผู้นำเข้าน้ำตาลรายใหญ่ของโลกอยู่ในทวีปเอเชีย โดยเฉพาะจีน ด้วยสัดส่วน 8.3% ของปริมาณนำเข้าน้ำตาลทั่วโลก (ภาพที่ 5-6) ใกล้เคียงกับ อินโดนีเซีย (8.3%) รองลงมาคือ อินเดีย (5.9%) สหรัฐฯ (5.8%) และสหรัฐอาหรับเอมิเรตส์ (3.5%) หากจำแนกตามประเภทสินค้าพบว่า อินโดนีเซียมีสัดส่วนนำเข้าน้ำตาลทรายดิบสูงสุดที่ 11.0% ของปริมาณนำเข้าน้ำตาลทรายดิบทั่วโลก รองลงมา คือ จีน (10.7%) อินเดีย (7.8%) ซาอุดิอาระเบีย (4.5%) และอัลจีเรีย (4.5%) ขณะที่ สหภาพยุโรปนำเข้าน้ำตาลทรายขาวบริสุทธิ์สูงสุด 6.9% ของปริมาณนำเข้าน้ำตาลทรายขาวบริสุทธิ์ในตลาดโลก รองลงมา คือ สหรัฐฯ (5.0%) ซูดาน (4.7%) เยเมน (3.4%) และโซมาเลีย (3.3%)

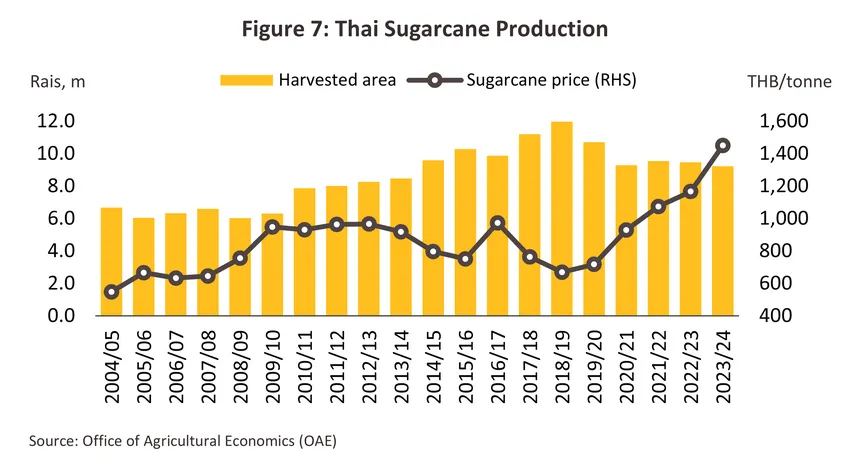

ในระยะแรกช่วงปี 2553-2562 ประเทศไทยมีการขยายพื้นที่เก็บเกี่ยวอ้อยเพิ่มขึ้นโดยเฉลี่ย 7.4% ต่อปี (CAGR) ตามทิศทางความต้องการบริโภคน้ำตาลที่เติบโตต่อเนื่องทั้งตลาดในประเทศและส่งออก โดยมาจากทั้งผู้บริโภคโดยตรง (End-consumer) และอุตสาหกรรมต่อเนื่อง (End-user industries) อาทิ อุตสาหกรรมอาหาร เครื่องดื่ม และผลิตภัณฑ์นม อย่างไรก็ตาม ในช่วง 5 ปีที่ผ่านมา อัตราการขยายพื้นที่เก็บเกี่ยวอ้อยลดลงเป็นลำดับโดยหดตัวในอัตราเฉลี่ย -5.1% ต่อปี (CAGR) จาก 12.0 ล้านไร่ในปี 2562 อยู่ที่ 9.2 ล้านไร่ในปี 2567 (ภาพที่ 7) ส่วนหนึ่งเป็นผลจากภาวะภูมิอากาศที่มีความแปรปรวนสูง โดยเฉพาะปัญหาภัยแล้งที่ทวีความรุนแรงมากขึ้น ประกอบกับต้นทุนและราคาของน้ำตาลที่มีความผันผวนและคาดการณ์ได้ยาก ส่งผลให้ชาวไร่หันไปปลูกพืชเศรษฐกิจอื่นที่ทนแล้งได้มากกว่า โดยเฉพาะมันสำปะหลัง

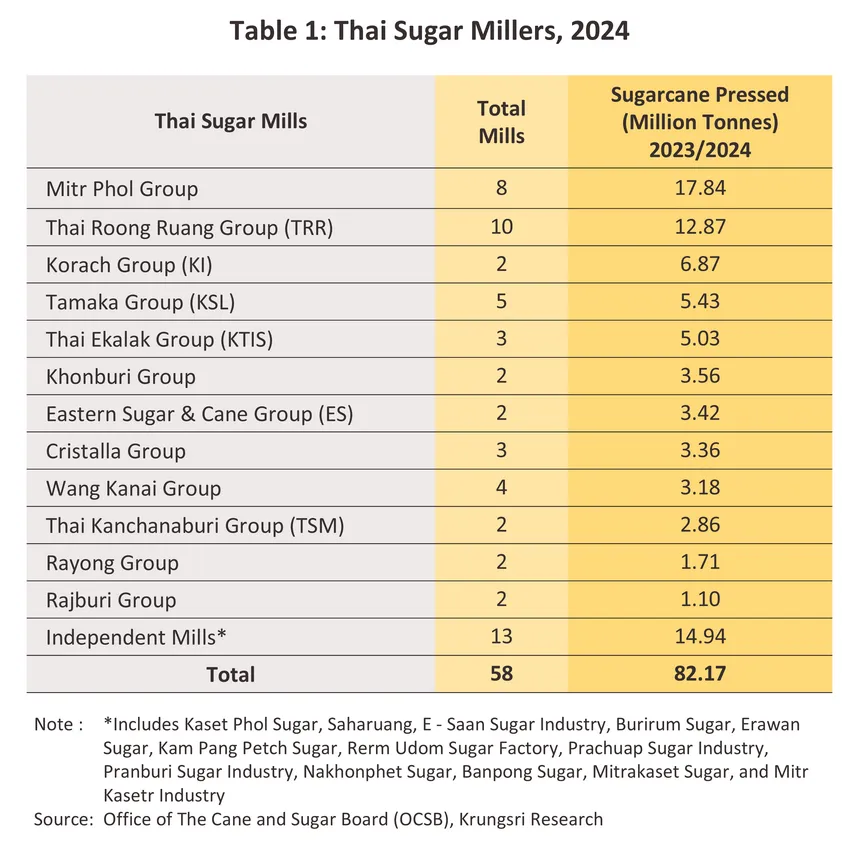

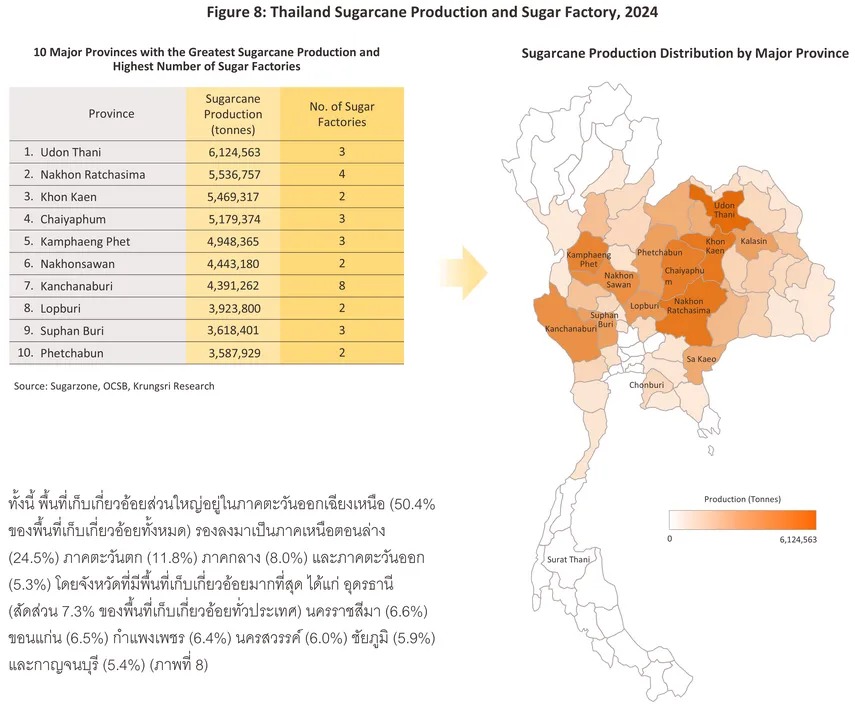

ด้านผู้ประกอบการโรงงานน้ำตาลในประเทศไทยมีจำนวนทั้งสิ้น 58 แห่ง (ตารางที่ 1) ส่วนใหญ่อยู่ในพื้นที่ใกล้แหล่งเพาะปลูกเนื่องจาก (1) ความสะดวกในการจัดหาวัตถุดิบให้ตรงตามแผนการผลิต (2) การประหยัดต้นทุนขนส่ง และ (3) ความสะดวกในการติดต่อ ส่งเสริม หรือให้ความช่วยเหลือแก่เกษตรกร นอกจากนี้ การตั้งโรงงานมักเลือกอยู่ใกล้สิ่งอำนวยความสะดวกด้านโลจิสติกส์ (อาทิ หัวเมืองใหญ่ ท่าเรือ และศูนย์กลางการค้า) โดยกาญจนบุรีมีจำนวนโรงงานน้ำตาลมากที่สุด 8 โรงงาน รองลงมาเป็นนครราชสีมา (4 โรงงาน) และอุดรธานี กำแพงเพชร สุพรรณบุรี ชัยภูมิ สระแก้ว (จังหวัดละ 3 โรงงาน)

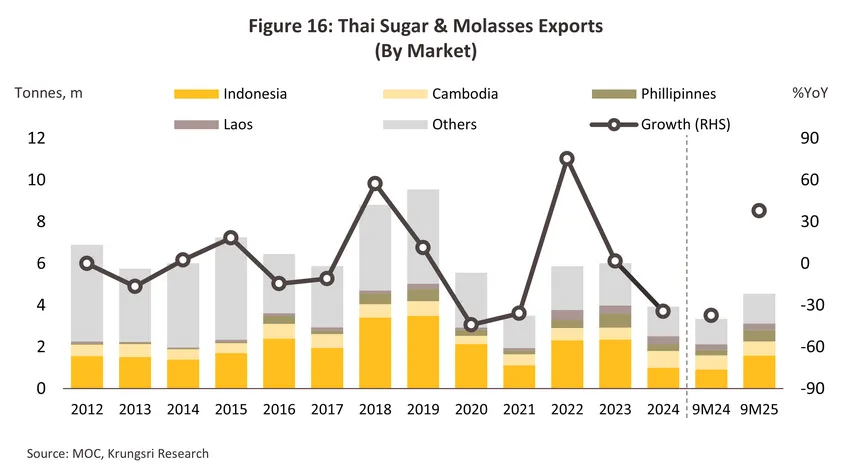

ในปี 2567 ไทยส่งออกน้ำตาลคิดเป็นสัดส่วน 56% ของปริมาณจำหน่ายน้ำตาลทั้งหมดของไทย โดยตลาดส่งออกสำคัญของไทย ได้แก่ อินโดนีเซีย (สัดส่วน 22.6% ของปริมาณส่งออกผลิตภัณฑ์น้ำตาลทั้งหมด) กัมพูชา (18.2%) เกาหลีใต้ (11.2%) ลาว (8.4%) และฟิลิปปินส์ (7.5%) หากพิจารณาแยกรายผลิตภัณฑ์ สรุปได้ดังนี้

-

น้ำตาลทรายดิบ: ปริมาณส่งออก 1.9 ล้านตัน คิดเป็นสัดส่วน 42.2% ของปริมาณส่งออกผลิตภัณฑ์น้ำตาลทั้งหมด โดยตลาดส่งออกหลัก ได้แก่ อินโดนีเซีย (สัดส่วน 49.6% ของปริมาณส่งออกน้ำตาลทรายดิบทั้งหมด) เกาหลีใต้ (20.4%) และเวียดนาม (9.7%)

-

น้ำตาลทรายขาว: ปริมาณส่งออก 2.3 ล้านตัน (สัดส่วน 52.4%) ตลาดหลัก ได้แก่ กัมพูชา (34.6% ของปริมาณส่งออกน้ำตาลทรายขาวทั้งหมด) ลาว (14.2%) และฟิลิปปินส์ (8.4%)

-

กากน้ำตาล: ปริมาณส่งออก 0.2 ล้านตัน (สัดส่วน 5.4%) ตลาดส่งออกหลัก ได้แก่ ฟิลิปปินส์ (56.4% ของปริมาณส่งออกกากน้ำตาลทั้งหมด) ญี่ปุ่น (37.2%) และเกาหลีใต้ (5.0%)

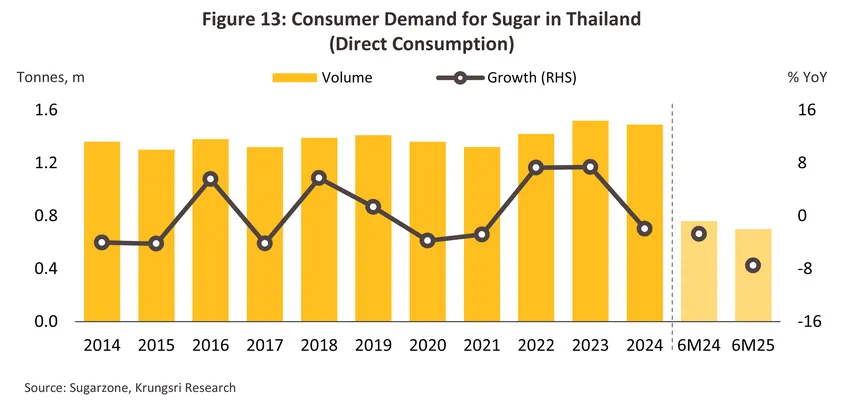

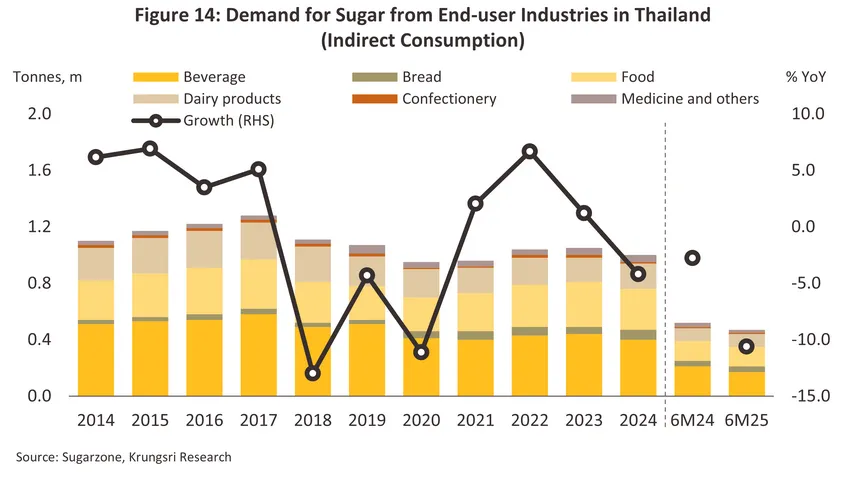

ด้านความต้องการบริโภคน้ำตาลในประเทศ (สัดส่วน 44% ของปริมาณจำหน่ายน้ำตาลทั้งหมดของไทย9/) แบ่งเป็นความต้องการของผู้บริโภคโดยตรง 59.8% ที่เหลืออีก 40.2% เป็นความต้องการใช้ในอุตสาหกรรมต่อเนื่อง (ทางอ้อม) อาทิ เครื่องดื่ม (สัดส่วน 39.5% ของปริมาณการใช้น้ำตาลทรายในอุตสาหกรรมต่อเนื่องทั้งหมด) รองลงมาเป็นอาหาร (29.0%) ผลิตภัณฑ์นม (18.4%) และอื่นๆ (13.1%)

เมื่อพิจารณาด้านรายได้ นอกจากรายได้หลักที่มาจากการจำหน่ายน้ำตาล ผู้ประกอบการยังมีรายได้จากการจำหน่ายผลิตภัณฑ์ผลพลอยได้จากกระบวนการผลิตน้ำตาล อาทิ กากน้ำตาล ที่ใช้ผลิตเอทานอลซึ่งมีทิศทางเติบโตต่อเนื่องตามนโยบายส่งเสริมการใช้น้ำมันแก๊สโซฮอล์จากภาครัฐ10/ อีกทั้งผู้ประกอบการบางรายยังลงทุนในอุตสาหกรรมต่อเนื่องโดยใช้ผลพลอยได้มาเป็นวัตถุดิบ อาทิ พลังงานไฟฟ้าชีวมวล11/ เยื่อกระดาษ ปาร์ติเคิลบอร์ด และปุ๋ย (Box 1)

สถานการณ์ที่ผ่านมา

ภาวะอุตสาหกรรมน้ำตาลในตลาดโลก

-

ในปี 2567 อุปทานน้ำตาลโลกมีจำนวนทั้งสิ้น 175.7 ล้านตัน หดตัว -2.0% (ภาพที่ 9) จากปรากฎการณ์เอลนีโญ (El Niño) ส่งผลให้ผลผลิตน้ำตาลจากอ้อยของผู้ผลิตแถบเอเชียลดลงกว่า -4.9% โดยเฉพาะอินเดีย (-20.3%) และไทย (-20.4%) แม้ว่าจะมีแรงหนุนจาก (1) บราซิลซึ่งเป็นผู้ผลิตและส่งออกรายใหญ่ที่สุดของโลกเร่งผลิตน้ำตาลจากอ้อยเพิ่มขึ้น (+7.8%) จากผลตอบแทนที่จูงใจมากกว่าการผลิตเอทานอล ประกอบกับสภาพอากาศที่ยังคงเอื้ออำนวย และ (2) ผลผลิตน้ำตาลจากหัวบีทขยายตัว (+9.8%) จากผู้ผลิตสำคัญบางราย อาทิ สหภาพยุโรป (+13.6%) รัสเซีย (+8.2%) ตุรเคีย (+17.2%) ยูเครน (+36.8%) ที่ได้อานิสงส์จากการขยายพื้นที่เพาะปลูกในสภาพอากาศที่ยังเอื้ออำนวย เนื่องจากผลกระทบด้านภูมิอากาศในแถบบราซิล (ทวีปอเมริกาใต้) และยุโรปจะกลับด้านกับฝั่งเอเชีย สำหรับปี 2568 อุปทานน้ำตาลโลกคาดว่าจะอยู่ที่ 180.8 ล้านตัน ขยายตัว 2.9% โดยแรงหนุนสำคัญมาจากสภาพอากาศในแหล่งเพาะปลูกส่วนใหญ่โดยเฉพาะแถบเอเชียที่กลับมาเอื้ออำนวย โดยผลผลิตน้ำตาลจากอ้อยคาดว่าจะเพิ่มขึ้น 2.1% จากการขยายการผลิตในบราซิล ไทย จีน และเม็กซิโก เช่นเดียวกับผลผลิตน้ำตาลจากหัวบีทที่คาดว่าจะเพิ่มขึ้น 5.8% โดยส่วนใหญ่มาจากสหภาพยุโรป อียิปต์ จีน และสหรัฐฯ

-

ความต้องการบริโภคน้ำตาลทั่วโลกอยู่ที่ 176.1 ล้านตัน ลดลง -0.2% ในปี 2567 (ภาพที่ 9) จากผลกระทบของ (1) ปัจจัยด้านอุปสงค์จากกำลังซื้อและความต้องการในภาคอุตสาหกรรมที่ลดลงตามภาวะเศรษฐกิจที่ชะลอตัวลง ท่ามกลางภาวะค่าครองชีพที่สูง แม้แต่ประเทศผู้ผลิตอย่างบราซิล (-7.4%) และสหภาพยุโรป (-0.6%) ทำให้เกิดอุปทานส่วนเกินในประเทศ (2) กระแสความใส่ใจด้านสุขภาพของผู้บริโภค และนโยบายต่างๆของภาครัฐในการรณรงค์ด้านสุขภาพ12/ ที่ส่งผลให้ผู้บริโภคตัดสินใจบริโภคน้ำตาลในปริมาณที่น้อยลง และ (3) ปัจจัยด้านอุปทานจากข้อจำกัดของปริมาณวัตถุดิบอ้อยในบางประเทศที่ได้รับผลกระทบจากความผันผวนสภาพอากาศ ปัจจัยเหล่านี้ทำให้ปริมาณการบริโภคน้ำตาลในหลายประเทศลดลง อาทิ บราซิล (-7.4%) อินโดนีเซีย (-3.9%) เม็กซิโก (-4.3%) สหรัฐฯ (-1.1%) สหภาพยุโรป (-0.6%) โดยในปี 2568 ความต้องการน้ำตาลของโลกคาดว่าจะอยู่ที่ 175.4 ล้านตัน หดตัวต่อเนื่องเล็กน้อยที่ -0.4% แรงกดดันหลักมาจากการชะลอตัวของเศรษฐกิจในประเทศผู้บริโภคหลัก เช่น อินเดีย ไทย สหรัฐอเมริกา และรัสเซีย ทำให้ความต้องการน้ำตาลทั้งจากการบริโภคโดยตรงและการใช้ในอุตสาหกรรมต่อเนื่องลดลง

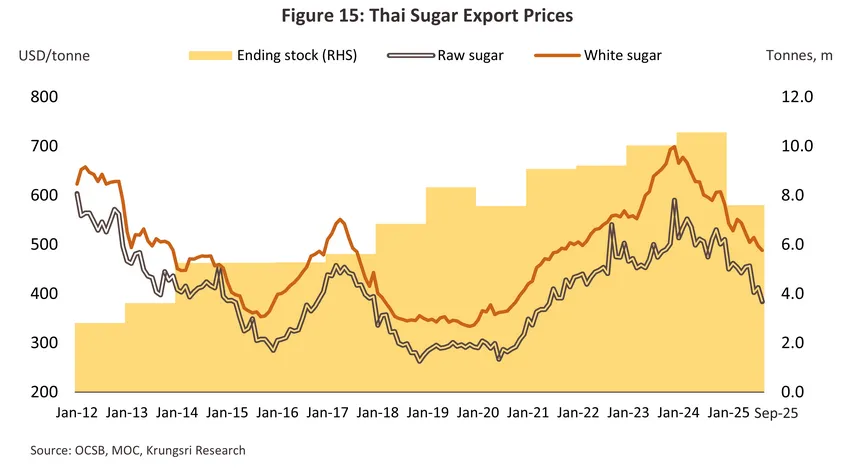

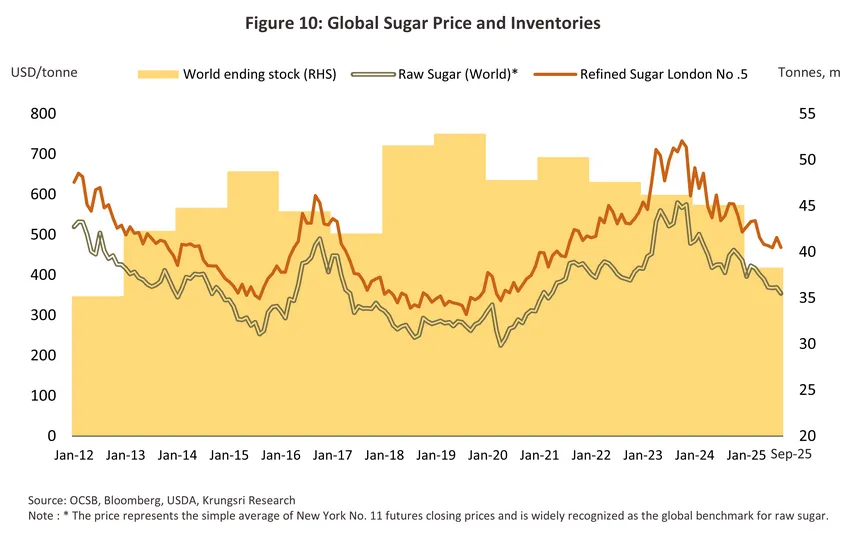

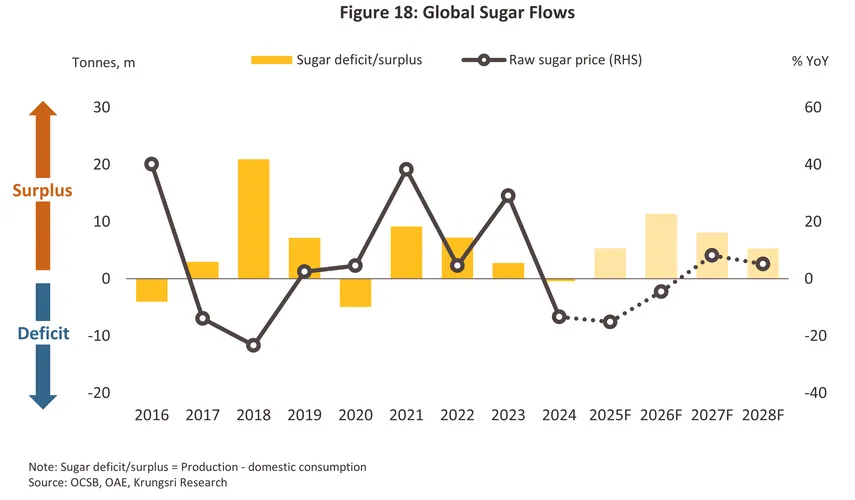

ปี 2568 คาดว่าปริมาณส่งออกน้ำตาลทั่วโลกจะมีจำนวน 68.0 ล้านตัน ขยายตัว 13.4% เนื่องจากปริมาณผลผลิตน้ำตาลจากผู้ผลิตรายใหญ่ โดยเฉพาะบราซิลและไทยมีแนวโน้มเข้าสู่ตลาดเพิ่มขึ้น ตามทิศทางผลผลิตอ้อยที่ได้ปัจจัยหนุนจากภูมิอากาศที่เอื้ออำนวย นอกจากนี้ การส่งออกที่ขยายตัวส่วนหนึ่งยังเป็นผลจากอุปสงค์นำเข้าเพื่อความมั่นคงด้านอาหารและการกักตุนภายใต้สถานการณ์คว ามตึงเครียดของสงครามการค้าและความขัดแย้งด้านภูมิรัฐศาสตร์ สต็อกน้ำตาลโลกจึงมีทิศทางปรับลดลงและคาดว่าจะหดตัวราว -15.1% เหลืออยู่ที่ 38.3 ล้านตัน (ภาพที่ 10) อย่างไรก็ตาม ภาวะอุปสงค์ของโลกที่มีทิศทางอ่อนแอตามภาวะเศรษฐกิจโลก ขณะที่ผลผลิตน้ำตาลมีแนวโน้มเข้าสู่ตลาดเพิ่มขึ้น เป็นปัจจัยที่ยังคงกดดันด้านราคาน้ำตาลในตลาดโลกให้มีทิศทางปรับตัวลง โดยในช่วง 9 เดือนแรกของปี 2568 ราคาน้ำตาลทรายดิบนิวยอร์กเบอร์ 11 และราคาน้ำตาลทรายขาวลอนดอนเบอร์ 5 เฉลี่ยอยู่ที่ 387.4 ดอลลาร์สหรัฐ/ตัน ลดลง -13.6% และ 495.3 ดอลลาร์สหรัฐ/ตัน ลดลง -15.9% ตามลำดับ และทั้งปี 2568 คาดว่าจะเฉลี่ยที่ 387-396 ดอลลาร์สหรัฐ/ตัน และ 485-491 ดอลลาร์สหรัฐ/ตัน ตามลำดับ

สำหรับภาวะอุตสาหกรรมน้ำตาลของไทยปี 2567-2568 สรุปได้ดังนี้

-

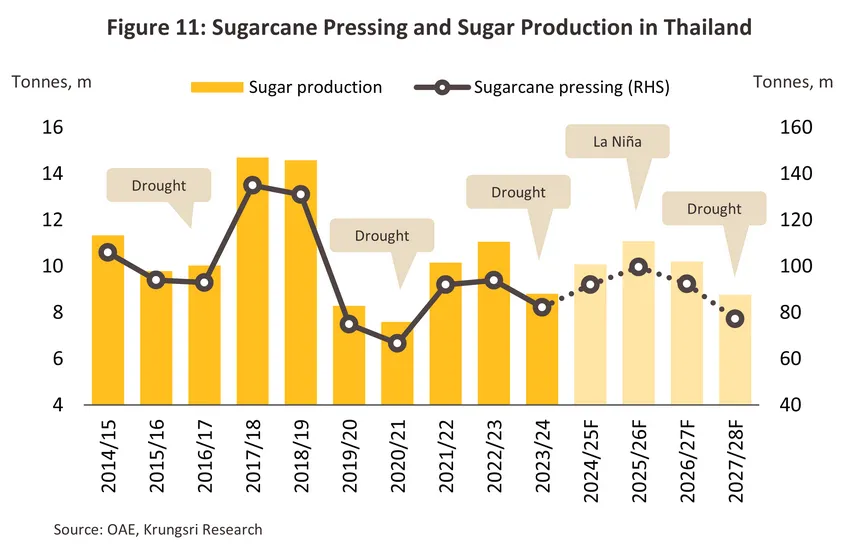

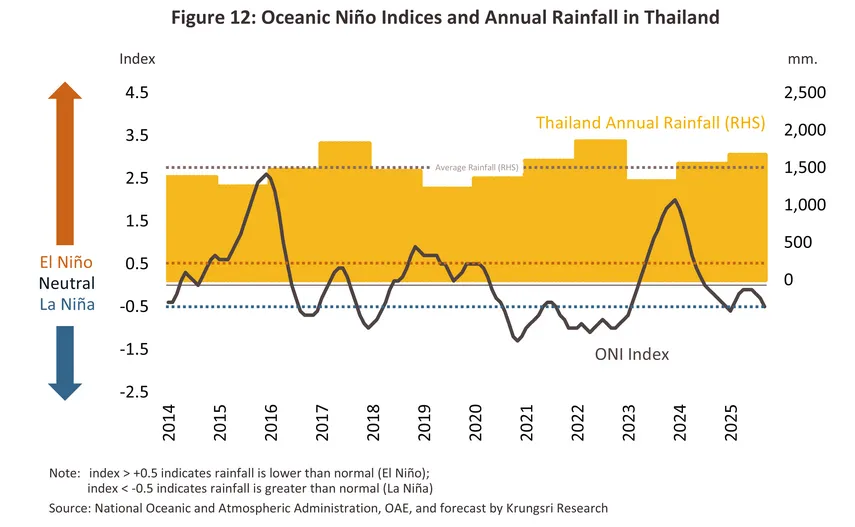

ผลผลิตอ้อยเข้าหีบในปี 2566/67 หดตัว -12.5% อยู่ที่ 82.2 ล้านตันอ้อย นำไปผลิตน้ำตาลได้ 8.8 ล้านตัน ลดลง -20.4% (ภาพที่ 11) แรงฉุดจาก (1) ปริมาณน้ำฝนที่ลดลงต่ำกว่าภาวะปกติจากผลของปรากฎการณ์เอลนีโญ (El Nino) ในช่วงฤดูเพาะปลูกปี 2566 (ภาพที่ 12) ส่งผลให้ผลผลิต (Yield) และคุณภาพความหวานของอ้อยอยู่ที่ระดับ 12.4 C.C.S.13/ ลดลงจากปีก่อนที่ 13.3 C.C.S. และ (2) ความกังวลของเกษตรกรในด้านผลตอบแทนที่อาจลดลง จากมาตรการหักเงินชาวไร่อ้อยที่ส่งอ้อยไฟไหม้ และโรงงานมีสิทธิปฏิเสธการรับอ้อยที่ถูกเผา ส่งผลให้เกษตรกรบางส่วนหันไปปลูกข้าวและมันสำปะหลัง โดยผลกระทบจากผลผลิตอ้อยที่ลดลง ช่วยหนุนราคาอ้อยให้ปรับสูงขึ้นมาอยู่ที่ 1,450.5 บาท/ตัน เพิ่มขึ้น 24.4% ซึ่งสูงกว่าต้นทุนการเพาะปลูกที่ระดับเฉลี่ย 1,203 บาท/ตัน14/ อย่างไรก็ตาม ผลผลิตอ้อยเข้าหีบในปี 2567/68 คาดว่าขยายตัว 12.0% อยู่ที่ 92.0 ล้านตันอ้อย นำไปผลิตน้ำตาลได้ 10.1 ล้านตัน เพิ่มขึ้น 14.4% โดยมีแรงหนุนจาก (1) สภาพอากาศและปริมาณฝนที่เอื้ออำนวย และ (2) ปัจจัยที่จูงใจให้เกษตรกรหันมาขยายการเพาะปลูกใหม่ ได้แก่ ราคาอ้อยในปีก่อนที่ปรับขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ มาตรการเงินสนับสนุนในการเก็บเกี่ยวอ้อยสด และมาตรการเพิ่มรายได้จากใบและยอดอ้อย โดยอุปทานที่สูงขึ้นทั้งในตลาดโลกและไทย ส่งผลกดดันให้ราคาอ้อยในปี 2568 ปรับลดลง โดยคาดว่าจะเฉลี่ยอยู่ที่ 1,100-1,200 บาท/ตัน

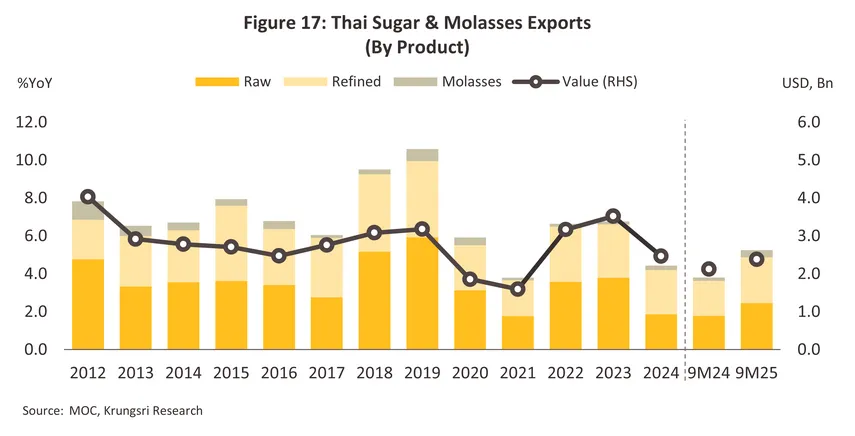

สำหรับช่วง 9 เดือนแรกของปี 2568 ปริมาณส่งออกน้ำตาลและกากน้ำตาลอยู่ที่ 5.2 ล้านตัน เพิ่มขึ้น 37.8% YoY โดยมีมูลค่า 2.4 พันล้านดอลลาร์สหรัฐ ขยายตัว 12.3% YoY ปัจจัยสนับสนุนมาจาก (1) ผลผลิตอ้อยที่เพิ่มขึ้นหลังจากปัญหาภัยแล้งคลี่คลาย ท่ามกลางสภาพอากาศและปริมาณฝนที่เอื้ออำนวยมากขึ้น (2) การระบายสต๊อกน้ำตาลทรายของผู้ส่งออกไทยที่มีการสำรองไว้มากในปีก่อน โดยตลาดที่ขยายตัวดี ได้แก่ อินโดนีเซีย (+72.0% YoY) ฟิลิปปินส์ (+110.9% YoY) เกาหลีใต้ (+48.3% YoY) และจีน (+147.3% YoY) ทั้งนี้ ปริมาณการส่งออกน้ำตาลและกากน้ำตาลทั้งปี 2568 คาดว่าจะอยู่ที่ 5.95-6.04 ล้านตัน ขยายตัว 34.3-36.3% ขณะที่ราคาส่งออกน้ำตาลและกากน้ำตาลของไทยยังคงลดลง -18.5% YoY ตามความกังวลด้านอุปทานโลกที่อาจเพิ่มขึ้นสูง

ภาวะการส่งออกและราคาส่งออกผลิตภัณฑ์น้ำตาลแต่ละประเภท (ภาพที่ 17) สรุปได้ดังนี้

-

น้ำตาลทรายดิบ: ในปี 2567 ปริมาณส่งออกอยู่ที่ 1.9 ล้านตัน (-50.7%) มูลค่า 1.0 พันล้านดอลลาร์สหรัฐ (-45.3%) โดยตลาดหลักที่หดตัวมาก อาทิ อินโดนีเซีย 0.9 ล้านตัน (-58.5%) เกาหลีใต้ 0.4 ล้านตัน (-40.8%) และมาเลเซีย 0.1 ล้านตัน (-79.3%) ผลจากปรากฎการณ์เอลนีโญทำให้เกิดปัญหาขาดแคลนอุปทาน ทำให้ต้องสำรองใช้ในอุตสาหกรรมต่อเนื่องในประเทศ ผลผลิตน้ำตาลของไทยจึงไม่เพียงพอส่งมอบประเทศคู่ค้า แม้ว่าความต้องการในตลาดโลกยังคงมีต่อเนื่อง หนุนให้ราคาส่งออกเพิ่มขึ้น 6.3% อยู่ที่เฉลี่ยตันละ 514.8 ดอลลาร์สหรัฐ สำหรับช่วง 9 เดือนแรกของปี 2568 ปริมาณส่งออกเพิ่มขึ้นเป็น 2.5 ล้านตัน (+37.3% YoY) มูลค่า 1.1 พันล้านดอลลาร์สหรัฐ (+16.7% YoY) จากปริมาณผลผลิตและสต๊อกที่เพิ่มมากขึ้น ผู้ประกอบการจึงเร่งส่งออก ทำให้ตลาดหลักกลับมาเติบโตได้ในอัตราสูง อาทิ อินโดนีเซีย (+76.7% YoY) และเกาหลีใต้ (+32.2% YoY) ทั้งนี้ ช่วงที่เหลือของปีคาดว่า ไทยยังคงเร่งส่งออกได้ต่อเนื่องจากผลผลิตและสต๊อกที่ยังมีอยู่มาก ทำให้ปริมาณการส่งออกน้ำตาลทรายดิบทั้งปี 2568 มีแนวโน้มอยู่ที่ 2.55-2.59 ล้านตัน ขยายตัว 36.5-38.5% ขณะที่ราคาส่งออกยังเผชิญแรงกดดันจากความกังวลด้านอุปทานโลกที่อาจล้นตลาด จึงปรับลดลงมาอยู่ที่ตันละ 435.3 ดอลลาร์สหรัฐ (-15.5% YoY)

-

น้ำตาลทรายขาว: ในปี 2567 ปริมาณส่งออก 2.3 ล้านตัน (-17.4%) มูลค่า 1.5 พันล้านดอลลาร์สหรัฐ (-15.7%) โดยปริมาณส่งออกหดตัวในตลาดสำคัญ อาทิ ฟิลิปปินส์ 195.4 พันตัน (-67.5%) อินโดนีเซีย 71.9 พันตัน (-40.1%) สิงคโปร์ 111.4 พันตัน (-26.8%) ไต้หวัน 145.0 พันตัน (-15.4%) และลาว 330.2 พันตัน (-8.6%) จากปัญหาการขาดแคลนอุปทานเช่นเดียวกับน้ำตาลทรายดิบ ทำให้ราคาส่งออกอยู่ที่ตันละ 624.5 ดอลลาร์สหรัฐ (+0.7%) สำหรับช่วง 9 เดือนแรก ของปี 2568 ปริมาณส่งออกขยายตัวเป็น 2.4 ล้านตัน (+31.1% YoY) มูลค่า 1.2 พันล้านดอลลาร์สหรัฐ (+7.7%) โดยขยายตัวในตลาดสำคัญ อาทิ ฟิลิปปินส์ (+132.8% YoY) จีน (+116.6% YoY) มาเลเซีย (+58.3% YoY) และตลาดเพื่อนบ้าน อาทิ กัมพูชา (+1.3% YoY) ลาว (+21.3% YoY) เวียดนาม (+90.9% YoY) และเมียนมา (+11.8% YoY) ทั้งนี้ ช่วงที่เหลือของปีคาดว่า ไทยยังคงส่งออกน้ำตาลทรายขาวได้แต่ในอัตราที่ชะลอลงเล็กน้อย ทำให้ปริมาณการส่งออกน้ำตาลทรายขาวทั้งปี 2568 มีแนวโน้มจะอยู่ที่ 2.89-2.94 ล้านตัน ขยายตัว 24.6-26.6% อย่างไรก็ตาม ราคาส่งออกปรับลดมาอยู่ที่ตันละ 521.6 ดอลลาร์สหรัฐ (-17.6% YoY) ตามทิศทางราคาตลาดโลกที่อยู่ในช่วงขาลง

-

กากน้ำตาล: ในปี 2567 ปริมาณส่งออก 0.24 ล้านตัน (+55.6%) มูลค่า 46.3 ล้านดอลลาร์สหรัฐ (+88.9%) โดยปริมาณส่งออกไปฟิลิปปินส์ซึ่งเป็นตลาดหลัก (ส่วนแบ่งตลาดราว 56% ของปริมาณส่งออกกากน้ำตาลทั้งหมด) อยู่ที่ 135.0 พันตัน (+130.2%) เพื่อใช้ในอุตสาหกรรมอาหารสัตว์ แอลกอฮอล์ เอทานอล และการทำปุ๋ยชีวภาพ รองลงมาเป็น ญี่ปุ่น อยู่ที่ 88.9 พันตัน (-4.2%) เน้นนำไปผลิตแอลกอฮอล์ เอทานอล และกรดอะมิโน ปริมาณส่งออกโดยรวมที่ขยายตัวในอัตราสูง ตามทิศทางความต้องการใช้ในอุตสาหกรรมต่อเนื่องในวงกว้างมากขึ้น ทำให้ราคาส่งออกเพิ่มขึ้นเป็น 286.6 ดอลลาร์สหรัฐ/ตัน (+60.3%) สำหรับช่วง 9 เดือนแรก ของปี 2568 ปริมาณส่งออก 378.5 พันตัน (+111.5% YoY) มูลค่า 51.5 ล้านดอลลาร์สหรัฐ (+50.1% YoY) โดยปริมาณส่งออกไปตลาดหลักอย่างฟิลิปปินส์ขยายตัว 81.3% YoY อยู่ที่ 188.4 พันตัน แต่สัดส่วนปรับลดลงเหลือ 49.8% ของปริมาณส่งออกกากน้ำตาลทั้งหมด เนื่องจากตลาดส่งออกกระจายไปยังเกาหลีใต้มากขึ้น โดยอยู่ที่ 117.6 พันตัน ครองสัดส่วน 31.1% ของปริมาณส่งออกกากน้ำตาลทั้งหมด ซึ่งส่วนใหญ่นำไปใช้ในอุตสาหกรรมการผลิตแอลกอฮอล์ อาหารสัตว์ อาหารและเครื่องดื่ม สำหรับปริมาณการส่งออกกากน้ำตาลทั้งปี 2568 คาดว่าจะอยู่ที่ 505.6-510.3 พันตัน ขยายตัว 111.2-113.2% อย่างไรก็ตาม ราคาส่งออกปรับลดลงมาอยู่ที่ตันละ 169.3 ดอลลาร์สหรัฐ (-46.4% YoY) จากต้นทุนวัตถุดิบที่อยู่ในทิศทางขาลงตามราคาในตลาดโลก

แนวโน้มอุตสาหกรรม

-

ปี 2569 USDA คาดการณ์ว่าผลผลิตน้ำตาลโลกจะอยู่ที่ 189.3 ล้านตัน เพิ่มขึ้น 4.7% ปัจจัยหนุนจาก (1) ภาวะลานีญาส่งผลให้สภาพอากาศเอื้ออำนวยต่อการเพาะปลูก โดยเฉพาะอินเดีย (แหล่งผลิตน้ำตาลอันดับสองของโลก) ที่คาดว่าจะมีผลผลิตน้ำตาลเพิ่มขึ้นสู่ระดับ 35.3 ล้านตัน (+25.9%) และ (2) การขยายปริมาณผลิตเพื่อเป็นสต็อกรองรับอุปสงค์เพื่อความมั่นคงทางอาหารและความต้องการในอุตสาหกรรมต่อเนื่องที่คาดว่าจะฟื้นตัว ขณะที่ปี 2570-2571 คาดว่าผลผลิตน้ำตาลโลกจะหดตัวเฉลี่ย (CAGR) ราว -0.6% ถึง -2.6% ต่อปี (คาดการณ์โดยวิจัยกรุงศรี) จากปรากฎการณ์เอลนีโญที่คาดว่าจะกลับมา ทำให้เกิดภาวะภัยแล้งที่อาจสร้างความเสียหายแก่ผลผลิตแถบเอเชีย โดยเฉพาะประเทศอินเดียและไทย อย่างไรก็ตาม ผลผลิตน้ำตาลโลกอาจไม่ได้หดตัวมากนัก เนื่องจากบราซิลยังสามารถเพิ่มผลผลิตได้จากปริมาณฝนที่มีแนวโน้มเพิ่มขึ้น อีกทั้ง ราคาน้ำตาลโลกที่คาดว่าจะเพิ่มขึ้นสูงในช่วงปี 2570-2571 จูงใจให้บราซิลหันมาเพิ่มสัดส่วนการผลิตน้ำตาลมากกว่าเอทานอล

-

ความต้องการน้ำตาลทรายโลกคาดว่าจะยังคงทรงตัวในปี 2569 จากแรงกดดันด้านกำลังซื้อที่ได้รับผลกระทบจากภาวะเศรษฐกิจโลกที่ชะลอตัวภายใต้แรงกดดันจากนโยบายขึ้นภาษีของสหรัฐฯ แม้จะมีปัจจัยหนุนบางส่วนที่มาจากอุปสงค์เพื่อความมั่นคงทางอาหารเข้ามาชดเชย ก่อนที่ความต้องการโดยรวมจะเริ่มฟื้นตัวในช่วงปี 2570-2571 โดยคาดว่าจะยังเพิ่มขึ้นในอัตราต่ำเฉลี่ย 0.1-1.1% ต่อปี โดยมีแรงหนุนจากการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจและของโลก และทิศทางของอุตสาหกรรมอาหาร เครื่องดื่ม และอุตสาหกรรมต่อเนื่อง ตลอดจนภาคธุรกิจท่องเที่ยวของโลกที่จะกระเตื้องขึ้น อย่างไรก็ตาม การขยายตัวของอุปสงค์น้ำตาลโลกจะยังเร่งตัวได้ไม่มากนัก จากแรงกดดันของกระแสรักษ์สุขภาพทั่วโลกในการลดบริโภคน้ำตาล และนโยบายควบคุมที่เกี่ยวข้อง ได้แก่ มาตรการที่ส่งผลต่อความต้องการบริโภคน้ำตาลทั้งทางตรงและทางอ้อม (อาทิ ภาษีความหวาน ระบบฉลากโภชนาการ การจำกัดการตลาดและโฆษณาอาหารหรือเครื่องดื่มที่มีน้ำตาลสูง การปรับสูตรผลิตภัณฑ์อาหารหรือเครื่องดื่มให้มีส่วนผสมน้ำตาลตามที่มาตรฐานกำหนด)

-

ราคาน้ำตาลทรายดิบโลกในปี 2569 คาดเฉลี่ยอยู่ที่ 363-370 ดอลลาร์สหรัฐ/ตัน (16.5-16.8 เซนต์/ปอนด์) ลดลงจาก 384 ดอลลาร์สหรัฐ/ตัน (17.4 เซนต์/ปอนด์) ในปี 2568 จากผลผลิตน้ำตาลของโลกที่คาดว่าจะเพิ่มขึ้นอยู่ในระดับสูงกว่าปริมาณการบริโภคน้ำตาลของโลก (ภาพที่ 18) อย่างไรก็ตาม ผลผลิตที่มีแนวโน้มลดลงจาก (1) ภาวะภัยแล้งที่คาดว่าจะกลับมาในปี 2570-2571 และ (2) การหันไปเพาะปลูกพืชเศรษฐกิจอื่นเช่น มันสำปะหลัง ที่ทนแล้งมากกว่า รวมถึงผลตอบแทนที่ไม่จูงใจจากราคาที่ลดลงมาต่ำกว่าช่วง 5 ปีย้อนหลัง (2564-2568) ส่งผลให้ระดับราคาน้ำตาลทรายดิบโลกในปี 2570-2571 มีแนวโน้มกลับมาเพิ่มขึ้นเฉลี่ยอยู่ที่ 397-417 ดอลลาร์สหรัฐ/ตัน (18.0-18.9 เซนต์/ปอนด์)

อุตสาหกรรมน้ำตาลของไทยในปี 2569-2570 คาดว่าจะเผชิญปัจจัยท้าทายด้านสภาพอากาศที่จะส่งผลลดทอนปริมาณอ้อยเข้าหีบ ขณะที่ความต้องการน้ำตาลในประเทศมีแนวโน้มกระเตื้องขึ้นตามการทยอยฟื้นตัวของภาวะเศรษฐกิจและภาคการท่องเที่ยวของไทย สวนทางกับการส่งออกที่อาจลดลงภายใต้แรงกดดันด้านการแข่งขันกับคู่แข่งรายใหญ่ในตลาดโลก โดยมีรายละเอียดดังนี้

-

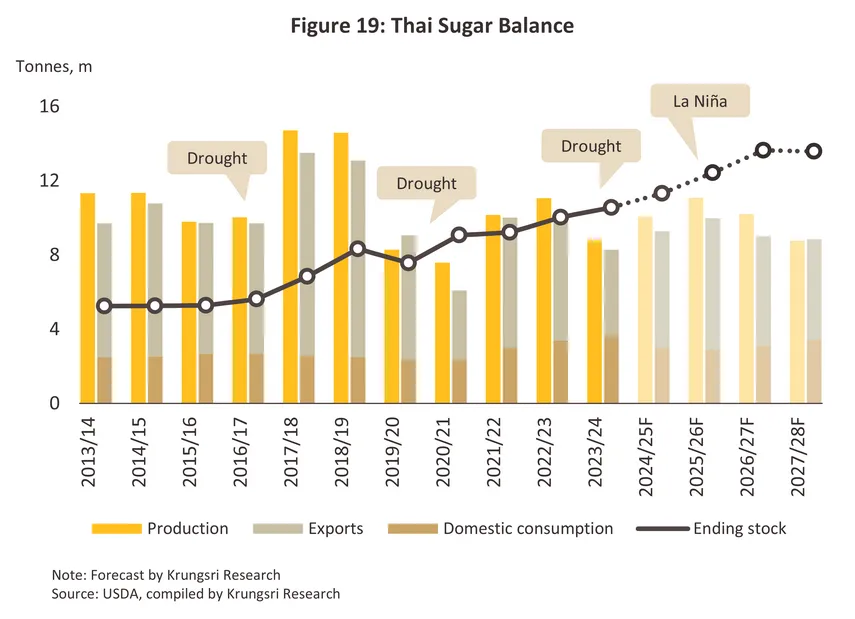

ปริมาณอ้อยเข้าหีบในฤดูกาลผลิตปี 2569 คาดว่าจะอยู่ที่ 98.8-100.6 ล้านตัน คิดเป็นปริมาณการผลิตน้ำตาล 11.0-11.2 ล้านตัน เพิ่มขึ้น 9.0-11.0% (ภาพที่ 19) แรงหนุนจาก (1) การเข้าสู่ภาวะปกติ และภาวะลานีญา16/ ในปีเพาะปลูก 2568 ทำให้สภาพอากาศและปริมาณฝนเอื้ออำนวยต่อการเพาะปลูกมากขึ้น เอื้อต่อพื้นที่ปลูกอ้อยซึ่งส่วนใหญ่อยู่นอกเขตชลประทานที่ต้องพึ่งพาน้ำฝนเป็นหลัก และ (2) เกษตรกรได้แรงจูงใจด้านราคาที่เพิ่มสูงขึ้นในฤดูกาลเพาะปลูกก่อนหน้า โดยแนวโน้มผลผลิตโลกจากแหล่งผลิตสำคัญของโลก ทั้งบราซิล อินเดีย และไทย ที่คาดว่าจะเพิ่มสูงขึ้น จะส่งผลกดดันราคาน้ำตาลทรายโลกและไทยให้มีทิศทางลดลงเฉลี่ย -3.5% ถึง -5.5% อยู่ที่ 1,070-1,095 บาท/ตัน อย่างไรก็ตาม ในฤดูกาลผลิตปี 2570-2571 คาดว่าผลผลิตอ้อยจะอยู่ที่ 77.2-92.3 ล้านตันต่อปี คิดเป็นปริมาณการผลิตน้ำตาล 8.8-10.2 ล้านตันต่อปี หรือหดตัว -10.1% ถึง -12.1% ต่อปี เนื่องจาก (1) สภาพอากาศที่ร้อนขึ้นจากผลกระทบของเอลนีโญที่คาดว่าจะกลับมาสร้างความเสียหายและลดทอนผลผลิตต่อไร่ (Yield) (2) พื้นที่ปลูกอ้อยลดลงจากการที่เกษตรกรบางส่วนหันไปปลูกมันสำปะหลังซึ่งทนต่อภาวะภัยแล้ง และเก็บเกี่ยวง่าย และ (3) ต้นทุนเพาะปลูกโดยเฉพาะราคาปุ๋ยและพลังงานที่คาดว่าจะยังทรงตัวสูง ทำให้เกษตรกรลดการบำรุงพืช ทำให้ผลผลิตต่อไร่ลดลง ทั้งนี้ อุปทานโลกและไทยที่ลดลงจะส่งผลให้ราคาอ้อยในประเทศปรับตัวเพิ่มขึ้นเฉลี่ยอยู่ที่ตันละ 1,173-1,234 บาท หรือเพิ่มขึ้นเฉลี่ย 5.7-7.7% ต่อปี

-

ปริมาณการบริโภคน้ำตาลในประเทศจะอยู่ที่ 2.9-3.4 ล้านตันต่อปี เพิ่มขึ้นเฉลี่ย 3.4-5.4% ต่อปีในช่วงปี 2569-2571 (ภาพที่ 19) แต่คาดว่า การขยายตัวจะยังอยู่ในอัตราต่ำในปี 2569 จากภาวะเศรษฐกิจและภาคการท่องเที่ยวที่ยังคงชะลอตัว รวมถึงพฤติกรรมของผู้บริโภคที่เพิ่มความระมัดระวังด้านการใช้จ่าย โดยเฉพาะในกลุ่มสินค้าเครื่องดื่มหรืออาหารประเภทฟุ่มเฟือยที่ส่วนใหญ่มีส่วนประกอบของน้ำตาลในสัดส่วนสูงซึ่งไม่ดีต่อสุขภาพ อย่างไรก็ตาม แนวโน้มการขยายตัวคาดว่าจะเร่งขึ้นในปี 2570-2571 โดยมีปัจจัยหนุนจาก (1) กิจกรรมทางเศรษฐกิจและภาคการท่องเที่ยวที่มีแนวโน้มทยอยฟื้นตัว หนุนความต้องการบริโภคทางตรงผ่านธุรกิจร้านอาหารและเครื่องดื่ม ตลอดจนความต้องการจากอุตสาหกรรมต่อเนื่องในภาคการผลิตโดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่มที่คาดว่าจะกลับมากระเตื้องขึ้น ตามการบริโภคของครัวเรือนและภาคบริการโดยเฉพาะร้านอาหารและโรงแรม และ (2) ฐานที่ต่ำในปี 2568 อย่างไรก็ตาม ผลจากมาตรการควบคุมความหวานสำหรับเครื่องดื่มที่มีส่วนผสมของน้ำตาล ยังเป็นข้อจำกัดการเติบโตของตลาดในประเทศ

-

ปริมาณส่งออกน้ำตาลและกากน้ำตาลในปี 2569 คาดว่าจะขยายตัวเฉลี่ยที่ 11.9-13.9% อยู่ที่ 6.7-6.8 ล้านตัน แม้จะมีแรงกดดันจากภาวะเศรษฐกิจโลกโดยรวมที่ยังชะลอตัวจากผลกระทบของมาตรการขึ้นภาษีของสหรัฐฯ แต่ปริมาณส่งออกน้ำตาลน่าจะขยายตัวได้โดยมีปัจจัยเอื้อหนุนจาก (1) ภาวะคลี่คลายของปัญหาขาดแคลนวัตถุดิบอ้อยจากสภาพอากาศที่เอื้ออำนวยและการขยายพื้นที่เพาะปลูก ทำให้สามารถผลิตน้ำตาลและกากน้ำตาลเพื่อส่งมอบให้กับคู่ค้าได้มากขึ้น (2) การเข้าสู่รอบใหม่ของการสะสมสต๊อก (Restocking) รองรับอุปสงค์เพื่อความมั่นคงทางอาหารและความต้องการในอุตสาหกรรมต่อเนื่องที่คาดว่าจะทยอยฟื้นตัว และ (3) การขยายช่องทางตลาดส่งออก โดยเฉพาะกับประเทศที่ไทยจะมีข้อตกลงการค้า (FTA) เพิ่มขึ้น จากปัจจุบันที่ไทยมีความคืบหน้าในการเจรจากับหลายประเทศ17/ อย่างไรก็ตาม ปริมาณส่งออกน้ำตาลและกากน้ำตาลในปี 2570-2571 คาดว่าจะกลับมาหดตัว -11.4% ถึง -13.4% ต่อปี อยู่ที่ 5.2-5.6 ล้านตันต่อปี ส่วนใหญ่เป็นแรงฉุดจากด้านอุปทานเป็นหลัก ได้แก่ (1) ปรากฎการณ์เอลนีโญ ที่คาดว่าจะกลับมาสร้างความเสียหายต่อผลผลิตอ้อย ทำให้ผู้ประกอบการเผชิญปัญหาการขาดแคลนวัตถุดิบ ปริมาณผลิตน้ำตาลจึงอาจไม่เพียงพอต่อการส่งมอบให้ลูกค้าในตลาดส่งออก และ (2) การแข่งขันที่รุนแรงกับอุปทานที่มาจากผู้ผลิตและผู้ส่งออกรายใหญ่ของโลก โดยเฉพาะจากบราซิล

ประเด็นท้าทายของอุตสาหกรรมน้ำตาลในระยะข้างหน้า ได้แก่ (1) อุปทานวัตถุดิบภายในประเทศที่อาจลดลง เนื่องจาก (1.1) ต้นทุนการผลิตอ้อยที่สูงกว่าราคาอ้อย โดยเฉพาะต้นทุนการตัดอ้อยสด และค่าแรงงานที่อยู่ในระดับสูงจากปัญหาการขาดแคลนแรงงาน และ (1.2) เกษตรกรบางส่วนหันไปปลูกพืชชนิดอื่นที่มีราคาสูง เก็บเกี่ยวง่าย และทนต่อสภาพอากาศและโรคมากกว่าอ้อย (2) ข้อจำกัดด้านอุปสงค์จากความต้องการบริโภคน้ำตาลโดยตรง และความต้องการใช้น้ำตาลในอุตสาหกรรมที่เกี่ยวข้อง โดยเฉพาะเครื่องดื่ม ที่มีแนวโน้มเติบโตชะลอลง ภายใต้กระแสรักษ์สุขภาพทั่วโลกและการปรับขึ้นภาษีความหวานในเครื่องดื่มในหลายประเทศรวมถึงไทย และ (3) ความไม่แน่นอนของกฏระเบียบ อาทิ (3.1) มาตรการแก้ไขปัญหาการรับซื้ออ้อยไฟไหม้ที่มีการเปลี่ยนแปลงในแต่ละปี ทั้งในส่วนของมาตรการปรับการในรูปตัวเงินและไม่ใช่ตัวเงิน (มาตรการทางกฎหมาย) (3.2) ร่าง พรบ. อ้อยและน้ำตาลทรายฉบับใหม่ที่อยู่ระหว่างการพิจารณาของคณะกรรมการอ้อยและน้ำตาลทราย (กอน.) โดยชาวไร่อ้อยได้เสนอคำนิยามของ “ผลพลอยได้” ให้รวม “กากอ้อย” เข้าไปในการคำนวณส่วนแบ่งผลประโยชน์18/ และ (3.3) มาตรการขึ้นภาษีตอบโต้ของสหรัฐฯ ที่อาจส่งผลในวงจำกัด เนื่องจากสหรัฐฯ ไม่ใช่ตลาดหลักของไทย19/ อีกทั้งความเสี่ยงจากการไหลทะลักของอุปทานน้ำตาลส่วนเกินเข้ามาในประเทศไทยก็ค่อนข้างจำกัด ภายใต้มาตรการควบคุมการนำเข้าน้ำตาลของไทย แต่ส่วนใหญ่จะเป็นผลกระทบทางอ้อมจากกำลังซื้อในตลาดส่งออกโดยรวมที่จะชะลอลงตามภาวะเศรษฐกิจโลก

แนวทางการปรับตัวของอุตสาหกรรมน้ำตาลในระยะถัดไป

-

มุ่งเน้นการสร้างความมั่นคงด้านอุปทาน โดยเน้นการร่วมกลุ่มของเกษตรกรภายใต้เป้าหมายการพัฒนาที่ยั่งยืน SDGs20/ ด้านน้ำและสิ่งแวดล้อม การบริหารจัดการต้นทุนเพื่อให้มีการประหยัดต่อขนาด (Economies of Scales) การสนับสนุนเทคโนโลยีทั้งจากภาครัฐและโรงงานน้ำตาล การสนับสนุนระบบชลประทานเพื่อลดความเสี่ยงจากการขาดแคลนวัตถุดิบอ้อยในอนาคต รวมถึงการประยุกต์ BCG Model21/ ในการส่งเสริมและช่วยเหลือภาคอุตสาหกรรมตลอดทั้งห่วงโซ่อุปทาน เพื่อให้เกษตรกรมีผลกำไรเพิ่มขึ้นพร้อมกับสร้างความมั่นคงด้านวัตถุดิบในภาคการผลิตน้ำตาล

-

กระแสรักษ์โลกและ ESG (Environmental, Social, Governance) โดยปรับตัวภายใต้เป้าหมายทางยุทธศาสตร์ของทั้งหน่วยงานภาครัฐและเอกชนที่มุ่งสู่การลดมลพิษ โดยเฉพาะทางอากาศ จากอุตสาหกรรมอ้อยและน้ำตาลผ่านนโยบายและเครื่องมือต่างๆ อาทิ การทำบันทึกข้อตกลง (MOU) กับหน่วยงานภาครัฐเพื่อแจ้งเตือน จับกุม และปรับพื้นที่ที่มีการเผาอ้อย โรงงานให้สิทธิ์อ้อยสดเข้าโรงงานเป็นลำดับแรก จึงจะเป็นอ้อยไฟไหม้เป็นลำดับถัดไป การกำหนดค่าปรับอ้อยไฟไหม้เข้าโรงงาน การรับซื้อใบอ้อยเพื่อลดการเผาอ้อย การสนับสนุนและส่งเสริมให้ความรู้แก่เกษตรกรในการตัดอ้อยสดเพื่อเพิ่มคุณภาพน้ำตาลในอ้อย (C.C.S.) การสร้างอุตสาหกรรมสีเขียวที่มุ่งสู่ความเป็นกลางทางคาร์บอน (Carbon Neutrality) ด้วยการใช้นวัตกรรมและเทคโนโลยีบริหารจัดการในไร่อ้อยอย่างครบวงจร (Smart Farming) ตั้งแต่การเริ่มเพาะปลูกจนถึงการขนส่งอ้อยเข้าโรงงาน การนำเครื่องจักรกลเกษตรมาใช้ทดแทนแรงงาน

1/น้ำตาลพบได้ทั่วไปในเนื้อเยื่อของพืช โดยเฉพาะอ้อยและหัวบีทซึ่งมีปริมาณน้ำตาลเข้มข้นเพียงพอที่จะผลิตเป็นน้ำตาลในเชิงพาณิชย์

2/พิจารณาเฉพาะน้ำตาลทราย (Sugar)

3/ได้จากกระบวนการเคี่ยวน้ำตาล เป็นของเหลวเหนียวข้นสีน้ำตาลเข้ม ใช้เป็นวัตถุดิบในการผลิตเอทานอล (ผสมแก๊สโซฮอล์) หรืออุตสาหกรรมอาหารและเครื่องดื่ม อาทิ แอลกอฮอล์ ยีสต์ ผงชูรส อาหารสัตว์ น้ำส้มสายชู และซอสปรุงรส

4/ได้จากกระบวนการหีบอ้อย เป็นเชื้อเพลิงหลักในการผลิตไฟฟ้าชีวมวล บรรจุภัณฑ์ เครื่องใช้จากชานอ้อย กระดาษไม้อัด (Fiber board) ผลิตภัณฑ์ปาร์ติเคิลบอร์ด (Particle board) ไม้เคลือบเมลามีน ไม้เอ็มดีเอฟ(MDF board) ไม้ซิงโครนัส ไม้แลคเกอร์ไฮกรอส และเซลลูโลสบริสุทธิ์

5/ได้จากการกรองน้ำอ้อย โดยกากหม้อกรองมีสารอาหาร และแร่ธาตุต่างๆ ที่นิยมใช้ทำปุ๋ย อาหารสัตว์ และก๊าซชีวภาพ

6/นิยมใช้ในการผลิตปุ๋ยชีวภาพ และอาหารสัตว์

7/ถูกใช้ในการขับเคลื่อนเครื่องจักร และผลิตไฟฟ้าสำหรับใช้ในโรงงาน

8/ที่มา : OECD-FAO Agricultural Outlook 2016-2025

9/ไม่รวมการนำเข้าน้ำตาลทรายดิบที่นำไปผลิตเป็นน้ำตาลทรายขาว และสต็อกน้ำตาลทรายดิบในประเทศ

10/ในปี 2567 การผลิตเอทานอลจากน้ำอ้อยและกากน้ำตาล มีกำลังการผลิตติดตั้ง 3.63 ล้านลิตรต่อวัน (ไม่รวมโรงงานที่ใช้วัตถุดิบได้ทั้งมันเส้นและกากน้ำตาลอีก 1.07 ล้านลิตรต่อวัน) มีความต้องการกากน้ำตาล 3.0 ล้านตัน (-8.5%) และน้ำอ้อย 0.9 ล้านตัน (-10.7%)

11/การผลิตพลังงานไฟฟ้าจากชานอ้อย ส่วนใหญ่ใช้ภายในโรงงานน้ำตาลและจำหน่ายในพื้นที่ใกล้เคียง

12/อาทิ ภาษีเครื่องดื่มที่มีความหวาน ระบบฉลากโภชนาการ (Nutri-Score / Nutri-Grade) การจำกัดการตลาดและโฆษณาอาหารหรือเครื่องดื่มที่มีน้ำตาลสูง การปรับสูตรผลิตภัณฑ์อาหารหรือเครื่องดื่มให้มีส่วนผสมน้ำตาลตามที่มาตรฐานกำหนด มาตรการและกฎระเบียบเหล่านี้ ส่งผลให้ความต้องการบริโภคน้ำตาลทางตรงและทางอ้อมอย่างอุตสาหกรรมอาหารและเครื่องดื่มปรับลดลง

13/มาจากคำว่า Commercial Cane Sugar เป็นระบบการคิดคุณภาพของอ้อย สะท้อนถึงปริมาณของน้ำตาลที่มีอยู่ในอ้อยที่สามารถหีบสกัดออกมาเป็นน้ำตาลทรายขาวบริสุทธิ์ ดังนั้นถ้าปริมาณค่า C.C.S. ที่สูงจะบ่งบอกถึงคุณภาพของอ้อยที่ผ่านกระบวนการผลิตแล้วจะได้น้ำตาลทรายขาวบริสุทธิ์ในสัดส่วนที่สูงขึ้นตาม อาทิ อ้อย 10 C.C.S. จะได้น้ำตาลทรายขาวบริสุทธิ์ 10% ดังนั้น อ้อย 1 ตัน หรือ 1,000 กิโลกรัม จะได้น้ำตาลทรายขาวบริสุทธิ์ 100 กิโลกรัม

14/อ้างอิงจากสำนักงานคณะกรรมการอ้อยและน้ำตาลทราย และสำนักงานเศรษฐกิจการเกษตร

15/มาตรการปรับเพิ่มภาษีแบบขั้นบันไดสำหรับเครื่องดื่มที่มีน้ำตาล 6 กรัมขึ้นไปต่อ 100 มิลลิลิตร โดยปัจจุบันอัตราการเก็บภาษีความหวานอยู่ในระยะที่ 4 (1 เมษายน 2568 เป็นต้นไป) ถูกจัดเก็บอยู่ 4 ระดับ (1) ค่าความหวาน 0-6 กรัมต่อ 100 มล.ไม่ต้องเสียภาษี (2) ค่าความหวาน 6-8 กรัมต่อ 100 มล. เสียภาษี 1 บาทต่อลิตร (3) ค่าความหวาน 8-10 กรัมต่อ 100 มล. เสียภาษี 3 บาทต่อลิตร และ (3) ค่าความหวาน 10 กรัมขึ้นไป ต่อ 100 มล.เสียภาษี 5 บาทต่อลิตร การเก็บภาษีความหวานทำให้ผู้ผลิตเครื่องดื่มปรับสูตรเครื่องดื่มให้มีน้ำตาลน้อยลง

16/National Oceanic and Atmospheric Administration (NOAA) คาดว่าในช่วงเดือนตุลาคม - ธันวาคม 2568 จะมีความน่าจะเป็นเกินกว่า 50% ที่โลกจะเริ่มเข้าสู่ปรากฎการณ์ La Nina (ฝนตกมากกว่าค่าเฉลี่ย) (ที่มา Weekly ENSO Evolution, Status, and Prediction Presentation, NOAA, 29 September 2025

17/กรมเจรจาการค้าระหว่างประเทศที่อยู่ระหว่างการเจรจา อาทิ ไทย-เกาหลีใต้ ไทย-เปรู ไทย-EU อาเซียน-แคนาดา อาเซียน-อินเดีย อาเซียน-เกาหลีใต้ ส่วนข้อตกลงที่บรรลุการเจรจาแล้วแต่อยู่ระหว่างการบังคับใช้ ได้แก่ ไทย-EFTA (สมาคมการค้าเสรีแห่งยุโรป ได้แก่ ไอซ์แลนด์ ลิกเตนสไตน์ นอร์เวย์ และสวิตเซอร์แลนด์) ไทย-ศรีลังกา

18/ระบบแบ่งปันผลประโยชน์ (Revenue sharing) หรือ “ระบบ 70:30” เป็นการจัดสรรรายได้สุทธิจากการจำหน่ายน้ำตาลทั้งตลาดในประเทศและตลาดส่งออกให้แก่ชาวไร่อ้อย (ผลตอบแทนจากราคาอ้อย) สัดส่วน 70% และโรงงานน้ำตาล (ผลตอบแทนการผลิต) สัดส่วน 30% ปัจจุบันอัตราส่วนดังกล่าวยังคงยึดตามคำนิยามใน พรบ. อ้อยและน้ำตาลทราย พ.ศ. 2527

19/ผลกระทบต่อการส่งออกน้ำตาลไทยไปยังสหรัฐฯ จากมาตรการขึ้นภาษี (เช่น มาตรา 232 หรือภาษีตอบโต้) มีน้อยมาก เนื่องจาก (1) สหรัฐฯ ไม่ใช่ตลาดหลักของน้ำตาลไทย และ (2) การส่งออกน้ำตาลไปยังสหรัฐฯ อยู่ภายใต้โควตาอัตราภาษี (Tariff Rate Quotas: TRQs) ซึ่งไทยได้รับจัดสรรโควตาในปริมาณจำกัดในแต่ละปี ส่วนความเสี่ยงจากการไหลทะลักของสินค้าน้ำตาลก็อยู่ในระดับต่ำ เนื่องจาก (1) ราคาน้ำตาลในตลาดโลกมักจะต่ำกว่าราคาน้ำตาลในตลาดสหรัฐฯ (2) ไทยเป็นผู้ผลิตและผู้ส่งออกน้ำตาลรายใหญ่อันดับต้นๆ ของโลก (3) แม้จะมีการเปิดเสรีภายใต้ WTO และ FTA แต่การนำเข้าน้ำตาลยังคงอยู่ภายใต้การกำกับดูแลและโครงสร้างราคาน้ำตาลของไทย(ระบบอ้อยและน้ำตาลทราย) ทำให้การไหลเข้าของน้ำตาลต่างประเทศไม่ได้เป็นไปโดยเสรี

20/เป้าหมายการพัฒนาที่ยั่งยืน (Sustainable Development Goals : SDGs) 17 เป้าหมาย ประกอบไปด้วย 169 เป้าหมายย่อย (SDG Targets) ที่มีความเป็นสากล เชื่อมโยงและเกื้อหนุนกันและกำหนดให้มี 247 ตัวชี้วัด เพื่อใช้ติดตามและประเมินความก้าวหน้าของการพัฒนา โดยสามารถจัดกลุ่ม SDGs ตามปัจจัยที่เชื่อมโยงกันใน 5 มิติ (5P) ได้แก่ (1) การพัฒนาคน (People) (2) สิ่งแวดล้อม (Planet) (3) เศรษฐกิจและความมั่งคั่ง (Prosperity) (3) สันติภาพและความยุติธรรม (Peace) และ (5) ความเป็นหุ้นส่วนการพัฒนา (Partnership) (ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ)

21/BCG Model ประกอบด้วย 3 เศรษฐกิจหลัก คือ B : Bio Economy ระบบเศรษฐกิจชีวภาพ มุ่งเน้นการใช้ทรัพยากรชีวภาพอย่างคุ้มค่า อาทิ เพิ่มผลผลิต สร้างมูลค่าเพิ่ม เน้นความหลากหลายทางชีวภาพ เชื่อมโยงกับ C : Circular Economy ระบบเศรษฐกิจหมุนเวียน ที่คำนึงถึงการนำวัสดุต่างๆ กลับมาใช้ประโยชน์ให้มากที่สุด อาทิ การใช้ผลิตภัณฑ์เต็มวงจรชีวิต การหมุนเวียนนำกลับมาใช้ใหม่ และทั้ง 2 เศรษฐกิจนี้อยู่ภายใต้ G : Green Economy ระบบเศรษฐกิจสีเขียว ซึ่งมุ่งแก้ไขปัญหามลพิษ เพื่อลดผลกระทบต่อโลกอย่างยั่งยืน (ที่มา : สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ)

.webp.aspx)