EXECUTIVE SUMMARY

วิจัยกรุงศรีคาดว่าปี 2566-2568 อุตสาหกรรมน้ำตาลของไทยจะกระเตื้องขึ้นตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจทั้งของไทยและประเทศคู่ค้า โดยเฉพาะในปี 2567-2568 รวมทั้งภาวะการท่องเที่ยวที่จะกระเตื้องขึ้นอย่างต่อเนื่อง เอื้อต่อการขยายตัวของความต้องการจากอุตสาหกรรมต่อเนื่องโดยเฉพาะอาหารและเครื่องดื่ม นอกจากนี้ การผลิตยังมีทิศทางขยายตัวตามผลผลิตอ้อยที่น่าจะเพิ่มขึ้นตามภูมิอากาศที่เอื้ออำนวยและการขยายการเพาะปลูกจากแรงจูงใจด้านราคาประกันรายได้จากโรงงาน อย่างไรก็ตาม อุตสาหกรรมยังเผชิญความท้าทายจากสต็อกน้ำตาลส่วนเกินในตลาดโลกที่เพิ่มขึ้นจากการกลับมาผลิตน้ำตาลเพิ่มขึ้นของบราซิล ซึ่งอาจมีผลกดดันราคาน้ำตาล การปรับขึ้นภาษีความหวานของไทยและประเทศคู่ค้าหลายประเทศ กระแสรักษ์สุขภาพทั่วโลกที่จะลดการบริโภคน้ำตาล และความไม่แน่นอนของกฏระเบียบภาครัฐ โดยเฉพาะการปรับแก้ พรบ.อ้อยและน้ำตาลทรายที่อาจกระทบต่อผลกำไรของอุตสาหกรรม

มุมมองวิจัยกรุงศรี

ปี 2566-2568 คาดว่ารายได้ของธุรกิจจะกระเตื้องขึ้นตามการขยายตัวของปริมาณการจำหน่ายน้ำตาลโดยรวม แต่การพึ่งพาตลาดต่างประเทศในสัดส่วนสูง ทำให้ธุรกิจยังคงเผชิญความผันผวน

-

โรงงานผลิตน้ำตาล: รายได้ทยอยปรับดีขึ้นตามการขยายตัวของความต้องการบริโภค หนุนโดย (1) กำลังซื้อทั้งในและต่างประเทศทยอยฟื้นตัวตามทิศทางเศรษฐกิจโดยเฉพาะในช่วงปี 2567-2568 (2) อุตสาหกรรมต่อเนื่องมีแนวโน้มฟื้นตัว หลังวิกฤต COVID-19 คลี่คลาย อาทิ อาหารและเครื่องดื่ม (3) ความกังวลเรื่องโรคระบาดจะยังคงกระตุ้นความต้องการใช้แอลกอฮอล์ฆ่าเชื้ออย่างต่อเนื่อง และ (4) กิจกรรมทางเศรษฐกิจที่ฟื้นตัวจะสนับสนุนความต้องการใช้เอทานอลในภาคขนส่ง นอกจากนี้ การมีห่วงโซ่อุปทานที่เข้มแข็ง มีการพัฒนาผลิตภัณฑ์หลากหลาย และมีการลงทุนในอุตสาหกรรมต่อเนื่องที่มีมูลค่าเพิ่มสูง (จากการใช้ผลพลอยได้และวัสดุเหลือใช้มาเป็นวัตถุดิบ) จะช่วยให้โรงงานน้ำตาลสามารถทำกำไรได้ต่อเนื่อง อย่างไรก็ตาม ผู้ประกอบการยังคงมีความเสี่ยงในการรับรู้รายได้จากประเด็นการแบ่งปันผลประโยชน์ที่นับรวม “กากน้ำตาล” เป็น “ผลพลอยได้”

-

ผู้ค้าน้ำตาล: คาดว่าผู้ค้าน้ำตาลในตลาดต่างประเทศจะยังคงได้ประโยชน์จากแนวโน้มปริมาณส่งออกที่เพิ่มขึ้น แต่อาจมีความเสี่ยงจากทิศทางราคาน้ำตาลที่คาดว่าจะผันผวนตามความไม่แน่นอนของราคาและอุปทานในตลาดโลก ขณะที่ผู้ค้าน้ำตาลในประเทศก็อาจต้องเผชิญทิศทางราคาที่ผันแปรตามตลาดโลก ทำให้ต้นทุนในการบริหารจัดการสต็อกเพิ่มสูงขึ้น

-

ชาวไร่อ้อย: คาดว่าผลผลิตอ้อยและค่าความหวานจะปรับดีขึ้นจากสภาพอากาศที่เอื้ออำนวย แต่ยังมีความเสี่ยงด้านราคาอ้อยที่ผันผวนตามราคาน้ำตาลตลาดโลก ขณะที่อำนาจการต่อรองด้านราคายังเสียเปรียบผู้ประกอบการโรงงานน้ำตาล ประกอบกับต้นทุนการเพาะปลูกที่สูงขึ้นทั้งด้านพลังงาน ปุ๋ย ยาปราบศัตรูพืช และค่าจ้างแรงงานเก็บเกี่ยวโดยเฉพาะอ้อยสด ซึ่งส่งผลต่อรายได้สุทธิและการตัดสินใจเพาะปลูกของเกษตรกร

ข้อมูลพื้นฐาน

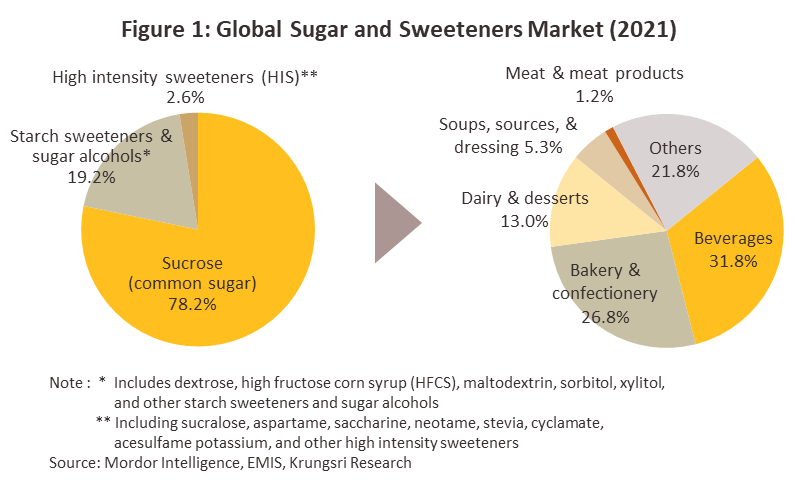

“น้ำตาล” เป็นสารให้ความหวานจากพืช1/ ที่มีความต้องการสูงทั่วโลกทั้งเพื่อบริโภคโดยตรงและเป็นสารปรุงแต่งรสในผลิตภัณฑ์ต่างๆ อาทิ อาหาร เครื่องดื่ม ผลิตภัณฑ์จากนม (เช่น นม เนย โยเกิร์ต) ขนมหวาน และเบเกอรี่ ในปี 2564 ปริมาณการบริโภคน้ำตาล2/ ทั่วโลกมีสัดส่วน 78.2% ของปริมาณการบริโภคผลิตภัณฑ์ให้ความหวานทุกประเภท ที่เหลือเป็นสารให้ความหวานอื่นๆ ทดแทนน้ำตาล (Non-Nutritive Sweeteners) อาทิ สารให้ความหวานจากธรรมชาติ (เช่น น้ำผึ้ง หญ้าหวาน และหล่อฮังก้วย) สารให้ความหวานสังเคราะห์ (เช่น สาร Aspartame Cyclamate และ Neotame) และเส้นใยอาหาร (เช่น Maltodextrin Fructo-oligosaccharides และ Inulin) (รูปที่ 1)

ผลิตภัณฑ์ที่ได้จากกระบวนการผลิตน้ำตาลแบ่งออกเป็น

-

น้ำตาลทรายดิบ (Raw sugar): มีสีน้ำตาลอ่อนถึงเข้ม มีความชื้นปานกลาง มีกากน้ำตาลมาก เกล็ดน้ำตาลจับตัวกันแน่น มีสิ่งสกปรกเจือปน และมีความบริสุทธิ์ต่ำ ใช้เป็นวัตถุดิบตั้งต้นในการผลิตน้ำตาลทรายขาว น้ำตาลทรายขาวบริสุทธิ์ และผลิตภัณฑ์อื่นๆ อาทิ เอทานอล แอลกอฮอล์ และพลาสติกชีวภาพ โดยน้ำตาลทรายดิบต้องผ่านกระบวนการทำให้บริสุทธิ์ก่อนจึงสามารถบริโภคได้

-

น้ำตาลทรายขาว (White sugar): ได้จากการสกัดเอาสิ่งเจือปนออกจากน้ำตาลทรายดิบ อยู่ในรูปผลึก มีสีขาวถึงเหลืองอ่อน มีกากน้ำตาลและความชื้นน้อย เกล็ดน้ำตาลจับตัวไม่แน่น มีความร่วนกว่าน้ำตาลทรายดิบ นิยมใช้บริโภคในครัวเรือน และเป็นวัตถุดิบสำหรับอุตสาหกรรมอาหารและเครื่องดื่ม

-

น้ำตาลทรายขาวบริสุทธิ์ (Refined sugar): ผ่านกระบวนการผลิตคล้ายน้ำตาลทรายขาว แต่มีความบริสุทธิ์มากกว่า มีลักษณะเป็นเม็ดหรือเกล็ดสีขาวใส มีความสะอาดมาก ไม่มีกากน้ำตาล มีความชื้นน้อยมากหรือไม่มีเลย นิยมใช้ในครัวเรือนและอุตสาหกรรมที่ใช้น้ำตาลที่มีความบริสุทธิ์มาก อาทิ น้ำอัดลม เครื่องดื่มบำรุงกำลัง และยา

- ผลิตภัณฑ์ผลพลอยได้ (By product): นำไปแปรรูปหรือสร้างมูลค่าเพิ่มเพื่อจำหน่ายต่อ อาทิ กากน้ำตาล (Molasses)3/ กากอ้อย (Bagasse)4/ กากหม้อกรอง (Filter cake)5/ กากส่า (Vinasse)6/ และไอน้ำ (Steam)7/

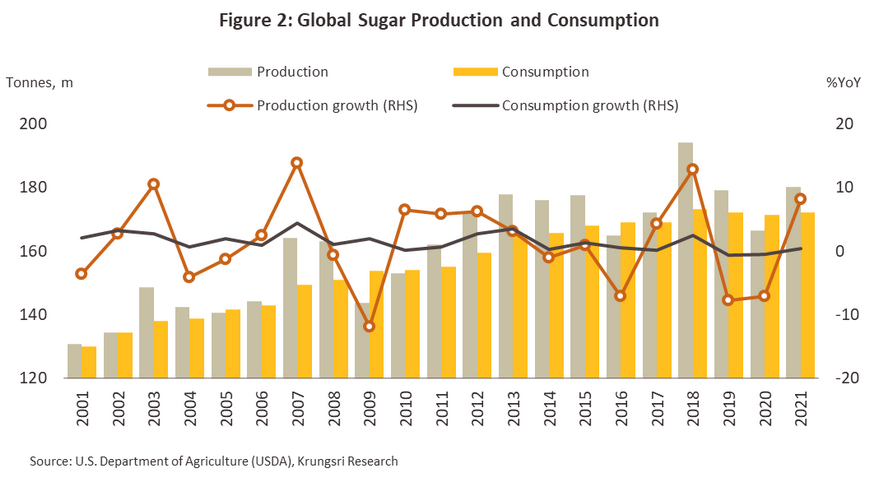

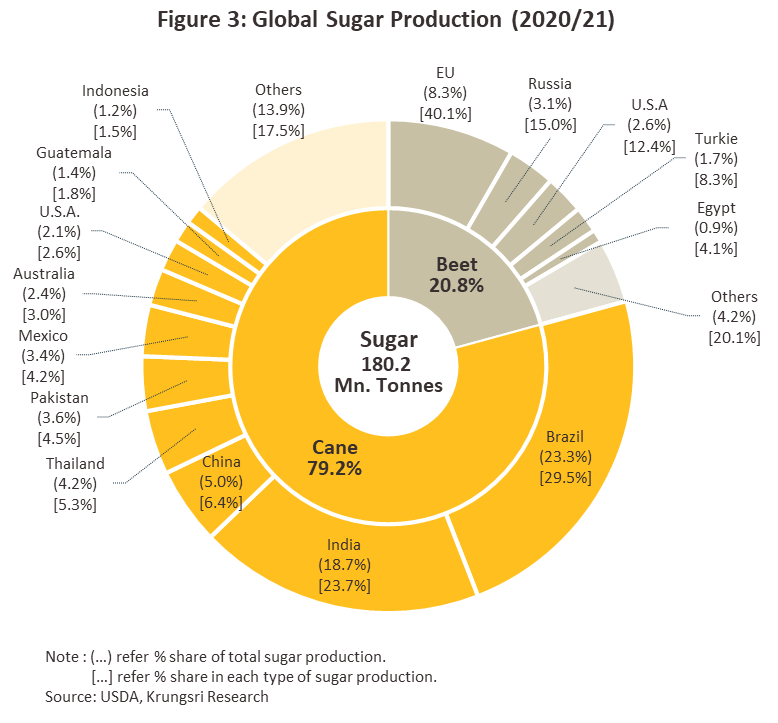

ช่วงสองทศวรรษที่ผ่านมา (2544-2564) ปริมาณการผลิตและบริโภคน้ำตาลทั่วโลกเพิ่มขึ้นต่อเนื่อง (รูปที่ 2) ผลจากประชากรโลกเพิ่มขึ้นเป็น 7.9 พันล้านคนในปี 2564 จาก 6.2 พันล้านคน ปี 2544 ทำให้ความต้องการใช้น้ำตาลจากอุตสาหกรรมอื่นเพิ่มขึ้น (อาทิ อาหารและเครื่องดื่ม และเอทานอล) โดยปี 2564 ผลผลิตน้ำตาลทั่วโลกอยู่ที่ 180.2 ล้านตัน (ในรูปน้ำตาลทรายดิบ) ผู้ผลิตรายใหญ่ที่สุดของโลก คือ บราซิล (23.3% ของปริมาณการผลิตทั่วโลก) อินเดีย (18.7%) สหภาพยุโรป (8.4%) จีน (5.9%) สหรัฐฯ (4.7%) และไทย (4.2%) จำแนกเป็น (1) น้ำตาลจากอ้อย (สัดส่วน 79.2% ของผลผลิตน้ำตาลทั้งหมด) แหล่งผลิตหลักมาจากประเทศแถบเส้นศูนย์สูตร อาทิ บราซิล (สัดส่วน 29.5% ของผลผลิตน้ำตาลจากอ้อยทั่วโลก) และประเทศในเอเชียแปซิฟิก ได้แก่ อินเดีย (23.7%) จีน (6.4%) ไทย (5.3%) และปากีสถาน (4.5%) และ (2) น้ำตาลจากหัวบีท (Sugar Beet) (สัดส่วน 20.8%) มีแหล่งผลิตหลักจากสหภาพยุโรป (สัดส่วน 40.1% ของผลผลิตน้ำตาลจากหัวบีททั่วโลก) รองลงมา ได้แก่ รัสเซีย (15.0%) สหรัฐฯ (12.4%) ตุรเคีย (8.3%) และอียิปต์ (4.1%) (รูปที่ 3)

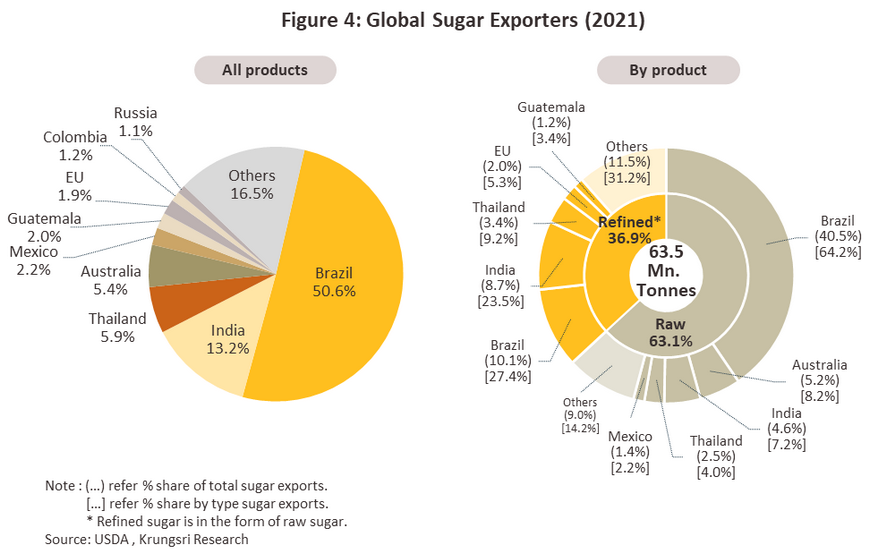

ในปี 2564 ปริมาณการค้าน้ำตาลในตลาดโลกมีจำนวน 63.5 ล้านตัน คิดเป็นสัดส่วน 35.2% ของผลผลิตน้ำตาลทั่วโลก โดยผู้ส่งออกรายใหญ่ ได้แก่ บราซิล มีส่วนแบ่งตลาดมากกว่ากึ่งหนึ่งของผลผลิตน้ำตาลทั่วโลก รองลงมา คือ อินเดีย (13.2%) ไทย (5.9%) และ (รูปที่ 4) แบ่งออกเป็น (1) น้ำตาลทรายดิบ มีสัดส่วน 63.1% ของปริมาณส่งออกน้ำตาลโลก โดยบราซิลเป็นผู้ส่งออกอันดับ 1 ของโลก (สัดส่วน 64.2% ของปริมาณส่งออกน้ำตาลดิบโลก) รองลงมา คือ ออสเตรเลีย (8.2%) อินเดีย (7.2%) และไทย (4.0%) และ (2) น้ำตาลทรายขาวบริสุทธิ์ (สัดส่วน 36.9%) บราซิลเป็นผู้ส่งออกอันดับ 1 ของโลก (สัดส่วน 27.4% ของปริมาณส่งออกน้ำตาลทรายขาวบริสุทธิ์ในตลาดโลก) รองลงมา คือ อินเดีย (23.5%) ไทย (9.2%) และสหภาพยุโรป (5.3%) (รูปที่ 4)

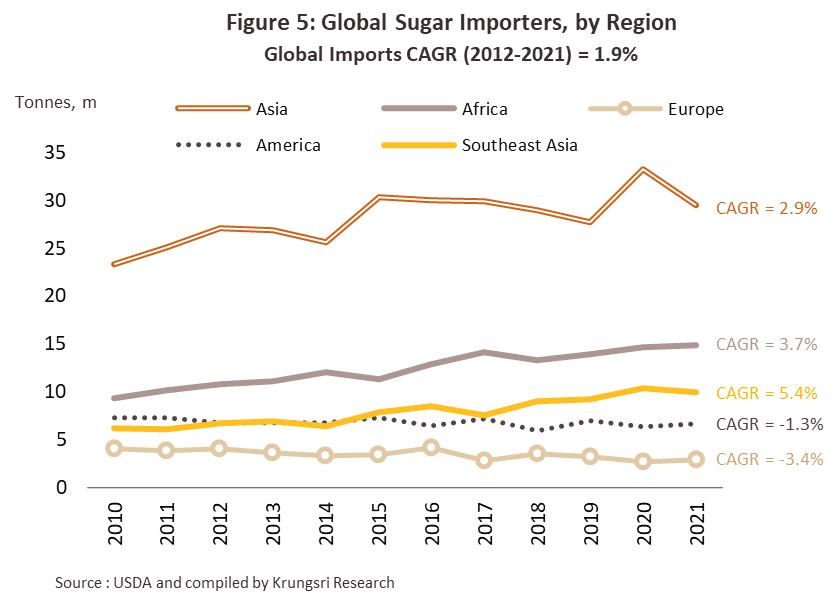

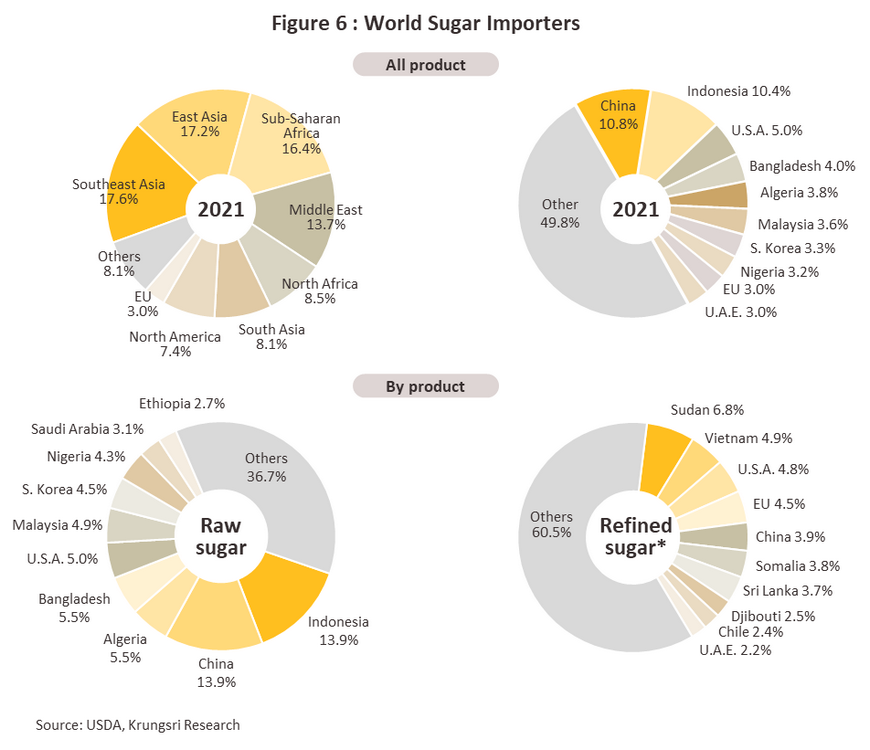

ด้านผู้นำเข้าน้ำตาลรายใหญ่ของโลกอยู่ในทวีปเอเชียโดยเฉพาะจีน ด้วยสัดส่วน 10.8% ของปริมาณนำเข้าน้ำตาลทั่วโลก (รูปที่ 5-6) รองลงมาคืออินโดนีเซีย (10.4%) สหรัฐฯ (5.0%) บังกลาเทศ (4.0%) และอัลจีเรีย (3.8%) หากจำแนกตามประเภทสินค้าพบว่า อินโดนีเซียมีสัดส่วนนำเข้าน้ำตาลทรายดิบสูงสุดที่ 13.9% ของปริมาณนำเข้าน้ำตาลทรายดิบทั่วโลก รองลงมา คือ จีน (13.9%) อัลจีเรีย (5.5%) บังกลาเทศ (5.5%) และสหรัฐฯ (5.0%) ขณะที่ ซูดานนำเข้าน้ำตาลทรายขาวบริสุทธิ์สูงสุด 6.8% ของปริมาณนำเข้าน้ำตาลทรายขาวในตลาดโลก รองลงมา คือ เวียดนาม (4.9%) สหรัฐฯ (4.8%) สหภาพยุโรป (4.5%) และจีน (3.9%)

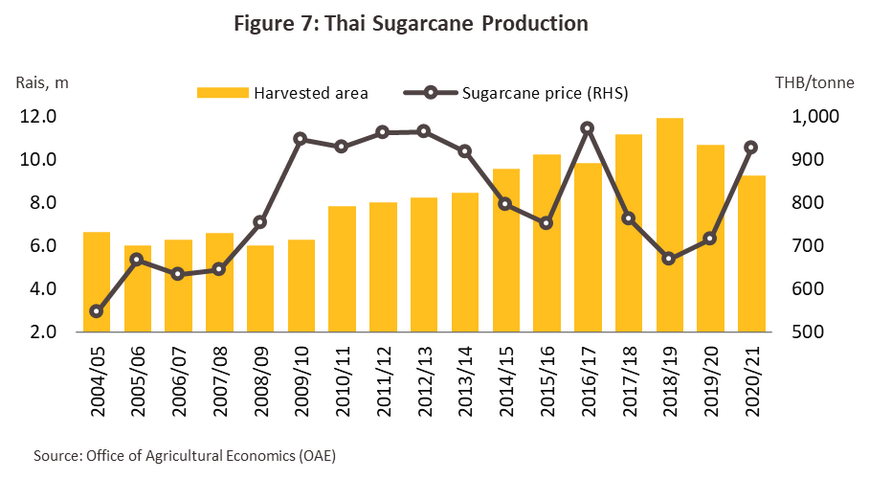

ประเทศไทยมีการขยายพื้นที่เพาะปลูกอ้อยเพิ่มจาก 6.3 ล้านไร่ในปี 2553 เป็น 9.3 ล้านไร่ในปี 2564 (ขยายตัวเฉลี่ย 3.6% ต่อปี) (รูปที่ 7) ผลจากราคาอ้อยที่จูงใจและความต้องการบริโภคน้ำตาลที่เติบโตต่อเนื่อง จากอุปสงค์ทั้งในและต่างประเทศ ซึ่งมีทั้งผู้บริโภคโดยตรง (End-consumer) และอุตสาหกรรมต่อเนื่อง (End-user industries) อาทิ อุตสาหกรรมอาหารและเครื่องดื่ม ผลิตภัณฑ์นม เป็นต้น

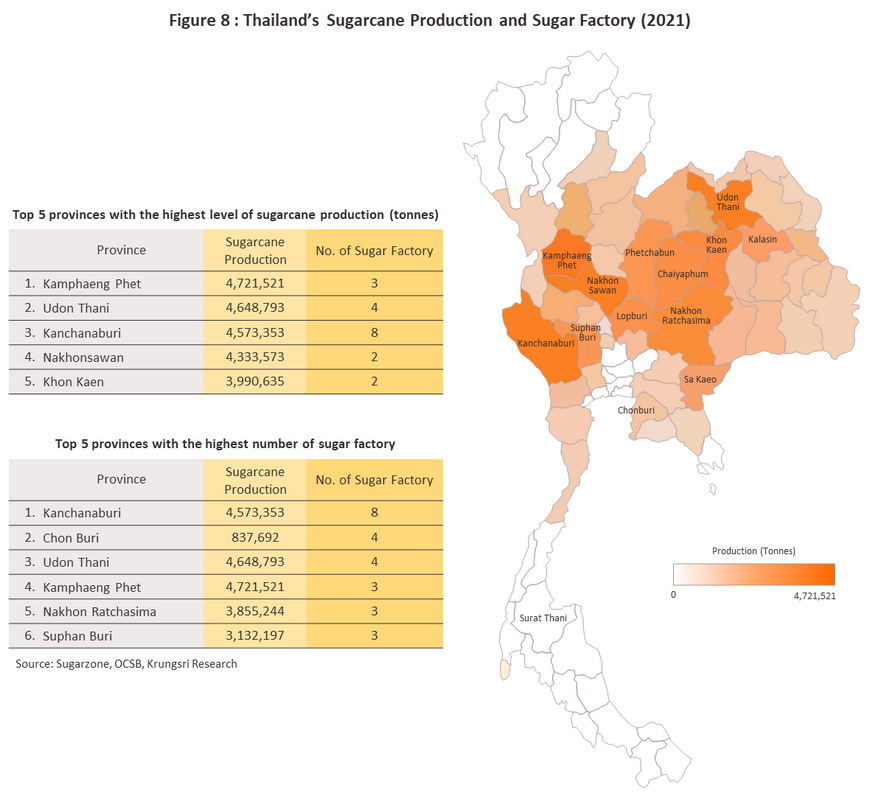

ทั้งนี้ พื้นที่เพาะปลูกอ้อยส่วนใหญ่อยู่ในภาคตะวันออกเฉียงเหนือ (40.9% ของพื้นที่เพาะปลูกอ้อยทั้งหมด) รองลงมาเป็นภาคเหนือ (28.8%) ภาคตะวันตก (15.1%) ภาคกลาง (10.3%) และภาคตะวันออก (5.0%) โดยจังหวัดที่มีพื้นที่ปลูกอ้อยมากที่สุด ได้แก่ กำแพงเพชร (สัดส่วน 7.5% ของพื้นที่ปลูกอ้อยทั่วประเทศ) นครสวรรค์ (7.5%) กาญจนบุรี (7.0%) ลพบุรี (6.3%) และอุดรธานี (6.2%) (รูปที่ 8)

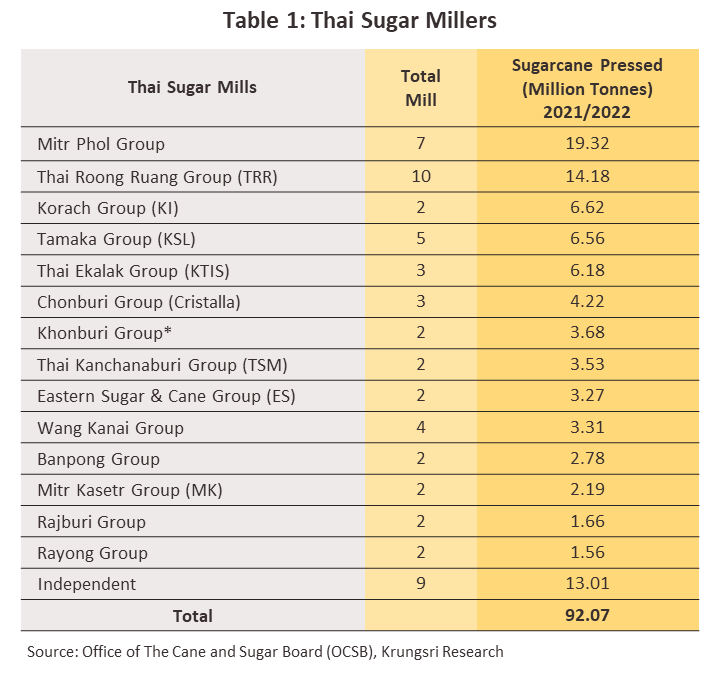

ด้านผู้ประกอบการโรงงานน้ำตาลมีจำนวนทั้งสิ้น 57 แห่ง8/ (ตารางที่ 1) ส่วนใหญ่อยู่ในพื้นที่ใกล้แหล่งเพาะปลูกเนื่องจาก (1) ความสะดวกในการจัดหาวัตถุดิบให้ตรงตามแผนการผลิต (2) การประหยัดต้นทุนขนส่ง และ (3) ความสะดวกในการติดต่อ ส่งเสริม หรือให้ความช่วยเหลือแก่เกษตรกร นอกจากนี้ การตั้งโรงงานมักเลือกอยู่ใกล้สิ่งอำนวยความสะดวกด้านโลจิสติกส์ (อาทิ หัวเมืองใหญ่ ท่าเรือ และศูนย์กลางการค้า) โดยกาญจนบุรีมีจำนวนโรงงานน้ำตาลมากที่สุด 8 แห่ง รองลงมาเป็นอุดรธานี (4 โรงงาน) และชลบุรี (4 โรงงาน)

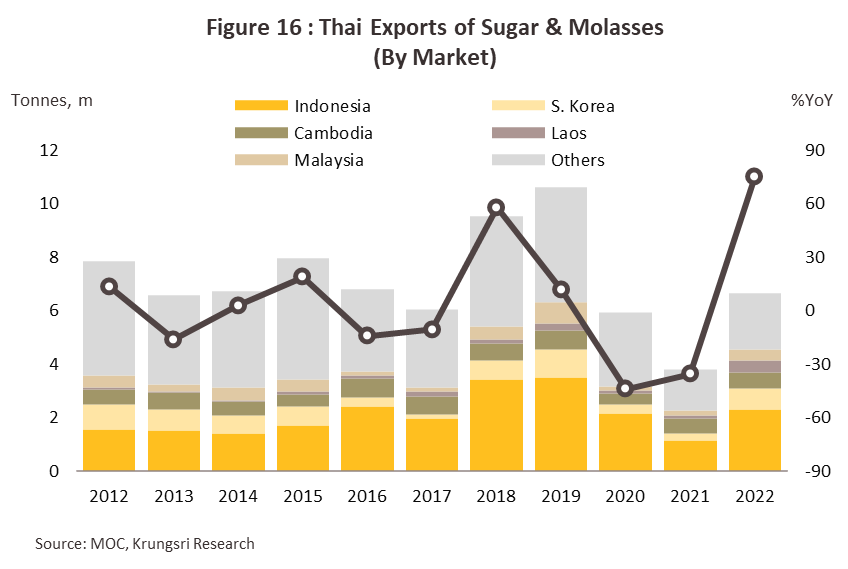

การส่งออกของไทย มีสัดส่วนคิดเป็น 61% ของปริมาณจำหน่ายน้ำตาลทั้งหมดของไทย โดยตลาดส่งออกสำคัญของไทย ได้แก่ อินโดนีเซีย (สัดส่วน 18.9% ของปริมาณส่งออกผลิตภัณฑ์น้ำตาลทั้งหมด) กัมพูชา (9.0%) เวียดนาม (6.2%) เกาหลีใต้ (5.0%) และไต้หวัน (4.3%) หากพิจารณาแยกรายผลิตภัณฑ์ในปี 2564 สรุปได้ดังนี้

-

น้ำตาลทรายดิบ: ปริมาณส่งออก 1.8 ล้านตัน คิดเป็นสัดส่วน 46.6% ของปริมาณส่งออกผลิตภัณฑ์น้ำตาลทั้งหมด โดยตลาดส่งออกหลัก ได้แก่ อินโดนีเซีย (สัดส่วน 59.1% ของปริมาณส่งออกน้ำตาลทรายดิบทั้งหมด) เกาหลีใต้ (11.5%) เวียดนาม (9.4%) ญี่ปุ่น (7.3%) และไต้หวัน (7.0%)

-

น้ำตาลทรายขาว: ปริมาณส่งออก 1.9 ล้านตัน (สัดส่วน 49.8%) ตลาดหลัก ได้แก่ กัมพูชา (27.9% ของปริมาณส่งออกน้ำตาลทรายขาวทั้งหมด) เวียดนาม (10.6%) และฟิลิปปินส์ (8.1%)

- กากน้ำตาล: ปริมาณส่งออก 0.1 ล้านตัน (สัดส่วน 3.6%) ตลาดส่งออกหลัก ได้แก่ ญี่ปุ่น (78.8% ของปริมาณส่งออกโมลาสทั้งหมด) เกาหลีใต้ (8.8%) และฟิลิปปินส์ (8.8%)

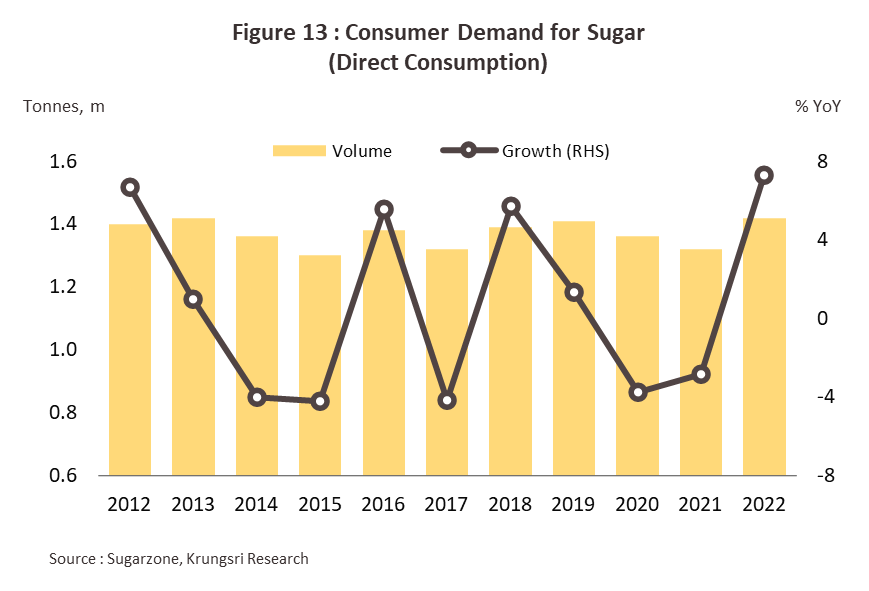

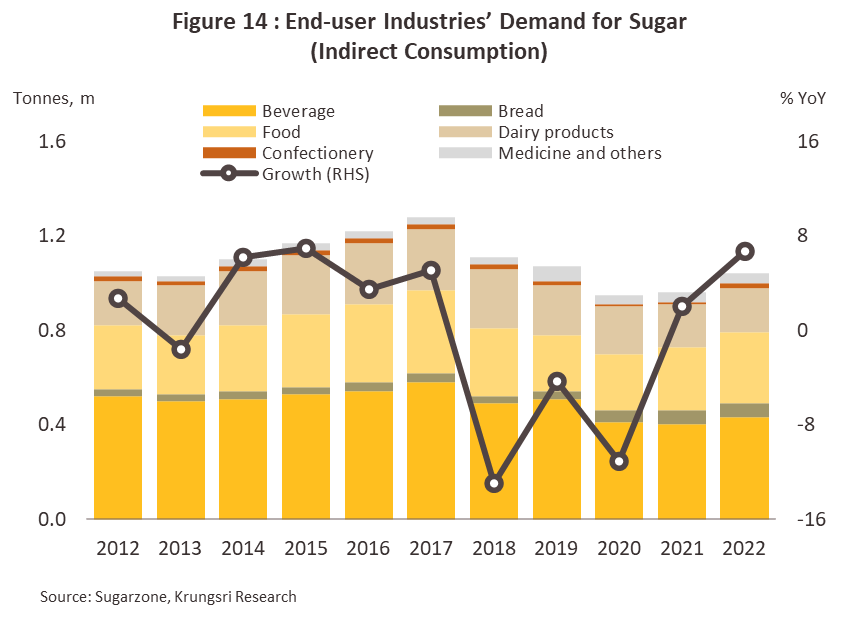

ด้านความต้องการบริโภคน้ำตาลในประเทศ (สัดส่วน 39% ของปริมาณจำหน่ายน้ำตาลไทย9/) แบ่งเป็นความต้องการของผู้บริโภคโดยตรง 57.7% ที่เหลืออีก 42.3% เป็นความต้องการใช้ในอุตสาหกรรมต่อเนื่อง (ทางอ้อม) อาทิ เครื่องดื่ม (สัดส่วน 41.5% ของปริมาณการใช้น้ำตาลทรายทางอ้อมทั้งหมด) รองลงมาเป็นอาหาร (28.1%) ผลิตภัณฑ์นม (18.8%) และอื่นๆ (11.6%)

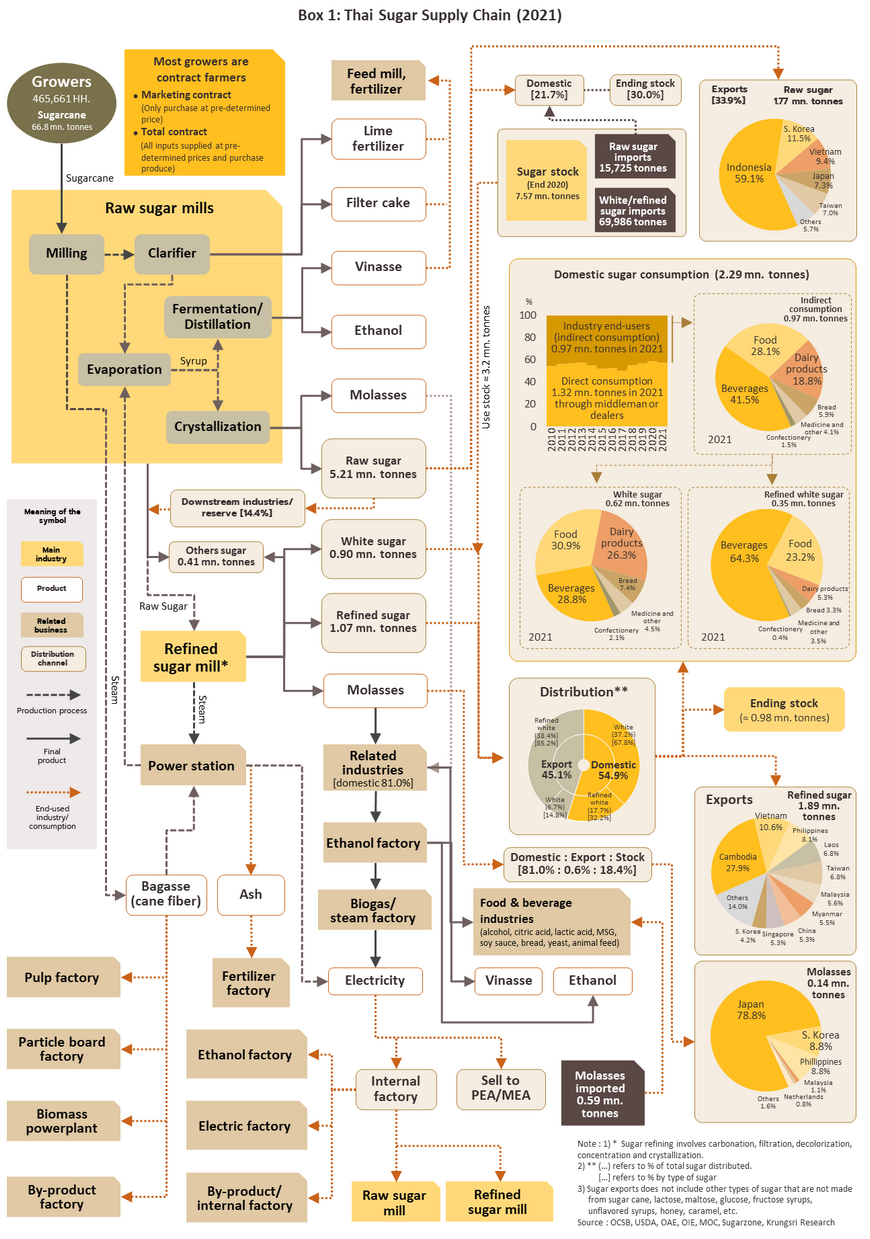

เมื่อพิจารณาด้านรายได้ นอกจากรายได้หลักที่มาจากการจำหน่ายน้ำตาล ผู้ประกอบการยังมีรายได้จากการจำหน่ายผลิตภัณฑ์ผลพลอยได้จากกระบวนการผลิตน้ำตาล อาทิ กากน้ำตาล ที่ใช้ผลิตเอทานอลซึ่งอยู่ในทิศทางเติบโตต่อเนื่องตามนโยบายส่งเสริมการใช้น้ำมันแก๊สโซฮอล์จากภาครัฐ10/ อีกทั้งผู้ประกอบการบางรายยังลงทุนในอุตสาหกรรมต่อเนื่องโดยใช้ผลพลอยได้มาเป็นวัตถุดิบ อาทิ พลังงานไฟฟ้าชีวมวล11/ เยื่อกระดาษ ปาร์ติเคิลบอร์ด และปุ๋ย (Box 1)

สถานการณ์ที่ผ่านมา

ภาวะอุตสาหกรรมน้ำตาลในตลาดโลก มีดังนี้

-

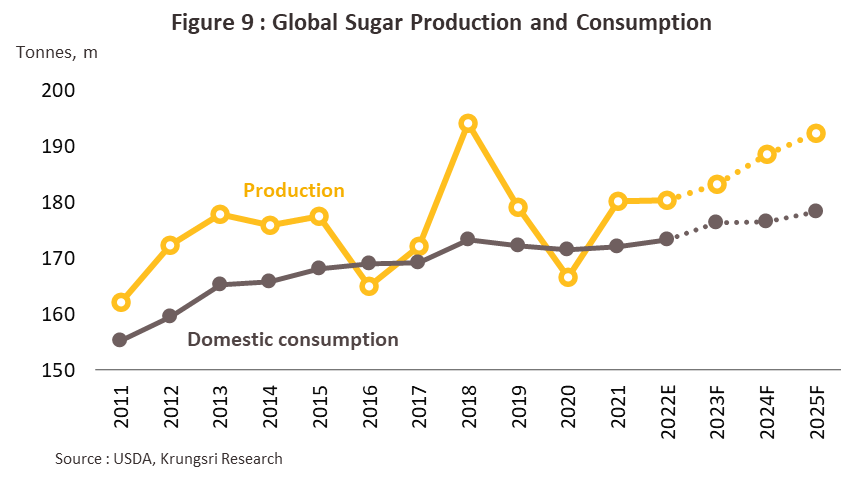

อุปทานน้ำตาลโลกปี 2565 อยู่ที่ 180.4 ล้านตันหรือขยายตัวเล็กน้อยที่ 0.1% (รูปที่ 9) ผลจากภาวะสงครามรัสเซีย-ยูเครน และราคาน้ำมันดิบที่เพิ่มสูงขึ้นทำให้ประเทศผู้ผลิตและส่งออกน้ำตาลรายใหญ่ลดการส่งออกน้ำตาล เพื่อสำรองไว้ใช้ในประเทศรองรับความมั่นคงทางด้านอาหารและพลังงาน โดยเฉพาะบราซิล (ผู้ผลิตรายใหญ่ของโลก) ใช้อ้อยเพื่อผลิตเอทานอลในสัดส่วนที่มากขึ้นตามความต้องการพลังงานทดแทนที่สูงขึ้น ประกอบกับผลผลิตอ้อยลดลงจากสภาพอากาศแห้งแล้งและน้ำค้างแข็ง ทำให้ผลผลิตน้ำตาลของบราซิลลดลง -15.7% อย่างไรก็ตาม ผลผลิตจากผู้ผลิตน้ำตาลรายใหญ่อันดับรองลงมา อาทิ อินเดีย สหภาพยุโรป และไทย ที่ยังขยายตัวได้อานิสงส์จากสภาพอากาศและปริมาณน้ำที่เอื้ออำนวยซึ่งมีส่วนช่วยลดทอนผลกระทบด้านอุปทานในตลาดโลก

-

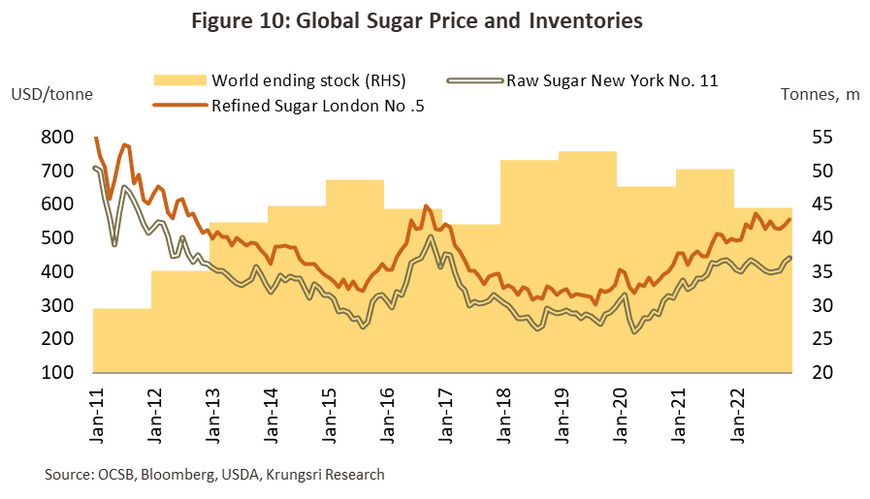

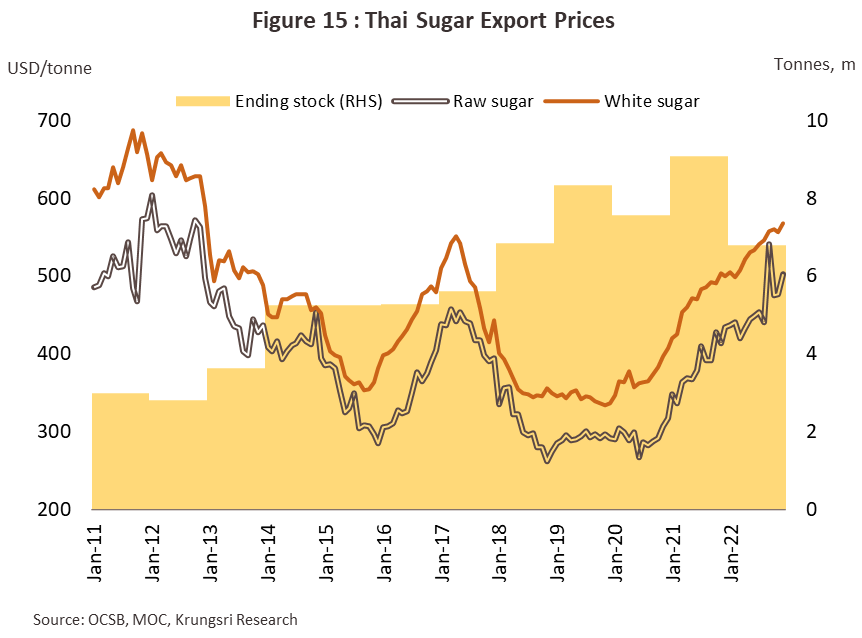

ความต้องการบริโภคน้ำตาลในประเทศทั่วโลกอยู่ที่ 173.2 ล้านตัน เพิ่มขึ้น 0.6% (รูปที่ 9) ส่วนปริมาณส่งออกน้ำตาลทั่วโลกอยู่ที่ 67.8 ล้านตัน เพิ่มขึ้น 6.8% อุปสงค์ของโลกที่เพิ่มขึ้นในอัตราสูงกว่าอุปทานส่งผลให้สต็อกน้ำตาลโลกปี 2565 เหลืออยู่ที่ 44.5 ล้านตัน ลดลง -11.7% (รูปที่ 10) หนุนให้ราคาน้ำตาลโลกเดือนธันวาคม 2565 เพิ่มขึ้นแตะระดับสูงสุดในรอบเกือบ 6 ปี โดยในช่วงดังกล่าวราคาน้ำตาลทรายดิบนิวยอร์กเบอร์ 11 และราคาน้ำตาลทรายขาวลอนดอนเบอร์ 5 เฉลี่ยอยู่ที่ 441.4 และ 554.4 ดอลลาร์สหรัฐ/ตัน ตามลำดับ ทำให้ราคาเฉลี่ยทั้งปี 2565 อยู่ที่ 414.9 ดอลลาร์สหรัฐ/ตัน เพิ่มขึ้น 5.4% และ 534.7 ดอลลาร์สหรัฐ/ตัน เพิ่มขึ้น 14.1% ตามลำดับ (รูปที่ 10)

สำหรับภาวะอุตสาหกรรมน้ำตาลของไทยปี 2565 สรุปได้ดังนี้

-

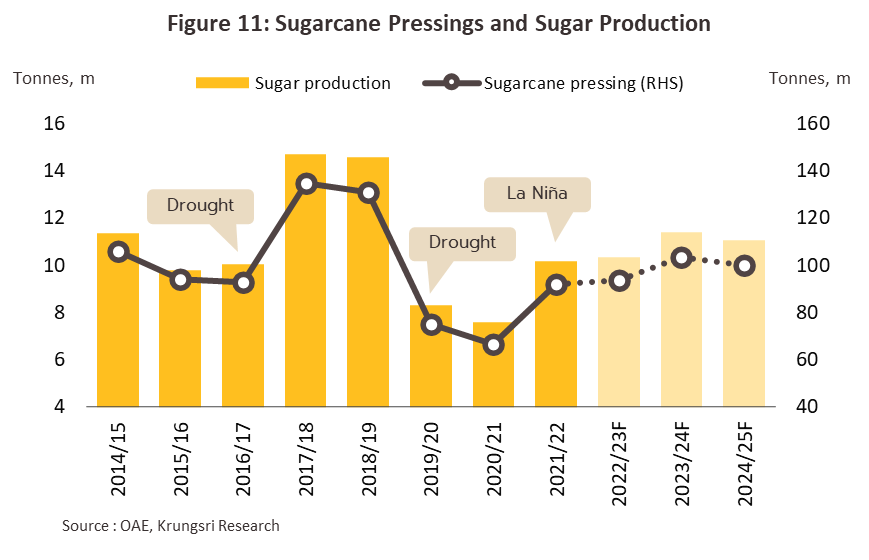

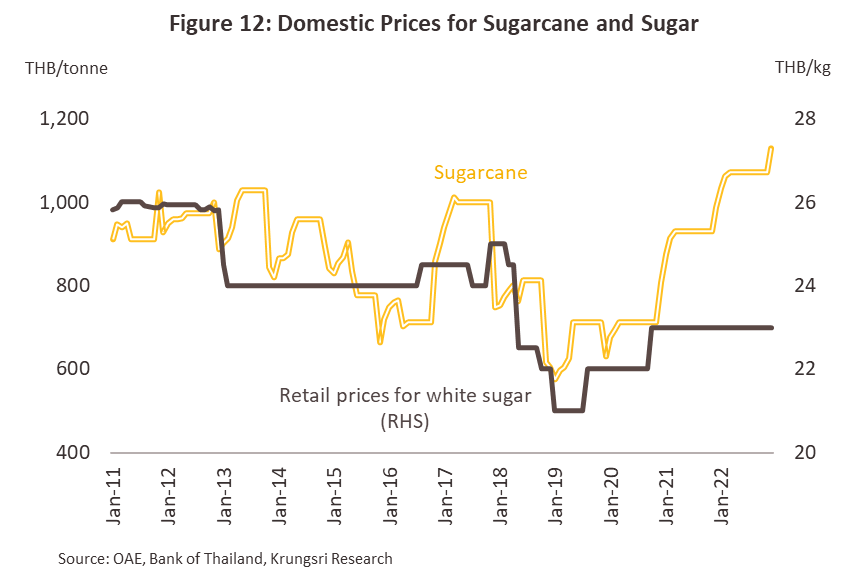

ผลผลิตอ้อยเข้าหีบในปี 2564/65 ขยายตัว 37.7% อยู่ที่ 92.1 ล้านตันอ้อย นำไปผลิตน้ำตาลได้ 10.2 ล้านตัน เพิ่มขึ้น 33.9% YoY (รูปที่ 11) แรงหนุนจาก (1) ปริมาณน้ำฝนที่เพิ่มขึ้น และ (2) การเพิ่มพื้นที่เพาะปลูกจากแรงจูงใจด้านราคา อาทิ โรงงานน้ำตาลประกันราคาอ้อยขั้นต่ำ และราคาน้ำตาลทรายในตลาดโลกที่สูงขึ้น โดยราคาอ้อยปรับขึ้นต่อเนื่องมาอยู่ที่ 1,073.5 บาท/ตัน เพิ่มขึ้น 15.6% ในปี 2565 จากที่เคยต่ำสุดในรอบ 5 ปีที่ 668.2 บาท/ตัน ในช่วงปี 2562 (รูปที่ 12) แต่ยังอยู่ในระดับที่ต่ำกว่าต้นทุนการเพาะปลูกซึ่งเฉลี่ยอยู่ที่ประมาณ 1,100 บาท/ตัน12/ ตามต้นทุนที่สูงขึ้น ทั้งด้านพลังงาน ปุ๋ย ยาปราบศัตรูพืช และค่าจ้างแรงงานเก็บเกี่ยวโดยเฉพาะอ้อยสด ขณะที่ราคาขายปลีกน้ำตาลทรายขาวเฉลี่ยที่ 23.0 บาท/กก. (23,000 บาท/ตัน) ทรงตัวเท่ากับปีก่อน

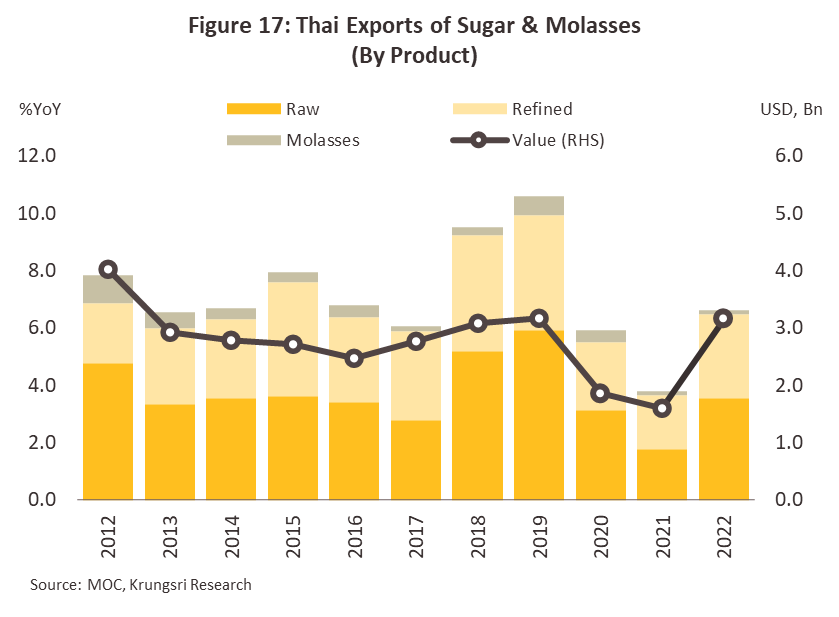

ภาวะการส่งออกและราคาผลิตภัณฑ์น้ำตาลแต่ละประเภท (รูปที่ 17) สรุปได้ดังนี้

-

น้ำตาลทรายดิบ: ปริมาณส่งออก 3.6 ล้านตัน (+101.4%) มูลค่า 1.6 พันล้านดอลลาร์สหรัฐ (+129.9%) โดยขยายตัวในทุกตลาดหลัก อาทิ อินโดนีเซีย 2.1 ล้านตัน (+102.0%) เกาหลีใต้ 0.7 ล้านตัน (+224.6%) มาเลเซีย 0.4 ล้านตัน (+585.6%) และจีน 0.1 ล้านตัน (+1,741.4%) ด้านราคาส่งออกน้ำตาลทรายดิบอยู่ที่ตันละ 459.4 ดอลลาร์สหรัฐ (+19.0%)

-

น้ำตาลทรายขาว: ปริมาณส่งออก 2.9 ล้านตัน (+54.2%) มูลค่า 1.6 พันล้านดอลลาร์สหรัฐ (+75.1%) โดยปริมาณส่งออกขยายตัวเกือบทุกตลาด อาทิ กัมพูชา 0.6 ล้านตัน (+9.9%) ลาว 0.4 ล้านตัน (+220.4%) ฟิลิปปินส์ 0.4 ล้านตัน (+144.7%) และอินโดนีเซีย 0.2 ล้านตัน (+146.0%) ด้านราคาส่งออกน้ำตาลทรายขาวอยู่ที่ตันละ 535.4 ดอลลาร์สหรัฐ (+13.6%)

- กากน้ำตาล: ปริมาณส่งออก 0.2 ล้านตัน (+13.9%) มูลค่า 26.0 ล้านดอลลาร์สหรัฐ (+23.6%) โดยปริมาณส่งออกไปตลาดญี่ปุ่นซึ่งเป็นตลาดหลักอยู่ที่ 94.9 พันตัน หดตัว 11.8% (ส่วนแบ่งตลาดราว 61% ของปริมาณส่งออกโมลาสทั้งหมด) จากภาวะเศรษฐกิจของญี่ปุ่นที่ยังฟื้นตัวช้า ทำให้อุปสงค์จากอุตสาหกรรมต่อเนื่อง (เอทานอล เชื้อเพลิงชีวมวล และอาหารสัตว์) ยังชะลอตัว ด้านราคาส่งออกจึงลดลงเหลือตันละ 179.3 ดอลลาร์สหรัฐ (-7.8%)

แนวโน้มอุตสาหกรรม

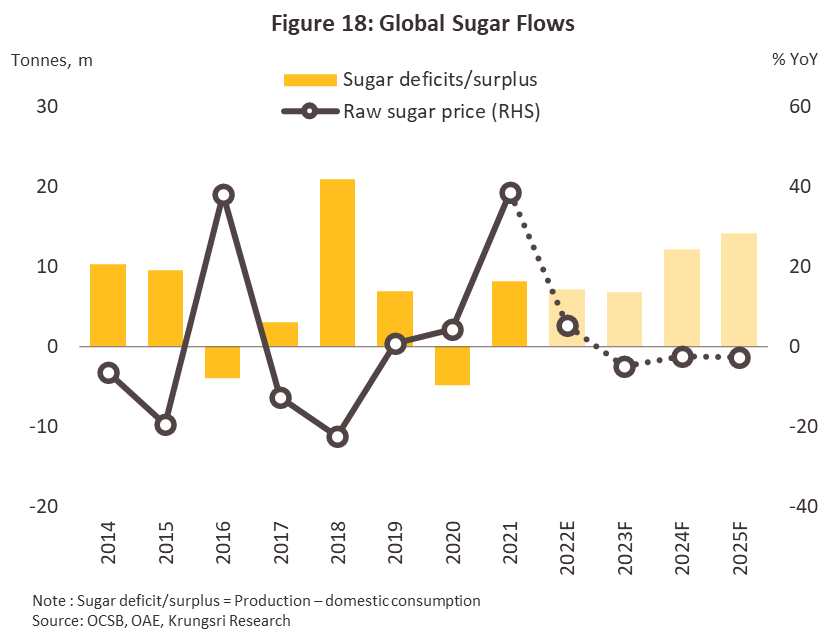

ปี 2566 คาดว่าผลผลิตน้ำตาลโลกจะอยู่ที่ 183 ล้านตัน เพิ่มขึ้น 1.6% (คาดการณ์โดย USDA) ขณะที่ปี 2567-2568 คาดว่าผลผลิตน้ำตาลโลกจะเพิ่มขึ้นเฉลี่ย (CAGR) 2.0-3.0% ต่อปี (คาดการณ์โดยวิจัยกรุงศรี) โดยผลผลิตน้ำตาลจากบราซิลจะเพิ่มขึ้น 7.3% สู่ระดับ 35.8 ล้านตันในปี 2566 และมีแนวโน้มเพิ่มขึ้นในอีก 2 ปีถัดไป เพื่อรองรับความต้องการในอุตสาหกรรมต่อเนื่องที่ขยายตัวประกอบกับสภาพอากาศที่อำนวย ด้านความต้องการน้ำตาลทรายโลกช่วงปี 2566-2568 คาดเพิ่มขึ้น 0.5-1.5% ต่อปี ตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจโลก และทิศทางของอุตสาหกรรมอาหาร และเครื่องดื่ม ที่จะกระเตื้องขึ้นตามภาวะการท่องเที่ยวของโลกที่จะเริ่มทยอยกลับสู่ภาวะปกติหลังจากสถานการณ์ COVID-19 คลี่คลาย อย่างไรก็ตาม ผลผลิตน้ำตาลโลกที่คาดว่าจะมากกว่าการบริโภคน้ำตาลโลก ส่งผลให้แนวโน้มระดับราคาน้ำตาลทรายดิบโลกในปี 2566-2568 เฉลี่ยอยู่ที่ 370-395 ดอลลาร์สหรัฐ/ตัน (16.9-17.9 เซนต์/ปอนด์) ลดลงจาก 414.9 ดอลลาร์สหรัฐ/ตัน (18.8 เซนต์/ปอนด์) ในปี 2565 (รูปที่ 18)

อุตสาหกรรมน้ำตาลของไทยมีแนวโน้มกระเตื้องขึ้นตามภาวะเศรษฐกิจของไทยและประเทศคู่ค้าที่ทยอยฟื้นตัว โดยมีรายละเอียดดังนี้

-

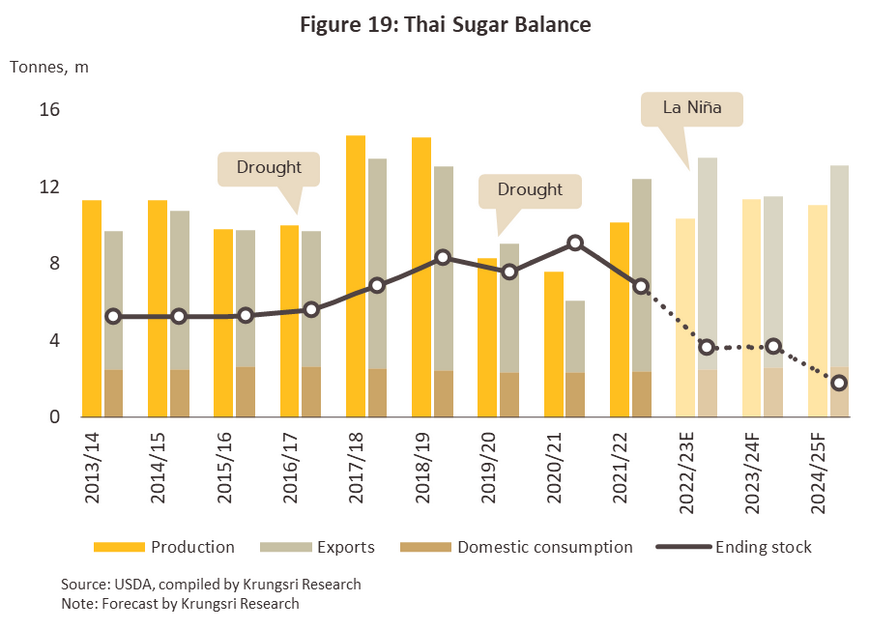

ปริมาณอ้อยเข้าหีบในฤดูกาลผลิตปี 2566 คาดว่าจะอยู่ที่ 93.9 ล้านตัน เพิ่มขึ้น 2.0% โดยนำไปผลิตน้ำตาลได้ราว 10.4 ล้านตัน (รูปที่ 19) แรงหนุนจาก (1) สภาพอากาศและน้ำในเขื่อนที่น่าจะยังเอื้ออำนวย (2) อ้อยที่เพาะปลูกปีก่อนหน้าให้ผลผลิตต่อไร่สูงขึ้น และ (3) พื้นที่เพาะปลูกที่น่าจะเพิ่มขึ้นต่อเนื่องจากแรงจูงใจด้านราคา อย่างไรก็ตาม ในฤดูกาลผลิตปี 2567-2568 คาดว่าผลผลิตอ้อยจะอยู่ที่ 100-103 ล้านตันต่อปี คิดเป็นปริมาณการผลิตน้ำตาล 11.1-11.4 ล้านตันต่อปี เติบโตชะลอลงที่ระดับ 3.0-4.0% ต่อปี เนื่องจาก (1) แนวโน้มการเข้าสู่ภาวะ Neutral14/ ของสภาพอากาศ จะทำให้ปริมาณฝนไม่มากเท่าช่วงก่อนหน้า ขณะที่พื้นที่ปลูกอ้อยส่วนใหญ่อยู่นอกเขตชลประทานทำให้ต้องพึ่งพาน้ำฝนเป็นหลัก และ (2) ต้นทุนในการเพาะปลูกอ้อยที่สูงขึ้น ทั้งด้านพลังงาน ปุ๋ย ยาปราบศัตรูพืช และค่าแรงงานในการเก็บเกี่ยวอาจกดดันความสามารถในการทำกำไรของเกษตรกร และ (3) ราคาน้ำตาลทรายโลกที่มีทิศทางลดลงจะกดดันราคาอ้อยให้ปรับตัวลดลงด้วย โดยคาดว่าจะอยู่ที่ระดับเฉลี่ยตันละ 950-1,000 บาท หรือลดลงเฉลี่ย -4.0 ถึง -7.0% ต่อปี อย่างไรก็ตาม การประกันรายได้จากโรงงานจะยังเป็นปัจจัยสนับสนุนให้เกษตรกรบางส่วนขยายพื้นที่เพาะปลูกและทำให้ผลผลิตอ้อยยังคงเติบโตได้

-

ปริมาณการบริโภคน้ำตาลในประเทศจะอยู่ที่ 2.5-2.7 ล้านตันต่อปี เพิ่มขึ้นเฉลี่ย 2.0-4.0% ต่อปี (รูปที่ 19) โดยมีปัจจัยหนุนจาก (1) กิจกรรมทางเศรษฐกิจและธุรกิจท่องเที่ยวที่ทยอยฟื้นตัว (2) ความต้องการน้ำตาลจากอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่ม (3) พฤติกรรมของผู้บริโภคตามวิถีชีวิตแบบใหม่ที่ใส่ใจสุขภาพมากขึ้นหลังการแพร่ระบาดของ COVID-19 ทำให้ความต้องการใช้กากน้ำตาลที่ได้จากกระบวนการผลิตน้ำตาลเพื่อทำแอลกอฮอล์ฆ่าเชื้อยังคงมีอยู่ต่อเนื่อง (4) ความต้องการเอทานอล15/ ที่เพิ่มขึ้นจากภาคขนส่งตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจ การเร่งลงทุนในโครงสร้างพื้นฐานและการเดินทางของนักท่องเที่ยว และ (5) มาตรการภาครัฐที่สนับสนุนการนำเอทานอลไปใช้เป็นส่วนผสมในน้ำมันแก๊สโซฮอล์ และจำนวนรถยนต์สะสมที่ใช้แก๊สโซฮอล์ที่เพิ่มขึ้น อย่างไรก็ตาม ผลจากมาตรการควบคุมความหวานสำหรับเครื่องดื่มที่มีส่วนผสมของน้ำตาลยังเป็นข้อจำกัดให้อัตราการขยายตัวของตลาดในประเทศยังไม่สูงนัก

- ปริมาณส่งออกน้ำตาลและกากน้ำตาลจะอยู่ที่ 9.5-10.5 ล้านตันต่อปี เพิ่มขึ้น 2.5-3.5% ต่อปี โดยมีแรงหนุนจาก (1) การคลี่คลายของปัญหาขาดแคลนวัตถุดิบอ้อยจากการขยายพื้นที่เพาะปลูกและผลผลิตต่อไร่ที่สูงขึ้นของอ้อยในช่วงปีที่เพาะปลูกก่อนหน้า ทำให้สามารถผลิตน้ำตาลเพื่อส่งมอบให้กับคู่ค้าได้มากขึ้น (2) ความต้องการจากอุตสาหกรรมที่เกี่ยวเนื่องในประเทศคู่ค้าตามการฟื้นตัวของเศรษฐกิจโลกโดยเฉพาะในปี 2567-2568 (3) อินเดียซึ่งเป็นคู่แข่งรายใหญ่มีแนวโน้มลดการส่งออกจากการนำอ้อยไปผลิตเอทานอลมากขึ้นตามนโยบายส่งเสริมการใช้เอทานอล และ (4) ความคืบหน้าของความตกลงการค้า (FTA)16/ อย่างไรก็ตาม ตลาดส่งออกน้ำตาลของไทยจะเผชิญการแข่งขันที่รุนแรงจากบราซิลที่หันมาผลิตน้ำตาลแทนเอทานอลเพื่อตอบสนองความต้องการที่เพิ่มขึ้นจากการฟื้นตัวของอุตสาหกรรมอาหารและเครื่องดื่มทั้งในประเทศและตลาดโลก ประกอบกับแรงหนุนจากสภาพอากาศที่เอื้อให้ผลผลิตอ้อยในบราซิลเพิ่มขึ้น

ประเด็นท้าทายของอุตสาหกรรมน้ำตาลในระยะข้างหน้า ได้แก่ (1) สต็อกน้ำตาลส่วนเกินในตลาดโลกที่มีแนวโน้มทยอยเพิ่มขึ้นจะกดดันราคาน้ำตาลให้ลดต่ำลง (2) ความต้องการบริโภคน้ำตาลมีแนวโน้มเติบโตอย่างจำกัด ผลจากกระแสรักษ์สุขภาพทั่วโลกและการปรับขึ้นภาษีความหวานในเครื่องดื่ม ในหลายประเทศรวมถึงไทย ทำให้ความต้องการใช้น้ำตาลในอุตสาหกรรมเครื่องดื่มลดลง (3) ความไม่แน่นอนของกฏระเบียบภาครัฐ อาทิ 1) พรบ. อ้อยและน้ำตาลทรายที่อยู่ระหว่างการแก้ไขปรับปรุง (ฉบับที่ 2 พ.ศ. 2565) ซึ่งชาวไร่อ้อยได้เสนอ “กากอ้อย” ตามคำนิยามของ “ผลพลอยได้” ซึ่งกระทบต่อการคำนวณส่วนแบ่งผลประโยชน์17/และรายได้ของโรงงานน้ำตาล เนื่องจากโรงงานต้องปันรายได้บางส่วนจากการจำหน่ายผลพลอยได้ให้เกษตรกรจากเดิมที่เคยรับเต็มจำนวน ซึ่งปัจจุบันยังอยู่ระหว่างข้อพิพาททางกฎหมาย18/ และ 2) มาตรการแก้ไขปัญหาอ้อยไฟไหม้ ซึ่งในปี 2565 เป็นต้นไป กำหนดให้โรงงานน้ำตาลลดสัดส่วนการรับอ้อยไฟไหม้เข้าหีบเหลือเพียง 0-5% แต่ปัจจุบันปี 2565/66 ยังพบสัดส่วนอ้อยไฟไหม้เฉลี่ยที่ระดับ 30%19/

1/ น้ำตาลพบได้ทั่วไปในเนื้อเยื่อของพืช โดยเฉพาะอ้อยและหัวบีทซึ่งมีปริมาณน้ำตาลเข้มข้นเพียงพอที่จะผลิตเป็นน้ำตาลในเชิงพาณิชย์

2/ พิจารณาเฉพาะน้ำตาลทราย (Sugar)

3/ ได้จากกระบวนการเคี่ยวน้ำตาล เป็นของเหลวเหนียวข้นสีน้ำตาลเข้ม ใช้เป็นวัตถุดิบในการผลิตเอทานอล (ผสมแก๊สโซฮอล์) หรืออุตสาหกรรมอาหารและเครื่องดื่ม อาทิ แอลกอฮอล์ ยีสต์ ผงชูรส อาหารสัตว์ น้ำส้มสายชู และซอสปรุงรส

4/ ได้จากกระบวนการหีบอ้อย เป็นเชื้อเพลิงหลักในการผลิตไฟฟ้าชีวมวล บรรจุภัณฑ์ เครื่องใช้จากชานอ้อย กระดาษไม้อัด (Fiber board) ผลิตภัณฑ์ปาร์ติเคิลบอร์ด (Particle board) ไม้เคลือบเมลามีน ไม้เอ็มดีเอฟ (MDF board) ไม้ซิงโครนัส ไม้แลคเกอร์ไฮกรอส และเซลลูโลสบริสุทธิ์

5/ ได้จากการกรองน้ำอ้อย โดยกากหม้อกรองมีสารอาหาร และแร่ธาตุต่างๆ ที่นิยมใช้ทำปุ๋ย อาหารสัตว์ และก๊าซชีวภาพ

6/ นิยมใช้ในการผลิตปุ๋ยชีวภาพ และอาหารสัตว์

7/ ถูกใช้ในการขับเคลื่อนเครื่องจักร และผลิตไฟฟ้าสำหรับใช้ในโรงงาน

8/ ราชกิจจานุเบกษา ณ 17 สิงหาคม 2558 กำหนดให้โรงงานน้ำตาลต้องมีระยะห่างระหว่างกันไม่น้อยกว่า 50 กิโลเมตร จากเดิม 80 กิโลเมตร

9/ ไม่รวมการนำเข้าน้ำตาลทรายดิบที่นำไปผลิตเป็นน้ำตาลทรายขาว และสต็อกน้ำตาลทรายดิบในประเทศ

10/ ในปี 2565 การผลิตเอทานอลจากน้ำอ้อยและกากน้ำตาล มีกำลังการผลิตติดตั้ง 3.43 ล้านลิตรต่อวัน (ไม่รวมโรงงานที่ใช้วัตถุดิบได้ทั้งมันเส้นและกากน้ำตาลอีก 1.05 ล้านลิตรต่อวัน) มีความต้องการกากน้ำตาลมากกว่าปีละ 3.4 ล้านตัน (+8.3%) และน้ำอ้อย 0.8 ล้านตัน (-9.8%)

11/ การผลิตพลังงานไฟฟ้าจากชานอ้อย ส่วนใหญ่ใช้ภายในโรงงานน้ำตาลและจำหน่ายในพื้นที่ใกล้เคียง

12/ อ้างอิงจากสำนักงานสหพันธ์ชาวไร่อ้อยแห่งประเทศไทย โดยคาดการณ์ต้นทุนการผลิตอ้อยปี 2564/65 อยู่ที่ 1,100 บาท/ตัน และปี 2565/66 อยู่ที่ 1,500 บาท/ตัน

13/ มาตรการปรับเพิ่มภาษีแบบขั้นบันไดสำหรับเครื่องดื่มที่มีน้ำตาล 6 กรัมขึ้นไปต่อ 100 มิลลิลิตร : ปัจจุบัน (1 ตุลาคม 2562 - 31 มีนาคม 2566) อัตราการเก็บภาษีความหวานระยะที่ 2 ถูกจัดเก็บอยู่ 6 ระดับ (1) ค่าความหวาน 0-6 กรัมต่อ 100 มล.ไม่ต้องเสียภาษี (2) ค่าความหวาน 6-8 กรัมต่อ 100 มล. เสียภาษี 10 สตางค์ต่อลิตร (3) ค่าความหวาน 8-10 กรัมต่อ 100 มล. เสียภาษี 30 สตางค์ต่อลิตร (4) ค่าความหวาน 10-14 กรัมต่อ 100 มล.เสียภาษี 1 บาทต่อลิตร (5) ค่าความหวาน 14-18 กรัมต่อ 100 มล. เสียภาษี 3 บาทต่อลิตร และ (6) ค่าความหวาน 18 กรัมต่อ 100 มล.ขึ้นไป เสียภาษี 5 บาทต่อลิตร หลังจากนั้นรัฐจะพิจารณาทบทวนและปรับขึ้นภาษีความหวานระยะที่ 3 คือวันที่ 1 เมษายน 2566 ถึง 31 มีนาคม 2568 และระยะที่ 4 รอบ 1 เมษายน 2568 เป็นต้นไป การเก็บภาษีความหวานทำให้ผู้ผลิตเครื่องดื่มปรับสูตรเครื่องดื่มให้มีน้ำตาลน้อยลง อย่างไรก็ตาม อัตราภาษีที่เรียกเก็บดังกล่าวอยู่ในระดับไม่สูงนัก ประกอบกับการใช้น้ำตาลของอุตสาหกรรมเครื่องดื่มภายในประเทศคิดเป็นสัดส่วนเพียง 4-6% ของผลผลิตน้ำตาลทั้งหมดของไทย

14/ National Oceanic and Atmospheric Administration (NOAA) คาดว่าในช่วงเดือนมีนาคม – กรกฎาคม 2566 การที่ปรากฎการณ์ La Nina (ฝนตกมากกว่าค่าเฉลี่ย) จะลดสู่ระดับ Neutral (ฝนตกใกล้เคียงกับค่าเฉลี่ย) จะมีโอกาสเกินกว่า 50% (ที่มา Weekly ENSO Evolution, Status, and Prediction Presentation, NOAA, 6 February 2023)

15/ วิจัยกรุงศรีคาดว่าปริมาณความต้องการใช้เอทานอลมีแนวโน้มเพิ่มขึ้นเฉลี่ย 3.5% ต่อปี ที่ระดับ 4.0-4.5 ล้านลิตร/วัน แรงหนุนจาก (1) ความต้องการใช้เป็นน้ำมันเชื้อเพลิงที่เพิ่มขึ้นตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจและภาคขนส่ง (2) แผนการส่งเสริมการใช้น้ำมันแก๊สโซฮอล์ E20 เป็นน้ำมันเบนซินพื้นฐาน (3) จำนวนรถยนต์สะสมที่ใช้น้ำมันแก๊สโซฮอล์มีแนวโน้มเพิ่มขึ้นเฉลี่ย 1.5-2.5% ต่อปี และ (4) ความต้องการใช้เอทานอลจากต่างประเทศที่มีแนวโน้มเพิ่มขึ้นจากเชื้อเพลิงอากาศยาน ไบโอพลาสติก และใช้ทดแทนยางสังเคราะห์

16/ กรมเจรจาการค้าระหว่างประเทศที่อยู่ระหว่างการเจรจา อาทิ ไทย-ปากีสถาน ไทย-ตุรเคีย ไทย-ศรีลังกา ไทย-EFTA (สมาคมการค้าเสรีแห่งยุโรป ได้แก่ ไอซ์แลนด์ ลิกเตนสไตน์ นอร์เวย์ และสวิตเซอร์แลนด์) อาเซียน-แคนาดา และแผนเจรจาในอนาคต ได้แก่ ไทย-EU ซึ่งหลายประเทศเป็นผู้นำเข้าน้ำตาลรายใหญ่ของโลก

17/ ระบบแบ่งปันผลประโยชน์ (Revenue sharing) หรือ “ระบบ 70:30” เป็นการจัดสรรรายได้สุทธิจากการจำหน่ายน้ำตาลทั้งตลาดในประเทศและตลาดส่งออกให้แก่ชาวไร่อ้อย (ผลตอบแทนจากราคาอ้อย) สัดส่วน 70% และโรงงานน้ำตาล (ผลตอบแทนการผลิต) สัดส่วน 30% ปัจจุบันอัตราส่วนดังกล่าวยังคงยึดตามคำนิยามใน พรบ. อ้อยและน้ำตาลทราย พ.ศ. 2527

18/ คณะกรรมการอ้อยและน้ำตาลทรายผลักดันร่างแก้ไขผ่านขั้นตอออกประกาศในราชกิจจานุเบกษามีผลใช้บังคับไปตั้งแต่วันที่ 24 ธันวาคม 2565 ทำให้โรงงานน้ำตาลตัดสินใจยื่นเรื่องฟ้องต่อศาลปกครองโดยมอบอำนาจให้ บริษัท ไทยซูการ์ มิลเลอร์ เป็นผู้ฟ้อง

19/ มาตรการแก้ไขปัญหาอ้อยไฟไหม้ เป็นมาตรการกำหนดให้โรงงานน้ำตาลลดสัดส่วนการรับอ้อยไฟไหม้เข้าหีบ ไม่เกิน 50% ในฤดูการผลิตปี 2562/2563 และไม่เกิน 20% ในปี 2563/2564 จากนั้นเหลือเพียง 0-5% ในปี 2564/2565

.webp.aspx)