EXECUTIVE SUMMARY

อุตสาหกรรมยางพาราโดยเฉลี่ยปี 2569-2571 มีทิศทางขยายตัวทั้งด้านผลผลิต และความต้องการใช้ โดยผลผลิตในปี 2569 มีแนวโน้มขยายตัวจากผลของปรากฏการณ์ลานีญา (La Niña) ในช่วงที่ผ่านมาที่คาดว่าจะเปลี่ยนผ่านเข้าสู่ภาวะปกติ (Neutral) ในช่วง 3 ไตรมาสแรกของปี ซึ่งเอื้ออำนวยต่อผลผลิต รวมทั้งการดูแลบำรุงรักษาของเกษตรกรเพื่อเร่งเก็บเกี่ยวผลผลิตจากราคาที่จูงใจ อย่างไรก็ตาม ในปี 2570-2571 ผลผลิตมีแนวโน้มหดตัวเนื่องจากคาดว่าภาวะเอลนีโญจะกลับมา ส่วนปริมาณจำหน่ายในประเทศเฉลี่ย 3 ปีมีแนวโน้มเพิ่มขึ้น จากความต้องการใช้ยางในอุตสาหกรรมต่อเนื่อง ได้แก่ 1) อุตสาหกรรมยานยนต์ ล้อยาง และชิ้นส่วนยานยนต์ไฟฟ้า 2) ภาคก่อสร้างที่คาดว่าจะทยอยฟื้นตัว ตามการพัฒนาโครงสร้างพื้นฐานของภาครัฐ และ 3) มาตรการต่อเนื่องของภาครัฐในการดูดซับผลผลิตส่วนเกินและส่งเสริมการใช้ยางในประเทศ ขณะที่การส่งออกในปี 2569 ยังมีแรงหนุนจากการเร่งสะสมสต็อกเพื่อใช้ในภาคการผลิตยานยนต์ และชิ้นส่วน แต่ในปี 2570-2571 คาดว่าจะหดตัวตามแรงฉุดด้านอุปทานที่อาจไม่เพียงพอ และการชะลอการสั่งซื้อของผู้นำเข้าเพื่อระบายสต็อกที่มีอยู่ โดยอุตสาหกรรมยางพาราในภาพรวมยังต้องเผชิญความเสี่ยงทั้งด้านการแข่งขันกับประเทศคู่แข่งใน CLMV ที่มีแนวโน้มขยายส่วนแบ่งในตลาดโลกเพิ่มขึ้น หลังจีนเข้าไปขยายการลงทุนเพาะปลูก และมาตรการกีดกันการค้าระหว่างประเทศทั้งด้านภาษีและไม่ใช่ภาษี (NTBs) ที่มีแนวโน้มเข้มงวดมากขึ้น โดยเฉพาะผลกระทบต่อสินค้าขั้นปลายที่เน้นตลาดสหรัฐฯ อย่างยางรถยนต์

มุมมองวิจัยกรุงศรี

ในช่วงปี 2569-2571 ผลประกอบการของผู้ผลิตผลิตภัณฑ์ยางพาราขั้นกลางโดยรวมมีแนวโน้มทรงตัวหรือขยายตัวได้ในอัตราไม่สูงนัก จากแรงกดดันด้านการแข่งขันที่รุนแรงขึ้น โดยเฉพาะกับคู่แข่งประเทศเพื่อนบ้านที่เริ่มมีผลผลิตออกสู่ตลาดมากขึ้น ภาวะไม่แน่นอนของผลผลิตในประเทศ ภาคการผลิตของอุตสาหกรรมต่อเนื่องที่ยังฟื้นตัวอย่างค่อยเป็นค่อยไป รวมถึงต้นทุนที่เพิ่มขึ้นจากมาตรการกีดกันทางการค้าที่รุนแรงขึ้น

-

เกษตรกรสวนยาง : รายได้มีแนวโน้มกระเตื้องขึ้น ตามผลผลิตที่คาดว่าจะเพิ่มมากขึ้นจากภูมิอากาศที่เอื้ออำนวยในปี 2569 และระดับราคาที่มีแนวโน้มเพิ่มสูงขึ้น จากแรงหนุนของความต้องการในอุตสาหกรรมต่อเนื่อง อย่างไรก็ตาม ในปี 2570-2571 เกษตรกรมีความเสี่ยงด้านอุปทานที่จะลดลงจากภาวะภัยแล้ง ต้นทุนเพาะปลูกโดยเฉพาะต้นทุนแรงงาน และราคาปุ๋ยที่ยังทรงตัวสูง รวมถึงต้นทุนบริหารจัดการโรคใบร่วงยางพาราที่ยังมีโอกาสเกิดขึ้นเป็นระยะ อาจมีผลต่อความสามารถในการทำกำไร

-

ผู้ค้ายางพารา : รายได้มีแนวโน้มไม่แน่นอน เนื่องจากช่องทางการตลาดแคบลง โดยโรงงานอุตสาหกรรมมีแนวโน้มรับซื้อผลผลิตยางพาราโดยตรงจากเกษตรกร ตลาดกลาง หรือสหกรณ์มากขึ้น อีกทั้งผู้ค้าอาจได้รับผลกระทบจากการที่ผู้ประกอบการจีนเข้ามาติดต่อรับซื้อยางพาราจากกลุ่มเกษตรกรของไทยโดยตรง ซึ่งเป็นการตัดห่วงโซ่วัตถุดิบของพ่อค้าไทย รวมถึงการเปลี่ยนตลาดนำเข้าโดยเฉพาะจีนที่หันไปนำเข้าจากกลุ่มประเทศ CLMV มากขึ้น

-

ผู้ผลิตยางพาราขั้นกลาง : รายได้มีแนวโน้มขยายตัวแต่ในอัตราไม่สูงนัก โดย

-

ผู้ผลิตยางแผ่น (Ribbed smoked sheet: RSS) และยางคอมพาวด์ (Compound Rubber) : ผลประกอบการมีทิศทางทรงตัว เนื่องจากประเทศคู่ค้าเร่งสะสมสต็อกในปี 2568-2569 ทำให้ผู้นำเข้ามีแนวโน้มชะลอการสั่งซื้อในช่วงปี 2570-2571 ซึ่งเป็นช่วงที่อุปทานก็มีแนวโน้มลดลงจากผลกระทบของเอลนีโญ ทำให้ต้นทุนวัตถุดิบในการแปรรูปเพิ่มสูงขึ้นด้วย อาจส่งผลต่อความสามารถในการทำกำไร

-

ยางแท่ง (Technically specified rubber: TSR) และยางผสม (Mixed Rubber): ผลประกอบการมีทิศทางปรับตัวดีขึ้นตามความต้องการในภาคอุตสาหกรรมยานยนต์และชิ้นส่วนจากประเทศจีน โดยเฉพาะอุตสาหกรรมยานยนต์ไฟฟ้า

-

ผู้ผลิตน้ำยางข้น (Concentrated latex): ผลประกอบการมีโอกาสเติบโตตามทิศทางความต้องการของอุตสาหกรรมขั้นปลาย โดยเฉพาะถุงมือยาง ผลิตภัณฑ์ยางทางการแพทย์ และสินค้าอุปโภคทั่วไป ที่ทยอยฟื้นตัวตามภาคการผลิตในประเทศคู่ค้าสำคัญ (อาทิ มาเลเซีย อินเดีย สหรัฐฯ ยุโรป)

อย่างไรก็ตาม ผู้ผลิตยางพาราขั้นกลางอาจเผชิญภาวะต้นทุนที่ยังสูง โดยเฉพาะจากสารเคมีและยางสังเคราะห์ที่ใช้เป็นส่วนผสมในการผลิตตามทิศทางราคาน้ำมัน ภายใต้สถานการณ์ความตึงเครียดด้านภูมิรัฐศาสตร์ที่จะยังปรากฏเป็นระยะ ประกอบกับจีนขยายการลงทุนในประเทศอาเซียนที่เป็นคู่แข่งของไทยเพื่อผลิตยางพาราทั้งต้นน้ำและกลางน้ำมากขื้น ยังคงเป็นข้อจำกัดของการขยายตัวในการส่งออกผลิตภัณฑ์ยางพาราของไทยในอนาคต.

ข้อมูลพื้นฐาน

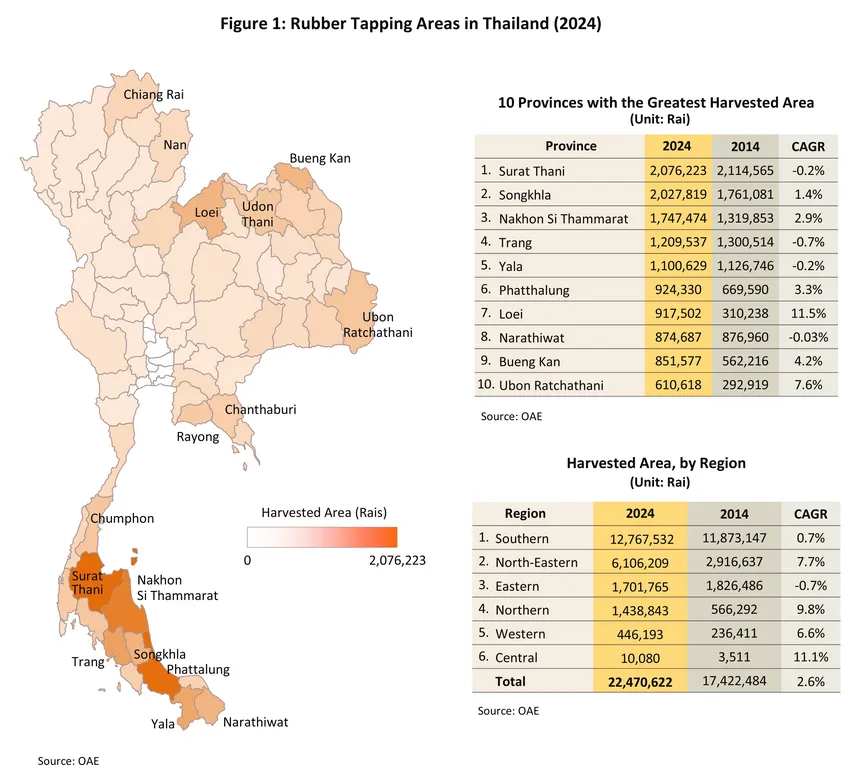

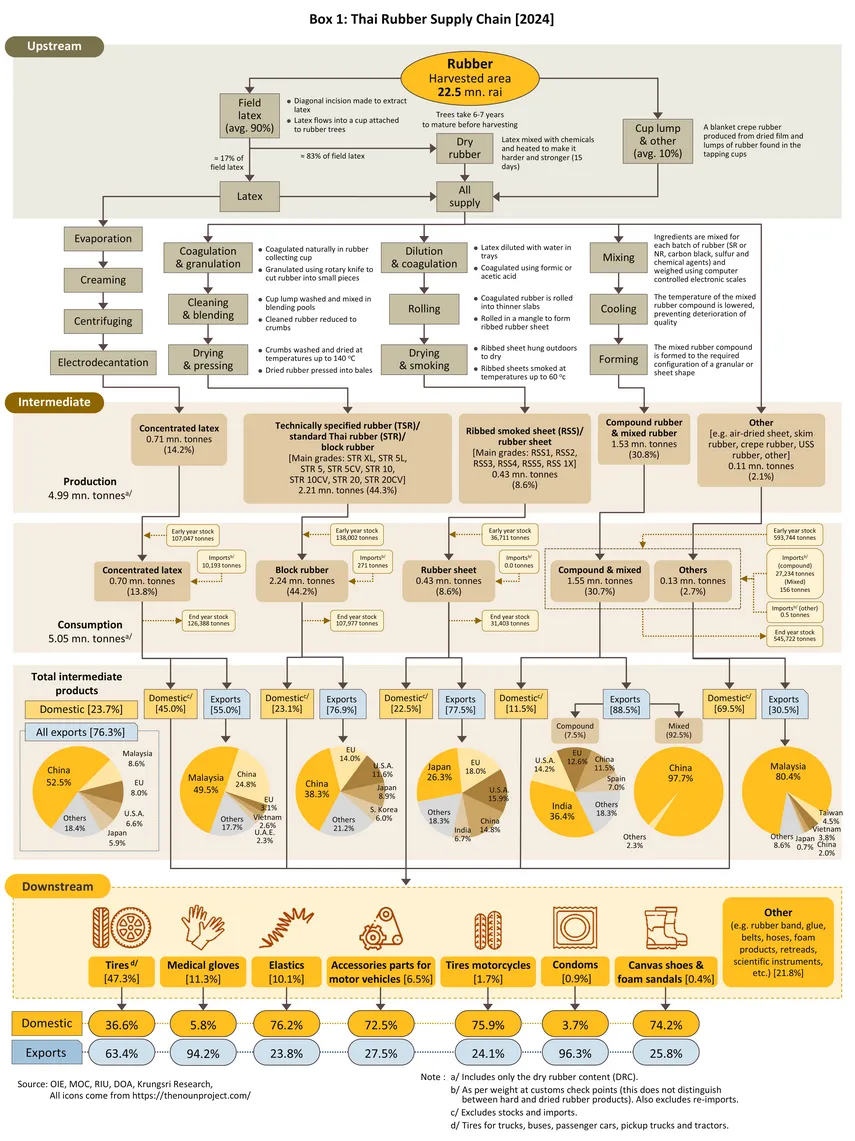

อุตสาหกรรมยางพาราไทย1/ ในปี 2567 ไทยมีพื้นที่ปลูกยางพาราทั้งสิ้น 23.8 ล้านไร่ โดยสามารถเก็บเกี่ยวได้ราว 22.5 ล้านไร่ ส่วนใหญ่อยู่ในภาคใต้ (56.8% ของพื้นที่ปลูกยางทั้งหมดของไทย) รองลงมาเป็นภาคตะวันออกเฉียงเหนือ (27.2%) ภาคตะวันออก (7.6%) ภาคเหนือ (6.4%) ภาคตะวันตก (1.9%) และภาคกลาง (0.1%) (ภาพที่ 1) ปริมาณผลผลิตยางพาราขั้นกลางอยู่ที่ประมาณ 5.0 ล้านตันยางแห้ง โดยผลผลิตยางขั้นกลางของไทยส่วนใหญ่ส่งออกเพื่อผลิตผลิตภัณฑ์ยางขั้นปลายในต่างประเทศ (สัดส่วนส่งออก 76.3% ของผลิตภัณฑ์ยางขั้นกลางทั้งหมด ข้อมูล ณ ปี 2567) โดยตลาดส่งออกที่สำคัญของไทย คือ จีน (สัดส่วน 52.5% ของปริมาณการส่งออกผลิตภัณฑ์ยางขั้นกลางทั้งหมดของไทย) รองลงมาเป็นมาเลเซีย (8.6%) สหภาพยุโรป (8.0%) สหรัฐอเมริกา (6.6%) และญี่ปุ่น (5.9%) ส่วนผลผลิตยางขั้นกลางที่เหลือ (สัดส่วน 23.7%) ถูกนำไปใช้เป็นวัตถุดิบในการผลิตผลิตภัณฑ์ยางขั้นปลายภายในประเทศ โดยใช้ในอุตสาหกรรมยางรถยนต์เป็นหลัก (สัดส่วน 47.3% ของความต้องการใช้ผลิตภัณฑ์ยางพาราขั้นกลางทั้งหมดในประเทศ) รองลงมา คือ ถุงมือยางทางการแพทย์ (11.3%) ยางยืด (10.1%) และอื่นๆ อาทิ อะไหล่ยานยนต์ ยางรถจักรยานยนต์ ถุงยางอนามัย ท่อยาง ยางรัด เป็นต้น (Box 1)

ในปี 2567 อุตสาหกรรมยางพาราขั้นกลางของไทยมีมูลค่าตลาด (รวมส่งออกและใช้ในประเทศ) ประมาณ 374.7 พันล้านบาท2/ โดยไทยสามารถผลิตผลิตภัณฑ์ยางพาราขั้นกลางหลากหลายประเภท ประกอบด้วย ยางแท่ง ยางแผ่น น้ำยางข้น ยางคอมพาวด์ ยางผสม และอื่นๆ ทั้งนี้ เมื่อพิจารณารายผลิตภัณฑ์ พบว่ายางแท่งเป็นผลิตภัณฑ์ยางพาราขั้นกลางที่ไทยมีปริมาณการผลิตสูงสุด สัดส่วนประมาณ 44.2% ของปริมาณการผลิตผลิตภัณฑ์ยางพาราขั้นกลางทั้งหมดของไทย รองลงมาเป็นยางคอมพาวด์และยางผสม (30.7%) น้ำยางข้น (13.8%) ยางแผ่น (8.6%) และยางประเภทอื่นๆ (2.7%) (Box 1) โดยแต่ละผลิตภัณฑ์มีมูลค่าตลาด ดังนี้

-

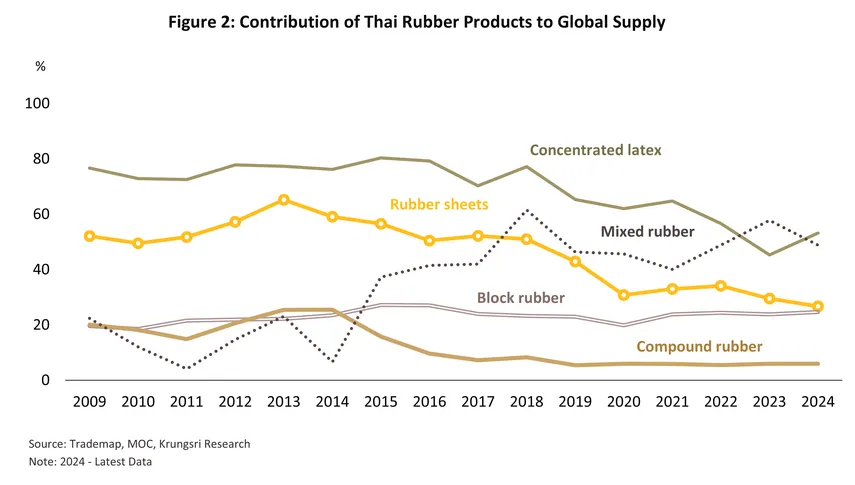

อุตสาหกรรมยางแผ่นรมควัน (Ribbed smoked sheet: RSS) ของไทยมีมูลค่าตลาด (รวมส่งออกและใช้ในประเทศ) ราว 36.2 พันล้านบาท ในปี 2567 ทั้งนี้ ไทยยังครองส่วนแบ่งตลาดเป็นอันดับหนึ่งของโลกด้วยสัดส่วน 26.7% ของปริมาณการส่งออกยางแผ่นรมควันทั้งโลก (ภาพที่ 2) โดยไทยส่งออกยางแผ่นรมควันราว 77.5% ของปริมาณจำหน่ายยางแผ่นรมควันทั้งหมดของไทย มีตลาดส่งออกหลัก ได้แก่ ญี่ปุ่น สัดส่วน 26.3% ของปริมาณส่งออกยางแผ่นรมควันทั้งหมดของไทย รองลงมาเป็นสหภาพยุโรป (18.0%) สหรัฐฯ (15.9%) จีน (14.8%) และอินเดีย (6.7%) (Box 1) ส่วนที่เหลืออีก 22.5% เป็นการจำหน่ายยางแผ่นรมควันเพื่อใช้ภายในประเทศ

-

อุตสาหกรรมยางแท่ง (Technically specified rubber: TSR) ของไทยมีมูลค่าตลาดประมาณ 145.8 พันล้านบาทในปี 2567 เน้นส่งออกในสัดส่วนสูงถึง 76.9% ของปริมาณจำหน่ายยางแท่งทั้งหมดของไทย ตลาดส่งออกหลัก คือ จีน สัดส่วน 38.3% ของปริมาณส่งออกยางแท่งของไทย สหภาพยุโรป (14.0%) และสหรัฐฯ (11.6%) ญี่ปุ่น (8.9%) และเกาหลีใต้ (6.0%) โดยไทยครองส่วนแบ่งตลาดเป็นอันดับสองของโลกที่ 24.7% ของปริมาณส่งออกยางแท่งทั้งโลก (ภาพที่ 2) ส่วนที่เหลืออีก 23.1% เป็นการจำหน่ายเพื่อใช้ภายในประเทศเกือบทั้งหมดโดยส่วนใหญ่ถูกนำไปใช้ในอุตสาหกรรมยางรถยนต์ (Box 1)

-

อุตสาหกรรมน้ำยางข้น (Concentrated latex) ของไทยมีมูลค่าตลาดประมาณ 48.4 พันล้านบาทในปี 2567 โดยเน้นส่งออกในสัดส่วน 55.0% ของปริมาณจำหน่ายน้ำยางข้นทั้งหมดของไทย โดยไทยมีส่วนแบ่งตลาดสูงเป็นอันดับหนึ่งของโลกราว 53.2% ของปริมาณการค้าน้ำยางข้นทั่วโลก (ภาพที่ 2) ตลาดส่งออกหลักคือ มาเลเซีย มีสัดส่วนถึง 49.5% ของปริมาณส่งออกน้ำยางข้นทั้งหมดของไทย และจีน (24.8%) (Box 1) ทั้งนี้ ความต้องการใช้น้ำยางข้นในอุตสาหกรรมขั้นปลายของตลาดส่งออก ส่วนใหญ่มาจากอุตสาหกรรมถุงมือยางและถุงยางอนามัย ขณะที่การใช้ในประเทศไทยส่วนใหญ่นำไปผลิตผลิตภัณฑ์ทางการแพทย์และถุงมือยาง

-

อุตสาหกรรมยางอื่นๆ ที่สำคัญ คือ ยางคอมพาวด์ (Compound rubber) และยางผสม (Mixed rubber/Mixture rubber) ซึ่งอุตสาหกรรมยางคอมพาวด์และยางผสมของไทยมีมูลค่าตลาดราว 144.3 พันล้านบาทในปี 2567 โดยตลาดส่งออกมีสัดส่วนถึง 88.5% ของปริมาณจำหน่ายยางคอมพาวด์และยางผสมทั้งหมดของไทย โดยตลาดส่งออกแบ่งออกได้ ดังนี้

-

ยางคอมพาวด์ ไทยมีส่วนแบ่งในตลาดโลกอยู่ในอันดับ 5 รองจากเยอรมนี สหรัฐฯ อิตาลี และแคนาดา ตามลำดับ โดยสัดส่วนปริมาณส่งออกของไทยในตลาดโลกเฉลี่ยอยู่ที่ 5.7% ในปี 2567 (ภาพที่ 2) ซึ่งมีอินเดียเป็นตลาดส่งออกหลักคิดเป็นสัดส่วนราว 36.4% ของปริมาณส่งออกยางคอมพาวด์ทั้งหมดของไทย รองลงมาเป็นสหรัฐฯ (14.2%) และสหภาพยุโรป (12.6%) (Box 1)

-

ยางผสม ไทยมีสัดส่วนของปริมาณส่งออกในตลาดโลกสูงเป็นอันดับ 1 อยู่ที่ 48.8% ในปี 2567 (ภาพที่ 2) รองลงมาเป็นเวียดนาม (24.5%) และมาเลเซีย (15.4%) ตามลำดับ โดยจีนเป็นตลาดนำเข้าหลักของโลกในสัดส่วนกว่า 98.5% และจีนยังเป็นตลาดส่งออกเกือบทั้งหมดของไทยคิดเป็นสัดส่วนราว 97.7% ของปริมาณส่งออกยางผสมทั้งหมดของไทย อย่างไรก็ตาม ตลาดจีนนำเข้ายางผสมจากไทยเพียง 41.1% ของความต้องการยางผสมทั้งหมดของจีน และนำเข้าส่วนที่เหลือจากเวียดนาม (35.2%) และมาเลเซีย (13.6%)

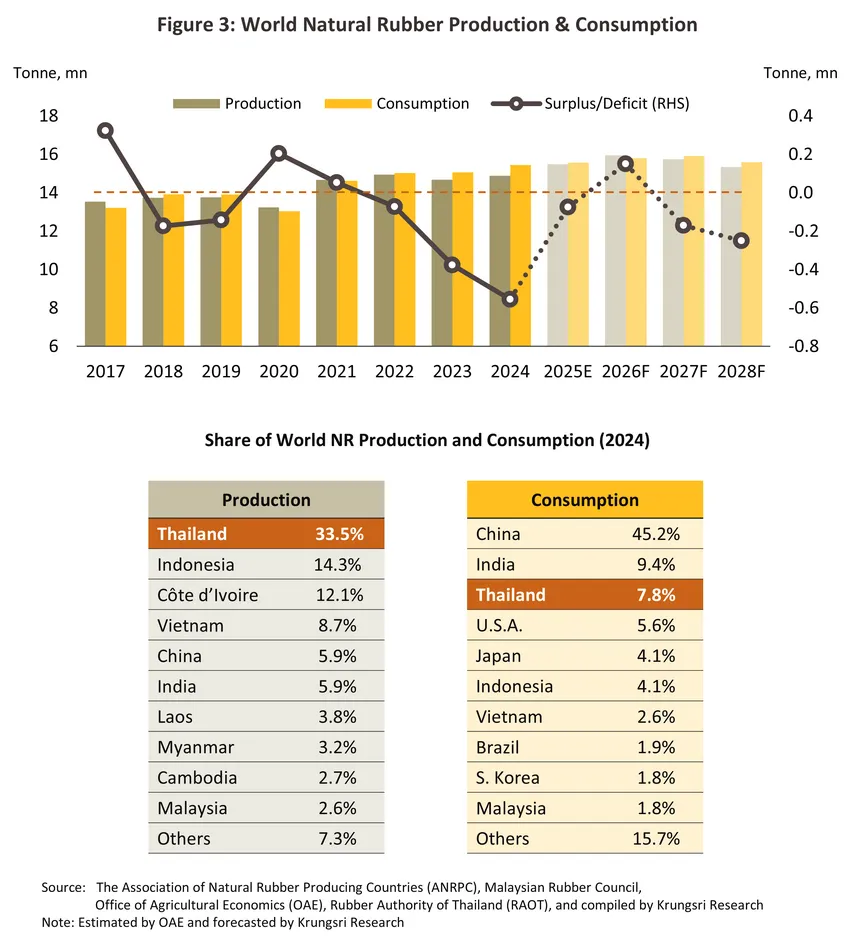

ในปี 2567 ผลผลิตยางพาราธรรมชาติทั่วโลกมีปริมาณทั้งสิ้น 14.9 ล้านตัน โดยประเทศไทยมีผลผลิตยางพารามากเป็นอันดับ 1 ของโลก คิดเป็นสัดส่วนประมาณ 33.5% ของผลผลิตโลก รองลงมา ได้แก่ อินโดนีเซีย โกตดิวัวร์ เวียดนาม จีน และอินเดีย ตามลำดับ สะท้อนว่าภูมิภาคเอเชียเป็นแหล่งผลิตยางพาราที่สำคัญของโลก (สัดส่วนมากกว่า 82% ของผลผลิตยางพาราทั่วโลก) คู่แข่งหลักของไทยจึงเป็นประเทศในกลุ่มอาเซียนด้วยกัน โดยเฉพาะอินโดนีเซีย มาเลเซีย และประเทศกลุ่ม CLMV (Cambodia, Laos, Myanmar, Vietnam) (ภาพที่ 3) ซึ่งมีผลผลิตยางพาราส่วนเกินในระดับสูงและส่งออกเช่นเดียวกับไทย อย่างไรก็ตาม ปัจจุบันไทยยังคงสถานะเป็นผู้ส่งออกผลิตภัณฑ์ยางขั้นกลางสำคัญของโลก ทั้งยางแผ่นรมควัน ยางแท่ง น้ำยางข้น และยางผสมที่ไทยมีการส่งออกมากเป็นอันดับหนึ่งของโลก

ด้านปริมาณการบริโภคผลิตภัณฑ์ยางพาราขั้นกลางทั่วโลกในปี 2567 อยู่ที่ 15.4 ล้านตัน โดยความต้องการใช้ยางพาราส่วนใหญ่อยู่ในกลุ่มอุตสาหกรรมยานยนต์ และชิ้นส่วน รองลงมาเป็นกลุ่มอุตสาหกรรมผลิตภัณฑ์ยางทางการแพทย์และถุงมือยางเพื่อใช้ป้องกันโรคและสุขอนามัยทั่วไป และกลุ่มอุตสาหกรรมก่อสร้างทั่วไปตลอดจนการก่อสร้างโครงสร้างพื้นฐาน โดยจีนเป็นทั้งผู้บริโภคและผู้นำเข้ายางพารารายใหญ่ที่สุดของโลก ด้วยสัดส่วนสูงถึง 45.2% และ 41.2% ของปริมาณการบริโภคและนำเข้าของโลกตามลำดับ รองลงมาได้แก่ อินเดีย ไทย สหรัฐฯ ญี่ปุ่น อินโดนีเซีย และเวียดนาม (ภาพที่ 3 และ 4) ตลาดส่งออกผลิตภัณฑ์ยางของไทยจึงมีลักษณะกระจุกตัวอยู่ในประเทศผู้บริโภครายใหญ่ โดยในปี 2567 ไทยพึ่งพาตลาดจีนในสัดส่วนถึง 52.5% สหรัฐฯ 6.6% และมาเลเซีย 5.9% ของปริมาณส่งออกผลิตภัณฑ์ยางขั้นกลางทั้งหมดของไทย ทำให้อุตสาหกรรมยางพารามีความเสี่ยงสูงต่อภาวะผันผวนทางเศรษฐกิจของตลาดส่งออกหลัก

สถานการณ์ที่ผ่านมา

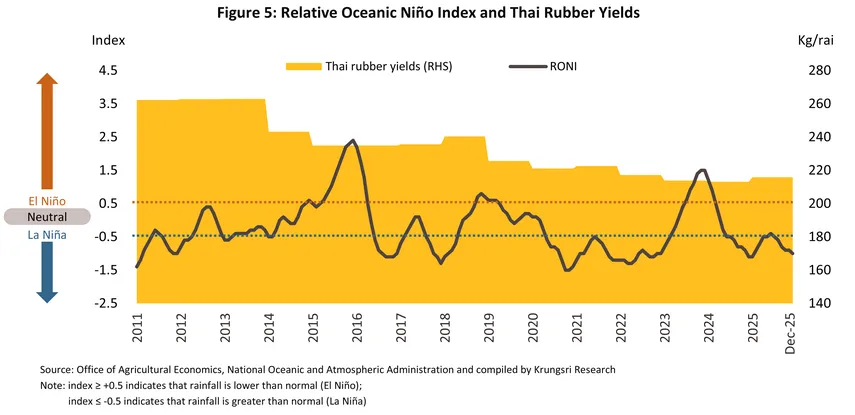

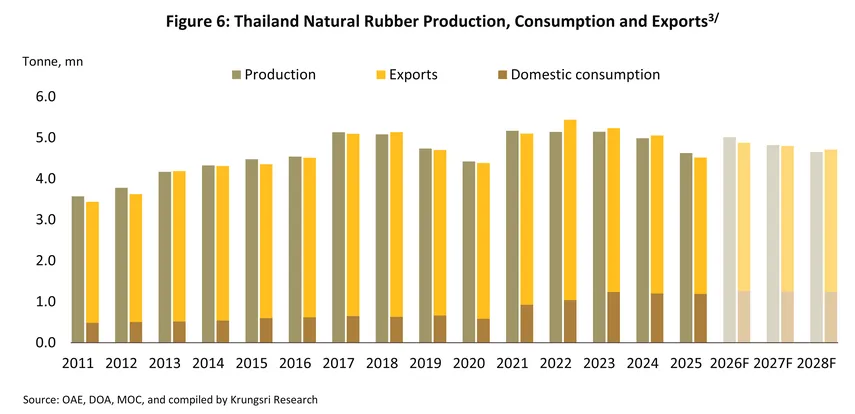

ปี 2568 ประเทศไทยมีพื้นที่เก็บเกี่ยวยางพาราโดยรวม 22.4 ล้านไร่ เพิ่มขึ้นเล็กน้อย 0.2% จากปีก่อน ตามการเร่งขยายพื้นที่เพาะปลูกในปี 2562 โดยพื้นที่เก็บเกี่ยวส่วนใหญ่อยู่ในภาคใต้คิดเป็นสัดส่วนราว 57% ของพื้นที่เพาะปลูกยางพาราทั้งประเทศ ซึ่งสัดส่วนดังกล่าวปรับลดลงต่อเนื่องจากที่เคยสูงถึง 68% ในช่วง 10 ปีก่อน เนื่องจากมีการปลูกในภาคตะวันออกเฉียงเหนือมากขึ้น (เพิ่มเป็น 27.0% ของพื้นที่ปลูกยางทั้งประเทศ จากเดิม 17% ในปี 2558) ทั้งนี้ผลผลิตยางพาราขั้นต้นปี 2568 ประเมินว่าจะอยู่ที่ 4.9 ล้านตัน เพิ่มขึ้น 1.1% ผลจาก 1) สภาพภูมิอากาศที่เข้าสู่ภาวะปกติ และภาวะลานีญาซึ่งเอื้ออำนวยให้อัตราผลผลิตต่อไร่เพิ่มขึ้นราว 1.2% (ภาพที่ 5) และ 2) การปรับปรุงระบบควบคุมโรคใบร่วงชนิดใหม่ (Circular Leaf Fall Disease) ของเกษตรกรของไทยส่วนใหญ่ทำได้อย่างมีประสิทธิภาพเพิ่มขึ้น ทำให้สามารถกรีดยางได้ผลผลิตสูงขึ้นในหลายพื้นที่ อย่างไรก็ตาม แม้ผลผลิตยางดิบจะเพิ่มขึ้น แต่ปริมาณการแปรรูปเป็นยางขั้นกลางในปี 2568 กลับลดลงเหลือ 4.6 ล้านตัน3/ หดตัวที่ -7.2% เนื่องจากความต้องการของอุตสาหกรรมต่อเนื่องในประเทศ3/ ที่ลดลง ประกอบกับการปรับเพิ่มสัดส่วนการใช้ยางสังเคราะห์แทนยางพาราในบางผลิตภัณฑ์เพื่อส่งออก3/ ตามทิศทางราคาน้ำมันดิบที่ปรับตัวลง (ราคาน้ำมันดิบดูไบลดลงเฉลี่ย -14.2% ในปี 2568) (ภาพที่ 6)

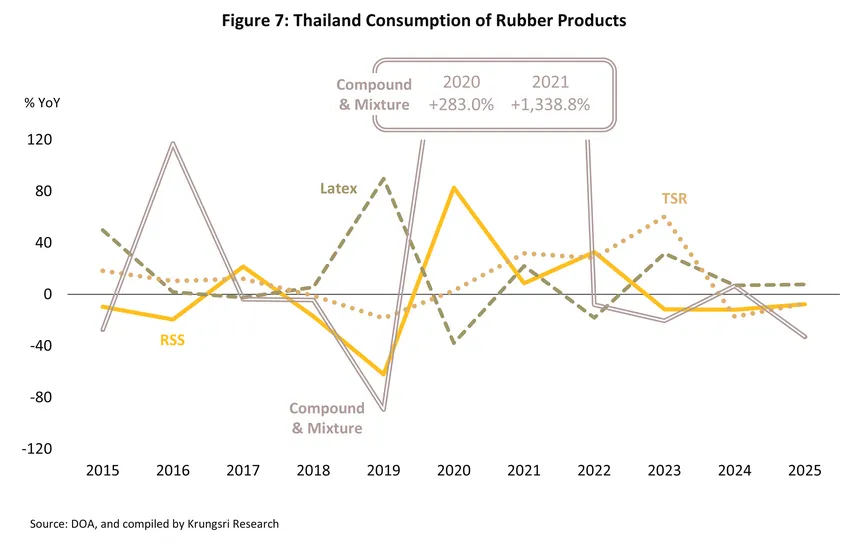

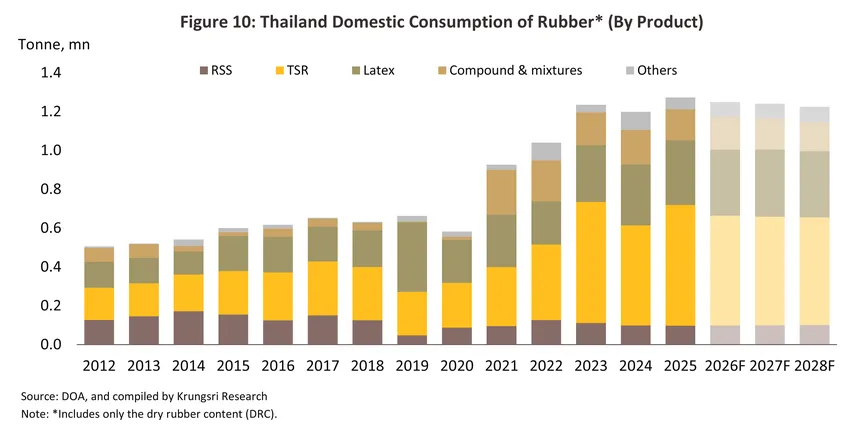

ความต้องการใช้ยางพาราขั้นกลางในประเทศหดตัว -0.8% อยู่ที่ 1.2 ล้านตัน3/ ในปี 2568 (ภาพที่ 6) ส่วนใหญ่จากการหดตัวของความต้องการใช้ผลิตภัณฑ์ยางแผ่นรมควัน 9.0 หมื่นตัน (-7.6%) ยางแท่ง 4.8 แสนตัน (-7.1%) กลุ่มยางคอมพาวด์และยางผสมซึ่งความต้องการใช้รวมกันเหลือ 1.2 แสนตัน (-33.0%) แม้มีการขยายตัวของบางผลิตภัณฑ์ ได้แก่ น้ำยางข้น 3.4 แสนตัน (+7.7%) และยางประเภทอื่นๆ 1.6 แสนตัน (+74.3%) (ภาพที่ 7) แรงฉุดมาจากการหดตัวของอุตสาหกรรมในกลุ่มผลิตภัณฑ์อื่น ๆ4/ (-37.8%) รองเท้า (-21.3%) ยางยืด5/ (-18.5%) และสายพาน (-10.8%) ที่หดตัวรุนแรงหายไปจากปี 2567 ถึง 1.2 แสนตัน ซึ่งสอดคล้องกับสถานการณ์ปี 2568 ที่ภาคการผลิตสินค้าฟุ่มเฟือยและอุตสาหกรรมสิ่งทอต่างเผชิญภาวะกำลังซื้อโลกที่ชะลอตัวประกอบกับต้นทุนการผลิตที่พุ่งสูงขึ้นอย่างต่อเนื่อง อีกทั้งการใช้ยางสังเคราะห์มาทดแทนบางส่วนเพื่อบริหารต้นทุนการผลิต แม้ความต้องการยางล้อจะได้รับอานิสงส์จากการเติบโตของยานยนต์ไฟฟ้า ตลาดเปลี่ยนยางทดแทน และการซ่อมบำรุงยานยนต์ที่มีความจำเป็นสูง อาทิ ยางยานพาหนะ (+2.7%) ยางรถจักรยานยนต์ (+7.5%) อะไหล่รถยนต์ (+19.7%) ยางหล่อดอก (+51.8%) แต่แรงบวกดังกล่าวยังไม่เพียงพอที่จะชดเชยการหดตัวรุนแรงของกลุ่มผลิตภัณฑ์ดั้งเดิมที่อ่อนไหวต่อภาวะชะลอตัวทางเศรษฐกิจ

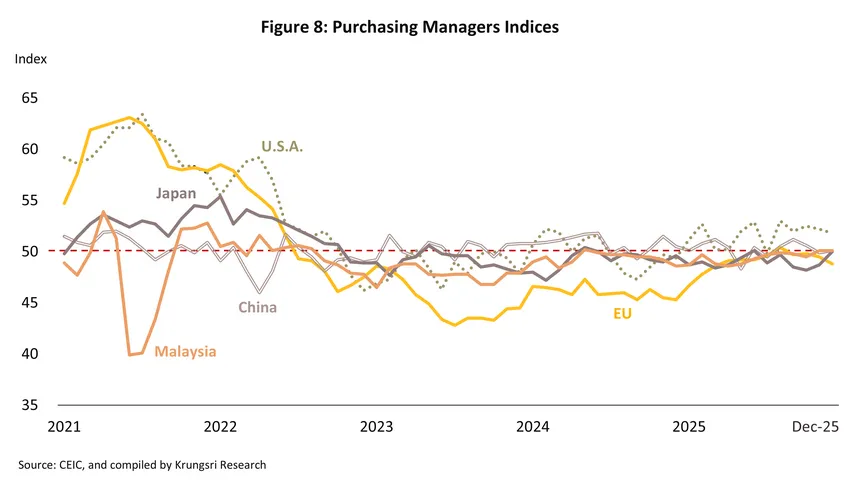

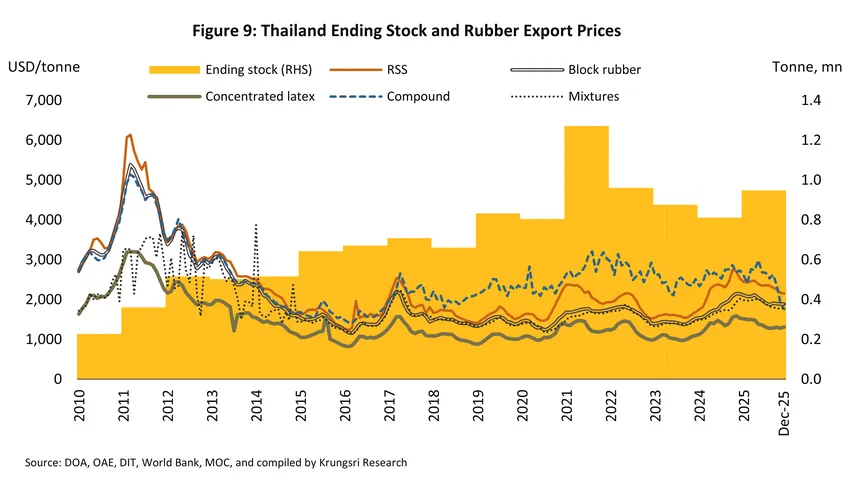

การเคลื่อนไหวของราคายางพารา จากสภาพอากาศของไทยที่เอื้ออำนวยในปี 2568 ส่งผลให้อัตราผลผลิตต่อไร่เพิ่มสูงขึ้น หนุนให้ผลผลิตยางพาราขั้นต้นขยายตัว และกดดันราคาจำหน่ายยางแผ่นดิบชั้น 3 ไม่รมควัน (ราคา ณ หน้าสวนยาง) ของไทยโดยเฉลี่ยหดตัว -13.7% อยู่ที่ 60.3 บาท/กก. เช่นเดียวกับราคาส่งออกน้ำยางข้นและยางคอมพาวด์ที่ลดลงมาอยู่ที่ระดับเฉลี่ย 1,377 ดอลลาร์สหรัฐ/ตัน (-1.5%) และ 2,503 ดอลลาร์สหรัฐ/ตัน (-5.3%) ตามลำดับ จากการแข่งขันด้านราคาที่รุนแรง และความต้องการใช้ในภาคอุตสาหกรรมต่อเนื่องที่ได้รับผลกระทบจากภาวะไม่แน่นอนทางเศรษฐกิจและภาคการผลิตของโลก สะท้อนจากดัชนี Purchasing Manager Index (PMI) ภาคการผลิตของประเทศคู่ค้าสำคัญที่อยู่ในระดับต่ำกว่า 50 จุด (ภาพที่ 8) อย่างไรก็ตาม ราคาส่งออกผลิตภัณฑ์ยางพาราส่งออกกลุ่มที่มีทิศทางเพิ่มสูงขึ้น ได้แก่ ยางผสมอยู่ที่ 1,900 ดอลลาร์สหรัฐ/ตัน (+11.8%) ยางแท่งอยู่ที่ 1,982 ดอลลาร์สหรัฐ/ตัน (+7.9%) ยางแผ่นรมควันอยู่ที่ 2,346 ดอลลาร์สหรัฐ/ตัน (+1.7%) (ภาพที่ 9 และตารางที่ 1) ปัจจัยหนุนสำคัญมาจาก 1) ความต้องการใช้ยางของโลกที่เพิ่มขึ้น โดยเฉพาะตลาดจีนซึ่งเป็นผู้นำเข้ารายใหญ่เพื่อใช้ในภาคอุตสาหกรรมยานยนต์และชิ้นส่วน และ 2) ปัญหาด้านอุปทานผลผลิตโดยเฉพาะโรคระบาดและภัยแล้งในบางประเทศคู่แข่งสำคัญ (อินโดนีเซียและมาเลเซีย) ที่ยังไม่กลับสู่ระดับปกติ ทำให้ปริมาณยางในตลาดโลกมีจำกัด

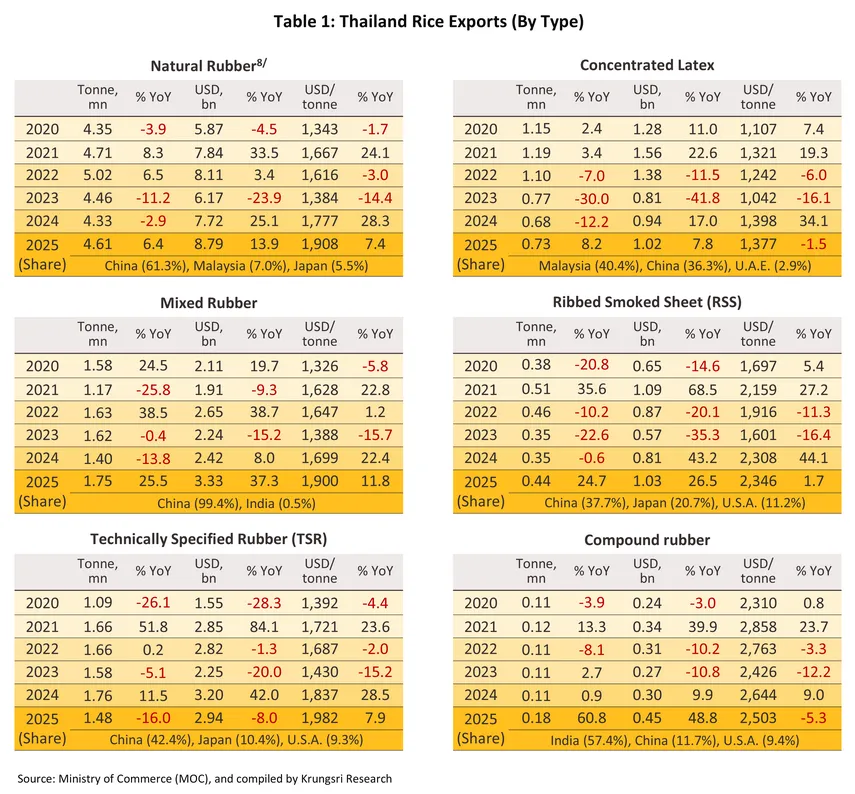

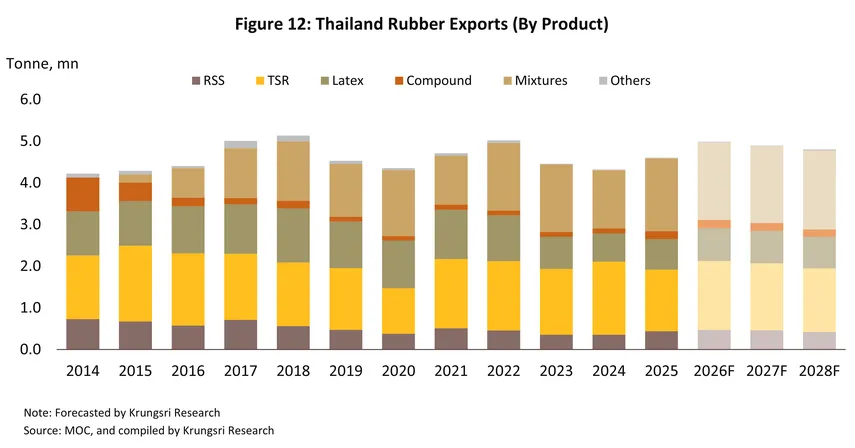

ปริมาณส่งออกยางพาราขั้นกลางของไทยขยายตัว 6.4% อยู่ที่ 4.6 ล้านตัน6/ คิดเป็นมูลค่า 8.8 พันล้านดอลลาร์สหรัฐ (+13.9%) ในปี 2568 โดยประเทศจีนยังคงเป็นตลาดหลักมีสัดส่วน 61.3% ของปริมาณส่งออกยางพาราขั้นกลางทั้งหมดของไทย รองลงมาเป็นมาเลเซีย (7.0%) ญี่ปุ่น (5.5%) สหรัฐฯ (4.6%) และอินเดีย (4.0%) ตามลำดับ (ตารางที่ 1) โดยปริมาณส่งออกที่ขยายตัวมาจากการส่งออกผลิตภัณฑ์ยางผสมเป็นหลักอยู่ที่ 1.75 ล้านตัน (+25.5%) รองลงมาเป็นน้ำยางข้นอยู่ที่ 0.73 ล้านตัน (+8.2%) ยางแผ่นอยู่ที่ 0.44 ล้านตัน (+24.7%) และยางคอมพาวด์อยู่ที่ 0.18 ล้านตัน (+60.8%) ตามลำดับ ส่วนผลิตภัณฑ์ที่ปริมาณส่งออกหดตัว ได้แก่ ยางแท่งอยู่ที่ 1.48 ล้านตัน (-16.0%) ยางเครฟและยางอื่นๆอยู่ที่ 0.02 ล้านตัน (-32.6%) ทั้งนี้ ภาพรวมตลาดส่งออกขยายตัวจากประเทศจีนเป็นหลัก (+24.3%) อยู่ที่ 2.8 ล้านตัน ทั้งผลิตภัณฑ์ยางแผ่น (+217.0%) น้ำยางข้น (+58.1%) ยางคอมพาวด์ (+63.7%) และยางผสม (+27.8%) แรงหนุนจาก 1) การยางแห่งประเทศไทยได้บรรลุการเจรจากับรัฐบาลจีน โดยยกเว้นภาษีนำเข้ายางธรรมชาติ7/ ของไทยที่ส่งออกผ่านเส้นทางแม่น้ำโขงเป็น 0% 2) ความต้องการยางล้อจากอุตสาหกรรมการผลิตยานยนต์ไฟฟ้า (EV) ในจีนเพื่อรองรับทั้งตลาดรถใหม่ (OEM) และตลาดทดแทน (Replacement) 3) มาตรการกระตุ้นเศรษฐกิจของรัฐบาลจีนในช่วงต้นปี 2568 ส่งผลให้ภาคอุตสาหกรรมเร่งสะสมสต็อกยางพารา (Restocking) เพื่อรองรับการฟื้นตัวของภาคการผลิตและการส่งออกผลิตภัณฑ์ยางของจีนไปยังตลาดใหม่ๆ เช่น ตะวันออกกลางและแอฟริกา 4) จีนมีความกังวลด้านมาตรการบังคับใช้กฎหมายว่าด้วยสินค้าที่ปลอดจากการตัดไม้ทำลายป่า (EUDR) จึงนำเข้ายางจากไทยเพิ่มขึ้น เนื่องจากเชื่อมั่นด้านความพร้อมในการจัดการระบบตรวจสอบย้อนกลับ (Traceability) ของไทย เพื่อรองรับการผลิตผลิตภัณฑ์ปลายน้ำที่ต้องส่งออกไปยังตลาดยุโรป และ 5) ภาวะการขาดแคลนด้านอุปทานในประเทศคู่แข่ง โดยเฉพาะผลผลิตยางพาราในอินโดนีเซียและมาเลเซียยังคงฟื้นตัวได้ไม่เต็มที่จากปัญหาโรคใบร่วงและอายุของต้นยางที่มากขึ้น ขณะที่ไทยยังมีอุปทานเพียงพอรองรับความต้องการของผู้นำเข้าในจีน

แนวโน้มอุตสาหกรรม

ปี 2569-2571 ภาพรวมอุตสาหกรรมยางพาราของไทยเติบโตได้อย่างค่อยเป็นค่อยไป ทั้งด้านผลผลิต ปริมาณจำหน่ายในประเทศ และส่งออก ดังนี้

-

ผลผลิตยางพาราขั้นกลางของไทยคาดว่าจะทรงตัวในอัตราเฉลี่ย -0.3% ถึง +0.7% ต่อปี9/ โดยในปี 2569 ผลผลิตยางพารามีแนวโน้มขยายตัวเฉลี่ย 7.9-8.9% แรงหนุนจาก 1) สภาพอากาศและอุณหภูมิในไทยที่เอื้ออำนวยจากผลของปรากฏการณ์ลานีญาที่มีแนวโน้มจะเข้าสู่ภาวะปกติ10/ ในช่วง 3 ไตรมาสแรกของปี ส่งผลให้อัตราผลผลิตต่อไร่เพิ่มขึ้น โดยคาดว่าผลผลิตยางพาราขั้นต้นจะเพิ่มขึ้นเฉลี่ย 1.0-2.0% 2) การขยายพื้นที่ปลูกในช่วงปี 2546-255611/ ซึ่งกำลังอยู่ในช่วงอายุที่ให้ผลผลิตน้ำยางต่อไร่สูง12/ และ 3) แรงจูงใจในการบำรุงรักษาต้นยางเพื่อเพิ่มผลผลิตและเร่งเก็บเกี่ยวผลผลิตของเกษตรจากทิศทางราคายางพาราที่จูงใจ ตามความต้องการใช้ที่เพิ่มขึ้นโดยเฉพาะยางรถยนต์ อย่างไรก็ตาม ในปี 2570-2571 คาดว่าผลผลิตมีทิศทางหดตัวเฉลี่ย -3.2% ถึง -4.2% ต่อปี แรงฉุดจาก 1) สภาพอากาศที่ร้อนและปริมาณฝนที่ลดลงจากการเข้าสู่ภาวะเอลนีโญที่กลับมาสร้างความเสียหายต่อผลผลิต และ 2) ความเสี่ยงด้านโรคระบาดใบร่วงยางพาราทั้งสายพันธุ์เดิมและสายพันธุ์ใหม่13/ ทำให้เกษตรกรบางส่วนหันไปปลูกพืชหรือสัตว์เศรษฐกิจอื่นทดแทน (อาทิ ทุเรียน ปาล์มน้ำมัน โคเนื้อ)

-

ปริมาณการจำหน่ายในประเทศมีแนวโน้มขยายตัว 0.8-1.8% ต่อปี (ภาพที่ 10) แรงหนุนจาก 1) ความต้องการในอุตสาหกรรมต่อเนื่องโดยเฉพาะยานยนต์ ยางล้อ และชิ้นส่วนรถยนต์ไฟฟ้าที่ได้รับอานิสงส์จากมาตรการ EV 3.5 ที่ต้องมีการผลิตชดเชยการนำเข้าช่วงก่อนหน้าภายในปี 2569-2570 และนโยบายสนับสนุนการผลิต HEV และ MHEV ผ่านมาตรการลดภาษีสรรพสามิตในช่วงปี 2569-2575 2) ความต้องการในภาคก่อสร้างคาดว่าจะทยอยฟื้นตัว ตามการพัฒนาโครงสร้างพื้นฐานของภาครัฐ อาทิ เส้นทางรถไฟทางคู่ พื้นที่เขตพัฒนาพิเศษภาคตะวันออก (EEC) และการฟื้นตัวในภาคก่อสร้างของเอกชน อาทิ โรงงาน อาคารเชิงพาณิชย์ในพื้นที่ EEC โรงแรมของเชนรายใหญ่ การซ่อมแซมสิ่งปลูกสร้างที่ได้รับผลกระทบจากอุทกภัยภาคใต้ และ 3) มาตรการภาครัฐในการดูดซับผลผลิตที่คาดว่าจะยังคงมีอย่างต่อเนื่องและอาจทวีความเข้มข้นเพื่อขยายประสิทธิผลการใช้นโยบาย อาทิ นโยบายส่งเสริมการใช้ยางพาราในประเทศ การจัดทำเขตส่งเสริมนวัตกรรมยางพาราระเบียงเศรษฐกิจพิเศษภาคใต้ (Southern Economic Corridor of Rubber Innovation: SECri) การพัฒนาโครงการบริหารจัดการคาร์บอนเครดิต การจัดทำราคายางอ้างอิงของไทย (Rubber Reference Price) การซื้อขายประมูลยางพาราผ่าน Digital Platform Thai Rubber Trade (TRT) และการดำเนินมาตรการรองรับกฎหมาย EUDR

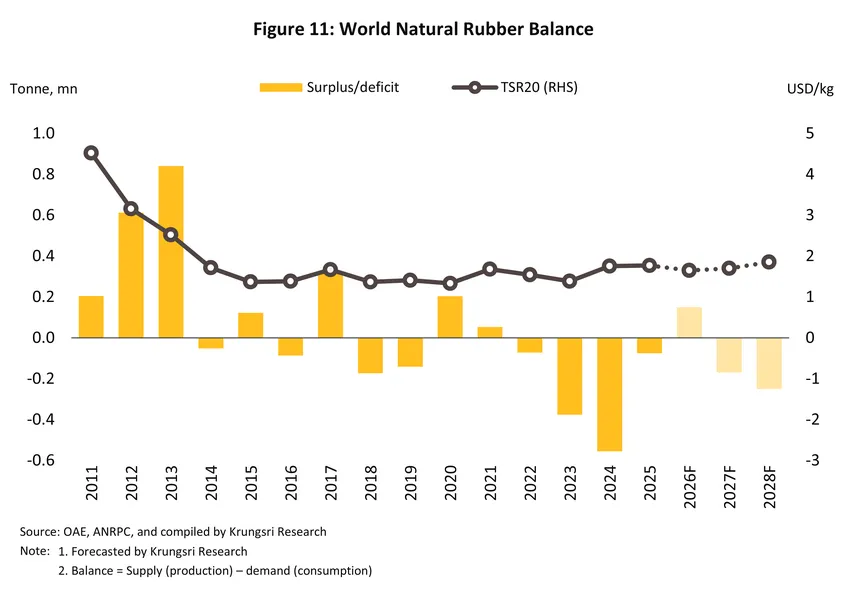

- ราคายางพาราในตลาดโลกมีแนวโน้มปรับเพิ่มขึ้นเฉลี่ย 1.9-2.9% ต่อปี โดยคาดว่าในปี 2569 แม้อุปทานมีทิศทางเพิ่มขึ้นจากสภาพอากาศที่เอื้ออำนวยในช่วง 3 ไตรมาสแรกของปี โดยเฉพาะในพื้นที่เอเชียตะวันออกเฉียงใต้ซึ่งเป็นแหล่งเพาะปลูกยางพารารายใหญ่ของโลก แต่อุปสงค์ที่เพิ่มขึ้นในภาคการผลิตโดยเฉพาะยางรถยนต์ ตามทิศทางการผลิตรถยนต์ไฟฟ้าที่ยังขยายตัวทั่วโลก จะเอื้อให้ความต้องการใช้ยางแท่งเพิ่มขึ้นได้ โดยระดับราคายางแท่งในตลาดโลกมีแนวโน้มอยู่ที่ 1.75-1.85 ดอลลาร์สหรัฐ/กิโลกรัม ในปี 2569 (จาก 1.77 ดอลลาร์สหรัฐ/กิโลกรัม ในปี 2569) ส่วนปี 2570-2571 ผลจากภาวะภัยแล้งและโรคระบาดใบร่วงยางพาราในหลายประเทศ และความต้องการยางพาราที่จะขยายตัวรองรับความต้องการในตลาดโลกโดยเฉพาะอุตสาหกรรมยานยนต์ จะหนุนให้ราคายางแท่งในตลาดโลกปรับขึ้นได้ต่อเนื่องเป็น 1.85-1.95 ดอลลาร์สหรัฐ/กิโลกรัม (ภาพที่ 11)

ประเด็นท้าทายของอุตสาหกรรมยางพารา ได้แก่

-

จีนหันไปนำเข้าจากกลุ่มประเทศ CLMV มากขึ้นหลังจากที่กลุ่มนักลงทุนจีนได้ขยายการเพาะปลูกยางพาราใน CLMV อย่างต่อเนื่อง และผลผลิตเริ่มเข้าสู่ตลาด อาจทำให้จีนซึ่งเป็นคู่ค้ารายใหญ่ของไทยมีความต้องการนำเข้ายางพาราจากไทยลดลง

-

การกีดกันทางภาษี โดยเฉพาะมาตรการปรับขึ้นภาษีศุลกากรของสหรัฐอเมริกา แม้ว่ายางพาราธรรมชาติได้รับการยกเว้น และไม่ถูกรวมในมาตรา 232 ของกฎหมายการค้าสหรัฐฯ แต่ยังต้องติดตามความไม่แน่นอนของนโยบายภาษีอย่างต่อเนื่อง โดยเฉพาะผลกระทบต่อสินค้าขั้นปลายที่เน้นส่งออกไปสหรัฐฯ อย่างยางรถยนต์

-

การกีดกันการนำเข้าที่ไม่ใช่ภาษี โดยเฉพาะการบังคับใช้มาตรฐานสิ่งแวดล้อมที่ต้องเป็นไปตามกฎหมายของประเทศผู้นำเข้า อาทิ EUDR14/ CSDDD15/ ซึ่งผู้ประกอบการควรปรับตัวเพื่อรับมือกับนโยบายกีดกันเหล่านี้มากขึ้น โดยเฉพาะการยกระดับมาตรฐานสินค้าตลอดห่วงโซ่การผลิตเพื่อให้สอดรับกับมาตรฐานของไทยและประเทศคู่ค้า นอกจากจะช่วยลดข้อจำกัดการกีดกันการค้าแล้วยังช่วยให้ผู้ประกอบการเข้าถึงตลาดและเข้าถึงแหล่งเงินทุนจากสถาบันการเงินที่สนับสนุนระบบเศรษฐกิจสีเขียว ESG หรือ SDGs ได้ 16/

-

ปัญหาขาดแคลนอุปทาน ทั้งจากปัจจัยเสี่ยงทางธรรมชาติและการปรับตัวของอุตสาหกรรม อาทิ สภาพอากาศแปรปรวน โรคระบาดใบร่วงยางพาราทั้งสายพันธุ์เดิมและสายพันธุ์ใหม่ การขาดแคลนแรงงานกรีดยางและแรงงานในโรงงานยางพาราจากปัญหาภูมิรัฐศาสตร์กับประเทศกัมพูชา เกษตรกรปรับเปลี่ยนไปปลูกพืชชนิดอื่น ส่งผลให้ปริมาณผลผลิตยางพาราลดลง

-

ความตึงเครียดด้านภูมิรัฐศาสตร์ ที่ขยายวงกว้างและน่าจะยังคงมีต่อเนื่อง โดยเฉพาะวิกฤตสงครามสหรัฐฯ-อิสราเอล-อิหร่าน ที่ทวีความรุนแรงขึ้นในปี 2569 อาจส่งผลกระทบต่ออุตสาหกรรมยางพาราแปรรูปต้องเผชิญความเสี่ยงในหลายมิติ ได้แก่ 1) ทิศทางราคาน้ำมันในตลาดโลกมีแนวโน้มผันผวนในทิศทางขาขึ้น ซึ่งกระทบต่อเนื่องไปยัง 1.1) ความต้องการซื้อที่อาจชะลอตัว โดยโรงงานอุตสาหกรรมปลายน้ำมีแนวโน้มทยอยชะลอการสั่งซื้อเพื่อรอดูสถานการณ์ และ 1.2) การบริหารผลกำไรทางธุรกิจที่อาจทำได้ยากขึ้น จากปัญหาต้นทุนการผลิต (อาทิ ค่าปุ๋ย ค่าสารเคมี17/ และพลังงาน) ซึ่งแฝงอยู่ในต้นทุนค่าขนส่งและสารเคมีที่ใช้ในกระบวนการแปรรูปมีทิศทางผันผวน 2) วิกฤตโลจิสติกส์และเส้นทางเดินเรือจากการปิดช่องแคบฮอร์มุสทำให้เกิดความล่าช้าในการส่งออกสำหรับการส่งมอบสินค้าไปยังกลุ่มประเทศตะวันออกกลาง ซึ่งแม้จะเป็นตลาดที่ไม่ใหญ่มากสำหรับยางพาราไทยเมื่อเทียบกับจีนและมาเลเซีย แต่ก็ส่งผลกระทบต่อสภาพคล่องของกลุ่มผู้ประกอบการที่เน้นตลาดนี้โดยเฉพาะ (สัดส่วนปริมาณการส่งออกผลิตภัณฑ์ยางพาราไทยไปกลุ่มประเทศตะวันออกกลางและอิหร่านปี 2568 เฉลี่ยอยู่ที่ 1.8% และ 0.2% ตามลำดับ) และ 3) ความเสี่ยงด้านการชำระเงินและการทำธุรกรรมทางการเงินของกลุ่มผู้ส่งออกไปยังอิหร่านโดยตรง

1/ อุตสาหกรรมยางพาราไทย ประกอบด้วย 1) อุตสาหกรรมขั้นต้น (Upstream rubber industry) หมายถึงเกษตรกรสวนยาง ซึ่งเป็นผู้ปลูกยางพารา (Natural rubber: NR) กรีดน้ำยางสด และบางรายมีการแปรรูปยางเบื้องต้นในรูปของยางแห้ง (อาทิ ยางก้อนถ้วย เศษยาง ยางแผ่นดิบ ยางเครพ) ซึ่งผลผลิตยางขั้นต้นเกือบทั้งหมดของไทยใช้เป็นวัตถุดิบในอุตสาหกรรมยางพาราขั้นกลางในประเทศ 2) อุตสาหกรรมขั้นกลาง หรืออุตสาหกรรมยางพาราแปรรูป (Intermediate rubber industry) เป็นการนำผลผลิตยางขั้นต้นจากเกษตรกร มาแปรรูปเป็นผลิตภัณฑ์ยางขั้นกลาง อาทิ ยางแผ่นรมควัน ยางแท่ง น้ำยางข้น ยางคอมพาวด์ ยางผสม ที่มีลักษณะและคุณสมบัติเหมาะสำหรับเป็นวัตถุดิบในการผลิตผลิตภัณฑ์ยางขั้นปลาย และ 3) อุตสาหกรรมขั้นปลาย หรืออุตสาหกรรมผลิตภัณฑ์ยาง (Downstream rubber industry) อาทิ ยางรถยนต์ ถุงมือยาง ถุงยางอนามัย ยางยืด โดยในการผลิตยางขั้นปลายบางประเภทอาจใช้ยางสังเคราะห์ (Synthetic rubber: SR) ซึ่งเป็นผลิตภัณฑ์ปิโตรเคมี เป็นวัตถุดิบร่วมเพื่อให้มีคุณสมบัติที่เหมาะสำหรับการผลิตผลิตภัณฑ์ยางขั้นปลายแต่ละประเภท

2/ ประกอบด้วยยางแผ่น ยางแท่ง น้ำยางข้น ยางคอมพาวด์ และยางผสม โดยประเมินจากมูลค่าการส่งออกยางพาราและมูลค่ายางพาราที่ใช้ภายในประเทศ

3/ คำนวณจากปริมาณเนื้อยางแห้ง (Dry Rubber Content:DRC) เท่านั้น ไม่รวมส่วนที่เป็นน้ำ สารเคมีอื่นๆผสม

4/ ผลิตภัณฑ์อื่นๆ ครอบคลุมผลิตภัณฑ์ยางอุตสาหกรรม ชิ้นส่วนเครื่องจักร และของใช้ทั่วไป ซึ่งเป็นกลุ่มที่มีความยืดหยุ่นทางอุปสงค์สูง เมื่อเศรษฐกิจโลกชะลอตัว ภาคการผลิตและกำลังซื้อในกลุ่มสินค้าฟุ่มเฟือยจะลดลงก่อนเป็นอันดับแรก

5/ ยางยืดส่วนใหญ่ถูกใช้ในอุตสาหกรรมเครื่องนุ่งห่มและสิ่งทอ

6/ น้ำหนักผลิตภัณฑ์ยางพาราที่ชั่งตวงวัดหน้าด่านศุลกากร ทั้งนี้หากนำมาคำนวณเฉพาะปริมาณยางแห้ง (DRC) จะอยู่ที่ 3.3 ล้านตัน โดยพิจารณา DRC ของน้ำยางข้นเฉลี่ยอยู่ที่ 60% ส่วนยางคอมพาวด์และยางผสมเฉลี่ย DRC อยู่ที่ 80%-95%

7/ พิกัด HS Code 4001 และ 4002 ที่ส่งออกผ่านเส้นทางแม่น้ำโขงจากเดิม 20% เหลือ 0% ซึ่งช่วยเพิ่มขีดความสามารถในการแข่งขันของไทยให้ทัดเทียมกับกลุ่มประเทศ CLMV

8 /HS code ประกอบด้วย 4001, 4005 และ 400280

9/ กรณีไม่มีการตัดต้นยางแบบถาวรและไม่มีความร่วมมือในการลดอุปทานยางพาราของประเทศผู้ผลิตยางพาราในเอเชีย

10/ จากข้อมูลของ NOAA (National Oceanic and Atmospheric Administration) El Niño เกิดขึ้นล่าสุดในช่วงปี 2566-2567 ส่งผลให้ความน่าจะเป็นในการเกิดภาวะลานีญาในปี 2568-2569

มีค่อนข้างสูง ซึ่งวิจัยกรุงศรีคาดว่าจะคงอยู่ต่อเนื่อง 1-2 ปี จากนั้นสภาพอากาศมีแนวโน้มเข้าสู่ภาวะปกติ และคาดว่าจะปรับตัวเป็น El Niño ในปี 2570-2571

11/ ช่วงของโครงการส่งเสริมปลูกยางพารา 1 ล้านไร่ของรัฐบาลไทยในปี 2546-2556

12/ โดยทั่วไปต้นยางพาราจะเริ่มให้ผลผลิตน้ำยางสูงและคงที่เมื่อมีอายุ 10-20 ปี

13/ เริ่มระบาดในไทยปี 2562 ถึงปัจจุบันปี 2567 การระบาดของโรคใบร่วงยางพาราสามารถพบทั้งสายพันธุ์เดิมและสายพันธุ์ใหม่ เกิดขึ้นได้ในทุกพันธุ์ของยางที่ปลูก ยากต่อการควบคุมโรคและป้องกันกำจัดโรค โดยสายพันธุ์โรคใบร่วงยางพาราในปัจจุบันเป็นเชื้อรา Pestalotiopsis sp. หรือเชื้อรา Colletotrichum sp. สามารถแพร่ระบาดได้โดยการพัดไปตามกระแสลม และน้ำฝน รวมถึงการเคลื่อนย้ายต้นพันธุ์ หรือวัสดุปลูกจากแปลงที่เกิดโรค ส่งผลให้การเติบโตของต้นยางพาราหยุดชะงัก และทำให้ปริมาณผลผลิตลดลงราว 30-50%

14/ ปัจจุบันไทยจัดอยู่ในกลุ่มประเทศความเสี่ยงต่ำ สำหรับการบังคับใช้ได้มีการปรับเลื่อนเป็นวันที่ 30 ธันวาคม 2569 ส่วนธุรกิจขนาดกลางและขนาดย่อม (SMEs) คาดว่าจะเริ่มบังคับใช้ประมาณช่วงเดือนมิถุนายน 2570

15/กฎระเบียบของยุโรปว่าด้วยการจัดการความยั่งยืน (EU Directive on Corporate Sustainability Due Diligence Directive: CSDDD) โดยเริ่มบังคับกับบริษัทขนาดใหญ่ (พนักงานมากกว่า 5,000 คน และรายได้ทั่วโลกมากกว่า 1,500 ล้านยูโร) ตั้งแต่วันที่ 26 กรกฎาคม 2570 จนกระทั่งบังคับใช้เต็มรูปแบบตั้งแต่วันที่ 26 กรกฎาคม 2572

16/ แนวทางการปรับตัวตามกระแส ESG และ SDGs ในอุตสาหกรรมยางพาราไทย อาทิ สิ่งแวดล้อม (Environment) ผู้ประกอบการมุ่งเน้นการผลิตที่เป็นมิตรต่อระบบนิเวศ โดยใช้พลังงานและน้ำอย่างมีประสิทธิภาพ มีระบบบำบัดน้ำเสียและตัวกรองกลิ่นมาตรฐาน จัดการแยกขยะครอบคลุมทั้งห่วงโซ่อุปทาน พร้อมฟื้นฟูธรรมชาติผ่านการปลูกป่าและสร้างพื้นที่สีเขียว ด้านสังคม (Social) ผู้ประกอบการใช้วิธีการยกระดับคุณภาพชีวิตและมาตรฐานความปลอดภัย โดยปฏิบัติตามกฎหมายชีวอนามัย เน้นการมีส่วนร่วมกับชุมชนผ่านการจ้างงานท้องถิ่น สนับสนุนด้านการศึกษา หรือให้ความช่วยเหลือบรรเทาทุกข์เมื่อเกิดภัยพิบัติ ด้านธรรมาภิบาล (Governance) ผู้ประกอบการการตั้งนโยบายยึดถือความโปร่งใสในกระบวนการจัดซื้อจัดจ้างและการเปิดเผยข้อมูล ปฏิบัติต่อแรงงานอย่างเท่าเทียม สร้างความสัมพันธ์ที่ดีกับลูกค้า และวางกฎระเบียบต่อต้านการทุจริตคอร์รัปชันทุกรูปแบบในองค์กร

17/ ราคาสารเคมีที่ใช้ในการแปรรูปยางดิบ/ยางแผ่นรมควันที่เพิ่มขึ้น ส่งผลกระทบต่อต้นทุนเกษตรกรทำให้เกษตรกรบางส่วนปรับลดการใส่ปุ๋ยต้นยางพารา ส่งผลให้น้ำยางสดมีค่าเปอร์เซ็นต์เนื้อยางแห้งลดลงจาก 30-35% อาจลดลงมาเหลือ 25-29%

.webp.aspx)