EXECUTIVE SUMMARY

ผลผลิตข้าวของไทยในปี 2569 มีแนวโน้มทรงตัว แรงหนุนจากปรากฏการณ์ลานีญา (La Niña) ที่เริ่มเข้าสู่ภาวะปกติ (ENSO-Neutral) และน้ำในเขื่อนที่เอื้ออำนวยต่อการเพาะปลูก แต่ยังต้องเผชิญแรงฉุดจากราคาข้าวที่มีแนวโน้มลดลงซึ่งไม่จูงใจให้เกษตรกรเพาะปลูก อย่างไรก็ตาม ปี 2570-2571 ผลผลิตมีทิศทางหดตัวจากภาวะภัยแล้งที่คาดว่าจะกลับมา สำหรับความต้องการบริโภคข้าวในประเทศในปี 2569-2571 คาดว่าจะทยอยปรับเพิ่มขึ้น แรงหนุนจาก 1) การขยายตัวของจำนวนนักท่องเที่ยว หนุนความต้องการจากธุรกิจร้านอาหาร โรงแรม และ 2) การทยอยฟื้นตัวของอุตสาหกรรมต่อเนื่องที่ใช้ข้าวในกระบวนการผลิต ตามภาวะกิจกรรมทางเศรษฐกิจที่จะค่อยๆ กระเตื้องขึ้น โดยเฉพาะในช่วงปี 2570-2571 ด้านการส่งออกข้าว ในปี 2569-2571 คาดว่าจะหดตัว โดยในปี 2569 ผู้ส่งออกยังคงเผชิญการแข่งขันด้านราคาที่รุนแรงจากอุปทานในตลาดโลกที่เพิ่มขึ้น ขณะที่ความต้องการจากผู้นำเข้ามีทิศทางปรับลดลงจากการเพิ่มขึ้นของผลผลิตในประเทศคู่ค้า ส่วนในปี 2570-2571 คาดว่าภัยแล้งจากปรากฎการณ์เอลนีโญจะกลับมาสร้างความเสียหาย ทำให้อุตสาหกรรมข้าวเผชิญปัญหาอุปทานขาดแคลน (Supply shortage) ส่งผลให้ผู้ส่งออกมีวัตถุดิบไม่เพียงพอต่อการผลิตเพื่อส่งมอบตามคำสั่งซื้อของประเทศคู่ค้า

มุมมองวิจัยกรุงศรี

อุตสาหกรรมข้าวโดยรวมมีแนวโน้มจะเผชิญปัจจัยท้าทายมากขึ้น ในปี 2569-2571 จากสภาพอากาศแปรปรวนทั้งน้ำท่วมและภัยแล้งที่จะส่งผลกระทบต่อผลผลิต โดยตลาดส่งออกจะเผชิญการแข่งขันด้านราคาจากอุปทานส่วนเกิน ขณะที่ความต้องการของประเทศคู่ค้ามีแนวโน้มลดลง ส่งผลให้ราคาอยู่ในช่วงขาลง ประกอบกับต้นทุนทางธุรกิจที่สูงขึ้นภายใต้มาตรการกีดกันทางการค้าทั้งด้านภาษีและไม่ใช่ภาษี จะมีผลกดดันความสามารถในการทำกำไรของผู้ประกอบการตลอดห่วงโซ่การผลิตข้าวของไทย ตั้งแต่เกษตรกร ผู้ประกอบการโรงสีข้าว ไซโล และร้านค้าปลีกข้าว โดยเฉพาะธุรกิจขนาดกลางและขน#C1771D

ชาวนา: ปริมาณผลผลิตข้าวคาดว่าจะได้แรงหนุนจากสภาพอากาศและระดับน้ำในเขื่อนที่มีแนวโน้มดีขึ้นในปี 2569 แต่ในปี 2570-2571 ความเสี่ยงจากภัยแล้งจะกลับมาสร้างความเสียหายต่อผลผลิต อย่างไรก็ตาม ภาพรวมต้นทุนการผลิตใน 3 ปีข้างหน้า ยังมีทิศทางทรงตัวสูง ทั้งค่าแรงงาน พลังงาน และปุ๋ย อีกทั้งอำนาจต่อรองทางการตลาดยังคงต่ำ ทำให้ถูกกดราคาจากพ่อค้าคนกลาง ซึ่งจะลดทอนกำไรสุทธิให้ยิ่งบางลง

- โรงสีข้าว: แม้ปริมาณผลผลิตมีแนวโน้มเพิ่มขึ้น แต่โอกาสในการทำกำไรยังถูกจำกัดจากปัญหากำลังสีข้าวส่วนเกินในระบบที่อยู่ในระดับสูง โดยเฉพาะกลุ่มผู้ประกอบการขนาดเล็กที่มักเสียเปรียบรายกลาง-ใหญ่ในด้านอำนาจต่อรองในการซื้อวัตถุดิบ ทำให้มีต้นทุนรับซื้อข้าวสูงกว่า กลุ่มที่แข่งขันได้จึงเป็นโรงสีข้าวขนาดใหญ่/ครบวงจร และโรงสีข้าวขนาดกลางที่สามารถบริหารจัดการต้นทุนได้ดี

-

ผู้ผลิตข้าวถุง: รายได้ของธุรกิจมีแนวโน้มทยอยเพิ่มขึ้น โดยเฉพาะผู้ประกอบการรายใหญ่ที่ทำธุรกิจแบบครบวงจร (มีทั้งโรงสีและบริษัทส่งออกข้าว) ตามความต้องการบริโภคจากภาคครัวเรือน ธุรกิจร้านอาหาร และธุรกิจท่องเที่ยวจะปรับตัวดีขึ้น อย่างไรก็ตาม การแข่งขันยังมีทิศทางรุนแรงจากผู้เล่นรายใหม่ที่เข้าสู่ตลาด ขณะที่ต้นทุนการนำสินค้าเข้าตลาดผ่านช่องทางค้าปลีกสมัยใหม่ (Modern Trade) มีแนวโน้มสูงขึ้นทั้งค่าการตลาดและค่าวางสินค้า

-

ร้านขายปลีกข้าว (แบบดั้งเดิม): แนวโน้มรายได้และความสามารถในการทำกำไรยังถูกจำกัดจากการแข่งขันของตลาดข้าวถุงที่รุนแรง ทั้งด้านราคาและระบบบริหารจัดการ รวมถึงความสะดวกและคุณภาพการเก็บรักษา โดยร้านค้าแบบดั้งเดิมมักจะเสียเปรียบร้านค้าสมัยใหม่ และช่องทางการจำหน่ายที่หลากหลาย ทำให้แข่งขันได้ยาก

-

ผู้ส่งออกข้าว: ธุรกิจมีแนวโน้มเผชิญการแข่งขันที่รุนแรงต่อเนื่องในปี 2569 จากอุปทานในตลาดโลกที่เพิ่มขึ้นหลังจากอินเดียเริ่มกลับมาส่งออกและไทยอาจกลับมาเสียเปรียบด้านราคากับคู่แข่ง ส่วนในช่วงปี 2570-2571 ผลผลิตข้าวมีแนวโน้มลดลงจากการเริ่มเข้าสู่ภาวะภัยแล้ง ทำให้มีต้นทุนจัดซื้อวัตถุดิบข้าวสูงขึ้น ส่งผลต่อความสามารถในการทำกำไร

-

ไซโล: คาดว่ารายได้ของผู้ประกอบการธุรกิจไซโลในช่วงปี 2569 จะทยอยฟื้นตัวจากความต้องการเช่าที่มีทิศทางขยายตัวตามปริมาณผลผลิตข้าวและธัญพืชประเภทอื่นที่เพิ่มขึ้น อย่างไรก็ตาม ในปี 2570-2571 ผลผลิตที่มีแนวโน้มลดลง สวนทางกับอุปทานพื้นที่เก็บไซโลที่มีอยู่มาก อีกทั้งลูกค้าที่เป็นผู้ประกอบการทั้งผู้ส่งออกและโรงสีต่างก็มีไซโลเป็นของตนเองมากขึ้น ทำให้ลูกค้ามีอำนาจต่อรองสูงขึ้น ส่งผลให้การแข่งขันรุนแรงและกดดันความสามารถในการทำกำไรของผู้ประกอบการ

ข้อมูลพื้นฐาน

“ข้าว” เป็นสินค้าเกษตรส่งออกหลักของประเทศที่ครอบคลุมพื้นที่เพาะปลูกมากที่สุด (คิดเป็น 43.3% ของพื้นที่เกษตรทั้งหมดของประเทศ1/) และครอบคลุมครัวเรือนถึง 5.1 ล้านครัวเรือน (คิดเป็น 65.8% ของจำนวนครัวเรือนภาคเกษตรทั้งหมด2/) ทำให้เกษตรกรผู้ปลูกข้าวเป็นกลุ่มที่ได้รับโครงการช่วยเหลือจากรัฐบาลอย่างต่อเนื่อง เช่น โครงการสนับสนุนเงินช่วยเหลือต้นทุนการผลิตให้แก่เกษตรกรผู้ปลูกข้าว โครงการช่วยเหลือค่าเก็บเกี่ยวและปรับปรุงคุณภาพข้าว โครงการสินเชื่อเพื่อรวบรวมข้าวและสร้างมูลค่าเพิ่ม และโครงการสนับสนุนค่าบริหารจัดการและพัฒนาคุณภาพผลผลิตเกษตรกรผู้ปลูกข้าว เป็นต้น

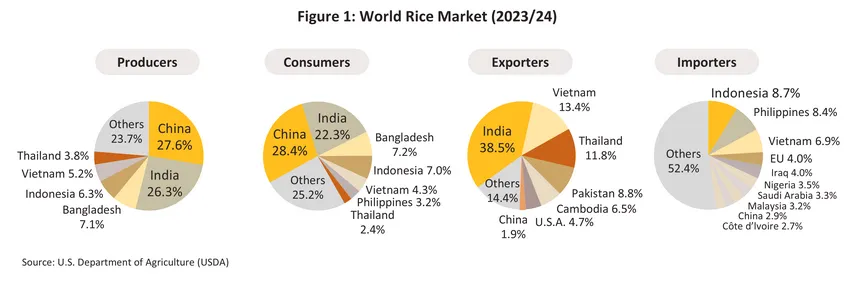

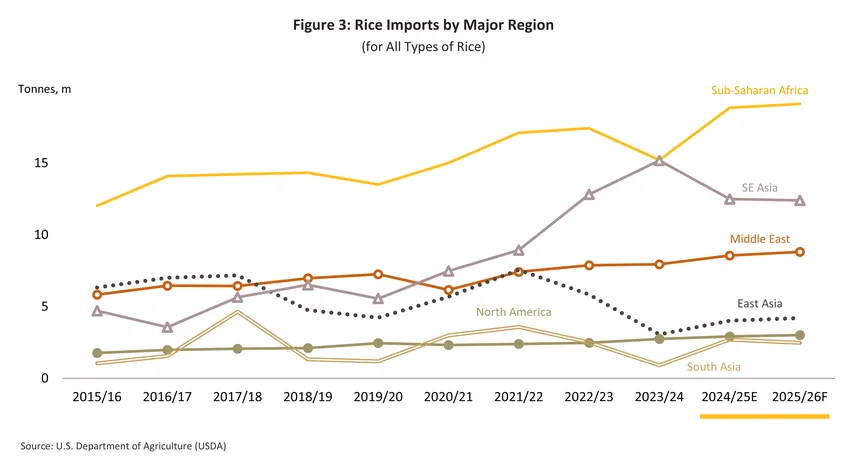

ไทยเป็นประเทศผู้ผลิตและส่งออกข้าวที่สำคัญของโลก โดยปี 2566/2567 ไทยมีผลผลิตข้าวสูงเป็นอันดับ 6 ของโลก คิดเป็นสัดส่วน 3.8% ของผลผลิตข้าวทั่วโลก รองจากจีน (27.6%) อินเดีย (26.3%) บังกลาเทศ (7.1%) อินโดนีเซีย (6.3%) และเวียดนาม (5.2%) ตามลำดับ และไทยเป็นผู้ส่งออกข้าวอันดับ 3 ของโลก มีส่วนแบ่งตลาดคิดเป็น 11.8% รองจากอินเดียและเวียดนามที่มีส่วนแบ่งตลาด 38.5% และ 13.4% ตามลำดับ โดยมีคู่แข่งอื่นๆ ที่สำคัญ อาทิ ปากีสถาน และกัมพูชา เป็นต้น (ภาพที่ 1) อย่างไรก็ตาม ปริมาณการส่งออกข้าวทั่วโลกมีสัดส่วนเพียง 10.9% ของผลผลิตข้าวทั่วโลก (ภาพที่ 2) เนื่องจากข้าวเป็นพืชที่ปลูกเพื่อความมั่นคงด้านอาหารภายในประเทศเป็นหลัก ดังนั้น ปริมาณการค้าข้าวระหว่างประเทศจึงเป็นผลผลิตส่วนเกินจากการบริโภคในแต่ละประเทศ โดยตลาดนำเข้าข้าวส่วนใหญ่อยู่ในภูมิภาคแอฟริกา และเอเชีย ตามลำดับ (ภาพที่ 3)

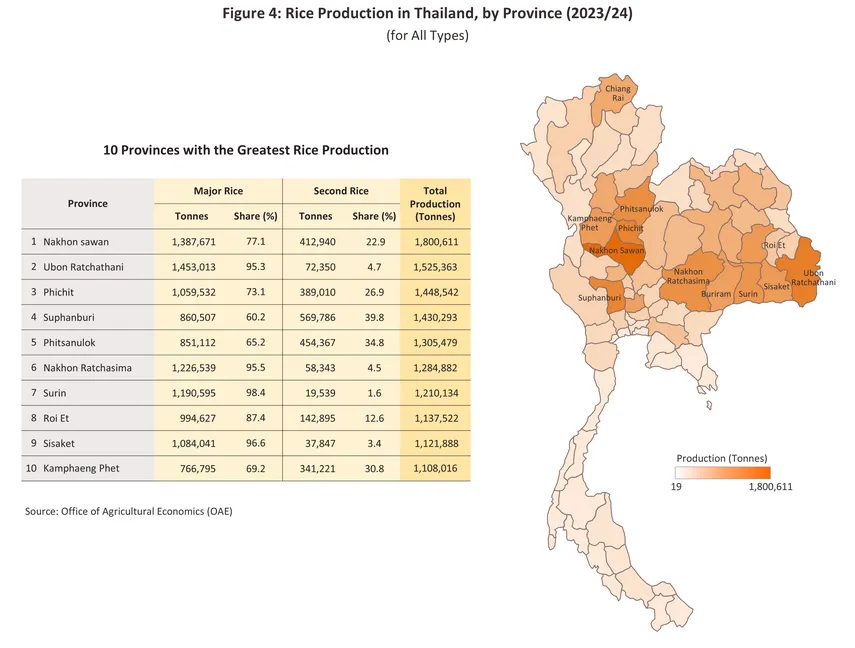

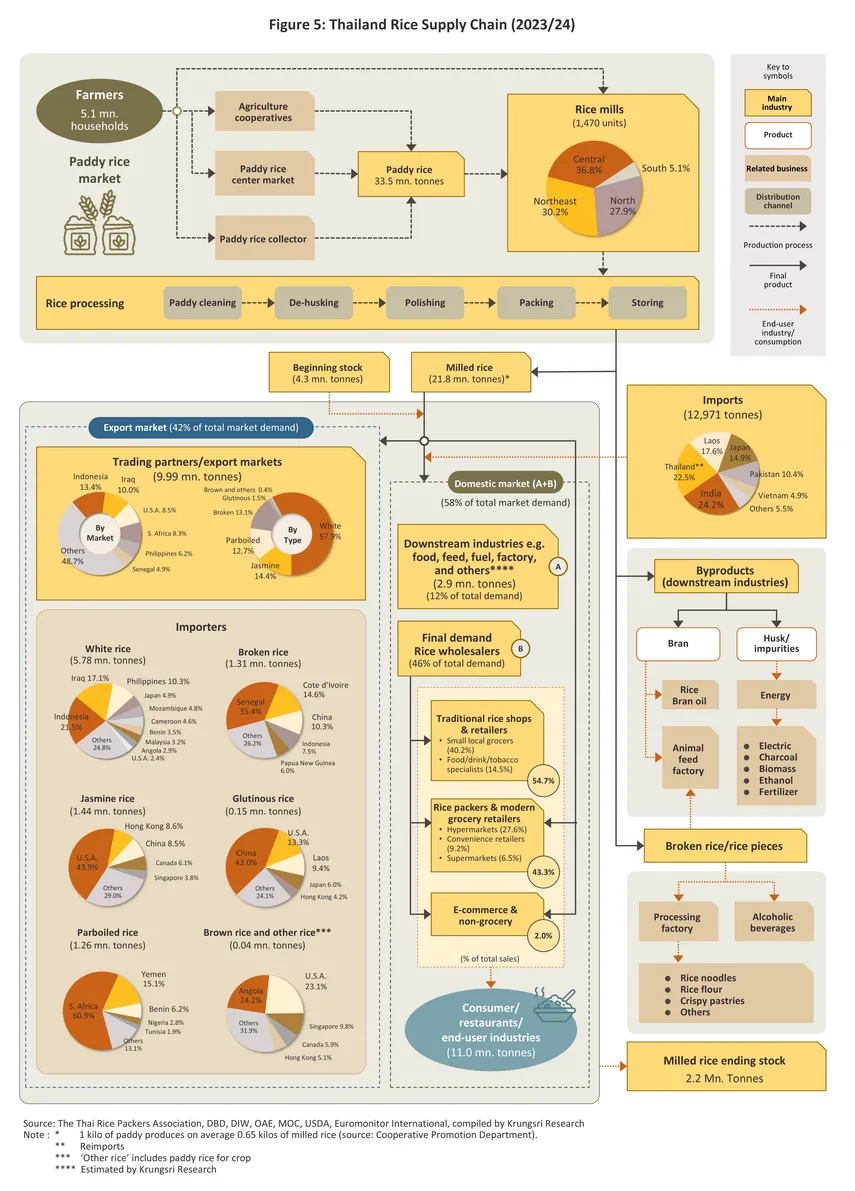

ในรอบปีเพาะปลูก 2566/673/ ไทยมีพื้นที่ปลูกข้าวทั้งสิ้น 72.16 ล้านไร่ ส่วนใหญ่อยู่ในภาคตะวันออกเฉียงเหนือ ภาคเหนือตอนล่าง และภาคกลาง (ภาพที่ 4) โดยการปลูกข้าวของไทยเน้นพึ่งน้ำฝน มีช่วงเวลาเพาะปลูกสำคัญตั้งแต่ช่วงเข้าหน้าฝน (นิยมปลูกช่วงเดือนพฤษภาคม-กรกฎาคมของทุกปี) และเก็บเกี่ยวในช่วงปลายปี (เดือนพฤศจิกายน) เรียกว่า “ข้าวนาปี”4/ ผลผลิตมีทั้งข้าวหอมมะลิ ข้าวขาว และข้าวเหนียว ซึ่งมีปริมาณรวมกันกว่า 80% ของผลผลิตข้าวรวมทั้งประเทศในแต่ละรอบปีการเพาะปลูก ส่วนที่เหลือประมาณ 20% เป็น “ข้าวนาปรัง”4/ คือ ข้าวที่เพาะปลูกในฤดูแล้งซึ่งต้องอาศัยน้ำจากระบบชลประทาน5/ โดยเกษตรกรนิยมเพาะปลูกช่วงเดือนพฤศจิกายน-มกราคมของปีถัดไป ส่วนใหญ่ปลูกในภาคกลางและภาคเหนือ6/

ในช่วง 10 ปีที่ผ่านมา ไทยมีผลผลิตข้าวเปลือกเฉลี่ยปีละ 31-32 ล้านตัน ซึ่งนำไปสีเป็นข้าวสารได้ประมาณ 20-21 ล้านตันข้าวสาร ใช้บริโภคภายในประเทศทั้งบริโภคโดยตรงและใช้ในอุตสาหกรรมต่อเนื่องเฉลี่ย 13-14 ล้านตันข้าวสาร (ส่วนที่เหลือส่งออกและสต๊อก) โดยในปี 2567 ผลผลิตข้าวสารในประเทศถูกนำไปใช้ตามช่องทาง ดังนี้

1) ข้าวเพื่อใช้บริโภคโดยตรง มีสัดส่วน 44.5% ของปริมาณความต้องการข้าวเปลือกทั้งหมดของไทย7/ ปัจจุบันมีช่องทางจำหน่ายสู่ผู้บริโภค 3 ช่องทาง คือ

1.1) การจำหน่ายในลักษณะข้าวบรรจุถุง (สัดส่วน 43.3% ของปริมาณจำหน่ายข้าวสำหรับบริโภคโดยตรงของไทยทั้งหมด) โดยช่องทางจำหน่ายหลักของข้าวสารบรรจุถุงสำหรับบริโภคของไทย ได้แก่ ไฮเปอร์มาร์เก็ต (สัดส่วน 27.6% ของปริมาณจำหน่ายข้าวสำหรับบริโภคโดยตรงของไทยทั้งหมด) รองลงมาเป็น ร้านสะดวกซื้อ (9.2%) และซูเปอร์มาร์เก็ต (6.5%)

1.2) ร้านขายของชำในท้องถิ่นขนาดเล็ก (Small Local Grocers) และร้านค้าจำหน่ายสินค้าเฉพาะอย่าง8/ มีสัดส่วน 40.2% และ 14.5% ตามลำดับ

1.3) การจำหน่ายผ่านช่องทางออนไลน์ (E-Commerce) และที่ไม่ได้เป็นร้านค้า (Non-Grocery) มีสัดส่วนรวมกัน 2.0%

2) ข้าวเพื่อใช้เป็นวัตถุดิบในภาคอุตสาหกรรม มีสัดส่วน 11.6% ของปริมาณความต้องการข้าวเปลือกทั้งหมดของไทย7/ ซึ่งถูกนำไปใช้ในอุตสาหกรรมต่อเนื่อง 2 กลุ่มสำคัญ ได้แก่

2.1) อุตสาหกรรมแปรรูปข้าว อาทิ แป้งข้าวเจ้า แป้งข้าวเหนียว โจ๊กกึ่งสำเร็จรูป เส้นก๋วยเตี๋ยว ขนมขบเคี้ยว แอลกอฮอล์ เครื่องดื่ม น้ำมันรำข้าว และเครื่องสำอาง สัดส่วนประมาณ 61.2% ของปริมาณความต้องการข้าวในภาคอุตสาหกรรมทั้งหมดของไทย7/

2.2) อุตสาหกรรมอาหารสัตว์ (ส่วนใหญ่เป็นอาหารปศุสัตว์ อาทิ สุกร ไก่ เป็ด) และทดแทนวัตถุดิบอาหารสัตว์ สัดส่วนประมาณ 38.8%ของปริมาณความต้องการข้าวในภาคอุตสาหกรรมทั้งหมดของไทย7/

ข้าวเพื่อการส่งออก มีสัดส่วนประมาณ 40.2% ของปริมาณความต้องการข้าวเปลือกทั้งหมดของไทย7/ (ภาพที่ 5) ข้าวเพื่อใช้ทำเมล็ดพันธุ์/สต๊อก สัดส่วนประมาณ 3.7% ของปริมาณความต้องการข้าวเปลือกทั้งหมดของไทย7/

3) ข้าวเพื่อการส่งออก มีสัดส่วนประมาณ 40.2% ของปริมาณความต้องการข้าวเปลือกทั้งหมดของไทย7/ (ภาพที่ 5)

4) ข้าวเพื่อใช้ทำเมล็ดพันธุ์/สต๊อก สัดส่วนประมาณ 3.7% ของปริมาณความต้องการข้าวเปลือกทั้งหมดของไทย7/

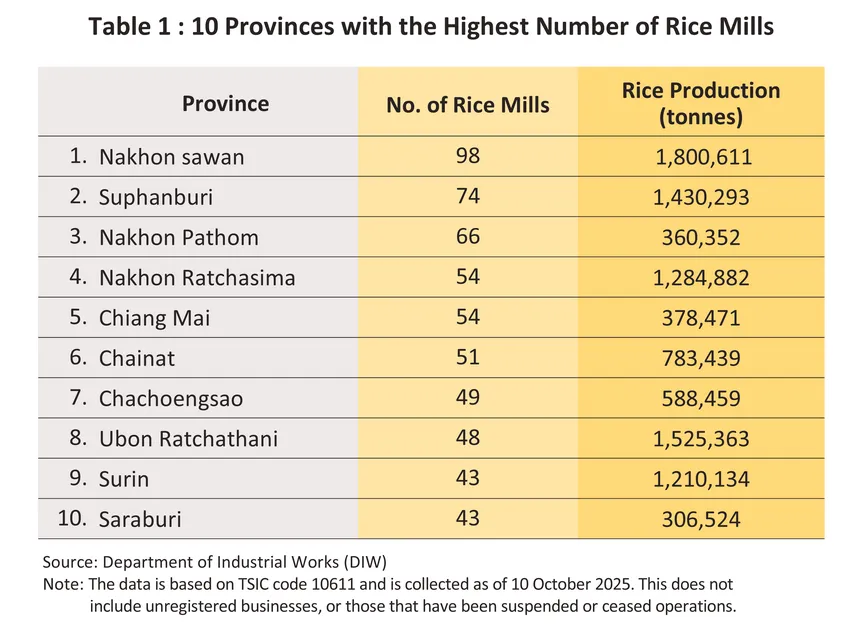

ด้านผู้ประกอบการโรงงานสีข้าวในประเทศไทยมีจำนวนทั้งสิ้น 1,470 แห่ง ส่วนใหญ่อยู่ในพื้นที่ใกล้แหล่งเพาะปลูก เนื่องจาก 1) ความสะดวกในการจัดหาวัตถุดิบ 2) การประหยัดต้นทุนขนส่ง และ 3) ความสะดวกในการติดต่อ ส่งเสริม หรือให้ความช่วยเหลือแก่เกษตรกร โดยภาคกลางมีจำนวนโรงสีข้าวมากที่สุด 541 โรงงาน รองลงมาเป็นภาคตะวันออกเฉียงเหนือ (443 โรงงาน) ภาคเหนือ (410 โรงงาน) และภาคใต้ (75 โรงงาน) หากพิจารณารายจังหวัด นครสวรรค์มีจำนวนโรงสีข้าวมากที่สุด 98 โรงงาน รองลงมาเป็นสุพรรณบุรี (74 โรงงาน) นครปฐม (66 โรงงาน) นครราชสีมา (54 โรงงาน) และเชียงใหม่ (54 โรงงาน) (ตารางที่ 1)

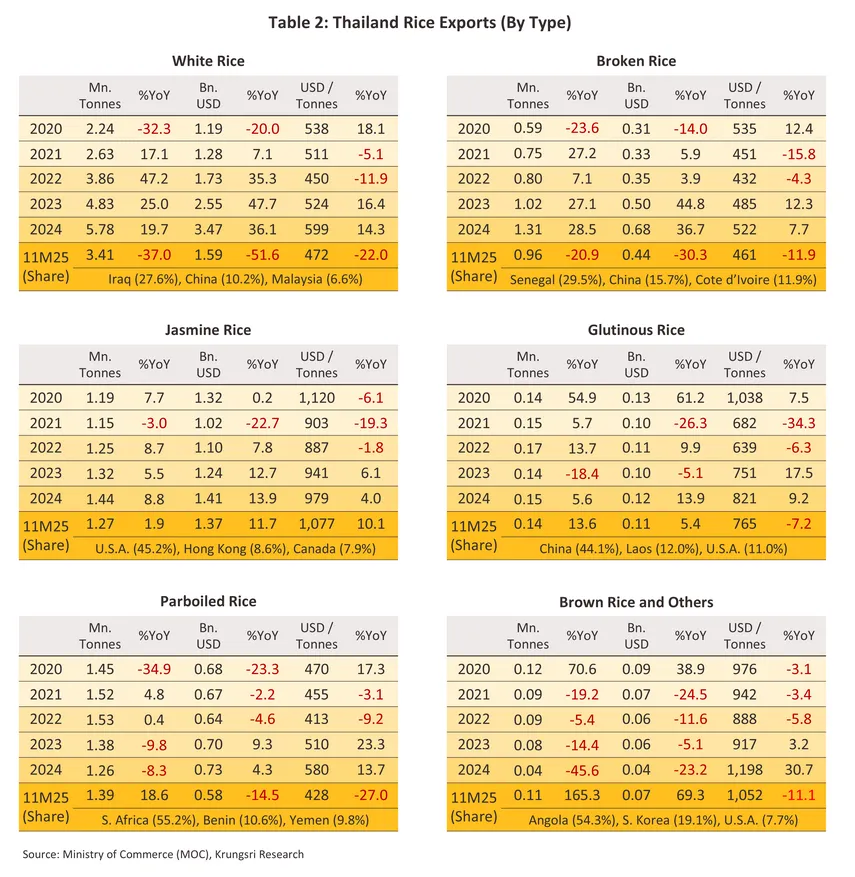

ปริมาณการส่งออกข้าวของไทยในปี 2567 มีสัดส่วนประมาณ 45.9% ของปริมาณผลผลิตข้าวสารทั้งหมดของไทย โดยข้าวไทยยังคงได้รับการยอมรับด้านคุณภาพและเป็นที่ต้องการของตลาดโลก ตลาดส่งออกสำคัญ ได้แก่ อินโดนีเซีย อิรัก สหรัฐฯ แอฟริกาใต้ ฟิลิปปินส์ และเซเนกัล ทั้งนี้ ประเภทข้าวที่ไทยส่งออกปริมาณมาก คือ ข้าวขาว (White Rice) รองลงมาเป็น ข้าวหอมมะลิ (Jasmine Rice) ข้าวนึ่ง (Parboiled Rice)9/ ปลายข้าว/ข้าวหัก (Broken Rice)10/ ข้าวเหนียว (Glutinous Rice) และข้าวกล้อง (Brown Rice) และข้าวอื่นๆ ตามลำดับ (ภาพที่ 5) ดังนี้

-

ข้าวขาว เป็นประเภทของข้าวที่มีปริมาณการค้าสูงสุดในตลาดโลก โดยปริมาณการส่งออกของไทยอยู่ที่ 5.78 ล้านตันข้าวสาร คิดเป็นสัดส่วน 57.9% ของปริมาณการส่งออกผลิตภัณฑ์ข้าวทั้งหมดของไทย ตลาดส่งออกหลักอยู่ในภูมิภาคเอเชีย และแอฟริกา โดยส่งออกไปยังประเทศอินโดนีเซียในสัดส่วนสูงสุดที่ 21.5% ของปริมาณส่งออกข้าวขาวทั้งหมดของไทย รองลงมาเป็นอิรัก (17.1%) ฟิลิปปินส์ (10.3%) ญี่ปุ่น (4.9%) โมซัมบิก (4.8%) และแคเมอรูน (4.6%) ตามลำดับ ทั้งนี้ ข้าวขาวจะแบ่งเป็นเกรดต่างๆ ที่มีราคาแตกต่างกันขึ้นอยู่กับสัดส่วนข้าวหัก โดยหากมีข้าวหักปนอยู่มากราคาจะต่ำลง11/

-

ข้าวหอมมะลิ ปริมาณการส่งออกของไทยอยู่ที่ 1.44 ล้านตันข้าวสาร คิดเป็นสัดส่วน 14.4% ตลาดส่งออกหลัก คือ สหรัฐฯ (สัดส่วน 43.9% ของปริมาณส่งออกข้าวหอมมะลิของไทย) รองลงมาเป็นฮ่องกง (8.6%) จีน (8.5%) แคนาดา (6.1%) และสิงคโปร์ (3.8%) ตามลำดับ

-

ข้าวนึ่ง ปริมาณการส่งออกของไทยอยู่ที่ 1.26 ล้านตันข้าวสาร คิดเป็นสัดส่วน 12.7% ตลาดส่งออกหลักอยู่ในภูมิภาคแอฟริกา โดยปริมาณส่งออกไปยังประเทศแอฟริกาใต้สูงถึง 60.9% ของตลาดข้าวนึ่งทั้งหมด รองลงมาเป็นเยเมน (15.1%) เบนิน (6.2%) ไนจีเรีย (2.8%) และตูนีเซีย (1.9%) ตามลำดับ

-

ปลายข้าว ปริมาณการส่งออกของไทยอยู่ที่ 1.31 ล้านตันข้าวสาร คิดเป็นสัดส่วน 13.1% ตลาดส่งออกหลัก คือ เซเนกัล (สัดส่วน 35.4% ของปริมาณส่งออกปลายข้าวของไทย) รองลงมาเป็นโกตดิวัวร์ (14.6%) จีน (10.3%) อินโดนีเซีย (7.5%) และปาปัวนิวกินี (6.0%) ตามลำดับ เพื่อนำไปใช้ในอุตสาหกรรมการผลิตแป้งและอาหารสัตว์

-

ข้าวเหนียว ปริมาณการส่งออกของไทยอยู่ที่ 0.15 ล้านตันข้าวสาร คิดเป็นสัดส่วน 1.5% ตลาดส่งออกหลัก คือ จีน (สัดส่วน 43.0% ของปริมาณส่งออกข้าวเหนียวของไทย) รองลงมาเป็นสหรัฐฯ (13.3%) สปป.ลาว (9.4%) ญี่ปุ่น (6.0%) และฮ่องกง (4.2%) ตามลำดับ

-

ข้าวกล้องและข้าวอื่นๆ12/ ปริมาณการส่งออกของไทยอยู่ที่ 0.04 ล้านตันข้าวสาร คิดเป็นสัดส่วน 0.4% ตลาดส่งออกหลัก คือ แองโกลา (สัดส่วน 24.2% ของปริมาณส่งออกข้าวกล้องและข้าวอื่นๆทั้งหมดของไทย) รองลงมาเป็นสหรัฐฯ (23.1%) สิงคโปร์ (9.8%) แคนาดา (5.9%) และฮ่องกง (5.1%) ตามลำดับ

สถานการณ์ที่ผ่านมา

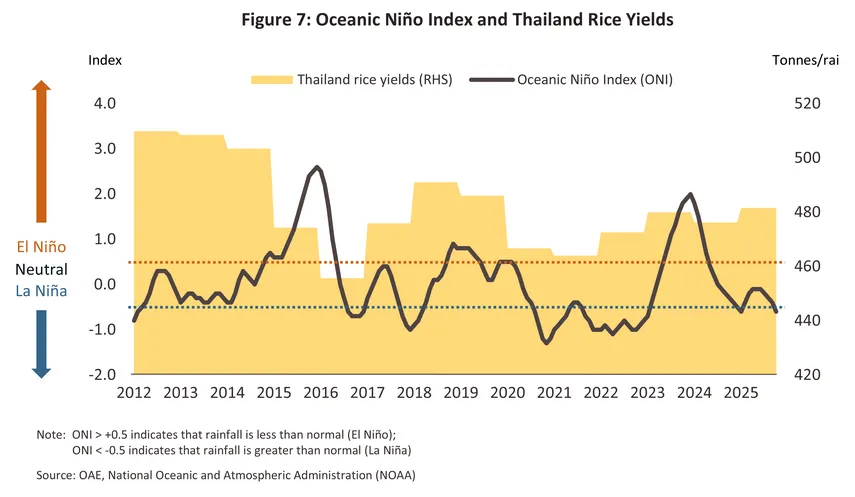

ปี 2567 อุตสาหกรรมข้าวไทยเผชิญภัยพิบัติธรรมชาติสร้างความเสียหายต่อผลผลิต ขณะที่การจำหน่ายขยายตัวทั้งในและต่างประเทศ (ภาพที่ 6) ผลจากความผันผวนของสภาพอากาศ ทั้งภัยแล้งและอุทกภัยที่สร้างความเสียหายต่อผลผลิตในประเทศ ขณะที่การจำหน่ายในประเทศได้แรงหนุนทั้งจากการบริโภคทางตรง และทางอ้อมผ่านอุตสาหกรรมต่อเนื่องที่ขยายตัวตามจำนวนนักท่องเที่ยว เช่นเดียวกับการส่งออกที่ได้อานิสงส์จาก (1) อินเดียระงับการส่งออกข้าว เพื่อสำรองไว้ใช้ในประเทศให้เพียงพอ เอื้อโอกาสให้ไทยทำตลาดได้มากขึ้น (2) ค่าเงินบาทที่มีทิศทางอ่อนค่าซึ่งเอื้อต่อการส่งออกข้าว และ (3) ความต้องการนำเข้าข้าวเพิ่มขึ้นเพื่อสร้างความมั่นคงทางอาหาร (Food Security) จากปรากฎการณ์เอลนีโญที่ส่งผลกระทบต่อผลผลิตในหลายประเทศ

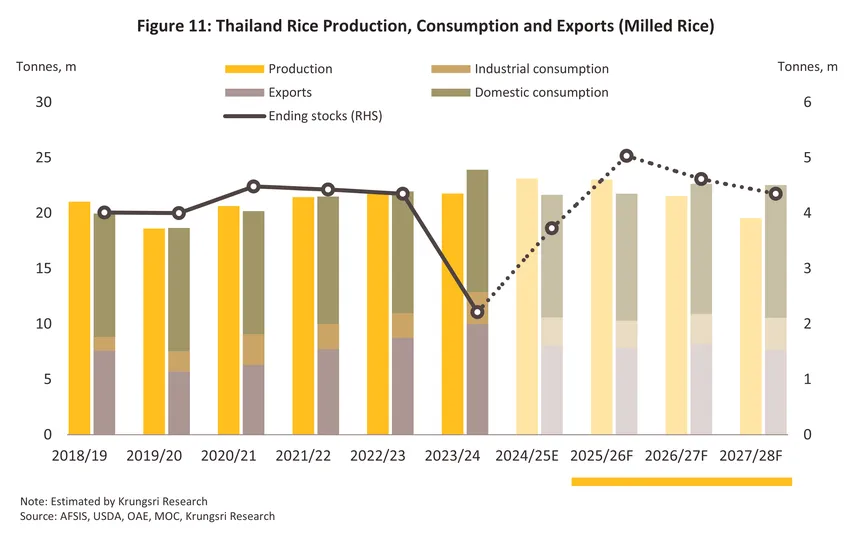

ในช่วง 11 เดือนแรกของปี 2568 อุปทานข้าวไทยขยายตัว จาก (1) สภาพอากาศโลกที่เริ่มเปลี่ยนจากเอลนีโญเข้าสู่สถานะเป็นกลาง (ENSO-Neutral) ตั้งแต่ช่วงครึ่งหลังปี 2567 จนถึงปี 2568 ส่งผลให้ไทยมีสภาพอากาศ ปริมาณฝน และปริมาณน้ำในเขื่อนที่เอื้ออำนวย หนุนให้ปริมาณผลผลิตและผลผลิตต่อไร่เพิ่มขึ้น (2) เกษตรได้แรงจูงใจด้านราคา โดยเฉพาะราคาข้าวหอมมะลิที่ยังขยายตัวได้ 2.0% YoY หนุนให้เกษตรกรหันกลับมาเพาะปลูก ส่งผลให้ดัชนีผลผลิตข้าวเปลือกในช่วง 11 เดือนแรกของปี 2568 ขยายตัว 6.4% YoY ทั้งนี้ คาดว่าในช่วงที่เหลือของปี 2568 จะยังได้ปัจจัยหนุนข้างต้นต่อเนื่อง ทำให้คาดว่า ผลผลิตข้าวทั้งปี 2568 จะเพิ่มขึ้นราว 5.8-6.8% อยู่ที่ 35.4-35.8 ล้านตันข้าวเปลือก หรือ 23.0-23.3 ล้านตันข้าวสาร

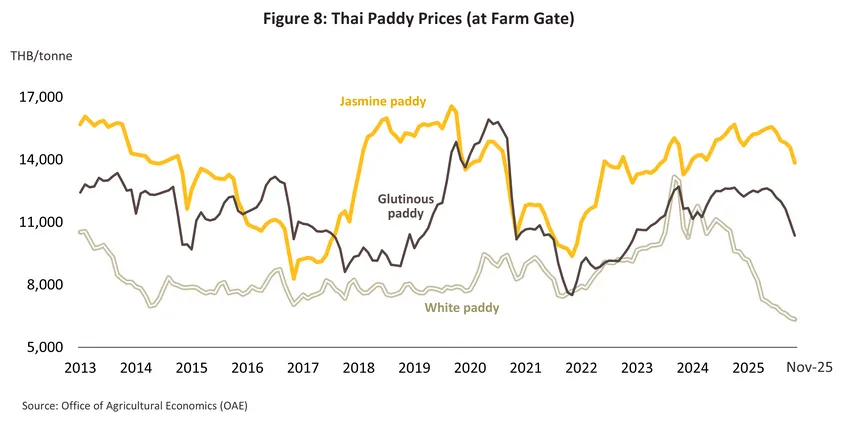

-

ความต้องการในประเทศปี 2567 เพิ่มขึ้น อยู่ที่ 13.9 ล้านตันข้าวสาร ขยายตัว 5.6% ปัจจัยหนุนมาจากทั้งการบริโภคทางตรงของผู้บริโภคภายในประเทศ และการขยายตัวของภาคท่องเที่ยวตามจำนวนนักท่องเที่ยวที่เพิ่มขึ้นถึง 35.5 ล้านคน (+25.9%) ทำให้ความต้องการใช้ข้าวในภาคอุตสาหกรรมต่อเนื่องเพิ่มขึ้นตาม เอื้อให้ระดับราคาเฉลี่ยข้าวในประเทศเพิ่มขึ้นราว 2.9% ในช่วง 3 ไตรมาสแรก โดยราคาราคาข้าวหอมมะลิเพิ่มขึ้น 6.5% อยู่ที่ 14,744 บาท/ตัน และราคาข้าวเหนียวเพิ่มขึ้น 6.3% อยู่ที่ 12,123 บาท/ตัน สอดคล้องกับทิศทางราคาข้าวในไทยและในตลาดโลก อย่างไรก็ตาม ในช่วงไตรมาส 4 อินเดียได้ยกเลิกมาตรการระงับการส่งออกข้าว และหันมาเร่งระบายข้าวสู่ตลาดโลก ส่งผลให้ภาพรวมราคาข้าวขาวไทยทั้งปี 2567 ลดลงเล็กน้อย -0.7% อยู่ที่ 10,632 บาท/ตัน (ภาพที่ 8)

ในปี 2568 คาดว่าความต้องการข้าวในประเทศจะลดลง อยู่ที่ 13.6-13.7 ล้านตันข้าวสาร หดตัว -1.3% ถึง -2.3% แรงฉุดจากความต้องการในภาคอุตสาหกรรมต่อเนื่องและอาหารสัตว์ที่คาดว่าจะหดตัว -9.1% ถึง -10.1% อยู่ที่ระดับ 2.5-2.6 ล้านตันข้าวสาร ตามภาวะเศรษฐกิจและการใช้จ่ายภายในประเทศที่ซบเซา ขณะที่ความต้องการใช้เพื่อบริโภคทางตรงคาดว่าจะทรงตัวหรือเพิ่มขึ้นเล็กน้อยที่ 0.0-1.0% อยู่ที่ระดับ 11.0-11.2 ล้านตันข้าวสาร ตามทิศทางกำลังซื้อในประเทศโดยรวมที่อ่อนแอ และจำนวนนักท่องเที่ยวที่ลดลง กดดันให้ดัชนีราคาข้าวเปลือกโดยรวมช่วง 11 เดือนแรกของปี 2568 ปรับลดลง -14.8% YoY ตามการลดลงของราคาข้าวขาวและข้าวเหนียวเป็นสำคัญซึ่งอยู่ที่ 7,324 บาท/ตัน (-31.9% YoY) และ 12,025 บาท/ตัน (-0.7% YoY) ตามลำดับ ขณะที่ราคาข้าวหอมมะลิเติบโตอยู่ที่ 15,042 บาท/ตัน (+2.0% YoY) (ภาพที่ 8)

11 เดือนแรกของปี 2568 ตลาดส่งออกข้าวไทยหดตัวจากการแข่งขันด้านราคาที่รุนแรง เนื่องจาก (1) สภาพภูมิอากาศโลกที่เอื้ออำนวยต่อการเพาะปลูก หนุนปริมาณผลผลิตในประเทศผู้ผลิตข้าวสำคัญเพิ่มขึ้น (อาทิ จีน อินเดีย อินโดนีเซีย เวียดนาม ไทย ปากีสถาน บราซิล สหรัฐฯ) ส่งผลให้ปริมาณข้าวในตลาดโลกขยายตัวสูง เพิ่มแรงกดดันการแข่งขันด้านราคา (2) อินเดียซึ่งเป็นคู่แข่งสำคัญได้ยกเลิกมาตรการภาษีและข้อจำกัดในการส่งออกข้าว เพื่อระบายผลผลิตและสต๊อกข้าวที่มีอยู่ในระดับสูง (3) ความต้องการนำเข้าที่ลดลง จากผลผลิตและสต๊อกข้าวที่เพิ่มขึ้นสูงในประเทศผู้นำเข้าสำคัญ อาทิ อินโดนีเซีย ฟิลิปปินส์ และการชะลอซื้อจากประเทศแถบแอฟริกาเนื่องจากระดับราคาข้าวที่ผันผวน และ (4) เงินบาทที่แข็งค่าขึ้น ลดทอนความสามารถในการแข่งขันด้านราคาของข้าวไทย

ปริมาณส่งออกข้าวของไทยใน 11 เดือนแรกปี 2568 หดตัว อยู่ที่ 7.3 ล้านตันข้าวสาร (-21.0% YoY) คิดเป็นมูลค่า 4.2 พันล้านดอลลาร์สหรัฐฯ (-30.3% YoY) ตลาดหลักคือ อิรัก มีสัดส่วน 13.0% ของปริมาณส่งออกข้าวทั้งหมดของไทย รองลงมาเป็นแอฟริกาใต้ (11.3%) สหรัฐฯ (10.1%) จีน (8.3%) และเซเนกัล (3.9%) ตามลำดับ โดยแรงฉุดหลักมาจากตลาดอินโดนีเซียที่เคยเป็นตลาดส่งออกหลักอันดับ 1 ของไทยในปี 2567 หดตัวกว่า -92.2% YoY ในช่วง 11 เดือนแรก ปี 2568 เหลือเพียง 0.09 ล้านตัน จาก 1.21 ล้านตันในช่วงเดียวกันของปีก่อน เนื่องจากผลผลิตข้าวและปริมาณสต๊อกข้าวในอินโดนีเซียที่เพิ่มขึ้นอย่างมากจากสภาพอากาศที่เอื้ออำนวยต่อการเพาะปลูกเช่นเดียวกับไทย ทำให้การส่งออกผลิตภัณฑ์ประเภทข้าวขาวของไทยหดตัวอย่างมาก ขณะที่ปริมาณส่งออกข้าวหอมมะลิ ข้าวนึ่ง ข้าวเหนียว ข้าวกล้องและอื่นๆ ยังขยายตัวได้ (ตารางที่ 2) โดยในช่วงที่เหลือของปี คาดว่าปริมาณส่งออกข้าวของไทยโดยรวมยังคงหดตัวโดยเฉพาะข้าวขาว จากอุปทานที่เพิ่มขึ้นมาก ทำให้ปริมาณส่งออกทั้งปี 2568 คาดว่าจะหดตัวราว -19.0% ถึง -20.0% อยู่ที่ 8.0-8.1 ล้านตันข้าวสาร

แนวโน้มอุตสาหกรรม

-

ผลผลิตข้าวของไทยในปี 2569 คาดว่าจะทรงตัว -0.7% ถึง +0.3% อยู่ที่ระดับ 35.4-35.7 ล้านตันข้าวเปลือก หรือ 23.0-23.2 ล้านตันข้าวสาร (ภาพที่ 11) โดยมีแรงหนุนจาก (1) ปรากฏการณ์ลานีญา (La Niña) ในช่วงครึ่งปีแรก ที่จะเริ่มเข้าสู่ภาวะปกติ (ENSO-Neutral) ในช่วงครึ่งปีหลัง คาดว่าจะทำให้มีปริมาณฝน และน้ำในเขื่อนเพียงพอต่อการเพาะปลูก (2) ระดับราคาข้าวหอมมะลิที่อยู่ในเกณฑ์ดีในปี 2568 ยังจูงใจให้เกษตรกรเพาะปลูก และ (3) แรงหนุนจากมาตรการสนับสนุนตามแผนของภาครัฐปีการผลิต 2569/2570 อาทิ สินเชื่อชะลอการขายข้าวเปลือกนาปี สินเชื่อเพื่อรวบรวมข้าวและสร้างมูลค่าเพิ่ม แผนรักษาเสถียรภาพอุตสาหกรรมข้าว และมาตรการช่วยเหลือด้านต้นทุนการผลิต อย่างไรก็ตาม อุปทานยังคงเผชิญแรงฉุดสำคัญจากราคาที่ไม่จูงใจของเกษตรกรผู้ปลูกข้าวเปลือกเจ้าและข้าวเหนียว ทำให้เกษตรกรบางพื้นที่หันไปปลูกพืชเศรษฐกิจอื่นทดแทน ขณะที่ในช่วงปี 2570-2571 ผลผลิตมีทิศทางหดตัว -7.4% ถึง -8.4% อยู่ที่ระดับ 30.1-33.1 ล้านตันข้าวเปลือกต่อปี หรือประมาณ 19.6-21.5 ล้านตันข้าวสาร (ภาพที่ 11) โดยมีปัจจัยฉุดจาก (1) ภาวะภัยแล้ง อุณหภูมิที่สูงขึ้น ปริมาณฝนที่ลดลง หรือฝนทิ้งช่วง จากปรากฏการณ์เอลนีโญ (El Niño) ที่คาดว่าจะกลับมาสร้างความเสียหายหรือทำให้ผลผลิตต่อไร่ (Yield) ลดลง โดยเฉพาะในพื้นที่แล้งซ้ำซากนอกเขตชลประทาน โดยบางพื้นที่อาจขาดแคลนน้ำจนเกษตรกรต้องปล่อยพื้นที่ว่างไว้ และ (2) ต้นทุนการผลิตที่ทรงตัวสูง อาทิ แรงงาน น้ำมันเชื้อเพลิง ปุ๋ย และยาปราบศัตรูพืชโดยเฉพาะราคาปุ๋ย ทำให้เกษตรกรบางส่วนลดการใช้ปุ๋ย ซึ่งอาจทำให้ผลผลิตต่อไร่ลดลงและผลผลิตโดยรวมขยายตัวได้จำกัด

-

ความต้องการบริโภคในประเทศในปี 2569-2571 คาดว่าจะทยอยปรับเพิ่มขึ้น 2.6-3.6% ต่อปี สู่ระดับ 14.0-14.9 ล้านตันข้าวสารต่อปี โดยมีปัจจัยหนุนจาก (1) การขยายตัวของจำนวนนักท่องเที่ยว หนุนความต้องการจากธุรกิจร้านอาหาร และโรงแรม (2) อุปสงค์จากอุตสาหกรรมต่อเนื่องอื่นๆ โดยเฉพาะอุตสาหกรรมการผลิตอาหารที่จะมีความต้องการข้าวเพื่อนำไปใช้เป็นวัตถุดิบแปรรูปอาหารมากขึ้น (3) การทยอยฟื้นตัวของอุปสงค์เพื่อการบริโภคจากกำลังซื้อที่จะเริ่มกระเตื้องขึ้น โดยเฉพาะในช่วงปี 2570-2571 ตามทิศทางการจ้างงานในภาคธุรกิจต่างๆ อาทิ ร้านอาหารเครือข่าย/แฟรนไชส์/ไลเซนส์ โรงงานอุตสาหกรรม ธุรกิจสุขภาพ และสถาบันการศึกษา แม้ยังมีปัจจัยท้าทายด้านกำลังซื้อจากค่าครองชีพที่ทรงตัวสูง และ (4) การระบายสต๊อกข้าวที่มีอยู่สูงภายในประเทศ (Destocking)

-

การส่งออกข้าวในช่วงปี 2569-2571 มีแนวโน้มลดลงอยู่ที่ 7.6-8.1 ล้านตัน หดตัวเฉลี่ย -1.3% ถึง -2.3% ต่อปี โดยมีปัจจัยรั้งจาก (1) ในปีเพาะปลูก 2568/69 สภาพอากาศ และปริมาณฝนมีแนวโน้มเอื้ออำนวยให้ผลผลิตในประเทศผู้ส่งออกหลักเพิ่มขึ้น ทำให้เกิดการแข่งขันด้านราคาที่รุนแรงจากอุปทานล้นตลาด ขณะเดียวกันอุปสงค์ของผู้บริโภคและผู้นำเข้าก็ลดต่ำลงจากผลผลิตในประเทศที่เพิ่มขึ้น รวมทั้งการซื้อเพื่อสำรองสต๊อกคงคลังไปมากในช่วงก่อนหน้า และ (2) ในปีเพาะปลูก 2569/70 ถึง 2570/71 คาดว่าภัยแล้งจากปรากฎการณ์เอลนีโญจะกลับมาสร้างความเสียหาย อาจทำให้ไทยเผชิญปัญหาอุปทานขาดแคลน (Supply Shortage) ส่งผลต่อปริมาณวัตถุดิบข้าวเปลือกไม่เพียงพอต่อการผลิตเพื่อส่งมอบตามคำสั่งซื้อจากต่างประเทศ

ประเด็นท้าทายของอุตสาหกรรมข้าวในระยะข้างหน้า ได้แก่ (1) การแข่งขันด้านราคา ที่คาดว่าจะรุนแรงมากขึ้นในปี 2569-2570 เนื่องจากไทยยังคงแข่งขันด้านราคากับอินเดียและเวียดนามได้ยาก โดยไทยเสียเปรียบด้านต้นทุนการผลิตที่สูงกว่าและผลผลิตต่อไร่ที่ต่ำกว่า (2) ความผันผวนของสภาพภูมิอากาศ ที่ส่งผลกระทบโดยตรงต่อปริมาณผลผลิต และ (3) มาตรการที่มิใช่ภาษี (NTBs) และกฎระเบียบด้านสิ่งแวดล้อมที่ทั่วโลกให้ความสำคัญมากขึ้น โดยเฉพาะตลาดหลักอย่างสหภาพยุโรป (EU) ที่จะใช้กฎระเบียบด้านสิ่งแวดล้อมและความยั่งยืน (ESG) เข้มงวดขึ้น รวมถึงมาตรการปรับคาร์บอนก่อนข้ามพรมแดน (CBAM) ของ EU ที่แม้จะยังไม่ครอบคลุมข้าวโดยตรง แต่อาจเป็นเป้าหมายต่อไปของมาตรการกีดกันทางการค้าด้านสิ่งแวดล้อม

แนวทางการปรับตัวของอุตสาหกรรมข้าวในระยะถัดไป

-

มุ่งเน้นการสร้างมาตรฐานสินค้า ขยายฐานลูกค้า และเพิ่มทางเลือก ข้าวเป็นสินค้าที่จำเป็นต่อการบริโภคและอยู่ในตลาดแข่งขันสมบูรณ์ (Perfect Competition) ผู้ประกอบการในห่วงโซ่การผลิตจึงต้องเน้นการพัฒนาคุณภาพข้าวให้มีความแตกต่าง (อาทิ ข้าว GI18/ ข้าวเพื่อสุขภาพที่มีน้ำตาลต่ำ ข้าวที่เน้นรักษาคุณภาพการเก็บรักษา) เพื่อสร้างตลาดเฉพาะกลุ่ม (Niche Market) หรือสร้างความเชื่อมั่นแก่ผู้บริโภคสู่ความภักดีในแบรนด์ (Brand Loyalty) ด้านการตลาดมุ่งเน้นการเข้าถึงผู้บริโภคทุกกลุ่ม โดยจำหน่ายผ่านทั้งช่องทางออฟไลน์ (ช่องทางค้าปลีกทั้งแบบสมัยใหม่และดั้งเดิม) และออนไลน์ ประกอบกับการสร้างขนาดบรรจุภัณฑ์ที่หลากหลายเพื่อให้สอดรับกับกำลังซื้อของผู้บริโภคแต่ละกลุ่ม อาทิ บรรจุภัณฑ์ข้าวขนาดเล็กสำหรับจำหน่ายในร้านสะดวกซื้อ บรรจุภัณฑ์กระสอบใหญ่สำหรับธุรกิจร้านอาหาร

-

การนำนวัตกรรมและเทคโนโลยีใหม่ๆ มาใช้ในองค์กร อาทิ การใช้ระบบอัตโนมัติ (Automation) เพื่อเพิ่มความสามารถในการผลิต การใช้ AI เพื่อลดเวลาในการตรวจสอบผลิตภัณฑ์ การใช้เครื่องจักรกลที่ใช้ไฟฟ้าในกระบวนการผลิตหรือขนส่งทดแทนเครื่องจักรที่ใช้เชื้อเพลิง

-

สนับสนุนเป้าหมาย ESG และ SDGs19/ เพื่อสร้างความเชื่อมั่นต่อสิ่งแวดล้อม ชุมชน ตลอดจนผู้มีส่วนได้ส่วนเสีย อาทิ

-

สิ่งแวดล้อม (Environment): ลดการปล่อยก๊าซเรือนกระจก การจัดสรรพลังงาน เชื้อเพลิง และน้ำให้มีประสิทธิภาพ การบำบัดน้ำเสียให้เป็นไปตามมาตรฐาน การแยกขยะและของเสียที่มาจากทุกขั้นตอนของห่วงโซ่ธุรกิจ

-

สังคม (Social): การส่งเสริมความรู้ด้านการเพาะปลูกให้แก่ชุมชน การร่วมจัดการสิ่งแวดล้อมและความปลอดภัยแก่ชุมชน การสนับสนุนจัดซื้อจัดจ้างจากชุมชน การปฎิบัติตามกฎหมายท้องถิ่น และให้ความช่วยเหลือด้านอาหารแก่ชุมชน

-

ธรรมาภิบาล (Governance) : เน้นความโปร่งใสตรวจสอบได้ทุกกระบวนการจัดซื้อ จัดหา และจัดจ้าง การวิจัยและพัฒนาผลิตภัณฑ์ การปฏิบัติต่อพนักงานอย่างเป็นธรรมและเท่าเทียม การสนับสนุนผู้พิการ การสร้างกฎระเบียบต่อต้านทุจริตคอร์รัปชันในองค์กร

1/ สัดส่วนเนื้อที่ปลูกข้าวต่อเนื้อที่ใช้ประโยชน์ทางการเกษตรปี 2566 ข้อมูลจากสำนักงานเศรษฐกิจการเกษตร

2/ จำนวนครัวเรือนผู้ปลูกข้าวนาปีและนาปรังปี 2566/67 ข้อมูลจากสำนักงานเศรษฐกิจการเกษตร และกระทรวงเกษตรและสหกรณ์

3/ ผลผลิตข้าวปี 2567 คำนวณจากข้าวนาปรังและข้าวนาปีในปีเพาะปลูก 2566/67

4/ ผลผลิตข้าวปี 2567 คำนวณจากข้าวนาปรังและข้าวนาปีในปีเพาะปลูก 2566/67

5/ พื้นที่ชลประทานหลักของไทย (สัดส่วน 80-90% ของพื้นที่ชลประทานทั้งหมด) รับน้ำจากแหล่งน้ำสำคัญ คือ เขื่อนภูมิพล และเขื่อนสิริกิติ์ซึ่งตั้งอยู่ในเขตลุ่มน้ำเจ้าพระยา

6/ สำหรับภาคใต้ฝั่งตะวันออก 6 จังหวัด ได้แก่ จังหวัดนครศรีธรรมราช พัทลุง สงขลา ปัตตานี ยะลา และนราธิวาส จะทำการเพาะปลูกข้าวนาปีช่วงกลางเดือนมิถุนายนถึงสิ้นเดือนกุมภาพันธ์ของปีถัดไป ส่วนข้าวนาปรังจะเพาะปลูกช่วงเดือนมีนาคมถึงกลางเดือนมิถุนายนของปีเดียวกัน

7/ ที่มา : แผนปฏิบัติงานแผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2566/67 และการประมาณการโดยวิจัยกรุงศรี

8/ ร้านค้าจำหน่ายสินค้าเฉพาะอย่าง (Food/Drink/Tobacco Specialists) เช่น ร้านเบเกอรี่ ร้านผักผลไม้สด เป็นต้น

9/ ข้าวนึ่ง (Parboiled Rice) เป็นผลิตภัณฑ์ที่ได้จากการนำข้าวเปลือกมาแช่ในน้ำจนมีความชื้นประมาณ 30-40% แล้วนึ่งหรือต้มจนสุก จากนั้นจึงนำมาทำให้แห้ง (Dehydration) แล้วจึงสีเอาเปลือกออก การทำข้าวนึ่งเป็นวิธีการปรับปรุงคุณภาพการสีข้าว ทำให้ข้าวหักน้อยลงและปรับปรุงคุณค่าทางโภชนาการของข้าว เพราะสารอาหารจากชั้นเปลือกจะซึมเข้าไปในเนื้อระหว่างขั้นตอนการแช่ข้าวและการนึ่งข้าว จึงทำให้ข้าวที่ได้มีสีเหลืองอ่อน

10/ ปลายข้าวหรือข้าวหัก คือ ข้าวที่ได้จากข้าวที่หักระหว่างกระบวนการผลิต โดยเมล็ดข้าวหักจะมีความยาวตั้งแต่ 2.5 ส่วนขึ้นไป รวมถึงเมล็ดข้าวแตกเป็นซีกที่มีเนื้อเหลืออยู่ไม่ถึงร้อยละ 80 ของเมล็ด ทั้งนี้ ปลายข้าวส่วนใหญ่ถูกนำมาใช้เป็นส่วนผสมในการผลิตข้าว 25% อย่างไรก็ตาม ยังมีอุตสาหกรรมอื่นๆที่ใช้ปลายข้าว อาทิ อุตสาหกรรมอาหารสัตว์ แป้ง และเบียร์ เป็นต้น

11/ ตัวอย่างคุณภาพข้าวของไทย อาทิ 1) ข้าว 100% เป็นข้าวที่มีคุณภาพดีที่สุด ซึ่งตามมาตรฐานของข้าว 100% จะมีข้าวหักปนเพียงเล็กน้อย เช่น ข้าวขาว 100% ชั้น 1 มีข้าวหักปนได้ไม่เกิน 4% 2) ข้าว 5% มีข้าวหักปนอยู่ 5-7% 3) ข้าว 25% มีข้าวหักปนอยู่ 25-28% เป็นต้น (ตามประกาศกระทรวงพาณิชย์เรื่องมาตรฐานสินค้าข้าว พ.ศ. 2540)

12/ ส่วนใหญ่เป็นข้าวกล้อง ที่เหลือเป็นข้าวอื่นๆ ซึ่งเป็นข้าวเปลือกเพื่อการเพาะปลูก

13/ คำนวนจากจำนวนครัวเรือนผู้ปลูกข้าวทั้งประเภทนาปีและนาปรัง อ้างอิงข้อมูลจำนวนสำนักงานเศรษฐกิจการเกษตร

14/ เปรียบเทียบกับฐานสูงในช่วงครึ่งแรกของปี 2566 ที่ไทยได้อานิสงส์จากลานีญา (La Niña) และน้ำในเขื่อนทำให้ข้าวนาปรังมีผลผลิตเพิ่มสูงขึ้น แม้ว่าช่วงครึ่งปีหลังเริ่มเผชิญคลื่นความร้อน ฝนทิ้งช่วง และภัยแล้งที่ส่งผลกระทบต่อผลผลิตข้าวนาปีบ้าง

15/ อินเดียระงับการส่งออกข้าวทุกสายพันธุ์ ยกเว้นข้าวบาสมาติ ทั้งนี้ยังได้กำหนดราคาข้าวบาสมาติขั้นต่ำไว้ที่ตันละ 1,200 ดอลลาร์สหรัฐฯ และเก็บภาษีส่งออกข้าวนึ่งในอัตรา 20% โดยมีผลบังคับใช้ทันทีในวันที่ 20 กรกฎาคม 2567 จนถึง 27 กันยายน 2567 ได้ผ่อนปรนมาตรการทางภาษี แต่ยังกำหนดราคาส่งออกขั้นต่ำ (Minimum Export Price : MEP) จนถึงวันที่ 23 ตุลาคม 2567 ที่เป็นการยกเลิกมาตรการควบคุมการส่งออกข้าวทั้งหมด

16/ สงครามเริ่มตั้งแต่ต้นปี 2565 ส่งผลให้ราคาธัญพืชในตลาดโลกปรับสูงขึ้น อาทิ ข้าวโพด ข้าวสาลี ผู้บริโภคจึงเปลี่ยนมาซื้อข้าวซึ่งเป็นสินค้าทดแทน รวมถึงผู้นำเข้าบางรายที่ต้องนำเข้าข้าวมากขึ้นเนื่องจากพื้นที่เพาะปลูกในประเทศหันไปปลูกข้าวโพดและข้าวสาลีทดแทน จึงเป็นอีกแรงหนุนให้ไทยส่งออกได้มากขึ้น

17/ อาทิ นโยบายห้ามส่งออกข้าวของประเทศส่งออกหลักเพื่อควบคุมภาวะเงินเฟ้อในประเทศ เป็นต้น

18 /ข้าวที่ได้รับการจดทะเบี9/ยนเป็นสินค้าสิ่งบ่งชี้ทางภูมิศาสตร์ (Geographical Indication : GI) ปัจจุบันมี 23 สินค้า อาทิ ข้าวหอมมะลิสุรินทร์ ข้าวเหลืองประทิวชุมพร ข้าวสังข์หยดเมืองพัทลุง ข้าวหอมมะลิทุ่งกุลาร้องไห้ ข้าวไร่ลืมผัวเพชรบูรณ์ ข้าวเหนียวเขี้ยวงูเชียงราย ข้าวเจ๊กเชยเสาไห้ ข้าวก่ำล้านนา (ที่มา : กรมทรัพย์สินทางปัญญา ข้อมูล ณ วันที่ 16 กรกฎาคม 2567)

19/ เป้าหมายการพัฒนาที่ยั่งยืน (Sustainable Development Goals : SDGs) ประกอบด้วยการพัฒนาใน 5 มิติ (5P) ได้แก่ (1) การพัฒนาคน (People) ให้ความสำคัญกับการขจัดปัญหาความยากจนและความหิวโหย และลดความเหลื่อมล้ำในสังคม (2) สิ่งแวดล้อม (Planet) ให้ความสำคัญกับการปกป้องและรักษาทรัพยากรธรรมชาติและสภาพภูมิอากาศเพื่อประชากรโลกรุ่นต่อไป (3) เศรษฐกิจและความมั่งคั่ง (Prosperity) ส่งเสริมให้ประชาชนมีความเป็นอยู่ที่ดีและสอดคล้องกับธรรมชาติ (4) สันติภาพและความยุติธรรม (Peace) ยึดหลักการอยู่ร่วมกันอย่างสันติ มีสังคมที่สงบสุข และไม่แบ่งแยก และ (5) ความเป็นหุ้นส่วนการพัฒนา (Partnership) ความร่วมมือของทุกภาคส่วนในการขับเคลื่อนวาระการพัฒนาที่ยั่งยืน (ที่มา: สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ)

.webp.aspx)