Executive Summary

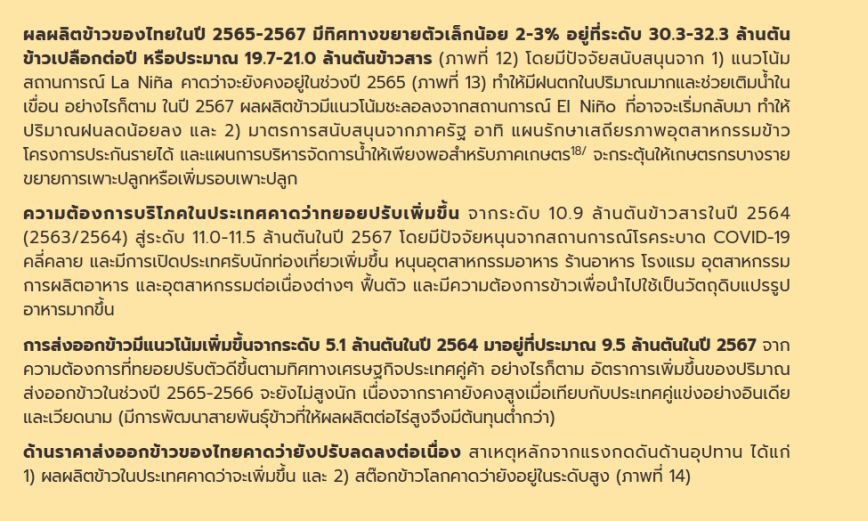

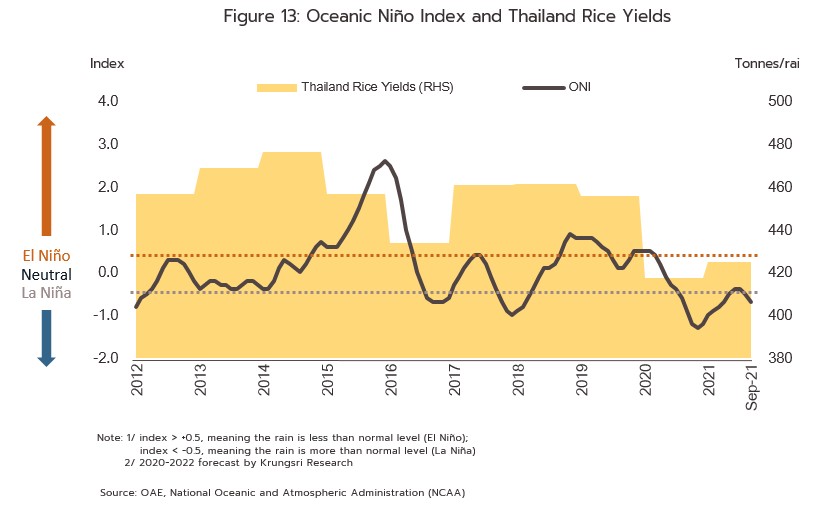

ปี 2565-2567 ผลผลิตข้าวของไทยมีทิศทางเพิ่มขึ้น โดยมีปัจจัยหนุนจากแนวโน้มสภาพอากาศ ปริมาณฝน และน้ำในเขื่อนที่คาดว่าจะเอื้ออำนวย ประกอบกับมาตรการสนับสนุนจากภาครัฐโดยเฉพาะโครงการประกันรายได้ที่น่าจะมีต่อเนื่อง ทำให้เกษตรกรขยายพื้นที่/เพิ่มรอบการเพาะปลูก โดยความต้องการบริโภคข้าวในประเทศมีแนวโน้มกระเตื้องขึ้นตามการฟื้นตัวของธุรกิจร้านอาหาร โรงแรม และอุตสาหกรรมการผลิตอาหารต่อเนื่อง ส่วนการส่งออกคาดว่าจะกลับมาขยายตัวตามกำลังซื้อของประเทศคู่ค้าที่ทยอยฟื้นตัว ประกอบกับราคาข้าวของไทยคาดว่าจะปรับลดลงตามผลผลิตที่เพิ่มขึ้น นอกจากนี้ ภาวะด้านการขนส่งและโลจิสติกส์น่าจะกลับมาคล่องตัวมากขึ้นหลังเผชิญวิกฤต COVID-19 รุนแรงในปี 2563-2564 อย่างไรก็ตาม ผู้ส่งออกข้าวยังคงเผชิญความเสี่ยงด้านการแข่งขันกับประเทศคู่แข่งอย่างอินเดียและเวียดนาม ซึ่งมีการพัฒนาสายพันธุ์ข้าวที่ให้ผลผลิตต่อไร่สูงและมีต้นทุนต่ำกว่า

มุมมองวิจัยกรุงศรี

ช่วงปี 2565-2567 อุตสาหกรรมข้าวโดยรวมมีทิศทางปรับดีขึ้นเล็กน้อยจากปี 2564 โดยปริมาณผลผลิตมีแนวโน้มเพิ่มขึ้น ขณะที่ราคามีแนวโน้มอ่อนตัวลง อย่างไรก็ตาม การแข่งขันที่ค่อนข้างสูงยังเป็นปัจจัยกดดันผลกำไรของผู้ประกอบการตลอดห่วงโซ่การผลิตข้าวของไทย โดยเฉพาะผู้ประกอบการโรงสีข้าว ไซโล และร้านค้าปลีกข้าวซึ่งส่วนใหญ่เป็นธุรกิจขนาดกลางและขนาดเล็ก

- ชาวนา: ปริมาณผลผลิตข้าวที่คาดว่าจะเพิ่มขึ้นจากสถานการณ์ด้านภูมิอากาศและระดับน้ำในเขื่อนที่ดีขึ้น ประกอบกับมาตรการสนับสนุนภาคเกษตรของภาครัฐฯ โดยเฉพาะโครงการประกันรายได้และมาตรการรักษาเสถียรภาพของอุตสาหกรรมข้าวเป็นปัจจัยหนุนรายได้ของชาวนา อย่างไรก็ตาม ความเสียเปรียบด้านอำนาจต่อรองทางการตลาด โดยเฉพาะการถูกกดราคาจากพ่อค้าคนกลาง รวมถึงต้นทุนการเพาะปลูกที่อาจเพิ่มขึ้น (จาก 9,831 บาท/ตัน/ปี ในปี 2564 เป็น 10,500-11,000 บาท/ตัน/ปีภายในปี 2567 (CAGR 2.5-3.5%); อ้างอิงจากสำนักงานเศรษฐกิจการเกษตร) เป็นปัจจัยกดดันธุรกิจ

- โรงสีข้าว: แม้รายได้มีโอกาสขยายตัวจากปริมาณผลผลิตที่เพิ่มขึ้น แต่การทำกำไรยังมีข้อจำกัดจากปัญหากำลังสีข้าวส่วนเกินในระบบอยู่ในระดับสูง โดยเฉพาะกลุ่มผู้ประกอบการขนาดเล็กมักเสียเปรียบรายกลาง-ใหญ่ด้านอำนาจต่อรองในการซื้อวัตถุดิบ ทำให้มีต้นทุนรับซื้อข้าวสูงกว่า กลุ่มที่แข่งขันได้จึงเป็นโรงสีข้าวขนาดใหญ่/ครบวงจร และโรงสีข้าวขนาดกลางที่สามารถบริหารจัดการต้นทุนได้ดี

- ผู้ผลิตข้าวถุง: รายได้ของธุรกิจมีแนวโน้มทยอยปรับเพิ่มขึ้น โดยเฉพาะผู้ประกอบการรายใหญ่ที่ทำธุรกิจแบบครบวงจร (มีทั้งโรงสีและบริษัทส่งออกข้าว) ตามความต้องการบริโภคจากภาคครัวเรือน ธุรกิจร้านอาหาร และธุรกิจท่องเที่ยวที่จะปรับตัวดีขึ้นภายหลังสถานการณ์ COVID-19 คลี่คลาย อย่างไรก็ตาม การแข่งขันยังมีทิศทางรุนแรงจากผู้เล่นหน้าใหม่ที่เข้าสู่ตลาด ขณะที่ต้นทุนการนำสินค้าเข้าตลาดผ่านช่องทางค้าปลีกสมัยใหม่ (Modern Trade) มีแนวโน้มสูงขึ้นทั้งค่าการตลาดและค่าวางสินค้า

- ร้านขายปลีกข้าว (แบบดั้งเดิม): แนวโน้มรายได้และความสามารถในการทำกำไรยังถูกจำกัดจากการแข่งขันของตลาดข้าวถุงที่รุนแรง ทั้งด้านราคาและระบบบริหารจัดการซึ่งรวมถึงความสะดวกและคุณภาพการเก็บรักษา โดยร้านค้าแบบดั้งเดิมมักจะเสียเปรียบร้านค้าสมัยใหม่ ทำให้แข่งขันได้ยากขึ้น

- ผู้ส่งออกข้าว: ปริมาณส่งออกข้าวของไทยคาดว่าจะเพิ่มขึ้นต่อเนื่อง จากราคาข้าวที่มีแนวโน้มปรับลดลง ทำให้สามารถแข่งขันกับประเทศคู่ค้าได้ดีขึ้น และความต้องการข้าวจากต่างประเทศจะทยอยฟื้นตัว เป็นปัจจัยเอื้อให้รายได้ของผู้ประกอบการมีแนวโน้มปรับดีขึ้น

- ไซโล: รายได้ของผู้ประกอบการธุรกิจไซโลคาดว่าจะฟื้นตัวเล็กน้อยจาก 1) ความต้องการเช่ามีทิศทางขยายตัวตามปริมาณผลผลิตที่มีแนวโน้มเพิ่มขึ้น 2) ผู้ประกอบการบางส่วนทยอยออกจากตลาดหลังประสบภาวะขาดทุนในช่วงก่อนหน้า และ 3) การบริหารจัดการพื้นที่ไซโลโดยการรับฝากธัญพืชประเภทอื่นทดแทน อย่างไรก็ตาม ธุรกิจยังคงมีการแข่งขันรุนแรง ทำให้ลูกค้ามีอำนาจต่อรองสูง จึงส่งผลต่อความสามารถในการทำกำไรของผู้ประกอบการ

ข้อมูลพื้นฐาน

“ข้าว” เป็นสินค้าเกษตรส่งออกหลักของประเทศที่ครอบคลุมพื้นที่เพาะปลูกมากที่สุด (คิดเป็น 46.1% ของพื้นที่เกษตรทั้งหมดของประเทศ [1] และครอบคลุมครัวเรือนถึง 4.9 ล้านครัวเรือน (คิดเป็น 60.5% ของจำนวนครัวเรือนภาคเกษตรทั้งหมด[2] ทำให้เกษตรกรผู้ปลูกข้าวได้รับความสนใจเป็นพิเศษจากรัฐบาลมาโดยตลอด รวมถึงมีนโยบายช่วยเหลืออย่างต่อเนื่อง ทั้งด้านราคา (Price policy) อาทิ การประกันราคาข้าว การรับจำนำข้าว และโครงการช่วยเหลืออื่นๆ เช่น โครงการสนับสนุนเงินช่วยเหลือต้นทุนการผลิตให้แก่เกษตรกรผู้ปลูกข้าว และโครงการช่วยเหลือค่าเก็บเกี่ยวและปรับปรุงคุณภาพข้าว เป็นต้น

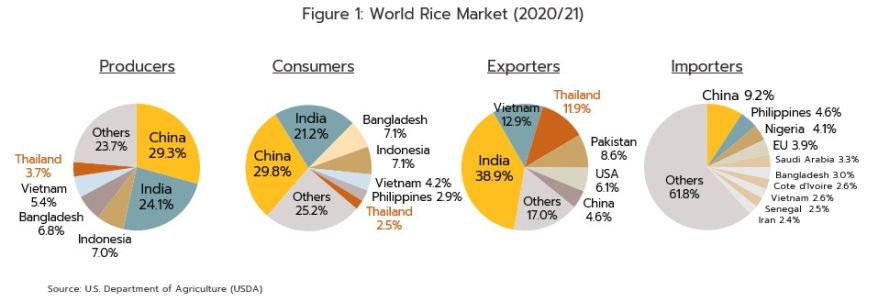

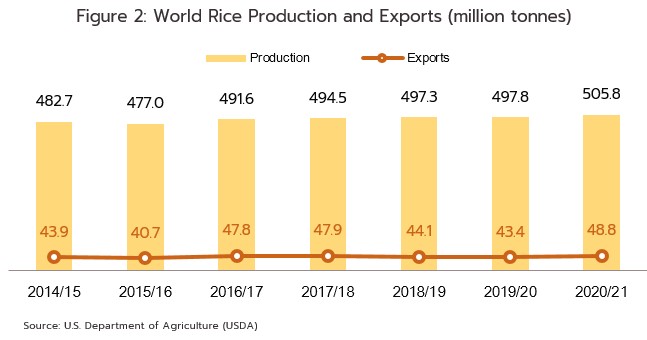

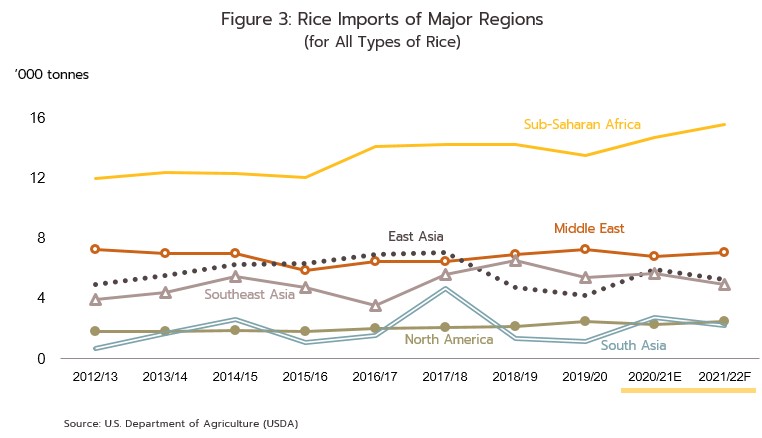

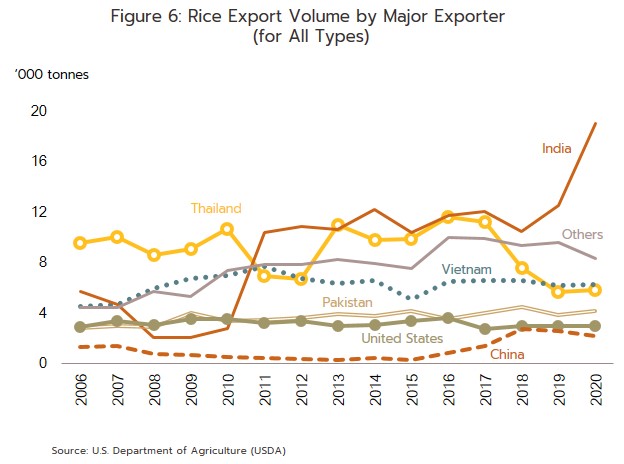

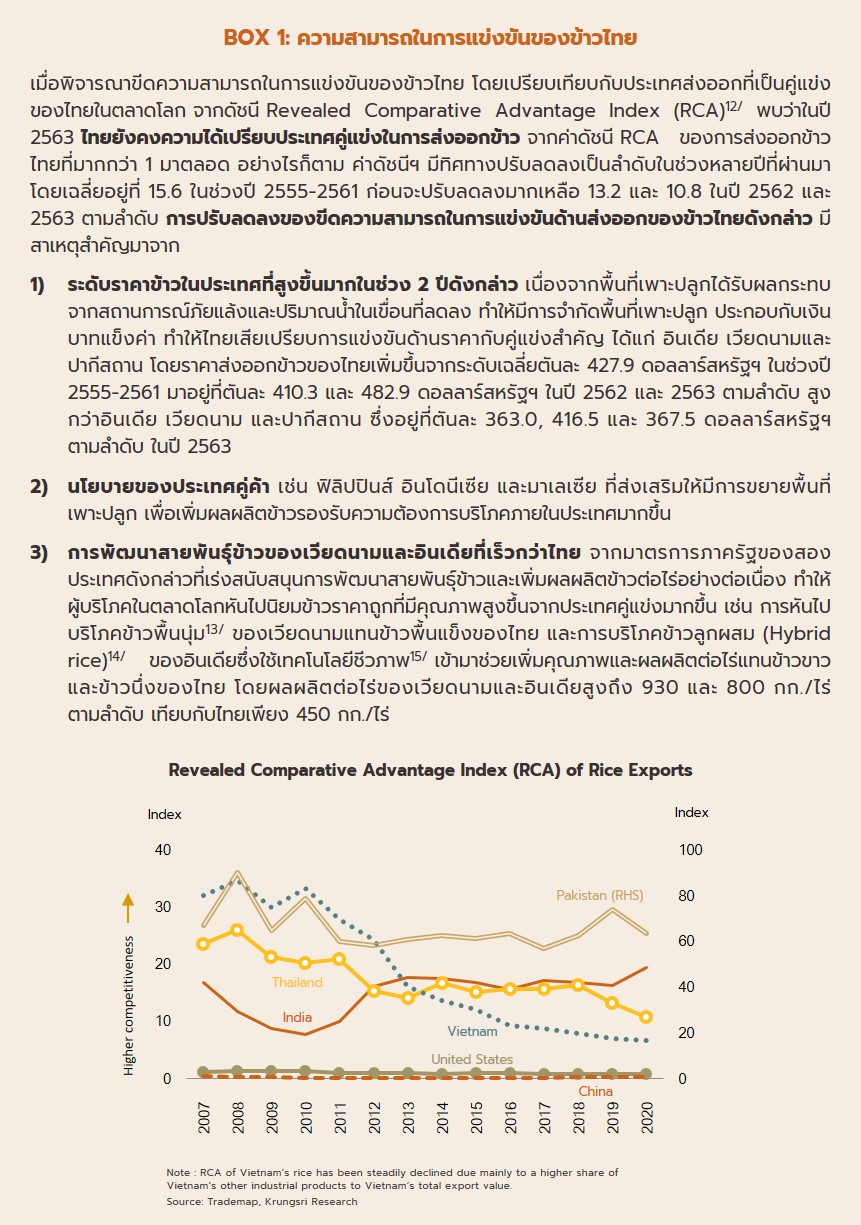

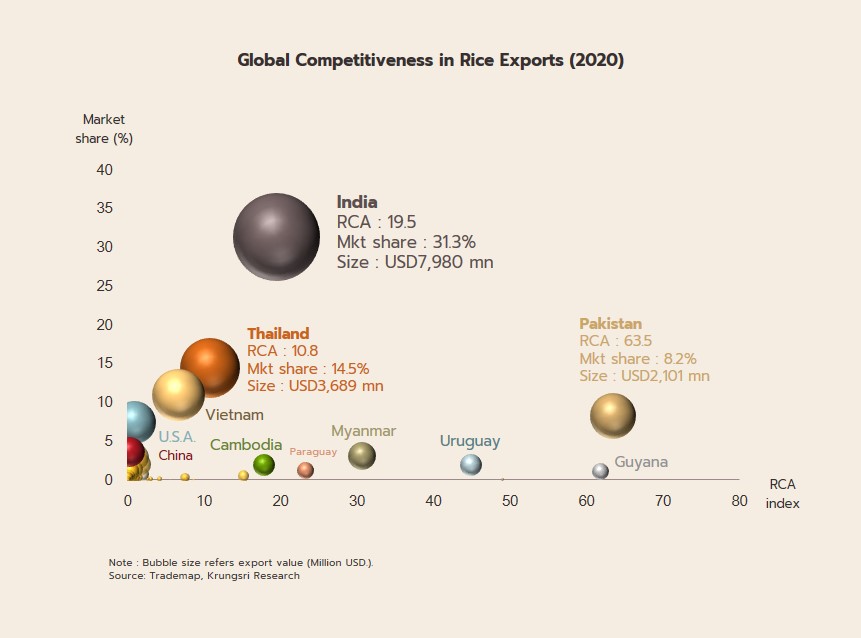

ไทยเป็นประเทศผู้ผลิตและส่งออกข้าวที่สำคัญของโลก โดยปี 2563/2564 ไทยมีผลผลิตข้าวสูงเป็นอันดับ 6 ของโลก คิดเป็น 3.7% ของผลผลิตข้าวทั่วโลก (รองจากจีน อินเดีย อินโดนีเซีย บังคลาเทศ และเวียดนามซึ่งมีสัดส่วนผลผลิต 29.3%, 24.1%, 7.0%, 6.8% และ 5.4% ตามลำดับ) และไทยเป็นผู้ส่งออกข้าวอันดับ 3 ของโลก มีส่วนแบ่งตลาดคิดเป็น 11.9% รองจากอินเดียและเวียดนามซึ่งมีส่วนแบ่งตลาด 38.9% และ 12.9% ตามลำดับ และยังมีคู่แข่งอื่นๆ อาทิ ปากีสถาน สหรัฐฯ และจีน เป็นต้น (ภาพที่ 1) อย่างไรก็ตาม ปริมาณการค้าข้าวในตลาดโลกมีสัดส่วนเพียง 9.7% ของผลผลิตข้าวทั่วโลก (ภาพที่ 2) เนื่องจากข้าวเป็นพืชที่ปลูกเพื่อความมั่นคงด้านอาหารภายในประเทศเป็นหลัก ดังนั้น ปริมาณการค้าข้าวระหว่างประเทศจึงเป็นผลผลิตส่วนเกินจากการบริโภคในแต่ละประเทศ ภาวะตลาดส่งออกจึงมักผันผวนตามปริมาณผลผลิตของประเทศผู้ส่งออกและการบริโภคของประเทศผู้นำเข้า โดยตลาดนำเข้าข้าวส่วนใหญ่อยู่ในภูมิภาคแอฟริกา ตะวันออกกลาง และเอเชีย ตามลำดับ (ภาพที่ 3)

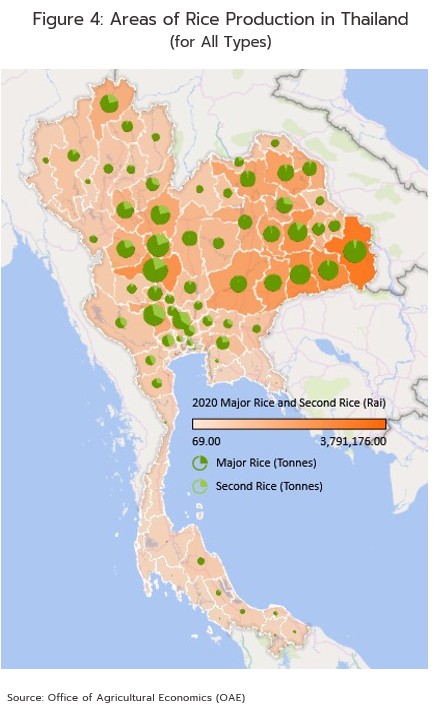

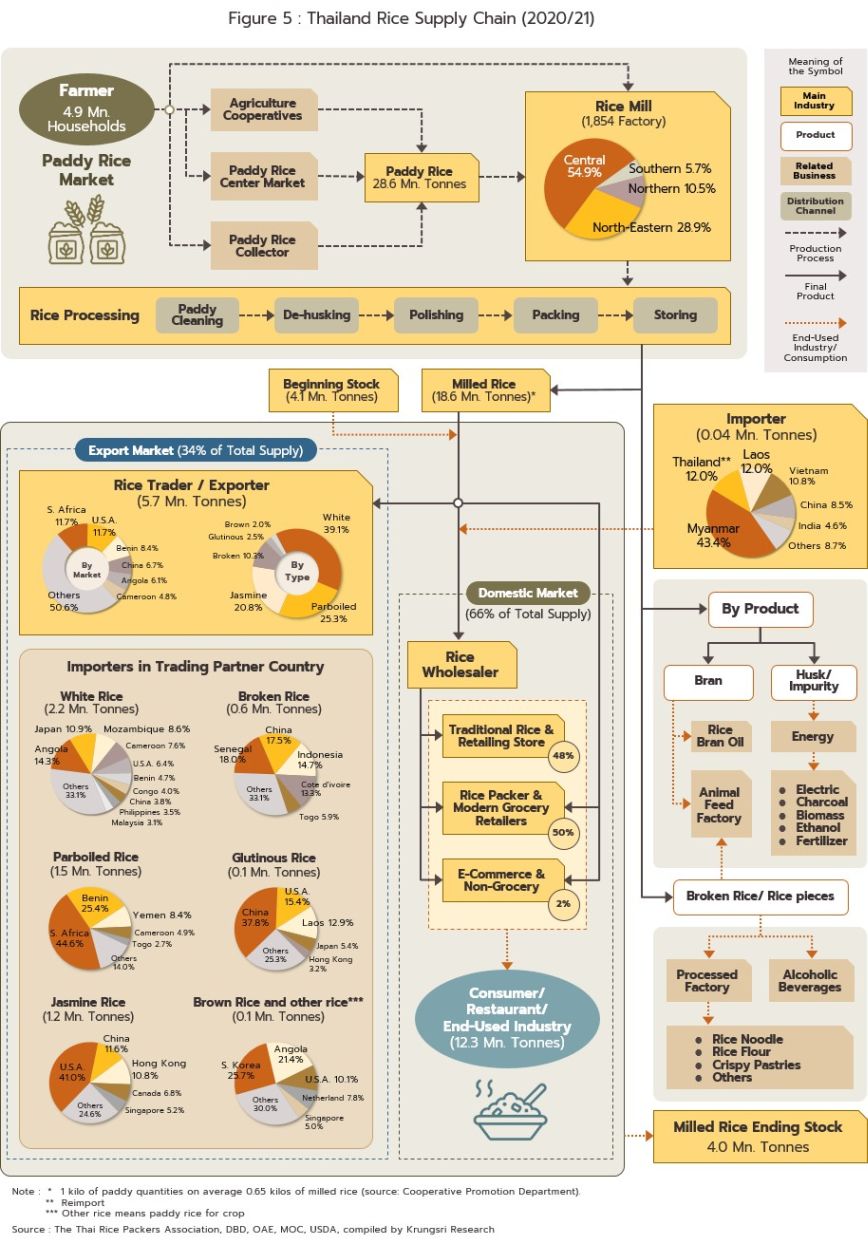

รอบปีเพาะปลูก 2563/64 [3] ไทยมีพื้นที่ปลูกข้าวทั้งสิ้น 68.86 ล้านไร่ ส่วนใหญ่อยู่ในภาคตะวันออกเฉียงเหนือ ภาคเหนือตอนล่าง และภาคกลาง (ภาพที่ 4) โดยการปลูกข้าวของไทยเน้นพึ่งน้ำฝน มีช่วงเวลาเพาะปลูกสำคัญในเดือน พ.ค.-ก.ค.ของทุกปี (ช่วงเข้าหน้าฝน) และเก็บเกี่ยวในช่วงปลายปีเรียกว่า “ข้าวนาปี” มีผลผลิตทั้งข้าวขาว ข้าวหอมมะลิ และข้าวเหนียว ซึ่งมีปริมาณรวมกันกว่า 84% ของผลผลิตข้าวรวมทั้งประเทศในแต่ละรอบปีการเพาะปลูก ส่วนที่เหลือประมาณ 16% เป็นข้าวที่ปลูกในฤดูแล้งซึ่งต้องอาศัยน้ำจากระบบชลประทานเรียกว่า “ข้าวนาปรัง” มักเพาะปลูกในภาคกลางและภาคเหนือ [4], [5]

ช่วง 10 ปีที่ผ่านมา ไทยมีผลผลิตข้าวเปลือกเฉลี่ยปีละ 31-33 ล้านตัน ซึ่งนำไปสีเป็นข้าวสารได้ประมาณ 20-22 ล้านตัน ใช้บริโภคภายในประเทศเฉลี่ย 11 ล้านตัน (ส่วนที่เหลือส่งออกและสต๊อก) ในจำนวนนี้แบ่งเป็น

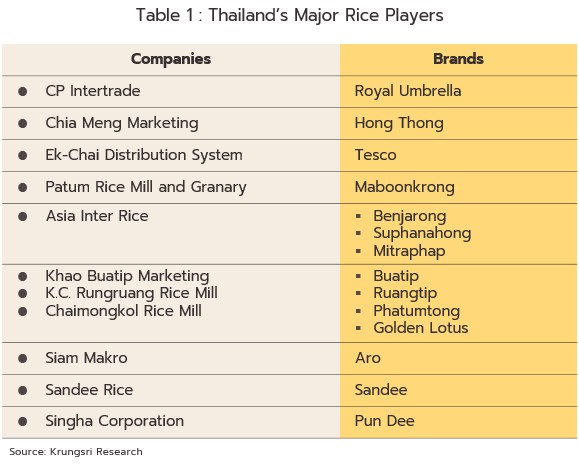

1) ข้าวเพื่อใช้บริโภคโดยตรง มีสัดส่วน 60-70% ของความต้องการบริโภคข้าวในประเทศทั้งหมด ปัจจุบันมีช่องทางจำหน่ายสู่ผู้บริโภค 3 ช่องทาง คือ 1.1) การจำหน่ายในลักษณะข้าวบรรจุถุง (สัดส่วน 50% ของการจำหน่ายข้าวสำหรับบริโภคของไทยทั้งหมด) ที่ผ่านมา ความนิยมบริโภคข้าวบรรจุถุงเพิ่มขึ้นเป็นลำดับตามการเปลี่ยนแปลงพฤติกรรมการบริโภคในชุมชนเมือง ทำให้ตลาดมีอัตราการเติบโตต่อเนื่อง จึงมีผู้ประกอบการเข้าสู่ธุรกิจข้าวบรรจุถุงเพิ่มขึ้น [6] โดยเฉพาะโรงสีข้าวและผู้ส่งออกข้าวที่หันมาขยายตลาดในประเทศเพื่อลดความเสี่ยงจากความผันผวนของรายได้ในตลาดส่งออก รวมทั้งผู้ประกอบการค้าปลีกสมัยใหม่ (อาทิ เอก-ชัย ดีสทริบิวชั่น ซิสเต็ม (ตรา Tesco) และสยามแม็คโคร (ตรา aro)) ที่ผลิตข้าวบรรจุถุงเฮ้าส์แบรนด์ (House Brand) [7] เข้ามาแข่งขันในตลาดข้าวบรรจุถุง (ตารางที่ 1) และสามารถเพิ่มส่วนแบ่งตลาดได้ต่อเนื่องโดยอาศัยความได้เปรียบด้านช่องทางจำหน่ายและกลยุทธ์ราคา (การจำหน่ายข้าวบรรจุถุงเฮ้าส์แบรนด์ไม่มีต้นทุนค่าวางสินค้าในร้านค้าปลีกสมัยใหม่เหมือนกับข้าวบรรจุถุงทั่วไป อีกทั้งต้นทุนการโฆษณาผลิตภัณฑ์ยังต่ำกว่า) 1.2) ร้านจำหน่ายข้าวสารแบบดั้งเดิม (ข้าวสารตักแบ่งขาย) ที่ยังคงเป็นช่องทางจำหน่ายหลักในพื้นที่ต่างจังหวัด (สัดส่วน 48%) และ 1.3) การจำหน่ายผ่านช่องทางออนไลน์ (E-Commerce) และที่ไม่ได้เป็นร้านค้า (Non-Grocery) (สัดส่วน 2%)

2) ข้าวเพื่อใช้เป็นวัตถุดิบในภาคอุตสาหกรรม (อาทิ อุตสาหกรรมอาหารสัตว์ แป้งข้าว ขนมขบเคี้ยวจากข้าว การผลิตไฟฟ้าชีวมวล และการผลิตเอทานอล เป็นต้น) มีสัดส่วน 30-40% ของความต้องการบริโภคข้าวในประเทศทั้งหมด

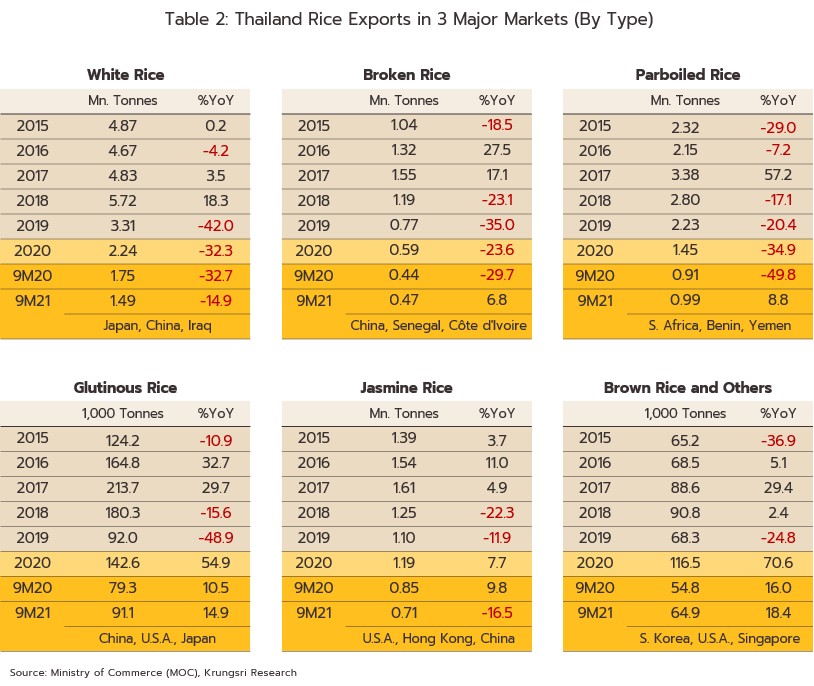

สำหรับปริมาณการส่งออกข้าวของไทยในปี 2563 ใกล้เคียงกับการบริโภคในประเทศ โดยข้าวไทยยังคงได้รับการยอมรับด้านคุณภาพและเป็นที่ต้องการของตลาดโลก มีตลาดส่งออกสำคัญ คือ แอฟริกาใต้ สหรัฐฯ เบนิน อาเซียน จีน แองโกลา และตะวันออกกลาง ทั้งนี้ ประเภทข้าวที่ไทยส่งออกเป็นปริมาณมาก คือ ข้าวขาว (White Rice) รองลงมาเป็น ข้าวหอมมะลิ (Jasmine Rice) ข้าวนึ่ง (Parboiled Rice) [8] ข้าวหัก (Broken Rice) ข้าวเหนียว (Glutinous Rice) และข้าวกล้อง (Brown Rice) ตามลำดับ (ภาพที่ 5 และ 6) ซึ่งมีโครงสร้างดังต่อไปนี้

ข้าวขาว เป็นประเภทของข้าวที่มีปริมาณการค้าสูงสุดในตลาดโลก โดยปริมาณการส่งออกของไทยอยู่ที่ 2.24 ล้านตันข้าวสาร คิดเป็นสัดส่วน 39.1% ของปริมาณการส่งออกผลิตภัณฑ์ข้าวทั้งหมดของไทย ตลาดส่งออกหลักอยู่ในภูมิภาคแอฟริกา และเอเชีย โดยส่งออกไปยังประเทศแองโกลาสูงสุดที่ 14.3% ของตลาดข้าวขาวทั้งหมด รองลงมาเป็นญี่ปุ่น (10.9%) โมซัมบิก (8.6%) แคเมอรูน (7.6%) และสหรัฐฯ (6.4%) ตามลำดับ ทั้งนี้ ข้าวขาวจะแบ่งเป็นเกรดต่างๆ ที่มีราคาแตกต่างกันขึ้นอยู่กับสัดส่วนข้าวหัก (หากมีข้าวหักปนอยู่มากราคาจะต่ำลง) [9]

ข้าวนึ่ง ปริมาณการส่งออกของไทยอยู่ที่ 1.45 ล้านตันข้าวสาร คิดเป็นสัดส่วน 25.3% ตลาดส่งออกหลักอยู่ในภูมิภาคแอฟริกา โดยส่งออกไปยังประเทศแอฟริกาใต้สูงถึง 44.6% ของตลาดข้าวนึ่งทั้งหมด รองลงมาเป็นเบนิน (25.4%) เยเมน (8.4%) แคเมอรูน (4.9%) และโตโก (2.7%) ตามลำดับ

ข้าวหอมมะลิ ปริมาณการส่งออกของไทยอยู่ที่ 1.19 ล้านตันข้าวสาร คิดเป็นสัดส่วน 20.7% ตลาดส่งออกหลัก คือ สหรัฐฯ (สัดส่วน 41.0% ของปริมาณส่งออกข้าวหอมมะลิของไทย) รองลงมาเป็นจีน (11.6%) ฮ่องกง (10.8%) และแคนาดา (6.8%) ตามลำดับ

ปลายข้าว [10] ปริมาณการส่งออกของไทยอยู่ที่ 5.9 แสนตันข้าวสาร คิดเป็นสัดส่วน 10.3% ตลาดส่งออกหลัก คือ เซเนกัล (สัดส่วน 18.0% ของปริมาณส่งออกปลายข้าวของไทย) รองลงมาเป็นจีน (17.5%) อินโดนีเซีย (14.7%) และโกตดิวัวร์ (13.3%) ตามลำดับ เพื่อนำไปใช้ในอุตสาหกรรมการผลิตแป้งและอาหารสัตว์

ข้าวเหนียว ปริมาณการส่งออกของไทยอยู่ที่ 1.4 แสนตันข้าวสาร คิดเป็นสัดส่วน 2.5% ตลาดส่งออกหลัก คือ จีน (สัดส่วน 37.8% ของปริมาณส่งออกข้าวเหนียวของไทย) รองลงมาเป็นสหรัฐฯ (15.4%) สปป.ลาว (12.9%) และญี่ปุ่น (5.4%) ตามลำดับ

ข้าวกล้องและข้าวอื่นๆ [11] ปริมาณการส่งออกของไทยอยู่ที่ 1.2 แสนตันข้าวสาร คิดเป็นสัดส่วน 2.0% ตลาดส่งออกหลัก คือ เกาหลีใต้ (สัดส่วน 25.7% ของปริมาณส่งออกข้าวกล้องและข้าวอื่นๆทั้งหมดของไทย) รองลงมาเป็นแองโกลา (21.4%) สหรัฐฯ (10.1%) และเนเธอร์แลนด์ (7.8%) ตามลำดับ

สถานการณ์ที่ผ่านมา

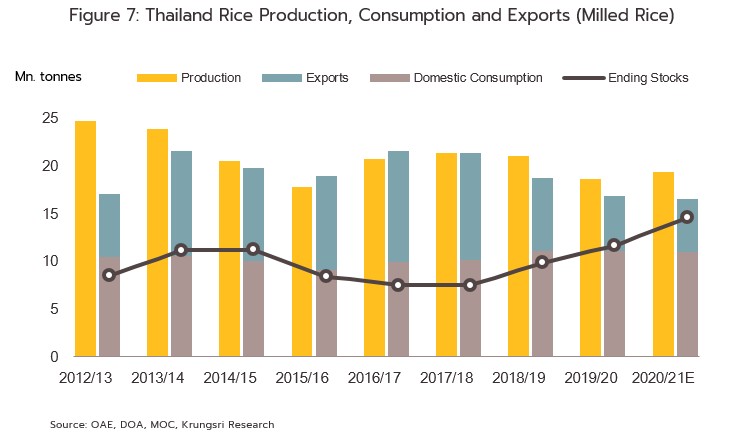

ปี 2564 การเติบโตของอุตสาหกรรมข้าวไทยมีทิศทางหดตัวทั้งตลาดในประเทศและส่งออก ผลจากกำลังซื้อที่ซบเซาตามภาวะเศรษฐกิจ ปัญหาด้านการขนส่งจากการขาดแคลนตู้คอนเทนเนอร์และค่าระวางเรือที่สูง รวมถึงราคาส่งออกข้าวไทยสูงกว่าประเทศคู่แข่งจึงกระทบการส่งออก (ภาพที่ 7)

- ผลผลิตข้าวเพิ่มขึ้น คาดว่าจะอยู่ที่ 29.9 ล้านตันข้าวเปลือก หรือ 19.4 ล้านตันข้าวสาร เพิ่มขึ้น 4.4% จากปี 2563 โดยมีปัจจัยสนับสนุน ได้แก่ 1) การขยายพื้นที่เพาะปลูก โดยสำนักงานเศรษฐกิจการเกษตรประเมินพื้นที่ปลูกข้าว (Planted Area) ปี 2564 อยู่ที่ 70.3 ล้านไร่ เพิ่มขึ้น 2.6% จากปี 2563 เนื่องจาก (1.1) ราคาข้าวโดยรวมที่ปรับขึ้นในปี 2563 (ภาพที่ 8) จูงใจเกษตรกรให้ขยายการเพาะปลูกในปีถัดมา (1.2) โครงการประกันรายได้เกษตรกรของภาครัฐ และ 2) ปริมาณฝนและสภาพอากาศในปี 2564 เอื้ออำนวยต่อการเพาะปลูกมากขึ้นหลังเผชิญภัยแล้งในปี 2563 ทำให้ผลผลิตข้าวต่อไร่เพิ่มเป็น 425.0 กิโลกรัม (1.8% YoY) อย่างไรก็ตาม เกษตรกรบางส่วนได้ปรับเปลี่ยนไปปลูกพืชชนิดอื่น โดยเฉพาะอ้อยเพื่อป้อนโรงงานในภาคตะวันออกเฉียงเหนือ เนื่องจากราคาอ้อยขั้นต้นปรับตัวสูง

- ความต้องการในประเทศลดลง คาดว่าอยู่ที่ 10.9 ล้านตันข้าวสาร หดตัว 1.5% จากปี 2563 เนื่องจาก 1) สถานการณ์แพร่ระบาดของโรค COVID-19 และมาตรการควบคุมการระบาดของรัฐ ทำให้ธุรกิจร้านอาหารปิดให้บริการนั่งทานในร้านชั่วคราว รวมทั้งภาวะหดตัวของธุรกิจท่องเที่ยวทำให้จำนวนนักท่องเที่ยวลดลงมาก ส่งผลให้ความต้องการบริโภคข้าวทั้งตลาดขายปลีก ร้านค้าปลีกสมัยใหม่ และการสั่งซื้อออนไลน์ลดลงทั้งในเชิงปริมาณและมูลค่า และ 2) พฤติกรรมผู้บริโภคบางส่วนหันไปซื้ออาหารประเภทอื่นทดแทน เช่น อาหารกระป๋อง อาหารกึ่งสำเร็จรูป ซึ่งมีการพัฒนารูปแบบผลิตภัณฑ์ที่หลากหลายและราคาจูงใจผู้บริโภคมากขึ้น

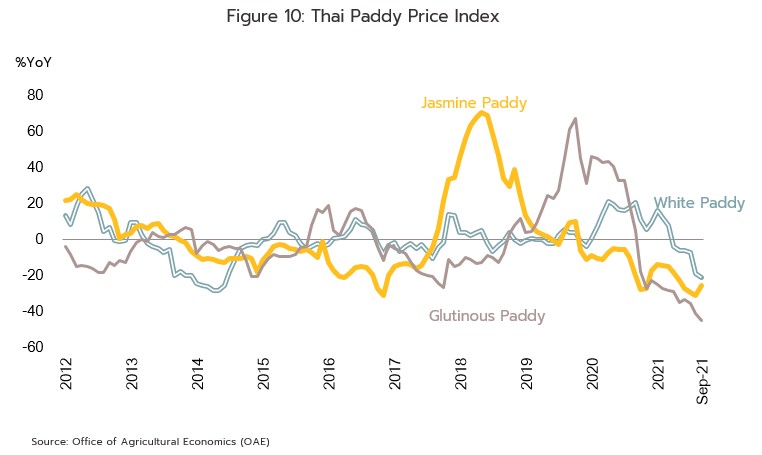

- ราคาข้าวในประเทศปรับลดลง โดยหดตัว 18.4% YoY ในช่วง 9 เดือนแรกของปี 2564 ทั้งนี้ ราคาข้าวขาวลดลง 3.8% YoY อยู่ที่ 8,550 บาท/ตัน ราคาข้าวหอมมะลิลดลง 22.3% YoY อยู่ที่ 11,067 บาท/ตัน และราคาข้าวเหนียวลดลง 33.5% YoY อยู่ที่ 10,127 บาท/ตัน (ภาพที่ 8) เป็นผลจาก 1) ผลผลิตที่ออกมามากขึ้น และ 2) ผู้ประกอบการเน้นใช้กลยุทธ์ทางราคาในการแข่งขันกับประเทศคู่แข่ง สำหรับภาพรวมปี 2564 คาดว่าราคาข้าวขาวจะเฉลี่ยที่ 8,000-8,500 บาท/ตัน (ลดลง 3-9% จากปี 2563) ข้าวหอมมะลิเฉลี่ยที่ 10,000-10,500 บาท/ตัน (ลดลง 22-26%) และข้าวเหนียวเฉลี่ยที่ 9,500-10,000 บาท/ตัน (ลดลง 29-33%)

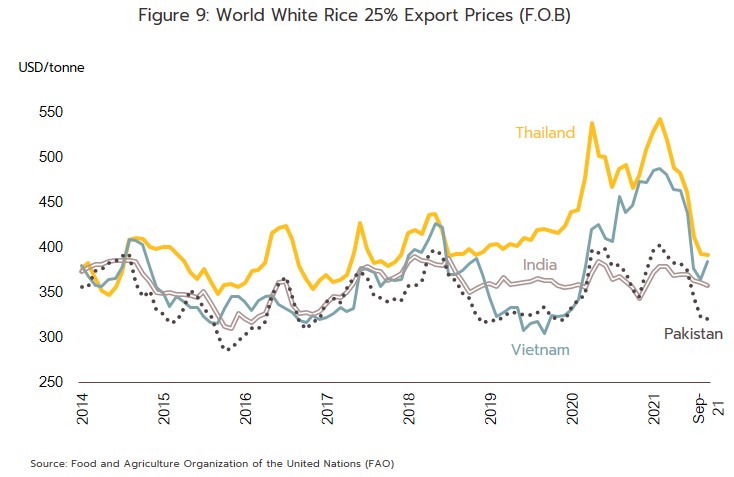

ตลาดส่งออกหดตัวต่อเนื่อง โดยในช่วง 9 เดือนแรก ปริมาณส่งออกข้าวอยู่ที่ 3.8 ล้านตันข้าวสาร หดตัว 6.6% YoY คิดเป็นมูลค่า 2.2 พันล้านดอลลาร์สหรัฐฯ หรือหดตัว 17.9% YoY ผลจาก 1) ระดับราคาส่งออกข้าวไทยแม้ว่าจะปรับลดลงแต่ยังสูงกว่าประเทศคู่แข่งทั้งเวียดนาม อินเดีย ปากีสถาน และจีน (ระบายสต๊อกข้าวเก่า) ทำให้ไทยเสียเปรียบการแข่งขัน (ภาพที่ 9) 2) ปัญหาขาดแคลนตู้คอนเทนเนอร์ และมาตรการเข้มงวดในการตรวจสินค้าบริเวณท่าเทียบเรือ เป็นอุปสรรคต่อการขนส่งโดยเฉพาะเส้นทางเดินเรือไปภูมิภาคอเมริกา และ 3) รสนิยมผู้บริโภคข้าวเปลี่ยนไปบริโภคข้าวพื้นนุ่มของเวียดนาม ซึ่งมีการพัฒนาสายพันธุ์ที่มีคุณภาพมากขึ้น อย่างไรก็ตาม ตลาดหลักในแถบแอฟริกา ตะวันออกกลาง และเอเชีย มีแนวโน้มนำเข้าข้าวจากไทยเพิ่มขึ้นในช่วงครึ่งหลังปี 2564 เนื่องจากสต๊อกข้าวที่สั่งซื้อในช่วงก่อนหน้าเริ่มลดลง ทำให้ภาพรวมการส่งออกข้าวปี 2564 จะขยายตัว 2.7% อยู่ที่ 5.6 ล้านตัน โดยพิจารณาแยกรายผลิตภัณฑ์ ดังนี้

- ข้าวขาว: ช่วง 9 เดือนแรกปี 2564 มีปริมาณส่งออก 1.5 ล้านตัน มูลค่า 785.5 ล้านดอลลาร์สหรัฐฯ หดตัว 14.9% YoY และ 15.9% YoY ตามลำดับ ผลจากราคาที่สูงกว่าประเทศคู่แข่ง (แม้จะทรงตัวอยู่ที่ 538.9 ดอลลาร์สหรัฐฯต่อตัน) อย่างเวียดนาม อินเดีย และปากีสถาน (ภาพที่ 9) และต้นทุนขนส่งเพิ่มขึ้นจากการขาดแคลนตู้คอนเทนเนอร์ ทำให้ค่าระวางเรืออยู่ในระดับสูง ข้าวขาวโดยส่วนใหญ่ส่งไปภูมิภาคแอฟริกา (31.5% ของตลาดส่งออกข้าวขาวของไทย) ส่วนประเทศที่เป็นตลาดหลักคือญี่ปุ่น (13.7%) รองลงมาเป็นจีน (9.5%) อิรัก (9.2%) โมซัมบิก (8.9%) และแคเมอรูน (8.1%) ตามลำดับ ทั้งนี้ คาดว่าปริมาณส่งออกทั้งปี 2564 จะอยู่ที่ 2.1 ล้านตัน หดตัว 8.3%

- ข้าวหอมมะลิ: ช่วง 9 เดือนแรกปี 2564 ปริมาณส่งออกอยู่ที่ 0.7 ล้านตัน มูลค่า 664.5 ล้านดอลลาร์สหรัฐฯ หดตัว 16.5% YoY และ 32.5% YoY ตามลำดับ ผลจาก 1) กำลังซื้อปรับลดลงในช่วงการระบาดของ COVID-19 กระทบความต้องการข้าวเกรด Premium 2) ผู้บริโภคเปลี่ยนรสนิยมมาบริโภคข้าวพื้นนุ่มมากขึ้น และ 3) การขาดแคลนตู้คอนเทนเนอร์และค่าระวางเรือที่เพิ่มสูงขึ้นมาก ทำให้ต้นทุนขนส่งไปยังภูมิภาคอเมริกาซึ่งเป็นตลาดหลักเพิ่มขึ้น ขณะที่ราคาส่งออกข้าวหอมมะลิปรับลดลง 19.2% YoY อยู่ที่ 936.8 ดอลลาร์สหรัฐฯ/ตัน เทียบกับ 1,158.8 ดอลลาร์สหรัฐฯ/ตันในปี 2563 โดยตลาดใหญ่สุด คือสหรัฐฯ (41.6% ของตลาดส่งออกข้าวหอมมะลิของไทย) รองลงมาเป็นฮ่องกง (12.8%) จีน (6.1%) แคนาดา (5.6%) และสิงคโปร์ (5.2%) ตามลำดับ ทั้งนี้ คาดว่าการส่งออกข้าวในช่วงที่เหลือของปีจะกระเตื้องขึ้น ทำให้ปริมาณส่งออกข้าวหอมมะลิทั้งปี 2564 จะอยู่ที่ระดับ 1.1 ล้านตัน หดตัว 7.2%

- ข้าวนึ่ง: ช่วง 9 เดือนแรกปี 2564 ปริมาณส่งออกอยู่ที่ 1.0 ล้านตัน มูลค่า 454.7 ล้านดอลลาร์สหรัฐฯ ขยายตัว 8.8% YoY และ 7.5% YoY ตามลำดับ เนื่องจากช่วงครึ่งปีหลัง ราคาส่งออกข้าวนึ่งอยู่ในระดับใกล้เคียงกับอินเดีย (คู่แข่งสำคัญ) ที่ระดับเฉลี่ย 475.8 ดอลลาร์สหรัฐฯ/ตัน (1.8% YoY) ทำให้มีความต้องการเร่งตัวจากภูมิภาคแอฟริกา (83.3% ของตลาดส่งออกข้าวนึ่งของไทย) และตะวันออกกลาง โดยประเทศที่เป็นตลาดหลัก คือ แอฟริกาใต้ (54.0%) รองลงมาเป็น เบนิน (14.9%) เยเมน (12.6%) ไนเจอร์ (7.4%) และแคเมอรูน (4.8%) ตามลำดับ ทั้งนี้ คาดว่าการส่งออกข้าวนึ่งปี 2564 จะอยู่ที่ระดับ 1.6 ล้านตัน (10.9%)

- ปลายข้าว[16]: ช่วง 9 เดือนแรกปี 2564 มีปริมาณส่งออก 0.5 ล้านตัน ขยายตัว 6.8% YoY มูลค่า 214.2 ล้านดอลลาร์สหรัฐฯ หดตัว 9.9% YoY ปัจจัยสนับสนุนจากราคาที่ลดลงมากทำให้มีความต้องการซื้อในช่วงปลายไตรมาส 2 โดยเฉพาะคำสั่งซื้อจากประเทศจีนและกานา โดยราคาปลายข้าวอยู่ที่ 461.5 ดอลลาร์สหรัฐฯ/ตัน (-15.1% YoY) เทียบกับ 543.5 ดอลลาร์สหรัฐฯ/ตันในปี 2563 (15.8% YoY) โดยส่วนใหญ่ส่งไปภูมิภาคแอฟริกา (48.9% ของตลาดส่งออกปลายข้าวของไทย) ส่วนประเทศที่เป็นตลาดหลัก คือ จีน (26.9%) รองลงมาเป็นเซเนกัล (20.9%) โกตดิวัวร์ (10.8%) อินโดนีเซีย (9.8%) และกาน่า (4.9%) ตามลำดับ ทั้งนี้ คาดว่าการส่งออกปลายข้าวทั้งปี 2564 จะอยู่ที่ระดับ 0.6 ล้านตัน ขยายตัว 8.8%

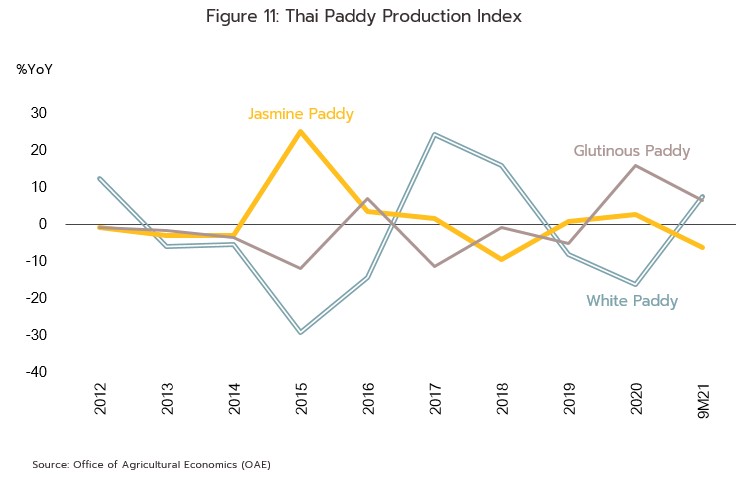

- ข้าวเหนียว: ช่วง 9 เดือนแรกปี 2564 มีปริมาณส่งออก 0.09 ล้านตัน ขยายตัว 14.9% YoY มูลค่า 66.2 ล้านดอลลาร์สหรัฐฯ หดตัว 25.4% YoY มูลค่าส่งออกลดลงมากเนื่องจากผลผลิตข้าวเหนียวในประเทศเพิ่มขึ้น (ตามแรงจูงใจจากราคาข้าวเหนียวที่ปรับสูงในช่วง 2 ปีก่อน (2562-2563)) (ภาพที่ 10 และ 11) กดดันให้ราคาข้าวเหนียวปรับลดลงมาก โดยราคาส่งออกลดลงเหลือ 725.1 ดอลลาร์สหรัฐฯ/ตัน (-36.2% YoY) เทียบกับ 1,136.3 ดอลลาร์สหรัฐฯ/ตันในปี 2563 (27.2% YoY) สำหรับตลาดหลัก ได้แก่ ประเทศจีน (39.4% ของตลาดส่งออกข้าวเหนียวของไทย) รองลงมา คือ สหรัฐฯ (15.3%) ญี่ปุ่น (6.0%) เวียดนาม (4.9%) และสิงคโปร์ (4.0%) ตามลำดับ คาดว่าปริมาณส่งออกข้าวเหนียวทั้งปี 2564 จะอยู่ที่ระดับ 0.2 ล้านตัน ขยายตัว 15.4%

- ข้าวกล้องและข้าวอื่นๆ: ช่วง 9 เดือนแรกปี 2564 มีปริมาณส่งออกอยู่ที่ 0.06 ล้านตัน ขยายตัว 18.4% YoY ปัจจัยสนับสนุนหลักมาจากตลาดในกลุ่มประเทศพัฒนาแล้วนิยมบริโภคอาหารที่มีคุณค่าทางโภชนาการสูงรวมทั้งข้าวกล้องเพิ่มขึ้นตามกระแสการใส่ใจสุขภาพ โดยเฉพาะภูมิภาคอเมริกาและยุโรป ประกอบกับราคาวัตถุดิบข้าวเปลือกลดลง ทำให้ราคาส่งออกข้าวกล้องลดลงอยู่ที่ 958.5 ดอลลาร์สหรัฐฯ/ตัน (-10.1% YoY)_เทียบกับ 1,066.2 ดอลลาร์สหรัฐฯ/ตันในปี 2563 (1.8% YoY) ส่งผลให้มูลค่าส่งออกอยู่ที่ 50.9 ล้านดอลลาร์สหรัฐฯ หดตัว 10.1% YoY โดยตลาดหลัก ได้แก่ เกาหลีใต้ (27.9% ของตลาดส่งออกข้าวกล้องและข้าวอื่นๆ ของไทย) รองลงมา คือ สหรัฐฯ (14.8%) สิงคโปร์ (10.1%) อิตาลี (5.8%) และฮ่องกง (5.7%) ตามลำดับ ทั้งนี้ คาดว่าปริมาณส่งออกข้าวกล้องและข้าวอื่นๆ ทั้งปี 2564 จะอยู่ที่ระดับ 0.13 ล้านตัน ขยายตัว 15.8%

แนวโน้มอุตสาหกรรม

[1] เนื้อที่ใช้ประโยชน์ทางการเกษตร ข้อมูลจากสำนักงานเศรษฐกิจการเกษตร

[2].จำนวนครัวเรือนผู้ปลูกข้าวนาปีและนาปรังปี 2562/63 ข้อมูลจากกรมการค้าภายใน สำนักงานเศรษฐกิจการเกษตร และกระทรวงเกษตรและสหกรณ์

[3] ผลผลิตข้าวปี 2563 คำนวณจากข้าวนาปรังปี 2563 ในปีเพาะปลูก 2562/63 ส่วนข้าวนาปี 2563 ในปีเพาะปลูก 2563/64

[4] ข้าวนาปี จะใช้พันธุ์ข้าวที่ออกดอกตามเดือนที่ค่อนข้างแน่นอน เนื่องจากใช้ช่วงของปริมาณแสงแดดในแต่ละวันเป็นตัวกำหนดการเติบโต ดังนั้น เมื่อช่วงเวลาแสงแดดของวันสั้นลงโดยเฉพาะช่วงฤดูหนาว ข้าวนาปีจะเปลี่ยนจากการเจริญเติบโตทางลำต้นมาเป็นเจริญพันธุ์ (ออกรวง) ข้าวประเภทนี้จึงถูกเรียกอีกชื่อว่า ข้าวไวแสง ซึ่งพันธุ์ข้าวที่นิยมปลูก อาทิ ขาวดอกมะลิ105 กข15 กข6 และปราจีนบุรี1 ขณะที่ข้าวนาปรัง เป็นนาข้าวที่ทำนอกฤดูทำนา แสงไม่มีอิทธิพลต่อการออกดอก เป็นข้าวที่ออกรวงตามอายุ (เฉลี่ย 90-150 วัน) ซึ่งไม่ว่าจะปลูกเมื่อใดพอครบอายุก็จะเก็บเกี่ยวได้ พันธุ์ข้าวที่นิยมปลูก อาทิ พิษณุโลก2 สุพรรณบุรี1 ปทุมธานี1 และชัยนาท1

[5] พื้นที่ชลประทานหลักของไทย (สัดส่วน 80-90% ของพื้นที่ชลประทานทั้งหมด) รับน้ำจากแหล่งน้ำสำคัญ คือ เขื่อนภูมิพล และเขื่อนสิริกิติ์ซึ่งตั้งอยู่ในเขตลุ่มน้ำเจ้าพระยา

[6] ปี 2563 ไทยมีแบรนด์ข้าวถุงมากกว่า 100 แบรนด์ ที่จดทะเบียนกับสมาคมผู้ประกอบการข้าวถุงไทย และมีผู้ส่งออกข้าวโรงสีข้าว ผู้ประกอบการร้านค้าปลีกสมัยใหม่ ผู้ประกอบการขนาดเล็ก กลุ่มชุมชน เกษตรกร กลุ่มเกษตรกร และผู้ประกอบการรายย่อยจำนวนมากที่ไม่ได้จดทะเบียนทำข้าวถุง เข้ามาทำตลาดและทำแบรนด์ข้าวถุงของตัวเองมากขึ้น

[7] House Brand คือ สินค้าที่ใช้ตราสินค้าของร้านค้า โดยทั่วไปหมายถึง ร้านค้าปลีกที่จ้างให้ผู้ผลิตผลิตสินค้าในแบรนด์ของร้านค้าปลีก โดยสินค้าเฮาส์แบรนด์จะมีราคาต่ำกว่าสินค้ามียี่ห้อหรือ National Brand

[8] ข้าวนึ่ง (Parboiled Rice) เป็นผลิตภัณฑ์ที่ได้จากการนำข้าวเปลือกมาแช่ในน้ำจนมีความชื้นประมาณ 30-40% แล้วนึ่งหรือต้มจนสุก จากนั้นจึงนำมาทำให้แห้ง (Dehydration) แล้วจึงสีเอาเปลือกออก การทำข้าวนึ่งเป็นวิธีการปรับปรุงคุณภาพการสีข้าว ทำให้ข้าวหักน้อยลงและปรับปรุงคุณค่าทางโภชนาการของข้าว เพราะสารอาหารจากชั้นเปลือกจะซึมเข้าไปในเนื้อระหว่างขั้นตอนการแช่ข้าวและการนึ่งข้าว จึงทำให้ข้าวที่ได้มีสีเหลืองอ่อน

[9] ตัวอย่างคุณภาพข้าวของไทย อาทิ 1) ข้าว 100% เป็นข้าวที่มีคุณภาพดีที่สุด ซึ่งตามมาตรฐานของข้าว 100% จะมีข้าวหักปนเพียงเล็กน้อย เช่น ข้าวขาว 100% ชั้น 1 มีข้าวหักปนได้ไม่เกิน 4% 2) ข้าว 5% มีข้าวหักปนอยู่ 5-7% 3) ข้าว 25% มีข้าวหักปนอยู่ 25-28% เป็นต้น (ตามประกาศกระทรวงพาณิชย์เรื่องมาตรฐานสินค้าข้าว พ.ศ. 2540)

[10] ปลายข้าว คือ ข้าวที่ได้จากข้าวที่หักระหว่างกระบวนการผลิต โดยเมล็ดข้าวหักจะมีความยาวตั้งแต่ 2.5 ส่วนขึ้นไปแต่ไม่ถึงความยาวของต้นข้าว รวมถึงเมล็ดข้าวแตกเป็นซีกที่มีเนื้อเหลืออยู่ไม่ถึงร้อยละ 80 ของเมล็ด

[11] ประมาณ 88% เป็นข้าวกล้อง ที่เหลือเป็นข้าวอื่นๆ ซึ่งเป็นข้าวเปลือกเพื่อการเพาะปลูก

[12] ค่า RCA_แสดงสัดส่วนมูลค่าการส่งออกข้าวของไทยต่อมูลค่าการส่งออกข้าวของโลก โดยค่าดัชนีที่น้อยกว่า/ เท่ากับ/มากกว่า 1 แสดงว่ามีความสามารถในการแข่งขันที้เสียเปรียบ/เท่ากับ/ได้เปรียบประเทศคู่แข่งในตลาดโลก

[13] ข้าวพื้นนุ่มของเวียดนามมีคุณสมบัติใกล้เคียงกับข้าวหอมมะลิ แต่ราคาต่ำกว่า และคุณภาพดีกว่าข้าวขาว

[14] ข้าวลูกผสม (Hybrid_Rice)_เป็นข้าวที่ได้จากการผสมพันธุ์ระหว่างข้าวสายพันธุ์พ่อแม่ที่ต่างกัน ลูกผสมที่ได้จะมีคุณสมบัติดีกว่าสายพันธุ์พ่อแม่ เช่น ผลผลิตมากกว่า แข็งแรงมากกว่า ทนแล้ง และทนโรคดีกว่า

[15] เทคโนโลยีชีวภาพ (Bio_Technology)_เป็นเทคนิคการนำสิ่งมีชีวิต หรือชิ้นส่วนฯ มาพัฒนาหรือปรับปรุงพันธุ์ให้มีคุณสมบัติดีขึ้น ผ่านวิธีต่างๆ อาทิ การเพาะเลี้ยงเนื้อเยื่อและเซลล์พืช การตัดแต่งยีนเพื่อใช้ขยายพันธุ์ข้าว หรือพัฒนาข้าวให้ต้านทานศัตรูพืชและโรคพืช เป็นต้น

[16] ปลายข้าวส่วนใหญ่ใช้นำมาเป็นส่วนผสมในการผลิตข้าว 25% อย่างไรก็ตาม ยังมีอุตสาหกรรมอื่นๆที่ใช้ปลายข้าว อาทิ อุตสาหกรรมอาหารสัตว์ แป้ง และเบียร์ เป็นต้น

[17] ข้าวอายุสั้นที่ไม่สามารถเข้าร่วมโครงการได้มีจำนวน 18 สายพันธุ์ ได้แก่ พันธุ์ 75 พันธุ์ซี-75 พันธุ์ราชินี พันธุ์พวงทอง พันธุ์พวงเงิน พันธุ์พวงเงินพวงทอง พันธุ์พวงแก้ว พันธุ์ขาวปุม พันธุ์สามพราน 1 พันธุ์ 039 (หรือพันธุ์เจ้าพระยา หรือพันธุ์ PSLC02001-240) พันธุ์โพธิ์ทอง พันธุ์ขาวคลองหลวง พันธุ์มาเลเซีย พันธุ์เตี้ยมาเล พันธุ์ขาวมาเล พันธุ์มาเลแดง พันธุ์เบตง และพันธุ์อีเล็ป รวมทั้งสายพันธุ์อื่นซึ่งมีคุณลักษณะเช่นเดียวกับข้าวอายุสั้นที่ระบุไว้ในกลุ่มนี้

[18] คณะรัฐมนตรีมีมติอนุมัติแผนแม่บทการบริหารจัดการทรัพยากรน้ำ 20 ปี (พ.ศ.2561-2580) ณ วันที่ 18 มิถุนายน 2562 เพื่อแก้ปัญหาและพัฒนาทรัพยากรน้ำของประเทศ โดยสำนักงาน บริหารจัดการทรัพยากรน้ำแห่งชาติ (สนทช.) เป็นหน่วยงานหลัก ซึ่งประกอบด้วย 6 ด้านหลัก ได้แก่ 1) การจัดการน้ำอุปโภคบริโภค 2) การสร้างความมั่นคงของน้ำภาคการผลิต 3) การจัดการน้ำท่วมและอุทกภัย 4) การจัดการคุณภาพน้ำและอนุรักษ์ทรัพยากรน้ำ 5) การอนุรักษ์ฟื้นฟูสภาพป่าต้นน้ำที่เสื่อมโทรมและป้องกันการพังทลายของดิน และ 6) การบริหารจัดการ

.webp.aspx)